Stand:22.06.2011 Nach ... · 3 8.1...

10

1 Stand: 22.06.2011 Nach § 130a Absatz 2 SGB V erhalten die Krankenkassen ab 1.Januar 2011 für die zu ihren Lasten abgegebenen Impfstoffe für Schutzimpfungen nach § 20d Absatz 1 SGB V einen Abschlag auf den Abgabepreis des pharmazeutischen Unternehmers ohne Mehr- wertsteuer, mit dem der Unterschied zu einem geringeren durchschnittlichen EU-Preis ausgeglichen wird. Das Nähere hierzu regelt der GKV-Spitzenverband nach § 130a Ab- satz 2 S. 5 SGB V. Abschlagspflichtig sind die nach § 20d Absatz 1 SGB V verordnungsfähigen und zu Lasten der Krankenkassen abgegebenen Impfstoffe. Aus den Mitgliedstaaten der EU, in denen der Impfstoff ausgeboten wird, wer- den die vier EU-Mitgliedstaaten mit den am nächsten kommenden Bruttonatio- naleinkommen bestimmt. Wird der Impfstoff in weniger als 4 aber in mindes- tens 2 Mitgliedstaaten ausgeboten, sind diese die bestimmten Mitgliedstaaten. Die jeweiligen Mitgliedstaaten sind der Eurostat-Statistik Volkswirtschaftliche Gesamtrechnungen zu entnehmen (Datenbank: nama_inc_c; INDIC_NA: Brutto- nationaleinkommen zu Marktpreisen; UNIT: Millionen KKS) und jeweils zum 1. September für das Folgejahr neu zu bestimmen. 3.1 Der pharmazeutische Unternehmer ermittelt den tatsächlich gültigen Abgabe- preis ohne Mehrwertsteuer je Impfstoff und -dosis über sämtliche ausgebote- nen Packungen für jeden Mitgliedstaat nach Nr. 2. 3.2 Die Ermittlung des tatsächlich gültigen Abgabepreises erfolgt für das Folgejahr auf der Grundlage der jeweils am 1. September tatsächlich gültigen Abgabe- preise. Für das Jahr 2011 ist der 1. September 2010 maßgeblich 3.3 Als tatsächlich gültiger Abgabepreis nach 3.1 gilt der vom pharmazeutischen Unternehmer für einen Impfstoff tatsächlich erhaltene Preis in einem Mitglieds- staat. 4.1 Der pharmazeutische Unternehmer ermittelt den durchschnittlichen EU-Preis eines Impfstoffs über die Mitgliedstaaten nach Nr.2. 4.2 Der durchschnittliche EU-Preis je Impfstoff und -dosis ist der Durchschnittspreis aus den nach 4.3 bestimmten tatsächlich gültigen Abgabepreisen gewichtet mit den Umsatzanteilen nach 4.4.

Transcript of Stand:22.06.2011 Nach ... · 3 8.1...

1

Stand: 22.06.2011

Nach § 130a Absatz 2 SGB V erhalten die Krankenkassen ab 1.Januar 2011 für die zuihren Lasten abgegebenen Impfstoffe für Schutzimpfungen nach § 20d Absatz 1 SGB Veinen Abschlag auf den Abgabepreis des pharmazeutischen Unternehmers ohne Mehr-wertsteuer, mit dem der Unterschied zu einem geringeren durchschnittlichen EU-Preisausgeglichen wird. Das Nähere hierzu regelt der GKV-Spitzenverband nach § 130a Ab-satz 2 S. 5 SGB V.

Abschlagspflichtig sind die nach § 20d Absatz 1 SGB V verordnungsfähigen undzu Lasten der Krankenkassen abgegebenen Impfstoffe.

Aus den Mitgliedstaaten der EU, in denen der Impfstoff ausgeboten wird, wer-den die vier EU-Mitgliedstaaten mit den am nächsten kommenden Bruttonatio-naleinkommen bestimmt. Wird der Impfstoff in weniger als 4 aber in mindes-tens 2 Mitgliedstaaten ausgeboten, sind diese die bestimmten Mitgliedstaaten.Die jeweiligen Mitgliedstaaten sind der Eurostat-Statistik VolkswirtschaftlicheGesamtrechnungen zu entnehmen (Datenbank: nama_inc_c; INDIC_NA: Brutto-nationaleinkommen zu Marktpreisen; UNIT: Millionen KKS) und jeweils zum 1.September für das Folgejahr neu zu bestimmen.

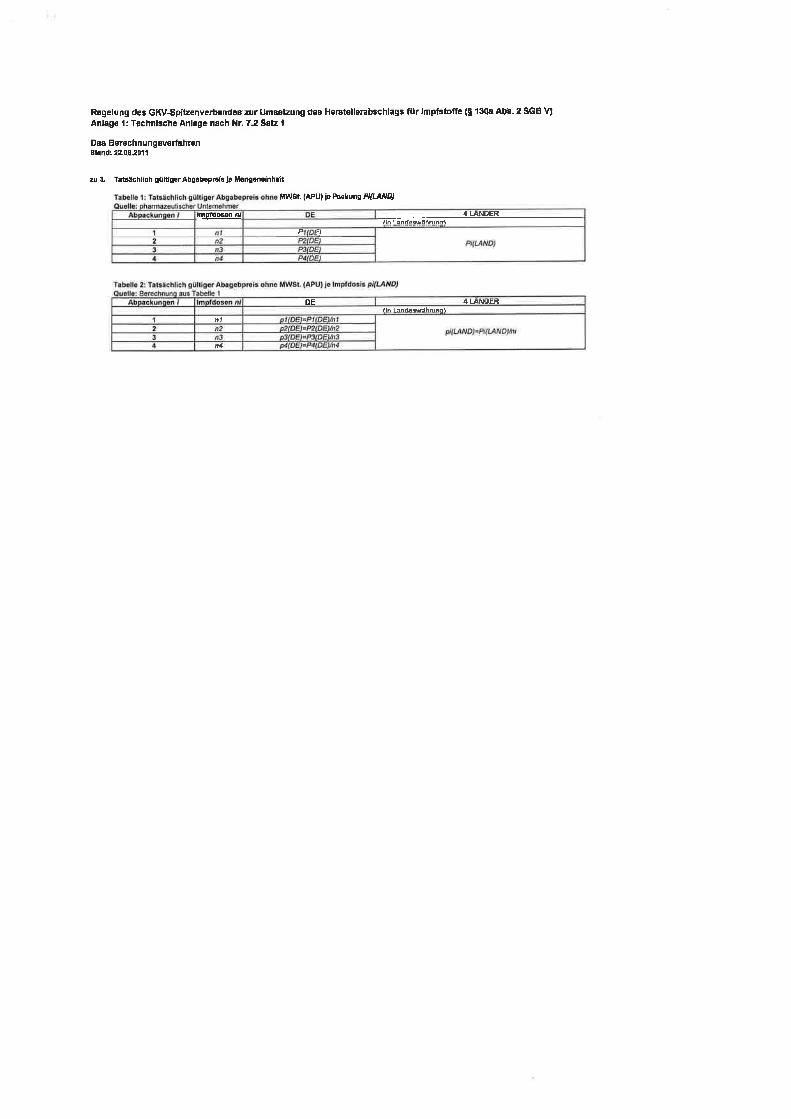

3.1 Der pharmazeutische Unternehmer ermittelt den tatsächlich gültigen Abgabe-preis ohne Mehrwertsteuer je Impfstoff und -dosis über sämtliche ausgebote-nen Packungen für jeden Mitgliedstaat nach Nr. 2.

3.2 Die Ermittlung des tatsächlich gültigen Abgabepreises erfolgt für das Folgejahrauf der Grundlage der jeweils am 1. September tatsächlich gültigen Abgabe-preise. Für das Jahr 2011 ist der 1. September 2010 maßgeblich

3.3 Als tatsächlich gültiger Abgabepreis nach 3.1 gilt der vom pharmazeutischenUnternehmer für einen Impfstoff tatsächlich erhaltene Preis in einem Mitglieds-staat.

4.1 Der pharmazeutische Unternehmer ermittelt den durchschnittlichen EU-Preiseines Impfstoffs über die Mitgliedstaaten nach Nr.2.

4.2 Der durchschnittliche EU-Preis je Impfstoff und -dosis ist der Durchschnittspreisaus den nach 4.3 bestimmten tatsächlich gültigen Abgabepreisen gewichtet mitden Umsatzanteilen nach 4.4.

2

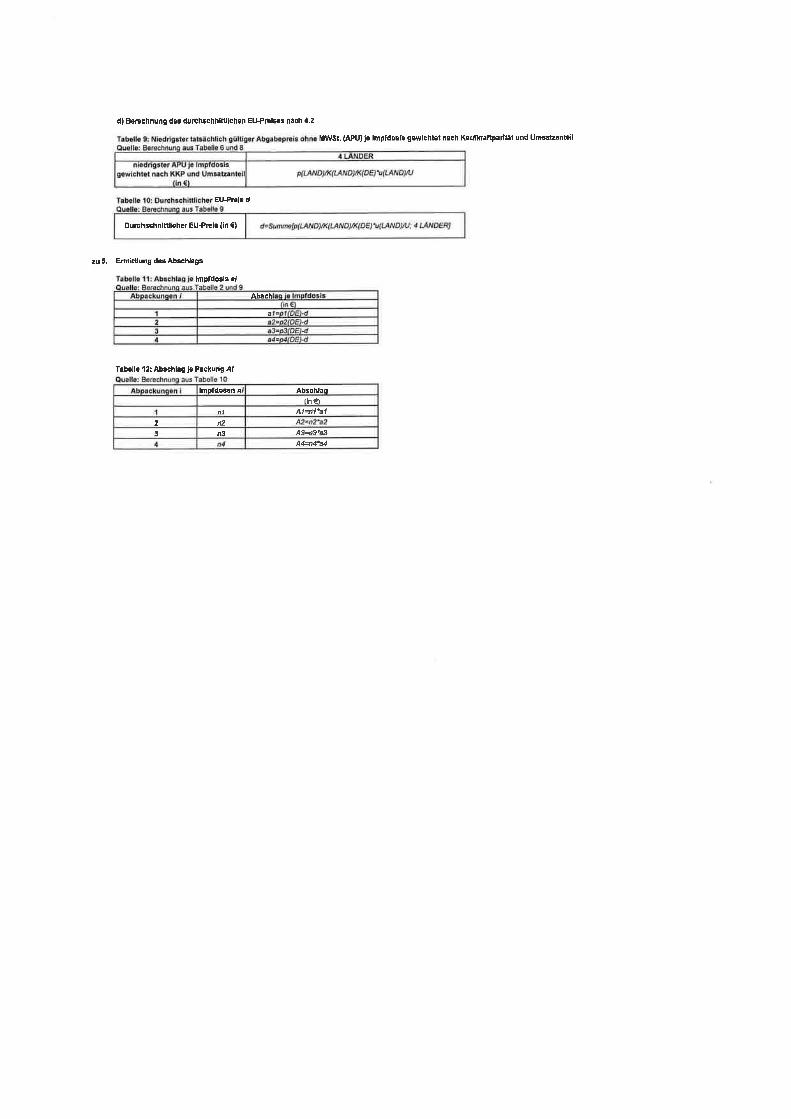

4.3 Der niedrigste der nach Nr. 3 ermittelten tatsächlich gültigen Abgabepreise jeImpfstoff und –dosis bezogen auf den jeweiligen Mitgliedsstaat nach Nr. 2 istnach der entsprechenden Kaufkraftparität zu gewichten.

4.4 Der Umsatzanteil des Impfstoffs in jedem einzelnen Mitgliedsstaat nach Nr. 2ist am Gesamtumsatz des Impfstoffs in den Mitgliedsstaaten nach Nr. 2 auf Ba-sis der Umsatzzahlen des jeweiligen pharmazeutischen Unternehmers zu mes-sen. Der Umsatz nach Satz 1 ist nach Kaufkraftparitäten zu gewichten.

4.5 Die Kaufkraftparitäten sind für das Folgejahr jeweils am 1. September der Eu-rostat-Statistik Kaufkraftparitäten zu entnehmen (Datenbank: prc_ppp_ind; IN-DIC_NA: Kaufkraftparitäten (EU-27=1); AGGREG95: Gesundheitspflege) und aufDeutschland zu beziehen. Für das Jahr 2011 ist der Jahresdurchschnitt des Jah-res 2010 maßgeblich

5.1 Der pharmazeutische Unternehmer ermittelt die Höhe des Abschlags.

5.2 Der Abschlag je Impfstoff und –dosis ist die Differenz zwischen dem nach Nr.4.2 ermittelten durchschnittlichen EU-Preis und dem Abgabepreis des pharma-zeutischen Unternehmers je Impfstoff und –dosis ohne Mehrwertsteuer inDeutschland. Der Abschlag je Impfstoff ergibt sich aus dem Abschlag je Impf-dosis multipliziert mit der Anzahl Dosen in einer Packung.

5.3 Soweit pharmazeutische Unternehmer für Impfstoffe nach § 20d Absatz 1SGB V Abschläge nach § 130a Absätze 1 und 1a SGB V leisten, sind diese aufden Abschlag nach § 130a Absatz 2 SGB V anzurechnen.

5.4 Die Abschläge sind rückwirkend zum 1.Januar 2011 zu leisten.

6.1 Die Abschlagshöhe wird jährlich überprüft.

6.2 Erhöht sich der Abgabepreis des pharmazeutischen Unternehmers ohne Mehr-wertsteuer in Deutschland gegenüber dem am 1. September des Vorjahres gül-tigen durchschnittlichen EU-Preis nach Nr. 4.2, erhöht sich der Abschlag nachNr. 5.2 um den Betrag der Preiserhöhung.

7.1 Der pharmazeutische Unternehmer übermittelt den Abschlagsbetrag Pharma-zentralnummern-bezogen nach § 131 Absatz 4 SGB V an die IFA GmbH.

7.2 Das Nähere zur Ermittlung der Höhe des Abschlages ist in bestimmt.Der pharmazeutische Unternehmer übermittelt die Angaben zur Berechnungund zusätzlich die jeweils am 1. September geltenden, öffentlich zugänglichenAbgabepreise in den Mitgliedstaaten nach Nr. 2 mit Quellennachweis jeweils bisspätestens 01. Oktober eines Jahres. Die Übermittlung dieser Daten erfolgtnach elektronisch an: [email protected].

3

8.1 Ermittelt der pharmazeutische Unternehmer den Abschlag abweichend von denVorgaben des § 130a Absatz 2 SGB V, ist dieser grundsätzlich fehlerhaft. Umverordnete Impfstoffe für Schutzimpfungen nach § 20d Absatz 1 SGB V abrech-nen zu können, wird dieser Abschlag der Abrechnung vorläufig zu Grunde ge-legt.

8.2 Fehlerhafte Angaben der pharmazeutischen Unternehmer können korrigiertwerden. Korrigierte Daten sind verbindlich (§ 131 Absatz 4 Satz 5 und 6 SGB V).Pharmazeutische Unternehmer können berechtigte Ansprüche auf Rückzahlungder Abschläge gegenüber den begünstigten Krankenkassen geltend machen(§ 130a Absatz 5 SGB V).

Die Krankenkassen erhalten den Abschlag für zu ihren Lasten abgegebeneImpfstoffe für Schutzimpfungen nach § 20d Absatz 1 SGB V von den Apothe-ken.

![viele Aufgaben nur umst andlich u¨ber Zwischentabellen ... · PDF fileDeclaration Section BEGIN Execution Section ... PLSQL/output.sql] 8.1 PL/SQL 184. ... 0.5, 0.25); 8.1 PL/SQL](https://static.fdokument.com/doc/165x107/5a78ee177f8b9a5a148dd98b/viele-aufgaben-nur-umst-andlich-uber-zwischentabellen-section-begin-execution.jpg)