Stochastische Prozesse und ihre Anwendung in der Theorie ...978-3-8350-9027-9/1.pdf ·...

60

Stochastische Prozesse und ihre Anwendung in der Theorie der Finanzmarkte Stochastische Prozesse, zu denen auch der Binomialprozess zahlt, zeichnen sich - un- abhangig davon, ob sie einem zeitstetigen oder einem diskreten Zufallsprozess folgen - durch eine Zufallsvariable aus, deren Zustandsraum sich iiber die Zeitachse erstreckt.^ Der wohl bekannteste stochastische Prozess ist der Wiener Prozess, welcher auf den Ent- deckungen von Brown basiert und auch als Grundlage fiir den Ito Prozess dient. Bei der - vom Botaniker Brown entdeckten und nach ihm benannten - Brownschen Bewegung^ handelt es sich um die Abbildung des Random Walk in stetiger Zeit, worunter ein Zu- fallsprozess zu verstehen ist, der folgende Bedingungen erfiillt:^ 1. Normalverteilung der Renditen 2. Stationaritat der Verteilungsparameter 3. Unabhangigkeit der Renditen Einstein war vermutlich der erste, der die Brownsche Bewegung in die mathematische Sprache iibersetzte.^ Spater wurde das Phanomen von dem Mathematiker Wiener weiter untersucht, nach dem die standardisierte, normalverteilte Version einer Brownschen Be- wegung benannt ist (siehe dz in Abbildung A.3).^ Wie sich die verschiedenen Varianten eines stochastischen Prozesses (Markov Prozess, Wiener Prozess, verallgemeinerter Wiener Prozess, geometrische Brownsche Bewegung und Ito Prozess) unterscheiden verdeutlicht Abbildung A.l.^ ^ Vgl. Zimmermann (1998), S. 293 f. ^ Die Brownsche Bewegung wurde nach ihrem Entdecker, dem Botaniker Brown, benannt, der die zufalUge Bewegung von BliitenpoUen in einer Fliissigkeit beobachtete. Siehe hierzu auch Spremann (2000), S. 395 und die dort genannten (Internet-) Quellen. 3 Vgl. Spremann (2000), S. 394. ^ Vgl. Einstein (1905), S. 891 ff. ^ Dabei handelt es sich um eine spezielle Brownsche Bewegung, deren Drift 0 und deren Varianz 1 betragt. ^ In der Abbildung ebenso wie im weiteren Text wird immer die zeitstetige Version der sto- chastischen Prozesse diskutiert. Dies erkennt man an der Zeiteinheit dt im Gegensatz zur diskreten Schreibweise At. Die zeitstetige Betrachtung ist insbesondere bei der Aktienkurs-

Transcript of Stochastische Prozesse und ihre Anwendung in der Theorie ...978-3-8350-9027-9/1.pdf ·...

Stochastische Prozesse und ihre Anwendung in der

Theorie der Finanzmarkte

Stochastische Prozesse, zu denen auch der Binomialprozess zahlt, zeichnen sich - un-

abhangig davon, ob sie einem zeitstetigen oder einem diskreten Zufallsprozess folgen -

durch eine Zufallsvariable aus, deren Zustandsraum sich iiber die Zeitachse erstreckt.^

Der wohl bekannteste stochastische Prozess ist der Wiener Prozess, welcher auf den Ent-

deckungen von Brown basiert und auch als Grundlage fiir den Ito Prozess dient. Bei der

- vom Botaniker Brown entdeckten und nach ihm benannten - Brownschen Bewegung^

handelt es sich um die Abbildung des Random Walk in stetiger Zeit, worunter ein Zu

fallsprozess zu verstehen ist, der folgende Bedingungen erfiillt:^

1. Normalverteilung der Renditen

2. Stationaritat der Verteilungsparameter

3. Unabhangigkeit der Renditen

Einstein war vermutlich der erste, der die Brownsche Bewegung in die mathematische

Sprache iibersetzte.^ Spater wurde das Phanomen von dem Mathematiker Wiener weiter

untersucht, nach dem die standardisierte, normalverteilte Version einer Brownschen Be

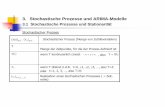

wegung benannt ist (siehe dz in Abbildung A.3).^ Wie sich die verschiedenen Varianten

eines stochastischen Prozesses (Markov Prozess, Wiener Prozess, verallgemeinerter Wiener

Prozess, geometrische Brownsche Bewegung und Ito Prozess) unterscheiden verdeutlicht

Abbildung A.l.^

^ Vgl. Zimmermann (1998), S. 293 f. ^ Die Brownsche Bewegung wurde nach ihrem Entdecker, dem Botaniker Brown, benannt, der

die zufalUge Bewegung von BliitenpoUen in einer Fliissigkeit beobachtete. Siehe hierzu auch Spremann (2000), S. 395 und die dort genannten (Internet-) Quellen.

3 Vgl. Spremann (2000), S. 394. ^ Vgl. Einstein (1905), S. 891 ff. ^ Dabei handelt es sich um eine spezielle Brownsche Bewegung, deren Drift 0 und deren Varianz

1 betragt. ^ In der Abbildung ebenso wie im weiteren Text wird immer die zeitstetige Version der sto

chastischen Prozesse diskutiert. Dies erkennt man an der Zeiteinheit dt im Gegensatz zur diskreten Schreibweise At. Die zeitstetige Betrachtung ist insbesondere bei der Aktienkurs-

178 A Stochastische Prozesse und ihre Anwendung in der Theorie der Finanzmdrkte

EflUoiter Kapttalniarkt ^ imZeitaUaufistunsicher \ ^

Random Walk

Abbildung A. l . Stochastische Prozesse im UberbHck. Quelle: Eigene Darstellung

Der stochastische Prozess i.e.S. driickt lediglich aus, dass die Veranderungen der Zu-

fallsvariablen im Zeitablauf mit Unsicherheit behaftet ist. Bei dem sogenannten Markov

Prozess (einem stochastischen Prozess, der der Markov Eigenschaft folgt) geht man ne-

ben der zukunftigen Unsicherheit davon aus, dass die Historie der Zufallsvariablen keine

Aufschliisse auf das zukiinftige Verhalten zu lasst. Dies ist gleichzeitig die Bedingung effi-

zienter Kapitalmarkte/ Folgt die Veranderung der Variablen einer Brownschen Bewegung

entwicklung weit verbreitet. Fiir die arbitragefreie Unternehmensbewertung mittels stochastischen Prozess, wie sie in der vorliegenden Arbeit erlautert wird, ist allerdings aufgrund der Datenverfiigbarkeit die Verwendung von diskreten Prozessen angebracht. In der Literatur wird die Hypothese effizienter Kapitalmarkte differenzierter betrachtet. Hier unterscheidet man regelmafiig drei verschiedene Varianten mit entsprechenden Informations-annahmen. Die schwache Form der Kapitalmarkteffizienz besagt, dass alle historischen Infor-mationen im aktuellen Aktienpreis reflektiert werden. Daher ist es nicht moglich, auf Basis von technischen Analysen Uberrenditen zu erwirtschaften. In der semi-schwachen Kapitalmarkteffizienz werden nicht nur die historischen Kursinformationen im aktuellen Preis widergespiegelt, sondern auch alle offenthch verfiigbaren Informationen, die fiir das Unternehmen relevzint sind. In diesem Fall fiihrt auch die Analyse von Bilanzen, Gewinn- und Verlustrechnungen oder an-deren offentlichen Informationen iiber das Unternehmen nicht zu abnormalen Renditen. Die Starke Form der Kapitalmarkteffizienz geht sogar davon aus, dass alle Informationen iiber ein Unternehmen, also auch sogenannte Insider-Informationen von den aktuelle Preisen abgebil-det werden. Fiir weitere Details siehe z.B. die Lehrbiicher Copeland und Weston (1992), S. 330ff., Franke und Hax (2004), S. 398 ff. und Perridon und Steiner (1999), S. 261 sowie die dort angegebene Literatur.

A Stochastische Prozesse und ihre Anwendung in der Theorie der Finanzmarkte 179

{dz = iy/di), bezeichnet sie einen Wiener Prozess. In der Kapitalmarkttheorie spricht man

in dem Zusammenhang auch vom Random-Walk. Der verallgemeinerte Wiener Prozess

bezeichnet einen stochastischen Prozess, der sowohl einem langfristigen Trend folgt (de-

terministischer Teil adt )und mit Unsicherheit behaftete ist (stochastischer Teil bdz). In

der okonomischen Literatur findet sich dafiir auch der Begriff geometrische Brownsche

Bewegung. Hiermit wird ein Prozess bezeichnet, der in seinem Verlauf dem eines Aktien-

indexes gleicht.^ Ist sowohl der Parameter des deterministischen Teils als auch der des

stochastischen Teils eine Funktion von anderen Zufallsvariablen, liegt ein sogenannter ltd

Prozess vor. Dieser ist insbesondere in der Preisbestimmung flir Finanzoptionen zu finden.

DAX-Index Basis: Ultimo 1987 = 1000

Monatsendstande

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Abbildung A.2. Realer Verlauf des DAX 1987 bis 2000

Quelle: Eigene Darstellung auf Basis der Bundesbankdaten

Zeitstetige stochastische Prozesse sind im Bereich der Finance-Theorie weit verbrei-

tet. Die Optionsbewertung nach Black k Scholes basiert bspw. auf der Annahme, dass

der Kursverlauf des zugrundeliegenden Anlageobjektes einer (geometrischen) Brownschen

Bewegung folgt. Vergleicht man den realen Verlauf des deutschen Aktienindex (DAX)^

Siehe hierzu auch beispielhaft Abbildung ??. ' Siehe Abbildung A.2.

180 A Stochastische Prozesse und ihre Anwendung in der Theorie der Finanzmdrkte

mit der allgemeinen Daxstellung einer Brownschen Bewegung^^ scheint dies nicht ganz

unbegriindet.

Dabei ergibt sich die Veranderung eines Aktienkurses (dS) im Verhaltnis zum Aus-

gangskurs aus einer deterministischen Komponente, dem sogenannten Drift (/x) multipli-

ziert mit der Zeit, und einer stochastischen Komponente, der Standardabweichnug (a)

multipliziert mit einem sogenannten Wiener Inkrement (dz). Dieses Wiener Inkrement

besteht aus einer Zufallszahl (e), die in diesem Fall mit der Wurzel der Zeit multipli

ziert wird. Die Zufallszahl hat dabei einen Erwartungswert von 0 und eine Varianz von

1 (E = 7V(0,1)). Insgesamt entsteht ein Zufallsprozess, wie der verallgemeinerte Wiener

Prozess in Abbildung A.3. Dabei gibt dz den einfachen Wiener Prozess (also ohne Trend)

wieder. Er stellt die Unsicherheit dar, mit der die Realisation um den Ausgangspunkt

schwankt. Der allgemeine Wiener Prozess besitzt neben dieser stochastischen Kompo

nente auch eine deterministische, die ebenfalls separat als dx = adt in Abbildung A.3

dargestellt ist. Werden die stochastische und die deterministische Komponente addiert,

erhalt man den verallgemeinerten Wiener Prozess dx = adt H- bdz.

Vcrallgemeinerter Wiener Prozess dx = a dt + b dz dx = a dt

Abbildung A.3. Die Brownsche Bewegung Quelle: Eigene Darstellung in Anlehnung an Hull (1997), S. 214

' Siehe Abbildung A.3.

B

Herleitung der Parameter a und b aus den up- und

dotyn-Faktoren

(1) up=l + a + bE[rm + (TM]

(2) down = 1 + a H- bE[fm — CFM]

(l)nach a auflosen

a = up-l- bE[rrn + CTM]

a in (2) einsetzen

down = IH- up - 1 - bE[rm + CTM] + bE[rm - CTM]

auflosen nach 6 , up — down b — —7:,

6 in (1) einsetzen up — down „r^ ,

izp = 1 + a H E[rm + CTMJ

auflosen nach a

a = !^(i _ EhA) + ^^ (1 _ Mf l) _ 1 2 ^M 2 (7M

I/B/E/S-Daten der DAX-lOO-Unternehmen

184 C I/B/E/S-Daten der DAX-lOO-Untemehmen

o o 0)

E 8

15

CO o o CI

& 8

-•J

o o 0)

0

o o CO

Q w o o c CO

Q o o CO

Q ^4

1 CO

CO

13

i CO

i (d

-•J CO

1)

1 3 4i>

§

CM 0 0

CO

CM ; o r H

»-H CM

1-1 CO

1-H r-t

ocTirT 1-H

CM CO CM

Oi o WO^CM^ co" oT o «© 1-H C^

i O CM I C CO

O'CM" CM i-t

CM CO CM

' ' ^ i - H CM^i-T C» CO

csi

;o o

0 0 r H l O O

O kO

(So

>

>

> d

> d

> d > d

> d

>

> d

> d

s

o CO

t - t ^ ' ^ C O l O O O T f O O O O Q t - i - i l O Q O O O O O C M O i l O C O C M O J i - i l O t * O C M ; O C M O O O O O k O l O ^ O ^ U ^ C M ^ i - H ^ O J ^ « O ^ C M ^ O q ^ o q ^ T-T co" ' ^ ' ' TjT | > r ^ r f t - T t ^ o " «o" Co" O " O " b-" CM" O " CM" b-" (S Oi <0 i-t -rf ? O l O T t O O CM CO i - H T f C M - ^ C O O i C O 0 0 C M C M C O i - H T - H T ^ i O

" ^ C O C O C M l O t ^ C M C O O i i - H t O l O C M T - H b - t ^ O i O J i - t ^ O i O C M i-Hi—1 t - H T — l i - H i — ( i - H i — l i — l i - H

C O C O T f t ^ O J l C ^ O t - C O i - t T f ^ O Q t ^ l C T H T f ^ O C O O O r H O i - H O O C M ^ O i - H b - C M O i C M k O ^ O O O O C O ^ O O C M i O C O C O i - i O 0 > T f O O » 0 ; O O t - T f C M O b - « O C 0 0 5 0 i O O C M C M O O l O C M « 0 C M i - H O 0 0 T f ' ' # O t ^ t - C 0 ; 0 ' * t C 0 0 0 0 0 C M 0 0 O i < » O i O i i L 0 " T f T f T f O O C O C O i O CO 1-1 r H f - l b - C O C O l O ' ^ CO T-1 t - i 1-1 CM l/D CO

O C M ^ C 0 C 0 « C 0 O t - Q i - H C M i - i ; 0 C 0 0 i : 3 « O 0 » C 0 « 0 b -<© ' ^ O^ '-J. C^ ^^ '"t " ^ ' ^ ^^ ^^ °0^ ^^ ^^ ^^ ' ^ * l ' ^ ^^ °°^ ^^ ^^ oT oo" i-T cT t-^ ;o" oT cvT b-" cT oo" CNT t-" irT T-T oT rjT co" ^ <cr co i>" ^ O i - i T T i - i ^ O T f i r j C M T H C M T H C O T f T t i O O O i t ^ C M C M C O T - 1 r H k O i - l l >

T f O ^ l 0 0 0 « 0 r H l > - O i - H ' ^ l ^ t ^ « 0 T f r H T t < C 0 T - H i - l C 0 l 0 C M C M C M C M CO CM I - I T - 1 T - H C M C M C O C M < N

< O O l ^ C M ' « ^ ' ^ i - i C M i - i l O C M O C O C M t ^ l O k O b - i - i r H r H O O " ^ CM^ CO^ « 3 l>* 1-1 O 0 > CO 00^ » « r f ^ «0^ O ^ 1-J^ CM^ 00^ ' ' t ^ CO^ CM^ O ^ b-^

<S T4" b-" in o " Oi oo" oo" "^^ T-T CM" T-T OO" CM" t>" b-" oo" Oi i-T oo" b-" CM" C M « O l C b - T l « C M t ^ C 0 k O i - i C M T f C 0 b * 0 0 T - H r H i O i - i O i b - 0 0 O O C O C O l O O O O C M CO i - i i - H i - l i O C O O T f O CM 1-1 1-1 CM Tji CO ; 0 C M T j < r f Q k 0 0 0 T f C 0 Q i - l ' « f O J 0 5 Q O l i 0 0 0 0 0 i 0 O l 0 U 5 ^ 0 S ^ b > ^ l C ^ O ^ r H ^ O ) ^ O ^ l O ^ O ^ O i ^ ; 0 ^ b ^ O i ^ 0 ^ o q ^ 0 5 ^ G > ^ O ^ b - ; ^ o q ^ C M ^

c*f oo" ccT oT od' lo" lo" I-T o " o " CM CM" " ^ b-" c*f t--" ^o" ;o" oT I-T lo" oo" CM " ^ C O » O C O C ^ 1-1 CM i - l l O " ^ t * r H O i 0 0 C M C O l O i - i C M O i - l O )

1 - H

l O O i ^ O i O O O Q O C M O i i - i i - i T f O O t - l ^ ' ^ i - i T f b ^ r H C M C M i O C M r H C M C M CO CM i - l i - i i - i C M C M C O C M C M

l O C M O b * O C 0 ^ C 0 i - i O l ^ 0 0 » O 0 0 « 0 0 i O i 0 C M O > i O O o^ -^^o^T f CM "«* ;o ;o b* ^ " ^ ' ^ ' ^ * i . ^ ^ ^ ' ~ J . ' ~ J . ^ ^ " ^ oo" Oi «o" I-T b-" !>." oo" oo" b-" Oi CO N." o " CM' rn" «o" oT o " T-T CM" <O" OO" ; O C M O 5 ; O C 0 C O < O b - b - O O C O C M ^ O b - O O O O O l O r H C O C O O O C O C M C O O O i - l O CM i - l i - l l O C M r H C O i - l 1-1 r H CM T f CM

r f T f r f b - . c o b - o o o > « o s : o o < o o » o o o c o T f o o « ; o « o < : o rH^o^tf>^CM^?o^»o^T-j^Oi^;o^ '*: ^o^rj^oq^io^^o^oq^t^^^o^io^o^cM^io^ c M " c r r - r i - r o " i - r i - r c r o " ^ r^r-^GooGOGc^c^^r-^

l O b - ' ^ C 0 C 0 l O C M ' ^ i - l ' « f C M C 0 C 0 C 0 i - i ^ U 0 O i i - i ' « t 0 0 l O oq^oq^»rb^o^tf>^Tf^o^oo^«c>^'^»o^CM^«o^«o^«o^b-^»rt^'^"^b-^TH^'^

O ' ^ C 0 C 0 i 0 T j « C M b - « 0 0 0 l f 3 T } < 0 0 b - ; 0 O i i - t O O J C 0 C M i O «> 00. '^^ 0> ^^ CO O^ t^^ ^^ CM CO '-J. ^^ ^ ^ "^^ ^ ^ C*5. "^^ C*^ '^^ ' 1 ^ ^ i - T c T i - r o ^ c r r - r c r c r c r o ^ i - r r - r c r c r G r c r c r c r G r T - r T - r T - H "

C I/B/E/S-Daten der DAX-lOO-Unternehmen 185

" o o M 0

s 8

-8 Z

CO o o CI

B 0

CV|

o o c^ V

s 0

H-1

;zi

"^ o o

PH

Q « o o

Q C l o o CM

Q

1

^ Xi

a

,-4

Qi - * J

S i

Xi eC

73

. V

4 *

§ .

^ .A ec

4J

CO

13 •+J

§ 13 ' M

§

• Q

SJ

1 l) HJ

1

b- CO Tf CO t^ lO kO T—1 C^ O O^ »0 o" o" iS co" (N" «;O" CO 1-1 00 00

rH Tf

O^ Tf (M t - CO rH

^ ^ ^ ^ l > CO (N 00 T-l IS-<N 05 lO Tf <:0 <Xi <N O) CO Oi 00 kO l> t^ i-H CO rH 00 CO ?0 CO l >

1—1 T—1

rH r t O "^ O l > CO CO «0^ CO C^ O) co^ (N" ( N " CO" I-H" <:O" CO O CO Q

TH O CO !> lO O TH <N (N (N (N

00 lO Oi !> 00 O (M 00 <M Tf 00 (M O CO TH •^ CO O O O^ <£><£> i-t 00 CO Tf rH CM

iH CO

00 lO O 00 <N rH b- iH CQ Oi <;D rH (N rH O CO TH CO CM (N Tf (M

<N CO 00

rH O Tj* 00 lO O rH <N <N <N (M

00 to CM l > rH Oi 05 lO b- rH b- lO O^ t^ TH 00 O CO CM rH CM CO TH b-CM CO Oi CM

CM O 00 Oi O rH kO CO CO CO r f O O" <0 G O <D rH

lO kO kO t>- rH CO •^ Tf CO CO CO O)

o o o o o o

00 00 CM b- CO CM CO CM CO CO CM Oi O O O O O O

> d

>

> a

> d

>

> d

> d

> d > d

> d

> d

> s

" O i C M C O C O O O r H O O O O k O O O C O t ^ C M r H i - l C M O kO -^^ 05 CO TJJ CM l>- -^^ t-H^ CM CO lO^ CM ^ ^ l>^ ^^ CO O^ N T O " TI^" CO" CM" b-" Tl " oT r-^ <D i-T CM" CO" TjH l>" CO" TjT o "

1-HrHkO C O C O T f C O '<^C00Or t< r>

T f T f k O C M C M < : O r H C M C M C M C 0 T t < C M O 5 l > O 5 i - l r H 1—1 1—1 T H r H T H r H i-H

C M r H 0 0 r H r f | > . k 0 0 0 C 0 T H ' « ; f C 0 l > - C M C 0 O t ^ 0 5 O t 0 C M 0 0 C 0 C 0 0 ^ C 0 C O O O 5 C 0 O t - b - C 0 T f k O O O O k O C M C O T t < C M C O C O I > C O k O C O O » O k 0 0 5 0 C O O ) C O r H t H k 0 0 5 C M 0 5 0 C M C O C M b - 0 » ^ T l < t > -

0 5 r H rHCMCOCO COCOCOkO CM

O O O O C O O i O ^ O O k O O O C M b - O O k O k O O S T t ^ O O k O O l 05^ 05^ CO CO <£>^ CM rH^ 00^ 0>^ Ol kO 00^ r|^ 05^ O^ N-^ 00^ O^ if^co^cToefc^rco'co^ocrco^crrr-rc'fcNrT-rccrrH'i^rocr

1—tCOrH CMCOCOTH COCOLOrfCO T t

< ; O t ^ O O i - H C O C M O O O O O O k O k O l ^ T f t ^ k O L O O I > CMC^ r H i H r H T H r H i r H r H r H C M

C O k O k O O O r f ^ t ^ - ^ b - C M O O C O C O b - T f k O C O T j i k O I > C O C O ' ^ O I > r t * C M O O C M O O C O k O < ; O O L O O b -C M I > l > 0 5 r f , - H C 0 0 5 C y 5 0 0 r H O O k n k O C M 0 5 i - H C O k O O C O r H k O C O O ^ T f C O C M C O C M k O k O C O O O C ^

CO r H r H C O C M C O C M C M T J ^ CM

r H C M C O " ^ l O C O r H t > * C O ' ^ k 0 0 5 0 k O C M 0 5 C O k O 0 0 0 5 0 5 C M O I > O O O e O O O O t ^ " ; O O O t > T H C M r H T f 0 5 0 0 r H T j < O k O ' ^ O O C M r H O k O C O k O I >

r H k O r H C M t - C O r H T f k O C O ^ ^ C M

' r > l > r H T H C O C M O O O O O O C O k O t > C O I > t ^ k O O O O

CMCM T H x H t — l i - H r H r H r H r H C M

l > r H C M k O C O C M O r H 0 5 0 5 l > r H O O O C 0 0 5 l > . C M C O C O O O C O C O i 0 0 0 0 5 0 5 C O C O O C M k O r H 0 5 0 k O O S t ^ C M k O r J ^ k O O i b - C O O O O C O C O O O C O C M O C O rHCOCOCM T f C M C O O i C O C M C M O J C O T J ^ C O O

CM

k O i - H i — I C O O C O C O C O ' ^ C O r H T H O O C 0 0 5 0 5 0 0 5 rH CO^O CM "iO^"^ " ^ ^ ^ ' ~ l ' - l ^ ^ ' ^ ^ ^ ^ ° ^ ^ ' * R ^ r-^C^C^GC^y-^C^r-^rHr-^GC^CD^t-i TH r - T o

r H O k O r H O O ^ I > O C O T f I > T H , H C O ' ^ C O C M r H r H l > 0 0 r H k O C 0 r f C 0 O O 5 C 0 C M C M C 3 5 C M T f C M < : 0 r H O r H O O r H O r H r H O O O O O r H i - H r H O

O O C O r H O ^ C O C M r H C O O O < r > O O C M C O O ^ C O C O C O O C O I > O T f C M T f r H O ^ O O C O T H C M O O r H i - l r H k O r H O r H O O T - H O r H O O O O O O r H r H , - H O

186 C I/B/E/S'Daten der DAX-lOO-Untemehmen

o o c 0)

s 0 o c • H

-tJ

Q) t. CO o o 04 0)

& 0 u c NH

1S 0) t. C4 o o c^ 0)

s 0 u fl

HH

-M V ;zi ' o o M CO OH

Q w o o c xii PU

OI

o o

PH

u

1

^ ^ ed •0 CO

=«= 4^ -M

§ ^

X) ed

•0 CO

=«: "« •4^

§ ^

,D cd

w =tt= 13 -4^

J_ U •M

ii "flS -M

Ii U •M

§

l O O Q O O ' - " ; D C V I O Q W 5 Q C s i Q C S | » r 3 m r - < t ^ Q O t - T t < ^ O O t -

<N \r>

C 0 i - l i - H C M l 0 < 0 ^ < 0 C M O ' - H " T r r H C 0 C Q 0 i T f C 0 r H C 0 t ^ i - H k 0 T f T f T-H T H 1—1 1—1 T—1 r H 1-H

0 0 « O O O t > - C O l ^ l ^ O O l O T | « C O i - H e O T - 4 0 0 C ^ « O i - H C O O U 5 0 5 ' - H N . O O lO^ ' " i . 00. CS "^^ ^ ^ ' ^ '^^ t^^ <». ^ ^ ^ ^ ' ^ ' ^ ^ ^ ^ ^ 00^ ^ , . * l * l ^ ^ 00^ 00^ 00^ p .

C 0 0 1 C M C S t > C 0 « 0 ' ^ O C M » O C 0 T t < b - ' ^ 0 0 i - i ? 0 < N ^ 0 0 C 0 O « 0 T t < 00 T-ICO C O C O C O l O C ^ I r H t ^

O C J O O O O O O O C O O O t ^ C ^ Q ' - H T f O O O O I O S O l O O ^ i O O J ' ^ C S i-J^ C» O^ C^ C^ Oi^ 1-H TH^ T-j '«!l O^ C^ ;0^ Tf^ 00^ '^^ T-^ lO^ UD Tf^ co" Tf" co" c»f oT ^ " lo" ;o" oT « r o " oT co" irT c^ 1-H" crT c^ ko" lo^ c»f t>r oT

i-« lO i-» i-H-^t «0 T f T f C O ^ O C M i - H O i Tt ;o Tf

( N C ^ < N ' < t O O O O O O J < O r > * . t - H O O C O l O C O I > - O J O C M O O O O O O O C O < ; D i-H 1-H t-l C S C S i - H C S i - t i - H C M

0 0 i - i l 0 i - H , - t T t 0 0 i r 5 l 0 l 0 C 0 C i ; 0 0 0 t - O « 0 O C 0 ' - H ? 0 O O i t - O C M ' « ! f C O ' ^ O t ^ C O C O O i O > O t ^ < © i O ; 0 « O O i O C S 1 0 0 ' ^ O i O i C O r H

O r ^ ? 0 « C 0 r - « C 0 i - H C 0 0 i b - 0 0 T - l C 0 C ^ l 0 l 0 O O C M C 0 U 5 i - t T f l 0 C O O i C N | i O l ^ C O » O T f O i l O r f C M C O « O C O C V l i - H i O l ^ O ' - H O O O U O C O

Tf CM C O C M - ^ C O l O C M ^ CM

i - H T f O i O C M 0 0 r H i O r H i 0 Q C M i - H ' ^ i - i ^ C 0 ' > ^ C M » O O O > 0 0 ' « ! f C 0 '^^ «0^ ' ^ i-i. " ^ Ol 1-J "^^ 0>^ Ol O^ Oi^ Oi^ 00^ Tf^ Tl< «0^ 00^ O^ CM t*^ CO '-H^ '-H^ Ol

00 -4 r H T f 00 C V | C O ' ^ l O C M i - H O (M <© <;o

C O C M C M O O O O O i O » O i « O O O T - H O O C O i O C O O O O J O C M O O O O O O O i - i ^ CM T-H C M C M T - I C M I - H I - I C M

O i O O ' ^ m o O O ' ^ C O C M ? O e O r H r ^ t > - C M C O C O t ^ ' ^ t > - C M O O I > i - H O i k O C ^ O i ^ C M C M t ^ t ^ ^ T f ^ O l O C O O l - ^ O ^ O O ^ i - H i - l l O O i i - H T - i T f r f T t ; O i - H O O t - H i O ' « f ' ^ e O O i i r D t ^ O S O > C O l ^ ' - H O i - l i O O O l O C M C M O i C M ^ t ^ C M l O e O O O r ^ ' ^ C M C a i O C M t - i r H C O ^ l O l L O O O ^ O Q C M

T-H C O t - H T t C M T f , - l O CM

CM K / T t Q O O C M T t , - l O O i O C 0 0 0 0 0 5 C M T f Q Q I > t ^ C M C M l O O Tf^ '^ <N^ O^ CO t>^ *>^ ^ < ^ ^ *^^ 00 1^^ *^„ "^^ " ^ ^ ^ ^ W. ^ ^ ®^ * ^ '^^ "^^ ^ -i-T fi ,-H" o " o " cT cT o " r-T o " cT cT o " '-H' rn" 1-4" rH* t4~ cvT r-T T-T cT o " T-T o "

CO . ^ • ^ Q O O t ^ C J > l > t ^ O O ^ C M « D b - « O r H l > i O Q b - 0 0 < ; O C O i r 3 i-J^ '^ CM O^ M^ ;0^ ;0^ Tf^ O^ IV^ «q^ t--^ «X) T-H 1-H CM O^ b-^ «0^ p^ O^ CM lO^ <0^ b-^

I-T fi r-rcTcTcrcrcri-H'crcrcrcri-H'i-H'T-H'i-H^crT-r'-ri-rcrcrT-rcr

0 0 T - i C M Q « 0 < © « 0 C 0 Q » - i O O ) ; 0 0 0 C M » O i O i 0 O ^ T f k O T f O O > O^ 00^ CM O^ CO <© <0^ Tf^ O^ t - iO^ O^ lO^ O^ 1-H r-H Oi^ lO^ lO^ Ol^ O^ CM '• ^ "^^ <0^

i-H'cri-H'crcrcrcrcri--ro^cro"o"i-H'rH'rH"o"o"'--rcri--rGrcri--ro^

C I/B/E/S-Daten der DAX-lOO-Unternehmen 187

o o c Qi

& 0 u a M

"S Qi

% o o C) 0)

a 0 u a HH

•s Q % o o c V

s 0 u fi

• H

-s V iz; r f

o O

OH

Q CO o o

Q M O o

_Q_

1

1 •€ cC 4^ W

11= ^ - 1

an •M

i ^ ^ e0 •X3 C/)

=tt: 1J - p

§ ^ ^ ctf

(/3

=«: '« - H

J. 1> -M

§

IJ •M

§

"« 4 *

§

O i O O C O ' ^ O O l > a 5 l O O O < X > X O C O O l O > 0 ) t - 0 0 0 0 0 0 0 0 0 ^ 0 ITD^ »0^ (N^ lO^ CO^ (;0 ^ „ O O ^ 00^ Oi^ CO^ t - ^ <^^ i-H^ "^^ <N^ T-H^ I>-^ Oi^ O ^ O ^ T-H^ 00^ C50

<N" t^" o " "^^ "xT isT (xT lo" i-T j>" jsT o f lo" co" oo" b-" lo" oo" d^ oo" o " o " -T <^ o " I - H T - I O l ' ^ T t * < ; D i - t < » O ^ 0 0 r H r H

T f T H kO CO

< N O i - H M t - T } < < N r - i O C O i O N . ( N < r > < : 0 < N C O T t < C O i - - i T - < r H i O l O ( N 1 - H r H T H C ^ I C N I T — I r H T - I T — I C < I i—<

O ^ T l * 0 ' ^ i O C O O O C 0 0 5 0 N . O O i < : o a i r H < ; O O i O T - t C O ' T t < 0 0 C 0 < ; 0 l 0 ' - H 0 0 T f l 0 T } < O ^ O 0 0 l > r f T j < I > O i 0 < N T j < C 0 » O < : D C 0 C 0

l O I > O O i O r H O C O C O ' ^ O ^ Q O ( N r H ( X ) t - 0 ^ 0 < N I > a i l O C O C O < X > T - i a > 0 « O O i O O O I > C O < N ' « t T f C O C O l 0 0 5 r H T - l O ' « ^ ' « t l > - T H 0 5 < M

T-l r H CO CO

a i O c o < x > i - i i o c o T j < o o i o c o ' ^ r f * i > - o c o u : > c s o o i > o c o i > r H i O O < ; o r H O ) c o r > . o o o ' ^ c o i o c o c o ' < 5 f ( N ( N < ; c » a 5 i > - T f O r i < r } < 0 5

( N T - l i O O O C O O ) r f l L O T H < X ) l > l L O < ; O C S C O t > C O O T - H O O < : D O O ( N O CM < ; O T - I O 5 C O < : o T H < N c o o o t - T-H

• ^ <r) r H ( M

i O O O < ; O i O O O i C O T f C 0 0 5 0 0 C O ( M O O " : O l ^ ( N T - l L O C O T - H O i l O C O T-^ T-K T - l < N C O C O r H C O CM C M C M C O CM

C O C O C M ' ; O l > C O t ^ i - i O C l r H C M a 5 r H C M O O > O l > ' ^ C M C O L O r H O O 0 0 - ^ C:5 CM 0 5 (;0 CO <X) C D T H t ^ ( ; o » O T f C M I > - i - l r - ( i O r H ' « : t » < ; 0 ' T J < O C M

C O I > O l O O i ' ^ l O O u : ) O i r H 0 5 C O ' ^ < X > C M < X ) T - i r f l > 0 0 < : O O C M C M 1 — I C O C y i ' « t r ^ O i r H ( ; O T f T - I C O C 5 C M C M T f r H T H O O l O O ' ^ r - l r H < ; O C M

C M r H 0 5 i O l O CO l O C O t - CM r H r H CM CM

< X > C M C M O O I > i O C M i - i C M T f T - H T j < < X ) I > < X > r H O O O C M T f r r O ' ^ 0 5 0 0 r-K^ CO^ O)^ 00^ lO^ lO^ O ^ CO^ 00^ 00^ •Tt^ l O 00^ CO^ r f ^ 05^ <X) CM^ CO^ rJJ^ C7i O ^ iO^ O ^ CO^

CM <;o" co" oo" c r di c^ i-T co" TH" <;O" CO" ^ f ^ f i-T cT CM" lo^ ^ f lo" <;£r o " o " r-T o " CM t ^ t - i < X > C M C M T H C 0 C M O 5 1 O r H

CM <;0 r H T H

' « : f 0 5 < X > l O T - l O < X > C M i - ( 0 5 0 r H C O C O O O O O b - C M C M l O C O r H O O < X > < X ) r H r H i - i C O C M C O i - H C O CM C M C M C O CM

, — i < ; 0 < : O r H L O < ; O i 0 0 5 C M C M O O O O i < ; D O O O ' ^ O O O O T f b - C O < X > l > 0 r H r H O O l O O O O i O O t - O O l O C M l O O t > l > O i T j < C O T - I C O l > T h T H C O r H

i r 5 0 ^ ' ^ < x > i > t - H o o o o o > O r H r H a i T f i > ( X > o o 3 0 ' ^ c o T H o o o o a i

C M I > C O < : C > C O l > - O b - T H , - i C M T H C M C O O O T - l C O O r f T f l > CMi-H ' ^ ^ T ^ r f C M C O C O i O rH T H CM C;5

l ^ T j < O t O < X > r H C O i - ( < X ) r H l > O L O T f r H T t < O r H m T t C O O O T H O

u : ) C M < ; o t o < ; o c M T f o o c M c o c M c o O T t o o c o o i > o o i o o o o o o a ) O O O O O ^ O O r H O O i - l r H O O O O O O i - H r H O O O O

r H i O C M O l O C O O i O C M O i T f O < : O O O C M C M O < X > T H O ^ O C M O I > i O • < 5 t i - t i O i O i O T - H i O t ^ T H C O t - H C M I > C O I > u O O l O O O C O O O r H O < y D l ^

O O O O O r H O O r H O O ^ O O O O O O O r H O O O O O

C 0 C M C M 0 0 O 0 0 C M I > O i 0 0 C M < © C 0 0 0 ' « : f O O ' « f 0 > r H O 5 i - t O 0 0 0 i CO^ T-H^ r f ^ Tjj^ lO^ O ^ lO^ l O O^ CO^ O O l > CO <r> lO^ O ^ '«*^ I > ^ CO^ ! > , O ^ O ^ lO^ <^^

O" O" O" O" O" i-T o" o" O" O" o" rn" o" o" o" o" o" O" O^ rn" o" O^ o" o" o"

p^ PH xti ''^ ^ "^ j>

188 C I/B/E/S-Daten der DAX-lOO-Untemehmen

o

o o CO

o o

OH

CO

s

o o

u

s s

+> CO

X

1 i 1 1 • ( J

=

1

i

1 • • J

i CO •**

C/)

4J

1 J.

• ^^ • '"I. ^^ • • • "^^'"' • * ^ • '~* ^ • • ^ ^^ ^„ ^^ ^^ p . " ^ '^^ ^ c^ ^ c^ ir^ o fl fl ^ TjT c3 tsT fl oT o" cJ C cT ^" cT o" t>" <;o' crT oT

r H , — I r H r H i—I i - H i — I C O r H i — 1

T)*00 s I ^ i - H t ^ k O C N l O O O t - O Q T - H t ^ O i Q C M O i T t o o r ^ i O i O i O '-H^Tj^ " O ^ C * 5 , ^ ' - t ' - J . ' ^ ^ CO CS O CO CO^rH^p^i-H^rH^Oq^C^CO^lO^CO^OJ^ O" O" P5 Co" o" O" O" O" O" O" O" O" O" O" O" cT O" O" O" O" O" O" O" CD O

l O b - ^ C S r H 0 > C S O 5 C 0 t - l l 0 C ^ r H ' ^ 1 * l 0 C 0 r H i - H O C 0 l 0 l 0 C S | l 0 l 0

' ^ ^ i O ^ ? : C S I O J O t ^ C M C O O > O i O O < » C O t ^ O ' ^ C O O C O » O b - C ^ I > - ^ < N co" ;o" fl Tf" o f N." of i-T co" t-T T-T co" o" '^'' ' ' i-T c f i-T c f co" i-T c " lo" CM" irT

1-H

C ^ C ^ O ^ O ^ r H ^ t - lO 1-H "^ Tf CO CS O Ca CO T-^ 1-H rH i-H^CO^CO^CO lO^CO^Oq^ o" o" o" of o" o" o" o" o" o" o" o" o" o" o" o" o" o" o" o" o" o" o" o" o"

C 0 O i r H O ) O C 0 ^ C 0 0 0 » O t - i i - H C M T f 0 ^ i - » 0 0 r - 4 t » C M O O C 0 O T f CM eOCO»-H ^ C O C O i - H T f CO r-t C M r H C M - ^ C O T f C O C M

i - H t ^ O O C M t ^ i O O O O r - H t - b - O C M i O C M ^ O i - i C M i - i O J O O O l L O Ol N-^ Tf^ O^ ;0^ CO 1-H O^ b-^ Tf^ CO CO CM 00^ t-H^ 00^ OJ T-H^ Oi^ TlJ O^ CM O^ CM Tf^

t—1

O O Q l 0 b - O > C 0 0 0 r H » O O C M i 0 C 0 t ^ ! > 0 i 0 0 C 0 T f i - i 0 0 C M O C r ) CO^i-J^O^t^^O^b-^CO^T-l Tj« lO Tf 1-1 G J ^ ' - J ^ C M ^ ' - t ' - J ^ O ^ ' - ^ C O ^ ^ C O ^ ^ ^ * ^ o" o" o" CM" O " O" O " O " O " O" O " O " O " O " O " O " O " O " O " O " O " O " O " O " O"

t ^ C i i - t O O i T f < O C M O O i O C O i - H C ^ l O C M r l « O O O i C O C M i - i C O O i C M CM T f C M i - t 1 - H C O C O t - i T f C O T - i i - H r H C M i - l C M T f C O T t < C M C M

C M C O O O O O O i T f t ^ O i O O l ^ C M C O l ^ i - i O J C M i - l C O O O T t T f C M l ^ C M "^ ^^ '"1 * ^ ^ " ^ * ^ ^ ^^ ^„ '~J> ' ^ '"J. ^ ° ^ ' ^ * ^ ^ ' ^ ' ^ °°.. "^ "^ ' ^ ILO of TjT o" t " CM' lo" i-T cT CM" o" o" co" o" crT eo" cT T ' I-H' t-T i-T o" '-T co" 1-H" ^-T

n Q r i 3 > J i - ^ r a > > < < ^ l r ^ C ^ C f ) g i N w p Q 2 ^ N n n n O C ! J C Q

P CN ti> CN - ^ QJ

Q

PQ

C I/B/E/S-Daten der DAX-lOO-Unternehmen 189

t^^ H

o

%a o o CI

OH

o

CO

w o o CO

OH

C o o Ci Vi Oi ^

1

t 9 1 *

1 4^ 4^

i 4i3

en =H=

1

1 "d •M w =»=

1 J.

<N O CM 00 O Tf 00^ O^ 00^ O^ O^ IC^

<N" a^ TH" \O (S t>"

<© T-H l O r H Tj< t>^

( N ^ ^ T f c q T-H

o" o" o" o" o" o

(N l> 00 O "^ '^ 1-H T-H r H ( N r- i

0 5 T H r H CO t~- O i (N^ 00^ (N^ Tf^ (N^ y-l

co" TH" T-H" cT r-T c r

O T-H <N O itO <£) CO CO r H 0 0 r H T-H

o" o" o" o" o" o"

0 0 r H l O CO l > l O T-t CO CO CO <N

0 0 O i T f r H t ^ O i <;o T H o 0 0 0 0 O i

c>f ^ ^ o " o " ^ " 1

t > - ^ Tj* O 0 0 CO <N ^ „ <N„ < L '^^ ^ o " o " o ' o " o " o "

0 5 CS CO CO t - l O T-H CO CO CO CN|

0 0 0 0 0 0 ^ CM CO O ^ 00^ l > ^ CO^ b-^ 0 0

c f o " o " r-T o " t-T

>

> d

> d > d

> d

> c3

> d

> d

> d > d

i - H O O l C O j j T - H O O l O C M ^ j ^ Q O l 0 0 5 r > - C 0 jJ CM^ t^^ CM^ 00^ • ® ^ P s ^ ^ "^c, *^^ • R - "- r. "^^ ' " 1 . *^r« ' ^ ^ • oo" Ti^" CM" irT S '<:f CM" CO" CO" a^ ^ <^ ^ ^ co" CM" t - " ^ r H l i - l C M i - H r H r H r H r-i

1

C O < X > T H T H t > T f O C O C M i O » 0 0 0 ' « t b - 0 > C M T H i - t

lO^ <>V ""t ^ ^ ^,. *^^ "^^ * - l ^ ^ '^c R ' "1 . ^ ^ "^r. "^^ R, " r. " ^ o " cT T-T o " o " o " o " r-T cT o " o " o " o " cT o " r-T o " cT

T t < l O T j < T t T f l > i X ) l L O l O t O ' ^ l O C 0 C 0 b - r H 0 0 C M C M r H r H T - H r H r H r H r-i r-i

C O r H O O I > < ; O O O C M r - i r t < C O O O O i C M ' ^ C M ^ O p 5 <;0 Oi^ O^ r-l (XI CO TH CM^ 0 _ <X> O ^ CM^ OO^ OO^ Ol OO rH^ b-^

CM' i4^ Tj5 rH^ I-H" CM~ CM*" lo" ' " ^ co" T4" 1^^ o " eo" Tt" co~ - ^ cT

' ^ 0 i i - t O O C 0 X O ' ^ 0 0 0 0 C M i 0 » - H 0 i C 0 » O $ 0 T t ' ^ t ^ r t < ' « t C M C M r > C M t - i O T - « C M ' ^ l > ^ t ^ C 0 ^ l > ^

o" o" o" o~ o" o" o" o" o" o" o" o" o" o' o" o' o" o'

0 i O O ' ^ O C 0 ' « * ? 0 < © ' ^ b - r H r > 0 0 C M r H C M C M F H T J ^ C O T - H I - H C M C M C M C M t - l C M C M C M C O r H

T - H C O I V C O r H T ^ C O C O i O C O t - C O i - l t O t ^ C O l O t ^ CM^ CM^ 00^ Tj<^ b-^ Tj^^ 00^ T-{^ lO^ T-^ a^ T-i^ l > ^ lO^ T H ^ CO^ lO^ TlJ^

CM" T-T CO" O " ^-T o f T-T T " co" co" o " i-T o " co" ^ f CM" CO" T-T

C 0 t > 0 ^ 0 0 O C i C M < ; 0 0 ^ ' « t i r D O C M t > - 0 0 0 0 T j < T t ( CMTfOOrHCOrHCM'« tT - l i -HOrHCO^rH^OO^Tt^CO^kO^

o" o" o" o" o" o" o" o" o" o" o" o" o" o" o" o" o" o"

0 0 b - O C 0 r - H C 0 r f ( ; 0 < : 0 l O l > C 0 < ; 0 C 0 l O < © C M C M C O C O t - H r H C M C M C M C M r H C M C M T - H C O T H

0 0 5 0 0 i C M b - u : i C M T - H l > - T - l Q t - < T H C O C O < X > < ; 0 rj^_ CM^ 00^ CO^ in^ T-H^ xf^ CO^ T-H^ 00^ 05^ O ^ 00^ O ^ T-H^ lO^ O ^ CM^

r-T CM" co" o " o " CM" TH" co' co" CM' cT T-T o " co" r f T-T co" I-H"

190 C I/B/E/S-Daten der DAX-lOO-Untemehmen

o ^ kO o o CO PL, H

o o

CO

QH

H

CO

o o c» Oi

H

o o c CO

( 4

s 9

^

i2 i "0

=«: • « j (N

1

^

CO

=«: •M

u

1 ••a

^ pD e0

T 3

Cf)

=«= "»J Wi

1 -M <M

J.

8 CO 0

0 1

0

CM

05 Tf

' "

r-t 1 0

0

T f

1 0

"^ co"

\a 1 0

0

in>

0 0 O i

Csf

CO

PQ

> d

> d

> d > s

> d

> d > d

00

0

CO

Oi 05

o'

K ^ O C O t - i O Q C O C O s: ^' s : » « ^ C ^ C O r H s I S B ' ^ C M Q O O

^ oT r f 0" 0" i-T "^ "^ f3 ^ fl o" P' 0" cT 10" ^ c^ 0" lo' «cr t-T tJ" C M 1 - H 1 — ( r H r H T - H i — ( 1 — 1 » — ( 1 — 1 1—1

" ^ i O i - H T f C S C O i - i T f O C O O « 0 ' ^ ^ l O C O O C O O ' - f O O C O

O O O O O O O O O O O O O O O O O O O O O C O O

C M C 0 < » « 0 0 0 0 C M C M i - H l O C M l O T f C 0 l O l ^ r H t ^ O 5 ' * f T - l O i T f T-H C M t — I r H r H i - H r H r H

C M ; 0 » - < i - < C 0 Q C V l r H l 0 i - l « k r D C M < 0 i - H T - i r J < t * O r H T t « » 0 0 5

^05 i^ ;o '^J I5oot^cs«o«ot^ocoi -H io t> -o t -CMO)rHi - i C O O O t - H i - H r H t - l C M r H C S i - H ; O l > - C O C V | ( N C M C N | r H t - H O m T - l

C O i C C S t ^ O O O i - H O I C O O J O i O O Q l ^ i O r - i k O O i C O O O O C M ' < 1 « O i - H C O C M C < I C M C O C M C O O i O C O i O ' ^ C O r f C ^ O i - H C M < X > ( N

O O O O O O O O O O O O O O O O O O O O O C M O

U D C M C M C O l O C O O O O C M T - I ^ O O O O r ^ C M O i C O T f C O C M T f l ^ t ^ C M T H T - H I - H , - ! CM 1-H 1-H C O T - H C S C M C O C S C M C O

b - T f t > - c M o O ' ^ C M i o r ^ c o o o i - « t ^ c o ' ^ ^ « o i u O T - i k O t ^ i o c o « 0 ^ ; 0 C 0 t - i C M t ^ » - H 0 0 O C V I O 0 i 0 0 O « 0 i - H b - . m O t - O i O > C O O O i - H r H i - H , - l C M O C M T - i ; O T f C M C N | i - l C M T - l i - H r H O C O O

t ^ T f C S I C S | » 0 « ; 0 0 0 T f C M 0 ) T f i 0 0 i C 0 ; 0 » 0 ; 0 i r t ' « ! f O C 0 C 0 - ^ k C r H C O C O O r H C ^ i - t C M O C M i - H i r D C O i - H T f C S I O i - H r H C O i - t

O O O O O O O O O O O O O O O O O O O O O C O O

l O C O l O l O b - T f o O i - i C N l C M ^ O T - l O O t - C V I O C O l O C S I k O T f r t b -T f , - H l - H T - l i - H CS r H 1-H C O i - H C O C S C O C M C M C O

i O C 0 0 0 C 0 » O « P C 0 » 0 l O 0 ) 0 0 r - i ' ^ 0 0 0 i l O O « 0 C M O > O > C M C M T t , - i ; 0 i - t O O l 0 C 0 0 0 0 0 0 i " ^ ' ^ ' ^ b - 0 > l 0 ' ^ C 0 0 ^ » 0 0 0 C 0

C O O O i - H T - l i - » i - ( i - l O r H O l O T f C S | i - l O r H i - t r H O O O ) 0

C I/B/E/S-Daten der DAX-lOO-Unternehmen 191

o ^ kO o o CI

H

o o CS|

m

o o M

o o M

OH

u

%

S s

1 J5 ^

^ -§

=Jt: -M U 0)

1 4J -M

§ ^ •§ 13

=«= -fd (M

1 i i -§ -d

=«:: •M Ui

1 J.

m^ ' " i , !> , . '^^ 00^ «0^ <^i ^ ^ "JO 0>^ ' ^ . "^^ O^ •^ " 00^ CO ^ ^ " O^ l>^ ^ ^ O^ lo" lo" (>r ^ of irT TH' (xT Tt" 00 o" o" ^ <N rn" ci rt oo" i>" (©" rt (xT <:o of oo" - ^ i - H C S ( M r H r H C S r H (N <N

'

O t > l > 0 0 5 0 0 < N 0 5 l O C O ' ^ 0 0 < X > O T f 0 5 t ^ O l O C O O C O C O l > 0 T f O < : 0 O C 0 l > T - H T : t < ( N ( N C D < ; 0 ( N i 0 ( N C 0 0 5 ^ i 0 t > > O O r H C 0 r H

o o o o o o o o o o o o o o o o o o o o o o o o o

T f ( ^ o ( ^ ^ l - ^ 0 5 ^ - ( N ' : o < : o a 5 0 o c o ( ^ ^ o o o ) ( N T t ^ o o l O l O T - l ( ^ l o o ( ^ ^ ( ^ l T-Hi-H T - H ( N < N ( M T H T - H T - I ( N ( N

( N C S C 0 C 0 T t * l > O ' « * i 0 O ' « : f ' ^ < X > r f r > C 0 » O i 0 T - H C 0 T } < C 0 O < N 0 i { ^ O T t l n l n o ' « t c o < : 0 1 - l < ; o l > • o o T f c o < x » ^ - ( N c o o r t ' T f < a l ( N O < ^ l i - H O < X > i - H C O ( N ^ - H C O C O O ( N C O i - l r H ( N i - H i - l T H C < | C X ) C O O T H C O C O

l 0 < N < X ) i 0 l > O i O i l > i 0 r H O ) O C 0 < ; 0 0 > C 0 ( N C 0 C 0 » 0 O 5 < N i 0 r f ( N T H T - H < X > O r H i X > T t < C O t - l C < l C O < X > C < l T t i T - H T H T - H ( N ' ^ < ; O C O l O O C S < N

o o o o o o o o o o o o o o o o o o o o o o o o o

r H t ^ O C O M C ^ C ^ r t ^ C O T t t ^ T - H T t i - H C O O O O O T j ^ T - l l i O l O l O C O C O O O rHC^ICS 1-HCO T ^ T j ^ r H r H T f ^ C O T H C O C O ' ' ^ I—ICO ooc<iTf<;oa5co<X)<;oioaieooTt 'cocsio io<x>'^<x»i>coco' ;oo 0 0 C 0 l > O a 5 < N 0 i O > t ^ ' ^ l > O O O ( N 0 0 < X ) O 0 0 0 i O a i O i ' ^ l > O O i O r H < M < M T - 4 ( N ( M O r H C O r H r H ( N i - H O T - l r H ( : O C O O O ( N ( N

( M O > t > T j < 0 0 O 0 0 T - H , - ( < M 0 0 r H T t 0 0 ( M i O O 5 < ; 0 C 0 l > ' ^ C 0 i 0 0 0 t > r H O r f O O ' < * r H C S T - l T - I C O < N t - ( l O i - l r H O < N ' ^ C O l O T - l O i - H O

o o o o o o o o o o o o o o o o o o o o o o o o o

r H L 0 O C 0 T f O 0 0 ' r h i - H 0 0 t > - C 0 < £ > ( N C 0 ( M 0 0 T l < , - t C 0 < ; 0 ' ; 0 ( N r > 0 0 r H < N ( N i -HTt ( M ^ r H r H C N C O T - H I - H COCOTt* T-HCO < N t - ( X > O ^ O O O O t ^ ' ; O C O i - l t ^ C X ) T } < ( N ' ^ O ^ C < I O O l O ( N C O C O C O l O O k r 0 T H t > 0 0 l O C O ( M < N r f r f i O r H 0 0 b - 0 0 < O T f L O L O l O 0 0 ' « ^ l > O 5 T f O O T f O < M ( N r H r H ( M O O < N O O r H r H O O r H ( ^ < M O O r H ( M

D

Bloomberg-Daten fiir die DAX-lOO-Unternehmen

Ticker-

ARL ADS AGV ALV ALT AMB2 AVA AWD BAS BAY HVM BMW USE BEI BZL BSK GBF BOSS BUD CZZ CBK CON DCX DGX DBK DBl LHA DPW DTE DDE DOU DRW3 DUE DYK3

Unternehmensname

Aareal Bank AG Adidas-Salomon AG AGIV Real Estate AG AUianz AG Altana AG AMB General! Holding AG AVA AG AWD Holding AG BASF AG Bayer AG Hypo-und Vereinsbank AG BMW AG Beate Uhse AG Beiersdorf AG Bern AG BHW Holding AG Bilfinger Berger AG Hugo Boss AG Buderus AG Celanese AG Commerzbank AG Continental AG DaimlerChrysler AG Degussa AG Deutsche Bank AG Deutsche Boerse AG Deutsche Lufthansa AG Deutsche Post AG Deutsche Telekom AG DIS AG Douglas Holding AG Draegerwerk AG Duerr AG Dyckerhoff AG

Be ta

n.v. 0,826

n.v. 1,104 0,668 0,689

0,51 0,725 0,975 1,018 1,138 0,924 0,486 0,614 0,638 0,545 0,708 1,048 0,599 0,738 1,158 0,77

1,058 0,834

1,12 0,746 1,194 0,735 0,923 0,567 0,699 0,485 0,64

0,833

Aktienkurs

12.11.2002

12,25 75,56 3,80

102,20 47,78 61,52 30,77 13,75 37,51 20,67 13,00 33,06

9,05 107,25 41,12

8,89 17,50 9,99

21,80 18,85 6,94

13,85 32,18 24,88 45,19 40,19 10,96 10,27 11,14 15,25 20,42 15,84 16,51 6,26

Anzahl

in Mio.

35,3 45,3 36,2

243,0 140,4 53,7 31,2 37,9

583,4 730,3 536,3 672,9

47,3 84,0 10,0

180,0 36,3 70,4 63,0 50,3

531,6 129,8

1012,8 205,6 621,9 111,8 381,6

1112,8 4195,1

13,0 38,6 12,7 14,3 41,3

Marktkap.

Mio. EUR

432,9 3426,6

137,5 24833,3

6708,3 3302,4

961,0 521,3

21883,4 15096,2 6971,8

22244,9 428,3

9009,0 411,2

1600,2 635,4 703,3

1373,4 949,0

3689,3 1798,3

32592,0 5115,9

28102,5 4493,4 4182,3

11428,5 46733,2

197,6 788,2 201,2 236,1 258,3

EPS

2001

n.v. 4,59 n.v. 6,66 2,49 6,75 2,62 1,14 9,72 1,32 1,75 2,78 0,03 3,32 4,28 0,72 1,44 1,51 1,85

-7,65 0,19

-2,05 -0,66 2,05 0,27 2,04

-1,66 1,42

-0,93 0,95 1,95 0,66 1,73 2,04

DPS

2001

n.v. 0,92 n.v. 1,50 0,60 1,35 1,18! 0,70 1,30 0,90 n.v. n.v. 0,00 1,30 1,101 0,60 0,55 n.v. 0,70 0,00 0,40 0,00 1,00 1,10 1,30 0,36 0,86 0,37 0,37 0,30 0,90 n.v. 1,10 n.v.

Tabelle D . l . Bloomberg-Daten fiir die DAX-lOO-Unternehmen A bis D

194 D Bloomberg-Daten fiir die DAX-lOO-Untemehmen

Ticker

EOA EPC ESC FIE FRA FRE3 FME GEH GWI GFK GIL HNRl HEI HDD HEN3 HOT HBH3 1KB INH IFX IVG IWK JEN JUN3 SDF KAR KLK SKB KPG KRN3 LEO LIN LOE

Unternehmensname

E.ON AG Epcos AG Escada AG Fielmann AG Fraport AG Fresenius AG Fresenius Medical Care AG Gehe AG Gerry Weber AG GFK AG Gildemeister AG Hannover Rueck AG HeidelbergCement AG Heidelberger Druck Henkel KGaA Hochtief AG Hornbach Holding AG 1KB AG Indus Holding AG Infineon Technologies AG IVG Immobilien AG IWKAAG Jenoptik AG Jungheinrich AG K+SAG KarstadtQuelle AG Kloeckner-Werke AG Koenig und Bauer AG Kolbenschmidt Pierburg AG Krones AG Leoni AG Linde AG Loewe AG

Beta

0,576 1,448 0,499 0,468

n.v. 0,783 0,846 0,553 0,898 0,952 0,628 1,025 0,675 0,573 0,549 0,672 0,388 0,555 0,579

1,32 0,736 0,682

0,98 0,6

0,669 0,774 0,586 0,606 0,705 0,735 0,533 0,727 0,901

Aktienkurs

12.11.2002

45,95 9,17

12,00 35,29 21,61 34,50 33,18 36,51 6,50

13,22 4,46

22,18 38,54 24,11 63,40 13,42 48,50 12,18 17,20 8,28 9,13

10,90 13,46 8,90

18,40 19,37 7,94

15,60 9,50

53,79 27,02 36,66 12,25

Anzahl

in Mio.

692,0 65,3

7,7 22,0 90,2 41,0 96,2 85,1 22,5 26,1 28,9 97,2 63,7 85,9

144,2 63,0

8,0 88,0 18,0

720,9 115,9 26,6 39,8 33,6 43,1

117,8 45,8 16,1 28,0 10,5 6,6

119,3 7,2

Marktkap.

Mio. EUR

31797,4 598,8 92,9

776,0 1949,5 1413,5 3191,6 3105,2

146,6 345,3 128,8

2155,5 2455,0 2071,2 9141,3 846,1 388,0

1071,8 309,6

5968,9 1057,9 289,9 535,9 299,4 793,0

2281,0 363,8 250,7 266,0 566,5 178,3

4372,1 87,7

EPS

2001

3,04 2,28

-3,42 1,79 1,28 2,01 0,74 3,59 0,78 0,45 1,39 0,11 1,16 2,32 3,47 0,38 2,13 1,01 1,23

-1,47 0,58 1,16 2,17 1,16 2,75 2,00 1,02 4,68 1,18 4,77 4,27 2,39 1,46

DPS

2001

1,60 1,18 n.v. 1,07 0,40 n.v. n.v. 0,83 0,31 0,17 0,60 0,00 n.v. 1,40 n.v. 0,50 n.v. 0,77 1,15 0,00 0,34 0,66 0,70 n.v. 1,00 0,71 0,60 1,00 0,50 n.v.j 1,08 1,13 0,85

Tabelle D.2. Bloomberg-Daten fiir die DAX-lOO-Unternehmen E bis L

D Bloomberg-Daten fiir die DAX-lOO-Unternehmen 195

Ticker

MAN MAV MRK MEO MGT MLP MUV2 NDA PHO PSM PUM RHM3 RHK3 RWE SZG SAP SCH SRZ SGL SIE SIX2 S0W4 SAZ SZU TNH TKA TUI VOW VOS WCM WDO WAD3 ZPF

Unternehmensname

MAN AG Mannheimer AG Holding Merck KGaA Metro AG MG Technologies AG MLP AG Muenchener Rueck AG Norddeutsche Affinerie AG Phoenix AG ProSieben SAT.l AG Puma AG Rheinmetall AG Rhoen Klinikum AG RWE AG Salzgitter AG SAP AG Schering AG Schwarz Pharma AG SGL Carbon AG Siemens AG Sixt AG Software AG Stada Arzneimittel AG Suedzucker AG Techem AG ThyssenKrupp AG TUI AG Volkswagen AG Vossloh AG WCM AG Wedeco AG Wella AG Zapf Creation AG

Be ta

0,931 0,575 0,677 0,944 1,061 1,719 1,023 0,612 0,429 0,725 0,712 0,531 0,603 0,677 0,552 1,472 0,613 1,065 1,253 1,284 1,17

0,912 0,573 0,548 0,518 0,974 1,127 1,005 0,626 0,992 0,928 0,682 0,697

Aktienkurs

12.11.2002

11,62 23,50 22,39 22,06 6,85

11,88 120,66 11,14 6,36 6,28

65,82 12,10 33,00 31,04 6,92

76,14 46,88 29,26 8,20

43,85 9,36

12,28 35,10 15,03 8,53

10,31 18,40 37,16 24,00

2,75 13,25 52,00 22,71

Anzahl

in Mio.

147,0 10,1

172,0 326,8 193,3 108,6 178,5 32,4 14,8

194,5 15,4 36,0 25,9

562,4 61,9

315,2 197,0 44,0 21,9

890,3 22,4 27,3 20,0

174,8 24,7

514,5 178,0 383,8

13,5 288,8

11,0 66,2

7,9

Marktkap.

Mio. EUR

1708,6 236,8

3851,1 7208,9 1324,4 1290,7

21540,2 360,4

94,1 1221,4 1015,5 435,6 855,1

17457,1 428,2

23999,3 9235,4 1287,2

179,3 39040,6

209,5 334,8 702,5

2627,1 210,5

5304,1 3275,9

14262,3 324,0 794,3 145,7

3443,2 178,3

EPS

2001

1,01 2,31 3,66 1,23 0,69 1,13 1,41 1,26

-0,49 0,35 2,58 0,58 2,55 3,47 2,28 1,85 2,11 0,92

-4,42 2,36 0,55 1,44 1,35 1,45 0,53 1,29 1,96 7,69 1,20 1,13 0,58 1,76 2,09

DPS

2001

0,60 2,00 0,95 n.v. 0,25 0,50 1,25 0,75 0,30 n.v. 0,30 n.v. n.v. 1,43 0,42 n.v. 0,83 0,30 0,00 1,00 n.v. 0,43 0,59 0,47 n.v. 0,60 0,77 n.v. 0,75 0,00 n.v. n.v. 0,65

Tabelle D.3. Bloomberg-Daten fiir die DAX-lOO-Unternehmen M bis Z

E

Gewinn- und Dividendenrenditen der

DAX-lOO-Unternehmen

Unternehmens-

ticker

ARL ADS AGV ALV ALT

AMB2 AVA

AWD BAS BAY

HVM BMW

USE BEI BZL BSK GBF

BOSS BUD CZZ

CBK CON DCX DGX DBK DBl LHA

DPW DTE DDE DOU

DRW3 DUE

DYK3

Aktienkurs

12.11.2002

12.25 75.56

3.8 102.2 47.78 61.52 30.77 13.75 37.51 20.67

13 33.06 9.05

107.25 41.12

8.89 17.5 9.99 21.8

18.85 6.94

13.85 32.18 24.88 45.19 40.19 10.96 10.27 11.14 15.25 20.42 15.84 16.51 6.26

Gewinn

je Aktie

n.v. 4.59 n.v. 6.66 2.49 6.75 2.62 1.14 9.72 1.32 1.75 2.78 0.03 3.32 4.28 0.72 1.44 1.51 1.85

-7.65 0.19

-2.05 -0.66 2.05 0.27 2.04

-1.66 1.42

-0.93 0.95 1.95 0.66 1.73 2.04

Div.

(2001)

n.v. 0.92 n.v. 1.50 0.60 1.35 1.18 0.70 1.30 0.90 n.v. n.v. 0.00 1.30 1.10 0.60 0.55 n.v. 0.70 0.00 0.40 0.00 1.00 1.10 1.30 0.36 0.86 0.37 0.37 0.30 0.90 n.v. 1.10 n.v.

Gewinn Div.

Rendite

n.v. n.v. 6.1% 1.2% n.v. n.v.

6.5% 1.5% 5.2% 1.3%

11.0% 2.2% 8.5% 3.8% 8.3% 5.1%

25.9% 3.5% 6.4% 4.4%

13.5% n.v. 8.4% n.v. 0.4% 0.0% 3.1% 1.2%

10.4% 2.7% 8.1% 6.7% 8.3% 3.1%

15.2% n.v. 8.5% 3.2%

-40.6% 0.0% 2.7% 5.8%

-14.8% 0.0% -2.1% 3.1% 8.2% 4.4% 0.6% 2.9% 5.1% 0.9%

-15.2% 7.8% 13.9% 3.6% -8.4% 3.3% 6.2% 2.0% 9.5% 4.4% 4.1% n.v.

10.5% 6.7% 32.5% n.v.

Tabelle E. l . Gewinn- und Dividendenrendite A bis D DAX-lOO-Unternehmen

198 E Gewinn- und Dividendenrenditen der DAX-lOO-Untemehmen

Unternehmens-

ticker

EOA EPC ESC FIE

FRA FRE3 FME GEH GWI GFK GIL

HNRl HEI

HDD HEN3 HOT

HBH3 1KB INH IFX IVG

IWK JEN

JUN3 SDF

KAR KLK SKB KPG

KRN3 LEO LIN

LOE

Aktienkurs

12.11.2002

45.95 9.17

12 35.29 21.61 34.5

33.18 36.51

6.5 13.22 4.46

22.18 38.54 24.11 63.4

13.42 48.5

12.18 17.2 8.28 9.13 10.9

13.46 8.9

18.4 19.37 7.94 15.6 9.5

53.79 27.02 36.66 12.25

Gewinn

Ije Aktie

3.04 2.28

-3.42 1.79

' 1.28 2.01 0.74 3.59 0.78 0.45 1.39 0.11 1.16 2.32 3.47 0.38 2.13 1.01 1.23

-1.47 0.58 1.16 2.17 1.16 2.75 2.00 1.02 4.68 1.18 4.77 4.27 2.39 1.46

Div.

(2001)

1.60 1.18 n.v. 1.07 0.40 n.v. n.v. 0.83 0.31 0.17 0.60 0.00 n.v. 1.40 n.v. 0.50 n.v. 0.77 1.15

0 0.34 0.66 0.70 n.v. 1.00 0.71 0.60 1.00 0.50 n.v. 1.08 1.13 0.85

Gewinn Div.

Rendite

6.6% 3.5% 24.9% 12.9%

-28.5% n.v. 5.1% 3.0% 5.9% 1.9% 5.8% n.v. 2.2% n.v. 9.8% 2.3%

11.9% 4.8% 3.4% 1.3%

31.2% 13.5% 0.5% 0.0% 3.0% n.v. 9.6% 5.8% 5.5% n.v. 2.8% 3.7% 4.4% n.v. 8.3% 6.3% 7.1% 6.7%

-17.8% 0.0% 6.3% 3.7%

10.6% 6.1% 16.1% 5.2% 13.0% n.v. 14.9% 5.4% 10.3% 3.7% 12.9% 7.6% 30.0% 6.4% 12.4% 5.3% 8.9% n.v.

15.8% 4.0% 6.5% 3.1%

11.9% 6.9%

Tabelle E.2. Gewinn- und Dividendenrendite E bis L DAX-lOO-Unternehmen

E Gewinn- und Dividendenrenditen der DAX-lOO-Unternehmen 199

Unternehmens- Aktienkurs Gewinn Div. Gewinn Div.

ticker 12.11.2002|je Aktie (2001)| Rendite

MAN MAV MRK MEO MOT MLP

MUV2 NDA PHO PSM PUM

RHM3 RHK3 RWE SZG SAP SCH SRZ SQL SIE

SIX2 S0W4

SAZ SZU

TNH TKA TUI

VOW VOS

WCM WDO

WADS ZPF

Mittelwert

Median

Stdabw.

11.62 23.5

22.39 22.06 6.85

11.88 120.66 11.14 6.36 6.28

65.82 12.1

33 31.04 6.92

76.14 46.88 29.26

8.2 43.85

9.36 12.28 35.1

15.03 8.53

10.31 18.4

37.16 24

2.75 13.25

52 22.71

1.01 2.31 3.66 1.23 0.69 1.13 1.41 1.26

-0.49 0.35 2.58 0.58 2.55 3.47 2.28 1.85 2.11 0.92

-4.42 2.36 0.55 1.44 1.35 1.45 0.53 1.29 1.96 7.69 1.20 1.13 0.58 1.76 2.09

0.60 2.00 0.95 n.v. 0.25 0.50 1.25 0.75 0.30 n.v. 0.30 n.v. n.v. 1.43 0.42 n.v. 0.83 0.30 0.00 1.00 n.v. 0.43 0.59 0.47 n.v. 0.60 0.77 n.v. 0.75 0.00 n.v. n.v. 0.65

8.7% 5.2% 9.8% 8.5%

16.3% 4.2% 5.6% n.v.

10.0% 3.6% 9.5% 4.2% 1.2% 1.0%

11.3% 6.7% -7.7% 4.7% 5.6% n.v. 3.9% 0.5% 4.8% n.v. 7.7% n.v.

11.2% 4.6% 33.0% 6.1%

2.4% n.v. 4.5% 1.8% 3.1% 1.0%

-53.9% 0.0% 5.4% 2.3% 5.8% n.v.

11.7% 3.5% 3.8% 1.7% 9.6% 3.1% 6.2% n.v.

12.5% 5.8% 10.6% 4.2% 20.7% n.v.

5.0% 3.1% 41.1% 0.0%

4.3% n.v. 3.4% n.v. 9.2% 2.9%

6.9% 3.8%

7.4% 3.6%

12.4% 2.0%

Tabelle E.3. Gewinn- und Dividendenrendite M bis Z DAX-lOO-Unternehmen

Unkorregierte Wachstumsfaktoren auf Basis von

Earnings i.V.m. der Standardabweichung

202 F Unkorregierte Wachstumsfaktoren

Unter- Marktkap.

nehmen 12.11.2002

ADS ALV ALT

AMB2 AVA

AWD BAS BAY

BMW BEI BZL BSK

BOS3 BUD CBK DGX DBK DBl

DPW DDE DOU DUE EOA FIE

FRA FRE3 FME GEH GWI GFK GIL

HNRl HEI

HDD HEN3 HOT

HBH3 INH IVG

IWK

3427 24833

6708 3302 961 521

21883 15096 22245 9009 411

1600 703

1373 3689 5116

28103 4493

11428 198 788 236

31797 776

1949 1413 3192 3105

147 345 129

2155 2455 2071 9141 846 388 310

1058 290

2001

Earnings

208 1618 350 362 82 43

5672 965

1867 279 43

130 107 116 101 421 168 228

1584 12 75 25

2103 39

116 82 71

305 17 12 40 11 74

199 501 24 17 22 67 31

2002

up down

1.103 1.058 1.494 0.669 0.982 0.930 0.930 0.698 0.790 0.539 1.006 0.689 0.288 0.203 1.155 0.322 1.167 1.078 1.055 0.974 0.952 0.828 1.184 0.720 0.721 0.617 1.003 0.866 7.121 1.711 1.012 0.428 7.807 3.430 1.155 0.893 0.713 0.379 0.846 0.671 1.006 0.871 0.943 0.673 1.542 0.956 1.320 1.106 1.298 0.959 1.876 1.424 4.475 3.951 0.836 0.761 1.232 1.114 2.415 1.982 0.455 -0.006

28.124 25.080 4.300 2.790 0.862 0.453 0.978 0.785 4.778 1.910 1.659 1.141 3.198 2.434 1.390 0.962 1.251 0.696

2003

up 1.220 1.954 1.159 1.296 1.542 1.283 1.314 1.925 1.148 1.193 1.188 1.380 1.280 1.203 1.625 1.783 2.847 1.431 1.484 1.426 1.174 1.893 1.207 1.234 1.455 1.453 1.221 1.165 1.152 1.255 3.071 1.315 1.204 2.026 1.274 1.758 1.328 1.188 1.166 1.505

down

1.108 1.124 1.038 1.025 0.924 0.944 0.950 0.964 1.016 1.073 0.990 1.009 1.018 1.006 0.790 1.285 1.707 1.145 1.180 1.006 0.998 1.268 0.830 1.022 1.071 1.033 1.067 1.037 0.974 1.018 1.487 1.045 0.819 1.067 1.047 0.563 0.989 0.937 0.814 0.845

2004

up down

1.222 1.056 1.562 1.014 1.260 1.025 1.194 1.016 1.345 1.205 1.237 1.022 1.412 1.059 1.833 0.982 1.230 1.058 1.229 1.068 1.226 1.048 1.539 1.085 1.241 1.030 1.191 0.987 1.793 1.234 1.356 1.043 1.784 1.234 1.323 1.130 1.308 1.020 1.723 1.176 1.185 1.015 1.445 0.963 1.343 0.768 1.236 0.956 1.324 0.999 1.512 1.012 1.227 1.046 1.262 1.042 1.173 1.069 1.302 0.981 1.632 0.675 1.215 0.948 1.298 1.062 2.043 1.182 1.270 1.037 0.750 0.327 1.565 1.040 1.115 0.857 1.236 0.883 1.558 0.876

Tabelle F . l . Aggregierte Wachstumsrate auf Basis der Earnings mit Standardabweichung A

bis I

F Unkorregierte Wachstumsfaktoren 203

Unter- Marktkap. 2001

nehmen 12.11.2002 Earnings

JEN JUN3

SDF KAR SKB KPG

KRN3 LEO LIN

LOE MAN MRK MEO MGT MLP

MUV2 NDA PSM PUM

RHK3 RWE SZG SAP SCH SRZ SIE

SIX2 S0W4

SAZ SZU

TNH TKA TUI

VOW WCM WDO

WAD3 ZPF

Summe

536 299 793

2281 251 266 566 178

4372 88

1709 3851 7209 1324 1291

21540 360

1221 1016 855

17457 428

23999 9235 1287

39041 210 335 702

2627 211

5304 3276

14262 794 146

3443 178

400637

86 39

118 235 75 33 50 28

285 10

149 629 401 133 122 252 41 68 40 66

1953 141 583 416 41

2099 12 39 27

253 13

665 349

2950 327

6 117

16

31057

2002

up

0.647 0.984 0.614 0.817 0.450 0.905 1.184 1.074 1.284 1.452 1.090 0.468 1.117 1.648 0.619 8.830 0.595 0.729 2.036 1.046 0.803 0.636 0.797 1.201 0.574 1.015 1.802 0.896 1.453 1.270 0.968 0.648 1.009 0.897 0.494 1.362 1.208 1.182

down

0.324 0.839 0.496 0.538 0.357 0.754 1.083 1.002 0.794 0.999 0.774 0.328 1.037 1.235 0.436 5.099 0.394 0.222 1.670 0.980 0.570 0.477 0.568 1.101 0.320 0.835 1.284 0.097 1.278 1.066 0.632 0.251 0.574 0.800 0.259 1.188 1.000 1.113

1.043 0.704

2003

up 1.382 1.364 1.261 1.825 1.278 1.395 1.213 1.188 1.343 1.400 2.124 1.372 1.205 1.191 1.636 1.694 1.835 2.587 1.344 1.220 1.221 1.931 2.635 1.193 1.689 1.645 1.514 2.073 1.307 1.138 1.807 2.224 1.464 1.167 3.408 1.338 1.388 1.220

down

0.853 0.992 0.988 1.351 0.865 1.221 1.011 1.052 0.939 0.879 1.381 1.036 1.076 0.932 0.958 1.148 1.133 1.210 1.057 1.092 0.646 1.158 2.048 1.073 0.675 1.100 0.957 0.796 1.105 0.989 1.241 1.435 0.906 0.967 0.977 1.210 1.144 1.037

1.493 1.045

2004

up down

1.447 0.975 1.479 0.926 1.143 0.978 1.480 1.037 1.435 1.139 1.333 1.257 1.221 1.023 1.502 1.323 1.397 0.977 1.302 0.767 1.751 1.278 1.398 0.967 1.181 1.070 1.267 1.024 1.308 1.126 1.307 0.865 1.636 0.941 1.552 1.117 1.259 1.027 1.350 1.089 1.459 0.758 0.722 0.599 1.399 1.065 1.235 1.051 1.721 0.760 1.511 1.056 1.654 1.160 1.791 0.825 1.309 1.091 1.174 0.742 3.435 0.432 1.423 1.115 1.391 0.795 1.317 1.107 1.026 0.966 1.418 1.141 1.378 1.077 1.254 1.181

1.410 1.009

Tabelle F.2. Aggregierte Wachstumsrate auf Basis der Earnings mit Standardabweichung J bis

Z

G

Uberpriifung des Erklarungsgehalts der Heuristik

9 = 0,4

206 G Uberpriifung des Erkldrungsgehalts der Heuristik q = 0,4

Unternehmen

ADS ALV ALT

AMB2 BAS BAY BEI BZL

DCX DGX DBK DBl

DOU EGA FIE

FRA GEH GWI GFK HOT IVG

KPG LEO LIN

LOE MRK MGT

MUV2 PHO PUM SCH SIE

SAZ SZU TUI VOS ZPF

2001

Dividende

41,72 364,48

84,24 72,47

758,42 657,31 109,20 11,00

1012,80 226,19 808,44 40,25 34,74

1107,20 23,53 36,08 70,59 6,99 4,44

31,52 39,40 14,00 7,13

134,77 6,08

163,40 48,34

223,15 4,44 4,63

163,51 890,32

11,81 82,15

137,09 10,12 5,10

2002 2003 2004

1+g* 1-fg* 14-g*

0,9809 0,9914 0,9980 0,9921 1,0406 1,0408 1,2005 0,9813 1,0033 0,9882 0,9987 0,9903 0,9814 0,9993 0,9996 0,9798 1,0160 1,0349 0,9819 1,0226 1,0130 0,9815 0,9988 1,0571 1,2234 1,0798 1,0579 0,9798 0,9859 0,9918 0,9833 0,9956 0,9952 0,9880 1,0524 1,0431 0,9800 0,9846 0,9868 0,9936 1,0001 1,0012 1,0509 0,9935 0,9926 0,9851 1,0241 1,0182 0,9879 0,9968 1,0039 1,0336 0,9872 1,0024 0,9968 1,0254 0,9803 1,0236 1,0017 1,0250 0,9916 0,9850 0,9806 1,0214 1,0100 1,1000 0,9817 0,9851 1,2320 0,9800 1,0048 1,0237 1,0152 0,9920 1,0869 0,9819 0,9840 0,9913 0,9827 1,0142 1,0407 1,0174 1,0586 0,9884 1,0083 1,0870 1,2069 1,1993 1,0944 1,0354 1,0635 1,0260 1,0228 0,9913 1,0214 1,0433 1,0007 1,0202 1,0245 0,9904 0,9810 1,0952 0,9806 0,9800 0,9841 0,9881 0,9802 1,1209 0,9885 1,0063 1,0643

modellbasierter Wert Marktkapi-

bei 2,5%

600,486 5760,527 1476,476 1050,921

11017,137 9981,058 1640,758 167,770

20733,465 3217,318

11680,137 641,457 491,431

16318,796 361,800 547,198

1033,677 105,984 65,988

489,359 561,026 232,594 122,955

2006,486 97,733

2323,709 738,574

3512,269 84,738 92,310

2692,000 13844,269

182,202 1282,491 1927,517 160,841 79,424

bei 10,5%

1016,92 9788,15 2500,41 1779,36

18662,89 16944,71 2782,97 285,00

35288,87 5445,94

19779,49 1090,37 831,59

27646,64 612,57 928,41

1751,30 179,50 111,75 830,08 949,06 395,99 210,29

3403,58 166,22

3933,01 1254,16 5955,17

145,11 157,00

4568,63 23515,72

309,20 2181,39 3260,84 273,87 134,99

talisierung

3426,57 24833,27 6708,31 3302,39

21883,37 15096,17 9009,00 411,20

32592,00 5115,93

28102,53 4493,36

788,21 31797,40

776,03 1949,46 3105,18

146,56 345,33 846,06

1057,94 266,03 178,33

4372,14 87,69

3851,08 1324,44

21540,22 94,08

1015,54 9235,36

39040,58 702,46

2627,06 3275,90 323,95 178,32

Tabelle G.l. Erklarungsgehalt des Ansatzes mit Dividenden

G Uberpriifung des Erklarungsgehalts der Heuristik g = 0,4 207

Unternehmen 2001 2002 2003 2004 2005-2006 modellb. Aktien-

EPS 1+g* l + g * l + g * l + g * Wert kurs

ADS ALV

BMW USE BEI

GBF CBK DBK DBl EGA FIE

FRA FRE3 FME GWI GFK

HNRl HEI

HBH3 KRN3

LEO LIN

LOE MEG MGT

MUV2 PUM

RHM3 RHK3

SCH SIX2 SAZ VGS

WAD3 ZPF

4,59 6,66 2,78 0,03 3,32 1,44 0,19 0,27 2,04 3,04 1,79 1,28 2,01 0,74 0,78 0,45

0,999 0,999 1,021 3,669 0,980 1,061 3,556 4,513 0,980 1,099 1,076 1,024 1,388 3,395 1,050 1,807

0,11 21,285 1,16 2,13 4,77 4,27 2,39 1,46 1,23 0,69 1,41 2,58 0,58 2,55 2,11 0,55 1,35 1,20 1,76 2,09

2,865 1,204 1,027 0,982 0,983 1,084 0,997 1,234 5,586 1,541 1,300 0,981 1,037 1,308 1,179 1,934 1,010 1,035

1,045 1,305 0,999 1,105 1,027 1,031 1,072 1,868 1,126 0,980 1,024 1,109 1,095 1,033 0,991 1,029 1,054 0,981 1,042 1,015 1,019 1,031 1,030 1,031 0,990 1,219 1,068 1,057 1,040 1,026 1,090 1,071 1,001 1,111 1,024

1,030 1,126 1,033 2,657 1,036 1,107 1,286 1,283 1,084 0,988 1,006 1,043 1,108 1,029 1,020 1,031 0,999 1,055 1,135 1,020 1,213 1,059 0,982 1,022 1,034 1,001 1,032 1,259 1,080 1,032 1,209 1,067 1,019 1,085 1,078

1,020 1,020 0,997 0,980 1,004 0,980 1,136 1,065 1,086 0,980 1,093 0,980 1,044 1,027 0,980 1,061 0,989 0,981 1,677 1,012 0,980 1,009 1,012 1,012 1,040 0,997 1,085 0,980 1,006 1,034 0,980 1,074 0,980 1,005 0,998

101,04 197,33 60,02

7,11 70,98 35,64 18,75 57,92 49,53 66,72 40,66 31,02 68,93 54,52 16,91 17,81 52,07 70,76 61,55

104,17 105,12 52,48 33,03 26,45 17,85

196,29 89,69 20,33 57,36 47,59 18,99 37,16 48,59 43,68 48,74

75,56 102,20 33,06

9,05 107,25

17,50 6,94

45,19 40,19 45,95 35,29 21,61 34,50 33,18 6,50

13,22 22,18 38,54 48,50 53,79 27,02 36,66 12,25 11,62 6,85

11,88 65,82 12,10 33,00 46,88

9,36 35,10 24,00 52,00 22,71

Tabelle G.2. Erklarungsgehalt des Ansatzes mit Earnings (nur Wachstum)

208 G Uberprufung des Erkldrungsgehalts der Heuristik q = 0,4

Unternehmen

ADS ALV ALT

AMB2 AVA

AWD BAS BAY

BMW BEI BZL BSK

B0S3 BUD CBK DGX DBK DBl

DPW DDE DOU DUE EGA FIE

FRA FRE3 FME GEH GWI GFK GIL

HNRl HEI

HDD HEN3 HOT

HBH3

2001

EPS

4,59 6,66 2,49 6,75 2,62 1,14 9,72 1,32 2,78 3,32 4,28 0,72 1,51 1,85 0,19 2,05 0,27 2,04 1,42 0,95 1,95 1,73 3,04 1,79 1,28 2,01 0,74 3,59 0,78 0,45 1,39 0,11 1,16 2,32 3,47 0,38 2,13

2002 2003 2004 2005-2006

1-hg* 1-hg* 1-fg*

1,056 1,104 1,070 0,560 1,021 1,031 0,928 1,032 1,035 0,727 1,062 1,052 0,603 1,082 1,255 0,738 0,991 1,065 0,193 0,907 1,066 0,246 0,876 1,018 1,066 0,997 1,063 0,967 1,063 1,070 0,847 1,029 1,098 0,778 1,071 1,234 0,622 1,029 1,066 0,875 1,023 1,025 0,909 0,680 1,297 0,405 1,261 1,078 3,565 1,718 1,296 0,910 1,167 1,159 0,354 1,152 1,042 0,712 1,104 1,340 0,871 0,998 1,037 0,732 1,393 1,108 0,928 0,780 0,773 1,136 1,052 1,022 0,963 1,075 1,031 1,420 1,028 1,068 3,946 1,065 1,067 0,761 1,039 1,066 1,141 1,016 1,100 2,043 1,058 1,069 0,111 1,860 0,988

25,050 1,037 0,985 2,790 0,831 1,117 0,494 1,107 1,327 0,772 1,033 1,055 2,351 0,747 0,479 1,284 1,091 1,228

1+g*

1,020 1,020 1,038 0,980 0,980 0,980 0,992 1,032 0,997 1,004 1,008 0,980 1,008 0,990 1,136 1,029 1,065 1,086 0,980 1,008 0,996 1,056 0,980 1,093 0,980 1,044 1,027 1,008 0,980 1,061 0,980 0,989 0,981 1,024 0,996 0,980 1,677

modellb.

Wert

107,21 73,93 46,51

102,97 39,76 16,75 34,31 5,52

59,05 68,51 76,77 13,79 19,41 31,99 2,87

21,00 39,01 46,49 11,33 18,38 33,13 36,15 33,73 41,06 25,74 58,99 62,00 56,79 18,53 19,64 5,26

54,72 57,02 31,00 54,87 6,87

67,71

Aktien-

kurs

75,56 102,2 47,78 61,52 30,77 13,75 37,51 20,67 33,06

107,25 41,12

8,89 9,99 21,8 6,94

24,88 45,19 40,19 10,27 15,25 20,42 16,51 45,95 35,29 21,61

34,5 33,18 36,51

6,5 13,22 4,46

22,18 38,54 24,11

63,4 13,42 48,5

Tabelle G.3. Erklarungsgehsilt des Ansatzes mit Earnings (unter Beriicksichtigung der Stdabw.)

AbisH

G Uberprufung des Erklarungsgehalts der Heuristik q = 0,4 209

Unternehmen

INH IVG

IWK JEN

JUN3 SDF

KAR SKB KPG

KRN3 LEO LIN

LOE MAN MRK MEO MGT MLP

MUV2 NDA PSM PUM

RHK3 RWE SZG SAP SCH SRZ SIE

SIX2 S0W4

SAZ SZU

TNH TKA TUI

VOW WCM WDO

WADS ZPF

2001

EPS

1,23' 0,58 1,16 2,17 1,16 2,75 2,00 4,68 1,18 4,77 4,27 2,39 1,46 1,01 3,66 1,23 0,69 1,13 1,41 1,26 0,35 2,58 2,55 3,47 2,28 1,85 2,11 0,92 2,36 0,55 1,44 1,35 1,45 0,53 1,29 1,96 7,69 1,13 0,58 1,76 2,09

2002 2003

l+g* 1+g*

2,645 1,006 1,010 0,868 0,758 0,937 0,353 0,913 0,857 1,044 0,522 1,047 0,550 1,376 0,372 0,935 0,792 1,265 1,100 1,048 1,018 1,082 0,741 0,896 1,069 0,959 0,759 1,352 0,328 1,039 1,031 1,067 1,235 0,940 0,437 0,965 4,788 1,089 0,441 1,298 0,222 1,183 1,690 1,072 0,988 1,110 0,539 0,579 0,511 1,326 0,570 1,953 1,087 1,054 0,340 0,802 0,839 1,023 1,416 1,124 0,045 0,724 1,302 1,133 1,097 1,022 0,705 1,363 0,218 1,370 0,549 0,875 0,783 0,933 0,319 1,649 1,215 1,228 0,978 1,120 1,128 1,077

2004 2005-2006

1+g*

0,950 0,973 1,024 1,077 1,046 1,037 1,105 1,221 1,284 1,077 1,377 0,985 0,915 1,319 1,005 1,077 1,054 1,157 0,893 1,149 1,177 1,063 1,141 0,819 0,643 1,062 1,049 0,952 1,065 1,337 0,898 1,134 0,897 1,333 1,138 0,862 1,107 0,987 1,201 1,086 1,207

1+g*

0,980 0,986 1,009 0,984 1,014 0,984 0,987 0,980 0,980 1,012 0,980 1,009 1,012 1,041 1,019 1,012 1,040 0,990 0,997 1,049 1,037 1,085 1,006 0,989 0,980 1,056 1,034 1,002 1,011 0,980 0,980 1,074 0,980 0,980 1,002 0,995 0,992 0,990 1,112 1,005 0,998

modellb.

Wert

58,91 9,38

15,94 14,20 20,39 29,32 30,92 37,01 27,85

111,15 118,99 29,82 26,28 25,12 23,68 27,25 15,92 10,27

125,25 15,37 2,01

93,17 59,44 17,93 19,51 40,18 47,73

4,60 40,54 21,33 0,82

42,07 27,86 12,41 8,10

15,73 116,98

10,91 19,03 39,15 56,76

Aktien-

kurs

17,2 9,13 10,9

13,46 8,9

18,4 19,37 15,6 9,5

53,79 27,02 36,66 12,25 11,62 22,39 22,06

6,85 11,88

120,66 11,14 6,28

65,82 33

31,04 6,92

76,14 46,88 29,26 43,85 9,36

12,28 35,1

15,03 8,53

10,31 18,4

37,16 2,75

13,25 52

22,71

Tabelle G.4. Erklarungsgehalt des Ansatzes mit Earnings (unter Beriicksichtigung der Stdabw.]

IbisZ

210 G Uberprufung des Erkldrungsgehalts der Heuristik q = 0,4

Unternehmen 2001 2002 2003 2004 modellb. Marktkapi-

Net Income l + g * l + g * l + g * Wert talisierung

ADS ALV

BMW USE BEI

BSK GBF DBK DBl EGA FIE

FRA FRE3 FME GWI GFK

HNRl HBH3

IVG KRN3

LEO LIN

LOE MEG MGT

MUV2 PUM

RHM3 RHK3

SGH SIX2 SAZ VGS

WDG WAD3

ZPF

208,49 1623 1866 1,57 279

119,8 52,4

1,013 1,037 1,016 4,959 0,980 0,984 1,067

167 10,252 203

2048 37,47 101,1

82 70,74 16,65 11,83

1,026 1,060 1,077 1,123 1,690 3,383 1,094 1,807

11,08 21,562 17,01 66,63 50,26 28,21 285,2 10,38

401 131,45

250 39,7

21 66,08

418 12,21 24,71

17,2 6,07

117,17 16,44

1,237 0,994 1,039 0,984 1,018 1,143 1,022 1,212 6,429 1,566 1,454 0,980 1,034 1,323 1,295 2,077 1,165 1,006 1,043

1,045 1,287 1,001 1,081 1,029 1,036 1,034 1,234 1,165 0,995 1,029 1,106 1,059 1,053 0,988 1,046 1,062 1,088 0,980 1,007 1,014 0,980 1,011 1,029 1,013 1,116 1,077 1,093 1,054 1,030 1,091 1,084 1,012 1,121 1,108 1,046

1,025 1,075 1,031 2,100 1,030 1,056 1,094 1,020 1,070 1,022 0,986 1,055 1,020 1,022 1,007 1,046 0,993 1,073 1,002 1,036 1,175 1,049 1,102 1,028 1,028 0,999 1,011 1,154 1,066 1,043 1,194 1,081 0,980 1,137 1,063 1,055

3332,74 33743,52 28863,64

244,15 4273,49 1894,12 925,18

31459,88 3783,08

32619,26 606,54

1938,62 2205,99 3795,06 268,50 343,76

3720,78 358,81 964,73 802,91 480,15

4402,81 193,39

6393,81 2450,03

26373,22 996,90 558,42

1066,79 6829,16 303,93 548,11 525,63 130,69

2029,86 277,98

3426,57 24833,27 22244,95

428,28 9009,00 1600,20 635,36

28102,53 4493,36

31797,40 776,03

1949,46 1413,47 3191,55

146,56 345,33

2155,50 388,00

1057,94 566,46 178,33

4372,14 87,69

7208,94 1324,44

21540,22 1015,54 435,60 855,06

9235,36 209,50 702,46 323,95 145,68

3443,23 178,32

Tabelle G.5. Erklarungsgehalt des Ansatzes mit Net Income (nur Wachstum)

G Uberprlifung des Erklarungsgehalts der Heuristik q = 0,i 211

Unternehmen 2001

Net Income

ADS ALV ALT

AMB2 AVA

AWD BAS BAY

BMW BEI BZL BSK

BOSS BUD CBK DGX DBK DBl

DPW DDE DOU DUE

DYK3 EGA FIE

FRA FRE3 FME GEH GWI GFK GIL

208,49 1623

342,47 361,86 82,09 43,3

5858,2 965

1866 279

42,82 119,8

106,56 115,89

102 421 167 203

1583 12,5

75,24 24,74 84,07 2048

37,47 101,1

82 70,74

267,94 16,65 11,83 40,21

2002 2003

1-f g* 1+g* 1,052 1,102 0,644 1,111 0,939 1,046 0,760 1,143 0,697 1,157 0,755 0,984 0,192 0,919 0,554 0,748 1,042 1,018 0,971 1,074 0,843 1,062 0,897 1,028 0,649 1,104 0,879 1,037 3,079 0,728 0,541 1,123 6,827 1,068 1,058 1,240 0,372 1,122 0,799 1,244 0,905 1,005 0,692 1,517 0,322 1,336 0,986 0,885 1,127 1,042 1,109 1,088 1,271 0,839 3,786 1,081 0,861 1,079 1,219 1,022 2,074 1,088 0,066 6,117

2004

1-fg*

1,034 0,997 1,053 1,138 1,115 1,056 1,060 1,288 1,068 1,073 1,096 1,119 0,982 1,037 1,285 1,079 0,994 1,144 1,080 1,289 1,014 1,068 1,498 0,913 0,982 1,040 0,985 1,044 1,066 1,075 1,132 1,222

modellb.

Wert

3667,08 17041,55 5203,46 5184,97 1070,47 500,27

16257,45 7546,20

31028,39 4568,64 613,45

1803,30 1106,18 1611,07 4310,93 4026,32

17876,17 4397,34

10399,17 228,14

1026,66 399,27 760,49

24685,81 640,07

1861,52 1294,24 4434,01 3882,57 326,86 439,22 273,70

Marktkapi-

talisierung

3426,57 24833,27 6708,31 3302,39 960,98 521,30

21883,37 15096,17 22244,95 9009,00 411,20

1600,20 703,30

1373,42 3689,30 5115,93

28102,53 4493,36

11428,46 197,59 788,21 236,06 258,33

31797,40 776,03

1949,46 1413,47 3191,55 3105,18

146,56 345,33 128,80

Tabelle G.6. Erklarungsgehalt des Ansatzes mit Net Income (unter Beriicksichtigung der Std-

abw.) A bis G

212 G Uberprufung des Erkldrungsgehalts der Heuristik q = 0,4

Unternehmen

HNRl HEI

HDD HENS HBH3

IVG IWK JEN

JUN3 SDF

KAR SKB

KRN3 LEO LIN

LOE MAN MRK MEO MOT MLP

MUV2 NDA PSM PUM

RHM3 RHK3 RWE SZG SAP SCH SRZ SIE

SIX2 SOW4

SAZ SZU

TNH TKA TUI

VOW WDO

WAD3 ZPF

2001

Net Income

11,08 244,03 199,47

502 17,01 66,63 30,75 83,9

38,96 118,32 234,92

74,9 50,26 28,21 285,2 10,38

151 629,2

401 131,45 89,14

250 40,61 68,18 39,7

21 66,08 1885

138,62 581,14

418 40,51 2597 12,21 38,69 24,71 231,9 13,08

665 346,1 2915 6,07

117,17 16,44

2002 2003 2004

1-hg* 1-hg* 1-f g*

23,908 1,103 0,993 0,890 0,863 1,101 0,588 1,346 1,314 0,776 1,038 1,063 1,396 1,196 1,148 1,032 0,951 1,054 0,800 0,986 1,090 0,516 0,847 1,013 0,864 1,054 1,032 0,637 0,999 1,005 0,591 1,271 1,080 0,364 0,799 1,014 1,146 1,055 1,107 1,026 1,082 1,339 0,816 0,821 0,986 1,161 0,964 1,213 0,784 1,550 1,315 0,343 1,090 1,144 0,978 0,989 1,006 1,267 0,985 1,061 0,589 1,179 1,223 5,802 1,035 0,926 0,523 1,517 1,263 0,091 1,701 1,283 1,807 1,154 1,031 1,549 1,140 1,294 1,001 1,142 1,157 0,597 0,551 0,795 0,526 1,372 0,678 0,591 2,118 1,083 1,083 1,065 1,093 0,356 0,989 1,080 0,664 0,772 1,146 1,425 1,121 1,317 0,284 0,518 0,735 1,492 1,174 1,135 1,140 1,043 0,891 0,693 1,387 1,062 0,334 1,351 1,096 0,612 0,931 0,952 0,810 0,934 1,092 1,294 1,249 1,256 0,999 1,165 1,112 1,142 1,143 1,170

modellb.

Wert

4274,35 3051,30 2941,58 6305,86 470,93

1018,29 388,08 555,15 538,43

1120,93 2761,48 332,19 981,43 599,30

2834,85 204,65

3406,73 3911,36 5781,61 2562,48 1088,21

20761,22 577,03 191,41

1249,34 686,47

1263,84 8023,95 1039,06

11189,78 7699,30 226,23

22622,90 367,02 69,83

710,88 3687,38

192,88 4741,55 2811,80

35442,41 176,13

2200,68 362,66

Marktkapi-

talisierung

2155,50 2455,04 2071,24 9141,33 388,00

1057,94 289,94 535,94 299,40 793,04

2280,97 250,72 566,46 178,33

4372,14 87,69

1708,60 3851,08 7208,94 1324,44 1290,66

21540,22 360,41

1221,37 1015,54 435,60 855,06

17457,05 428,15

23999,33 9235,36 1287,18

39040,58 209,50 334,78 702,46

2627,06 210,53

5304,13 3275,90

14262,34 145,68

3443,23 178,32

Tabelle G.7. Erklarungsgehalt des Ansatzes mit Net Income (unter Beriicksichtigung der Std-

abw.) H bis Z

H

Ergebnisse der Panel-Regression

214 H Ergebnisse der Panel-Regression

c o T j ' c O " ^ c ^ < t - i o o o c « « o o . - i Q C N i " ^ « o i o w o « o ; o t - o o i o o o b - T - H i o ; o ; o c o iOT - iOCNOOi -<«Oi -HT fkOOOOOT|<C»OOOOkOCMOOOiC^r r t^ lO t^OiCS lOOO « O C M O O ' ^ T f , - ( l O C M T f O O J l O T j " C S T l « O O C M O O > O i - H C O O T - l t > - T f i - l t - i O

o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o O lO O t-H Tf lO Tl* in O O '«!l' CM CS 00 b-<6 r-^d> dxo

0 5 i O r H ( N C O l O « 0 0 » O C M ; D O O J O O > i - l « e s i b - O O O O C M « 0 " ^ ' ^ ' ^ 0 > ^ 0 > i O 0 ) O i o o T j « r - i i o o o e o o « O i - i c < i o e « < c o o o c o o o > T f o e o i o o o o i - < » o c M o o r H p b - i - H ( N T f C O T f C O l O ; D T f l O C < ' ^ l O O C M O O O C M C ^ T j « C ^ T r e < O N ; l O l r t l O C M ^ c ) i - H o o c > r 4 o o ^ o o o o c 5 o o o r - < o r 4 c o o d o r H o c > i - < c 5

Q Q Q Q Q Q Q Q Q Q Q P Q Q Q Q Q Q Q Q Q Q P Q Q Q Q

i-H n* 00 I 1-H C l (M I

o d c> o c5 o

5 0 0 C M C < ? O C O ' ^ t ^ O > C O Q O ) C O l O O O > < O Q < O C M O O i - H ' ^ C 5 0 0 i O 0 > » - H r f , - H 0 0 . - < C < T f Q O 0 1 t ^ ; 0 Q C 0 Q ' - < Q ' ^ « 0 « 0 O C 0 • i - H c o w o p o o ' ^ w o i r t C M c o o p p p o o c s p u o i - H p

i - H i - l , - ( O i - H T - l i - l O » - H C M C M r H C M O O " ^ O i - t O r H C M C M C 0 C S M » - < » - l O i - t C M

0 0 0 0 O ) C 0 0 0 C 0 O 1 0 0 C < » O O > _ - _ o o o o ; o o o s o o o o c o c » o o c o ; o » - < T f c » _ - _ _ c M C M c o p i - H O c o o t - H ' * i - H , - < O i - H i - ( O O c ^ c M p e o o q < d d d d d d d d d d d c J d d d d d d d d c J d d o o o o o o o

5 e 0 0 0 C 0 O 5 » 0 O ) O b -_ _ _ , . , , „ , , , - _ i ; D O r j * T H t ^ b - o o i - H ' ^ < N e o o e > « i - < ; o o * - ' o o c ^ c « » i - i o » - < o o c M C S r H O O o o c M c o c M i o c ^ p p i - H d d d d d d d d d d d d d d d d d d d d d i - J d c J c J d d d d d

O O O O O O O O O O O O O O O O O O O O O O O O O O O O O O

'«r o 00 t^ 1-H CO ;o 00 .-• t^ Tf O) n iT) ^ Oi

X

* Ol CO

» CJ *- O

r J « C 0 C M 0 0 O O > 0 » 0 0 O T j < , - H T f C M i - i 0 > 0 i T - i C 0 0 0 0 0 O 0 > i - i 0 i C 0 0 0 C 0 t - i 0 5 5 2 g e a o o ; o t > r H o o o > o » O k 0 0 0 5 c o o > o > ' ^ c o < o i o o o o o ' ^ o c o c « j k 2 i o g o t - c 5 o o a , s a j > i D r H O c o o o c M ^ o o o c M O T f t ^ c o t - O r H ^ o o o o o o c D i - i O ' ^ O ' - H o o i r D t o o a j a s ! ^

S c n c o Q "^ CM CO t - < o> m o o> to Tj« <0 T-H 00 CM 03 00 «© CO <r> CO ,-1 O 05 CM d d d 1-H

<2

CM ^

2^

"S I o ^ « II 1

H Ergebnisse der Panel-Regression 215

O i C O C O t ^ t ^ ( M ( N O ; O O O l O < £ > T t O O O ? O O l O O C O i - t O l O

« 0 < N l > 0 0 5 0 ^ . t ^ - ^ - ^ _ ; < ; O O O O O O i - l < N t ^ O O C < J O C O < X )

o o o o o o o o o o o o o o o o o o o o o o l ^ 0 0 T ) * i - l t ^ 0 0 i - l l O < M ( M t ^ O ^ 0 0 0 0 ; O < N O i l > ( M r H T f < N 5 O ( N 0 5 l > < X > O O C O C O b - ( M O O O O C O i - i l ^ « 0 0 0 5 C O < N C O i - H O O < N

i - i T f i O O ^ l O l O l O O O r H O ^ - T f C O b - V O - ^ C ^ O i b - O l O O l O

O r H O C S c J c O O O O O O O O C J c O O O r - i i - H O O

0 0 < N i O < £ ) O < N 0 0 O T } < O r t " < X > O T H a ) r H r H O ' ; D < N O 5 T f a > O < N 0 0 ' ^ < © ( M T - ( l O O > l > 0 0 l O 0 0 r H O < X > 0 0 O O 0 0 O L 0 C 0 O i ( N b - « y 3 0 C O C O « 0 < M l O O ( N r H 0 1 > C O ' > * O i O O O i 0 5 0 < : 0 0 5 0 0 5 C O O O O O ) t ^ C X 3 1 > C O l O I > O r f - < ! t O ' ^ 0 0 0 0 0

o c J d o o d o d o d d d d d d d i - J d d d d

0 5 i O < N < £ > r f O O ' ^ O O l O O O O O I > l > 0 5 C O e O < M i - i O O t ^ ( M l > l O C S O t ^ ' ^ C 0 C < J l L 0 0 ^ < N 0 0 r H i C < N O I > - < N C 0 T f C 0 0 5 < 0 0 0 ' > ^ c o o o o T j < o j e o i > - i o o i - i c s « o « O i - i T j ' c o m < M ( M i o i ; o o o r H T H < M O O O C O T H r } < < N C O M C » 5 » - l C O T - H C ^ O O « O O T f C O r H M T H r H ^ O O l O O < M r H O C O O C M C < I l O r H r H l O C O i - l i - I O O T } < T t O O

Q Q Q

l > ' ' t T t b - rH CO <=> « 3 _ : O lO <=>

Q Q Q

lO r-l CO Ol r-< O) 1-1 o CO

Q Q Q Q Q P S ^ t 3 C O < J CO W

m o g o g w

, , ;o lO b-<N O O lO O O rH C J CO "<1| p O d d i d di CD di

Q Q Q Q Q Q Q

CS ; 0 CO b - CO 00 rH O lO CO 00 CO - ^ CO ( N Tj^ lO rH o O r f O t-H CO O CO rH

Q Q P Q

coco CO<3

CO CO t-H t ^ 1-1 CM 00 1-1 O iO <M O P Q 1-1 _ :

t ^ C S C O C O C O J > < N C M U 0 t ^ C 0 t ^ ( M " ^ C O C 0 ' ^ C O t - T } * < M T f O O O O l O i t ^ L O b - C O b - C O O O C O b - C O C O b - C M C O O O O C O ' ^ f l O O i - l i O C O b - O l l O C O O O l O C ^ O O C O i - l C O U O C O O O "" 1-1 t o o> CO i c o as o o T j ^ c o i o c o o i o s c o - ^ " - - - - -

0 0 O ^ O 5 O 5 i O ^ b - C V > b - 0 0 0 0 C O l O C ^ C O C M l O - : < M < N O O i O < N O - ^ t < - C O - : ' ^ 0 5 CO O ^ _ 3 ^ C N C N O O k O C M p , d T-H CO d 1-H rH rH

VM ^^ S, WW \ CO UO CO 00 C l> 00 00 00 C

CT3 ir j t N Vfc> (TN CM 00 00 • ^ < b- CO ^ TIJ P CO p p l > rH p I

r H d c M r H r H d c O r - H r <M CM

C M C M l O C M C O O O l O i O l O C O C O C M O O i - l t ^ C O O O T t < O O u : ) O O i - 4 l > l 0 b - C 0 C 0 0 ) O C M b - l 0 C 0 0 i C 0 C 0 C M C 0 i - l b - l > 0 ) T H O I > C 0 T } < O O O l N - T - i C M 0 5 b > - C O C O O O C O C S > O C 0 0 5 C M C O i - i ' ^ i O T - l T } * O 0 0 C M b - ' ^ C 0 l > 0 5 C 0 0 0 l C T H C 0 t ^ C 0 l > O T H T j < l L 0 0 i 0 0 C M t > C M C 0 O C 0 l 0 l 0 C 0 T j < 0 ) C M b - 0 0 i - i T f C M 0 ^ 0 5 i - l r H ' ^ C M l 0 p r H r H Q p p i - | p C M O r - H O O Q O O O O C 0 i - i p i - | P

ddd ddddddddd ddddddddd

i > . ; o c o c o u : ) c o c o r - T j < o 5 c o i - i t > c < i ' > ! t c o i - < c o c o c M c o i - i t ^

C O C M O ^ C O i - l C M C M O l O l O O b - l r t O O r H L O C O O l C O i - l O O O i O C M 0 5 0 0 0 t ^ l O C O C M T j « C O T t * C O T j t C O i - ) O T } * C O I > O T t * C 0 0 5 0 > n < l > O C M i O T f 0 5 0 C O O r H r J < O O C O C O C M O O t - O O C O l O i O 0 0 t - C M O r - i r J < < M 0 0 i 0 l > - l O 0 5 O 5 T } < T j ' C 0 O 5 ' < ! t ' ^ C 0 0 5 O i C M T - H p T - J i - J i - H p ^ p e v ^ O C O T - ( T - I C M O O O T - ( C M C O p r H r H

d d d d d d dddddddddddddddd o o o o u u o o u o o o o o o o o u o u o o o fH:<^>H««;s£j^co<iMj25r'w^pr|V!^OPHK;D^ ^ < : P Q c Q « O g g g g | g ^ t f | S g j g ; ; c o ^ c o |

l > 0 0 CO rj< CM O i rH lO CO l > 1-1 1-4 CO rH CM l > CM CO 05 CO

o o ir> c<i

<: Q

CO

s

^

0 & , il r^ CO CO Q ist Tj< lO rH ' O T H CM CD i-< 05 1—• b -CO 05 O "^ 00 "^ lO l > rH O • ^ CO i«J

d d d 1-5 d

bO

^

| > a < CO [JH (1H

^u.

216 H Ergebnisse der Panel-Regression

ooosTfcoc^-^Oii-Hi-tcsb-Tfe^r-tcoooi-ieocoioiOi-iooooco e000i-HTto<000;0O'^'>trH?0-t1<i0"^O«000i- i t*OC<i;001 lOt^oo^Dcoi- iooe^Tft^Tf iob-ococ^cooiootorrb-ooOi-H i - - joq (»Tf^^;q»ot^Qt -HO'« t rH i^OiOc« i f lc^c^ i> '^Qp;q o o o o o c 5 o o d o o c 5 c > C ) o o c > o o o o o »-io>rHioo>t-oo«o«o;oio«oi^ioo)C^oocooiiOi-Hooe^b.»-i rHcoc^i-Ht>»t^Oicsioocoi-4,- iTtoooOi-H;oocscMOj;oco csc^ojc^oc»»t- iokO«oc^;OTtoc^f-tTfOrHO>caoocoTfr-( oom"^c^<coi-HOOocoi-HeoioOi-Hi-t,-HOc^cococMi^i-Hi>^ CSrH,-HeOCOO-^»0"^'0»OCOOOOOiOOM«OCS^CNli-it-0>

I O 1-1 O O O O O O CS 1-1 O 1-H i-H

' ' v.^ •.'- tij fc'y v*rf v««( 1—1 uj f,-^ t ^ 1—1 uw fc^j uu WJ u j u j «.*J 1—1 "rf w j i.^ vr " J C S P O O O O O k O b - C ^ T - H C S ; O C ^ O ) 0 0 ; O C » 5 t - " ^ T j < i - i T f ; D C O « O t - _ 00 Tf T-4 ;o o cs o o CO CO ;o rH c^ Tt Tf ;D 00 ;o cs t-Oi b-TH i^ 1-1 m ? O C O O i i - i 0 5 0 0 " ^ l O l O ; O C M O O t ^ O O C O C ^ b - 0 > C O O i i O C 0 0 5 r H "^

<<< Q Q Q

o o o o

^ ^ ^ ^ QPQQ CO < ; o CO

Q f^ 00 CO t*» OS ;0 TJ" r^ O 00 00 1-1 O O Tf CO O

o o o d d d d

Q Q Q Q Q Q

00 CO •^ »0 lO 0> 1-1 o> 00 ;o o 1-H

8S§§SS <6 <6 <6 <D <6 t ^ ' ^ i - i l O O ) O a t ^ l ^ O > ^ - T j * i - i ; 0 0 « O C M ' ^ C S " ^ r H C ^ i 0 0 0 0 5 i - l