Stochastische Prozesse - oduerr.github.iooduerr.github.io/teaching/stop/woche1/slides1.pdf ·...

24

Stochastische Prozesse Woche 1 Oliver Dürr Institut für Datenanalyse und Prozessdesign Zürcher Hochschule für Angewandte Wissenschaften [email protected] Winterthur, 24 Februar 2015 1

Transcript of Stochastische Prozesse - oduerr.github.iooduerr.github.io/teaching/stop/woche1/slides1.pdf ·...

Stochastische Prozesse Woche 1

Oliver Dürr Institut für Datenanalyse und Prozessdesign

Zürcher Hochschule für Angewandte Wissenschaften [email protected]

Winterthur, 24 Februar 2015

1

Kontakt

Oliver Dürr School of Engineering Rosenstrasse 3 8400 Winterthur http://oduerr.github.com

E-Mail: [email protected]

Vorstellung des IDP Institut für Datenanalyse und Prozessdesign

3

We are “quants” and focus on:

Data Analysis Optimization & Experimental Design Business Analytics

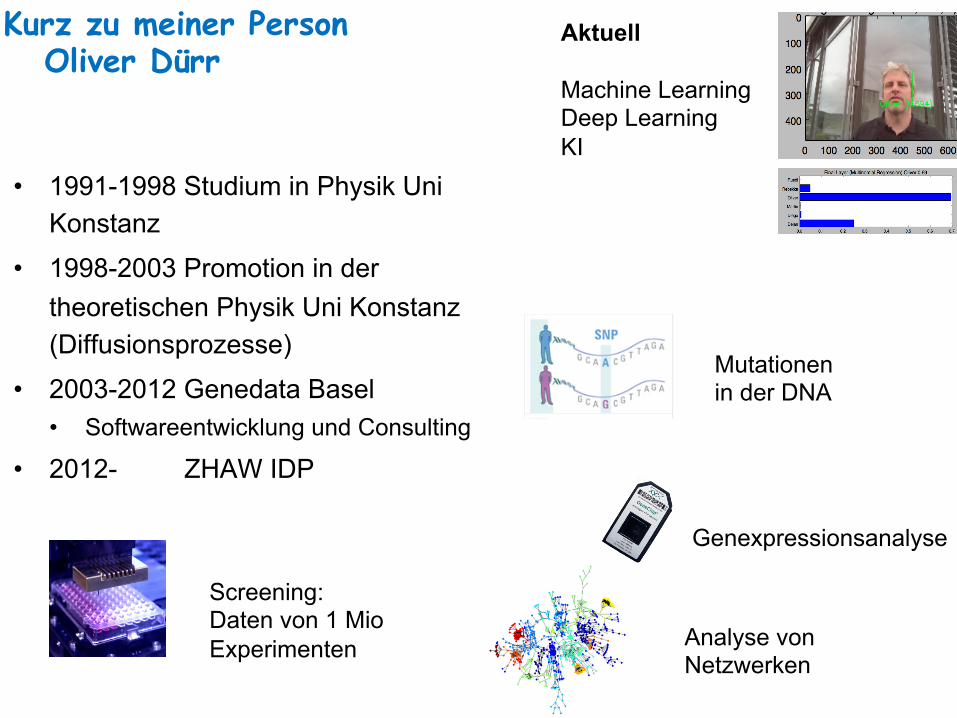

Kurz zu meiner Person Oliver Dürr

• 1991-1998 Studium in Physik Uni Konstanz

• 1998-2003 Promotion in der theoretischen Physik Uni Konstanz (Diffusionsprozesse)

• 2003-2012 Genedata Basel • Softwareentwicklung und Consulting

• 2012- ZHAW IDP

Screening: Daten von 1 Mio Experimenten

Mutationen in der DNA

Genexpressionsanalyse

Analyse von Netzwerken

Aktuell Machine Learning Deep Learning KI

Multitasking senkt Lerneffizienz: Keine Laptops im Theorie-Unterricht!

Vorlesungsbesuch ist freiwillig.

Organisatorisches

Vorlesungsmaterial ist auf http://oduerr.github.com/teaching/stop

• Vorlesung 2h, Übungen 2h • Schein (definitiv in der Modulvereinbarung):

• 1 Zwischenprüfungen (20 %). Am 14.4 um 8:00, freiwillig • Punkte beim Vorrechnen (10%). • 1 Endprüfung (mindestens 70 %). • Best of all

• Bei Anregungen / Problemen bitte melden

Literatur

l Vorlesungsmaterial: Skript, Folien l Internet

l Google, Wikipedia, … l Lehrbuch (optional)

Für Heute

• Einführung in das Thema • Wiederholung wichtiger Konzepte aus WaSt2

• Wiederholung Lineare Algebra

Einführung

Gegenstand der Vorlesung

Stochastische Prozesse • Zeitlich geordneten, zufälligen Vorgängen • Mathematische Definition (kommt noch):

• Folge von Zufallsvariablen Xt t ist Zeit

Gegenbeispiel: • Deterministische Zeitentwicklung …

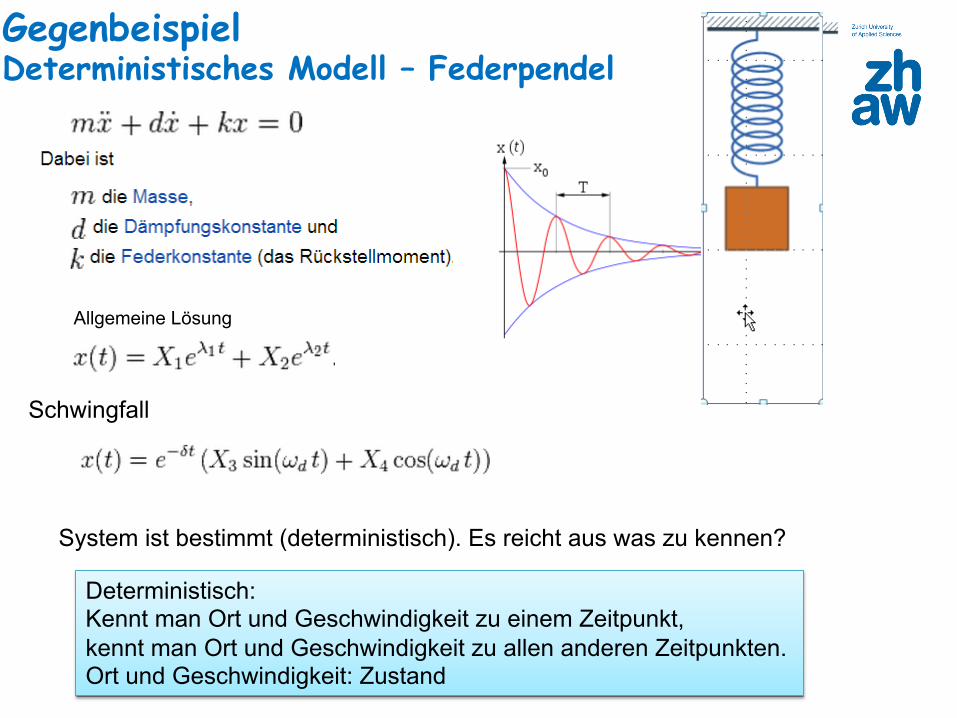

Gegenbeispiel Deterministisches Modell – Federpendel

Allgemeine Lösung

Schwingfall

Deterministisch: Kennt man Ort und Geschwindigkeit zu einem Zeitpunkt, kennt man Ort und Geschwindigkeit zu allen anderen Zeitpunkten. Ort und Geschwindigkeit: Zustand

System ist bestimmt (deterministisch). Es reicht aus was zu kennen?

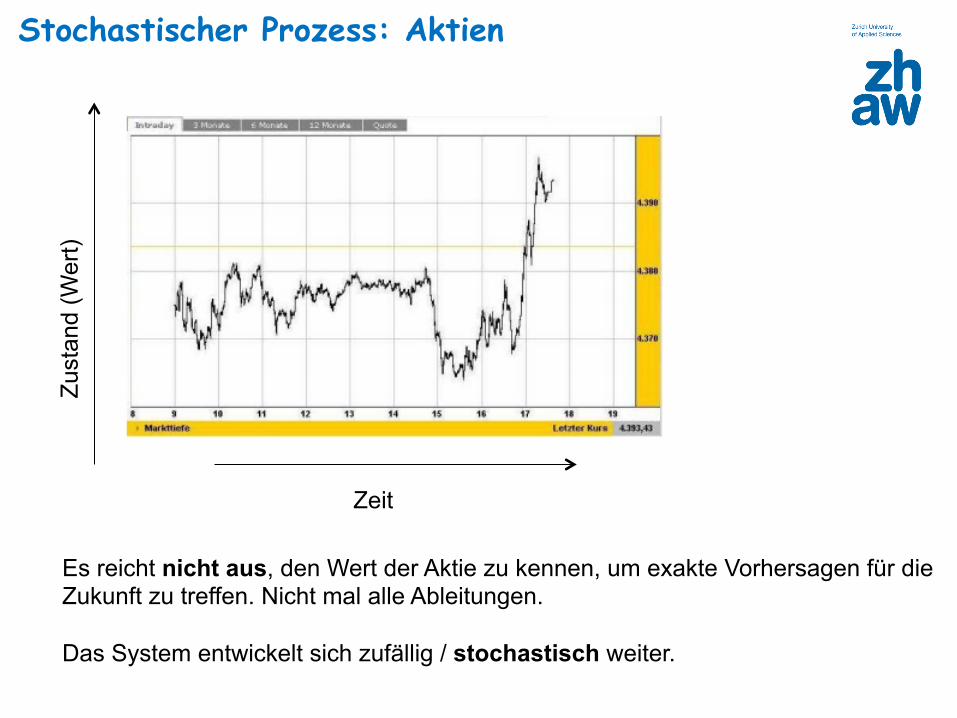

Stochastischer Prozess: Aktien

Zeit

Zust

and

(Wer

t)

Es reicht nicht aus, den Wert der Aktie zu kennen, um exakte Vorhersagen für die Zukunft zu treffen. Nicht mal alle Ableitungen. Das System entwickelt sich zufällig / stochastisch weiter.

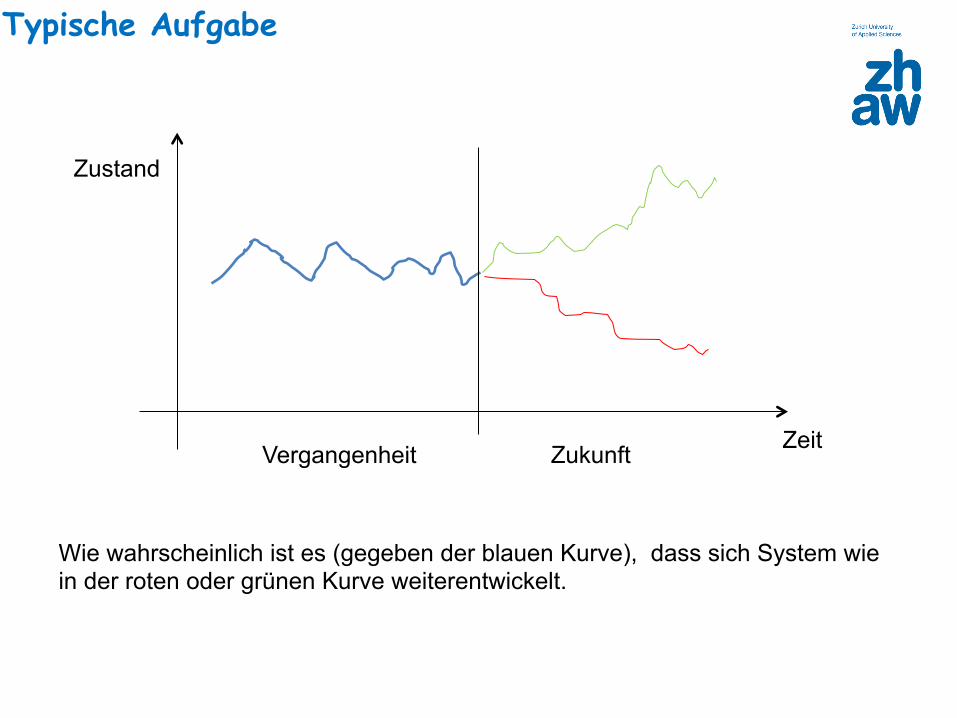

Typische Aufgabe

Vergangenheit Zukunft Zeit

Zustand

Wie wahrscheinlich ist es (gegeben der blauen Kurve), dass sich System wie in der roten oder grünen Kurve weiterentwickelt.

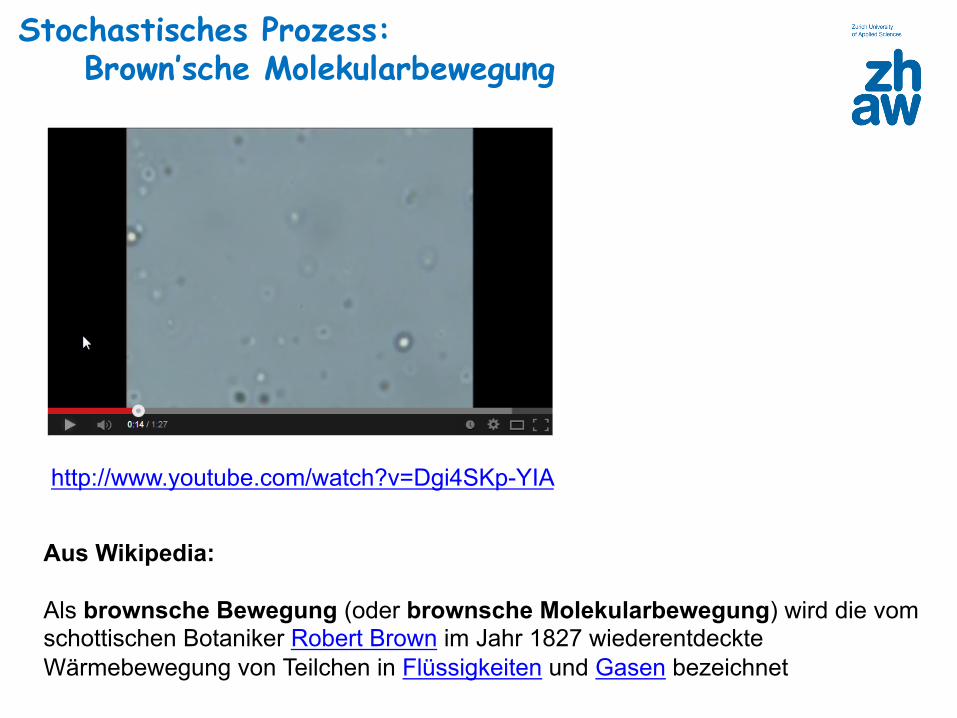

Stochastisches Prozess: Brown’sche Molekularbewegung

http://www.youtube.com/watch?v=Dgi4SKp-YIA

Aus Wikipedia: Als brownsche Bewegung (oder brownsche Molekularbewegung) wird die vom schottischen Botaniker Robert Brown im Jahr 1827 wiederentdeckte Wärmebewegung von Teilchen in Flüssigkeiten und Gasen bezeichnet

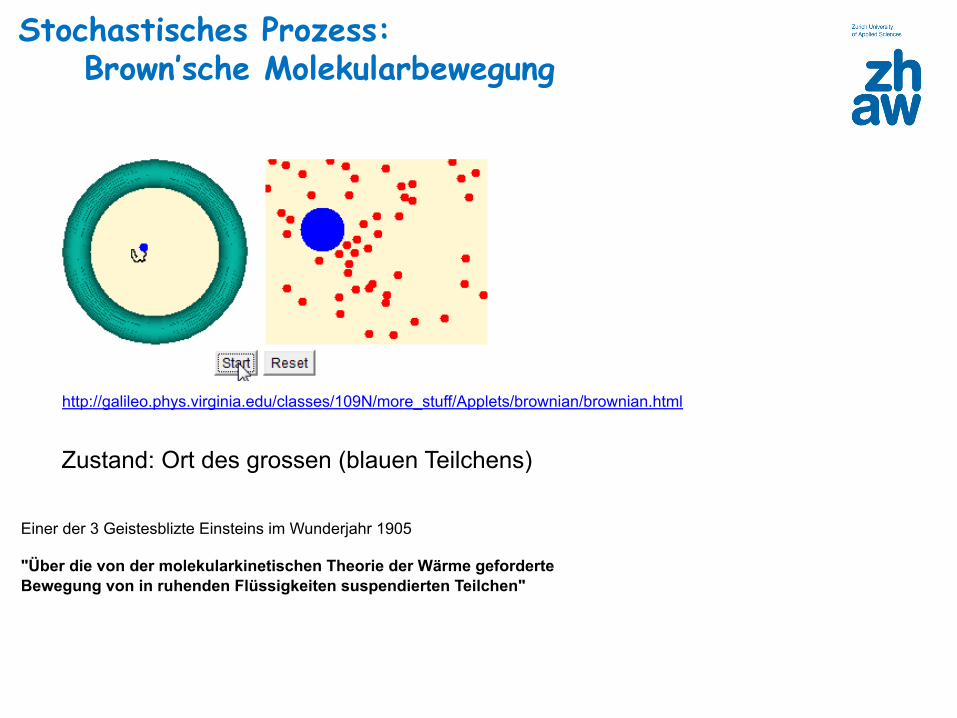

Stochastisches Prozess: Brown’sche Molekularbewegung

Zustand: Ort des grossen (blauen Teilchens)

Einer der 3 Geistesblizte Einsteins im Wunderjahr 1905 "Über die von der molekularkinetischen Theorie der Wärme geforderte Bewegung von in ruhenden Flüssigkeiten suspendierten Teilchen"

http://galileo.phys.virginia.edu/classes/109N/more_stuff/Applets/brownian/brownian.html

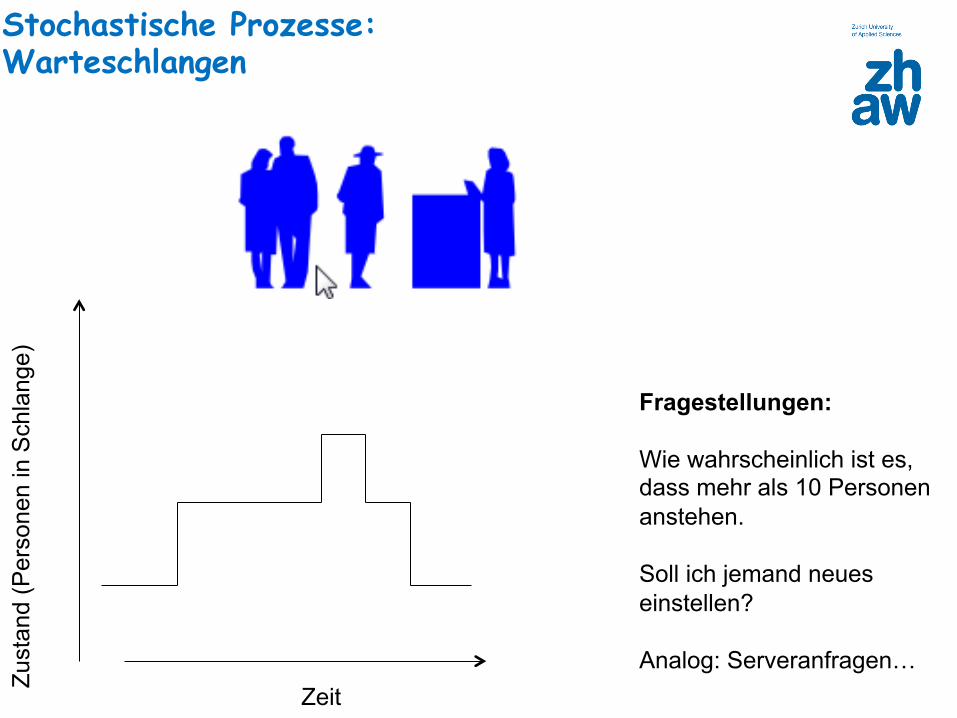

Stochastische Prozesse: Warteschlangen

Zeit

Zust

and

(Per

sone

n in

Sch

lang

e)

Fragestellungen: Wie wahrscheinlich ist es, dass mehr als 10 Personen anstehen. Soll ich jemand neues einstellen? Analog: Serveranfragen…

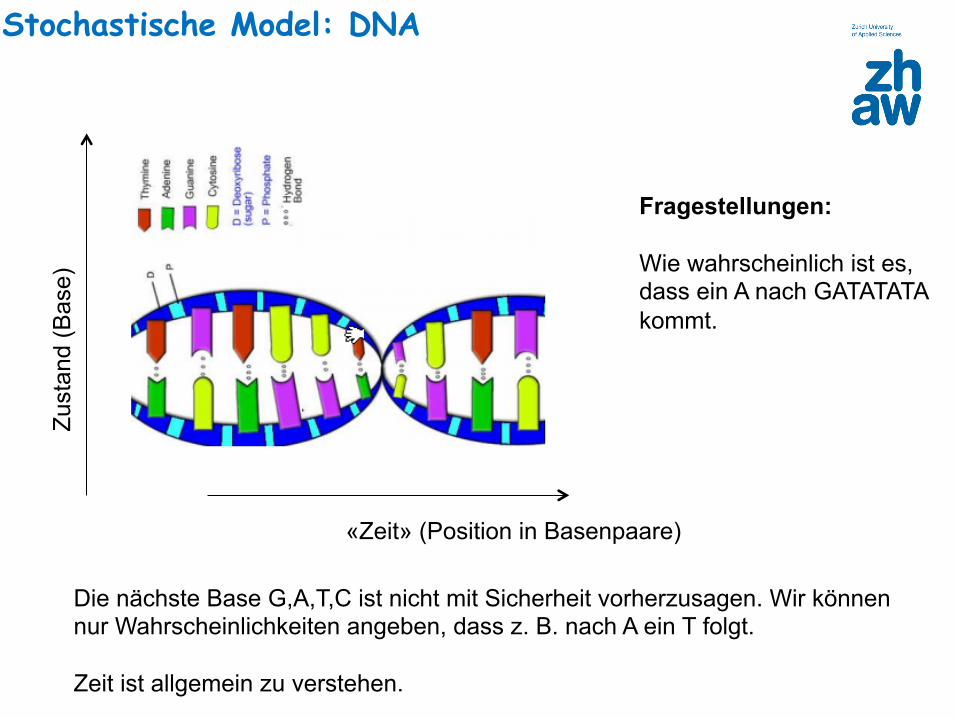

Stochastische Model: DNA

«Zeit» (Position in Basenpaare)

Zust

and

(Bas

e)

Die nächste Base G,A,T,C ist nicht mit Sicherheit vorherzusagen. Wir können nur Wahrscheinlichkeiten angeben, dass z. B. nach A ein T folgt. Zeit ist allgemein zu verstehen.

Fragestellungen: Wie wahrscheinlich ist es, dass ein A nach GATATATA kommt.

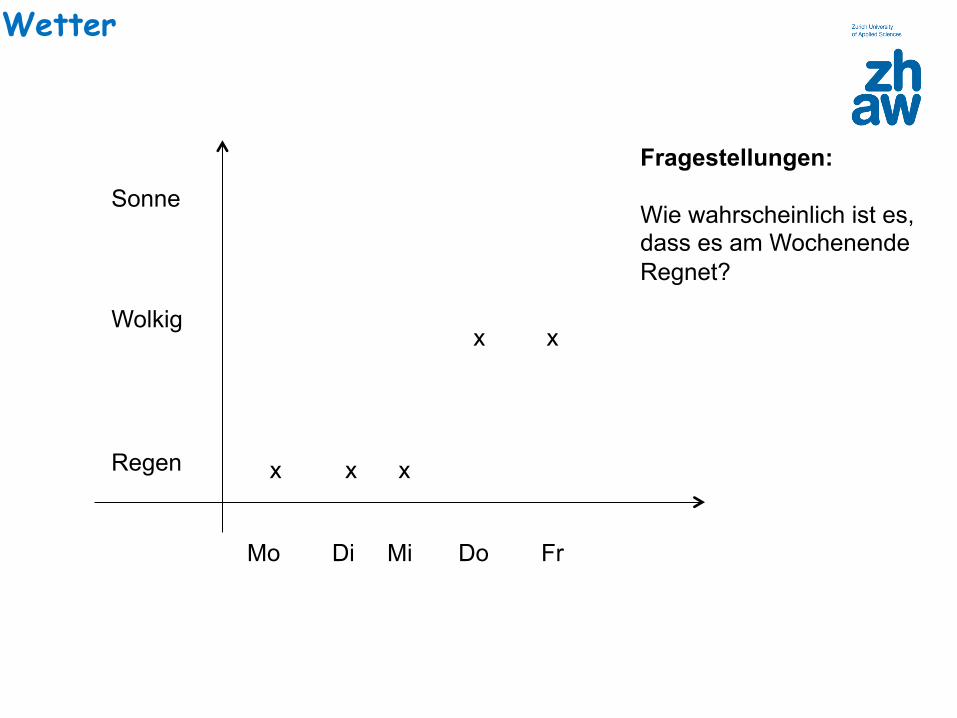

Wetter

Sonne

Wolkig

Regen x x

x

x

Mo Di Mi Do Fr

x

Fragestellungen: Wie wahrscheinlich ist es, dass es am Wochenende Regnet?

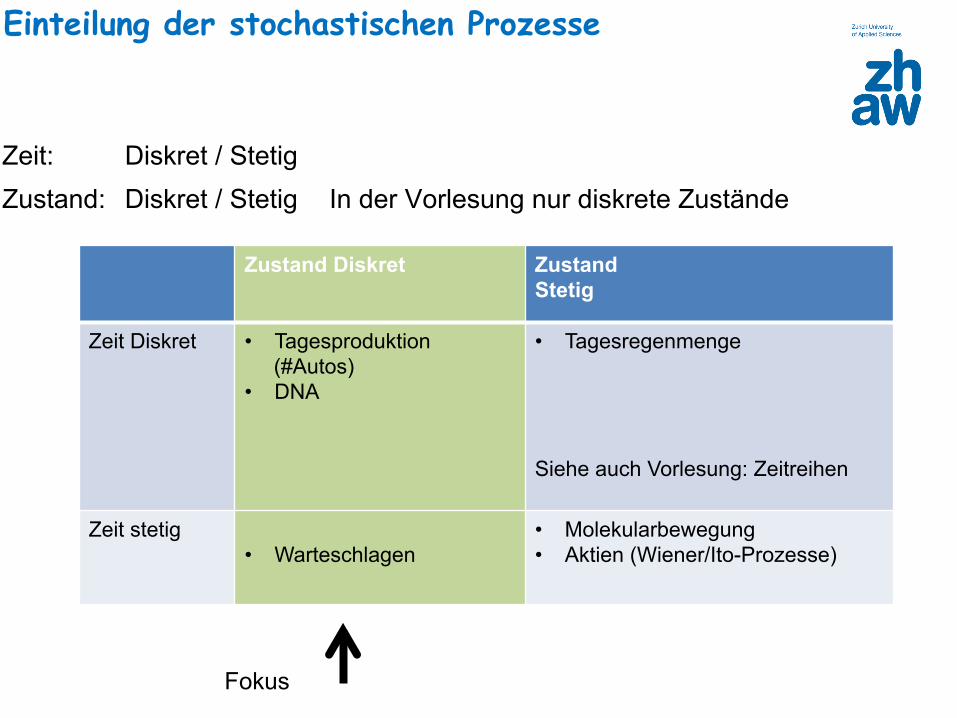

Einteilung der stochastischen Prozesse

Zeit: Diskret / Stetig Zustand: Diskret / Stetig In der Vorlesung nur diskrete Zustände

Zustand Diskret Zustand Stetig

Zeit Diskret • Tagesproduktion (#Autos)

• DNA

• Tagesregenmenge

Siehe auch Vorlesung: Zeitreihen

Zeit stetig • Warteschlagen

• Molekularbewegung • Aktien (Wiener/Ito-Prozesse)

Fokus

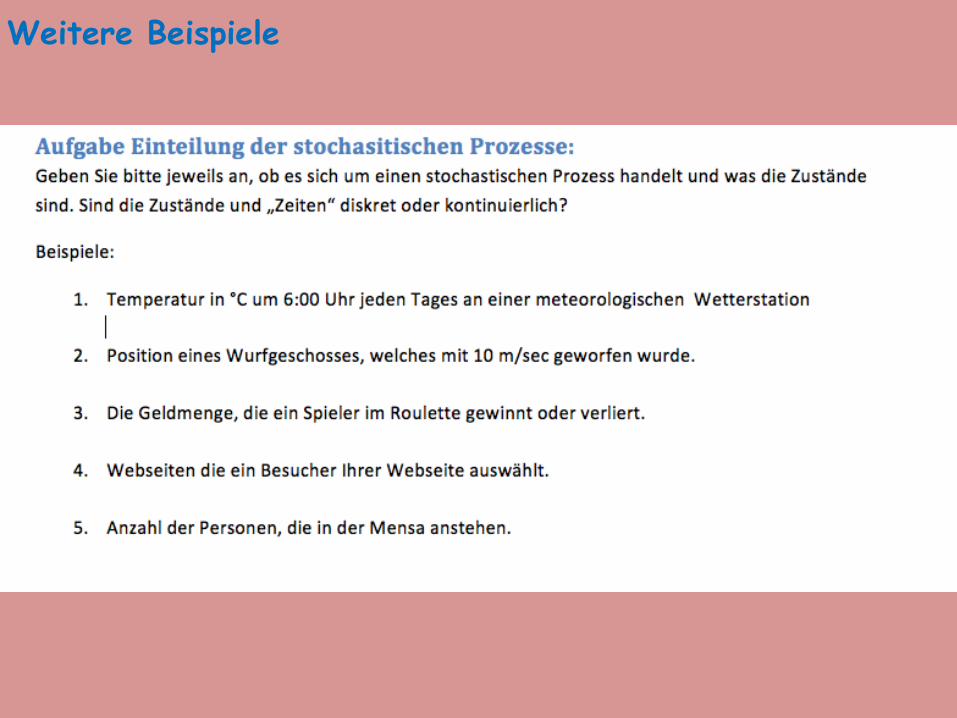

Weitere Beispiele

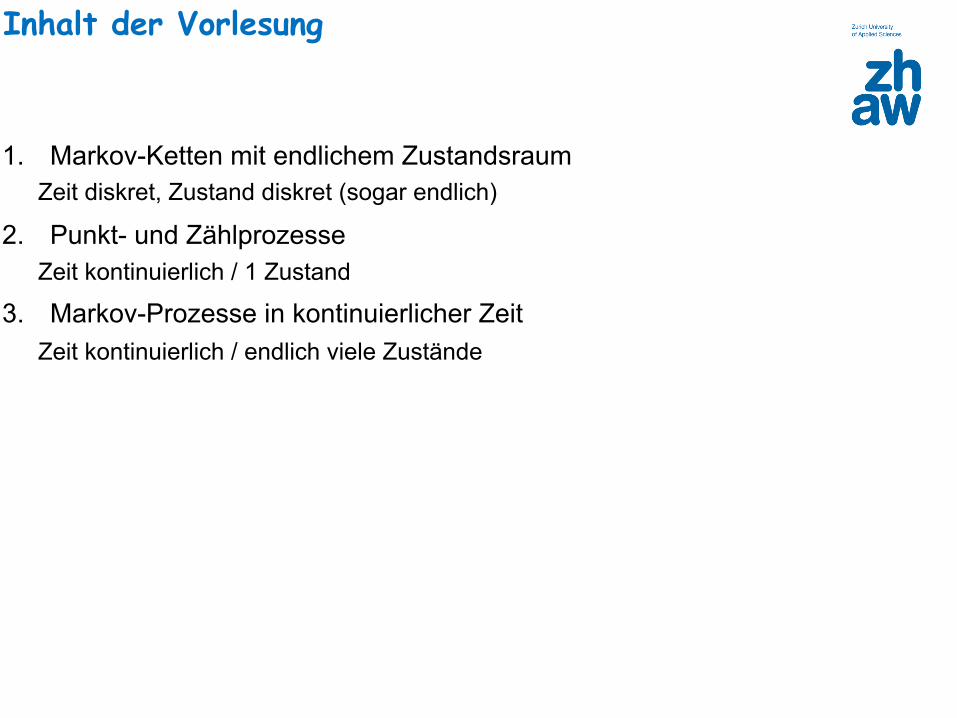

Inhalt der Vorlesung

1. Markov-Ketten mit endlichem Zustandsraum Zeit diskret, Zustand diskret (sogar endlich)

2. Punkt- und Zählprozesse Zeit kontinuierlich / 1 Zustand

3. Markov-Prozesse in kontinuierlicher Zeit Zeit kontinuierlich / endlich viele Zustände

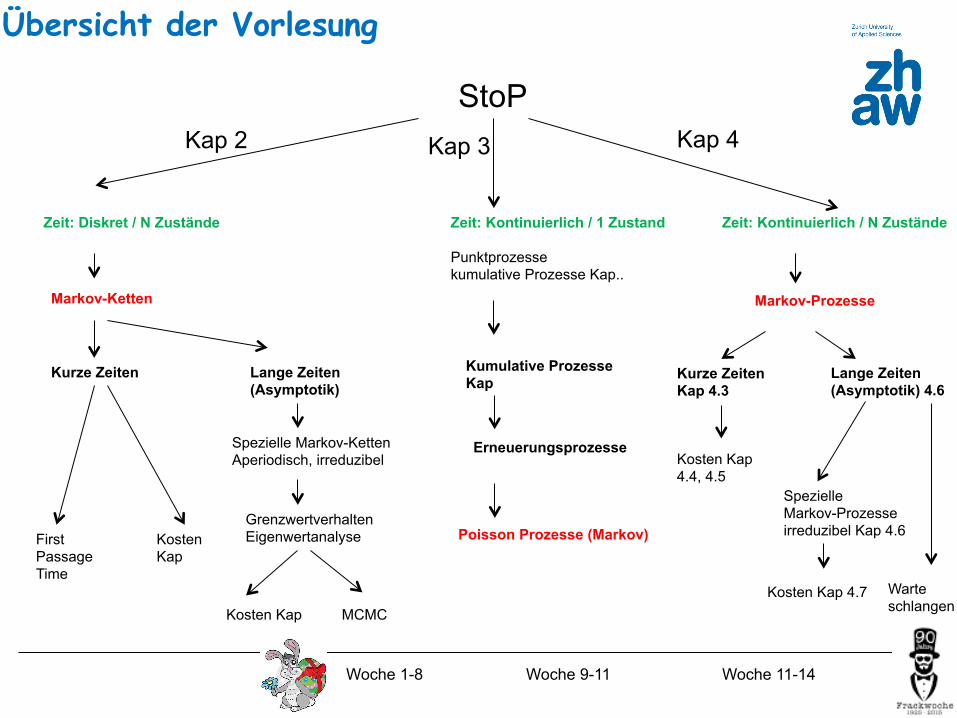

Übersicht der Vorlesung

Zeit: Diskret / N Zustände

Markov-Ketten

Kurze Zeiten Lange Zeiten (Asymptotik)

Grenzwertverhalten Eigenwertanalyse Kosten

Kap

Kosten Kap

First Passage Time

MCMC

Spezielle Markov-Ketten Aperiodisch, irreduzibel

Zeit: Kontinuierlich / N Zustände Zeit: Kontinuierlich / 1 Zustand Punktprozesse kumulative Prozesse Kap..

Markov-Prozesse

Poisson Prozesse (Markov)

Kumulative Prozesse Kap

Erneuerungsprozesse

Kurze Zeiten Kap 4.3

Lange Zeiten (Asymptotik) 4.6

Kosten Kap 4.7

Spezielle Markov-Prozesse irreduzibel Kap 4.6

StoP

Kosten Kap 4.4, 4.5

Kap 2 Kap 3 Kap 4

Woche 1-8 Woche 9-11 Woche 11-14

Warte schlangen

Wiederholung WaSt2

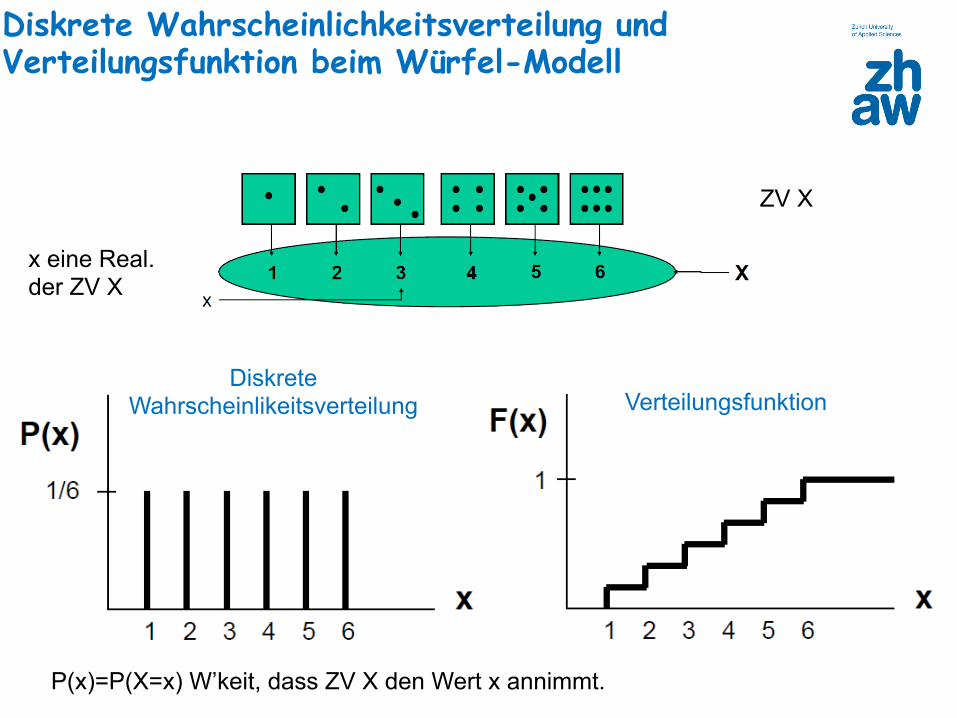

Diskrete Wahrscheinlikeitsverteilung

Verteilungsfunktion

P(x)=P(X=x) W’keit, dass ZV X den Wert x annimmt.

Diskrete Wahrscheinlichkeitsverteilung und Verteilungsfunktion beim Würfel-Modell

x eine Real. der ZV X

ZV X