Tax Compliance und steuerverfahrensrechtliche Anzeige- … · DR. STILZ BEHRENS & PARTNER...

20

DR. STILZ BEHRENS & PARTNER Wirtschaftsprüfer | Steuerberater | Rechtsanwälte Tax Compliance und steuerverfahrensrechtliche Anzeige- und Berichtigungspflichten

Transcript of Tax Compliance und steuerverfahrensrechtliche Anzeige- … · DR. STILZ BEHRENS & PARTNER...

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Tax Compliance und

steuerverfahrensrechtliche Anzeige- und Berichtigungspflichten

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Steuerverfahrensrechtliche Anzeige- und Berichtigungspflichten

Erfordernis eines Tax Compliance Management Systems

(Tax CMS)

Ausgestaltung eines Tax Compliance Management Systems

Fazit

Überblick

1 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

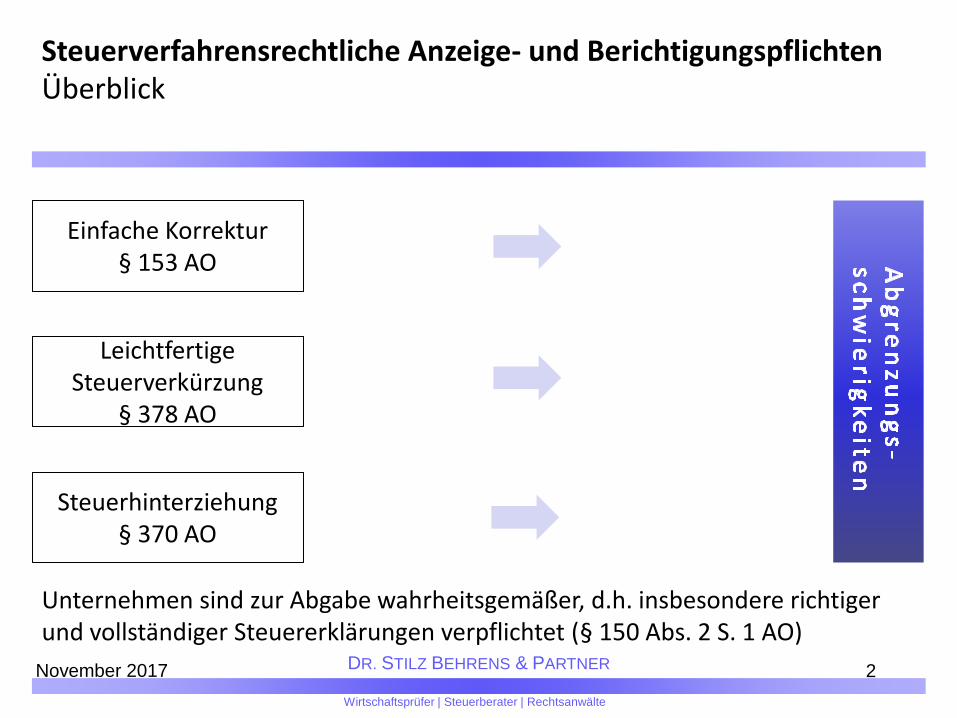

Steuerverfahrensrechtliche Anzeige- und Berichtigungspflichten

Einfache Korrektur § 153 AO

Überblick

Leichtfertige Steuerverkürzung

§ 378 AO

Steuerhinterziehung § 370 AO

Unternehmen sind zur Abgabe wahrheitsgemäßer, d.h. insbesondere richtiger und vollständiger Steuererklärungen verpflichtet (§ 150 Abs. 2 S. 1 AO)

2 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Steuerverfahrensrechtliche Anzeige- und Berichtigungspflichten Anzeige- und Berichtigungspflicht nach § 153 AO

Eine Anzeige- und Berichtigungspflicht nach § 153 Abs. 1 S. 1 AO besteht, wenn der Steuerpflichtige

nachträglich erkennt, dass er eine unrichtige oder unvollständige Steuererklärung abgegeben hat und sich daraus eine Steuerverkürzung ergeben kann oder bereits ergeben

hat.

Verpflichtet zur Anzeige sind nach §§ 34, 35 AO die für den Steuerpflichtigen handelnden Personen, i.d.R. für Unternehmen die gesetzlichen Vertreter. Kommt der Steuerpflichtige trotz Erkenntnis nicht unverzüglich seiner Anzeige- und Berichtigungspflicht nach, begeht er dadurch eine Steuerhinterziehung durch Unterlassen (§ 370 Abs. 1 Nr. 2 AO).

3 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Steuerverfahrensrechtliche Anzeige- und Berichtigungspflichten Steuerverkürzung (§ 378 AO) und Steuerhinterziehung (§ 370 AO)

Eine Steuerverkürzung, bei der dem Täter ein vorsätzliches Handeln nicht nachzuweisen ist, kann als leichtfertige Steuerverkürzung nach § 378 AO geahndet werden.

Eine Steuerhinterziehung nach § 370 Abs. 1 AO begeht, wer

den Finanzbehörden oder anderen Behörden über steuerlich erhebliche Tatsachen unrichtige oder unvollständige Angaben macht,

die Finanzbehörden pflichtwidrig über steuerlich erhebliche Tatsachen in Unkenntnis lässt,

pflichtwidrig die Verwendung von Steuerzeichen oder Steuerstempeln unterlässt

und dadurch Steuern verkürzt oder für sich oder einen anderen nicht gerechtfertigte Steuervorteile erlangt.

4 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Steuerverfahrensrechtliche Anzeige- und Berichtigungspflichten Anwendungserlass zu § 153 AO

AEAO zu § 153 AO unter Tz. 2.6: „Hat der Steuerpflichtige ein innerbetriebliches Kontrollsystem eingerichtet, das der Erfüllung der steuerlichen Pflichten dient, kann dies ggf. ein Indiz darstellen, das gegen das Vorliegen eines Vorsatzes oder der Leichtfertigkeit sprechen kann, jedoch befreit dies nicht von einer Prüfung des jeweiligen Einzelfalls.“

5 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Steuerverfahrensrechtliche Anzeige- und Berichtigungspflichten Aussage Prof. Dr. Markus Jäger, Richter am BGH, 1. Strafsenat

„Und gerade dieses Willenselement (Ergänzung: Vorsatz) fehlt, wenn im Unternehmen zum Beispiel derjenige, der die Steuererklärung unterschreibt, gestützt auf funktionierende innerbetriebliche Organisationsprozesse eine Angabe nach bestem Wissen und Gewissen macht. Er ist dann kein Steuerhinterzieher und kann – und muss es übrigens auch – die Steuererklärung nach den steuerlichen Korrekturvorschriften korrigieren, wenn sich nachher herausstellt, dass die Erklärung trotz seiner von ihm angewendeten Sorgfalt objektiv unrichtig war.“

6 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Steuerverfahrensrechtliche Anzeige- und Berichtigungspflichten Zwischenfazit

> Entlastungswirkung „kann“ angenommen werden > automatische Entlastungswirkung, nur weil Steuerpflichtiger Tax CMS hat,

tritt nicht ein > keine Rechtssicherheit aufgrund Anwendungserlass

>> Daher ist es um so wichtiger, mit bestem Wissen und Gewissen alles getan zu haben, um Verstöße gegen steuerliche Regeln zu verhindern! <<

7 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Erfordernis eines Tax Compliance Management Systems (Tax CMS) Inhaltliche Umschreibung des Begriffs „Tax Compliance“

• Begriff „Tax Compliance“ wird nicht in der Abgabenordung geregelt

• „Tax Compliance“ ist inhaltlich wie folgt gekennzeichnet:

Einhaltung von Regeln zur vollständigen und fristgerechten Erfüllung steuerlicher Pflichten

Implementierung und Pflege eines Systems zur Sicherstellung der steuerlichen Rechtsbefolgung

aus Sicht der Finanzverwaltung soll ein Tax Compliance Management System den Steuerpflichtigen aus einem eigenverantwortlichen Verständnis heraus zu einem solchen Handeln anleiten, ohne unmittelbaren hoheitlichen Zwang ausüben zu müssen

8 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Erfordernis eines Tax Compliance Management Systems (Tax CMS) Beispielhaft aus Umsatzsteuersicht

• Umsatzsteuer ist eine Massensteuer

• große Anzahl an regelmäßigen Transaktionen und Belegen

• Umsatzsteuer lässt für Einzelbetrachtungen keinen Raum

• hohe Steuerbeträge und damit hohes Risiko

• oftmals komplexe Sachverhalte

• Beteiligung mehrerer Abteilungen am Compliance Prozess

9 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Erfordernis eines Tax Compliance Management Systems (Tax CMS) Rechtsprechung

LG München I, Urteil vom 10.12.2013, zu den Compliance-Pflichten eines Vorstands:

„Im Rahmen seiner Legalitätspflicht hat ein Vorstandsmitglied dafür Sorge zu tragen, dass ein Unternehmen so organisiert und beaufsichtigt wird, dass keine Gesetzesverstöße … erfolgen. Seiner Organisationspflicht genügt ein Vorstandsmitglied … nur dann, wenn er eine auf Schadensprävention und Risikokontrolle angelegte Compliance-Organisation einrichtet. …“

BGH, Urteil vom 09.05.2017, zur Berücksichtigung eines Compliance Management Systems bei der Bußgeldbemessung:

„Für die Bemessung der Geldbuße ist von Bedeutung, inwieweit eine juristische Person ihrer Pflicht, Rechtsverletzungen aus der Sphäre des Unternehmens zu unterbinden, genügt und ein effizientes Compliance-Management installiert hat, das auf die Vermeidung von Rechtsverstößen ausgelegt sein muss. …“

10 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Ausgestaltung eines Tax Compliance Management Systems Verantwortlichkeit für ein Tax CMS

• die gesetzlichen Vertreter des Unternehmens tragen Verantwortung für das Tax CMS und die Inhalte der Tax CMS Beschreibung

• Verantwortung umfasst auch die Organisation der Erstellung der Tax CMS-Beschreibung durch geeignete Personen, z.B. den Leiter des Rechnungswesens oder einen externen Dritten

11 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

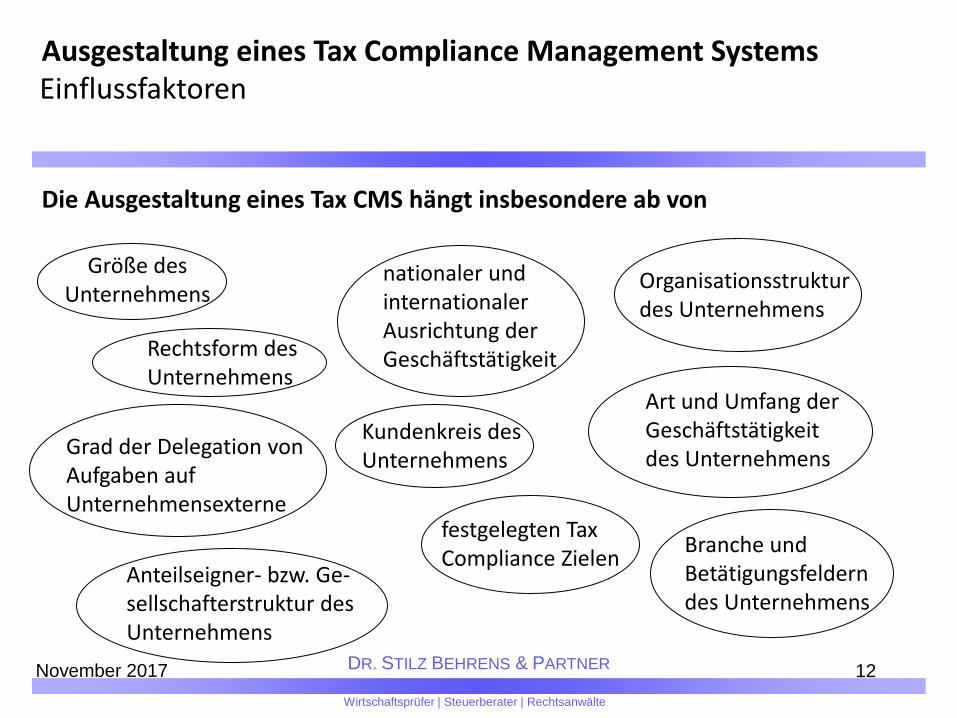

Ausgestaltung eines Tax Compliance Management Systems Einflussfaktoren

Die Ausgestaltung eines Tax CMS hängt insbesondere ab von

festgelegten Tax Compliance Zielen

Kundenkreis des Unternehmens

Rechtsform des Unternehmens

Organisationsstruktur des Unternehmens

Anteilseigner- bzw. Ge-sellschafterstruktur des Unternehmens

nationaler und internationaler Ausrichtung der Geschäftstätigkeit

Branche und Betätigungsfeldern des Unternehmens

Größe des Unternehmens

Art und Umfang der Geschäftstätigkeit des Unternehmens

Grad der Delegation von Aufgaben auf Unternehmensexterne

12 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

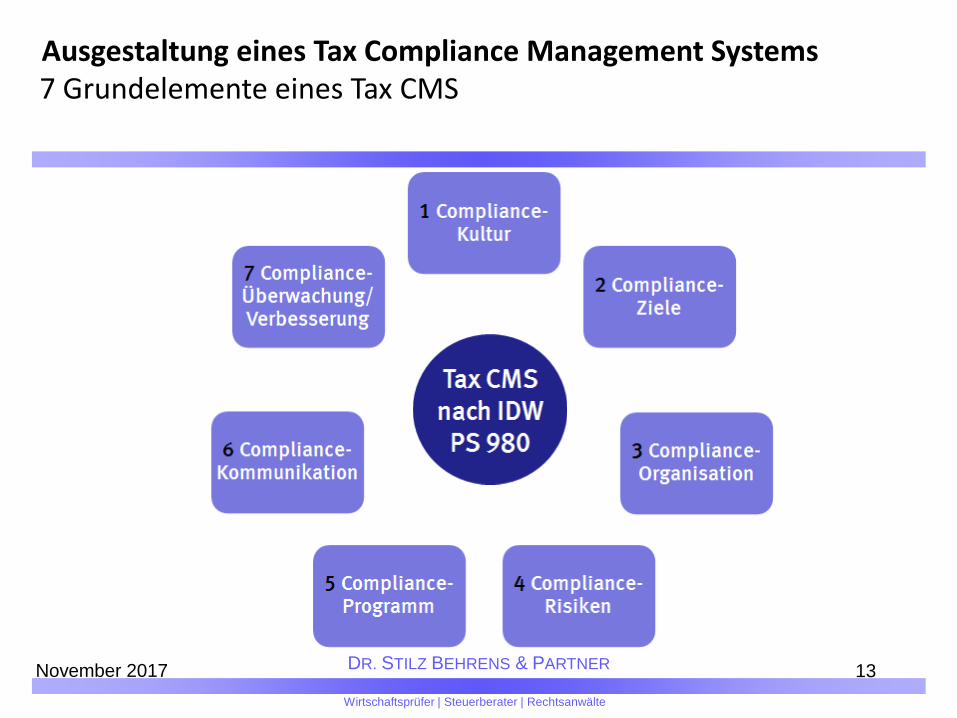

Ausgestaltung eines Tax Compliance Management Systems 7 Grundelemente eines Tax CMS

13

Tax

CMS

nach

IDW PS

980

November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Ausgestaltung eines Tax Compliance Management Systems 7 Grundelemente eines Tax CMS

1. Tax-Compliance-Kultur Entwicklung/Veröffentlichung einer Tax Policy als Grundlage für ein

angemessenes und wirksames Tax CMS Grundeinstellungen und Verhaltensweisen der geschäftsführenden Organe und

des Managements regelmäßige Kommunikation von Tax Compliance Themen auf Ebene der

Unternehmensleitung (tone at the top) und durch die Unternehmensleitung in das Unternehmen hinein (tone from the top)

Beeinflussung der Mitarbeiter zwecks Beachtung steuerlicher Regeln und ordnungsgemäßer Erfüllung steuerlicher Pflichten

Kommunikation/Dokumentation z.B. im Rahmen einer Steuerrichtlinie, einer Steuerstrategie, eines Leitbildes oder Verhaltenskodexes

14 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Ausgestaltung eines Tax Compliance Management Systems 7 Grundelemente eines Tax CMS

2. Tax Compliance-Ziele Festlegung wesentlicher Ziele sowie des Aufgaben- und Verantwortungsbereichs

(Steuerarten, regionale und sachliche Zuständigkeit) 3. Tax Compliance-Organisation Regelung von Rollen und Verantwortlichkeiten Regelung Ablauforganisation für die Einhaltung der steuerlichen Pflichten Definition der Schnittstellen zu anderen Fachbereichen 4. Tax Compliance-Risiken Benennung der wesentlichen Risiken unter Berücksichtigung der formulierten

Ziele systematische Risikoerkennung mit Risikobeurteilung/Priorisierung

15 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Ausgestaltung eines Tax Compliance Management Systems 7 Grundelemente eines Tax CMS

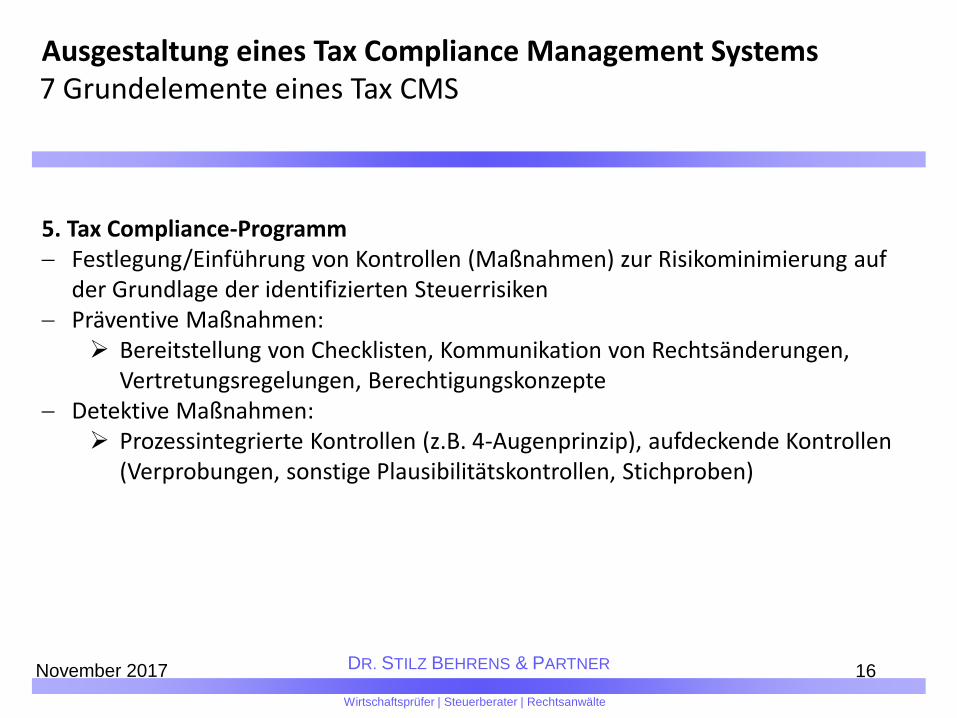

5. Tax Compliance-Programm Festlegung/Einführung von Kontrollen (Maßnahmen) zur Risikominimierung auf

der Grundlage der identifizierten Steuerrisiken Präventive Maßnahmen:

Bereitstellung von Checklisten, Kommunikation von Rechtsänderungen, Vertretungsregelungen, Berechtigungskonzepte

Detektive Maßnahmen: Prozessintegrierte Kontrollen (z.B. 4-Augenprinzip), aufdeckende Kontrollen

(Verprobungen, sonstige Plausibilitätskontrollen, Stichproben)

16 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Ausgestaltung eines Tax Compliance Management Systems 7 Grundelemente eines Tax CMS

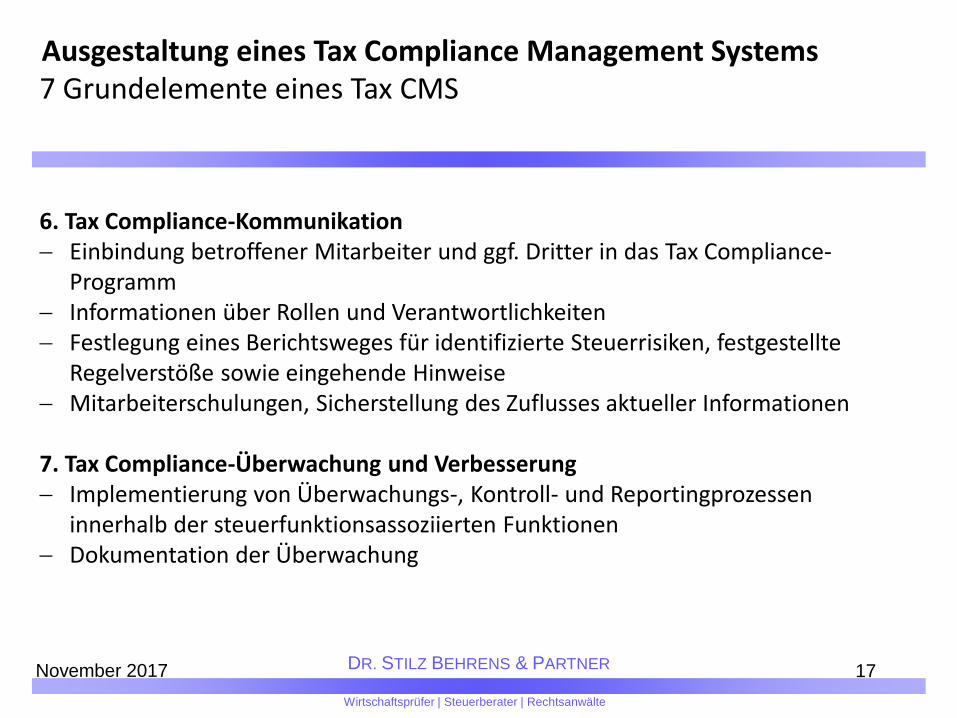

6. Tax Compliance-Kommunikation Einbindung betroffener Mitarbeiter und ggf. Dritter in das Tax Compliance-

Programm Informationen über Rollen und Verantwortlichkeiten Festlegung eines Berichtsweges für identifizierte Steuerrisiken, festgestellte

Regelverstöße sowie eingehende Hinweise Mitarbeiterschulungen, Sicherstellung des Zuflusses aktueller Informationen

7. Tax Compliance-Überwachung und Verbesserung Implementierung von Überwachungs-, Kontroll- und Reportingprozessen

innerhalb der steuerfunktionsassoziierten Funktionen Dokumentation der Überwachung

17 November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

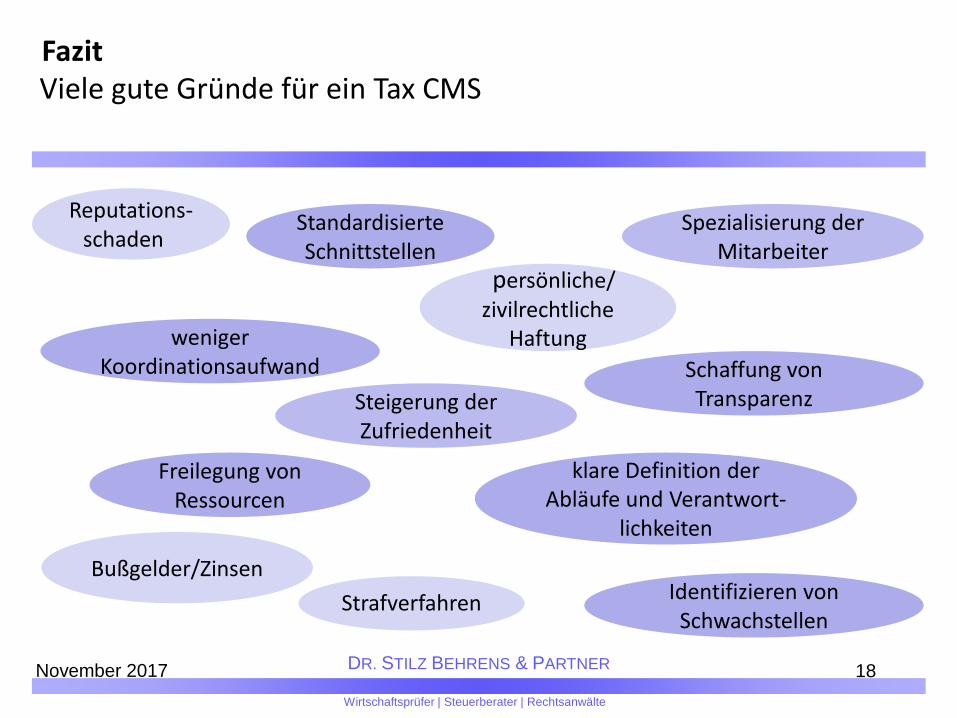

Fazit Viele gute Gründe für ein Tax CMS

18

Reputations-schaden

klare Definition der Abläufe und Verantwort-

lichkeiten

persönliche/ zivilrechtliche

Haftung

Bußgelder/Zinsen

Strafverfahren

weniger Koordinationsaufwand

Spezialisierung der Mitarbeiter

Freilegung von Ressourcen

Schaffung von Transparenz

Standardisierte Schnittstellen

Steigerung der Zufriedenheit

Identifizieren von Schwachstellen

November 2017

DR. STILZ BEHRENS & PARTNER

Wirtschaftsprüfer | Steuerberater | Rechtsanwälte

Munzinger Straße 1 79111 Freiburg i. Br.

Tel.: +49-(0)761-45245-0

Fax: +49-(0)761-45245-90 [email protected]

www.Stilz-Partner.de

19

Vielen Dank für Ihre Aufmerksamkeit.

November 2017

![[DE] ZUGFeRD aus dem Blickwinkel von Tax-Compliance und IT-Governance | Stefan Groß, Dr. Ulrich Kampffmeyer, Carolin Klas | 2015](https://static.fdokument.com/doc/165x107/55cf8603550346484b9376b0/de-zugferd-aus-dem-blickwinkel-von-tax-compliance-und-it-governance-stefan-56d4a21998062.jpg)