Themenabend

95

Thema Pension • Geboren 1947, verh., 2 Kinder, 3 Enkerln • 1965 bis 1980 Vertriebsleiter, Marketingleiter, Geschäftsführer in der Privatwirtschaft (Handel, Markenartikel, Produktion) • 1980 bis 2001 Marketing- und Vertriebsleiter, Direktor, GF in der Finanzwirtschaft (Pensionskasse, Bank und Versicherung) • Seit dem Jahr 2000 mit der FINNET KG selbständig, Coach, Unternehmensberater, Trainer, Vortragender • Seit 12/2012 mit 46,5 Versicherungsjahren in reg. AP Initiator von: • Projekt: <FinanzWissenKompakt> • Projekt: <Die BAV*) Experten in Österreich> *) (Betriebliche Altersvorsorge) • Projekt <Der Pensionsexperte> Ihr Referent: Peter Manhart

-

Upload

peter-manhart -

Category

Documents

-

view

29 -

download

0

Transcript of Themenabend

Thema Pension

• Geboren 1947, verh., 2 Kinder, 3 Enkerln• 1965 bis 1980 Vertriebsleiter, Marketingleiter, Geschäftsführer

in der Privatwirtschaft (Handel, Markenartikel, Produktion)• 1980 bis 2001 Marketing- und Vertriebsleiter, Direktor, GF in

der Finanzwirtschaft (Pensionskasse, Bank und Versicherung) • Seit dem Jahr 2000 mit der FINNET KG selbständig, Coach,

Unternehmensberater, Trainer, Vortragender• Seit 12/2012 mit 46,5 Versicherungsjahren in reg. AP

Initiator von:

• Projekt: <FinanzWissenKompakt>• Projekt: <Die BAV*) Experten in Österreich> *) (Betriebliche

Altersvorsorge) • Projekt <Der Pensionsexperte>

Ihr Referent: Peter Manhart

Thema Pension

Task Force Pension informiert:

Thema Pension

Die Menschen in der

Pensionsfalle!

Thema Pension

Machen Sie sich Sorgen um Ihre Pension?

• Darüber habe ich mir noch keine Gedanken gemacht

• Ich bin ja noch so jung, bis dahin ist noch Zeit

• Die Politiker sagen doch, die Pensionen sind sicher

• Im Notfall zahlt der Staat

• Dem Opa (Vater) geht’s ja gut in der Pension!

Thema Pension

Was der gute Mann nicht weiß…

• Gleichzeitig Inhalt heute:

• Ob er dem APG oder ASVG unterliegt

• Wie hoch der Steigerungssatz seiner künftigen Pension ist

• Welche Durchrechnungszeit für ihn gilt

• Wie hoch die Aufwertungsprozente sind

• Wie hoch seine künftige Pension circa sein wird

• Dass seine künftige Pension ständig sinkt

• Aber nicht die seines Opas (Vaters)

• Warum? Das werde ich heute beantworten!

Thema Pension

Das wusste ich nicht!

Aber Sie bekommen einmal nur halb so viel wie er!

Thema Pension

Thema PensionWessen Pensionen?

Seine? Oder seine? Oder seine?Oder ihre?

Thema Pension

Wessen Pensionen?

Die der heutigen Pensionisten?

• Haben mächtige Schutzherren

Die der heute Aktiven?

• Haben bisher keine Beschützer

Thema PensionHeute geht es um DIE!

Thema Pension

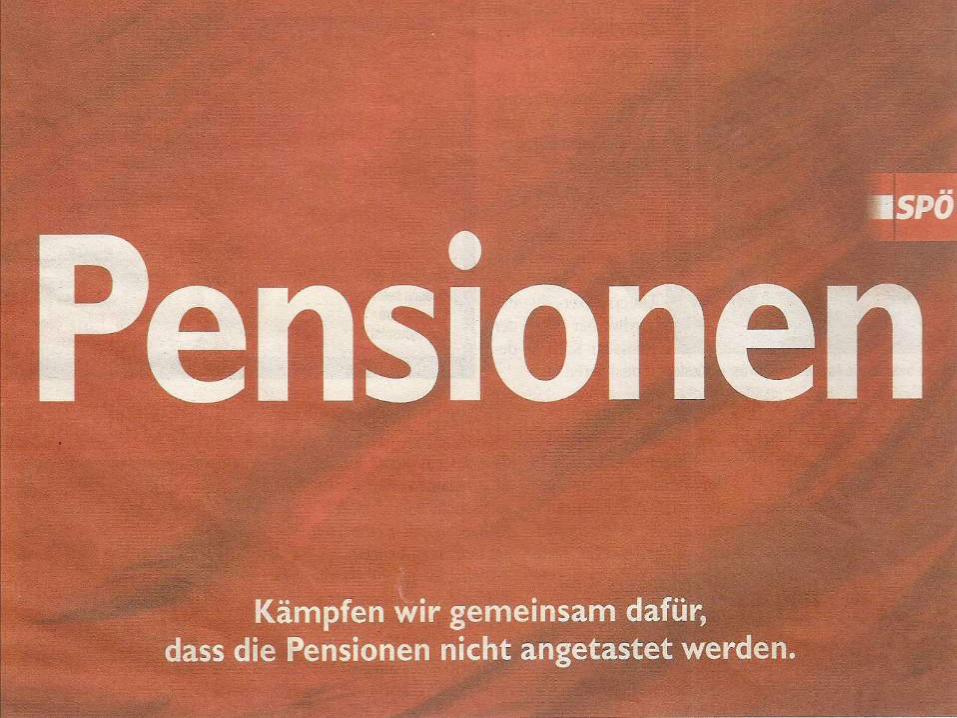

Kurztitel

Bundesgesetz vom 9. September 1955 über

die Allgemeine Sozialversicherung

(Allgemeines Sozialversicherungsgesetz -

ASVG.).

Kundmachungsorgan BGBl. Nr. 189/1955

Text

Der Nationalrat hat beschlossen:

Kurz nach dem Krieg…

Thema Pension

Was aber bedeutet Umlageverfahren?

22,80%

Gehalt: € 2500,- davon 22,8% = € 570,- für….????

Thema Pension

So war es zu Beginn

Thema Pension

Thema Pension

Thema Pension

Thema Pension

Thema Pension

Thema Pension

Thema Pension

Thema Pension

Thema Pension

Thema PensionSo schaut es heute aus!

Dazu kommt: Zahler zahlen nicht nur kürzer, werden weniger;Nehmer nehmen nicht nur länger, werden viel mehr!

Thema Pension

Warum geht es den Politikern heute noch gut?

Thema Pension

Warum geht es den künftigen Pensionisten schlecht?

Thema Pension

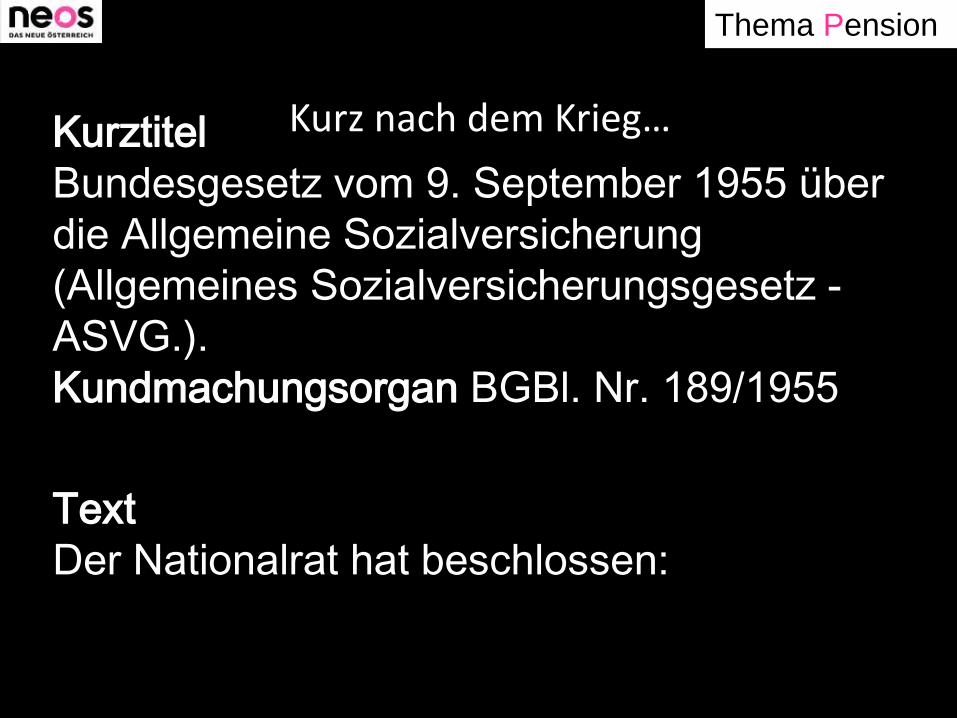

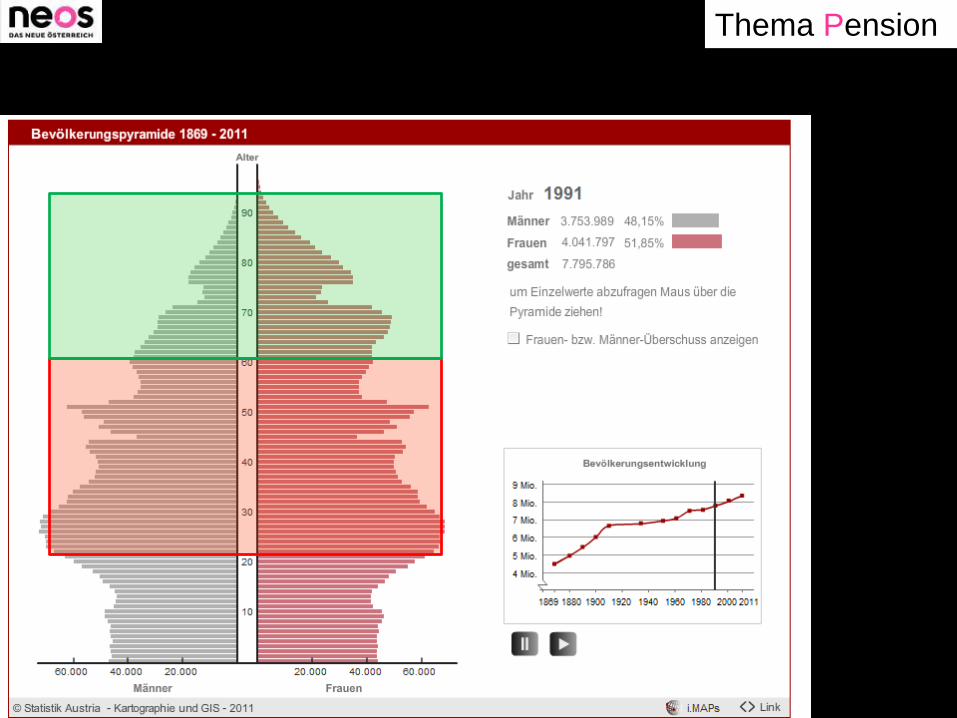

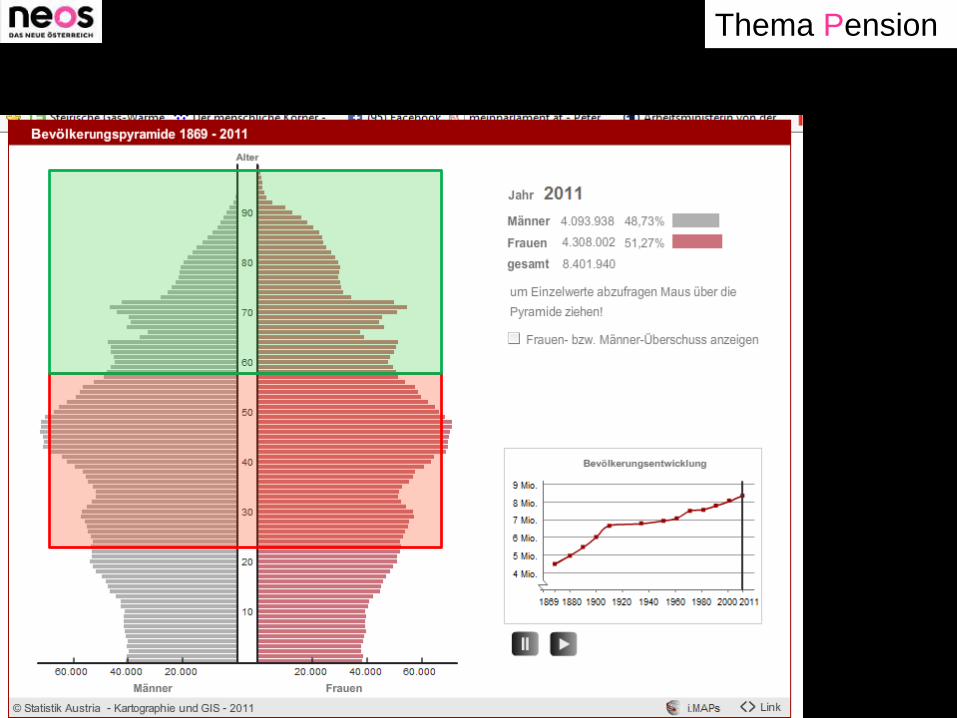

Lebensjahre Lebensjahre

männlich weiblich

Personen Personen

Volkszählung 2001 Bevölkerungsvorausschätzung

(Rohdaten) Hauptvariante (mittlere Wanderung und Fertilität)

020.00040.00060.00080.000 0 20.000 40.000 60.000 80.000

0

5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

9595+

020.00040.00060.00080.000

Lebensjahre Lebensjahre

männlich weiblich

Personen Personen

Bevölkerungsvorausschätzung Bevölkerungsvorausschätzung

Hauptvariante (mittlere Wanderung und Fertilität) Hauptvariante (mittlere Wanderung und Fertilität)

020.00040.00060.00080.000 0 20.000 40.000 60.000 80.000

0

5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

9595+

020.00040.00060.00080.000

Lebensjahre

männlich weiblich

Personen Personen

Bevölkerungsvorausschätzung

Hauptvariante (mittlere Wanderung und Fertilität)

020.00040.00060.00080.000 0 20.000 40.000 60.000 80.000

0

5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

9595+

Österreich: Bevölkerung im Zeitvergleich2001 2021 2041

1,72 Mio. 2,28 Mio.2,85 Mio.

5,06 Mio. 4,87 Mio.4,39Mio.

1,34 Mio. 1,18 Mio. 1,10Mio.

Quelle: Statistik Austria

„Anschluss-“ Kinder „Baby-Boomer“ der 60er- Jahre

Der demographische Kollaps naht!

Thema Pension

Thema PensionDie Folge

Thema Pension

Thema PensionEs folgten in immer kürzeren Abständen…

Thema Pension

Thema Pension

Was meint er damit?

Thema Pension

Unseren künftigen Pensionen geht die Luft aus!

Die Pensionsreformen 2000 - 2012

Thema Pension

Berechnung der Pension (früher)

• Versicherungsdauer: Steigerungspunkte pro Jahr

• Ergeben Prozentsatz

• Fazit: Lange arbeiten – hohe Pension

• Bemessungsgrundlage: Einkommen

• Höchstbeitragsgrundlage = Höchstbemessungsgrundlage

• Fazit: Hohes Einkommen – hohe Pension

• Bemessungszeitraum: Definierte Versicherungszeit

• Prozent der Bemessungsgrundlage = Bruttopension

• Eventuelle Abschläge für vorzeitigen Pensionsantritt

• Fazit: Je früher in Pension – desto mehr Abschläge

Thema Pension

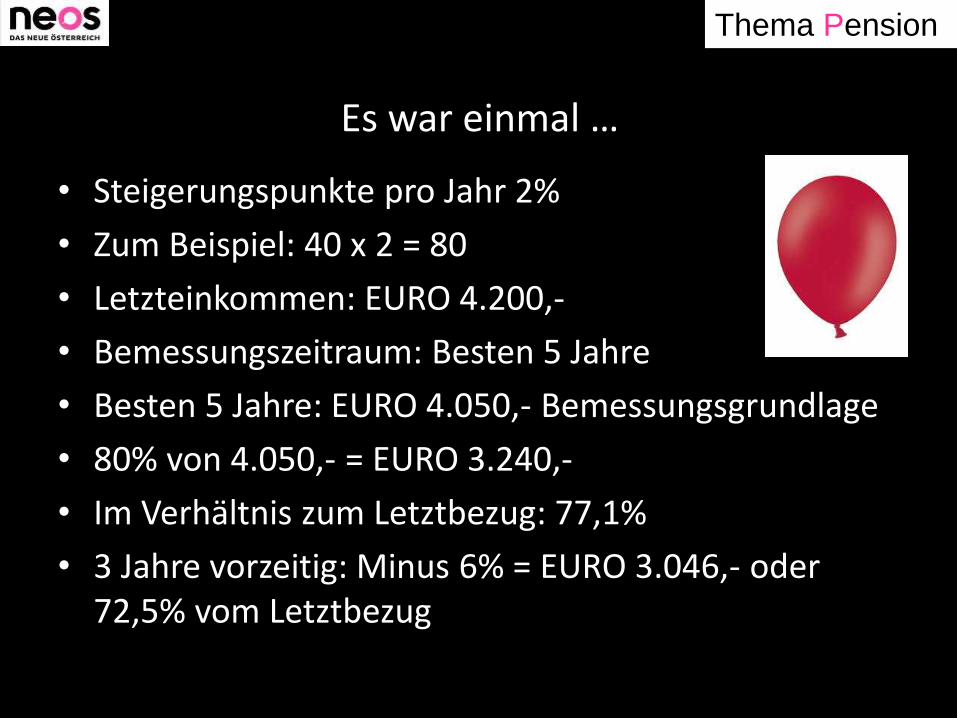

Es war einmal …

• Steigerungspunkte pro Jahr 2%

• Zum Beispiel: 40 x 2 = 80

• Letzteinkommen: EURO 4.200,-

• Bemessungszeitraum: Besten 5 Jahre

• Besten 5 Jahre: EURO 4.050,- Bemessungsgrundlage

• 80% von 4.050,- = EURO 3.240,-

• Im Verhältnis zum Letztbezug: 77,1%

• 3 Jahre vorzeitig: Minus 6% = EURO 3.046,- oder 72,5% vom Letztbezug

Thema Pension

Berechnung der Bemessungsgrundlage

22002250

23002350

24002450

25002550

26002650

27002750

28002850

29002950

30003050

31003150

32003250

33003350

34003450

35003550

36003650

37003750

38003850

39003950

40004050

41004200

0

500

1000

1500

2000

2500

3000

3500

4000

4500

VSJ1

VSJ2

VSJ3

VSJ4

VSJ5

VSJ6

VSJ7

VSJ8

VSJ9

VSJ10

VSJ11

VSJ12

VSJ13

VSJ14

VSJ15

VSJ16

VSJ17

VSJ18

VSJ19

VSJ20

VSJ21

VSJ22

VSJ23

VSJ24

VSJ25

VSJ26

VSJ27

VSJ28

VSJ29

VSJ30

VSJ31

VSJ32

VSJ33

VSJ34

VSJ35

VSJ36

VSJ37

VSJ38

VSJ39

VSJ40

Aufgewertete Beitragsgrundlage = Einkommen

Die besten 5 Jahre = Bemessungszeit

Thema Pension

40 x 2 = 71,240 x 1,78 = 71,2

Der 31.12.2002

Wie sehr man Formeln trauen kann…

40 x 2 = 80

Thema Pension

Dann: Steigerungspunkte wurden gesenkt…

• Steigerungspunkte pro Jahr 1,78%

• Zum Beispiel: 40 x 1,78 = 71,2%

• Letzteinkommen: EURO 4.200,-

• Bemessungszeitraum: Besten 5 Jahre

• Besten 5 Jahre: EURO 4.050,- Bemessungsgrundlage

• 71,2% von 4.050,- = EURO 2.884,-

• Im Verhältnis zum Letztbezug: 68,6%

• 3 Jahre vorzeitig: Minus 6% = EURO 2.711,- oder 64,5% vom Letztbezug

Minus 11%

EURO 3.046,- oder 72,5% vom Letztbezug

Thema Pension

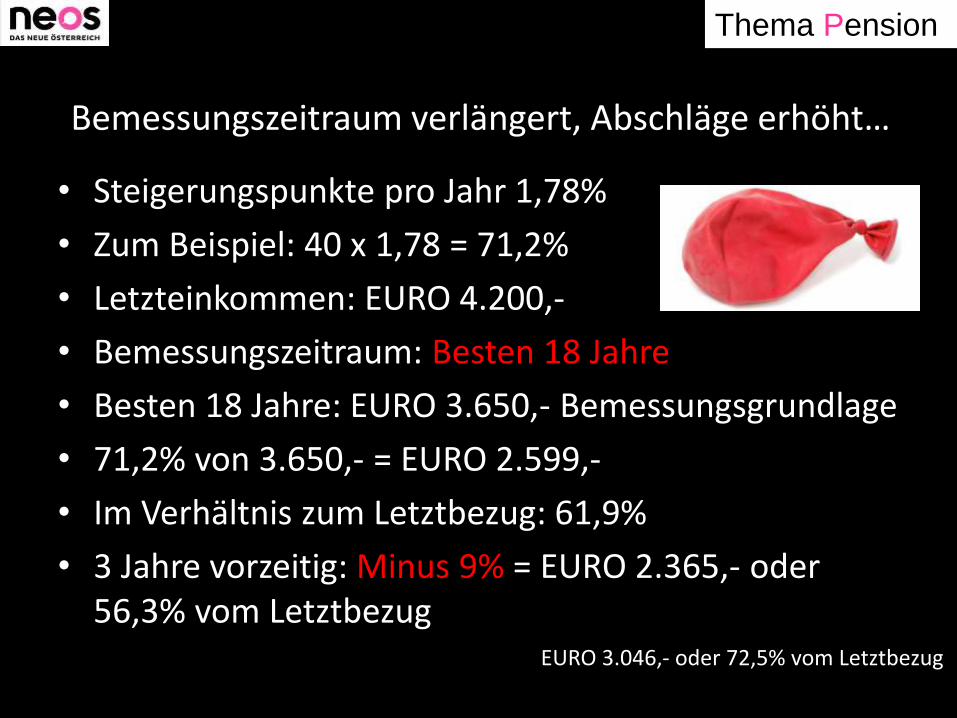

Bemessungszeitraum verlängert, Abschläge erhöht…

• Steigerungspunkte pro Jahr 1,78%

• Zum Beispiel: 40 x 1,78 = 71,2%

• Letzteinkommen: EURO 4.200,-

• Bemessungszeitraum: Besten 18 Jahre

• Besten 18 Jahre: EURO 3.650,- Bemessungsgrundlage

• 71,2% von 3.650,- = EURO 2.599,-

• Im Verhältnis zum Letztbezug: 61,9%

• 3 Jahre vorzeitig: Minus 9% = EURO 2.365,- oder 56,3% vom Letztbezug

EURO 3.046,- oder 72,5% vom Letztbezug

Thema Pension

Berechnung der Bemessungsgrundlage

22002250

23002350

24002450

25002550

26002650

27002750

28002850

29002950

30003050

31003150

32003250

33003350

34003450

35003550

36003650

37003750

38003850

39003950

40004050

41004200

0

500

1000

1500

2000

2500

3000

3500

4000

4500

VSJ1

VSJ2

VSJ3

VSJ4

VSJ5

VSJ6

VSJ7

VSJ8

VSJ9

VSJ10

VSJ11

VSJ12

VSJ13

VSJ14

VSJ15

VSJ16

VSJ17

VSJ18

VSJ19

VSJ20

VSJ21

VSJ22

VSJ23

VSJ24

VSJ25

VSJ26

VSJ27

VSJ28

VSJ29

VSJ30

VSJ31

VSJ32

VSJ33

VSJ34

VSJ35

VSJ36

VSJ37

VSJ38

VSJ39

VSJ40

Aufgewertete Beitragsgrundlage = Einkommen

Die besten 18 Jahre = Bemessungszeit

Thema Pension

Noch einmal: Bemessungszeitraum verlängert, Abschläge erhöht…

• Steigerungspunkte pro Jahr 1,78%

• Zum Beispiel: 40 x 1,78 = 71,2%

• Letzteinkommen: EURO 4.200,-

• Bemessungszeitraum: Gesamte Arbeitsleben

• Durchschnitt 40 Jahre: EURO 3.150,-Bemessungsgrundlage

• 71,2% von 3.150,- = EURO 2.243,-

• Im Verhältnis zum Letztbezug: 53,4%

• 3 Jahre vorzeitig: Minus 12,6% = EURO 1.960,- oder 46,7% vom Letztbezug

EURO 3.046,- oder 72,5% vom Letztbezug

Thema Pension

Berechnung der Bemessungsgrundlage

22002250

23002350

24002450

25002550

26002650

27002750

28002850

29002950

30003050

31003150

32003250

33003350

34003450

35003550

36003650

37003750

38003850

39003950

40004050

41004200

0

500

1000

1500

2000

2500

3000

3500

4000

4500

VSJ1

VSJ2

VSJ3

VSJ4

VSJ5

VSJ6

VSJ7

VSJ8

VSJ9

VSJ10

VSJ11

VSJ12

VSJ13

VSJ14

VSJ15

VSJ16

VSJ17

VSJ18

VSJ19

VSJ20

VSJ21

VSJ22

VSJ23

VSJ24

VSJ25

VSJ26

VSJ27

VSJ28

VSJ29

VSJ30

VSJ31

VSJ32

VSJ33

VSJ34

VSJ35

VSJ36

VSJ37

VSJ38

VSJ39

VSJ40

Das gesamte Arbeitsleben = Bemessungszeit

Aufgewertete Beitragsgrundlage = Einkommen

Thema Pension

Progressiverer Einkommensverlauf

1700 1730 1760 1790 1820 1850 1880 1910 1930 1960 2000 2050 2100 2150 2200 2250 23002370

24502530

26002700

28002900

30003100

32003300

34003500

36003700

38003900

40004100

42004300

4400

4600

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

VSJ1

VSJ2

VSJ3

VSJ4

VSJ5

VSJ6

VSJ7

VSJ8

VSJ9

VSJ10

VSJ11

VSJ12

VSJ13

VSJ14

VSJ15

VSJ16

VSJ17

VSJ18

VSJ19

VSJ20

VSJ21

VSJ22

VSJ23

VSJ24

VSJ25

VSJ26

VSJ27

VSJ28

VSJ29

VSJ30

VSJ31

VSJ32

VSJ33

VSJ34

VSJ35

VSJ36

VSJ37

VSJ38

VSJ39

VSJ40

Das gesamte Arbeitsleben = Bemessungszeit

Aufgewertete Beitragsgrundlage = Einkommen

Thema Pension

Noch einmal: Bemessungszeitraum verlängert, Abschläge erhöht…

• Steigerungspunkte pro Jahr 1,78%

• Zum Beispiel: 40 x 1,78 = 71,2%

• Letzteinkommen: EURO 4.600,-

• Bemessungszeitraum: Gesamte Arbeitsleben

• Durchschnitt 40 Jahre: EURO 2.800,-Bemessungsgrundlage

• 71,2% von 2.800,- = EURO 1.994,-

• Im Verhältnis zum Letztbezug: 43,4%

• 3 Jahre vorzeitig: Minus 12,6% = EURO 1.742,- oder 38% vom Letztbezug

EURO 3.046,- oder 72,5% vom Letztbezug

Thema Pension

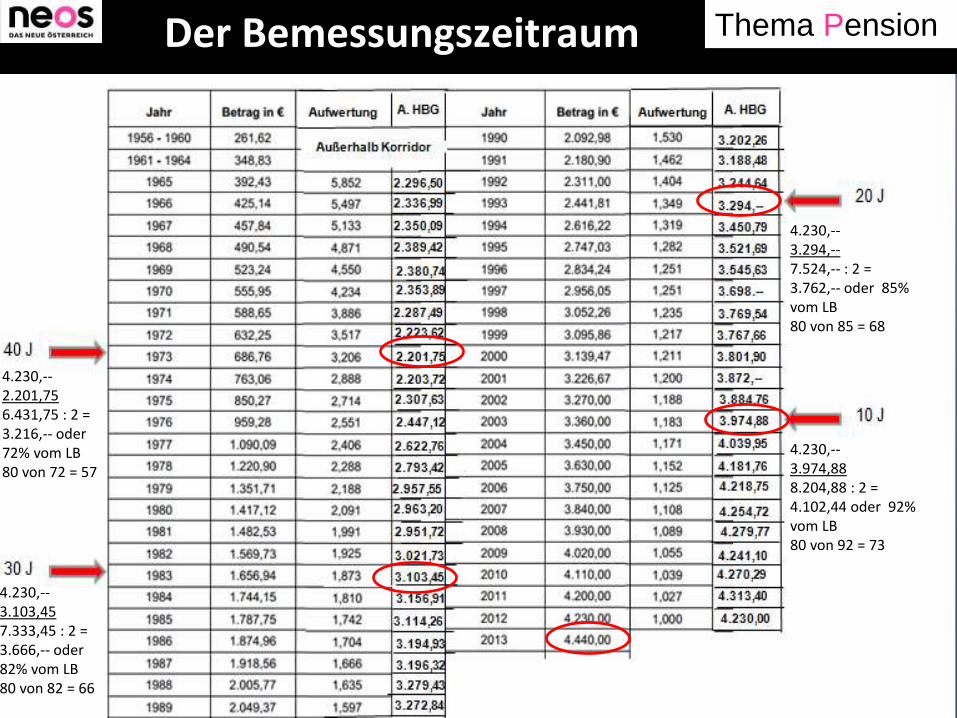

4.230,--3.974,888.204,88 : 2 =4.102,44 oder 92% vom LB80 von 92 = 73

4.230,--3.294,--7.524,-- : 2 =3.762,-- oder 85% vom LB80 von 85 = 68

4.230,--3.103,457.333,45 : 2 =3.666,-- oder 82% vom LB80 von 82 = 66

4.230,--2.201,756.431,75 : 2 =3.216,-- oder 72% vom LB80 von 72 = 57

Der Bemessungszeitraum

Thema Pension

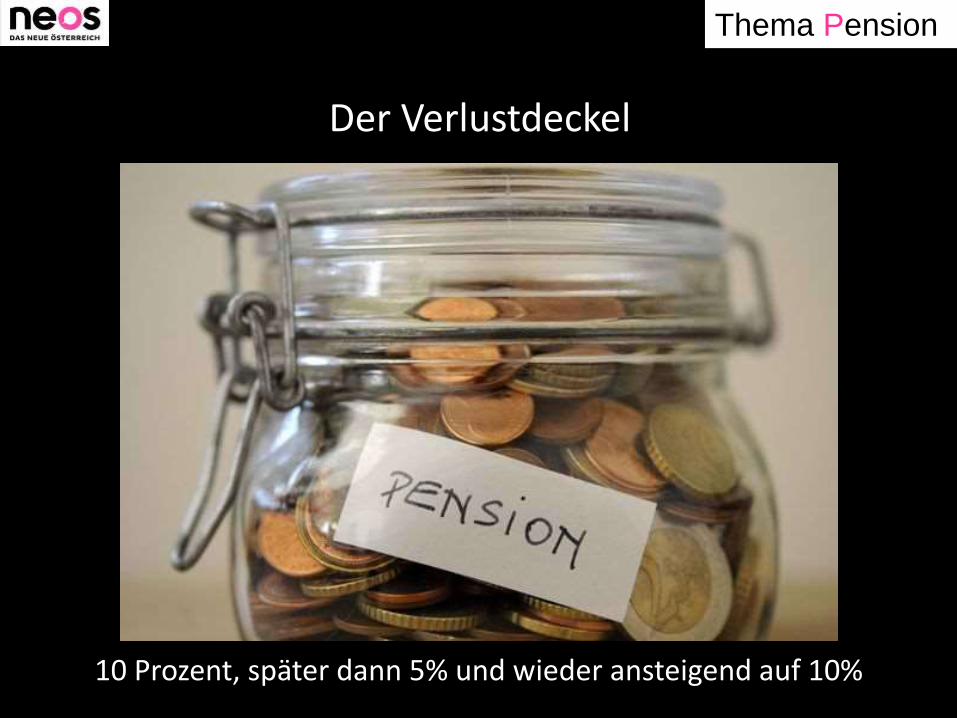

Der Verlustdeckel

Maximal 10

Thema Pension

Der Verlustdeckel

10 Prozent, später dann 5% und wieder ansteigend auf 10%

Thema Pension

2005 Einführung der Zweiklassengesellschaft…

Arbeitsbeginn nach 2005 Arbeitsbeginn vor 2005

Alle Reformen schlagen voll durch Verlustdeckel und Parallelrechnung

Thema Pension

2014 Ende der Zweiklassengesellschaft…

• Verlustdeckel und Parallelrechnung entfällt• Alle Reformen schlagen voll durch • Abschläge noch einmal auf 5,3% erhöht

• … aber dazu kommen wir gleich…..!• Zunächst:

Thema Pension

Verlierer der letzten

Pensionsreformen

Thema Pension

GmbH (Gesellschafter) Geschäftsführer Selbständige

Teilzeitarbeitende

Junge BeamteJunge Arbeitnehmer (AB

nach 2005)

Verlierer der letzten

Pensionsreformen

Thema Pension

PA

GmbH (Gesellschafter) Geschäftsführer

Selbständige

Thema Pension

GmbH (Gesellschafter) Geschäftsführer

Wie hoch soll der Geschäftsführerbezug gewählt werden?

• Da die Höhe des Geschäftsführerbezuges auch die Bemessungsgrundlage für die Einkommensteuer und die Sozialversicherung ist, ist es mitunter sinnvoll einen Geschäftsführerbezug zu wählen der nach Abzug der Ausgaben (Sozialversicherung, Betriebsausgabenpauschale, Grundfreibetrag) knapp an der Steuergrenze von etwa EUR 11.000 liegt. Die Optimierung ist aber jedenfalls immer im Einzelfall vorzunehmen.

Quelle: http://www.taxservices.at/taxlexikon/rechtsformen/gesellschaft-mit-beschr%C3%A4nkter-haftung

Thema Pension

Thema Pension

Scheinbare Ersparnis – späterer Verlust

Thema Pension

Unselbständig

Firmenwechsel

GMBH-Selbständig

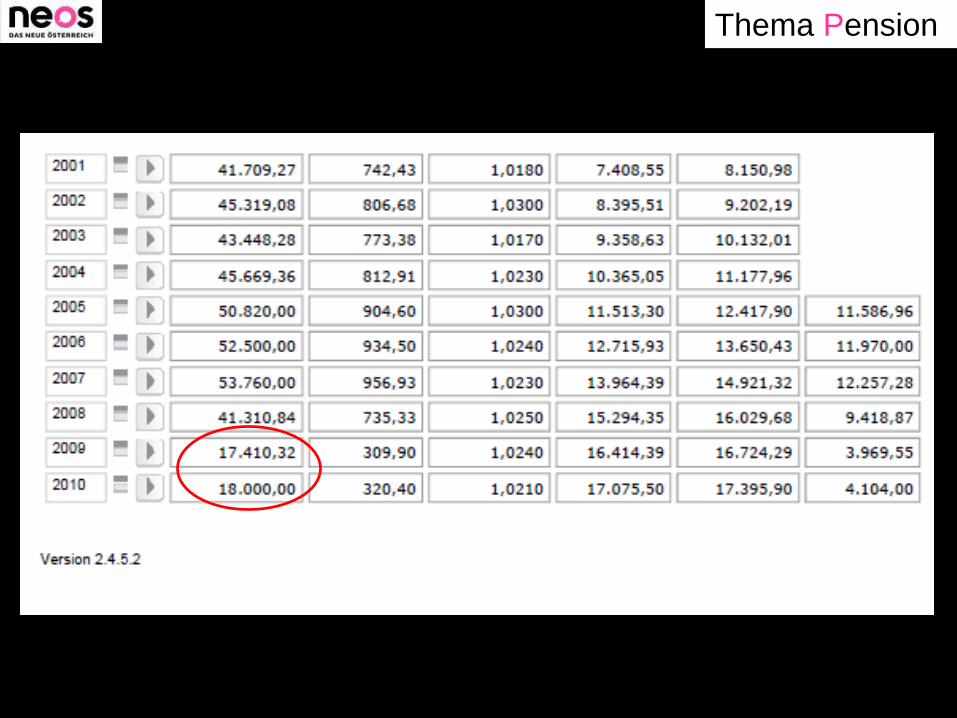

Pensionskontoauszug Peter I

Thema Pension

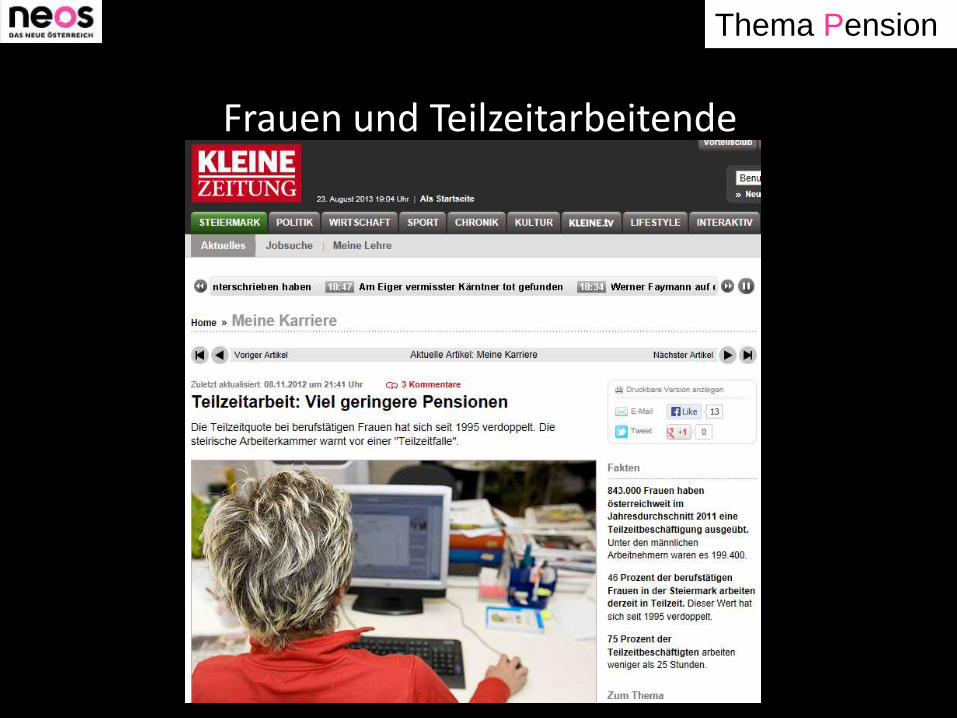

Frauen und Teilzeitarbeitende

PA

Thema Pension

Thema Pension

Eine schöne Berufslaufbahn

1700 1730 1760 1820 1850 1890 1940 1990 2050

2650 2700 2750 2800 2850 2900 2950 3000 3050 3090 3130 3170 3220 3220 3280 3320 3370 3420 3420 3450

3650 3700 3750 3800 3850 3900 3950

4300

45004600

4800

0

1000

2000

3000

4000

5000

6000

VSJ1

VSJ2

VSJ3

VSJ4

VSJ5

VSJ6

VSJ7

VSJ8

VSJ9

VSJ10

VSJ11

VSJ12

VSJ13

VSJ14

VSJ15

VSJ16

VSJ17

VSJ18

VSJ19

VSJ20

VSJ21

VSJ22

VSJ23

VSJ24

VSJ25

VSJ26

VSJ27

VSJ28

VSJ29

VSJ30

VSJ31

VSJ32

VSJ33

VSJ34

VSJ35

VSJ36

VSJ37

VSJ38

VSJ39

VSJ40

€ 3080,-

€ 4380,-

Thema Pension

1700 1730 17601820 1850 1890

1640 1640 1640 1640

1890 19302000

20502100

1640 1640 1640 1640

2150 21702220 2220

2280 23202370

2420 2420 2450

27002760

28202920

30003100

31603250

3350

35003600

0

500

1000

1500

2000

2500

3000

3500

4000

VSJ1

VSJ2

VSJ3

VSJ4

VSJ5

VSJ6

VSJ7

VSJ8

VSJ9

VSJ10

VSJ11

VSJ12

VSJ13

VSJ14

VSJ15

VSJ16

VSJ17

VSJ18

VSJ19

VSJ20

VSJ21

VSJ22

VSJ23

VSJ24

VSJ25

VSJ26

VSJ27

VSJ28

VSJ29

VSJ30

VSJ31

VSJ32

VSJ33

VSJ34

VSJ35

VSJ36

VSJ37

VSJ38

VSJ39

VSJ40

Die Situation der Frauen

BabyBaby

Später Karrieresprung

€ 2307,-

€ 4380,-

Thema Pension

Thema Pension

Frauen und Teilzeitarbeitende

PA

Thema Pension

Berechnung der Bemessungsgrundlage

400450

600

200

780

1800

20002050

21002150

1640 1640 1640 1640 1640 1640

1100 1100 1100 1100 1100

20002050 2050

2100 21002150

22002250 2250

2300 23002350

2390 24202460

1750 1750 1750 1750

0

500

1000

1500

2000

2500

3000

VSJ1

VSJ2

VSJ3

VSJ4

VSJ5

VSJ6

VSJ7

VSJ8

VSJ9

VSJ10

VSJ11

VSJ12

VSJ13

VSJ14

VSJ15

VSJ16

VSJ17

VSJ18

VSJ19

VSJ20

VSJ21

VSJ22

VSJ23

VSJ24

VSJ25

VSJ26

VSJ27

VSJ28

VSJ29

VSJ30

VSJ31

VSJ32

VSJ33

VSJ34

VSJ35

VSJ36

VSJ37

VSJ38

VSJ39

VSJ40

Aufgewertete Beitragsgrundlage = EinkommenDie besten 10 Jahre = Bemessungszeit € 2307

Thema Pension

Berechnung der Bemessungsgrundlage

400450

600

200

780

1800

20002050

21002150

1640 1640 1640 1640 1640 1640

1100 1100 1100 1100 1100

20002050 2050

2100 21002150

22002250 2250

2300 23002350

2390 24202460

1750 1750 1750 1750

0

500

1000

1500

2000

2500

3000

VSJ1

VSJ2

VSJ3

VSJ4

VSJ5

VSJ6

VSJ7

VSJ8

VSJ9

VSJ10

VSJ11

VSJ12

VSJ13

VSJ14

VSJ15

VSJ16

VSJ17

VSJ18

VSJ19

VSJ20

VSJ21

VSJ22

VSJ23

VSJ24

VSJ25

VSJ26

VSJ27

VSJ28

VSJ29

VSJ30

VSJ31

VSJ32

VSJ33

VSJ34

VSJ35

VSJ36

VSJ37

VSJ38

VSJ39

VSJ40

Durchschnitt € 1706,-

Das gesamte Arbeitsleben = Bemessungszeit

Thema Pension

Thema Pension

0120240360480600720840960

1080120013201440156016801800192020402160228024002520264027602880300031203240

1718192021222324252627282930313233343536373839404142434445464748495051525354555657585960

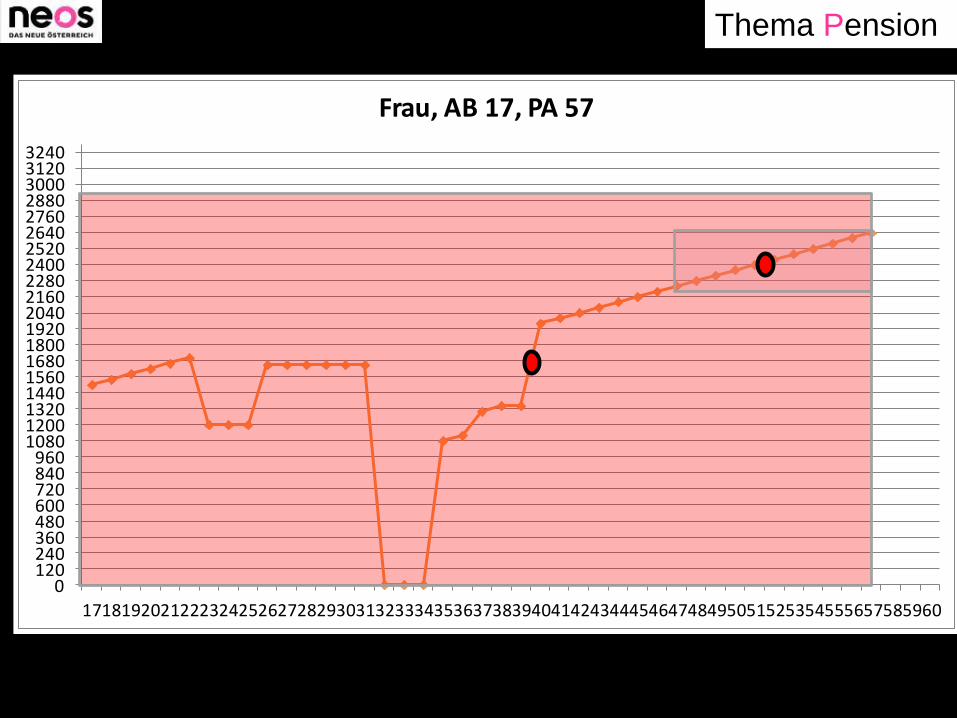

Frau, AB 17, PA 57

Thema Pension

Richtig zum Fürchten

Durchschnitt der besten 10 Jahre

2500,- EUR

Vor 1990

Pro Jahr 2%: 40 x 2 = 80%

80% von 2500,- = 2000,-

2000,- minus 6% = 1880,- Pensionoder 80% vom Letztbezug (2650)

Pro Jahr früher: 2% : 3 x 2 = 6%

Durchschnitt aller 40 Jahre

1680,- EUR

In Zukunft

Pro Jahr 1,78%: 40 x 1,78 = 71,2%

71,2% von 1680,- = 1196,-

947,- minus 15,3%= 1013,- Pensionoder 38% vom Letztbezug (2650)

Pro Jahr früher: 5,1%: 3x5,1=15,3%

Thema Pension

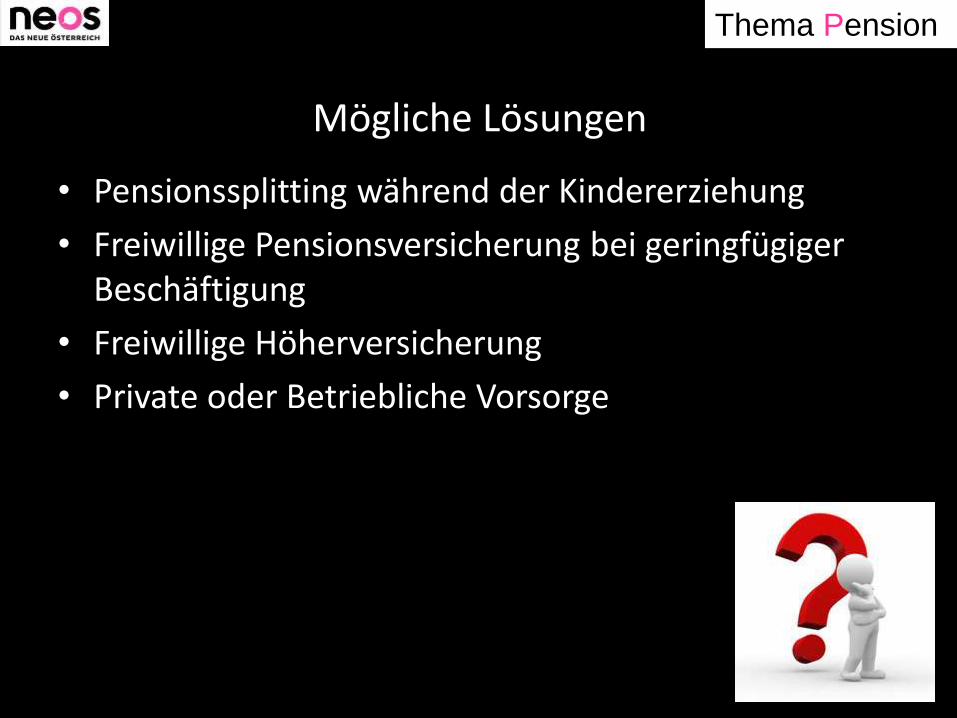

Mögliche Lösungen

• Pensionssplitting während der Kindererziehung

• Freiwillige Pensionsversicherung bei geringfügiger Beschäftigung

• Freiwillige Höherversicherung

• Private oder Betriebliche Vorsorge

Thema Pension

PA

Junge Beamte ab Jahrgang 1976

Thema Pension

Die Pensionsreform des Bundes beschert jungen Beamten massive Kürzungen. Grund ist die Anpassung an die auch für Arbeiter und Angestellte geltende ASVG-Pension. Während ältere Beamte noch mit bis zu 80 Prozent des Letztbezuges in Rente gehen konnten, müssen sich ab Ende der 70er Jahre geborenen Staatsdiener im Ruhestand mit nur noch 38 Prozent des Letzteinkommens begnügen. Rechnungshof

18. September 2009, 11:04

2009

Thema Pension

Berechnung der Bemessungsgrundlage

2300 2350 2400 24002500 2550 2600 2650 2700 2750 2800

2900 2950 30003100 3150 3200

3300 33503450 3500

36003700

4000 40504150 4200

45004600

47004800

50005100

52505400

5600

58005980

6100

6300

0

1000

2000

3000

4000

5000

6000

7000

VSJ1

VSJ2

VSJ3

VSJ4

VSJ5

VSJ6

VSJ7

VSJ8

VSJ9

VSJ10

VSJ11

VSJ12

VSJ13

VSJ14

VSJ15

VSJ16

VSJ17

VSJ18

VSJ19

VSJ20

VSJ21

VSJ22

VSJ23

VSJ24

VSJ25

VSJ26

VSJ27

VSJ28

VSJ29

VSJ30

VSJ31

VSJ32

VSJ33

VSJ34

VSJ35

VSJ36

VSJ37

VSJ38

VSJ39

VSJ40

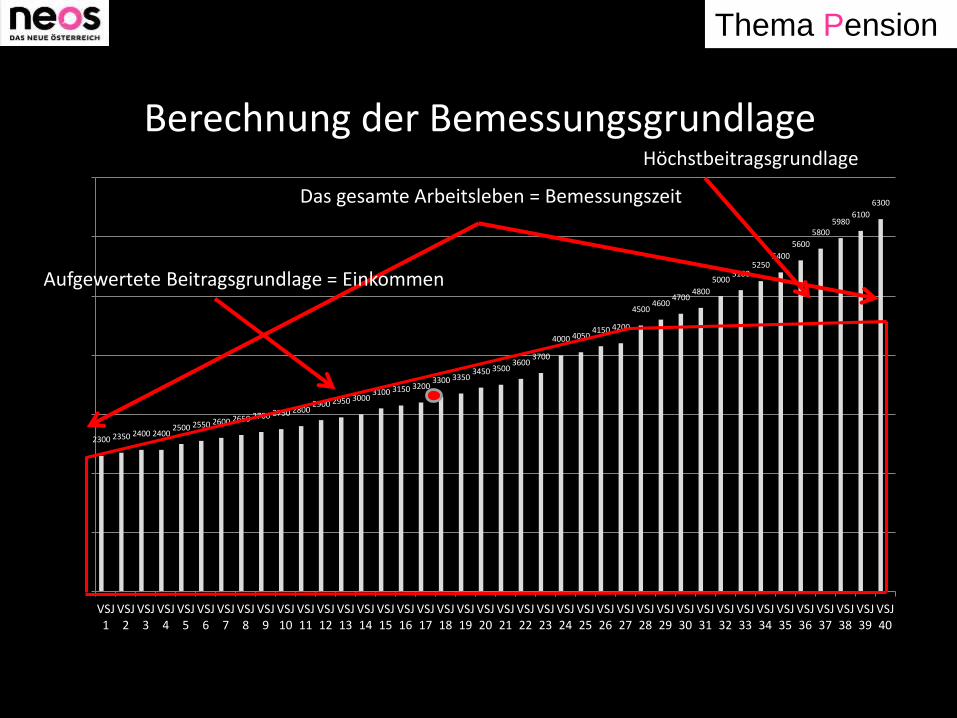

Das gesamte Arbeitsleben = Bemessungszeit

Aufgewertete Beitragsgrundlage = Einkommen

Höchstbeitragsgrundlage

Thema Pension

Pensionslücke für Beamte

Thema Pension

Das muss besser werden!• Die Pensionsreformen des Bundes und des Landes Niederösterreich tragen in

hohem Maße zur künftigen Finanzierung der Beamtenpensionen bei.• Die Pensionsreformen der Länder Burgenland und Salzburg weisen gegenüber

dem Bund bzw. gegenüber dem Land Niederösterreich ein wesentlich geringeres Einsparungspotenzial auf.

• Die Kärntner Pensionsreform wird gegenüber den Ergebnissen des Bundes und der anderen Länder insgesamt nur äußerst geringe Einsparungen mit sich bringen.

• Auch die „Rechtslage 2003“ des Landes Steiermark zieht keine Harmonisierung der Pensionsberechnung nach sich.

• Die Pensionsreform des Landes Oberösterreich wird aufgrund der Einsparungen in hohem Maße zur künftigen Finanzierung der Beamten- Pensionen beitragen.

• Das Land Tirol entwickelte ein eigenständiges, im Verwaltungsaufwand einfaches Pensionsmodell. Gegenwärtig konnte der RH die finanzielle Gleichwertigkeit nicht bestätigen.

• Die im Land Vorarlberg neu ausgearbeitete Pensionsreform 2009 wird in hohem Maße zur künftigen Finanzierung der Beamtenpensionen beitragen.

• Das Pensionsrecht der Beamten der Gemeinde Wien wird aufgrund des längeren Übergangszeitraums bis 2042 (beim Bund 2028) und des Verzichts auf eine Parallelrechnung mit einem Pensionskonto im Vergleich zu den Ergebnissen des Bundes geringere Einsparungen bringen.

Thema Pension

Thema Pension

Thema Pension

Thema Pension

Thema Pension

Weitere öffentlich rechtliche Pensionsprivilegien

• Arbeiterkammer

• Wirtschaftskammer

• Nationalbank

• Sozialversicherung

– In Summe beträgt das Einsparungspotenzial für alle dem Übergangsrecht unterliegenden Bediensteten der Sozialversicherungsträger bei Umsetzung der Empfehlungen des RH hinsichtlich einer weitergehenden Pensionsreform im Zeitraum 2013 bis 2050 rd. 1,4 Mrd. EUR.

Thema Pension

Junge Aktive, Arbeitsbeginn nach 2005

PA

Thema Pension

Junge Aktive

• Alle die ab dem 1.1.1955 Geborenen, die erst ab 2005 Beitragsgrundlagen aufweisen

• Bekommen immer nur 1,78% von ihrer Beitragsgrundlage

• Volle Durchrechnung von Beginn weg

• Zu keiner Zeit Dämpfung durch Verlustdeckel oder Parallelrechnung

• Hohe Abschläge bei vorzeitigem Antritt

• Keine „gedämpfte“ Erstgutschrift 2014

Thema Pension

Berechnung der Bemessungsgrundlage

22002250

23002350

24002450

25002550

26002650

27002750

28002850

29002950

30003050

31003150

32003250

33003350

34003450

35003550

36003650

37003750

38003850

39003950

40004050

41004200

0

500

1000

1500

2000

2500

3000

3500

4000

4500

VSJ1

VSJ2

VSJ3

VSJ4

VSJ5

VSJ6

VSJ7

VSJ8

VSJ9

VSJ10

VSJ11

VSJ12

VSJ13

VSJ14

VSJ15

VSJ16

VSJ17

VSJ18

VSJ19

VSJ20

VSJ21

VSJ22

VSJ23

VSJ24

VSJ25

VSJ26

VSJ27

VSJ28

VSJ29

VSJ30

VSJ31

VSJ32

VSJ33

VSJ34

VSJ35

VSJ36

VSJ37

VSJ38

VSJ39

VSJ40

Aufgewertete Beitragsgrundlage = Einkommen

Die besten 10 Jahre = Bemessungszeit

Thema Pension

Berechnung der Bemessungsgrundlage

400 450600

200

780

1800

2000 2050 2100

2650 2700 2750 2800 2850 2900 2950 3000 3050

2400 2450 2500 2550 2600

30003150 3200 3250

33503450

3650 3700 3750 3800 3850 3900 3950

4300

45004600

4800

0

1000

2000

3000

4000

5000

6000

VSJ1

VSJ2

VSJ3

VSJ4

VSJ5

VSJ6

VSJ7

VSJ8

VSJ9

VSJ10

VSJ11

VSJ12

VSJ13

VSJ14

VSJ15

VSJ16

VSJ17

VSJ18

VSJ19

VSJ20

VSJ21

VSJ22

VSJ23

VSJ24

VSJ25

VSJ26

VSJ27

VSJ28

VSJ29

VSJ30

VSJ31

VSJ32

VSJ33

VSJ34

VSJ35

VSJ36

VSJ37

VSJ38

VSJ39

VSJ40

Das gesamte Arbeitsleben = Bemessungszeit

Aufgewertete Beitragsgrundlage = Einkommen

Thema Pension

2200225023002350240024502500255026002650270027502800285029002950300030503100315032003250330033503400345035003550360036503700375038003850390039504000405041004200

0

500

1000

1500

2000

2500

3000

3500

4000

4500

VSJ1

VSJ3

VSJ5

VSJ7

VSJ9

VSJ11

VSJ13

VSJ15

VSJ17

VSJ19

VSJ21

VSJ23

VSJ25

VSJ27

VSJ29

VSJ31

VSJ33

VSJ35

VSJ37

VSJ39

400450600

200

780

1800200020502100

265027002750280028502900295030003050

24002450250025502600

300031503200325033503450

3650370037503800385039003950

430045004600

4800

0

1000

2000

3000

4000

5000

6000

VSJ1

VSJ3

VSJ5

VSJ7

VSJ9

VSJ11

VSJ13

VSJ15

VSJ17

VSJ19

VSJ21

VSJ23

VSJ25

VSJ27

VSJ29

VSJ31

VSJ33

VSJ35

VSJ37

VSJ39

Thema Pension

Konsolidierungspaket 2012 - 2016

• Geringere Pensionsanpassung 2013/14

• Korridorpension erst mit 40 Beitragsjahren und 5,1% Abschlag pro Jahr

• Erst ab dem 62. LJ möglich

• Hacklerpension erst mit 62 nach 45 Beitragsjahre, keine Anrechnung von nachgekauften Schulzeiten, Abschlag 4,2% pro Jahr

Thema Pension

Thema Pension

Thema Pension

Thema Pension

Aber…..

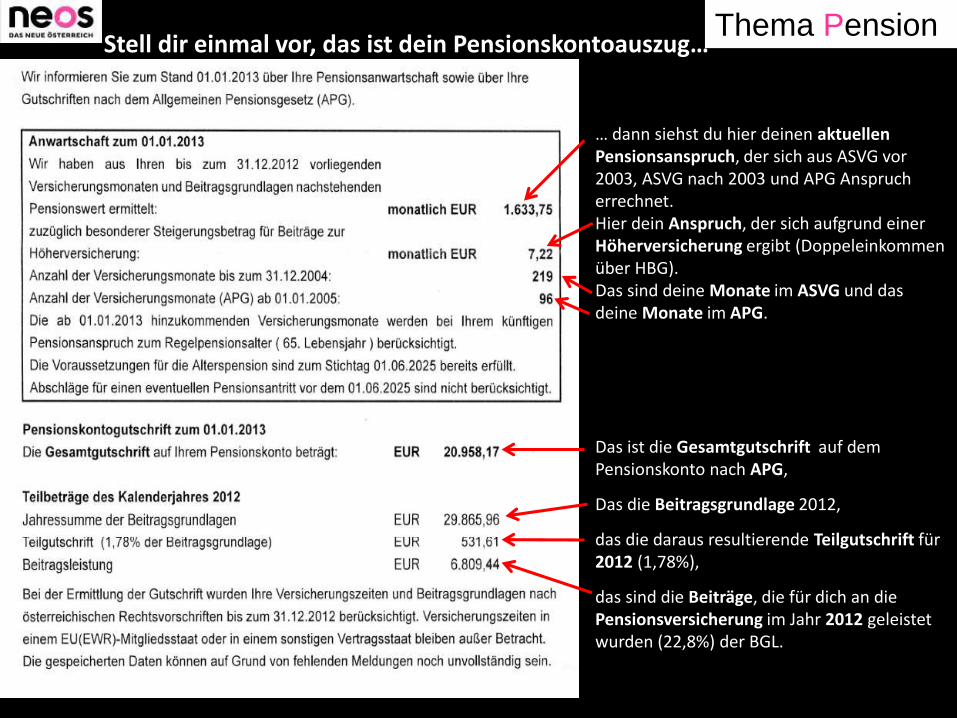

Thema PensionStell dir einmal vor, das ist dein Pensionskontoauszug…

… dann siehst du hier deinen aktuellen Pensionsanspruch, der sich aus ASVG vor 2003, ASVG nach 2003 und APG Anspruch errechnet.Hier dein Anspruch, der sich aufgrund einer Höherversicherung ergibt (Doppeleinkommen über HBG).Das sind deine Monate im ASVG und das deine Monate im APG.

Das ist die Gesamtgutschrift auf dem Pensionskonto nach APG,

Das die Beitragsgrundlage 2012,

das die daraus resultierende Teilgutschrift für 2012 (1,78%),

das sind die Beiträge, die für dich an die Pensionsversicherung im Jahr 2012 geleistet wurden (22,8%) der BGL.

Thema Pension

Auf der zweiten Seite siehst du, wie dein Pensionsanspruch entstanden ist.

Du siehst die Beitragsgrundlage – dein Einkommen – für jedes Jahr, welches Pensionsansprüche begründet. Hier kannst du erkennen, ob eventuell Versicherungszeiten nicht oder falsch erfasst wurden, was zu einem zu niedrigen Pensionsanspruch führt.

Dann siehst du die jeweilige Teilgutschrift pro Jahr (da erkennst du, dass die heutigen Pensionisten wesentlich mehr bekommen haben).

Schließlich siehst du deine jeweilige Gesamtgutschrift. Aus den letzten beiden Zahlen kannst du dir die „Verzinsung“ deines Pensionskontos ausrechnen und diese mit der Inflation vergleichen. Dabei erkennst du, ob deine Ansprüche real wachsen oder sinken!

Stell dir einmal vor, das ist dein Pensionskontoauszug…

Thema Pension

… dann siehst du nur mehr eine einzige Zahl.

Alles andere ist auf immer und ewig verschwunden.

Du kannst nicht nachvollziehen, wie die eine Zahl zustande gekommen ist.

Du weißt nicht, wie hoch die Ansprüchevorher waren.

Du siehst nicht, wie lange du im ASVG und wie lange im APG warst.

Du kannst nicht erkennen, ob du durch die Reform 2012/2014 Gewinner oder Verliererbist.

Stell dir einmal vor, das ist dein Pensionskontoauszug 2014

Thema Pension

Auf der zweiten Seite siehst du – nichts!

Du siehst keine Beitragsgrundlage, keine Teilgutschriftenund du kannst dir keine „Verzinsung“ ausrechnen!

Du kannst nicht erkennen, ob eventuell Versicherungszeiten nicht oder falsch erfasst wurden und ob die errechnete Gesamtgutschrift daher richtig ist.

Das ist aber keine Fiktion, sondern Realität: 2014 werden alle Daten der bisherigen Pensionskonten gelöscht und durch eine einzige „Erstgutschrift“ ersetzt.

Es besteht keine Möglichkeit, die „alten“ Daten einzusehen und damit die Auswirkungen der Reform nachzuvollziehen! Du brauchst daher den Pensionskontoauszug 2013 – und zwar rasch!

Stell dir einmal vor, das ist dein Pensionskontoauszug 2014

Thema Pension

x Habe VerstandHol dir deinen Pensionskonto-Auszug 2013 gleich!

Hilfe gibt es bei der Hotline (0664 421 59 93) oder impersönlichen Gespräch mit dem Pensionsexperten!