Theorie & Empirie - inriver.bwl.uni-muenchen.de · Krise Ntv.de 17.03.2010 Aufseher winken ab...

173

Versicherungskonzerne Theorie & Empirie

-

Upload

truonghanh -

Category

Documents

-

view

213 -

download

0

Transcript of Theorie & Empirie - inriver.bwl.uni-muenchen.de · Krise Ntv.de 17.03.2010 Aufseher winken ab...

Versicherungskonzerne

Theorie & Empirie

Krise

Ntv.de 17.03.2010

Aufseher winken ab Neuerliche Erschütterungen an den Finanzmärkten können den großen

Versicherungskonzernen Europas offenbar nichts Ernstes anhaben. Der Verband der Versicherungsaufseher CEIOPS sieht die Unternehmen wohl gerüstet.

Die großen europäischen Versicherungen sind nach Ansicht der zuständigen Aufsichtsbehörden für künftige Krisen gut gewappnet. In einer schweren Finanzkrise wie in den zwölf Monaten bis September 2009 würden die untersuchten 28 Versicherer zusammen nur Verluste von zehn Milliarden Euro hinnehmen müssen, erklärte der Verband der europäischen Versicherungsaufseher (CEIOPS). Dabei würden die untersuchten Konzerne, die einen Marktanteil von 60 Prozent haben, nur drei Prozent ihres Kapitals einbüßen. In zwei noch dramatischeren Szenarien - einer tiefen Rezession und einer galoppierenden Inflation - würden sie bis zu 25 Prozent des Kapitals einbüßen. Ingesamt stellt der CEIOPS, dem auch die deutsche Finanzaufsicht BaFin und die britische FSA angehören, den Branchengrößen ein gutes Zeugnis aus: "Die Ergebnisse des Stress-Testes deuten darauf hin, dass die großen, wichtigen europäischen Versicherer sogar in extremen Szenarien widerstandsfähig bleiben würden. In allen Fällen würde ihr verfügbares Kapital noch die regulatorischen Anforderungen übertreffen."

20.10.2010 Dr. Johann Vollath 2

Krise

CEIOPS-Chef Gabriel Bernardino betonte: "Die Vermögenswerte aller

teilnehmenden Versicherer reichten aus, um die Verpflichtungen gegenüber

den Versicherten zu erfüllen.― Aus Deutschland hatten die Allianz, die

Münchner Rück und Talanx an der Studie teilgenommen. Sie basierte auf

Geschäftszahlen vom Juni 2009. Zwischenzeitlich hätten die meisten

Konzerne zusätzliche Kapitalpuffer aufnehmen und ihre

Solvabilitätskennziffern damit aufbessern können. Die Branche habe sich

insgesamt widerstandsfähig gezeigt. Nur in Einzelfällen sei staatliche

Unterstützung notwendig geworden.

Quelle: rts

Adresse: http://www.n-tv.de/wirtschaft/Aufseher-winken-ab-article777902.html

20.10.2010 Dr. Johann Vollath 3

Politik

Gemeinsame Studie

Assekuranz birgt kein systemisches Risiko Von Philipp Krohn

26. Februar 2010 Die größten Versicherer der Welt reklamieren, in der Diskussion um Ursachen und Folgen der Finanzkrise eigenständig beurteilt zu werden. Anders als von Banken gehe von der Assekuranz kein systemisches Risiko aus, heißt es in einem Bericht der Geneva Association, der am Freitag vorgestellt wurde. Der Verband wird von Versicherungskonzernen wie beispielsweise Munich Re, Allianz, Axa, Prudential und Zurich finanziert, die jeweils Mitarbeiter abstellten, um den Bericht zu verfassen. „In der öffentlichen Debatte wird das Geschäftsmodell der Versicherer unglücklicherweise nicht hinreichend von dem anderer Finanzdienstleister abgegrenzt, beispielsweise von Banken―, beklagte der Vorstandsvorsitzende der Munich Re, Nikolaus von Bomhard, der auch dem Verband vorsteht. Das Versicherungsgeschäft beruhe auf fest vereinbarten Prämien und stehe vor weniger Schwierigkeiten, sich zu refinanzieren, als das der Banken. Weil die Assekuranz langfristige Verpflichtungen eingehe, könne sie als Stabilisator des Finanzsystems agieren. In der Krise hätten die Kapazitäten, das Geschäftsvolumen und die Preise der Versicherer nur geringfügig geschwankt.

20.10.2010 Dr. Johann Vollath 4

Politik

Bis Mitte vergangenen Jahres hätten in Amerika nur drei Versicherer Geld aus dem Bankenrettungspaket Tarp beantragt, während 592 Banken an dem Programm teilnahmen. Die Verluste der Assekuranz seien absolut und relativ zum Eigenkapital deutlich geringer ausgefallen als im Banksektor. Dabei sei mit 36 Prozent der Verluste der größte Anteil auf den AIG-Konzern entfallen, der auch 58 Prozent des in der Krise zusätzlich benötigten Kapitals der Branche auf sich vereine. Dessen Schieflage aber stamme nicht aus seinem Kerngeschäft, sondern aus Spekulationen der Finanzprodukt-Einheit in London, die unzureichend von beaufsichtigt worden sei. Die erforderlichen Hilfen von rund 220 Milliarden Dollar seien überwiegend an Versicherer gezahlt worden, die umfangreiche Bankaktivitäten hatten. Nur 8 Milliarden Dollar seien für reine Versicherer ausgegeben worden.

Für ihre Analyse der systemischen Risiken stützen sich die Experten auf eine Definition des Financial Stability Board (FSB). Demnach gelten Institute als systemrelevant, wenn sie ausreichend vernetzt, mit ihren Dienstleistungen nicht ersetzbar und so groß sind, dass ihre Schieflage die Stabilität des gesamten Marktes gefährden würde. Als weiteres Kriterium fügen sie die Geschwindigkeit hinzu, mit der der Ausfall eines Unternehmens sich auf das System auswirken würde.

20.10.2010 Dr. Johann Vollath 5

Politik

In dem Bericht kommen sie zu dem Ergebnis, dass von einzelnen Unternehmen

kein systemisches Risiko ausgehe. Ihre Größe könne nur dann eine Gefahr sein,

wenn die Risiken einer Gesellschaft nicht diversifiziert seien. Zwar seien

Versicherer über Rückversicherungen miteinander verknüpft. Anders als Banken

schrieben diese übernommene Risiken aber auf ihre eigene Bilanz, so dass kein

Anreiz bestehe, übertrieben große Risiken einzugehen (Moral Hazard). Müsse

ein Rückversicherer nach einer Katastrophe hohe Schäden übernehmen, erhole

sich das System von selbst, da die Preise für den Schutz dann stiegen, was

wiederum Anleger ermuntere, Kapital bereitzustellen. Zudem würden Ansprüche

im Versicherungsfall mit Zeitverzögerung erhoben, so dass in der Zwischenzeit

Kapital eingesammelt werden könne.

Die Experten geben auch Empfehlungen ab, wie die Finanzaufsicht

eigenständige Risiken der Branche berücksichtigen könne. So müssten große

Versicherungsgruppen grenzüberschreitend durch eine Gruppenaufsicht

überwacht werden. Statt starre Kapitalanforderungen zu erfüllen, sollten

Versicherer zudem dazu angehalten werden, ein Liquiditäts-Risikomanagement

zu betreiben. Zudem sollten Versicherer stärker als vorgesehen in Institutionen

der Makroaufsicht wie des neuen European Systemic Risk Board vertreten sein

Dies ist ein Ausdruck aus www.faz.net.

20.10.2010 Dr. Johann Vollath 6

Politik

20.10.2010 Dr. Johann Vollath 7

Ace

Versicherer Ace sticht Zurich aus

Top in Rendite und Kapitalkraft – Vorsichtig zum Branchenumfeld –

Zuversichtlich über Chancen Thomas Hengartner

Vor zwei Jahren ist der global agierende Allspartenversicherer Ace aus den

Bermudas in die Schweiz «eingewandert». Der hiesige Leader Zurich

Financial Services ist aber gemessen am Prämienvolumen beinahe dreimal

grösser (...). In den Leistungs- und Rentabilitätsdaten ist die Distanz

zwischen A und Z allerdings ganz klein: Ace kann mit einer äusserst

vorteilhaften Aufwandquote und mit extrem hoher Kapitalisierung die

erfolgreich agierende Zurich gar noch ausstechen. Die beiden Schweizer

Assekuranzriesen sind auch in ihrer Rhetorik auf einen Hahnenkampf aus.

«Ace ist gemessen an der Ertragskraft überragend», sagte Konzernchef

Evan Greenberg vergangene Woche an der Bilanzkonferenz. Sein

Gegenpart in der Zurich, Martin Senn, konterte an der Jahreskonferenz:

«Wir sind in einer beneidenswert starken Position.»

Schweizer Nummer drei

20.10.2010 Dr. Johann Vollath 8

Ace

Greenberg, Sohn des langjährig erfolgreichen und zuletzt dennoch geschassten

AIG-Patrons Maurice Greenberg, steht seit 2004 an der Ace-Spitze. Den Wechsel

in die Schweiz begründete er mit geschäftlichen Vorteilen. Die Beheimatung am

international renommierten Assekuranzstandort und das damit erhältliche

Gütesiegel der hiesigen Finanzmarktaufsicht würden sich längerfristig auszahlen.

Nach Prämienvolumen und Kapitalisierung ist Ace die Schweizer Nummer drei.

Damit hat die Zurich-Gruppe, die selbst auch nur einen geringen Geschäftsanteil

im Heimatland erarbeitet, einen der ganz harten Wettbewerber in unmittelbarer

Nachbarschaft. Beide Konzerne haben den Aktivitätsschwerpunkt in

Nordamerika, und beide sind auf Sach- und Haftpflichtversicherungen

spezialisiert.

Für Ace, deren Aktien an der Nyse New York Stock Exchange kotiert sind, ist der

Bereich Schadenversicherungen mit 85% der gesamthaft 19,2 Mrd. $ Einnahmen

dominierend. Aus Lebensversicherungen erzeugt sie 1,5 Mrd. $ Prämien, und mit

Rückversicherungen weitere 1,1 Mrd. $. In der Zurich-Rechnung kommen die

Schadenversicherungen für 64% des Prämientotals von 53,8 Mrd. $ auf.

Lebensversicherungen bringen 12,4 Mrd. $ Risikobeiträge (ohne Sparanteile) ein.

Aus Rückversicherungsleistungen stammen weitere 6,6 Mrd. $ Prämien.

20.10.2010 Dr. Johann Vollath 9

Ace

Das Ergebnis 2009 beider Kontrahenten ist von den für die ganze Branche

außerordentlich vorteilhaften Marktentwicklungen geprägt. Die Erholung der

Börsen und die Normalisierung der Risikozuschläge am Anleihenmarkt hat

die 2008 erlittene Werteinbusse auf Kapitalanlagen wettgemacht. Deshalb

zeigen Ace wie Zurich ein je um ein Drittel größeres Eigenkapital. Zudem ist

die Windsturmsaison im vergangenen Jahr glimpflich für die Versicherer

ausgegangen. Die Schadenbelastung blieb außergewöhnlich tief, weshalb

alle Versicherer einen günstigen kombinierten Kostensatz ausweisen

können. Ace liegt mit der Aufwandquote von 88% für den Bereich

Schadenversicherungen allerdings deutlich besser im Rennen als Zurich mit

gut 96%. Die «Sonderkonjunktur» von 2009 für Versicherer stimmt die

Exponenten zuversichtlich. Zurich zahlt eine – nach dem Zwischentief von

2008 – wieder vergrößerte Dividende. Ein Aktienrückkauf wird allerdings

nicht erwogen. Auch Ace entschied gegen den Rückkauf eigener Aktien,

denn «wir wollen wachsen, nicht schrumpfen», sagte Evan Greenberg, und

Möglichkeiten dazu gäbe es über den längeren Zeitraum eine ganze Menge.

Aktien mit Favoritenstatus

20.10.2010 Dr. Johann Vollath 10

Ace

Das Branchenumfeld gestalte sich derzeit allerdings schwierig, mahnt der

Ace-Chef. In vielen Versicherungssegmenten seien die Tarife ungenügend,

was die versicherungstechnischen Gewinne unter Druck setze. «Lieber

verzichten wir auf wenig rentable Kontrakte, als auf einen günstigen

Schadenverlauf zu hoffen.» Die Lenker von Ace wie von Zurich fühlen sich

jedoch bereit, von der möglichen Schwächung von Konkurrenten zu

profitieren. Für den Aktienanleger halten beide Chefs verlockende

Versprechen bereit. «Profitables Wachstum und operative Verbesserungen

bleiben für Zurich die Wegweiser für Erfolg», deklarierte Martin Senn. Und

Greenberg hält in nichts zurück: «Ace will überragende Resultate liefern,

dieses Jahr wie auch in den folgenden.» Die Aktien von Ace und von Zurich

heben sich deutlich vom Branchenindex ab und behalten wohl ihren

Favoritenstatus.

FuW Nr. 11, 10.02.2010, p. 19

20.10.2010 Dr. Johann Vollath 11

Ace

20.10.2010 Dr. Johann Vollath 12

Ace

20.10.2010 Dr. Johann Vollath 13

Axa

FTD.de 28.05.2010, 10:27

Axa-Chef übt Pauschalkritik an Aufsehern Henri de Castries moniert, dass die Amerikaner bei der Aufsichtsreform zu

lasch, die Europäer zu undifferenziert seien. Solvency II dürfe das Geschäftsmodell der Versicherer nicht unterlaufen.

von Herbert Fromme

Die USA haben nach Ansicht des Axa-Chefs Henri de Castries bei der Reform ihrer Finanzaufsicht nicht hart genug durchgegriffen. Dagegen hätten es die Europäer übertrieben, weil sie bei der Regulierung der Finanzinstitute zu pauschal vorgegangen seien und so Wachstum abgewürgt haben. "Kann es in den USA erneut zu einem Fall wie AIG kommen? Eindeutig ja", sagte de Castries am Donnerstag vor Journalisten. "Ein Grund liegt darin, dass es kein einheitliches Aufsichtssystem gibt", sagte der Chef des zweitgrößten europäischen Versicherers. Der einst weltgrößte Versicherer AIG konnte im Herbst 2008 nur mit massiver Staatshilfe vor dem Kollaps gerettet werden. Allerdings hatte sich der Konzern mit Kreditausfallversicherungen verspekuliert - ein Bereich, der nicht gerade zu den Kerngeschäften eines Versicherers gehört.

20.10.2010 Dr. Johann Vollath 14

Axa

In Europa gäben Aufseher dagegen der Versuchung nach, wegen der Krise einfach höhere Kapitalunterlegungen für Banken und Versicherer zu verlangen, auch wenn das in den meisten Fällen nicht erforderlich wäre, sagte de Castries. Das sei teuer für die Volkswirtschaften. "Kapital, das in Banken angelegt wird, fehlt woanders." Völlig falsch sei es, Banken und Versicherer dabei gleich zu behandeln. "Wir Versicherer sind eigentlich natürliche Langfristanleger auch in Aktien. Aber die Regeln treiben uns aus dieser Anlageform", kritisierte de Castries. Die Einführung der als Solvency II bekannten neuen Eigenkapitalregeln sei nötig, dürfe aber das Geschäftsmodell nicht unterlaufen. Axa habe auch in der aktuellen Krise keine Probleme mit der Kapitalausstattung. In griechischen Anleihen sei der Konzern nur mit 500 Mio. Euro investiert. Die Abstufung von "AA" auf "AA-" durch Standard & Poor's im März schmerze Axa nicht, sagte er. "Wir hatten jahrelang bis 2007 ein ,AA-‗ und haben damit gut gearbeitet.― De Castries warnte davor, Umsatzchancen nur in Wachstumsmärkten wie Indien, China, Brasilien oder Russland zu sehen. Das sei heute eine Mode, wie Versicherer vor zehn Jahren ihr Heil im Kauf von Banken sahen. "Auch in den etablierten Märkten gibt es genügend Nischen, in denen man Geld verdienen kann." Er nannte Lebenspolicen mit Garantien, sogenannte Variable Annuities, und private Pflegeversicherungen.

20.10.2010 Dr. Johann Vollath 15

Allianz

FTD.de 10.02.2010, 19:53

Neuordnung der Finanzbranche

Allianz will nicht als Bank dastehen Die Bundesregierung plant, mit schärferen Regeln zum Eigenkapital den

Finanzsektor neu zu strukturieren - am besten europaweit. Michael Diekmann befürchtet deswegen eine ungerechte Behandlung der Versicherungen.

Der Chef der Allianz, Michael Diekmann, hat davor gewarnt, bei den angestrebten schärferen Eigenkapitalregeln für die Finanzindustrie Versicherungen und Banken gleich zu behandeln. Das würde Versicherer unnötig schwächen, sagte er am Mittwoch. "Hier gibt es Grund zur Sorge." Er warnte vor überzogenen Ansätzen und einer geforderten Kapitalaufnahme "aus unsinnigen Gründen". Bundesfinanzminister Wolfgang Schäuble (CDU) sprach sich erneut für eine "wohldosierte" Ausstiegsstrategie aus den milliardenschweren Hilfsprogrammen der Staaten und Notenbanken gegen die Krise aus. Er habe manchmal die Sorge, dass die Bereitschaft der Finanzbranche zur Einsicht begrenzt gewesen sei oder wieder abnehme, sagte er.

20.10.2010 Dr. Johann Vollath 16

Allianz

Schäuble bekräftigte Pläne für eine Beteiligung des Finanzsektors an den Krisenlasten: "Wir müssen relativ bald zu einer Entscheidung kommen." Es gebe Grund zur Hoffnung, dass es gelinge, die geplanten Instrumente in eine europäische Struktur einzubinden, sagte Schäuble mit Blick auf die Debatte über den Umgang mit großen und "systemrelevanten" Finanzkonzernen bei Schieflagen. Alles soll in enger Abstimmung mit Frankreich geschehen. Nach den Worten von Allianz-Chef Diekmann ist die Ansteckungsgefahr bei einer Schieflage eines Unternehmens im Kerngeschäft der Versicherungswirtschaft wesentlich geringer als bei Kreditinstituten. Es gebe reichlich Vorschläge, es herrsche aber Ratlosigkeit darüber, wie sie wirken und international umgesetzt werden könnten - ohne Schlupflöcher und ohne Schaden für eine Volkswirtschaft.

Die aktuelle Finanzkrise ist aus Sicht des Vorstandschefs von Europas größtem Versicherungskonzern noch nicht überstanden: "Es flackern immer wieder neue Brandherde auf." Ärgerlich sei auch, dass Marktteilnehmer mit permanenten Stresstests die Lage verschärften. Auch Minister Schäuble sagte, die Krise sei noch nicht ganz überwunden. És gebe es keinen selbsttragenden Aufschwung.

20.10.2010 Dr. Johann Vollath 17

Allianz

Allianz SE lebt 2009 gut vom Lebens-Geschäft

Die Allianz SE bekam im Geschäftsjahr 2009 im Schaden-/Unfallgeschäft die

Folgen der Wirtschaftskrise deutlich zu spüren. Durch das gute Geschäft in

der Lebens- und Krankenversicherung und im neu abgegrenzten

Geschäftsbereich Asset Management sowie durch den deutlich gesunkenen

Abschreibungsbedarf wurden diese negativen Effekte jedoch mehr als

kompensiert. Unterm Strich steht deshalb sowohl beim Umsatz wie beim

Jahresüberschuss ein deutliches Plus. Der Gesamtumsatz des Konzerns

stieg nach den noch vorläufigen Zahlen im Berichtsjahr um 5,2 Prozent auf

97,4 Milliarden Euro. Dahinter standen gegensätzliche Entwicklungen in den

einzelnen Segmenten.

Während in der Schaden- und Unfallversicherung die

Bruttoprämieneinnahmen um zwei Prozent auf 42,5 Milliarden Euro

zurückgingen, stiegen sie im Lebens- und Krankenversicherungs-Geschäft

um elf Prozent auf 50,8 Milliarden Euro. Noch unterschiedlicher sieht es bei

der Ertragsentwicklung aus.

Schaden-Kosten-Quote verschlechtert sich

20.10.2010 Dr. Johann Vollath 18

Allianz

Beim operativen Ergebnis musste in der Schaden-/Unfallversicherung ein

Minus von 28 Prozent auf 4,1 Milliarden Euro hingenommen werden. Dazu

trug auch die Verschlechterung der Schaden-Kosten-Quote um zwei

Prozentpunkte auf 97,4 Prozent wesentlich bei. Dagegen hat sich das

operative Ergebnis im Lebens- und Krankenversicherungs-Geschäft von 1,2

Milliarden Euro im Vorjahr auf 2,8 Milliarden Euro weit mehr als verdoppelt.

Entscheidend für diese positive Entwicklung sei vor allem ein Anstieg im

Anlageergebnis von 1,7 Milliarden Euro gewesen, wird dazu mitgeteilt.

Asset Management erreicht neues Rekordniveau

Im Asset Management, das in der Berichterstattung nun als eigenständiges

Segment ausgewiesen wird, erreichten die insgesamt verwalteten Anlagen

mit 1,2 Billionen Euro ein neues Rekordniveau. Dazu hat den Angaben

zufolge insbesondere der Zuwachs von mehr als 31 Prozent auf 926

Milliarden Euro bei den für Dritte verwalteten Anlagen beigetragen. Der

Provisionsüberschuss stieg dadurch um fast 25 Prozent auf 3,6 Milliarden

Euro. Das operative Ergebnis legt sogar um 51,3 Prozent auf 1,4 Milliarden

Euro zu.

20.10.2010 Dr. Johann Vollath 19

Allianz

Bankgeschäft und alternative Investments im Minus

Dagegen weist das vom Asset Management nun abgespaltene neue Segment „Corporate und Sonstiges― einen operativen Verlust von einer Milliarde Euro aus. Dort werden nun das Bankgeschäft und die alternativen Investments gemeinsam mit der Holding und der Treasury-Funktion ausgewiesen. Insgesamt ergab sich damit ein operatives Ergebnis, das mit 7,2 Milliarden Euro das Vorjahresergebnis um 147 Millionen Euro verfehlte. Der Jahresüberschuss aus fortgeführten Aktivitäten kletterte dagegen dank geringerer Abschreibungen im Zuge der Erholung an den Kapitalmärkten um 13,2 Prozent auf 4,7 Milliarden Euro.

Dividende soll erhöht werden

Gut entwickelt hat sich, wie hervorgehoben wird, 2009 auch die Solvabilitätsquote. Im Vergleich zum Vorjahr sei sie um sieben Prozentpunkte auf 164 Prozent gestiegen. Das Eigenkapital habe sich um 19 Prozent auf 40,2 Milliarden erhöht. Die Aktionäre sollen für das Geschäftsjahr 2009 eine Dividende von 4,10 Euro erhalten nach 3,50 Euro im Jahr zuvor.

Reinhold Müller VersicherungsJournal 25.02.2010

20.10.2010 Dr. Johann Vollath 20

Allianz

WSJ MARCH 3, 2010, 11:26 AM GMT

Insurance In Asia: Interview With Allianz’s Heinz Dollberg Prudential PLC has good reason to stretch itself to get its hands on

American International Group‘s Asian assets: China. The Chinese insurance market looks promising on paper, but thus far few players — except for AIG — have managed to make appreciable inroads. Founded in China in 1919, and despite having been interrupted by Chairman Mao‘s revolution, AIG now generates more than $1 billion of premium income a year in China. Its network of agents is expanding nationwide and it‘s creating new products for individual and corporate customers. But how tough is it for AIG‘s competitors to make it in this market?

Heinz Dollberg, executive vice president in charge of Asia and the Middle East for German insurer Allianz puts it succinctly: ―Allianz started in 1998, and we are not profitable yet. Until five years ago, with every branch you applied for, you had to inject another 5 million euro, and that makes the whole thing pretty costly.‖ Dollberg estimates that it takes about 12 to 15 years for foreign insurers to become profitable in China, depending on how widely they expand. Elsewhere in Asia, seven to 10 seven years is enough to achieve profitability.

20.10.2010 Dr. Johann Vollath 21

Allianz

To gain momentum in its expansion, Allianz has now converted its Guangzhou

branch into a subsidiary. Opened in 2003, Allianz Insurance Company

Guangzhou could not expand beyond the province without subsidiary status. On

the life side, Allianz established the first European life insurance joint venture in

China in 1998. Regulations have limited the company‘s expansion, and only in

June 2009 did it enter its eighth province: Shandong.

Allianz is unique among foreign firms in that it owns the majority of its life joint

venture. This has advantages from a management control perspective, but costs

from an expansion perspective. In 2009, Sun Life Financial applied to regulators

to reduce its 50% stake in its Chinese life insurance joint venture to only 20%, in

order to turn the joint venture into a domestic insurer. Regulations that limit joint

venture expansion do not apply to domestic firms. After the stake reduction, Sun

Life planned to reinvest in the domestic company. Since it will no longer be a joint

venture, it will be able to benefit from the rules that favor domestic insurers.

Meanwhile, for Dollberg, success has been easier in India. With €2.2 billion

annual revenue, Allianz‘s Indian venture is by far its biggest Asian market. Its

partner there, Bajaj, is better known for making scooters and three-wheeler

vehicles. He‘s also championed economic reforms in India over the past couple of

decades.

20.10.2010 Dr. Johann Vollath 22

Allianz

Allianz‘s joint venture with Bajaj, Bajaj Allianz General Insurance, turned profitable in its second year. Indeed, regulations on expansion are much less restrictive than in China, and Allianz has 200,000 agents and 14 million customers. Dollberg says: ―The biggest problem in India currently is that staff attrition is very high because so many new companies are coming in and that has influence on job rotation.‖ He is optimistic that strong market growth in Indian life insurance will lead to an easing of regulations that currently prevent foreign investors from taking more than 26% of a joint venture.

Today, Allianz is on the lookout for further expansion in Asia. In 2008, Allianz earned gross premiums of €142 million in Malaysia and €214 million in Indonesia. Allianz has not been very active as an acquirer in the region since 2007, when it acquired Commerce Assurance Bhd. for MYR490 million. A number of family-owned insurance companies are coming on to the market as family-owned firms pass to a new generation. But there are two problems, Dollberg says.

The first: ―The son doesn‘t want to continue, or wants to continue with strong partners–but wants the same say as the father,‖ he says.

The second: ―The investment bankers bring a lot of companies, but they actually have no mandate to sell. I always tell investment bankers, if you come, bring a target for which you have a mandate.‖

20.10.2010 Dr. Johann Vollath 23

Allianz

FTD.de 22.03.2010, 11:21

Allianz verkauft Anteile an chinesischer Bank Der Versicherer hat im ersten Quartal einen hohen Gewinn mit dem Verkauf von

Aktien der chinesischen Bank ICBC gemacht. Das geht aus dem gerade veröffentlichten Geschäftsbericht hervor.

von Herbert Fromme

Der Versicherungskonzern Allianz hat einen Teil der Aktien verkauft, die er an der Industrial and Commercial Bank of China (ICBC) hält. Beim Verkauf von einer Milliarde Aktien habe die Allianz im Februar einen Gewinn von 400 Mio. Euro gemacht. Das geht aus dem Geschäftsbericht 2009 hervor, der am Freitag veröffentlicht wurde. Die Allianz hatte 2006 - wenige Monate vor dem Börsengang der ICBC - für ihr Engagement bei der heute nach Börsenkapitalisierung weltgrößten Bank 800 Mio. Euro bezahlt und erwartet, 2010 und 2011 insgesamt 3,2 Mrd. Euro aus dem Verkauf zu erlösen. Das Geschäft wurde gemeinsam mit Goldman Sachs und American Express eingefädelt, die sich mit ähnlichen Summen beteiligten. Architekt des Deals war Allianz-Finanzchef Paul Achleitner, vor seiner Zeit bei dem Versicherer Deutschlandchef von Goldman Sachs. Die Allianz und die beiden anderen Partner mussten Haltefristen akzeptieren und können ihre Aktien erst ab jetzt in Tranchen verkaufen.

20.10.2010 Dr. Johann Vollath 24

Allianz

Die Allianz teilte im weiter mit, dass der Sturm "Xynthia" den Konzern

geschätzte 170 Mio. Euro bis 190 Mio. Euro kostet. Das ist die Netto-

Schadensumme, also nach möglichen Erstattungen durch Rückversicherer.

Allianz-Konzernchef Michael Diekmann hat laut Geschäftsbericht im Jahr

2009 4,8 Mio. Euro verdient, deutlich mehr als im Krisenjahr 2008, als er

sich mit 3,8 Mio. Euro begnügen musste. Der gesamte Vorstand erhielt 30,9

Mio. Euro, nach 26,3 Mio. Euro im Jahr 2008.

Die Allianz hatte am 25. Februar 2010 Kernzahlen für das Geschäftsjahr

2009 auf einer Pressekonferenz vorgelegt und jetzt den Geschäftsbericht für

das Jahr veröffentlicht.

20.10.2010 Dr. Johann Vollath 25

Allianz

23.3.2010, 15:08 Uhr > Presse> News> Geschäftsfelder-News> Lebensversicherung

Allianz All Net

Legal & General kooperiert mit Allianz Netzwerk

Legal & General Assurance Society Limited, einer der führenden Anbieter

von Risiko-, Sparkapital- und Kapitalanlageprodukten Großbritanniens, tritt

dem weltweiten Netzwerk der Allianz bei. Mit über 100

Versicherungsgesellschaften in 80 Ländern bietet das

Versicherungsnetzwerk All Net internationalen Firmenkunden globale

Versicherungslösungen im Bereich der betrieblichen Versorgung an.

Michael Hessling, Vorstand für Firmenkunden bei der Allianz

Lebensversicherungs-AG und Vorsitzender des Aufsichtsrats von All Net

sagt: "Legal & General ist der ideale Partner in Großbritannien für den

Ausbau unserer internationalen Dienstleistungen rund um die betriebliche

Altersvorsorge. Ich freue mich sehr, einen so exzellent aufgestellten

Kooperationspartner für den besonders wichtigen britischen Markt

gewonnen zu haben.―

Neuer Netzwerkversicherer in Großbritannien

20.10.2010 Dr. Johann Vollath 26

Allianz

Die Legal & General Gruppe wurde 1836 gegründet und ist mit über 6,6 Millionen Kunden weltweit führender Anbieter von Risiko-, Sparkapital- und Kapitalanlageprodukten Großbritanniens. Die finanzielle Stärke des Unternehmens wird von den international anerkannten Rating-Agenturen wie S&P's, AM Best und Moody's als sehr hoch eingestuft. Als zweitgrößter Gruppenlebensversicherer in Großbritannien und drittgrößtes Versicherungsunternehmen im Bereich der Berufsunfähigkeitsversicherung, hat die Legal & General zahlreiche Auszeichnungen (beispielsweise "Best Client Administration - Financial News Awards for Excellence in Institutional Client Services, May 2009") im letzten Jahr erhalten. Dirk Hellmuth, Sprecher der Geschäftsführung von All Net sagt: "Als Anbieter von herausragenden Dienstleistungen und Produkten im Bereich der Gruppenversicherungen teilt Legal & General ähnliche Wertvorstellungen wie die Allianz und ergänzt unser bestehendes weltweites Netzwerk von über 100 Netzwerkversicherern in ausgezeichneter Weise.―

All Net

Das Netzwerk der Allianz Gruppe für die internationale betriebliche Vorsorge bietet internationale Risk Management Programme, multinationales Pooling und Captive-Lösungen für internationale Firmenkunden sowie Versorgungskonzepte für Expatriates (Mitarbeiterentsendungen ins Ausland) an. All Net wurde 1996, mit Sitz in Deutschland, Stuttgart gegründet. Das Versicherungsnetzwerk umfasst Unternehmen der Allianz Gruppe und von der Allianz unabhängige Versicherer, welche in ihren Märkten jeweils zu den besten Versicherern der betrieblichen Altersversorgung gehören.

20.10.2010 Dr. Johann Vollath 27

Allianz

DiePresse.com | Wirtschaft | Finanzen |

Expansion: Allianz-Versicherung setzt auf Osteuropa 23.04.2010 | 18:26 | (Die Presse)

Wien (höll). Die deutsche Allianz-Versicherung, die zu den wichtigsten

Finanzwerten an der Frankfurter Börse gehört, hat Osteuropa zu einem ihrer

Topwachstumsmärkte weltweit erklärt. „Wir wollen in Osteuropa jährlich

350.000 bis 700.000 neue Kunden dazu gewinnen―, kündigte Allianz-

Vorstand Manuel Bauer am Freitag in Wien an. Derzeit ist die Allianz-

Versicherung in acht osteuropäischen Ländern tätig und kommt dort mit 7,6

Millionen Kunden auf ein Prämienvolumen von 3,6 Milliarden Euro. Neben

der Wiener Städtischen und der Uniqa ist die Allianz einer der größten

Player in der Region. Sitz der Allianz-Osteuropaholding ist Wien. „Wir sind

davon überzeugt, dass Osteuropa die Krise überwunden hat―, so Bauer. Für

die nächsten Jahre erwartet die Allianz für die Region ein jährliches

Wirtschaftswachstum von drei bis vier Prozent. „Wir werden aber deutlich

schneller wachsen als der Markt―, sagte Bauer. ...

20.10.2010 Dr. Johann Vollath 28

Allianz

Allianz strengthens property and casualty business in Asia 24.6.2010, 14:48 Uhr > Press> News> Business News> Insurance

Allianz has announced its intention to further develop its property and casualty business in Asia through its Singapore and Hong Kong subsidiaries: Allianz Insurance Company of Singapore (AICS) and Allianz Insurance Hong Kong Limited (AZHK). With effect from August 1, these companies will be managed as part of Allianz Global Corporate & Specialty, Allianz's dedicated carrier for major corporate and specialty insurance, combining their joint resources in a drive to expand profitably in these markets. AGCS plans to apply for credit ratings for both companies, reflecting their strategic importance for AGCS and building on the existing AGCS Standard & Poor's AA rating. Both the Hong Kong and Singaporean businesses have developed strong local market presences including significant corporate and specialty portfolios, serving a number of major international clients. This move will now combine AGCS's global underwriting and process expertise with their local market knowledge and relationships, as well as giving clients direct access to AGCS's worldwide network and full range of services – from Risk Consulting and Claims to specialist products such as International Insurance Programs and D&O insurance.

20.10.2010 Dr. Johann Vollath 29

Allianz

Aiming for profitable growth

Axel Theis, CEO of AGCS said, "Hong Kong and Singapore are core

markets for our clients in Asia, and we want to grow strong expertise here as

part of our global network. This follows the strategy we've successfully

developed in other locations such as Japan and Brazil – supporting our

clients by combining local service delivery with global expertise and

resources.‖ Bruce Bowers, CEO Allianz Asia Pacific, said: "This

strengthening of Allianz's expertise in Asia underlines our commitments to

our clients in these important markets. Across 15 countries in the Asia

Pacific region, we are continuing to offer innovative products and solutions to

serve the needs of our customers. This applies not only in corporate and

specialty insurance but right across our portfolio throughout the whole of

Asia – including private and commercial property and casualty insurance, life

and health insurance, and asset management.‖

As with all content published on this site, these statements are subject to our

Forward Looking Statement disclaimer, provided on the right. For further

information

> AGCS's business continuity plan > www.agcs.allianz.com

20.10.2010 Dr. Johann Vollath 30

Allianz

FTD.de 05.07.2010, 11:00

Allianz krallt sich in China fest

Das Reich der Mitte gilt als vielversprechender Wachstumsmarkt. Die Allianz

hat jetzt ihre Sachversicherungs-Niederlassung in eine Tochtergesellschaft

umgewandelt, um weiter expandieren zu können. Doch staatliche Auflagen

und intensiver Wettbewerb erschweren das Geschäft. von Friederike Krieger

Die Allianz hat eine wichtige Hürde beim Ausbau ihres Chinageschäfts

genommen. Der Konzern hat die Zweigniederlassung in der Provinz

Guangdong in eine Tochtergesellschaft umgewandelt. Die chinesische

Versicherungsaufsicht hatte vor Kurzem die Genehmigung dazu erteilt. Das

sagte Heinz Dollberg, Leiter der Asienabteilung. Nur nach der Umwandlung

kann die Gesellschaft die geplante Expansion in der Schaden- und

Unfallversicherung (Gebäude-, Haftpflichtrisiken) in Angriff nehmen. Denn

die Zweigniederlassung durfte zwar Policen verkaufen, im Gegensatz zu

einer Tochtergesellschaft aber keine weiteren Standorte gründen. "Wir

planen jetzt, eine zweite Niederlassung in Schanghai zu errichten", sagte er.

20.10.2010 Dr. Johann Vollath 31

Allianz

Die großen Versicherungskonzerne stammen aus Ländern, in denen die

Märkte weitgehend gesättigt sind. Deshalb suchen sie in Schwellenländern

nach neuen Geschäftsfeldern. China hat den siebtgrößten

Versicherungsmarkt. 2009 nahm die Branche dort nach Angaben der Swiss

Re 163 Mrd. Dollar (130 Mrd. Euro) Prämien ein - 16 Prozent mehr als im

Vorjahr, während der Markt in Europa stagniert. Vor allem die

Lebensversicherung erfreut sich in China großer Beliebtheit. Deren

Prämieneinnahmen stiegen 2009 um fast 14 Prozent auf 109 Mrd. Dollar.

Die Schaden- und Unfallversicherung verzeichnete mit 54 Mrd. Dollar ein

Wachstum von fast 20 Prozent. Allerdings beherrschen die staatlichen

Konzerne immer noch zwei Drittel des Marktes. In der Lebensversicherung

sind nur Gemeinschaftsunternehmen mit lokalen Versicherern erlaubt, an

denen die Ausländer maximal 50 Prozent halten dürfen. Auch in der

Schaden- und Unfallversicherung gibt es Hürden. Zwar darf ein Ausländer

100 Prozent besitzen. "Aber ein inländischer Versicherer kann für das

gesamte Land eine Lizenz bekommen, eine ausländische Gesellschaft muss

sich für jede Provinz gesondert bewerben", sagte Allianz-Manager Dollberg.

Es sind maximal zwei neue Niederlassungen im Jahr erlaubt.

20.10.2010 Dr. Johann Vollath 32

Allianz

Um den neuen Standort in Schanghai zu gründen, muss die Allianz sechs

Monate warten. "Wir können in China nicht so schnell wachsen wie in Indien

oder Malaysia", sagt Dollberg. Die 2003 gegründete Allianz Insurance

Company Guangzhou Branch, die in der Provinz Guangdong aktiv ist, nahm

2009 bescheidene 290 Mio. Yuan (34 Mio. Euro) Prämie ein. Der

Wettbewerbsdruck ist hoch, die Gesellschaften liefern sich einen harten

Preiskampf - und mancher wirft das Handtuch. Der Marktanteil der

ausländischen Versicherer ist von neun Prozent 2005 auf jetzt fünf Prozent

abgesunken. "Einige ausländische Versicherer sind vorsichtiger geworden",

sagte Steven Chang von der Munich Re, die als erste Gesellschaft 2003

eine Lizenz für alle Sparten der Rückversicherung erhalten hat. Der Konzern

will die Rückdeckungen für Naturkatastrophen ausbauen. "Wir sind schon an

einigen Programmen beteiligt, aber die Versicherungsdichte ist bisher noch

nicht sonderlich hoch", sagte Chang. Das will die Regierung jetzt ändern. Sie

plant, einen Versicherungspool gegen Gefahren wie Erdbeben einzurichten.

"Wir würden den von der chinesischen Versicherungsaufsicht initiierten Pool

unterstützen", sagte er.

20.10.2010 Dr. Johann Vollath 33

Allianz

FTD.de 17.07.10

Allianz sieht Chancen für Zukäufe in Osteuropa Die Zeiten, in denen die Versicherer in Ungarn, Polen oder Rumänien

zweistellig wuchsen, sind vorbei. Dennoch hat die Allianz große Ziele. von Sebastian Jost

Manuel Bauer gehört zu den fleißigsten Globetrottern im Allianz-Konzern. Der 55-jährige Österreicher arbeitete für den Versicherer unter anderem in der Slowakei, in Dubai und in Korea. Folgerichtig übernimmt der derzeitige Leiter der Region Osteuropa und Nahost das globalste Ressort im Konzernvorstand der Allianz: Er verantwortet ab Anfang 2011 sämtliche Wachstumsmärkte von Mitteleuropa bis Ostasien.

WELT ONLINE: Herr Bauer, Sie waren Maschinenbauingenieur und haben Kraftwerke gebaut – wie kommt man von so einem Job zu einer langweiligen Versicherung?

Manuel Bauer: Ich saß in Pakistan in einer Kantine und las eine Anzeige, in der die Allianz Ingenieure für Industrieanlagen im Mittleren Osten suchte. Dann habe ich auf dem Briefpapier des Hotels, in dem ich in Karatschi wohnte, meine Bewerbung geschrieben. Kurz darauf war ich Schadeningenieur bei der Allianz Industrieversicherung.

20.10.2010 Dr. Johann Vollath 34

Allianz

WELT ONLINE: Es folgten Stationen in Dubai, der Slowakei und Korea. Wie glücklich sind Sie darüber, dass Sie in dieser Wirtschaftskrise ausgerechnet das gebeutelte Osteuropa verantworten?

Bauer: Osteuropa ist doch wesentlich spannender als Westeuropa. Im Westen ist vieles statisch, in Osteuropa gibt es noch Fantasien. Schon für dieses Jahr erwarten wir eine Trendwende beim Wachstum. Die Wirtschaftsleistung dürfte in der Region insgesamt bereits wieder um mehr als drei Prozent steigen.

WELT ONLINE: Wird die jetzige Schuldenkrise Osteuropa nicht noch einmal zurückwerfen? Auch dort gibt es einige wackelige Staaten wie etwa Ungarn oder die Ukraine.

Bauer: Natürlich bestehen Unsicherheiten, das gilt für die meisten Wachstumsmärkte. Aber in den vergangenen Jahren hat sich das Umfeld in Osteuropa zu keinem Zeitpunkt nachhaltig eingetrübt – obwohl es immer wieder Verwerfungen gab.

WELT ONLINE: In Osteuropa ist Ihr Geschäft zuletzt aber deutlich langsamer gewachsen. Wie lange wird es auf diesem niedrigen Niveau bleiben?

20.10.2010 Dr. Johann Vollath 35

Allianz

Bauer: Im ersten Quartal 2010 sind wir in Osteuropa schon wieder ganz

ordentlich gewachsen, und für den Rest des Jahres sind wir ebenfalls

zuversichtlich. Von den zweistelligen Wachstumsraten der vergangenen

Jahre werden wir uns in den meisten Märkten verabschieden müssen. Das

ist nichts Neues und eine normale Entwicklung: Wenn sich ein Markt frisch

öffnet, wächst das Geschäft sehr schnell, mit der Zeit wird diese Kurve dann

flacher. Grundsätzlich wollen wir weiterhin über dem Marktschnitt wachsen.

Und das, obwohl wir schon in vielen Ländern Marktführer sind.

WELT ONLINE: Die Wirtschaftskrise spielt also gar nicht die entscheidende

Rolle?

Bauer: Viel hängt vom Konsumverhalten ab: Auch die Versicherer haben

davon profitiert, dass sich viele Menschen in Osteuropa in den vergangenen

Jahren zum Beispiel Autos gekauft haben. Mit der Krise gab es jetzt einen

satten Dämpfer: In Polen sind die Neuwagenverkäufe zum Beispiel um 50

Prozent eingebrochen. Das schlägt auch auf die Versicherungen durch.

Zumal viele Menschen dort ein Auto immer noch nur in den ersten fünf

Jahren versichern.

20.10.2010 Dr. Johann Vollath 36

Allianz

WELT ONLINE: Das alles klingt doch nach erheblichen Rückschlägen für

Sie.

Bauer: Überhaupt nicht. Wenn, dann ist das Jammern auf hohem Niveau. In

Zukunft werden wir vielleicht fünf bis acht Prozent pro Jahr zulegen – davon

können wir in reiferen Märkten nur träumen.

WELT ONLINE: Wie wollen Sie in Zukunft in der Region wachsen?

Bauer: Dort, wo man noch nicht so stark ist, will man natürlich stärker

werden. Manche, die aus eigener Kraft überproportional wachsen wollen,

versuchen es über Kampfpreise – man erkauft sich damit einen höheren

Marktanteil, opfert aber Profitabilität. Das ist ein Weg, der für mich nicht in

Frage kommt….

WELT ONLINE: …das heißt, Sie setzen auf Übernahmen?

Bauer: Wir wachsen seit Jahren überwiegend aus eigener Kraft. Das

schließt nicht aus, dass wir in den kommenden Jahren in Osteuropa

zukaufen. In Märkten wie Rumänien, Tschechien, Polen oder Ungarn

würden wir gerne in der Lebensversicherung zulegen – das heißt aber nicht

automatisch Zukäufe, auch Vertriebsoffensiven sind immer eine Option.

20.10.2010 Dr. Johann Vollath 37

Allianz

WELT ONLINE: Sie werden Anfang nächsten Jahres zusätzlich die

Verantwortung für Asien übernehmen – wäre dann Dubai, wo Sie ja schon

einmal waren, nicht wieder ein guter Standort für Ihren Schreibtisch?

Bauer: Das würde mir wenig bringen, nach Korea brauchen sie sowohl von

Dubai als auch von München aus neun Stunden – da sie von hier aus über

Sibirien abkürzen können, das wissen die wenigsten.

WELT ONLINE: Sie kennen sich da offenbar aus.

Bauer: Ich bin in meinem Leben 70-mal Seoul-München geflogen. Wenn Sie

mich morgens um vier aufwecken, kann ich Ihnen genau sagen, wo wir sind

– so in der Gegend von Nowosibirsk.

WELT ONLINE: Gibt es noch irgendeinen Ort, wo Sie sich zuhause fühlen

nach Ihrer Weltenbummelei?

Bauer: Dort, wo ich gerade bin. Das meine ich ernst – anders würde ich

meines Lebens nicht froh. Schließlich bin ich in meinen 56 Lebensjahren 35-

mal umgezogen.

20.10.2010 Dr. Johann Vollath 38

Aviva

Aviva focuses on Europe for growth By Adam Jones, FT.com Published: March 4 2010 09:01 | Last updated: March 4 2010 09:01

Aviva, the UK-headquartered insurer, said on Thursday that it had swung back into profit in 2009, aided by a recovery in equity markets. It also argued that the UK and other European countries were more attractive growth markets than Asia – offering a contrast to the strategy of Prudential, its rival, which earlier in the week unveiled a planned $35.5bn takeover of the Asian arm of AIG. ―We consider that Europe as a whole represents the largest and most attractive life and pensions market in the world, given its scale, the current level of savings and the opportunities created as the ‗baby boomer‘ generation moves into retirement,‖ it said.

Pre-tax profit for the year was £1.81bn, compared with a £1.3bn loss in 2008, when Aviva was saddled with heavy charges related to financial market weakness, as well as exceptional losses. Operating profit fell from £2.3bn to £2.02bn, beating the £1.88bn forecast by analysts. On the market consistent embedded value (MCEV) basis – an insurance industry measure – operating profit rose 3 per cent to £3.48bn. A dividend of 15p has been proposed, making a total of 24p for the year, down from 33p for 2008. Aviva shares fell 2.9 per cent to 379p in early morning trading on Thursday.

20.10.2010 Dr. Johann Vollath 39

Aviva

Aviva Seeks Russian Insurers at 25% Pre-Crisis Price (Update2) - BusinessWeek 06.03.10 15:06

By Jason Corcoran

March 5 (Bloomberg) -- Aviva Plc, the U.K.ʼs second-biggest insurer, is seeking to buy Russian competitors at less than a quarter of their price before the global credit crisis, said Andrei Dubinin, chief executive officer of Aviva Russia. Local insurers can be bought for the equivalent of their annual revenue from premiums or less, compared with four times before the crisis hit Russia in September 2008, Dubinin said in an interview at the companyʼs Moscow office. ―We are monitoring new opportunities,‖ said Dubinin, without identifying possible targets. ―Russia is a key market for us because itʼs the most populated country in Europe with a very low level of penetration.‖

Aviva, which bought ING Groep NVʼs Russian pensions business in April, expects to triple the value of its insurance and retirement assets to $450 million this year and increase its share of the countryʼs $15 billion corporate pensions market, Dubinin said. The push is part of a global drive by the London- based company into faster growing emerging markets including South Korea, Taiwan, Indonesia and Vietnam.

20.10.2010 Dr. Johann Vollath 40

Aviva

Valuations on Russian insurers have dropped after the economy shrank by a

record 7.9 percent in 2009 after the worst global recession since the Great

Depression drove investors from riskier developing-nation assets. The lack

of market funding forced the government to provide more than 4 trillion

rubles ($134 billion) of unsecured loans to banks and take over Svyaz and

Globex, two of the countryʼs top 50 lenders by assets. Fortis, the owner of

Belgiumʼs biggest life insurer, pulled out of Russia last year.

Captive Market

Economic growth in Russia may reach 5 percent this year, First Deputy

Central Bank Chairman Alexei Ulyukayev said in January, predicting a

revival in bank lending. The recovery is being spurred by a near doubling in

the price of Urals crude, Russiaʼs biggest export earner, from the low-point a

year ago. The pensions business will expand as listed Russian companies

switch to retirement funds in which the amount invested is decided by the

employee, known as defined- contribution plans. Independent pension

providers stand to benefit as companies will need to pick outside fund

managers, Dubinin said.

20.10.2010 Dr. Johann Vollath 41

Aviva

―Captive‖ corporate pension funds, run internally by companies, make up

most of the Russian savings market at 450 billion rubles, or 40 times the

assets in independent funds, according to Aviva. ―Our bet is that captive

pension funds will be replaced with independent professional providers when

their owners -- big industrial conglomerates -- go through IPOs and the

market has stabilized,‖ Dubinin said.

Tsarist Times

While Aviva opened its office in Moscow in 2006, the companyʼs history

dates to the Tsarist era. The insurance group worked in Russia through its

Commercial Union and Norwich Union units until 1918, when all financial

institutions were nationalized after the Bolshevik Revolution, said Dubinin,

who has a framed copy of a life insurance policy dated 1857 for Osip

Govorukhin from the Volga region town of Elabuga on his wall. Aviva is

focused nowadays on corporate clients. The company has 200 corporate

customers and ―serves half of the Fortune 500 active in Russia,‖ Dubinin,

46, said.

20.10.2010 Dr. Johann Vollath 42

Aviva

Aviva picked Troika Dialog Asset Management last year to handle its

pension fund investments. Most of the funds are invested in government,

municipal and corporate bonds, Dubinin said. The company also works with

General Electric Co., Trust Bank, UniCredit SpA and OAO MDM Bank to

distribute its products.

--Editors: Alex Nicholson, Gavin Serkin.

To contact the reporter on this story: Jason Corcoran at

To contact the editor responsible for this story: Gavin Serkin at

[email protected] Related Articles

http://www.businessweek.com/news/2010-03-05/aviva-seeks-to-buy-russian-

insurers-at-quarter-pre-crisis-price.html Seite 1 von 1

20.10.2010 Dr. Johann Vollath 43

Aviva

WSJ HEARD ON THE STREET MARCH 8, 2010

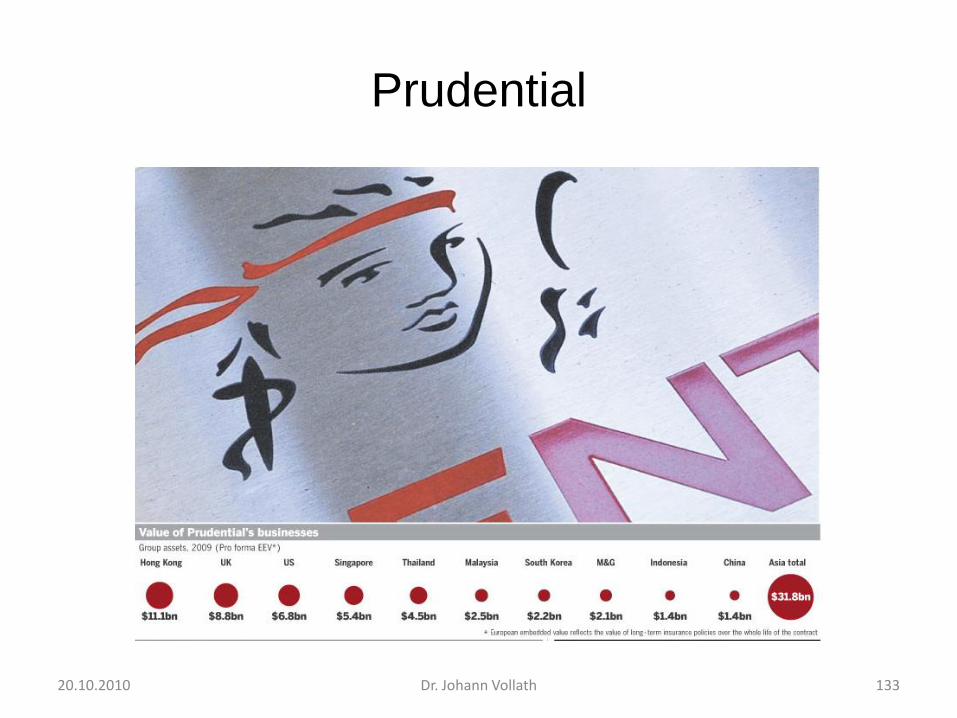

Aviva plays the tortoise to Prudential's hare By HESTER PLUMRIDGE

Prudential and Aviva are both U.K.-listed global insurers, but they are very

different beasts. Both delivered strong 2009 results. But while Prudential has

bet the farm on Asia with last week's $35.5 billion acquisition of American

International Group's former Asian businesses, Aviva is pinning its hopes on

Europe. But investors should back the tortoise over the hare.

Both Aviva and Prudential impressed the market with strong 2009 results,

including a return to profitability and capital surpluses of £4.5 billion ($6.78

billion) and £3.4 billion, respectively. Prudential's £676 million profit based on

international financial reporting standards was boosted by strong sales in

Asia and the U.S., where it moved to fourth position from 11th in annuities,

as well as a substantial improvement in new-business margins. Aviva's £1.3

billion IFRS profit also was boosted by margin improvement, having

exceeded its £500 million cost-cutting target a year early.

20.10.2010 Dr. Johann Vollath 44

Aviva

Prudential's growth prospects, however, now depend on its ability to integrate AIG's American International Assurance and extract huge cost and revenue synergies. The strategic logic of becoming the lead player in Asia's fast-growing life-insurance market isn't in question. But Prudential's shares have been marked down 14% on concerns the price tag could destroy shareholder value for years. In contrast, Aviva's less-glamorous strategy is to focus on expanding its life and pensions book in its core market, Europe, while continuing to seek cost cuts. That isn't a bad strategy. Europe is the much larger market, with life and pension assets of $8.1 trillion, versus $1.6 trillion for Asia ex Japan, notes consultancy Oliver Wyman. And while the Asian market is forecast to almost double in value by 2014, against 20% growth in Europe, Europe still will be the larger market. Even a small uptick in European savings rates will be good news for Aviva, which operates in 12 countries. Prudential's European exposure is largely limited to the U.K.

Both groups trade in line with 2009 embedded value. But Aviva's near-term growth prospects mean that, on a risk-adjusted basis, its shares look like the better value. At 6.3%, they also offer nearly twice the dividend yield. Prudential's longer-term growth story may be more alluring, but investors shouldn't ignore the value closer to home. —Hester Plumridge

Printed in The Wall Street Journal Europe, page 32

20.10.2010 Dr. Johann Vollath 45

Aviva

Handelsblatt.com Freitag, 06.08.2010

Aviva steigert Gewinn um 21 Prozent Aviva hat im erste Halbjahr rund ein Fünftel mehr verdient. Der britische

Versicherer sparte vor allem Kosten und setzte auf ertragsstarke Produkte. Zudem verkündete der Konzern eine Neuerung.

HB LONDON In den ersten sechs Monaten habe sich ein Betriebsgewinn von 1,27 Mrd. Pfund (rund 1,5 Mrd. Euro) ergeben und damit 21 Prozent mehr als im Vorjahreszeitraum, teilte Aviva am Donnerstag mit. Die Kosten seien um vier Prozent reduziert worden. Zudem zahle sich aus, ertragsstärkere Produkte zu verkaufen. Auch die Fondsmanagement-Sparte habe zu dem guten Ergebnis beigetragen. Aviva-Chef Andrew Moss erklärte, zwar sei Aviva weiter wachsam gegenüber Risiken an den Finanzmärkten. Das Unternehmen blicke aber mit Zuversicht in die Zukunft. Ferner verkündete Aviva zusammen mit der Royal Bank of Scotland (RBS) eine neue Vertriebspartnerschaft. Das bisherige Gemeinschaftsunternehmen solle somit beendet werden, teilten die Firmen mit. Bislang war vereinbart, dass Aviva seine Versicherungsprodukte über das RBS-Netzwerk vertreiben kann.

20.10.2010 Dr. Johann Vollath 46

Aviva

Aviva rebuffs £5bn approach from RSA By Paul J Davies, Insurance Correspondent, FT.com Published: August 13 2010 14:10 |

Last updated: August 13 2010 14:20

RSA has been rebuffed in a £5bn ($7.8bn) approach to buy the home, motor and commercial insurance businesses of Aviva, which was made in a letter from John Napier, RSA chairman, last month. RSA is not expected to immediately return with a higher offer and there are no talks between the two companies about the proposal, which was reported by Sky News. However, RSA is serious about a deal, which suggests a higher offer could be forthcoming. There has long been speculation that RSA, which has a market capitalisation of £4.4bn, may be interested in Aviva‘s general insurance businesses, which have leading market positions in the UK, Ireland and Canada. But, such talk usually involves other bidders breaking up Aviva by buying its UK and international life assurance business. Analysts and bankers said on Friday that while the deal made good strategic sense for RSA – which has a policy of adding to growth through acquisition, though mostly with small deals – it seemed unlikely that Aviva would sell. ―It is not in Aviva‘s DNA to downsize its operation and sell businesses unless it needs to for capital reasons or for proceeds to undertake a further acquisition,‖ one analyst said.

20.10.2010 Dr. Johann Vollath 47

Aviva

Neither company would comment. However, Aviva defended its composite business model at its interim results last week, saying it could operate its non-life business from a lower capital base and so produce a higher return on equity. Pat Regan, chief financial officer, said this would become apparent under the new European capital rules, known as Solvency II, due to be introduced in 2012. ―As we move into a Solvency II world, the benefits of our diversification will come even more to the fore,‖ he said. ―We can already write more GI businesses without much extra capital . . . We enjoy a 30-40 per cent benefit in capital terms.‖ Aviva reported a return on equity at its general insurance businesses of 15 per cent on the back of a combined operating ratio – which shows total costs and claims as a percentage of premiums taken in – of 97 per cent. RSA reported a return on equity of 13.4 per cent in spite of running a more profitable operation with a COR of 94.8 per cent. However, analysts point out that Aviva‘s RoE is not comparable because it uses assumed long-term investment returns rather than actual returns, which could flatter the figure. One RSA insider last week also expressed doubt that composite insurers could retain beneficial capital treatments. ―These days regulators take a dim view of such capital alchemy, where two people have a call on the same capital,‖ the person said. …

20.10.2010 Dr. Johann Vollath 48

Axa

WSJ FEBRUARY 18, 2010, 3:02 A.M. ET

AXA's Full-Year Net Soars By GERALDINE AMIEL And JETHRO MULLEN

PARIS—French insurance giant AXA SA Thursday said net profit almost quadrupled in 2009 as it shook off the worst effects of the financial crisis and cleaned up its U.S. activities that hurt it at the end of last year. Net profit for 2009 soared to €3.61 billion ($4.91 billion) from €923 million a year earlier, above an average €2.97 billion forecast from eight analysts polled by Dow Jones Newswires. Revenue slid 1.2% to €90.12 billion from €91.22 billion a year ago. "AXA should benefit from favorable trends in the insurance and asset management markets, its leading brand, innovative products and improving quality of service," AXA's Chief Executive Officer Henri de Castries said in a statement. "Our 2010 priorities will focus on optimizing margins in all business lines, through improvement of business mix in life, combined ratio in property & casualty, and net inflows in asset management," he said.

In a separate statement, AXA said that uncertainty in financial markets "remains too great today" to adjust financial targets as laid out in its Ambition 2012 plan, and said that management will do so "when it has better visibility.―

20.10.2010 Dr. Johann Vollath 49

Axa

The insurer said it doesn't plan a global cost reduction program for 2010 but that

it remains committed to improving productivity. It said it will "continue to examine

attractive acquisition opportunities as they arise from time to time. In addition, the

current environment offers many opportunities for acquiring new clients and

talent," it said. AXA said that its exclusive talks with AMP Ltd. over the company's

offer for its AXA Pacific Holdings Ltd unit lapsed on Feb.6. It has since launched

talks with the National Australia Bank Ltd., which made a rival offer. AXA said "the

completion of this transaction is uncertain, but the rationale for AXA is clear and

compelling.―

Earlier Thursday, AMP said it remained interested in AXA APH, fueling

speculation it could make a higher offer for the wealth management group. AMP

said it is mulling its options after National Australia Bank trumped its offer. AMP's

initial bid was dismissed by the target's independent directors. NAB has offered

6.43 Australian dollars in cash per share—which values AXA Asia Pacific at 13.2

billion Australian dollars ($11.88 billion)—or a combination of cash and shares.

The French insurer also said that its net exposure to Greece's sovereign debt is

€600 million and is "not a major worry.‖ AXA said it will pay a dividend of 55

European cents a share, up 38% from 40 cents a year ago. The group's solvency

ratio stood at 171% at the end of December, AXA said, up from 138% at the end

of June.

20.10.2010 Dr. Johann Vollath 50

Axa

New capital rules seen to threaten Europe By Paul J Davies, Insurance Correspondent, FT.com Published: February 18 2010 11:42

| Last updated: February 18 2010 23:26

Henri de Castries, Axa chief executive, warned regulators on Thursday that the level of prudence currently envisaged in the new capital rules for insurers being designed in Europe would threaten the continent‘s long-term economic prospects. Mr de Castries said that the principles behind the so-called Solvency II rules, which are meant to better match capital held with risks taken, were good but that supervisors would have to adjust their requirements to come back into line with the framework established by the European Parliament last year.

―Economic measures of capital will give a better control of risks and play in favour of high-quality players,‖ he said. ―But everyone knows that capital is expensive and everyone knows that the quality of capital allocation is key in Europe if we want a sustainable recovery.‖ ―If capital only goes to finance public deficits to build up safety cushions for financial institutions who don‘t need it, it will not be available to help employment, investment and economic recovery,‖ he said.

20.10.2010 Dr. Johann Vollath 51

Axa

The comments came as Axa said big gains from the rebound in investment markets during 2009 as it reported full-year net income almost four times as high as the previous year in spite of a drop in underlying earnings. Mr de Castries, chairman of the management board, was positive on the outlook for 2010 in spite of the uncertain economic and regulatory environments, but gave no real update on the attempt to buy out its Asian operations, for which the French group raised €2bn last year. ―The completion of this transaction is uncertain, but the rationale for Axa is clear and compelling,‖ he said.

The group also gave details of its exposure to European countries whose debt levels and fiscal weakness have caused concerns among investors –Portugal, Spain, Ireland, Italy and Greece. Axa‘s total holding of government bonds of these countries was below €10bn net of policyholders‘ participation and tax, it said. It has €4bn of Italian debt, €3.9bn in Spain, €600m of Portuguese, €600m Greek and €200m in Ireland. The shares rose on the back of news that Axa would lift its dividend 38 per cent to 55 cents per share. ―In what has been the most severe financial crisis in recent decades, Axa has demonstrated its capacity to deliver results by remaining focused on its core business: insurance and asset management,‖ Mr de Castries said.

20.10.2010 Dr. Johann Vollath 52

Axa

Underlying earnings at the group were down 6 per cent from €4.04bn in 2008 to €3.85bn ($5.23bn) mainly because of a 30 per cent drop in earnings in the property and casualty business to €1.67bn and a 40 per cent decline in the asset management business to €355m.

The group said the P&C business was hit by winter storm Klaus in Europe and flooding in the UK, where Axa had one of the highest exposures among the sector. The asset management business suffered because of lower average assets under management throughout the year.

The life business saw a more than 50 per cent jump in earnings to €2.34bn on the back of improved margins even as sales in the UK and US, two of its biggest markets, dropped dramatically by respectively 19.5 per cent and 38.8 per cent.

Sales in France were almost 20 per cent higher at €1.61bn however, which Mr de Castries said was in part due to people looking for alternatives to the much lower rates available on French savings accounts, or livrets d‘epargne.

Net income overall was up 283 per cent at €3.61bn from €923m mainly as a result of changes in the value of assets and derivatives, which were €137m in 2009 versus a loss of €2.78bn in 2008.

20.10.2010 Dr. Johann Vollath 53

Axa

20.10.2010 Dr. Johann Vollath 54

Axa

LEX

Resolution / Axa FT.com Published: June 14 2010 09:56 | Last updated: June 14 2010 14:16

Willing buyer agrees outline of deal with willing seller. What could be more hunky dory? UK life assurance consolidator Resolution‘s mission is to snap up tired life and pensions operations, cut costs and build a more valuable business through economies of scale. Its latest plan is to buy most of Axa‘s UK life business for £2.8bn. French insurer Axa, meanwhile, wants to exit capital-intensive, low-margin operations in mature markets to concentrate on Asia. It will walk away with net cash of €1.7bn – 40 per cent more than it originally expected. No wonder Axa investors welcomed the potential deal, pushing up its shares 3.4 per cent in early trade on Monday. Yet the deal is not without compromise. Axa will take an upfront hit: in selling at 0.7 times book value, it will trigger a €1.4bn loss. Looked at another way, it is exiting for 80 per cent of embedded value. But investors appear prepared to look beyond the short term because Axa will use €900m of the proceeds to buy shares in Axa Asia Pacific, its Melbourne-based subsidiary, currently held by the UK life unit, in line with its protracted efforts to gain full control of that business. Further, Axa will keep its UK wealth management operation, a low consumer of capital, and its direct protection businesses, which together accounted for 41 per cent of new business sales last year. Moreover, the disposal postpones the day Axa needs to tap shareholders for cash for its Asian foray.

20.10.2010 Dr. Johann Vollath 55

Axa

WSJ HEARD ON THE STREET JUNE 29, 2010, 1:31 P.M. ET

AXA's Shrink-to-Grow Strategy By HESTER PLUMRIDGE

For a company with a reputation for frenetic deal-making, AXA is revealing a more measured side. This month's sale of a chunk of its U.K. life-insurance operations for £2.75 billion ($4.16 billion) may have been largely opportunistic, reflecting Resolution's willingness to pay a rich price, and was a small fry for an insurer with a market capitalization of £25 billion. But the sale reflects a wider move into higher-margin business lines and faster-growing markets. For now, that means shrinking in the developed world. Raising profitability is a priority. Last year, profits after tax at AXA's second-largest division, property and casualty insurance, fell 30%, while the combined ratio, a measure of underwriting profitability, deteriorated from 95.5% to 99%. (A ratio of more than 100% means a company is paying out more in claims than it is receiving from premiums.) That is a major reason why its shares trade at a discount to other European insurers, at 1.1 times forecast 2011 embedded value, versus 1.2 times for the sector, according to Merrill Lynch.

20.10.2010 Dr. Johann Vollath 56

Axa

AXA is not exiting from the U.K. entirely—it is retaining high-margin, low-capital-intensive businesses such as health-care insurance and unit-linked products. Elsewhere, it is choosing profitability over increasing its market share. Group-wide property- and casualty-insurance prices will rise 2% this year, and by more in France. In the U.S., AXA has cut its variable-annuities business, falling from a top-three player to sixth in the market. AXA has singled out growth in Central Europe, Asia and Latin America as a priority. It might, for example, reallocate capital to expand its health-care business into Southeast Asia. But growth by acquisition will be difficult while its share price is below multiples enjoyed by emerging-market insurers. And it is still trying to buy out the minority shares it doesn't hold in AXA Asia Pacific, which complicates mergers and acquisitions in those markets. For the moment, AXA says it will use the majority of cash proceeds from the U.K. sale to boost its solvency and reduce its debt gearing, relatively high for the sector, by one percentage point to 25%. That leaves it well-placed for future deals. And as the economic recovery takes hold, AXA's life-insurance and asset-management businesses should receive a boost. The insurer has an in-house M&A team that reviews 50 to 100 deals a year. It may not be long before AXA is on the acquisition trail again. …

20.10.2010 Dr. Johann Vollath 57

Axa

Der Axa-Konzern setzt auf Wachstumsmärkte

Der französische Versicherer zieht Kapital aus reifen Märkten ab – Einigung

in Australien? – Halbjahreszahlen über den Erwartungen

Der französische Versicherer Axa setzt zusehends auf Wachstumsmärkte.

«Wir müssen unser Kapital dort einsetzen, wo wir die Gewinne erzielen

können, die unsere Aktionäre erwarten», erklärt Axa-Konzernchef Henri de

Castries. Die europäische Nummer zwei – gemessen an der

Börsenkapitalisierung nach der deutschen Allianz – hat bereits Anfang Jahr

angekündigt, Kapital aus reifen Märkten abziehen zu wollen, um es in

Wachstumsmärkten Asiens, Lateinamerikas und Osteuropas zu investieren.

Dort will Axa langfristig 15 bis 20% seiner Gewinne generieren. Im Rahmen

dieser Strategie kündigte der Versicherer im Juni den Verkauf eines Teils

seines kostenintensiven Lebensversicherungsgeschäfts in Großbritannien

an die Gesellschaft Resolution an. Der Verkauf führte indes im ersten

Halbjahr zu einer Einmalbelastung von 1,48 Mrd. €, sodass der Gewinn

gegenüber dem Vorjahr um 29% auf 944 Mio. € einbrach. Der Rückgang fiel

aber weniger schlimm aus als erwartet.

20.10.2010 Dr. Johann Vollath 58

Axa

Ohne diese Belastung wäre der Gewinn um 81% gestiegen. Die Einnahmen erhöhten sich lediglich um 1,4% auf 49,9 Mrd. €. Der Betriebsgewinn sank um 3% auf 2,08 Mrd., übertraf aber ebenfalls die Erwartungen. Die Schaden-Kosten-Quote stieg um 0,2 auf 98,1% an, während die Solvency-I-Rate 17 Punkte auf 188% zulegte und damit über dem Branchendurchschnitt von rund 150% lag. Die Schweizer Tochter Axa Winterthur verbesserte ihre Schaden-Kosten-Quote um 5,1 Prozentpunkte auf 88,7% und den Reingewinn von 199 Mio. auf 524 Mio. Fr.

Auf Margen konzentriert

Das solide Ergebnis von Axa beweise die Solidität der Gruppe in einem schwierigen Marktumfeld, erklärte Konzern-Chef de Castries. «Wir haben uns im ersten Halbjahr auf die Optimierung unserer Margen konzentriert», meinte er weiter. «Wir haben uns entschlossen, unsere Entwicklung in einigen Märkten und ausgewählten Aktivitäten zu beschleunigen.» Im Rahmen dieser Strategie hat sich Axa Ende des vergangenen Jahres in Osteuropa verstärkt und die von der EBRD gehaltenen Minderheitsanteile an seinen polnischen, tschechischen und ungarischen Töchtern für 147 Mio. € übernommen.

20.10.2010 Dr. Johann Vollath 59

Axa

In Asien dagegen kommt der Versicherer bei der Übernahme seiner Asien-Tochter Axa Asia Pacific Holdings (APH) – an der er 54% hält – bislang nicht wie erhofft voran. Er hatte im November zusammen mit dem australischen Versicherer AMP ein Übernahmeangebot vorgelegt und eine Kapitalerhöhung über 2 Mrd. € zur Finanzierung durchgeführt. Da die Minderheitsaktionäre die Offerte zunächst als zu niedrig ablehnten, erhöhten Axa und AMP das Gebot von 12 auf 12,85 Mrd. austr. $; dieses wurde dann aber von der National Australian Bank (NAB) mit 13,3 Mrd. austr. $ überboten. Axa verbündete sich daraufhin mit NAB, die die australischen und neuseeländischen AHP-Aktivitäten behalten will, während Axa das Asien-Geschäft bekommen soll. Die Minderheitsaktionäre hätten das Angebot akzeptiert, doch dann blockierte die australische Wettbewerbsbehörde überraschend den Deal.

Attraktiv bewertet

Die Verhandlungen zwischen dieser Behörde, Axa und NAB hätten eigentlich im Juli abgeschlossen sein sollen, wurden dann jedoch bis Ende dieses Monats verlängert. Die Axa-APH-Aktien sind nun seit Donnerstag in Erwartung einer Ankündigung im Handel ausgesetzt. Aus Investorensicht sind die in Paris kotierten Axa-Aktien (KGV von 8) günstig bewertet. Sie dürften beflügelt werden, sollte dem Versicherer endlich die vollständige Übernahme seiner Asien-Tochter gelingen. GW, FuW Nr. 61, 07.08.2010, p. 26

20.10.2010 Dr. Johann Vollath 60

Axa

20.10.2010 Dr. Johann Vollath 61

Baloise

Deutscher Ring: BaFin-Intervention zeigt Wirkung

Die zur Baloise-Gruppe gehörende Deutscher Ring Lebensversicherungs-

AG und der zur Signal Iduna Gruppe gehörende Deutscher Ring

Krankenversicherungs-Verein a.G. heben „einvernehmlich mit sofortiger

Wirkung― den Organisationsvertrag der beiden Gesellschaften auf, wie aus

einer Pressemeldung von heute Morgen hervorgeht. Seit weit über einem

Jahr tobt ein Streit um die Machtverhältnisse beim Deutschen Ring (...), in

dessen Rahmen sich der Deutsche Ring Kranken mit der Signal Iduna-

Gruppe zu einem Gleichordnungskonzern zusammengeschlossen hatte (...).

Auch nach vielen Monaten Verhandlungsdauer hatte es keine Annäherung

der beiden Streitparteien gegeben. Während die Baloise nach wie vor auf

einer Entflechtung auf operativer Ebene bestanden hatte, hatte die Signal

Iduna an ihrem Tausch-/Kaufangebot festgehalten (...). Für Probleme hatte

vor allem der Organisationsvertrag gesorgt, der zwischen dem Deutscher

Ring Kranken und der Deutscher Ring Leben, die zur Baloise-Gruppe

gehört, existiert. Zuletzt hatte sich auch die Bundesanstalt für

Finanzdienstleistungs-Aufsicht eingeschaltet (...).

20.10.2010 Dr. Johann Vollath 62

Baloise

Organisationsvertrag aufgehoben

Die BaFin hatte Anfang Februar Verwaltungsakte gegen die Parteien

erlassen und darin unter anderem klar gestellt, dass strategische

Entscheidungen in einer Geschäftsführung sowie Weisungen an ihre

Mitarbeiter nicht von der Zustimmung eines Dritten abhängig gemacht

werden dürfen (...). Diese Verwaltungsakte haben jetzt Wirkung gezeigt.

Heute Morgen gaben Baloise und Signal Iduna bekannt, dass der

Organisationsvertrag zwischen Deutscher Ring Leben und Deutscher Ring

Kranken „einvernehmlich mit sofortiger Wirkung― aufgelöst worden sei. Eine

Zustimmung der Aufsichtsräte stehe jedoch noch aus. Zudem seien

Regelungen zur Sicherstellung des laufenden Betriebes zwischen beiden

Parteien einvernehmlich vereinbart worden. Über die Details der noch

andauernden Verhandlungen haben die Parteien Stillschweigen vereinbart.

Björn Wichert VersicherungsJournal 12.03.2010

20.10.2010 Dr. Johann Vollath 63

Baloise

FTD.de 12.03.2010, 11:13

Versicherer heben Kooperationsvertrag auf

Deutscher Ring Kranken und Deutscher Ring Leben haben einen seit

Jahrzehnten geltenden Kooperationsvertrag aufgehoben. Über die

Einzelheiten ihrer möglichen Trennung verhandeln sie weiter.

Die seit 17 Monaten zerstrittenen beiden Teile der Deutscher Ring-Gruppe,

die Deutsche Ring (DR) Kranken und die DR Leben mit ihrer Tochter DR

Sach, haben den seit 1962 gültigen Organisationsvertrag aufgehoben. Damit

kommen sie Forderungen der Finanzaufsicht BaFin nach, die

Verwaltungsakte an beide Gesellschaften erlassen hatte. Darin verfügte die

Behörde, dass eine Geschäftsführung strategische Entscheidungen sowie

Weisungen an ihre Mitarbeiter nicht von der Zustimmung eines Dritten

abhängig machen darf. Genau das war aber im Organisationsvertrag durch

gegenseitige Vetorechte vorgesehen. Um den immer noch gemeinsam

organisierten Geschäftsbetrieb weiterzuführen, haben die Parteien eine

Regelung ohne Vetorechte vereinbart. Mittlerweile gehen die Gespräche

zwischen den beiden Seiten über die Zukunft des Deutschen Rings weiter.

20.10.2010 Dr. Johann Vollath 64

Baloise

Die drei Versicherer arbeiten seit mehr als 80 Jahren eng zusammen. DR

Leben und DR Sach sind Aktiengesellschaften und Töchter der Schweizer

Bâloise, während die DR Kranken ein Gegenseitigkeitsverein ist. Zum Streit

kam es Ende 2008, als die Bâloise die DR-Gruppe enger mit ihrer anderen

deutschen Tochter Basler in Bad Homburg verbinden wollte und zu dem

Zweck den unbotmäßigen DR-Vorstandschef Wolfgang Fauter entließ. Der

Versicherungsverein DR Kranken machte die Entlassung nicht mit, Fauter

blieb dort im Amt. Anfang 2009 schloss sich die DR Kranken mit den

Versicherungsvereinen der Signal Iduna-Gruppe zusammen. Den Zustand,

dass zwei konkurrierende Versicherer über Vetoverträge aneinander

gekettet sind, fand die BaFin unhaltbar.

Signal Iduna hatte angeboten, der Bâloise DR Leben und DR Sach

abzukaufen - was diese strikt ablehnt. Sie besteht auf einer Trennung, was

angesichts der gemeinsamen Verwaltung und vor allem des gemeinsamen

Vertriebs nicht einfach ist.

20.10.2010 Dr. Johann Vollath 65

Baloise

FTD.de 18.03.2010, 12:29

Bâloise steigert Gewinn Ein italienisches Steueramnestie-Gesetz hat dem Schweizer Versicherer zu

hohen Einnahmen in der Lebensversicherung verholfen. Die Erträge aus dem Deutschlandgeschäft lassen dagegen zu wünschen übrig.

von Friederike Krieger

Der Schweizer Versicherer Bâloise hat seinen Gewinn 2009 um 8,9 Prozent auf 421 Mio. Schweizer Franken gesteigert. Die gebuchten Bruttoprämien stiegen um 24,3 Prozent auf rund 9,8 Mrd. Schweizer Franken. Der Zuwachs stamme in erster Linie aus dem vermehrten Verkauf von anlagegebundenen Lebensversicherungen der Bâloise Life in Liechtenstein, teilte der Konzern mit. Reiche italienische Kunden nutzten hier ein neues Gesetz zur Steueramnestie. Demnach können Steuerflüchtlinge eine Versicherung abschließen, um die Rückführung ihres Vermögens nach Italien zu vermeiden. Ohne diese Sondereffekte wären die Prämieneinnahmen leicht gesunken. In der Schaden-und Unfallversicherung belasteten hohe Ausgaben für Großschäden und Naturkatastrophen den Versicherer. Die Schaden-Kosten-Quote stieg von 90,9 Prozent auf 94,4 Prozent der Beitragseinnahmen. Mit der Quote messen die Gesellschaften das Verhältnis von Schadenaufwand plus Vertriebs- und Verwaltungskosten zu Beitragseinnahmen.

20.10.2010 Dr. Johann Vollath 66

Baloise

Vorstands-Chef Martin Strobel zeigte sich trotzdem zufrieden. "Wir sind unserem Ziel, bis 2012 einer der ertrags- und wachstumsstärksten Versicherer Europas zu werden, ein gutes Stück näher gekommen", sagte er. Die Bâloise will bis 2012 ihre Ertragskraft um 200 Mio. Schweizer Franken steigern.

Das Geschäft in Deutschland schwächelte. Der Gewinn vor Finanzierungskosten und Steuern sank von 133,9 Mio. Schweizer Franken auf 91,2 Mio. Schweizer Franken. Ein Rückgang des Gewinns der Vertriebsorganisation OVB, Nachreservierungen für industrielle und gewerbliche Schäden sowie rückläufige Erträge und Wertminderungen bei Private-Equity- und Immobilienfonds hätten das Ergebnis belastet, so der Konzern. Die Bâloise ist hierzulande mit ihrer Bad Homburger Tochtergesellschaft Basler vertreten. Sie meldete einen Jahresüberschuss nach HGB-Rechnungslegung von 21,7 Mio. Euro - ein Plus von 3,3 Mio. Euro gegenüber dem Vorjahr. Zudem gehören ihr die beiden Gesellschaften Deutscher Ring Leben (DR Leben) und Deutscher Ring Sach (DR Sach). Die gebuchten Bruttobeiträge der DR Leben sanken von 619 Mio. Euro auf 610,9 Mio. Euro und bei der DR Sach von 137,7 Mio. Euro auf 135,4 Mio. Euro.

20.10.2010 Dr. Johann Vollath 67

Baloise

Die Bâloise liefert sich schon seit geraumer Zeit einen bizarren Kleinkrieg mit dem Unternehmen Deutsche Ring Kranken (DR Kranken), einem Versicherungsverein auf Gegenseitigkeit. Von 1962 bis vergangene Woche bestand ein Vertrag zwischen DR Leben und DR Kranken, der beide vor allem in Vertrieb und Verwaltung eng verzahnte. Zum Streit kam es Ende 2008, als die Bâloise ihre DR-Töchter enger mit der Basler verflechten wollte und zu dem Zweck den unbotmäßigen DR-Vorstandschef Wolfgang Fauter entließ. Der Versicherungsverein DR Kranken machte die Entlassung nicht mit, Fauter blieb dort im Amt. Anfang 2009 schloss sich die DR Kranken mit den Versicherungsvereinen der Signal Iduna-Gruppe zusammen. Inzwischen haben die DR Leben und die DR Kranken ihren Kooperationsvertrag auf Druck der BaFin abgeändert. Er hatte gegenseitige Vetorechte vorgesehen, was die Finanzaufsicht unhaltbar fand.

Die Bâloise wehrt sich gegen Vorwürfe der Schweizer Handelszeitung, der Verwaltungsratspräsident Rolf Schäuble habe sich im Rahmen eines Verkaufs von Beteiligungen in Italien mit einer Mio. Schweizer Franken persönlich bereichert. "Die Bâloise und Rolf Schäuble haben die nötigen rechtlichen Schritte eingeleitet, um die Haltlosigkeit der gegen ihn erhobenen Vorwürfe zu erhärten", teilte das Unternehmen mit.

20.10.2010 Dr. Johann Vollath 68

Berkshire Hathaway

WSJ MAY 1, 2010, 12:18 PM ET