Universität Trier Fachbereich IV - · PDF fileAlexandru Cazan Güterstraße 51a...

29

Universität Trier Fachbereich IV - SAM Seminar im Hauptstudium WS 03/04 Krankenhausökonomie Thema 6: Finanzierung von Investitionen (Logik und Buchung) Veranstalter: Prof. Dieter Sadowski Dr. Günther Merschbächer Dr. Hubert Schnabel Alexandru Cazan Güterstraße 51a 54295 Trier 9. Fachsemester BWL/WPC Matrikelnummer: 714069

Transcript of Universität Trier Fachbereich IV - · PDF fileAlexandru Cazan Güterstraße 51a...

Universität Trier Fachbereich IV - SAM

Seminar im Hauptstudium WS 03/04

Krankenhausökonomie

TThheemmaa 66::

Finanzierung von Investitionen (Logik und Buchung)

VVeerraannssttaalltteerr:: PPrrooff.. DDiieetteerr SSaaddoowwsskkii

DDrr.. GGüünntthheerr MMeerrsscchhbbääcchheerr Dr. Hubert Schnabel

Alexandru Cazan Güterstraße 51a

54295 Trier 9. Fachsemester BWL/WPC Matrikelnummer: 714069

Executive Summary

Das deutsche Gesundheitswesen ist gekennzeichnet durch anhaltende Kosten-

bzw. Ausgabensteigerungen, an denen das Krankenhauswesen einen überpropor-

tionalen Anteil hat. Die Einführung der dualen Finanzierung sollte dieser Ent-

wicklung dadurch entgegentreten, dass die Verantwortung für die Investitionsfi-

nanzierung von den Krankenkassen auf die öffentliche Hand übertragen wurde.

Die jüngste Vergangenheit zeigt jedoch, dass die Länder nicht in der Lage sind

den investiven Bedarf der Krankenhäuser zu decken und es entsteht eine Investiti-

onslücke, die die Krankenhäuser nicht über andere Finanzierungsquellen kompen-

sieren können. Sie sind gezwungen den Zeitpunkt von notwendigen Investitionen

zu verzögern, wodurch jedoch die Aufwendungen für Instandhaltung steigen und

über das Budget die Pflegesätze belasten.

Die Zielsetzung der Arbeit bestand darin zu prüfen, welche Rechtfertigung das

bestehende System der dualen Finanzierung hat und unter welchen Aspekten not-

wendige Reformen diskutiert werden. Weiterhin sollte die Problematik der Bu-

chung von Investitionsfördermitteln aufgedeckt werden.

Die Vorgehensweise sah zunächst vor, die Dualistik auf Basis ihrer rechtlichen

Grundlage zu bestimmen, um daraus einzelne Mängel zu erschließen. Bei der Kri-

tik zur Dualistik wurde dann angesetzt, um den Erfolg einer Reform in Richtung

einer monistischen Finanzierung zu prüfen. Im zweiten Teil der Arbeit wurde die

Sichtweise von der finanzwissenschaftliche Theorie auf die betriebswirtschaftli-

che Praxis gelenkt, um die spezifischen Anforderungen der Dualistik hinsichtlich

der Bilanzierung beurteilen zu können.

Als zentrale Kritikpunkte gegen die Dualistik muss die Verknüpfung der Förder-

mittel an die Haushaltslage der Länder angebracht werden und die Tatsache, dass

mit der Trennung von Betriebskosten und Investitionskosten betriebswirtschaft-

lich zusammengehörende Kostenbestandteile getrennt werden. Im letztgenannten

Punkt bietet die Monistik die perfekte Lösung, allerdings gibt sie keine Antwort

auf die Frage, wie zusätzliche finanzielle Mittel beschafft werden sollen, um den

gesamten angehäuften Investitionsbedarf zu decken.

II

Inhaltsverzeichnis

Abbildungsverzeichnis.......................................................III

Abkürzungsverzeichnis .....................................................IV

1. Einleitung........................................................................ 1

2. Investitionsfinanzierung ................................................ 2

2.1 Rechtliche Bestimmungen ........................................................................ 4 2.1.1 Einzelförderung und Pauschalförderung.............................................. 6 2.1.2 Außerplanmäßige Krankenhäuser........................................................ 7 2.1.3 Monistische Elemente in der Dualistik ................................................ 8

2.2 Steuerungsdefizite der dualen Finanzierung.......................................... 9

2.3 Reformabsichten ..................................................................................... 12

3. Auswirkung der Dualistik auf die Buchführung und Bilanzierung ....................................................................... 14

3.1 Die Problematik bei der Bilanzierung von Fördermitteln .................. 14

3.2 Bilanzierungsvorschriften nach der Krankenhaus-Buchführungsverordnung .............................................................................. 16

3.3 Buchungstechnische Behandlung der Fördermittel............................. 16 3.3.1 Zuweisungen und Zuschüsse der öffentlichen Hand ......................... 17 3.3.2 Fördermittel nach dem Krankenhausfinanzierungsgesetz ................. 17 3.3.3 Darlehensförderung............................................................................ 19 3.3.4 Eigenmittelförderung ......................................................................... 20

4. Fazit............................................................................... 20

Literaturverzeichnis .......................................................... 21

Rechtsquellenverzeichnis .................................................. 23

III

Abbildungsverzeichnis

Abbildung 1: Prozess der Krankenhausfinanzierung Abbildung 2: Investitions- und Förderlücke nach § 9 KHG

IV

Abkürzungsverzeichnis

AbgrV: Abgrenzungsverordnung

BPflV: Bundespflegesatzverordnung

FPÄnd: Fallpauschalenänderungsgesetz

GSG: Gesundheitsstrukturgesetz

KHBV: Krankenhaus-Buchführungsverordnung

KHG: Krankenhausfinanzierungsgesetz

KHNG: Krankenhaus – Neuordnungsgesetz

1

1. Einleitung

Die Investitionsfinanzierung beschreibt die „Planung, Bereitstellung sowie Dispo-

sition der für die Durchführung eines Investitionsobjektes erforderlichen finan-

ziellen Mittel.“1 In der Krankenhausökonomie ist die Investitions-finanzierung

weitestgehend durch die duale Finanzierung geregelt, die den Krankenhäusern

unter bestimmten Voraussetzungen2 die Gewährung von Fördermitteln zur De-

ckung ihrer Investitionskosten in Aussicht stellt. Kraft Gesetz wird den Ländern

die Planungs- und Finanzierungskompetenz3 übertragen. Die Verfügung über die

finanziellen Mittel zur Durchführung der Investitionsprojekte obliegt den Kran-

kenhausträgern. Diese ist allerdings auf Grund zahlreicher gesetzlicher Regelun-

gen, z.B. hinsichtlich der Zweckbindung einzelner Fördermittel, stark einge-

schränkt.

Darüber hinaus existieren für einen Krankenhausträger weitere Möglichkeiten

seine Investitionen zu finanzieren, z.B. durch Selbstfinanzierung, Finanzierung

über Kredite oder den Kapitalmarkt. Die Selbstfinanzierung war lange Zeit da-

durch ausgeschlossen, dass den Krankenhäusern durch den Ausgleich der Selbst-

kosten keine Möglichkeiten eingeräumt wurden Gewinne zu erwirtschaften.

Durch die Umstellung auf eine leistungsgerechte Vergütung, ist das Gewinnpo-

tenzial grundsätzlich ermöglicht worden. Dennoch gibt es weiterhin zahlreiche

rechtliche Restriktionen, die es z.B. auch nicht geförderten Krankenhäusern unter-

sagen, Abschreibungen in den Pflegesätzen zu berücksichtigen. Die Kredit- und

Kapitalmarktfinanzierung hat noch nicht den Stellenwert wie die Finanzierung

über Fördermittel, aber vor allem die Finanzierung über den Kapitalmarkt gewinnt

durch die prekäre Haushaltslage der Länder und der daraus resultierenden Kür-

zungen der öffentlichen Fördermittel zunehmend an Attraktivität.

1 Vgl. Busse von Colbe, W., Pellens, B. (Hrsg.): Lexikon des Rechnungswesen: Handbuch der Bilanzierung und Prüfung der Erlös-, Finanz-, Investitions- und Kostenrechnung, 4. Aufl., Mün-chen 1998, S. 360. 2 Die Voraussetzungen werden unter 2.1 erläutert. 3 Hiermit ist die Bereitstellung der finanziellen Mittel gemeint.

2

Die vorliegende Arbeit beschäftigt sich schwerpunktmäßig mit der Finanzierung

von Investitionen über Fördermittel4 auf der Grundlage der in der Bundesrepublik

Deutschland praktizierten dualen Finanzierung. Der erste Teil der Arbeit beschäf-

tigt sich mit der Fragestellung, ob das gegenwärtige System der Investitionsfinan-

zierung noch haltbar ist und welche Möglichkeiten zur Reform vorliegen bzw.

schon umgesetzt wurden. Darüber hinaus wird im zweiten Teil der Arbeit der

Frage nachgegangen, wie sich die Besonderheit der dualen Finanzierung in der

Bilanz niederschlägt und welche Problematik eine Erweiterung der handelsrecht-

lichen Vorschriften notwendig macht.

Das zweite Kapitel beginnt mit einer Erläuterung der gesetzlichen Grundlagen der

Investitionsfinanzierung und gibt einen Überblick über die rechtliche Behandlung

von Fördermitteln, über die Regelungen für außerplanmäßige (nicht geförderte)

Krankenhäuser und zeigt monistische Elemente in der gegenwärtigen Rechtspre-

chung auf, die auf einen zeitnahen Systemwechsel schließen lassen. Des Weiteren

wird eingehend auf die Probleme der dualen Finanzierung eingegangen und ab-

schließend die in der aktuellen Diskussion geäußerten Reformabsichten kritisch

erörtert. Im dritten Kapitel wird zunächst die Problematik bei der Bilanzierung

von Fördermitteln beschrieben, die unter anderem die Regelungen der Kranken-

hausbuchführungsverordnung begründet. Diese werden unter 3.2 ausgeführt. Ka-

pitel 3.3 stellt die buchhalterische Behandlung einzelner Fördermittel dar.

Ein abschließendes Fazit soll die wichtigsten Ergebnisse bezüglich der verfolgten

Fragestellungen kritisch darstellen.

2. Investitionsfinanzierung

Die Grundlage für die gegenwärtige Investitionsfinanzierung im Bereich der

Krankenhauswirtschaft wurde bereits 1972 durch das Gesetz zur wirtschaftlichen

Sicherung der Krankenhäuser und zur Regelung der Krankenhauspflegesätze, kurz

4 Demnach wird im weiteren Verlauf die Investitionsfinanzierung als Synonym für Investitionsför-derung verwendet.

3

Krankenhausfinanzierungsgesetz (KHG)5, geschaffen. Die Krankenhäuser sollen

laut § 4 KHG dadurch gesichert werden, „dass [erstens] ihre Investitionskosten im

Wege öffentlicher Förderung übernommen werden und sie [zweitens] leistungsge-

rechte Erlöse aus den Pflegesätzen, die nach Maßgabe dieses Gesetztes auch In-

vestitionskosten enthalten können, sowie Vergütungen für vor- und nachstationäre

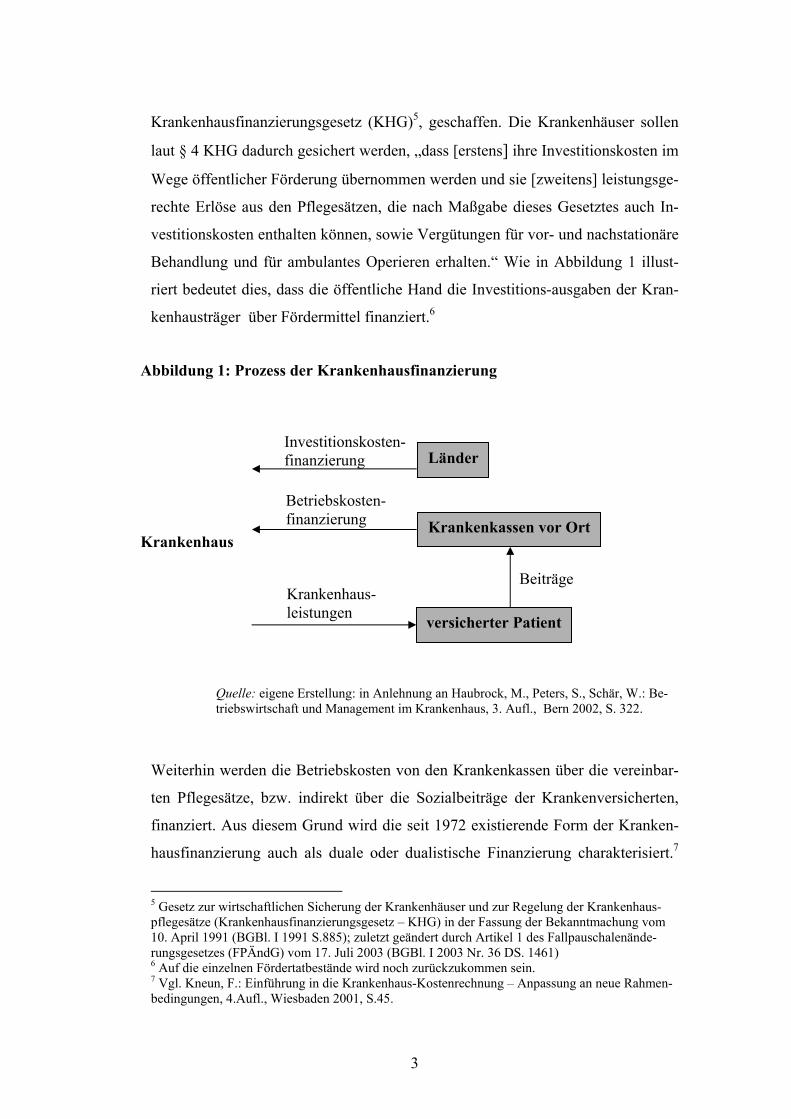

Behandlung und für ambulantes Operieren erhalten.“ Wie in Abbildung 1 illust-

riert bedeutet dies, dass die öffentliche Hand die Investitions-ausgaben der Kran-

kenhausträger über Fördermittel finanziert.6

Weiterhin werden die Betriebskosten von den Krankenkassen über die vereinbar-

ten Pflegesätze, bzw. indirekt über die Sozialbeiträge der Krankenversicherten,

finanziert. Aus diesem Grund wird die seit 1972 existierende Form der Kranken-

hausfinanzierung auch als duale oder dualistische Finanzierung charakterisiert.7

5 Gesetz zur wirtschaftlichen Sicherung der Krankenhäuser und zur Regelung der Krankenhaus-pflegesätze (Krankenhausfinanzierungsgesetz – KHG) in der Fassung der Bekanntmachung vom 10. April 1991 (BGBl. I 1991 S.885); zuletzt geändert durch Artikel 1 des Fallpauschalenände-rungsgesetzes (FPÄndG) vom 17. Juli 2003 (BGBl. I 2003 Nr. 36 DS. 1461) 6 Auf die einzelnen Fördertatbestände wird noch zurückzukommen sein. 7 Vgl. Kneun, F.: Einführung in die Krankenhaus-Kostenrechnung – Anpassung an neue Rahmen-bedingungen, 4.Aufl., Wiesbaden 2001, S.45.

Krankenkassen vor Ort Krankenhaus

Investitionskosten-finanzierung Länder

versicherter Patient

Betriebskosten-finanzierung

Krankenhaus-leistungen

Beiträge

Abbildung 1: Prozess der Krankenhausfinanzierung

Quelle: eigene Erstellung: in Anlehnung an Haubrock, M., Peters, S., Schär, W.: Be-triebswirtschaft und Management im Krankenhaus, 3. Aufl., Bern 2002, S. 322.

4

Die duale Finanzierung wurde eingeführt mit der Absicht, die Finanzierungsprob-

leme der Krankenhäuser, die in den sechziger Jahren einen Investitionsstau verur-

sacht haben, zu beseitigen. Des Weiteren konnten die Krankenkassen, deren Ein-

nahmenentwicklung vom Bruttolohn der Versicherten abhing, nicht wie erhofft

zur wirtschaftlichen Sicherung der Krankenhäuser beitragen und sollten hiermit

entlastet werden.8 Nicht nur auf Grund der knappen Haushaltskassen und der dar-

aus resultierenden Engpässe in der Investitionsfinanzierung besteht schon seit

längerem die politische Absicht erneut ein monistisches System einzuführen, wel-

ches eine Finanzierung der Krankenhäuser ausschließlich über den Pflegesatz vor-

schreibt. Mit dem Gesundheitsstrukturgesetz (GSG) von 1993 sind daher bereits

monistische Elemente in das KHG integriert worden, dem entsprechend dürfen

laut § 4 KHG in Ausnahmefällen auch Investitionskosten über den Pflegesatz ab-

gegolten werden.910 Weitere Reformpläne sind in der Vorbereitung.

Im Folgenden werden zunächst die gesetzlichen Grundlagen zur Investitions-

finanzierung in der Krankenhauswirtschaft beschrieben. Dabei wird detailliert auf

die Einzel- und Pauschalförderung von Plankrankenhäusern eingegangen. Ebenso

sollen die rechtlichen Bestimmungen und Möglichkeiten von außerplanmäßigen

Krankenhäusern erörtert werden sowie die konkreten Maßnahmen für einen Über-

gang in ein monistisches System. Der Gliederungspunkt 2.2 behandelt unter Be-

rücksichtigung der historischen Entwicklung der dualen Finanzierung deren

grundsätzlichen Probleme und im Abschluss dieses Kapitels wird die Einführung

eines monistischen Systems als Reformmöglichkeit diskutiert.

2.1 Rechtliche Bestimmungen

8 Vgl. Haubrock, M., Schär, W.: Betriebswirtschaft und Management im Krankenhaus, 3. Aufl., Bern 2002, S. 321. 9 Vgl. ebenda, S.321. 10 Für einen ausführlichen historischen Überblick über die Investitionsfinanzierung, siehe Goede-reis, K.: Finanzierung, Planung und Steuerung des Krankenhaussektors – Dualistik und Monistik im Strukturvergleich, Köln 1999, S. 11 ff. Siehe dazu auch Wasem, J., Vincenti, A.: Monistische Krankenhausfinanzierung – Vorstellungen des Gesetzgebers, Konsequenzen in: Krankenhausre-port 1999: Schwerpunkt: Versorgung chronisch Kranker, hrsg. v. Arnold, M. u.a., S. 231 ff.

5

Wie bereits erläutert beinhaltet die gegenwärtige Form der Krankenhausfinan-

zierung eine duale Aufteilung mit der Betriebskostenfinanzierung der Kranken-

kassen auf der einen Seite und der Investitionskostenfinanzierung der Länder auf

der anderen Seite. Um diese Trennung vorzunehmen muss jedoch die rechtliche

Abgrenzung der Betriebskosten von den Investitionskosten geklärt sein.11 Zu den

Betriebskosten zählen nach § 7 I Bundespflegesatzverordnung (BPflV) die pflege-

satzfähigen Kosten, welche die Kosten für die allgemeinen Krankenhaus-

leistungen enthalten. Außerdem umfassen sie unter anderem die Kosten der Quali-

tätssicherung, die Kosten der Organbereitstellung für Transplantationen, die Kos-

ten für Wirtschaftlichkeitsprüfungen, die Kosten für die Instandhaltung der Anla-

gegüter und die Kosten der betriebsnotwendigen Fort- und Weiterbildung der Be-

schäftigten des Krankenhauses.12 Zu den Investitionskosten gehören die Kosten

der Errichtung von Krankenhäusern inklusive der Erstausstattung mit den für den

Krankenhausbetrieb notwendigen Anlagegütern, die Kosten der Wiederbe-

schaffung der Güter des zum Krankenhaus gehörenden Anlagevermögens und

Kosten, die dem KHG nach den Investitionskosten gleich zu setzten sind, wie die

Entgelte für die Nutzung von Anlagegütern, die Zinsen und die Tilgung von Dar-

lehen sowie die Kapitalkosten (Abschreibungen und Zinsen).13

Nun trifft es nicht auf alle Krankenhäuser zu, dass sie von den Fördermitteln der

öffentlichen Hand profitieren können. Das KHG findet für bestimmte Kranken-

häuser keine Anwendung, z.B. für Krankenhäuser im Straf- oder Maßregelvoll-

zug14, und nennt in § 8 zudem Einrichtungen, die nicht förderungs-fähig sind. Au-

ßerdem gibt das KHG Voraussetzungen vor, die für den Fall einer Förderung er-

füllt sein müssen. Nach § 8 KHG besteht für ein Krankenhaus ausschließlich dann 11 Eine tabellarische Übersicht über die Abgrenzung von pflegesatzfähigen Kosten und Investiti-onskosten auf Basis von krankenhausspezifischen Kostenarten bietet Kneun, F., a.a.O., S.43. 12 Vgl. § 7 I der Verordnung zur Regelung der Krankenhauspflegesätze ( Bundespflegesatz-verordnung – BPflV) vom 26. September 1994 (BGBl. I S. 2750) zuletzt geändert durch das Ge-setz zur Reform der gesetzlichen Krankenversicherung ab dem Jahr 2000 vom 22.12.1999 (GKV – Gesundheitsreformgesetz 2000) (BGBl. I Nr. 59 S. 2626); eine weitergehende Beschreibung der Abgrenzung bietet die Verordnung über die Abgrenzung der im Pflegesatz nicht zu berücksichti-genden Investitionskosten von den pflegesatzfähigen Kosten der Krankenhäuser (Abgrenzungs-verordnung – AbgrV) vom 12. Dezember 1985 (BGBl. I S. 2255); zuletzt geändert durch Artikel 37 des Achten Euro-Einführungsgesetztes vom 23. Oktober 2001 (BGBl. I 2001 Nr. 54 S. 2702, 2708). 13 Vgl. § 2 Nr. 2,3 KHG i. V. m. § 3 II AbgrV. 14 Für weitere Ausnahmen siehe § 3 KHG.

6

der Anspruch auf Förderung, wenn es in den Krankenhaus-plan eines Landes und

bei Investitionen in das Investitionsprogramm aufgenom-men ist. Im Kranken-

hausplan., der von den einzelnen Ländern aufgestellt wird, werden die bedarfs-

notwendigen Krankenhäuser bestimmt. Die Ermittlung der Bedarfsnotwendigkeit

basiert hauptsächlich auf der Anzahl und Art der Kranken-hausbetten15 und kenn-

zeichnet daher einen der wesentlichen Kritikpunkte an der zentralen Planung, der

bei der dualen Finanzierung vorherrscht.16 Krankenhäuser, die im Krankenhaus-

plan aufgenommen sind, werden als Plankrankenhäuser bezeichnet und haben

nicht nur einen Anspruch auf eine Investitionsförderung, sondern gleichwohl das

Privileg, dass die Krankenkassen mit ihnen Versorgungsverträge abschließen

müssen.17

Als nächstes soll dargelegt werden, welche Förderungsarten für die Plankranken-

häuser in Betracht kommen, um anschließend die Finanzierungsmöglichkeiten der

Investitionskosten von außerplanmäßigen Krankenhäusern zu beschreiben. Der

dritte Untergliederungspunkt führt einige monistische Elemente der Investitions-

finanzierung auf, die mit dem GSG 1993 eingeführt wurden.

2.1.1 Einzelförderung und Pauschalförderung Die Fördermittel werden den Plankrankenhäusern in Form von Einzel- und Pau-

schalförderungen gewährt.

Die Fördertatbestände für die Einzelförderung sind unter § 9 I und II KHG sub-

sumiert. Demnach werden diejenigen Investitionskosten berücksichtigt, die für die

Errichtung (Neu-, Um-, Erweiterungsbauten) von Krankenhäusern einschließlich

der Erstausstattung mit Anlagegütern entstehen, sowie für deren Wiederbeschaf-

fung und Nutzung, aber auch für Anlauf- und Umstellkosten bei innerbetriebli-

chen Änderungen, für Erwerb, Erschließung, Miete und Pacht von Grundstücken

in Härtefällen sowie für Lasten aus Darlehen, die vor dem Beginn der Förderung

für förderungsfähige Investitionskosten aufgenommen worden sind und als Aus- 15 Nach der analytischen Bettenermittlung fließt in die Berechnung mit ein: die Bevölkerungszahl, die Verweildauer, die Krankenhaushäufigkeit und der Bettenauslastungsgrad. 16 Vgl. Neubauer, G.: Zur Zukunft der dualen Finanzierung unter Wettbewerbsbedingungen in: Krankenhausreport 2002, S.73. 17 Vgl. ebenda S. 74.

7

gleich für die Abnutzung von Anlagegütern, soweit die Güter durch Eigenmittel

der Krankenhausträger finanziert worden sind, zur Erleichterung der Schließung

und zur Umstellung von Krankenhäusern oder -abteilungen auf andere Aufgaben.

§ 9 III KHG regelt die Pauschalförderungen. Diese werden den Krankenhäusern

für die Wiederbeschaffung kurzfristiger Anlagegüter18 sowie für kleine bauliche

Maßnahmen durch feste jährliche Pauschalbeträge gewährt.

Die Bewilligung einer Einzelförderung wird im Rahmen eines Einzelantragsver-

fahrens durch die entsprechende Landesförderbehörde entschieden. Diese För-

dermittel müssen gemäß dem Antrag zweckgebunden eingesetzt werden, während

die pauschalen Fördermittel auch ohne nachgewiesenem Investitionsbedarf jähr-

lich neu gewährt werden und hinsichtlich ihrer Zweckbindung frei verfügbar

sind.19 Nachdem die Praxis der Vergabe von Pauschalfördermitteln in der Ver-

gangenheit auf Grund ihrer hauptsächlichen Konzentration auf die Planbetten

stark kritisiert worden ist, wurde § 9 III KHG um den Satz ergänzt, dass die Pau-

schalfördermittel nicht mehr ausschließlich an der Bettenzahl zu bemessen sind.20

Mittlerweile werden neben der Bettenzahl auch die Versorgungsstufe und ggf. die

Abteilungsstruktur bei der Bemessung der Pauschalbeträge berücksichtigt.21 Die

Bestimmungen der Landeskrankenhaus-gesetzte regeln im Detail die Höchstbe-

träge für eigentlich einzelförderungsfähige Investitionen, bis zu deren Grenze die

Pauschalförderung und die Jahrespauschalen pro Planbett in Abhängigkeit von der

individuellen Versorgungsstufe des Krankenhauses22 gewährt wird.

2.1.2 Außerplanmäßige Krankenhäuser Die Fördermittel, die das KHG für die Plankrankenhäuser vorsieht sind so bemes-

sen, dass sie die förderungsfähigen Investitionskosten dieser decken.23 Es stellt

sich in diesem Zusammenhang die Frage, in wie weit die außerplanmäßigen

18 Kurzfristige Anlagegüter haben i. d. R eine Nutzungsdauer von 3 bis 15 Jahren, näheres regelt jedoch das jeweilige Landeskrankenhausgesetz. 19 Vgl. Goedereis, K., a.a.O., S. 105. 20 Vgl. Haubrock, M., Schär, W., a.a.O., S. 323. 21 Siehe dazu die Abbildung zu den Voraussetzungen und Bemessungsgrundlagen öffentlicher Fördermittel, Goedereis, K., a.a.O., S. 105. 22 Vgl. Goedereis, K., a.a.O., S.105. 23 Vgl. § 9 V KHG.

8

Krankenhäuser ihre Investitionskosten über den Pflegesatz finanzieren können.

Als außerplanmäßige Krankenhäuser können diejenigen Einrichtungen bezeichnet

werden, „die nicht eine, für die öffentliche Förderung erforderliche Aufnahme in

den Krankenhausplan nach § 4 KHG erreicht haben“.24

§ 17 V KHG schreibt vor, dass diejenigen Krankenhäuser, die nach diesem Gesetz

nicht oder nur teilweise gefördert werden, von den Krankenkassen keine höheren

Pflegesätze verlangen dürfen als vergleichbare Krankenhäuser an diese entrich-

ten.25 Krankenhäuser, die erst keinen Antrag auf Förderung gestellt haben, dürfen

auch von einem Krankenhausbenutzer (Patienten) keine höheren Pflegesätze for-

dern.26 Falls ein Krankenhaus teilweise gefördert wird, Investitionen aber nicht

öffentlich gefördert werden und ein vergleichbares Krankenhaus nicht existiert,

dürfen im Einvernehmen mit den Landesverbänden der Krankenkassen und den

Verbänden der Ersatzkassen die Investitionskosten in den Pflegesatz mit einbezo-

gen werden.27

2.1.3 Monistische Elemente in der Dualistik Die monistischen Elemente im Rahmen der Investitionsfinanzierung betreffen die

gesetzlichen Regelungen, die es den Krankenhäusern erlauben, Investitions-

kosten über die Pflegesätze zu refinanzieren. § 18 b KHG gibt den Krankenhaus-

trägern die Möglichkeit Investitionsverträge mit den Krankenkassen abzu-

schließen, um Rationalisierungsinvestitionen über den Pflegesatz zu finanzieren.

Dieses Vorgehen soll es den Krankenhäusern ermöglichen ihre Betriebskosten zu

reduzieren, um dadurch ihr Budget zu entlasten oder Überkapazitäten abzubau-

en.28 Dabei ist die Voraussetzung für eine vertragliche Einigung mit den Kran-

kenkassen, dass der Amortisationszeitraum sieben Jahre nicht überschreitet.29 Seit

24 Vgl. Oswald, B.: Aufgabenänderung des Krankenhausmanagements im Bereich der Investitions-finanzierung für die Neunziger Jahre, Aachen 1995, S. 70. 25 Vgl. § 17 V S.1 KHG. 26 Vgl. § 17 V S.2 KHG. 27 Vgl. § 17 V S.3 KHG. 28 Vgl. Goedereis, K., a.a.O., S. 160. 29 Vgl. § 18 b I S. 2.

9

Inkrafttreten des Krankenhaus – Neuordnungsgesetzes 1984 (KHNG) wurden

derartige Verträge nur in geringem Maße abgeschlossen.30

Wie oben erläutert dürfen nicht oder teilweise geförderte Krankenhäuser unter

bestimmten Voraussetzungen ihre Investitionskosten in die Pflegesätze mit einbe-

ziehen. In dem Fall dürfen sie nach § 8 I BPflV folgende Kostenbestandteile be-

rücksichtigen: Abschreibungen auf Anlagegüter im Sinne der steuerrechtlichen

Vorschriften, Rücklagen zur Anpassung an die diagnostisch-therapeutischen Ent-

wicklungen sowie Zinsen für Fremdkapital und Zinsen für Eigenkapital.31

Als weitere Bewegung in Richtung einer monistische Finanzierung kann die Zu-

ordnung der Instandhaltungskosten32 zu den Pflegesätzen charakterisiert werden.

Allerdings werden sie laut Gesetz als Erhaltungs- oder Wiederherstel-

lungsaufwand definiert, wenn das Anlagegut unter anderem seine Nutzungsdauer

nicht wesentlich verlängert. Bei einer vollständigen Ersetzung des Anlageguts

erscheint diese Interpretation jedoch mehr als fraglich.33

2.2 Steuerungsdefizite der dualen Finanzierung

Die Kritik zur dualen Finanzierung ist sehr weitläufig und beschäftigt sich in die-

sem Zusammenhang zumeist mit Defiziten der Planungs- und Finanzierungs-

prozesse und den Mängeln des Entgeltverfahrens. An dieser Stelle soll aus der

Fülle der einschlägigen Kritikpunkte diejenigen aufgeführt werden, die am engs-

ten am Bereich der Investitionsfinanzierung anknüpfen.

Der Auslöser für die Kritik war die Erfahrung, die schon in den ersten Jahren nach

Einführung des KHG 1972 gemacht worden ist. Zum einen war früh zu erkennen,

dass die Krankenhauskosten im Vergleich zu den übrigen Gesundheitsausgaben

30 Gründe für diese mangelnde Umsetzung bietet Goedereis, K., a.a.O., S. 161 ff. 31 Auch diese Umsetzung erweist sich als schwierig, da § 17 V KHG verbietet, dass die Pflegesät-ze vergleichbarer Krankenhäuser überschritten werden dürfen, siehe dazu Goedereis, K., a.a.O., S. 167. 32 Eine Definition der Instandhaltungskosten liefert § 4 AbgrV. 33 Vgl. Goedereis, K., a.a.O., S. 168.

10

überproportional ansteigen.34 Hinzu kam, dass die Förderung der Investitionen mit

der gesamtwirtschaftlichen Entwicklung nicht Schritt hielt, so dass daraus ein In-

vestitionsstau resultierte.35

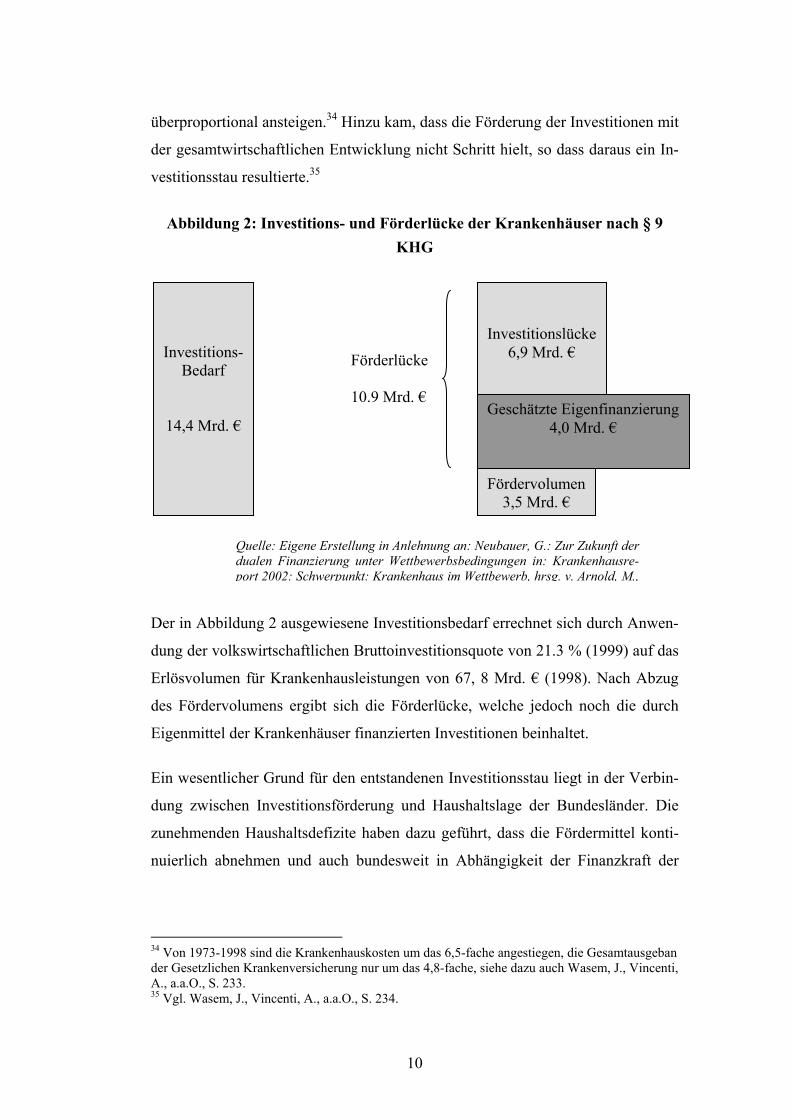

Der in Abbildung 2 ausgewiesene Investitionsbedarf errechnet sich durch Anwen-

dung der volkswirtschaftlichen Bruttoinvestitionsquote von 21.3 % (1999) auf das

Erlösvolumen für Krankenhausleistungen von 67, 8 Mrd. € (1998). Nach Abzug

des Fördervolumens ergibt sich die Förderlücke, welche jedoch noch die durch

Eigenmittel der Krankenhäuser finanzierten Investitionen beinhaltet.

Ein wesentlicher Grund für den entstandenen Investitionsstau liegt in der Verbin-

dung zwischen Investitionsförderung und Haushaltslage der Bundesländer. Die

zunehmenden Haushaltsdefizite haben dazu geführt, dass die Fördermittel konti-

nuierlich abnehmen und auch bundesweit in Abhängigkeit der Finanzkraft der

34 Von 1973-1998 sind die Krankenhauskosten um das 6,5-fache angestiegen, die Gesamtausgeban der Gesetzlichen Krankenversicherung nur um das 4,8-fache, siehe dazu auch Wasem, J., Vincenti, A., a.a.O., S. 233. 35 Vgl. Wasem, J., Vincenti, A., a.a.O., S. 234.

Investitions-Bedarf

14,4 Mrd. €

Investitionslücke 6,9 Mrd. €

Geschätzte Eigenfinanzierung4,0 Mrd. €

Fördervolumen 3,5 Mrd. €

Förderlücke 10.9 Mrd. €

Abbildung 2: Investitions- und Förderlücke der Krankenhäuser nach § 9 KHG

Quelle: Eigene Erstellung in Anlehnung an: Neubauer, G.: Zur Zukunft der dualen Finanzierung unter Wettbewerbsbedingungen in: Krankenhausre-port 2002: Schwerpunkt: Krankenhaus im Wettbewerb, hrsg. v. Arnold, M.,

11

Bundesländer stark differieren.36 Als Ausweichreaktion seitens der Krankenhäuser

sind Mittelverschiebungen zu beobachten, z.B. werden die Erstanschaffungen von

Investitionsprojekten solange hinausgezögert bis sie über die Instandhaltungskos-

ten gedeckt werden können oder es werden mit Pauschalbeträgen, die eigentlich

für kurzfristige Anlagegüter vorgesehen waren, mittelfristige Reinvestitionen fi-

nanziert. Dadurch resultieren schließlich Investitionslücken im kurzfristigen An-

lagebereich.37

Ein weiterer Kritikpunkt richtet sich gegen die Trennung der Gesamtkosten in

Betriebs- und Investitionskosten. Diese Tatsache führt nämlich zu einer Trennung

von wirtschaftlich zusammenhängenden Kostenbestandteilen und beeinträchtigt

eine effiziente Investitionsplanung als auch die Leistungsfähigkeit und Wirtschaft-

lichkeit der Krankenhausversorgung.38 Weiterhin kommt es zu einer Aufteilung

der Planungs-, Entscheidungs- und Finanzierungsverantwortung. Die Planungs-

und Entscheidungskompetenz obliegt den Ländern und die Finanzierungs-

kompetenz ist auf die Sozialleistungsträgern übertragen, während die Kranken-

häuser in ihrer betrieblichen Autonomie eingeschränkt werden und das Betriebs-

risiko für eventuelle staatliche Fehlentscheidungen tragen müssen.39

Durch die Trennung der Finanzierungsverantwortung besteht für die Länder der

Anreiz eine einseitige Kostenminimierungspolitik zu betreiben, bei der die Inves-

titionsentscheidungen lediglich hinsichtlich ihrer Kostengünstigkeit bewertet wer-

den, anstatt eventuelle Folgekosten der Investitionen zu berücksichtigen.40

Auch die Entscheidungsträger der Krankenhäuser werden bei Investitions-

entscheidungen den Gesamtkosten ein höheres Gewicht beimessen, um die Inves-

36 Vgl. Spiegelhalter, B., Spiegelhalter, F.: Wirtschaftliche Krankenhausplanung und –finanzierung, Freiburg 1983. 37 Vgl. Oswald, B., a.a.O., S. 90. 38 Die angesprochene Ineffizienz konnte durch das Ermöglichen der Investitionsverträge zum Teil reduziert werden, das Grundproblem besteht allerdings noch, siehe dazu Robert Bosch Stiftung (Hrsg.): Krankenhausfinanzierung in Selbstverwaltung – Teil I: Kommissionsbericht, Beiträge zur Gesundheitsökonomie der Robert Bosch Stiftung, Band 20, Gerlingen 1987, S. 93. 39 Vgl. Robert Bosch Stiftung, a.a.O., S. 93, Oswald, B., a.a.O., S. 87 oder Wasem, J.,Vincenti, A., a.a.O., S. 234. 40 Vgl. Wasem, J.,Vincenti, A., a.a.O., S. 234. Daneben führen oftmals politische Absichten zu Investitionsentscheidungen, die jegliches betriebswirtschaftliches Kalkül vermissen lassen, siehe Wasem, J.,Vincenti, A., a.a.O., S. 235.

12

titionspläne dem Entscheidungskriterium für die Vergabe von Fördermittel anzu-

passen. Dieses Vorgehen wird als „Strategie der zugänglichen Töpfe“ bezeichnet

und kann unter Umständen dazu führen, dass eine einzelbetrieblich rationale Ent-

scheidung zu gesamtwirtschaftlichen Ineffizienzen führt.41

Entscheidend für die Problematik der dualen Finanzierung ist die mangelnde Pla-

nungssicherheit, die den Entscheidungsträgern im Krankenhaus vor allem wegen

des langwierigen Antragsverfahren aber auch auf Grund der Unkenntnis über die

Entscheidungskriterien der staatlichen Fördermittelvergabe fehlt.42

2.3 Reformabsichten

Die oben aufgeführten Mängel der in der Bundesrepublik Deutschland praktizier-

ten dualen Finanzierung haben schon frühzeitig dazu geführt, dass Wissenschaft

und Politik sich Gedanken über mögliche Alternativen der Krankenhausfinanzie-

rung und insbesondere der Investitionsfinanzierung gemacht haben. Dabei steht

bis heute noch die Monistik, d.h. die Finanzierung der gesamten Kosten über ei-

nen Finanzierungsträger, im Mittelpunkt der Diskussion. Wie unter Gliederungs-

punkt 2.1.3 angesprochen, wurden bereits einige monistische Elemente in das

duale System integriert. Dennoch erscheint es unerlässlich die aktuellen Steue-

rungsdefizite durch zusätzliche grundlegende Reformen zu beseitigen oder zu-

mindest zu minimieren.

In einem Entwurf zur Gesundheitsreform 2000 hat die Bundesregierung eine stu-

fenweise Einführung der Monistik vorgeschlagen, die neben eine Übernahme der

Pauschalfördermittel bis 2003 auch die Finanzierung der Einzelinvestitions-

förderung ab 2008 durch die Krankenkassen vorsieht.43

Allein die Maßnahme, dass die alleinige Finanzierungsverantwortung auf die

Krankenkassen übertragen wird macht das neue System nicht zwangsläufig bes-

41 Vgl. Robert Bosch Stiftung, a.a.O., S. 94. 42 Wie erwähnt konnte nur auf die wesentlichen Kritikpunkte eingegangen werden, für weiterfüh-rende Erläuterungen, vor allem auch im Bereich der staatlichen Planung und Steuerung siehe Ro-bert Bosch Stiftung, a.a.O., S. 85 ff., Oswald, B., a.a.O., S. 87 ff., Wasem, J.,Vincenti, A., a.a.O., S. 233 ff., Goedereis, K., a.a.O., S. 129 ff., Spiegelhalter, b., Spiegelhalter, F., a.a.O., S. 23 ff. 43 Vgl. Wasem, J., Vincenti, A., a.a.O., S. 237 f.

13

ser. Vielmehr gilt es zuerst die Frage zu klären, woher die Krankenkassen die zu-

sätzlichen Mittel nehmen sollen, um die Finanzierung der Investitionen, inklusive

des Investitionsstaus sicherzustellen. Will man den Grundsatz der Beitragsstabili-

tät aufrechterhalten, müssten die Krankenkassen entweder subventioniert oder

aber von versicherungsfremden Leistungen, wie z.B. Mutterschaftsgeld und Ent-

bindungsgeld oder Schwangerschaftsabbruch, befreit werden.44 Eine Alternative

wird darin gesehen, die Beitragssätze zu erhöhen und die entstehende Belastung

für die Versicherten im Gegenzug durch eine Entlastung in Form einer Steuersen-

kung zu kompensieren. Auf Grund der prekären Haushaltslage der Bundesländer

wäre diese Variante wohl politisch kaum durchsetzbar.45

Einigkeit besteht darüber, dass die zentrale Planungskompetenz der Länder zu-

mindest teilweise dezentralisiert wird, indem die beteiligten Krankenhäuser und

Krankenkassen ein Mitspracherecht bei der Planung eingeräumt bekommen und

somit Einfluss auf die bei der dualen Finanzierung kritisierten Bedarfsplanung der

Länder nehmen können.46

Die Krankenhäuser erhalten durch die Vergütung der Investitionskosten über den

Pflegesatz ihre Planungsautonomie zurück, was ihnen einen größeren Anreiz zum

wirtschaftlichen Handeln verschafft. Das Ausbleiben langwieriger Antragsverfah-

ren ermöglicht den Krankenhäusern eine schnellere Realisation von Investitions-

projekten und verhilft ihnen, zusätzlich zu einer optionalen Investitionsfinanzie-

rung über den Kapitalmarkt, eine effiziente Investitionspolitik durchzuführen.

Des Weiteren kann ein effizientes und produktives Wirtschaften

angeregt werden, indem der Kontrahierungszwang der Krankenkassen mit den

Krankenhäusern aufgehoben wird. Diese Maßnahme würde die Krankenhäuser

dazu veranlassen wirtschaftlich zu arbeiten, um in der Konkurrenzsituation um

Versorgungsverträge mit dem Krankenkassen Wettbewerbsvorteile zu erzielen.47

Um die daraus resultierende Macht der Krankenkassen zu dämpfen, sollten auch

vertragslose Krankenhäuser die Legitimation bekommen, Kassenpatienten auf

44 Vgl. exemplarisch Robert Bosch Stiftung, a.a.O., S. 175. 45 Vgl. Goedereis, K., a.a.O., S. 200. 46 Vgl. Oswald, B., a.a.O., S. 181. 47 Vgl. Oswald, B., a.a.O., S. 182.

14

Kostenerstattungsbasis zu behandeln. Dies würde zudem die freie Krankenhaus-

wahl durch den Patienten bedeuten und den Wettbewerb und damit die Qualität

des Leistungsangebot zusätzlich fördern.48

Abschließend ist festzuhalten, dass die monistische Finanzierung ein extremes

Kosteneinsparungspotenzial aufweist, das vor allem aus einem effizienteren Wirt-

schaften durch die Berücksichtigung der Folgekosten von Investitions-

entscheidungen, der flexibleren Finanzierungsmöglichkeiten (z.B. am Kapital-

markt), des geringeren Verwaltungsaufwands und der wettbewerblichen Anreize

resultiert. Ob dadurch allerdings der erhebliche Finanzierungsbedarf, insbesonde-

re mit der Zielsetzung einer Besserstellung des gegenwärtigen Systems durch Be-

seitigung des Investitionsstaus, gedeckt werden kann, bleibt anzuzweifeln.

3. Auswirkung der Dualistik auf die Buchführung und Bilanzie-rung

Auf Grund der Charakteristika der dualen Finanzierung, haben sich zwangsläufig

auch Besonderheiten bezüglich der entsprechenden Bilanzierung der Fördermittel

ergeben. Diesen trägt der Gesetzgeber durch die speziellen Bestimmungen der

Krankenhausbuchführungsverordnung (KHBV)49 Rechnung. Im Folgenden wird

zunächst die Problematik bei der Bilanzierung von Fördermitteln erläutert, aus

denen der Zweck der KHBV entstanden ist. Daraufhin gilt es die wesentlichen

Bestimmungen der KHBV vorzustellen, um im Anschluss die praktische Umset-

zung des Gesetztes in Form der bilanziellen und buchungstechnischen Behand-

lungen ausgewählter Fördermittel aufzuzeigen.

3.1 Die Problematik bei der Bilanzierung von Fördermitteln

48 Vgl. Oswald, B., a.a.O., S. 182. 49 Verordnung über die Rechnungs- und Buchführungspflichten von Krankenhäusern (Kranken-haus-Buchführungsverordnung – KHBV) in der Fassung der Bekanntmachung vom 24. März 1987 (BGBl. I S. 1046); zuletzt geändert durch Artikel 5 des Fallpauschalenänderungsgesetz (FPÄndG) vom 17. Juli 2003 (BGBl. I 2003 Nr. 36 S. 1461, 1470).

15

Nach handelsrechtlicher Vorschrift besteht für die Bilanzierung von Investitions-

zuschüssen ein Wahlrecht. Die Zuschüsse dürfen entweder von den Anschaf-

fungskosten abgesetzt, in einen gesonderten Passivposten eingestellt oder sofort

erfolgswirksam verbucht werden Die Entscheidung für die erste Wahlmöglichkeit

hat zur Folge, dass auf Grund des Abzugs der Zuschüsse ein beträchtlicher Anteil

des Anlagevermögens nicht ausgewiesen werden würde. Eine korrekte Darstel-

lung der Vermögens- und Ertragslage des Krankenhauses wäre nicht gegeben.50

Allerdings will der Gesetzgeber auch verhindern, dass der Zufluss von Fördermit-

teln als Ertrag verbucht wird und infolgedessen einen Gewinn für das Kranken-

haus herbeiführt. Dieses wird umgangen, indem ein Passivposten künstlich er-

zeugt wird, der den Ertrag kompensiert. Ein weiteres Problem ergibt sich durch

den Wertverzehr der geförderten Anlagegüter, der über die Nutzungsdauer dieser

abgeschrieben wird und somit als Aufwand verbucht wird. Steht den Abschrei-

bungen nämlich in den Folgeperioden kein Ertrag aus Fördermitteln gegenüber, so

schreibt das Krankenhaus Verluste. Um diese Konsequenz zu vermeiden, muss

der „zuvor gebildete Passivposten in Höhe der Abschreibungen sukzessive in den

einzelnen Nutzungsjahren aufgelöst werden.“51

Die durch die duale Finanzierung ausgelöste Problematik der buchhalterischen

Behandlung von Fördermitteln resultiert also auf der Absicht, dass die Kranken-

häuser durch die Zuschüsse der öffentlichen Hand weder einen Ertrag noch einen

Aufwand haben sollen.52 Folglich sind die Fördermittel erfolgsneutral zu verbu-

chen.53 Dies vollzieht sich über das Bilden und Auflösen von Sonder- und Aus-

gleichsposten. Das entsprechende Verfahren sieht vor, dass die Fördermittel in der

ersten Stufe als Ertrag auszuweisen sind. In der zweiten Stufe werden diese Erträ-

ge in die Sonderposten auf der Passivseite der Bilanz eingestellt und in der dritten

50 Vgl. Purzer, K., Haertle, R.: Das Rechnungswesen der Krankenhäuser. Handkommentar. Stutt-gart 1995, A1, Anm. 4. 51 Vgl. Chmieliewicz, K., Schweitzer, M. (Hrsg.): Handwörterbuch des Rechnungswesen, 3. Aufl., Stuttgart 1993, S. 1292. 52 Vgl. Leth, A., Munk, V.: Grundlagen der Krankenhausbuchführung, Bad Homburg 1979, S. 79 f. 53 In diesem Zusammenhang ist insbesondere zu erwähnen, dass der Abschreibungsaufwand, ohne erfolgter ertragsmäßiger Kompensation, das Budget und damit die Pflegesätze belastet. Dies ist charakteristisch für das monistische System aber nicht im Sinne der dualen Finanzierung. Siehe dazu Eichhorn, S. (Hrsg.): Handbuch Krankenhaus-Rechnungswesen: Grundlagen – Verfahren – Anwendungen, Wiesbaden 1982, S. 114.

16

Stufe werden diese Sonderposten in Höhe der Abschreibungen aufgelöst. Analog

sind die Ausgleichsposten zu behandeln.54

3.2 Bilanzierungsvorschriften nach der Krankenhaus-Buchführungsverordnung

§ 16 Nr. 7 KHG hat die Bundesregierung ermächtigt Vorschriften über die Rech-

nungs- und Buchführungspflichten der Krankenhäuser zu erlassen. Davon hat sie

Gebrauch gemacht. Die KHBV ist am 11.04.1978 in Kraft getreten.

Die gesetzlichen Grundlagen für die Bilanzierung werden in den §§ 1-6 KHBV

gelegt. Der Zweck dieser Vorschriften besteht in der Sicherstellung von einheitli-

chen, branchenspezifischen Regelungen zur Rechnungslegung, um die Aussage-

fähigkeit und Vergleichbarkeit zu verbessern.55 Nach § 1 S. 1 KHBV richten sich

die Bestimmungen der KHBV und deren Anlagen an alle Krankenhäuser, „unab-

hängig davon, ob das Krankenhaus Kaufmann im Sinne des Handelsgesetzbuches

ist, und unabhängig von der Rechtsform.“56 Die KHBV gilt nicht nur für Kran-

kenhäuser, die nach KHG gefördert werden. Sie findet keine Anwendung auf

Krankenhäuser, auf die das KHG nicht angewendet wird und die auf Grund von §

5 Abs. 1 Nr. 2, 4 oder 7 nicht gefördert werden.57 Das Krankenhaus ist nach § 3

KHBV verpflichtet seine Bücher nach dem System der doppelten Buchführung

zu führen. Dazu kann der Kontenrahmen der Anlage 4 der KHBV genutzt werden,

der auf die besonderen Erfordernisse des Krankenhausfinanzierungsrechts und die

Struktur des Krankenhausbetriebs ausgerichtet ist.58 Der Jahresabschluss enthält

die Bilanz, die Gewinn- und Verlustrechnung und den Anhang einschließlich des

Anlagennachweises.59

3.3 Buchungstechnische Behandlung der Fördermittel

54 Vgl. ebenda. 55 Chmieliewicz, K., Schweitzer, M., a.a.O., S. 1292. 56 Vgl. § 1 I KHBV. 57 Vgl. § 2 II Nr. 2. Zu den hier erwähnten nicht förderungsfähigen Krankenhäusern zählen Kran-kenhäuser, die nicht die in § 67 Abgabenordnung bezeichneten Voraussetzungen erfüllen, Tuber-kulosekrankenhäuser und Vorsorge- oder Rehabilitationseinrichtungen. 58 Vgl. Purzer, K., Haertle, R., a.a.O., A1, Anm. 12. 59 Vgl. § 4 I KHBV.

17

Nachdem die Problembereiche der Bilanzierung von Fördermitteln und die rele-

vanten Regelungen des KHBV angesprochen worden sind, soll an dieser Stelle die

buchungstechnische Abwicklung der staatlichen Förderung beschrieben werden.

Dabei ist für den Ausweis von Sonder- und Ausgleichsposten nach der jeweiligen

Finanzierung der Anlagegüter zu unterscheiden. Neben der staatlichen Investiti-

onsfinanzierung, werden auch Kredit- und Eigenmittelfinanzierung betrachtet. Die

gewählte Anordnung richtet sich nach den Bestimmungen des § 5 II - V KHBV.

Benutzte Kontengruppen (KGr.) und Kontenuntergruppen (KUGr.) richten sich

nach Anlage 4 KHBV.

3.3.1 Zuweisungen und Zuschüsse der öffentlichen Hand Zuweisungen und Zuschüsse der öffentlichen Hand60 für Investitionen, die nicht

nach dem KHG gefördert werden sind als Sonderposten zu passivieren unabhän-

gig davon, ob es sich um Zuschüsse handelt, die vor Inkrafttreten des KHG oder

danach gewährt wurden. Der Sonderposten61 wird jährlich in Höhe der anteiligen

Abschreibungen der geförderten Vermögensgegenstände aufgelöst.62

Bei Eingang der Zuschüsse ist in KUGr. 135 mit Gegenbuchung im Ertrag bei

KUGr. 470 zu buchen. Um den Ertrag zu neutralisieren werden innerhalb des lau-

fenden Geschäftsjahres die eingegangenen Zuschüsse oder Zuweisungen bei

KUGr. 754 als Aufwendungen gebucht, mit der zugehörigen Gegenbuchung bei

KUGr. 371 oder KUGr. 23.63

3.3.2 Fördermittel nach dem Krankenhausfinanzierungsgesetz Für Investitionen in aktivierte Vermögensgegenstände des Anlagevermögens, die

durch Fördermittel nach § 9 I, II Nr.2,6, III KHG finanziert sind, ist ein Sonder-

posten aus Fördermitteln nach KHG zu bilden. Da die jeweiligen Landesbehörden

die Verwendung der Fördermittel mit einem bestimmten Zweck versehen, sind

diese Fördermittel bis zu ihrer zweckentsprechenden Verwendung als Verbind-

60 Dazu zählen Bund, Länder und kommunale Gebietskörperschaften. 61 Siehe KUGr. 23, Sonderposten aus Zuweisungen und Zuschüsse der öffentlichen Hand, in An-lage 3. 62 Vgl. Purzer, K., Haertle, R., a.a.O., A1, Anm. 5. 63 Vgl. Purzer, K., Haertle, R., a.a.O., A3, Anm. 80.

18

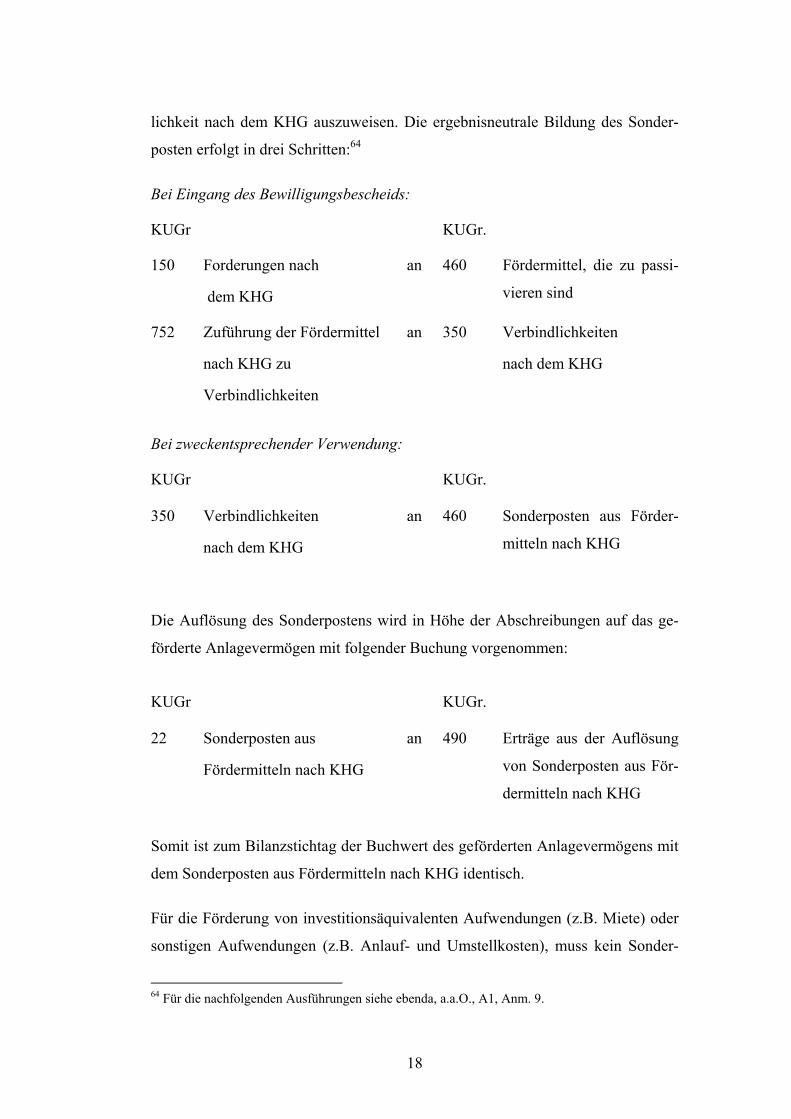

lichkeit nach dem KHG auszuweisen. Die ergebnisneutrale Bildung des Sonder-

posten erfolgt in drei Schritten:64

Bei Eingang des Bewilligungsbescheids:

KUGr KUGr.

150 Forderungen nach

dem KHG

an 460 Fördermittel, die zu passi-

vieren sind

752 Zuführung der Fördermittel

nach KHG zu

Verbindlichkeiten

an 350 Verbindlichkeiten

nach dem KHG

Bei zweckentsprechender Verwendung:

KUGr KUGr.

350 Verbindlichkeiten

nach dem KHG

an 460 Sonderposten aus Förder-

mitteln nach KHG

Die Auflösung des Sonderpostens wird in Höhe der Abschreibungen auf das ge-

förderte Anlagevermögen mit folgender Buchung vorgenommen:

KUGr KUGr.

22 Sonderposten aus

Fördermitteln nach KHG

an 490 Erträge aus der Auflösung

von Sonderposten aus För-

dermitteln nach KHG

Somit ist zum Bilanzstichtag der Buchwert des geförderten Anlagevermögens mit

dem Sonderposten aus Fördermitteln nach KHG identisch.

Für die Förderung von investitionsäquivalenten Aufwendungen (z.B. Miete) oder

sonstigen Aufwendungen (z.B. Anlauf- und Umstellkosten), muss kein Sonder-

64 Für die nachfolgenden Ausführungen siehe ebenda, a.a.O., A1, Anm. 9.

19

posten gebildet werden, da es sich nicht um aktivierbares Anlagevermögen han-

delt. Die Erträge aus den Fördermitteln neutralisieren die entstandenen Aufwen-

dungen. Dieses gilt für Fördermittel nach §§ 9 II Nr. 1,2,5,6 und 17 IV b, S. 4

KHG.65

3.3.3 Darlehensförderung § 9 II Nr. 3 KHG gibt den Krankenhäusern die Möglichkeit der Förderung von

Lasten aus Darlehen, die vor der Aufnahme des Krankenhauses in den Kranken-

hausplan für förderungsfähige Investitionen aufgenommen worden sind, Hierzu

zählen Tilgung, Zinsen und sonstige Aufwendungen, die für das Darlehen entste-

hen.66

Im Sinne des KHG wird grundsätzlich das Anlagevermögen, bzw. der während

der Zeit der Förderung eingetretene Wertverzehr gefördert. Da die Abschrei-

bungsbeträge den förderungsfähigen Tilgungsraten nur in Ausnahme-fällen ent-

sprechen, sehen die meisten Landeskrankenhausgesetze vor, dass das Kranken-

haus bei Ausscheiden aus dem Krankenhausplan einen Anspruch auf Fördermittel

hat, falls über die Zeit der Förderung die Abschreibungen höher waren als die

Tilgungsraten. Umgekehrt besteht für das geförderte Krankenhaus in Höhe des

Differenzbetrages eine Rückzahlungsverpflichtung.67

Um eine erfolgsneutrale Abwicklung zu gewährleisten ist in dem Fall, in dem die

Abschreibungen die Tilgungsanteile übersteigen ein aktiver Ausgleichsposten in

Höhe des Differenzbetrags zu bilden. Ab dem Zeitpunkt, ab dem das durch Darle-

hen finanzierte Anlagegut abgeschrieben ist, wird der aktive Ausgleichsposten

jährlich in Höhe des Tilgungsanteils aufgelöst.68 Sind die Tilgungsanteile höher

als die Abschreibungen wird in Höhe des Differenzbetrags ein passiver Aus-

65 Vgl. Purzer, K., Haertle, R., a.a.O., A1, Anm. 12. Eine ausführliche Darstellung der Buchung von Fördermitteln nach KHG sowie einige erläuternde Beispiele liefert Hentze, J., Metzner, J.: Kaufmännische Buchführung in Krankenhäusern, Systematische Einführung, Köln 1978, S. 116 ff. 66 Vgl. ebenda, A1, Anm. 16. 67 Vgl. Purzer, K., Haertle, R., a.a.O., A1, Anm. 17. 68 Die Länder behalten sich jedoch vor die nach vollständiger Abschreibung weiterhin gezahlten Fördermittel für Tilgungszahlungen bei Ausscheiden des Krankenhauses aus dem Krankenhaus-plan zurückzufordern. Es entsteht eine aufschiebend bedingte Rückzahlungsverpflichtung, für die ein passives Ausgleichsposten zu bilden ist, vgl. ebenda, A1, Anm. 19.

20

gleichsposten eingerichtet, der jährlich in Höhe der Abschreibungen aufzulösen

ist, wenn das Darlehen getilgt ist. Infolgedessen wird die Erfolgsneutralität erneut

hergestellt.69

3.3.4 Eigenmittelförderung Die Eigenmittelförderung hat seine Grundlage in § 9 II Nr. 4 KHG und dient als

Ausgleich für die Abnutzung von Anlagegütern, soweit diese mit Eigenmitteln

des Krankenhauses finanziert worden sind und bei Beginn der Förderung vorhan-

den waren.70 Die KHBV schreibt in diesem Fall vor, dass „in Höhe der Abschrei-

bungen auf die mit Eigenmitteln vor Beginn der Förderung beschafften Vermö-

gensgegenstände in der Bilanz auf der Aktivseite ein Ausgleichsposten für Ei-

genmittelförderung zu bilden ist.“71 Der Ausgleichsanspruch des Kranken-hauses

besteht, wenn überhaupt, erst bei Ausscheiden aus dem Krankenhausplan. Der

Ausgleichsanspruch entfällt, wenn Ersatzinvestitionen gefördert wurden und die

Mittel bei Ausscheiden des Krankenhauses aus dem Krankenhausplan noch vor-

handen sind. Diese Regelung erlaubt die Frage, ob bei dem Wegfall des Aus-

gleichsanspruchs der Ausgleichsposten aufzulösen ist. Diese Frage ist schließlich

zu verneinen, weil dadurch auch dem Ausweis der Fördermittel als Sonderposten

gemäß § 5 II KHBV widersprochen würde.72

4. Fazit

Die Darlegungen zu den Grundsätzen der Investitionsfinanzierung auf Basis der

dualen Finanzierung haben gezeigt, dass die gewünschte Steuerung des Kranken-

haussektors fehlgeschlagen ist. Auf Grund der unbefriedigenden Fördermittelfi-

nanzierung, dessen Volumen in den letzten Jahren kontinuierlich abgenommen

hat, konnten Investitionen oftmals nicht in erforderlichem Umfang getätigt wer-

den. In dem Maße, in dem sich die Substanz der Gebäude und der technischen

Anlagen verschlechtert, steigen zugleich die Aufwendungen (z.B. für Instandhal-

tung), die als Betriebskosten definiert über den Pflegesatz den Krankenkassen in

69 Vgl. ebenda, A1, Anm. 20. 70 Vgl. ebenda, a.a.O., A.1, Anm. 22. 71 Vgl. § 5 V KHBV. 72 Vgl. Purzer, K., Haertle, R., a.a.O., A1, Anm. 23.

21

Rechnung gestellt werden müssen. Die von der Regierung eingeführten Vorschrif-

ten zum Abschluss von Investitionsverträgen trugen auch nicht zur Verbesserung

der Situation bei, denn sie blieben weitestgehend ungenutzt. Dennoch wurde die

Notwendigkeit grundsätzlicher Reformen erkannt und der Übergang in ein mo-

nistisches System wurde mittelfristig in Aussicht gestellt. Ob sich deren zweifel-

los guten Ansätze bewähren, hängt im Wesentlichen von der Neuordnung der In-

vestitionsfinanzierung und dem Grad der staatlichen Einflussnahme ab.

Die bilanztechnische Abwicklung der Fördermittel hat als Grundsatz eine erfolgs-

neutrale Buchung der Investitionsfördermittel und eine korrekte Darstellung der

Vermögens- und Ertragslage zu gewährleisten. Dem kann das handelsrechtliche

Wahlrecht nicht entsprechen. Die Verwendung von Sonder- und Ausgleichsposten

gemäß KHBV neutralisiert die entsprechenden Ertrags- oder Aufwandposten und

führt so zu einer ergebnisneutralen Behandlung der Fördermittel. Diese bilanzielle

Besonderheit führt zu der Entstehung einer Vielzahl neuer Konten, die im kran-

kenhausspezifischen Kontenrahmen aufgeführt sind.

Literaturverzeichnis

22

Busse von Colbe, W., Pellens, B. (Hrsg.): Lexikon des Rechnungswesen: Hand-

buch der Bilanzierung und Prüfung der Erlös-, Finanz-, Investitions- und Kosten-

rechnung, 4. Aufl., München 1998.

Chmieliewicz, K., Schweitzer, M. (Hrsg.): Handwörterbuch des Rechnungswe-

sen, 3. Aufl., Stuttgart 1993.

Eichhorn, S. (Hrsg.): Handbuch Krankenhaus-Rechnungswesen: Grundlagen –

Verfahren – Anwendungen, Wiesbaden 1982.

Goedereis, K.: Finanzierung, Planung und Steuerung des Krankenhaussektors –

Dualistik und Monistik im Strukturvergleich, Köln 1999.

Haubrock, M., Peters, S., Schär, W.: Betriebswirtschaft und Management im

Krankenhaus, 3. Aufl., Bern 2002.

Hentze, J., Metzner, J.: Kaufmännische Buchführung in Krankenhäusern, Sys-

tematische Einführung, Köln 1978.

Kneun, F.: Einführung in die Krankenhaus-Kostenrechnung – Anpassung an

neue Rahmenbedingungen, 4.Aufl., Wiesbaden 2001.

Leth, A., Munk, V.: Grundlagen der Krankenhausbuchführung, Bad Homburg

1979.

Neubauer, G.: Zur Zukunft der dualen Finanzierung unter Wettbewerbsbedin-

gungen in: Krankenhausreport 2002: Schwerpunkt: Krankenhaus im Wettbewerb,

hrsg. v. Arnold, M., u.a., Stuttgart 2002.

23

Oswald, B.: Aufgabenänderung des Krankenhausmanagements im Bereich der

Investitionsfinanzierung für die Neunziger Jahre, Aachen 1995.

Purzer, K., Haertle, R.: Das Rechnungswesen der Krankenhäuser. Handkom-

mentar. Stuttgart 1995.

Robert Bosch Stiftung (Hrsg.): Krankenhausfinanzierung in Selbstverwaltung –

Teil I: Kommissionsbericht, Beiträge zur Gesundheitsökonomie der Robert Bosch

Stiftung, Band 20, Gerlingen 1987.

Spiegelhalter, B., Spiegelhalter, F.: Wirtschaftliche Krankenhausplanung und –

finanzierung, Freiburg 1983.

Wasem, J., Vincenti, A.: Monistische Krankenhausfinanzierung – Vorstellungen

des Gesetzgebers, Konsequenzen in: Krankenhausreport 1999: Schwerpunkt: Ver-

sorgung chronisch Kranker, hrsg. v. Arnold, M. u.a., Stuttgart 2002.

Rechtsquellenverzeichnis

Gesetz zur wirtschaftlichen Sicherung der Krankenhäuser und zur Regelung der

Krankenhauspflegesätze (Krankenhausfinanzierungsgesetz – KHG) in der Fas-

sung der Bekanntmachung vom 10. April 1991 (BGBl. I 1991 S.885); zuletzt ge-

ändert durch Artikel 1 des Fallpauschalenänderungsgesetzes (FPÄndG) vom 17.

Juli 2003 (BGBl. I 2003 Nr. 36 DS. 1461).

Verordnung über die Abgrenzung der im Pflegesatz nicht zu berücksichtigenden

Investitionskosten von den pflegesatzfähigen Kosten der Krankenhäuser (Ab-

grenzungsverordnung – AbgrV) vom 12. Dezember 1985 (BGBl I S. 2255);

24

zuletzt geändert durch Artikel 37 des Achten Euro-Einführungsgesetztes vom 23.

Oktober 2001 (BGBl I 2001 Nr. 54 S.2702, 2708).

Verordnung zur Regelung der Krankenhauspflegesätze (Bundespflegesatz-

verordnung – BPflV) vom 26. September 1994 (BGBl. I S. 2750) zuletzt geän-

dert durch das Gesetz zur Reform der gesetzlichen Krankenversicherung ab dem

Jahr 2000 vom 22.12.1999 (GKV – Gesundheitsreformgesetz 2000) (BGBl. I Nr.

59 S. 2626).

Verordnung über die Rechnungs- und Buchführungspflichten von Krankenhäu-

sern (Krankenhaus-Buchführungsverordnung – KHBV) in der Fassung der

Bekanntmachung vom 24. März 1987 (BGBl. I S. 1046); zuletzt geändert durch

Artikel 5 des Fallpauschalenänderungsgesetz (FPÄndG) vom 17. Juli 2003

(BGBl. I 2003 Nr. 36 S. 1461, 1470).