Unsere 35 wichtigsten Charts ¤hlte Modelle.pdf · höheren Devisen-Kurs • Commodities: Die...

34

1 PK Assets AG Egglirain 22, Postfach 251, 8832 Wilen +41 (0)44 787 80 20 www.pkassets.ch Unsere 35 wichtigsten Charts www.pkassets.ch/marktanalysen

Transcript of Unsere 35 wichtigsten Charts ¤hlte Modelle.pdf · höheren Devisen-Kurs • Commodities: Die...

1

PK Assets AG Egglirain 22, Postfach 251, 8832 Wilen

+41 (0)44 787 80 20 www.pkassets.ch

Unsere 35 wichtigsten Charts

www.pkassets.ch/marktanalysen

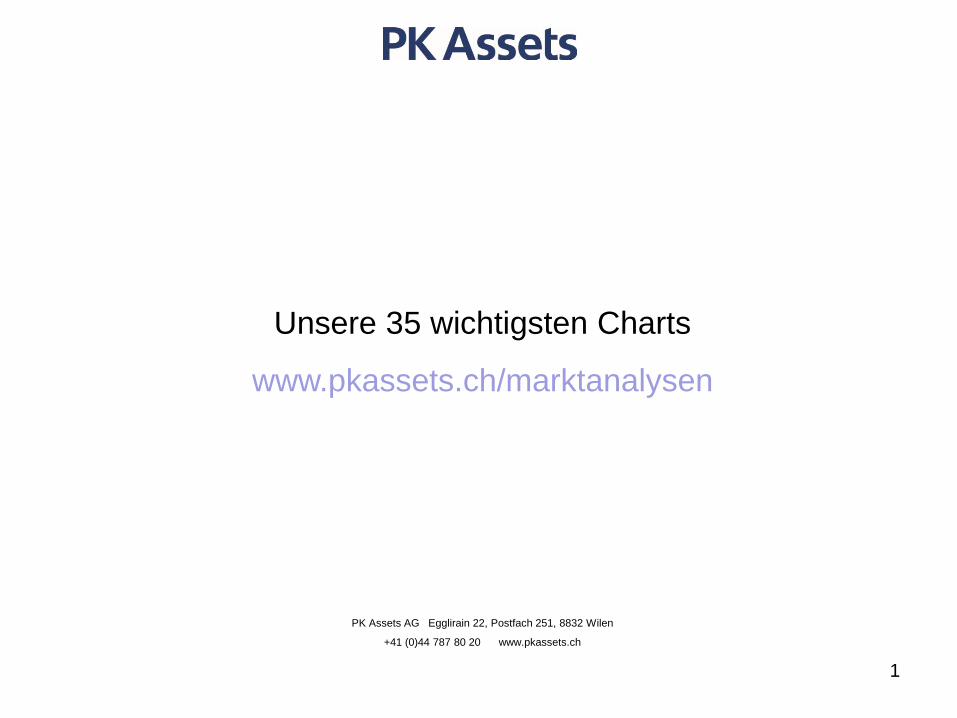

Modell-Aussagen: 1.7-2%

Effektiver Leitzins: 0.25%

Das Federal Reserve hat zwei Mandate:

Das Teuerungsmandat impliziert keine

Zinserhöhung. Wir berücksichtigen in diesem

Modell-Block:

Ausblick Kernteuerung, Inflationserwartungen,

Commodities

Das Beschäftigungsmandat impliziert deutlich

höhere Leitzinsen bei 2.7%. Wir berücksichtigen in

diesem Modell-Block:

Taylor, Wachstum, Output Gap, Häusermarkt,

Financial Conditions, Konsumentenvertrauen,

Effektiver Konsum, Sparrate, Arbeitsmarkt, Kredit-

Nachfrage/Angebot, Produzentenvertrauen,

Kapazitätsauslastung, Aufträge & Capex,

Zudem deutet die Demographie auf nur geringfügig

höhere Leitzinsen, und

Der Moral Hazard auf sogar tiefere Leitzinsen. Hier

berücksichtigen wir:

China, Verschuldung, Aktienmärkte

USA: Federal Reserve

2

Verpasst das Fed

die Chance, den

Zinsen wieder eine

Steuerungs-

Funktion zu geben?

Details: www.pkassets/marktanalysen >>Obligationen

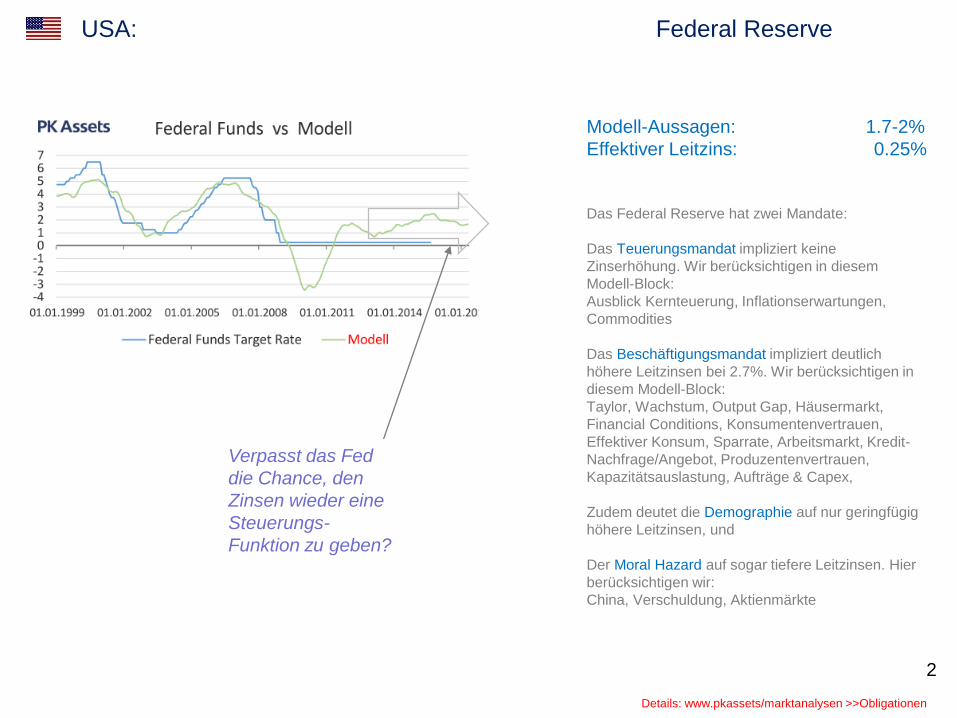

Modell-Aussage: -0.3%

Effektive Realzinsen: -1.1%

Realzinsen zu tief um 0.8%

Das kurze Ende der Kurve wird stark von der

Notenbank beeinflusst. Unser Notenbank-Modell

impliziert deutlich höhere gerechtfertigte Realzinsen.

Das Produzenten-Sentiment spricht für deutlich

höhere Realzinsen. Dieser Modellblock umfasst

Rubriken wie: KMU-, Industrie- und

Dienstleistungssentiment.

Auslastung und neue Orders sprechen für deutlich

höhere Leitzinsen

Der Konsum/Arbeitsmarkt-Block in unserem Modell

spricht für leicht höhere Realzinsen.

Gebremst wird das Modell von der tiefen

Participation Rate und dem tiefen Lohnwachstum.

Die Inflationsseite im Modell spricht für deutlich

tiefere Realzinsen. PPI, Inflationserwartungen, CPI

und unser Kerninflationsmodell sprechen eine

uniforme Sprache

U.S. Treasury Kurze Realzinsen

3

Realzinsen zu

tief!

Details: www.pkassets/marktanalysen >>Obligationen

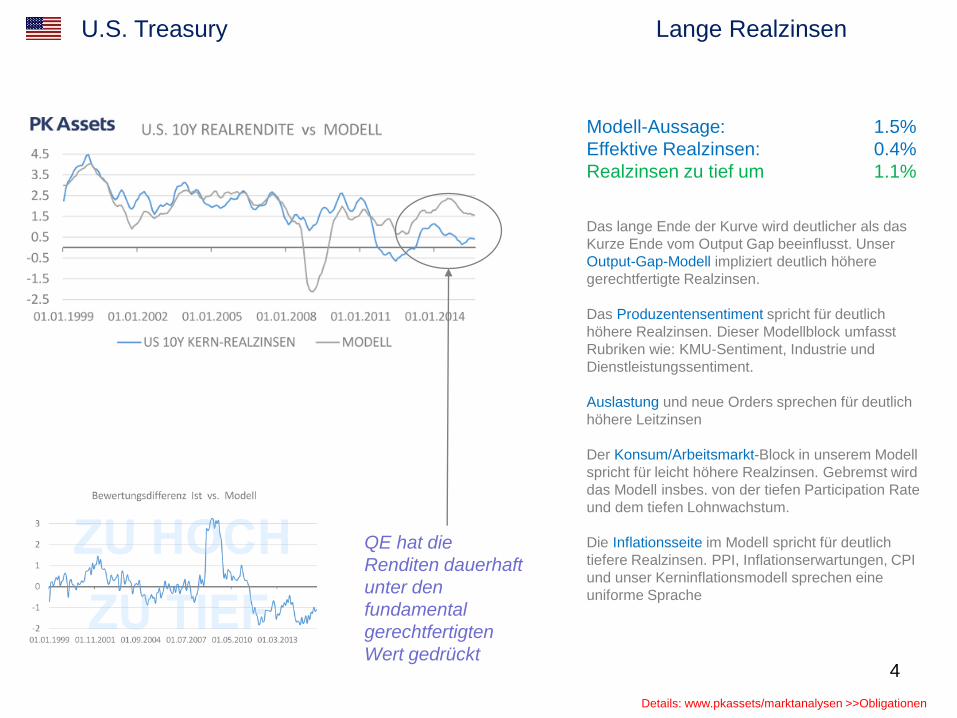

U.S. Treasury Lange Realzinsen

4

QE hat die

Renditen dauerhaft

unter den

fundamental

gerechtfertigten

Wert gedrückt

Details: www.pkassets/marktanalysen >>Obligationen

Modell-Aussage: 1.5%

Effektive Realzinsen: 0.4%

Realzinsen zu tief um 1.1%

Das lange Ende der Kurve wird deutlicher als das

Kurze Ende vom Output Gap beeinflusst. Unser

Output-Gap-Modell impliziert deutlich höhere

gerechtfertigte Realzinsen.

Das Produzentensentiment spricht für deutlich

höhere Realzinsen. Dieser Modellblock umfasst

Rubriken wie: KMU-Sentiment, Industrie und

Dienstleistungssentiment.

Auslastung und neue Orders sprechen für deutlich

höhere Leitzinsen

Der Konsum/Arbeitsmarkt-Block in unserem Modell

spricht für leicht höhere Realzinsen. Gebremst wird

das Modell insbes. von der tiefen Participation Rate

und dem tiefen Lohnwachstum.

Die Inflationsseite im Modell spricht für deutlich

tiefere Realzinsen. PPI, Inflationserwartungen, CPI

und unser Kerninflationsmodell sprechen eine

uniforme Sprache

Kernteuerungs-Modell

Das Wirtschafts-Wachstum ist nicht

inflationstreibend

• Commodity-Schwäche und Dollarstärke bleiben

weiterhin wirksam

• Produktion und Konsum sind beide nicht stark

genug, um Kerninflation aufzubauen

USA: Kerninflation

5

Der Commodity-

Hammer arbeitet

sich durchs

System.

Wachstum nicht

inflationär

Details: www.pkassets/marktanalysen >>Obligationen

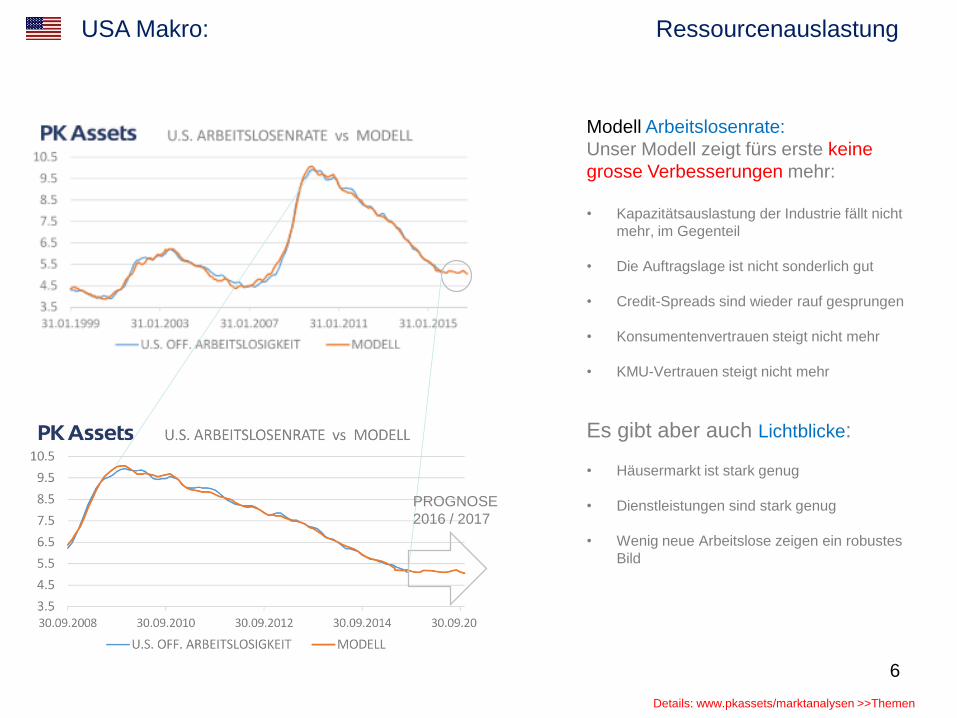

USA Makro: Ressourcenauslastung

6

Details: www.pkassets/marktanalysen >>Themen

Modell Arbeitslosenrate:

Unser Modell zeigt fürs erste keine

grosse Verbesserungen mehr:

• Kapazitätsauslastung der Industrie fällt nicht

mehr, im Gegenteil

• Die Auftragslage ist nicht sonderlich gut

• Credit-Spreads sind wieder rauf gesprungen

• Konsumentenvertrauen steigt nicht mehr

• KMU-Vertrauen steigt nicht mehr

Es gibt aber auch Lichtblicke:

• Häusermarkt ist stark genug

• Dienstleistungen sind stark genug

• Wenig neue Arbeitslose zeigen ein robustes

Bild

PROGNOSE

2016 / 2017

Wild Card I U.S. Aktien: Blase?

7Details: www.pkassets/marktanalysen >>Aktien

Unser Blasen-Indikator

verwendet

30% Cash Flows/Gewinne

15% Wirtschaft

5% Umsätze

15% Leverage

25% Intrinsischer Wert

10% Geldmenge

• Die Korrektur hat Linderung in die

Bewertung gebracht

• Der Blasenindikator ist wieder

unter dem Niveau von 2007

• Zwischen «teuer» und «sehr

teuer»

• Für einen Crash aus dem Nichts

hat der Markt zu viel Luft heraus

gelassen

• Für einen Crash von hier aus

braucht es einen kräftigen Auslöser

• Möglicher Auslöser: Starke China-

Abwertung/Hard Landing, EM-

Krise, Commodity-Crash

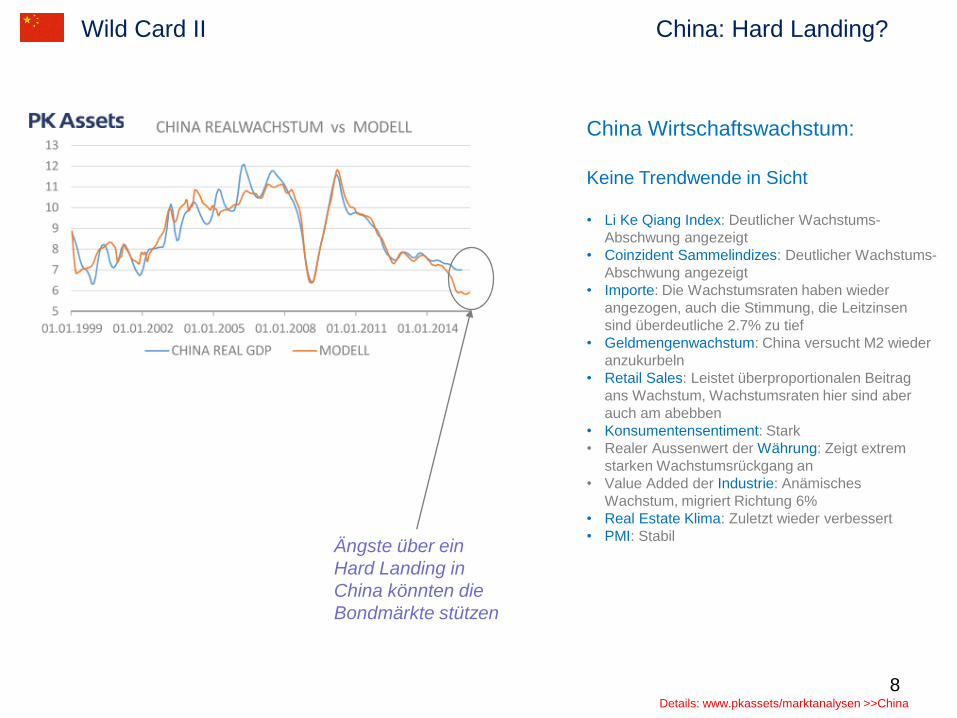

Wild Card II China: Hard Landing?

8

Ängste über ein

Hard Landing in

China könnten die

Bondmärkte stützen

Details: www.pkassets/marktanalysen >>China

China Wirtschaftswachstum:

Keine Trendwende in Sicht

• Li Ke Qiang Index: Deutlicher Wachstums-

Abschwung angezeigt

• Coinzident Sammelindizes: Deutlicher Wachstums-

Abschwung angezeigt

• Importe: Die Wachstumsraten haben wieder

angezogen, auch die Stimmung, die Leitzinsen

sind überdeutliche 2.7% zu tief

• Geldmengenwachstum: China versucht M2 wieder

anzukurbeln

• Retail Sales: Leistet überproportionalen Beitrag

ans Wachstum, Wachstumsraten hier sind aber

auch am abebben

• Konsumentensentiment: Stark

• Realer Aussenwert der Währung: Zeigt extrem

starken Wachstumsrückgang an

• Value Added der Industrie: Anämisches

Wachstum, migriert Richtung 6%

• Real Estate Klima: Zuletzt wieder verbessert

• PMI: Stabil

Modell-Aussage: 1.2%

Effektiver Leitzins: 0.05%

QE ist unnötig!

Der Konsument ist zurück: Starke Retail Sales und

steigendes Konsumentenvertrauen sprechen für

höhere Zinsen, einzig der Arbeitsmarkt ist noch am

Anfang der Erholung.

Auch die Industrie wächst mit ansprechenden Raten.

Womit die Kapazitätsauslastung bald wieder dort ist

wo sie vor der Krise war. Dies allerdings bei tieferen

Kapazitäten, denn die Industrieproduktion im

Konsumgüterbereich ist noch nicht angestiegen. Das

Produzentenvertrauen ist zurückgekehrt, auch die

Dienstleistungsseite. Insgesamt spricht die

Business-Seite für höhere Leitzinsen.

Kein Wunder ist auch das Konjunktursentiment

zurückgehrt, angetrieben von verbesserten Leading

Indikators.

Was die EZB zurückhält, sind die Preis-Signale. Wir

verwenden sowohl PPI und CPI-Zahlen, PMI-Preise

wie auch Preiserwartungen aus den Inflation-Linked-

Märkten, und insgesamt spricht das Bild hier noch

nicht von höheren Leitzinsen

EMU: EZB

9

Eurozone entfernt

sich vom Krisen-

Niveau

Details: www.pkassets/marktanalysen >>Obligationen

EMU Staatsanleihen: Realzinsen

10

Details: www.pkassets/marktanalysen >>Obligationen

Realzinsen auch in

EMU zu tief

Kernteuerungs-Modell

Keine Deflation

• Zwar ist die Teuerungs-Pipeline (PPI,

Preiserwartungen) weiterhin nach unten

gerichtet

• Aber das Konsumentenvertrauen hat gedreht

• Und die Importpreise dürften nicht mehr nach

unten drücken, zumal der Fall des Aussenwerts

des EUR insbesondere gegen USD erst nach

und nach wirksam wird

• Die Geldmenge M3 steigt

• Das Sentiment gemäss ZEW ist ebenfalls am

steigen

EMU: Kerninflation

11

Keine Deflation

in der Eurozone

erwartet

Details: www.pkassets/marktanalysen >>Obligationen

Modell-Aussage: -1%

Effektiver Leitzins: -0.75%

Währung und Preispipeline wiegen schwer:

Importpreise und PPI werden mit Verzögerung

wirksam

Ein wichtiger Effekt der Währungsproblematik ist der

Handel, sowohl Importe wie Exporte fallen

Wirtschaftswachstum und Kapazitätsauslastung

sieht zwar noch keine Delle, aber das wird sich

deutlich ändern, die PMI zeigen deutlich nach unten

Das Konsumentenvertrauen ist seit geraumer Zeit

stabil, aber das effektive Konsumwachstum fällt

deutlich

Das dürfte damit zu tun haben, dass die

Arbeitslosigkeit steigt, sie ist bereits 0.6% über dem

zyklischen Tiefst von 2011 bei 2.7

CH: SNB

12

CH: Negativ-

Zinsen dürften

bleiben

Details: www.pkassets/marktanalysen >>Obligationen

CH Eidgenossen: Realzinsen

13

Details: www.pkassets/marktanalysen >>Obligationen

Kernteuerungs-Modell

Deflation/Disinflation

• Die Teuerungspipeline (PPI, Preiserwartungen

von Konsumenten, Importpreise) und die

Währung zeigen weiterhin nach unten

• Die Kapazitätsauslastung fällt, während das

Beschäftigungsniveau noch hält, ebenso das

Wirtschaftswachstum

• Die Geldmenge M2 ist ebenso konstant

CH : Kerninflation

14

Die Deflation in

der CH dürfte

sich weiter

verschärfen

Details: www.pkassets/marktanalysen >>Obligationen

Modell-Aussage: 2.80%

Effektiver Leitzins: 0.50%

Das Produzentenvertrauen bei Industrie und

Dienstleistungen ist hoch, deutlich zu hoch für die

aktuellen Leitzinsen.

Die effektive Produktion- und Bautätigkeit ist

ebenfalls deutlich höher.

Nimmt man Konsum und Arbeitsmarkt zusammen,

dann ergibt sich ein steiler Anstieg in den

gerechtfertigten Leitzinsen.

Die Häuserpreise schwanken beträchtlich allerdings

auf Niveaus wie vor der Krise.

Das Konjunkturvertrauen gemäss ZEW ist extrem

hoch.

Die Produktivität ist weiterhin tiefer als vor der Krise,

aber steigt wieder.

Die Preise zeigen deutlich nach unten: Wir

verwenden Preiserwartungen aus den Break-Even

und die Veränderungsraten des PPI.

15

UK: BOE

UK-Leitzinsen

müssen rauf!

Details: www.pkassets/marktanalysen >>Obligationen

16

UK Gilts: Realzinsen & Teuerung

Details: www.pkassets/marktanalysen >>Obligationen

Kernteuerungs-Modell: Leicht

nachgebend

• Die Teuerungspipeline (PPI, Energie etc) hat

einen Boden gemacht

• Der strukturelle importierte Beitrag,

insbesondere die Teuerung Chinas spricht für

tiefere Werte

• Das v.a. gegenüber EUR stärkere Pfund sorgt

für nachhaltig tiefe Teuerungswerte

Realzinsen: Deutlich zu tief

17

CAN: Bank Of Canada

Canada vor

weiterer

Leitzins-

Senkung

Details: www.pkassets/marktanalysen >>Obligationen

Der Markt glaubt nicht an

Zinserhöhungen

Unser Notenbank-Modell bestätigt den

Markt

• Das Modell umfasst: Arbeitsmarkt,

Kapazitätsauslastung, Preise, Konsum,

Konsumentenstimmung, Produzentenstimmung,

Wirtschaftswachstum, Häuserpreise und Terms

of Trade

• Die Ressourcenauslastung sieht ok aus,

Wachstum und Konsum verschlechtern sich jetzt

allerdings deutlich, wie auch die Löhne. Das

grosse Problem sind die Terms of Trade.

18

Australien: Royal Bank of Australia

Royal Bank Of

Australia im

Währungskrieg

Details: www.pkassets/marktanalysen >>Obligationen

Der Markt glaubt nicht an

Zinserhöhungen

Unser Notenbank-Modell bestätigt den

Markt

• Das Modell umfasst: Arbeitsmarkt,

Kapazitätsauslastung, Preise, Konsum,

Konsumentenstimmung, Produzentenstimmung,

Wirtschaftswachstum, Häuserpreise und Terms

of Trade

• Australien ist besonders China-lastig. Der

einheimische Teil der Wirtschaft ist relativ

robust. Retail Sales und Wachstum sind nicht

schlecht, die Löhne wachsen allerdings nicht

mehr und die Preise sind soft

Unser Notenbank-Modell bestätigt den

Markt nicht!

• Das Modell umfasst: Arbeitsmarkt,

Kapazitätsauslastung, Preise, Konsum,

Konsumentenstimmung, Produzentenstimmung,

Wirtschaftswachstum, Häuserpreise und Terms

of Trade

• Es ist der Währungskrieg gegen den Euro, der

die Riksbank veranlasst, die Zinsen im

Negativbereich zu belassen plus Quantitative

Easing zu betreiben

19

Schweden: Sweden Riksbank

Schweden

kämpft gegen

Deflation und

Euro

Details: www.pkassets/marktanalysen >>Obligationen

20

Währungen AUD/USD

AUD ist kein High Yielder mehr, China als

Damoklesschwert

Bausteine• Notenbanken: Die Leitzinsdifferenz ist seit 2011 am fallen und ist jetzt in

mittlerem Bereich der Historie seit 1999. Die RBA ist weiterhin situativ im

Zinssenkungsmodus, das Fed denkt darüber nach, die Zinsen zu

reduzieren. Es gibt eine gewisse Korrelation zwischen RBA und dem

Währungspaar, aber diese wird von anderen Faktoren zu fest überlagert

um als Baustein verwendet zu werden

• Realzinsdifferenzen: Die Nominalzinsen sind fast komplett konvergiert,

während das CPI in den USA tiefer gefallen ist, sich das

Inflationsdifferential somit deutlich erhöht hat. Damit ist der seltene Fall

eingetreten, dass die Realzinsen in den USA höher sind als in Australien!

Realzinsmässig ist USA jetzt der High Yielder, nicht Australien. Das

bestätigt sich im Modell, das aus dieser Warte einen tieferen Devisenkurs

fordert

• Kurve: spricht für tieferen Devisenkurs

• Purchasing Power Parity: Kaufkraftparitäten und Devisenkurs sind in

diesem Fall nicht korreliert. Das PPP ist in diesem Falle ein deutlich

fallender Graph, die den Teuerungsüberschuss Australiens gegenüber

USA darstellt und laufend mässigend auf den AUD wirkt.

• Staatsverschuldung: Viel besser bei Australien, spricht für deutlich

höheren Devisen-Kurs

• Commodities: Die verschiedenen Commodity-Sektoren, die wir

heranziehen, sind zwar deutlich gefallen, sprechen in der Summe aber

immer noch für leicht höheres Pricing des Devisenpaars, Tendenz

allerdings abnehmend

• Terms of Trade: Die T.o.T. der USA sind im Steigen begriffen nach einer 4

jährigen Seitwärtsbewegung. Die T.o.T. von Australien sind richtiggehend

gecrashed. AUD/USD ist hochkorreliert zu diesen Terms of Trade und

adäquat gepriced.

• China: Hochkorreliert mit dem AUD, spricht für wesentlich tieferen

Devisenkurs, insbesondere die Veränderung der Exporte nach China

• Risikoneigung: Weiterhin hohe Risikotoleranz im Markt, spricht für AUD.

• Arbeitsmarkt: Bei den relativen Arbeitslosenraten ist eine massive US-

Outperformance auszumachen, seit langem ist die USA-Arbeitslosenrate

wieder einmal unter derjenigen von AUS.

• Notenbankbilanzen: Die Notenbank-Bilanz Australiens ist deutlich am

wachsen, aber aus dieser Warte hat der Devisenkurs klar unterschossen

• Technik: Trend zeigt nach unten, Verkaufssignal von gleitenden

Durchschnitten noch nicht beendet, drückt im Modell nach unten

AUD: Gegen

USD immer

noch teuer

21

Währungen AUD/CHF

Nur der CHF ist noch teurer als der AUD

Bausteine• Notenbanken: Zwei Notenbanken im Zinssenkungsmodus. Die

Leitzinsdifferenz ist am unteren Rand der Historie der letzten 10

Jahre. Es gibt eine klare Korrelation zwischen der Reserve Bank of

Australia und dem Währungspaar, seit Lehman allerdings mit

massiven Leads und Lags und Ausreissern

• Realzinsdifferenzen: Die Nominalzinsen sind parallel gefallen, die

Inflationsdifferenz ist wegen dem massiven Fall in der CH wieder

gestiegen, die Realzins-Differenz ist bei Null, am unteren Ende –nicht

rekordtief allerdings- der Skala. AUD ist aus Sicht CH real KEIN High

Yielder! Im Modell kommen die Nominalzinsen statt die Realzinsen

zum Einsatz, und die Nominalzinsen, so extrem tief sie auch sind,

würden trotzdem für höhere Devisenkurse sprechen

• Purchasing Power Parity: Kaufkraftparitäten und Devisenkurs sind in

diesem Fall nicht korreliert. Das PPP ist in diesem Falle ein deutlich

fallender Graph, die den Teuerungsüberschuss Australiens

gegenüber USA darstellt und laufend mässigend auf den AUD wirkt

• Staatsverschuldung: Diese ist in beiden Ländern kein grosses

Problem, spielt im Modell keine Rolle

• Commodities: Die verschiedenen Commodity-Sektoren, die wir

heranziehen, sind zwar deutlich gefallen, sprechen in der Summe

aber immer noch für leicht höheres Pricing des Devisenpaars,

Tendenz allerdings abnehmend

• Terms of Trade: Die T.o.T. von Australien sind richtiggehend

gecrashed. Die T.o.T. der Schweiz steigen deutlich. Der aktuelle Kurs

reflektiert diese Divergenz.

• China: Hochkorreliert mit dem Devisenkurs, spricht für tiefen

Devisenkurs, aber gemäss unseren Indikatoren hat der Kurs

unterschossen

• Risikoneigung: Weiterhin hohe Risikotoleranz im Markt, spricht leicht

für AUD.

• Wirtschaft USA: Stützt den Kurs

• Technik: Trend zeigt nach unten, Verkaufssignal von gleitenden

Durchschnitten noch nicht beendet, drückt im Modell leicht nach

unten

AUD

unterbewertet

22

Währungen: CAD/USD

Zu tiefe Realzinsen in Canada

Bausteine• Notenbanken: Fast komplett konvergiert, Die RBC hat zuletzt mit

Zinssenkungen auf die Commodity-Baisse reagiert, die USA denkt an

Zinserhöhungen. Die Leitzinsdifferenz ist aktuell aber nicht

aussergewöhnlich gross. Durch den üblichen zeitlichen Abstand der

BOC vom Fed ergeben sich immer wieder Differenzen von >1%. Es

gibt keine vernünftige Korrelation zwischen Leitzinsen und

Währungspaar

• Realzinsdifferenzen: Die Nominalzinsen in CAN sind deutlich unter

die der USA gefallen, gleichzeitig ist das CPI in den USA deutlicher

gefallen, bedeutet historisch rekordmässig höhere Realzinsen in den

USA und damit deutlich tieferer Devisenkurs. Das wird auch im Modell

deutlich.

• Purchasing Power Parity: Kaufkraftparitäten und Devisenkurs sind in

diesem Fall gut korreliert. Das PPP spricht strukturell für den CAD.

• Staatsverschuldung: Diese ist kein grosses Problem bei Canada, aber

sehr wohl für die USA, spricht für massiv höheren Devisen-Kurs

• Commodities: Die verschiedenen Commodity-Sektoren, die wir

heranziehen, sind zwar deutlich gefallen, sprechen in der Summe

aber immer noch für leicht höheres Pricing des Devisenpaars,

Tendenz allerdings abnehmend

• Terms of Trade: Die T.o.T. der USA sind im Steigen begriffen nach

einer 4 jährigen Seitwärtsbewegung. Die T.o.T. von Canada sind

richtiggehend gecrashed. CAD/USD ist hochkorreliert zu diesen

Terms of Trade und adäquat gepriced.

• China: Hochkorreliert mit dem Devisenkurs, spricht für tieferen

Devisenkurs

• Risikoneigung: Weiterhin relativ hoch, leicht höhere Kurse

veranschlagt

• Wirtschaft Canada: Gemischt, Devisenkurs fair gepriced

• Arbeitsmarkt: Massive US-Outperformance. Die Arbeitslosenrate in

CAN kommt langsam aber sicher zurück, wird aber von derjenigen

der USA klar in den Schatten gestellt. Das Wahrungspaar bestätigt

diesen Trend.

• Technik: Trend zeigt nach unten, Verkaufssignal von gleitenden

Durchschnitten noch nicht beendet, drückt im Modell leicht nach

unten

LOONIE: Noch

nicht

ausgestanden

23

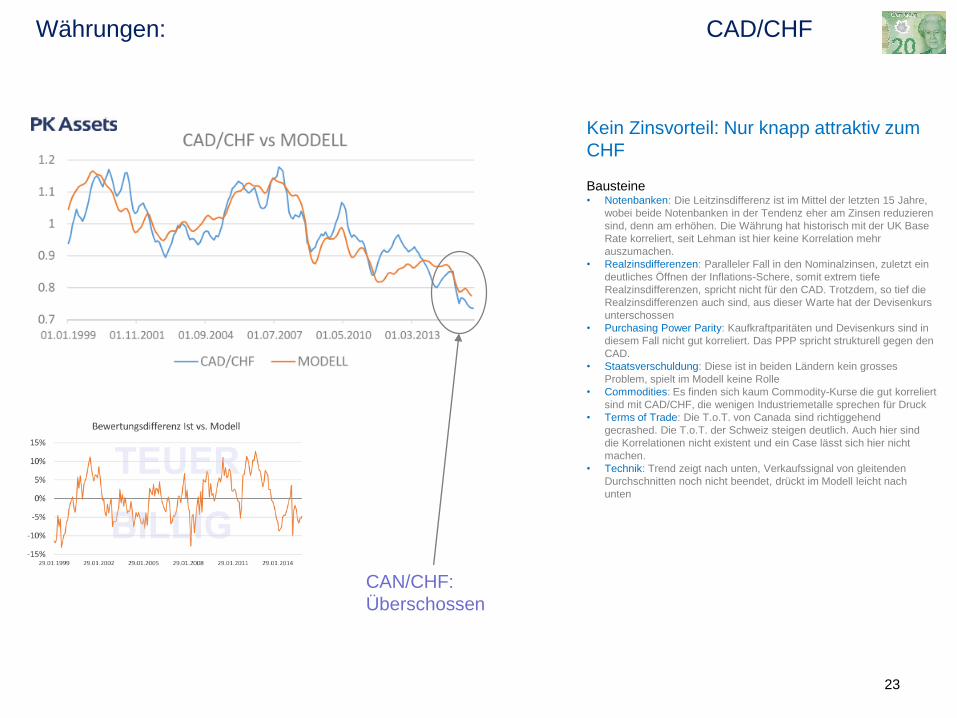

Währungen: CAD/CHF

Kein Zinsvorteil: Nur knapp attraktiv zum

CHF

Bausteine• Notenbanken: Die Leitzinsdifferenz ist im Mittel der letzten 15 Jahre,

wobei beide Notenbanken in der Tendenz eher am Zinsen reduzieren

sind, denn am erhöhen. Die Währung hat historisch mit der UK Base

Rate korreliert, seit Lehman ist hier keine Korrelation mehr

auszumachen.

• Realzinsdifferenzen: Paralleler Fall in den Nominalzinsen, zuletzt ein

deutliches Öffnen der Inflations-Schere, somit extrem tiefe

Realzinsdifferenzen, spricht nicht für den CAD. Trotzdem, so tief die

Realzinsdifferenzen auch sind, aus dieser Warte hat der Devisenkurs

unterschossen

• Purchasing Power Parity: Kaufkraftparitäten und Devisenkurs sind in

diesem Fall nicht gut korreliert. Das PPP spricht strukturell gegen den

CAD.

• Staatsverschuldung: Diese ist in beiden Ländern kein grosses

Problem, spielt im Modell keine Rolle

• Commodities: Es finden sich kaum Commodity-Kurse die gut korreliert

sind mit CAD/CHF, die wenigen Industriemetalle sprechen für Druck

• Terms of Trade: Die T.o.T. von Canada sind richtiggehend

gecrashed. Die T.o.T. der Schweiz steigen deutlich. Auch hier sind

die Korrelationen nicht existent und ein Case lässt sich hier nicht

machen.

• Technik: Trend zeigt nach unten, Verkaufssignal von gleitenden

Durchschnitten noch nicht beendet, drückt im Modell leicht nach

unten

CAN/CHF:

Überschossen

24

Währungen: GBP/USD

Die zwei besten Ökonomien sind fair

relativ gepriced

Bausteine• Notenbanken: Beide Notenbanken haben den Leitzins nominal seit 6

Jahren unverändert auf Tiefstniveau belassen. Das Währungspaar

funktioniert nicht über die Zinsdifferenzen

• Realzinsdifferenzen: Paralleler Fall der Nominalzinsen und auch die

Teuerung hat wieder konvergiert, die Realzinsdifferenz komplett

eingeebnet. Die Realzinsen und die Währung sind nur schlecht

korreliert und spielen keine grosse Rolle im Modell.

• Purchasing Power Parity: Kaufkraftparitäten und Devisenkurs sind in

diesem Fall nicht korreliert. Das PPP spricht strukturell gegen das

Pfund.

• Staatsverschuldung: Schlimmer in UK, Druck auf Devisenkurs

• Commodities: Die verschiedenen Commodity-Sektoren, die wir

heranziehen sprechen für tiefere Devisenkurse

• Terms of Trade: Die T.o.T. der USA sind im Steigen begriffen nach

einer 4 jährigen Seitwärtsbewegung. Nach einem zwölfjährigen

Anstieg der T.o.T. der UK sind sie aktuell am sinken. Dieser Faktor

macht deutlich Druck auf den Devisenkurs.

• China: Der stetige Niedergang in der Wirtschaftsdynamik fordert

einen tieferen Devisenkurs

• Risikoneigung: Weiterhin relativ hoch, etwas höhere Kurse

veranschlagt

• UK Wirtschaft: UK läuft, bringt Aufwärtsdruck in den Devisenkurs

• Technik: Hochinteressante Gabelung von Währung (durch beide MA

durch), und 50er am 200er dran durchzustossen, wirkt schon leicht

positiv für das Pfund

CABLE: Fair

25

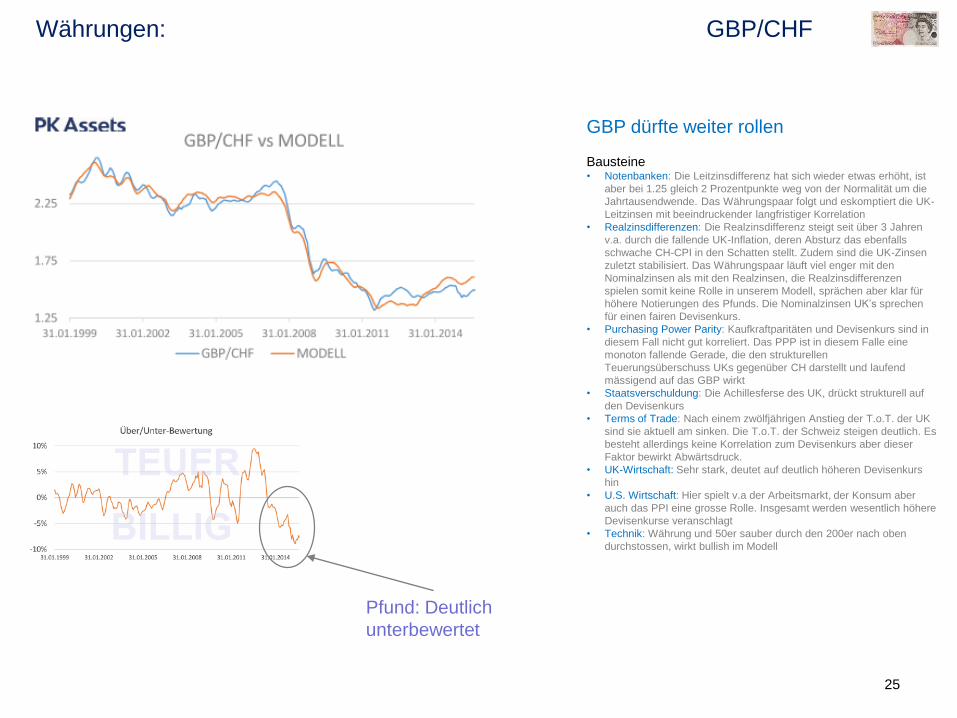

Währungen: GBP/CHF

GBP dürfte weiter rollen

Bausteine• Notenbanken: Die Leitzinsdifferenz hat sich wieder etwas erhöht, ist

aber bei 1.25 gleich 2 Prozentpunkte weg von der Normalität um die

Jahrtausendwende. Das Währungspaar folgt und eskomptiert die UK-

Leitzinsen mit beeindruckender langfristiger Korrelation

• Realzinsdifferenzen: Die Realzinsdifferenz steigt seit über 3 Jahren

v.a. durch die fallende UK-Inflation, deren Absturz das ebenfalls

schwache CH-CPI in den Schatten stellt. Zudem sind die UK-Zinsen

zuletzt stabilisiert. Das Währungspaar läuft viel enger mit den

Nominalzinsen als mit den Realzinsen, die Realzinsdifferenzen

spielen somit keine Rolle in unserem Modell, sprächen aber klar für

höhere Notierungen des Pfunds. Die Nominalzinsen UK’s sprechen

für einen fairen Devisenkurs.

• Purchasing Power Parity: Kaufkraftparitäten und Devisenkurs sind in

diesem Fall nicht gut korreliert. Das PPP ist in diesem Falle eine

monoton fallende Gerade, die den strukturellen

Teuerungsüberschuss UKs gegenüber CH darstellt und laufend

mässigend auf das GBP wirkt

• Staatsverschuldung: Die Achillesferse des UK, drückt strukturell auf

den Devisenkurs

• Terms of Trade: Nach einem zwölfjährigen Anstieg der T.o.T. der UK

sind sie aktuell am sinken. Die T.o.T. der Schweiz steigen deutlich. Es

besteht allerdings keine Korrelation zum Devisenkurs aber dieser

Faktor bewirkt Abwärtsdruck.

• UK-Wirtschaft: Sehr stark, deutet auf deutlich höheren Devisenkurs

hin

• U.S. Wirtschaft: Hier spielt v.a der Arbeitsmarkt, der Konsum aber

auch das PPI eine grosse Rolle. Insgesamt werden wesentlich höhere

Devisenkurse veranschlagt

• Technik: Währung und 50er sauber durch den 200er nach oben

durchstossen, wirkt bullish im Modell

Pfund: Deutlich

unterbewertet

26

Währungen: NOK/USD

Commodities vs. Bonität: Aktuell im

Gleichgewicht

Bausteine• Notenbanken: Die Norges Bank ist seit jeher ca. 2 Jahre dem Fed im

Zins-Zyklus nachgelagert. Die Leitzinsdifferenz ist nahe bei Null im

Mittel der letzten 15 Jahre. Auf Basis Leitzinsen ist keine Korrelation

auszumachen, die stabil genug als Währungsbaustein funktioniert

• Realzinsdifferenzen: Die Realzinsen in den USA enteilen den

norwegischen, v.a. durch die extrem tief gefallene Inflation in den

USA aber auch weil die Nominalzinsen in den USA über diejenigen

Norwegens gestiegen sind. Die Realzinsen spielen keine grosse Rolle

im Modell, sprechen aber für einen fairen Devisenkurs.

• Purchasing Power Parity: Kaufkraftparitäten und Devisenkurs sind in

diesem Fall gut korreliert. Das PPP spricht klar für einen höheren

NOK.

• Staatsverschuldung: Massives Plus für den NOK

• Commodities: Die verschiedenen Commodity-Sektoren, die wir

heranziehen, sind zwar deutlich gefallen, sprechen in der Summe

aber immer noch für leicht höheres Pricing des Devisenpaars,

Tendenz allerdings abnehmend

• Terms of Trade: Die T.o.T. der USA sind im Steigen begriffen nach

einer 4 jährigen Seitwärtsbewegung. Die T.o.T. Norwegens sind mit

dem Ölpreis gefallen. NOK/USD ist hochkorreliert zu diesen Terms of

Trade und weiterhin leicht überbewertet.

• China: Hochkorreliert mit dem Devisenkurs, spricht für adäquaten

Devisenkurs

• Risikoneigung: Weiterhin relativ hoch, leicht höhere Kurse

veranschlagt

• Technik: Trend zeigt nach unten, Verkaufssignal von gleitenden

Durchschnitten noch nicht beendet, drückt im Modell weiter nach

unten

NOK/USD: Fair

27

Währungen: NOK/CHF

Abgeschlachtet

Bausteine• Notenbanken: Beide Länder im Zinssenkungsmodus, die

Zinsdifferenz ist bei 1.75% durchaus im Mittel des Ranges der letzten

10 Jahre. Das Währungspaar eskomptiert die Leitzinsdifferenzen mit

einem Vorlauf von etwa einem Jahr. Der Zerfall des NOK gegen CH

impliziert auch in Norwegen Negativzinsen

• Realzinsdifferenzen: Die Realzinsen in der Schweiz sind deutlich

HÖHER als in Norwegen! Dies v.a. wegen der störrischen Inflation in

Norwegen und der Deflation in der Schweiz. Allerdings: Verglichen

mit den Realzinsdifferenzen hat der Devisenkurs klar unterschossen.

• Purchasing Power Parity: Kaufkraftparitäten und Devisenkurs sind in

diesem Fall nicht gut korreliert. Das PPP ist in diesem Falle eine

monoton fallende Gerade, die den Teuerungsüberschuss Norwegens

gegenüber CH darstellt und laufend mässigend auf den NOK wirkt.

• Staatsverschuldung: Klares Plus für den NOK

• Commodities: Wir schauen hier nur aufs Öl, und zwar auf die

Jahresveränderung, diese spricht für einen adäquaten Devisenkurs

• Terms of Trade: Die T.o.T. der Schweiz steigen deutlich. Die T.o.T.

Norwegens sind mit dem Ölpreis gefallen. NOK/USD ist hochkorreliert

zu diesen Terms of Trade wobei der Devisenkurs unterschossen hat.

• China: Der stetige Niedergang in der Wirtschaftsdynamik fordert

einen tiefen Devisenkurs, aber aus dieser Sicht scheint der

Devisenkurs unterschossen zuhaben

• Arbeitsmarkt: Der Verlauf der Arbeitslosenraten ist nahezu identisch.

Aus diesem Blickwinkel ist der NOK-Ausverkauf nicht nachvollziehbar

• Technik: Trend zeigt nach unten, Verkaufssignal von gleitenden

Durchschnitten noch nicht beendet, drückt im Modell weiter leicht

nach unten

NOK/CHF:

Unterschossen

28

Währungen: SEK/USD

Verborgener Value im SEK

Bausteine• Notenbanken: Die schwedische Notenbank ist seit jeher ca. 2 Jahre

dem Fed im Zins-Zyklus nachgelagert. Die Leitzinsdifferenz ist nahe

bei Null im Mittel der letzten 15 Jahre. Das Währungspaar funktioniert

seit 10 Jahren etwas besser über die Leitzinsen, aber insgesamt sind

die Korrelationen nicht zuverlässig genug

• Realzinsdifferenzen: Die Realzinsen der USA sind deutlich über

diejenigen Schwedens gestiegen, sowohl der Crash in den

schwedischen Nominalzinsen wie auch der massive Fall der US-

Inflation haben ihren Teil beigetragen. Die Purchasing Power Parity:

Kaufkraftparitäten und Devisenkurs sind in diesem Fall nicht gut

korreliert. Das PPP ist in diesem Falle ein steigender Graph, den

Teuerungsüberschuss der USA gegenüber Schweden darstellt und

laufend erhöhend auf die SEK wirkt.

• Staatsverschuldung: Klares Plus für den SEK

• Commodities: Die verschiedenen Commodity-Sektoren, die wir

heranziehen, sind zwar deutlich gefallen, sprechen in der Summe

aber immer noch für leicht höheres Pricing des Devisenpaars,

Tendenz allerdings abnehmend

• Terms of Trade: Die T.o.T. der USA sind im Steigen begriffen nach

einer 4 jährigen Seitwärtsbewegung. Ebenso die T.o.T. Schwedens.

SEK/USD ist hochkorreliert zu diesen Terms of Trade und weiterhin

deutlich überbewertet.

• China: Der stetige Niedergang in der Wirtschaftsdynamik fordert

einen tiefen Devisenkurs, aber aus heutiger Sicht scheint der

Devisenkurs adäquat

• Wirtschaft Schweden: Stärker als es der Devisenkurs impliziert

• Technik: Trend zeigt nach unten, Verkaufssignal von Gleitenden

Durchschnitten noch nicht beendet, Bodenbildung zu beobachten,

drückt immer noch leicht im Modell nach unten

SEK/USD: Fair

29

Währungen: SEK/CHF

Wie lange wird Schweden noch den Markt

manipulieren? Guter Value

Bausteine• Notenbanken: Beide Notenbanken im Zinssenkungsmodus, die

Leitzinsdifferenz ist weiterhin extrem tief. Die Korrelationen von

Leitzinsen, Leizinsdifferenzen und dem Währungspaar sind

ungenügend, wenn auch (nur) zeitweise durchaus vorhanden

• Realzinsdifferenzen: Realzinsen in der CH sind höher als in

Schweden. Der Crash der SWE-Zinsen und der CH-Inflation haben

ihren Teil beigesteuert. Im Modell machen die fallenden

Realzinsdifferenzen Druck auf den Devisenkurs

• Purchasing Power Parity: Kaufkraftparitäten und Devisenkurs sind in

diesem Fall nicht gut korreliert. Das PPP ist in diesem Falle eine mit

Pausen fallende Gerade, die den Teuerungsüberschuss Schwedens

gegenüber CH darstellt und laufend mässigend auf den SEK wirkt,

aber trotzdem war die letzte Korrektion in der Währung damit nicht

fundiert

• Staatsverschuldung: Weder ein Problem in CH noch in Schweden,

neutral

• Commodities: Hier sind die Industriemetalle massgebend. Diese

haben korrigiert, aber sind noch weit über dem Niveau vom Tiefst im

2009: Höherer Kurs

• Terms of Trade: Die T.o.T. Schwedens sind im Steigen begriffen nach

einer 4 jährigen Seitwärtsbewegung. Die T.o.T. der Schweiz steigen

deutlich. SEK/CHF ist hochkorreliert zu diesen Terms of Trade und

adäquat gepriced.

• China: Der stetige Niedergang in der Wirtschaftsdynamik fordert

einen tiefen Devisenkurs, aber aus dieser Sicht scheint der

Devisenkurs unterschossen zuhaben

• Arbeitsmarkt: Schwedens Arbeitsmarkt erholt sich langsam, CH-

Arbeitslosenrate fluktuiert. Gute Korrelation, hohe Gewichtung im

Modell, impliziert deutlich höheren Devisenkurs.

• Risikoneigung: spielt keine grosse Rolle im Modell ist aber durchaus

korreliert, spricht für einen deutlich höheren Devisenkurs

• Technik: Kurz vor dem Kaufsignal? Währung ist durch beide MA

durch, 50er nähert sich dem 200er, aktuell kaum Einfluss im ModellSEK/CHF:

Attraktiv

30

Währungen: NZD/USD

Voll erfasst von der Commodity-Baisse

Bausteine• Notenbanken: Die neuseeländische Notenbank ist dem Fed im Zins-

Zyklus nachgelagert. Nach zwei Erhöhungen im 2014 hat die

Notenbank Neuseelands im Gefolge des Commodity-Absturzes die

Zinsen wieder graduell reduziert und den Bias in dieser Richtung

belassen. Die Leitzinsdifferenz ist im Mittel der letzten 15 Jahre. Das

Währungspaar funktioniert nicht mit den Leitzinsen, es sind andere,

überlagernde Kräfte Aktiv.

• Realzinsdifferenzen: Die Realzinsen Neuseelands bleiben noch etwas

über diejenigen der USA, etwas tiefer als das Mittel der letzten Jahre:

Die Nominalzinsen der USA haben sich etwas in Richtung derjenigen

NZs bewegt, die Teuerung hat konvergiert, womit die

Realzinsendifferenzen relativ tief geworden sind

• Purchasing Power Parity: Kaufkraftparitäten und Devisenkurs sind in

diesem Fall nicht gut korreliert. Das CPI der USA und NZs sind seit

1999 fast deckungsgleich, damit spielt dieser Baustein keine Rolle im

Modell

• Staatsverschuldung: Klares Plus für Neuseeland

• Commodities: Die verschiedenen Commodity-Sektoren, die wir

heranziehen, sind deutlich gefallen, sprechen in der Summe immer

noch für ein leicht tieferes Pricing des Devisenpaars

• Terms of Trade: Die T.o.T. der USA sind im Steigen begriffen nach

einer 4 jährigen Seitwärtsbewegung. NZD ist eine Commodity-

Währung, allerdings mit komplett verschiedenen Import-Commodities

und Export-Commodities. Seit sieben Jahren steigen die T.o.T. NZs

an allerdings mit starken Schwankungen. Zuletzt sprechen die T.o.T.

vis a vis den USD allerdings gegen Neuseeland

• China: Der stetige Niedergang in der Wirtschaftsdynamik fordert

einen tieferen Devisenkurs

• Technik: Trend zeigt nach unten, Verkaufssignal von Gleitenden

Durchschnitten

NZD/USD:

Überverkauft

31

Währungen: USD/CHF

USD dürfte weiter rollen

Bausteine• Notenbanken: Zinssenkung der CH bringt wieder etwas Luft in die

Leitzinsdifferenz, diese ist jedoch weiterhin historisch tief, wenn auch

nicht mehr auf Rekordtiefe. Es ist ein gewisser Gleichlauf zwischen

Leitzinsen, Leitzinsdifferenzen und der Währung sichtbar, aber die

Leads und Lags sind erheblich

• Realzinsdifferenzen: Die Realzinsdifferenz ist im steigen begriffen.

Sowohl Nominalzinsen, wo die Schere sich öffnet als auch die stark

gefallene US-Inflation haben dazu beigetragen. Die Realzinsdifferenz

sieht wieder attraktiv aus.

• Purchasing Power Parity: Kaufkraftparitäten und Devisenkurs sind in

diesem Fall gut korreliert. Das PPP ist in diesem Falle eine monoton

fallende Gerade, die den Teuerungsüberschuss der USA gegenüber

CH darstellt und laufend den CHF herauftreibt

• Staatsverschuldung: Klares Plus für CH

• Terms of Trade: Die T.o.T. der USA sind im Steigen begriffen nach

einer 4 jährigen Seitwärtsbewegung. Die T.o.T. der Schweiz steigen

deutlich. Es besteht keinerlei Korrelation in dieser Hinsicht.

• Technik: Kurz vor dem Kaufsignal? Währung ist durch beide MA

durch, 50er nähert sich dem 200er, aktuell kaum Einfluss im Modell

Dollar

unterbewertet

32

Währungen: EUR/CHF

Massive Unterbewertung

Bausteine• Notenbanken: Beide Notenbanken im Währungskrieg, CH operiert mit

Negativzinsen, EMU mit Quantitative Easing. Das Währungspaar

läuft nicht mit dem Leitzinsdifferenzial sondern eher mit dem

Leitzinsniveau. Aber generell ist der Konnex zw. Leitzinsen und

Währung gering

• Realzinsdifferenzen: Die Realzinsen in Europa sind tiefer als in der

CH. Historisch waren diese gleich gross, zwischen 2010 und 2014

waren sie extrem tief, weil die Inflation in Europa stieg, nach der

Konvergenz in 2014 hat sich v.a. wegen dem Inflations-Crash in der

CH die Schere wieder nach unten geöffnet. Allerdings: Anhand der

Realzinsdifferenzen hat der Währungskurs klar nach unten

durchschossen

• Purchasing Power Parity: Kaufkraftparitäten und Devisenkurs sind in

diesem Fall nicht gut korreliert. Das PPP hat einen klaren Trend nach

unten, der den Teuerungsüberschuss der EMU gegenüber CH

darstellt und laufend Druck auf den EUR ausübt.

• Staatsverschuldung: Klares Plus für CH! Struktureller Druck auf das

Währungspaar

• Terms of Trade:Die T.o.T. der Eurozone steigen massiv. Die T.o.T.

der Schweiz steigen deutlich. Die Differenz wirkt zugunsten Europas.

• Arbeitsmarkt: Nach langem Auseinanderlaufen zuungunsten Europas

kommt das Differenzial der Arbeitslosenraten langsam wieder zurück,

Korrelation ist ansprechend, höherer Kurs impliziert.

• Forward Zinsen 1Y in 1Y: In beiden Währungen sind die

Zinserwartungen in der Zinskurve gedämpft, das Differential ist eher

aufgegangen zugunsten EUR

• Technik: Kurz vor dem Kaufsignal? Währung ist durch kurzen MA

durch, 50er nähert sich dem 200er, aktuell kaum Einfluss im Modell

Euro: Weiter

attraktiv

33

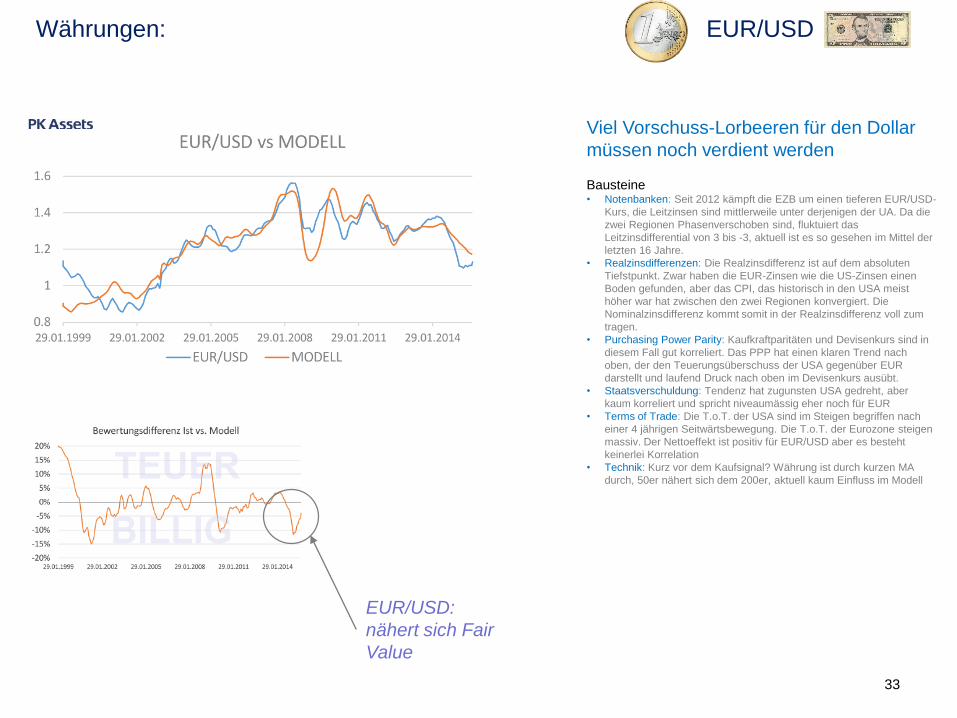

Währungen: EUR/USD

Viel Vorschuss-Lorbeeren für den Dollar

müssen noch verdient werden

Bausteine• Notenbanken: Seit 2012 kämpft die EZB um einen tieferen EUR/USD-

Kurs, die Leitzinsen sind mittlerweile unter derjenigen der UA. Da die

zwei Regionen Phasenverschoben sind, fluktuiert das

Leitzinsdifferential von 3 bis -3, aktuell ist es so gesehen im Mittel der

letzten 16 Jahre.

• Realzinsdifferenzen: Die Realzinsdifferenz ist auf dem absoluten

Tiefstpunkt. Zwar haben die EUR-Zinsen wie die US-Zinsen einen

Boden gefunden, aber das CPI, das historisch in den USA meist

höher war hat zwischen den zwei Regionen konvergiert. Die

Nominalzinsdifferenz kommt somit in der Realzinsdifferenz voll zum

tragen.

• Purchasing Power Parity: Kaufkraftparitäten und Devisenkurs sind in

diesem Fall gut korreliert. Das PPP hat einen klaren Trend nach

oben, der den Teuerungsüberschuss der USA gegenüber EUR

darstellt und laufend Druck nach oben im Devisenkurs ausübt.

• Staatsverschuldung: Tendenz hat zugunsten USA gedreht, aber

kaum korreliert und spricht niveaumässig eher noch für EUR

• Terms of Trade: Die T.o.T. der USA sind im Steigen begriffen nach

einer 4 jährigen Seitwärtsbewegung. Die T.o.T. der Eurozone steigen

massiv. Der Nettoeffekt ist positiv für EUR/USD aber es besteht

keinerlei Korrelation

• Technik: Kurz vor dem Kaufsignal? Währung ist durch kurzen MA

durch, 50er nähert sich dem 200er, aktuell kaum Einfluss im Modell

EUR/USD:

nähert sich Fair

Value