Ordentliche KTRV-Generalversammlung 1.12.2011 | Villach | Bacherwirt.

Unterlagen für die ordentlicheHauptversammlung

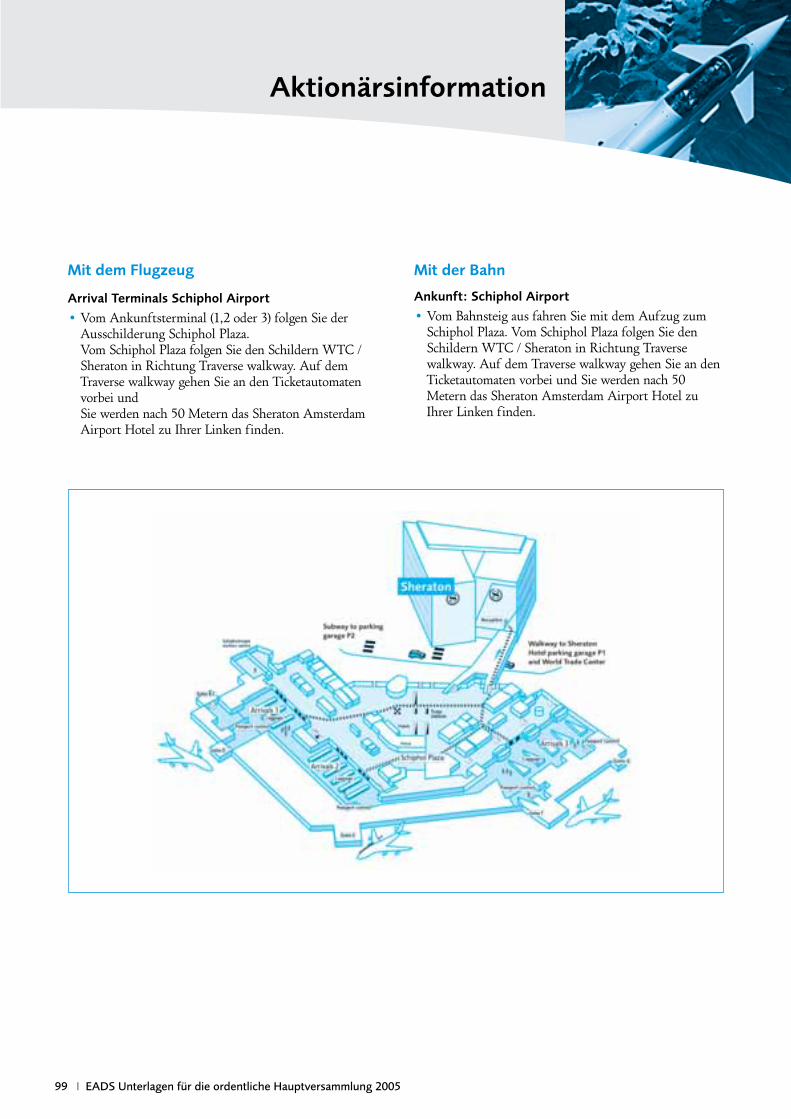

am Mittwoch, dem 11. Mai 2005um 10:30 Uhrim Sheraton Amsterdam Airport HotelSchiphol Boulevard 101, 1118 BG Schiphol Airport, Niederlande.

2 Tagesordnung

3 Text der vom Board of Directors vorgeschlagenen Beschlussfassungen

5 Bericht des Board of Directors

28 EADS N.V. Konzernabschluss (IFRS)

32 EADS N.V. Konzernanhang (IFRS)

80 Anlage “Informationen zu wesentlichenBeteiligungen”

86 EADS N.V. Konzernabschluss (niederländische GAAP)

90 Anhang zum Konzernabschluss(niederländische GAAP)

92 EADS N.V. Einzelabschluss (niederländische GAAP)

93 EADS N.V. Anhang zum Einzelabschluss(niederländische GAAP)

98 Zusatzangaben

99 Aktionärsinformation

Die Übersetzung erfolgt zur Information, verbindlich ist nur die englische Originalfassung

2 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Tagesordnung

Ablauf von Mandaten und Bestellung der Herren Manfred Bischoff, Arnaud Lagardère,Thomas Enders, Noël Forgeard, Jean-Paul Gut, Hans Peter Ring, Juan Manuel EguiagarayUcelay, Louis Gallois, Rüdiger Grube, François David und Michael Rogowski als Mitglieder des Board of Directors;

Bericht des Board of Directors mit: (i) Kapitel über Corporate Governance(ii) Dividendpolitik und (iii) vorgeschlagener Vergütungspolitik für die Mitglieder des Board of Directorseinschließlich Regelungen zur Gewährung von Aktienoptionen und zurBerechtigung, Aktien zu zeichnen;

Feststellung des geprüften Jahresabschlusses für das Geschäftsjahr 2004;

Zustimmung zu Ergebnisverwendung, Dividenden-Ausschüttung und Auszahlungstermin;

Entlastung der Mitglieder des Board of Directors;

Bestellung der Abschlussprüfer für das Geschäftsjahr 2005;

Änderung des Artikels 23.3 der Satzung der Gesellschaft;

Ermächtigung des Board of Directors, Aktien auszugeben und bevorrechtigte Bezugsrechte der gegenwärtigen Aktionäre auszuschließen;

Einziehung von zurückgekauften eigenen Aktien;

Erneuerung der Ermächtigung des Board of Directors zum Rückkauf von eigenen Aktien.10

9

8

7

6

5

4

3

2

1

3 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Text der vom Board of Directors vorgeschlagenen Beschlussfassungen

BeschlussAblauf von Mandaten und Bestellung derHerren Manfred Bischoff, Arnaud Lagardère,Thomas Enders, Noël Forgeard, Jean-Paul Gut,Hans Peter Ring, Juan Manuel EguiagarayUcelay, Louis Gallois, Rüdiger Grube, François David und Michael Rogowski als Mitglieder des Board of Directors

ES WURDE BESCHLOSSEN, dass der Board ofDirectors mit Wirkung zum Ende dieser Jahreshaupt-versammlung neu gebildet wird und den Board of Directorsersetzen soll, der für einen Zeitraum ernannt war, dermit Ende dieser Hauptversammlung abläuft; folgendePersonen sollen für einen Zeitraum von fünf (5) Jahren,der mit dem Abschluss der Hauptversammlung im Jahr2010 endet, Mitglieder des Board of Directors sein:

- Herr Dr. Manfred Bischoff;- Herr Arnaud Lagardère; - Herr Dr. Thomas Enders; - Herr Noël Forgeard; - Herr Jean-Paul Gut; - Herr Hans Peter Ring; - Herr Juan Manuel Eguiagaray Ucelay;- Herr Louis Gallois; - Herr Dr. Rüdiger Grube; - Herr François David; - Herr Dr. Michael Rogowski.

BeschlussBericht des Board of Directors

ES WURDE BESCHLOSSEN, den Bericht des Board of Directors mit Kapiteln über Corporate Governance,Dividendenpolitik, vorgeschlagener Vergütungspolitikfür die Mitglieder des Board of Directors einschließlichRegelungen zur Gewährung von Aktienoptionen und zur Berechtigung, Aktien zu zeichnen, in der bei der Hauptversammlung vorgelegten Form anzunehmenund zu genehmigen.

BeschlussFeststellung des geprüften Jahresabschlussesfür das Geschäftsjahr 2004

ES WURDE BESCHLOSSEN, den geprüftenniederländischen Einzelabschluss für die vom 1. Januar2004 bis 31. Dezember 2004 laufende Abrechnungs-periode in der vom Board of Directors der ordentlichenHauptversammlung vorgelegten Form festzustellen.

BeschlussZustimmung zu Ergebnisverwendung,Dividendenausschüttung und Auszahlungstermin

ES WURDE BESCHLOSSEN, den in der geprüftenniederländischen Gewinn- und Verlustrechnung für das Geschäftsjahr 2004 ausgewiesenen Nettogewinn von€ 487 Millionen den Gewinnrücklagen zuzuführen undaus den ausschüttungsfähigen Rücklagen am 8. Juni 2005eine Bruttodividende von € 0,50 pro Aktie an dieAktionäre zu zahlen.

BeschlussEntlastung der Mitglieder des Board of Directors

ES WURDE BESCHLOSSEN, den Mitgliedern desBoard of Directors Entlastung für das Geschäftsjahr 2004zu erteilen in dem Umfang, wie ihre betreffendenTätigkeiten im geprüften Jahresabschluss für das Geschäftsjahr 2004 oder im Bericht des Board of Directors dokumentiert sind.

BeschlussBestellung der Abschlussprüfer für das Geschäftsjahr 2005

ES WURDE BESCHLOSSEN, als Abschlussprüfer fürdas Geschäftsjahr 2005 die Firmen Ernst & YoungAccountants, eingetragener Sitz in Drentestraat 20, 1083HK Amsterdam, Niederlande, und KPMG AccountantsN.V., eingetragener Sitz in K.P. van der Mandelelaan 41-43, 3062 MB Rotterdam, Niederlande, zu bestellen.

6

5

4

3

2

1

4 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Text der vom Board of Directors vorgeschlagenen Beschlussfassungen

BeschlussÄnderung des Artikels 23.3 der Satzungder Gesellschaft

ES WURDE BESCHLOSSEN, Artikel 23, Absatz 3 derSatzung der Gesellsschaft Artikel 23, Absatz 3 derSatzung der Gesellschaft zu ändern, um die Änderungendes niederländischen Gesetzes nachzuvollziehen; er sollin Übersetzung wie folgt lauten: „Der Board of Directorsgibt das Datum der Hauptversammlung mindestens zweiMonate vor der Versammlung bekannt. Anträge für dieAufnahme von Punkten auf die Tagesordnung derJahreshauptversammlung, die von einem oder von mehrerenAnteilseignern gemeinsam gestellt werden, die mindestens einProzent (1%) des gezeichneten Stammkapitals oder zusammeneinen Marktwert von fünfzig Millionen Euro (50.000.000,00 €)vertreten, der auf der Grundlage des Kurses pro Anteilbestimmt wird, zu dem die Anteile öffentlich gehandelt werden,oder einen anderen Mindestbetrag, der von Zeit zu Zeit durchstaatliche Verordnung (Algemene Maatregel van Bestuur)festgelegt wird, werden vom Board of Directors bewilligt, wennein solcher Antrag an den Board of Directors mindestens sechs(6) Wochen vor der Versammlung gestellt wurde und es keineEinwände aufgrund wichtiger Interessen der Gesellschaft gibt,die nach Ansicht des Board of Directors Vorrang vor derAufnahme eines Punktes auf die Tagesordnung haben”.

BeschlussErmächtigung des Board of Directors,Aktien auszugeben und bevorrechtigteBezugsrechte der gegenwärtigen Aktionäreauszuschließen

ES WURDE BESCHLOSSEN, den Board of Directorshiermit satzungsgemäß und vorbehaltlich Widerrufsdurch die Hauptversammlung zu ermächtigen, Aktiender Gesellschaft auszugeben, die Teil des genehmigtenKapitals der Gesellschaft sind, vorausgesetzt, dass einesolche Ausgabe fallweise auf einen Wert beschränkt ist,der 1% des genehmigten Kapitals entspricht, sowiebevorrechtigte Bezugsrechte zu begrenzen oderauszuschließen, beides während eines Zeitraums, der mit der in 2006 abzuhaltenden ordentlichenHauptversammlung endet. Eine solche Ermächtigungschließt auch die Genehmigung vonAktienoptionsplänen und Aktienbeteiligungsplänen fürMitarbeiter ein; diese können die Einräumung von

Aktienbezugsrechten beinhalten, welche zu einem ausdiesen Plänen sich ergebenden oder in ihnenspezifizierten Zeitpunkt ausgeübt werden können.

BeschlussEinziehung von zurückgekauften eigenen Aktien

ES WURDE BESCHLOSSEN, bis zu 1,336,358 eigeneAktien, die von der Gesellschaft gehalten werden,einzuziehen. Der Board of Directors und die ChiefExecutive Officers werden hiermit ermächtigt, mit derBerechtigung der Stellvertretung, diesen Beschluss imEinklang mit dem niederländischen Recht durchzuführen.

BeschlussErneuerung der Ermächtigung des Board of Directors zum Rückkauf von eigenenAktien

ES WURDE BESCHLOSSEN, den Board of Directors zu ermächtigen, innerhalb eines neuen Zeitraums von 18 Monaten, beginnend mit dem Datum dieserHauptversammlung, eigene Aktien in beliebiger Form,einschließlich Finanzinstrumente, im Umfang von bis zu5% des ausgegebenen Kapitals der Gesellschaft an derBörse oder anderweitig gegen Bezahlung zu einem Preiszurückzukaufen, der zwischen dem Nennwert der Aktieund dem laufenden höchsten Gebot an den Handelsplätzendes geregelten Marktes des Landes liegt, in dem der Kaufgetätigt wird. Diese Ermächtigung ersetzt die im neuntenBeschluss der Hauptversammlung vom 6. Mai 2004erteilte Ermächtigung.

10

9

8

7

5 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

Sehr geehrte Aktionärinnen und Aktionäre, meine Damenund Herren,

Wir freuen uns, Sie zur ordentlichen Hauptversammlungder European Aeronautic Defence and SpaceCompany EADS N.V. (im Folgenden „die EADS”,„das Unternehmen“ oder „der Konzern“ genannt)begrüßen zu dürfen. Auf der Tagesordnung stehen:

• erstens die Annahme des Berichts („Board-Bericht“)des Board of Directors („Board“) über die Aktivitätender EADS im Geschäftsjahr 2004;

• zweitens die Präsentierung der EADS-Jahresabschlüssefür die zwölf Monate von Januar bis Dezember 2004,die Vorlage dieser Abschlüsse sowie der Ergebnisver-wendung und der Dividenden-Ausschüttung fürdiesen Zeitraum zur Genehmigung durch die Haupt-versammlung sowie die Bestellung der Abschlussprüferfür das Geschäftsjahr 2005;

• drittens die Ernennung der Board-Mitglieder für eineweitere Amtszeit von fünf Jahren;

• viertens der Antrag auf Erneuerung der finanziellenErmächtigungen des Board sowie;

• fünftens und letztens die Änderung der EADS-Satzung.

Die „Unterlagen für die ordentliche Hauptversammlung“umfassen:

• die Tagesordnung dieser Hauptversammlung;

• die Beschlussvorschläge, die Ihnen zum Ende dieserHauptversammlung zur Verabschiedung vorgelegtwerden;

• den vorliegenden Board-Bericht;

• den Einzel- und Konzernabschluss für 2004 und zuVergleichszwecken die entsprechenden Informationenfür die Jahre 2002 und 2003 sowie;

• die Bestätigungsvermerke der Wirtschaftsprüfer vonErnst & Young Accountants und KPMG AccountantsN.V.

Dieser Board-Bericht vermittelt nur einen Überblick überdie wichtigsten Themen und Tatsachen. Für weiterreichende und detailliertere Informationen, zum Beispielüber Aktivitäten, Finanzen, Finanzierung und CorporateGovernance der EADS, wird auf die EADS-Websitewww.eads.com (Finanzinformationen) und die dorteinsehbaren Unterlagen verwiesen.

Allgemeiner ÜberblickDie EADS entstand im Juli 2000 durch denZusammenschluss der damaligen Firmen AerospatialeMatra, DaimlerChrysler Aerospace AG („Dasa“) undConstrucciones Aeronáuticas S.A. („CASA“). Dadurchwurden Bereiche wie Airbus, Eurocopter, Eurofighter,Astrium, MBDA und das industrielle Ariane-Netzwerk,bei denen bereits eine langjährige Zusammenarbeitpraktiziert wurde, unter eine einheitliche Führung gestellt.

Mit 110.600 Mitarbeitern zum Jahresende 2004 undeinem Umsatz von € 32 Mrd. im Geschäftsjahr 2004ist die EADS Europas führendes und weltweitzweitgrößtes Luftfahrt-, Raumfahrt- und Verteidigungs-unternehmen.

Bezogen auf ihre Marktanteile rangiert die EADS alsHersteller von Verkehrsflugzeugen und Zivilhub-schraubern mittlerweile weltweit auf Platz eins undhat führende Positionen auch in den Märkten fürLenkflugkörpersysteme, kommerzielle Trägerraketen,Militärflugzeuge, Satelliten, Verteidigungselektronikund den hiermit verbundenen Dienstleistungen inne.Die Geschäftstätigkeit der EADS ist in fünf Geschäfts-bereiche unterteilt: (i) Airbus, (ii) MilitärischeTransportflugzeuge, (iii) Luftfahrt (Hubschrauber,Flugzeugwartung und -Umrüstung, Leicht- undRegionalflugzeuge), (iv) Verteidigungs- undSicherheitssysteme sowie (v) Raumfahrt.

Im Jahr 2004 erwirtschaftete die EADS 76% ihresUmsatzes in zivilen Märkten und 24% im Verteidigungs-sektor.

Die wichtigsten Ereignissedes Jahres 2004

Die EADS hat ihre angekündigten Ziele das fünften Jahrin Folge übertroffen und ihre Position als treibende Kraftder weltweiten Luftfahrt-, Raumfahrt- und Verteidigungs-industrie gefestigt. Die EADS hat ihre Führung imMarkt für Verkehrsflugzeuge mit über 100 Sitzenbehauptet und ihr Angebotsspektrum im Verteidigungs-sektor um militärische Spezialversionen, „System ofSystems“-Lösungen und Dienstleistungen erheblichvergrößert.

Das Geschäftsumfeld der EADS im Jahr 2004 wargeprägt vom Aufschwung des internationalenLuftverkehrs, woraus der EADS auf Jahre hinaus guteAbsatzperspektiven für Zivilflugzeuge erwachsen –obwohl die instabile Lage im Nahen Osten und dieBedrohung durch den Terrorismus fortdauerten und die

2

1

6 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

hohen Ölpreise, die Rentabilität der Fluggesellschaftenbeeinträchtigten. Das Geschäft mit der öffentlichen Handlitt weiterhin unter den Sparzwängen, denen staatlicheInvestitionsbudgets in den EADS-Heimatländernunterworfen sind.

Die EADS profilierte sich erneut als starkes, effizientesUnternehmen und positionierte sich erfolgreich fürnachhaltiges Wachstum und dauerhafte Rentabilität:

• 2004 lieferte Airbus, wie bereits im Geschäftsjahr2003, mehr Flugzeuge aus als Boeing und ließ seinenKonkurrenten beim Auftragseingang im vierten Jahr inFolge hinter sich.

• Der Geschäftsbereich Raumfahrt kehrte nach tiefgreifenden Restrukturierungen in die Gewinnzonezurück.

• Die am Verteidigungsmarkt aktiven Einheiten derEADS trugen verstärkt zum Wachstum von Umsatzund Auftragsbestand bei.

• Der Auftragsbestand der EADS bezifferte sich zumJahresende 2004 auf höchst solide € 184 Mrd., wovon€ 135 Mrd. auf das Zivilgeschäft und € 49 Mrd. aufdas Verteidigungsgeschäft entfielen.

• Die EADS erwirtschaftete ein EBIT* von € 2.444 Mio.und lag mit einer Netto-liquidität von € 4,1 Mrd. Ende2004 auch hier deutlich über den Erwartungen.

• Die EADS-Aktie zeigte, gemessen am Branchen-durchschnitt und den nationalen Börsenindizes, einestarke Performance (siehe auch Abschnitt 3.2. diesesBoard-Berichts: „Entwicklung des EADS-Aktienkursesim Jahr 2004“).

Im zivilen Luftfahrtgeschäft sicherte sich die EADSüber 57% aller Brutto-Aufträge für Neuflugzeuge – eineindrucksvoller Beweis für die Qualität und Leistungs-fähigkeit ihrer Produktpalette. Airbus verbuchte 2004brutto 370 Aufträge, darunter eine große Bestellung von70 Airbus A320 für Air Berlin und Niki. Fluggesell-schaften aus Asien und dem Nahen Osten sowieNiedrigpreis-Airlines haben zum Auftragseingang wesentlich beigetragen.

2004 lieferte Airbus 320 Flugzeuge aus und damitwesentlich mehr als 2003 (305); ein Zeichen dafür, dasssich der Markt nach einer mehrjährigen Schwächephasewieder im Aufschwung befindet.

Airbus erzielte im Programm A380 bedeutendevertriebliche und technische Erfolge und hatte Ende 2004die erfreuliche Zahl von 139 Festaufträgen von dreizehnKunden in den Büchern, nachdem Thai Airways und

Etihad als weitere Kunden für die A380 gewonnenwerden konnten.

Produktionsstruktur und Programm-Managementwurden planmäßig eingerichtet, die A380-Montagehallein Toulouse im Mai 2004 eingeweiht und der ersteflugfähige Prototyp Anfang 2005 der Öffentlichkeitvorgestellt. Der Erstflug der A380 wird im April 2005stattfinden, mit dem Beginn der Auslieferungen wirdMitte 2006 gerechnet.

Im Dezember 2004 gaben der Board of Directors derEADS und der Aktionärsausschuss von Airbus mit derErteilung der „Authorisation to Offer“ die neue A350zur Vermarktung frei, die die Familie der Airbus-Langstreckenflugzeuge vervollständigen wird. Die Entscheidung zum Konstruktionsstart wird fallen,sobald hinsichtlich Qualität und Umfang der Nachfrageein entprechdes Niveau erreicht ist.

Im Verteidigungsgeschäft (einschließlich allermilitärischen Aktivitäten: Transport- und Kampf-flugzeuge, Hubschrauber, Satelliten, Lenkflugkörper usw.)war das Jahr 2004 geprägt durch das Wachstum vonUmsatz und Auftragsbestand. Die wichtigsten Verträge,die zu dieser Entwicklung beitrugen, waren der Auftragüber die zweite Eurofighter-Tranche, die Tankflugzeug-Bestellung der australischen Streitkräfte, der Auftrag desrumänischen Innenministeriums über ein integriertesGrenzschutzsystem und die Bestellung von NH90-Hubschraubern durch Oman, dem ersten außereuro-päischen Kunden. Der gesamte Auftragsbestand imVerteidigungsgeschäft stieg von € 46 Mrd. Ende 2003auf € 49 Mrd. Ende 2004, und der Umsatz wuchs imgleichen Zeitraum um 8% von € 7,1 Mrd. auf € 7,7 Mrd.

Der Ausbau der Fähigkeiten und und des Geschäfts-volumens im Verteidigungsbereich ist eine der oberstenstrategischen Prioritäten der EADS. Eine vollständige Integration fast aller militärischen Aktivitäten undKundenlösungen unter dem Dach eines einzigenGeschäftsbereichs hilft ihr, dieses Ziel zu erreichen.

Die grundlegende Restrukturierung des Raumfahrt-geschäfts, die die EADS nach der Übernahme des 100%Eigentums an Astrium zur Verschlankung undOptimierung ihrer Geschäftstätigkeit in diesem Bereicheinleitete, wurde erfolgreich umgesetzt. Hierdurch gelanges dem Gechäftsbereich, in die Gewinnzone zurückzu-kehren und das Jahr 2004 mit einem positiven EBIT* inHöhe von € 10 Mio. abzuschließen. Nunmehr wird einenachhaltige Rentabilitätssteigerung erwartet. Geschäfts-erfolge die in erheblichem Umfang zum Wachstum desAuftragsbestandes beigetragen haben, waren die Bestellungüber 30 Ariane-Trägerraketen, der Produktionsauftrag für

* Vor Goodwillabschreibungen und außerordentlichen Posten – Definition siehe Abschnitt 5.1.2 auf Seite 16.

7 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

die M51 (französische ballistische Flugkörper), derDienstleistungsvertrag mit der NATO im BereichSatellitenkommunikation sowie eine Reihe vonSatelliten-Bestellungen, wie z.B. für das thailändischeSatellitensystem Theos oder den Kommunikations-satelliten Anik, im Gesamtwert von über € 5,7 Mrd.

Darüber hinaus festigte die EADS ihre starke Position alszweitgrößter Lieferant im Bereich Verteidigung inGroßbritannien durch einige große Aufträge und ihreAuswahl zum bevorzugten Bieter für das britischeTankflugzeug-Programm FSTA (Future Strategic TankerAircraft) Anfang 2005.

Zusätzlich schloss die EADS im Rahmen der zunehmendweltweiten Ausrichtung ihrer Aktivitäten einigeGeschäftspartnerschaften, speziell in Asien undRussland, und feierte die Einweihung einer neuenEurocopter-Produktionsstätte in den USA.

Obwohl sich die Differenzen zwischen den USA und derEU hinsichtlich staatlicher Finanzzuschüsse zu Luftfahrt-programmen im Jahr 2004 wieder verschärften, habenbeide Seiten wieder am Verhandlungstisch Platz genommen.Die EADS macht sich vorbehaltlos für das Ziel stark,mittels dieser Gespräche transatlantische Chancen-gleichheit im zivilen Flugzeugmarkt zu erreichen.

Gemäß den Statuten der EADS-Satzung wird der Boardof Directors im Jahr 2005 erneuert. Die Haupt-Anteilseignerder EADS werden diesen Prozess begleiten und genauverfolgen. Die Nominierungen für den Board werden derHauptversammlung vorgelegt, und Board wird die neueKonzernleitung ernennen, mit dem Ziel, die Kontinuitätder EADS hinsichtlich ihrer Strategie und ihrer Zuverläs-sigkeit gegenüber ihren Aneilseignern sicherzustellen.

Die EADS wird ihre Politik des Strebens nach rentablemWachstum in den Branchen zivile Luftfahrt, Raumfahrtund Verteidigung fortführen und neue Maßstäbe inihren Märkten setzen. Dies erfordert eine langfristigeWertschöpfung und die Anerkennung der sozialen undethischen Verantwortung des Konzerns. Daher zielt dieStrategie der EADS auf ein nachhaltiges Gleichgewichtzwischen ihrer Wirtschaftsleistung, der Berücksich-tigung der Interessen aller Beteiligten und dem Schutzder Umwelt ab.

Änderungen der Kapital-verhältnisse und Entwicklungdes Aktienkurses

2004 ergaben sich bei der Kapitalstruktur der Gesellschaftund dem Aktienkurs die folgenden Entwicklungen.

3

3.1 Aktionärsstruktur und Stimmrechte

Ausgegebenes Grundkapital

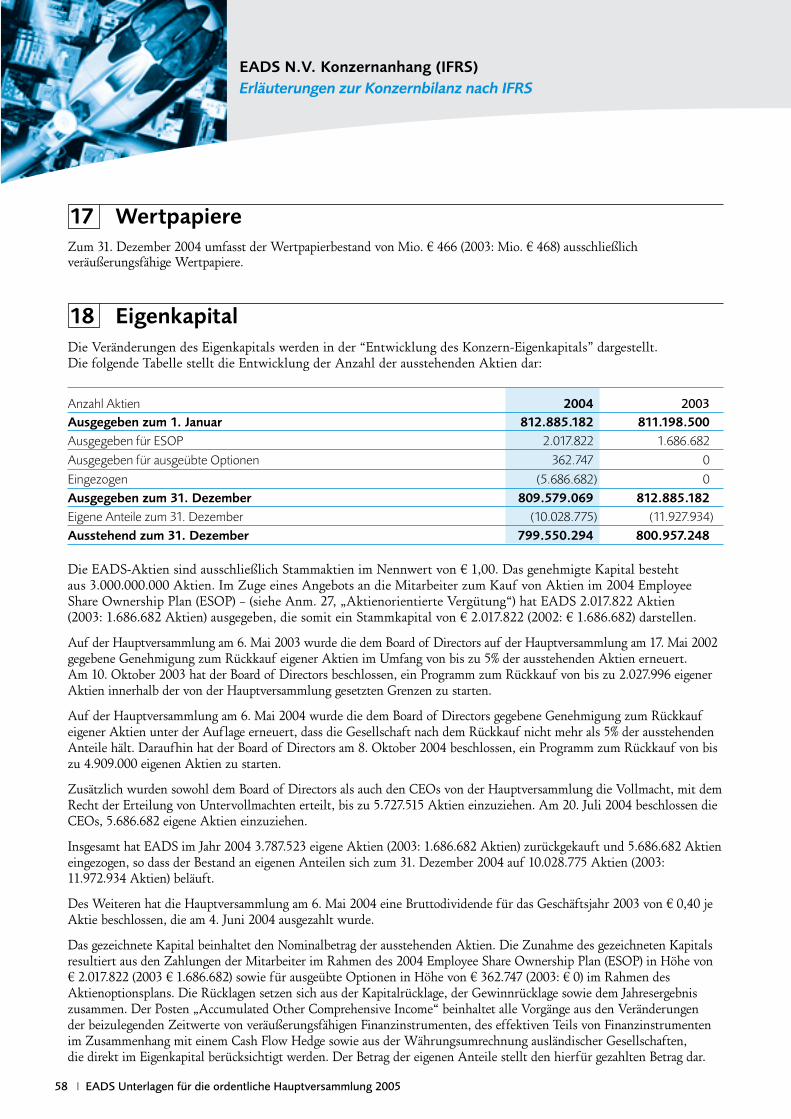

Zum 31. Dezember 2004 betrug das emittierteGrundkapital der EADS € 809.579.069, aufgeteilt in809.579.069 Aktien zum Nennwert von je € 1,--.

Entwicklungen im Jahr 2004

Am 8. Oktober 2004 hat der Board gemäß den im Rahmender Hauptversammlungen vom 6. Mai 2003 und 6. Mai2004 erteilten Ermächtigungen folgende Maßnahmenbewilligt:

• die Vorlage eines Zeichnungsangebots über bis zu2.018.000 Aktien an berechtigte Mitarbeiter der EADSim Rahmen eines Employee Share Ownership Plan(„ESOP“). In der Folge wurden am 3. Dezember 2004insgesamt 2.017.822 Aktien ausgegeben;

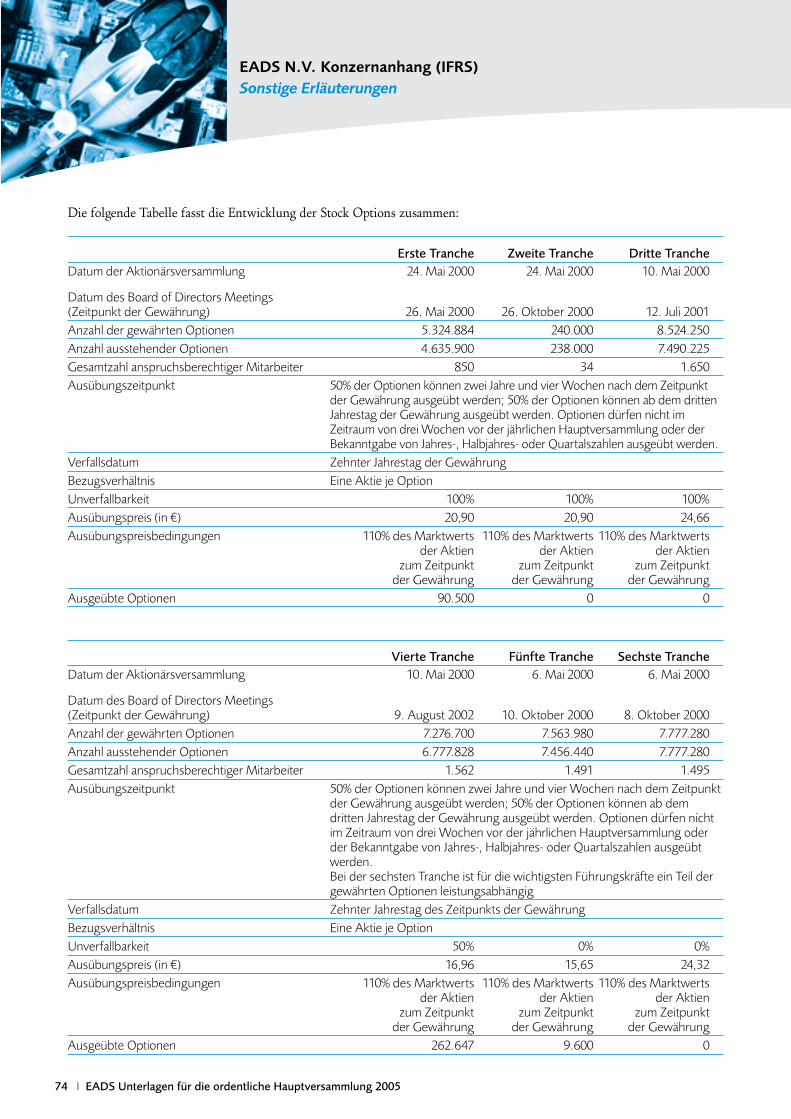

• die Gewährung von Aktienoptionen an ausgewählteEADS-Mitarbeiter zum Bezug von 7.777.280 Aktienim Rahmen eines Stock Option Plans („SOP“).

• Die Beauftragung der Chief Executive Officer(„CEOs“) mit der Erstellung und Umsetzung einesAktienrückkauf-Programms, auf dessen Grundlage dieEADS bis zu 4.909.000 eigene Aktien erwerben darf,um die Verwässerung des Aktienkapitals durch dieoben genannten ESOP- und SOP-Programme zu 50%auszugleichen. Aktienrückkäufe durch das Unter-nehmen fanden 2004 nicht statt. Im Rahmen einervertraglichen Vereinbarung beauftragte die EADSjedoch eine Bank, EADS-Aktien mittels derivativerFinanzinstrumente zu erwerben, umVerwässerungseffekte aus früheren ESOPs zukompensieren. Obwohl diese Aktien bis zu einemmöglichen Übergang auf die EADS rechtlich imEigentum der Bank stehen, sind diese Aktienwirtschaftlich der EADS zuzurechnen. Dadurcherhöhte sich die Anzahl der eigenen Aktien um3.787.523 Stück. Des Weiteren wurden am 20. Juli2004 5.686.682 eigene Aktie entsprechend demBeschluss der Hauptversammlung vom 6. Mai 2004eingezogen. Zum 31. Dezember 2004 wurden damitbuchtechnisch 10.028.775 eigene Aktien ausgewiesen.

• Schließlich übten EADS-Angestellte im Jahr 2004insgesamt 362.747 Aktienoptionen aus, die das Unter-nehmen ihnen im Rahmen der in den Jahren 2000,2002 und 2003 angebotenen SOPs eingeräumt hatte.In der Folge wurden im Jahresverlauf 2004 exakt362.747 neue Aktien emittiert.

8 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

Aktionärsstruktur

Als Ergebnis der oben genannten Maßnahmen stellte sichdie Eigentümerstruktur am Aktienkapital der EADS zum31. Dezember 2004 wie folgt dar:

• 0,77% sind im Besitz der EADS selbst; solange sie vonder Gesellschaft gehalten werden, sind diese Aktienweder dividenden- noch stimmberechtigt.

• 30,20% (entspricht 30,43% der Stimmrechte) werdenindirekt von der DaimlerChrysler AG gehalten.

• 30,20% (entspricht 30,43% der Stimmrechte) sind imBesitz der Société de Gestion de l’Aéronautique, de laDéfense et de l’Espace („Sogeade”), einer französischenKommanditgesellschaft auf Aktien, deren Aktienkapitalzu 50% von der Société de Gestion de ParticipationsAéronautiques („Sogepa”, einer französischenStaatsholding) und zu 50% indirekt von der LagardèreSCA gehalten wird;

Somit halten die DaimlerChrysler AG und Sogeadegemeinsam und zu gleichen Teilen 60,40% desemittierten EADS-Grundkapitals (entspricht 60,86%der Stimmrechte) und üben durch eine Vertrags-partnerschaft niederländischen Rechts zusammen dieKontrolle über die Gesellschaft aus.

• 5,52% (entspricht 5,56% der Stimmrechte) werden vonder Sociedad Estatal de Participaciones Industriales(„SEPI”, einer spanischen Staatsholding) gehalten, dieebenfalls der o.g. Vertragspartnerschaft angehört.

• 33,25% (entspricht 33,52% der Stimmrechte) sind imBesitz der Öffentlichkeit – einschließlich der 3,13% desAktienkapitals (entspricht 3,15% der Stimmrechte) imBesitz von EADS-Mitarbeitern; und

• 0,06% (entspricht 0,06% der Stimmrechte) werdendirekt vom französischen Staat gehalten.

3.2 Entwicklung des EADS-Aktienkurses im Jahr 2004

Die Basis der institutionellen Anteilseigner hat sich imJahr 2004 verbreitert. Der Anteil britischer und US-amerikanischer Investoren erreichte zur Jahresmitte mit55% der intitutionellen Anleger einen Höchstwert; derAnteil der französischen Aktionäre legte, nach einemRückgang auf 20%, im zweiten Halbjahr wieder zu, unddie von deutschen Investoren gehaltenen Positionenwuchsen auf 12%. Von „Wachstumsaussichten“ beflügelteAnleger zeigten verstärkt Präsenz, während sich die„Wert“-motivierten etwas zurückzogen. Die von Index-

Fonds gehaltenen Anteile wuchsen im Jahresverlauf 2004auf das Eineinhalbfache an – trotz der seit Dezember 2003geringeren Gewichtung der EADS-Aktie im CAC40.

Der Kurs der EADS-Akie durchlief drei Hauptphasen –einen zögerlichen Start, eine Phase deutlicherOverperformance und ein turbulentes Jahresende. Mit einem Schlusskurs von € 21,39 am 31. Dezemberverzeichnete das Papier für 2004 einen Wertzuwachs von14%, während der CAC40 lediglich 6% zulegte und auchder Rest der Branche schwächer abschnitt. Das mittleretägliche Handelsvolumen der EADS-Aktie lag lautEuronext bei 1,9 Mio. Stück.

Ein zögerlicher Start: Die Konsolidierungsphasebegann, nachdem die bemerkenswerte Kurs-Performancedes Jahres 2003 in den ersten Monaten 2004 ausge-klungen war. Die am 8. Januar für 2004 bekanntgegebene EBIT*-Prognose lag unter den Markter-wartungen, was einige Fragen zum Ergebniswachstumaufwarf, und die plötzliche Talfahrt des US-Dollarführte zusätzlich zu Nervosität. Bei der Bekanntgabe desGewinns für das Geschäftsjahr 2003 am 8. März wurdeein beachtlicher Cash Flow gemeldet während sich diePrognose den Markterwartungen anglich. Doch erst alsder Dollar nachhaltig an Wert gewann, löste sich derEADS-Aktienkurs von seinem Jahrestief von € 16,55und bewegte sich nach oben.

Starke Overperformance: Zwischen dem 23. März und dem 27. April wuchs der Wert des Papiers um 31%,was einem erstarkenden Dollar und der vom Markt um € 150 Mio. heraufgesetzten EBIT*-Erwartung zuverdanken war. Anschließend führten Anhebungen derPrognosen zu verbesserten Erwartungen im Markt –zunächst bei der Veröffentlichung der Ergebnisse für daserste Quartal am 12. Mai, dann anlässlich des GlobalInvestor Forum am 21. Juni in Toledo und derFarnborough Airshow Mitte Juli; bei der Bekanntgabeder Halbjahreszahlen am 29. Juli wurde die EBIT*-Prognose auf € 2,1 Mrd. heraufgesetzt, und schließlichhob die EADS angesichts von mehr als 315 in Aussichtstehender Airbus-Auslieferungen ihre EBIT*-Prognosebei der Ankündigung der Neunmonatszahlen auf € 2,2Mrd. erneut an. Über den Ende August einsetzendenKurssturz des US-Dollar sahen die Anleger vertrauensvollhinweg. In dieser Phase lagen die Kursschwankungen derEADS-Aktie durchweg weit unter der Volatilität desMarktes insgesamt. Erst als Gerüchte über eine möglicheFusion mit dem Verteidigungsanbieter Thales aufkamen,zeigte der Kursverlauf des EADS-Papiers wieder stärkereAusschläge und die Kurse beider Aktien begannen zu steigen. Während dieser Phase stockten sehr großeinstitutionelle Anleger ihre Positionen auf.

* Vor Goodwillabschreibungen und außerordentlichen Posten – Definition sieheAbschnitt 5.1.2 auf Seite 16.

9 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

Ein turbulentes Jahresende: Am 11. November 2004erreichte die Aktie mit einem Kurs von € 24,90 ihrJahreshoch. Danach büßte sie bis zum Jahresende wieder14% ihres Wertes ein. Erstmals seit März 2003 war dasPapier bei den Anlegern in Misskredit geraten, was sichAnfang Dezember in einem sehr hohen Handelsvolumenäußerte. Medienberichte über die Regelung der Nachfolgeder CEOs überschatteten alles Folgende.

Die Häufung negativer Meldungen verunsicherte denMarkt: Der US-Dollar verlor mehr als 7 Cent gegenüberdem Euro und sackte binnen kurzer Zeit auf ein neuesRekordtief von $ 1 = € 1,36 ab, während die Ölpreiseweiter auf hohem Niveau stark schwankten; die Gerüchteüber eine Fusion mit Thales wurden als Gefahr für dieLiquidität des Unternehmens gedeutet; die „Authorisationto offer“ für die A350 nährte Spekulationen, erhöhteF&E-Kosten könnten die mittelfristige Rentabilitätschmälern; die am 10. Dezember veröffentlichtenFinanzprognosen für 2005 schienen vielen zu vorsichtig;und auch die Ankündigung, dass die Entwicklungskostender A380 höher ausfallen könnten als geplant nährteweitere Besorgnisse.

Gewinnmitnahmen am Jahresende und Stop-Loss-Ordersdrückten den Kurs auf eine starke Unterstützungslinie,bei der wichtige institutionelle Anleger beschlossen, ihrePositionen aufzustocken. Aber ab Mitte Dezember fingsich der Kurs der EADS-Aktie wieder, als ein konzen-trierter Strom positiver Meldungen das Raumfahrt- undVerteidigungsgeschäft stärkte und Vertrauen in dasA350-Programm schuf.

3.3 Dividendenpolitik

Der Board wird der Hauptversammlung für das Jahr2004 die Auschüttung einer Bardividende in Höhe vonbrutto € 0,50 je Aktie empfehlen. Der Betrag dervorgeschlagenen Dividendenausschüttung resultiert ausder starken Performance der EADS im vergangenen Jahrund der Analyse der Auszahlungsquoten auf der Basisdes Konzernergebnisses vor Goodwill-Abschreibungeneiner Auswahl europäischer Vergleichsunternehmen.Dieses Ausschüttungsniveau spiegelt die Zuversicht derGeschäftsleitung in die zukünftigen Konzernergebnissein einer Zeit wider, da ein steigendes Luftverkehrsauf-kommen und die hierdurch steigende Nachfrage nachFlugzeugen, der Erfolg der EADS im Verteidigungs-sektor sowie die anhaltende Attraktivität des AirbusA380, dessen Erstauslieferung näher rückt, nachhaltigesWachstum in Aussicht stellen.

In Zukunft werden die Ausschüttungen von Dividendenund die Zuführungen zu den Rücklagen der Hauptver-sammlung vom Board in Abhängigkeit von mehreren

Faktoren vorgeschlagen; hierzu zählen die erfolgsab-hängige Fähigkeit der EADS zur Dividendenausschüttung,die Prioritäten des Konzerns hinsichtlich der Nutzungseiner Liquidität und seine Einschätzung künftigerGeschäftsaussichten (wobei sich das Auszahlungsniveauauch an externen Faktoren wie der Dividendenpolitikeuropäischer und internationaler Vergleichsunter-nehmen orientieren wird).

3.4 Beziehungen zu den Hauptaktionären

Die zur EADS-Gründung im Juli 2000 in Kraft getretenenAbkommen über die Regelung der Beziehungen zwischenden Gründern der EADS sind weiterhin gültig.

3.5 Zukünftige Mitarbeiter-Aktien (ESOP)und Aktienoptionen (SOP)

ESOPs (Employee Share Ownership Plans) und SOPs(Stock Option Plans) haben sich für die EADS bislang alswirkungsvolle Instrumente zur Bindung von Mitarbeiternund als Anreiz für ihre Weiterentwicklung erwiesen.

3.5.1 Zukünftige ESOPs

Auch für 2005 plant die EADS einen ESOP, dessenUmsetzung der Board formell bewilligen muss. DieserPlan würde folgende Hauptmerkmale aufweisen: Es würden bis zu ca. 2 Millionen Aktien desUnternehmens, also bis zu 0,25% seines ausgegebenenGrundkapitals emittiert und berechtigten Mitarbeiternzum niedrigsten Kurs angeboten werden, zu dem dasPapier am Tag der Entscheidung des Board an der PariserBörse notierte, abzüglich eines Nachlasses vonmarktüblichen 20%. Entsprechend berechtigteMitarbeiter können Aktien auch über einen französichenSparplan zu einem Preis beziehen, der gleich demhöheren von a) dem oben genannten Zeichnungspreisund b) 80% des durchschnittlichen Eröffnungskurses ander Pariser Börse an den letzten 20 Handelstagen vor derEntscheidung des Board entspricht.

3.5.2 Zukünftige SOPs

Dem Konzern ist sehr an der Erhaltung dieses langfristigenLeistungsanreizes gelegen. Daher ist wie in denvergangenen Jahren auch 2005 ein SOP vorgesehen,dessen Implementierung der Board wiederum formellgenehmigen muss. Dieser Plan würde, basierend aufeiner durch diese Hauptversammlung zu bewilligendenKapitalerhöhung, einem spezifischen EmpfängerkreisRechte zur Zeichnung von bis zu 8 Millionen EADS-Aktien entsprechend 1% des emittierten Grundkapitalseinräumen.

10 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

Die Berechtigung zur Ausübung der Optionen dieseslangfristigen Incentive-Programms wird vom mittel-fristigen Erfolg des Unternehmens abhängen.

Corporate Governance4.1 Unternehmensführung und Kontrolle

Im Jahr 2004 hielt der Board an seinem Leitprinzip fest,den Shareholder Value zu maximieren und sein Handelnam geltenden Recht und den Corporate-Governance-Grundsätzen der für die EADS relevanten Länderauszurichten, wobei gleichzeitig Best Practices derUnternehmensführung verstärkt Beachtung fanden.

Die Managementstruktur der EADS hat sich als effizientund gut angepasst erwiesen, und sie erlaubt derKonzernleitung, ihren Auftrag und ihre Ziele gegenüberden Anteilseignern zu erfüllen und nachhaltige,ausgewogene Beziehungen zu allen anderenAnsprunchsgruppen sicherzustellen. Die Förderung derWeiterentwicklung von Mitarbeitern und Zulieferernsowie die Steigerung der Kundenzufriedenheit zähltenweiterhin zu den Grundprinzipien ihrer Unternehmens-kultur und bilden die Basis ihres Erfolgs.

Wie in der EADS-Satzung festgelegt, ist der Board ofDirectors für die Leitung des Unternehmens und dieFührung der Geschäfte der Gesellschaft verantwortlich.

Der Board tagte 2004 sieben Mal und wurde regelmäßigdurch Tätigkeitsberichte der CEOs auf dem Laufendengehalten, rollierend aktualisierte Prognosen sowie diestrategischen und operativen Planungen eingeschlossen.Bei diesen Sitzungen eingehend diskutierte Themen undgenehmigte Vorhaben betrafen die Strategie der EADS,Reorganisationsprozesse (wie die fortgeführtenRestrukturierungen der Geschäftsbereiche Raumfahrtsowie Verteidigungs- und Sicherheitssysteme), bedeu-tende Geschäftsangelegenheiten (wie die Entscheidungzur Markteinführung der A350, der Vertrag über diezweite Eurofighter-Tranche, die Auswirkungen derDollarkurs-Entwicklung auf die Geschäfte der EADS, diePrüfung der EADS-Programme unbemannter Flugzeuge(UAVs) und die Übernahme des Verteidigungs-unternehmens Racal Instruments in den USA) sowie dieGenehmigung von operativen Planungen, Budgets,Hedging-Grundsätzen, die Vergütung (einschließlich SOPund ESOP) sowie die Finanzergebnisse und -prognosendes Konzerns. Ferner beschäftigte sich der Board auch mitPersonalthemen, wie der Fortbildung von Führungskräftenund der Anwerbung, Bindung und Weiterentwicklungvon Mitarbeitern mit bedeutendem Potenzial, um derEADS auch in Zukunft ein hoch qualifiziertes Managementund eine multinationale Führungsstruktur zu sichern.

4

Zusätzlich zu den vom Board of Directors im Juli 2000verabschiedeten und im Dezember 2003 ergänztenVerfahrensregeln zur Arbeit des Board („Internal Rulesfor the Board of Directors“), beschloss der Boardanlässlich seiner Sitzung vom 10. Dezember 2004 dieEinführung einer „Directors’ Charter“, einer „AuditCommittee Charter“ und einer „Remuneration andNomination Committee Charter“, in denen die Rechteund Pflichten der Board-Mitglieder im Lichte der BestPractices zur Unternehmensführung sowie die erweitertenFunktionen beider o.g. Ausschüsse detailliert festgelegtwerden.

Im Jahr 2003 hatte die EADS beschlossen, angesichtsvon Best Practices, die in Ländern mit Relevanz für denKonzern entwickelt worden waren, ihre Corporate-Governance-Praktiken zu ändern. Im Jahr 2004 überwachteder Board die Umsetzung dieser Entscheidungen. So wurdefür Aktionäre der Zugang zu Informationen verbessert,u.a. mit der Einrichtung spezifischer Internetseiten überCorporate-Governance-Themen auf der EADS-Website(z.B. Seiten zu den Prinzipien der EADS-Unternehmens-führung, den Insiderhandels-Regeln und den internenRegeln in für den Board of Directors).

Das Audit Committee tagte 2004 fünf Mal zur Prüfungder Jahresergebnisse 2003 und des Halbjahresergebnisses2004. Wie anlässlich der Board-Sitzung vom 5.Dezember 2003 beschlossen, wurde dasAufgabenspektrum des Audit Committee erweitert,insbesondere um die Prüfung der vierteljährlichenFinanzberichte. Das Audit Committee diskutierte auchden Einfluss von Wechselkursen auf die EADS-Geschäfte sowie einige spezielle Effekte mit positivenAuswirkungen auf die EADS-Ergebnisse, dieinsbesondere aus der Airbus-Integration resultierten.

Das Remuneration and Nomination Committee – vormalsPersonnel Committee – traf sich im Jahr 2004 vier Mal,um die Vergütungspolitik (inklusive Pensionsregelungen),die Bonuszahlungen für 2003, den ESOP und den SOPfür 2004 zu prüfen, sowie Empfehlungen zur Ernennungder Führungsspitzen der wichtigsten EADS-Geschäfts-einheiten abzugeben, z. B. für die EADS Sogerma, dieEADS Military Aircraft und die EADS DefenceElectronics. Daneben gab der Ausschuss gegenüber demBoard personelle Empfehlungen hinsichtlich der Berufungeines neuen Mitgliedes in das Airbus ExecutiveCommittee sowie zur Ernennung des Chief ExecutiveOfficers der EADS Deutschland GmbH und des neuenChief Executive Officers der Eurofighter GmbH.

Die letztjährige Selbstbeurteilung wurde ab Januar 2004von den Chairmen des Board of Directors durchgeführtund stützte sich auf die Antworten der Mitglieder des

11 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

Board of Directors in einem Fragebogen. Die Chairmenbewerteten das Feedback der Mitglieder des Board ofDirectors gemeinsam und leiteten eine Aussprache überdie Ergebnisse auf der Sitzung des Board of Directors am5. März 2004.

Die Selbstbeurteilung setzte sich aus einer allgemeinenBeurteilung der Sitzungen und Verfahren des Board ofDirectors sowie einer Prüfung der vorjährigen Aktivitätendes Board of Directors und seiner Ausschüsse zusammen.Der Fragebogen befasste sich mit Belangen wie derHäufigkeit der Sitzungen, dem Inhalt der Besprechungenund der Gründlichkeit der Sitzungsvorbereitung. DieMitglieder des Board of Directors wurden auch gebeten,auf die Funktionsfähigkeit und die Zusammensetzungdes Board of Directors, die Qualität und Offenheit derDiskussion, die Unabhängigkeit der zum Ausdruckgebrachten Meinungen, die Fähigkeit, auf unterschiedlichenStandpunkten aufzubauen, und den Zugang derDirectors zu notwendigen Informationen einzugehen.

Die Resultate der ersten Selbstbewertung ergaben, dass die Leistung des Board of Directors insgesamt sehrzufriedenstellend ist.

Auch die Arbeit der Committees des Board wurdeinsgesamt sehr positiv bewertet. Der Board of Directorshatte am 5. Dezember 2003 gemäß den verbessertenCorporate-Governance-Standards in den EADS-Heimatländern die Zuständigkeitsbereiche des AuditCommittee und des Remuneration and NominationCommittee erweitert.

Seit der Selbstbewertung von 2004, die bereits sehrpositive Ergebnisse hervorgebracht hatte, wurden diebeschriebenen Optimierungsmaßnahmen umgesetzt undhierdurch weitere Fortschritte erzielt. Auch dieAnwesenheit bei Sitzungen des Board und desRemuneration and Nomination Committee lag 2004höher als im Vorjahr.

Kontinuierliche Verbesserungen und eine wirkungsvolleUnternehmensführung und -leitung werden für dieEADS zentrale Ziele und entscheidene Erfolgsfaktorenbleiben.

4.2 Der niederländische Corporate-Governance-Kodex

Gemäß niederländischem Recht und den Bestimmungendes niederländischen Corporate-Governance-Kodex(„NCGK“) – welcher einige unverbindliche Empfehlungenenthält – wird das Unternehmen die Bestimmungen desNCGK anwenden oder gegebenenfalls die Gründe ihrerNichtanwendung nennen.

Obwohl die EADS im ständigen Bestreben, strengstenMaßstäben zu genügen, die meisten Empfehlungenanwendet, muss sie entsprechend dem im NCGKformulierten Prinzip „Erklärung bei Nichtanwendung“folgende Erklärungen abgeben:

1. Die EADS ist ein kontrolliertes Unternehmen,weshalb die meisten Mitglieder des Board ofDirectors, des Audit Committee und desRemuneration and Nomination Committee von denHauptaktionären der EADS ernannt und wiederabgesetzt werden können. Wie jedoch anzumerkenist, bestätigte eine Selbstbewertung des Board, dass dieMeinungen und Positionen der von den Haupt-aktionären benannten Board-Mitglieder in allenwichtigen Gesichtspunkten im Einklang mit denwirtschaftlichen Interessen der Einzelaktionäre stehen.Da keine geschäftlichen Interessenkonflikte zwischender EADS und den sie kontrollierenden Anteilseignernbestehen und letztere völlig unabhängig voneinandersind, kann davon ausgegangen werden, dass die vonden Hauptaktionären benannten Board-Mitglieder dieInteressen aller Aktionäre in fairer Weise vertretendurch kritisches und voneinander unabhängigesHandeln, das frei von irgendwelchen besonderenInteressen ist. Darüber hinaus fördern die Zusammen-setzung des Board mit einem breiten Spektrumunterschiedlicher Erfahrungshorizonte und der Ablaufder Sitzungen unabhängige bzw. komplementäreMeinungsäußerungen.

Dies erklärt, warum:

a) zwei von elf Board-Mitgliedern unabhängig sind (während NCGK-Klausel III.2.1 empfiehlt, dass nicht mehr als ein der Board-Mitglied nicht-unabhängig sein sollte);

b) alle fünf Jahre sämtliche Board-Mitgliederzurücktreten (während NCGK-Klausel III.3.6. einengestaffelten Zeitplan für den Wechsel der Board-Mitglieder empfiehlt, um den Fall möglichst zuvermeiden, dass zahlreiche nicht geschäftsführendeBoard-Mitglieder gleichzeitig abtreten);

c) an der Spitze des Board of Directors der EADS zweiChairmen stehen (darum ist auch nicht, wie vonNCGK-Klausel III.4.1(f) empfohlen, einstellvertretender Chairman erforderlich, der beiRücktritt die Geschäfte fortführt);

d) das Audit Committee der EADS keine unabhängigenMitglieder hat und die Chairmen des Board ofDirectors diesem Committee vorsitzen (währendeinem Prüfungsausschuss laut Empfehlung vonNCGK-Klausel III.5.1 höchstens ein nicht-

12 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

unabhängiges Mitglied angehören und lautEmpfehlung von NCGK-Klausel III.5.6 der Vorsitznicht von einem Chairman oder einem aktuellenbzw. ehemaligen geschäftsführenden Board-Mitglied geführt werden sollte).

e) dem Remuneration and Nomination Committee derEADS keine unabhängigen Mitglieder angehörenund in diesem Committee die Chairmen des Boardden Vorsitz führen (während NCGK-Klausel III.5.1empfiehlt, dass diesem Ausschuss höchstens einnichtunabhängiges Mitglied angehören sollte, ineinem Vergütungsausschuss laut Empfehlung vonNCGK-Klausel III.5.11 nicht der Chairman oder einfrüheres geschäftsführendes Board-Mitglied bzw.ein geschäftsführendes Board-Mitglied einesanderen börsennotierten Unternehmens den Vorsitzführen sollte und NCGK-Klausel III.5.12 empfiehlt,dass nicht mehr als ein Mitglied einesVergütungsausschusses gleichzeitiggeschäftsführendes Board-Mitglied eines anderenniederländischen börsennotierten Unternehmenssein sollte).

f) zu den Mitgliedern des Remuneration andNomination Committee der EADS auch ExecutiveDirectors zählen (während NCGK-Klausel III.8.3empfiehlt, dass Board-Ausschüsse nur aus nicht-geschäftsführenden Board-Mitgliedern gebildetwerden sollten);

g) das Remuneration and Nomination Committee derEADS nicht das Gremium ist, das für Auswahl-verfahren und Vorschläge zur Nominierung vonBoard-Mitgliedern ist (während NCGK-KlauselIII.5.13(a) empfiehlt, dass sich solche Gremien mitder Erstellung von Auswahlkriterien undErnennungsverfahren für Board-Mitgliederbefassen und NCGK-Klausel III.5.13(d) empfiehlt,dass sie Vorschläge für Ernennungen machen).

2. Zum Thema Vergütung:

a) Die EADS befolgt die allgemeinen Prinzipien, diean den Märkten der Länder gelten, in denen siebörsennotiert ist. Hinsichtlich der Vergabe vonAktienoptionen an Executive Directors wird bei derBestimmung des Optionspreises ein Aufschlag von10% einberechnet und für einen Teil der gewährtenOptionen werden Kriterien derUnternehmensleistung angesetzt, wie in Abschnitt4.3.2 SOP beschrieben, (während NCGK-KlauselII.2.1 empfiehlt, dass Optionen zum Aktienkaufbedingte Vergütungsanteile sein und nur dannUnbedingtheit erlangen sollen, wenn die Board-

Mitglieder mindestens drei Jahre nach demVergabedatum im Vorhinein festgelegte Leistungs-kriterien erfüllt haben und NCGK-Klausel II.2.2empfiehlt, dass das Unternehmen, wenn es ungeachtetvon Klausel II.2.1 unbedingte Optionen an ExecutiveDirectors vergibt, hierbei Leistungskriterienansetzen soll und die Optionen keinesfalls in denersten drei Jahren nach ihrer Vergabe ausgeübtwerden sollten);

b) Zur Angleichung an Best-Practice-Empfehlungenunterzieht die EADS ihre Praxis der Vergütung vonBoard-Mitgliedern im Entlassungsfall derzeit einerPrüfung (während Klausel II.2.7 des NCGKempfiehlt, entlassenen Board-Mitgliedern maximalein Jahresgehalt zu zahlen (den „festen“Vergütungsanteil) und für den Fall, dass ein solchesMaximum von einem Jahresgehalt bei einem in derersten Amtszeit entlassenen geschäftsführendenBoard-Mitglied offensichtlich übertrieben wäre, dieEmpfehlung ausspricht, dieses Vorstandsmitgliederzum Bezug einer Abfindung in Höhe von maximalzwei Jahresgehältern zu berechtigen).

3. Die EADS ist an den Börsen in Frankfurt, Parisund Spanien notiert. Zum Schutze aller Stakeholderdes Konzerns bemüht sie sich, die einschlägigenVorschriften streng zu befolgen und sich an dieallgemeinen Usancen an diesen Märkten zu halten.Ferner hat die EADS Insider-Handelsregelneingeführt, die unter anderem den Besitz und Handelvon Aktien der EADS und anderer Unternehmendurch die Board-Mitglieder intern regeln. Aus diesemGrund geht die EADS gemäß den o.g. Vorschriftensowie den Bestimmungen und üblichen Verfahren derLänder, in denen sie börsennotiert ist, wie folgt vor:

a) Die EADS verlangt von Board-Mitgliedern nicht,jegliche Änderungen in ihrem Eigentum anWertpapieren niederländischer börsennotierterUnternehmen regelmäßig dem EADS ComplianceOfficer zu melden (während NCGK-Klauseln II.2.6und III.7.3 solche Meldungen empfehlen, außer fürden Fall, dass ein Board-Mitglied ausschließlich inbörsennotierte Investmentfonds investiert).

b) Die EADS verlangt von Board-Mitgliedern nicht,EADS-Wertpapiere als langfristige Investitionen zubehandeln (während NCGK-Klausel III.7.2 dieseArt der Behandlung empfiehlt).

c) Die Amtszeit der Board-Mitglieder beträgt fünfJahre und kann beliebig oft erneuert werden(während NCGK-Klauseln II.1.1 und III.3.5empfehlen, dass nicht-geschäftsführende Board-

13 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

Mitglieder höchstens drei Amtszeiten von je vierJahren leisten und geschäftsführende Board-Mitglieder beliebig oft erneuerbare Amtszeiten von je vier Jahren leisten dürfen).

d) Die EADS folgt diversen Empfehlungen zumUmgang mit Analysten nicht, unter anderemhinsichtlich der Berechtigung von Aktionären zur Mitverfolgung von Treffen mit Analysten in Echtzeit und der Veröffentlichung vonPräsentationen für Analysten auf ihrer Website(wie in NCGK-Klausel IV.3 ausgeführt).

e) Laut EADS-Satzung ist ein Anteilseigner, der dasEigentum an 33.33% der Aktien des Unternehmenserwirbt, verpflichtet, den Aktionären einuneingeschränktes öffentliches Angebot zumErwerb von 100% der EADS-Aktien zuunterbreiten. Die Satzung schreibt für den Fall,dass dieser Verpflichtung nicht nachgekommenwird, die Ausstellung von Depositary Receipts fürAktien vor, wodurch die Stimmrechte des neuenEigners begrenzt werden. Unter diesen besonderenUmständen bringt das Unternehmen zum Schutzaller Aktionäre die NCGK-Klausel IV.2, die Regelnzu Depositary Receipts für Aktien enthält, nichtzur Anwendung.

f) Gemäß der EADS-Satzung müssen Aktionäre, diean EADS-Aktionärsversammlungen teilnehmen, amTage der Versammlung Aktionäre sein, um ihreStimmrechte ausüben zu können (während NCGK-Klausel IV.1.7 empfiehlt, dass Unternehmen vorAktionärsversammlungen einen „Registrierungs-Stichtag“ bestimmen, an dem Personen Aktionärsein müssen, um auf Aktionärsversammlungen ihreStimmrechte ausüben zu können – wonach sie diesselbst dann tun dürften, wenn sie amVersammlungstag keine Aktionäre mehr sind).

4. Die EADS hat ihr internes Kontroll- undRisikomanagement zu einem konzernweiteninternen Kontroll- und Risikomanagement-instrument weiterentwickelt. Dieses Instrumentund im NCGK angesprochene relevante Aspektewerden derzeit konzernweit implementiert. NachAbschluss seiner Umsetzung wird der Board eineErklärung zur Eignung und Wirksamkeit der internenKontroll- und Risikomanagement-Systeme desKonzerns abgeben (wobei NCGK-Klausel II.1.4empfiehlt, dass eine solche Erklärung in den Bericht desBoard aufgenommen wird).

5. Die EADS fasst derzeit den Aufbau einesVerfahrens zum Umgang mit Beschwerden überdie Finanzberichterstattung, internenRisikomanagement- und Kontrollsystemen sowiemit allgemeinen betrieblichen Angelegenheiten insAuge. Daher könnte der Konzern bald schon derNCGK-Klausel II.1.6 entsprechen, welche Unternehmenempfiehlt, sicherzustellen, dass ihre Angestellten dieMöglichkeit haben, vermeintliche Unregelmäßigkeitenallgemeiner, betrieblicher und finanzieller Art imUnternehmen oder in der Arbeit dergeschäftsführenden Board-Mitglieder den Chairmenoder einem von diesen benannten Ansprechpartnerzu melden und solche Informationens-Möglichkeitenauf der Firmen-Website zu veröffentlichen.

4.3 Vergütungspolitik für die Mitglieder des Board of Directors

Die Vergütungspolitik der EADS zielt darauf ab,Talente anzuziehen und zu halten, die zum Erfolg desKonzerns beitragen. Da die Aktionäre ein hohesEngagement von den Directors erwarten, ist die EADS-Vergütungspolitik darauf ausgerichtet, ihr engagiertesHandeln zu unterstützen. Die Bezüge der ExecutiveDirectors setzen sich aus kurzfristig und langfristigorientierten Gehaltsanteilen zusammen.

Für einen detaillierten Bericht über die Vergütung derBoard-Mitglieder im Jahr 2004 und zusätzlicheAngaben wie die Anzahl der Aktienoptionen, siehe„Anhang zum Einzelabschluss der EADS N.V. –Anmerkung 8: Vergütung“.

4.3.1 Bezüge der Directors

Die jeweiligen Elemente der EADS-Vergütungspolitikfür Non-Executive Directors einerseits und ExecutiveDirectors andererseits werden in den folgendenAbschnitten zusammengefasst.

4.3.1.1 Bezüge der Non-Executive Directors

Die Gruppe der Non-Executive Directors hat aufJahresbasis insgesamt Anspruch auf eine kumulierteZielvergütung von € 900.000. Diese Zielvergütung setztsich aus folgenden Bestandteilen zusammen: (i) einemfesten Anteil von € 30.000 je Director und von € 60.000je Chairman, (ii) einem Honorar für die Teilnahme anSitzungen des Boards sowie seiner Committees (soferndie Sitzungen der Committees an einem anderen Tag alsdie Board-Sitzungen stattfinden) von € 5.000 je Directorund € 10.000 je Chairman je Sitzung und (iii) einemvariablen Anteil in Form einer Gewinnbeteiligung (Bonus),deren Höhe sich nach dem EBIT* und der Brutto-Liquidität des Konzerns richtet, von € 50.000 je Directorund € 100.000 je Chairman bei 100-prozentigerZielerreichung.

* Vor Goodwillabschreibungen und außerordentlichen Posten – Definition sieheAbschnitt 5.1.2 auf Seite 16.

14 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Die Gewinnbeteiligung der Non-Executive Directorswird auf die selbe Weise wie für Executive Directorsermittelt (siehe unten).

4.3.1.2 Bezüge der Executive Directors

Die Vergütung der Executive Directors folgt den selbenPrinzipien wie die Vergütung der Mitglieder des EADSExecutive Committee.

Die Executive Director haben Anspruch auf eineleistungsbezogene Zielvergütung, bestehend aus einemfesten und einem variablen Anteil; der feste und dervariable Anteil machen je 50% des Gesamtbetrages aus(bei Übererfüllung der jeweiligen Leistungsziele kannder variable Anteil auch höher als 50% liegen).

Der variable Anteil setzt sich aus zwei gleich gewichtetenKomponenten zusammen:

• einer Gewinnbeteiligung (50% des variablen Anteils)errechnet auf Basis des Erfolgs auf Ebene desKonzerns oder gegebenenfalls des Geschäftsbereichs.2004 wurde zusätzlich zum EBIT* auch die Brutto-Liquidität als Finanzindikator eingeführt; seitdembemisst sich die Höhe der Gewinnbeteiligung zu 75%am EBIT* und zu 25% an der Brutto-Liquidität);

• einem individuellen Bonus (50% des variablen Anteils)zur Vergütung der individuellen Ergebnisse gemessenan den Zielen der persönlichen Zielvereinbarung.

Zusätzlich haben die Executive Directors Anspruch aufeine langfristige Erfolgsbeteiligung durch den EADS-Aktienoptionsplan (SOP – siehe unten). Dagegen erhaltensie weder für die Teilnahme an Board-Sitzungen noch fürihre Funktion als Mitglied des Board of Directorsspezifische Honorare.

Zwei Vergleichsstudien vom Mai 2003 und Dezember2004 über die Vergütung Non-Executive und ExecutiveDirectors bestätigten, dass die Vergütungsstruktur imAllgemeinen den europäischen marktüblichen Bedingungenentspricht.

4.3.2 Aktienoptionen

Die Executive Directors sind zur Teilnahme am SOPder EADS berechtigt, einem Instrument zur Bindungfähiger Mitarbeiter und zur Förderung derWertsteigerung im Unternehmen. Der SOP richtet sichan Schlüsselpersonen des Konzerns (einschließlichExecutive Directors), nämlich an

• leitende Angestellte und

• ausgewählte Mitarbeiter mit hohemLeistungspotenzial.

Die Zuteilung von Aktienoptionen an leitende EADS-Angestellte erfolgt in Abhängigkeit von der Hierarchie-ebene. Zusätzliche Optionen können als Anerkennungfür persönliche Leistungen vergeben werden. 2004erhielten insgesamt ca. 1.500 herausragendeFührungskräfte Optionen aus dem SOP.

Sofern, wie geplant, auch 2005 ein SOP verabschiedetwird, erhalten die Executive Directors zusammen maximal500.000 Optionen. Zudem wird das Recht zur Ausübungvon Aktienoptionen durch leitende Angestellte, Mitgliederdes Executive Committee und Executive Directors vommittelfristigen Geschäftserfolg abhängig sein.

Das Remuneration and Nomination Committee sprichtEmpfehlungen an den Board aus, der zur jeweiligenOptionszuteilung eine endgültige Entscheidung trifft.

4.3.3 Mitarbeiter-Aktien

Die Executive Directors zu den gleichen Bedingungenzur Teilnahme am ESOP berechtigt wie alle anderenMitarbeiter der EADS oder ihrer Tochtergesellschaften(bei direkter oder indirekter Kapitalbeteiligung der EADSvon mehr als 50% oder Kapitalbeteiligung höher als 10%verbunden mit maßgeblicher Einflussnahme auf dieGeschäftsleitung). Als teilnahmeberechtigte Personenkönnen Executive Directors während der Zeichnungs-periode bis zu maximal 500 Aktien pro Plan (insgesamt2.000) mit einem Abschlag vom Marktpreis zeichnen.Diese Aktien können, sofern sie direkt gehalten werden,innerhalb des ersten Jahres, wenn sie von einem Fondsgehalten werden, innerhalb der ersten fünf Jahre nichtverkauft werden. Für den Fall, dass wie geplant auch2005 ein solches Programm verabschiedet wird, soll andiesen Regelungen festgehalten werden.

4.3.4 Pensionsleistungen

Die Arbeitsverträge der Executive Directors enthaltenPensionszusagen. Die allgemeine Regelung berechtigt siebei einem Renteneintritt im Alter von 60 bis 65 Jahrennach fünfjähriger Zugehörigkeit zum EADS ExecutiveCommittee zu Pensionszahlungen in Höhe von 50% deszuletzt bezogenen Jahresgrundgehalts. Den CEOsermöglicht die Regelung einen Renteneintritt ab demAlter von 60 Jahren. Nach einer weiteren Mandatsperiode,gewöhnlich nach zehnjähriger Zugehörigkeit zum ExecutiveCommittee, erhöht sich der Rentenanspruch auf 60%.

Diese betriebliche Altersvorsorge wird in Frankreich undDeutschland über kollektive Executive-Pensionspläneumgesetzt und finanziert. Die Pensionszusagen umfasseneinige Sonderregelungen, z.B. zur Mindestdauer derBeschäftigungsverhältnisse, und andere Klauseln, die ihreKonformität mit nationalen Gesetzgebungen sicherstellen.

Bericht des Board of Directors

* Vor Goodwillabschreibungen und außerordentlichen Posten – Definition sieheAbschnitt 5.1.2 auf Seite 16.

15 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

4.3.5 Abfindungsregelung

Non-Executive Directors haben keinen Anspruch auf Abfindung.

Executive Directors haben Anspruch auf Abfindungsleistungen, wenn sie infolge einer Entscheidung des Unternehmensaus dem Beschäftigungsverhältnis ausscheiden. Die Abfindung richtet sich nach der Art ihres Arbeitsvertrags:

• bei befristeten Arbeitsverträgen (fünf Jahre): volle Vergütung bis zum Ende der Vertragslaufzeit zuzüglich der für eineDauer von maximal 18 Monaten anfallenden Zielvergütung;

• bei unbefristeten Arbeitsverträgen: Abfindung in Höhe der für einen Zeitraum von maximal 24 Monaten anfallendenZielvergütung.

Es ist möglich, dass nach der Erneuerung des Board of Directors durch die Hauptversammlung 2005 neueVertragsbedingungen zu Abfindungszahlungen in die Arbeitsverträge der Executive Directors aufgenommen werden, umdie Verträge an allgemeine Marktgegebenheiten anzupassen.

4.3.6 Vergabe von Darlehen und Garantien an Mitglieder der Konzernleitung

Allgemein gilt bei der EADS, dass den Mitgliedern des Board of Directors und des Executive Committee keine Darlehenund Garantien gewährt werden.

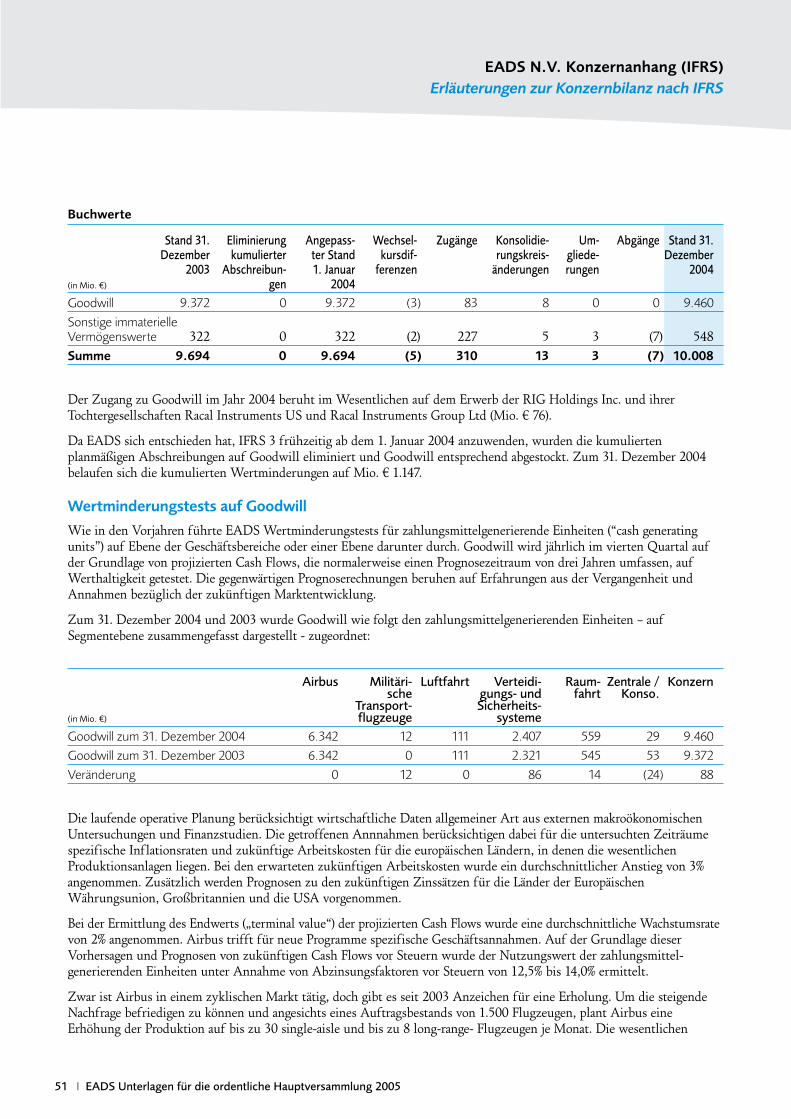

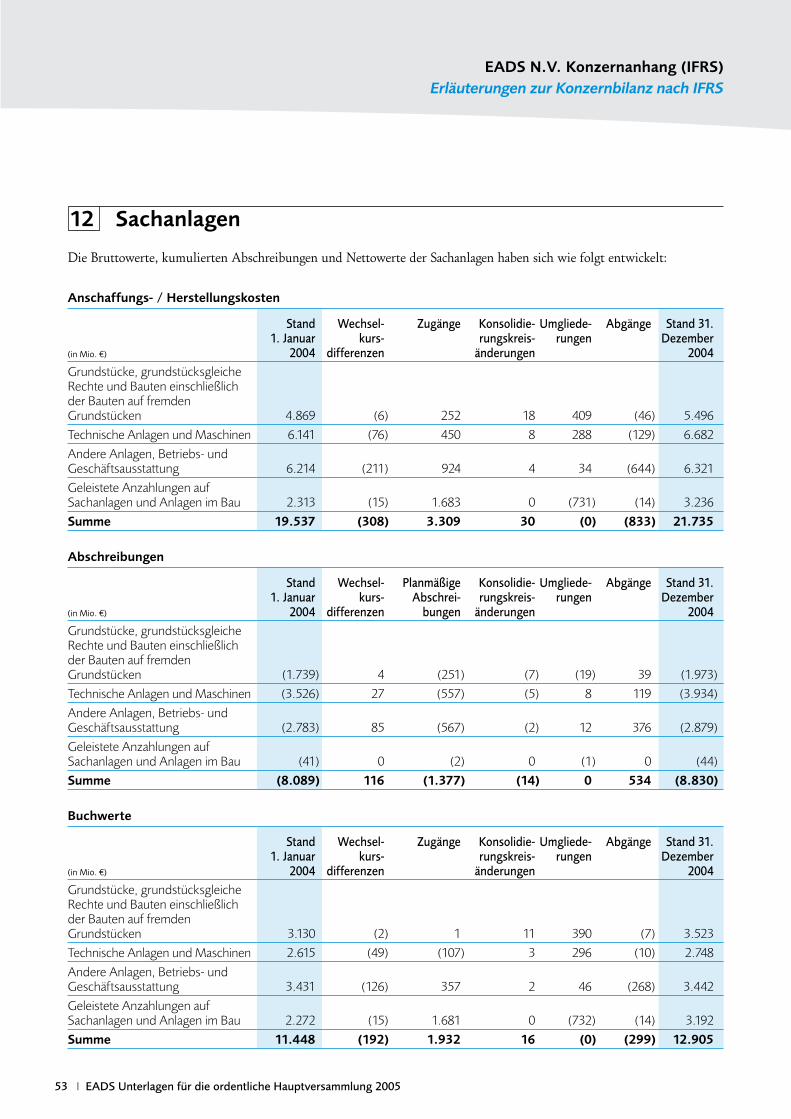

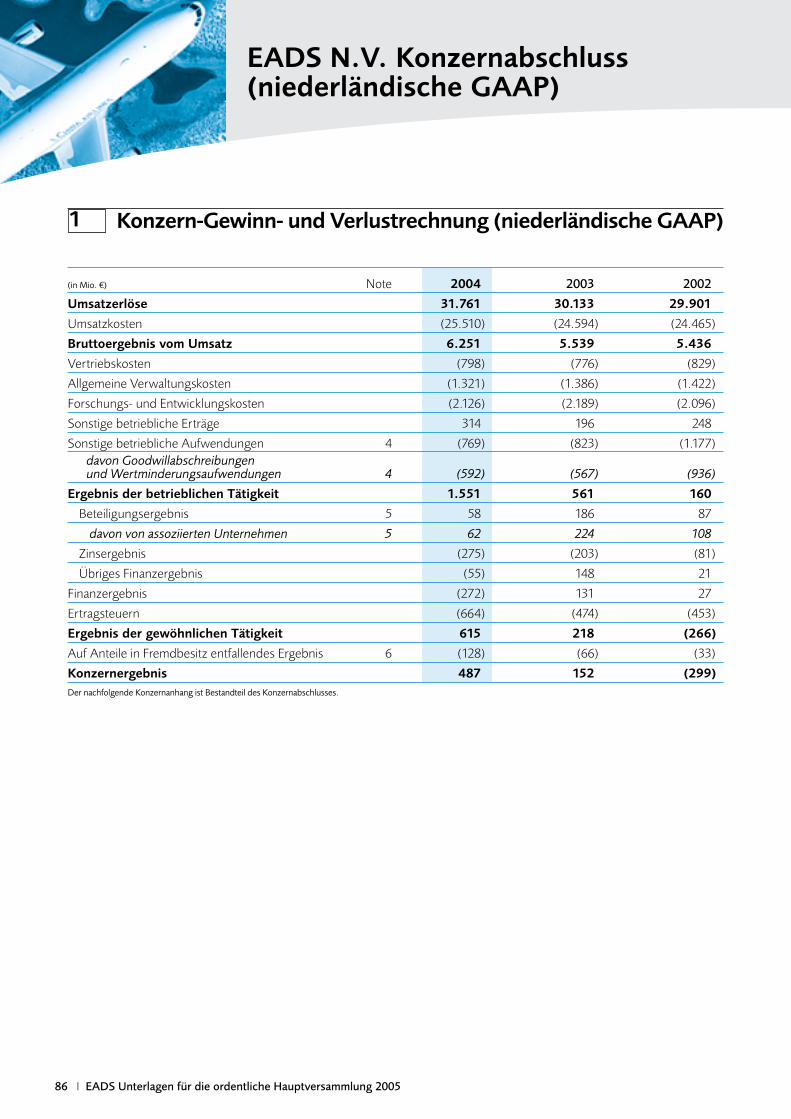

5 FinanzkennzahlenDer Konzernabschluss der EADS wird gemäß den Rechnungslegungsgrundsätzen der International Financial ReportingStandards („IFRS“) erstellt. Daher hat die EADS beschlossen, die Übernahme von IFRS 3 sowie der überarbeitetenNormen IAS 36 und IAS 38 vorzuziehen und diese Standards mit Wirkung zum 01. Januar 2004 vollständig zurAnwendung zu bringen. Folglich wird der Firmenwert (Goodwill) ab 2004 nicht mehr abgeschrieben, sondern aufWertminderungen überprüft, und dies mindestens einmal jährlich bzw. wann immer Hinweise auf eine Wertminderungbestehen. Dasselbe gilt für immaterielle Vermögenswerte mit unbegrenzter Nutzungsdauer. Im Geschäftsjahr 2003 nahmdie EADS Goodwill-Abschreibungen in Höhe von € 567 Mio. vor.

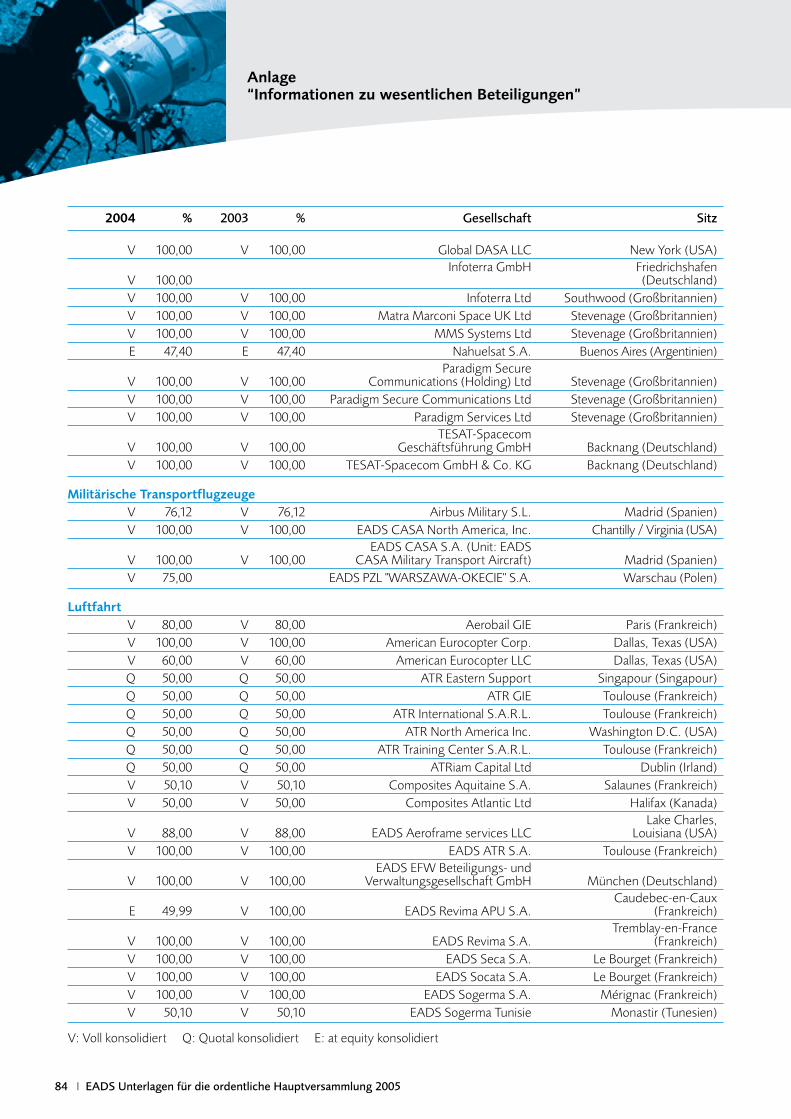

In den Konzernabschluss sind die Tochtergesellschaften einbezogen, die unter der Kontrolle der EADS stehen. Unternehmen,auf die die EADS maßgeblichen Einfluss ausüben kann („assoziierte Unternehmen“), werden nach der Equity-Methodebilanziert, Joint Ventures proportional konsolidiert und die Auswirkungen konzerninterner Transaktionen eliminiert.

5.1 EADS N.V. Konzernabschluss (IFRS)

Tabelle 1 - Konzern-Gewinn- und Verlustrechnung (IFRS)

(in Mio. €) 2004 2003Umsatzerlöse 31.761 30.133Umsatzkosten (25.510) (24.594)Bruttoergebnis vom Umsatz 6.251 5.539Vertriebskosten (798) (776)Allgemeine Verwaltungskosten (1.321) (1.386)Forschungs- und Entwicklungskosten (2.126) (2.189)Sonstige betriebliche Erträge 314 196Sonstige betriebliche Aufwendungen (177) (823)davon Goodwill-Abschreibungen und Wertminderungsaufwendungen 0 (567)Ergebnis der betrieblichen Tätigkeit 2.143 561Finanzergebnis (246) 131Ertragsteuern (664) (474)Ergebnis aus der gewöhnlichen Tätigkeit 1.233 218Auf Anteile in Fremdbesitz entfallendes Ergebnis (203) (66)Konzernergebnis 1.030 152

Bericht des Board of Directors

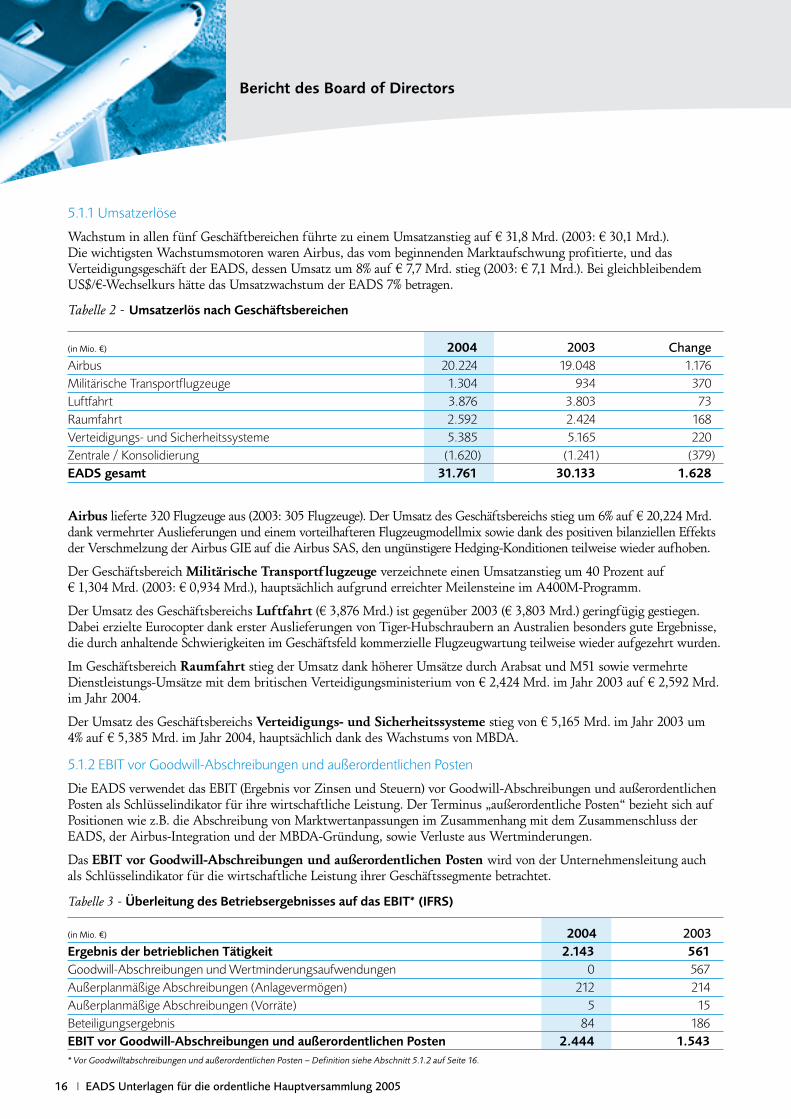

5.1.1 Umsatzerlöse

Wachstum in allen fünf Geschäftbereichen führte zu einem Umsatzanstieg auf € 31,8 Mrd. (2003: € 30,1 Mrd.). Die wichtigsten Wachstumsmotoren waren Airbus, das vom beginnenden Marktaufschwung profitierte, und dasVerteidigungsgeschäft der EADS, dessen Umsatz um 8% auf € 7,7 Mrd. stieg (2003: € 7,1 Mrd.). Bei gleichbleibendemUS$/€-Wechselkurs hätte das Umsatzwachstum der EADS 7% betragen.

Tabelle 2 - Umsatzerlös nach Geschäftsbereichen

(in Mio. €) 2004 2003 ChangeAirbus 20.224 19.048 1.176Militärische Transportflugzeuge 1.304 934 370Luftfahrt 3.876 3.803 73Raumfahrt 2.592 2.424 168Verteidigungs- und Sicherheitssysteme 5.385 5.165 220Zentrale / Konsolidierung (1.620) (1.241) (379)EADS gesamt 31.761 30.133 1.628

Airbus lieferte 320 Flugzeuge aus (2003: 305 Flugzeuge). Der Umsatz des Geschäftsbereichs stieg um 6% auf € 20,224 Mrd.dank vermehrter Auslieferungen und einem vorteilhafteren Flugzeugmodellmix sowie dank des positiven bilanziellen Effektsder Verschmelzung der Airbus GIE auf die Airbus SAS, den ungünstigere Hedging-Konditionen teilweise wieder aufhoben.

Der Geschäftsbereich Militärische Transportflugzeuge verzeichnete einen Umsatzanstieg um 40 Prozent auf € 1,304 Mrd. (2003: € 0,934 Mrd.), hauptsächlich aufgrund erreichter Meilensteine im A400M-Programm.

Der Umsatz des Geschäftsbereichs Luftfahrt (€ 3,876 Mrd.) ist gegenüber 2003 (€ 3,803 Mrd.) geringfügig gestiegen.Dabei erzielte Eurocopter dank erster Auslieferungen von Tiger-Hubschraubern an Australien besonders gute Ergebnisse,die durch anhaltende Schwierigkeiten im Geschäftsfeld kommerzielle Flugzeugwartung teilweise wieder aufgezehrt wurden.

Im Geschäftsbereich Raumfahrt stieg der Umsatz dank höherer Umsätze durch Arabsat und M51 sowie vermehrteDienstleistungs-Umsätze mit dem britischen Verteidigungsministerium von € 2,424 Mrd. im Jahr 2003 auf € 2,592 Mrd.im Jahr 2004.

Der Umsatz des Geschäftsbereichs Verteidigungs- und Sicherheitssysteme stieg von € 5,165 Mrd. im Jahr 2003 um4% auf € 5,385 Mrd. im Jahr 2004, hauptsächlich dank des Wachstums von MBDA.

5.1.2 EBIT vor Goodwill-Abschreibungen und außerordentlichen Posten

Die EADS verwendet das EBIT (Ergebnis vor Zinsen und Steuern) vor Goodwill-Abschreibungen und außerordentlichenPosten als Schlüsselindikator für ihre wirtschaftliche Leistung. Der Terminus „außerordentliche Posten“ bezieht sich aufPositionen wie z.B. die Abschreibung von Marktwertanpassungen im Zusammenhang mit dem Zusammenschluss derEADS, der Airbus-Integration und der MBDA-Gründung, sowie Verluste aus Wertminderungen.

Das EBIT vor Goodwill-Abschreibungen und außerordentlichen Posten wird von der Unternehmensleitung auchals Schlüsselindikator für die wirtschaftliche Leistung ihrer Geschäftssegmente betrachtet.

Tabelle 3 - Überleitung des Betriebsergebnisses auf das EBIT* (IFRS)

(in Mio. €) 2004 2003Ergebnis der betrieblichen Tätigkeit 2.143 561Goodwill-Abschreibungen und Wertminderungsaufwendungen 0 567Außerplanmäßige Abschreibungen (Anlagevermögen) 212 214Außerplanmäßige Abschreibungen (Vorräte) 5 15Beteiligungsergebnis 84 186EBIT vor Goodwill-Abschreibungen und außerordentlichen Posten 2.444 1.543* Vor Goodwilltabschreibungen und außerordentlichen Posten – Definition siehe Abschnitt 5.1.2 auf Seite 16.

16 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

17 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

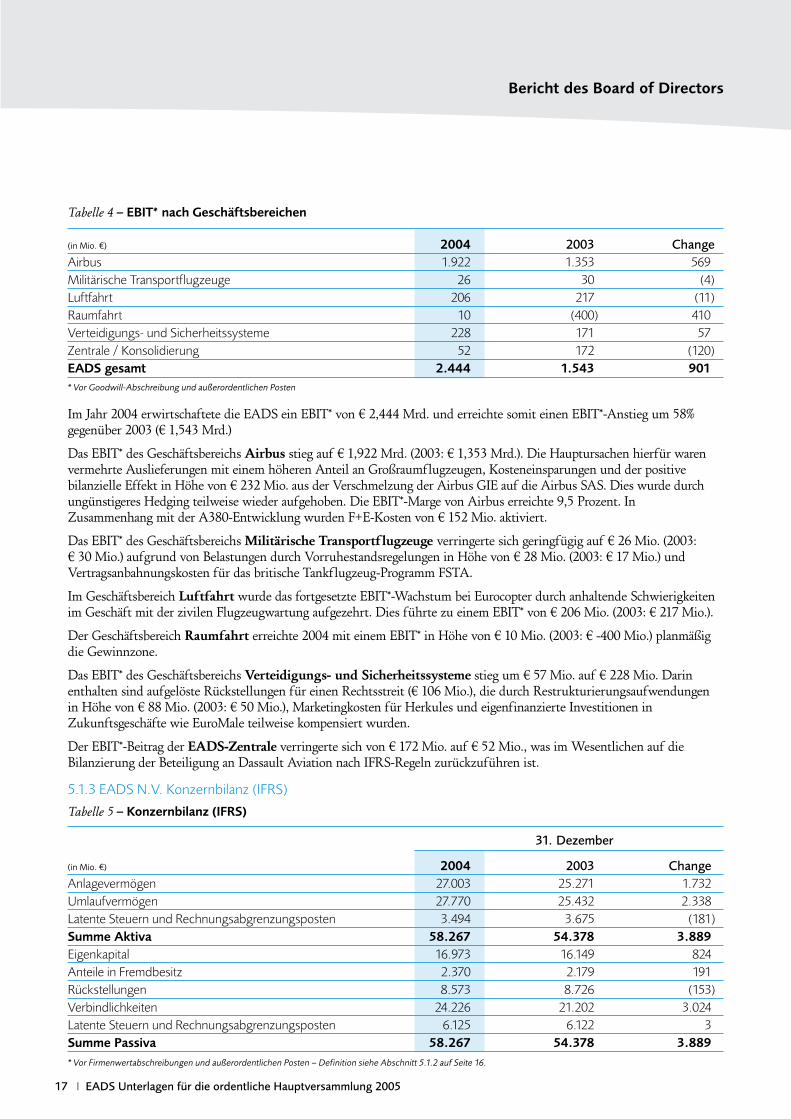

Tabelle 4 – EBIT* nach Geschäftsbereichen

(in Mio. €) 2004 2003 ChangeAirbus 1.922 1.353 569Militärische Transportflugzeuge 26 30 (4)Luftfahrt 206 217 (11)Raumfahrt 10 (400) 410Verteidigungs- und Sicherheitssysteme 228 171 57Zentrale / Konsolidierung 52 172 (120)EADS gesamt 2.444 1.543 901* Vor Goodwill-Abschreibung und außerordentlichen Posten

Im Jahr 2004 erwirtschaftete die EADS ein EBIT* von € 2,444 Mrd. und erreichte somit einen EBIT*-Anstieg um 58%gegenüber 2003 (€ 1,543 Mrd.)

Das EBIT* des Geschäftsbereichs Airbus stieg auf € 1,922 Mrd. (2003: € 1,353 Mrd.). Die Hauptursachen hierfür warenvermehrte Auslieferungen mit einem höheren Anteil an Großraumflugzeugen, Kosteneinsparungen und der positivebilanzielle Effekt in Höhe von € 232 Mio. aus der Verschmelzung der Airbus GIE auf die Airbus SAS. Dies wurde durchungünstigeres Hedging teilweise wieder aufgehoben. Die EBIT*-Marge von Airbus erreichte 9,5 Prozent. InZusammenhang mit der A380-Entwicklung wurden F+E-Kosten von € 152 Mio. aktiviert.

Das EBIT* des Geschäftsbereichs Militärische Transportflugzeuge verringerte sich geringfügig auf € 26 Mio. (2003: € 30 Mio.) aufgrund von Belastungen durch Vorruhestandsregelungen in Höhe von € 28 Mio. (2003: € 17 Mio.) undVertragsanbahnungskosten für das britische Tankflugzeug-Programm FSTA.

Im Geschäftsbereich Luftfahrt wurde das fortgesetzte EBIT*-Wachstum bei Eurocopter durch anhaltende Schwierigkeitenim Geschäft mit der zivilen Flugzeugwartung aufgezehrt. Dies führte zu einem EBIT* von € 206 Mio. (2003: € 217 Mio.).

Der Geschäftsbereich Raumfahrt erreichte 2004 mit einem EBIT* in Höhe von € 10 Mio. (2003: € -400 Mio.) planmäßigdie Gewinnzone.

Das EBIT* des Geschäftsbereichs Verteidigungs- und Sicherheitssysteme stieg um € 57 Mio. auf € 228 Mio. Darinenthalten sind aufgelöste Rückstellungen für einen Rechtsstreit (€ 106 Mio.), die durch Restrukturierungsaufwendungenin Höhe von € 88 Mio. (2003: € 50 Mio.), Marketingkosten für Herkules und eigenfinanzierte Investitionen inZukunftsgeschäfte wie EuroMale teilweise kompensiert wurden.

Der EBIT*-Beitrag der EADS-Zentrale verringerte sich von € 172 Mio. auf € 52 Mio., was im Wesentlichen auf dieBilanzierung der Beteiligung an Dassault Aviation nach IFRS-Regeln zurückzuführen ist.

5.1.3 EADS N.V. Konzernbilanz (IFRS)

Tabelle 5 – Konzernbilanz (IFRS)

31. Dezember

(in Mio. €) 2004 2003 ChangeAnlagevermögen 27.003 25.271 1.732Umlaufvermögen 27.770 25.432 2.338Latente Steuern und Rechnungsabgrenzungsposten 3.494 3.675 (181)Summe Aktiva 58.267 54.378 3.889Eigenkapital 16.973 16.149 824Anteile in Fremdbesitz 2.370 2.179 191Rückstellungen 8.573 8.726 (153)Verbindlichkeiten 24.226 21.202 3.024Latente Steuern und Rechnungsabgrenzungsposten 6.125 6.122 3Summe Passiva 58.267 54.378 3.889* Vor Firmenwertabschreibungen und außerordentlichen Posten – Definition siehe Abschnitt 5.1.2 auf Seite 16.

5.1.4 Nettoliquidität

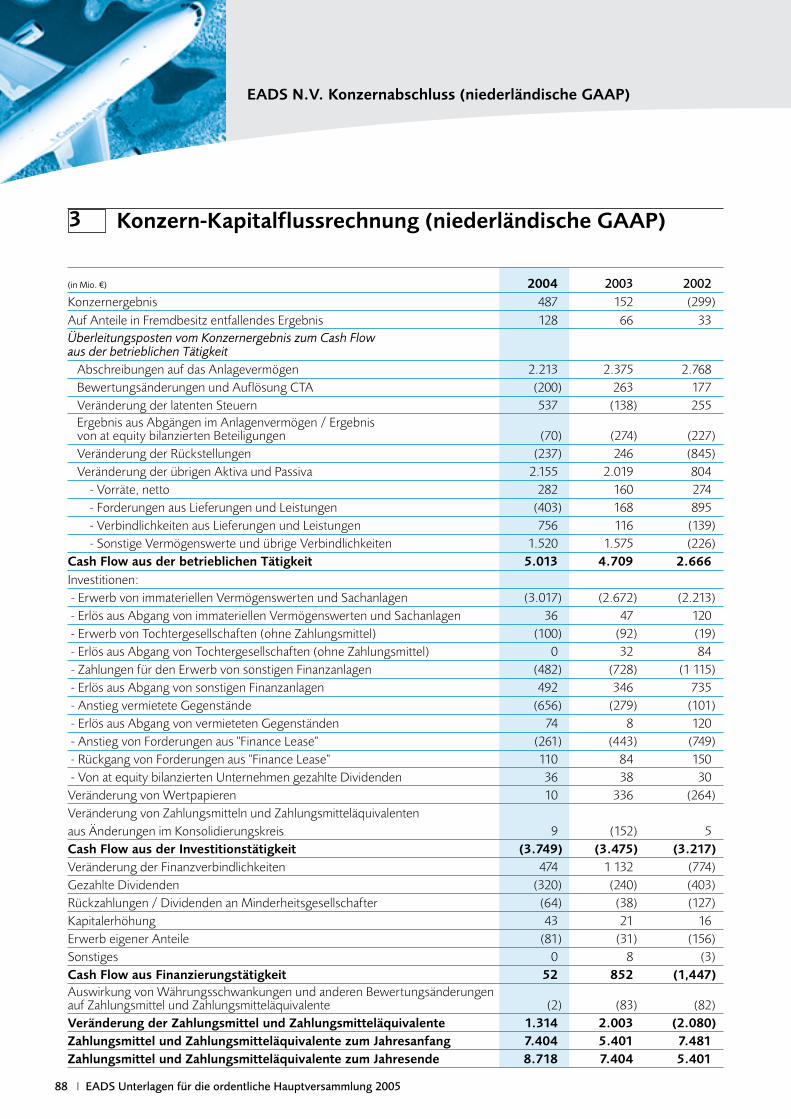

Zum 31. Dezember 2004 belief sich die Nettoliquidität (Saldo aus Zahlungsmitteln und Zahlungsmitteläquivalenten) auf€ 4,058 Mrd. gegenüber € 3,105 Mrd. zum Jahresende 2003.

Zahlungsmittel und Zahlungsmitteläquivalente stiegen um € 1,315 Mrd. auf € 8,718 Mrd. Diese Steigerung ist demstarken operativen Geschäft und der Reduzierung des Working Capital zu verdanken, wodurch sich 2004 ein Cash Flowaus betrieblicher Tätigkeit in Höhe von € 5,013 Mrd. (2003: 4,709 Mrd.) ergab.

Der Cash Flow aus der Investitionstätigkeit betrug € -3,749 Mrd. (2003: € -3,475 Mrd.). Darin enthalten sindInvestitionsausgaben für das Programm A380 (€ -1,324 Mrd.) sowie Barauslagen für Paradigm (€ -318 Mio.).

Der Cash Flow aus Finanzierungstätigkeit betrug € +52 Mio. (2003: € +852 Mio.). Er umfasste unter anderem Dividenden-zahlungen an die Aktionäre von € -320 Mio. (2003: € -240 Mio.) und die Veränderung bei Finanzverbindlichkeiten in Höhevon € 474 Mio. (2003: € 1.132 Mio.) vor allem in Zusammenhang mit neuen Bank-Vereinbarungen im Programm Skynet 5.

5.1.5 Auftragseingang und Auftragsbestand

Der Auftragseingang der EADS bezifferte sich 2004 auf € 44,2 Mrd. Im Vorjahreswert von € 61,2 Mrd. war der A400M-Auftrag mit € 19,8 Mrd. enthalten. Dennoch lag der Auftragseingang 2004 erneut weit über dem Umsatz. DerAuftragseingang im Verteidigungsbereich betrug € 11,4 Mrd. (2003: € 30,8 Mrd., davon € 19,8 Mrd. für die A400M).

Bei Airbus stieg der Auftragseingang 2004 auf 366 Verkehrsflugzeuge (brutto 370 gebuchte Neuaufträge und vierStornierungen), verglichen mit netto 254 Flugzeugbestellungen (nach 30 Stornierungen) im Jahr 2003. Zudem gewannAirbus zwei Neukunden für die A380, wodurch sich der Gesamtbestand an Festaufträgen für die A380 zum Jahresende2004 auf 139 Flugzeuge erhöhte.

Für den Auftragseingang des Geschäftsbereichs Militärische Transportflugzeuge im Wert von € 1,2 Mrd. sorgte in ersterLinie der Auftrag Australiens über fünf Mehrzweck-Tankflugzeuge A330 MRTT.

Im Geschäftsbereich Luftfahrt stieg der Auftragseingang von € 3,7 Mrd. im Jahr 2003 auf € 4,3 Mrd. im Jahr 2004, washauptsächlich der verbesserten Auftragslage bei Eurocopter zu verdanken ist. Eurocopter erreichte 2004 einen Netto-Auftragseingang über 332 Hubschrauber (2003: netto 302 Hubschrauber-Aufträge).

Der Auftragseingang im Geschäftsbereich Raumfahrt blieb mit einem Wert von € 5,7 Mrd. auf dem im Vorjahr erreichtenhohen Niveau (2003: € 6,1 Mrd.). Die Hauptursachen hierfür waren der Auftragseingang der EADS Space Transportation inHöhe von € 3,8 Mrd. mit Aufträgen über die M51, die Ariane 5 und unbemannte Versorgungsfahrzeuge ATV.

Der Geschäftsbereich Verteidigungs- und Sicherheitssysteme konnte beim Auftragseingang erneut zulegen – von € 6,3 Mrd.im Jahr 2003 um € 2,2 Mrd. auf € 8,5 Mrd. im Jahr 2004. Wichtigste Quellen dieses Erfolgs waren der Auftragseingang für diezweite Eurofighter-Tranche, für das rumänische Grenzüberwachungssystem und der Auftrag für das sichere Funknetz Acropol.

AuftragsbestandDer Auftragsbestand der EADS zum Jahresende 2004 lag mit € 184,3 Mrd. um 3% über dem Vergleichswert 2003 (€ 179,3 Mrd.). Bei konstantem €/US$-Wechselkurs hätte der Zuwachs des Auftragsbestandes 7% betragen.

Der Bestand an Verteidigungsaufträgen stieg auf einen Wert von € 49,1 Mrd. (2003: € 45,7 Mrd.).

Tabelle 6 - Auftragseingang und Auftragsbestand nach Geschäftsbereichen

Auftragseingang Auftragsbestand

(in Mio. €) 2004 2003 2004 2003Airbus 25.816 39.904 136.022 141.836Militärische Transportflugzeuge 1.176 20.326 19.897 20.007Luftfahrt 4.339 3.661 10.171 9.818Raumfahrt 5.658 6.062 11.311 7.888Verteidigungs- und Sicherheitssysteme 8.457 6.288 17.276 14.283Zentrale / Konsolidierung (1.329) (15.091) (10.389) (14.552)EADS gesamt 44.117 61.150 184.288 179.280

18 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

19 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

5.2 EADS N.V. Einzelabschluss (niederländische GAAP)

Tabelle 7 - Bilanz (niederländissche GAAP)

31. Dezember

(in Mio. €) 2004 2003Goodwill 4.091 4.354Finanzanlagen 10.927 9.647Ausleihungen 695 –Anlagevermögen 15.713 14.001Forderungen und sonstige Vermögenswerte 2.248 3.778Wertpapiere 304 307Zahlungsmittel und Zahlungsmitteläquivalente 6.985 6.117Umlaufvermögen 9.537 10.202Summe Aktiva 25.250 24.203Gezeichnetes Kapital 810 813Rücklagen 15.620 15.336Eigenkapital 16.430 16.149Finanzverbindlichkeiten 309 194Sonstige Verbindlichkeiten 8.511 7.860Verbindlichkeiten 8.820 8.054Summe Passiva 25.250 24.203

Tabelle 8 - Gewinn- und Verlustrechnung (niederländische GAAP)

(in Mio. €) 2004 2003Beteiligungsergebnis 763 398Sonstige Aufwendungen/Erträge (276) (246)Jahresergebnis 487 152

Da die EADS im Jahr 2004 die Rechnungslegungsregeln nach IFRS 3 und IAS 36 befolgt hat, wurden für 2004 keineGoodwill-Abschreibungen gebucht, der Goodwill jedoch auf Wertminderungen überprüft. Nach niederländischem Rechtdarf IFRS 3 erst ab 2005 zur Anwendung gebracht werden, weshalb der Goodwill über den Zeitraum der erwartetenNutzungsdauer abgeschrieben werden soll. Folglich ist die EADS für 2004 mit dem Unterschied zwischen den IFRS-Regeln und den niederländischen GAAP konfrontiert, der jedoch ab 2005 nicht mehr bestehen wird, sobald dieNiederlande die EU-Vorschriften zur Anwendung der IFRS-Regeln auf börsennotierte Unternehmen vollständigumgesetzt haben. Da der EADS-Einzelabschluss 2004 nach niederländischer GAAP den Aktionären bei derHauptversammlung zur Verabschiedung vorgelegt wird, sind Bilanz und Gewinn- und Verlustrechnung oben aufgeführt.

6 Finanzziele Für 2005Die EADS erwartet für 2005 ein Umsatzwachstum auf rund € 33 Mrd., teilweise beeinflusst durch die Annahme eines schwächeren US-Dollars (€ 1 = US$ 1,30). Die EADS geht davon aus, dass der Umsatz im Verteidigungsgeschäft im laufenden Geschäftsjahr um 10 Prozent ansteigt (2004: € 7,7 Mrd.).

Beim EBIT* wird ein Anstieg auf über € 2,6 Mrd. (plus 6%) erwartet. Dieses spiegelt den Anstieg der Ergebnisse in allen Geschäftsbereichen wider; gegenläufig wirken werden ungünstigeres Hedging und der Einfluss der anhaltendenDollarschwäche auf den nicht gesicherten Anteil der Netto-Währungsposition.

Für 2005 rechnet die EADS damit, dass Airbus 350 bis360 Flugzeuge ausliefert. Der Airbus-Umsatz wird inZusammenhang mit höheren Auslieferungen bei derA320-Familie ansteigen. 2005 wird der Modell-Mix beiden Flugzeug-Auslieferungen weniger vorteilhaft sein alsim Jahr 2004. Der positive bilanzielle Effekt derVerschmelzung von Airbus GIE auf Airbus SAS wirdsich 2005 verringern.

Die EADS erwartet 2005 einen positiven Free Cash Flowvor Kundenfinanzierungen und Investitionsausgaben fürParadigm. Der Gewinn je Aktie dürfte um 5% auf € 1,36steigen, basierend auf durchschnittlich 803 MillionenAktien.

EADS – StrategischeHerausforderungen

7.1 Strategische Herausforderungen des Konzerns

The Step Beyond – und der Weg dorthinDie seit der Gründung der EADS vorangetriebeneIntegration des Konzerns wurde mit dem Aufbaueffizienter Management-Strukturen erfolgreich zumAbschluss gebracht. Die EADS hat umfangreiche neueProgramme gestartet sowie neue Geschäftsfelder undinternationale Märkte erschlossen. Obschon er in einemturbulenten geopolitischen und weltwirtschaftlichenKlima agierte, erwirtschaftete der Konzern durchgehendsolide Finanzergebnisse.

Das wirtschaftliche Umfeld gilt heute nach wie vor alsunbeständig. Die Aufwertung des Euro gegenüber demUS-Dollar wirkt zunehmend abträglich, hohe Ölpreisesetzen die EADS-Kunden unter Druck. Auch dieinstabile Lage im Nahen Osten sowie die Bedrohungdurch den Terrorismus bleiben belastende Faktoren.

Dennoch ist die Markterholung in den Sektoren, indenen die EADS aktiv ist, unübersehbar: Ein frischerWind hat den weltweiten Flugverkehr aus der Flaute inneue Rekordhöhen getragen mit 12% über dem Niveauvon 2003, 3% über dem von 2000), und die Priorisierungder Themen Verteidigung und Innere Sicherheit aufRegierungsebene schafft für die EADS neueGeschäftschancen in allen wichtigen Ländern.

Angesichts ihrer Markterfolge bekräftigt die EADS vollerZuversicht ihr strategisches Ziel, sich in Luftfahrt,Raumfahrt und Verteidigung als weltweit führenderAnbieter zu etablieren und diese Position zu halten undauszubauen. Ihr beispiellos gut positioniertes, modernes

7

Produktspektrum, ihre Maxime, durch kontinuierlicheInnovation in der Technologie stets führend zu sein, ihreExpansion in neue Geschäftsfelder mit hoher Rentabilitätsowie eine erfolgreiche weltweite Positionerung undAuftragsabwicklung werden der EADS ein rentablesWachstum sichern.

Immer einen Schritt voraus zu sein – eben „The StepBeyond“ – ist das Ziel der EADS. Diese Strategiegründet sich auf fünf Elemente:

7.1.1 Beyond Competition – Weitere Stärkung der Wettbewerbsposition

Die EADS steht weltweit an der Spitze verschiedenerWeltmärkte und beabsichtigt, diese Positionen auch inZukunft zu halten: mit Airbus bei denVerkehrsflugzeugen, mit Eurocopter bei denHubschraubern, mit MBDA und LFK bei denLenkflugkörpern und mit der EADS Space Transportationbei den zivilen Trägerraketen.

Die Raumfahrt- und Verteidigungs-Bereiche der EADSzählen zwar zu den weltweit führenden Anbietern ihrerBranchen, sie müssen jedoch noch Boden gewinnen. DieZielsetzung, im Bereich Verteidigung und innereSicherheit bis etwa 2006/2007 einen Gesamtumsatz von€ 10 Mrd. zu erreichen, stützt sich auf einen hohenAuftragsbestand: Dieser spiegelt den Erfolg unseresjungen, konkurrenzfähigen Produktspektrums wider, mitProgrammen wie dem militärischen TransportflugzeugA400M, dem Eurofighter, den Hubschraubern Tiger undNH90, den Lenkflugkörpern Meteor und Aster undsicheren Telekommunikations-Diensten über Skynet 5-Satelliten, wie sie Paradigm Secure Communicationsanbietet.

Darüber hinaus dehnt die EADS ihre Geschäfte auf neueMarktsegmente aus, wie innere Sicherheit, militärischeAirbus-Spezialversionen, komplexe Verteidigungssystemeund Service-Komplettlösungen. Zudem sondiert sie denMarkt weiter nach Chancen, durch gezielte Übernahmenauf wichtigen Märkten Fuß zu fassen.

7.1.2 Beyond Frontiers – Aufbau eines weltweitenIndustriekonzerns

Die EADS wurde zu einem erfolgreichen europäischenIndustriekonzern mit weltweitem Export entwickelt. Seit2004 wandelt sich der Charakter des Unternehmens:neben dem Export wird zunehmend der Aufbau einesweltweiten Netzes mit weltweit beständig wachsendenlokalen Wurzeln vorangetrieben – eine entscheidendeVoraussetzung für die Erschließung von Zielmärkten

20 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

* Vor Goodwillabschreibungen und außerordentlichen Posten – Definitionsiehe Abschnitt 5.1.2 auf Seite16.

21 I EADS Unterlagen für die ordentliche Hauptversammlung 2005

Bericht des Board of Directors

in den USA, Asien und Russland. Weltweite Programm-partnerschaften und Firmenübernahmen sind diewichtigsten Hebel bei der Eroberung internationalerMärkte und die Ausweitung des Technologie-Spektrums,die letztlich auch die Nutzung von Kostenvorteilenermöglichen und eine zusätzliche, natürliche Absicherunggegen Wechselkursschwankungen darstellen.

Ein Musterbeispiel für die erfolgreiche Umsetzung diesesModells war die Übernahme von Australian Aerospaceim Jahr 2001: Durch die neue lokale Produktionsbasiserrang die EADS einen Wettbewerbsvorteil bei derAusschreibung des Auftrags für den Tiger-Hubschrauberund begünstigte die Auswahl sowohl des A330-Tankflugzeugs als auch des Hubschraubers NH90.

Das Ziel der EADS in den USA ist es, ihr Image alsgeschätzter heimischer Anbieter im weltweit größtenMarkt für Verteidigung und innere Sicherheit fest zuetablieren. Hierbei folgt sie vier Stoßrichtungen: demAufbau ihrer industriellen Präsenz in den USA(Eurocopter-Werk in Mississippi, Airbus-Konstruktions-zentrum in Wichita), der Entwicklung transatlantischerKooperationen (Eurohawk mit Northrop Grumman), derÜbernahme kleiner und mittelgroßer Verteidigungs-unternehmen (Racal Instruments) und derZusammenarbeit mit US-amerikanischenHauptauftragnehmern.

Das hochmoderne Produktspektrum der EADS -besonders ihre Hubschrauber, Transport- undTankflugzeuge - bilden die Grundlage einer attraktivenZusammenarbeit, die sie sowohl Kunden als auchProduktionspartnern in den USA anbietet. Derzeit laufenbei der EADS North America einige entscheidendeVertriebskampagnen z. B. für das Tankflugzeug KC-330,den Utility Helicopter, das zukünftige Frachtflugzeugtund das Meads-System.

China und Indien verzeichnen weltweit das stärksteWirtschaftswachstum, was in diesen Ländern zu einemNachfrageschub im Flugverkehr und steigendenStaatshaushalten führt. Die EADS sieht ihre Perspektivenfür künftiges Wachstum im asiatischen Raum konzentriertund plant, 2015 dort 30% ihres Umsatzes zu erzielen.

China: Neben Airbus’ Ziel, sein Beschaffungsvolumen inChina bis 2010 auf US$ 120 Mio. zu erhöhen, undeinem geplanten Technikzentrum beabsichtigt die EADSden Abschluss von Entwicklungs-Partnerschaften, wiejüngst mit AVIC II zur Entwicklung und Produktioneines neuen Mehrzweck-Hubschraubers. Der Konzernengagiert sich für langfristige strategische Partnerschaftenmit der chinesischen Industrie und Regierung, um zuChinas bevorzugtem Industriepartner zu avancieren.

Auch Russlands Volkswirtschaft durchläuft eine viel versprechende Entwicklung, und seine Luftfahrt-,Raumfahrt- und Verteidigungsindustrie gewinnt durchRestrukturierungen und Konsolidierungen derzeit wiederan Stärke. Die EADS beteiligt sich an diesem Prozesszunächst über eine Zusammenarbeit mit Irkut. Gemeinsamentwickelte und besonders für Exportmärkte bestimmteneue Programme sowie Technologie-Partnerschaftenbilden für die EADS und ihre russischen Industriepartnerhierbei den Kern des gegenseitigen Nutzens.

7.1.3 Beyond Products – Umfassende Systeme- und Service-Lösungen