Unternehmens- steuerreform III - KPMG · PDF fileWorum geht es? Auswirkungen der USR III Step...

6

Unternehmens- steuerreform III Januar 2017 kpmg.ch Transformation in progress

Transcript of Unternehmens- steuerreform III - KPMG · PDF fileWorum geht es? Auswirkungen der USR III Step...

Unternehmens- steuerreform III

Januar 2017

kpmg.ch

Transformation in progress

Auswirkungen der USR IIIWorum geht es?

Step Up Mechanismus zur Aufdeckung von stillen Reserven einschliesslich eines selbst geschaffenen Mehrwerts

Patentbox zur reduzierten Besteuerung von Patenten und vergleichbaren Rechten

Kalkulatorischer Zinsabzug auf Sicherheitseigenkapital (Zinsbereinigte Gewinnsteuer)

Mehrfachabzug für Forschung und Entwicklung («F&E»)

Am 12. Februar 2017 wird die Unternehmenssteuerreform III (USR III) dem Schweizer Stimmvolk zur Abstimmung vorge- legt. Die Reform unterstreicht die Absicht, den Standort Schweiz als Wirtschaftsstandort zu stärken, wobei der Fokus auf Innovation, Wertschöpfung und Erhalt von Arbeitsplätzen liegt. Die vom Parlament verabschiedeten Gesetzesbestim-mungen folgen internationalen Standards und werden die Rechts- und Planungssicherheit der Unternehmen stärken.

Erleichterungen bei der Kapitalsteuer

Begrenzung der gesamten Auswirkungen der Massnahmen auf Kantonsebene (Entlastungsbegrenzung)

Ziel der USR III ist die Abschaffung der kantonalen Steuerstatus für Holding-, Domizil- und gemischte Gesellschaften sowie die Abschaffung der Regimes für Prinzipalgesellschaften und Finance Companies / Branches. Das neue Gesetz beschränkt sich neben dem Bundesgesetz über die direkte Bun-dessteuer grundsätzlich auf das Steu-erharmonisierungsgesetz. Wesentliche Elemente der Reform sind in den kan-tonalen Steuergesetzen erst noch umzusetzen. Für den Jahresabschluss

2016 müssen seitens der Steuerpflich-tigen grundsätzlich noch keine Steuer-satzänderungen berücksichtigt werden. Für die Berechnung der latenten Steu-ern 2016 sind die heute gültigen Steu-ersätze anzuwenden, da die USR III und die zukünftigen reduzierten kanto-nalen Gewinnsteuersätze noch nicht als «beschlossen» (im englischen Sprachraum «enacted») gelten (Aus-nahme: die vom Stimmvolk beschlos-sene Senkung des Gewinnsteuersat-zes im Kanton Waadt).

Zeitachse Unternehmenssteuerreform III *

2018 2019 - ... 20172016

6. Oktober 2016: Ende der

Referendumsfrist von 100 Tagen

12. Februar 2017: Volksabstimmung über das neue Gesetz

17. Juni 2016: Schlussab- stimmung

im Parlament

28. Juni 2016: Beginn der Referen- dumsfrist von 100 Tagen (offizielle Veröffentlichung des neuen Gesetzes)

1. Januar 2019: USR III inklusive Verordnungen zur USR III tritt in Kraft und findet Anwendung im Bundes- und kantonalen Recht

Anpassungen des kantonalen Rechts / kantonale Volksabstimmungen

Vernehmlassung zuden Verordnungen

* Zeitplan (zukünftige Daten gemäss derzeitigen Erwartungen)

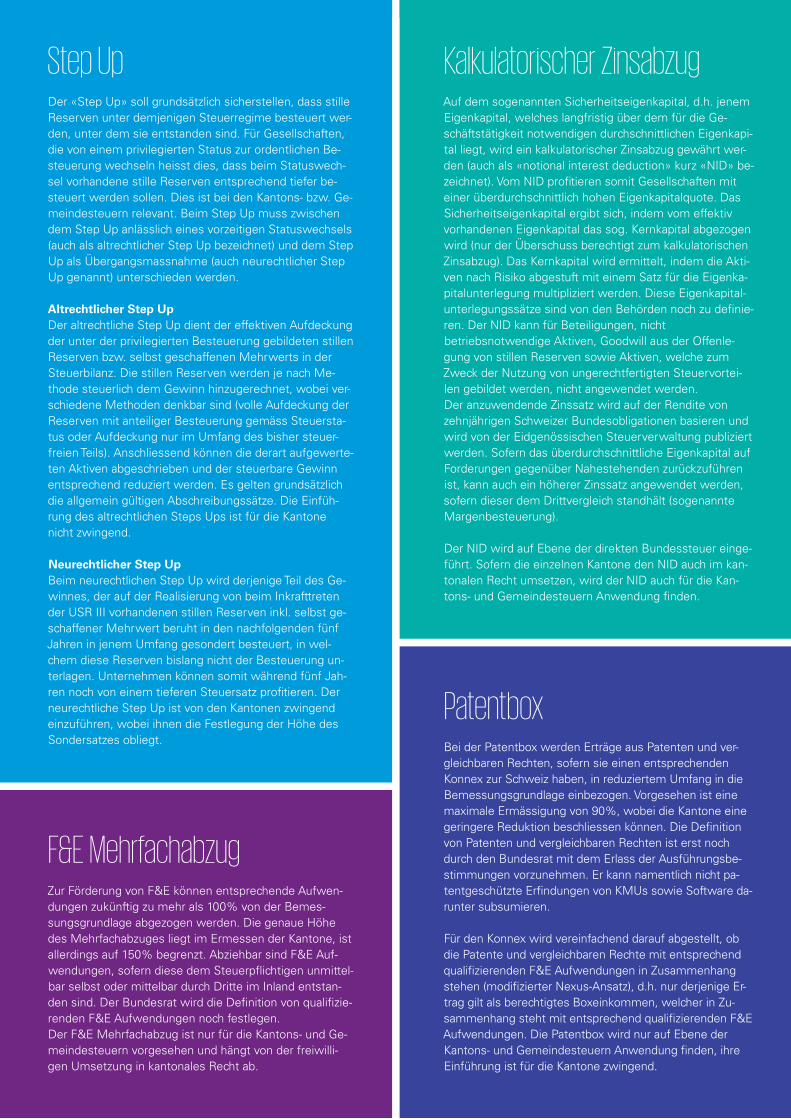

Step UpDer «Step Up» soll grundsätzlich sicherstellen, dass stille Reserven unter demjenigen Steuerregime besteuert wer-den, unter dem sie entstanden sind. Für Gesellschaften, die von einem privilegierten Status zur ordentlichen Be-steuerung wechseln heisst dies, dass beim Statuswech-sel vorhandene stille Reserven entsprechend tiefer be-steuert werden sollen. Dies ist bei den Kantons- bzw. Ge-meindesteuern relevant. Beim Step Up muss zwischen dem Step Up anlässlich eines vorzeitigen Statuswechsels (auch als altrechtlicher Step Up bezeichnet) und dem Step Up als Übergangsmassnahme (auch neurechtlicher Step Up genannt) unterschieden werden.

Altrechtlicher Step UpDer altrechtliche Step Up dient der effektiven Aufdeckung der unter der privilegierten Besteuerung gebildeten stillen Reserven bzw. selbst geschaffenen Mehrwerts in der Steuerbilanz. Die stillen Reserven werden je nach Me-thode steuerlich dem Gewinn hinzugerechnet, wobei ver-schiedene Methoden denkbar sind (volle Aufdeckung der Reserven mit anteiliger Besteuerung gemäss Steuersta-tus oder Aufdeckung nur im Umfang des bisher steuer-freien Teils). Anschliessend können die derart aufgewerte-ten Aktiven abgeschrieben und der steuerbare Gewinn entsprechend reduziert werden. Es gelten grundsätzlich die allgemein gültigen Abschreibungssätze. Die Einfüh-rung des altrechtlichen Steps Ups ist für die Kantone nicht zwingend.

Neurechtlicher Step UpBeim neurechtlichen Step Up wird derjenige Teil des Ge-winnes, der auf der Realisierung von beim Inkrafttreten der USR III vorhandenen stillen Reserven inkl. selbst ge-schaffener Mehrwert beruht in den nachfolgenden fünf Jahren in jenem Umfang gesondert besteuert, in wel-chem diese Reserven bislang nicht der Besteuerung un-terlagen. Unternehmen können somit während fünf Jah-ren noch von einem tieferen Steuersatz profitieren. Der neurechtliche Step Up ist von den Kantonen zwingend einzuführen, wobei ihnen die Festlegung der Höhe des Sondersatzes obliegt.

PatentboxBei der Patentbox werden Erträge aus Patenten und ver-gleichbaren Rechten, sofern sie einen entsprechenden Konnex zur Schweiz haben, in reduziertem Umfang in die Bemessungsgrundlage einbezogen. Vorgesehen ist eine maximale Ermässigung von 90%, wobei die Kantone eine geringere Reduktion beschliessen können. Die Definition von Patenten und vergleichbaren Rechten ist erst noch durch den Bundesrat mit dem Erlass der Ausführungsbe-stimmungen vorzunehmen. Er kann namentlich nicht pa-tentgeschützte Erfindungen von KMUs sowie Software da-runter subsumieren.

Für den Konnex wird vereinfachend darauf abgestellt, ob die Patente und vergleichbaren Rechte mit entsprechend qualifizierenden F&E Aufwendungen in Zusammenhang stehen (modifizierter Nexus-Ansatz), d.h. nur derjenige Er-trag gilt als berechtigtes Boxeinkommen, welcher in Zu-sammenhang steht mit entsprechend qualifizierenden F&E Aufwendungen. Die Patentbox wird nur auf Ebene der Kantons- und Gemeindesteuern Anwendung finden, ihre Einführung ist für die Kantone zwingend.

Kalkulatorischer Zinsabzug Auf dem sogenannten Sicherheitseigenkapital, d.h. jenem Eigenkapital, welches langfristig über dem für die Ge-schäftstätigkeit notwendigen durchschnittlichen Eigenkapi-tal liegt, wird ein kalkulatorischer Zinsabzug gewährt wer-den (auch als «notional interest deduction» kurz «NID» be-zeichnet). Vom NID profitieren somit Gesellschaften mit einer überdurchschnittlich hohen Eigenkapitalquote. Das Sicherheitseigenkapital ergibt sich, indem vom effektiv vorhandenen Eigenkapital das sog. Kernkapital abgezogen wird (nur der Überschuss berechtigt zum kalkulatorischen Zinsabzug). Das Kernkapital wird ermittelt, indem die Akti-ven nach Risiko abgestuft mit einem Satz für die Eigenka-pitalunterlegung multipliziert werden. Diese Eigenkapital-unterlegungssätze sind von den Behörden noch zu definie-ren. Der NID kann für Beteiligungen, nicht betriebsnotwendige Aktiven, Goodwill aus der Offenle-gung von stillen Reserven sowie Aktiven, welche zum Zweck der Nutzung von ungerechtfertigten Steuervortei-len gebildet werden, nicht angewendet werden.Der anzuwendende Zinssatz wird auf der Rendite von zehnjährigen Schweizer Bundesobligationen basieren und wird von der Eidgenössischen Steuerverwaltung publiziert werden. Sofern das überdurchschnittliche Eigenkapital auf Forderungen gegenüber Nahestehenden zurückzuführen ist, kann auch ein höherer Zinssatz angewendet werden, sofern dieser dem Drittvergleich standhält (sogenannte Margenbesteuerung).

Der NID wird auf Ebene der direkten Bundessteuer einge-führt. Sofern die einzelnen Kantone den NID auch im kan-tonalen Recht umsetzen, wird der NID auch für die Kan-tons- und Gemeindesteuern Anwendung finden.

F&E MehrfachabzugZur Förderung von F&E können entsprechende Aufwen-dungen zukünftig zu mehr als 100% von der Bemes-sungsgrundlage abgezogen werden. Die genaue Höhe des Mehrfachabzuges liegt im Ermessen der Kantone, ist allerdings auf 150% begrenzt. Abziehbar sind F&E Auf-wendungen, sofern diese dem Steuerpflichtigen unmittel-bar selbst oder mittelbar durch Dritte im Inland entstan-den sind. Der Bundesrat wird die Definition von qualifizie-renden F&E Aufwendungen noch festlegen.Der F&E Mehrfachabzug ist nur für die Kantons- und Ge-meindesteuern vorgesehen und hängt von der freiwilli-gen Umsetzung in kantonales Recht ab.

Habe ich heute einen privilegierten Steuerstatus?

Von welchen Ersatzmassnahmen kann ich profitieren?

Kann ich z.B. mit Umstrukturierungen den Nutzen der neuen Massnahmen erhöhen?

EntlastungsbegrenzungDa die (neuen) Massnahmen kombiniert angewendet wer-den können, wurde ein minimaler steuerbarer Gewinn von 20% definiert. Die Patentbox, der F&E Mehrfachabzug, der NID sowie Abschreibungen in Zusammenhang mit einem Step Up (altrechtlicher Step Up) dürfen den Gewinn (vor Ab-zug dieser Massnahmen, vor Verlustvorträgen und unter Ausschluss von Nettobeteiligungserträgen) um maximal 80% reduzieren. Die Kantone haben die Möglichkeit, bei der Umsetzung in kantonales Recht die maximale Abzugsmög-lichkeit tiefer anzusetzen. Überschüsse, welche aus dieser Beschränkung resultieren, können nicht vorgetragen wer-den. Gewisse Details zu dieser Entlastungsbegrenzung sind derzeit noch unklar und müssen seitens der Verwaltung im Rahmen von Ausführungsbestimmungen noch definiert wer-den. Die Berechnung der Entlastungsbegrenzung könnte beispielsweise wie unten dargestellt aussehen.

Ermässigungen bei der KapitalsteuerMit der Abschaffung der privilegierten Steuerstatus werden auch die reduzierten Kapitalsteuersätze aufgehoben. Aus diesem Grund können die Kantone eine Erleichterung für die Kapitalsteuer einführen. Eine derartige Erleichterung soll je-nen Steuerpflichtigen zustehen, welche über Beteiligungen, Patente und vergleichbare Rechte sowie Konzerndarlehen verfügen.

Gewinn gemäss Erfolgsrechnung CHF 50,000davon Nettobeteiligungsertrag CHF 8,000Relevante Basis* CHF 42,000 *

F&E Mehrfachabzug CHF 10,000Kalkulatorischer Zinsabzug CHF 3,000Abzug betreffend Patentbox CHF 15,000Abschreibung Step up CHF 10,000Total Abzüge CHF 38,000

Gewinn nach Abzügen* CHF 4,000 *

Maximal zulässige Abzüge (80% der relevanten Basis)*

CHF 33,600

Abzugsüberschuss (aufzurechnen) CHF 4,400

Mindestgewinn (20% der relevanten Basis)*

CHF 8,400 *

Nettobeteiligungsertrag CHF 8,000

Steuerbarer Gewinn vor Verlust- vorträgen

CHF 16,400

Verlustvorträge aus Vorjahren CHF 10,000

Steuerbarer Gewinn (vor Beteiligungsabzug)

CHF 6,400

* Unter Ausklammerung des Nettobeteiligungsertrages

Gewinnsteuersätze in den Kantonen im Jahr 2016 & ab 2019

Angaben in Prozent

* 13.79% in den ersten 5 Jahren Hinweis: Max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den jeweiligen Hauptort. Quelle: KPMG Schweiz.

Welchen zukünftigen Steuersatz kann ich in meinem Kanton erwarten?

Zusätzlich zu den im Rahmen der USR III vorgesehenen Massnahmen können die Kantone die ordentlichen Gewinnsteuersätze senken. Einige Kantone haben den ab 2019 anwendbaren ordentlichen Gewinnsteuersatz bereits angekündigt.

BS

22.1

813

.04

BL

20.7

014

.00

SO

21.8

512

.90

NE

15.6

115

.61

SH

16.0

412

.00

TG

16.4

313

.42

ZH

21.1

518

.20

LU

12.3

212

.32

ZG

14.6

012

.00

SG

17.4

015

.00

TI

20.6

716

.20

BE

21.6

416

.37

FR

19.8

613

.72

VD

22.0

913

.79

GE

24.1

613

.49*

Steuersatzsenkung auf kantonaler Ebene

NW

12.6

612

.66

Die hierin enthaltenen Informationen sind allgemeiner Natur und beziehen sich daher nicht auf die Umstände einzelner Personen oder Rechtsträger. Obwohl wir uns bemühen, genaue und aktuelle Informationen zu liefern, besteht keine Gewähr dafür, dass diese die Situation zum Zeitpunkt der Herausgabe oder eine künftige Situation akkurat widerspiegeln. Die genannten Informationen sollten nicht ohne eingehende Abklärungen und professionelle Beratung als Entscheidungs- oder Handlungsgrundlage dienen. Bei Prüfkunden bestimmen regulatorische Vorgaben zur Unabhängigkeit des Prüfers den Umfang einer Zusammenarbeit.

© 2017 KPMG AG ist eine Konzerngesellschaft der KPMG Holding AG und Mitglied des KPMG Netzwerks unabhängiger Mitgliedsfirmen, der KPMG International Cooperative (“KPMG International”), einer juristischen Person schweizerischen Rechts. Alle Rechte vorbehalten.

kpmg.com/socialmedia kpmg.com/app

Kontakte

Peter UebelhartPartnerHead of Tax

+41 58 249 42 [email protected]

Stefan KuhnPartnerHead of Corporate Tax

+41 58 249 54 [email protected]

Olivier EichenbergerSenior ManagerCorporate Tax

+41 58 249 41 [email protected]

KPMG AGBadenerstrasse 172PostfachCH-8036 Zürich

kpmg.ch