Unternehmensbewertungsmethoden - allg. Überblick Hermann Dittmers Sparkassenakademie Unternehmen...

32

Unternehmensbewertungsmethoden - allg. Überblick Hermann Dittmers Sparkassenakademie Unternehmen begleiten: Von der Gründung über Expansion bis zur Nachfolge im Oktober 2012

-

Upload

christianne-werle -

Category

Documents

-

view

108 -

download

0

Transcript of Unternehmensbewertungsmethoden - allg. Überblick Hermann Dittmers Sparkassenakademie Unternehmen...

Unternehmensbewertungsmethoden - allg. ÜberblickHermann Dittmers

Sparkassenakademie

Unternehmen begleiten:Von der Gründung über Expansion bis zur Nachfolge

im Oktober 2012

Sparkassenakademie 2

1. Vorstellung2. Allgemeine Überlegungen3. Bewertungsmethoden4. Literatur- und Quellennachweis

Gliederung/ Übersicht

Sparkassenakademie 3

1. Vorstellung2. Allgemeine Überlegungen3. Bewertungsmethoden4. Literatur- und Quellennachweis

Gliederung/ Übersicht

Sparkassenakademie 4

Vorstellung„Was ist mehr Wert?“

Sparkassenakademie 5

„Price is what you pay,Value is was you get“

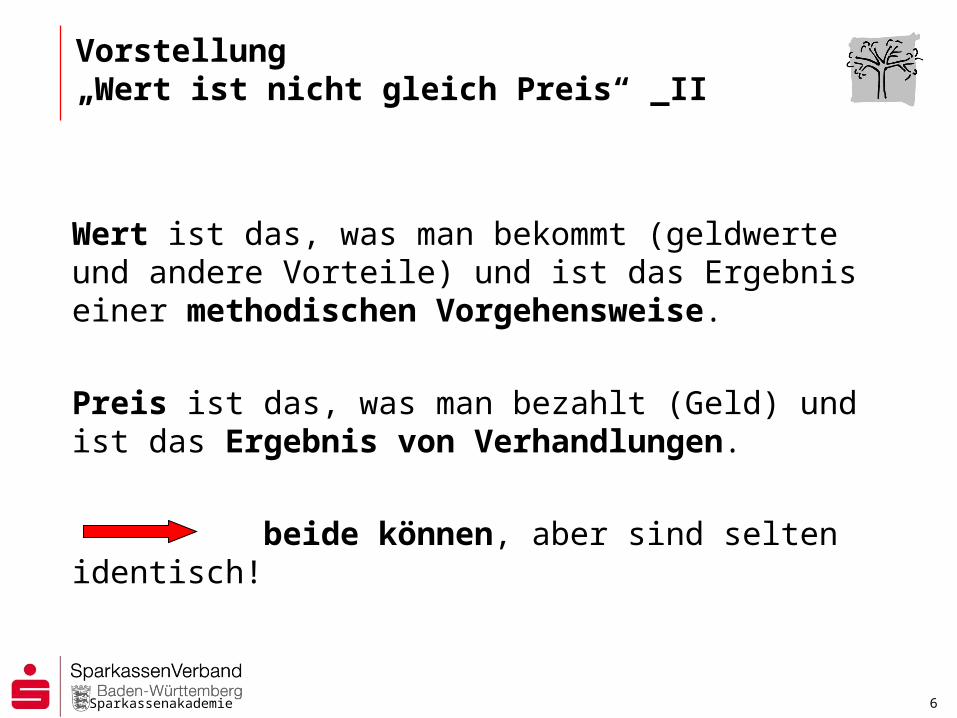

Vorstellung„Wert ist nicht gleich Preis“ _I

Sparkassenakademie 6

Wert ist das, was man bekommt (geldwerte und andere Vorteile) und ist das Ergebnis einer methodischen Vorgehensweise.

Preis ist das, was man bezahlt (Geld) und ist das Ergebnis von Verhandlungen.

beide können, aber sind selten identisch!

Vorstellung„Wert ist nicht gleich Preis“ _II

Sparkassenakademie 7

Unternehmenswert und Kaufpreis

+/- Ergebnis v. Angebotu. Nachfrage bzw.subjektivem Nutzen

Preis (was bezahltwird nach

Verhandlungen)

Wert desUnternehmens

als Ganzes

% Anteil

Preis derBeteiligung

Wertquote derBeteiligung

Wert derBeteiligung

./. Abschlag für Minderheitsbeteiligung (10 - 30%)+ Zuschlag für Mehrheitsbeteiligung (ca. 10%)

+/- Ergebnis v. Angebotu. Nachfrage bzw.subjektivem Nutzen

Sparkassenakademie 8

Käufermotive• ausbaufähige strategische Potenziale• Betrachtung zukünftiger Unternehmensentwicklung• Aversion gegen überflüssige Kosten

Verkäufermotive• vergangenheitsorientierte Bewertung seiner Lebensleistung• quantitative Beurteilung des Erfolgs• Absicherung.

VorstellungSichtweise der Beteiligten - Unternehmenswert

Sparkassenakademie 9

1. Vorstellung2. Allgemeine Überlegungen3. Bewertungsmethoden4. Literatur- und Quellennachweis

Gliederung/ Übersicht

Sparkassenakademie 10

Bewertungen aufgrund

• gesetzlicher Regelungen(„Squeeze out“, EAV)

• unternehmerischer Tätigkeit(Controlling, Konzern)

• vertraglicher Grundlage(Gesellschaftsvertrag - Ausscheiden von

Gesellschaftern)• unternehmerischer Initiative

(Unternehmenskauf und - verkauf)

Allgemeine ÜberlegungenBewertungsanlässe

Sparkassenakademie 11

Due Diligence („gebührende Sorgfalt“):

• Legal (rechtlicher Schwerpunkt/Ansatz)

• Tax (steuerliche Betrachtung)

• Financial (finanzwirtschaftliche Betrachtung)

• Commercial (Markt, Wettbewerb)

• Environmental (Umwelt, Altlasten)

Allgemeine ÜberlegungenBewertungsinstrument

Sparkassenakademie 12

Durchführung von Analysen mit notwendiger Sorgfalt mit dem Ziel,wesentliche Chancen und Risiken aufzuzeigen und zu bewerten.

Due Diligence-Prüfung

Arten von Due Diligence-Prüfungen

Ziele einer Due Diligence-Prüfung

Commercial DDMarkt, Wettbewerb,

Produkte, etc.

Financial DDVermögens-, Ertrags-

und Finanzlage

Legal DDGesellschaftsrecht,

Verträge, etc.

Environmental DDAltlasten, Umwelt-vorschriften, etc.

Entscheidungsgrundlagefür die Durchführung

der Transaktion

Aufzeigen wesentlicherEinflussfaktoren und

Risiken der Transaktion

Kaufpreisüberprüfungund Festlegung von

Vertragsklauseln

Allgemeine ÜberlegungenExkurs: Due Diligence - Übersicht

ChecklisteSBG - Mittelstandsansatz:

Sparkassenakademie 13

1. Vorstellung2. Allgemeine Überlegungen3. Bewertungsmethoden4. Literatur- und Quellennachweis

Gliederung/ Übersicht

Sparkassenakademie 14

BewertungsmethodenÜberblick

Bewertungs-methoden

Marktorientiert

• Umsatz-/ EBIT Multiplikatoren

• Vergleichbare börsennotierte Unternehmen (Vergleichsverfahren)

Ertragsorientiert

• Ertragswertverfahren • Discounted Cash Flow (DCF) Methode (FCF/WACC)

Sachwertorientiert

• Substanzwert

• Liquidationswert

Sparkassenakademie 15

AP: Unternehmenswert errechnet sich aus den Vermögensteilen, die für Wiederaufbau des Unternehmens benötigt werden (Kaufpreis = Rekonstruktion des gleichen

Betriebs):

Eigenkapital lt. Bilanz

+ stille Reserven (in Bilanzpositionen AV/ UV)

./. nicht abgebildete Schuldpositionen (Passivseite)

= SUBSTANZWERT

Bewertungsmethodenhier: Substanzwert I

Sparkassenakademie 16

VT: langjährige Praxisbewährung und relativ einfache Wertermittlung

NT: nicht bilanzierungsfähige Werte werden nicht berücksichtigt ( Kontrollzwecke), häufig Versuch der Ergänzung um Firmenwert

KRIT: Was nutzen modernste Maschinen, wenn aus der Nutzung kein Gewinn erzielt werden kann?

Bewertungsmethodenhier: Substanzwert II

Sparkassenakademie 17

AKTIVA PASSIVA

TEUR TEUR TEUR TEUR

Buchwert Verkehrswert Buchwert Verkehrswert

AV 1.780 2.220 Eigenkapital 650 1.120

Grund/Boden 1.500 1.900 Stammkapital 200 200

BGA 280 320 Rücklagen 450 450

stille Reserven 0 470

UV 680 750 Rückstellungen 140 180

Vorräte 450 500 Steuern 60 60

RHB 230 250 Pensionen 80 120

Guthaben 0 0

Fremdkapital 1.670 1.670

Summe Aktiva 2.460 2.970 Summe Passiva 2.460 2.970

Bewertungsmethodenhier: Substanzwert III

Sparkassenakademie 18

650 TEUR Eigenkapital

+ 510 TEUR stille Reserven

./. 40 TEUR fehl. PensionsRückst.______________________________________________

= 1.120 TEUR SUBSTANZWERT

Bewertungsmethodenhier: Substanzwert IV

Sparkassenakademie 19

AP: Unternehmenswert als Untergröße zum Substanzwert, der von der Zerschlagung des Unternehmens ausgeht (= Wertuntergrenze abh. Von Zerschlagungsgeschwindigkeit):

Einzelveräußerungswerte

./. Veräußerungskosten

./. Schuldpositionen (einschl. nichtgebuchte Passiva)

= LIQUIDATIONSWERT

Bewertungsmethodenhier: Liquidationswert I

Sparkassenakademie 20

AKTIVA PASSIVA

TEUR TEUR TEUR TEUR

Buchwert Veräußerungs- Buchwert Veräußerungs-

wert wert

AV 1.780 1.840 Eigenkapital 650 650

Grund/Boden 1.500 1.700 Stammkapital 200 200

BGA 280 140 Rücklagen 450 450

UV 680 400 Rückstellungen 140 180

Vorräte 450 300 Steuern 60 60

RHB 230 100 Pensionen 80 120

Guthaben 0 0

Fremdkapital 1.670 1.750

Summe Aktiva 2.460 2.240 Summe Passiva 2.460 2.580

Bewertungsmethodenhier: Liquidationswert II

Sparkassenakademie 21

2.240 TEUR Summe Veräußerungswerte

./. 200 TEUR Veräußerungskosten

./. 1.930 TEUR Schuldposten ______________________________________________

= 110 TEUR LIQUIDATIONSWERT

Bewertungsmethodenhier: Liquidationswert III

Sparkassenakademie 22

AP: Unternehmenswert = Barwert aller (künftigen) Einnahmenüberschüsse, wobei das Verhältnis der (zukünftigen) entnahmefähigen Gewinne (Ertragswertverfahren) bzw. Cash Flows (CF - Methode) zum eingesetzten Kapital (Kaufpreis) maßgeblich ist:

Bewertungsmethodenhier: Ertrags- und Cash Flow - Ermittlung

+CF1(1+i)1Barwert = + CFn

(1+i)n...

i = Kapitalisierungs- bzw. Diskontierungszins

Sparkassenakademie 23

AP: Der Endwert stellt einen Schätzwert des Ertrages

bzw. Cash - Flows nach Ende der Detailplanungs- periode dar. Es wird angenommen, dass dieser konstant (mit dem Wachstumsfaktor) nach dem letzten Jahr der Planung ewig fortgeschrieben

wird:

Endwert = Ergebnis bzw. NOPAT* x (1 + Wachstumsfaktor)

(EK-Kosten bzw. WACC – Wachstumsfaktor)

* NOPAT= net operating profit after tax

Bewertungsmethodenhier: Ertrags- und Cash Flow - Endwert

Sparkassenakademie 24

Barwert des Fortführungs-wertes

Barwert des / der prognostiziertenCF / EW Bewertungs

-zeitpunkt

Unternehmenswert/

EigenkapitalwertPrognostizierte CF / EW innerhalb d.

PlanungsperiodenFortführungswert

1 2 3 …

…

T - 1

T T + 1

Diskontierung mit (gew.) Kapitalkosten

Bewertungsmethodenhier: graphischer Endwert (grds. Darstellung)

Sparkassenakademie 25

AP: Dieser Wert leitet sich aus den nachhaltig erzielbaren Jahresergebnis unter

Berücksichtigung zukunftsbezogener Ertragszahlen (diskontiert und bereinigt um Sondereinflüsse) ab

VT: Marktorientiert am Ertrag unter Vernachlässigung von Bilanzbewertungs- und - ansatzmethoden

NT: Prognoseunsicherheit, Kapitalisierungszinssatz und pauschaler Endwertansatz.

Bewertungsmethodenhier: Ertragswertverfahren I

Sparkassenakademie 26

Wert des Eigenkapita

ls

=

Zukünftig entziehbare

Ertragsüberschüsse

Diskontiert mit Eigenkapitalkoste

n

WERTTREIBER

Ertrag

Aufwand

Ke

Umsatzwachstum Operative Marge

Abschreibungen Zinsen Steueraufwand

Eigenkapitalkosten Verschuldungsgrad

Planungshorizont/ Ewige Rente

Bewertungsmethodenhier: Ertragswertverfahren II

Willis E. Eayrs -Unternehmensbewertung„Equity-Methode“ = Eigenkapital

Sparkassenakademie 27

Wert des Unternehmen

s

=

Zukünftige Free Cash - Flows

Diskontiert mit gewichteten

Eigenkapitalkosten

WERTTREIBER

CashIn-Flow

CashOut-Flow

WACC

Umsatzwachstum Operative Marge

Gezahlte Steuern Investitionen Working Capital

Eigenkapitalkosten Fremdkapitalkosten Kapitalstruktur

Planungshorizont/ Restwert

Wert des Eigenkapitals

./. Fremdkapital

./. PensionsRück=

Bewertungsmethodenhier: DCF - Methode

Willis E. Eayrs-Unternehmensbewertung„Entity-Methode“ = Gesamtkapital

Sparkassenakademie 28

AP: Verfahren mit Hilfe von erhobenen Multiplikatoren (bezogen auf bspw. Umsatz/ EBIT) den Unter- nehmenswert festzustellen (= Praxisverfahren); Bandbreite der Multiplikatoren, die auch für kleinere Unternehmen angeboten werden, anhand des Fragebogens detaillierter bestimmen

VT: einfach und schnell hinsichtlich des (Erst-) Ergebnisses

NT: eindeutige Zuordnung auf vorgegebene Branchen bzw. Besonderheiten bei zu bewertenden Unternehmen (Hinweis: auf FINANCE - Download).

Bewertungsmethodenhier: Umsatz-/ EBIT Multiplikatoren

Sparkassenakademie 29

Sparkassenakademie 30

1. Vorstellung2. Allgemeine Überlegungen3. Bewertungsmethoden4. Literatur- und Quellennachweis

Gliederung/ Übersicht

Sparkassenakademie 31

Literatur-/ Quellennachweis

• Vorbereitung und Ablauf eines Unternehmenskaufs/ -verkaufs und Unternehmensnachfolge im Wege der vorweggenommenen Erbfolge, Dr. jur. Ernst Ulrich Dobler, Freiburg 2003

• Unternehmensnachfolge; Birgit Felden/ Annekatrin Klaus, Stuttgart 2003

• Unternehmensbewertung - ein Corporate Finance Ansatz; Willis E. Eayrs, Stuttgart/ Neuhausen 2007

• Unternehmensbewertungen erstellen und verstehen; Ernst, Schneider, Thielen; 3. Auflage München 2008

• FINANCE-Magazinc/o F.A.Z-InstitutMainzer Landstraße 19960326 Frankfurt am Main http://www.finance-magazin.de/research/multiples/index.html

Sparkassenakademie 32

Vielen Dank für Ihre Aufmerksamkeit!