Unternehmung 'Wiener Krankenanstaltenverbund', AKH ... · KA II - KAV-3/12 Seite 2 von 74...

74

TO 10 KONTROLLAMT DER STADT WIEN Rathausstraße 9 A-1082 Wien Tel.: 01 4000 82829 Fax: 01 4000 99 82810 e-mail: [email protected] www.kontrollamt.wien.at DVR: 0000191 KA II - KAV-3/12 Unternehmung "Wiener Krankenanstaltenverbund", AKH, Prüfung der Entwicklung und der Wahrnehmung der Auftraggeberfunktion im Bereich der technischen Betriebsführung Tätigkeitsbericht 2012

Transcript of Unternehmung 'Wiener Krankenanstaltenverbund', AKH ... · KA II - KAV-3/12 Seite 2 von 74...

TO 10

KONTROLLAMT DER STADT WIEN Rathausstraße 9 A-1082 Wien Tel.: 01 4000 82829 Fax: 01 4000 99 82810 e-mail: [email protected] www.kontrollamt.wien.at DVR: 0000191

KA II - KAV-3/12

Unternehmung "Wiener Krankenanstaltenverbund",

AKH, Prüfung der Entwicklung und der Wahrnehmung

der Auftraggeberfunktion im Bereich

der technischen Betriebsführung

Tätigkeitsbericht 2012

KA II - KAV-3/12 Seite 2 von 74

KURZFASSUNG

Die Durchführung der technischen Betriebsführung des Allgemeinen Krankenhauses

der Stadt Wien - Medizinischer Universitätscampus der VAMED-KMB Krankenhausma-

nagement und Betriebsführungsges.m.b.H. obliegt auf Grundlage des Technischen Be-

triebsführungsvertrages, der mit der Zusatzvereinbarung des Jahres 2004 und den

nachfolgend abgeschlossenen Ergänzenden Vereinbarungen nennenswert modifiziert

wurde. Auch wenn im Betrachtungszeitraum der Jahre 2005 bis 2010 die vereinbarten

Zielvorgaben und Inhalte größtenteils zur Umsetzung gelangten, zeigte die Einschau in

Bezug auf einzelne Themengebiete einen Handlungsbedarf der Vertragsparteien auf.

Die Leistungserbringung der Betriebsführungsgesellschaft wies nämlich insofern Ver-

besserungs- und Optimierungspotenziale auf, als eine wirtschaftliche und zeitgerechte

Leistungsabwicklung und Dokumentation nicht durchgängig gegeben war. Ebenso lag

ein die Erfordernisse der Auftraggeberin berücksichtigendes Berichtswesen noch nicht

vor. Demgegenüber gaben die von der Teilunternehmung Allgemeines Krankenhaus

der Stadt Wien - Medizinischer Universitätscampus an die Betriebsführungsgesellschaft

vorgenommenen Leistungsauslagerungen bzw. Leistungserweiterungen Anlass zur Kri-

tik, zumal diesen keine Wirtschaftlichkeitsberechnungen zugrunde lagen. Darüber hin-

aus fand die von der Teilunternehmung in Anspruch genommene Zwischenfinanzierung

von effizienzsteigernden Maßnahmen keinen Eingang in das Rechnungswesen der Un-

ternehmung "Wiener Krankenanstaltenverbund".

Durch die Einsetzung einer externen technischen begleitenden Prüfung zusätzlich zur

externen kaufmännischen Prüfung wurde die der Auftraggeberfunktion inhärente Kon-

trollkompetenz in weiten Teilen externen Sachverständigen übertragen. Mit den bis zum

Ende der Einschau erfolgten personellen Abgängen erfuhr die Personalsituation der

Technischen Direktion des Allgemeinen Krankenhauses der Stadt Wien - Medizinischer

Universitätscampus eine weitere Schwächung und führte zu wesentlichen Einschrän-

kungen in der Aufgabenwahrnehmung. Zur Stärkung der Eigentümer- bzw. Auftragge-

berseite wurde die Umsetzung einer Reihe von Maßnahmen empfohlen.

KA II - KAV-3/12 Seite 3 von 74

INHALTSVERZEICHNIS

1. Einleitung ..................................................................................................................... 8

1.1 Historie der technischen Betriebsführung .................................................................. 8

1.2 Prüfbericht des Kontrollamtes aus dem Jahr 2005 .................................................... 9

1.3 Prüfungsgegenstand ............................................................................................... 11

2. Vertragliche Rahmenbedingungen der technischen Betriebsführung ........................ 12

2.1 Technischer Betriebsführungsvertrag ...................................................................... 12

2.1.1 Allgemeines .......................................................................................................... 12

2.1.2 Leistungsabgeltung............................................................................................... 13

2.1.3 Prüfung der Leistungserbringung und Abrechnung .............................................. 14

2.1.4 Vertragslaufzeit ..................................................................................................... 14

2.2 Personalbereitstellungsvertrag ................................................................................ 15

2.3 Zusatzvereinbarung des Jahres 2004 ..................................................................... 15

2.3.1 Pauschalierung der Vergütung ............................................................................. 16

2.3.2 Budgetmittel mit indikativer Widmung ................................................................... 17

2.3.3 Zusätzliche Kündigungsmöglichkeiten .................................................................. 17

2.3.4 Externe Begleitende Prüfung ................................................................................ 18

2.3.5 Verbindliche Qualitätsstandards ........................................................................... 19

2.4 Ergänzende Vereinbarungen der Jahre 2005 bis 2010 ........................................... 19

2.4.1 Allgemeines .......................................................................................................... 19

2.4.2 Prüfungsrelevante Inhalte ..................................................................................... 20

2.4.3 Drei-Säulenmodell ................................................................................................ 21

2.4.4 Grundlagen der Externen Begleitenden Prüfung .................................................. 23

2.4.5 Qualitätsstandardhandbuch .................................................................................. 24

2.5 Feststellungen des Kontrollamtes ............................................................................ 24

3. Kosten der technischen Betriebsführung ................................................................... 26

3.1 Entwicklung in den Jahren 2005 bis 2010 ............................................................... 26

3.2 Verwendung der indikativ gewidmeten Budgetmittel ............................................... 28

3.2.1 Entwicklung in den Jahren 2005 bis 2010 ............................................................ 28

3.2.2 Ursachen der erhöhten Mittelverwendung ............................................................ 30

KA II - KAV-3/12 Seite 4 von 74

3.3 Kosten der Zusätzlichen Leistungen ........................................................................ 31

3.3.1 Entwicklung in den Jahren 2005 bis 2010 ............................................................ 31

3.3.2 Ursachen der Kostensteigerungen ....................................................................... 32

3.4 Ausweis der technischen Betriebsführung im Rechnungswesen ............................. 34

3.4.1 Allgemeines .......................................................................................................... 34

3.4.2 Ablauf der Verrechnung ........................................................................................ 34

3.4.3 Ansatz im Rahmen der Jahresabschlüsse der Teilunternehmung ........................ 36

3.5 Feststellungen und Empfehlungen des Kontrollamtes ............................................. 37

4. Umsetzung der im Rahmen der zweiten und dritten Säule festgelegten

Maßnahmen .................................................................................................................. 42

4.1 Qualitätsmanagement.............................................................................................. 42

4.2 Instrumente für den technischen Betrieb ................................................................. 43

4.3 Feststellungen des Kontrollamtes ............................................................................ 44

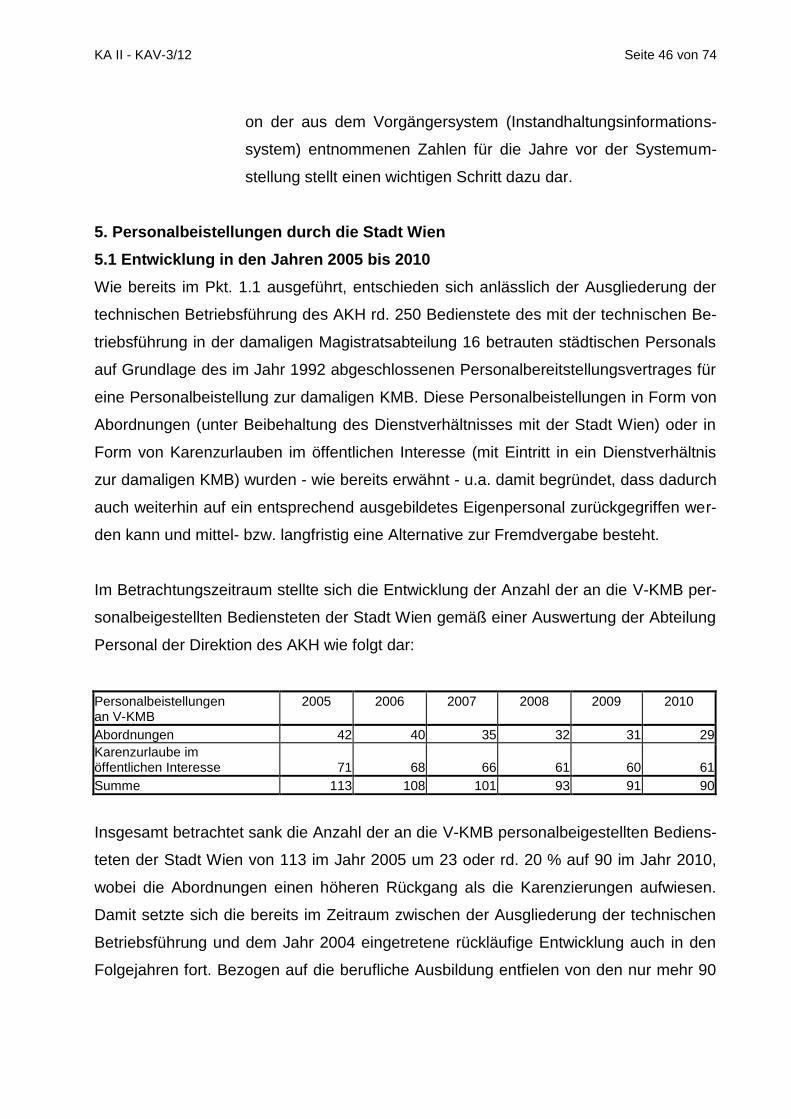

5. Personalbeistellungen durch die Stadt Wien ............................................................. 46

5.1 Entwicklung in den Jahren 2005 bis 2010 ............................................................... 46

5.2 Ursachen der Veränderungen ................................................................................. 47

5.3 Weitere Entwicklung bis Mitte des Jahres 2011 ...................................................... 47

5.4 Feststellungen des Kontrollamtes ............................................................................ 48

6. Budgetärer Ausblick .................................................................................................. 49

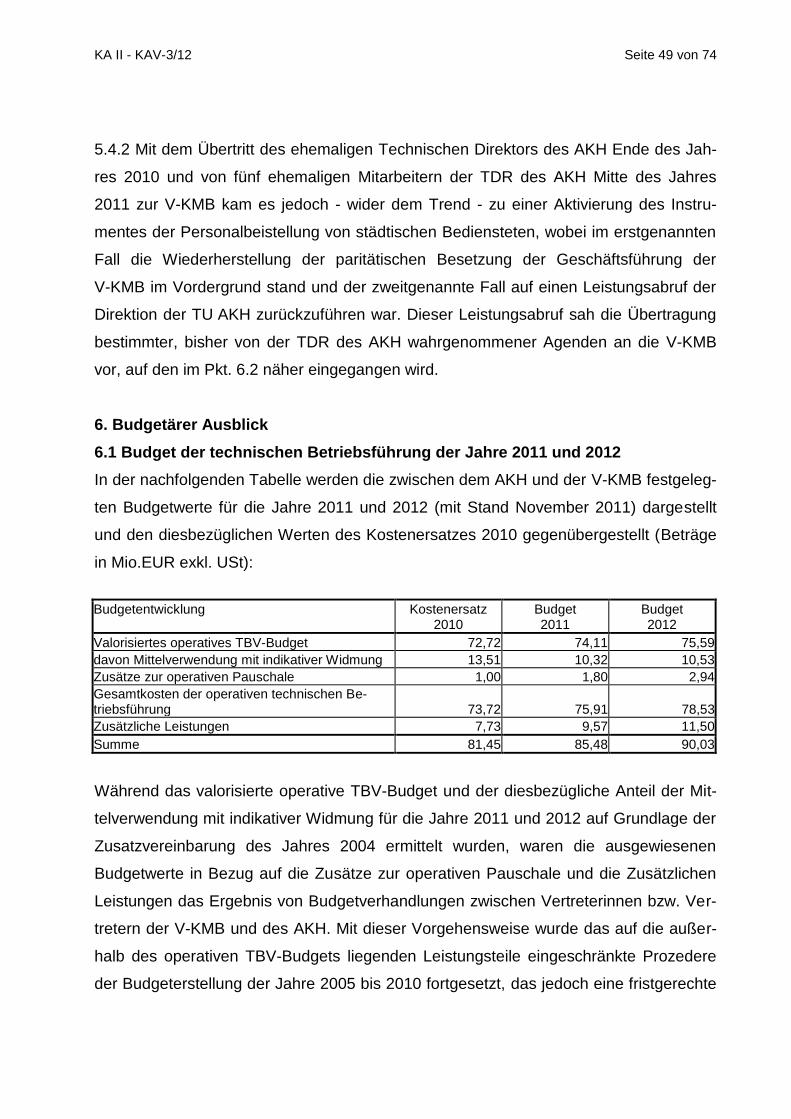

6.1 Budget der technischen Betriebsführung der Jahre 2011 und 2012 ........................ 49

6.2 Ursachen der Budgetsteigerungen .......................................................................... 50

6.3 Feststellungen und Empfehlungen des Kontrollamtes ............................................. 52

7. Wahrnehmung der Auftraggeberfunktion im Bereich der operativen technischen

Betriebsführung ............................................................................................................. 54

7.1 Aufgabenverteilung .................................................................................................. 54

7.2 Externe kaufmännische Prüfung .............................................................................. 56

7.3 Externe Begleitende Prüfung ................................................................................... 59

7.3.1 Beauftragung ........................................................................................................ 59

7.3.2 Prüftätigkeit ........................................................................................................... 60

7.3.3 Prüfungsergebnisse .............................................................................................. 61

7.3.4 Zusammenarbeit mit der externen kaufmännischen Prüfung ............................... 64

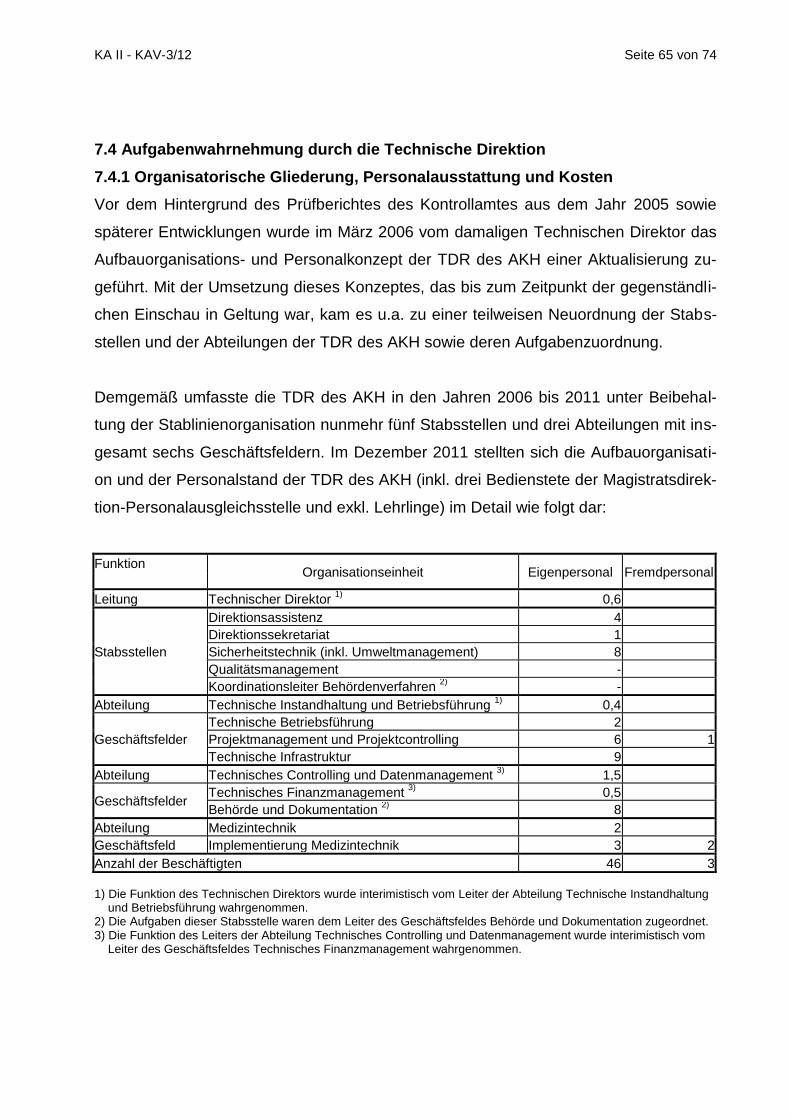

7.4 Aufgabenwahrnehmung durch die Technische Direktion ........................................ 65

KA II - KAV-3/12 Seite 5 von 74

7.4.1 Organisatorische Gliederung, Personalausstattung und Kosten .......................... 65

7.4.2 Wahrnehmung der VAMED-KMB Krankenhausmanagement und

Betriebsführungsges.m.b.H.-Kompetenz ....................................................................... 67

7.5 Feststellungen und Empfehlungen des Kontrollamtes ............................................. 70

ABKÜRZUNGSVERZEICHNIS

Abs ............................................... Absatz

AKH .............................................. Allgemeines Krankenhaus der Stadt Wien - Medizini-

scher Universitätscampus

ARGE AKH ................................... Arbeitsgemeinschaft der Republik Österreich und der

Stadt Wien für den Neubau des AKH

BVergG 2002 ............................... Bundesvergabegesetz 2002

bzgl. .............................................. bezüglich

bzw. .............................................. beziehungsweise

CCG ............................................. Compentence Center für Arbeitssicherheit und Ge-

sunderhaltung

d.s. ................................................ das sind

DFW ............................................. Abteilung Finanz- und Betriebswirtschaft

EBP .............................................. Externe Begleitende Prüfung

EDV .............................................. Elektronische Datenverarbeitung

EFQM ........................................... European Foundation for Quality Manangement

E-Mail .......................................... Elektronische Post

EU ................................................ Europäische Union

EUR .............................................. Euro

exkl. .............................................. exklusive

GED .............................................. Generaldirektion

gem. ............................................. gemäß

GGS ............................................. Geschäftsgruppe Gesundheit und Soziales

KA II - KAV-3/12 Seite 6 von 74

GMP ............................................. Good Manufaturing Practice

GuV .............................................. Gewinn- und Verlustrechnung

inkl. ............................................... inklusive

KMB .............................................. Krankenhausmanagement und Betriebsführungsge-

sellschaft m.b.H.

KOFÜ ........................................... Kollegiale Führung

Krankenanstaltenverbund ............. Unternehmung "Wiener Krankenanstaltenverbund"

lt. .................................................. laut

Mio.EUR ....................................... Millionen Euro

MUW ............................................ Medizinische Universität Wien

p.a. ............................................... per annum

Pkt. ............................................... Punkt

PR ................................................ Public Relations

Pr.Z. .............................................. Präsidialzahl

rd. ................................................. rund

s. ................................................... siehe

SAP BW........................................ SAP Business Information Warehouse

SAP CS ........................................ SAP Customer Service

SAP R/3 ........................................ SAP Release 3

TBV .............................................. Technischer Betriebsführungsvertrag

TDR .............................................. Technische Direktion

TU AKH ........................................ Teilunternehmung Allgemeines Krankenhaus der

Stadt Wien - Medizinischer Universitätscampus

u.a. ............................................... unter anderem

USt ............................................... Umsatzsteuer

V-KMB .......................................... VAMED-KMB Krankenhausmanagement und Be-

triebsführungsges.m.b.H.

VZÄ .............................................. Vollzeitäquivalent

Wr. KAG ....................................... Wiener Krankenanstaltengesetz 1987

WStV ............................................ Wiener Stadtverfassung

z.B. ............................................... zum Beispiel

z.T. ............................................... zum Teil

KA II - KAV-3/12 Seite 7 von 74

Allfällige Rundungsdifferenzen bei der Darstellung von Berechnungen wurden nicht

ausgeglichen.

KA II - KAV-3/12 Seite 8 von 74

PRÜFUNGSERGEBNIS

1. Einleitung

1.1 Historie der technischen Betriebsführung

Zusätzlich zum Baubeauftragungsvertrag wurde die damalige Firma A durch den im

Jahr 1985 mit der ARGE AKH abgeschlossenen Betriebsführungsvertrag mit der tech-

nischen Betriebsführung von fertiggestellten Bauteilen des sogenannten Bauabschnit-

tes IV (Hauptgebäude mit den dazu gehörigen Nebenobjekten) und mit der Übernahme

der Aufgaben eines Technischen Servicezentrums für das gesamte AKH beauftragt. Im

Jänner 1989 wurde von Fachdienststellen des Magistrats die Durchführung der techni-

schen Betriebsführung in den übrigen Bereichen des AKH, insbesondere in den Neuen

Kliniken und in den Bauabschnitten I - III (Wohnbezirk, Außenanlagen) des Neubaupro-

jektes sowie bestimmte weitere Leistungen für den gesamten Bereich des AKH an die

damalige Magistratsabteilung 16 übertragen.

Vor dem Hintergrund der geplanten Fertigstellung des Neubauprojektes und zur Ver-

meidung von Doppelgleisigkeiten aufgrund zweier unterschiedlicher Betriebsführungs-

organisationen beauftragte schließlich die damalige Magistratsabteilung 16 Ende des

Jahres 1991 die neu gegründete KMB auf Grundlage des im gleichen Jahr errichteten

TBV mit der technischen Betriebsführung der bisher von ihr betreuten Bereiche per

1. Jänner 1993 sowie des Bauabschnittes IV des Neubaues des AKH (einschließlich

der Aufgaben des Technischen Servicezentrums) spätestens mit Beendigung des Be-

triebsführungsvertrages. Diese Beauftragung wurde mit Beschluss des Gemeinderates

vom 13. Dezember 1991, Pr.Z. 3736 genehmigt.

Da beabsichtigt war, den Großteil des mit der technischen Betriebsführung in der dama-

ligen Magistratsabteilung 16 betrauten städtischen Personals der KMB zur Verfügung

zu stellen, wurde im Jänner 1992 zwischen der Stadt Wien und der KMB auf Grundlage

des TBV ein Personalbereitstellungsvertrag abgeschlossen. Damit sollte gewährleistet

bleiben, dass auch weiterhin auf ein entsprechend ausgebildetes Eigenpersonal zu-

rückgegriffen werden kann, um mittel- bzw. langfristig eine Alternative zur Fremdverga-

KA II - KAV-3/12 Seite 9 von 74

be zu haben. Von den insgesamt rd. 320 betroffenen Mitarbeiterinnen bzw. Mitarbeitern

der damaligen Magistratsabteilung 16 entschieden sich schließlich rd. 80 % für eine

Personalbeistellung zur KMB, während die restlichen Bediensteten der Stadt Wien ihre

Tätigkeit weiterhin im Rahmen der TDR des AKH fortsetzten.

Durch die Verschmelzung der KMB mit jener Tochtergesellschaft der Firma A, die bis-

lang mit der Umsetzung des Betriebsführungsvertrages befasst war, oblag der KMB ab

Jänner 1993 auch dessen Vollziehung. Nachdem der Betriebsführungsvertrag am

31. Dezember 1998 auslief, trat der TBV für das gesamte AKH mit 1. Jänner 1999 in

vollem Umfang in Kraft. Anzumerken war weiters, dass die Firmenbezeichnung der

KMB im Jahr 2000 auf V-KMB umgewandelt wurde.

1.2 Prüfbericht des Kontrollamtes aus dem Jahr 2005

Die Wahrnehmung der Auftraggeberfunktion gegenüber der V-KMB hatte bereits im

Rahmen einer früheren Einschau des Kontrollamtes hinsichtlich der Tätigkeit der TDR

des AKH - unter besonderer Berücksichtigung ihrer Aufbau- und Ablauforganisation -

einen Prüfungsschwerpunkt dargestellt (s. Tätigkeitsbericht 2005, Wiener Krankenan-

staltenverbund, Prüfung der Technischen Direktion der Teilunternehmung Allgemeines

Krankenhaus - Universitätskliniken der Unternehmung "Wiener Krankenanstaltenver-

bund"). Damit wurde dem Umstand Rechnung getragen, dass die gesamte operative

technische Betriebsführung des AKH seit 1. Jänner 1993 einer externen Firma übertra-

gen worden war und somit die Führung der technischen Angelegenheiten des AKH in

Kooperation zwischen V-KMB und TDR des AKH zu erfolgen hat.

Wie das Kontrollamt damals festgestellt hatte, war die Ausgliederung der operativen

technischen Betriebsführung an eine Betriebsführungsgesellschaft in Form des vorlie-

genden Betriebsführungsmodells im Bestreben erfolgt, die betrieblichen Erfordernisse

rund um die Inbetriebnahme des neuen AKH sach- und fachgerecht zu bewältigen,

wenngleich diese Konstruktion einen schwer umkehrbaren Akt darstellte und der ge-

winnorientierten Vertragspartnerin eine monopolartige Stellung einräumte. Gleichzeitig

war dem Großteil des damals mit der technischen Betriebsführung betrauten städti-

schen Personals im Rahmen eines Personalbereitstellungsvertrages eine Beschäfti-

KA II - KAV-3/12 Seite 10 von 74

gung bei der V-KMB ermöglicht worden, um gegebenenfalls bei Rücknahme der

Fremdvergabe auf entsprechend ausgebildetes Eigenpersonal zurückgreifen zu kön-

nen.

Weiters war vom Kontrollamt ausgeführt worden, dass dem TBV aufgrund der man-

gelnden Spezifikation des Leistungsumfanges, dem Modus der Leistungsverrechnung

bzw. Leistungskontrolle und der Ausgliederung von weitreichenden Planungs- und

Steuerungskompetenzen Schwachstellen inhärent waren, weshalb der Wahrnehmung

der sogenannten V-KMB-Kompetenz durch den Krankenanstaltenverbund bzw. das

AKH eine zentrale Funktion zukam. Bei der V-KMB-Kompetenz handelt es sich im We-

sentlichen um die Bündelung der Aufgaben im Zusammenhang mit der Vertragspart-

nerschaft zur V-KMB, die neben der Wahrnehmung der Rechte und Pflichten aus den

vertraglichen Grundlagen insbesondere die Prüfung und Verhandlung des Budgets, die

Durchführung von Leistungsvergaben an die V-KMB, die Abwicklung des Kontroll- und

Berichtswesens und den Aufbau eines EDV-unterstützten Informations- und Dokumen-

tationswesens umfassen.

Was die Wahrnehmung der V-KMB-Kompetenz im damaligen Überprüfungszeitraum

der Jahre 2000 bis 2005 anbelangte, sollten durch gemeinsame Absichtserklärungen

und in Angriff genommene Projekte eine Weiterentwicklung der Vertragspartnerschaft

zwischen der V-KMB und dem AKH, eine Stärkung der Auftraggeberfunktion und eine

Optimierung der technischen Betriebsführung bewirkt werden. Jedoch hatten substan-

zielle Auffassungsunterschiede in der Zusammenarbeit einerseits zur Einstellung be-

deutender Projekte und andererseits zu einer weitgehenden Eskalation in der Vertrags-

partnerschaft geführt, wodurch eine konstruktive und sachgerechte Kooperation zum

Zeitpunkt der damaligen Prüfung des Kontrollamtes zwischen der TDR des AKH und

der V-KMB nur eingeschränkt möglich war.

Schließlich war im seinerzeitigen Bericht darauf hingewiesen worden, dass infolge der

zwischen der GED des Krankenanstaltenverbundes und der V-KMB verhandelten und

vom Gemeinderat genehmigten Zusatzvereinbarung zum TBV aus dem Jahr 2004 hin-

sichtlich der Modifikation der Vergütung die bisherige Kooperation zwischen der TDR

KA II - KAV-3/12 Seite 11 von 74

des AKH und der V-KMB nachhaltig verändert wurde. Zum einen wurde das Verfahren

der Budgetprüfung aufgrund der Pauschalvergütung der operativen technischen Be-

triebsführungsleistung abgekürzt und zum anderen wurde die stichprobenartige techni-

sche Leistungsprüfung der TDR des AKH - obwohl nicht expressis verbis geregelt -

durch eine noch einzusetzende "Externe begleitende technische Leistungsprüfung"

gleichsam abgelöst.

In diesem Zusammenhang hatte das Kontrollamt empfohlen, dass trotz der Ausgliede-

rung der technischen Betriebsführung und der - zusätzlich zur bereits seit dem Jahr

1994 eingesetzten externen kaufmännischen Prüfung - geplanten "Externen begleiten-

den technischen Leistungsprüfung" auch weiterhin ein adäquates Ausmaß an Pla-

nungs-, Steuerungs- und Kontrollkompetenz in personeller und informativer Hinsicht auf

der Auftraggeberseite vorzuhalten wäre, um eine effiziente und wirtschaftliche techni-

sche Betriebsführung zu gewährleisten.

1.3 Prüfungsgegenstand

Zielsetzung der gegenständlichen - in der zweiten Jahreshälfte 2011 durchgeführten -

Einschau waren die Prüfung der Operationalisierung der Zusatzvereinbarung aus dem

Jahr 2004 sowie allfälliger in den Jahren 2005 bis 2010 zwischen der Stadt Wien bzw.

dem Krankenanstaltenverbund und der V-KMB abgeschlossener Vereinbarungen, die

Darstellung der Entwicklung der operativen technischen Betriebsführung sowie eine

nähere Betrachtung der Wahrnehmung der V-KMB-Kompetenz durch das AKH. Die

Durchführung von Ersatz- und Investitionsprojekten im AKH, die ebenfalls in Kooperati-

on zwischen der TDR und der V-KMB erfolgt, stellte hingegen keinen Prüfungsgegen-

stand dar.

Die Erhebungen des Kontrollamtes erstreckten sich im Wesentlichen auf die im AKH mit

der Umsetzung der vertraglichen Rahmenbedingungen der technischen Betriebsfüh-

rung befassten Organisationseinheiten TDR des AKH sowie DFW der Direktion der

TU AKH. Darüber hinaus wurden diesbezügliche Auskünfte sowohl von dem mit der

EBP beauftragten Ingenieur- und Ziviltechnikerunternehmen als auch von dem mit der

externen kaufmännischen Prüfung betrauten Wirtschaftsprüfungsunternehmen einge-

KA II - KAV-3/12 Seite 12 von 74

holt. Zur weiteren Abrundung des Prüfungsergebnisses fanden auch Gespräche mit

Vertreterinnen bzw. Vertretern der V-KMB statt.

An dieser Stelle war anzumerken, dass die V-KMB zu den umsatzstärksten Auftrag-

nehmerinnen bzw. Auftragnehmern des AKH bzw. des Krankenanstaltenverbundes

zählt und diese lt. den im Firmenbuch publizierten Jahresabschlüssen der Jahre 2005

bis 2010 einen durchschnittlichen jährlichen Überschuss von rd. 5,67 Mio.EUR erwirt-

schaftete. Durchschnittlich rd. 96 % der von der V-KMB im Betrachtungszeitraum aus-

gewiesenen Umsätze gründeten sich nach Einschätzung des Kontrollamtes auf den

TBV. Der verbleibende Anteil entfiel auf andere im Gesundheitsbereich tätige Auftrag-

geberinnen bzw. Auftraggeber, wobei diese sonstigen betrieblichen Erträgnisse einen

Anstieg um 3,83 Mio.EUR auf 6,52 Mio.EUR im Jahr 2010 verzeichneten.

2. Vertragliche Rahmenbedingungen der technischen Betriebsführung

2.1 Technischer Betriebsführungsvertrag

2.1.1 Allgemeines

Der TBV wurde Anfang der 1990er-Jahre als Betriebsführungsvertrag mit Elementen

eines Werk- sowie eines Treuhandvertrages konzipiert. Mit ihm übernahm die spätere

V-KMB die technische Betriebsführung der bau-, haus- und medizintechnischen Anla-

gen in den gesamten Bauteilen des AKH, die Aufgaben des Technischen Servicezent-

rums für die medizinischen Einrichtungen sowie die Durchführung sogenannter Weiterer

Leistungen, wie z.B. des Betriebes und der Instandhaltung der Telefonzentrale oder der

gärtnerischen Gestaltung der Park- und Grünanlagen. Als Leistungsumfang der techni-

schen Betriebsführung wurde das Erkennen, Planen, Durchführen, Veranlassen und

Kontrollieren all jener Maßnahmen festgelegt, die eine wirtschaftliche und sichere Funk-

tion der technischen Anlagen sowie die Erhaltung der Anlagen- und Gebäudesubstanz

sicherstellen sollen, wobei die V-KMB zur Leistungserbringung Eigen- und/oder Fremd-

leistungen heranziehen kann.

Im Zuge der Vertragslaufzeit erweiterte sich der Leistungsumfang der V-KMB - neben

der nicht vom Prüfungsgegenstand umfassten Durchführung von Investitionsprojekten -

um die jährlich vom AKH zu beauftragenden sogenannten Zusätzlichen Leistungen

KA II - KAV-3/12 Seite 13 von 74

(z.B. für das Medizinische Dokumentationszentrum oder das Inventarisierungsma-

nagement), wobei diese Beauftragungen ebenfalls auf Grundlage des TBV erfolgten.

2.1.2 Leistungsabgeltung

Bezüglich der Leistungsabgeltung der technischen Betriebsführung, der Aufgaben des

Technischen Servicezentrums sowie der Durchführung der sogenannten Weiteren Leis-

tungen war im TBV vorgesehen, dass die V-KMB den im Folgejahr durchzuführenden

Leistungsumfang spezifiziert und das dafür erforderliche Budget bis zum 30. Juni eines

jeden Jahres vorlegt. Dieses war von der Stadt Wien zeitgerecht vor Beginn des nächs-

ten Kalenderjahres zu genehmigen und bildete den Höchstbetrag der Abrechnungs-

summe. Die Zusätzlichen Leistungen sowie die Investitions- und Instandhaltungsprojek-

te hingegen waren in Form von Einzelleistungsvergütungen und von Pauschalen zu

veranschlagen. Nach Maßgabe des dem jeweiligen Budget angeschlossenen Zah-

lungsplanes waren die finanziellen Mittel der V-KMB in Form von monatlichen Zuzäh-

lungen vorab zur Verfügung zu stellen, wobei die jeweiligen Abrechnungen monatlich im

Nachhinein unter Berücksichtigung der im TBV enthaltenen Vergütungssätze und Ver-

gütungszuschläge bzw. nach den tatsächlichen Kosten erfolgten. Hinsichtlich der zuge-

zählten Beträge war bis zu ihrer Abrechnung eine Verzinsung zugunsten der Auftragge-

berin bzw. des AKH vereinbart.

Der Personalaufwand für den im jeweiligen TBV-Budget spezifizierten Leistungsumfang

war auf Basis der geleisteten Arbeitsstunden (multipliziert mit den qualifikations- und

bereichsbezogenen Vergütungssätzen) in Rechnung zu stellen. Zur Abgeltung des All-

gemeinen Sachaufwandes waren die Vergütungssätze je Teilbereich um unterschiedli-

che prozentuelle Aufschläge (4 % oder 11 %) zu erhöhen. Demgegenüber waren die

anteiligen Geschäftsgemeinkosten der V-KMB, wie z.B. Generalsekretariat und Perso-

nalwesen, nach dem tatsächlichen Aufwand abzurechnen.

Neben der unentgeltlichen Bereitstellung aller für die Leistungserbringung erforderlichen

Räumlichkeiten (inkl. Einrichtung) hat die Stadt Wien bis dato auch für die Energien,

Medien und Betriebskosten aufzukommen. Zudem übernimmt die Stadt Wien nach er-

folgter Abstimmung die tatsächlichen Kosten der Rechenzentrums-Leistungen und

KA II - KAV-3/12 Seite 14 von 74

sonstigen EDV-Leistungen zur Erfüllung des TBV. Die Kosten der von der V-KMB an-

geschafften Sachmittel und die im Namen und auf Rechnung der Stadt Wien oder im

eigenen Namen beauftragten Leistungen werden ebenfalls von der Stadt Wien ersetzt.

2.1.3 Prüfung der Leistungserbringung und Abrechnung

Das Prozedere für die Prüfung der Leistungserbringung und Abrechnung war in der An-

lage 6 zum TBV geregelt und stellte sich auszugsweise folgendermaßen dar: Zur Si-

cherstellung der wirtschaftlichen Abwicklung der technischen Betriebsführung hatte die

Stadt Wien ein Prüfteam von ca. vier Ingenieuren und ca. vier Werkmeistern vorzuhal-

ten, welches die Beurteilung des geplanten Instandhaltungsaufwandes, die stichpro-

benartige Überprüfung der Leistungserbringung, die Rechnungsprüfung und Budgetbe-

wertung durchzuführen hatte. Die Ergebnisse dieser Prüftätigkeiten waren verpflichtend

zu behandeln und einvernehmlich umzusetzen.

Zur Prüfung der Abrechnung hatte die V-KMB u.a. monatliche Personaleinsatzmeldun-

gen bekannt zu geben, Aufzeichnungen von Leistungen außerhalb des TBV zu doku-

mentieren, die Einsichtnahme in Stempelkarten ihrer Mitarbeiterinnen bzw. Mitarbeiter

sowie in Rechnungen und Verträge über Sachmittel bzw. Fremdleistungen zu ermögli-

chen. Als Grundlage der Leistungsabrechnung wurden die auf Basis der Stempelkarten

erstellten Leistungsscheine herangezogen, wobei als verrechenbare Arbeitszeit die in

den Leistungsscheinen für Tätigkeiten im Rahmen des TBV ausgewiesene Zeit galt.

Zum Nachweis der durchgeführten Tätigkeiten des handwerklichen Instandhaltungsper-

sonals wurden standardisierte Tätigkeitsberichte geführt, wobei nach Einführung des

Instandhaltungsinformationssystems einzelleistungsbezogene Auswertungen über

durchgeführte Instandhaltungsarbeiten zur Verfügung standen.

2.1.4 Vertragslaufzeit

Bezüglich der Vertragsdauer enthält der TBV - nach Ablauf einer auf zehn Jahre befris-

teten Vertragsdauer - eine automatische Vertragsverlängerung um jeweils fünf Jahre,

sofern er nicht spätestens zwei Jahre vor dem nächstmöglichen Kündigungstermin von

einer der Vertragsparteien aufgelöst wird. Im Übrigen sah der TBV nach Ablauf einer

angemessenen Erfahrungs- und Beobachtungsperiode - frühestens nach Ablauf von

KA II - KAV-3/12 Seite 15 von 74

fünf Jahren ab Inkrafttreten des TBV (das war der 1. Jänner 2004) - die Möglichkeit ei-

ner Vertragsanpassung durch eine Modifikation der Vergütung in Form von Einheits-

und/oder Regie- und/oder Bauschpreisen mit der Zielsetzung vor, einen Anreiz zur Kos-

tenminimierung zu schaffen.

2.2 Personalbereitstellungsvertrag

Mit dem für die Dauer des TBV abgeschlossenen Personalbereitstellungsvertrages wird

der Stadt Wien das Recht eingeräumt, in den Bereichen der Bauabschnitte I - III und

der Neuen Kliniken 85 % und im Bereich des Bauabschnittes IV (Hauptgebäude mit den

dazu gehörenden Nebenobjekten) 15 % des notwendigen Personals beizustellen, wobei

die Bekanntgabe des Personalbedarfes durch die V-KMB erfolgen soll. Als Form der

Personalbeistellung durch die Stadt Wien kommt entweder ein Karenzurlaub im öffentli-

chen Interesse mit Eintritt in ein Dienstverhältnis zur V-KMB oder eine Abordnung unter

Beibehaltung des Dienstverhältnisses mit der Stadt Wien in Betracht. Zur Abgeltung der

Dienstleistung der abgeordneten Bediensteten verpflichtet sich die V-KMB, der Stadt

Wien monatlich im Nachhinein jede geleistete Arbeitsstunde (exkl. Nichtanwesenheits-

zeiten) nach veränderlichen Stundensätzen - gegliedert nach den Qualifikationsgruppen

gemäß TBV - zu vergüten.

2.3 Zusatzvereinbarung des Jahres 2004

Der Zusatzvereinbarung des Jahres 2004 zum TBV ging ein diesbezügliches Angebot

der V-KMB vom März 2004 voraus, das im Wesentlichen eine Modifikation der Vergü-

tung der operativen technischen Betriebsführung unter Berücksichtigung von weiterfüh-

renden Maßnahmen zur Effizienzsteigerung, zusätzliche Kündigungstermine sowie eine

Leistungsüberwachung durch eine EBP beinhaltet. Damit wurde von dem im TBV ein-

geräumten Recht Gebrauch gemacht, wonach die Vertragsparteien nach Ablauf eines

bestimmten Zeitraumes eine Vertragsanpassung mit dem Ziel eines wirtschaftlichen

Leistungsanreizes unter gleichzeitiger Kostenminimierung vornehmen können. Nach

Prüfung und Präzisierung des Angebotes der V-KMB im Rahmen von Verhandlungen

zwischen der GED des Krankenanstaltenverbundes und der V-KMB wurde schließlich

die Zusatzvereinbarung mit Beschluss des Gemeinderates vom 17. Dezember 2004,

KA II - KAV-3/12 Seite 16 von 74

Pr.Z. 05593-2004/001-GGS angenommen, wobei die Bestimmungen des TBV dadurch

für die Jahre 2005 bis 2012 wie folgt modifiziert bzw. abgeändert wurden.

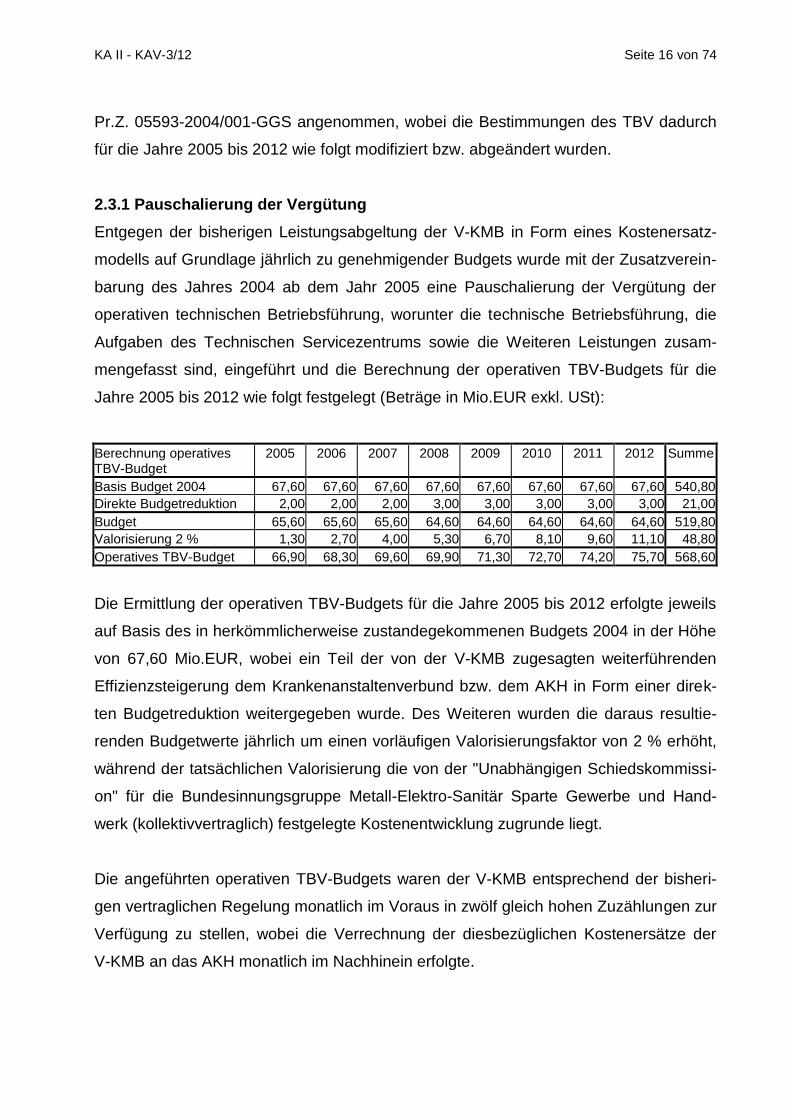

2.3.1 Pauschalierung der Vergütung

Entgegen der bisherigen Leistungsabgeltung der V-KMB in Form eines Kostenersatz-

modells auf Grundlage jährlich zu genehmigender Budgets wurde mit der Zusatzverein-

barung des Jahres 2004 ab dem Jahr 2005 eine Pauschalierung der Vergütung der

operativen technischen Betriebsführung, worunter die technische Betriebsführung, die

Aufgaben des Technischen Servicezentrums sowie die Weiteren Leistungen zusam-

mengefasst sind, eingeführt und die Berechnung der operativen TBV-Budgets für die

Jahre 2005 bis 2012 wie folgt festgelegt (Beträge in Mio.EUR exkl. USt):

Berechnung operatives TBV-Budget

2005 2006 2007 2008 2009 2010 2011 2012 Summe

Basis Budget 2004 67,60 67,60 67,60 67,60 67,60 67,60 67,60 67,60 540,80

Direkte Budgetreduktion 2,00 2,00 2,00 3,00 3,00 3,00 3,00 3,00 21,00

Budget 65,60 65,60 65,60 64,60 64,60 64,60 64,60 64,60 519,80

Valorisierung 2 % 1,30 2,70 4,00 5,30 6,70 8,10 9,60 11,10 48,80

Operatives TBV-Budget 66,90 68,30 69,60 69,90 71,30 72,70 74,20 75,70 568,60

Die Ermittlung der operativen TBV-Budgets für die Jahre 2005 bis 2012 erfolgte jeweils

auf Basis des in herkömmlicherweise zustandegekommenen Budgets 2004 in der Höhe

von 67,60 Mio.EUR, wobei ein Teil der von der V-KMB zugesagten weiterführenden

Effizienzsteigerung dem Krankenanstaltenverbund bzw. dem AKH in Form einer direk-

ten Budgetreduktion weitergegeben wurde. Des Weiteren wurden die daraus resultie-

renden Budgetwerte jährlich um einen vorläufigen Valorisierungsfaktor von 2 % erhöht,

während der tatsächlichen Valorisierung die von der "Unabhängigen Schiedskommissi-

on" für die Bundesinnungsgruppe Metall-Elektro-Sanitär Sparte Gewerbe und Hand-

werk (kollektivvertraglich) festgelegte Kostenentwicklung zugrunde liegt.

Die angeführten operativen TBV-Budgets waren der V-KMB entsprechend der bisheri-

gen vertraglichen Regelung monatlich im Voraus in zwölf gleich hohen Zuzählungen zur

Verfügung zu stellen, wobei die Verrechnung der diesbezüglichen Kostenersätze der

V-KMB an das AKH monatlich im Nachhinein erfolgte.

KA II - KAV-3/12 Seite 17 von 74

Im Fall des Bedarfes an Klarstellungen und Modifikationen, die sich aus baulichen Än-

derungen im Zuge der Restfertigstellung des AKH oder aus Änderungen von betriebli-

chen Bedingungen ergeben sollten, wurde von den Vertragsparteien eine einvernehmli-

che Vorgehensweise unter Zugrundelegung des TBV vereinbart.

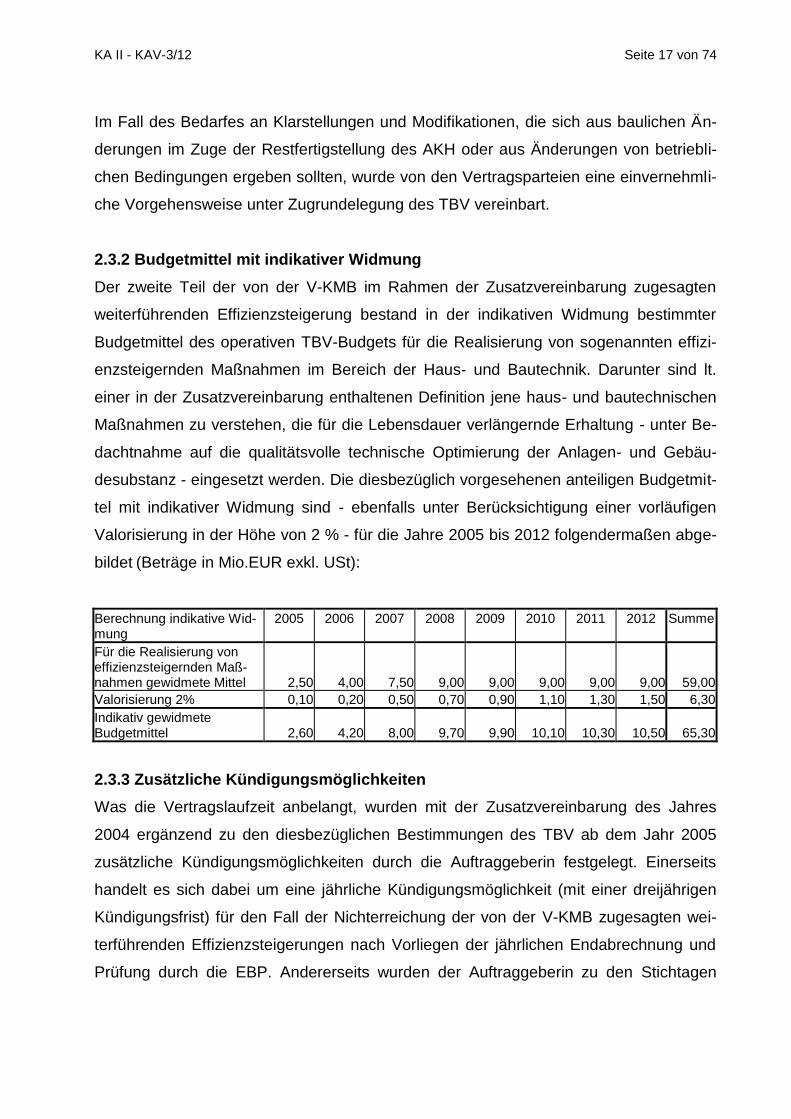

2.3.2 Budgetmittel mit indikativer Widmung

Der zweite Teil der von der V-KMB im Rahmen der Zusatzvereinbarung zugesagten

weiterführenden Effizienzsteigerung bestand in der indikativen Widmung bestimmter

Budgetmittel des operativen TBV-Budgets für die Realisierung von sogenannten effizi-

enzsteigernden Maßnahmen im Bereich der Haus- und Bautechnik. Darunter sind lt.

einer in der Zusatzvereinbarung enthaltenen Definition jene haus- und bautechnischen

Maßnahmen zu verstehen, die für die Lebensdauer verlängernde Erhaltung - unter Be-

dachtnahme auf die qualitätsvolle technische Optimierung der Anlagen- und Gebäu-

desubstanz - eingesetzt werden. Die diesbezüglich vorgesehenen anteiligen Budgetmit-

tel mit indikativer Widmung sind - ebenfalls unter Berücksichtigung einer vorläufigen

Valorisierung in der Höhe von 2 % - für die Jahre 2005 bis 2012 folgendermaßen abge-

bildet (Beträge in Mio.EUR exkl. USt):

Berechnung indikative Wid-mung

2005 2006 2007 2008 2009 2010 2011 2012 Summe

Für die Realisierung von effizienzsteigernden Maß-nahmen gewidmete Mittel 2,50 4,00 7,50 9,00 9,00 9,00 9,00 9,00 59,00

Valorisierung 2% 0,10 0,20 0,50 0,70 0,90 1,10 1,30 1,50 6,30

Indikativ gewidmete Budgetmittel 2,60 4,20 8,00 9,70 9,90 10,10 10,30 10,50 65,30

2.3.3 Zusätzliche Kündigungsmöglichkeiten

Was die Vertragslaufzeit anbelangt, wurden mit der Zusatzvereinbarung des Jahres

2004 ergänzend zu den diesbezüglichen Bestimmungen des TBV ab dem Jahr 2005

zusätzliche Kündigungsmöglichkeiten durch die Auftraggeberin festgelegt. Einerseits

handelt es sich dabei um eine jährliche Kündigungsmöglichkeit (mit einer dreijährigen

Kündigungsfrist) für den Fall der Nichterreichung der von der V-KMB zugesagten wei-

terführenden Effizienzsteigerungen nach Vorliegen der jährlichen Endabrechnung und

Prüfung durch die EBP. Andererseits wurden der Auftraggeberin zu den Stichtagen

KA II - KAV-3/12 Seite 18 von 74

31. Dezember 2006 und 31. Dezember 2009 zwei zusätzliche erfolgsunabhängige Kün-

digungstermine - ebenfalls unter Einhaltung einer dreijährigen Kündigungsfrist - einge-

räumt.

2.3.4 Externe Begleitende Prüfung

Zur Objektivierung der von der V-KMB erbrachten Leistungen und zur Unterstützung

des mit der Überprüfung der Abrechnung beauftragten Wirtschaftsprüfungsunterneh-

mens ist eine EBP mit dem Ziel einzurichten, neben der sicheren Funktion der techni-

schen Anlagen insbesondere die Erhaltung der Anlagen- und Gebäudesubstanz zu be-

stätigen bzw. gegebenenfalls geeignete Veranlassungen vorzunehmen. Weiters ist die

EBP von der Auftraggeberin nach Durchführung eines geeigneten Vergabeverfahrens

zu bestellen und sind die Kosten der EBP von beiden Vertragsparteien zu gleichen Tei-

len zu tragen. Als Leistungsumfang dieser EBP sind eine Reihe von Aufgaben und Prü-

fungsinhalten festgelegt, die u.a.

- die Beurteilung des Zustandes der Anlagen- und Gebäudesubstanz mit Bedachtnah-

me auf das Anlagenalter und auf die Betriebsführungs- und Instandhaltungsmaß-

nahmen der V-KMB sowie die Beurteilung derselben,

- die Prüfung und Feststellung der widmungsgemäßen Verwendung der aus den wei-

terführenden Effizienzsteigerungen resultierenden Mittel,

- die Beurteilung der Auswirkung von Veränderungen der Betriebsbedingungen im AKH

und

- die jährliche Übernahme der von der V-KMB erbrachten Leistungen

umfassen.

In diesem Zusammenhang sind von der EBP zu den in einem jährlichen Prüfprogramm

festzulegenden Themenbereichen periodische Prüfberichte zu erstellen und zumindest

jährlich in einem Endbericht über die Leistungserbringung der V-KMB zusammenzufas-

sen. Im Übrigen sind von den Vertragsparteien und der EBP detaillierte Durchführungs-

bestimmungen zu den Inhalten der Zusatzvereinbarung einvernehmlich zu erarbeiten,

die u.a. auch unvorhersehbare Leistungen als Folgen von Maschinenbruch sowie allfäl-

lige Änderungen der für die Betriebsführung maßgeblichen Gesetze behandeln.

KA II - KAV-3/12 Seite 19 von 74

2.3.5 Verbindliche Qualitätsstandards

Zur Gewährleistung und langfristigen Sicherstellung eines Qualitätsdenkens bei der

Abwicklung des TBV wurde normiert, für die Erhaltung des Anlagenzustandes - unter

Einsetzung einer Arbeitsgruppe mit dem Vorsitz der EBP - verbindliche Qualitätsstan-

dards zu definieren. Die Erarbeitung dieser Standards in Form eines Qualitätsstandard-

handbuches sollte bis längstens 31. Dezember 2008 abgeschlossen sein und dem TBV

als klarstellendes Addendum beigefügt werden.

2.4 Ergänzende Vereinbarungen der Jahre 2005 bis 2010

2.4.1 Allgemeines

Im Betrachtungszeitraum der Jahre 2005 bis 2010 kam es in Ergänzung zum TBV und

in Präzisierung der Zusatzvereinbarung des Jahres 2004 zum Abschluss von insgesamt

drei Vereinbarungen, die neben Vertretern des AKH und der V-KMB auch von Vertre-

tern der Geschäftsführung der Firma B, dem Generaldirektor des Krankenanstaltenver-

bundes und dem Finanzdirektor der Stadt Wien unterfertigt wurden. Eine Befassung der

nach dem Statut für die Unternehmung "Wiener Krankenanstaltenverbund" mit Aufga-

ben der Aufsicht betrauten Gemeindeorgane war in allen drei Fällen nicht vorgesehen.

Im Detail handelt es sich um:

- die Vereinbarung über die Nutzung der Mittel für indikative Widmung und Projektab-

wicklung im Rahmen der technischen Betriebsführung des AKH vom 7. November

2006,

- die Detaillierten Durchführungsbestimmungen (inkl. Beilage Prozessbeschreibung Ob-

jektivierung der Betriebsführungs- und Instandhaltungsleistungen der V-KMB) vom

21. November 2007 zu der Zusatzvereinbarung zum TBV des Jahres 2004 in Verbin-

dung mit der Vereinbarung über die Nutzung der Mittel für indikative Widmung und

Projektabwicklung im Rahmen der technischen Betriebsführung des AKH vom No-

vember 2006 sowie

- das Qualitätsstandardhandbuch zum TBV (inkl. Anlage 1: Dynamisches Addendum

"Kennzahlen zum Qualitätsstandardhandbuch") vom 21. Dezember 2009.

KA II - KAV-3/12 Seite 20 von 74

Der Vollständigkeit halber war anzumerken, dass die beiden letztgenannten Vereinba-

rungen ebenfalls von einem Vertreter des mit der EBP betrauten Ingenieur- und Zivil-

technikerunternehmens - das lt. der Zusatzvereinbarung des Jahres 2004 nennenswert

an deren Erstellung mitzuwirken hatte - unterfertigt wurden. Generell erschien bemer-

kenswert, dass keine unmittelbare Mitwirkung der Rechtsabteilung der Direktion der

TU AKH an der Erstellung der Ergänzenden Vereinbarungen, die erst zum Zeitpunkt der

Einschau des Kontrollamtes von deren Existenz Kenntnis erlangte, erfolgte.

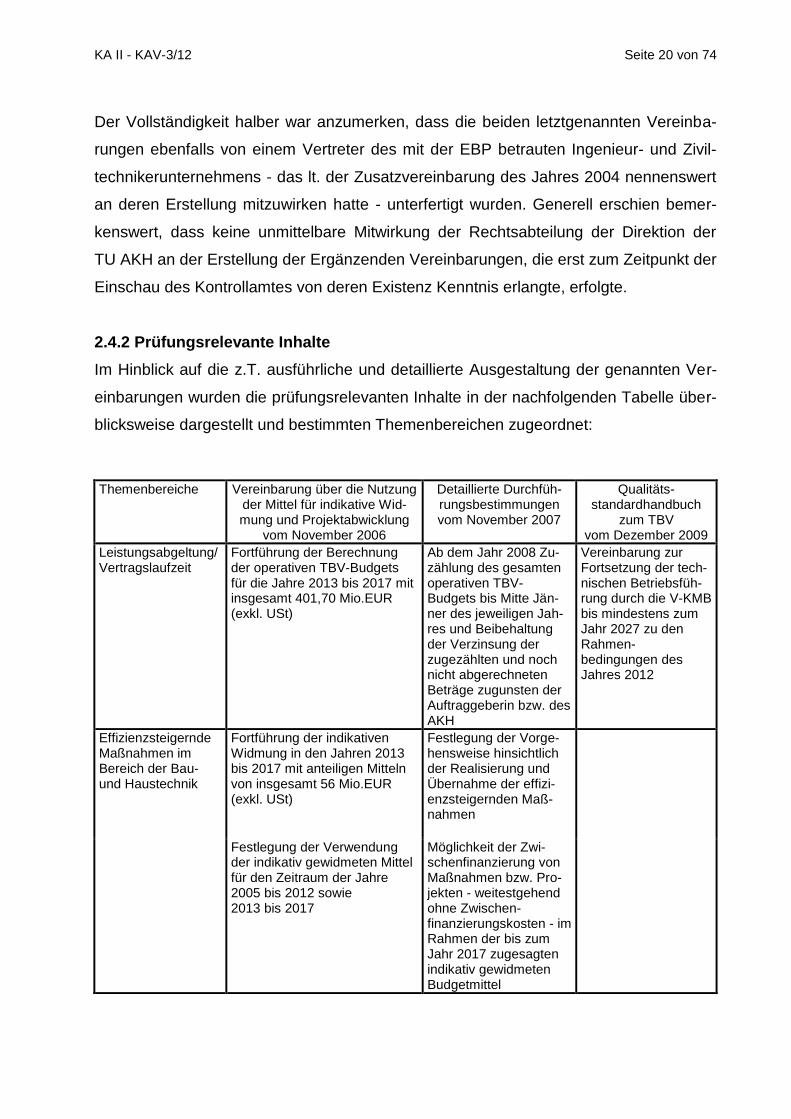

2.4.2 Prüfungsrelevante Inhalte

Im Hinblick auf die z.T. ausführliche und detaillierte Ausgestaltung der genannten Ver-

einbarungen wurden die prüfungsrelevanten Inhalte in der nachfolgenden Tabelle über-

blicksweise dargestellt und bestimmten Themenbereichen zugeordnet:

Themenbereiche Vereinbarung über die Nutzung der Mittel für indikative Wid-mung und Projektabwicklung

vom November 2006

Detaillierte Durchfüh-rungsbestimmungen vom November 2007

Qualitäts- standardhandbuch

zum TBV vom Dezember 2009

Leistungsabgeltung/ Vertragslaufzeit

Fortführung der Berechnung der operativen TBV-Budgets für die Jahre 2013 bis 2017 mit insgesamt 401,70 Mio.EUR (exkl. USt)

Ab dem Jahr 2008 Zu-zählung des gesamten operativen TBV-Budgets bis Mitte Jän-ner des jeweiligen Jah-res und Beibehaltung der Verzinsung der zugezählten und noch nicht abgerechneten Beträge zugunsten der Auftraggeberin bzw. des AKH

Vereinbarung zur Fortsetzung der tech-nischen Betriebsfüh-rung durch die V-KMB bis mindestens zum Jahr 2027 zu den Rahmen-bedingungen des Jahres 2012

Effizienzsteigernde Maßnahmen im Bereich der Bau- und Haustechnik

Fortführung der indikativen Widmung in den Jahren 2013 bis 2017 mit anteiligen Mitteln von insgesamt 56 Mio.EUR (exkl. USt)

Festlegung der Vorge-hensweise hinsichtlich der Realisierung und Übernahme der effizi-enzsteigernden Maß-nahmen

Festlegung der Verwendung der indikativ gewidmeten Mittel für den Zeitraum der Jahre 2005 bis 2012 sowie 2013 bis 2017

Möglichkeit der Zwi-schenfinanzierung von Maßnahmen bzw. Pro-jekten - weitestgehend ohne Zwischen-finanzierungskosten - im Rahmen der bis zum Jahr 2017 zugesagten indikativ gewidmeten Budgetmittel

KA II - KAV-3/12 Seite 21 von 74

Entwicklung der V-KMB zu einer der besten Dienstleister-innen auf Basis des EFQM-Modells

Unterstützung durch das AKH und gemeinsame Weiterent-wicklung des jeweiligen Pro-zess- und Qualitätsmanage-ments

Ausarbeitung eines gemeinsamen Strate-giemodells für den technischen Betrieb des AKH

Bewahrung des be-reits erreichten Quali-tätsstandards auf Basis des EFQM

Qualitätsstandard-handbuch zum TBV

Gemeinsame Fertigstellung des Handbuches bis 31. Dezember 2007

Fertigstellung des Handbuches bis 30. Juni 2008

Umsetzung und Wei-terentwicklung der im Dynamischen Ad-dendum festgelegten Qualitätskennzahlen im Rahmen der Platt-form "technik für menschen" bis zum 31. Dezember 2011

Instrumente für den technischen Betrieb des AKH

Gemeinsame Entwicklung den Erfordernissen aller Beteiligten entsprechender Instrumente (z.B. Projektmanagement)

Erstellung von Instru-menten als Maßstab zur Anlagenbeurteilung und Anlagenbeurteilungs-darstellung (inkl. Leis-tungen)

Beurteilung der Machbarkeit der An-forderungen zum Projekt SAP CS (inkl. Berichtswesen) im Rahmen der Plattform "technik für men-schen" Ermöglichung eines Daten- und Informati-onszuganges für die TDR des AKH zum SAP BW der V-KMB

EBP Durchführung der Prüf-tätigkeit auf Grundlage der Prozessbeschrei-bung

Ermöglichung eines Daten- und Informati-onszuganges für die EBP in das SAP CS der V-KMB

Veränderung der Betriebs-bedingungen/ Leistungsbild der V-KMB

Definition und Festle-gung eines Prozesses im Fall von betriebsbe-dingten Änderungen ("Zusätze zur operati-ven Pauschale")

Definition und Umset-zung eines Instru-mentariums zur Dar-stellung der betriebs-bedingten Änderun-gen bis zum Jahr 2010

Technische Doku-mentation

Festlegung des Umfan-ges der technischen Dokumentation und Ermöglichung eines lesenden Zugriffes für die TDR des AKH und die EBP auf die relevan-ten Daten der V-KMB

Planung einer Evalu-ierung der im Rah-men der technischen Betriebsführung an-zuwendenden Doku-mentationsstandards

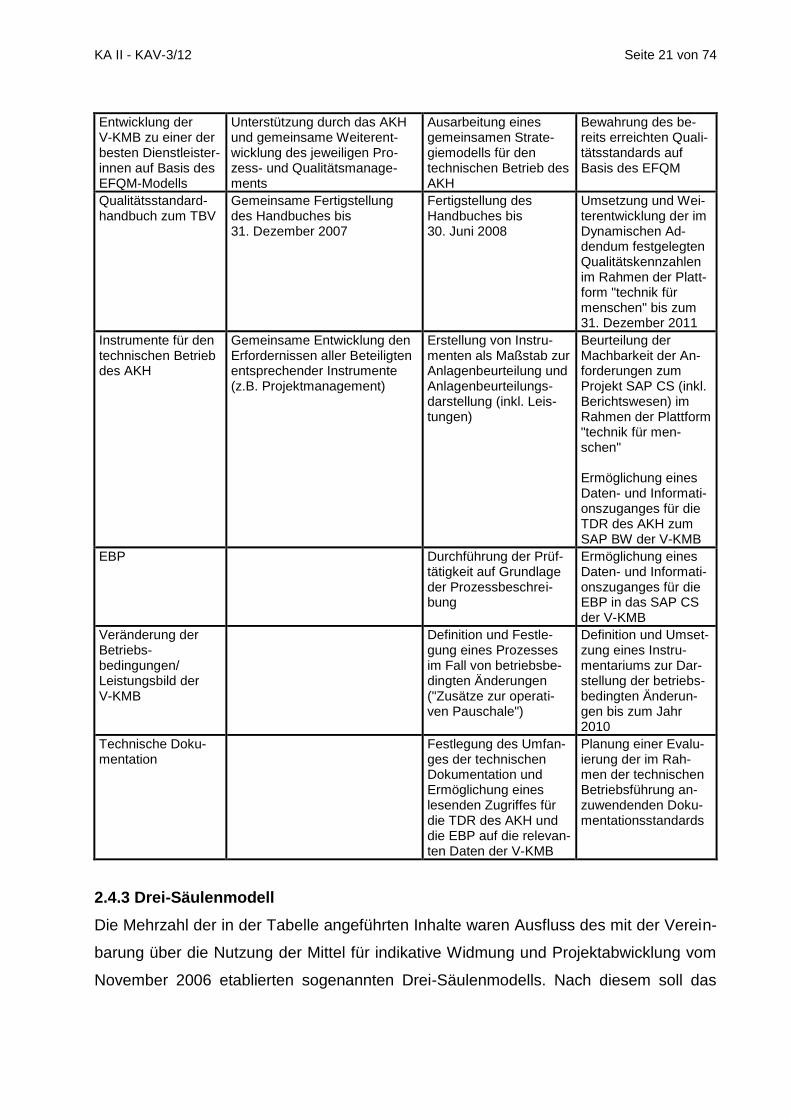

2.4.3 Drei-Säulenmodell

Die Mehrzahl der in der Tabelle angeführten Inhalte waren Ausfluss des mit der Verein-

barung über die Nutzung der Mittel für indikative Widmung und Projektabwicklung vom

November 2006 etablierten sogenannten Drei-Säulenmodells. Nach diesem soll das

KA II - KAV-3/12 Seite 22 von 74

langfristige, von einer gemeinsamen Entwicklung der Vertragspartnerschaft getragene

Vertragsverhältnis auf drei Säulen, nämlich der Fortsetzung der Vertragspartnerschaft

unter Berücksichtigung der vertraglichen und wirtschaftlichen Rahmenbedingungen, der

Entwicklung der V-KMB am Weg zur Excellence mit EFQM und der gemeinsamen Ent-

wicklung von Instrumenten für den technischen Betrieb des AKH, aufgebaut werden.

Im Rahmen der ersten Säule wurde von der V-KMB die mit der Zusatzvereinbarung des

Jahres 2004 vereinbarte Budgetentwicklung (einschließlich der weiterführenden Effi-

zienzsteigerungen in Form der direkten Budgetreduktion und der indikativen Widmung

bestimmter Budgetmittel) über das Jahr 2012 hinaus bis zum Jahr 2017 zugesagt. Dar-

über hinaus wurde hinsichtlich der weiterführenden Effizienzsteigerungen die Möglich-

keit der Zwischenfinanzierung von Maßnahmen bzw. Projekten im Rahmen der bis zum

Jahr 2017 zugesagten indikativ gewidmeten Budgetmittel geschaffen. In weiterer Folge

wurde von den Vertragsparteien im Sinn einer langfristigen Substanzerhaltung der An-

lagen "verbindlich" festgelegt, die "vereinbarten Betriebsführungsleistungen bis mindes-

tens 2027 zu den wirtschaftlichen Rahmenbedingungen abzuwickeln", wie sie sich mit

31. Dezember 2012 nach der Zusatzvereinbarung des Jahres 2004 unter Berücksichti-

gung der geplanten Valorisierung ergeben.

Mit der als zweite Säule bezeichneten Entwicklung der V-KMB am Weg zur Excellence

mit EFQM setzte sich die V-KMB mit Unterstützung des AKH zum Ziel, auf Basis des

EFQM-Modells zu einer der besten Dienstleisterinnen Österreichs und Europas bis zum

Jahr 2010 zu werden. Nach einer allgemeinen Definition handelt es sich beim EFQM-

Modell um ein Unternehmensmodell, das eine ganzheitliche Sicht auf Organisationen

ermöglicht und dem Unternehmen mithilfe von verschiedenen Instrumenten (z.B.

Selbstbewertung) helfen soll, eigene Stärken und Verbesserungspotenziale zu erken-

nen und die Unternehmensstrategie demnach auszurichten. Darüber hinaus sollte im

Einvernehmen zwischen der V-KMB und dem AKH das jeweilige Prozess- und Quali-

tätsmanagement weiterentwickelt und ein gemeinsames Strategiemodell für den techni-

schen Betrieb des AKH ausgearbeitet werden, wofür eine aus Vertreterinnen bzw. Ver-

tretern der V-KMB und der TDR des AKH bestehende Plattform "technik für menschen"

einzurichten ist.

KA II - KAV-3/12 Seite 23 von 74

Die gemeinsame Entwicklung der Instrumente für den technischen Betrieb des AKH, die

sowohl die Erfordernisse der Auftraggeberin (einschließlich der EBP) als auch der Auf-

tragnehmerin berücksichtigen und als wichtige Grundlage für die künftige operative Ver-

tragsabwicklung angesehen wird, stellt die dritte Säule der Vertragspartnerschaft dar.

Hinsichtlich der Gestaltung des von der V-KMB eingeführten SAP CS, das eine EDV-

unterstützte Verwaltung und Abwicklung von Kundendienstaufträgen u.a. in Bezug auf

Leistungsaufträge, Störungen sowie Wartungen ermöglicht, und des dafür zu definie-

renden Berichtswesens sollte im Rahmen der Plattform "technik für menschen" ein Len-

kungsgremium unter Mitwirkung der EBP implementiert werden. Weiters war ein Daten-

und Informationszugang einerseits für die EBP in das SAP CS und andererseits für die

TDR des AKH in das SAP BW des SAP R/3 der V-KMB im Zusammenhang mit den

Leistungen innerhalb der Pauschale vorzusehen.

2.4.4 Grundlagen der Externen Begleitenden Prüfung

In Entsprechung der Zusatzvereinbarung des Jahres 2004 wurde mit den Detaillierten

Durchführungsbestimmungen die Prüftätigkeit der EBP dahingehend präzisiert, als sie

ihre Prüfungshandlungen nach Maßgabe der Prozessbeschreibung "Objektivierung der

Betriebsführungs- und Instandhaltungsleistungen der V-KMB" durchzuführen hat. In

materieller Hinsicht obliegt der EBP demnach u.a. die Überprüfung und Übernahme der

Qualität der Leistungserbringung sowohl hinsichtlich der vom operativen TBV-Budget

umfassten technischen Betriebsführung als auch hinsichtlich der im Rahmen der indika-

tiv gewidmeten Budgetmittel umgesetzten effizienzsteigernden Maßnahmen. Darüber

hinaus ist die EBP im Einzelfall in die Analyse und Bewertung von wesentlichen Verän-

derungen der Betriebsbedingungen (Zusätze zur operativen Pauschale) einzubeziehen,

wobei von ihr für den Fall der Nichterreichung eines einvernehmlichen Ergebnisses zwi-

schen den Vertragsparteien eine verbindliche Entscheidung zu treffen ist. Weiters wird

erneut darauf verwiesen, dass die Prüftätigkeit der EBP eine Ergänzung zur externen

kaufmännischen Prüfung durch das beauftragte Wirtschaftsprüfungsunternehmen dar-

stellt, welches die formelle und rechnerische Richtigkeit der Abrechnungen der V-KMB

zu überprüfen hat.

KA II - KAV-3/12 Seite 24 von 74

2.4.5 Qualitätsstandardhandbuch

Das Qualitätsstandardhandbuch zum TBV, das unter Vorsitzführung der EBP erarbeitet

wurde, enthält neben Festlegungen zur Weiterentwicklung des Drei-Säulenmodells in

der Anlage das "Dynamische Addendum Kennzahlen zum Qualitätsstandardhandbuch".

Dieses umfasst die Entwicklung eines Balanced Scorecard Modells zur strategischen

Steuerung im Vertragsverhältnis, die Konzeption des Leistungsbildes der V-KMB, die

Erstellung einer gemeinsamen Prozesslandkarte, die Festlegung von Qualitätskennzah-

len als Grundlage für die Beurteilung der Erhaltung des Anlagenzustandes sowie Quali-

tätsstandards zum Berichtswesen und zur Führung der technischen Dokumentation,

wobei die zu diesen Punkten beschriebenen Vorgangsweisen bis zum 31. Dezember

2011 umzusetzen und gegebenenfalls weiter zu entwickeln sind. Darüber hinaus soll

das Dynamische Addendum als eines der obersten Qualitätsdokumente der Plattform

"technik für menschen" etabliert werden.

2.5 Feststellungen des Kontrollamtes

2.5.1 Mit den im Betrachtungszeitraum der Jahre 2005 bis 2010 zwischen der V-KMB

und dem AKH abgeschlossenen Ergänzenden Vereinbarungen erfuhren die in der Zu-

satzvereinbarung des Jahres 2004 geforderten Durchführungsbestimmungen zur EBP

und die Definition verbindlicher Qualitätsstandards - wenn auch z.T. zeitverzögert - ihre

Detailausgestaltung. Gleichzeitig wurde vor dem Hintergrund des langjährigen Ver-

tragsverhältnisses ein sogenanntes Drei-Säulenmodell etabliert, das eine Fortsetzung

der Vertragspartnerschaft unter Berücksichtigung der vertraglichen und wirtschaftlichen

Rahmenbedingungen, die Entwicklung der V-KMB am Weg zur Excellence mit EFQM

sowie eine gemeinsame Entwicklung von Instrumenten für den technischen Betrieb des

AKH vorsieht.

2.5.2 Über die Bestimmungen der Zusatzvereinbarungen des Jahres 2004 hinaus wur-

de infolge des Abschlusses der Ergänzenden Vereinbarungen im Rahmen der ersten

Säule die Fortführung der Budgetentwicklung einschließlich der weiterführenden effizi-

enzsteigernden Maßnahmen für die Jahre 2013 bis 2017 vereinbart. Des Weiteren wur-

de vonseiten der V-KMB die Möglichkeit der Zwischenfinanzierung von Maßnahmen

bzw. Projekten im Rahmen der bis zum Jahr 2017 zugesagten indikativ gewidmeten

KA II - KAV-3/12 Seite 25 von 74

Budgetmittel eingeräumt, was im Fall der Inanspruchnahme durch das AKH einen Vor-

griff auf zweckgebundene, künftig zur Verfügung stehende Budgetmittel bedeutet. Im

Gegenzug wurde die jährliche Zuzählung des gesamten operativen TBV-Budgets durch

das AKH an die V-KMB anstelle der monatlichen Teilzahlungen auf eine Einmalzahlung

bis Mitte Jänner des jeweiligen Jahres abgeändert, wobei die daraus resultierenden

Mehreinnahmen aus Zinsenerträgnissen dem AKH zusätzlich zur Disposition bereitste-

hen.

Mit dem Qualitätsstandardhandbuch zum TBV vom Dezember 2009 wurde von den

Vertragsparteien eine Fortsetzung der technischen Betriebsführung durch die V-KMB

(über das Jahr 2017 hinaus) um weitere zehn Jahre bis mindestens zum Jahr 2027 zu

den Rahmenbedingungen des Jahres 2012 dem Grund nach festgelegt. Damit wurde

von beiden Vertragsparteien der Absicht Ausdruck verliehen für weitere zwei Vertrags-

perioden von je fünf Jahren auf die Inanspruchnahme der im TBV geregelten ordentli-

chen Kündigungsmöglichkeit (s. Pkt. 2.1.4) zu verzichten. Auch wenn in diesem Zu-

sammenhang noch eine weitere Konkretisierung der budgetären und vertraglichen

Rahmenbedingungen erforderlich erscheint, wurde nach Ansicht des Kontrollamtes mit

dieser Vereinbarung bereits zu einem frühen Zeitpunkt die Verhandlungsposition der

Stadt Wien im Hinblick auf die Erzielung weiterer Effizienzsteigerungen möglicherweise

geschwächt.

Weiters war festzustellen, dass die Möglichkeit der Zwischenfinanzierung und die in

Aussicht gestellte Vertragslaufzeit bis mindestens zum Jahr 2027 nach Auffassung des

Kontrollamtes nennenswerte Weiterentwicklungen des Vertragsverhältnisses mit der

V-KMB darstellen, die jedoch einer Genehmigung durch andere Gemeindeorgane nicht

zugeführt wurden.

Stellungnahme der Unternehmung "Wiener Krankenanstaltenver-

bund":

Die Grundintention des Qualitätsstandardhandbuches waren die

Sicherstellung einer nachhaltigen, Substanz erhaltenden Betriebs-

führung und Instandhaltung und der diesbezügliche Nachweis an-

KA II - KAV-3/12 Seite 26 von 74

hand von gemeinsam festgelegten Kennzahlen. Mit dem Zeithori-

zont 2027 wurde ein Anreiz zur vertraglich festgelegten, nachhalti-

gen und zukunftsorientierten Leistungserbringung durch die

V-KMB gesetzt. Eine Mittelfindung für absehbare zusätzlich erfor-

derliche längerfristige Anlagen- und Substanzerneuerungen bzw.

Generalsanierungen entsprechend den Rahmenbedingungen des

Jahres 2012 waren die ausschlaggebenden Beweggründe; ein

Verzicht auf ordentliche Kündigungsmöglichkeiten war keinesfalls

der Leitgedanke.

2.5.3 Die Verankerung der Entwicklung der V-KMB am Weg zur Excellence mit EFQM

und die Unterstützung durch das AKH als zweite Säule sowie die gemeinsame Entwick-

lung von Instrumenten für den technischen Betrieb des AKH als dritte Säule wurden

vom Kontrollamt insofern begrüßt, als dadurch die Voraussetzungen für eine qualitäts-

volle Weiterentwicklung der Leistungserbringung durch die V-KMB in Kooperation mit

der TDR des AKH und gleichzeitig ein Beitrag zur Objektivierung des Leistungsbildes

der V-KMB sowie zur Überprüfung und Übernahme der Betriebsführungsleistungen ge-

schaffen werden sollten. Allfällige in diesem Zusammenhang entstehende Mehraufwen-

dungen wären aus Gründen der Sparsamkeit im Rahmen des seit dem Jahr 2005 valo-

risierten und pauschalierten operativen TBV-Budgets abzudecken.

Schließlich war darauf hinzuweisen, dass die zugesagte Unterstützung und Beteiligung

der TDR des AKH an der Implementierung dieser zwei Säulen erneut die Bedeutung

des Vorhaltens adäquater Personalressourcen auf Auftraggeberseite zur Wahrnehmung

der V-KMB-Kompetenz unterstreicht.

3. Kosten der technischen Betriebsführung

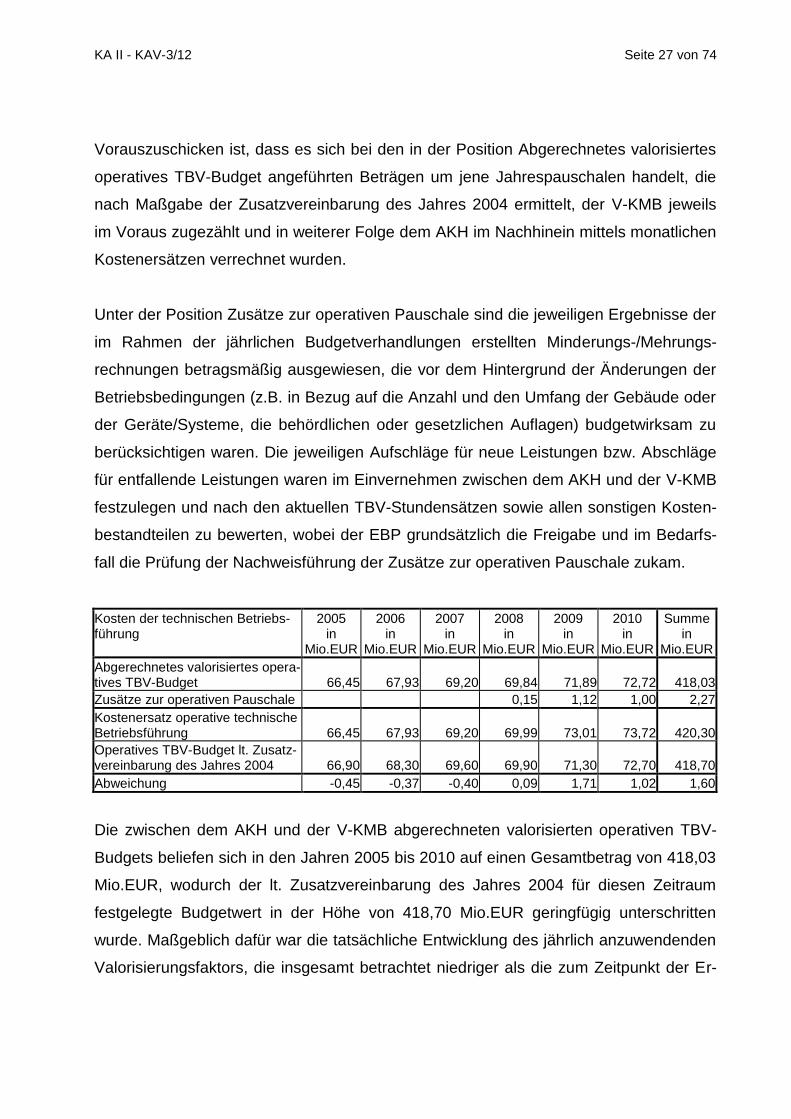

3.1 Entwicklung in den Jahren 2005 bis 2010

Die Entwicklung der Kosten der operativen technischen Betriebsführung in den Jahren

2005 bis 2010 wurde in der nachfolgenden Tabelle anhand der diesbezüglichen Werte

aus den jeweiligen Jahresprüfberichten der externen kaufmännischen Prüfung darge-

stellt (Beträge in Mio.EUR exkl. USt):

KA II - KAV-3/12 Seite 27 von 74

Vorauszuschicken ist, dass es sich bei den in der Position Abgerechnetes valorisiertes

operatives TBV-Budget angeführten Beträgen um jene Jahrespauschalen handelt, die

nach Maßgabe der Zusatzvereinbarung des Jahres 2004 ermittelt, der V-KMB jeweils

im Voraus zugezählt und in weiterer Folge dem AKH im Nachhinein mittels monatlichen

Kostenersätzen verrechnet wurden.

Unter der Position Zusätze zur operativen Pauschale sind die jeweiligen Ergebnisse der

im Rahmen der jährlichen Budgetverhandlungen erstellten Minderungs-/Mehrungs-

rechnungen betragsmäßig ausgewiesen, die vor dem Hintergrund der Änderungen der

Betriebsbedingungen (z.B. in Bezug auf die Anzahl und den Umfang der Gebäude oder

der Geräte/Systeme, die behördlichen oder gesetzlichen Auflagen) budgetwirksam zu

berücksichtigen waren. Die jeweiligen Aufschläge für neue Leistungen bzw. Abschläge

für entfallende Leistungen waren im Einvernehmen zwischen dem AKH und der V-KMB

festzulegen und nach den aktuellen TBV-Stundensätzen sowie allen sonstigen Kosten-

bestandteilen zu bewerten, wobei der EBP grundsätzlich die Freigabe und im Bedarfs-

fall die Prüfung der Nachweisführung der Zusätze zur operativen Pauschale zukam.

Kosten der technischen Betriebs-führung

2005 in

Mio.EUR

2006 in

Mio.EUR

2007 in

Mio.EUR

2008 in

Mio.EUR

2009 in

Mio.EUR

2010 in

Mio.EUR

Summe in

Mio.EUR

Abgerechnetes valorisiertes opera-tives TBV-Budget 66,45 67,93 69,20 69,84 71,89 72,72 418,03

Zusätze zur operativen Pauschale 0,15 1,12 1,00 2,27

Kostenersatz operative technische Betriebsführung 66,45 67,93 69,20 69,99 73,01 73,72 420,30

Operatives TBV-Budget lt. Zusatz-vereinbarung des Jahres 2004 66,90 68,30 69,60 69,90 71,30 72,70 418,70

Abweichung -0,45 -0,37 -0,40 0,09 1,71 1,02 1,60

Die zwischen dem AKH und der V-KMB abgerechneten valorisierten operativen TBV-

Budgets beliefen sich in den Jahren 2005 bis 2010 auf einen Gesamtbetrag von 418,03

Mio.EUR, wodurch der lt. Zusatzvereinbarung des Jahres 2004 für diesen Zeitraum

festgelegte Budgetwert in der Höhe von 418,70 Mio.EUR geringfügig unterschritten

wurde. Maßgeblich dafür war die tatsächliche Entwicklung des jährlich anzuwendenden

Valorisierungsfaktors, die insgesamt betrachtet niedriger als die zum Zeitpunkt der Er-

KA II - KAV-3/12 Seite 28 von 74

stellung der Zusatzvereinbarung des Jahres 2004 vorläufig angenommene Valorisie-

rung von jeweils 2 % ausfiel.

Beginnend mit dem Jahr 2008 kam es zum Ansatz und zur Verrechnung von Zusätzen

zur operativen Pauschale, die von 0,15 Mio.EUR im Jahr 2008 auf 1 Mio.EUR im Jahr

2010 einen nennenswerten Anstieg verzeichneten. Laut den jährlich durchgeführten

Minderungs-/Mehrungsrechnungen führten betriebsbedingte Änderungen insbesondere

zu Aufschlägen im Zusammenhang mit der Betreuung von Großgeräten, der Kapazi-

tätserhöhung in der Bettenwerkstatt des AKH und neuen gesetzlichen Vorgaben, wel-

che durch Abschläge - beispielsweise durch den Wegfall des Standortes Wien 9, Spi-

talgasse 11 oder infolge der Verlagerung der Beschaffung umschlossener radioaktiver

Quellen für medizintechnische Geräte an die Anstaltsapotheke des AKH - nicht kom-

pensiert werden konnten.

Unter Berücksichtigung der tatsächlichen Valorisierung und der Zusätze zur operativen

Pauschale erhöhte sich der jährliche Kostenersatz der operativen technischen Betriebs-

führung in den Jahren 2005 bis 2010 somit um 7,27 Mio.EUR oder 10,9 % auf

73,72 Mio.EUR, was gegenüber den ursprünglichen Budgetwerten lt. Zusatzvereinba-

rung des Jahres 2004 mit einer angenommenen Steigerungsrate von insgesamt 8,7 %

einen kumulierten Mehraufwand von 1,60 Mio.EUR bedeutet.

3.2 Verwendung der indikativ gewidmeten Budgetmittel

3.2.1 Entwicklung in den Jahren 2005 bis 2010

Inwieweit die im Rahmen der operativen TBV-Budgets für die Realisierung von effizi-

enzsteigernden haus- und bautechnischen Maßnahmen anteilig zugesagten Budgetmit-

tel im Betrachtungszeitraum ausgeschöpft und einer widmungsgemäßen Verwendung

zugeführt wurden, prüfte das Kontrollamt ebenfalls unter Zuhilfenahme der in den Jah-

resprüfberichten der externen kaufmännischen Prüfung ausgewiesenen diesbezügli-

chen Werte. In der nachfolgenden Tabelle werden die im Betrachtungszeitraum tatsäch-

lich zur Verfügung gestandenen valorisierten Budgetmittel mit indikativer Widmung den

von der V-KMB belegten Mittelverwendungen für effizienzsteigernde Maßnahmen ge-

genübergestellt (Beträge in Mio.EUR exkl. USt):

KA II - KAV-3/12 Seite 29 von 74

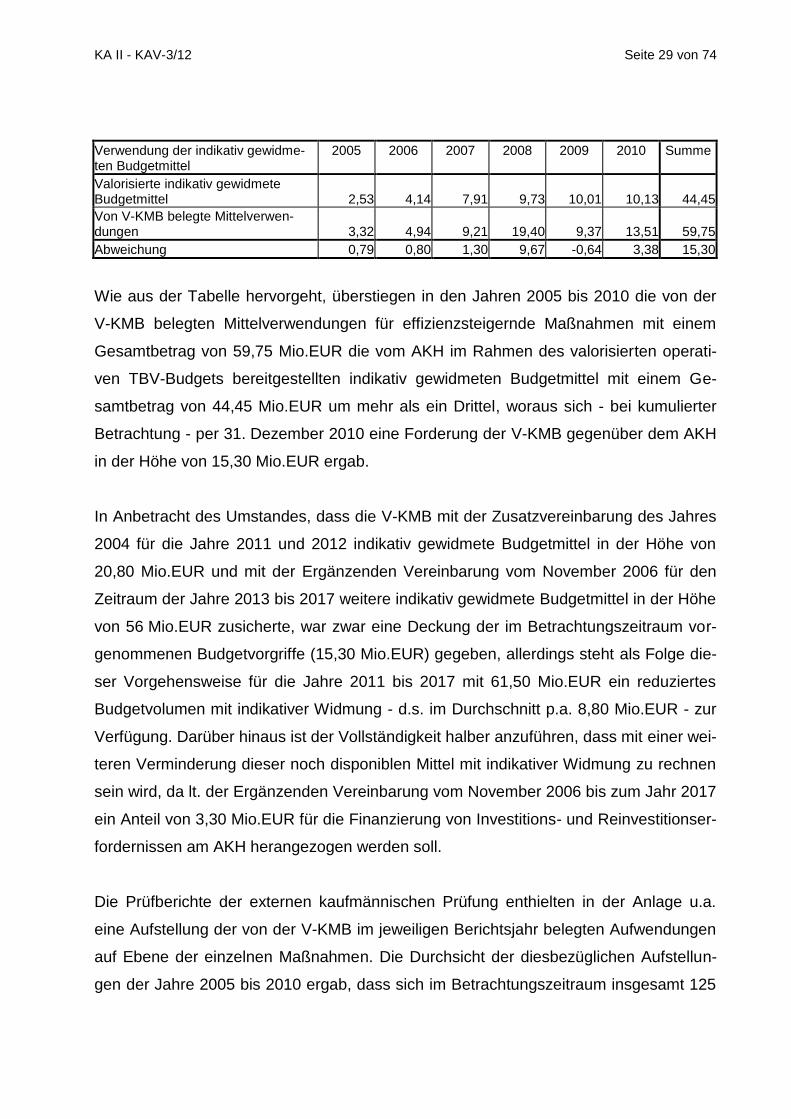

Verwendung der indikativ gewidme-ten Budgetmittel

2005 2006 2007 2008 2009 2010 Summe

Valorisierte indikativ gewidmete Budgetmittel 2,53 4,14 7,91 9,73 10,01 10,13 44,45

Von V-KMB belegte Mittelverwen-dungen 3,32 4,94 9,21 19,40 9,37 13,51 59,75

Abweichung 0,79 0,80 1,30 9,67 -0,64 3,38 15,30

Wie aus der Tabelle hervorgeht, überstiegen in den Jahren 2005 bis 2010 die von der

V-KMB belegten Mittelverwendungen für effizienzsteigernde Maßnahmen mit einem

Gesamtbetrag von 59,75 Mio.EUR die vom AKH im Rahmen des valorisierten operati-

ven TBV-Budgets bereitgestellten indikativ gewidmeten Budgetmittel mit einem Ge-

samtbetrag von 44,45 Mio.EUR um mehr als ein Drittel, woraus sich - bei kumulierter

Betrachtung - per 31. Dezember 2010 eine Forderung der V-KMB gegenüber dem AKH

in der Höhe von 15,30 Mio.EUR ergab.

In Anbetracht des Umstandes, dass die V-KMB mit der Zusatzvereinbarung des Jahres

2004 für die Jahre 2011 und 2012 indikativ gewidmete Budgetmittel in der Höhe von

20,80 Mio.EUR und mit der Ergänzenden Vereinbarung vom November 2006 für den

Zeitraum der Jahre 2013 bis 2017 weitere indikativ gewidmete Budgetmittel in der Höhe

von 56 Mio.EUR zusicherte, war zwar eine Deckung der im Betrachtungszeitraum vor-

genommenen Budgetvorgriffe (15,30 Mio.EUR) gegeben, allerdings steht als Folge die-

ser Vorgehensweise für die Jahre 2011 bis 2017 mit 61,50 Mio.EUR ein reduziertes

Budgetvolumen mit indikativer Widmung - d.s. im Durchschnitt p.a. 8,80 Mio.EUR - zur

Verfügung. Darüber hinaus ist der Vollständigkeit halber anzuführen, dass mit einer wei-

teren Verminderung dieser noch disponiblen Mittel mit indikativer Widmung zu rechnen

sein wird, da lt. der Ergänzenden Vereinbarung vom November 2006 bis zum Jahr 2017

ein Anteil von 3,30 Mio.EUR für die Finanzierung von Investitions- und Reinvestitionser-

fordernissen am AKH herangezogen werden soll.

Die Prüfberichte der externen kaufmännischen Prüfung enthielten in der Anlage u.a.

eine Aufstellung der von der V-KMB im jeweiligen Berichtsjahr belegten Aufwendungen

auf Ebene der einzelnen Maßnahmen. Die Durchsicht der diesbezüglichen Aufstellun-

gen der Jahre 2005 bis 2010 ergab, dass sich im Betrachtungszeitraum insgesamt 125

KA II - KAV-3/12 Seite 30 von 74

verschiedene, überwiegend mehrjährige Maßnahmen in Umsetzung befanden. Obwohl

jährlich eine Reihe dieser Vorhaben zum Abschluss gebracht werden konnte, erhöhte

sich die Anzahl der laufenden Maßnahmen von 27 im Jahr 2005 auf 67 im Jahr 2010,

was u.a. auch für die deutliche Zunahme der belegten Mittelverwendungen verantwort-

lich war.

In materieller Hinsicht handelte es sich bei den angeführten Maßnahmen in der Mehr-

zahl der Fälle um Erneuerungen, Sanierungen und Großreparaturen im Bereich der

Haus- und Bautechnik des AKH. Dazu zählten z.B. die mehrjährigen Projekte "Techno-

logieanpassung Brandmeldeanlage" mit einem belegten Gesamtaufwand von

5,69 Mio.EUR, "Austausch Lichtrufanlage" mit einem solchen von 3,72 Mio.EUR, "Groß-

reparatur Dächer und Dehnfugen" mit einem solchen von 2,42 Mio.EUR und "Großflä-

chiger Austausch Bodenbeläge" mit einem solchen von 2,10 Mio.EUR.

3.2.2 Ursachen der erhöhten Mittelverwendung

Die im Jahr 2008 eingetretene außerordentliche Erhöhung bei den von der V-KMB be-

legten Mittelverwendungen resultierte aus dem Austausch der Geschirrspülanlage im

Küchenbereich mit einem ausgewiesenen Jahresaufwand in der Höhe von

11,90 Mio.EUR. Einer Auswertung der DFW des AKH zufolge betrafen rd. 60 % dieser

Projektkosten die Ersatzanschaffung der Geschirrspülanlage samt Nebenanlagen und

Zubehör; der verbleibende Anteil entfiel auf für die Inbetriebnahme erforderliche haus-

und bautechnische Maßnahmen sowie geringwertige Wirtschaftsgüter. Die Finanzie-

rung dieser überwiegend aktivierten Ersatzinvestition aus Budgetmitteln mit indikativer

Widmung, die lt. Zusatzvereinbarung des Jahres 2004 eigentlich für die Realisierung

von effizienzsteigernden Maßnahmen im Bereich Haus- und Bautechnik zweckgebun-

den sind, wurde vom AKH mit der angespannten finanziellen Situation begründet. Damit

wurde jedoch eine Finanzierungsbeteiligung durch den Bund bzw. die MUW im Rahmen

der Paktierten Investitionen nicht angesprochen. Laut den diesbezüglichen zwischen

der Stadt Wien, dem Bund und der MUW abgeschlossenen Vereinbarungen sind näm-

lich laufende Investitionen zur Erhaltung und Fortführung des Standards u.a. in den Be-

reichen Basisinfrastruktur- und Bauinvestitionen sowie Geräteinvestitionen von der

Stadt Wien (60 %) und vom Bund (40 %) gemeinsam zu finanzieren.

KA II - KAV-3/12 Seite 31 von 74

Beginnend mit dem Jahr 2008 beinhalteten die eingesehenen Aufstellungen auch ein-

zelne Maßnahmen im Zusammenhang mit der baulichen Sanierung der Tiefgarage des

AKH. Ursprünglich sollte durch die Installation eines kathodischen Korrosionsschutzes

und durch die Sanierung der Dehnfugen ein Fortschreiten der Schädigung des Bautei-

les 41 - Tiefgarage unterbunden werden. Allerdings brachten Probeentnahmen des

Baubestandes augenscheinlich nicht erkennbare - offensichtlich aus der Errichtungszeit

resultierende - Ausführungsmängel zutage, deren Sanierung zu einer deutlichen Aus-

weitung des anfänglichen Projekt-, Kosten- und Terminplanes führte. Allein im Zeitraum

der Jahre 2008 bis 2010 wuchs der von der V-KMB belegte und im Rahmen der indika-

tiv gewidmeten Budgetmittel finanzierte Sanierungsaufwand auf 5,20 Mio.EUR an, wo-

bei die Kosten der baulichen Generalsanierung der Tiefgarage zum Zeitpunkt der Ein-

schau des Kontrollamtes mit insgesamt rd. 25 Mio.EUR geschätzt wurden. Da die Fi-

nanzierung der ab dem Jahr 2011 gesetzten baulichen Maßnahmen nicht mehr im Weg

der indikativ gewidmeten Budgetmittel erfolgen soll, waren vonseiten der Direktion der

TU AKH andere Bedeckungsmöglichkeiten in Prüfung.

3.3 Kosten der Zusätzlichen Leistungen

3.3.1 Entwicklung in den Jahren 2005 bis 2010

Über das operative TBV-Budget hinaus wurden im Betrachtungszeitraum auf Basis ent-

sprechender Zuzählungen an die V-KMB auch die Kostenersätze der sogenannten Zu-

sätzlichen Leistungen abgerechnet. Grundlage der jährlichen Beauftragungen der

V-KMB mit der Durchführung der Zusätzlichen Leistungen stellte der TBV dar. Eine

Einbeziehung der Zusätzlichen Leistungen in den Geltungsbereich der Zusatzvereinba-

rung des Jahres 2004 und damit in die pauschalierte Vergütung erfolgte nicht; demge-

mäß hatte das AKH der V-KMB auf Basis der jährlich verhandelten Budgetansätze je-

weils den tatsächlichen Aufwand zu ersetzen. Dieser umfasste sowohl den Eigen- als

auch den Fremdleistungsanteil der Leistungserbringung durch die V-KMB, wobei im Fall

von Subunternehmerleistungen ein 4%iger Aufschlag zu berücksichtigen ist.

Laut den diesbezüglichen Jahresberichten der externen kaufmännischen Prüfung stellte

sich die Entwicklung der Kosten der Zusätzlichen Leistungen in den Jahren 2005 bis

2010 wie folgt dar (Beträge in Mio.EUR exkl. USt):

KA II - KAV-3/12 Seite 32 von 74

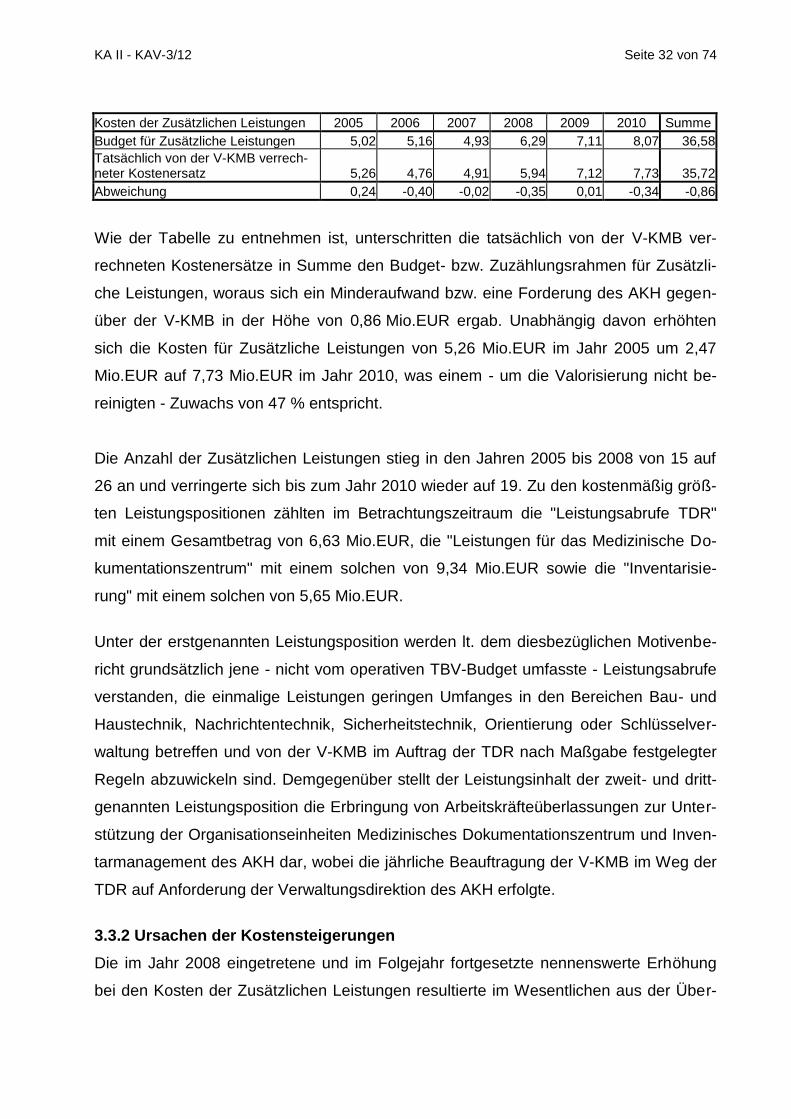

Kosten der Zusätzlichen Leistungen 2005 2006 2007 2008 2009 2010 Summe

Budget für Zusätzliche Leistungen 5,02 5,16 4,93 6,29 7,11 8,07 36,58

Tatsächlich von der V-KMB verrech-neter Kostenersatz 5,26 4,76 4,91 5,94 7,12 7,73 35,72

Abweichung 0,24 -0,40 -0,02 -0,35 0,01 -0,34 -0,86

Wie der Tabelle zu entnehmen ist, unterschritten die tatsächlich von der V-KMB ver-

rechneten Kostenersätze in Summe den Budget- bzw. Zuzählungsrahmen für Zusätzli-

che Leistungen, woraus sich ein Minderaufwand bzw. eine Forderung des AKH gegen-

über der V-KMB in der Höhe von 0,86 Mio.EUR ergab. Unabhängig davon erhöhten

sich die Kosten für Zusätzliche Leistungen von 5,26 Mio.EUR im Jahr 2005 um 2,47

Mio.EUR auf 7,73 Mio.EUR im Jahr 2010, was einem - um die Valorisierung nicht be-

reinigten - Zuwachs von 47 % entspricht.

Die Anzahl der Zusätzlichen Leistungen stieg in den Jahren 2005 bis 2008 von 15 auf

26 an und verringerte sich bis zum Jahr 2010 wieder auf 19. Zu den kostenmäßig größ-

ten Leistungspositionen zählten im Betrachtungszeitraum die "Leistungsabrufe TDR"

mit einem Gesamtbetrag von 6,63 Mio.EUR, die "Leistungen für das Medizinische Do-

kumentationszentrum" mit einem solchen von 9,34 Mio.EUR sowie die "Inventarisie-

rung" mit einem solchen von 5,65 Mio.EUR.

Unter der erstgenannten Leistungsposition werden lt. dem diesbezüglichen Motivenbe-

richt grundsätzlich jene - nicht vom operativen TBV-Budget umfasste - Leistungsabrufe

verstanden, die einmalige Leistungen geringen Umfanges in den Bereichen Bau- und

Haustechnik, Nachrichtentechnik, Sicherheitstechnik, Orientierung oder Schlüsselver-

waltung betreffen und von der V-KMB im Auftrag der TDR nach Maßgabe festgelegter

Regeln abzuwickeln sind. Demgegenüber stellt der Leistungsinhalt der zweit- und dritt-

genannten Leistungsposition die Erbringung von Arbeitskräfteüberlassungen zur Unter-

stützung der Organisationseinheiten Medizinisches Dokumentationszentrum und Inven-

tarmanagement des AKH dar, wobei die jährliche Beauftragung der V-KMB im Weg der

TDR auf Anforderung der Verwaltungsdirektion des AKH erfolgte.

3.3.2 Ursachen der Kostensteigerungen

Die im Jahr 2008 eingetretene und im Folgejahr fortgesetzte nennenswerte Erhöhung

bei den Kosten der Zusätzlichen Leistungen resultierte im Wesentlichen aus der Über-

KA II - KAV-3/12 Seite 33 von 74

tragung des bisher von der Abteilung Wirtschaft des AKH wahrgenommenen Auftrags-

managements gegenüber einer Reinigungsfirma betreffend Service- und Reinigungs-

leistungen im Küchenbereich an die V-KMB auf Grundlage der Bestimmungen des TBV.

In einer E-Mail des damaligen Verwaltungsdirektors des AKH an die TDR wurde dieser

Mitte des Jahres 2008 eingeschlagene Weg einerseits mit der Vermeidung einer auf-

wendigen und möglicherweise einen höheren Preis erzielenden Neuausschreibung der

diesbezüglichen Service- und Reinigungsleistungen und andererseits mit der Aufrecht-

erhaltung einer bewährten und langjährigen Vertragspartnerschaft zur Reinigungsfirma

begründet.

In weiterer Folge wurden dem AKH von der V-KMB nach Maßgabe der Vergütungsmo-

dalität des TBV die tatsächlichen Fremdleistungskosten der Reinigungsfirma unter Hin-

zurechnung des 4%igen Subunternehmerzuschlages verrechnet. Bezogen auf die in

den Jahren 2009 und 2010 angefallenen Kostenersätze für diese Leistungsposition be-

lief sich der in Rechnung gestellte Subunternehmerzuschlag auf durchschnittlich rd.

67.000,-- EUR p.a., der vom AKH für die Auslagerung des Auftragsmanagements an

die V-KMB zu tragen war.

Für den Anstieg der Kosten der Zusätzlichen Leistungen im Jahr 2010 war primär eine

Leistungserweiterung in der Position "Leistungen für das Medizinische Dokumentati-

onszentrum" maßgeblich. Zur Aufarbeitung des Rückstandes der einzuscannenden Pa-

tientinnendokumentation bzw. Patientendokumentation von ca. acht bis zehn Monaten

wurden beginnend mit Jänner 2010 zusätzliche Personalbeistellungen im Weg der TDR

bei der V-KMB abgerufen, wobei die Beendigung des diesbezüglichen Projektes - nach

einer Verlängerung um weitere fünf Monate - mit Ende August 2011 geplant war. Das

für das Jahr 2010 benötigte anteilige Projektbudget betrug rd. 400.000,-- EUR und war

das Ergebnis der Multiplikation der zusätzlich bereitgestellten Arbeitsstunden mit dem

valorisierten Stundensatz der Qualifikationsgruppe G, Administrative Hilfskraft, gemäß

TBV. Mit dieser Form der Leistungsabgeltung wurde die Vergütungsmodalität der bis-

lang bei der V-KMB abgerufenen Personalbeistellungen beibehalten, jedoch unterblieb

in Bezug auf diese befristete Leistungserweiterung ein Fremdvergleich mit den diesbe-

züglichen Kostensätzen anderer Arbeitskräfteüberlassungsunternehmen.

KA II - KAV-3/12 Seite 34 von 74

3.4 Ausweis der technischen Betriebsführung im Rechnungswesen

3.4.1 Allgemeines

Einleitend war anzumerken, dass gemäß dem Statut für die Unternehmung "Wiener

Krankenanstaltenverbund" das Rechnungswesen des Krankenanstaltenverbundes nach

den Grundsätzen ordnungsgemäßer Buchführung den Unternehmensprozess in seinen

Zusammenhängen inhaltsgetreu wiederzugeben und Daten für die unternehmerischen

Dispositionen bereitzustellen hat. Als wesentliche Elemente des Rechnungswesens

werden u.a. eine nach den Grundsätzen der Doppik eingerichtete Buchführung, eine

Kosten- und Leistungsrechnung sowie der Jahresabschluss genannt. Weiters ist gere-

gelt, dass die GED des Krankenanstaltenverbundes unter Mitwirkung der Direktionen

der Teilunternehmungen für ihren jeweiligen Aufgabenbereich, sohin auch für die

TU AKH, einen Jahresabschluss und einen Lagebericht zu erstellen hat.

Zusätzlich zur unternehmensinternen Buchungs- und Bilanzierungsrichtlinie inkl. Hand-

buch für die Anlagenbuchhaltung im SAP liegt der DFW des AKH ein von einem Wirt-

schaftsprüfungsunternehmen im Jahr 2005 erstellter Verbuchungsleitfaden zur Abbil-

dung der Leistungsbeziehungen aus dem TBV unter Berücksichtigung der Anforderun-

gen der Kostenrechnung vor, der im Jahr 2006 um ein Gutachten betreffend die Mög-

lichkeit der Finanzierung von Projekten aus den indikativ gewidmeten Budgetmitteln

ergänzt wurde.

3.4.2 Ablauf der Verrechnung

Ausgangspunkt für den Eingang der Kostenersätze der technischen Betriebsführung in

das Rechnungswesen des AKH stellt die jährliche Zuzählung des valorisierten operati-

ven TBV-Budgets (einschließlich des Budgets für Zusätzliche Leistungen) durch das

AKH bzw. die Stadt Wien auf ein von der V-KMB im Rahmen des TBV geführtes Bank-

konto dar, wobei die Überweisung ab dem Jahr 2008 nicht mehr in zwölf Teilbeträgen,