Unterschätzte Risiken für Investoren und Vermögensinhaber · Carbon Bubble und Dekarbonisierung...

52

Carbon Bubble und Dekarbonisierung Unterschätzte Risiken für Investoren und Vermögensinhaber

Transcript of Unterschätzte Risiken für Investoren und Vermögensinhaber · Carbon Bubble und Dekarbonisierung...

Carbon Bubble und Dekarbonisierung Unterschätzte Risiken für Investoren und Vermögensinhaber

Carbon Bubble und Dekarbonisierung Unterschätzte Risiken für Investoren und Vermögensinhaber

FERI Cognitive Finance Institute

Bad Homburg/Berlin, Januar 2017

Liebe Leserinnen, liebe Leser,

wir leben in bewegten Zeiten: Die Ergebnisse der internationalen Klimaschutzverhandlungen werden konkret. Und mehr als je zuvor vollzieht sich eine internationale Diskussion. In den USA ist seit der jüngsten Wahl noch nicht abzusehen, wohin sich die amerikanische Klimapolitik tatsächlich bewegen wird. In Deutschland findet ein sehr undurchsichtiger Prozess zur Festlegung des Klimaschutzplans 2050 statt.

Dennoch gibt die Klimawissenschaft zu diesem komplexen Thema sehr eindeutige Signale: Die zulässigen Emissionen, um das < 2 Grad-Limit der Erderwärmung in diesem Jahrhundert nicht zu überschreiten, sind begrenzt. Deren Begrenzung ist so zwingend, dass der Umbau unserer Wirtschaft zu nahezu emissionsfreien Strukturen bis 2050, in einigen Entwicklungsländern bis spätestens 2100, durchgeführt werden muss.

Diese Transition kann geordnet und mit Weitsicht oder ungeordnet, reaktiv und chaotisch erfolgen. Im letzteren Fall besteht ernste Gefahr für eine Vielzahl an Vermögenswerten und Investitionen: sie „stranden“, werden also entwertet und müssen abgeschrieben werden. Bereits vorher kann eine mögliche „Carbon Bubble“ an den Kapitalmärkten platzen, die sich aus einer latenten Überbewertung fossiler Brennstoff-Reserven ergibt.

All diese Punkte erzeugen ein hohes Maß an Unsicherheit, mit dem nicht nur Unternehmer, sondern auch institutionelle Investoren und private Vermögensinhaber im Rahmen ihrer Anlageentscheidungen künftig umgehen müssen. Wie die deutsche Energiewende bereits klar gezeigt hat, können klimapolitische Entscheidungen sehr schnell und direkt auf die Kapitalmärkte ausstrahlen. Klimapolitik ist somit höchst relevant für alle Akteure an den Finanzmärkten.

Entsprechend legt diese Untersuchung ihren Schwerpunkt auf mögliche Auswirkungen der klimabedingten Transformation aus Sicht der Kapitalmärkte. Im Fokus stehen latente Risiken der „Carbon Bubble“ speziell für institutionelle Investoren, Family Offices und andere Vermögensinhaber. Zur Abschätzung dieser Fragen analysieren wir typische Index- und Vermögensstrukturen, diskutieren Ansätze zur Erfassung und Quantifi-zierung latenter „Carbon Risks“ und erarbeiten Vorschläge zur Kontrolle und Reduktion daraus resultieren-der Portfolio-Risiken.

Unser Ziel ist eine grundsätzliche Sensibilisierung für das Problem der „Carbon Risks“, das derzeit speziell in Deutschland noch deutlich unterschätzt wird. Entsprechend verstehen wir diese Arbeit als Anregung, um in eine intensive, ziel- und lösungsorientierte Diskussion einzutreten. Sprechen Sie uns gerne an!

Dr. Heinz-Werner Rapp Eberhard Brandes

Gründer & Leiter Steering Board Geschäftsführender Vorstand FERI Cognitive Finance Institute WWF Deutschland

Carbon Bubble und Dekarbonisierung

1 ExecutiveSummary ............................................................................................................... 1

2 DasCarbon-Budget–HintergrundundKontext ..................................................................... 3

2.1 Emissionen sind ein begrenztes „Gut“ .......................................................................................... 3

2.2 Der politische Kontext wird eindeutiger ....................................................................................... 5

2.3 Emissionsbudgets haben Bedeutung für die Kapitalmärkte ......................................................... 8

2.4 Neubewertungsdruck durch Kohlenstoffrisiken ........................................................................... 13

3 Die„fossilenBrennstoffbranchen“imFokus .......................................................................... 15

3.1 Sektorzuordnung und Eingrenzung .............................................................................................. 15

3.2 Bedeutung in globalen Märkten, Indizes und Asset Classes ......................................................... 19

3.3 Wertveränderungsrisiken bei fossilen Brennstoffen .................................................................... 22

3.4 Auswirkungen auf ein institutionelles Referenzportfolio (Simulation) ......................................... 23

4 AntizipationundDisruption–systemischeWertveränderungsrisikenfürAktienmärkte ......... 28

5 RisikomessungundzielgerichteteInvestmentansätze ............................................................ 31

5.1 Darstellung bestehender Investmentansätze ............................................................................... 31

5.2 Risikomessung mit den richtigen Instrumenten ........................................................................... 34

6 Fazit:RisikoeinschätzungundHandlungsfelderfürKapitalanleger ......................................... 35

6.1 Carbon Risks als grundlegende Unsicherheitsfaktoren ................................................................ 35

6.2 Bedeutung der Carbon Risks für Investoren und Vermögensinhaber .......................................... 36

6.3 Handlungsfelder für Investoren und Vermögensinhaber ............................................................. 39

6.4 Fazit und Schlussbetrachtung ....................................................................................................... 45

Inhalt

FERI Cognitive Finance Institute

1 ExecutiveSummary

• Der vom Menschen verursachte Klimawandel wird mitt-lerweile weltweit anerkannt. Seine negativen Auswir-kungen können jedoch durch koordiniertes menschliches Handeln begrenzt werden.

• Die Staatengemeinschaft hat sich im Pariser Klimaabkom-men von 2015 darauf geeinigt, die Erderwärmung auf deutlich unter 2 Grad Celsius verglichen mit dem vorin-dustriellen Niveau zu begrenzen und sich auf ein völker-rechtlich bindendes Regelwerk zur Umsetzung verstän-digt. Mehr als 190 Staaten tragen dieses mit.

• Zur Einhaltung des < 2 Grad-Limits sind signifikante struk-turelle Emissionsminderungen auf globaler Ebene nötig. Um dies mit einer Wahrscheinlichkeit von auch nur 50% zu erreichen, müssen die Emissionen bis 2050 global min-destens halbiert werden. Das < 2 Grad-Limit erfordert da-her einen umfassenden Dekarbonisierungsprozess ganzer Volkswirtschaften.

• Finanzakteure sollten diese kohlenstoffbedingten ökono-mischen Unsicherheiten bei ihrer Analyse und Bewertung von Kapitalanlagen nicht außer Acht lassen. Insbesondere die Beschränkungen zukünftig verbleibender Emissions-budgets für kohlenstoffnahe Sektoren sollten berücksich-tigt werden.

• Die vorgelegte Studie untersucht exemplarisch die Auswir-kungen von limitierten Emissionsbudgets auf börsennotierte Energieunternehmen der Öl-, Kohle- und Gasbranche.

• 2860 Gigatonnen CO2 (GtCO2) sind in den heute bekann-ten globalen Brennstoffreserven enthalten, 1541 GtCO2 davon in den Bilanzen börsennotierter fossiler Brennstoff-branchen als Vermögenswerte. Das noch verbleibende Emissionsbudget beträgt ca. 900 GtCO2 bis 2050, nur etwa 75 GtCO2 bleiben für die zweite Jahrhunderthälfte.1

• Daraus ergeben sich für Investoren und Vermögensinhaber substanzielle „Carbon Risks“ (Kohlenstoffrisiken), die spe-ziell anhand der Kategorien „Carbon Bubble“, „Stranded Assets“ und „Transformationsrisiken“ diskutiert werden.

• Besonders relevant sind diese Aspekte für den fossilen Energiebereich, dem aus dieser Perspektive schon in naher Zukunft erhebliche Abwertungsrisiken drohen könnten.

• Mittelbare Entwertungsrisiken betreffen über Zweit- und Drittrundeneffekte auch weitere Branchen jenseits des fossilen Energiesektors. Diese erhöhen gegebenenfalls auch bisher nicht erfasste systemische Finanzmarktrisiken.

• Die Studie untersucht vor diesem Hintergrund das Carbon Bubble- und Stranded-Assets-Risiko für private und insti-tutionelle Investoren anhand der möglichen Exponierung in Länder- bzw. Aktienmarktindizes.

• Anhand einer typischen Vermögensallokation aus Sicht institutioneller Investoren werden in zwei Szenarien mögliche Portfolio-Effekte als Folge von Carbon Risks simuliert. Die Ergebnisse lassen nennenswerte Portfo-lio-Risiken erkennen.

• Die vorliegende Untersuchung zeigt, dass Carbons Risks derzeit nur schwer punktgenau quantifizierbar sind und von zahlreichen – vor allem politischen – Imponderabilien abhängen, dementsprechend sind aus Portfolio-Sicht re-sultierende Risiken mit traditionellen Methoden nur an-satzweise zu erfassen oder gar zu managen.

• Carbon Risks sollten deshalb eher als Unsicherheiten auf-gefasst werden, deren Charakter als Risiko sich aber jeder-zeit materialisieren kann.

• Durch die grundlegende Unsicherheit, sowie als Folge je-derzeit möglicher Antizipationseffekte, bestehen auf ab-sehbare Zeit latente, aber erhebliche Disruptionspotenzi-ale an den Kapitalmärkten.

• Die exakte Messung des klimabedingten Risikos auf Un-ternehmensebene steckt noch in den Kinderschuhen. Das „green/brown-share“-Verfahren sowie Szenarioanalysen sind der herkömmlichen Messung des CO2-Footprints deutlich überlegen.

1 Bei einer Wahrscheinlichkeit von etwa 80%, die Erwärmung nicht über 2 Grad zu erhöhen, nach Analysen von Carbon Tracker Initiative (CTI) und des Grantham Institutes der London School of Economics, Unburnable Carbon, 2013.

Carbon Bubble und Dekarbonisierung

1

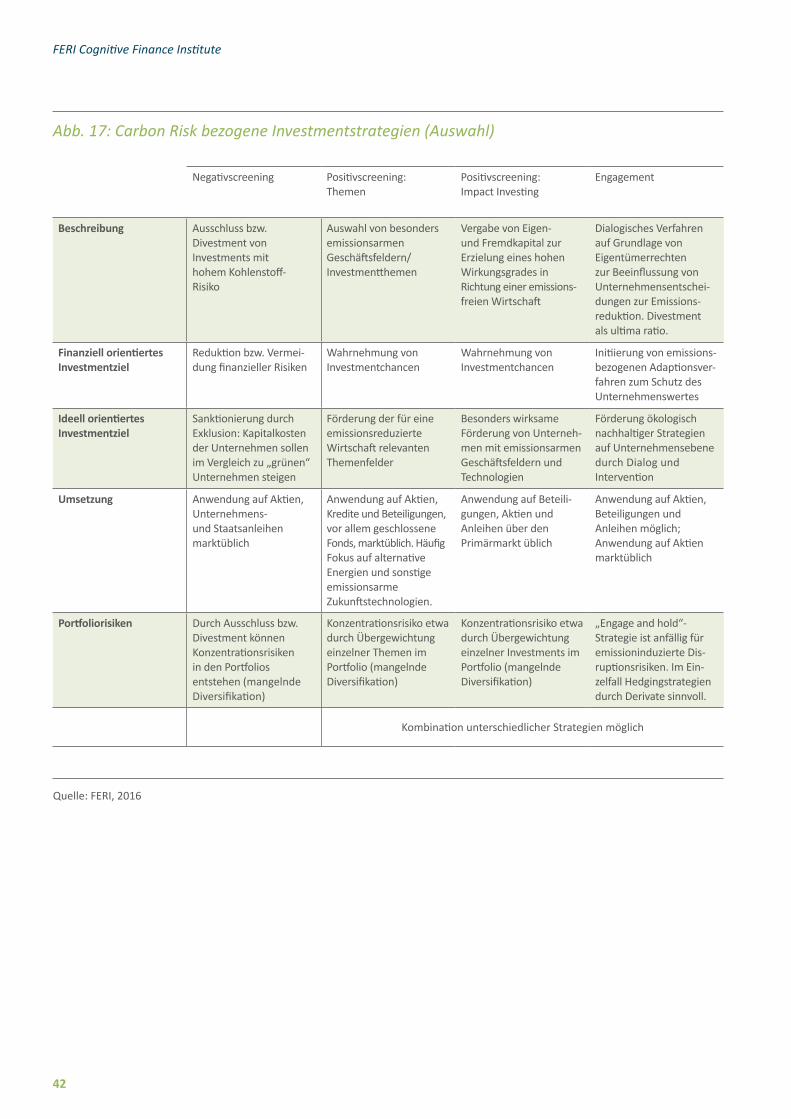

• Investoren können durch die Investmentansätze des Ne-gativ- und Positivscreenings auf die Carbon Risks in ihren Portfolios reagieren. Dazu zählen primär Divestment- oder Engagement-Strategien.

• Die Umsetzung entsprechender Investment-Strategien er-fordert klare Ziele und ein planvolles Vorgehen. Ein zeitlich differenzierter Umsetzungsfahrplan ist zu empfehlen.

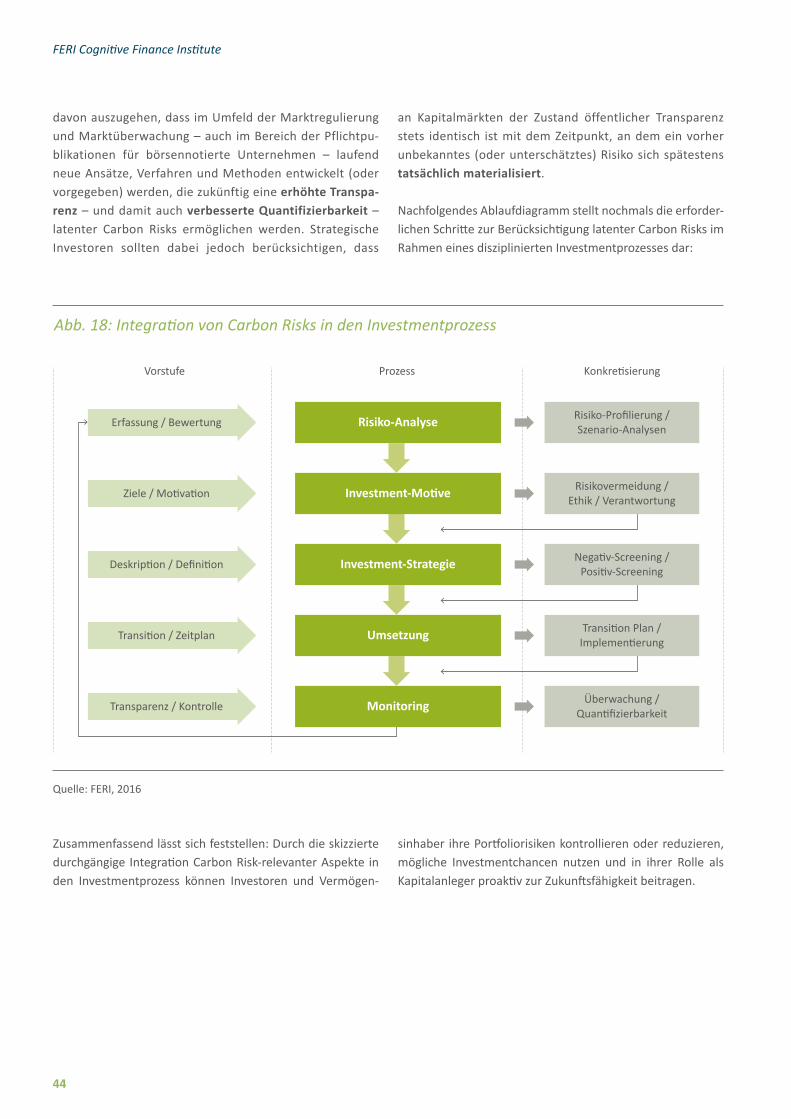

• Der politische und regulatorische Kalender sollte bis auf Weiteres sehr eng beobachtet werden. Mögliche Maß-nahmen zur Transparenz-Erhöhung können gleichbedeu-tend sein mit einer Materialisation bisher noch latenter Carbon Risks.

• Die Wahl Donald Trumps zum 45. Präsidenten der USA, unterstützt durch eine republikanische Mehrheit im Kon-gress, führt zu einer weiteren, potenziell deutlichen Zu-nahme an Unsicherheit im Hinblick auf die Berücksichti-gung von Carbon Risks für Investoren.

• Zum einen stehen durch die US-Präsidentschaftswahl die Ankündigungen im Raum, die internationalen Klima-schutzvereinbarungen nicht mit zu tragen. Andererseits erhöht eine solche ausbrechende Handlungslinie gerade die Risiken zukünftig strandender Investments, da diese über eine Wahlperiode von vier Jahren hinaus wirtschaft-lich sein müssen.

• Zum Zeitpunkt der Erarbeitung dieser Untersuchung war eine abschließende Bewertung des Einflusses der US-amerikanischen auf die globale Klimapolitik noch nicht möglich. Klar ist, dass es für Vermögensinhaber und Investoren nun unausweichlich sein wird, einer eigenen Handlungslinie im Umgang mit fossilen Brenn-stoffen zu folgen.

2

FERI Cognitive Finance Institute

2.1 Emissionen sind ein begrenztes „Gut“

Die Maßnahmen zur Begrenzung der menschenverur-sachten globalen Erwärmung und damit verbundener Klimawandeleffekte verändern die Rahmbedingungen für einen Großteil investierbarer Industrien. Damit entstehen gleichzeitig große Chancen und Risiken. Die ersten tiefgreifenden Umbrüche in einzelnen Branchen sind bereits heute zu beobachten.

„Thereisagrowinginternationalconsensusthatclimatechangeis unequivocal.“2 Die wissenschaftlichen Erkenntnisse über die Zusammenhänge der globalen Erwärmung, den zugrundelie-genden menschengemachten Treibhausgasemissionen und

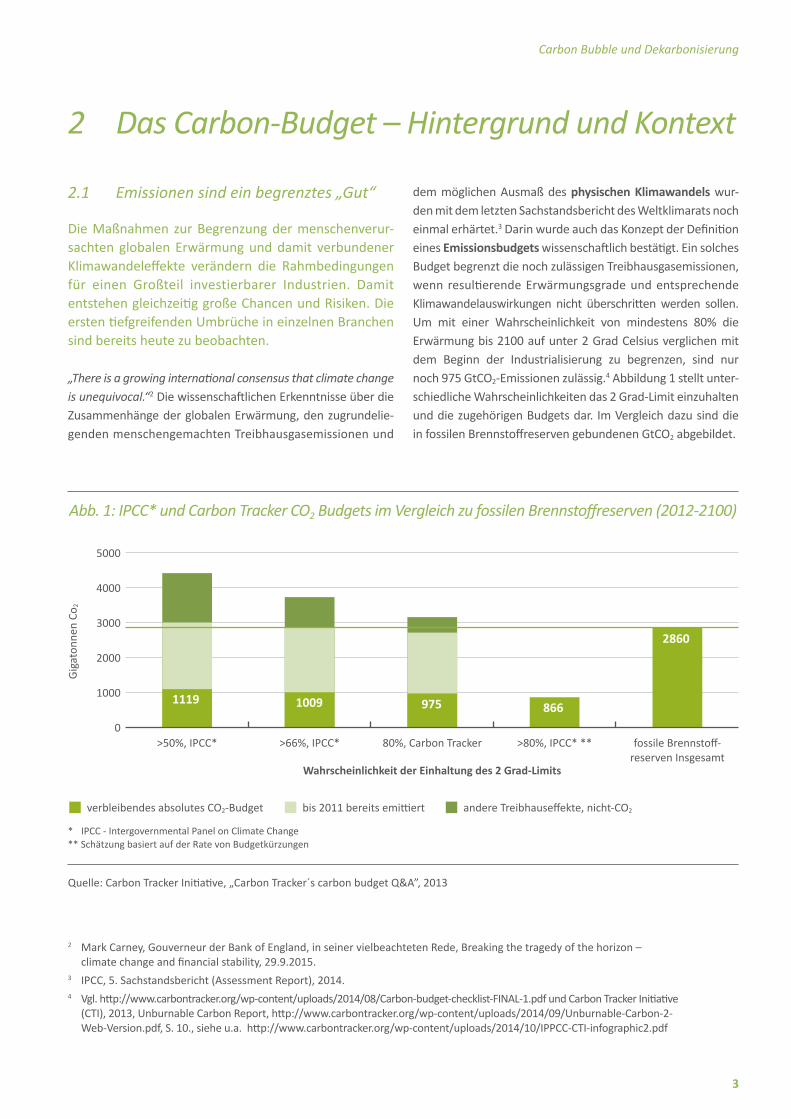

dem möglichen Ausmaß des physischen Klimawandels wur-den mit dem letzten Sachstandsbericht des Weltklimarats noch einmal erhärtet.3 Darin wurde auch das Konzept der Definition eines Emissionsbudgets wissenschaftlich bestätigt. Ein solches Budget begrenzt die noch zulässigen Treibhausgasemissionen, wenn resultierende Erwärmungsgrade und entsprechende Klimawandelauswirkungen nicht überschritten werden sollen. Um mit einer Wahrscheinlichkeit von mindestens 80% die Erwärmung bis 2100 auf unter 2 Grad Celsius verglichen mit dem Beginn der Industrialisierung zu begrenzen, sind nur noch 975 GtCO2-Emissionen zulässig.4 Abbildung 1 stellt unter-schiedliche Wahrscheinlichkeiten das 2 Grad-Limit einzuhalten und die zugehörigen Budgets dar. Im Vergleich dazu sind die in fossilen Brennstoffreserven gebundenen GtCO2 abgebildet.

2 Mark Carney, Gouverneur der Bank of England, in seiner vielbeachteten Rede, Breaking the tragedy of the horizon – climate change and financial stability, 29.9.2015.

3 IPCC, 5. Sachstandsbericht (Assessment Report), 2014.4 Vgl. http://www.carbontracker.org/wp-content/uploads/2014/08/Carbon-budget-checklist-FINAL-1.pdf und Carbon Tracker Initiative

(CTI), 2013, Unburnable Carbon Report, http://www.carbontracker.org/wp-content/uploads/2014/09/Unburnable-Carbon-2- Web-Version.pdf, S. 10., siehe u.a. http://www.carbontracker.org/wp-content/uploads/2014/10/IPPCC-CTI-infographic2.pdf

2 Das Carbon-Budget – Hintergrund und Kontext

1009 975 866

2860

1119

5000

4000

3000

2000

1000

0>50%, IPCC*

Gig

aton

nen

Co2

Wahrscheinlichkeit der Einhaltung des 2 Grad-Limits

>66%, IPCC* 80%, Carbon Tracker

* IPCC - Intergovernmental Panel on Climate Change** Schätzung basiert auf der Rate von Budgetkürzungen

>80%, IPCC* ** fossile Brennstoff-reserven Insgesamt

Abb. 1: IPCC* und Carbon Tracker CO2 Budgets im Vergleich zu fossilen Brennstoffreserven (2012-2100)

Quelle: Carbon Tracker Initiative, „Carbon Tracker´s carbon budget Q&A”, 2013

verbleibendes absolutes CO2-Budget bis 2011 bereits emittiert andere Treibhauseffekte, nicht-CO2

Carbon Bubble und Dekarbonisierung

3

Real zu beobachten sind jedoch weiter steigende globale Emissionen, die kaum derartige Emissionsgrenzen berück-sichtigen. Diese Entwicklung wird – unverändert – das ver-fügbare Budget noch vor 2040 ausschöpfen.5

Speziell für Investoren nimmt die Bedeutung dieser Zusam-menhänge zu. Es wird wichtiger zu verstehen, wie sie sich auf emissions-, energieintensive und insbesondere auch auf jene Wirtschaftsbereiche auswirken, die fossile Roh- und Brennstoffe erzeugen und diese verbrauchende Produkte und Güter produzieren. Im Mittelpunkt der nachfolgenden Überlegungen stehen dementsprechend auch Fragen mög-licher Begrenzungen bisher uneingeschränkter Nutzung fos-siler Brenn- und Rohstoffe. Mit besonderem Augenmerk be-trachten wir diejenigen Fragen, die konkret mit dem Problem der sogenannten „Carbon Bubble“6 sowie der beginnenden Dekarbonisierung7 in Beziehung stehen. Die Studie konzen-triert sich dabei auf unmittelbar (wenngleich nur indikativ) quantifizierbare klimabedingte Wertveränderungsrisiken8, die teils bis zur vollständigen Unwirtschaftlichkeit von Assets, zu sogenannten „Stranded Assets“9 führen können.

Der Fokus der Untersuchung richtet sich dabei auf die etablier-ten Aktienmärkte, da dort Anteile der hier relevanten Unter-nehmen aktiv gehandelt und einer laufenden Bewertung und Preisbildung unterzogen werden. Mögliche Neubewertungen, Wertverluste sowie andere im Kontext einer „Carbon Bubble“ bewertungsrelevante Einflussfaktoren werden dort unmit-telbar sichtbar, somit prinzipiell quantifizierbar und nachvoll-ziehbar. Aus demselben Grund verzichtet diese Untersuchung generell auf eine Einbeziehung der Anleihemärkte sowie ande-rer Plattformen zur Bewertung von Schuldtiteln, privaten Be-teiligungen oder Anteilen gering kapitalisierter Unternehmen. Dort beobachtete Preissignale wären nach heute üblichem Stand weder repräsentativ noch aussagefähig im Sinne einer quantitativen Abschätzung der Problemdimension.

Ebenfalls weitgehend ausgeklammert bleibt der Aspekt länderspezifischer Risiken im Kontext der „Carbon Bubble“, also insbesondere deren mögliche Einflüsse auf die Bonität und Bewertung emittierter Staatsanleihen. Erste Ansätze zur Berücksichtigung finden sich z. B. in Arbeiten von Swiss Re und Standard & Poor’s.10

5 Siehe CTI, gleiche Quelle6 Siehe Textbox 7 Siehe Textbox8 Vgl. ausführlich Kapitel 2.4. 9 Siehe Textbox. Zu Begriffsbildung, Herleitung und Begründung der Stranded Asets vgl. insbesondere:

OECD, Divestment and stranded assets in the low-carbon transition, Background paper for the 32nd Round Table on Sustainable Development, 28.10.2015.

10 Swiss Re und Standard & Poor’s, The Heat Is On: How Climate Change Can Impact Sovereign Ratings, 2015.

Carbon Bubble: Ist die systematische Überbewertung von Unternehmen und Branchen durch die fehlende

Berücksichtigung klimapolitischer und klimawissen-schaftlicher Beschränkungen. Das vereinbarte

< 2 Grad-Limit zur Begrenzung der Erderwärmung bedingt Emissionsreduktionsanforderungen, die

aktuell in Märkten nicht berücksichtigt werden.

Stranded Assets: Als Stranded Assets werden Investitionen, Wirtschaftsgüter, Produktions-

anlagen und andere Werte bezeichnet, die durch die Anforderungen einer klima-

bedingten Transformation beeinträchtigt und partiell oder vollständig entwertet werden.

Dekarbonisierung: Dekarbonisierung beschreibt den Prozess der schrittweisen Reduktion von Treibhausgasemissionen zur Erreichung einer weitestgehend emissionsfreien zukünftigen Wirtschaft.

4

FERI Cognitive Finance Institute

Die inhaltlichen Aussagen und Ableitungen dieser Studie zu Unternehmen, Branchen oder Index-Gewichtungen stellen primär auf diejenigen Bereiche der Wirtschaft ab, die direkt mit der Exploration, Gewinnung, Förderung oder primären Aufbereitung von fossilen Energieträgern in Verbindung stehen. Dazu zählen speziell die Bereiche Kohle, Erdgas, Erdöl sowie in bestimmten Grenzen auch die Bereiche Raffinerien, Veredelung kohlenstoffbasierter Grundpro-dukte und Energieerzeugung.

Nicht im Fokus dieser Untersuchung stehen deshalb Bran-chen wie Transportwesen, Automobilbau, Logistik, Teile der Energieversorgung, chemische Industrie und andere Bereiche des produzierenden Gewerbes. Für diese Sekto-ren möglicherweise anfallende Umbaukosten energiein-tensiver und potenziell klimaschädlicher Produkte oder Prozesse sind aus heutiger Sicht nur unter komplexen An-nahmen zu quantifizieren. Derartige Betrachtungen blei-ben deswegen zukünftigen, breiter angelegten Studien vorbehalten.11

Wir werden einen Ausblick geben, der auch die breiteren In-dustriebranchen abbildet und mit der Beschreibung relevan-ter Handlungsfelder auf Investorenseite schließt.

Der Inhalt und die Aussagen dieser Studie richten sich primär an einen interessierten, eher professionell gepräg-ten, institutionellen oder privaten Anlegerkreis, der aus eigenem Interesse oder bedingt durch regulatorische Vor-gaben das Thema Dekarbonisierung/Stranded Assets in seine Investmentüberlegungen einbeziehen möchte. Eini-ge der zentralen Aussagen dieser Studie sind jedoch von so genereller Bedeutung, dass auch interessierte Privat- anleger und eine breitere Öffentlichkeit sie zur Kenntnis nehmen sollten.

2.2 DerpolitischeKontextwirdeindeutiger

In den letzten Jahren hat die internationale klima- und energiepolitische Dynamik beständig zugenommen, die nach dem Pariser Klimaabkommen vom Dezember 2015 nicht abebbt. Dies bestätigt auch das zügige In-krafttreten des UN-Klimaabkommens vom 4.11.2016, ratifiziert u. a. durch die USA, China, Indien und die EU.

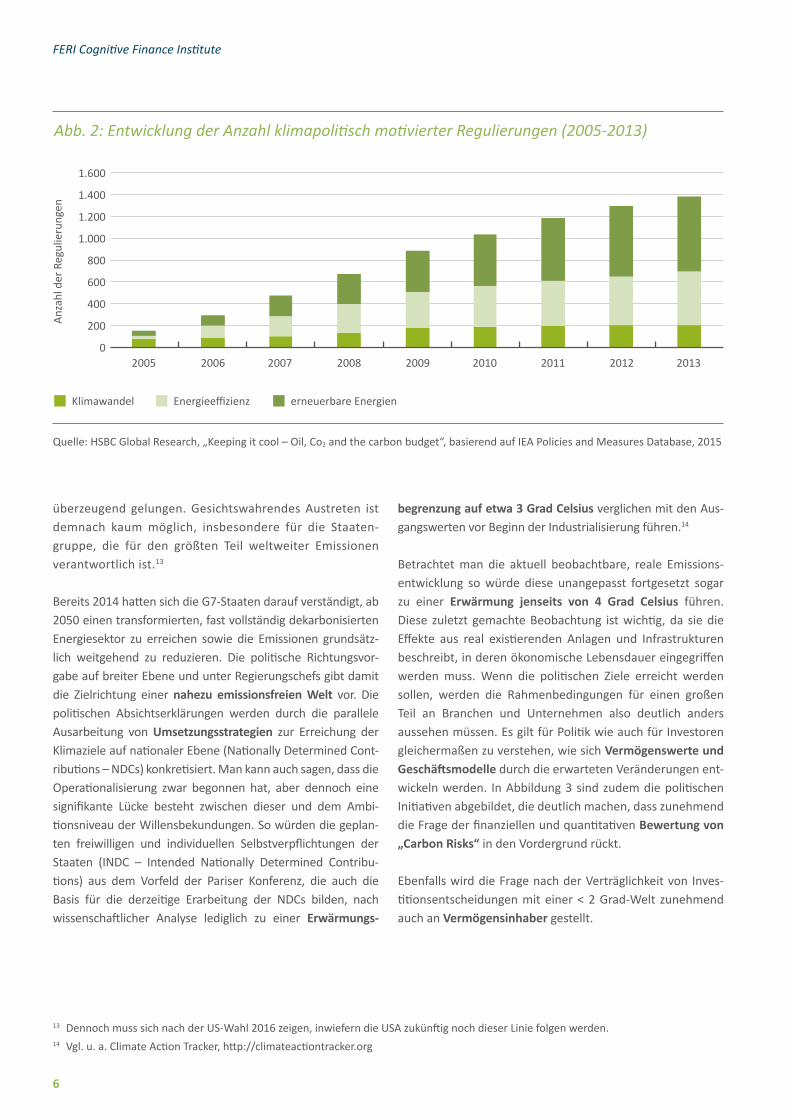

Ein Blick auf den jüngsten historischen Verlauf sowie auf die absolute Zahl klima- und energiepolitisch motivier-ter Richtlinien und Gesetzesvorhaben verdeutlicht die bestehende Dynamik, vornehmlich noch bei verstärkter Energieeffizienz und dem Ausbau erneuerbarer Energien (s. Abbildung 2).

Das zügige Inkrafttreten des Pariser Klimaabkommens vom Dezember 2015 zum 4.11.2016 stellt den vorläufigen Höhe-punkt dieser Entwicklung dar. Mehr als 190 Staaten der Welt tragen darin ein völkerrechtlich bindendes Rahmenwerk mit. Dieses orientiert sich an einem Ambitionsniveau für die Be-grenzung des Klimawandels und der menschlich verursach-ten Erderwärmung auf deutlich unter 2 Grad Celsius vergli-chen mit vorindustriellen Werten. Explizit sollen dazu auch Finanz- und Kapitalmärkte ihr Kapital im Einklang mit dieser Zielsetzung bereitstellen (Art. 2.1.c).12

Das Abkommen im Rahmen der Vereinten Nationen ist al-lerdings nicht mit strikten Sanktionen zu bewehren. In der Konstruktion wurden jedoch durch den vereinbarten Me-chanismus der Prüfung und Nachschärfung von Zielen und Aktionsplänen zum einen dynamische Elemente integriert. Zum anderen gewinnen UN-Verträge durch Beitrittsmacht ihre Bindewirkung, da kaum ein Regierungschef isoliert stehen möchte. Dies ist im Paris-Abkommen überraschend

11 Vgl. dazu die grundsätzliche Diskussion in OECD, Divestment and stranded assets in the low-carbon transition, a.a.O.; sowie ein ausführliches Papier der Niederländischen Zentralbank: De Nederlandsche Bank, Time for Transition – an exploratory study of the transition to a carbon-neutral economy, 2016.

12 Vgl. Pariser Abkommen, Artikel 2.1.c.

Carbon Bubble und Dekarbonisierung

5

überzeugend gelungen. Gesichtswahrendes Austreten ist demnach kaum möglich, insbesondere für die Staaten-gruppe, die für den größten Teil weltweiter Emissionen verantwortlich ist.13

Bereits 2014 hatten sich die G7-Staaten darauf verständigt, ab 2050 einen transformierten, fast vollständig dekarbonisierten Energiesektor zu erreichen sowie die Emissionen grundsätz-lich weitgehend zu reduzieren. Die politische Richtungsvor-gabe auf breiter Ebene und unter Regierungschefs gibt damit die Zielrichtung einer nahezu emissionsfreien Welt vor. Die politischen Absichtserklärungen werden durch die parallele Ausarbeitung von Umsetzungsstrategien zur Erreichung der Klimaziele auf nationaler Ebene (Nationally Determined Cont-ributions – NDCs) konkretisiert. Man kann auch sagen, dass die Operationalisierung zwar begonnen hat, aber dennoch eine signifikante Lücke besteht zwischen dieser und dem Ambi- tionsniveau der Willensbekundungen. So würden die geplan-ten freiwilligen und individuellen Selbstverpflichtungen der Staaten (INDC – Intended Nationally Determined Contribu-tions) aus dem Vorfeld der Pariser Konferenz, die auch die Basis für die derzeitige Erarbeitung der NDCs bilden, nach wissenschaftlicher Analyse lediglich zu einer Erwärmungs-

begrenzung auf etwa 3 Grad Celsius verglichen mit den Aus-gangswerten vor Beginn der Industrialisierung führen.14

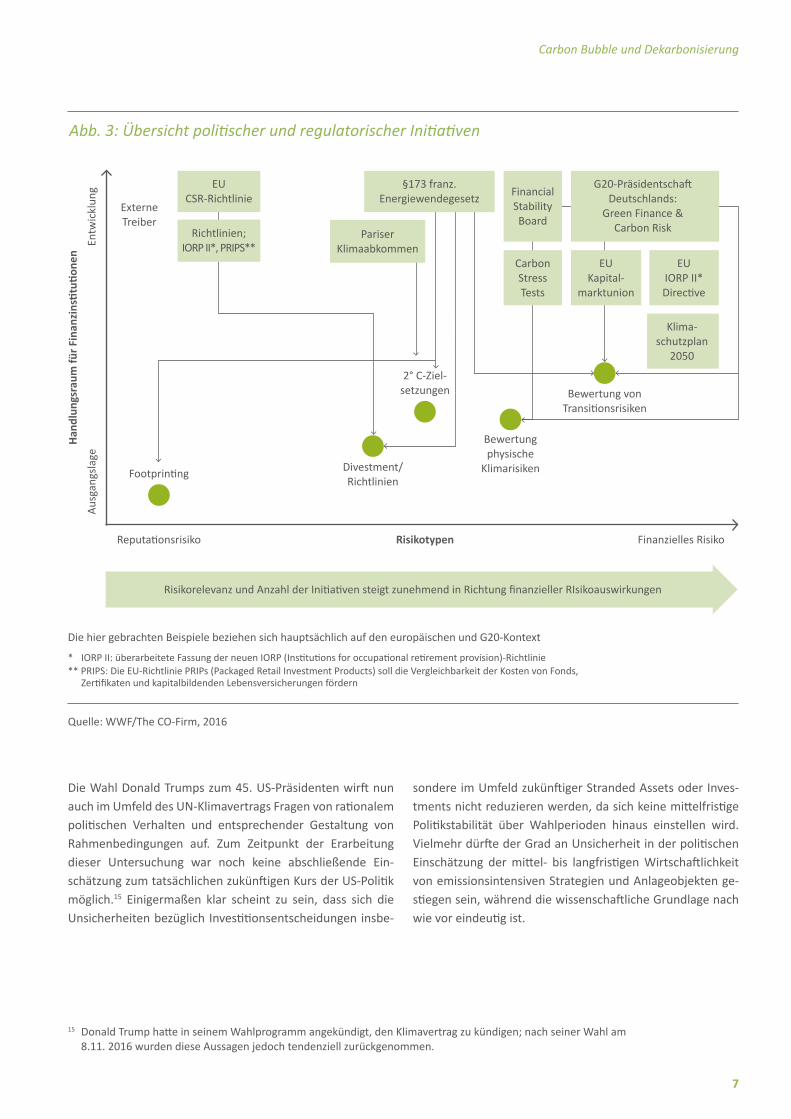

Betrachtet man die aktuell beobachtbare, reale Emissions-entwicklung so würde diese unangepasst fortgesetzt sogar zu einer Erwärmung jenseits von 4 Grad Celsius führen. Diese zuletzt gemachte Beobachtung ist wichtig, da sie die Effekte aus real existierenden Anlagen und Infrastrukturen beschreibt, in deren ökonomische Lebensdauer eingegriffen werden muss. Wenn die politischen Ziele erreicht werden sollen, werden die Rahmenbedingungen für einen großen Teil an Branchen und Unternehmen also deutlich anders aussehen müssen. Es gilt für Politik wie auch für Investoren gleichermaßen zu verstehen, wie sich Vermögenswerte und Geschäftsmodelle durch die erwarteten Veränderungen ent-wickeln werden. In Abbildung 3 sind zudem die politischen Initiativen abgebildet, die deutlich machen, dass zunehmend die Frage der finanziellen und quantitativen Bewertung von „Carbon Risks“ in den Vordergrund rückt.

Ebenfalls wird die Frage nach der Verträglichkeit von Inves-titionsentscheidungen mit einer < 2 Grad-Welt zunehmend auch an Vermögensinhaber gestellt.

13 Dennoch muss sich nach der US-Wahl 2016 zeigen, inwiefern die USA zukünftig noch dieser Linie folgen werden.14 Vgl. u. a. Climate Action Tracker, http://climateactiontracker.org

1.600

1.400

1.200

1.000

800

600

400

200

02005 2006 2007 2008 2009 2010 2011 2012 2013

Anz

ahl d

er R

egul

ieru

ngen

Abb. 2: Entwicklung der Anzahl klimapolitisch motivierter Regulierungen (2005-2013)

Quelle: HSBC Global Research, „Keeping it cool – Oil, Co2 and the carbon budget“, basierend auf IEA Policies and Measures Database, 2015

Klimawandel Energieeffizienz erneuerbare Energien

6

FERI Cognitive Finance Institute

Die Wahl Donald Trumps zum 45. US-Präsidenten wirft nun auch im Umfeld des UN-Klimavertrags Fragen von rationalem politischen Verhalten und entsprechender Gestaltung von Rahmenbedingungen auf. Zum Zeitpunkt der Erarbeitung dieser Untersuchung war noch keine abschließende Ein-schätzung zum tatsächlichen zukünftigen Kurs der US-Politik möglich.15 Einigermaßen klar scheint zu sein, dass sich die Unsicherheiten bezüglich Investitionsentscheidungen insbe-

sondere im Umfeld zukünftiger Stranded Assets oder Inves-tments nicht reduzieren werden, da sich keine mittelfristige Politikstabilität über Wahlperioden hinaus einstellen wird. Vielmehr dürfte der Grad an Unsicherheit in der politischen Einschätzung der mittel- bis langfristigen Wirtschaftlichkeit von emissionsintensiven Strategien und Anlageobjekten ge-stiegen sein, während die wissenschaftliche Grundlage nach wie vor eindeutig ist.

15 Donald Trump hatte in seinem Wahlprogramm angekündigt, den Klimavertrag zu kündigen; nach seiner Wahl am 8.11. 2016 wurden diese Aussagen jedoch tendenziell zurückgenommen.

Entw

ickl

ung

Aus

gang

slag

e

Risikotypen Finanzielles RisikoReputationsrisiko

ExterneTreiber

Han

dlun

gsra

um fü

r Fi

nanz

insti

tuti

onen

Abb. 3: Übersicht politischer und regulatorischer Initiativen

Die hier gebrachten Beispiele beziehen sich hauptsächlich auf den europäischen und G20-Kontext

* IORP II: überarbeitete Fassung der neuen IORP (Institutions for occupational retirement provision)-Richtlinie** PRIPS: Die EU-Richtlinie PRIPs (Packaged Retail Investment Products) soll die Vergleichbarkeit der Kosten von Fonds, Zertifikaten und kapitalbildenden Lebensversicherungen fördern

Quelle: WWF/The CO-Firm, 2016

G20-Präsidentschaft Deutschlands:

Green Finance & Carbon Risk

§173 franz.Energiewendegesetz

EUKapital-

marktunion

FinancialStability Board

Carbon Stress Tests

EU CSR-Richtlinie

Richtlinien;IORP II*, PRIPS**

Footprinting Divestment/Richtlinien

2° C-Ziel-setzungen

Bewertungphysische

Klimarisiken

Bewertung vonTransitionsrisiken

Pariser Klimaabkommen

EU IORP II*Directive

Klima-schutzplan

2050

Risikorelevanz und Anzahl der Initiativen steigt zunehmend in Richtung finanzieller RIsikoauswirkungen

Carbon Bubble und Dekarbonisierung

7

2.3 Emissionsbudgets haben Bedeutung für die Kapitalmärkte

Die Finanzmärkte sind in mehrfacher Hinsicht von Emissionsbudgets und der Transformation der Real-wirtschaft betroffen. Die Erfolgsaussichten und Risiko-profile einzelner Branchen ändern sich grundlegend. Zudem wachsen Erwartungshaltungen in der Politik und der Gesellschaft, dass die Finanzmärkte eine aktive Rolle bei der Erreichung der Klimaziele einnehmen möge. Kompetenzen hinsichtlich der Bewertung kli-mabedingter Risiken bilden die Basis zur Übernahme dieser aktiven Rolle.

Institutionelle Investoren und andere Akteure des Finanz- und Kapitalmarkts sehen sich als Konsequenz der Entwicklungen der Realwirtschaft neuen Herausforderungen gegenüber. Diese ergeben sich zum einen aus den sich verändernden Erfolgsaussichten investierbarer Branchen, und andererseits aus in Zukunft steigenden Anforderungen an den Kapital-markt selbst, da diesem eine Schlüsselrolle in der Erreichung der Zielvorstellungen zukommt.

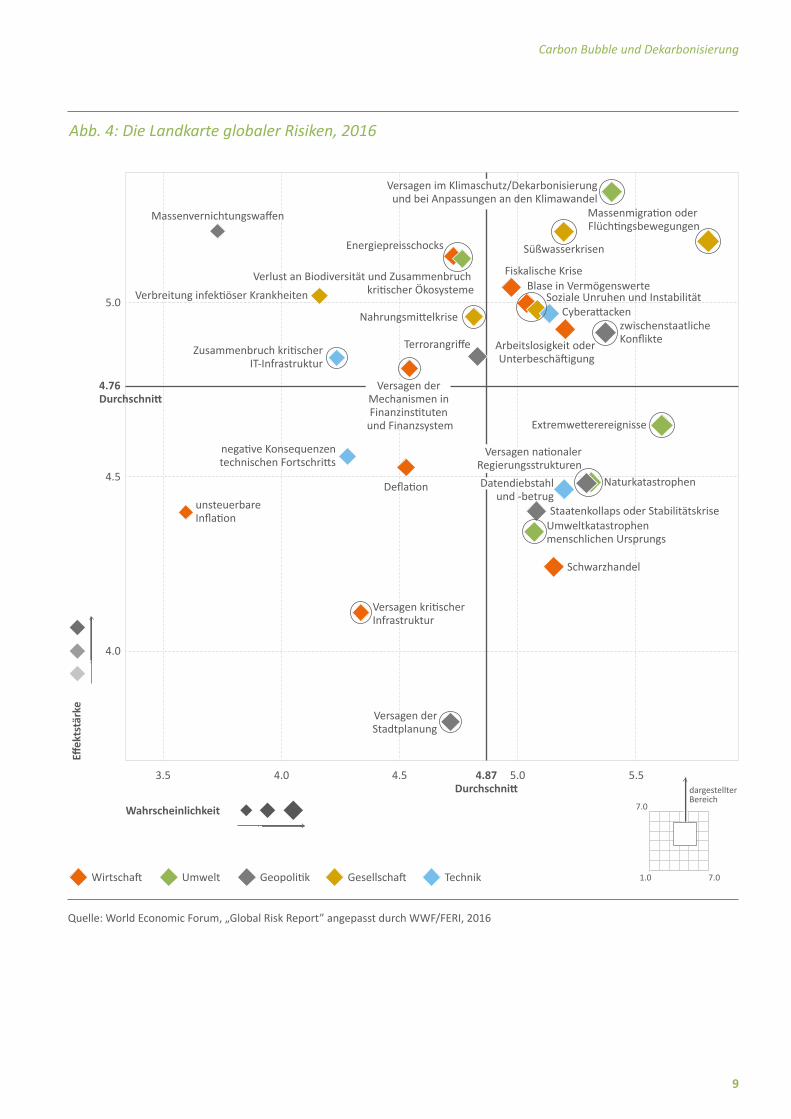

Aktuelle Analysen, wie etwa die Global Risks Landscape im Rahmen des Global Risk Report des World Economic Forums (WEF), bestätigen die Bedeutung, die dem Klimawandel und seinen Effekten von globalen Entscheidungsträgern aus Politik, Wirtschaft und Finanzindustrie inzwischen beigemessen wird (s. Abbildung 4). Von den genannten Risiken stehen sehr viele direkt oder indirekt im Zusammenhang mit dem Klimawandel und seinen Konsequenzen oder können aus Veränderungen, getrieben durch die Vermeidung von Emissionen, entstehen (s. angedeutete Markierungen in Abbildung 4 für Zusammenhän-ge mit Klimawandel und Anstrengungen zu seiner Begrenzung).

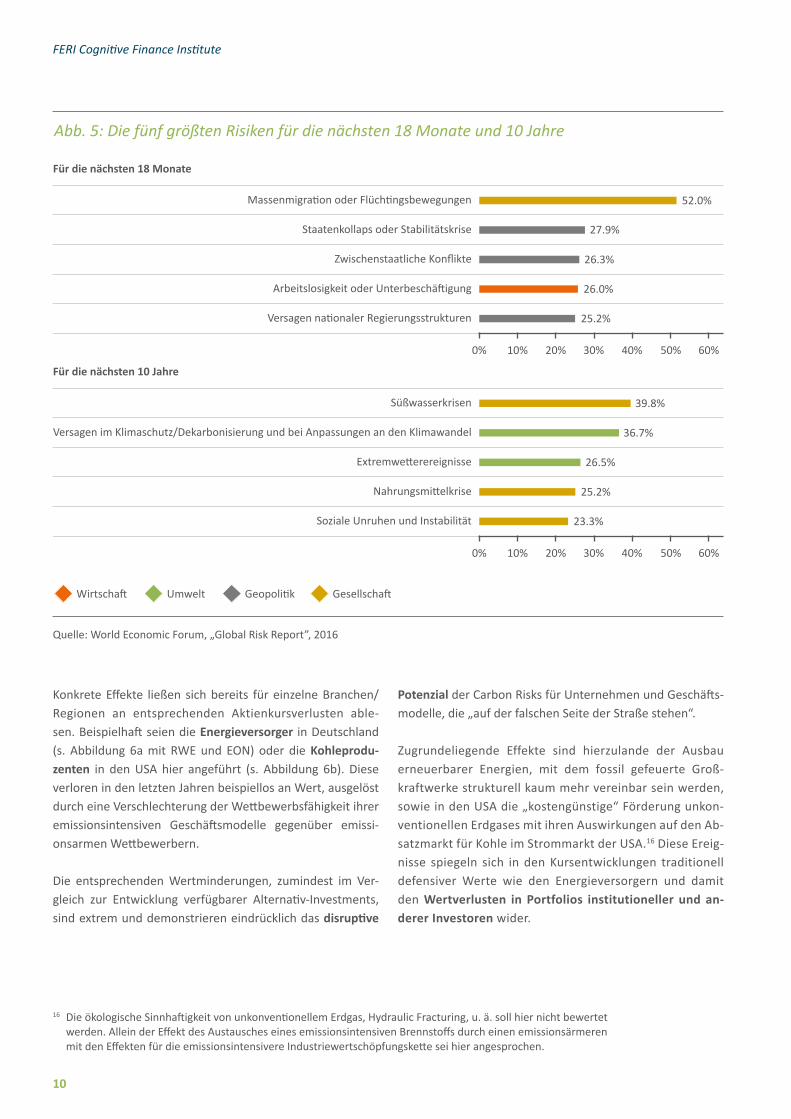

Das neueste WEF-Umfrage-Panel bezieht sich speziell auf la-tente Risiken einer verzögerten Umsetzung von Klimazielen sowie deren Interdependenzen mit anderen Bereichen aus Wirtschaft und Politik. In den letzten drei Jahren haben sich aus Sicht des WEF-Panels diese Risiken deutlich akzentuiert. Sie zählen nun sowohl hinsichtlich ihrer Wahrscheinlichkeit als auch ihrer möglichen Auswirkungen zum Spitzenfeld la-tenter Bedrohungsszenarien für Wirtschaft, Umwelt und Po-litik. Auch mit Blick auf erwartete mittelfristige Entwicklun-gen stehen klimawandelbedingte Risiken an der Spitze der zu lösenden Herausforderungen (s. Abbildung 5).

8

FERI Cognitive Finance Institute

Abb. 4: Die Landkarte globaler Risiken, 2016

Quelle: World Economic Forum, „Global Risk Report” angepasst durch WWF/FERI, 2016

Wirtschaft

3.5 4.0 4.5 5.0 5.5

5.0

4.5

4.0

4.87Durchschnitt

Umwelt Geopolitik Gesellschaft Technik

Verbreitung infektiöser Krankheiten

Zusammenbruch kritischerIT-Infrastruktur

Deflation

Schwarzhandel

negative Konsequenzentechnischen Fortschritts

Versagen derStadtplanung

unsteuerbare Inflation

Massenvernichtungswaffen

Versagen kritischer Infrastruktur

Süßwasserkrisen

Massenmigration oder Flüchtingsbewegungen

Energiepreisschocks

Verlust an Biodiversität und Zusammenbruch kritischer Ökosysteme

Arbeitslosigkeit oder Unterbeschäftigung

Nahrungsmittelkrise

Terrorangriffe

Fiskalische Krise

Soziale Unruhen und InstabilitätBlase in Vermögenswerte

Umweltkatastrophen menschlichen Ursprungs

Staatenkollaps oder Stabilitätskrise

Extremwetterereignisse

Naturkatastrophen

Cyberattackenzwischenstaatliche Konflikte

4.76Durchschnitt

Versagen im Klimaschutz/Dekarbonisierungund bei Anpassungen an den Klimawandel

Versagen der Mechanismen in Finanzinstituten

und Finanzsystem

Versagen nationalerRegierungsstrukturen

Datendiebstahlund -betrug

7.0

dargestellter Bereich

7.01.0

Wahrscheinlichkeit

Effek

tstärke

Carbon Bubble und Dekarbonisierung

9

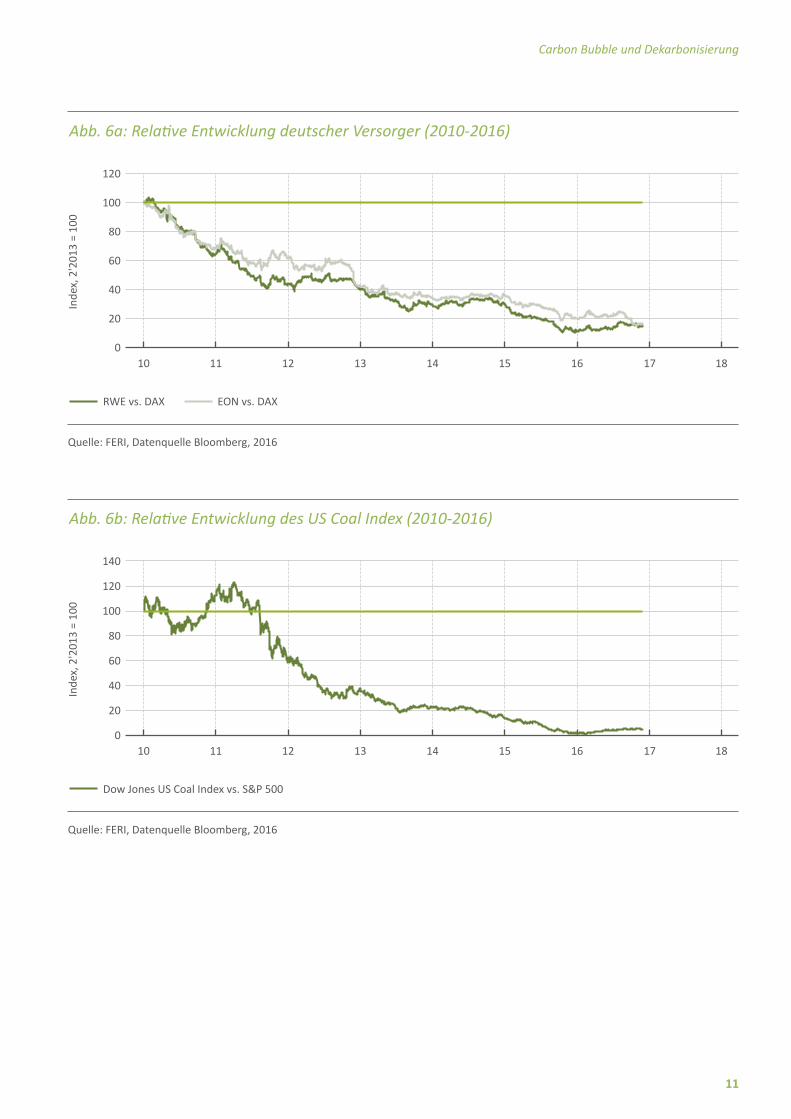

Konkrete Effekte ließen sich bereits für einzelne Branchen/Regionen an entsprechenden Aktienkursverlusten able-sen. Beispielhaft seien die Energieversorger in Deutschland (s. Abbildung 6a mit RWE und EON) oder die Kohleprodu-zenten in den USA hier angeführt (s. Abbildung 6b). Diese verloren in den letzten Jahren beispiellos an Wert, ausgelöst durch eine Verschlechterung der Wettbewerbsfähigkeit ihrer emissionsintensiven Geschäftsmodelle gegenüber emissi-onsarmen Wettbewerbern.

Die entsprechenden Wertminderungen, zumindest im Ver-gleich zur Entwicklung verfügbarer Alternativ-Investments, sind extrem und demonstrieren eindrücklich das disruptive

Potenzial der Carbon Risks für Unternehmen und Geschäfts-modelle, die „auf der falschen Seite der Straße stehen“.

Zugrundeliegende Effekte sind hierzulande der Ausbau erneuerbarer Energien, mit dem fossil gefeuerte Groß-kraftwerke strukturell kaum mehr vereinbar sein werden, sowie in den USA die „kostengünstige“ Förderung unkon-ventionellen Erdgases mit ihren Auswirkungen auf den Ab-satzmarkt für Kohle im Strommarkt der USA.16 Diese Ereig-nisse spiegeln sich in den Kursentwicklungen traditionell defensiver Werte wie den Energieversorgern und damit den Wertverlusten in Portfolios institutioneller und an-derer Investoren wider.

16 Die ökologische Sinnhaftigkeit von unkonventionellem Erdgas, Hydraulic Fracturing, u. ä. soll hier nicht bewertet werden. Allein der Effekt des Austausches eines emissionsintensiven Brennstoffs durch einen emissionsärmeren mit den Effekten für die emissionsintensivere Industriewertschöpfungskette sei hier angesprochen.

Abb. 5: Die fünf größten Risiken für die nächsten 18 Monate und 10 Jahre

Quelle: World Economic Forum, „Global Risk Report”, 2016

Massenmigration oder Flüchtingsbewegungen

Staatenkollaps oder Stabilitätskrise

Zwischenstaatliche Konflikte

Arbeitslosigkeit oder Unterbeschäftigung

Versagen nationaler Regierungsstrukturen

Für die nächsten 18 Monate

0% 10% 20% 30% 40% 60%50%

0% 10% 20% 30% 40% 60%50%

Süßwasserkrisen

Versagen im Klimaschutz/Dekarbonisierung und bei Anpassungen an den Klimawandel

Extremwetterereignisse

Nahrungsmittelkrise

Soziale Unruhen und Instabilität

Für die nächsten 10 Jahre

Wirtschaft Umwelt Geopolitik Gesellschaft

52.0%

27.9%

26.3%

26.0%

25.2%

39.8%

36.7%

26.5%

25.2%

23.3%

10

FERI Cognitive Finance Institute

120

100

80

60

40

20

010 11 12 13 14 15 16 17 18

Inde

x, 2

'201

3 =

100

Abb. 6a: Relative Entwicklung deutscher Versorger (2010-2016)

Quelle: FERI, Datenquelle Bloomberg, 2016

RWE vs. DAX EON vs. DAX

140

120

100

80

60

40

20

010 11 12 13 14 15 16 17 18

Inde

x, 2

'201

3 =

100

Abb. 6b: Relative Entwicklung des US Coal Index (2010-2016)

Quelle: FERI, Datenquelle Bloomberg, 2016

Dow Jones US Coal Index vs. S&P 500

Carbon Bubble und Dekarbonisierung

11

Ein zweiter, erst junger Aspekt der Relevanz für die Finanz-märkte ist das zunehmende politische Interesse, die (Risi-ko-)Implikationen einer Transformation der Realwirtschaft für das Finanzsystem und die Finanzwirtschaft zu verstehen. Dahinter steht die Frage, ob und wie die Finanzmarktstabi-lität und die Effizienz der Finanzmärkte beeinträchtigt sein könnten. Aktuell erarbeiten so zum Beispiel die G20-Staaten Analysen der im Finanzsystem vorhandenen klimabedingten Risiken, initiiert über das Financial Stability Board17 und die unter der chinesischen Präsidentschaft eingerichtete Green Finance Study Group.18 Diskutiert wird dort unter anderem der mögliche Anpassungsbedarf des Regulierungsrahmens für Banken und institutionelle Investoren.

Weitere Beispiele für regulatorische Aktivitäten, die direkt oder indirekt auf Investoren abzielen, sind Initiativen zur Offen- legung und Transparenz mit Portfolioinvestitionen verbun-dener CO2-Emissionen. Die Informationsbox unten gibt bei-spielhaft einen Überblick über den §173 des französischen Energiewendegesetzes, in dessen Rahmen die französische Regierung von institutionellen Investoren erstmals zum Ende 2016 einen Ausweis zum Ausmaß der Einhaltung französischer Klimaziele über Investitionsportfolios erwartet. In Schweden steht das Ministerium für das Finanzsystem zu „Dekarbonisie-rungsstrategien“ mit den staatsnahen Pensionsfonds in engem Austausch und bereitet einen Carbon Stress Test für Banken vor. In der Schweiz bestehen ähnliche Aktivitäten, und auch das deutsche Finanzministerium hat im Monatsbericht August 2016 Ergebnisse einer eigenen Analyse zu den Auswirkungen auf den deutschen Finanzmarkt veröffentlicht und weiteren Konkretisierungsbedarf angemeldet.19

IntegrationvonKlimarisikenindasfranzösische Energiewendegesetz20

Seit Mai 2015 sind institutionelle Investoren in Frankreich nach § 173 des Energiewendegesetzes dazu verpflichtet, Kennzahlen sowohl hinsichtlich ihrer Klimafreundlichkeit als auch der für sie bestehenden Klimarisiken zu berich-ten. Vom Berichtsjahr 2016 an müssen sie ein umfassen-des Reporting zu folgenden Punkten publizieren:

• den Integrationsgrad von Nachhaltigkeits-Krite-rien (ESG) im Allgemeinen und Klimakriterien im Speziellen in Investitionsrichtlinien

• die Treibhausgasemissionen ihrer Anlageportfolios• ihren Beitrag zur Erreichung internationaler und

französischer Klimaziele• ihre Anfälligkeit für klimabedingte finanzielle Risiken

Der Druck auf französische institutionelle Investoren, die Vermögenswerte im Wert von mehr als 2 Billionen € in ih-ren Portfolios halten, hat sich durch die Gesetzesinitiative massiv erhöht und setzt eine intensive Auseinanderset-zung mit klimabedingten Risiken nun zwingend voraus.

17 Siehe Textbox. Einen wichtigen Anstoß dafür gab Mark Carney, Chairman des FSB, mit seiner Rede, Breaking the tragedy of the horizon – climate change and financial stability, a.a.O.

18 Siehe Textbox19 Die Herausforderungen für Investoren werden ab Kapitel 4 ausführlich diskutiert.20 http://www.unepfi.org/fileadmin/documents/climate_strategies_metrics.pdf, S. 14.

Financial Stability Board: Das Financial Stability Board (FSB) ist ein globales Gremium, dem u.a. Vertreter von Finanzministerien, Zentralbanken und Aufsichtsbehörden der G20-Staaten, der Europäischen Kommission sowie Vertreter der internationalen Standardsetter und bedeutender Finanzinstitutionen (u.a. IWF, Weltbank, BIZ, EZB) angehören. Im FSB werden Themen von grundle-gender systemischer Bedeutung für die weltweite Finanzsystemstabilität diskutiert.

Green Finance Study Group: Die Green Finance Study Group ist eine Forschungs-gruppe im Rahmen der chinesischen G20 Präsidentschaft, unterstützt durch eine

Co-Trägerschaft der Bank of England, um institutionelle und marktseitige Barrieren für green finance zu identifizieren und Optionen zur Mobilisierung privaten Kapitals für grüne Investments abzuleiten.

12

FERI Cognitive Finance Institute

2.4 Neubewertungsdruck durchKohlenstoffrisiken

Industrien und Geschäftsmodelle, die auf fossilen Brenn-stoffen beruhen, sehen sich zukünftig grundlegenden Ein-schränkungen gegenüber. Ein strikt eingehaltenes Emis-sionsbudget verbietet die Nutzung großer Teile heute als positive Vermögenswerte bilanzierter Rohstoffreserven.

Klimabedingte Wertveränderungsrisiken können untergliedert werden in physische Risiken (z. B. Schäden durch Extremwette-rereignisse, Anstieg des Meeresspiegels usw.) und Transitions-risiken, die sich aus dem erforderlichen Wandel des Unterneh-mens zur Dekarbonisierung der Geschäftsaktivitäten ergeben. Die wichtigsten Kategorien der Transitionsrisiken sind regulato-rische Risiken (z. B. Verbote emissionsintensiver Produktions- verfahren oder der Zulassung von Verbrennungsmotoren oder die Verpflichtung zur Teilnahme am Emissionshandel), techno-logische Risiken (z. B. Verlust an Wettbewerbsfähigkeit durch Auftreten neuer, emissionsarmer Substitute) und markt-basierte Risiken (z. B. Anstieg der Zahlungsbereitschaft für erneuerbare Energien und Elektromobilität).

Die nachfolgenden Ausführungen beziehen sich ausschließ-lich auf die genannten Transitionsrisiken.22

Wertveränderungsrisiken im Überblick

• Physische Risiken• Reputations-/rechtliche Risiken• Transitionsrisiken

– regulatorische Risiken– technologische Risiken– marktbasierte Risiken

Da in den Unternehmenswert auch Markenstärke und Re-putation zum Teil in bedeutendem Ausmaß eingehen, sind Reputationsrisiken eine weitere sehr relevante Risikokate-gorie. Zukünftig dürften rechtliche Risiken, die im Zusam-menhang mit dem Klimawandel auftreten können, ebenfalls nicht vernachlässigt werden (analog zu Klage- und Entschädi-gungsrisiken im Umfeld von Asbest oder Tabak).23

Ziel dieser Untersuchung ist nicht die Diskussion methodi-scher Bewertungsansätze für umfassende Risikokategorien. Die vorstehenden Überlegungen zu Risikokategorien lassen sich jedoch in konkrete Unternehmensbewertungen im Rah-men von Investmententscheidungen umsetzen. So kann ein Abgleich bestehender sowie geplanter Technikinfrastruktur in Sektoren mit den Anforderungen an eine < 2 Grad-Welt zei-gen, welche Anlagen in einem solchen Szenario entsprechend weiter nutzbar sind und welche Zusatzinvestitionen zur Anpas-sung adaptierbarer Anlagen an die gehobenen Anforderungen nötig werden. Ebenso ergibt dies eine Übersicht, welche Be-standsanlagen oder Planungen den zukünftigen Anforderun-gen womöglich nicht gerecht werden und in der Konsequenz stillgelegt werden müssen und damit als Stranded Assets zu betrachten sind.24 Verkürzte betriebliche Laufzeiten oder In-vestments in den klimagerechten Umbau von Anlagen beein-flussen den Wert der jeweiligen Anlage und damit den Unter-nehmenswert des Betreiberunternehmens.

Am Beispiel der Ölindustrie lässt sich noch ein weiterer Aspekt möglicher Bewertungsüberlegungen zu Kohlenstoffrisiken

21 http://www.bankofengland.co.uk/pra/Documents/supervision/activities/pradefra0915.pdf22 Physische Risiken sowie Reputations- und rechtliche Risiken werden von den nachfolgenden Betrachtungen ausge-

schlossen, da sie einerseits einer grundsätzlich anderen Modellierungslogik unterliegen (physische Risiken) oder aber, weil für sie bislang keine geeigneten Methodiken zu ihrer Quantifizierung vorliegen (Reputations-/rechtliche Risiken).

23 Zu dieser Klassifikation unterschiedlicher Risikoarten vgl. bereits Mark Carney, Breaking the tragedy of the horizon – climate change and financial stability, a.a.O.

24 Stillgelegte existierende Anlagen werden in diesem Kontext als „Stranded Assets“ bezeichnet, während die Stillegung in der Planung oder im Bau befindlicher Anlagen auch als „Stranded Investment“ bezeichnet wird.

Transitionsrisiken: Als Transitions- oder Transforma-tionsrisiken werden die Risiken für Geschäftsmodelle

verstanden, die sich aus der Dekarbonisierung und dem Übergang zu CO2-freien Wirtschaftsstrukturen ergeben. Stranded Assets sind z.B. eine Ausprägungs-

form von Transformationsrisiken. Der Begriff wurde 2015 durch die englische Finanzaufsicht eingeführt.21

Carbon Bubble und Dekarbonisierung

13

benennen. In der Ölbranche steigen die Kosten für die Erschlie-ßung neuer Ölquellen durch deren zunehmend unzugängli-chere Lagen an. Die Capex-Ausgaben25 zur Erschließung neuer Ölquellen sind 2005–2013 um 169%26 gestiegen, während die Förderung um 2% fiel. Der Kostendruck nimmt zu, weil die Un-ternehmen das Verhältnis von Reserven und Ressourcen auf

ähnlichem Niveau halten wollen. Dies war ein kritischer tradi-tioneller Bewertungsindikator. Eine < 2 Grad-Welt wird diese Logik auf den Kopf stellen, da das Emissionsbudget begrenzt ist. Heute, stark geprägt durch die Ölpreisentwicklungen, zeigt sich bereits, dass Investitionen in Ölförderung stärker denn je auf dem Prüfstand stehen (s. Abbildung 7).

Inwieweit sich tatsächlich Risiken im Sinne von Wertverlusten bei Unternehmen oder in Aktienportfolios realisieren werden, ist eine zentrale Frage für die Ableitung von Handlungsoptionen. Hierzu muss auch die noch sehr wenig strukturell analysierte Fra-ge nach der Planbarkeit und Steuerung des Umbaus von Bran-chen – im englischen Sprachgebrauch die Frage der „orderly or disorderly transition“ – diskutiert werden, die über einen Groß-teil der sich ergebenden Bewertungsimplikationen entscheiden wird.27 Unzweifelhaft ist jedoch, dass insbesondere emissionsin-

tensive Bereiche, wie die Branchen im Umfeld fossiler Brennstof-fe, durch den klimaschutzbedingten Transitionsprozess einen weitreichenden Wandel werden durchlaufen müssen. Diese werden daher nachfolgend detaillierter betrachtet.28

Wie erwähnt, werden die aktuellen politischen Ereignisse die hier vorhandene Unsicherheit aus Sicht von Investoren eher er-höhen. Nichtsdestotrotz müssen Investoren eine für sich selbst tragfähige und jederzeit handlungsbereite Position entwickeln.

25 Capex = Capital Expenditure (Investitionsausgaben) 26 http://www.standardlifeinvestments.com/WP_Stranded_Assets_White_Paper/getLatest.pdf, S. 8.27 Weitere erhebliche Unsicherheiten resultieren aus möglichen technologischen Veränderungen und Innovationen, speziell im

Bereich der technischen Behandlung von Emissionen. Die sogenannte „CCS“-Technik („Carbon Capture and Storage“) wird in diesem Kontext häufig als potentieller „Game Changer“ eingeschätzt. Seriöse Prognosen und Aussagen dazu sind allerdings derzeit kaum möglich. Vgl. dazu auch: OECD, Divestment and stranded assets in the low-carbon transition, a.a.O., S. 11, S. 21.

28 Vgl. OECD, Divestment and stranded assets in the low-carbon transition, a.a.O.

0%

-5%

-10%

-15%

-20%

-25%

-30%

-35%Größte

internationale Ölunternehmen

Rück

gäng

e (%

)

Staatliche Ölunternehmen

Unabhängige Unternehmen der

Öl-Förderung & Produktion sowie kleine integrierte

Unternehmen

US Unternehmen, Bereich leichtes

Heizöl

Insgesamt

-12%

-26%

-30%

-27%

-23%

Abb. 7: Rückgänge der CAPEX*-Verwendungen der Ölindustrie im Vergleich (2014-2015)

Quelle: HSBC Global Research, „Stranded Assets: What next?“, 2015

* CAPEX = Capital Expenditures (Investitionsausgaben für längerfristige Anlagegüter)

14

FERI Cognitive Finance Institute

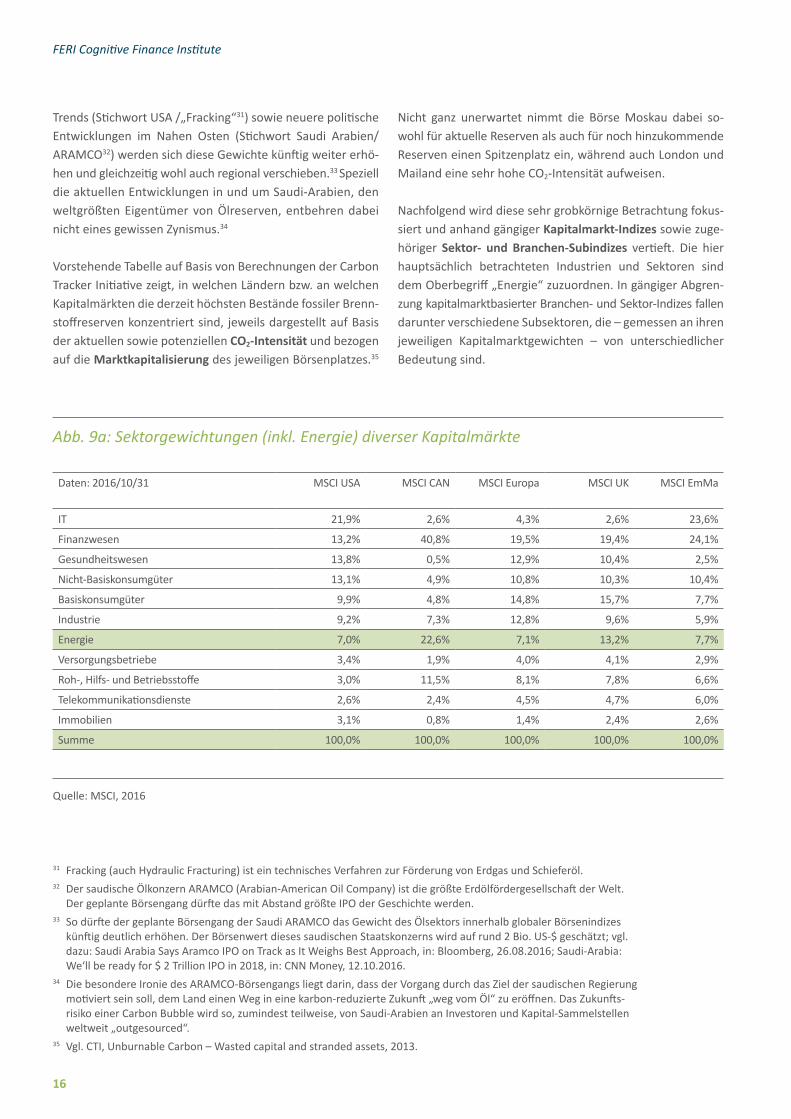

3.1 SektorzuordnungundEingrenzung

Die fossilen Brennstoffe Kohle, Öl und Gas lassen sich in gängiger Abgrenzung kapitalmarkbasierten Indizes zuordnen und bestehen aus einer überschaubaren An-zahl an Unternehmen. Eine solche Analyse zeigt starke Ballungen von Rohstoffintensitäten an einzelnen Bör-senplätzen wie Moskau, London oder auch Mailand, aber auch Asymmetrien zwischen den Brennstoffen und verdeutlicht dabei die große Bedeutung von Öl. Insbesondere Unternehmen des Bereichs Ölförderung und -verarbeitung repräsentieren relevante Anteile der jeweiligen Sektorgewichtungen.

Entsprechend früherer Berechnungen der Carbon TrackerInitiative(CTI) wird der größte Teil der am Kapitalmarkt gelis-teten fossilen Brennstoffbranchen durch lediglich 200 Unter-nehmen repräsentiert. Diese weisen zum Zeitpunkt der Be-rechnung rund 27% der gesamten weltweit nachgewiesenen

Reserven fossiler Brennstoffe aus (also Öl, Gas und Kohle). Deren Verteilung ist jedoch höchst asymmetrisch: Die 200 Top-Unternehmen repräsentieren 20% der weltweiten Re-serven an Kohle, lediglich 10% der Reserven an Erdgas, aber über 60% der Vorräte an konventionell und unkonventionell gefördertem Erdöl.29

Diese starke Asymmetrie zwischen Öl, Kohle und Gas ist pri-mär auf geographische und politische Faktoren zurückzufüh-ren. So liegt ein Großteil der weltweiten Erdgas-Vorkommen in arabischen Staaten, wo auch die Eigentumsrechte sehr stark in staatlicher Hand konzentriert, also nicht am Kapital-markt notiert sind. Analog ist die Situation bei Kohle, mit ei-nem dominanten Anteil im Besitz des chinesischen Staates.30 Lediglich die Vorräte an Öl sind, oft aufgrund historischer Entwicklungen, deutlich breiter gestreut. Sie sind heute an Kapitalmärkten wie London, New York oder Moskau kon-zentriert und repräsentieren dort nennenswerte Anteile der jeweiligen Börsenkapitalisierung. Durch aktuelle technologische

29 Vgl. CTI, Unburnable Carbon – Are the world‘s financial markets carrying a carbon bubble?, 2011; sowie analog: CTI, Unburnable Carbon – Wasted capital and stranded assets, 2013.

30 Vgl. CTI, Unburnable Carbon – Wasted capital and stranded assets, 2013.

3 Die„fossilenBrennstoffbranchen“imFokus

Abb. 8: Vergleich der Indexintensität

Quelle: Carbon Tracker Initiative, „Unantastbarer Kohlenstoff 2013: Verschwendetes Kapital und verlorene Investitionen“, 2013

Indizes Aktuelle Reservenintensität des Index (GtCO2 / Billionen $ Marktkap.)

MICEX-Index (Moskau) 213,39

Allgemeiner Index Athener Börse 101,44

FTSE MIB INDEX (Italien) 40,89

FTSE 100 (London) 35,86

Budapester Börsenindex 29,95

Bovespa-Index Sao Paulo 24,55

Hang Seng Index Hongkong 24,16

Handelsindex der Wiener Börse 23,38

BSE Sensex 30 Index (Indien) 21,21

S&P/TSX Composite Index (Kanada) 19,59

Indizes Potentielle Reservenintensität des Index (GtCO2 / Billionen $ Marktkap.)

MICEX-Index (Moskau) 395,61

Allgemeiner Index Athener Börse 101,44

FTSE 100 (London) 90,65

FTSE MIB INDEX (Italien) 74,42

S&P/ASX 200 (Australien) 67,14

FTSE/JSE Africa All-Share-Index 49,73

Bovespa-Index Sao Paulo 47,89

Jakarta Stock Exchange Composite Index 47,78

Budapester Börsenindex 47,32

BSE Sensex 30 Index (Indien) 43,09

Carbon Bubble und Dekarbonisierung

15

Trends (Stichwort USA /„Fracking“31) sowie neuere politische Entwicklungen im Nahen Osten (Stichwort Saudi Arabien/ARAMCO32) werden sich diese Gewichte künftig weiter erhö-hen und gleichzeitig wohl auch regional verschieben.33 Speziell die aktuellen Entwicklungen in und um Saudi-Arabien, den weltgrößten Eigentümer von Ölreserven, entbehren dabei nicht eines gewissen Zynismus.34

Vorstehende Tabelle auf Basis von Berechnungen der Carbon Tracker Initiative zeigt, in welchen Ländern bzw. an welchen Kapitalmärkten die derzeit höchsten Bestände fossiler Brenn-stoffreserven konzentriert sind, jeweils dargestellt auf Basis der aktuellen sowie potenziellen CO2-Intensität und bezogen auf die Marktkapitalisierung des jeweiligen Börsenplatzes.35

Nicht ganz unerwartet nimmt die Börse Moskau dabei so-wohl für aktuelle Reserven als auch für noch hinzukommende Reserven einen Spitzenplatz ein, während auch London und Mailand eine sehr hohe CO2-Intensität aufweisen.

Nachfolgend wird diese sehr grobkörnige Betrachtung fokus-siert und anhand gängiger Kapitalmarkt-Indizes sowie zuge-höriger Sektor- und Branchen-Subindizes vertieft. Die hier hauptsächlich betrachteten Industrien und Sektoren sind dem Oberbegriff „Energie“ zuzuordnen. In gängiger Abgren-zung kapitalmarktbasierter Branchen- und Sektor-Indizes fallen darunter verschiedene Subsektoren, die – gemessen an ihren jeweiligen Kapitalmarktgewichten – von unterschiedlicher Bedeutung sind.

31 Fracking (auch Hydraulic Fracturing) ist ein technisches Verfahren zur Förderung von Erdgas und Schieferöl. 32 Der saudische Ölkonzern ARAMCO (Arabian-American Oil Company) ist die größte Erdölfördergesellschaft der Welt.

Der geplante Börsengang dürfte das mit Abstand größte IPO der Geschichte werden.33 So dürfte der geplante Börsengang der Saudi ARAMCO das Gewicht des Ölsektors innerhalb globaler Börsenindizes

künftig deutlich erhöhen. Der Börsenwert dieses saudischen Staatskonzerns wird auf rund 2 Bio. US-$ geschätzt; vgl. dazu: Saudi Arabia Says Aramco IPO on Track as It Weighs Best Approach, in: Bloomberg, 26.08.2016; Saudi-Arabia: We‘ll be ready for $ 2 Trillion IPO in 2018, in: CNN Money, 12.10.2016.

34 Die besondere Ironie des ARAMCO-Börsengangs liegt darin, dass der Vorgang durch das Ziel der saudischen Regierung motiviert sein soll, dem Land einen Weg in eine karbon-reduzierte Zukunft „weg vom Öl“ zu eröffnen. Das Zukunfts-risiko einer Carbon Bubble wird so, zumindest teilweise, von Saudi-Arabien an Investoren und Kapital-Sammelstellen weltweit „outgesourced“.

35 Vgl. CTI, Unburnable Carbon – Wasted capital and stranded assets, 2013.

Abb.9a:Sektorgewichtungen(inkl.Energie)diverserKapitalmärkte

Quelle: MSCI, 2016

Daten: 2016/10/31 MSCI USA MSCI CAN MSCI Europa MSCI UK MSCI EmMa

IT 21,9% 2,6% 4,3% 2,6% 23,6%

Finanzwesen 13,2% 40,8% 19,5% 19,4% 24,1%

Gesundheitswesen 13,8% 0,5% 12,9% 10,4% 2,5%

Nicht-Basiskonsumgüter 13,1% 4,9% 10,8% 10,3% 10,4%

Basiskonsumgüter 9,9% 4,8% 14,8% 15,7% 7,7%

Industrie 9,2% 7,3% 12,8% 9,6% 5,9%

Energie 7,0% 22,6% 7,1% 13,2% 7,7%

Versorgungsbetriebe 3,4% 1,9% 4,0% 4,1% 2,9%

Roh-, Hilfs- und Betriebsstoffe 3,0% 11,5% 8,1% 7,8% 6,6%

Telekommunikationsdienste 2,6% 2,4% 4,5% 4,7% 6,0%

Immobilien 3,1% 0,8% 1,4% 2,4% 2,6%

Summe 100,0% 100,0% 100,0% 100,0% 100,0%

16

FERI Cognitive Finance Institute

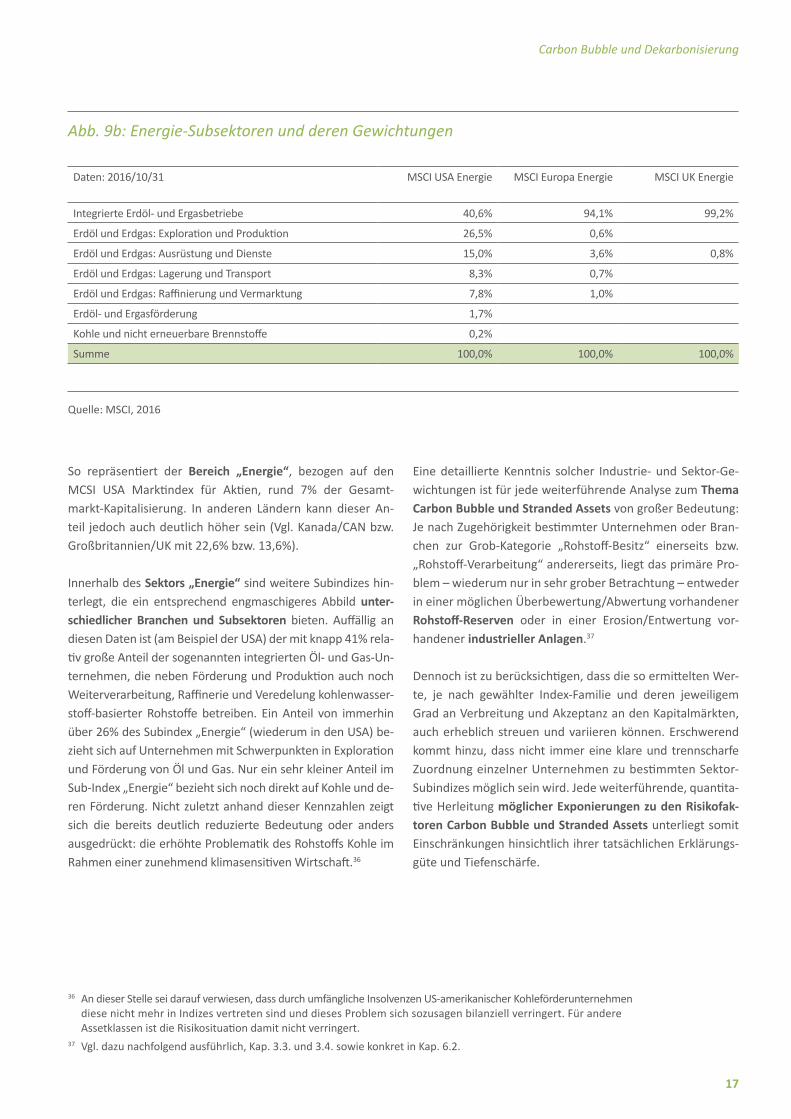

So repräsentiert der Bereich „Energie“, bezogen auf den MCSI USA Marktindex für Aktien, rund 7% der Gesamt-markt-Kapitalisierung. In anderen Ländern kann dieser An-teil jedoch auch deutlich höher sein (Vgl. Kanada/CAN bzw. Großbritannien/UK mit 22,6% bzw. 13,6%).

Innerhalb des Sektors „Energie“ sind weitere Subindizes hin-terlegt, die ein entsprechend engmaschigeres Abbild unter-schiedlicher Branchen und Subsektoren bieten. Auffällig an diesen Daten ist (am Beispiel der USA) der mit knapp 41% rela-tiv große Anteil der sogenannten integrierten Öl- und Gas-Un-ternehmen, die neben Förderung und Produktion auch noch Weiterverarbeitung, Raffinerie und Veredelung kohlenwasser-stoff-basierter Rohstoffe betreiben. Ein Anteil von immerhin über 26% des Subindex „Energie“ (wiederum in den USA) be-zieht sich auf Unternehmen mit Schwerpunkten in Exploration und Förderung von Öl und Gas. Nur ein sehr kleiner Anteil im Sub-Index „Energie“ bezieht sich noch direkt auf Kohle und de-ren Förderung. Nicht zuletzt anhand dieser Kennzahlen zeigt sich die bereits deutlich reduzierte Bedeutung oder anders ausgedrückt: die erhöhte Problematik des Rohstoffs Kohle im Rahmen einer zunehmend klimasensitiven Wirtschaft.36

Eine detaillierte Kenntnis solcher Industrie- und Sektor-Ge-wichtungen ist für jede weiterführende Analyse zum Thema Carbon Bubble und Stranded Assets von großer Bedeutung: Je nach Zugehörigkeit bestimmter Unternehmen oder Bran-chen zur Grob-Kategorie „Rohstoff-Besitz“ einerseits bzw. „Rohstoff-Verarbeitung“ andererseits, liegt das primäre Pro-blem – wiederum nur in sehr grober Betrachtung – entweder in einer möglichen Überbewertung/Abwertung vorhandener Rohstoff-Reserven oder in einer Erosion/Entwertung vor-handener industrieller Anlagen.37

Dennoch ist zu berücksichtigen, dass die so ermittelten Wer-te, je nach gewählter Index-Familie und deren jeweiligem Grad an Verbreitung und Akzeptanz an den Kapitalmärkten, auch erheblich streuen und variieren können. Erschwerend kommt hinzu, dass nicht immer eine klare und trennscharfe Zuordnung einzelner Unternehmen zu bestimmten Sektor- Subindizes möglich sein wird. Jede weiterführende, quantita-tive Herleitung möglicher Exponierungen zu den Risikofak-toren Carbon Bubble und Stranded Assets unterliegt somit Einschränkungen hinsichtlich ihrer tatsächlichen Erklärungs-güte und Tiefenschärfe.

36 An dieser Stelle sei darauf verwiesen, dass durch umfängliche Insolvenzen US-amerikanischer Kohleförderunternehmen diese nicht mehr in Indizes vertreten sind und dieses Problem sich sozusagen bilanziell verringert. Für andere Assetklassen ist die Risikosituation damit nicht verringert.

37 Vgl. dazu nachfolgend ausführlich, Kap. 3.3. und 3.4. sowie konkret in Kap. 6.2.

Abb.9b:Energie-SubsektorenundderenGewichtungen

Quelle: MSCI, 2016

Daten: 2016/10/31 MSCI USA Energie MSCI Europa Energie MSCI UK Energie

Integrierte Erdöl- und Ergasbetriebe 40,6% 94,1% 99,2%

Erdöl und Erdgas: Exploration und Produktion 26,5% 0,6%

Erdöl und Erdgas: Ausrüstung und Dienste 15,0% 3,6% 0,8%

Erdöl und Erdgas: Lagerung und Transport 8,3% 0,7%

Erdöl und Erdgas: Raffinierung und Vermarktung 7,8% 1,0%

Erdöl- und Ergasförderung 1,7%

Kohle und nicht erneuerbare Brennstoffe 0,2%

Summe 100,0% 100,0% 100,0%

Carbon Bubble und Dekarbonisierung

17

Anknüpfend an die Vorüberlegungen zu Strukturen und Emissionsbudgetanteilen fossiler Brennstoffbranchen lässt sich die unmittelbare Relevanz für Investmententscheidun-gen an der Ölbranche illustrieren. Die Verbrennung von Öl ist für aktuell etwa ein Drittel der globalen Emissionen ver-antwortlich.38 Der Großteil des Ölverbrauchs stammt aus dem Bereich Transport, der heute noch etwa 95% seiner Energie aus diesem Rohstoff bezieht.39 Unter der Annah-me, dass alle Branchen zukünftig ihre Emissionen zu etwa gleichen Anteilen reduzieren, stünde für die Verbrennung von Öl ein Budget von ca. 300 GtCO2 zur Verfügung. Eine weitere CTI-Analyse hat Vorkommen und Förderkosten in Ölfeldern ins Verhältnis zum notwendigen Ölpreis gesetzt. Zu stabilen Ölpreisen von etwa $60/Barrel40 lassen sich diese Volumina wirtschaftlich fördern, da entsprechende Felder bereits bekannt und erschlossen sind. Dies bedeutet auf der anderen Seite, dass alle Investments in die Erschlie-ßung neuer, förderkostenintensiver Ölquellen (z. B. Ölsande, arktische oder Tiefseebohrungen) unter Ausschluss nicht- wirtschaftlicher (z. B. politischer, strategischer etc.) Motive und Einflussgrößen – und bei einer Einhaltung des Emissions- budgets – nicht werden rentabel sein können. Im Rahmen des < 2 Grad-Emissionsbudgets werden diese überhaupt nicht förderbar sein. Letztlich zeichnet sich in den Ankün-digungen börsennotierter Unternehmen der Mineralöl-branche 2016 genau dieses Bild ab. Wie die Financial Times berichtete, wurden bis Anfang 2016 Explorationsvorhaben mit einem Volumen von mehr als $400 Milliarden gestoppt oder aufgehoben, da die Ölpreisprognose je nach Perspek-tive kurz- bis mittelfristig keinerlei wirtschaftliche Explora-tion zulässt.41

Auf dem Kohlemarkt zeichnen sich Veränderungen eben-falls deutlich ab. Im Vergleich zu Erdöl umfasst das < 2 Grad Celsius-kompatible Budget für Kohle 324 GtCO2 für den Zeit-raum ab 2013; die bekannten Kohlereserven würden bei voll-ständigem Verbrauch jedoch ca. 1800 GtCO2 freisetzen. Der globale Markt für Kraftwerkskohle ist dabei sicherlich von regionalen Phänomenen beeinflusst, allerdings im Grundsatz ein sehr ähnlich global funktionierender Markt wie der Mi-neralölmarkt, der sich ähnlichen Herausforderungen gegen-übersieht. In den USA unterliegen mittlerweile alle börsen-notierten Kohleförderunternehmen dem Gläubigerschutz, um sich neu aufzustellen.42

Neben regulatorischen Aktivitäten mit dem Ziel der Reduk-tion von Gesundheitsschäden haben weitere Motive oder Entwicklungen wie der Klimaschutz die Kohlenachfrage be-einflusst. In den OECD-Ländern hat sie nach Einschätzungen einzelner Analysten bereits ihren Höhepunkt erreicht und flacht seit einiger Zeit ab. Eine ähnliche Entwicklung wird auch für China, den größten Kohleproduzenten und mit ei-nem Marktanteil von etwa 50% auch größten Kohleverbrau-cher, in naher Zukunft erwartet.43 China selbst hat alle Ent-wicklungen neuer Kohleminen gestoppt und eine deutliche Reduzierung des Kohleverbrauchs angekündigt.44

Diese allgemeinen Kurzeindrücke zu den zwei noch undiffe- renziert beschriebenen Branchen Kohle und Öl sollen im Weiteren, insbesondere in ihrer Bedeutung für Investoren und Kapitalmärkte, detaillierter dargestellt werden. Dabei konzentrieren wir uns auf die Branchen Öl, Kohle, Gas und Energieerzeugung aus fossilen Brennstoffen.

38 https://www.iea.org/publications/freepublications/publication/CO2EmissionsFromFuelCombustionHighlights2015.pdf39 http://www.businessgreen.com/digital_assets/8779/hsbc_Stranded_assets_what_next.pdf, S. 5.40 CTI, Oil report, S. 9.41 Financial Times, „Oil majors ‚ business model under increasing pressure”, 14.02.2016.42 CTI, 2015: https://www.carbontracker.org/wp-content/uploads/2015/03/US-coal-designed-Web.pdf43 http://www.standardlifeinvestments.com/WP_Stranded_Assets_White_Paper/getLatest.pdf, S. 5.44 http://www.bloomberg.com/news/articles/2015-12-30/china-to-suspend-new-coal-mine-approvals-amid-pollution-fight

18

FERI Cognitive Finance Institute

3.2 Bedeutung in globalen Märkten, Indizes und Asset Classes

Das Carbon Bubble-Risiko verteilt sich ungleich an den internationalen Marktplätzen. London und Mailand sind in Europa besonders exponiert. In klassischen Analysen und Anlagestrategien sind diese Risiken noch nicht umfassend integriert. Investoren sollten deswe-gen mögliche Auswirkungen auf die Bewertung börsen-notierter Unternehmen verstehen, aktuelle regulatori-sche Schritte eng verfolgen und eigene Verfahren zur Risikoabschätzung entwickeln.

Die hier speziell als problematisch adressierten Branchen und Sektoren, also primär die Bereiche Öl, Gas und Kohleför-derung, sind in einzelnen Segmenten der Kapitalmärkte von unterschiedlich hoher Relevanz. Je nach Ausrichtung einer

rohstoffreichen Volkswirtschaft (Beispiel Russland) oder ei-nes international orientierten Kapitalmarktes (Beispiel Groß-britannien) können diese Sektoren signifikante Anteile und Gewichtungen aufweisen, wie in Abbildung 10 dargestellt.

Wie die statistische Auswertung gängiger Kapitalmarkt- Indizes zeigt, können je nach Land (sowie je nach zugrund-liegendem Index) signifikante Anteile der entsprechenden Marktkapitalisierung in Industrien liegen, die von den Risiko- faktoren Carbon Bubble und Stranded Assets potenziell – und im Zweifel unmittelbar – betroffen sind.

Die nachfolgende Matrix (s. Abbildung 11) auf Basis der Index-Daten von MSCI stellt insbesondere das „Carbon Exposure“ der Kapitalmärkte rohstoffabhängiger Schwellen- länder (Russland, Brasilien, China) dar. Innerhalb der eta-blierten Märkte, speziell der G7, lassen sich deutliche

Abb. 10: GtCO2 der aktuell an den Weltbörsen notierten Kohle-, Öl- und Gasreserven

Gesamt CO2 Reserven

CO2 in Kohle (Reserven)

CO2 in Gas (P1)

CO2 in Öl (P1)

Quelle: Carbon Tracker Initiative, „Unantastbarer Kohlenstoff 2013: Verschwendetes Kapital und verlorene Investitionen“, 2013

(Nur Anzeige der 12 Spitzen-Börsen mit höchster Exponierung)

Toronto33

New York215

Paris20

London113

Sao Paulo30 Johannesburg

13

Indien National12

Australien26

Tokyo13

Shanghai41

Hongkong60

Moskau144

146

53

89

25

16

26

102

2

1

0,5

11

1

33

4

11

3

43

1323

10

3

36

49

512

10

2,5

40

49

Carbon Bubble und Dekarbonisierung

19

Schwerpunkte in Ländern wie Großbritannien und Kanada feststellen. Daneben weisen aber auch Länder wie Italien und die USA nennenswerte Gewichtungen im Energiebe-reich auf.45

Trotz nennenswerter Offshore-Ölförderung in der Nordsee fungiert Großbritannien in dieser Analyse weniger als „Roh-stoffland“, sondern primär als Sitz und globaler Handelsplatz zahlreicher international tätiger Rohstoff-Konzerne (speziell BP, Royal Dutch Shell, BHP). Diese Besonderheit erklärt das auffällig hohe Gewicht des Energiesektors am britischen Ka-pitalmarkt. Italien weist dagegen einen überdurchschnittlich hohen Anteil staatlich kontrollierter Energieunternehmen auf (ENI), die auch außerhalb Italiens in vielen ölreichen Ländern aktive Förderlizenzen unterhalten. Hingegen sind Länder wie Kanada und die USA zuletzt vermehrt im Be-reich einer binnenwirtschaftlichen Öl- und Gasproduktion anzusiedeln; Hintergrund dafür ist eine in den letzten Jahren wachsende Förderung aus Schiefergestein und Teersand, was einen deutlichen Zuwachs der in diesen Bereichen aktiven Unternehmen ausgelöst hat.

Hierbei ist Folgendes von Bedeutung: Entsprechend der in Kapitel 3.1. bereits dargestellten Abgrenzung beziehen sich die oben ausgewiesenen Anteile jeweils nur auf den

MSCI-Energiesektor, der sich wiederum aus heterogenen und unterschiedlich stark vertretenen Subsektoren zusam-mensetzt. Das tatsächliche Profil, also die industrielle Aus-richtung und Zugehörigkeit solcher Index-Gewichte kann somit erheblich variieren. Trotz dieser Einschränkungen, und der hieraus resultierenden Unmöglichkeit exakter Zuordnungen, geben die so ermittelten Daten zumindest eine Indikation für das mögliche Carbon Bubble-Risikopo-tential, das in bestimmten Kapitalmärkten implizit hinter-legt sein könnte.46

Andere Berechnungsweisen gehen oft auch von einer „Bot-tom Up“-Betrachtung aus. So wird etwa im Rahmen von „Carbon Footprint“-Analysen versucht, das CO2-Emissi-ons- und Belastungspotenzial einzelner Unternehmen und Geschäftsmodelle zu bewerten. Durch Aggregation solcher Analysen auf Markt- oder Sektoren-Ebene lassen sich so prinzipiell ebenfalls Aussagen zur CO2-Intensität bestimmter Kapitalmärkte treffen.47

Vielfach werden jedoch Investitionen an den Kapitalmärkten getätigt, ohne dass die oben genannten Daten und Zusam-menhänge bekannt sind oder zuvor klar analysiert wurden. Speziell die Veranlagung von Portfolios – sowohl institutionell als auch privat – in Form passiver Investments repräsentiert

45 Die hier ermittelten Werte korrespondieren prinzipiell zu den von CTI errechneten Daten für die „Reserven-Intensität“ einzelner Länder und Börsenplätze; vgl. dazu bereits oben, Abbildung 8.

46 Als weitere Einschränkung kommt hinzu, dass selbst Unternehmen mit relativ klarer Zuordnung zum Energiebereich oftmals nur anteilig in öl-, gas- oder kohlebasierten Geschäftsmodellen tätig sind. Das tatsächliche Carbon Bubble- Risikopotential könnte deshalb im Einzelfall auch überschätzt werden.

47 Vgl. dazu exemplarisch die Footprint Analyse der Schweizer Globalance Bank, die dabei jedoch auch andere Nachhaltigkeits-Aspekte mit einbezieht; https://footprint.globalance-bank.com

Abb.11:GewichtungdesEnergiesektorsindiversenAktienmärkten(sowieentsprechendesGewichtimWelt-AktienIndex)

Quelle: MSCI, 2016

Stand 2016/10/31 USA CAN JAP GBR ITA EmMa RUS BRA CHN

Energiesektoranteil am Länder-MSCI Index 7,0% 22,6% 0,8% 13,2% 20,7% 7,7% 57,4% 14,3% 5,4%

Marktgewicht am MSCI Welt (AC) 52,6% 3,2% 8,2% 5,9% 0,7% 11,2% 0,4% 0,9% 2,9%

Energiesektoranteil am MSCI Welt (AC) 3,6% 0,7% 0,1% 0,8% 0,1% 1,1% 0,2% 0,1% 0,2%

20

FERI Cognitive Finance Institute

dabei ein latentes Risiko: Passiv ausgerichtete Portfolios und Vermögensstrukturen, darunter auch der stark wachsende Bereich indexnaher Investmentfonds, der sogenannten ETFs (Exchange Traded Funds)48, implizieren eine Beteiligung an marktbreiten Indizes ohne nähere Analyse oder gar bewusste Selektion der zugrundeliegenden Sektorgewichtungen (es sei denn, ein ETF wurde explizit auf einen CO2-optimierten Index aufgelegt; solche CO2-optimierten ETFs werden wohl zunehmend an Bedeutung gewinnen).

Einerseits ist dieses Problem vielen privaten und institutionel-len Investoren noch gar nicht wirklich bekannt. Dies impliziert das Risiko eines unbewussten Eingehens klimainduzierter Bewertungs-, Umwelt und Reputations-Risiken. Derartige Risiken würde ein Investor bei bewusster Anlageselektion ent-weder vermeiden und gezielt ausschließen. Alternativ würde er dafür eine deutlich höhere Risikoprämie fordern oder eine bewusste Hedgingstrategie implementieren. Somit liegen aus Sicht eines Investors die Hauptprobleme im Umgang mit den Themen Carbon Bubble und Stranded Assets in:

a) mangelnder Kenntnis und geringem Informationsstand zum generellen Sachverhalt

b) unvollständiger Information zu Härte und Zeitpunkt regulatorischer Maßnahmen

c) unvollständigen Daten, speziell bezogen auf Transitions-pläne der Unternehmen

d) geringer Transparenz zu Ausmaß, Relevanz und Bewer-tung relevanter Risiken

e) unbewusster Übernahme klimainduzierter Risiken über passive Investment-Strukturen

f) komplexer Berechnung einer problemadäquaten Risiko-prämie (abhängig von g, h)

g) schwieriger Abschätzung von Umfang und Zeitpunkt des mutmaßlichen Risiko-Eintritts

h) unklarer „Dekarbonisierungs-Sequenz“ (zeitliche Abfolge, Transitionspläne etc.).

Dieser kurze Überblick zeigt, dass Investoren und Vermö-gensinhaber vor dem Hintergrund des Klimawandels, daraus abgeleiteter politischer und regulatorischer Maßnahmen sowie deren Rückwirkung auf die Bewertung verschiedener „Assets“ und „Zukunftswerte“ an den Kapitalmärkten großen Herausforderungen gegenüberstehen. Völlig neue Risiko- arten und Risikoauslöser, die in diesem Kontext vereinfa-chend als „Carbon Risks“ bezeichnet werden, erfordern einen klaren Blick auf das Problem sowie große Offenheit beim individuellen Umgang mit möglichen Formen der Materiali-sierung dieser Risiken.

Vor diesem Hintergrund sollten Investoren an den Kapital-märkten

• die Stichworte „Carbon Bubble“ und „Stranded Assets“ inhaltlich genau kennen

• deren mögliche Auswirkungen auf die Bewertung börsen- notierter Unternehmen verstehen

• den laufenden Diskussionsstand um aktuelle regulatori-sche Schritte eng verfolgen

• eigene Verfahren zur Abschätzung möglicher Problem- dimensionen entwickeln.

48 Siehe Textbox

ETF (Exchange Traded Funds): ETFs sind Invest-mentfonds und andere börsennotierte Anlage-vehikel, die in der Regel eine „passive“, also sehr nahe an marktgängigen Indizes orientierte Anlage-struktur aufweisen. Aufgrund ihrer Kostenvorteile

werden ETFs sowohl von privaten als auch instituti-onellen Investoren verstärkt eingesetzt.

Carbon Bubble und Dekarbonisierung

21

3.3 Wertveränderungsrisiken beifossilenBrennstoffen

Bisherige Analysen beschreiben und quantifizieren die sogenannte „Carbon Bubble“ als Wertberichti-gungsbedarf in globalen Aktienmärkten. Damit ein-her gehen Betrachtungen zu sogenannten „Stranded Assets und Investments“, insbesondere für die Bran-chen der fossilen Brennstoffe. Mehr als zwei Drittel der heute noch als Vermögenswerte bilanzierten Brennstoffreserven werden bei Einhaltung der poli-tischen Zielrichtung nicht verwertbar sein und damit einer Bewertungskorrektur ausgesetzt sein. Die Ent-wertung von Anlagevermögen bei „Stranded Assets und Investments“ käme als weiterer Abschreibungs-bedarf noch hinzu.

Wie bereits eingeführt, formulierte die Carbon Tracker Initiative klimawissenschaftliche Modellrechnungen zum verbleibenden Emissionsbudget. Von 2013 an bis 2050 verbleiben nach diesen Analysen weltweit lediglich noch etwa 900 GtCO2, weitere 75 GtCO2 bis Ende des Jahrhun-derts. Dieses Budget errechnet sich unter der Annahme einer mindestens 80%igen Chance zur Begrenzung der Er-derwärmung auf < 2 Grad Celsius. Es stehen 2860 GtCO2 generell zur Verfügung, davon 1540 GtCO2 in Bilanzen bör-sennotierter Unternehmen fossiler Brennstoffbranchen. Diese heute noch als Vermögenswerte bilanzierten und testierten Reserven sind mit dem so ermittelten Emissi-onsbudget jedoch nicht vereinbar.

Das Stichwort Carbon Bubble impliziert dann unmittel-bar: Börsennotierte Unternehmen, deren Marktkapita-lisierung ganz oder teilweise vom Umfang, speziell aber der zukünftigen Werthaltigkeit (also der Hebung und der kommerziellen Verwertbarkeit) fossiler Brennstoff-Reser-

ven abhängt, tragen ein latentes, bisher noch nicht hinrei-chend quantifiziertes Risiko einer möglichen Neubewer-tung (Abwertung) in der näheren Zukunft.49 Implizit tragen dieses Risiko bereits heute alle diejenigen Investoren, die direkt oder indirekt Anteile an derartigen Geschäftsmo-dellen halten. Die Tragweite des Risikos wird sofort be-wusst, wenn neben individuellen Investoren auch noch die Vielzahl der Versicherungen, Pensionsfonds und anderen Kapitalsammelstellen berücksichtigt wird, die über index-nahe Anlagestrukturen oftmals unbewusst und in großem Umfang in entsprechenden Sektoren des Kapitalmarktes investiert sind.

Zusätzlich risikoverschärfend ist das Problem der Stranded Assets zu sehen: Neben einer möglichen Abwertung vorhan-dener Lagerstätten, Reserven und Vorräte fossiler Brennstof-fe, die wohl nur eine überschaubare Anzahl von Unterneh-men direkt betreffen dürfte, muss die mögliche Entwertung – bis hin zur späteren Redundanz – bestehender industrieller Infrastrukturen, Produktionsanlagen, Technologien, Patente und Markenwerte berücksichtigt werden. Es ist unmittelbar klar, dass dieser Aspekt für Investoren potenziell eine sehr viel größere Tragweite und Sprengkraft entfalten kann. Es ist ebenfalls klar, dass die potenzielle Reichweite dieses Problems sich weit über die unmittelbar angesprochenen Unternehmen und Industrien des Energiesektors erstreckt. Auch die Produktionsanlagen und andere Aktiva einer Alu-miniumfabrik, eines Automobilherstellers oder eines Trans-portunternehmens wären vom Risiko des „Asset Stranding“ betroffen, sofern diese heute noch einen engen Bezug zur „Carbon World“ hätten.50

In den folgenden Analysen werden die Zusammenhänge spe-ziell mit Blick auf die fossilen Brennstoffbranchen vertieft und deren Bedeutung für Märkte, Investoren sowie Investmen-tentscheidungen stärker beleuchtet.

49 Speziell dieses Risiko wird im weiteren Verlauf auch vereinfachend als „Carbon Risk“ bezeichnet.50 Diese Problemstellung ist erkennbar unendlich und kann an dieser Stelle nicht abschließend behandelt werden.

Dennoch ist davon auszugehen, dass derartige „Zweit- und Drittrunden-Effekte“ in Zukunft noch zu erheblichen Diskussionen und entsprechenden Risikowahrnehmungen führen werden.

22

FERI Cognitive Finance Institute

51 Die Zusammensetzung des fiktiven Portfolios ist vereinfacht, entspricht jedoch praktischen Erfahrungen; sie kann für den vorliegenden Zweck als typische Asset-Allokation vieler institutioneller Kapitalanleger vom Typus: Pensionsvermögen oder Versorgungswerk interpretiert werden.

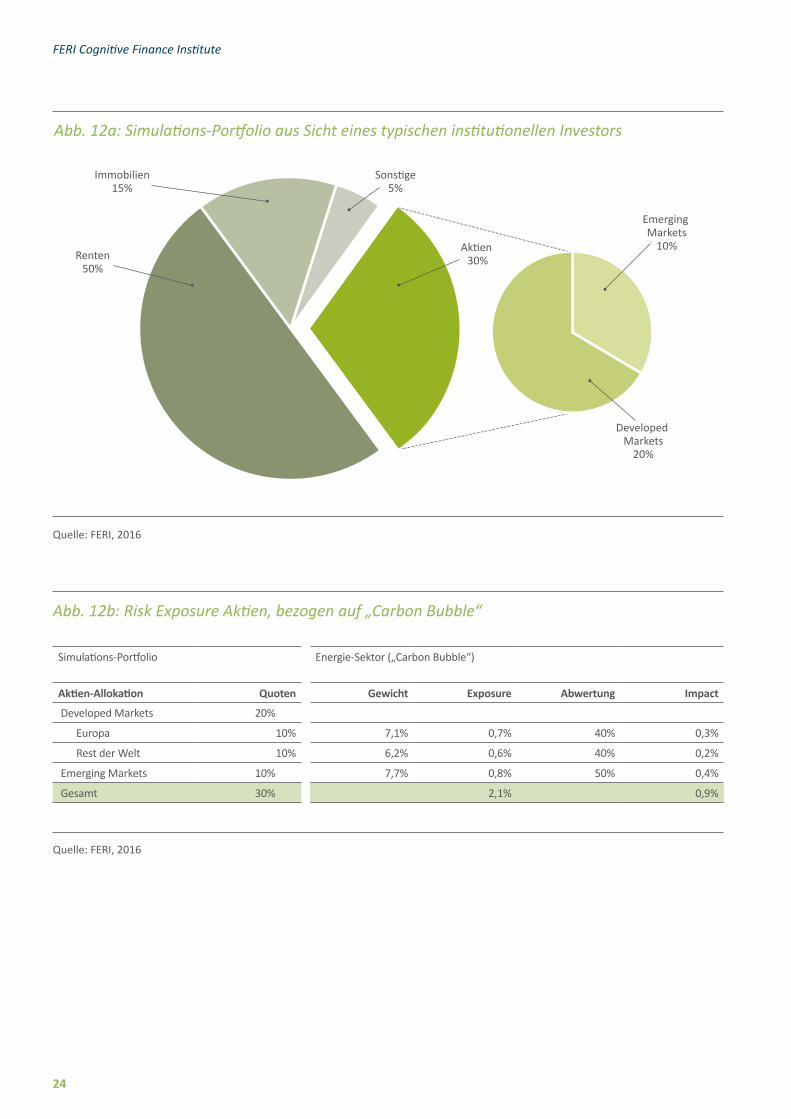

3.4 Auswirkungen auf ein institutionellesReferenzportfolio

Ein typisches institutionelles Portfolio unterliegt bei Si-mulation möglicher Abwertungsszenarien einem nicht unerheblichen Performancerisiko. In Szenario A)(ein-malig, relativ schnelle Abwertung) ergibt sich einma-lig ein Abwertungseffekt auf das Portfolio in Höhe von knapp -1%. Für Szenario B) (Verteilung der Effekte auf drei Jahre) resultieren mit einem negativen Wertbei-trag von rund -0,45% pro Jahr wahrnehmbare Wertver-luste, die über drei Jahre hinweg einen Gesamteffekt von -1,35% erreichen.

Ursachen, Struktur und potenzielle Relevanz der „Carbon Ris-ks“ für Investoren wurden in den vorangegangenen Ausfüh-rungen bereits verdeutlicht. Um die Bedeutung des Problems aus Sicht eines typischen institutionellen Investors zu konkre-tisieren, wird in nachfolgender Simulation ein repräsentati-ves Beispiel durchgerechnet.51

Die Simulation geht von folgenden Parametern aus:

A) Portfolio-Allokation• 30% Aktienquote • 50% Rentenquote (davon 25% EMU-Staatsanleihen) • 15% Immobilienquote • 5% nicht-traditionelle/illiquide Anlagen

B) Umsetzung Die Aktienquote sei im Verhältnis 1/3 zu 2/3 zwischen

Schwellenländern (10%) und Industrieländern (20%) aufge-teilt. Die Verteilung der Industrieländer-Quoten sei zur Hälfte in Europa (10%) und zur Hälfte in „Rest der Welt“ (10%). Die Anlagephilosophie sei „passiv“, Aktienquoten werden also indexnah über ETF‘s oder passive Mandate umgesetzt.

C) Renditeerfordernisse und Renditeerwartungen Auf Basis dieser Anlagestruktur habe das Portfolio laufen-

de Zinseinnahmen in Höhe von 1,5% (entspricht aktuell 3% Zinsertrag auf den vorhandenen Rentenbestand des Port-folios; Tendenz jedoch abnehmend), sowie eine Gesamt- Performanceerwartung in Höhe von rund 3,5% per annum.

Carbon Bubble und Dekarbonisierung

23

Abb.12b:RiskExposureAktien,bezogenauf„CarbonBubble“

Quelle: FERI, 2016

Simulations-Portfolio Energie-Sektor („Carbon Bubble“)

Aktien-Allokation Quoten Gewicht Exposure Abwertung Impact

Developed Markets 20%

Europa 10% 7,1% 0,7% 40% 0,3%

Rest der Welt 10% 6,2% 0,6% 40% 0,2%

Emerging Markets 10% 7,7% 0,8% 50% 0,4%

Gesamt 30% 2,1% 0,9%

Abb. 12a: Simulations-Portfolio aus Sicht eines typischen institutionellen Investors

Quelle: FERI, 2016

Sonstige5%

Immobilien15%

Renten50%

Developed Markets

20%

Emerging Markets

10%Aktien 30%

24

FERI Cognitive Finance Institute

Auf dieser Basis werden zwei Szenarien durchgespielt, mit denen der Eintritt des Carbon Bubble-Risikos, also dessen plötzliches oder verzögertes Einpreisen am Markt, simuliert wird:

In Szenario A) wird unterstellt, dass eine unmittelbare, einmalige und relativ schnelle Abwertung der im Bereich „Energie“ investierten Titel in Höhe von -40% (Industrieländer) bzw. -50% (Schwellenländer) eintritt.53

Szenario B) geht hingegen von einem sequenziellen Verlauf des Risiko-Eintritts aus, linear über drei Jahre verteilt, jedoch dann mit einem erhöhten Wertverlust-Szenario in Höhe von kumuliert 60% (Industrieländer) bzw. 75% (Schwellenländer).54

Für Szenario A) ergibt sich daraus einmalig ein negativer Bewertungseffekt auf das Pensionsvermögen in Höhe von knapp -1%. Dieser Abwertungsverlust ist zwar für ein institutionelles Portfolio nicht existentiell. Dennoch erscheint das Verlustrisiko im heutigen Umfeld extrem niedriger Renditen (in der Größenordnung von unter 1% für europäische Staatsanleihen) durchaus signifikant; es könnte damit im Beispiel-Portfolio den Wert der jährlich realisierbaren Zins- erträge deutlich erodieren.

Auch in Szenario B) kommt es mit einem negativen Wertbeitrag von rund -0,45% pro Jahr zu wahrnehmbaren Wert-verlusten, die über drei Jahre hinweg immerhin einen Gesamteffekt von -1,35% erreichen.55 Die unterstellten negativen Wertbeiträge aus der „Carbon Bubble“-Problematik können somit den künftig erwarteten Zinsertrag des Portfolios (somit auch dessen Gesamtrendite) erheblich reduzieren und die langfristige Wertentwicklung deutlich belasten.

52 Zu Aufbau und Systematik der MSCI-Index-Familien vgl. ausführlich: https://www.msci.com/indexes 53 Diese Annahmen zur möglichen Wertkorrektur sind kompatibel zu den Ausführungen bei CTI, Unburnable Carbon –

Wasted capital and stranded assets, 2013, S. 33, analog auch die unterstellten Bewertungsrisiken in der Studie von HSBC, Keeping it cool – Oil, CO2 and the carbon budget, 2015. Sie sind jedoch im Vergleich zu bereits realisierten Wertminde-rungen in ähnlich gelagerten Fällen vergleichsweise konservativ (vgl. dazu die Grafiken unter Kapitel 2.3, mit deutlich höheren – absoluten und relativen – Wertvernichtungen). Die höhere Verlust-Annahme für Anlagen in Schwellenländern reflektiert die typischerweise höhere Exponierung dort notierter Unternehmen in umweltbelastenden und emissions- intensiven Energie-Sektoren. Als weitere Faktoren kommen die in der Regel geringere Transparenz und Liquidität solcher Unternehmen hinzu, was im Risikofall eine stärkere Marktreaktion (Abwertung) implizieren würde.

54 Dieser Verlauf wäre dann zu erwarten, wenn sich das Carbon Bubble-Problem erst nach und nach als bewertungsre-levant am Kapitalmarkt niederschlagen würde. Verglichen mit ähnlichen Episoden und Szenarien der Vergangenheit (vgl. etwa die globale Abstrafung von Uran-Minen oder die Neubewertung der Hersteller „alter“ Mobiltelefone wie Nokia und Blackberry) ist auch ein solcher Verlauf nicht unrealistisch.