Verstehen der Charakteristik von Gewinn- und...

43

Dr. Paul Frauenfelder 9. Dezember / UF-V07 / Bild 1 • Ableiten von unternehmerischen Handlungsalternativen • Verstehen der Charakteristik von Gewinn- und Verlustrechnung, Bilanz und Geldflussrechnung Unternehmer und Geld Lernziele V-07. • Begreifen der Prinzipien von Investitions- und Kostenrechnung

-

Upload

truongthuy -

Category

Documents

-

view

213 -

download

0

Transcript of Verstehen der Charakteristik von Gewinn- und...

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 1

• Ableiten vonunternehmerischen Handlungsalternativen

• Verstehen der Charakteristik von Gewinn- und Verlustrechnung, Bilanz und Geldflussrechnung

Unternehmer und GeldLernziele V-07.

• Begreifen der Prinzipienvon Investitions- und Kostenrechnung

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 2

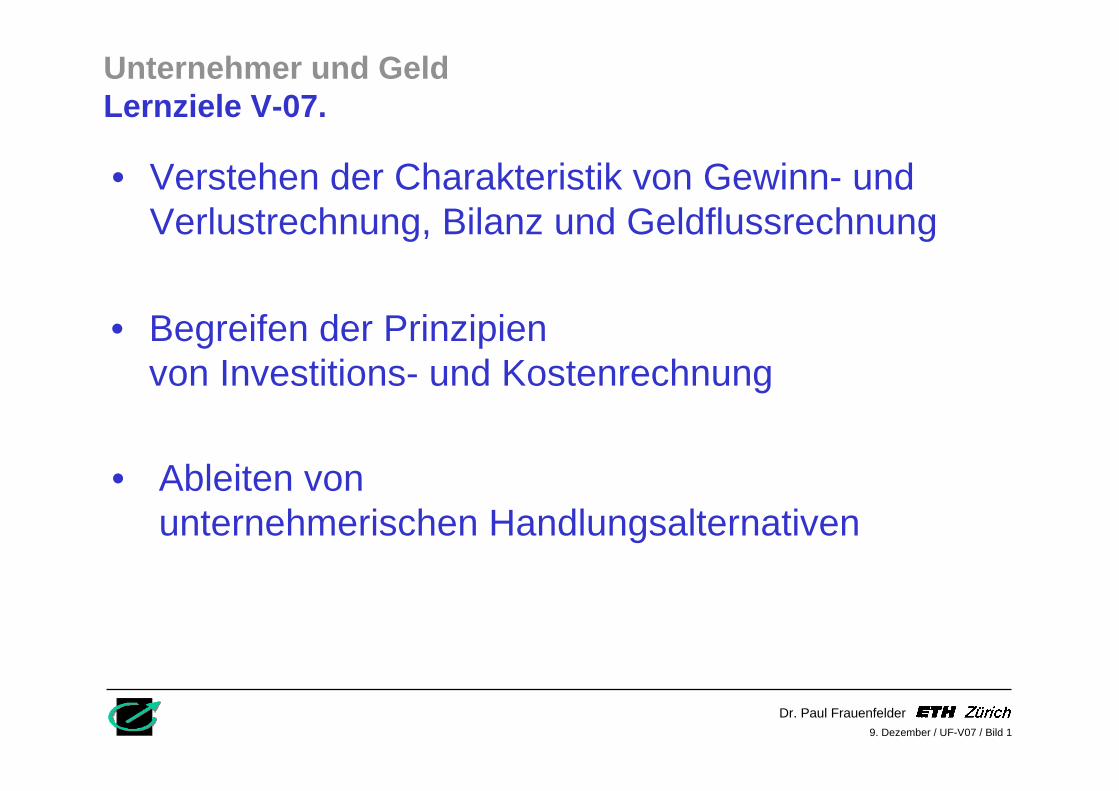

Unternehmen und GeldAktualität aus der Unternehmenswelt.

1. Kurzübung

Auswirkungen der Treibstoff-Preisaufschläge von + 20% auf das Ergebnis von SWISS 2004:

- Umsatz 4‘126 CHF Mio.- Material (inkl. Treibstoff 2/3) 1‘000

- Jahresgewinn/Umsatz ?- Treibstoffkosten/Umsatz ?- Auswirkungen auf das Ergebnis ?

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 3

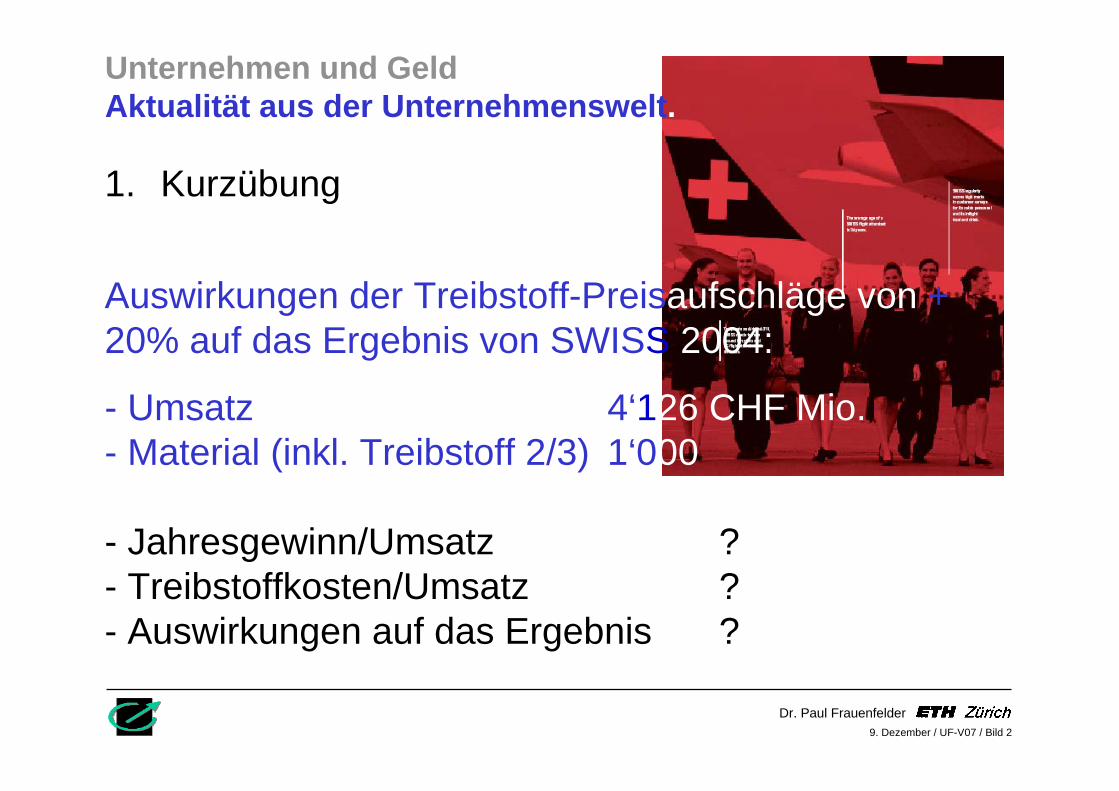

ExternIntern

• für Firma

• Kosten (Transparenz)

• Effizienz

• Investitionen

• Wirtschaftlichkeit(von innen nach aussen)

• für Geldgeber

• Preise (Umsatz)

• Gewinn, Geldfluss

• Assets / Liabilities

• Liquidität (von aussen nach innen)

Unternehmen und GeldRechnungsführung.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 4

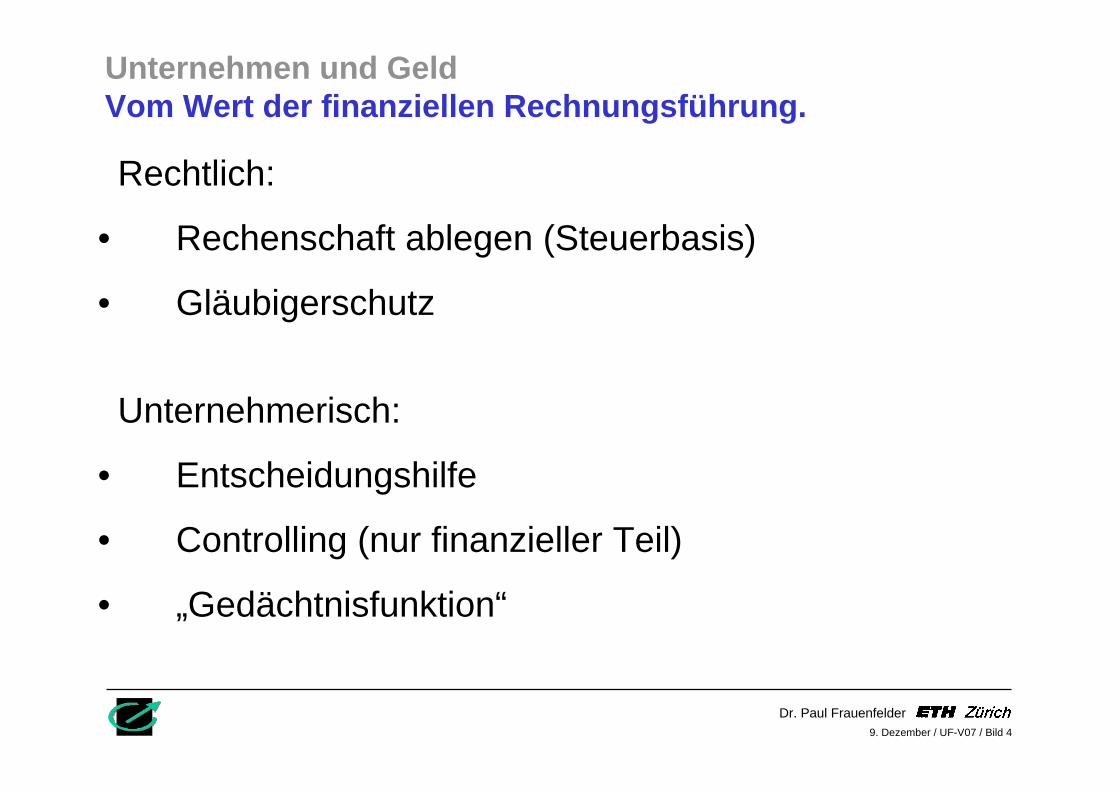

Rechtlich:

• Rechenschaft ablegen (Steuerbasis)

• Gläubigerschutz

Unternehmerisch:

• Entscheidungshilfe

• Controlling (nur finanzieller Teil)

• „Gedächtnisfunktion“

Unternehmen und GeldVom Wert der finanziellen Rechnungsführung.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 5

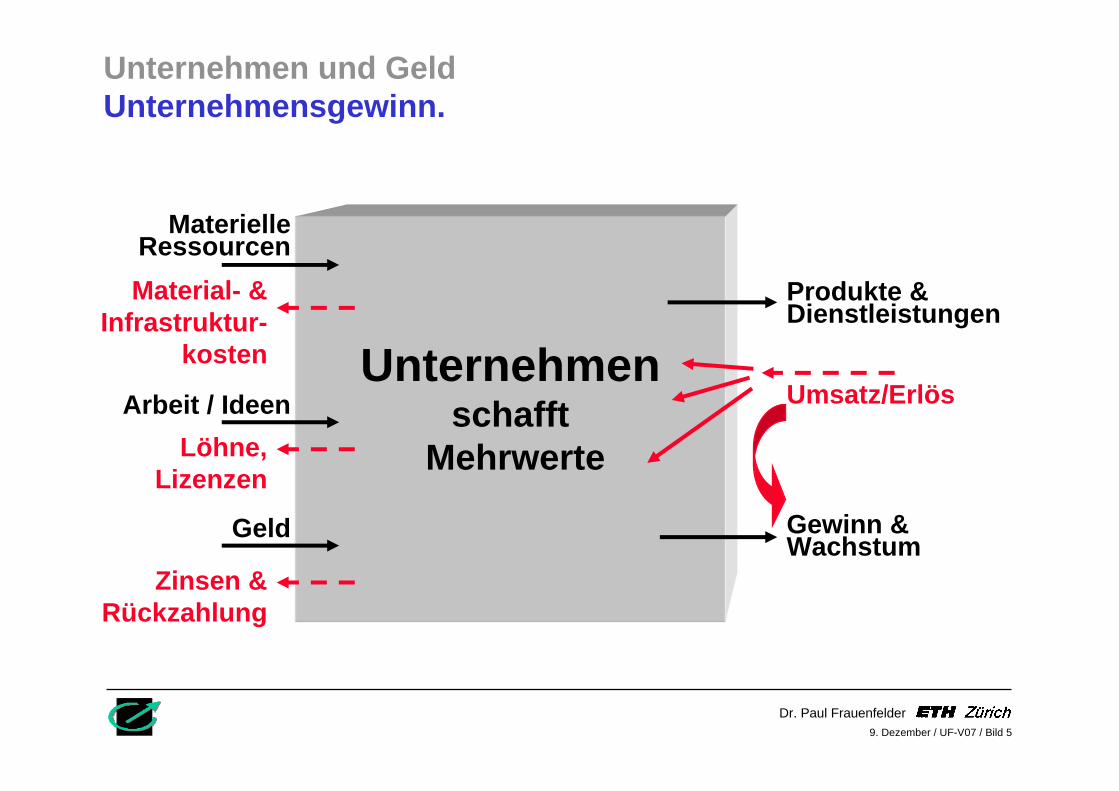

Unternehmenschafft

Mehrwerte

Material- & Infrastruktur-

kosten

Löhne, Lizenzen

Zinsen & Rückzahlung

Umsatz/Erlös

MaterielleRessourcen

Arbeit / Ideen

Geld

Produkte &Dienstleistungen

Gewinn &Wachstum

Unternehmen und GeldUnternehmensgewinn.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 6

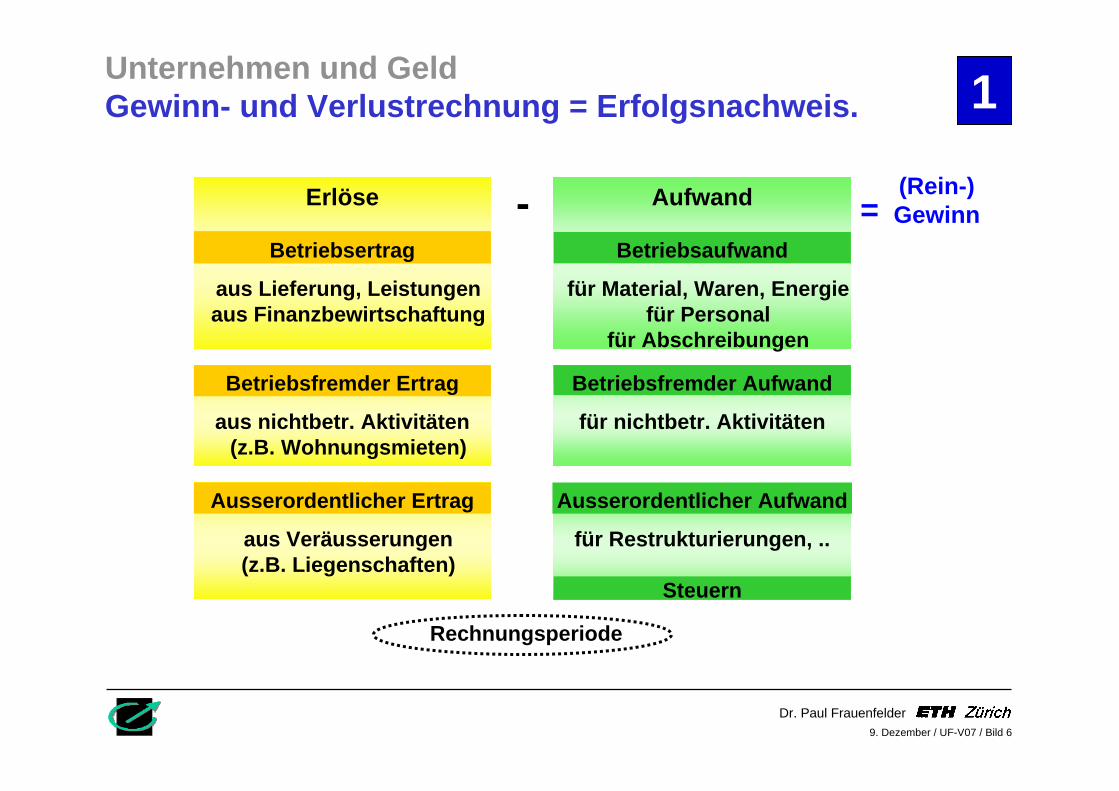

Rechnungsperiode

-Erlöse

Betriebsertrag

aus Lieferung, Leistungenaus Finanzbewirtschaftung

Betriebsfremder Ertrag

aus nichtbetr. Aktivitäten(z.B. Wohnungsmieten)

Ausserordentlicher Ertrag

aus Veräusserungen(z.B. Liegenschaften)

(Rein-) Gewinn=Aufwand

Betriebsaufwand

für Material, Waren, Energie für Personal

für Abschreibungen

Betriebsfremder Aufwand

für nichtbetr. Aktivitäten

Ausserordentlicher Aufwand

für Restrukturierungen, ..

Steuern

1Unternehmen und GeldGewinn- und Verlustrechnung = Erfolgsnachweis.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 7

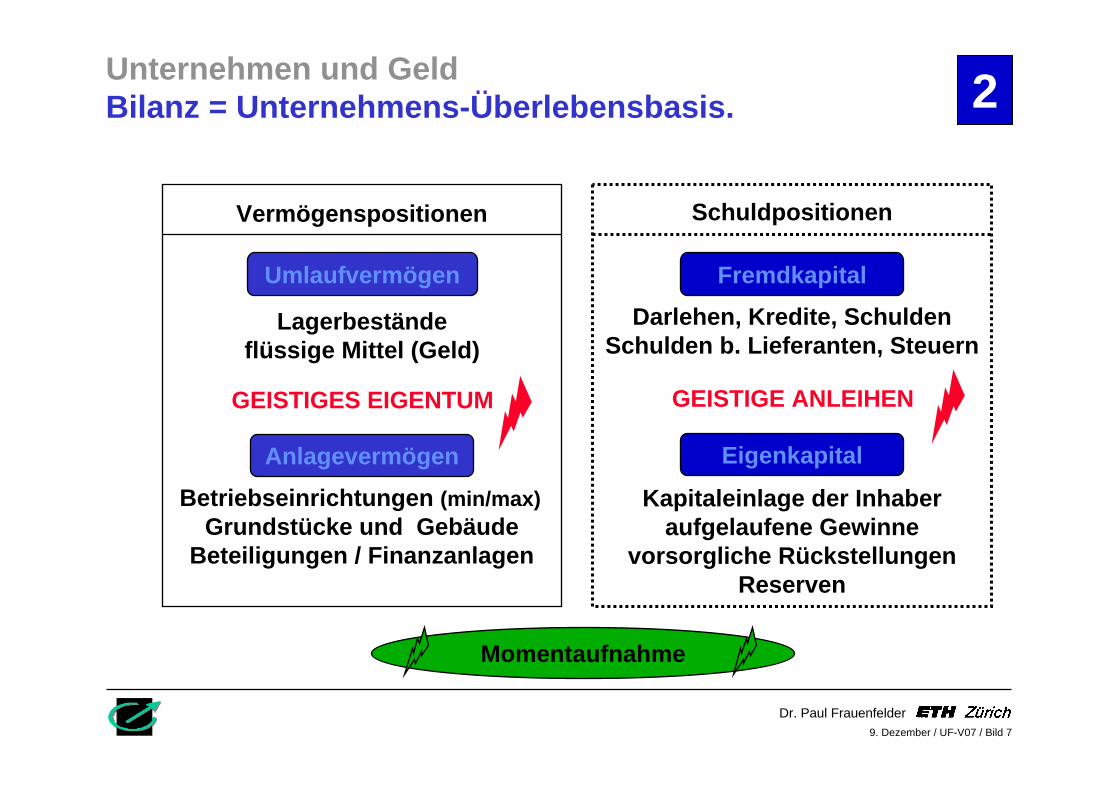

Schuldpositionen

Momentaufnahme

Fremdkapital

Darlehen, Kredite, SchuldenSchulden b. Lieferanten, Steuern

Eigenkapital

Kapitaleinlage der Inhaberaufgelaufene Gewinne

vorsorgliche RückstellungenReserven

Vermögenspositionen

Anlagevermögen

Betriebseinrichtungen (min/max)Grundstücke und Gebäude

Beteiligungen / Finanzanlagen

Umlaufvermögen

Lagerbeständeflüssige Mittel (Geld)

GEISTIGES EIGENTUM GEISTIGE ANLEIHEN

2Unternehmen und GeldBilanz = Unternehmens-Überlebensbasis.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 8

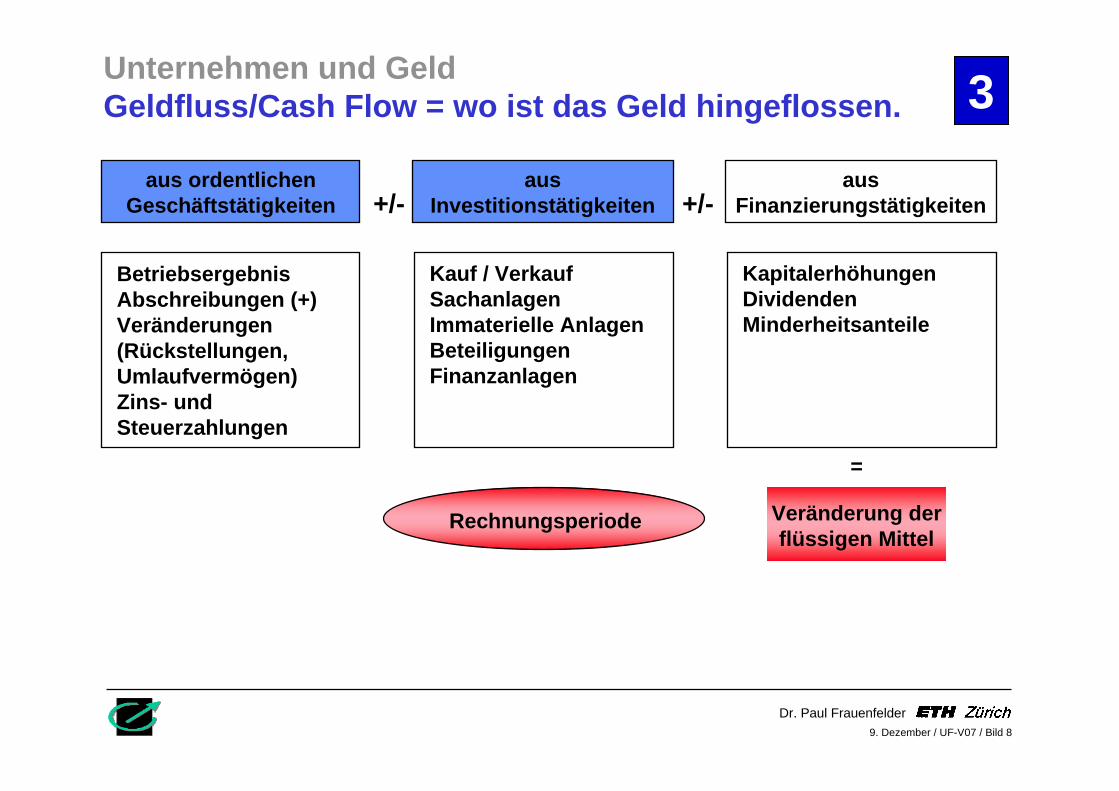

+/-

Rechnungsperiode

=

Veränderung der flüssigen Mittel

BetriebsergebnisAbschreibungen (+)Veränderungen(Rückstellungen, Umlaufvermögen)Zins- und Steuerzahlungen

aus ordentlichen Geschäftstätigkeiten

Kauf / VerkaufSachanlagenImmaterielle AnlagenBeteiligungenFinanzanlagen

aus Investitionstätigkeiten

KapitalerhöhungenDividendenMinderheitsanteile

aus Finanzierungstätigkeiten+/-

3Unternehmen und GeldGeldfluss/Cash Flow = wo ist das Geld hingeflossen.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 9

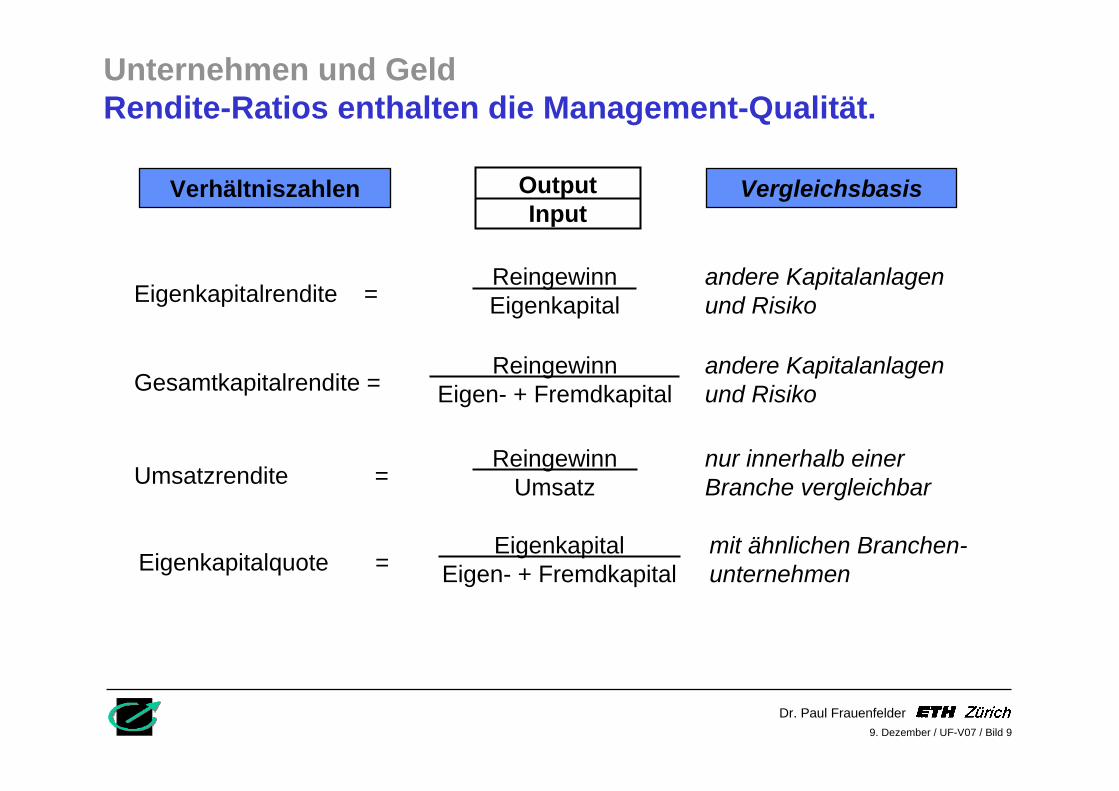

OutputInput

VergleichsbasisVerhältniszahlen

mit ähnlichen Branchen-unternehmenEigenkapitalquote =

EigenkapitalEigen- + Fremdkapital

ReingewinnUmsatzUmsatzrendite =

nur innerhalb einer Branche vergleichbar

Gesamtkapitalrendite =Reingewinn

Eigen- + Fremdkapitalandere Kapitalanlagen und Risiko

Eigenkapitalrendite =ReingewinnEigenkapital

andere Kapitalanlagen und Risiko

Unternehmen und GeldRendite-Ratios enthalten die Management-Qualität.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 10

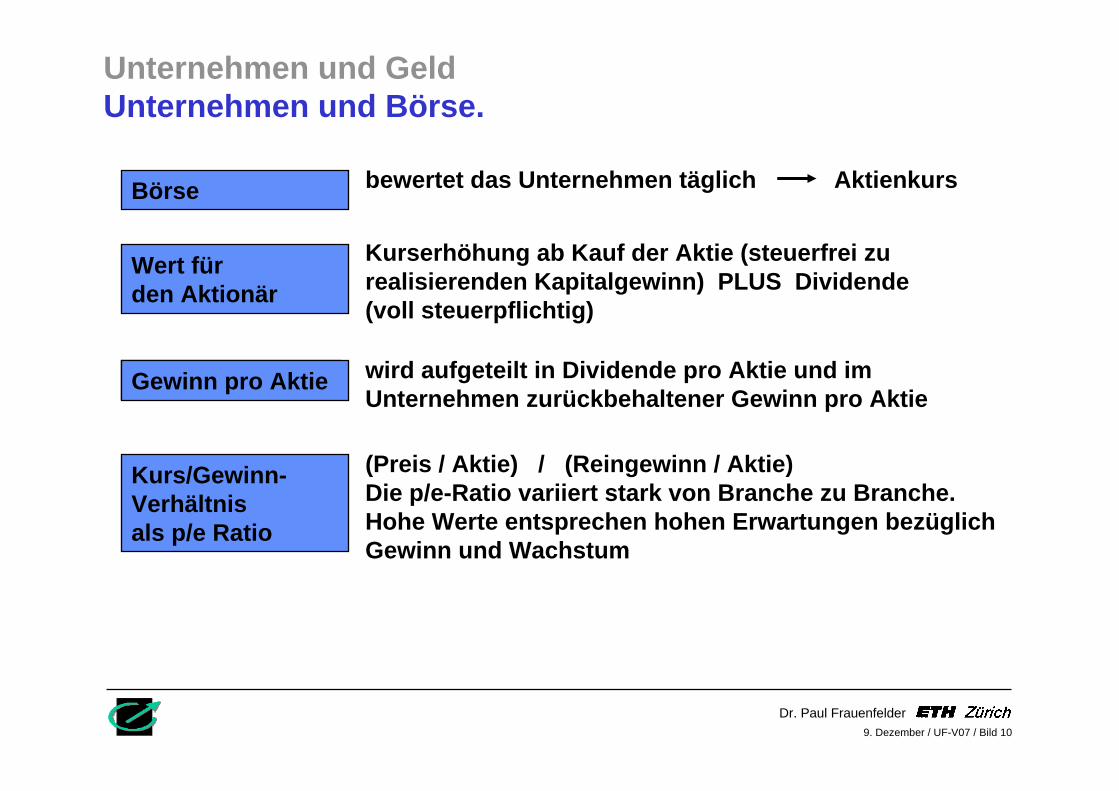

(Preis / Aktie) / (Reingewinn / Aktie) Die p/e-Ratio variiert stark von Branche zu Branche. Hohe Werte entsprechen hohen Erwartungen bezüglich Gewinn und Wachstum

bewertet das Unternehmen täglich AktienkursBörse

wird aufgeteilt in Dividende pro Aktie und im Unternehmen zurückbehaltener Gewinn pro Aktie

Kurserhöhung ab Kauf der Aktie (steuerfrei zu realisierenden Kapitalgewinn) PLUS Dividende (voll steuerpflichtig)

Gewinn pro Aktie

Kurs/Gewinn-Verhältnisals p/e Ratio

Wert fürden Aktionär

Unternehmen und GeldUnternehmen und Börse.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 11

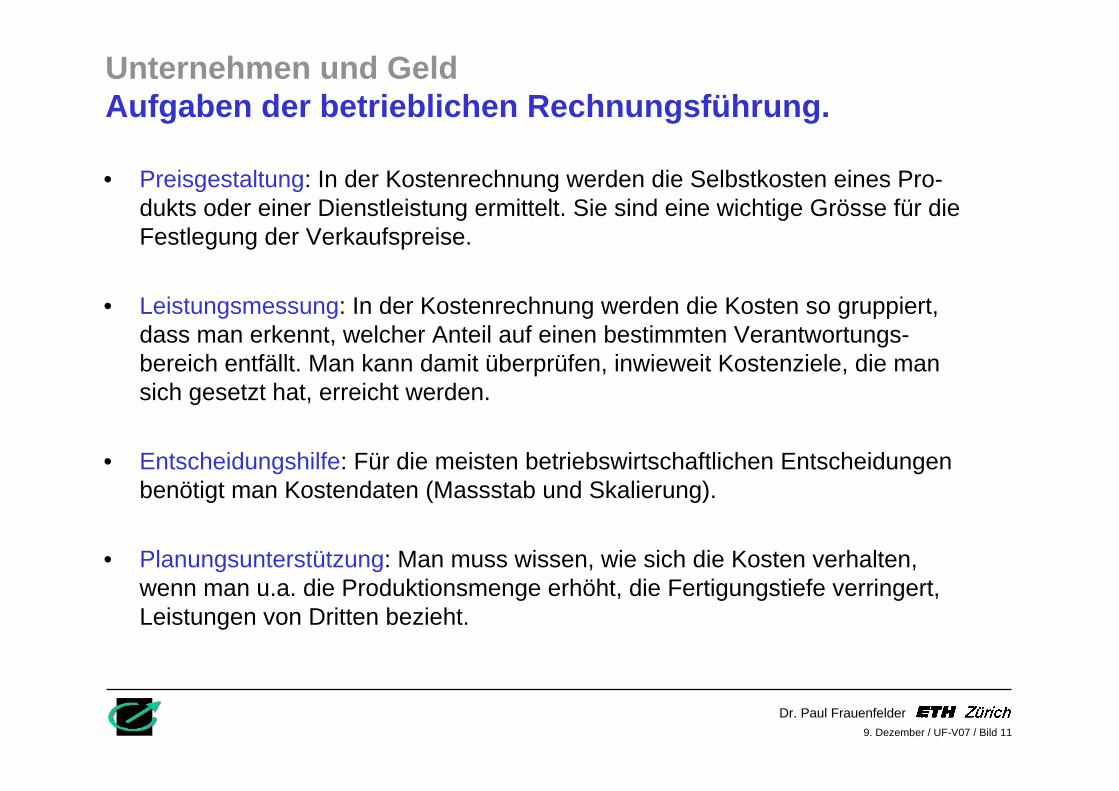

• Preisgestaltung: In der Kostenrechnung werden die Selbstkosten eines Pro-dukts oder einer Dienstleistung ermittelt. Sie sind eine wichtige Grösse für die Festlegung der Verkaufspreise.

• Leistungsmessung: In der Kostenrechnung werden die Kosten so gruppiert, dass man erkennt, welcher Anteil auf einen bestimmten Verantwortungs-bereich entfällt. Man kann damit überprüfen, inwieweit Kostenziele, die man sich gesetzt hat, erreicht werden.

• Entscheidungshilfe: Für die meisten betriebswirtschaftlichen Entscheidungen benötigt man Kostendaten (Massstab und Skalierung).

• Planungsunterstützung: Man muss wissen, wie sich die Kosten verhalten, wenn man u.a. die Produktionsmenge erhöht, die Fertigungstiefe verringert, Leistungen von Dritten bezieht.

Unternehmen und GeldAufgaben der betrieblichen Rechnungsführung.

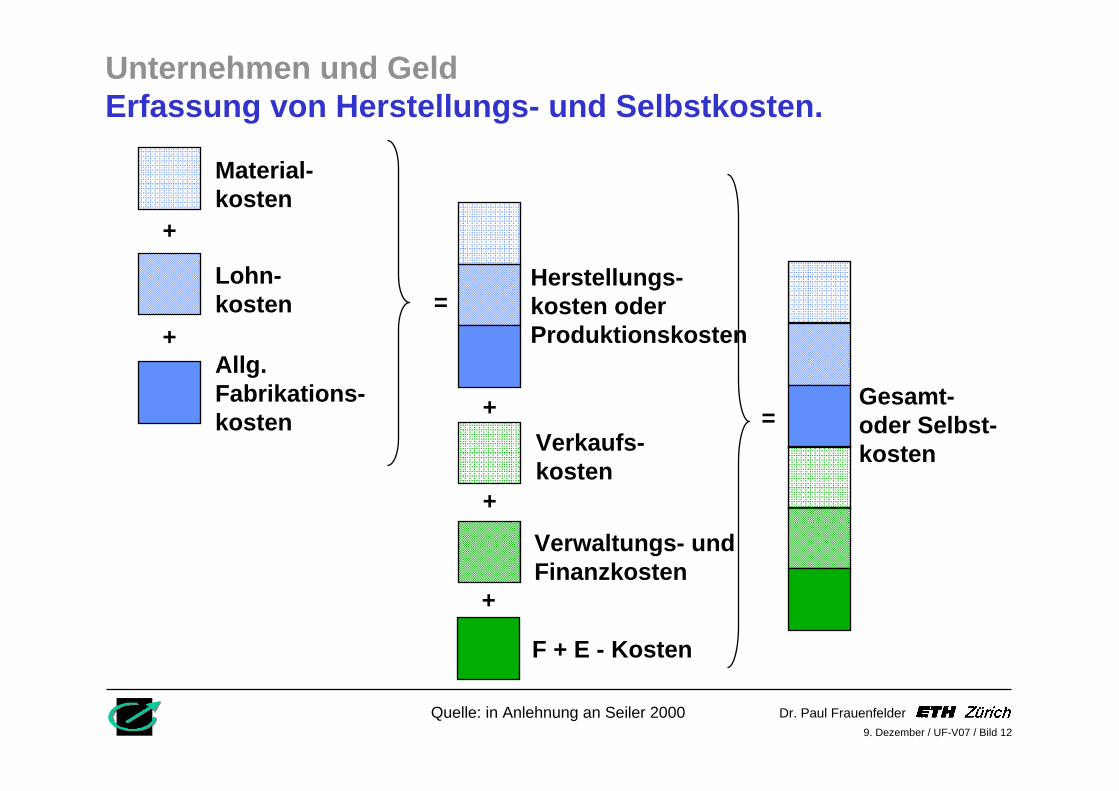

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 12

Gesamt-oder Selbst-kosten

+

+

Material-kosten

Lohn-kosten

Allg.Fabrikations-kosten =+

+

Herstellungs-kosten oder Produktionskosten

Verkaufs-kosten

Verwaltungs- und Finanzkosten

=

+

F + E - Kosten

Unternehmen und GeldErfassung von Herstellungs- und Selbstkosten.

Quelle: in Anlehnung an Seiler 2000

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 13

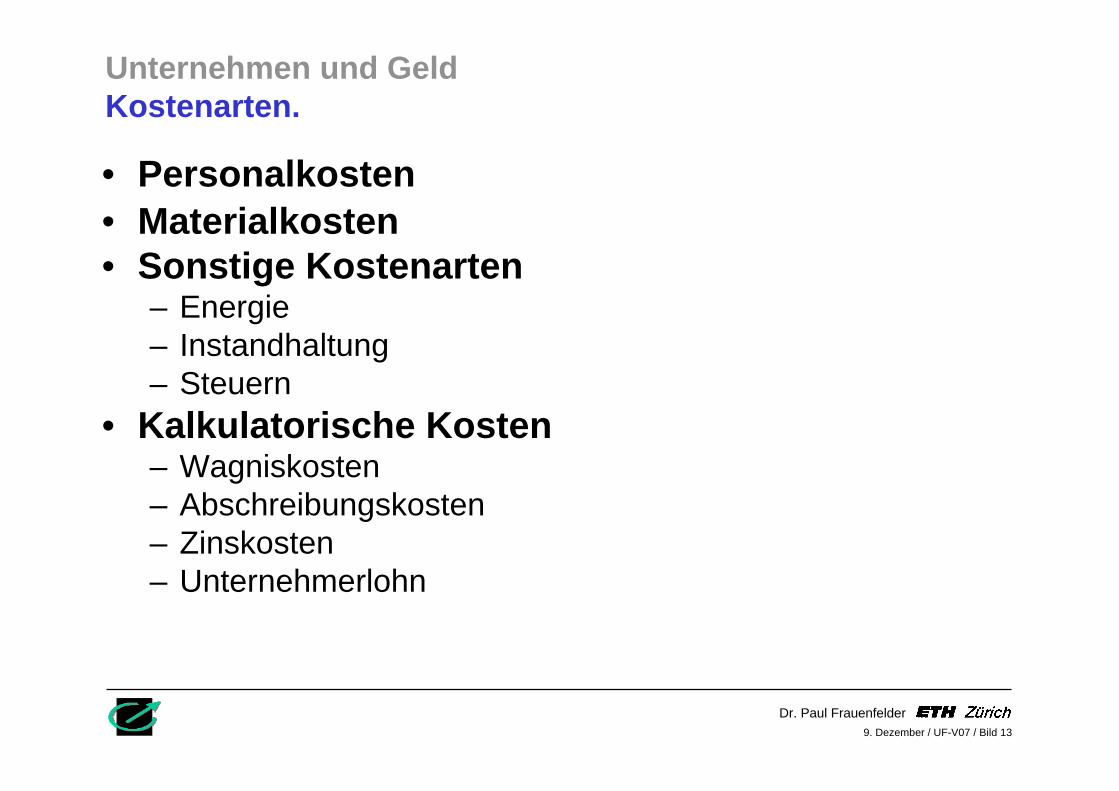

• Personalkosten• Materialkosten• Sonstige Kostenarten

– Energie– Instandhaltung– Steuern

• Kalkulatorische Kosten– Wagniskosten– Abschreibungskosten– Zinskosten– Unternehmerlohn

Unternehmen und GeldKostenarten.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 14

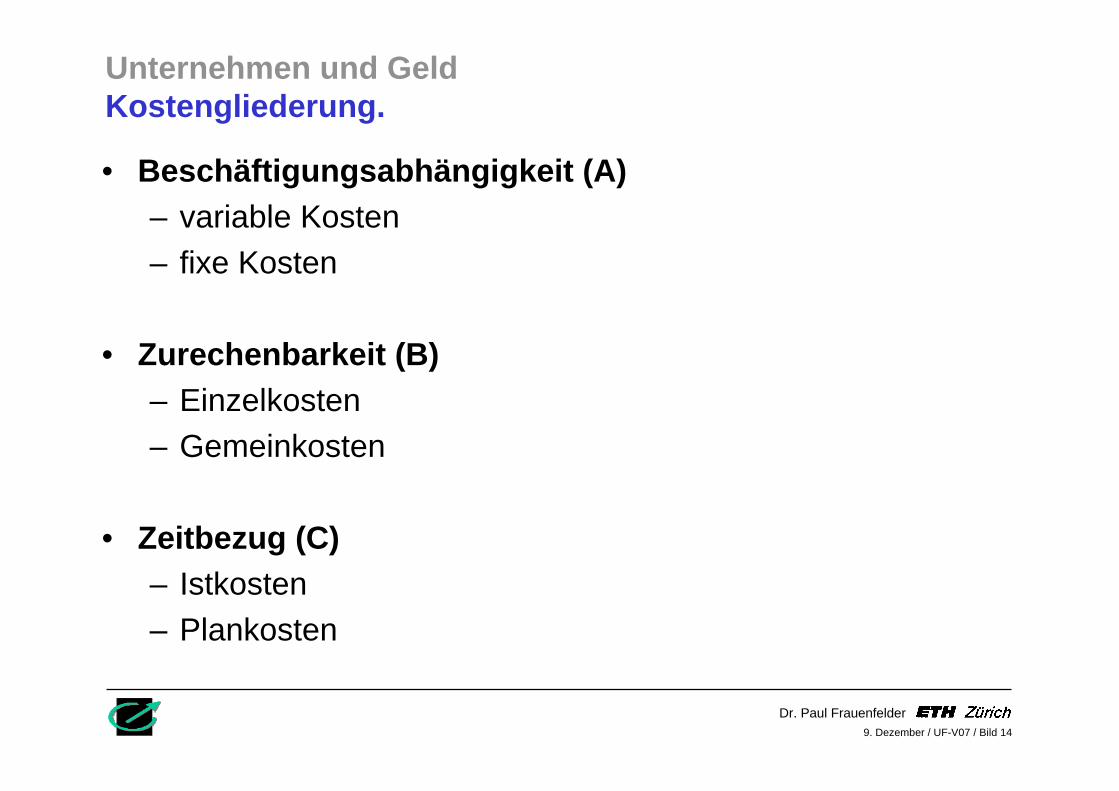

• Beschäftigungsabhängigkeit (A)– variable Kosten– fixe Kosten

• Zurechenbarkeit (B)– Einzelkosten– Gemeinkosten

• Zeitbezug (C)– Istkosten– Plankosten

Unternehmen und GeldKostengliederung.

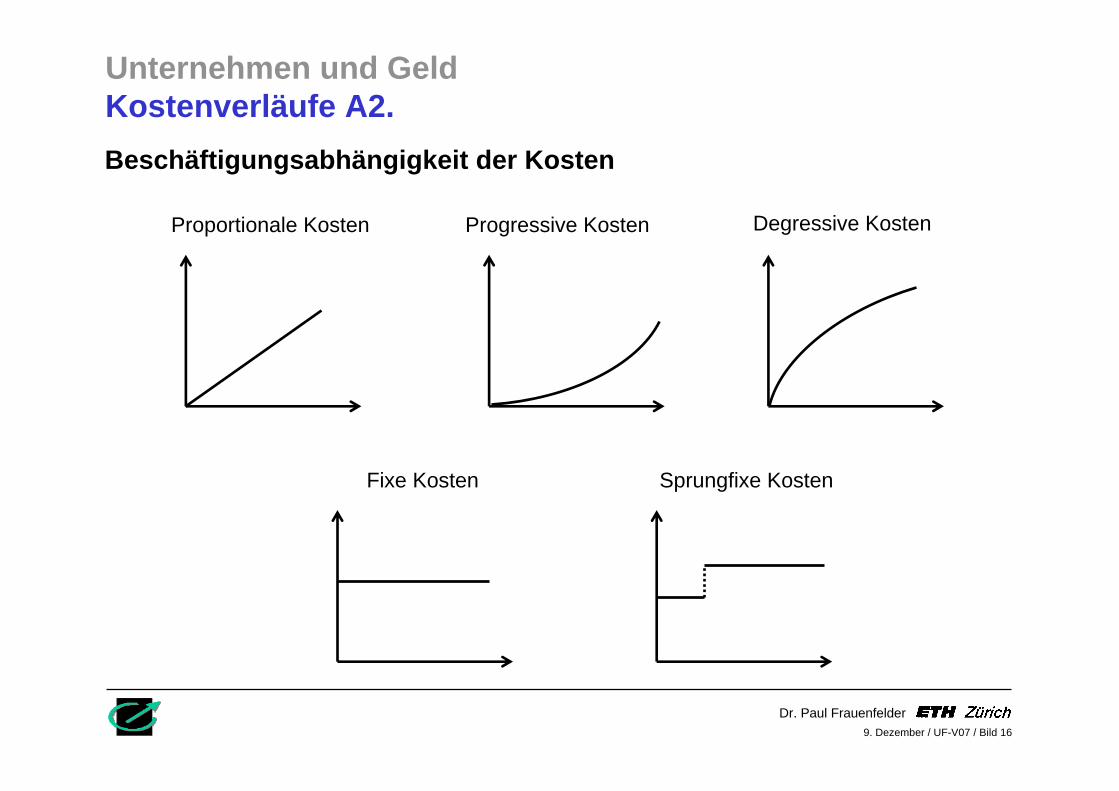

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 15

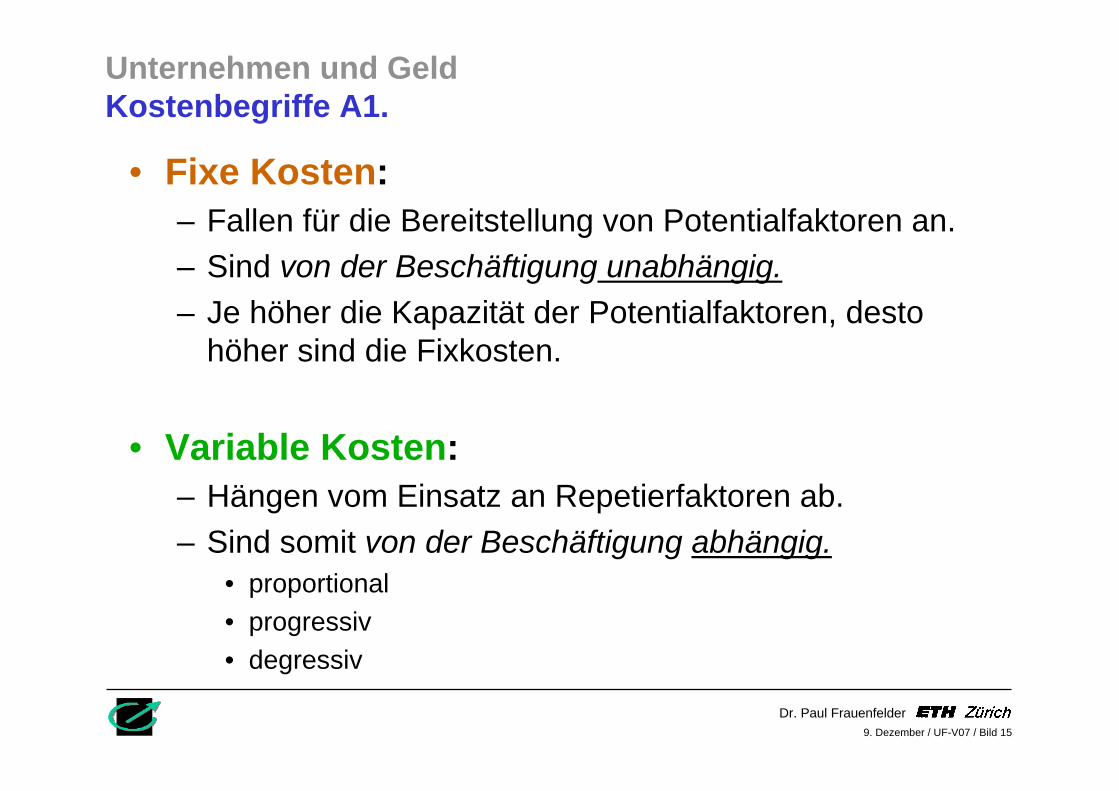

• Fixe Kosten:– Fallen für die Bereitstellung von Potentialfaktoren an.– Sind von der Beschäftigung unabhängig.– Je höher die Kapazität der Potentialfaktoren, desto

höher sind die Fixkosten.

• Variable Kosten:– Hängen vom Einsatz an Repetierfaktoren ab.– Sind somit von der Beschäftigung abhängig.

• proportional• progressiv• degressiv

Unternehmen und GeldKostenbegriffe A1.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 16

Beschäftigungsabhängigkeit der Kosten

Proportionale Kosten Degressive KostenProgressive Kosten

Fixe Kosten Sprungfixe Kosten

Unternehmen und GeldKostenverläufe A2.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 17

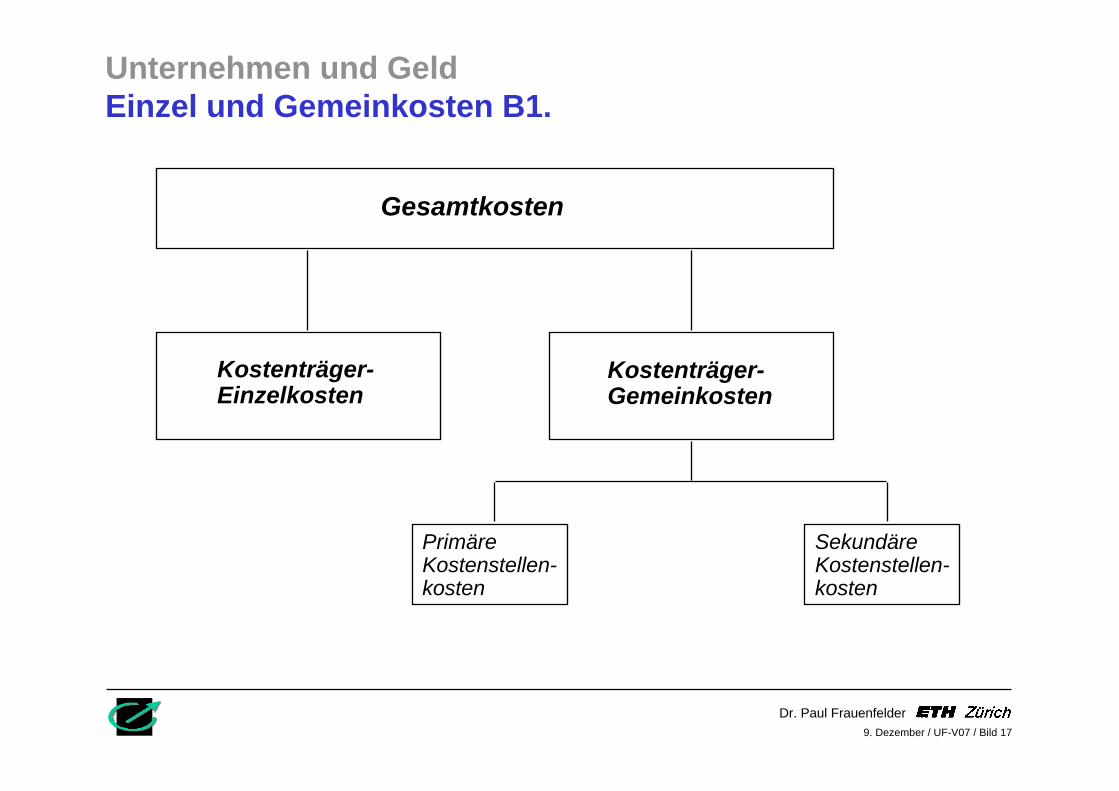

Gesamtkosten

Kostenträger-Einzelkosten

Kostenträger-Gemeinkosten

PrimäreKostenstellen-kosten

SekundäreKostenstellen-kosten

Unternehmen und GeldEinzel und Gemeinkosten B1.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 18

• Kostenträgereinzelkosten (EK): Werden einem Kostenträger (=Produkt, Auftrag) direkt zugerechnet

• Kostenträgergemeinkosten (GK): Werden dem Kostenträger nicht direkt zugerechnet.– Gründe:

• Wirtschaftlichkeitsüberlegungen• Kein unmittelbarer Leistungszusammenhang

– Müssen dem Kostenträger indirekt (über ZS / VS aus der Kostenstellenrechnung) zugerechnet werden.

Unternehmen und GeldKostenträger-Kosten B2.

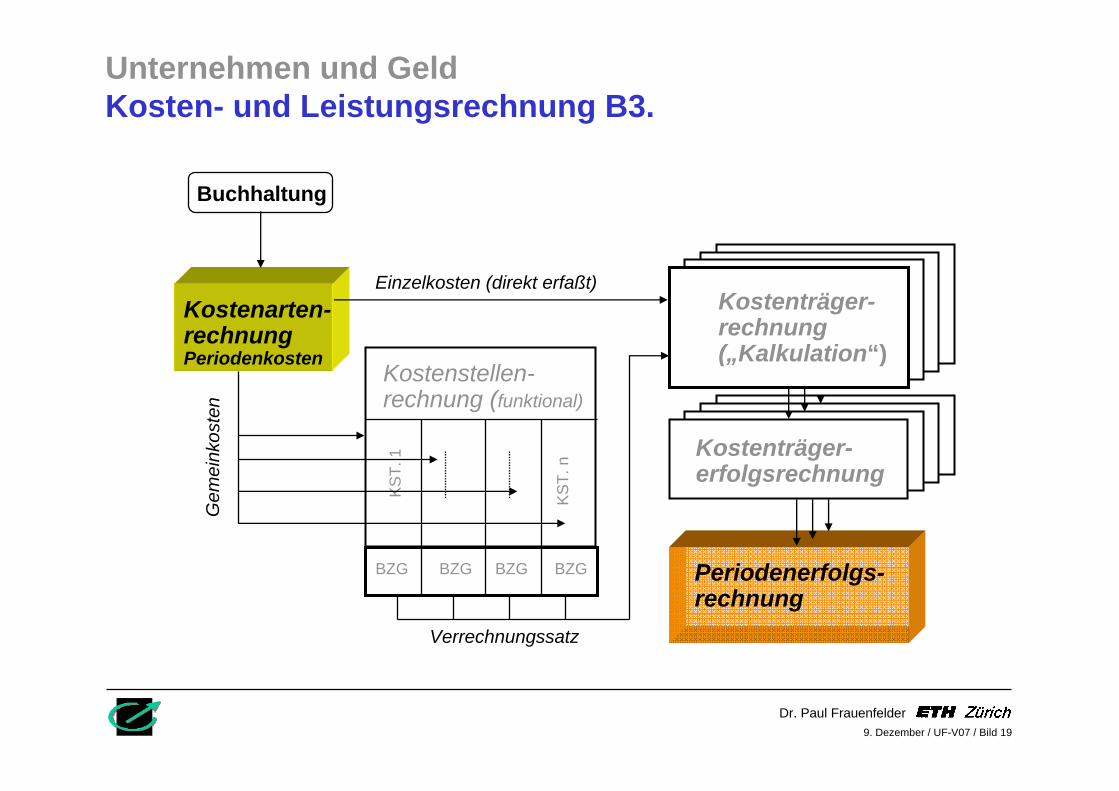

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 19

Kostenträger-rechnung(„Kalkulation“)

Kostenträger-erfolgsrechnung

Periodenerfolgs-rechnung

Kostenarten-rechnungPeriodenkosten

Kostenstellen-rechnung (funktional)

Buchhaltung

Einzelkosten (direkt erfaßt)

KS

T. 1

KS

T. n

BZG BZG BZG BZG

Gem

ein k

o ste

n

Verrechnungssatz

Unternehmen und GeldKosten- und Leistungsrechnung B3.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 20

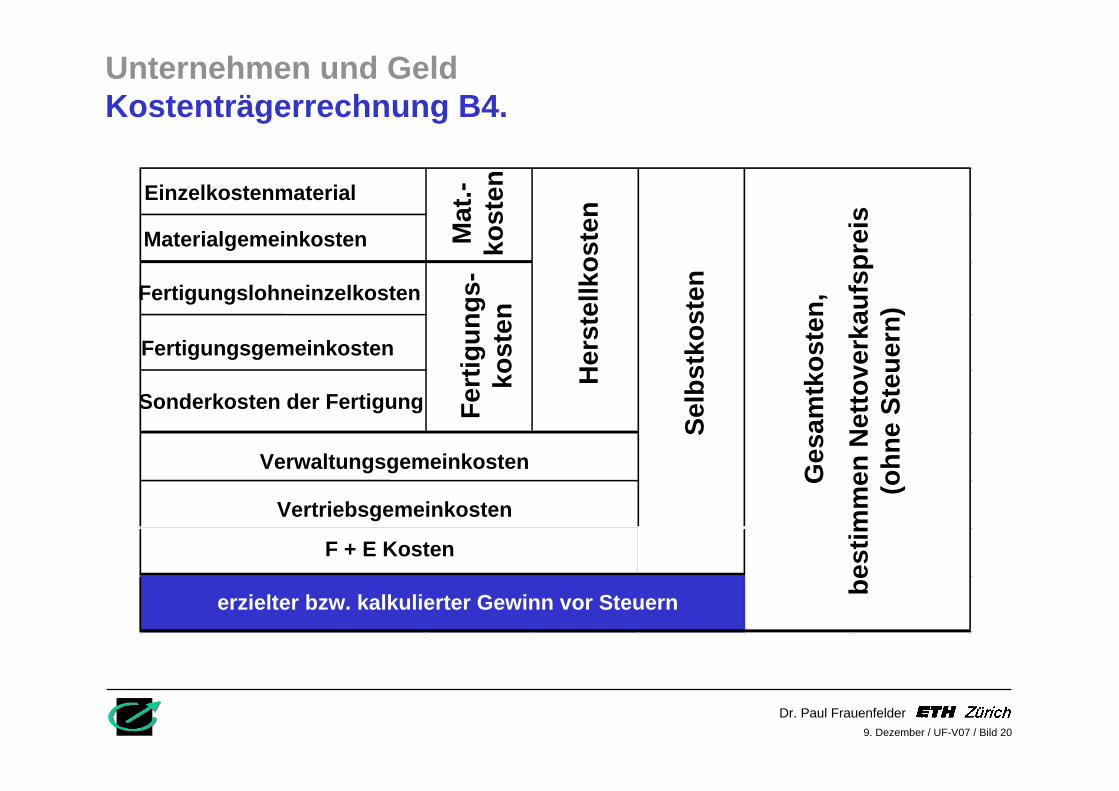

Einzelkostenmaterial

Materialgemeinkosten

Fertigungslohneinzelkosten

Fertigungsgemeinkosten

Sonderkosten der Fertigung

Ges

amtk

oste

n,

best

imm

en N

etto

verk

aufs

prei

s (o

hne

Steu

ern)

Her

stel

lkos

ten

Fert

igun

gs-

kost

enM

at.-

kost

en

erzielter bzw. kalkulierter Gewinn vor Steuern

Selb

stko

sten

Vertriebsgemeinkosten

Verwaltungsgemeinkosten

F + E Kosten

Unternehmen und GeldKostenträgerrechnung B4.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 21

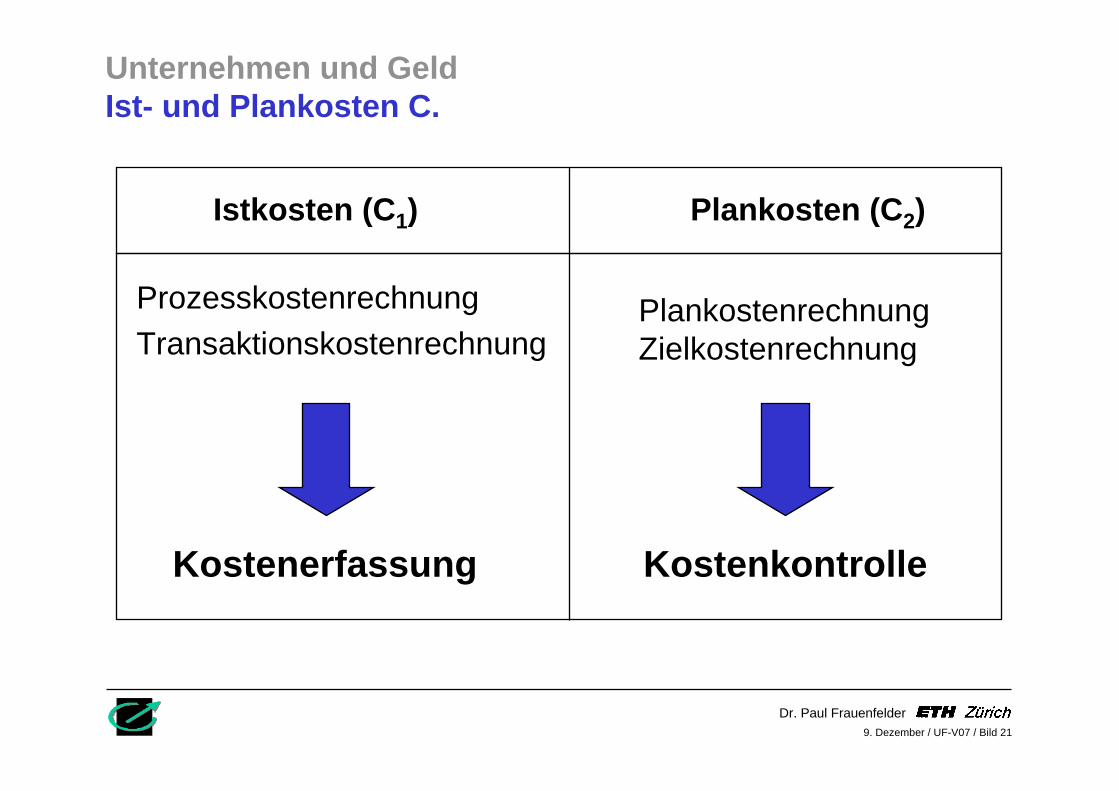

ProzesskostenrechnungTransaktionskostenrechnung

PlankostenrechnungZielkostenrechnung

Istkosten (C1) Plankosten (C2)

Kostenerfassung Kostenkontrolle

Unternehmen und GeldIst- und Plankosten C.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 22

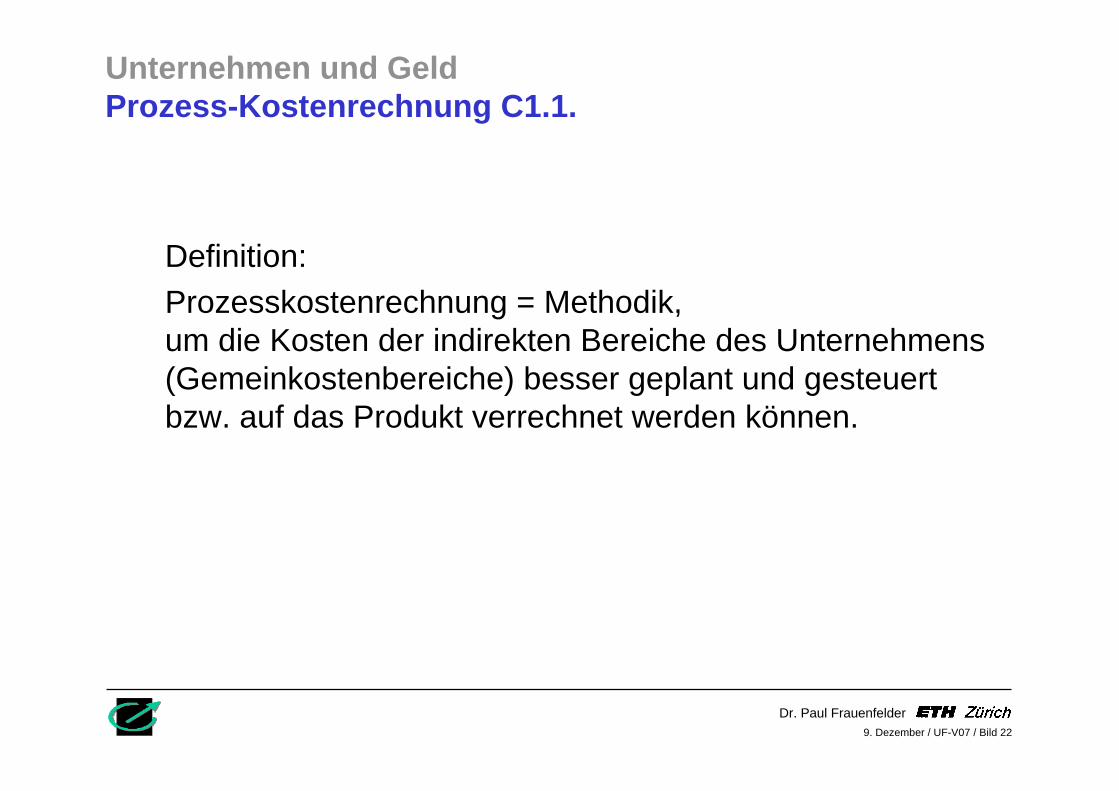

Definition:Prozesskostenrechnung = Methodik, um die Kosten der indirekten Bereiche des Unternehmens (Gemeinkostenbereiche) besser geplant und gesteuert bzw. auf das Produkt verrechnet werden können.

Unternehmen und GeldProzess-Kostenrechnung C1.1.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 23

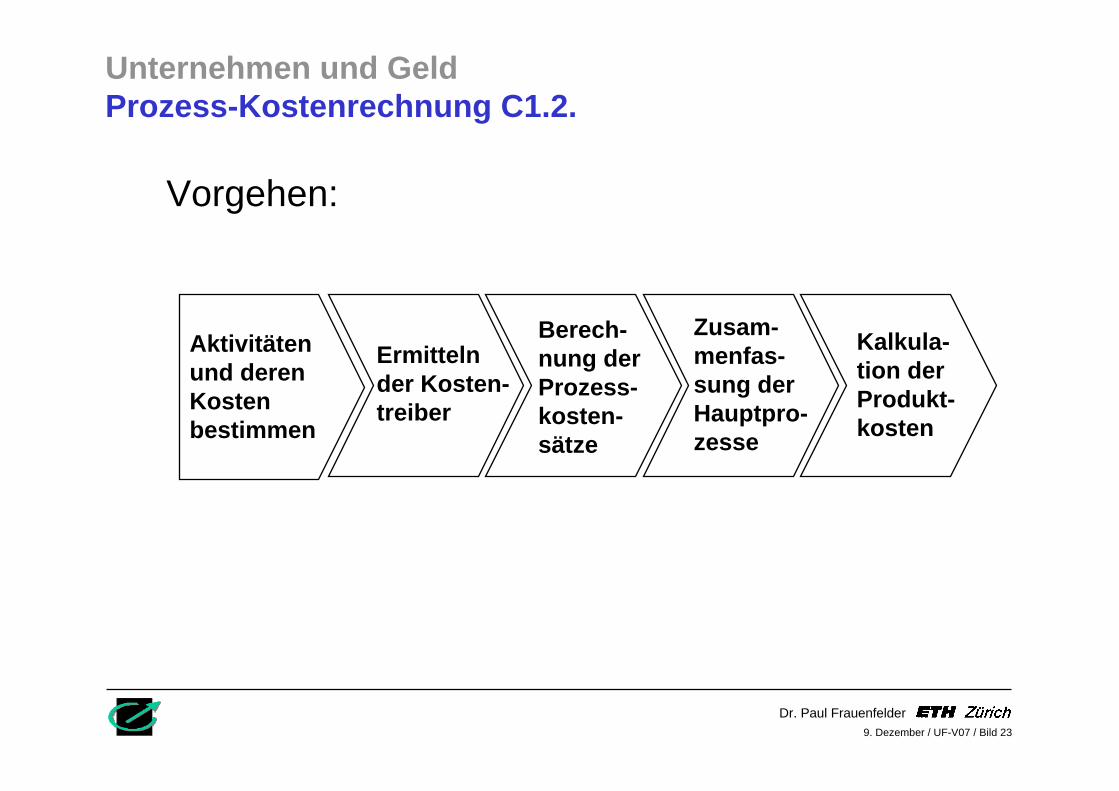

Vorgehen:

Aktivitäten und deren Kosten bestimmen

Ermitteln der Kosten-treiber

Berech-nung der Prozess-kosten-sätze

Zusam-menfas-sung der Hauptpro-zesse

Kalkula-tion der Produkt-kosten

Unternehmen und GeldProzess-Kostenrechnung C1.2.

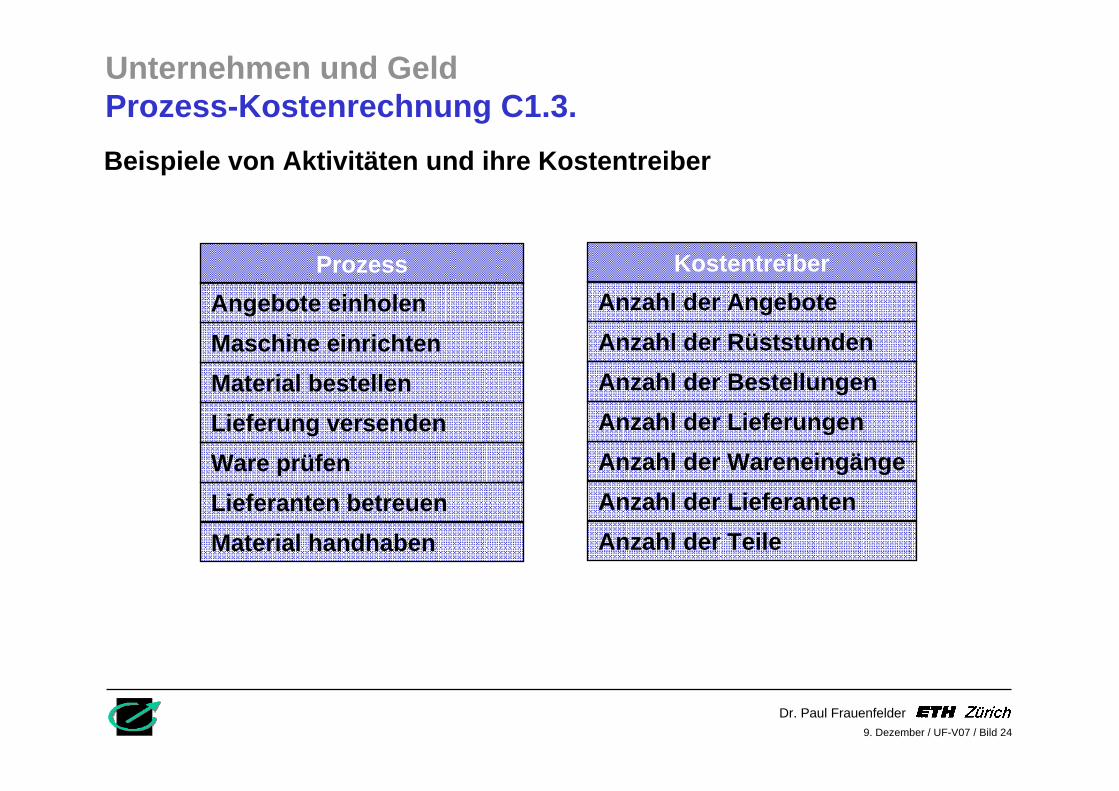

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 24

Beispiele von Aktivitäten und ihre Kostentreiber

ProzessAngebote einholenMaschine einrichtenMaterial bestellenLieferung versendenWare prüfenLieferanten betreuenMaterial handhaben

KostentreiberAnzahl der AngeboteAnzahl der RüststundenAnzahl der BestellungenAnzahl der LieferungenAnzahl der WareneingängeAnzahl der LieferantenAnzahl der Teile

Unternehmen und GeldProzess-Kostenrechnung C1.3.

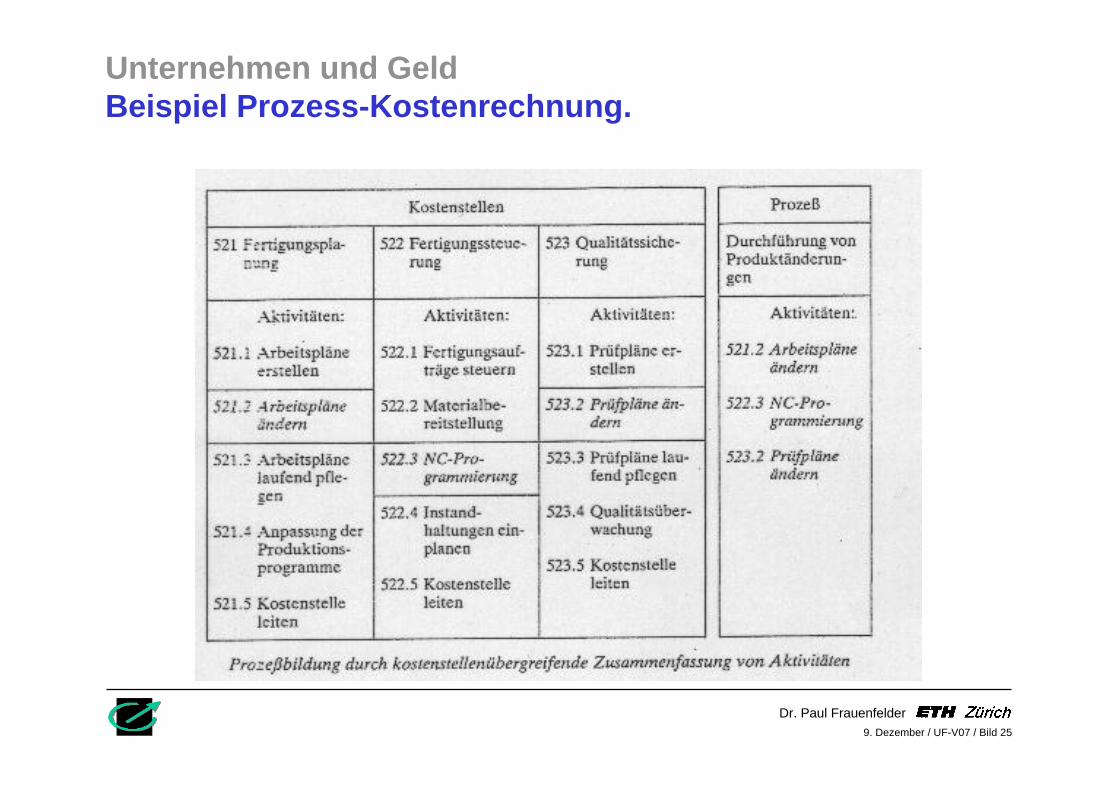

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 25

Unternehmen und GeldBeispiel Prozess-Kostenrechnung.

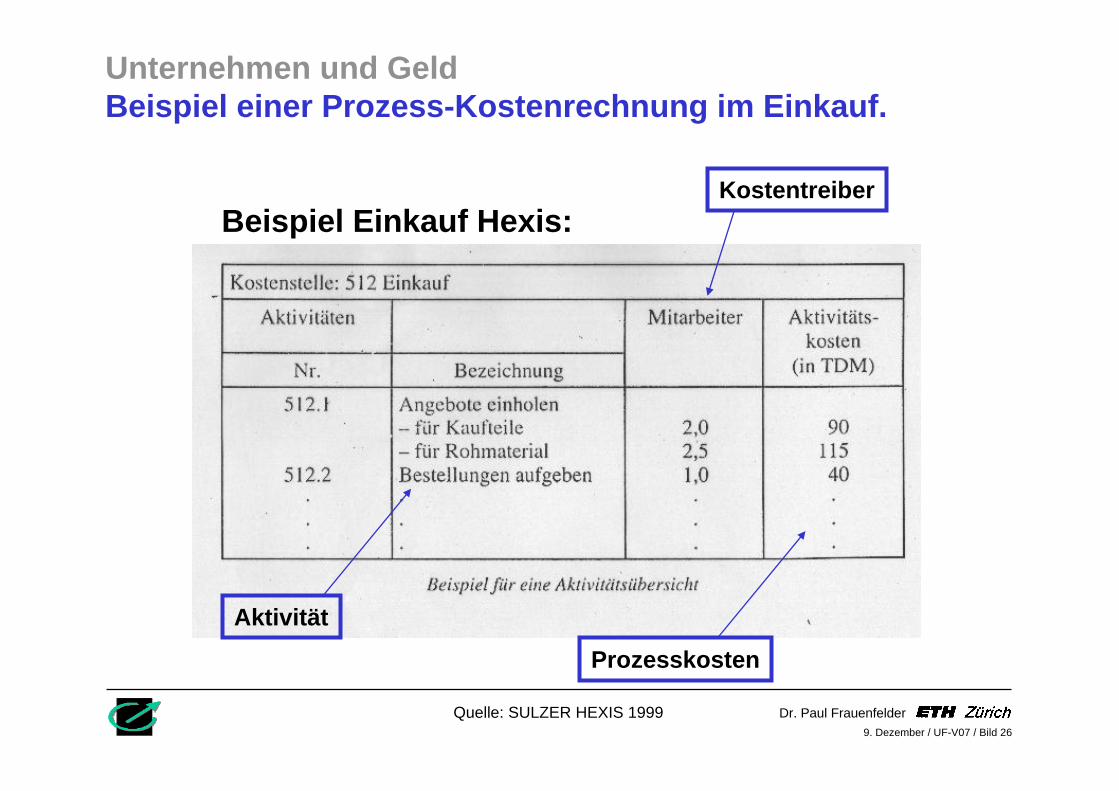

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 26

Beispiel Einkauf Hexis:Kostentreiber

Aktivität

Prozesskosten

Unternehmen und GeldBeispiel einer Prozess-Kostenrechnung im Einkauf.

Quelle: SULZER HEXIS 1999

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 27

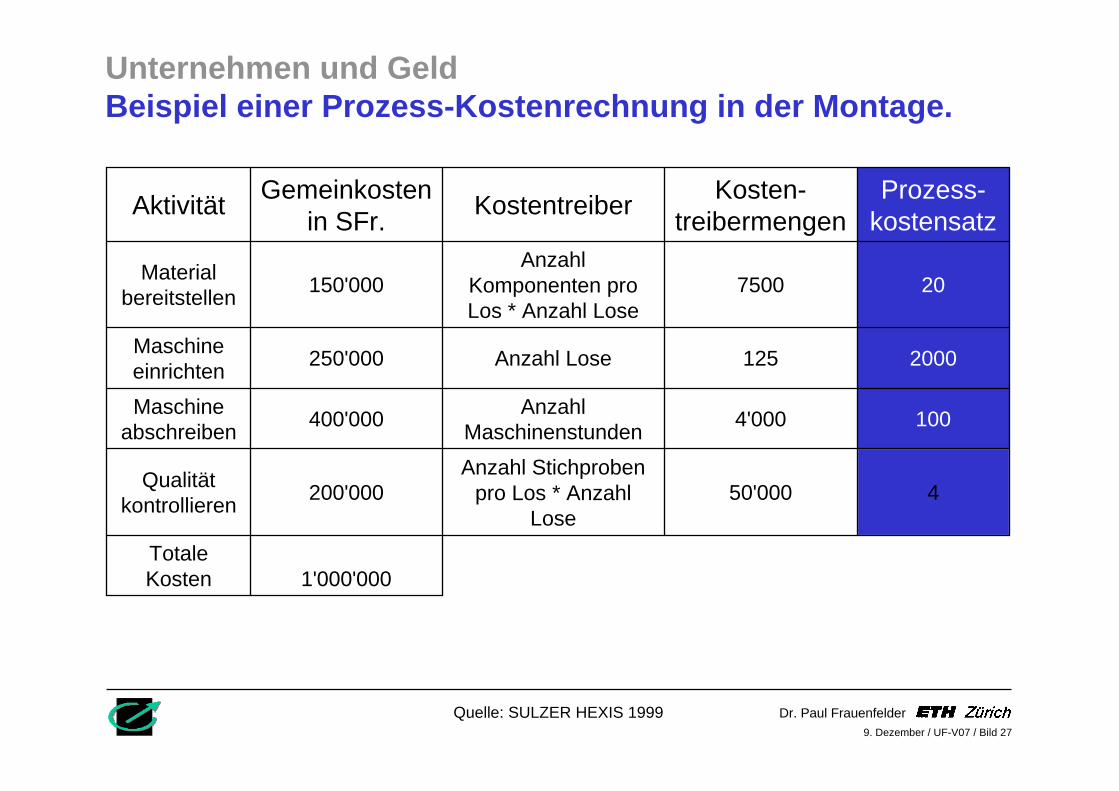

1'000'000

450'000Anzahl Stichproben

pro Los * Anzahl Lose

200'000

1004'000Anzahl Maschinenstunden400'000

2000125Anzahl Lose250'000

207500Anzahl

Komponenten pro Los * Anzahl Lose

150'000

Prozess-kostensatz

Kosten-treibermengenKostentreiberGemeinkosten

in SFr.

Totale Kosten

Qualität kontrollieren

Maschine abschreiben

Maschine einrichten

Material bereitstellen

Aktivität

Unternehmen und GeldBeispiel einer Prozess-Kostenrechnung in der Montage.

Quelle: SULZER HEXIS 1999

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 28

Zweck der Plankostenrechnung

• Kostenkontrolle– Ergänzung der Ist- durch Plan-Kostenrechnung.

• Erreichung eines wirtschaftlichen Kapitaleinsatzes– Permanente Kostensenkung durch systematische und

institutionalisierte Kostenkontrolle.

Unternehmen und GeldPlankostenrechnung C2.1.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 29

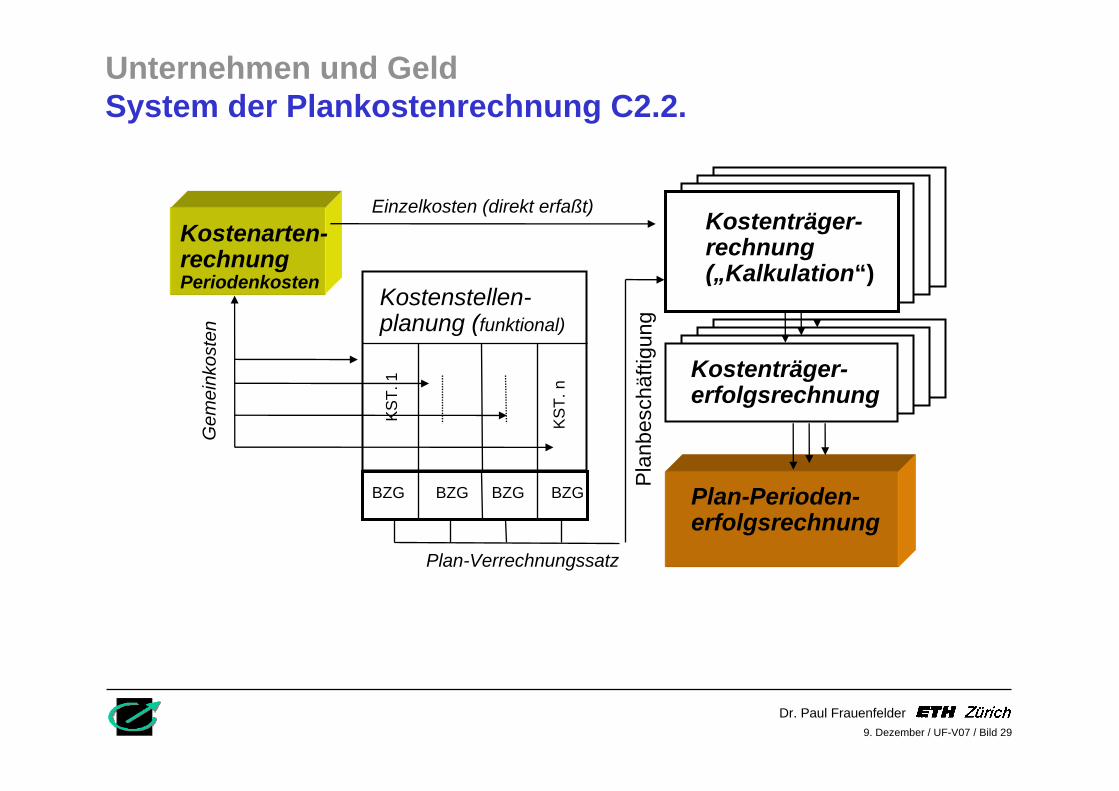

Kostenträger-rechnung(„Kalkulation“)

Kostenträger-erfolgsrechnung

Plan-Perioden-erfolgsrechnung

Kostenarten-rechnungPeriodenkosten

Kostenstellen-planung (funktional)

Einzelkosten (direkt erfaßt)

KS

T. 1

KS

T. n

BZG BZG BZG BZG

Gem

ein k

o ste

n

Plan-Verrechnungssatz

Plan

bes c

h äft i

g ung

Unternehmen und GeldSystem der Plankostenrechnung C2.2.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 30

• Ermittlung von Preisuntergrenzen

• Planung (Optimierung) des Produktionsprogramms– einfacher Engpass– mehrfacher Engpass

• Eigenfertigung - Fremdbezug

Unternehmen und GeldGrenzplankostenrechnung als Entscheidungsbasis C2.3.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 31

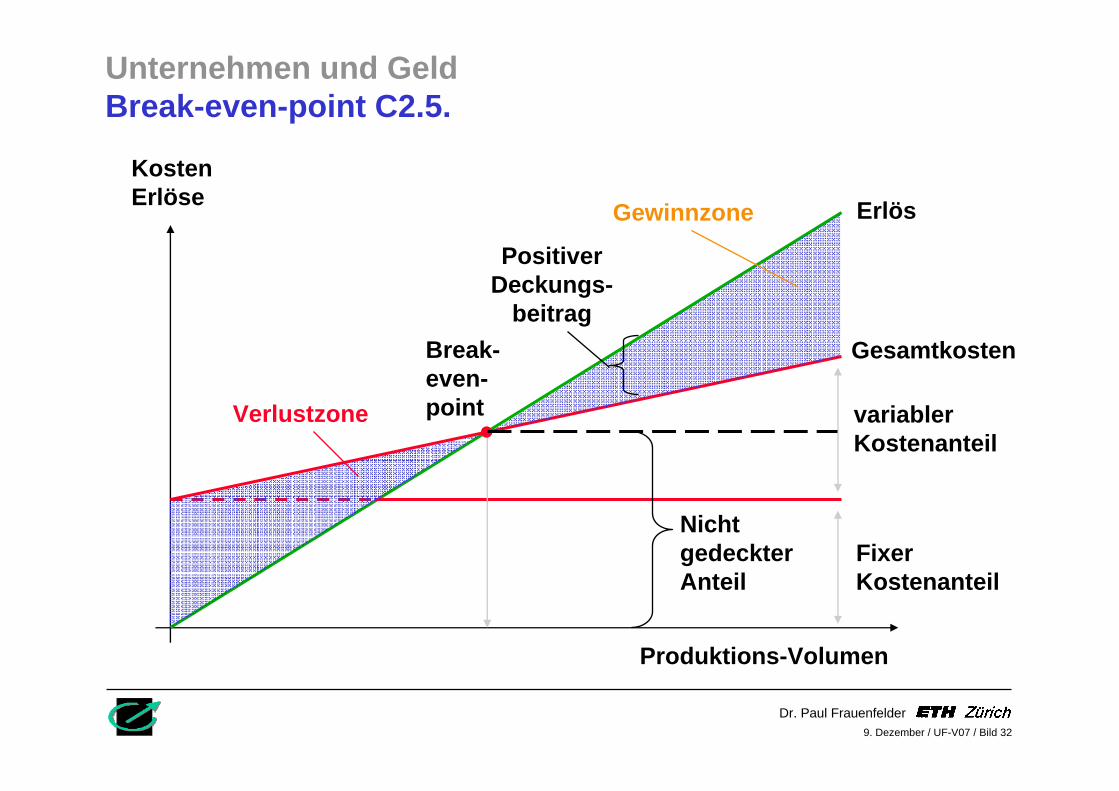

Deckungsbeitrag

Nettoerlös / Stk- Variable Kosten / Stk.

= Deckungsbeitrag / Stk.

Unternehmen und GeldGrenzplankostenrechnung C2.4.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 32

Gewinnzone

Verlustzone

Break-even-point

Erlös

Gesamtkosten

variabler Kostenanteil

FixerKostenanteil

Produktions-Volumen

KostenErlöse

Nicht gedeckter Anteil

Positiver Deckungs-

beitrag

Unternehmen und GeldBreak-even-point C2.5.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 33

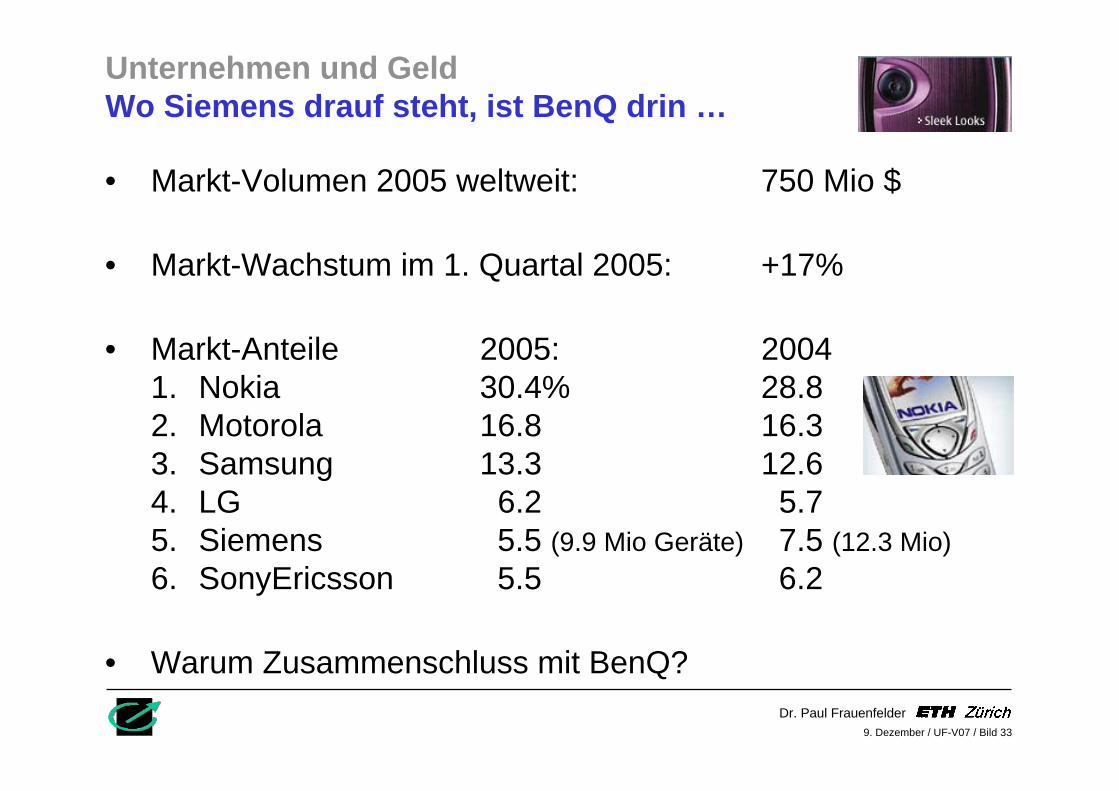

• Markt-Volumen 2005 weltweit: 750 Mio $

• Markt-Wachstum im 1. Quartal 2005: +17%

• Markt-Anteile 2005: 20041. Nokia 30.4% 28.82. Motorola 16.8 16.33. Samsung 13.3 12.64. LG 6.2 5.75. Siemens 5.5 (9.9 Mio Geräte) 7.5 (12.3 Mio)6. SonyEricsson 5.5 6.2

• Warum Zusammenschluss mit BenQ?

Unternehmen und GeldWo Siemens drauf steht, ist BenQ drin …

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 34

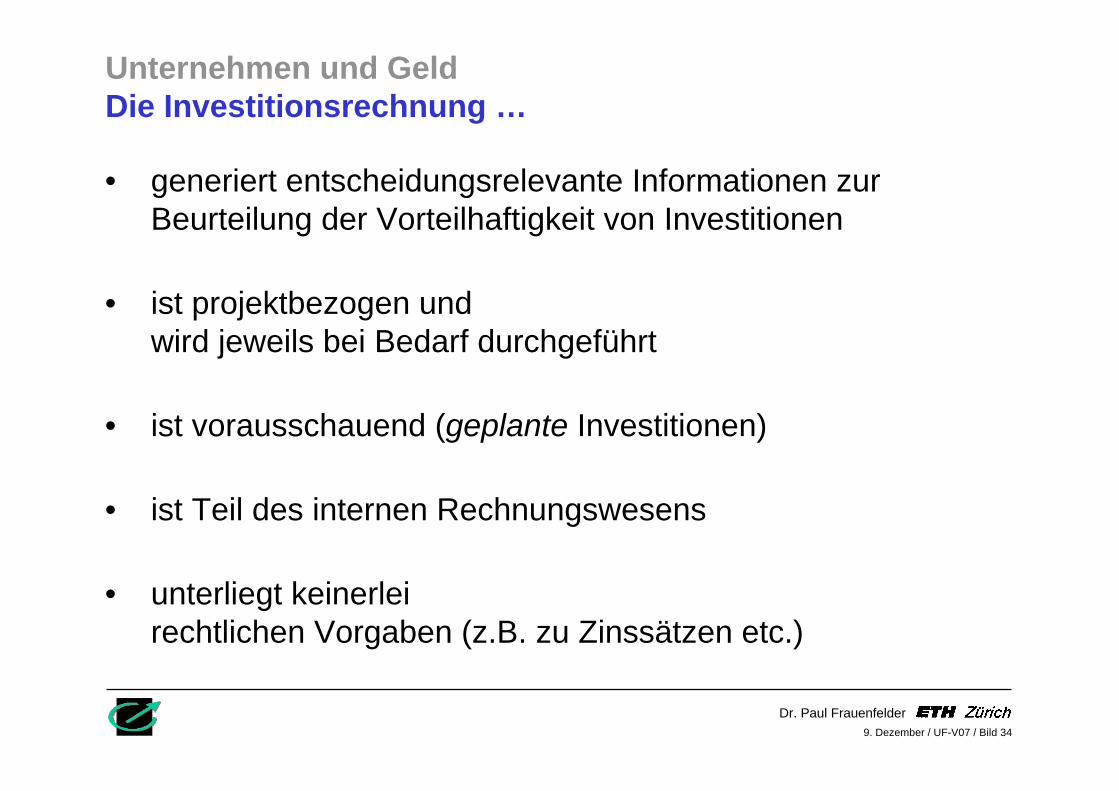

• generiert entscheidungsrelevante Informationen zur Beurteilung der Vorteilhaftigkeit von Investitionen

• ist projektbezogen undwird jeweils bei Bedarf durchgeführt

• ist vorausschauend (geplante Investitionen)

• ist Teil des internen Rechnungswesens

• unterliegt keinerleirechtlichen Vorgaben (z.B. zu Zinssätzen etc.)

Unternehmen und GeldDie Investitionsrechnung …

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 35

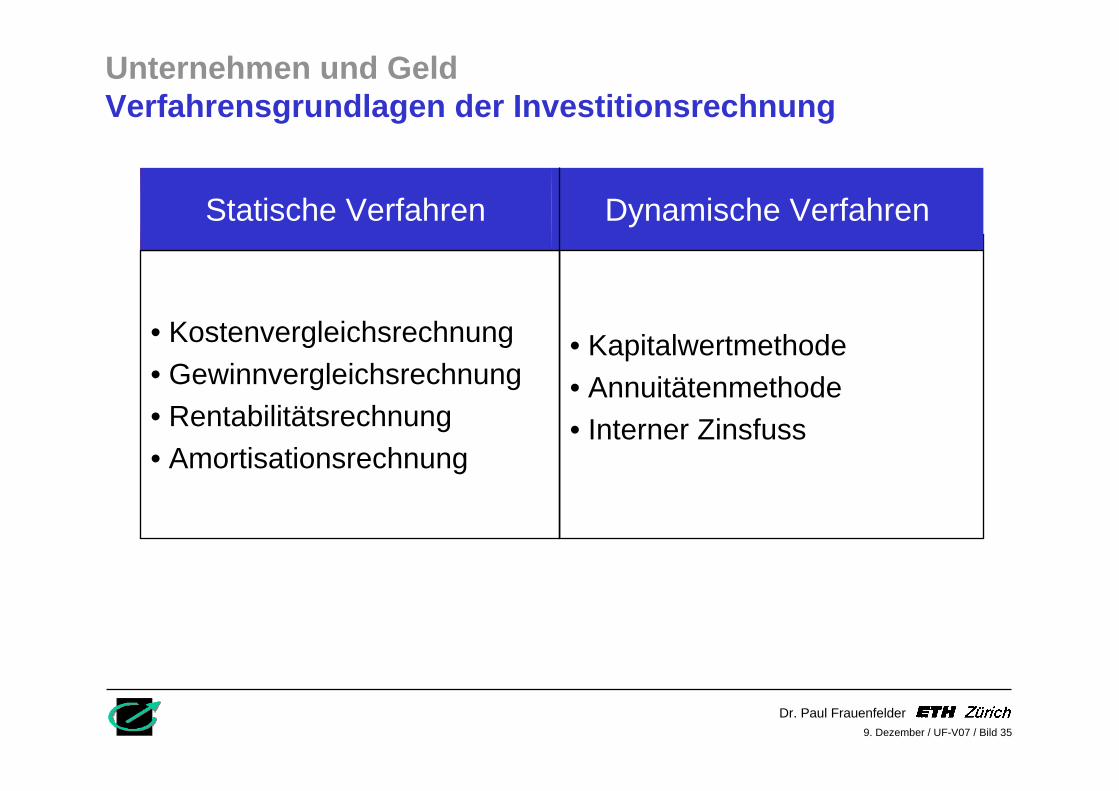

• Kapitalwertmethode• Annuitätenmethode• Interner Zinsfuss

• Kostenvergleichsrechnung• Gewinnvergleichsrechnung• Rentabilitätsrechnung• Amortisationsrechnung

Dynamische VerfahrenStatische Verfahren

Unternehmen und GeldVerfahrensgrundlagen der Investitionsrechnung

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 36

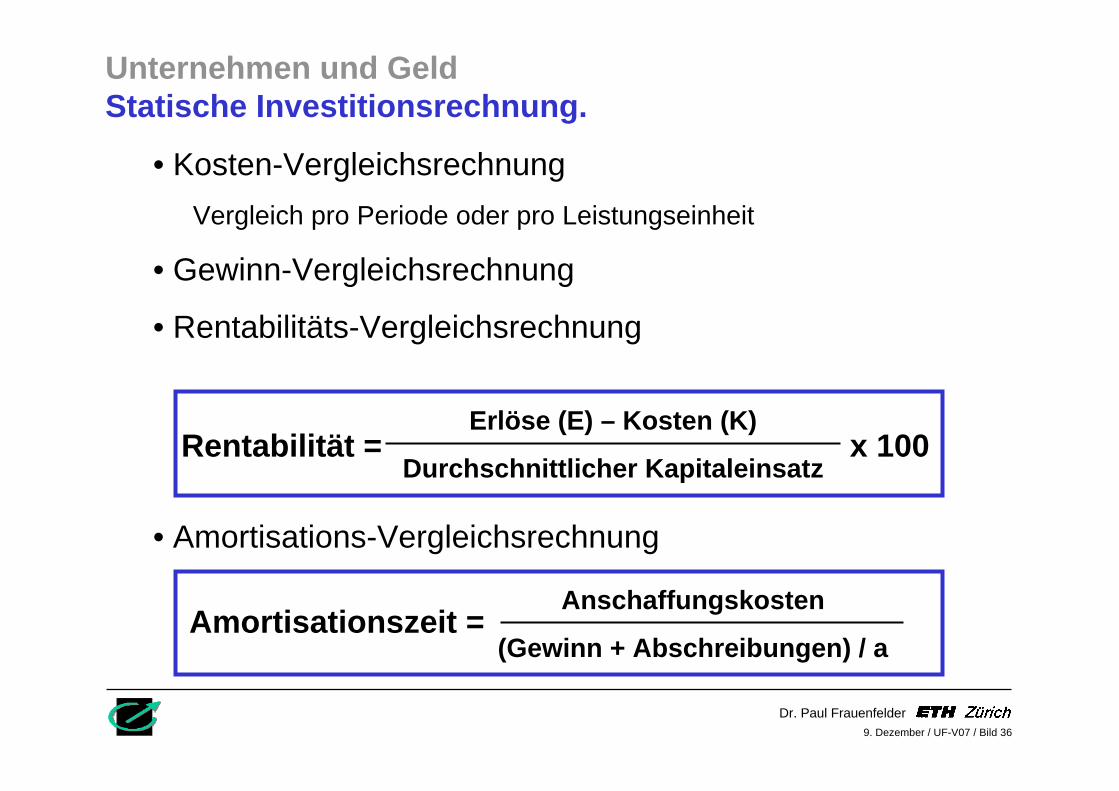

• Kosten-VergleichsrechnungVergleich pro Periode oder pro Leistungseinheit

• Gewinn-Vergleichsrechnung

• Rentabilitäts-Vergleichsrechnung

• Amortisations-Vergleichsrechnung

Erlöse (E) – Kosten (K)

Durchschnittlicher Kapitaleinsatz

Anschaffungskosten

(Gewinn + Abschreibungen) / aAmortisationszeit =

Rentabilität = x 100

Unternehmen und GeldStatische Investitionsrechnung.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 37

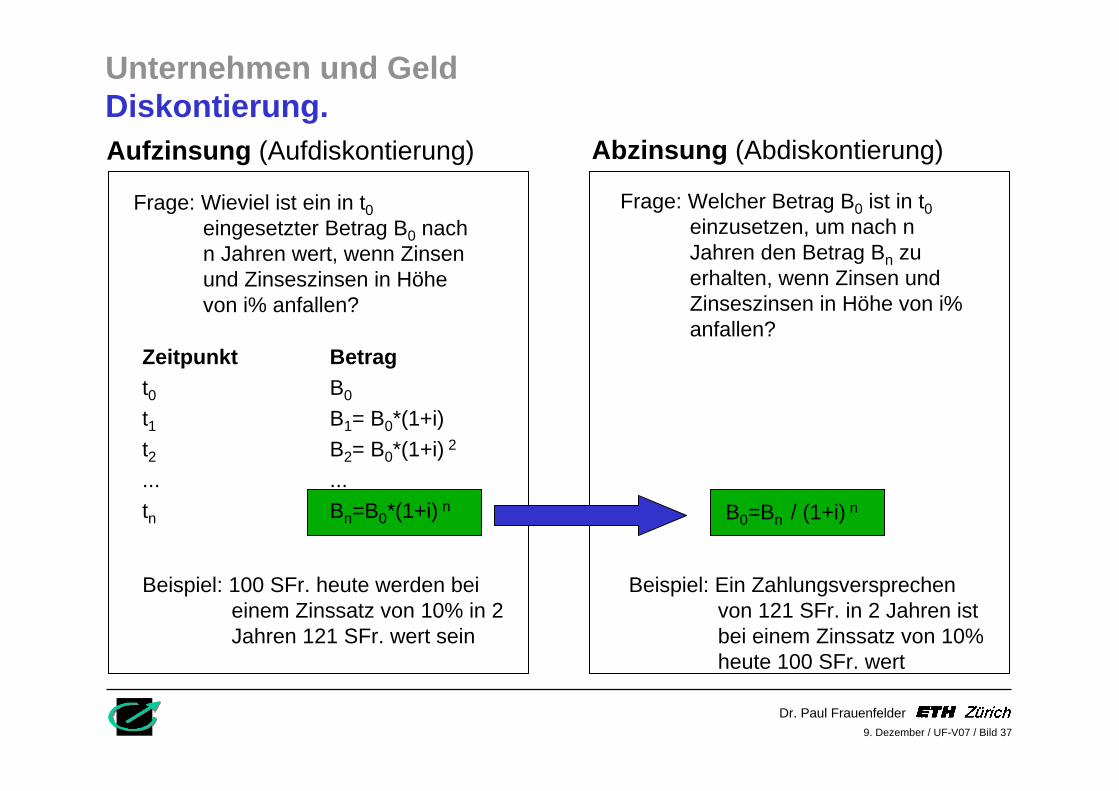

Frage: Wieviel ist ein in t0eingesetzter Betrag B0 nach n Jahren wert, wenn Zinsen und Zinseszinsen in Höhe von i% anfallen?

Frage: Welcher Betrag B0 ist in t0einzusetzen, um nach n Jahren den Betrag Bn zu erhalten, wenn Zinsen und Zinseszinsen in Höhe von i% anfallen?

Aufzinsung (Aufdiskontierung) Abzinsung (Abdiskontierung)

Zeitpunkt Betragt0 B0

t1 B1= B0*(1+i)t2 B2= B0*(1+i) 2

... ...tn Bn=B0*(1+i) n B0=Bn / (1+i) n

Beispiel: 100 SFr. heute werden bei einem Zinssatz von 10% in 2 Jahren 121 SFr. wert sein

Beispiel: Ein Zahlungsversprechen von 121 SFr. in 2 Jahren ist bei einem Zinssatz von 10% heute 100 SFr. wert

Unternehmen und GeldDiskontierung.

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 38

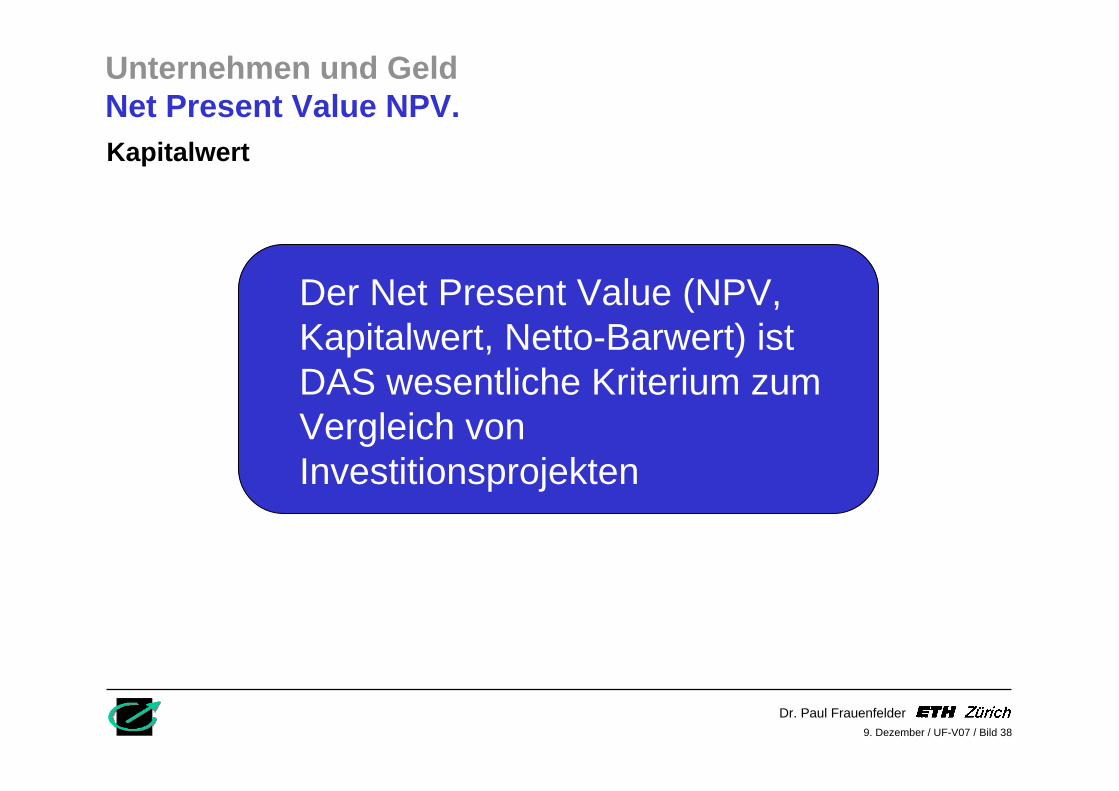

Der Net Present Value (NPV, Kapitalwert, Netto-Barwert) ist DAS wesentliche Kriterium zum Vergleich von Investitionsprojekten

Unternehmen und GeldNet Present Value NPV.Kapitalwert

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 39

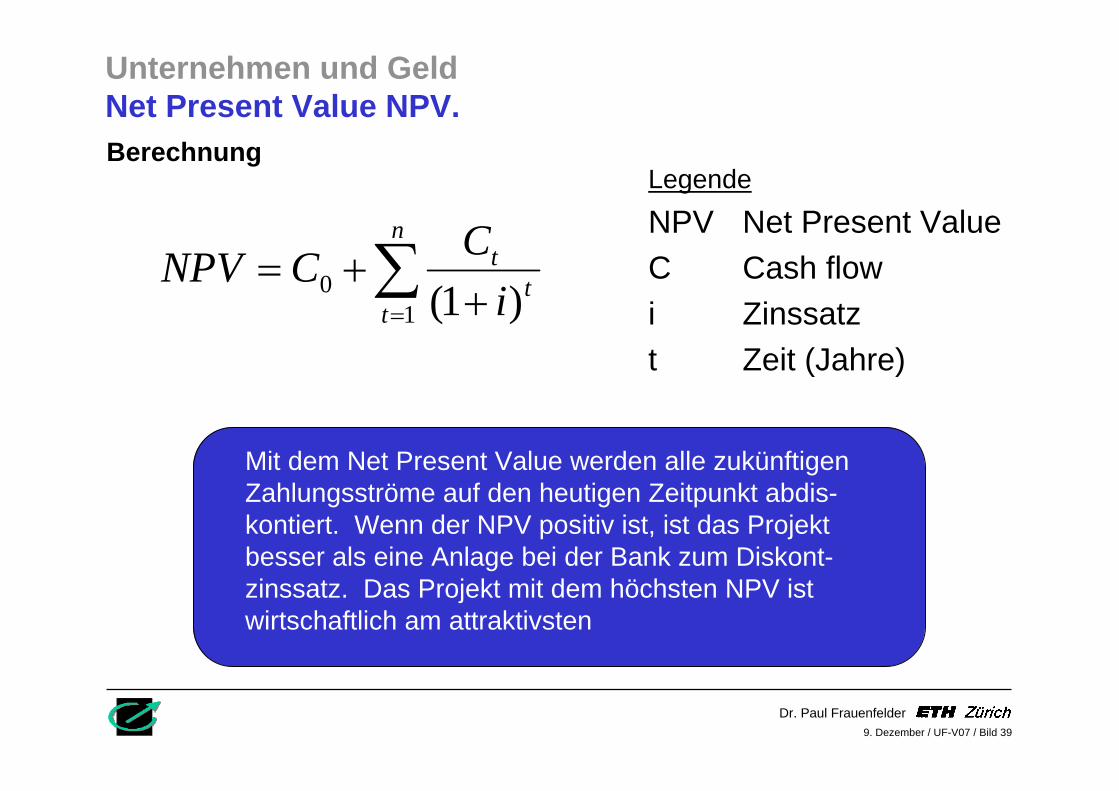

∑= +

+=n

tt

t

iCCNPV

10 )1(

Legende

NPV Net Present ValueC Cash flowi Zinssatzt Zeit (Jahre)

Mit dem Net Present Value werden alle zukünftigen Zahlungsströme auf den heutigen Zeitpunkt abdis-kontiert. Wenn der NPV positiv ist, ist das Projekt besser als eine Anlage bei der Bank zum Diskont-zinssatz. Das Projekt mit dem höchsten NPV ist wirtschaftlich am attraktivsten

Unternehmen und GeldNet Present Value NPV.Berechnung

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 40

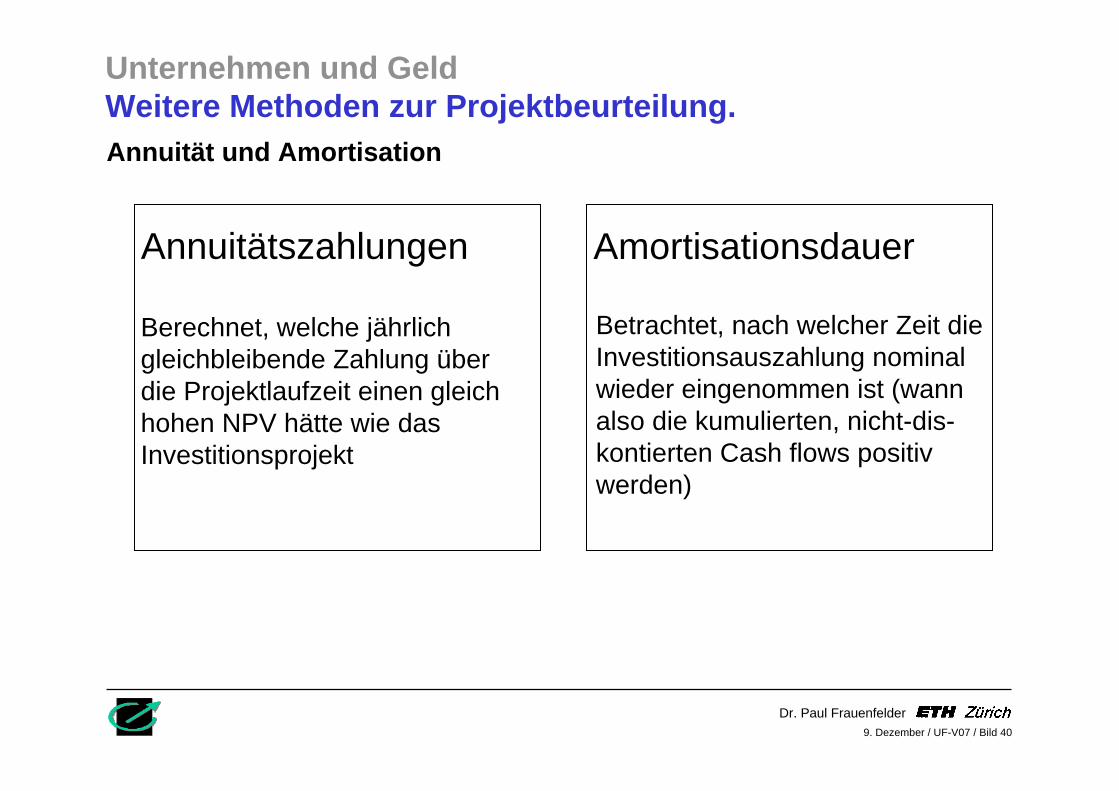

Berechnet, welche jährlich gleichbleibende Zahlung über die Projektlaufzeit einen gleich hohen NPV hätte wie das Investitionsprojekt

Betrachtet, nach welcher Zeit die Investitionsauszahlung nominal wieder eingenommen ist (wann also die kumulierten, nicht-dis-kontierten Cash flows positiv werden)

AmortisationsdauerAnnuitätszahlungen

Unternehmen und GeldWeitere Methoden zur Projektbeurteilung.Annuität und Amortisation

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 41

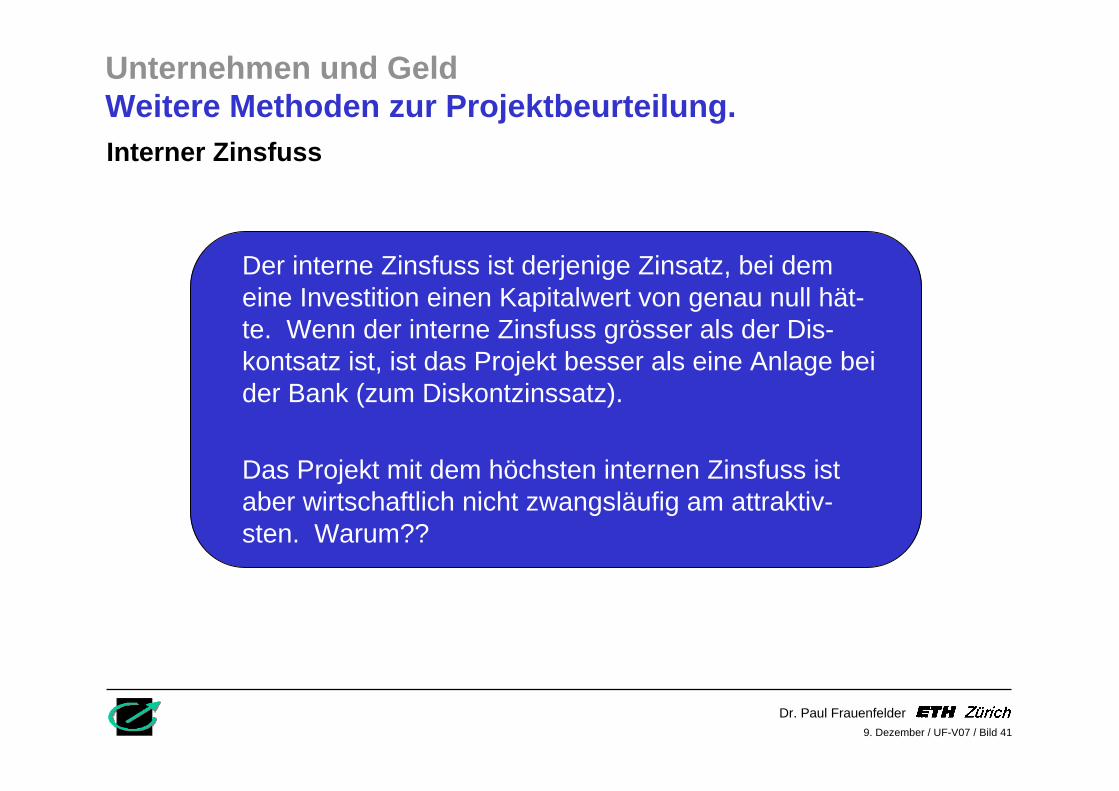

Der interne Zinsfuss ist derjenige Zinsatz, bei dem eine Investition einen Kapitalwert von genau null hät-te. Wenn der interne Zinsfuss grösser als der Dis-kontsatz ist, ist das Projekt besser als eine Anlage bei der Bank (zum Diskontzinssatz).

Das Projekt mit dem höchsten internen Zinsfuss ist aber wirtschaftlich nicht zwangsläufig am attraktiv-sten. Warum??

Unternehmen und GeldWeitere Methoden zur Projektbeurteilung.Interner Zinsfuss

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 42

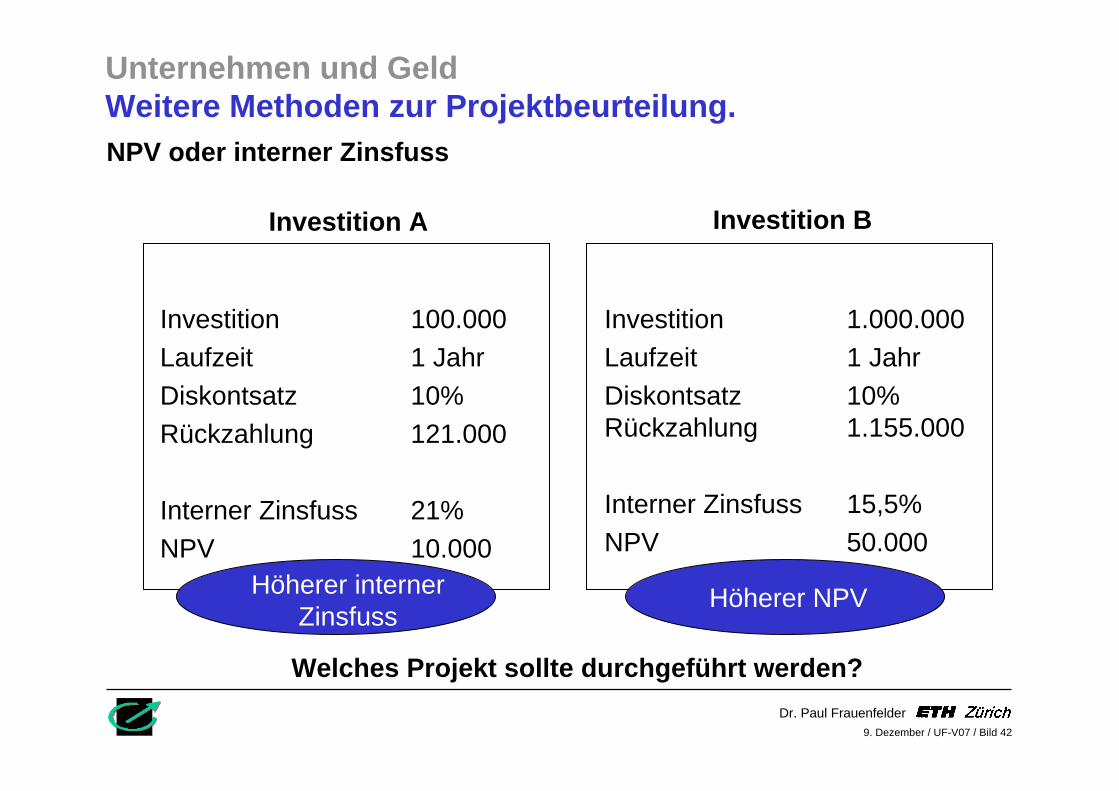

Investition 100.000Laufzeit 1 JahrDiskontsatz 10%Rückzahlung 121.000

Interner Zinsfuss 21%NPV 10.000

Investition 1.000.000Laufzeit 1 JahrDiskontsatz 10% Rückzahlung 1.155.000

Interner Zinsfuss 15,5%NPV 50.000

Investition BInvestition A

Höherer interner Zinsfuss

Höherer NPV

Welches Projekt sollte durchgeführt werden?

Unternehmen und GeldWeitere Methoden zur Projektbeurteilung.NPV oder interner Zinsfuss

Dr. Paul Frauenfelder9. Dezember / UF-V07 / Bild 43

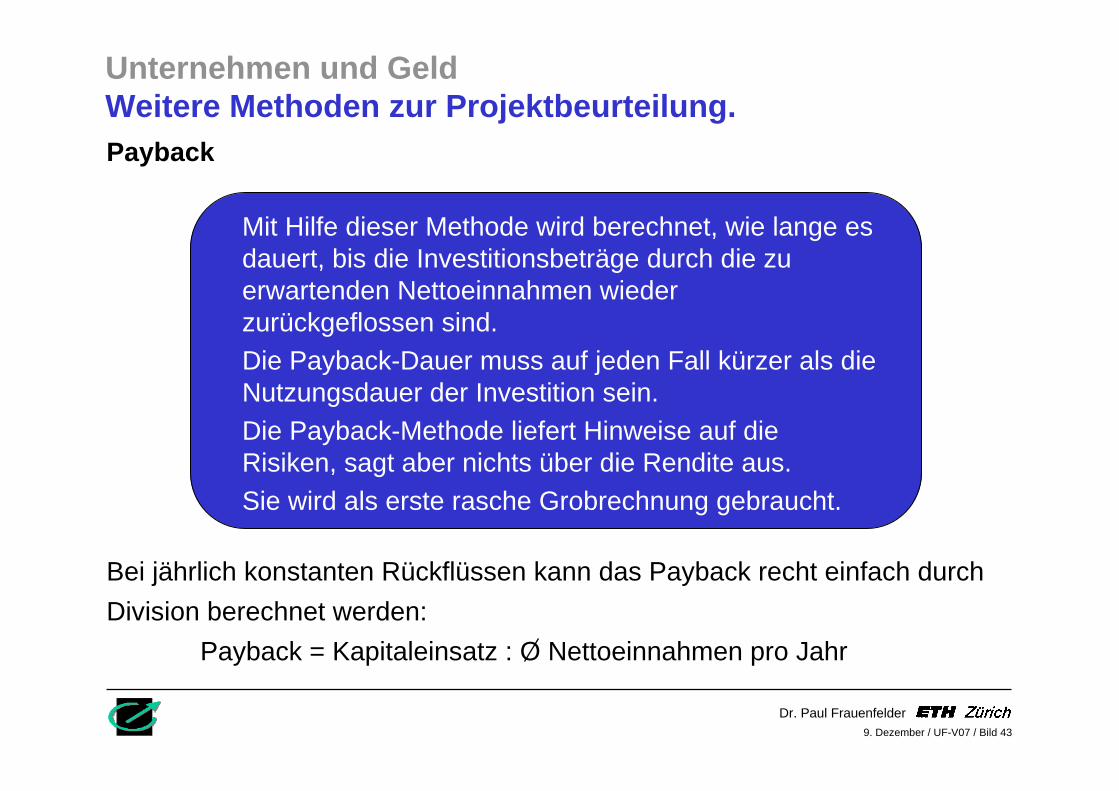

Mit Hilfe dieser Methode wird berechnet, wie lange es dauert, bis die Investitionsbeträge durch die zu erwartenden Nettoeinnahmen wieder zurückgeflossen sind.Die Payback-Dauer muss auf jeden Fall kürzer als die Nutzungsdauer der Investition sein.Die Payback-Methode liefert Hinweise auf die Risiken, sagt aber nichts über die Rendite aus.Sie wird als erste rasche Grobrechnung gebraucht.

Unternehmen und GeldWeitere Methoden zur Projektbeurteilung.Payback

Bei jährlich konstanten Rückflüssen kann das Payback recht einfach durch Division berechnet werden:

Payback = Kapitaleinsatz : O Nettoeinnahmen pro Jahr