Vor- und Nachteile unterschiedlicher ... · PDF fileRechnungslegung nach HGB und IFRS in einem...

4

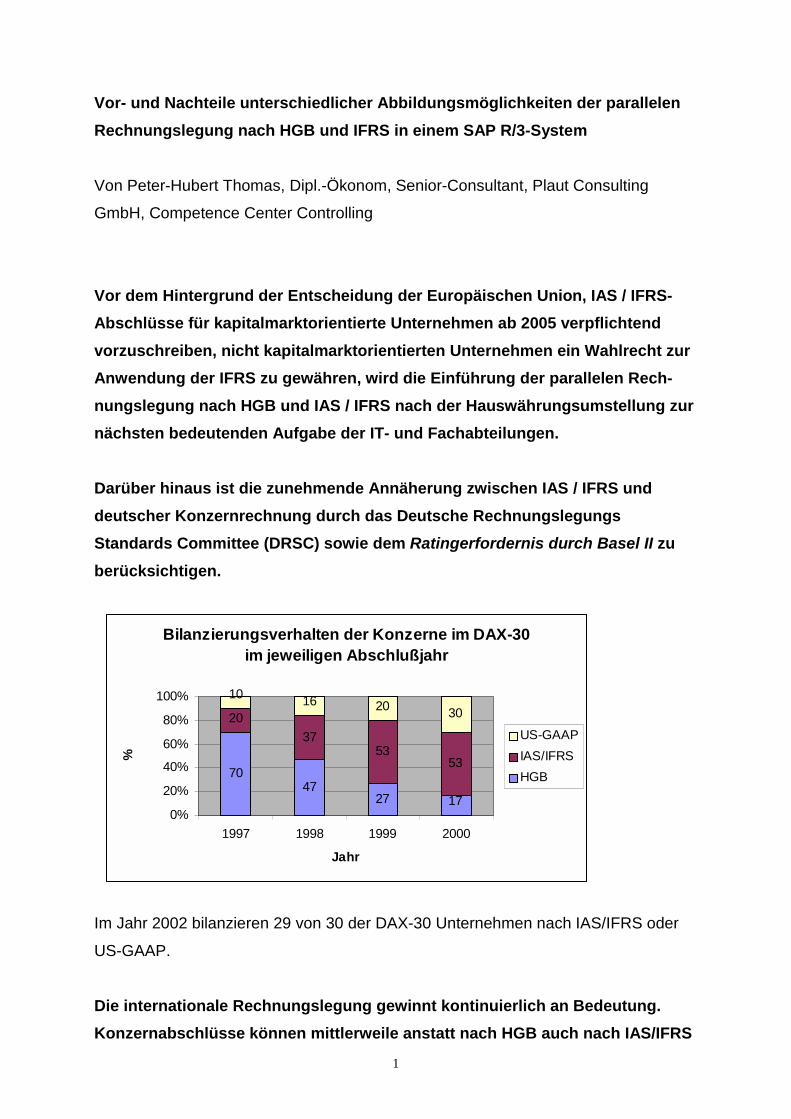

1 Vor- und Nachteile unterschiedlicher Abbildungsmöglichkeiten der parallelen Rechnungslegung nach HGB und IFRS in einem SAP R/3-System Von Peter-Hubert Thomas, Dipl.-Ökonom, Senior-Consultant, Plaut Consulting GmbH, Competence Center Controlling Vor dem Hintergrund der Entscheidung der Europäischen Union, IAS / IFRS- Abschlüsse für kapitalmarktorientierte Unternehmen ab 2005 verpflichtend vorzuschreiben, nicht kapitalmarktorientierten Unternehmen ein Wahlrecht zur Anwendung der IFRS zu gewähren, wird die Einführung der parallelen Rech- nungslegung nach HGB und IAS / IFRS nach der Hauswährungsumstellung zur nächsten bedeutenden Aufgabe der IT- und Fachabteilungen. Darüber hinaus ist die zunehmende Annäherung zwischen IAS / IFRS und deutscher Konzernrechnung durch das Deutsche Rechnungslegungs Standards Committee (DRSC) sowie dem Ratingerfordernis durch Basel II zu berücksichtigen. Im Jahr 2002 bilanzieren 29 von 30 der DAX-30 Unternehmen nach IAS/IFRS oder US-GAAP. Die internationale Rechnungslegung gewinnt kontinuierlich an Bedeutung. Konzernabschlüsse können mittlerweile anstatt nach HGB auch nach IAS/IFRS Bilanzierungsverhalten der Konzerne im DAX-30 im jeweiligen Abschlußjahr 70 47 27 17 20 37 53 53 10 16 20 30 0% 20% 40% 60% 80% 100% 1997 1998 1999 2000 Jahr % US-GAAP IAS/IFRS HGB

Transcript of Vor- und Nachteile unterschiedlicher ... · PDF fileRechnungslegung nach HGB und IFRS in einem...

1

Vor- und Nachteile unterschiedlicher Abbildungsmöglichkeiten der parallelen Rechnungslegung nach HGB und IFRS in einem SAP R/3-System Von Peter-Hubert Thomas, Dipl.-Ökonom, Senior-Consultant, Plaut Consulting

GmbH, Competence Center Controlling

Vor dem Hintergrund der Entscheidung der Europäischen Union, IAS / IFRS-Abschlüsse für kapitalmarktorientierte Unternehmen ab 2005 verpflichtend vorzuschreiben, nicht kapitalmarktorientierten Unternehmen ein Wahlrecht zur Anwendung der IFRS zu gewähren, wird die Einführung der parallelen Rech-nungslegung nach HGB und IAS / IFRS nach der Hauswährungsumstellung zur nächsten bedeutenden Aufgabe der IT- und Fachabteilungen. Darüber hinaus ist die zunehmende Annäherung zwischen IAS / IFRS und deutscher Konzernrechnung durch das Deutsche Rechnungslegungs Standards Committee (DRSC) sowie dem Ratingerfordernis durch Basel II zu berücksichtigen.

Im Jahr 2002 bilanzieren 29 von 30 der DAX-30 Unternehmen nach IAS/IFRS oder

US-GAAP.

Die internationale Rechnungslegung gewinnt kontinuierlich an Bedeutung. Konzernabschlüsse können mittlerweile anstatt nach HGB auch nach IAS/IFRS

Bilanzierungsverhalten der Konzerne im DAX-30 im jeweiligen Abschlußjahr

7047

27 17

2037

5353

10 16 20 30

0%

20%

40%

60%

80%

100%

1997 1998 1999 2000

Jahr

%

US-GAAPIAS/IFRSHGB

2

oder nach US-GAAP erstellt werden. Mittelfristig werden diese internationalen Standards wohl auch im Einzelabschluss Anwendung finden und die Rechnungslegung nach HGB ablösen. Bis es soweit kommt, wird es zwei Rechnungslegungsarten in den Unternehmen geben: das HGB und hierzu parallel die Rechnungslegung nach IAS/IFRS oder nach US-GAAP. Grundsätzliche Abbildungsmöglichkeiten im SAP R/3-System: In einem SAP R/3-System kann die parallele Rechnungslegung grundsätzlich

abgebildet werden mit Hilfe paralleler Konten, paralleler Ledger oder paralleler

Buchungskreise.

Abbildung über parallele Konten:

Hierbei werden die Bewertungsunterschiede über unterschiedliche Konten abge-

bildet. Es gibt gemeinsame Konten für alle Buchungen, die keine Bewertungsunter-

schiede aufweisen und zusätzliche Konten, auf denen spezifische Buchungen für die

jeweilige Rechnungslegung erfolgen. Es sind separate Saldovortragskonten für HGB,

IAS/IFRS und gemeinsame Konten anzulegen. Die IAS/IFRS-Konten können z.B.

durch ein vorangestelltes oder nachgestelltes „I“ bei der Nummernvergabe

identifiziert werden.

Die Vorteile dieser Lösung bestehen in der Nutzung des Standardreporting und vor

allem in der leichten Implementierung.

Als Nachteile können die umfangreiche Kontenplanstruktur und die Tatsache

angesehen werden, daß im Hauptbuch mehrere Wertansätze vorhanden sind.

Abbildung über parallele Ledger:

Bei dieser Lösungsvariante wird für die parallele Rechnungslegung ein zusätzliches

Ledger angelegt, das alle Vorgänge wie das Hauptbuch übernimmt und fortschreibt.

Maschinelle Bewertungsmethoden unterstützen hierbei die Fortschreibung in das

parallele Ledger. Die Steuerung der Buchungen in das parallele Ledger erfolgt über

3

die RLV (Rechnungslegungsvorschrift). Aus diesem parallelen Ledger können keine

Daten in das CO oder in die EC-PCA übernommen werden. Im CO und im EC-PCA

kann nur der Wertansatz geführt werden, der auch im Hauptbuch geführt wird. Diese

Lösungsvariante ist technisch noch nicht ganz ausgereift und wird mit dem Rel. 4.7

(R/3-Enterprise) weiter abgerundet.

Die Vorteile dieser Lösung liegen in der übersichtlichen Kontenplanstruktur, der

Verfügbarkeit des Standardreporting für Bilanz und GuV und der Tatsache, daß für

beide Rechnungslegungen ein vollständiges, separates Ledger vorhanden ist.

Die wesentlichen Nachteile sind, daß die Komponente FI-SL (FI-special ledger)

implementiert werden muß und evtl. im Umgang mit SL noch keine Erfahrungen bei

den Anwendern vorhanden sind. Ferner muß das parallele Ledger mit dem

Hauptbuch abgestimmt werden, was mit zusätzlichem Aufwand verbunden ist. Bei

Buchungen, die nur in FI-SL laufen gibt es keinen Originalbeleg und bei einem

Abschreibungslauf im FI-SL müssen die Protokolle in der Anlagenbuchhaltung

angesehen werden.

Abbildung über parallele Buchungskreise:

Hierbei werden für die parallele Rechnungslegung separate Buchungskreise

angelegt. In diesen Buchungskreisen ist die Anlagenbuchhaltung nicht aktiv und die

Buchungskreise sind nicht mit dem CO integriert.

Die Vorteile dieser Variante liegen in der übersichtlichen Kontenplanstruktur, der

Nutzung des Standardreporting für die Bilanz und die GuV und der einfachen

Implementierung.

Die Nachteile sind: Verdopplung der Buchungskreise, diese Lösung wird nicht voll-

ständig von allen Modulen unterstützt und die zukünftige Entwicklung ist durch die

SAP AG nicht sichergestellt.

4

Fazit:

Die Abbildung über Konten ist die empfohlene Vorgehensweise, wenn der

Kontenplan nicht zu umfangreich wird. Die Ledgerlösung kann ins Kalkül gezogen

werden, wenn der Kontenplan zu umfangreich wird. Die Buchungskreislösung wurde

hier nur der Vollständigkeit halber aufgeführt und stellt keine echte Alternative dar.

Mehr zu diesem Thema erfahren Sie im eintägigen Plaut-Workshop „IAS/IFRS - US-

GAAP in SAP R/3“ (s. www.plaut.com)

Kontakt: Plaut Consulting GmbH

Peter-Hubert Thomas

e-mail: [email protected]

Tel.: 089 - 96280-0

URL: http://www.plaut.de/