Vorlesung Energiewirtschaft TU Clausthal · 2.1.1 Entwicklung zum EnWG (bis 1935) (2) •...

75

Vorlesung Elektrizitätswirtschaft TU Clausthal Kapitel 2 Grundlagen

Transcript of Vorlesung Energiewirtschaft TU Clausthal · 2.1.1 Entwicklung zum EnWG (bis 1935) (2) •...

Vorlesung ElektrizitätswirtschaftTU ClausthalKapitel 2Grundlagen

Kapitel 2 GrundlagenInhalt

2.1 Die Entwicklung des Energierechtes

2.2 Rahmenbedingungen der leitungs-gebundenen Energieversorgung Strom

2.3 Aufsichtsbehörden

2.4 Begriffe leitungsgebundener Energieversorgung

2.5 Kostenbegriffe

2.1 Die Entwicklung des Energierechts2.1.1 Entwicklung zum EnWG (bis 1935) (1)

• Berlin, August 1885: 1. Konzessionsvertrag:

Das erste Kraftwerk der öffentlichen Stromversorgung geht in Betrieb. Der Betreiber (Deutsche Edision Gesellschaft, später: AEG) hat dazu 1884 einen Konzessionsvertrag mit der Stadt Berlin geschlossen. Dieser gewährt im Umkreis von 800 Metern um das Kraftwerk die Verlegung von Leitungen im öffentlichen Raum. Als Gegenleistung wird eine "Konzessionsabgabe" (KA) gezahlt.

2.1.1 Entwicklung zum EnWG (bis 1935) (2)

• Deutschland in den 20er Jahren: Demarkationsverträge

Konzessionsverträge sichern den Stromversorgern das exklusive Recht an Nutzung des öffentlichen Raumes und damit die Versorgung von Endkunden in den jeweiligen Konzessionsgebieten. Die großen Stromversorger (u. a. RWE, PreussenElektra) schließen untereinander sogenannte Demarkationsverträge, bei denen es sich um Gebietsab-sprachen handelt. In diesen Gebieten machen sich die Strom-versorger keine Konkurrenz beim Betreiben von Kraftwerkenund Transportnetzen. Integrierte Unternehmen in geschlos-senen Versorgungsgebieten entstehen.

2.1 Die Entwicklung des Energierechtes2.1.2 Energiewirtschaftsgesetzes (EnWG) von 1935 (1)

Das alte EnWG trat 1935 in Kraft und verfolgte das Ziel:

• "…die Energieversorgung so sicher und billig wie möglich zu gestalten…" (Auszug aus der Präambel des Gesetzes)

Darüber hinaus wurde der Aufbau einer flächendeckenden Energieversorgung angestrebt. Dazu wurden auch Monopolstrukturen in Kauf genommen:

• Für ein bestimmtes Gebiet war nur ein EVU verantwortlich tätig „... um volkswirtschaftlich schädliche Auswirkungen des Wettbewerbs zu verhindern ... “ (Auszug aus der Präambel des Gesetzes).

• Als Gegengewicht wurde eine große Anzahl von gesetzli-chen Bestimmungen, Auflagen, Kontrollen und eine staat-liche Aufsicht eingeführt.

Quelle:Theobald/TheobaldGrundzüge des Energiewirt-schaftsrechtVerlag C. H. Beck 2001;L. MüllerHandbuch der Elektrizitätswirt-schaftSpringer Verlag2001

2.1.2 Energiewirtschaftsgesetz (EnWG) von 1935 (2)

• Das erste EnWG tritt 1935 in Kraft und bleibt in seiner Substanz bis 1998 erhalten.

• Die sogenannte Anschluss- und Versorgungspflicht ermöglicht einen flächendeckenden Aufbau der Stromversorgung.

• Aufgrund gesetzlich möglicher Monopolstrukturen ändert sich die Unternehmenslandschaft in der Stromversorgungsbranche nur unwesentlich.

• Konzessions- und Demarkationsverträge bleiben bis in die 90er Jahre bestehen.

• Den beiden Zielen "so sicher und billig wie möglich" wird eindrittes Ziel hinzugefügt. Die Stromversorgung soll "so sicher, wirtschaftlich und umweltverträglich wie möglich" sein.

2.1.3 Liberalisierung der StrommärkteChronologie 1

• Brüssel, Februar 1986 "Einheitliche Europäische Akte"Untersuchung der "Einheitlichen Europäischen Akten" schafftdie Voraussetzung für einen Binnenmarkt in Europa (d. h. vor allem Freiheit des Personen-, Waren-, Dienstleistungs- und Kapitalverkehrs im Gebiet der EU).

• Brüssel, Dezember 1996 "EU-Stromrichtlinie"Die EU-Richtlinie 96/92/EG vom 19.02.1996 zum Strombinnen-markt enthält u. a. folgende Festlegungen:- Aufhebung der bestehenden Gebietsmonopole der Energiever-

sorger- Öffnung des Zugangs der Stromnetze für Dritte- Kunden mit freier Wahl ihres Stromlieferanten; Stufenplan zur

Marktöffnung über 6 Jahre vorgesehen- Buchhalterisches "Unbundling" für Erzeugung, Übertragung,

Verteilung und Vertrieb/Handel zur Erhöhung der Transparenzfür Kunden und Aufsichtsbehörden

2.1.3 Liberalisierung der StrommärkteChronologie 2

• Berlin, April 1998 "Novelle EnWG"

Die Novelle der EnWG tritt am 29.04.1998 in Kraft und setzt dieEU-Vorgaben in nationales Recht um:

a) Abschaffung der Monopole

- Abkehr von geschlossenen Versorgungsgebieten durch dieAufhebung der kartellrechtlichen Freistellung von Demarka-tionsverträgen

- Aufhebung der Ausschließlichkeit von Konzessionsverträgen;Konzessionsverträge sichern nur noch das Recht auf Wege-nutzung zu und nicht mehr die Exklusivität der Versorgung imKonzessionsgebiet.

- Direkte Öffnung des gesamten Strommarktes für alle Kunden-gruppen ohne Ausnutzung des von der EU vorgesehenen Stu-fenplanes zur Marktöffnung.

2.1.3 Liberalisierung der StrommärkteChronologie 3

b) Öffnung der Netze

- Verzicht auf den Aufbau eines regulierten Netzzugangs (RTPA:Regulated Third Party Access) und mithin Verzicht auf den Auf-bau einer Regulierungsbehörde für die Überwachung des trans-parenten und diskriminierungsfreien Netzzugangs

- Anwendung des sogenannten "verhandelten Netzzugangs"(NTPA: Negotiated Third Party Access)

- Zuständiges Wirtschaftsministerium verzichtet zunächst aufAnwendung des § 6 Abs. 2 des neuen EnWG ("Gestaltung vonDurchleitungsverträgen und Festlegung von Kriterien zur Be-stimmung von Durchleitungsregeln")

- Wirtschaftsministerium setzt vielmehr auf die Ausgestaltung so-genannter Verbändevereinbarungen, bei dem Kunden (Netz-kunden) und Lieferanten (Netzbetreiber) auf der Basis freiwilligausgehandelter Vereinbarungen einen transparenten und dis-kriminierungsfreien Netzzugang sicherstellen.

2.1.3 Liberalisierung der StrommärkteChronologie 4

c) Fortgeltende Regeln

- Die kartellrechtliche Missbrauchsaufsicht bleibt auch für den Strommarkt bestehen.

- Die allgemeine Anschluss- und Versorgungspflicht bleibt eben-so gültig, wie die Preisaufsicht auf Länderebene für die allge-meinen Tarife (AVBEltV, BTOElt).

• Dezember 2001 "Verbändevereinbarung VV II plus"

Nach einigen Versionen zuvor schließen folgende Verbände am 13.12.2001 die letzte Verbändevereinbarung Strom: BDI, VIK, VDEW, VDN, ARE, VKU

2.1.3 Liberalisierung der StrommärkteChronologie 5

Zwei zentrale Elemente werden vereinbart:

- Spielregeln, nach denen Dritte Zugang zu den Transport- undVerteilungsnetzen der deutschen Netzbetreiber gewährt wird.

- Kalkulationsleitfaden, nach denen die sogenannten Netznut-zungsentgelte auf Basis einer Kostenkalkulation der Netzbetrei-ber berechnet werden.

Gleichzeitig entstehen weitere technische und organisatorischeRegelwerke, die als ergänzende Bestimmungen Gültigkeit erhal-ten, z. B.:

- "Grid Code" (Netz- und Systemregeln der deutschen Übertra-gungsnetzbereiber)

- "Distributions-Code" (Regeln für den Zugang zu den Verteilnet-zen")

- "Metering Code" (Regeln zur Erfassung, Weitergabe und Auf-bereitung von Zähl- und Messwerten)

2.1.3 Liberalisierung der StrommärkteChronologie 6

- Berlin, Mai 2003: Novelle der EnWG

Regierung novelliert das EnWG durch Verrechtlichung derfreiwilligen Verbändevereinbarungen und verschärft gleich-zeitig die kartellrechtlichen Möglichkeiten durch den nun-mehr möglichen Sofortvollzug bei kartellrechtlichen Miss-brauchsverfügungen im Netzbereich.

In folgenden Punkten geht die neue Richtlinie über die alte Richtlinie hinaus:

- Wegfall des verhandelten Netzzugangs; Benennung einerstaatlichen Regulierungsbehörde,

- Verschärfung der Vorschriften zur Entflechtung ("Unbund-ling")

2.1.3 Liberalisierung der StrommärkteChronologie 7

• Brüssel, Juni 2003 "EU Beschleunigungsrichtlinie"

Die neue Richtlinie 2003/54/EU ersetzt die alte Richtlinie 96/92/EG mit dem Ziel der Verbesserung des Wettbewerbes auf den europäischen Strommärkten.

• Berlin, Juli 2004:

Die Bundesregierung verpasst den in der Beschleunigungs-richtlinie vorgesehenen Zeitpunkt zur Novellierung des EnWG und setzt damit nicht fristgerecht die EU-Vorgaben in deutsches Recht um.

2.1.3 Liberalisierung der StrommärkteChronologie 8

• Berlin, Juli 2005: „Novelle des EnWG

Wichtige Veränderungen durch die Gesetzesnovelle:

- Unbundling wird gesetzlich geregelt

- Befugnisse und Aufgaben der Bundesnetzagentur werdenfestgelegt

- Grund- und Notversorgungsverpflichtungen werden demliberalisierten Markt angepasst

- Eine Kennzeichnungspflicht für Stromrechnungen wird eingeführt

- In Kraftsetzung einer Reihe von Verordnungen zum Netzzugang und zu Netzentgelten

2.1.3 Liberalisierung der StrommärkteChronologie 9

Seit dem 13. Juli 2005 ist die Regulierungsbehörde für Tele-kommunikation und Post, die aus dem Bundesministerium für Post und Telekommunikation (BMPT) und dem Bundesamt für Post und Telekommunikation (BAPT) hervorging, umbenannt in Bundes-netzagentur (BNA).

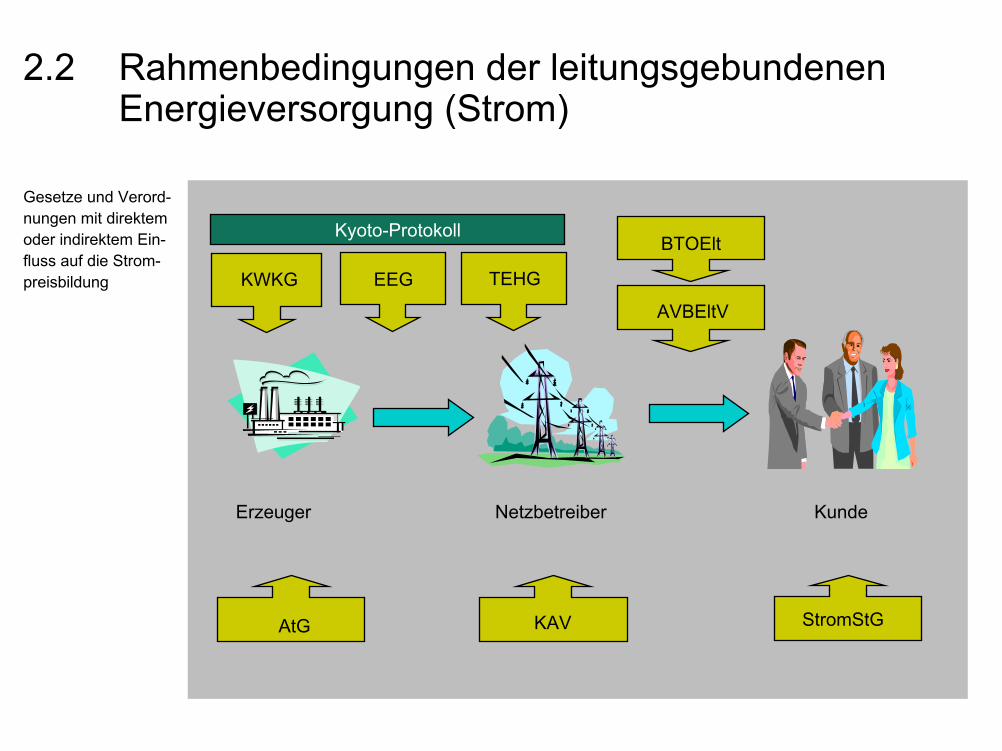

Wettbewerbliche Teilmärkte

Erzeugung Groß-handel

Transport-/Verteilnetz Vertrieb

Fokus der BNANatürliches

Monopol

Gesetze und Verord-nungen mit direktem oder indirektem Ein-fluss auf die Strom-preisbildung

2.2 Rahmenbedingungen der leitungsgebundenen Energieversorgung (Strom)

Erzeuger Netzbetreiber Kunde

AVBEltV

BTOElt

EEGKWKG

StromStGKAVAtG

Kyoto-Protokoll

TEHG

2.2.1 Atomgesetz (zuletzt geändert 2004)

„Zweck dieses Gesetzes ist, die Nutzung der Kernenergie zur gewerblichen Erzeugung von Elektrizität geordnet zu beenden … (§1, Abs. 1)

Inhalte:

• Künftig keine Genehmigungen für die Errichtung und den Betriebneuer Kernkraftwerke (KKW)

• Nach Produktion einer vereinbarten Elektrizitätsmenge je KKWErlöschen der Betriebsgenehmigung

• Ab 01.07.2005 Verbot der Abgabe abgebrannter Brennelemente in die Wiederaufarbeitung

• Pflicht für die Betreiber von KKW zur Errichtung standortnaherZwischenlager

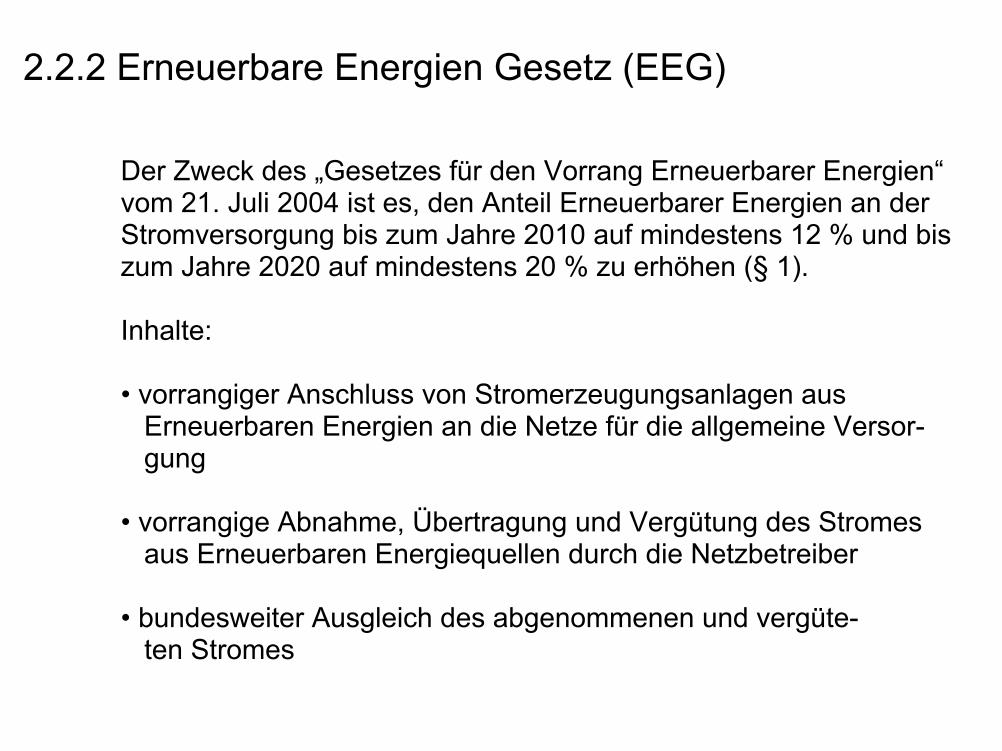

2.2.2 Erneuerbare Energien Gesetz (EEG)

Der Zweck des „Gesetzes für den Vorrang Erneuerbarer Energien“vom 21. Juli 2004 ist es, den Anteil Erneuerbarer Energien an der Stromversorgung bis zum Jahre 2010 auf mindestens 12 % und bis zum Jahre 2020 auf mindestens 20 % zu erhöhen (§ 1).

Inhalte:

• vorrangiger Anschluss von Stromerzeugungsanlagen aus Erneuerbaren Energien an die Netze für die allgemeine Versor-gung

• vorrangige Abnahme, Übertragung und Vergütung des Stromes aus Erneuerbaren Energiequellen durch die Netzbetreiber

• bundesweiter Ausgleich des abgenommenen und vergüte-ten Stromes

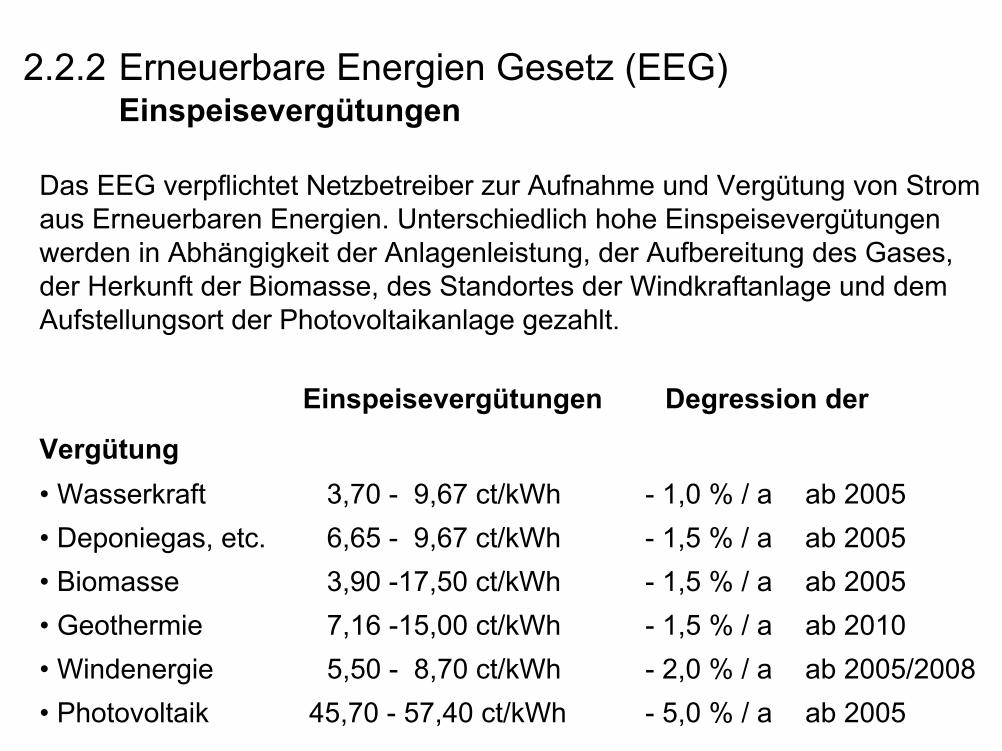

2.2.2 Erneuerbare Energien Gesetz (EEG)Einspeisevergütungen

Das EEG verpflichtet Netzbetreiber zur Aufnahme und Vergütung von Stromaus Erneuerbaren Energien. Unterschiedlich hohe Einspeisevergütungenwerden in Abhängigkeit der Anlagenleistung, der Aufbereitung des Gases,der Herkunft der Biomasse, des Standortes der Windkraftanlage und demAufstellungsort der Photovoltaikanlage gezahlt.

Einspeisevergütungen Degression der

Vergütung• Wasserkraft 3,70 - 9,67 ct/kWh - 1,0 % / a ab 2005• Deponiegas, etc. 6,65 - 9,67 ct/kWh - 1,5 % / a ab 2005• Biomasse 3,90 -17,50 ct/kWh - 1,5 % / a ab 2005• Geothermie 7,16 -15,00 ct/kWh - 1,5 % / a ab 2010• Windenergie 5,50 - 8,70 ct/kWh - 2,0 % / a ab 2005/2008 • Photovoltaik 45,70 - 57,40 ct/kWh - 5,0 % / a ab 2005

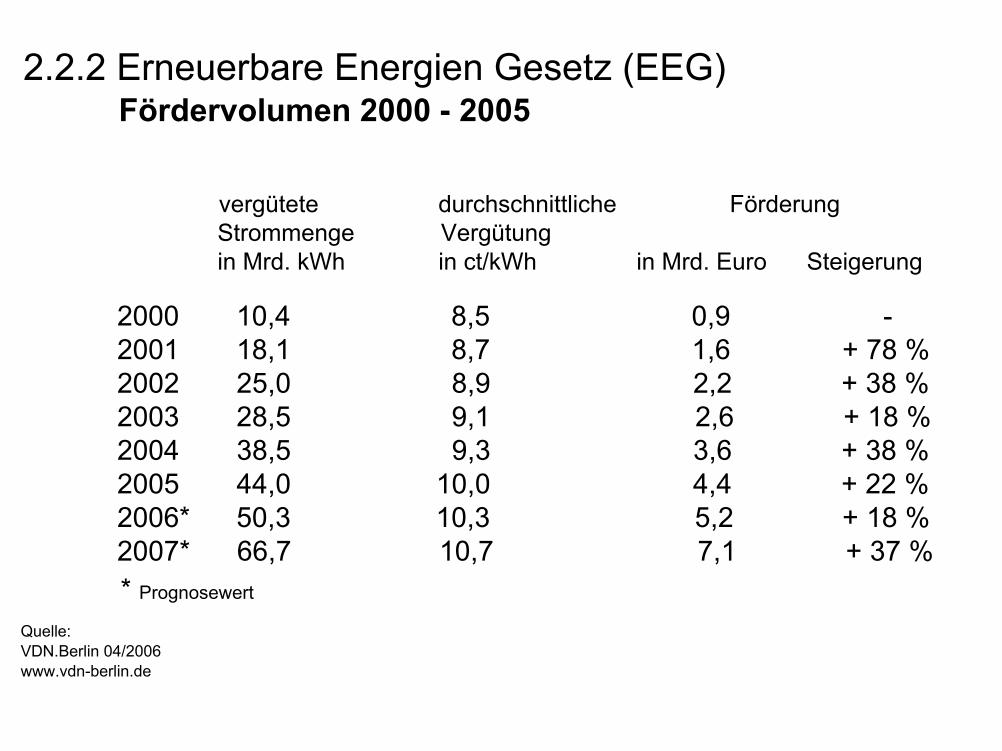

2.2.2 Erneuerbare Energien Gesetz (EEG)Fördervolumen 2000 - 2005

Quelle:VDN.Berlin 04/2006www.vdn-berlin.de

vergütete durchschnittliche FörderungStrommenge Vergütungin Mrd. kWh in ct/kWh in Mrd. Euro Steigerung

2000 10,4 8,5 0,9 -2001 18,1 8,7 1,6 + 78 %2002 25,0 8,9 2,2 + 38 %2003 28,5 9,1 2,6 + 18 %2004 38,5 9,3 3,6 + 38 %2005 44,0 10,0 4,4 + 22 %2006* 50,3 10,3 5,2 + 18 %2007* 66,7 10,7 7,1 + 37 %* Prognosewert

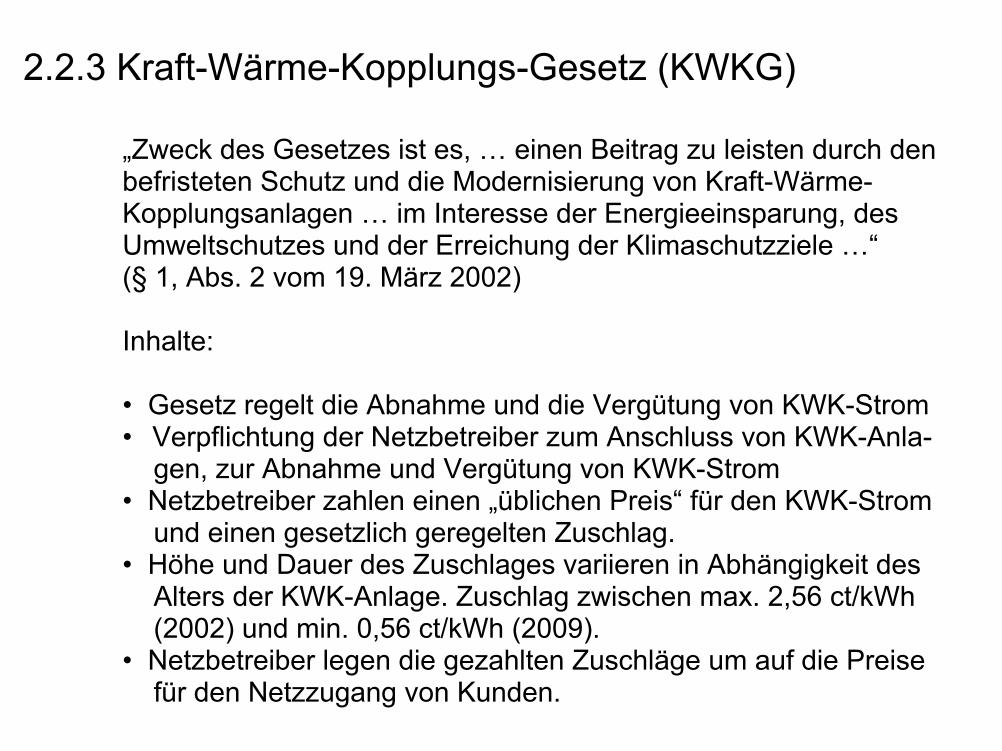

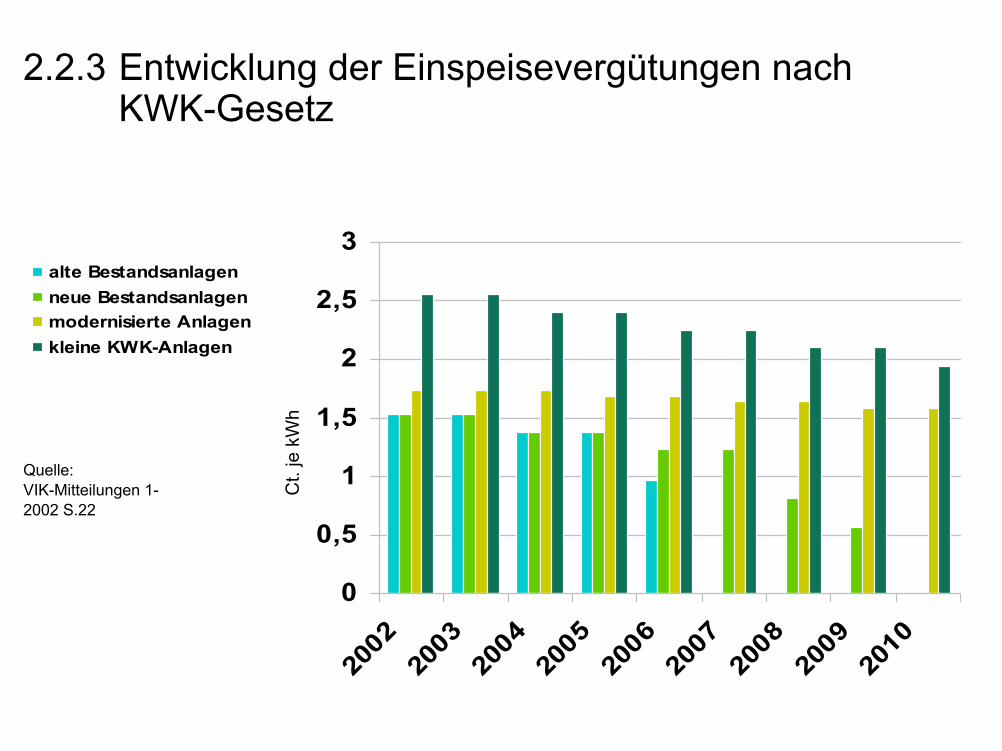

2.2.3 Kraft-Wärme-Kopplungs-Gesetz (KWKG)

„Zweck des Gesetzes ist es, … einen Beitrag zu leisten durch den befristeten Schutz und die Modernisierung von Kraft-Wärme-Kopplungsanlagen … im Interesse der Energieeinsparung, des Umweltschutzes und der Erreichung der Klimaschutzziele …“(§ 1, Abs. 2 vom 19. März 2002)

Inhalte:

• Gesetz regelt die Abnahme und die Vergütung von KWK-Strom• Verpflichtung der Netzbetreiber zum Anschluss von KWK-Anla-

gen, zur Abnahme und Vergütung von KWK-Strom• Netzbetreiber zahlen einen „üblichen Preis“ für den KWK-Strom

und einen gesetzlich geregelten Zuschlag.• Höhe und Dauer des Zuschlages variieren in Abhängigkeit des

Alters der KWK-Anlage. Zuschlag zwischen max. 2,56 ct/kWh (2002) und min. 0,56 ct/kWh (2009).

• Netzbetreiber legen die gezahlten Zuschläge um auf die Preisefür den Netzzugang von Kunden.

2.2.3 Entwicklung der Einspeisevergütungen nach KWK-Gesetz

0

0,5

1

1,5

2

2,5

3

2002

2003

2004

2005

2006

2007

2008

2009

2010

alte Bestandsanlagen neue Bestandsanlagen modernisierte Anlagenkleine KWK-Anlagen

Ct.

je k

Wh

Quelle:VIK-Mitteilungen 1-2002 S.22

2.2.4 Stromsteuergesetz (StromStG)

• Artikel 1 des „Gesetzes zum Einstieg in die ökologischeSteuerreform“ ist das Stromsteuergesetz (vom 3. März 1999).

• Gesetz führt die Stromsteuer als Verbrauchssteuer im Sinneder Abgabenordnung ein.

• Steuerschuldner ist der Versorger, der Letztverbraucher mitStrom versorgt (Netzbetreiber).

• Versorger legen die Stromsteuer auf die Preise für Endkundenum.

• Steuerbefreiungen sind u. a. vorgesehen für Strom auserneuerbarer Energie zur direkten Versorgung von Endver-brauchern.

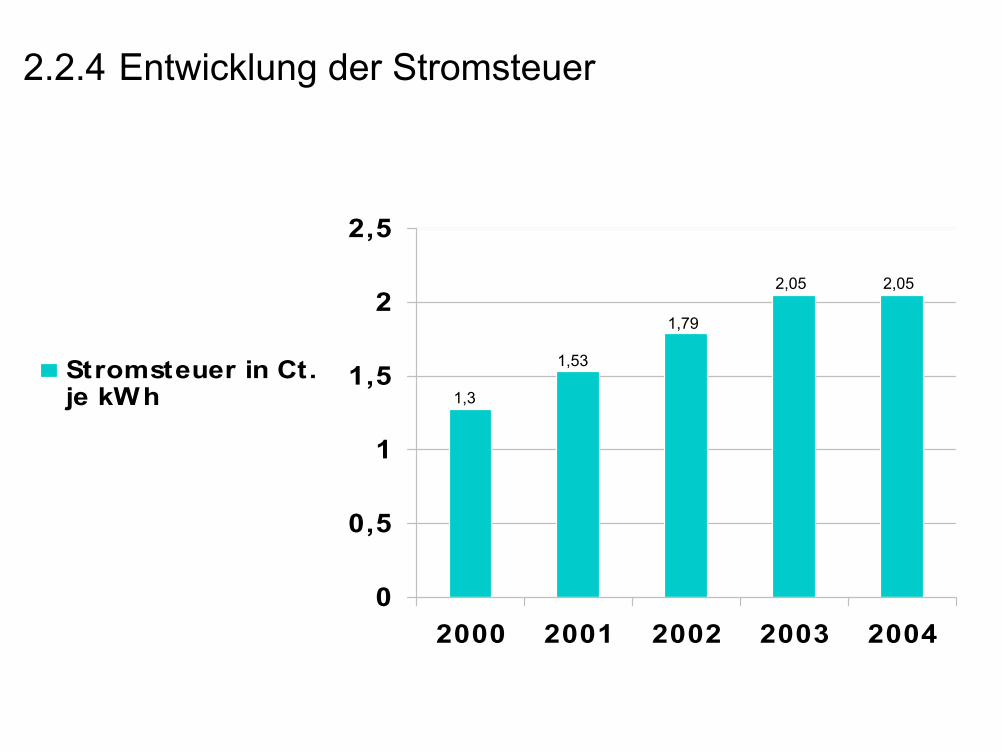

2.2.4 Entwicklung der Stromsteuer

0

0,5

1

1,5

2

2,5

2000 2001 2002 2003 2004

Stromsteuer in Ct.je kWh

1,53

1,79

2,05 2,05

1,3

2.2.5 BTOElt vom 18.12.1989

Versorgungsunternehmen mit allg. Anschluss- und Versor-gungspflicht haben allg. Tarife für die Versorgung in der Niederspannung anzubieten, die den Erfordernissen

• einer möglichst sicheren und preisgünstigen Elektrizitätsversorgung,

• einer rationellen und sparsamen Verwendung von Elektrizität,

• der Ressourcenschonung und möglichst geringen Umweltbelastung genügen.

Tarife und ihre Bestandteile bedürfen der Genehmigung einer Behörde (Preisaufsicht). Die genehmigten Preise sind Höchstpreise, die bei rationeller Betriebsführung erforderlich sind.

EnWG sieht vor, dass BTOElt zum 02.07.2007 abgeschafft und durch die Netzzugangsverordnung ersetzt wird.

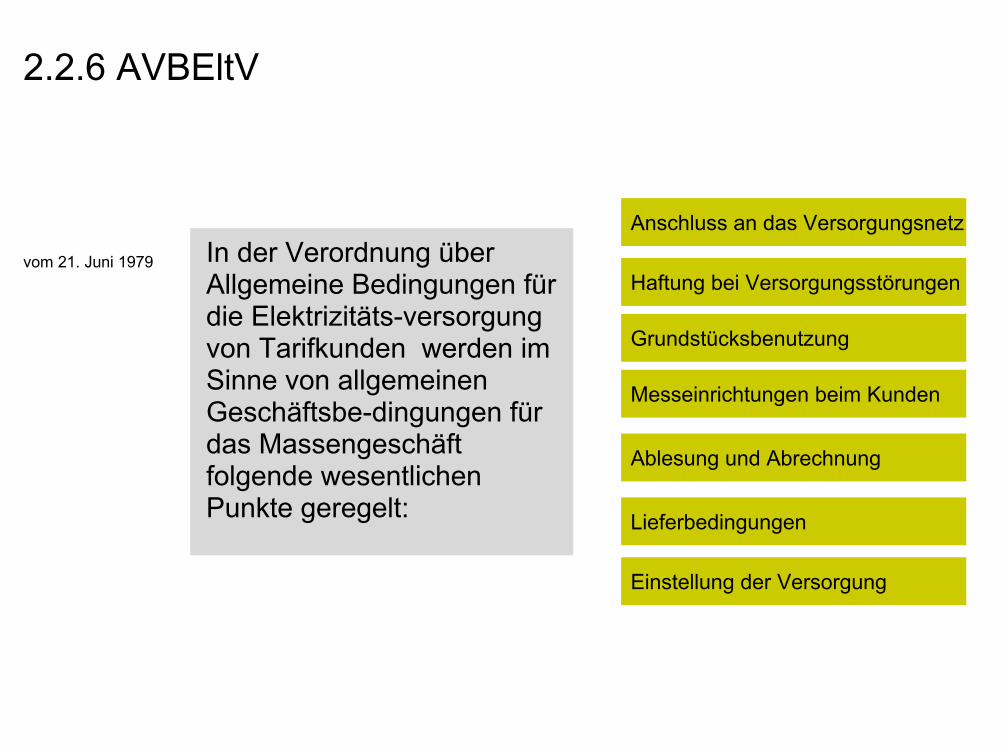

In der Verordnung über Allgemeine Bedingungen für die Elektrizitäts-versorgung von Tarifkunden werden im Sinne von allgemeinen Geschäftsbe-dingungen für das Massengeschäft folgende wesentlichen Punkte geregelt: Lieferbedingungen

Einstellung der Versorgung

Ablesung und Abrechnung

Messeinrichtungen beim Kunden

Grundstücksbenutzung

Haftung bei Versorgungsstörungen

Anschluss an das Versorgungsnetz

vom 21. Juni 1979

2.2.6 AVBEltV

2.2.7 Konzessionsabgabenverordnung (KAV) (1)

Laut § 48 EnWG sind Konzessionsabgaben „...Entgelte, die EVU´sfür die Einräumung des Rechts zur Benutzung öffentlicher Verkehrswege für die Verlegung und den Betrieb von Leitungen, die der unmittelbaren Versorgung von Letztverbrauchern im Gemeindegebiet mit Energie dienen, entrichten.“Sie sind auch für Energie zu zahlen, die mittels Durchleitung an Letztverbraucher im Gemeindegebiet geliefert wird.

Durch die Liberalisierung entfällt das Recht zur alleinigen unmittelbaren Versorgung. Deswegen werden sie heute nur noch für die Nutzung des kommunalen Grund und Bodens zur Leitungsverlegung erhoben.

KAV wurde zuletzt am 7. Juli 2005 geändert, und damit an das neue (EnWG) angepasst. Die Höhe der Konzessionsabgabe ist in den allgemeinen Tarifen auszuweisen.

2.2.7 Konzessionsabgabenverordnung (KAV) (2)

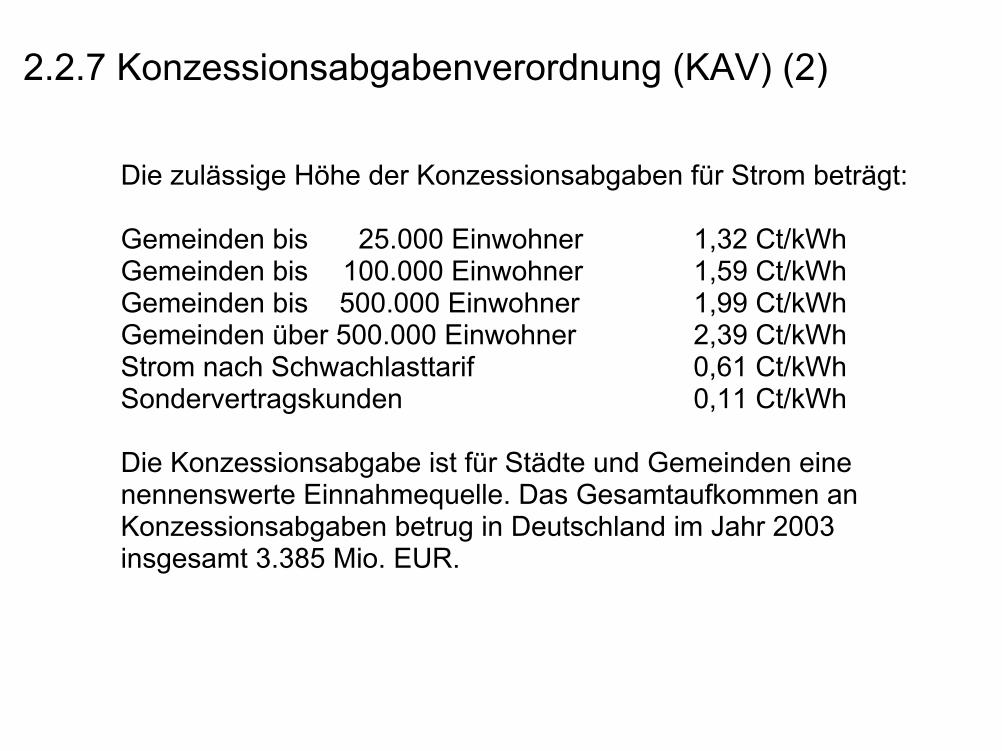

Die zulässige Höhe der Konzessionsabgaben für Strom beträgt:

Gemeinden bis 25.000 Einwohner 1,32 Ct/kWhGemeinden bis 100.000 Einwohner 1,59 Ct/kWhGemeinden bis 500.000 Einwohner 1,99 Ct/kWhGemeinden über 500.000 Einwohner 2,39 Ct/kWhStrom nach Schwachlasttarif 0,61 Ct/kWhSondervertragskunden 0,11 Ct/kWh

Die Konzessionsabgabe ist für Städte und Gemeinden eine nennenswerte Einnahmequelle. Das Gesamtaufkommen an Konzessionsabgaben betrug in Deutschland im Jahr 2003 insgesamt 3.385 Mio. EUR.

2.2.8 AVBEltV Neuregelung

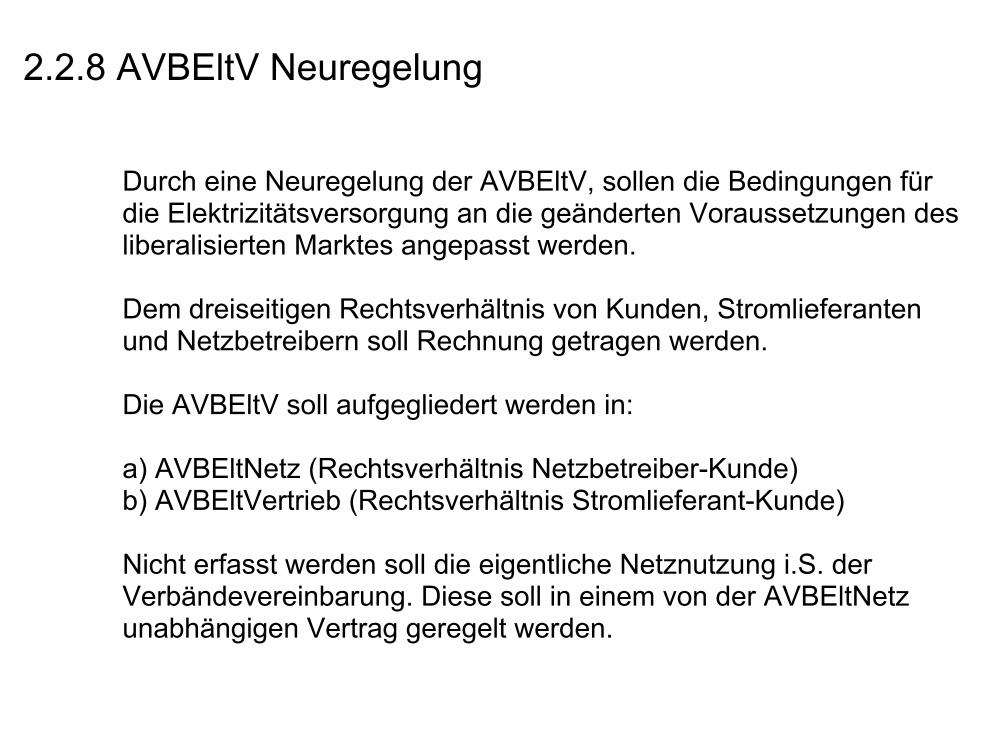

Durch eine Neuregelung der AVBEltV, sollen die Bedingungen für die Elektrizitätsversorgung an die geänderten Voraussetzungen des liberalisierten Marktes angepasst werden.

Dem dreiseitigen Rechtsverhältnis von Kunden, Stromlieferanten und Netzbetreibern soll Rechnung getragen werden.

Die AVBEltV soll aufgegliedert werden in:

a) AVBEltNetz (Rechtsverhältnis Netzbetreiber-Kunde)b) AVBEltVertrieb (Rechtsverhältnis Stromlieferant-Kunde)

Nicht erfasst werden soll die eigentliche Netznutzung i.S. der Verbändevereinbarung. Diese soll in einem von der AVBEltNetz unabhängigen Vertrag geregelt werden.

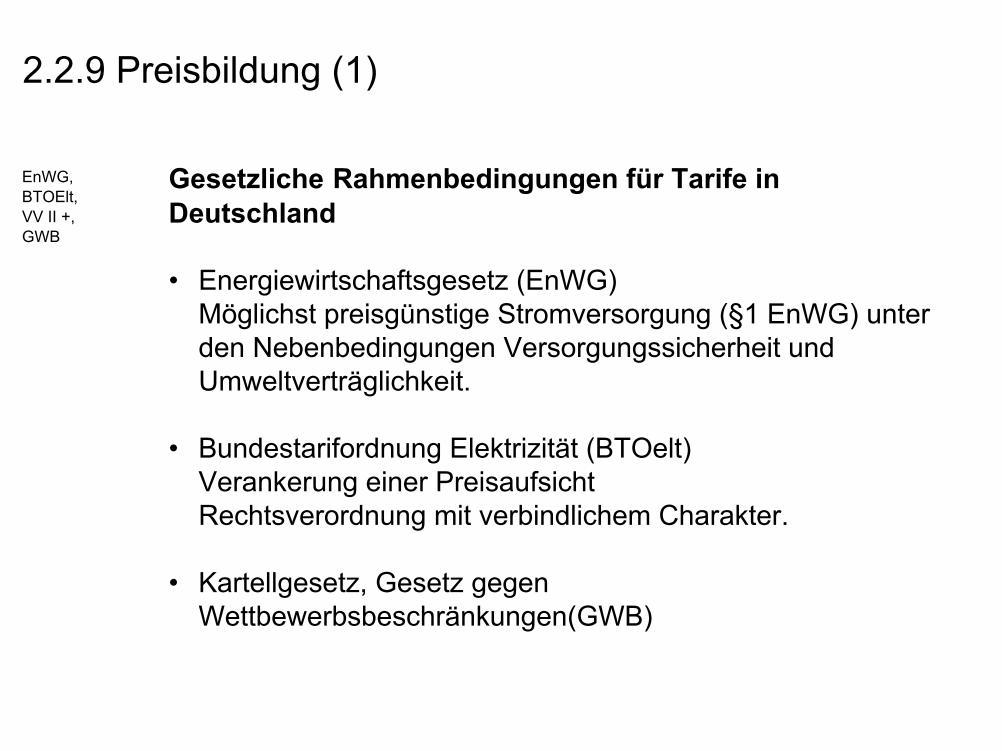

Gesetzliche Rahmenbedingungen für Tarife in Deutschland

• Energiewirtschaftsgesetz (EnWG)Möglichst preisgünstige Stromversorgung (§1 EnWG) unter den Nebenbedingungen Versorgungssicherheit und Umweltverträglichkeit.

• Bundestarifordnung Elektrizität (BTOelt)Verankerung einer PreisaufsichtRechtsverordnung mit verbindlichem Charakter.

• Kartellgesetz, Gesetz gegen Wettbewerbsbeschränkungen(GWB)

EnWG,BTOElt,VV II +,GWB

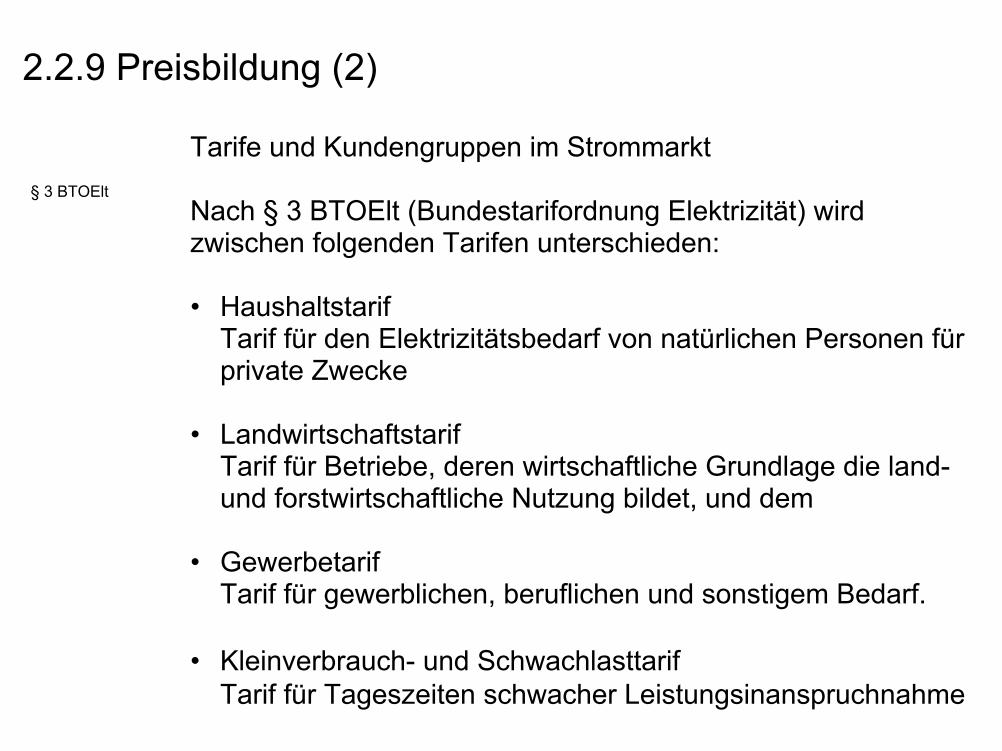

2.2.9 Preisbildung (1)

Tarife und Kundengruppen im Strommarkt

Nach § 3 BTOElt (Bundestarifordnung Elektrizität) wird zwischen folgenden Tarifen unterschieden:

• HaushaltstarifTarif für den Elektrizitätsbedarf von natürlichen Personen für private Zwecke

• LandwirtschaftstarifTarif für Betriebe, deren wirtschaftliche Grundlage die land-und forstwirtschaftliche Nutzung bildet, und dem

• GewerbetarifTarif für gewerblichen, beruflichen und sonstigem Bedarf.

• Kleinverbrauch- und SchwachlasttarifTarif für Tageszeiten schwacher Leistungsinanspruchnahme

§ 3 BTOElt

2.2.9 Preisbildung (2)

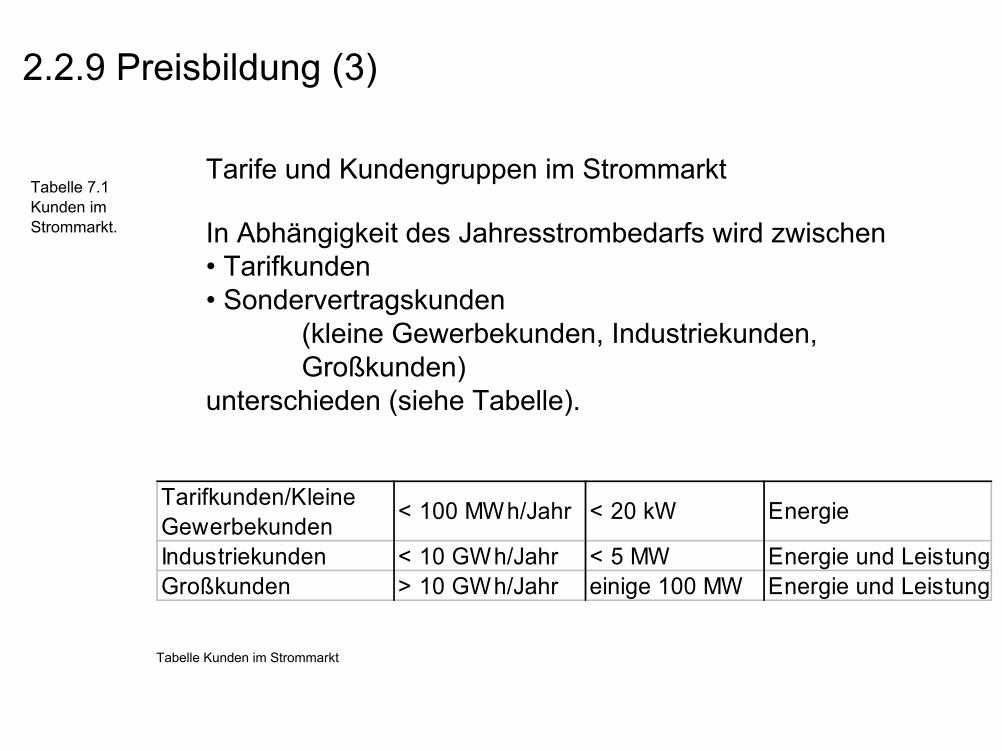

Tabelle 7.1Kunden im Strommarkt.

2.2.9 Preisbildung (3)

Tabelle Kunden im Strommarkt

Tarife und Kundengruppen im Strommarkt

In Abhängigkeit des Jahresstrombedarfs wird zwischen• Tarifkunden• Sondervertragskunden

(kleine Gewerbekunden, Industriekunden, Großkunden)

unterschieden (siehe Tabelle).

Tarifkunden/Kleine Gewerbekunden

< 100 MWh/Jahr < 20 kW Energie

Industriekunden < 10 GWh/Jahr < 5 MW Energie und LeistungGroßkunden > 10 GWh/Jahr einige 100 MW Energie und Leistung

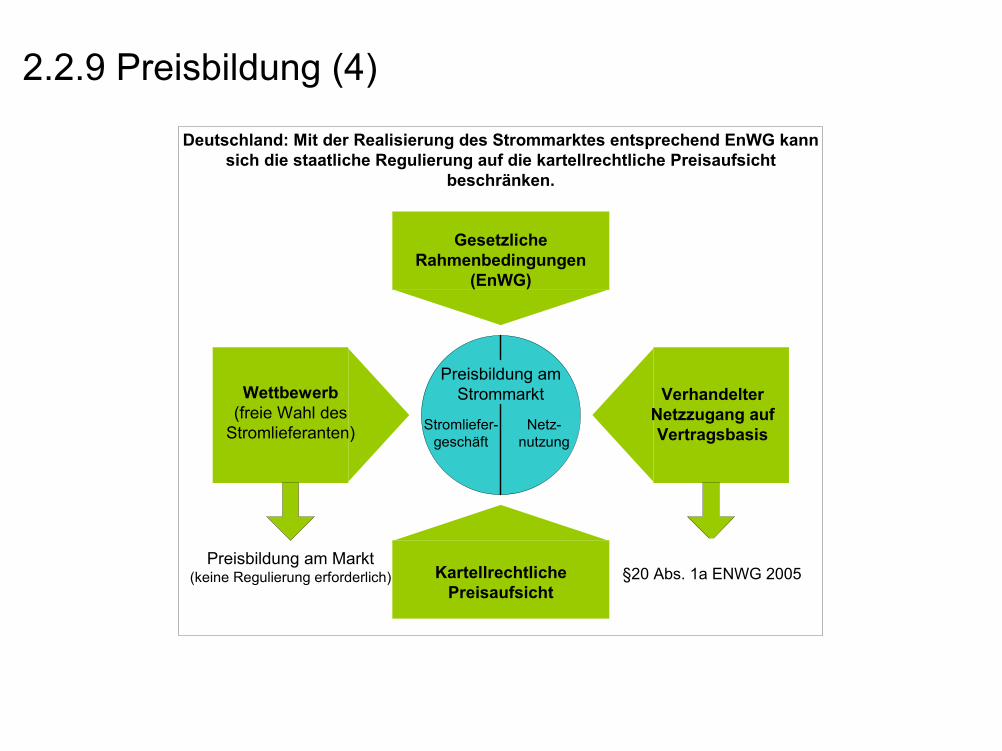

2.2.9 Preisbildung (4)

GesetzlicheRahmenbedingungen

(EnWG)

KartellrechtlichePreisaufsicht

Wettbewerb(freie Wahl des

Stromlieferanten)

VerhandelterNetzzugang aufVertragsbasis

Preisbildung amStrommarkt

Stromliefer-geschäft

Netz-nutzung

Preisbildung nach VV II/Vergleichsmarktkonzept

(keine Regulierung erforderlich)

Preisbildung am Markt(keine Regulierung erforderlich)

Deutschland: Mit der Realisierung des Strommarktes entsprechend EnWG kannsich die staatliche Regulierung auf die kartellrechtliche Preisaufsicht

beschränken.

§20 Abs. 1a ENWG 2005

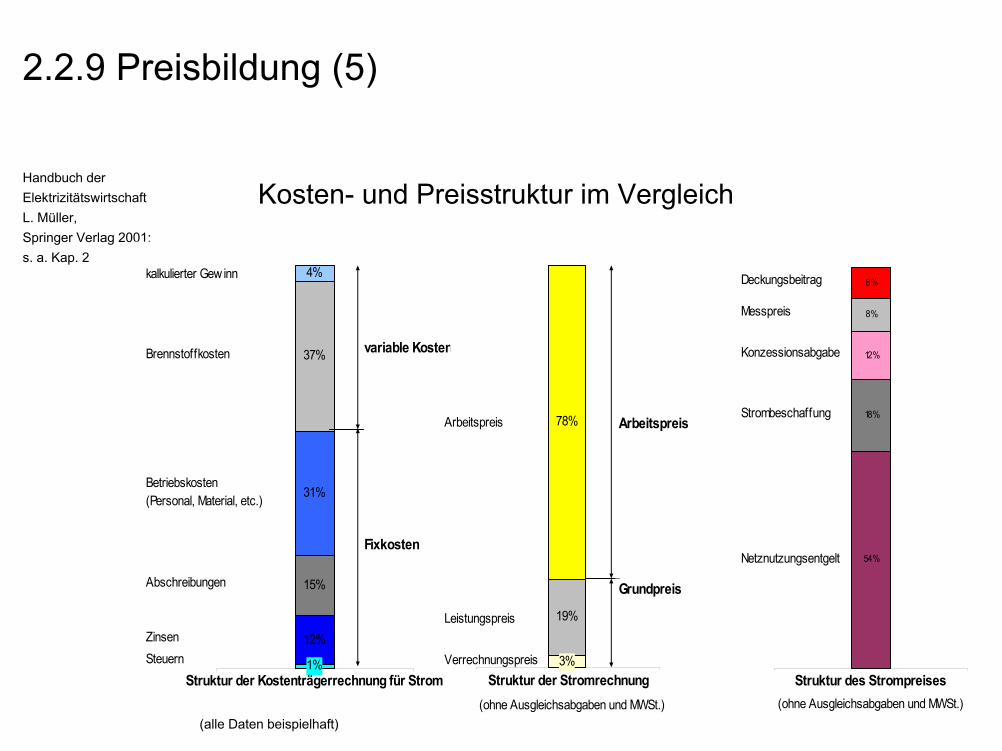

2.2.9 Preisbildung (5)

Handbuch der ElektrizitätswirtschaftL. Müller, Springer Verlag 2001;s. a. Kap. 2

12%

15%

4%

1%

31%

37%

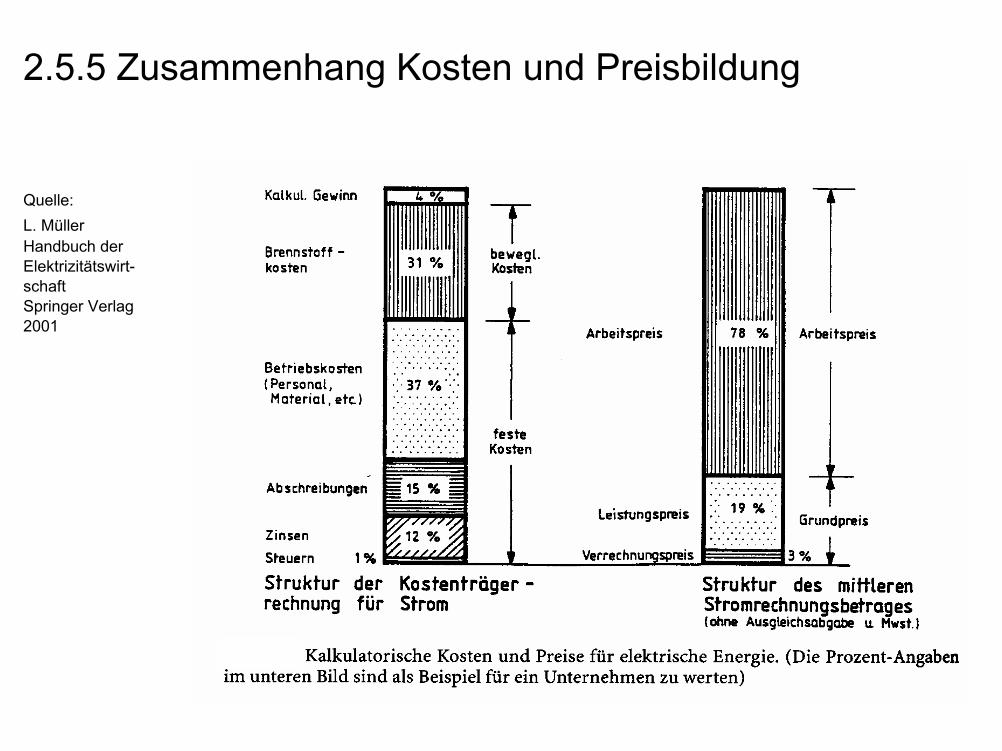

Struktur der Kostenträgerrechnung für Strom

kalkulierter Gew inn

Brennstoffkosten

Betriebskosten(Personal, Material, etc.)

Abschreibungen

ZinsenSteuern

variable Kosten

Fixkosten

19%

78%

3%Struktur der Stromrechnung

Arbeitspreis

Leistungspreis

Verrechnungspreis

Arbeitspreis

Grundpreis

(ohne Ausgleichsabgaben und MWSt.)

54%

18%

12%

8%

8%

Struktur des Strompreises

Deckungsbeitrag

Messpreis

Konzessionsabgabe

Strombeschaffung

Netznutzungsentgelt

(ohne Ausgleichsabgaben und MWSt.)(alle Daten beispielhaft)

Kosten- und Preisstruktur im Vergleich

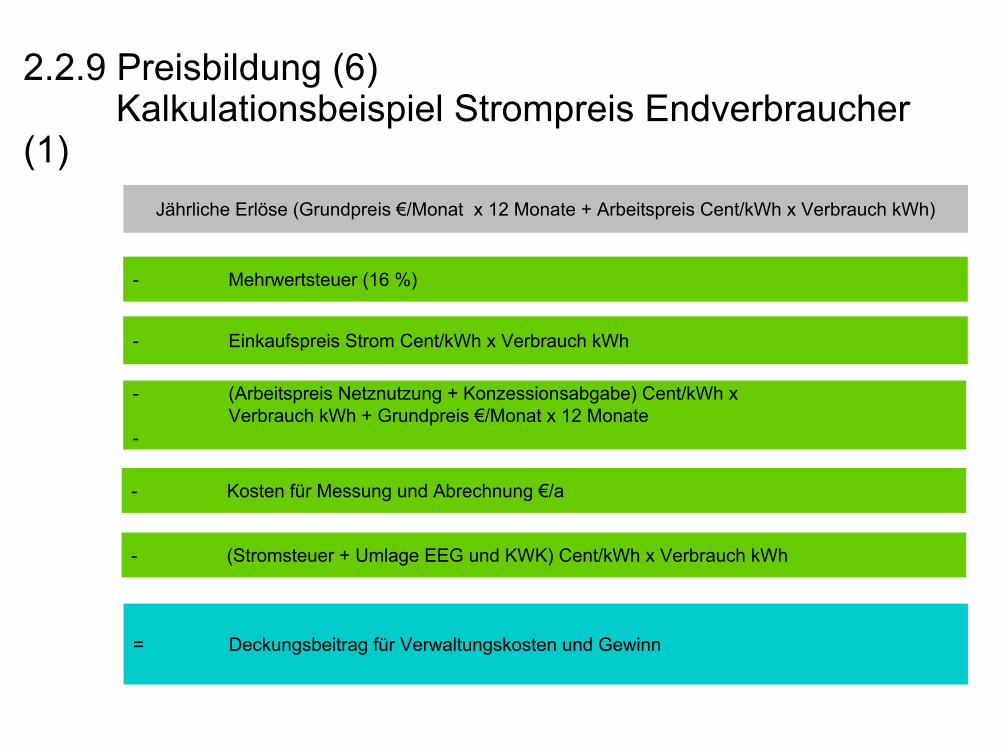

2.2.9 Preisbildung (6)Kalkulationsbeispiel Strompreis Endverbraucher

(1)Jährliche Erlöse (Grundpreis €/Monat x 12 Monate + Arbeitspreis Cent/kWh x Verbrauch kWh)

- Einkaufspreis Strom Cent/kWh x Verbrauch kWh

- (Arbeitspreis Netznutzung + Konzessionsabgabe) Cent/kWh xVerbrauch kWh + Grundpreis €/Monat x 12 Monate

-

- (Stromsteuer + Umlage EEG und KWK) Cent/kWh x Verbrauch kWh

- Mehrwertsteuer (16 %)

= Deckungsbeitrag für Verwaltungskosten und Gewinn

- Kosten für Messung und Abrechnung €/a

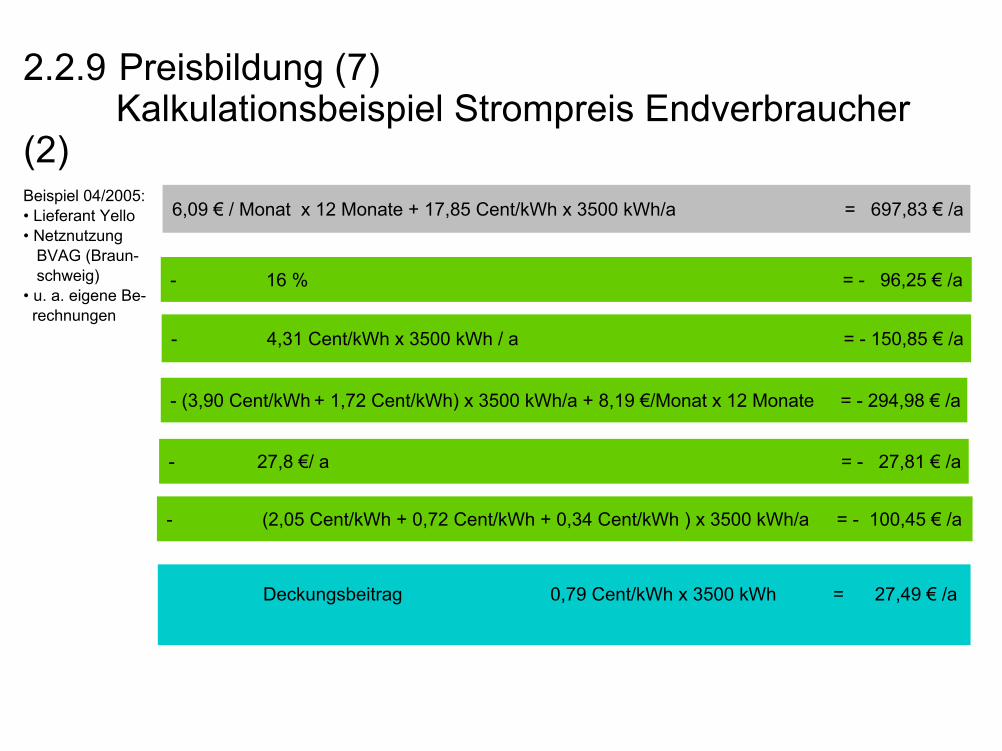

2.2.9 Preisbildung (7)Kalkulationsbeispiel Strompreis Endverbraucher

(2)Beispiel 04/2005:• Lieferant Yello• Netznutzung

BVAG (Braun-schweig)

• u. a. eigene Be-rechnungen

6,09 € / Monat x 12 Monate + 17,85 Cent/kWh x 3500 kWh/a = 697,83 € /a

- 4,31 Cent/kWh x 3500 kWh / a = - 150,85 € /a

- (3,90 Cent/kWh + 1,72 Cent/kWh) x 3500 kWh/a + 8,19 €/Monat x 12 Monate = - 294,98 € /a

- (2,05 Cent/kWh + 0,72 Cent/kWh + 0,34 Cent/kWh ) x 3500 kWh/a = - 100,45 € /a

- 16 % = - 96,25 € /a

Deckungsbeitrag 0,79 Cent/kWh x 3500 kWh = 27,49 € /a

- 27,8 €/ a = - 27,81 € /a

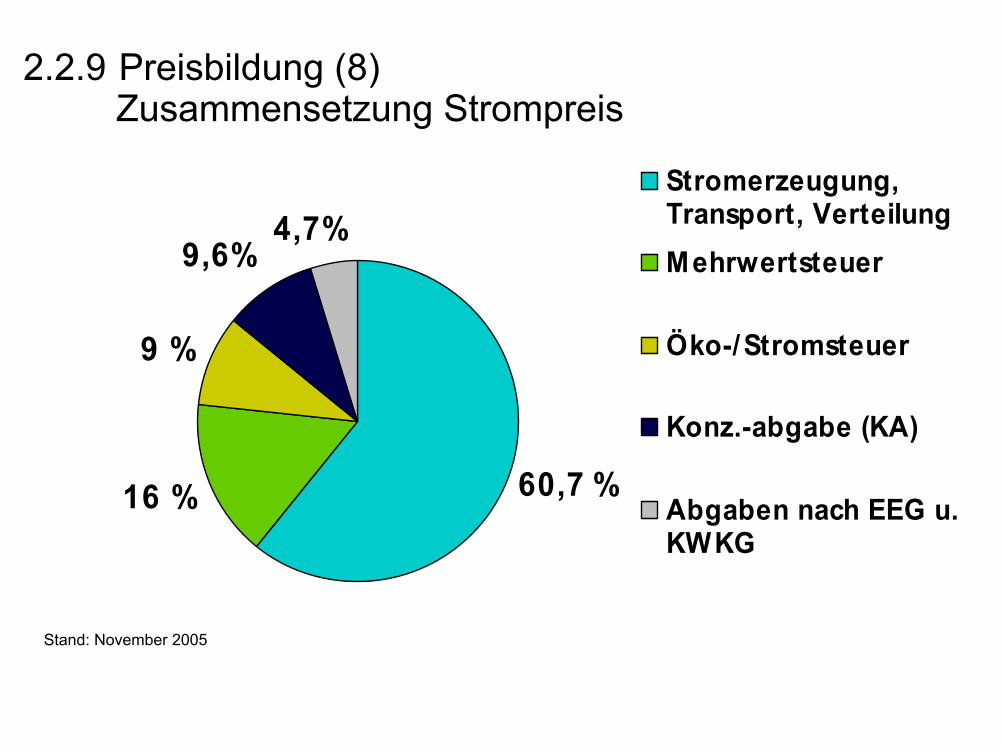

2.2.9 Preisbildung (8)Zusammensetzung Strompreis

4,7%

60,7 %16 %

9 %

9,6%

Stromerzeugung,Transport, VerteilungMehrwertsteuer

Öko-/Stromsteuer

Konz.-abgabe (KA)

Abgaben nach EEG u.KWKG

Stand: November 2005

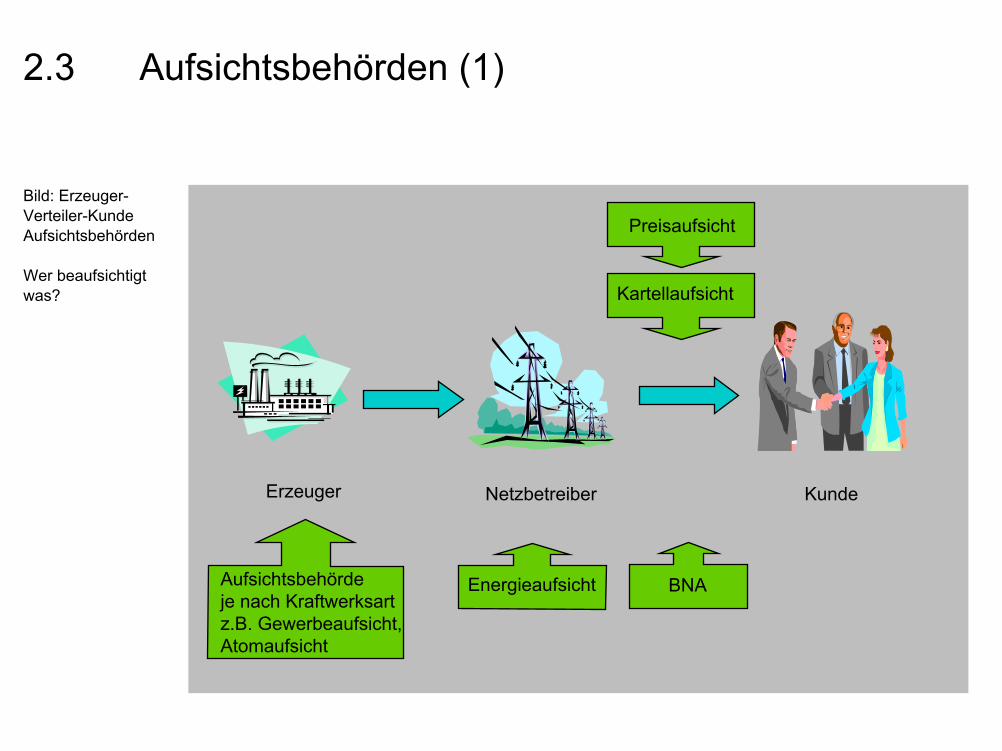

2.3 Aufsichtsbehörden (1)

Bild: Erzeuger-Verteiler-KundeAufsichtsbehörden

Wer beaufsichtigt was?

Erzeuger Netzbetreiber Kunde

Energieaufsicht

Preisaufsicht

Kartellaufsicht

Aufsichtsbehörde je nach Kraftwerksartz.B. Gewerbeaufsicht,Atomaufsicht

BNA

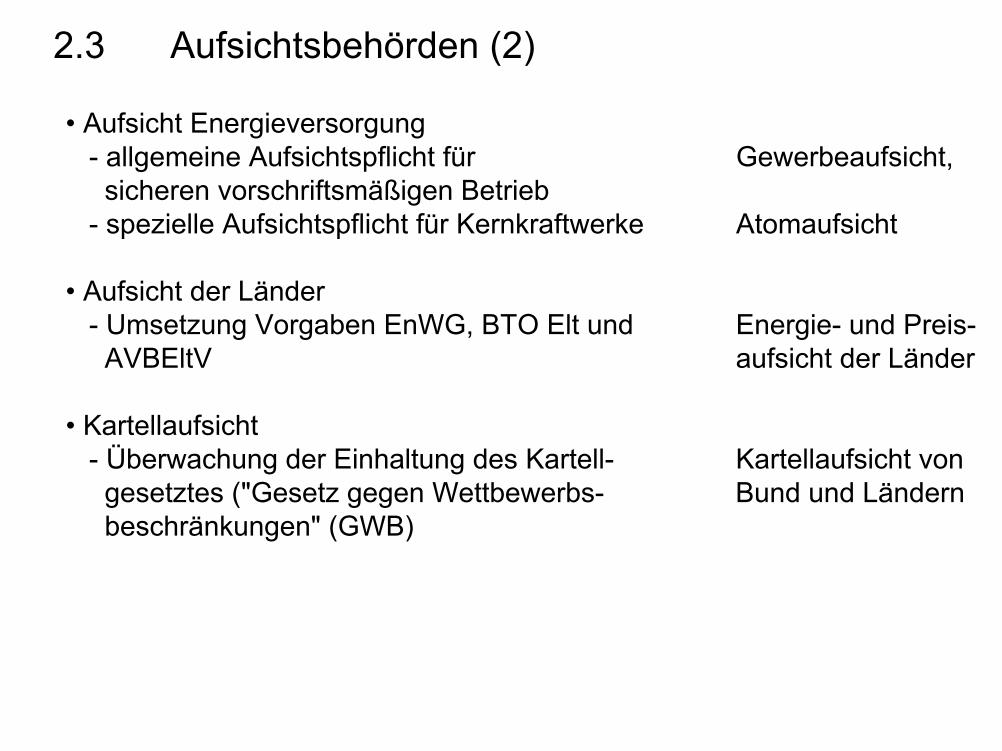

2.3 Aufsichtsbehörden (2)

• Aufsicht Energieversorgung- allgemeine Aufsichtspflicht für Gewerbeaufsicht,

sicheren vorschriftsmäßigen Betrieb- spezielle Aufsichtspflicht für Kernkraftwerke Atomaufsicht

• Aufsicht der Länder- Umsetzung Vorgaben EnWG, BTO Elt und Energie- und Preis-

AVBEltV aufsicht der Länder

• Kartellaufsicht- Überwachung der Einhaltung des Kartell- Kartellaufsicht von

gesetztes ("Gesetz gegen Wettbewerbs- Bund und Ländernbeschränkungen" (GWB)

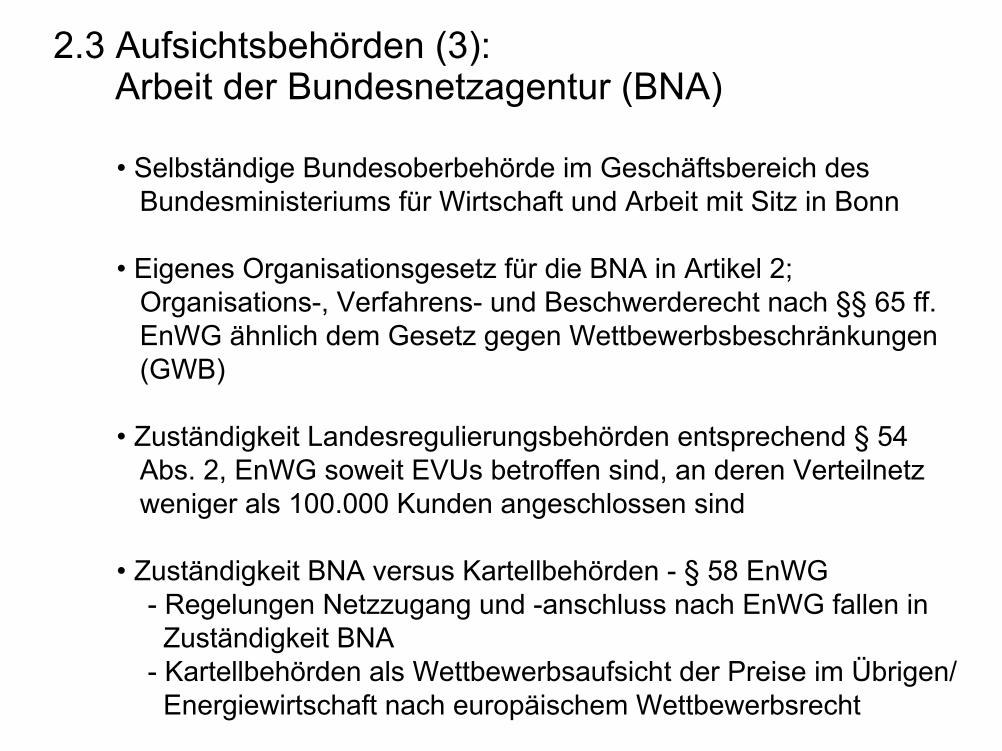

2.3 Aufsichtsbehörden (3):Arbeit der Bundesnetzagentur (BNA)

• Selbständige Bundesoberbehörde im Geschäftsbereich desBundesministeriums für Wirtschaft und Arbeit mit Sitz in Bonn

• Eigenes Organisationsgesetz für die BNA in Artikel 2; Organisations-, Verfahrens- und Beschwerderecht nach §§ 65 ff. EnWG ähnlich dem Gesetz gegen Wettbewerbsbeschränkungen (GWB)

• Zuständigkeit Landesregulierungsbehörden entsprechend § 54 Abs. 2, EnWG soweit EVUs betroffen sind, an deren Verteilnetzweniger als 100.000 Kunden angeschlossen sind

• Zuständigkeit BNA versus Kartellbehörden - § 58 EnWG- Regelungen Netzzugang und -anschluss nach EnWG fallen in

Zuständigkeit BNA- Kartellbehörden als Wettbewerbsaufsicht der Preise im Übrigen/

Energiewirtschaft nach europäischem Wettbewerbsrecht

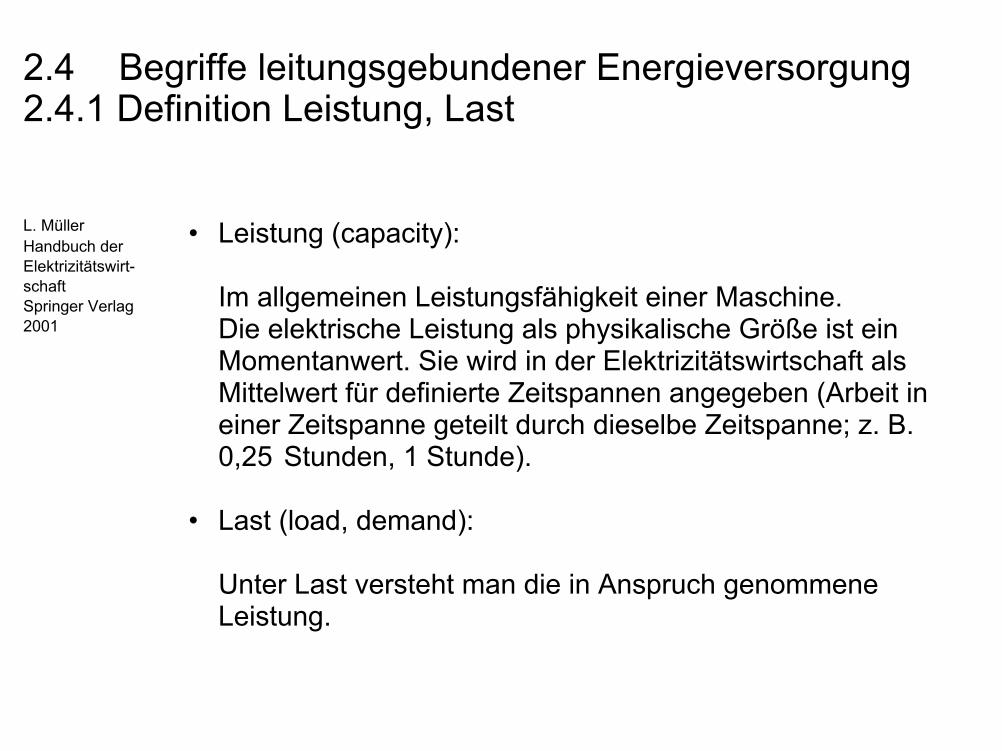

2.4 Begriffe leitungsgebundener Energieversorgung2.4.1 Definition Leistung, Last

• Leistung (capacity):

Im allgemeinen Leistungsfähigkeit einer Maschine. Die elektrische Leistung als physikalische Größe ist ein Momentanwert. Sie wird in der Elektrizitätswirtschaft als Mittelwert für definierte Zeitspannen angegeben (Arbeit in einer Zeitspanne geteilt durch dieselbe Zeitspanne; z. B. 0,25 Stunden, 1 Stunde).

• Last (load, demand):

Unter Last versteht man die in Anspruch genommene Leistung.

L. MüllerHandbuch der Elektrizitätswirt-schaftSpringer Verlag2001

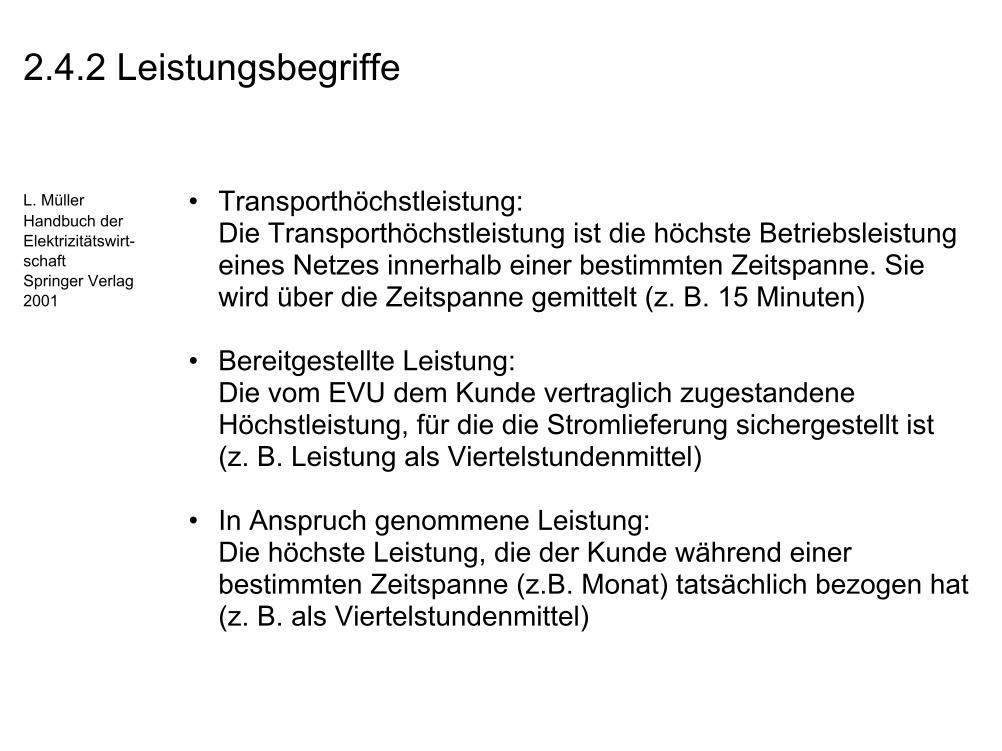

2.4.2 Leistungsbegriffe

• Transporthöchstleistung: Die Transporthöchstleistung ist die höchste Betriebsleistung eines Netzes innerhalb einer bestimmten Zeitspanne. Sie wird über die Zeitspanne gemittelt (z. B. 15 Minuten)

• Bereitgestellte Leistung:Die vom EVU dem Kunde vertraglich zugestandene Höchstleistung, für die die Stromlieferung sichergestellt ist (z. B. Leistung als Viertelstundenmittel)

• In Anspruch genommene Leistung:Die höchste Leistung, die der Kunde während einer bestimmten Zeitspanne (z.B. Monat) tatsächlich bezogen hat (z. B. als Viertelstundenmittel)

L. MüllerHandbuch der Elektrizitätswirt-schaftSpringer Verlag2001

2.4.3 Lastbegriffe (1)

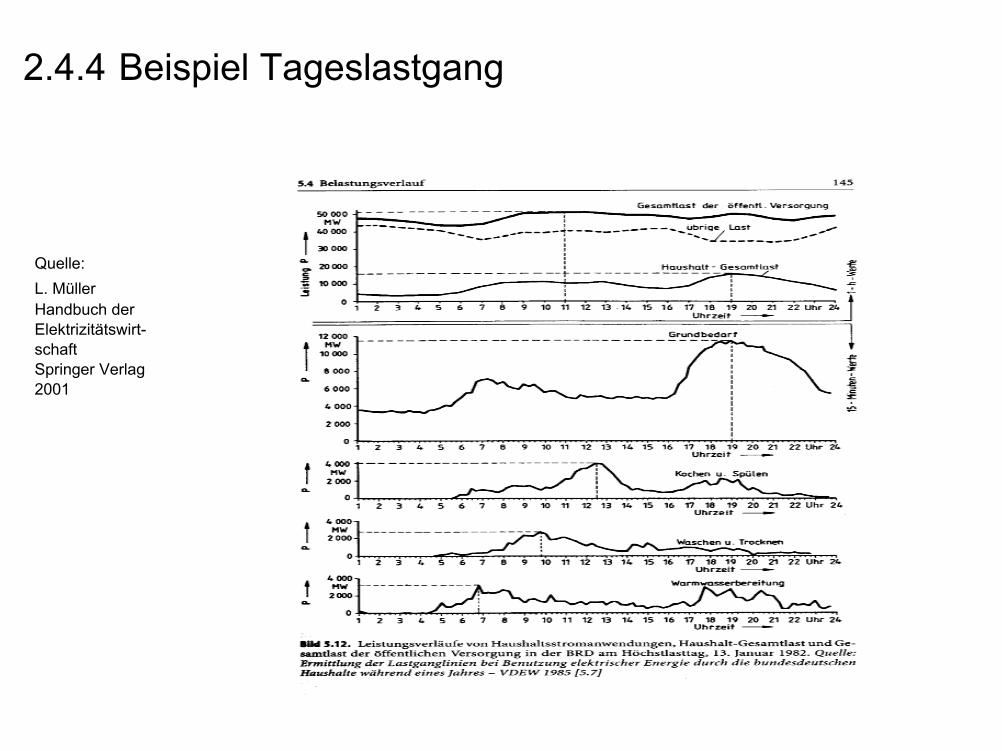

• Höchstlast: Die Höchstlast ist der höchste Wert der in in einer bestimmten Zeitspanne (Tag, Monat, Jahr) in Anspruch genommenen Leistung z. B. eines Verbrauchers, wobei dieser Wert über einen bestimmten Zeitraum gemittelt wird (meist 15 Minuten).

• Lastgänge auch Belastungskurve oder Ganglinie:Als Lastgang versteht man die Darstellung der sich ändernden Last über die Zeit P= f (t). Sie werden auf der Basis von Mittelwerten (Viertelstunden- oder Stundenmittel-werte gebildet. Dabei ist der aufgezeichnete Leistungswert gleich der im entsprechenden Zeitraum gelieferten Arbeit geteilt durch diese Zeitspanne.

L. MüllerHandbuch der Elektrizitätswirt-schaftSpringer Verlag2001

2.4.3 Lastbegriffe (2)

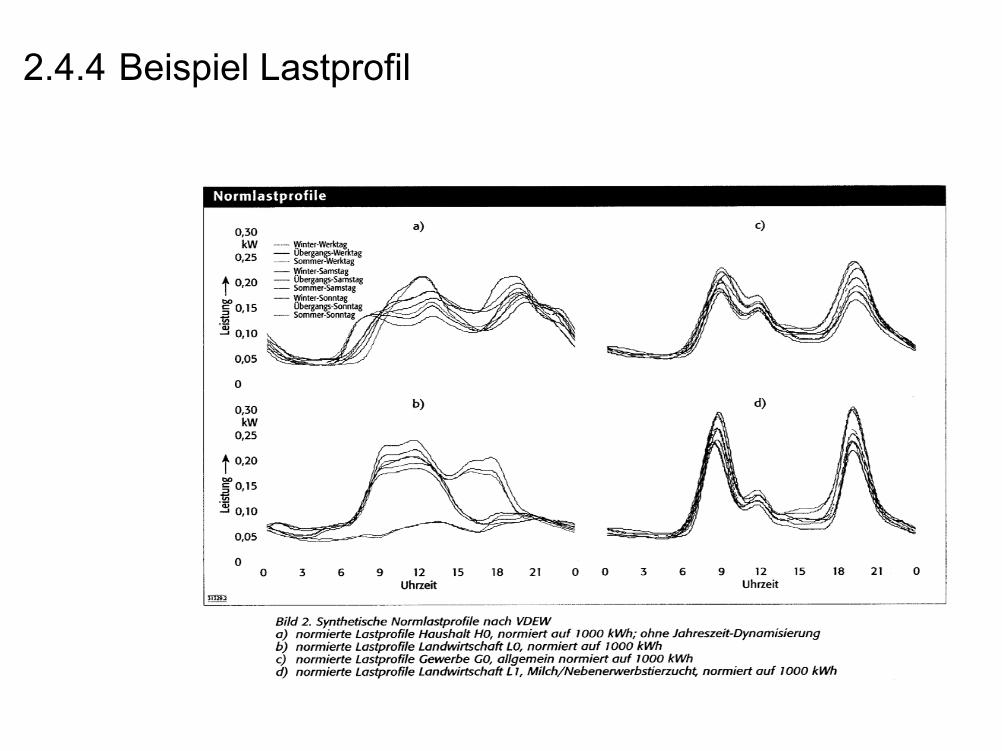

• Lastprofile:Der Begriff Lastprofil wird häufig als Synonym für die Lastganglinien von nicht leistungsgemessenen Kunden z. B. Haushaltskunden verwendet. Sie sind oft normiert und ermöglichen damit die Ermittlung von Leistungsmittel-werten pro Zeiteinheit bei Kenntnis der verbrauchten Arbeit.

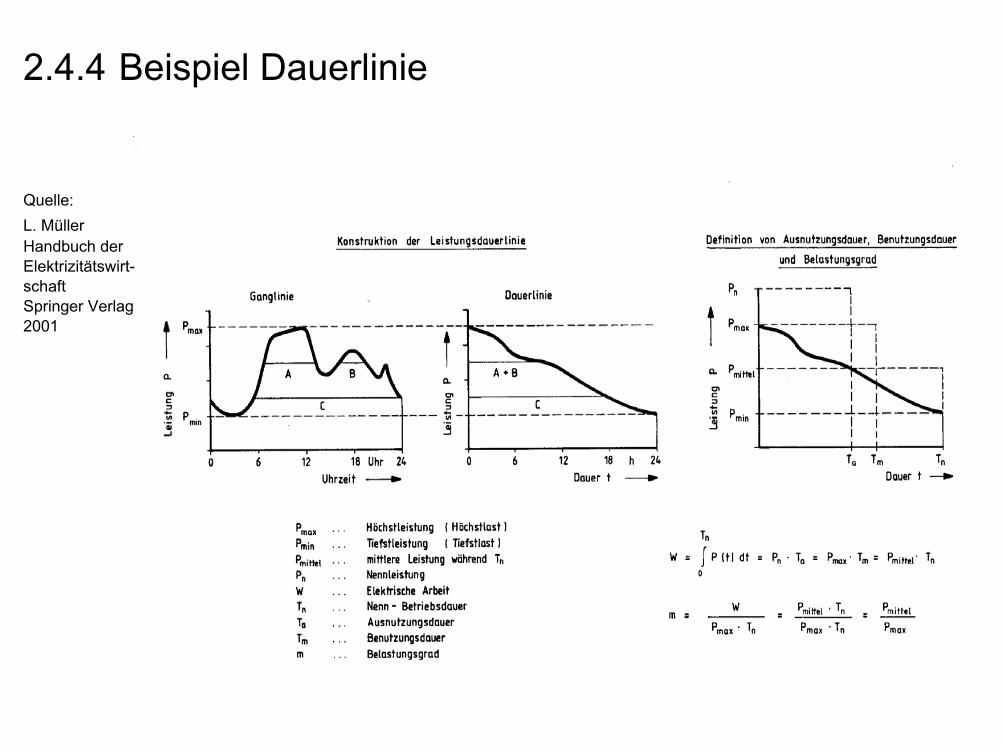

• Dauerlinie:Die Dauerlinie ist eine nach der Größe der Lastwerte geordnete Belastungskurve. Aus ihr ergibt sich die Anzahl der Zeiteinheiten (z. B. Stunden) innerhalb eines festgelegten Betrachtungszeitraumes, bei der eine bestimmte Belastung erreicht oder überschritten wird.

L. MüllerHandbuch der Elektrizitätswirt-schaftSpringer Verlag2001

2.4.3 Lastbegriffe (3)

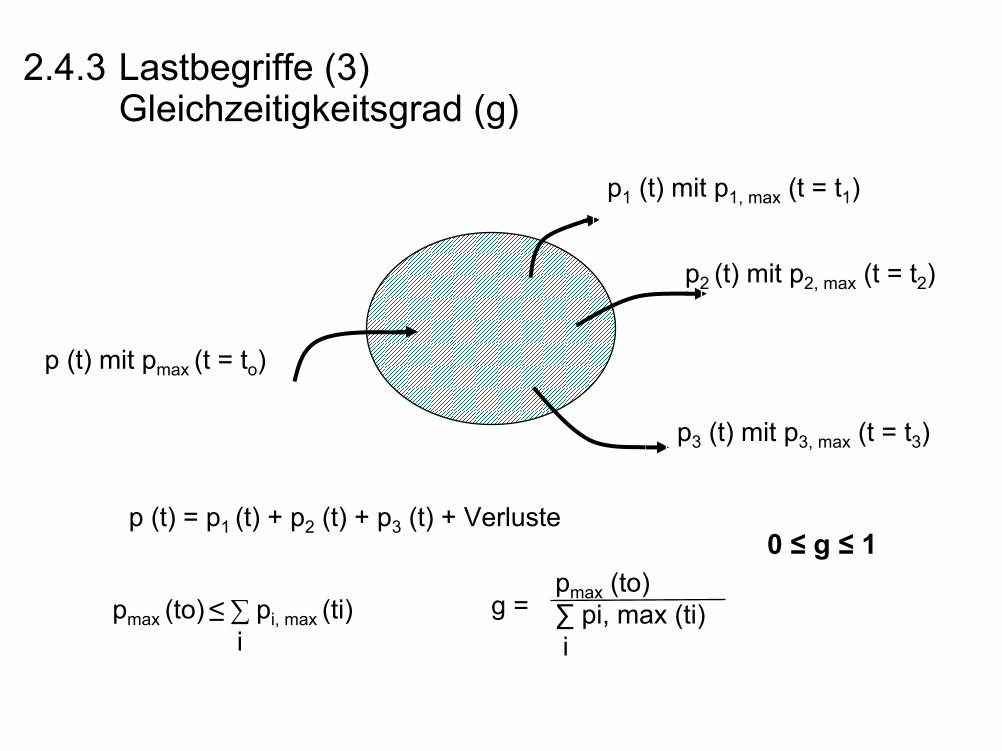

• Gleichzeitigkeitsgrad g:Das Belastungsdiagramm eines EVU ist die Summe von Einzelbelastungen mit verschiedenen Belastungsverläufen und verschiedenen Zeitpunkten der Einzelhöchstlasten. Der Gleichzeitigkeitsgrad g ist der Quotient aus der gemein-samen (zeitgleichen) Höchstleistung Pmax einer Anzahl von i Abnehmern zur Summe der meist zeitungleich auftreten-den Einzelhöchstleistungen Pmaxi dieser Abnehmer in derselben Zeitspanne.

• Dauerbenutzungsstunden auch Benutzungsdauer:Unter Dauerbenutzungsstunden versteht man die Zeit, in der mit gleichbleibender Belastung in der Größe der Höchstlast die gleiche Arbeit verbraucht worden wäre wie in dem Betrachtungszeitraum mit wechselnder Belastung.

L. MüllerHandbuch der Elektrizitätswirt-schaftSpringer Verlag2001

2.4.3 Lastbegriffe (3)Gleichzeitigkeitsgrad (g)

p (t) = p1 (t) + p2 (t) + p3 (t) + Verluste

g =

0 ≤ g ≤ 1

p1 (t) mit p1, max (t = t1)

p2 (t) mit p2, max (t = t2)

p3 (t) mit p3, max (t = t3)

pmax (to) ≤ ∑ pi, max (ti)i

pmax (to)∑ pi, max (ti)i

p (t) mit pmax (t = to)

2.4.4 Beispiel Tageslastgang

Quelle:L. MüllerHandbuch der Elektrizitätswirt-schaftSpringer Verlag2001

2.4.4 Beispiel Lastprofil

2.4.4 Beispiel Dauerlinie

Quelle:L. MüllerHandbuch der Elektrizitätswirt-schaftSpringer Verlag2001

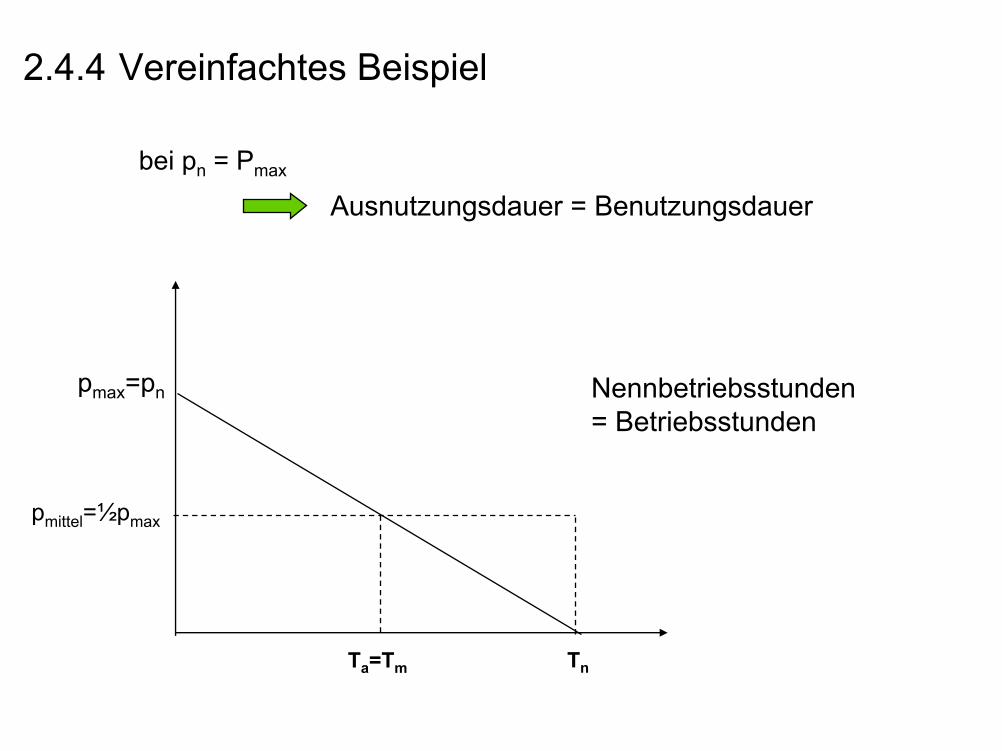

2.4.4 Vereinfachtes Beispiel

bei pn = Pmax

Ausnutzungsdauer = Benutzungsdauer

Nennbetriebsstunden= Betriebsstunden

pmax=pn

pmittel=½pmax

Ta=Tm Tn

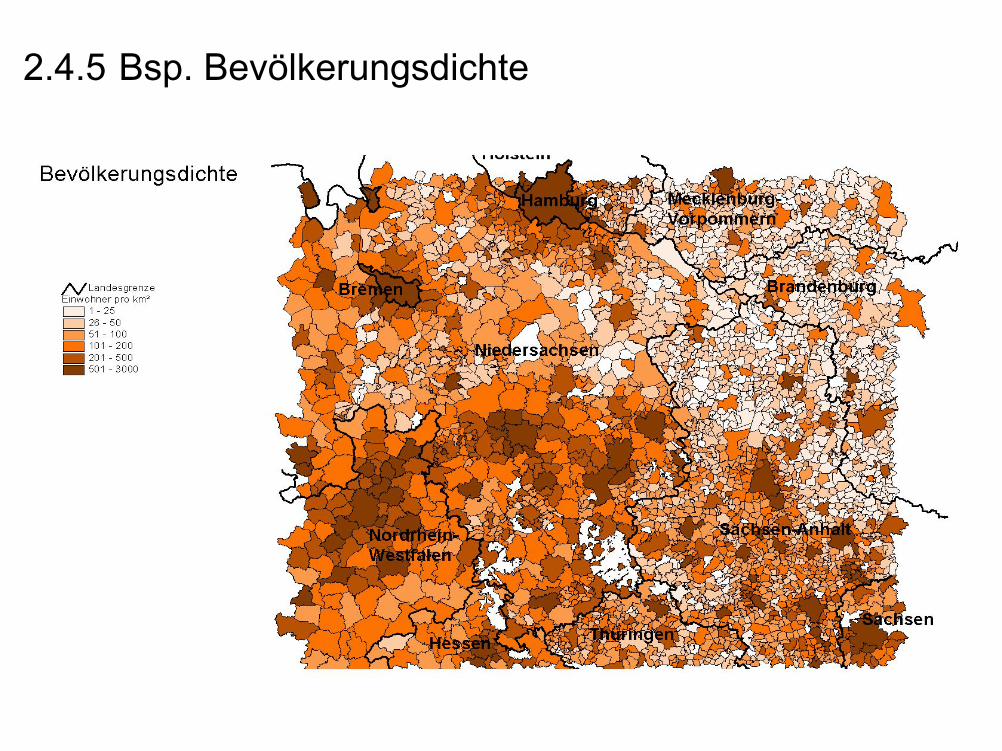

2.4.5 Strukturmerkmale

Für Benchmarks ist es notwendig Unternehmen zu vergleichen, die unter ähnlichen strukturellen Rahmenbedingungen arbeiten. Bei Energieversorgungsunternehmen sind diese z. B. über die spezifischen Kenngrößen

• Bevölkerungsdichte• Verbrauchsdichte• Lastdichte• Anschlussdichte

in einem bestimmten Zeitraum (meist ein Jahr) beschrieben.

2.4.5 Bsp. Bevölkerungsdichte

2.5 Kostenbegriffe2.5.1 Kostenarten

Die Erfassung aller Kosten in einem Unternehmen erfolgt nach:

Kostenarten: - Lohnkosten- Materialkosten und Fremdleistungen- Anlagenkosten (Abschreibungen)- Kapitalkosten

Kostenstellen: - Hochspannungsleitung- Mittelspannungsleitung- Ortsnetz ...

Kostenträger: - Absatz je Spannungsebene- Durchleitungsentgelte je Netzebene ...

Gemeinkosten werden über festgelegte Schlüssel auf die Kostenstellen oder Kostenträger verteilt, da sie nicht direkt zuzurechnen sind.Einzelkosten können mittels Beleg und ohne Umlage einem bestimmten Bezugsobjekt zugeordnet werden.

2.5.2 Bilanz

Bei den Jahresabschlüssen/Bilanzen existieren zur Zeit die Regeln nach HGB (Deutschland), US-GAAP (Generally Accepted Accounting Prinziples) sowie IFRS (International Financial Reporting Standards) weltweit nebeneinander.

Diese sind aus den verschiedenen nationalen Gesetzgebungen entstanden. Bei international agierenden oder aber an internationalen Börsen notierten Unternehmen ergibt sich der Zwang die jeweiligen Bedingungen des Unternehmenssitzes oder des Börsenplatzes zu berück-sichtigen.

Eine in der Vergangenheit in Deutschland notwendige Mehrfach-bilanzierung ist nach dem Kapitalaufnahme – Erleichterungsgesetz vom 20.04.98 (verankert in § 292a HGB) für börsennotierte Unternehmen unter bestimmten Voraussetzungen nicht mehr notwendig. Die Pflicht eines zusätzlichen Abschlusses nach HGB entfällt dann.

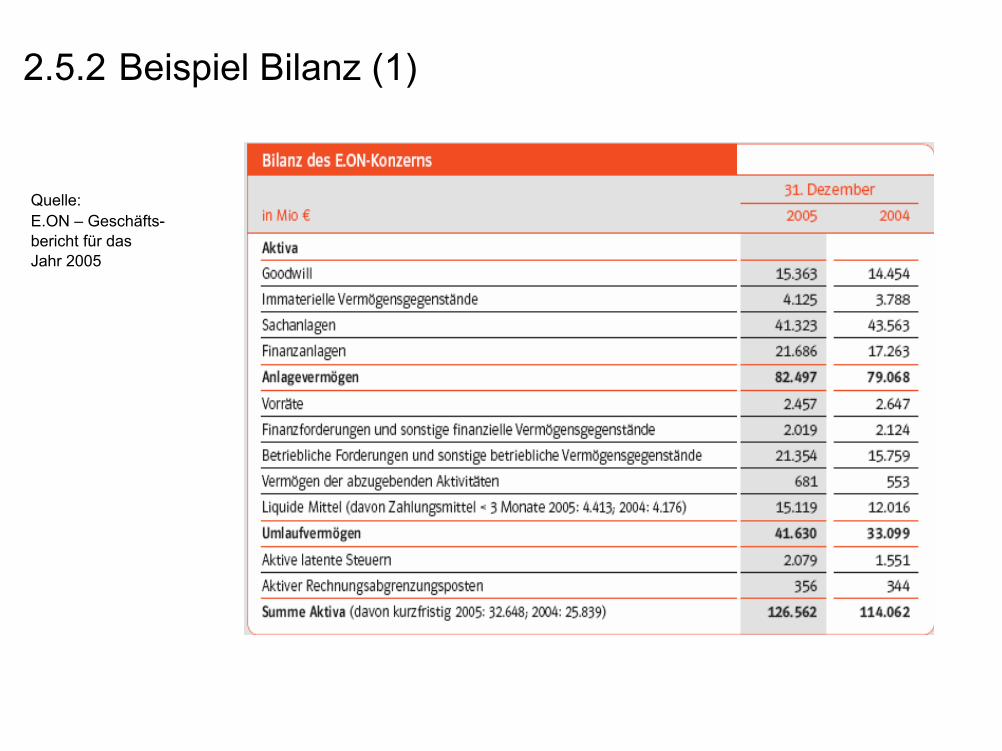

2.5.2 Beispiel Bilanz (1)

Quelle:E.ON – Geschäfts-bericht für das Jahr 2005

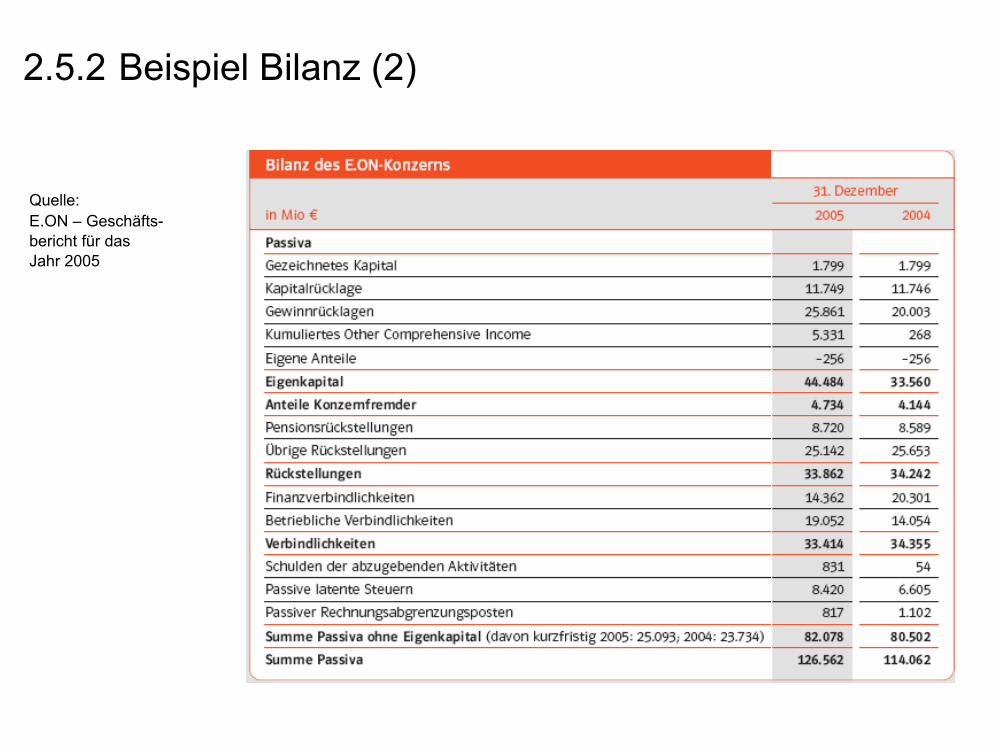

2.5.2 Beispiel Bilanz (2)

Quelle:E.ON – Geschäfts-bericht für das Jahr 2005

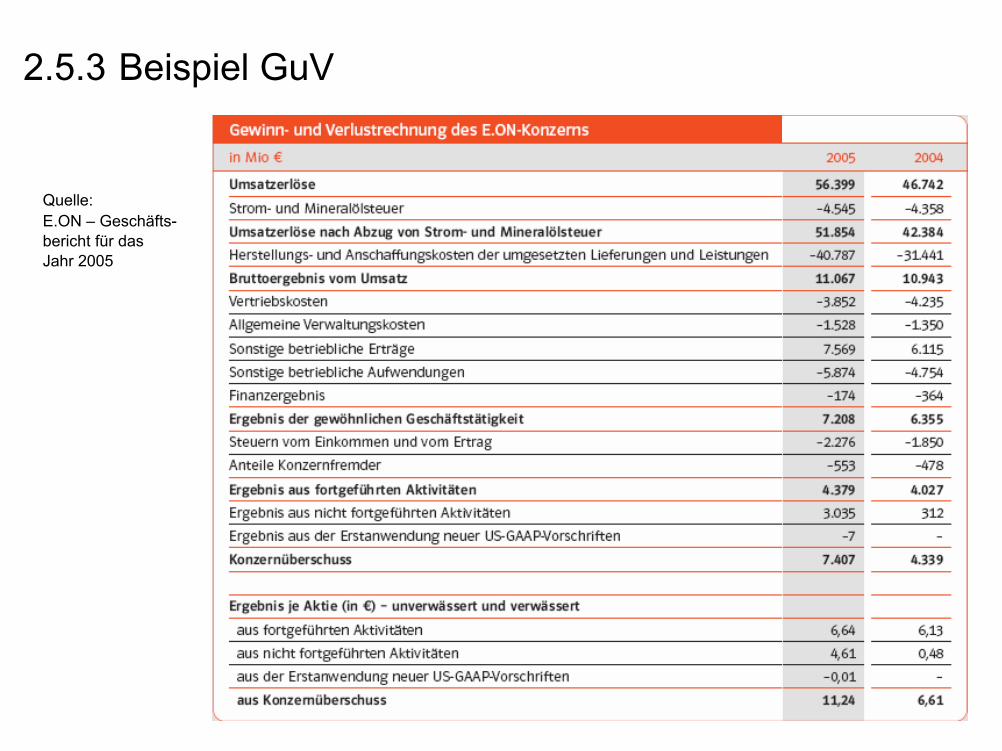

2.5.3 Beispiel GuV

Quelle:E.ON – Geschäfts-bericht für das Jahr 2005

2.5.4 Fixe und variable Kosten

Fixe Kosten sind unabhängig vom Auslastungsgrad der Anlagen. Dazu gehören z.B. Kapitalkosten, Kosten für Löhne und Gehälter einer Mindestbelegschaft, Mindestkosten für die Instandhaltung, Eisenverluste von Transformatoren usw. Diese Kosten entstehen auch bei vollständigen Stillstand des Unternehmens und werden in ersten Linie von der Größe und der Struktur des Unternehmens seiner Kapazität und durch das Anlagevermögen bestimmt.

Variable Kosten sind abhängig vom Auslastungsgrad der Anlagen.Zu Ihnen gehören z.B. Eigenenergiebedarf, Kosten für die Fortleitungsverluste (Cu-Verluste), Fremdpersonal bei Spitzen in der Montagetätigkeit.

2.5.4 Fixe und variable KostenFallbeispiel: Gründung eines Taxi-Unternehmens

Ein 25-jähriger Abiturient will sich nach dem Abitur selbständig machen. Er beabsichtigt, ein Taxi zu kaufen und ein Ein-Mann-Unternehmen zu gründen.

Bevor der Abiturient jedoch dieses Wagnis eingeht, will er sich zunächst einen Überblick darüber verschaffen, welchen Kosten im Unternehmen zukünftig anfallen.

In einem ersten Gespräch mit dem Autohändler, der IHK, dem Ordnungsamt und der Bank hat er nachfolgende Informationen erhalten, die er in seinen Planungen berücksichtigen will.

2.5.4 Fixe und variable KostenFallbeispiel: Gründung eines Taxi-Unternehmens

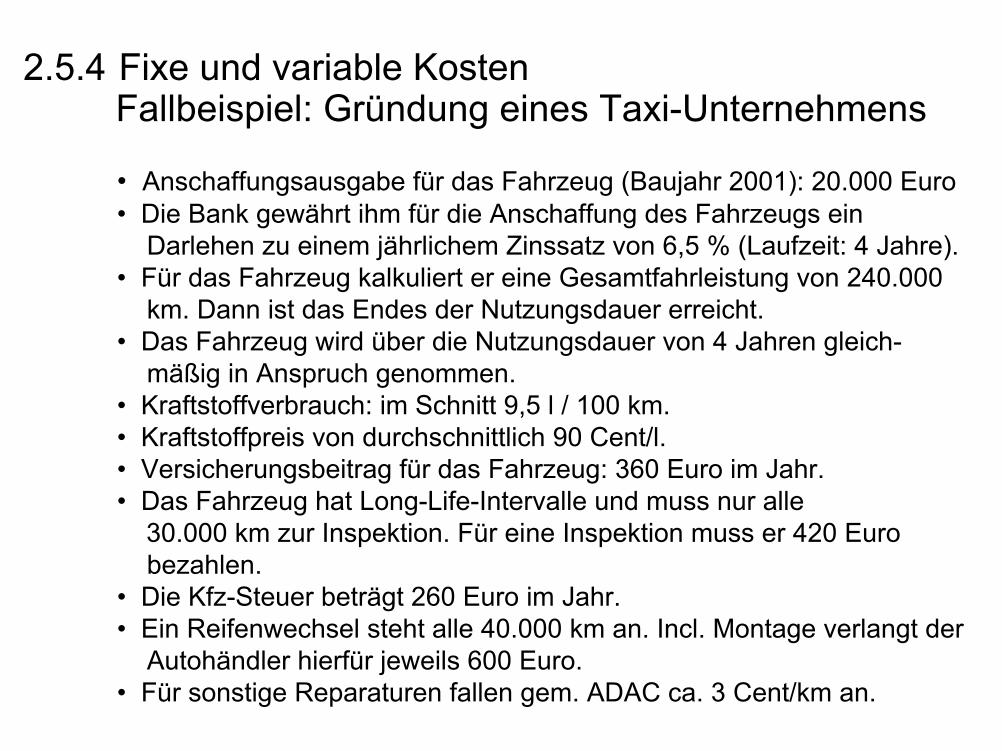

• Anschaffungsausgabe für das Fahrzeug (Baujahr 2001): 20.000 Euro • Die Bank gewährt ihm für die Anschaffung des Fahrzeugs ein

Darlehen zu einem jährlichem Zinssatz von 6,5 % (Laufzeit: 4 Jahre). • Für das Fahrzeug kalkuliert er eine Gesamtfahrleistung von 240.000

km. Dann ist das Endes der Nutzungsdauer erreicht.• Das Fahrzeug wird über die Nutzungsdauer von 4 Jahren gleich-

mäßig in Anspruch genommen.• Kraftstoffverbrauch: im Schnitt 9,5 l / 100 km.• Kraftstoffpreis von durchschnittlich 90 Cent/l. • Versicherungsbeitrag für das Fahrzeug: 360 Euro im Jahr. • Das Fahrzeug hat Long-Life-Intervalle und muss nur alle

30.000 km zur Inspektion. Für eine Inspektion muss er 420 Euro bezahlen.

• Die Kfz-Steuer beträgt 260 Euro im Jahr. • Ein Reifenwechsel steht alle 40.000 km an. Incl. Montage verlangt der

Autohändler hierfür jeweils 600 Euro.• Für sonstige Reparaturen fallen gem. ADAC ca. 3 Cent/km an.

2.5.4 Fixe und variable KostenFallbeispiel: Gründung eines Taxi-Unternehmens

Kostenart fix variabel Einheit Kostenansatz

2.5.4 Fixe und variable KostenFallbeispiel: Gründung eines Taxi-Unternehmens

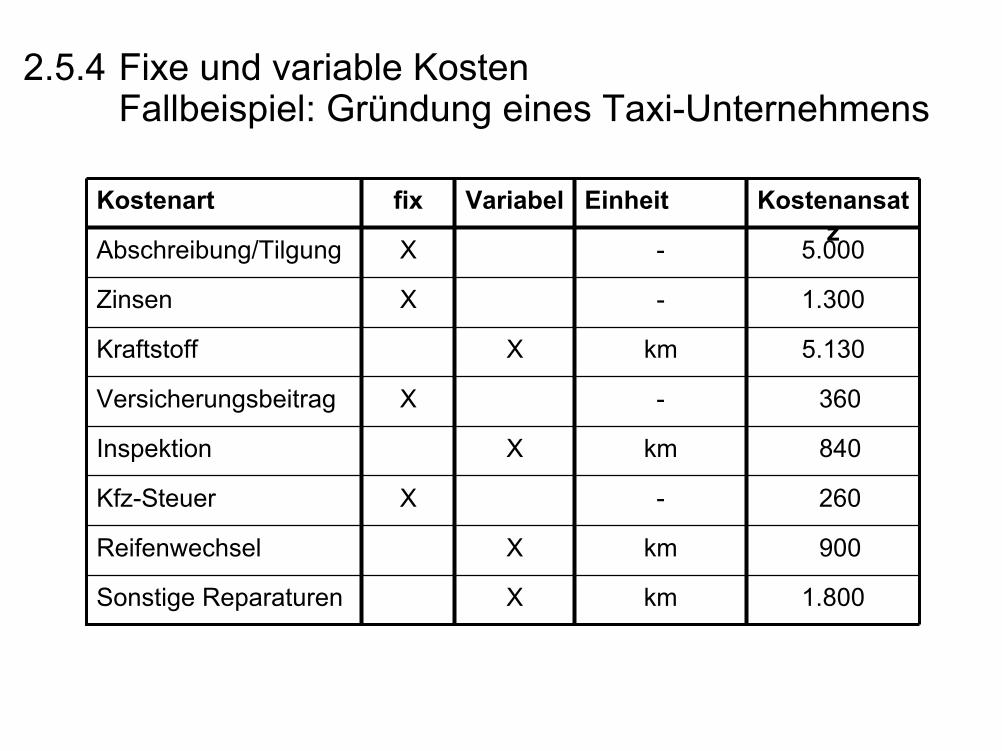

Kostenart fix Variabel Einheit Kostenansatz

Abschreibung/Tilgung X - 5.000

Zinsen X - 1.300

Kraftstoff X km 5.130

Versicherungsbeitrag X - 360

Inspektion X km 840

Kfz-Steuer X - 260

Reifenwechsel X km 900

Sonstige Reparaturen X km 1.800

2.5.4 Fixe und variable KostenFallbeispiel: Gründung eines Taxi-Unternehmens

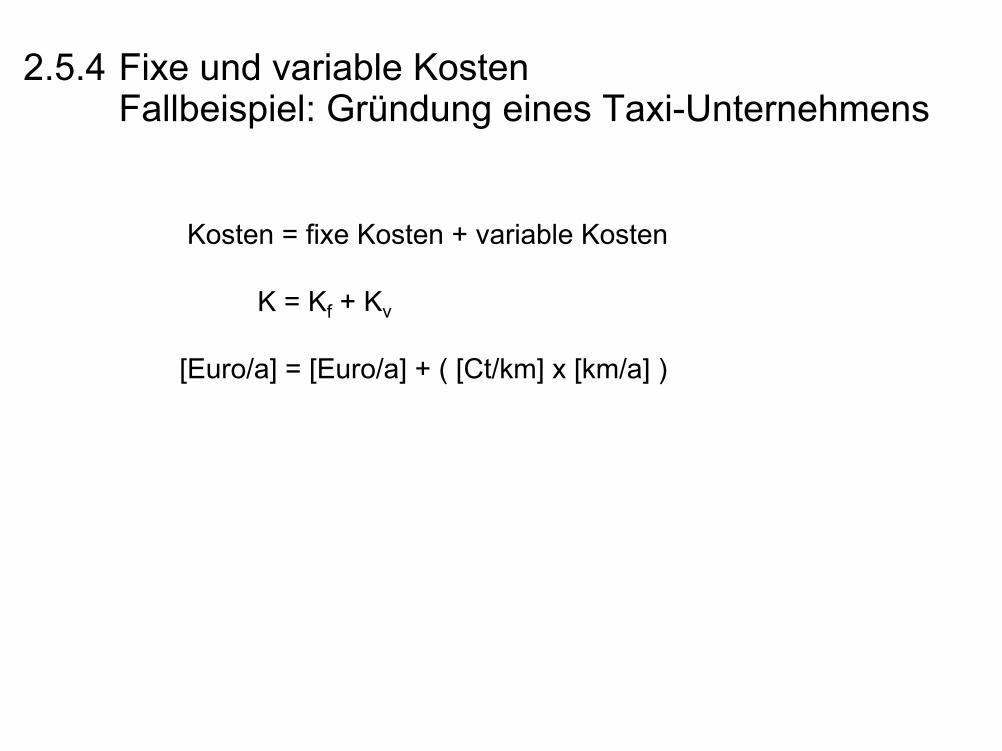

Kosten = fixe Kosten + variable Kosten

K = Kf + Kv

[Euro/a] = [Euro/a] + ( [Ct/km] x [km/a] )

2.5.4 Fixe und variable KostenFallbeispiel: Gründung eines Taxi-Unternehmens

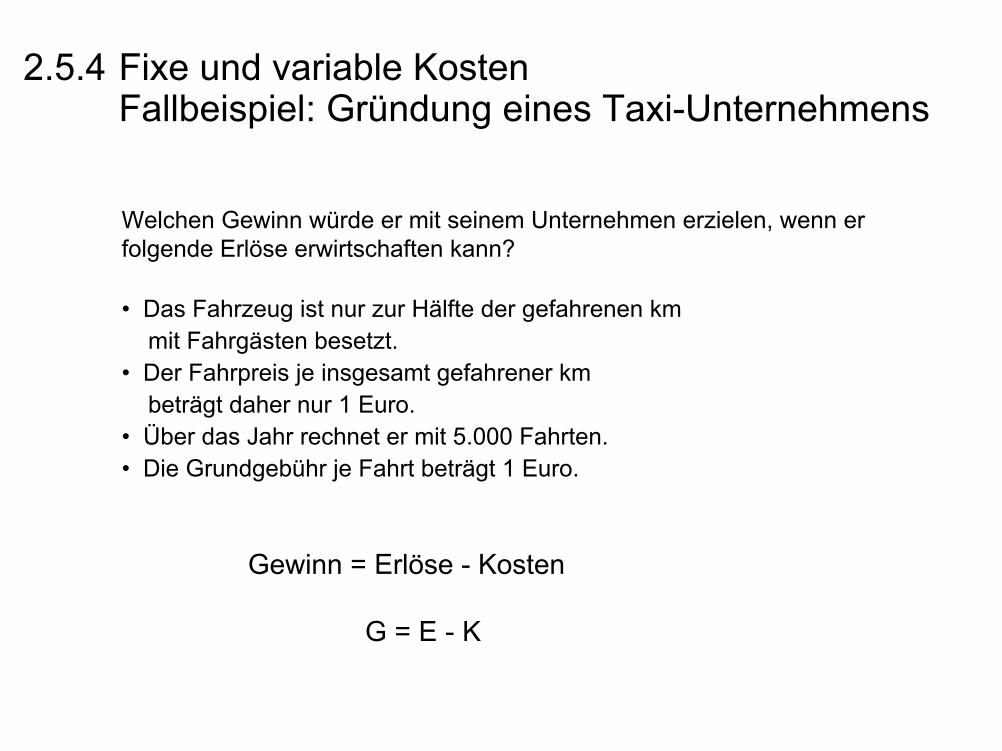

Welchen Gewinn würde er mit seinem Unternehmen erzielen, wenn er folgende Erlöse erwirtschaften kann?

• Das Fahrzeug ist nur zur Hälfte der gefahrenen km mit Fahrgästen besetzt.

• Der Fahrpreis je insgesamt gefahrener km beträgt daher nur 1 Euro.

• Über das Jahr rechnet er mit 5.000 Fahrten.• Die Grundgebühr je Fahrt beträgt 1 Euro.

Gewinn = Erlöse - Kosten

G = E - K

2.5.4 Fixe und variable KostenFallbeispiel: Gründung eines Taxi-Unternehmens

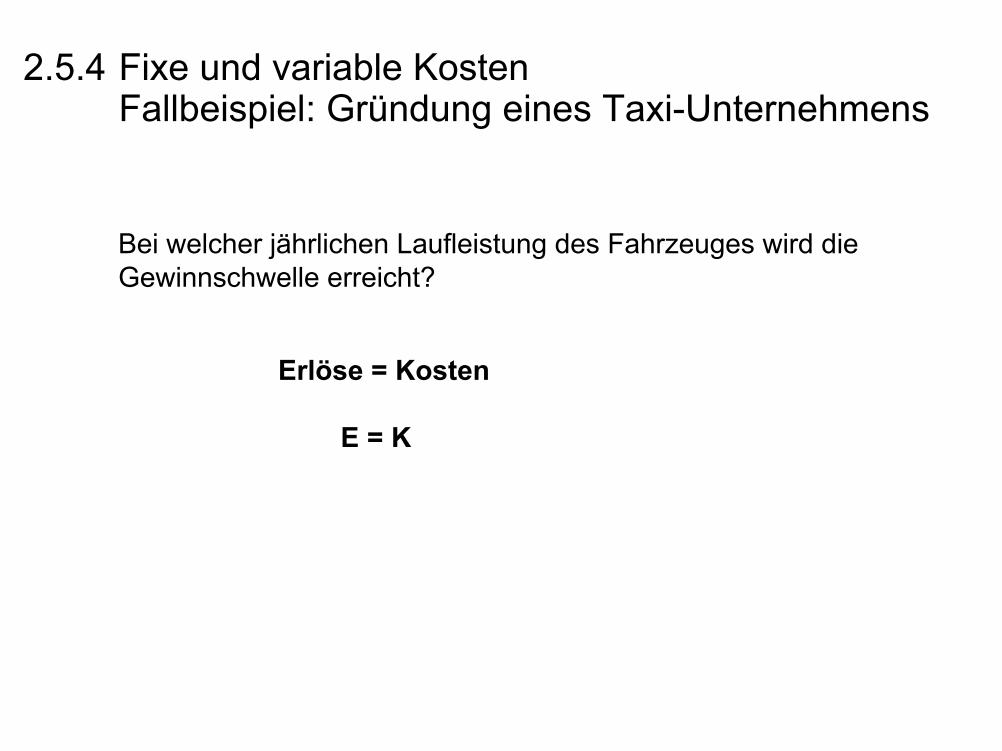

Bei welcher jährlichen Laufleistung des Fahrzeuges wird die Gewinnschwelle erreicht?

Erlöse = Kosten

E = K

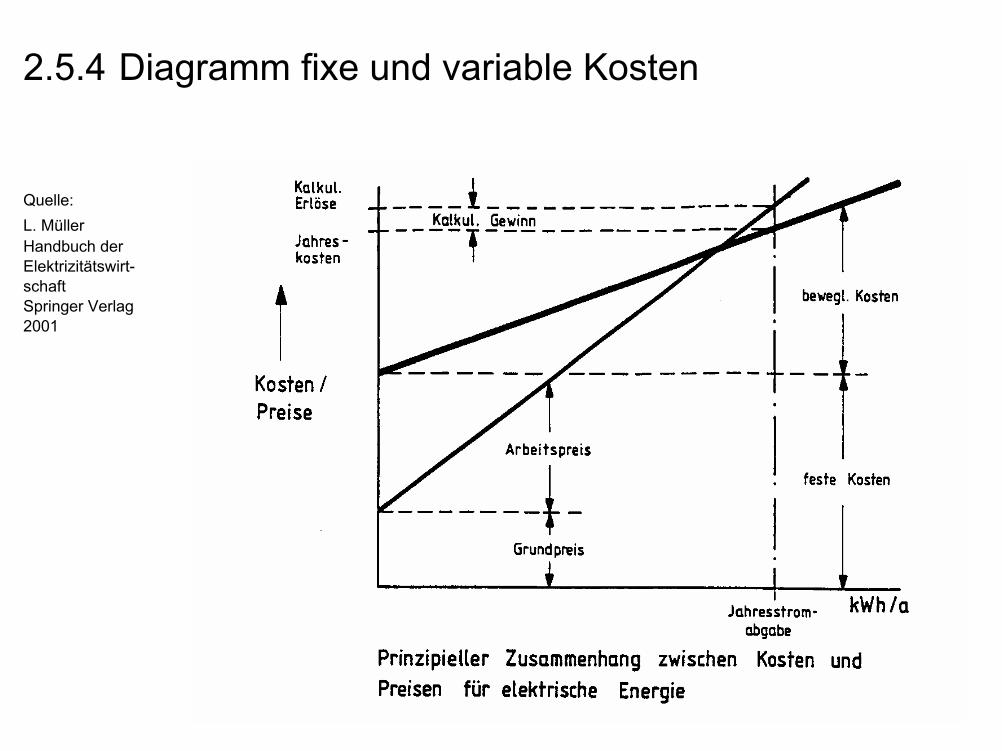

2.5.4 Diagramm fixe und variable Kosten

Quelle:L. MüllerHandbuch der Elektrizitätswirt-schaftSpringer Verlag2001

2.5.5 Zusammenhang Kosten und Preisbildung

Quelle:L. MüllerHandbuch der Elektrizitätswirt-schaftSpringer Verlag2001

2.5.6 Finanzmathematische Berechnungen (1)

Die unternehmerischen Entscheidungen in einem EVU sind durch:

• eine hohe Kapitalintensität der Investitionen• lange Nutzungsdauer der Anlagen (langfristige

Kapitalbindung)• komplexe Systemstrukturen und langfristige Wirkung von

Entscheidungen

gekennzeichnet. Daher werden alle Investitionen sehr genau untersucht und durch Betrachtungen der Wirtschaftlichkeit optimiert.

Am gebräuchlichsten sind die dynamischen Verfahren, bei denen die Einnahmen und Ausgaben entsprechend ihrer zeitlichen Fälligkeit, d. h. ihren Barwerten berücksichtigt werden.

2.5.6 Finanzmathematische Berechnungen (2)

Zu den dynamischer Verfahren (finanzmathematische Verfahren) der Investitionsrechnung zählen z. B.:

• Kapitalwertmethode (Barwertmethode)• Methode des internen Zinsfußes• Annuitäten-Methode• dynamische Amortisationsrechnung

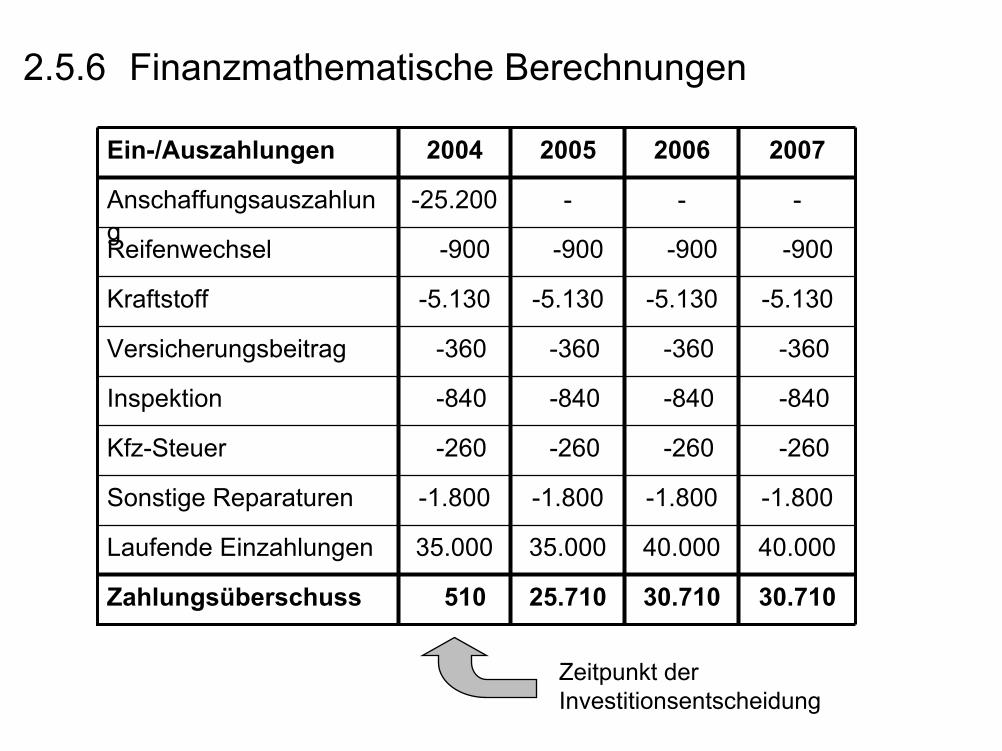

2.5.6 Finanzmathematische Berechnungen

Ein-/Auszahlungen 2004 2005 2006 2007

Anschaffungsauszahlung

-25.200 - - -

Sonstige Reparaturen -1.800 -1.800 -1.800 -1.800

Laufende Einzahlungen 35.000 35.000 40.000 40.000

Reifenwechsel -900 -900 -900 -900

Kraftstoff -5.130 -5.130 -5.130 -5.130

Versicherungsbeitrag -360 -360 -360 -360

Inspektion -840 -840 -840 -840

Kfz-Steuer -260 -260 -260 -260

Zahlungsüberschuss 510 25.710 30.710 30.710

Zeitpunkt der Investitionsentscheidung

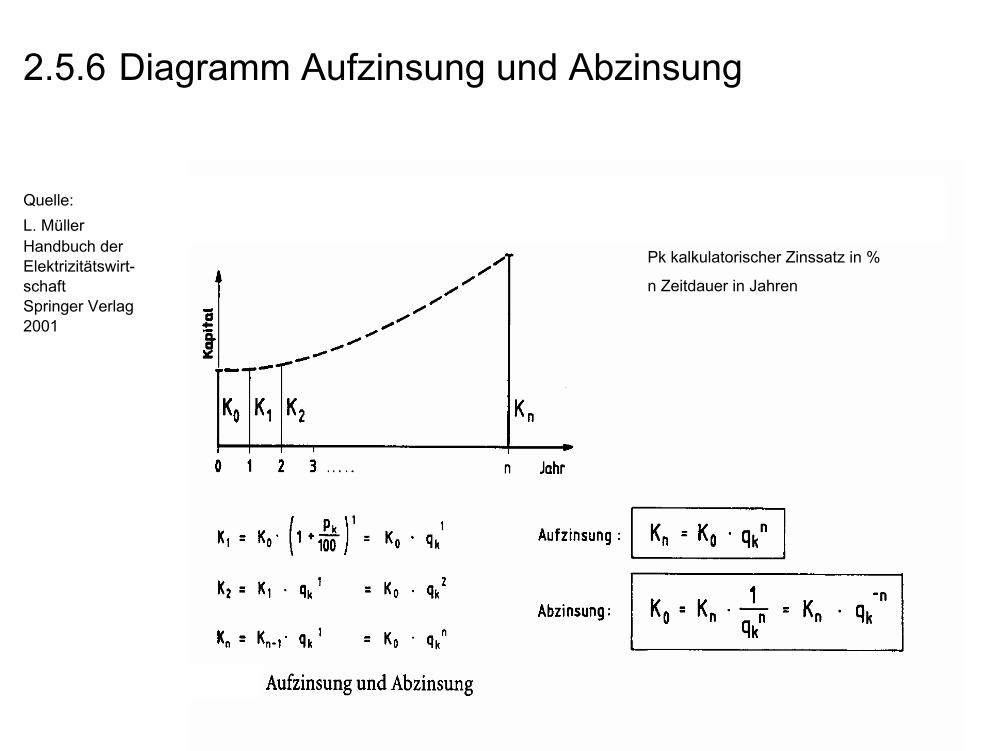

2.5.6 Diagramm Aufzinsung und Abzinsung

Pk kalkulatorischer Zinssatz in %

n Zeitdauer in Jahren

Quelle:L. MüllerHandbuch der Elektrizitätswirt-schaftSpringer Verlag2001

2.5.6 Definition Barwert und Annuität

Quelle:http://

www.pfs-finanzen.de/

glossarb.htm und

http://www.hannover-

leasing.de/hl_1790.htm

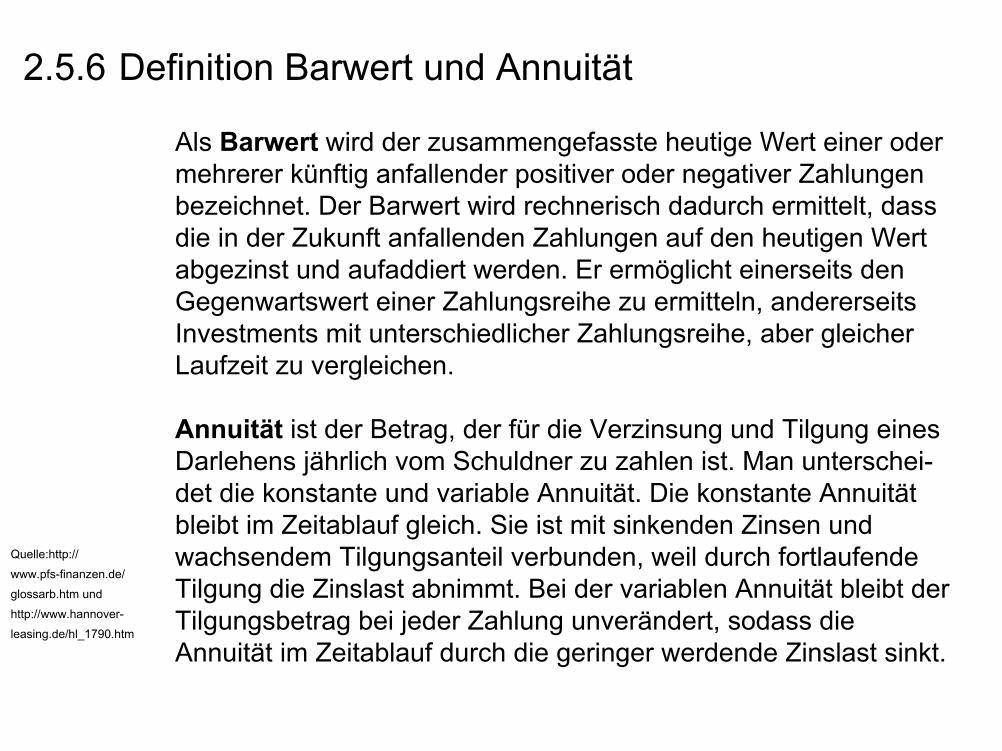

Als Barwert wird der zusammengefasste heutige Wert einer oder mehrerer künftig anfallender positiver oder negativer Zahlungen bezeichnet. Der Barwert wird rechnerisch dadurch ermittelt, dassdie in der Zukunft anfallenden Zahlungen auf den heutigen Wert abgezinst und aufaddiert werden. Er ermöglicht einerseits den Gegenwartswert einer Zahlungsreihe zu ermitteln, andererseits Investments mit unterschiedlicher Zahlungsreihe, aber gleicher Laufzeit zu vergleichen.

Annuität ist der Betrag, der für die Verzinsung und Tilgung eines Darlehens jährlich vom Schuldner zu zahlen ist. Man unterschei-det die konstante und variable Annuität. Die konstante Annuität bleibt im Zeitablauf gleich. Sie ist mit sinkenden Zinsen und wachsendem Tilgungsanteil verbunden, weil durch fortlaufende Tilgung die Zinslast abnimmt. Bei der variablen Annuität bleibt der Tilgungsbetrag bei jeder Zahlung unverändert, sodass die Annuität im Zeitablauf durch die geringer werdende Zinslast sinkt.

2.5.6 Erläuterung Barwert (1)

Quelle:RWTH AachenProf. Dr.-Ing. HaubrichSkriptum zur Vorlesung„Elektrische Anlagen I“

2.5.6 Erläuterung Barwert (2)

Quelle:RWTH AachenProf. Dr.-Ing. HaubrichSkriptum zur Vorlesung„Elektrische Anlagen I“

2.5.6 Lineare und degressive Abschreibungen

Quelle:L. MüllerHandbuch der Elektrizitätswirt-schaftSpringer Verlag2001