(Zari) Rachev - RiskNET · positiver Kurtosis werden als leptokurtisch be-zeichnet. Die...

6

Transcript of (Zari) Rachev - RiskNET · positiver Kurtosis werden als leptokurtisch be-zeichnet. Die...

RISKNEWS 05/04 67

Prof. Svetlozar(Zari) Rachev

ist Lehrstuhlinhaberam Institut für Statistikund Mathematische Wirt-schaftstheorie an derUniversität Karlsruhe undemeritierter Professor desDepartment of Statisticsand Applied Probabilityder University of Californiain Santa Barbara. Zu seinen Forschungs-gebieten zählenMathematische undEmpirische Finanztheorie,Ökonometrie, Wahr-scheinlichkeitstheorieund Statistik. Er ist als Chief-Scientistder FinanzberatungFinAnalytica tätig.

SERIE

Wie in den vorherigen Teilen der Serie bereitserwähnt, bieten klassische Modelle aus derFinanzwirtschaft angesichts der speziellen Ei-genschaften der Ware Strom nicht immer dierichtige Methodologie, um das Verhalten vonStrompreisen abzubilden. Eine Schwäche klas-sischer Modelle ist die Annahme normalverteil-ter Zuwächse, wie sie z. B. bei der geometrischBrownschen Bewegung (GBM) unterstellt wird.Strompreise weisen meist starke Preisspitzenund hohe Werte für Schiefe und Kurtosis auf, dievon der GBM nicht ausreichend berücksichtigtoder modelliert werden. Daher werden die Kur-tosis sowie die Wahrscheinlichkeit für extremePreissprünge deutlich unterschätzt.

Strompreismodellierung mit alterna-tiven Verteilungen

Eine Möglichkeit, diese Schwäche zu überwin-den, war die Verwendung von Jump-Diffusion-Modellen [vgl. Cont; Tankov 2004]. In neuerenVeröffentlichungen finden sich jedoch auch häu-fig Ansätze zur Modellierung der Returns aufFinanzmärkten mit alternativen Verteilungen. Soschlagen Bibby und Sorensen (2003) die Verwen-dung der Klasse der verallgemeinerten hyperboli-schen Verteilungen vor, wohingegen Rachev undMittnik (2001) die Modellierung mit Hilfe der

alpha-stabilen Verteilung empfehlen. Beide Ver-teilungsklassen sind dank ihrer heavy-tailed-Eigenschaft auch in der Lage, Preisspitzen undextreme Returns abzubilden.

Die Klasse der verallgemeinerten hyperbolischen(generalized hyperbolic, GH) Verteilungen um-fasst einige der klassischen statistischen Vertei-lungen wie etwa die Student t, die hyperboli-sche, die Normal Inverse Gauss (NIG) Verteilung,aber auch die Normalverteilung selbst. Im Fol-genden wurden zum Vergleich der Anpassungs-güte aus der Klasse der GH-Verteilungen diehyperbolische sowie die NIG-Verteilung verwen-det. Die hyperbolische Verteilung genügt derDichtefunktion

wobei K1 die modifizierte Besselfunktion drittenGrades ist. Für die Dichte sowie zu Schätz-algorithmen und Implementierung der NIG-Ver-teilung sei etwa auf Weron (2004) verwiesen. Diegenannten Verteilungen besitzen beide dieheavy-tailed-Eigenschaft, wobei die NIG-Vertei-lung noch breitere Flanken als die hyperbolischeVerteilung aufweist. Mit vier Parametern bietendie Verteilungen eine größere Flexibilität in derAnpassung als etwa die Normalverteilung, was

VorsichtHochspannung!Risikomanagement in Energiemärkten (Teil III)Fortgeschrittene Spotpreismodelle und VaR-Ansätze

Im ersten Teil der Serie [siehe RISKNEWS 03/2004] wurde eine kurze Einfüh-rung in den Stromhandel in Deutschland gegeben. Weiterhin wurden Beson-derheiten im Preisverhalten auf Strommärkten erläutert. Der zweite Teil [sieheRISKNEWS 04/2004] beschäftigte sich mit der Modellierung von Strompreisen,insbesondere der Berücksichtigung von Saisonalitäten sowie der stochasti-schen Modellierung der Preisprozesse. Der dritte Teil der Serie erläutert verfei-nerte Methoden der Preismodellierung sowie Ansätze des Risikomanagementsin Energiemärkten mit Hilfe des Value-at-Risk und RAROC-Konzepts.

68 RISKNEWS 05/04

bei der Modellierung von Strompreisen zu deut-lich besseren Ergebnissen führt [vgl. Eberleinund Stahl 2003].

Eine andere Alternative stellt die bereits er-wähnte Verwendung einer alpha-stabilen Vertei-lung zur Modellierung der Returns dar. Diesekann als natürliche Verallgemeinerung der Nor-malverteilung angesehen werden und zähltebenfalls zur Klasse der so genannten heavy-tai-led Verteilungen [Rachev; Mittnik 2001]. Sie hatals weiteren Vorteil ebenso wie die Normalvertei-lung die Eigenschaft, dass die Summe zweieralpha-stabiler Verteilungen mit gleichem Stabi-litätsindex α wieder alpha-stabil mit gleichemIndex α verteilt ist. Da die Dichte der alpha-sta-bilen Verteilung nicht in geschlossener Formdarstellbar ist, wird sie zumeist mit Hilfe der cha-rakteristischen Funktion von X notiert:

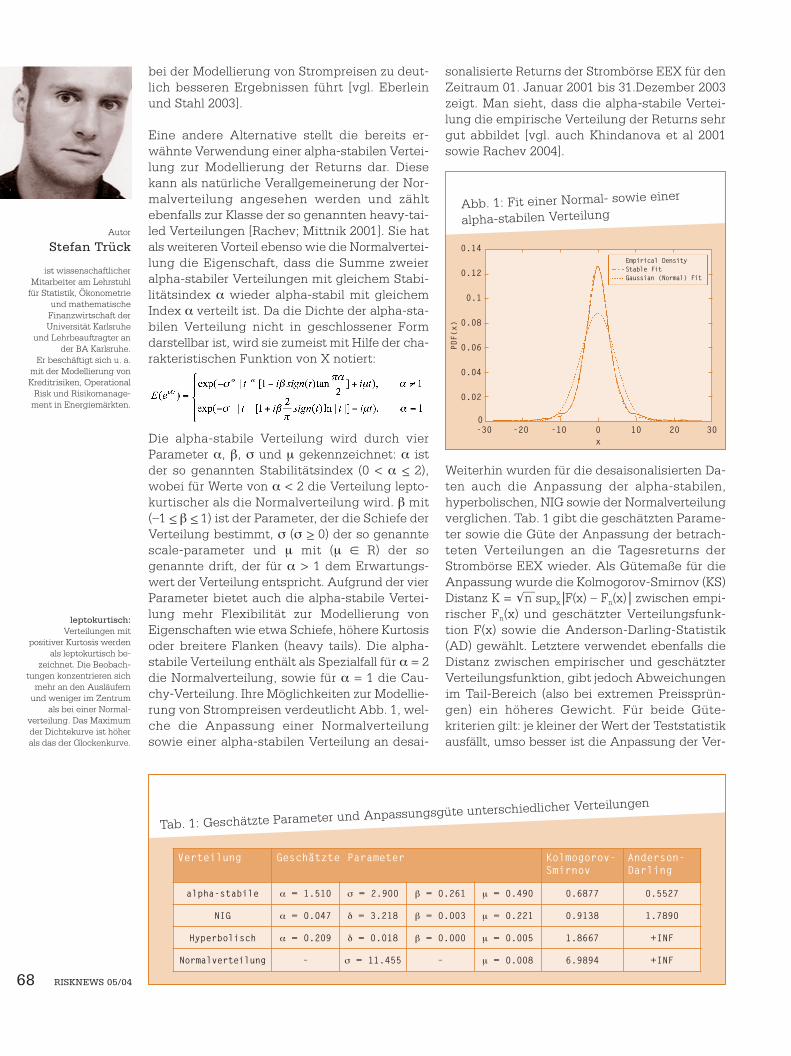

Die alpha-stabile Verteilung wird durch vierParameter α, β, σ und µ gekennzeichnet: α istder so genannten Stabilitätsindex (0 < α <_ 2),wobei für Werte von α < 2 die Verteilung lepto-kurtischer als die Normalverteilung wird. β mit (–1 <_ β <_ 1) ist der Parameter, der die Schiefe derVerteilung bestimmt, σ (σ >_ 0) der so genanntescale-parameter und µ mit (µ ∈ R) der sogenannte drift, der für α > 1 dem Erwartungs-wert der Verteilung entspricht. Aufgrund der vierParameter bietet auch die alpha-stabile Vertei-lung mehr Flexibilität zur Modellierung vonEigenschaften wie etwa Schiefe, höhere Kurtosisoder breitere Flanken (heavy tails). Die alpha-stabile Verteilung enthält als Spezialfall für α = 2die Normalverteilung, sowie für α = 1 die Cau-chy-Verteilung. Ihre Möglichkeiten zur Modellie-rung von Strompreisen verdeutlicht Abb. 1, wel-che die Anpassung einer Normalverteilungsowie einer alpha-stabilen Verteilung an desai-

sonalisierte Returns der Strombörse EEX für denZeitraum 01. Januar 2001 bis 31.Dezember 2003zeigt. Man sieht, dass die alpha-stabile Vertei-lung die empirische Verteilung der Returns sehrgut abbildet [vgl. auch Khindanova et al 2001sowie Rachev 2004].

Weiterhin wurden für die desaisonalisierten Da-ten auch die Anpassung der alpha-stabilen,hyperbolischen, NIG sowie der Normalverteilungverglichen. Tab. 1 gibt die geschätzten Parame-ter sowie die Güte der Anpassung der betrach-teten Verteilungen an die Tagesreturns derStrombörse EEX wieder. Als Gütemaße für dieAnpassung wurde die Kolmogorov-Smirnov (KS)Distanz K = n supxF(x) – Fn(x) zwischen empi-rischer Fn(x) und geschätzter Verteilungsfunk-tion F(x) sowie die Anderson-Darling-Statistik(AD) gewählt. Letztere verwendet ebenfalls dieDistanz zwischen empirischer und geschätzterVerteilungsfunktion, gibt jedoch Abweichungenim Tail-Bereich (also bei extremen Preissprün-gen) ein höheres Gewicht. Für beide Güte-kriterien gilt: je kleiner der Wert der Teststatistikausfällt, umso besser ist die Anpassung der Ver-

leptokurtisch: Verteilungen mit

positiver Kurtosis werdenals leptokurtisch be-

zeichnet. Die Beobach-tungen konzentrieren sich

mehr an den Ausläufernund weniger im Zentrum

als bei einer Normal-verteilung. Das Maximumder Dichtekurve ist höherals das der Glockenkurve.

Autor

Stefan Trück

ist wissenschaftlicher Mitarbeiter am Lehrstuhl

für Statistik, Ökonometrieund mathematische

Finanzwirtschaft der Universität Karlsruhe

und Lehrbeauftragter an der BA Karlsruhe.

Er beschäftigt sich u. a.mit der Modellierung vonKreditrisiken, Operational

Risk und Risikomanage-ment in Energiemärkten.

0

0.02

0.04

0.06

0.08

0.1

0.12

0.14

xPD

F(x)

Abb. 1: Fit einer Normal- sowie einer

alpha-stabilen Verteilung

Empirical DensityStable FitGaussian (Normal) Fit

Tab. 1: Geschätzte Parameter und Anpassungsgüte unterschiedlicher Verteilungen

Verteilung Geschätzte Parameter Kolmogorov-Smirnov

Anderson-Darling

alpha-stabile α = 1.510 σ = 2.900 β = 0.261 µ = 0.490 0.6877 0.5527

NIG α = 0.047 δ = 3.218 β = 0.003 µ = 0.221 0.9138 1.7890

Hyperbolisch α = 0.209 δ = 0.018 β = 0.000 µ = 0.005 1.8667 +INF

Normalverteilung – σ = 11.455 – µ = 0.008 6.9894 +INF

-30 -20 -10 0 10 20 30

RISKNEWS 05/04 69

SERIE

teilung. Man sieht, dass aufgrund der extremenPreisspitzen am Strommarkt die Verteilung mitden breitesten Flanken – somit die alpha-stabileVerteilung – den besten Fit liefert. Sowohl für dasKS- als auch das AD-Kriterium liefert sie diekleinsten Abweichungen. Nach der alpha-stabilenVerteilung schneidet die NIG-Verteilung amzweitbesten ab, dann die deutlich weniger breit-flankige hyperbolische Verteilung. Am schlech-testen schneidet die in vielen finanztheoretischenModellen verwendete Normalverteilung ab.

Dies verdeutlicht auch Abb. 2, in der die Anpas-sungsgüte der Normalverteilung (dünne Linie),der hyperbolischen (gestrichelte Linie) sowieeiner alpha-stabilen Verteilung (durchgezogeneLinie) an die desaisonalisierten Spotpreise derStrombörse EEX für den betrachteten Zeitraumzu sehen ist. Im linken Teil der Abb. 2 ist dabeider Fit für die komplette Verteilungsfunktion dar-gestellt, im rechten der Fit im linken Tail-Bereichder Verteilungsfunktion. Dies geschah zur besse-ren Darstellung auf einer logarithmierten Skala –also für extreme Preissprünge, wobei die zehngrößten bzw. kleinsten Werte nicht in der Ab-bildung dargestellt wurden.

Eine Anpassung von existierenden Modellen fürElektrizitätspreise unter Annahme alpha-stabilverteilter Returns kann daher durchaus als aus-sichtsreicher Ansatz für zukünftige Arbeitenangesehen werden.

Fortgeschrittene Ansätze derSpotpreismodellierung

Eine weitere Möglichkeit zur Modellierung vonSpotpreisen an Strombörsen bieten etwas kom-plexere Zeitreihenmodelle, wie etwa GARCH-Modelle [vgl. Escribano et al 2002] mit stochas-tischer Volatilität sowie Regime-Switching-

Modelle [vgl. Huisman; Mahieu 2003], bei denendas Preisverhalten von Elektrizitäts-Spot-Preisendurch die Teilung der Zeitreihe in zwei getrenntePhasen modelliert wird. Burger et al (2003) stell-ten weiterhin ein so genanntes SARIMA-Modellzur Simulation von Spotpreisen an Strombörsenvor, das ein Zeitreihenmodell mit einem autore-gressiven integrierten moving-average-Prozess(ARIMA) um eine für Strompreise typische sai-sonale Komponente erweitert.

Da die GARCH-Ansätze auch aus klassischenModellen der Finanzwirtschaft bekannt sind, sol-len hier als Beispiel die vor allem für Strommärktebesonders geeigneten Regime-Switching-Modellevorgestellt werden. Hier wird das Preisverhaltenvon Elektrizitäts-Spot-Preisen durch die Teilungder Zeitreihe in zwei getrennte Regime mit unter-schiedlichen zugrunde liegenden Prozessen mo-delliert. Phasen höherer Volatilität lassen sich danngegebenenfalls mit einem Wechsel in ein anderesRegime modellieren. Der Umschaltvorgang wirdgewöhnlich von einer Zufallsvariablen bestimmt,die einer Markovkette mit mehreren Zuständenfolgt und die selbst nicht beobachtet werden kann.Für jeden Zeitpunkt können lediglich Wahrschein-lichkeiten dafür angegeben werden, dass sich derProzess in Zustand R = i befindet.

Im Folgenden wird die Idee der Regime-Swit-ching-Modelle zunächst am einfachsten Fallverdeutlicht – einem Modell, das nur zwei unter-schiedliche Zustände zulässt und für Stromprei-se erstmals von Huisman und de Jong (2003)verwendet wurde. Das Zwei-Regime-Modell dif-ferenziert zwischen einem so genannten BaseRegime (R = 1), für das zumeist der klassischeMean-Reversion-Prozess herangezogen wird undeinem Spike Regime (R = 2) mit höherer Volatili-tät. Der Spotpreis kann sich zu jedem Zeitpunktsowohl im Mean Reversion als auch im SpikeRegime befinden. Die Preisprozesse Yt,1 für Re-gime 1 und Yt,2 für Regime 2 werden als vonei-nander unabhängig angenommen. Die VariableRt, die den gegenwärtigen Zustand bestimmt,ist hier eine Zufallsvariable, die einer Markov-Kette mit zwei möglichen Zuständen folgt,Rt = {1, 2}. Die Übergangsmatrix P enthält danndie Wahrscheinlichkeiten pij des Wechsels vonRegime i zum Zeitpunkt t zu Regime j zum Zeit-punkt t + 1:

Der gegenwärtige Zustand Rt einer Markov-Kettehängt dann nur vom vorigen Wert Rt – 1 ab, sodass gilt: P{Rt = jRt – 1 = i} = pij. Ein offensicht-

Dr. Rafal Weron

ist Assistant Professor am Institut für Mathematikder Technischen UniversitätBreslau. Seine Forschungs-gebiete sind Finanz-mathematik und stochastische Modelle imRisikomanagement. Er ist als Berater für verschiedene Banken undEnergiegesellschaften tätig.

Eine Markovkette (nach Andrej AndrejewitschMarkov) ist ein diskreterstochastischer Prozess, beidem die Wahrscheinlichkeitfür den Zustand zumZeitpunkt t + 1 nur von demZustand zum Zeitpunkt tabhängt. Dies bezeichnetman als Gedächnisslosig-keit oder auch Markov-Eigenschaft. Markovkettenkönnen die (zeitliche)Entwicklung von Objekten,Sachverhalten, Systemenetc. beschreiben, die zujedem Zeitpunkt jeweils nureine von endlich (oder ab-zählbar unendlich) vielenAusprägungen annehmenkönnen.

Abb. 2: Fit unterschiedlicher Verteilungen

0.5

-20 -10 0 10 20

CDF(

X)

x

0

0 1 2 3 4 5

log(

CDF(

x))

log(x)

-10

-5

1

70 RISKNEWS 05/04

licher Vorteil des Modells gegenüber den im letz-ten Teil der Serie vorgestellten Jump-Diffusion-Modellen ist die Möglichkeit, dass der Prozessnach einem Sprung ins Spike Regime mit Wahr-scheinlichkeit p22 in diesem Regime verweilenkann, also mehrere aufeinander folgende Preiseauf hohem Niveau oder mit großer Volatilität vomModell erklärt werden können.

Es gibt viele Möglichkeiten, den stochastischenProzess für das Base- bzw. Spike-Regime zu wäh-len, meist wird jedoch für das Base-Regime einMean-Reversion Prozess gewählt, wie er z. B.im letzten Teil der Serie beschrieben wurde. Fürdas Spike-Regime Rt = 2 bietet es sich aufgrundder höheren Volatilität und den Preisspitzen an,Verteilungen mit heavy tails zu verwenden. Bier-brauer et al (2004) schlagen etwa die Lognormal-Verteilung vor. Das Modell für die desaisona-lisierten Preise hat dann die folgende Gestalt: derstochastische Prozess für das Base-Regime ge-nügt der Gleichung dYt, l = (c1 – ß1Yt, l)dt + σ1dBt,für das Spike Regime gilt log(Yt,2) ˜ N(C2, σ2

2).Dann werden simultan unter Verwendung desso genannten EM-Algorithmus die Parameter 0- = {c1, ß1, σ1, c2, σ2, p11, p22} der Übergangsmatrixsowie der stochastischen Prozesse für die beidenRegime geschätzt.

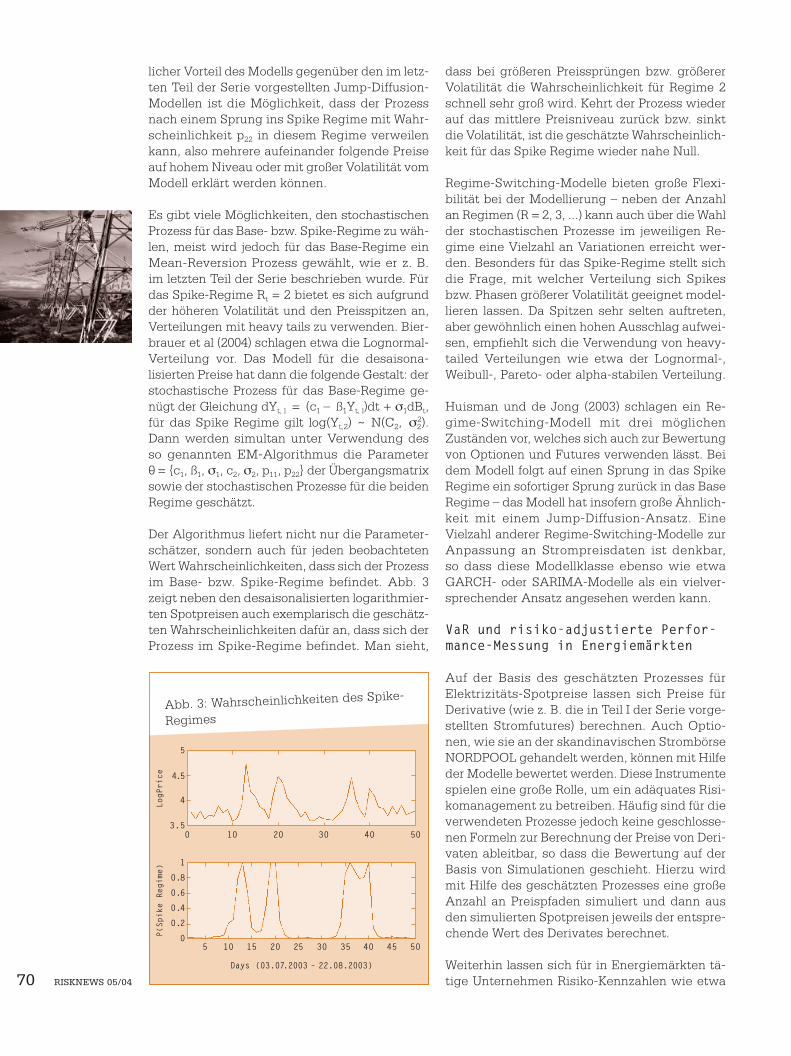

Der Algorithmus liefert nicht nur die Parameter-schätzer, sondern auch für jeden beobachtetenWert Wahrscheinlichkeiten, dass sich der Prozessim Base- bzw. Spike-Regime befindet. Abb. 3zeigt neben den desaisonalisierten logarithmier-ten Spotpreisen auch exemplarisch die geschätz-ten Wahrscheinlichkeiten dafür an, dass sich derProzess im Spike-Regime befindet. Man sieht,

dass bei größeren Preissprüngen bzw. größererVolatilität die Wahrscheinlichkeit für Regime 2schnell sehr groß wird. Kehrt der Prozess wiederauf das mittlere Preisniveau zurück bzw. sinktdie Volatilität, ist die geschätzte Wahrscheinlich-keit für das Spike Regime wieder nahe Null.

Regime-Switching-Modelle bieten große Flexi-bilität bei der Modellierung – neben der Anzahlan Regimen (R = 2, 3, ...) kann auch über die Wahlder stochastischen Prozesse im jeweiligen Re-gime eine Vielzahl an Variationen erreicht wer-den. Besonders für das Spike-Regime stellt sichdie Frage, mit welcher Verteilung sich Spikesbzw. Phasen größerer Volatilität geeignet model-lieren lassen. Da Spitzen sehr selten auftreten,aber gewöhnlich einen hohen Ausschlag aufwei-sen, empfiehlt sich die Verwendung von heavy-tailed Verteilungen wie etwa der Lognormal-,Weibull-, Pareto- oder alpha-stabilen Verteilung.

Huisman und de Jong (2003) schlagen ein Re-gime-Switching-Modell mit drei möglichenZuständen vor, welches sich auch zur Bewertungvon Optionen und Futures verwenden lässt. Beidem Modell folgt auf einen Sprung in das SpikeRegime ein sofortiger Sprung zurück in das BaseRegime – das Modell hat insofern große Ähnlich-keit mit einem Jump-Diffusion-Ansatz. EineVielzahl anderer Regime-Switching-Modelle zurAnpassung an Strompreisdaten ist denkbar,so dass diese Modellklasse ebenso wie etwaGARCH- oder SARIMA-Modelle als ein vielver-sprechender Ansatz angesehen werden kann.

VaR und risiko-adjustierte Perfor-mance-Messung in Energiemärkten

Auf der Basis des geschätzten Prozesses fürElektrizitäts-Spotpreise lassen sich Preise fürDerivative (wie z. B. die in Teil I der Serie vorge-stellten Stromfutures) berechnen. Auch Optio-nen, wie sie an der skandinavischen StrombörseNORDPOOL gehandelt werden, können mit Hilfeder Modelle bewertet werden. Diese Instrumentespielen eine große Rolle, um ein adäquates Risi-komanagement zu betreiben. Häufig sind für dieverwendeten Prozesse jedoch keine geschlosse-nen Formeln zur Berechnung der Preise von Deri-vaten ableitbar, so dass die Bewertung auf derBasis von Simulationen geschieht. Hierzu wirdmit Hilfe des geschätzten Prozesses eine großeAnzahl an Preispfaden simuliert und dann ausden simulierten Spotpreisen jeweils der entspre-chende Wert des Derivates berechnet.

Weiterhin lassen sich für in Energiemärkten tä-tige Unternehmen Risiko-Kennzahlen wie etwa

3.5

4

5

4.5

100 20 30

LogP

rice

0.4

0.2

0

0.6

1

0.8

10 155 20 25

Days (03.07.2003 – 22.08.2003)

30 35 40

P(Sp

ike

Regi

me)

Abb. 3: Wahrscheinlichkeiten des Spike-

Regimes

45 50

40 50

RISKNEWS 05/04 71

SERIE

Value-at-Risk (VaR) berechnen bzw. risiko-adjus-tierte Performance-Measures (RAPMs) berech-nen. Im letzten Abschnitt soll daher noch kurzauf die Verwendung solcher Kennzahlen einge-gangen werden.

Auch beim Risikomanagement in Energiemärk-ten spielt die risiko-adjustierte Performance-Messung eine große Rolle. Gerade in sehr volati-len Märkten kann der erwartete Return nichtallein in Bezug zum investierten Kapital gesetztwerden, sondern muss auch das entsprechendeRisiko berücksichtigen. Hierzu werden meistverschiedene Versionen des ursprünglich vonBankers Trust entwickelten Risk-adjusted-Re-turn-on-Capital (RAROC) herangezogen. DerRAROC wird meist als Quotient aus erwartetemReturn und dem ökonomischen Kapital definiert.

Das ökonomische Kapital ist hierbei der Betrag,der nötig ist, um das Überleben der Finanzin-stitution auch im Falle eines Worst-Case-Scena-rios zu sichern. Aufgrund dieser Definition bie-tet es sich an, den Value-at-Risk (VaR) für dasökonomische Kapital zu verwenden.

Betrachtet man nun eine Investition in ein ander Strombörse gehandeltes bzw. ein vom Spot-preis an der EEX abhängiges Produkt, so fließtaufgrund der Definition des VaR vor allem dieVarianz des Referenzproduktes, also des Spot-preises an der Strombörse, mit ein. Insbesondereaus Sicht des Risikomanagements ist es daherentscheidend, ein adäquates Modell für denSpotpreis zu haben.

Der RAROC-Ansatz eignet sich zwar zum risiko-adjustierten Vergleich verschiedener Investi-tionsmöglichkeiten, macht jedoch zunächst

keine Aussage darüber, ob die Investition auchlohnend ist. Daher spielt es für im Energiehan-del tätige Unternehmen auch eine Rolle, so ge-nannte hurdle rates µ bezüglich eines Vertrageszu setzen, d. h. es wird eine Entscheidungsregelder Form

verwendet. Eine Investition kann als lohnendbetrachtet werden, sofern das Projekt den Share-holder Value der Unternehmung steigert, also derRAROC größer ist als die Eigenkapitalkosten desProjekts. Dieser Ansatz wird häufig auch mitdem auf die Unternehmensberatung Stern Ste-wart & Co. Zurückgehende Economic ValueAdded (EVA) Konzept bezeichnet und lässt sichletztendlich auch auf Energiemärkte übertragen.Es gilt jedoch zu bedenken, dass bei der einflie-ßenden Größe des VaR im Bankengeschäft davonauszugehen ist, dass praktisch jede risiko-behaf-tete Position jederzeit geschlossen werden kann.Energiemärkte müssen jedoch aufgrund derEigenschaften des Gutes Strom als teilweisesehr illiquide angesehen werden. Da Optionenund Futures meist nur OTC gehandelt werden(vgl. Teil I), ist ein Glattstellen von Positionen mitDerivaten wie Futures nur begrenzt möglich.Eydeland und Wolyniec (2003) sowie Dahlgrenet al (2003) schlagen daher etwa die Verwendungdes Cash-Flow-at-Risk (CfaR) oder der Earnings-at-Risk (EaR) vor, die nicht die Voraussetzungbeinhalten, dass Positionen schon vor Ende derLaufzeit geschlossen werden können. Empi-rische und theoretische Arbeiten zur risiko-adjustierten Performance-Messung und einergeeigneten Wahl von Risiko-Prämien für Ener-giekontrakte befinden sich allerdings erst imAnfangsstadium und werden in den nächstenJahren mit weiter wachsenden Märkten sicherfortgeführt werden.

Quellenverzeichnis und Weiterführende Literatur: Bibby, B.; Sørensen, M.: Hyperbolic processes in finan-ce, in: Rachev, S. (ed.): Handbook of Heavy Tailed Distributions in Finance, Elsevier Science, 211 – 248, (2003) / Bierbrauer, M.; Trück,S.; Weron, R.: Modelling electricity prices with regime switching models, Lecture Notes in Computer Science, Volume 3039, p. 859 – 867,Springer (2004) / Burger, M.; Klar, B.; Müller, A.; Schindlmayr, G.: A spot market model for pricing derivatives in electri-city markets. Quantitative Finance, 4, 109 – 122, (2004) / Clewlow,L.; Strickland,C.:Energy Derivatives: Pricing and Risk Management,Lacima, (2000) / Cont, R.; Tankov, P.: Financial Modelling with Jump Proceses, Chapman and Hall, (2004) / Dahlgren, R.; Liu,C.hen-Ching; Lawarrée, J.: Risk Assessment in Energy Trading, IEEE Transactions on Power Systems, Vol. 18, 2, 503 – 511, (2003) /Eberlein, E.; Stahl, G.:Both sides of the fence: a statistical and regulatory view of electricity risk, in: Energy & Power Risk Management8, no. 6, 32 – 36, (2003) / Eydeland A.; Wolyniec, K.: Energy and Power Risk Management, Wiley Finance, (2004) / Escribano,A.; Pena, J.; Villaplana, P.: Modelling electricity prices: international evidence, EFMA London Meetings, (2002) / Huisman,R.; de Jong, C.: Option pricing for Power Prices with Spikes, EPRM, 7.11, 12 – 16, (2003) / Huisman, R.; Mahieu, R.: RegimeJumps in Electricity Prices, Energy Economics, Volume 25, Issue 5, 425 – 434, (2003) / Johnson, B.; Barz, G.: Selecting stochasticprocesses for modelling electricity prices, Energy Modeling and the Management of Uncertainty, 3 – 21, (1999) / Khindanova, I.;Atakhanova, Z.; Rachev, S.: Stable Modeling in Energy Risk Management, Proceedings of the IFAC Symposium on Modeling andControl of Economic Systems, (2001) / Lucia, J.; Schwartz, E.: Electricity prices and power derivatives: Evidence from the nordicpower exchange, Review of Derivatives Research 5, 5 – 50, (2002) / Pilipovic, D.: Energy Risk: Valuing and Managing EnergyDerivatives, McGraw Hill, (1998) / Rachev, S. T.; Mittnik, S.: Stable Paretian Models in Finance, Wiley, (2001) / Rachev, S. T.;Mugele, C.; Trück, S.: Stable Modeling of Energy Prices, Working Paper, (2004) / Wengler, J.: Managing Energy Risk: a nontech-nical guide to markets and trading, PennWell Publishing Company, (2001) / Weron, R.:Computationally Intensive Value at Risk Calculationsin Gentle, J. et al: Handbook of Computational Statistics, Springer, 911 – 950, (2004) / Weron, R.; Bierbrauer, M.; Trück, S.:Modelling electricity prices: jump diffusion and regime switching, in Physica A, 336, p. 39 – 48, Elsevier (2004).