Zusammenfassung - Makro okonomik...

80

Zusammenfassung - Makro¨ okonomik II Marko Mlikota Student: Master in Quantitative Economics & Finance [email protected] Marko Mlikota Zusammenfassung - Makro¨ okonomik II 1 / 80

Transcript of Zusammenfassung - Makro okonomik...

Zusammenfassung - Makrookonomik II

Marko MlikotaStudent: Master in Quantitative Economics & Finance

Marko Mlikota Zusammenfassung - Makrookonomik II 1 / 80

Inhalt

Theorie

Nachfrageseite der WirtschaftAngebotsseite der WirtschaftGesamtanalyseStaatsschulden und Staatsausgaben

Marko Mlikota Zusammenfassung - Makrookonomik II 2 / 80

Einkommensfluss

(T − G ) + (S − I ) + (IM − EX ) = 0

Marko Mlikota Zusammenfassung - Makrookonomik II 3 / 80

Gutermarkt: Keynesianisches Kreuz

Y − (T − G )− (S − I )− (IM − EX ) = Y

C = Y − T − S

Y = C + I + G + (EX − IM)

C = c(Y − T ) = c(Y − tY ) = c(1− t)Y

IM = mY

Y = (c(1− t)−m)Y + G + I + EX

Marko Mlikota Zusammenfassung - Makrookonomik II 4 / 80

Gutermarkt: Keynesianisches Kreuz

Y = (c(1− t)−m)Y + G + I + EX

Marko Mlikota Zusammenfassung - Makrookonomik II 5 / 80

Gutermarkt: Keynesianisches Kreuz

Y = (c(1− t)−m)Y + G + I + EX

Marko Mlikota Zusammenfassung - Makrookonomik II 6 / 80

Gutermarkt: Keynesianisches Kreuz

Y = (c(1− t)−m)Y + G + I + EX

Y =1

1− c(1− t) + m(G + I + EX )

∆Y =1

1− c(1− t) + m(∆G + ∆I + ∆EX )

weil ∂Y∂G = ∂Y

∂I = ∂Y∂EX = 1

1−c(1−t)+m

Annahme dass t,m = 0.∆G = +1 fuhrt zu ∆Y = 1 + c + c2 + c3 + ... = 1

1−c .

Deshalb wird 11−c (oder 1

1−c(1−t)+m ) Multiplikator genannt.

Marko Mlikota Zusammenfassung - Makrookonomik II 7 / 80

Wechselkurse

nominaler WK: E[CHFEUR

]Preisnotierung: Wieviel kostet ein Euro (in CHF)?

Deshalb:

E +: Abwertung unserer Wahrung (depreciation)

E−: Aufwertung unserer Wahrung (appreciation)

realer WK: R = E[CHFEUR

]· PEU

PCH

Wieviele Einheiten eines Gutes bekommen wir in CH fur eine Einheit diesesGutes in der EU?

Deshalb:

R+: reale Abwertung unserer Wahrung (real depreciation)

R−: reale Aufwertung unserer Wahrung (real appreciation)

Marko Mlikota Zusammenfassung - Makrookonomik II 8 / 80

Gutermarkt: IS-Kurve

Wir wissen, dass Y = C + I + G + (EX − IM).

C = c(1− t)Y

I = I − bı

EX = x1Y w + x2R

IM = m1Y −m2R

Einsetzen in die obige Formel ergibt:

Y = c(1− t)Y + I − bı+ G + x1Y w + x2R − (m1Y −m2R)

Auflosen nach dem Zins ı ergibt die Gleichung der IS-Kurve:

ı = −1− c(1− t) + m1

bY +

x2 + m2

bR +

I + G + x1Y w

b

Bemerkung: Je grosser der Multiplikator, desto flacher die IS-Kurve.Marko Mlikota Zusammenfassung - Makrookonomik II 9 / 80

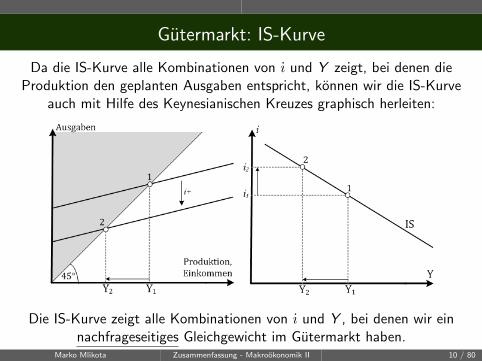

Gutermarkt: IS-Kurve

Da die IS-Kurve alle Kombinationen von ı und Y zeigt, bei denen dieProduktion den geplanten Ausgaben entspricht, konnen wir die IS-Kurve

auch mit Hilfe des Keynesianischen Kreuzes graphisch herleiten:

Die IS-Kurve zeigt alle Kombinationen von ı und Y , bei denen wir einnachfrageseitiges Gleichgewicht im Gutermarkt haben.

Marko Mlikota Zusammenfassung - Makrookonomik II 10 / 80

Geldmarkt: LM-Kurve

“Liquidity Preference Theory”von Keynes: 2 Moglichkeiten das eigeneVermogen zu halten: (Bar-)geld und Obligationen.

Die Geldnachfrage hangt ab von

Konsum C = cY und damitEinkommen Y (positiv)

Zins ı: Opportunitatskosten des“Geldhaltens”(negativ)

Md = kY − hı

Marko Mlikota Zusammenfassung - Makrookonomik II 11 / 80

Geldmarkt: LM-Kurve

3 Moglichkeiten fur dasGeldangebot:

1 fixe GeldangebotsmengeMs = M

2 fixer Zins ı = ı(“Interest Rate Targeting”)

3 Mischung aus beiden:Ms = M + a(ı− ı)→ ı = ı+ Ms−M

a

Marko Mlikota Zusammenfassung - Makrookonomik II 12 / 80

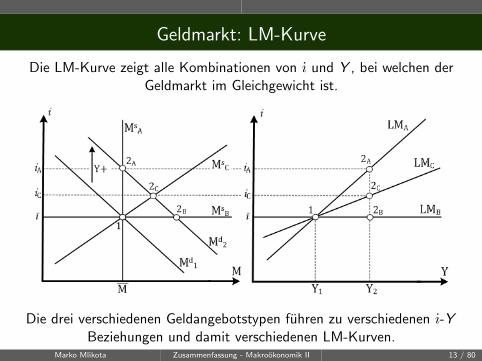

Geldmarkt: LM-Kurve

Die LM-Kurve zeigt alle Kombinationen von ı und Y , bei welchen derGeldmarkt im Gleichgewicht ist.

Die drei verschiedenen Geldangebotstypen fuhren zu verschiedenen ı-YBeziehungen und damit verschiedenen LM-Kurven.

Marko Mlikota Zusammenfassung - Makrookonomik II 13 / 80

Geldmarkt: LM-Kurve

Md != Ms und nach ı auflosen ergibt die Gleichung der LM-Kurve:

1 Md = kY − hı!

= M = Ms

→ ı = khY − 1

hM

2 Md = kY − hı & ı = ı→ ı = ı

3 Md = kY − hı!

=M + a(ı− ı) = Ms

→ ı = ka+hY − M

a+h + aa+h ı

Marko Mlikota Zusammenfassung - Makrookonomik II 14 / 80

IS-LM-Modell

Da wir in diesem Modell das Ausland (reprasentiert durch die FE-Kurve)ausser Acht lassen, mussen wir auch die Exporte und Importe ignorieren.

Die IS-Kurve vereinfacht sich somit zu ı = −1−c(1−t)b Y + I+G

b .

Dieses Modell beschreibt die “Global Economy“ oder ein (grosses) Land,in welchem der Aussenhandel eine eher geringe Rolle spielt.

Bemerkung: Der Multiplikator ist in diesem Modell grosser (und dieIS-Kurve folglich flacher), da die Importe wegfallen.

Marko Mlikota Zusammenfassung - Makrookonomik II 15 / 80

IS-LM-Modell: Geldpolitik

M+→ LM nach rechts. In 1: Geldangebotsuberschuss. D.h. entweder ımuss fallen oder Y muss steigen (oder eine Kombination von beidem)damit wir wieder ins Gleichgewicht kommen. Wahrend es viele ı− Y

Kombinationen gibt, die ein Gleichgewicht im Geldmarkt bewirken wurden,gibt es nur eine, die auch ein Gleichgewicht im Gutermarkt bewirkt.

Marko Mlikota Zusammenfassung - Makrookonomik II 16 / 80

IS-LM-Modell: Fiskalpolitik

G +→ IS nach rechts. Wahrend esviele ı− Y Kombinationen gibt, dieein Gleichgewicht im Gutermarktbewirken wurden, gibt es nur eine,die auch ein Gleichgewicht imGeldmarkt bewirkt. Das hohereEinkommen erhoht nicht nur dieNachfrage nach Gutern, sondernauch die Geldnachfrage, und lasstdamit die Zinsen steigen. Dadurchwerden weniger Investitionengetatigt. Das Einkommen steigtsomit nicht um den gesamtenMultiplikatoreffekt. Dieser Effektwird Crowding Out genannt.

Marko Mlikota Zusammenfassung - Makrookonomik II 17 / 80

Wahrungsmarkt: Zahlungsbilanz (Balance of Payments)

Die Zahlungsbilanz eines Landes zeigt den Austausch von Gutern,Dienstleistungen und Wertschriften mit dem Ausland.

Sie wird unterteilt in:

Current Account CA = EX − IM: Handel mit Gutern undDienstleistungen.

Capital Account CP = −∆F wobei F = net foreign assets (= unsereAssets im Ausland - auslandische Assets bei uns): Handel mitWertschriften.

Official Reserve Account OR = −∆RES wobei RES = auslandischeWertschriften der Zentralbank: Wertschriftenhandel der Zentralbank.

Marko Mlikota Zusammenfassung - Makrookonomik II 18 / 80

Wahrungsmarkt: Zahlungsbilanz (Balance of Payments)

Da ein positiver Eintrag stets eine Nachfrage nach unserer Wahrung undein negativer Eintrag ein Angebot an unserer Wahrung darstellt, muss die

Zahlungsbilanz immer ausgeglichen (= 0) sein.

BoP = CA + CP + OR = EX − IM −∆F −∆RES = 0

und damit auch

EX − IM = ∆F + ∆RES

Falls EX > IM, haben wir einen Nachfrageuberschuss nach unsererWahrung. Daraus folgt, dass ein erhohtes Angebot an unserer Wahrungdurch erhohte Investitionen im Ausland resultieren muss. Dies gescheiht

entweder durch private Anleger oder die Zentralbank.

Marko Mlikota Zusammenfassung - Makrookonomik II 19 / 80

Wahrungsmarkt: Zahlungsbilanz (Balance of Payments)

Gleichgewicht im Guter- undDienstleistungshandel(Current Account):

CA = EX − IM =

x1Y w + x2R − (m1Y −m2R)!

= 0

→ Y = x1m1

Y w + x2+m2m1

R

Marko Mlikota Zusammenfassung - Makrookonomik II 20 / 80

Wahrungsmarkt: Zahlungsbilanz (Balance of Payments)

Die Gleichung fur den CapitalAccount erhalten wir mit Hilfe derungedeckten Zinsparitat:

ı ≈ ıw + εe wobei εe =E et+1−Et

Et

CP = −∆F = κ(ı− ıw − εe)!

= 0

→ ı = ıw + εe

κ = Mass fur die Kapitalmobilitat

Marko Mlikota Zusammenfassung - Makrookonomik II 21 / 80

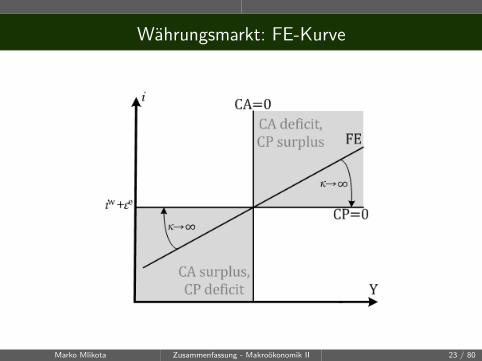

Wahrungsmarkt: FE-Kurve

Die FE-Kurve zeigt alle ı− Y Kombinationen, bei denen derWahrungsmarkt im Gleichgewicht (und damit BoP = 0) ist.

Unter vollkommen flexiblen Wechselkursen wird RES ≈ 0 sein. Dadurcherhalten wir CA + CP = EX − IM −∆F = 0 als Bedingung fur ein

Gleichgewicht.

CA + CP = x1Y w + x2R − (m1Y −m2R) + κ(ı− ıw − εe)!

= 0

Auflosen nach ı ergibt die Gleichung der FE-Kurve:

ı = ıw + εe +m1

κY − x1

κY w − m2 + x2

κR

Wenn κ→∞ (perfekte Kapitalmobilitat):

ı = ıw + εe

Wenn κ = 0 (Kapitalkontrollen): Y = x1m1

Y w + x2+m2m1

RMarko Mlikota Zusammenfassung - Makrookonomik II 22 / 80

Wahrungsmarkt: FE-Kurve

Marko Mlikota Zusammenfassung - Makrookonomik II 23 / 80

IS-LM-FE-Modell

Nun konnen wir das gesamte (nachfrageseitige) Modell analysieren. Es istnach wie vor nachfrageseitig, weil alle 3 Kurven nur die Nachfrage

betrachten und annehmen, dass wir eine horizontale Angebotskurve haben,d.h. dass alles was nachgefragt wird auch angeboten wird.

Da wir 3 Markte und Kurven haben, gibt es drei ”Hauptvariablen”, die“geschockt“ werden konnen:

Die Staatsausgaben G , d.h. fiskalpolitische Massnahmen

Die Geldangebotsmenge M, d.h. geldpolitische Massnahmen

Der Zinssatz ı verursacht durch Veranderungen in ıw und/oder εe

Jeden dieser Schocks analysieren wir mit einem flexiblen und einem fixenWechselkursregime.

Marko Mlikota Zusammenfassung - Makrookonomik II 24 / 80

IS-LM-FE: Fiskalpolitik (flexible E )

G +→ IS rechts. Da unser ı zu hoch, investiert man viel bei uns(∆CP > 0) und unsere Wahrung wertet sich dadurch auf (E−). Das

reduziert EX und steigert IM (∆CA < 0) und verschiebt IS zuruck. Wirhaben schlussendlich keinen Effekt auf Y .

Marko Mlikota Zusammenfassung - Makrookonomik II 25 / 80

IS-LM-FE: Fiskalpolitik (fixe E )

G +→ IS rechts. Da unser ı zu hoch, investiert man viel bei uns(∆CP > 0) und unsere Wahrung wurde sich aufwerten. Die Zentralbankverhindert das aber, indem sie M erhoht (∆OR < 0) → LM rechts. Hier

resultiert ein Effekt auf Y .Marko Mlikota Zusammenfassung - Makrookonomik II 26 / 80

IS-LM-FE: Geldpolitik (flexible E )

M+→ LM rechts. Da unser ı zu tief, investiert man nicht bei uns(∆CP < 0) und unsere Wahrung wertet sich ab (E +). Das erhoht EX und

reduziert IM (∆CA > 0) und verschiebt IS nach rechts.Unser Y erhoht sich.

Marko Mlikota Zusammenfassung - Makrookonomik II 27 / 80

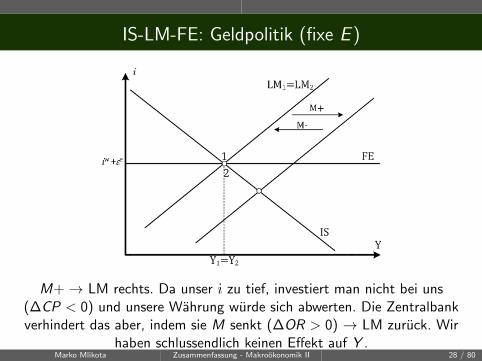

IS-LM-FE: Geldpolitik (fixe E )

M+→ LM rechts. Da unser ı zu tief, investiert man nicht bei uns(∆CP < 0) und unsere Wahrung wurde sich abwerten. Die Zentralbankverhindert das aber, indem sie M senkt (∆OR > 0) → LM zuruck. Wir

haben schlussendlich keinen Effekt auf Y .Marko Mlikota Zusammenfassung - Makrookonomik II 28 / 80

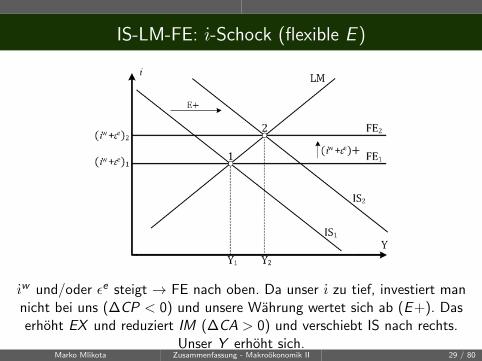

IS-LM-FE: ı-Schock (flexible E )

ıw und/oder εe steigt → FE nach oben. Da unser ı zu tief, investiert mannicht bei uns (∆CP < 0) und unsere Wahrung wertet sich ab (E +). Daserhoht EX und reduziert IM (∆CA > 0) und verschiebt IS nach rechts.

Unser Y erhoht sich.Marko Mlikota Zusammenfassung - Makrookonomik II 29 / 80

IS-LM-FE: ı-Schock (fixe E )

ıw und/oder εe steigt → FE nach oben. Da unser ı zu tief, investiert mannicht bei uns (∆CP < 0) und unsere Wahrung wurde sich abwerten. DieZentralbank verhindert das aber, indem sie M senkt (∆OR > 0) → LM

links. Wir haben schlussendlich einen negativen Effekt auf Y .Marko Mlikota Zusammenfassung - Makrookonomik II 30 / 80

IS-LM-FE: Rekapitulation

Wie wir gesehen haben, wird das Gleichgewicht unter flexiblen WK durchden Schnittpunkt der LM & FE Kurve bestimmt, wahrend es unter fixen

WK durch den Schnittpunkt der IS & FE Kurve bestimmt wird.

Die Erklarung ist, dass unter flexiblen WK die Geldmenge M (& damit dieLM-Kurve) exogen ist, und sich E so anpasst, dass die IS-Kurve durch denSchnittpunkt von LM & FE verlauft. D.h. E und damit die IS-Kurve sind

endogen.

Unter fixen WK ist es genau umgekehrt; E (& damit die IS-Kurve) istexogen (fix), und M (& LM) passt sich endogen an.

Das erklart wieso fiskalpolitische Massnahmen (G +) nur bei fixen,geldpolitische Massnahmen (M+) nur bei flexiblen WK wirkungsvoll sind.

Bemerkung: Wir konnten auch noch Pw , Y w und bei fixen WK Eschocken.

Marko Mlikota Zusammenfassung - Makrookonomik II 31 / 80

IS-LM-FE: Rekapitulation

Wir wissen dank der Quantity Theory of Money, dass eine Erhohung derGeldmenge eine Erhohung des nominalen Einkommens nach sich ziehen

sollte:

M · V = P · Y → %∆M ≈ %∆(P · Y )

Doch da wir bisher eine horizontale Angebotskurve angenommen haben,haben wir keinen Effekt auf die Preise, sondern nur auf Y zugelassen

(aber: v.a. wenn die Wirtschaft an der Grenze ihrer Kapazitat ist (Boom)wird eher eine Preiserhohung resultieren). Dies andern wir nun, indem wir

die AD, und dann auch die AS-Kurve herleiten.

Marko Mlikota Zusammenfassung - Makrookonomik II 32 / 80

AD-Kurve

Egal ob bei flexiblen oder fixen WK, hohere Preise reduzieren die realeGeldmenge M

P und verursachen eine reale Aufwertung unserer Wahrung.Das verschiebt die IS und die LM-Kurve nach links und verkleinert das Y .Deshalb zeigt die AD-Kurve einen negativen Zusammenhang zwischen P

& Y .Marko Mlikota Zusammenfassung - Makrookonomik II 33 / 80

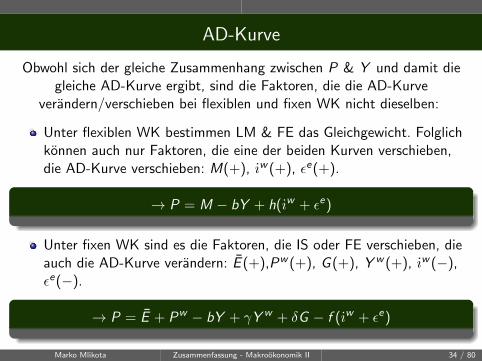

AD-Kurve

Obwohl sich der gleiche Zusammenhang zwischen P & Y und damit diegleiche AD-Kurve ergibt, sind die Faktoren, die die AD-Kurve

verandern/verschieben bei flexiblen und fixen WK nicht dieselben:

Unter flexiblen WK bestimmen LM & FE das Gleichgewicht. Folglichkonnen auch nur Faktoren, die eine der beiden Kurven verschieben,die AD-Kurve verschieben: M(+), ıw (+), εe(+).

→ P = M − bY + h(ıw + εe)

Unter fixen WK sind es die Faktoren, die IS oder FE verschieben, dieauch die AD-Kurve verandern: E (+),Pw (+), G (+), Y w (+), ıw (−),εe(−).

→ P = E + Pw − bY + γY w + δG − f (ıw + εe)

Marko Mlikota Zusammenfassung - Makrookonomik II 34 / 80

AS-Kurve: Arbeitsmarkt in der langen Frist

Um die AS-Kurve und damit die Angebotsseite der Wirtschaft herzuleiten,mussen wir den Arbeitsmarkt analysieren, denn die angebotene Menge

hangt primar von der Anzahl Beschaftigter L ab.

Wahrend die Arbeitsangebotsfunktion als exogen gegeben angenommenwird, leitet sich die Nachfragefunktion durch die Gewinnoptimierung der

Firmen her:

maxL,K

Π = p · Q(K , L)− wL− rK

∂Π

∂L= p · ∂Q(K , L)

∂L− w

!= 0→ w

p=∂Q(K , L)

∂L= MPL

Die Arbeitsnachfragefunktion entspricht somit der Funktion desGrenzproduktes der Arbeit und die Arbeitsnachfragekurve wird somit

durch alles verschoben, was MPL verandert.

Marko Mlikota Zusammenfassung - Makrookonomik II 35 / 80

AS-Kurve: Arbeitsmarkt in der langen Frist

Fur Firmen und Arbeiterzahlt nur der Reallohn w

p . DerNominallohn w wird dabei sogesetzt, dass ein gewisserReallohn resultiert. D.h. wwird gemass dem Preislevelgesetzt. In der langen Fristgelingt das auch und wirbefinden uns imGleichgewicht mit der“naturlichen“ AnzahlBeschaftigter L∗ und dem“naturlichen“ Reallohn

(wp

)∗.

Marko Mlikota Zusammenfassung - Makrookonomik II 36 / 80

AS-Kurve: Arbeitsmarkt in der langen Frist

Da Preisveranderungen das Gleichgewicht im Arbeitsmarkt in der langenFrist nicht beeinflussen, verursachen sie auch keine Veranderung in Y ,

denn Y hangt von der Anzahl Beschaftigter L ab. Wir haben somit einevertikale Angebotskurve in der langen Frist; die LAS-Kurve.

Marko Mlikota Zusammenfassung - Makrookonomik II 37 / 80

AS-Kurve: Arbeitsmarkt in der langen Frist

Es gibt einige Grunde weshalb die Anzahl Beschaftigter (und somit auchdie Produktion) tiefer sein wird als L∗ (Y ∗).

Einkommenssteuernverschieben die Angebots-und Nachfragekurve nachlinks, weshalb die AnzahlBeschaftigter sinkt. Sieerhohen die freiwilligeArbeitslosigkeit.

Marko Mlikota Zusammenfassung - Makrookonomik II 38 / 80

AS-Kurve: Arbeitsmarkt in der langen Frist

Ein Minimallohn, der uberdem Gleichgewichtslohn w∗

liegt, verringert auch dieAnzahl Beschaftigter. Erverursacht unfreiwilligeArbeitslosigkeit.

Marko Mlikota Zusammenfassung - Makrookonomik II 39 / 80

AS-Kurve: Arbeitsmarkt in der langen Frist

Gewerkschaften maximiereneine gewisse Nutzenfunktion,die positiv von w und Labhangt, gegeben dieArbeitsnachfragefunktion Ld .Da sie eher um den Lohn alsum die Anzahl Beschaftigterbesorgt sind, wird dieArbeitsangebotskurve beiGewerkschaften hoher liegenals die individuelle. Dadurchsinkt die Anzahl Beschaftigterund die unfreiwilligeArbeitslosigkeit steigt.

Marko Mlikota Zusammenfassung - Makrookonomik II 40 / 80

AS-Kurve: Arbeitsmarkt in der langen Frist

Effizienzlohne sind Lohne,die Firmen absichtlich zuhoch ansetzen, um so dieProduktivitat der Arbeiter zuerhohen. Sie verringern dieAnzahl Beschaftigter underhohen die unfreiwilligeArbeitslosigkeit.

Marko Mlikota Zusammenfassung - Makrookonomik II 41 / 80

AS-Kurve: Arbeitsmarkt in der langen Frist

All diese “imperfections“ haben keinen Einfluss auf die Tatsache, dass dasPreislevel in der langen Frist keinen Einfluss auf den Output Y hat. Doch

wegen ihnen wird die Anzahl Beschaftigter und damit die Produktionniedriger sein, und es wird freiwillige und unfreiwillige Arbeitslosigkeit

selbst im long-run equilibrium geben.Marko Mlikota Zusammenfassung - Makrookonomik II 42 / 80

AS-Kurve: Arbeitsmarkt in der kurzen Frist

Wie bereits erwahnt wird w gemass P gesetzt. Da w fur eine gewisseVertragsdauer fix vereinbart wird, orientiert man sich dabei am erwartetenPreislevel Pe . Wenn die Erwartung korrekt ist, ist der Reallohn auch wieerartet und wir sind bei der naturlichen Anzahl Beschaftigter L∗ und dem

potentiellen Output Y ∗.Marko Mlikota Zusammenfassung - Makrookonomik II 43 / 80

AS-Kurve: Arbeitsmarkt in der kurzen Frist

Doch wenn das Preisniveau tiefer ist als erwartet (siehe PA), ist der Reallohnhoher als erwartet und die Firmen beschaftigen weniger Arbeiter, weshalb die

Produktion fallt. Solch eine Situation kann z.B. durch eine Rezessionhervorgerufen werden.

Wenn das Preisniveau hoher ist als erwartet (siehe PB), ist der Reallohn tiefer alserwartet und mehr Arbeiter werden beschaftigt (dies ist nur moglich weil es

(un-)freiwillige Arbeitslosigkeit im long-run equilibrium hat). Dadurch steigt dieProduktion.

Folglich haben wir einen positiven Zusammenhang zwischen dem Preislevel undder Produktion in der kurzen Frist, der durch die AS-Kurve dargestellt wird. Der

Grund dafur ist die Rigiditat (d.h. Nicht-Flexibilitat) der Nominallohne in derkurzen Frist. In der langen Frist gilt dieser Zusammenhang nicht, weil die

Preiserwartungen und damit w angepasst wird.

Die Gleichung der AS-Kurve ist:

P = Pe + λ(Y − Y ∗)

Marko Mlikota Zusammenfassung - Makrookonomik II 44 / 80

AD-AS-Modell

Nun ist das Modell komplett und wir konnen eine realistischere Analyseanstellen, die auch Preisveranderungen in Betracht zieht. Verschiebungen

der AD-Kurve werden dabei im IS-LM-FE-Modell hergeleitet, wahrend sichdie AS-Kurve durch Anpassungen der Preiserwartungen Pe und

Veranderungen im Arbeitsmarkt (→ auch LAS) verschiebt.

Wir gehen im Folgenden von einem Nachfrageschock aus, der dieAD-Kurve nach rechts verschiebt. Solch ein Schock kann beispielsweise

durch G + (bei fixen WK) oder M+ (bei flexiblen WK) ausgelost werden.Allgemein kann die Ursache allessein, was das gleichgewichtige Y imIS-LM-FE-Modell steigen lasst. Dawir zwei AS-Kurven haben, gibt esauch zwei Gleichgewichte; eines inder kurzen, das andere in der langenFrist.

Marko Mlikota Zusammenfassung - Makrookonomik II 45 / 80

AD-AS-Modell

Wie schnell wir zum long-run equilibrium kommen hangt dabei von derSchnelligkeit der Verschiebung der AS-Kurve in Richtung long-run

equilibrium, und damit von der Anpassungsschnelligkeit derPreiserwartungen Pe ab.

Im nachfolgenden werden 3 verschiedene Erwartungstypen vorgestellt.

In jedem Fall aber hat ein Nachfrageschock lediglich temporareAuswirkungen auf Y . Selbst in der kurzen Frist wird Y i.d.R. nicht so

stark steigen wie im IS-LM-FE-Modell behauptet, da die erhohteNachfrage mit steigenden Preisen verbunden sein wird. In der langen Frist

kehren wir zum potentiellen Output Y ∗ zuruck, und der einzige Effekteines Nachfrageschocks ist ein hoheres Preisniveau.

Marko Mlikota Zusammenfassung - Makrookonomik II 46 / 80

AD-AS-Modell: Nachfrageschock bei adaptivenErwartungen

Die Leute kennen das Modell und somit das long-run equilibrium, zu dem wir

konvergieren, nicht. Sie erwarten in der nachsten Periode jeweils das gleiche

Preisniveau wie in dieser Periode; Pet+1 = Pt . Y sinkt nach dem anfanglich

positiven Schock langsam, und P steigt, bis wir irgendwann im long-run

equilibrium landen. Die Transition und der positive Effekt auf Y dauert lang.Marko Mlikota Zusammenfassung - Makrookonomik II 47 / 80

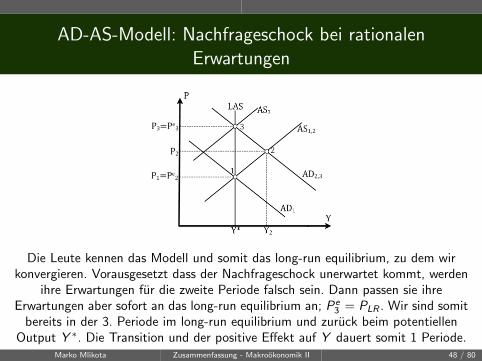

AD-AS-Modell: Nachfrageschock bei rationalenErwartungen

Die Leute kennen das Modell und somit das long-run equilibrium, zu dem wirkonvergieren. Vorausgesetzt dass der Nachfrageschock unerwartet kommt, werden

ihre Erwartungen fur die zweite Periode falsch sein. Dann passen sie ihreErwartungen aber sofort an das long-run equilibrium an; Pe

3 = PLR . Wir sind somitbereits in der 3. Periode im long-run equilibrium und zuruck beim potentiellen

Output Y ∗. Die Transition und der positive Effekt auf Y dauert somit 1 Periode.Marko Mlikota Zusammenfassung - Makrookonomik II 48 / 80

AD-AS-Modell: Nachfrageschock bei perfect foresight

Die Leute kennen das Modell und somit das long-run equilibrium, zu dem wirkonvergieren. Zusatzlich sind sie “Hellseher“, fur die der Nachfrageschock immererwartet kommt. Dadurch passen sie ihre Erwartungen bereits in der 2. Periode an(Pe

2 = PLR) und unser Output steigt nie uber Y ∗. Ein positiver Nachfrageschockhat somit gar keine Auswirkungen auf Y , sondern lediglich auf das Preislevel.

Marko Mlikota Zusammenfassung - Makrookonomik II 49 / 80

DAD-SAS-Modell

Eine Modifikation bleibt noch zu vollziehen.Im AD-AS-Modell sind die Preise stabil in jeder Periode und auch imlong-run equilibrium. Wir haben Inflation lediglich bei einem positiven

Nachfrageschock. In der Realitat gibt es aber in jeder Periode und auch imlong-run equilibrium Inflation (ahnliches Argument auch mit (∆)Y und

anderen Variabeln). Folglich sollten die Leute eher eine gewisseInflationsrate (d.h. eine gewisse Veranderung des Preislevels) statt ein

gewisses Preislevel selbst erwarten.

Dies korrigieren wir im DAD-SAS-Modell, welches eine dynamischeSichtweise darstellt. Sonst verandert sich gar nichts im Vergleich zum

AD-AS-Modell.

Marko Mlikota Zusammenfassung - Makrookonomik II 50 / 80

DAD-SAS-Modell

In der Herleitung des DAD-SAS-Modells wird eine Tatsache wichtig, diebisher berechtigterweise ausser Acht gelassen wurde: Die Linearitat desZusammenhanges zwischen P & Y in der AD und AS-Kurve ist lediglicheine Approximation in der Nahe eines gegebenen Preislevels. Das ist v.a.bei der AS-Kurve intuitiv; Wenn die Produktion schon ziemlich hoch ist

und die Kapazitaten ziemlicherschopft sind, mussen die Preisemehr steigen um die Produktionweiter zu erhohen als wenn dieProduktion tief ist. Wir konnen aberdie “lineare Version“ benutzen, wennwir P logarithmieren. Dies wirddurch Kleinbuchstaben gezeigt.

Bemerkung: Auch M bzw. E & Pw in der jeweiligen AD-Kurve werden ausdem gleichen Grund logarithmiert; Sie haben eine nicht-lineare Beziehungzu Y .

Marko Mlikota Zusammenfassung - Makrookonomik II 51 / 80

DAD-Kurve bei flexiblen WK

Die Gleichung der AD-Kurve bei flexiblen WK ist (in jeder Periode t):

pt = mt − bYt + h(ıwt + εet )

So auch in der Vorperiode t − 1:

pt−1 = mt−1 − bYt−1 + h(ıwt−1 + εet−1)

Durch Subtraktion der zweiten von der ersten Gleichung erhalt man dieGleichung der DAD-Kurve bei flexiblen WK:

pt − pt−1 = mt −mt−1 − (bYt − bYt−1) + h(ıwt − ıwt−1 + εet − εet−1)

→ πt = µt − bYt + bYt−1 + h(∆ıwt + ∆εet )

wobei πt die Inflation und µt die (prozentuale) Veranderung derGeldmenge jeweils zum Zeitpunkt t im Vergleich zur Vorperiode darstellen.

Bemerkung: Wenn ∆ıw & ∆εe = 0 haben wir µ = π + b∆Y .Marko Mlikota Zusammenfassung - Makrookonomik II 52 / 80

DAD-Kurve bei fixen WK

Die Gleichung der AD-Kurve bei fixen WK ist (in jeder Periode t):

pt = et + pwt − bYt + γY w

t + δGt − f (ıwt + εet )

So auch in der Vorperiode t − 1:

pt−1 = et−1 + pwt−1 − bYt−1 + γY w

t−1 + δGt−1 − f (ıwt−1 + εet−1)

Durch Subtraktion der zweiten von der ersten Gleichung erhalt man dieGleichung der DAD-Kurve bei fixen WK:

πt = εt + πwt − bYt + bYt−1 + γ∆Y wt + δ∆Gt − f (∆ıwt + ∆εet )

wobei εt eine allfallige Veranderung des fixen WK zum Zeitpunkt t imVergleich zur Vorperiode darstellt.

Marko Mlikota Zusammenfassung - Makrookonomik II 53 / 80

DAD-Kurve

Beide DAD-Kurven konnen in einem π-Y -Diagramm dargestellt werden.Dabei wird die DAD-Kurve bei fixen WK nicht durch ein hoheres M,

sondern durch eine hohere Wachstumsrate von M (µ) verschoben. Ahnlichverschiebt sich die DAD-Kurve bei flexiblen WK nicht durch eine

Erhohung von G , sondern nur wenn G um mehr steigt, als es in derVorperiode gestiegen ist. Ahnliches gilt auch fur die anderen Variablen.

Marko Mlikota Zusammenfassung - Makrookonomik II 54 / 80

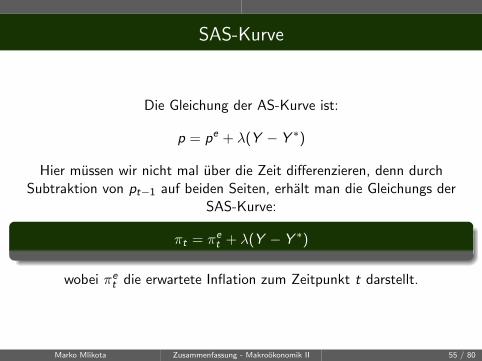

SAS-Kurve

Die Gleichung der AS-Kurve ist:

p = pe + λ(Y − Y ∗)

Hier mussen wir nicht mal uber die Zeit differenzieren, denn durchSubtraktion von pt−1 auf beiden Seiten, erhalt man die Gleichungs der

SAS-Kurve:

πt = πet + λ(Y − Y ∗)

wobei πet die erwartete Inflation zum Zeitpunkt t darstellt.

Marko Mlikota Zusammenfassung - Makrookonomik II 55 / 80

SAS-Kurve

Auch die SAS-Kurve, und ihre long-run Version - die EAS-Kurve - konnenim π-Y -Diagramm dargestellt werden. Dabei erschiebt sich die SAS-Kurve

nicht wenn die Leute ein hoheres Preisniveau P in der nachsten Periodeerwarten, sondern wenn sie eine hohere Veranderung des Preisniveaus

(Inflation π) erwarten.

Marko Mlikota Zusammenfassung - Makrookonomik II 56 / 80

DAD-SAS-Modell

Grundsatzlich konnte mit dem DAD-SAS-Modell eine ahnliche Analyse wiemit dem AD-AS-Modell angestellt werden. Dies wurde in der Vorlesung

und in der prufungsrelevanten Buchkapiteln jedoch nicht getan.

Wichtig ist aber, dass in der langen Frist (wo Y = Y ∗ (und somit ∆Y = 0) und

∆ıw , ∆εe bei flexiblen WK bzw. ε, ∆G ,∆Y w , ∆ıw , ∆εe bei fixen WK allesamt

= 0 sind) die Inflation bei flexiblen WK gleich der Wachstumsrate der Geldmenge

µ, und bei fixen WK gleich der Inflation des Auslandes πw ist.Marko Mlikota Zusammenfassung - Makrookonomik II 57 / 80

Budgetdefizite und Staatsverschuldung

Das Primardefizit ist durch G − T gegeben. Beim Defizit werden auchnoch die Zinszahlungen auf Staatsschulden (ausgegebene

Staatsobligationen) B mit einbezogen. Das Defizit kann entweder durchNeuverschuldung ∆B oder durch die Zentralbank (“Geld drucken“, ∆M)

finanziert werden.

Defizit = G + ıB − T = ∆B + ∆M

Bemerkung: b = BY ist die Schuldenquote (Staatsverschuldung in % des

BIP). Falls ∆M = 0, ist ∆B das Defizit, und ∆BY die Defizitquote (Defizit

in % des BIP).

Wir wollen im Folgenden analysieren, wie b von verschiedenen Parametern,wie g ,t,ı & y abhangt, und was das gleichgewichtige b = b∗ ist. Vorerst

nehmen wir an, dass ∆M = 0.

Marko Mlikota Zusammenfassung - Makrookonomik II 58 / 80

Budgetdefizite und Staatsverschuldung

∆B = G + ıB − T

Durch Division von Y auf beiden Seiten erhalten wir

∆B

Y= g + ıb − t

Da wir wissen, dass das Defizit und damit die Defizitquote von b abhangt,setzen wir dafur den passenden Term ein. Wenn wir das Totale Differenzialvon B = bY nehmen, erhalten wir ∆B = ∆b · Y + b ·∆Y . Nach Division

durch Y auf beiden Seiten, erhalten wir ∆BY = ∆b + b · y , wobei

y = ∆YY = Wachstumsrate von Y .

Nach Einsetzen und Umformen bekommen wir

∆b = g − t + (ı− y)b

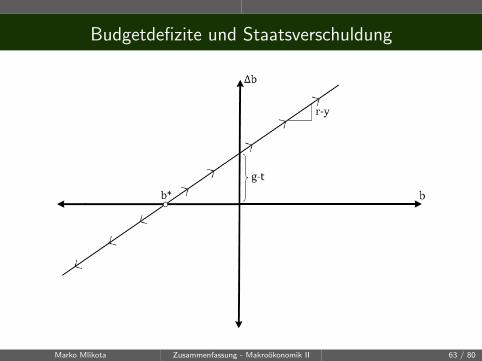

Marko Mlikota Zusammenfassung - Makrookonomik II 59 / 80

Budgetdefizite und Staatsverschuldung

Dank der Fisher-equation ı ≈ r + π und unter der Annahme dass π = 0erhalten wir

∆b = g − t + (r − y)b

wobei r der Realzins ist. Das ist die phase equation, welche in einemPhasendiagramm dargestellt werden kann. Dabei gibt es 4 verschiedeneFalle, da das Primardefizit in % des BIP und damit der Achsenabschnitt

g − t und die Steigung r − y beide jeweils positiv oder negativ seinkonnen. Diese werden auf den folgenden Folien dargestellt.

Die gleichgewichtige Schuldenquote erhalt man, indem man die obigeGleichung (die Veranderung von b) = 0 setzt und nach b auflost:

b∗ =g − t

y − r

Marko Mlikota Zusammenfassung - Makrookonomik II 60 / 80

Budgetdefizite und Staatsverschuldung

Marko Mlikota Zusammenfassung - Makrookonomik II 61 / 80

Budgetdefizite und Staatsverschuldung

Marko Mlikota Zusammenfassung - Makrookonomik II 62 / 80

Budgetdefizite und Staatsverschuldung

Marko Mlikota Zusammenfassung - Makrookonomik II 63 / 80

Budgetdefizite und Staatsverschuldung

Marko Mlikota Zusammenfassung - Makrookonomik II 64 / 80

Budgetdefizite und Staatsverschuldung

∆b = bt+1 − bt = g − t + (r − y)b

→ bt+1 = g − t + (r − y + 1)bt

Wir sehen dass r − y + 1 < 1 und somit y > r die Bedingung fur Stabilitatdes Gleichgewichtpunktes b∗ ist.

Marko Mlikota Zusammenfassung - Makrookonomik II 65 / 80

Budgetdefizite und Staatsverschuldung

Nun nehmen wir an, dass ∆M > 0 sein kann.

∆B + ∆M = G + ıB − T

Durch Division durch das nominale BIP PY auf beiden Seiten erhalten wir

∆B

PY+

∆M

PY= g + ıb − t

Wir nehmen wieder das Totale Differential von B = bPY(∆B = ∆bPY + b∆PY + bP∆Y ) und teilen es durch das nominale BIPPY : ∆B

PY = ∆b + πb + by . Nun setzen wir auch noch ∆MM

MPY = µm fur

∆MPY ein, wobei µ die Wachstumsrate der Geldmenge M und m dieGeldmenge M in % des (nominalen) BIP ist. Wir erhalten somit

∆b = g − t − µm + (ı− π − y)b

→ ∆b = g − t − µm + (r − y)b

Marko Mlikota Zusammenfassung - Makrookonomik II 66 / 80

Budgetdefizite und Staatsverschuldung

Wir sehen, dass ∆M > 0 die Phasenlinie nach unten verschiebt und somitdas gleichgewichtige b∗ in den stabilen Fallen verkleinert. Dies passiert,weil die Phasenlinie nun zusatzlich vom “Geld drucken“ in % des BIP

abhangt (µ MPY ).

Bemerkung: Wir hatten auch beim ersten Fall (als ∆M = 0 angenommenwurde) durch PY anstatt durch Y teilen konnen. Das Resultat ware dabei

dasselbe, wie wenn wir einfach π = 0 annehmen.

Marko Mlikota Zusammenfassung - Makrookonomik II 67 / 80

Budgetdefizite und Staatsverschuldung

Staatsschulden mussen in der Zukunft irgendwann zuruckbezahlt und esmussen auch Zinsen gezahlt werden. Das reduziert das Sparen, das furInvestitionen verfugbar ist. Auch werden die Verpflichtungen vonzukunftigen Generationen erhoht.

Falls die Staatsschulden aufgebaut werden, weil der Staat investiert,werden in Zukunft ein hoheres Y und damit hohere Steuereinnahmenerwartet. In diesem Fall sind die Staatsdefizite nicht schlecht.

Falls aber damit lediglich erhohter Staatskonsum finanziert wird, ohnepositiven Effekt auf das zukunftige Y , so sind die Defizite schlecht.

Marko Mlikota Zusammenfassung - Makrookonomik II 68 / 80

Budgetdefizite und Staatsverschuldung

Der Begriff Austeritat wird fur ein ausgeglichenes Staatsbudget (d.h.Defizit = 0) verwendet. Solch ein ausgeglichenes Staatsbudget ist eine

gute Idee falls der Staat Probleme mit hoher Staatsverschuldung und zuhohen Zinsen in Zukunft vermeiden mochte. Jedoch nicht falls die

Probleme bereits aktuell sind, denn um ein ausgeglichenes Staatsbudget zuerreichen, muss G gesenkt und T erhoht werden, was einen negativen

Effekt auf Y auslosen und die Wirtschaft damit vor noch grossereProbleme stellen wurde.

Marko Mlikota Zusammenfassung - Makrookonomik II 69 / 80

Zinsen auf Staatsobligationen

Damit Investoren indifferent zwischen einer Investition in ein risk-free assetund einer Investition in die Staatsobligationen “unseres Staates“ sind, muss

(1 + ı0) = (1 + ı)(1− w)

gelten, wobei ı0 der risikolose Zinssatz, ı der Zinssatz auf dieStaatsobligationen “unseres Staates“ und w die

Default-Wahrscheinlichkeit “unseres Staates“ ist.

→ ı =ı0 + w

1− w

ı hangt von w , aber auch w von ı ab:

w = w0 + βı

Wir setzen das Rating R = 21w und analysieren ı nur graphisch.Bemerkung: Das Gleichgewicht erhalt man durch Einsetzen der unteren

Gleichung fur w in der oberen Gleichung und Auflosen nach ı.Marko Mlikota Zusammenfassung - Makrookonomik II 70 / 80

Zinsen auf Staatsobligationen

Wir haben zwei Gleichgewichte: U und V , wobei nur U stabil ist. Der Staat hat

somit ein “Puffer“, indem er sich Zinsen bis ıV und ein Rating bis RV erlauben

kann, ohne in die Insolvenz zu “konvergieren“. Letzteres passiert wenn R oder ı

uber diese Schwellenwerte steigen. “ ı-Shoks“ und “Rating-Shocks“ verschieben

die ı(R)-Kurve nach oben bzw. die Rating-Linie nach unten, verschlechtern das

stabile Gleichgewicht U und lassen die Schwellenwerte naher rucken. Im

Extremfall kann das Gleichgewicht sogar verschwinden.Marko Mlikota Zusammenfassung - Makrookonomik II 71 / 80

Staatsausgaben und Konsum

Die neoklassische Argumentation leitet eine Beziehung zwischen demprivaten Konsum C und den Staatsausgaben G her. Dabei wird

angenommen, dass G verschwenderisch sind, sodass die Haushalte keinenNutzen davon haben.

Falls der Staat ein ausgeglichenes Budget hat:

Gt + Vt − Tt = 0→ Gt = Tt − Vt

wobei V Transfers und T − V somit Netto-Steuereinnahmen bezeichnen.

Die Budgetbeschrankung der Haushalte lautet

Ct + At+1 − At =w

pLt + rAt + Vt − Tt

wobei A hier alle Assets bezeichnet, die den Haushalten Zinszahlungen rAt

einbringen.

Marko Mlikota Zusammenfassung - Makrookonomik II 72 / 80

Staatsausgaben und Konsum

Da die Budgetbeschrankung der Haushalte in jeder Periode, so auch int + 1 gilt,

Ct+1 + At+2 − At+1 =w

pLt+1 + rAt+1 + Vt+1 − Tt+1

Diese Gleichung konnen wir nach At+1 auflosen und in dieBudgetbeschrankung fur die Periode t einsetzen:

At+1 =Ct+1

1 + r+

At+2

1 + r− w

p

Lt+1

1 + r− Vt+1 − Tt+1

1 + r

→ Ct +Ct+1

1 + r+

At+2

1 + r=

w

pLt +

w

p

Lt+1

1 + r+(1+r)At +Vt−Tt +

Vt+1 − Tt+1

1 + r

Marko Mlikota Zusammenfassung - Makrookonomik II 73 / 80

Staatsausgaben und Konsum

Wir konnten das gleiche auch fur At+2, At+3 usw. machen (und die flowbudget constraint erhalten). Die Schlussfolgerung bleibt aber dieselbe: Bei

einem ausgeglichenen Budget des Staates erhalten wir

→ Ct +Ct+1

1 + r+

At+2

1 + r=

w

pLt +

w

p

Lt+1

1 + r+ (1 + r)At − Gt −

Gt+1

1 + r

Hohere Staatsausgaben G fuhren zu niedrigerem Konsum C . Wegen derKonsumglattung der Haushalte ist es dabei egal, ob G in dieser Periode

erhoht wird oder ein hoheres G in Zukunft erwartet wird.Im Extremfall verdrangen (permanente) Staatsausgaben den Konsum

eins-zu-eins, womit eine Erhohung von G keinen Einfluss auf die Nachfrage(und damit auf Y ) hat.

Marko Mlikota Zusammenfassung - Makrookonomik II 74 / 80

Staatsausgaben und Konsum

Nehmen wir nun an, dass sich der Staat verschulden kann in Periode t, dieSchulden dann aber komplett inkl. Zinsen in Periode t + 1 zuruckzahlen

muss:

Gt + Vt − Tt = Bt+1 − Bt = Bt+1

Gt+1 + (1 + rg )Bt+1 + Vt+1 − Tt+1 = Bt+2 = 0

wobei rg der Zins auf Staatsschulden ist. Auflosen nach V − T jeweils undeinsetzen in die obige Gleichung ergibt wieder dasselbe wie mit der

Annahme eines ausgeglichenen Staatsbudgets:

Ct +Ct+1

1 + r+

At+2

1 + r=

w

pLt +

w

p

Lt+1

1 + r+(1+r)At +Bt+1−Gt−

(1 + rg )Bt+1

1 + r− Gt+1

1 + r

Falls rg = r

→ Ct +Ct+1

1 + r+

At+2

1 + r=

w

pLt +

w

p

Lt+1

1 + r+ (1 + r)At − Gt −

Gt+1

1 + r

Marko Mlikota Zusammenfassung - Makrookonomik II 75 / 80

Staatsausgaben und Konsum

Folglich ist es egal (aquivalent), ob die hoheren Staatsausgaben durchSteuereinnahmen oder durch Neuverschuldung finanziert werden (denn

letztere fuhrt zu hoheren Steuern in der Zukunft da die Schuldenirgendwann zuruckbezahlt werden mussen)→ Ricardianisches Aquivalenztheorem.

Dieses Theorem gilt nicht falls

die Finanzmarkte nicht “perfekt“ sind, sodass rg 6= r .

die Haushalte einen limitierten Zeithorizont haben, sodass einegewisse zukunftige Periode (z.B. t + 1) gar nicht in ihrerBudgetbeschrankung auftaucht.

die Steuern verzerrend sind, sodass die alternative Finanzierung von Gdurch ∆B und damit die Kurzung von T die Effizienz steigert.

Marko Mlikota Zusammenfassung - Makrookonomik II 76 / 80

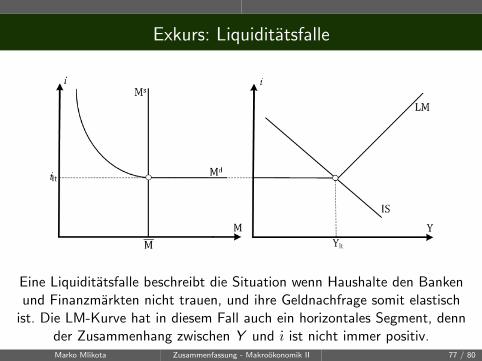

Exkurs: Liquiditatsfalle

Eine Liquiditatsfalle beschreibt die Situation wenn Haushalte den Bankenund Finanzmarkten nicht trauen, und ihre Geldnachfrage somit elastisch

ist. Die LM-Kurve hat in diesem Fall auch ein horizontales Segment, dennder Zusammenhang zwischen Y und ı ist nicht immer positiv.Marko Mlikota Zusammenfassung - Makrookonomik II 77 / 80

Exkurs: Liquiditatsfalle

“Orthodoxe“ geldpolitische Massnahmen um die Wirtschaft in Schwung zubringen (M+) sind in diesem Fall wirkungslos, denn sie konnen die Zinsen

nicht weiter senken. Der Grund ist, dass die Leute das zusatzliche Geldhalten auch ohne dass die Opportunitatskosten des Geldhaltens fallen.

Marko Mlikota Zusammenfassung - Makrookonomik II 78 / 80

Exkurs: Liquiditatsfalle

Die Yield Curve zeigt die Zinsen auf Obligationen mit gleichen Risiko- undLiquiditatseigenschaften aber unterschiedlichen Laufzeiten. KurzfristigeObligationen gehoren dabei zum money market, langfristige zum capitalmarket. Die langfristigen Zinsen fur eine Laufzeit von t Jahren ergeben sichapproximativ als Durchschnitt der kurzfristigen Zinsen in diesen t Jahrenzuzuglich einer Liquiditats- & Risikopramie. “Orthodoxe“ Geldpolitik senkt

die kurzfristigen und damitauch die langfristigen Zinsenund verschiebt die YieldCurve somit nach unten. Diesfunktioniert jedoch nichtwenn die (risiko-adjustierten)kurzfristigen Zinsen nahe bei0 sind... (Liquiditatsfalle)

Marko Mlikota Zusammenfassung - Makrookonomik II 79 / 80

Exkurs: Liquiditatsfalle

In solch einer Situation kann die Zentralbank direkt Obligationen imcapital market kaufen und die langfristigen Zinsen so direkt senken. Dabeiwird die Geldmenge erhoht → LM nach rechts. Zusatzlich werden damit

Investitionen stimuliert → IS nach rechts. Das wird Quantitative Easinggenannt und so kann Y trotz der Liquiditatsfalle stimuliert werden.

Marko Mlikota Zusammenfassung - Makrookonomik II 80 / 80