Sprachen

Seiten

Rechtliche

Value Investing. Deutscher Mittelstand.

Marketingunterlage

Dividendenstrategie im Deutschen Mittelstand

Stand: 30.06.2017

geplante Zeichnungsphase September 2017

2 wesentliche Argumente für Dividendenaktien des Mittelstands

2 Besonderheiten des Alpha Star Dividendenfonds

Fallstudien zu Dividenden-Aktien

Das Alpha Star-Team

Die Alpha Star Dividendenstrategie im Überblick

Risikohinweise und Disclaimer

3

Inhalt

3

1

4

2

3

5

33

6

4

12

19

24

27

30

2 wesentliche Argumente für Dividendenaktien des Mittelstands

Durch höhere Wachstumsraten im Mittelstand ist auch das Dividendenwachstum höher

als bei Konzernen

Dividenden sind ein wesentlicher Treiber für Aktienrenditen

5

2 wesentliche Argumente für Dividendenaktien des Mittelstands

Mittelstandsunternehmen zahlen höhere Dividenden

als Konzerne21

Quelle: Alpha Star Management GmbH

Small Caps außerhalb der Indizes haben in vielen Fällen deutlich höhere Dividendenrenditen als die Konzerne der Indizes

Das heißt: Bereits ein Segmentwechsel von Konzernen zu den TOP50 Unternehmen des Deutschen Mittelstands kann zu einer Verdopplung der Dividendenrendite auf 4,8% führen.

Durch aktives Management kann kann das Resultat noch optimiert werden.

Die wahren Dividenden-Stars sind nicht in den IndizesDurchschnittliche Dividendenrenditen deutscher Aktien 2017

6

!

Top-Dividendenrenditen werden meist nicht in den Indizes erzielt, sondern im Bereich des Mittelstands (Small Caps)

1

Unternehmen des Mittelstands sind häufig in ihren Nischen Weltmarktführer. Das hat zur Folge, dass

die Geschäftsmodelle stabiler und weniger krisenanfällig sind. Damit sind die Gewinne nicht nur

höher, sondern auch stabiler. Entsprechend können höhere Ausschüttungen vorgenommen werden.

Mit einer guten Bilanz, das heißt wenig Verschuldung, viel Eigenkapital und einem ausreichenden

Cash-Polster, haben Unternehmen einen größeren Spielraum auch Aktionäre am Unternehmenserfolg

zu beteiligen und müssen nicht zuerst Banken etc. mit Zins und Tilgung bedienen.

Im Mittelstand kommt es sehr häufig vor, dass die Gründer der Unternehmen noch heute Vorstand,

aber auch Großaktionär des Unternehmens sind. Dies hat den wesentlichen Vorteil der

Interessensgleichrichtung mit den anderen Aktionären. Dazu gehört auch die Ausschüttung einer

guten Dividende.

Bessere Bilanzen

7

Warum werden im Mittelstand höhere Dividenden bezahlt?

Weltmarktführer im Mittelstand

Vorstände sind selbst an Unternehmen beteiligt

1

b

c

a

Höheres Wachstum: Im Mittelstand ist das Wachstum höher als bei Konzernen. Wachstum ist eine wichtige Grundlage für höhere Dividenden

Kennzahlenvergleich spricht für Dividenden-Strategie

Umsatz-Wachstum 4,5 % 7,1 %

DAX-Unternehmen

Top50 Deutscher

Mittelstand

Eigenkapital-Quote (EK) 29,5 % 44,5 %Höhere EK-Quote: Eine solide finanzielle Situation ermöglicht auch in schwierigen Konjunkturphasen die Ausschüttung von Dividenden

EBIT-Wachstum 6,8 % 12,4 %Höheres EBIT-Wachstum: Höheres Gewinnwachstum ist der größte Treiber für Aktienkurse und Dividenden

Eigenkapitalrendite 9,8 % 13,5 %

Basierend auf Bilanzkennzahlen von 2011 - 2016; EBIT-Wachstum ohne E.on, RWE und ThyssenKrupp, deren Werte stark negativ sind

8Stand: 30.06.2017, Die Portfoliozusammensetzung kann sich zwischenzeitlich geändert haben.

Hohe Eigenkapitalrendite: Eine bessere Verzinsung des angelegten Kapitals der Aktionäre ermöglicht höhere Ausschüttungen

1

Durch höhere Wachstumsraten im Mittelstand ist auch das Dividendenwachstum höher

als bei Konzernen

Dividenden sind ein wesentlicher Treiber für Aktienrenditen

9

2 wesentliche Argumente für Dividendenaktien des Mittelstands

Mittelstandsunternehmen zahlen höhere Dividenden

als Konzerne21

Dividenden wachsen im Mittelstand stärker

10

Unternehmen des deutsch-en Mittelstands erzielten eine deutlich höhere Wachstumsrate der Aus-schüttungen mit 8,8% im Vergleich zum DAX (3,6%)

Jährliches Dividendenwachstum von DAX und Top 50 des deutschen Mittelstands 2006-2017

2

Unternehmenswachstum ist entscheidend für Dividendenwachstum. Da die Wachstumsraten bei Unternehmen im deutschen Mittelstand höher

sind als bei großen Konzernen, wachsen auch die Dividenden stärker.

Entwicklung der Dividendenrenditen auf ein Erstinvestment von 1.000€ im DAX und in der Top 50 des Deutschen Mittelstands

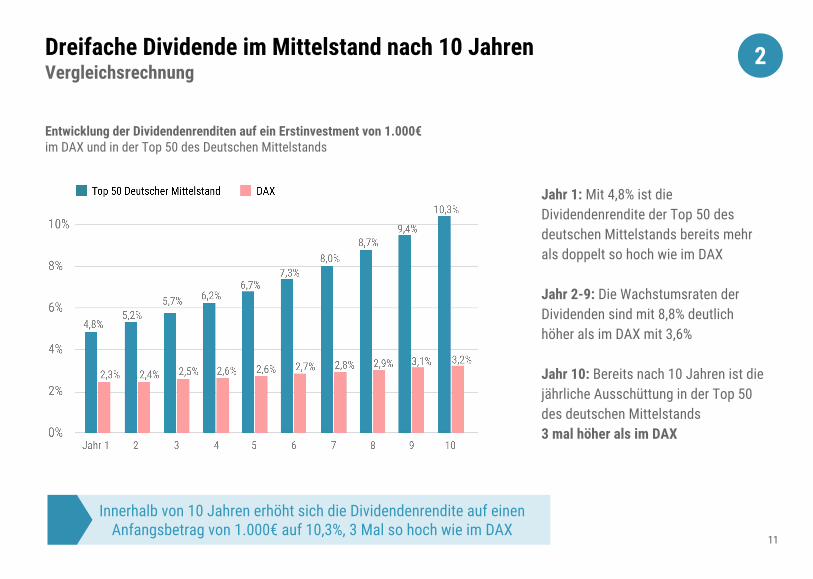

Dreifache Dividende im Mittelstand nach 10 Jahren Vergleichsrechnung

11

Innerhalb von 10 Jahren erhöht sich die Dividendenrendite auf einen Anfangsbetrag von 1.000€ auf 10,3%, 3 Mal so hoch wie im DAX

Jahr 1: Mit 4,8% ist die Dividendenrendite der Top 50 des deutschen Mittelstands bereits mehr als doppelt so hoch wie im DAX

Jahr 2-9: Die Wachstumsraten der Dividenden sind mit 8,8% deutlich höher als im DAX mit 3,6%

Jahr 10: Bereits nach 10 Jahren ist die jährliche Ausschüttung in der Top 50 des deutschen Mittelstands 3 mal höher als im DAX

2

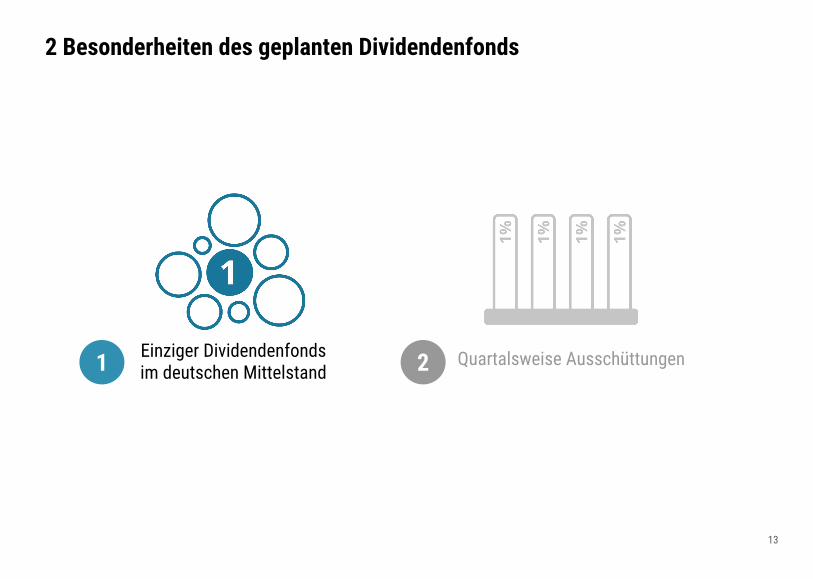

2 Besonderheiten des geplanten Dividendenfonds

Quartalsweise Ausschüttungen

Dividenden sind ein wesentlicher Treiber für Aktienrenditen

13

2 Besonderheiten des geplanten Dividendenfonds

Einziger Dividendenfonds im deutschen Mittelstand 21

Besonderheit 1: Einzige Dividendenstrategie im deutschen MittelstandVergleich: 80 in Deutschland handelbare, ausschüttende Dividendenfonds

14

Der geplante Dividendenfonds ist der einzige Fonds für denDeutschen Mittelstand mit quartalsweisen Ausschüttungen.

Da im Mittelstand keine Fonds mit Milliardenvolumen möglich sind, ist dieses Segment für Banken aus Gebührensicht uninteressant

Quel

le: f

onds

web.

de

1

Alpha Star Dividendenstrategie

15

Wieso gibt es nicht mehr Dividendenfonds im deutschen Mittelstand, wenn dieses Segment höhere Dividenden zahlt?

1

Typischerweise werden Fonds von Banken oder Vermögensverwaltern aufgelegt und auch an deren Kunden vertrieben. Diese Institutionen verwalten in der Regel mehrere Milliarden. Damit Banken und Vermögensverwalter die Verwaltung und den Vertrieb der Fonds an Kunden kostendeckend gestalten können, bedürfen diese meist großer Fondsvolumina. Daher betragen die Fondsvolumina meist deutlich mehr als 100 Mio. €.

Der deutsche Mittelstand ist ein kleines, aber sehr profitables Segment, mit teilweise auch hohen Dividendenausschüttungen. Dieses Segment kann jedoch aufgrund seiner Größe nicht in Fonds mit hohen Volumina abgebildet werden. Daher gibt es bislang keine auf mittelständische Unternehmen ausgelegte Dividendenstrategie in Deutschland.

Der geplante Alpha Star Dividendenfonds hat ein Zielvolumen von maximal 100 Mio. €. Ab dieser Marke werden keine neuen Gelder mehr aufgenommen. Hintergrund dessen ist, dass nachhaltig im attraktiven Bereich des deutschen Mittelstands investiert werden soll.

Häufige Frage zu Besonderheit 1

Quartalsweise Ausschüttungen

Dividenden sind ein wesentlicher Treiber für Aktienrenditen

16

2 Besonderheiten des geplanten Dividendenfonds

Einziger Dividendenfondsim deutschen Mittelstand 21

17

Besonderheit 2: Quartalsweise AusschüttungenGleichmäßige Erträge über das Jahr verteilt

Erwartete Dividenden der 50 Top-Dividenden-Unternehmen des deutschen Mittelstands i.H.v. 4% - 5% pro Jahr sollen gleichmäßig vier mal pro Jahr ausgeschüttet werden.

Eventuelle, überschüssige Dividendenrenditen werden automatisch im Fonds reinvestiert.

Regelmäßige, quartalsweise Ertragsausschüttungen für Anleger sichern konstanten Cashflow über das Jahr verteilt

2

Deutsche Unternehmen schütten Dividenden einmal pro Jahr aus. Die meisten Fonds übernehmen diesen Ausschüttungsturnus und vollziehen die Ausschüttungen an die Fondsanleger ebenfalls im jährlichen Rhythmus.

Im geplanten Dividendenfonds möchten wir den Bedarf der Anleger nach einem regelmäßigen Cashflow nachkommen. Daher wird eine quartalsweise Ausschüttung eingerichtet auch wenn diese intern etwas mehr Aufwand bedeutet.

Hinweis: Die Dividenden werden aus dem Fonds jedes Quartal in jeweils vier gleichen Teilen an die Anleger ausgeschüttet. Das Kapital, dass im Fonds als Dividende zugeflossen, aber noch nicht an die Fondsanleger ausgeschüttet wurde, wird vom Fondsmanagement zur weiteren Optimierung der Dividendenerträge verwendet. Auch daher macht eine quartalsweise gegenüber einer jährlichen Ausschüttung Sinn, da die Dividenden bis zur Ausschüttung produktiv verwendet werden.

18

Wieso schüttet der geplante Dividendenfonds quartalsweise aus und viele andere Fonds nicht?

2

Häufige Frage zu Besonderheit 2

Fallstudien zu Dividendenaktien

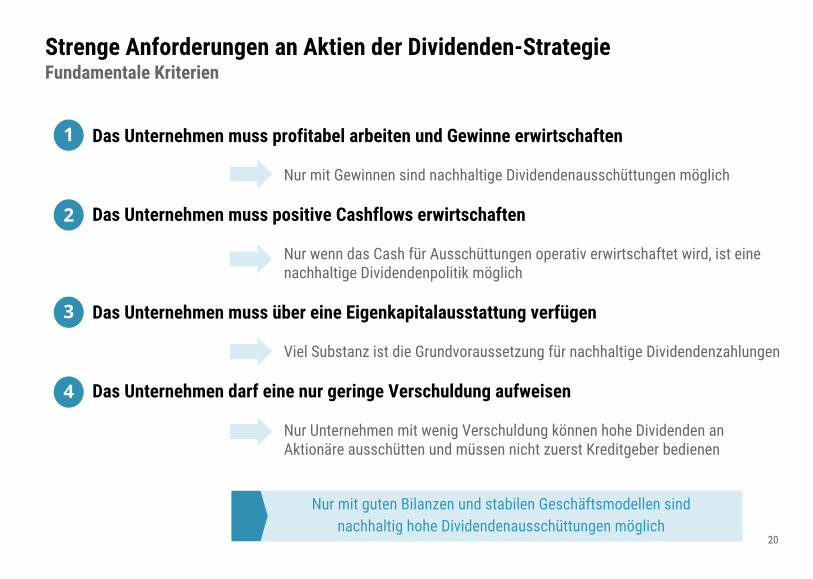

Strenge Anforderungen an Aktien der Dividenden-StrategieFundamentale Kriterien

Das Unternehmen muss profitabel arbeiten und Gewinne erwirtschaften

Nur mit Gewinnen sind nachhaltige Dividendenausschüttungen möglich

Das Unternehmen muss positive Cashflows erwirtschaften

Nur wenn das Cash für Ausschüttungen operativ erwirtschaftet wird, ist eine nachhaltige Dividendenpolitik möglich

Das Unternehmen muss über eine Eigenkapitalausstattung verfügen

Viel Substanz ist die Grundvoraussetzung für nachhaltige Dividendenzahlungen

Das Unternehmen darf eine nur geringe Verschuldung aufweisen

Nur Unternehmen mit wenig Verschuldung können hohe Dividenden an Aktionäre ausschütten und müssen nicht zuerst Kreditgeber bedienen

20

Nur mit guten Bilanzen und stabilen Geschäftsmodellen sind nachhaltig hohe Dividendenausschüttungen möglich

1

2

3

4

21

Wieso ein aktiv gemanagter Fonds?

Häufige Frage

Bei einer aktiven Anlagen in Dividendenaktien geht es nicht nur darum, passiv in Aktien zu investieren, welche eine attraktive Dividende ausschütten.

Um eine Optimierung der Anlagestrategie in Dividendenaktien zu erreichen, ist es - wie bei jeder aktiven Anlagestrategie - wichtig, dass ein starker Augenmerk darauf gerichtet wird, das in qualitativ hochwertige Unternehmen investiert wird.

Nicht die Ausschüttungshöhe allein ist entscheidend, sondern vor allem auch:

1. Dass die Unternehmen eine nachhaltige Entwicklung vollziehen und über ausreichend Substanz verfügen, damit die Dividende auch dauerhaft gezahlt werden kann.

2. Das die Unternehmen wachsen und operativ stark positioniert sind. Nur so können die Dividendenausschüttungen über die Zeit gesteigert werden, was ein wichtiger Faktor für die Steigerung der Dividendenausschüttungen über die Zeit ist.

Nur mit einer aktiven Auswahl an dividendenstarken Unternehmen lassen sich nachhaltig steigende Dividendenausschüttungen erreichen und damit eine optimale Anlagestrategie in Dividendenunternehmen umsetzen.

Kursanstieg der Aktie um rund 375% innerhalb von 10 Jahren

Erhöhung der Dividende um 316% über einen Zeitraum von 10 Jahren

Gesamtrendite (Kurs + Dividende): ~540%

40 Mio. € Nettocash per Ende 2016

62% Eigenkapitalquote per Ende 2016

keine Bankverschuldung

22

Case Study: Amadeus Fire AG540% Rendite in 10 Jahren

Chartverlauf

Die starke operative Entwicklung und die gute Bilanz haben die hohe Kontinuität der Dividendenaus-schüttungen möglich gemacht

Dividendenzahlungen (in € je Aktie) und Dividendenrendite (in %)

23

Kontinuierlicher Ausbau des Geschäfts ermöglicht stetige Steigerungen der Dividenden

Auch in Krise 2008 Beibehaltung der Dividende in gleicher Höhe

Mit 46,6% Eigenkapitalquote eines der am solidesten finanzierten Immobilienunternehmen Deutschlands

Hohe Stabilität des Geschäftsmodells im Spezialbereich Shoppingzentren

Case Study: Deutsche Euroshop AGKrisenresistente Dividenden

Chartverlauf

Die Positionierung in der attraktiven Nische Shoppingzentren und ein ste-tiger Ausbau des Geschäfts erlaubt

steigende Ausschüttungen

Dividendenzahlungen (in € je Aktie) und Dividendenrendite (in %)

Dividende und Dividendenrendite auch in Krise 2008 auf hohem Niveau gehalten

In schwierigen Börsenphasen wie 2008 sorgen hohe Dividenden für Stabilisierung im Depot

Verlässlichkeit hinsichtlicher der Dividendenausschütten resuliert aus hoher Eigenkapitalquote (65,7%), keiner Verschuldung und 20% Cash in Relation zum Börsenwert

Free Cashflow seit Jahren stetig positiv

24

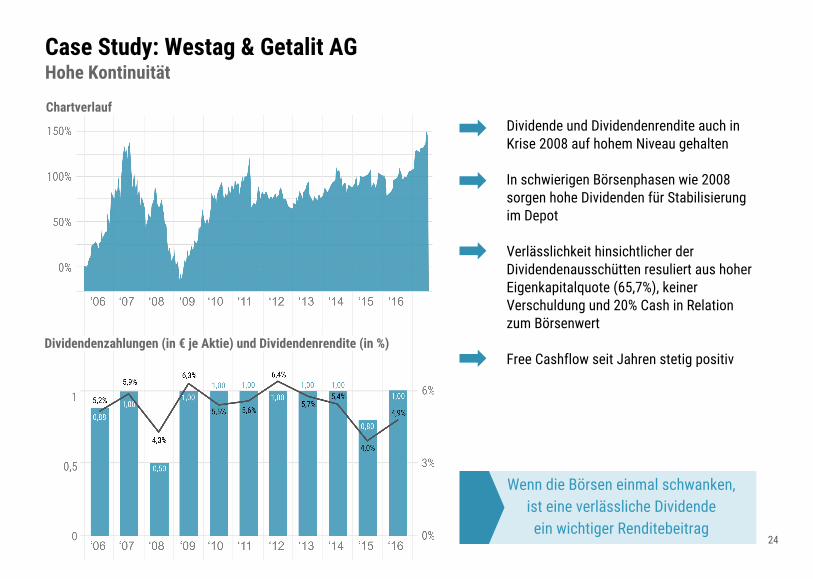

Case Study: Westag & Getalit AGHohe Kontinuität

Chartverlauf

Dividendenzahlungen (in € je Aktie) und Dividendenrendite (in %)

Wenn die Börsen einmal schwanken, ist eine verlässliche Dividende ein wichtiger Renditebeitrag

Das Alpha Star-Team

Der Alpha Star steht für die Umsetzung von Investment-Strategien in den deutschen Mittelstand. Dabei werden Value-Investing-Ansätze verfolgt, bei denen in die jeweils besten 5% der Unternehmen des Deutschen Mittelstands investiert wird.

26

Team und Partner des Alpha Star-Fonds

Felix Gode (Aktienanalyst)Chartered Financial Analyst (CFA)

Dipl. Wirtschaftsjurist (FH)

Andreas Grünewald (Vorstand, FIVV AG)Vorstandsmitglied Verband unabhängiger

Vermögensverwalter Deutschland e.V.

Gero Gode (Geschäftsführer, Alpha Star Management GmbH)Dipl.-Kfm. (Univ.), B.Sc. (Univ.)

Fondsmanager

Alexander Wiedemann (Prokurist, FIVV AG)Certified Financial Manager KAG

Alpha Star Capital GmbH Fonds-Advisor

seit 2017

2007-2016

Buchveröffentlichungen: “Die Alpha Star Strategie” - 2016“Das Geheimnis optimaler Wertschöpfung” - 2012“Sanierung börsennotierter Unternehmen” - 2007

“Mit dem Alpha Star Aktienclub baute Felix Gode einen der größten und erfolgreichsten Aktienclubs Deutschlands auf und erreichte mit der Spezialisierung auf deutsche Mittelstandsunternehmen von 2006 bis 2014 eine überdurchschnittliche Nettorendite. Als Spezialist für deutsche Nebenwerte zählt er in diesem Bereich zu den führenden Experten in Deutschland.”

Felix Gode, CFAAlpha Star Fonds-Advisor

seit 2014

2006-2014

seit 2014

Seit 15 Jahren spezialisiert auf den deutschen Mittelstand

Geschäftsführer der Alpha Star Capital GmbH

Stellvertretender Chefanalyst bei einem der führenden Research-Häuser Deutschlands

Gründer und Geschäftsführer des Alpha Star Aktienclubs

Fonds-Advisor des Alpha Star Aktienfonds

Chartered Financial Analyst, CFA

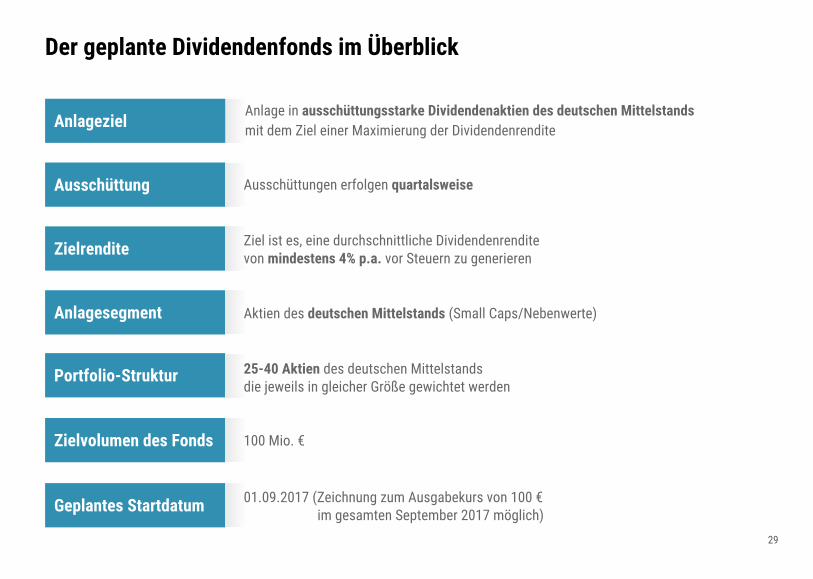

Die geplante Dividendenstrategie im Überblick

Anlageziel

Anlagesegment

Anlage in ausschüttungsstarke Dividendenaktien des deutschen Mittelstands mit dem Ziel einer Maximierung der Dividendenrendite

Zielvolumen des Fonds

Portfolio-Struktur

Zielrendite

Ausschüttung

29

Der geplante Dividendenfonds im Überblick

Geplantes Startdatum

25-40 Aktien des deutschen Mittelstands die jeweils in gleicher Größe gewichtet werden

Aktien des deutschen Mittelstands (Small Caps/Nebenwerte)

Ziel ist es, eine durchschnittliche Dividendenrendite von mindestens 4% p.a. vor Steuern zu generieren

Ausschüttungen erfolgen quartalsweise

100 Mio. €

01.09.2017 (Zeichnung zum Ausgabekurs von 100 € im gesamten September 2017 möglich)

Erwartete Kostenstruktur

Einmalige Gebühren

Ausgabeaufschlag (bei Kauf des Fonds)

Rücknahmeprovision

Laufende Gebühren

Verwaltungsvergütung

Verwahrstellenvergütung

Fondsmanagervergütung

Vertriebsstellenvergütung

Anlageberatungsvergütung

Umtauschprovision

Performance-Vergütung (High-Watermark)

bis zu 5,00%

keine

0,30% p.a.

0,10% p.a.

0,80% p.a.

0,90% p.a.

keine

keine

10%

RechenbeispielGesamte laufende Vergütung: 2,1%Bestehend aus: Verwaltungsvergütung (0,3% p.a.), Verwahrstellenvergütung (0,1% p.a.), Fondsmanagervergütung (0,8% p.a.), Vertriebsstellenvergütung (0,9% p.a.)

Performance-Vergütung10% nur auf neue Höchststände (High-Watermark)Bsp.: Der Fondspreis steigt von einem alten Höchststand von 120€ auf einen neuen Höchststand von 130€ (= +8,3% Kursanstieg)Performance-Vergütung dann: 8,3%*10% = 0,83% 30

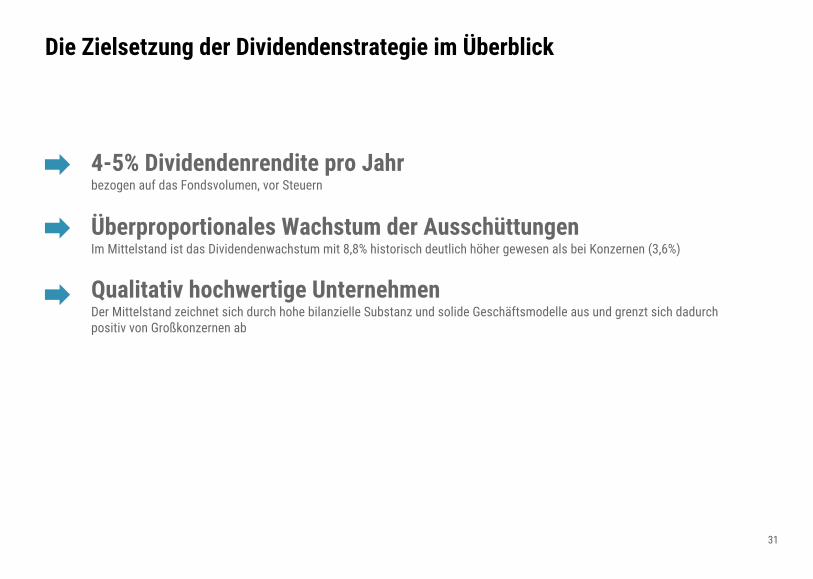

4-5% Dividendenrendite pro Jahrbezogen auf das Fondsvolumen, vor Steuern

Überproportionales Wachstum der AusschüttungenIm Mittelstand ist das Dividendenwachstum mit 8,8% historisch deutlich höher gewesen als bei Konzernen (3,6%)

Qualitativ hochwertige UnternehmenDer Mittelstand zeichnet sich durch hohe bilanzielle Substanz und solide Geschäftsmodelle aus und grenzt sich dadurch positiv von Großkonzernen ab

31

Die Zielsetzung der Dividendenstrategie im Überblick

Notizen

32

PrognoserisikoDie Anlageentscheidungen basieren auf Markt- und Konjunkturerwartungen sowie auf Kursprognosen, deren Eintritt ungewiss ist.

Markt- und KursrisikoDie Kurs- oder Marktwertentwicklung von Finanzprodukten hängt insbesondere von der Entwicklung der Kapitalmärkte ab, die von der allgemeinen Lage der Weltwirtschaft sowie den wirtschaftlichen und politischen Rahmenbedingungen in den jeweiligen Ländern beeinflusst wird. Sind an den internationalen Börsen Kursrückgänge zu verzeichnen, wird sich dem kaum ein Fonds entziehen können. Das Marktrisiko kann umso größer werden, je spezieller der Anlageschwerpunkt des Fonds ist, da damit regelmäßig der Verzicht auf eine breite Streuung des Risikos verbunden ist. Auch ein Totalverlust ist bei Investitionen in Aktien nicht auszuschließen.

KonzentrationsrisikoRisiken können dadurch entstehen, dass eine Konzentration der Anlage in bestimmte Vermögensgegenstände oder Märkte erfolgt.

Performance-RisikoEine positive Wertentwicklung kann mangels einer von einer dritten Partei ausgesprochenen Garantie nicht zugesagt werden.

WährungsrisikoDer Fonds kann in Wertpapiere anlegen, die auf örtliche Währungen lauten, und er kann Barmittel in solchen Währungen halten. Demgemäß haben die Wertschwankungen solcher Währungen gegenüber dem Euro eine entsprechende Auswirkung auf den Wert des Fonds in Euro. Schließlich können bei Engagements in Währungen außerhalb des Euros auch Währungsverluste entstehen, darüber hinaus besteht bei diesen Anlagen ein sogenanntes Transferrisiko.

SteueränderungsrisikoDie steuerlichen Rahmenbedingungen können sich durch Gesetzesänderungen/Änderungen in der Verwaltungspraxis künftig anders darstellen.

LiquiditätsrisikoDie Anlage in Aktien mit niedriger Marktkapitalisierung birgt größere Liquiditätsrisiken als eine Anlage in Standardwerte

Weitere Informationen zu den mit dem Fonds in Verbindung stehenden Risiken finden Sie im

Risikohinweise

33Verkaufsprospekt

DisclaimerDie in dieser Publikation enthaltenen Marktinformationen sind zu allgemeinen Informationszwecken erstellt worden. Sie ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Information oder Beratung. Es handelt sich hierbei nicht um eine Kauf- oder Verkaufsaufforderung oder eine Anlageberatung, sondern lediglich um eine zusammenfassende Kurzdarstellung wesentlicher Merkmale des Fonds. Diese Unterlagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Die hierin enthaltenen Informationen sind für die Alpha Star Management GmbH urheberrechtlich geschützt und dürfen nicht vervielfältigt oder verbreitet werden. Für deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Die Alpha Star Management GmbH noch ihre jeweiligen Organe oder Mitarbeiter können für Verluste haftbar gemacht werden, die durch die Nutzung dieser Publikation oder ihrer Inhalte oder im sonstigen Zusammenhang mit dieser Publikation entstanden sind.

Es handelt sich hierbei um eine Werbemitteilung, die nicht allen gesetzlichen Anforderungen zur Unvoreingenommenheit von Finanzanalysen genügt. Die vollständigen Angaben zu dem Fonds sind dem vollständigen Verkaufsprospekt, ergänzt durch die jeweiligen letzten geprüften Jahresberichte und die jeweiligen Halbjahresberichte, falls solche jüngeren Datums als die letzten Jahresberichte vorliegen, zu entnehmen. Diese zuvor genannten Unterlagen stellen die alleinverbindliche Grundlage für den Kauf von Investmentanteilen dar. Sie sind kostenlos in elektronischer Form unter http://www.haig.lu/page/luxfonds?country=LU sowie Ihrem Berater / Vermittler, der zuständigen Depotbank oder bei der Verwaltungsgesellschaft erhältlich.

Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Darüber hinaus hängt die steuerliche Behandlung von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig Änderungen unterworfen sein. Aussagen zur Besteuerung stellen keine Rechts- oder Steuerberatung dar. Jedem Anleger wird deshalb empfohlen, sich über seinen Steuerberater hinsichtlich seiner persönlichen steuerlichen Behandlung bei einer Anlage in diesen Fonds beraten zu lassen. Für die Richtigkeit oder Vollständigkeit der hier genannten Informationen übernimmt die Alpha Star Management GmbH keine Gewähr. Alle Meinungsaussagen geben die aktuelle Einschätzung der Alpha Star Management GmbH wieder, die ohne vorherige Ankündigung geändert werden kann.

Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Investmentfonds unterliegen Kursschwankungen, die zu Verlusten des eingesetzten Kapitals, bis hin zum Totalverlust, führen können. Es wird ausdrücklich auf die Risikohinweise des ausführlichen Verkaufsprospektes verwiesen.

Die ausgegebenen Anteile des Fonds dürfen nur in solchen Rechtsordnungen zum Kauf angeboten oder verkauft werden, in denen ein solches Angebot oder ein solcher Verkauf zulässig ist. Diese Publikation und die in ihr enthaltenen Informationen dürfen nicht in den USA verbreitet werden. Die Verbreitung und Veröffentlichung von dieser Publikation sowie das Angebot oder ein Verkauf der Anteile können auch in anderen Rechtsordnungen Beschränkungen unterworfen sein.

Diese Publikation darf ohne vorherige Einwilligung der Alpha Star Management GmbH weder reproduziert, weitergegeben noch veröffentlicht werden. 34

Felix Gode, CFA

Fonds-Advisor

Tel: +49 (0) 821 - 207 095 47Mobil: +49 (0) 151 - 563 169 27E-Mail: [email protected]

Alpha Star Capital GmbHKonrad-Adenauer-Allee 786150 Augsburg

Haben Sie noch Fragen?

Ihr Kontakt:

Top Related