Sprachen

Seiten

Rechtliche

SEPA–Zahlungsverkehr

www.raiba.at

SEPA–Zahlungsverkehr

SEPA-Zahlungsverkehr

3

Inhalt Allgemeines ......................................................................................................................................................................... 5

Ziele und Inhalte von SEPA ....................................................................................................................................... 5

Entstehung von SEPA ................................................................................................................................................... 5

Übersicht SEPA-Raum .................................................................................................................................................. 5

Vorteile von SEPA ............................................................................................................................................................. 6

Umstellung auf SEPA ..................................................................................................................................................... 6

Rechtlicher Rahmen ....................................................................................................................................................... 6

Technische Aspekte ................................................................................................................................................... 7

Aufbau der IBAN ............................................................................................................................................................... 7

Aufbau des BIC .................................................................................................................................................................. 7

IBAN-Konvertierungs-Service .................................................................................................................................. 7

SEPA-Produkte ............................................................................................................................................................... 8

Raiffeisen SEPA Überweisung (SEPA Credit Transfer) .......................................................................... 8

Dauerauftrag, periodischer Auftrag ..................................................................................................................... 8

SEPA-Zahlungsanweisung ........................................................................................................................................ 8

Raiffeisen SEPA-Lastschrift (SEPA Direct Debit Core)........................................................................... 9

Raiffeisen SEPA-Firmenlastschrift (SEPA Direct Debit B2B) ............................................................. 10

Mandatsgestaltung .......................................................................................................................................................11

Raiffeisen SEPA-Lastschrift (SEPA Direct Debit Core)............................................................................11

Raiffeisen SEPA-Firmenlastschrift (SEPA Direct Debit B2B) ............................................................. 12

Creditor-ID ............................................................................................................................................................................... 12

Die 32 SEPA – Teilnehmer-Staaten ................................................................................................................14

IBAN weltweit ........................................................................................................................................................................14

Anhang ..................................................................................................................................................................................... 18

FAQs zu SEPA ......................................................................................................................................................... 16 – 20

Glossar ........................................................................................................................................................................... 21 – 26

SEPA–Zahlungsverkehr

© iStockphoto

4

• Ziele und Inhalte von SEPA

Ein Hauptziel der Wirtschafts- und Währungsunion war die Schaffung eines Binnenmarktes innerhalb der Europäischen Union. Mit der Einführung des Euros als gemeinsame Wäh-rung – der dritten Stufe am Weg zur Wirtschafts- und Wäh-rungsunion – wurde vereinbart, einen einheitlichen Eurozah-lungsverkehrsraum (SEPA = Single Euro Payments Area) als Teil des Binnenmarktes zu schaffen. Ziel von SEPA ist es, bar-geldlose Zahlungen innerhalb der Teilnehmerländer so zu stan-dardisieren, dass es für die Bankkunden keine Unterschiede zwischen nationalen und grenzüberschreitenden Zahlungen mehr gibt.

Im Kern umfasst der SEPA-Raum die heutigen 17 Eurolän-der. Zusätzlich werden auch die übrigen 10 EU-Länder plus Norwegen, Island, Liechtenstein, Monaco und die Schweiz mit ihren Eurozahlungen einbezogen. Auf diese Weise wer-den den Verbrauchern und Firmenkunden zukunftsfähige Zahlungsinstrumente im Massenzahlungsverkehr europa-weit zu vergleichbaren Bedingungen zur Verfügung gestellt.

• Entstehung von SEPA

Anstoß durch europäische GremienDie EU-Finanz- und Wirtschaftsminister einigten sich im März 2007 über die Richtlinie für Zahlungsdienste im Bin-nenmarkt (Payment Services Directive/PSD). Diese Richtli-nie reguliert alle Zahlungen in europäischen Währungen in Europa. Die PSD bildet damit den Rahmen für SEPA und ist gleichzeitig eine wichtige Voraussetzung für die Rechts-sicherheit, insbesondere für das neue europäische Last-schriftverfahren. Die PSD wurde im Europäischen Parla-ment verabschiedet und trat am 5. Dezember 2007 in Kraft.Auch die Schweiz bekannte sich zu SEPA, indem sie ihr Rechtssystem an die SEPA-Bedingungen anpasste.

MigrationDer SEPA-Zahlungsverkehr soll mittelfristig den gesamten inländischen und innereuropäischen Zahlungsverkehr in Euro ablösen. Die Europäische Union hat per Verordnung den 01.02.2014 als Umstellungszeitpunkt in der Euro-Zone festgelegt.

Die europäischen Banken haben sich im EPC (European Payments Council) bezüglich der Gestaltung von SEPA or-ganisiert und über den Weg der Selbstregulierung zur Um-setzung verpflichtet. Vom EPC wurden inzwischen mehrere zentrale Punkte verabschiedet.

Diese bilden die Grundlagen für die operative Umsetzung und Ausgestaltung bei den Banken: die SEPA-Rulebooks für Credit Transfers (Überweisungen) und Direct Debits (euro-päische Lastschriften), das SEPA Card Framework (Debit-kartenzahlungen) und die SEPA Implementation Guidelines. Mit der Verabschiedung der Implementation Guidelines sind auch die Grundlagen für die Verfügbarkeit der neuen XML-Datenformate gemäß UNIFI (ISO 20022) vorhanden. Diese sind für den Interbankenverkehr verbindlich.

ZusammenfassungIn Europa gibt es ein eindeutiges politisches Bekenntnis der EU und der europäischen Banken durch das EPC. Es beinhaltet die weitere Integration des EU-Binnenmarktes und die Schaffung der nötigen Voraussetzungen für die Realisierung.

• Übersicht SEPA-Raum

SEPA – Single Euro Payments AreaDurch die SEPA-Einführung am 28.01.2008 wurde eine ein-heitliche Durchführung des Zahlungsverkehrs im europä-ischen Binnenmarkt sichergestellt. Für den Anwender be-deutet dies, dass Adaptierungen und Implementierungen der SEPA Produkte im eigenen System notwendig sind. Die Raiffeisen Bankengruppe Vorarlberg bietet Unterstützung bei der Vorbereitung und der Durchführung Ihrer SEPA-Transaktionen.

5© iStockphoto

Allgemeines

SEPA-Geltungsbereich

Euro-Raum316 Mio. Einwohner357 Mio. ZV-Konten

EU-27493 Mio. Einwohner594 Mio. ZV-Konten

EU-27 und übrige EWR-Staaten und Schweiz505 Mio. Einwohner >>

SEPA–Zahlungsverkehr

6

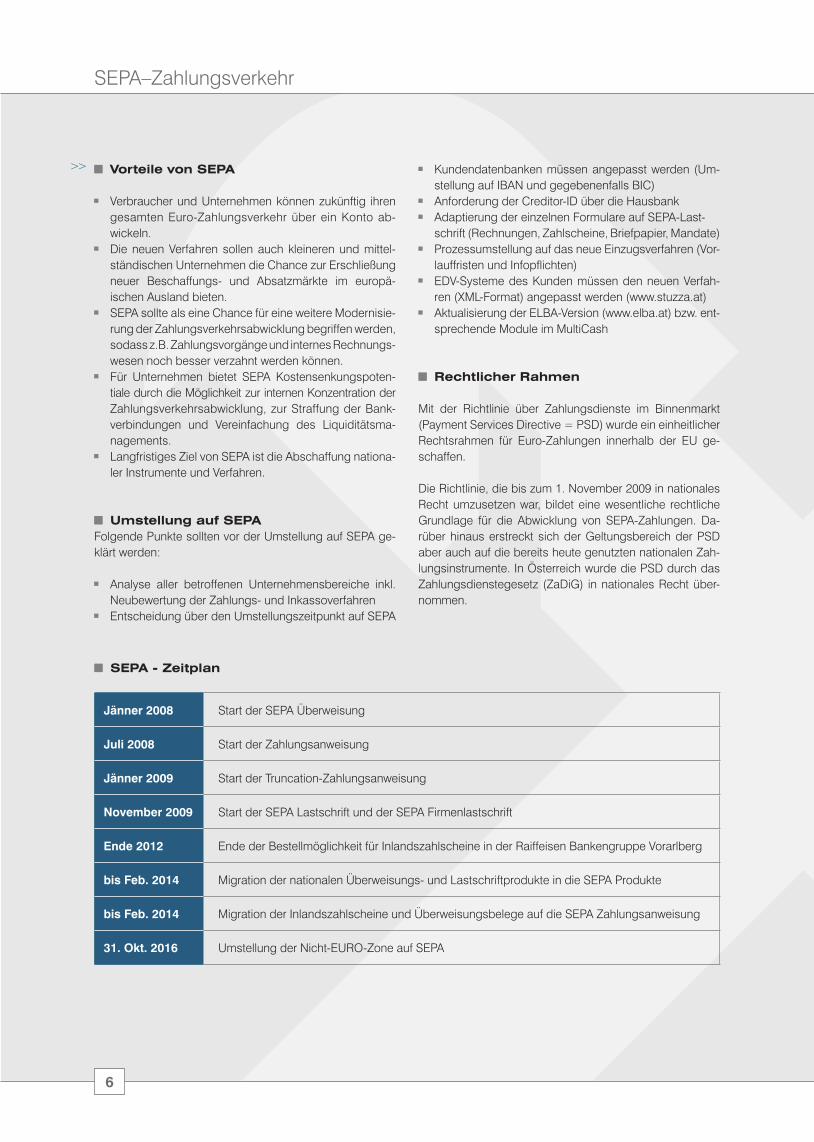

• Vorteile von SEPA

• Verbraucher und Unternehmen können zukünftig ihren gesamten Euro-Zahlungsverkehr über ein Konto ab- wickeln.• Die neuen Verfahren sollen auch kleineren und mittel- ständischen Unternehmen die Chance zur Erschließung neuer Beschaffungs- und Absatzmärkte im europä- ischen Ausland bieten. • SEPA sollte als eine Chance für eine weitere Modernisie- rung der Zahlungsverkehrsabwicklung begriffen werden, sodass z.B. Zahlungsvorgänge und internes Rechnungs- wesen noch besser verzahnt werden können. • Für Unternehmen bietet SEPA Kostensenkungspoten- tiale durch die Möglichkeit zur internen Konzentration der Zahlungsverkehrsabwicklung, zur Straffung der Bank- verbindungen und Vereinfachung des Liquiditätsma- nagements.• Langfristiges Ziel von SEPA ist die Abschaffung nationa- ler Instrumente und Verfahren.

• Umstellung auf SEPAFolgende Punkte sollten vor der Umstellung auf SEPA ge-klärt werden:

• Analyse aller betroffenen Unternehmensbereiche inkl. Neubewertung der Zahlungs- und Inkassoverfahren• Entscheidung über den Umstellungszeitpunkt auf SEPA

• Kundendatenbanken müssen angepasst werden (Um- stellung auf IBAN und gegebenenfalls BIC)• Anforderung der Creditor-ID über die Hausbank• Adaptierung der einzelnen Formulare auf SEPA-Last- schrift (Rechnungen, Zahlscheine, Briefpapier, Mandate) • Prozessumstellung auf das neue Einzugsverfahren (Vor- lauffristen und Infopflichten)• EDV-Systeme des Kunden müssen den neuen Verfah- ren (XML-Format) angepasst werden (www.stuzza.at)• Aktualisierung der ELBA-Version (www.elba.at) bzw. ent- sprechende Module im MultiCash

• Rechtlicher Rahmen

Mit der Richtlinie über Zahlungsdienste im Binnenmarkt (Payment Services Directive = PSD) wurde ein einheitlicher Rechtsrahmen für Euro-Zahlungen innerhalb der EU ge-schaffen.

Die Richtlinie, die bis zum 1. November 2009 in nationales Recht umzusetzen war, bildet eine wesentliche rechtliche Grundlage für die Abwicklung von SEPA-Zahlungen. Da-rüber hinaus erstreckt sich der Geltungsbereich der PSD aber auch auf die bereits heute genutzten nationalen Zah-lungsinstrumente. In Österreich wurde die PSD durch das Zahlungsdienstegesetz (ZaDiG) in nationales Recht über-nommen.

>>

Jänner 2008 Start der SEPA Überweisung

Juli 2008 Start der Zahlungsanweisung

Jänner 2009 Start der Truncation-Zahlungsanweisung

November 2009 Start der SEPA Lastschrift und der SEPA Firmenlastschrift

Ende 2012 Ende der Bestellmöglichkeit für Inlandszahlscheine in der Raiffeisen Bankengruppe Vorarlberg

bis Feb. 2014 Migration der nationalen Überweisungs- und Lastschriftprodukte in die SEPA Produkte

bis Feb. 2014 Migration der Inlandszahlscheine und Überweisungsbelege auf die SEPA Zahlungsanweisung

31. Okt. 2016 Umstellung der Nicht-EURO-Zone auf SEPA

• SEPA - Zeitplan

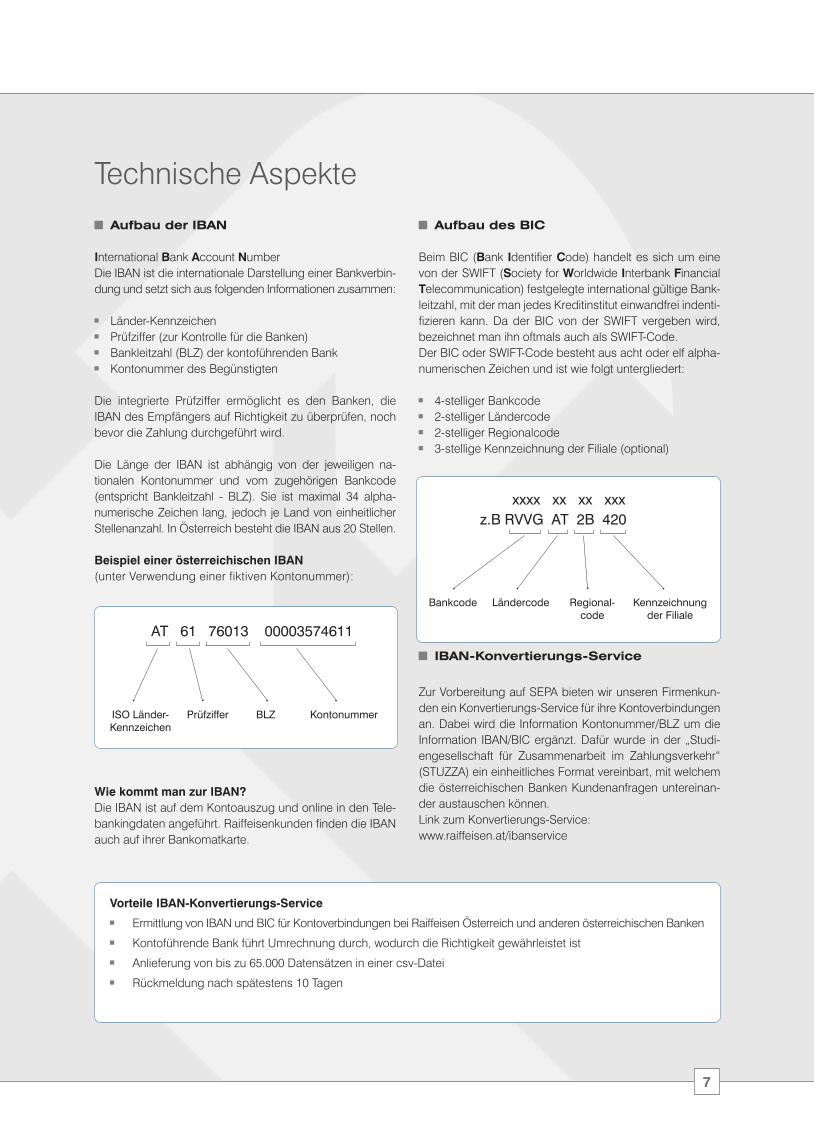

• Aufbau der IBAN

International Bank Account NumberDie IBAN ist die internationale Darstellung einer Bankverbin-dung und setzt sich aus folgenden Informationen zusammen:

• Länder-Kennzeichen• Prüfziffer (zur Kontrolle für die Banken)• Bankleitzahl (BLZ) der kontoführenden Bank• Kontonummer des Begünstigten

Die integrierte Prüfziffer ermöglicht es den Banken, die IBAN des Empfängers auf Richtigkeit zu überprüfen, noch bevor die Zahlung durchgeführt wird.

Die Länge der IBAN ist abhängig von der jeweiligen na-tionalen Kontonummer und vom zugehörigen Bankcode (entspricht Bankleitzahl - BLZ). Sie ist maximal 34 alpha-numerische Zeichen lang, jedoch je Land von einheitlicher Stellenanzahl. In Österreich besteht die IBAN aus 20 Stellen.

Beispiel einer österreichischen IBAN (unter Verwendung einer fiktiven Kontonummer):

Wie kommt man zur IBAN?Die IBAN ist auf dem Kontoauszug und online in den Tele-bankingdaten angeführt. Raiffeisenkunden finden die IBAN auch auf ihrer Bankomatkarte.

• Aufbau des BIC

Beim BIC (Bank Identifier Code) handelt es sich um eine von der SWIFT (Society for Worldwide Interbank Financial Telecommunication) festgelegte international gültige Bank-leitzahl, mit der man jedes Kreditinstitut einwandfrei indenti-fizieren kann. Da der BIC von der SWIFT vergeben wird, bezeichnet man ihn oftmals auch als SWIFT-Code.Der BIC oder SWIFT-Code besteht aus acht oder elf alpha-numerischen Zeichen und ist wie folgt untergliedert: • 4-stelliger Bankcode • 2-stelliger Ländercode • 2-stelliger Regionalcode• 3-stellige Kennzeichnung der Filiale (optional)

• IBAN-Konvertierungs-Service

Zur Vorbereitung auf SEPA bieten wir unseren Firmenkun-den ein Konvertierungs-Service für ihre Kontoverbindungen an. Dabei wird die Information Kontonummer/BLZ um die Information IBAN/BIC ergänzt. Dafür wurde in der „Studi-engesellschaft für Zusammenarbeit im Zahlungsverkehr“ (STUZZA) ein einheitliches Format vereinbart, mit welchem die österreichischen Banken Kundenanfragen untereinan-der austauschen können.Link zum Konvertierungs-Service:www.raiffeisen.at/ibanservice

Technische Aspekte

xxxx xx xx xxx z.B RVVG AT 2B 420

Bankcode Ländercode Regional-code

Kennzeichnung der Filiale

AT 61 76013 00003574611

ISO Länder-Kennzeichen

Prüfziffer BLZ Kontonummer

7

Vorteile IBAN-Konvertierungs-Service• Ermittlung von IBAN und BIC für Kontoverbindungen bei Raiffeisen Österreich und anderen österreichischen Banken • Kontoführende Bank führt Umrechnung durch, wodurch die Richtigkeit gewährleistet ist • Anlieferung von bis zu 65.000 Datensätzen in einer csv-Datei • Rückmeldung nach spätestens 10 Tagen

8

SEPA–Zahlungsverkehr

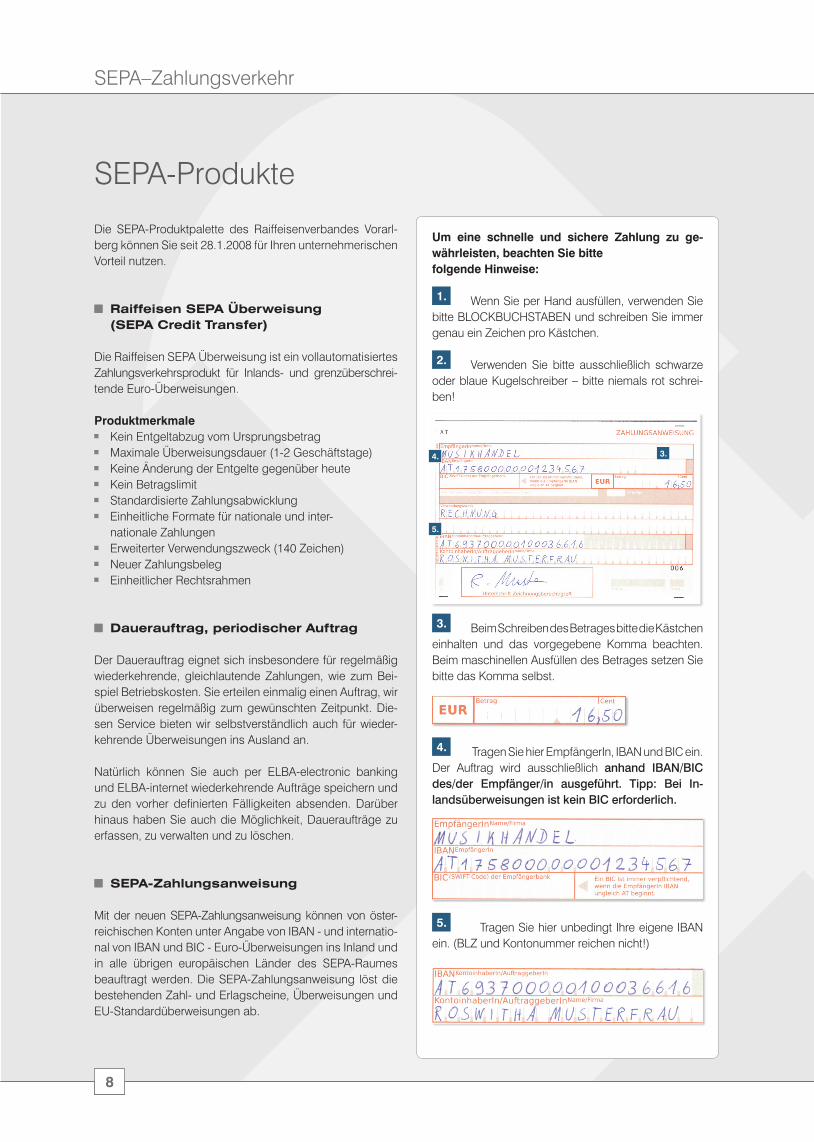

Die SEPA-Produktpalette des Raiffeisenverbandes Vorarl-berg können Sie seit 28.1.2008 für Ihren unternehmerischen Vorteil nutzen.

• Raiffeisen SEPA Überweisung (SEPA Credit Transfer)

Die Raiffeisen SEPA Überweisung ist ein vollautomatisiertes Zahlungsverkehrsprodukt für Inlands- und grenzüberschrei- tende Euro-Überweisungen.

Produktmerkmale• Kein Entgeltabzug vom Ursprungsbetrag• Maximale Überweisungsdauer (1-2 Geschäftstage)• Keine Änderung der Entgelte gegenüber heute• Kein Betragslimit• Standardisierte Zahlungsabwicklung• Einheitliche Formate für nationale und inter- nationale Zahlungen• Erweiterter Verwendungszweck (140 Zeichen)• Neuer Zahlungsbeleg• Einheitlicher Rechtsrahmen

• Dauerauftrag, periodischer Auftrag

Der Dauerauftrag eignet sich insbesondere für regelmäßig wiederkehrende, gleichlautende Zahlungen, wie zum Bei-spiel Betriebskosten. Sie erteilen einmalig einen Auftrag, wir überweisen regelmäßig zum gewünschten Zeitpunkt. Die-sen Service bieten wir selbstverständlich auch für wieder-kehrende Überweisungen ins Ausland an.

Natürlich können Sie auch per ELBA-electronic banking und ELBA-internet wiederkehrende Aufträge speichern und zu den vorher definierten Fälligkeiten absenden. Darüber hinaus haben Sie auch die Möglichkeit, Daueraufträge zu erfassen, zu verwalten und zu löschen.

• SEPA-Zahlungsanweisung

Mit der neuen SEPA-Zahlungsanweisung können von öster- reichischen Konten unter Angabe von IBAN - und internatio-nal von IBAN und BIC - Euro-Überweisungen ins Inland und in alle übrigen europäischen Länder des SEPA-Raumes beauftragt werden. Die SEPA-Zahlungsanweisung löst die bestehenden Zahl- und Erlagscheine, Überweisungen und EU-Standardüberweisungen ab.

SEPA-Produkte

Um eine schnelle und sichere Zahlung zu ge-währleisten, beachten Sie bitte folgende Hinweise:

1. Wenn Sie per Hand ausfüllen, verwenden Sie bitte BLOCKBUCHSTABEN und schreiben Sie immer genau ein Zeichen pro Kästchen.

2. Verwenden Sie bitte ausschließlich schwarze oder blaue Kugelschreiber – bitte niemals rot schrei-ben!

3. Beim Schreiben des Betrages bitte die Kästchen einhalten und das vorgegebene Komma beachten. Beim maschinellen Ausfüllen des Betrages setzen Sie bitte das Komma selbst.

4. Tragen Sie hier EmpfängerIn, IBAN und BIC ein.

Der Auftrag wird ausschließlich anhand IBAN/BIC des/der Empfänger/in ausgeführt. Tipp: Bei In-landsüberweisungen ist kein BIC erforderlich.

5. Tragen Sie hier unbedingt Ihre eigene IBAN ein. (BLZ und Kontonummer reichen nicht!)

4.

5.

3.

8

9

>>

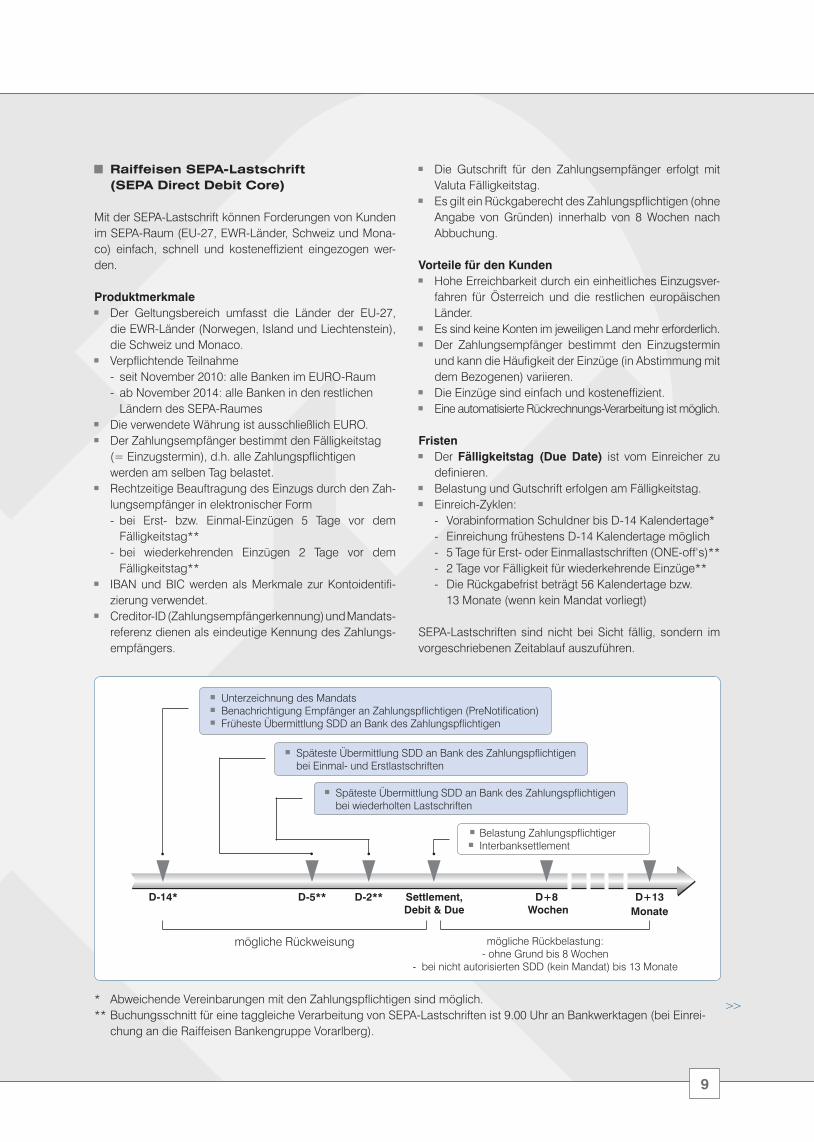

• Raiffeisen SEPA-Lastschrift (SEPA Direct Debit Core)

Mit der SEPA-Lastschrift können Forderungen von Kunden im SEPA-Raum (EU-27, EWR-Länder, Schweiz und Mona-co) einfach, schnell und kosteneffizient eingezogen wer-den.

Produktmerkmale• Der Geltungsbereich umfasst die Länder der EU-27, die EWR-Länder (Norwegen, Island und Liechtenstein), die Schweiz und Monaco. • Verpflichtende Teilnahme - seit November 2010: alle Banken im EURO-Raum - ab November 2014: alle Banken in den restlichen Ländern des SEPA-Raumes • Die verwendete Währung ist ausschließlich EURO. • Der Zahlungsempfänger bestimmt den Fälligkeitstag (= Einzugstermin), d.h. alle Zahlungspflichtigen werden am selben Tag belastet. • Rechtzeitige Beauftragung des Einzugs durch den Zah- lungsempfänger in elektronischer Form - bei Erst- bzw. Einmal-Einzügen 5 Tage vor dem Fälligkeitstag** - bei wiederkehrenden Einzügen 2 Tage vor dem Fälligkeitstag**• IBAN und BIC werden als Merkmale zur Kontoidentifi- zierung verwendet.• Creditor-ID (Zahlungsempfängerkennung) und Mandats- referenz dienen als eindeutige Kennung des Zahlungs- empfängers.

• Die Gutschrift für den Zahlungsempfänger erfolgt mit Valuta Fälligkeitstag. • Es gilt ein Rückgaberecht des Zahlungspflichtigen (ohne Angabe von Gründen) innerhalb von 8 Wochen nach Abbuchung.

Vorteile für den Kunden• Hohe Erreichbarkeit durch ein einheitliches Einzugsver- fahren für Österreich und die restlichen europäischen Länder. • Es sind keine Konten im jeweiligen Land mehr erforderlich. • Der Zahlungsempfänger bestimmt den Einzugstermin und kann die Häufigkeit der Einzüge (in Abstimmung mit dem Bezogenen) variieren. • Die Einzüge sind einfach und kosteneffizient. • Eine automatisierte Rückrechnungs-Verarbeitung ist möglich.

Fristen• Der Fälligkeitstag (Due Date) ist vom Einreicher zu definieren.• Belastung und Gutschrift erfolgen am Fälligkeitstag.• Einreich-Zyklen: - Vorabinformation Schuldner bis D-14 Kalendertage* - Einreichung frühestens D-14 Kalendertage möglich - 5 Tage für Erst- oder Einmallastschriften (ONE-off‘s)** - 2 Tage vor Fälligkeit für wiederkehrende Einzüge** - Die Rückgabefrist beträgt 56 Kalendertage bzw. 13 Monate (wenn kein Mandat vorliegt)

SEPA-Lastschriften sind nicht bei Sicht fällig, sondern im vorgeschriebenen Zeitablauf auszuführen.

* Abweichende Vereinbarungen mit den Zahlungspflichtigen sind möglich.** Buchungsschnitt für eine taggleiche Verarbeitung von SEPA-Lastschriften ist 9.00 Uhr an Bankwerktagen (bei Einrei- chung an die Raiffeisen Bankengruppe Vorarlberg).

D-14* D-5** D-2** Settlement,Debit & Due

D+8 Wochen

D+13Monate

mögliche Rückweisung mögliche Rückbelastung: - ohne Grund bis 8 Wochen

- bei nicht autorisierten SDD (kein Mandat) bis 13 Monate

• Unterzeichnung des Mandats• Benachrichtigung Empfänger an Zahlungspflichtigen (PreNotification)• Früheste Übermittlung SDD an Bank des Zahlungspflichtigen

• Späteste Übermittlung SDD an Bank des Zahlungspflichtigen bei Einmal- und Erstlastschriften

• Späteste Übermittlung SDD an Bank des Zahlungspflichtigen bei wiederholten Lastschriften

• Belastung Zahlungspflichtiger• Interbanksettlement

SEPA–Zahlungsverkehr

10

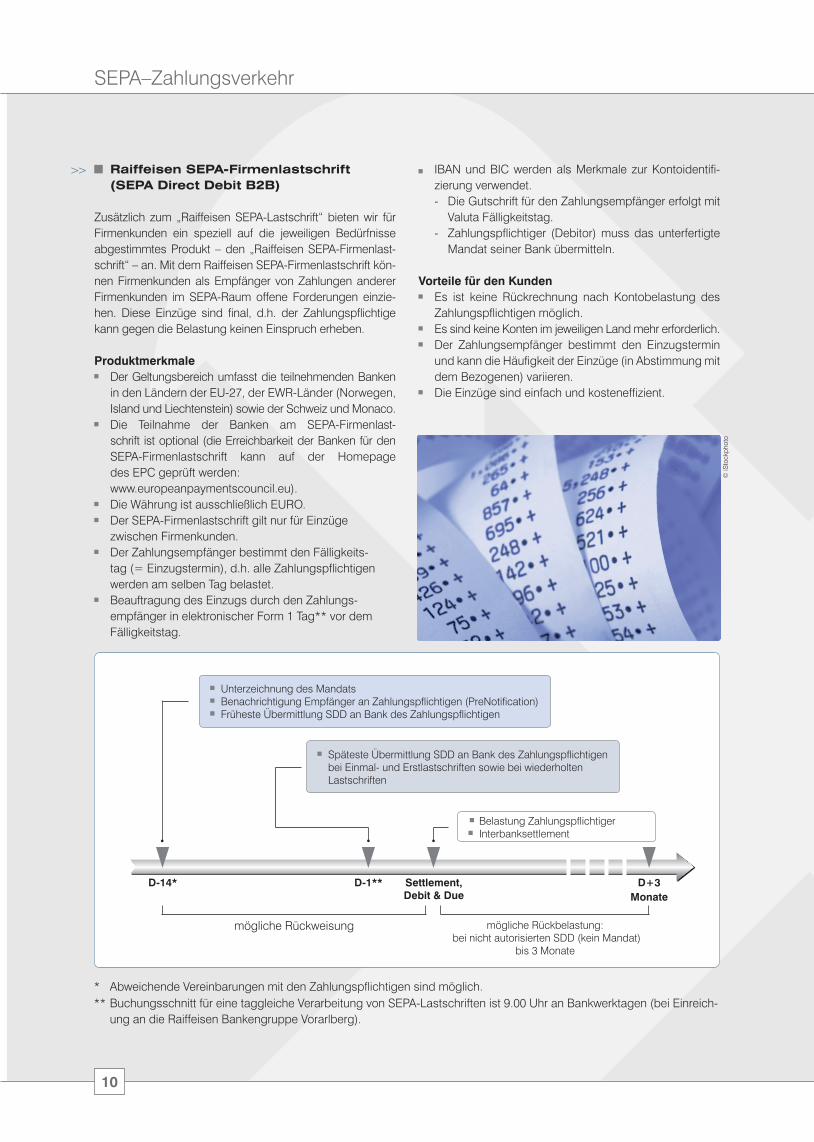

>> • Raiffeisen SEPA-Firmenlastschrift (SEPA Direct Debit B2B)

Zusätzlich zum „Raiffeisen SEPA-Lastschrift“ bieten wir für Firmenkunden ein speziell auf die jeweiligen Bedürfnisse abgestimmtes Produkt – den „Raiffeisen SEPA-Firmenlast-schrift“ – an. Mit dem Raiffeisen SEPA-Firmenlastschrift kön-nen Firmenkunden als Empfänger von Zahlungen anderer Firmenkunden im SEPA-Raum offene Forderungen einzie-hen. Diese Einzüge sind final, d.h. der Zahlungspflichtige kann gegen die Belastung keinen Einspruch erheben.

Produktmerkmale• Der Geltungsbereich umfasst die teilnehmenden Banken in den Ländern der EU-27, der EWR-Länder (Norwegen, Island und Liechtenstein) sowie der Schweiz und Monaco. • Die Teilnahme der Banken am SEPA-Firmenlast- schrift ist optional (die Erreichbarkeit der Banken für den SEPA-Firmenlastschrift kann auf der Homepage des EPC geprüft werden: www.europeanpaymentscouncil.eu).• Die Währung ist ausschließlich EURO.• Der SEPA-Firmenlastschrift gilt nur für Einzüge zwischen Firmenkunden. • Der Zahlungsempfänger bestimmt den Fälligkeits- tag (= Einzugstermin), d.h. alle Zahlungspflichtigen werden am selben Tag belastet. • Beauftragung des Einzugs durch den Zahlungs- empfänger in elektronischer Form 1 Tag** vor dem Fälligkeitstag.

• IBAN und BIC werden als Merkmale zur Kontoidentifi- zierung verwendet. - Die Gutschrift für den Zahlungsempfänger erfolgt mit Valuta Fälligkeitstag. - Zahlungspflichtiger (Debitor) muss das unterfertigte Mandat seiner Bank übermitteln.

Vorteile für den Kunden• Es ist keine Rückrechnung nach Kontobelastung des Zahlungspflichtigen möglich. • Es sind keine Konten im jeweiligen Land mehr erforderlich. • Der Zahlungsempfänger bestimmt den Einzugstermin und kann die Häufigkeit der Einzüge (in Abstimmung mit dem Bezogenen) variieren. • Die Einzüge sind einfach und kosteneffizient.

© iS

tock

phot

o

* Abweichende Vereinbarungen mit den Zahlungspflichtigen sind möglich.** Buchungsschnitt für eine taggleiche Verarbeitung von SEPA-Lastschriften ist 9.00 Uhr an Bankwerktagen (bei Einreich- ung an die Raiffeisen Bankengruppe Vorarlberg).

D-14* D-1** Settlement,Debit & Due

D+3Monate

mögliche Rückweisung mögliche Rückbelastung: bei nicht autorisierten SDD (kein Mandat)

bis 3 Monate

• Unterzeichnung des Mandats• Benachrichtigung Empfänger an Zahlungspflichtigen (PreNotification)• Früheste Übermittlung SDD an Bank des Zahlungspflichtigen

• Späteste Übermittlung SDD an Bank des Zahlungspflichtigen bei Einmal- und Erstlastschriften sowie bei wiederholten Lastschriften

• Belastung Zahlungspflichtiger• Interbanksettlement

11

• Raiffeisen SEPA-Lastschrift (SEPA Direct Debit Core)

MandatsgestaltungEin SEPA-Lastschriftmandat kann sowohl als eigenes Man- dat gestaltet werden als auch als Bestandteil eines Bestell-formulars etc.

Mandatssprache und MandatstextDas Mandat muss für die Verwendung in Österreich in deutscher Sprache verfasst sein.Für die Verwendung bei grenzüberschreitenden Einzügen ist jeweils die Landessprache zu verwenden. Im Zwei-felsfall muss zusätzlich die englische Version verwendet werden.Die unter dem Absatz „Textierung des SEPA-Mandats“ auf

der nächsten Seite beschriebenen, verpflichtenden Man-datstexte stellen wir Ihnen auf Anfrage gerne auch in den Sprachen der verschiedenen SEPA-Länder zur Verfügung. (Oder Download unter www.europeanpaymentscouncil.eu)

MandatsreferenzFür jedes SEPA-Mandat ist eine eindeutige, entweder be-stehende oder frei zu wählende Bezeichnung festzulegen. Tipp: Geeignet sind zB. Kundennummer, Vertragsnummern oder Abonummern. Allerdings ist sie einmalig, dh. sie darf nicht verändert werden.

Bestandteile des MandatsformularsJedes SEPA-Lastschriftmandat umfasst folgende Bestand-teile, von denen einige verpflichtend anzugeben sind, an-dere optional verwendet werden können.

Mandatsgestaltung

Eigenes Formular Kombiniertes Formular

Titel SEPA-Lastschriftmandat / SEPA B2B-Lastschriftmandat (Firmenlastschrift)

verpflichtend verpflichtend

1 Mandatsreferenz optional optional

2 Name des Zahlungspflichtigen verpflichtend verpflichtend

3

Adresse des Zahlungspflichtigen Straße und Hausnummer Postleitzahl und Ort Land

verpflichtend verpflichtend

4 IBAN des Zahlungspflichtigen verpflichtend verpflichtend

5 BIC der Bank des Zahlungspflichtigen verpflichtend verpflichtend

6 Name des Zahlungsempfängers verpflichtend verpflichtend

7 Creditor-ID verpflichtend verpflichtend

8

Adresse des Zahlungsempfängers Straße und Hausnummer Postleitzahl und Ort Land

verpflichtend verpflichtend

9 Art der Zahlung (einmalig, wiederkehrend) optional optional

10 Ort und Datum der Unterschrift(en) verpflichtend verpflichtend

11 Unterschrift(en) verpflichtend verpflichtend

12 Zahlungspflichtiger-Kennung optional optional

13 ursprünglicher Zahlungspflichtiger optional optional

14 ursprüngliche Zahlungspflichtiger-Kennung optional optional

15 ursprünglicher Zahlungsempfänger optional optional

16 ursprüngliche Zahlungsempfänger-Kennung optional optional

17 Vertragsnummer optional optional

18 Vertragsbeschreibung optional optional >>

12

SEPA–Zahlungsverkehr

Textierung des SEPA-MandatsZur Textierung des SEPA-Lastschriftformulars ist am For-mular folgende Textierung zu verwenden:

„Ich ermächtige / Wir ermächtigen (Name des Zahlungsem- pfängers), Zahlungen von meinem / unserem Konto mittels SEPA-Lastschrift einzuziehen. Zugleich weise ich mein / weisen wir unser Kreditinstitut an, die von (Name des Zah-lungsempfängers) auf mein / unser Konto gezogenen SE-PA-Lastschriften einzulösen.Ich kann / Wir können innerhalb von acht Wochen, begin-nend mit dem Belastungsdatum, die Erstattung des belas-teten Betrages verlangen. Es gelten dabei die mit meinem / unserem Kreditinstitut vereinbarten Bedingungen.“

AnmerkungBei Verwendung der optionalen Felder 12-18 sind ebenfalls entsprechende Textierungen zu beachten, die wir Ihnen auf Anfrage gerne mitteilen.

• Raiffeisen SEPA Firmenlastschrift (SEPA Direct Debit B2B)

MandatsgestaltungEin SEPA B2B-Mandat kann sowohl als eigenes Mandat als auch als Bestandteil eines Bestellformulars etc. gestaltet werden.

Mandatssprache und MandatstextDas SEPA B2B-Mandat muss für die Verwendung in Österreich in deutscher Sprache verfasst sein. Für die Verwendung bei grenzüberschreitenden SEPA B2B-Last-schriften ist jeweils die Landessprache zu verwenden. Im Zweifelsfall muss zusätzlich die englische Version verwe-dendet werden.

Die unter dem Absatz „Textierung des SEPA-Mandats“ be-schriebenen, verpflichtenden SEPA B2B-Mandatstexte stel-len wir Ihnen auf Anfrage gerne auch in den Sprachen der verschiedenen SEPA-Länder zur Verfügung.

Mandatsreferenz Eine eindeutige, frei zu wählende Nummer zur Identifikation des Mandats.

Bestandteile des MandatsformularsJedes SEPA B2B-Lastschriftmandat umfasst 19 Bestand-teile, von denen einige verpflichtend anzugeben sind, an-dere optional verwendet werden können. Details dazu ent-nehmen Sie der Tabelle auf Seite 11.

Textierung des SEPA B2B-MandatsZur Textierung des SEPA B2B-Mandats ist am Formular fol-gende Textierung zu verwenden:

„Ich ermächtige / Wir ermächtigen (Name des Zahlungsem- pfängers), Zahlungen von meinem / unserem Konto mittels SEPA B2B-Lastschrift einzuziehen. Zugleich weise ich mein / weisen wir unser Kreditinstitut an, die von (Name des Zahlungsempfängers) auf mein / unser Konto gezogenen SEPA B2B-Lastschriften einzulösen.

Hinweis„Dieses SEPA B2B-Lastschriftmandat dient nur dem Einzug von SEPA B2B-Lastschriften, die auf Konten von Unterneh-men gezogen sind. Ich bin (wir sind) nicht berechtigt, nach der erfolgten Einlösung eine Erstattung des belasteten Be-trages zu verlangen. Ich bin (Wir sind) berechtigt, mein (un-ser) Kreditinstitut bis zum Fälligkeitstag anzuweisen, SEPA B2B-Lastschriften nicht einzulösen.“

• Creditor-ID

RahmenbedingungenDas SEPA-Lastschriftverfahren (SEPA Direct Debit – SDD), welches im November 2009 in Österreich eingeführt wurde, sieht die verpflichtende Mitgabe einer Identifizierung des Lastschrifteinreichers (Creditor Identifikation, CID) mit jeder Lastschrift vor. In Verbindung mit der vom Lastschrifteinrei-cher (Creditor) vergebenen und gleichfalls mitzugebenden Mandatsreferenznummer ergibt sich eine eindeutige Identifi-zierbarkeit eines Mandats, so dass der Lastschriftbezogene (Debitor) eine Mandatsprüfung vornehmen kann.Da es in Österreich bisher kein nationales Kennzeichen gab, musste ein solches neu eingeführt werden. In Abstimmung mit allen österreichischen Banken übernimmt die Oesterrei-chische Nationalbank (OeNB) die zentrale Ausgabe und Ver-waltung der Creditor-ID’s. Die Creditor-ID-Datenbank kann seit dem 26. Juni 2009 im Echtbetrieb genutzt werden.

>>

© iS

tock

phot

o

1212

13

>>

GrundsätzlichesDie Creditor-ID dient der eindeutigen Identifizierung des Creditors und in Verbindung mit der Mandatsreferenznum-mer auch der Identifizierung des Mandats. Sie ist aber kei-nesfalls ein „Gütesiegel“ der OeNB hinsichtlich der Bonität oder Zuverlässigkeit des Lastschrifteinreichers und stellt auch keine formelle Zulassung zum SEPA-Lastschriftver-fahren dar. Der Antrag für eine CID darf ausschließlich durch die Hausbank des Creditors gestellt werden. Eine direkte Beantragung durch den Creditor bei der OeNB ist nicht möglich. Die Zulassung zum Lastschriftverfahren erfolgt ebenfalls durch die Hausbank des Lastschrifteinreichers. Die Über-prüfung der eingereichten Daten im Zuge der Antragstel-lung muss durch das beantragende Finanzinstitut erfol-gen. Im Rahmen der Zahlungsabwicklung erfolgt keine Plau-sibilisierung der im Datensatz angegebenen CID gegen die Datenbestände der OeNB. Die Creditor-ID ist zwar verpflichtend im Datensatz des SEPA Direct Debit (SDD) mitzugeben, die in die SDD-Abwicklung einbezogenen Banken (Debitor Bank, Creditor Bank, zwischengeschal-tete Institute) sind jedoch zu keinen über die Berechnung der Prüfziffer hinausgehenden Validierungen verpflichtet.

VergabeprozessDer zuständige Sachbearbeiter der Hausbank des Cre-ditors startet den Vergabeprozess, welcher über ein elektronisches Verfahren via Internet durchgeführt wird.Ausschließlich bei protokollierten Creditoren (sind im Fir-menbuch eingetragen) erfolgt die Vergabe der Creditor-ID vollautomatisiert. Bei jenen Antragstellern, die nicht im Firmenbuch eingetragen sind, wird die Creditor-ID erst nach entsprechender Überprüfung der im Rahmen der Antragstellung übermittelten Daten seitens der OeNB vergeben.Die vergebene Creditor-ID wird der antragstellenden Bank per E-Mail mitgeteilt, eine Kopie dieser Mitteilung ist dem Creditor auszuhändigen. Im Falle eines Wech-sels der Hausbank bleibt die Creditor-ID bestehen und die neue Hausbank kann vom Creditor mittels der oben erwähnten Kopie über die bestehende Creditor-ID infor-miert werden. Aufbau der österreichischen Creditor-IDIm Rahmen der Vorgaben des European Payments Council (EPC) sowie basierend auf einer Vereinbarung im Austrian Payment Council (APC) hat die Creditor-ID in Österreich eine Gesamtlänge von 18 Stellen (fix) mit folgendem Aufbau:

1−2 3−4 5−7 8-18

Inhalt ISO-Ländercode Prüfziffer Business Area Code Nationales Identifikationsmerkmal

Format zweistellig, alphanumerisch

zweistellig, numerisch

dreistellig, alphanumerisch

elfstellig, numerisch

Bemer-kungen

nur Großbuchstaben: immer Konstante „AT“

verwendet wird der gleiche Algorithmus wie bei der IBAN; wird aus den Stellen 1−2 sowie 8−18 errechnet

wird bei Ausgabe immer mit der Konstan-ten „ZZZ“ belegt und kann vom Antragstellerz. B. zur Kennzeichnung einzelner Geschäftsbe-reiche beliebig durch al-phanumerische Zeichen ersetzt werden; wird nicht in die Prüfziffer-berechnung einbezogen

erste Stelle: Konstante „0“ Stellen 2-11: fortlaufende Nummerie-rung beginnend mit „1“; mit führenden Nullen auf 11-stelliges natio- nales Identifikations-merkmal erweitert

AT 02 ZZZ 01234567890

SEPA–Zahlungsverkehr

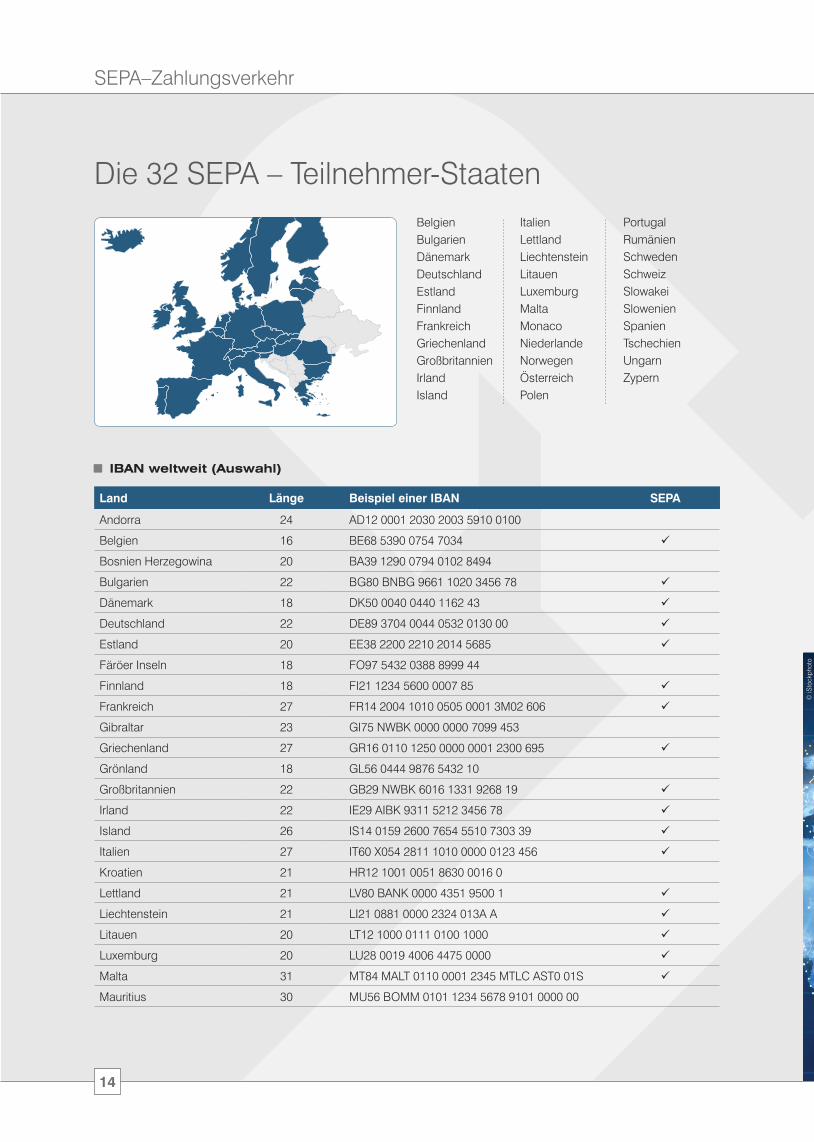

Belgien Bulgarien DänemarkDeutschlandEstlandFinnlandFrankreichGriechenlandGroßbritannienIrlandIsland

ItalienLettlandLiechtensteinLitauenLuxemburgMaltaMonacoNiederlandeNorwegenÖsterreichPolen

PortugalRumänienSchwedenSchweizSlowakeiSlowenienSpanienTschechienUngarnZypern

Die 32 SEPA – Teilnehmer-Staaten

• IBAN weltweit (Auswahl)

Land Länge Beispiel einer IBAN SEPA

Andorra 24 AD12 0001 2030 2003 5910 0100

Belgien 16 BE68 5390 0754 7034

Bosnien Herzegowina 20 BA39 1290 0794 0102 8494

Bulgarien 22 BG80 BNBG 9661 1020 3456 78

Dänemark 18 DK50 0040 0440 1162 43

Deutschland 22 DE89 3704 0044 0532 0130 00

Estland 20 EE38 2200 2210 2014 5685

Färöer Inseln 18 FO97 5432 0388 8999 44

Finnland 18 FI21 1234 5600 0007 85

Frankreich 27 FR14 2004 1010 0505 0001 3M02 606

Gibraltar 23 GI75 NWBK 0000 0000 7099 453

Griechenland 27 GR16 0110 1250 0000 0001 2300 695

Grönland 18 GL56 0444 9876 5432 10

Großbritannien 22 GB29 NWBK 6016 1331 9268 19

Irland 22 IE29 AIBK 9311 5212 3456 78

Island 26 IS14 0159 2600 7654 5510 7303 39

Italien 27 IT60 X054 2811 1010 0000 0123 456

Kroatien 21 HR12 1001 0051 8630 0016 0

Lettland 21 LV80 BANK 0000 4351 9500 1

Liechtenstein 21 LI21 0881 0000 2324 013A A

Litauen 20 LT12 1000 0111 0100 1000

Luxemburg 20 LU28 0019 4006 4475 0000

Malta 31 MT84 MALT 0110 0001 2345 MTLC AST0 01S

Mauritius 30 MU56 BOMM 0101 1234 5678 9101 0000 00

© iS

tock

phot

o

14

Land Länge Beispiel einer IBAN SEPA

Mazedonien 19 MK07 3000 0000 0042 425

Monaco 27 MC93 2005 2222 1001 1223 3M44 555

Montenegro 22 ME25 5050 0001 2345 6789 51

Niederlande 18 NL91 ABNA 0417 1643 00

Norwegen 15 NO93 8601 1117 947

Österreich 20 AT61 1904 3002 3457 3201

Polen 28 PL27 1140 2004 0000 3002 0135 5387

Portugal 25 PT50 0002 0123 1234 5678 9015 4

Rumänien 24 RO49 AAAA 1B31 0075 9384 0000

San Marino 27 SM62 Y054 3219 8760 0444 5333 222

Schweden 24 SE35 5000 0000 0549 1000 0003

Schweiz 21 CH93 0076 2011 6238 5295 7

Serbien 22 RS35 2600 0560 1001 6113 79

Slowakei 24 SK31 1200 0000 1987 4263 7541

Slowenien 19 SI56 1910 0000 0123 438

Spanien 24 ES91 2100 0418 4502 0005 1332

Tschechien 24 CZ65 0800 0000 1920 0014 5399

Tunesien 24 TN59 1420 7207 1007 0712 9648

Türkei 26 TR33 0006 1005 1978 6457 8413 26

Ungarn 28 HU42 1177 3016 1111 1018 0000 0000

Zypern 28 CY17 0020 0128 0000 0012 0052 7600

© iS

tock

phot

o

15

Anhang

16

• Was ist SEPA?

GeschichteMit dem Start der Europäischen Wirtschafts- und Wäh-rungsunion (EWWU) sowie der Einführung des Euro als gemeinsame Währung wurde der Grundstein für die Single Euro Payments Area (SEPA) gelegt. Die Vision von SEPA verfolgt das ambitionierte Ziel, eine integrierte europäische Zahlungsverkehrslandschaft zu schaffen. Die Vision eines einheitlichen europäischen Zahlungsver-kehrsraumes wurde in der sogenannten „Lisbon Summit 2000“ von den europäischen Politikern vor allem der Eu-ropäischen Kommission sowie von Lobby Groups wie z.B. Globals Banks, Konsumentenschutzverbänden etc. ins Le-ben gerufen.Ziel ist, die EU zur führenden Region der Welt in den ver-schiedensten Bereichen voranzutreiben.SEPA ist ein gemeinsames Projekt der Europäischen Kom-mission, der Europäischen Zentralbank und der europäi-schen Banken (European Payments Council).

Ziel Langfristiges Ziel von SEPA ist die vollständige Ablöse der nationalen Instrumente und Verfahren, d.h. es wird zukünf-tig nur mehr den europäischen Zahlungsverkehr geben.Alle Überweisungen, Lastschriften und Kartenzahlungen im europäischen Binnenmarkt können dann auf die glei-che effiziente und kostengünstige Weise wie die nationalen Zahlungen abgewickelt werden.

PSD (Payment Services Directive)Die PSD stellt den rechtlichen Rahmen für SEPA (ganz spe-ziell für das neue europäische Einzugsverfahren) dar und formuliert die Bedingungen zur Schaffung eines einheitli-chen Zahlungsverkehrsraumes in Europa. Es handelt sich um eine Richtlinie der EU, die von den Mitgliedsstaaten bis November 2009 in nationales Recht umzusetzen war. Die Richtlinie stellt eine Mindestanforderung dar, die von der nationalen Gesetzgebung noch enger ausgelegt werden kann. In Österreich wurden die Vorgaben dieser EU-Richtli-nie im Zahlungsdienstegesetz (ZaDiG) umgesetzt, das mit 1. November 2009 in Kraft trat.Dies ist auch der Grund, warum das neue europäische Einzugsverfahren als neues Zahlungsverkehrsprodukt erst seit November 2009 zur Verfügung steht. Die Pay-ment Services Directive regelt die verschiedensten Rechte und Pflichten aller am Zahlungsverkehr Betei-ligten (z.B. Ausführungszeiten, Valutierungsvorschriften etc.).

FAQs zu SEPA

© iS

tock

phot

o

17

>>

• Was ändert sich?

Neue innovative Zahlungsverkehrslösungen für nationale und internationale Zahlungen werden im Einklang mit den rechtlichen Bestimmungen aus der PSD vom EPC (Euro-pean Payments Council) erarbeitet.Vereinfacht gesagt wird sich nach vollzogener Umstellung auf SEPA alles geändert haben (neue Belege, neue Daten-formate, neue Produkte etc.).

ALT NEU

Format EDIFACT XML

Belege Zahlschein / Er-lagschein

Zahlungsan-weisung

Produkt Lastschrift

Lastschrift / Einzugser-mächtigung

SEPA-Lastschrift / SEPA-Firmen-lastschrift

Produkt Überweisung

Inlands- bzw. EU-Überweisung

SEPA-Über-weisung

• Welche neuen Produkte werden angeboten?

• Raiffeisen SEPA-Überweisung• Raiffeisen SEPA-Eilüberweisung• Raiffeisen SEPA-Lastschrift• Raiffeisen SEPA-Firmenlastschrift

Für detaillierte Produktbeschreibungen stellen wir Ihnengerne unsere Produktblätter zur Verfügung.

SEPA-KartenzahlungenSEPA-Kartenzahlungen werden gemäß einer Reihe von Grundsätzen abgewickelt, an die sich Kartenausgeber, Acquirer, Kartensysteme und Betreiber anpassen müssen. Diese Grundsätze wurden vom EPC entwickelt und werden als Rahmenwerk für die Abwicklung von SEPA-Kartenzah-lungen bezeichnet.

Eigenschaften der SEPA-Kartenzahlungen • Karteninhaber können mit einer Karte überall im Euro- Währungsgebiet bezahlen (lediglich eingeschränkt durch die Akzeptanz der Kartenmarke durch die Händler). • Karteninhaber und Händler können überall im Euroraum Kartenzahlungen in gleicher Art und Weise veranlassen bzw. entgegennehmen. • Kartenprozessoren werden miteinander in Wettbewerb treten und ihre Dienstleistungen überall im Euroraum anbieten können; infolgedessen wird der Markt für die Verarbeitung von Kartenzahlungen wettbewerbsfähiger, verlässlicher und kosteneffizienter.

• Welche Länder nehmen an SEPA teil?

SEPA umfasst die 27 Mitgliedsstaaten der Europäischen Uni-on, d.h. Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, Großbritannien, Irland, Italien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Österreich, Polen, Portugal, Rumänien, Schweden, Slowakei, Slowenien, Spanien, Tschechien, Ungarn, und Zypern.Darüber hinaus nehmen auch die Länder Island, Liechten-stein, Norwegen sowie die Schweiz und Monaco teil.Somit umfasst SEPA 32 europäische Staaten.

Die französischen Überseegebiete Französisch Guyana, Guadeloupe, Martinique, Réunion, St. Pierre & Miquelon und Mayotte sowie das britische Überseegebiet Gibraltar zählen ebenfalls zum SEPA-Raum.

• Was ändert sich für mich?

Für Privatkunden• Konsumenten werden nur noch ein einziges Konto bei

ihrer Raiffeisenbank benötigen. Von diesem Konto aus können sie dann alle Überweisungen, Lastschriften und Kartenzahlungen im europäischen Binnenmarkt auf die gleiche effiziente Weise wie die Zahlungen im Inland ab-wickeln.

Beispiele: Miete für im Ausland studierende Kinder oder Urlaubsunterkunft, Rechnungen von europäischen Un-ternehmen wie Mobilfunkanbietern, Versicherungs- und Versorgungsunternehmen.

• Personen, die nicht nur in ihrem Heimatland leben, ar-beiten oder studieren, werden neben dem Konto bei ih-rer Hausbank kein zusätzliches Konto im Ausland mehr benötigen.

• Die Verwendung von Zahlungskarten wird effizienter werden, da dieselbe Karte für alle Euro-Zahlungen ver-wendet werden kann.

Für Unternehmen• Die neuen Verfahren bieten insbesondere kleineren und

mittelständischen Unternehmen die Chance zur Er-schließung neuer Beschaffungs- und Absatzmärkte im europäischen Ausland.

• Zudem ist SEPA die Chance für eine weitere Modernisie-rung der Zahlungsverkehrsabwicklung, wenn z.B. Zah-lungsvorgänge und internes Rechnungswesen noch besser verzahnt werden.

• Einheitliche Daten für alle europäischen Geschäftspart-ner. Egal, ob im Inland oder Ausland - die Stammdaten wie IBAN und BIC sind einheitlich. Durch diese identi-sche Nutzung minimiert sich der Aufwand in der Kun-denverwaltung.

© iS

tock

phot

o

18

Anhang

• Was ändert sich dadurch in meiner Buchhaltung?

Um die SEPA-Produkte nutzen zu können, sind sowohl bei den Banken als auch beim Kunden einige organisa-torische Anpassungen vorzunehmen. So müssen z.B. EDV-Systeme den neuen Verfahren (XML-Format) und Datenbanken den veränderten Anforderungen angepasst werden. Wie umfangreich die Auswirkungen sein werden, hängt von den Definitionen der neuen Produkte und For-mate ab.

Mit ELBA-electronic banking, ELBA-internet und MultiCash sind unsere Kunden automatisch „SEPA-ready“. Kunden die SEPA-Produkte beauftragen möchten, können mit der aktuellen Version des Electronic Banking-Produktes an SEPA teilnehmen.

SEPA Formate Vor dem Hintergrund der angestrebten automatisierten Ver-arbeitung (Straight Through Processing) hat das European Payments Council (EPC) für das zu verwendende Datenfor-mat zur Einreichung von beleglosen SEPA Überweisungen und SEPA-Lastschrift eine europaweit einheitliche Empfeh-lung erarbeitet. Dieses so genannte SEPA-Datenformat ba-siert auf dem Standard UNIFI (ISO 20022). Für eine effizien-te Nutzung innerhalb der EU wurden Einschränkungen an ISO 20022 vorgenommen, welche durch das EPC im De-zember 2006 verabschiedet wurden. Während die Imple-mentation Guidelines die Datenformate für den Interban-kenzahlungsverkehr (pacs-Nachrichtentypen) verbindlich festlegen, haben die Spezifikationen für die Kunde-Bank-Schnittstelle (pain-Nachrichtentypen) nur empfehlenden Charakter. Die genauen Format-Spezifikationen der Kunde-Bank-Nachrichten für Österreich stehen auf www.stuzza.at zur Verfügung.

• Wann war der Start für SEPA?

Seit dem 28. Jänner 2008 werden bereits neben den beste-henden nationalen Zahlungsverkehrsprodukten die neuen pan-europäischen SEPA-Instrumente, die sowohl national als auch grenzüberschreitend eingesetzt werden können, angeboten.

SEPA Lastschriften und SEPA Firmenlastschriften sind seit Inkrafttreten der EU-Richtlinie (PSD) am 5. Dezember 2007, welche den rechtlichen Rahmen für grenzüberschreitende Einzüge innerhalb des SEPA Raumes schafft, möglich.

• Was ändert sich bei meinen Kosten?

Die EU-Richtlinie (PSD) sieht vor, die Entgeltverrechnung für den Kunden geändert darzustellen.

In diesem Zusammenhang wird der österreichische Stan-dard, der auch bei den bestehenden EU-Standardüberwei-sungen gilt, für alle SEPA-Transaktionen gelten. D.h. kein Entgeltabzug durch Zwischenbanken vom Überweisungs-betrag.

Die verrechneten Entgelte werden dem Kunden exakt aus-gewiesen (in einer eigenen Buchung).

• Was wird billiger, was wird teurer?

Bei jenen Zahlungen, die jetzt der EU-Verordnung Nr. 924/2009 (in der der Grundsatz gleicher Gebühren für grenzüberschreitende und für vergleichbare inländische Zahlungen innerhalb der EU festgelegt wurde) unterliegen, gibt es auch unter SEPA keine Preisunterschiede zwischen nationalen und grenzüberschreitenden Zahlungen.

• Wo bekomme ich SEPA-Unterstützung?

Ihr Raiffeisen Berater informiert Sie gerne näher zum The-ma SEPA und übermittelt Ihnen die detaillierten Produktin-formationen.

Auf offizieller Ebene erhalten Sie zusätzlich folgende Infor-mationen:

Die österreichische Studiengesellschaft für Zusammen-arbeit im Zahlungsverkehr veröffentlicht die XML-For-matbeschreibungen für SEPA: www.stuzza.at

Die Europäische Zentralbank stellt auf ihrer Homepage diverse SEPA Informationen zur Verfügung: www.ecb.int/paym/pol/sepa/html/index.en.html

European Payments Council: www.europeanpaymentscouncil.eu

Austrian Payments Council: www.austrianpaymentscouncil.at

>>

18

19

>>

• Ändert SEPA auch das Raiffeisen Internet Banking?

Mit „ELBA-internet“ sind Sie automatisch „SEPA-ready“.Wenn Sie SEPA Produkte beauftragen möchten, können Sie mit der aktuellen Version aller Raiffeisen Electronic Ban-king-Produkte an SEPA teilnehmen.

• Sind auch andere Bankprodukte betroffen?

SEPA ist die „Single Euro PAYMENTS Area“ und betrifft da-her ausschließlich den europäischen Zahlungsverkehr.

• Muss ich meine Daueraufträge ändern?

Inlands- bzw. EU-Daueraufträge werden von Ihrer Bank zum gegebenen Zeitpunkt automatisch auf eine Raiffeisen SEPA Überweisung geändert. Die Umstellung bedarf keiner gesonderten Beauftragung.

• Bekomme ich mein Geld/Gehalt schneller?

Die Laufzeit einer SEPA-Überweisung, von der Verarbei-tung bei der Auftraggeberbank bis zur Verfügbarkeit für den Empfänger, ist genau geregelt und darf maximal drei Bankwerktage betragen. Mit einem Raiffeisenkonto haben Sie diesen Vorteil schon heute.

2012 wurde die Laufzeit noch weiter verkürzt:• für elektronische Aufträge ein Bankwerktag• für beleghafte Aufträge zwei Bankwerktage

• Gibt es Änderungen bei den Kontoauszügen?

Die Inhalte des Papierauszuges werden an die SEPA-Informationen angepasst. Es ist gewährleistet, dass alle relevanten Informationen am Kontoauszug zur Verfügung gestellt werden.

• Gibt es neue Belege / Drucksorten / Ausfüllhilfen?

Für die SEPA-Überweisung gibt es den Beleg „Zahlungs-anweisung“, der seit Jänner 2008 zur Verfügung steht und die nationalen Zahlungsbelege „Zahlschein/Erlag-schein“, „Überweisung“ und „EU-Standardüberweisung“ bis Februar 2014 ablöst.

SEPA-Lastschriften können ausschließlich elektronisch (über Electronic Banking, Datenträger) bei Banken ein-gereicht werden, es gibt keinen Beleg. Für das vorab zwischen Zahlungsempfänger und Zahlungspflichtigen abzuschließende „Mandat“ wird es keine einheitliche deutschsprachige Drucksorte geben. Es sind jedoch be-stimmte Mindestbestandteile bei der Mandatsgestaltung zu beachten. (siehe Seite 11)

Die Belege, Drucksorten und Ausfüllhilfen wird Ihnen Ihr Kundenbetreuer gerne bereitstellen.

© iS

tock

phot

o

Anhang

20

• Ab wann müssen Überweisungen als SEPA beauftragt werden?

Sie können weiterhin zwischen den bestehenden Über-weisungsprodukten und den neuen SEPA-Produkten frei wählen. Die SEPA-Einführung ist ein laufender Migrations-prozess, d.h. langfristig ist eine Umstellung auf die SEPA- Produkte (sowohl für inländische als auch für grenzüber-schreitende Zahlungen innerhalb des Geltungsbereiches) unumgänglich. (Siehe Zeitplan auf Seite 6)

• Ab wann muss die SEPA Zahlungs- anweisung anstatt des Zahlscheines verwendet werden?

Die Ablöse der nationalen Zahlungsbelege „Zahlschein/Er-lagschein“, „Überweisung“ und „EU-Standardüberweisung“ durch die „Zahlungsanweisung“ erfolgt bis Februar 2014. Da die österreichischen Banken ab diesem Zeitpunkt diese Belege nicht mehr akzeptieren, wird ein rechtzeitiger Um-stieg auf SEPA empfohlen.

• Wird für SEPA Überweisungen innerhalb Österreichs auch der BIC erforderlich sein?

Nein, innerhalb Österreichs reicht die IBAN alleine aus, um den Empfänger einer SEPA Überweisung zu kennzeichnen.

• Wird es ein SEPA-Nachfolgeprodukt für den Retourdatenträger (CREMUL/DEBMUL) geben?

Ja, es wird in späterer Folge auch einen XML-Standard für den Retourdatenträger geben. Bis auf Weiteres wer-den auch die SEPA-Zahlungseingänge (analog der EU-Überweisungseingänge) am Retourdatenträger in der V3/EDIFACT-Norm ausgegeben. Über die Befüllungsregeln informiert Sie Ihr Kundenberater gerne.

• Können bei SEPA Zahlungen auch Geschäftsvorfallcodes (z.B. „SAL“ für Löhne) angeliefert werden?

Ja, im SEPA-Datenformat ist dafür das Feld „Local Instru-ment“ vorgesehen. Die verwendeten Codes sind aber vorab mit der Bank zu vereinbaren.

• In welcher Form erhalte ich Unterstützung bei der SEPA- Umstellung?

Neben aktuellen Information zu allen SEPA-Themen, unterstüt-zen wir Sie auf Anfrage gerne bei der Umstellung von öster-reichischen BLZ/Kontonummern auf BIC/IBAN mit dem IBAN-Konvertierungsservice unter www.raiffeisen.at/ibanservice.Ebenso übermitteln wir Ihnen gerne die notwendigen Format-beschreibungen bzw. stehen für Tests zur Verfügung. Auch füh-ren wir für Sie gerne die Beantragung Ihrer Creditor-ID durch.

• Wie erhalte ich bei bereits bestehenden Aufträgen am einfachsten IBAN und BIC meiner Kunden?

Wir empfehlen Ihnen, IBAN und BIC beim Zahlungspflich-tigen selbst zu erfragen. Als Alternative können mit dem IBAN-Konvertierungs-Service für österreichische Konto-verbindungen für jede BLZ und Kontonummer die entspre-chende IBAN und BIC ermittelt werden.

• Wie erhalte ich IBAN und BIC von Kunden außerhalb Österreichs?

Für Kontoverbindungen in anderen Ländern des SEPA Raumes steht kein IBAN-Konvertierungs-Service zur Verfü-gung. Die Daten sind direkt vom jeweiligen Kontoinhaber zu erfragen.

• Woher bekomme ich eine Creditor-ID?

In Österreich wird die Creditor-ID von der OeNB im Auftrag der Banken vergeben. Die Bestellung erfolgt formlos über Ihren Kundenbetreuer.

• Wie kann ich bei der Umstellung auf SEPA in meiner Kundendatenbank am effizientesten die erforderlichen Mandatsreferenzen ergänzen?

Am einfachsten verwenden Sie eine vorhandene Referenz als Mandatsreferenz (z.B. Kundennummer, Vertragsnum-mer, Abo-Nummer, Versicherungsnummer etc.) oder Sie vergeben eine neue Referenznummer in einer eigenen Spalte. Vorhandene Daten sollten aber jedenfalls geprüft werden, ob alle für eine Auftragsweiterleitung notwendigen Mandatsdaten vorliegen bzw. ergänzt werden können (z.B. Datum der Ausstellung des Mandats etc.).

>>

21

A Abbuchungsauftrag

Schriftlicher Auftrag eines Zahlungspflichtigen an seine Bank, künftig alle Lastschriften von einem bestimmten Gläubiger einzulösen. Diese Auftrags-form ist vor allem bei regelmäßigen Zahlungen mit schwankenden Summen interessant.

Abbuchungsverfahren

Lastschrift(einzugs)verkehr oder Lastschriftverfah-ren: Ermächtigungs- und Abbuchungsverfahren. Mit dem Abkommen über den Lastschriftverkehr ist es möglich, Forderungen auf dem Bankwege einzuziehen.

ANSI

American National Standards Institute Gremium, das in den USA nationale Normen entwickelt.

AOS

Additional Optional Services Jener Freiraum, der über die EPC-Standardisierung hinaus den Banken zur Verfügung steht, um spezielle Dienste außerhalb der pan-europäischen Norm anzubieten.

APC

Das Austrian Payments Council haben die österrei-chischen Kreditinstitute gemeinsam mit der Oester-reichischen Nationalbank, der Wirtschaftskammer Österreich / Sparte Bank und Versicherung und dem Verband Österreichischer Banken und Bankiers im Rahmen der bestehenden Kooperationsplattform der Banken, also der STUZZA GmbH gegründet. Das APC wurde unter dem Vorsitz der OeNB mit der Entwicklung und Umsetzung einheit-licher Standards für den europäischen Zahlungsverkehr betraut. Ziel ist die vollständige Integration des EU-Zahlungsverkehrsmarktes mit den zu erwartenden positiven Effekten auf Wettbewerb, Produktivität und Effizienz.

AZV

Auslandszahlungsverkehr

B B2B

Business to Business Die Geschäfte, die zwischen zwei Unternehmen und nicht zwischen einem Unternehmen und einem Endverbraucher abgewickelt werden.

Glossar

>>

© iS

tock

phot

o

22

Anhang

Bankenaufsicht

Die laufende Geschäftstätigkeit der Banken wird überwacht, um Gläubigeransprüche gegenüber den Banken zu bewahren und die Funktionsfähig-keit des gesamten Kreditwesens und die der Währungspolitik zu garantieren.

Bankleitzahl (BLZ)

Numerischer Begriff, der eine Bank identifiziert. Die Bankleitzahl ist Voraussetzung für eine automatisierte Abwicklung des Zahlungsverkehrs. Folgendes Schema (erste Stelle der BLZ) wird eingehalten:

1 Aktienbanken, Bankiers und Sonderbanken 2 Sparkassen 3 Raiffeisenbanken 4 Volksbanken 5 Landeshypotheken Banken 6 Postsparkasse 7 Kapitalanlagegesellschaften, Kreditgarantie- gesellschaften, Investmentbanken

BIC

Bank Identifier Code

Der BIC ist ein 8 oder 11-stelliger alpha- numerischer Schlüssel und identifiziert eine Bank oder Filiale einer Bank. (Siehe Seite 7)

C CID

Creditor-ID

Eindeutige Creditoren-Kennung für Zahlungen im SEPA-Direct Debit. (Siehe Seite 12)

Clearing

Durch Aufrechnung zwischen Mitgliedern eines be-stimmten Teilnehmerkreises (insbes. Banken) vorge-nommene bargeldlose Zahlung. Häufig auch im internationalen Verkehr in verschiedenen Währungen.

E ECBS

European Committee for Banking Standards

Auf europäischer Ebene zuständiges Gremium für Standardisierungsfragen im Zahlungsverkehr.

EDIFACT

Electronic Data Interchange For Administration, Commerce and Transport Ein umfangreicher Standard für die Codierung und Übermittlung von verschiedenen Geschäftsdo-kumenten. EDIFACT bzw. UN/EDIFACT wird von den Vereinten Nationen unterstützt; EDI ist der US-amerikanische Standard. Der Standard ist vielseitig, die technischen Einrichtungen und Eingriffe in die Datenverarbeitung aber auch aufwendig.

EPC

Das European Payments Council ist eine Einrich-tung der Kreditinstitute in der Europäischen Union. Vorrangiges Ziel ist die Verwirklichung des als Single Euro Payments Area (SEPA) bezeichneten einheitli-chen Euro-Zahlungsverkehrsraums, das im Rahmen der Selbstregulierung möglichst ohne Eingriff des Gesetzgebers umgesetzt werden soll. www.europeanpaymentscouncil.eu

eps e-payment Standard

Der Electronic Payment Standard setzt direkt auf dem jeweiligen Online-Banking der Banken auf. Hierbei wird eine Verbindung zum Online-Banking- Portal des Kunden ausgewählt und er kann sich wie gewohnt mit seiner Benutzerkennung und seiner PIN anmelden.

eps Online-Überweisung

Die eps Online-Überweisung ist die einfache und sichere Bezahlmethode der österreichischen Banken für Einkäufe im Internet.

F FATF

Financial Action Task Force on Money Laundering Ist das wichtigste Gremium der internationalen Zusammenarbeit gegen Geldwäscherei und Terrorismusfinanzierung. Die FATF wurde 1989 in Paris gegründet. Ihre Hauptaufgabe ist es, Metho-den der Geldwäscherei und der Terrorismusfinan-zierung aufzudecken, Empfehlungen für wirksame Gegenmaßnahmen zu entwickeln und die Politik zur Geldwäschereibekämpfung und der Terrorismus-finanzierung auf internationaler Ebene mittels Minimalanforderungen zu vereinheitlichen.

>>

22

23

>>

FMA

Die Finanzmarktaufsicht ist die unabhängige, weisungsfreie und integrierte Aufsichtsbehörde für den Finanzmarkt Österreich und als Anstalt öffentlichen Rechts eingerichtet. Ihr obliegt die Aufsicht über Kreditinstitute, Versicherungsunternehmen, Pensionskassen, Mitarbeitervorsorgekassen, Investmentfonds, Wertpapierdienstleistungsunternehmen, börsen-notierte Gesellschaften sowie über die Wertpapier- börsen.

G GSA

Geldservice Austria GmbH

Die laufende Bearbeitung und Qualitätskontrolle des Bargeldes im Umlauf erfolgt durch die GSA, eine 92-prozentige Tochter der OeNB (den Rest halten österreichische Banken). Im Durchschnitt werden die Banknoten im österreichischen Umlauf viermal jährlich durch die Hightech-Maschinen der GSA geprüft, hierbei kommen spezielle Technologien zur Erkennung von Fälschungen zum Einsatz. Somit ge-währleistet die GSA im Auftrag der OeNB die hohe Qualität des österreichischen Bargeldumlaufs. www.geldservice.at/

H HOAM.AT

Home Account Module Austria Geschäftsbestimmungen, Girokontenverzeichnis, Bankleitzahlverzeichnis, Anträge und Unterlagen zur Notorganisation. www.oenb.at

I IBAN

International Bank Account Number Zur Rationalisierung des grenzüberschreitenden Zahlungsverkehrs wurde von der ISO (International Organization for Standardization) und dem ECBS die neue IBAN geschaffen. Die Darstellung her-kömmlicher Kontonummern im standardisierten IBAN-Format wird in den kommenden Jahren die Erfassung, Weiterleitung und Verarbeitung von Zah-lungsdaten im europäischen Umfeld erleichtern. (Siehe Seite 7)

IZV

Inlandszahlungsverkehr

L Lastschriftverfahren

Mit Einverständnis ihrer Kunden (Einzugsermäch-tigung) erteilen Firmen mit einer großen Zahl von Schuldnern (Versicherungen, Elektrizitätswerke) den Banken den Auftrag zur direkten Abbuchung der Beträge auf dem Konto des Schuldners. Die Über-mittlung der Daten geschieht auf elektronischem Weg.

M MBS

Multi Bank Standard Es wurde 1997 von der STUZZA als Datenübertra-gungsstandard für Dateien im Electronic Banking in Österreich definiert und wird seither von allen österreichischen Banken im Rahmen des Multi Bank Standards (MBS) verwendet.

Micro-Payments

Online-Zahlung von Klein- und Kleinstbeträgen (meist im Cent-Bereich).

MIF

Die Interbankenentgelte der Kartenorganisationen werden als Multilateral Interchange Fee bezeichnet.

N NASO

National Adherence Support Organisation Im Zuge der Einrichtung des SMC (Scheme Management Committee) im Rahmen des EPC müssen gewisse Funktionen und Aufgaben von der National Banking Community übernommen werden. In Österreich nimmt diese Agenden die STUZZA wahr.

Netting

Vereinbarte Aufrechnung von gegenseitigen Positionen oder Verpflichtungen von Geschäftspart-nern oder Teilnehmern eines Zahlungssystems. Das Netting verringert die Zahl von Einzelpositionen oder -verpflichtungen. Das Netting kann verschiedene Formen annehmen, die beim Ausfall eines Teilnehmers in unterschiedlichem Ausmaß rechtlich durchsetzbar sind.

Anhang

24

O one-leg transaction

Zahlungsvorgänge in bzw. aus der europäischen Gemeinschaft, bei denen zumindest ein Zahlungs-dienstleister im Europäischen Wirtschaftsraum (EWR) ansässig ist.

Online-Banking

Mittels Online-Banking (oder Electronic Banking) haben Sie über das Internet Zugriff auf Ihre Konten oder Depots.

P PAYMUL

Multiple Payment Order Diese Aufträge werden vom Kunden an seine Bank gesendet um Zahlungen zu veranlassen.

PEACH

Pan European Automated Clearing House Ein System für grenzüberschreitende Zahlungen im Massenzahlungsverkehr.

Phishing

Aus „Password“ und „Fishing“ gebildete Bezeich-nung, die das Ausspähen von Zugangsinformati-onen unter Zuhilfenahme psychologischer Tricks bezeichnet. In sogenannten Phishing-Mails wird beispielsweise behauptet, es gebe ein Problem mit der Bank und man müsse sein Passwort überprü-fen. Der in der Mail genannte Link weist auf eine Seite, die der vorgeblichen Bankseite ähnelt, jedoch nur dem Sammeln der Zugangsinformationen dient.

PIN-Code

Die Abkürzung PIN steht für „Personal Identification Number“. Damit wird im Zahlungsverkehr jener (4-stellige) Code bezeichnet, den Sie für die Nutzung Ihrer Bankomatkarte benötigen.

PSD

Die Zahlungsdiensterichtlinie (Payment Services Directive) bildet die rechtliche Grundlage für die Schaffung eines EU-weiten Binnenmarkts für den Zahlungsverkehr. In Österreich wurde die PSD am 1. November 2009 mit dem neuen Zahlungs-dienstegesetzes (ZaDiG) in nationales Recht übernommen. (Siehe Seite 5)

R RTGS

RTGS-System (Real Time Gross Settlement) Das RTGS-System ist ein Zahlungsverkehrssys-tem, in dem Zahlungsaufträge zum Zeitpunkt ihres Entstehens einzeln verarbeitet und unverzüglich abgewickelt werden. Es handelt sich dabei um ein sogenanntes Echtzeitbruttosystem.

S SCT / CT

SEPA Credit Transfer Single Euro Payments Area-Überweisungen sind seit 28. Januar 2008 möglich. Unter www.europeanpaymentscouncil.eu sind alle Definitionen und Beschreibungen zu fin-den. Diese basieren auf dem Standard ISO 20022.

SDD / DD

SEPA Direct Debit Single Euro Payments Area-Lastschriften sind seit 1. November 2009 nach Umsetzung der EU-Richtlinie in nationales Recht möglich. Unter www.europeanpaymentscouncil.eusind alle Definitionen und Beschreibungen zu finden. Diese basieren auf dem Standard ISO 20022.

SEPA

Single Euro Payments Area SEPA ist die Idee eines einheitlichen europäischen Zahlungsverkehrsraumes.

Settlement

Die eigentliche Erfüllung des Zahlungsauftrags, das heißt die Überweisung der Zahlung von der Senderbank an die Empfängerbank. Diese Überweisung wird über eine zentrale Gegenpartei getätigt. Sie hat eine schuldbefreiende Wirkung auf den Zahlungsschuldner.

STEP.AT

Die OeNB bietet seit Juli 2007 eine für alle heimischen Banken offene, Drehscheibe für den Innlandszahlungsverkehr an.

>>

25

>>

STEP2

Die EBA (Euro Banking Association) stellt mit dem System STEP2 den Kreditinstituten die technische Infrastruktur für die kostengünstige und schnelle Abwicklung von Überweisungen zur Verfügung.

STP

Straight Through Processing Im Bereich Zahlungsverkehr gebraucht für die auto-matisierte, durchgängige Verarbeitung von Zahlun-gen (d.h. vom Auftraggeber bis zum Begünstigten); die Abkürzung wird im Zusammenhang mit Wert-schriften ebenfalls verwendet, hat dann aber nicht die gleiche Bedeutung.

STUZZA

Die Studiengesellschaft für Zusammenarbeit im Zahlungsverkehr ist seit 1991 Kooperations-plattform der größten österreichischen Kredit- institute. Als Drehscheibe in der Weiterentwicklung des Zahlungsverkehrs schafft sie mittels Standardi-sierung und dem Einsatz neuer Methoden Kostensenkungen und Serviceverbesserungen.

SWIFT

Society for Worldwide Interbank Financial Telecommunications Die SWIFT ermöglicht den weltweiten Austausch von Zahlungsverkehrsnachrichten.

T TAN

Transaktionsnummer Diese dient zur Durchführung von Zahlungen per Online-Banking.

TARGET

Das Trans-European Automated Real-time Gross settlement Express Transfer System ist das europäische Zahlungsverkehrssystem für grenz-überschreitende Zahlungen. Die nationalen Sys-teme wurden miteinander verbunden, um eine einheitliche Plattform für grenzüberschreitende Euro-Zahlungen zu schaffen.

Truncation

Die Truncation ist eine spezielle Art der Gutschrif-tenverarbeitung, wobei der Originalbeleg in jenem Institut verbleibt, wo er ursprünglich eingereicht wurde. Im Gegensatz zu herkömmlichen Verfahren wird also weder der Beleg noch ein Image weiter-geleitet, sondern lediglich die Daten der Codierzeile beziehungsweise der Referenz. Die weitergeleiteten Informationen entsprechen allen Anforderungen der Debitorenverarbeitung.

two-leg transaction

Zahlungsvorgänge innerhalb der europäischen Gemeinschaft, wobei beide Zahlungsdienstleisterim Europäischen Wirtschaftsraum (EWR) ansässig sind.

Ü Überweisung

Übertragung von Geld von einem Konto auf ein anderes (bargeldlose Transaktionen).

V Verfüger

Als Verfüger werden jene Personen bezeichnet, die das Recht zur Nutzung eines Kontos im Electronic Banking besitzen (Einzahlungen, Auszahlungen etc.). Zu diesem Zweck besitzt jeder Verfüger eine PIN sowie eine Liste von TANs.

W W3C

Das World Wide Web Consortium www.w3.org ist ein internationales Konsortium, in dem Mitgliedsorganisationen, ein fest angestelltes Team und die Öffentlichkeit gemeinsam daran arbeiten, Web-Standards und Richtlinien zu entwi-ckeln.

X XML

Extensible Markup Language Eine erweiterbare, textbasierte Meta-Auszeich-nungssprache, die es ermöglicht, Daten derart zu beschreiben und zu strukturieren, dass diese zwischen einer Vielzahl von Anwendungen in un-terschiedlichsten Hard- und Softwareumgebungen ausgetauscht werden können.

Anhang

26

XSD

Scheme Defintion Das XML-Schema ist eine Empfehlung des W3C zum Definieren von Strukturen für XML-Dokumente. Die Homepage www.w3.org bietet alle Definitionen und Beschreibungen zu allen XML-Techniken.

XSL

Extensible Stylesheet Language XSL ist eine in XML notierte Familie von Transfor-mationssprachen zur Definition von Layouts für XML-Dokumente. Die Homepage www.w3.org bietet alle Definitionen und Beschreibungen zu allen XML-Techniken.

Z ZaDiG

Das Zahlungsdienstegesetz ist die Umsetzung der Zahlungsdiensterichtlinie der EU (PSD) in nationa-les Recht. Mit Inkrafttreten des ZaDiG wurden das Bankwesengesetz, das Fern-Finanzdienstleistungs-Gesetz, das Konsumentenschutzgesetz, das Finanzmarktaufsichtsbehördengesetz und das Versicherungsaufsichtsgesetz geändert und das Überweisungsgesetz aufgehoben. Das ZaDiG ist am 1. November 2009 in Kraft getreten. (Siehe Seite 6)

Zahlungsinstitute

Zahlungsinstitute sind durch die Finanzmarkt- aufsicht konzessionierte Dienstleister, welche die im ZaDiG definierten Zahlungsdienste erbringen dürfen.

Zahlungssystem

Oberbegriff für Systeme zur Wahrnehmung von Zahlungsverkehrs-Aufgaben.

Zahlungsverkehr

Man unterscheidet generell zwischen dem Zahlungsverkehr in bar und dem bargeldlosen Zahlungsverkehr. Der Zahlungsverkehr in bar be-schreibt die Zahlung in Banknoten und Münzen, mit denen die Wirtschaft und die Bevölkerung von der jeweiligen Zentralbank versorgt werden. Beim bar-geldlosen Zahlungsverkehr wird über Buchgeld auf Bankkonten u.a. durch Scheck, Überweisung, Last-schrift und Wechsel verfügt. Eine mögliche Ausprä-gung des bargeldlosen Zahlungsverkehrs stellt der elektronische Zahlungsverkehr (Electronic Banking) dar. Seit den 60er Jahren gewinnt der bargeldlose Zahlungsverkehr zunehmend an Bedeutung.

Zinsen

Zinsen werden als Preis für die Überlassung von Geldmitteln bezahlt. Dabei kann der Kunde entweder von der Bank Zinsen für die Geldeinlage erhalten (Haben-Zinsen), oder aber sie werden vom Kunden bezahlt, z.B. für die Gewährung eines Kredites (Soll-Zinsen).

>>

• Links

Homepage der Stuzza www.stuzza.at

Homepage des European Payments Councils www.europeanpaymentscouncil.eu

Register der an den einzelnen SEPA-Produkten teilnehmenden Banken http://epc.cbnet.info/content/adherence_database

SEPA Mandate und Übersetzungen www.europeanpaymentscouncil.eu/content_preview.cfm?page=the_sepa_direct_debit_mandate

27

Druck- und Satzfehler vorbehalten. Eine Haftung für die Richtigkeit und Vollständigkeit der Inhalte ist ausgeschlossen.

www.raiba.at

Top Related