: G · Bestimmte private Ausgaben, die unvermeidbar oder förde- rungswürdig sind und die...

15

mdf.brandenburg.de Renten und Steuern STEUERTIPPS FÜR SENIORINNEN UND SENIOREN NEU AB 1. MAI 2019: VEREINFACHTE STEUERERKLÄRUNG

Transcript of : G · Bestimmte private Ausgaben, die unvermeidbar oder förde- rungswürdig sind und die...

mdf.brandenburg.de

Renten und Steuern

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

NEU AB 1. MAI 2019:

VEREINFACHTE STEUERERKLÄRUNG

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN2 3STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

Renten und Steuern

Inhalt

1. Einleitung ......................................................................... 5

2. SindalleRentensteuerpflichtig? ................................... 8

3. WiewirddersteuerpflichtigeAnteilderRenteermittelt? .......................................................................... 9

4. Besteuerung von Versorgungsbezügen (Pensionen, Betriebsrenten) ........................................ 12

5. WelcheEntlastungenundSteuervergünstigungengibtes? ...................................13

6. Wann muss eine Steuererklärung abgegeben werden? .......................................................................... 17

7. WieerkläreichmeineAltereinkünftegegenüberdemFinanzamt?.......................................... 20

7.1. VerwendungdesvereinfachtenSteuererklärungsvordrucks ......................................... 20

7.2. Verwendung der allgemeinen Steuererklärungsvordrucke ..........................................22

8. WeitereInformationsmöglichkeiten ............................ 26

Vorwort

Liebe Seniorinnen und Senioren,

nacharbeitsreichenJahrzehnten,in denen Sie die Grundlagen für Ihre finanzielle Absicherung imAlter gelegt haben, fragen sichviele von Ihnen, ob sie eine Ein-kommensteuererklärung abge-benundSteuernzahlenmüssen.

Grundsätzlich gilt: Nicht jeder Bezieher/jede Bezieherin vonAlterseinkünftenmussautomatischSteuernzahlen.Steuerli-chePflichtenkönnensichinsbesonderebeiRentnerinnenundRentnernergeben,dienebenderRentezusätzlicheEinkünfte,z. B. aus Erwerbstätigkeit, einer Werkspension oder aus Ver-mietung und Verpachtung erzielen bzw. deren EhegatteneigeneEinkünftehaben.

Unsere neu aufgelegte Broschüre soll Ihnen helfen, einenÜberblick über die steuerliche Einordnung der verschiede-nen Arten von Alterseinkünften zu erhalten. Neben der Dar-stellungderaktuellenRechtslageenthältdieBroschüreaberauchwichtigeHinweiseaufsteuerlicheVergünstigungenundpraktische Tipps zur Anfertigung Ihrer Einkommensteuerer-klärung. Ab dem 1. Mai 2019 bietet die Finanzverwaltung des Landes Brandenburg zusätzlich eine vereinfachte Steuerer-klärung, die „Erklärung zur Veranlagung von Alterseinkünf-ten“ an, die speziell auf solche Rentnerinnen und Rentner bzw. Pensionärinnen und Pensionäre zugeschnitten ist, die ausschließlich Renten-/Pensionseinkünfte beziehen. Diese Steuererklärung wird deutlich erleichtert, weil die Datennichtmehrerklärtwerdenmüssen,diederFinanzverwaltung

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN4 5STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

Renten und Steuern

1. Einleitung

DieAnsicht,dassRentnerinnenundRentnerüberhauptkeineSteuern zu zahlen hätten, ist immer noch weit verbreitet.VieleseheninderRentenzahlungnurdenRückflussderfrühergezahltenVersicherungsbeiträge.

Tatsächlich waren Renten aber schon immer einkommen-steuerpflichtig.Bis2004unterlag jedochnurdersogenannteErtragsanteil der Besteuerung, daher mussten viele Rent-nerinnen und Rentner keine Steuern zahlen. Pensionen vonBeamten,RichternundSoldatenwurden(abzüglicheinesVer-sorgungsfreibetrags)dagegenschonimmerinvollemUmfangbesteuert.

AusgehendvoneinemUrteildesBundesverfassungsgerichtsim Jahr 2002 wurde die Besteuerung der Altersbezüge mitdem Inkrafttreten des Alterseinkünftegesetzes (AltEinkG)zum1.Januar2005neugeregelt.ZieldieserRegelungist,dieBesteuerungvonRentenundPensionen schrittweisegleich-zustellen.

Schwerpunkt des Alterseinkünftegesetzes ist der Übergangzur nachgelagerten Besteuerung von Altersbezügen. Dasbedeutet,dassRenten (z.B.ausdergesetzlichenRentenver-sicherung)erstdannbesteuertwerden,wennsieausgezahltwerden – also im Alter. Im Gegenzug sind die Beiträge zurAltersvorsorge in der Erwerbsphase in vollemUmfang steu-erlichabsetzbarundbleibendamitimErgebnisunversteuert.

UmHärtenzuvermeidenhatderGesetzgeberbeschlossen,dieUmstellung auf die nachgelagerte Besteuerung schrittweisevorzunehmen.BeiallenRenten,dieimJahr2005oderfrüherbegonnenhaben,beträgtderBesteuerungsanteil50Prozent.Ab dem Jahr 2006 erhöht sich der Besteuerungsanteil jähr-

bereitsinelektronischerFormvorliegen.DasFinanzamtüber-nimmtdieseAngabendannnämlichbeiderVeranlagungvonAmtswegen.DazugehörendieRenteneinkünfteoderPensio-nensowieBeiträgezurKranken-undPflegeversicherung.DerVordruck bietet auch die Möglichkeit, typische persönlicheAbzugsbeträge z.B. für Haftpflichtversicherung, für Spen-den,fürhaushaltsnaheDienstleistungenoderfürsogenannteaußergewöhnlicheBelastungengeltendzumachen.

Soweit Sie darüber hinaus Fragen zu Ihrer Steuererklärunghaben, stehen Ihnen die Mitarbeiterinnen und MitarbeiterIhresFinanzamtesgerne zurVerfügung.DieAdressenfindenSieamEndederBroschüre.

ChristianGörke MinisterderFinanzendesLandesBrandenburg

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN6 7STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

Renten und Steuern

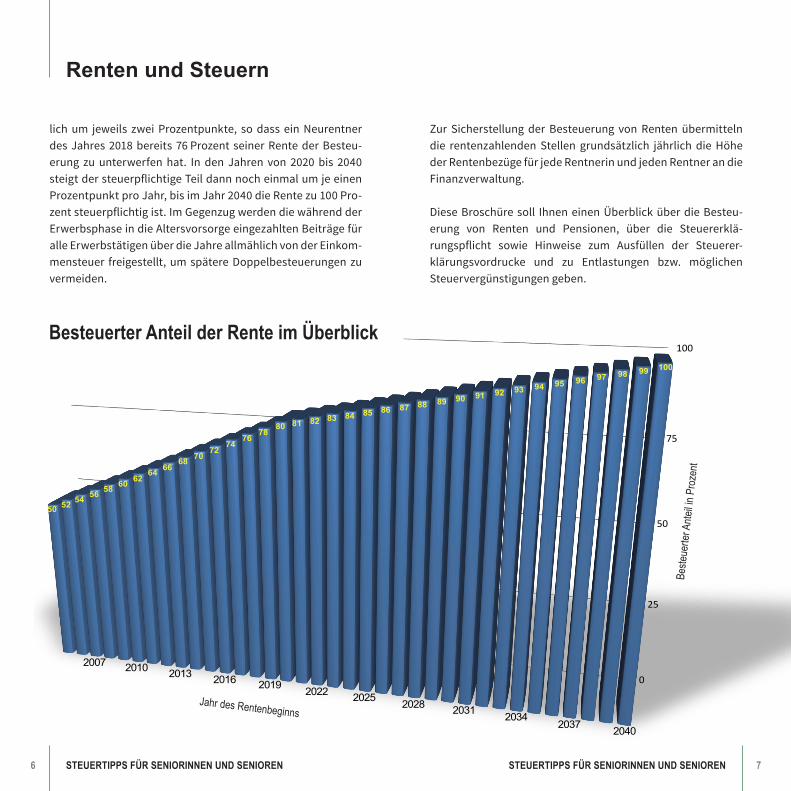

Zur Sicherstellung der Besteuerung von Renten übermittelndie rentenzahlenden Stellen grundsätzlich jährlich die HöhederRentenbezügefürjedeRentnerinundjedenRentnerandieFinanzverwaltung.

DieseBroschüre soll IhneneinenÜberblicküberdieBesteu-erung von Renten und Pensionen, über die Steuererklä-rungspflicht sowie Hinweise zum Ausfüllen der Steuerer-klärungsvordrucke und zu Entlastungen bzw. möglichenSteuervergünstigungen geben.

0

25

50

75

100

50 5254 56 58

60 6264 66

68 7072

7476

7880 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100

2007 2010 2013 2016 2019 2022 2025 2028 2031 20342037 2040

Besteuerter Anteil der Rente im Überblick

Jahr des Rentenbeginns

Beste

uerte

r Ante

il in P

roze

nt

lich um jeweils zwei Prozentpunkte, so dass einNeurentnerdes Jahres 2018bereits 76Prozent seinerRentederBesteu-erung zu unterwerfen hat. In den Jahren von 2020 bis 2040steigtdersteuerpflichtigeTeildannnocheinmalumjeeinenProzentpunktproJahr,bisimJahr2040dieRentezu100Pro-zentsteuerpflichtigist.ImGegenzugwerdendiewährendderErwerbsphaseindieAltersvorsorgeeingezahltenBeiträgefüralleErwerbstätigenüberdieJahreallmählichvonderEinkom-mensteuer freigestellt, um spätere Doppelbesteuerungen zu vermeiden.

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN8 9STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

Renten und Steuern

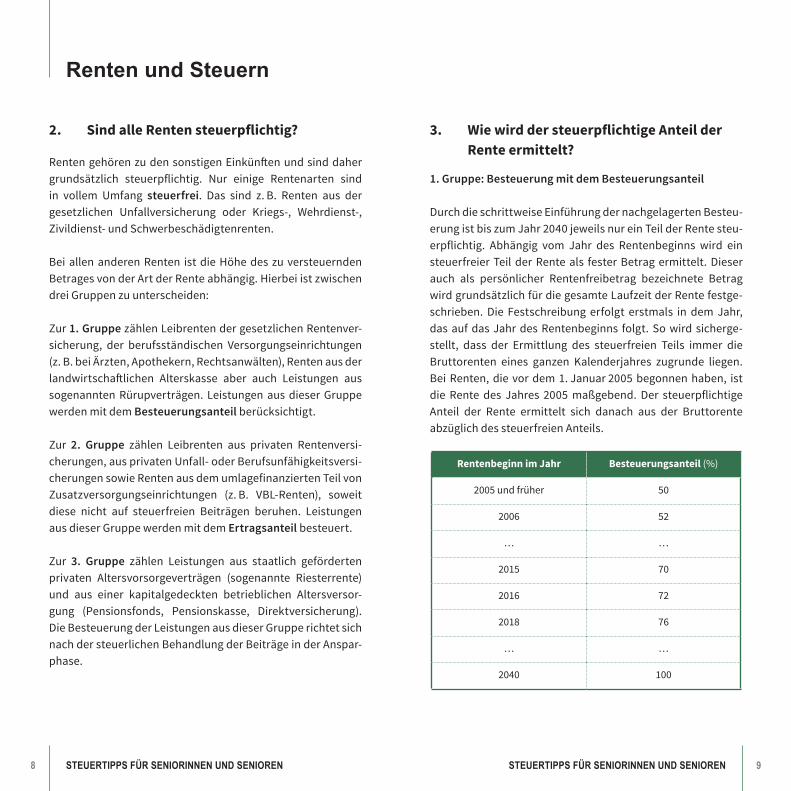

3. WiewirddersteuerpflichtigeAnteilderRente ermittelt?

1. Gruppe: Besteuerung mit dem Besteuerungsanteil

DurchdieschrittweiseEinführungdernachgelagertenBesteu-erungistbiszumJahr2040jeweilsnureinTeilderRentesteu-erpflichtig. Abhängig vom Jahr des Rentenbeginns wird einsteuerfreier Teil der Rente als fester Betrag ermittelt. Dieser auch als persönlicher Rentenfreibetrag bezeichnete BetragwirdgrundsätzlichfürdiegesamteLaufzeitderRentefestge-schrieben. Die Festschreibung erfolgt erstmals in dem Jahr,dasaufdasJahrdesRentenbeginns folgt. Sowird sicherge-stellt, dass der Ermittlung des steuerfreien Teils immer die Bruttorenten eines ganzen Kalenderjahres zugrunde liegen.BeiRenten,dievordem1.Januar2005begonnenhaben, istdie Rente des Jahres 2005maßgebend. Der steuerpflichtigeAnteil der Rente ermittelt sich danach aus der BruttorenteabzüglichdessteuerfreienAnteils.

Rentenbeginn im Jahr Besteuerungsanteil (%)

2005undfrüher 50

2006 52

… …

2015 70

2016 72

2018 76

… …

2040 100

2. SindalleRentensteuerpflichtig?

RentengehörenzudensonstigenEinkünftenundsinddahergrundsätzlich steuerpflichtig. Nur einige Rentenarten sindin vollem Umfang steuerfrei. Das sind z. B. Renten aus der gesetzlichen Unfallversicherung oder Kriegs-, Wehrdienst-,Zivildienst-undSchwerbeschädigtenrenten.

BeiallenanderenRenten istdieHöhedes zuversteuerndenBetragesvonderArtderRenteabhängig.HierbeiistzwischendreiGruppenzuunterscheiden:

Zur1. GruppezählenLeibrentendergesetzlichenRentenver-sicherung, der berufsständischen Versorgungseinrichtungen(z.B.beiÄrzten,Apothekern,Rechtsanwälten),Rentenausderlandwirtschaftlichen Alterskasse aber auch Leistungen aussogenannten Rürupverträgen. Leistungen aus dieser Gruppe werden mit dem Besteuerungsanteilberücksichtigt.

Zur 2. Gruppe zählen Leibrenten aus privaten Rentenversi-cherungen,ausprivatenUnfall-oderBerufsunfähigkeitsversi-cherungensowieRentenausdemumlagefinanziertenTeilvonZusatzversorgungseinrichtungen (z.B. VBL-Renten), soweitdiese nicht auf steuerfreien Beiträgen beruhen. Leistungenaus dieser Gruppe werden mit dem Ertragsanteil besteuert.

Zur 3. Gruppe zählen Leistungen aus staatlich gefördertenprivaten Altersvorsorgeverträgen (sogenannte Riesterrente)und aus einer kapitalgedeckten betrieblichen Altersversor-gung (Pensionsfonds, Pensionskasse, Direktversicherung).DieBesteuerungderLeistungenausdieserGrupperichtetsichnachdersteuerlichenBehandlungderBeiträgeinderAnspar-phase.

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN10 11STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

Renten und Steuern

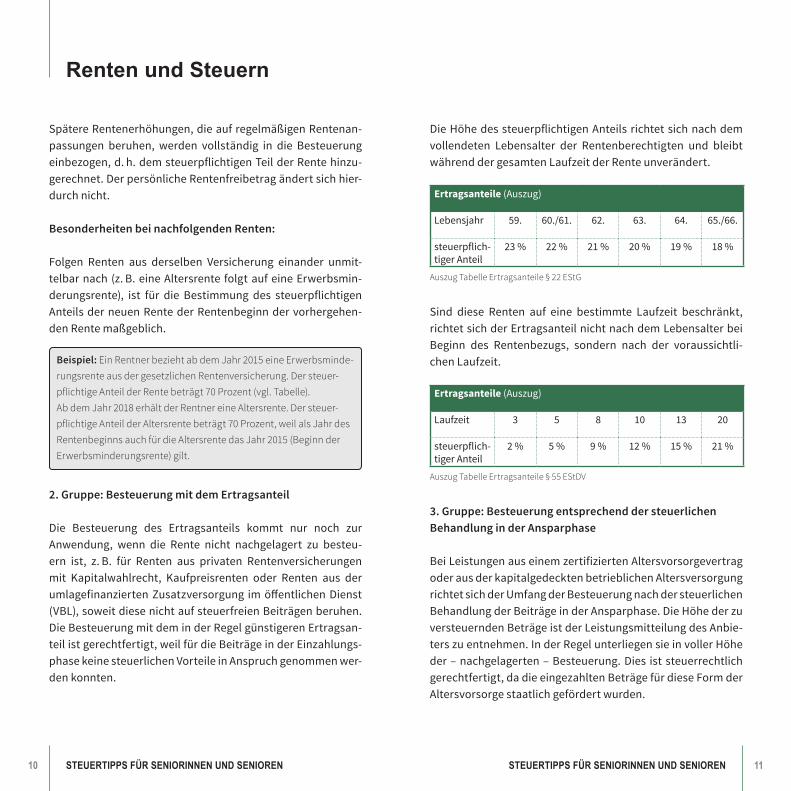

DieHöhedessteuerpflichtigenAnteils richtetsichnachdemvollendeten Lebensalter der Rentenberechtigten und bleibtwährenddergesamtenLaufzeitderRenteunverändert.

Ertragsanteile (Auszug)

Lebensjahr 59. 60./61. 62. 63. 64. 65./66.

steuerpflich-tigerAnteil

23 % 22 % 21 % 20 % 19 % 18 %

Auszug Tabelle Ertragsanteile § 22 EStG

Sind diese Renten auf eine bestimmte Laufzeit beschränkt,richtetsichderErtragsanteilnichtnachdemLebensalterbeiBeginn des Rentenbezugs, sondern nach der voraussichtli-chenLaufzeit.

Ertragsanteile (Auszug)

Laufzeit 3 5 8 10 13 20

steuerpflich-tigerAnteil

2 % 5 % 9 % 12 % 15 % 21 %

Auszug Tabelle Ertragsanteile § 55 EStDV

3. Gruppe: Besteuerung entsprechend der steuerlichen Behandlung in der Ansparphase

BeiLeistungenauseinemzertifiziertenAltersvorsorgevertragoderausderkapitalgedecktenbetrieblichenAltersversorgungrichtetsichderUmfangderBesteuerungnachdersteuerlichenBehandlungderBeiträgeinderAnsparphase.DieHöhederzuversteuerndenBeträgeistderLeistungsmitteilungdesAnbie-terszuentnehmen.InderRegelunterliegensieinvollerHöheder–nachgelagerten–Besteuerung.Dies ist steuerrechtlichgerechtfertigt,dadieeingezahltenBeträgefürdieseFormderAltersvorsorgestaatlichgefördertwurden.

SpätereRentenerhöhungen,dieaufregelmäßigenRentenan-passungen beruhen, werden vollständig in die Besteuerungeinbezogen,d.h.demsteuerpflichtigenTeilderRentehinzu-gerechnet.DerpersönlicheRentenfreibetragändertsichhier-durchnicht.

Besonderheiten bei nachfolgenden Renten:

Folgen Renten aus derselben Versicherung einander unmit-telbarnach (z.B.eineAltersrente folgtaufeineErwerbsmin-derungsrente), ist für die Bestimmung des steuerpflichtigenAnteilsderneuenRentederRentenbeginndervorhergehen-denRentemaßgeblich.

Beispiel: Ein Rentner bezieht ab dem Jahr 2015 eine Erwerbsminde-rungsrente aus der gesetzlichen Rentenversicherung. Der steuer-pflichtige Anteil der Rente beträgt 70 Prozent (vgl. Tabelle). Ab dem Jahr 2018 erhält der Rentner eine Altersrente. Der steuer-pflichtige Anteil der Altersrente beträgt 70 Prozent, weil als Jahr des Rentenbeginns auch für die Altersrente das Jahr 2015 (Beginn der Erwerbsminderungsrente) gilt.

2. Gruppe: Besteuerung mit dem Ertragsanteil

Die Besteuerung des Ertragsanteils kommt nur noch zurAnwendung, wenn die Rente nicht nachgelagert zu besteu-ern ist, z.B. für Renten aus privaten Rentenversicherungenmit Kapitalwahlrecht, Kaufpreisrenten oder Renten aus derumlagefinanziertenZusatzversorgung imöffentlichenDienst(VBL),soweitdiesenichtaufsteuerfreienBeiträgenberuhen.Die Besteuerung mit dem in der Regel günstigeren Ertragsan-teilistgerechtfertigt,weilfürdieBeiträgeinderEinzahlungs-phasekeinesteuerlichenVorteileinAnspruchgenommenwer-den konnten.

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN12 13STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

Renten und Steuern

DieVersteuerungderVersorgungsbezügeerfolgtimLohnsteu-erabzugsverfahren.DerLohnsteuerabzugwirdaufderGrund-lagederelektronischenLohnsteuerabzugsmerkmale(ELStAM)durchgeführt. Die persönlichen Lohnsteuerabzugsmerkmaleeinschließlichggf.zuberücksichtigenderFreibeträgewerdendemArbeitgeberinderELSTAM-DatenbankdurchdieFinanz-verwaltungzumAbrufzurVerfügunggestellt.DieVersorgungs-empfänger erhalten von ihrem früherenArbeitgeber jährlicheinenAusdruckderelektronischenLohnsteuerbescheinigung.DieHöhe der Versorgungsbezügewird dem Finanzamt elek-tronischübermittelt.

5. WelcheEntlastungenundSteuervergünstigungen gibt es?

Es gibt verschiedene Entlastungen und Steuervergünstigun-gen, die zur Minderung des zu versteuernden EinkommensunddamitzurSenkungderSteuerlast führenkönnen.Nach-folgendsindeinigewichtigefürältereMenscheninFragekom-mendeSteuererleichterungendargestellt.

Altersentlastungsbetrag

VieleSeniorinnenundSeniorenübenauchimRuhestandnocheinekleineNebenbeschäftigungausodererzielenweitereEin-künfte(z.B.Zins-oderMieteinnahmen).ZursteuerlichenEnt-lastungdieserzusätzlichenEinkünftestehtallenSeniorinnenundSeniorenabVollendungdes64.LebensjahreseinAlters-entlastungsbetrag zu.

Das Finanzamt berücksichtigt den Altersentlastungsbetragbei der Einkommensteuerveranlagung automatisch; es istkeinbesonderer Antrag erforderlich.DabeiwirddiepositiveSumme der Einkünfte (außer Renten, VersorgungsbezügenundabgeltendbesteuertenKapitalerträgen)derBerechnung

4. Besteuerung von Versorgungsbezügen (Pensionen, Betriebsrenten)

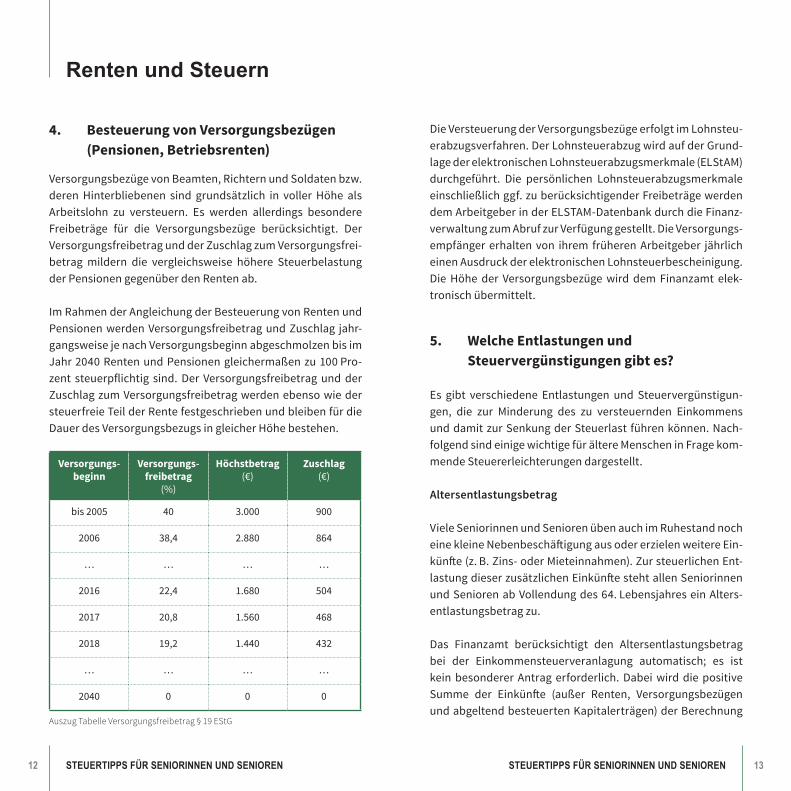

VersorgungsbezügevonBeamten,RichternundSoldatenbzw.deren Hinterbliebenen sind grundsätzlich in voller Höhe alsArbeitslohn zu versteuern. Es werden allerdings besondereFreibeträge für die Versorgungsbezüge berücksichtigt. DerVersorgungsfreibetragundderZuschlagzumVersorgungsfrei-betrag mildern die vergleichsweise höhere Steuerbelastungder Pensionen gegenüber den Renten ab.

ImRahmenderAngleichungderBesteuerungvonRentenundPensionenwerdenVersorgungsfreibetragundZuschlag jahr-gangsweisejenachVersorgungsbeginnabgeschmolzenbisimJahr2040RentenundPensionengleichermaßenzu100Pro-zent steuerpflichtig sind. Der Versorgungsfreibetrag undderZuschlagzumVersorgungsfreibetragwerdenebensowiedersteuerfreieTeilderRentefestgeschriebenundbleibenfürdieDauerdesVersorgungsbezugsingleicherHöhebestehen.

Versorgungs-beginn

Versorgungs-freibetrag

(%)

Höchstbetrag(€)

Zuschlag(€)

bis 2005 40 3.000 900

2006 38,4 2.880 864

… … … …

2016 22,4 1.680 504

2017 20,8 1.560 468

2018 19,2 1.440 432

… … … …

2040 0 0 0

Auszug Tabelle Versorgungsfreibetrag § 19 EStG

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN14 15STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

Renten und Steuern

Sonderausgaben

Bestimmte private Ausgaben, die unvermeidbar oder förde-rungswürdigsindunddiepersönlicheLeistungsfähigkeitmin-dern, können als Sonderausgaben steuermindernd berück-sichtigtwerden.DabeiwirdzwischenVorsorgeaufwendungenundübrigenSonderausgabenunterschieden.ZudenVorsor-geaufwendungen gehören zum Beispiel Beiträge zur Kran-ken-, Pflege-,Unfall- undHaftpflichtversicherung,wobei dieAufwendungen für eine Basiskrankenversicherung und diegesetzlichePflegeversicherungstetsvollabzugsfähigsind.

ZudenübrigenSonderausgabengehörenunteranderemKir-chensteuern,SpendenfürgemeinnützigeZweckeundUnter-haltsleistungenandengeschiedenenoderdauerndgetrenntlebendenEhegatten/Lebenspartner.OhneNachweiswirdfürdieübrigenSonderausgabeneinPauschbetragvon36Euro(jeSteuerpflichtiger)gewährt.

Außergewöhnliche Belastungen

Aufwendungen aus der persönlichen Lebenssphäre, diezwangsläufig entstehen und existenziell notwendig sind,können als außergewöhnliche Belastungen steuerminderndberücksichtigt werden. Darunter fallen z.B. Behandlungs-kosten vonHeilpraktikern und Ärzten, Ausgaben für Brillen,HörgeräteundZahnersatzoderauchKostenfürKuren.Esistjedocherforderlich,dieZwangsläufigkeitundNotwendigkeitdieser Aufwendungen gegebenenfalls durch ein ärztlichesAttestnachzuweisen.

EinesteuerlicheEntlastung trittallerdingsnurein,wenndieAufwendungeneinenbestimmtenProzentsatzder Einkünfte(zumutbare Belastung) übersteigen. Die zumutbare Belastung istabhängigvondenpersönlichenLebensumständenundder

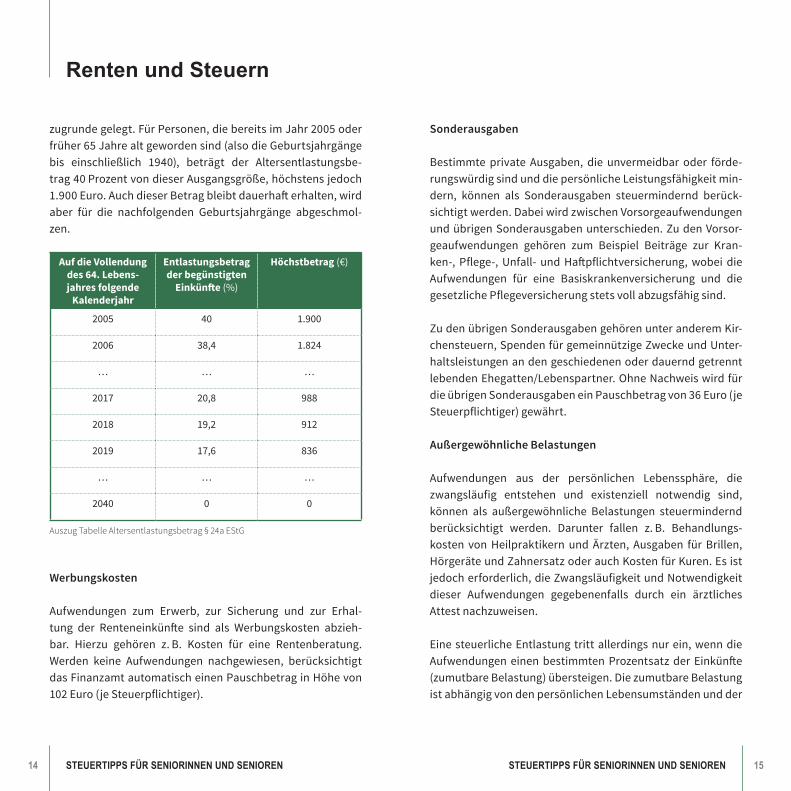

zugrundegelegt.FürPersonen,diebereitsimJahr2005oderfrüher65Jahrealtgewordensind(alsodieGeburtsjahrgängebis einschließlich 1940), beträgt der Altersentlastungsbe-trag40ProzentvondieserAusgangsgröße,höchstensjedoch1.900Euro.AuchdieserBetragbleibtdauerhafterhalten,wirdaber für die nachfolgenden Geburtsjahrgänge abgeschmol-zen.

AufdieVollendungdes 64. Lebens-jahres folgende

Kalenderjahr

Entlastungsbetrag der begünstigten Einkünfte(%)

Höchstbetrag(€)

2005 40 1.900

2006 38,4 1.824

… … …

2017 20,8 988

2018 19,2 912

2019 17,6 836

… … …

2040 0 0

Auszug Tabelle Altersentlastungsbetrag § 24a EStG

Werbungskosten

Aufwendungen zum Erwerb, zur Sicherung und zur Erhal-tung der Renteneinkünfte sind als Werbungskosten abzieh-bar. Hierzu gehören z.B. Kosten für eine Rentenberatung.Werden keine Aufwendungen nachgewiesen, berücksichtigtdasFinanzamtautomatischeinenPauschbetraginHöhevon102Euro(jeSteuerpflichtiger).

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN16 17STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

Renten und Steuern

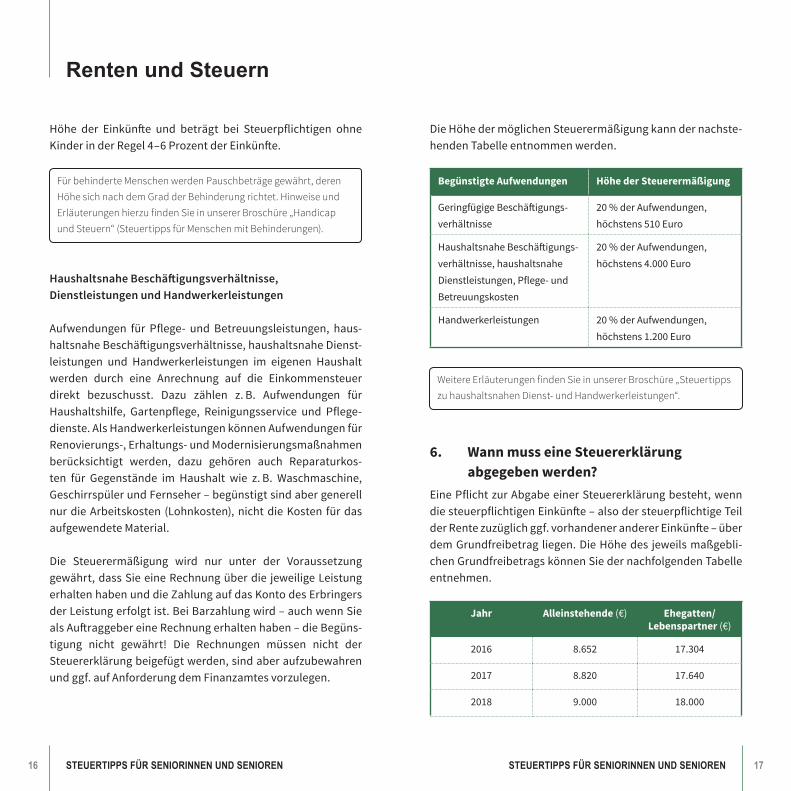

DieHöhedermöglichenSteuerermäßigungkanndernachste-hendenTabelleentnommenwerden.

BegünstigteAufwendungen Höhe der Steuerermäßigung

GeringfügigeBeschäftigungs-verhältnisse

20%derAufwendungen,höchstens510Euro

HaushaltsnaheBeschäftigungs-verhältnisse,haushaltsnaheDienstleistungen,Pflege-undBetreuungskosten

20%derAufwendungen,höchstens4.000Euro

Handwerkerleistungen 20%derAufwendungen,höchstens1.200Euro

Weitere Erläuterungen finden Sie in unserer Broschüre „Steuertipps zu haushaltsnahen Dienst- und Handwerkerleistungen“.

6. Wann muss eine Steuererklärung abgegeben werden?

EinePflichtzurAbgabeeinerSteuererklärungbesteht,wenndiesteuerpflichtigenEinkünfte–alsodersteuerpflichtigeTeilderRentezuzüglichggf.vorhandenerandererEinkünfte–überdemGrundfreibetrag liegen.DieHöhedes jeweilsmaßgebli-chenGrundfreibetragskönnenSiedernachfolgendenTabelleentnehmen.

Jahr Alleinstehende(€) Ehegatten/ Lebenspartner (€)

2016 8.652 17.304

2017 8.820 17.640

2018 9.000 18.000

Höhe der Einkünfte und beträgt bei Steuerpflichtigen ohneKinderinderRegel4–6ProzentderEinkünfte.

Für behinderte Menschen werden Pauschbeträge gewährt, deren Höhe sich nach dem Grad der Behinderung richtet. Hinweise und Erläuterungen hierzu finden Sie in unserer Broschüre „Handicap und Steuern“ (Steuertipps für Menschen mit Behinderungen).

Haushaltsnahe Beschäftigungsverhältnisse, Dienstleistungen und Handwerkerleistungen

Aufwendungen für Pflege- und Betreuungsleistungen, haus-haltsnaheBeschäftigungsverhältnisse,haushaltsnaheDienst-leistungen und Handwerkerleistungen im eigenen Haushaltwerden durch eine Anrechnung auf die Einkommensteuerdirekt bezuschusst. Dazu zählen z.B. Aufwendungen fürHaushaltshilfe, Gartenpflege, Reinigungsservice und Pflege-dienste.AlsHandwerkerleistungenkönnenAufwendungenfürRenovierungs-,Erhaltungs-undModernisierungsmaßnahmenberücksichtigt werden, dazu gehören auch Reparaturkos-ten für Gegenstände im Haushalt wie z.B. Waschmaschine,GeschirrspülerundFernseher–begünstigtsindabergenerellnurdieArbeitskosten (Lohnkosten),nichtdieKosten fürdasaufgewendeteMaterial.

Die Steuerermäßigung wird nur unter der Voraussetzung gewährt,dassSieeineRechnungüberdie jeweiligeLeistungerhaltenhabenunddieZahlungaufdasKontodesErbringersderLeistungerfolgtist.BeiBarzahlungwird–auchwennSiealsAuftraggebereineRechnungerhaltenhaben–dieBegüns-tigung nicht gewährt! Die Rechnungen müssen nicht derSteuererklärungbeigefügtwerden,sindaberaufzubewahrenundggf.aufAnforderungdemFinanzamtesvorzulegen.

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN18 19STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

Renten und Steuern

Besonderheiten bei Einkünften aus Kapitalvermögen

MitderErteilungeinesFreistellungsauftragsbeimjeweiligenKreditinstitut(Banken,Sparkassen)könnenSieeineAbstand-nahme vomSteuerabzug bis zurHöhe des Sparerpauschbe-tragsvon801EurofürAlleinstehendeund1.602EurobeiEhe-gatten/Lebenspartnernerreichen.

Ist dieser Betrag ausgeschöpft und besteht (zum BeispielwegendergeringenHöhederEinkünfte)keineVerpflichtungzur Abgabe einer Einkommensteuererklärung, kann beimFinanzamt eine Nichtveranlagungsbescheinigung beantragt werden.DieNichtveranlagungsbescheinigunggiltinderRegelfür das Antragsjahr und die beiden darauffolgenden Jahre,sofern sich die Einkommensverhältnisse nicht wesentlichändern.

Diese Nichtveranlagungsbescheinigung können Sie beimjeweiligenKreditinstituteinreichen,mitderFolge,dassdieEin-nahmenausdendortigenKontenundDepotsnichtmehrmitderAbgeltungsteuerinHöhevon25Prozentpauschalbesteu-ertwerden.DadurchkanneinevolleGutschriftderKapitaler-trägeohneSteuerabzugerreichtwerden.ÄndernsichdieEin-kommensverhältnisse wesentlich innerhalb des Zeitraumesder Gültigkeit der Nichtveranlagungsbescheinigung,müssenSiejedocheineEinkommensteuererklärungabgeben.

Wenn Sie nicht die Voraussetzungen für eine Nichtveranla-gungsbescheinigungerfüllen,abernurrelativwenigEinkom-men versteuernmüssen, gibt es noch eineweitereMöglich-keit,dieAbgeltungsteuerzumindern.GrundsätzlichgehörenauchEinkünfteausKapitalvermögenzudendurchdenAlters-entlastungsbetragbegünstigtenEinkünften (sieheKapitel5).Seit Einführung der Abgeltungsteuer erhalten Sparer diesenEntlastungsbetragnurnoch,wennihrpersönlicherSteuersatz–nachAbzugdesAltersentlastungsbetragesaufdieEinkünfte

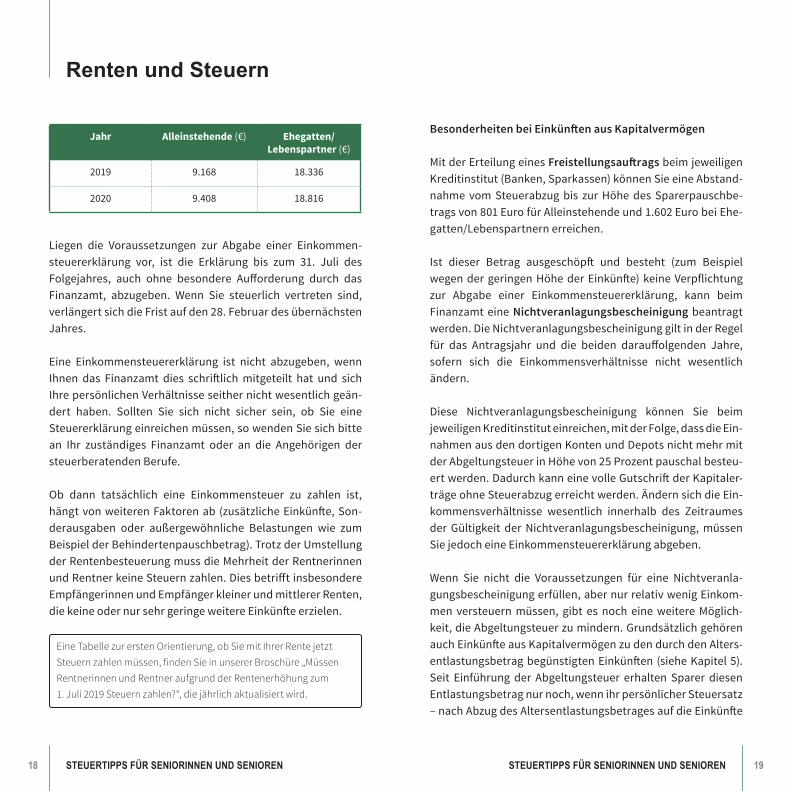

Jahr Alleinstehende(€) Ehegatten/ Lebenspartner (€)

2019 9.168 18.336

2020 9.408 18.816

Liegen die Voraussetzungen zur Abgabe einer Einkommen-steuererklärung vor, ist die Erklärung bis zum 31. Juli desFolgejahres, auch ohne besondere Aufforderung durch dasFinanzamt, abzugeben. Wenn Sie steuerlich vertreten sind,verlängertsichdieFristaufden28.FebruardesübernächstenJahres.

Eine Einkommensteuererklärung ist nicht abzugeben, wennIhnen das Finanzamt dies schriftlichmitgeteilt hat und sichIhrepersönlichenVerhältnisseseithernichtwesentlichgeän-dert haben. Sollten Sie sich nicht sicher sein, ob Sie eineSteuererklärungeinreichenmüssen,sowendenSiesichbittean Ihr zuständiges Finanzamt oder an die Angehörigen dersteuerberatenden Berufe.

Ob dann tatsächlich eine Einkommensteuer zu zahlen ist,hängtvonweiterenFaktorenab (zusätzlicheEinkünfte,Son-derausgaben oder außergewöhnliche Belastungen wie zumBeispielderBehindertenpauschbetrag).TrotzderUmstellungderRentenbesteuerungmussdieMehrheitderRentnerinnenundRentnerkeineSteuernzahlen.DiesbetrifftinsbesondereEmpfängerinnen und Empfänger kleiner und mittlerer Renten, diekeineodernursehrgeringeweitereEinkünfteerzielen.

Eine Tabelle zur ersten Orientierung, ob Sie mit Ihrer Rente jetzt Steuern zahlen müssen, finden Sie in unserer Broschüre „Müssen Rentnerinnen und Rentner aufgrund der Rentenerhöhung zum 1. Juli 2019 Steuern zahlen?“, die jährlich aktualisiert wird.

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN20 21STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

Renten und Steuern

Ihre Renteneinkünfte/Pensionen, aber auch Ihre BeiträgezurKranken-undPflegeversicherungmüssenSienichtmehrangeben. Das Finanzamt übernimmt diese Angaben bei derVeranlagungvonAmtswegen.Es reichtdaheraus,wennSieden Vordruck unterschreiben und an das für Sie zuständigeFinanzamt senden.

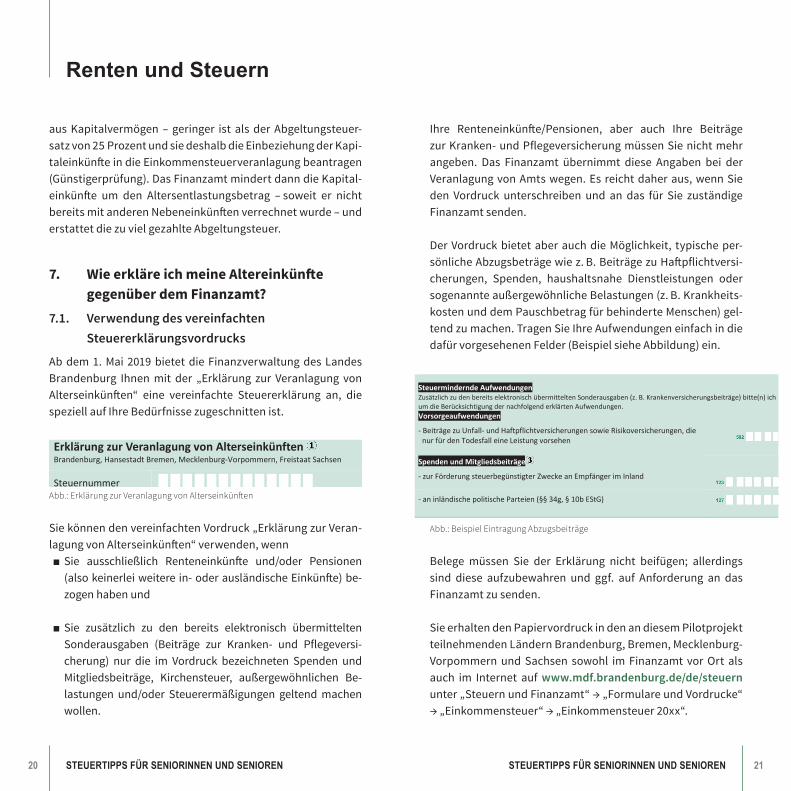

DerVordruckbietetaberauchdieMöglichkeit, typischeper-sönlicheAbzugsbeträgewiez.B.BeiträgezuHaftpflichtversi-cherungen, Spenden, haushaltsnahe Dienstleistungen odersogenannteaußergewöhnlicheBelastungen(z.B.Krankheits-kostenunddemPauschbetragfürbehinderteMenschen)gel-tendzumachen.TragenSieIhreAufwendungeneinfachindiedafürvorgesehenenFelder(BeispielsieheAbbildung)ein.

Abb.: Beispiel Eintragung Abzugsbeiträge

Belege müssen Sie der Erklärung nicht beifügen; allerdingssind diese aufzubewahren und ggf. auf Anforderung an dasFinanzamt zu senden.

SieerhaltendenPapiervordruckindenandiesemPilotprojektteilnehmendenLändernBrandenburg,Bremen,Mecklenburg-VorpommernundSachsen sowohl im Finanzamt vorOrt alsauch im Internet aufwww.mdf.brandenburg.de/de/steuern unter„SteuernundFinanzamt“→„FormulareundVordrucke“→„Einkommensteuer“→„Einkommensteuer20xx“.

Erklärung zur Veranlagung von Alterseinkünften Brandenburg, Hansestadt Bremen, Mecklenburg-Vorpommern, Freistaat Sachsen

2018

1 Steuernummer Eingangsstempel

An das Finanzamt 2

Bei Wohnsitzwechsel: bisheriges Finanzamt

3

4 Allgemeine Angaben Telefonische Rückfragen tagsüber unter Nr.

5

Steuerpflichtige Person, nur bei Zusammenveranlagung: Ehemann oder Person A *) (Ehegatte A / Lebenspartner(in) A nach dem LPartG) Identifikationsnummer (IdNr.) Geburtsdatum

6 Name

Religionsschlüssel: Evangelisch = EV

Römisch-Katholisch = RK nicht kirchensteuerpflichtig = VD

Weitere Religionsschlüssel siehe Erläuterungen 7

Vorname

8 Straße (derzeitige Adresse)

Religion

9 Hausnummer Hausnummerzusatz Adressergänzung

10 Postleitzahl Wohnort (Inland)

11

Verheiratet / Lebenspartnerschaft begründet seit dem

Verwitwet seit dem Geschieden / Lebenspartnerschaft aufgehoben seit dem

Dauernd getrennt lebend seit dem

12

Nur bei Zusammenveranlagung: Ehefrau oder Person B (Ehegatte B / Lebenspartner(in) B nach dem LPartG) IdNr. Geburtsdatum

13 Name

Religionsschlüssel: Evangelisch = EV

Römisch-Katholisch = RK nicht kirchensteuerpflichtig = VD

Weitere Religionsschlüssel siehe Erläuterungen14

Vorname

15 Straße (falls von Zeile 9 abweichend)

Religion

16 Hausnummer Hausnummerzusatz Adressergänzung

17 Postleitzahl Wohnort (falls von Zeile 11 abweichend) (Inland)

Bankverbindung - Bitte stets angeben - IBAN (inländisches Geldinstitut)

Steuermindernde Aufwendungen Zusätzlich zu den bereits elektronisch übermittelten Sonderausgaben (z. B. Krankenversicherungsbeiträge) bitte(n) ich / wir um die Berücksichtigung der nachfolgend erklärten Aufwendungen.

20

Vorsorgeaufwendungen

- Beiträge zu Unfall- und Haftpflichtversicherungen sowie Risikoversicherungen, dienur für den Todesfall eine Leistung vorsehen

Spenden und Mitgliedsbeiträge

21 - zur Förderung steuerbegünstigter Zwecke an Empfänger im Inland

22 - an inländische politische Parteien (§§ 34g, § 10b EStG)

ausKapitalvermögen – geringer ist als der Abgeltungsteuer-satzvon25ProzentundsiedeshalbdieEinbeziehungderKapi-taleinkünfteindieEinkommensteuerveranlagungbeantragen(Günstigerprüfung). Das Finanzamt mindert dann die Kapital-einkünfte um den Altersentlastungsbetrag –soweit er nichtbereitsmitanderenNebeneinkünftenverrechnetwurde–understattetdiezuvielgezahlteAbgeltungsteuer.

7. WieerkläreichmeineAltereinkünftegegenüber dem Finanzamt?

7.1. Verwendung des vereinfachten Steuererklärungsvordrucks

Abdem1.Mai 2019bietetdieFinanzverwaltungdesLandesBrandenburg Ihnenmit der „Erklärung zur Veranlagung vonAlterseinkünften“ eine vereinfachte Steuererklärung an, diespeziellaufIhreBedürfnissezugeschnittenist.

Erklärung zur Veranlagung von Alterseinkünften Brandenburg, Hansestadt Bremen, Mecklenburg-Vorpommern, Freistaat Sachsen

2018

1 Steuernummer

Eingangsstempel

An das Finanzamt 2 Bei Wohnsitzwechsel: bisheriges Finanzamt

3

4 Allgemeine Angaben Telefonische Rückfragen tagsüber unter Nr.

5

Steuerpflichtige Person, nur bei Zusammenveranlagung: Ehemann oder Person A *) (Ehegatte A / Lebenspartner(in) A nach dem LPartG) Identifikationsnummer (IdNr.) Geburtsdatum

6 Name

Religionsschlüssel: Evangelisch = EV

Römisch-Katholisch = RK nicht kirchensteuerpflichtig = VD

Weitere Religionsschlüssel siehe Erläuterungen

7 Vorname

8 Straße (derzeitige Adresse)

Religion

9

Hausnummer Hausnummerzusatz Adressergänzung

10 Postleitzahl Wohnort (Inland)

11

Verheiratet / Lebenspartnerschaft begründet seit dem

Verwitwet seit dem Geschieden / Lebenspartnerschaft aufgehoben seit dem

Dauernd getrennt lebend seit dem

12

Nur bei Zusammenveranlagung: Ehefrau oder Person B (Ehegatte B / Lebenspartner(in) B nach dem LPartG) IdNr. Geburtsdatum

13 Name

Religionsschlüssel: Evangelisch = EV

Römisch-Katholisch = RK nicht kirchensteuerpflichtig = VD

Weitere Religionsschlüssel siehe Erläuterungen

14 Vorname

15 Straße (falls von Zeile 9 abweichend)

Religion

16

Hausnummer Hausnummerzusatz Adressergänzung

17 Postleitzahl Wohnort (falls von Zeile 11 abweichend) (Inland)

Bankverbindung - Bitte stets angeben -

18

IBAN (inländisches Geldinstitut)

19 Kontoinhaber lt. Zeile 7 und 8 lt. Zeile 14 und 15 Steuermindernde Aufwendungen

Zusätzlich zu den bereits elektronisch übermittelten Sonderausgaben (z. B. Krankenversicherungsbeiträge) bitte(n) ich / wir um die Berücksichtigung der nachfolgend erklärten Aufwendungen.

20

Vorsorgeaufwendungen

- Beiträge zu Unfall- und Haftpflichtversicherungen sowie Risikoversicherungen, die nur für den Todesfall eine Leistung vorsehen

Spenden und Mitgliedsbeiträge

21 - zur Förderung steuerbegünstigter Zwecke an Empfänger im Inland

22 - an inländische politische Parteien (§§ 34g, § 10b EStG)

Abb.: Erklärung zur Veranlagung von Alterseinkünften

SiekönnendenvereinfachtenVordruck„ErklärungzurVeran-lagungvonAlterseinkünften“verwenden,wenn

■ Sie ausschließlich Renteneinkünfte und/oder Pensionen(alsokeinerleiweiterein-oderausländischeEinkünfte)be-zogenhabenund

■ Sie zusätzlich zu den bereits elektronisch übermitteltenSonderausgaben (Beiträge zur Kranken- und Pflegeversi-cherung) nur die im Vordruck bezeichneten Spenden undMitgliedsbeiträge, Kirchensteuer, außergewöhnlichen Be-lastungen und/oder Steuerermäßigungen geltendmachenwollen.

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN22 23STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

Renten und Steuern

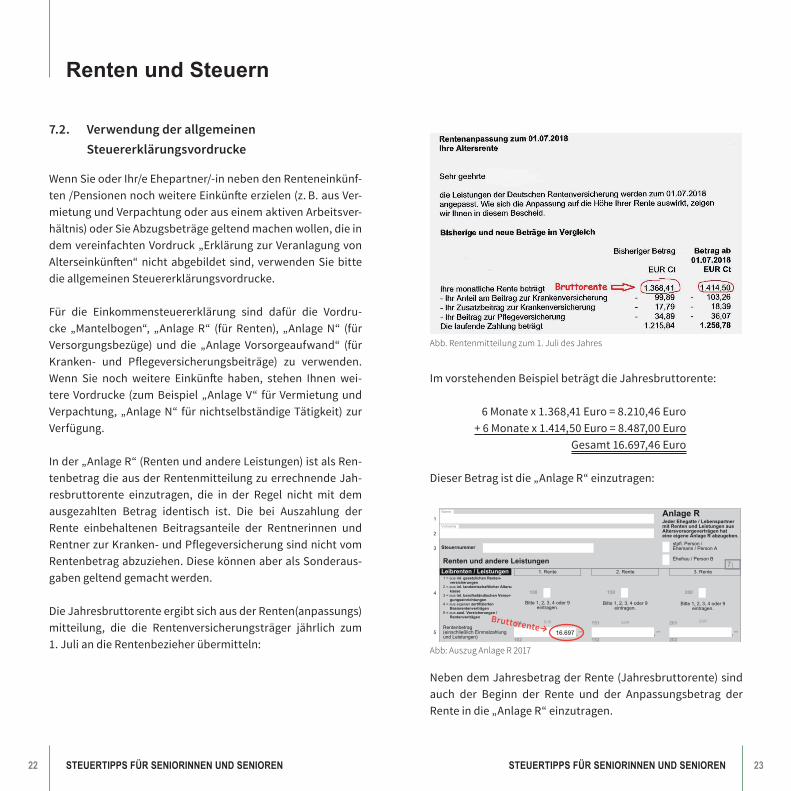

Abb. Rentenmitteilung zum 1. Juli des Jahres

ImvorstehendenBeispielbeträgtdieJahresbruttorente:

6Monatex1.368,41Euro=8.210,46Euro +6Monatex1.414,50Euro=8.487,00Euro

Gesamt 16.697,46 Euro

DieserBetragistdie„AnlageR“einzutragen:

2018AnlR121NET 2018AnlR121NET– Juli 2018 –

20181

Name

2Vorname

3 Steuernummer

Anlage RJeder Ehegatte / Lebenspartnermit Renten und Leistungen ausAltersvorsorgeverträgen hateine eigene Anlage R abzugeben.

stpfl. Person /Ehemann / Person A

Ehefrau / Person BRenten und andere Leistungen 7Leibrenten / Leistungen 1. Rente 2. Rente 3. Rente

versicherungen

kasse

gungseinrichtungen

Basisrentenverträgen

Rentenverträgen

100 150 2004

Bitte 1, 2, 3, 4 oder 9eintragen.

EUR

Bitte 1, 2, 3, 4 oder 9eintragen.

EUR

Bitte 1, 2, 3, 4 oder 9eintragen.

EUR

Rentenbetrag(einschließlich Einmalzahlungund Leistungen)

101 151 201

5 ,– ,– ,–Rentenanpassungsbetrag(in Zeile 5 enthalten)

102 152 202

6 ,– ,– ,–

Beginn der Rente

103 153 203

7Vorhergehende Rente:

Beginn der Rente

105 155 205

8

Ende der Rente

106 156 206

9

Nachzahlungen für mehrerevorangegangene Jahre /Kapitalauszahlung(in Zeile 5 enthalten)

111 161 211

10 ,– ,– ,–

Öffnungsklausel:Prozentsatz(lt. Bescheinigung IhresVersorgungsträgers)

112 162 21211 % % %die Rente erlischt / wird um-gewandelt spätestens am

113 163 213

12

bei Einmalzahlung: Betrag

114 164 214

13 ,– ,– ,–

Leibrenten (ohne Renten lt. Zeile 4) 1. Rente 2. Rente 3. Rente

versicherungen

befristeter Laufzeit

Veräußerungsgeschäften)

130 180 23014Bitte 6, 7, 8 oder 9

eintragen.

EUR

Bitte 6, 7, 8 oder 9eintragen.

EUR

Bitte 6, 7, 8 oder 9eintragen.

EUR

Rentenbetrag

131 181 231

15 ,– ,– ,–

Beginn der Rente

132 182 232

16

Geburtsdatum des Erblassersbei Garantiezeitrenten

136 186 236

17

Die Rente erlischt mit dem Todvon18

Die Rente erlischt / wirdumgewandelt spätestens am

133 183 233

19

Nachzahlungen für mehrerevorangegangene Jahre(in Zeile 15 enthalten)

134 184 234

20 ,– ,– ,–Steuerstundungsmodelle

EUR

21 ,–0340

28_1

8 - 2

0190

212

(V2)

1 = aus inl. gesetzlichen Renten-

2 = aus inl. landwirtschaftlicher Alters-

3 = aus inl. berufsständischen Versor-

4 = aus eigenen zertifizierten

9 = aus ausl. Versicherungen /

6 = aus inl. privaten Renten-

7 = aus inl. privaten Renten-

8 = aus sonstigen Verpflichtungs-

9 = aus ausl. Versicherungen

versicherungen mit zeitlich

gründen (z. B. Renten aus

Einkünfte aus Gesellschaften / Gemeinschaften / ähnlichen Modellen i. S. d. § 15b EStG (lt. gesonderter Aufstellung)

16.697

2018

0031

2201

Abb: Auszug Anlage R 2017

NebendemJahresbetragderRente(Jahresbruttorente)sindauch der Beginn der Rente und der Anpassungsbetrag derRenteindie„AnlageR“einzutragen.

Bruttorente→

7.2. Verwendung der allgemeinen Steuererklärungsvordrucke

WennSieoderIhr/eEhepartner/-innebendenRenteneinkünf-ten/PensionennochweitereEinkünfteerzielen(z.B.ausVer-mietungundVerpachtungoderauseinemaktivenArbeitsver-hältnis)oderSieAbzugsbeträgegeltendmachenwollen,dieindemvereinfachtenVordruck„ErklärungzurVeranlagungvonAlterseinkünften“nichtabgebildet sind, verwendenSiebittedieallgemeinenSteuererklärungsvordrucke.

Für die Einkommensteuererklärung sind dafür die Vordru-cke „Mantelbogen“, „AnlageR“ (für Renten), „AnlageN“ (fürVersorgungsbezüge) und die „Anlage Vorsorgeaufwand“ (fürKranken- und Pflegeversicherungsbeiträge) zu verwenden.Wenn Sie noch weitere Einkünfte haben, stehen Ihnen wei-tereVordrucke (zumBeispiel „AnlageV“ fürVermietungundVerpachtung,„AnlageN“ fürnichtselbständigeTätigkeit) zurVerfügung.

Inder„AnlageR“(RentenundandereLeistungen)istalsRen-tenbetragdieausderRentenmitteilungzuerrechnendeJah-resbruttorente einzutragen, die in der Regel nicht mit demausgezahlten Betrag identisch ist. Die bei Auszahlung derRente einbehaltenen Beitragsanteile der Rentnerinnen undRentnerzurKranken-undPflegeversicherungsindnichtvomRentenbetragabzuziehen.DiesekönnenaberalsSonderaus-gabengeltendgemachtwerden.

DieJahresbruttorenteergibtsichausderRenten(anpassungs)mitteilung, die die Rentenversicherungsträger jährlich zum1.JuliandieRentenbezieherübermitteln:

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN24 25STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

Renten und Steuern

ImvorstehendenBeispielergebensichfolgendeJahreswerte:

Beiträge und ZusatzbeiträgezurKrankenversicherung

99,89 Euro + 17,79 Euro =

117,68 Euro × 6 Monate = 706,08 Euro

103,26 Euro + 18,39 Euro

= 121,65 Euro × 6 Monate = + 729,90 Euro

Gesamt 1.435.98 Euro

Beiträge zur Pflegeversicherung

6 Monate × 34,89 Euro = 209,34 Euro

6 Monate × 36,07 Euro = + 216,42 Euro

Gesamt 425,76 Euro

DieseBeträge sind in die Anlage Vorsorgeaufwand einzutra-gen:

2018AnlVor241NET 2018AnlVor241NET– Juli 2018 –

20181

Name

2Vorname

3 Steuernummer

AnlageVorsorgeaufwand

Angaben zu Vorsorgeaufwendungen 52Beiträge zur Altersvorsorge stpfl. Person /

Ehemann / Person AEUR

Ehefrau / Person BEURBeiträge

4 ,– ,–300 400– lt. Nr. 23 a/b der Lohnsteuerbescheinigung (Arbeitnehmeranteil)

5 ,– ,–301 401

– zu landwirtschaftlichen Alterskassen; zu berufsständischen Versorgungs-einrichtungen, die den gesetzlichen Rentenversicherungen vergleichbareLeistungen erbringen (abzüglich steuerfreier Zuschüsse lt. Nr. 22b der

6 ,– ,–302 402– zu gesetzlichen Rentenversicherungen– ohne Beiträge, die in Zeile 4 geltend gemacht werden –

7 ,– ,–309 409Erstattete Beiträge und / oder steuerfreie Zuschüsse zu den Zeilen 4 bis 6(ohne Zuschüsse, die von den Beiträgen lt. Zeile 8 abzuziehen sind undohne Zuschüsse lt. Zeile 9 und 10)

8 ,– ,–303 403Beiträge zu zertifizierten Basisrentenverträgen (sog. Rürup-Verträge) mitLaufzeitbeginn nach dem 31.12.2004 (abzgl. steuerfreier Zuschüsse)– ohne Altersvorsorgebeiträge, die in der Anlage AV geltend gemacht werden –

9 ,– ,–304 404Arbeitgeberanteil / -zuschuss lt. Nr. 22 a/b der Lohnsteuerbescheinigung

10 ,– ,–306 406Arbeitgeberanteil zu gesetzlichen Rentenversicherungen im Rahmen einer

Eine Eintragung ist stets vorzunehmen; bei Zusammenveranlagung von jedem Ehegatten / Lebenspartner:Haben Sie zu Ihrer Krankenversicherung oder Ihren Krankheitskosten Anspruch auf

– steuerfreie Arbeitgeberbeiträge11 307 4071 = Ja

2 = Nein1 = Ja2 = Nein

Beiträge zur inländischen gesetzlichen Kranken- und PflegeversicherungArbeitnehmerbeiträge zu Krankenversicherungen lt. Nr. 25 der Lohnsteuer-bescheinigung12 ,– ,–320 420

In Zeile 12 enthaltene Beiträge, aus denen sich kein Anspruchauf Krankengeld ergibt13 ,– ,–322 422

Arbeitnehmerbeiträge zu sozialen Pflegeversicherungen lt. Nr. 26 der Lohn-steuerbescheinigung14 ,– ,–323 423

Zu den Zeilen 12 bis 14:Von der Kranken- und / oder sozialen Pflegeversicherung erstattete Beiträge15 ,– ,–324 424

In Zeile 15 enthaltene Beiträge zur Krankenversicherung, aus denen sichkein Anspruch auf Krankengeld ergibt, und zur sozialen Pflegeversicherung16 ,– ,–325 425

(z. B. bei Rentnern; bei freiwillig gesetzlich versicherten Selbstzahlern, wennin die Datenübermittlung eingewilligt oder dieser nicht widersprochen wurde)17 ,– ,–326 426

In Zeile 17 enthaltene Beiträge zur Krankenversicherung, ausdenen sich ein Anspruch auf Krankengeld ergibt18 ,– ,–328 428

19 ,– ,–329 429

Zu den Zeilen 17 bis 19:Von der Kranken- und / oder sozialen Pflegeversicherung erstattete Beiträge20 ,– ,–330 430

In Zeile 20 enthaltene Beiträge zur Krankenversicherung, aus denen sichein Anspruch auf Krankengeld ergibt21 ,– ,–331 431

Zuschuss zu den Beiträgen lt. Zeile 17 und / oder 19 – ohne Beträgelt. Zeile 37 und 39 – (z. B. von der Deutschen Rentenversicherung)22 ,– ,–332 432

Über die Basisabsicherung hinausgehende Beiträge zu Krankenversiche-rungen (z. B. für Wahlleistungen, Zusatzversicherung) abzüglich erstatteterBeiträge23 ,– ,–338 438

Beiträge zur inländischen privaten Kranken- und Pflegeversicherung– Füllen Sie die Zeilen 24 bis 28 und 42 bis 45 nur aus, wenn Sie in die Datenübermittlung eingewilligt oder dieser nicht widersprochen haben. –

Beiträge zu Krankenversicherungen (nur Basisabsicherung, keine Wahl-leistungen)24 ,– ,–350 450

Beiträge zu Pflege-Pflichtversicherungen25 ,– ,–351 451Zu den Zeilen 24 und 25:Von der privaten Kranken- und / oder Pflege-Pflichtversicherung erstatteteBeiträge26 ,– ,–352 452

Zuschuss von dritter Seite zu den Beiträgen lt. Zeile 24 und / oder 25(z. B. von der Deutschen Rentenversicherung)27 ,– ,–353 453

Über die Basisabsicherung hinausgehende Beiträge zu Krankenversiche-rungen (z. B. für Wahlleistungen, Zusatzversicherung) abzüglich erstatteterBeiträge

28 ,– ,–354 454

Beiträge (abzüglich erstatteter Beiträge) zu zusätzlichen Pflege-versicherungen (ohne Pflege-Pflichtversicherung)29 ,– ,–355 455

2018

0032

4201

1.436

426

0340

98_1

8 - 2

0190

212

(V2)

Lohnsteuerbescheinigung) – ohne Beiträge, die in Zeile 4 geltend gemacht werden –

pauschal besteuerten geringfügigen Beschäftigung (bitte Anleitung beachten)

Beiträge zu Krankenversicherungen – ohne Beiträge, die in Zeile 12 geltend gemacht werden –

Beiträge zu sozialen Pflegeversicherungen – ohne Beiträge, die in Zeile 14 geltendgemacht werden – (z. B. bei Rentnern; bei freiwillig gesetzlich versicherten Selbstzahlern,wenn in die Datenübermittlung eingewilligt oder dieser nicht widersprochen wurde)

– steuerfreie Zuschüsse (z. B. Rentner aus der gesetzlichen Rentenversicherung) oder

(z. B. sozialversicherungspfl. Arbeitnehmer und deren mitversicherter Ehegatte / Lebenspartner) oder– steuerfreie Beihilfen (z. B. Beamte oder Versorgungsempfänger und deren Ehegatten / Lebenspartner) ?

Unser Tipp: Wir empfehlen Ihnen die elektronische Abgabe der Steuererklärung über www.elster.de. Mit dem Programm „Elster“ können Sie die Steuererklärung bequem zu Hause erstellen und an das Finanzamt übersenden. Voraussetzung dafür ist ein PC und eine Internetver-bindung.

KV-Beiträge→

PV-Beiträge→

Unser Tipp: Die Deutsche Rentenversicherung erteilt Rentenbezieherinnen und Rentenbeziehern auf einmaligen Antrag jährlich eine Beschei-nigung, die die für das Ausfüllen der Einkommensteuererklärung erforderlichen Daten enthält. Um diesen Service zu nutzen, wenden Sie sich bitte an Ihren Rentenversicherungsträger.

Den Rentenfreibetrag berechnet das Finanzamt auf derGrundlagedieserAngabenautomatisch.GleichzeitigwerdendieAngabeninderSteuererklärungaufderGrundlagedervonden Rentenversicherungsträgern elektronisch übermitteltenDatenüberprüftundggf.korrigiert.

DieBeiträgezurKranken-undPflegeversicherungstellenVor-sorgeaufwendungen dar und können als Sonderausgaben steuerminderndgeltendgemachtwerden.Diezuberücksich-tigenden Beträge ergeben sich aus Ihrer Rentenmitteilungzum1.JulidesJahres.

Abb. Rentenmitteilung zum 1. Juli des Jahres

STEUERTIPPS FÜR SENIORINNEN UND SENIOREN26 27STEUERTIPPS FÜR SENIORINNEN UND SENIOREN

Renten und Steuern

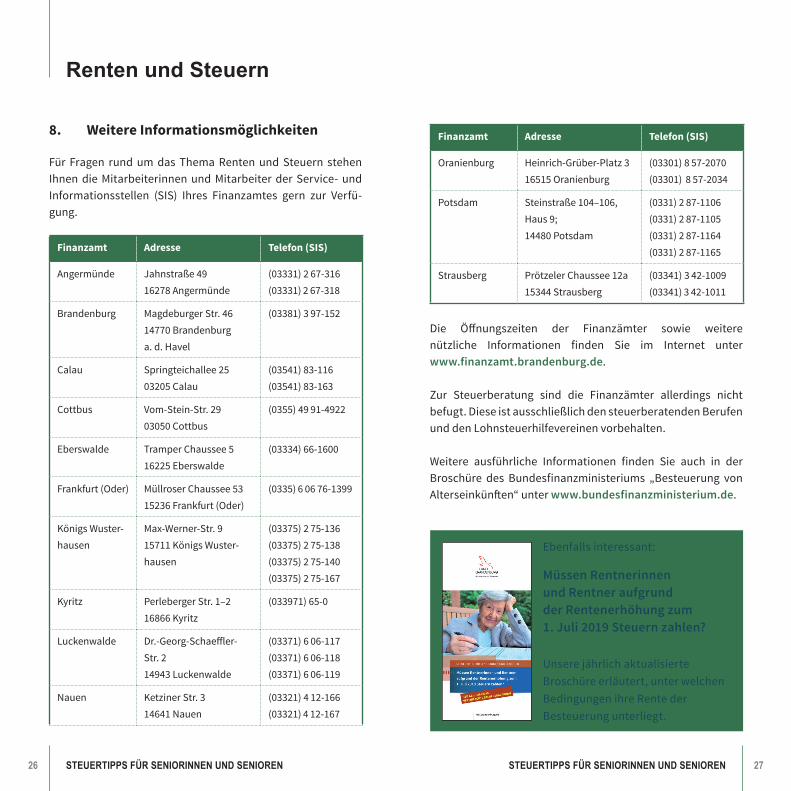

Finanzamt Adresse Telefon (SIS)

Oranienburg Heinrich-Grüber-Platz3 16515 Oranienburg

(03301) 8 57-2070(03301) 8 57-2034

Potsdam Steinstraße 104–106, Haus9; 14480 Potsdam

(0331) 2 87-1106(0331) 2 87-1105(0331) 2 87-1164(0331) 2 87-1165

Strausberg PrötzelerChaussee12a 15344 Strausberg

(03341) 3 42-1009(03341) 3 42-1011

Die Öffnungszeiten der Finanzämter sowie weiterenützliche Informationen finden Sie im Internet unterwww.finanzamt.brandenburg.de.

Zur Steuerberatung sind die Finanzämter allerdings nichtbefugt.DieseistausschließlichdensteuerberatendenBerufenunddenLohnsteuerhilfevereinenvorbehalten.

Weitere ausführliche Informationen finden Sie auch in derBroschüre des Bundesfinanzministeriums „Besteuerung vonAlterseinkünften“unterwww.bundesfinanzministerium.de.

Ebenfallsinteressant:

Müssen Rentnerinnen und Rentner aufgrund der Rentenerhöhung zum 1. Juli 2019 Steuern zahlen?

UnserejährlichaktualisierteBroschüreerläutert,unterwelchenBedingungenihreRentederBesteuerung unterliegt.

8. WeitereInformationsmöglichkeiten

Für Fragen rund umdas ThemaRenten und Steuern stehenIhnendieMitarbeiterinnenundMitarbeiter der Service- undInformationsstellen (SIS) Ihres Finanzamtes gern zur Verfü-gung.

Finanzamt Adresse Telefon (SIS)

Angermünde Jahnstraße49 16278Angermünde

(03331) 2 67-316 (03331) 2 67-318

Brandenburg MagdeburgerStr.46 14770 Brandenburg a.d.Havel

(03381) 3 97-152

Calau Springteichallee25 03205 Calau

(03541) 83-116(03541) 83-163

Cottbus Vom-Stein-Str. 29 03050 Cottbus

(0355) 49 91-4922

Eberswalde TramperChaussee5 16225 Eberswalde

(03334) 66-1600

Frankfurt (Oder) MüllroserChaussee53 15236 Frankfurt (Oder)

(0335) 6 06 76-1399

Königs Wuster-hausen

Max-Werner-Str.9 15711 Königs Wuster-hausen

(03375) 2 75-136(03375) 2 75-138(03375) 2 75-140(03375) 2 75-167

Kyritz Perleberger Str. 1–2 16866Kyritz

(033971) 65-0

Luckenwalde Dr.-Georg-Schaeffler-Str. 2 14943Luckenwalde

(03371) 6 06-117(03371) 6 06-118 (03371) 6 06-119

Nauen Ketziner Str. 3 14641 Nauen

(03321) 4 12-166(03321) 4 12-167

Diese und weitere Publikationen des Finanzministeriums können Sie im Internet kostenlos herunterladen oder bestellen unter:

www.mdf.brandenburg.de/de/publikationen(03 31) 8 66-6012 oder

Das Bemühen um eine verständliche Sprache erfordert mitunter Kompromisse zu Lasten juristischer Detailpräzision. Verbindlich für die steuerliche Beurteilung sind deshalb stets nur die einschlägigen Rechtsgrundlagen. Obwohl diese Bro-schüre sorgfältig zusammengestellt wurde, kann dennoch keine Gewähr für die Richtigkeit und Vollständigkeit übernommen werden. Diese Informationsschrift wird kostenlos im Rahmen der Öffentlichkeitsarbeit des Ministeriums der Finanzen des Landes Brandenburg herausgegeben. Sie darf weder von Parteien noch von Wahlwerbern während eines Wahlkampfes zum Zwecke der Wahlwerbung verwendet werden. Dies gilt für Bundes-, Land-tags- und Kommunalwahlen sowie für die Wahl der Mitglieder des Europäischen Parlaments. Auch ohne zeitlichen Bezug zu einer bevorstehenden Wahl darf die Druckschrift nicht in einer Weise verwendet werden, die als Parteinahme der Landesregierung zu Gunsten einzelner Gruppen verstanden werden könnte. Den Parteien ist es jedoch gestattet, die Druckschrift zur Unterrichtung ihrer einzel-nen Mitglieder zu verwenden.

Ministerium der Finanzen des Landes BrandenburgPresse-undÖffentlichkeitsarbeitHeinrich-Mann-Allee10714473 PotsdamTelefon:(0331)866-6012E-Mail:[email protected]

Inhalt:Referat34Satz:Presse-undÖffentlichkeitsarbeitDruck:LandesvermessungundGeobasisinformationBrandenburg5.000Exemplare9.überarbeiteteAuflageApril2019Bildnachweis: contrastwerkstatt/fotolia.de; Seite 3: Laurence Chaperon;

übrige: Ministerium der Finanzen

www.mdf.brandenburg.de|www.finanzamt.brandenburg.de|www.kinderleicht-brandenburg.de|www.steuer-deine-zukunft.de|www.25jahre.brandenburg-baut.de

facebook.com/FinanzministeriumBrandenburg