070615 Pub-Datei DIB 142 fileNr. 142, 24. KW, 15.06.2007, Seite 1 von 24 Inhaltsverzeichnis...

36

Nr. 142, 24. KW, 15.06.2007, Seite 1 von 24 Inhaltsverzeichnis Editorial (Rohmert) 1 Deutsche Bank erwirbt Kon- zernzentrale zurück (WR) 2 DB Immobilien - Preise und Zinsen steigen (Rohmert) 6 Interview: Ideenkapital Vorstand Marco Ambrosius 9 Colliers, G&B - Büromarkt Hamburg (Rohmert) 12 Comfort Retail Report (Rohmert) 14 C&W: Anwaltskanzleien pushen Büromarkt (Wrede) 16 Fifth Avenue teuerster Ein- zelhandelsstandort (WR) 17 LBS - Trendwende auf den deutschen Wohnungsmärkten 17 PWC - Osteuropa rückt nä- her an den Westen (AE) 18 Wie wir morgen wohnen werden - Wohntrends (Unterreiner) 19 Impressum 24 Studie der Ecotec (Eberhard) 21 Stromeinsparmöglichkeiten der Verbraucher (Winckler) 20 Schweiz öffnet Arbeitsmarkt für EU Bürger (Kentz) 23 Boetzelen verschiebt Bör- sengang (Vierbuchen) 22 Konjunktur und Inflationsüber- blick (Junius) 13 in den letzten beiden Ausgaben erwischte uns das Terminteufelchen. Kurz nach Re- daktionsschluss erreichte uns die Nachricht vom geplanten Rückkauf der Konzern- zentrale der Deutschen Bank von den Anlegern des 1984 aufgelegten Fonds. Brandaktuell zeigen uns die kreativen Deutschbanker (Seite 2), wie die perfekte Halb- information von Anlegern und Presse Früchte trägt und mindestens 500 Mio. Euro in die Bilanz oder sogar Kasse spielt. Vor 4 Wochen erhielten wir kurz nach Versand unseres Immobilienbriefes Information über den IVG-Großeinkauf deutscher Problem- immobilien. Sehen wir es positiv. Wir hatten Zeit zum Denken und zur Reflektion. Anhand des IVG Einkaufs konnten wir Ihnen herausarbeiten, dass man in der Immo- bilienwirtschaft solange keine Fehler machen kann, solange der Apparat nur groß genug ist, mit dem man sie macht. Wir wünschen uns allen, dass die IVG mit ihrer Mindermeinung zum Deutschland-Optimismus Recht behält. Denn dann profitieren wir alle. Allein - uns plagt der Zweifel des Volkswirtschafts- und Immobilien-Know-how Ballasts. Aber bedenken Sie, wenn die Offenen Fonds ihre Bewertungsstrategie nur noch drei Jahre länger durchgehalten hätten, wäre sie heute vom Markt sanktioniert. Zurück zum Deutsche Bank Rückkauf der „Türme“: Auf der einen Seite können wir uns der Bewunderung für das Management der Deutschen Bank nicht enthalten, sogar aus Immobilien Kapital zu schlagen, die der Bank gar nicht gehören. Auf der anderen Seite fragen wir uns nach dem längerfristigen Sinn einer eher kurzbeinigen Pressearbeit und natürlich auch, warum die Kollegen vom Anlegerschutz den Deal reflektionslos durchwinken, obwohl sie doch sonst jeder Fonds-Petitesse eine Darm- spiegelung machen und jeden 90er Jahre Flopp zum Initiatoren-Mahnmal erheben. Was gefällt uns nicht am Deutsche Bank Deal? Stellen Sie sich einmal vor, Sie haben etwas für die nächsten 12 Jahre in ihrem Eigentum, das für das Management des späteren Käufer heute 500 bis 600 Mio. Euro wert ist. Natürlich kommen die Ma- nager auf die Idee, die Immobilie heute schon zu kaufen. Und da der Verlust des spä- teren Managements niemand interessiert und auch noch erhebliche Wertentwick- lungsrisiken die Begründung liefern, wird man sich doch wohl zusammensetzen und eine schwierige Verhandlungslösung finden, bei der dem heutigen Eigentümer kräftig kassieren würden. Das hat die Bank, die durch keinerlei Einflüsse auf ein nicht mehr vorhandenes Neugeschäft gebremst werden, nicht nötig. Sie beabsichtigen, diese 500-600 Mio. Euro einzustreichen und lediglich 13 Mio. Euro abzugeben. (S. 2) Das Schöne an der Immobilienwirtschaft ist, dass es laufend Neues zu lernen gibt – und sei es auch nur, dass die Branche und die Banken periodisch von vorne anfangen. „Asiens Bauboom lockt Anleger“ titulierte vor kurzem „DIE WELT“. Immer mehr Fonds sammeln deutsches Geld ein nach dem Motto „Shanghai hat soviel Bü- ros wie Hannover“. Das Spiel kennen wir doch aus den 90er Jahren. Erinnern Sie sich einmal an die Uni 2. Semester: In der Angebots- und Nachfragetheorie führen Veränderungen auf einer Seite automatisch zu Preisänderungen, die umso höher ausfallen, je unelastischer die andere Seite ist. Typisch dafür ist die Immobilienwirt- schaft. Sogar bescheidene Nachfrage bei knappem Angebot führt zu Spitzenpreisen, da das Angebot nicht kurzfristig reagieren kann. Ein auf diesen Preisen kalkulierter Bauboom führt automatisch zu einem Überangebot und ein zwangsläufig drama- tisch niedriges Preisniveau in der Folgezeit. Die heutige Ausgabe wurde möglich durch unsere Partner DEGI GmbH, Deka Immobilien Investment, Garbe Group, Ideenkapital AG, RA Klumpe Schroeder & Partner, UBS Real Estate Kapitalanlagegesell- schaft sowie den Partnern von der "Der Fonds Brief". Nr.: 142 24. KW / 15.06.2007 Kostenlos per E-Mail ISSN 1860-6369 Sehr geehrte Damen und Herren, Werner Rohmert, Herausgeber "Der Immobilienbrief"

Transcript of 070615 Pub-Datei DIB 142 fileNr. 142, 24. KW, 15.06.2007, Seite 1 von 24 Inhaltsverzeichnis...

Nr. 142, 24. KW, 15.06.2007, Seite 1 von 24

Inhaltsverzeichnis

Editorial (Rohmert)

1 Deutsche Bank erwirbt Kon-zernzentrale zurück (WR)

2

DB Immobilien - Preise und Zinsen steigen (Rohmert)

6

Interview: Ideenkapital Vorstand Marco Ambrosius

9

Colliers, G&B - Büromarkt Hamburg (Rohmert)

12

Comfort Retail Report (Rohmert)

14

C&W: Anwaltskanzleien pushen Büromarkt (Wrede)

16

Fifth Avenue teuerster Ein-zelhandelsstandort (WR)

17

LBS - Trendwende auf den deutschen Wohnungsmärkten

17

PWC - Osteuropa rückt nä-her an den Westen (AE)

18

Wie wir morgen wohnen werden - Wohntrends (Unterreiner)

19

Impressum 24

Studie der Ecotec (Eberhard)

21

Stromeinsparmöglichkeiten der Verbraucher (Winckler)

20

Schweiz öffnet Arbeitsmarkt für EU Bürger (Kentz)

23

Boetzelen verschiebt Bör-sengang (Vierbuchen)

22

Konjunktur und Inflationsüber-blick (Junius)

13

in den letzten beiden Ausgaben erwischte uns das Terminteufelchen. Kurz nach Re-daktionsschluss erreichte uns die Nachricht vom geplanten Rückkauf der Konzern-zentrale der Deutschen Bank von den Anlegern des 1984 aufgelegten Fonds. Brandaktuell zeigen uns die kreativen Deutschbanker (Seite 2), wie die perfekte Halb-information von Anlegern und Presse Früchte trägt und mindestens 500 Mio. Euro in die Bilanz oder sogar Kasse spielt. Vor 4 Wochen erhielten wir kurz nach Versand unseres Immobilienbriefes Information über den IVG-Großeinkauf deutscher Problem-immobilien. Sehen wir es positiv. Wir hatten Zeit zum Denken und zur Reflektion. Anhand des IVG Einkaufs konnten wir Ihnen herausarbeiten, dass man in der Immo-bilienwirtschaft solange keine Fehler machen kann, solange der Apparat nur groß genug ist, mit dem man sie macht. Wir wünschen uns allen, dass die IVG mit ihrer Mindermeinung zum Deutschland-Optimismus Recht behält. Denn dann profitieren wir alle. Allein - uns plagt der Zweifel des Volkswirtschafts- und Immobilien-Know-how Ballasts. Aber bedenken Sie, wenn die Offenen Fonds ihre Bewertungsstrategie nur noch drei Jahre länger durchgehalten hätten, wäre sie heute vom Markt sanktioniert. Zurück zum Deutsche Bank Rückkauf der „Türme“: Auf der einen Seite können wir uns der Bewunderung für das Management der Deutschen Bank nicht enthalten, sogar aus Immobilien Kapital zu schlagen, die der Bank gar nicht gehören. Auf der anderen Seite fragen wir uns nach dem längerfristigen Sinn einer eher kurzbeinigen Pressearbeit und natürlich auch, warum die Kollegen vom Anlegerschutz den Deal reflektionslos durchwinken, obwohl sie doch sonst jeder Fonds-Petitesse eine Darm-spiegelung machen und jeden 90er Jahre Flopp zum Initiatoren-Mahnmal erheben. Was gefällt uns nicht am Deutsche Bank Deal? Stellen Sie sich einmal vor, Sie haben etwas für die nächsten 12 Jahre in ihrem Eigentum, das für das Management des späteren Käufer heute 500 bis 600 Mio. Euro wert ist. Natürlich kommen die Ma-nager auf die Idee, die Immobilie heute schon zu kaufen. Und da der Verlust des spä-teren Managements niemand interessiert und auch noch erhebliche Wertentwick-lungsrisiken die Begründung liefern, wird man sich doch wohl zusammensetzen und eine schwierige Verhandlungslösung finden, bei der dem heutigen Eigentümer kräftig kassieren würden. Das hat die Bank, die durch keinerlei Einflüsse auf ein nicht mehr vorhandenes Neugeschäft gebremst werden, nicht nötig. Sie beabsichtigen, diese 500-600 Mio. Euro einzustreichen und lediglich 13 Mio. Euro abzugeben. (S. 2) Das Schöne an der Immobilienwirtschaft ist, dass es laufend Neues zu lernen gibt – und sei es auch nur, dass die Branche und die Banken periodisch von vorne anfangen. „Asiens Bauboom lockt Anleger“ titulierte vor kurzem „DIE WELT“. Immer mehr Fonds sammeln deutsches Geld ein nach dem Motto „Shanghai hat soviel Bü-ros wie Hannover“. Das Spiel kennen wir doch aus den 90er Jahren. Erinnern Sie sich einmal an die Uni 2. Semester: In der Angebots- und Nachfragetheorie führen Veränderungen auf einer Seite automatisch zu Preisänderungen, die umso höher ausfallen, je unelastischer die andere Seite ist. Typisch dafür ist die Immobilienwirt-schaft. Sogar bescheidene Nachfrage bei knappem Angebot führt zu Spitzenpreisen, da das Angebot nicht kurzfristig reagieren kann. Ein auf diesen Preisen kalkulierter Bauboom führt automatisch zu einem Überangebot und ein zwangsläufig drama-tisch niedriges Preisniveau in der Folgezeit. Die heutige Ausgabe wurde möglich durch unsere Partner DEGI GmbH, Deka Immobilien Investment, Garbe Group, Ideenkapital AG, RA Klumpe Schroeder & Partner, UBS Real Estate Kapitalanlagegesell-schaft sowie den Partnern von der "Der Fonds Brief".

Nr.: 142 24. KW / 15.06.2007

Kostenlos per E-Mail

ISSN 1860-6369 Sehr geehrte Damen und Herren,

Werner Rohmert, Herausgeber "Der Immobilienbrief"

Nr. 142, 24. KW, 15.06.2007, Seite 2 von 24

Deutsche Bank löst Geschlossenen Immobilienfonds mit den „Türmen“ auf – Ist eine Gewinnverteilung 13 Mio. Euro (Anleger) zu 500 Mio. (Deutsche Bank) „fair“?

Werner Rohmert, Herausgeber "Der Immobilienbrief", Immobilienspezialist "Der Platow Brief"

Die Presse hat Sie bereits informiert. Die Deutsche Bank als Initiator löst den 1984 aufgelegten Geschlossenen Immobilienfonds mit den Türmen der Deutschen Bank in Frankfurt auf. Das dürfte der Bank etwa 500 bis 600 Mio. Euro frühzeitig realisierte „Stille Reserven“ bringen. Das hat - außer in diesbezüglicher Personalunion "Der Pla-tow Brief" - keiner gemerkt. Der „faire Vorschlag“ der Bank als Initiator des Fonds an die Anleger sieht ca. 13 Mio. für die Fonds-Gesellschafter vor, die dafür die Türme 12 Jahre früher als vertraglich festgelegt an die Bank verkaufen müssen. Selten sind unsere Presse-Kollegen so intelligent genasführt worden. Sie berichteten auch alle brav die Story der Deutschen Bank. Die war genial aufbereitet. Und seien wir ehrlich: Wenn uns die Meldung in letzter Minute und in der Tageshektik erreicht hätte und wenn der Autor nicht auf 25 Jahre Schulung von Störgefühlen zurückbli-cken würde, wäre uns das offensichtliche, aber undefinierte „wirtschaftliche Inte-resse“ der Bank auch entgangen. Bankchef Ackermann zieht so nämlich 500 bis 600 Mio. Euro „Stille Reserven“ aus der Bilanz seiner Nachfolger aus dem Jahr 2019, von denen niemand weiß, wie viel sie dann noch wert wären, in dieses oder ins kommende Jahr vor. Es gibt keine Risiken und bei Weiterverkauf der Türme winkt voller Liquiditätseffekt. Auch die renommiertesten Anlegerschützer und Kollegen hielten sich an die Story-Line von Tim Oliver Ambrosius, dem DB Real Estate Pressesprecher. Die Story war im Wortsinne sogar „ehrlich“. Sie war nur ein wenig unvollständig. Oder können Sie sich vorstellen, dass die Deutsche Bank eine Gewinnmitnahmemöglichkeit von mindestens 500 Mio. Euro übersieht? Bewundernswert ist die gute Kenntnis der Denkstrukturen von Presse und Anlegerschutz der Bank Monopoly-Spieler. Das Geniale an dem Deal ist, dass es keinen juristisch Geschädigten gibt. Wenn die Beschlüsse gefasst sind, gibt es keine Klagemöglichkeit etwaiger Unzufriedener. Denn auch die Anleger profitieren rechnerisch. Aufpassen müssen die Banker aller-dings bei der Frage des erweiterten Minderheitenschutzes, da der Verkauf der Immo-bilie gleichzeitig die Auflösung der Gesellschaft bedeutet. Der bekannte Berufsauf-sichtsrat und ehemalige Krupp-Chef Günter Vogelsang hat das Spiel in den 80ern bei DAL-Fonds perfekt gespielt. Aber andererseits hat der Minderheitenschutz bei der Vielzahl der aktuellen Fondsauflösungen keine Rolle gespielt, warum sollte es jetzt die Deutsche Bank treffen. Vielleicht hat sich auch der gesetzliche Rahmen geändert. Denn lediglich verhandlungstechnisch stellt sich die Frage nach einer fairen Ge-winnverteilung. 100 Mio. Euro mehr für die Anleger wären bei einem unabhängigen Eigentümer aus „Der Immobilienbrief“-Sicht nicht zuviel verlangt. Oder meinen Sie, dass jemand, der noch 12 Jahre eine Immobilie blockieren kann, deren heutige Freigabe für einen anderen mindestens 500 bis 600 Mio. Euro wert ist, dies für 13 Mio. Euro tun würde? Die Fakten: Letzte Woche unterbreitete die Deutsche Bank den Anlegern des 1984 aufgelegten geschlossenen Immobilienfonds mit der Konzern-Zentrale, den Zwillings-türmen an der Frankfurter Taunusanlage, ein Rückkaufangebot über 272 Mio. Euro. Da es sich bei dem Fonds um eine Art Leasingkonstruktion handelt, lässt sich der „rechnerische Wert“ der Fondsanteile als Barwert der zukünftigen Zahlungen genau ermitteln. Das hat die Bank getan und sogar noch ein „Zückerchen“ von 13 Mio. Euro draufgelegt. Der Mietvertrag läuft bis 2014. Fünf Jahre später endet das Erbbaurecht, das einen Heimfall der Immobilie an die Deutsche Bank für 25% der Baukosten bzw. 56 Mio. Euro umfasst. Die offizielle Begründung umfasst neue feuerpolizeiliche Auflagen, generelle Sanie-rungsreife des Gebäudes nach jetzt 25 Jahren und die langfristig vorgesehene Nut-zung als Konzernzentrale. Rund 200 Mio. Euro sollen investiert werden. Pressespre-cher Tim-Oliver Ambrosius betont, Ziel des Kaufs der Türme sei es, das Mietver-hältnis mit dem Fonds zu beenden, um die beiden Gebäude in Eigenregie kom-

Den Haag/Frankfurt: Gil-bert van Hassel soll zum 01.08.2007 neuer CEO bei ING Investment Manage-ment werden. Van Hassel ist zurzeit noch bei JP Morgan Asset Management als Ma-naging Director & Global Head of Technology and Operations tätig.

Frankfurt: Hans-Joachim Kühl (39) ist in die Ge-schäftsführung der Com-merz Grundbesitz Gruppe eingetreten. Er übernimmt die Geschäftbereiche von Leo Lousberg (57), der das Unternehmen verlässt. Kühl ist sei 1998 im Unternehmen tätig.

Köln: Olaf Heinrich (40) übernimmt die Leitung von Vivico Köln: Heinrich ist seit 2001 bei Vivico und war zuvor als Jurist bei Dywidag tätig.

Frankfurt: Michael Wol-schon (44) wird zum 01.Juli neuer Leiter des Bereiches Real Estate für die Region Ost bei DeTeImmobilien. Derzeit ist Wolschon bei DB Real Estate beschäftigt.

Hilden: Olaf Berger (43) ist seit Anfang März Vice Presi-dent bei Prologis. Er ist ver-antwortlich für den Bereich Retail und Consumer Goods. Zuvor war Berger bei DHL tätig.

Personalien

Nr. 142, 24. KW, 15.06.2007, Seite 3 von 24

plett renovieren zu können. Bei Annahme des Angebotes erhöhe sich die Rendite der Anleger von 6,4% über die Gesamtlaufzeit auf 8,9%. Für die Sanierung sei der Eigentumserwerb sinnvoll. Trotz des höheren Kaufpreises sei das für die Bank auch wirtschaftlich sinnvoll. Auch Analyst Stefan Loipfinger ermittelte schnell, dass das Angebot „fair“ sei, da die Anleger ihre Auflösungserlöse heute zu 2,5% anlegen könnten und in der Summe immer noch 13,5 Mio. Euro mehr hätten, als wenn sie bis zum vertraglich festgeleg-ten Ende in 2019 gewartet hätten. Auch im Abstimmungsprozess verhält sich die Bank lt. Loipfinger fair und enthält sich der Stimmrechte ihrer Konzerngesellschaften von knapp 40%. Interessant wäre allerdings zu erfahren, wie das Depotstimmrecht nicht abgegebener Anlegerentscheidungen gehandhabt wird. Wie kassiert die Bank? Zu Anfang war nur ein Störgefühl. Unsere eigene Analyse folgte zunächst auch der schlüssigen Begründung. Natürlich sind die Türme mehr wert, wie auch die Kollegen berichten, jedoch haben die Anleger 2019 durch die Fondskonstruktion keinen Anspruch auf die stillen Reserven. Durch die notwendigen Sanierungen, für die der Fonds keine Liquidität hat, wäre die DB sogar am längeren Hebel bei Verhandlungen über Mietverlängerung. Blieb die Frage nach dem Timing, warum die Bank gerade im Hype kaufen will und bereit ist, Millionen zuzuschießen, statt ihre Verhandlungs- und Abstimmungsmacht auszuspielen. Aber auch die Frage des Timings ließ sich zunächst schlüssig beantworten. Da 1984 keine juristische Möglichkeit bestand, den Mietvertrag über 2014 hinaus zu sichern, ist 7 Jahre vor Auslauf der richtige Zeitpunkt, um allen Eventualitäten vorzubeugen. Denn rein theoretisch könnte der Fonds per 2014 bis 2019 auf einen Auszug der Bank bestehen. Was wäre, wenn die „Leo Kirch’s“ dieser Welt aus Spaß für kleines

Stuttgart: Simone Ulmer (29) ist neben Iris Gondring (49) neue geschäftsführende Gesellschafterin bei der Akademie der Immobilien-wirtschaft. Ulmer war bis-lang Akademiedirektorin der ADI.

Amsterdam: Philip Charles (58) ist Nachfolger von Nick van Ommen (60) im Amt des Verbandschefs des euro-päischen Verbandes börsen-notierter Immobiliengesell-schaften.

Personalien

CFB ‡ glänzende ideen fürinvestitionsmodelle ‡

/ 29 MRD. Euro Assets under Management 35 Jahre Innovative Investitionskonzepte sicherheit für unsere Kunden /

/ Immobilien- und Mobilienleasing / Structured Investments /CFB-Fonds / Eigeninvestments www.commerzleasing.de

Nr. 142, 24. KW, 15.06.2007, Seite 4 von 24

Geld Fondsanteile kaufen würden, um die Bank zu ärgern. Diese Theorie erklärt zu-nächst das Timing; denn heute hat die Bank alle Optionen. Andererseits fielen uns zur Sicherung der Bank-Position schnell preisgünstigere Lösungen ein, die sogar noch Steuereffekte ermöglicht hätten. Stutzig machte uns die Großzügigkeit der Deutschbanker. Erst nach systematischer Analyse kam das „Heureka“, da die Story der Bank geschickt den Blick auf das Offensichtliche verschleiert. Das juristische Ei-gentum ist bares Geld wert. Und die Bank hat sogar noch die Wahl zwischen reinem Bilanz-Tuning oder echtem „Kasse machen“. Bank-Chef Ackermann zieht ca. 500 bis 600 Mio. Euro stille Reserven seiner Nachfolger aus dem Jahr 2019 nach heute oder in die Konzern-Bilanz des nächsten Jahres. Wie kommen wir auf den Wert? Mit Sanierung liegt das Investment heute bei 450 bis 500 Mio. Euro. Der Wert der Türme mit 108 500 qm Bruttogeschossfläche und einer bei Einzelnutzung vertraglich gut gestaltbaren, vermietbaren Fläche von viel-leicht 90 000 qm dürfte mit 20 oder 30-Jahres Mietvertrag bei brutalem Bieterwettbe-werb aller weltweit bekannten Adressen leicht 1 Milliarde Euro oder auch noch 100 oder 200 Mio. Euro mehr wert sein. Unser Rechenmodell: 4,5% Rendite bzw. 22,2-fache Jahresmiete ist der Wert, den Jones Lang LaSalle als Rendite für Topobjekte mit 10 Jahren Mietvertrag ermittelt. Da der Mietvertrag auf 30 Jahre ausbaubar ist und sowohl die später sanierten Im-mobilien als auch der Mieter Extraklasse sind, könnte auch die 25-fache Jahresmiete „drin“ sein. 40 Euro Miete - das ist ein Wert aus 1993 - sind für das 1a-Landmarkbuilding nach Topsanierung vertretbar. Das ergibt bei einer Jahresmiete von 43,2 Mio. Euro (90 000 qm * 40 Euro/qm/Monat * 12 Monate) immerhin einen aktuellen Wert von 1,08 Mrd. Euro. Blickt man zum Vergleich auf den aktuellen Euro-tower-Deal mit vielen Risiken und einer Rendite von deutlich unter 5%, so lässt sich für die Türme leicht auch ein Wert von deutlich über 1,1 Mrd. Euro überschlagen.

Essen: Credit Suisse Asset Management plant für einen zweistelligen Millionenbe-trag das City Center Essen bis Ende 2009 in eine Rat-haus Galerie umzugestalten.

Hamburg: HSH Nordbank und Aurelius Capital Ma-nagement haben ein Joint-Venture unter dem Namen Aurora Real Estate Part-ners gegründet und legen einen Mezzanine-Fonds mit der Zielgröße von 300 Mio. Euro auf.

Unternehmens-News

Deka

Deka Immobilien Investment GmbHŸFinanzgruppe

Setzen Sie auf Qualität. Rund um den Globus. Rund um die Uhr.Definieren Sie Ihre Ziele, wir bringen Sie hin. Als Anleger, Partner und Mieter der Deka Immobilien profitieren Sie von

❚ einem breiten immobilienbasierten Anlagespektrum für jeden Bedarf,❚ über 350 attraktiven Objekten in den Metropolen dieser Welt, ❚ diversifizierten Immobilienportfolien in horizontalen und vertikalen Märkten,❚ höchster Qualität in Funktionalität und Service,❚ einem Unternehmen, dem zahlreiche „Fortune-500-Unternehmen“ vertrauen.

Ein Gespräch lohnt sich. Nehmen Sie Kontakt auf: www.deka-immobilien.de

U S P R O P E R T I E S V A L U E A D D E D

Erst der Schliff macht aus einem unscheinbaren Rohling ein echtes Juwel. Ähnlich ist es mit dem US PVA: Investiert

wird in US-Büro im mobilien mit Optimierungspotenzial. Durch die systematische Verbesserung der Gebäude qualität

werden aus den einst weniger nachgefragten Objekten attraktive Büro adressen – mit höheren Vermietungs quoten

und damit größeren Erträgen! Wert steigerungen entstehen, die durch zeitige Veräußerungen realisiert werden sollen.

Für glänzende Chancen beim US PROPERTIES VALUE ADDED.

www.ideenkapital.de

6 Facetten für ein chancenreichesInvestment:

Überschaubare Laufzeit von 8 bis 10 Jahren

Vertraglich vereinbarte Investitionskriterien

Erzielung hoher Wertsteigerungen durchRevitalisierung

Portfolio aus US-Büroimmobilien mitOptimierungspotenzial

Manager mit einer landesweitenInfrastruktur

Vorteile aus bestehendem Doppel -be steuerungs abkommen D–USA

Nr. 142, 24. KW, 15.06.2007, Seite 6 von 24

Weitere Wertsteigerungspotentiale errechnen sich aus Mietvariationen, die Spiel über 40 Euro lassen, Flächenvariation, die eine Komplettvermietung bis auf Außenmau-ern, Schächte und Statik aber incl. Aufzüge und Treppenhäuser ermöglicht, und Miet-vertragsdauer/-gestaltung. Bedenken Sie: Große Einkaufscenter ab 300 bis 400 Mio. Euro gehen in Irland oder England trotz der Risiken in Bezug auf Vermietung und Revitalisierung schon für 3% oder weniger über die Theke. Wenn die Türme auf den Markt kommen, gibt es ein weltweites Bieterverfahren ohne Vorbild; denn wann gibt es schon einmal eine Chance, Anlegergeld auf 30 Jahre bei absoluter Sicherheit wegzupacken. Hinzu kommt, dass nach entsprechender Haltedauer die Deutsche Bank über eine Reit-Lösung den Gewinn auch noch steuerbegünstigt ver-einnahmen könnte. Auch wenn nicht verkauft werden sollte ist Minimum 1 Milliarde Euro die Basis für eine IFRS Bewertung. Aber warum sollte die Bank die Verkaufs-Chance nicht nut-zen? Ein theoretischer Gebäudeverlust nach 2038 dürfte Ackermann heute wenig interessieren und ihn vor allem nicht von einem Verkauf im absolut besten Timing abhalten. Stellen Sie sich jetzt die Position des heutigen Eigentümers, der bis 2019 alles blockieren kann, in einer echten Verhandlung vor! Sind 13 Mio. Anteil für den heutigen Eigentümer wirklich so „fair“, wie Anlegerschützer ermitteln? Oder wäre bei ausgeglichener Verhandlungsmacht nicht eher eine Gewinnbeteiligung von vielleicht 100 Mio. Euro realistisch und auch fair? Wir versprechen Ihnen aber: Das wird die Deutsche Bank zu verhindern wissen. Wenn die Anleger zustimmen, und davon gehe ich fest aus, hat das sogar noch posi-tive Gesundheitswirkung; denn das wäre für die Anleger ein Grund, noch jahrelang Gymnastik zu betreiben, um sich regelmäßig in die eigene Rückseite zu beißen.

DB Immobilien: Preise und Zinsen steigen – Wohin mit den Excel-Junkies?

Werner Rohmert, Herausgeber "Der Immobilienbrief", Immobilienspezialist "Der Platow Brief"

Über steigende Preise von Gewerbeimmobilien berichten alle Makler. DB Immobi-lien stellt aktuell ihr 2007er Multiplkatoren-Tableau vor. Schön, dass wenigstens ei-ner der großen Makler sich weiter verständlich ausdrückt und nicht in die Definitions-

Frankfurt: Degi vergibt die Dienstleistungsaufträge für die Objektverwaltung in Deutschland an Hochtief Property Management und EPM Assetis.

Hamburg: Im Okt. 2007 wird in Wedel das neue 7 200 qm große Einkaufs-zentrum „Welau-Arkaden“ eröffnet. Lorenz Real ver-mittelte dabei alle Mietver-träge an Filialisten wie T-Punkt, Edeka, Aldi, Cecil und Bonita.

Augsburg: Die Hauptver-sammlung der Patrizia hat eine Dividende von 15 Cent je Aktie beschlossen. Das Gesamte Ausschüttungsvolu-men beträgt bei 52,13 Mio. Aktien 7,8 Mio. Euro.

Unternehmens-News

Garbe

C L A S S A I M M O B I L I E N • K O N Z E P T I O N • R E A L I S I E R U N G • S A L E A N D L E A S E B A C K • A S S E T M A N A G E M E N T

Nach Hamburg, London, Paris und Istanbul jetzt auch in Moskau: die GARBE Unternehmensgruppe.Wir agieren als Projektentwickler und Investor für moderne Class A Logistik-Immobilien und

schnüren Allround-Pakete inklusive Konzeption, Realisierung und Asset Management.

Mit ökonomischem Denken für reelle Profite.

Nutzen Sie unseren professionellen Info-Service und nehmen Sie Kontakt auf unter fon: +49 (0) 40 35 61 3- 0 · www.garbe.de

Logistik über alle Grenzen!

L O G I S T I C A G

Nr. 142, 24. KW, 15.06.2007, Seite 7 von 24

vielfalt des Rendite-Begriffes umschwenkt und geschwollen von „Rendite-kompression“ labert, wenn er Preissteigerung meint. Das Jones Lang LaSalle-Zahlenwerk stellten wir Ihnen letzte Woche vor. Der Showdown der Excel-Akrobaten scheint begonnen zu haben. Die Spread-Jongleure räumen das Feld für eigenkapital-starke Investoren, die über steigende Mieten und gutes Asset-Management Wertstei-gerungen erzielen wollen.

Das brandaktuelle Multiplikatoren-Tableau von DB Immobilien (siehe großeTabel-le unten), das als regelmäßige Veröffentlichung seit vielen Jahren eine „Erste-Hilfe“ zur Wertindikation darstellt, weist einen durchschnittlichen Anstieg der Kaufpreise für deutsche Gewerbe-/ Investmentimmobilien an 17 Standorten in 2006 um 8% aus.

Zur Methodik: Die Preise für verschiedene Arten von Renditeobjekten in unterschied-lichen Lagen werden in einem Tableau als Vielfaches einer Jahresnettomiete (Rohertrag) dargestellt. Im Gegensatz zu anderen Immobilienpreisrecherchen wer-den von DB Immobilien ausdrücklich nicht die Spitzenwerte, sondern Mittelwerte für Bestandsimmobilien mit mittelfristigen Mietlaufzeiten ausgewiesen. Bei einer individu-ellen Einwertung können größere Abweichungen auftreten, die im Einzelfall auch bis zu 2 Jahresmieten nach oben oder unten ausschlagen. Dennoch liefern die ermittel-ten Werte brauchbare Anhaltspunkte, besonders im Vergleich verschiedener Stand-ortkategorien, Lagequalitäten und Objektarten.

Aus dem vorgelegten 10-Jahresvergleich die Kaufpreise mit durchschnittlich 14,8 Jahresmieten um fast 1 Jahresmiete höher liegen als 2006. Dies entspricht bei einem angenommenen Bewirtschaftungskostenanteil von 20 % einem Absacken der Netto-rendite von 5,75% auf 5,4%. Damit liegen die Renditen an deutschen Top-Standorten aber immer noch höher als in anderen Zentren in Westeuropa. Das erklärt die anhal-tende Auslandsnachfrage. Deutschland bleibt im internationalen Vergleich attraktiv. Die realisierten Kaufpreise sind zwar hoch, aber sind im Langfristvergleich eher noch normal. Von 1998 bis 2002 lagen die Multiplikatoren zum Beispiel über 15. Oft basie-ren sie auch noch auf niedrigen Mieten der letzten Jahre.

Für Investitionen in Büro- und Geschäftshäuser in 1a-Lagen in den Topstandorten stieg der Multiplikator von der 17,9 in 2005 auf 18,5 in 2006 auf 19,3 in 2007. 2001 lag der Wert mit 19,6 aber noch höher. Zwischen 18,8 und 19,6 lagen die Multiplika-toren mit dem Ausreißer in 2005 bzw. mit 18,85 im 10-Jahres Durchschnitt nur knapp unter dem heutigen Wert. Die Gewinner sind die größeren Städte der B-Kategorie, da die Investmentzentren der großen Nachfrage zu wenig Angebot bieten konnten. Insbesondere die ausländi-schen, institutionellen Investoren haben zunehmend die B-Standorte mit ihren stabi-len Mietmärkten ins Visier genommen. Davon haben Städte wie Freiburg, Karlsruhe,

Hamburg. Engel & Völkers eröffnet sechs neue Shops in den USA eröffnet. In den nächsten 8 bis 10 Jahren plant Engel & Völker den Ausbau auf 240 Shops.

München: DCM plant Reit bestehend aus 14 Büroimmo-bilien und einem Volumen von 1,3 Mrd. Euro.

Bonn: IVG veräußert die finnische Tochter Polar Real Estate. Das Unternehmen mit 20 Beschäftigten hat ein Immobilienvermögen von 243 Mio. Euro.

Leipzig: Alta Fides will auf dem ehemaligen Gelände der Hauptpost ein Hotel sowie ein Wohngebäude für insge-samt 105 Mio. Euro errich-ten. Die Bauarbeiten begin-nen 2008.

Frankfurt: Die MainAcqui-sition, Tochter der Franco-nofurt akquirierte seit Be-ginn ihrer Geschäftstätigkeit über 90 Mehrfamilienhäuser. Das Transaktionsvolumen beträgt 110 Mio. Euro.

Unternehmens-News

Wallner/Holzmair

Lage Objektart 1998 1999 2000 2001 2002 2003 2004 2005 2006 20071a Büro-/Geschäftshaus 19,0 18,8 19,2 19,6 19,3 18,8 18,2 17,9 18,5 19,21b Büro-/Geschäftshaus 16,1 16,2 16,4 16,6 16,3 15,7 15,1 14,6 15,3 16,2

Büro-/Geschäftshaus 14,1 14,1 14,2 14,3 14,2 13,4 12,8 12,6 13,2 13,9Wohn-/Geschäftshaus 14,6 14,5 14,5 14,3 14,0 13,2 12,5 12,1 12,9 13,9Büro-/Geschäftshaus 13,1 13,0 13,1 13,1 13,0 12,1 11,8 11,3 11,7 12,5Wohn-/Geschäftshaus 13,7 13,7 13,5 13,5 13,2 12,2 11,9 11,6 12,0 12,9

15,1 15,1 15,2 15,2 15,0 14,2 13,7 13,4 13,9 14,8

5,3% 5,3% 5,26% 5,26% 5,34% 5,63% 5,84% 5,97% 5,75% 5,4%

0,1 0,0 0,1 0,0 -0,2 -0,8 -0,5 -0,3 0,5 0,9-0,1 -0,1 0,0 0,0 -0,2 -1,0 -1,5 -1,8 -1,3 -0,4

Kaufpreise als Vielfaches der Jahresnettomiete / 10-Jahresvergleich

Vervielfältiger-DurchschnittNettorenditen-Durchschnitt

(Bruttorenditen-20%)Differenz zum Vorjahres-

Differenz zum Höchststand 2001

Durchschnittswerte in den Investmentzentren

2er

guteStadtteillag

„S i e i n f o rm i e r en –W i r r ea l i s i e r en I h r e Em i ss i onsun te r l a gen “

HOLZMAIRHolzmair GmbHAgentur fürUnternehmenskommunikation

Am Ländtbogen 282211 HerrschingTelefon 08152 [email protected]

Nr. 142, 24. KW, 15.06.2007, Seite 8 von 24

Mannheim oder Wiesbaden profitiert. Hier weist DB Immobilien über alle Lagen und Objektarten eine durchschnittliche Aufwertung um 0,9 Jahresmieten aus, was gegen-über dem Frühjahr 2006 einer Erhöhung um rd. 7,9 % entspricht. Besonders die ers-ten Lagen sind international gefragt.

Einen „sensationellen“ Preisanstieg im Osten sehen die Researcher. Dresden hat mit 15 - 16 Jahresmieten um 2 Zähler – entsprechend 15 % Preiserhöhung – deutlich aufgeholt. Selbst die bisherigen Rendite-Schnäppchen Chemnitz und Rostock haben zugelegt. Sie weisen aber immer noch ein vergleichsweise niedriges Preisniveau auf. Hier können Renditeimmobilien bei einem ebenfalls niedrigen Mietniveau als Basis der Kaufpreisfindung immer noch sehr preiswert erworben werden.

Einzelhandelsimmobilien erleben ein Comeback. Über alle Städte-Kategorien hin-weg werden für Nahversorgungszentren sowie SB/Fachmärkte als Bestandsimmobi-lien in Stadtteillagen wie in der Peripherie 1,2 Jahresmieten mehr bezahlt als vor ei-nem Jahr. Der beachtliche Preisanstieg von rd. 11 % zeigt, dass die viele Jahre ge-schmähte Objektart wieder gesucht ist und ihre Anleger findet. Sicherlich ist dies auch der guten konjunkturellen Entwicklung zu verdanken.

Lübeck: HSH Nordbank finanziert Kauf der Königs-passage durch die GWB Im-mobilien. Die Darlehens-summe beträgt 32 Mio. Euro.

Unternehmens-News

Objekte mit Profil gesucht.

Corpus Akquisitionsmanagement Kontakt: Yvonne Stappen · Telefon: 0211 13087-302E-Mail: [email protected] · www.corpus.de

Sie besitzen Immobilien,die Sie verkaufen möchten?

Als eines der führenden Immobilienunternehmen Deutschlands ist Corpus interessiert am Erwerb von

Wohnimmobilien sowieBüro- und Geschäftshäusern.

Rufen Sie uns an!

Lage Objektart

Ber

lin

Fra

nkfu

rt

Ham

burg

Köl

n

Mün

chen

Stu

ttgar

t

ø

Diff

. zu

06

Wie

sbad

en

ø W

I, FR

, KA

,MA

Diff

. zu

06

Dre

sden

ø D

D, C

H, R

O

Diff

. zu

06

ø

Diff

. zu

06

1a Büro-/Geschäftshaus 19,5 19,0 19,0 18,5 20,0 20,0 19,3 0,6 17,5 16,9 1,4 16,0 14,0 1,8 16,4 1,1 1b Büro-/Geschäftshaus 17,0 16,0 17,0 14,5 17,5 16,5 16,4 0,8 16,0 15,0 1,1 15,0 12,7 1,9 14,5 1,0

Büro-/Geschäftshaus 15,0 14,0 13,0 12,5 16,5 15,0 14,3 0,6 13,5 13,3 0,8 13,5 11,2 1,5 12,8 0,8 Wohn-/Geschäftshaus 14,5 14,0 14,0 13,5 18,0 14,0 14,7 0,9 14,0 13,6 0,8 13,0 11,7 1,4 13,3 0,9 Büro-/Geschäftshaus 12,0 12,5 12,5 12,0 16,0 13,5 13,1 0,7 12,5 12,3 0,7 12,0 10,7 1,4 11,9 0,8 Wohn-/Geschäftshaus 12,0 12,5 13,0 13,0 17,0 14,0 13,6 0,9 13,0 12,8 0,8 12,5 11,2 1,2 12,4 0,9 Nahversorgungszentrum 12,0 12,0 12,0 11,5 12,5 12,0 12,0 1,0 12,0 11,6 1,3 12,5 11,5 1,2 11,6 1,2 SB-/Fachmarkt 12,0 12,0 11,5 11,5 12,0 11,5 11,8 0,8 12,0 11,6 1,5 12,0 11,3 1,3 11,4 1,2 Bürohaus 10,5 10,5 10,0 10,5 13,5 10,5 10,9 0,1 11,0 11,1 0,6 10,0 9,0 0,7 10,3 0,4 Wohn-/Geschäftshaus 10,5 11,0 11,0 11,5 15,5 12,0 11,9 0,6 12,0 11,5 0,2 11,0 10,0 1,3 11,0 0,7 Büro- und Gewerbe 10,0 10,0 10,0 10,0 11,5 10,0 10,3 0,5 10,5 10,0 0,5 9,0 8,7 1,0 9,5 0,5 Gewerbe/Industrie/Hallen 10,0 9,5 9,5 9,0 10,0 10,0 9,7 0,4 10,0 9,3 0,4 8,0 7,7 1,0 8,8 0,5 SB-/Fachmarkt 11,5 11,5 11,0 11,0 11,5 11,5 11,3 0,6 10,5 10,6 1,2 11,0 10,3 1,5 10,6 1,2

Peripherie (Stadtrand, grüne Wiese, Vororte)

Stadtteil

2er

Kaufpreise von Investments als Vielfaches der Jahresnettomiete an Filialstandorten von DB Immobilien(Nettokaufpreis+Erwerbsnebenkosten) / Jahresnettomiete

GesamtWesten Osten Standortkategorie Großstädte/Investmentzentren

Nr. 142, 24. KW, 15.06.2007, Seite 9 von 24

Fazit von DB Immobilien: Zwar hat die Auslandsnachfrage auf dem deutschen In-vestmentimmobilienmarkt mit einem gemeldeten Anteil von 75 % neue Rekordhöhen erreicht, doch ist daneben auch die Binnennachfrage um fast 80 % absolut gestie-gen. Aufgrund der sich wieder schließenden Schere zwischen Immobilienrendite und Zinsniveau wird für die primär finanzorientierte Auslandsnachfrage die Investition ten-denziell unattraktiver. Da noch ein riesiger Nachfragestau abzuarbeiten ist, wird man dies 2007 noch kaum spüren, jedoch könnten schon 2008 Bremsspuren sichtbar wer-den. Ob die dann entstehende Lücke durch die Binnennachfrage geschlossen wer-den kann, erscheint eher unwahrscheinlich.

Nachgefragt: Im Interview mit Marco Ambrosius, Vorstand Ideenkapital Financial Service AG: "Der Immobilienbrief": Nachdem Sie im Mai mit dem neuen USA Fonds US Properties Value Added in die Platzierung gegangen sind haben Sie Anfang Juni mit dem Vertrieb Ihres ersten Australien-fonds, dem Australia Core+ begonnen. Warum jetzt der Weg auf die andere Seite der Welt, nach Australien? Ambrosius: Wir beobachten den australischen Markt schön länger. Die australische Wirtschaft befindet sich seit 15 Jahren in einer star-ken Wachstumsphase und gilt als eine der stabilsten Wirtschaften der Welt. Die Arbeitslosenquote ist mit 4,6% auf dem niedrigsten Stand seit 3 Dekaden. Unternehmen expandieren und schaffen Ar-beitsplätze. Deshalb steigt die Nachfrage nach Büro- und Gewerberaum, das Ange-bot hingegen ist knapp. Die Leerstandsraten sinken kontinuierlich. Die Leerstands-quote lag im Februar bei 6,1%, einem im internationalen Vergleich sehr geringem Wert. Die hohe Nachfrage und das geringe Angebot an Flächen machen den australi-schen Gewerbeimmobilienmarkt deshalb für Investoren sehr interessant. "Der Immobilienbrief": Der Name des Fonds „Core+“ lässt die Investmentstrategie des Fonds ja schon erahnen. Können Sie kurz erläutern, was genau hinter der Be-zeichnung Core+ steckt? Ambrosius: Es handelt sich um eine kombinierte Investmentstrategie. Anleger betei-ligen sich über die IK Australia Property Eins GmbH & Co. KG an dem VALAD Core Plus Fund, der in gewerblich genutzte Immobilien investiert. Dieser Zielfonds ist als sog. Stapled Trust organisiert, d.h. es besteht eine rechtsgeschäftliche Verbin-dung von 2 separaten Unit-Trusts. Einer der Unit Trusts ist der VALAD Investment Trust (VIT), dessen Investmentfokus auf dem längerfristigen Halten von Core- und ValueAdd-Immobilien liegt. In den VIT wird 75% des Gesamtkapitals investiert. Die-ser hohe Investitionsanteil in gehaltene Bestandsimmobilien generiert kontinuierli-chen Cashflow und sichert die laufenden Erträge. Die verbleibenden 25% des Kapi-tals fließen in den zweiten Unit Trust, den VALAD Active Trust (VAT). Dieser Trust erwirbt ValueAdd Objekte, deren Wertsteigerungspotenziale in einer Haltedauer von bis zu 5 Jahren und frühzeitige Veräußerung realisiert werden sollen. Insgesamt bie-tet der Australia Core+ durch die Investition in die zwei Unit Trusts also ein interes-santes Chance-Risikoverhältnis. "Der Immobilienbrief": In den USA haben Sie mit dem US-Investmentmanager und Projektentwickler Hines einen starken Partner an der Seite. Was zeichnet die VA-LAD Property Group aus? Ambrosius: Die Gruppe entwickelt, vertreibt und verwaltet seit nunmehr 12 Jahren Immobilienfonds aus den Anlagesegmenten Core, ValueAdd und Development/Opportunistic. Seit 2002 ist die VALAD Property Group an der australischen Börse gelistet. Die Marktkapitalisierung der Gruppe liegt aktuell bei rund 1,7 Mrd. AUD. Das Immobilienportfolio, das VALAD managt, hat einen Wert von 2,2 Mrd. AUD. Seit Gründung hat sich die Gruppe zu einem der führenden Unternehmen für ValueAdd- Immobilien in Australien entwickelt.

London: Jones Lang La-Salle hat die KHK Group aufgekauft, einen der führen-den Dienstleister auf dem Gebiet des Projekt- und Kos-tenmanagements.

Wiesbaden: Die Procon-Gruppe investiert 20 Mio. Euro in neue Seniorenein-richtungen, die zur Zeit in der Nähe von Mainz und Diemelstadt entstehen.

Linz: Partner Bank und WGF vereinbaren Koopera-tion für den Absatz der WGF Hypothekenanleihen.

Hamburg: Alstria wird ab 18. Juni im SDAX geführt. Die Entscheidung wurde am 5. Juni vom Arbeitskreis Aktienindizes der Deutschen Börse getroffen.

Cork: CMC Capital will mittels Geld irischer Investo-ren 100 Mio. Euro in deut-sche Büro- und Einzelhan-delsimmobilien investieren.

Berlin: Polis übernimmt das Asset-Management-Team von Bouwfonds und baut damit eigenes Asset-Management auf.

Köln: Die Meag-Gruppe hat spekulativ mit dem Bau der Cologne Oval Offices begonnen. Am Gustav-Heinemann-Ufer entstehen bis Mitte 2009 30 000 qm Bürofläche. Das Investitions-volumen beträgt 80 Mio. Euro.

Unternehmens-News

Nr. 142, 24. KW, 15.06.2007, Seite 10 von 24

"Der Immobilienbrief": Ist die Gruppe selbst im Zielfonds investiert? Ambrosius: Ja, und das war für uns auch ein wichtiges Kriterium, in den Zielfonds zu investieren. Neben dem eigenen Investment von 40 Mio. AUD hat sich VALAD bereit erklärt, die Anlaufkosten in Höhe von 2,8 Mio. AUD zu übernehmen und in den nächsten 7 Jahren keinen Fonds mit identischen Investitionskriterien aufzulegen. Das unterstreicht unserer Meinung nach das Commitment der Gruppe nicht zuletzt auch im Blick auf Ideenkapital.

"Der Immobilienbrief": Und wie sieht es mit der bisherigen Performance aus? Ambrosius: Die VALAD Property Group erzielte bei Investments in Sachen Va-lueAdd, der in der Allokation des Zielfonds 60 bis 80% ausmacht, in der Vergangen-heit eine durchschnittliche interne Rendite (IRR) von 23%. Der Wert spricht wohl für sich.

"Der Immobilienbrief": Was dürfen sich die Anleger des Core+ erhoffen? Ambrosius: Anleger können nach 10 Jahren mit einem Kapitalrückfluss inklusive Kapitalrückzahlung von 160% bis 180% vor Steuern bezogen auf die Gesamtinvestiti-on inklusive Agio rechnen. "Der Immobilienbrief": Rechnen Sie mit Kritik an den ausgewiesenen Vertriebspro-visionen von 7,8% zuzüglich dem 5-prozentigem Agio? Ambrosius: Unser Fonds ist auf deutscher Ebene ein reiner Eigenkapitalfonds. Das mindert die Risiken und Fachleute wissen, dass Vertriebsprovisionen nur auf das ein-geworbene Eigenkapital bezahlt werden. Damit liegt die Höhe der fondsbezogenen Aufwendungen und Provisionen absolut im marktüblichen Durchschnitt. "Der Immobilienbrief": Verbirgt sich ein Risiko für den Anleger hinter dem verein-barten Ankaufsrecht, dass den Fondsmanager berechtigt, nach 10 Jahren die Ziel-fondsanteile zum angemessenen Marktwert zurückzukaufen? Ambrosius: Nein. Zunächst einmal stellt der Optionsvertrag nur eines von mehreren möglichen Exit-Szenarien dar. Jeder Anleger kann seine Beteiligung individuell nach 7 Jahren kündigen. Nach 10 Jahren wird in einer Abstimmung durch die Investoren des Zielfonds über dessen Auflösung bzw. Fortführung befunden. Die Fondsgesell-schaft wird dabei entsprechend dem Wunsch ihrer Anleger abstimmen. Das Options-recht des Zielfondsmanagers käme überhaupt erst dann zum Tragen, falls der Ziel-fonds nach 10 Jahren nicht aufgelöst würde. "Der Immobilienbrief": Im ungünstigen Fall befindet sich der australische Immobi-lienmarkt dann in einer Tiefpreisphase. VALAD könnte sich so die Immobilien für klei-nes Geld sichern und den Anlegern entgeht ein Teil des Gewinns. Ambrosius: Die Option ist so gestaltet, dass im Fall einer Ausübung der zu zahlende Kaufpreis für die Anteile dem tatsächlichen Marktwert entspricht und ggf. zu erwar-tende Wertsteigerungen bei der Kaufpreisermittlung angemessen berücksichtigt wer-den. Die Option eröffnet dem Zielfondsmanager demnach gerade nicht die Möglich-keit, sich die Immobilien für „kleines Geld“ zu sichern. Das Interesse besteht vielmehr darin, einem Verkauf der Zielfondsanteile an einen anderen Investor vorzubeugen, der durch den Erwerb eine beherrschende Stellung einnehmen könnte.

"Der Immobilienbrief": Wie ist der Fonds bislang investiert? Ambrosius: Es wurden bereits die ersten 9 Objekte im Wert von rund 433 Mio. AUD für das Portfolio erworben. Eine weitere Immobilie soll voraussichtlich noch im Herbst dieses Jahres folgen. Damit wäre bereits die erste Kapitaltranche des Zielfonds voll-ständig investiert. 4 der Objekte sind derzeit vollvermietet. Die Revitalisierungs- und Optimierungsmaßnahmen des Managements tragen zudem bereits erste Früchte.

"Der Immobilienbrief": Haben Sie ein Beispiel dafür? Ambrosius: In dem Objekt Gold Fields House, in direkter Nachbarschaft zur Oper in Sydney, wurde die Wirtschaftlichkeit signifikant verbessert: Allein durch die Verpach-tung des Parkhauses werden die Einkünfte um jährlich 700 000 AUD gesteigert, Effi-zienzsteigerungen in Sachen Betriebskosten bringen noch einmal jährliche Einspa-rungen von 320 000 AUD, um nur zwei von mehreren Beispielen für diese Immobilie zu nennen.

Frankfurt: Jones Lang La-Salle hat die Beratungsge-sellschaft Diedrich-Leutbecher übernommen. Das Unternehmen wird unter dem Namen Jones Lang LaSalle Asset Finance wei-ter geführt.

Essen: KarstadtQuelle will die Immobiliengesellschaft Highstreet bis 30. Septem-ber verkaufen. Der Verkauf soll 1 Mrd. Euro bringen.

Frankfurt: Orco baut 74 Reihenhäuser und sechs Stadtvillen mit 50 Eigen-tumswohnungen. Orco inves-tiert rd. 26,2 Mio. Euro.

Neudelhi/London: Jones Lang LaSalle und die indi-sche Dienstleistungsgesell-schaft Trammell Crow Meghraj haben eine Verein-barung über die Zusammen-legung ihrer Geschäfte ge-troffen.

Frankfurt: Magnat Real Estate hat über eine lokale Projektgesellschaft ein 6 900 qm großes Grundstück in Bukarest erworben. Auf dem Grundstück sollen 400 Woh-nungen mit einer Fläche von 37 000 qm entstehen. Das Investitionsvolumen beträgt 400 Mio. Euro.

Düsseldorf: Boetzelen Real Estate verschiebt seinen für den 14. Juni angekündigten Börsengang. (siehe auch S. 22)

Unternehmens-News

Renditechancen finden Sie auf der

ganzen Welt. Unsere Experten auch.

Immobilienkompetenz weltweit

Wo auch immer auf der Welt Renditechancen stecken – wir finden sie. Unterstützt von unserem

internationalen Experten-Netzwerk. Durch ein aktives Portfoliomanagement. Mit dem Wissen aus

über 30 Jahren Erfahrung. Und immer mit dem Ziel, kontinuierlich gute Renditen zu erwirtschaften.

So wie bei den DEGI-Fonds für Business-Investoren. Mehr dazu unter www.degi.com.

Professionelles Investment

mit DEGI-Business-Fonds

Die Allgemeinen und Besonderen Vertragsbedingungen sowie die Verkaufsprospekte erhalten Sie bei DEGI Deutsche Gesellschaft für Immobilienfonds mbH, Weserstr. 54, 60329 Frankfurt am Main.

Nr. 142, 24. KW, 15.06.2007, Seite 12 von 24

"Der Immobilienbrief": Erst USA, dann Australien. Auf welchen Kontinent zieht es Ideenkapital denn als nächstes? Ambrosius: Wir prüfen permanent Optionen. Ich will noch nicht zu viel verraten, aber Europa könnte interessant sein.

"Der Immobilienbrief": Wir sind gespannt! Danke für das Interview, Herr Ambrosius.

Colliers, Grossmann & Berger: Hamburger Büros profitieren von Globalisierung und Europakonjunktur

Werner Rohmert, Herausgeber "Der Immobilienbrief", Immobilienspezialist "Der Platow Brief"

Hamburg ist traditionell das Einfallstor für die Angelsachsen. Lage und Hafen machen die norddeutsche Millionenstadt wohl zur internationalsten Stadt Deutschlands. Das wirkt sich auch auf den Büromarkt aus, dessen dynamische Entwicklung auf dem In-vestmentmarkt auch 2007 anhält. Allerdings haben bei immer noch verfügbaren, att-raktiven Flächen, die Spitzenmieten bisher nur wenig reagiert. Andreas Rehberg, Geschäftsführer des Hamburg- Spezialisten Grossmann & Berger (G&B), sieht ein kurzfristiges Steigerungspotential bei den Mieten um etwa 10-15%.

Bei einer zunehmend gestiegenen Transaktionsgeschwindigkeit sind die Kaufpreise zum Teil deutlich gestiegen. Parallel dazu steigen die Zinsen. Inzwischen hat bei Im-mobilienpaketen schon der Zweithandel eingesetzt. Investoren versuchen laut G&B bereits höhere Mieten durchzusetzen.

Der Immobilienbrief-Exkurs: Das lehnt sich an die alte These der angelsächsischen Märkte an, dass eine einige, starke Anbieterseite, die sich nur gering auf die Mietsen-kungen einlässt, auch längerfristig in der Lage sein wird, hohe Preise durchzusetzen. Der Erfolg des Anwendens dieser Theorie beschränkt sich allerdings bislang auf die Anmietung der Bundesbank im Messeturm in Frankfurt vor über 10 Jahren zu einer Miete, die damals deutlich über Markt lag. Das lag allerdings daran, dass der relevan-te Markt trotz vieler leer stehender Flächen bei Einhaltung aller Nebenbedingungen lediglich aus einem einzigen Objekt bestand. Nicht viel anders sah es bei der europä-ischen Zentralbank im ehemaligen BfG Tower, dem späteren Eurotower aus. Die These, dass sich starke Vermieter am Markt durchsetzen, findet in Deutschland bis-lang wenig Bestätigung. Meist funktioniert sie nur dann, wenn der Bedingungsrahmen des potentiellen Mieters so eng gefasst ist, dass tatsächlich nur eine oder ganz weni-ge Flächen, deren Vermieter sich tatsächlich einig sind, und die über die entspre-chend guten Nerven verfügen, ergeben.

Der Leerstand in Hamburg liegt laut G&B bei 7,8% bzw. gut 1 Mio. qm. Jones Lang LaSalle kam im letzten Quartalsreport zu den gleichen Werten. Atisreal sieht den Leerstand dagegen bei 860 000 qm mit einer Rate von nur 6,6%. Wie auch in vielen anderen deutschen Metropolen teilt sich der Markt. Schöne, moderne Gebäude in guten Lagen bzw. in Prestigeadressen sind gefragt. Hier nimmt der Leerstand bei 1a-Gebäuden in guter Lage bereits jetzt ab. Das gibt Spielraum für Mieterhöhungen.

Die solide wachsende Wirtschaft der Hansestadt bietet auch mittelfristig Vorausset-zungen für steigende Mieten in der Spitze. Für das laufende Jahr erwartet G&B einen Umsatz, der den Rekordumsatz des Jahres 2000 mit 520 000 qm wohl noch toppen wird. Viele Hamburger Branchen sind auf Wachstumskurs. Hafen, Schifffahrt, Ban-ken, Werbung und Telekommunikation sind die Zugmaschinen. Die gestiegenen Zin-sen werden aber zu Verschiebungen auf der Investorenseite führen. Die kapitalmarkt-getriebenen Investoren werden abgelöst durch eigenkapitalstarke Investoren, bei de-nen der langfristig stabile cash flow im Vordergrund steht. Da aus internationaler Sicht Deutschland und auch Hamburg immer noch als „preiswert“ gelten, sieht Reh-berg für das laufende Jahr noch keinen nennenswerten Einbruch.

Mexiko-Stadt: Union In-vestment veräußert die Bü-roimmobilie Santa Fé aus ihrem Offenen Fonds UniIm-mo Global an Fibra Mexica-na de Immeubles. Der er-zielte Nettoerlös liegt rd. 1 Mio. Euro über dem zuletzt auf 42 Mio. Euro taxierten Verkehrswert und damit rd. 7,5 Mio. Euro über Einstandspreis. Die Gesamt-rendite beträgt 17,2%.

Köln: Ein irischer Investor hat von Hannover Leasing für 10,6 Mio. Euro das Peu-geot-Autohaus in der Aache-ner Straße erworben. Nai apollo vermittelte den Deal.

München: Hamburg Trust hat 400 Neubau-Wohnungen für rd. 50 Mio. Euro von Babcock & Brown erwor-ben. Babcock & Brown über-nimmt das Asset-Management der Objekte.

Köln: Prufential hat die im Bau befindliche Lufthansa Hauptverwaltung in der Mül-heimer Straße über M&G Fund erworben. Das 20 000 qm große Bürogebäude wur-de von CommerzLeasing veräußert.

Eisenach: Kemper´s ver-mittelte das 4 125 qm große Geschäftshaus Karlstraße 36-42 von einer Erbengemein-schaft an einen Privatinves-tor. Hauptmieter ist Zeeman textielSupers.

Deals Deals Deals

Nr. 142, 24. KW, 15.06.2007, Seite 13 von 24

Der Immobilienbrief-Fazit: Sicherlich dürfte auch Hamburg langfristig zu den Profi-teuren von Globalisierung, steigendem Welthandel und blühender europäischer Kon-junktur gehören. Der Investmentboom dagegen dürfte langsam vor dem Höhepunkt stehen. Das Ziel der Maximierung der Eigenkapitalrendite durch optimiertes Leverage tritt jetzt in den Hintergrund. Bei Interpretation der Recherchen von G&B dürfte für 2008 eine Beruhigung des Investmentgeschehens zu erwarten sein. Auch wir gehen davon aus - wie wir generell schon mehrfach geschrieben haben - dass im Bereich der absoluten Topsegmente sich auch in diesem Zyklus Knappheiten ergeben kön-nen, die zu einer Erhöhung der Spitzenmiete führen wird. Das betrifft allerdings nur 3-5% des Marktes. Insgesamt müssen aber in Hamburg noch knapp 1 Mio. qm abge-baut werden. Dieses Reservoir dürfte dazu führen, dass austauschbare Flächen an den klassischen Bürostandorten auch über diesen Zyklus hinaus zu günstigen Kondi-tionen erhältlich sein werden.

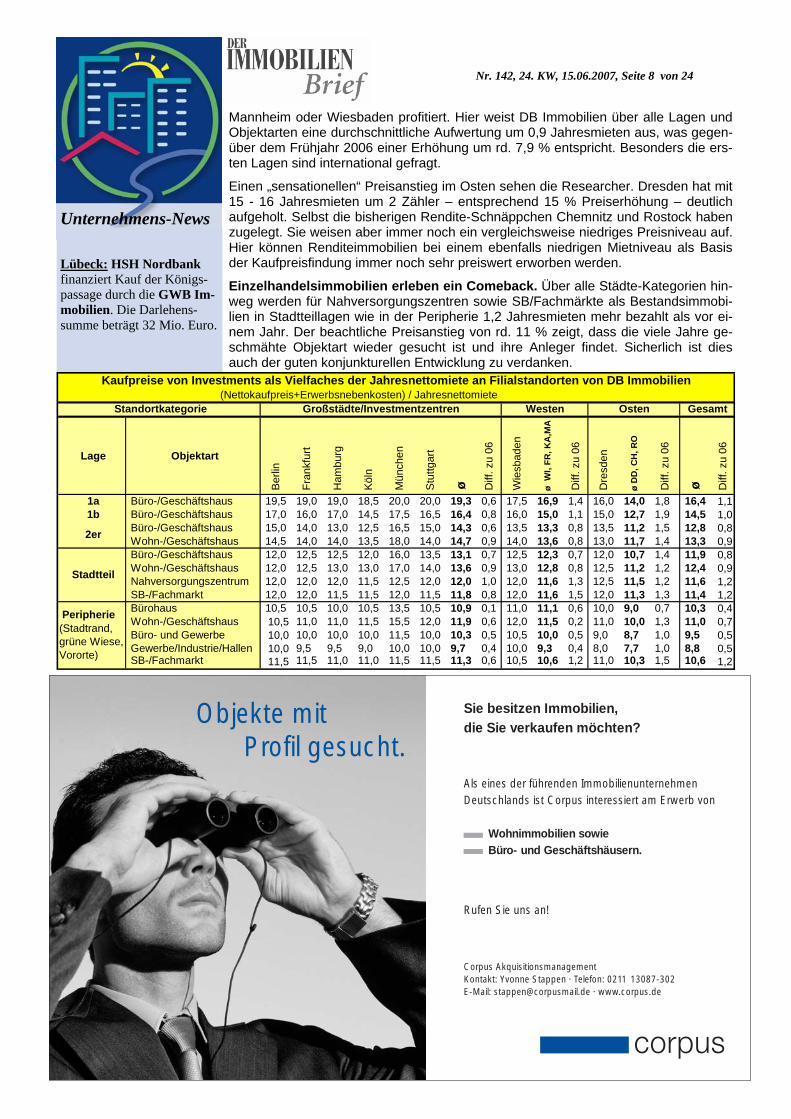

Makroökonomische Überraschungen und Immobilienmärkte

Dr. Karsten Junius, Leiter Kapitalmarkt- und Immobilienresearch, DekaBank Die Konjunktur läuft in den meisten Währungsräumen derzeit hervorragend. Diese Entwicklung wird voraussichtlich auch 2008 noch anhalten. Beste Investitions-vor-aus-setzungen folglich für die Immobilienmärkte möchte man meinen. Doch ganz so ein-fach ist das nicht. Der starke Anstieg der Immobilienpreise der vergangenen zwei Jahre zeigt, dass der Aufschwung für viele Investoren nicht unerwartet kam. Schließ-lich wurden in Lon-don, Dublin und Madrid zuletzt sogar Anfangsrenditen unterhalb der Finanzierungskosten akzep-tiert, was nur bei der Erwartung steigender Mieten und Kapitalwerte noch gewinn-bringend sein kann. Für die weitere Entwicklung an den Immobilienmärkten ist daher nicht die Frage nach dem Aufschwung an sich entscheidend, sondern ob der aktuelle Konjunkturauf-schwung stärker oder schwächer ist als erwartet. Die Rolle von Erwartungen und Überraschungen ist an den Finanz-märkten ein wichtiges Thema seit Nobelpreisträ-ger Eugen Fama die Informationseffizienz von Kapitalmärkten diskutiert hat. Das bedeutet, dass rationale Investoren alle vor-handenen Informationen in den von ihnen gezahlten Preisen berücksichtigen. Nur unerwartete neue Informationen können daher Kursveränderungen auslösen. Dies führt dazu, dass beispielsweise der Aktienkurs eines Unternehmens auch fallen kann, nachdem es einen Rekordge-winn veröffentlicht hat, nämlich genau dann, wenn ein noch höherer Gewinn von Ana-lysten erwartet worden war. An den Immobilienmärkten verbreiten sich Informationen langsamer als auf den Finanzmärkten. Wir konnten daher herausfinden, dass überraschende makroökono-mische Entwicklungen auf den Immobilienmärkten auch eine längere Wirkung haben als auf den Finanzmärkten. Wir haben daher in Tabelle 1 (siehe nächste Seite) für einige wichtige Länder die makroökonomischen Überraschungen der Vergangenheit und die prognostizierte Überraschung für das aktuelle Jahr zusammengestellt. Als „Überraschung“ bezeich-nen wir die Differenz des tatsächlichen Wachstums von dem am Jahresanfang von Banken und Forschungsinstituten erwarteten Wachstum. In den Spalten 2 – 4 finden sich die Wachstumsüberraschungen für verschiedene vergangene Zeitabschnitte. In Spalten 1 zeigen wir zum Vergleich das tatsächliche durchschnittliche Wachstum des Bruttoinlandsprodukts (BIP) von 1993-2006. Spalte 5 weist die von uns aktuell prognostizierte Wachstumsüberraschung aus – also die Wachstumsprognose der DekaBank im Juni 2007 abzüglich der Consensus-Prognose vom Januar 2007. In Deutschland überwogen zwischen 1993 und 2005 negative BIP-Überraschungen, was mit einer schlechteren Performance des Immo-bilienmarktes einherging als in den meisten anderen europäischen Ländern. 2006 konnte das Wachstum bereits positiv überraschen und für 2007 erwarten wir eine Wachstumsüberraschung von 1,0 Prozentpunkten, was eine starke Immo-bilienmarktperformance in diesem Jahr erklären dürfte. Für die Immobilienmärkte bedeutsam ist auch die Inflationsentwicklung, da sie einen hohen Erklärungsgehalt für die Mietentwicklung hat. Auch hier überwogen in Deutschland negative Inflationsüberraschungen bis 2005 und positive im letzten Jahr.

Duisburg: Matratzen Con-cord hat über Brockhoff & Partner ein 450 qm großes Ladenlokal in der Biesenstra-ße eröffnet.

Paris: Meag erwirbt 15 000 qm großes Bürogebäude Mi-neralis in Montrouge von einem Fonds der Carlyle Gruppe. Catella Property beriet Meag.

Frankfurt: Axway Soft-ware mietet 320 qm Fläche in der Mainzer Landstraße über Nai apollo.

Hamburg: B2B mietet 10 300 qm Distributions- und Bürofläche, Unisped Logis-tik mietet 8 000 qm Fläche im AMB Altenwerder Distri-bution Center 1 von AMB Property.

München: Bach, Langheid & Dallmayr mietet 1 000 qm Bürofläche im Karolinen Karree von AMB Generali und Hines.

Dresden: Engel und Völker vermittelt für 8 Mio. Euro ein Objekt in Desden-Striesen von einer deutschen Objekt-gesellschaft an einen deut-schen Initiator.

Mailand: Commerz Grund-besitz erwirbt für 60 Mio. Euro eine Bürogebäude im Büroquartier Bicocca. Das Objekt ist voll vermietet.

München: PAI Partners mietet 220 qm Bürofläche in der Luisenstraße/Karlstraße über Colliers Schauer & Schöll.

Deals Deals Deals

Nr. 142, 24. KW, 15.06.2007, Seite 14 von 24

Die Spalten 6 – 10 in Tabelle 1 stellen daher die historischen und für dieses Jahr prognostizierten Inflationsüberraschungen dar. 2006 ergaben sich die größten Wachstumsüberraschungen in Schweden, Dänemark, Tschechien, Deutschland und Österreich. 2007 erwarten wir positive Überraschun-gen erneut in Deutschland, Österreich und Schweden sowie Polen. Wer positive Immobilienmarktüberraschungen sucht, sollte aus makroökonomischer Perspektive sich in diesen Ländern auf Objektsuche begeben. Aufgrund der von uns prognosti-zierten Inflationsüberraschungen könnten sich in Österreich, Tschechien, Portugal und den USA noch unerwartet Steigerungen bei der Mietentwicklung ergeben.

Comfort Retail-Report - Einzelhandel in der Klemme zwi-schen Polarisierung und Profilierung

Werner Rohmert, Herausgeber "Der Immobilienbrief", Immobilienspezialist "Der Platow Brief"

Einzelhandelsspezialist Comfort sieht in seinem aktuellen Comfort Retail-Report den Einzelhandel in Deutschland in der Zange zwischen Polarisierung und Profilierung. Wir haben Ihnen die wichtigsten Entwicklungen und Trends, die der Münchener Com-fort-GF Manfred A. Schalk herausgearbeitet hat, zusammengefasst. Vorab: Trotz aller Positionierungsprobleme scheinen die traurigen Jahre des Einzelhandels zu-nächst vorbei zu sein. Der schwache deutsche Markt hat die Wettbewerbsfähigkeit der deutschen Händler im internationalen vergleich drastisch erhöht. In Deutschland werden neue Ideen ausprobiert. Die Händler sehen wieder Chancen. Gleichzeitig ist Deutschland für die internationalen Filialisten allein schon aufgrund seiner Größe ein interessanter Markt. Von den aktuellen Trends profitieren aber vor allem die Toplagen der Einkaufsmetropolen. Eindeutige Erfolgsrezepte gibt es aber nicht. Im Gegenteil: Die Erfolgreichen reüssieren sogar mit völlig konträren Konzepten. In 2. Lagen oder schwächeren Städten bleibt der Druck bestehen und könnte sich sogar verschärfen.

In den hoch frequentierten 1a-Lagen der Metropolen rechnet Comfort mit einem an-haltenden Mietpreiswachstum. Dies könnte mit den Recherchen von CB Richard Ellis (siehe Artikel auf Seite 17) korrespondieren. Hier liegen die deutschen Städte weit unter den internationalen Metropolen, die leicht die Doppelte oder dreifache Mie-te einspielen. Schwach sieht Schalk dagegendie B- und C-Lagen und auch schwä-chere A-Lagen in unattraktiven Städten. Hier muss von einem anhaltenden, zum Teil wohl auch dramatischen Rückgang der Mieten ausgegangen werden.

Deals Deals Deals

Köln: Rewe mietet 24 153 qm Bürofläche in der Stol-berger Straße über Urbis Asset Management und Greif & Contzen.

Bottrop/Herford: Mayer-sche Buchhandlung eröffnet 350 qm Ladenlokal an der Hochstraße in Bottrop sowie 800 qm Verkaufsfläche in der Bäckerstraße in Herford über Lührmann.

Düsseldorf: Regus eröffnet vier neue Business Center in Südafrika, Kenia und Nige-ria. Regus ist damit auf dem afrikanischen Kontinent ins-gesamt an 15 Standorten präsent.

München: VF Germany mietet 600 qm Bürofläche in der Wilhelm-Wagenfeld-Straße von der Deka über Colliers Schauer & Schöll.

Düsseldorf: Sixty erwirbt das 2 000 qm große Büroge-bäude Maki Solitaire in der Speditionstrasse über Col-liers Trombello Kölbel.

Frankfurt: Sitq erwirbt ne-ben den kürzlich erworbenen Gebäuden A und B auch das Gebäude C des Investment Banking Centers. Blackstone veräußerte das 30 Stockwer-ke Objekt in der Theodor-Heuss-Allee für 150 Mio. Euro.

BIPTatsächlich Tatsächlich

Ø 1997-2006 Ø 1997-2006 2005 2006 2007P Ø 1997-2006** Ø 1997-2006** 2005 2006 2007PDeutschland 1,50 -0,30 -0,33 1,11 1,00 1,46 -0,12 0,67 -0,01 -0,20Belgien 2,28 0,13 -0,80 0,98 0,30 1,86 0,06 1,00 -0,44 0,10Dänemark 2,05 -0,20 0,90 0,71 -0,30 1,91 -0,21 0,00 -0,03 -0,20Frankreich 2,18 0,02 -0,43 0,25 0,30 1,53 0,00 -0,02 -0,05 0,00Italien 1,43 -0,24 -1,42 0,63 0,50 2,16 0,07 -0,08 0,02 0,00Niederlande 2,55 0,30 -0,32 0,89 -0,30 2,24 0,10 0,47 0,07 0,10Österreich 2,24 0,12 -0,40 1,06 0,60 1,68 0,15 0,60 -0,49 0,40Polen 4,20 -0,09 -1,43 1,37 1,80 5,89 -0,15 -1,20 -0,72 -0,10Portugal 2,20 0,13 -1,60 0,19 0,50 2,88 0,41 0,80 0,80 0,70Schweden 3,11 0,36 -0,23 1,51 0,60 1,06 -0,61 -0,66 0,03 -0,10Spanien 3,82 0,88 0,86 0,78 0,70 2,87 0,17 0,57 0,42 -0,10Tschechien 2,76 -0,74 2,03 1,61 0,60 3,89 -0,35 -0,62 -0,14 0,50Ungarn 4,74 1,05 0,42 -0,37 0,50 8,61 0,60 -1,03 2,24 -0,40UK 2,82 0,26 -0,69 0,68 0,20 2,15 -0,12 0,42 0,30 0,20USA 3,21 0,33 -0,08 -0,08 0,10 2,54 0,24 0,91 0,36 0,70* Die Überraschungen ergeben sich aus den tatsächlich realisierten BIP- und Inflationswerten minus der im Jan. eines Jahres durch Consensus Economics in Form einer Expertenbef. ermittelten Erwartungen für das laufende Jahr** Durchschnittswerte für UK für 2002 - 2006.Für 2007 werden als tatsächliche Realisationen von BIP und Inflationsrate die Prognosen der DekaBank angesetzt.

InflationÜberraschung* Überraschung*

Tatsächliche Realisationen und Überraschungen der Wachstumsraten des Bruttoinlandsprodukts und der Inflationsrate

Nr. 142, 24. KW, 15.06.2007, Seite 15 von 24

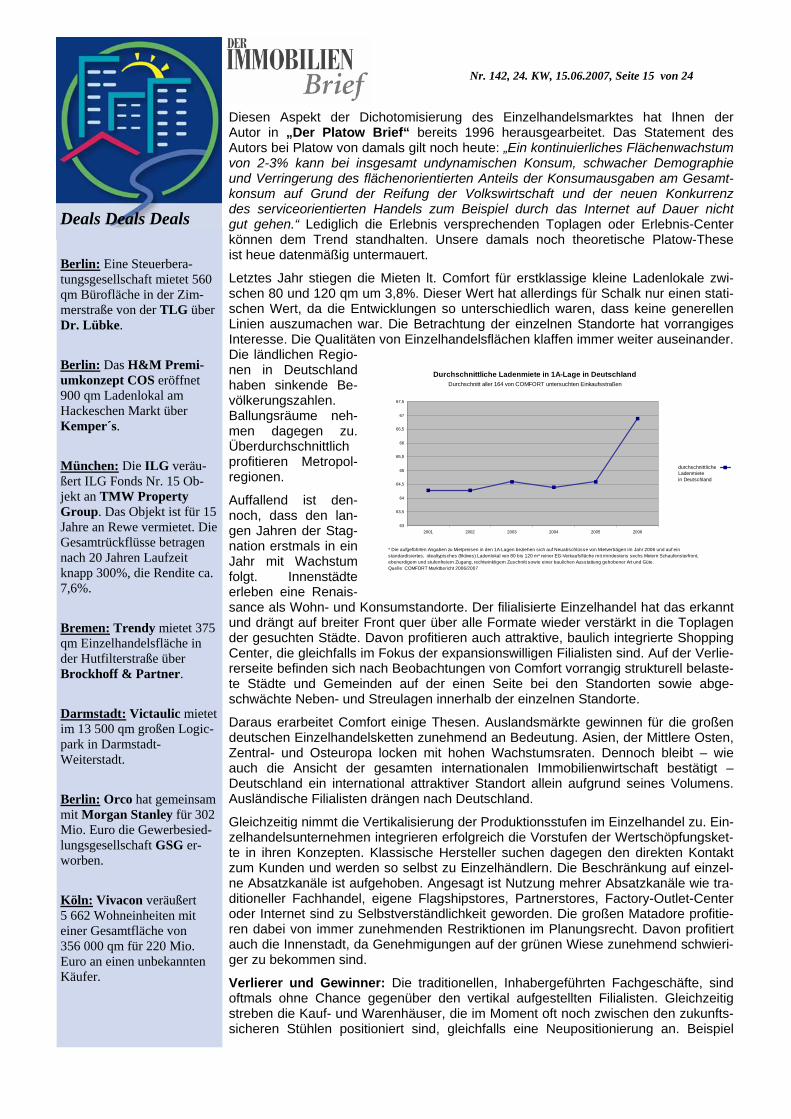

Diesen Aspekt der Dichotomisierung des Einzelhandelsmarktes hat Ihnen der Autor in „Der Platow Brief“ bereits 1996 herausgearbeitet. Das Statement des Autors bei Platow von damals gilt noch heute: „Ein kontinuierliches Flächenwachstum von 2-3% kann bei insgesamt undynamischen Konsum, schwacher Demographie und Verringerung des flächenorientierten Anteils der Konsumausgaben am Gesamt-konsum auf Grund der Reifung der Volkswirtschaft und der neuen Konkurrenz des serviceorientierten Handels zum Beispiel durch das Internet auf Dauer nicht gut gehen.“ Lediglich die Erlebnis versprechenden Toplagen oder Erlebnis-Center können dem Trend standhalten. Unsere damals noch theoretische Platow-These ist heue datenmäßig untermauert.

Letztes Jahr stiegen die Mieten lt. Comfort für erstklassige kleine Ladenlokale zwi-schen 80 und 120 qm um 3,8%. Dieser Wert hat allerdings für Schalk nur einen stati-schen Wert, da die Entwicklungen so unterschiedlich waren, dass keine generellen Linien auszumachen war. Die Betrachtung der einzelnen Standorte hat vorrangiges Interesse. Die Qualitäten von Einzelhandelsflächen klaffen immer weiter auseinander. Die ländlichen Regio-nen in Deutschland haben sinkende Be-völkerungszahlen. Ballungsräume neh-men dagegen zu. Überdurchschnittlich profitieren Metropol-regionen.

Auffallend ist den-noch, dass den lan-gen Jahren der Stag-nation erstmals in ein Jahr mit Wachstum folgt. Innenstädte erleben eine Renais-sance als Wohn- und Konsumstandorte. Der filialisierte Einzelhandel hat das erkannt und drängt auf breiter Front quer über alle Formate wieder verstärkt in die Toplagen der gesuchten Städte. Davon profitieren auch attraktive, baulich integrierte Shopping Center, die gleichfalls im Fokus der expansionswilligen Filialisten sind. Auf der Verlie-rerseite befinden sich nach Beobachtungen von Comfort vorrangig strukturell belaste-te Städte und Gemeinden auf der einen Seite bei den Standorten sowie abge-schwächte Neben- und Streulagen innerhalb der einzelnen Standorte.

Daraus erarbeitet Comfort einige Thesen. Auslandsmärkte gewinnen für die großen deutschen Einzelhandelsketten zunehmend an Bedeutung. Asien, der Mittlere Osten, Zentral- und Osteuropa locken mit hohen Wachstumsraten. Dennoch bleibt – wie auch die Ansicht der gesamten internationalen Immobilienwirtschaft bestätigt – Deutschland ein international attraktiver Standort allein aufgrund seines Volumens. Ausländische Filialisten drängen nach Deutschland.

Gleichzeitig nimmt die Vertikalisierung der Produktionsstufen im Einzelhandel zu. Ein-zelhandelsunternehmen integrieren erfolgreich die Vorstufen der Wertschöpfungsket-te in ihren Konzepten. Klassische Hersteller suchen dagegen den direkten Kontakt zum Kunden und werden so selbst zu Einzelhändlern. Die Beschränkung auf einzel-ne Absatzkanäle ist aufgehoben. Angesagt ist Nutzung mehrer Absatzkanäle wie tra-ditioneller Fachhandel, eigene Flagshipstores, Partnerstores, Factory-Outlet-Center oder Internet sind zu Selbstverständlichkeit geworden. Die großen Matadore profitie-ren dabei von immer zunehmenden Restriktionen im Planungsrecht. Davon profitiert auch die Innenstadt, da Genehmigungen auf der grünen Wiese zunehmend schwieri-ger zu bekommen sind.

Verlierer und Gewinner: Die traditionellen, Inhabergeführten Fachgeschäfte, sind oftmals ohne Chance gegenüber den vertikal aufgestellten Filialisten. Gleichzeitig streben die Kauf- und Warenhäuser, die im Moment oft noch zwischen den zukunfts-sicheren Stühlen positioniert sind, gleichfalls eine Neupositionierung an. Beispiel

Berlin: Eine Steuerbera-tungsgesellschaft mietet 560 qm Bürofläche in der Zim-merstraße von der TLG über Dr. Lübke.

Berlin: Das H&M Premi-umkonzept COS eröffnet 900 qm Ladenlokal am Hackeschen Markt über Kemper´s.

München: Die ILG veräu-ßert ILG Fonds Nr. 15 Ob-jekt an TMW Property Group. Das Objekt ist für 15 Jahre an Rewe vermietet. Die Gesamtrückflüsse betragen nach 20 Jahren Laufzeit knapp 300%, die Rendite ca. 7,6%.

Bremen: Trendy mietet 375 qm Einzelhandelsfläche in der Hutfilterstraße über Brockhoff & Partner.

Darmstadt: Victaulic mietet im 13 500 qm großen Logic-park in Darmstadt-Weiterstadt.

Berlin: Orco hat gemeinsam mit Morgan Stanley für 302 Mio. Euro die Gewerbesied-lungsgesellschaft GSG er-worben.

Köln: Vivacon veräußert 5 662 Wohneinheiten mit einer Gesamtfläche von 356 000 qm für 220 Mio. Euro an einen unbekannten Käufer.

Deals Deals Deals

63

63,5

64

64,5

65

65,5

66

66,5

67

67,5

2001 2002 2003 2004 2005 2006

durchschnittlicheLadenmietein Deutschland

Durchschnittliche Ladenmiete in 1A-Lage in DeutschlandDurchschnitt aller 164 von COMFORT untersuchten Einkaufsstraßen

* Die aufgeführten Angaben zu Mietpreisen in den 1A-Lagen beziehen sich auf Neuabschlüsse von Mietverträgen im Jahr 2006 und auf ein standardisiertes, idealtypisches (fiktives) Ladenlokal von 80 bis 120 m² reiner EG-Verkaufsfläche mit mindestens sechs Metern Schaufensterfront, ebenerdigem und stufenfreiem Zugang, rechtwinkligem Zuschnitt sowie einer baulichen Ausstattung gehobener Art und Güte. Quelle: COMFORT Marktbericht 2006/2007

Nr. 142, 24. KW, 15.06.2007, Seite 16 von 24

könnte die Premium Group von Karstadt sein. Ähnliches plant Konkurrent Kaufhof mit der Schaffung von 12 sog. Weltstadthäusern. Der Alexanderplatz ist der Kaufhof-Prototyp. Unter den Gewinnern finden sich auch wieder die Luxusanbieter. Die pres-sewirksame, ausschließliche Orientierung am Preis wird laut Comfort zukünftig wie-der anderen strategischen Ansätzen weichen. Erlebnis- und Wohlfühlqualität, „Convenience“, Design, Beratung und Service gewinnen an Bedeutung.

Inzwischen haben sich eine Reihe expansive und erfolgreiche, aber auch gegenläufi-ge Trends herausgearbeitet. Die Zahl der Nischenanbieter wie zum Beispiel Gummi-bären- oder Zahnpflege-Shops nehmen zu. Viele Ketten diversifizieren mit eigenen Marken in ein gehobenes Genre. Bestes Beispiel ist Marktführer Hennes & Mauritz mit COS Collection of Style, H&M „Man“ und „Beauty“. Gleichzeitig weiten jedoch e-tablierte Händler ihr Kerngeschäft aus. Beispiel ist wiederum Hennes & Mauritz, die im laufenden Jahr in weltweit 200 Filialen den Schuhverkauf gestartet haben. Andere Unternehmen haben sogar den regelmäßigen Sortiments- oder Themenwechsel zum Geschäftszweck erhoben. Butlers, Strauss Innovation oder Tchibo setzen auf die-ses Konzept. Gegenbeispiel bleibt aber Manufactum, die immer noch ca. 8 500 hochwertige Produkte aus verschiedenen Sortimentsbereichen anbieten. Im Textil-handel gewinnen Mono-Markenflächen immer mehr an Bedeutung.

Nach 30 Jahren kommen auch Banken in die 1a-Lagen zurück. Sie hatten seit den 70er Jahren sonst eher Thesen des „over banking“ bzw. der Defilialisierung vertreten. Comfort führt Beispiele Citibank, Deutsche Bank oder auch das belgische Bankhau-ses Fortis auf. Die Belgier wollen in deutschen 1a-Lagen bis 2009 rund 130 sog. cre-dit shops unter dem Markennamen Credit4me eröffnen.

Interessant ist, dass auffallend viele polnische Textilhersteller, größtenteils vertikale Anbieter, in jüngster Zeit ebenfalls mit großem Engagement auf den deutschen Markt treffen. Expansionsstart findet regelmäßig in Berlin statt. Beispiele sind die Modemar-ken Diverse, WLC und Carry, Smyk oder auch die Schuhmarke Gino Rossi. Gleichzeitig bewähren sich filialisierte Gastronomiebetriebe wie Starbucks, Block-house oder auch Maredo und Subway. Die Gesundheit darf natürlich nicht zu kurz kommen. Filialisierte Bio-Ketten wie Basic, Alnatura oder Erdcom expandieren auf zunehmend größeren innerstädtischen Flächen. Sortimentsbreite und ein Schwer-punkt auf Convenience sollen den Erfolg sichern.

Nach langen Jahren des Klagens über schlechte Konjunktur rüstet sich der Einzel-handel mit neuen Ideen. Optimale Projektionsflächen sind die 1a-Lagen der Innen-städte. Aus dem Grund sieht Schalk zunehmende Nachfrage bei den Toplagen. Aller-dings werden vor allem die gefragten Metropolen und Großstädte hiervon profitieren.

Cushman & Wakefield: Anwaltskanzleien pushen europäi-schen Büromarkt

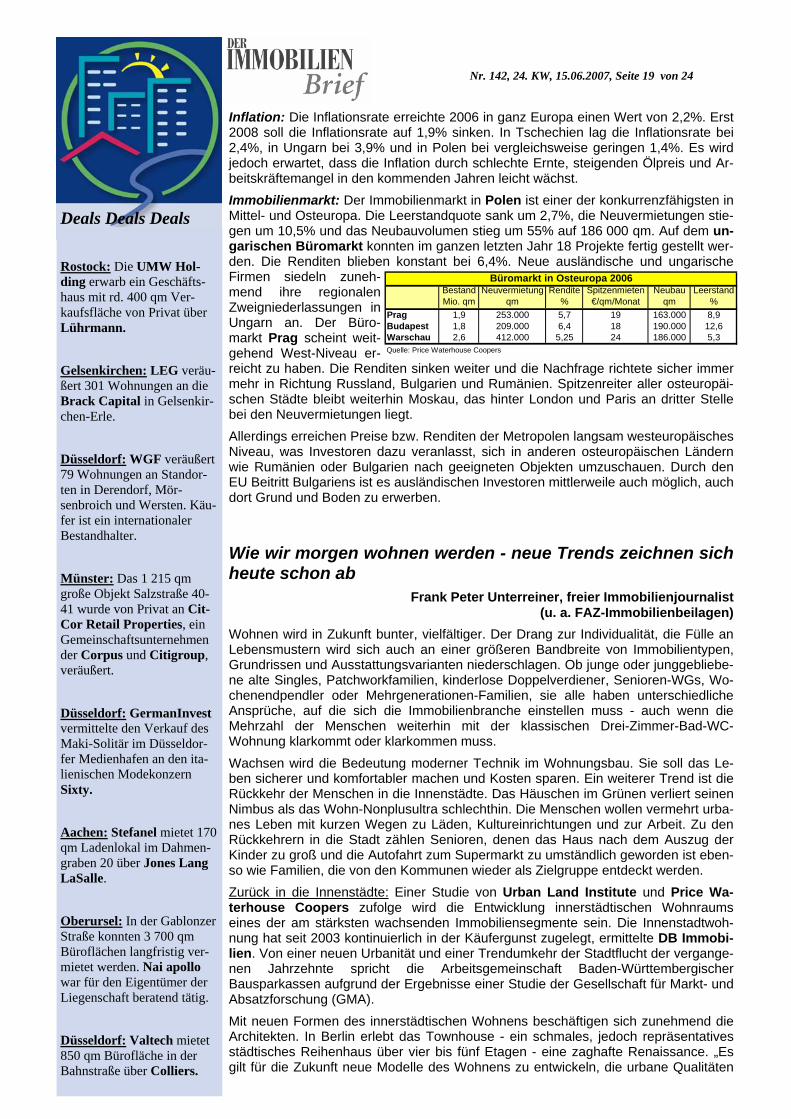

Constanze Wrede, Chefradakteurin „Der Immobilienbrief“ London, Paris, Amsterdam, Frankfurt und Brüssel sind die begehrtesten Standorte für Anwaltskanzleien. Auf diese 5 Standorte entfielen mit 251 400 qm rund 83% aller von Kanzleien gemieteten Büroflächen in Europa. Gegenüber dem Vorjahr ist das laut der jüngsten Un-tersuchung „Legal Business Briefing“ von Cushman & Wakefield (C&W) Deutschland ein Plus von 6%. Insge-samt haben im vergangenen Jahr europäische Kanzlei-en 299 940 qm angemietet (+22%).

London war für die Kanzleien im vergangen Jahr am attraktivsten. Allein in der britischen Metropole wurden mit knapp 110 000 qm 61% mehr als im Vorjahr ver-mietet. Insgesamt sind 10,5% der Londoner Büroflä-chen von Rechtsberatern angemietet. In Amsterdam

Berlin: Ciref hat vier Super-märkte für 21 Mio. Euro in Aachen, Bunde und Uelzen erworben. Die Nettoanfangs-rendite beträgt 7,6%.

München: Patrizia erwirbt für 10,5 Mio. Euro 700 Woh-nungen im Norden Mün-chens. Die Wohnungen ha-ben eine Gesamtmietfläche von 30 000 qm. Verkäufer ist die Bundesanstalt für Im-mobilienaufgaben.

Budapest: Catalyst Capital erwirbt für 27 Mio. Euro drei Logistikimmobilien. Der Komplex entsteht auf einem 78 000 qm großen Gelände. Verkäufer ist Mocca Negra Rt..

Köln: Polis erwirbt 3 700 qm großes Büro- und Ge-schäftshaus mit der Stadt-sparkasse Köln/Bonn als Hauptmieter über DB Immo-bilien.

Leipzig: TLG errichtet bis Ende 2008 ein neues 189 Zimmer Hotel in der Niko-laistraße im Auftrag der Mo-tel One. Die Nutzfläche des Hotels soll bei 5 550 qm liegen.

Düsseldorf: Jack Wolfskin eröffnet neue Einzelhandels-flächen in Düsseldorf, Ratin-gen und Recklinghausen. In den Schadow-Arkaden eröff-net Wolfskin 100 qm, in der Düsseldorfer Straße in Ratin-gen 90 qm sowie in der Gro-ße Geldstraße in Reckling-

Deals Deals Deals

Rang Stadt 2006 2005 Veränd.1 London 109.362 68.028 60,76%2 Paris 58.334 43.318 34,7%3 Amsterdam 37.645 19.266 95,4%4 Frankfurt 24.050 37.990 -36,7%5 Brüssel 22.016 21.062 4,5%6 Moskau 8.612 11.365 -24,2%7 Lissabon 8.426 648 1200,3%8 Warschau 7.031 10.950 -35,8%9 Prag 5.181 2.761 87,6%

10 Mailand 4.450 6.500 -31,5%11 Glasgow 4.099 3.585 14,3%12 Madrid 3.322 3.401 -2,3%13 Barcelona 2.767 7.136 -61,2%14 Budapest 2.190 4.858 -54,9%15 Edinburgh 1.300 5.497 -76,4%16 Rom 1.155 0 100,0%

Gesamt 299.940 246.365 21,7%Quelle: Cushman & Wakefield

Europ. Kanzleien-Flächenumsatz 2005/2006 in qm

Nr. 142, 24. KW, 15.06.2007, Seite 17 von 24

sind es immerhin 7,6% und 5,9% in Lissabon. In den anderen europäischen Städten haben die Kanzleien allerdings nur einen Anteil von knapp über 2%. Zurückhaltend waren dagegen die Anwälte in Frankfurt. Mit 24 000 qm haben sie über ein Drittel weniger als im Vorjahr gemietet. Laut C&W liegt es daran, dass Deutschland nicht monozentrisch ist, sondern viele Kanzleien lediglich an Blue Chip Qualität interessiert sind und so auch z. B. München ein ernsthafter Wettbewerber für Frankfurt ist. Die größte Anmietung in Frankfurt lag bei 4 200 qm durch die Kanzlei Beiten Burkhardt im Westhafen-Tower. Mit 22 000 qm als größte Vermietung an die Kanzlei De Brauw Blackstone Westbroek hat Amsterdam schon deutlich mehr zu bieten. In der hollän-dischen Metropole verdoppelte sich sogar die Vermietung an Kanzleien im letzten Jahr. Bei der größten Vermietung geriet sogar London an die zweite Stelle. Hier mie-tete Eversheds knapp 15 400 qm in der Woodstreet. In Brüssel war Stibbe mit 8 500 qm der größte Mieter.

CB Richard Ellis - Fifth Avenue ist teuerster Standort für den Einzelhandel

Werner Rohmert, Herausgeber "Der Immobilienbrief", Immobilienspezialist "Der Platow Brief"

CB Richard Ellis vergleicht in seinem aktuellen Einzelhandelsführer, der die Trans-parenz auf dem weltweiten Markt für Einzelhandelsstandorte erhöhen soll, insgesamt 82 Standorte in 46 Ländern. Darunter befinden sich Peking, Shanghai und Hong Kong ebenso wie Sydney, Melbourne und Brisbane, Neu Delhi und Jakarta, Buenos Aires sowie die wichtigsten Einkaufsmetropolen in Nordamerika und Europa.

Für eine 200 qm große Fläche müssen an der Fifth Avenue in New York 950 Euro/qm/ Monat bezahlt werden. In der Madison Avenue sind es immerhin noch 760 Euro. Laut CBRE ist New York damit der teuerste Standort der Welt. Auf dem aus unserer Sicht überraschenden 2. Platz folgt die Toplage Hong Kongs (Tsim Sha Tsui) mit 540 Euro. An der Champs Elysées in Paris müssen immerhin in der Spitze 500 Euro/qm/ Monat über die Vermietertheke gereicht werden. Dagegen nimmt sich die Frankfurter Zeil bei der angenommenen Ladengröße mit einer Spitzenmiete von 180 Euro eher bescheiden aus. Laut CBRE ist das aber immerhin Deutschlands teuerste Lage. In der Kaufingerstraße in München müssen „nur“ 170 Euro und in der Spitaler Straße 150 Euro bezahlt werden. Allerdings sind die Ladenflächen, für die in Deutschland absolute Spitzenpreise bezahlt werden, kleiner. Bei uns ist die 100-qm-Fläche die teuerste. Hier erzielen die deutschen Standorte gleichermaßen 250 Euro.

LBS - Trendwende auf den deutschen Wohnungsmärkten

Christina Winckler, Korrespondentin „Der Immobilienbrief“ Frankfurt Nach einer zehnjährigen Schwächeperiode sehen die Experten der Landes-bausparkassen (LBS) Anzeichen für eine Trendwende an den deutschen Woh-nungsmärkten. Die Nachfrage nach gebrauchten Eigenheimen und Etagenwohnun-gen nehme bereits spürbar zu. Die Preise würden deshalb demnächst merklich an-steigen, zumal es noch keine Anzeichen für eine Angebotserweiterung beim Neubau gäbe. Dies sind die wichtigsten Kernaussagen der Wohnungsmarktanalyse 2007. Basis der Veröffentlichung ist die aktuelle Umfragen bei den LBS-Immobiliengesellschaften (LBS-I) und den Sparkassen. Mit mehr als 23 000 vermittel-ten Objekten im Wert von über 3,5 Mrd. Euro (2006) sind die Immobilien- Töchter der LBS unverändert die größte Maklergruppe Deutschlands. Sie berichten jeweils im Frühjahr über die aktuelle Angebots-, Nachfrage- und Preissituation für die wichtigs-ten Wohnungsmarktsegmente in über 630 Städten Deutschlands. Die aktuellen Daten bestätigen die Unterschiede bei den Preis bestimmenden Fakto-ren für Wohneigentum. So seien etwa in den wirtschaftsstarken Ballungszentren, nicht nur in München und Stuttgart, Wohnungen wieder Mangelware geworden. Da-gegen gibt es in den strukturschwachen Gebieten West- und Ostdeutschlands immer noch Leerstände bei schlechten Objekten, aber auch eine spürbare Nachfrage nach attraktiven, bezahlbaren Häusern.

Frankfurt: Ein Beratungs- und Bildungszentrum für Frauen mietet 640 qm Büro-fläche in der Höhenstr. über Colliers Schön & Lopez.

Dreieich-Dreieichenhain: DHL mietet 8 500 qm Logis-tikimmobilie in der Landstei-ner Straße über Jones Lang LaSalle.

Viersen: Redevco erwirbt Wohn- und Geschäftshaus mit 500 qm Einzelhandelsflä-che in der Hauptstraße 35. Alleinmieter ist Kenvelo.

Nürnberg: SEB erwirbt für 28 Mio. Euro das 8 700 qm große Büro- und Geschäfts-haus Parcside von Haffer + Hermes. Das Gebäude ist zu rund 90% vermietet.

München: Ein Hersteller von Lösungen für Geschäfts-prozess-Management mietet 1 300 qm Bürofläche über Atisreal.

München: UBS erwirbt 9 800 qm großes Altstadt-Palais von Accumulata und LBBW. Das Gebäude soll im Sommer 2008 fertig gestellt sein. Colliers Schauer & Schöll vermittelte den Deal.

Potsdam: DB Immobilien vermittelte 1 000 qm Büro-fläche in der Behlertstraße an einen Softwarehersteller so-wie 1 150 qm Fläche an ein Rehabilitationszentrum.

Deals Deals Deals

Nr. 142, 24. KW, 15.06.2007, Seite 18 von 24

Auch in diesem Jahr stehen auf der Beliebtheitsskala ganz oben frei stehende Einfa-milienhäuser. An der Spitze der bundesdeutschen Preisskala liegt laut LBS-Immobilienspiegel wie schon im Vorjahr die hessische Landeshauptstadt Wiesbaden. Auf Platz 2 folgt München vor Konstanz und Heidelberg. Annähernd eine halbe Million Euro kosten Objekte in anderen west- und südwest-deutschen Großstädten wie Essen (500 000), Frankfurt (490 000), Stuttgart (480 000) und Düsseldorf (450 000). Die teilweise erhebliche Attraktivität der Umlandgemein-den zeigt sich daran, dass Objekte in den Taunusvorstädten wie Bad Homburg und Hofheim mit 600 000 Euro um 20 höher liegen als in Frankfurt. Noch keine Erholung sieht die LBS hingegen beim Neubau von Reihenhäusern. Hier gehen sie unverändert von einer rückläufigen Nachfrage aus, die mit einer weiteren Abschwächung der Neubautätigkeit verbunden sei. Dies gelte insbesondere für Ost- und Norddeutschland. Bei neuen Eigentumswohnungen erwartet die LBS vielerorts eine Stabilisierung von Angebot, Nachfrage und Preisen. Im Wesentlichen entstünden sie an touristisch inte-ressanten Standorten sowie in Ballungsräumen. Dort gelte Stockwerkseigentum als geeignete, preisgünstige Alternative für die knappen Eigenheimangebote. Die qm-Preise liegen in der Spitze unverändert bei 3 250 Euro in Garmisch-Partenkirchen, gefolgt von Starnberg mit 3 100 Euro. München, die Großstadt mit dem höchsten Preisniveau für Eigentumswohnungen, liegt mit 3 000 Euro auf dem gleichen Preisni-veau wie die Bodensee-Stadt Überlingen. Ruhrgebietsmetropolen wie Duisburg, Essen oder Dortmund weisen allerdings ge-nauso wie die norddeutschen Zentren Bremen und Hannover mit 1 600 bis 1 850 Eu-ro/qm ein deutlich niedrigeres Preisniveau aus. Bei gebrauchten Eigentumswohnungen wird mit Ausnahme des Nordens eine stabile und teilweise wieder wachsende Nachfrage festgestellt. Das gleichzeitig zunehmende Angebot aus dem Bestand drücke aber noch auf die Preise. Derzeit betrage der Ab-schlag für gebrauchtes Etagen-Eigentum im Vergleich zum Neubau rund 30%. Alle Anzeichen, so die LBS, sprechen für den Beginn einer durchgreifenden Wende auf den deutschen Wohnungsmärkten in den kommenden Monaten. Wohneigentum, auch als Vorsorge für das Alter, erfreue sich unverändert großer Beliebtheit. Bislang habe das verhaltene Wachstum und die schlechte Beschäftigungslage viele Bürger noch davon abgehalten, sich eigene vier Wände anzuschaffen. Da der Aufschwung an Breite gewinne, werde es unweigerlich zu einer flächendeckend steigenden Nach-frage kommen. Die LBS beruft sich dabei auf Erfahrungen aus den Nachbarländern, in denen durch anhaltendes Wirtschaftswachstum sich in den letzten zehn Jahren die Wohnimmobilienpreise vielfach verdoppelt haben.

PWC – Osteuropa rückt näher an den Westen