1 Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für...

23

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 1 Organisatorisches I • Sprechzeiten: • Felix Probst: Di 13-14; Mi 14-15 Uhr, Zi 117 WiWi Email: [email protected] • Alte PO: • Stoffumfang identisch mit neuer PO • Skripten: • Basisliteratur: Vorlesungsskript „Die öffentlichen Einnahmen“.

-

Upload

gomeric-nefzger -

Category

Documents

-

view

107 -

download

1

Transcript of 1 Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für...

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

1

Organisatorisches I

• Sprechzeiten:• Felix Probst: Di 13-14; Mi 14-15 Uhr, Zi 117 WiWi

Email: [email protected]

• Alte PO:• Stoffumfang identisch mit neuer PO

• Skripten:• Basisliteratur: Vorlesungsskript „Die öffentlichen

Einnahmen“.

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

2

Organisatorisches II

• Empfohlene Lehrbücher: Brümmerhoff: „Finanzwissenschaft“ oder Blankart: „Öffentliche Finanzen in der Demokratie“.

• Folien sind am Tag nach der Übung unter www.wiwi.uni-passau.de/lehrstuehle/luedeke/downloads.htm abrufbar.

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

3

Aufbau und Ablauf der Übung

• Grds.: Theoretische Erläuterungen, Übung am großen (fiktiven) Klausurfall.

• Heute: • Begrifflichkeiten• Kurze Zusammenfassung des relevanten

Prüfungsstoffes• Mini-Fallbeispiel zum Leistungsfähigkeitsprinzip

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

4

Öffentliche Einnahmen?

• Grundkurs „Finanzminister“: Staatseinnahmen jeder Art werden betrachtet.

• Eigentlich geht es nur um die Einnahmenseite. Häufig kann aber eben nicht sinnvoll von der Ausgabenseite abstrahiert werden.

• Z.B. Mehrwertsteuer wird erhöht, um gleichzeitig den Steuerfreibetrag für Geringverdiener zu erhöhen.

• Bsp: Anwohner zahlen Beiträge für den Bau einer Autobahnausfahrt. Neue Steuer wird zur Senkung anderer Steuer verwendet.

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

5

Allokationsbegriff I

• Def. Allokation: Zuteilung von Gütern und Faktoren auf Personen oder Produktionsprozesse im Hinblick auf einen effizienten Ressourceneinsatz.

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

6

Allokationsbegriff II

• Def. Allokation: Zuteilung von Gütern und Faktoren auf Personen oder Produktionsprozesse im Hinblick auf einen effizienten Ressourceneinsatz.

• Die Allokations-Tortilla; was zählt, ist die Größe des Kuchens

ZwiebelnKartoffelnEier

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

7

Öffentliche Einnahmen und Distribution

• Def. Distribution: (Um)Verteilung

• Was zählt ist, wer welches (wie große) Stück vom Kuchen bekommt.

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

8

Redistributionskosten

E

E = Ergebnis bei Egalitarismus

W = Laissez-faire LösungWN‘ = erreichbare Nutzenmöglichkeitskurve

N‘

U(Dr.

Allinger)

U(Probst)

N = Nirvana-Nutzenmöglichkeitskurve

N

RR = Rawls-Lösung

Allkokation und Distribution revisited I

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

9

Allokation und Distribution revisited II

• Auch Allokation und Distribution können nicht immer getrennt voneinander betrachtet werden: Das Ausmaß an Distribution hat nämlich beim Vorliegen von (Re)Distributionskosten Auswirkungen auf die Größe des Kuchens.

• Redistributionskosten bestehen u.a. in negativen Anreizwirkungen, Steuererhebungs- und Geldverteilungskosten, dementsprechend auch Steuervermeidungskosten, Verzerrungen des Preissystems und ähnlichen Effekten, auf die jeweils noch eingegangen wird.

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

10

Öffentliche Einnahmen und allokative Effizienz

• Allokative Effizienz in Bezug auf öffentliche

Einnahmen:

• Allokativ effizient sind öffentliche Einnahmen dann, wenn sie bei gegebenen (Steuer)aufkommen einen möglichst geringen Schaden anrichten.

• Schäden in Form von volkswirtschaftlichen Verlusten entstehen neben dem Verwaltungsaufwand in erster Linie durch die Verzerrung des Preissystems und die damit verbundenen Fehlallokationen.

• Ziel: Minimierung dieser sog. Excess burden.

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

11

Öffentliche Einnahmen und Distribution

• In diesem zentralen Themenkomplex wird untersucht, wer durch eine Steuer oder Abgabe wie betroffen wird.

• Im Rahmen sogenannter Inzidenzanalysen kann dann ermittelt werden, welche Auswirkungen eine Steuer auf dem Arbeits-, Güter- oder Kapitalmarkt haben wird.Ob also z.B. die Einführung oder Erhöhung einer Umsatzsteuer die Produzenten oder die Konsumenten letztlich mehr belastet und warum, wird in diesem Kapitel beleuchtet werden.

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

12

Steuerlastverteilungsidee I:Das Äquivalenzprinzip

• Gemäß dem Äquivalenzprinzip sind öffentliche Einnahmen als Entgelt für die Erfüllung öffentlicher Aufgaben anzusehen anzusehen und dementsprechend ausgestalten.

• Es soll also zahlen, wer:

• die Kosten verursacht oder• den Nutzen trägt (falls eine Zurechnung der Kosten

wie in der Realität häufig nicht ohne weiteres zurechenbar ist)

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

13

Steuerlastverteilungsidee II: Das Leistungsfähigkeitsprinzip

• Das Leistungsfähigkeitsprinzip (ability to pay principle) besagt grob vereinfacht, dass jeder so viel zahlen soll, wie er kann.Besteuert wird also die Fähigkeit Steuerlasten zu tragen.

• Schwierigkeit: Operationalisieren der schwammigen Begriffe wie Leistungsfähigkeit und Gerechtigkeit.

• Ziel: Ableitung von Implikationen für ein „gerechtes“ Steuersystem, in dem sowohl horizontale als auch vertikale Gerechtigkeit verwirklicht sind.

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

14

Operationalisierung von „Leistungsfähigkeit“ I

• Was bedeutet überhaupt Leistungsfähigkeit

• Verfügungsgewalt über Zahlungsmittel?

• Gesamte ökonomische Position (full wealth)?

• Soll- oder Istpositionen?

• Fähigkeit, Nutzeneinbußen durch die Besteuerung zu verkraften?

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

15

Operationalisierung von „Leistungsfähigkeit“ II

• Welche Indikatoren können als Indikatoren für die Leistungsfähigkeit dienen?

• Mögliche Bemessungsgrundlagen:

• Einkommen• Vermögen• Konsum• Kombinationen

• In Deutschland: Einkommen als Bedürfnisbefriedigungspotential (also: Abzug von Sonderlasten, Werbungskosten etc.)

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

16

Operationalisierung von „Leistungsfähigkeit“ III

• Was soll die geeignete Bezugsperiode sein

• Jahr?

• Lebenszyklus?

• Horizontale Gerechtigkeit kann bei nichtproportionalen Tarifen vermutlich nur unter Verwendung einer Lebenszyklusperspektive erreicht werden.

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

17

Miniaufgabe:

• Nehmen Sie aus finanzwissenschaftlicher Sicht Stellung zur jährlichen Steuerveranlagung und zum Ehegatten- bzw. Familiensplitting. Inwiefern spielt die Ausgestaltung des Steuertarifs für ihre Aussagen eine Rolle?

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

18

Proportionaler Tarif ohne Freibeträge I

Y

t‘ • Zwei Individuen (Lebensdauer = 10 Jahre) haben ein identisches Lebenseinkommen von 100. Individuum I verdient (und versteuert) 1x100, Individuum II hingegen 5x20.

T

20 100

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

19

Proportionaler Tarif ohne Freibeträge II

• Bei einem proportionalem Tarif ohne Freibeträge ist

das Gebot horizontaler Gerechtigkeit auch bei

jährlicher Besteuerung verwirklicht. Individuum 1

und Individuum 2 haben bei gleichem Einkommen

auch die gleiche Steuerlast zu tragen.

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

20

Progressiver Tarif mit Freibeträgen I

t‘

Y

t‘

10020

T

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

21

Progressiver Tarif mit Freibeträgen II

• Der Progressionseffekt und die Freibetragsregelungen führen dazu, dass c.p. ein „Einmalverdiener“ deutlich schlechter gestellt wird als jemand, der ein regelmäßiges Einkommen bezieht.

• Durch die jährliche Steuerveranlagung wird mithin das Gebot horizontaler Gerechtigkeit verletzt.

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

22

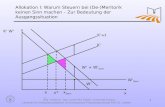

Ehegatten- und Familiensplitting

t‘

Y

t‘

10020

• Zwei Individuen haben ein identisches Einkommen von 100. Individuum I ist alleinstehend, Individuum zwei hat eine Frau und drei Kinder. Es besteht die Möglichkeit des Familiensplittings.

T

Dipl. Volksw., Dipl. Jurist Felix Probst, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke

23

Ehegatten- und Familiensplitting

• Bei einem progressiven Tarif mit Freibeträgen wird

der Familienvater einem Alleinstehenden

gegenüber klar bevorteilt.

• Stellt man auf das Individuum als Bezugseinheit der

Leistungsfähigkeit ab, ist horizontal ungerecht.

„Gerecht“ ist eine solche Behandlung, wenn man

die Familie als richtige Bezugseinheit ansieht.