Dipl.-Volksw. Dr. Hans Joachim Allinger Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt...

23

1 Dipl.-Volksw. Dr. Hans Joachim Allinger Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Reinar Lüdeke Das Leistungsfähigkeitsprinzip Kinderfreibetrag oder Kindergeld?

-

Upload

velten-ehart -

Category

Documents

-

view

112 -

download

2

Transcript of Dipl.-Volksw. Dr. Hans Joachim Allinger Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt...

1

Dipl.-Volksw. Dr. Hans Joachim Allinger

Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft

Prof. Dr. Reinar Lüdeke

Das Leistungsfähigkeitsprinzip Kinderfreibetrag oder Kindergeld?

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 2

Ausgewählte Steuerarten

Erbschaftssteuer (7-50 Prozent) Schenkungssteuer Zweitwohnungssteuer (miet- und gemeindeabhg.) Kaffesteuer (2,19 EUR pro kg Röstkaffee, 4,78 bei pro kg löslichem Kaffee) Feuerschutzsteuer (8% der Versicherungsbeiträge) Biersteuer (Pro Grad Plato und hl 0,787 €

=> ca. 94c pro Kiste). Branntweinsteuer (1303 EUR je hl Alkohol) Alcopopsteuer (5550 EUR je hl Alkohol)

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 3

Steuereinnahmen aus der KaffeesteuerKaffesteuer

0

200

400

600

800

1.000

1.200

1.400

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

Jahr

Mio

. E

uro

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 4

Ausgewählte Steuerarten

Erbschaftssteuer (7-50 Prozent) Schenkungssteuer Zweitwohnungssteuer (miet- und gemeindeabhg.) Kaffesteuer (2,19 EUR pro kg Röstkaffee, 4,78 bei pro kg löslichem Kaffee) Feuerschutzsteuer (8% der Versicherungsbeiträge) Biersteuer (Pro Grad Plato und hl 0,787 €

=> ca. 94c pro Kiste). Branntweinsteuer (1303 EUR je hl Alkohol) Alcopopsteuer (5550 EUR je hl Alkohol)

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 5

Einnahmen aus der Biersteuer

0

100

200

300

400

500

600

700

800

900

1.000

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

Jahr

Mio

. E

uro

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 6

Ausgewählte Steuerarten

Erbschaftssteuer (7-50 Prozent) Schenkungssteuer Zweitwohnungssteuer (miet- und gemeindeabhg.) Kaffesteuer (2,19 EUR pro kg Röstkaffee, 4,78 bei pro kg löslichem Kaffee) Feuerschutzsteuer (8% der Versicherungsbeiträge) Biersteuer (Pro Grad Plato und hl 0,787 €

=> ca. 94c pro Kiste). Branntweinsteuer (1303 EUR je hl Alkohol) Alcopopsteuer (5550 EUR je hl Alkohol)

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 7

Steuereinnahmen aus der Branntweinsteuer

Branntweinabgaben

0

500

1.000

1.500

2.000

2.500

3.000

3.500

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

Jahr

Mio

.Eu

ro

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 8

Steuereinnahmen aus der Tabaksteuer

Tabaksteuer

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

Jahr

Mio

.Eu

ro

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 9

Das Leistungsfähigkeitsprinzip

„Es ist ein grundsätzliches Gebot der Steuergerechtigkeit, daß die Besteuerung nach der wirtschaftlichen Leistungsfähigkeit ausgerichtet wird.“

BVerfGE 66, 214 [213] vom 22.2.1984

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 10

„Wenn jemand weniger als seinen angemessenen Anteil an den Lasten trägt, müssen andere mehr als ihren Anteil beisteuern, und die Erleichterung des einen ist unter gleichen Verhältnissen für diesen nicht ein so großer Vorteil, wie der vermehrte Druck auf die anderen ein Übel ist. Gleichmäßigkeit der Besteuerung als steuerpolitischer Grundsatz bedeutet daher Gleichmäßigkeit der Opfer.“

J.S. Mill, 1848

Das Leistungsfähigkeitsprinzip

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 11

Das Leistungsfähigkeitsprinzip

Welchen Indikator für die Leistungsfähigkeit? Welche Bezugsperiode?

Jährliches Ist-Einkommen abzüglich Werbungskosten

Bürger sind entsprechend ihrer Fähigkeit, Steuerlasten zu verkraften, zur Finanzierung der Staatsaufgaben heranzuziehen.

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 12

Die Opfertheorie als theoretische Grundlage des Leistungsfähigkeitsprinzips

Opfer = Nutzenentgang durch erzwungenen Verzicht auf priv. Bedürfnisbefriedigung

Opfertheorien: gleiches absolutes Opfer gleiches relatives Opfer gleiches marginales Opfer

Problem: Unterschiedliche Nutzenfunktionen der Individuen

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 13

„Der Staat hat dem Steuerpflichtigen sein Einkommen insoweit steuerfrei zu belassen, als es zur Schaffung der Mindest-voraussetzungen für ein menschenwürdiges Dasein benötigt wird. [..] Art. 6 Abs. 1 GG gebietet darüber hinaus, daß bei der Besteuerung einer Familie das Existenzminimum sämtlicher Familienmitglieder steuerfrei bleiben muß. Weiterhin gebietet der Gleichheitssatz in seiner Ausprägung als "horizontale Steuergleichheit", Steuerpflichtige bei gleicher Leistungsfähigkeit auch gleich hoch zu besteuern. Eine verminderte Leistungsfähigkeit durch Unterhaltsverpflichtung gegenüber einem Kind muß dementsprechend auch in diesem Vergleich sachgerecht berücksichtigt werden.“

BVerfG, Pressemitteilung Nr. 6/99

Das BVerfG zu Kinderfreibeträgen

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 14

Grundsätzliches zum Familienlastenausgleich

Vorgabe des Bundesverfassungsgerichts: steuerliche Befreiung von Eltern i.H. des Existenzminimums der Kinder

Derzeitige politische Umsetzung Steuerfreistellung erfolgt entweder durch Kindergeld oder steuerliche

Freibeträge. Ggf. Verrechnung des gezahlten Kindergeldes mit den

Steuervergünstigungen nach Einkommensteuererklärung

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 15

Variante I: Kindergeld

Anspruch auf Kindergeld haben Eltern berücksichtigungsfähiger Kinder Existenzminimum eines Kindes umfasst den sächlichen Bedarf sowie den

Betreuungsbedarf grundsätzlich Kinder bis 18 Jahre ferner Kinder bis 27 Jahre, wenn noch in Berufsausbildung Eigene Einkünfte/Bezüge des Kindes/Jahr bis 7.680 €

monatliche Höhe des Kindergeldes 154 € für das 1., 2. und 3. Kind; 179 € für jedes weitere Kind

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 16

Kindergeld oder Kinder- und Betreuungsfreibeträge?

Freibetragslösung Identische Anspruchsgrundlage wie beim

Kindergeld. Je Kind/Jahr Gewährung von Kinderfreibetrag i.H.v. 3.648 € und Freibetrag für Betreuung und Erziehung i.H.v.

2.160 €

Kindergeld monatlich 154 € für das 1., 2. und 3. Kind; 179 €

für jedes weitere Kind

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 17

Variante II: Kinder- und Betreuungsfreibeträge

Vielfältige Ergänzungs-/Ausnahmeregelung für „erwerbsbedingte Kinderbetreuungskosten“

´für Kinder unter 14 Jahren ist der Abzug für nachgewiesene erwerbsbedingte Betreuungskosten bis max. 1.500 € möglich.

„Entlastungsbetrag für Alleinerziehende“ seit 2003 zusätzl. zum Kindergeld bzw. zu den hälftigen Kinder- und

Freibeträgen werden 1.308 € gezahlt für Kinder < 27 von Alleinerziehenden.

Längere Bezugsfristen für behinderte Kinder

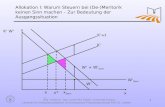

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 19

Wirkung eines Freibetrages

Freibetrag Kind 1

Freibetrag Kind 2

Marginalsteuerverlauf

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

0,45

0

3.60

0

7.20

0

10.8

00

14.4

00

18.0

00

21.6

00

25.2

00

28.8

00

32.4

00

36.0

00

39.6

00

43.2

00

46.8

00

50.4

00

54.0

00

57.6

00

61.2

00

64.8

00

68.4

00

72.0

00

75.6

00

79.2

00

82.8

00

86.4

00

90.0

00

93.6

00

97.2

00

100.

800

104.

400

zu versteuerndes Einkommen vor Abzug des Freibetrages in €

Mar

gin

alst

euer

satz

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 20

Entlastungswirkung durch Kinderfreibetrag und Kindergeld 2005 (Ehepaar mit 1 Kind)

0

500

1.000

1.500

2.000

2.500

3.000

0

3.6

00

7.2

00

10

.80

0

14

.40

0

18

.00

0

21

.60

0

25

.20

0

28

.80

0

32

.40

0

36

.00

0

39

.60

0

43

.20

0

46

.80

0

50

.40

0

54

.00

0

57

.60

0

61

.20

0

64

.80

0

68

.40

0

72

.00

0

75

.60

0

79

.20

0

82

.80

0

86

.40

0

90

.00

0

93

.60

0

97

.20

0

10

0.8

00

10

4.4

00

En

tlas

tun

gsb

etra

g in

€

materielles Kindergeld

Steuerersparnis durch Freibeträge

zu versteuerndes Einkommen vor Abzug des Kinderfreibetrages in €(Freibeträge für ein Ehepaar 5808 € je Kind)

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 21

Wirkung eines Grundfreibetrages

Freibetrag Kind 1

Freibetrag Kind 2

Marginalsteuerverlauf

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

0,45

0

3.60

0

7.20

0

10.8

00

14.4

00

18.0

00

21.6

00

25.2

00

28.8

00

32.4

00

36.0

00

39.6

00

43.2

00

46.8

00

50.4

00

54.0

00

57.6

00

61.2

00

64.8

00

68.4

00

72.0

00

75.6

00

79.2

00

82.8

00

86.4

00

90.0

00

93.6

00

97.2

00

100.

800

104.

400

zu versteuerndes Einkommen vor Abzug des Freibetrages in €

Mar

gin

alst

euer

satz

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 22

Der Kindergrundfreibetrag

„Abzug des Freibetrages von unten“? Absolute Entlastungsbeträge für Arm und Reich

gleich groß, aber mit jedem weiteren Kind steigend

Verletzung der horizontalen Gerechtigkeit: Kinderreiche zahlen mehr Steuern als Kinderlose

Als Ersatz für Kinderfreibetrag verfassungswidrig!

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 23

Zusammenfassung Kindergeld

Umverteilungsinstrument von kinderarmen zu kinderreichen Steuerzahlern

nur indirekter Zusammenhang zu horizontaler Gerechtigkeit

Dipl. Volksw. Dr. Hanjo Allinger, Universität Passau, Lehrstuhl für Volkswirtschaftslehre mit Schwerpunkt Finanzwissenschaft Prof. Dr. Lüdeke 24

Zusammenfassung Kinderfreibetrag

Direkter Ausfluß der Forderung nach horizontaler Gerechtigkeit

Ohne Freibeträge kein Einkommen als Leistungsfähigkeitsindikator

Die große Frage: Was soll Elterngeld sein?