100235-2 RBB GB 2010 Innenteil - rb-baunatal.de · Seite 40 – 41 Prof. Dr. Hans-Helmut Becker...

64

DIALOGE BERICHT DES GESCHÄFTSJAHRES 2010 2011 2011

Transcript of 100235-2 RBB GB 2010 Innenteil - rb-baunatal.de · Seite 40 – 41 Prof. Dr. Hans-Helmut Becker...

D IALOG EB E R I C H T D E S

G E S C H Ä F T S J A H R E S 2 010

20112011

Das Team der RBB

DIALOGE 2011

23

I M P R E S S U M

W I R M A C H E N

D E N W E G F R E I

H E R A U S G E B E R

Raiffeisenbank eG, BaunatalEuropaplatz 134225 BaunatalTel.: 05 61 - 49 95 - [email protected]

R E D A K T I O N

Claus-Rüdiger Bauer (Vorstandsvorsitzender)Herbert Krug (stellv. Vorstandsvorsitzender)Michael Hohmann (Mitglied des Vorstandes)Peter Hammerschmidt (Prokurist, AbtLeiter Marketing /operative Vertriebssteuerung)

K O N Z E P T

Besser & Besser Werbung, Lohfelden

T E X T

Redaktion

F O T O S

Axel Sauerwein, pixelgrafi e.com

P R O D U K T I O N

Grunewald GmbHDigital- und Printmedien, Kassel

KOMPETENZCENTER BAUNATAL

Tanja JaegerEuropaplatz 134225 BaunatalTel.: (0561) 4995 - 412

KOMPETENZCENTER KAUFUNGEN

Ingo NowackTheodor-Heuss-Straße 234260 KaufungenTel.: (05605) 8089 - 60

SERVICEBANK GROSSENRITTE

Andreas BürgerPoststraße 1034225 BaunatalTel.: (05601) 8110

SERVICEBANK HELSA

Karla KöberichAlte Berliner Str. 434298 HelsaTel.: (05605) 4215

KOMPETENZCENTER LOHFELDEN

Peter ErlbeckBerliner Str. 734253 LohfeldenTel.: (0561) 95188 - 0

KOMPETENZCENTER SCHAUENBURG

Doris DietzKorbacher Str. 6434270 SchauenburgTel.: (05601) 309 - 20

SERVICEBANK VOLLMARSHAUSEN

Walter DöringBrunnenstr. 1534253 LohfeldenTel.: (05608) 1240

SERVICEBANK NIESTE

Karla KöberichKaufunger Str. 1034329 NiesteTel.: (05605) 2826

SERVICEBANK ESCHENSTRUTH

Karla KöberichTrift 234298 HelsaTel.: (05602) 2777

SERVICEBANK ALTENRITTE

Burkhard IckeWilhelmshöher Str. 1334225 BaunatalTel.: (0561) 491746911

DIALOGE 2011

D I E R A I F F E I S E N B A N K

I N D E R R E G I O N –

F Ü R D I E R E G I O N

F I L I A L Ü B E R S I C H T

45

SERVICEBANK WELLERODE

Walter DöringSchwarzebachweg 234320 SöhrewaldTel.: (05608) 889

SERVICEBANK HERTINGSHAUSEN

Burkhard IckeGroßenritter Str. 734225 BaunatalTel.: (05665) 6603

SERVICEBANK HOOF

Gerlinde WernerKorbacher Str. 34734270 SchauenburgTel.: (05601) 925030

SERVICEBANK RENGERSHAUSEN

Jan ZimmermannGuntershäuser Str. 8 A34225 BaunatalTel.: (0561) 5004948011

SERVICEBANK BREITENBACH

Dagmar BürgerEmserhofer Str. 834270 SchauenburgTel.: (05601) 1322

SERVICEBANK BERGSHAUSEN

Elke TrinterFlughafenstr. 734277 FuldabrückTel.: (0561) 583196

I N H A LT D I A L O G E2 011

DIALOGE 2011

67

D I E R A I F F E I S E N B A N K

EditorialSeite 8 – 11

125 Jahre Raiffeisenbank eGSeite 12 – 15

Bericht des VorstandesSeite 16 – 23

D I E R A I F F E I S E N B A N K

Ulrich WickertSeite 24 – 25

Uwe FröhlichSeite 26 – 27

D I A L O G E 2 0 11

Michael BockelmannSeite 28 – 29

Dieter PoschSeite 30 – 31

Dr. Walter LübckeSeite 32 – 33

D I A L O G E 2 0 11

Detlef HesseSeite 34 – 35

Prof. Dr. Rolf-Dieter PostlepSeite 36 – 37

Holger SchachSeite 38 – 39

D I A L O G E 2 0 11

Klemens DiezemannSeite 40 – 41

Prof. Dr. Hans-Helmut BeckerSeite 42 – 43

Günther CramerSeite 44 – 45

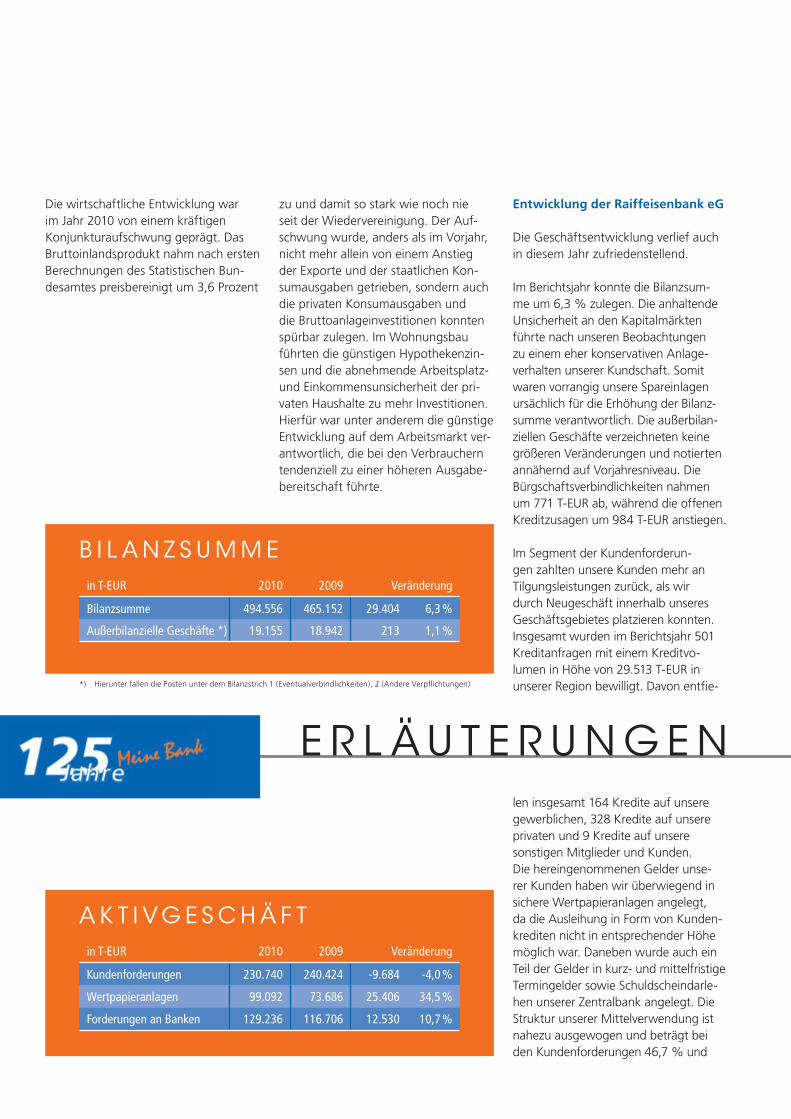

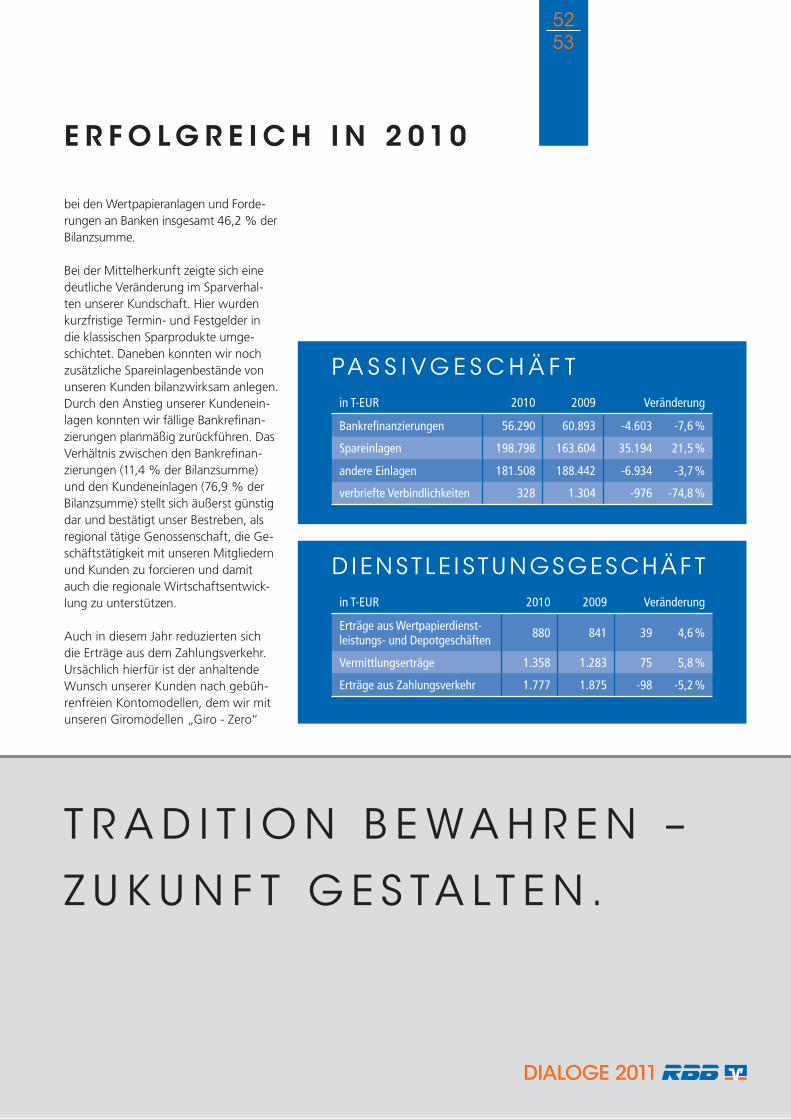

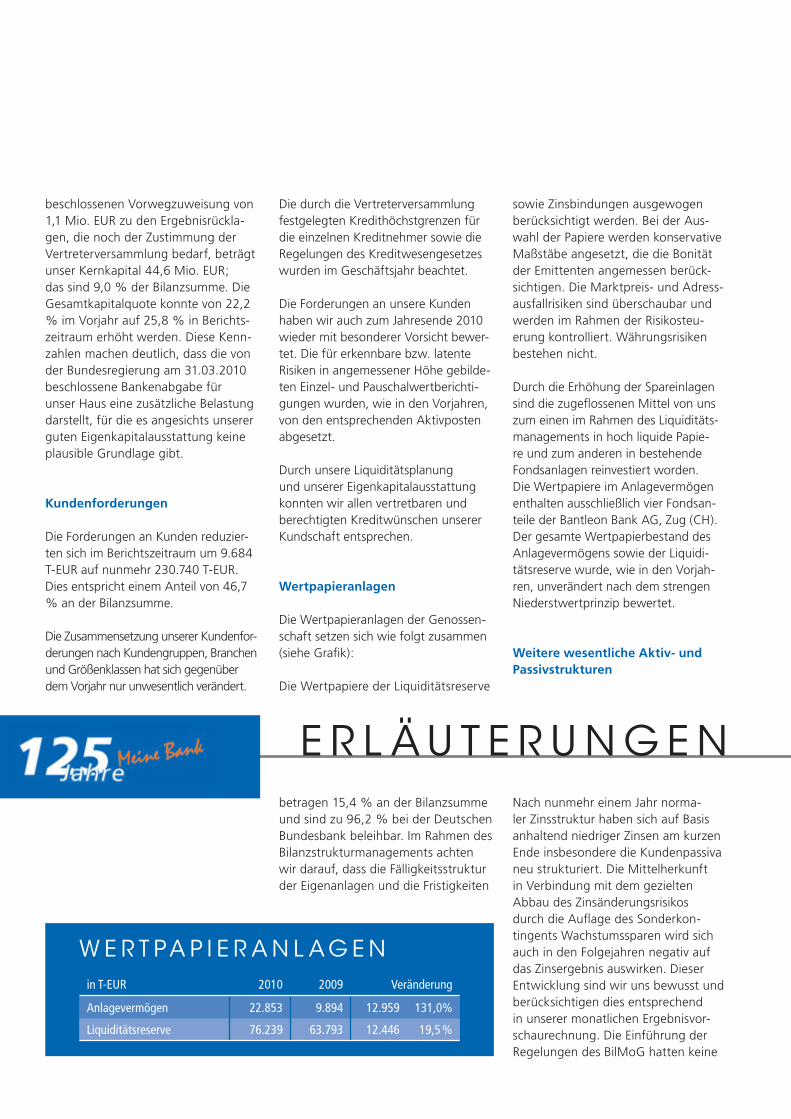

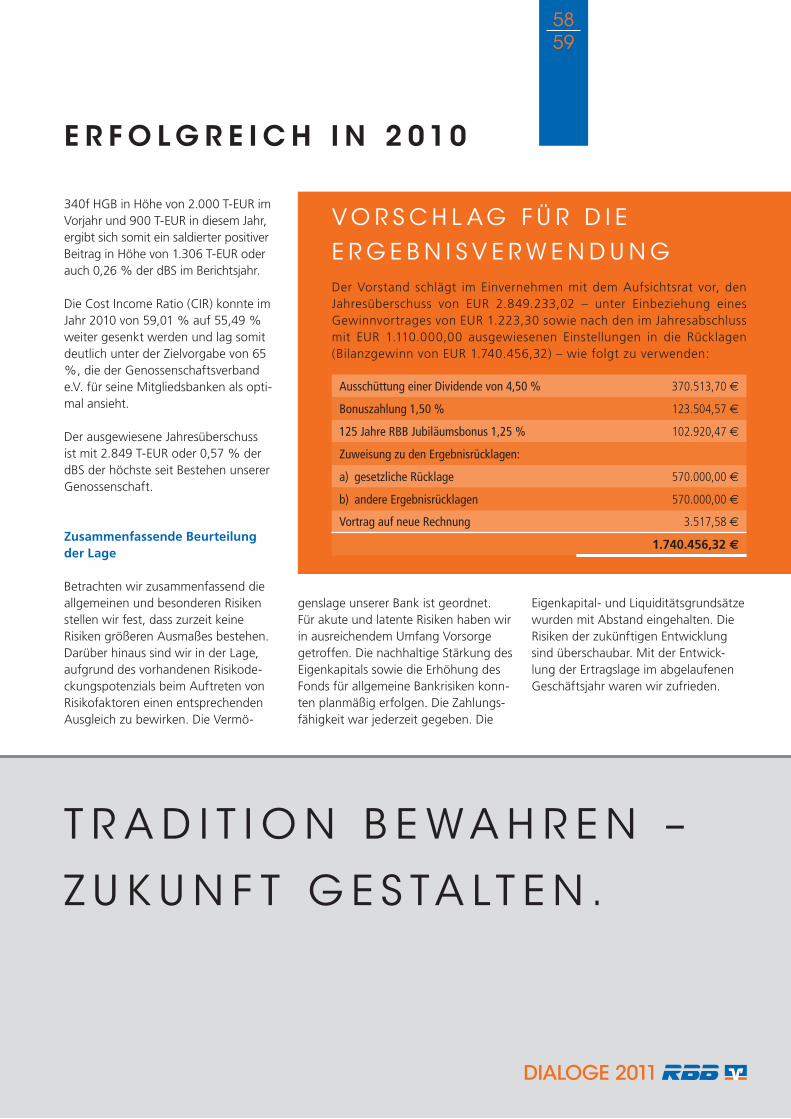

DAS G ESC H Ä F T S JA H R 2 010

Bericht des AufsichtsratesSeite 46 – 47

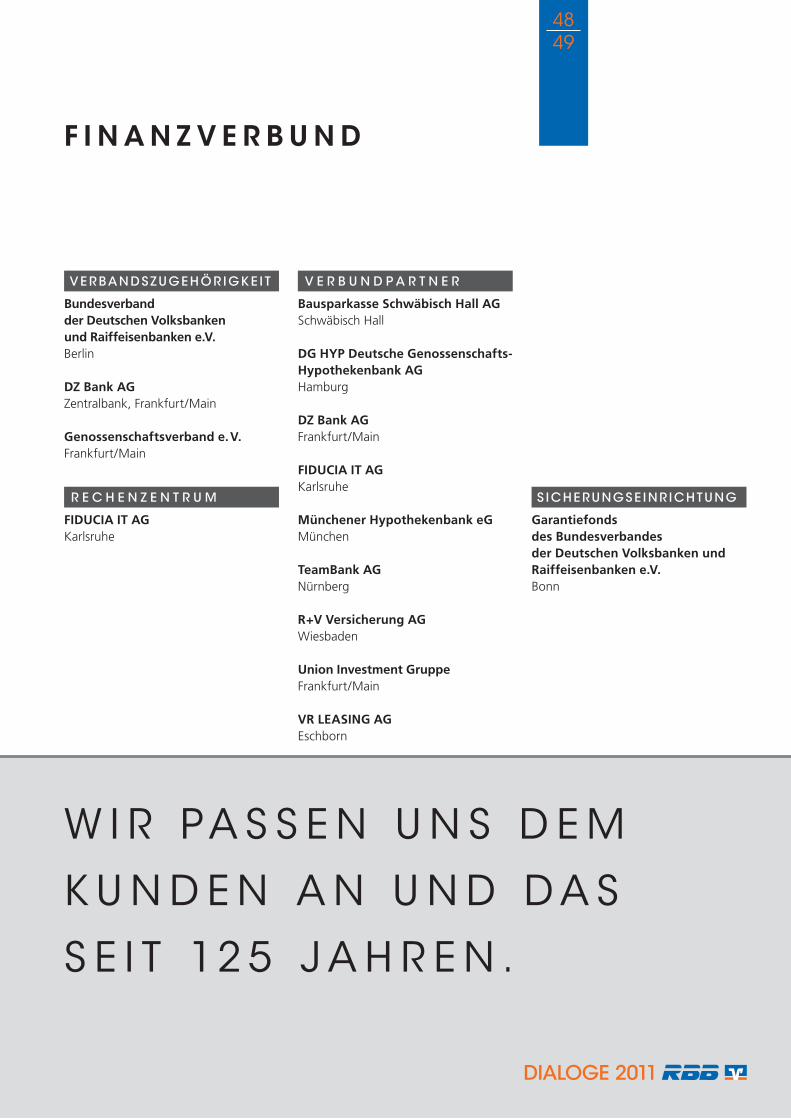

FinanzVerbundSeite 48 – 49

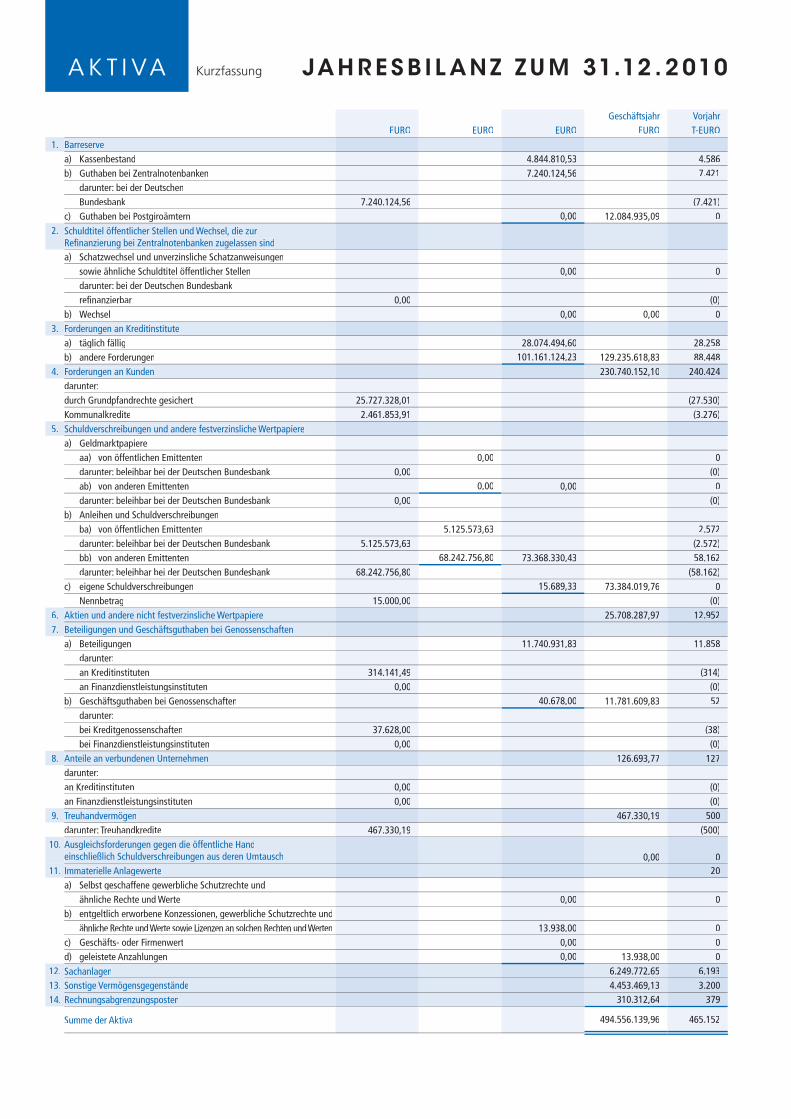

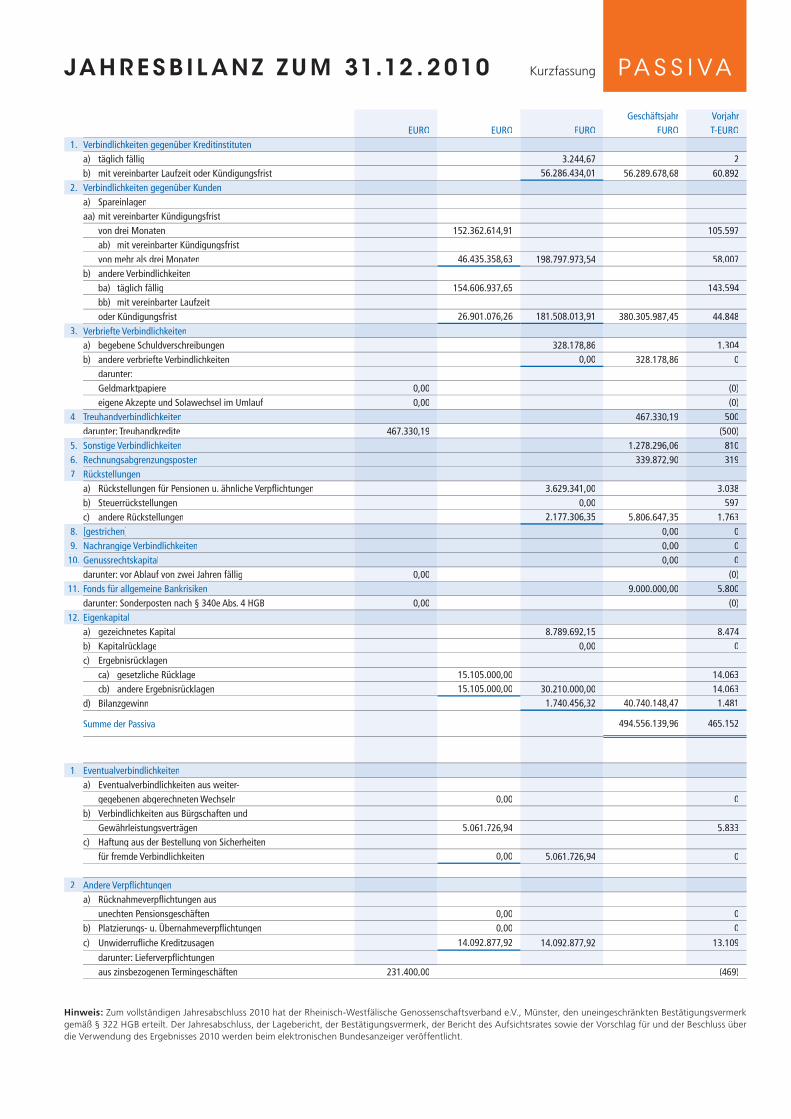

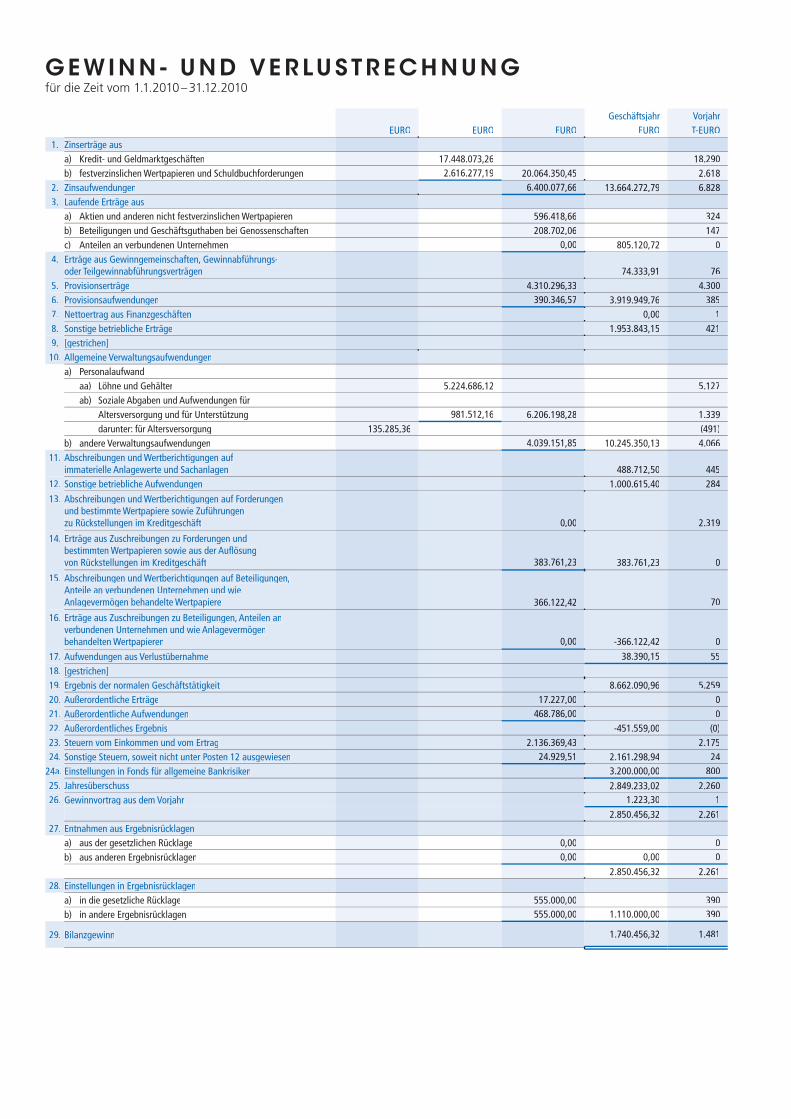

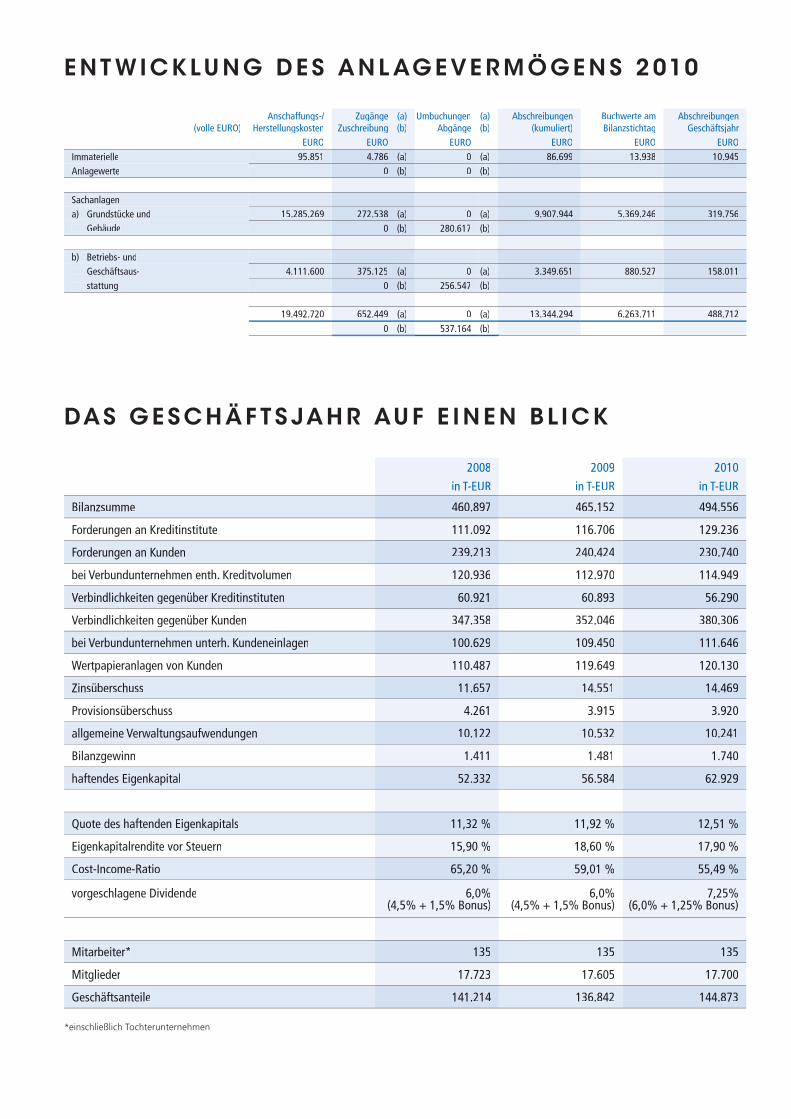

Das Geschäftsjahr 2010Erläuterungen zur BilanzSeite 50 – 63

Claus-Rüdiger BauerBankdirektor,

Vorstandsvorsitzender

DIALOGE 2011

E R F O L G R E I C H E R

E R H O L U N G S P R O Z E S S

D E R W I R T S C H A F T .

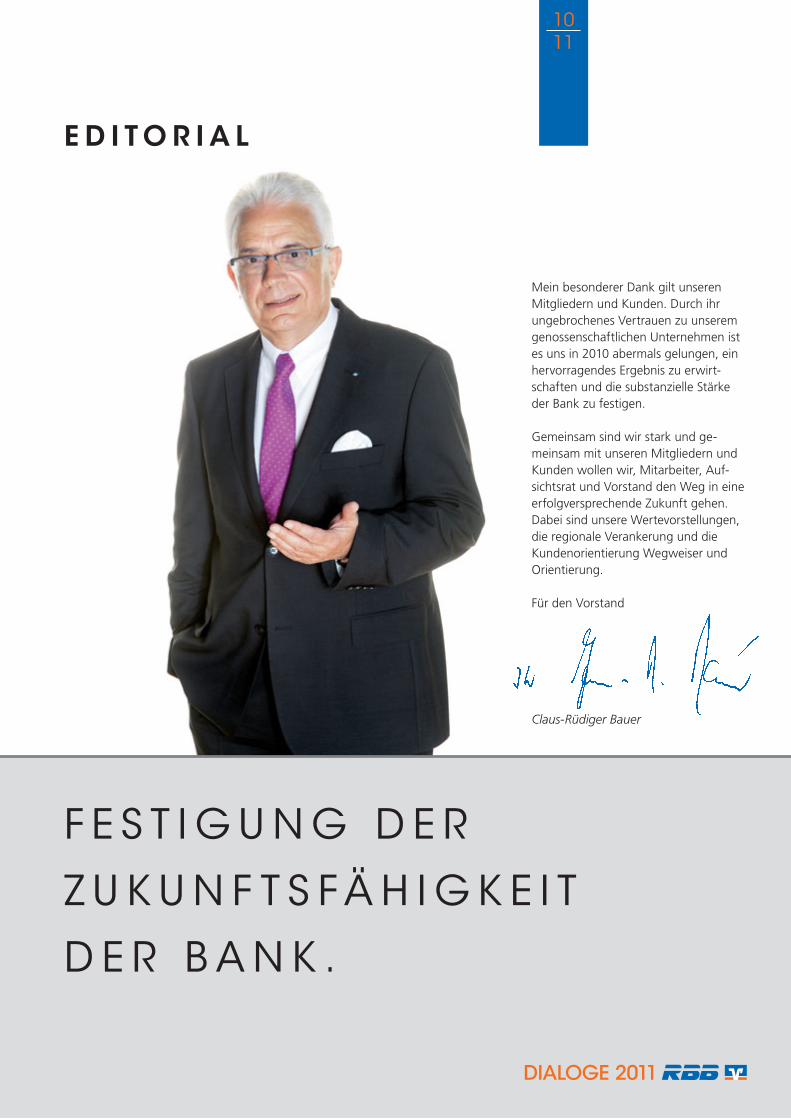

E D I T O R I A L

89

Sehr geehrte Damen, sehr geehrte Herren,

zu Beginn des Jahres 2010 einezutreffende Prognose über die gesamt-wirtschaftliche Entwicklung abzugeben, war wie Kaffeesatz lesen. Selbst re-nommierte Wirtschaftswissenschaftler konnten die Lage und die Entwicklung der Weltwirtschaft nicht zutreffend prognostizieren. Das Szenario des Jahres 2010 wurde daher eher mit dunklen Wolken am Konjunkturhim-mel beschrieben. Die Erinnerungen an die globale Bankkrise und deren katastrophalen Auswirkungen wirkten noch wie ein Schock in den Köpfen der Analysten und Wirtschaftsweisen. Weiterhin rückten die Staatsverschul-dung und die Liquiditätsprobleme einiger Eurostaaten in den Fokus der Betrachtungen. Die Ausgangsbasis des Jahres 2010 war daher alles andere als euphorisch geprägt.

Aber die Rahmenbedingen des ver-gangenen Geschäftsjahres stellten

sich völlig anders dar als vorhergesagt. Bereits das erste Quartal bescherte den Skeptikern ein völlig anderes Bild. Wachstum war in Sicht. Die Mobilitäts-wirtschaft, der Maschinenbau und der private Konsum waren die Stützen des konjunkturellen Aufschwungs. Befl ü-gelt wurde diese Entwicklung durch die ebenfalls positive Grundstimmung in den Schwellenländern. Der Export wurde abermals zum bedeutsamen Eckpfeiler des Aufschwungs.

Somit waren die Rahmenbedingungen für einen erfolgreichen Erholungs-prozess der Wirtschaft mit positiven Akzenten versehen.

Das Problem der Staatsverschuldung der Euro-Staaten und der damit ver-bundene Druck und das schwindende Vertrauen in den Euro sind jedoch noch nicht gelöst. Die Aufgabe der Politik muss es daher primär sein, auch im Hinblick auf die Verantwortung für die kommenden Generationen, gezielten Schuldenabbau zu betreiben und die

Stabilität der Währung zu sichern. Dies gelingt jedoch nur im konzertierten Vorgehen aller beteiligen Eurostaa-ten. Voraussetzung hierfür ist jedoch eine eng abgestimmte Fiskal- und Wirtschaftspolitik aller dem Euroraum angehörenden Staaten.

2010 war auch ein Jahr des Durch-bruchs auf dem Arbeitsmarkt. Die Zahl der neu geschaffenen Arbeitsplätze kletterte auf ein Rekordniveau. Diese positive Entwicklung zeigte sich im verstärkten Maße in unserer nordhessi-schen Region. Erstmals war Nordhessen der Jobmotor unseres Bundeslandes. Dabei waren die Mobilitätswirtschaft und der Bereich der regenerativen Energien der Wachstumsmotor. Auch die enge Zusammenarbeit zwischen Wirtschaft und Wissenschaft im Bereich von Forschung und Entwicklung ist eine solide Grundlage für eine erfolgver-sprechende Zukunft in unserer Region. Diese weitsichtige Weichenstellung der verantwortlichen Entscheidungsträger verdient Respekt und Anerkennung.

des Arbeitsmarktes in Nordhessen, die Bedeutung von dezentraler Energie und die Bedeutung der Mobilitätswirt-schaft.

Ein besonderer Höhepunkt ist das 125-jährige Jubiläum unserer Bank, das in 2011 ansteht. Unsere Kunden und Mitglieder werden im Jubiläumsjahr durch Veranstaltungen und Jubiläums-angebote in die Feierlichkeiten einge-bunden. Dass Tradition und Fortschritt durchaus eine homogene Kombination darstellen können, versuchen wir auf der Grundlage von demokratischen Strukturen in unserer Tagesarbeit unter Beweis zu stellen. Wir sind stolz auf unsere Geschichte und die Bedeutung der Bank im regionalen Zeitgeschehen.

Die ersten 4 Monate des Geschäfts-jahres 2011 liegen bereits hinter uns. Abermals war der Motor unserer Geschäftsentwicklung das Einlagen-geschäft mit unseren Kunden. Das

Betriebsergebnis ist leicht rückläufi g und durch den Zinsanstieg gekenn-zeichnet. Dennoch rechnen wir auch für 2011 mit einem über dem Durch-schnitt vergleichbarer Banken liegenden Bilanzgewinn.

Den Mitgliedern des Aufsichtsrates möchte ich im Namen des Vorstandes für die vertrauensvolle Zusammenar-beit im zurückliegenden Geschäftsjahr danken. Die Gestaltung der Zukunftsfä-higkeit bei gleichzeitigem Erhalt der Ei-genständigkeit ist zentraler Mittelpunkt in der Gremienarbeit.

Einen nicht unwesentlichen Beitrag zu dieser Entwicklung hat auch unsereBank durch die Investition in das Gebäude der Metakus GmbH und das eingegangene Beteiligungsverhältnis mit der Universität geleistet.

Insgesamt waren die Rahmenbedin-gungen des wirtschaftlichen Umfeldes auch für die RBB eine gute Ausgangs-basis. Das Geschäftsjahr 2010 war ein weiterer bedeutsamer Meilenstein zur Festigung der Zukunftsfähigkeit der Bank. Abermals war die Ertragslage des Unternehmens weit überdurchschnitt-lich und die Risikodotierung von Aufl ö-sungspotenzial gekennzeichnet. Gerade die Risikolage der Bank ist hinsichtlich der seit Jahren mit Erfolg praktizier-ten risikominimierten Geschäftspolitik ausgesprochen günstig und wird in den zukünftigen Geschäftsjahren zu keinen extremen Ausschlägen führen. Die Gewichtung der Kreditentscheidungen liegt auf der qualitativen Anforderung.

Die gute Ertragslage der Bank recht-fertigt auch für 2010 die Ausschüttung einer weit über Kapitalmarktniveau liegenden Dividende an unsere Mit-glieder. Das Eigenkapital, die Vorsorge-reserven und der Fonds für allgemeine Bankrisiken konnten aus dem Jahreser-gebnis abermals beachtlich aufgestockt werden. Die gesamten Eigenmittel sind weit überdurchschnittlich und erfüllen bereits jetzt die Anforderungen von Basel III. Die Risikotragfähigkeit des Un-ternehmens gründet auf einem soliden Fundament. Insgesamt ist die RBB gut aufgestellt und die Zukunftsfähigkeit in Verbindung mit der Eigenständigkeit gewährleistet. Eines der besten Ge-schäftsjahre in der Geschichte der Bank hat dazu einen bedeutsamen Beitrag geleistet. Eine überragende Leistung, die auf das konstruktive Zusammenspiel aller beteiligten Kräfte fußt. Insbeson-dere gelten hier die Anerkennung und der Dank an unsere Mitarbeiter und die vertrauensvolle Zusammenarbeit mit

unseren Mitgliedern und Kunden.

Eine Bank in der und für die Region. Diesem Anspruch haben wir auch in 2010 Rechnung getragen. Unser gesell-schaftliches, wirtschaftliches und sozi-ales Engagement wurde wiederum in vielfältiger Form unter Beweis gestellt.

Dieser Geschäftsbericht beinhaltet Beiträge zu aktuellen Entwicklungen in der Region und der Gesellschaft. Die Defi nition von Werten wird ebenso angesprochen wie die Aufgaben-stellung einer regional verankerten Genossenschaftsbank, die Entwicklung

DIALOGE 2011

E D I T O R I A L

F E S T I G U N G D E R

Z U K U N F T S FÄ H I G K E I T

D E R B A N K .

Mein besonderer Dank gilt unseren Mitgliedern und Kunden. Durch ihr ungebrochenes Vertrauen zu unserem genossenschaftlichen Unternehmen ist es uns in 2010 abermals gelungen, ein hervorragendes Ergebnis zu erwirt-schaften und die substanzielle Stärke der Bank zu festigen.

Gemeinsam sind wir stark und ge-meinsam mit unseren Mitgliedern und Kunden wollen wir, Mitarbeiter, Auf-sichtsrat und Vorstand den Weg in eine erfolgversprechende Zukunft gehen. Dabei sind unsere Wertevorstellungen, die regionale Verankerung und die Kundenorientierung Wegweiser und Orientierung.

Für den Vorstand

Claus-Rüdiger Bauer

1011

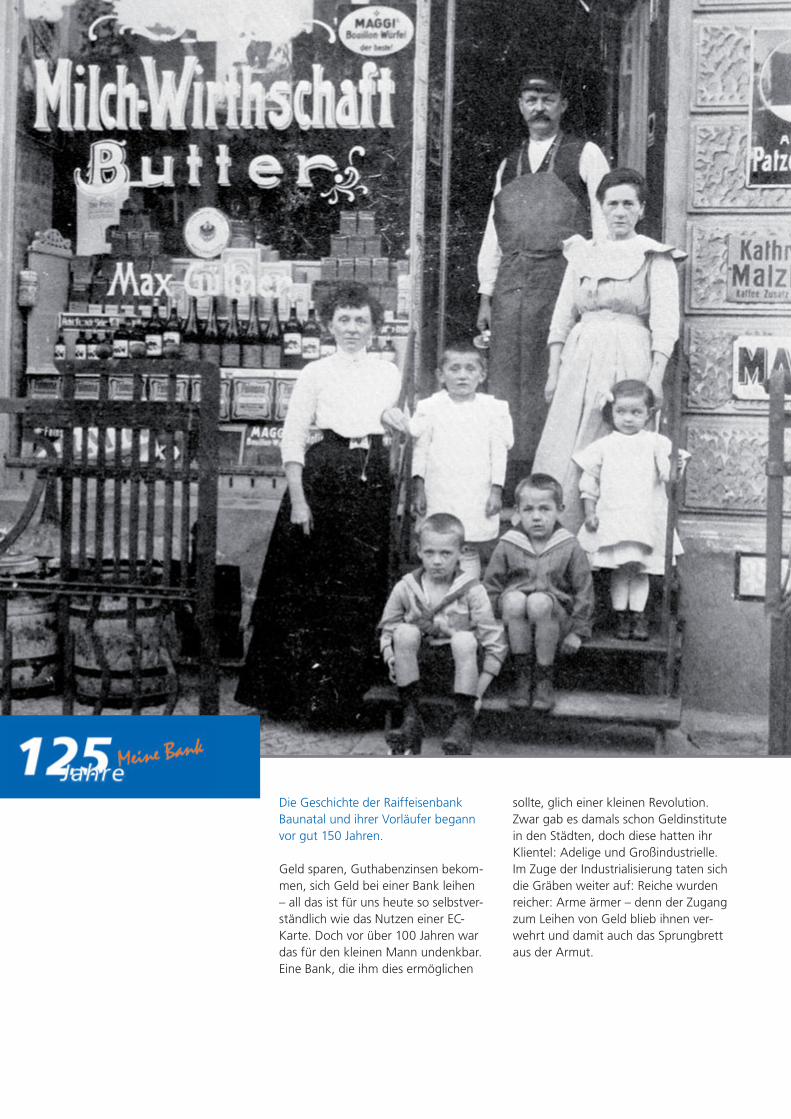

Die Geschichte der Raiffeisenbank Baunatal und ihrer Vorläufer begann vor gut 150 Jahren.

Geld sparen, Guthabenzinsen bekom-men, sich Geld bei einer Bank leihen – all das ist für uns heute so selbstver-ständlich wie das Nutzen einer EC-Karte. Doch vor über 100 Jahren war das für den kleinen Mann undenkbar. Eine Bank, die ihm dies ermöglichen

sollte, glich einer kleinen Revolution. Zwar gab es damals schon Geldinstitute in den Städten, doch diese hatten ihr Klientel: Adelige und Großindustrielle. Im Zuge der Industrialisierung taten sich die Gräben weiter auf: Reiche wurden reicher: Arme ärmer – denn der Zugang zum Leihen von Geld blieb ihnen ver-wehrt und damit auch das Sprungbrett aus der Armut.

D I E G E S C H I C H T E

D E R R A I F F E I S E N B A N K

B A U N ATA L .

DIALOGE 2011

Modell einesTresors aus der damaligen Zeit

Die wirtschaftliche Not von Landbevöl-kerung und Kleingewerbe war es, die daher vor gut 150 Jahren den Anstoß gab für die Gründung von Genossen-schaften und ihrer Banken. Es ist die Zeit der Dampfmaschinen und ersten Fabriken, in der es die Menschen vom Land in die Städte treibt. Dort fi nden sie zwar Arbeit. Diese ist aber schlecht bezahlt – und so greift das soziale Elend um sich. Dem Handwerk geht es nicht viel besser: Es braucht Geld, doch der Zugang zu Banken fehlt. Private Geldverleiher nehmen Wucherzinsen und treiben so manchen in tiefe Nöte. Diese Situation fordert ihren Tribut: Gesellschaftliche Spannungen steigen, die soziale Frage wird virulent. Aus Perspektivlosigkeit wandern zwischen 1816 und 1880 etwa fünf Milionen Deutsche aus.

Angesichts dessen wird nach Lösun-gen gesucht. Treibende Kräfte waren – zunächst unabhängig voneinander – Friedrich Wilhelm Raiffeisen und Hermann Schulze-Delitzsch. Beide

wollten die Armen nicht alimentieren, sondern sie in die Lage versetzen, sich aus eigener Kraft zu helfen. Hilfe zur Selbsthilfe und „dass der Gewinn in die eigene Tasche fl ießt“ – auf diese Formel konnte man den erwachenden Genossenschaftsgedanken bringen. Konkret: Es sollte eine Bank für alle etabliert werden. Die Menschen sollten sich zusammentun. Derjenige, der über Geld verfügte, würde es demjenigen

H I L F E Z U R S E L B S T H I L F E

1213

S O L I D A R I TÄTFA I R N E S SPA R T N E R S C H A F T

gegen einen geringen Zins leihen, der es bräuchte. Diese Idee der Genos-senschaftsbank begeisterte nicht nur die ärmere Bevölkerung. Auch bei den bürgerlichen Schichten fand sie regen Zuspruch.

Vorläufer der ersten Geldinstitute waren Mitte des 19. Jahrhunderts die Vorschussvereine: einfache Kreditge-

nossenschaften, in die Handwerker und Gewerbetreibende einzahlten, damit andere Vereinsmitglieder aus der gemeinsamen Kasse Kredite entneh-men konnten – verzinst und zeitlich begrenzt. 1850 gründete Schulze-Delitzsch den ersten Vorschussverein. Binnen einiger Jahrzehnte entstanden weitere Vereine nach diesem Vorbild. 1859 gab es bereits 300 Genossen-

schaften, davon 200 Kreditvereine, die Kredite in einer Höhe von sechs Millionen Talern ausgaben. Mit dem Reichsgenossenschaftsgesetz wurden die eingetragenen Genossenschaften am 1. Mai 1889 zu einer gesetzlich anerkannten Unternehmensform.

Den Begriff „Volksbank“ verwende-te Schulze-Delitzsch erstmals im Jahr 1855, als er die Schrift „Vorschuß- und Kreditvereine Volksbanken“ und kurz

Blick in die Einrichtung um die Jahrhundertwende

Binnen einiger Jahrzehnte entstanden weitere Kreditvereine

1415

12 5 J A H R E R A I F F E I S E N B A N K

W I R H A B E N D I E

D E M O K R AT I E V O R

12 5 J A H R E N E R F U N D E N .

DIALOGE 2011

darauf ein geichnamiges Handbuch veröffentlichte. Darin hieß es: „Soll ein Kreditinstitut gedeihen und das Vertrau-en des Publikums gewinnen, so muss es sich ganz frei und selbständig bewegen, nicht von Einmischung dritter, nicht von dem Erfolg anderer, ihrer Natur nach anderer fremdartiger Unternehmungen abhängen, nicht in Verluste solcher hineingezogen werden.“

Während Schulze-Delitzsch den Genossenschaftsgedanken auf das Bankwesen beschränkte, ging Friedrich Wilhelm Raiffeisen einen Schritt weiter. Sein 1854 gegründeter, durch Spen-den fi nanzierter Wohltätigkeitsverein widmete sich neben der Kreditvergabe auch der Erziehung vernachlässigter Kinder, der Beschäftigung Arbeitsloser und der Errichtung einer Volksbiblio-thek. Das karitative Element zahlte sich allerdings nicht aus. 1862 suchte er deswegen den Kontakt zu Schulze-De-litzsch. Durch ihn fühlte sich Raiffeisen darin bestärkt, das Leitmotiv der Wohl-tätigkeit durch das der Selbsthife zu

ersetzen. Im Juli 1864 gründete er den „Heddesdorfer Darlehenskassenverein“. Diese erste Raiffeisenbank sollte ein Vorbild für viele weitere Kreditgenos-senschaften in den Folgejahren werden.

Auch in der Region machten sich Men-schen auf, ihre Visionen zu bündeln.1886 taten sich Bürger in Hoof zu-sammen und gründeten dieDarlehenskasse Hoof. Vor Ort zu sein,Solidarität, Fairness und Partner-schaftlichkeit – das waren schon vor 125 Jahren die Pfeiler, auf die die spätere Raiffeisenbank Baunatal gebaut wurde. Das hat sich bis heute nichtgeändert und soll sich auch nicht ändern.

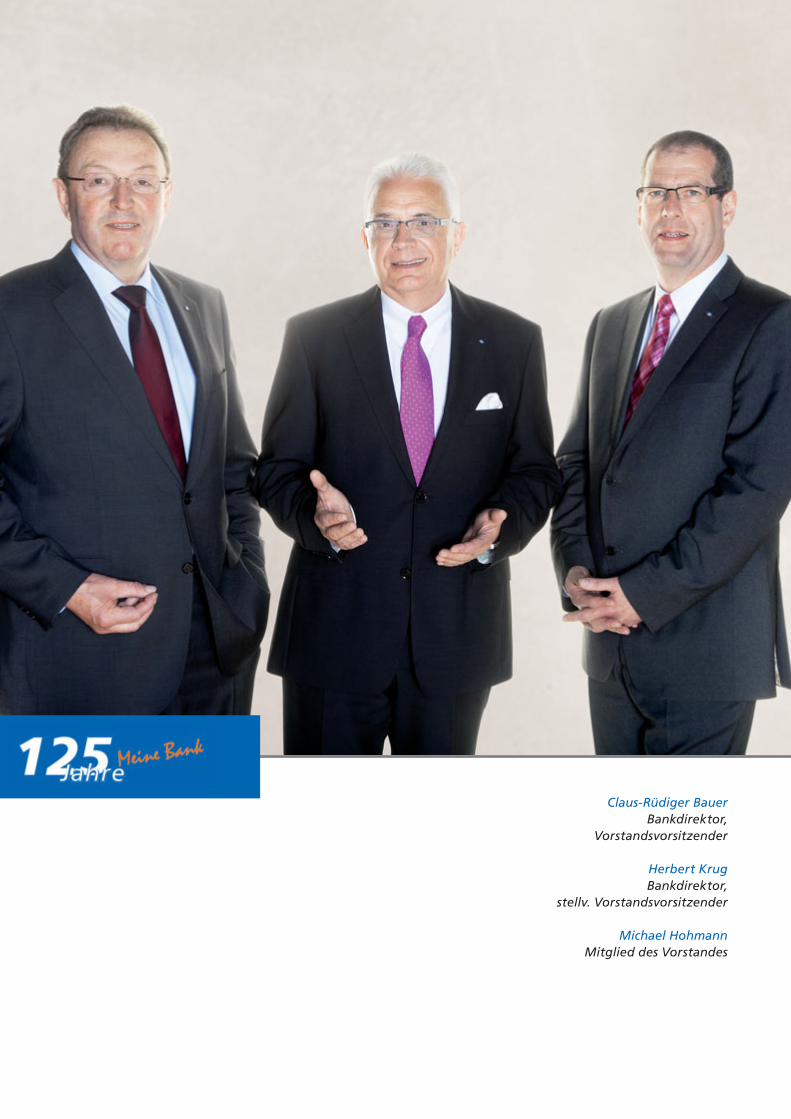

Claus-Rüdiger BauerBankdirektor,

Vorstandsvorsitzender

Herbert KrugBankdirektor,

stellv. Vorstands vorsitzender

Michael HohmannMitglied des Vorstandes

DIALOGE 2011

D A S V E R T R A U E N

D E R K U N D E N I N U N S

H AT Z U G E N O M M E N .

Der Vorstand der Raiffeisenbank über das Jahr 2010, das eigene Jubiläum und die Aussichten für die Zukunft.

Im Jahr zwei nach der großen Finanz- und Wirtschaftskrise könnte man mei-nen, die Branche sei zum „businessas usual“ zurückgekehrt und die Kun-den hätten die Zeit der Unsicherheit vergessen. Das ist aber nicht so: Nach wie vor suchen viele Menschen nach einer Bank, die nicht in das große Zocken einstiegen – und der sie vertrauen können. Auch deswegen verzeichnete die Raiffeisenbank Baunatal (RBB) ein „ausgezeichnetes Geschäftsjahr 2010“.

Das war nicht unbedingt absehbar, schließlich hatte das Bankenwesen in der Krisenzeit und den Folgen nicht nur an Vertrauen bei den Kunden verloren. Die Banken untereinander misstrauten sich, es kam zu Liquiditätsengpässen. „In dieser Situation hat sich ausgezahlt, dass wir nie toxische Papiere besaßen und deswegen keine großen Ausfall-raten verzeichnen mussten, dass wir

immer in engem Kontakt zu unseren Kunden standen und auch schon im Krisenjahr unsere Eigenkapitalquote deutlich aufstocken konnten“, sagt Vorstandsvorsitzender Claus-Rüdiger Bauer. „Das ist uns ganz, ganz wichtig, denn Eigenmittel sind der Maßstab jeg-licher Geschäftsentwicklung.“ Um die Zukunftsfähigkeit und Eigenständigkeit der RBB macht sich der Vorstand daher keine Sorgen.

Im vergangenen Jahr wuchs auch die Höhe der Kundeneinlagen „überdurch-schnittlich“. Fazit des Vorstandes: „Das zeigt, dass das Vertrauen der Kunden in Banken, die nichts mit der Krise zu tun hatten, noch einmal zugenommen hat.“ Damit konnte man angesichts der dunklen Szenarien, die für den deut-schen Arbeitsmarkt entworfen wurden, nicht unbedingt rechnen, so Bauer. Ende 2009 hatten Ökonomen viele Insolvenzen und einen Anstieg der Ar-beitslosigkeit prognostiziert. Doch das traf nicht ein. Im Gegenteil: Die Wirt-schaft in Nordhessen und somit auch

B E R IC HT D E S VO R S TAN D E S

1617

in den acht Kommunen, in denen die RBB aktiv ist, gewann wieder schnell an Fahrt. „Wir sind nicht mehr das Waisen-kind in Hessen. Darauf können wir stolz sein“, sagt Bauer.

Stolz ist der Vorstand auch darauf, dass die Raiffeisenbank nicht – wie viele andere Banken – am staatlichen Tropf hängt: Wegen des in 2010 sehr guten Ergebnisses und einer „exorbitant guten Eigenkapitalquote“ von über zwölf Prozent sei die RBB nie in einer schwierigen Situation gewesen. Im Gegenteil: Nimmt man die letzten zehn Jahre, resümiert Bauer, haben wir eine außerordentliche Entwicklung gemacht und gehören somit zu den führenden Instituten in der nordhessischen Region.

Von dem einen Erfolgsrezept will der Vorstand nicht sprechen – aber von Stärken: So zählt Michael Hohmann die starke Vertrauensbasis zwischen Bank und den Kunden dazu. Zudem komme man in einer immer komplexeren Welt, wo auch Geldgeschäfte komplexer ge-worden sind, dem enormen Informati-onsbedürfnis nach: Wir nehmen uns die Zeit für intensive Beratungsgespräche, so Hohmann. Der Lohn zahle sich dann in einem guten Geschäftsergebnis aus.

Doch bei der RBB spielt nicht nur die fi nanzielle Ausstattung eine große Rolle. „Die Menschen kommen auch zu uns, weil sie die Werte, Glaubwürdig-keit und Unabhängigkeit teilen“, betont Herbert Krug mit Blick auf die demo-kratische, transparente Struktur und den Solidaritätsgedanken der 17.000 Mitglieder umfassenden Genossen-schaft. Vor 125 Jahren aus der Not als Selbsthilfeorganisation der ärmeren

Menschen gegründet, feiere die Idee heute eine „ungeahnte Renaissance“, pfl ichtet ihm Hohmann bei.

Damit sei man auch im 125. Jahr des eigenen Bestehens aktueller denn je: Wir glauben, dass jeder Mensch Werte und – je nach Lebensphase – unter-schiedliche Ziele hat, die ihn antreiben, so Krug. Und wir als Genossenschaft sind prädestiniert dafür, ihn bei der Verwirklichung zu unterstützen.

Die Wertepalette sieht der Vorstand durch seinen Fokus auf den regionalen Bereich komplettiert: „Für uns ist jeder Kunde – egal ob groß oder klein – ein wichtiger und bedeutsamer Kunde.“ Als Beleg führt der Vorstand den Ausbau und die Renovierung der 16 Filialen an. Gut eine Million Euro wurde in den letzten zwei Jahren in die Hand genom-men, um die Geschäftsstellen auf den neuesten Stand zu bringen. Zudem ist eine kleine Filiale im Einkaufszentrum Ratio geplant: „Wir wissen um die Be-deutung dieser Geschäftsstellen. Sie sind nicht nur wichtig, um Bankgeschäfte mit einem Berater abwickeln zu können, sondern sie sind auch so etwas wie ein sozialer Treffpunkt“, sagt Bauer. „Das ist unser klares Bekenntnis zur Region.“

Dieses Bekenntnis bleibt auch 125 Jahre nach der Gründung der Darlehenskasse Hoof aktuell. Auch wenn die Raiffeisen- und Genossenschaftsbanken bundes-weit mittlerweile 16 Millionen Mitglie-der und über 30 Millionen Kunden haben, bleibe die RBB regional verwur-zelt. „Wir sind stolz darauf, 2011 auf eine wechselhafte Geschichte zurückbli-cken können. Eine Geschichte, die die eigenständige Genossenschaft vor Ort nicht erschüttert hat“, sagt Bauer.

DIALOGE 2011

P E R S Ö N L I C H U N D

V E R T R A U E N S V O L L

H A N D E L N .

B E R IC HT D E S VO R S TAN D E S

1819

Herbert KrugBankdirektor, stellv. Vorstands vorsitzender

Claus-Rüdiger Bauer Herbert Krug Michael Hohmann

Diese Eigenständigkeit ermöglicht es der RBB, sich ganz individuell vor Ort im gesellschaftlichen und sozialen Bereich zu engagieren. Auch 2010 spendete die RBB über den Gewinn-sparverein Hessen-Thüringen wiederum über 220.000 Euro für soziale Zwecke. Darunter waren Spenden an Kirchen, Vereine, soziale und karitative Verbän-de sowie sechs Pkw´s für soziale Ein-richtungen im Geschäftsgebiet. „Diese Tradition pfl egen wir sehr gerne und werden sie auch fortführen“, sagt Krug.

Im Jubiläumsjahr sollen die Kunden und Mitglieder zudem für ihre Treue belohnt werden: Neben der Dividende von sechs Prozent plus einem Bonus von 1,25 Prozent wird es im Laufe des Jahres immer wieder Angebote geben: darunter ein Jubiläumszertifi kat, Sparprodukte mit Jubiläumskonditio-nen sowie ein Modernisierungs- und Renovierungs-Sonderprogramm. Die „125“ wird sich da wie ein roter Faden durch die Produktpalette ziehen, erklärt Michael Hohmann.

Auch das Feiern soll nicht zu kurz kommen: Bereits im Januar hatte die RBB die Mitarbeiter eingeladen und auf das Jubiläum eingestimmt, am 12.

August soll dann der Festakt folgen, zu dem gut 1.000 Gäste aus Politik, Wirtschaft und Genossenschaftswesen erwartet werden. Gastredner wird dann Dr. Joachim Gauck sein, der ehemalige Leiter der Stasi-Unterlagen-behörde. „Wir freuen uns sehr, dass wir ihn gewinnen konnten, denn Herr Gauck verkörpert wie kein zweiter Werte wie Glaubwürdigkeit und Auf-richtigkeit“, sagt Vorstandschef Bauer. „Also das, was auch für unsere Arbeit wichtig ist.“

Der Vorstand sieht die Bank gut aufgestellt – auch für das laufende Ge-schäftsjahr. Um für die nächsten Jahre gewappnet zu sein und neue Kunden zu gewinnen, arbeitet man derzeit an maßgeschneiderten Programmen für junge Menschen, die sich an den verschiedenen Lebensphasen orientie-ren. Individuelle Programme werden auch für die wachsende Klientel 60 plus erarbeitet.

Das Ergebnis in diesem Jahr wird durch die Zinsentwicklung etwas schwächer ausfallen als im vergangenen Jahr, „aber immer noch deutlich über dem Durchschnitt der Genossenschaftsban-ken liegen“, kündigt Bauer an.

Ziel sei ein Betriebsergebnis „mit einer eins vor dem Komma“.

DIALOGE 2011

E I N E C H T E S

G E S P R Ä C H V O R O R T

I S T C H A R M A N T E R .

B E R IC HT D E S VO R S TAN D E S

2021

Michael HohmannMitglied des Vorstandes

Der Aufsichtsrat stellt der RBB und ih-ren Mitarbeiterinnen und Mitarbeitern ein sehr gutes Zeugnis für 2010 aus.

Für Aufsichtsräte gab es schon leichtere Jahre. Denn hätten sich die Wirtschaftsprognosen bewahrhei-tet, wären die letzten zwei deutlich schlechter ausgefallen. Zwar befi ndet sich der Aufsichtsrat nicht im operati-ven Geschäft, „dennoch macht man sich ja seine Gedanken“, sagt dessen Vorsitzender Dr. Werner Neusel und fährt fort: „Angesichts der schwie-rigen Rahmenbedingungen hat die Raiffeisenbank Baunatal das Jahr sehr gut gemeistert.“

Einfach war es auch deswegen nicht, weil viel Glaubwürdigkeit während der Bankenkrise verloren gegangen ist. „Fragt man heute die Menschen, welcher Berufsgruppe sie vertrauen, sind die Banker längst nicht mehr an erster Stelle“, resümiert Neusel. Und das falle auf jeden Bankangestellten zurück – ob er nun in die Krise invol-

viert war oder nicht. Insofern sei die Leistung der RBB nicht hoch genug einzuschätzen, dass sie im vergange-nen Jahr nicht nur stagnierte, sondern sich sogar positiv entwickelte.

Aus der Sicht des Kontrollorgans hat sich die mit dem Vorstand abgestimm-te Strategie als richtig und erfolgreich erwiesen: Zum einen war Maßgabe, keine unabsehbaren Risiken einzuge-hen, also auf toxische Papiere im De-

pot zu verzichten. „Das Risikomanage-ment der Bank ist ausgezeichnet“, sagt Neusel. Zudem legt der Aufsichtsrat Wert darauf, dass die Eigenkapitalquo-te und damit der Bestandsschutz ge-festigt werden. Sein Resümee: „Wenn man die Zahlen der Raiffeisenbank Baunatal mit regionalen, aber auch großen Bankhäusern vergleicht, dann steht sie mit oben an der Spitze.“

Von besonderer Wichtigkeit sei nach wie vor die Kundennähe: In Zeiten, als Banken dies zum Teil aufgaben, habe die RBB genau das Gegenteil gemacht und die Präsenz vor Ort noch ausgeweitet. „Ich denke, der Erfolg gibt den Verantwortlichen recht“, sagt Neusel. Zudem unterstreicht der Auf-sichtsratsvorsitzende die Bedeutung eines regionalen Geldinstituts: „Eine Bank wie die Raiffeisenbank hat eine erhebliche Auswirkung auf die Politik, den Arbeitsmarkt und die wirtschaftli-che Entwicklung einer Region.“ Diese Verantwortung nehme die RBB wahr. Die Zusammenarbeit zwischen Vor-

stand und Aufsichtsrat, dessen Pfl ich-ten nach der Finanzkrise verschärft wurden, bezeichnet Neusel als ausge-zeichnet. Der Aufsichtsratsvorsitzende stand in einem engen Informations- und Gedankenaustausch mit dem Vorstand. Der Informationsfl uss sei sehr gut und transparent. Insgesamt könne man nur sagen: „Hier wird sehr gute Arbeit geleistet.“

2223

DIALOGE 2011

V O R O R T S TA R K

D U R C H R E G I O N A L E

V E R W U R Z E L U N G .

A U F S I C H T S R AT

Zusammenfassend stellt der Aufsichts-rat damit nicht nur der Bank und ihren Mitarbeiterinnen und Mitarbeitern ein sehr gutes Zeugnis aus. „Wir können auch dem Kunden sagen: Sie sind hier auf absolut sicherem Terrain“, so Neusel. Deswegen sind der Aufsichts-ratsvorsitzende Dr. Neusel und seine Kolleginnen und Kollegen im Auf-sichtsrat für die Zukunft sehr optimis-tisch, dass die „guten Ergebnisse der letzten Jahre gehalten werden kön-nen, falls nicht Umstände von außen auf die Bank zukommen, auf die sie keinen Einfl uss hat“.

Dr. Werner NeuselAufsichtsratsvorsitzender

„Werte schaffen Werte“ lautet die neue Kampagne der FinanzGruppe Volksbanken Raiffeisenbanken. Ihr Gesicht: Ulrich Wickert. Wir sprachen mit dem Journalisten über Geld, Werte und das Alter.

Einst strahlte er jeden Abend über die Mattscheibe und schickte die Fernseh-zuschauer mit einem „Ich wünsche

Ihnen einen angenehmen Abend und eine geruuuuuhsame Nacht“ in eben dieselbe. Nun ist er 67, im Rentenalter. Doch von Nichtstun kann man bei Ul-rich Wickert wirklich nicht sprechen.

Erst kürzlich hat der Journalist sein 23. Buch herausgebracht, einen Krimi. Nach Sachbüchern wie „Frankreich. Eine wunderbare Illusion“ hat es dem „mürri-schen älteren Herrn“ (Wickert über sich) nun die georgische Mafi a angetan.

Ex-„Mr. Tagesthemen“ sprudelt vor Ide-en und denkt keine Minute an den Al-terssitz: „Mein Vater hatte bis 93 seine Sekretärin und saß bis zu acht Stunden

am Schreibtisch. Irgendwas muss man am Tag machen. Golf und Skat spielen bereiten mir weniger Spaß als das, was ich mache.“ Und er macht viel. Setzt sich für Initiativen wie „Schüler Helfen Leben“ ein oder die Entwicklungshilfe-organisation „Plan International“.

Nun ist er auch das neue Gesicht der FinanzGruppe Volksbanken Raiffeisen-

banken. „Werte schaffen Werte. Es ist Zeit zu handeln“ – so lautet die Kam-pagne, in der der Hamburger zu sehen ist. Auf den ersten Blick scheint dies befremdlich. Der mehrfach ausgezeich-nete Moderator, der in seinem ganzen Berufsleben für Glaubwürdigkeit und Unabhängigkeit in einer der letzten öffentlich-rechtlichen Qualitätsbastio-nen eintrat, zeigt nun Gesicht für eine Bank. Warum?

„Immer wieder, wenn ich von einer Sache überzeugt bin, setze ich mich dafür ein“, sagt Wickert. Als die Bundesregierung ihn bat, zusammen mit Helmut Schmidt und Richard von

R E G E L N M Ü S S E N F Ü R A L L E G E LT E N

DIALOGE 2011

Ulrich Wickert

W E R T E S C H A F F E N W E R T E .

E S I S T Z E I T Z U H A N D E L N !

Weizsäcker eine Werbekampagne für die Einführung des Euro mitzumachen, habe er das getan. Als der ehemalige-Bundespräsident Horst Köhler ihn bat, bei einer Kampagne für Wohlfahrts-marken mitzumachen, sei er dieser Bitte gefolgt. Und als die Volks- und Raiffeisenbanken mit der Idee zur Kampagne an ihn herantraten, habe er dem zugestimmt: „Ich möchte dazu beitragen, dass in der Gemeinschaft der Sinn für gesellschaftliche Regeln gestärkt wird.“

Werte als gesellschaftlicher Kitt – das ist schon lange ein Thema, das Wickert beschäftigt und sich mit der Idee der Volks- und Raiffeisenbanken deckt. Im Genossenschaftsgedanken stecke die Idee der Solidarität und damit der Ge-danke, dass man sich zusammenschlie-ßen soll, wenn man als Einzelner zu schwach ist, eine gute Idee umzusetzen, meint Wickert: „Und dieser Gedanke richtet sich an alle Bürger, nicht nur an Bankkunden.“

Übrigens hat uns Wickert verraten, bei welcher Bank er Kunde ist: „Bei der Volksbank Hamburg! Und ich hatte ganze zwanzig Jahre lang mein Konto bei der Sparda-Bank, die ja auch eine Genossenschaftsbank ist. Mein Ge-nossenschaftsanteil betrug damals 100 Mark.“

Zur Person: Der 67-Jährige, als Sohn des Diploma-ten und Autors Erwin Wickert in Tokio geboren, studierte Jura und Politikwis-senschaften, bevor er Hörfunkredakteur wurde. Er war Leiter der ARD-Studios in Washington und Paris, moderier-te 15 Jahre die „Tagesthemen“ und schrieb Bestseller wie „Der Ehrliche ist der Dumme“. Der Vater einer Tochter ist zum dritten Mal verheiratet, lebt in Hamburg und Südfrankreich. Der 1,96 m große Sportfan spielt Tennis, joggt, fährt Rad – und er ist Mitglied der französischen Käsegilde „Confrérie de Saint Uguzon“.

U L R I C H W I C K E R T

2425

„Hilfe zur Selbsthilfe“ – mit diesem Schlagwort gründeten Menschen im Jahre 1843 die erste genossenschaft-liche Bank. Seit dieser Zeit hat sich die Organisationsform der „eG“ zu einem weltweit erfolgreichen Modell entwi-ckelt. Das Mitbestimmungsrecht der Mit-

so einen umfassenden Service, ein Allfi nanzangebot, genießen. So gehen räumliche Nähe, Qualität und Vertrauen Hand in Hand.

Die Raiffeisenbank eG Baunatal hat den genossenschaftlichen Förderauf-trag und die genossenschaftlichen Grundsätze der Selbsthilfe, Selbst-verwaltung und Selbstverantwortung

zeitgemäß umgesetzt. Die Nähe zu den Menschen vor Ort ist ein hohes und – aktuell mehr denn je – ein sehr gefragtes Gut. Die aktive Teilnahme der Raiffeisenbank eG Baunatal am wirtschaftlichen und gesellschaftlichen Leben ihrer Kunden hat sich ausge-zahlt. Hierin liegt der Schlüssel zum Erfolg und zur Sicherung der Zukunft des Instituts, seiner Mitglieder und Kunden und der Region.

S O L I DAR I TÄT I S T E I N GRUNDELEMENT JEDER GE N O S S E N SCHAF T

glieder sorgt für Verantwortungsgefühl, Sicherheit und Transparenz im Sinne des Fördergedankens. Gerade in Zeiten wie diesen, in denen Menschen mit Banken nicht mehr in erster Linie Vertrauen assoziieren und die Finanzwelt einen grundlegenden und schmerzhaften Wandel durchläuft, lohnt es sich, das genossenschaftliche Prinzip wieder mehr in den Vordergrund zu rücken.

Vertrauen, Verbindlichkeit oder Transparenz sind Werte dieser Zeit, an denen sich ganz besonders die Genos-senschaftsbanken täglich orientieren. Dafür steht auch die Raiffeisenbank eG Baunatal, die auf stolze 125 Jahre Er-fahrung zurückblicken darf. In ihren 16 Filialen werden die Kunden fair, kom-petent und sehr persönlich beraten. Sie profi tieren von der Zusammenarbeit der Unternehmen in der genossen-schaftlichen FinanzGruppe und können

DIALOGE 2011

KER NGESUND, SYM PATH ISCH

U N D F Ü R D I E Z U K U N F T

G U T G E R Ü S T E T .

Uwe FröhlichPräsident Bundesverband der deutschen Volksbanken und Raiffeisenbanken BVR

Auch Solidarität ist ein Grundelement jeder Genossenschaft. Solidarität bringt Stabilität für die Mitglieder der Genos-senschaften. Die Solidargemeinschaft der Volksbanken und Raiffeisenbanken sichert seit den dreißiger Jahren des vergangenen Jahrhunderts vollum-fänglich die Gelder ihrer Kunden. Der gruppeneigene Institutsschutz ge-währleistet, dass jede Bank stets ihren Verpfl ichtungen nachkommen kann. Im Rahmen der aktuellen Überlegungen der Europäischen Kommission zur Har-monisierung des Schutzniveaus für die Kunden in Europa konnten wir bisher den Erhalt unseres bewährten Systems sichern. Und wir werden auch weiter-hin alles dafür tun, dass dies so bleibt.

In ihrer bisherigen Geschichte hat die Raiffeisenbank eG Baunatal vieles erlebt, überstanden und weiterentwickelt. Die Reihe der Mitglieder, der Aufsichtsräte und der Vorstände ist lang. Viele Men-schen haben auch in schwierigen Zeiten mutige Entscheidungen getroffen. Dabei hatten sie immer auch den langfristigen,

die eigene Phase überdauernden Erfolg der Bank im Blick.

Die Raiffeisenbank eG Baunatal präsen-tiert sich heute kerngesund, sympa-thisch und für die Zukunft gut gerüstet. In der nun 125-jährigen Tradition liegt aber auch eine Verpfl ichtung: Den notwendigen Fortschritt zum Wohle der Mitglieder und Kunden mitzuge-hen – und das weiterhin ohne dabei die traditionellen Grundwerte einer genos-senschaftlichen Organisationsform aus dem Blick zu verlieren. Ich bin sicher, dass Sie diese Aufgabe auch in Zukunft erfolgreich meistern werden!Dabei wünsche ich Ihrer Bank viel Er-folg, den Mitarbeitern getreu nach dem Motto unserer aktuellen Werbelinie weiterhin den inneren Antrieb und die Freude daran, das Institut weiterzuent-wickeln, und dem Vorstand allzeit eine glückliche Hand.

Zu Ihrem 125-jährigen Jubiläum in diesem Jahr gratuliere ich Ihnen sehr herzlich!

U W E F R Ö H L I C H

2627

„Mehrere kleine Kräfte vereint bilden eine große Kraft, und was man nicht alleine durchsetzen kann, dazu soll man sich mit anderen verbinden.“

Diese Worte des neben Friedrich Wil-helm Raiffeisen bedeutendsten Pioniers der Genossenschaftsbewegung, Her-mann Schulze-Delitzsch, beschreiben die Basis des Erfolgs der Volksbanken

Raiffeisenbanken. Ihr Antrieb war und ist die Hilfe zur Selbsthilfe. Ein Gedanke, der vor mehr als 150 Jahren geboren wurde. Denn zu dieser Zeit, so können wir es in Geschichtsbüchern und Chroniken nachlesen, ging es vielen Menschen sehr schlecht. Armut und Hunger heißen für große Teile der Bevölkerung die Geißeln der Zeit.

Alle Widrigkeiten und äußeren Umstände ignorierend gründeten mutige und vorausschauende Men-schen die ersten Genossenschaften, um die Not der Bevölkerung und ihrer Mitmenschen zu lindern. So auch im Jahr 1886 in Ihrer Region, rund um

das heutige Baunatal. Die genossen-schaftlichen Werte Selbsthilfe, Selbst-verwaltung und Selbstverantwortung verbreiteten Aufbruchstimmung und erreichten nachhaltige Veränderungen. Auf Basis der genossenschaftlichen Prinzipien konnte das Gefühl der wirtschaftlichen Unsicherheit in die Maxime „Gemeinsam sind wir stark!“ umgewandelt werden.

Die Welt hat sich seit den Gründungs-zeiten verändert, sowohl in ihren wirtschaftlichen als auch in ihren gesellschaftspolitischen Strukturen. Insbesondere die letzten Jahrzehnte waren geprägt von einer rasanten technischen Entwicklung, die durch die neuen Medien eine unglaubliche Dynamik und Schnelligkeit erhielten. Das Internet und die damit verbundene weltweite Vernetzung von Informatio-nen hat auf unseren Alltag und die zwischenmenschliche Kommunikation eingewirkt wie zuvor wohl höchstens die Erfi ndung des Telefons oder des Telegrafen. All diese technologischen Entwicklungen haben selbstverständ-

B A S I S D E S E R F O LG E SD E R VO L K S B A N K E NR A I F F E I S E N B A N K E N

DIALOGE 2011

Michael BockelmannWP StB Dipl.-Kfm.,Verbandspräsident

G E N O S S E N S C H A F T E N –

E I N E I D E E M I T E R F O L G

U N D B E S TÄ N D I G K E I T .

lich auch vor den Volksbanken Raiff-eisenbanken nicht Halt gemacht und beeinfl ussen das Verhältnis zwischen Kunde und Bank in großem Maße.

Doch trotz all dieses Wandels bleiben unsere genossenschaftlichen Werte stets die Grundlage unseres Tuns – und das ist gut so. Wir können heute feststellen, dass es sich für unsere Volksbanken Raiffeisenbanken gelohnt hat, an ihrer Tradition und dem damit verbundenen Geschäftsmodell festzu-halten. Sicher gab es Zeiten, da wurden unsere genossenschaftlichen Institute belächelt oder als nicht zukunftsfähig und innovationsfern betitelt. Heute wissen wir, dass das Festhalten an unseren Werten unsere Banken – auch Ihre Raiffeisenbank eG Baunatal – ohne jeden Schaden durch die Krise gebracht hat. Immer mehr Menschen sind zudem Mitglied einer Genossenschaftsbank, bundesweit mehr als 16,7 Millionen Menschen. Die steigenden Mitglieder-zahlen zeigen, dass die Menschen ihrer Bank neben ihrem eingezahlten Kapital

auch ihr Vertrauen zur Verfügung stellen.

Doch Vertrauen erreicht man nicht durch markante Werbesprüche. Vertrauen muss man sich langfristig erarbeiten. Dies tut Ihre Raiffeisen-bank eG Baunatal seit 125 Jahren. Mit ausgeprägter Leistungs- und Identifi ka-tionsbereitschaft haben die Mitglieder, Aufsichtsräte, Vorstände sowie die Mitarbeiterinnen und Mitarbeiter die Raiffeisenbank zu dem gemacht, was sie heute ist: Ein regional verwurzeltes, modernes und kundenorientiertes Ins-titut, das aus dem lokalen Wirtschafts-raum nicht mehr wegzudenken ist.

Zum 125-jährigen Jubiläum der Raiffei-senbank eG Baunatal übermittle ich im Namen des Genossenschaftsverbandes, aber auch ganz persönlich, die besten Wünsche.

M I C H A E L B O C K E L M A N N

2829

Arbeitsplätze geschaffen haben und sie weiterhin schaffen. Aber der Ausbau der Verkehrsinfrastruktur sowie eine konsequente und in den letzten Jahren sehr stark auf Innovation ausgerichtete Regionalförderpolitik haben zweifellos dazu beigetragen. Dass zu der erfolg-reichen regionalen Entwicklung auch die Logistikwirtschaft so viel beiträgt, hat man vor 20 Jahren nicht erwartet.

Hier hat Nordhessen seine Chancen aus der mit der Wiedervereinigung gewonnenen neuen Lage geschickt genutzt und den Logistikbetrieben, aber auch der produzierenden Industrie mit ihren stark gewachsenen logisti-schen Funktionen – siehe das OTC von VW – die Standorte geboten, die sie für die Ansiedlung ihrer Betriebsstätten brauchen.

Südhessen glänzt von jeher mit dem Finanzplatz Frankfurt, Nordhessen fällt bei der Wirtschaftsentwicklung im Vergleich eher ab. Warum?

Posch: Das stimmt so nicht mehr. Nord-

A U S W I R K U N G E NA U F D E NA R B E I T S M A R K T

Herr Posch, im Moment sieht es auf dem Arbeitsmarkt in Nordhessen sehr gut aus. Was kann getan werden, um weiter qualifi zierte Leute in die Region zu locken und hier zu binden?

Posch: Nordhessen hat enorm aufge-holt. Je nach saisonalem Verlauf liegt die Arbeitslosenquote in Nordhes-

sen zeitweise sogar schon unter den Werten Südhessens. Das attraktive Arbeitsplatzangebot und die gute Arbeitsmarktlage tragen natürlich dazu bei, dass sich wieder mehr Menschen an den Standort Nordhessen binden. Es zeichnet sich aber trotzdem ab, dass die Versorgung der Wirtschaft mit Fach- und Führungskräften zunehmend zu einem wachstumshemmenden

Engpassfaktor werden könnte. Der Wettbewerb zwischen den Regionen um die besten Köpfe hat bereits begon-nen. Ich bin deshalb froh, dass sich die nordhessische Wirtschaft zusammen mit dem Regionalmanagement und der Universität des Themas angenommen hat und konkrete Aktionen planen wollen.

Nach der Wende wurde gerade Nord-hessen als infrastrukturelles Drehkreuz gehandelt, ein enormes Jobwachstum war in Aussicht gestellt. Heute stellt die Logistik jeden zehnten Arbeitsplatz in Nordhessen. Doch die Erwartungen waren einst höher.

Posch: Nie gab es nach dem Zweiten Weltkrieg – der endete vor 66 Jahren – mehr Erwerbstätige in Nordhessen als heute. Das ist eine Tatsache, die man nicht hoch genug bewerten kann. Ich will nicht behaupten, dass die Politik dieses Ergebnis erreicht hat, sondern es sind die Unternehmen, die durch ihre Investitionsentscheidungen die

DIALOGE 2011

N O R D H E S S E N

E N T W I C K E LT S I C H

A U S S E R O R D E N T L I C H .

Dieter PoschHessischer Minister für Wirtschaft, Verkehr und Landesentwicklung

hessen hat aufgeholt – am deutlichsten bei den Arbeitsmarktzahlen, noch nicht in gleicher Weise beim Pro-Kopf-Ein-kommen. Die Aussichten, noch weiter voranzukommen, schätze ich als gut ein. Dass Nordhessens Wirtschaft aus der jüngsten Finanz- und Wirtschafts-krise gestärkt herausgekommen ist, zeigt doch, dass die Region strukturell gut aufgestellt ist. Nordhessen ist 2011 keine strukturschwache Region mehr.

Die BA veröffentlichte im Sommer 2010 eine Studie, nach der es kurzfristig für Nordhessens Arbeitsmarkt gut aussieht, langfristig aber eher schlecht: Demnach wird der Norden vor allem hinterher-hinken, weil ihm immer mehr junge Menschen, Familien und gut ausgebil-dete Arbeitnehmer den Rücken kehren. Kann man dem entgegenwirken? Stich-wort: Intelligente Standortpolitik mit beispielsweise einem guten Angebot in der Kinderbetreuung.

Posch: Die regionalpolitische Erfahrung zeigt, dass sich die wirtschaftliche Entwicklung und das regionale Ange-bot an gut qualifi zierten Fachkräften wechselseitig, also in beide Richtungen beeinfl ussen. Je besser der Arbeits-markt, de besser die Einkommenschan-

cen, desto mehr Menschen bleiben in der Region und desto mehr Menschen kommen in die Region. Umgekehrt ist die Verfügbarkeit von Fachkräften die Voraussetzung für regionales Wirt-schaftswachstum.

Begleitende Maßnahmen können und müssen dabei die Standortattraktivität für die Menschen erhöhen. Das Ange-bot in der Kinderbetreuung gehört da ebenso dazu wie die Bildungsangebote und die kulturellen Angebote. So ist der Ausbau der Museumslandschaft in Kassel zum Beispiel ein ganz wichtiges Element auch der regionalen Standort-politik.

Wo sehen Sie hiesige Stärken, die aus-gebaut werden sollten?

Posch: Es war richtig, dass die Region vor 10 Jahren mit der Gründung des Regionalmanagements damit aufgehört hat, danach zu fragen, was man alles nicht hat, sondern auf die eigenen Stär-ken und Potenziale zu schauen und die-se auszubauen: Mobilitätswirtschaft/Logistik, Tourismus/Gesundheitswirt-schaft sowie Erneuerbare Energietech-nik/Energieeffi zienz.

D I E T E R P O S C H

3031

Diese Besinnung auf die eigenen Stär-ken und Cluster hat den Boden dafür bereitet, dass so viele neue Arbeits-plätze entstanden sind, nicht nur im Originalteile-Center bei VW in Baunatal oder bei SMA in Niestetal und Kassel.

Unter dem Motto „Regionale Stärken stärken“ hat die Landesregierung die Region Nordhessen auf diesem Weg unterstützt.

Herr Dr. Lübcke, nach der Wende wurde gerade Nordhessen als infrastrukturel-les Drehkreuz gehandelt, ein enormes Jobwachstum wurde in Aussicht gestellt. Heute stellt die Logistik jeden zehnten Arbeitsplatz in Nordhessen. Doch die Erwartungen waren einst höher.

Lübcke: Der Start in die Deutsche Einheit war hart für Nordhessen: Die

Zonenrandförderung fi el weg, und gleich nebenan in Thüringen gab es üppige Wirtschaftsförderung. Kassel fand sich in der Aschenputtelrolle als Rastplatz auf dem Weg in die neuen Länder und Märkte; und das Handwerk hatte plötzlich jede Menge preisgünstige Konkurrenz von neben-an. Das waren zuerst recht düstere Perspektiven, die sich erst lichteten, als der ersten Verzagtheit die organisierte Besinnung auf die Qualitäten unserer Region folgte: Nicht zuletzt mit dem

Regionalmanagement und kräftiger Hilfe aus der Landeshauptstadt für Nordhessens Infrastruktur ist seit 1999 die Trendwende eingeleitet, entwickelt sich Wachstum und entsteht Arbeit. Sicher: einiges, wie zum Beispiel der Unternehmenserfolg von SMA, hat sich auch ohne diese Unterstützung entwickelt; und vieles, vor allem im Werra-Meißner-Kreis, hätte sich besser

entwickeln können, wenn zum Beispiel das Baurecht für die A44 zwischen Kassel und Eisenach schneller gekom-men wäre.

Was sind denn die heutigen Stärken der Region?

Lübcke: Nordhessen hat im Wettbe-werb der Regionen bei der Schaffung von Strukturen viel Boden gut ge-macht. Jedes Unternehmen, das sich hier niederlassen oder erweitern will,

A U F H O L J A G DD E R R E G I O NN O R D H E S S E N

DIALOGE 2011

D I E Z E I T E N D E R

M I N D E R W E R T I G K E I T S -

KO M P L E X E S I N D V O R B E I .

Dr. Walter LübckeRegierungspräsident

Partner sucht oder Entwicklungsaufträ-ge vergeben will, hat in kürzester Zeit alles auf dem Schirm: Gewerbefl ächen und ihre Ausstattung, Verfügbarkeit, Ansprechpartner – alles ist da. Und seit 2010 gibt es für Hessen den einheitli-chen Ansprechpartner in allen Geneh-migungsfragen – für unsere Region im Regierungspräsidium Kassel angesie-delt. In einer Vielzahl von Verfahren hat der Antragsteller dann einen Anspruch darauf, innerhalb von drei Monaten eine Entscheidung zu erhalten.

Südhessen glänzt von jeher mit dem Finanzplatz Frankfurt, Nordhessen fällt bei der Wirtschaftsentwicklung dage-gen eher ab. Warum?

Lübcke: Nordhessen fällt nicht ab gegenüber dem Rhein-Main-Gebiet. Genau das wurde ja in den vergange-nen Jahren erreicht. Die Dynamik der Wirtschaftsentwicklung in Nordhessen ist heute stärker als die in und um Frankfurt. Ich sehe auch, dass es hier leichter war, mehr Boden gutzu-

machen, aber die Zeiten, in denen sich Nordhessen auf seine schon fast sprich-wörtlichen Minderwertigkeitskomplexe zurückzieht, die sind vorbei.

Welche Fortschritte sehen Sie in Sachen Arbeitsmarkt und Wirtschaftsentwick-lung in den letzten Jahren?

Lübcke: Wir haben inzwischen Arbeits-losenzahlen, die sind so niedrig, dass wir uns erstaunt die Augen reiben. Innerhalb von fünf Jahren hat sich die Arbeitslosenquote in der Stadt Kassel von 20,6 auf 10,7 Prozent und im Land-kreis Kassel von 10,2 auf 5,3 Prozent fast halbiert.

Im Jahr 2010 lag Nordhessen in allen maßgeblichen wirtschaftlichen Indika-toren vor den übrigen Regionen. Von den großen Infrastrukturmaßnahmen A44, A49 und vor allem vom Flugha-fen Kassel-Calden erwarte ich einen weiteren vehementen Aufschwung unserer Region als Drehscheibe in der Mitte Europas.

D R . WA LT E R L Ü B C K E

3233

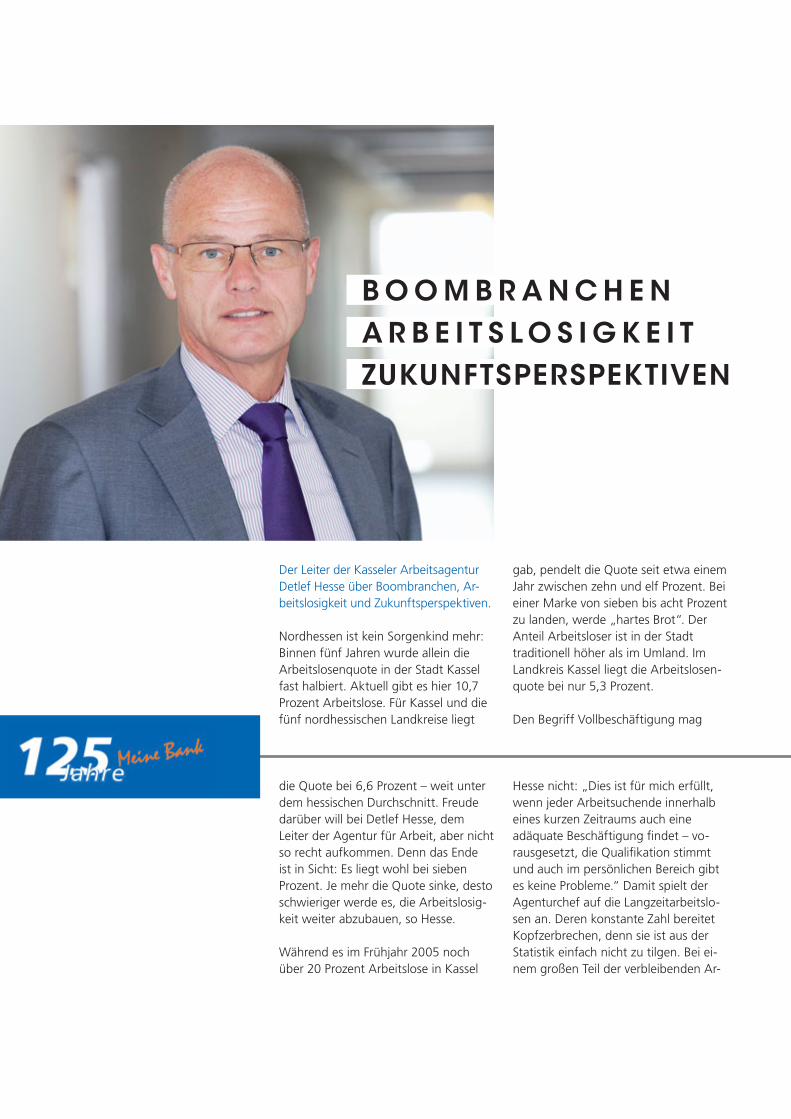

Der Leiter der Kasseler Arbeitsagentur Detlef Hesse über Boombranchen, Ar-beitslosigkeit und Zukunftsperspektiven.

Nordhessen ist kein Sorgenkind mehr: Binnen fünf Jahren wurde allein die Arbeitslosenquote in der Stadt Kassel fast halbiert. Aktuell gibt es hier 10,7 Prozent Arbeitslose. Für Kassel und die fünf nordhessischen Landkreise liegt

die Quote bei 6,6 Prozent – weit unter dem hessischen Durchschnitt. Freude darüber will bei Detlef Hesse, dem Leiter der Agentur für Arbeit, aber nicht so recht aufkommen. Denn das Ende ist in Sicht: Es liegt wohl bei sieben Prozent. Je mehr die Quote sinke, desto schwieriger werde es, die Arbeitslosig-keit weiter abzubauen, so Hesse.

Während es im Frühjahr 2005 noch über 20 Prozent Arbeitslose in Kassel

gab, pendelt die Quote seit etwa einem Jahr zwischen zehn und elf Prozent. Bei einer Marke von sieben bis acht Prozent zu landen, werde „hartes Brot“. Der Anteil Arbeitsloser ist in der Stadt traditionell höher als im Umland. Im Landkreis Kassel liegt die Arbeitslosen-quote bei nur 5,3 Prozent.

Den Begriff Vollbeschäftigung mag

Hesse nicht: „Dies ist für mich erfüllt, wenn jeder Arbeitsuchende innerhalb eines kurzen Zeitraums auch eine adäquate Beschäftigung fi ndet – vo-rausgesetzt, die Qualifi kation stimmt und auch im persönlichen Bereich gibt es keine Probleme.“ Damit spielt der Agenturchef auf die Langzeitarbeitslo-sen an. Deren konstante Zahl bereitet Kopfzerbrechen, denn sie ist aus der Statistik einfach nicht zu tilgen. Bei ei-nem großen Teil der verbleibenden Ar-

B O O M B R A N C H E NA R B E I T S L O S I G K E I T ZUKUNFTSPERSPEKTIVEN

DIALOGE 2011

Detlef HesseGeschäftsführerder Arbeitsagentur Kassel

N O R D H E S S E N S A R B E I T S -

M A R K T B I E T E T G E N U G

A N L A S S F Ü R O P T I M I S M U S .

beitslosen gäbe es Hindernisse, die eine Vermittlung erschwerten. 20 Prozent in Kassel seien beispielsweise gesund-heitlich beeinträchtigt, jeder Zweite habe keine abgeschlossene Ausbildung, andere haben mit Süchten zu kämpfen. „Wenn qualifi zierte Fachkräfte gesucht werden, stößt man da irgendwann an Grenzen“, sagt Hesse.

Bei allen Problemen aber hat Nordhes-sen und vor allem die Stadt Kassel seit 2005 große Fortschritte gemacht: Lan-ge Schlusslicht in Hessen, sei die rote Laterne nun an Offenbach abgegeben worden. Und der Trend dürfte anhal-ten: Zwar gäbe es 2011 nicht mehr die deutlichen Abbauraten wie 2010, so Hesse. „Dennoch ist aufgrund der hohen Kräftenachfrage mit einer sich weiter verbessernden Entwicklung zu rechnen.“

Zu den Stärken Nordhessens zählt der Agenturchef den „Branchenmix“ sowie den Einsatz der richtigen „arbeits-marktpolitischen Instrumente“. Vor

allem die expandierenden Wirtschafts-zweige wie das Gesundheits- und Sozialwesen, die „Boombranche“ Erneuerbare Energien sowie das Hand-werk gäben Anlass für Optimismus. Im Großen und Ganzen könne er sagen, dass branchenübergreifend alle Arbeit-nehmer, die mobil und fl exibel seien, gute Perspektiven hätten.

Und er sieht weitere Chancen, aber auch Aufgaben für die Arbeitsagen-tur: Denn in den vergangenen Jahren hätten sich die Arbeitgeber aus einem Überangebot von Arbeitsuchenden die besten aussuchen können. Jetzt, wo sich angesichts des demografi schen Wandels ein Mangel an Arbeitskräften abzeichne, gebe es auch Chancen für Menschen mit weniger guten Voraus-setzungen, erklärt der Agenturchef. Deshalb müssten die Bemühungen um Qualifi zierung verstärkt werden.

D E T L E F H E S S E

3435

„Wenn wir genügend Arbeitsplätze haben, bleiben die Absolventen auch gerne hier.“

Die Universität Kassel setzt auf eine enge Zusammenarbeit mit der nordhes-sischen Wirtschaft

lichen Bereich sowie im Sozialwesen, doch die technischen Studiengänge haben weitgehend aufgeschlossen und sind jetzt gut ausgelastet. Allenfalls in den Naturwissenschaften haben wir noch etwas Luft.

Wie sieht es nach dem Studium aus: Bleiben die Absolventen in der Region?

Oliver Fromm: Nach unseren Erhe-bungen bleiben etwa zwei Drittel hier, in den Technikwissenschaften sind es sogar 80 Prozent.Postlep: Und man muss ganz klar sa-gen: Wenn wir genügend Arbeitsplätze in der Region anbieten, bleiben die Absolventen auch gerne hier.

Gehen die Unternehmen ausreichend auf die Studierenden zu?

Postlep: Da ist ein reger Kontakt. Wir veranstalten regelmäßig Unterneh-mensmessen auf dem Campus, wo sich die Firmen vorstellen. Dann werden Praktika ausgemacht, die für die Stu-

Herr Postlep, Herr Fromm, die Region steuert mittelfristig auf einen Fachkräf-temangel zu. Welche Rolle kommt da der Universität Kassel zu?

Rolf-Dieter Postlep: Im Moment kann ich in diese Unkenrufe nicht einstim-men. Wegen der doppelten Abiturjahr-gänge und der Aussetzung der Wehr-pfl icht haben wir den Studentenberg

erst vor uns. Dazu kommt, dass immer mehr, die studieren können, tatsäch-lich studieren. Das hält etwa bis zum Ende der Dekade an. Erst wenn diese Jahrgänge ihr Studium abgeschlossen haben, dürfte der demografi sche Wan-del greifen.

Wie entwickeln sich denn die Absolven-tenzahlen?

Postlep: Pro Jahr haben wir etwa 2.500 bis 3.000 Absolventen mit Master- und Bachelorabschluss, wovon ein Großteil dem Arbeitsmarkt zur Verfügung steht. Besonders stark sind wir nach wie vor im wirtschafts- und rechtswissenschaft-

K O O P E R AT I O N M I TDER NORDHES S ISCHEN WIRTSCHAF T

DIALOGE 2011

Prof. Dr. Rolf-Dieter Postlep Präsident der Universität Kassel

denten meist der erste Schritt zu ihrem späteren Arbeitgeber sind. Zudem gibt es ein Jobportal im Internet.

Fromm: Wir merken gerade im letzten halben Jahr, dass die Unternehmen massiv in die Hochschule drängen. Viele wappnen sich schon jetzt für die kommende Arbeitskräfte-Knappheit.

Wie sieht es denn bei Mittelständlern aus? Kommen die auf Sie zu?

Postlep: Es gibt hier oft andere Formen der Zusammenarbeit als bei Großunter-nehmen, da Unternehmen dieser Größe oftmals nicht diesen regelmäßigen Bedarf an akademischen Fachkräften haben. Als sehr attraktiv erweist sich für die Mittelständler das Studium im Praxisverbund, da mit dieser dualen Variante des Studiums mittelfristig Personalentwicklung betrieben werden kann. Soweit wir das beobachten, ist die Zusammenarbeit auf einem guten Weg.

Sie haben mehrere Großprojekte reali-siert beziehungsweise wollen dies noch tun. Stichwort: Institut für dezentrale Energietechnologien (IdE). Bekommen Sie da ausreichend Unterstützung aus der Wirtschaft?

Postlep: Auf jeden Fall. Auch da sind es die großen Unternehmen, mit denen wir eine intensive und kontinuierliche Zusammenarbeit pfl egen. Nehmen wir das IdE, an dem die Uni 50 Prozent hält. Da sind viele Firmen beteiligt: Viessmann, SMA, die Städtischen Werke, um nur einige zu nennen. Beim Science Park, der dann vornehmlich von jungen Unternehmen genutzt werden wird, arbeiten wir in vorbildlicher Weise mit der Stadt Kassel zusammen.

Fromm: Man muss sagen, dass die Zahl der Kooperationen massiv zuge-nommen hat, sodass wir heute die Qualität der Zusammenarbeit in den

Mittelpunkt stellen können. Es ist entscheidend, dass beide Seiten einen Mehrwert aus der Kooperation ziehen. Zudem arbeiten wir auch mit vielen kleineren Unternehmen zusammen, die Ausgründungen unterstützen. Zum Beispiel gehören dem Unternehmer Rat vorwiegend Mittelständler an, die einen engen Kontakt pfl egen, um am Puls der Uni zu sitzen und neue Ideen zu gewinnen.

Wie viele Firmen sind bisher aus der Uni entstanden?

Fromm: Etwa 300 mit 9.000 bis 10.000 Arbeitsplätzen. Jedes Jahr haben wir etwa fünf bis zehn neue Ausgrün-dungen und diese Unternehmen sind auch besonders innovativ.

Viele Unternehmen profi tieren von Ihnen. Wünschen Sie sich mehr fi nanz-ielle Unterstützung?

Postlep: Viele Firmen sind stark an einem ganz bestimmten Projekt orien-tiert. Wenn wir für Unternehmen aber längerfristig wichtig und wertvoll sein sollen, dann müssten Unternehmen auch mal Geld geben, um eine Grundfi -nanzierung der Entwicklungsforschung

zu gewährleisten. Da fehlt es noch an einem ausgewogeneren Verhältnis und das wünschen wir uns schon.

Prof. Dr. Rolf-Dieter Postlep (64) ist seit 2000 Präsident der Universität Kassel.

Der Volkswirt Dr. Oliver Fromm (47) ist Geschäftsführer UniKasselTransfer und UNIKIMS Management School.

P R O F. D R . P O S T L E P

3637

Herr Schach, das Kompetenznetzwerk Dezentrale Energietechnologien hat 2007 die Studie „ Nordhessen 2020“ vorgestellt.

Demnach sollen bis ins Jahr 2020 in der Branche 20.000 Arbeitsplätze entste-hen. Ist das noch aktuell?

Schach: Auf jeden Fall. Das Ziel ist damals in einer Situation ausgegeben worden, in der wir eine hohe Arbeits-losigkeit hatten, und in der wir nach neuen Strategien suchten, um dies zu lösen. Heute sieht es anders aus: Die Arbeitslosigkeit ist nahezu halbiert. Wir lagen Ende 2010 regionsweit bei unter sechs Prozent. Das ist eine historisch niedrige Quote – mit dem besten Trend

in Hessen und deutlich unter dem Bun-desschnitt. Das liegt auch daran, dass sich die wirtschaftlichen Standbeine der Region – Mobilität, Dezentrale Energien und Tourismus/Wellness/Gesundheit – überdurchschnittlich entwickelt haben. Und trotzdem müssen wir das Ziel der Studie noch immer als Ansporn sehen. Auch wenn wir jetzt eine ganz andere Herausforderung haben: die vorhande-

nen Arbeitsplätze mit fachlich qualifi -zierten Arbeitnehmern und Führungs-kräften zu besetzen. Das ist ein neues Problem, aber auch das werten wir positiv: Denn es macht deutlich, dass unsere Region besser und schneller vorangekommen ist als wir ursprünglich angenommen haben.

Derzeit sind gut 12.000 Menschenin der Energie-Branche beschäftigt. Die prognostizierten 20.000 Stellen beziehen sich aber nicht nur auf die Kernbranche?

Schach: So ist es. Diese Zahl bezieht sich auf die in diesem Branchenfeld

verfl ochtenen Betriebe, das soge-nannte „Cluster“. Da ist zunächst der industrielle Kern, wo produziert wird. Wesentlicher Jobmotor bleibt neben anderen der Solartechnikhersteller SMA in Niestetal. 2007 hatte das Unterneh-men noch 1.750 Mitarbeiter, aktuell sind es gut 5.700. Daneben gibt es viele vor- und nachgelagerte Zulieferer und Dienstleister. Zudem sehen wir

großes Potenzial für das Handwerk: In der Studie wird beispielsweise das Ziel formuliert, die Zahl der energetisch sa-nierten Häuser signifi kant zu erhöhen. Wenn das gelingt, können wir davon ausgehen, dass das Handwerk überpro-portional profi tiert. Und das ist regio-nalwirtschaftlich ein großer Faktor.

Mit Blick auf den Arbeitsmarkt in zehn Jahren: Wie schätzen Sie die Zusam-menarbeit der Erneuerbaren-Energien-Branche mit den Autobauern und deren Zulieferern ein?

Schach: Diese Kooperation ist beson-ders wichtig. Mit der Entscheidung des

N O R D H E S S E N 2 0 2 0U N D D I E S TÄ R K E ND E R R E G I O N

DIALOGE 2011

Holger SchachGeschäftsführer Regionalmanagement Nordhessen

G R O S S E S P O T E N Z I A L F Ü R

D I E E N E R G I E - B R A N C H E

U N D D A S H A N D W E R K .

Volkswagen-Konzerns, den E-Antrieb in Baunatal entwickeln und fertigen zu lassen, ist eine wirklich bahnbrechende Weichenstellung für Nordhessen er-folgt. Damit wird die hier so traditions-reiche Antriebstechnologie zukunfts-fest. Die E-Mobilität ist die Schnittstelle unserer Wachstumstreiber „Mobilität“ und „Energie“: Die Mobilitätswirtschaft stellt sich auf einen neuen Fahrzeug-markt ein, den die Energiewirtschaft künftig brauchen wird, um das Strom-netz zu stabilisieren und überschüs-sig produzierte Energie speichern zu können. Hinzu kommt, dass wir dieses Thema, das vor gut zwei Jahren noch relativ weit weg schien, mit Produzen-ten, Zulieferern, Forschungseinrichtun-gen, Energieversorgern und Kommu-nen frühzeitig regional koordiniert haben.

Jahrelang profi tierten die Erneuerba-ren Energien vom politischen Willen, diese zu fördern. Spielt die Zukunft des Erneuerbaren-Energien-Gesetzes (EEG) und die Abkehr von der Subventionie-rung eine Rolle für die Entwicklung in Nordhessen?

Schach: Bislang war das EEG ein ganz wesentlicher Wachstumsfaktor, sonst

hätten viele Firmen und Anwender nicht in diese Branche investiert. Doch mittlerweile sind viele Unternehmen aus der Region – allen voran SMA – so global orientiert, dass der deutsche Markt allein nicht ausschlaggebend ist. Außerdem kann durch sinkende Kosten für die Anlagen die geringere Förde-rung kompensiert werden. Hier liegt sicher ein Risiko für die Hersteller von Solarmodulen, die mittlerweile von der asiatischen Konkurrenz deutlich güns-tiger produziert werden. Nordhessen profi tiert aber vor allem von der Ener-giesystemtechnik und hat hier einen deutlichen Wettbewerbsvorsprung.

Für eine innovative Region ist es wich-tig, dass das Wissen an einer Universi-tät übersetzt wird in neue Produkte.

Schach: Die Universität Kassel spielt eine entscheidende Rolle. Es ist wichtig, dass neue Ideen und Forschungsergebnisse über die Lehrstühle der Hochschule re-lativ schnell in Produkte oder Verfahren überführt und in der Region konkret an-gewendet werden. Dies gelingt über gut organisierte Netzwerke oder Anwender-zentren. Baunatal ist hierfür ein gutes Beispiel. Hier haben wir das von der RBB fi nanzierte Metall-Anwenderzentrum

H O L G E R S C H A C H

3839

METAKUS entwickelt, das regionalen Unternehmen modernstes Knowhow zugänglich macht.

Holger Schach ist seit 2002 Geschäfts-führer im damals neu gegründeten Regionalmanagement Nordhessen. Der 1962 in Köln geborene Schach studier-te Wirtschaftsgeographie und Sozial-wissenschaften.

Es ist ein Plädoyer für die Zusammenar-beit in der Region, das Klemens Dieze-mann, Geschäftsführer des Verbandes der Metall- und Elektro-Unternehmen in Nordhessen, hält. Zusammenarbeit zwischen den Kreisen und der Stadt Kassel, zwischen den Mittelständlern und den großen Arbeitgebern in der

seien bereits dazu übergegangen, die Entwicklung und damit das Knowhow hier zu halten, aber die Produktion auszulagern.

Lösungen für das Problem gebe es. „Die großen Firmen machen es vor: Man muss den Arbeitnehmern mehr bieten als nur eine Stelle“, sagt Dieze-mann. Zum Beispiel die Möglichkeit,

Studium und Job zu verbinden. Auch ein attraktives Umfeld, Gesundheits-angebote, neue Arbeitszeitmodelle sowie Kinderbetreuung seien einige Punkte auf der Liste. Da nicht jeder Mittelständler dieses Komplettangebot bereitstellen könne, müssten sie sich auch mit Kommunen oder sozialen Trägern vernetzen.

Diezemann appelliert daher an die Un-ternehmer, dies schon jetzt in Angriff zu nehmen. Denn ab 2015, wenn die

Region. Mit dem einen Ziel: die Region für die kommenden Jahre zukunfts-fest zu machen und damit letztlich die Beschäftigung zu sichern. „Wenn das gelingt, mache ich mir um die Zukunft der Region keine Sorgen“, sagt Dieze-mann.

Auch wenn die Situation am Arbeits-markt angesichts einer regionweiten

Arbeitslosenquote von ca. sechs Prozent und über 200.000 sozialver-sicherungspfl ichtigen Arbeitsplätzen derzeit gut ist, weiß Diezemann um die Probleme, die schon bald auf die Arbeitgeber zukommen werden. Das Vordringlichste: geeignete Fachkräfte zu fi nden. Nach seinen Schätzungen dürften bereits jetzt 4.000 bis 5. 000 qualifi zierte Fachkräfte in der Wirt-schaftsregion Kassel fehlen. Und: „Sie fehlen in allen Branchen und Berufen“, sagt Diezemann. Einige Mittelständler

Z U S A M M E N A R B E I TZ W I S C H E N K R E I S U N D S TA D T K A S S E L

DIALOGE 2011

D I E R E G I O N F Ü R

J A H R E Z U K U N F T S F E S T

M A C H E N .

Klemens DiezemannGeschäftsführer des Verbandes der Metall- und Elektrounternehmen in Nordhessen

Zahl der Schulabgänger dramatisch sinkt und man keine geeigneten Azubis mehr fi ndet „wird es richtig weh tun“. Deswegen könne auch das Thema altersgerechtes Arbeiten nicht mehr auf die lange Bank geschoben werden. Bereits jetzt liege das Durchschnittsal-ter der Beschäftigten in den Betrieben bei 45 Jahren, „in zehn Jahren werden nur noch die besten Unternehmen ihre Mitarbeiter halten können“, glaubt er.

Ein weiterer Punkt auf der To-Do-Liste: Mittelständler gingen nicht offensiv genug auf Bewerber zu. „Die wenigs-ten pfl egen Netzwerke, stellen sich in Universitäten vor, um so früh den Kontakt zu potenziellen Arbeitskräften zu knüpfen, kaum einer bietet Praktika oder Möglichkeiten für Diplomarbei-ten.“ Hier sieht er auch die Arbeit-geberverbände in der Pfl icht: „Wir müssen gerade den kleinen Unterneh-men noch viel stärker mit Rat und Tat zur Seite stehen und ihnen Möglichkei-ten aufzeigen, wie sie sich zukunftsfest machen können.“

Die Arbeitgeber sollten zudem nicht nur Hochschulabsolventen in den Blick nehmen, sondern auch unzureichend Qualifi zierte. Im Zuge dessen fordert Diezemann Arbeitsmarktinstrumente, die für jeden Arbeitsuchenden indivi-duell zugeschnitten werden können und ihm gegebenenfalls Teilqualifi ka-tionen ermöglichen. „Das wäre eine Riesenchance für diejenigen, die bisher durch´s Raster fallen.“

Trotz der Herausforderungen macht Diezemann der Region Mut: „Wer hätte noch vor Jahren gedacht, dass wir da stehen, wo wir nun stehen?“ Dank der Branchenstruktur und der Mischung aus großen und mittelständi-schen Unternehmen sei man wesentlich besser durch die Krise gekommen als beispielsweise Südhessen. Nur müsse man noch offensiver mit den eigenen, guten Strukturdaten und Vorzügen der Region werben. Diezemann: „Statt ‚Ab nach Kassel‘ sollte es landläufi g heißen ‚Auf nach Kassel‘.“

K L E M E N S D I E Z E M A N N

4041

Herr Becker, es heißt, wenn VW hüs-telt, sorgt sich die gesamte Region. Warum ist das so?

Becker: Bei Volkswagen hier in Bauna-tal sind 13.200 Mitarbeiter und 1.500 Leiharbeiter in Lohn und Brot. Rechnen wir unsere Lieferanten, Dienstleister

rund fünf Jahren bemühe ich mich gemeinsam mit dem Betriebsrat, mehr Beschäftigung direkt ins Werk zu holen. Da waren wir bisher sehr erfolgreich. Unser Bestreben ist außerdem, zusam-men mit dem Einkauf, hauptsächlich mit Lieferanten aus der Region zu-sammenzuarbeiten und zu versuchen, diejenigen Zulieferer, die nicht in Nord-hessen ansässig sind, mit einer Zweig-stelle in die Region zu holen. Auch das gelingt uns immer besser.

Welche Sparten oder Produkte haben vor allem zugelegt?

Becker: Hier muss ich in erster Linie die Doppelkupplungsgetriebe nennen.

Keiner hier im Werk hat erwartet, dass diese sportlichen und spritsparenden Automatikgetriebe von den Kunden so gut angenommen werden. Aber auch warm umgeformte Karosserieteile, wir nennen das Formhärten, haben bereits ein enormes Absatzwachstum hinter sich und werden auch in Zu-kunft immer mehr gefragt sein. Denn diese Teile haben den Vorteil, dass sie einerseits leichter sind und andererseits den Fahrzeuginsassen mehr Sicherheit bieten. Steigende Tendenzen verzeich-nen wir auch bei Karosserieteilen, die wir aus Aluminium oder Magnesium gießen – auch diese Teile senken durch ihre Leichtigkeit den Fahrzeugverbrauch

und Rentner jeweils mit ihren Familien hinzu, sind sogar fast 70.000 Men-schen von unserem Standort abhängig. Und wenn diese 70.000 Menschen ihr Portemonnaie zuhalten, weil VW hüstelt, dann spürt dies nun mal die gesamte Region.

Ist ein Husten in naher Zukunft abseh-bar?

Becker: Nein, absolut nicht. Das, was unsere Vertriebsfachleute uns melden, zeigt klar, dass es zunächst so gut wei-tergeht wie bisher. Gleichwohl wissen wir aus der Vergangenheit aber auch, dass nach einem Boom auch eine Delle kommen kann.

Seit Jahrzehnten gilt VW als Jobmotor Nummer 1 für die Region. Können Sie bitte kurz beschreiben, wie sich die Zahl der Jobs im Werk in Baunatal bzw. bei den Zulieferern entwickelt hat?

Becker: Wir pendeln seit Jahren um die 14.000 bis 15.000 Mitarbeiter. Seit meinem Antritt als Werkleiter vor

V O L K S WA G E N B I E T E T AT T R A K T I V E A R B E I T S P L ÄT Z E

DIALOGE 2011

Prof. Dr. Hans-Helmut BeckerWerkleiter des Werkes Kasselder Volkswagen AG

und damit auch den CO2-Ausstoß. Beim neuen Audi A6 zum Beispiel ist es uns durch diese Teile gelungen, das Gewicht um fast 7 Kilo zu reduzieren.

Wo gab es hingegen Einbrüche? Und wie wirkte sich die Finanz- und an-schließende Wirtschaftskrise im vergan-genen Jahr aus?

Becker: Den durch die Krise bedingten Einbruch haben wir zum Glück nur sehr kurz gespürt – schon nach wenigen Wochen ging es unter Volldampf wieder bergauf. Heute bauen wir fast 16.000 Getriebe täglich und haben damit einen neuen Produktionsrekord aufgestellt. Das ist eine sensationelle Leistung der ganzen Mannschaft, der ich meinen höchsten Respekt zolle.

Welche Rolle spielt in Zukunft die E-Mobilität bei der Generierung von Jobs in Baunatal?

Becker: Das wird am Ende der Kunde entscheiden. Und natürlich auch unsere

Techniker und Ingenieure. Denn derzeit sind die Batterien einfach noch zu teuer – eine Hürde, an der unsere Entwickler arbeiten müssen. Wenn diese Hürde allerdings gefallen ist, wird sich das E-Auto langsam aber sicher durchsetzen. Nennenswerte Stückzahlen werden aber erst in einigen Jahren zu erwarten sein. Dann aber werden die E-Autos auch die Jobs hier am Standort sichern.

Welche Jobperspektiven haben Leih-arbeiter und Jugendliche bei Ihnen?

Becker: Volkswagen bietet nach wie vor attraktive Arbeitsplätze. Für gute Leistung wird bei uns gutes Geld

gezahlt. Jährlich stellen wir 180 neue Auszubildende ein und im Laufe dieses Jahres werden bei uns in Baunatal 780 Leiharbeiter in feste Arbeitsverhältnisse übernommen. Das ist doch eine tolle Nachricht – für mich die beste des Jahres.

Seit Längerem wird über den Mangel an Fachkräften geklagt. Haben Sie dies-bezüglich Probleme? Und wenn ja: Was erwarten Sie von der Politik?

Becker: Wir bilden unseren Nach-wuchs selbst aus, und das mit guten Ergebnissen. Aber wenn wir heute in Deutschland allgemein vor einem Fachkräftemangel stehen, dann müssen alle zusammen – die Schulen, die Eltern, die Politik und wir aus der Wirtschaft – noch mehr dafür tun, dass jeder Jugendliche einen ordentlichen Schulabschluss schafft. Jugendliche, die schon am Hauptschulabschluss schei-tern, dürfen wir uns schlicht nicht mehr leisten können.

Stichwort Netzwerke. Welche Rolle spielt beispielsweise die Zusammenar-beit mit der Uni Kassel?

Becker: Eine große und wichtige Rolle. Ich suche mit meinen Fachleuten einen intensiven Kontakt zur Uni, zum Bei-spiel im Rahmen des Metakus, das ja auch von der Raiffeisenbank Baunatal unterstützt wird. Außerdem möchte ich auch künftig die Einrichtung von Lehrstühlen fördern, die unserem Werk weiterhelfen können und uns bei der Entwicklung innovativer Produkte wei-terentwickeln. In diesem Bereich ist die neue Gießereiprofessur ein wichtiger erster Schritt. Großen Wert legen wir

P R O F. D R . B E C K E R

4243

auch auf die Förderung von Nach-wuchswissenschaftlern, die bei uns im Werk ihre Diplomarbeit schreiben oder während ihrer Promotion direkt an unserer Forschung beteiligt sind.

tovoltaik zugewandt und dabei unser erworbenes Wissen in der Systemtech-nik nutzen können. Der Startschuss für die Entwicklung des ersten Serien-Wechselrichters fi el 1990. In diesem Jahr begann in Deutschland das 1.000-Dächer-Programm, das kleinere Photovoltaikanlagen auf Hausdächern förderte und die Nachfrage nach Solar-strom erhöhte. Dass sich die erneuer-

baren Energien und insbesondere die Photovoltaik in den folgenden 20 Jah-ren so schnell entwickeln würden, war für uns zu diesem Zeitpunkt überhaupt nicht absehbar. Der Start des deutlich größeren 100.000-Dächer-Programms und vor allem die Verabschiedung des Erneuerbare-Energien-Gesetzes brachte dann Ende der 90er Jahre den endgül-tigen Durchbruch. In den Folgejahren entwickelte sich SMA zum weltweiten Markt- und Technologieführer unter den Wechselrichterherstellern.

Welche Rolle spielte bei Ihrem Wachs-tum der politische Wille zur Förderung Erneuerbarer Energien?

Cramer: Die erneuerbaren Energien in Deutschland haben inzwischen einen Anteil von 17 Prozent am Strommix. Die Branche ist in der Lage und steht bereit, in den kommenden Jahren große Anteile der Energieversorgung in Deutschland zu übernehmen. Die Geschwindigkeit des Umbaus des Energieversorgungssystems wird jedoch maßgeblich von dem Willen der Politik und der Gesellschaft bestimmt. Miteinem forcierten Ausbau der Photo-voltaik und der anderen erneuerbaren Energien kann bereits bis 2020 mehr als die Hälfte des deutschen Strom-verbrauchs mit erneuerbaren Energien gedeckt werden. Die Photovoltaik wird

dabei ein wichtige Rolle spielen: Die Branche hat mit einer Roadmap auf-gezeigt, dass ein Ausbau der Stromer-zeugung aus Solarenergie auf bis zu 70 Gigawatt installierter Leistung bis 2020 in Deutschland möglich ist. Das ent-spräche dann einem Anteil von mindes-tens 11 Prozent am deutschen Strom-mix. Dieser Ausbau ist möglich, ohne dass sich die sogenannte EEG-Umlage erhöhen wird. Ein wichtigen Beitrag dazu wird die Solarbranche selber leis-ten: Die Preise für Photovoltaik-Anlagen werden in diesem Zeitraum um mehr als 50 % sinken. Auf diese Weise kön-nen bereits 2017 erste Anlagen ganz ohne Förderung auskommen.

M I T I N N O VAT I O N E NU N S E R E E N E R G I ES C H Ö P F E N

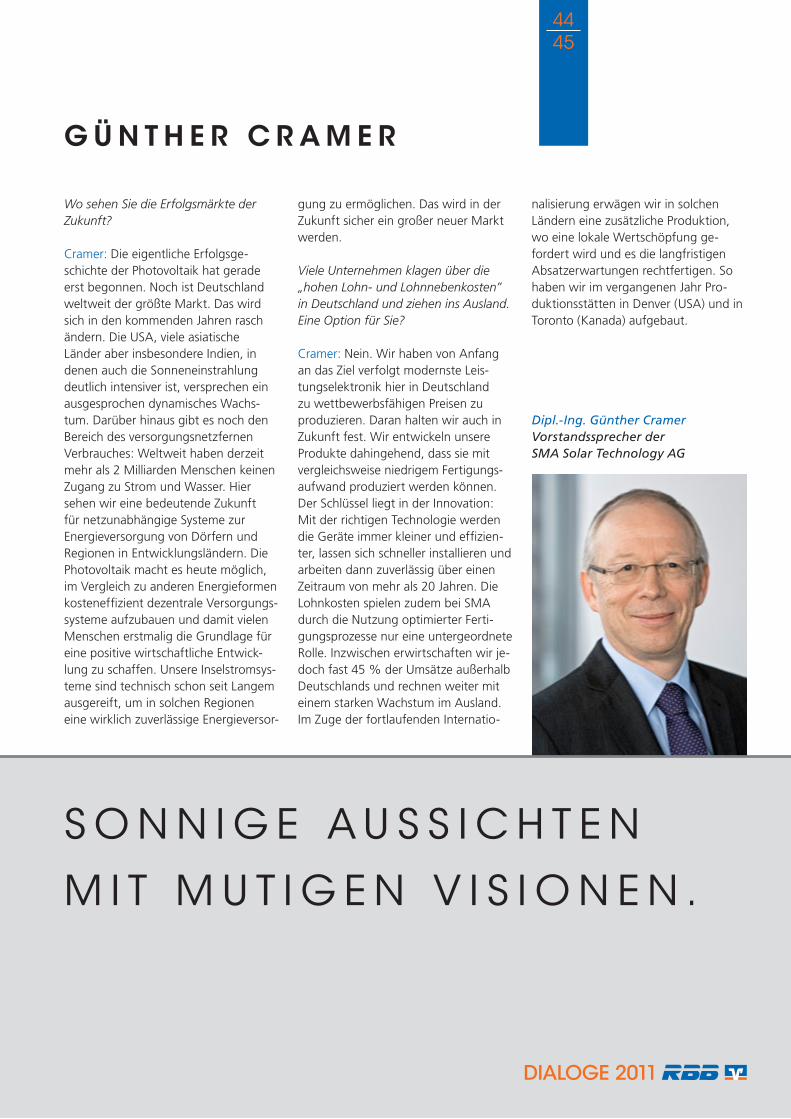

Herr Cramer, SMA ist Weltmarktführer bei Photovoltaik-Wechselrichtern und gilt als die jüngste Erfolgsgeschichte der Region schlechthin. War das einfach die richtige Idee zum richtigen Zeitpunkt?

Cramer: Die Universität Kassel gehörte bereits in den 70er und 80er Jahren zu den Forschungspionieren bei der –

damals noch exotischen – Fragestellung, wie man mit erneuerbare Energien einen Beitrag zur elektrischen Ener-gieversorgung leisten kann. Meine Gründerkollegen und ich arbeiteten zu dieser Zeit bei Prof. Kleinkauf an den technologischen Konzepten; zunächst mit einem gewissen Fokus auf die Windkraft. Wir haben uns dann gegen Ende der 80er Jahre verstärkt der Pho-

DIALOGE 2011

S O N N I G E A U S S I C H T E N

M I T M U T I G E N V I S I O N E N .

Dipl.-Ing. Günther CramerVorstandssprecher derSMA Solar Technology AG

Wo sehen Sie die Erfolgsmärkte derZukunft?

Cramer: Die eigentliche Erfolgsge-schichte der Photovoltaik hat gerade erst begonnen. Noch ist Deutschland weltweit der größte Markt. Das wird sich in den kommenden Jahren rasch ändern. Die USA, viele asiatische Länder aber insbesondere Indien, in denen auch die Sonneneinstrahlung deutlich intensiver ist, versprechen ein ausgesprochen dynamisches Wachs-tum. Darüber hinaus gibt es noch den Bereich des versorgungsnetzfernen Verbrauches: Weltweit haben derzeit mehr als 2 Milliarden Menschen keinen Zugang zu Strom und Wasser. Hier sehen wir eine bedeutende Zukunft für netzunabhängige Systeme zur Energieversorgung von Dörfern und Regionen in Entwicklungsländern. Die Photovoltaik macht es heute möglich, im Vergleich zu anderen Energieformen kosteneffi zient dezentrale Versorgungs-systeme aufzubauen und damit vielen Menschen erstmalig die Grundlage für eine positive wirtschaftliche Entwick-lung zu schaffen. Unsere Inselstromsys-teme sind technisch schon seit Langem ausgereift, um in solchen Regionen eine wirklich zuverlässige Energieversor-

gung zu ermöglichen. Das wird in der Zukunft sicher ein großer neuer Markt werden.

Viele Unternehmen klagen über die „hohen Lohn- und Lohnnebenkosten” in Deutschland und ziehen ins Ausland. Eine Option für Sie?

Cramer: Nein. Wir haben von Anfang an das Ziel verfolgt modernste Leis-tungselektronik hier in Deutschland zu wettbewerbsfähigen Preisen zu produzieren. Daran halten wir auch in Zukunft fest. Wir entwickeln unsere Produkte dahingehend, dass sie mit vergleichsweise niedrigem Fertigungs-aufwand produziert werden können. Der Schlüssel liegt in der Innovation: Mit der richtigen Technologie werden die Geräte immer kleiner und effi zien-ter, lassen sich schneller installieren und arbeiten dann zuverlässig über einen Zeitraum von mehr als 20 Jahren. Die Lohnkosten spielen zudem bei SMA durch die Nutzung optimierter Ferti-gungsprozesse nur eine untergeordnete Rolle. Inzwischen erwirtschaften wir je-doch fast 45 % der Umsätze außerhalb Deutschlands und rechnen weiter mit einem starken Wachstum im Ausland. Im Zuge der fortlaufenden Internatio-

G Ü N T H E R C R A M E R

4445

nalisierung erwägen wir in solchenLändern eine zusätzliche Produktion, wo eine lokale Wertschöpfung ge-fordert wird und es die langfristigen Absatzerwartungen rechtfertigen. So haben wir im vergangenen Jahr Pro-duktionsstätten in Denver (USA) und in Toronto (Kanada) aufgebaut.

KompetenzCenterBaunatal Altenbauna

S E I T 12 5 J A H R E N

G E H Ö R T D I E B A N K

I H R E N M I T G L I E D E R N .

DIALOGE 2011

Der Aufsichtsrat hat im Berichtsjahr die ihm nach Gesetz, Satzung und Geschäftsordnung obliegenden Auf-gaben erfüllt. Er nahm seine Überwa-chungsfunktion wahr und fasste die in seinen Zuständigkeitsbereich fallenden Beschlüsse.

Der Vorstand informierte den Auf-sichtsrat und die Ausschüsse des Aufsichtsrates in regelmäßig stattfi n-denden Sitzungen über die Geschäfts-entwicklung, die Vermögens-, Finanz- und Ertragslage sowie über besondere Ereignisse. Darüber hinaus stand der Aufsichtsratsvorsitzende in einem engen Informations- und Gedanken-austausch mit dem Vorstand.

Der vorliegende Jahresabschluss 2010 mit Lagebericht wird vom Rheinisch-Westfälischen Genossen-schaftsverband e.V. geprüft. Über das Prüfungsergebnis wird in der Vertre-terversammlung berichtet.

Den Jahresabschluss, den Lagebericht und den Vorschlag für die Verwen-dung des Jahresüberschusses hat der Aufsichtsrat geprüft und in Ordnung befunden. Der Vorschlag für die Verwendung des Jahresüberschusses – unter Einbeziehung des Gewinnvor-trages – entspricht den Vorschriften der Satzung.

Der Aufsichtsrat empfi ehlt der Vertre-terversammlung, den vom Vorstand vorgelegten Jahresabschluss zum 31.12.2010 festzustellen und die vor-geschlagene Verwendung des Jahres-überschusses zu beschließen.

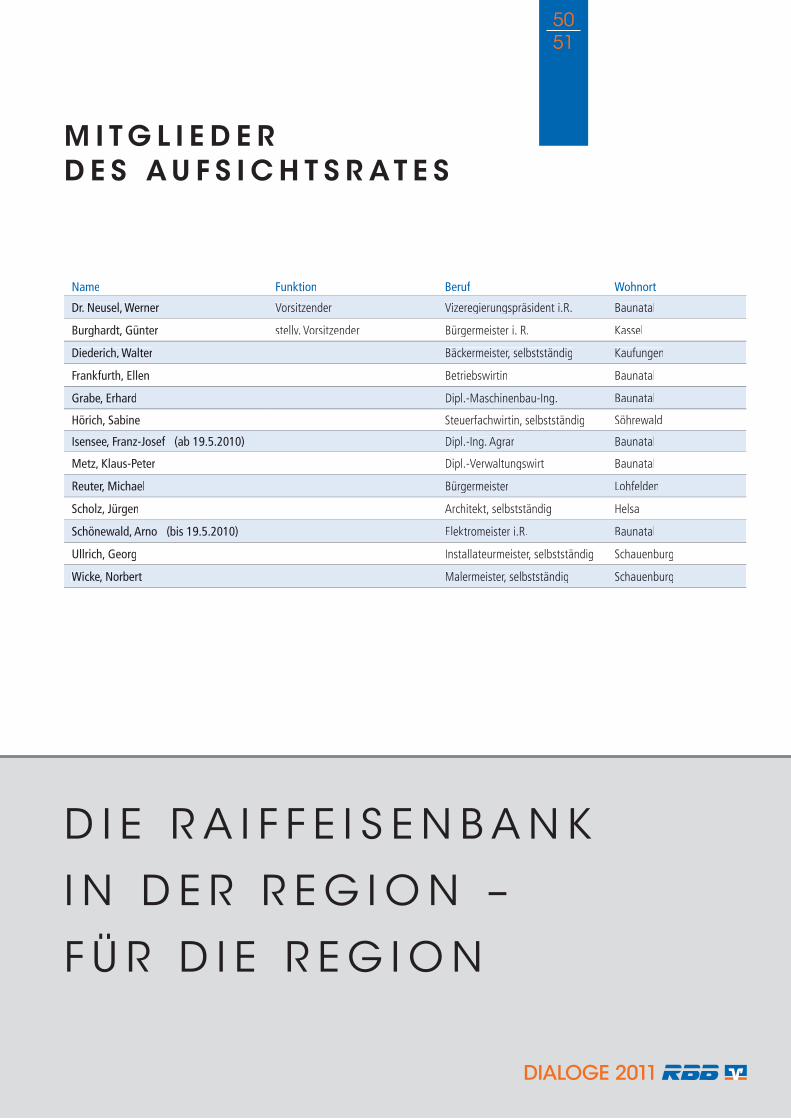

Durch Ablauf der Wahlzeit scheiden in diesem Jahr die Herren Burghardt, Diederich, Grabe, Metz, Reuter und Ullrich aus dem Aufsichtsrat aus. Die Wiederwahl der ausscheidenden Mit-glieder des Aufsichtsrates ist zulässig.

Der Aufsichtsrat spricht dem Vorstand

4647

B E R I C H T D E SA U F S I C H T S R AT E S

Dr. Werner NeuselAufsichtsratsvorsitzender

und den Mitarbeitern Dank für die geleistete Arbeit aus.

Baunatal, im Mai 2011

V O R S T A N D

Bauer, Claus-RüdigerBankdirektorVorstandsvorsitzender

Krug, HerbertBankdirektorstellv. Vorstandsvorsitzender

Hohmann, MichaelVorstandsmitglied

TO C H T E R G E S E L L S C H A F T E N

GHV-Grundstücks- undHausverwaltungs-GmbHEuropaplatz 1, 34225 Baunatal

KA-Kurhessische Anlagen GmbHEuropaplatz 1, 34225 Baunatal

KB-Kurhessische Beteiligungs GmbHEuropaplatz 1, 34225 Baunatal

Raiffeisen INKASSO-DIENST GmbHEuropaplatz 1, 34225 Baunatal

RBB:/net GmbHEuropaplatz 1, 34225 Baunatal

RDV Raiffeisen Finanzdienstleistungs- und Vermittlungs-GmbHEuropaplatz 1, 34225 Baunatal

G R E M I E N U N D PA R T N E R

P R O K U R I S T E N

Beller, ClausBereichsleiter Firmenkundenbank