1804 Handout Online-Präsenzseminare Zielgruppenkonzept ...

77

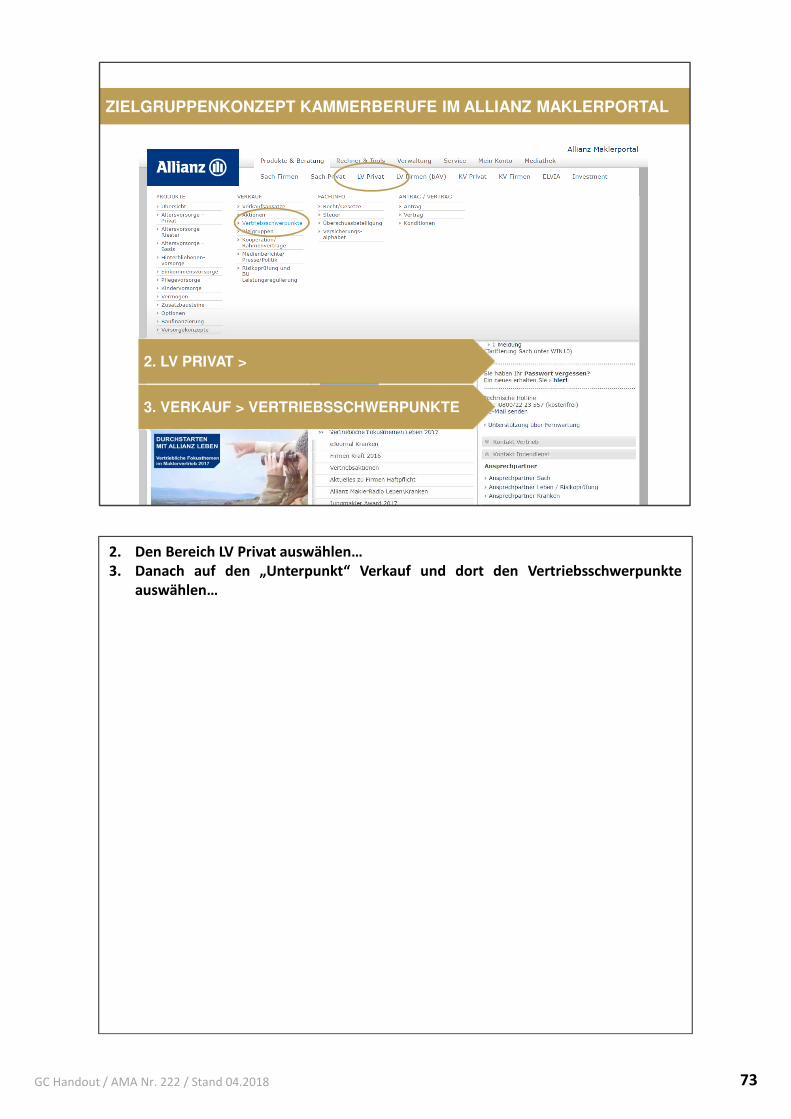

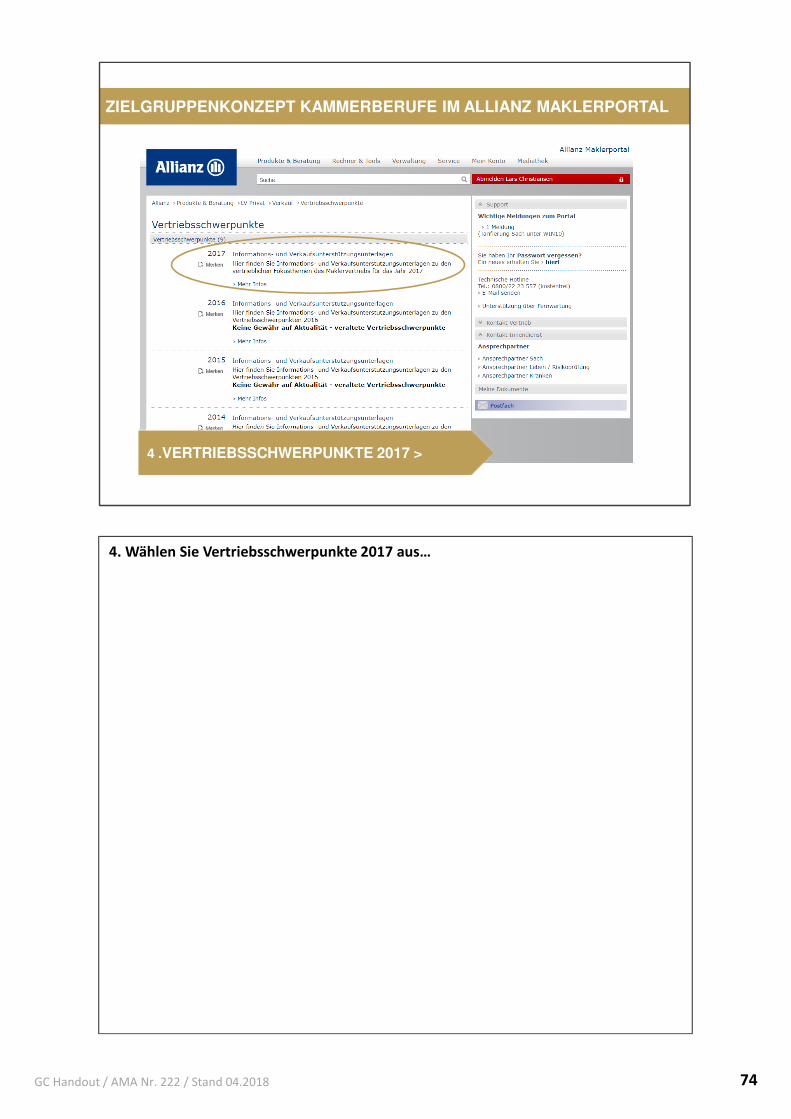

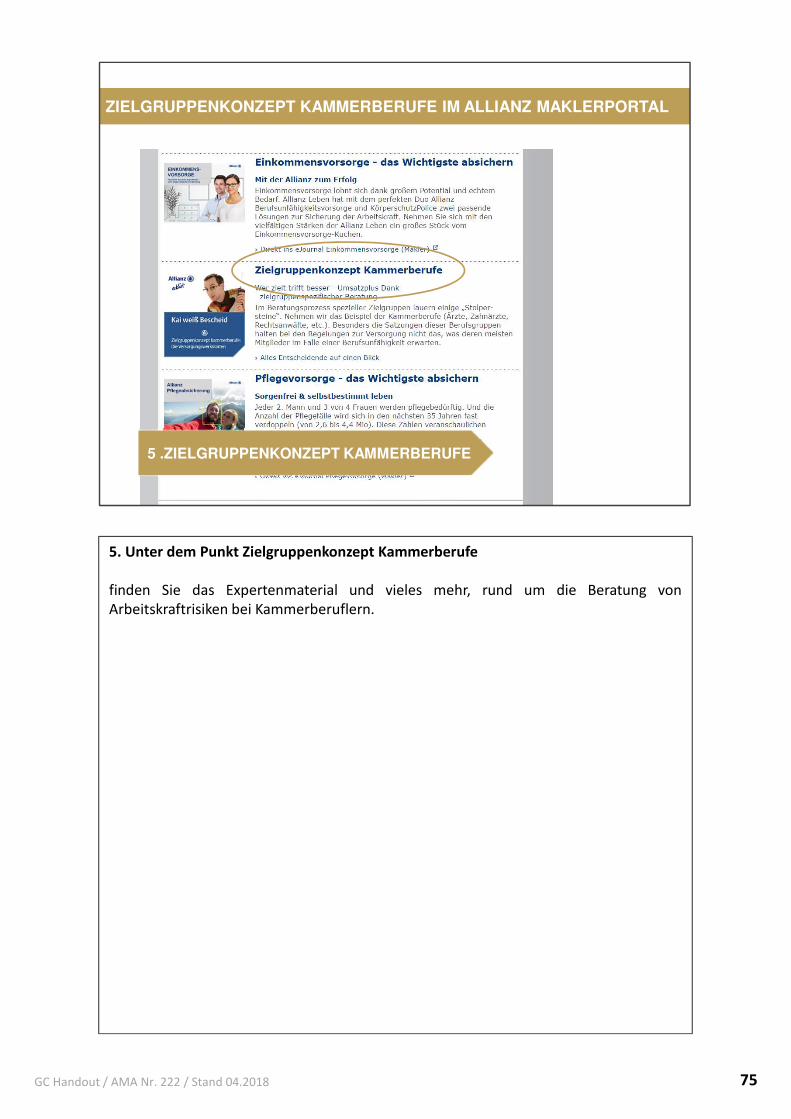

ZIELGRUPPENBERATUNG KAMMERBERUFE WER ZIELT TRIFT BESSER ! … HANDOUT ONLINE- & PRÄSENZSEMINAREN Handout AllianzMaklerakademie zum Zielgruppenkonzept Kammerberufe Präsenzseminar Nr. 222 der AllianzMaklerakademie: „Wer zielt trifft besser – Zielgruppenberatung Kammerberufe!“ Stand: April 2018 1 GC Handout / AMA Nr. 222 / Stand 04.2018

Transcript of 1804 Handout Online-Präsenzseminare Zielgruppenkonzept ...

ZIELGRUPPENBERATUNG KAMMERBERUFE

WER ZIELT TRIFT BESSER ! …

HANDOUT ONLINE- & PRÄSENZSEMINAREN

Handout

AllianzMaklerakademie zum Zielgruppenkonzept Kammerberufe

Präsenzseminar Nr. 222 der AllianzMaklerakademie:„Wer zielt trifft besser – Zielgruppenberatung Kammerberufe!“

Stand: April 2018

1GC Handout / AMA Nr. 222 / Stand 04.2018

Lieber Geschäftspartner,

das wertvolle Thema „Kammerberufler“ hat die Allianz Lebensversicherungs-AG (AZL)dazu bewogen, gemeinsam mit uns, der GINKGO|CONCEPT GmbH & Co. KG einBeratungskonzept für Sie, den Geschäftspartner der AZL zu entwickeln.

Ein zentraler Bestandteil dieses Zielgruppenkonzeptes ist es, Ihnen Expertenwissen zuder Berufsgruppe der Kammerberufler anzubieten. Sie haben an einem Online Seminaroder einer Präsenzveranstaltung der AllianzMaklerakademie teilgenommen. Für IhrInteresse danken wir Ihnen. Sie finden in diesem Handout die wesentlichen Teile derPräsentation in kommentierter Form wieder. Sie dient Ihnen dazu, gehörtes noch einmalzu wiederholen und in einiger Zeit als Nachschlagewerk zu fungieren.

Bitte zögern Sie nicht, sich Notizen zu den einzelnen Themen anzufertigen. Sie findenhierzu auf vielen Seiten die Möglichkeit. Auch dieses hilft, wenn man nach diversenStudien geht, gehörtes noch tiefer im eigenen „Wissensschatz“ zu verankern.

Wir wünschen Ihnen viel Spaß beim Lesen und Erinnern. Viel Erfolg beim Umsetzen

Ihr TEAM von GINKGO|CONCEPT

2GC Handout / AMA Nr. 222 / Stand 04.2018

ZIELGRUPPENBERATUNG

SINNVOLL?

WARUM IST EINE

Vielleicht haben Sie sich bereits auch schon einmal die Frage gestellt:

„Warum ist eine Zielgruppenberatung sinnvoll?“

Wir haben verschiedene Aspekte beleuchtet und stellen Ihnen gerne die Top 5 vor,welche uns bei Gesprächen oder bei Abfragen immer wieder von Berufskollegengenannt werden:

1. Eine gezielte Ansprache der Zielgruppe ist durch Wissen über deren Wünschemöglich und dadurch wirkungsvoller.

2. Das Detailwissen über Besonderheiten verschafft deutliche Wettbewerbsvorteile.3. Die Effizienz in der Beratung wird durch die Optimierung der spezifischen

Beratungsabläufe gesteigert.4. Der eigene Expertenstatus wird für Kunden erkennbar.5. Durch die Kauferlebnisse des Kunden in der Beratung verstärkt sich die

Weiterempfehlung.

Welche Sind Ihre Top 5, warum ist aus Ihrer Sicht eine Fokussierung auf eine Zielgruppein der Versicherungsberatung sinnvoll:

1.2.3.4.5.

3GC Handout / AMA Nr. 222 / Stand 04.2018

LARS CHRISTIANSEN

WER BIN ICH … UND WIE VIELE …

BIOMETRIE-ABSICHERUNGBIOMETRIE-ABSICHERUNG

KAMMERBERUFEKAMMERBERUFE

ONLINEBERATUNGONLINEBERATUNG

Darf ich mich Ihnen Vorstellen oder besser: WER BIN ICH…UND WIE VIELE…

Wir sind in unserem Berufsleben alle immer mehrere Personen. Zum einen sind wirBerater, zum andern auch Freund oder Bekannter sowie Unternehmer und Kollege. Es istdaher sinnvoll, seinem Gesprächspartner das „Ich“, welches gerade spricht zu erkennenzu geben. Beispielsweise kommt es in der Beratung oft vor, dass Sie als BeraterInformationen Vermitteln und dann als Mensch bewerten, wie Sie die Sache sehen. Eshilft Ihrem Gegenüber dann sehr, wenn Sie vorher immer sagen, als WER sie geradesprechen.

So wie Sie in der Beratung, habe auch ich mehrere ICH´s. Zunächst bin ich genauso wieSie, Versicherungsvermittler, um genau zu sein, geschäftsführender Gesellschafter einesVersicherungsmaklerunternehmens. Wir haben uns in mehren Bereichen spezialisiert.Wenn wir uns den Produktsektor anschauen, kann ich von uns behaupten, dass wir einsehr großes Wissen im Bereich der Biometrieberatung unseren Kunden anbietenkönnen. Darüber hinaus sind wir auf die Berufsgruppe der Kammerberufler spezialisiertund innerhalb dieser Gruppe auf die Humanmediziner.

Unser Wissen und Erfahrungen aus diese Tätigkeitsfelder teilen wir mit Ihnenregelmäßig in Seminaren, Coachings, Vorträgen und natürlich auch in diesem Handout.

Als Gründer und Geschäftsführer der GINKGO|CONCEPT stehe ich Ihnen gerne zurVerfügung.

Ihr Lars Christiansen

4GC Handout / AMA Nr. 222 / Stand 04.2018

(Quelle: INNOVALUE, Köln, 22.04.2009)

„LETZTLICH IST ES DIE SPEZIALISIERUNG

(PRODUKTE, KANÄLE, ZIELGRUPPEN)

[…] DIE WACHSTUM GENERIEREN.“

Bereits eine große Studie aus dem Jahr 2009 der Unternehmensberatung INNOVALUE hat ergeben, dass Wachstum in der Versicherungsbrache nur der Markteilnehmer generiert, der sich auf bestimmte Produkte, Absatzkanäle und/oder Zielgruppen spezialisiert.

8 Jahre später zeigt sich, die Studie hat vorweg genommen, was heute Realität ist. Esgründen sich zunehmend Unternehmen, die als einzigen Absatzkanal das Internetnutzen und damit sehr erfolgreich sind.

Was heißt das für uns? Ist es sinnvoll, über die Veränderung des eigenenGeschäftsmodells nachzudenken? Haben Sie bereits erste Schritte gewagt, die es lohnt,verstärkt zu werden?

Meine Notizen:

5GC Handout / AMA Nr. 222 / Stand 04.2018

ZIELGRUPPENEs liegt also nahe, die eigene Vertriebsstrategie zu überdenken und ggf. eineVeränderung der Ausrichtung sowie der Aktivitäten durchzuführen.

Eine gute Möglichkeit, nachhaltig Umsatz zu generieren, ist die Fokussierung auf dieBeratung einer Zielgruppe. Nur so einfach ist das nicht gemacht, es stellen sich amAnfang immer viele Fragen wie:

1. Welche Zielgruppe ist die richtige?2. Kann man davon leben?3. Wie bekommt man nachhaltig Kontakt zur Zielgruppe?4. Etc.

Nachfolgend erhalten Sie ein paar Antworten aus unserer Sicht zu diesem Thema:

Meine Notizen:

6GC Handout / AMA Nr. 222 / Stand 04.2018

psychografische Merkmale

(Einstellung, Motivation, Meinung, usw.)

demografische Merkmale

(Alter, Geschlecht, Familienstatus, usw.)

sozioökonomische Merkmale

(Bildungsstand, Gehalt, Beruf, usw.)

…

ZIELGRUPPE, WAS IST DAS?

Für Diejenigen, die sich bisher noch nicht mit Zielgruppen befasst haben, geben diefolgenden Beispielkriterien und Merkmale eine gute Differenzierung:

• psychografische Merkmale – Hierbei handelt es sich um Menschen, die einerbestimmten Einstellung, Motivation, Meinung folgen. Es sind zum Beispiel Menschen,die für Ihre Geldanlage nur Möglichkeiten auswählen, welche nach ethisch korrekteMaßnahmen deren Geld anlegen.

• demografische Merkmale – Diese Zielgruppeneinteilung ist den meisten sicherbekannt. Es wird hierbei nach Alter, Geschlecht, Familienstatus, usw. unterteilt.In der Versicherungsbranche ist uns beispielsweise die Zielgruppe der „Best Ager“oder auch „50+“ genannt bekannt. Eine weitere Zielgruppe sind die sogenanntenDINK (Akronym für „Double income no kids“), die kinderlose Doppelverdiener.

• sozioökonomische Merkmale – Diese Einteilung erfolgt über den Bildungsstand, dasGehalt, den Beruf, usw. Während das Gehalt und der Bildungsstand recht schwer vonAußen zu ermitteln ist, birgt die Unterteilung nach Berufen eine gute und leichte zuselektierende Möglichkeit.

Meine Notizen:

7GC Handout / AMA Nr. 222 / Stand 04.2018

Wo fühle ich mich als Berater wohl - Passe ich zu „Denen“ / Mag ich „Die“?

Welche Erwartungen haben „Die“ – kann ich diese erfüllen?

Welchen Nutzen kann ich bieten, den „Die“ dringend brauchen?

3 WICHTIGE FRAGEN VORWEG:

FAZIT: Nur wenn beide Seiten zueinander PASSEN, bringt es dauerhaften Erfolg!

FAZIT: Nur wenn beide Seiten zueinander PASSEN, bringt es dauerhaften Erfolg!

Am Anfang steht die Planung und damit auch die Frage nach der „passendenZielgruppe“. Wenn sie sich für die Beratung von Zielgruppen interessieren, bieten Ihnenfolgende Fragen eine gute Struktur. Diese Struktur hilft Ihnen evtl. die passendeZielgruppe für sich zu identifizieren.

Denn eines zeigt die Erfahrung, nur wen beide Seiten zueinander passen, bringt diesesauch dauerhaften Erfolg mit sich.

Meine Notizen:

8GC Handout / AMA Nr. 222 / Stand 04.2018

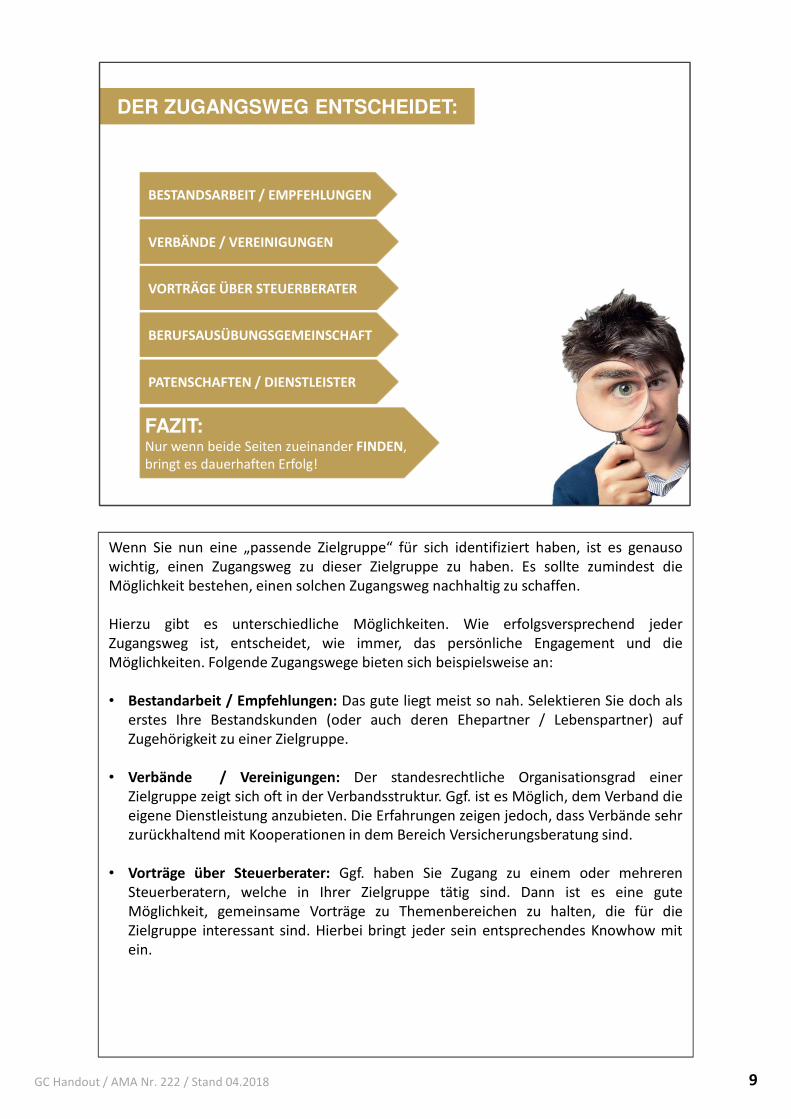

DER ZUGANGSWEG ENTSCHEIDET:

BESTANDSARBEIT / EMPFEHLUNGENBESTANDSARBEIT / EMPFEHLUNGEN

VERBÄNDE / VEREINIGUNGENVERBÄNDE / VEREINIGUNGEN

VORTRÄGE ÜBER STEUERBERATERVORTRÄGE ÜBER STEUERBERATER

BERUFSAUSÜBUNGSGEMEINSCHAFTBERUFSAUSÜBUNGSGEMEINSCHAFT

PATENSCHAFTEN / DIENSTLEISTERPATENSCHAFTEN / DIENSTLEISTER

FAZIT: Nur wenn beide Seiten zueinander FINDEN, bringt es dauerhaften Erfolg!

FAZIT: Nur wenn beide Seiten zueinander FINDEN, bringt es dauerhaften Erfolg!

Wenn Sie nun eine „passende Zielgruppe“ für sich identifiziert haben, ist es genausowichtig, einen Zugangsweg zu dieser Zielgruppe zu haben. Es sollte zumindest dieMöglichkeit bestehen, einen solchen Zugangsweg nachhaltig zu schaffen.

Hierzu gibt es unterschiedliche Möglichkeiten. Wie erfolgsversprechend jederZugangsweg ist, entscheidet, wie immer, das persönliche Engagement und dieMöglichkeiten. Folgende Zugangswege bieten sich beispielsweise an:

• Bestandarbeit / Empfehlungen: Das gute liegt meist so nah. Selektieren Sie doch alserstes Ihre Bestandskunden (oder auch deren Ehepartner / Lebenspartner) aufZugehörigkeit zu einer Zielgruppe.

• Verbände / Vereinigungen: Der standesrechtliche Organisationsgrad einerZielgruppe zeigt sich oft in der Verbandsstruktur. Ggf. ist es Möglich, dem Verband dieeigene Dienstleistung anzubieten. Die Erfahrungen zeigen jedoch, dass Verbände sehrzurückhaltend mit Kooperationen in dem Bereich Versicherungsberatung sind.

• Vorträge über Steuerberater: Ggf. haben Sie Zugang zu einem oder mehrerenSteuerberatern, welche in Ihrer Zielgruppe tätig sind. Dann ist es eine guteMöglichkeit, gemeinsame Vorträge zu Themenbereichen zu halten, die für dieZielgruppe interessant sind. Hierbei bringt jeder sein entsprechendes Knowhow mitein.

9GC Handout / AMA Nr. 222 / Stand 04.2018

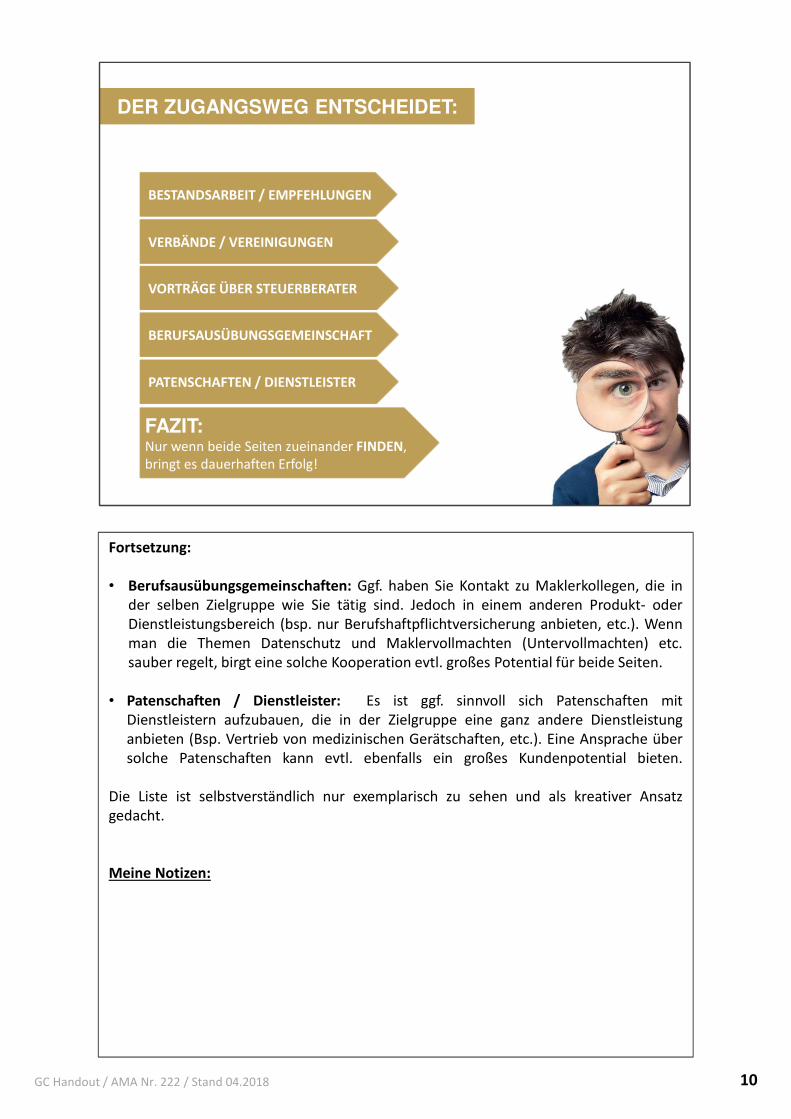

DER ZUGANGSWEG ENTSCHEIDET:

BESTANDSARBEIT / EMPFEHLUNGENBESTANDSARBEIT / EMPFEHLUNGEN

VERBÄNDE / VEREINIGUNGENVERBÄNDE / VEREINIGUNGEN

VORTRÄGE ÜBER STEUERBERATERVORTRÄGE ÜBER STEUERBERATER

BERUFSAUSÜBUNGSGEMEINSCHAFTBERUFSAUSÜBUNGSGEMEINSCHAFT

PATENSCHAFTEN / DIENSTLEISTERPATENSCHAFTEN / DIENSTLEISTER

FAZIT: Nur wenn beide Seiten zueinander FINDEN, bringt es dauerhaften Erfolg!

FAZIT: Nur wenn beide Seiten zueinander FINDEN, bringt es dauerhaften Erfolg!

Fortsetzung:

• Berufsausübungsgemeinschaften: Ggf. haben Sie Kontakt zu Maklerkollegen, die inder selben Zielgruppe wie Sie tätig sind. Jedoch in einem anderen Produkt- oderDienstleistungsbereich (bsp. nur Berufshaftpflichtversicherung anbieten, etc.). Wennman die Themen Datenschutz und Maklervollmachten (Untervollmachten) etc.sauber regelt, birgt eine solche Kooperation evtl. großes Potential für beide Seiten.

• Patenschaften / Dienstleister: Es ist ggf. sinnvoll sich Patenschaften mitDienstleistern aufzubauen, die in der Zielgruppe eine ganz andere Dienstleistunganbieten (Bsp. Vertrieb von medizinischen Gerätschaften, etc.). Eine Ansprache übersolche Patenschaften kann evtl. ebenfalls ein großes Kundenpotential bieten.

Die Liste ist selbstverständlich nur exemplarisch zu sehen und als kreativer Ansatzgedacht.

Meine Notizen:

10GC Handout / AMA Nr. 222 / Stand 04.2018

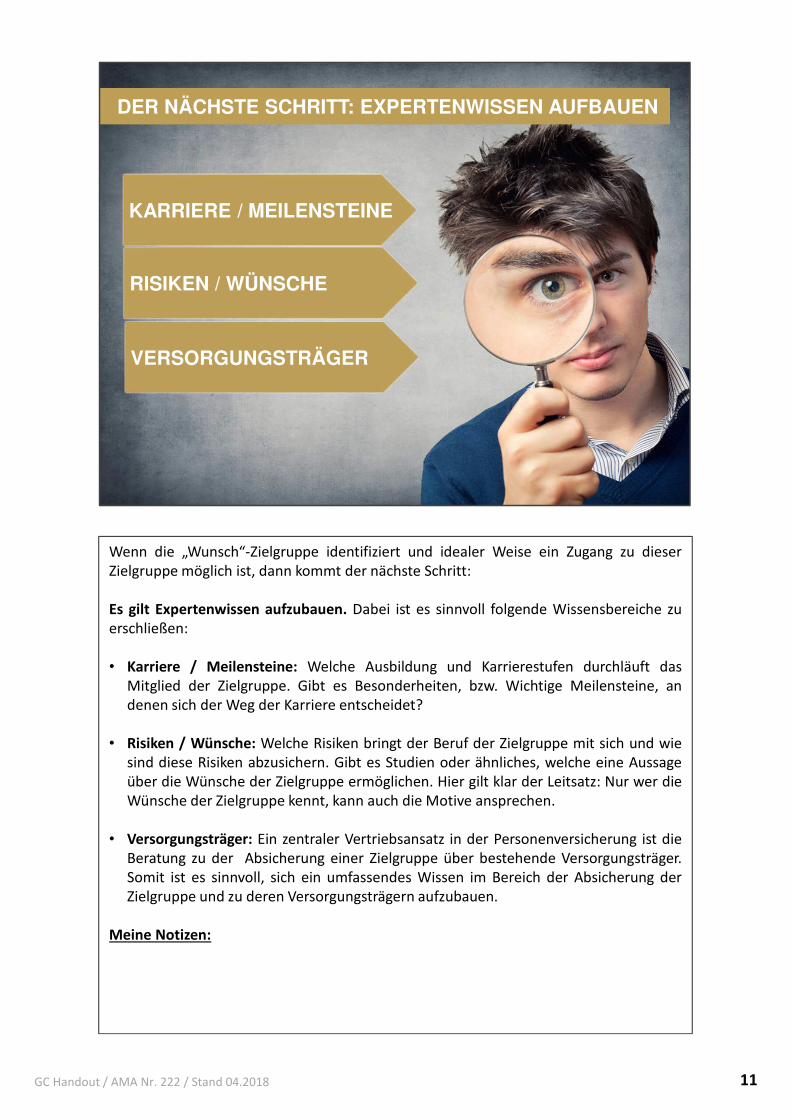

KARRIERE / MEILENSTEINEKARRIERE / MEILENSTEINE

RISIKEN / WÜNSCHE RISIKEN / WÜNSCHE

VERSORGUNGSTRÄGERVERSORGUNGSTRÄGER

DER NÄCHSTE SCHRITT: EXPERTENWISSEN AUFBAUEN

Wenn die „Wunsch“-Zielgruppe identifiziert und idealer Weise ein Zugang zu dieserZielgruppe möglich ist, dann kommt der nächste Schritt:

Es gilt Expertenwissen aufzubauen. Dabei ist es sinnvoll folgende Wissensbereiche zuerschließen:

• Karriere / Meilensteine: Welche Ausbildung und Karrierestufen durchläuft dasMitglied der Zielgruppe. Gibt es Besonderheiten, bzw. Wichtige Meilensteine, andenen sich der Weg der Karriere entscheidet?

• Risiken / Wünsche: Welche Risiken bringt der Beruf der Zielgruppe mit sich und wiesind diese Risiken abzusichern. Gibt es Studien oder ähnliches, welche eine Aussageüber die Wünsche der Zielgruppe ermöglichen. Hier gilt klar der Leitsatz: Nur wer dieWünsche der Zielgruppe kennt, kann auch die Motive ansprechen.

• Versorgungsträger: Ein zentraler Vertriebsansatz in der Personenversicherung ist dieBeratung zu der Absicherung einer Zielgruppe über bestehende Versorgungsträger.Somit ist es sinnvoll, sich ein umfassendes Wissen im Bereich der Absicherung derZielgruppe und zu deren Versorgungsträgern aufzubauen.

Meine Notizen:

11GC Handout / AMA Nr. 222 / Stand 04.2018

VERSORGUNGSTRÄGERVERSORGUNGSTRÄGER

DER NÄCHSTE SCHRITT: EXPERTENWISSEN AUFBAUEN

Expertenwissen zu berufsständische Versorgungswerken aufbauen:

Die Versorgungsträger der Kammerberufler sind die berufsständischenVersorgungswerke. Sie sind Sondersysteme, die für die kammerfähigen Freien Berufe diePflichtversorgung bezüglich der Alters-, Invaliditäts- und Hinterbliebenenversorgungihrer Mitglieder sicherstellen. Der Begriff "Berufsständisches Versorgungswerk" steht indiesem Zusammenhang für eine solidarische Versicherungseinrichtung der besonderenArt auf landesrechtlicher Grundlage. Während der Bund, dem Sozialstaatsgebot desGrundgesetzes folgend, die öffentlich-rechtliche Sozialversicherung organisiert, sie ineigener Gesetzgebungskompetenz finanzwirksam normiert und durch erheblicheBundeszuschüsse auch eine finanzielle Garantie übernimmt, stellen die Länder alsföderaler Gesetzgeber lediglich rechtlich die Basis und den Rahmen für die Gründungberufsständischer Versorgungswerke bereit.

Meine Notizen:

12GC Handout / AMA Nr. 222 / Stand 04.2018

RECHTSGRUNDLAGEN – VERSORGUNGSWERKE

SOZIALVERSICHERUNG I.S.D ART. 74 NR. 12 GRUNDGESETZSOZIALVERSICHERUNG I.S.D ART. 74 NR. 12 GRUNDGESETZ

KÖRPERSCHFTEN ÖR ODEREINRICHTUNG DER KAMMERKÖRPERSCHFTEN ÖR ODEREINRICHTUNG DER KAMMER

Als öffentlich-rechtliche Pflichtversorgungseinrichtungen "eigener Art" - klar abgegrenztvon den anderen Versorgungssystemen - beruhen die berufsständischenVersorgungswerke auf landesgesetzlicher Rechtsgrundlage im Rahmen derausschließlichen Gesetzgebungskompetenz der Bundesländer nach Art. 70 Grundgesetz.

Besonders hervorzuheben ist dabei die Eigeninitiative des jeweiligen Berufsstandes, derseinerseits für die Finanzierung des Versorgungswerks gerade steht. Dieberufsständischen Versorgungswerke sind somit vollständig eigenfinanziert. Sie erhaltenkeine Staatszuschüsse, sondern erfüllen ihren Versorgungsauftrag in Eigeninitiative undmit eigenen Mitteln.

Der Berufsstand verwaltet die Versorgungseinrichtung repräsentativ-demokratisch alsAnstalt oder Körperschaft des öffentlichen Rechts oder alsunselbständiges/teilrechtsfähiges Sondervermögen der sie tragenden öffentlich-rechtlichen Kammern. Das Land übernimmt lediglich die Rechts- undVersicherungsaufsicht als Konsequenz aus der landesgesetzlichen Ermächtigungdes Berufsstandes.

Meine Notizen:

13GC Handout / AMA Nr. 222 / Stand 04.2018

ORGANISATION - VERSORGUNGSWERKE

IN ZWEI EBENEN ORGANISIERT: KAMMERBERUF / BUNDESLANDIN ZWEI EBENEN ORGANISIERT: KAMMERBERUF / BUNDESLAND

89 VERSORGUNGSWERKE89 VERSORGUNGSWERKE

Um sich die Organisationsstruktur der Versorgungswerke zu merken hilft es, sich dieseStruktur in zwei ebenen vorzustellen.

Die zwei „Organisationsebenen“ sind grundsätzlich folgende:

1. Ebene - Einteilung der Mitgliedseinrichtungen nach Berufsständen2. Ebene - Einteilung nach Bundesländern

Es sind jedoch, wie immer und überall, auch Ausnahmen zu beachten. So sind mancheVersorgungswerke für mehre Bundesländer und/oder mehrere Berufsstände gleichzeitigzuständig. Eine Hilfestellung bieten hier die Versorgungswerkslandkarten desZielgruppenkonzeptes Kammerberufe der AZL.

Meine Notizen:

14GC Handout / AMA Nr. 222 / Stand 04.2018

ÄRZTEÄRZTE

ZAHNÄRZTEZAHNÄRZTE

APOTHEKERAPOTHEKER

STEUERBERATERSTEUERBERATER

WIRTSCHAFTS-PRÜFERWIRTSCHAFTS-PRÜFER

RECHTSANWÄLTERECHTSANWÄLTE

NOTARENOTARETIERÄRZTETIERÄRZTE

PSYCHOTHERAPEUTENPSYCHOTHERAPEUTEN

ARCHITEKTENARCHITEKTEN

INGENIEUREINGENIEURE

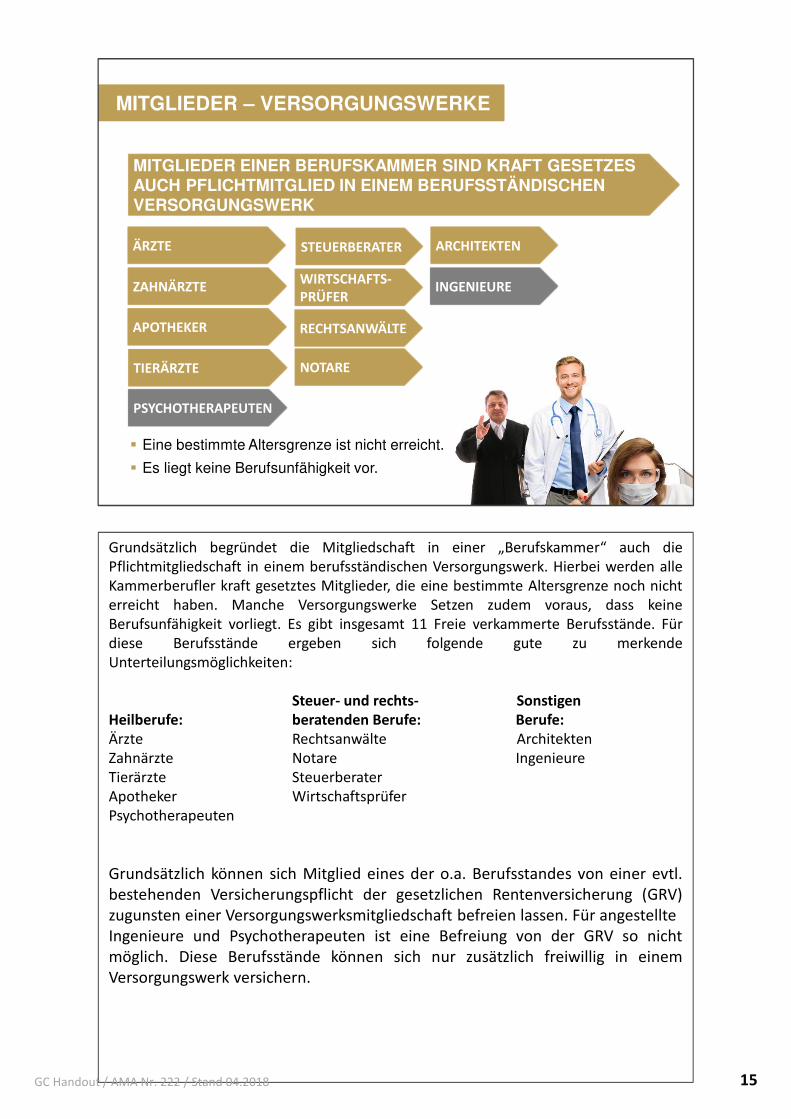

MITGLIEDER EINER BERUFSKAMMER SIND KRAFT GESETZES AUCH PFLICHTMITGLIED IN EINEM BERUFSSTÄNDISCHEN VERSORGUNGSWERK

MITGLIEDER EINER BERUFSKAMMER SIND KRAFT GESETZES AUCH PFLICHTMITGLIED IN EINEM BERUFSSTÄNDISCHEN VERSORGUNGSWERK

MITGLIEDER – VERSORGUNGSWERKE

Eine bestimmte Altersgrenze ist nicht erreicht.

Es liegt keine Berufsunfähigkeit vor.

Grundsätzlich begründet die Mitgliedschaft in einer „Berufskammer“ auch diePflichtmitgliedschaft in einem berufsständischen Versorgungswerk. Hierbei werden alleKammerberufler kraft gesetztes Mitglieder, die eine bestimmte Altersgrenze noch nichterreicht haben. Manche Versorgungswerke Setzen zudem voraus, dass keineBerufsunfähigkeit vorliegt. Es gibt insgesamt 11 Freie verkammerte Berufsstände. Fürdiese Berufsstände ergeben sich folgende gute zu merkendeUnterteilungsmöglichkeiten:

Steuer- und rechts- SonstigenHeilberufe: beratenden Berufe: Berufe:Ärzte Rechtsanwälte ArchitektenZahnärzte Notare IngenieureTierärzte SteuerberaterApotheker WirtschaftsprüferPsychotherapeuten

Grundsätzlich können sich Mitglied eines der o.a. Berufsstandes von einer evtl.bestehenden Versicherungspflicht der gesetzlichen Rentenversicherung (GRV)zugunsten einer Versorgungswerksmitgliedschaft befreien lassen. Für angestellteIngenieure und Psychotherapeuten ist eine Befreiung von der GRV so nichtmöglich. Diese Berufsstände können sich nur zusätzlich freiwillig in einemVersorgungswerk versichern.

15GC Handout / AMA Nr. 222 / Stand 04.2018

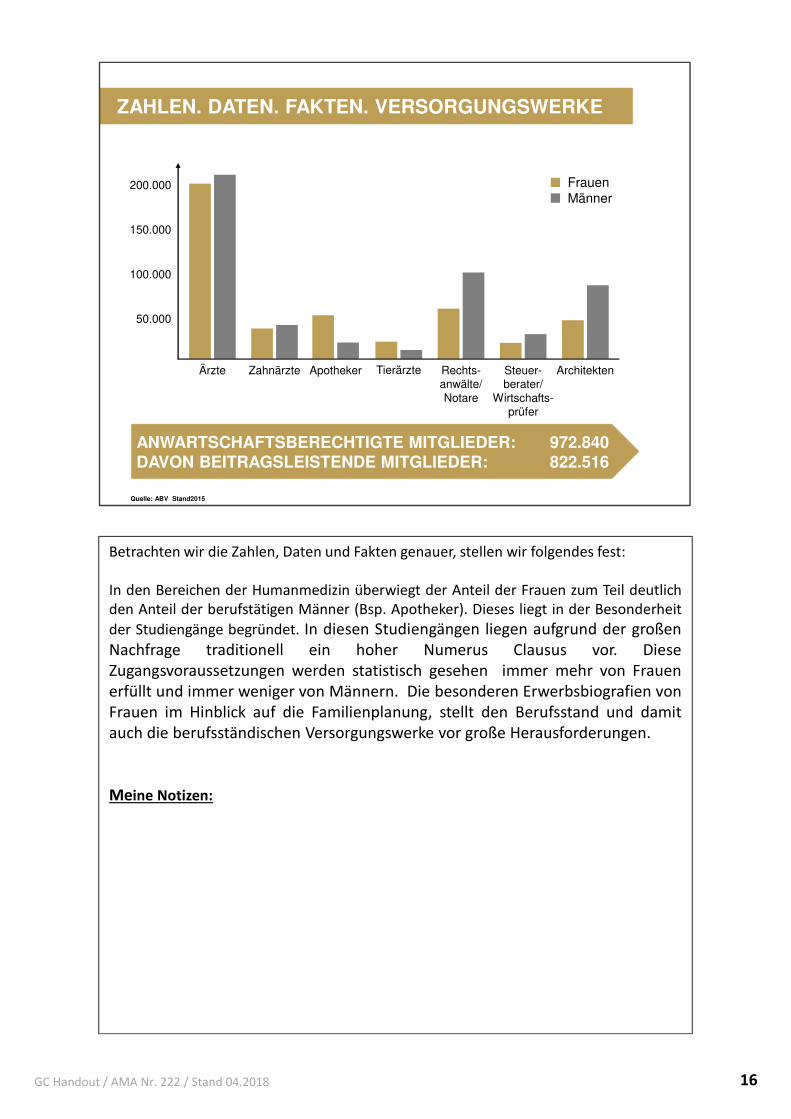

ZAHLEN. DATEN. FAKTEN. VERSORGUNGSWERKE

FrauenMänner

Ärzte Zahnärzte TierärzteApotheker Rechts-anwälte/Notare

Steuer-berater/

Wirtschafts-prüfer

Architekten

150.000

50.000

100.000

200.000

Quelle: ABV Stand2015

ANWARTSCHAFTSBERECHTIGTE MITGLIEDER: 972.840 DAVON BEITRAGSLEISTENDE MITGLIEDER: 822.516ANWARTSCHAFTSBERECHTIGTE MITGLIEDER: 972.840 DAVON BEITRAGSLEISTENDE MITGLIEDER: 822.516

Betrachten wir die Zahlen, Daten und Fakten genauer, stellen wir folgendes fest:

In den Bereichen der Humanmedizin überwiegt der Anteil der Frauen zum Teil deutlichden Anteil der berufstätigen Männer (Bsp. Apotheker). Dieses liegt in der Besonderheit

der Studiengänge begründet. In diesen Studiengängen liegen aufgrund der großenNachfrage traditionell ein hoher Numerus Clausus vor. DieseZugangsvoraussetzungen werden statistisch gesehen immer mehr von Frauenerfüllt und immer weniger von Männern. Die besonderen Erwerbsbiografien vonFrauen im Hinblick auf die Familienplanung, stellt den Berufsstand und damitauch die berufsständischen Versorgungswerke vor große Herausforderungen.

Meine Notizen:

16GC Handout / AMA Nr. 222 / Stand 04.2018

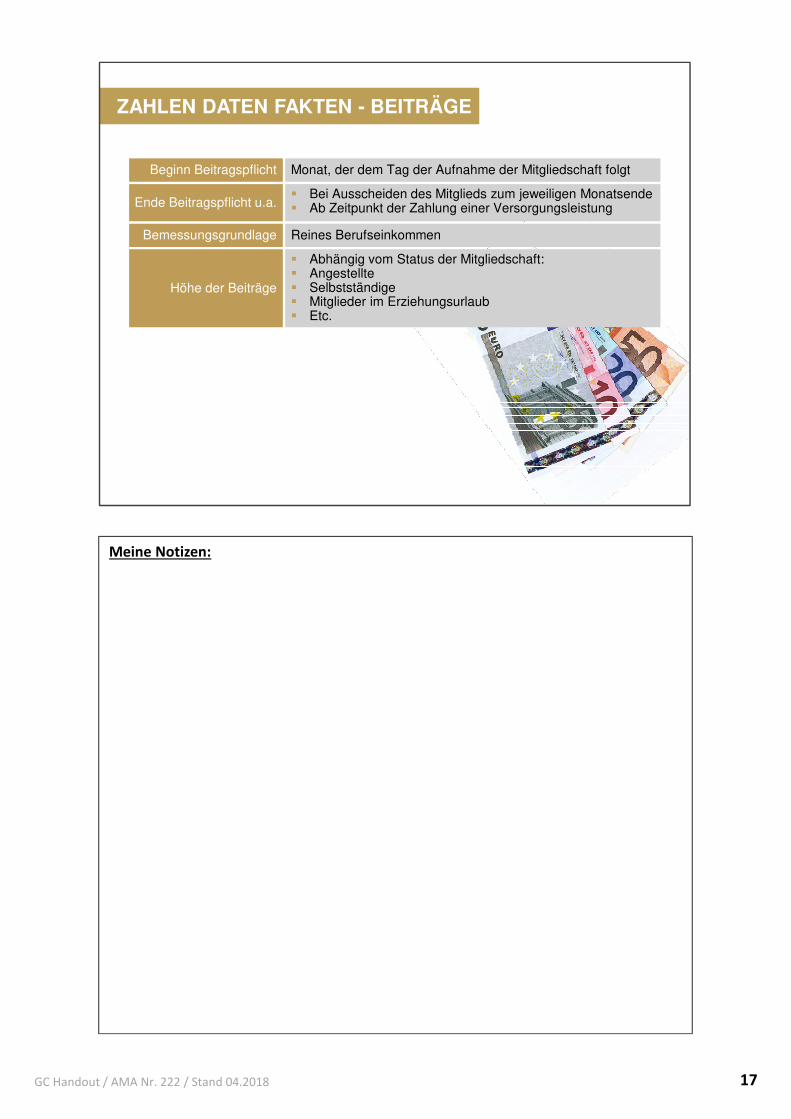

Beginn Beitragspflicht Monat, der dem Tag der Aufnahme der Mitgliedschaft folgt

Ende Beitragspflicht u.a.

Bemessungsgrundlage Reines Berufseinkommen

Höhe der Beiträge

Bei Ausscheiden des Mitglieds zum jeweiligen Monatsende Ab Zeitpunkt der Zahlung einer Versorgungsleistung

Abhängig vom Status der Mitgliedschaft: Angestellte Selbstständige Mitglieder im Erziehungsurlaub Etc.

ZAHLEN DATEN FAKTEN - BEITRÄGE

Meine Notizen:

17GC Handout / AMA Nr. 222 / Stand 04.2018

FINANZIERUNG – VERSORGUNGSTRÄGER

DIE FINANZIERUNG DER VERSORGUNGSLEISTG. WIRD ALLEINE DURCH DIE BEITRAGSZAHLUNG DER MITGLIEDER GEWÄHRLEISTET

DIE FINANZIERUNG DER VERSORGUNGSLEISTG. WIRD ALLEINE DURCH DIE BEITRAGSZAHLUNG DER MITGLIEDER GEWÄHRLEISTET

VERSORGUNGS-ABGABEN

FINANZIERUNGSVERFAHREN

BERUFSSTÄNDISCHESVERSORGUNGSWERK

VERSORGUNGSLEISTG.

HINTERBLIEBENEN RENTEHINTERBLIEBENEN RENTE

BERUFSUNFÄHIGKEITSRENTEBERUFSUNFÄHIGKEITSRENTE

ALTERSRENTEALTERSRENTE

BEITRÄGEBEITRÄGEOFFENES DECKUNGS-PLANVERFAHRENOFFENES DECKUNGS-PLANVERFAHREN

MODIFIZ. ANWART-SCHAFTSDECKUNGMODIFIZ. ANWART-SCHAFTSDECKUNG

Die Versorgungswerke beruhen auf dem Versicherungsprinzip. Sie finanzieren ihreLeistungen ohne Zuschüsse des Staates ausschließlich auf Basis der Beiträge ihrerMitglieder nach einem kapitalbildenden Finanzierungsverfahren.

Die Leistungsversprechen der Versorgungswerke umfasst die Erbringung einer Rente beiÜberschreitung einer bestimmten Altersgrenze oder vorzeitigem Eintritt einerBerufsunfähigkeit sowie Sicherstellung des Lebensunterhaltes von Hinterbliebenen (Ehe-/Lebenspartner oder Kinder) durch Zahlung einer lebenslangen Rente bei vorzeitigemTod des Mitgliedes.

Zur Finanzierung greifen die Versorgungswerke auf anerkannte Grundsätze derVersicherungsmathematik zurück. Für die berufsständischen Versorgungswerke sinddabei zwei kapitalbildende Finanzierungsverfahren kennzeichnend:

1. das offene Deckungsplanverfahren2. die modifizierte Anwartschaftsdeckung

Meine Notizen:

18GC Handout / AMA Nr. 222 / Stand 04.2018

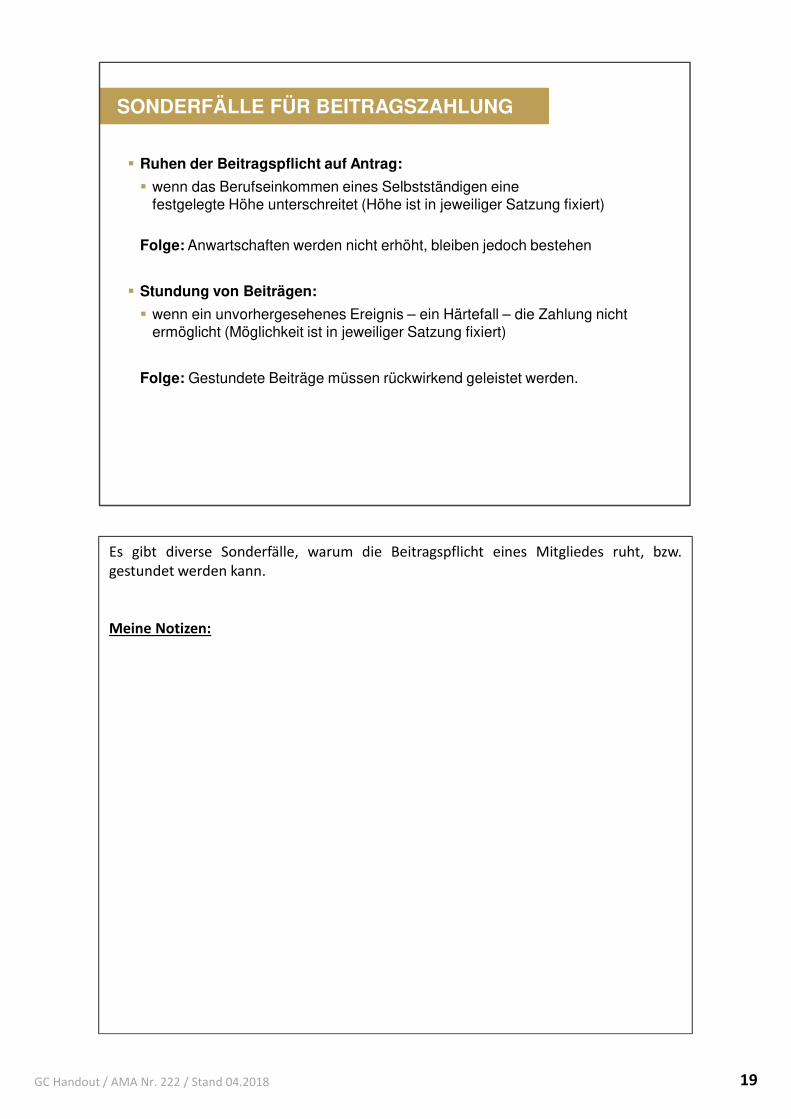

SONDERFÄLLE FÜR BEITRAGSZAHLUNG

Ruhen der Beitragspflicht auf Antrag:

wenn das Berufseinkommen eines Selbstständigen eine festgelegte Höhe unterschreitet (Höhe ist in jeweiliger Satzung fixiert)

Folge: Anwartschaften werden nicht erhöht, bleiben jedoch bestehen

Stundung von Beiträgen:

wenn ein unvorhergesehenes Ereignis – ein Härtefall – die Zahlung nicht ermöglicht (Möglichkeit ist in jeweiliger Satzung fixiert)

Folge: Gestundete Beiträge müssen rückwirkend geleistet werden.

Es gibt diverse Sonderfälle, warum die Beitragspflicht eines Mitgliedes ruht, bzw.gestundet werden kann.

Meine Notizen:

19GC Handout / AMA Nr. 222 / Stand 04.2018

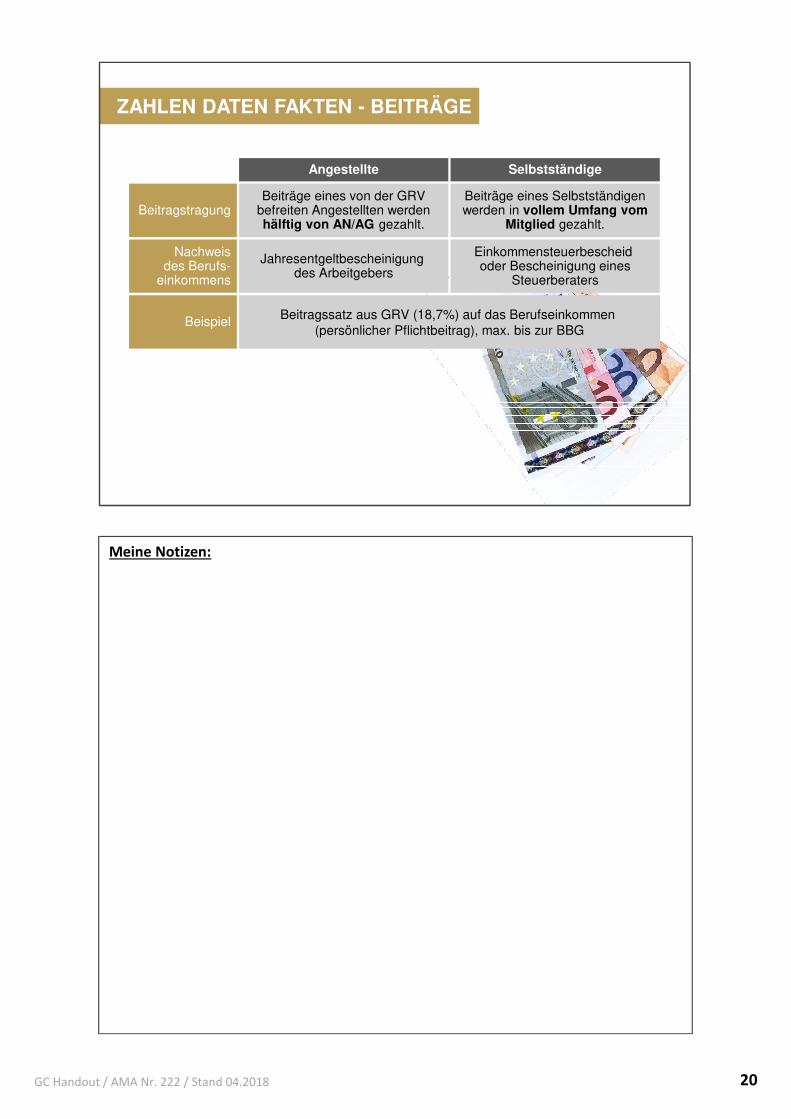

Beitragstragung

Angestellte Selbstständige

Beiträge eines von der GRVbefreiten Angestellten werdenhälftig von AN/AG gezahlt.

Beiträge eines Selbstständigenwerden in vollem Umfang vom

Mitglied gezahlt.

Nachweisdes Berufs-

einkommens

Jahresentgeltbescheinigung des Arbeitgebers

Einkommensteuerbescheid oder Bescheinigung eines

Steuerberaters

Beispiel Beitragssatz aus GRV (18,7%) auf das Berufseinkommen (persönlicher Pflichtbeitrag), max. bis zur BBG

ZAHLEN DATEN FAKTEN - BEITRÄGE

Meine Notizen:

20GC Handout / AMA Nr. 222 / Stand 04.2018

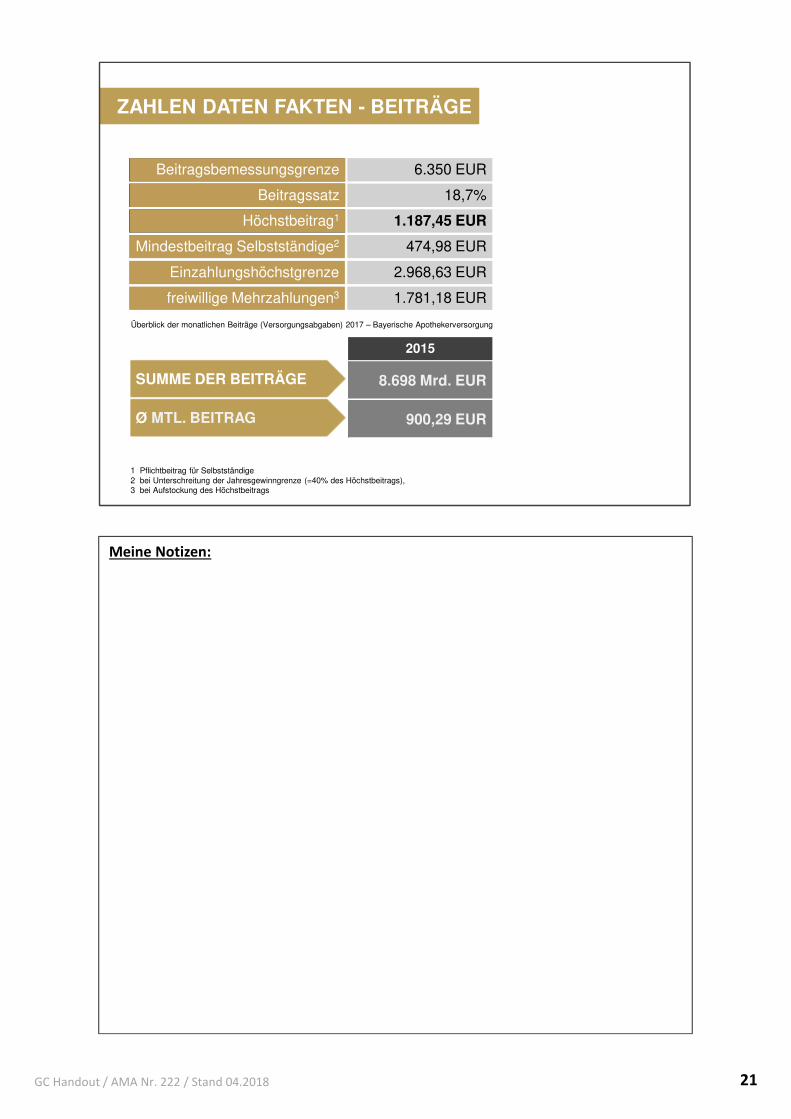

Überblick der monatlichen Beiträge (Versorgungsabgaben) 2017 – Bayerische Apothekerversorgung

1 Pflichtbeitrag für Selbstständige2 bei Unterschreitung der Jahresgewinngrenze (=40% des Höchstbeitrags), 3 bei Aufstockung des Höchstbeitrags

Beitragsbemessungsgrenze

Beitragssatz

Höchstbeitrag1

Mindestbeitrag Selbstständige2

Einzahlungshöchstgrenze

freiwillige Mehrzahlungen3

6.350 EUR

18,7%

1.187,45 EUR

474,98 EUR

1.781,18 EUR

2.968,63 EUR

Beitragsbemessungsgrenze

Beitragssatz

Höchstbeitrag1

ZAHLEN DATEN FAKTEN - BEITRÄGE

8.698 Mrd. EURSUMME DER BEITRÄGESUMME DER BEITRÄGE

2015

900,29 EURØ MTL. BEITRAGØ MTL. BEITRAG

Meine Notizen:

21GC Handout / AMA Nr. 222 / Stand 04.2018

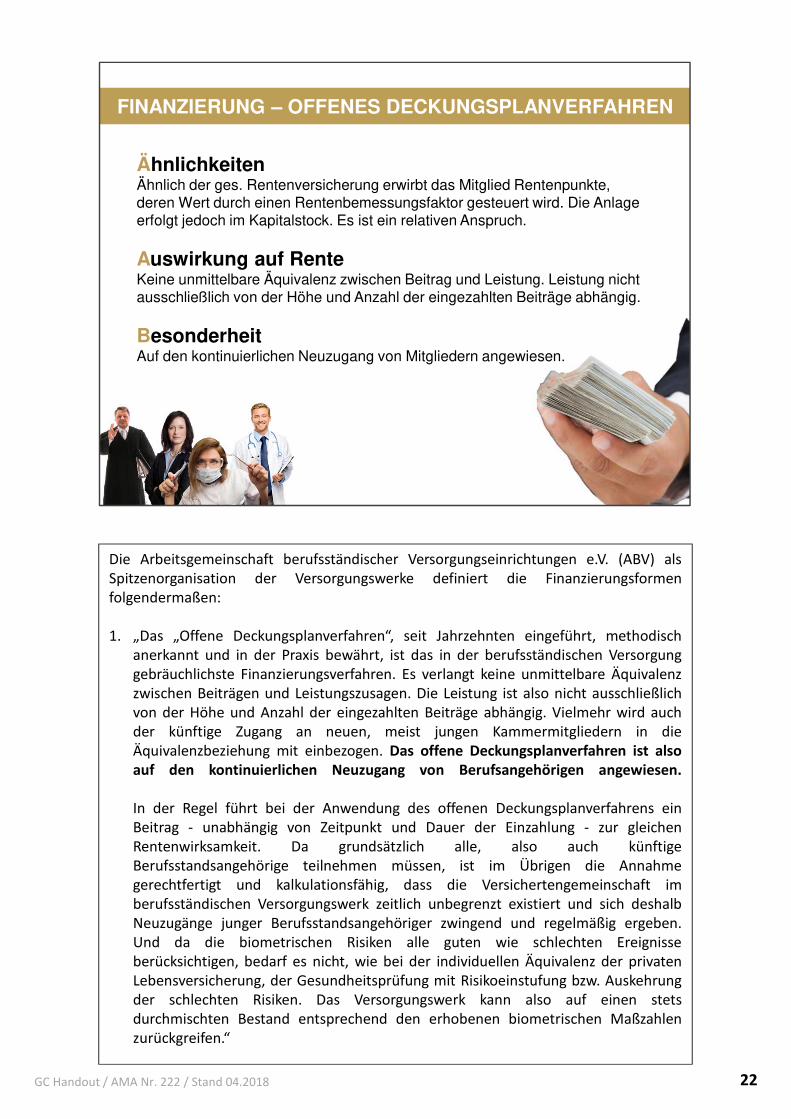

Ähnlichkeiten Ähnlich der ges. Rentenversicherung erwirbt das Mitglied Rentenpunkte, deren Wert durch einen Rentenbemessungsfaktor gesteuert wird. Die Anlage erfolgt jedoch im Kapitalstock. Es ist ein relativen Anspruch.

Auswirkung auf Rente Keine unmittelbare Äquivalenz zwischen Beitrag und Leistung. Leistung nicht ausschließlich von der Höhe und Anzahl der eingezahlten Beiträge abhängig.

BesonderheitAuf den kontinuierlichen Neuzugang von Mitgliedern angewiesen.

FINANZIERUNG – OFFENES DECKUNGSPLANVERFAHREN

Die Arbeitsgemeinschaft berufsständischer Versorgungseinrichtungen e.V. (ABV) alsSpitzenorganisation der Versorgungswerke definiert die Finanzierungsformenfolgendermaßen:

1. „Das „Offene Deckungsplanverfahren“, seit Jahrzehnten eingeführt, methodischanerkannt und in der Praxis bewährt, ist das in der berufsständischen Versorgunggebräuchlichste Finanzierungsverfahren. Es verlangt keine unmittelbare Äquivalenzzwischen Beiträgen und Leistungszusagen. Die Leistung ist also nicht ausschließlichvon der Höhe und Anzahl der eingezahlten Beiträge abhängig. Vielmehr wird auchder künftige Zugang an neuen, meist jungen Kammermitgliedern in dieÄquivalenzbeziehung mit einbezogen. Das offene Deckungsplanverfahren ist alsoauf den kontinuierlichen Neuzugang von Berufsangehörigen angewiesen.

In der Regel führt bei der Anwendung des offenen Deckungsplanverfahrens einBeitrag - unabhängig von Zeitpunkt und Dauer der Einzahlung - zur gleichenRentenwirksamkeit. Da grundsätzlich alle, also auch künftigeBerufsstandsangehörige teilnehmen müssen, ist im Übrigen die Annahmegerechtfertigt und kalkulationsfähig, dass die Versichertengemeinschaft imberufsständischen Versorgungswerk zeitlich unbegrenzt existiert und sich deshalbNeuzugänge junger Berufsstandsangehöriger zwingend und regelmäßig ergeben.Und da die biometrischen Risiken alle guten wie schlechten Ereignisseberücksichtigen, bedarf es nicht, wie bei der individuellen Äquivalenz der privatenLebensversicherung, der Gesundheitsprüfung mit Risikoeinstufung bzw. Auskehrungder schlechten Risiken. Das Versorgungswerk kann also auf einen stetsdurchmischten Bestand entsprechend den erhobenen biometrischen Maßzahlenzurückgreifen.“

22GC Handout / AMA Nr. 222 / Stand 04.2018

Ähnlichkeiten Ähnlich der ges. Rentenversicherung erwirbt das Mitglied Rentenpunkte, deren Wert durch einen Rentenbemessungsfaktor gesteuert wird. Die Anlage erfolgt jedoch im Kapitalstock. Es ist ein relativen Anspruch.

Auswirkung auf Rente Keine unmittelbare Äquivalenz zwischen Beitrag und Leistung. Leistung nicht ausschließlich von der Höhe und Anzahl der eingezahlten Beiträge abhängig.

BesonderheitAuf den kontinuierlichen Neuzugang von Mitgliedern angewiesen.

FINANZIERUNG – OFFENES DECKUNGSPLANVERFAHREN

Fortsetzung:

Hierbei stellen sich folgende Frage: Welche Auswirkung auf diese Finanzierungsform hates, wenn ein planmäßige kontinuierlichen Neuzugang von Berufsangehörigen aufgrundvon einer evtl. zukünftigen Gesetzesänderung nicht mehr gewährleistet ist?

Meine Notizen:

23GC Handout / AMA Nr. 222 / Stand 04.2018

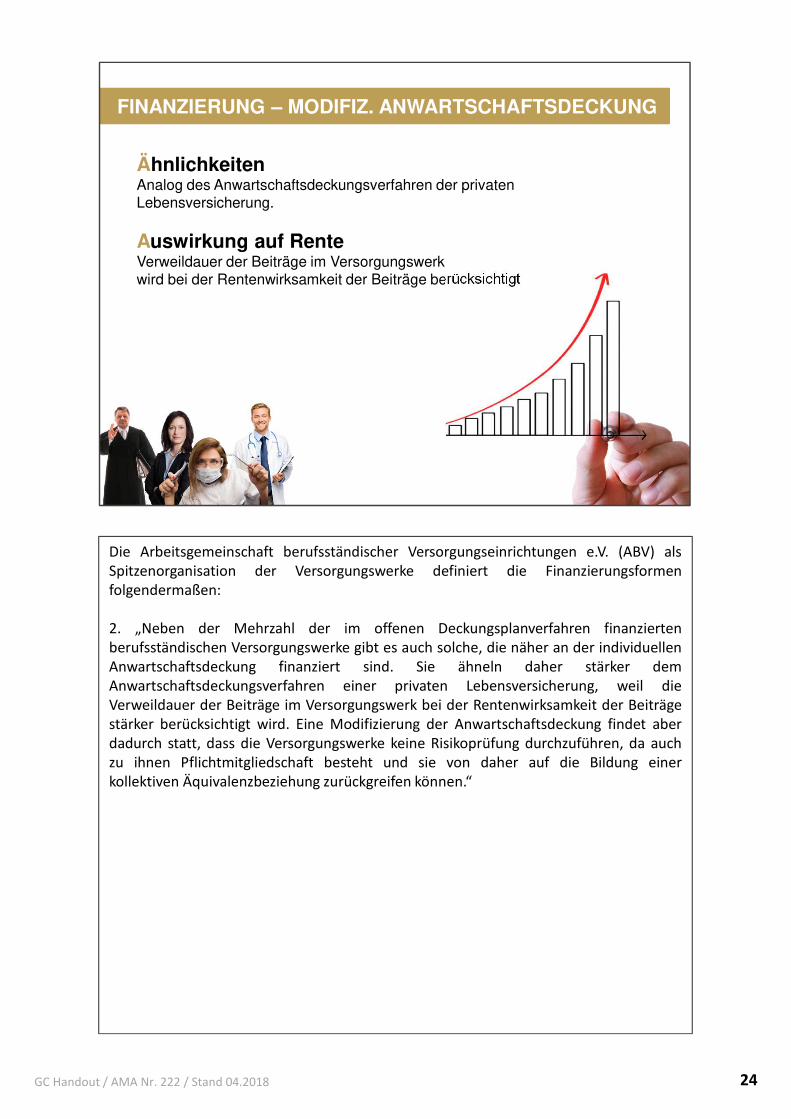

Ähnlichkeiten Analog des Anwartschaftsdeckungsverfahren der privaten Lebensversicherung.

Auswirkung auf Rente Verweildauer der Beiträge im Versorgungswerkwird bei der Rentenwirksamkeit der Beiträge berücksichtigt

FINANZIERUNG – MODIFIZ. ANWARTSCHAFTSDECKUNG

Die Arbeitsgemeinschaft berufsständischer Versorgungseinrichtungen e.V. (ABV) alsSpitzenorganisation der Versorgungswerke definiert die Finanzierungsformenfolgendermaßen:

2. „Neben der Mehrzahl der im offenen Deckungsplanverfahren finanziertenberufsständischen Versorgungswerke gibt es auch solche, die näher an der individuellenAnwartschaftsdeckung finanziert sind. Sie ähneln daher stärker demAnwartschaftsdeckungsverfahren einer privaten Lebensversicherung, weil dieVerweildauer der Beiträge im Versorgungswerk bei der Rentenwirksamkeit der Beiträgestärker berücksichtigt wird. Eine Modifizierung der Anwartschaftsdeckung findet aberdadurch statt, dass die Versorgungswerke keine Risikoprüfung durchzuführen, da auchzu ihnen Pflichtmitgliedschaft besteht und sie von daher auf die Bildung einerkollektiven Äquivalenzbeziehung zurückgreifen können.“

24GC Handout / AMA Nr. 222 / Stand 04.2018

FINANZIERUNG – VERSORGUNGSWERKE

RECHNUNGSZINSRECHNUNGSZINS

175.034 Mrd. EURSUMME VERMÖGENSANLAGESUMME VERMÖGENSANLAGE

2015

7.539 Mrd. EURSUMME VERMÖGENSERTRÄGESUMME VERMÖGENSERTRÄGE

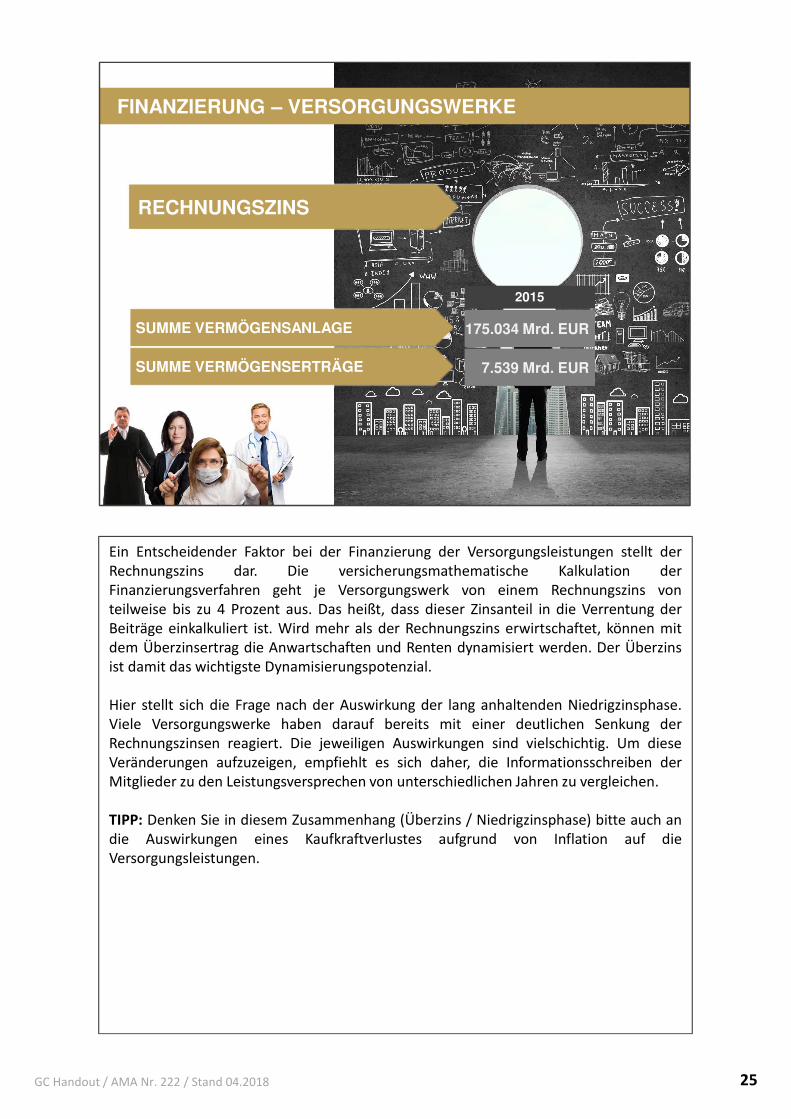

Ein Entscheidender Faktor bei der Finanzierung der Versorgungsleistungen stellt derRechnungszins dar. Die versicherungsmathematische Kalkulation derFinanzierungsverfahren geht je Versorgungswerk von einem Rechnungszins vonteilweise bis zu 4 Prozent aus. Das heißt, dass dieser Zinsanteil in die Verrentung derBeiträge einkalkuliert ist. Wird mehr als der Rechnungszins erwirtschaftet, können mitdem Überzinsertrag die Anwartschaften und Renten dynamisiert werden. Der Überzinsist damit das wichtigste Dynamisierungspotenzial.

Hier stellt sich die Frage nach der Auswirkung der lang anhaltenden Niedrigzinsphase.Viele Versorgungswerke haben darauf bereits mit einer deutlichen Senkung derRechnungszinsen reagiert. Die jeweiligen Auswirkungen sind vielschichtig. Um dieseVeränderungen aufzuzeigen, empfiehlt es sich daher, die Informationsschreiben derMitglieder zu den Leistungsversprechen von unterschiedlichen Jahren zu vergleichen.

TIPP: Denken Sie in diesem Zusammenhang (Überzins / Niedrigzinsphase) bitte auch andie Auswirkungen eines Kaufkraftverlustes aufgrund von Inflation auf dieVersorgungsleistungen.

25GC Handout / AMA Nr. 222 / Stand 04.2018

ÜBERLEITUNGSABKOMMEN

Wenn Überleitungsabkommen zwischen Versorgungswerken in Satzungen vereinbart

VERSORGUNGSWERK 1 VERSORGUNGSWERK 2Anwartschaft wird übertragen

Kein Überleitungsabkommen vereinbart oder keinen ANTRAG gestellt

Bestehende Anwartschaft ausVERSORGUNGSWERK 1

Neue Anwartschaft aus VERSORGUNGSWERK 2+

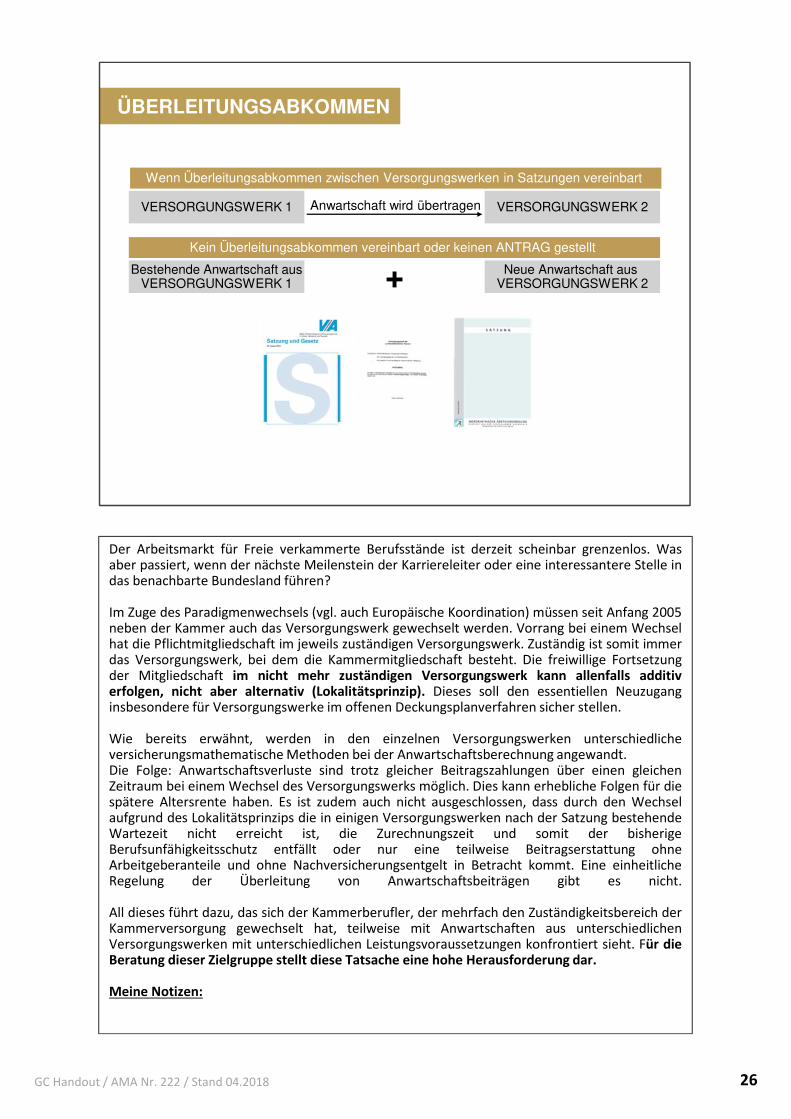

Der Arbeitsmarkt für Freie verkammerte Berufsstände ist derzeit scheinbar grenzenlos. Wasaber passiert, wenn der nächste Meilenstein der Karriereleiter oder eine interessantere Stelle indas benachbarte Bundesland führen?

Im Zuge des Paradigmenwechsels (vgl. auch Europäische Koordination) müssen seit Anfang 2005neben der Kammer auch das Versorgungswerk gewechselt werden. Vorrang bei einem Wechselhat die Pflichtmitgliedschaft im jeweils zuständigen Versorgungswerk. Zuständig ist somit immerdas Versorgungswerk, bei dem die Kammermitgliedschaft besteht. Die freiwillige Fortsetzungder Mitgliedschaft im nicht mehr zuständigen Versorgungswerk kann allenfalls additiverfolgen, nicht aber alternativ (Lokalitätsprinzip). Dieses soll den essentiellen Neuzuganginsbesondere für Versorgungswerke im offenen Deckungsplanverfahren sicher stellen.

Wie bereits erwähnt, werden in den einzelnen Versorgungswerken unterschiedlicheversicherungsmathematische Methoden bei der Anwartschaftsberechnung angewandt.Die Folge: Anwartschaftsverluste sind trotz gleicher Beitragszahlungen über einen gleichenZeitraum bei einem Wechsel des Versorgungswerks möglich. Dies kann erhebliche Folgen für diespätere Altersrente haben. Es ist zudem auch nicht ausgeschlossen, dass durch den Wechselaufgrund des Lokalitätsprinzips die in einigen Versorgungswerken nach der Satzung bestehendeWartezeit nicht erreicht ist, die Zurechnungszeit und somit der bisherigeBerufsunfähigkeitsschutz entfällt oder nur eine teilweise Beitragserstattung ohneArbeitgeberanteile und ohne Nachversicherungsentgelt in Betracht kommt. Eine einheitlicheRegelung der Überleitung von Anwartschaftsbeiträgen gibt es nicht.

All dieses führt dazu, das sich der Kammerberufler, der mehrfach den Zuständigkeitsbereich derKammerversorgung gewechselt hat, teilweise mit Anwartschaften aus unterschiedlichenVersorgungswerken mit unterschiedlichen Leistungsvoraussetzungen konfrontiert sieht. Für dieBeratung dieser Zielgruppe stellt diese Tatsache eine hohe Herausforderung dar.

Meine Notizen:

26GC Handout / AMA Nr. 222 / Stand 04.2018

FOLGE: DIE REGELALTERSGRENZE WURDE IN UNTERSCHIED-LICHER SCHRITTFOLGE AUF DAS 67. LEBENSJAHR ANGEHOBENFOLGE: DIE REGELALTERSGRENZE WURDE IN UNTERSCHIED-LICHER SCHRITTFOLGE AUF DAS 67. LEBENSJAHR ANGEHOBEN

DEMOGRAFIE – VERSORGUNGSWERKE

FRAUENFRAUEN

Quelle: ABV, Statistisches Bundesat, Heubeck AG

Jahre

80

40

20

Alle Freie Berufe

60

2050

89,1-90,9

92,985,3-87,2

90,2

Jahre

80

40

20

Alle Freie Berufe

60

84,1 87,180 83,9

2002/2004

MÄNNERMÄNNER

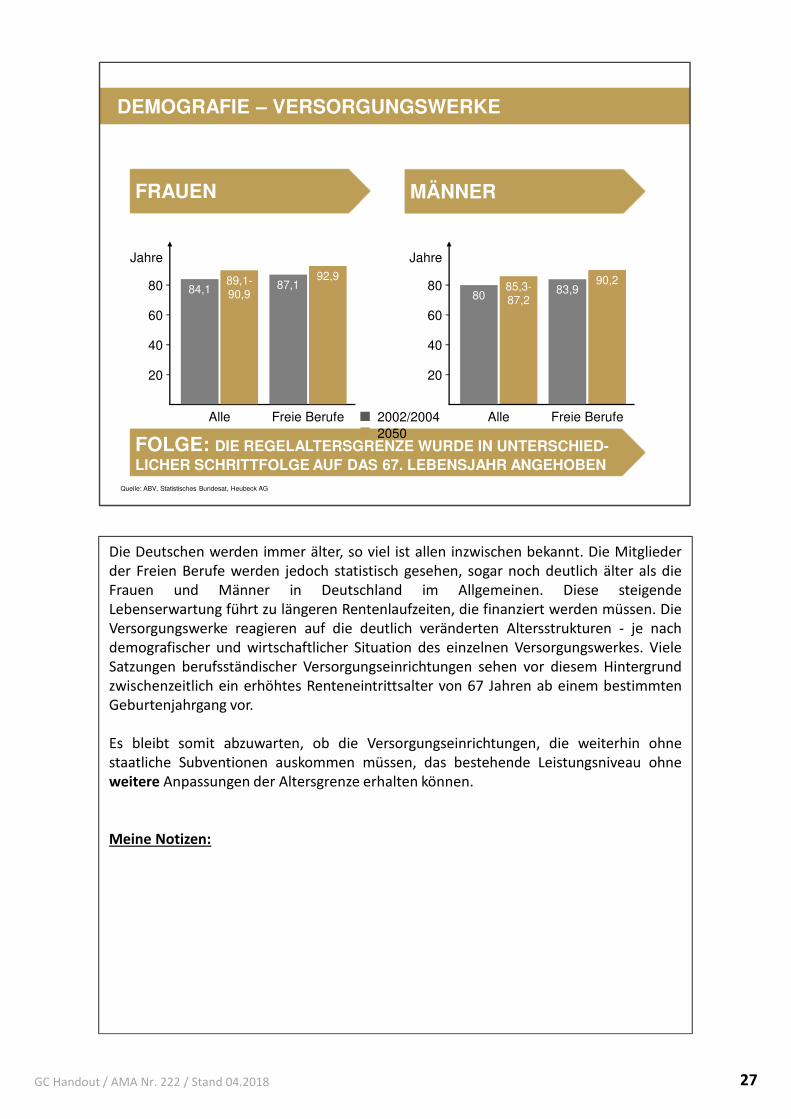

Die Deutschen werden immer älter, so viel ist allen inzwischen bekannt. Die Mitgliederder Freien Berufe werden jedoch statistisch gesehen, sogar noch deutlich älter als dieFrauen und Männer in Deutschland im Allgemeinen. Diese steigendeLebenserwartung führt zu längeren Rentenlaufzeiten, die finanziert werden müssen. DieVersorgungswerke reagieren auf die deutlich veränderten Altersstrukturen - je nachdemografischer und wirtschaftlicher Situation des einzelnen Versorgungswerkes. VieleSatzungen berufsständischer Versorgungseinrichtungen sehen vor diesem Hintergrundzwischenzeitlich ein erhöhtes Renteneintrittsalter von 67 Jahren ab einem bestimmtenGeburtenjahrgang vor.

Es bleibt somit abzuwarten, ob die Versorgungseinrichtungen, die weiterhin ohnestaatliche Subventionen auskommen müssen, das bestehende Leistungsniveau ohneweitere Anpassungen der Altersgrenze erhalten können.

Meine Notizen:

27GC Handout / AMA Nr. 222 / Stand 04.2018

RISIKEN UND PLANUNGSUNSICHERHEITEN

PRAXISWERT RENTE AUS V.WERK PRIVATE ANLAGE

Mangel an Ärztenachwuchs Niedrige Zinsen Niedrige Renditen

Unattraktive Lageder Praxis

Demografische Entwicklungen

[Versteckte] Anlagerisiken

Änderung der Zulassungs-

voraussetzungenInflation Änderungen der

Steuern und Abgaben

FÜR DIE RUHESTANDSPLANUNG

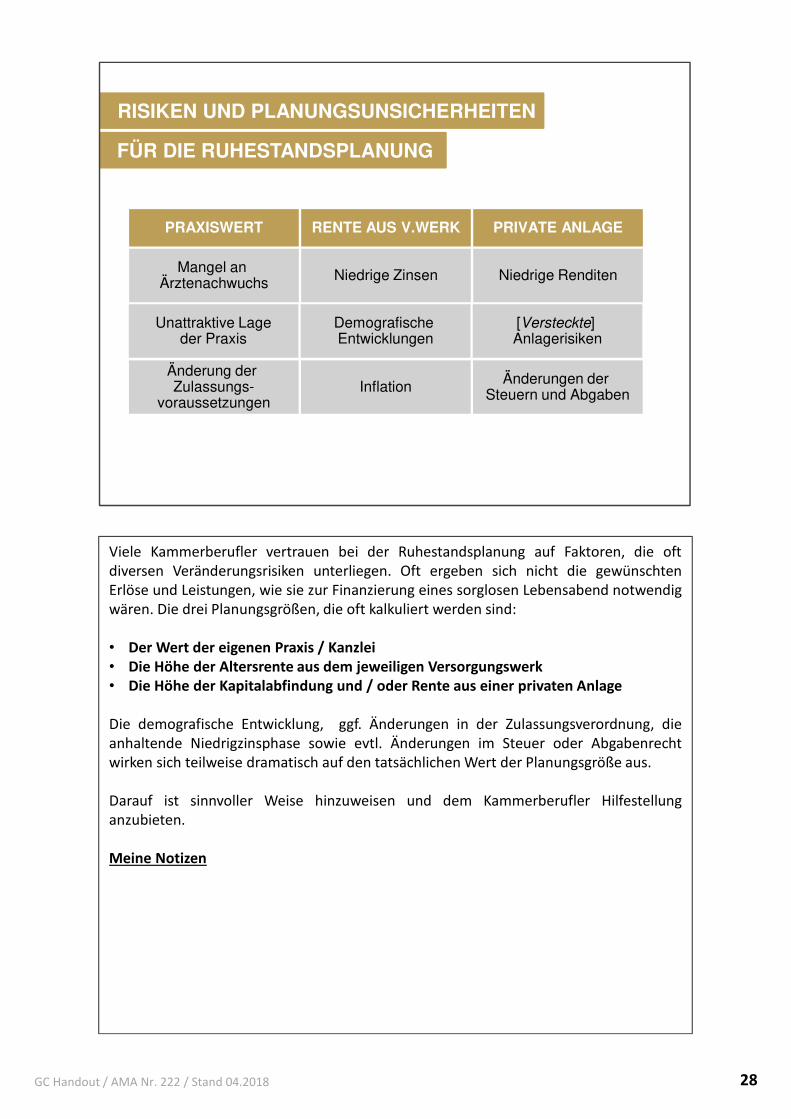

Viele Kammerberufler vertrauen bei der Ruhestandsplanung auf Faktoren, die oftdiversen Veränderungsrisiken unterliegen. Oft ergeben sich nicht die gewünschtenErlöse und Leistungen, wie sie zur Finanzierung eines sorglosen Lebensabend notwendigwären. Die drei Planungsgrößen, die oft kalkuliert werden sind:

• Der Wert der eigenen Praxis / Kanzlei• Die Höhe der Altersrente aus dem jeweiligen Versorgungswerk• Die Höhe der Kapitalabfindung und / oder Rente aus einer privaten Anlage

Die demografische Entwicklung, ggf. Änderungen in der Zulassungsverordnung, dieanhaltende Niedrigzinsphase sowie evtl. Änderungen im Steuer oder Abgabenrechtwirken sich teilweise dramatisch auf den tatsächlichen Wert der Planungsgröße aus.

Darauf ist sinnvoller Weise hinzuweisen und dem Kammerberufler Hilfestellunganzubieten.

Meine Notizen

28GC Handout / AMA Nr. 222 / Stand 04.2018

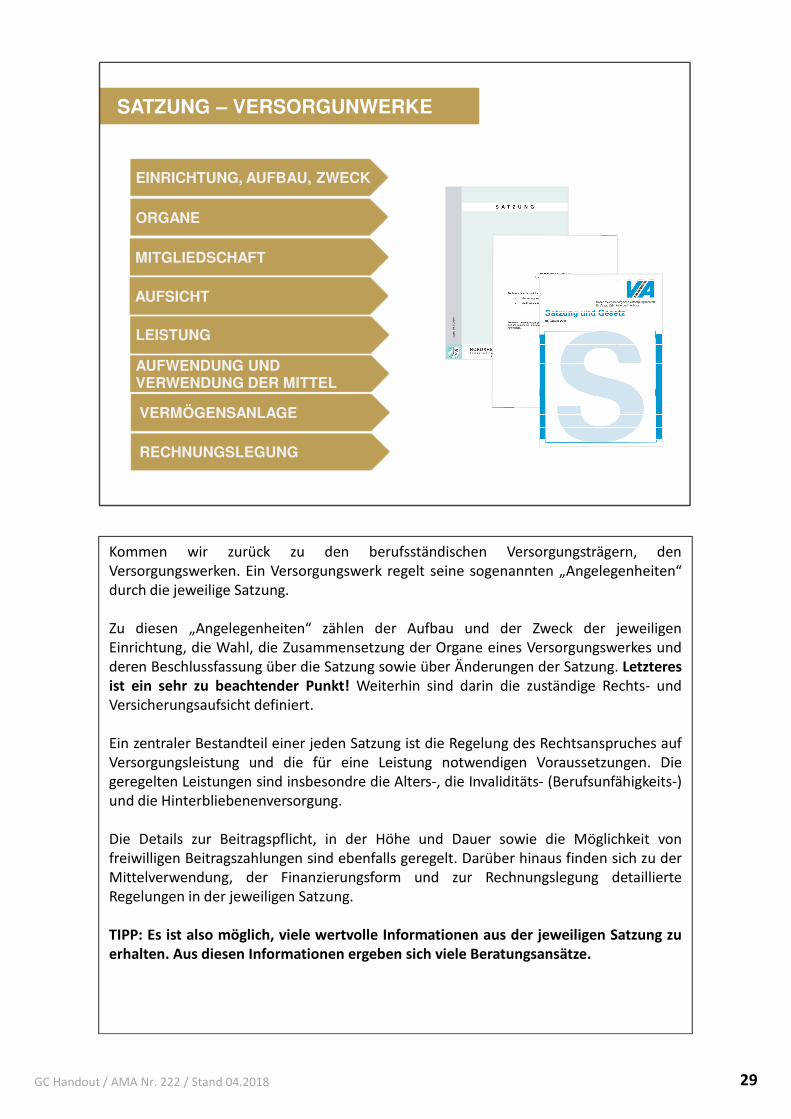

SATZUNG – VERSORGUNWERKE

ORGANEORGANE

AUFWENDUNG UND VERWENDUNG DER MITTELAUFWENDUNG UND VERWENDUNG DER MITTEL

EINRICHTUNG, AUFBAU, ZWECKEINRICHTUNG, AUFBAU, ZWECK

MITGLIEDSCHAFTMITGLIEDSCHAFT

LEISTUNGLEISTUNG

RECHNUNGSLEGUNGRECHNUNGSLEGUNG

VERMÖGENSANLAGEVERMÖGENSANLAGE

AUFSICHTAUFSICHT

Kommen wir zurück zu den berufsständischen Versorgungsträgern, denVersorgungswerken. Ein Versorgungswerk regelt seine sogenannten „Angelegenheiten“durch die jeweilige Satzung.

Zu diesen „Angelegenheiten“ zählen der Aufbau und der Zweck der jeweiligenEinrichtung, die Wahl, die Zusammensetzung der Organe eines Versorgungswerkes undderen Beschlussfassung über die Satzung sowie über Änderungen der Satzung. Letzteresist ein sehr zu beachtender Punkt! Weiterhin sind darin die zuständige Rechts- undVersicherungsaufsicht definiert.

Ein zentraler Bestandteil einer jeden Satzung ist die Regelung des Rechtsanspruches aufVersorgungsleistung und die für eine Leistung notwendigen Voraussetzungen. Diegeregelten Leistungen sind insbesondre die Alters-, die Invaliditäts- (Berufsunfähigkeits-)und die Hinterbliebenenversorgung.

Die Details zur Beitragspflicht, in der Höhe und Dauer sowie die Möglichkeit vonfreiwilligen Beitragszahlungen sind ebenfalls geregelt. Darüber hinaus finden sich zu derMittelverwendung, der Finanzierungsform und zur Rechnungslegung detaillierteRegelungen in der jeweiligen Satzung.

TIPP: Es ist also möglich, viele wertvolle Informationen aus der jeweiligen Satzung zuerhalten. Aus diesen Informationen ergeben sich viele Beratungsansätze.

29GC Handout / AMA Nr. 222 / Stand 04.2018

LEISTUNGEN – VERSORGUNGSWERKE

HINTERBLIEBENENRENTEHINTERBLIEBENENRENTE

BERUFSUNFÄHIGKEITSRENTEBERUFSUNFÄHIGKEITSRENTE

ALTERSRENTEALTERSRENTE

Der klassische und zielführendste Beratungsansatz ist die Beratung zu den Leistungenaus den Versorgungswerken. Die berufsständischen Versorgungswerke leisten gemäßden in ihrer Satzung festgelegten Bedingungen grundsätzlich Altersrenten undBerufsunfähigkeitsrenten an ihre Mitglieder, sowie Hinterbliebenenrenten, Sterbegeldoder eine Kapitalabfindung an die Angehörigen der verstorbenen Mitglieder.

Zusätzlich gewähren berufsständische Versorgungswerke oft als ErmessensleistungZuschüsse zu besonders aufwändigen medizinischen Rehabilitationsmaßnahmen.

Die Regelungen in den Satzungen sind nicht einheitlich, sie sind teilweise sogargrundverschieden. Daraus ergibt sich ein hoher Beratungsbedarf der ZielgruppeKammerberufler. Wir werden uns auf den folgenden Seiten schwerpunktmäßig mit derVersorgung der Kammerberufler im Falle einer Berufsunfähigkeit widmen.

Mein Notizen:

30GC Handout / AMA Nr. 222 / Stand 04.2018

LEISTUNGEN – VERSORGUNGSWERKE

ALTERSRENTEALTERSRENTE

Die Sicherung des Lebensabend eine Kammerberuflers durch die Leistung einerAltersrente ist die Kernaufgabe des Versorgungswerkes.

Die Satzungen Regeln in diesem Zusammenhang beispielsweise das Regelrentenalter,den Aufbau der Anwartschaft sowie evtl. bestimmte Besonderheiten.

Eine dieser Besonderheiten ist die vorgezogenen Altersrente.

Meine Notizen:

31GC Handout / AMA Nr. 222 / Stand 04.2018

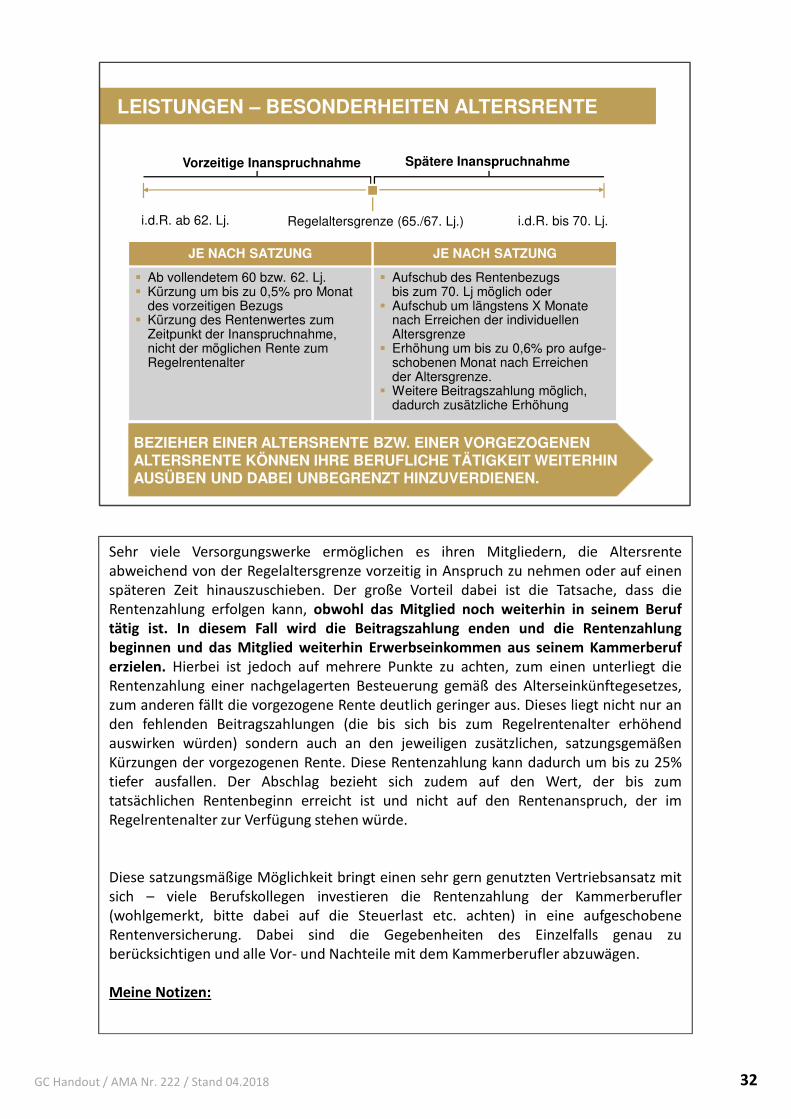

JE NACH SATZUNG

Ab vollendetem 60 bzw. 62. Lj. Kürzung um bis zu 0,5% pro Monat

des vorzeitigen Bezugs Kürzung des Rentenwertes zum

Zeitpunkt der Inanspruchnahme, nicht der möglichen Rente zum Regelrentenalter

JE NACH SATZUNG

Aufschub des Rentenbezugs bis zum 70. Lj möglich oder

Aufschub um längstens X Monatenach Erreichen der individuellenAltersgrenze

Erhöhung um bis zu 0,6% pro aufge-schobenen Monat nach Erreichender Altersgrenze.

Weitere Beitragszahlung möglich,dadurch zusätzliche Erhöhung

Regelaltersgrenze (65./67. Lj.)

Vorzeitige Inanspruchnahme Spätere Inanspruchnahme

LEISTUNGEN – BESONDERHEITEN ALTERSRENTE

i.d.R. ab 62. Lj. i.d.R. bis 70. Lj.

BEZIEHER EINER ALTERSRENTE BZW. EINER VORGEZOGENEN ALTERSRENTE KÖNNEN IHRE BERUFLICHE TÄTIGKEIT WEITERHIN AUSÜBEN UND DABEI UNBEGRENZT HINZUVERDIENEN.

BEZIEHER EINER ALTERSRENTE BZW. EINER VORGEZOGENEN ALTERSRENTE KÖNNEN IHRE BERUFLICHE TÄTIGKEIT WEITERHIN AUSÜBEN UND DABEI UNBEGRENZT HINZUVERDIENEN.

Sehr viele Versorgungswerke ermöglichen es ihren Mitgliedern, die Altersrenteabweichend von der Regelaltersgrenze vorzeitig in Anspruch zu nehmen oder auf einenspäteren Zeit hinauszuschieben. Der große Vorteil dabei ist die Tatsache, dass dieRentenzahlung erfolgen kann, obwohl das Mitglied noch weiterhin in seinem Beruftätig ist. In diesem Fall wird die Beitragszahlung enden und die Rentenzahlungbeginnen und das Mitglied weiterhin Erwerbseinkommen aus seinem Kammerberuferzielen. Hierbei ist jedoch auf mehrere Punkte zu achten, zum einen unterliegt dieRentenzahlung einer nachgelagerten Besteuerung gemäß des Alterseinkünftegesetzes,zum anderen fällt die vorgezogene Rente deutlich geringer aus. Dieses liegt nicht nur anden fehlenden Beitragszahlungen (die bis sich bis zum Regelrentenalter erhöhendauswirken würden) sondern auch an den jeweiligen zusätzlichen, satzungsgemäßenKürzungen der vorgezogenen Rente. Diese Rentenzahlung kann dadurch um bis zu 25%tiefer ausfallen. Der Abschlag bezieht sich zudem auf den Wert, der bis zumtatsächlichen Rentenbeginn erreicht ist und nicht auf den Rentenanspruch, der imRegelrentenalter zur Verfügung stehen würde.

Diese satzungsmäßige Möglichkeit bringt einen sehr gern genutzten Vertriebsansatz mitsich – viele Berufskollegen investieren die Rentenzahlung der Kammerberufler(wohlgemerkt, bitte dabei auf die Steuerlast etc. achten) in eine aufgeschobeneRentenversicherung. Dabei sind die Gegebenheiten des Einzelfalls genau zuberücksichtigen und alle Vor- und Nachteile mit dem Kammerberufler abzuwägen.

Meine Notizen:

32GC Handout / AMA Nr. 222 / Stand 04.2018

LEISTUNGEN – VERSORGUNGSWERKE

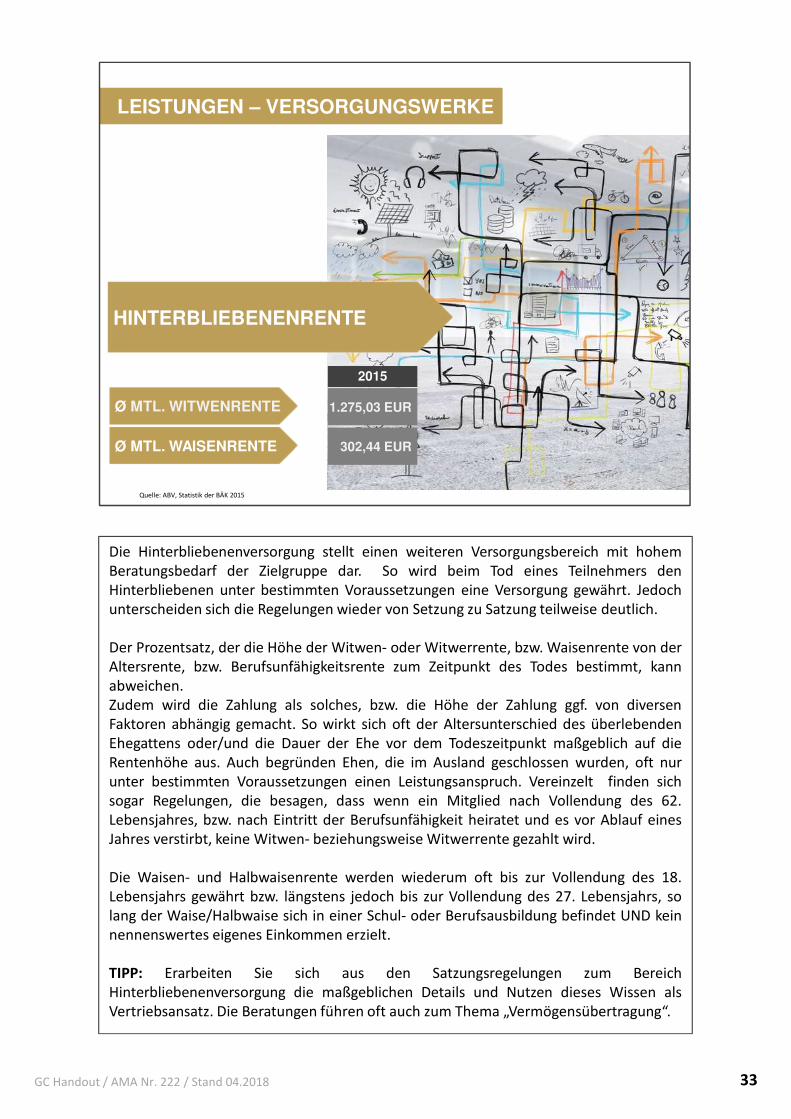

HINTERBLIEBENENRENTEHINTERBLIEBENENRENTE

Quelle: ABV, Statistik der BÄK 2015

1.275,03 EUR

302,44 EURØ MTL. WAISENRENTEØ MTL. WAISENRENTE

Ø MTL. WITWENRENTEØ MTL. WITWENRENTE

2015

Die Hinterbliebenenversorgung stellt einen weiteren Versorgungsbereich mit hohemBeratungsbedarf der Zielgruppe dar. So wird beim Tod eines Teilnehmers denHinterbliebenen unter bestimmten Voraussetzungen eine Versorgung gewährt. Jedochunterscheiden sich die Regelungen wieder von Setzung zu Satzung teilweise deutlich.

Der Prozentsatz, der die Höhe der Witwen- oder Witwerrente, bzw. Waisenrente von derAltersrente, bzw. Berufsunfähigkeitsrente zum Zeitpunkt des Todes bestimmt, kannabweichen.Zudem wird die Zahlung als solches, bzw. die Höhe der Zahlung ggf. von diversenFaktoren abhängig gemacht. So wirkt sich oft der Altersunterschied des überlebendenEhegattens oder/und die Dauer der Ehe vor dem Todeszeitpunkt maßgeblich auf dieRentenhöhe aus. Auch begründen Ehen, die im Ausland geschlossen wurden, oft nurunter bestimmten Voraussetzungen einen Leistungsanspruch. Vereinzelt finden sichsogar Regelungen, die besagen, dass wenn ein Mitglied nach Vollendung des 62.Lebensjahres, bzw. nach Eintritt der Berufsunfähigkeit heiratet und es vor Ablauf einesJahres verstirbt, keine Witwen- beziehungsweise Witwerrente gezahlt wird.

Die Waisen- und Halbwaisenrente werden wiederum oft bis zur Vollendung des 18.Lebensjahrs gewährt bzw. längstens jedoch bis zur Vollendung des 27. Lebensjahrs, solang der Waise/Halbwaise sich in einer Schul- oder Berufsausbildung befindet UND keinnennenswertes eigenes Einkommen erzielt.

TIPP: Erarbeiten Sie sich aus den Satzungsregelungen zum BereichHinterbliebenenversorgung die maßgeblichen Details und Nutzen dieses Wissen alsVertriebsansatz. Die Beratungen führen oft auch zum Thema „Vermögensübertragung“.

33GC Handout / AMA Nr. 222 / Stand 04.2018

LEISTUNGEN – VERSORGUNGSWERKE

BERUFSUNFÄHIGKEITSRENTEBERUFSUNFÄHIGKEITSRENTE

Die dritte „Regel-“Leistungsart der Versorgungswerke ist die Rentenzahlung im Falleeiner Berufsunfähigkeit. Auch hier, wie sollte es anders sein, unterscheiden sich dieRegelungen bzw. Voraussetzungen für eine Leistungserbringung je Satzung deutlichvoneinander.

Oftmals erwarten Kammerberufler von der Berufsunfähigkeitsrente einesVersorgungswerks, deutlich mehr, als Sie tatsächlich im Leistungsfall zu erwarten haben.

Ein Vergleich mit einer Berufsunfähigkeitsversicherung im Sinne des VVG, also voneinem privaten Versicherungsträger, ist so nicht möglich. Es werden dann sprichwörtlichÄpfel mit Kohlrabi (ja, ich meine nicht Birnen) verglichen. DieBerufsunfähigkeitsversorgung eines Versorgungswerks ist vom Wesen her eher eineberufsbezogene Erwerbsunfähigkeitsrente.

Nur wie kann der Kammerberufler den Unterschied und seinen privatenAbsicherungsbedarf selber erkennen? Damit beschäftigen sich die nächsten Seiten.

Meine Notizen:

34GC Handout / AMA Nr. 222 / Stand 04.2018

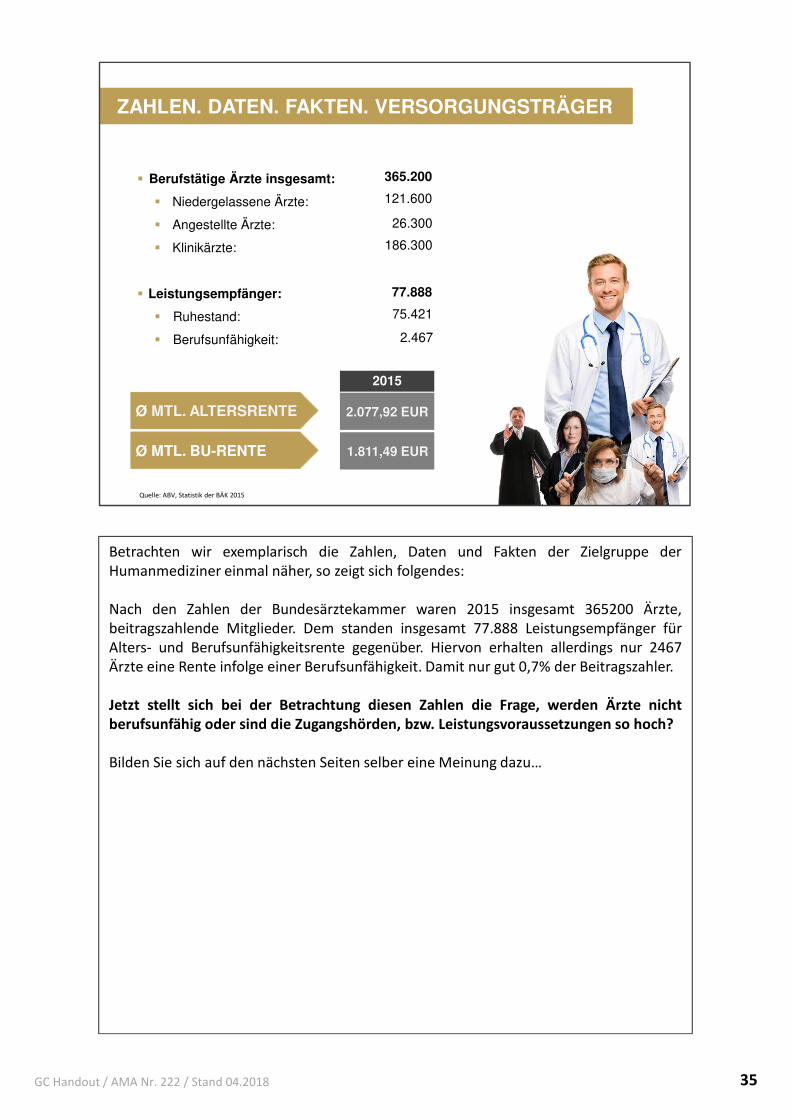

Berufstätige Ärzte insgesamt:

Niedergelassene Ärzte:

Angestellte Ärzte:

Klinikärzte:

Leistungsempfänger:

Ruhestand:

Berufsunfähigkeit:

365.200

26.300

186.300

121.600

77.888

75.421

2.467

ZAHLEN. DATEN. FAKTEN. VERSORGUNGSTRÄGER

Quelle: ABV, Statistik der BÄK 2015

2.077,92 EUR

1.811,49 EURØ MTL. BU-RENTEØ MTL. BU-RENTE

Ø MTL. ALTERSRENTEØ MTL. ALTERSRENTE

2015

Betrachten wir exemplarisch die Zahlen, Daten und Fakten der Zielgruppe derHumanmediziner einmal näher, so zeigt sich folgendes:

Nach den Zahlen der Bundesärztekammer waren 2015 insgesamt 365200 Ärzte,beitragszahlende Mitglieder. Dem standen insgesamt 77.888 Leistungsempfänger fürAlters- und Berufsunfähigkeitsrente gegenüber. Hiervon erhalten allerdings nur 2467Ärzte eine Rente infolge einer Berufsunfähigkeit. Damit nur gut 0,7% der Beitragszahler.

Jetzt stellt sich bei der Betrachtung diesen Zahlen die Frage, werden Ärzte nichtberufsunfähig oder sind die Zugangshörden, bzw. Leistungsvoraussetzungen so hoch?

Bilden Sie sich auf den nächsten Seiten selber eine Meinung dazu…

35GC Handout / AMA Nr. 222 / Stand 04.2018

LEISTUNGEN – VERSORGUNGSWERKE

VERHINDERUNGVERHINDERUNG

ZAHLUNGSREGELUNG ZAHLUNGSREGELUNG

ANSPRUCHANSPRUCH

VORAUSSETZUNGVORAUSSETZUNG

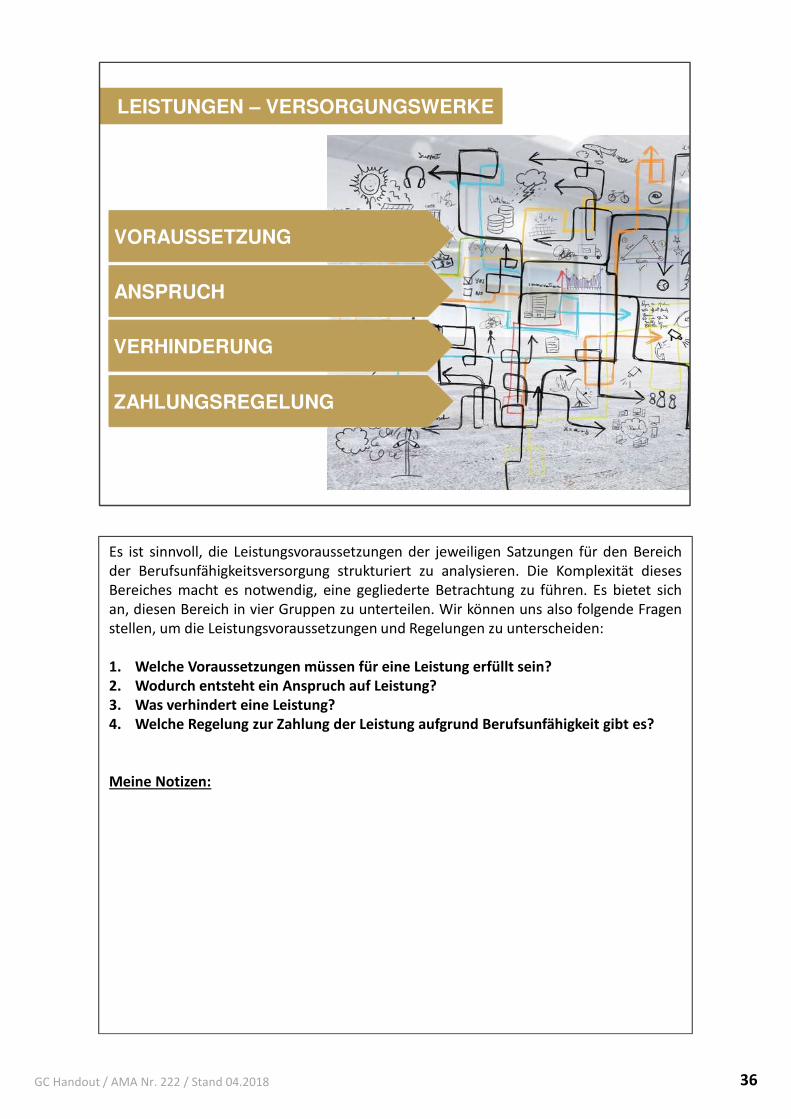

Es ist sinnvoll, die Leistungsvoraussetzungen der jeweiligen Satzungen für den Bereichder Berufsunfähigkeitsversorgung strukturiert zu analysieren. Die Komplexität diesesBereiches macht es notwendig, eine gegliederte Betrachtung zu führen. Es bietet sichan, diesen Bereich in vier Gruppen zu unterteilen. Wir können uns also folgende Fragenstellen, um die Leistungsvoraussetzungen und Regelungen zu unterscheiden:

1. Welche Voraussetzungen müssen für eine Leistung erfüllt sein?2. Wodurch entsteht ein Anspruch auf Leistung?3. Was verhindert eine Leistung?4. Welche Regelung zur Zahlung der Leistung aufgrund Berufsunfähigkeit gibt es?

Meine Notizen:

36GC Handout / AMA Nr. 222 / Stand 04.2018

LEISTUNGEN – VERSORGUNGSWERKE

VORAUSSETZUNGVORAUSSETZUNG

AUFGABE TÄTIGKEIT FESTSTELLUNG ANSPRUCH WARTEZEIT ERFÜLLT

1. Welche Voraussetzungen müssen für eine Leistung erfüllt sein?

Die Frage nach den Voraussetzungen, welche notwendig sind, um eine Leistung zuerhalten, ist sinnvoller Weise wiederum mit drei Unterfrage zu beantworten.Als besonders Aussagekräftig zeigen sich bei der Analyse der Satzungen, dieBeantwortung folgender Fragen:

1.1. Ist die Aufgabe/Einstellung der Tätigkeit oder des Berufes für die Leistung vorgeschrieben?

1.2. Ist ein Gutachten zur Feststellung eines Anspruchs auf Leistung vorzulegen?1.3. Ist eine Wartezeit bis zum Anspruch auf Leistung einzuhalten?

Meine Notizen:

37GC Handout / AMA Nr. 222 / Stand 04.2018

LEISTUNGEN – VERSORGUNGSWERKE

ANSPRUCHANSPRUCH

BEEINTRÄCHTIGUNG UMFANG DAUER

2. Wodurch entsteht ein Anspruch auf Leistung?

Um diese Frage zu klären, ist es ebenfalls sinnvoll, bei der Analyse der Satzungen,folgende Fragen zu beantworten:

2.1. Welche körperliche und/oder geistige Beeinträchtigung muss vorliegen?2.2. Welche Tätigkeit oder Beruf muss in welchem Umfang beeinträchtigt sein?2.3. Wie lange muss eine Beeinträchtigung der Tätigkeit oder des Berufes

voraussichtlich vorliegen?

Meine Notizen:

38GC Handout / AMA Nr. 222 / Stand 04.2018

LEISTUNGEN – VERSORGUNGSWERKE

VERHINDERUNGVERHINDERUNG

VERTRETUNG

3. Was verhindert eine Leistung?

Es stellt sich dann noch die Frage nach der grundsätzlichen Verhinderung derLeistungserbringung durch das Versorgungswerk. Die Analyse der Satzung im Hinblickauf folgenden Sachverhalt bringt hier die Klarheit:

3.1. Verhindert die Vertretung durch einen Dritten einen Anspruch auf Leistung?

Meine Notizen:

39GC Handout / AMA Nr. 222 / Stand 04.2018

LEISTUNGEN – VERSORGUNGSWERKE

ZAHLUNGSREGELUNGZAHLUNGSREGELUNG

ZEITPUNKT

4. Welche Regelung zur Zahlung der Leistung aufgrund Berufsunfähigkeit gibt es?

Ein oft unbeachteter Faktor in der Leistungsbetrachtung ist der Zeitpunkt der Zahlung.Im Gegensatz zu vielen privaten Berufsunfähigkeitsversicherungen zahlt einVersorgungswerk sehr oft nicht Rückwirkende zum Eintritt der Berufsunfähigkeit,sondern sehr oft erst ab einem in die Zukunft ausgerichteten Zeitpunkt.

Die genaue Antwort findet sich bei der Analyse der Satzung, wenn folgende Fragebeantwortet wird:

4.1. Ab welchem Zeitpunkt werden Leistungen aufgrund Berufsunfähigkeit gezahlt?

Meine Notizen:

40GC Handout / AMA Nr. 222 / Stand 04.2018

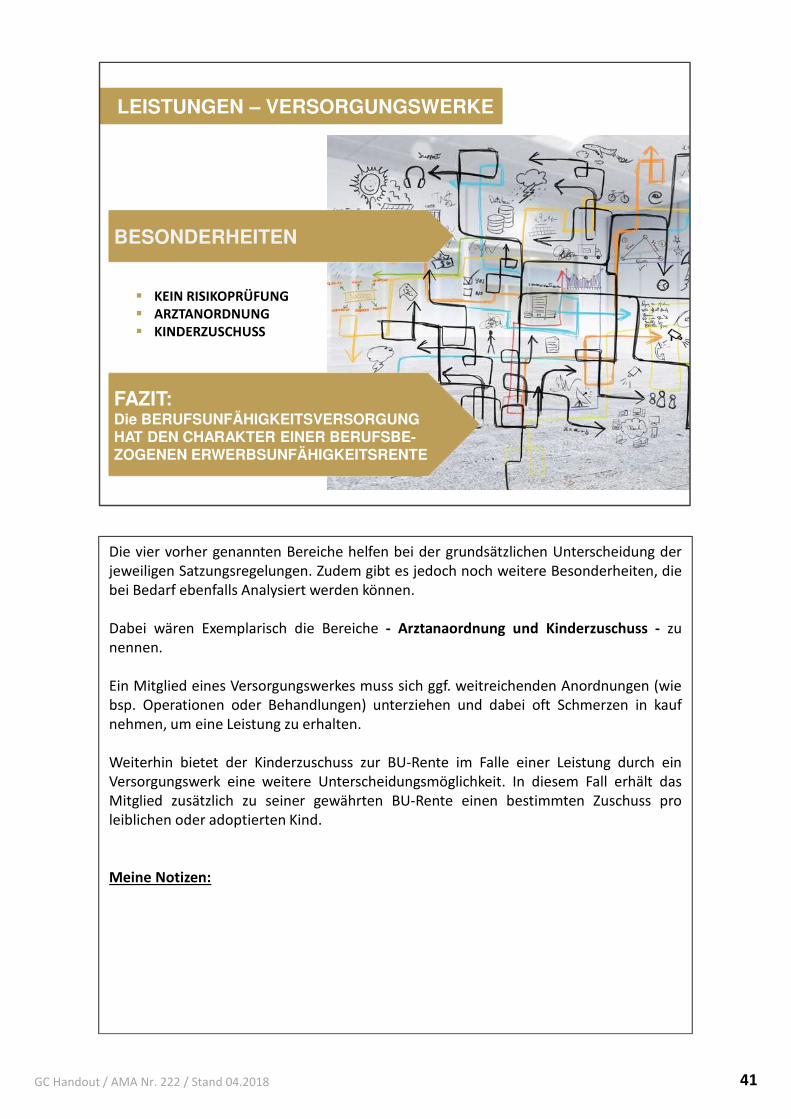

LEISTUNGEN – VERSORGUNGSWERKE

BESONDERHEITEN BESONDERHEITEN

KEIN RISIKOPRÜFUNG ARZTANORDNUNG KINDERZUSCHUSS

FAZIT: Die BERUFSUNFÄHIGKEITSVERSORGUNG HAT DEN CHARAKTER EINER BERUFSBE-ZOGENEN ERWERBSUNFÄHIGKEITSRENTE

FAZIT: Die BERUFSUNFÄHIGKEITSVERSORGUNG HAT DEN CHARAKTER EINER BERUFSBE-ZOGENEN ERWERBSUNFÄHIGKEITSRENTE

Die vier vorher genannten Bereiche helfen bei der grundsätzlichen Unterscheidung derjeweiligen Satzungsregelungen. Zudem gibt es jedoch noch weitere Besonderheiten, diebei Bedarf ebenfalls Analysiert werden können.

Dabei wären Exemplarisch die Bereiche - Arztanaordnung und Kinderzuschuss - zunennen.

Ein Mitglied eines Versorgungswerkes muss sich ggf. weitreichenden Anordnungen (wiebsp. Operationen oder Behandlungen) unterziehen und dabei oft Schmerzen in kaufnehmen, um eine Leistung zu erhalten.

Weiterhin bietet der Kinderzuschuss zur BU-Rente im Falle einer Leistung durch einVersorgungswerk eine weitere Unterscheidungsmöglichkeit. In diesem Fall erhält dasMitglied zusätzlich zu seiner gewährten BU-Rente einen bestimmten Zuschuss proleiblichen oder adoptierten Kind.

Meine Notizen:

41GC Handout / AMA Nr. 222 / Stand 04.2018

SIE MIT FOKUSSIERTEM

EXPERTENWISSEN

WIR UNTERSTÜTZEN

Selbstverständlich wissen wir, d.h. die Allianz Lebensversicherungs-AG und wir vonGINKGO|CONCEPT, wie intensiv die Analyse der Versorgungswerke sein kann. Und unsist auch bewusst, dass nicht immer alle Versorgungswerkssatzungen „griffbereit“ sind.

Aus diesem Grunde stellen wir Ihnen eine komprimierte Analyse der Satzungen imBereich der Berufsunfähigkeitsversorgung von bestimmten Kammerberufen zurVerfügung.

Im Rahmen des Zielgruppenkonzeptes Kammerberufe haben Sie zugriff auf die o.a.Satzungsanalysen folgender Berufsstände…

42GC Handout / AMA Nr. 222 / Stand 04.2018

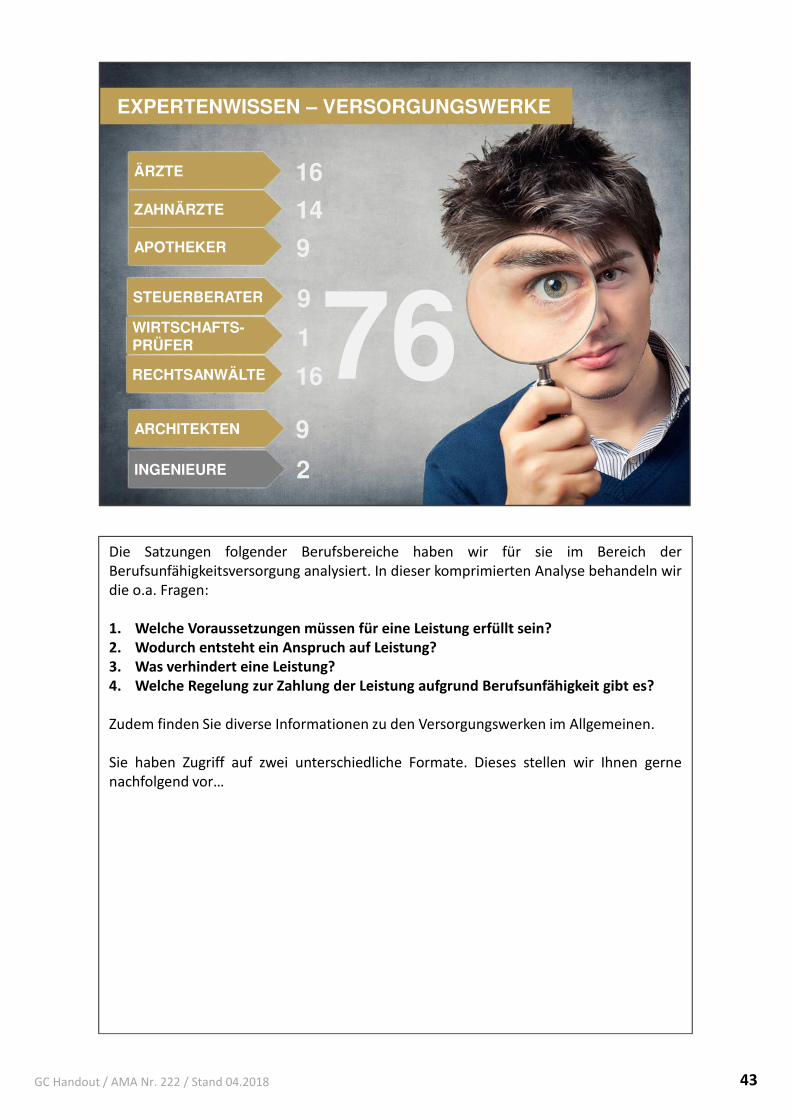

EXPERTENWISSEN – VERSORGUNGSWERKE

ÄRZTEÄRZTE

ZAHNÄRZTEZAHNÄRZTE

APOTHEKERAPOTHEKER

STEUERBERATERSTEUERBERATER

WIRTSCHAFTS-PRÜFERWIRTSCHAFTS-PRÜFER

RECHTSANWÄLTERECHTSANWÄLTE

ARCHITEKTENARCHITEKTEN

INGENIEUREINGENIEURE

16

14

9

9

1

16

9

2

76

Die Satzungen folgender Berufsbereiche haben wir für sie im Bereich derBerufsunfähigkeitsversorgung analysiert. In dieser komprimierten Analyse behandeln wirdie o.a. Fragen:

1. Welche Voraussetzungen müssen für eine Leistung erfüllt sein?2. Wodurch entsteht ein Anspruch auf Leistung?3. Was verhindert eine Leistung?4. Welche Regelung zur Zahlung der Leistung aufgrund Berufsunfähigkeit gibt es?

Zudem finden Sie diverse Informationen zu den Versorgungswerken im Allgemeinen.

Sie haben Zugriff auf zwei unterschiedliche Formate. Dieses stellen wir Ihnen gernenachfolgend vor…

43GC Handout / AMA Nr. 222 / Stand 04.2018

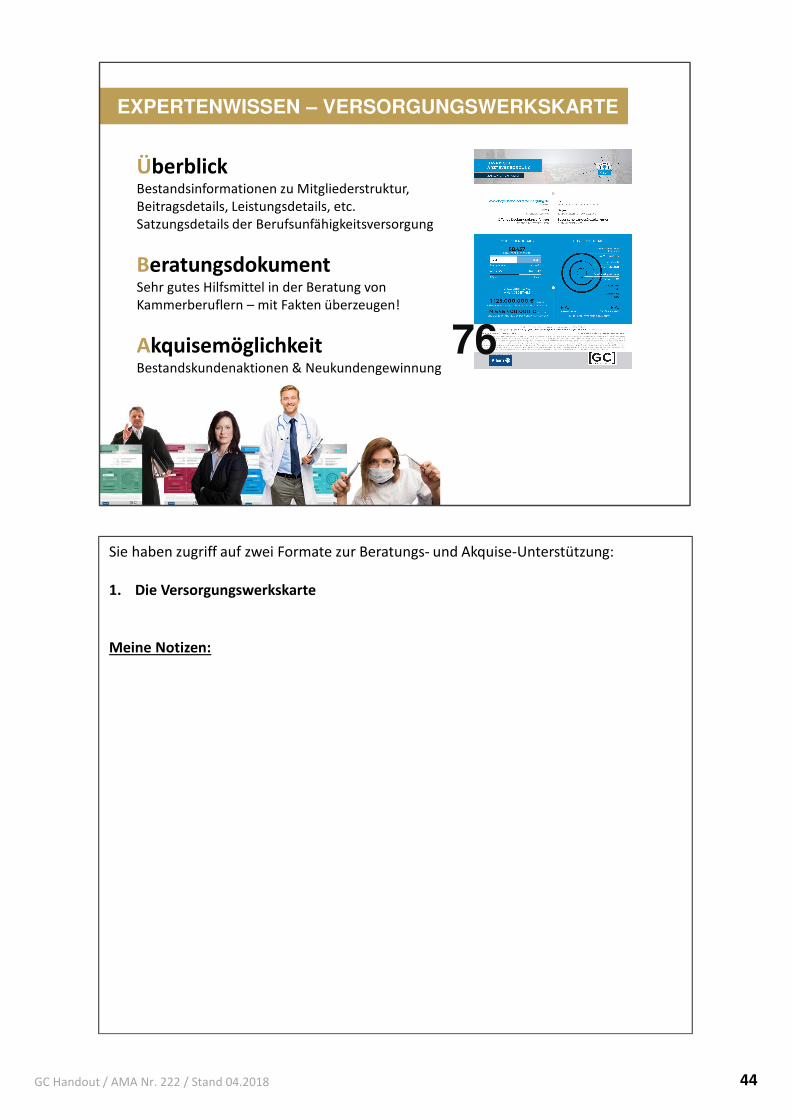

ÜberblickBestandsinformationen zu Mitgliederstruktur, Beitragsdetails, Leistungsdetails, etc.Satzungsdetails der Berufsunfähigkeitsversorgung

Beratungsdokument Sehr gutes Hilfsmittel in der Beratung von Kammerberuflern – mit Fakten überzeugen!

AkquisemöglichkeitBestandskundenaktionen & Neukundengewinnung

EXPERTENWISSEN – VERSORGUNGSWERKSKARTE

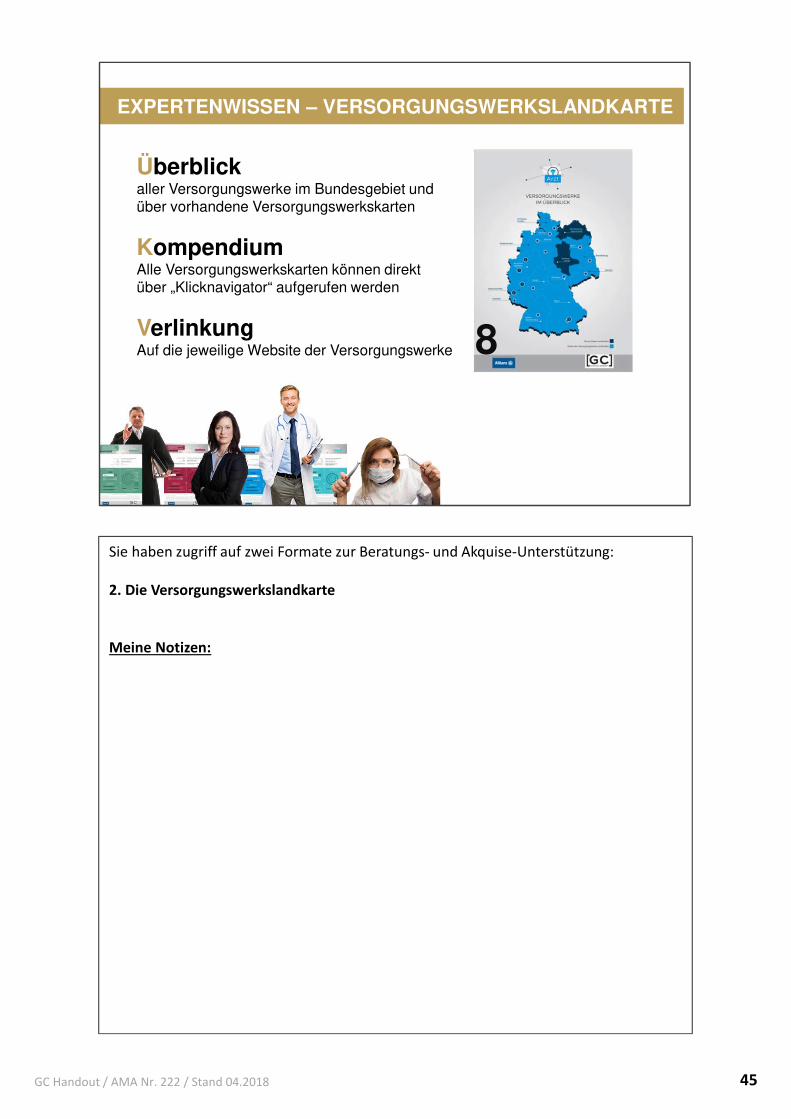

76

Sie haben zugriff auf zwei Formate zur Beratungs- und Akquise-Unterstützung:

1. Die Versorgungswerkskarte

Meine Notizen:

44GC Handout / AMA Nr. 222 / Stand 04.2018

Überblickaller Versorgungswerke im Bundesgebiet und über vorhandene Versorgungswerkskarten

KompendiumAlle Versorgungswerkskarten können direkt über „Klicknavigator“ aufgerufen werden

VerlinkungAuf die jeweilige Website der Versorgungswerke

EXPERTENWISSEN – VERSORGUNGSWERKSLANDKARTE

8

Sie haben zugriff auf zwei Formate zur Beratungs- und Akquise-Unterstützung:

2. Die Versorgungswerkslandkarte

Meine Notizen:

45GC Handout / AMA Nr. 222 / Stand 04.2018

1. BESTANDSSELEKTION NACH BERUFSGRUPPEN 1. BESTANDSSELEKTION NACH BERUFSGRUPPEN

2. ZAHLEN, DATEN, FAKTEN ZU BERUFSGRUPPEN SAMMELN2. ZAHLEN, DATEN, FAKTEN ZU BERUFSGRUPPEN SAMMELN

3. KUNDEN PER BRIEF ÜBER SERVICE ANBIETEN3. KUNDEN PER BRIEF ÜBER SERVICE ANBIETEN

4. TELEFONISCHES NACH-FASSEN NACH MAX. 7 TAGEN 4. TELEFONISCHES NACH-FASSEN NACH MAX. 7 TAGEN

5. BERATUNGEN INNERHALB 2 MONATE DURCHFÜHREN 5. BERATUNGEN INNERHALB 2 MONATE DURCHFÜHREN

FAZIT: GUTES CONTROLING UND REGELMÄSSIGKEIT ERHÖHT DEN ERFOLG NACHHALTIG!

FAZIT: GUTES CONTROLING UND REGELMÄSSIGKEIT ERHÖHT DEN ERFOLG NACHHALTIG!

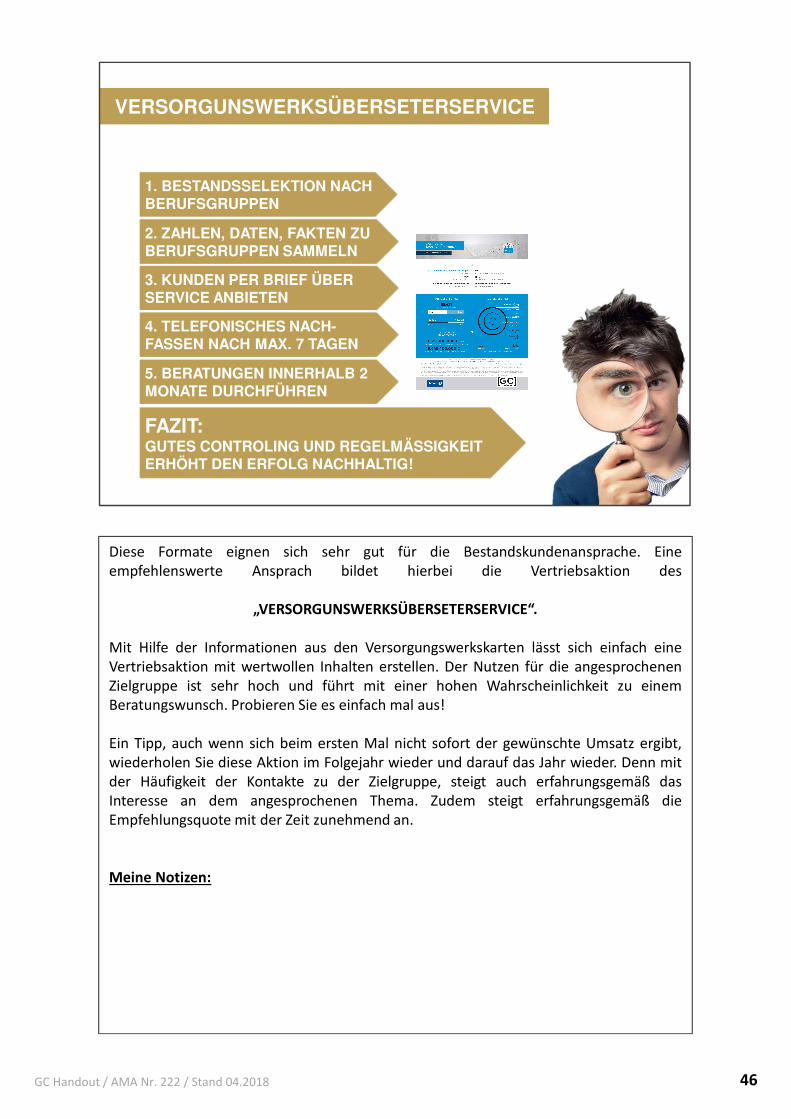

VERSORGUNSWERKSÜBERSETERSERVICE

Diese Formate eignen sich sehr gut für die Bestandskundenansprache. Eineempfehlenswerte Ansprach bildet hierbei die Vertriebsaktion des

„VERSORGUNSWERKSÜBERSETERSERVICE“.

Mit Hilfe der Informationen aus den Versorgungswerkskarten lässt sich einfach eineVertriebsaktion mit wertwollen Inhalten erstellen. Der Nutzen für die angesprochenenZielgruppe ist sehr hoch und führt mit einer hohen Wahrscheinlichkeit zu einemBeratungswunsch. Probieren Sie es einfach mal aus!

Ein Tipp, auch wenn sich beim ersten Mal nicht sofort der gewünschte Umsatz ergibt,wiederholen Sie diese Aktion im Folgejahr wieder und darauf das Jahr wieder. Denn mitder Häufigkeit der Kontakte zu der Zielgruppe, steigt auch erfahrungsgemäß dasInteresse an dem angesprochenen Thema. Zudem steigt erfahrungsgemäß dieEmpfehlungsquote mit der Zeit zunehmend an.

Meine Notizen:

46GC Handout / AMA Nr. 222 / Stand 04.2018

BERATUNG

ANSPRACHE

BETREUUNG

BERATUNG VON KAMMERBERUFLERN

Kommen wir zum Thema Beratung von Kammerberuflern.

Denn in diesem Bereich gibt es erfahrungsgemäß viel Optimierungspotential. Wir wissenwovon wir sprechen, denn wir beschäftige uns seit Jahren intensiv mit dem ThemaBeratungsprozesse und Kundenpsychologie. In diesem Abschnitt möchten wir gerneunser Wissen über diese beiden wichtigen Bereiche mit Ihnen teilen. Sehen Sie bittediesen Abschnitt als Impulse für Ihre täglich Arbeit an. Entweder einen Impuls, um Ihrebestehenden Prozesse zu überprüfen und ggf. zu optimieren oder einen Impuls, ggf.völlig neue Wege zu gehen.

Unterteilen wir unsern Job in drei grobe Tätigkeitsfelder, dann ergeben sich folgendeCluster:

1. Ansprache / Akquise von Bestands- und Neukunden2. Beratung / Vergleich und Vermittlung von Versicherungslösungen3. Betreuung von Bestandskunden und deren Versicherungsverträgen

Meine Notizen:

47GC Handout / AMA Nr. 222 / Stand 04.2018

ENTHAFTUNG

KOMFORT

EFFIZIENZ

FAZIT: EINE GUTE STRUKTUR HILFT…FAZIT: EINE GUTE STRUKTUR HILFT…

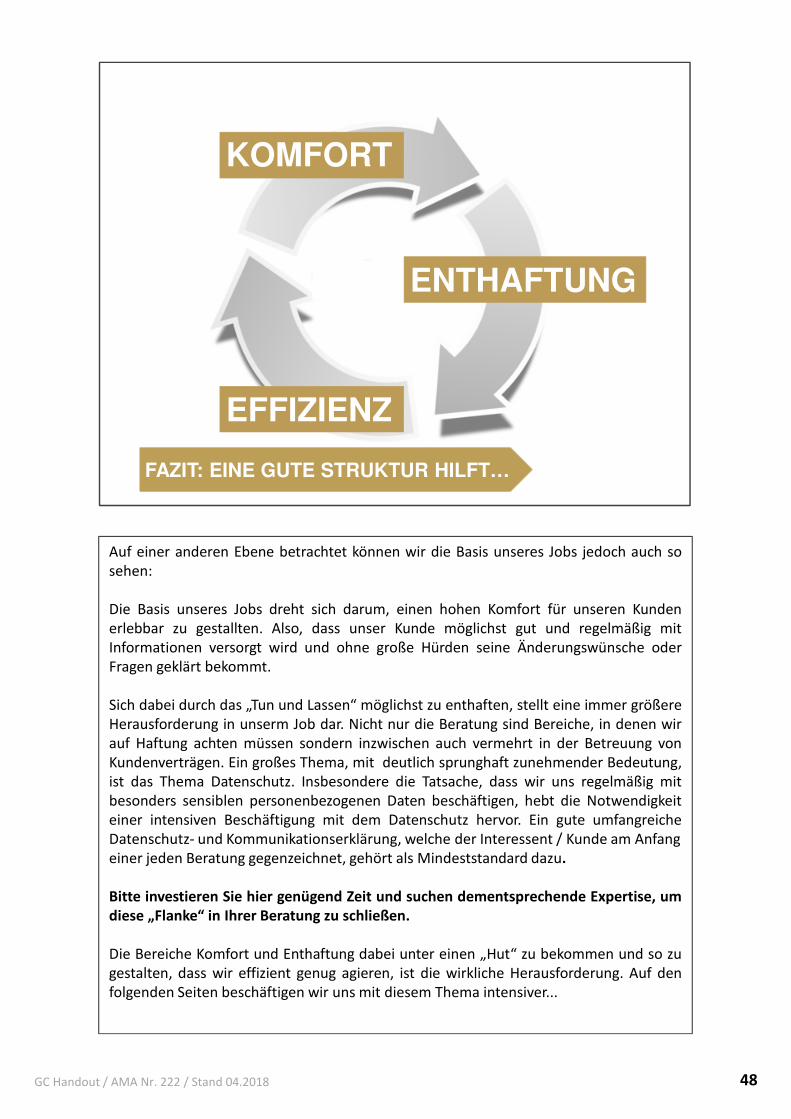

Auf einer anderen Ebene betrachtet können wir die Basis unseres Jobs jedoch auch sosehen:

Die Basis unseres Jobs dreht sich darum, einen hohen Komfort für unseren Kundenerlebbar zu gestallten. Also, dass unser Kunde möglichst gut und regelmäßig mitInformationen versorgt wird und ohne große Hürden seine Änderungswünsche oderFragen geklärt bekommt.

Sich dabei durch das „Tun und Lassen“ möglichst zu enthaften, stellt eine immer größereHerausforderung in unserm Job dar. Nicht nur die Beratung sind Bereiche, in denen wirauf Haftung achten müssen sondern inzwischen auch vermehrt in der Betreuung vonKundenverträgen. Ein großes Thema, mit deutlich sprunghaft zunehmender Bedeutung,ist das Thema Datenschutz. Insbesondere die Tatsache, dass wir uns regelmäßig mitbesonders sensiblen personenbezogenen Daten beschäftigen, hebt die Notwendigkeiteiner intensiven Beschäftigung mit dem Datenschutz hervor. Ein gute umfangreicheDatenschutz- und Kommunikationserklärung, welche der Interessent / Kunde am Anfangeiner jeden Beratung gegenzeichnet, gehört als Mindeststandard dazu.

Bitte investieren Sie hier genügend Zeit und suchen dementsprechende Expertise, umdiese „Flanke“ in Ihrer Beratung zu schließen.

Die Bereiche Komfort und Enthaftung dabei unter einen „Hut“ zu bekommen und so zugestalten, dass wir effizient genug agieren, ist die wirkliche Herausforderung. Auf denfolgenden Seiten beschäftigen wir uns mit diesem Thema intensiver...

48GC Handout / AMA Nr. 222 / Stand 04.2018

STRUKTUR

EFFIZIENZ

SICHERHEIT

Fakt ist: Wenn Sie sich auf eine Zielgruppe fokussieren, schaffen Sie sich automatischüber Ihr Expertenwissen einen Struktur in Ihrer Beratung. All das spart viel Zeit, Kostenund Nerven. Der „Weg der Beratung“ wird mit jedem mal einfacher und Sie bekommenviel Anerkennung und hoffentlich viel Freude am Verkauf.

Um gut verkaufen oder beraten zu können, ist ein gutes Wissen über die Wüsche undRisiken, etc. sinnvoll. Wir sollten jedoch auch ein paar grundlegende Regeln im Verkaufoder der Beratung berücksichtigen. Die Kommunikation stellt, wie fast in jedem Bereich,ein Schlüssel hierfür dar. Sie bringt viel Sicherheit in die Beratung. Zum einen Sicherheitwähren der einzelnen Beratungsschritte, welche die Haftung reduzieren und Sicherheitauf der Kundenseite, die für jeden Vertragsabschluss eine zwingende Voraussetzung ist.

Meine Notizen:

49GC Handout / AMA Nr. 222 / Stand 04.2018

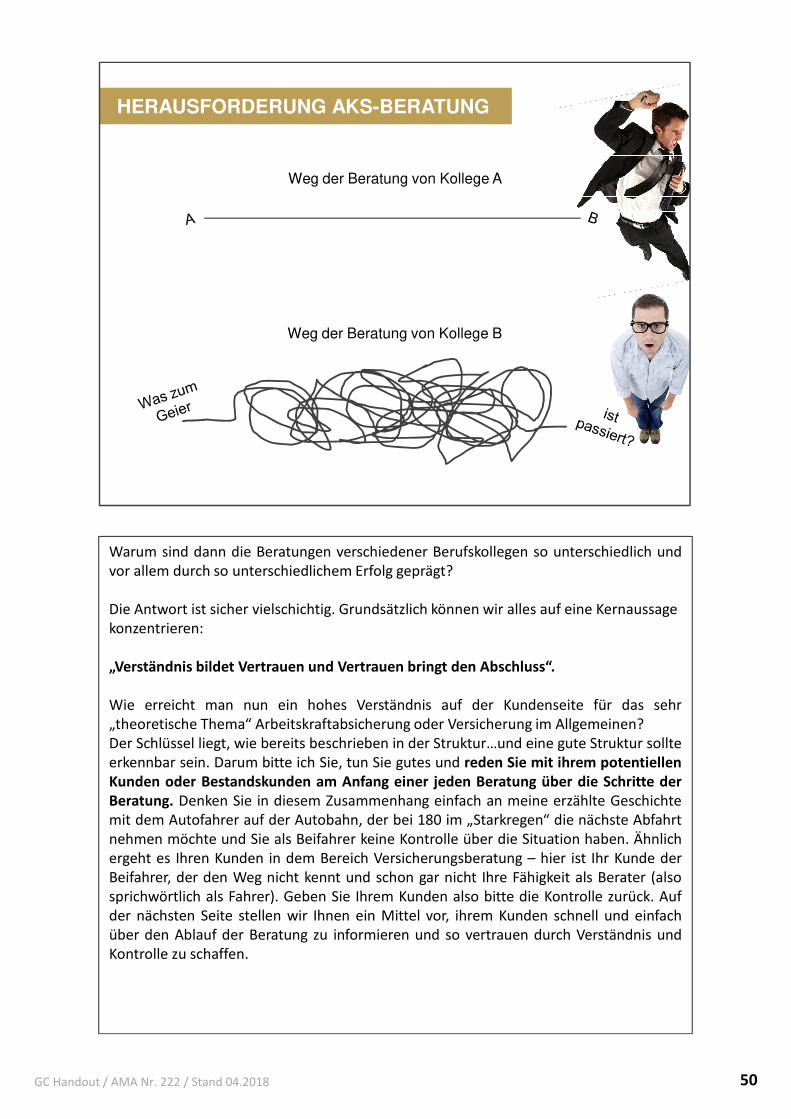

HERAUSFORDERUNG AKS-BERATUNG

Weg der Beratung von Kollege A

Weg der Beratung von Kollege B

Warum sind dann die Beratungen verschiedener Berufskollegen so unterschiedlich undvor allem durch so unterschiedlichem Erfolg geprägt?

Die Antwort ist sicher vielschichtig. Grundsätzlich können wir alles auf eine Kernaussage konzentrieren:

„Verständnis bildet Vertrauen und Vertrauen bringt den Abschluss“.

Wie erreicht man nun ein hohes Verständnis auf der Kundenseite für das sehr„theoretische Thema“ Arbeitskraftabsicherung oder Versicherung im Allgemeinen?Der Schlüssel liegt, wie bereits beschrieben in der Struktur…und eine gute Struktur sollteerkennbar sein. Darum bitte ich Sie, tun Sie gutes und reden Sie mit ihrem potentiellenKunden oder Bestandskunden am Anfang einer jeden Beratung über die Schritte derBeratung. Denken Sie in diesem Zusammenhang einfach an meine erzählte Geschichtemit dem Autofahrer auf der Autobahn, der bei 180 im „Starkregen“ die nächste Abfahrtnehmen möchte und Sie als Beifahrer keine Kontrolle über die Situation haben. Ähnlichergeht es Ihren Kunden in dem Bereich Versicherungsberatung – hier ist Ihr Kunde derBeifahrer, der den Weg nicht kennt und schon gar nicht Ihre Fähigkeit als Berater (alsosprichwörtlich als Fahrer). Geben Sie Ihrem Kunden also bitte die Kontrolle zurück. Aufder nächsten Seite stellen wir Ihnen ein Mittel vor, ihrem Kunden schnell und einfachüber den Ablauf der Beratung zu informieren und so vertrauen durch Verständnis undKontrolle zu schaffen.

50GC Handout / AMA Nr. 222 / Stand 04.2018

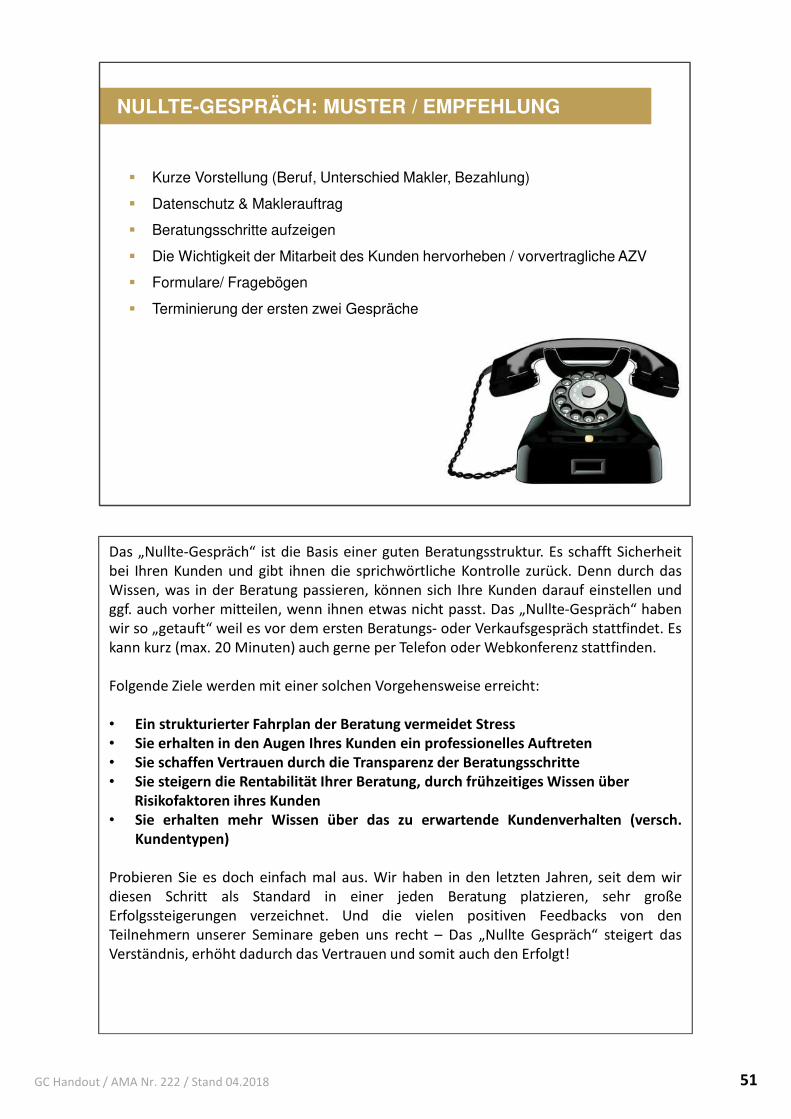

NULLTE-GESPRÄCH: MUSTER / EMPFEHLUNG

Kurze Vorstellung (Beruf, Unterschied Makler, Bezahlung)

Datenschutz & Maklerauftrag

Beratungsschritte aufzeigen

Die Wichtigkeit der Mitarbeit des Kunden hervorheben / vorvertragliche AZV

Formulare/ Fragebögen

Terminierung der ersten zwei Gespräche

Das „Nullte-Gespräch“ ist die Basis einer guten Beratungsstruktur. Es schafft Sicherheitbei Ihren Kunden und gibt ihnen die sprichwörtliche Kontrolle zurück. Denn durch dasWissen, was in der Beratung passieren, können sich Ihre Kunden darauf einstellen undggf. auch vorher mitteilen, wenn ihnen etwas nicht passt. Das „Nullte-Gespräch“ habenwir so „getauft“ weil es vor dem ersten Beratungs- oder Verkaufsgespräch stattfindet. Eskann kurz (max. 20 Minuten) auch gerne per Telefon oder Webkonferenz stattfinden.

Folgende Ziele werden mit einer solchen Vorgehensweise erreicht:

• Ein strukturierter Fahrplan der Beratung vermeidet Stress• Sie erhalten in den Augen Ihres Kunden ein professionelles Auftreten• Sie schaffen Vertrauen durch die Transparenz der Beratungsschritte• Sie steigern die Rentabilität Ihrer Beratung, durch frühzeitiges Wissen über

Risikofaktoren ihres Kunden• Sie erhalten mehr Wissen über das zu erwartende Kundenverhalten (versch.

Kundentypen)

Probieren Sie es doch einfach mal aus. Wir haben in den letzten Jahren, seit dem wirdiesen Schritt als Standard in einer jeden Beratung platzieren, sehr großeErfolgssteigerungen verzeichnet. Und die vielen positiven Feedbacks von denTeilnehmern unserer Seminare geben uns recht – Das „Nullte Gespräch“ steigert dasVerständnis, erhöht dadurch das Vertrauen und somit auch den Erfolgt!

51GC Handout / AMA Nr. 222 / Stand 04.2018

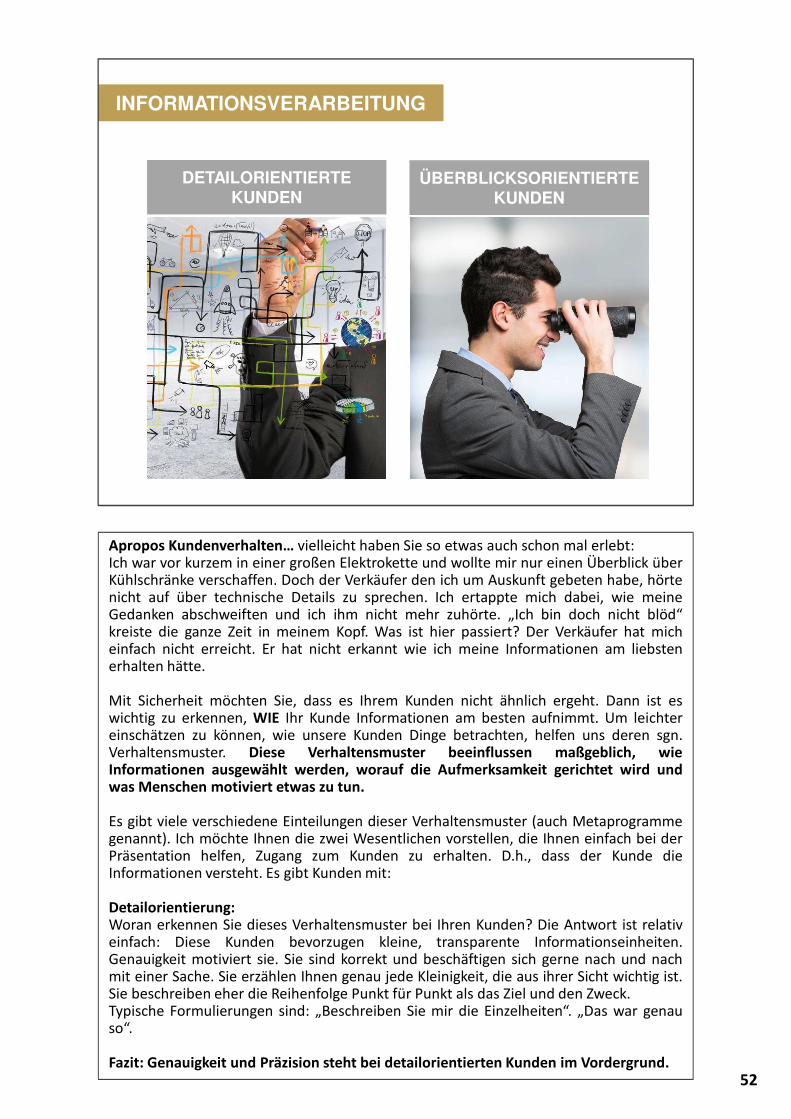

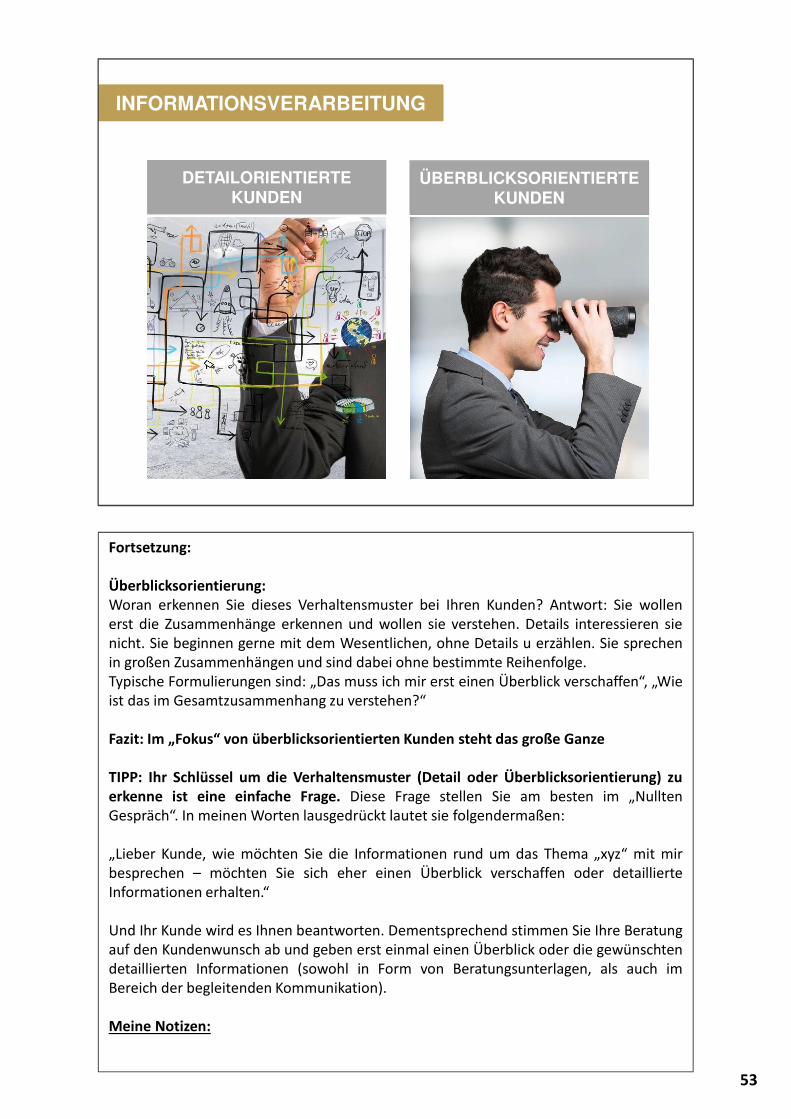

DETAILORIENTIERTE KUNDEN

ÜBERBLICKSORIENTIERTE KUNDEN

INFORMATIONSVERARBEITUNG

Apropos Kundenverhalten… vielleicht haben Sie so etwas auch schon mal erlebt:Ich war vor kurzem in einer großen Elektrokette und wollte mir nur einen Überblick überKühlschränke verschaffen. Doch der Verkäufer den ich um Auskunft gebeten habe, hörtenicht auf über technische Details zu sprechen. Ich ertappte mich dabei, wie meineGedanken abschweiften und ich ihm nicht mehr zuhörte. „Ich bin doch nicht blöd“kreiste die ganze Zeit in meinem Kopf. Was ist hier passiert? Der Verkäufer hat micheinfach nicht erreicht. Er hat nicht erkannt wie ich meine Informationen am liebstenerhalten hätte.

Mit Sicherheit möchten Sie, dass es Ihrem Kunden nicht ähnlich ergeht. Dann ist eswichtig zu erkennen, WIE Ihr Kunde Informationen am besten aufnimmt. Um leichtereinschätzen zu können, wie unsere Kunden Dinge betrachten, helfen uns deren sgn.Verhaltensmuster. Diese Verhaltensmuster beeinflussen maßgeblich, wieInformationen ausgewählt werden, worauf die Aufmerksamkeit gerichtet wird undwas Menschen motiviert etwas zu tun.

Es gibt viele verschiedene Einteilungen dieser Verhaltensmuster (auch Metaprogrammegenannt). Ich möchte Ihnen die zwei Wesentlichen vorstellen, die Ihnen einfach bei derPräsentation helfen, Zugang zum Kunden zu erhalten. D.h., dass der Kunde dieInformationen versteht. Es gibt Kunden mit:

Detailorientierung:Woran erkennen Sie dieses Verhaltensmuster bei Ihren Kunden? Die Antwort ist relativeinfach: Diese Kunden bevorzugen kleine, transparente Informationseinheiten.Genauigkeit motiviert sie. Sie sind korrekt und beschäftigen sich gerne nach und nachmit einer Sache. Sie erzählen Ihnen genau jede Kleinigkeit, die aus ihrer Sicht wichtig ist.Sie beschreiben eher die Reihenfolge Punkt für Punkt als das Ziel und den Zweck.Typische Formulierungen sind: „Beschreiben Sie mir die Einzelheiten“. „Das war genauso“.

Fazit: Genauigkeit und Präzision steht bei detailorientierten Kunden im Vordergrund.52

DETAILORIENTIERTE KUNDEN

ÜBERBLICKSORIENTIERTE KUNDEN

INFORMATIONSVERARBEITUNG

Fortsetzung:

Überblicksorientierung:Woran erkennen Sie dieses Verhaltensmuster bei Ihren Kunden? Antwort: Sie wollenerst die Zusammenhänge erkennen und wollen sie verstehen. Details interessieren sienicht. Sie beginnen gerne mit dem Wesentlichen, ohne Details u erzählen. Sie sprechenin großen Zusammenhängen und sind dabei ohne bestimmte Reihenfolge.Typische Formulierungen sind: „Das muss ich mir erst einen Überblick verschaffen“, „Wieist das im Gesamtzusammenhang zu verstehen?“

Fazit: Im „Fokus“ von überblicksorientierten Kunden steht das große Ganze

TIPP: Ihr Schlüssel um die Verhaltensmuster (Detail oder Überblicksorientierung) zuerkenne ist eine einfache Frage. Diese Frage stellen Sie am besten im „NulltenGespräch“. In meinen Worten lausgedrückt lautet sie folgendermaßen:

„Lieber Kunde, wie möchten Sie die Informationen rund um das Thema „xyz“ mit mirbesprechen – möchten Sie sich eher einen Überblick verschaffen oder detaillierteInformationen erhalten.“

Und Ihr Kunde wird es Ihnen beantworten. Dementsprechend stimmen Sie Ihre Beratungauf den Kundenwunsch ab und geben erst einmal einen Überblick oder die gewünschtendetaillierten Informationen (sowohl in Form von Beratungsunterlagen, als auch imBereich der begleitenden Kommunikation).

Meine Notizen:

53

INFORMATIONENSPHASEINFORMATIONENSPHASE

RISIKOSPHASE RISIKOSPHASE

KONZEPTPHASEKONZEPTPHASE

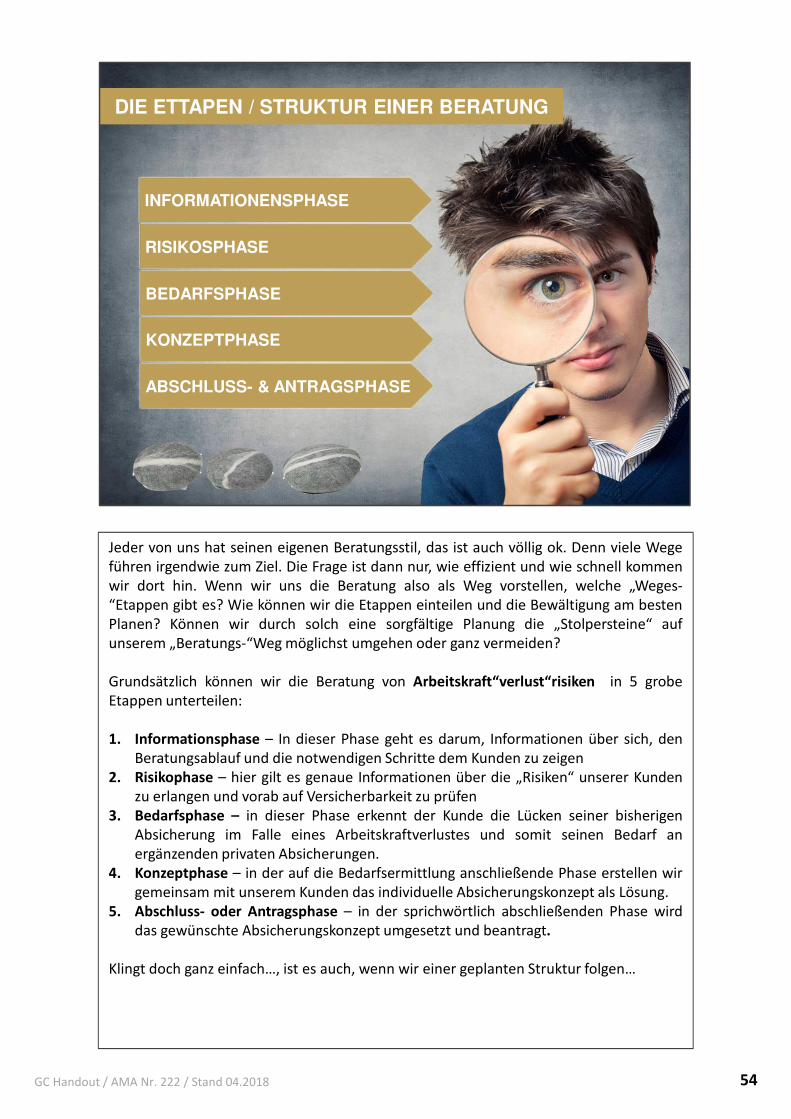

DIE ETTAPEN / STRUKTUR EINER BERATUNG

ABSCHLUSS- & ANTRAGSPHASEABSCHLUSS- & ANTRAGSPHASE

BEDARFSPHASE BEDARFSPHASE

Jeder von uns hat seinen eigenen Beratungsstil, das ist auch völlig ok. Denn viele Wegeführen irgendwie zum Ziel. Die Frage ist dann nur, wie effizient und wie schnell kommenwir dort hin. Wenn wir uns die Beratung also als Weg vorstellen, welche „Weges-“Etappen gibt es? Wie können wir die Etappen einteilen und die Bewältigung am bestenPlanen? Können wir durch solch eine sorgfältige Planung die „Stolpersteine“ aufunserem „Beratungs-“Weg möglichst umgehen oder ganz vermeiden?

Grundsätzlich können wir die Beratung von Arbeitskraft“verlust“risiken in 5 grobeEtappen unterteilen:

1. Informationsphase – In dieser Phase geht es darum, Informationen über sich, denBeratungsablauf und die notwendigen Schritte dem Kunden zu zeigen

2. Risikophase – hier gilt es genaue Informationen über die „Risiken“ unserer Kundenzu erlangen und vorab auf Versicherbarkeit zu prüfen

3. Bedarfsphase – in dieser Phase erkennt der Kunde die Lücken seiner bisherigenAbsicherung im Falle eines Arbeitskraftverlustes und somit seinen Bedarf anergänzenden privaten Absicherungen.

4. Konzeptphase – in der auf die Bedarfsermittlung anschließende Phase erstellen wirgemeinsam mit unserem Kunden das individuelle Absicherungskonzept als Lösung.

5. Abschluss- oder Antragsphase – in der sprichwörtlich abschließenden Phase wirddas gewünschte Absicherungskonzept umgesetzt und beantragt.

Klingt doch ganz einfach…, ist es auch, wenn wir einer geplanten Struktur folgen…

54GC Handout / AMA Nr. 222 / Stand 04.2018

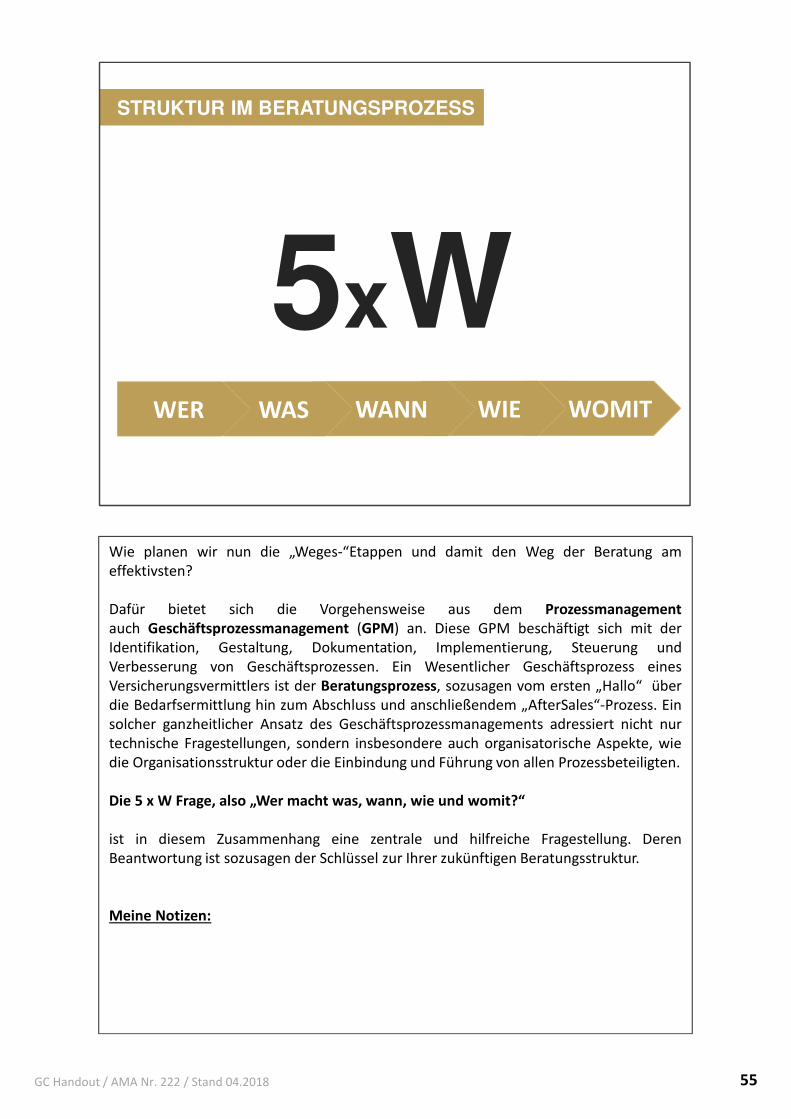

WOMITWOMITWIEWIEWANNWANNWASWASWERWER

5xW

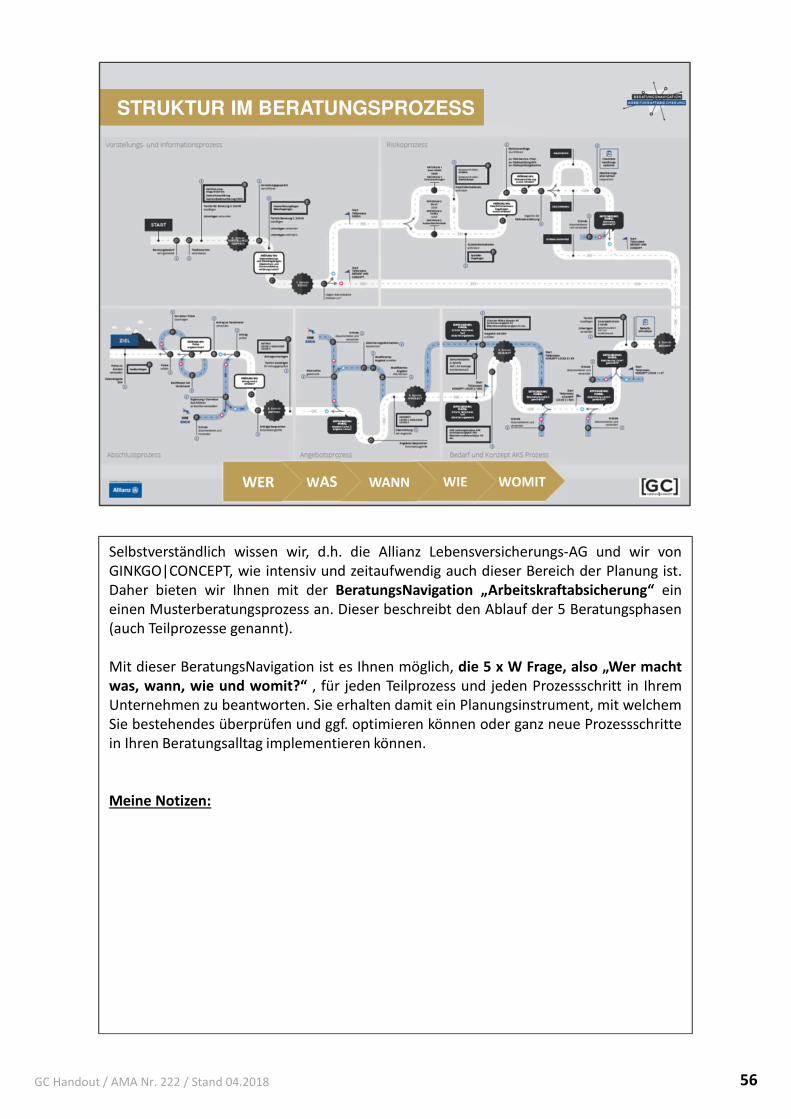

STRUKTUR IM BERATUNGSPROZESS

Wie planen wir nun die „Weges-“Etappen und damit den Weg der Beratung ameffektivsten?

Dafür bietet sich die Vorgehensweise aus dem Prozessmanagementauch Geschäftsprozessmanagement (GPM) an. Diese GPM beschäftigt sich mit derIdentifikation, Gestaltung, Dokumentation, Implementierung, Steuerung undVerbesserung von Geschäftsprozessen. Ein Wesentlicher Geschäftsprozess einesVersicherungsvermittlers ist der Beratungsprozess, sozusagen vom ersten „Hallo“ überdie Bedarfsermittlung hin zum Abschluss und anschließendem „AfterSales“-Prozess. Einsolcher ganzheitlicher Ansatz des Geschäftsprozessmanagements adressiert nicht nurtechnische Fragestellungen, sondern insbesondere auch organisatorische Aspekte, wiedie Organisationsstruktur oder die Einbindung und Führung von allen Prozessbeteiligten.

Die 5 x W Frage, also „Wer macht was, wann, wie und womit?“

ist in diesem Zusammenhang eine zentrale und hilfreiche Fragestellung. DerenBeantwortung ist sozusagen der Schlüssel zur Ihrer zukünftigen Beratungsstruktur.

Meine Notizen:

55GC Handout / AMA Nr. 222 / Stand 04.2018

WOMITWOMITWIEWIEWANNWANNWASWASWERWER

STRUKTUR IM BERATUNGSPROZESS

Selbstverständlich wissen wir, d.h. die Allianz Lebensversicherungs-AG und wir vonGINKGO|CONCEPT, wie intensiv und zeitaufwendig auch dieser Bereich der Planung ist.Daher bieten wir Ihnen mit der BeratungsNavigation „Arbeitskraftabsicherung“ eineinen Musterberatungsprozess an. Dieser beschreibt den Ablauf der 5 Beratungsphasen(auch Teilprozesse genannt).

Mit dieser BeratungsNavigation ist es Ihnen möglich, die 5 x W Frage, also „Wer machtwas, wann, wie und womit?“ , für jeden Teilprozess und jeden Prozessschritt in IhremUnternehmen zu beantworten. Sie erhalten damit ein Planungsinstrument, mit welchemSie bestehendes überprüfen und ggf. optimieren können oder ganz neue Prozessschrittein Ihren Beratungsalltag implementieren können.

Meine Notizen:

56GC Handout / AMA Nr. 222 / Stand 04.2018

INFORMATIONENSPHASEINFORMATIONENSPHASE

RISIKOSPHASE RISIKOSPHASE

INFORMATIONSGEWINNUNG UND RISIKOBEWERTUNG

Widmen wir uns auf den folgenden Seiten der Informationsgewinnung vonrisikorelevanten Fakten unseres Kunden. Im Bereich der Arbeitskraftabsicherung imAllgemeinen und bei Kammerberuflern im Speziellen, ist es zwingend notwendig,genaue Informationen über diverse Details zur Person, Beruf, Versorgungsträgern undsonstiger Versorgung, etc. zu erhalten.

Die Frage ist an dieser Stelle, wann und wie kommen Sie am Besten als Berater an dieseInformationen, ohne den Kunden zu überfordern.

Hier spielt uns die spezifische Erfahrung bei den Berufsständen der Kammerberufler mitFragebögen und Daten eine großen Vorteil zu. Ärzte, Steuerberater und Rechtsanwältesind es aus eigener Erfahrung gewohnt, möglichst viele Informationen von denPatienten, Mandanten oder Klienten im Vorfeld zu erhalten. Nur so können sie dieDiagnose, Analyse und Prognose passend erstellen und die Behandlung, dieSteuererklärung oder die Verteidigung zielgerichtet aufbauen.

Sie bringen ein großes Verständnis mit sich, an der Informationsgewinnung mitzuwirken– wenn Sie den Nutzen erkennen. UND den Nutzen können Sie Ihren Kunden im„Nullten Gespräch“ ganz einfach vorweg vermitteln.

Meinen Notizen:

57GC Handout / AMA Nr. 222 / Stand 04.2018

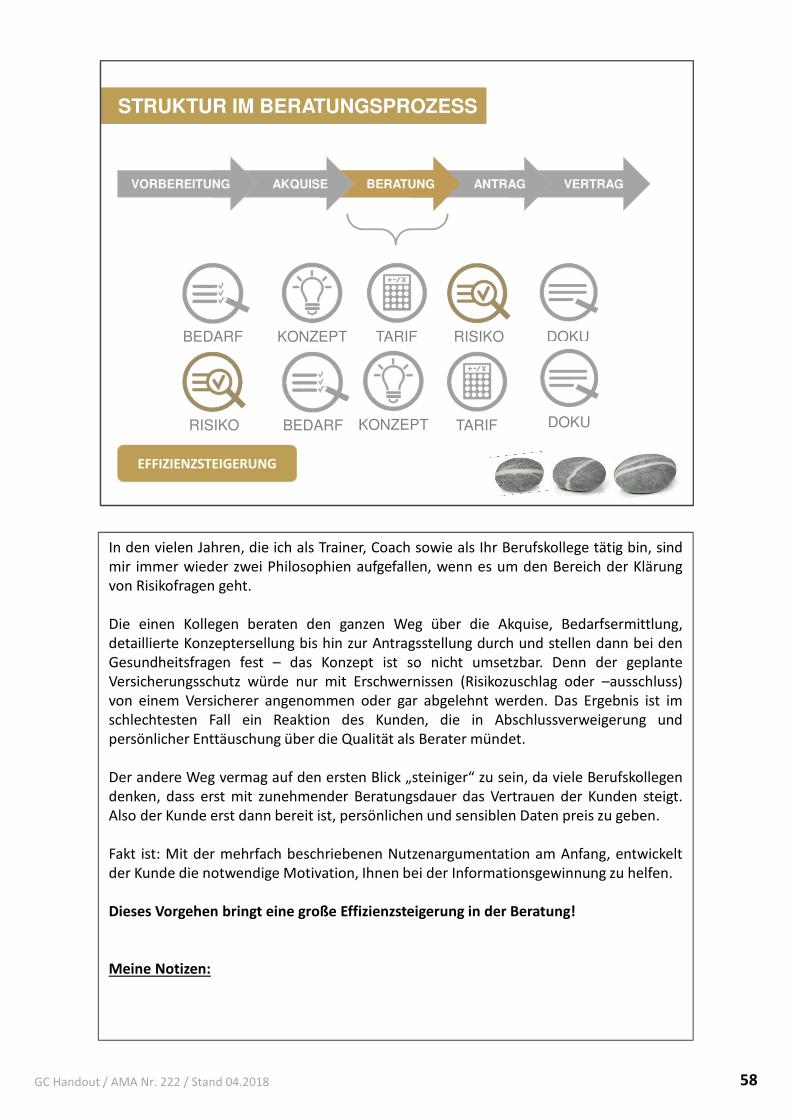

VERTRAGANTRAG BERATUNG AKQUISE VORBEREITUNG

RISIKOBEDARF KONZEPT TARIF DOKU

RISIKO KONZEPT TARIF DOKUBEDARF

EFFIZIENZSTEIGERUNGEFFIZIENZSTEIGERUNG

STRUKTUR IM BERATUNGSPROZESS

In den vielen Jahren, die ich als Trainer, Coach sowie als Ihr Berufskollege tätig bin, sindmir immer wieder zwei Philosophien aufgefallen, wenn es um den Bereich der Klärungvon Risikofragen geht.

Die einen Kollegen beraten den ganzen Weg über die Akquise, Bedarfsermittlung,detaillierte Konzeptersellung bis hin zur Antragsstellung durch und stellen dann bei denGesundheitsfragen fest – das Konzept ist so nicht umsetzbar. Denn der geplanteVersicherungsschutz würde nur mit Erschwernissen (Risikozuschlag oder –ausschluss)von einem Versicherer angenommen oder gar abgelehnt werden. Das Ergebnis ist imschlechtesten Fall ein Reaktion des Kunden, die in Abschlussverweigerung undpersönlicher Enttäuschung über die Qualität als Berater mündet.

Der andere Weg vermag auf den ersten Blick „steiniger“ zu sein, da viele Berufskollegendenken, dass erst mit zunehmender Beratungsdauer das Vertrauen der Kunden steigt.Also der Kunde erst dann bereit ist, persönlichen und sensiblen Daten preis zu geben.

Fakt ist: Mit der mehrfach beschriebenen Nutzenargumentation am Anfang, entwickeltder Kunde die notwendige Motivation, Ihnen bei der Informationsgewinnung zu helfen.

Dieses Vorgehen bringt eine große Effizienzsteigerung in der Beratung!

Meine Notizen:

58GC Handout / AMA Nr. 222 / Stand 04.2018

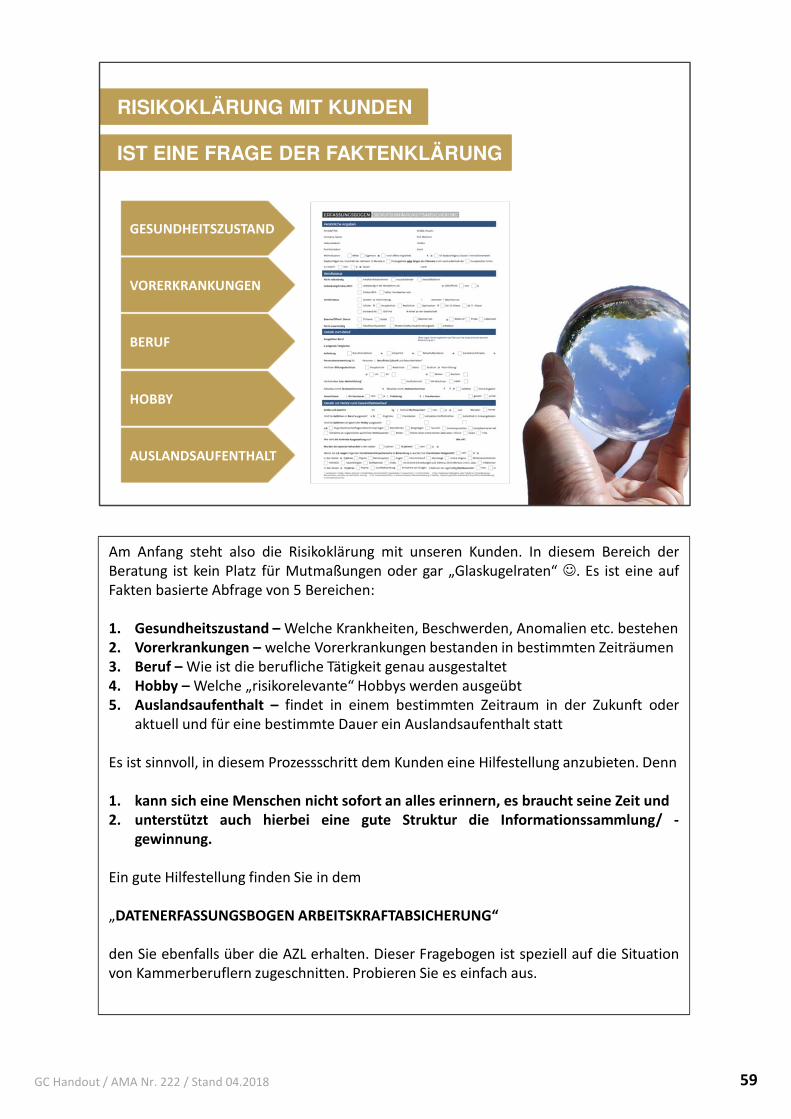

GESUNDHEITSZUSTANDGESUNDHEITSZUSTAND

VORERKRANKUNGENVORERKRANKUNGEN

BERUFBERUF

HOBBYHOBBY

AUSLANDSAUFENTHALTAUSLANDSAUFENTHALT

IST EINE FRAGE DER FAKTENKLÄRUNG

RISIKOKLÄRUNG MIT KUNDEN

Am Anfang steht also die Risikoklärung mit unseren Kunden. In diesem Bereich derBeratung ist kein Platz für Mutmaßungen oder gar „Glaskugelraten“ . Es ist eine aufFakten basierte Abfrage von 5 Bereichen:

1. Gesundheitszustand – Welche Krankheiten, Beschwerden, Anomalien etc. bestehen2. Vorerkrankungen – welche Vorerkrankungen bestanden in bestimmten Zeiträumen3. Beruf – Wie ist die berufliche Tätigkeit genau ausgestaltet4. Hobby – Welche „risikorelevante“ Hobbys werden ausgeübt5. Auslandsaufenthalt – findet in einem bestimmten Zeitraum in der Zukunft oder

aktuell und für eine bestimmte Dauer ein Auslandsaufenthalt statt

Es ist sinnvoll, in diesem Prozessschritt dem Kunden eine Hilfestellung anzubieten. Denn

1. kann sich eine Menschen nicht sofort an alles erinnern, es braucht seine Zeit und2. unterstützt auch hierbei eine gute Struktur die Informationssammlung/ -

gewinnung.

Ein gute Hilfestellung finden Sie in dem

„DATENERFASSUNGSBOGEN ARBEITSKRAFTABSICHERUNG“

den Sie ebenfalls über die AZL erhalten. Dieser Fragebogen ist speziell auf die Situationvon Kammerberuflern zugeschnitten. Probieren Sie es einfach aus.

59GC Handout / AMA Nr. 222 / Stand 04.2018

DER NÄCHSTE SCHRITT: DURCHFÜHRUNG DER BERATUNG

BEDARFSPHASE BEDARFSPHASE

Nachdem wir nun die notwendigen und risikorelevanten Daten unserer Kunden kennen,kommt es darauf an, den Bedarf des Kunden an Absicherung aufzuzeigen.

Der Phase der Bedarfsermittlung oder Bedarfssimulation, wie wir sie gerne nennen,kommt ein sehr wichtige Bedeutung zu. Unserer Erfahrung nach und von vielenUntersuchungen untermauert, führt eine gute Bedarfssimulation beim Kunden immer zuder Frage des „WIE“ (…löse oder decke ich die Lücken) und nicht mehr zu der Frage des„OB“(…überhaupt ein Schutz notwendig ist).

Und das WIE ist Ihr Arbeitsauftrag für die Vermittlung von Versicherungslösungen.

Unsere Frage, dessen Antwort wir auf den nächsten Seiten finden, lautet:Wie bauen wir eine Bedarfssimulation so auf, dass wir alle Stolpersteine umgehen undunser Kunde seinen Bedarf versteht?

60GC Handout / AMA Nr. 222 / Stand 04.2018

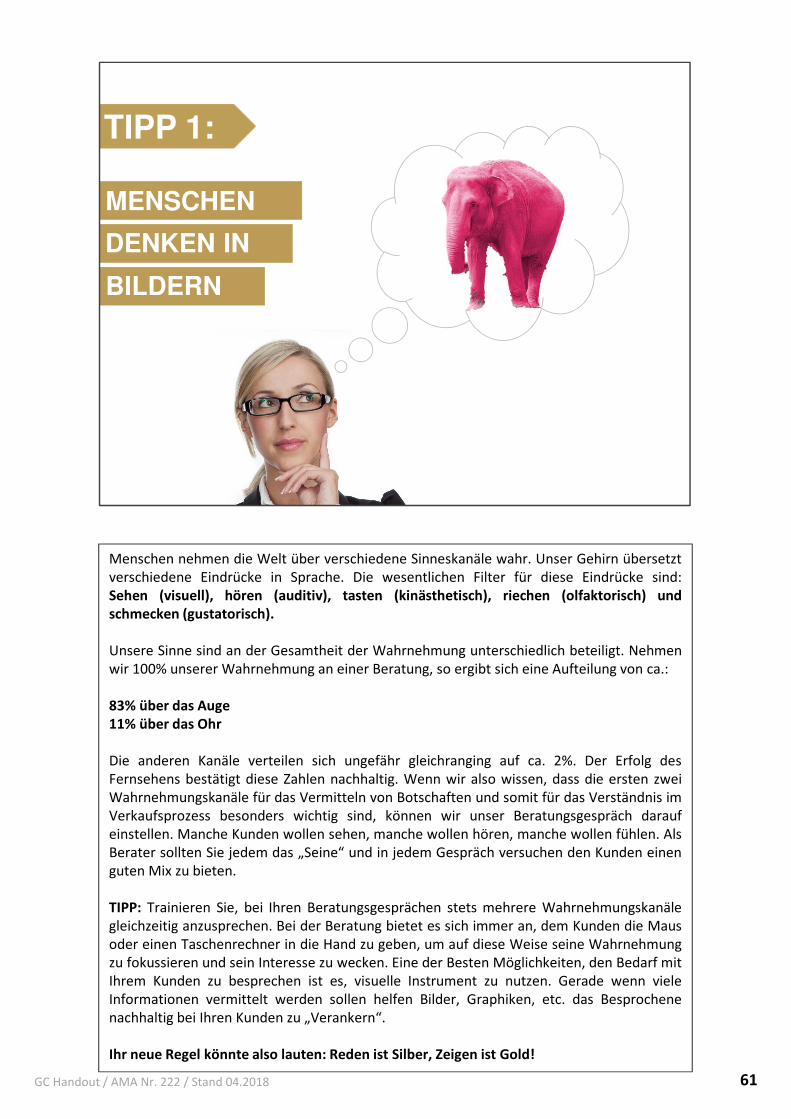

MENSCHEN

BILDERN

DENKEN IN

TIPP 1:TIPP 1:

Menschen nehmen die Welt über verschiedene Sinneskanäle wahr. Unser Gehirn übersetztverschiedene Eindrücke in Sprache. Die wesentlichen Filter für diese Eindrücke sind:Sehen (visuell), hören (auditiv), tasten (kinästhetisch), riechen (olfaktorisch) undschmecken (gustatorisch).

Unsere Sinne sind an der Gesamtheit der Wahrnehmung unterschiedlich beteiligt. Nehmenwir 100% unserer Wahrnehmung an einer Beratung, so ergibt sich eine Aufteilung von ca.:

83% über das Auge11% über das Ohr

Die anderen Kanäle verteilen sich ungefähr gleichranging auf ca. 2%. Der Erfolg desFernsehens bestätigt diese Zahlen nachhaltig. Wenn wir also wissen, dass die ersten zweiWahrnehmungskanäle für das Vermitteln von Botschaften und somit für das Verständnis imVerkaufsprozess besonders wichtig sind, können wir unser Beratungsgespräch daraufeinstellen. Manche Kunden wollen sehen, manche wollen hören, manche wollen fühlen. AlsBerater sollten Sie jedem das „Seine“ und in jedem Gespräch versuchen den Kunden einenguten Mix zu bieten.

TIPP: Trainieren Sie, bei Ihren Beratungsgesprächen stets mehrere Wahrnehmungskanälegleichzeitig anzusprechen. Bei der Beratung bietet es sich immer an, dem Kunden die Mausoder einen Taschenrechner in die Hand zu geben, um auf diese Weise seine Wahrnehmungzu fokussieren und sein Interesse zu wecken. Eine der Besten Möglichkeiten, den Bedarf mitIhrem Kunden zu besprechen ist es, visuelle Instrument zu nutzen. Gerade wenn vieleInformationen vermittelt werden sollen helfen Bilder, Graphiken, etc. das Besprochenenachhaltig bei Ihren Kunden zu „Verankern“.

Ihr neue Regel könnte also lauten: Reden ist Silber, Zeigen ist Gold!

61GC Handout / AMA Nr. 222 / Stand 04.2018

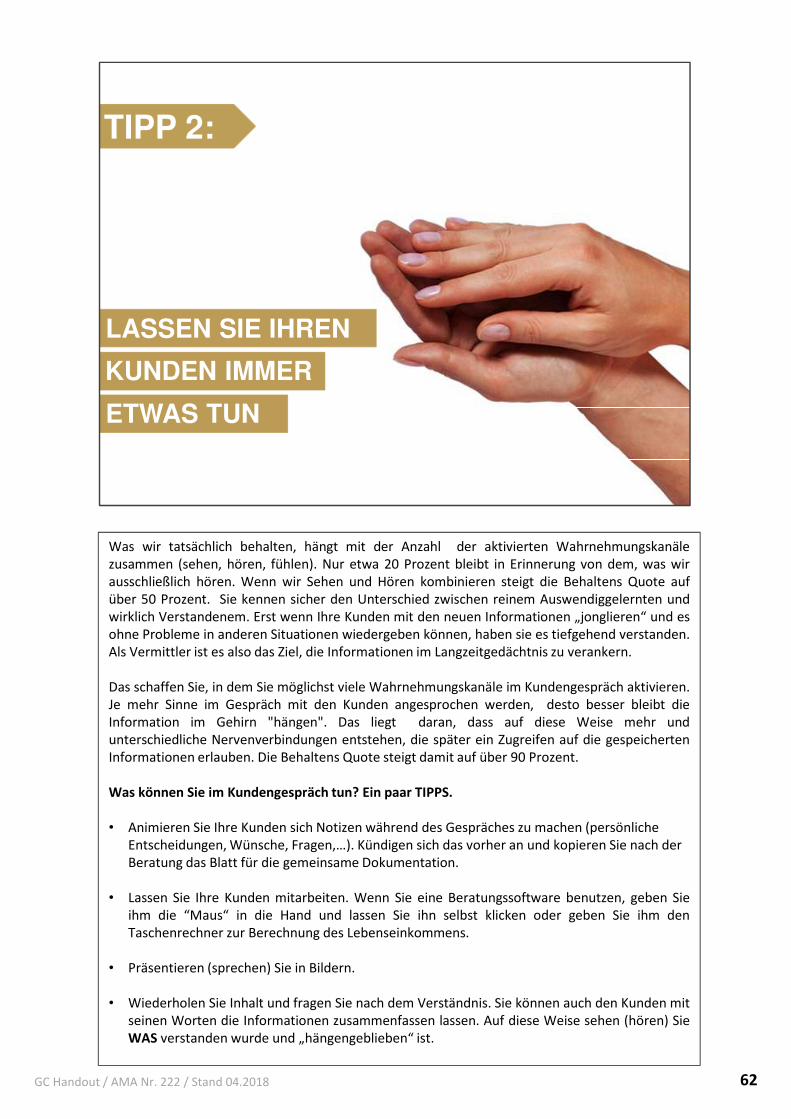

LASSEN SIE IHREN

ETWAS TUN

KUNDEN IMMER

TIPP 2:TIPP 2:

Was wir tatsächlich behalten, hängt mit der Anzahl der aktivierten Wahrnehmungskanälezusammen (sehen, hören, fühlen). Nur etwa 20 Prozent bleibt in Erinnerung von dem, was wirausschließlich hören. Wenn wir Sehen und Hören kombinieren steigt die Behaltens Quote aufüber 50 Prozent. Sie kennen sicher den Unterschied zwischen reinem Auswendiggelernten undwirklich Verstandenem. Erst wenn Ihre Kunden mit den neuen Informationen „jonglieren“ und esohne Probleme in anderen Situationen wiedergeben können, haben sie es tiefgehend verstanden.Als Vermittler ist es also das Ziel, die Informationen im Langzeitgedächtnis zu verankern.

Das schaffen Sie, in dem Sie möglichst viele Wahrnehmungskanäle im Kundengespräch aktivieren.Je mehr Sinne im Gespräch mit den Kunden angesprochen werden, desto besser bleibt dieInformation im Gehirn "hängen". Das liegt daran, dass auf diese Weise mehr undunterschiedliche Nervenverbindungen entstehen, die später ein Zugreifen auf die gespeichertenInformationen erlauben. Die Behaltens Quote steigt damit auf über 90 Prozent.

Was können Sie im Kundengespräch tun? Ein paar TIPPS.

• Animieren Sie Ihre Kunden sich Notizen während des Gespräches zu machen (persönliche Entscheidungen, Wünsche, Fragen,…). Kündigen sich das vorher an und kopieren Sie nach der Beratung das Blatt für die gemeinsame Dokumentation.

• Lassen Sie Ihre Kunden mitarbeiten. Wenn Sie eine Beratungssoftware benutzen, geben Sieihm die “Maus“ in die Hand und lassen Sie ihn selbst klicken oder geben Sie ihm denTaschenrechner zur Berechnung des Lebenseinkommens.

• Präsentieren (sprechen) Sie in Bildern.

• Wiederholen Sie Inhalt und fragen Sie nach dem Verständnis. Sie können auch den Kunden mitseinen Worten die Informationen zusammenfassen lassen. Auf diese Weise sehen (hören) SieWAS verstanden wurde und „hängengeblieben“ ist.

62GC Handout / AMA Nr. 222 / Stand 04.2018

ARBEITSBLÄTTER BEDARFSSIMULATION

Eine gute Planung ist das Eine, gute Werkzeuge sind das Andere, um den Planerfolgreich in die „Tat“ umzusetzen.

Was für die Risikophase der Datenerfassungsbogen ist, ist für die Bedarfsphase dasBeratungsdokument „BEDARFSSIMULATION“. Dieses Dokument beinhaltet alsKernelement eine, sich aufeinander aufbauende Grafik in PDF–Form. Diese PDF verfügtüber eine „KlickNavigation“ und Feldern zur Datenerhebung. Zudem können Sie auf sgn.Entscheidungsfelder zurückgreifen, in denen die Entscheidungen des Kunden währendder Bedarfssimulation dokumentiert und festgehalten werden können.

Über eine solche Präsentation, einer farblich unterteilten (Bilder) aufeinanderaufbauenden (Episoden) Grafik mit monatlichen Beträgen, erhöhen Sie deutlich dasVerständnis Ihres Kunden für sein Bedarf.

Ihr Vorteil:Sie beraten in deutlich kürzerer Zeit mehrere Versorgungsbereiche und erhöhen dasVerständnis Ihrer Kunden für seine Bedarfslücken.

Auch diese Beratungsunterlage stellt Ihnen die Allianz Lebensversicherungs-AG und wirvon GINKGO|CONCEPT für Ihre Beratung von Kammerberuflern kostenfrei zurVerfügung.

Wie hilft Ihnen nun diese Beratungsunterlage die Stolpersteine zu umgehen, auf die wirin der Bedarfsphase bei Kammerberuflern treffen? Lesen Sie dieses auf den folgendenSeiten.

63GC Handout / AMA Nr. 222 / Stand 04.2018

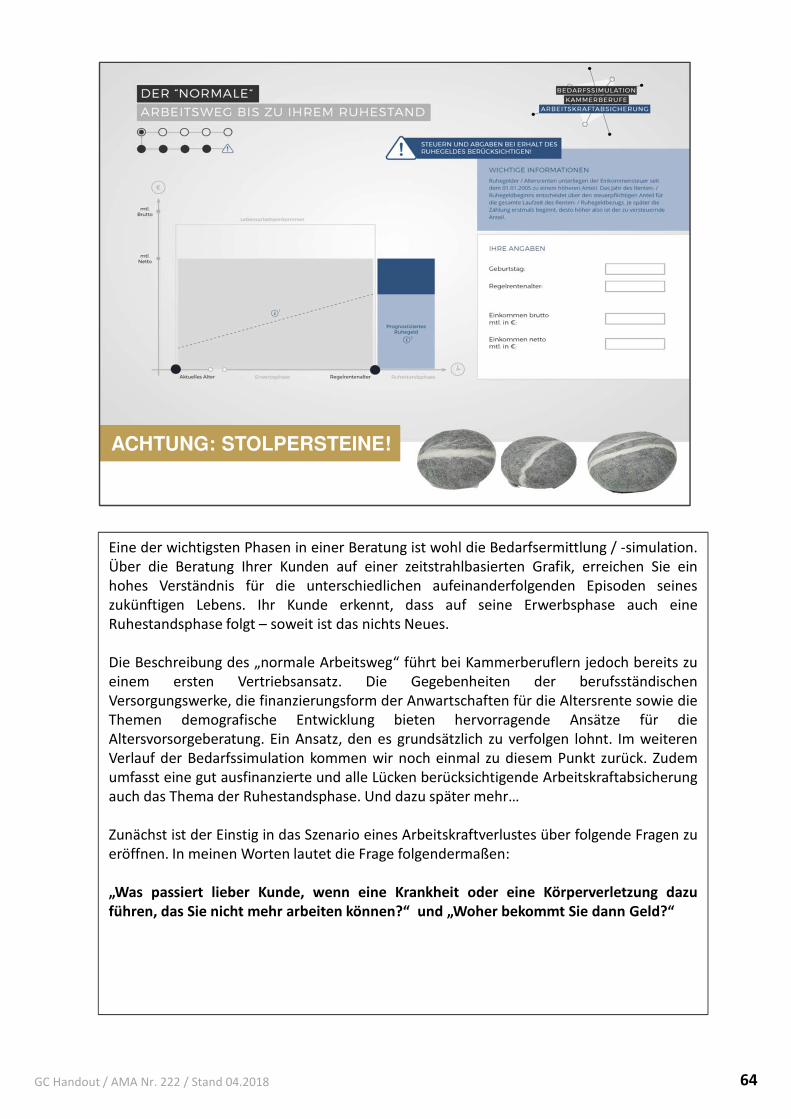

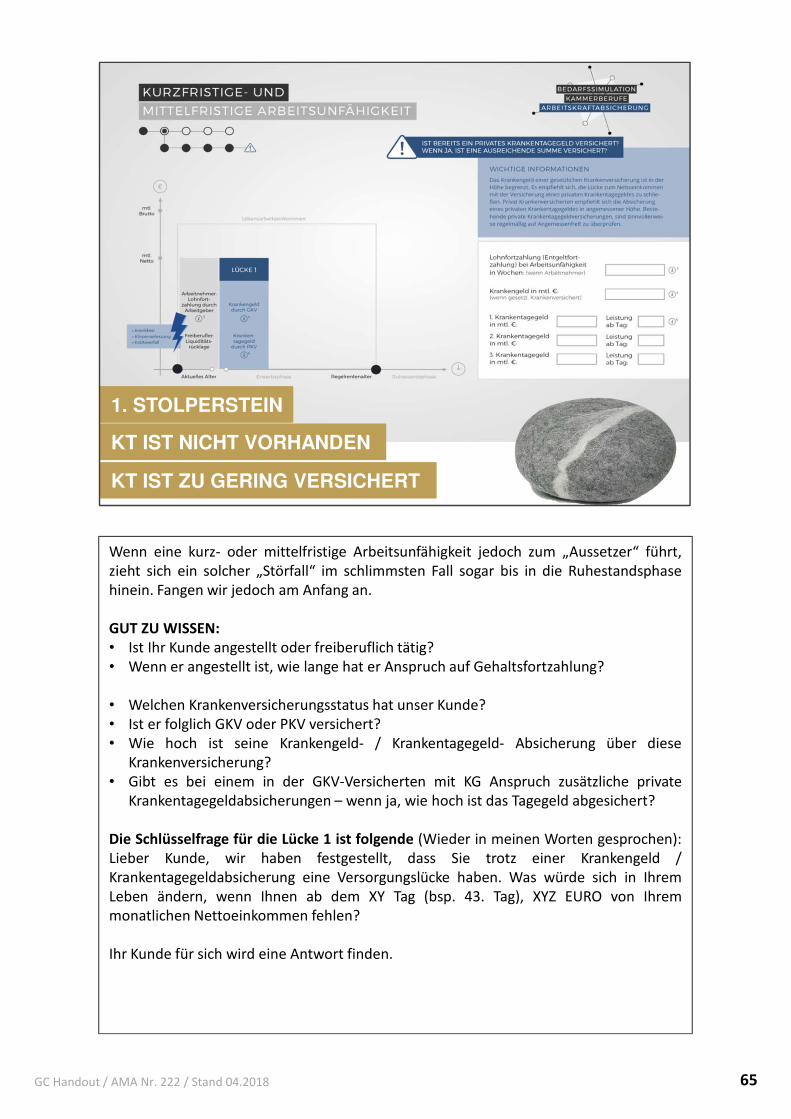

ACHTUNG: STOLPERSTEINE!

Eine der wichtigsten Phasen in einer Beratung ist wohl die Bedarfsermittlung / -simulation.Über die Beratung Ihrer Kunden auf einer zeitstrahlbasierten Grafik, erreichen Sie einhohes Verständnis für die unterschiedlichen aufeinanderfolgenden Episoden seineszukünftigen Lebens. Ihr Kunde erkennt, dass auf seine Erwerbsphase auch eineRuhestandsphase folgt – soweit ist das nichts Neues.