2014-12-19 Rolle der EZB in der Euro-Krise final · PDF fileDr. Harald Loy Deutsche Bundesb...

37

Die Rolle der EZB in der Euro-Krise Gastvortrag im Rahmen des Master-Seminars „Wirtschaft in der Schule“, Universität Essen, 19. Dezember 2014 Dr. Harald Loy, Deutsche Bundesbank, Hauptverwaltung in NRW

Transcript of 2014-12-19 Rolle der EZB in der Euro-Krise final · PDF fileDr. Harald Loy Deutsche Bundesb...

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

Die Rolle der EZB in der Euro-KriseGastvortrag im Rahmen des Master-Seminars „Wirtschaft in der Schule“, Universität Essen, 19. Dezember 2014

Dr. Harald Loy, Deutsche Bundesbank, Hauptverwaltung in NRW

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

Die Rolle der EZB in der Euro-Krise

1. Die Europäischen Zentralbank: Mandat und Instrumentarium

2. Die Finanz- und Schuldenkrise im Euroraum

3. Die Rolle der Geldpolitik des Eurosystems bei der Bewältigung

der Krise und die Diskussion um die Ankäufe von

Staatsanleihen

2

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

1. Die Europäischen Zentralbank: Mandat und Instrumentarium

3

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

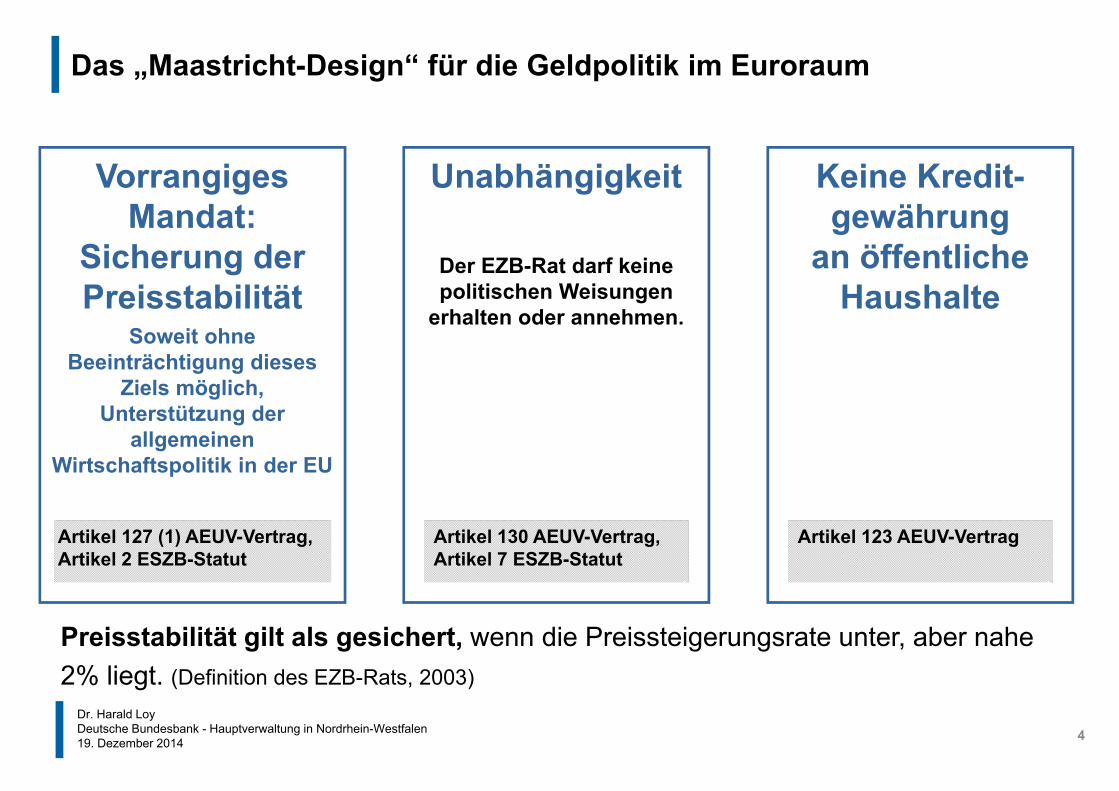

Das „Maastricht-Design“ für die Geldpolitik im Euroraum

Artikel 127 (1) AEUV-Vertrag, Artikel 2 ESZB-Statut

Vorrangiges Mandat:

Sicherung der Preisstabilität

Soweit ohne Beeinträchtigung dieses

Ziels möglich, Unterstützung der

allgemeinen Wirtschaftspolitik in der EU

Keine Kredit-gewährung

an öffentliche Haushalte

Artikel 123 AEUV-VertragArtikel 130 AEUV-Vertrag,Artikel 7 ESZB-Statut

Unabhängigkeit

Der EZB-Rat darf keine politischen Weisungen

erhalten oder annehmen.

Preisstabilität gilt als gesichert, wenn die Preissteigerungsrate unter, aber nahe 2% liegt. (Definition des EZB-Rats, 2003)

4

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

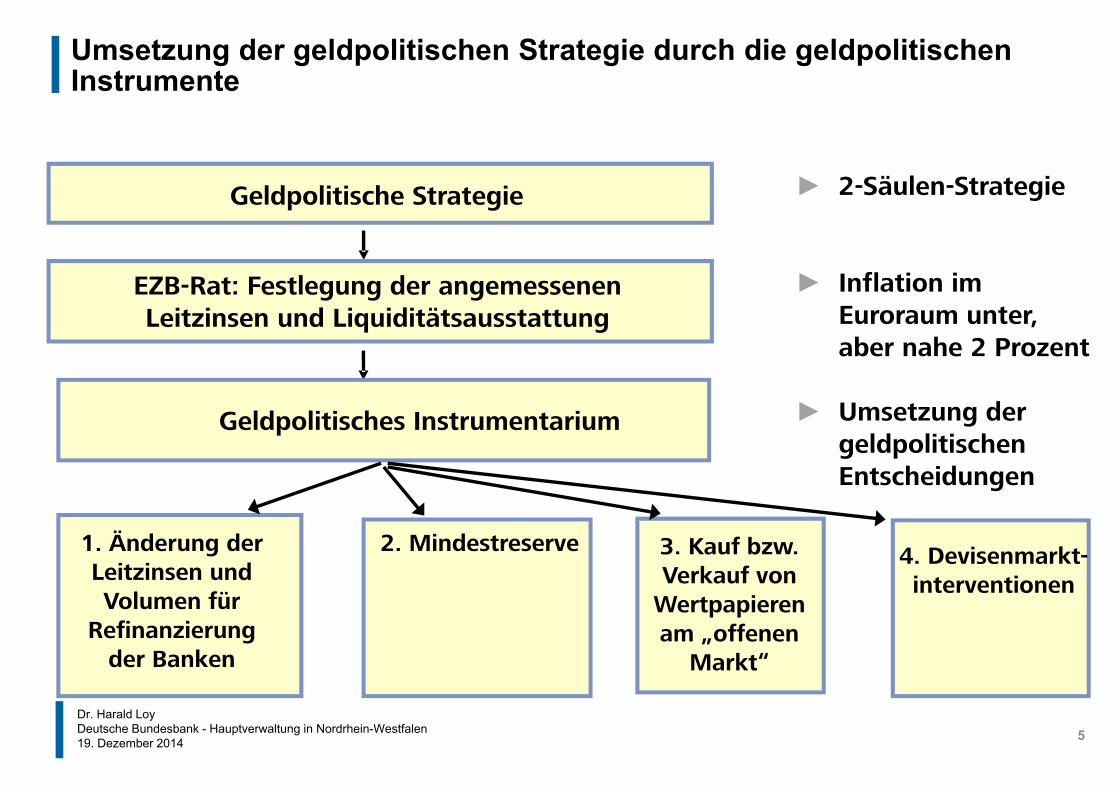

Umsetzung der geldpolitischen Strategie durch die geldpolitischen Instrumente

► 2-Säulen-Strategie

► Inflation im Euroraum unter, aber nahe 2 Prozent

► Umsetzung der geldpolitischen Entscheidungen

Geldpolitische Strategie

EZB-Rat: Festlegung der angemessenen Leitzinsen und Liquiditätsausstattung

Geldpolitisches Instrumentarium

3. Kauf bzw. Verkauf von

Wertpapieren am „offenen

Markt“

2. Mindestreserve 4. Devisenmarkt-interventionen

1. Änderung der Leitzinsen und Volumen für

Refinanzierung der Banken

5

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

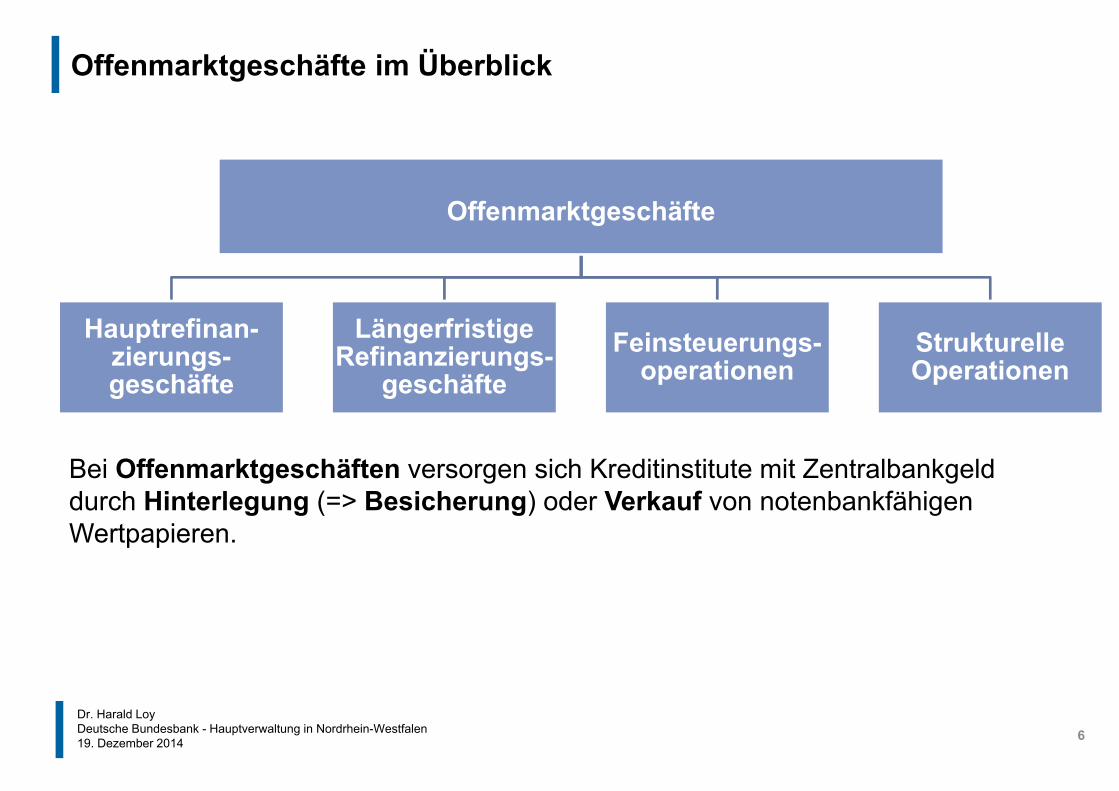

Offenmarktgeschäfte im Überblick

Offenmarktgeschäfte

Hauptrefinan-zierungs-geschäfte

Längerfristige Refinanzierungs-

geschäfteFeinsteuerungs-

operationenStrukturelle Operationen

Bei Offenmarktgeschäften versorgen sich Kreditinstitute mit Zentralbankgeld durch Hinterlegung (=> Besicherung) oder Verkauf von notenbankfähigen Wertpapieren.

6

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

2. Die Finanz- und Schuldenkrise im Euroraum

7

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

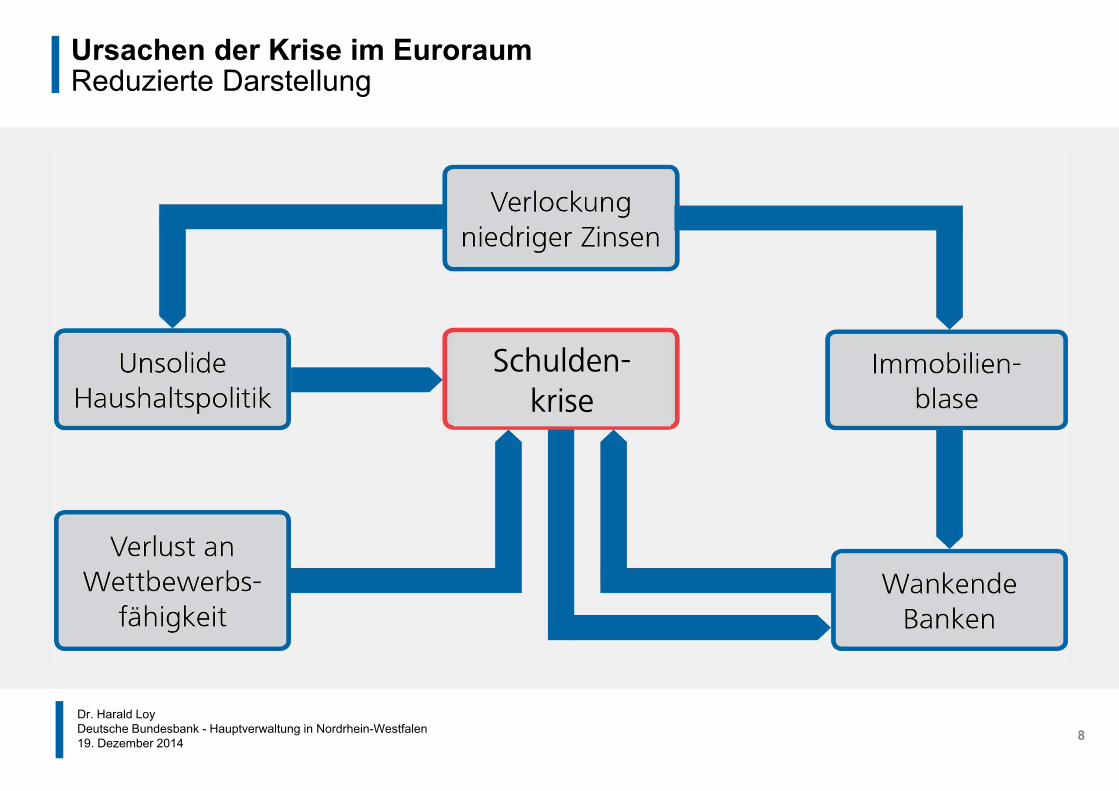

Ursachen der Krise im EuroraumReduzierte Darstellung

Schulden-krise

8

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

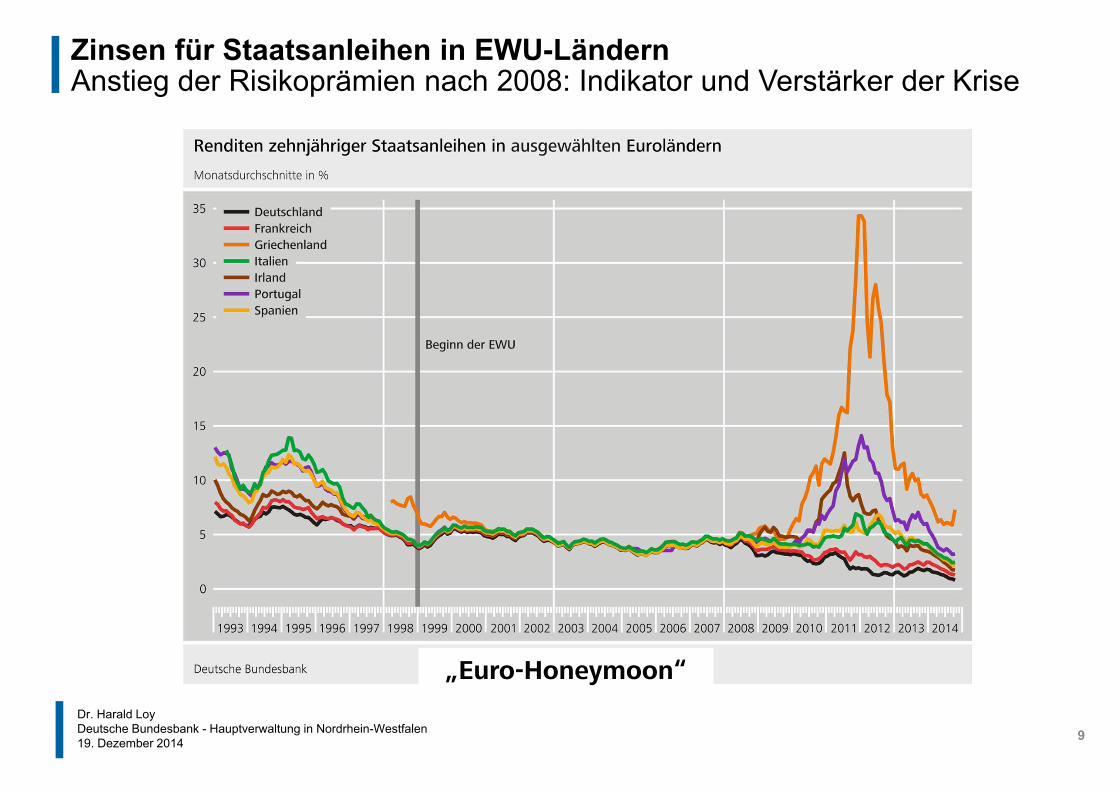

Zinsen für Staatsanleihen in EWU-LändernAnstieg der Risikoprämien nach 2008: Indikator und Verstärker der Krise

„Euro-Honeymoon“

9

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

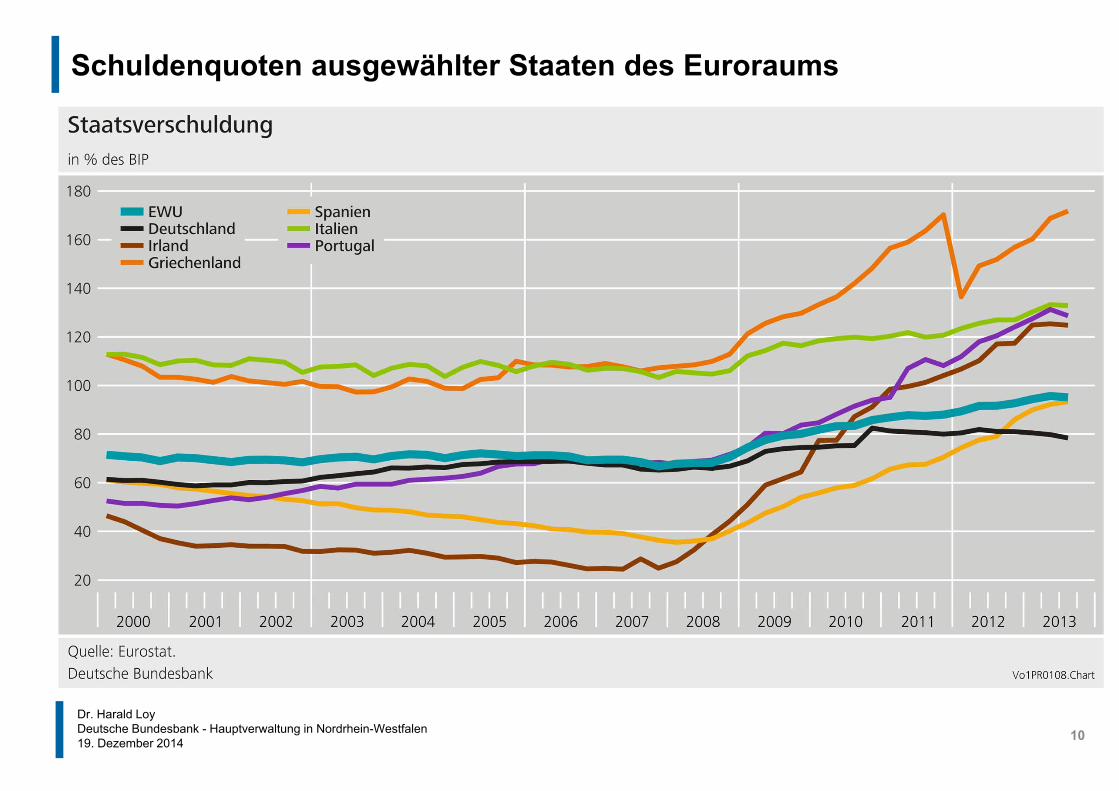

Schuldenquoten ausgewählter Staaten des Euroraums

10

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

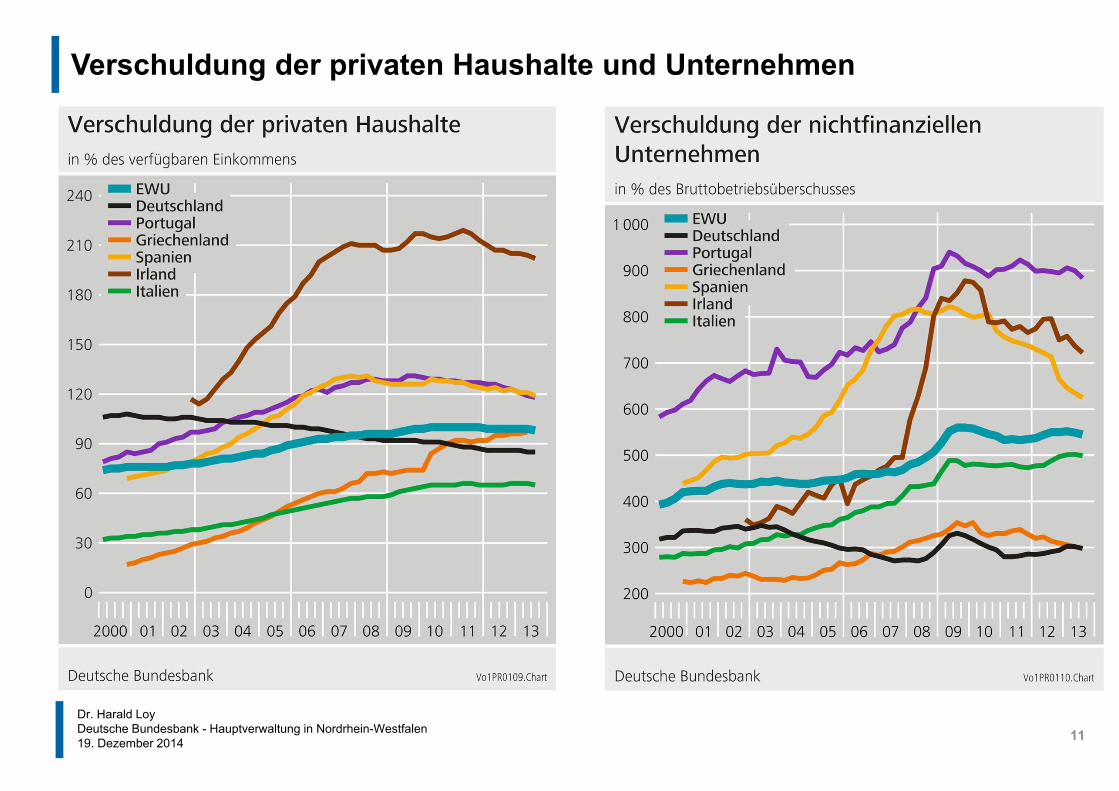

Verschuldung der privaten Haushalte und Unternehmen

11

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

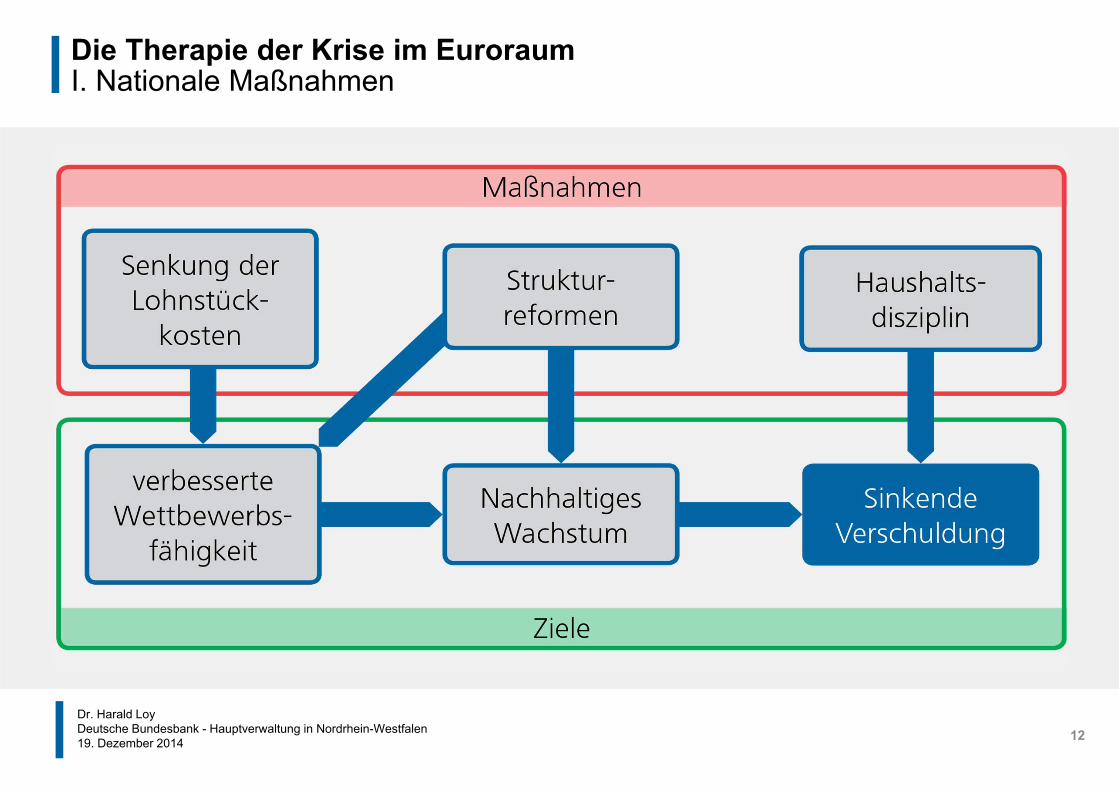

Die Therapie der Krise im EuroraumI. Nationale Maßnahmen

12

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

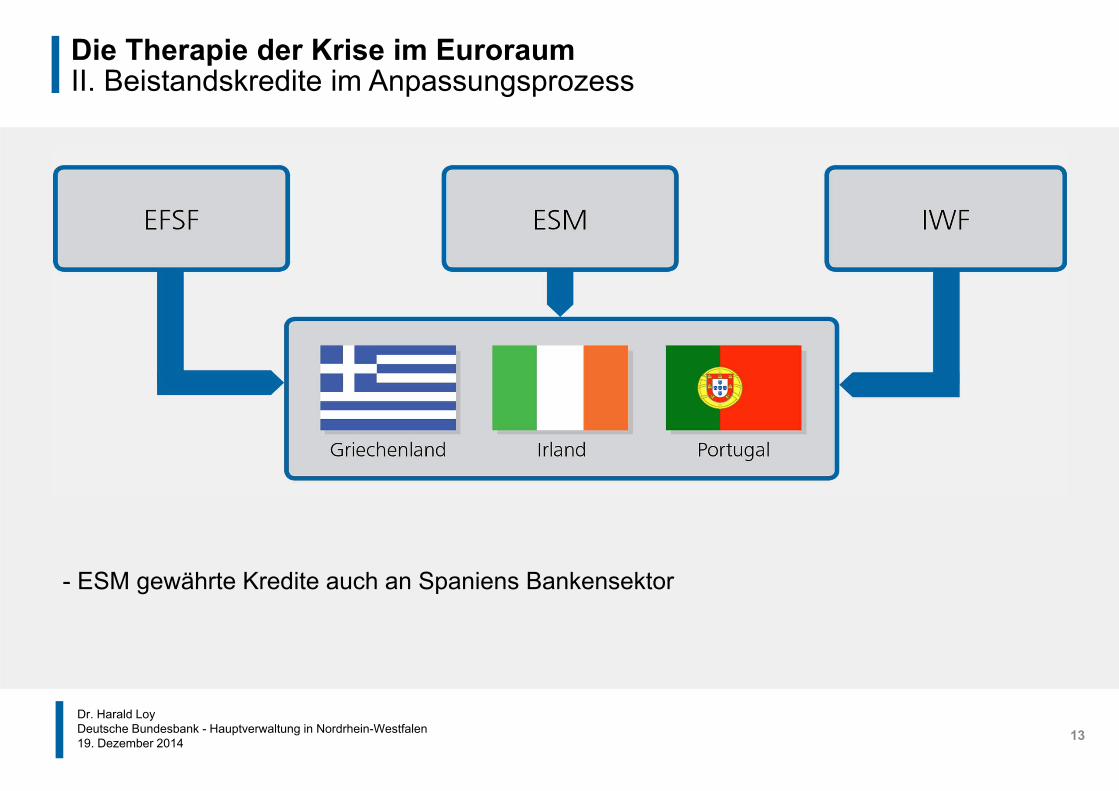

Die Therapie der Krise im EuroraumII. Beistandskredite im Anpassungsprozess

- ESM gewährte Kredite auch an Spaniens Bankensektor

13

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

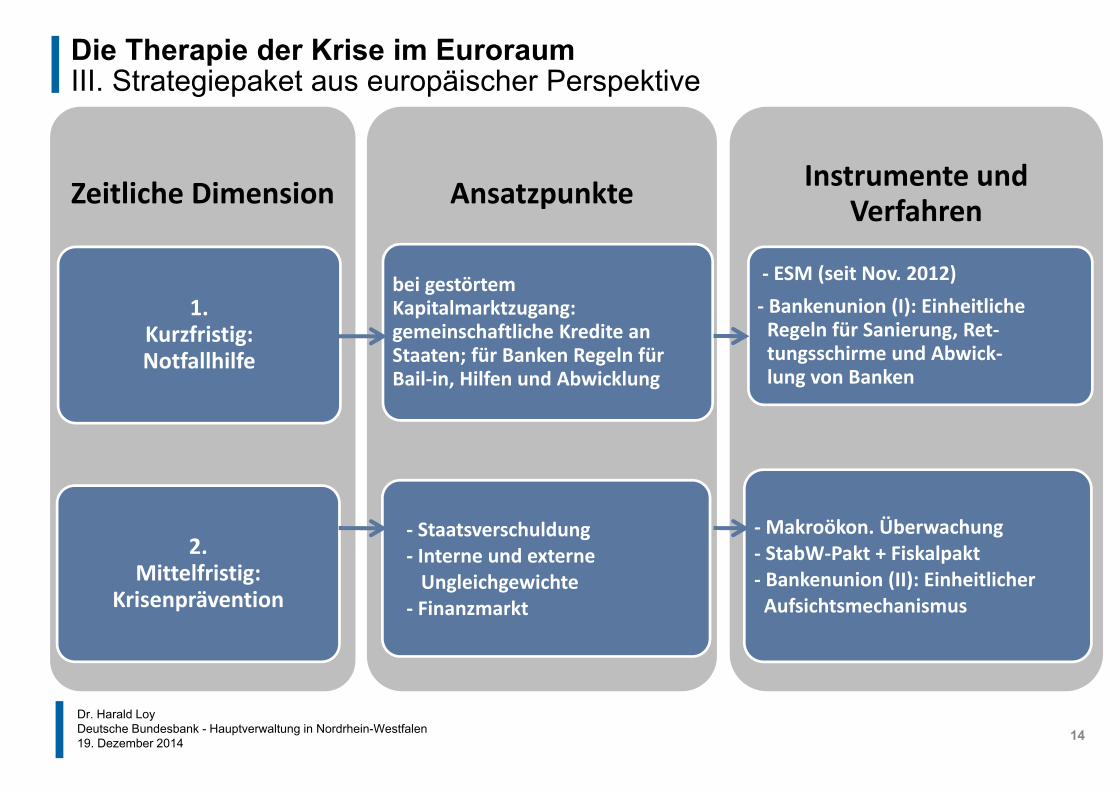

Zeitliche Dimension

1. Kurzfristig:Notfallhilfe

2. Mittelfristig:

Krisenprävention

Ansatzpunkte

bei gestörtem Kapitalmarktzugang: gemeinschaftliche Kredite an Staaten; für Banken Regeln für Bail‐in, Hilfen und Abwicklung

‐ Staatsverschuldung ‐ Interne und externeUngleichgewichte

‐ Finanzmarkt

Instrumente und Verfahren

‐ ESM (seit Nov. 2012)‐ Bankenunion (I): Einheitliche Regeln für Sanierung, Ret‐tungsschirme und Abwick‐lung von Banken

‐Makroökon. Überwachung‐ StabW‐Pakt + Fiskalpakt‐ Bankenunion (II): Einheitlicher Aufsichtsmechanismus

Die Therapie der Krise im EuroraumIII. Strategiepaket aus europäischer Perspektive

14

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

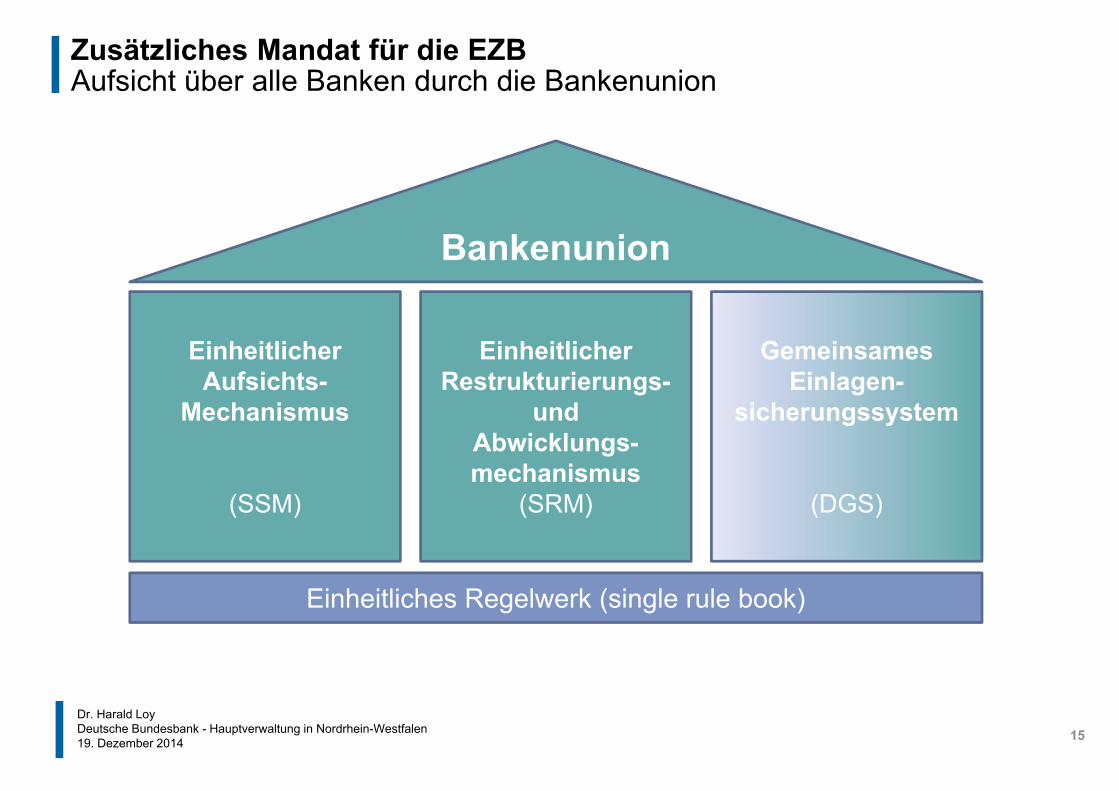

Zusätzliches Mandat für die EZBAufsicht über alle Banken durch die Bankenunion

Einheitliches Regelwerk (single rule book)

EinheitlicherAufsichts-

Mechanismus

(SSM)

EinheitlicherRestrukturierungs-

undAbwicklungs-mechanismus

(SRM)

GemeinsamesEinlagen-

sicherungssystem

(DGS)

Bankenunion

15

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

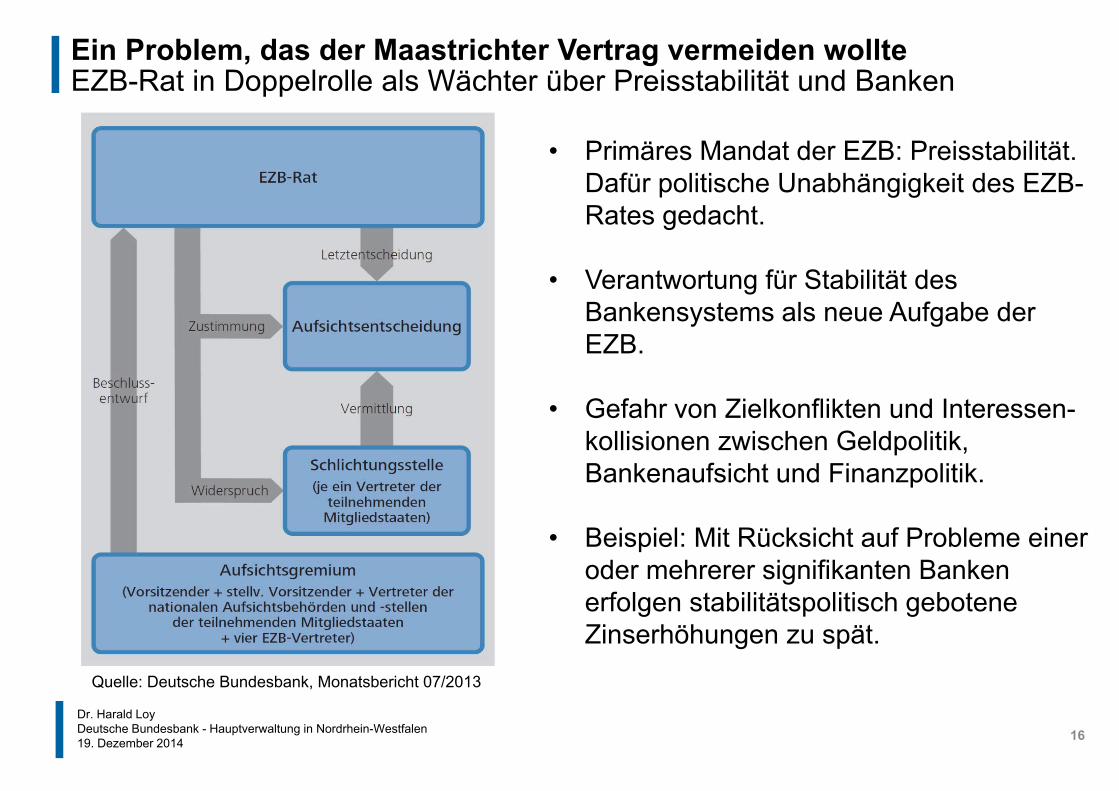

Ein Problem, das der Maastrichter Vertrag vermeiden wollteEZB-Rat in Doppelrolle als Wächter über Preisstabilität und Banken

Quelle: Deutsche Bundesbank, Monatsbericht 07/2013

• Primäres Mandat der EZB: Preisstabilität. Dafür politische Unabhängigkeit des EZB-Rates gedacht.

• Verantwortung für Stabilität des Bankensystems als neue Aufgabe der EZB.

• Gefahr von Zielkonflikten und Interessen-kollisionen zwischen Geldpolitik, Bankenaufsicht und Finanzpolitik.

• Beispiel: Mit Rücksicht auf Probleme einer oder mehrerer signifikanten Banken erfolgen stabilitätspolitisch gebotene Zinserhöhungen zu spät.

16

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

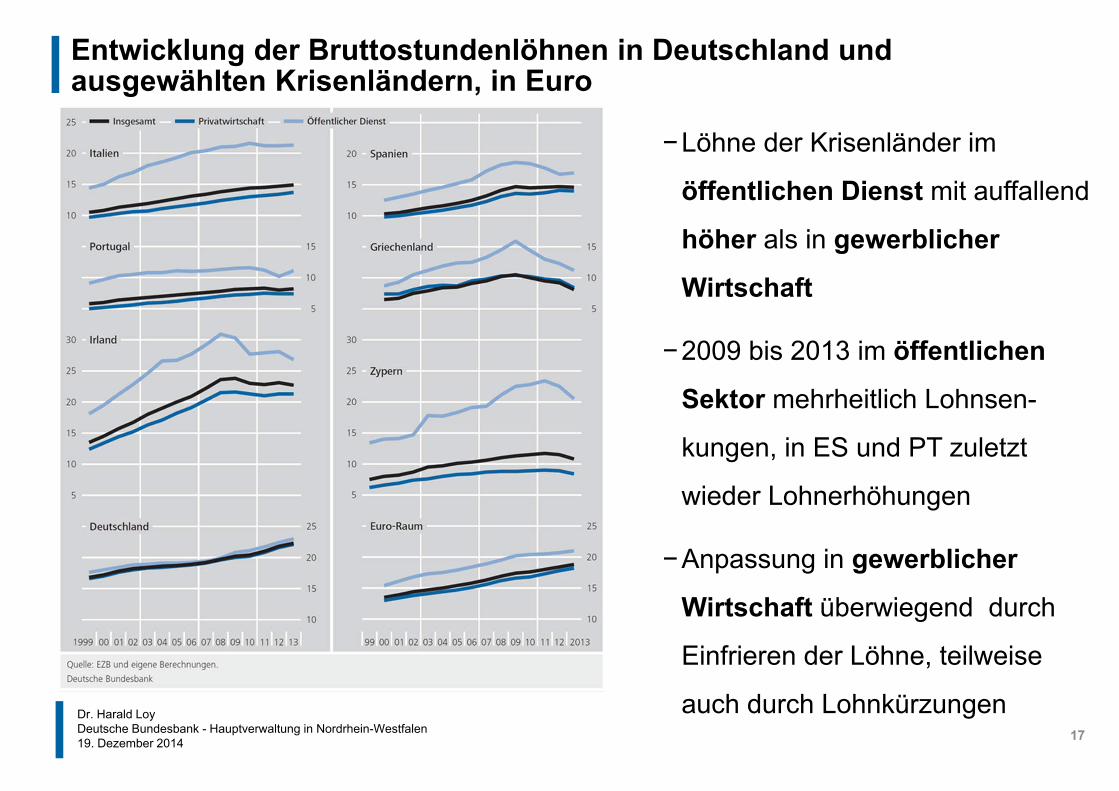

Entwicklung der Bruttostundenlöhnen in Deutschland und ausgewählten Krisenländern, in Euro

−Löhne der Krisenländer im

öffentlichen Dienst mit auffallend

höher als in gewerblicher

Wirtschaft

−2009 bis 2013 im öffentlichen

Sektor mehrheitlich Lohnsen-

kungen, in ES und PT zuletzt

wieder Lohnerhöhungen

−Anpassung in gewerblicher

Wirtschaft überwiegend durch

Einfrieren der Löhne, teilweise

auch durch Lohnkürzungen17

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

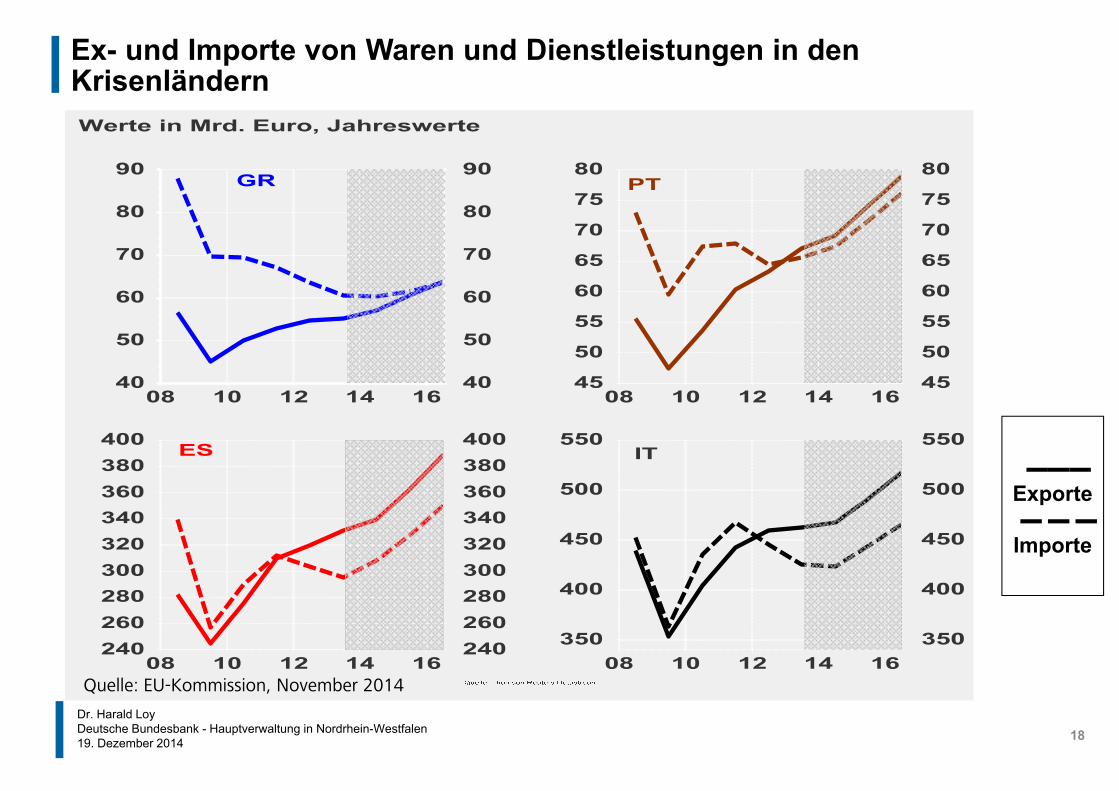

▬▬▬Exporte▬▬▬

Importe

Ex- und Importe von Waren und Dienstleistungen in den Krisenländern

Quelle: EU-Kommission, November 2014

18

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

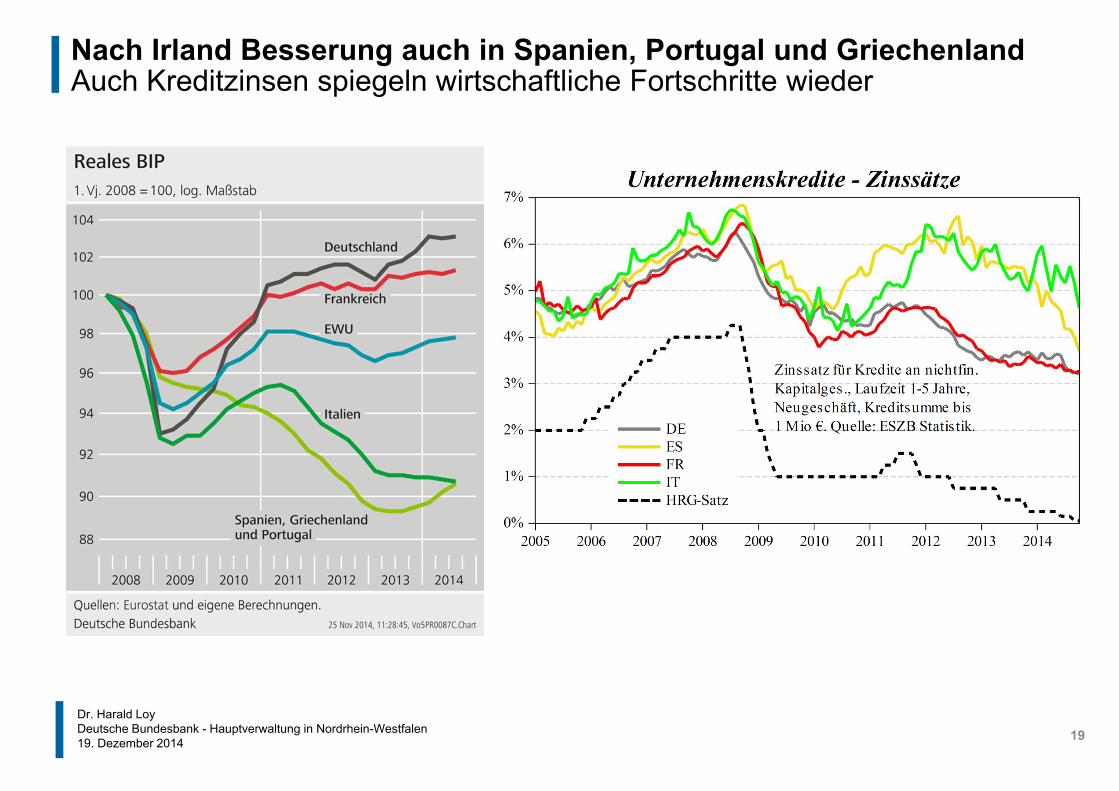

Nach Irland Besserung auch in Spanien, Portugal und GriechenlandAuch Kreditzinsen spiegeln wirtschaftliche Fortschritte wieder

19

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

3. Die Rolle der Geldpolitik des Eurosystems bei der Bewältigung der Krise und die Diskussion um die Ankäufe von Staatsanleihen

20

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

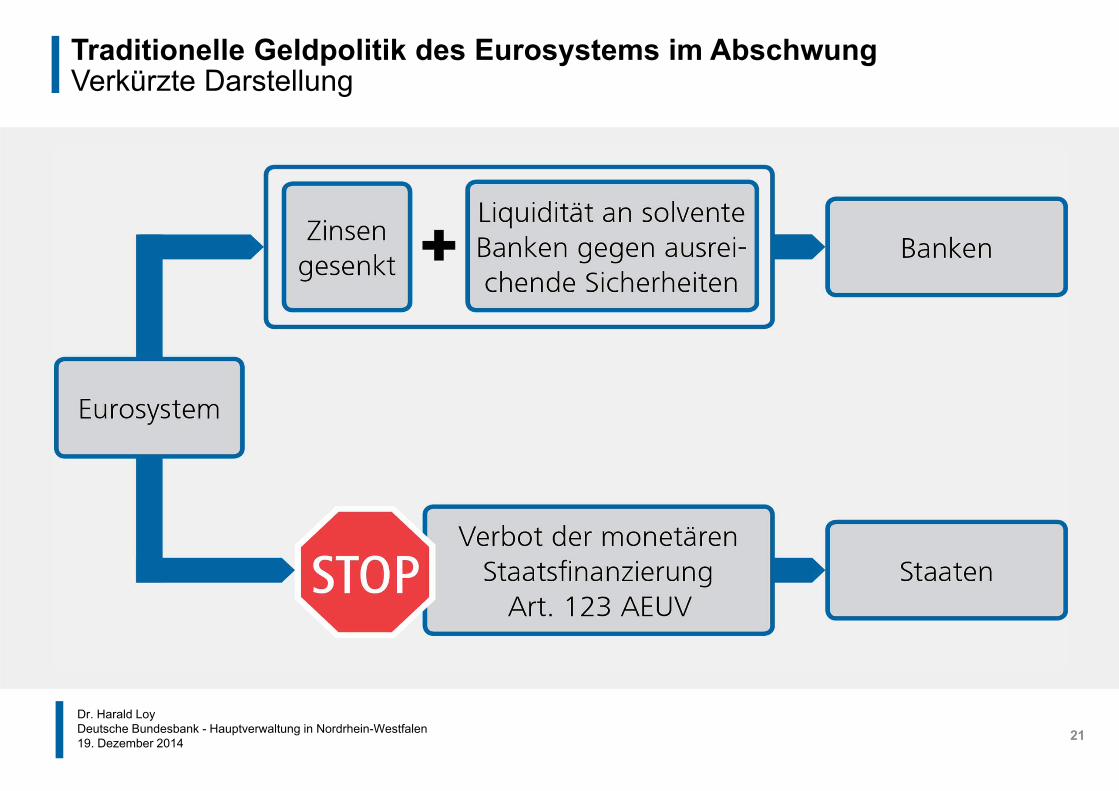

Traditionelle Geldpolitik des Eurosystems im AbschwungVerkürzte Darstellung

21

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

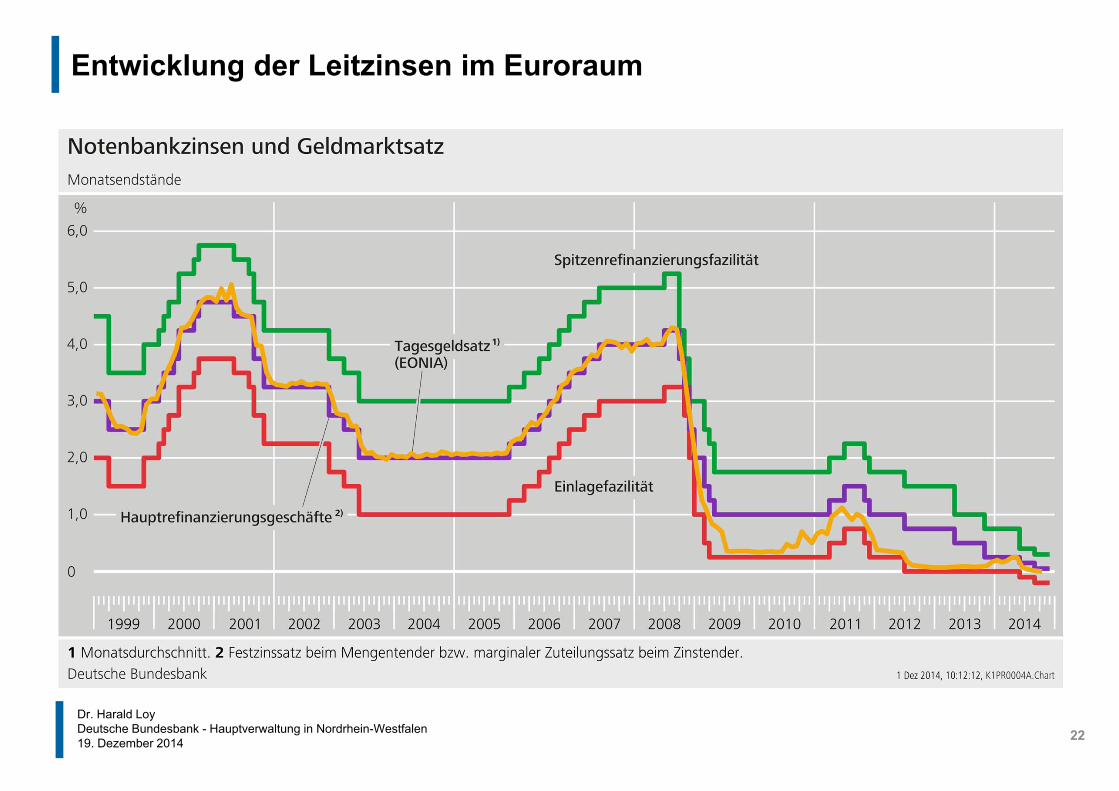

Entwicklung der Leitzinsen im Euroraum

22

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

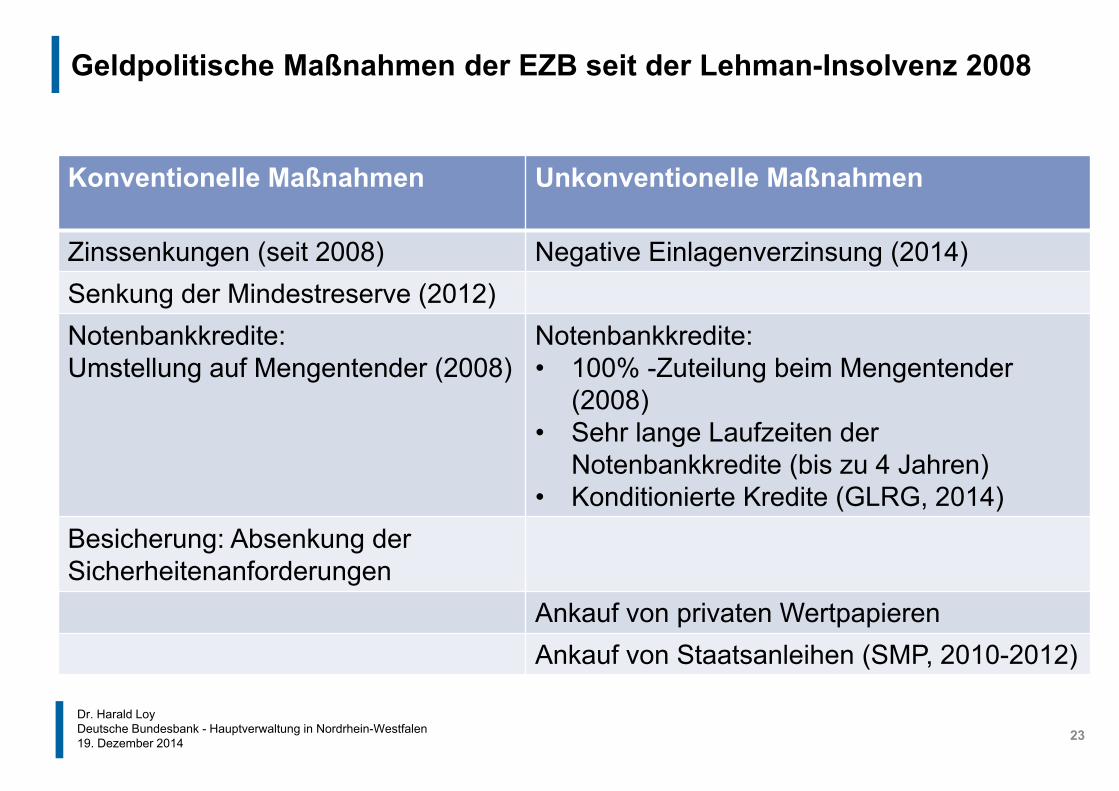

Geldpolitische Maßnahmen der EZB seit der Lehman-Insolvenz 2008

Konventionelle Maßnahmen Unkonventionelle Maßnahmen

Zinssenkungen (seit 2008) Negative Einlagenverzinsung (2014)Senkung der Mindestreserve (2012)Notenbankkredite: Umstellung auf Mengentender (2008)

Notenbankkredite:• 100% -Zuteilung beim Mengentender

(2008)• Sehr lange Laufzeiten der

Notenbankkredite (bis zu 4 Jahren)• Konditionierte Kredite (GLRG, 2014)

Besicherung: Absenkung der Sicherheitenanforderungen

Ankauf von privaten Wertpapieren Ankauf von Staatsanleihen (SMP, 2010-2012)

23

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

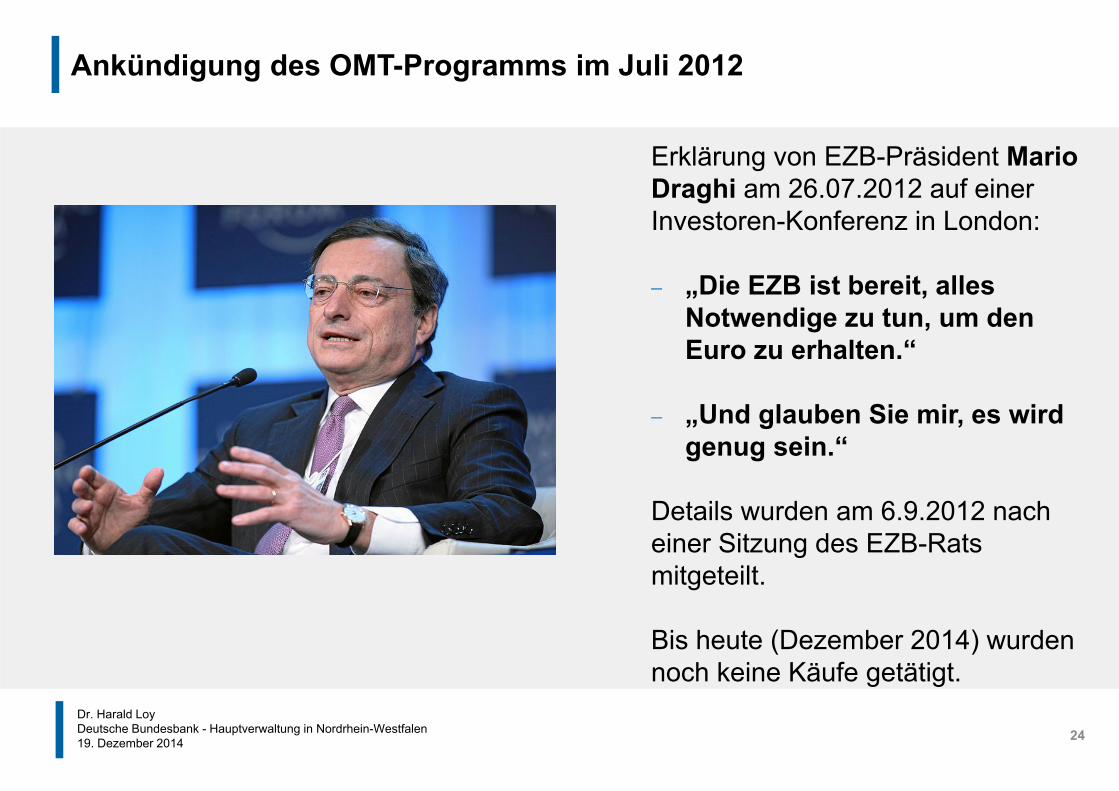

Ankündigung des OMT-Programms im Juli 2012

Erklärung von EZB-Präsident Mario Draghi am 26.07.2012 auf einer Investoren-Konferenz in London:

„Die EZB ist bereit, alles Notwendige zu tun, um den Euro zu erhalten.“

„Und glauben Sie mir, es wird genug sein.“

Details wurden am 6.9.2012 nach einer Sitzung des EZB-Rats mitgeteilt.

Bis heute (Dezember 2014) wurden noch keine Käufe getätigt.

24

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

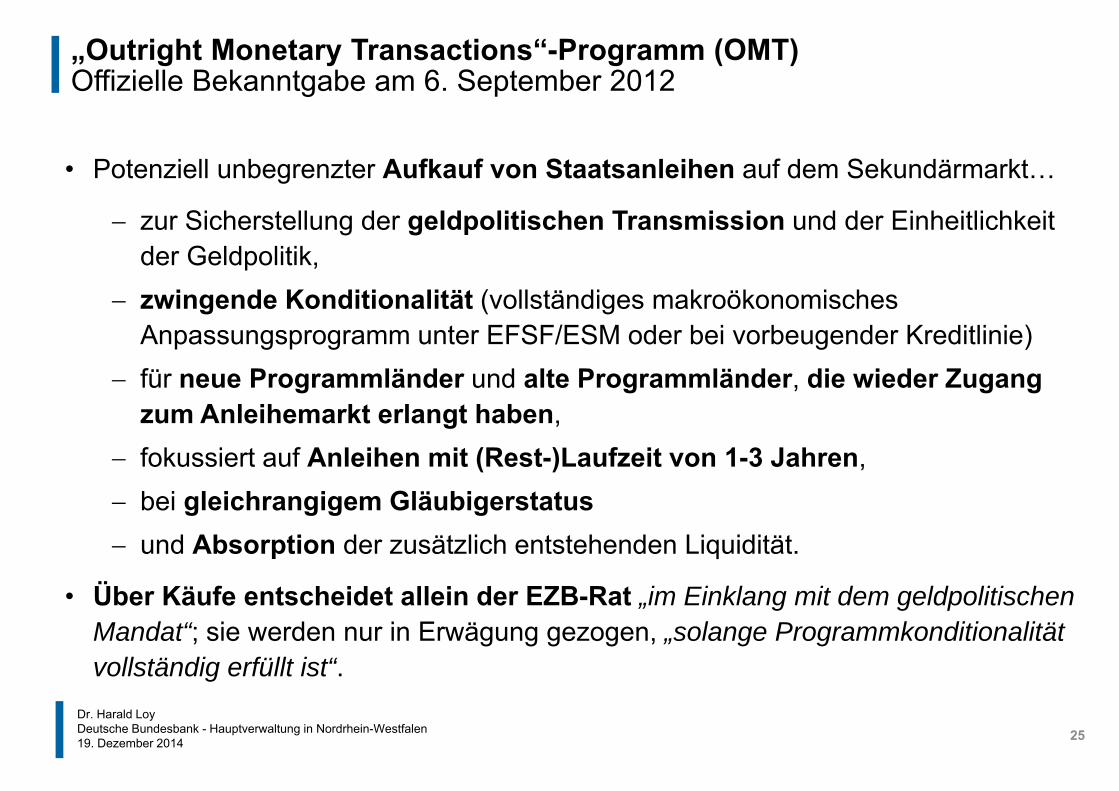

„Outright Monetary Transactions“-Programm (OMT)Offizielle Bekanntgabe am 6. September 2012

• Potenziell unbegrenzter Aufkauf von Staatsanleihen auf dem Sekundärmarkt…

zur Sicherstellung der geldpolitischen Transmission und der Einheitlichkeit der Geldpolitik,

zwingende Konditionalität (vollständiges makroökonomisches Anpassungsprogramm unter EFSF/ESM oder bei vorbeugender Kreditlinie)

für neue Programmländer und alte Programmländer, die wieder Zugang zum Anleihemarkt erlangt haben,

fokussiert auf Anleihen mit (Rest-)Laufzeit von 1-3 Jahren, bei gleichrangigem Gläubigerstatus und Absorption der zusätzlich entstehenden Liquidität.

• Über Käufe entscheidet allein der EZB-Rat „im Einklang mit dem geldpolitischen Mandat“; sie werden nur in Erwägung gezogen, „solange Programmkonditionalität vollständig erfüllt ist“.

25

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

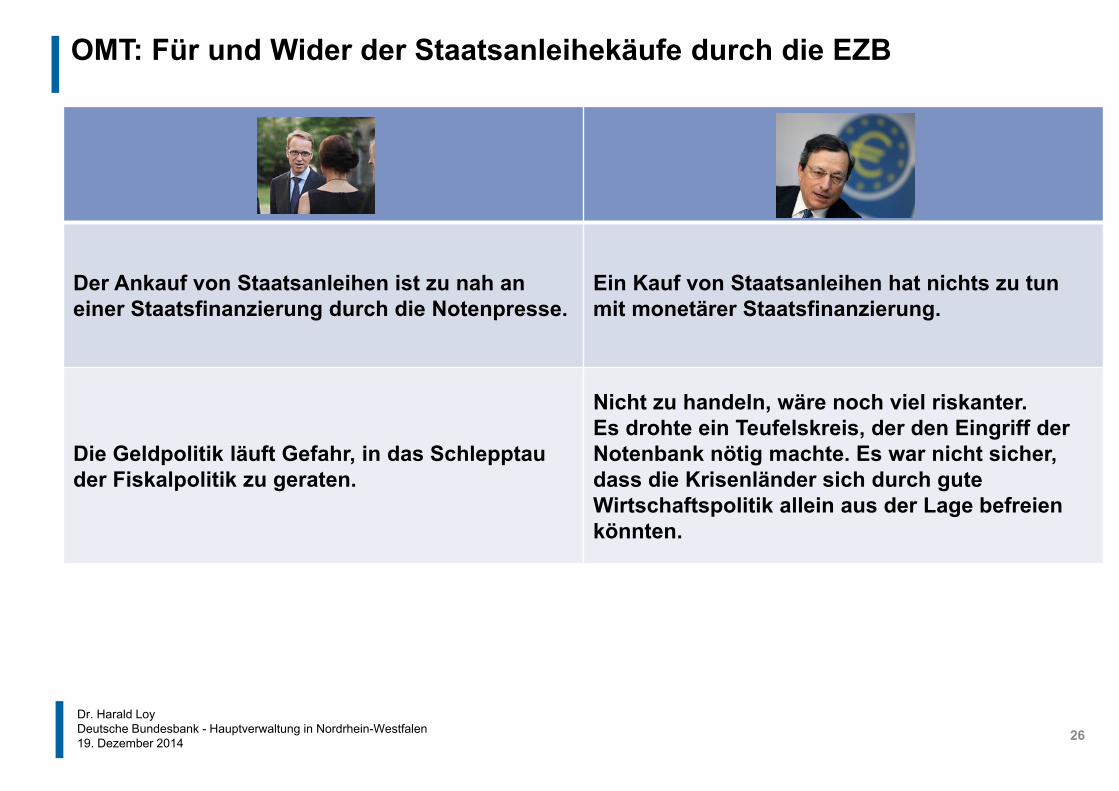

OMT: Für und Wider der Staatsanleihekäufe durch die EZB

Der Ankauf von Staatsanleihen ist zu nah an einer Staatsfinanzierung durch die Notenpresse.

Ein Kauf von Staatsanleihen hat nichts zu tun mit monetärer Staatsfinanzierung.

Die Geldpolitik läuft Gefahr, in das Schlepptau der Fiskalpolitik zu geraten.

Nicht zu handeln, wäre noch viel riskanter.Es drohte ein Teufelskreis, der den Eingriff der Notenbank nötig machte. Es war nicht sicher, dass die Krisenländer sich durch gute Wirtschaftspolitik allein aus der Lage befreien könnten.

26

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

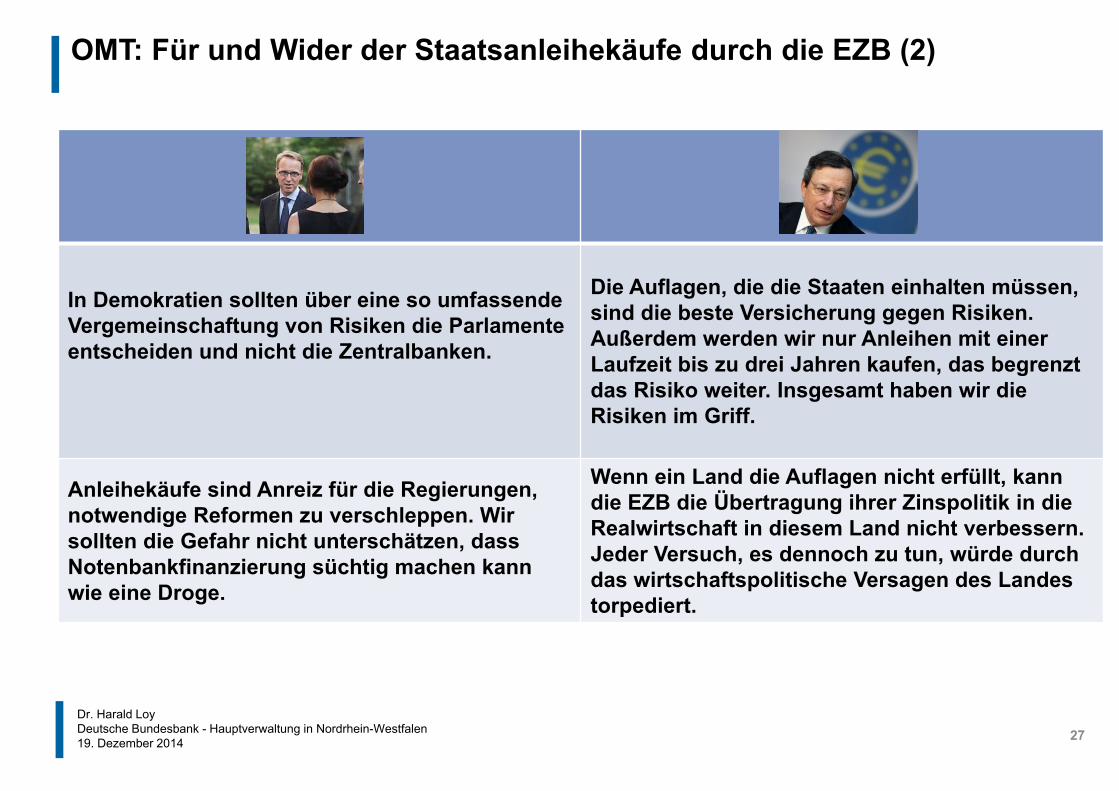

OMT: Für und Wider der Staatsanleihekäufe durch die EZB (2)

In Demokratien sollten über eine so umfassende Vergemeinschaftung von Risiken die Parlamente entscheiden und nicht die Zentralbanken.

Die Auflagen, die die Staaten einhalten müssen, sind die beste Versicherung gegen Risiken. Außerdem werden wir nur Anleihen mit einer Laufzeit bis zu drei Jahren kaufen, das begrenzt das Risiko weiter. Insgesamt haben wir die Risiken im Griff.

Anleihekäufe sind Anreiz für die Regierungen, notwendige Reformen zu verschleppen. Wir sollten die Gefahr nicht unterschätzen, dass Notenbankfinanzierung süchtig machen kann wie eine Droge.

Wenn ein Land die Auflagen nicht erfüllt, kann die EZB die Übertragung ihrer Zinspolitik in die Realwirtschaft in diesem Land nicht verbessern. Jeder Versuch, es dennoch zu tun, würde durch das wirtschaftspolitische Versagen des Landes torpediert.

27

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

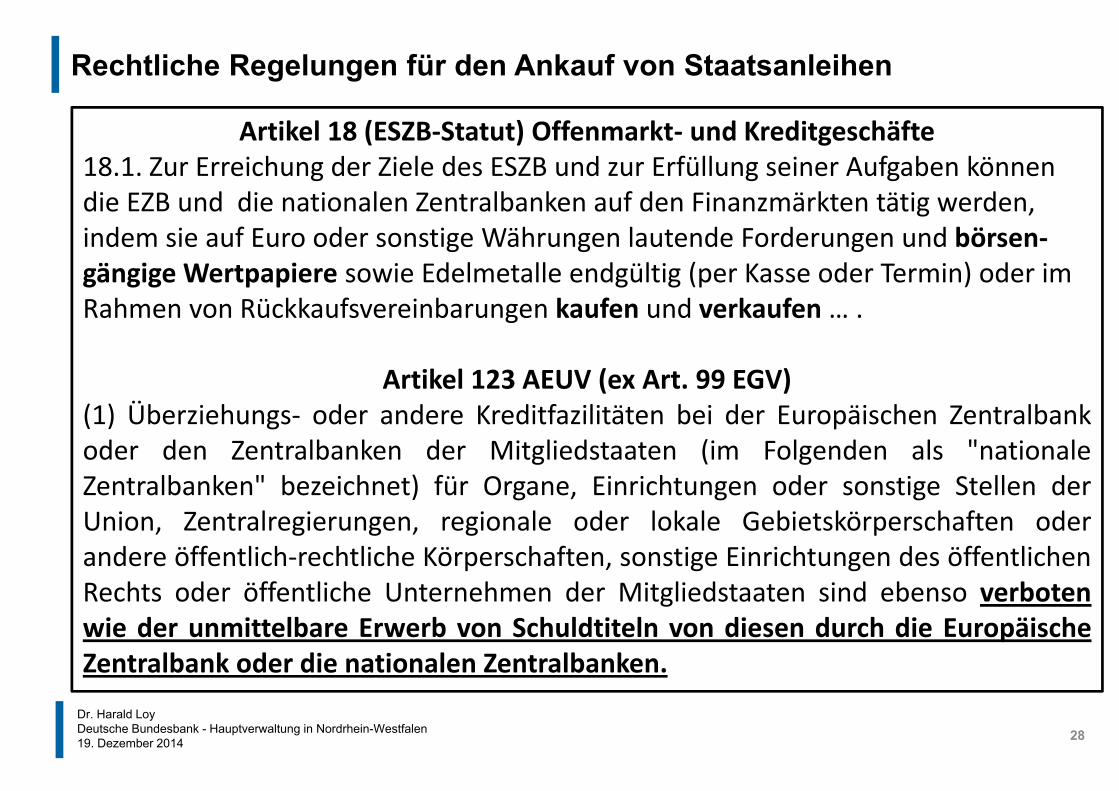

Rechtliche Regelungen für den Ankauf von Staatsanleihen

28

Artikel 18 (ESZB‐Statut) Offenmarkt‐ und Kreditgeschäfte 18.1. Zur Erreichung der Ziele des ESZB und zur Erfüllung seiner Aufgaben können die EZB und die nationalen Zentralbanken auf den Finanzmärkten tätig werden, indem sie auf Euro oder sonstige Währungen lautende Forderungen und börsen‐gängige Wertpapiere sowie Edelmetalle endgültig (per Kasse oder Termin) oder im Rahmen von Rückkaufsvereinbarungen kaufen und verkaufen … .

Artikel 123 AEUV (ex Art. 99 EGV)(1) Überziehungs‐ oder andere Kreditfazilitäten bei der Europäischen Zentralbankoder den Zentralbanken der Mitgliedstaaten (im Folgenden als "nationaleZentralbanken" bezeichnet) für Organe, Einrichtungen oder sonstige Stellen derUnion, Zentralregierungen, regionale oder lokale Gebietskörperschaften oderandere öffentlich‐rechtliche Körperschaften, sonstige Einrichtungen des öffentlichenRechts oder öffentliche Unternehmen der Mitgliedstaaten sind ebenso verbotenwie der unmittelbare Erwerb von Schuldtiteln von diesen durch die EuropäischeZentralbank oder die nationalen Zentralbanken.

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

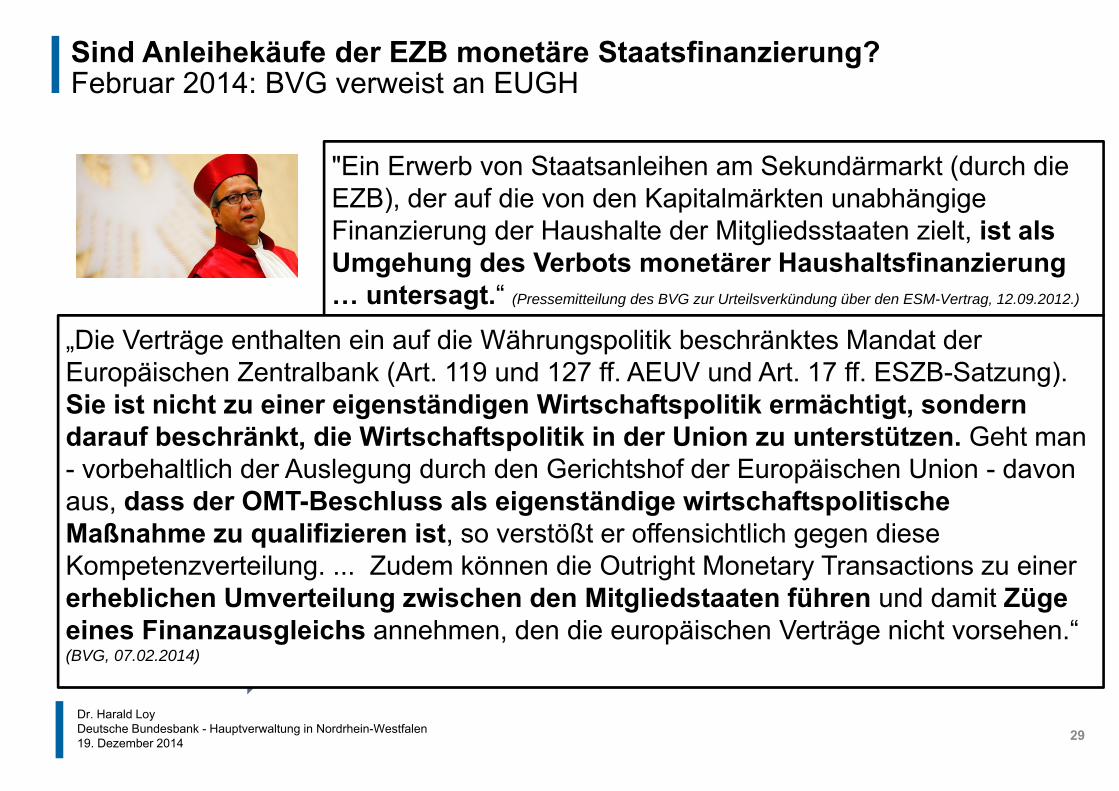

Sind Anleihekäufe der EZB monetäre Staatsfinanzierung?Februar 2014: BVG verweist an EUGH

"Ein Erwerb von Staatsanleihen am Sekundärmarkt (durch die EZB), der auf die von den Kapitalmärkten unabhängige Finanzierung der Haushalte der Mitgliedsstaaten zielt, ist als Umgehung des Verbots monetärer Haushaltsfinanzierung … untersagt.“ (Pressemitteilung des BVG zur Urteilsverkündung über den ESM-Vertrag, 12.09.2012.)

„Die Verträge enthalten ein auf die Währungspolitik beschränktes Mandat der Europäischen Zentralbank (Art. 119 und 127 ff. AEUV und Art. 17 ff. ESZB-Satzung). Sie ist nicht zu einer eigenständigen Wirtschaftspolitik ermächtigt, sondern darauf beschränkt, die Wirtschaftspolitik in der Union zu unterstützen. Geht man - vorbehaltlich der Auslegung durch den Gerichtshof der Europäischen Union - davon aus, dass der OMT-Beschluss als eigenständige wirtschaftspolitische Maßnahme zu qualifizieren ist, so verstößt er offensichtlich gegen diese Kompetenzverteilung. ... Zudem können die Outright Monetary Transactions zu einer erheblichen Umverteilung zwischen den Mitgliedstaaten führen und damit Züge eines Finanzausgleichs annehmen, den die europäischen Verträge nicht vorsehen.“ (BVG, 07.02.2014)

29

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

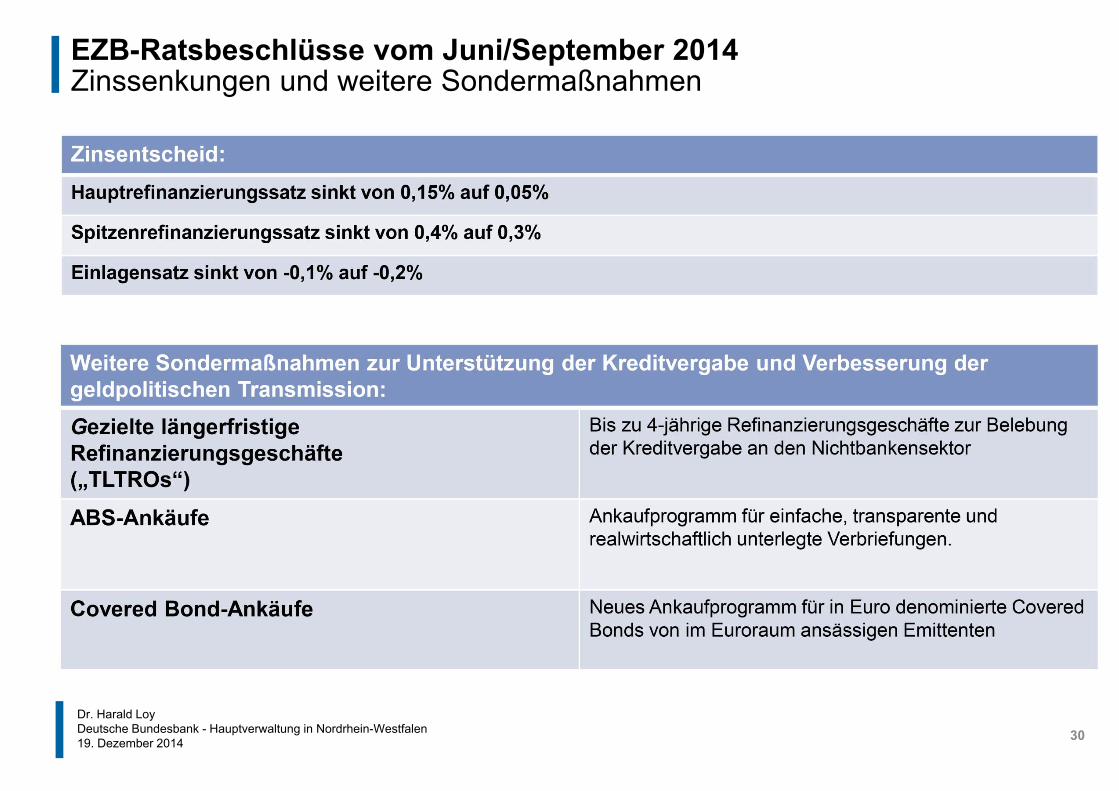

EZB-Ratsbeschlüsse vom Juni/September 2014Zinssenkungen und weitere Sondermaßnahmen

30

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

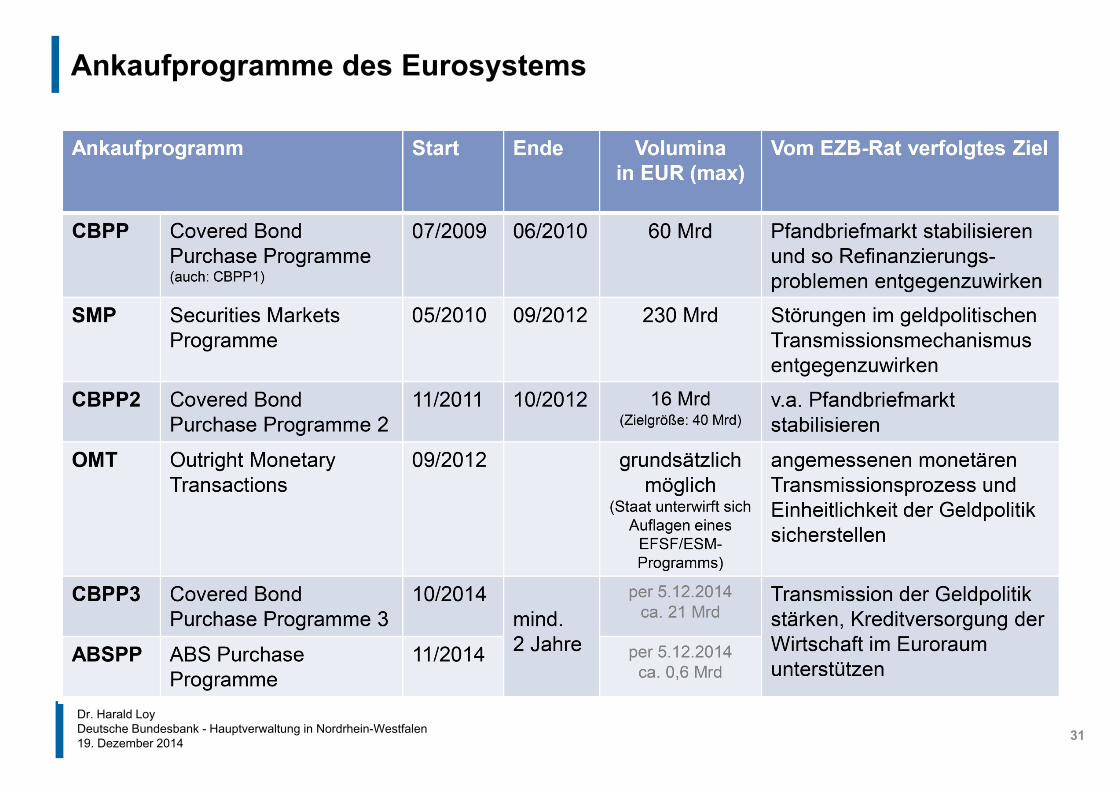

Ankaufprogramme des Eurosystems

31

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

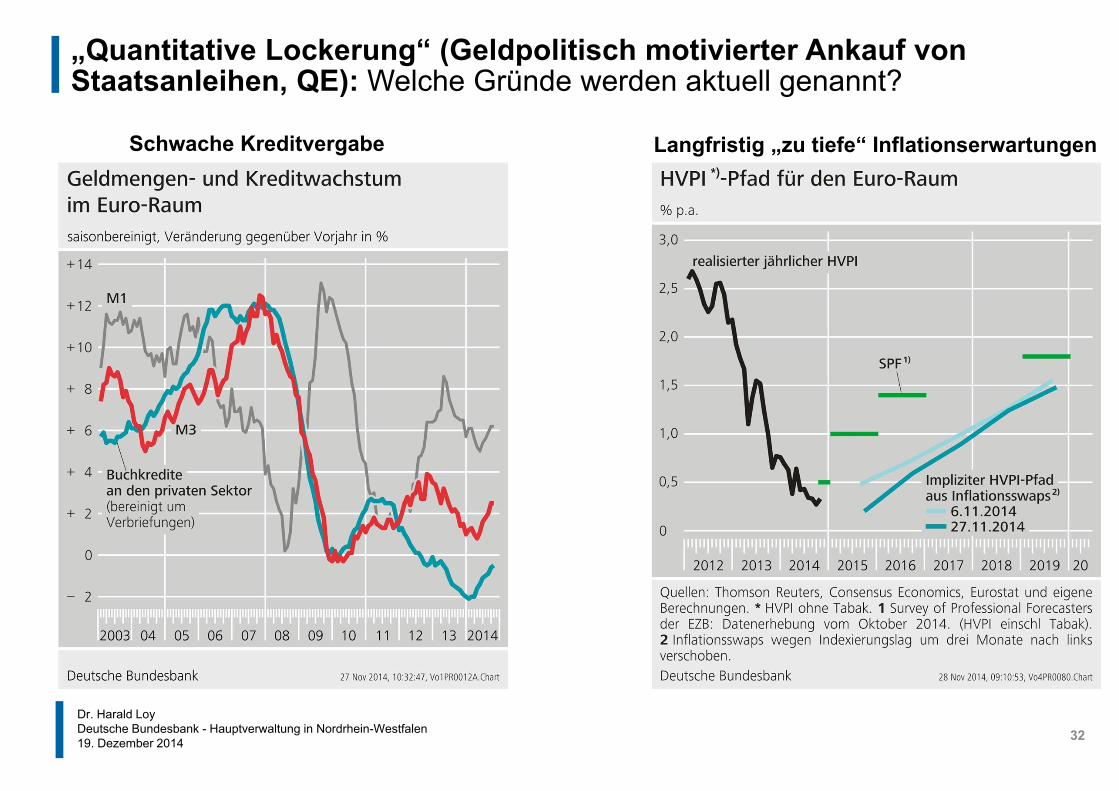

„Quantitative Lockerung“ (Geldpolitisch motivierter Ankauf von Staatsanleihen, QE): Welche Gründe werden aktuell genannt?

32

Schwache Kreditvergabe Langfristig „zu tiefe“ Inflationserwartungen

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

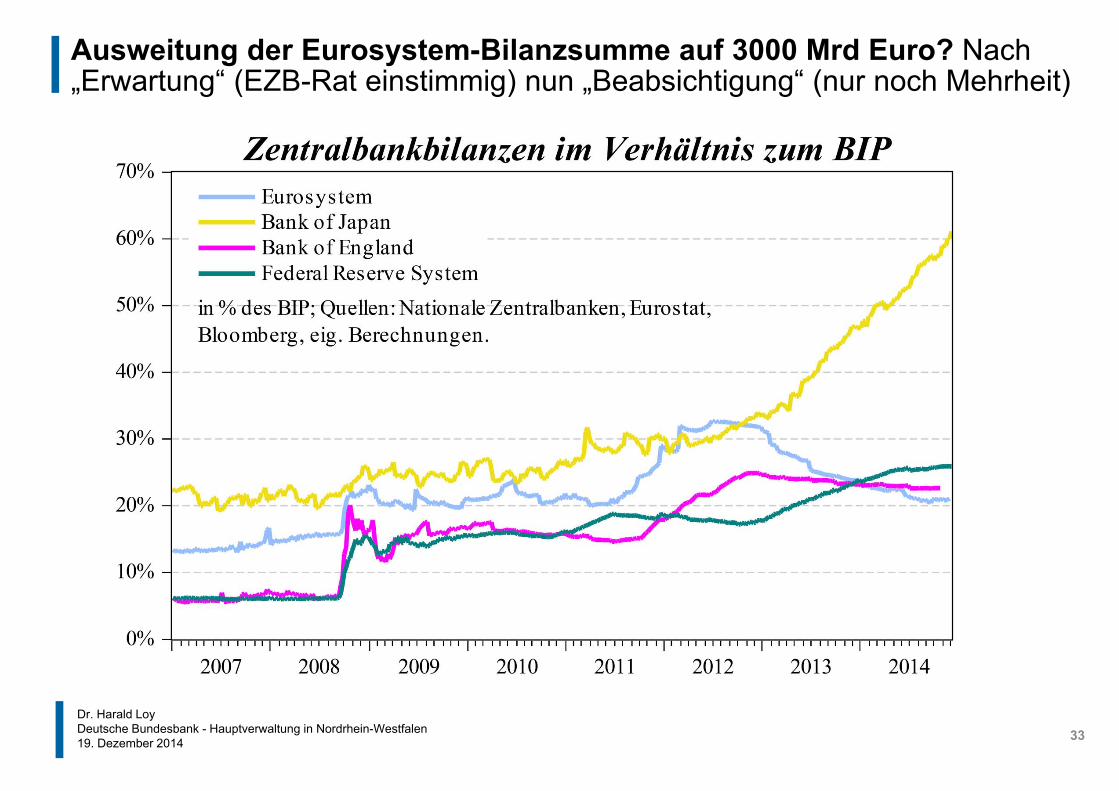

Ausweitung der Eurosystem-Bilanzsumme auf 3000 Mrd Euro? Nach „Erwartung“ (EZB-Rat einstimmig) nun „Beabsichtigung“ (nur noch Mehrheit)

33

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

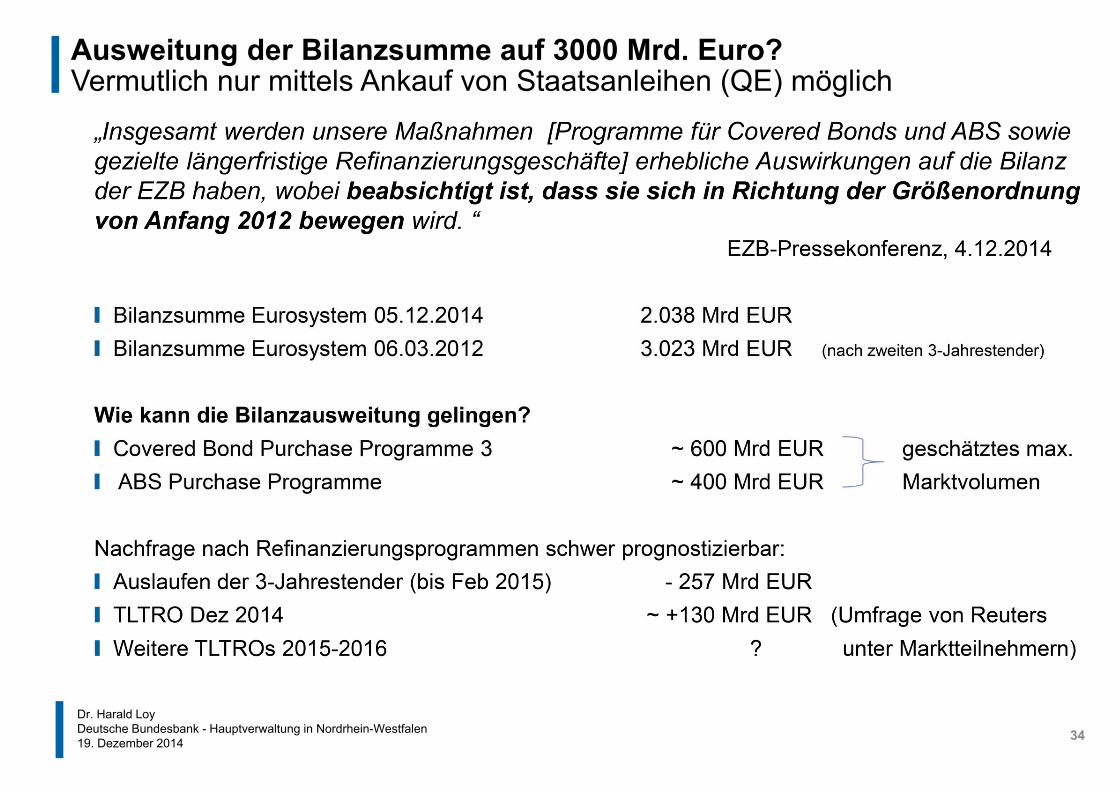

Ausweitung der Bilanzsumme auf 3000 Mrd. Euro?Vermutlich nur mittels Ankauf von Staatsanleihen (QE) möglich

34

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

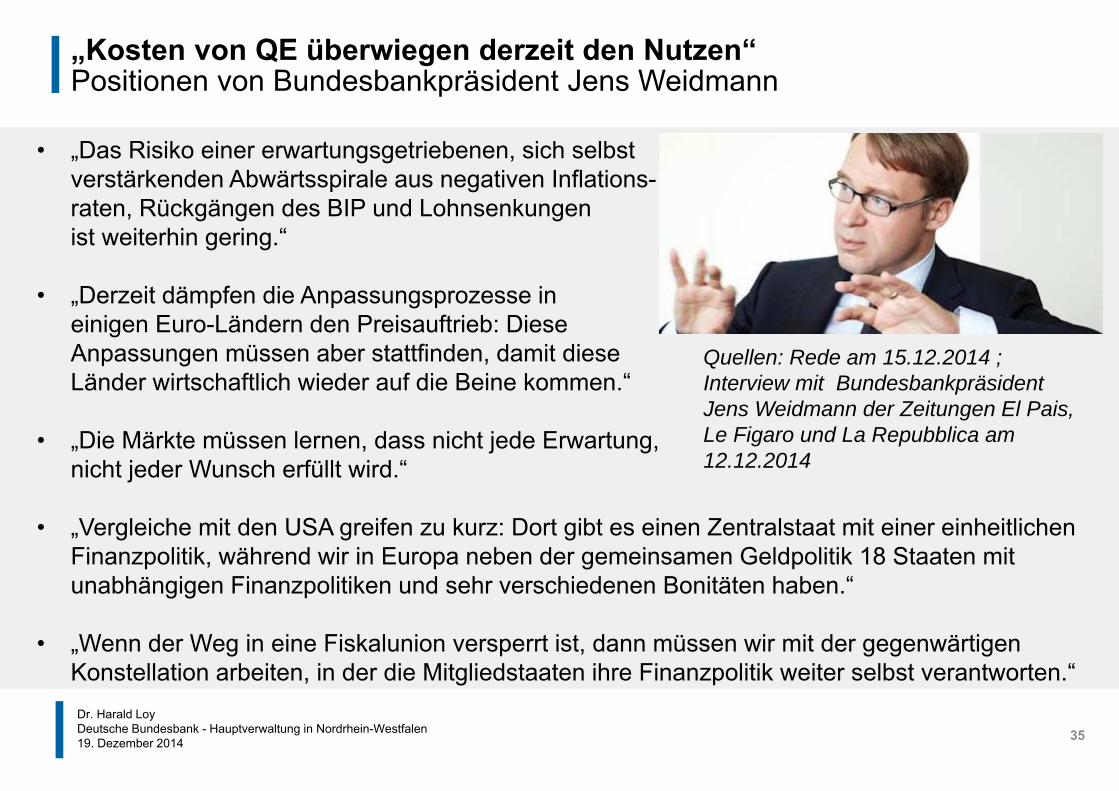

„Kosten von QE überwiegen derzeit den Nutzen“Positionen von Bundesbankpräsident Jens Weidmann

• „Das Risiko einer erwartungsgetriebenen, sich selbstverstärkenden Abwärtsspirale aus negativen Inflations-raten, Rückgängen des BIP und Lohnsenkungen ist weiterhin gering.“

• „Derzeit dämpfen die Anpassungsprozesse ineinigen Euro-Ländern den Preisauftrieb: Diese Anpassungen müssen aber stattfinden, damit diese Länder wirtschaftlich wieder auf die Beine kommen.“

• „Die Märkte müssen lernen, dass nicht jede Erwartung,nicht jeder Wunsch erfüllt wird.“

• „Vergleiche mit den USA greifen zu kurz: Dort gibt es einen Zentralstaat mit einer einheitlichen Finanzpolitik, während wir in Europa neben der gemeinsamen Geldpolitik 18 Staaten mit unabhängigen Finanzpolitiken und sehr verschiedenen Bonitäten haben.“

• „Wenn der Weg in eine Fiskalunion versperrt ist, dann müssen wir mit der gegenwärtigen Konstellation arbeiten, in der die Mitgliedstaaten ihre Finanzpolitik weiter selbst verantworten.“

Quellen: Rede am 15.12.2014 ; Interview mit Bundesbankpräsident Jens Weidmann der Zeitungen El Pais, Le Figaro und La Repubblica am 12.12.2014

35

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

Die Rolle der EZB in der Euro-Krise

Herzlichen Dank für Ihre Aufmerksamkeit!

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in NRWStab der Prä[email protected]

Dr. Harald LoyDeutsche Bundesbank - Hauptverwaltung in Nordrhein-Westfalen19. Dezember 2014

Weitere Informationenauf www.bundesbank.de

37