27.02 DCM V120118-01 KWTranslate this page...

3

Endet Anfang 2019 die SubzeroHausse ? Rückblick 2017 Die Marktentwicklung von 2017 lässt rückblickend betrachtet viele AnalystenExpertisen schlecht aussehen, da sowohl die erwartete Schwäche in Q1 2017 als auch der prognostizierte Crash im 2. Halbjahr ausgeblieben ist. Genau das Gegenteil ist eingetreten, der S&P500 ist 2017 wie an der Schnur gezogen nach oben gestürmt. Die kollektive Fehleinschätzung ist vermutlich dadurch erklärbar, dass sich die meisten Prognosen auf den durchschnittlichen Verlauf des DekadenMusters (7tes Jahr) und dem 4 Year Election Cycle (Post Election Year) gestützt haben. Hinzu kommt, dass die seit 2009 laufende „SubzeroHausse“ mittlerweile einen fortgeschrittenen Reifegrad erreicht hat. Diese Gemengelage hat offensichtlich viele zu der Überzeugung verleitet, dass die Eintrittswahrscheinlichkeit auf Grundlage der beschriebenen Schablonen als sehr hoch einzuschätzen ist. Aus der Perspektive des 27.02 Day Cycle Modells, wurde die positive Kursentwicklung des S&P500 in 2017 durch vier „27.02 Day Cycle Core“ sukzessive vorgezeichnet – siehe Abb. 1. Die folgende Tabelle zeigt zu den einzelnen Zyklen die Detailinformationen. ZYKLEN & ZEITGEOMETRIE DER FINANZMÄRKTE 27.02 Day Cycle Modell Ausgabe: 12.01.2018 Kersten Wöhrle Jeder Candlestick repräsentiert ein 27.02 Day Cycle (siehe SI 0815). Die ZyklusNummerierung wird nach dem „Geburtsmonat und Jahr“ benannt. Also der Zeit, ab dem „27.02 Day Cycle Core Start“ bis zum Abschluss durch die „TargetSequenz“. Das bedeutet, dass z.B. das aus 16 x 27.02 DC s bestehende Core die Kennzeichnung (0515) trägt, da der Zeitpunkt (A) dem Zyklusbeginn im Mai 2015 entspricht. Abgeschlossen wird Zyklus (0515) durch die TargetSequenz Anfang 2019.

Transcript of 27.02 DCM V120118-01 KWTranslate this page...

Endet Anfang 2019 die Sub-‐zero-‐Hausse ? Rückblick 2017

Die Marktentwicklung von 2017 lässt rückblickend betrachtet viele Analysten-‐Expertisen schlecht aussehen, da sowohl die erwartete Schwäche in Q1 2017 als auch der prognostizierte Crash im 2. Halbjahr ausgeblieben ist. Genau das Gegenteil ist eingetreten, der S&P-‐500 ist 2017 wie an der Schnur gezogen nach oben gestürmt. Die kollektive Fehleinschätzung ist vermutlich dadurch erklärbar, dass sich die meisten Prognosen auf den durchschnittlichen Verlauf des Dekaden-‐Musters (7tes Jahr) und dem 4 Year Election Cycle (Post Election Year) gestützt haben. Hinzu kommt, dass die seit 2009 laufende „Sub-‐zero-‐Hausse“ mittlerweile einen fortgeschrittenen Reifegrad erreicht hat. Diese Gemengelage hat offensichtlich viele zu der Überzeugung verleitet, dass die Eintrittswahrscheinlichkeit auf Grundlage der beschriebenen Schablonen als sehr hoch einzuschätzen ist.

Aus der Perspektive des 27.02 Day Cycle Modells, wurde die positive Kursentwicklung des S&P-‐500 in 2017 durch vier „27.02 Day Cycle Core“ sukzessive vorgezeichnet – siehe Abb. 1. Die folgende Tabelle zeigt zu den einzelnen Zyklen die Detailinformationen.

ZYKLEN & ZEITGEOMETRIE DER FINANZMÄRKTE

27.02 Day Cycle Modell Ausgabe: 12.01.2018

Kersten Wöhrle

Jeder Candlestick repräsentiert ein 27.02 Day Cycle (siehe SI 0815). Die Zyklus-‐Nummerierung wird nach dem „Geburtsmonat und Jahr“ benannt. Also der Zeit, ab dem „27.02 Day Cycle Core Start“ bis zum Abschluss durch die „Target-‐Sequenz“. Das bedeutet, dass z.B. das aus 16 x 27.02 DC s bestehende Core die Kennzeichnung (0515) trägt, da der Zeitpunkt (A) dem Zyklusbeginn im Mai 2015 entspricht. Abgeschlossen wird Zyklus (0515) durch die Target-‐Sequenz Anfang 2019.

Obwohl mit Hilfe des Zyklus-‐Modells die Kursentwicklung des S&P-‐500 in 2017 durchgängig richtig antizipiert wurde, besteht dennoch Anlass zur Selbstkritik. Die vermutete starke Widerstandzone bei 2.600 Punkten hat sich eindeutig als „Fauxpas“ entpuppt (siehe Artikel vom 17.11.2017).

Boom-‐Phase bereits 2015 kurz vor dem Aus

2015 stand die seit 2009 laufende „Boom-‐Periode“ bereits kurz vor dem Aus. Sehr schön nachvollziehbar wird dies auch an Hand der Entwicklung der US-‐Junk-‐Bonds (HYG-‐Index). Ab Mitte 2015 bis Anfang 2016 stürzte der Kurs nach 2008 erneut regelrecht ab. Für das erstmals im Smart Investor 08-‐2015 vorgestellte 27.02 Day Cycle Modell war das gleichzeitig die erste Bewährungsprobe. Beiden Korrekturwellen des S&P-‐500 ging mit einer Vorlaufzeit von 4 bzw. 6 Handelstagen ein Zyklusalarm in Form des „27.02 DC Core Error“ voraus. Der erste Zyklus-‐Error am 4. August 2015 war dann auch der Trigger für die Umstellung des „27.02 Day Cycle Marktphasen-‐Indikator“ auf negativ. Die Entwarnung erfolgte erst mit der Auflösung der Korrektur durch den Abschluss eines intakten „27.02 Day Cycle Core“ am 20. Juli 2016. Der dadurch entstandene Zeitdurchmesser „D“, bestehend aus sechzehn „27.02 Day Cycle“, liefert die Grundlage für die Kalkulation der Target-‐Sequenz (siehe Abb. 1). Danach wird Zyklus (0515) am 25. Januar 2019 mit (-‐T Final) und am 21. Februar 2019 mit (+T Final) abgeschlossen. Aus dieser Perspektive betrachtet, erhalten wir u.a. Auskunft darüber, wie viel Zeit nach dem „2015-‐Beinahe-‐Crash“ gekauft wurde.

Boom-‐Bust-‐Perioden im Vergleich

Ohne Zweifel befinden wir uns in einer „Boom-‐Periode“ von historischem Ausmaß. Bezogen auf den DJIA zeigt Abb. 2 die prozentuale Kursentwicklung der bedeutenden Markt-‐Epochen der letzten 90 Jahre. Alle Boom-‐Bust-‐Perioden sind im übertragenden Sinn vergleichbar mit der 3-‐phasigen Wellen-‐Bewegung eines Tsunami: 1. Phase: das Wasser zieht sich zurück (Pre-‐Baisse), 2. Phase: die Flut setzt ein (Boom-‐Phase) und 3. Phase: das Wasser kehrt in den Ursprungszustand zurück (Bust-‐Phase). Der rote Verlauf zeigt die aktuelle Entwicklung seit Oktober 2007 -‐ der Quelle und dem Ausgangspunkt der bis heute andauernden Finanzkrise.

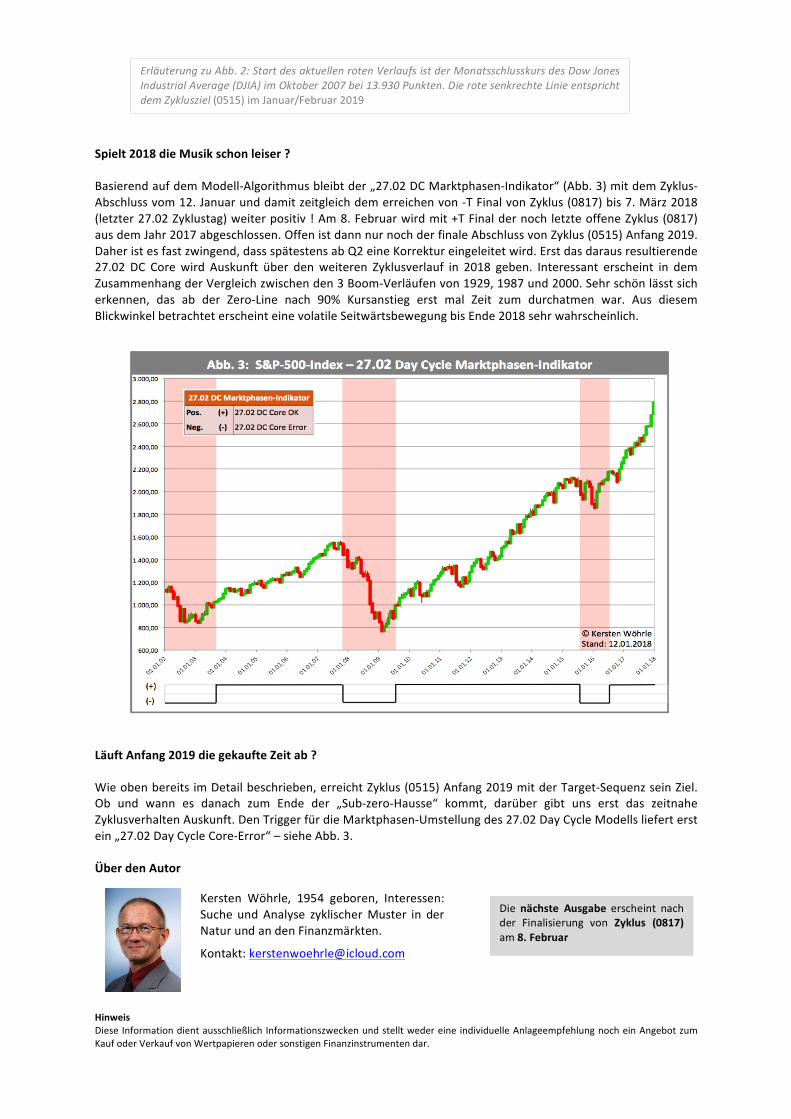

Spielt 2018 die Musik schon leiser ?

Basierend auf dem Modell-‐Algorithmus bleibt der „27.02 DC Marktphasen-‐Indikator“ (Abb. 3) mit dem Zyklus-‐Abschluss vom 12. Januar und damit zeitgleich dem erreichen von -‐T Final von Zyklus (0817) bis 7. März 2018 (letzter 27.02 Zyklustag) weiter positiv ! Am 8. Februar wird mit +T Final der noch letzte offene Zyklus (0817) aus dem Jahr 2017 abgeschlossen. Offen ist dann nur noch der finale Abschluss von Zyklus (0515) Anfang 2019. Daher ist es fast zwingend, dass spätestens ab Q2 eine Korrektur eingeleitet wird. Erst das daraus resultierende 27.02 DC Core wird Auskunft über den weiteren Zyklusverlauf in 2018 geben. Interessant erscheint in dem Zusammenhang der Vergleich zwischen den 3 Boom-‐Verläufen von 1929, 1987 und 2000. Sehr schön lässt sich erkennen, das ab der Zero-‐Line nach 90% Kursanstieg erst mal Zeit zum durchatmen war. Aus diesem Blickwinkel betrachtet erscheint eine volatile Seitwärtsbewegung bis Ende 2018 sehr wahrscheinlich.

Läuft Anfang 2019 die gekaufte Zeit ab ?

Wie oben bereits im Detail beschrieben, erreicht Zyklus (0515) Anfang 2019 mit der Target-‐Sequenz sein Ziel. Ob und wann es danach zum Ende der „Sub-‐zero-‐Hausse“ kommt, darüber gibt uns erst das zeitnahe Zyklusverhalten Auskunft. Den Trigger für die Marktphasen-‐Umstellung des 27.02 Day Cycle Modells liefert erst ein „27.02 Day Cycle Core-‐Error“ – siehe Abb. 3.

Über den Autor

Hinweis Diese Information dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar.

Kersten Wöhrle, 1954 geboren, Interessen: Suche und Analyse zyklischer Muster in der Natur und an den Finanzmärkten.

Kontakt: [email protected]

Erläuterung zu Abb. 2: Start des aktuellen roten Verlaufs ist der Monatsschlusskurs des Dow Jones Industrial Average (DJIA) im Oktober 2007 bei 13.930 Punkten. Die rote senkrechte Linie entspricht dem Zyklusziel (0515) im Januar/Februar 2019

Die nächste Ausgabe erscheint nach der Finalisierung von Zyklus (0817) am 8. Februar