Aktueller Stand und mögliche Auswirkung der EU … · 2019-01-31 · Wie geht es weiter? 2022 Die...

74

1 Aktueller Stand und mögliche Auswirkung der EU-Mehrwertsteuerreform

Transcript of Aktueller Stand und mögliche Auswirkung der EU … · 2019-01-31 · Wie geht es weiter? 2022 Die...

1

Aktueller Stand und

mögliche Auswirkung

der EU-Mehrwertsteuerreform

2

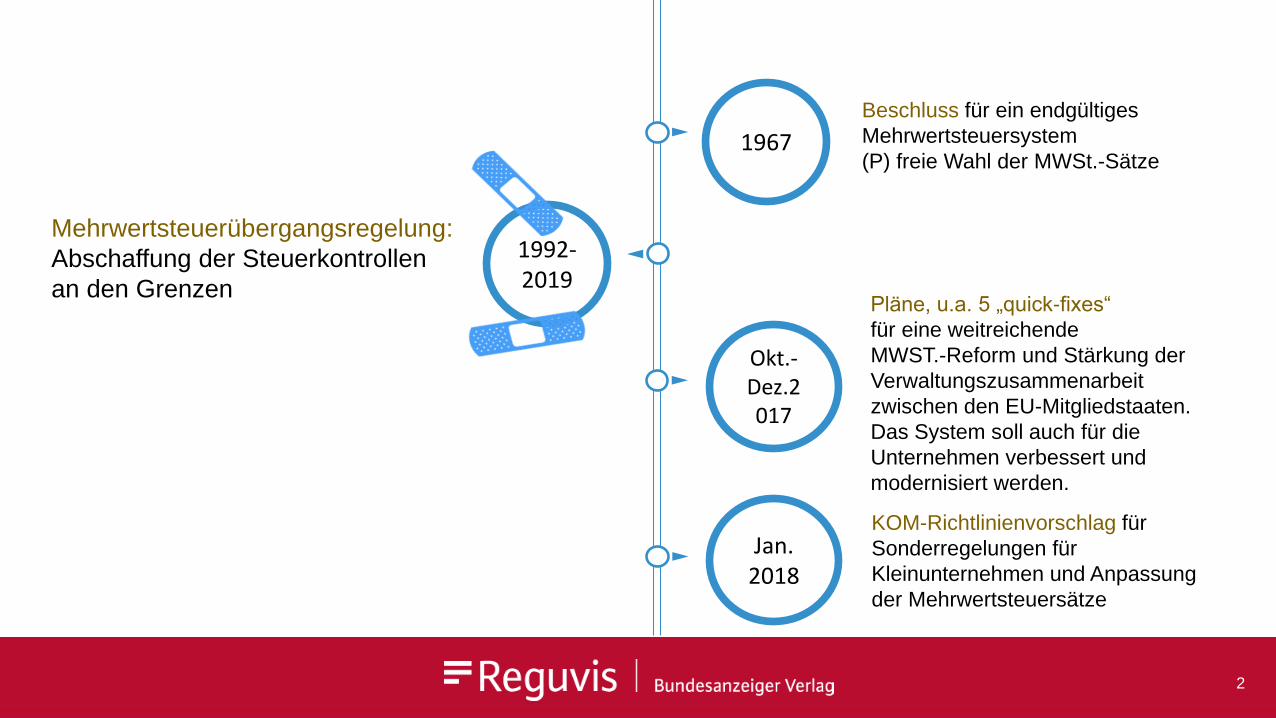

1992-2019

Okt.-Dez.2017

Pläne, u.a. 5 „quick-fixes“

für eine weitreichende

MWST.-Reform und Stärkung der

Verwaltungszusammenarbeit

zwischen den EU-Mitgliedstaaten.

Das System soll auch für die

Unternehmen verbessert und

modernisiert werden.

1967

Beschluss für ein endgültiges

Mehrwertsteuersystem

(P) freie Wahl der MWSt.-Sätze

Jan. 2018

KOM-Richtlinienvorschlag für

Sonderregelungen für

Kleinunternehmen und Anpassung

der Mehrwertsteuersätze

Mehrwertsteuerübergangsregelung:

Abschaffung der Steuerkontrollen

an den Grenzen

3

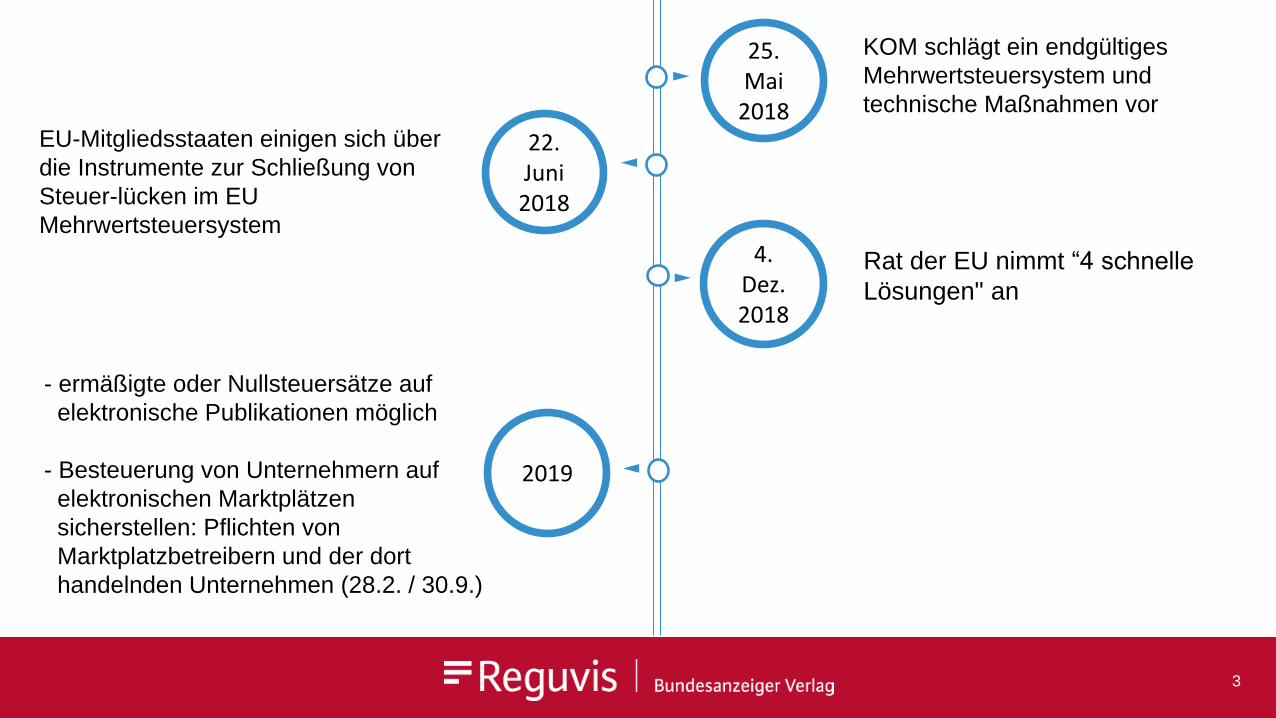

22. Juni 2018

4. Dez. 2018

25. Mai

2018

KOM schlägt ein endgültiges

Mehrwertsteuersystem und

technische Maßnahmen vor

EU-Mitgliedsstaaten einigen sich über

die Instrumente zur Schließung von

Steuer-lücken im EU

Mehrwertsteuersystem

Rat der EU nimmt “4 schnelle

Lösungen" an

2019

- ermäßigte oder Nullsteuersätze auf

elektronische Publikationen möglich

- Besteuerung von Unternehmern auf

elektronischen Marktplätzen

sicherstellen: Pflichten von

Marktplatzbetreibern und der dort

handelnden Unternehmen (28.2. / 30.9.)

Financial Accounting

2022Wie geht es weiter?

Die Mitgliedstaaten erlassen und

veröffentlichen spätestens am

31. Dezember 2019:

• die Rechts- und

Verwaltungsvorschriften, die

erforderlich sind, um den 4 quick-

fixes nachzukommen.

• Sie wenden diese

Rechtsvorschriften ab dem 1.

Januar 2020 an.

Umsetzung der

4 „Quick-Fixes“1.

Jan. 2020

Innergemeinschaftliche Lieferungen

(B2B). Der Verkäufer soll statt einer

steuerfreien innergemeinschaftlichen

Lieferung zukünftig eine steuerpflichtige

Lieferung im Bestimmungsmitgliedstaat

erbringen.

2028(Umbau MOSS zum zentralen One-Stop-Shop (OSS)

für Dienstleistungen und innergemeinschaftliche

Lieferungen

endgültiges Mehrwertsteuersystem,

d.h. auch Anwendung der neuen

Regelungen auf alle Dienstleistungen

Fazit und Plan

4

5

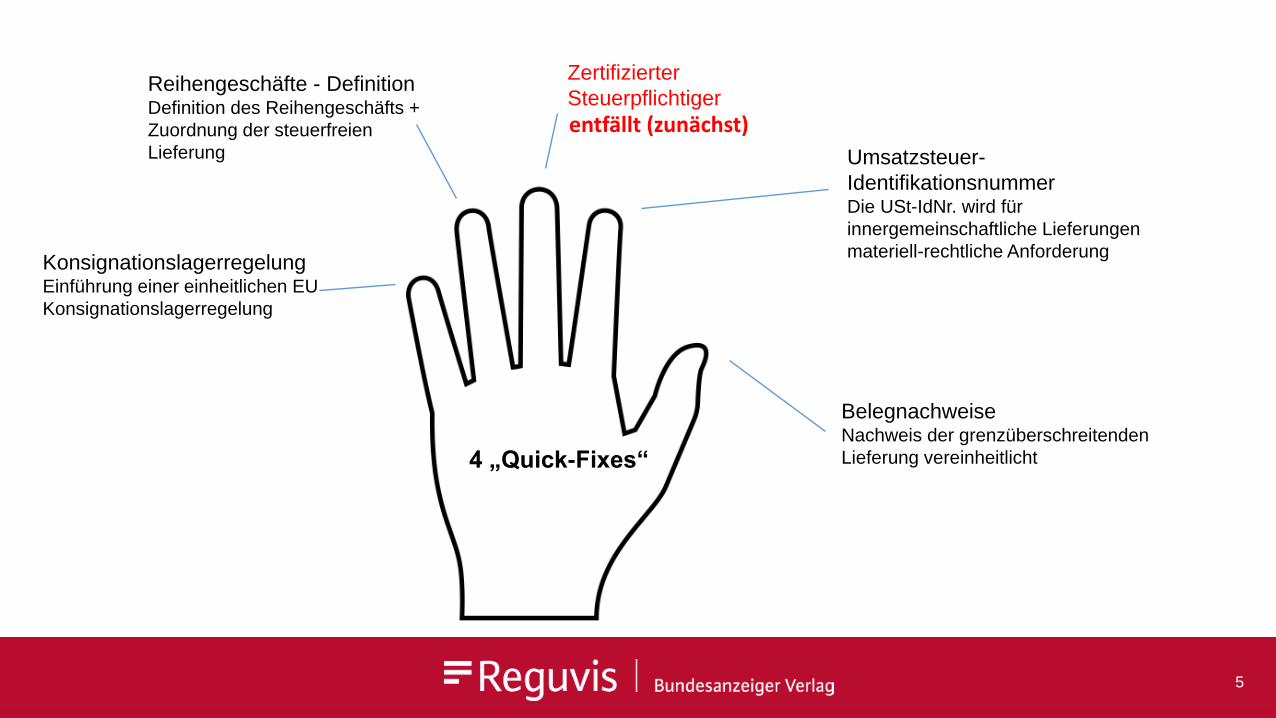

4 „Quick-Fixes“

KonsignationslagerregelungEinführung einer einheitlichen EU

Konsignationslagerregelung

Reihengeschäfte - Definition Definition des Reihengeschäfts +

Zuordnung der steuerfreien

Lieferung Umsatzsteuer-

IdentifikationsnummerDie USt-IdNr. wird für

innergemeinschaftliche Lieferungen

materiell-rechtliche Anforderung

BelegnachweiseNachweis der grenzüberschreitenden

Lieferung vereinheitlicht

Zertifizierter

Steuerpflichtiger

entfällt (zunächst)

6

WARUM ÄNDERUNGEN?

7

Bildquelle: https://ec.europa.eu/taxation_customs/fight-against-tax-fraud-tax-evasion/missing-part-de

Patient

Umsatzsteuer

Reform des EU-Mehrwertsteuersystems

Warum?

Kompliziert

Die Einhaltung der Mehrwertsteuerregelungen ist kompliziert und in der EU uneinheitlich

Teuer

Die Befolgungskosten liegen bei grenzüberschreitend tätigen Unternehmen um 11 Prozent höher (ca. 938 Mio. Euro jährlich)

Verlust durch Betrug

Geschätzte 41-50 Mrd. Euro jährlich gehen den Mitgliedstaaten EU weit durch Betrug verloren

150-160 Milliarden fehlen jährlich

Dieser Betrag steht den Mitgliedstaaten nicht für andere Haushaltsausgaben zur Verfügung

8

WIE?

9

Versandhandel & elektronische Dienstleistungen

01.01.2019: Neue Umsatzschwelle von 10.000 Euro

§ 3 a Abs. 5 Satz 3 bis 5 UStG

Seit dem 01.01.2019 gilt eine einheitliche Umsatzschwelle von 10.000 Euro

• für Fernseh- und Rundfunkdienstleistungen sowie

• für elektronisch erbrachte Dienstleistungen und

• Telekommunikationsdienstleistungen für Verbraucher innerhalb der EU

Später soll die Schwelle für alle grenzüberschreitenden Versandhandelsgeschäfte gelten.

Die Steuer bis zu diesem Grenzwert wird im jeweiligen Ansässigkeitsstaat gezahlt. Im Hinblick auf

Rechnungsstellung und Aufbewahrung gelten die Regelungen des Landes, in dem das Unternehmen registriert ist.

Ein Verzicht auf diese Umsatzschwelle ist möglich, bindet den Unternehmer aber zwei (2) Jahre. Er hat in diesem

Fall das Recht am Leistungsort – dort wo der Empfänger insbesondere seinen Wohnsitz hat, anzuwenden.

10

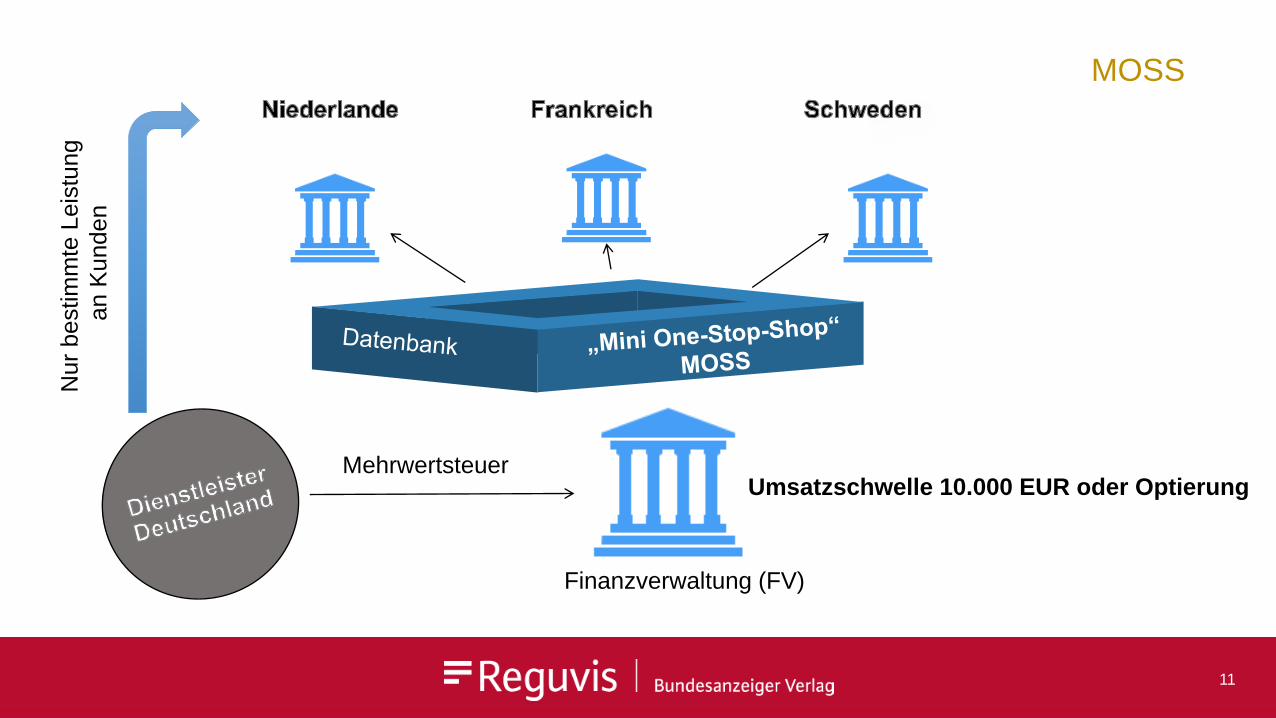

MOSS

Mehrwertsteuer

Nur

bestim

mte

Leis

tung

an K

unden

Finanzverwaltung (FV)

Umsatzschwelle 10.000 EUR oder Optierung

11

Besteuerung von Unternehmern auf

elektronischen Marktplätzen

sicherstellen

12

Elektronischer Marktplatz

?

13

Elektronischer Marktplatz

14

Elektronischer Marktplatz

!

X

Haftung

X

X XX

XX

X

15

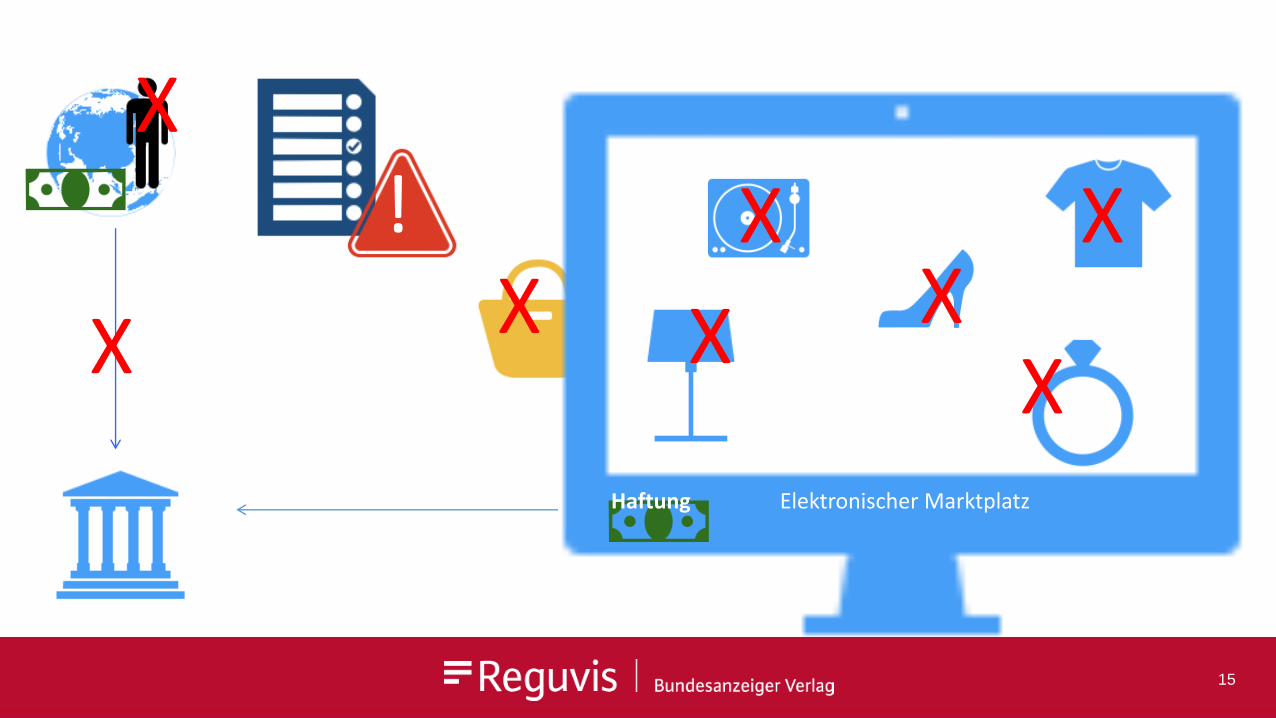

Versandhandel & elektronische Dienstleistungen

Entwurf eines Gesetzes zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur

Änderung weiterer steuerlicher Vorschriften

(Drucksache 372/18 vom 10.08.2018 – Artikel 9)

Problem:

Umsatzsteuerhinterziehungen beim Handel mit Waren über das Internet unter Nutzung von

elektronischen Marktplätzen, insbesondere beim Handel mit Waren aus Drittländern.

Betreiber von elektronischen Marktplätzen sollen zum einen künftig bestimmte Daten ihrer Nutzer, für

deren Umsätze in Deutschland eine Steuerpflicht in Betracht kommt, vorhalten sowie zum anderen für

die entstandene und nicht abgeführte Umsatzsteuer aus den auf ihrem elektronischen Marktplatz

ausgeführten Umsätzen in Haftung genommen werden können.

16

Einfügung eines neuen § 22 Buchstabe f UStG

Betreiber eines elektronischen Marktplatzes (§ 25 e Abs. 5 und 6 UStG) haben Lieferungen eines Unternehmers,

die auf dem von ihm bereitgestellten Marktplatz rechtlich begründet worden sind und bei denen die Beförderung

oder Versendung im Inland beginnt oder endet, folgende Unterlagen vorzuhalten:

1. den vollständigen Namen und die vollständige Anschrift des liefernden

Unternehmers

2. seine die Steuernummer und wenn vorhanden UST-ID

3. Beginn- und Enddatum der Gültigkeit der Bescheinigung nach Satz 2

(Bescheinigung des zuständigen Finanzamtes über die steuerliche Erfassung des Lieferers -

längstens 3 Jahre - ) und deren Gültigkeit im Zeitpunkt der Lieferung

4. den Ort des Beginns der Beförderung oder Versendung sowie den Bestimmungsort sowie

5. den Zeitpunkt und die Höhe des Umsatzes

Aufbewahrungspflicht der Unterlagen: 6 Jahre (§ 147 AO)

Versandhandel & elektronische Dienstleistungen

17

Einfügung eines neuen § 22 Buchstabe e UStG:

Haftung beim Handel auf einem elektronischen Marktplatz (Gefährdungshaftung)

Der Betreiber eines elektronischen Marktplatzes haftet für die nicht entrichtete Steuer aus der Lieferung eines

Unternehmers, die auf dem von ihm bereitgestellten Marktplatz rechtlich begründet worden ist.

Er haftet nicht, wenn:

1. eine Bescheinigung nach § 22 f Abs. 1 Satz 2 oder eine elektronische Bestätigung

nach § 22 f Abs. 1 Satz 6 vorliegt.

2. die Registrierung auf dem elektr. Marktplatz des Betreibers nicht als Unternehmer erfolgt

ist und der Betreiber die Anforderungen nach § 22 f Abs. 2 erfüllt.

Dies gilt nicht, wenn der Betreiber Kenntnis davon hatte oder nach der Sorgfalt eines ordentlichen Kaufmanns hätte

haben müssen. Zum Beispiel dass nach Art, Menge oder Höhe der erzielten Umsätze davon auszugehen ist, das die

Umsätze im Rahmen eines Unternehmens erbracht werden oder das Finanzamt darauf hingewiesen hat, dass der

liefernde Unternehmer die Steuern nicht entrichtet (Sperrung des Accounts notwendig).

Versandhandel & elektronische Dienstleistungen

18

Übergangsfristen:

Betreiber von elektronischen Marktplätzen haften für die nicht entrichtete Umsatzsteuer im Hinblick auf

Umsätze von in § 22 f Absatz 1 Satz 4 UStG genannten Unternehmern (ohne Wohnsitz, gewöhnlichen

Aufenthalt, Sitz oder Geschäftsleitung im Inland, in der Europäischen Union oder in einem Staat , auf den das

Abkommen über den Europäischen Wirtschaftsraum anwendbar ist) , soweit das dem Umsatz zugrunde

liegende Rechtsgeschäft nach dem 28. Februar 2019 abgeschlossen wird.

Für die nicht entrichtete Umsatzsteuer im Hinblick auf Umsätze von Unternehmer mit Sitz im Inland, in der

Europäischen Union oder in einem Staat , auf den das Abkommen über den Europäischen Wirtschaftsraum

anwendbar ist, haften sie, soweit das dem Umsatz zugrunde liegende Rechtsgeschäft nach dem 30.

September 2019 abgeschlossen wird.

Versandhandel & elektronische Dienstleistungen

19

Innergemeinschaftliche Lieferungen

20

Innergemeinschaftliche Lieferungen

Gesetzliche Grundlage für die Steuerfreiheit:

§ 4 Nr. 1 Buchst. b i.V.m. § 6 a Abs. 1 Satz 1 Nr. 3 UStG

Der Unternehmer oder der Abnehmer hat den Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet

befördert oder versendet,

der Abnehmer ist

• ein Unternehmer, der den Gegenstand der Lieferung für sein Unternehmen erworben hat,

• eine juristische Person, die nicht Unternehmer ist oder die den Gegenstand der Lieferung nicht für ihr

Unternehmen erworben hat, oder

• bei der Lieferung eines neuen Fahrzeugs auch jeder andere Erwerber und

der Erwerb des Gegenstands der Lieferung unterliegt beim Abnehmer in einem anderen Mitgliedstaat den

Vorschriften der Umsatzbesteuerung.

Belegnachweis erforderlich. Grundlage dafür ist § 6a Abs. 3 Satz 2 UStG in § 17a Abs. 1 UStDV.

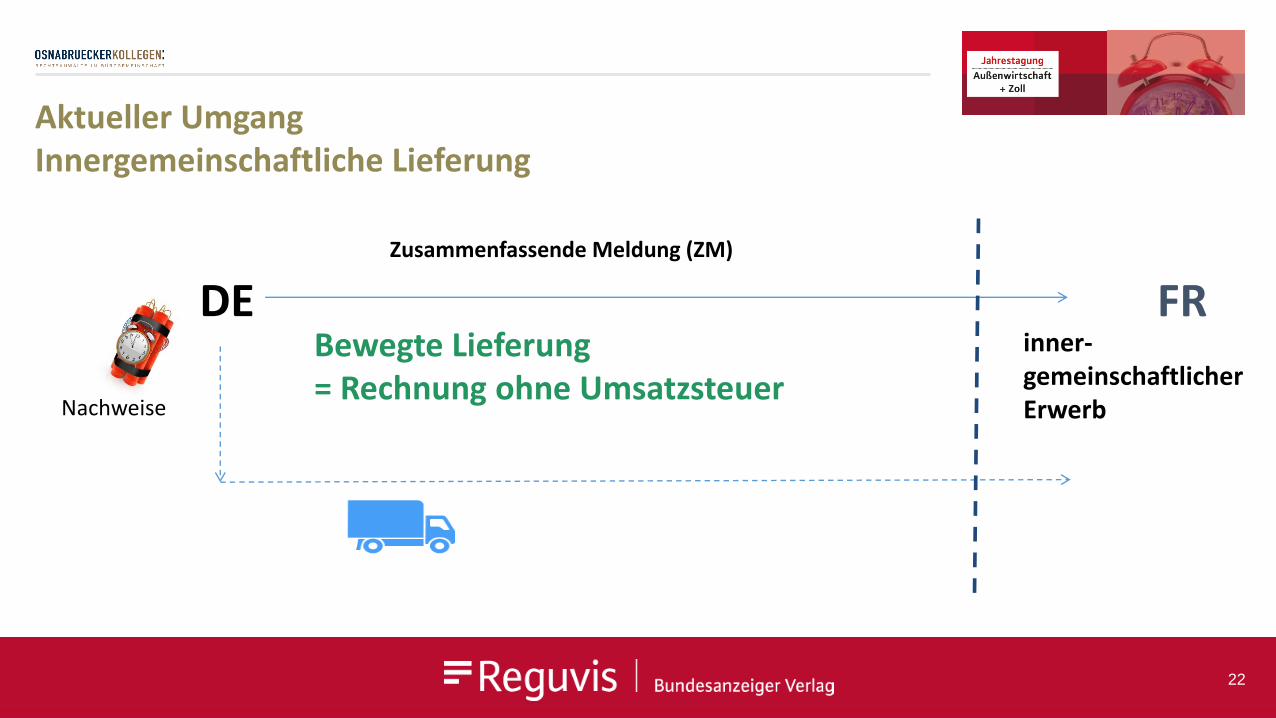

21

DE FRBewegte Lieferung= Rechnung ohne Umsatzsteuer

Aktueller UmgangInnergemeinschaftliche Lieferung

inner-gemeinschaftlicher Erwerb

Zusammenfassende Meldung (ZM)

Nachweise

22

Blick in die Zukunft

23

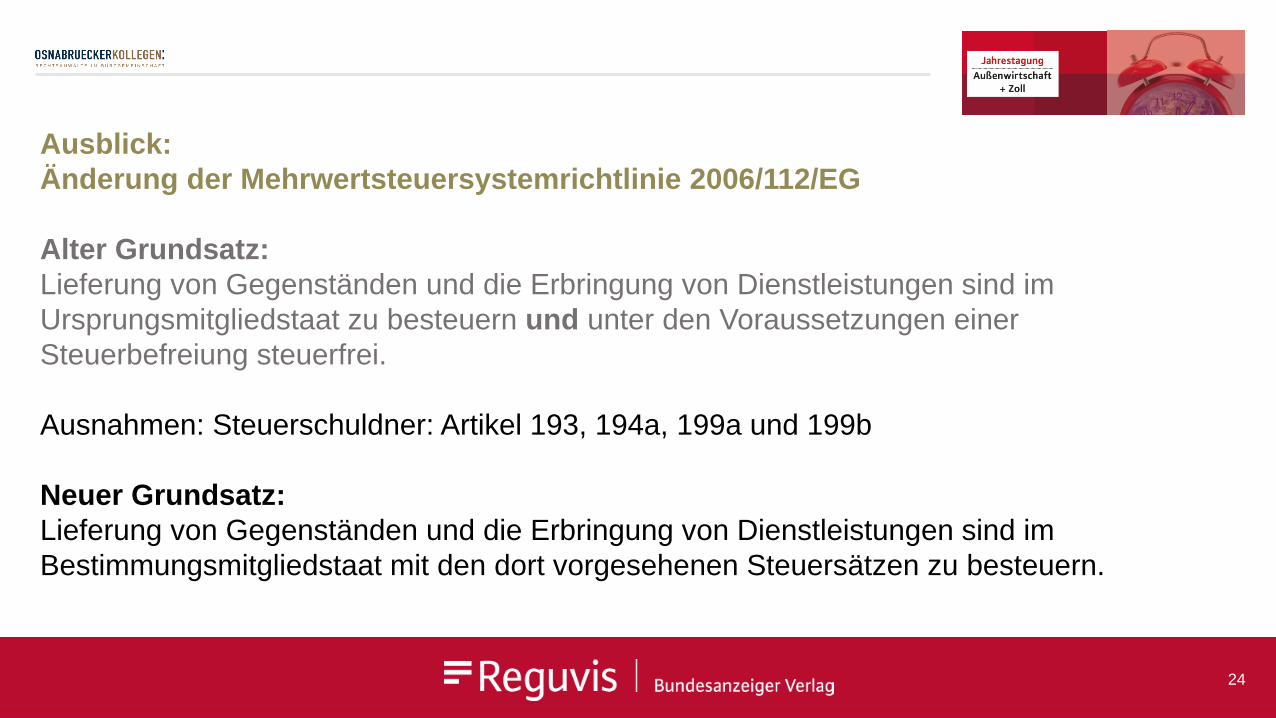

Ausblick:

Änderung der Mehrwertsteuersystemrichtlinie 2006/112/EG

Alter Grundsatz:

Lieferung von Gegenständen und die Erbringung von Dienstleistungen sind im

Ursprungsmitgliedstaat zu besteuern und unter den Voraussetzungen einer

Steuerbefreiung steuerfrei.

Ausnahmen: Steuerschuldner: Artikel 193, 194a, 199a und 199b

Neuer Grundsatz:

Lieferung von Gegenständen und die Erbringung von Dienstleistungen sind im

Bestimmungsmitgliedstaat mit den dort vorgesehenen Steuersätzen zu besteuern.

24

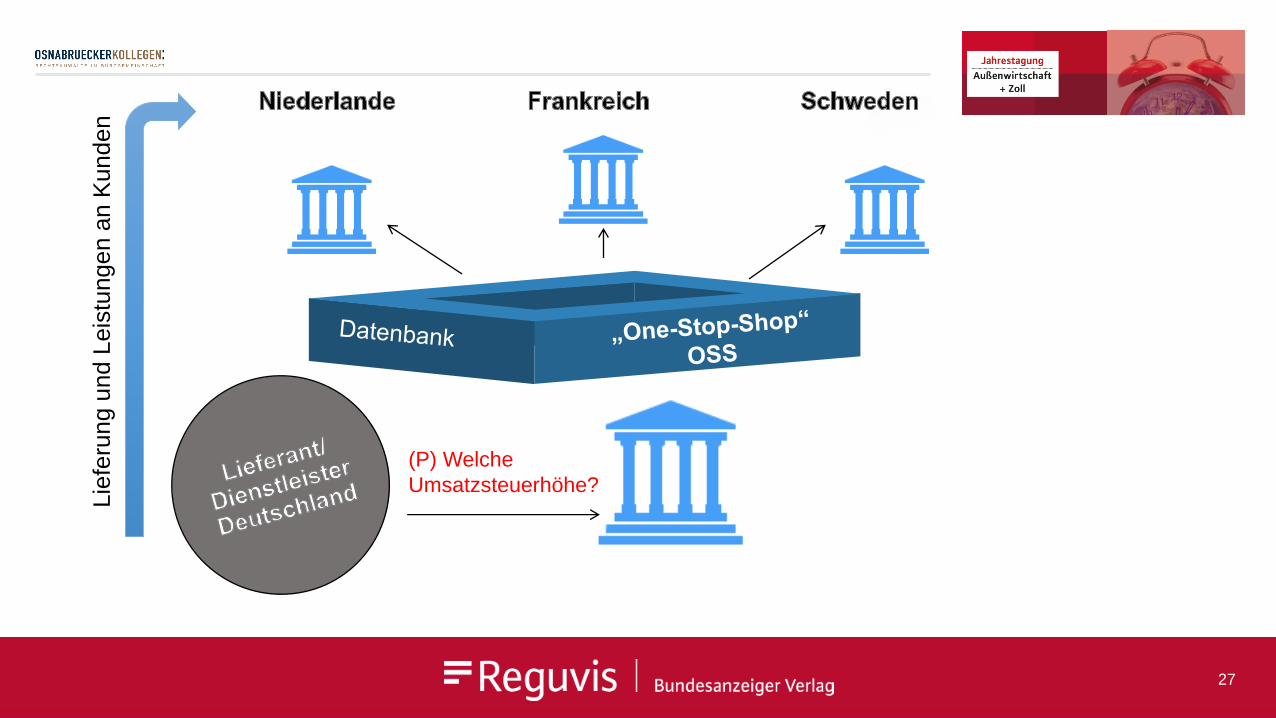

DE FRRechnung mit französischer Umsatzsteuer

Zukunftsmusik: 1.1.2022 ?

Geplante neue Regelung für die innergemeinschaftliche Lieferung:

20% / 10% / 5,5 %, 2,1 %?

i.g.E

Der Lieferant soll grundsätzlich die Umsatzsteuer des Bestimmungslandes

schulden

25

Beispiel: Steuersätze in Frankreich

Normalsteuersatz von 20 %:

findet auf die Mehrzahl der verkauften Waren und Dienstleistungen Anwendung.

Verringerter Steuersatz von 10 % (seit dem 01.01.2014):

findet insbesondere Anwendung auf bestimmte landwirtschaftliche Produkte, auf Transporte,

Restaurantrechnungen, Theater und ähnliche Aufführungen, Bücher und Renovierungsarbeiten an

Wohnhäusern, die über zwei Jahre alt sind.

Stark verringerter Steuersatz 5,5 %:

findet insbesondere Anwendung auf bestimmte Lebensmittel, Energielieferungen und Dienstleistungen für

Personen mit Behinderungen sowie Arbeiten zur Verbesserung des Energieverbrauchs von Wohnungen.

Sondersteuersatz von 2,1 %:

findet insbesondere Anwendung auf Medikamente, die von der Sozialversicherung rückerstattet werden, den

Verkauf von Schlachtvieh an Nicht-Steuerpflichtige, bei der Paritätskommission registrierte Presse

Veröffentlichungen.

26

(P) Welche

Umsatzsteuerhöhe?

Lie

feru

ng u

nd L

eis

tungen a

n K

unden

27

TAX-Compliance

Achtung!

Bei jeder einzelnen Lieferung und Leistung ist zu ermitteln

• wo der Kunde ansässig ist,

• wie hoch die zu berechnende Mehrwertsteuer ist

(Regelsteuersatz, ermäßigter Steuersatz)

• Aktualisierung der eigenen Datenbank

28

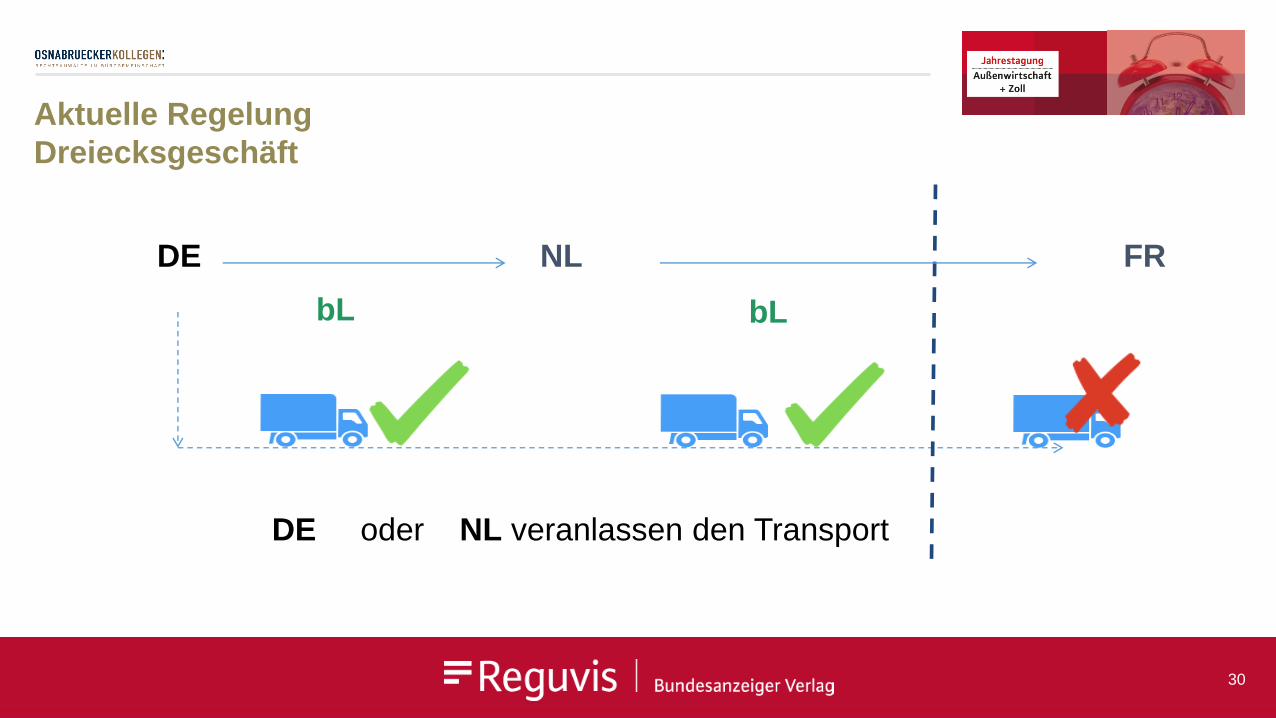

Dreiecksgeschäfte/

Reihengeschäfte

29

DE NL FR

DE oder NL veranlassen den Transport

bL

Aktuelle Regelung

Dreiecksgeschäft

bL

30

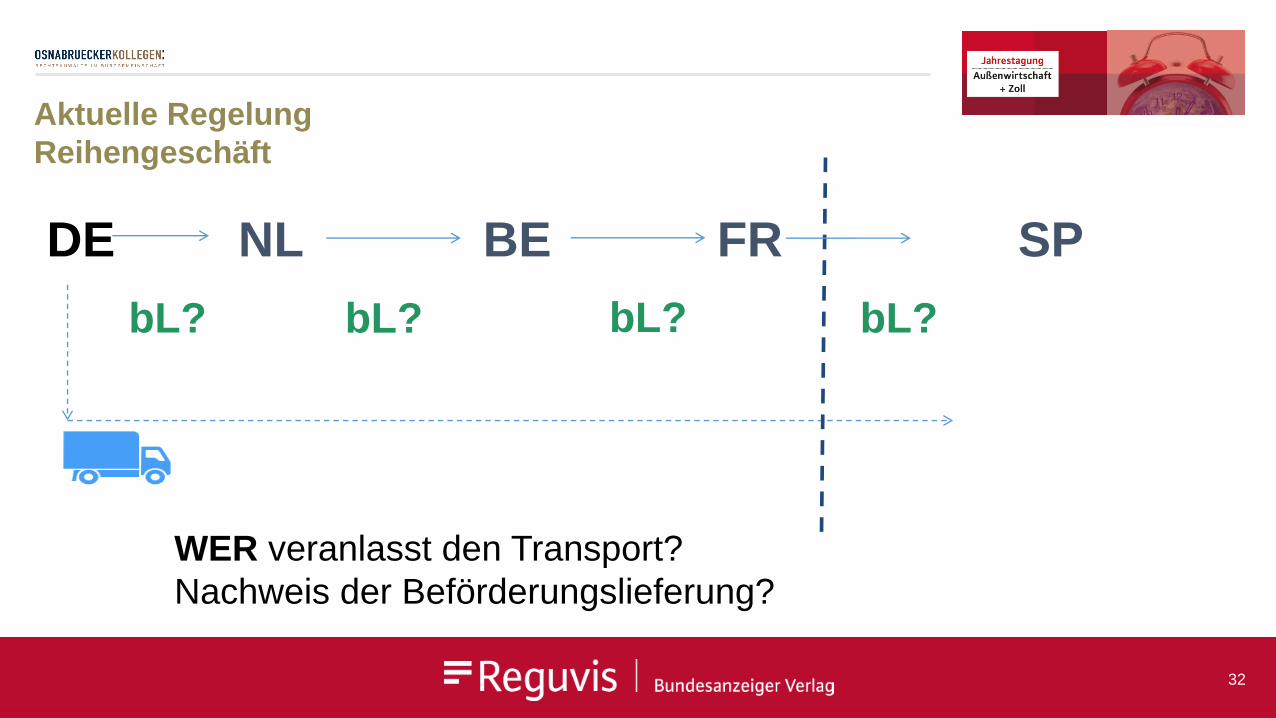

DE NL BE FR SP

bL? bL?bL? bL?

Es kann nur eine bewegte steuerfreie Lieferung

geben!

Nur welche ist dies?

Aktuelle Regelung

Reihengeschäft

31

DE NL BE FR SP

WER veranlasst den Transport?

Nachweis der Beförderungslieferung?

bL? bL?bL? bL?

Aktuelle Regelung

Reihengeschäft

32

DE NL BE FR SP

Bsp.: Angenommen DE veranlasst den Transport

bL rLrL rL

Aktuelle Regelung

Reihengeschäft

Auftraggeber

Auftragnehmer

UST.-ID NL

33

DE NL BE FR SP

Bsp.: Angenommen NL veranlasst den Transport

rL rLbL rL

Aktuelle Regelung

Reihengeschäft

Auftraggeber„frei Haus“

Auftragnehmer

„ab Werk“

UST.-ID NL

34

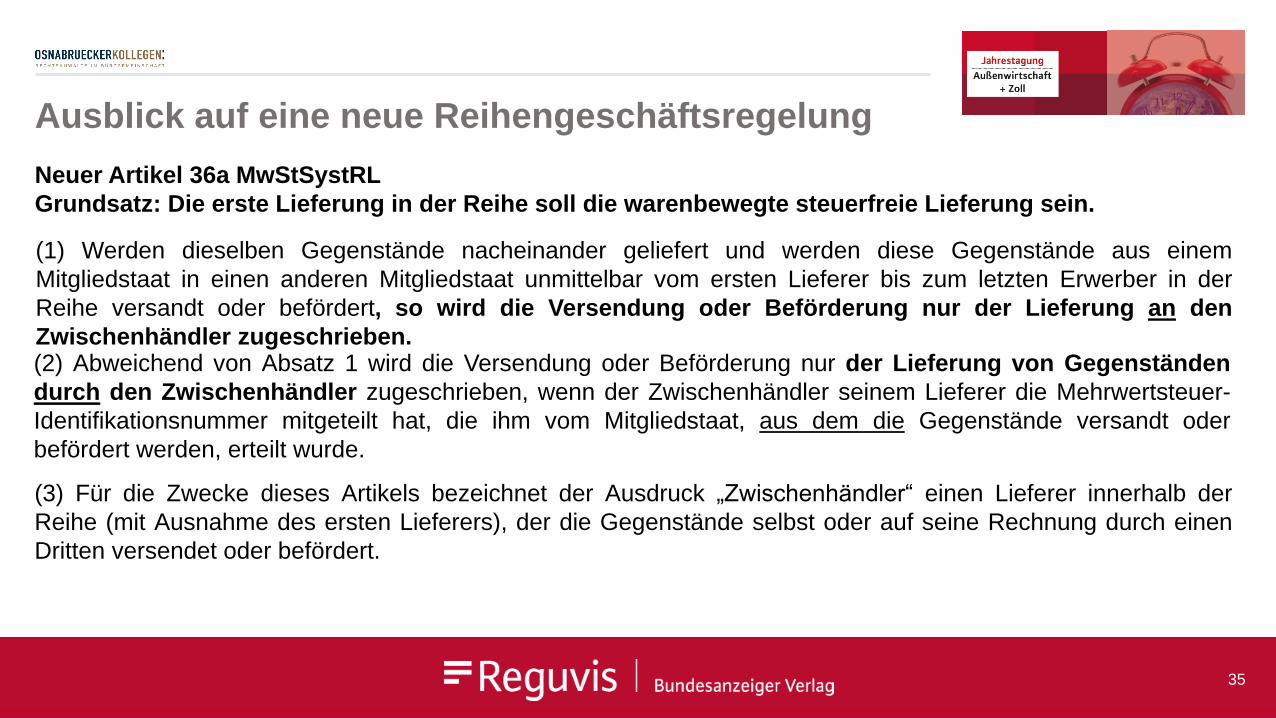

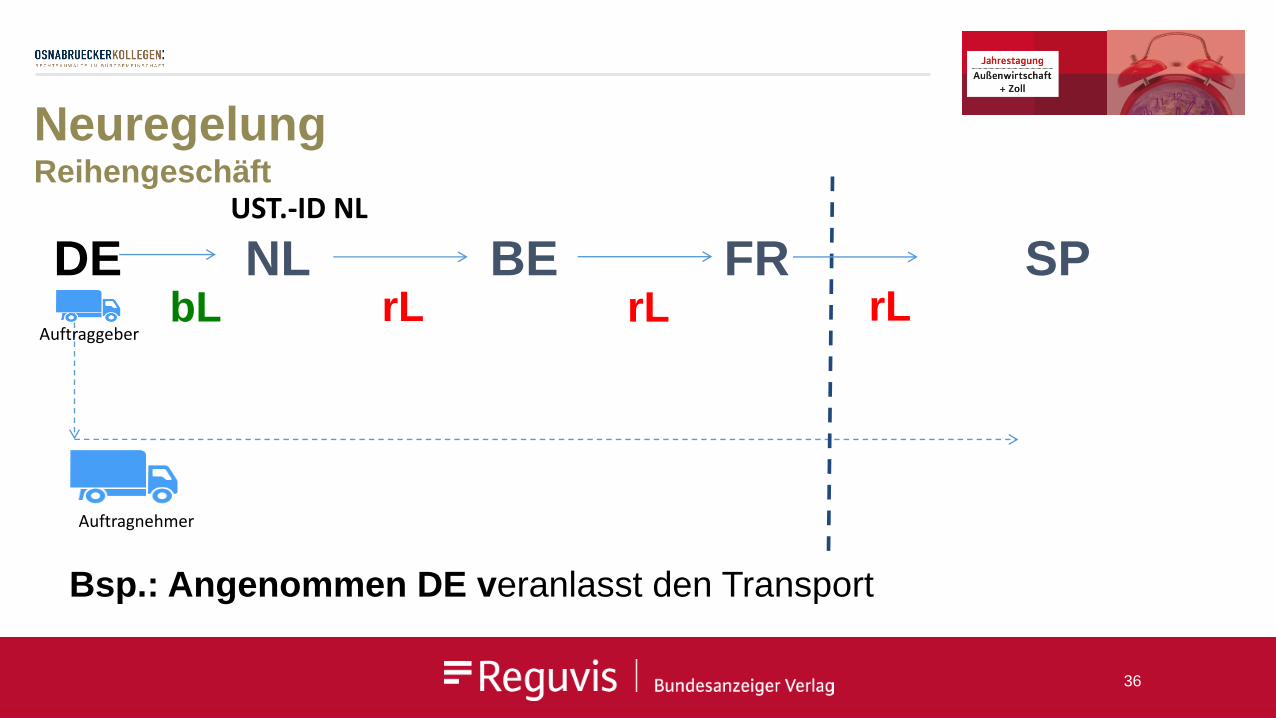

Ausblick auf eine neue Reihengeschäftsregelung

Neuer Artikel 36a MwStSystRL

Grundsatz: Die erste Lieferung in der Reihe soll die warenbewegte steuerfreie Lieferung sein.

35

(1) Werden dieselben Gegenstände nacheinander geliefert und werden diese Gegenstände aus einem

Mitgliedstaat in einen anderen Mitgliedstaat unmittelbar vom ersten Lieferer bis zum letzten Erwerber in der

Reihe versandt oder befördert, so wird die Versendung oder Beförderung nur der Lieferung an den

Zwischenhändler zugeschrieben.(2) Abweichend von Absatz 1 wird die Versendung oder Beförderung nur der Lieferung von Gegenständen

durch den Zwischenhändler zugeschrieben, wenn der Zwischenhändler seinem Lieferer die Mehrwertsteuer-

Identifikationsnummer mitgeteilt hat, die ihm vom Mitgliedstaat, aus dem die Gegenstände versandt oder

befördert werden, erteilt wurde.

(3) Für die Zwecke dieses Artikels bezeichnet der Ausdruck „Zwischenhändler“ einen Lieferer innerhalb der

Reihe (mit Ausnahme des ersten Lieferers), der die Gegenstände selbst oder auf seine Rechnung durch einen

Dritten versendet oder befördert.

DE NL BE FR SP

Bsp.: Angenommen DE veranlasst den Transport

bL rLrLrL

NeuregelungReihengeschäft

Auftraggeber

Auftragnehmer

UST.-ID NL

36

DE NL BE FR SP

Bsp.: Angenommen NL veranlasst den Transport

rL rLrLbLAuftraggeber

Auftragnehmer

UST.-ID DE

37

NeuregelungReihengeschäft

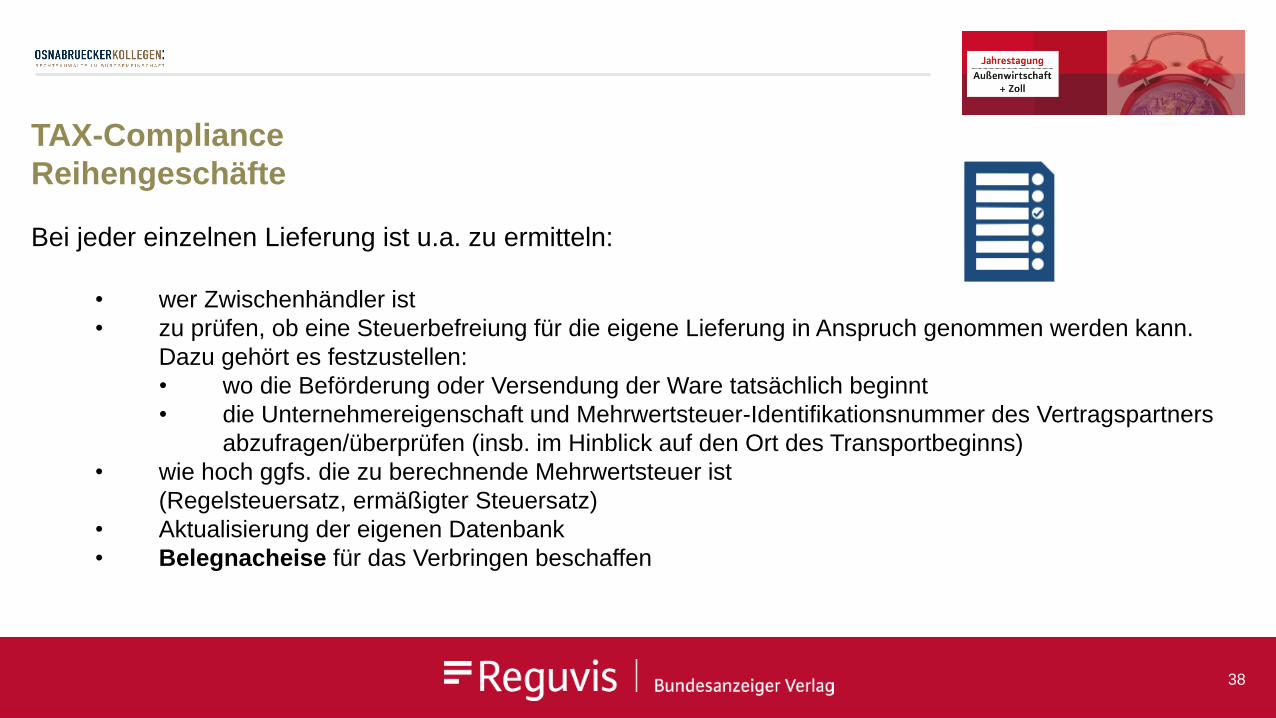

TAX-Compliance

Reihengeschäfte

Bei jeder einzelnen Lieferung ist u.a. zu ermitteln:

• wer Zwischenhändler ist

• zu prüfen, ob eine Steuerbefreiung für die eigene Lieferung in Anspruch genommen werden kann.

Dazu gehört es festzustellen:

• wo die Beförderung oder Versendung der Ware tatsächlich beginnt

• die Unternehmereigenschaft und Mehrwertsteuer-Identifikationsnummer des Vertragspartners

abzufragen/überprüfen (insb. im Hinblick auf den Ort des Transportbeginns)

• wie hoch ggfs. die zu berechnende Mehrwertsteuer ist

(Regelsteuersatz, ermäßigter Steuersatz)

• Aktualisierung der eigenen Datenbank

• Belegnacheise für das Verbringen beschaffen

38

Nachweise

39

Steuerbefreiungen bei innergemeinschaftlichen Umsätzen

(Artikel 138 bis 142 der Richtlinie 2006/112/EG) - Artikel 45a

(1) Für die Zwecke der Anwendung der Befreiungen gem. Artikel 138 wird vermutet, dass

Gegenstände von einem Mitgliedstaat an einen Bestimmungsort außerhalb seines Gebiets,

jedoch innerhalb der Gemeinschaft versandt oder befördert wurden, wenn eine der

folgenden Voraussetzungen erfüllt ist:

40

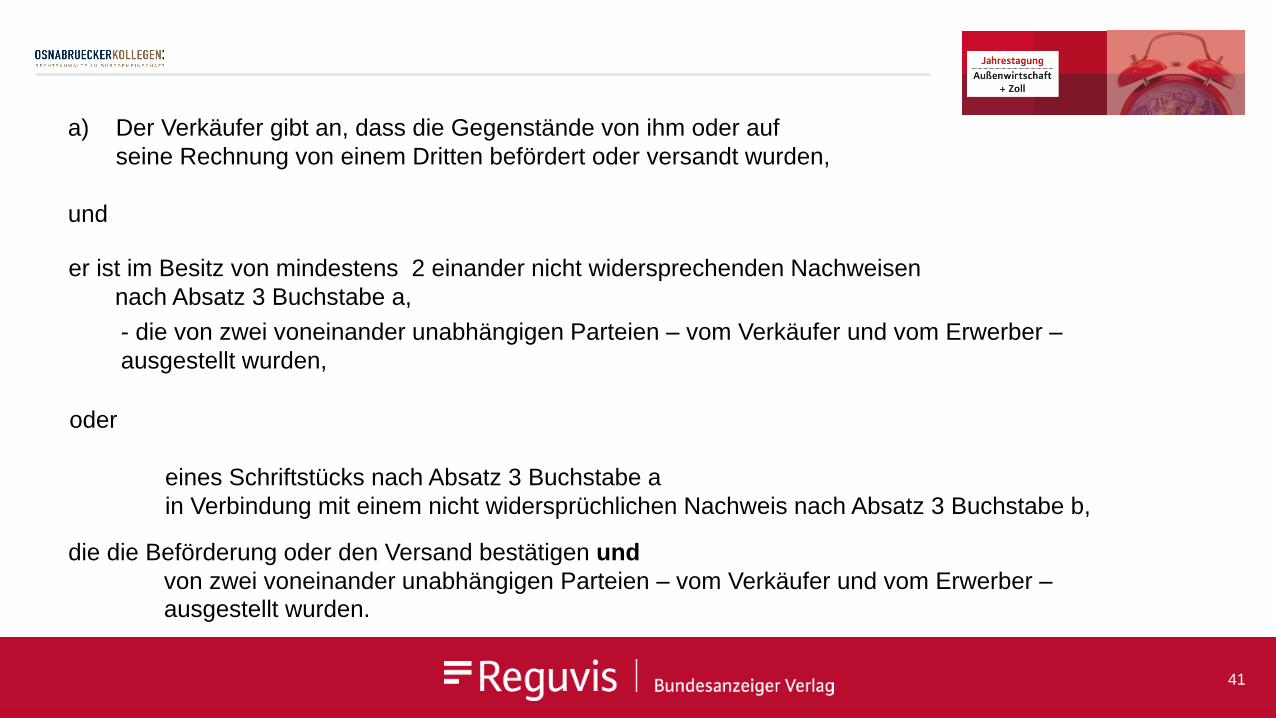

a) Der Verkäufer gibt an, dass die Gegenstände von ihm oder auf

seine Rechnung von einem Dritten befördert oder versandt wurden,

und

41

er ist im Besitz von mindestens 2 einander nicht widersprechenden Nachweisen

nach Absatz 3 Buchstabe a,

- die von zwei voneinander unabhängigen Parteien – vom Verkäufer und vom Erwerber –

ausgestellt wurden,

oder

eines Schriftstücks nach Absatz 3 Buchstabe a

in Verbindung mit einem nicht widersprüchlichen Nachweis nach Absatz 3 Buchstabe b,

die die Beförderung oder den Versand bestätigen und

von zwei voneinander unabhängigen Parteien – vom Verkäufer und vom Erwerber –ausgestellt wurden.

b) Der Verkäufer ist im Besitz folgender Unterlagen:

i) einer schriftlichen Erklärung der Person, die die Gegenstände erwirbt, aus der hervorgeht, dass

die Gegenstände von ihm oder auf seine Rechnung von einem Dritten befördert oder versandt

wurden, und in der der Bestimmungsmitgliedstaat der Gegenstände angegeben ist. In diesem

Dokument sind das:

- Ausstellungsdatum,

- Name und Anschrift des Erwerbers,

- Menge und Art der Gegenstände,

- Ankunftsdatum und -ort der Gegenstände sowie

- bei Lieferung von Fahrzeugen deren Identifikationsnummer sowie die

- Identifikationsnummer der Person angegeben, die die Gegenstände auf Rechnung des

Erwerbers entgegennimmt;

42

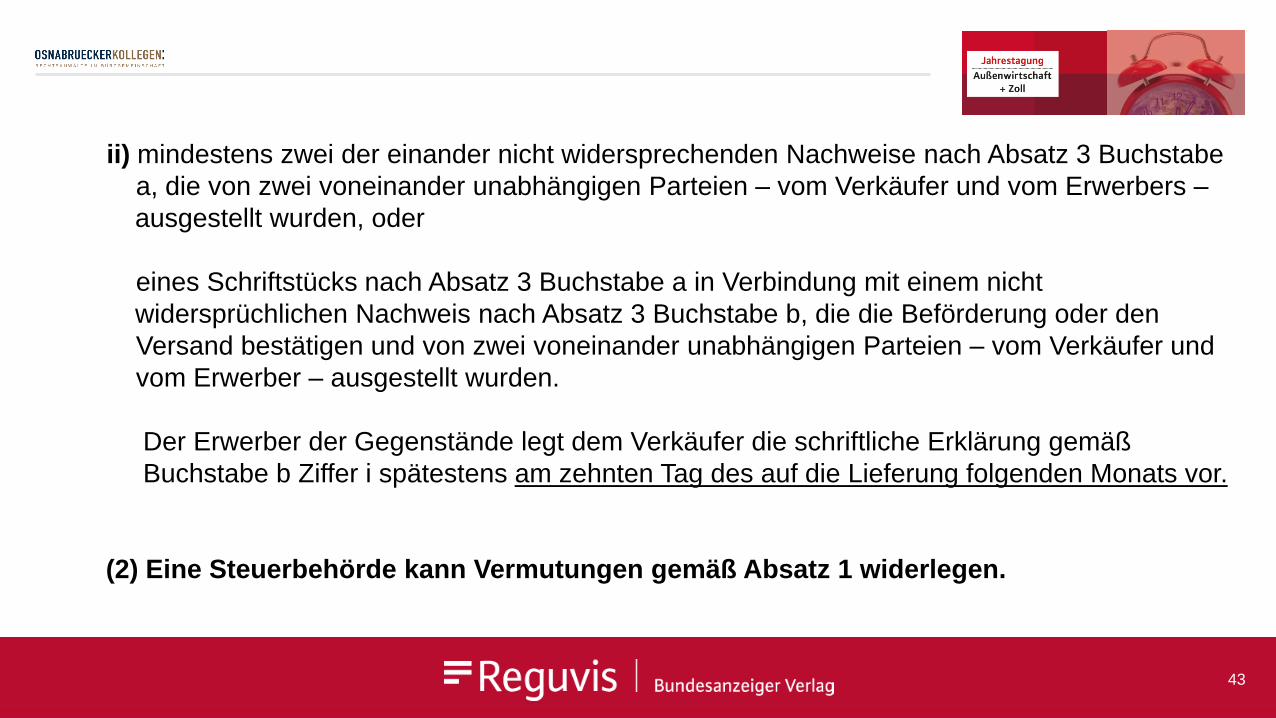

ii) mindestens zwei der einander nicht widersprechenden Nachweise nach Absatz 3 Buchstabe

a, die von zwei voneinander unabhängigen Parteien – vom Verkäufer und vom Erwerbers –

ausgestellt wurden, oder

eines Schriftstücks nach Absatz 3 Buchstabe a in Verbindung mit einem nicht

widersprüchlichen Nachweis nach Absatz 3 Buchstabe b, die die Beförderung oder den

Versand bestätigen und von zwei voneinander unabhängigen Parteien – vom Verkäufer und

vom Erwerber – ausgestellt wurden.

Der Erwerber der Gegenstände legt dem Verkäufer die schriftliche Erklärung gemäß

Buchstabe b Ziffer i spätestens am zehnten Tag des auf die Lieferung folgenden Monats vor.

(2) Eine Steuerbehörde kann Vermutungen gemäß Absatz 1 widerlegen.

43

(3) Für die Zwecke von Abs. 1 werden folgende Nachweise

der Beförderung oder des Versands akzeptiert:

a) Beförderungs-/Versandunterlagen, z.B.

• ein unterzeichneter CMR-Frachtbrief,

• ein Konnossement,

• eine Luftfracht-Rechnung,

• eine Rechnung des Beförderers der Gegenstände

b) andere Dokumente:

• eine Versicherungspolice für die Beförderung oder den Versand der Gegenstände oder

• Bankunterlagen, die die Bezahlung der Beförderung oder des Versands der Gegenstände

belegen;

• von einer öffentlichen Stelle wie z. B. einem Notar ausgestellte offizielle Unterlagen, die die

Ankunft der Gegenstände im Bestimmungsmitgliedstaat bestätigen;

• eine im Bestimmungsmitgliedstaat von einem Lagerinhaber ausgestellte Quittung, durch die

die Lagerung der Gegenstände in dem Mitgliedstaat bestätigt wird.

44

Mehrwertsteuer-

Identifikationsnummer

45

Mehrwertsteueridentifikationsnummer, neu Artikel 262 MwStSystRL (Auszug)

(1) Jeder Steuerpflichtige mit Mehrwertsteuer-Identifikationsnummer (MwSt.-ID) muss eine

zusammenfassende Meldung abgeben, in der Folgendes aufgeführt ist:

a) die Erwerber mit MwSt.-ID, denen er Gegenstände unter den Bedingungen des Art. 138 Absatz 1 und

des Art. 138 Absatz 2 Buchstabe c geliefert hat;

b) die Personen mit MwSt.-ID, denen er Gegenstände geliefert hat, die ihm im Rahmen eines

innergemeinschaftlichen Erwerbs von Gegenständen im Sinne des Art. 42 geliefert wurden;

c) die Steuerpflichtigen sowie die nicht steuerpflichtigen juristischen Personen mit MwSt.-ID, für die er

Dienstleistungen erbracht hat, die keine Dienstleistungen sind, die in dem Mitgliedstaat, in dem der

Umsatz steuerbar ist, von der Mehrwertsteuer befreit sind, und für die der Dienstleistungsempfänger

gemäß Art. 196 der Steuerschuldner ist.

(2) Neben den in Absatz 1 genannten Angaben meldet jeder Steuerpflichtige die MwSt.-ID der

Steuerpflichtigen, für die die Gegenstände, die im Rahmen einer Konsignationslagerregelung gemäß den

in Artikel 17a festgelegten Voraussetzungen versandt oder befördert werden, bestimmt sind sowie jede

Änderung der gemeldeten Angaben.“

46

Achtung: Es gibt keine zentrale Datenbank.

!!! Die Website der Kommission ist mit den MwSt.-Datenbanken der jeweiligen Mitgliedstaaten

verbunden, die Überprüfung erfolgt daher „nur“ anhand der dort verfügbaren Angaben.

In einigen Mitgliedstaaten ist eine zusätzliche Registrierung für grenzübergreifende Geschäfte

innerhalb der EU erforderlich.

Wird dies versäumt, ist keine Abfrage über MIAS möglich.

TIPP:

Bei unbefriedigenden Abfrageergebnissen in MIAS, auch die eigene Steuerverwaltung fragen.

Möglicherweise sind Daten anders oder noch nicht erfasst worden.

Aktueller Umgang

Mehrwertsteuer-Identifikationsnummer

47

Die Vorlage einer gültigen Mehrwertsteuer-Identifikationsnummer wird ab dem 1. Januar 2020 materielle Voraussetzung für die Steuerbefreiung.

Achtung: MIAS Eintrag genau prüfen!

- die Gegenstände werden an einen anderen Steuerpflichtigen oder an eine nichtsteuerpflichtige

juristische Person geliefert, die als solche in einem anderen Mitgliedstaat als dem Mitgliedstaat

handeln, in dem die Versendung oder Beförderung beginnt;

- der Steuerpflichtige oder die nichtsteuerpflichtige juristische Person, für den/die Lieferung erfolgt, ist

für Mehrwertsteuerzwecke in einem anderen Mitgliedstaat als dem Mitgliedstaat registriert, in dem

die Versendung/Beförderung beginnt;

- in der gem. Art. 262 vom Lieferer vorgelegten Zusammenfassenden Meldung (ZM) wird der Erwerber

der Gegenstände aufgeführt.

48

TAX-Compliance

Mehrwertsteuer-Identifikationsnummer

Abfrage / Überprüfung der Mehrwertsteuer-Identifikationsnummer in MIAS

• bei Fehlermeldungen zunächst das Format prüfen (korrekte Anzahl von

Zeichen, korrekte Länge, korrektes Länderkürzel

• besteht die Fehlermeldung weiterhin, Unternehmen auffordern, sich an seine

Steuerverwaltung zu wenden, damit die Daten in MIAS aktualisiert werden

(MIAS-Daten können nur von den nationalen Steuerverwaltungen aktualisiert werden).

• besteht der Fehler weiterhin, nur Rechnungen mit Umsatzsteuer ausstellen

TIPP: FAQ der Kommission nutzen

49

Konsignationslagerregelung

50

Von einem Konsignationslager („Call-off stock“)

wird gesprochen, wenn ein Lieferer Gegenstände in

einen Mitgliedstaat verbringt, in dem er nicht

ansässig ist, um sie zu einem späteren Zeitpunkt an

einen bereits bekannten Erwerber zu verkaufen.

51

Aktuelle Regelung in Deutschland zum Konsignationslager (Grundsatz)

Grundsatz:

heute muss sich ein Lieferer, der in einem anderen EU-Land ansässig ist, in dem EU-Land in dem sich das

Lager befindet steuerlich registrieren (die „Vereinfachungen“ mancher EU-Mitgliedstaaten führen zu

Problemen und Mehraufwand)

ig. Verbringen ig. Erwerb steuerbare Lieferung

52

Rechtsprechung Konsignationslager

BFH:

Urteile vom 20.10.2016 und vom 16.11.2016 zur Frage der steuerlichen Behandlung von Konsignationslagern.

BFH widersprach damit inhaltlich der bisherigen strengen Verwaltungsauffassung und ermöglichte die

Annahme einer einheitlichen Lieferung auch bei zeitweiser Unterbrechung des Liefervorgangs.

Ausländische Unternehmen vermeiden so bei der Lieferung von Waren in ein Konsignationslager ein

innergemeinschaftliches Verbringen.

Mit BMF-Schreiben vom 10.10.2017 hat das BMF diese Rechtsprechung im Umsatzsteuer-Anwendungserlass

übernommen und zwischenzeitlich immer wieder verlängert.

53

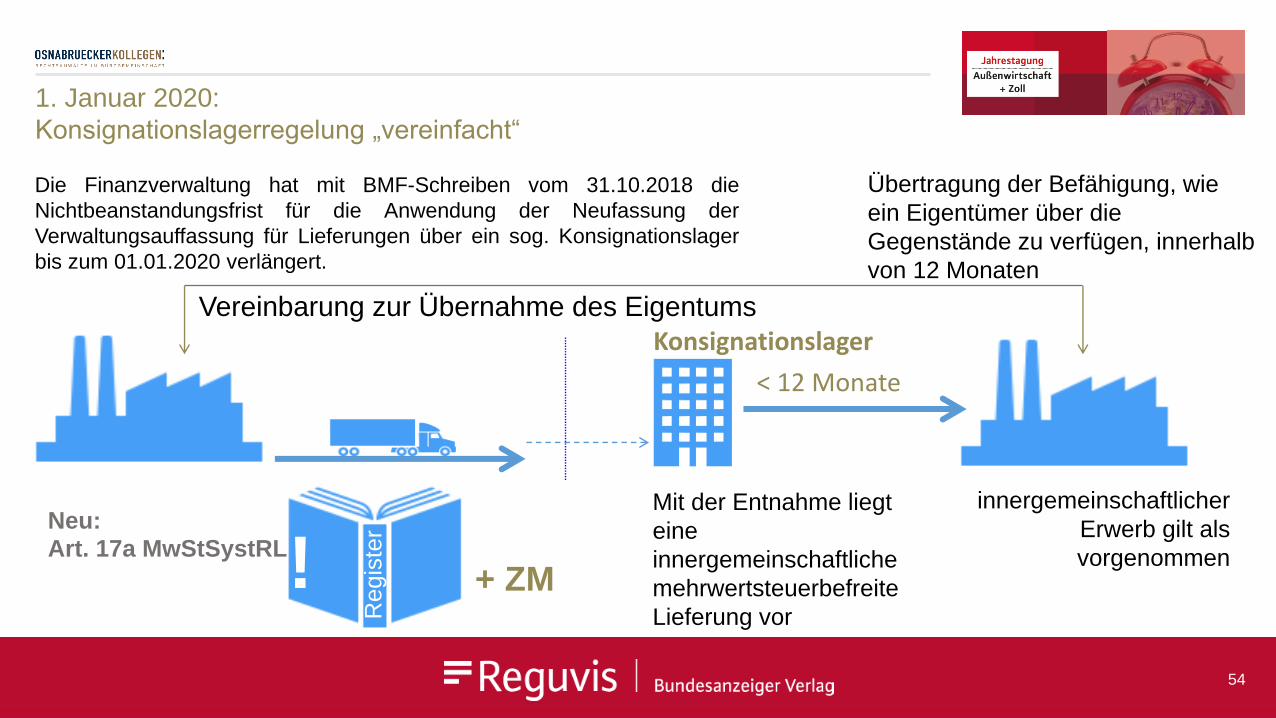

1. Januar 2020:

Konsignationslagerregelung „vereinfacht“

Mit der Entnahme liegt

eine

innergemeinschaftliche

mehrwertsteuerbefreite

Lieferung vor

innergemeinschaftlicher

Erwerb gilt als

vorgenommen+ ZM

Konsignationslager

< 12 Monate

Übertragung der Befähigung, wie

ein Eigentümer über die

Gegenstände zu verfügen, innerhalb

von 12 Monaten

Vereinbarung zur Übernahme des Eigentums

Regis

ter

!

Die Finanzverwaltung hat mit BMF-Schreiben vom 31.10.2018 die

Nichtbeanstandungsfrist für die Anwendung der Neufassung der

Verwaltungsauffassung für Lieferungen über ein sog. Konsignationslager

bis zum 01.01.2020 verlängert.

Neu: Art. 17a MwStSystRL

54

Ausblick zur Konsignationslagerregelung

Die Richtlinie 2006/112/EG wird wie folgt geändert:

1. Folgender Artikel 17a wird eingefügt:

Die Verbringung von Gegenständen seines Unternehmens durch einen

Steuerpflichtigen in einen anderen Mitgliedstaat im Rahmen einer

Konsignationslagerregelung ist nicht wie eine Lieferung von Gegenständen gegen

Entgelt zu behandeln.

(1) Für den Zweck dieses Artikels wird davon ausgegangen, dass eine

Konsignationslagerregelung vorliegt, wenn folgende Voraussetzungen erfüllt

sind:

55

Neue Konsignationslagerregelung

a) Gegenstände werden von einem Steuerpflichtigen oder auf seine Rechnung von einem Dritten in einen anderen

Mitgliedstaat im Hinblick darauf versandt oder befördert, zu einem späteren Zeitpunkt und nach der Ankunft an einen

anderen Steuerpflichtigen geliefert zu werden, der gemäß einer bestehenden Vereinbarung zwischen den beiden

Steuerpflichtigen zur Übernahme des Eigentums an diesen Gegenständen berechtigt ist;

b) der Steuerpflichtige, der die Gegenstände versendet oder befördert, hat in dem Mitgliedstaat, in den die Gegenstände

versandt oder befördert werden, weder den Sitz seiner wirtschaftlichen Tätigkeit noch eine feste Niederlassung;

c) der Steuerpflichtige, an den die Gegenstände geliefert werden sollen, hat eine Mehrwertsteuer-Identifikationsnummer

in dem Mitgliedstaat, in den die Gegenstände versandt oder befördert werden, und sowohl seine Identität als auch die

ihm von diesem Mitgliedstaat zugewiesene Mehrwertsteuer- Identifikationsnummer sind dem unter Buchstabe b

genannten Steuerpflichtigen zum Zeitpunkt des Beginns der Versendung oder Beförderung bekannt;

d) der Steuerpflichtige, der die Gegenstände versendet oder befördert, trägt die Verbringung der Gegenstände in das in

Artikel 243 Absatz 3 vorgesehene Register ein und nimmt die Identität des Steuerpflichtigen, der die Gegenstände

erwirbt, sowie die Mehrwertsteuer-Identifikationsnummer, die ihm von dem Mitgliedstaat, in den die Gegenstände

versandt oder befördert werden, zugewiesen wurde, gemäß Artikel 262 Absatz 2 in die zusammenfassende Meldung

auf.

56

Ausblick zur Konsignationslagerregelung

"Artikel 262“ (ZM)

Jeder Steuerpflichtige mit Mehrwertsteuer-Identifikationsnummer muss eine

zusammenfassende Meldung abgeben, in der Folgendes aufgeführt ist:

(1) ...

(2) Neben den in Absatz 1 genannten Informationen meldet jeder Steuerpflichtige die Mehrwertsteuer-

Identifikationsnummern der Steuerpflichtigen, für die die Gegenstände bestimmt sind, die im Rahmen

einer Konsignationslagerregelung gemäß den in Artikel 17a festgelegten Voraussetzungen versandt

oder befördert werden, sowie jede Änderung der gemeldeten Informationen.

57

I. Register für die Anwendung der Konsignationslagerregelung

In dem Register gemäß Artikel 243 Absatz 3 der Richtlinie 2006/112/EG, das jeder

Steuerpflichtige führt, der Gegenstände im Rahmen einer Konsignationslagerregelung

verbringt, sind die folgenden Informationen verzeichnet:

• der Mitgliedstaat, aus dem die Gegenstände versandt oder befördert wurden,

• das Datum des Versands oder der Beförderung der Gegenstände;

• die von dem Mitgliedstaat, in den die Gegenstände versandt oder befördert werden, ausgestellte

Mehrwertsteuer-Identifikationsnummer des Steuerpflichtigen, für den die Gegenstände bestimmt

sind;

• der Mitgliedstaat, in den die Gegenstände versandt oder befördert werden,

• die Mehrwertsteuer-Identifikationsnummer des Lagerinhabers,

• die Anschrift des Lagers, in dem die Gegenstände bei Ankunft gelagert werden, und

• das Ankunftsdatum der Gegenstände im Lager;

• Wert, Beschreibung und Menge der im Lager angekommenen Gegenstände

58

Register für die Anwendung der Konsignationslagerregelung

Fortsetzung der zu verzeichnenden Informationen:

• die Mehrwertsteuer-Identifikationsnummer des Steuerpflichtigen, der die in Buchstabe b genannte

Person unter den Voraussetzungen gemäß Artikel 17a der Richtlinie 2006/112/EG ersetzt;

• Steuerbemessungsgrundlage, Beschreibung und Menge der gelieferten Gegenstände,

• das Datum, an dem die Lieferung von Gegenständen gemäß Artikel 17a Absatz 3 Buchstabe a

der Richtlinie 2006/112/EG erfolgt,

• die Mehrwertsteuer-Identifikationsnummer des Käufers;

• Steuerbemessungsgrundlage, Beschreibung und Menge der Gegenstände und das Datum, an

dem eine Voraussetzung und der entsprechende Grund gemäß Artikel 17a Absatz 7 gegeben

sind;

• Wert, Beschreibung und Menge der zuruckgesandten Gegenstände und Rücksendedatum der

Gegenstände gemäß Artikel 17a Absatz 5 der Richtlinie 2006/112/EG.

59

II. Register für die Anwendung der Konsignationslagerregelung

In dem Register gemäß Artikel 243 Absatz 3 der Richtlinie 2006/112/EG, das jeder

Steuerpflichtige führt, an den Gegenstände im Rahmen einer Konsignationslagerregelung

geliefert werden, sind die folgenden Informationen verzeichnet:

• die Mehrwertsteuer-Identifikationsnummer des Steuerpflichtigen, der die Gegenstände im

Rahmen einer Konsignationslagerregelung verbringt;

• Beschreibung und Menge der für ihn bestimmten Gegenstände;

• Ankunftsdatum der für ihn bestimmten Gegenstände im Lager;

• Steuerbemessungsgrundlage, Beschreibung und Menge der an ihn gelieferten Gegenstände und

das Datum, an dem der innergemeinschaftliche Erwerb von Gegenständen gemäß Artikel 17a

Absatz 3 Buchstabe b der Richtlinie 2006/112/EG erfolgt;

• Beschreibung und Menge der Gegenstände und das Datum, an dem die Gegenstände auf

Anordnung der in Buchstabe a genannten Person aus dem Lager entnommen wurden;

60

II. Register für die Anwendung der Konsignationslagerregelung

• Beschreibung und Menge der zerstörten oder fehlenden Gegenstände und

- das Datum der Zerstörung, des Verlusts oder des Diebstahls der zuvor im Lager

angekommenen Gegenstände oder

- das Datum, an dem die Zerstörung oder das Fehlen der Gegenstände festgestellt wurde.

Wenn die Gegenstände im Rahmen einer Konsignationslagerregelung an einen Lagerinhaber

befördert oder versandt werden, der mit dem Steuerpflichtigen, für den die Lieferung der

Gegenstände bestimmt ist, nicht identisch ist, müssen die Informationen gemäß den Buchstaben c,

e und f im Register dieses Steuerpflichtigen nicht verzeichnet sein."

61

TAX-Compliance

Konsignationslager

Bei jeder einzelnen Beförderung oder Versendung sind die Vielzahl der Eintragungen

im Register sorgfältig vorzunehmen und die geforderten Daten zu erfassen.

Stimmen Sie sich mit der IT ab, ob dazu Anpassungen in der EDV notwendig sind.

62

EU-Kommissionsvorschläge zur ersten Änderung der

Mehrwertsteuersystemrichtlinie (MwStSystRL) – Quick Fixes

- Einführung eines „zertifizierten Steuerpflichtigen“(= zuverlässiger Steuerpflichtige)

- Steuerpflichtiger (Unternehmer) der im Rahmen seiner wirtschaftlichen Tätigkeit Umsätze

im Bezug auf ein Konsignationslager, innergemeinschaftlichen Erwerb,

innergemeinschaftliches Verbringen, innergemeinschaftliche Lieferung bewirkt oder zu

bewirken beabsichtigt, kann diesen Status erhalten.

Kriterien des neuen Art. 17a Abs. 2 MwStSystRL gelten für Steuerpflichtige mit dem Status

AEO als erfüllt.

63

- Antragsteller darf keine schwerwiegenden oder wiederholten Verstöße gegen die steuer- oder

zollrechtlichen Vorschriften sowie keine schweren Straftaten im Rahmen seiner Wirtschaftstätigkeit

begangen haben.

- Antragsteller weist ein hohes Maß an Kontrolle seiner Tätigkeit und der Warenbewegung nach, entweder

mittels eines Systems zur Führung der Geschäfts- und gegebenenfalls Beförderungsunterlagen, das

geeignete Steuerkontrollen ermöglicht, oder mittels eines zuverlässigen oder bescheinigten internen

Prüfpfads.

- Antragsteller weist seine Zahlungsfähigkeit nach. Dieser Nachweis gilt als erbracht, wenn der

Steuerpflichtige sich in einer zufriedenstellenden finanziellen Lage befindet, die es ihm erlaubt, seinen

Verpflichtungen in Zusammenhang mit der betreffenden Tätigkeit nachzukommen, oder durch Vorlage von

Garantien durch Versicherungen, anderen Finanzinstitutionen oder sonstige in wirtschaftlicher Hinsicht

zuverlässige Dritte.

ABER:

Der Vorschlag zum zertifizierten Steuerpflichtigen (Art. 13 a MwStSystRL) könnte wieder aufgegriffen

werden.

64

Einfuhrumsatzsteuer

65

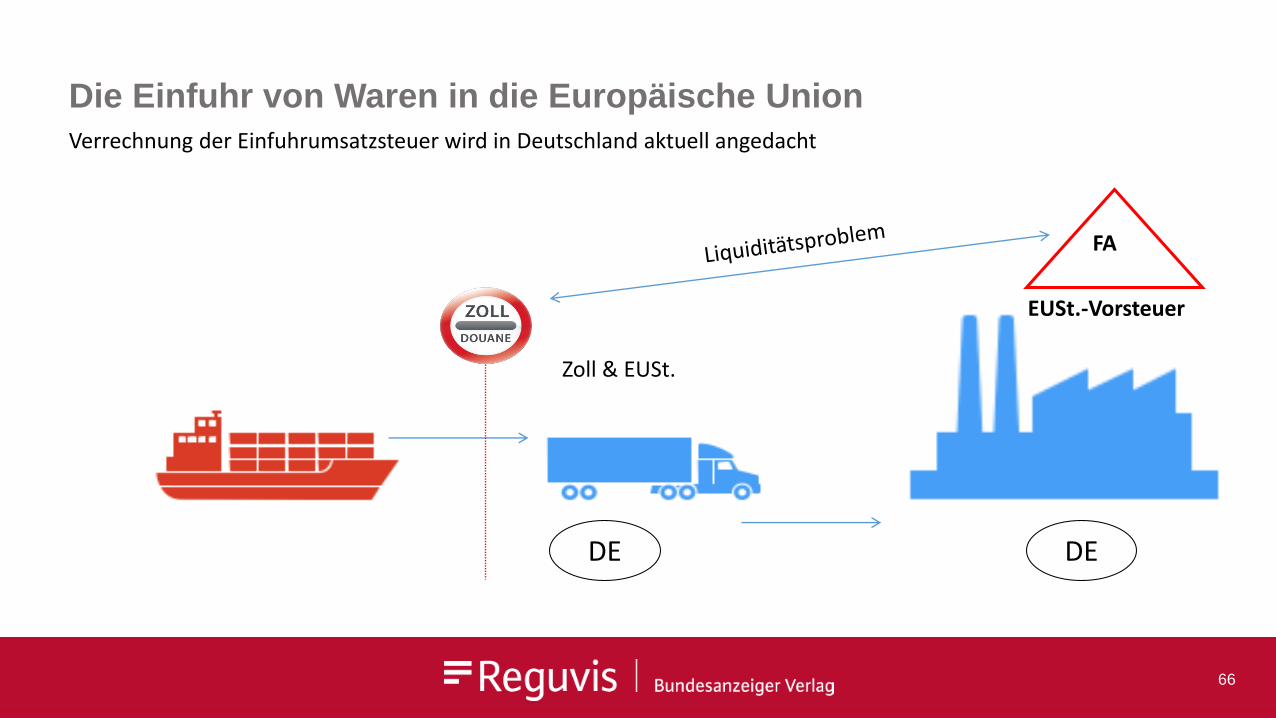

Die Einfuhr von Waren in die Europäische Union

Zoll & EUSt.

DE DE

Verrechnung der Einfuhrumsatzsteuer wird in Deutschland aktuell angedacht

FA

EUSt.-Vorsteuer

66

Die Einfuhr von Waren in die Europäische Union

Verfahrenscode 4200 möglich

Zoll & EUSt.

DE DK

Steuerbefreit ist die Einfuhr von Gegenständen, die von einem Schuldner der Einfuhrumsatzsteuer im

Anschluss an die Einfuhr unmittelbar zur Ausführung von innergemeinschaftlichen Lieferungen i.S.v. §§ 4

Nr. 1 b), 6a UStG verwendet werden (steuerbefreite Anschlusslieferung).

67

Rechtsprechung 2018Urteil des Gerichtshofs (Vierte Kammer) vom 20. Juni 2018 / Rechtssache C-108/17

UAB „Enteco Baltic“ gegen Muitinės departamentas prie Lietuvos Respublikos finansų ministerijos

Vorabentscheidungsersuchen des Vilniaus apygardos administracinis teismas

Problem:

In diesem Fall ging es wieder um die Bedeutung der Mehrwertsteuer-Identifikationsnummer für die Anwendung einer

Steuerbefreiung.

Konkret um die Befreiung von der Einfuhrumsatzsteuer bei einer anschließenden innergemeinschaftlichen Lieferung (das

sogenannte Verfahren 4200) Es wurde eine andere Mehrwertsteuer-Identifikationsnummer als der des tatsächlichen

Erwerbers angegeben.

Entscheidung:

Der EuGH hat auch jetzt wieder entschieden, dass die Angabe der Mehrwertsteuer-Identifikationsnummer des Erwerbers

lediglich eine formelle Anforderung ist und keine materielle Voraussetzung für die Befreiung von der Einfuhrumsatzsteuer.

Das Urteil enthält auch Ausführungen zum guten Glauben und zur Beweiskraft von im Steueraussetzungsverfahren

ausgestellten Belegen.

68

Einfuhr von Waren

Umsatzsteuerliche Definition des Einfuhrbegriffs:

EuGH-Urteile: Eurogate II C-225/14 vom 2.6.2016 und Wallenborn C-571/15 vom 01.06.2017

UStAE 15.8 laut BMF Schreiben vom 18.5.2018

Abschnitt (14) Ein Unternehmer kann die entstandene Einfuhrumsatzsteuer als Vorsteuer abziehen, sofern die

Gegenstände für sein Unternehmen eingeführt worden sind.

Eine Einfuhr für das Unternehmen ist gegeben, wenn der Unternehmer den eingeführten Gegenstand im

Inland zur Überlassung zum zoll- und steuerrechtlich freien Verkehr abfertigt und danach im Rahmen

seiner unternehmerischen Tätigkeit zur Ausführung von Umsätzen einsetzt.

Diese Voraussetzung ist bei dem Unternehmer gegeben, der im Zeitpunkt der Überführung in die

Überlassung zum zoll- und steuerrechtlich freien Verkehr die Verfügungsmacht über den Gegenstand

besitzt.

69

Rechtsprechung 2018

EuGH-Urteil vom 19. April 2018, Rechtssache C-580/16

Ort des innergemeinschaftlichen Erwerbs – Art. 42 – Innergemeinschaftlicher Erwerb von Gegenständen, die

Gegenstand einer anschließenden Lieferung sind – Art. 141 – Befreiung – Dreiecksgeschäft –

Vereinfachungsmaßnahmen

Mit Art. 141 der Mehrwertsteuerrichtlinie soll vermieden werden, dass sich der Zwischenunternehmer in einer

Umsatzfolge, wie sie in diesem Artikel beschrieben ist, im Bestimmungsmitgliedstaat der Gegenstände

mehrwertsteuerlich registrieren lassen und eine Steuererklärung abgeben muss.

Art. 141 Buchst. c der Mehrwertsteuerrichtlinie ist dahin auszulegen, dass die dort genannte Voraussetzung

erfüllt ist, wenn der Steuerpflichtige in dem Mitgliedstaat, von dem aus die Gegenstände versandt oder

befördert werden, ansässig und für Mehrwertsteuerzwecke erfasst ist, aber für den konkreten

innergemeinschaftlichen Erwerb die Mehrwertsteuer-Identifikationsnummer eines anderen Mitgliedstaats

verwendet.

70

Rechtsprechung 2018

EuGH-Urteil vom 19. April 2018, Rechtssache C-580/16

• mit dem Urteil sind Dreiecksgeschäfte einfacher gemacht worden.

• wenn der mittlere Unternehmer im Abgangsland ansässig bzw. registriert ist, kann die

Vereinfachungsregelung dennoch angewendet und damit dem Unternehmen gegebenenfalls

eine Registrierung im Ausland erspart werden.

• auch mit diesem Urteil schränkt der EuGH formelle Anforderungen ein. Eine nicht oder zu

spät abgegebene Zusammenfassende Meldung erachtet er als unschädlich.

• möglicherweise könnte dies auch für andere formelle Vorgaben wie die Rechnungsstellung

gelten.

71

FRAGEN?

72

Viel Erfolg für 2019!

Newsletter?

Gerne, hier geht’s lang ...

73

Kanzlei Dr. Weiß - Spezialisierung auf die Rechtsgebiete:

• Zollrecht

• Warenursprungs- und Präferenzrecht

• Umsatzsteuerrecht - grenzüberschreitend

• Außenwirtschaftsrecht / Antidumpingrecht

• Compliance/Umsetzung im Unternehmen

Schulungen:

Präsenzseminare

Inhouseschulungen

Kanzlei-Workshops:

https://osnabruecker-kollegen.de/veranstaltungen/

Dr. Thomas Weiss

Rechtsanwalt

Krahnstraße 6

49074 Osnabrück

Telefon: 0541-2019 3051

74