Amerikas Konjunktur nimmt Schwung auf

13

1 Marktbericht 10-2011

-

Upload

matthias-kaemper -

Category

Documents

-

view

212 -

download

0

description

Marktbericht, Wirtschaft, Oktober

Transcript of Amerikas Konjunktur nimmt Schwung auf

1

���� Marktbericht

10-2011

2

���� Marktbericht

� Amerikas Konjunktur nimmt Schwung auf

Wie zuletzt bestätigt hat die Wirtschaft in den Vereinigten Staaten von Amerika wieder Schwung aufgenommen. Nach Angaben des Wirtschaftsministeriums ist im dritten Quartal das reale Bruttoinlandsprodukt auf ein Jahr hochgerechnet um 2,5 Prozent gestiegen, nachdem der Wert im Vorquartal noch bei 1,3 Prozent lag. Treibende Kraft war wieder einmal der private Konsum, obwohl sich die Investitionen der Unternehmen ebenfalls verbessert haben. Es scheint, als seien bei den optimistischen Amerikanern die Rezessionsängste, die noch zuletzt Finanzmärkte und Politik beunruhigten, damit vom Tisch. Die Wirtschaft hat sich widerstandsfähiger erwiesen, als viele vermuteten, und dies trotz der letzten Turbulenzen an den Finanzmärkten, trotz des sinkenden Vertrauens nach dem Streit um die Anhebung der Schuldengrenze und trotz der europäischen Schuldenkrise. Die konjunkturelle Beschleunigung wird auch damit begründet, dass Belastungsfaktoren für die Wirtschaft weggefallen sind. Mit der Entspannung bei den Zulieferungen aus dem von Katastrophen gebeutelten Japan produzieren auch unter anderem die Autobauer wieder mehr. Aber vor allem war es der private Konsum, der rund 70 Prozent der gesamtwirtschaftlichen Nachfrage ausmacht, der sich erholte. Der Konsum legte auf ein Jahr hochgerechnet um 2,4 Prozent zu, nach 0,7 Prozent im Vorquartal. Die Verbraucher fragten zuletzt mehr Dienstleistungen nach, was die Beschäftigung besonders stützt, die hohe Arbeitslosenquote jedoch relativ unberührt lies. Die US-Unternehmen haben ihre Investitionen deutlich ausgeweitet und im dritten Quartal legten die Anlageinvestitionen auf ein Jahr hochgerechnet um 16,3 Prozent zu, nach 10,3 Prozent im Vorquartal zu. Experten verwiesen allerdings darauf, dass die meisten Investitionen der Unternehmen derzeit in die Aufrüstung fließen und nicht in eine Ausweitung der Produktionsanlagen gehen. Das konjunkturelle Auf entspricht ebenfalls der Erwartungshaltung der amerikanischen Notenbank Federal Reserve (Fed). Der Inflationsdruck lässt hingegen nur langsam nach und der von der Fed besonders beachtete Preisindex für den privaten Verbrauch lag im dritten Quartal 2,9 Prozent höher als vor einem Jahr.

Die Weltwirtschaft

3

���� Marktbericht

Trotz der zaghaften Anzeichen einer konjunkturellen Belebung warnt die US-Notenbank und bleibt pessimistisch. Fed Chef Bernanke hatte gedämpfte Konjunkturprognosen veröffentlicht und so erwarten die Zentralbanker im Schnitt nur noch ein Plus von 1,6 bis 1,7 Prozent beim Bruttoinlandsprodukt in diesem Jahr. Die letzte Vorhersage vom Sommer dieses Jahres lag noch bei einem deutlich höheren Plus von rund 2,8 Prozent. 2012 soll die Wirtschaftsleistung in den USA dann um 2,5 bis 2,9 Prozent zulegen (die Junischätzung lag bei 3,5 Prozent). Die Zahlen aus den USA haben die Märkte unterstützt, insbesondere da die Prognosen für die chinesische Wirtschaft längst nicht mehr so gut aussehen. Der Exportnation Deutschland wird dies freuen. Die Abschlusserklärung der Teilnehmer des G-20-Gipfels in Cannes stand sichtbar unter dem düsteren Stern sinkender Wirtschaftsaussichten und der dringenden Notwendigkeit der Stabilisierung der Euro-Zone. Zu den beschlossenen Maßnahmen der Teilnehmerländer gehört insbesondere auch eine Stärkung der Befugnisse des Internationalen Währungsfonds, der künftig bei der Überwachung der Sanierung der hoch verschuldeten Staaten eine größere Rolle spielen soll. Dies wird auch insbesondere auch auf Italien zutreffen.

���� Staatsschulden in Europa auf höchstem Niveau Die Staatsschulden im Euroraum sind seit dem Beginn der Wirtschafts- und Finanzkrise stark angestiegen und der Internationale Währungsfonds prognostiziert für das aktuelle Jahr ein düsteres Bild. Die jüngsten Daten des Statistikamtes Eurostat unterstreichen diese Prognose. Im Jahr 2009 wurde der Negativrekord von 6,4 Prozent gemeldet und im Jahr 2010 lag das Staatshaushaltsdefizit im Durchschnitt der 17 Länder der Eurozone bei 6,2 Prozent des Bruttoinlandsprodukts (BIP). Der Gesamtschuldenstand des Euroraums erhöhte sich damit von 7,1 auf 7,8 Billionen Euro und die Staatsschuldenquote von 79,8 auf 85,4 Prozent.

Europa

4

���� Marktbericht

Die im Maastricht-Vertrag festgeschriebene Obergrenze von 3 Prozent Defizit und 60 Prozent Schuldenquote sind in weite Ferne gerückt, auch bei den Euro-Ländern wie Deutschland, die im Verhältnis noch relativ gut dar stehen. Schon vor Beginn der Finanz- und Wirtschaftskrise, als die Schuldenquote bei gut 66 Prozent lag, konnte das Ziel von vielen Ländern nicht erreicht werden. Das höchste Defizit in der EU hatte im vergangenen Jahr Irland mit rund 31 Prozent, was auch durch den Sondereffekt der Bankenrettung bedingt war. Dicht folgten Griechenland (10,6 Prozent), Großbritannien (10,3 Prozent), Portugal (9,8 Prozent) und Spanien (9,3 Prozent). Die niedrigste Neuverschuldung schafften Finnland (2,5 Prozent) und Dänemark (2,6 Prozent). Deutschland hatte nach EU-Berechnung ein Defizit von 4,3 Prozent, auch hier bedingt durch den Sondereffekt der Übernahme der Verbindlichkeiten der „Bad Banks“ von HRE und West LB. Die europäische Einheitswährung Euro erlebte im Oktober 2011 ein auf und ab. Der zuletzt wieder korrigierte Plan Griechenlands, eine Volksabstimmung über das neue Euro-Rettungspaket abzuhalten, ließ den Kurs der europäischen Währung kräftig sinken und die Gemeinschaftswährung und die Kurse von Anleihen mehrerer Krisenstaaten wurden auf Talfahrt geschickt. Der Euro verlor zum Monatswechsel zeitweise gut zweieinhalb US-Cent und notierte mit 1,3609 Dollar.

���� Gescheitertes Referendum in Griechenland Nach der Bekanntgabe der Pläne, ein Referendum in Griechenland abzuhalten, haben die Euro-Länder den Druck auf Griechenland massiv erhöht und damit gedroht, die anstehenden Milliarden-Hilfen bis zum Entscheid der Griechen auf Eis zu legen. Der Internationale Währungsfonds (IWF) zögerte, die nächste Tranche von 8 Milliarden Euro aus dem EU-IWF-Hilfsprogramm auszuzahlen. Doch ohne dieses Geld droht Athen schon Mitte Dezember der Staatsbankrott. Der Defizitabbau Griechenlands wird durch die anhaltende Rezession erschwert. Die Wirtschaftsleistung ist seit Beginn der Krise 2009 schon um fast 15 Prozent geschrumpft, gleichzeitig ist die Arbeitslosenquote bis auf 18 Prozent gestiegen. Bei den geplanten Privatisierungen von Staatsunternehmen zeigen sich kaum interessierte Investoren. Unter Ökonomen wachsen die berechtigten Zweifel, ob Griechenland die Vorgaben für das Hilfspaket erreichen kann.

5

���� Marktbericht

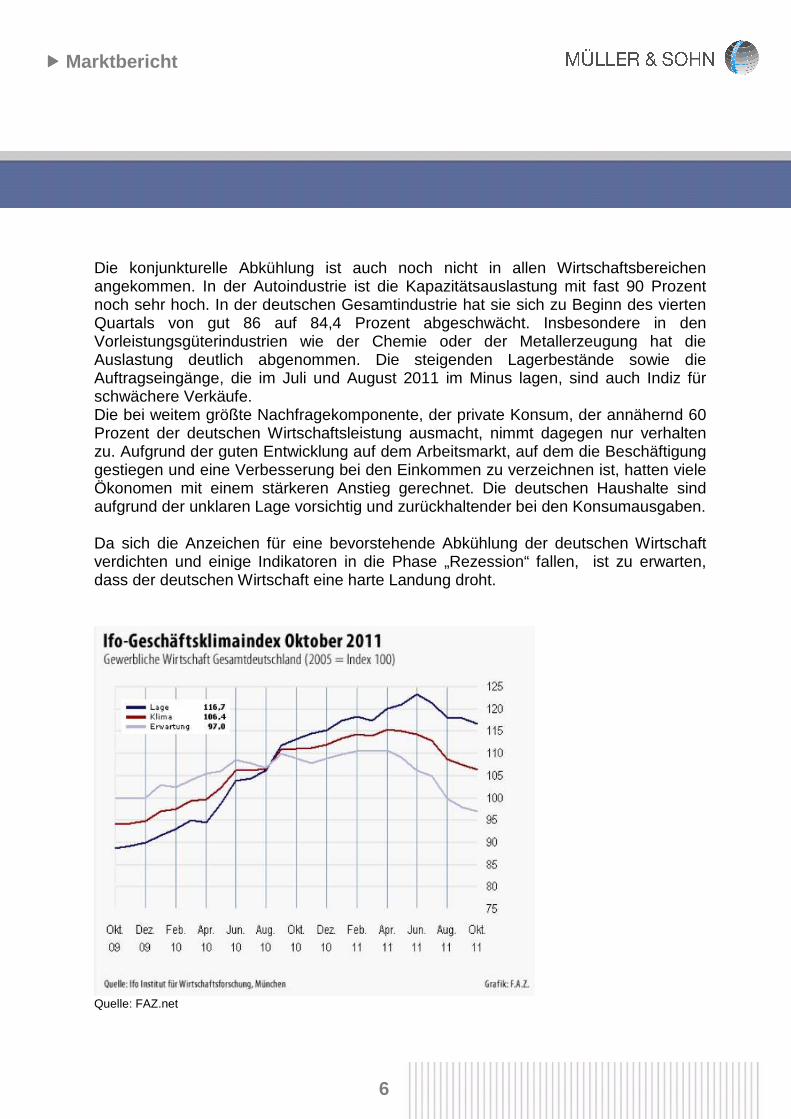

Das geplante Referendum barg durchaus ein Erpressungspotential Griechenlands angesichts der Konsequenzen eines ungeordneten Bankrotts und der Ansteckungsgefahren für andere Wackelkandidaten in Europa. Sollten die Griechen wieder eine eigene Währung einführen, würde die neue Drachme Geldmarktexperten zu Folge mindestens um 50 Prozent gegenüber dem Euro abgewertet. Auch der Rest Europas würde durch Griechenlands Austritt einen kurzfristig starken Schock erleiden. Das andere Sorgenkind Europas, Italien, versucht derweil weiter fieberhaft, die Märkte und Kritiker durch Ankündigung von Sparpaketen zu beruhigen. Italien gilt nach Griechenland als Zeitbombe für die Stabilität der Eurozone, wenn sich für das Land nicht endlich Reformen abzeichnen, die für mehr Wachstum sorgen und die schleichende Staatskrise des Landes beenden könnten. � Geschäftsklima trübt sich weiter ein Zum gerade begonnenen Schlussquartal des Jahres 2011 hat die deutsche Wirtschaft nochmals an Schwung verloren, was auch die deutlich rückläufigen Stimmungsindikatoren zeigen. Für das Schlussquartal dieses Jahres erwarten die meisten Ökonomen zumindest eine Stagnation, andere sprechen sogar von einem leichten Rückgang der Wirtschaftsleistung. Auch laut der jüngsten Erhebung des Münchener Ifo-Instituts hat sich im Oktober 2011 die Stimmung in der deutschen Wirtschaft weiter eingetrübt. Es war somit der vierte Rückgang in Folge, der allerdings nicht so stark ausfiel, wie erwartet, denn angesichts der internationalen Turbulenzen schlägt sich die deutsche Wirtschaft derzeit vergleichsweise gut. Der Ifo-Geschäftsklimaindex ist von revidiert 107,4 (zunächst 107,5) Punkten im Vormonat auf 106,4 Punkte im Oktober 2011 gefallen. Es gaben sowohl die Werte für die Geschäftserwartungen als auch für die Lagebeurteilung weiter nach. Aufgrund des starken Jahresauftakts sehen alle Forschungsinstitute 2011 für die deutsche Wirtschaft insgesamt ein sehr gutes Jahr. Die Schätzungen liegen bei 2,9 Prozent Wachstum für das Gesamtjahr.

Deutschland

6

���� Marktbericht

Die konjunkturelle Abkühlung ist auch noch nicht in allen Wirtschaftsbereichen angekommen. In der Autoindustrie ist die Kapazitätsauslastung mit fast 90 Prozent noch sehr hoch. In der deutschen Gesamtindustrie hat sie sich zu Beginn des vierten Quartals von gut 86 auf 84,4 Prozent abgeschwächt. Insbesondere in den Vorleistungsgüterindustrien wie der Chemie oder der Metallerzeugung hat die Auslastung deutlich abgenommen. Die steigenden Lagerbestände sowie die Auftragseingänge, die im Juli und August 2011 im Minus lagen, sind auch Indiz für schwächere Verkäufe. Die bei weitem größte Nachfragekomponente, der private Konsum, der annähernd 60 Prozent der deutschen Wirtschaftsleistung ausmacht, nimmt dagegen nur verhalten zu. Aufgrund der guten Entwicklung auf dem Arbeitsmarkt, auf dem die Beschäftigung gestiegen und eine Verbesserung bei den Einkommen zu verzeichnen ist, hatten viele Ökonomen mit einem stärkeren Anstieg gerechnet. Die deutschen Haushalte sind aufgrund der unklaren Lage vorsichtig und zurückhaltender bei den Konsumausgaben. Da sich die Anzeichen für eine bevorstehende Abkühlung der deutschen Wirtschaft verdichten und einige Indikatoren in die Phase „Rezession“ fallen, ist zu erwarten, dass der deutschen Wirtschaft eine harte Landung droht.

Quelle: FAZ.net

7

���� Marktbericht

Aluminium Gefangen in den Rezessionsängsten Die NE-Metallmärkte spiegelten sich auf Grund der angekündigten Volksabstimmung in Griechenland und einer wachsenden Unsicherheit über die Konjunktur in China in fallenden Notierungen vieler Rohstoffe wider. Sorgen über eine Rohstoffknappheit wurden zuletzt von den Befürchtungen über eine Abkühlung der Wirtschaft Chinas, in deren Folge die Nachfrage nach Rohstoffen einbrechen könnte, abgelöst. Doch sollte keine übertriebene Angst da sein, denn auch bei Aluminium gibt es gute Gründe für weiter feste Notierungen. Schon zuletzt hatte sich das Leichtmetall resistenter als andere Industriemetalle, wie Kupfer oder Zink, erwiesen. Aluminium weitete seine Verluste im Berichtsmonat aus und hat am 21.10.11 ein neues 12-Monatstief bei 2.125 USD erreicht. Die Notierungen verzeichneten einen Tagesrückgang von 94 USD. Eine leichte Besserung setzte sich im Zuge der allgemeinen Erholung zum Berichtsende fort und der Monat schloss mit 2.248 USD, jedoch ohne eine klare Trendumkehr. Die jüngsten Daten des International Aluminium Institutes (IAI) im September 2011 zeigen eine weltweite Aluminiumproduktion außerhalb Chinas mit einem neuen Rekordwert auf Tagesbasis von 70.700 Tonnen. Die Aluminiumproduzenten scheinen vom Preisrückgang nahezu unbeeindruckt, obwohl sich die Nachfrage etwas abkühlt, was sich z. B. in China in steigenden Lagerbeständen bemerkbar macht. Auch die sichtbaren Lagerhausbestände der Londoner Metallbörse (LME) blieben während des Oktobers 2011 hoch, wenngleich sie sich insgesamt um rund 2.000 t reduzierten. Am 03.10.11 lagerten 4.563.705 t und nach einem Zwischenhoch (18.10.11: 4.574.350 t) konnte am 31.10.11 über 4.548.025 t in den lizenzierten Lagerhäusern der LME verfügt werden.

NE-Metalle

8

���� Marktbericht

Die Angst, dass die Politiker die europäische Schuldenkrise nicht in den Griff bekommen, schien zuletzt etwas aus dem Markt gewichen zu sein und viele Investoren setzten nun darauf, dass die Politik einen Weg aus der Krise aufzeigen wird. Ebenso erwarten Sie auch positive Signale vom G20-Gipfel in Cannes, dass keine neuen Rezessionsszenarien heraufbeschworen werden und der Aluminiumpreis nicht weiter einbrechen wird. Aber auch die asiatischen Märkte wirken derzeit wenig stützend und halten sich mit Käufen sehr zurück. ���� Kupfer Gesamtwirtschaftliches Umfeld birgt Risiken Im Umfeld der europäischen Schuldenkrise hatte das Rote Metall Schwierigkeiten, die Hürde von 7.500 USD im Berichtzeitraum zu überwinden. Belastungsfaktoren wie die möglicherweise unzureichende Kapitalausstattung der europäischen Banken lasteten auf den Kupferkursen. Die Preiseinbrüche im Berichtsmonat Oktober waren mit Blick auf die Marktdefizite allerdings übertrieben. Kupfer hatte die größten Verluste und Rückgänge zu verbuchen und ist deutlich unter die Marke von 8.000 USD zurückgefallen. Es hatte im Oktober 2011 den Anschein, als ob sich die Notierungen unter dieser Marke halten würden und als am 21.10.11 dann die 7.000-USD-Marke unterschritten wurde und mit 6.905 USD notierte, sahen die Analysten dann den Tiefpunkt erreicht. Nachdem die Kupferkurse anschließend in der letzten Oktoberwoche mit mehr als 900 USD den größten Wochengewinn seit dem Jahr 1986 verbucht hatten, sind die Händler und Analysten derzeit wieder positiv gestimmt und sehen den Kupfermarkt doch deutlich über 8.000 USD. Nach Meinung von Rohstoffexperten war die Rallye hauptsächlich durch Deckungskäufe getrieben und die Marktteilnehmer suchen nun in den Konjunkturdaten eine Rechtfertigung für die Kurserholung. Auch die rückläufige Entwicklung der Lagerhausbestände der Londoner Metallbörsen wirkte stützend. Die Vorräte gingen im Oktober um 45.575 t zurück und zum 31.10.11 lag der Bestand bei 429.375 t. Die günstigen Preise nutzten einige Verbraucher für Eindeckungen.

9

���� Marktbericht

Wie auf der einen, so auch auf der anderen Seite: Das konjunktursensible Metall wird die erwartete Rezession im Euroraum sowie die Risiken für eine harte Landung der Wirtschaft in China in sinkenden Notierungen zeigen. Die Nachfrage in China wird zukünftig nicht mehr so kräftig ausfallen, wie dies bereits zuletzt Chinas offizieller Einkaufsmanagerindex für das verarbeitende Gewerbe zeigte, der für negative Impulse sorgte. Das Umfrageergebnis blieb mit 50,4 Punkten im Oktober hinter den Erwartungen (51,8) zurück. Auch die neu veröffentlichten vorläufigen monatlichen Importzahlen aus China deuten auf ein langsameres Wirtschaftswachstum hin. Seit Jahresbeginn ist das Importvolumen um 17,9 Prozent im Vergleich zum Vorjahreszeitraum gesunken. Es wird jedoch angemerkt, dass die Preise für Kupfer stärker gefallen sind, als die Wachstumsrisiken dies rechtfertigen würden. Kupferhändler und -analysten sind in der Erwartung, dass China die günstigsten Kupferpreise seit über einem Jahr nutzen wird, um seine Lagerbestände aufzustocken. Die Produktionsausfälle großer Kupferbetriebe in Peru und Indonesien setzten sich unterdessen fort, so dass die Produktionsverluste zunehmen und der physische Kupfermarkt knapp versorgt bleibt. Obwohl die Fundamentaldaten für festere Preise sprechen, deutet das Fehlen technischer Faktoren und das unsichere gesamtwirtschaftliche Umfeld weiterhin kurzfristige Risiken an. Eine große Stütze sehen die Experten derzeit nicht in dem knapperen Angebot und die rückläufigen globalen Produktionsdaten sind wohl auch schon in den Notierungen eingepreist. Generell sind die zyklischen Industriemetalle wie Kupfer weiterhin anfällig für negative Überraschungen. Der Markt wird auch zukünftig durch das externe gesamtwirtschaftliche Umfeld und die derzeitigen Staatsschuldenprobleme in Europa bestimmt. Im Hinblick auf die kurzfristigen Aussichten von Kupfer ist wegen der Schuldenprobleme in der Eurozone derzeit eine vorsichtige Haltung gerechtfertigt. ���� Nickel Der Markt liegt weiter im Überschuss Hielten sich zunächst die Preise vieler Energie- und Rohstoffkontrakte auf vergleichsweise hohen Niveaus, so geraten nun auch sie im 4. Quartal des Jahrs zunehmend in den Verkaufssog. Alleine im Berichtsmonat Oktober 2011 sind die Preise von Nickel um zehn Prozent gefallen. Die Range lag zwischen 18.050 USD und 19.950 USD, wobei sich der Markt bis zu den letzten Handelstagen des Monats sehr uneinheitlich entwickelte und den volatilen Markt bestätigte.

10

���� Marktbericht

Die Gewinne und Verluste wechselten sich stark ab, so z. B. am 21.10.11 ein Minus von 950 USD und ab 22.10.11 ein Plus von 650 USD oder am 25.10.11 ein Plus von 825 USD und am 27.10.11 ein Minus von 550 USD. Die Preiseinbußen konnte das Legierungsmetall dann nur schwer zum 31.10.11 wieder gutmachen und notierte bei 19.900 USD. Die Sorgen über eine zukünftige konjunkturelle Entwicklung der europäischen und nordamerikanischen Verbraucher belasten den Nickelmarkt. Die Edelstahlindustrie ist der Großverbraucher von Nickel und bestimmt mit einem Anteil von bis zu 80 Prozent den Preis für eine Tonne Edelstahl. Die Branche leidet in Europa erheblich unter Überkapazitäten und es wird eine Konsolidierung auf Seiten der Produzenten erwartet. Auf der anderen Seite wird das anhaltende Wirtschaftswachstum in Asien und anderen Regionen die Nachfrage nach Edelstahl und damit nach Nickel auch in Zukunft weiter ansteigen lassen. Derzeit wächst der globale Edelstahlmarkt jährlich um durchschnittlich 5 Prozent. Unterstützung bekommt der Nickelpreis auch von der Bestandsseite, denn derzeit ist kein langfristiger Aufbau der LME-Lagervorräte ersichtlich. Die Nickel-Bestände sind inzwischen so niedrig wie seit Februar 2009 nicht mehr. Doch rechnen die Marktteilnehmer zeitnah wieder mit einer Aufstockung. Die Nickelvorräte in den Lagerhäusern der LME sind erst einmal ab dem 10.10.11 von 94.134 t auf 103.086 t gestiegen. Doch bereits am 20.10.11 lag der Vorrat wieder in 5-stelliger Höhe und am 31.10.11 konnte in den Lagerhäusern der LME über 97.788 t verfügt werden. Seit Jahresbeginn beläuft sich der Lagerabbau somit auf über 38.000 t bzw. 28 % (23.01.11 = 136.434 t). Eine andere Stütze des Nickelpreises kommt aus China, wo in den ersten sieben Monaten dieses Jahres nach Daten der Zollbehörde gut 115.000 t Nickel eingeführt wurden, bei einer lokalen Produktion von über 162.000 t. Diese Entwicklung dürfte nach Erachten der Analysten auch anhaltend den Nickelpreis stützen, zumal das Angebot in China aufgrund der Verschiebung von neuen Projekten kurzfristig nicht wesentlich ausgeweitet werden kann. In einem aktuellen Report der International Nickel Study Group (INSG) dürfte der Weltnickelmarkt 2012 einen Überschuss von 70.000 t aufweisen. Neue Kapazitäten sollen bereits im kommenden Jahr in Produktion gehen und bei bereits begonnenen Projekten werde die Förderung ausgeweitet, so prognostizieren die INSG-Experten. Die Produktion von Raffinadenickel soll demnach im kommenden Jahr 1,74 Mio. t betragen, bei einem gleichzeitigen Verbrauchsanstieg auf 1,67 Mio. t. Für dieses Jahr erwartet die INSG insgesamt einen Überschuss von 30.000 t.

11

���� Marktbericht

Nicht nur aufgrund gestiegener Produktionskapazitäten wird für das kommende Jahr sogar ein Preisrückgang von 18.400 Dollar auf 15.000 Dollar prognostiziert, was einem Minus von 18 Prozent entspricht. Auch die sich weltweit abzeichnende Abkühlung der Konjunktur, selbst in China hat sich die Dynamik bereits abgeschwächt, könnte zu einem Preisrückgang bei Nickel führen. Die Rohstoffintensität des chinesischen Wachstums dürfte nachlassen. Zudem wird auch die Erwartung eines anziehenden Dollar und eines sinkenden Risikoappetits unter den Investoren im Rohstoffsektor einen Einfluss auf die weitere Preisgestaltung haben. ���� Zink Die Lagerbestände sinken Marktanalysten schätzen, dass der globale Zinkmarkt 2013 wieder ausgeglichen sein wird. Bis dahin dürfte das Angebot die Nachfrage allerdings weiterhin deutlich übertreffen und es wird für dieses Jahr ein Überschuss von 361.000 Tonnen und für 2012 ein Überschuss von 211.000 Tonnen erwartet. Mittel- bis langfristig dürfte dies den Zinkpreis relativ gut unterstützen. Zink bewegt sich seit Monatsbeginn seitwärts im Bereich der 1.890-US-Dollar-Marke und am 13.10.11 konnten die Notierungen sogar bis auf 1.965 USD zulegen. Bei dem dann einsetzten Einbruch erreichte das Industriemetall am 21.10.11 ein 14-Monatstief bei 1760 USD. Bis zum 31.10.11 festigten sich die Notierungen wieder auf 1.946 USD. Als Kurstreiber werden gesunkene weltweite Lagerbestände an den Börsen in London und Shanghai sowie die feste Stahlnachfrage im Bereich Automobil angeführt. Nachdem die Kurse dieses Jahr in der Spitze von 2.550 US-Dollar je Tonne auf fast 1.800 US-Dollar gefallen sind, erwarten Schätzungen der Analysten für 2012 einen Preisanstieg um 25 Prozent auf 2.450 US-Dollar. Von den aktuellen LME-Notierungen unterhalb der 2.000 USD ist das noch ein weiter Weg. Jüngste Lagerbestandsdaten von der LME und der Börse in Shanghai, die rückläufige Vorräte belegten, schürten die Hoffnung, dass der Trend zu weiter steigenden Angebotsüberschüssen gestoppt ist. Die LME-Lagerhausvorräte reduzierten sich im Oktober 2011 um insgesamt 37.950 t und erreichten am 31.10.11 einen Bestand von 777.275 t. Zu Monatsbeginn lag der Bestandswert bei 818.825 t. Ob sich diese Tendenz fortsetzt und damit dem Zinkpreis weiter Unterstützung gibt, bleibt abzuwarten.

12

���� Marktbericht

Denn auch Japans Zinkproduktion wird im Jahr 2012 wieder auf vollen Touren laufen (Schätzungen 590.000 Tonnen), nach dem durch den Atomunfall in Fukushima die Produktion temporär reduziert werden musste. Gegenüber dem Jahr 2010 würde dies einem Anstieg von 8,5 Prozent entsprechen. Die Nachfrage könnte dann in Japan im Jahr 2012 um 5,5 Prozent auf 540.000 Tonnen steigen, da der japanische Inlandsverbrauch auch als Folge des Wiederaufbaus im nächsten Jahr ansteigen wird. Das Ausbleiben klarer politischer Weichenstellungen in Europa könnte dazu führen, dass die Zinknotierungen sehr volatil bleiben dürften. Kurzfristig sind für diesen Markt die Preise deswegen abwärts gerichtet, mittelfristig dürfte Zink allerdings wieder ein solides Preisniveau erreichen.

13

���� Marktbericht

Informationsservice für den Metallhandel

Herausgeber: Müller & Sohn GmbH & Co. KG Metall-Aufbereitungswerk Harkortstraße 22 D-45549 Sprockhövel-Haßlinghausen Telefon: +49 (0)2339-605-5 Fax: +49 (0)2339-605-888-88 E-Mail: [email protected] Internet: www.aluminiumonline.de Redaktionsleitung: Rainer Kämper (V.i.s.d.P.) Redakteurin: Petra Reuther Schriftleitung: Michael Obst Layout: Matthias Kämper Erscheinungstermin : Monatlich Rechtliche Hinweise: Die Marktinformation und alle in ihr enthaltenen Beiträge, Abbildungen und Charts sind urheberrechtlich geschützt. Eine Verwertung, wie Vervielfältigungen, Übersetzungen, Mikroverfilmungen sowie die Einspeicherung in elektronischen Systemen, ist nur für eigene Zwecke statthaft. Eine Bearbeitung oder Änderung ohne unsere Zustimmung ist unzulässig und strafbar. Müller & Sohn übernimmt keine Gewähr für die Richtigkeit der in diesem Marktbericht mitgeteilten Informationen und haftet nicht für abgeleitete Folgen. Rechtsform: Müller & Sohn GmbH & Co. KG Sitz der Gesellschaft: Sprockhövel Amtsgericht Essen, HRA 8543 Steuernummer: 323/5819/0278 USt-ID-Nr.: DE 247 385 649 Persönlich haftende Gesellschafterin: Müller & Sohn Geschäftsführungsgesellschaft mbH Sitz der Gesellschaft: Sprockhövel Geschäftsführer: Rainer Kämper, Matthias Kämper Amtsgericht Essen, HRB 20164