„Welcome to the Rollercoaster Gerald Grohmann, CEO · Aktuelles Öl-Überangebot von 2-3 mb...

15

„Welcome to the Rollercoaster“ Gerald Grohmann, CEO 20. November 2015

Transcript of „Welcome to the Rollercoaster Gerald Grohmann, CEO · Aktuelles Öl-Überangebot von 2-3 mb...

„Welcome to the Rollercoaster“

Gerald Grohmann, CEO

20. November 2015

Disclaimer

Diese Präsentation enthält gewisse zukunftsgerichtete Aussagen. Diese zukunftsgerichteten

Aussagen enthalten bekannte und unbekannte Risiken, Ungewissheiten und sonstige Faktoren, die

dazu führen können, dass die tatsächlichen Ergebnisse, die Finanzlage, die Leistungen oder

Zielerreichungen der Schoeller-Bleckmann Oilfield Equipment AG, oder die Branchenergebnisse

wesentlich von den durch zukunftsgerichtete Aussagen vorhergesagten oder angedeuteten

zukünftigen Ergebnissen, Leistungen oder Zielerreichungen abweichen. Angesichts dieser

Unsicherheiten werden zukünftige Investoren davor gewarnt, übermäßig auf solche

zukunftsgerichteten Aussagen zu vertrauen. Die Schoeller-Bleckmann Oilfield Equipment AG

übernimmt keine Verantwortung, weder ausdrücklich noch schlüssig, für die Richtigkeit oder

Vollständigkeit der in dieser Präsentation enthaltenen, die zukunftsgerichteten Aussagen betreffenden

Informationen oder Meinungen. Die Schoeller-Bleckmann Oilfield Equipment AG übernimmt keine

Verantwortung, solche zukunftsgerichteten Aussagen in der Zukunft anzupassen, um zukünftige

Ereignisse oder Entwicklungen zu reflektieren. Die Schoeller-Bleckmann Oilfield Equipment AG und

die im Namen der Schoeller-Bleckmann Oilfield Equipment AG handelnden Personen übernehmen

keinerlei Verantwortung im Zusammenhang mit der Verwendung dieser Präsentation oder der darin

enthaltenen Informationen. Diese Präsentation ist kein öffentliches Angebot von, und auch keine

Einladung zur Zeichnung von Wertpapieren der Schoeller-Bleckmann Oilfield Equipment AG.

2

3

Oilfield Equipment approx. 55 % of sales

High-Precision Components approx. 45 % of sales

KNUST-SBO L.L.C.

Houston, USA

Schoeller-Bleckmann Oilfield Technology

GmbH

Ternitz, Austria

KNUST-SBO FAR EAST PTE. LTD.

Singapore

GODWIN-SBO L.L.C.

Houston, USA

DARRON Tool & Engineering Ltd.

Rotherham, UK

Schoeller-Bleckmann de Mexico, S.A. de C.V.

Monterrey, Mexico

Techman Engineering Ltd.

Chesterfield, UK

Schoeller-Bleckmann Oilfield Equipment

Vietnam L.L.C.

Ho Chi Minh City, Vietnam

Schoeller-Bleckmann

Oilfield Equipment

Middle East FZE,

Dubai, UAE

Schoeller-Bleckmann

DARRON (Aberdeen) Ltd.

UK

Schoeller-Bleckmann

Energy Services L.L.C.

Lafayette, USA

Schoeller-Bleckmann

DARRONLtd.

Noyabrsk, Russia

Schoeller-Bleckmann

Sales Co. L.L.C.

Houston, USA

SB DARRON PTE Ltd.

Singapore

BICO

Drilling Tools Inc.

Houston, USA

BICO FASTER

Drilling Tools Inc.

Nisku, Canada

Schoeller-Bleckmann

do Brasil, Ltda.

Macae, Brasil

DSI FZE

Dubai, UAE

Resource Well

Completion

Technologies Inc.

Canada

SCHOELLER-BLECKMANN

OILFIELD EQUIPMENT AG

Konzernstruktur

1000

1500

2000

2500

3000

3500

4000

# aktive Bohrtürme

4 Source: Baker Hughes Worldwide Rig Count as of 09.11.2015

Rasante Auf- und Abschwünge sind die Regel

und nicht die Ausnahme in der Öl-Industrie

Die Ölindustrie ist eine Wachstumsindustrie, welche durch

langjährige Auf- und intensive Abschwünge gekennzeichnet ist

3842

Bohrtürme Nov. 2014

3670 Bohrtürme

Anfang Nov. 2015

2067 Bohrtürme

1000

1500

2000

2500

3000

3500

4000

# aktive Bohrtürme

5 Source: Baker Hughes Worldwide Rig Count as of 09.11.2015

Rasante Auf- und Abschwünge sind die Regel

und nicht die Ausnahme in der Öl-Industrie

Die Ölindustrie ist eine Wachstumsindustrie, welche durch

langjährige Auf- und intensive Abschwünge gekennzeichnet ist

3842

Bohrtürme

Anfang Nov. 2015

2067 Bohrtürme

Nov. 2014

3670 Bohrtürme

-44%

6

Die aktuelle Öl-Überversorgung ist ausschlaggebend

für den Ende 2014 beginnenden Marktabschwung

Quelle Öl-Daten: IEA Oil Market Report September 2015, Quelle Investitionen: Barclays, Equity Research Spending Expectations, September 2015.

NACHFRAGE ANGEBOT

NACHFRAGE ANGEBOT

Aktuelles Öl-Überangebot von 2-3 mb

US-Schieferöl

OPEC Förderung auf 3-Jahres-Hoch

Iran

Niedriger Ölpreis führt zu

Global steigender Öl-Nachfrage und

Deutlich sinkenden Investitionen in

der Öl-Industrie von bis zu -35%

Die Balance zwischen Angebot und

Nachfrage sollte so mittelfristig wieder

hergestellt werden

Investitionskürzungen bis zu – 35%

Ölpreisverfall auf 6 ½ Jahres Tief

Öl-Angebots

ANSTIEG 14-16E Öl-Nachfrage-

ANSTIEG 14-16E

+0,9%

+1,8% +1,4%

+2,3% ?

+ 3,4%

7

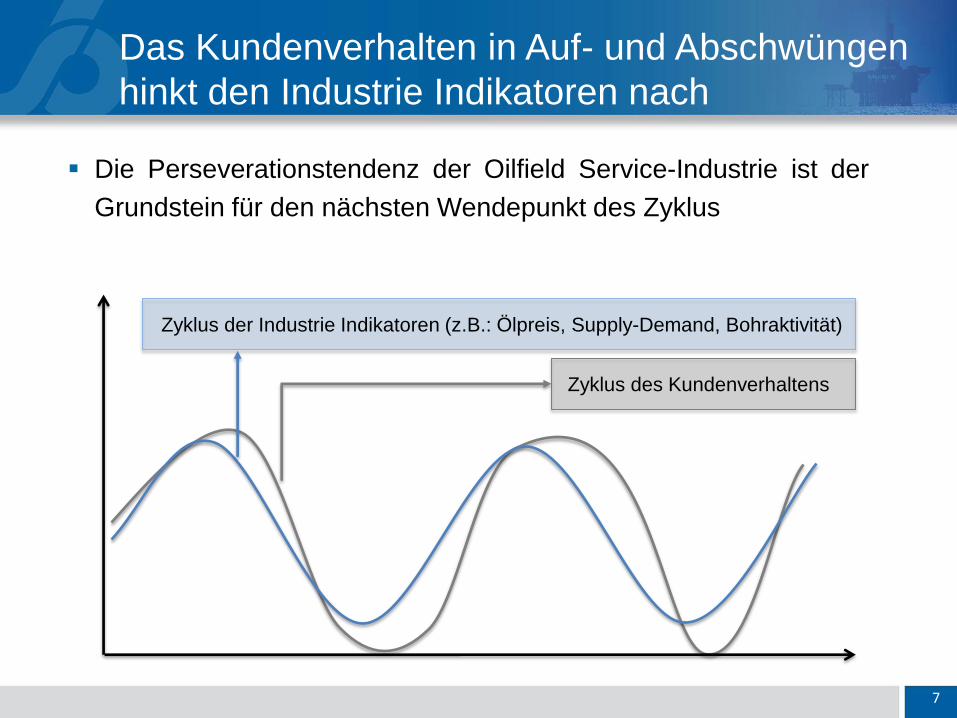

Das Kundenverhalten in Auf- und Abschwüngen

hinkt den Industrie Indikatoren nach

Die Perseverationstendenz der Oilfield Service-Industrie ist der

Grundstein für den nächsten Wendepunkt des Zyklus

Zyklus des Kundenverhaltens

Zyklus der Industrie Indikatoren (z.B.: Ölpreis, Supply-Demand, Bohraktivität)

8

Vergleich Entwicklung Auftragseingang SBO

versus Ölpreis (Brent) pro Quartal

-30%

+9%

BRENT AE SBO

+13%

-3%

BRENT AE SBO

-16%

+23%

BRENT AE SBO

Q3 2008

Abschwung 2008/2009

Q4 2009

Aufschwung 2009/2010

Q3 2014

Abschwung 2014/2015

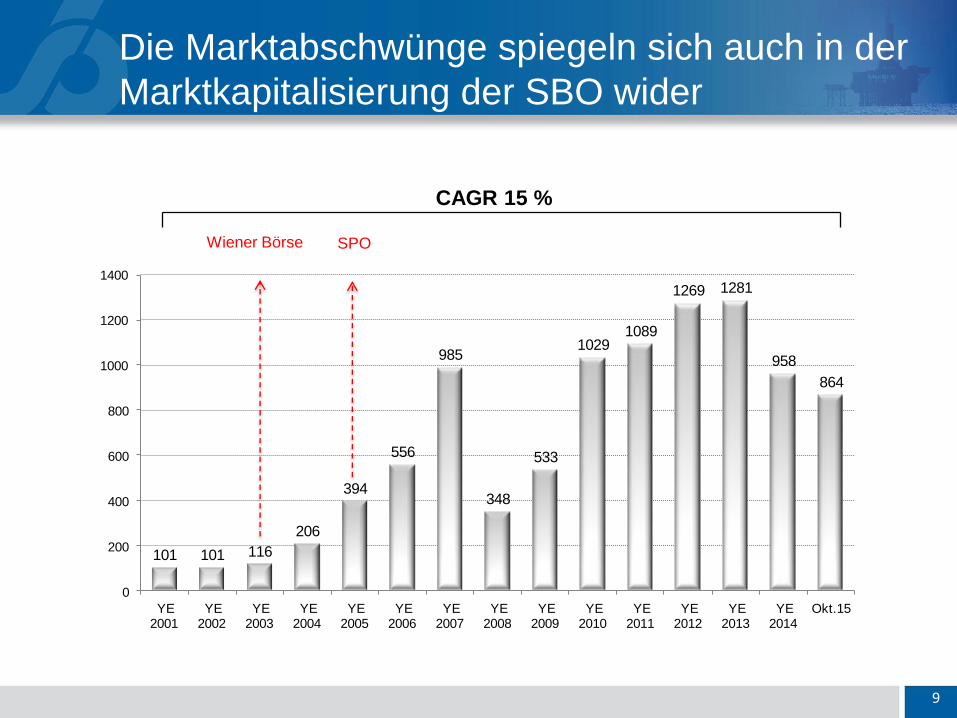

101 101 116

206

394

556

985

348

533

10291089

1269 1281

958

864

0

200

400

600

800

1000

1200

1400

YE 2001

YE 2002

YE 2003

YE 2004

YE 2005

YE 2006

YE 2007

YE 2008

YE 2009

YE 2010

YE 2011

YE 2012

YE 2013

YE 2014

Okt.15

9

Die Marktabschwünge spiegeln sich auch in der

Marktkapitalisierung der SBO wider

Wiener Börse SPO

CAGR 15 %

Ø 26,5 2001 - 14

10

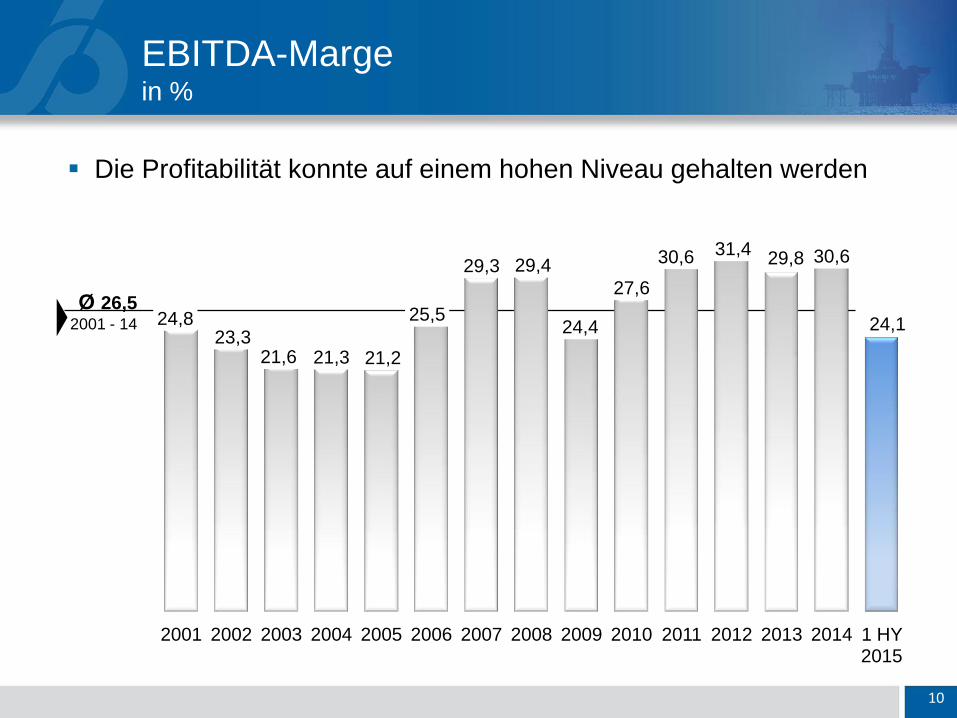

EBITDA-Marge in %

24,8 23,3

21,6 21,3 21,2

25,5

29,3 29,4

24,4

27,6

30,6 31,4 29,8 30,6

24,1

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 1 HY 2015

Die Profitabilität konnte auf einem hohen Niveau gehalten werden

11

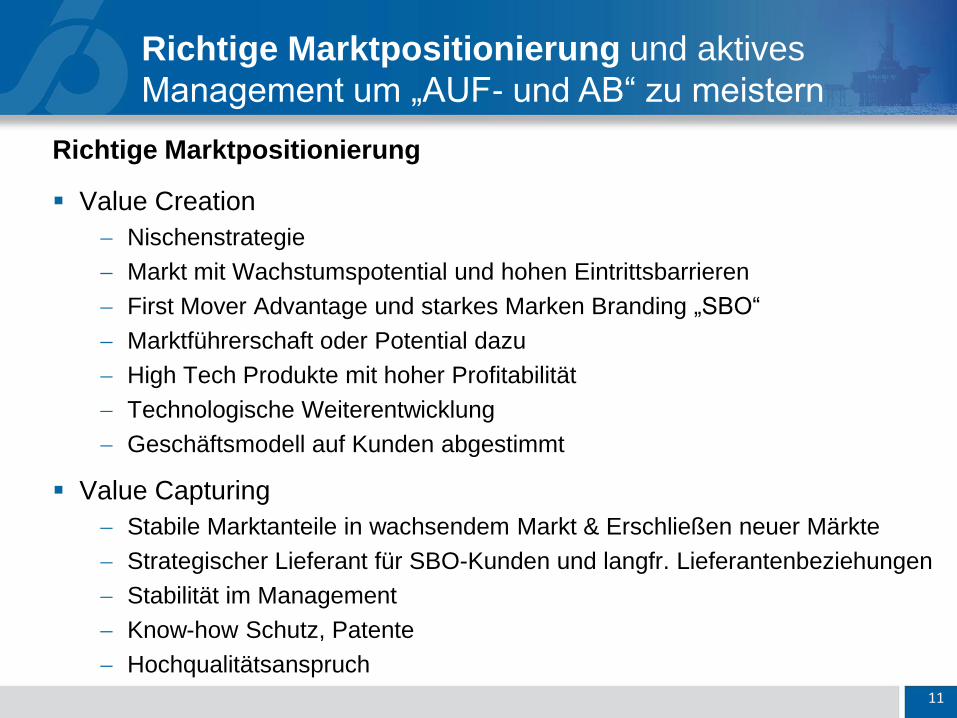

Richtige Marktpositionierung und aktives

Management um „AUF- und AB“ zu meistern

Richtige Marktpositionierung

Value Creation

Nischenstrategie

Markt mit Wachstumspotential und hohen Eintrittsbarrieren

First Mover Advantage und starkes Marken Branding „SBO“

Marktführerschaft oder Potential dazu

High Tech Produkte mit hoher Profitabilität

Technologische Weiterentwicklung

Geschäftsmodell auf Kunden abgestimmt

Value Capturing

Stabile Marktanteile in wachsendem Markt & Erschließen neuer Märkte

Strategischer Lieferant für SBO-Kunden und langfr. Lieferantenbeziehungen

Stabilität im Management

Know-how Schutz, Patente

Hochqualitätsanspruch

12

Richtige Marktpositionierung und aktives

Management um „AUF- und AB“ zu meistern

Aktives Management

Rasches, entschlossenes Handeln

Kostenmanagement

Mitarbeiter (Überstundenabbau, Personalanpassungen, etc.)

Einsparungen in allen Bereichen (Reisekosten, Insourcing, etc.)

Marktpräsenz, Kundenutzen und Kundennähe erhöhen durch

Technischen Vorsprung

Zusätzliche Wertschöpfung

Effizienzsteigerungen

Standardisierung von Prozessen und Equipment (wenn sinnvoll)

Restrukturierungen

ABER,…

Strategische Investitionen weiterführen (F&E, Akquisitionen, etc.)

Unternehmen nicht „totsparen“

13

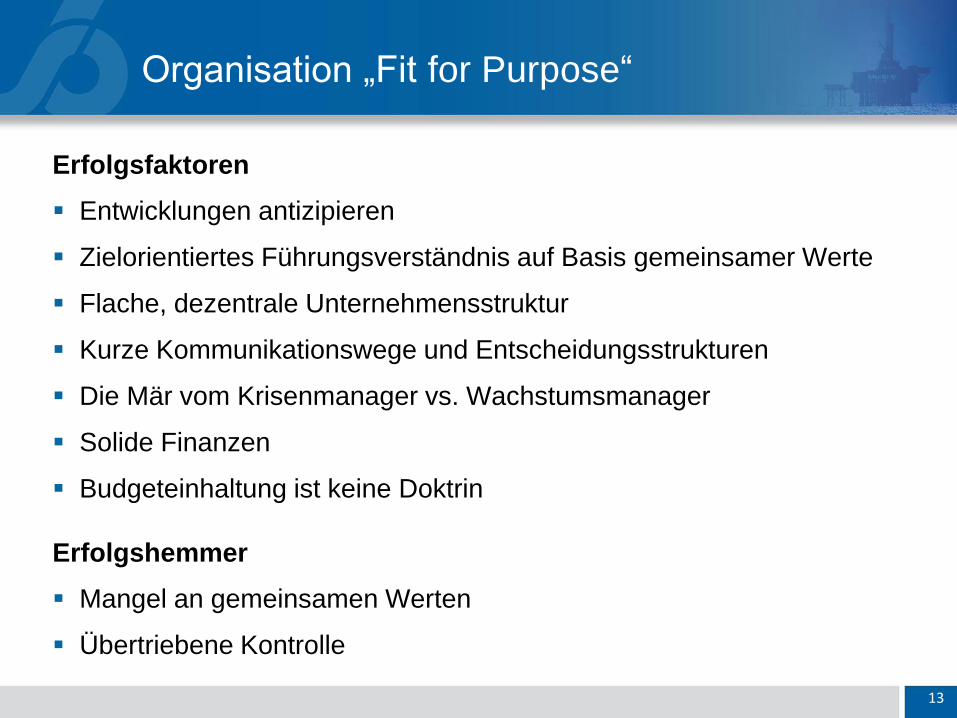

Organisation „Fit for Purpose“

Erfolgsfaktoren

Entwicklungen antizipieren

Zielorientiertes Führungsverständnis auf Basis gemeinsamer Werte

Flache, dezentrale Unternehmensstruktur

Kurze Kommunikationswege und Entscheidungsstrukturen

Die Mär vom Krisenmanager vs. Wachstumsmanager

Solide Finanzen

Budgeteinhaltung ist keine Doktrin

Erfolgshemmer

Mangel an gemeinsamen Werten

Übertriebene Kontrolle

14

Jeder Downturn ist auch gutes Fitnesstraining

für den nächsten Aufschwung.

DANKE FÜR IHRE

AUFMERKSAMKEIT!