Az.: XXXXXXXXX - vcimmobilien.devcimmobilien.de/downloads/etw-rotdendfassunga.pdf · (vlg. § 13...

28

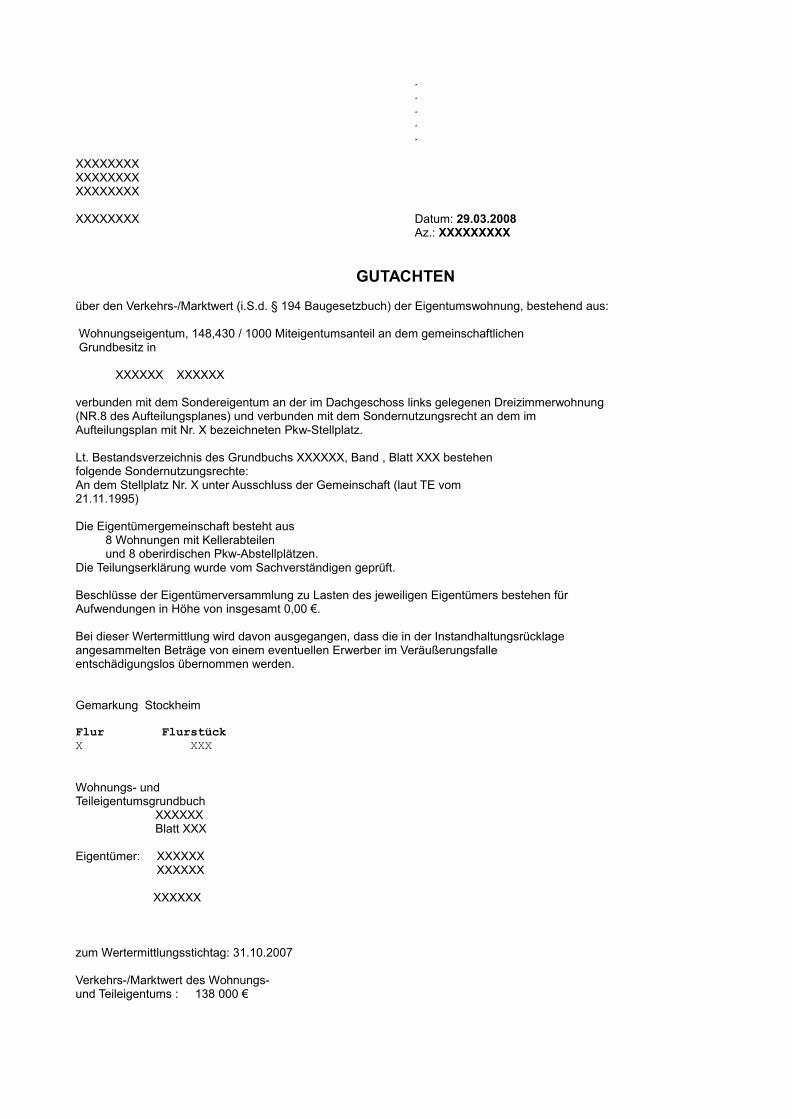

. . . . . XXXXXXXX XXXXXXXX XXXXXXXX XXXXXXXX Datum: 29.03.2008 Az.: XXXXXXXXX GUTACHTEN über den Verkehrs-/Marktwert (i.S.d. § 194 Baugesetzbuch) der Eigentumswohnung, bestehend aus: Wohnungseigentum, 148,430 / 1000 Miteigentumsanteil an dem gemeinschaftlichen Grundbesitz in XXXXXX XXXXXX verbunden mit dem Sondereigentum an der im Dachgeschoss links gelegenen Dreizimmerwohnung (NR.8 des Aufteilungsplanes) und verbunden mit dem Sondernutzungsrecht an dem im Aufteilungsplan mit Nr. X bezeichneten Pkw-Stellplatz. Lt. Bestandsverzeichnis des Grundbuchs XXXXXX, Band , Blatt XXX bestehen folgende Sondernutzungsrechte: An dem Stellplatz Nr. X unter Ausschluss der Gemeinschaft (laut TE vom 21.11.1995) Die Eigentümergemeinschaft besteht aus 8 Wohnungen mit Kellerabteilen und 8 oberirdischen Pkw-Abstellplätzen. Die Teilungserklärung wurde vom Sachverständigen geprüft. Beschlüsse der Eigentümerversammlung zu Lasten des jeweiligen Eigentümers bestehen für Aufwendungen in Höhe von insgesamt 0,00 €. Bei dieser Wertermittlung wird davon ausgegangen, dass die in der Instandhaltungsrücklage angesammelten Beträge von einem eventuellen Erwerber im Veräußerungsfalle entschädigungslos übernommen werden. Gemarkung Stockheim Flur Flurstück X XXX Wohnungs- und Teileigentumsgrundbuch XXXXXX Blatt XXX Eigentümer: XXXXXX XXXXXX XXXXXX zum Wertermittlungsstichtag: 31.10.2007 Verkehrs-/Marktwert des Wohnungs- und Teileigentums : 138 000 €

Transcript of Az.: XXXXXXXXX - vcimmobilien.devcimmobilien.de/downloads/etw-rotdendfassunga.pdf · (vlg. § 13...

. . . . . XXXXXXXXXXXXXXXXXXXXXXXX

XXXXXXXX Datum: 29.03.2008 Az.: XXXXXXXXX

GUTACHTEN über den Verkehrs-/Marktwert (i.S.d. § 194 Baugesetzbuch) der Eigentumswohnung, bestehend aus: Wohnungseigentum, 148,430 / 1000 Miteigentumsanteil an dem gemeinschaftlichen Grundbesitz in XXXXXX XXXXXX verbunden mit dem Sondereigentum an der im Dachgeschoss links gelegenen Dreizimmerwohnung(NR.8 des Aufteilungsplanes) und verbunden mit dem Sondernutzungsrecht an dem imAufteilungsplan mit Nr. X bezeichneten Pkw-Stellplatz. Lt. Bestandsverzeichnis des Grundbuchs XXXXXX, Band , Blatt XXX bestehenfolgende Sondernutzungsrechte: An dem Stellplatz Nr. X unter Ausschluss der Gemeinschaft (laut TE vom 21.11.1995) Die Eigentümergemeinschaft besteht aus 8 Wohnungen mit Kellerabteilen und 8 oberirdischen Pkw-Abstellplätzen.Die Teilungserklärung wurde vom Sachverständigen geprüft. Beschlüsse der Eigentümerversammlung zu Lasten des jeweiligen Eigentümers bestehen fürAufwendungen in Höhe von insgesamt 0,00 €. Bei dieser Wertermittlung wird davon ausgegangen, dass die in der Instandhaltungsrücklageangesammelten Beträge von einem eventuellen Erwerber im Veräußerungsfalleentschädigungslos übernommen werden. Gemarkung Stockheim Flur FlurstückX XXX

Wohnungs- und Teileigentumsgrundbuch XXXXXX Blatt XXX Eigentümer: XXXXXX

XXXXXX

XXXXXX

zum Wertermittlungsstichtag: 31.10.2007 Verkehrs-/Marktwert des Wohnungs- und Teileigentums : 138 000 €

Seite - 2 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

Ausfertigung Nr. 3 Dieses Gutachten enthält 28 Seiten . Es wurde in 3 Ausfertigungen erstellt, davon eine für meine Unterlagen.

Seite - 3 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

Inhaltsverzeichnis Seite 1. Allgemeine Angaben 4 2. Grundstücksbeschreibung 52.1 Tatsächliche Eigenschaften 52.2 Gestalt und Form 52.3 Erschließungszustand 52.4 Rechtliche Gegebenheiten 6 3. Gebäudebeschreibung 73.1 gesamtes Grundstück 73.2 Ausführung und Ausstattung 73.3 Dach 83.4 Zustand 8 4. Verkehrs-/Marktwertermittlung 94.1 Auswahl des Wertermittlungsverfahrens 104.2 Bodenwertermittlung 10 Fußnote 1) 114.3 Ertragswertermittlung 124.3.1 Ertragswert 124.4 Sachwertermittlung 144.4.1 Eigentumswohnung 144.4.2 Zusammenfassung der Sachwerte 164.4.3 Anpassung an den Grundstücksmarkt 164.5 Verkehrs-/Marktwert 18 5. Verzeichnis der Anlagen 6. Literaturverzeichnis 19 7. Fotos/Pläne etc. 21

Seite - 4 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

1. Allgemeine Angaben Auftraggeber: XXXXXX XXXXXX

XXXXXX Eigentümer: XXXXXX

XXXXXX

XXXXXX Auftrag vom: 01.10.2007 Grund derGutachtenerstellung: Veräußerung Wertermittlungs-grundlagen: Flurkarte Aktueller Bodenrichtwert Wohn- und Nutzflächenberechnung Baujahr Baubeschreibung Aufstellung über Mietflächenart und Mietpreis / m² Aktuelle Pläne - Grundrisse, Schnitte, Ansichten Photos Tag der Ortsbesichtigung: 31.10.2007 Teilnehmer am Ortstermin: Dipl. Ing. (FH) Frank von Czernitzky

Seite - 5 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

2. Grundstücksbeschreibung 2.1 Tatsächliche Eigenschaften Ort und Einwohnerzahl: XXXXXX (ca. 18 400 Einwohner)Kreis: DürenBundesland: Nordrhein-Westfalen Verkehrslage,Entfernungen: im Neubaugebiet von Stockheim gelegen Die Entfernung zum Zentrum (XXXXXX) beträgt ca. 4 km. Geschäfte des täglichen Bedarfs sind in XXXXXX ca. 4 km entfernt. Öffentl. Verkehrsmittel: BusWohn- bzw.Geschäftslage: mittelgute Wohnlage Art der Bebauung und ausschließlich wohnbauliche NutzungenNutzungen in der Straße und im Ortsteil: Immissionen: normal: - Straßenverkehr topographischeGrundstückslage: eben 2.2 Gestalt und Form Straßenfront : 25,00 mmittlere Tiefe : 45,50 m Grundstücksgröße : 1 085,00 m² Bemerkungen: rechteckige Grundstücksform 2.3 Erschließungszustand Straßenart: Anliegerstraße mit mäßigem Verkehr Straßenausbau: voll ausgebaut Höhenlage zur Straße: normal Anschlüsse an Versor- Elektr. Stromgungsleitungen und WasserAbwasserbeseitigung: Gas Kanalanschluss Telefonanschluss Anmerkung: Es wurden keine Bodenuntersuchungen angestellt. Bei dieser Wertermittlung werden ungestörte und kontaminierungsfreie Bodenverhältnisse ohne Grundwassereinflüsse unterstellt.

Seite - 6 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

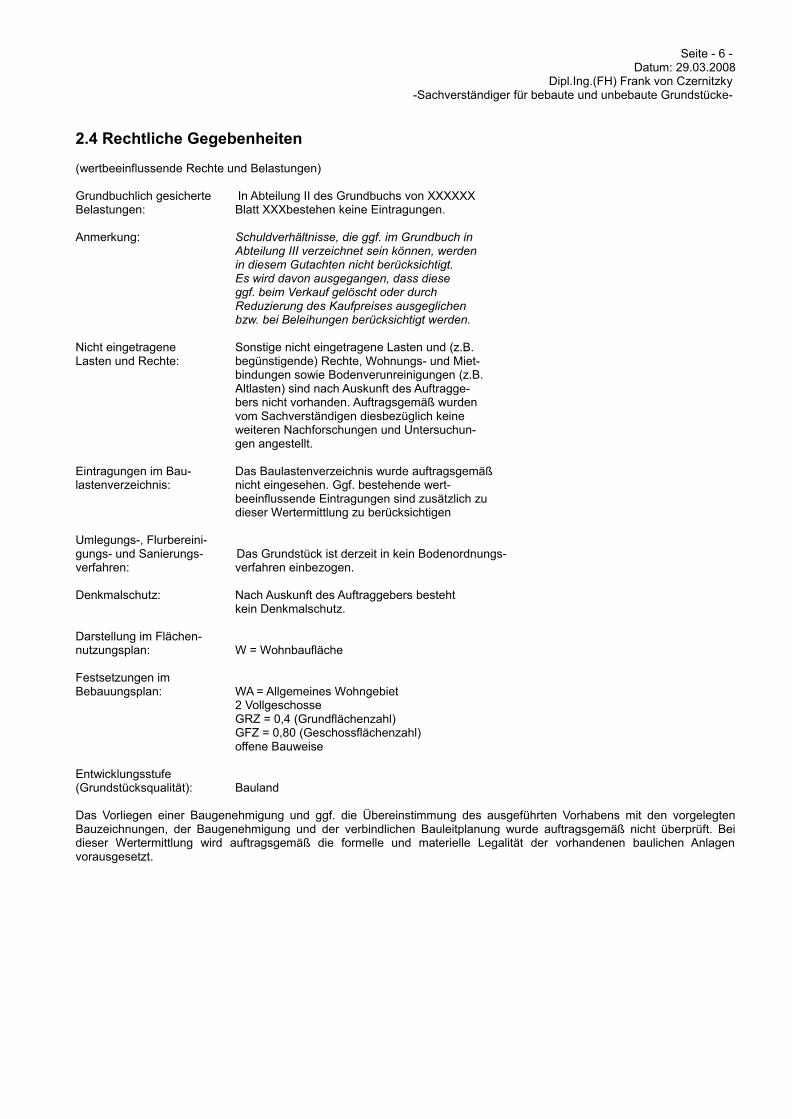

2.4 Rechtliche Gegebenheiten (wertbeeinflussende Rechte und Belastungen) Grundbuchlich gesicherte In Abteilung II des Grundbuchs von XXXXXX Belastungen: Blatt XXXbestehen keine Eintragungen. Anmerkung: Schuldverhältnisse, die ggf. im Grundbuch in Abteilung III verzeichnet sein können, werden in diesem Gutachten nicht berücksichtigt. Es wird davon ausgegangen, dass diese ggf. beim Verkauf gelöscht oder durch Reduzierung des Kaufpreises ausgeglichen bzw. bei Beleihungen berücksichtigt werden. Nicht eingetragene Sonstige nicht eingetragene Lasten und (z.B.Lasten und Rechte: begünstigende) Rechte, Wohnungs- und Miet- bindungen sowie Bodenverunreinigungen (z.B. Altlasten) sind nach Auskunft des Auftragge- bers nicht vorhanden. Auftragsgemäß wurden vom Sachverständigen diesbezüglich keine weiteren Nachforschungen und Untersuchun- gen angestellt. Eintragungen im Bau- Das Baulastenverzeichnis wurde auftragsgemäßlastenverzeichnis: nicht eingesehen. Ggf. bestehende wert- beeinflussende Eintragungen sind zusätzlich zu dieser Wertermittlung zu berücksichtigen Umlegungs-, Flurbereini-gungs- und Sanierungs- Das Grundstück ist derzeit in kein Bodenordnungs-verfahren: verfahren einbezogen. Denkmalschutz: Nach Auskunft des Auftraggebers besteht kein Denkmalschutz. Darstellung im Flächen-nutzungsplan: W = Wohnbaufläche Festsetzungen imBebauungsplan: WA = Allgemeines Wohngebiet 2 Vollgeschosse GRZ = 0,4 (Grundflächenzahl) GFZ = 0,80 (Geschossflächenzahl) offene Bauweise Entwicklungsstufe(Grundstücksqualität): Bauland Das Vorliegen einer Baugenehmigung und ggf. die Übereinstimmung des ausgeführten Vorhabens mit den vorgelegten Bauzeichnungen, der Baugenehmigung und der verbindlichen Bauleitplanung wurde auftragsgemäß nicht überprüft. Bei dieser Wertermittlung wird auftragsgemäß die formelle und materielle Legalität der vorhandenen baulichen Anlagen vorausgesetzt.

Seite - 7 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

3. Gebäudebeschreibung 3.1 gesamtes Grundstück Art des Gebäudes : Eigentumswohnung Mehrfamilienhaus - nur zu Wohnzwecken genutzt - freistehend - Keller vorhanden - das Dachgeschoss ist ausgebaut - der Dachraum ist nicht ausgebaut Baujahr: 1996/1997 3.2 Ausführung und Ausstattung Konstruktionsart: Massivbau Fundamente: Beton Kellerwände: massiv Umfassungswände: massiv Innenwände: massiv Geschossdecken: Kellergeschoss: Trägerdecke aus Beton Erdgeschoss: Trägerdecke aus Beton Obergeschoss: Trägerdecke aus Beton Treppen: Keller- außentreppe: Stahlbeton Kellertreppe: Stahlbeton mit Naturstein schmiedeeisernes Geländer Geschosstreppe: Stahlbeton mit Naturstein schmiedeeisernes Geländer Fußböden: Keller- fußboden: Estrich auf Beton ohne Fliesen Wohnraum- fußboden: Textilbelag Küchenfuß- boden: Fliesen Flurfußboden: Marmor Innenansichten: mit Rauhfasertapeten Bad/WC: Marmor deckenhoch Küche: Fliesenspiegel an Objektwand Deckenflächen: Rauhfaser (mit Anstrich) Fenster: aus Kunststoff - mit Isolierverglasung Fensterbänke: Marmor mit Abdeckung aus Aluminium Türen: Innentüren: Tür und Zarge in Holz Kellertüren: in Holz Elektroinstallation: durchschnittliche Ausstattung

Seite - 8 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

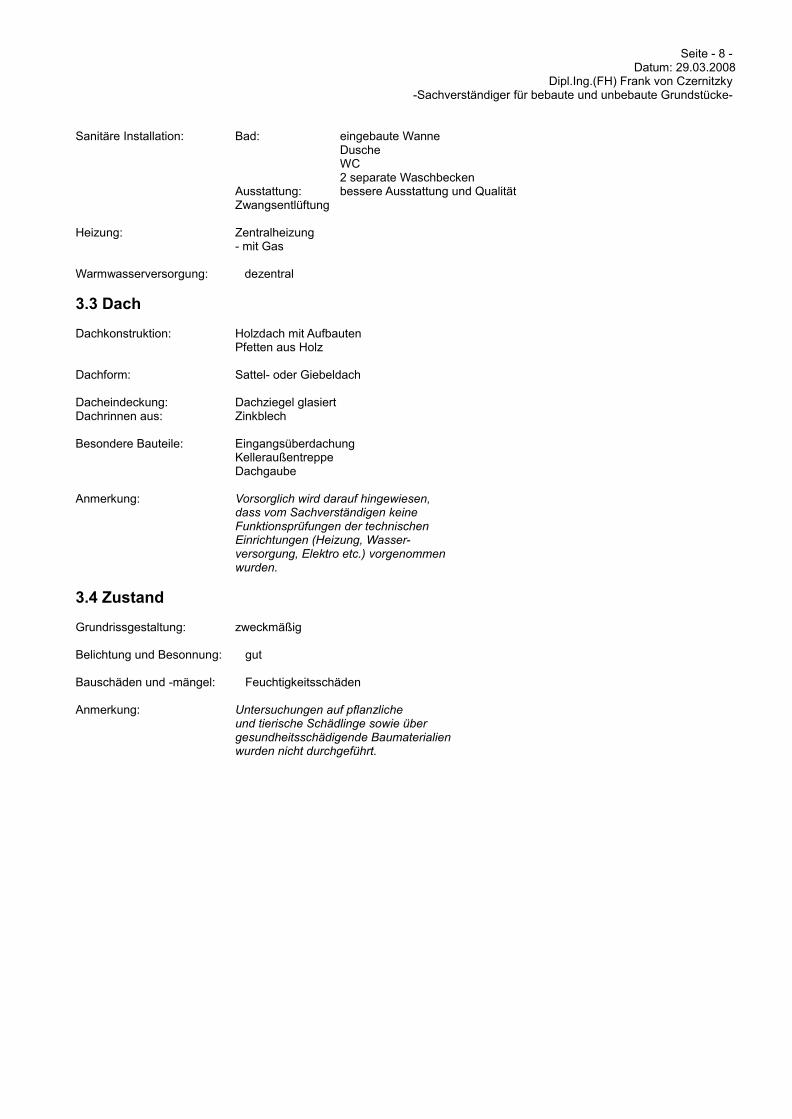

Sanitäre Installation: Bad: eingebaute Wanne Dusche WC 2 separate Waschbecken Ausstattung: bessere Ausstattung und Qualität Zwangsentlüftung Heizung: Zentralheizung - mit Gas Warmwasserversorgung: dezentral 3.3 Dach Dachkonstruktion: Holzdach mit Aufbauten Pfetten aus Holz Dachform: Sattel- oder Giebeldach Dacheindeckung: Dachziegel glasiertDachrinnen aus: Zinkblech Besondere Bauteile: Eingangsüberdachung Kelleraußentreppe Dachgaube Anmerkung: Vorsorglich wird darauf hingewiesen, dass vom Sachverständigen keine Funktionsprüfungen der technischen Einrichtungen (Heizung, Wasser- versorgung, Elektro etc.) vorgenommen wurden. 3.4 Zustand Grundrissgestaltung: zweckmäßig Belichtung und Besonnung: gut Bauschäden und -mängel: Feuchtigkeitsschäden Anmerkung: Untersuchungen auf pflanzliche und tierische Schädlinge sowie über gesundheitsschädigende Baumaterialien wurden nicht durchgeführt.

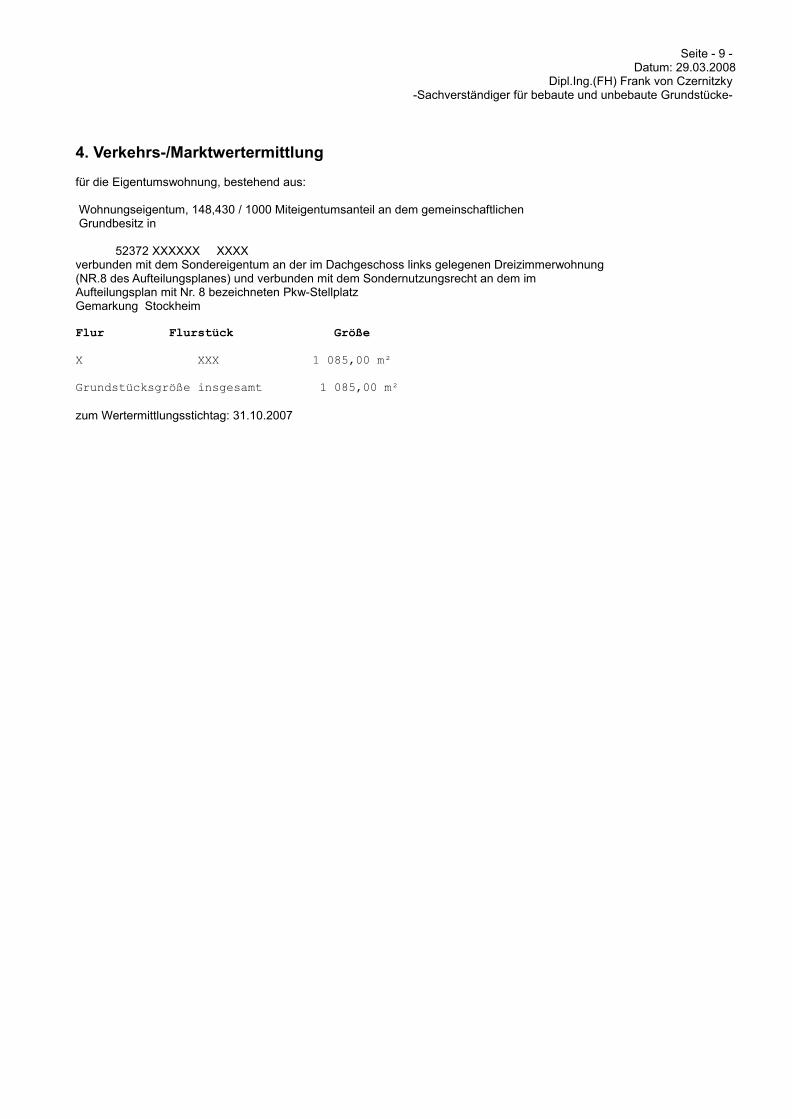

Seite - 9 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

4. Verkehrs-/Marktwertermittlung für die Eigentumswohnung, bestehend aus: Wohnungseigentum, 148,430 / 1000 Miteigentumsanteil an dem gemeinschaftlichen Grundbesitz in 52372 XXXXXX XXXXverbunden mit dem Sondereigentum an der im Dachgeschoss links gelegenen Dreizimmerwohnung(NR.8 des Aufteilungsplanes) und verbunden mit dem Sondernutzungsrecht an dem imAufteilungsplan mit Nr. 8 bezeichneten Pkw-StellplatzGemarkung Stockheim

Flur Flurstück GrößeX XXX 1 085,00 m² Grundstücksgröße insgesamt 1 085,00 m²

zum Wertermittlungsstichtag: 31.10.2007

Seite - 10 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

ALLGEMEINES DEFINITION DES VERKEHRS-/MARKTWERTS Der Verkehrs/Marktwert ist in § 194 BauGB gesetzlich definiert: "Der Verkehrs/Marktwert wird durch den Preis bestimmt, der in dem Zeitpunkt, auf den sich die Ermittlung bezieht, im gewöhnlichen Geschäftsverkehr nach den rechtlichen Gegebenheiten und tatsächlichen Eigenschaften, der sonstigen Beschaffenheit und Lage des Grundstücks oder des sonstigen Gegenstands der Wertermittlung, ohne Rücksicht auf ungewöhnliche oder persönliche Verhältnisse zu erzielen wäre." WERTERMITTLUNGSGRUNDLAGEN Bei der Geschäftsstelle des Gutachterausschusses wird eine Kaufpreissammlung geführt, in die u.a. auch Daten aus den von den Notaren dem Gutachterausschuss in Abschrift vorgelegten Grundstückskaufverträgen übernommen werden. Die Kaufpreissammlung ermöglicht dem Gutachterausschuss einen umfassenden Überblick über das Geschehen auf dem Grundstücksmarkt. Die für die Wertermittlung grundlegenden Rechts- und Verwaltungsvorschriften, sowie die im Gutachten verwendete Literatur, sind in der Anlage "Literaturverzeichnis" aufgeführt. 4.1 Auswahl des Wertermittlungsverfahrens Entsprechend den Gepflogenheiten im gewöhnlichen Geschäftsverkehr ist der Verkehrs/Marktwert vorrangig mit Hilfe des Ertragswertverfahrens zu ermitteln, weil bei der Kaufpreisbildung der nachhaltig erzielbare Ertrag im Vordergrund steht. Zusätzlich wird eine Sachwertermittlung durchgeführt. Das Ergebnis wird jedoch nur unterstützend für die Ermittlung des Verkehrs/Marktwerts (dort zur Beurteilung des Werts der baulichen Substanz) herangezogen. Der Ertragswert ergibt sich als Summe von Bodenwert bzw. Bodenwertanteil und Ertragswert der baulichen Anlagen. Zudem sind sonstige wertbeeinflussende Umstände zu berücksichtigen, insbesondere - Abweichungen vom normalen baulichen Zustand infolge unterlassener Instandhaltungsaufwendungen oder Baumängel und Bauschäden, soweit sie nicht bereits durch den Ansatz eines reduzierten Ertrags oder einer gekürzten Restnutzungsdauer berücksichtigt sind,- wohnungs- und mietrechtliche Bindungen (z.B. Abweichungen von der nachhaltigen Miete),- Nutzung des Grundstücks für Werbezwecke,- Abweichungen in der Grundstücksgröße, wenn Teilflächen selbstständig verwertbar sind. Das Sachwertverfahren basiert im Wesentlichen auf der Beurteilung technischer Merkmale. Der Sachwert wird als Summe von Bodenwert bzw. Bodenwertanteil und Wert der baulichen Anlagen (Wert der Gebäude bzw. Wohnung, der besonderen Betriebseinrichtungen und der baulichen Außenanlagen) und Wert der sonstigen Anlagen ermittelt. 4.2 Bodenwertermittlung Nach der Wertermittlungsverordnung ist der Bodenwert in der Regel im Vergleichswertverfahren zu ermitteln. (vlg. § 13 Abs.1 i.V. mit § 15 Abs.2 und § 21 Abs.2 WertV). Neben oder an Stelle von Vergleichspreisen können auch geeignete Bodenrichtwerte zur Bodenwertermittlung herangezogen werden (§13 Abs.2 WertV). Der Bodenrichtwert ist der durchschnittliche Lagewert des Bodens für eine Mehrheit von Grundstücken, die zur Bodenrichtwertzone zusammengefasst werden, für die im Wesentlichen gleiche Nutzungs- und Wertverhältnisse vorliegen. Er ist bezogen auf den Quadratmeter Grundstücksfläche. Abweichungen eines einzelnen Grundstücks von dem Richtwertgrundstück in den wertbeeinflussenden Umständen - wie Erschließungszustand, spezielle Lage, Art und Maß der baulichen Nutzung, Bodenbeschaffenheit, Grundstücksgestalt - bewirken in der Regel entsprechende Abweichungen seines Verkehrs/Marktwertes von dem Bodenrichtwert.

Seite - 11 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

BODENWERT DES BEWERTUNGSOBJEKTS Der Bodenrichtwert beträgt der Lage des Bewertungsobjekts zum 01.01.2007in mittlerer Lage = 135,00 €/m² Der aktuelle Bodenrichtwert wurde im Internet unter der Adresse abgerufen. Grundstücke in der Richtwertzone weisen im Durchschnitt diefolgenden Eigenschaften auf: Baufläche/Baugebiet = allgemeines WohngebietGrundstückstiefe = 35,00 merschließungsbeitrags-rechtlicher Zustand = freiAnzahl der Vollgeschosse = 2Geschossflächenzahl (GFZ) = 0,80 Unter Berücksichtigung der Bodenpreisentwicklung bis zum Wertermittlungsstichtag und der vorhandenen Vergleichspreise und unter Berücksichtigung des Verhältnisses der Maße der baulichen Nutzung zwischen Richtwertgrundstück und Bewertungsobjekt wird der Bodenwert zum Wertermittlungsstichtag 31.10.2007 wie folgt geschätzt:

- erschließungsbeitragsfreies Bauland 1 085,00 m² * 135,00 €/m² = 146 475 €(siehe differenzierte Berechnung in Fußnote 1) Grundstücksgröße: 1 085,00 m² Bodenwert: 146 475 € Anteiliger Bodenwert:Bodenwert x Miteigentumsanteil 146 475 € x 148,430 / 1000 = 21 741 € Fußnote 1) Die GFZ des Bewertungsobjekts beträgt 0,78 Im Folgenden wird der Richtwert auf dieses Maß der baulichen Nutzung anhand der Umrechnungskoeffizientenaus WertR2002 umgerechnet: Für das Bewertungsobjekt ist ein Richtwert von 135,00 €/m² anzusetzen. Umrechnungskoeffizient für GFZ 0,80 = 0,900Umrechnungskoeffizient für GFZ 0,78 = 0,900135,00 €/m² * 0,900 / 0,900 = 135,00 €/m² Bodenrichtwert 135,00 €/m² Abweichung Ab-/ Zuschläge bezüglich: 0,00 €/m²Quadratmeterpreis nach der Berücksichtigung derAbweichungen zum Richtwertgrundstück 135,00 €/m²

Seite - 12 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

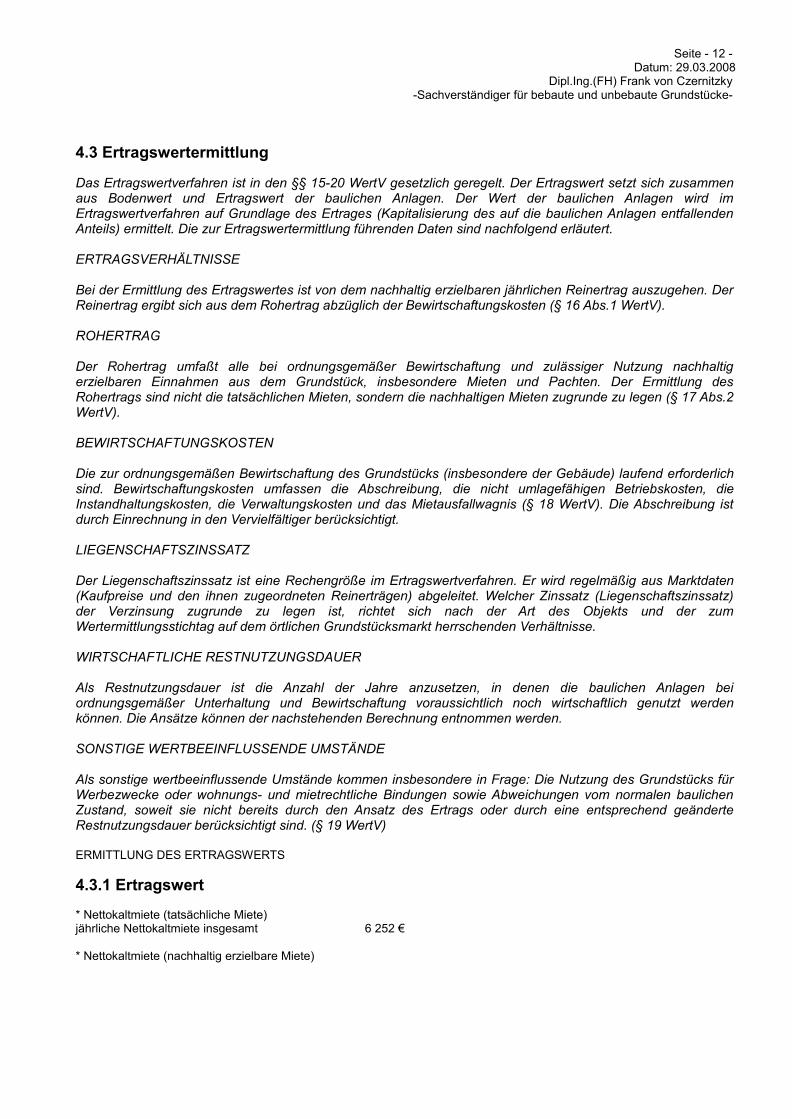

4.3 Ertragswertermittlung Das Ertragswertverfahren ist in den §§ 15-20 WertV gesetzlich geregelt. Der Ertragswert setzt sich zusammen aus Bodenwert und Ertragswert der baulichen Anlagen. Der Wert der baulichen Anlagen wird im Ertragswertverfahren auf Grundlage des Ertrages (Kapitalisierung des auf die baulichen Anlagen entfallenden Anteils) ermittelt. Die zur Ertragswertermittlung führenden Daten sind nachfolgend erläutert. ERTRAGSVERHÄLTNISSE Bei der Ermittlung des Ertragswertes ist von dem nachhaltig erzielbaren jährlichen Reinertrag auszugehen. Der Reinertrag ergibt sich aus dem Rohertrag abzüglich der Bewirtschaftungskosten (§ 16 Abs.1 WertV). ROHERTRAG Der Rohertrag umfaßt alle bei ordnungsgemäßer Bewirtschaftung und zulässiger Nutzung nachhaltig erzielbaren Einnahmen aus dem Grundstück, insbesondere Mieten und Pachten. Der Ermittlung des Rohertrags sind nicht die tatsächlichen Mieten, sondern die nachhaltigen Mieten zugrunde zu legen (§ 17 Abs.2 WertV). BEWIRTSCHAFTUNGSKOSTEN Die zur ordnungsgemäßen Bewirtschaftung des Grundstücks (insbesondere der Gebäude) laufend erforderlich sind. Bewirtschaftungskosten umfassen die Abschreibung, die nicht umlagefähigen Betriebskosten, die Instandhaltungskosten, die Verwaltungskosten und das Mietausfallwagnis (§ 18 WertV). Die Abschreibung ist durch Einrechnung in den Vervielfältiger berücksichtigt. LIEGENSCHAFTSZINSSATZ Der Liegenschaftszinssatz ist eine Rechengröße im Ertragswertverfahren. Er wird regelmäßig aus Marktdaten (Kaufpreise und den ihnen zugeordneten Reinerträgen) abgeleitet. Welcher Zinssatz (Liegenschaftszinssatz) der Verzinsung zugrunde zu legen ist, richtet sich nach der Art des Objekts und der zum Wertermittlungsstichtag auf dem örtlichen Grundstücksmarkt herrschenden Verhältnisse. WIRTSCHAFTLICHE RESTNUTZUNGSDAUER Als Restnutzungsdauer ist die Anzahl der Jahre anzusetzen, in denen die baulichen Anlagen bei ordnungsgemäßer Unterhaltung und Bewirtschaftung voraussichtlich noch wirtschaftlich genutzt werden können. Die Ansätze können der nachstehenden Berechnung entnommen werden. SONSTIGE WERTBEEINFLUSSENDE UMSTÄNDE Als sonstige wertbeeinflussende Umstände kommen insbesondere in Frage: Die Nutzung des Grundstücks für Werbezwecke oder wohnungs- und mietrechtliche Bindungen sowie Abweichungen vom normalen baulichen Zustand, soweit sie nicht bereits durch den Ansatz des Ertrags oder durch eine entsprechend geänderte Restnutzungsdauer berücksichtigt sind. (§ 19 WertV)

ERMITTLUNG DES ERTRAGSWERTS 4.3.1 Ertragswert * Nettokaltmiete (tatsächliche Miete)jährliche Nettokaltmiete insgesamt 6 252 € * Nettokaltmiete (nachhaltig erzielbare Miete)

Seite - 13 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

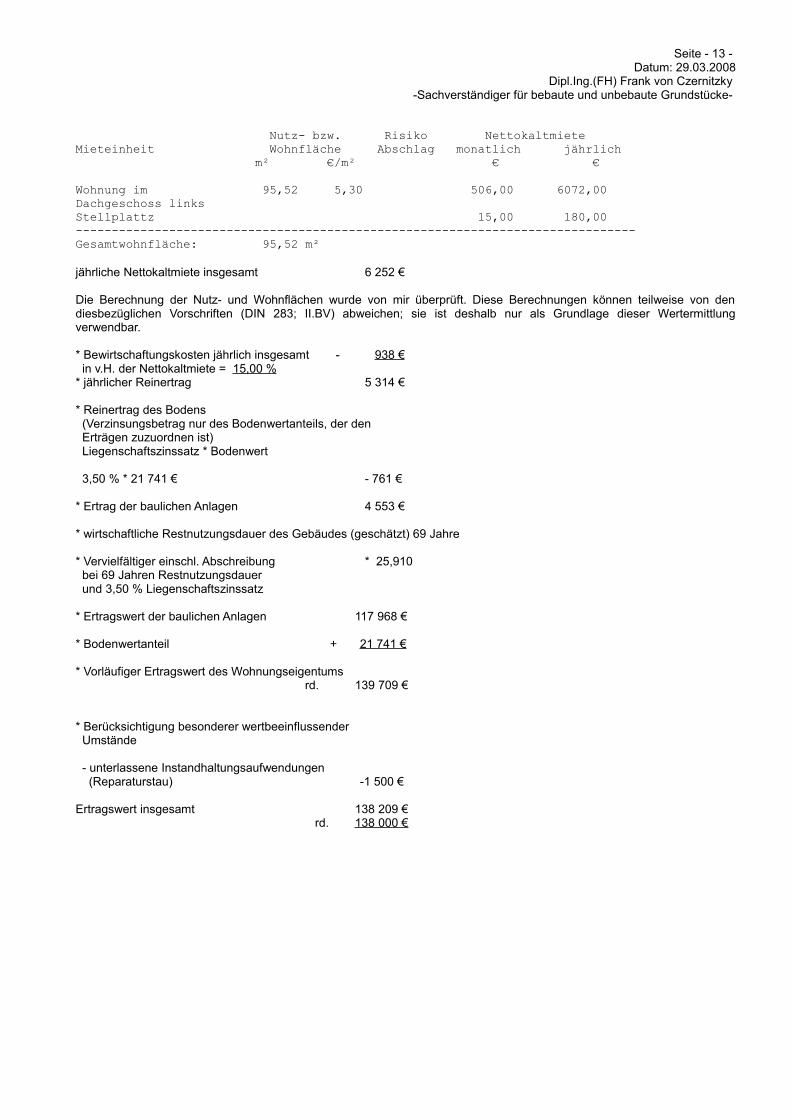

Nutz- bzw. Risiko NettokaltmieteMieteinheit Wohnfläche Abschlag monatlich jährlich m² €/m² € € Wohnung im 95,52 5,30 506,00 6072,00Dachgeschoss linksStellplattz 15,00 180,00------------------------------------------------------------------------------Gesamtwohnfläche: 95,52 m²

jährliche Nettokaltmiete insgesamt 6 252 € Die Berechnung der Nutz- und Wohnflächen wurde von mir überprüft. Diese Berechnungen können teilweise von den diesbezüglichen Vorschriften (DIN 283; II.BV) abweichen; sie ist deshalb nur als Grundlage dieser Wertermittlung verwendbar. * Bewirtschaftungskosten jährlich insgesamt - 938 € in v.H. der Nettokaltmiete = 15,00 %* jährlicher Reinertrag 5 314 € * Reinertrag des Bodens (Verzinsungsbetrag nur des Bodenwertanteils, der den Erträgen zuzuordnen ist) Liegenschaftszinssatz * Bodenwert 3,50 % * 21 741 € - 761 € * Ertrag der baulichen Anlagen 4 553 € * wirtschaftliche Restnutzungsdauer des Gebäudes (geschätzt) 69 Jahre * Vervielfältiger einschl. Abschreibung * 25,910 bei 69 Jahren Restnutzungsdauer und 3,50 % Liegenschaftszinssatz * Ertragswert der baulichen Anlagen 117 968 € * Bodenwertanteil + 21 741 € * Vorläufiger Ertragswert des Wohnungseigentums rd. 139 709 € * Berücksichtigung besonderer wertbeeinflussender Umstände - unterlassene Instandhaltungsaufwendungen (Reparaturstau) -1 500 € Ertragswert insgesamt 138 209 € rd. 138 000 €

Seite - 14 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

4.4 Sachwertermittlung

Das Sachwertverfahren ist in §§ 21-25 WertV gesetzlich geregelt. Der Sachwert setzt sich zusammen aus Bodenwert und Sachwert der baulichen Anlagen. Der Wert der baulichen Anlagen (Gebäude und bauliche Außenanlagen) wird im Sachwertverfahren auf der Grundlage von Herstellungswerten ermittelt. Der Wert der Außenanlagen (bauliche und sonstige Außenanlagen) darf auch pauschal zum Zeitwert geschätzt werden. NORMALHERSTELLUNGSKOSTEN Die Normalherstellungskosten werden nach den Ausführungen in der Wertermittlungsliteratur und den Erfahrungen der Gutachter auf der Basis der Preisverhältnisse im Jahre 1995 bzw. 2000 angesetzt. Der Ansatz der Normalherstellungskosten ist den ´Normalherstellungskosten 1995 / 2000´ des Bundesministeriums für Raumordnung, Bauwesen und Städtebau entnommen worden. BAUNEBENKOSTEN Zu den Normalherstellungskosten gehören auch die Baunebenkosten; insbesondere Kosten für Planung, Baudurchführung, behördliche Prüfung und Genehmigungen. Die Baunebenkosten hängen vom Gesamtherstellungswert der baulichen Anlagen und damit von der Bauausführung und der Ausstattung der Gebäude ab. Der Ansatz kann den ´Normalherstellungskosten 1995 / 2000´ des Bundesministeriums für Raumordnung, Bauwesen und Städtebau entnommen werden. WIRTSCHAFTLICHE RESTNUTZUNGSDAUER Als Restnutzungsdauer ist die Anzahl der Jahre anzusetzen, in denen die baulichen Anlagen bei ordnungsgemäßer Unterhaltung und Bewirtschaftung voraussichtlich noch wirtschaftlich genutzt werden können. Die Ansätze können den ´Normalherstellungskosten 1995 / 2000´ des Bundesministeriums für Raumordnung, Bauwesen und Städtebau entnommen werden. WERTMINDERUNG Die Wertminderung ist die Minderung des Herstellungswerts wegen Alters, Baumängel oder Bauschäden. a) Wegen AltersDie Alterswertminderung wird außer für Gewerbegebäude nach dem Abschreibungsmodell von Ross auf der Basis der sachverständig geschätzten Restnutzungsdauer und der jeweils üblichen Lebensdauer ermittelt. Das jeweils gewählte Alterswertminderungsmodell ist in der Berechnung angegeben. b) Wegen Baumängeln und BauschädenDie in der Gebäudebeschreibung aufgeführten Wertminderungen wegen Bauschäden und Baumängel wurden nach Erfahrungswerten auf der Grundlage für ihre notwendigen Kosten quantifiziert. SONSTIGE WERTBEEINFLUSSENDE UMSTÄNDE Sonstige bisher noch nicht erfasste, den Verkehrswert beeinflussende Umstände (insbesondere eine wirtschaftliche Überalterung, ein überdurchschnittlicher Erhaltungszustand, aber auch wohnungs- und mietrechtliche Bindungen) werden nach § 25 WertV in geeigneter Weise durch einen Abschlag/Zuschlag berücksichtigt.

4.4.1 Eigentumswohnung (differenzierte Sachwertermittlung auf der Grundlage der ´Normalherstellungskosten 2000´des Bundesministeriums für Raumordnung, Bauwesen und Städtebau)

Seite - 15 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

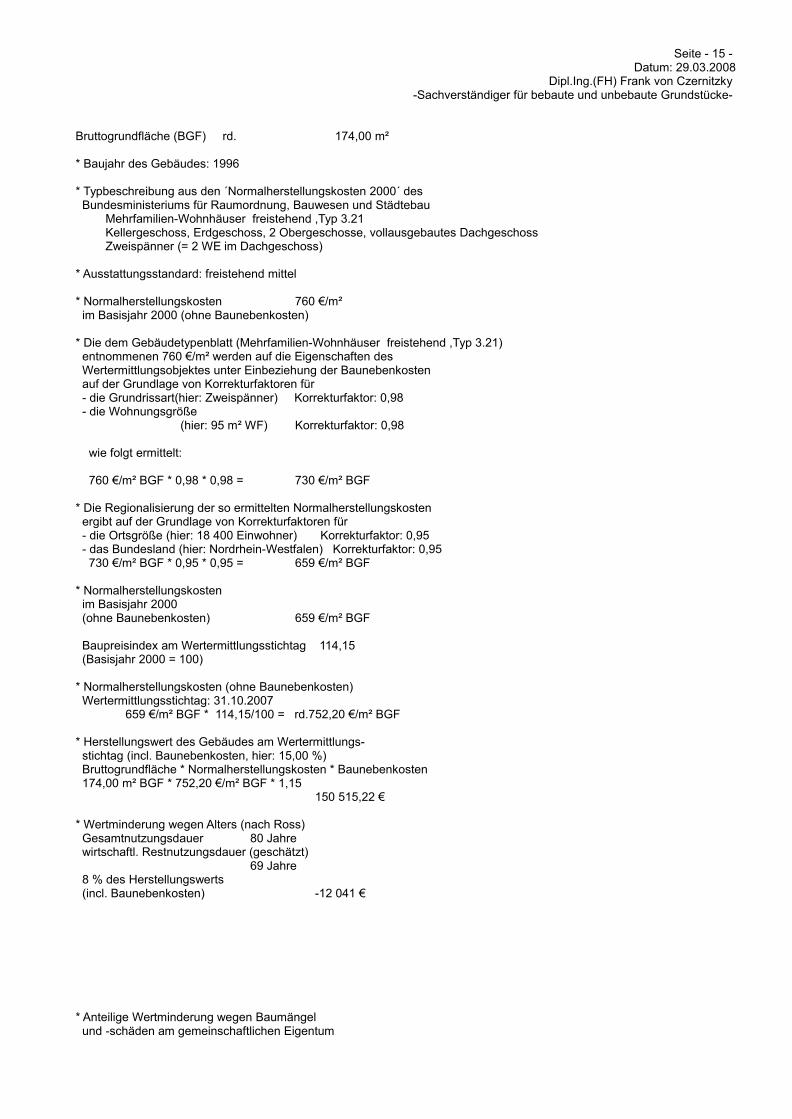

Bruttogrundfläche (BGF) rd. 174,00 m² * Baujahr des Gebäudes: 1996 * Typbeschreibung aus den ´Normalherstellungskosten 2000´ des Bundesministeriums für Raumordnung, Bauwesen und Städtebau Mehrfamilien-Wohnhäuser freistehend ,Typ 3.21 Kellergeschoss, Erdgeschoss, 2 Obergeschosse, vollausgebautes Dachgeschoss Zweispänner (= 2 WE im Dachgeschoss) * Ausstattungsstandard: freistehend mittel * Normalherstellungskosten 760 €/m² im Basisjahr 2000 (ohne Baunebenkosten) * Die dem Gebäudetypenblatt (Mehrfamilien-Wohnhäuser freistehend ,Typ 3.21) entnommenen 760 €/m² werden auf die Eigenschaften des Wertermittlungsobjektes unter Einbeziehung der Baunebenkosten auf der Grundlage von Korrekturfaktoren für - die Grundrissart(hier: Zweispänner) Korrekturfaktor: 0,98 - die Wohnungsgröße (hier: 95 m² WF) Korrekturfaktor: 0,98 wie folgt ermittelt: 760 €/m² BGF * 0,98 * 0,98 = 730 €/m² BGF * Die Regionalisierung der so ermittelten Normalherstellungskosten ergibt auf der Grundlage von Korrekturfaktoren für - die Ortsgröße (hier: 18 400 Einwohner) Korrekturfaktor: 0,95 - das Bundesland (hier: Nordrhein-Westfalen) Korrekturfaktor: 0,95 730 €/m² BGF * 0,95 * 0,95 = 659 €/m² BGF * Normalherstellungskosten im Basisjahr 2000 (ohne Baunebenkosten) 659 €/m² BGF Baupreisindex am Wertermittlungsstichtag 114,15 (Basisjahr 2000 = 100) * Normalherstellungskosten (ohne Baunebenkosten) Wertermittlungsstichtag: 31.10.2007 659 €/m² BGF * 114,15/100 = rd.752,20 €/m² BGF * Herstellungswert des Gebäudes am Wertermittlungs- stichtag (incl. Baunebenkosten, hier: 15,00 %) Bruttogrundfläche * Normalherstellungskosten * Baunebenkosten 174,00 m² BGF * 752,20 €/m² BGF * 1,15 150 515,22 € * Wertminderung wegen Alters (nach Ross) Gesamtnutzungsdauer 80 Jahre wirtschaftl. Restnutzungsdauer (geschätzt) 69 Jahre 8 % des Herstellungswerts (incl. Baunebenkosten) -12 041 €

* Anteilige Wertminderung wegen Baumängel und -schäden am gemeinschaftlichen Eigentum

Seite - 16 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

(eine differenzierte Untersuchung und Kosten- ermittlung wird empfohlen) insgesamt -3 000 € Wertminderung x Miteigentumsanteil -3 000 € x 148,430 / 1000 = - 445 € ___________Gebäudewert Eigentumswohnung 138 029,00 €(incl. Baunebenkosten) 4.4.2 Zusammenfassung der Sachwerte Wert der baulichen und sonstigen Anlagen * Gebäudewerte (Wohnungs-/Teileigentum) Gebäudewert (incl. Baunebenkosten) 138 029 € Wert der Außenanlagen (incl. Baunebenkosten) dem gemeinschaftlichen Eigentum zuzuordnen Pauschal 20 000 € insgesamt 20 000 € Miteigentumsanteil 148,430 / 1000 = 2 968 € Wert der Außenanlagen (incl. Baunebenkosten) + 2 968 € Wert der baulichen und sonstigen Anlagen(incl. Baunebenkosten) 140 997 € Bodenwertanteil des bebauten Grundstücks + 21 741 € Sachwert des Wohn-/Teileigentumsinsgesamt (Bodenwertanteil + Wert der baulichen undsonstigen Anlagen + Baunebenkosten) 162 738 € 4.4.3 Anpassung an den Grundstücksmarkt Auf dem örtlichen Grundstücksmarkt liegen Kaufpreise für vergleichbare Grundstücke ohne besondere wertbeeinflussende Umstände (d.h. ohne wesentliche Baumängel und Bauschäden bzw. ohne mietrechtliche Bindungen) am Wertermittlungsstichtag rd. 15,00 % unterhalb des ermittelten Sachwerts. Sachwert des bebauten Grundstücksinsgesamt (incl. Baumängel, Bauschäden undkapitalisierter Mietdifferenz) 162 738 € In diesem Wert sind folgende besondere wertbeein-flussende Umstände berücksichtigt: * Baumängel und Bauschäden 3 000 € Besondere wertbeeinflussende Umständeinsgesamt + 3 000 € Sachwert des bebauten Grundstücksinsgesamt (ohne Berücksichtigung der besonderenwertbeeinflussenden Umstände) 165 738 €

Marktanpassungsfaktor * 0,850 Begründung der Marktanpassung

Seite - 17 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

Marktangepasster Sachwert des bebauten Grundstücksinsgesamt (ohne Berücksichtigung der besonderenwertbeeinflussenden Umstände) 140 878 € Besondere wertbeeinflussende Umständeinsgesamt - 3 000 € Marktangepasster Sachwert des Grundstücks 137 878 € rd. 138 000 €

Seite - 18 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

4.5 Verkehrs-/Marktwert Grundstücke mit der Nutzbarkeit des Bewertungsobjekts werden am Wertermittlungsstichtag üblicherweise zu Kaufpreisen gehandelt, die sich vorrangig am Ertragswert orientieren. Der Ertragswert wurde mit rd. 138 000 € ermittelt. Der Verkehrs-/Marktwert für das Bewertungsobjekt in XXXX XXXX

Gemarkung XXXXXX Flur FlurstückX XXX

wird zum Wertermittlungsstichtag 31.10.2007 mit 138 000 €in Worten: Einhundertachtunddreißigtausend EURO geschätzt. Das Wertermittlungsobjekt wurde von mir besichtigt. Das Gutachten wurde unter meiner Leitung und Verantwortung erstellt. Ich versichere, dass ich das Gutachten unparteiisch, ohne Rücksicht auf ungewöhnliche oder persönliche Verhältnisse und ohne eigenes Interesse am Ergebnis nach bestem Wissen und Gewissen erstattet habe. Düren, 29.03.2008 ____________________________ Dipl.-Ing.(FH) Frank von Czernitzky Urheberschutz, alle Rechte vorbehalten. Das Gutachten ist nur für den Auftraggeber und den angegebenen Zweck bestimmt. Eine Vervielfältigung oder Verwertung durch Dritte ist nur mit schriftlicher Genehmigung gestattet.

Seite - 19 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

6. LiteraturverzeichnisVerwendete Literatur zur Wertermittlung KLEIBER:Entscheidungssammlung zum Grundstücksmarktund zur Grundstückswertermittlung - EzGuG (Loseblattsammlung)Wiesbaden, 1991. KLEIBER:WertR ´02WertV´98 - WaldR´00 - II. BVDiverse Indizes und sonstige Wertermittlungsgrundlagen8. Auflage, 2003 KLEIBER - SIMON - WEYERS:Verkehrswertermittlung von GrundstückenHandbuch zur Ermittlung von Verkehrs-, Beleihungs-, Versicherungs-und Unternehmenswerten unter Berücksichtigung vonWertV und BauGB, 4. Auflage, 2002 Sommer, Piehler:Grundstücks- und Gebäudewertermittlung für die PraxisWertR, 2003 ROSS, BRACHMANN, HOLZER:Ermittlung des Bauwertes von Gebäuden unddes Verkehrswertes von Grundstücken.28. Auflage SIMON, CORS :Handbuch der Grundstückswertermittlung3. Auflage, München, 1992 SIMON, KLEIBER:Schätzung und Ermittlung von Grundstückswerten7. neubearbeitete Auflage 1996 SPRENGNETTER:Handbuch zur Ermittlung von Grundstückswertenund für sonstige Wertermittlungen,Sinzig (Loseblattsammlung), 2003 Rechtsgrundlagen der Verkehrs-/Marktwertermittlung MHGMieterhöhungsgesetz - Gesetz zur Regelung der Miethöhe vom 18.12.1974(BGBl. I 1974, S. 3603), zuletzt geändert durch Gesetz vom 15.12.1995(BGBl. I 1995, S. 1722) WohnungseigentumsgesetzGesetz über das Wohnungseigentum und das Dauerwohnrecht vom 15.03.1951(BGBl. I 1951, 175, 209), zuletzt geändert durch Art. 35 EGInsO vom 5.10.1994(BGBl. I 1994, S. 2911) II.BVZweite Berechnungsverordnung - Verordnung über wohnungswirtschaftlicheBerechnungen vom 12.10.1990 (BGBl. I 1990, S. 2178), zuletzt geändert durch5. ÄndVO vom 23.07.1996 (BGBl. I 1996, S. 1167) NHK 2000Normalherstellungskosten 2000Erlaß des BMBau vom 01.12.2000 - BS 12 - 63 05 04 - 30/1

Seite - 20 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

7. Fotos/Pläne

Seite - 21 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

Seite - 22 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

Seite - 23 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

Seite - 24 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

Seite - 25 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

Seite - 26 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

Seite - 27 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

Auszug Liegenschaftskataster: entfernt

Seite - 28 - Datum: 29.03.2008

Dipl.Ing.(FH) Frank von Czernitzky -Sachverständiger für bebaute und unbebaute Grundstücke-

1. Auszug Stadtplan : entfernt