Bilanzrecht Bilanzrecht...Steuerbilanzrechts?, FR 1997, 361; Strahl, Neues zur Kapitalkontenstruktur...

149

Prof. Dr. Michael Fischer Institut für Wirtschafts- und Steuerrecht einschließlich Wirtschaftsstrafrecht Christian-Albrechts-Universität zu Kiel Bilanzrecht Wintersemester 2010/11

Transcript of Bilanzrecht Bilanzrecht...Steuerbilanzrechts?, FR 1997, 361; Strahl, Neues zur Kapitalkontenstruktur...

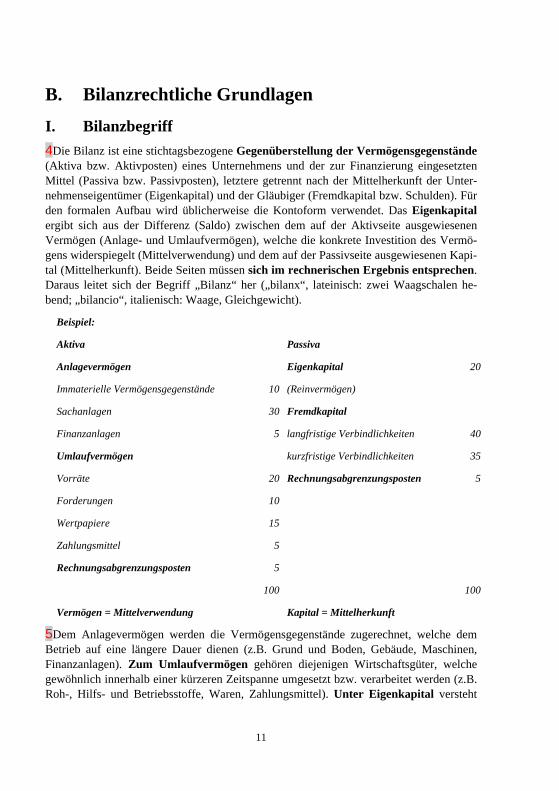

Prof. Dr. Michael Fischer

Institut für Wirtschafts- und Steuerrecht

einschließlich Wirtschaftsstrafrecht

Christian-Albrechts-Universität zu Kiel

Bilanzrecht

Wintersemester 2010/11

2

Inhaltsverzeichnis

A. Vorbemerkung ....................................................................................................... 8 B. Bilanzrechtliche Grundlagen................................................................................ 11

I. Bilanzbegriff ............................................................................................... 11 II. Bilanzielles Grundverständnis .................................................................... 13

1. „Denken in Bilanzen“ ................................................................................. 13 2. Erfolgsneutrale Geschäftsvorfälle ............................................................... 13 3. Erfolgswirksame Geschäftsvorfälle ............................................................ 14 4. Eigenkapitalrelevante Geschäftsvorfälle ohne Gewinnauswirkung ............ 14

III. Bilanzierungsanlässe................................................................................... 14 C. Querbezüge zum Gesellschaftsrecht..................................................................... 18

I. Jahresabschluss und Gesellschaftsrecht ...................................................... 18 1. AG .............................................................................................................. 18

a) Mitgliedschaftlicher Bilanzgewinnanspruch............................................... 18 b) Bilanzgewinn und Kapitalerhaltung............................................................ 20 c) Einberufungs- und Verlustanzeigepflicht.................................................... 20 d) Jahresabschluss und Verlustübernahmeverpflichtung................................. 21

2. GmbH ......................................................................................................... 22 a) Mitgliedschaftlicher Gewinnanspruch und Dividendenforderung............... 22 b) Handelsbilanz und Kapitalerhaltung ........................................................... 23 c) Exkurs: Kapitalaufbringung und sog. Vorbelastungsbilanz ........................ 26 d) Einberufungs- und Verlustanzeigepflicht.................................................... 28

3. Personenhandelsgesellschaften ................................................................... 29 II. Konzernabschluss und Gesellschaftsrecht................................................... 34

1. AG .............................................................................................................. 34 2. GmbH ......................................................................................................... 36

D. Handelsbilanzrecht und Rechtsordnung ............................................................... 36 I. Nationale Rechtsquellen ............................................................................. 36

3

II. Bedeutung der BFH-Rechtsprechung ..........................................................39 III. Europäische Rechtsgrundlagen und Rechtsprechung des EuGH.................40 IV. Deutsche Rechnungslegungsstandards ........................................................45

E. Handelsrechtlicher Jahresabschluss .........................................................................46 I. Funktionen des Einzelabschlusses...............................................................46 II. Systematik der §§ 238 ff. HGB ...................................................................47 III. Grundlegende Pflichten...............................................................................49

1. Buchführung und Inventar...........................................................................49 2. Aufstellungsverpflichtung ...........................................................................53 3. Aufbewahrungspflichten und -fristen ..........................................................55 4. Sanktionen bei Buchführungsverstößen ......................................................55

IV. Generalnormen des Jahresabschlusses ........................................................57 V. Fundamentalprinzipien ordnungsgemäßer Bilanzerstellung........................58

1. Theoretische Grundlagen.............................................................................58 2. Kodifizierte GoB .........................................................................................58 3. Nicht kodifizierte GoB ................................................................................66

a) Personelle Zurechnung von Vermögensgegenständen ................................66 b) Schwebende Geschäfte................................................................................71 c) Gewinnrealisierung .....................................................................................72

4. GoB und umgekehrte Maßgeblichkeit.........................................................76 VI. Vorschriften zum Bilanzansatz....................................................................76

1. Vermögensgegenstand.................................................................................76 2. Immaterielle Vermögensgegenstände..........................................................80 3. Aktive Rechnungsabgrenzungsposten .........................................................83 4. Bilanzierungshilfen .....................................................................................84 5. Geschäfts- bzw. Firmenwert........................................................................85 6. Korrekturen zur Passiva ..............................................................................86 7. Verbindlichkeiten ........................................................................................86

4

8. Rückstellungen............................................................................................ 91 a) Systematik................................................................................................... 91 b) Rückstellungen mit Verbindlichkeitscharakter ........................................... 91 c) Drohende Verluste aus schwebenden Geschäften ....................................... 94 d) Aufwandsrückstellungen............................................................................. 97 e) Exkurs: Haftungsverhältnisse...................................................................... 98

9. Passive Rechnungsabgrenzungsposten ..................................................... 100 10. Exkurs: Steuerabgrenzungen (Latente Steuern) ........................................ 102 11. Eigenkapital .............................................................................................. 106

a) Begriff....................................................................................................... 106 b) Einzelkaufmann ........................................................................................ 106 c) Personenhandelsgesellschaften ................................................................. 106 d) Kapitalgesellschaften ................................................................................ 110

12. Sonderposten mit Rücklageanteil.............................................................. 113 VII. Bewertung................................................................................................. 114

1. Bewertungsgrundsätze .............................................................................. 114 2. Anschaffungskosten.................................................................................. 120 3. Herstellungskosten.................................................................................... 123 4. Latente Steuern ......................................................................................... 125

VIII. Gewinn- und Verlustrechnung .................................................................. 125 IX. Anhang...................................................................................................... 127

F. Lagebericht............................................................................................................ 128 G. Konzernabschluss und Konzernlagebericht........................................................ 128 H. Externe Prüfung ................................................................................................. 135 I. Offenlegung .......................................................................................................... 138 J. Querbezüge zum Steuerbilanzrecht ....................................................................... 139

I. Maßgeblichkeit der Handelsbilanz............................................................ 139 II. Wirtschaftsgut........................................................................................... 144

5

III. Betriebsvermögen......................................................................................145 IV. Ergänzungsbilanzen...................................................................................147

Kommentare und Gesamtdarstellungen:

Adler/Düring/Schmaltz, Rechnungslegung und Prüfung der Unternehmen, 6. Aufl. 1998; Aigner, Das neue Bilanzrecht nach HGB, 2009; Baetge/Kirsch/Thiele, Bilanzrecht, Loseblatt, 29. EL, Stand: November 2009; Baumbach/Hopt, Kommentar zum Handelsgesetzbuch, 34. Aufl. 2010; Baum-bach/Hueck, Kommentar zum GmbH-Gesetz, 19. Aufl. 2010, 18. Aufl. 2006 (sofern die 18. Aufl. zitiert wird, ist dies besonders vermerkt); Beck’scher Bilanzkommentar, 7. Aufl. 2010; Beuthien, Zweckerreichung und Zweckstörung im Schuldverhältnis, 1996; Blümich, EStG, Loseblatt, Stand: September 2009; Budde/Förschle/Winkeljohann, Sonderbilanzen, 4. Aufl. 2008; Eben-roth/Boujong/Joost, Kommentar zum Handelsgesetzbuch, Bd. 1, 2. Aufl. 2008; Emmerich, Recht der Leistungsstörungen, 6. Aufl. 2005; Emmerich/Sonnenschein/Habersack, Konzernrecht, 9. Aufl. 2008; Fischer, M., Die Unentgeltlichkeit im Zivilrecht, 2002; ders., Sacheinlagen im Gesellschafts- und Steuerrecht der GmbH, 1997; Gosch, KStG, 2. Aufl. 2009; Graf von Kanitz, Bilanzkunde für Juristen, 2. Aufl. 2010; Großfeld/Luttermann, Bilanzrecht, 4. Aufl. 2005; Hirtz, Die Vorstands-pflichten bei Verlust, Zahlungsunfähigkeit und Überschuldung einer AG, 1966; Hüffer, Aktienge-setz, 9. Aufl. 2010; Icking, Die Rechtsnatur des Handelsbilanzrechts, 2000; IFRS-Handbuch, Kommentierung der IFRS/IAS, 3. Aufl. 2009; Kirchhof, EStG, 9. Aufl. 2010; Knobbe-Keuk, Bilanz- und Unternehmenssteuerrecht, 9. Aufl. 1993; Kruse, Grundsätze ordnungsmäßiger Buchführung, 3. Aufl. 1978; Leffson, Die Grundsätze ordnungsmäßiger Buchführung, 7. Aufl. 1987; Lut-ter/Hommelhoff, Kommentar zum GmbH-Gesetz, 17. Aufl. 2009; Medicus/Petersen, Bürgerliches Recht, 22. Aufl. 2009; Michalski, Kommentar zum GmbHG, Bd. 1 (§§ 1-34) u. Bd. 2 (§§ 35-86), 2002; Münchener Kommentar zum Aktienrecht, Bd. 1 (§§ 1 – 75 AktG), 3. Aufl. 2008; Bd. 5/1 (§§ 148-151, 161-178 AktG, §§ 238-264c HGB), 2. Aufl. 2003; Bd. 9/2 (§§ 394-410 AktG, SE-VO), 2. Aufl. 2003; Münchener Kommentar zum Bürgerlichen Gesetzbuch, Bd. 3 (§§ 433 – 610), 5. Aufl. 2008; Palandt, Bürgerliches Gesetzbuch, 69. Aufl. 2010; Schmidt, EStG, 28. Aufl. 2009; Scholz, GmbHG, 9. Aufl. 2000; Schön, Steuerliche Maßgeblichkeit in Deutschland und Europa, 2005; Tiedtke, Einkommen- und Bilanzsteuerrecht, 2. Aufl. 1995; Thiel/Lüdtke-Handjery, Bilanz-recht, 5. Aufl. 2005; Weber-Grellet, Steuerbilanzrecht, 1996, Westermann, Handbuch der Personen-gesellschaften, Loseblatt, 46. EL, Stand: Februar 2010; Winnefeld, Bilanz-Handbuch, 4. Aufl. 2006.

Formularbücher und Mustersammlungen:

Hopt, Vertrags- und Formularhandbuch zum Handels-, Gesellschafts-, Bank- und Transportrecht, 3. Aufl. 2007.

Aufsätze und Rechtsprechungsübersichten:

Ahmann, Die Bilanzrichtlinie und die steuerliche Gewinnermittlung – Eine Zwangsehe?, FS für Schmidt, 1993, S. 269; Ammelung/Pletschacher/Jarothe, Die Teilwertabschreibungen auf GmbH-Beteiligungen, GmbHR 1997, 97; Arbeitskreis Bilanzrecht der Hochschullehrer Rechtswissen-schaft, Nochmals: Plädoyer für eine Abschaffung der „umgekehrten Maßgeblichkeit“, DStR 2008,

6

1057; ders., Zur Maßgeblichkeit der Handelsbilanz für die steuerliche Gewinnermittlung gem. § 5 Abs. 1 EStG i.d.F. durch das BilMoG, DB 2009, 2570; Arbeitskreis „Steuern und Revision“ im Bund der Wirtschaftsakademiker e.V., Abkehr vom Gläubigerschutz im BilMoG – nur einjährige Ausschüttungssperre!, DStR 2008, 1299; Beisse, Die paradigmatischen GoB, FS für W. Müller, 2001, S. 731; ders., Wandlungen der Rechnungsabgrenzung, FS für Budde, 1995, S. 67; Berndt, FG-Urteil zu „BIAO“: Heranziehung von IAS zur Auslegung der Jahresabschlussrichtlinie, BB 2004, 1220; Bingel/Weidenkammer, Ausweis des Eigenkapitals bei Personenhandelsgesellschaften im Handelsrecht, DStR 2006, 675; Böcking, Zur Notwendigkeit des Bilanzrechtsmodernisierungsgeset-zes, Der Konzern 2008, 461; Böcking/Herold/Müßig, IFRS für nicht kapitalmarktorientierte Unter-nehmen, Der Konzern 2004, 664; Budde, Grundsätze ordnungsmäßiger Rechenschaftslegung, FS für Semler, 1993, S. 789; Budde/Steuber, Globaler Kapitalmarkt und unternehmerische Rechenschafts-legung, FS für Peltzer, 2001, S. 39; dies., Jahresabschluß – Was soll die Veranstaltung?, FS für Claussen, 1997, S. 583; Busse von Colbe/Schurbohm-Ebneth, Neue Vorschriften für den Konzern-abschluss nach dem Entwurf für ein BilMoG, BB 2008, 98; Claussen, Zum Stellenwert des Rech-nungslegungsrechts, FS für Kropff, 1997, S. 431; ders., Das BilMoG ist da!, DB 2007, Nr. 48, I; Clemm, Zum Streit über die Bilanzierung des „derivativen negativen Geschäfts- oder Firmenwerts“, FS für Claussen, 1997, S. 605; Crezelius, Die Bilanz als Rechtsinstitut, FS für Zimmerer, 1997, S. 509; ders., Überschuldung und Bilanzierung, FS für Röhricht, 2005, S. 787; ders., Objektive und subjektive Elemente bei Unterbilanzen, FS für Uhlenbruck, 2000, S. 619; ders., Das Handelsbilanz-recht in der Rechtsprechung des Bundesfinanzhofs, ZGR 1987, 1; ders., „Aktienrechtliches Eigen-tum“, DB 1983, 2019; ders., Das sogenannte schwebende Geschäft in Handels-, Gesellschafts- und Steuerrecht, FS für Döllerer, 1988, S. 81; Drinhausen/Ramsauer, Zur Durchführung der HGB-Modernisierung durch das BilMoG: Ansatz und Bewertunge von Rückstellungen, DB 2009, Beilage 5, 46; Engert, Kreditgewährung an GmbH-Gesellschafter und bilanzorientierter Kapitalschutz, BB 2005, 1951; Ernst/Seidler, Kernpunkte des Referentenentwurfs eines Bilanzrechtsmodernisierungs-gesetzes, BB 2007, 2557; dies., Die Kernpunkte des Referentenentwurfs eines Gesetzes zur Moder-nisierung des Bilanzrechts im Überblick, Der Konzern 2007, 822; Fischer, M., Zulässigkeit freiwil-liger Zuschreibungen von Sonder-AfA in der Handelsbilanz, BB 2003, 411; Fülbier/Gassen, Das Bilanzrechtsmodernisierungsgesetz (BilMoG): Handelsrechtliche GoB vor Neuinterpretation, DB 2007, 2605; Gros/Wallek, Informationeller Gläubigerschutz nach BilMoG, Der Konzern 2009, 541; Hartung, Negative Firmenwerte als Verlustrückstellungen, FS für Beisse, 1997, S. 235; Helmreich, Die Gewährung von Darlehen durch die GmbH in der Situation der Unterbilanz an ihre Gesellschaf-ter nach der aktuellen Rechtsprechung des BGH, GmbHR 2004, 457; Hennrichs, Bilanzgestützte Kapitalerhaltung, HGB-Jahresabschluss und Maßgeblichkeitsprinzip – Dinosaurier der Rechtsge-schichte?, StuW 2005, 256; ders., Unternehmensfinanzierung und IFRS im deutschen Mittelstand, ZHR 2006, 498; Hennrichs/Pöschke, Die Bedeutung der IFRS für die Auslegung und Anwendung des (Konzern-)Bilanzrechts nach dem BilMoG, Der Konzern 2009, 532; Herzig, Die rückstellungs-begrenzende Wirkung des Realisationsprinzips, FS für Schmidt, 1993, S. 209; ders., Modernisierung des Bilanzrechts und Besteuerung, DB 2008, 1; Herzig/Briesemeister, Steuerliche Konsequenzen des BilMoG – Deregulierung und Maßgeblichkeit, DB 2009, 926; Herzig/Jensen-Nissen/Koch, Bilanzierung von Emissionsberechtigungen gem. Treibhaus-Emissionshandelsgesetz (TEHG) nach Handels- und Steuerrecht, FR 2006, 109; Hitz, Fair value in der IFRS-Rechnungslegung, WPg 2005, 1013; Hoffmann/Lüdenbach, Inhaltliche Schwerpunkte des BilMoG-Regierungsentwurfs, DStR

7

Beihefter 2008 zu Nr. 30, 49; Hüffer, Bewertungsprobleme in der Überschuldungsbilanz, FS für Wiedemann, 2002, S. 1047; v. Hulle, „True and Fair View“, im Sinne der 4. Richtlinie, FS für Budde, 1995, S. 313; Kahlert/Rühland, Die Auswirkungen des BMF-Schreibens v. 8.9.2006 auf Rangrücktrittsvereinbarungen, ZInSO 2006, 1009; Keller, Bilanzrechtsmodernisierungsgesetz stärkt HGB – Vorsichtsprinzip wird langsam ausgehöhlt, StB 2007, Nr. 12, I; Kirsch, Aktuelle Entwick-lungen der IFRS-Rechnungslegung für kleine und mittlere Unternehmen, DStZ 2006, 768; ders., Geplante Übergangsvorschriften zum Jahresabschluss nach dem Regierungsentwurf des BilMoG, DStR 2008, 1202; Kofner, Bilanzrechtsmodernisierungsgesetz (BilMoG), WuM 2008, 322; Köhler, Deregulierung nach dem Entwurf eines BilMoG, BB 2008, 268; Köster, Niederstwerttest und Bewer-tungseinheiten beim Anlagevermögen im Entwurf des BilMoG, BB 2007, 2791; Kropff, Der „Jahre-sabschluß“: Ist er ein Jahresabschluß? – eine terminologische Betrachtung, FS für Peltzer, 2001, S. 219; ders., Der Konzernabschluß – eine Randerscheinung im Gesellschaftsrecht?, FS für Claus-sen, 1997, S. 659; Kübler, Institutioneller Gläubigerschutz oder Kapitalmarkttransparenz, ZHR 159 (1995), 550; Küting/Seel, Das neue deutsche Konzernbilanzrecht – Änderungen der Konzernre-chungslegung durch das Bilanzmodernisierungsgesetz (BilMoG), Beihefter zu DStR 2009, 37; Lang, Gelöste und ungelöste Probleme des Rangrücktritts, DStZ 2006, 789; Laubach/Kraus/Bornhofen, Zur Durchführung der HGB-Modernisierung durch das BilMoG: Die Bilanzierung selbst geschaffe-ner immaterieller Vermögenswerte, DB 2009, Beilage 5, 19; Ley, Gesellschafterkonten im Lichte der grundlegenden BFH-Entscheidung vom 16.10.2008, IV R 98/06, DStR 2009, 613; Loitz, Latente Steuern nach dem Bilanzrechtsmodernisierungsgesetz, Ubg 2009, 208; Lorson/Toebe, Konsequen-zen des BilMoG für die Einheitsbilanz, BBK 2009, 453; Lüdenbach/Freiberg, Mutter-Tochter-Verhältnisse durch beherrschenden Einfluss nach dem BilMoG, BB 2009, 1230; Maier/Weil, Latente Steuern im Einzel- und Konzernabschluss: Auswirkungen des BilMoG auf die Bilanzierungspraxis, DB 2009, 2729; Meyer, Bilanzrechtsmodernisierungsgesetz (BilMoG) – die wesentlichen Änderun-gen nach dem Referentenentwurf, DStR 2007, 2227; ders., Bilanzrechtsmodernisierungsgesetz (BilMoG) – die wesentlichen Änderungen im Regierungsentwurf, DStR 2008, 1153; Moxter, Zur Funktionsinadäquanz von Bilanzen, FS für Röhricht, 2005, S. 1007; ders., Zum Passivierungszeit-punkt von Umweltschutzrückstellungen, FS für Forster, 1992, S. 427; ders., Zum Verhältnis von Handelsbilanz und Steuerbilanz, BB 1997, 195; Oser/Roß/Wader/Drögemüller, Änderungen des Bilanzrechts durch das Bilanzrechtsmodernisierungsgesetz (BilMoG), WPg 2009, 573; dies., Eck-punkte des Regierungsentwurfs zum Bilanzrechtsmodernisierungsgesetz (BilMoG), WPg 2008, 675; Petersen/Zwirner, Abschlussprüfung nach dem Regierungsentwurf zum BilMoG, WPg 2008, 967; dies., Bilanzrechtsmodernisierungsgesetz verabschiedet: Die zentralen Änderungen, BRZ 2009, 149; dies., Neuerungen in der Konzernrechnungslegung nach HGB – Geplante Veränderungen gemäß dem Regierungsentwurf zum BilMoG, DB 2008, 2093; Priester, Stille Reserven und offene Rückla-gen bei Personengesellschaften, FS für Quack, 1991, S. 373; ders., Jahresabschlussfeststellung bei Personengesellschaften, DStR 2007, 28; Prinz/Hick, Der neue § 5 Abs. 1a EStG – Gelungene ge-setzliche Verankerung der steuerbilanziellen Bildung von Bewertungseinheiten?, DStR 2006, 771; Reuter, Beteiligungsabschreibung trotz Mittelzuführung an die Tochtergesellschaft, BB 1982, 25; Rhiel/Veit, Auswirkungen des geplanten Gesetzes zur Modernisierung des Bilanzrechts (BilMoG) auf Pensionsverpflichtungen, DB 2008, 193, 196; Schenke/Risse, Das Maßgeblichkeitsprinzip nach dem Bilanzrechtsmodernisierungsgesetz, DB 2009, 1957; Schiessl, Unternehmensfinanzierung und Internationale Rechnungslegung im deutschen Mittelstand, ZHR 2006, 522; Schnorr, Geschäftslei-

8

terhaftung für fehlerhafte Buchführung, ZHR 170 (2006), 9; Schön, Kompetenzen der Gerichte zur Auslegung von IAS/IFRS, BB 2004, 763; Schulze-Osterloh, HGB-Reform: Der Einzelabschluß nicht kapitalmarktorientierter Unternehmen unter dem Einfluß von IAS/IFRS, BB 2004, 2567; ders., Vorschläge für ein Bilanzrechtsmodernisierungsgesetz, ZIP 2004, 1128; Schurbohm-Ebneth/Zoeger, Zur Umsetzung der HGB-Modernisierung durch das BilMoG: Internationalisierung des handelsrechtlichen Konzernabschlusses, DB Beiheft 5/2009, 53; Stobbe, Neue Koordinaten des Steuerbilanzrechts?, FR 1997, 361; Strahl, Neues zur Kapitalkontenstruktur bei Personengesell-schaften, KÖSDI 2009, 16531; Theile, Die Auswirkungen des Referentenentwurfs zum Bilanz-rechtsmodernisierungsgesetz auf die Rechnungslegung der GmbH, GmbHR 2007, 1296; Thei-le/Stahnke, Bilanzierung sonstiger Rückstellungen nach dem BilMoG-Regierungsentwurf, DB 2008, 1757; Ulmer, Die Mitwirkung des Kommanditisten an der Bilanzierung der KG, FS für Hefermehl, 1976, S. 207; Velte/Leimkühler, Der Referentenentwurf für ein Bilanzrechtsmodernisierungsgesetz, StuB 2007, 837; Vetter, Darlehen der GmbH an ihren Gesellschafter und Erhaltung des Stammkapi-tals, BB 2004, 1509; Weber-Grellet, Rechtsprechung des BFH zum Bilanzsteuerrecht im Jahr 2005, BB 2006, 35; ders., BB-Rechtsprechungsreport zu BFH-Urteilen im Bilanzsteuerrecht 2008, BB 2009, 38; Wehrheim/Rupp, Zum Geltungsbereich der Ausschüttungssperre des § 268 Abs. 8 HGB im Regierungsentwurf des BilMoG, DB 2009, 356; Weigel/Weber/Costa, Bilanzierung von Rück-stellungen nach dem MoMiG, BB 2009, 1062; Wüstemann, Aus den Fugen: Referentenentwurf eines Bilanzrechtsmodernisierungsgesetzes, BB 2007, Nr. 47, I; Zülch/Hoffmann, Die Stellung-nahme des Bundesrats zum BilMoG-RegE – Anmerkungen zu den vorgeschlagenen Änderungen, DB 2008, 1643; Zwirner, Das neue deutsche Bilanzrecht nach BilMoG – Umfassende Reformierung, NZG 2009, 530; ders., Notwendigkeit von Vertragsanpassungen durch das BilMoG, BB 2010, 491.

A. Vorbemerkung 1Die Bilanz ist ein Zahlenwerk. Sie bildet wirtschaftliche Sachverhalte als Bilanzpositi-onen ab. Sind am Bilanzstichtag nicht nur liquide Mittel vorhanden, müssen diese mit einem Geldbetrag bewertet werden. Das Bilanzrecht regelt, welche wirtschaftlichen Sachverhalte in der Rechnungslegung auszuweisen und wie sie zu bewerten sind. Groß-feld/Luttermann1 bezeichnen das Bilanzrecht als den „Kern von Unternehmensrecht, Gesellschafts- und Kapitalmarktrecht“. Der mit dem Bilanzrecht oftmals wenig ver-traute Jurist wird sich fragen, worauf dieser anscheinend hohe Stellenwert begründet ist. Eine erste allgemeine Antwort lautet: Die Rechnungslegung soll im Interesse einzelner

1 Großfeld/Luttermann, Bilanzrecht, Rn. 1.

9

Kapitalgeber und Gläubiger in Bezug auf Dispositionsentscheidungen, im Interesse des Unternehmens selbst in Bezug auf Führungs- und Kontrollentscheidungen und im Inte-resse eines institutionellen Gläubigerschutzes Auskunft und Rechenschaft darüber geben, wo das Unternehmen steht. Diese Kenntnis bildet die Grundlage für eine verant-wortungsbewusste Tätigkeit im Unternehmen sowie für eine eben solche Zusammenar-beit zwischen Kapitalgebern und Gläubigern mit dem Unternehmen.

2Rechnungslegungsrecht ist Schutzrecht, d.h. der Gesetzgeber verfolgt mit bilanzrechtli-chen Vorschriften bestimmte Schutzfunktionen. Daraus folgt zum einen, dass Rech-nungslegungsrecht unabhängig von dem wenig zielführenden Streit um dessen Rechtsna-tur2 zwingendes Recht ist, soweit nicht in Form von Wahlrechten Einzelfragen zur Dis-position gestellt sind. Zum anderen führt der Gesetzgeber in den Rechnungslegungsnor-men einen Interessenausgleich durch, der sich darin äußert, dass die unterschiedlichen Interessen zu entsprechenden Differenzierungen in den Rechnungslegungsnormen füh-ren.3 Namentlich bedingen unterschiedliche Bilanzierungszwecke unterschiedliche Be-wertungen, abgesehen davon, dass es einen objektiven, „wahren“ Wert ohnehin nicht gibt.4 Eine vorrangig an Informationszwecken ausgerichtete Rechungslegung (Anleger-schutz) wird zu anderen Ergebnissen (Werten) führen als eine an der Ausschüttungsbe-messung ausgerichtete Rechnungslegung (Gläubigerschutz). Das deutsche Handelsbilanz-recht der §§ 238 ff. HGB ist traditionell vom Vorsichtsprinzip geprägt. Ein ordentlicher Kaufmann rechnet sich nach traditionellem Verständnis „eher ärmer als reicher“.5

3Auf den internationalen Kapitalmärkten geht es demgegenüber vorrangig um (inter-national vergleichbare) marktwertorientierte Transparenz und Information der Kapitalan-leger, aus Sicht des Unternehmens steht der effektive Zugang zu den internationalen Finanzmärkten (Börsen, Anleihemärkten) im Vordergrund.6 Deswegen orientieren sich internationale Rechnungslegungsvorschriften nicht am Vorsichtsprinzip i.S.e. Fundamen-talprinzips, sondern an einer sog. fair presentation der Vermögens-, Finanz- und Er-tragslage („true and fair view“).7 Die rechtspolitische Diskussion über eine Änderung

2 Claussen, in: FS für Kropff, S. 431, 437; Crezelius, in: FS für Zimmerer, S. 509, 512 f., einge-

hend: Icking, Die Rechtsnatur des Handelsbilanzrechts. Zugleich ein Beitrag zur Abgrenzung zwischen öffentlichem und privatem Recht.

3 Vgl. zur sog. Funktionsinadäquanz von Bilanzen z.B. Moxter, in: FS für Röhricht, S. 1007 ff. 4 Thiel/Lüdtke-Handjery, Bilanzrecht, Rn. 506. 5 Beisse, in: FS für W. Müller, S. 731, 742, spricht von einem „rechtsethischen“ Prinzip. 6 Vgl. Budde/Steuber, in: FS für Peltzer, S. 39 ff.; Großfeld/Luttermann, Bilanzrecht, Rn. 89 ff. 7 Bohl/Mangliers, in: JFRS-Handbuch, § 2 Rn. 7.

A. Vorbemerkung

10

der geltenden Bilanzierungsvorschriften des Einzelabschlusses (§§ 238 ff. HGB) unter dem Schlagwort eines Übergangs vom institutionellen zum informationellen Gläubiger-schutz8 mit weit reichenden Konsequenzen im (Kapital-)Gesellschaftsrecht und der er-tragsteuerrechtlichen Gewinnermittlung hat dazu geführt, dass durch das BilMoG9 bereits einige Elemente des institutionellen Gläubigerschutzes in das HGB eingeführt wurden.10 Genannt seien etwa die Abkehr von der umgekehrten Maßgeblichkeit11 und die neuen Ansatz-12 und Bewertungsregeln.13 Doch auch abgesehen davon wird weiter darum ge-rungen, einen Paradigmenwechsel vom Vorsichts- zum Transparenzprinzip vorzuneh-men, indem aus § 264 Abs. 2 HGB ein vorrangiges Leitprinzip der Redlichkeit im Sinne angloamerikanischen Verständnisses („true and fair view“) hergeleitet und die Norm als allgemeines Prinzip, d.h. als Grundsatz ordnungsmäßiger Buchführung, i.S.e. Ausprä-gung des § 243 Abs. 1 HGB interpretiert wird.14

Hinweis:

Bei der gesamten Diskussion ist nicht zuletzt zu beachten, dass § 264 Abs. 2 HGB richtlinienkonform ausgelegt werden muss (dazu unten Rn. 86), sodass letztlich der EuGH die Frage entscheiden wird. Deshalb ist nicht auszuschließen, dass quasi „durch die Hintertür“ das angelsächsische Verständnis Eingang in das deutsche Bilanzrecht der Kapitalgesellschaften findet.15

8 Kübler, ZHR 159 (1995), 550. 9 Näher Rn. 52a. 10 Gros/Wallek, Der Konzern 2009, 541, sprechen bereits jetzt von einem Paradigmenwechsel. 11 S. Rn. 122, 209. 12 Dazu Rn. 126 ff. 13 Dazu Rn. 176 ff. 14 Abl. z.B. Ballwieser, in: Baetge/Kirsch/Thiele, Bilanzrecht, § 264 HGB Rn. 55 ff.; Beisse, in:

FS für W. Müller, S. 731 ff. m.w.N. 15 Winkeljohann/Schellhorn, in: Ellrott/Förschle/Kozikowski/Winkeljohann, Bilanz-Kommentar,

§ 264 HGB Rn. 24; vgl. auch van Hulle, in: FS für Budde, S. 313 ff.

11

B. Bilanzrechtliche Grundlagen

I. Bilanzbegriff 4Die Bilanz ist eine stichtagsbezogene Gegenüberstellung der Vermögensgegenstände (Aktiva bzw. Aktivposten) eines Unternehmens und der zur Finanzierung eingesetzten Mittel (Passiva bzw. Passivposten), letztere getrennt nach der Mittelherkunft der Unter-nehmenseigentümer (Eigenkapital) und der Gläubiger (Fremdkapital bzw. Schulden). Für den formalen Aufbau wird üblicherweise die Kontoform verwendet. Das Eigenkapital ergibt sich aus der Differenz (Saldo) zwischen dem auf der Aktivseite ausgewiesenen Vermögen (Anlage- und Umlaufvermögen), welche die konkrete Investition des Vermö-gens widerspiegelt (Mittelverwendung) und dem auf der Passivseite ausgewiesenen Kapi-tal (Mittelherkunft). Beide Seiten müssen sich im rechnerischen Ergebnis entsprechen. Daraus leitet sich der Begriff „Bilanz“ her („bilanx“, lateinisch: zwei Waagschalen he-bend; „bilancio“, italienisch: Waage, Gleichgewicht).

Beispiel:

Aktiva Passiva

Anlagevermögen Eigenkapital 20

Immaterielle Vermögensgegenstände 10 (Reinvermögen)

Sachanlagen 30 Fremdkapital

Finanzanlagen 5 langfristige Verbindlichkeiten 40

Umlaufvermögen kurzfristige Verbindlichkeiten 35

Vorräte 20 Rechnungsabgrenzungsposten 5

Forderungen 10

Wertpapiere 15

Zahlungsmittel 5

Rechnungsabgrenzungsposten 5

100 100

Vermögen = Mittelverwendung Kapital = Mittelherkunft

5Dem Anlagevermögen werden die Vermögensgegenstände zugerechnet, welche dem Betrieb auf eine längere Dauer dienen (z.B. Grund und Boden, Gebäude, Maschinen, Finanzanlagen). Zum Umlaufvermögen gehören diejenigen Wirtschaftsgüter, welche gewöhnlich innerhalb einer kürzeren Zeitspanne umgesetzt bzw. verarbeitet werden (z.B. Roh-, Hilfs- und Betriebsstoffe, Waren, Zahlungsmittel). Unter Eigenkapital versteht

B. Bilanzrechtliche Grundlagen

12

man die Summe aller zur Verfügung gestellten Mittel des Einzelunternehmers bzw. der Gesellschafter einer Personen- oder Kapitalgesellschaft. Zum Fremdkapital gehören diejenigen Mittel, welche dem Unternehmen von Gläubigern zur Verfügung gestellt werden (z.B. Lieferantenverbindlichkeiten, Bankverbindlichkeiten).

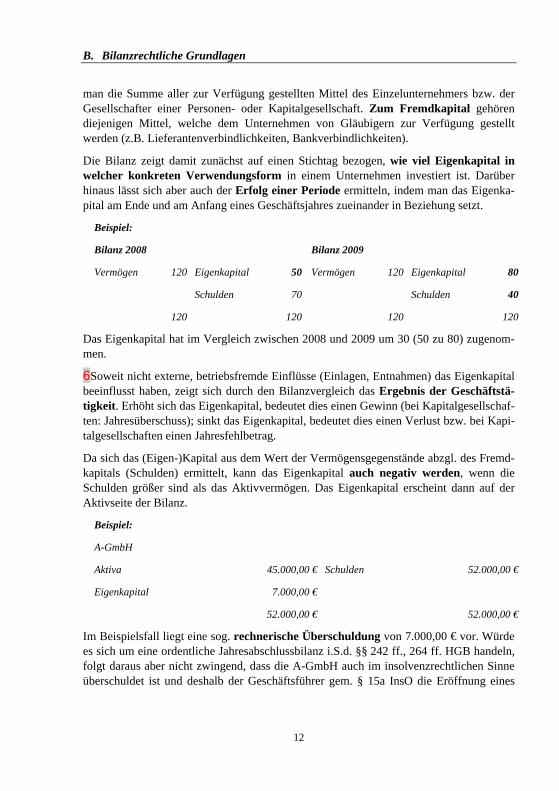

Die Bilanz zeigt damit zunächst auf einen Stichtag bezogen, wie viel Eigenkapital in welcher konkreten Verwendungsform in einem Unternehmen investiert ist. Darüber hinaus lässt sich aber auch der Erfolg einer Periode ermitteln, indem man das Eigenka-pital am Ende und am Anfang eines Geschäftsjahres zueinander in Beziehung setzt.

Beispiel:

Bilanz 2008 Bilanz 2009

Vermögen 120 Eigenkapital 50 Vermögen 120 Eigenkapital 80

Schulden 70 Schulden 40

120 120 120 120

Das Eigenkapital hat im Vergleich zwischen 2008 und 2009 um 30 (50 zu 80) zugenom-men.

6Soweit nicht externe, betriebsfremde Einflüsse (Einlagen, Entnahmen) das Eigenkapital beeinflusst haben, zeigt sich durch den Bilanzvergleich das Ergebnis der Geschäftstä-tigkeit. Erhöht sich das Eigenkapital, bedeutet dies einen Gewinn (bei Kapitalgesellschaf-ten: Jahresüberschuss); sinkt das Eigenkapital, bedeutet dies einen Verlust bzw. bei Kapi-talgesellschaften einen Jahresfehlbetrag.

Da sich das (Eigen-)Kapital aus dem Wert der Vermögensgegenstände abzgl. des Fremd-kapitals (Schulden) ermittelt, kann das Eigenkapital auch negativ werden, wenn die Schulden größer sind als das Aktivvermögen. Das Eigenkapital erscheint dann auf der Aktivseite der Bilanz.

Beispiel:

A-GmbH

Aktiva 45.000,00 € Schulden 52.000,00 €

Eigenkapital 7.000,00 €

52.000,00 € 52.000,00 €

Im Beispielsfall liegt eine sog. rechnerische Überschuldung von 7.000,00 € vor. Würde es sich um eine ordentliche Jahresabschlussbilanz i.S.d. §§ 242 ff., 264 ff. HGB handeln, folgt daraus aber nicht zwingend, dass die A-GmbH auch im insolvenzrechtlichen Sinne überschuldet ist und deshalb der Geschäftsführer gem. § 15a InsO die Eröffnung eines

13

Insolvenzverfahrens beantragen muss. Vielmehr ist der sog. Überschuldungsstatus als Vermögensstatus nach eigenständigen Regeln zu erstellen.16

II. Bilanzielles Grundverständnis

1. „Denken in Bilanzen“ 7Da jeder Vorfall das Bilanzbild verändert, beruht das bilanzielle Grundverständnis darauf, unabhängig von der konkreten Buchführungstechnik „in Bilanzen zu denken“. Zu unterscheiden sind Geschäftsvorfälle, die mangels Gewinnauswirkung das Eigenkapital nicht ändern, von denjenigen, die mit Gewinnauswirkung das Eigenkapital beeinflussen. Schichtet ein konkreter Geschäftsvorfall einzelne Bilanzpositionen nur um, so sind sie im Hinblick auf eine eventuelle Ergebnis- bzw. Eigenkapitalbeeinflussung erfolgsneutral. Ändern Geschäftsvorfälle das Eigenkapital, dann können sie entweder erfolgswirksam (Aufwendungen, Erträge) oder wiederum erfolgsneutral (Einlagen, Entnahmen) sein. Jeder einzelne Geschäftsvorfall ändert mindestens zwei Bilanzpositionen, und zwar ent-weder nur Positionen der Aktiv- oder nur der Passivseite oder Positionen beider Bilanz-seiten.

2. Erfolgsneutrale Geschäftsvorfälle 8Hinsichtlich der das Eigenkapital nicht ändernden, erfolgsneutralen Geschäftsvorfälle sind Aktivtausch, Passivtausch, Bilanzverlängerung und Bilanzverkürzung zu unterschei-den.

Beim erfolgsneutralen Aktivtausch ändern sich zwei Aktivkonten. Wurde z.B. der Kassenbestand auf ein Bankkonto eingezahlt, dann lautet der Buchungssatz (dazu unten Rn. 70): „Bank an Kasse“. Es findet ein Zugang auf dem Konto „Bank“ statt, der seine Gegenbuchung im Abgang auf dem Konto „Kasse“ findet. Beim Passivtausch werden zwei Passivkonten berührt. Wenn z.B. ein Lieferant auf die kurzfristige Erfüllung eines Anspruchs verzichtet und dem Kunden dafür ein langfristiges Darlehen gewährt, so er-höht sich in der Bilanz des Kunden der Passivposten „Darlehensverbindlichkeiten“, der Passivposten „Kurzfristige Verbindlichkeiten“ vermindert sich in gleicher Höhe. Die Bilanzsumme ändert sich nicht, ebenso wenig das Eigenkapital. Der Vorgang ist erfolgs-neutral. Erwirbt der Kaufmann einen Vermögensgegenstand „auf Ziel“ (gegen Kreditie-

16 Näher: Baumbach/Hueck/Haas, GmbHG, § 64 Rn. 44 ff.; Förschle/Hoffmann, in: Bud-

de/Förschle/Winkeljohann, Sonderbilanzen, Rn. P 60 ff.

B. Bilanzrechtliche Grundlagen

14

rung/Stundung des Kaufpreises), führt dies zu einer erfolgsneutralen Bilanzverlänge-rung. Werden z.B. Vorräte eingekauft, lautet der Buchungssatz: „Vorräte an Verbind-lichkeiten aus Lieferungen und Leistungen“. Aktiv- und Passivseite der Bilanz steigen im gleichen Verhältnis, ohne das Eigenkapital zu berühren. Beim umgekehrten Fall einer Bilanzverkürzung vermindern sich Aktiv- und Passivseite der Bilanz gleichermaßen. Erfüllt bspw. ein Kaufmann eine Verbindlichkeit, indem er diese über das Geschäftskonto überweist, mindert sich die Passivposition „Verbindlichkeiten“ und die Aktivposition „Bank“ um den überwiesenen Betrag. Der Buchungssatz lautet: „Verbindlichkeiten an Bank“. Hier verkürzt sich zwar die Bilanzsumme, doch ändert sich das Eigenkapital nicht. Der Vorgang ist ebenfalls erfolgsneutral.

3. Erfolgswirksame Geschäftsvorfälle 9Haben Geschäftsvorfälle eine Gewinnauswirkung, führen sie zu einer Änderung des Eigenkapitals und sind damit in jedem Fall erfolgswirksam. Solche Vorgänge führen entweder zu Erträgen oder zu Aufwendungen. Hat bspw. ein Kaufmann einen Vermö-gensgegenstand des Betriebsvermögens vermietet und zahlt der Mieter den Mietzins auf das Bankkonto des Kaufmanns ein, nimmt die Aktivposition „Bank“ zu, ohne dass sich eine andere Aktivposition mindert. Auch Fremdkapitalposten werden nicht berührt. Der Vorgang wirkt sich allein auf das Eigenkapital aus, welches sich i.H.d. erhaltenen Miet-zinses erhöht. Mithin löst der Mietzins einen Ertrag aus. Zahlt der Kaufmann einem Arbeitnehmer dessen Gehalt in bar, so mindert sich zunächst in entsprechender Höhe der Kassenbestand. Da andere Positionen der Aktivseite und das Fremdkapital der Passivseite nicht betroffen sind, muss der bilanzielle Ausgleich durch Änderung der Position „Eigen-kapital“ vorgenommen werden. Die Gehaltszahlung ist also eine Aufwendung und min-dert das Eigenkapital.

4. Eigenkapitalrelevante Geschäftsvorfälle ohne Gewinnauswir-kung

10Privatentnahmen und Privateinlagen (z.B. aus der Geschäftskasse) sind Geschäfts-vorfälle, die zwar das Eigenkapital ändern, die aber außerbetrieblich veranlasst sind und deshalb keine Gewinnauswirkung haben dürfen. Sie sind deshalb erfolgsneutral zu quali-fizieren. Jede Entnahme mindert das Eigenkapital, jede Einlage führt zu seiner Erhö-hung.

III. Bilanzierungsanlässe 11Der Gesetzgeber qualifiziert verschiedene Gegebenheiten als Anlass für eine gesetz-lich vorgeschriebene Bilanzierung. Im Mittelpunkt des Bilanzrechts steht naturgemäß die ordentliche Jahresabschlussbilanz, doch gibt es eine Vielzahl weiterer gesetzlich vorge-schriebener Bilanzierungsanlässe (vgl. z.B. § 15a InsO; § 98 GenG; §§ 17, 24 UmwG; § 57i GmbHG; § 207 Abs. 3 AktG; § 153 Abs. 1 InsO; § 66 InsO; § 242 Abs. 1 Satz 1

15

HGB; § 154 HGB; 71 GmbHG; § 270 AktG). Regelmäßig liegen den verschiedenen Bilanzierungsanlässen auch unterschiedliche Bilanzierungszwecke zugrunde, sodass sich allgemeingültige Bilanzierungsregeln in einem materiellen Sinn nicht entwickeln lassen.

12Im Zusammenhang mit den unterschiedlichen Bilanzierungszwecken muss man sich vor Augen führen, dass der materielle Aussagegehalt jeder Bilanz von zwei Fragestel-lungen bestimmt wird. Es ist stets zu entscheiden,

• ob eine Position dem Grunde nach zu aktivieren oder zu passivieren und

• wie sie zu bewerten ist.

13Bilanzrecht ist Bewertungsrecht,17 unterschiedliche Bilanzierungszwecke bedingen unterschiedliche Werte, weswegen danach unterschieden werden muss, ob es um eine Bewertung zu Ausschüttungszwecken, zu Informationszwecken oder zur konkreten Si-cherung von Gläubigeransprüchen geht.

Beispiel:

Je nach Bilanzierungszweck ist differenzierend zu entscheiden, ob eine ungeschützte (geheim ge-haltene) selbst geschaffene Erfindung aktiviert werden darf.

Zunächst ist zu klären, ob eine ungeschützte Erfindung überhaupt dem Grunde nach einen (imma-teriellen) Vermögensgegenstand darstellt. Dies bejaht die ganz herrschende Meinung.18 Von dem konkreten Bilanzanlass (und den damit verbundenen Zwecken) hängt dann ab, ob ein immateriel-ler Vermögensgegenstand zu aktivieren und wie er zu bewerten ist.

In der ordentlichen Jahresabschlussbilanz gilt § 248 Abs. 2 HGB. Bis zum Inkrafttreten des Bil-MoG19 am 29.05.2009 war zwischen entgeltlich erworbenen immateriellen Vermögensgegenstän-den des Anlagevermögens (Aktivierungspflicht) und nicht entgeltlich erworbenen (Aktivierungs-verbot) zu unterscheiden. Nach der Neufassung des § 248 Abs. 2 HGB, der gem. Art. 66 Abs. 3 EGHGB erstmals auf das nach dem 31.12.2009 beginnende Geschäftsjahr anzuwenden ist, besteht nunmehr für selbst geschaffene immaterielle Vermögensgegenstände im Grundsatz20 ein Aktivie-

17 Großfeld/Luttermann, Bilanzrecht, Rn. 92. 18 Adler/Düring/Schmaltz, Rechnungsauslegung, § 246 HGB Rn. 40 m.w.N. 19 Gesetz zur Modernisierung des Bilanzrechts (Bilanzrechtsmodernisierungsgesetz) v.

25.05.2009, BGBl. 2009 I, S. 1102. 20 Ausgenommen sind gem. § 248 Abs. 2 Satz 2 HGB selbst geschaffene Marken, Drucktitel,

Verlagsrechte, Kundenlisten oder vergleichbare immaterielle Vermögensgegenstände.

B. Bilanzrechtliche Grundlagen

16

rungswahlrecht. Geht es hingegen um die Konzernrechnungslegung nach IAS/IFRS (International Accounting Standards/International Financial Reporting Standards, dazu unten Rn. 15, 58), sind immaterielle Vermögensgegenstände zwingend zu aktivieren, wenn wahrscheinlich ist, dass dem Unternehmen der künftige wirtschaftliche Nutzen aus ihnen zufließen wird und die Anschaffungs- bzw. Herstellungskosten zuverlässig bemessen werden können (IAS 38).21 Bei der Ermittlung des Überschuldungsstatus steht demgegenüber die Frage eines einzeln veräußerbaren und verwertba-ren Vermögensgegenstandes im Vordergrund, der überdies vorsichtig zu bewerten ist, um dem Zweck einer tatsächlichen Gläubigerbefriedigung im Insolvenzfall genügen zu können.22

14Den gesetzlichen Fixpunkt des Bilanzrechts bilden die §§ 238 ff. HGB. Nach § 242 Abs. 1 HGB ist grds. jeder Kaufmann verpflichtet, „für den Schluss eines jeden Ge-schäftsjahres einen das Verhältnis seines Vermögens und seiner Schulden darstellenden Abschluss (Bilanz) aufzustellen“. Bei Gründung des Unternehmens ist eine Eröff-nungsbilanz aufzustellen (vgl. § 242 Abs. 1 Satz 1 HGB). Eine Ausnahme gilt seit In-krafttreten des BilMoG23 gem. §§ 242 Abs. 4, 241a HGB für Einzelkaufleute, die an den Abschlussstichtagen von zwei aufeinander folgenden Geschäftsjahren nicht mehr als 500.000,00 € Umsatzerlöse und 50.000,00 € Jahresüberschuss erzielen. Anwendbar ist die Vorschrift gem. Art. 66 Abs. 1 EGHGB bereits für Geschäftsjahre, die nach dem 31.12.2007 beginnen. Da die in Betreff der Kaufleute gegebenen Vorschriften auch auf Handelsgesellschaften Anwendung finden (vgl. § 6 Abs. 1 HGB), trifft die Verpflich-tung zur Buchführung und Bilanzierung indessen nach wie vor24 alle Handelsgesellschaf-ten (OHG; KG) sowie – unabhängig vom Gegenstand des Unternehmens – die AG (§ 3 Abs. 1 AktG), die KGaA (vgl. § 278 Abs. 3 AktG), die Europäische Gesellschaft (SE, Art. 1 Abs. 2 Satz 1 SE-VO, § 3 SEEG), die GmbH (vgl. § 13 Abs. 3 GmbHG) sowie die Genossenschaft (vgl. § 17 Abs. 2 GenG).

15Auf die ordentliche Jahresabschlussbilanz bauen die Vorschriften über die ordentli-che Konzern- und Teilkonzernbilanz auf (vgl. § 298 Abs. 1 HGB). Einen solchen konsolidierten Abschluss hat jede Unternehmensgruppe aufzustellen (vgl. § 290 HGB). Für den Konzernabschluss kapitalmarktorientierter Unternehmen schreibt die Euro-päische Verordnung über die Anwendung internationaler Rechnungslegungsstandards,

21 Näher: Steinpflug, in: IFRS-Handbuch, § 4 Rn. 1 ff. 22 Crezelius, in: FS für Röhricht, S. 787, 797 f.; Hüffer, in: FS für Wiedemann, S. 1047 ff. 23 S. Rn. 52a. 24 Entgegen der Stellungnahme des Bundesrates im Gesetzgebungsverfahren, BR-Drucks.

344/08(B), S. 1; dazu im Ganzen Zülch/Hoffmann, DB 2008, 1643.

17

sog. 1. EG-Bilanzrecht-VO,25 vor, dass diese Unternehmen für die am oder nach dem 01.01.2005 beginnenden Geschäftsjahre die in die Rechtsordnung übernommenen IAS/IFRS (International Accounting Standards/International Financial Reporting Stan-dards) anzuwenden haben (vgl. Art. 4 1. EG-Bilanzrecht-VO). Nach Art. 288 Abs. 2 Satz 2 AEUV (Art. 249 Abs. 2 Satz 2 EGV a.F.) gilt die Verordnung unmittelbar in allen Mitgliedstaaten der EU.

Nicht kapitalmarktorientierten Unternehmen wird für den Konzernabschluss ein Wahl-recht zur Anwendung der IAS/IFRS eingeräumt. Diese Unternehmen dürfen ihren Kon-zernabschluss entweder nach HGB oder nach IAS/IFRS aufstellen. Zwar sieht die Rechtsverordnung auch ein entsprechendes Wahlrecht für den Einzelabschluss vor, doch bleibt es in Deutschland bei der Maßgeblichkeit der handelsrechtlichen Vorschriften.

16Die Rechtsordnung kennt allerdings noch andere Bilanzierungsanlässe. Man spricht in diesem Zusammenhang auch von sog. Sonderbilanzen.26 Sonderbilanzen verfolgen einen von der ordentlichen Jahresabschlussbilanz abweichenden Zweck. Nichtsdestowe-niger bestehen enge Querbeziehungen zur ordentlichen Jahresabschlussbilanz mit der zentralen Buchführung (vgl. § 238 Abs. 1 HGB). Wird der Unternehmensträger (Perso-nenhandelsgesellschaft, Kapitalgesellschaft) aufgelöst, ist dieser grds. abzuwickeln. Die Liquidatoren haben als Verwalter fremden Vermögens bei Beginn und bei Beendigung der Liquidation eine Bilanz aufzustellen (vgl. § 154 HGB, § 71 GmbHG, § 270 AktG).27 Von besonderer Bedeutung ist für diejenigen Unternehmen, für die die Überschuldung neben der Zahlungsunfähigkeit einen eigenständigen Insolvenzgrund darstellt, die sog. Überschuldungsbilanz (vgl.§ 15a InsO, § 98 GenG).28

17Weitere Bilanzierungsanlässe sind Umwandlungen (vgl. §§ 17, 24 UmwG), bei Kapitalgesellschaften die nominelle Kapitalerhöhung (vgl. § 57i GmbHG, § 207 Abs. 3 AktG). Des Weiteren gibt es insolvenzrechtliche Rechnungslegungspflichten (vgl. die Vermögensübersicht auf den Zeitpunkt der Eröffnung des Insolvenzverfahrens gem. § 153 Abs. 1 InsO und die Schlussrechnung gem. § 66 InsO). Keine gesetzliche Vor-

25 1. EG-Bilanzrecht-VO (1606/2002) v. 19.07.2002, EU-ABl. v. 11.09.2002, L 243. 26 Vgl. dazu insb. Förschle/Hoffmann, in: Budde/Förschle/Winkeljohann, Sonderbilanzen, Rn. P

60 ff. 27 Näher: Förschle/Deubert, in: Förschle/Budde/Winkeljohann, Sonderbilanzen, Q Rn. 1 ff. zur

Personenhandelsgesellschaft; R Rn. 1 ff. zu Kapitalgesellschaften. 28 Näher: Baumbach/Hueck/Haas, GmbHG, § 64 Rn. 44 ff.; Crezelius, in: FS für Röhricht, S. 787

ff.; Förschle/Hoffmann, in: Budde/Förschle/Winkeljohann, Sonderbilanzen, Rn. P 60 ff.; Hüf-fer, in: FS für Wiedemann, S. 1047 ff.

C. Querbezüge zum Gesellschaftsrecht

18

schrift findet sich hingegen für die Notwendigkeit einer Sanierungseröffnungs- und Sanierungsschlussbilanz vor Eröffnung eines Insolvenzverfahrens, mögen solche inter-nen Sanierungsbilanzen auch aus Gründen der Übersichtlichkeit und zur vereinfachten Erfolgsmessung der ergriffenen Sanierungsmaßnahmen zweckmäßig sein.

C. Querbezüge zum Gesellschaftsrecht

I. Jahresabschluss und Gesellschaftsrecht

1. AG

a) Mitgliedschaftlicher Bilanzgewinnanspruch

18Nach § 58 Abs. 4 AktG haben die Aktionäre Anspruch auf den Bilanzgewinn, soweit er nicht nach Gesetz oder Satzung, durch einen abweichenden Gewinnverwendungsbe-schluss der Hauptversammlung oder als zusätzlicher Aufwand aufgrund des Gewinnver-wendungsbeschlusses von der Verteilung unter die Aktionäre ausgeschlossen ist. Der Bilanzgewinn bzw. Bilanzverlust ist gem. § 158 Abs. 1 AktG aus dem Jahresüberschuss zu entwickeln.

19Der Jahresüberschuss bildet die Ausgangsgröße, die durch Gewinnvorträge und/oder Entnahmen aus der Kapitalrücklage oder aus Gewinnrücklagen erhöht bzw. durch Ver-lustvorträge und/oder Einstellungen in die Gewinnrücklagen vermindert wird. Jahres-überschuss ist der Betrag, der in der GuV-Rechnung (dazu unten Rn. 190 f.) gem. § 275 Abs. 2 Nr. 20 HGB als Posten 20 (Gesamtkostenverfahren) bzw. gem. § 275 Abs. 3 Nr. 19 HGB als Posten 19 (Umsatzkostenverfahren) auszuweisen ist und somit den Saldo aller in der GuV-Rechnung ausgewiesenen Erträge und Aufwendungen vor Steuern ausmacht (vgl. § 275 Abs. 2 und Abs. 3 HGB). Führt dies zu einem negativen Saldo, spricht man von einem Jahresfehlbetrag.

20Der maßgebliche Jahresüberschuss ergibt sich aus dem Jahresabschluss,29 der gem. § 264 Abs. 1 HGB i.V.m. §§ 78 Abs. 1, 170 Abs. 1 AktG vom Vorstand der AG aufge-stellt und im Regelfall vom Vorstand und Aufsichtsrat gemeinsam festgestellt wird (§ 172 Satz 1 Halbs. 1 AktG). Unter Aufstellung des Jahresabschlusses wird die Übernahme der Zahlen aus der Buchhaltung unter Durchführung von Abschlussbuchungen verstan-

29 Zur unterschiedlichen Bedeutung des Begriffs in den einzelnen gesetzlichen Vorschriften vgl.

Kropff, in: FS für Peltzer, S. 219 ff.

19

den, der mit einer (vorläufigen) Bilanz endet. Die Aufstellung beinhaltet Vorschläge zu bilanzpolitischen Entscheidungen wie die Auflösung von Bilanzierungs- und Bewer-tungswahlrechten oder die Bildung und Auflösung von Rücklagen.30 Unter Feststellung versteht man die Billigung der Bilanz durch die Verwaltung mit der Folge der Verbind-lichkeit für Gesellschaft und Aktionäre. Die Aufstellung des Jahresabschlusses ist somit Vorbereitungshandlung für die Feststellung als konstitutiver Akt.

21Der Aufsichtsrat hat den Jahresabschluss zu prüfen. Im Ausnahmefall ist der Jah-resabschluss durch die Jahreshauptversammlung festzustellen, soweit der Aufsichtsrat erklärt, er billige den Jahresabschluss nicht (§§ 171 Abs. 2 Satz 4, 173 Abs. 1 Satz 1, 2. Alt. AktG), oder soweit Vorstand und Aufsichtsrat – trotz Billigung – beschlossen haben, die Feststellung des Jahresabschlusses der Hauptversammlung zu überlassen (§§ 172 Satz 1 Halbs. 2, 173 Abs. 1 Satz 1, 1. Alt. AktG). Für den Regelfall der gemeinsamen Fest-stellung durch die Verwaltung (§ 172 AktG) können Vorstand und Aufsichtsrat ohne gesonderte Ermächtigung durch die Satzung bis zur Hälfte des Jahresüberschusses in andere Gewinnrücklagen einstellen (§ 58 Abs. 2 Satz 1 AktG), soweit die Satzung keine abweichende Regelung erlaubt (vgl. § 58 Abs. 2 Satz 2, 3 AktG).

22§ 58 Abs. 4 AktG regelt den mitgliedschaftlichen Gewinnanspruch im Unterschied zum konkreten Zahlungsanspruch, der erst mit Wirksamwerden des auf Zahlung von Dividenden gerichteten Gewinnverwendungsbeschlusses entsteht. Der mitgliedschaftli-che Gewinnanspruch des § 58 Abs. 4 AktG hat demgegenüber seine Rechtsgrundlage in der Mitgliedschaft des Aktionärs und entsteht bereits mit Feststellung des Jahresabschlus-ses, der einen Bilanzgewinn ausweist.31 Die Aktionäre können in dem in der Hauptver-sammlung zu fassenden Gewinnverwendungsbeschluss entweder die Ausschüttung des Bilanzgewinnes als Regelfall oder auch weitere Zuweisungen in Gewinnrücklagen vor-nehmen bzw. den Gewinn vortragen (§ 58 Abs. 3 Satz 1 AktG). Dies hat zur Konsequenz, dass die Mehrheit der Hauptversammlung in den Grenzen des § 254 AktG Gewinnaus-schüttungen auch vollständig verhindern kann.

23Die Feststellung des Jahresabschlusses ist für die Aktionäre verbindlich (§ 174 Abs. 1 Satz 2 AktG). Sie hat zur Folge, dass sowohl die vom Vorstand getroffenen finanzpoli-tischen Maßnahmen als auch die Rücklagenbildung bzw. -auflösung wirksam werden. Soweit die Verwaltung von ihrer gesetzlichen Ermächtigung Gebrauch macht, Teile des

30 Priester, in: FS für Quack, S. 373, 379; Ulmer, in: FS für Hefermehl, S. 207, 210. 31 BGHZ 7, 263, 264; 124, 27, 31; Hüffer, AktG, § 58 Rn. 26.

C. Querbezüge zum Gesellschaftsrecht

20

Jahresüberschusses begrenzt auf max. die Hälfte desselben in andere Gewinnrücklagen einzustellen, hat sie in eigener Verantwortung zu entscheiden.32

24Gem. § 245 Nr. 1 AktG hat jeder Aktionär das Recht, Beschlüsse der Hauptversamm-lung, wozu neben dem Feststellungsbeschluss auch der Beschluss über die Verwendung des Bilanzgewinns gehört, anzufechten. Ein möglicher Anfechtungsgrund gründet sich im Hinblick auf die Ermittlung des ausschüttungsfähigen Gewinns auf die Rechnungsle-gungsvorschriften des HGB. Deshalb stehen dem Aktionär neben der Einsichtsmöglich-keit (§ 175 Abs. 2 AktG) in den Jahresabschluss auch Auskunftsansprüche in der Hauptversammlung zu (§ 131 Abs. 1, 3 Nr. 4, 4 AktG). Diese eröffnen dem Aktionär die Möglichkeit, Ermessensfehler bei der Ausübung bilanzieller Wahlrechte und die schlüs-sige Anwendung von Beurteilungsspielräumen durch die Verwaltung überprüfen zu können.

b) Bilanzgewinn und Kapitalerhaltung

25Der aus dem Jahresabschluss und dessen festgestellten Jahresüberschuss entwickelte mitgliedschaftliche Anspruch der Aktionäre auf den Bilanzgewinn bildet die Höchst-grenze für Zuwendungen, die die AG an ihre Aktionäre außerhalb der neutralen Dritt-geschäfte leisten darf (vgl. § 57 Abs. 3 AktG). Jede andere Form der Gewinnausschüt-tung, gleichgültig, ob offen oder verdeckt, ist gem. § 57 Abs. 1 und Abs. 2 AktG verbo-ten. Die Vorschrift bezweckt die Erhaltung des Grundkapitals. Deshalb ordnet § 62 Abs. 1 Satz 1 AktG für verbotswidrige Zuwendungen an die Aktionäre aktivierungs-pflichtige Rückgewährforderungen der AG an, wobei die Rückzahlungspflicht der Aktio-näre einschränkend dann entfallen soll, wenn diese die Zuwendungen gutgläubig empfan-gen haben (§ 62 Abs. 1 Satz 2 AktG). Ergänzt wird der aktienrechtliche Grundsatz der Kapitalerhaltung durch das Verbot überhöhter Vergütung von Nebenleistungen (§ 61 AktG), das grds. Verbot des entgeltlichen Erwerbs eigener Aktien (§§ 71 ff. AktG) und das Gebot der Bildung gesetzlicher Rücklagen (§ 150 AktG).

c) Einberufungs- und Verlustanzeigepflicht

26Auch wenn das Grundkapital nicht durch verbotswidrige Auszahlungen oder Gewinn-ausschüttungen an die Aktionäre verwendet wird, trifft den Vorstand eine Verlustanzei-gepflicht, wenn durch Verluste aus der Geschäftstätigkeit die Hälfte des Grundkapitals aufgezehrt ist. § 92 Abs. 1 AktG verpflichtet den Vorstand, eine Hauptversammlung

32 MünchKomm-AktG/Bayer, § 58 Rn. 38 m.w.N.

21

einzuberufen und eine entsprechende Verlustanzeige zu erstatten, wenn sich aus der ordentlichen Jahresabschlussbilanz oder auf andere Weise ergibt, dass das Vermögen der Gesellschaft nur noch höchstens die Hälfte der Grundkapitalziffer deckt. Die Regeln zur konkreten Entwicklung des Gesellschaftsvermögens sind umstritten. Dies betrifft zunächst die Grundsatzfrage der Relevanz einer Fortführungsprognose. Nach herrschen-der Meinung steht es im pflichtgemäßen Ermessen des Vorstands, je nach Situation des Unternehmens Fortführungs- oder Liquidationswerte anzusetzen.33 Des Weiteren ist nicht abschließend geklärt, ob bei der Ermittlung der Vermögenssituation der Gesell-schaft die stillen Reserven mit der Folge aufgelöst werden dürfen, dass dadurch die Pflicht zur Einberufung der Hauptversammlung entfällt. Entgegen einer vereinzelt gebliebenen älteren Entscheidung des BGH34 lehnt die heute ganz herrschende Meinung die Auflösung stiller Reserven ab.35

d) Jahresabschluss und Verlustübernahmeverpflichtung

27Ein weiterer Querbezug zwischen Jahresabschluss und Gesellschaftsrecht besteht im Bereich des Konzernrechts. Bei Bestehen eines Beherrschungs- oder Gewinnabfüh-rungsvertrages ist nach § 302 Abs. 1 AktG das herrschende Unternehmen verpflichtet, jeden während der Dauer der Vertragsdauer „sonst“ bei der abhängigen Gesellschaft entstehenden Jahresfehlbetrag auszugleichen, soweit dieser nicht dadurch ausgeglichen werden kann, dass den anderen Gewinnrücklagen Beträge entnommen werden, die wäh-rend der Vertragsdauer in sie eingestellt worden sind. Gemeint ist damit derjenige (fikti-ve) Jahresfehlbetrag, der sich in der GuV-Rechnung ohne die Berücksichtigung der Verlustausgleichspflicht des herrschenden Unternehmens ergäbe (§ 275 Abs. 2 Nr. 20, Abs. 3 Nr. 19 HGB).36 Der Betrag ist in einer Vorbilanz zu ermitteln und bildet damit das Gegenstück zu dem fiktiven Jahresüberschuss, auf den das Gesetz in § 300 Nr. 1 AktG und in § 301 Satz 1 AktG abstellt. Der Verlustausgleichsanspruch entsteht mit Abschluss des Geschäftsjahres, in dem der Jahresfehlbetrag eingetreten ist und wird auch zugleich fällig.37 Auf die Bilanzfeststellung bei der abhängigen Gesellschaft kommt es demzufolge nicht an.

33 Hüffer, AktG, § 92 Rn. 4 m.w.N. 34 BGH, BB 1958, 1181; ebenso Hirtz, Die Vorstandspflichten bei Verlust, Zahlungsunfähigkeit

und Überschuldung einer AG, S. 31 ff. 35 Hüffer, AktG, § 92 Rn. 4. 36 Emmerich/Sonnenschein/Habersack, Konzernrecht, § 20 V 3 m.w.N. 37 BGHZ 142, 382, 385 f.

C. Querbezüge zum Gesellschaftsrecht

22

2. GmbH

a) Mitgliedschaftlicher Gewinnanspruch und Dividendenforderung

28Ähnlich der Rechtslage bei der AG ergibt sich auch der Gewinnanspruch der Gesell-schafter einer GmbH aus den Vorschriften des Handelsbilanzrechts und den sie ergän-zenden bzw. modifizierenden Bestimmungen des Gesellschaftsvertrages. Gem. § 29 Abs. 1 Satz 1 GmbHG steht den Gesellschaftern ein mitgliedschaftlicher Gewinnanspruch i.H.d. Jahresüberschusses zu, zzgl. eines Gewinnvortrages und abzgl. eines Verlustvor-trages, soweit der sich ergebende Betrag nicht von der Verteilung ausgeschlossen ist. An die Stelle des Jahresüberschusses tritt der Bilanzgewinn, wenn die Bilanz gem. § 268 Abs. 1 HGB bereits unter Berücksichtigung der teilweisen Verwendung des Jahresergeb-nisses aufgestellt ist oder wenn Rücklagen aufgelöst werden (§ 29 Abs. 1 Satz 2 GmbHG). Die Aufstellung des Jahresabschlusses erfolgt durch die Geschäftsführung, die Feststellung fällt in die Kompetenz der Gesellschafter, die darüber zu beschließen haben (sog. Feststellungsbeschluss), soweit der Gesellschaftsvertrag keine abweichende Be-stimmung trifft (§§ 45, 46 Nr. 1 GmbHG). Gleiches gilt für die Verwendung des Ergeb-nisses, über die durch einen sog. Gewinnverwendungsbeschluss entschieden wird.

Der Geschäftsführer ist ggü. den Gesellschaftern weisungsgebunden. Deswegen bleibt es den Gesellschaftern unbenommen, auf die bilanzpolitischen Spielräume, die das Gesetz in den §§ 238 ff. HGB bei der Aufstellung eröffnet, Einfluss zu nehmen. Gesellschafts-rechtliche Probleme können sich aber für einen Minderheitsgesellschafter bereits aus der von der Geschäftsführung gewählten Bilanzierung (Aktivierung, Passivierung, Bewer-tung) ergeben.

Beispiel:

Der Geschäftsführer macht im Einverständnis mit dem Mehrheitsgesellschafter bei der Berech-nung von Herstellungskosten von dem Wahlrecht des § 255 Abs. 2 Satz 3 HGB Gebrauch, was zu einer Berücksichtigung der Kosten der allgemeinen Verwaltung und zu deren Aktivierung führt (näher Rn. 187). Der Minderheitsgesellschafter möchte hingegen die Kosten im Hinblick auf die Steuerbilanz gewinnmindernd als Aufwand geltend machen. Aus Sicht des Minderheitsgesellschaf-ters wäre es deshalb sinnvoll, dass die Ausübung handelsrechtlicher Wahlrechte dessen Zustim-mung i.R.d. Gewinnfeststellungsbeschlusses bedarf. Eine entsprechende Regelung kann in den Gesellschaftsvertrag aufgenommen werden.38

38 Zum Gestaltungsspielraum näher: Baumbach/Hueck/Schulze-Osterloh, GmbHG, 18. Aufl.

2006, § 42 Rn. 23 ff.

23

29Des Weiteren ist bei Minderheitsgesellschaftern die Gefahr des § 29 Abs. 2 GmbHG zu beachten. Danach können die Gesellschafter im Beschluss über die Verwendung des Ergebnisses, wenn der Gesellschaftsvertrag nichts anderes bestimmt, Beträge in Ge-winnrücklagen einstellen oder Gewinn vortragen. Dies bedeutet, dass grds. die Mehrheit der Stimmrechte über die Ausschüttung bzw. Thesaurierung entscheidet. Ein Dividen-denanspruch i.S.e. Gläubigerrechts (Forderung) entsteht erst, wenn mit entsprechendem Mehrheitsbeschluss eine (teilweise) Ausschüttung beschlossen wird.

Hinweis:

Der Minderheitsgesellschafter kann sich vor dieser Gefahr schützen, indem er darauf drängt, dass in den Gesellschaftsvertrag eine ihn schützende abweichende Bestimmung (z.B. Voll- oder Teilausschüttungsgebot) aufgenommen wird.

b) Handelsbilanz und Kapitalerhaltung

30Für die GmbH ist der Grundsatz der Kapitalerhaltung nicht so streng ausgeprägt wie bei der AG. Nach § 30 Abs. 1 GmbHG unterliegt lediglich das zur Erhaltung des Stammkapitals erforderliche Gesellschaftsvermögen der strengen Kapitalbindung. Der Gesetzgeber hat sich also gegen ein „Verbot der Einlagenrückgewähr“ entschieden, weil nur eine bestimmte Vermögensmasse nach §§ 30, 31 GmbHG i.H.d. Stammkapital-ziffer gebunden ist. Wenn das Reinvermögen der Gesellschaft (Aktiva abzgl. Schulden) nicht mehr das Stammkapital deckt, entsteht eine sog. Unterbilanz und § 30 Abs. 1 GmbHG normiert ein Ausschüttungsverbot.

31Im Zusammenhang mit der Feststellung einer Unterbilanz kommt den Querbezügen zum Handelsbilanzrecht eine entscheidende Bedeutung zu. Denn es geht darum, wie das zur Erhaltung des Stammkapitals erforderliche Vermögen der Gesellschaft zu ermit-teln ist. Nach ständiger Rechtsprechung des BGH hat die Berechnung, insb. Ansätze und Bewertung, nach den allgemeinen Bilanzierungsgrundsätzen für die Jahresbilanz unter Fortführung der Buchwerte zu erfolgen.39 Dabei sind auch Rückstellungen für unge-wisse Verbindlichkeiten zu berücksichtigen.40 Es ist also kein echter Vermögensstatus unter Ansatz von Verkehrswerten bzw. Liquidationswerten zu erstellen, sodass stille

39 BGH, WM 1987, 1040; GmbHR 1989, 154; Crezelius, in: FS für Uhlenbruck, S. 619 ff.

m.w.N. 40 BGH, GmbHR 2003, 1420, 1421.

C. Querbezüge zum Gesellschaftsrecht

24

Reserven keine Berücksichtigung finden, es sei denn, deren Auflösung entspricht den Grundsätzen ordnungsmäßiger Bilanzierung.

Hinweis:

Nicht ganz geklärt ist, ob aus der bilanziellen Betrachtungsweise für die Ermittlung des geschützten Vermögens auch folgt, dass eine Zwischenbilanz auf den Auszahlungs-zeitpunkt aufgestellt werden muss.41 Aus Gründen der Beweisführung über die Zuläs-sigkeit der Auszahlung scheint dies aber zumindest zweckmäßig zu sein.

32Der für § 30 Abs. 1 GmbHG erforderliche Kapitalerhaltungsschutz ist allerdings nicht ausschließlich aufgrund einer bilanziellen Betrachtungsweise zu ermitteln. Es verhält sich vielmehr so, dass der Rückgriff auf die handelsbilanziellen Buchwerte ausschließlich zum Vorteil der GmbH zulässig und geboten ist, nicht aber zu deren Nachteil. Insb. dürfen die Gesellschafter nicht zum Buchwert Gegenstände erwerben, die einen höheren Verkehrswert haben, solange sich die Gesellschaft in der Zone der Unterbilanz befin-det. Dies entspricht der heute ganz herrschenden Meinung,42 wenn auch der BGH in einer älteren, vereinzelt gebliebenen Entscheidung noch eine strikt bilanzielle Betrachtungs-weise zugrunde gelegt hatte, indem er eine Erstattungspflicht eines Gesellschafters, dem eine der Gesellschaft zustehende Forderung im Widerspruch zu § 30 Abs. 1 GmbHG abgetreten worden war, nur i.H.d. Volumens bejaht hat, auf den die Forderung in der Gesellschaftsbilanz abgeschrieben worden war, nicht aber jedoch i.H.d. tatsächlich einge-zogenen Betrages.43

33Eine entsprechende Loslösung von der bilanziellen Sichtweise zugunsten der GmbH gilt in der Situation einer Unterbilanz für den Fall der Darlehensgewährung der Gesell-schaft an den (solventen) Gesellschafter bei angemessener Verzinsung. Zwar ist der Vorgang bilanzrechtlich wegen der Vollwertigkeit des Rückzahlungsanspruchs der GmbH gegen den Gesellschafter als schlichter Aktivtausch erfolgsneutral, sodass sich die Unterbilanz nicht verändert. Ein effektiver Schutz des Stammkapitals setzt aber voraus, dass die liquide Haftungsmasse nicht durch eine (zeitlich hinausgeschobene) schuldrecht-liche Forderung verschlechtert wird. Der BGH44 hat demzufolge in seinem viel beachte-

41 Michalski/Heidinger, GmbHG, Bd. 1, § 30 Rn. 29 m.w.N. 42 Baumbach/Hueck/Fastrich, GmbHG, § 30 Rn. 33; Michalski/Heidinger, GmbHG, Bd. 1, § 30

Rn. 33 jeweils m.w.N. 43 BGH, NJW 1988, 139; vgl. aber auch BGHZ 122, 333, 338 f. 44 BGH, GmbHR 2004, 302.

25

ten45 sog. „Novemberurteil“ entschieden, dass Kreditgewährungen an Gesellschafter, die nicht aus Rücklagen oder Gewinnvorträgen, sondern zulasten des gebundenen Vermö-gens der GmbH erfolgen, auch bei Vollwertigkeit des Rückzahlungsanspruchs als verbo-tene Auszahlung i.S.d. § 30 Abs. 1 GmbHG a.F. zu werten sind. Darauf hat der Gesetz-geber durch Einführung des MoMiG46 reagiert und Darlehen, die durch einen vollwerti-gen Rückgewähranspruch gedeckt sind, gem. § 30 Abs. 1 Satz 2 GmbHG n.F. (bzw. § 57 Abs. 1 Satz 3 AktG n.F.) von dem Ausschüttungsverbot des § 30 Abs. 1 Satz 1 GmbHG ausdrücklich ausgenommen. Die Konsequenz daraus ist die Abkehr des BGH47 von seiner im „Novemberurteil“ dargelegten Auffassung. Damit kann nunmehr – auch für Altfälle48 – die bilanzielle Betrachtungsweise wieder zugrunde gelegt werden.

Liegen indessen die Voraussetzungen der Ausnahmetatbestände des § 30 Abs. 1 Satz 2, Satz 3 GmbHG nicht vor, so bleibt es dabei, dass ein Verstoß gegen § 30 Abs. 1 Satz 1 GmbHG nach § 31 Abs. 1 GmbHG zu einem sofort fälligen Rückgewähranspruch der Gesellschaft führt. Für dessen Bilanzierung und Realisierung bedarf es keines weiteren Gesellschafterbeschlusses. Insb. gilt § 46 Nr. 2 GmbHG nicht entsprechend.49 Ggü. dem Erstattungsanspruch darf – analog § 19 Abs. 2 Satz 2 GmbHG – nicht aufgerechnet wer-den.50 Schließlich ist namentlich für die Bilanzierungspraxis bei der ausgleichsberech-tigten GmbH von besonderer Bedeutung, dass der BGH inzwischen die Ansicht vertritt, ein einmal wegen Verstoßes gegen § 30 Abs. 1 GmbHG entstandener Erstattungsan-spruch entfalle nicht mehr von Gesetzes wegen, wenn das Gesellschaftskapital zwischen-zeitlich anderweitig bis zur Höhe der Stammkapitalziffer nachhaltig wiederhergestellt sei.51 Der Rückerstattungsanspruch muss also nicht nur im Jahr der verbotenen Ausschüt-tung, sondern auch in den folgenden Jahresabschlüssen erfasst werden. Eine unterlas-

45 Vgl. etwa Engert, BB 2005, 1951 ff.; Helmreich, GmbHR 2004, 457 ff.; Vetter, BB 2009, 1509

ff. 46 Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen (Mo-

MiG) v. 23.10.2008 (BGBl. 2008 I, S. 2026). 47 BGH, NJW 2009, 850 (sog. „Dezemberurteil“); vgl. in diesem Zusammenhang auch BFH,

DStR 2009, 217 zur körperschaftsteuerlichen Behandlung des sog. Upstream-Darlehens an Schwestergesellschaften als verdeckte Gewinnausschüttung.

48 BGH, a.a.O. 49 BGH, NJW 1987, 779. 50 BGH, DStR 2001, 408. 51 BGH, DStR 2000, 1234, 1235 f., unter Aufgabe von BGH, NJW 1988, 139.

C. Querbezüge zum Gesellschaftsrecht

26

sene, aber gebotene Aktivierung kann in besonders gelagerten Fällen sogar zur Nichtig-keit des Feststellungsbeschlusses führen.52

34Die Haftung aus § 31 Abs. 1 GmbHG ist keine Verschuldenshaftung, da sie nur den Empfang gebundenen Kapitals voraussetzt. Andererseits haftet der gutgläubige Emp-fänger nur insoweit, als seine Haftung zur Gläubigerbefriedigung erforderlich ist (§ 31 Abs. 2 GmbHG). Das ist jedenfalls dann der Fall, wenn die GmbH nach den Grundsätzen einer Überschuldungsbilanz (bei Ansatz von Liquidationswerten) überschuldet ist.53

c) Exkurs: Kapitalaufbringung und sog. Vorbelastungsbilanz

35Die Kapitalaufbringungs- und Kapitalerhaltungsvorschriften, besonders die §§ 19 und 30 GmbHG, sind nach ständiger Rechtsprechung des BGH „das Kernstück des GmbH-Rechts“, die „keine Aushöhlung“ vertragen, „gleichviel in welcher Form“.54 Nur wenn das den Zugriff der Gesellschaftsgläubiger allein zur Verfügung stehende Vermögen vollständig und richtig aufgebracht ist, erscheint es gerechtfertigt, die Haftung der hinter der Kapitalgesellschaft stehenden und sich dieser Gesellschaftsform für ihre wirtschaftli-che Betätigung bedienenden Personen zu beschränken. Aus diesem Unversehrtheits-grundsatz hat der BGH u.a. ein sog. Vorbelastungsverbot entwickelt.55 Soweit im Zeit-punkt der Entstehung der GmbH, also deren Eintragung in das Handelsregister,56 das Reinvermögen die Stammkapitalziffer nicht deckt, liegt eine Unterbilanz vor. I.H.d. Unterbilanz besteht eine unbeschränkt anteilige (Binnen-)Haftung aller Gesellschafter ggü. der entstandenen GmbH, die als sog. Vorbelastungs- bzw. Unterbilanzhaftung bezeichnet wird.57

Aufgrund des systematischen Zusammenhangs zwischen Kapitalaufbringung und Kapitalerhaltung würde es nahe liegen, das Vorliegen einer Unterbilanz nach den glei-chen Regeln festzustellen. Überraschenderweise vertritt der BGH allerdings die Ansicht, dass im Bereich der Kapitalaufbringung das Vorliegen einer Unterbilanz von einem besonderen Vermögensstatus abgeleitet werden müsse. Die handelsrechtlichen Buch-werte der Eröffnungsbilanz der (Vor-)GmbH sind nach dieser Rechtsprechung nicht

52 Baumbach/Hueck/Haas, GmbHG, § 42a Rn. 31 m.w.N. 53 BGH, GmbHR 2003, 1420, 1423. 54 BGHZ 51, 157, 162. 55 BGHZ 80, 129, 136 f.; 124, 282, 285; NJW 1998, 233. 56 BGH, ZIP 2003, 625, 627; Bayer, in: Lutter/Hommelhoff, GmbHG, § 11 Rn. 32. 57 BGH, DStR 2006, 711; Baumbach/Hueck/Fastrich, GmbHG, § 11 Rn. 61 ff. m.w.N.

27

zugrunde zu legen. Entsprechend dem Zweck der Vorbelastungshaftung sind in dieser Vermögensbilanz die Posten und Werte so anzusetzen, als ob das Gesellschaftsvermögen im Zeitpunkt der Eintragung als Sacheinlage in das Gesellschaftsvermögen eingebracht worden wäre.58

36Ansatz- und Bewertungsfragen in der Vorbelastungsbilanz werden intensiv disku-tiert.59 Soweit Gründungskosten (Notar-, Gerichtskosten) analog § 26 Abs. 2 AktG in der Satzung als Gesamtbetrag gesondert festgelegt werden, dürfen diese in dem Vermö-gensstatus aktiviert werden.60 Die bislang umstrittene Frage, ob auch hinsichtlich der Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebes eine Akti-vierung in Betracht kommt, hat der Gesetzgeber durch die ersatzlose Aufhebung der Bilanzierungshilfe des § 269 HGB verneinend beantwortet.61 Fraglich bleibt hingegen, ob Ansprüche gegen Sacheinlageverpflichtete zu aktivieren sind und insoweit die Unterbi-lanzhaftung mindern.62 Auf der Passivseite sind nach der Rechtsprechung des BGH63 jedenfalls bei Fehlen einer (qualifizierten) Rangrücktrittsvereinbarung eigenkapitalerset-zende Darlehen eines Gesellschafters in der Differenzhaftungsbilanz als Verbindlichkeit anzusetzen. Diese Auffassung dürfte vonseiten des Gesetzgebers im Zuge der grundsätz-lichen Gleichstellung eigenkapitalersetzender Darlehen mit solchen Gesellschafterdarle-hen, die nicht in der Krise der Gesellschaft gewährt wurden, durch das MoMiG64 bestä-tigt worden sein.

37Wenn die Gesellschaft im Zeitpunkt der Handelsregistereintragung bereits ein Unter-nehmen betreibt, sind die Bewertungsgrundsätze anzuwenden, die maßgebend sind, wenn ein Unternehmen als Sacheinlage in eine GmbH eingebracht wird. Dafür ist der Wert des Unternehmens nach den anerkannten Methoden der Unternehmensbewertung zu ermitteln.65 Anzuwenden ist die Ertragswertmethode, die – vereinfachend formuliert –

58 BGHZ 124, 282, 285. 59 Näher: Baumbach/Hueck/Fastrich, GmbHG, § 11 Rn. 64; Bayer, in: Lutter/Hommelhoff,

GmbHG, § 11 Rn. 33 ff. jeweils m.w.N. 60 BGH, NJW 1998, 233. 61 Vgl. Voraufl. Fischer, in: Wachter, FA Handels- und Gesellschaftsrecht, Teil 2, 15. Kap. Rn.

36. 62 Näher: M. Fischer, Sacheinlagen im Gesellschafts- und Steuerrecht der GmbH, S. 69 ff. 63 BGHZ 124, 282, 284. 64 Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen (Mo-

MiG) v. 23.10.2008 (BGBl. 2008 I, S. 2026). 65 BGH, NJW 1999, 283.

C. Querbezüge zum Gesellschaftsrecht

28

in einer Kapitalisierung der künftig zu erwartenden Überschüsse besteht. Einschränkend führt der BGH aus, dass die Bewertung der Ertragskraft eines Unternehmens auf künfti-ge Erfolgschancen im Regelfall nur dann gestützt werden könne, wenn die Vorausset-zungen für die Nutzung der Chancen am Stichtag bereits im Ansatz geschaffen sind.66 Bei einem sog. „Start-up“-Unternehmen darf davon allerdings nur in engen Ausnahme-fällen und erst dann ausgegangen werden, wenn das innovative Geschäftskonzept seine Bestätigung am Markt gefunden hat.67 Im Falle einer negativen Fortführungsprognose für die Gesellschaft ist deren Vermögen in der Bilanz im Zeitpunkt der Eintragung nicht zu Fortführungs-, sondern zu Veräußerungswerten zu bilanzieren.68

Hinweis:

Die Aufstellung einer Unterbilanz wird zwar vom BGH nicht generell verlangt. Liegen jedoch konkrete Anhaltspunkte dafür vor, dass eine Unterbilanz im Zeitpunkt der Ein-tragung gegeben sein könnte, ist den Gesellschaftern zumindest aus Beweisgründen zu empfehlen, einen entsprechenden Vermögensstatus zu erstellen.69

d) Einberufungs- und Verlustanzeigepflicht

38Ähnlich wie im Recht der AG besteht für den Geschäftsführer einer GmbH die Ver-pflichtung, die Gesellschafterversammlung einzuberufen und eine entsprechende Ver-lustanzeige zu erstatten, wenn sich aus der Jahresbilanz oder auf andere Weise ergibt, dass die Hälfte des Stammkapitals aufgezehrt ist (§ 49 Abs. 3 GmbHG). Auch hier geht die überwiegende Meinung davon aus, dass die Ermittlung des Gesellschaftsvermögens grds. unter Zugrundelegung von Fortführungswerten zu erfolgen hat und dass stille Re-serven nicht aufgelöst werden dürfen.70 Eigenkapitalersetzende Darlehen sind zu passi-vieren und zwar selbst dann, wenn zusätzlich ein (schuldrechtlicher) Rangrücktritt ver-einbart wurde (vgl. unten Rn. 141 f.).

66 Vgl. auch BGH, BB 2002, 959 – Der Geschäftswert ist anzusetzen. 67 BGH, DStR 2006, 711. 68 BGH, WM 1997, 2218, 2219. 69 Vgl. BGH, ZIP 2003, 625, 627; Bayer, in: Lutter/Hommelhoff, GmbHG, § 11 Rn. 40. 70 Michalski/Römermann, GmbHG, Bd. 2, § 49 Rn. 106 ff. m.w.N.

29

3. Personenhandelsgesellschaften 39Bei Personenhandelsgesellschaften wird der Gewinn oder der Verlust eines Ge-schäftsjahres aufgrund der (Handels-)Bilanz ermittelt (§§ 120 Abs. 1, 167 Abs. 1 HGB). Obwohl sich für die genannten Gesellschaften anders als bei Kapitalgesellschaften keine ausdrückliche Regelung im HGB findet, ist auch bei deren Jahresabschluss zwischen dem Akt der Aufstellung und dem der Feststellung zu unterscheiden.71 Vorbehaltlich einer anderweitigen gesellschaftsvertraglichen Regelung obliegt die Aufstellung der Bilanz als gewöhnliche Geschäftsführungsmaßnahme den geschäftsführenden Gesellschaftern. Sie haben damit auch die bilanzrechtlichen Wahlrechte auszuüben.

Im Grundsatz ist jeder geschäftsführende Gesellschafter allein zur Aufstellung des Jah-resabschlusses berechtigt und verpflichtet (vgl. § 115 Abs. 1 Halbs. 1 HGB), wobei zu beachten ist, dass Mitgeschäftsführer insofern Einfluss auf die Aufstellung des Jahresab-schlusses nehmen können, als sie den Bilanzierungsentscheidungen widersprechen dürfen (vgl. § 115 Abs. 1 Halbs. 2 HGB). Da die handelsrechtlichen Rechnungslegungsvor-schriften allerdings bindend sind, darf der Widerspruch nicht dazu führen, dass die Auf-stellung des Jahresabschlusses gänzlich unterbleibt. Deshalb darf sich der Wider-spruch nur gegen einzelne Positionen der Bilanz und der GuV-Rechnung richten.

40Nicht selten regeln Gesellschaftsverträge einzelne Aufstellungsgrundsätze etwa über die Gliederung des Jahresabschlusses sowie Ansatz und Bewertung. Dies ist in dem Rahmen zulässig, als nicht zwingenden gesetzlichen Vorgaben sowie den Grundsätzen ordnungsmäßiger Buchführung (GoB) widersprochen wird. Verbreitet ist die Bestim-mung, dass der Jahresabschluss in Anlehnung an die handelsrechtlichen Vorschriften über die Kapitalgesellschaften (§§ 264 ff. HGB) aufzustellen ist. Vor dem Hinter-grund des Maßgeblichkeitsgrundsatzes des § 5 Abs. 1 EStG, der zu einer engen Ver-knüpfung zwischen Handels- und Steuerbilanz führt, sehen Gesellschaftsverträge aus Vereinfachungsgründen z.T. noch vor, dass zur Vermeidung der Erstellung einer Han-dels- und einer Steuerbilanz lediglich eine Steuerbilanz als Einheitsbilanz erstellt werden soll. Die Aufnahme solcher Einheitsbilanzklauseln schränkt die bilanzpolitischen Mög-lichkeiten ein und erfordert eine in weiten Teilen gleichlautende Bilanzierung und Bewer-tung von Handels- und Steuerbilanz. Nach Inkrafttreten des BilMoG72 haben sich indes-sen die handelsbilanzrechtlichen Regelungen von denen des Steuerrechts entfernt. Dies folgt nicht nur aus der Abschaffung der umgekehrten Maßgeblichkeit (dazu näher Rn.

71 Baumbach/Hopt/Hopt, HGB, § 120 Rn. 1; Priester, DStR 2007, 28. 72 Näher Rn. 52a.

C. Querbezüge zum Gesellschaftsrecht

30

122, 209), sondern ist auch weiteren Änderungen von Ansatz- und Bewertungsvorschrif-ten, insb. die §§ 248, 253, 274 HGB betreffend, geschuldet.73Durch das BilMoG verliert der Zweck solcher Gesellschaftsverträge vielfach an Bedeutung. Sie schränken die unter-nehmerischen Freiheiten im Einzelfall sogar stark ein. In diesem Zusammenhang muss es vermieden werden, dass bestimmte steuerrechtliche Regelungen, die insbesondere auf subventionelle Überlegungen zurückgehen, mit Blick auf Einheitsbilanzen nicht mehr in Anspruch genommen werden können. Dies würde dem Bilanzierenden die Möglichkeit nehmen, eine steuerlich optimierende Bilanzierung zu betreiben, weil steuerrechtliche Sonderregelungen, wie beispielsweise die Inanspruchnahme der §§ 6b, 7g EStG, handels-rechtlich nicht mehr abgebildet werden dürfen.

Die mit dem BilMoG verbundene Neuordnung des Verhältnisses zwischen Handels- und Steuerbilanz erzwingt in vielen Fällen eine abweichende Rechnungsregelung in den beiden Rechenwerken. Die bilanzpolitische Disposition des Bilanzierenden darf in die-sem Zusammenhang nicht derart umfassend begrenzt werden, dass unternehmerisch sinnvolle und notwendige Entscheidungen auf Grund in der Vergangenheit - unter ande-ren regulatorischen Rahmenbedingungen - getroffener vertraglicher Vereinbarungen verhindert werden. Vielmehr müssen an die Stelle der früheren Einheitsbilanzklauseln neue Regelungen treten, die die Zielsetzungen einer im Einzelfall nur eingeschränkt möglichen Bilanzpolitik erreichen können. Diese sollten handelsrechtlich den Rahmen der gewollten Bilanzpolitik abgrenzen und gleichzeitig der Notwendigkeit einer eigen-ständigen steuerlichen Bilanzpolitik Rechnung tragen. Die Verfolgung eigenständiger steuerlicher Optimierungsstrategien sollte hiervon unberührt bleiben.74

Hinweis:

Es ist zu beachten, dass nach der Rechtsprechung75 eine entsprechende Klausel ohne einen Vorbehalt zugunsten des zwingenden Handelsbilanzrechts unzulässig ist, weil die Handelsbilanz nur insoweit der Steuerbilanz angepasst werden kann, als dem keine zwingenden handelsrechtlichen Umstände entgegenstehen. Um die (Teil-)Nichtigkeit der Klausel nach § 134 BGB zu vermeiden, empfiehlt sich die Annahme einer entspre-chenden Formulierung:

73 Ein Überblick findet sich bei Lorson/Toebe, BBK 2009, 453, 457 ff. 74 Zwirner, BB 2010, 491, 494ff. 75 BayObLG, NJW 1988, 916 ff.

31

41Formulierungsbeispiel: Vorbehalt zugunsten des Handelsbilanzrechts

Die Gesellschaft erstellt eine Handelsbilanz. Handelsrechtliche Wahlrechte sind in Über-einstimmung mit den steuerlichen Vorschriften auszuüben.

42Nach der Rechtsprechung des BGH76 ist die Feststellung des Jahresabschlusses eine den Gesellschaftern obliegende Angelegenheit der laufenden Verwaltung, die auch von einer allgemeinen gesellschaftsvertraglichen Mehrheitsklausel gedeckt sein kann. Diese muss allerdings dem Bestimmtheitsgrundsatz genügen, wozu es indessen nicht erforder-lich ist, dass der Gesellschaftsvertrag die Feststellung des Jahresabschlusses ausdrücklich aufführt. Fehlt eine derartige Klausel, bleibt es bei dem Einstimmigkeitserfordernis des § 119 Abs. 1 HGB.

Erst durch die Feststellung des Jahresabschlusses erhält dieser seine Verbindlichkeit im Verhältnis der Gesellschafter untereinander sowie im Verhältnis der Gesellschafter zu Dritten. Der festgestellte Jahresabschluss bildet zugleich die Grundlage für die Berech-nung der Gewinnansprüche der Gesellschafter. Die Feststellung ist nach Ansicht des BGH ein Vertrag in der Form eines Grundlagengeschäftes der Gesellschafter untereinan-der.77 Der Gewinn ist grds. zur Ausschüttung zu verwenden, wenn der Gesellschaftsver-trag nichts Abweichendes regelt.78 Bzgl. der Ergebnisverteilung entspricht es der ganz herrschenden Praxis, von der dispositiven gesetzlichen Regelung in § 121 HGB abzuwei-chen. Üblicherweise erfolgt die Aufteilung nach festen Quoten dergestalt, dass der Ge-winn auf der Grundlage aller oder einzelner (fester) Kapitalkonten (dazu näher Rn. 164) verteilt wird.79