Bilanzrecht in Fällen – Dozentenmaterialien – Abbildungen Quelle: Professor Dr. Franz Jürgen...

175

Bilanzrecht in Fällen – Dozentenmaterialien – Abbildungen Quelle: Professor Dr. Franz Jürgen Marx Dr. Emil Harms Bilanzrecht in Fällen 12. aktualisierte und erweiterte Auflage 2015 978-3-482-64092-6 © 2015 NWB Verlag Dozentenmaterial NWB Studium 1

-

Upload

bertold-hafner -

Category

Documents

-

view

223 -

download

2

Transcript of Bilanzrecht in Fällen – Dozentenmaterialien – Abbildungen Quelle: Professor Dr. Franz Jürgen...

Bilanzrecht in Fällen– Dozentenmaterialien –

Abbildungen

Quelle: Professor Dr. Franz Jürgen MarxDr. Emil HarmsBilanzrecht in Fällen12. aktualisierte und erweiterte

Auflage 2015978-3-482-64092-6

© 2015 NWB Verlag Dozentenmaterial NWB Studium 1

Dozentenmaterial NWB Studium

InhaltDie Nummerierung der Abbildungen entspricht der Darstellung im Buch.

• ABB. 1: Struktur der EU-Rechnungslegungsrichtlinie • ABB. 2: Wichtige Änderungen durch das BilRUG �• ABB. 3: Buchführungssysteme • ABB. 4: Rechnungslegungspflichten und -zwecke • ABB. 5: Grundsätze ordnungsmäßiger Buchführung • ABB. 6: Zwecksetzungen der Steuerbilanz• ABB. 7: Rechnungslegungsgrundsätze des IASB • ABB. 8: Bilanzansatzentscheidung im HGB-Abschluss• ABB. 9: Bilanzierungspflichten, -wahlrechte und -verbote• ABB. 10: Mindestgliederung der IFRS-Bilanz• ABB. 11: Unternehmensgrößenklassen• ABB. 12: Unternehmensgrößenklassen nach der EU-Rechnungslegungsrichtlinie• ABB. 13: Größenkriterien • ABB. 14: Aufstellungsfrist, Prüfungs- und Publizitätspflichten• ABB. 15: Kleine Kapitalgesellschaften• ABB. 16: Kleinstkapitalgesellschaft • ABB. 17: EU-Verordnung betreffend die Anwendung internationaler Rechnungslegungsstandards• ABB. 18: Reichweite der IFRS• ABB. 19: Formelle Bilanzierungskompetenzen bei den verschiedenen Rechtsformen• ABB. 20: Geschäftsentwicklung• ABB. 21: Inventurmethoden

© 2015 NWB Verlag 2

Dozentenmaterial NWB Studium

InhaltDie Nummerierung der Abbildungen entspricht der Darstellung im Buch.

• ABB. 22: Aufbewahrungsformen nach HGB und Steuerrecht • ABB. 23: Ablaufschema für den Bilanzansatz nach IFRS• ABB. 24: Bewertung der Emissionsrechte • ABB. 25: Preise Emissionsrechte• ABB. 26: Zeitwerte und Bilanzwerte• ABB. 27: Anschaffungskosten nach HGB• ABB. 28: Anlagenspiegel• ABB. 29: Anlagenspiegel • ABB. 30: Voraussetzungen und Folgen der Festbewertung• ABB. 31: Die Zurechnung von Leasinggegenständen • ABB. 32: Mögl. Abweichungen von zivilrechtl. und wirtschaftl. Eigentum in anderen Fällen (HGB)• ABB. 33: Mögl. Abweichungen von zivilrechtl. und wirtschaftl. Eigentum in anderen Fällen (IFRS)• ABB. 34: Zuordnung von Leasinggegenständen aus Sicht des Leasingnehmers• ABB. 35: Zurechnungskriterien für Leasinggegenstände• ABB. 36: Funktionen und Rechtsgrundlagen der Abschreibungen von Sachanlagevermögen• ABB. 37: Entwicklung Anlagevermögen• ABB. 38: Abschreibungsplan• ABB. 39: Entwicklung der degressiven AfA • ABB. 40: AfA-Verläufe • ABB. 41: Abschreibungsplan • ABB. 42: Bewertung des Anlagevermögens nach HGB

© 2015 NWB Verlag 3

Dozentenmaterial NWB Studium

InhaltDie Nummerierung der Abbildungen entspricht der Darstellung im Buch.

• ABB. 43: Entwicklung Sachanlagevermögen • ABB. 44: Bewertung des Sachanlagevermögens nach IAS • ABB. 45: Erfolgswirksame und -neutrale Wertveränderung bei der Neubewertung nach IFRS • ABB. 46: Anlagenspiegel • ABB. 47: Anlagenspiegel • ABB. 48: Immobilienbewertung nach IFRS • ABB. 49: Ermittlung der Selbstkosten • ABB. 50: Herstellungskosten • ABB. 51: Bemessung der Herstellungskosten (HGB) • ABB. 52: Herstellungskostencharakter von Steuern (HGB, EStG) • ABB. 53: Bemessung der Herstellungskosten (IFRS) • ABB. 54: Herstellungskostencharakter von Steuern (IFRS) • ABB. 55: Erträge nach IAS • ABB. 56: Finanzinstrumente • ABB. 57: Kategorien finanzieller Vermögenswerte • ABB. 58: Folgebewertung bei finanziellen Vermögenswerten • ABB. 59: Wertaufholung und Zuschreibung • ABB. 60: Ausweis von Anteilsrechten • ABB. 61: Bewertung des Umlaufvermögens nach HGB • ABB. 62: Bestands- und Verbrauchsbewertung • ABB. 63: Bewertungsvereinfachungsverfahren

© 2015 NWB Verlag 4

Dozentenmaterial NWB Studium

InhaltDie Nummerierung der Abbildungen entspricht der Darstellung im Buch.

• ABB. 64: Verbrauchsfolgefiktionen • ABB. 65: Verbrauchsfolgefiktionen • ABB. 66: Wertentwicklung Vorräte • ABB. 67: Weiterentwicklung Vorräte • ABB. 68: Bestimmung des niedrigeren Stichtagswertes, § 253 Abs. 4 Satz 1 und 2 HGB • ABB. 69: Kostenanfall und -entwicklung • ABB. 70: Bilanzierungsmethoden bei langfristiger Auftragsfertigung nach IAS 11 • ABB. 71: Bestandteile der Auftragskosten • ABB. 72: Bewertung von Forderungen • ABB. 73: Abgrenzungsposten • ABB. 74: Abgrenzungen im HGB-Abschluss • ABB. 75: Veräußerung von eigenen Anteilen • ABB. 76: Eigenkapitalkonten • ABB. 77: Eigenkapital nach HGB • ABB. 78: Offene Rücklagen • ABB. 79: Eigenkapitalveränderungsrechnung gem. IAS • ABB. 80: Eigenkapitalbeschaffungskosten • ABB. 81: Rückstellungspflichten, -wahlrechte und -verbote • ABB. 82: Definition und Ansatzvoraussetzungen von Rückstellungen nach IAS 37 (1) • ABB. 83: Definition und Ansatzvoraussetzungen von Rückstellungen nach IAS 37 (2) • ABB. 84: Wahrscheinlichkeitsbegriff, Ansatz- und Angabepflichten

© 2015 NWB Verlag 5

Dozentenmaterial NWB Studium

InhaltDie Nummerierung der Abbildungen entspricht der Darstellung im Buch.

• ABB. 85: Entwicklung der Ansammlungsrückstellung • ABB. 86: Generalüberholung nach HGB • ABB. 87: Generalüberholung nach IFRS • ABB. 88: Rückstellungsspiegel (HGB) • ABB. 89: Rückstellungsspiegel (IFRS) • ABB. 90: Abgrenzung von Haftungsverhältnissen und sonstigen finanziellen Verpflichtungen gegenüber Verbindlichkeiten

und Rückstellungen • ABB. 91: Entscheidungsbaum für Rückstellungen und Eventualverbindlichkeiten • ABB. 92: Kostenstruktur • ABB. 93: Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren • ABB. 94: Gewinn- und Verlustrechnung nach dem Umsatzkostenverfahren • ABB. 95: Single statement approach • ABB. 96: Two statement approach • ABB. 97: Abgrenzung von Aufwendungen und Erträgen nach IFRS • ABB. 98: Umsatzerlöse nach § 277 Abs. 1 HGB • ABB. 99: Zuordnung der Geschäftsvorfälle • ABB. 100: Neuregelungen der Umsatzrealisierung nach IFRS • ABB. 101: Umsatzallokation bei Mehrkomponentenverträgen • ABB. 102: Sonstige betriebliche Erträge • ABB. 103: Sonstige betriebliche Aufwendungen • ABB. 104: Abgrenzung sonstiger betrieblicher Erträge in der HGB-Rechnungslegung von sonstigen Erträgen in der IFRS-

Rechnungslegung

© 2015 NWB Verlag 6

Dozentenmaterial NWB Studium

InhaltDie Nummerierung der Abbildungen entspricht der Darstellung im Buch.

• ABB. 105: Unterschiede zwischen sonstigen betrieblichen Aufwendungen in der HGB-Rechnungslegung und sonstigen Aufwendungen in der IFRS-Rechnungslegung

• ABB. 106: Zusammenhang zwischen den Arten der Geschäftstätigkeit und dem Ausweis von Erträgen • ABB. 107: Unterschiede zwischen Handels- und Steuerbilanz • ABB. 108: Ertragsteuerausweis in der GuV-Rechnung • ABB. 109: Latente Steuern nach einzelnen Bilanzposten • ABB. 110: Ursachen latenter Steuern nach IFRS • ABB. 111: Latente Steuern (Synopse) • ABB. 112: Berichtspflichten bzw. -möglichkeiten • ABB. 113: Gesetzliche und freiwillige Angaben im Lagebericht • ABB. 114: Inhalt eines Risikoberichts (Auszug) • ABB. 115: Auszug aus dem Geschäfts- und Nachhaltigkeitsbericht PUMA 2012 • ABB. 116: Berichtsstruktur nach Segmenten • ABB. 117: Segmentberichterstattung • ABB. 118: Gründungsphase einer Kapitalgesellschaft • ABB. 119: Ausbuchung finanzieller Vermögenswerte • ABB. 120: Bilanzierungsunterschiede bei Pensionsrückstellungen • ABB. 121: Zinseffekt bei Pensionsrückstellungen • ABB. 122: Grundmodell eines CTA • ABB. 123: Beispiele zur Absicherung von bilanzierten Vermögenswerten und Schulden nach IAS • ABB. 124: Beispiele zur Absicherung schwebender Geschäfte

© 2015 NWB Verlag 7

Dozentenmaterial NWB Studium

InhaltDie Nummerierung der Abbildungen entspricht der Darstellung im Buch.

• ABB. 125: Umsatzerlöse nach Geschäftsbereichen • ABB. 126: Ergebnis „nicht fortgeführte Aktivitäten“ • ABB. 127: Entwicklung der ZP-GmbH • ABB. 128: Operating-Leasing • ABB. 129: Right-of-Use-Approach • ABB. 130: Vergleich GuV-Rechnung, Operating-Leasing und Right-of-Use-Approach • ABB. 131: Beteiligungsverhältnisse • ABB. 132: Aufbau einer Verrechnungspreisdokumentation • ABB. 133: Geschäftsvorfälle • ABB. 134: Ermittlung der gewichteten durchschnittlichen Aktienanzahl • ABB. 135: Ergebnis je Aktie 2012 der Siemens AG • ABB. 136: Risikomanagementwürfel • ABB. 137: Das System des Risikomanagements • ABB. 138: DPR – Prüfungsschwerpunkte 2014 • ABB. 139: Enforcement 1. Stufe • ABB. 140: Enforcement 2. Stufe • ABB. 141: Bilanzeid • ABB. 142: Instrumente der materiellen Bilanzpolitik i. e. S. • ABB. 143: Investitionsabzugsbeträge und Sonderabschreibungen • ABB. 144: Ermittlung des operativen Ergebnisses aus der GuV nach GKV und UKV • ABB. 145: BMW Group Wertschöpfungsrechnung

© 2015 NWB Verlag 8

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 5

© 2015 NWB Verlag Dozentenmaterial NWB Studium 9

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 7

© 2015 NWB Verlag Dozentenmaterial NWB Studium 10

12 Vgl. Zwirner: Reformierung des HGB: Änderungen durch das BilRUG, StuB 2014, S. 692.�

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 7© 2015 NWB Verlag Dozentenmaterial NWB Studium 11

Fortsetzung ABB. 2

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 7

© 2015 NWB Verlag Dozentenmaterial NWB Studium 12

Fortsetzung ABB. 2

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 7

© 2015 NWB Verlag Dozentenmaterial NWB Studium 13

Fortsetzung ABB. 2

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 7

© 2015 NWB Verlag Dozentenmaterial NWB Studium 14

Fortsetzung ABB. 2

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 7

© 2015 NWB Verlag Dozentenmaterial NWB Studium 15

Fortsetzung ABB. 2

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 7

© 2015 NWB Verlag Dozentenmaterial NWB Studium 16

Fortsetzung ABB. 2

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 7

© 2015 NWB Verlag Dozentenmaterial NWB Studium 17

Fortsetzung ABB. 2

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 15

© 2015 NWB Verlag Dozentenmaterial NWB Studium 18

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 16

© 2015 NWB Verlag Dozentenmaterial NWB Studium 19

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 17

© 2015 NWB Verlag Dozentenmaterial NWB Studium 20

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 20

© 2015 NWB Verlag Dozentenmaterial NWB Studium 21

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 22

© 2015 NWB Verlag Dozentenmaterial NWB Studium 22

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 23

© 2015 NWB Verlag Dozentenmaterial NWB Studium 23

24 Vgl. Coenenberg/Haller/Schultze: Jahresabschluss und Jahresabschlussanalyse, 23. Auflage, Stuttgart 2014, S. 85 (abgeändert).

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 24

© 2015 NWB Verlag Dozentenmaterial NWB Studium 24

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 24

© 2015 NWB Verlag Dozentenmaterial NWB Studium 25

Fortsetzung ABB. 9

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 24

© 2015 NWB Verlag Dozentenmaterial NWB Studium 26

Fortsetzung ABB. 9

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 33

© 2015 NWB Verlag Dozentenmaterial NWB Studium 27

28 Vgl. Ballwieser: IFRS-Rechnungslegung, 3. Auflage, München 2013, S. 51, ergänzt.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 35

© 2015 NWB Verlag Dozentenmaterial NWB Studium 28

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 36

© 2015 NWB Verlag Dozentenmaterial NWB Studium 29

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 37

© 2015 NWB Verlag Dozentenmaterial NWB Studium 30

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 38

© 2015 NWB Verlag Dozentenmaterial NWB Studium 31

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 38

© 2015 NWB Verlag Dozentenmaterial NWB Studium 32

Fortsetzung ABB. 14

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 42

© 2015 NWB Verlag Dozentenmaterial NWB Studium 33

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 44

© 2015 NWB Verlag Dozentenmaterial NWB Studium 34

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 46

© 2015 NWB Verlag Dozentenmaterial NWB Studium 35

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 46

© 2015 NWB Verlag Dozentenmaterial NWB Studium 36

Fortsetzung ABB. 17

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 48

© 2015 NWB Verlag Dozentenmaterial NWB Studium 37

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 51© 2015 NWB Verlag Dozentenmaterial NWB Studium 38

43 Vgl. Federmann: Bilanzierung nach Handelsrecht und Steuerrecht, 12. Auflage, Berlin 2010, S. 100 (abgeändert).

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 52

© 2015 NWB Verlag Dozentenmaterial NWB Studium 39

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 59

© 2015 NWB Verlag Dozentenmaterial NWB Studium 40

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 62

© 2015 NWB Verlag Dozentenmaterial NWB Studium 41

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 75

© 2015 NWB Verlag Dozentenmaterial NWB Studium 42

54 Vgl. Heuser/Theile: IFRS-Handbuch, 5. Auflage, Köln 2012, Rz. 332.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 77

© 2015 NWB Verlag Dozentenmaterial NWB Studium 43

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 78

© 2015 NWB Verlag Dozentenmaterial NWB Studium 44

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 80

© 2015 NWB Verlag Dozentenmaterial NWB Studium 45

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 92

© 2015 NWB Verlag Dozentenmaterial NWB Studium 46

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 101

© 2015 NWB Verlag Dozentenmaterial NWB Studium 47

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 102

© 2015 NWB Verlag Dozentenmaterial NWB Studium 48

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 107

© 2015 NWB Verlag Dozentenmaterial NWB Studium 49

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 117

© 2015 NWB Verlag Dozentenmaterial NWB Studium 50

87 Vgl. Coenenberg/Haller/Schultze: Jahresabschluss und Jahresabschlussanalyse, 23. Auflage, Stuttgart 2014, S. 195 (abgeändert).

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 119

© 2015 NWB Verlag Dozentenmaterial NWB Studium 51

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 121

© 2015 NWB Verlag Dozentenmaterial NWB Studium 52

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 122

© 2015 NWB Verlag Dozentenmaterial NWB Studium 53

91 In Anlehnung an Heuser/Theile: IAS/IFRS-Handbuch, 5. Auflage, Köln 2012, Rz. 1601 (abgeändert).

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 123

© 2015 NWB Verlag Dozentenmaterial NWB Studium 54

92 Vgl. Heuser/Theile: IAS/IFRS-Handbuch, 5. Auflage, Köln 2012, Rz. 1622 (abgeändert).

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 124

© 2015 NWB Verlag Dozentenmaterial NWB Studium 55

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 127

© 2015 NWB Verlag Dozentenmaterial NWB Studium 56

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 128

© 2015 NWB Verlag Dozentenmaterial NWB Studium 57

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 128

© 2015 NWB Verlag Dozentenmaterial NWB Studium 58

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 129

© 2015 NWB Verlag Dozentenmaterial NWB Studium 59

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 129

© 2015 NWB Verlag Dozentenmaterial NWB Studium 60

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 132

© 2015 NWB Verlag Dozentenmaterial NWB Studium 61

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 135

© 2015 NWB Verlag Dozentenmaterial NWB Studium 62

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 137

© 2015 NWB Verlag Dozentenmaterial NWB Studium 63

97 Küting u. a.: Gegenüberstellung der Bewertungskonzeptionen von beizulegendem Wert und Fair Value im Sachanlagevermögen, DB 2007, S. 1709.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 140

© 2015 NWB Verlag Dozentenmaterial NWB Studium 64

99 In Anlehnung an Wagenhofer: Internationale Rechnungslegungsstandards IAS/IFRS, 6. Auflage, Frankfurt a.M. 2009, S. 370.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 147

© 2015 NWB Verlag Dozentenmaterial NWB Studium 65

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 149

© 2015 NWB Verlag Dozentenmaterial NWB Studium 66

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 155

© 2015 NWB Verlag Dozentenmaterial NWB Studium 67

106 Vgl. Sorg: Steuerseminar 12/2005, S. 86 (abgeändert).

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 156

© 2015 NWB Verlag Dozentenmaterial NWB Studium 68

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 157

© 2015 NWB Verlag Dozentenmaterial NWB Studium 69

108 Vgl. Schubert/Pastor, in: Ellrott, H. u. a. (Hrsg.), Beck’scher Bilanzkommentar, 9. Auflage, München 2014, § 255 Anm. 345 (ergänzt).

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 157

© 2015 NWB Verlag Dozentenmaterial NWB Studium 70

Fortsetzung ABB. 50

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 158

© 2015 NWB Verlag Dozentenmaterial NWB Studium 71

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 159

© 2015 NWB Verlag Dozentenmaterial NWB Studium 72

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 160

© 2015 NWB Verlag Dozentenmaterial NWB Studium 73

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 161

© 2015 NWB Verlag Dozentenmaterial NWB Studium 74

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 167

© 2015 NWB Verlag Dozentenmaterial NWB Studium 75

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 170

© 2015 NWB Verlag Dozentenmaterial NWB Studium 76

121 Vgl. Heuser/Theile: IFRS-Handbuch, 5. Auflage, Köln 2012, Rz. 2420 (abgeändert).

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 171

© 2015 NWB Verlag Dozentenmaterial NWB Studium 77

122 Vgl. Heuser/Theile: IFRS-Handbuch, 5. Auflage, Köln 2012, Rz. 2431 (abgeändert).

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 172

© 2015 NWB Verlag Dozentenmaterial NWB Studium 78

123 Vgl. Heuser/Theile: IFRS-Handbuch, 5. Auflage, Köln 2012, Rz. 2480.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 176

© 2015 NWB Verlag Dozentenmaterial NWB Studium 79

126 Vgl. Siegel, in: Beck’sches Handbuch der Rechnungslegung, München 1986 ff., B 169, S. 3, (2/2003), abgeändert.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 179

© 2015 NWB Verlag Dozentenmaterial NWB Studium 80

129 Vgl. Bieg/Küting, in: Küting/Weber (Hrsg.), Handbuch der Rechnungslegung, 5. Auflage, Stuttgart 2002 ff., § 271 Rz. 84 (abgeändert).

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 184

© 2015 NWB Verlag Dozentenmaterial NWB Studium 81

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 192

© 2015 NWB Verlag Dozentenmaterial NWB Studium 82

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 193

© 2015 NWB Verlag Dozentenmaterial NWB Studium 83

133 Vgl. Küting: Bewertungsvereinfachungsverfahren, in: Küting/Pfitzer/Weber (Hrsg.), Das neue deutsche Bilanzrecht,

2. Auflage Stuttgart 2009, S. 116.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 197

© 2015 NWB Verlag Dozentenmaterial NWB Studium 84

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 197

© 2015 NWB Verlag Dozentenmaterial NWB Studium 85

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 198

© 2015 NWB Verlag Dozentenmaterial NWB Studium 86

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 198

© 2015 NWB Verlag Dozentenmaterial NWB Studium 87

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 199

© 2015 NWB Verlag Dozentenmaterial NWB Studium 88

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 212

© 2015 NWB Verlag Dozentenmaterial NWB Studium 89

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 215

© 2015 NWB Verlag Dozentenmaterial NWB Studium 90

150 Vgl. Marx/Löffler: in: Castan u. a. (Hrsg.), Beck’sches Handbuch der Rechnungslegung, München 1986 ff., B 700.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 217

© 2015 NWB Verlag Dozentenmaterial NWB Studium 91

151 Vgl. Petersen/Bansbach/Dornbach: IFRS Praxishandbuch, 9. Auflage, München 2014, S. 235.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 224

© 2015 NWB Verlag Dozentenmaterial NWB Studium 92

153 Vgl. Buchholz: Grundzüge des Jahresabschlusses nach HGB und IFRS, 6. Auflage, München 2010, S. 107.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 235

© 2015 NWB Verlag Dozentenmaterial NWB Studium 93

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 235

© 2015 NWB Verlag Dozentenmaterial NWB Studium 94

Fortsetzung ABB. 73

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 236

© 2015 NWB Verlag Dozentenmaterial NWB Studium 95

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 245

© 2015 NWB Verlag Dozentenmaterial NWB Studium 96

166 Küting/Pfitzer/Weber: Das neue deutsche Bilanzrecht, 2. Auflage, Stuttgart 2009, S. 310.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 248

© 2015 NWB Verlag Dozentenmaterial NWB Studium 97

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 251

© 2015 NWB Verlag Dozentenmaterial NWB Studium 98

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 252

© 2015 NWB Verlag Dozentenmaterial NWB Studium 99

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 260

© 2015 NWB Verlag Dozentenmaterial NWB Studium 100

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 264

© 2015 NWB Verlag Dozentenmaterial NWB Studium 101

185 Vgl. Hüttche/Lopatta: Bilanzierung von Kosten der Eigenkapitalbeschaffung nach IFRS, BB 2007, S. 2451.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 264

© 2015 NWB Verlag Dozentenmaterial NWB Studium 102

Fortsetzung ABB. 80

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 268

© 2015 NWB Verlag Dozentenmaterial NWB Studium 103

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 270

© 2015 NWB Verlag Dozentenmaterial NWB Studium 104

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 270

© 2015 NWB Verlag Dozentenmaterial NWB Studium 105

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 271

© 2015 NWB Verlag Dozentenmaterial NWB Studium 106

187 Vgl. Heuser/Theile: IFRS-Handbuch, 5. Auflage, Köln 2012, Rz. 3430.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 287

© 2015 NWB Verlag Dozentenmaterial NWB Studium 107

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 290

© 2015 NWB Verlag Dozentenmaterial NWB Studium 108

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 291

© 2015 NWB Verlag Dozentenmaterial NWB Studium 109

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 294

© 2015 NWB Verlag Dozentenmaterial NWB Studium 110

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 295

© 2015 NWB Verlag Dozentenmaterial NWB Studium 111

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 304

© 2015 NWB Verlag Dozentenmaterial NWB Studium 112

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 306

© 2015 NWB Verlag Dozentenmaterial NWB Studium 113

218 Vgl. Pellens/Fülbier/Gassen/Sellhorn: Internationale Rechnungslegung, 9. Auflage, Stuttgart 2014, S. 444.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 312

© 2015 NWB Verlag Dozentenmaterial NWB Studium 114

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 314

© 2015 NWB Verlag Dozentenmaterial NWB Studium 115

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 314

© 2015 NWB Verlag Dozentenmaterial NWB Studium 116

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 315

© 2015 NWB Verlag Dozentenmaterial NWB Studium 117

Schlüter/Beiersdorf: Beck’sches IFRS Handbuch, 4. Auflage, München 2013, S. 735.

224

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 316

© 2015 NWB Verlag Dozentenmaterial NWB Studium 118

225 Vgl. Schlüter/Beiersdorf: Beck’sches IFRS-Handbuch, 4. Auflage, München 2013, S. 738.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 317

© 2015 NWB Verlag Dozentenmaterial NWB Studium 119

227 Vgl. Pellens/Fülbier/Gassen/Sellhorn: Internationale Rechnungslegung, 9. Auflage, Stuttgart 2014, S. 175.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 319

© 2015 NWB Verlag Dozentenmaterial NWB Studium 120

230 Vgl. Sigle, in: HdR, 4. Auflage, Band I a, § 277 Rn. 48.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 320

© 2015 NWB Verlag Dozentenmaterial NWB Studium 121

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 326

© 2015 NWB Verlag Dozentenmaterial NWB Studium 122

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 328

© 2015 NWB Verlag Dozentenmaterial NWB Studium 123

238 Vgl. Zülch/Pronobis/Fischer: Das Diskussionspapier „Revenue Recognition in Contracts with Customers“, DB 2009, S. 1941- 1946; IASB: Veröffentlichung eines Überarbeiteten Standardentwurfs zum Thema Umsatzrealisierung, DB 2012, S. 69.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 329

© 2015 NWB Verlag Dozentenmaterial NWB Studium 124

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 329

© 2015 NWB Verlag Dozentenmaterial NWB Studium 125

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 330

© 2015 NWB Verlag Dozentenmaterial NWB Studium 126

242 Vgl. Kirsch: Inhalt ausgewählter GuV-Positionen nach HGB und IFRS, StuB 2006, S. 859.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 331

© 2015 NWB Verlag Dozentenmaterial NWB Studium 127

243 Vgl. Kirsch: Inhalt ausgewählter GuV-Positionen nach HGB und IFRS, StuB 2006, S. 860.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 333

© 2015 NWB Verlag Dozentenmaterial NWB Studium 128

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 340

© 2015 NWB Verlag Dozentenmaterial NWB Studium 129

248 Lange/Fink: Tax Accounting, StuB 2013, S. 243.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 340

© 2015 NWB Verlag Dozentenmaterial NWB Studium 130

Fortsetzung ABB. 107

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 340

© 2015 NWB Verlag Dozentenmaterial NWB Studium 131

Fortsetzung ABB. 107

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 340

© 2015 NWB Verlag Dozentenmaterial NWB Studium 132

Fortsetzung ABB. 107

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 344

© 2015 NWB Verlag Dozentenmaterial NWB Studium 133

254 Geschäftsbericht der Siemens AG 2012, Anhang S. 178.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 345

© 2015 NWB Verlag Dozentenmaterial NWB Studium 134

257 Geschäftsbericht der Siemens AG 2012, Anhang S. 179..

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 347

© 2015 NWB Verlag Dozentenmaterial NWB Studium 135

261 Vgl. Heuser/Theile: IFRS-Handbuch, 5. Auflage, Köln 2012, Rz. 4000; vgl. generell Briese, in: Böcking u. a. (Hrsg.),

Beck‘sches Handbuch der Rechnungslegung, Loseblatt, München 1986 ff., B 235, S. 69 ff.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 348

© 2015 NWB Verlag Dozentenmaterial NWB Studium 136

263 Vgl. Petersen/Zwirner: BilMoG, München 2009, S. 483 (Ausschnitt).

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 355

© 2015 NWB Verlag Dozentenmaterial NWB Studium 137

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 355

© 2015 NWB Verlag Dozentenmaterial NWB Studium 138

Fortsetzung ABB. 112

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 355

© 2015 NWB Verlag Dozentenmaterial NWB Studium 139

Fortsetzung ABB. 112

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 355

© 2015 NWB Verlag Dozentenmaterial NWB Studium 140

Fortsetzung ABB. 112

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 359

© 2015 NWB Verlag Dozentenmaterial NWB Studium 141

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 361

© 2015 NWB Verlag Dozentenmaterial NWB Studium 142

270 Daimler Konzern 2013, S. 129. Der gesamte Risikobericht umfasst 14 Druckseiten.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 363

© 2015 NWB Verlag Dozentenmaterial NWB Studium 143

273 Nachhaltigkeitsbericht PUMA 2012.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 368

© 2015 NWB Verlag Dozentenmaterial NWB Studium 144

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 370

© 2015 NWB Verlag Dozentenmaterial NWB Studium 145

279 Volkswagen Geschäftsbericht 2013, S. 203.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 374

© 2015 NWB Verlag Dozentenmaterial NWB Studium 146

281 Zu dieser Problematik vgl. Ellerich/Swart, in: Küting/Weber (Hrsg.), HdR, 5. Auflage, Stuttgart 2002 ff., § 242 Rn. 8.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 379

© 2015 NWB Verlag Dozentenmaterial NWB Studium 147

284 Vgl. Lüdenbach: IFRS, 6. Auflage, Freiburg i. Br. 2010, S. 156 (abgeändert).

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 385

© 2015 NWB Verlag Dozentenmaterial NWB Studium 148

291 Vgl. Seemann: Beck‘sches IFRS-Handbuch, 4. Auflage, München 2013, § 26 Rz. 186.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 387

© 2015 NWB Verlag Dozentenmaterial NWB Studium 149

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 388

© 2015 NWB Verlag Dozentenmaterial NWB Studium 150

295 Vgl. Küting/Kessler: Bilanzielle Auslagerung von Pensionsverpflichtungen nach HGB und den IFRS durch ein Contractual Trust Arrangement, DB 2009, S. 1719.

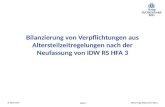

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 396

© 2015 NWB Verlag Dozentenmaterial NWB Studium 151

310 Vgl. Heuser/Theile: IFRS-Handbuch, 5. Auflage, Köln 2012, Rz. 3220.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 396

© 2015 NWB Verlag Dozentenmaterial NWB Studium 152

311 Vgl. Heuser/Theile: IFRS-Handbuch, 5. Auflage, Köln 2012, Rz. 3223.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 398

© 2015 NWB Verlag Dozentenmaterial NWB Studium 153

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 402

© 2015 NWB Verlag Dozentenmaterial NWB Studium 154

315 Geschäftsbericht Siemens AG 2011, S. 174. Die Übersicht betrifft die Börsenplatzierung von OSRAM im Wege der Abspaltung im Juni 2012.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 409

© 2015 NWB Verlag Dozentenmaterial NWB Studium 155

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 413

© 2015 NWB Verlag Dozentenmaterial NWB Studium 156

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 414

© 2015 NWB Verlag Dozentenmaterial NWB Studium 157

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 414

© 2015 NWB Verlag Dozentenmaterial NWB Studium 158

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 415

© 2015 NWB Verlag Dozentenmaterial NWB Studium 159

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 417

© 2015 NWB Verlag Dozentenmaterial NWB Studium 160

330 Vgl. Jenzen: NWB Nr. 44/2005, Fach 2, S. 8871.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 418

© 2015 NWB Verlag Dozentenmaterial NWB Studium 161

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 419

© 2015 NWB Verlag Dozentenmaterial NWB Studium 162

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 420

© 2015 NWB Verlag Dozentenmaterial NWB Studium 163

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 428

© 2015 NWB Verlag Dozentenmaterial NWB Studium 164

339 Vgl. Dörner/Horveth/Kagermann: Praxis des Risikomanagements, Stuttgart 2000, S. 221.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 429

© 2015 NWB Verlag Dozentenmaterial NWB Studium 165

340 Vgl. Franz, in: Dörner/Horv|th/Kagermann, Praxis des Risikomanagements, Stuttgart 2000, S. 67.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 436

© 2015 NWB Verlag Dozentenmaterial NWB Studium 166

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 436

© 2015 NWB Verlag Dozentenmaterial NWB Studium 167

Fortsetzung ABB. 138

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 437

© 2015 NWB Verlag Dozentenmaterial NWB Studium 168

344 BaFin: Jahresbericht 2006, S. 189.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 438

© 2015 NWB Verlag Dozentenmaterial NWB Studium 169

345 BaFin: Jahresbericht 2006, S. 189.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 442

© 2015 NWB Verlag Dozentenmaterial NWB Studium 170

351 Geschäftsbericht 2011 der Siemens AG, S. 262.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 448

© 2015 NWB Verlag Dozentenmaterial NWB Studium 171

352 Vgl. Küting (Hrsg.): Saarbrücker Handbuch der Betriebswirtschaftlichen Beratung, 4. Auflage, Herne 2008, S. 759.

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 456

© 2015 NWB Verlag Dozentenmaterial NWB Studium 172

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 463

© 2015 NWB Verlag Dozentenmaterial NWB Studium 173

362 Vgl. Gräfer: BBK, Fach 19, S. 491 (5. 1. 2001).

Quelle: Harms/Marx, Bilanzrecht in Fällen, 12. Auflage 2015, Seite 463

© 2015 NWB Verlag Dozentenmaterial NWB Studium 174

369 Geschäftsbericht BMW Group 2013, S. 57.

Nutzungshinweise

© 2015 NWB Verlag Dozentenmaterial NWB Studium 175

Nutzen Sie das vorliegende Material innerhalb Ihrer Vorträge via Beamer/Projektor, in Workshops, für Aufgaben und Übungen. Die Abbildungen können hierzu ausgedruckt und verteilt werden. Eine technische Verbreitung (per Email/Download) ist jedoch nicht gestattet.

NWB Verlag GmbH & Co. KGDozentenmarketingEschstr. 2244629 HerneFon 02323.141-990Fax [email protected]

Geschäftsführer Dr. Ludger Kleyboldt – AG Bochum HRA 5124 – St-IdNr: DE125418075