Block 5 Parallelforum B - izes.de¼rzburg.pdf · Block 5 –Parallelforum B: „Altholz –Quo...

33

Block 5 – Parallelforum B: „Altholz – Quo Vadis“ Erkenntnisse aus dem BMWi Forschungsvorhaben der IZES gGmbH und STEAG New Energies GmbH Würzburg, 28. September 2018 IZES gGmbH: Frank Baur, Bernhard Wern, Cornelia Vogler STEAG NE GmbH: Frank Scholl

Transcript of Block 5 Parallelforum B - izes.de¼rzburg.pdf · Block 5 –Parallelforum B: „Altholz –Quo...

Block 5 – Parallelforum B:

„Altholz – Quo Vadis“

Erkenntnisse aus dem BMWi Forschungsvorhaben der

IZES gGmbH und STEAG New Energies GmbH

Würzburg, 28. September 2018

IZES gGmbH: Frank Baur, Bernhard Wern,

Cornelia Vogler

STEAG NE GmbH: Frank Scholl

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

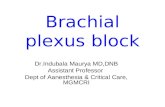

11:30 Uhr – 11:50 Uhr Frank Baur (IZES):

Altholz im Energiemarkt

11:50 Uhr – 12:10 Uhr Cornelia Vogler (IZES):

Erste Projektergebnisse: Kraftwerksliste und

Altholzmengen im deutschen Energiemarkt

12:10 Uhr – 12:30 Uhr Frank Scholl (STEAG NE):

Wirtschaftlichkeit und Technik der Altholz-Kraftwerke

Novelle der Altholzverordnung

12:30 Uhr – 12:50 Uhr Ludger Gordalla (Luther Nierer RA):

Rechtliche Verankerung des Themas Altholz

12:50 Uhr – 13:10 Uhr: Dr. Detlef Schmiedl (Fraunhofer ICT)

entfällt krankheitsbedingt

13:10 Uhr – 13:30 Uhr Diskussion, anschließend Mittagspause

2

Agenda –„Altholz - Quo vadis?“

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 20183

Frank Baur

Altholz im Energiemarkt

Der Projektansatz zu „Altholz – Quo Vadis“

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

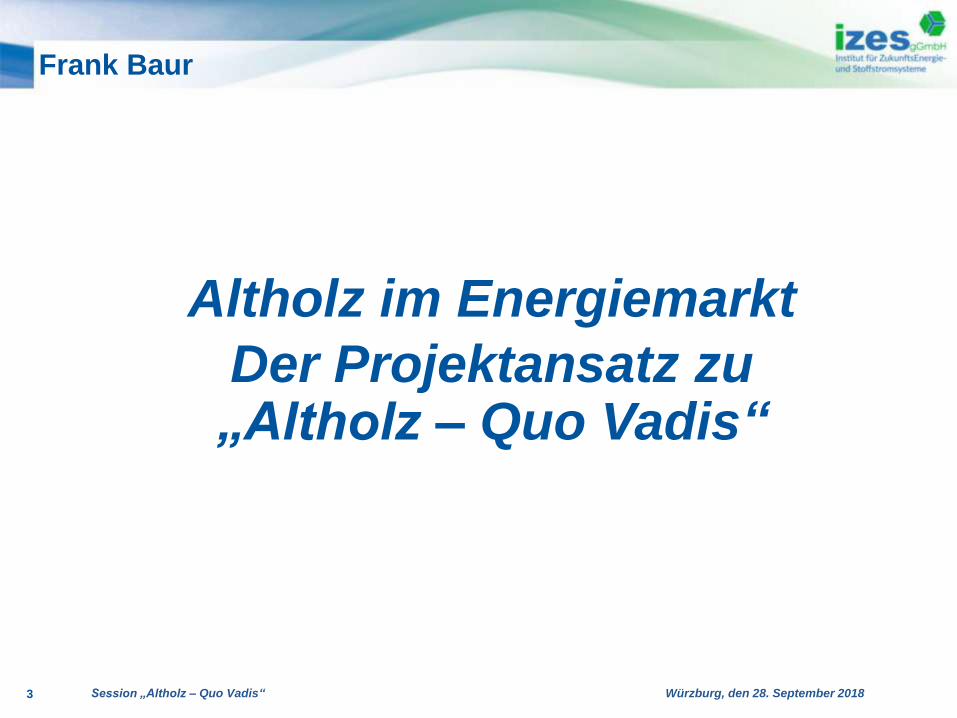

Projektfokus die Herausforderungen des Marktes

Entsorgungs-sicherheit

Schadstoff-belastung

Post EEG Finanzierung

Effizienz/ Wärmeaus-

kopplung

System-dienst-leistung Altholz-

kraftwerke

4

Regel-

vermutung

Qualitäts-

sicherung

Markt-

integration

Preise

Standorte

Abfall-

hierarchie

Umsetzung

Kaskaden

Entwicklung

Mitverbrenn-

ung

Kraftstoffe

CCS, CCU

EU: Im-/Export

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

Überregionaler Strommarkt

StoffstromAltholz

Regionaler Wärme-markt

Brennholz-/ Frischholz-

markt(Wohn-) Bebauung

Entsorgungs-markt

Stoffliche Verwertung

Enge Verzahnung des Stoffstroms

Altholz mit den Strom- und

Wärmemärkten.

Verzahnung auch mit den Bereichen

der stoffliche Nutzung und dem

Entsorgungsmarkt

Der Wärmemarkt als Plattform

der Wärmewende

ist wiederrum mit dem

Brennholzhandel und

der Wohnbebauung

verwoben.

Multispektrales Betätigungsfeld

mit vielen Akteuren und

Interessenslagen

Altholz – transsektorale Verzahnung

5

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 20186

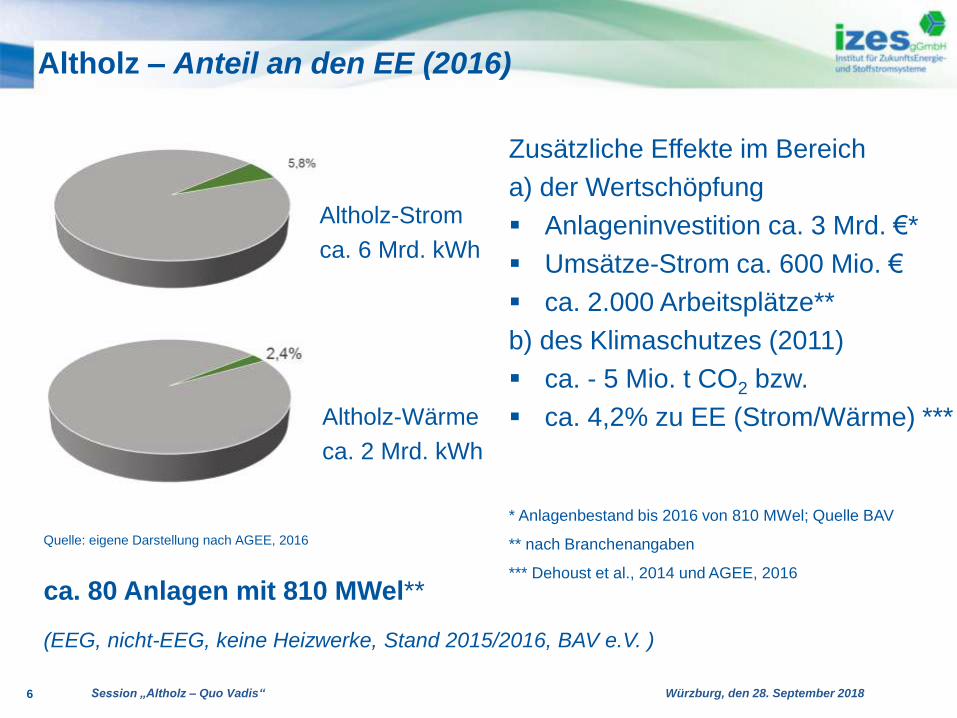

Altholz – Anteil an den EE (2016)

Quelle: eigene Darstellung nach AGEE, 2016

Zusätzliche Effekte im Bereich

a) der Wertschöpfung

Anlageninvestition ca. 3 Mrd. €*

Umsätze-Strom ca. 600 Mio. €

ca. 2.000 Arbeitsplätze**

b) des Klimaschutzes (2011)

ca. - 5 Mio. t CO2 bzw.

ca. 4,2% zu EE (Strom/Wärme) ***

* Anlagenbestand bis 2016 von 810 MWel; Quelle BAV

** nach Branchenangaben

*** Dehoust et al., 2014 und AGEE, 2016

ca. 80 Anlagen mit 810 MWel**

(EEG, nicht-EEG, keine Heizwerke, Stand 2015/2016, BAV e.V. )

Altholz-Wärme

ca. 2 Mrd. kWh

Altholz-Strom

ca. 6 Mrd. kWh

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 20187

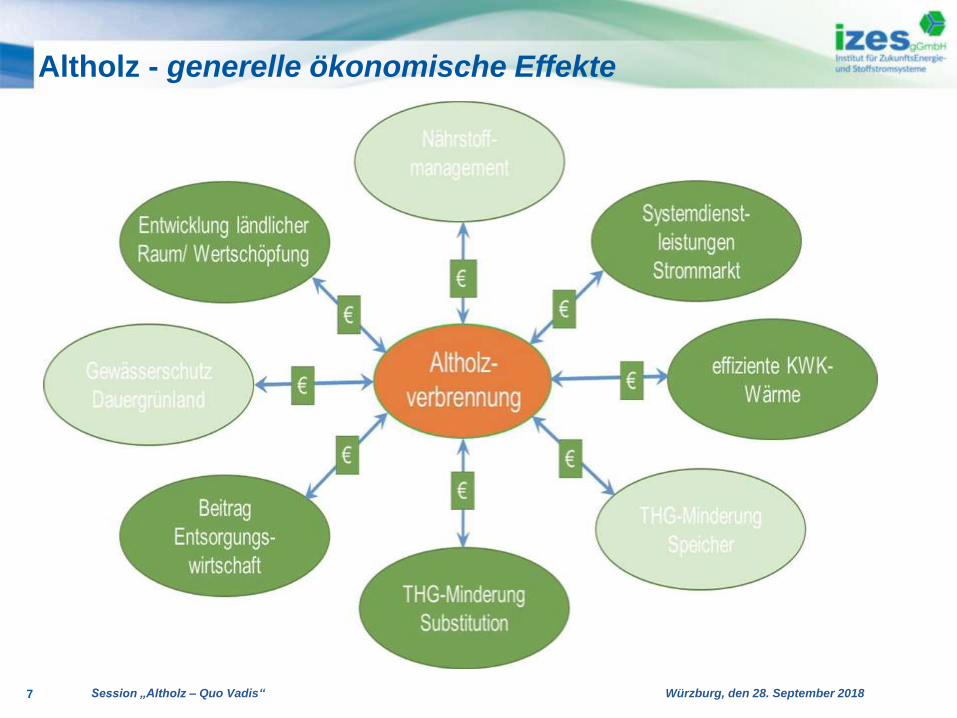

Altholz - generelle ökonomische Effekte

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

Altholz – Einfluss der Kaskadennutzung

„Wir werden die Recyclingpotenziale weiterer relevanter

Abfallströme wie Altholz … evaluieren und verstärkt nutzen.“

Koalitionsvertrag der Bundesregierung, 2018

Stoffliche Nutzung meist

vorteilhaft gegenüber der

direkten energetischen Nutzung

abhängig vom jeweiligen

Referenzprodukt

Die Holzeinsparung steigt mit

der Anzahl der Kaskadenstufen.

Aber: erhöhte Anforderungen

an das Produktdesign / die

Produktverantwortung

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 20189

Single-stage:

Ein biogener Rohstoff wird

zu einem bio-basierten

Endprodukt verarbeitet und

dieses Endprodukt wird

mindestens ein weiteres Mal

stofflich oder energetisch

genutzt.

Stand der Kreislaufwirtschaft?

Multi-stage:

Ein biogener Rohstoff wird

zu einem bio-basierten End-

produkt verarbeitet und

dieses Endprodukt wird vor

der energetischen

Verwertung mindestens ein

weiteres Mal stofflich

genutzt.

Die Herausforderung!

Altholz – Einfluss der Kaskadennutzung

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

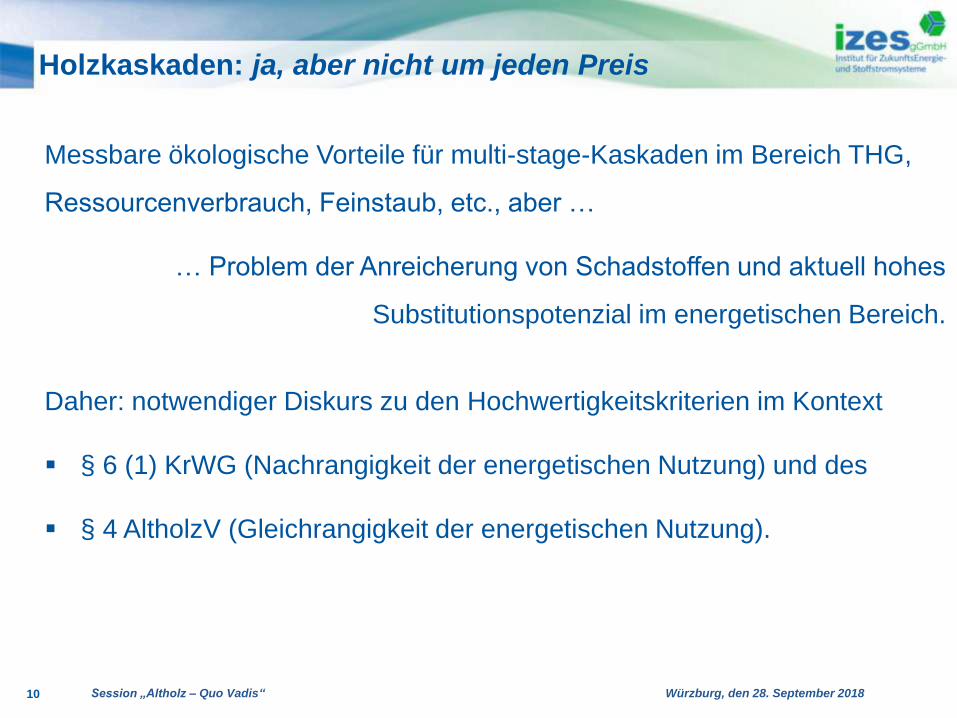

Holzkaskaden: ja, aber nicht um jeden Preis

10

Messbare ökologische Vorteile für multi-stage-Kaskaden im Bereich THG,

Ressourcenverbrauch, Feinstaub, etc., aber …

… Problem der Anreicherung von Schadstoffen und aktuell hohes

Substitutionspotenzial im energetischen Bereich.

Daher: notwendiger Diskurs zu den Hochwertigkeitskriterien im Kontext

§ 6 (1) KrWG (Nachrangigkeit der energetischen Nutzung) und des

§ 4 AltholzV (Gleichrangigkeit der energetischen Nutzung).

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

Prüfkriterien:

Vorrang hat gemäß § 6 (2) KrWG die Maßnahme, die den Schutz von

Mensch und Umwelt am besten gewährleistet. Zu berücksichtigen sind

dabei folgende Aspekte:

zu erwartende Emissionen

das Maß der Schonung natürlicher Ressourcen

die Anreicherung von Schadstoffen in Erzeugnissen, in Abfällen zur

Verwertung oder in daraus gewonnen Erzeugnissen

die technische Machbarkeit, die wirtschaftliche Zumutbarkeit und die

sozialen Folgen

Holzkaskaden: ja, aber nicht um jeden Preis

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

Mobilisation and utilisation of Recycled

Wood for lignocellulosic BioRefinery

processes – Dr. Detlef Schmiedel

www.rewobioref.eu

Potenzial alternativer stofflicher Nutzungspfade

Chemische und physikalische

Zusammensetzung von Altholz-

mischungen

Feststellung definierter

Trennkriterien

Optimierte Vorbehandlungstech-

nologien zur stofflichen Trennung

(Cellulose, Lignin, Hemicellulose)

Produktion einer

hydrolysierbaren Cellulose-Pulpe

zur Herstellung von Chemikalien

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 201813

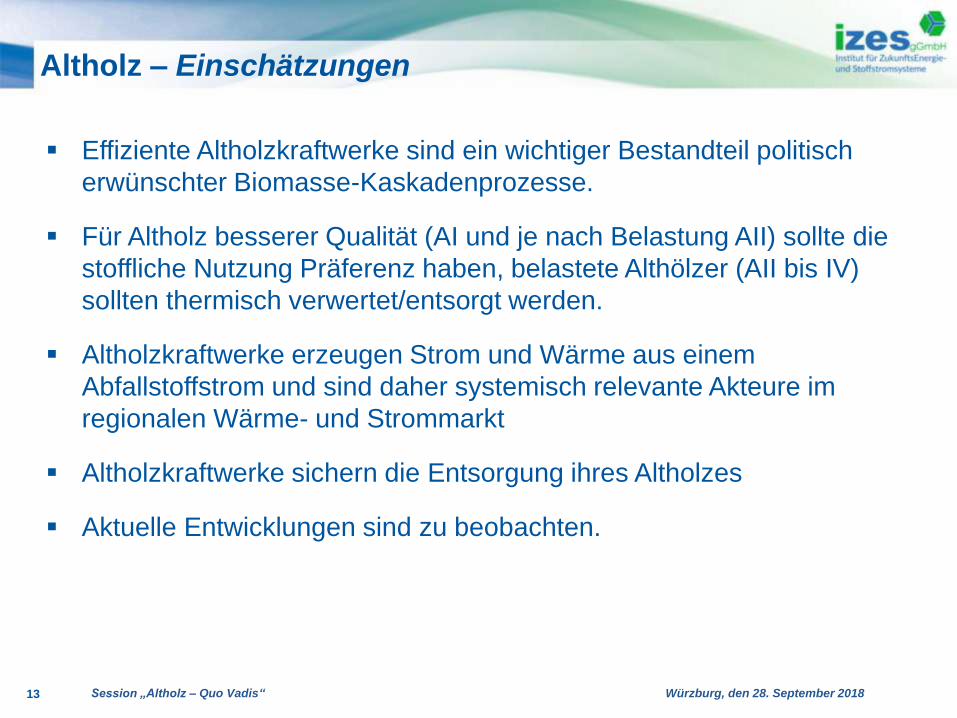

Altholz – Einschätzungen

Effiziente Altholzkraftwerke sind ein wichtiger Bestandteil politisch

erwünschter Biomasse-Kaskadenprozesse.

Für Altholz besserer Qualität (AI und je nach Belastung AII) sollte die

stoffliche Nutzung Präferenz haben, belastete Althölzer (AII bis IV)

sollten thermisch verwertet/entsorgt werden.

Altholzkraftwerke erzeugen Strom und Wärme aus einem

Abfallstoffstrom und sind daher systemisch relevante Akteure im

regionalen Wärme- und Strommarkt

Altholzkraftwerke sichern die Entsorgung ihres Altholzes

Aktuelle Entwicklungen sind zu beobachten.

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 201814

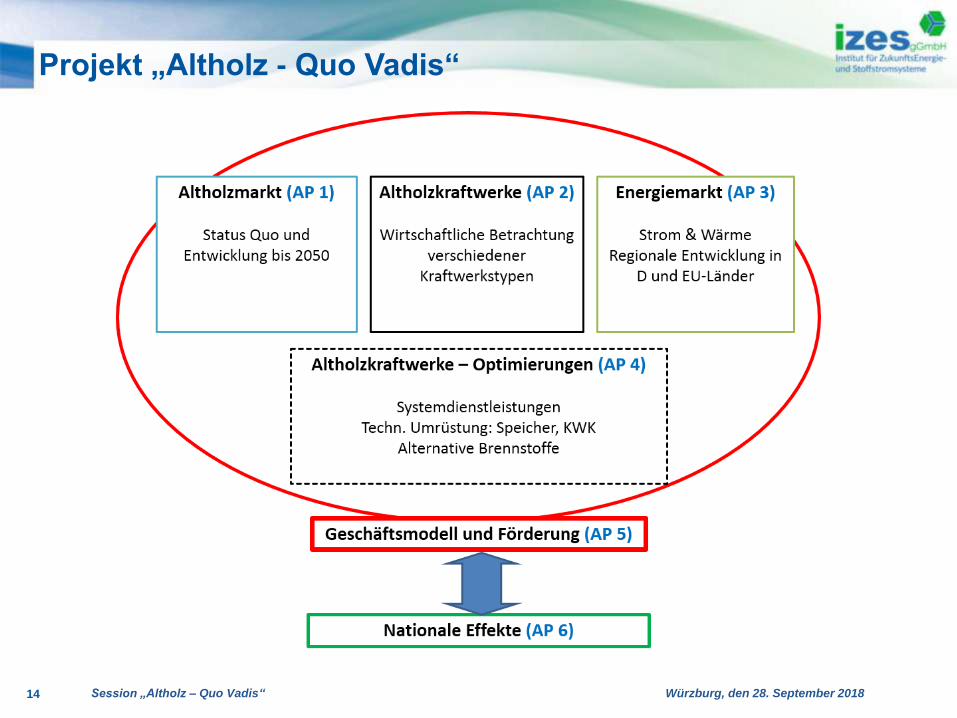

Projekt „Altholz - Quo Vadis“

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 201815

BMWi-Projekt „Altholz – Quo Vadis“

Förderung: BMWI – Programm: „Energetische Biomassenutzung“

Laufzeit: 2 Jahre (bis 07/2019)

Partner: IZES gGmbH, STEAG New Energies GmbH

Projekthintergrund:

Situation der Altholz(heiz)kraftwerke nach Wegfall EEG

unklare Bedeutung der energetischen Altholzverwertung im Energiesystem

unklare Entwicklung des Angebotes von Altholz

Projektziele:

Bewertung des künftigen Anfalls von Altholz

Entwicklung technischer Optionen und Handlungsmodelle zum Betrieb der

Altholz(heiz)kraftwerke

Gesamtbewertung des Weiterbetriebes von Anlagen unter Berücksichtigung der

Wirtschaftlichkeit im Kontext EU-konformer Fördermechanismen

Definition eines angepassten und systemdienlichen Anlagenbestandes

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 201816

Cornelia Vogler

Erste Projektergebnisse: Energiemarkt, Altholzaufkommen

und Kraftwerksliste in Deutschland

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

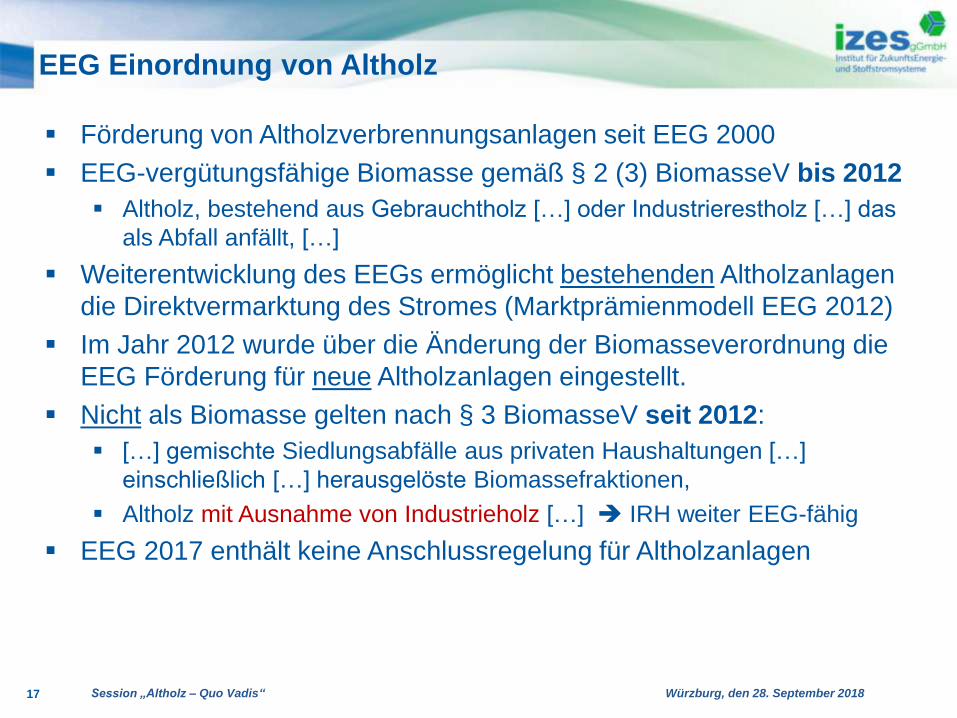

EEG Einordnung von Altholz

Förderung von Altholzverbrennungsanlagen seit EEG 2000

EEG-vergütungsfähige Biomasse gemäß § 2 (3) BiomasseV bis 2012

Altholz, bestehend aus Gebrauchtholz […] oder Industrierestholz […] das

als Abfall anfällt, […]

Weiterentwicklung des EEGs ermöglicht bestehenden Altholzanlagen

die Direktvermarktung des Stromes (Marktprämienmodell EEG 2012)

Im Jahr 2012 wurde über die Änderung der Biomasseverordnung die

EEG Förderung für neue Altholzanlagen eingestellt.

Nicht als Biomasse gelten nach § 3 BiomasseV seit 2012:

[…] gemischte Siedlungsabfälle aus privaten Haushaltungen […]

einschließlich […] herausgelöste Biomassefraktionen,

Altholz mit Ausnahme von Industrieholz […] IRH weiter EEG-fähig

EEG 2017 enthält keine Anschlussregelung für Altholzanlagen

17

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

Qu

elle

: e

ige

ne

Da

rste

llung

IZ

ES

nach

EU

WID

, d

ive

rse

Au

sg

abe

n

Entwicklung der Altholz-Preise 2003-2018

18

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

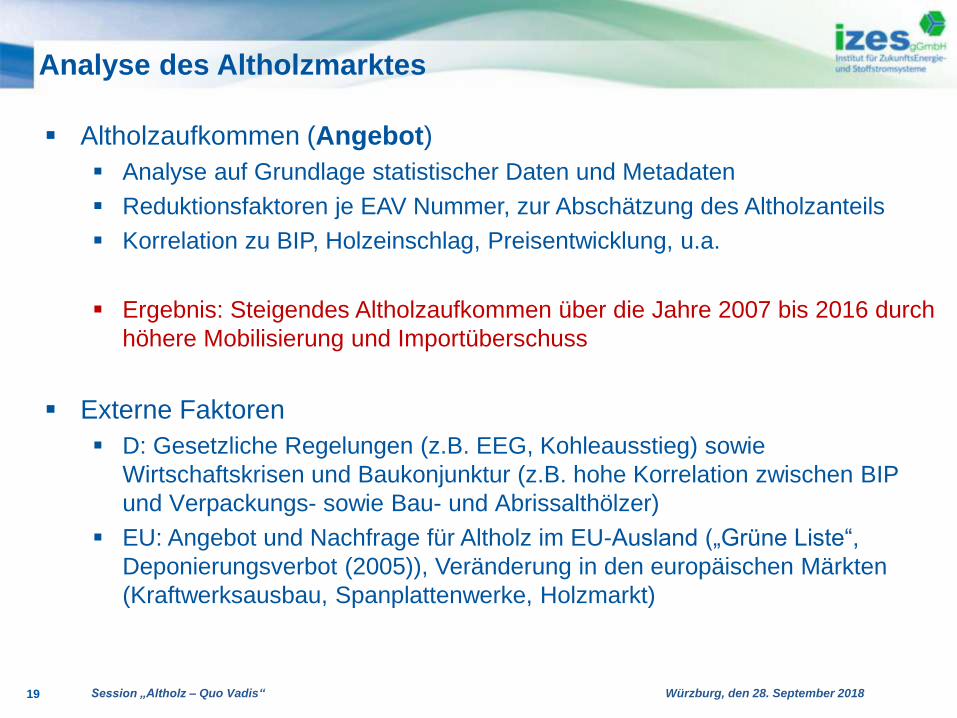

Altholzaufkommen (Angebot)

Analyse auf Grundlage statistischer Daten und Metadaten

Reduktionsfaktoren je EAV Nummer, zur Abschätzung des Altholzanteils

Korrelation zu BIP, Holzeinschlag, Preisentwicklung, u.a.

Ergebnis: Steigendes Altholzaufkommen über die Jahre 2007 bis 2016 durch

höhere Mobilisierung und Importüberschuss

Externe Faktoren

D: Gesetzliche Regelungen (z.B. EEG, Kohleausstieg) sowie

Wirtschaftskrisen und Baukonjunktur (z.B. hohe Korrelation zwischen BIP

und Verpackungs- sowie Bau- und Abrissalthölzer)

EU: Angebot und Nachfrage für Altholz im EU-Ausland („Grüne Liste“,

Deponierungsverbot (2005)), Veränderung in den europäischen Märkten

(Kraftwerksausbau, Spanplattenwerke, Holzmarkt)

19

Analyse des Altholzmarktes

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

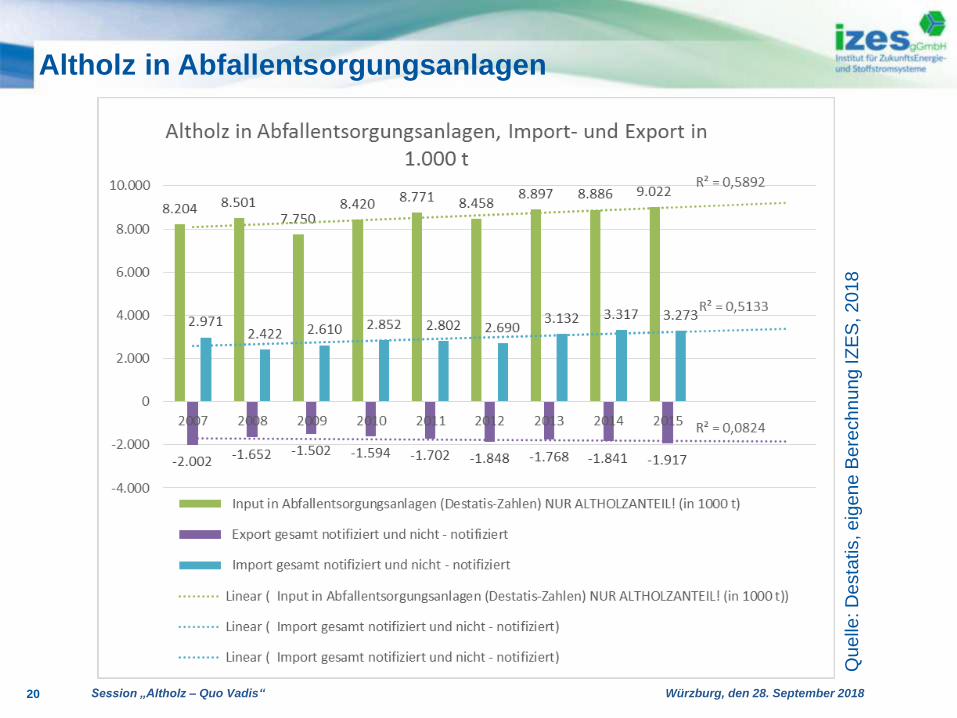

Altholz in Abfallentsorgungsanlagen

20

Qu

elle

: D

esta

tis, e

ige

ne

Be

rech

nu

ng

IZ

ES

, 2

01

8

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

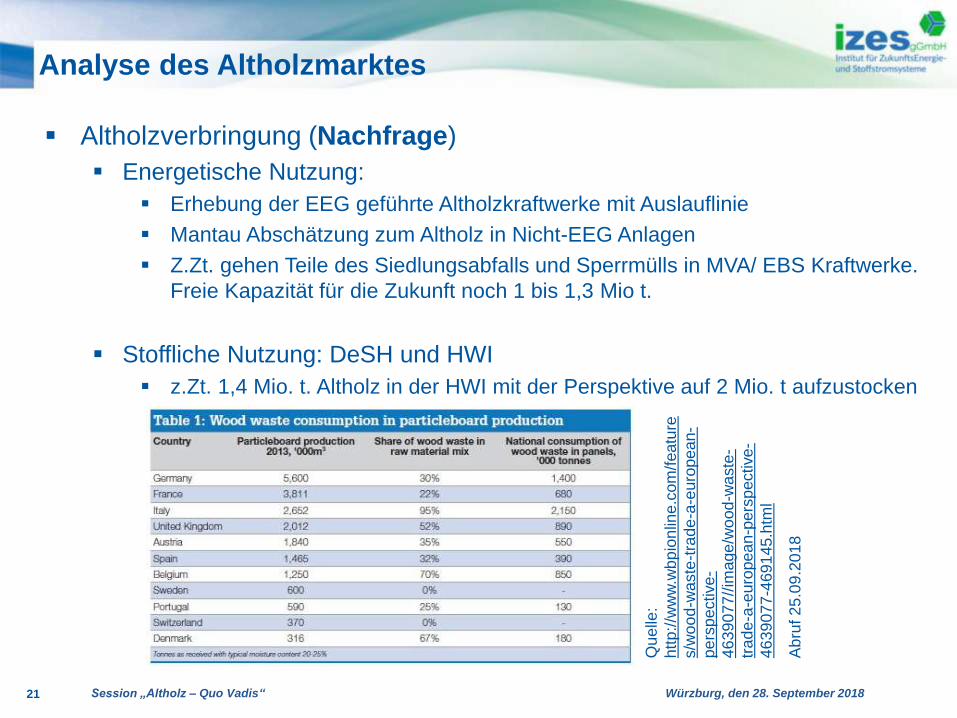

Altholzverbringung (Nachfrage)

Energetische Nutzung:

Erhebung der EEG geführte Altholzkraftwerke mit Auslauflinie

Mantau Abschätzung zum Altholz in Nicht-EEG Anlagen

Z.Zt. gehen Teile des Siedlungsabfalls und Sperrmülls in MVA/ EBS Kraftwerke.

Freie Kapazität für die Zukunft noch 1 bis 1,3 Mio t.

Stoffliche Nutzung: DeSH und HWI

z.Zt. 1,4 Mio. t. Altholz in der HWI mit der Perspektive auf 2 Mio. t aufzustocken

21

Analyse des Altholzmarktes

Qu

elle

:

htt

p:/

/ww

w.w

bp

ion

line

.com

/featu

re

s/w

oo

d-w

aste

-tra

de

-a-e

uro

pean-

pe

rspe

ctive

-

46

39

077//

image

/wo

od

-wa

ste

-

tra

de

-a-e

uro

pea

n-p

ers

pective-

46

39

077-4

691

45.h

tml

Ab

ruf 2

5.0

9.2

018

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

Herleitung EEG Altholzkraftwerksliste

Anlagenliste des BAV e.V.: Adressen, Informationen, Kategorien,

Leistungen, Kosten, etc.

IZES Anlagenliste: BNetzA, Energymaps, EEG-Anlagenlisten,

eigene Datenbanken

Zusammenführung Anlagenlisten BAV und IZES sowie

STEAG: Anlagenabgleich, Identifikation von

Abweichungen, EEG-Anlagenschlüssel, etc.

Internetrecherche zu Daten und

Aktualisierung Anlagenbestand, Abgleich

mit Literatur: UBA-Bericht „Energie-

erzeugung aus Abfällen“ 2018, Mantau

Studien, UFZ-Anlagendaten

Zusammenfassende

Darstellung und Analyse zu

Brennstoffen, Genehmigungen,

Leistungen, Rückkopplung an

Experten

22

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

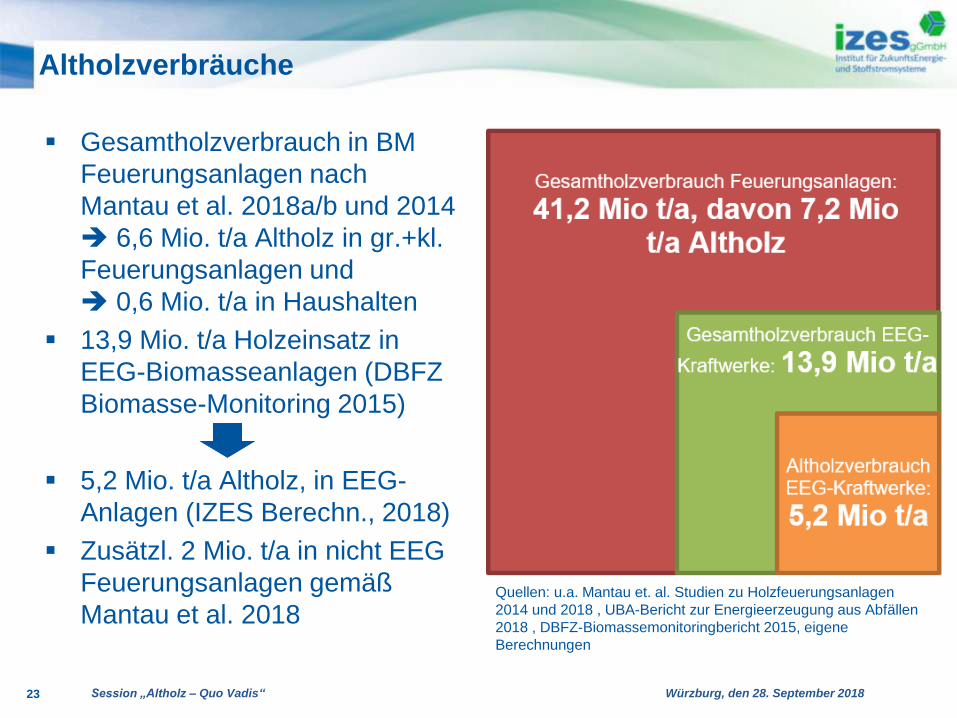

Gesamtholzverbrauch in BM

Feuerungsanlagen nach

Mantau et al. 2018a/b und 2014

6,6 Mio. t/a Altholz in gr.+kl.

Feuerungsanlagen und

0,6 Mio. t/a in Haushalten

13,9 Mio. t/a Holzeinsatz in

EEG-Biomasseanlagen (DBFZ

Biomasse-Monitoring 2015)

5,2 Mio. t/a Altholz, in EEG-

Anlagen (IZES Berechn., 2018)

Zusätzl. 2 Mio. t/a in nicht EEG

Feuerungsanlagen gemäß

Mantau et al. 2018

Altholzverbräuche

23

Quellen: u.a. Mantau et. al. Studien zu Holzfeuerungsanlagen

2014 und 2018 , UBA-Bericht zur Energieerzeugung aus Abfällen

2018 , DBFZ-Biomassemonitoringbericht 2015, eigene

Berechnungen

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 201824

EEG-Altholzkraftwerke (2018)

Genehmigung nach

BImSchV

AH-

Kategorien

Anlagen-

anzahl

Gesamt-

kapazitätMWFWL MWel MWth KWK

4. BImSchV + TA-Luft AI - AII 18 1,1 Mio. t/a 549 114 141 94%

4. BImSchV +

17. BImSchVAI – AIII 10 0,8 Mio. t/a 386 90 114 80%

4. BImSchV +

17. BImSchVAI - AIV 38 4,4 Mio. t/a 2.290 541 617 72%

Gesamt AI - AIV 66 6,3 Mio. t/a 3.225 745 892 79%

Kriterien für Aufnahme in die Altholzkraftwerksliste :

Altholzeinsatz Mono/Misch und EEG Finanzierung (max. 20 MWel)

41 Anlagen 100% Altholz (465 MWel) und

25 Anlagen vorrangig mit Frisch- und Resthölzern (280 MWel)

Hürth-Knapsack: 2019 Umzug Holzkraftwerk mit 20 MWel aus Finnland

mit ca. 0,22 Mio. t/a Altholz (Erst-Inbetriebnahme 2009 EEG 2009)

Quelle: eigene Berechnung IZES, 2018

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

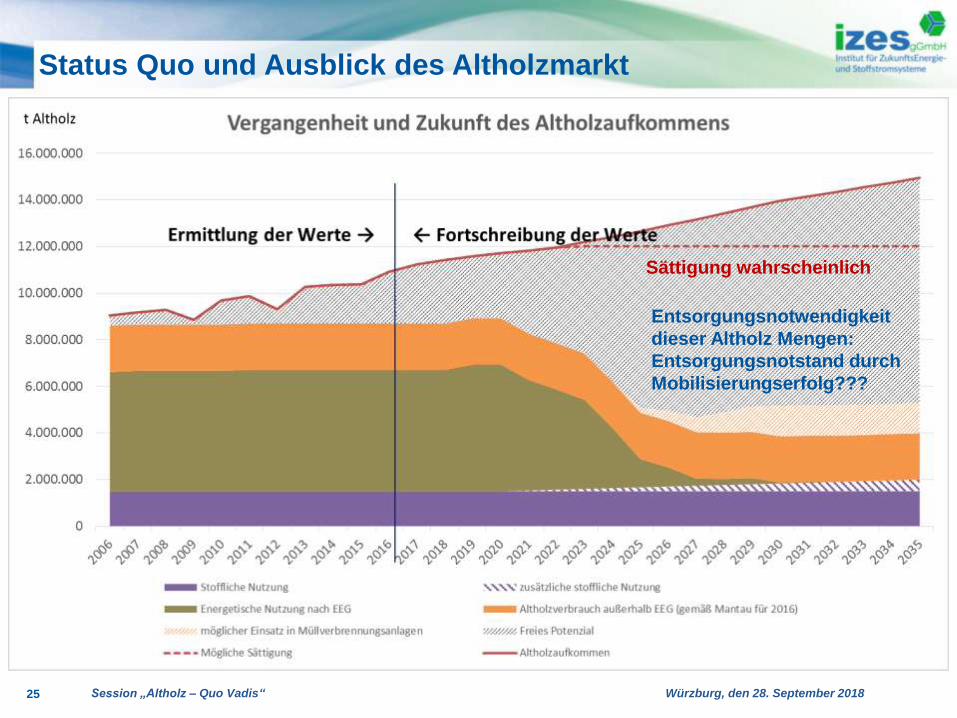

Status Quo und Ausblick des Altholzmarkt

25

Entsorgungsnotwendigkeit

dieser Altholz Mengen:

Entsorgungsnotstand durch

Mobilisierungserfolg???

Sättigung wahrscheinlich

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

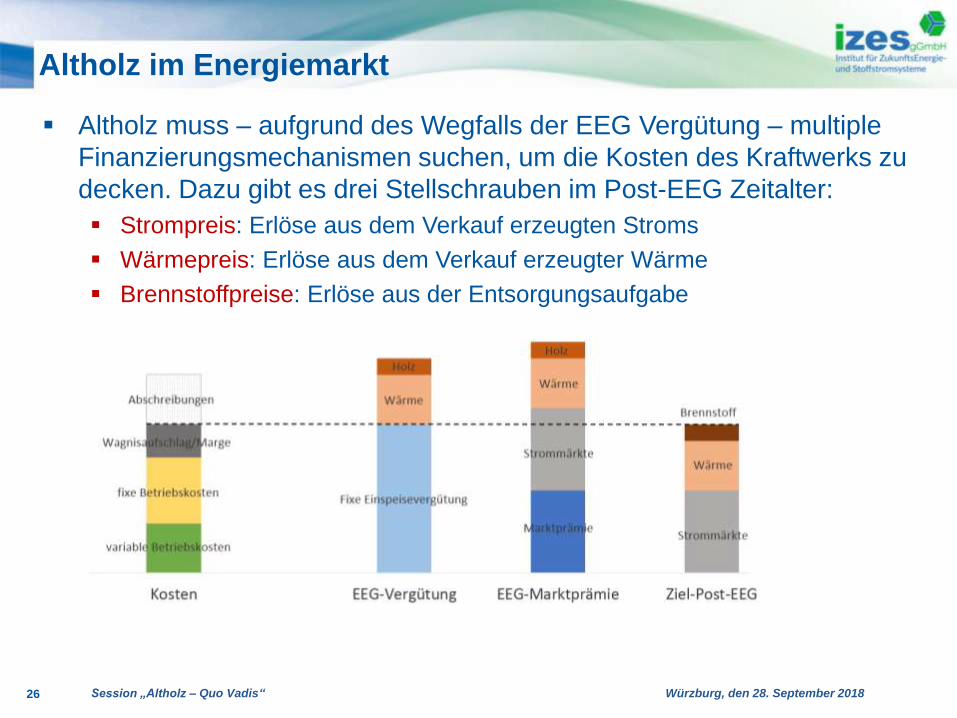

Altholz muss – aufgrund des Wegfalls der EEG Vergütung – multiple

Finanzierungsmechanismen suchen, um die Kosten des Kraftwerks zu

decken. Dazu gibt es drei Stellschrauben im Post-EEG Zeitalter:

Strompreis: Erlöse aus dem Verkauf erzeugten Stroms

Wärmepreis: Erlöse aus dem Verkauf erzeugter Wärme

Brennstoffpreise: Erlöse aus der Entsorgungsaufgabe

Altholz im Energiemarkt

26

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

Pro Kopf Verbrauch von fester Biomasse im EU 28 Vergleich

Überdurchschnittlich: SE, AT und CZ

Unterdurchschnittlich: BE, FR, DE, IT, LUX, UK

Großbritannien: höchste absolute Werte bei der Stromproduktion aus

fester Biomasse, ausschließlich Verstromung.

Deutschland folgt an zweiter Stelle; pro Kopf berechnet nivelliert sich

dieser zweite Rang jedoch!

Schweden: maximale netzgebundene Strom- und Wärmeproduktion

aus festen Biomassen

Österreich: relativ hohe Werte in Bezug auf seine Einwohnerzahl

27

Bioenergie: Vergleich ausgewählter EU-Staaten

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

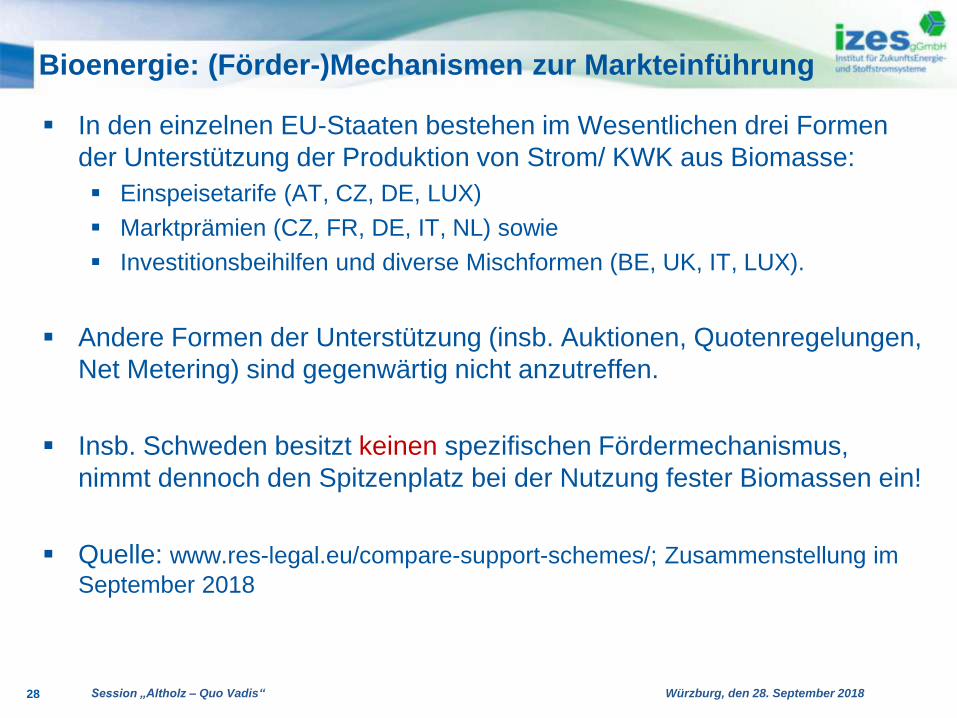

In den einzelnen EU-Staaten bestehen im Wesentlichen drei Formen

der Unterstützung der Produktion von Strom/ KWK aus Biomasse:

Einspeisetarife (AT, CZ, DE, LUX)

Marktprämien (CZ, FR, DE, IT, NL) sowie

Investitionsbeihilfen und diverse Mischformen (BE, UK, IT, LUX).

Andere Formen der Unterstützung (insb. Auktionen, Quotenregelungen,

Net Metering) sind gegenwärtig nicht anzutreffen.

Insb. Schweden besitzt keinen spezifischen Fördermechanismus,

nimmt dennoch den Spitzenplatz bei der Nutzung fester Biomassen ein!

Quelle: www.res-legal.eu/compare-support-schemes/; Zusammenstellung im

September 2018

28

Bioenergie: (Förder-)Mechanismen zur Markteinführung

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 201829

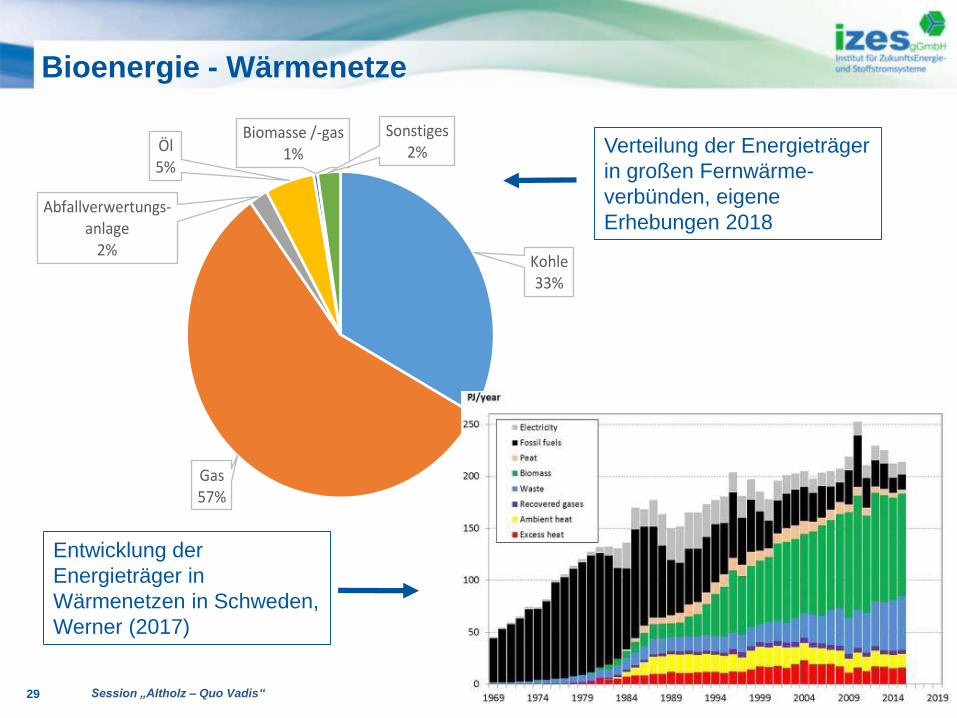

Bioenergie - Wärmenetze

Kohle33%

Gas57%

Abfallverwertungs-anlage

2%

Öl5%

Biomasse /-gas1%

Sonstiges2% Verteilung der Energieträger

in großen Fernwärme-

verbünden, eigene

Erhebungen 2018

Entwicklung der

Energieträger in

Wärmenetzen in Schweden,

Werner (2017)

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

Führend in Forst-, Papier- und Zellstoffindustrie

Hohe Verbreitung von Wärmenetzen und CO2 Steuer

93% der MFH, 17% der EFH und 80 % der GHD-Gebäude

Stadtwerken steigen früh in die eigene Stromproduktion ein (50/60er Jahre)

Kommunaler Wohnungsbau in den Händen der Versorger

(Wohnungsbaugesellschaften)

Ölkrise der 80er Jahre: Regierung fördert Ölsubstitute, z.B. Biomasse-KWK

Seit 1991 erhebt Schweden aus Klimaschutzgründen eine

Kohlendioxidsteuer. (~ 25€ im Jahr 1991 auf ~ 110€/Tonne CO2)

Quelle: Werner (2017): District heating and cooling in Sweden, S. 423-425

30

Bioenergie: Besonderheiten des „schwedischen Modells“

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 2018

wirtschaftlichen Situation und technische Anpassungen der Kraftwerke

Herausforderungen, die marktseitige Änderungen mit sich bringen,

Benchmark EU

AP 5: Erarbeitung detaillierter Geschäftsmodellansätze und Ideen zum

Fortbestand systemdienlicher Anlagen

Den Weg aus dem EEG für Kraftwerksbetreiber:

Umbau des Kraftwerksparks,

Analyse neuer Brennstoffe und

Aufbau neuer Vermarktungswege für Wärme und Strom.

Szenarien berechnen, um die Bandbreite der Entwicklung aufzuzeigen.

Statische Berechnung (wie gesehen) ist sehr plakativ

Externe Effekte werden sich nie ausschließen lassen denn – letztlich kommt

es doch immer anders!

Wie geht es in dem Projekt weiter?

31

Session „Altholz – Quo Vadis“ Würzburg, den 28. September 201832

Diskussionsansätze

Stoffliche und energetische Nutzung sind in der Kaskade notwendige, sich

ergänzende Partner auf Augenhöhe

Altholznutzung häufig Einzelfallentscheidung:

regionalpolitische-, ökonomische- und standortabhängige Faktoren

„Radikale“ Forderungen wie z.B. „Frischholz und IRH nur stofflich

nutzen“ gehen an Realität vorbei

Qualität des eingesetzten Altholzes oberstes Gebot!

Holzenergie aus dem Wald als notwendige Brückentechnologie

Altholzverbrennung ist unumgänglicher, letzter Schritt der Kaskade

Flexibilisierung kann den Ausfall des EEGs im Altholz nicht kompensieren

Altholz sollte einen Teil des Energiemixes in existierenden Wärmenetzen

oder in der Prozessenergie sein.

CO2 Steuer als Basis für künftige Geschäftsmodelle (Fossil – Erneuerbar)

IZES gGmbH: Prof. Frank Baur, Bernhard Wern,

Cornelia Vogler

STEAG NE GmbH: Frank Scholl

Vielen Dank für Ihre Aufmerksamkeit…

….Fragen?

![Musterstatik Dachscheibe 3-seitig gelagert Typ 1 seitig gelagerte Scheibe Typ 1.pdf · Berechnungsgrundlagen: [TD Block Q /Block Q3] LIGNO Block Q / Block Q3 Technische Daten, Ausgabe](https://static.fdokument.com/doc/165x107/5e17cbb2c4b33f196b629457/musterstatik-dachscheibe-3-seitig-gelagert-typ-1-seitig-gelagerte-scheibe-typ-1pdf.jpg)

![BW 555 STW - pfv.lbm-rlp.org · Block 4 Block 5 Block 6 Teil 1 Block 6 Teil 2 Block 1 Block 2 Block 3 Block 4 Block 6 Ludwigshafen Stadt am Rhein 'H]HUQDW I U %DX 8PZHOW XQG 9HUNHKU](https://static.fdokument.com/doc/165x107/5d59780088c99380578b49c7/bw-555-stw-pfvlbm-rlporg-block-4-block-5-block-6-teil-1-block-6-teil-2-block.jpg)