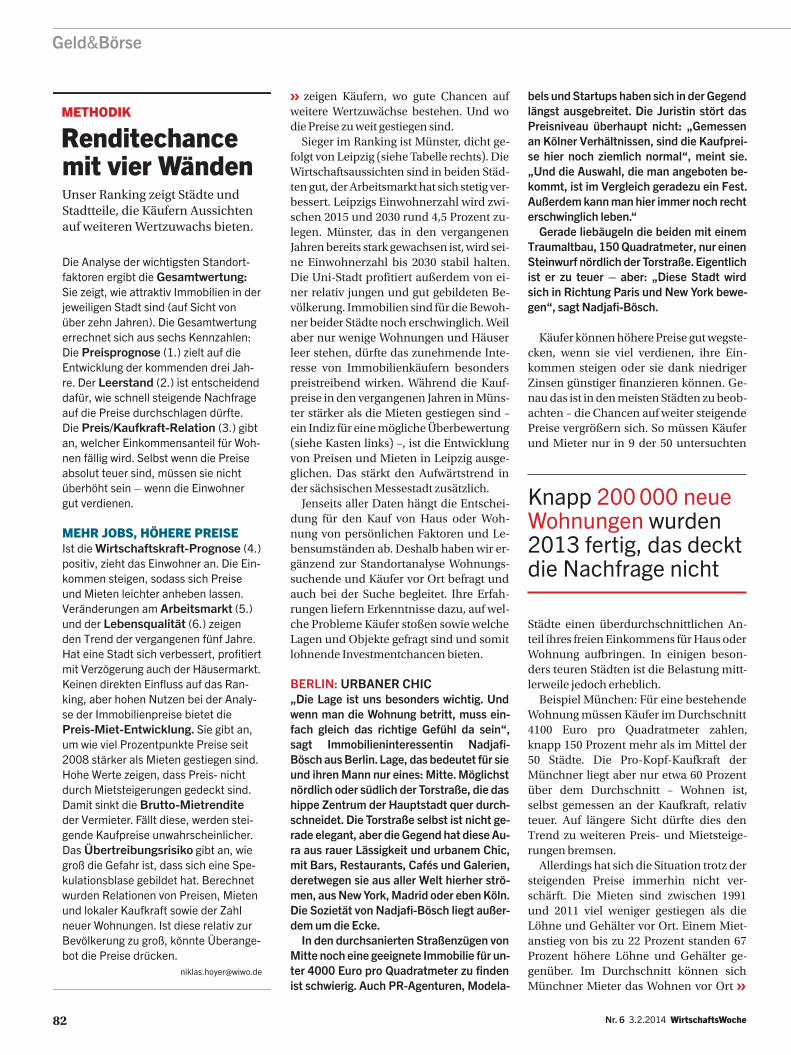

Boom oder Blase? - koengeter-immobilien.de · METHODIK Renditechance mit vier Wänden Unser Ranking...

12

Boom oder Blase? Wo der Hauskauf lohnt Boom oder Blase? Wo der Hauskauf lohnt

Transcript of Boom oder Blase? - koengeter-immobilien.de · METHODIK Renditechance mit vier Wänden Unser Ranking...

Boom oder Blase? Wo der Hauskauf lohntBoom oder Blase? Wo der Hauskauf lohnt

Geld&Börse

Suchst du noch, oder profitierst du schon? IMMOBILIEN | Käufer von Häusern und Wohnungen müssen Jahr für Jahr mehr zahlen. Eigentümer freuen sich über Wertsteigerungen. Wie lange der Aufwärtstrend hält, wo der Kauf noch lohnt und die Renditen stimmen, zeigt unser Härtetest der 50 größten Städte.

Preisanstieg erst seit 2009

Kaufpreise für Immobilien in Deutschland (Index, 2008 = 100)

Quelle: Hypoport

130

120

110

100

902008 09 10 11 12 13

Haus (Neubau)

Wohnung

Haus (Bestand)

Diese Oligarchen-Wohnung! Ma-rie Nadjafi-Bösch muss kurz la-chen. Aber anders kann man das Penthouse nicht nennen, das sie vor Kurzem in Berlin be-

sichtigt hat. Großzügiger Schnitt, edel aus-gestattet, Springbrunnen im Innenhof. Sehr chic, keine Frage, wäre da nicht diese Makle-rin gewesen, die sie keines Blickes gewürdigt hat. Die Dame sei zu sehr damit beschäftigt gewesen, einen anderen Interessenten auf Russisch zu umgarnen. „Man konkurriert hier bei der Suche mit vielen Leuten aus dem Ausland“, sagt Nadjafi-Bösch. Und die haben oft viel Geld anzulegen.

Dabei ist die 35-Jährige eine sehr inte-ressante Kundin für jeden Makler: Die An-wältin für Familienrecht sucht gemeinsam mit ihrem Mann Marcus Bösch eine Eigen-tumswohnung in Berlin, vier Zimmer oder mehr, ab 100 Quadratmeter aufwärts. Neu-bau oder Altbau – da sind sie offen. Ihr Budget: rund 600 000 Euro. An der Finan-zierung würden sich auch ihre Eltern be-teiligen.

PROFIS MISCHEN MITIm September ist das Ehepaar von Köln nach Berlin gezogen. Nadjafi-Böschs Mann ist als Geschäftsführer einer Compu-terspielfirma ohnehin viel unterwegs, sie hat sich in Berlin selbstständig gemacht. „Wir wollten eine Luftveränderung“, sagt sie. „Hier spüre ich an jeder Ecke die Ge-schichte, das reizt mich.“ Wie viele Immo-bilien sie schon gesehen haben? 20, 30, sie haben nicht gezählt. Bisher sei einfach nicht das perfekte Objekt dabei gewesen. „Bei so einem Preis sollte schon alles stim-men“, sagt sie.

80

Eine passende und bezahlba-re Immobilie in Deutschlands Großstädten zu finden ist schwierig geworden. Allein 2013 mussten Wohnungskäufer in den 50 größten Städten nach Da-ten des Internet-Portals Immo-bilienscout 24 6,2 Prozent mehr Geld einplanen. Damit haben die Preise, die seit 2009 kontinu-ierlich steigen, ähnlich stark zugelegt wie im Vorjahr. Bundesweit stiegen sie sogar stärker als 2012 (siehe Grafik). Eigentümer können sich über die steigenden Kaufprei-se freuen – bescheren sie ihnen doch die Aussicht auf einen höheren Wiederver-kaufspreis. Kaufinteressenten hingegen müssen länger suchen und dürfen doch nicht zu lange zaudern, sonst verlangen Verkäufer schon wieder mehr.

Dank hoher Nachfrage und eines positi-ven Wirtschaftsausblicks erwarte er auch 2014 „für viele Metropolregionen steigen-

In der iPnennt Im

experHoyer

Preis

Vi

de Preise“, sagt Thilo Wiegand, Vorstandsvorsitzender von Eu-ropace. Sein Unternehmen be-kommt Optimismus oder Zu-rückhaltung der Käufer direkt zu spüren. Es betreibt eine Kredit-plattform, über die 15 Prozent aller privaten Immobilienfinan-zierungen abgewickelt werden.

Neben privaten Käufern schlagen Profi-Investoren zu. Im vergange-nen Jahr seien ganz überwiegend Top-Wohnimmobilien in Großstädten vermit-telt worden, teilt der Deutsche Anlage-Im-mobilien-Verbund mit, dessen Mitglieds-unternehmen Immobilien für rund 600 Millionen Euro vermittelt haben. Immobi-lienaktiengesellschaften, aber auch Pensi-onskassen, Family-Offices und Stiftungen hätten gekauft. Schon jetzt sei absehbar, dass die Nachfrage auch 2014 das Angebot übersteigen werde.

MÜNSTER IST AUSSICHTSREICHDabei dürfte sich die Nachfrage aber ver-schieben: In den Ballungszentren zeichne-ten sich bereits „abflachende Miet- und Kaufpreise“ ab, beobachtet der Verbund. „Die großen Preissteigerungen der vergan-genen Jahre werden sich nicht fortsetzen“, sagt auch Michael Kiefer, Chefanalyst bei Immobilienscout 24. Einige Märkte seien einfach zu teuer geworden. „Eine Immobi-lie in München mit unter drei Prozent Ren-dite ist für Investoren nicht mehr rentabel.“

Die WirtschaftsWoche hat die städtischen Immobilienmärkte einem Härtetest unter-zogen. Daten zu Immobilienpreisen, Miet-erträgen, Wirtschaftsentwicklung, Kaufkraft und anderen wichtigen Standortfaktoren

WiWo bilien-klas elle ds

»

deo

ad-mo

te Ni aktutren

Nr. 6 3.2.2014 WirtschaftsWoche

FOTO

: AN

DR

EAS

CHU

DO

WSK

I FÜ

R W

IRTS

CHAF

TSW

OCH

E

Hier muss sie irgendwo sein! Anwältin Nadjafi-Bösch und ihr Mann Marcus suchen eine große Wohnung in Berlin-Mitte

BERLIN > MitteMarie Nadjafi-Bösch Gemeinsam mit ihrem Mann Marcus sucht die Anwältin eine Eigen-tumswohnung ab 100 Quadratmeter in Mitte

Mitte Der Bezirk rund um die Torstraße ist angesagt, viele Altbauten wurden mittlerweile saniert

3150 Euro/qm

Prognose leicht steigend

Geld&Börse

82

»

zeigen Käufern, wo gute Chancen auf weitere Wertzuwächse bestehen. Und wo die Preise zu weit gestiegen sind.Sieger im Ranking ist Münster, dicht ge-folgt von Leipzig (siehe Tabelle rechts). Die Wirtschaftsaussichten sind in beiden Städ-ten gut, der Arbeitsmarkt hat sich stetig ver-bessert. Leipzigs Einwohnerzahl wird zwi-schen 2015 und 2030 rund 4,5 Prozent zu-legen. Münster, das in den vergangenen Jahren bereits stark gewachsen ist, wird sei-ne Einwohnerzahl bis 2030 stabil halten. Die Uni-Stadt profitiert außerdem von ei-ner relativ jungen und gut gebildeten Be-völkerung. Immobilien sind für die Bewoh-ner beider Städte noch erschwinglich. Weil aber nur wenige Wohnungen und Häuser leer stehen, dürfte das zunehmende Inte-resse von Immobilienkäufern besonders preistreibend wirken. Während die Kauf-preise in den vergangenen Jahren in Müns-ter stärker als die Mieten gestiegen sind – ein Indiz für eine mögliche Überbewertung (siehe Kasten links) –, ist die Entwicklung von Preisen und Mieten in Leipzig ausge-glichen. Das stärkt den Aufwärtstrend in der sächsischen Messestadt zusätzlich.

Jenseits aller Daten hängt die Entschei-dung für den Kauf von Haus oder Woh-nung von persönlichen Faktoren und Le-bensumständen ab. Deshalb haben wir er-gänzend zur Standortanalyse Wohnungs-suchende und Käufer vor Ort befragt und auch bei der Suche begleitet. Ihre Erfah-rungen liefern Erkenntnisse dazu, auf wel-che Probleme Käufer stoßen sowie welche Lagen und Objekte gefragt sind und somit lohnende Investmentchancen bieten.

BERLIN: URBANER CHIC„Die Lage ist uns besonders wichtig. Und wenn man die Wohnung betritt, muss ein-fach gleich das richtige Gefühl da sein“, sagt Immobilieninteressentin Nadjafi-Bösch aus Berlin. Lage, das bedeutet für sie und ihren Mann nur eines: Mitte. Möglichst nördlich oder südlich der Torstraße, die das hippe Zentrum der Hauptstadt quer durch-schneidet. Die Torstraße selbst ist nicht ge-rade elegant, aber die Gegend hat diese Au-ra aus rauer Lässigkeit und urbanem Chic, mit Bars, Restaurants, Cafés und Galerien, deretwegen sie aus aller Welt hierher strö-men, aus New York, Madrid oder eben Köln. Die Sozietät von Nadjafi-Bösch liegt außer-dem um die Ecke.

In den durchsanierten Straßenzügen von Mitte noch eine geeignete Immobilie für un-ter 4000 Euro pro Quadratmeter zu finden ist schwierig. Auch PR-Agenturen, Modela-

bels und Startups haben sich in der Gegend längst ausgebreitet. Die Juristin stört das Preisniveau überhaupt nicht: „Gemessen an Kölner Verhältnissen, sind die Kaufprei-se hier noch ziemlich normal“, meint sie. „Und die Auswahl, die man angeboten be-kommt, ist im Vergleich geradezu ein Fest. Außerdem kann man hier immer noch recht erschwinglich leben.“

Gerade liebäugeln die beiden mit einem Traumaltbau, 150 Quadratmeter, nur einen Steinwurf nördlich der Torstraße. Eigentlich ist er zu teuer – aber: „Diese Stadt wird sich in Richtung Paris und New York bewe-gen“, sagt Nadjafi-Bösch.

Käufer können höhere Preise gut wegste-cken, wenn sie viel verdienen, ihre Ein-kommen steigen oder sie dank niedriger Zinsen günstiger finanzieren können. Ge-nau das ist in den meisten Städten zu beob-achten – die Chancen auf weiter steigende Preise vergrößern sich. So müssen Käufer und Mieter nur in 9 der 50 untersuchten

Städte einen überdurchschnittlichen An-teil ihres freien Einkommens für Haus oder Wohnung aufbringen. In einigen beson-ders teuren Städten ist die Belastung mitt-lerweile jedoch erheblich.

Beispiel München: Für eine bestehende Wohnung müssen Käufer im Durchschnitt 4100 Euro pro Quadratmeter zahlen, knapp 150 Prozent mehr als im Mittel der 50 Städte. Die Pro-Kopf-Kaufkraft der Münchner liegt aber nur etwa 60 Prozent über dem Durchschnitt – Wohnen ist, selbst gemessen an der Kaufkraft, relativ teuer. Auf längere Sicht dürfte dies den Trend zu weiteren Preis- und Mietsteige-rungen bremsen.

Allerdings hat sich die Situation trotz der steigenden Preise immerhin nicht ver-schärft. Die Mieten sind zwischen 1991 und 2011 viel weniger gestiegen als die Löhne und Gehälter vor Ort. Einem Miet-anstieg von bis zu 22 Prozent standen 67 Prozent höhere Löhne und Gehälter ge-genüber. Im Durchschnitt können sich Münchner Mieter das Wohnen vor Ort

Knapp 200 000 neue Wohnungen wurden 2013 fertig, das deckt die Nachfrage nicht

»

METHODIK

Renditechance mit vier WändenUnser Ranking zeigt Städte und Stadtteile, die Käufern Aussichten auf weiteren Wertzuwachs bieten.

Die Analyse der wichtigsten Standort-faktoren ergibt die Gesamtwertung: Sie zeigt, wie attraktiv Immobilien in der jeweiligen Stadt sind (auf Sicht von über zehn Jahren). Die Gesamtwertung errechnet sich aus sechs Kennzahlen: Die Preisprognose (1.) zielt auf die Entwicklung der kommenden drei Jah-re. Der Leerstand (2.) ist entscheidend dafür, wie schnell steigende Nachfrage auf die Preise durchschlagen dürfte. Die Preis/Kaufkraft-Relation (3.) gibt an, welcher Einkommensanteil für Woh-nen fällig wird. Selbst wenn die Preise absolut teuer sind, müssen sie nicht überhöht sein – wenn die Einwohner gut verdienen.

MEHR JOBS, HÖHERE PREISEIst die Wirtschaftskraft-Prognose (4.) positiv, zieht das Einwohner an. Die Ein-kommen steigen, sodass sich Preise und Mieten leichter anheben lassen. Veränderungen am Arbeitsmarkt (5.) und der Lebensqualität (6.) zeigen den Trend der vergangenen fünf Jahre. Hat eine Stadt sich verbessert, profitiert mit Verzögerung auch der Häusermarkt. Keinen direkten Einfluss auf das Ran-king, aber hohen Nutzen bei der Analy-se der Immobilienpreise bietet die Preis-Miet-Entwicklung. Sie gibt an, um wie viel Prozentpunkte Preise seit 2008 stärker als Mieten gestiegen sind. Hohe Werte zeigen, dass Preis- nicht durch Mietsteigerungen gedeckt sind. Damit sinkt die Brutto-Mietrendite der Vermieter. Fällt diese, werden stei-gende Kaufpreise unwahrscheinlicher. Das Übertreibungsrisiko gibt an, wie groß die Gefahr ist, dass sich eine Spe-kulationsblase gebildet hat. Berechnet wurden Relationen von Preisen, Mieten und lokaler Kaufkraft sowie der Zahl neuer Wohnungen. Ist diese relativ zur Bevölkerung zu groß, könnte Überange-bot die Preise drücken.

Nr. 6 3.2.2014 WirtschaftsWoche

Geld&Börse

WirtschaftsWoche 3.2.2014 Nr. 6 83

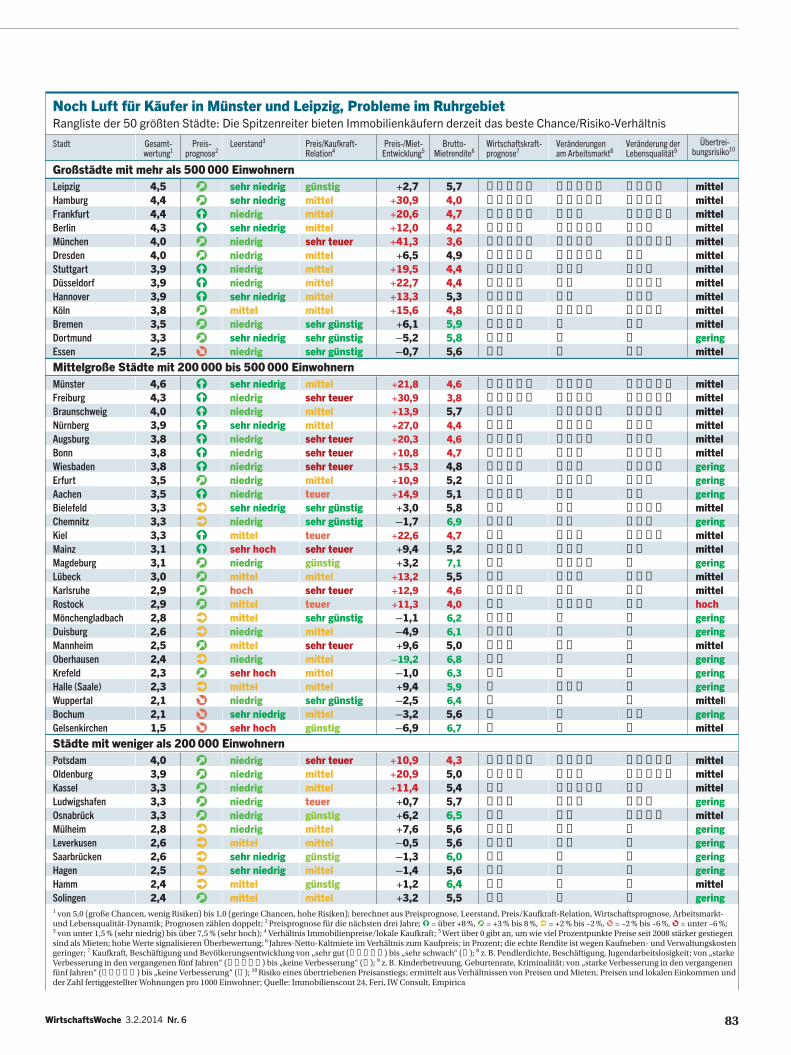

Noch Luft für Käufer in Münster und Leipzig, Probleme im RuhrgebietRangliste der 50 größten Städte: Die Spitzenreiter bieten Immobilienkäufern derzeit das beste Chance/Risiko-Verhältnis

Stadt

Großstädte mit mehr als 500 000 EinwohnernLeipzigHamburgFrankfurtBerlinMünchenDresdenStuttgartDüsseldorfHannoverKölnBremenDortmundEssenMittelgroße Städte mit 200 000 bis 500 000 EinwohnernMünsterFreiburgBraunschweigNürnbergAugsburgBonnWiesbadenErfurtAachenBielefeldChemnitzKielMainzMagdeburgLübeckKarlsruheRostockMönchengladbachDuisburgMannheimOberhausenKrefeldHalle (Saale)WuppertalBochumGelsenkirchenStädte mit weniger als 200 000 EinwohnernPotsdamOldenburgKasselLudwigshafenOsnabrückMülheimLeverkusenSaarbrückenHagenHammSolingen1 von 5,0 (große Chancen, wenig Risiken) bis 1,0 (geringe Chancen, hohe Risiken); berechnet aus Preisprognose, Leerstand, Preis/Kaufkraft-Relation, Wirtschaftsprognose, Arbeitsmarkt- und Lebensqualität-Dynamik; Prognosen zählen doppelt; 2 Preisprognose für die nächsten drei Jahre; 4 = über +8 %, 0 = +3 % bis 8 %, 7 = +2 % bis –2 %, 9 = –2 % bis –6 %, 9 = unter –6 %; 3 von unter 1,5 % (sehr niedrig) bis über 7,5 % (sehr hoch); 4 Verhältnis Immobilienpreise/lokale Kaufkraft; 5 Wert über 0 gibt an, um wie viel Prozentpunkte Preise seit 2008 stärker gestiegen sind als Mieten; hohe Werte signalisieren Überbewertung; 6 Jahres-Netto-Kaltmiete im Verhältnis zum Kaufpreis; in Prozent; die echte Rendite ist wegen Kaufneben- und Verwaltungskosten geringer; 7 Kaufkraft, Beschäftigung und Bevölkerungsentwicklung von „sehr gut (HHHHH) bis „sehr schwach“ (H); 8 z. B. Pendlerdichte, Beschäftigung, Jugendarbeitslosigkeit; von „starke Verbesserung in den vergangenen fünf Jahren“ (HHHHH) bis „keine Verbesserung“ (H); 9 z. B. Kinderbetreuung, Geburtenrate, Kriminalität; von „starke Verbesserung in den vergangenen fünf Jahren“ (HHHHH) bis „keine Verbesserung“ (H); 10 Risiko eines übertriebenen Preisanstiegs; ermittelt aus Verhältnissen von Preisen und Mieten, Preisen und lokalen Einkommen und der Zahl fertiggestellter Wohnungen pro 1000 Einwohner; Quelle: Immobilienscout 24, Feri, IW Consult, Empirica

Gesamt- wertung1

4,54,44,44,34,04,03,93,93,93,83,53,32,5

4,64,34,03,93,83,83,83,53,53,33,33,33,13,13,02,92,92,82,62,52,42,32,32,12,11,5

4,03,93,33,33,32,82,62,62,52,42,4

Preis- pro gnose2

0044004440009

44444440477440000770707999

00000777770

Leerstand3

sehr niedrigsehr niedrigniedrigsehr niedrigniedrigniedrigniedrigniedrigsehr niedrigmittelniedrigsehr niedrigniedrig

sehr niedrigniedrigniedrigsehr niedrigniedrigniedrigniedrigniedrigniedrigsehr niedrigniedrigmittelsehr hochniedrigmittelhochmittelmittelniedrigmittelniedrigsehr hochmittelniedrigsehr niedrigsehr hoch

niedrigniedrigniedrigniedrigniedrigniedrigmittelsehr niedrigsehr niedrigmittelmittel

Preis/Kaufkraft- Relation4

günstigmittelmittelmittelsehr teuermittelmittelmittelmittelmittelsehr günstigsehr günstigsehr günstig

mittelsehr teuermittelmittelsehr teuersehr teuersehr teuermittelteuersehr günstigsehr günstigteuersehr teuergünstigmittelsehr teuerteuersehr günstigmittelsehr teuermittelmittelmittelsehr günstigmittelgünstig

sehr teuermittelmittelteuergünstigmittelmittelgünstigmittelgünstigmittel

Preis-/Miet- Entwicklung5

+2,7+30,9+20,6+12,0+41,3

+6,5+19,5+22,7+13,3+15,6

+6,1–5,2–0,7

+21,8+30,9+13,9+27,0+20,3+10,8+15,3+10,9+14,9+3,0–1,7

+22,6+9,4+3,2

+13,2+12,9+11,3–1,1–4,9+9,6

–19,2–1,0+9,4–2,5–3,2–6,9

+10,9+20,9+11,4

+0,7+6,2+7,6–0,5–1,3–1,4+1,2+3,2

Brutto- Mietrendite6

5,74,04,74,23,64,94,44,45,34,85,95,85,6

4,63,85,74,44,64,74,85,25,15,86,94,75,27,15,54,64,06,26,15,06,86,35,96,45,66,7

4,35,05,45,76,55,65,66,05,66,45,5

Wirtschaftskraft-prognose7

HHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHH

HHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHH

HHHHHHHHHHHHHHHHHHHHHHHHHHHHHH

Veränderungen am Arbeitsmarkt8

HHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHH

HHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHH

HHHHHHHHHHHHHHHHHHHHHHHHH

Veränderung der Lebensqualität9

HHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHH

HHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHH

HHHHHHHHHHHHHHHHHHHHHHHHH

Übertrei -bungsrisiko10

mittelmittelmittelmittelmittelmittelmittelmittelmittelmittelmittelgeringmittel

mittelmittelmittelmittelmittelmittelgeringgeringgeringmittelgeringmittelmittelgeringmittelmittelhochgeringgeringmittelgeringgeringgeringmittellgeringmittel

mittelmittelmittelgeringmittelgeringgeringgeringgeringmittelgering

84

Geld&Börse

»

MÜNCHEN > GrünwaldCorina Giebelmann Die Marketing -managerin (hier mit Makler Michael Mutzhas) sucht mit ihrem Mann eine kleinere Bleibe, da die Kinder ausziehen

Grünwald Der noble Vorort im Süden ist bei Promis beliebt

4400 Euro/qm

Prognose steigend

also, entgegen der landläufigen Mei-nung, sogar eher leisten als früher.

In Berlin hingegen – mit deutlich niedri-geren Preisen – hat sich das Verhältnis von Preisen und Mieten zur lokalen Kaufkraft seit 2006 verschlechtert. Für Miete oder Kauf müssen die Berliner sich immer stär-ker einschränken. Noch ist das kein Pro-blem: Im bundesweiten Vergleich liegt die Preis-Kaufkraft-Relation im mittleren Be-reich. In Stadtteilen wie Zehlendorf oder Spandau sind die Preise im Verhältnis zur Kaufkraft der Einwohner sogar günstig (siehe Tabelle Seite 91).

PREIS STEIGT, DIE KOSTEN NICHTPrivate Käufer finanzieren eine Immobilie meist per Kredit. In den vergangenen Jah-ren sind die Zinsen gefallen. Für 10-jährige Kredite zahlen Käufer bei guter Bonität ak-tuell unter drei Prozent Zins pro Jahr. Mitte 2008 wären noch 5,5 Prozent Zins fällig ge-wesen. Selbst langlaufende Kredite über 30

Jahre gibt es schon für 3,3 bis 3,5 Prozent, 2008 hätten sie etwa 6,5 Prozent gekostet.

So können Käufer sich bei gleichem Budget einen höheren Kredit leisten. Mit monatlich 1500 Euro konnten Immobilien-käufer bei 6,5 Prozent Zins nur 242 000 Eu-ro Kredit über 30 Jahre abzahlen. Bei nur 3,5 Prozent Zins tilgen sie mit der gleichen Rate schon einen Kredit über 336 000 Euro – fast 40 Prozent mehr als bei Abschluss 2008. Die Wohnungskaufpreise in den 50 Städten sind seit 2008 um etwa 22 Prozent

gestiegen – im Schnitt waren die Preisstei-gerungen also durchaus finanzierbar.

Positiv für die Marktstabilität: Noch ver-leiten die Niedrigzinsen kaum Interessen-ten zu gewagten Käufen ganz ohne Eigen-kapital, wie es für eine spekulative Preis-blase typisch wäre. Zwar pries die „Bild“-Zeitung solche Harakiri-Finanzie-rungen im November gar auf ihrer Titelsei-te. Doch dahinter verbergen sich bislang nur exotische Einzelfälle. Laut Kreditplatt-form Europace lag der durchschnittliche Kreditanteil im Dezember 2013 bei 77,9 Prozent. Seit Mitte 2009 hat er sich in einer engen Spanne von 76 bis 80 Prozent be-wegt. In Summe hat sich das Volumen der von privaten Haushalten aufgenommenen Baukredite seit 2003 in Deutschland kaum verändert. Anders als im Euro-Raum insge-samt, wo es fast um 100 Prozent stieg.

Seit Mai 2013 sind die Kreditzinsen schon wieder leicht gestiegen. In den kom-menden Jahren ist kein weiterer Zinsrück-gang in Sicht, der den Markt befeuern wür-de. „Im bundesweiten Durchschnitt rech-ne ich daher nur noch mit Immobilien-preissteigerungen in Höhe der Inflation, wie es für Sachwerte normal ist, also etwa 1,5 bis 3 Prozent pro Jahr“, sagt Kiefer von Immobilienscout 24.

MÜNCHEN: WOHNEN MIT DEN VIPSImmer wieder läuft Corina Giebelmann durch die Flure, blickt die Wände hoch, öff-net die Tür zum Bad. Doch wirklich zufrie-den ist die Münchnerin, Mitte 40, mit dem Haus nicht, das sie und ihr Mann eventuell kaufen wollen. „Die beiden Kinderzimmer sind zu klein, alles Siebzigerjahre-Stil“, klagt Giebelmann und deutet auf den bei-gen Teppichboden und die braunen Ka-cheln im Bad. Tatsächlich ist das Haus mit seinen 266 Quadratmeter Wohnfläche in Grünwald südlich von München 1974 ge-baut worden.

Michael Mutzhas, Makler bei Aigner Im-mobilien, will die Bedenken zerstreuen. 30 000 Euro reichten, um das Haus auf den heutigen Stand zu bringen: „Den Teppich-boden durch Parkett ersetzen, zwei neue Bäder und neue Türen, das ist es auch schon“, sagt Mutzhas. Giebelmann ist nicht überzeugt.

Grünwald liegt auf halbem Weg zum Starnberger See und gehört zu den besse-ren Lagen im Großraum München. Ringsum blickt man auf üppiges Grün, Wiesen und Wälder. Fußballprofis des FC Bayern und Vorstände großer Unternehmen wohnen hier unter anderem. Giebelmann und ihr »

Nr. 6 3.2.2014 WirtschaftsWoche

FOTO

: SIM

ON

KO

Y FÜ

R W

IRTS

CHAF

TSW

OCH

E

Teure Städte, günstige ProvinzAngebotspreise für bestehende Wohnungen (in Euro pro Quadratmeter)

Durchschnittswerte 2013 für die Landkreise,Quelle: Immobilienscout24

unter 1000

Berlin

RügenSylt

HamburgSchwerin

Bremen

Hannover

Düsseldorf

Köln

Kassel

BonnFrankfurt

WürzburgWiesbaden

Mannheim

Stuttgart

FreiburgMünchen

Garmisch-Partenkirchen

Regensburg

Konstanz

Aachen

Potsdam

DresdenLeipzig

Erfurt

Magdeburg

1000 bis 15001501 bis 2000

2001 bis 2500über 2500keine Berücksichtigung

Geld&Börse

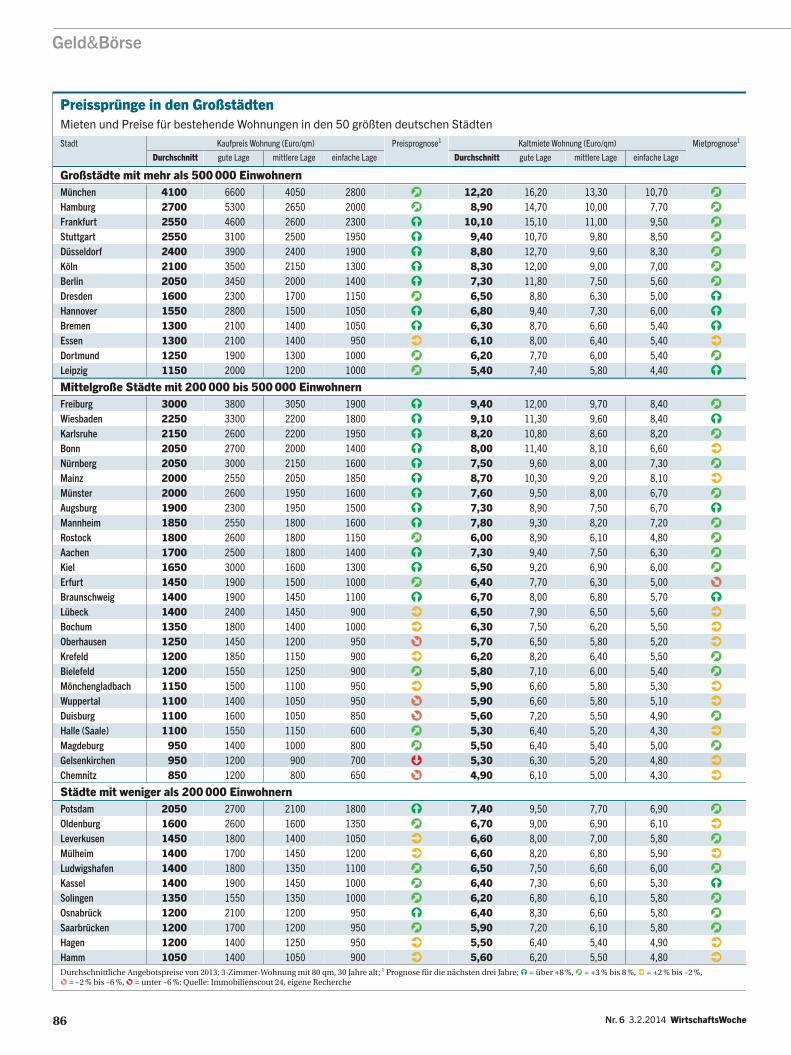

86 Nr. 6 3.2.2014 WirtschaftsWoche

Preissprünge in den GroßstädtenMieten und Preise für bestehende Wohnungen in den 50 größten deutschen StädtenStadt

Großstädte mit mehr als 500 000 EinwohnernMünchenHamburgFrankfurtStuttgartDüsseldorfKölnBerlinDresdenHannoverBremenEssenDortmundLeipzig

Mittelgroße Städte mit 200 000 bis 500 000 EinwohnernFreiburgWiesbadenKarlsruheBonnNürnbergMainzMünsterAugsburgMannheimRostockAachenKielErfurtBraunschweigLübeckBochumOberhausenKrefeldBielefeldMönchengladbachWuppertalDuisburgHalle (Saale)MagdeburgGelsenkirchenChemnitz

Städte mit weniger als 200 000 EinwohnernPotsdamOldenburgLeverkusenMülheimLudwigshafenKasselSolingenOsnabrückSaarbrückenHagenHammDurchschnittliche Angebotspreise von 2013; 3-Zimmer-Wohnung mit 80 qm, 30 Jahre alt; 1 Prognose für die nächsten drei Jahre; 4 = über +8 %, 0 = +3 % bis 8 %, 7 = +2 % bis –2 %, 9 = –2 % bis –6 %, 9 = unter –6 %; Quelle: Immobilienscout 24, eigene Recherche

Kaufpreis Wohnung (Euro/qm)Durchschnitt

4100270025502550240021002050160015501300130012501150

30002250215020502050200020001900185018001700165014501400140013501250120012001150110011001100

950950850

20501600145014001400140013501200120012001050

gute Lage

6600530046003100390035003450230028002100210019002000

38003300260027003000255026002300255026002500300019001900240018001450185015501500140016001550140012001200

27002600180017001800190015502100170014001400

mittlere Lage

4050265026002500240021502000170015001400140013001200

305022002200200021502050195019501800180018001600150014501450140012001150125011001050105011501000

900800

21001600140014501350145013501200120012501050

einfache Lage

2800200023001950190013001400115010501050

95010001000

19001800195014001600185016001500160011501400130010001100

9001000

950900900950950850600800700650

1800135010501200110010001000

950950950900

Preisprognose1

0044444044700

44444444404404779707990059

40770004077

Kaltmiete Wohnung (Euro/qm)Durchschnitt

12,208,90

10,109,408,808,307,306,506,806,306,106,205,40

9,409,108,208,007,508,707,607,307,806,007,306,506,406,706,506,305,706,205,805,905,905,605,305,505,304,90

7,406,706,606,606,506,406,206,405,905,505,60

gute Lage

16,2014,7015,1010,7012,7012,0011,80

8,809,408,708,007,707,40

12,0011,3010,8011,40

9,6010,30

9,508,909,308,909,409,207,708,007,907,506,508,207,106,606,607,206,406,406,306,10

9,509,008,008,207,507,306,808,307,206,406,20

mittlere Lage

13,3010,0011,00

9,809,609,007,506,307,306,606,406,005,80

9,709,608,608,108,009,208,007,508,206,107,506,906,306,806,506,205,806,406,005,805,805,505,205,405,205,00

7,706,907,006,806,606,606,106,606,105,405,50

einfache Lage

10,707,709,508,508,307,005,605,006,005,405,405,404,40

8,408,408,206,607,308,106,706,707,204,806,306,005,005,705,605,505,205,505,405,305,104,904,305,004,804,30

6,906,105,805,906,005,305,805,805,804,904,80

Mietprognose1

0000000444704

04070704000094777007707077

07070400077

TAW

A

HuFb

snmtbKdWzdimkdbzggDpD

Geld&Börse

»

UNSERZUHAUSE:OPTIMALFINANZIERT.

300 Banken im Vergleich

Beste Konditionen

Persönliche Beratung –auch ganz in Ihrer Nähe

Mieten oder kaufen?Jetzt hier berechnen.

Mann haben in der Nähe ein Haus und planen, sich zu verkleinern. Ihr Sohn ist be-reits ausgezogen und studiert. In wenigen Jahren wird sich auch die Tochter eine eige-ne Wohnung suchen. „Bis es so weit ist, würden wir dieses Haus dann erst mal ver-mieten“, sagt Giebelmann.

Eine ausgezeichnete Idee sei das, findet Mutzhas. Als Renditeobjekt sei das Haus ideal: „4000 Euro Miete im Monat sind da durchaus drin.“ Beim veranschlagten Kaufpreis von 1,3 Millionen Euro wären das fast vier Prozent Jahresrendite, über-schlägt Mutzhas. „Wo gibt es das in diesen Zeiten?“

Giebelmann ist skeptisch. Angesichts des Zustands des Objektes glaubt sie eher an 3600 Euro Miete, und auch der Preis ist ihr zu hoch. In dem Punkt stimmt Mutzhas zu. Der Eigentümer habe ursprünglich 1,4 Millionen Euro haben wollen. Doch nie-mand biss an. Die Immobilie steht schon seit drei Monaten leer. „Durchaus möglich, dass sich der Eigentümer auf 1,25 Millio-nen Euro einlässt“, sagt der Makler.

Es ist ein typisch Münchner Problem, vor allem in den gehobenen Lagen. Wer sein

eure Städte, günstige Provinzngebotspreise für bestehende ohnungen (in Euro pro Quadratmeter)

Durchschnittswerte 2013 für die Landkreise,Quelle: Immobilienscout24

unter 1000

Berlin

RügenSylt

HamburgSchwerin

Bremen

Hannover

Düsseldorf

Köln

Kassel

BonnFrankfurt

WürzburgWiesbaden

Mannheim

Stuttgart

FreiburgMünchen

Garmisch-Partenkirchen

Regensburg

Konstanz

achen

Potsdam

DresdenLeipzig

Erfurt

Magdeburg

1000 bis 15001501 bis 2000

2001 bis 2500über 2500keine Berücksichtigung

t

lSwMBP

gGP

PAs

FIntuszl

WirtschaftsWoche 3.2.2014 Nr. 6

www.interhyp.de

aus verkaufen will, geht mit zunehmend nrealistischen Preisen an den Markt. Die olge: Interessenten zögern, Häuser blei-en länger auf dem Markt.

Der Vergleich von Mieten und Kaufprei-en ist für Käufer hilfreich. Natürlich will icht jeder seine Immobilie wirklich ver-ieten und ist auf eine positive Mietrendi-

e angewiesen. Doch für Selbstnutzer gilt – ewusst oder unbewusst – fast die gleiche alkulation wie für Investoren. Sparen sie urch den Kauf einer selbst genutzten ohnung weniger Miete als deren Finan-

ierung kostet, werden sie sich eher gegen en Kauf und für die Miete entscheiden. Es

st deshalb ungesund für den Immobilien-arkt, wenn die Kaufpreise sehr viel stär-

er steigen als die Mieten. Seit 2008 war ies etwa in München, Hamburg und Frei-urg so. In den 50 Städten standen 6,2 Pro-ent Preisanstieg bei Wohnungen im ver-angenen Jahr nur 2,8 Prozent Mietplus ge-enüber. Seit 2011 haben die Preise im urchschnitt zwei bis drei Prozentpunkte ro Jahr stärker angezogen als die Mieten. ie durch Vermietung erzielbaren Rendi-

en sind also zurückgegangen. Das gilt allerdings auch für die Zinsen re-

ativ sicherer Alternativ-Anlagen. Sichere taatsanleihen mit zehn Jahren Laufzeit et-a bringen nur noch 1,7 Prozent pro Jahr, itte 2008 waren es noch 4,6 Prozent. Eine

ruttomietrendite von durchschnittlich 5,6 rozent wirkt so gesehen noch attraktiv. Doch schon wenn Investoren nur niedri-

e 5,0 Prozent Kaufnebenkosten (etwa für runderwerbsteuer und Notar) und 0,5 rozent Instandhaltungskosten pro Jahr

berücksichtigen, sinkt die durchschnittli-che Rendite auf 4,8 Prozent – immer noch

vertretbar. In München aber werden in-klusive der Nebenkosten aus 3,6 Prozent Brutto- nur noch müde 2,9 Prozent Net-

torendite. Ungeplante Ausgaben – wie nach einem Rohrbruch oder Hei-zungsschaden – würden zum endgül-

tigen Renditekiller. Mit nur noch 1,2 unkten Aufschlag auf die Rendite sicherer nleihen setzen Immobilieninvestoren

tark auf weitere Wertsteigerungen.

RANKFURT: UNTER ZUGZWANGn Gedanken hat Barbara Mair die Maiso-ettewohnung im Frankfurter Dichtervier-el schon nach zehn Minuten Besichtigung mgebaut und eingerichtet: Die große Ab-tellkammer unterm Dach soll sich in ein usätzliches Bad verwandeln („darunter iegt die Küche, ein Wasseranschluss »

87

0800 200 15 15 58

Geld&Börse

88

»

FRANKFURT > DornbuschBarbara Mair Die Anwältin (links, mit Maklerin Claudia Schmid) sucht eine Wohnung bis eine Million Euro

Dornbusch Der citynahe Stadt-teil ist beliebt, vor allem die Gründerzeitvillen im Dich-terviertel sind begehrt

3000 Euro/qm

Prognose steigend

müsste möglich sein“) und statt des to-ten Raums unter der Schräge wünscht sie sich eine Loggia „mit Morgensonne“.

In einer Nische zwischen zwei Schrägen des 49-Quadratmeter-Studios unterm Dach breitet die 36-Jährige ihre Arme aus. „Passt hier ein Bett rein?“, ruft sie der Maklerin zu. Mit prüfendem Blick wandert Mair zwischen den hölzernen Stützbalken umher. Wo, zum Teufel, könnte man hier die Möbel hinstel-len? Egal. Der Kamin reißt es raus. Oben wä-re das elterliche Schlafzimmer, unten könn-ten die beiden Kinder sich anfangs ein Zim-mer teilen. Reicht das nicht mehr aus, kann man die Tür zum Wohnzimmer zugunsten ei-nes zweiten Kinderzimmers dichtmachen.

Mair ist in den vergangenen vier Monaten von einer Besichtigung zur nächsten ge-hechtet, hat 20 Wohnungen angeschaut, sich bei immer mehr Maklern listen lassen. Sie hat „Wohnungen ohne Seele“ begut-

achtet, sich über eine „prachtvolle Altbau-wohnung mit mindestens 300 000 Euro In-vestitionsbedarf“ geärgert, sich auf einer Massenbesichtigung mit 30 Interessenten auf den Füßen gestanden. Eins hatten alle angebotenen Wohnungen gemeinsam: „Der Preis ist einfach immer ein bisschen zu hoch“, sagt Mair.

Schuld ist nicht das Budget der Familie: „Inklusive Nebenkosten liegt die Schmerz-

grenze von meinem Mann und mir bei einer Million Euro“, sagt Mair. Doch für diesen Preis suchen viele in Frankfurt. Und für die 139-Quadratmeter-Wohnung im Villenvier-tel mit vielen denkmalgeschützten Häusern hätte die Eigentümerin gern schlappe 695 000 Euro. Mit Kredit plus Eigenkapital kann die Familie sich das leisten: Sie ist Rechtsanwältin in der Immobilienbranche, er Wirtschaftsprüfer. Und doch: „Zur Miete würden wir für die gleiche monatliche Be-lastung eine größere Wohnung bekom-men“, sagt Mair. Sie hat allerdings Sorge, als Mieterin nicht genug für den Vermö-gensaufbau zu tun.

Zeit, sich über Geld Gedanken zu ma-chen, bleibt ohnehin nicht. Die Lage stimmt, eine gute Grundschule ist um die Ecke, der Schnitt familientauglich. Und: Es gibt Parkplätze. „Wohnungen in dem Preis-segment sind meist innerhalb einer Woche verkauft“, drängt Maklerin Claudia Schmid. Der „Wohnungsmarkt ist leerge-fegt“, vermeldete die Stadt Frankfurt jüngst. 2013 wurden 20 Prozent weniger Immobilien verkauft. An mangelnder Nach-frage lag es nicht. Vielmehr wollen Eigentü-mer nicht verkaufen, „da alternative Anla-gemöglichkeiten“ begrenzt seien, so der städtische Gutachterausschuss.

Mair verliert also keine Zeit: Sie erfragt Himmelsrichtungen und Deckenhöhe, freut sich über den Skylineblick. „Es ist schon absurd, was man für eine Million Euro in Frankfurt ,nur‘ bekommt“, resümiert sie ih-re Suche und malt mit den Fingern Anfüh-rungszeichen in die Luft. Diese Wohnung aber sei „total süß“. Gleich am nächsten Tag will sie mit ihrem Mann wiederkommen.

Starke Preissprünge hat es in den ver-gangenen Jahren vor allem in besonders gefragten Großstädten gegeben, allen vo-ran München (+56 Prozent seit 2008) und Hamburg (+46 Prozent). Außerhalb der Städte aber ist vom Immobilienboom we-nig zu spüren: Für eine Wohnung zahlen Käufer dort flächendeckend weniger als 1500 Euro pro Quadratmeter (siehe Karte Seite 87). Die Bundesbank hat die Preisent-wicklung in den Städten und auf dem Land in einer Studie untersucht. Sie gilt als ex-trem skeptischer Beobachter des Preisauf-schwungs am Immobilienmarkt. Nachdem platzende Immobilienpreisblasen in den USA und Spanien in den vergangenen Jah-ren starke Auswirkungen auf Finanzmärkte und Wirtschaft hatten, will sie eine ähnli-che Entwicklung in Deutschland um jeden Preis vermeiden.

Nr. 6 3.2.2014 WirtschaftsWoche

FOTO

: CH

RIS

TOF

MAT

TES

FÜR

WIR

TSCH

AFTS

WO

CHE

Geld&Börse

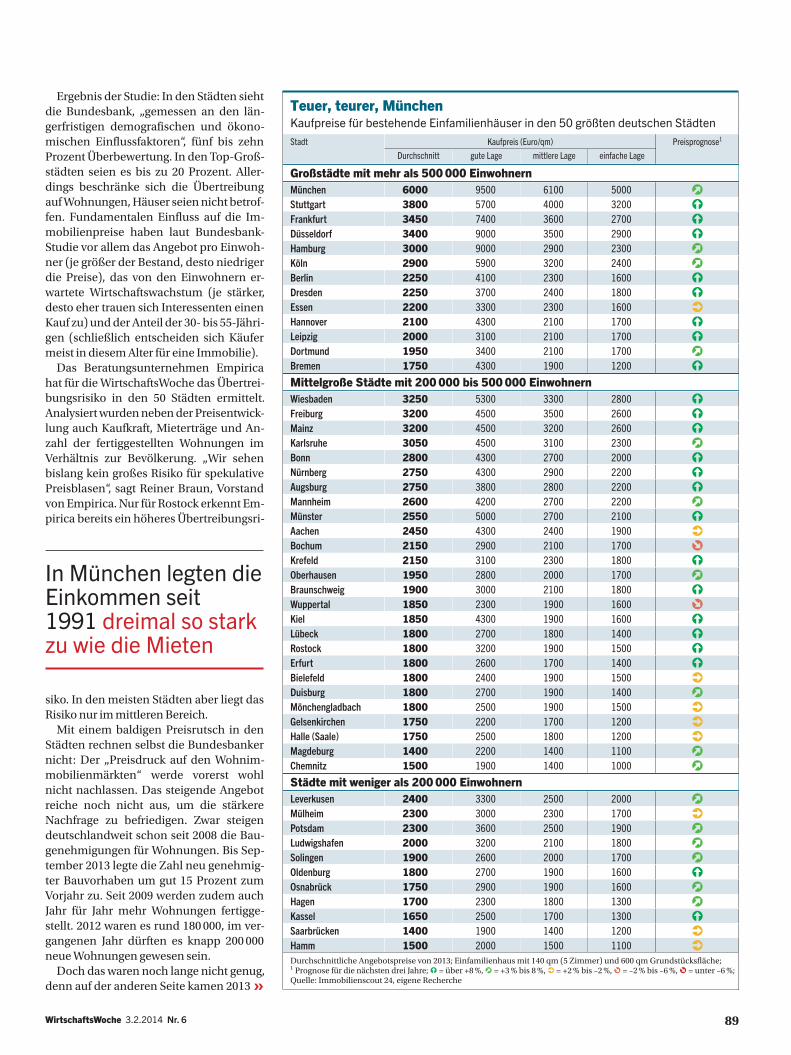

Teuer, teurer, München Kaufpreise für bestehende Einfamilienhäuser in den 50 größten deutschen StädtenStadt

Großstädte mit mehr als 500 000 EinwohnernMünchenStuttgartFrankfurtDüsseldorfHamburgKölnBerlinDresdenEssenHannoverLeipzigDortmundBremen

Mittelgroße Städte mit 200 000 bis 500 000 EinwohnernWiesbadenFreiburgMainzKarlsruheBonnNürnbergAugsburgMannheimMünsterAachenBochumKrefeldOberhausenBraunschweigWuppertalKielLübeckRostockErfurtBielefeldDuisburgMönchengladbachGelsenkirchenHalle (Saale)MagdeburgChemnitz

Städte mit weniger als 200 000 EinwohnernLeverkusenMülheimPotsdamLudwigshafenSolingenOldenburgOsnabrückHagenKasselSaarbrückenHammDurchschnittliche Angebotspreise von 2013; Einfamilienhaus mit 140 qm (5 Zimmer) und 600 qm Grundstücksfläche; 1 Prognose für die nächsten drei Jahre; 4 = über +8 %, 0 = +3 % bis 8 %, 7 = +2 % bis –2 %, 9 = –2 % bis –6 %, 9 = unter –6 %; Quelle: Immobilienscout 24, eigene Recherche

Kaufpreis (Euro/qm)Durchschnitt

6000380034503400300029002250225022002100200019501750

32503200320030502800275027502600255024502150215019501900185018501800180018001800180018001750175014001500

24002300230020001900180017501700165014001500

gute Lage

9500570074009000900059004100370033004300310034004300

53004500450045004300430038004200500043002900310028003000230043002700320026002400270025002200250022001900

33003000360032002600270029002300250019002000

mittlere Lage

6100400036003500290032002300240023002100210021001900

33003500320031002700290028002700270024002100230020002100190019001800190017001900190019001700180014001400

25002300250021002000190019001800170014001500

einfache Lage

5000320027002900230024001600180016001700170017001200

28002600260023002000220022002200210019001700180017001800160016001400150014001500140015001200120011001000

20001700190018001700160016001300130012001100

Preisprognose1

0444004474404

44404440479404944447077700

07000400477

Ergebnis der Studie: In den Städten sieht die Bundesbank, „gemessen an den län-gerfristigen demografischen und ökono-mischen Einflussfaktoren“, fünf bis zehn Prozent Überbewertung. In den Top-Groß-städten seien es bis zu 20 Prozent. Aller-dings beschränke sich die Übertreibung auf Wohnungen, Häuser seien nicht betrof-fen. Fundamentalen Einfluss auf die Im-mobilienpreise haben laut Bundesbank-Studie vor allem das Angebot pro Einwoh-ner (je größer der Bestand, desto niedriger die Preise), das von den Einwohnern er-wartete Wirtschaftswachstum (je stärker, desto eher trauen sich Interessenten einen Kauf zu) und der Anteil der 30- bis 55-Jähri-gen (schließlich entscheiden sich Käufer meist in diesem Alter für eine Immobilie).

Das Beratungsunternehmen Empirica hat für die WirtschaftsWoche das Übertrei-bungsrisiko in den 50 Städten ermittelt. Analysiert wurden neben der Preisentwick-lung auch Kaufkraft, Mieterträge und An-zahl der fertiggestellten Wohnungen im Verhältnis zur Bevölkerung. „Wir sehen bislang kein großes Risiko für spekulative Preisblasen“, sagt Reiner Braun, Vorstand von Empirica. Nur für Rostock erkennt Em-pirica bereits ein höheres Übertreibungsri-

siko. In den meisten Städten aber liegt das Risiko nur im mittleren Bereich.

Mit einem baldigen Preisrutsch in den Städten rechnen selbst die Bundesbanker nicht: Der „Preisdruck auf den Wohnim-mobilienmärkten“ werde vorerst wohl nicht nachlassen. Das steigende Angebot reiche noch nicht aus, um die stärkere Nachfrage zu befriedigen. Zwar steigen deutschlandweit schon seit 2008 die Bau-genehmigungen für Wohnungen. Bis Sep-tember 2013 legte die Zahl neu genehmig-ter Bauvorhaben um gut 15 Prozent zum Vorjahr zu. Seit 2009 werden zudem auch Jahr für Jahr mehr Wohnungen fertigge-stellt. 2012 waren es rund 180 000, im ver-gangenen Jahr dürften es knapp 200 000 neue Wohnungen gewesen sein.

Doch das waren noch lange nicht genug, denn auf der anderen Seite kamen 2013

In München legten die Einkommen seit 1991 dreimal so stark zu wie die Mieten

»

WirtschaftsWoche 3.2.2014 Nr. 6 89

HBAh

LVtE

2P

ZL

Geld&Börse

90

»

AMBURG > Lokstedtritta Cirkel Die Beraterin in einer PR-gentur hat mit ihrem Partner ein Rei-enhaus im Süden Lokstedts gekauft

okstedt Die Preise sind im ergleich zum benachbar-

en Eppendorf und imsbüttel günstig

900 Euro/qm

rognose steigend

im dritten Jahr in Folge deutlich mehr Menschen aus dem Ausland nach Deutschland, als in entgegengesetzter Richtung Menschen Deutschland verlie-ßen. Der Saldo stieg auf über 400 000 Per-sonen. „Diese Menschen steuern die groß-städtischen Arbeitsmärkte an“, sagt Peter Runkel, Direktor des ifs-Städtebauinstituts. Damit fragen sie dort Wohnungen nach, wo das Angebot ohnehin schon knapp ist.

HAMBURG: ABSEITS DER TOP-LAGEWenn Britta Cirkel, Unternehmensberate-rin in einer PR-Agentur in Hamburg, mor-gens ihren PC hochfährt, poppen als Erstes Werbe-Mails von Immobilienmaklern hoch. Ihr E-Mail-Konto ist voll von Exposés für Häuser in der Hansestadt. Sie spart sich die Mühe, durch alle Angebote zu klicken: „Meist zu teuer und nur für handwerklich Begabte geeignet, weil stark sanierungsbe-dürftig.“ Cirkel ist froh, dass sie bereits im September 2012 ein Reihenhaus gekauft hat. Bis dahin hat es immerhin knapp zwei Jahre gedauert. Lange Wartezeiten sind in Hamburg die Regel. Weil die vorherige Ei-gentümerin nach dem Verkauf in eine noch im Bau befindliche Wohnung ziehen wollte, konnte Cirkel erst vor vier Monaten einzie-hen. Im Keller stehen noch unausgepackte Umzugskartons.

Cirkel ist auch nur deshalb fündig gewor-den, weil sie viel Zeit investierte und mit ih-rem Partner noch vor dem Frühstück die neuen Online-Anzeigen im Internet durch-kämmte. „Wer bei neuen Angeboten, die ihm gefallen, nicht gleich zum Telefon greift, hat keine Chance“, sagt sie.

Im Sommer vor einem Jahr stieß sie auf ein Reihenhaus im Stadtteil Lokstedt: 85 Quadratmeter plus ausgebautem Keller, mit Garten, Baujahr 1968, für etwa 300 000 Euro. Auf den ersten Blick kein Schnäppchen: „Anders als bei vielen ande-ren Angeboten war das Reihenhaus jedoch erst kürzlich saniert worden“, sagt Cirkel. Für das Reihenhaus in Lokstedt sprach auch, dass die PR-Fachfrau und ihr Partner in dem Stadtteil bleiben konnten, in dem sie bereits wohnten. Mieten kam für sie nicht infrage. Sie hatten sich schon zu sehr

an die Vorzüge der eigenen vier Wände ge-wöhnt. Mit dem Verkauf der alten Wohnung haben sie einen Teil des Kaufpreises finan-ziert, den Rest per Kredit.

Hätten sie noch ein weiteres Jahr mit dem Kauf gewartet, hätten sie sich bei der Bank mehr Geld pumpen müssen: Immobi-lien in Lokstedt sind 2013 um 8,8 Prozent teurer geworden, ein Prozentpunkt mehr als im Hamburger Schnitt. Das ist kein ufall, denn insbesondere der Süden okstedts, in dem auch Cirkels Reihenhaus steht, wird immer beliebter. Das Trendvier-tel Eimsbüttel ist nur einen Steinwurf ent-fernt. Dort sind die Preise bereits so hoch, dass Käufer aus der Mittelschicht in an-grenzende Stadtgebiete oder auf den Speckgürtel am Rande Hamburgs auswei-chen. Auf zeitraubendes Pendeln hat Cirkel jedoch keine Lust. Ihr reicht das Grün des kleinen Gartens, auch wenn der momentan noch verschneit ist.

Es erscheint logisch: Steigen die Immo-bilienpreise in bestimmten Top-Lagen stark, weichen Interessenten auf benach-barte Stadtteile aus. Das Erfolgsrezept for-muliert Kiefer von Immobilienscout 24 so: „In den gefragten A-Städten sollten Inves-toren auf B-Lagen setzen, in den B-Städten auf die A-Lagen.“ In München rät er des-halb allenfalls zu B-Lagen wie Moosach, in Hamburg zum südlichen Speckgürtel, dem Landkreis Harburg.

Für Privatanleger mit langem Atem sieht Tobias Just, Immobilienwissenschaftler der Uni Regensburg, vor allem in kleineren Städten Potenzial. Profi-Investoren spiel-ten dort kaum eine Rolle. Die Sorge vor Preisübertreibungen bestehe nicht, „für si-cherheitsorientierte Investoren ein echter Vorteil“.

Laut einer Studie der Vitus-Gruppe aus Mönchengladbach, einem Verbund aus fünf regionalen Wohngesellschaften, brin-gen die sieben Top-Großstädte mittlerwei-le 2,6 Prozentpunkte weniger Rendite als die übrigen 74 deutschen Städte mit über 100 000 Einwohnern. 2006 habe der Ab-stand noch nur 1,5 Punkte betragen.

In der Studie schneiden die kleineren Städte Paderborn und Heilbronn mit je-weils unter 150 000 Einwohnern beim Ren-dite-Risiko-Profil am besten ab. Wer in den beschaulichen Provinzmetropolen inves-tiert, hat also nicht nur seine Ruhe, son-dern auch noch beste Chancen auf Wert-zuwachs. n

[email protected], martin gerth, max haerder | Berlin, matthias kamp | München, annina reimann | Frankfurt

Nr. 6 3.2.2014 WirtschaftsWoche

FOTO

: AR

NE

WEY

CHAR

DT

FÜR

WIR

TSCH

AFTS

WO

CHE

Geld&Börse

WirtschaftsWoche 3.2.2014 Nr. 6 91

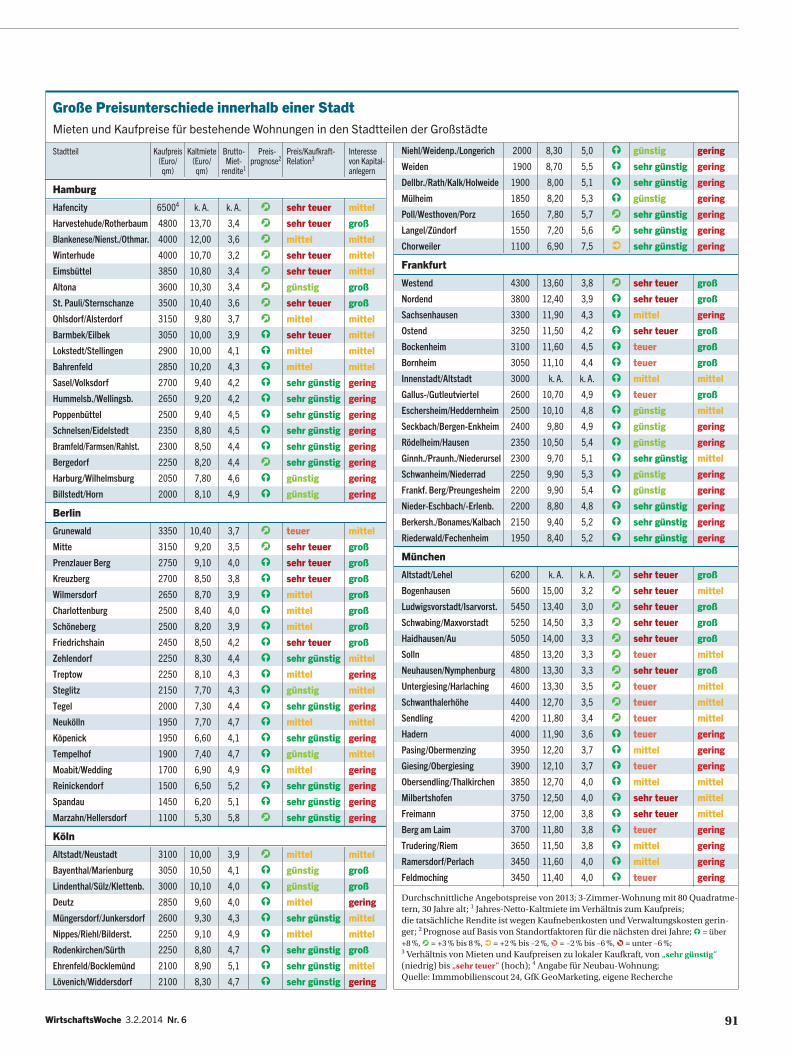

Große Preisunterschiede innerhalb einer StadtMieten und Kaufpreise für bestehende Wohnungen in den Stadtteilen der Großstädte

Stadtteil

Hamburg

Hafencity

Harvestehude/Rotherbaum

Blankenese/Nienst./Othmar.

Winterhude

Eimsbüttel

Altona

St. Pauli/Sternschanze

Ohlsdorf/Alsterdorf

Barmbek/Eilbek

Lokstedt/Stellingen

Bahrenfeld

Sasel/Volksdorf

Hummelsb./Wellingsb.

Poppenbüttel

Schnelsen/Eidelstedt

Bramfeld/Farmsen/Rahlst.

Bergedorf

Harburg/Wilhelmsburg

Billstedt/Horn

Berlin

Grunewald

Mitte

Prenzlauer Berg

Kreuzberg

Wilmersdorf

Charlottenburg

Schöneberg

Friedrichshain

Zehlendorf

Treptow

Steglitz

Tegel

Neukölln

Köpenick

Tempelhof

Moabit/Wedding

Reinickendorf

Spandau

Marzahn/Hellersdorf

Köln

Altstadt/Neustadt

Bayenthal/Marienburg

Lindenthal/Sülz/Klettenb.

Deutz

Müngersdorf/Junkersdorf

Nippes/Riehl/Bilderst.

Rodenkirchen/Sürth

Ehrenfeld/Bocklemünd

Lövenich/Widdersdorf

Kaufpreis (Euro/ qm)

65004

4800

4000

4000

3850

3600

3500

3150

3050

2900

2850

2700

2650

2500

2350

2300

2250

2050

2000

3350

3150

2750

2700

2650

2500

2500

2450

2250

2250

2150

2000

1950

1950

1900

1700

1500

1450

1100

3100

3050

3000

2850

2600

2250

2250

2100

2100

Kaltmiete (Euro/ qm)

k. A.

13,70

12,00

10,70

10,80

10,30

10,40

9,80

10,00

10,00

10,20

9,40

9,20

9,40

8,80

8,50

8,20

7,80

8,10

10,40

9,20

9,10

8,50

8,70

8,40

8,20

8,50

8,30

8,10

7,70

7,30

7,70

6,60

7,40

6,90

6,50

6,20

5,30

10,00

10,50

10,10

9,60

9,30

9,10

8,80

8,90

8,30

Brutto- Miet-

rendite1

k. A.

3,4

3,6

3,2

3,4

3,4

3,6

3,7

3,9

4,1

4,3

4,2

4,2

4,5

4,5

4,4

4,4

4,6

4,9

3,7

3,5

4,0

3,8

3,9

4,0

3,9

4,2

4,4

4,3

4,3

4,4

4,7

4,1

4,7

4,9

5,2

5,1

5,8

3,9

4,1

4,0

4,0

4,3

4,9

4,7

5,1

4,7

Preis -prognose2

0000000044444444044

0044444444444444440

044444444

Preis/Kaufkraft- Relation3

sehr teuer

sehr teuer

mittel

sehr teuer

sehr teuer

günstig

sehr teuer

mittel

sehr teuer

mittel

mittel

sehr günstig

sehr günstig

sehr günstig

sehr günstig

sehr günstig

sehr günstig

günstig

günstig

teuer

sehr teuer

sehr teuer

sehr teuer

mittel

mittel

mittel

sehr teuer

sehr günstig

mittel

günstig

sehr günstig

mittel

sehr günstig

günstig

mittel

sehr günstig

sehr günstig

sehr günstig

mittel

günstig

günstig

mittel

sehr günstig

mittel

sehr günstig

sehr günstig

sehr günstig

Interesse von Kapital -anlegern

mittel

groß

mittel

mittel

mittel

groß

groß

mittel

mittel

mittel

mittel

gering

gering

gering

gering

gering

gering

gering

gering

mittel

groß

groß

groß

groß

groß

groß

groß

mittel

gering

mittel

gering

mittel

gering

mittel

gering

gering

gering

gering

mittel

groß

groß

gering

mittel

mittel

groß

mittel

gering

Niehl/Weidenp./Longerich

Weiden

Dellbr./Rath/Kalk/Holweide

Mülheim

Poll/Westhoven/Porz

Langel/Zündorf

Chorweiler

Frankfurt

Westend

Nordend

Sachsenhausen

Ostend

Bockenheim

Bornheim

Innenstadt/Altstadt

Gallus-/Gutleutviertel

Eschersheim/Heddernheim

Seckbach/Bergen-Enkheim

Rödelheim/Hausen

Ginnh./Praunh./Niederursel

Schwanheim/Niederrad

Frankf. Berg/Preungesheim

Nieder-Eschbach/-Erlenb.

Berkersh./Bonames/Kalbach

Riederwald/Fechenheim

München

Altstadt/Lehel

Bogenhausen

Ludwigsvorstadt/Isarvorst.

Schwabing/Maxvorstadt

Haidhausen/Au

Solln

Neuhausen/Nymphenburg

Untergiesing/Harlaching

Schwanthalerhöhe

Sendling

Hadern

Pasing/Obermenzing

Giesing/Obergiesing

Obersendling/Thalkirchen

Milbertshofen

Freimann

Berg am Laim

Trudering/Riem

Ramersdorf/Perlach

Feldmoching

Durchschnittliche Angebotspreise von 2013; 3-Zimmer-Wohnung mit 80 Quadratme-tern, 30 Jahre alt; 1 Jahres-Netto-Kaltmiete im Verhältnis zum Kaufpreis; die tatsächliche Rendite ist wegen Kaufnebenkosten und Verwaltungskosten gerin-ger; 2 Prognose auf Basis von Standortfaktoren für die nächsten drei Jahre; 4 = über +8 %, 0 = +3 % bis 8 %, 7 = +2 % bis –2 %, 9 = –2 % bis –6 %, 9 = unter –6 %; 3 Verhältnis von Mieten und Kaufpreisen zu lokaler Kaufkraft, von „sehr günstig“ (niedrig) bis „sehr teuer“ (hoch); 4 Angabe für Neubau-Wohnung; Quelle: Immmobilienscout 24, GfK GeoMarketing, eigene Recherche

2000

1900

1900

1850

1650

1550

1100

4300

3800

3300

3250

3100

3050

3000

2600

2500

2400

2350

2300

2250

2200

2200

2150

1950

6200

5600

5450

5250

5050

4850

4800

4600

4400

4200

4000

3950

3900

3850

3750

3750

3700

3650

3450

3450

8,30

8,70

8,00

8,20

7,80

7,20

6,90

13,60

12,40

11,90

11,50

11,60

11,10

k. A.

10,70

10,10

9,80

10,50

9,70

9,90

9,90

8,80

9,40

8,40

k. A.

15,00

13,40

14,50

14,00

13,20

13,30

13,30

12,70

11,80

11,90

12,20

12,10

12,70

12,50

12,00

11,80

11,50

11,60

11,40

5,0

5,5

5,1

5,3

5,7

5,6

7,5

3,8

3,9

4,3

4,2

4,5

4,4

k. A.

4,9

4,8

4,9

5,4

5,1

5,3

5,4

4,8

5,2

5,2

k. A.

3,2

3,0

3,3

3,3

3,3

3,3

3,5

3,5

3,4

3,6

3,7

3,7

4,0

4,0

3,8

3,8

3,8

4,0

4,0

4444007

04444444444444444

00000000004444444444

günstig

sehr günstig

sehr günstig

günstig

sehr günstig

sehr günstig

sehr günstig

sehr teuer

sehr teuer

mittel

sehr teuer

teuer

teuer

mittel

teuer

günstig

günstig

günstig

sehr günstig

günstig

günstig

sehr günstig

sehr günstig

sehr günstig

sehr teuer

sehr teuer

sehr teuer

sehr teuer

sehr teuer

teuer

sehr teuer

teuer

teuer

teuer

teuer

mittel

teuer

mittel

sehr teuer

sehr teuer

teuer

mittel

mittel

teuer

gering

gering

gering

gering

gering

gering

gering

groß

groß

gering

groß

groß

groß

mittel

groß

mittel

gering

gering

mittel

gering

gering

gering

gering

gering

groß

mittel

groß

groß

groß

mittel

groß

mittel

mittel

mittel

gering

gering

gering

mittel

mittel

mittel

gering

gering

gering

gering