bulletin - credit-suisse.com · design von Sanitas Troesch oder namhafte Kollektionen aus aller...

76

bulletin Eigenheim Häusle bauen war noch nie so günstig wie heute Pharmabranche Fettleibigkeit lässt die Kassen klingeln Lust und Laster Süsser Schokoladenwahn Das Magazin der Credit Suisse | www.credit-suisse.com/bulletin | Nr. 2 | April/Mai 2003 Flüsse

Transcript of bulletin - credit-suisse.com · design von Sanitas Troesch oder namhafte Kollektionen aus aller...

bulletinEigenheimHäusle bauen war noch nie so günstig wie heutePharmabranche Fettleibigkeit lässt die Kassen klingelnLust und LasterSüsser Schokoladenwahn

Das Magazin der Credit Suisse | www.credit-suisse.com/bulletin | Nr. 2 | April/Mai 2003

Flüsse

Für alle Fälle, 24 Stunden am Tag und 365 Tage im Jahr.

Sie erreichen uns unter Telefon 0800 809 809

oder über www.winterthur.com/ch. Oder direkt bei Ihrem Berater.

Richten Sie sich ein. Wir sind für Sie da.

BOX. Die Haushaltversicherung der Winterthur.

Credit Suisse Bulletin 2-03 3

EDITORIAL / INHALT

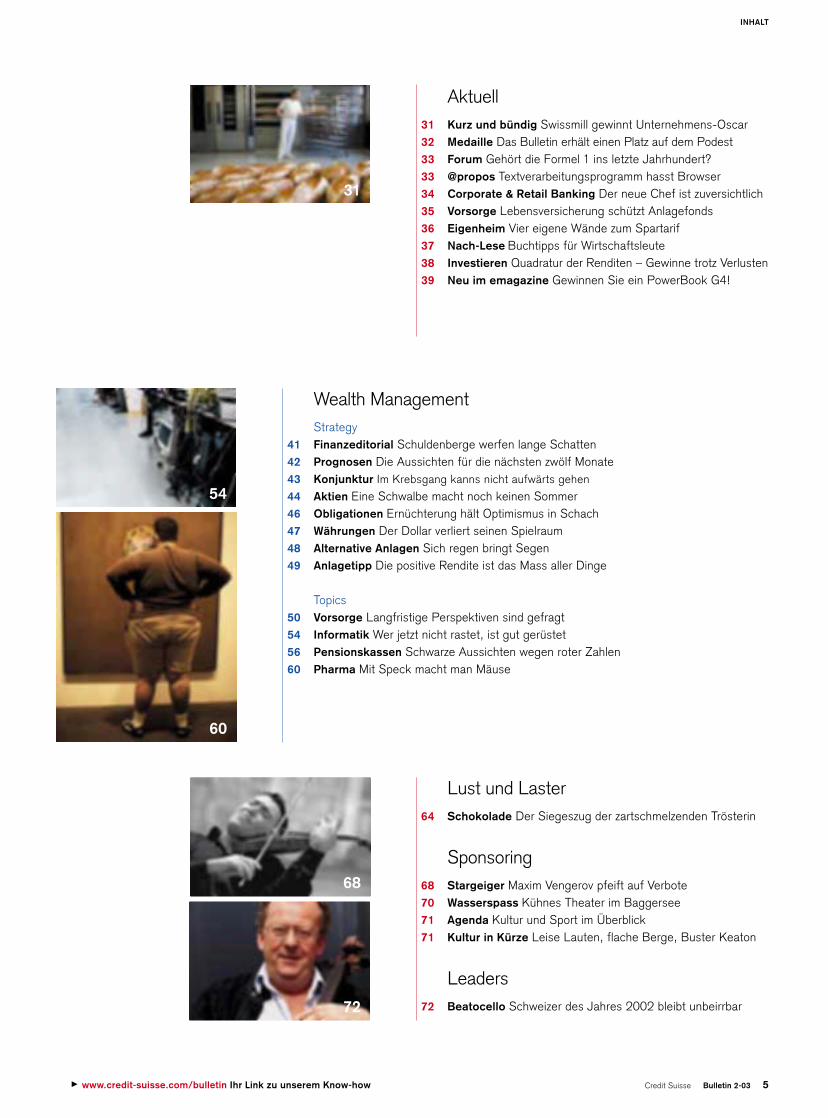

Schwerpunkt: Flüsse08 Natur Freier Lauf für Schweizer Flüsse12 Verkehr Nach dem Stau ist vor dem Stau16 Gesellschaft Datenflut führt zu Informationsdürre20 Lebenskraft Energiestaus machen krank22 Geld Hawala – wo der Handschlag Geld wert ist26 Expedition Glarner Zimmermann entdeckt Nigerquelle

Foto

s: E

lvira

Ang

stm

ann

(Tite

l), P

ia Z

anet

ti (E

dito

rial)

Gut unterwegs nach Rotterdam

Köln liegt am Rhein. Der Rhein ist einmächtiger Fluss. Seine Quellen entspringenhoch oben in den Schweizer Alpen. Hun-derte von Rinnsalen, Bächen und grösserenZuflüssen lassen ihn auf seinem Weg quer durch Europa, vorbei an Köln, zu einem mächtigen Strom anschwellen, derschliesslich bei Rotterdam ins Meer mündet. Flüsse sind das Schwerpunkt-thema dieses Bulletin. Das hat – einmal abgesehen von Geldflüssen – eigentlichnichts mit dem Finanzkonzern Credit Suissezu tun. Trotzdem widmet sich das Bulletinauf mehr als 20 Seiten Flüssen aller Art.Warum? Das Bulletin will mehr sein als einSprachrohr des Konzerns. Es hüllt seineKernkompetenzen – Wirtschafts- undBankenthemen – in einen unterhaltsamenMantel, dessen Geschichten über dieKonzerngrenzen hinaus interessieren. Überallem steht der journalistische Anspruch, die Texte mit einer allgemein verständlichenSprache einem breiten Publikum zugänglichzu machen. Unsere Leser schätzen das. Eine kürzlich durchgeführte repräsentative Befragung zeigt: Mehr als 70 Prozent sehen

im Bulletin eine gelungene Mischung ausBankpublikation und eigenständigem Magazin. Dieses Konzept hat auch die Jurydes internationalen Wettbewerbs «Best ofCorporate Publishing 2003» in Köln überzeugt. Sie hat das Bulletin der Credit Suisse unter 326 Kundenmagazinen in der Kategorie «Geld und Beratung» mit derSilbermedaille ausgezeichnet. Die Ehre dieses Erfolgs gebührt nicht einer oder einzelnen Personen. Wie der Rhein ist dasBulletin das Ergebnis vieler Einzel-leistungen. Erst die Summe aller Beiträgebringt das Ganze zum Fliessen. An derQuelle braucht es zudem einen Konzern,der sich der 109-jährigen Geschichte undder journalistischen Offenheit des Bulletinverpflichtet fühlt. Das Bulletin-Team siehtsich mit dieser Auszeichnung in seinem Bestreben bestätigt, das Heft inhaltlich wiegrafisch immer wieder von neuem zu hinterfragen. Nur deshalb durften wir weitden Rhein hinunterreisen, um mit einemPreis geehrt zu werden – auch wenn Kölnnoch nicht Rotterdam ist.Daniel Huber, Chefredaktor Bulletin

Das führende Haus für Küche und Bad

Basel • Biel/Bienne • Carouge-Genève • Chur • Contone • Crissier • Develier • Jona-Rapperswil • Köniz-Bern • Kriens • Lugano • Olten • Sierre • St. Gallen • Thun • Winterthur • Zürichwww.sanitastroesch.ch

Ein Klo, ein Lavabo, eine Wanne – und fertig ist das Bade-

zimmer. Schade, denn mit den Badezimmermöbeln fängt

der Einrichtungsspass doch erst an. Designerschrank sei

Dank. Oder darf es ein Doppelwaschtisch sein, der nicht

nur für Zwillinge gedacht ist? Badezimmer-Wohnkultur –

die gibts in unseren Ausstellungen pur: exklusives Möbel-

design von Sanitas Troesch oder namhafte Kollektionen

aus aller Welt. Vom Handtuchhalter bis zur Regalsäule.

Von der kompetenten Beratung bis zur prompten Liefe-

rung. Für jedes Budget und für jeden Geschmack.

Also – auf in die trendigste Badezimmerausstellung der

Schweiz. Damit Sie ja nichts verpassen.

Im besten Bäder- und Küchenmarkt der Schweiz

Bademöblichkeiten

ww

w.in

tegr

al-m

c.ch

–

03

Lust und Laster64 Schokolade Der Siegeszug der zartschmelzenden Trösterin

Sponsoring68 Stargeiger Maxim Vengerov pfeift auf Verbote70 Wasserspass Kühnes Theater im Baggersee71 Agenda Kultur und Sport im Überblick71 Kultur in Kürze Leise Lauten, flache Berge, Buster Keaton

Leaders72 Beatocello Schweizer des Jahres 2002 bleibt unbeirrbar

Credit Suisse Bulletin 2-03 5

INHALT

68

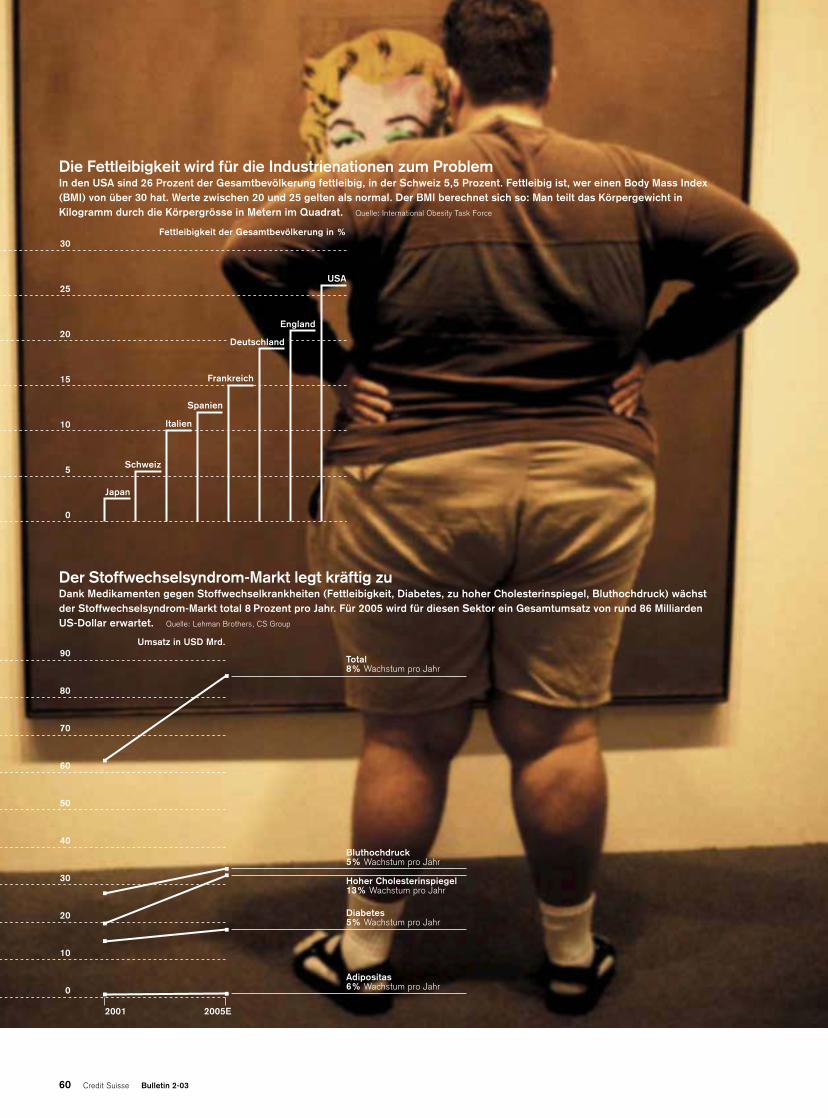

72

31

60

54

Aktuell31 Kurz und bündig Swissmill gewinnt Unternehmens-Oscar32 Medaille Das Bulletin erhält einen Platz auf dem Podest33 Forum Gehört die Formel 1 ins letzte Jahrhundert?33 @propos Textverarbeitungsprogramm hasst Browser34 Corporate & Retail Banking Der neue Chef ist zuversichtlich35 Vorsorge Lebensversicherung schützt Anlagefonds36 Eigenheim Vier eigene Wände zum Spartarif37 Nach-Lese Buchtipps für Wirtschaftsleute38 Investieren Quadratur der Renditen – Gewinne trotz Verlusten39 Neu im emagazine Gewinnen Sie ein PowerBook G4!

Wealth ManagementStrategy

41 Finanzeditorial Schuldenberge werfen lange Schatten42 Prognosen Die Aussichten für die nächsten zwölf Monate43 Konjunktur Im Krebsgang kanns nicht aufwärts gehen

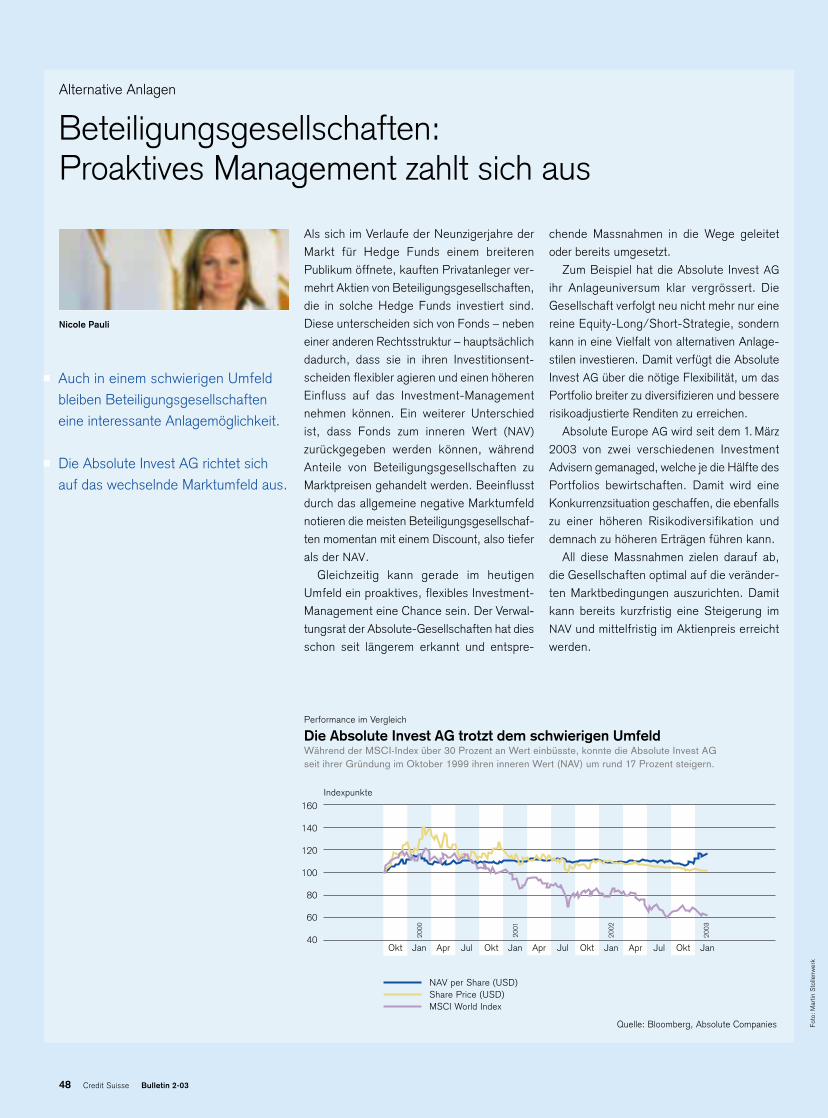

44 Aktien Eine Schwalbe macht noch keinen Sommer46 Obligationen Ernüchterung hält Optimismus in Schach47 Währungen Der Dollar verliert seinen Spielraum48 Alternative Anlagen Sich regen bringt Segen49 Anlagetipp Die positive Rendite ist das Mass aller Dinge

Topics50 Vorsorge Langfristige Perspektiven sind gefragt54 Informatik Wer jetzt nicht rastet, ist gut gerüstet56 Pensionskassen Schwarze Aussichten wegen roter Zahlen60 Pharma Mit Speck macht man Mäuse

3 www.credit-suisse.com/bulletin Ihr Link zu unserem Know-how

Spätestens jetzt würden unsereNur einen Moment nicht aufgepasst, schon folgt die Strafe auf dem Fuss. Und was zu Hause gilt, trifft erst recht

auf den Strassenverkehr zu: Unachtsamkeit ist eine häufige Unfallursache. Deshalb erforschen wir Autos,

die selbständig Hindernisse erkennen und dem Fahrer helfen, Unfälle zu vermeiden. Schon heute arbeitet

die DaimlerChrysler Forschung an solchen intelligenten Technologien. Für die Automobile von morgen.

Tiefere Einblicke in die Vision vom ‚Unfallfreien Fahren‘ erhalten Sie unter: www.daimlerchrysler.com.

FLÜSSE

Die Natur machts vor: Durch das unberührte Aegeriried bei Rothenturm – das grösste Hochmoor der Schweiz – sucht sich der Biber-Bach mit seinem

8 Credit Suisse Bulletin 2-03

Wasser-Flussprächtigen Mäander gemächlich seinen Weg.

10 Credit Suisse Bulletin 2-03

Am natürlichen Fluss ist alles in steterBewegung: Das Wasser nagt an den Ufernund trägt Sediment und Steine fort. Bäume werden unterspült und fallen ins Wasser, abgebrochene Äste werden zu Holzhaufengetürmt. Bei Hochwasser tritt der Fluss überdie Ufer und überschwemmt das Umland.Sümpfe und Auenwälder säumen das Fluss-ufer. Gelegentlich ändert der Fluss auch seinen Lauf und lässt Altarme und trockeneKiesflächen entstehen. Naturbelassene Fluss-landschaften bilden dadurch einen abwechs-lungsreichen Lebensraum, an den sich einereiche Tier- und Pflanzengemeinschaft an-gepasst hat.

Der Mensch korrigiert

In den letzten 200 Jahren geriet dieser Le-bensraum allerdings immer stärker unterDruck: Fast alle Flüsse der Schweiz wurdenverbaut, zwischen Dämme gezwängt undvom Umland abgeschnitten. Das Umlandwurde zudem trockengelegt und für dieLandwirtschaft, den Bau von Verkehrs-wegen, Industrie und Siedlungen genutzt. Inden Bergregionen hat man grosse Speicher-

kraftwerke gebaut, um die Wasserkraft alserneuerbare Energiequelle zu nutzen. Da-durch konnten zahlreiche, auch abgelegeneGebiete an der wirtschaftlichen Entwicklungteilhaben. Den Preis dafür zahlte die Natur.Der Lebensraum Aue ist in den letzten 200

Jahren um etwa 90 Prozent geschrumpft –was wiederum auch für uns Menschen direkte negative Folgen hatte. So verkamenvielseitige Flusslandschaften zu monotonenEinöden. Zudem boten die technischen Fluss-verbauungen keinen zuverlässigen Schutzvor Hochwasser. Auch der Wasserhaushaltwurde durch die Eingriffe gestört.

Jetzt hat ein Umdenken stattgefunden.Verschiedene Schweizer Elektrizitätswerkebieten seit einigen Jahren Ökostrom an.Strom aus Wasserkraftwerken darf sichdann Ökostrom nennen, wenn diese dasGewässerökosystem schonen. Zum Beispielmit Fischtreppen oder naturnaher Uferge-staltung. Auch sonst wird aber an Flüssen«zurückgebaut». Nebst Umweltorganisa-tionen setzen sich auch Bund, Kantone undGemeinden für die Bedürfnisse der Naturein. Die Vision des Bundesamts für Wasser

und Geologie (BWG) lautet zum Beispiel:«Die neu gestalteten Fliessgewässerräumemit Ufervegetation bremsen den Abfluss underfreuen – als Lebensraum für Flora undFauna – das Auge des Betrachters.» Man willdie verbauten Flüsse revitalisieren. Darunterversteht man das Wiederherstellen einer naturnahen Flusslandschaft, in der sich dasÖkosystem im Lauf der Zeit erholen kann.Dazu brauchen unsere Flüsse vor allem eines: mehr Raum.

Das Comeback der Aue

Wie das in der Praxis aussehen kann, zeigtein Beispiel im Unterengadin. Das kleineDorf Strada hatte bis vor kurzem zwei grosseProbleme: Erstens rollte der ganze Transit-verkehr über die schmale Dorfstrasse – sehrzum Unmut der Anwohner. Unabhängig vonder Laster-Lawine war auch die Auenland-schaft Ischla San Niclà-Strada in ihrer Funktion stark beeinträchtigt, immerhin eineLandschaft von nationaler Bedeutung.

« Ischla» heisst Insel. Doch eine Insel war die Auenlandschaft schon lange nichtmehr. Seit den Sechzigerjahren schränkten

Gebt den Flüssen ihren freien Lauf!Über 200 Jahre lang wurden die Flusslandschaften in der Schweiz verbaut und zwischen Dämme gezwängt.Jetzt erhalten die Flüsse an einigen Stellen endlich wieder mehr Raum. Dies nützt nicht nur der Natur, auch die Menschen gewinnen dazu. Markus Hostmann, Buchautor

Wasser-Fluss

Die Ischla, die lange ihrem Namen – zu Deutsch Insel – keine Ehre mehr machte,wird wieder beidseitig vom Inn umspült.

Die neue, durch die Auenlandschaft führende Umfahrungsstrasse von Strada durfte nur gebaut werden, wenn dafür die stark beeinträchtigte, 31 Hektaren grosseAuenlandschaft revitalisiert wird.

Credit Suisse Bulletin 2-03 11

FLÜSSE

verschiedene Nutzungen die Aue immermehr ein. Ein Kieswerk entnahm Geschiebe.Uferverbauungen zwangen den Inn in einKorsett. Ufernahe Flächen wurden landwirt-schaftlich genutzt. Zudem floss seit Inbe-triebnahme der Kraftwerksstufe Pradella nur noch Restwasser bis zur Landesgrenze.Der vielarmige Inn mit seinen dynamischenInseln verkam zum traurigen, eingeengtenRinnsal, und weil der Geschiebenachschubfehlte, senkte sich der Fluss zudem immertiefer ab.

Zur Entlastung des Dorfs Strada sollteschliesslich auch noch eine Umfahrungs-strasse gebaut werden, die ein Zehntel der31 Hektaren grossen Aue beanspruchte. Miteiner Sonderbewilligung für den Strassen-bau wurde der Kanton aber verpflichtet, die stark beeinträchtigte Auenlandschaft zurevitalisieren. Mittlerweile ist der Dorfkernvom Durchgangsverkehr befreit und die Auenlandschaft wurde ökologisch aufge-wertet. Wegen des langjährigen Kiesabbausund des dadurch mangelnden Geschiebes musste das Flussbett angehoben werden.Das Umland hingegen senkte man auf dasNiveau der neuen Flusssohle ab, um so demInn wieder mehr Raum zu geben.

Bereits mit dem ersten grösseren Hoch-wasser nutzte der wiederbelebte Inn seineneuen Freiheiten. Wie einst liess er Ufer erodieren und Kiesinseln entstehen. Heutekann er sich im Bereich der Auenlandschaftauf einer Breite von mehr als 200 Meternentfalten. Erinnerungen an den Zustand vorrund 60 Jahren werden da wach. Trotzdemist das keine Nostalgie, sondern ein Um-denken im Wasserbau: «Statt vergeblich zuversuchen, uns die Gewässer untertan zumachen, sie in eine Bahn zu zwängen und

uns dann in falscher Sicherheit zu wiegen,lassen wir ihnen heute genügend Raum. Das nützt den Tieren, den Pflanzen und denMenschen», findet auch der oberste Wasser-bauer der Schweiz, Bundesrat Moritz Leu-enberger.

Flüsse werden zu Kinderstuben

In einer ersten Erfolgskontrolle konnte diekantonale Fischereiaufsicht im Spätherbst2000 im revitalisierten Abschnitt bei Strada«deutlich mehr Laichgruben von Bachforellenals in den übrigen Abschnitten» feststellen.Verantwortlich dafür ist vor allem das weit-aus grössere Angebot an lockeren und gutdurchströmten Kiesflächen. Sie dienen derBachforelle als frühe Kinderstube.In den Uferzonen tauchen nun auch wiedervermehrt Kleinfische wie die Elritze auf.Zurückgezogen in die Flachwasserzonen anden Ufern der Ischla, hat sich sogar der Flussuferläufer angesiedelt, von dem in derSchweiz derzeit nur noch knapp 100 Paarebrüten. Ferner nützen auch Erdkröten undGrasfrösche die Teiche als Laichgewässer.

Ischla San Niclà-Strada macht also Lustauf mehr. Auf mehr Revitalisierung. Letztlichprofitieren ja auch Menschen von diesemUmdenken. Zum Beispiel an der Birs im Baselland, wo der verrammelte Fluss inEtappen befreit wird. Sehr zur Freude derBevölkerung, wie eine Umfrage belegt: Dreivon vier befragten Personen geben der«neuen» Birs gute Noten. Sie schätzen diewiederbelebten Abschnitte als Abenteuer-spielplätze und Naherholungsraum. Urs Zel-ler, Motor der Revitalisierung der Basler Birs,gibt die Devise vor: «Wir müssen vorwärtsmachen mit dieser schönen und befriedi-genden Aufgabe.» ❙Fo

to:

Luft

bild

Sch

wei

z (S

eite

n 8,

9),

Tief

baua

mt

Gra

ubün

den

Fünf gute Gründe für Flussbefreiung

Mehr Natur | Natürliche Flusslandschaften mitihren Auen gehören zu den artenreichstenLebensräumen der Schweiz. Gerade dieseLebensräume sind jedoch stark bedroht. DieFlussnatur ist sowohl auf seichtes wie auchauf tiefes Wasser angewiesen, auf Totholz,Kiesbänke und Uferanrisse. Hochwassersorgt für stete Erneuerung. Nur so können dieauentypischen Pflanzen und Tiere in Zukunftüberleben.

Mehr Sicherheit | Naturnahe breite Flüsse mitintakten Auengebieten wissen am besten mitHochwasser umzugehen: Wenn das Wasserüber die Ufer tritt, bremst die Vegetation dieFliessgeschwindigkeit. Die Aue nimmt Wasserauf und gibt es erst verzögert wieder ab.

Sauberes Wasser | Je abwechslungsreicherein naturnahes Fliessgewässer ist, desto besser kann es organische Schadstoffe ab-bauen und sich auf diese Weise selbst reinigen.

Mehr Naherholung | Naturnahe Flüsse sindOasen für alle. Zum Spazieren und Rad-fahren, Baden und Plantschen, Fischen undBeobachten, Geniessen und Auftanken. Das Buch «Befreite Wasser» führt in etlichedieser Flussparadiese, zu Fuss, per Bikeoder Inline-Skates.

Geringere Kosten | Technische Lösungen fürden Hochwasserschutz sind teuer und benötigen regelmässigen Unterhalt. Viele derKosten lassen sich einsparen, wenn der Fluss mehr Raum erhält und auf natürlicheWeise sein Flussbett gestalten kann.

Das Buch zum Thema Befreite Wasser – Entdeckungsreisen in revitalisierte Flusslandschaften der Schweiz, M. Hostmann, A. Knutti, Rotpunktverlag, WWF Schweiz, ISBN-Nr. 3-85869-243-3, Fr. 32.–, www.befreitewasser.ch

Einst durch Uferverbauungen zu einemkläglichen Rinnsal verkommen, kann sich der Inn heute über eine weite Aue ausbreiten.

Wo einst ein lärmiges Kieswerk das Geschiebeaus dem Flussbett abbaute, laichen heutewieder Bachforellen und Kleinfische. Bereitswurden auch wieder seltene Vogelarten wie der Flussuferläufer gesichtet.

FLÜSSE

Viele Strassen lassen sich beim besten Willen nicht weiter ausbauen. Während sie den Alltagsverkehr problemlos aufnehmen können, werden sie an Stau

12 Credit Suisse Bulletin 2-03

Verkehrs-Flusstagen unweigerlich zum Nadelöhr.

Die Staustunden nehmen jährlich zu1980 kamen in der Schweiz 352 Autos auf 1000 Einwohner. Im Jahr 2001 waren es 504. Im gleichen Zeitraum stieg die täglich zurückgelegte Distanz von unter 30 auf rund 40 Kilometer. Da erstaunt die Zunahme der Staus in Zahl und Länge nur wenig. Quelle: Bundesamt für Strassen (ASTRA)

Kein Unfall, keine Baustelle, kein Ferien-verkehr. Trotzdem geht plötzlich gar nichtsmehr. Es wird gestanden und die Minutenschleichen dahin wie Stunden. Das Phäno-men ist alltäglich – ebenso wie das Rätsel-raten in den Autos, wenn sich der Stau über-raschend in nichts auflöst. Dabei ist dieErklärung simpel. Patrick Jorand, Leiter desInformationsservice des Touring Club derSchweiz: «Stellen Sie sich eine volle Auto-bahn vor. So wie sie vielerorts zur Rushhouraussieht. Der Verkehr fliesst zwar noch, dochdie meisten Lenker halten nur den aller-nötigsten Abstand zum Vordermann. Bremster, bremst man selber auch – allerdingszeitverzögert und etwas stärker. Schliess-lich muss man den ‹Bremsvorsprung› des Vordermannes ausgleichen. Der eigene Hintermann macht das Gleiche. Nur muss erjetzt noch stärker bremsen. Und so geht esweiter und weiter, bis die ganze Kolonne miteiniger Entfernung von ihrem Ausgangsortschliesslich zum Stehen kommt.»

Dieser klassische Stau baut sich übrigensnicht durch Trödler und Schleicher auf. Rund20 Autos pro Kilometer und pro Spur kanneine Autobahn fassen. Alle 50 Meter rollt also ein Fahrzeug. Bei einer Geschwindigkeitvon 120 km/h ist der Sicherheitsabstand damit bereits leicht unterschritten. Das hin-dert allerdings kaum jemanden daran, im Feierabendverkehr dichter aufzuschliessen,als es vernünftig wäre. In 10 oder 15 MeterAbstand bewegen sich die Fahrzeuge dann.Dadurch verlangsamt sich erst der Verkehrs-fluss, und wenn dann noch dichter aufge-schlossen wird, kommt es zum Stillstand.

Hochleistungscomputer spielen Stau

Zunächst wird dieser Stau immer länger.Verkehrsexperten haben ermittelt, dass derDurchschnittsfahrer mit einem Abstand vonzwei Sekunden aus einer Kolonne losfährt.Selbst wenn sich alle Autofahrer sklavisch anden empfohlenen Sicherheitsabstand von1,8 Sekunden halten, ergibt sich dadurch

immer noch ein grösserer Zu- als Abfluss.Mit anderen Worten: Vorne fahren wenigerAutos hinaus, als hinten in den Stau hinein-rollen. «Schön und gut. Aber diese Erkennt-nisse sind nutzlos, wenn sie lediglich ver-schiedene Verkehrszustände beschreiben.Was wir brauchen, ist eine praktische undeinfache Methode, um Staus vorhersagenzu können», sagt Patrick Jorand vom TCS.

Tatsächlich wird das Phänomen Stau imMoment fieberhaft erforscht. Erfolgverspre-chend sehen dabei die Ergebnisse einerGruppe von Physikern in Duisburg aus. Siestützen ihre Arbeit auf ein in Physikerkreisenbeliebtes Modell: das des zellulären Auto-maten. Autobahnen werden dabei in relativkleine Zellen unterteilt, ähnlich wie Spiel-felder auf einem Eile-mit-Weile-Brett. DieAutos entsprechen den Spielfiguren. Dank einer Reihe einfacher Gesetze spiegelt ihrVerhalten auf dem virtuellen Spielbrett dieRealität wider. Die Forschergruppe füttert einen Hochleistungscomputer mit den

Dem Stau auf der SpurStau – der Zusammenbruch des Verkehrsflusses ist alltägliche Monotonie. Trotzdem glauben vieleAutofahrer immer noch an den Traum freier Strassen. Modernste Technik und findige Physiker sollen ihn möglich machen. Doch Experten runzeln die Stirn. Marcus Balogh, Redaktion Bulletin

Verkehrs-Fluss

0 2000 4000

1996 1865

3413

4308

1998

1999

2000

2001

Verkehrsüberlastung Unfälle Baustellen Andere UrsachenStauursachen:

Credit Suisse Bulletin 2-03 15

FLÜSSE

Regeln, der Anzahl Spielfelder und der gewünschten Anzahl Spielfiguren – sprichAutos. Weil der Computer mehrere MillionenFahrzeuge simulieren kann und die Regelnmathematisch nicht besonders anspruchs-voll sind, sollen sich Verkehrssituationen fürdie nächsten 15 bis 30 Minuten berechnenlassen. Umfahrungsmöglichkeiten oder Stau-hinweise liessen sich dadurch bereits vorEntstehen des Staus weitergeben.

Die Schweiz bleibt ein Sonderfall

Natürlich drängt sich die Frage auf, ob sichdie Resultate der deutschen Stauforscherauch auf die Schweiz übertragen lassen. DieAntwort fällt sehr helvetisch aus: Jein! Sogreifen die deutschen Physiker zum Beispielauf Messungen von Induktionsschleifen imFahrbahnboden und auf Kameras, die amStrassenrand stehen, zurück – was in derSchweiz nicht so einfach möglich ist. PatrickJorand: «Auch bei uns gibt es mit Kamerasund Induktionsschleifen bestückte Auto-bahnabschnitte. Diese Kameras für unsereZwecke einzusetzen, ist allerdings delikat.Sind die Nummernschilder der Autos auf denKamerabildern lesbar, müssen wir uns zumBeispiel mit Fragen nach dem Persönlich-keitsschutz auseinander setzen.»

Überhaupt, fügt Jorand an, seien diedeutschen Verhältnisse nicht in allen Be-langen auf die Schweiz übertragbar. «DieSchweiz ist zehn Mal kleiner als Deutsch-land. Das gilt nicht nur fürs Strassennetz.Auch unsere Budgets lassen sich nichtvergleichen. Dazu kommt, dass sich vieleStaus in der Schweiz einfacher vorhersagen

lassen.Viele der Staumeldungen betreffen jaTag für Tag dieselben Strassenabschnitte.Die Erklärung dafür ist übrigens einfach zufinden: Es sind mehr Autos unterwegs, alsauf den Strassen Platz haben.»

Während die deutschen Forscher also anTheorien und Gesetzmässigkeiten arbeiten,ist der TCS tagtäglich mit den praktischenBelangen des Verkehrsflusses konfrontiert.Die Verkehrszentrale in Genf nimmt zum Beispiel jeden Tag rund 100 Staumeldungenentgegen. Bei Schneefall sind es gar bis zu600. Rund die Hälfte stammen von der Polizei, der Rest von Autofahrern. Ein Teilgehört zu den so genannten Roadwatchers –einem Heer freiwilliger Staumelder aus demrund 1,4 Millionen Personen umfassendenMitgliederbestand des TCS. «Auf diese Stau-melder können wir uns verlassen. Anders istdies bei Anrufen unbekannter Strassenteil-nehmer. Bevor ihre Meldungen weitergehen,prüfen wir sie nach – schliesslich dürfen wirnicht Opfer eines Streiches werden.»

Neue Technologien schaffen Abhilfe

Glaubt Jorand, dass sich am Staufrust etwasändern lässt? «Ja und nein. Es lassen sichnicht alle Staus umfahren oder verhindern.So raten wir zum Beispiel unseren Mitglie-dern vor Ostern oder vor den Sommerferien,ein paar Stunden später als alle andere auf-zubrechen. Natürlich hört nur ein Teil aufuns. Und das ist auch gut so. Denn würdenalle später aufbrechen, käme auch derVerkehrszusammenbruch einfach nur späterzustande. Vermeiden lässt er sich aber nicht.Dafür sind zu viele Autos unterwegs.»

Trotz dieser helvetisch vertrackten Aus-gangslage arbeitet der TCS an der Auswei-tung seiner Dienstleistungen. Der Personal-bestand der Verkehrszentrale wird im Verlaufdes Jahres deshalb von sieben auf elf Personen aufgestockt. Die Verkehrsnach-richten sollen neu auch über die Lokalradiosausgestrahlt werden, ein SMS-Dienst wirdeingerichtet und – darauf sind Patrick Jorandund sein Team besonders stolz – in wenigen Wochen steht ein so genannter Voice-Push-Service zur Verfügung. Dann werden dieaktuellen Verkehrsmeldungen in der TCS-Verkehrszentrale in einen Computer einge-tippt, der wandelt die Buchstaben in einengesprochenen Text um, ruft den Abonnentenan und liest die Meldung vor. Dabei lassensich die Region, die Wochentage und dieTageszeit festlegen, an denen die Abonnen-ten per Anruf informiert werden wollen.

Aber auch wenn der TCS in Zukunft vermehrt auf Technik setzt, und er doch nochZugriff auf die vorhandenen Induktions-schleifen und Kameras hat, selbst wenn alle Autos mit Navigationssystemen aus-gerüstet sind und die Staumeldungen auto-matisch für die Berechnung einer neuenRoute benutzen, lässt sich an einem Faktornichts ändern: der Kapazität des Strassen-systems. Patrick Jorand dazu: «Wir müssenuns wohl damit abfinden, dass der Stau einBestandteil des automobilen Alltags ist. Eswäre ja auch äusserst schwierig, das ge-samte Strassennetz so auszubauen, dass niemehr Staus entstehen. Eigentlich kann mandeshalb sagen: Nach dem Stau ist immerauch vor dem Stau.» ❙Fo

tos:

Mar

tin S

tolle

nwer

k (S

eite

n12

,13)

, M

athi

as H

ofst

ette

r (S

eite

n14

,15)

80006000 10 000Staustunden

1418 361

2149 1212 688

1753 1037 613

5890 1887 1128 295

5640

7462

7711

9200

16 Credit Suisse Bulletin 2-03

Was ist wichtig, was ist wahr, was ist richtig und was ist falsch – wie lange dauert es wohl, bis das gesamte Wissen der Menschheit zu einem babylonischen

FLÜSSE

Informationswirrwarr führt?

Informations-Fluss

«Die neue Welt wird im Takt von 0 und 1 beschleunigt. Chip und Computer verändernsie radikaler als Dampfmaschine, Webstuhl,Strom und Traktor. Information ist zum vier-ten grossen Wirtschaftsfaktor geworden – sowichtig wie Rohstoffe, Arbeit und Kapital.»Dies hat das deutsche Bundesministeriumfür Wirtschaft bereits 1998 festgehalten.Tatsächlich verdoppelt sich das verfügbareWissen alle fünf bis sieben Jahre. Täglich er-scheinen mehr als 20 000 wissenschaftlichePublikationen und weltweit forschen heuteso viele Wissenschaftler wie in den vergan-genen 2000 Jahren zusammen. Wohin solldas führen? Jede Tageszeitung enthält mehr

Informationen, als ein Mensch im 13. Jahr-hundert in seinem ganzen Leben aufgenom-men hat. Und die Art und Weise, wie der stetige Informationsfluss in Zukunft fliessensoll, lassen einen ratlos dastehen: Von Über-lichtgeschwindigkeit ist die Rede.Von Mozart-Symphonien, die beim Empfänger ankom-men, bevor sie abgeschickt wurden. Von dertotalen Informationsgesellschaft.

Keile ersetzen Bilder

Den ersten Schritt in Richtung Informations-gesellschaft tat die Menschheit mit der Ent-wicklung der Keilschrift. Sumerische Priesterentwarfen sie vor etwa 6000 Jahren zum

Festhalten von Gesetzen und für die Buch-haltung. Die Erfindung der ersten Schriftstellte eine Wende in der Kommunikationund Wissensübertragung dar: Informationenkonnten gespeichert, mit kleinem Aufwandtransportiert und immer wieder abgerufenwerden.

Die Erfindung der Keilschrift legte auchdas Fundament zur ersten systematischenVerbreitung von Informationen: BeritteneBoten reisten in alle Winkel des sumerischenReiches, um Befehle und Nachrichten zuübermitteln. An festen Stationen wurdenReiter und Pferde gewechselt. Diese Technikging über Alexander den Grossen an das

Schneller, als Einstein erlaubtWissen ist Macht – so ein altes Sprichwort. Eigentlich gehört es umformuliert. Denn über die Jahrtausende hinweg hat der stetig anschwellende Informationsfluss unüberschaubare Dimensionenerreicht. Heute wäre «Bewerten bringt Macht» passender. Marcus Balogh, Redaktion Bulletin

Informations-Fluss

10 000 v. Chr. Anfänge der Bilderschrift

3500 v. Chr. Die Sumerer erfinden die Keilschrift

1925 In Deutschland, Grossbritannien und in den USA werden die ersten Fernsehsendungenausgestrahlt

1962 Start des ersten Fernsehsatelliten in den USA

100 v. Chr. Die Chinesen erfinden das Papier

1876 Graham Bell baut den ersten brauchbarenFernsprecher für den Telefonverkehr

1986 Das Internet wird aufgesplittet in einen militärischen Teil und ein ziviles Netz

1990 Am Cern in Genf wird das InternetprotokollHTTP entwickelt

1993 Netscape lanciert seinen Internetbrowser und macht dadurch das Internet populär

1894 Guglielmo Marconi sendet das erste Funk-signal an einen Empfängerapparat

1440 Johannes Gutenberg erfindet den Buchdruck

1837 Samuel Morse meldet den Telegrafen beim US-Patentamt an

Credit Suisse Bulletin 2-03 19

FLÜSSE

Römische Reich über. Zeugen davon existie-ren noch heute in Form von Gemeindenamenwie zum Beispiel Terzen,Quarten und Quinten.Diese Schweizer Gemeinden wurden alsnummerierte Poststationen gegründet.

Schreiben und Lesen wird populär

Sucht man nach Kommunikationsmitteln, die nicht ausschliesslich politischen oder militärischen Zwecken dienten, muss man in die jüngere Vergangenheit schauen. DennLesen und Schreiben blieb über tausende von Jahren hinweg immer nur einer kleinenOberschicht vorbehalten. Das änderte sicherst relativ spät in der europäischen Kulturge-schichte: im 18. vor allem aber im 19. Jahrhun-dert. So wurde zum Beispiel die Methode zurmaschinellen Herstellung von Papier erst1799 vom Franzosen Nicolas-Louis Robertentdeckt. Und erst vier Jahrzehnte spätergründete der französische Publizist Emile deGirardin die Tageszeitung «La Presse». Siewar die erste Zeitung der Welt, die sich durchumfangreiche Anzeigenteile und eine für diedamalige Zeit hohe Auflage finanzierte.

In das 19. Jahrhundert fällt auch die Entdeckung respektive Entwicklung der Telegrafie, des Morsealphabets, des Telefons,der Filmkamera, der Elektronenstrahlröhre

und der Funktechnik. Durch einige dieserErfindungen verloren Anfang des 20. Jahr-hunderts geografische Distanzen für dieÜbermittlung von Informationen an Bedeu-tung: 1903 gab die Pariser Zeitung «LeTemps» zum Beispiel das erste Telegrammrund um die Welt auf. In sechs Stunden durch-lief es eine Strecke von etwa 60000 Kilome-tern. Wenig später wurde das Radio geboren(1918), zehn Jahre darauf begannen dieAmerikaner bereits mit den ersten regel-mässigen Fernsehversuchssendungen.

Der Fluss schwillt zum Strom an

Seit damals hat sich die Informationslagedrastisch verändert. Während sich die ver-gangenen Jahrhunderte durch einen Mangelan frei zugänglichen Informationen auszeich-neten, steht der Anfang des 3. Jahrtausendsunter umgekehrten Vorzeichen. Der Informa-tionsfluss ist zum reissenden Strom ange-schwollen. Praktisch alles Wissen ist jederzeitabrufbar.

Einige Wissenschaftler sehen aber immernoch Entwicklungsmöglichkeiten. Sie wid-men sich der Frage, ob Informationen auchschneller als mit Lichtgeschwindigkeit zuübermitteln sind. Der deutsche PhysikerGünter Nimtz hat zum Beispiel erklärt, 1995

Mozarts 40. Sinfonie mit 4,2facher Lichtge-schwindigkeit versandt zu haben. Tunnelingnennt sich dieses Phänomen. Andere Wis-senschaftler zweifeln die Resultate an. FürLaien ist die Möglichkeit, Informationen mitÜberlichtgeschwindigkeit zu übermitteln, nicht intuitiv erfassbar. Es sähe so aus, alsob die Information beim Empfänger an-kommt, bevor sie gesendet wurde.

Angesichts dieser Entwicklungen stelltsich die Frage, ob eine Informationsgesell-schaft zwangsläufig auch eine informierteGesellschaft ist. Denn auch wenn alle Infor-mationen der Welt verfügbar sind, droht unsder Schritt von der Informationsflut zur Infor-mationsdürre. Wie für Buridans Esel, der zwi-schen zwei Heuhaufen verhungerte, weil ersich nicht für einen der beiden entscheidenkonnte, wird es auch für uns immer schwie-riger, wichtige von unwichtigen Informations-bergen zu unterscheiden.

In Zukunft wird es deshalb wohl wenigerum Grösse und Geschwindigkeit des Informa-tionsflusses gehen als um die Fähigkeit desAuswählens und Bewertens. Die gültigeNachricht für den Einzelnen oder für die Erfüllung einer Aufgabe aus dem Potpourrider Informationen herauszupicken, ist dieHerausforderung der nächsten Jahre. ❙

1836 Emile de Girardin gründet die Zeitung «La Presse» – und schafft damit die durch hohe Auflagen und den Verkauf von Inseraten finanzierte Massenpresse

550 v. Chr. Die Perser etablieren ein Postsystem

1799 Dem Franzosen Nicolas-Louis Robert gelingtdie maschinelle Papierherstellung

1972 IBM lanciert die erste Computerfestplatte mit 2 MB Speicherkapazität

1974 MITS bringt den ersten Personal Computer auf den Markt

1965 DEC (USA) bringt den ersten Kleincomputer auf den Markt

1918 Edwin Armstrong konstruiert den ersten brauchbaren Rundfunkempfänger

1941 Konrad Zuse (D) baut den erstenDigitalrechner der Welt, den Z3

1977 Durch Zusammenlegen zweier Netzwerkeentsteht das Internet

Foto

s: «

The

Mat

rix R

eloa

ded»

, War

ner B

roth

ers

(Sei

ten

16,1

7), O

liver

Lan

g (S

eite

n18

,19)

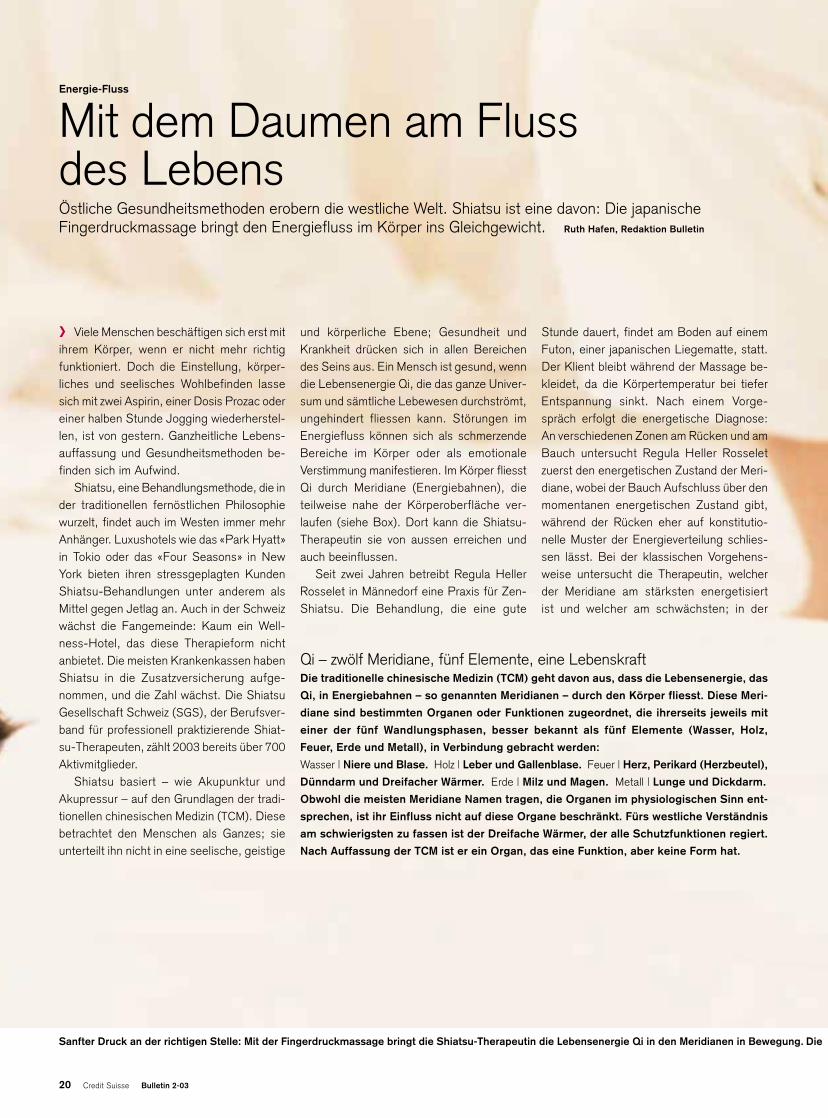

Viele Menschen beschäftigen sich erst mitihrem Körper, wenn er nicht mehr richtigfunktioniert. Doch die Einstellung, körper-liches und seelisches Wohlbefinden lassesich mit zwei Aspirin, einer Dosis Prozac odereiner halben Stunde Jogging wiederherstel-len, ist von gestern. Ganzheitliche Lebens-auffassung und Gesundheitsmethoden be-finden sich im Aufwind.

Shiatsu, eine Behandlungsmethode, die inder traditionellen fernöstlichen Philosophiewurzelt, findet auch im Westen immer mehrAnhänger. Luxushotels wie das «Park Hyatt»in Tokio oder das «Four Seasons» in NewYork bieten ihren stressgeplagten KundenShiatsu-Behandlungen unter anderem alsMittel gegen Jetlag an. Auch in der Schweizwächst die Fangemeinde: Kaum ein Well-ness-Hotel, das diese Therapieform nichtanbietet. Die meisten Krankenkassen habenShiatsu in die Zusatzversicherung aufge-nommen, und die Zahl wächst. Die ShiatsuGesellschaft Schweiz (SGS), der Berufsver-band für professionell praktizierende Shiat-su-Therapeuten, zählt 2003 bereits über 700

Aktivmitglieder.Shiatsu basiert – wie Akupunktur und

Akupressur – auf den Grundlagen der tradi-tionellen chinesischen Medizin (TCM). Diesebetrachtet den Menschen als Ganzes; sieunterteilt ihn nicht in eine seelische, geistige

und körperliche Ebene; Gesundheit undKrankheit drücken sich in allen Bereichendes Seins aus. Ein Mensch ist gesund, wenndie Lebensenergie Qi, die das ganze Univer-sum und sämtliche Lebewesen durchströmt,ungehindert fliessen kann. Störungen imEnergiefluss können sich als schmerzendeBereiche im Körper oder als emotionale Verstimmung manifestieren. Im Körper fliesstQi durch Meridiane (Energiebahnen), dieteilweise nahe der Körperoberfläche ver-laufen (siehe Box). Dort kann die Shiatsu-Therapeutin sie von aussen erreichen undauch beeinflussen.

Seit zwei Jahren betreibt Regula HellerRosselet in Männedorf eine Praxis für Zen-Shiatsu. Die Behandlung, die eine gute

Stunde dauert, findet am Boden auf einemFuton, einer japanischen Liegematte, statt.Der Klient bleibt während der Massage be-kleidet, da die Körpertemperatur bei tieferEntspannung sinkt. Nach einem Vorge-spräch erfolgt die energetische Diagnose:An verschiedenen Zonen am Rücken und amBauch untersucht Regula Heller Rosselet zuerst den energetischen Zustand der Meri-diane, wobei der Bauch Aufschluss über denmomentanen energetischen Zustand gibt,während der Rücken eher auf konstitutio-nelle Muster der Energieverteilung schlies-sen lässt. Bei der klassischen Vorgehens-weise untersucht die Therapeutin, welcherder Meridiane am stärksten energetisiert ist und welcher am schwächsten; in der

Mit dem Daumen am Fluss des LebensÖstliche Gesundheitsmethoden erobern die westliche Welt. Shiatsu ist eine davon: Die japanischeFingerdruckmassage bringt den Energiefluss im Körper ins Gleichgewicht. Ruth Hafen, Redaktion Bulletin

Qi – zwölf Meridiane, fünf Elemente, eine LebenskraftDie traditionelle chinesische Medizin (TCM) geht davon aus, dass die Lebensenergie, das

Qi, in Energiebahnen – so genannten Meridianen – durch den Körper fliesst. Diese Meri-

diane sind bestimmten Organen oder Funktionen zugeordnet, die ihrerseits jeweils mit

einer der fünf Wandlungsphasen, besser bekannt als fünf Elemente (Wasser, Holz,

Feuer, Erde und Metall), in Verbindung gebracht werden:

Wasser | Niere und Blase. Holz | Leber und Gallenblase. Feuer | Herz, Perikard (Herzbeutel),

Dünndarm und Dreifacher Wärmer. Erde | Milz und Magen. Metall | Lunge und Dickdarm.

Obwohl die meisten Meridiane Namen tragen, die Organen im physiologischen Sinn ent-

sprechen, ist ihr Einfluss nicht auf diese Organe beschränkt. Fürs westliche Verständnis

am schwierigsten zu fassen ist der Dreifache Wärmer, der alle Schutzfunktionen regiert.

Nach Auffassung der TCM ist er ein Organ, das eine Funktion, aber keine Form hat.

20 Credit Suisse Bulletin 2-03

Sanfter Druck an der richtigen Stelle: Mit der Fingerdruckmassage bringt die Shiatsu-Therapeutin die Lebensenergie Qi in den Meridianen in Bewegung. Die

Energie-Fluss

Behandlung wird versucht, diese zwei Meri-diane – die Extrempole des Systems – unter-einander auszugleichen, damit die Energiewieder regelmässig fliessen kann. « ImSchulterbereich verlaufen sehr viele Meridi-ane. Mit der Zeit entwickelt man ein Auge –oder einen Daumen – dafür, welcher Meridianbetroffen sein könnte.» Die Massage wirddurch Gelenkrotationen und Dehnungen vor-bereitet und ergänzt. Es wird kaum gespro-chen, denn dem Zen-Shiatsu liegt eine meditative Haltung zu Grunde. Eine Shiatsu-Therapeutin muss ihren eigenen Körper sehrgut kennen, dessen Reaktionen richtig ein-schätzen können und ihnen vertrauen. «AmAnfang meiner Ausbildung», erzählt die stu-dierte Romanistin, «bin ich viel zu sehr mit

dem Intellekt an die ganze Sache herange-treten – und bin damit voll auf der Nase ge-landet. Ich musste zuerst einmal lernen, dasseine schnelle intellektuelle Auffassungsgabezwar bei den theoretischen Aspekten vonShiatsu sicher hilfreich ist, in der Praxis aberrein gar nichts nützt.» In der Ausbildungwerde relativ wenig erklärt, die Erkenntnissewüchsen mit der Erfahrung, vieles sei « lear-ning by doing», ergänzt sie.

Momentan sind es vorwiegend Frauen,die zu ihr in Behandlung kommen. Laut einerStudie, die 1997 vom britischen Shiatsu-Verband durchgeführt wurde, sind fast dreiViertel der Personen, die sich für eine Shi-atsu-Behandlung entscheiden, Frauen. DieMotive dabei sind sehr verschieden. Neben

Klientinnen, die mehr über sich selbst erfah-ren möchten oder sich einfach alle zweiWochen selbst etwas Gutes tun wollen,behandle sie momentan auch Personen mitSchleudertrauma oder sonstigen Schädenan der Wirbelsäule, erklärt Regula HellerRosselet. Ob Shiatsu als Entspannungsmethode praktiziert wird oder konkrete therapeutische Ergebnisse bringen soll: AlsMethode, den eigenen Körper und Geistbesser kennen zu lernen, ist Shiatsu auf jeden Fall bestens geeignet. ❙

Weitere Informationen auf der offiziellen Site der Shiatsu Gesellschaft Schweiz:3 www.shiatsu-sgs.ch

FLÜSSE

Energie-Flusstraditionelle chinesische Medizin lehrt, dass ein Mensch gesund ist, wenn die Lebensenergie ungehindert fliesst.

Foto

: E

va-M

aria

Zül

lig

FLÜSSE

Andere Länder, andere Sitten: Das Hawala-Geldüberweisungssystem basiert einzig auf Vertrauen und lässt Geld so an Orte fliessen, wo konventionelle

22 Credit Suisse Bulletin 2-03

Geld-FlussWege an ihre Grenzen stossen.

Vor zwölf Jahren flüchtete Saroeun mitseinen Eltern und zwei Geschwistern ausKambodscha in die Schweiz. Das kalte,fremde Land ist dem heute 22-Jährigenschnell zur zweiten Heimat geworden, wo ersich wohl fühlt. Anders seine Eltern. Sie sindnach zehn Jahren Exil alleine in eine unge-wisse, aber vertraute Zukunft zurückgekehrt.Die Kinder legen nun alle paar Monate Geld für ihre Eltern zusammen. Doch dieÜberweisung nach Kambodscha ist kein einfaches Unterfangen. Die Heimkehrerwohnen in einem kleinen Dorf, wo man dasWort Bank bestenfalls vom Hörensagenkennt. Schliesslich wusste ein Freund Rat.Er gab den Kindern die Adresse einer Geld-übermittlungsagentur in den USA.

Der mittlerweile mehrfach bewährte Geld-weg ist zweigeteilt. Von der Schweiz in dieUSA geht es konventionell per Banküber-weisung, von da aus über Mittelsmänner. DerAgent in den USA gibt Saroeun telefonischeinen Code bekannt, den dieser wiederumseinen Eltern mitteilt. Mit diesem Code kön-nen sie unweit von zu Hause bei einem loka-len Vertrauensmann das Geld abholen.

So wie Saroeun und seine Geschwisterschicken Millionen von Menschen regelmäs-

sig Geld rund um den Erdball. InternationaleFinanzexperten schätzen das jährliche Volu-men auf rund 200 Milliarden Dollar. Diesesunbürokratische und einzig auf Vertrauen basierende System ist unter dem NamenHawala vor allem im südostasiatischen Raumund in der arabischen Welt sowie Ostafrikastark verbreitet. Hawala bedeutet auf Hindi«Vertrauen» oder «Austausch». Schon dieHändler entlang der Seidenstrasse nutztenein Hawala-Zahlungssystem, um sich gegenRäuber zu schützen. In jüngster Zeit gerietdas System vor allem im Zusammenhang mitTerroristengeldern in die Schlagzeilen.

Das Beispiel von Saroeun zeigt, warum.Der Übermittlungsmechanismus beim Hawalaist sehr einfach und hinterlässt kaum Spu-ren. Über Sender, Empfänger und Beträgewird nicht Buch geführt. Kontroll- und Re-glementierungsmechanismen seitens derBehörden lassen sich so nur schwer imple-mentieren. Der Geldsender übergibt demörtlichen Hawala-Agenten, auch Hawaladargenannt, einen Betrag und erhält dafür weder Quittung noch sonstige Belege, ein-zig einen Code, der aus wenigen Ziffern oderBuchstaben besteht. Der Vertrauensmannunterrichtet per Telefon, Fax oder E-Mail den

Hawaladar am Bestimmungsort über dieHöhe des Betrags. Damit der Empfängerdas Geld bekommt, braucht er lediglich denCode zu nennen. Die Summe wird in der lokalen Währung abzüglich einer Übermitt-lungskommission ausbezahlt. Im Fall von Saroeun beträgt die Gebühr sechs Prozent.In der Regel werden diese Unkosten durcheinen Wechselkurs, der besser ist als der Of-fizielle, weitgehend wettgemacht.

Der offizielle Weg ist teuer und unsicher

Interpol hat in einem öffentlich zugänglichenDossier (http://www.interpol.int/public/Fi-nancialCrime/MoneyLaundering/hawala/default.asp) ein Hawala-Beispiel konkret durch-gespielt. Ausgangspunkt ist ein ohne Auf-enthaltsbewilligung in New York lebenderpakistanischer Taxifahrer namens Abdul, derseinem Bruder Mohammed in Karachi 5000

Dollar schicken will. Zuerst versucht er es beieiner Bank. Diese würde es grundsätzlicheinmal begrüssen, wenn er vor der Trans-aktion ein Konto eröffnen würde, was aberwegen seinem illegalen Status unmöglich ist.Dann offeriert die Bank Abdul einen Wech-selkurs von 31 Rupien pro Dollar sowie eineGebühr für den Bankcheck von 25 Dollar. Aufdiesem Weg könnte Mohammed am Bank-schalter in Karachi 154 225 Rupien auslösen.Bleibt das Problem, wie der Check nach Pakistan kommt. Der offizielle Postweg giltals wenig verlässlich und unsicher. Kurier-dienste kosten bis zu 40 Dollar und benöti-gen häufig mehr als eine Woche. Für Abdulsind das wenig überzeugende Argumente. Ineiner pakistanischen Zeitschrift entdeckt erdas Inserat eines kleinen Bazar-Ladens, derneben Mobiltelefonen, Hifigeräten, pakista-nischen Video- und Musikkassetten sowie Flugtickets auch Geldwechsel und -transfers

Wo der Handschlag noch mehr zählt als eine UnterschriftDer internationale Geldfluss ist nicht zu stoppen. Wo das konventionelle, westliche Bankensystem an seine natürlichen Grenzen stösst, vertrauen Millionen von Menschen auf das Hawala-Geldüberweisungssystem. Daniel Huber, Redaktion Bulletin

Bauen auf Vertrauen: Saroeun und Savouy schicken Geld mit dem Hawala-System.

Geld-Fluss

Credit Suisse Bulletin 2-03 25

FLÜSSE

anpreist. Die Offerte: 37 Rupien pro Dollarinklusive Lieferung gegen eine Gebühr voneiner Rupie pro Dollar. Abdul besiegelt dasGeschäft per Handschlag und Mohammederhält gleichentags 180 000 Rupien.

Das übermittelte Geld fliesst in der Regelnicht physisch von A nach B. Vielmehr wer-den die ausbezahlten Beträge durch rück-

Daniel Huber Würden Sie persönlich Ihr Geld

einem Hawala-Agenten anvertrauen?

Urs Bigger Wenn ich Geld in ein Land ohnewestliches Bankensystem überweisenmüsste, warum nicht? In den Lebensräu-men, wo das Hawala verbreitet ist, werdenVertrauen und Beziehungen noch weit höhergewertet als in unseren westlichen Gesell-schaften. Genau darauf baut das Hawala-System auf und funktioniert deshalb. Zudem ist es in manchen Ländern häufiggünstiger, schneller und sicherer als konventionelle Wege, die in solchen Ländernteilweise gar nicht funktionieren.Ist Hawala in der Schweiz legal? Im Zusam-menhang mit Hawala wird häufig von einem Untergrund-Bankensystem gespro-chen. Das ist völlig falsch. Nur weil esnicht unseren Vorstellungen entspricht,muss es nicht automatisch suspekt sein.Meines Wissens ist Hawala in der Schweiznicht verboten. Doch indem es sozusagenper Definition unreguliert und unkontrolliert,also auch ohne Lizenz, funktioniert, ver-stösst es gezwungenermassen gegen dasBankengesetz. Kaum ein Land reguliert den Finanzbereich

so strikt wie die Schweiz. Lässt sich dieses

System im Kampf gegen Geldwäscherei

überhaupt noch stärker kontrollieren? Wennes um Massnahmen gegen Geldwäschereigeht, sind wir in der Schweiz sicher welt-weit führend. Natürlich könnte man dieSchraube noch weiter anziehen, doch irgend-wann stellt sich die Frage, wie viel mehrPflichten und Aufgaben den Banken in

diesem Kampf, der eigentlich den Be-hörden obliegt, noch aufgebürdet werdenkönnen.Inwiefern ist das Schweizer Bankgeheimnis

der internationalen Geldwäscherei förderlich?

Überhaupt nicht. Das Bankgeheimnis schütztkeine Gelder, die aus Verbrechen stammenoder zu verbrecherischen Zwecken verwen-det werden sollen. Die Entgegennahmevon Verbrechensgeldern und Geschäftsbe-ziehungen mit kriminellen Organisationensind nicht nur verboten, sondern wir habenin unserer Gesetzgebung auch Abklä-rungspflichten bei Geschäftsbeziehungen und Transaktionen mit erhöhten Risiken.Was heisst das konkret? Führen diese Ab-

Foto

s: T

he Im

age

Ban

k/S

tuar

t D

ee (

Sei

ten

22,

23),

Mar

tin S

tolle

nwer

k (S

eite

n 24

, 25

)

«Wer heute ein Guter ist, kannmorgen ein Böser sein»Urs Bigger, Compliance Officer der Credit Suisse Group, über dasHawala-System und die schwierige und undankbare Rolle der Bankenim Kampf gegen das internationale Verbrechen. Daniel Huber, Redaktion Bulletin

«Ich würde mir von denBehörden eine klarereHaltung wünschen.»Urs Bigger, Compliance Officer Credit Suisse

klärungen zu einem begründeten Verdacht,müssen wir die Gelder sperren und melden.Zudem sind wir verpflichtet, die Identität derGeschäftspartner zu überprüfen.Nehmen wir den Fall eines Politikers wie

Milosevic. Lange war er für die Weltgemein-

schaft ein achtbarer Politiker. Dann plötzlich

nicht mehr. Wie gehen Banken mit solchen

schnellen Wechseln um? Für das Geschäftmit allen politisch exponierten Personengibt es besondere regulatorische Bestim-mungen. Doch hier haben wir das Problemder öffentlichen Wahrnehmung. Diese kannschneller ändern, als eine Bank reagierenkann. Wer heute noch zu den vermeintlichGuten gehört, kann morgen schon ein Böser sein und damit auch ein unerwünschterGeschäftspartner. Und gerade in der DrittenWelt wird praktisch bei jedem Macht-wechsel der Vorwurf der Korruption laut. Welche Verbesserungen würden Sie

sich vom Staat im Kampf gegen die Geld-

wäscherei wünschen? Eine klarere Haltung.So sind die Behörden immer sehr zurück-haltend, wenn es um die Nennung von oderInformationen zu Personen geht, mit denen man als Bank keine geschäftlichenBeziehungen pflegen sollte. Bei Meldungenbekommen wir auch nur selten ein Feed-back. Diesbezüglich würde ich mir vermehrtrichtungsweisende Tipps für das weitereVorgehen wünschen. Somit stehen die Banken in Bezug auf

schmutzige Gelder etwas auf verlorenem

Posten? Wird irgendwo in der Welt ein Korruptionsskandal im grossen Stil aufge-deckt, werden sofort die Finanzinstitute an den Pranger gestellt. Doch die sind nurdas letzte Glied einer Kette. Woher die Bestechungsgelder ursprünglich kamen, wel-che Staaten oder Unternehmen darin ver-wickelt sind, davon wird nur selten gespro-chen. Dafür um so mehr von den Banken,bei denen am Schluss das Geld auftaucht.

läufige Gelder oder Gegengeschäfte ausge-glichen. So kauft zum Beispiel der Agent undLadenbetreiber in New York über den Ha-wala-Vertrauensmann in Karachi einen Pos-ten Videos und CDs, der rund 20 000 Dollarwert ist, aber nur mit 15 000 Dollar in Rech-nung gestellt wird. In vielen Staaten, darun-ter die USA, Grossbritannien, aber auch Pa-

kistan, Indien und Saudi Arabien, ist Hawalaillegal. Doch es ist sehr schwierig, Verstösseaufzudecken. Um so mehr erstaunt es, dassdas System so gut funktioniert. Ansonstenwürden wohl kaum Millionen von Fremdar-beitern immer wieder auf Treu und GlaubenHawala-Vertrauensleuten ihr hart erarbei-tetes Erspartes anvertrauen. ❙

FLÜSSE

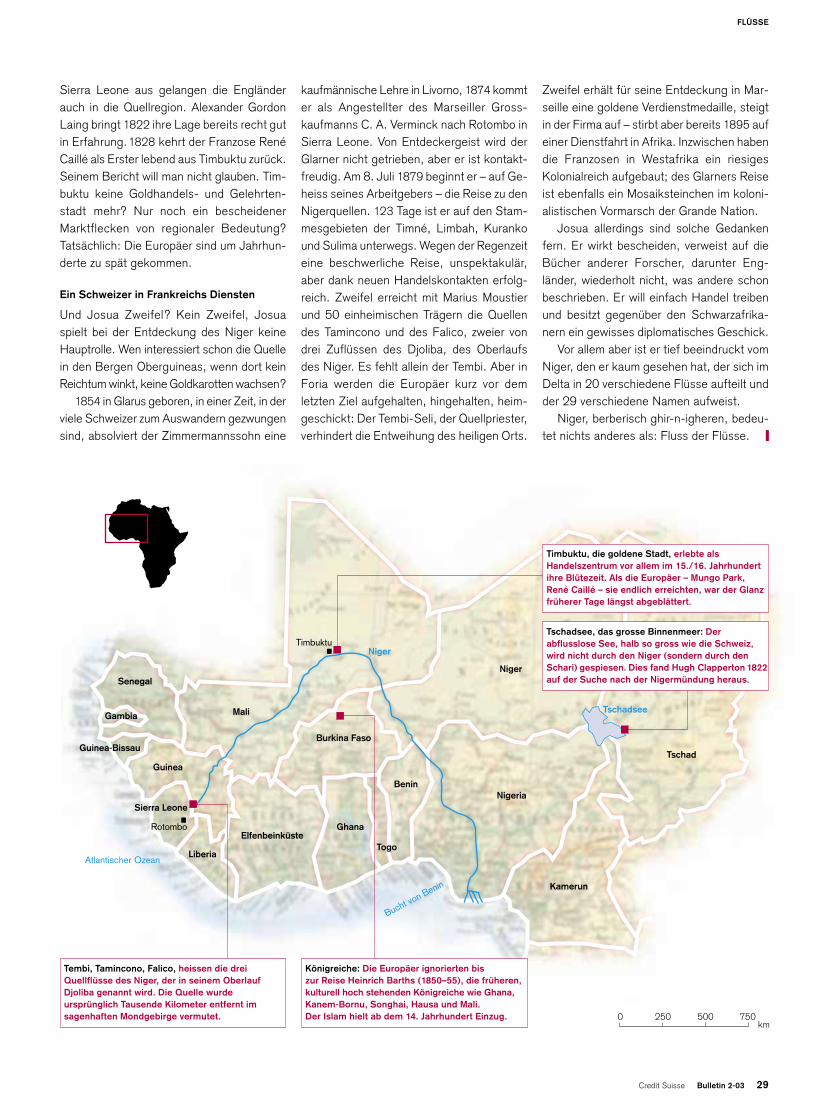

Der Niger, von dem ständig geheimnisvolle Nachrichten nach Europa drangen, wurde erst 1796 vom Engländer Mungo Park entdeckt. 1879 gelangte der Glar

26 Credit Suisse Bulletin 2-03

Abenteuer-Flussner Josua Zweifel als erster zu den Quellen des Djoliba, des Oberlaufs des Niger. Die Hoffnung, dort Goldkarotten zu finden, war aber längst begraben.

28 Credit Suisse Bulletin 2-03

Um zur Quelle zu gelangen, schwimmt,fährt, wandert man gegen den Strom. Manbeginnt an der Mündung des Flusses undfolgt geduldig dessen Lauf aufwärts, rück-wärts, bis es nicht mehr weitergeht. Beque-mer ist es, die Entdeckungsreise erst irgend-wo am Mittellauf zu beginnen.

Dieses Patentrezept ist indes nicht immerpatent: Bei Rhone (812 Kilometer) und Rhein(1320 Kilometer) mag es angehen; aber beiden wirklich Grossen wird es schwierig.

Den Europäern ein unlösbares Rätsel

Der Niger gehört mit seinen 4184 Kilometernnicht zu den Top Ten der Fluss-Rangliste, dievon Nil (6671 Kilometer), Amazonas (6437),Jangtsekiang (6378) und Mississippi-Mis-souri (6021) angeführt wird.

Trotzdem ist der «schwarze Fluss» als derFluss der Flüsse zu bezeichnen. Mehr als einhalbes Jahrtausend lang träumen die Euro-päer vergeblich davon, ihn zu entdecken undzu erforschen. Kein Wasser verweigert sichihnen so standhaft wie der Niger.

Er entspringt, gleich wie der Nil, jenseitsdes Äquators im Mondgebirge, fliesst gera-dewegs nach Norden, durchquert einen kleinen und dann einen grossen See, umspäter nach Westen abzubiegen und sich inden Atlantik zu ergiessen. Davon wissen diearabischen Gelehrten schon im Mittelalter zuberichten. Stets gibt es auch Stimmen, dieNil und Niger einander gleichsetzen. Nichtwenige sprechen vom «Nil der Neger».

Heilig sind die Quellen der grossen Flüsse.Und wohnen nicht irgendwo am Oberlauf desNil-Niger der sagenhafte schwarze Priester-könig Johannes beziehungsweise dessenNachkommen in Äthiopien oder Nubien?Muss nicht den bedrängten Christen in ihremverzweifelten Abwehrkampf gegen die in

Nordafrika herrschenden Muslime und diemenschenfressenden Götzenanbeter südlichder Sahara geholfen werden?

So wie sich Schweizer – Johann LudwigBurckhardt, Werner Munziger und vielleichtsogar Heinrich Bluntschli, der ägyptischeHeinrich, im 19. Jahrhundert um die Erfor-schung des Nils verdient machen, stösst Josua Zweifel 1879 als Erster zu den Niger-Quellen vor. Doch niemand spricht von ihm.Was er findet, wird kaum beachtet.

Bedauerlich. Aber seien wir ehrlich. Rich-tig spannend macht die Nigerfrage – Wo ent-springt der Niger, in welche Richtung fliesster, wo ist seine Mündung? – nicht der Wis-sensdrang, sondern etwas ganz anderes: dieAussicht auf Gold.

Der Niger umfliesst eine grosse Goldinsel.Im sandigen Boden des Königreichs Ghanawächst Gold sogar als karottenähnliches Gebilde. Hat man erst einmal den «Nil vonGhana» erreicht, so muss man sich nur nochbei Sonnenaufgang bücken und die Gold-karotten pflücken. Geschenkter Reichtum.

Die goldenen Dächer von Timbuktu

Vom sagenhaften Goldreichtum Innerafrikaskünden prunkvolle Pilgerreisen nach Mekka,so 1324/25 jene von Mansa Mussa, Königvon Mali, oder 1497/98 jene von Askia Mohammed, König der Songhai.

Allmählich bekommt das unerreichbareParadies seinen Namen – Timbuktu, dieStadt zwischen Sahara und Niger, die ihrenReichtum dem Gold- und Salzhandel ver-dankt und deren Dächer aus Gold sind.

Genaues weiss niemand. Der erste glaub-würdige Zeuge ist – aus europäischer Sicht –al-Hassan ibn Mohammed al-Wezaz al Fasi,ein in Granada geborener Maure, der alsSklave an den Hof von Papst Leo X. gelangt.

Nach seiner Bekehrung veröffentlicht er1526, nun Leo Africanus geheissen, die Be-schreibung Nord- und Zentralafrikas in itali-enischer Sprache, ein eigentlicher Bestseller.Er hat Timbuktu zweimal besucht und ist aufdem Niger gefahren. Dieser fliesst nach Wes-ten, um, so folgert man bis Ende des 19.Jahrhunderts, als Senegal oder eventuell alsGambia in den Atlantik zu münden. Nur, LeoAfricanus irrt. Honi soit qui mal y pense.

Chinin öffnet und besiegt Afrika

In Wahrheit fliesst der Niger, der bei Tim-buktu – im heutigen Mali – seinen nördlichs-ten Punkt erreicht, gegen Osten. Dies ent-deckt 1796 der Engländer Mungo Park. Seinanhaltender Entdeckerruhm nützt ihm wenig.Er stirbt 1806 auf seiner zweiten Afrikareise,ungeklärt ob durch Menschenhand oderdurch Fieber. Er erleidet das Schicksal allerEuropäer, die ins Herz Afrikas vorzudringenversuchen. Den fatalen Sklavenhandel betrei-ben sie von der Küste aus.

Erst Mitte des 19. Jahrhunderts wird dieWirkung von Chinin im Kampf gegen dasfeucht-heisse Klima und die Malaria-Krank-heit erkannt. Nun gelingt der Vorstoss. DenAbenteurern folgen – auf dem Fuss, auf demFluss – die Entdecker, die Missionare, dieHandelsleute, die Soldaten, die Kolonisato-ren: 1885 hat Afrika seinen Kampf verloren.

Mündet der Niger in ein grosses Binnen-meer, den Tschadsee? Die Gelehrtenzirkel in London glauben es. Doch urplötzlich beschreibt der Niger einen grossen Bogen,strömt nach Süden. Den Unterlauf im heuti-gen Nigeria erforschen bis 1830 die Englän-der Hugh Clapperton – er stirbt in Afrika –sowie die Gebrüder Richard und John Lander.Nie und nimmer hätte man das Nigerdeltanahe der Bucht von Benin vermutet. Von

Auf der ewigen Suche nach demMondgebirge und den GoldkarottenDen Quellen der Flüsse wohnt ein heiliger Zauber inne. Sie sind der Ursprung des Wohls wie des Übels,der Fruchtbarkeit wie der Überschwemmung. Keine Quelle verteidigte ihr Geheimnis besser als die des Niger. Es war schliesslich ein Glarner, der es endgültig lüftete. Zu spät. Andreas Schiendorfer, Redaktion Bulletin

Abenteuer-Fluss

Tschad

Niger

Mali

Senegal

Guinea

Sierra Leone

Liberia

ElfenbeinküsteGhana

Benin

Togo

Kamerun

Burkina Faso

Tschadsee

Niger

Atlantischer Ozean

Bucht von Benin

Gambia

Guinea-Bissau

Rotombo

Timbuktu

Nigeria

Credit Suisse Bulletin 2-03 29

FLÜSSE

Sierra Leone aus gelangen die Engländerauch in die Quellregion. Alexander GordonLaing bringt 1822 ihre Lage bereits recht gutin Erfahrung.1828 kehrt der Franzose RenéCaillé als Erster lebend aus Timbuktu zurück.Seinem Bericht will man nicht glauben. Tim-buktu keine Goldhandels- und Gelehrten-stadt mehr? Nur noch ein bescheidenerMarktflecken von regionaler Bedeutung?Tatsächlich: Die Europäer sind um Jahrhun-derte zu spät gekommen.

Ein Schweizer in Frankreichs Diensten

Und Josua Zweifel? Kein Zweifel, Josuaspielt bei der Entdeckung des Niger keineHauptrolle. Wen interessiert schon die Quellein den Bergen Oberguineas, wenn dort keinReichtum winkt, keine Goldkarotten wachsen?

1854 in Glarus geboren, in einer Zeit, in derviele Schweizer zum Auswandern gezwungensind, absolviert der Zimmermannssohn eine

kaufmännische Lehre in Livorno, 1874 kommter als Angestellter des Marseiller Gross-kaufmanns C. A. Verminck nach Rotombo inSierra Leone. Von Entdeckergeist wird derGlarner nicht getrieben, aber er ist kontakt-freudig. Am 8. Juli 1879 beginnt er – auf Ge-heiss seines Arbeitgebers – die Reise zu denNigerquellen. 123 Tage ist er auf den Stam-mesgebieten der Timné, Limbah, Kurankound Sulima unterwegs. Wegen der Regenzeiteine beschwerliche Reise, unspektakulär,aber dank neuen Handelskontakten erfolg-reich. Zweifel erreicht mit Marius Moustierund 50 einheimischen Trägern die Quellendes Tamincono und des Falico, zweier von drei Zuflüssen des Djoliba, des Oberlaufsdes Niger. Es fehlt allein der Tembi. Aber in Foria werden die Europäer kurz vor dem letzten Ziel aufgehalten, hingehalten, heim-geschickt: Der Tembi-Seli, der Quellpriester,verhindert die Entweihung des heiligen Orts.

Zweifel erhält für seine Entdeckung in Mar-seille eine goldene Verdienstmedaille, steigtin der Firma auf – stirbt aber bereits 1895 aufeiner Dienstfahrt in Afrika. Inzwischen habendie Franzosen in Westafrika ein riesiges Kolonialreich aufgebaut; des Glarners Reiseist ebenfalls ein Mosaiksteinchen im koloni-alistischen Vormarsch der Grande Nation.

Josua allerdings sind solche Gedankenfern. Er wirkt bescheiden, verweist auf dieBücher anderer Forscher, darunter Eng-länder, wiederholt nicht, was andere schon beschrieben. Er will einfach Handel treibenund besitzt gegenüber den Schwarzafrika-nern ein gewisses diplomatisches Geschick.

Vor allem aber ist er tief beeindruckt vomNiger, den er kaum gesehen hat, der sich imDelta in 20 verschiedene Flüsse aufteilt undder 29 verschiedene Namen aufweist.

Niger, berberisch ghir-n-igheren, bedeu-tet nichts anderes als: Fluss der Flüsse. ❙

Tembi, Tamincono, Falico, heissen die dreiQuellflüsse des Niger, der in seinem OberlaufDjoliba genannt wird. Die Quelle wurdeursprünglich Tausende Kilometer entfernt imsagenhaften Mondgebirge vermutet.

Königreiche: Die Europäer ignorierten bis zur Reise Heinrich Barths (1850–55), die früheren,kulturell hoch stehenden Königreiche wie Ghana,Kanem-Bornu, Songhai, Hausa und Mali. Der Islam hielt ab dem 14. Jahrhundert Einzug.

Tschadsee, das grosse Binnenmeer: Derabflusslose See, halb so gross wie die Schweiz,wird nicht durch den Niger (sondern durch denSchari) gespiesen. Dies fand Hugh Clapperton 1822auf der Suche nach der Nigermündung heraus.

0 250 500 750km

Timbuktu, die goldene Stadt, erlebte alsHandelszentrum vor allem im 15./16. Jahrhundertihre Blütezeit. Als die Europäer – Mungo Park,René Caillé – sie endlich erreichten, war der Glanzfrüherer Tage längst abgeblättert.

Credit Suisse Bulletin 2-03 31

AKTUELL

ESPRIX 2003: die Müller mit Weltklasse

Aus den Händen von Bundesrat Kaspar Villiger durfte CEO Josef Achermannvon der Swissmill am 12. März in Luzern den diesjährigen Unternehmens-Oscar, den ESPRIX Award, entgegennehmen. Seit 1996 verfolgt die Mühle beimEscher-Wyss-Platz in Zürich konsequent eine Strategie mit dem Ziel, als «Müller mit Weltklasse» in jeder Hinsicht europatauglich zu werden. Ausser denISO-Zertifikaten 9001 und 9001:2000 hat sich das Unternehmen mit rund 90 Mitarbeitenden bisher auch in den Bereichen Umweltschutz (ISO-Zertifikat14 001) sowie Soziales und Ethik (SA 8000) hervorgetan. Der von der Credit Suisse als Hauptsponsorin mitgetragene ESPRIX Award bescheinigtnun der Swissmill eine vorbildlich ganzheitliche Vorgehensweise. MehrInformationen im emagazine unter www.credit-suisse.com/bulletin oder unter www.esprix.ch (schi)

Bettina Schmid Daniel Hubmann

winStar: Skistars der Zukunft

Zum Abschluss der Skisaison zeichnete die Winterthur am 15. Märzin Lillehammer den Norweger Aksel Lund Svindal sowie die Amerikanerin Libby Ludlow als «winStars of the Season» aus. Der

winStar ist ein Spezialpreis der Winterthur fürNachwuchsfahrerinnen und -fahrer mit höherenStartnummern, die sich in der Weltspitze etablie-ren können. Bei den Damen verpasste dieSchweizerin Tamara Müller den Siegerpreis von150 Gramm Gold nur knapp; wie die Siegerin sicherte auch sie sich zweimal den Titel des «winStar of the Race». Mehr dazu im emagazineunter www.credit-suisse.com/bulletin (schi)

Winterthur Group ist nun nochleistungsfähiger

Per 1. März 2003 hat die Winterthur Group ihre Managementstrukturen vereinfacht und die DivisionenInsurance und Life & Pensions unter einer einheitlichenLeitung zusammengeführt. Dies reduziert die Kom-plexität innerhalb des Unternehmens und generiertgleichzeitig Einsparungen sowie eine deutliche Effizienzsteigerung. In der Schweiz bleiben die beidenBereiche «Nicht-Leben» und «Leben» getrennt, da sieüber eine substanzielle Grösse verfügen. Die Win-terthur Group, die von CEO Leonhard Fischer und neunGeschäftsleitungsmitgliedern geführt wird, zählt im europäischen Direktversicherungsgeschäft zu den fünfgrössten Versicherungsgruppen. 2002 erwirtschaftetesie mit 32 000 Mitarbeitenden ein Prämienvolumen von 37,4 Milliarden Franken und verwaltete Kapitalan-lagen in der Höhe von 133,7 Milliarden Franken. (schi)

Credit Suisse JuniorAwards 2002 verliehen

Erstmals gewann letztes Jahr in Zürich mitder 17-jährigen Bettina Schmid aus Seoneine Schweizerin die Europameisterschafts-Goldmedaille im Mountainbike, und dieU17-Fussballnationalmannschaft erspielte sich an der Europameisterschaftin Dänemark als erste Auswahl in der 107-jährigen Geschichte des Schweizeri-schen Fussballverbands einen interna-tionalen Titel. Beide wurden am 3. April aufSchloss Lenzburg mit dem Credit SuisseJuniors Award ausgezeichnet. DenselbenPreis erhielt auch der 19-jährige DanielHubmann aus Eschlikon. Er bestätigte diemomentane Dominanz der Schweizer Orientierungsläufer mit dem Gewinn derGoldmedaille an der Junioren-Weltmeister-schaft in Spanien. Einen Sonderpreis erhieltder Eishockeyverband für seine erfolg-reiche Nachwuchsarbeit. Porträts der Siegerfinden sich im emagazine unter www.credit-suisse.com/bulletin (schi)

Tamara Müller

32 Credit Suisse Bulletin 2-03

Das Bulletin will mehr als ein klassischesKundenmagazin sein. Es soll eine Mischungaus gesellschaftspolitisch relevanten Themen und aktueller Wirtschaftsbericht-erstattung bieten. Am entsprechenden Auftritt feilt seit fünf Jahren die externePartnerfirma Arnold Design. Dem 27-köpfi-gen Jurorengremium des Forum CorporatePublishing ist das Bemühen der Bulletin-Macher eine Silbermedaille wert.Das Bulletin besteche durch klare Optikund verständliche Texte.

Foto

: M

artin

Sto

llenw

erk

ANZEIGE

Bulletin holt SilberDas Bulletin der Credit Suisse ist beim Magazinwettbewerb «Best of Corporate Publishing 2003» mit einer Silbermedaille ausgezeichnet worden. Um den «Oscar für Unternehmensmagazine» bewarben sich 326 Publikationen aus Deutschland, Österreich und der Schweiz. Marcus Balogh, Redaktion Bulletin

Die Bulletin-Redaktion und das Grafikteam von Arnold Design, von links nach rechts:

Monika Isler, Andreas Schiendorfer, Marcus Balogh, Adrian Goepel, Urs Arnold, Ruth

Hafen, Daniel Huber und Karin Bolliger.

© 1 9 9 8 - A L L R I G H T S R E S E R V E D - B O P P I S B A G S W I T Z E R L A N D

F O N D S F Ü H R E R S C H W E I Z 1 9 9 8F O N D S F Ü H R E R S C H W E I Z 1 9 9 8F U N D G U I D E S W I T Z E R L A N D 1 9 9 8 F U N D G U I D E S W I T Z E R L A N D 1 9 9 8

dO Snf dfOn SFONDSFÜHRER

SCHWEIZ2003

FONDSFÜHRER

SCHWEIZ2003

WITH

LIPPER L

EADERS

AND

LIPPER F

UND AWARDS

N A M E / V O R N A M E :N A M E / F I R S T N A M E :

F I R M A / S T R A S S E : C O M P A N Y / S T R E E T :

P L Z / O R T / L A N D : P O S T A L C O D E / C I T Y / C O U N T R Y :

T E L E F O N / T E L E F A X : P H O N E / F A X :

U N T E R S C H R I F T : S I G N A T U R E :

P R E I S B U C H I N K L . C D - R O M S F R . 5 6 . - Z U Z Ü G L I C H

V E R S A N D K O S T E N . P R I C E B O O K A N D C D - R O M C O M -B I N E D S F R . 5 6 . - . P L U S M A I L I N G C O S T .B E I E I N E R B E S T E L L U N G M I T D I E S E M C O U P O N O D E R

E - M A I L E R H A L T E N S I E 2 0 % R A B A T TSE

ND

EN

AN

:C

UN

OH

ÜG

LI

MU

RG

EN

TH

AL

ST

RA

SS

E3

04

90

0 L

AN

GE

NT

HA

L

E-M

AIL

: c-

hu

eg

li@

c-h

ue

gli

.ch

FA

X:

06

2 9

23

73

36

Foto

: P

ia z

anet

ti

Credit Suisse Bulletin 2-03 33

AKTUELL

Von guter Miene und offenem Ohr

Was habe ich mich gefreut! Ein neuer Computer war angekündigt.Inklusive Flachbildschirm. Toll! Angesichts neuer Elektronik gerateich immer ganz aus dem Häuschen. Vor allem, wenn das Daten-blatt derart futuristisch ausfällt: 1-GHz-G4-Prozessor, 256-Kbit-L2,2fach Firewire 400, 80-GB-Harddisk und so weiter und so fort. Beeindruckend – wenn ich auch gestehen muss, dass ich nicht allesverstehe. L2? Was ist L2? Trotzdem: Ist es nicht erstaunlich, wieweit wir gekommen sind? 1987 war die Festplatte meines Computers2 MB gross, der Arbeitsspeicher umfasste 128 Kilobyte. Tempipassati – zum Glück. Ich weiss es zu schätzen, dass die Hardwareheute mehr leistet. Oder mache ich mir da nur etwas vor? So vielschneller wirkt der letzte Schrei der PC-Industrie ja nun auch wiedernicht. Und einfacher zu bedienen ist er schon gar nicht. Nocherstaunlicher: Ich habe das Gefühl, früher weniger binäre Problem-zonen gekannt zu haben. Zwei bis drei Abstürze pro Tag sind heutedoch völlig normal. Das habe mit der Kompatibilität der Program-me zu tun, verrät mir unser Computerspezialist. In der Tat mögensich mein Textverarbeitungsprogramm und mein Browser nicht gut leiden – zumindest ist ihre Beziehung kapriziös. Manchmal gehtsgut, manchmal auch nicht. Vielleicht hängt das vom Wetter ab.Oder von der Luftfeuchtigkeit. Auf jeden Fall ist es bis zum perfektenProgramm noch ein weiter Weg. Und das betrifft nicht nur dieTextverarbeitung und den Browser. Unser Mailprogramm soll zumBeispiel eine nahtlose Schnittstelle mit allen anderen Office-Pro-grammen bieten. Und das tut es auch – ausser mit den Handheldsvon Palm. Erstaunlich, oder? Das ist, als würde man einen Kochanstellen, der alles kann – ausser Fleisch braten. Das Schlimmedaran: Die Reihe derartiger Erlebnisse lässt sich beliebig fortsetzen.Und gute Miene zum bösen Spiel ist die einzige Taktik, damit umzugehen. Aber das kanns nicht wirklich sein, oder? Denn eigent-lich wünsche ich mir Software, die einfach und logisch zu bedienenist. Software, welche die Möglichkeiten der Hardware zu meinemVorteil nutzt. Software, die das leistet, was versprochen wird. Mein Chef verlangt schliesslich auch, dass ich meine Versprechenhalte. Warum soll das bei Software anders sein? Oder stehen wir tatsächlich an der Schwelle zu einer Epoche, in der wir Pro-gramme nachsichtiger behandeln als Mitarbeiter? Ich hoffe nicht.Also: Falls jemand ein wirklich gutes Textprogramm kennt, einesdas schnell, einfach und logisch ist – na ja, ich wäre dankbar undhab für Vorschläge jederzeit ein offenes Ohr!Marcus Balogh

@propos

Bulletin-Sorgenbarometerim Medienspiegel«St. Galler Tagblatt»:

Wenig Vertrauen in die Wirtschaft «Le Temps»:

Le terrorisme ne fait plus peur«Corriere del Ticino»:

La sanità preoccupa gli Svizzeri

Verschwendung von GeldernIhre Verschwendung von Kundengeldern und Druckerfarbenfür Autorennen ärgert mich. Formel 1 gehört ins letzteJahrhundert. Die Herren Rennfahrer mögen ihre Spielzeugeselber bezahlen.Othmar Dubler, per E-Mail

Rückgang im Sozialprodukt Für mich als Ökonom war es lehrreich zu erfahren, welchewirtschaftliche Bedeutung der Motor-«Sport» dochletztlich hat. Sicher wird dadurch das «zügige Fahren» vorallem in der Gruppe jugendlicher Fahrer angeregt; undbestimmt steigt auf diese Weise das gemessene Inland-produkt durch die zunehmenden Aufwendungen für Dienstezum Abtransport und zur Hospitalisierung sowie zur Rehabilitation derjenigen, die verunfallt «auf der Strecke»bleiben. Warum angesichts dessen die Belastung des Gesundheitssystems den Schweizern den Schlaf raubt?Ganz schlimm wäre ja ein allfälliges Verbot der Tabak-werbung. Wir hätten dann ja schon wieder einen Rückgangim Sozialprodukt hinzunehmen, weil sich weniger Leutekrank oder zu Tode rauchen oder nicht mehr – wie bis anhin – schon in mittleren Jahren zu invaliden Almosen-genössigen werden! Viele Lungenheilstätten samt dendamit verflochtenen Zulieferern würden arbeitslos! Offen-bar wollen da einige Fanatiker nicht einsehen, dass dasRauchen ja die in der Tabakpflanze gespeicherte Sonne aufschnellstem Weg in den Körper bringt.Gerhard Merk, per E-Mail

Geärgert? Gefreut?Liebe Leserin, lieber Leser

Sagen Sie uns Ihre Meinung! Schicken Sie Ihre

Leserbriefe an: Credit Suisse Financial Services,

Redaktion Bulletin, XCPB, Postfach 2, 8070 Zürich,

oder an [email protected]

Reaktionen auf dasBulletin 01/2003

AKTUELL

34 Credit Suisse Bulletin 2-03

Daniel Huber Die «bundesrätlichen» ersten

100 Tage im Amt haben Sie hinter sich.

Wie haben Sie den Wechsel von der Neuen

Aargauer Bank an die Spitze des Privat-

und Firmenkundengeschäfts der Credit Suisse

erlebt?

Josef Meier Ich habe mich sehr gut in dieneue Position eingelebt. Ein grosser Vorteilwar sicher, dass ich die Organisation bereits gut kannte. Auch für viele Mitarbei-tende war ich ja kein Unbekannter.Während der grossen Börsenhausse wurden

die Retail Banker immer ein wenig als

bodenständig belächelt. Die Zeiten haben sich

bekanntlich geändert. Ist der kleine Kunde

heute wieder mehr König als noch vor drei

Jahren? Bodenständigkeit ist für mich etwas Positives. Deshalb konnte ich damitimmer gut leben. Wir haben das Retail Banking – also den Bereich, der die Firmenund die meisten privaten Kunden in derSchweiz betreut – restrukturiert und erwirt-schaften nun seit Jahren stabile Gewinne.Dahinter steht ein starkes Bekenntnis zumRetail Banking und zum Markt Schweiz. Als Dienstleistungsunternehmen ist für unsklar: Kunden und Kundenservice müssenim Vordergrund stehen. Effizienz und Quali-tät der Kundenbetreuung hängen dabeinicht davon ab, wie viel Anlagevermögenjemand bei uns hat. Wir haben schon immer jeden Kunden sehr ernst genommen.Die Kundengrösse allein darf für uns nieder Massstab sein. Weniger Geschäftsstellen, mehr Bancomaten

sowie Telefon- und Internet-Banking – werden

das Bankgeschäft und der Service immer un-

persönlicher? Nicht nur unser Serviceange-bot, auch das Kundenverhalten hat sich inden letzten Jahren markant verändert. Wirbieten heute mehrere Kanäle an, welche die

Kunden je nach Bedürfnis wechselweisenutzen können. Den meisten Kundinnenund Kunden ist eine direkte Ansprechpersonam Schalter nicht mehr so wichtig. Siewickeln – wie ich übrigens auch – ihre Rou-tine-Geldangelegenheiten über Automatenund Internet ab. Über 80 Prozent der Bar-geldbezüge erfolgen heute am Automaten. Wie stark ist das Corporate & Retail Banking

vom angekündigten Stellenabbau der Credit

Suisse betroffen? Strukturanpassung undOptimierung der Arbeitsabläufe sind einDauerauftrag. Wir arbeiten seit Jahren aufschlanke Strukturen hin und sind deshalbgut positioniert. Um unsere Profitabilitätnachhaltig zu sichern, müssen aber auch wireinen Beitrag leisten. Es werden alle Seg-mente angeschaut. In den Kundenbereichenhaben wir bereits im letzten Jahr begonnen,Anpassungen vorzunehmen. Da sind wirrecht gut aufgestellt. Wo setzen Sie in der heutigen Zeit Geschäfts-

schwerpunkte? Im Hypothekargeschäft zum Beispiel. Vor allem beim privat genutztenWohneigentum bewegt sich zurzeit einiges.Wir bieten auch im Vergleich zur Konkurrenzeine attraktive Produktpalette zu interes-santen Konditionen. Die trotz hartem Wett-bewerb zunehmenden Anfragen und Abschlüsse sowohl von Neukunden als auchvon bestehenden Kunden sind viel verspre-chend. Auch das Kartengeschäft und dasLeasing wachsen kontinuierlich. Dort habenwir übrigens in der letzten Zeit Stellen geschaffen. Bezüglich Kreditvergabe an kleine und mittlere

Unternehmen wird den Grossbanken immer

wieder übermässige Strenge und wenig

Flexibilität vorgeworfen. Wie stellen Sie sich

dazu? Das trifft schlicht nicht zu. Der Wett-bewerb im Firmenkundengeschäft – auch

mit den KMU – ist absolut intakt. Für uns istdas ein Kerngeschäft, aus dem wir uns sicher nicht selber verdrängen werden. Ob-wohl wir ein wichtiger Marktteilnehmer sind, können wir uns überhöhte Preise undzu harte Bedingungen auf Dauer nicht leisten. Wir haben eine seit langem grund-sätzlich unveränderte Kreditpolitik mit klarenKriterien für die Kreditvergabe, einem aus-gebauten Rating-System und entsprechen-dem risikogerechtem Pricing. Jedes Unter-nehmen wird einzeln beurteilt. Im Übrigensind unsere Kreditvolumen bei den KMU in den letzten Jahren kontinuierlich gestiegen.In der augenblicklichen Wirtschaftsflaute

wächst auch die Gefahr von Kreditverlusten.

Was erwartet Sie in dieser Beziehung? Beieiner weiter anhaltenden Verschlechterungder Wirtschaft dürften auch die Schwierig-keiten der Unternehmen wachsen. So problematisch wie in den Neunzigerjahrenschätzen wir die Situation aber nicht ein.Die Unternehmen sind heute allgemeinbesser gerüstet. Die Credit Suisse verfolgtseit Jahren eine konsequente Kreditpolitikund Risikovorsorge. Wir sind daher zuver-sichtlich, dass die Qualität unseres Kre-ditportefeuilles insgesamt zufriedenstellendbleibt. Fo

tos:

Pia

Zan

etti,

Luk

as U

nsel

d

«Auch das Kundenverhalten hatsich markant verändert»Josef Meier ist der neue Chef Corporate & Retail Banking der Credit Suisse. Vorher leitete er sieben Jahrelange die Neue Aargauer Bank, eine Tochter der Credit Suisse. Interview: Daniel Huber, Redaktion Bulletin

Josef Meier, neuerChef Corporate & Retail Bankingder Credit Suisse

Credit Suisse Bulletin 2-03 35

AKTUELL

top-auswahl –1a-service:

buch.ch!

strongbuy:

fremd-

sprachigesbei

buch.ch

buch.che i n f a c h v i e l s e i t i g e r

Ein wichtiges Ziel der privaten Vorsorgefür Privatpersonen und Unternehmer ist der Schutz vor den finanziellen Folgen einerErwerbsunfähigkeit oder eines Todesfalles.Längerfristig wird auch der gezielte Kapital-aufbau mit Hilfe einer fondsgebundenenLebensversicherung immer wichtiger, sei esum ein Sparziel zu erreichen oder im Hin-blick auf die private Altersvorsorge.

Viele sind durch die anhaltende Volatilitätan den Börsen verunsichert und räumen der unmittelbaren Sicherheit höhere Priori-tät ein als langfristigen Renditeperspektiven.Allerdings können so attraktive Rendite-möglichkeiten ungenutzt verstreichen.

Angesichts der momentan sehr tiefenZinsen stellt sich die Frage, welche Instru-mente sich für den gezielten Kapitalaufbaueignen. In der breit diversifizierten Fonds-palette der Credit Suisse gibt es Fonds, diespeziell auf das aktuelle Marktumfeld unddie Kundenbedürfnisse ausgerichtet sind.

Zinsmanagement ist nahe am Markt

Einer dieser Fonds, die speziell für die privateVorsorge geeignet sind, ist der jüngstin die Fondspalette aufgenommene CreditSuisse Bond Fund (Lux) TOPS. Dieserneue Obligationenfonds vereint die positivenEigenschaften von kurz- und langfristigenObligationen. Er bietet mehr Sicherheit undeinen kontinuierlicheren Wertverlauf im Vergleich zu einer Investition nur in einzelneObligationen. Ein aktives Zinsmanagementerlaubt es zudem, die Marktentwicklung

besser zu berücksichtigen und damit eineattraktivere Rendite zu erzielen.

Die Erfahrungen der letzten Jahre habengezeigt, dass die individuelle Wahl der Balance zwischen Risiko und Rendite Ver-änderungen unterliegt. Neben den Finanz-märkten beeinflussen auch persönlicheLebensumstände das Anlageverhalten unddamit die Vorsorgestrategie.

Mit einer fondsgebundenen Lebensver-sicherung bleibt der Anleger flexibel, dennFondswechsel sind jederzeit möglich. Zudemkann er vom Vorsorgeschutz und von denVorteilen einer Lebensversicherung profi-tieren. Wenn Anlagefonds mit einer Lebens-versicherung «umhüllt» werden, unterliegendie Erträge keiner Verrechnungssteuer und – unter Einhaltung gewisser Bedingun-gen – auch keiner Einkommenssteuer. Dieswirkt sich besonders bei den Fonds aus,die auf kontinuierlichen Kapitalaufbau undnicht primär auf Kapitalgewinn ausgerichtetsind. Neben dem Versicherungsschutz undden Steuerprivilegien sind auch die freieBegünstigung sowie das Erb- und Konkurs-privileg Vorteile, die je nach Lebenssitua-tion entscheidende Aspekte des Kapital-schutzes bieten.

Die Credit Suisse bietet ihren Kunden alserste Bank die Möglichkeit, sämtliche 1500

Anlagefonds ihrer breit diversifiziertenFondspalette mit einer Lebensversicherung zu ummanteln. Privatanleger können dienötigen Informationen direkt online auf demInsurance Lab (www.credit-suisse.com/insurancelab) abrufen. In den nächsten Monaten werden weitere Fonds lanciert, dieauf verschiedene Vorsorgebedürfnisse aus-gerichtet sind. So können die individuellenVorsorge- und Anlagestrategien der Kun-den auch in Zukunft sehr zeitnah an die aktuellen Marktgegebenheiten angepasstwerden; diese Flexibilität ermöglicht es den Investoren, auch von zukünftigen Chan-cen auf den Finanzmärkten zu profitieren. ❙

Ein Mantel für den FondsAlle Anlagefonds aus dem Fund Lab der Credit Suisse können neu miteiner Lebensversicherung umhüllt werden. Der Investor bleibt flexibelund kann Steuern sparen. Eva-Maria Jonen, Customer Relation Services, Life & Pensions

Eva-Maria Jonen, Customer RelationServices, Life & Pensions

36 Credit Suisse Bulletin 2-03

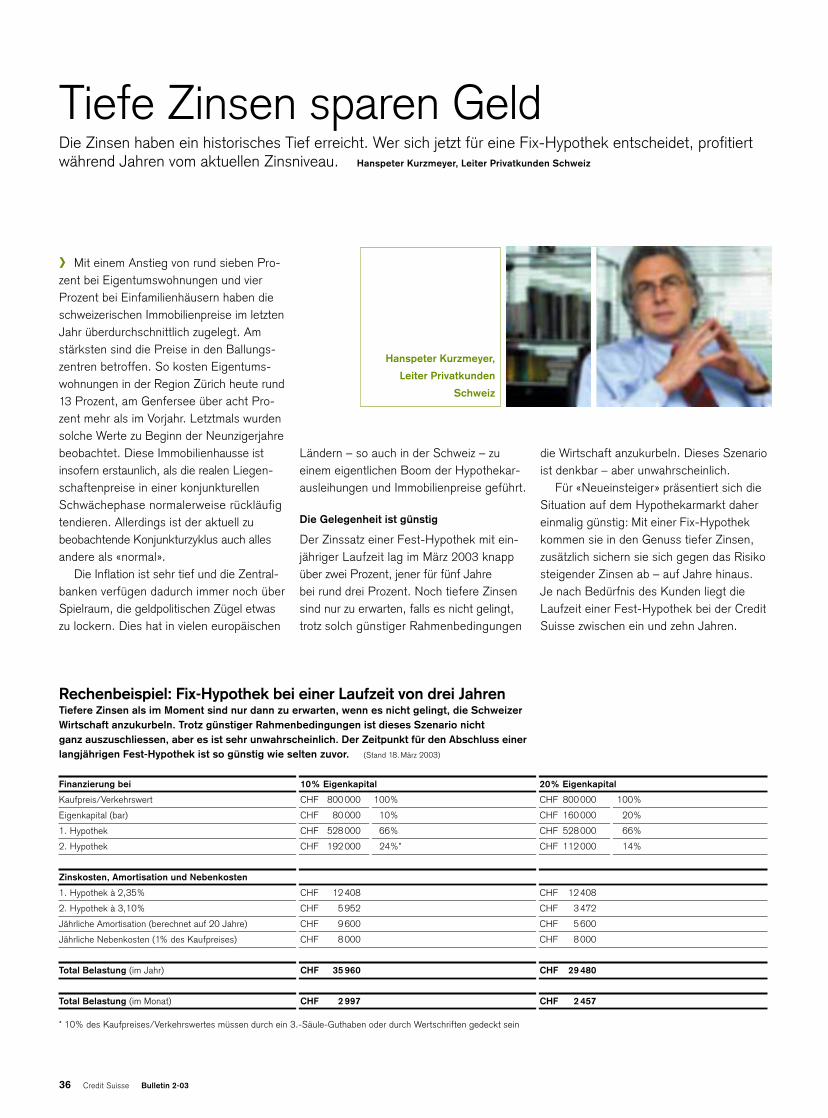

Mit einem Anstieg von rund sieben Pro-zent bei Eigentumswohnungen und vierProzent bei Einfamilienhäusern haben dieschweizerischen Immobilienpreise im letztenJahr überdurchschnittlich zugelegt. Amstärksten sind die Preise in den Ballungs-zentren betroffen. So kosten Eigentums-wohnungen in der Region Zürich heute rund13 Prozent, am Genfersee über acht Pro-zent mehr als im Vorjahr. Letztmals wurden solche Werte zu Beginn der Neunzigerjahrebeobachtet. Diese Immobilienhausse ist insofern erstaunlich, als die realen Liegen-schaftenpreise in einer konjunkturellenSchwächephase normalerweise rückläufigtendieren. Allerdings ist der aktuell zubeobachtende Konjunkturzyklus auch allesandere als «normal».

Die Inflation ist sehr tief und die Zentral-banken verfügen dadurch immer noch überSpielraum, die geldpolitischen Zügel etwaszu lockern. Dies hat in vielen europäischen

Ländern – so auch in der Schweiz – zu einem eigentlichen Boom der Hypothekar-ausleihungen und Immobilienpreise geführt.

Die Gelegenheit ist günstig

Der Zinssatz einer Fest-Hypothek mit ein-jähriger Laufzeit lag im März 2003 knappüber zwei Prozent, jener für fünf Jahre bei rund drei Prozent. Noch tiefere Zinsen sind nur zu erwarten, falls es nicht gelingt, trotz solch günstiger Rahmenbedingungen

die Wirtschaft anzukurbeln. Dieses Szenarioist denkbar – aber unwahrscheinlich.