Corporate Treasury Kompass - PwC...Die IBOR Transition und ihre Auswirkungen auf das Corporate...

31

Corporate Treasury Kompass Passion for Finance, Treasury and Risk Ausgabe 8, Dezember 2018 www.pwc.de/de/treasury

Transcript of Corporate Treasury Kompass - PwC...Die IBOR Transition und ihre Auswirkungen auf das Corporate...

Corporate Treasury KompassPassion for Finance, Treasury and Risk

Ausgabe 8, Dezember 2018

www.pwc.de/de/treasury

2 Corporate Treasury Kompass

Sehr geehrte Leserinnen und Leser,Sie dachten, eine Publikation ohne Hinweise zur Digitalisierung der Treasury- Funktion sei nicht möglich? Mit dieser Ausgabe des Treasury Kompass beweisen wir das Gegenteil: Wir widmen uns ausschließlich anderen Zukunftsthemen des Treasury.

SONIA, SOFR, ESTER, TONA und SARON sind echte Leckerbissen. Sie verändern die Rezeptur von Krediten, Derivaten und allen anderen Finanzinstrumenten. Der Artikel zur IBOR Transition beschreibt, was Treasurer über diese Leckerbissen wissen müssen und heute bereits beachten sollten, damit sie morgen nicht im Halse stecken bleiben.

Ein anderes Kürzel, ZAG, ist dem Treasurer fast im Halse stecken geblieben – drei Buchstaben, die den Zahlungsverkehr in Deutschland fast zum Erliegen gebracht hätten. Doch ist mit der Einigung zwischen der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und dem Verband deutscher Treasurer e. V. (VdT) vom 30. Juli bzw. 3. August 2018 zur Ausgestaltung zentralisierter Cash- Management-Systeme die Kuh tatsächlich vom Eis? Das kann bezweifelt werden, doch machen Sie sich selbst ein Bild von der Lage.

Ein weiteres Akronym, WCM, wird zunehmend zum liebsten Kind des Treasurers. Die Optimierung des Working Capital steht weit oben auf der To-do-Liste. Daher widmen wir uns in dieser Ausgabe einem wichtigen Finanzierungsinstrument, dem Reverse Factoring.

Das Kürzel EMIR möchte der Treasurer am liebsten aus dem Duden streichen. Doch wir widmen ihm gern einen ganzen Artikel. Und das aus gutem Grund. Denn die letzten Anpassungen zu dieser Verordnung können Treasurer ganz verrückt machen.

Co und Li sind Zeichen aus dem Periodensystem der Elemente. Sie stehen für zwei Rohstoffe, die nicht nur Autos abgasfrei bewegen sollen, sondern auch die Finanzmärkte auf Achterbahn schicken können. Wir hinterfragen die Gründe und zeigen auf, was Unternehmen im Risikomanagement beachten sollten.

Über BEAT, GILTI und FDII hat bereits Donald Trump getwittert. Die hinter diesen Akronymen stehenden Maßnahmen sollen helfen, „to make America great again“. Sie gehören zur US Tax Reform. Bitte verzeihen Sie uns, dass wir dieses Thema für das Treasury nicht in nur 280 Zeichen (der maximalen Länge eines Tweets) abhandeln konnten.

All diese Kürzel bewegen das Treasury. Doch wie sollte sich das Treasury bewegen, um selbst gesteckte Ziele zu erreichen? Scrum ist zwar kein Kürzel, dafür aber ein vielversprechendes Vor-gehensmodell zur Weiterentwicklung der Treasury-Funktion, insbesondere dann, wenn Technologie zum Einsatz kommt.

Wir wünschen Ihnen eine kurzweilige und aufschlussreiche Lektüre und freuen uns auf Ihr Feedback. Selbstverständlich werden wir Sie in unserer nächsten Ausgabe wieder mit digitalen Themen ver sorgen. Und ein weiteres Thema werden wir auch nicht vermeiden können: den Brexit. Ihre Corporate Treasury Solutions Partner

Olaf Maulshagen Peter Reipen Thomas Schräder Folker Trepte

Vorwort

Corporate Treasury Kompass

Vorwort 2

Die IBOR-Transition und ihre Auswirkungen auf das Corporate-Treasury 4

ZAG-Einigung: Bedeutung für den Zahlungsverkehr 11

Reverse-Factoring – Regelkonform auf der IFRS-Straße umkehren 13

EMIR Reloaded – Auswirkungen der neuen Derivatedefinition nach MiFID II 17

Auswirkungen der Elektromobilität auf die internationalen Rohstoffmärkte 21

US Steuer Reform: Auswirkungen auf das Corporate Treasury deutscher Unternehmen 24

Agiles Projektvorgehen im Treasury 27

Ihre Ansprechpartner 30

Bestellung und Abbestellung 31

Inhaltsverzeichnis

3

4 Corporate Treasury Kompass

In einer Rede vom 20. Juli 2017 über The future of LIBOR stellte der Chief Executive Officer der Financial Conduct Authority (FCA)1, Andrew Bailey, die Zukunft der IBORs (Interbank Offered Rates) infrage. Sinkende Handelsvolumina, die auf die IBOR referenzieren, lassen ihr nachhaltiges Bestehen in Zweifel ziehen.2 Durch den im Jahr 2011 aufgedeckten Manipulations-skandal hat zudem das Vertrauen in die IBORs gelitten. Vorschläge für alternative Referenzraten wurden bereits unterbreitet, jedoch bestehen noch Fragen zur konkreten Umsetzung. Für ein Corporate Treasury ergeben sich Implikationen bei der Bewertung von Finanzinstrumenten, beim Risikomanagement, beim Accounting, bei der Finanzierung und beim Liquiditäts-management sowie im Hinblick auf die entsprechenden Prozesse und implementierten IT-Systeme.

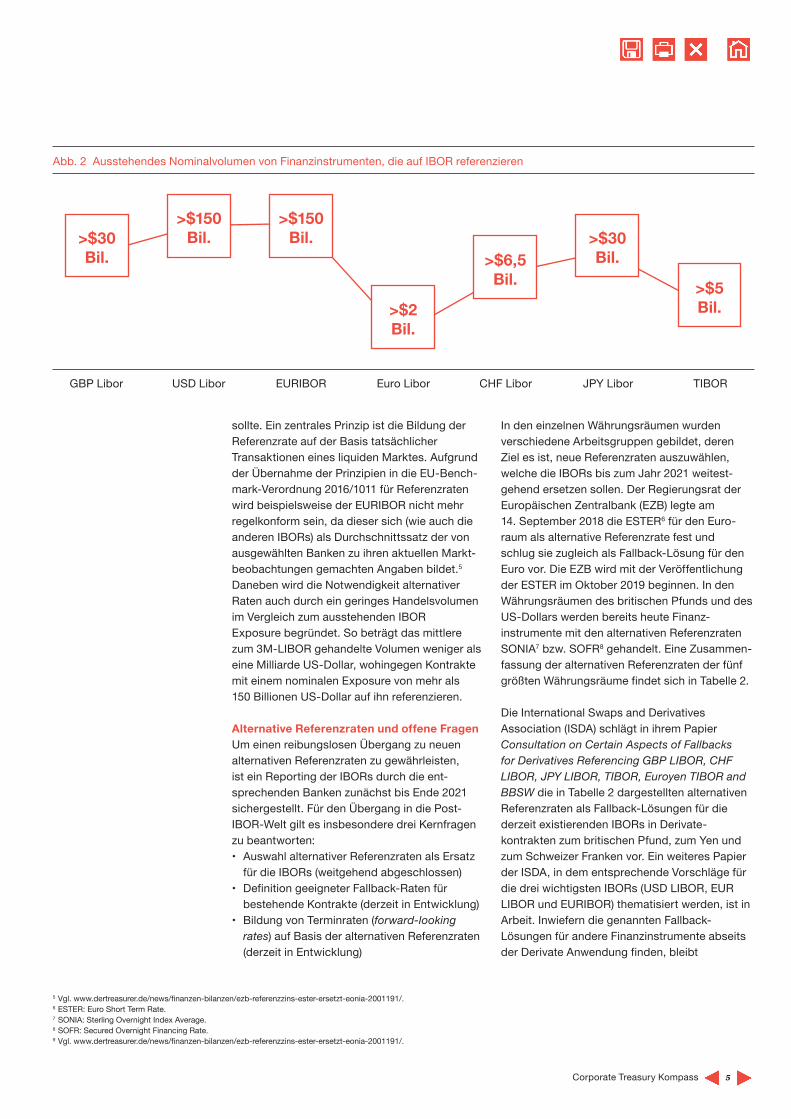

Das aktuelle IBOR Exposure Die IBORs dien(t)en als Referenzraten für eine Vielzahl von Finanzinstrumenten (Tabelle 1), mit einem Anteil von 80 Prozent ist insbesondere ihre Bedeutung auf dem Derivatemarkt hervorzu-heben (Abbildung 1). Auch Unternehmens-anleihen und Kredite mit variabler Zinsbasis

referenzieren in nicht unbeachtlicher Höhe auf die IBORs, sodass ein entsprechend hohes nominales Exposure zu den IBORs existiert (Abbildung 2).

Neben ihrer Nutzung als variable Referenzraten, anhand deren sich die Zins-Cashflows bilden (direktes IBOR Exposure), sind bzw.waren die IBORs außerdem essenziell für die risikoneutrale Bewertung von Finanz instrumenten (indirektes IBOR Exposure). Hier galten sie lange als Approximation der risikofreien Rate, bis sie durch die OIS-Raten3 bei den größeren Banken abgelöst wurden.4 In den Systemen vieler kleinerer Banken und auch Unternehmen wird jedoch noch häufig eine Bewertung auf IBOR-Basis vorgenommen. Für diese Anwender ergeben sich mit der Ablösung der IBOR- Referenzraten Auswirkungen sowohl auf die Cashflows von Finanzinstrumenten als auch auf ihre Bewertungsmethoden.

Notwendigkeit alternativer ReferenzratenDer Manipulationsskandal offenbarte, dass die IBOR gewissen Interessenkonflikten ausgesetzt sind. Die International Organization of Securities Commissions (IOSCO) veröffentlichte daraufhin im Jahr 2013 entsprechende Prinzipien, nach denen sich eine verlässliche Referenzrate bilden

Die IBOR Transition und ihre Auswirkungen auf das Corporate Treasury

Abb. 1 Prozentuale Verteilung des IBOR-Exposures

Andere20 %

Derivates (OTC und ETDs)

80 %

Tom Oberländer Consultant im Bereich Corporate Treasury Solutions bei PwC Berlin.

Sven Walterscheidt Director im Bereich Corporate Treasury Solutions bei PwC Düsseldorf.

1 Die Financial Conduct Authority (Finanzaufsichtsbehörde) ist eine unabhängige Finanzaufsichtsbehörde im Vereinigten Königreich, die aus Beiträgen von Unternehmen der Finanzdienstleistungs-branche finanziert wird.

2 Vgl. International Swaps and Derivatives Association (ISDA): IBOR-Global-Transition-Roadmap.3 Die Overnight-Index-Swap-Rate bezeichnet den fixen Zinssatz, gegen den im Rahmen einer Overnight-Index-Swap-Transaktion das geometrische Mittel der Overnight-Zinssätze (auf die der OIS

referenziert) über einen definierten Zeitraum (z. B. drei Monate) getauscht wird. 4 Vgl. Nazneen Sherif: LIBOR switch calls for modelling overhaul, quants warn.

Produkt Beispiele

OTC-Derivate Interest-Rate-Swaps, Forward-Rate-Agreements, Cross- Currency-Interest-Rate-Swaps

Exchange-Traded-Derivatives Interest-Rate-Optionen, Interest-Rate-Futures

Darlehnen und Kredite Unternehmenskredite, Syndizierte Kredite

Anleihen Unternehmensanleihen, Floating-Rate-Notes, Trade Finance

Short-Term Instruments Commercial Papers, Time Deposits

Strukturierte Produkte Asset-Backed-Securities, Mortgage-Backed-Securities

Tab. 1 Finanzinstrumente, die auf IBOR referenzieren

5 Corporate Treasury Kompass

sollte. Ein zentrales Prinzip ist die Bildung der Referenzrate auf der Basis tatsächlicher Transaktionen eines liquiden Marktes. Aufgrund der Übernahme der Prinzipien in die EU-Bench-mark-Verordnung 2016/1011 für Referenzraten wird beispielsweise der EURIBOR nicht mehr regelkonform sein, da dieser sich (wie auch die anderen IBORs) als Durchschnittssatz der von ausgewählten Banken zu ihren aktuellen Markt-beobachtungen gemachten Angaben bildet.5 Daneben wird die Not wendigkeit alternativer Raten auch durch ein geringes Handelsvolumen im Vergleich zum ausstehenden IBOR Exposure begründet. So beträgt das mittlere zum 3M-LIBOR gehandelte Volumen weniger als eine Milliarde US-Dollar, wohingegen Kontrakte mit einem nominalen Exposure von mehr als 150 Billionen US-Dollar auf ihn referenzieren.

Alternative Referenzraten und offene FragenUm einen reibungslosen Übergang zu neuen alternativen Referenzraten zu gewährleisten, ist ein Reporting der IBORs durch die ent-sprechenden Banken zunächst bis Ende 2021 sichergestellt. Für den Übergang in die Post-IBOR-Welt gilt es insbesondere drei Kernfragen zu beantworten: • Auswahl alternativer Referenzraten als Ersatz

für die IBORs (weitgehend abgeschlossen)• Definition geeigneter Fallback-Raten für

bestehende Kontrakte (derzeit in Entwicklung) • Bildung von Terminraten (forward-looking

rates) auf Basis der alternativen Referenzraten (derzeit in Entwicklung)

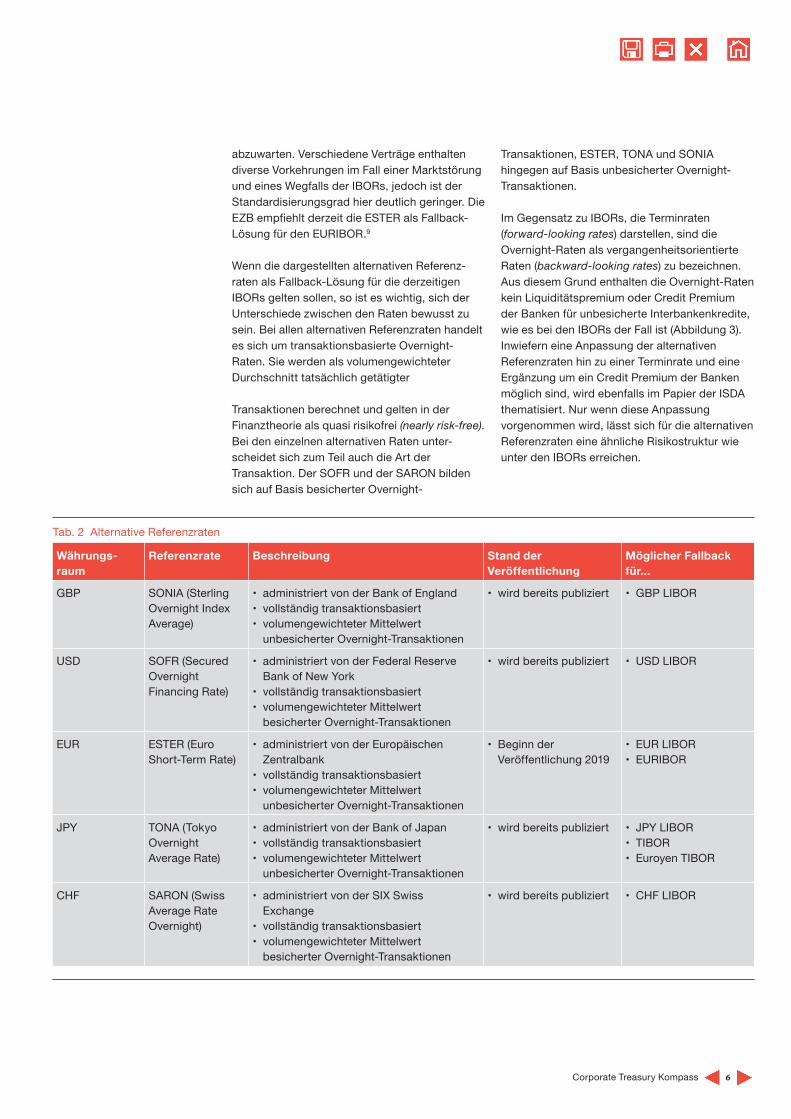

In den einzelnen Währungsräumen wurden verschiedene Arbeitsgruppen gebildet, deren Ziel es ist, neue Referenzraten auszuwählen, welche die IBORs bis zum Jahr 2021 weitest-gehend ersetzen sollen. Der Regierungsrat der Europäischen Zentralbank (EZB) legte am 14. September 2018 die ESTER6 für den Euro-raum als alternative Referenzrate fest und schlug sie zugleich als Fallback-Lösung für den Euro vor. Die EZB wird mit der Veröffentlichung der ESTER im Oktober 2019 beginnen. In den Währungs räumen des britischen Pfunds und des US-Dollars werden bereits heute Finanz-instrumente mit den alternativen Referenzraten SONIA7 bzw. SOFR8 gehandelt. Eine Zusammen-fassung der alternativen Referenz raten der fünf größten Währungsräume findet sich in Tabelle 2.

Die International Swaps and Derivatives Association (ISDA) schlägt in ihrem Papier Consultation on Certain Aspects of Fallbacks for Derivatives Referencing GBP LIBOR, CHF LIBOR, JPY LIBOR, TIBOR, Euroyen TIBOR and BBSW die in Tabelle 2 dargestellten alternativen Referenzraten als Fallback-Lösungen für die derzeit existierenden IBORs in Derivate-kontrakten zum britischen Pfund, zum Yen und zum Schweizer Franken vor. Ein weiteres Papier der ISDA, in dem entsprechende Vorschläge für die drei wichtigsten IBORs (USD LIBOR, EUR LIBOR und EURIBOR) thematisiert werden, ist in Arbeit. Inwiefern die genannten Fallback- Lösungen für andere Finanzinstrumente abseits der Derivate Anwendung finden, bleibt

>$30 Bil.

>$150 Bil.

>$150 Bil.

>$2 Bil.

>$6,5 Bil.

>$30 Bil.

>$5 Bil.

GBP Libor USD Libor EURIBOR Euro Libor CHF Libor JPY Libor TIBOR

5 Vgl. www.dertreasurer.de/news/finanzen-bilanzen/ezb-referenzzins-ester-ersetzt-eonia-2001191/.6 ESTER: Euro Short Term Rate.7 SONIA: Sterling Overnight Index Average.8 SOFR: Secured Overnight Financing Rate.9 Vgl. www.dertreasurer.de/news/finanzen-bilanzen/ezb-referenzzins-ester-ersetzt-eonia-2001191/.

Abb. 2 Ausstehendes Nominalvolumen von Finanzinstrumenten, die auf IBOR referenzieren

6 Corporate Treasury Kompass

Währungs-raum

Referenzrate Beschreibung Stand der Veröffentlichung

Möglicher Fallback für...

GBP SONIA (Sterling Overnight Index Average)

• administriert von der Bank of England• vollständig transaktionsbasiert• volumengewichteter Mittelwert

unbesicherter Overnight-Transaktionen

• wird bereits publiziert • GBP LIBOR

USD SOFR (Secured Overnight Financing Rate)

• administriert von der Federal Reserve Bank of New York

• vollständig transaktionsbasiert• volumengewichteter Mittelwert

besicherter Overnight-Transaktionen

• wird bereits publiziert • USD LIBOR

EUR ESTER (Euro Short-Term Rate)

• administriert von der Europäischen Zentralbank

• vollständig transaktionsbasiert• volumengewichteter Mittelwert

unbesicherter Overnight-Transaktionen

• Beginn der Veröffentlichung 2019

• EUR LIBOR• EURIBOR

JPY TONA (Tokyo Overnight Average Rate)

• administriert von der Bank of Japan• vollständig transaktionsbasiert• volumengewichteter Mittelwert

unbesicherter Overnight-Transaktionen

• wird bereits publiziert • JPY LIBOR• TIBOR• Euroyen TIBOR

CHF SARON (Swiss Average Rate Overnight)

• administriert von der SIX Swiss Exchange

• vollständig transaktionsbasiert• volumengewichteter Mittelwert

besicherter Overnight-Transaktionen

• wird bereits publiziert • CHF LIBOR

abzuwarten. Verschiedene Verträge enthalten diverse Vorkehrungen im Fall einer Marktstörung und eines Wegfalls der IBORs, jedoch ist der Standardisierungsgrad hier deutlich geringer. Die EZB empfiehlt derzeit die ESTER als Fallback- Lösung für den EURIBOR.9

Wenn die dargestellten alternativen Referenz-raten als Fallback-Lösung für die derzeitigen IBORs gelten sollen, so ist es wichtig, sich der Unterschiede zwischen den Raten bewusst zu sein. Bei allen alternativen Referenzraten handelt es sich um transaktionsbasierte Overnight- Raten. Sie werden als volumengewichteter Durchschnitt tatsächlich getätigter

Trans aktionen berechnet und gelten in der Finanztheorie als quasi risikofrei (nearly risk-free). Bei den einzelnen alternativen Raten unter-scheidet sich zum Teil auch die Art der Transaktion. Der SOFR und der SARON bilden sich auf Basis besicherter Overnight-

Trans aktionen, ESTER, TONA und SONIA hingegen auf Basis unbesicherter Overnight-Trans aktionen.

Im Gegensatz zu IBORs, die Terminraten (forward-looking rates) darstellen, sind die Overnight-Raten als vergangenheitsorientierte Raten (backward-looking rates) zu bezeichnen. Aus diesem Grund enthalten die Overnight-Raten kein Liquiditätspremium oder Credit Premium der Banken für unbesicherte Interbanken kredite, wie es bei den IBORs der Fall ist (Abbildung 3). Inwiefern eine Anpassung der alternativen Referenzraten hin zu einer Terminrate und eine Ergänzung um ein Credit Premium der Banken möglich sind, wird ebenfalls im Papier der ISDA thematisiert. Nur wenn diese Anpassung vorgenommen wird, lässt sich für die alternativen Referenzraten eine ähnliche Risikostruktur wie unter den IBORs erreichen.

Tab. 2 Alternative Referenzraten

7 Corporate Treasury Kompass

Maturity

Credit and liquidity premium

Rate

Libor-Curve

OIS-Curve (RFR as underlying)

Implikationen für Finanzinstrumente (IBOR Exposure)Implikationen ergeben sich für Finanz instrumente auf verschiedene Weisen. Das direkte IBOR Exposure sieht sich zunächst der offenen Spanne zwischen IBOR und Overnight-Rate ausgesetzt, die einen unmittelbaren Einfluss auf die Höhe der Zinsaufwendungen hat. Zudem ergibt sich ein zusätzliches Liquiditätsrisiko, solange sich keine Versionen einer Terminrate auf Basis der Overnight-Raten bilden lassen. Denn dies bedeutet, dass Unternehmen nicht mehr zu Beginn einer Zinsperiode wissen, wie hoch der Zinsaufwand der kommenden Periode sein wird. Rein theoretisch ist die Bildung von Terminraten dann möglich, wenn die entsprechenden Zinsstrukturkurven aus Zins-derivaten synthetisch abgeleitet werden können. Entsprechend wichtig ist die Erhöhung der Liquidität des Zinsderivatemarktes im Transition- Prozess. Um zu verdeutlichen, wie weit die Entwicklung vorangeschritten ist, sei erwähnt, dass im Mai 2018 der Handel mit einmonatigen und dreimonatigen SOFR Futures an der CME10 startete. Im Transition-Prozess empfehlen die FCA und das Financial Stability Board (FSB)11 dennoch, neue Kontrakte auf neue Raten referenzieren zu lassen, um das IBOR Exposure nicht weiter zu erhöhen und die Liquidität der neuen Raten zu steigern.

Für das indirekte IBOR Exposure, das heißt insbesondere für Derivate, wird die Bewertung zukünftig auf Basis eines erweiterten Multi- Curve Valuation Framework stattfinden. Die Overnight-Raten stellen in der Finanztheorie eine bessere, wenn nicht gar die beste Approximation der risikofreien Rate dar, sodass sie bei der risiko neutralen Bewertung heranzuziehen wären. Die dazu nötigen Zinsstrukturkurven werden mithilfe von Overnight-Index-Swaps oder anderen Zinsinstrumenten synthetisch gebildet. Da dies jedoch derzeit nur wenige große Banken umsetzen,12 werden die meisten Unternehmen hier Anpassungen vornehmen müssen. Für die Bewertung müssen während des Transition- Prozesses neben einer zusätzlichen OIS-Zins-struktur auf Basis der ESTER zusätzlich die Basissätze ESTER-to-EONIA, ESTER-to-3M- EURIBOR und ESTER-to-6M-EURIBOR berücksichtigt werden.

Mit der OIS-Diskontierung gehen verschiedene Valuation Adjustments einher, welche die ökonomischen Kosten von Derivaten während ihres Lebenszyklus widerspiegeln. Diese Anpassungen sind abhängig vom Kreditrisiko der Derivate und möglichen Risikominderungs-techniken, wie Margining. Auch das bereits bekannte Credit Valuation Adjustment und das Debt Valuation Adjustment zählen zu diesen

10 Die US-amerikanische CME Group ist eine der weltweit größten Optionsbörsen und die größte Terminbörse der Welt, mit Sitz in Chicago (USA).11 Das Financial Stability Board, von der Deutschen Bundesbank auch als Finanzstabilitätsrat bezeichnet, ist eine internationale Organisation, die das globale Finanzsystem überwacht und

Empfehlungen ausspricht. Es ist auf dem G-20-Gipfel im April 2009 in London als Nachfolger des Financial Stability Forum eingerichtet worden und hat seinen Sitz bei der Bank für Internationalen Zahlungsausgleich in Basel (Schweiz).

12 Vgl. Nazneen Sherif: LIBOR switch calls for modelling overhaul, quants warn.

Abb. 3 Unterschied zwischen IBOR und alternativen Referenzraten

8 Corporate Treasury Kompass

Anpassungen. Mit beispielsweise dem Funding Value Adjustment (FVA) oder dem Collateral Valuation Adjustment (ColVA) treten aber auch noch eher unbekannte Anpassungen zutage. Das FVA spiegelt die Funding Costs oder Funding Benefits wider, die aus dem Handel mit unbesicherten Derivaten resultieren. Da die IBORs die Funding Costs der Banken mit einschließen, wurde ein FVA bei der IBOR- Diskontierung bereits berücksichtigt.13 Mit dem Wegfall der IBORs wird dieser Umstand jedoch obsolet, sodass die Valuation Adjustments zwingend vorzunehmen sein werden. Alle möglichen Adjustments sind mit ihren Effekten in Tabelle 3 dargestellt.

Implikationen für das Corporate TreasuryFür ein Corporate Treasury sind im Zusammen-hang mit dem Übergang zu neuen Referenzraten mehrere Herausforderungen zu erkennen. Im Kern sind dabei die veränderten Anforderungen an das Pricing und die Bewertung von Finanz-instrumenten durch Wegfall des Benchmarks IBOR zu sehen. Prinzipiell sind bei der Ermittlung der unternehmensindividuellen Implikationen alle Kontrakte, die auf die IBORs referenzieren, zu berücksichtigen.

Valuation und Risikomanagement Durch neue Hedging-Instrumente wird es notwendig, Sicherungsstrategien sowie Bewertungs- und Risikomodelle anzupassen. Da die Fallback-Raten noch nicht bekannt sind,

besteht für die aktuellen Finanz instrumente das Risiko von critical term mismatches der Grund- und Sicherungs geschäfte; dies kann Aus wirkungen auf die ökonomische Effektivität der Sicherungs beziehungen haben. Für FX- Geschäfte besteht ein Basisrisiko, da die Adaption der alter nativen Referenzraten in den einzelnen Währungsräumen möglicherweise zeitlich versetzt erfolgt. Die veränderte Bewertung und ihr Einfluss auf das Pricing der Derivate wirken sich auch auf die Kosten struktur der Derivate aus. Das Risiko management von Unternehmen sieht sich daher aufgrund neuer Wertkomponenten mit einer Veränderung des ökonomischen Cost of Hedging konfrontiert.

Treasury Accounting Für das Treasury Accounting ergeben sich im Transition-Prozess Implikationen für über 2021 hinauslaufende Instrumente dadurch, dass Kontrakte, bedingt durch die entsprechenden Modifikations- und Abgangstests sowie mögliche Fair-Value-Adaptionen, angepasst werden müssen. Auch Dedesignationen mit gegebenenfalls anschließenden Redesignationen im Rahmen des Hedge Accounting könnten eine Folge des Transition prozesses sein; dies wäre letztlich buchhalterisch ineffektiv. Darüber hinaus wird es notwendig sein, die Accounting- Richtlinien um neue Risikomanagement-strategien, etwa durch die Verzahnung von Risikomanagement und Accounting innerhalb des IFRS 9, zu ergänzen. Inwiefern die neuen

Adjustment Beschreibung Effekt

Credit Valuation Adjustment (CVA)

Adjustierung bei unbesicherten Derivaten um das Kreditrisiko der Gegenpartei – CVA

Debt Valuation Adjustment (DVA)

Adjustierung bei unbesicherten Derivaten um das eigene Kreditrisiko + DVA

Collateral Valuation Adjustment (ColVA)

Adjustierung bei besicherten Derivaten um den Effekt, der durch eingebettete Optionalitäten im Collateral Agreement erzeugt wird (keine perfect collaterisation)

+/– ColVa

Funding Valuation Adjustment (FVA)

Adjustierung bei unbesicherten Derivaten um das Finanzierungskosten und -erträge

+/– FVA

Kapital Valuation Adjustment (KVA)

Adjustierung bei allen Derivaten um Kosten für die Bereitstellung von regulatorischem Kaptial

– KVA

Margin Valuation Adjustment (MVA)

justierung bei besicherten Derivaten um Kosten für die Bereitstellung einer initial margin

– MVA

13 Vgl. Jon Gregory: The xVA-challenge: Counterparty Credit Risk, Funding, Collateral and Capital.

Tab. 3 Bewertungsanpassungen für Derivate

9 Corporate Treasury Kompass

Wert komponenten von Derivaten in den einschlägigen Bilanzierungsstandards IFRS 9 und IFRS 13 Erwähnung finden werden, bleibt abzuwarten.

Corporate Finance Die Corporate-Finance-Abteilung sieht sich noch der offenen Spanne an Basispunkten bei der Margin-Kalkulation gegenüber. Für bestehende Finanzierungen, die auf den IBOR referenzieren, sind die entsprechend möglichen Fallbacks zu berücksichtigen und gegebenenfalls Verhand-lungen mit den externen Parteien aufzunehmen. Bei zukünftigen Finanzierungen sollte eine entsprechende Fallback-Sprache in die Kontrakt bedingungen aufgenommen werden. Dabei können die ARRC Guiding Principles for More Robust LIBOR Fallback Contract Language in Cash Products14 als Orientierungs hilfe dienen. Auch sind mögliche steuerliche Konsequenzen zu berücksichtigen.

Cash-and-Liquidity-Management Innerhalb der Intercompany-Finanzierung und der Cash Pools der Unternehmen sind mögliche Änderungen der Pricing-Methoden aufgrund des Wegfalls des Benchmarks IBOR zu analysieren. Auch werden neue kurz fristige Geldanlage-produkte zu den alternativen Referenzraten auf den Markt kommen, die eine Analyse hin-sichtlich ihrer Aufnahme in das Short-Term- Investment-Programm eines Unternehmens bedingen.

Systeme und Prozesse Die dargestellten Herausforderungen der einzelnen Bereiche sind letztlich in den Systemen und Prozessen eines Corporate Treasury zu implementieren. Es ergeben sich neue Marktdatenerfordernisse. Zum einen werden, im Gegensatz zu den IBORs, die alternativen Referenzraten sich je nach Währungs raum hinsichtlich Quotierung und Uhrzeit unterscheiden. Zum anderen ergibt sich aus den Valuation Adjustments der Derivate die Notwendigkeit, Daten zum Kreditrisiko und zu den Funding Costs der Gegenparteien sowie Collateral-spezifische Daten vorzuhalten. Die Änderungen der Bewertungsmethoden und Risikomanagementmodelle werden ebenfalls ihren Weg in das Treasury-System finden müssen. Zu berücksichtigen ist dabei auch, dass die historische Datenbasis einiger alternativer Referenzraten gering ist und daher kaum Rück-

griffe erlaubt. Werden die Kontrakt bedingungen lang laufender Instrumente geändert, so sind diese Änderungen entsprechend auch in den Systemen umzusetzen.

Aktionsfelder für das Corporate TreasuryAufgrund der offenen Fragen besteht für Unter-nehmen im Transition-Ablauf derzeit noch große Unsicherheit. Für den Treasurer eines Unter-nehmens empfiehlt es sich, den Transition- Ablauf sowie die Auswirkungen auf das eigene IBOR Exposure zu verfolgen, was wiederum eine zeitnahe Analyse des eigenen IBOR Exposure voraussetzt. Auf einer High-Level-Ebene sind auf der einen Seite die verschiedenen Kategorien, Währungen und Laufzeiten der Produkte, die auf IBORs referenzieren, zu identifizieren. Hierbei sind auch die entsprechenden Zusammenhänge zwischen den Produkten zu berücksichtigen. Auf der anderen Seite sind die betreffenden Unternehmens bereiche zu benennen. Mithilfe einer Produkt- und Unternehmensbereichs-identifikation lässt sich eine unternehmens-individuelle Roadmap erstellen, die eine ent sprechende Governance-Struktur im Transition-Ablauf beinhaltet. Die Zahl der Handlungsfelder in der Roadmap ist von der Größe eines Corporate Treasury sowie der Anzahl der Finanzinstrumente und -strategien abhängig.

Der High-Level-Exposure-Analyse schließt sich eine detaillierte Exposure-Analyse an. Unter der Annahme eines permanenten Wegfalls der IBORs sind hier die Verträge einzelner Produkte zu analysieren. Leitfrage ist an dieser Stelle, welche Fallback-Lösungen die vertraglichen Bestimmungen vorsehen.

Der Analyse und Strukturierung folgt die Formulierung einer Strategie. Grundsätzlich sollten der Beginn des Handels neuer Produkte und die Neuverhandlung bestehender Produkte auf Basis aktualisierter Risikomanagement-, Finanzierungs- und Investmentstrategien, aber auch Accounting-Richtlinien erfolgen. Eine klare Strategie und Richtlinien erleichtern die Kommunikation unter allen Stakeholdern. Auch werden Mehrkosten bestenfalls vermieden. Ein Beispiel wäre die Aufnahme eines Derivats in das Portfolio zur Absicherung eines Grundgeschäfts, wobei das Derivat für ein Hedge Accounting nicht designiert werden kann.

14 Vgl. Jon Gregory: The xVA-challenge: Counterparty Credit Risk, Funding, Collateral and Capital.

10 Corporate Treasury Kompass

In diesem Fall lässt sich der Sicherungscharakter nur unzureichend bilanziell abbilden.

Sobald neue Produkte gehandelt und bestehende Produkte neu verhandelt werden, sind diese Änderungen und Neuaufnahmen auch in den IT-, Bewertungs- und Buchhaltungs-systemen umzusetzen. Der Handel und die Implementierung sollten möglichst zeitgleich erfolgen, was wiederum gerade für große Treasury-Abteilungen mit vielen verschiedenen IBOR Exposures einen erheblichen Aufwand darstellen kann.

Die IBOR-Transition-Phase hat bereits begonnen und wird bis mindestens 2021 dauern. Der Handel mit neuen Produkten wird gerade erst initiiert und soll während der Transition zu liquiden Märkten anwachsen. Für ein Corporate Treasury existieren noch viele Unsicherheiten. Risiken resultieren insbesondere auch aus den interdisziplinären Herausforderungen. Die Unsicherheiten und Risiken können zumindest bereits heute durch die Analyse des Einflusses der IBOR Transition auf das eigene Portfolio und durch die Implementierung einer klaren Strategie und Organisationsstruktur während der IBOR Transition gemindert werden.

Markt

Exposure

Actions to take

Today 31.12.2018 Transition 2021

• Entwicklung neuer Produkte zu alternativen Referenzraten• Steigerung der Liquidität der neuen Produkte • Schwindende Liquidität von IBOR-referenzierenden Produketen

• Auslaufende Exposure

• Exposure über den Transition-Zeitpunkt hinaus

• Aufbau einer IBOR-Transition-Roadmap

• Detaillierte Analyse und Clusterung der IBOR-Exposure

• Formulierung neuer Strategien (Risk, Invest, Funding)

Abb. 4 Zeitleiste der IBOR-Transition

Für weitere Informationen empfehlen wir folgende Links:PwC Global LIBOR website www.pwc.com/libor

IFRS Hot Topicswww.youtube.com/watch?v=mhJJASeEsac& feature=share&app=desktop

• Handel von Produkten mit neuen aRfR; Neuverhandlungen von Kontrakten

• Umsetzung in Valuation, Accounting und IT

Post 2021

11 Corporate Treasury Kompass

ZAG-Einigung: Bedeutung für den Zahlungsverkehr

„Without action, the best intentions in the world are nothing more than that: intentions.“ Dieses Zitat von Jordan Belfort aus The Wolf of Wall Street trifft den Nagel auf den Kopf. Die Rechtsauffassung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zum Konzernprivileg wurde mittlerweile präzisiert. Demnach unterliegen Payment Factories nicht dem Zahlungsdienste-aufsichtsgesetz (ZAG), wenn die Unter-nehmen bestimmte Anforderungen im Zahlungs verkehr erfüllen. Der Treasurer steht nun also in der Pflicht, seine Prozesse und Richtlinien zu hinterfragen und gegebenen-falls anzupassen. Doch das ist komplizierter als gedacht, denn viele Fragen bleiben ungeklärt.

Was bisher geschah …Die Verunsicherung im Treasury war groß, als die BaFin im Zuge der nationalen Umsetzung der Payment Service Directive 2 (PSD2) ihr Merk-blatt zum ZAG überarbeitete. Seither unterliegen Treasury-Einheiten und Shared-Service-Center (SSCs), die im Namen einer Konzerngesellschaft Zahlungsvorgänge mit externen Kontrahenten „in den Konzern hinein“ oder „aus dem Konzern heraus“, wie beispielsweise Lieferanten-zahlungen, ausführen, grundsätzlich dem gesetzlich regulierten Zahlungsdienst im Sinne des ZAG. Eine Hiobsbotschaft für den Treasurer, dem dadurch entweder eine kostenintensive Dezentralisierung des Zahlungsverkehrs oder die Überwachung und Kontrolle zahlreicher Regularien im Fall der Beantragung einer Lizenz als Zahlungsdienstleistungsinstitut bevor stehen.

Aus diesen Gründen haben sich zwölf Industrie-verbände, koordiniert vom Verband deutscher Treasurer e. V. (VdT), zusammengeschlossen und sich mit der BaFin ausgetauscht, um eine praktikable und gesetzeskonforme Lösung für die betroffenen Unternehmen zu finden. Mit Erfolg! Die BaFin hat ihre Rechtsauffassung präzisiert und bestätigt, dass ein zentralisiertes Cash- Management-System innerhalb einer Konzerngruppe nicht erlaubnispflichtig ist, wenn bestimmte Anforderungen an den Zahlungs

verkehr in Eigenverantwortung eingehalten werden: 1. Es liegen Service Level Agreements zwischen

der zahlungsausführenden Gesellschaft und den betroffenen gruppenangehörigen Gesellschaften vor, die die mit dem Zahlungs-verkehr verbundenen Dienste regeln.

2. Alle Zahlungsvorgänge werden umfassend dokumentiert, um die Nachvollziehbarkeit und Transparenz der Transaktionen jederzeit zu gewährleisten.

3. Es bestehen einheitlich geltende Richtlinien und Vorgaben zur Abwicklung des Zahlungs-verkehrs (inklusive Hinweisen zur Prävention von Geldwäsche und Terrorismus-finanzierung). Darüber hinaus sind ent sprechende Prozesse und Systeme im Konzern aufgesetzt.

4. Die Einhaltung dieser Richtlinien bzw. Vorgaben wird, für Dritte nachvollziehbar, regelmäßig durch geeignete System- und Prozessprüfungen des internen Kontroll-systems (IKS) überwacht, und die sich aus diesen Prüfungen ergebenden Abweichungen und Unregelmäßigkeiten werden durch angemessene Prozesse nachhaltig behoben.

Die Umsetzung dieser Vorgaben hat in einer ganzheitlichen und für Dritte nachvollziehbaren Art und Weise zu erfolgen.

Was jetzt geschehen muss …Die Anforderungen der BaFin lassen den Treasurer erst einmal aufatmen, denn viele Unternehmen haben bereits freiwillig Regeln und Prozesse für ihren zentralisierten Zahlungs-verkehr geschaffen, die der Transparenz und Nachvollziehbarkeit dienen. Dennoch lässt die Bestätigung der Rechtsauffassung einige Fragen offen: Wer prüft nun, ob die Zahlungsverkehrs-prozesse den Anforderungen vollumfänglich entsprechen? Und vor allem: Wie erhält man Gewissheit darüber, ob die bereits vorhandenen Regelungen und Vorgaben ausreichend sind? Was zeichnet beispielsweise eine ZAG-konforme Richtlinie aus und welche Mindestbestandteile muss sie enthalten? Wie umfangreich müssen die Vorgaben sein? Reicht ein einzelner Satz zur Prävention von Geldwäsche und Terrorismus-

Nele Pretzel Consultant im Bereich Corporate Treasury Solutions bei PwC München.

Alexander Rehberg Manager im Bereich Corporate Treasury Solutions bei PwC Düsseldorf.

12 Corporate Treasury Kompass

finanzierung aus oder sind hier Details erforderlich? Wie sollen Krypto währungen und Bargeldtransaktionen behandelt werden, um Geldwäsche und Terrorismus finanzierung zu verhindern? Was ist die Folge, wenn die Anforderungen nicht eingehalten bzw. Prozesse nicht angepasst werden?

All diese und viele weitere Fragen muss sich ein Treasurer stellen und die Ausgestaltung seiner Prozesse in Zusammenarbeit mit der Internen Revision, dem Compliance-Beauftragten oder externen Beratern auf den Prüfstand stellen. Auch Unternehmen, die augenscheinlich kein zentralisiertes Cash Management (Payment Factory mit Payments/Collections on behalf of) betreiben, sollten ihre Zahlungsverkehrs-vorgänge überprüfen. Denn nach allgemeiner Auffassung qualifiziert bereits das Vorliegen von Unterschriftsvollmachten von Mitarbeitern einer zentralen Treasury-Einheit bzw. eines SSC auf lokalen Bankkonten der Konzerngesellschaften (zentrales Bezahlen über lokale Bankkonten) ein zentrales Cash-Management-System.

FazitDer erste Schritt ist durch die Einigung zwischen der BaFin und den Industrieverbänden getan. Doch nun ist der Treasurer in der Pflicht, seine Zahlungsprozesse kritisch zu hinterfragen und entsprechend den formulierten Anforderungen zu gestalten bzw. weiterzuentwickeln.

13 Corporate Treasury Kompass

Reverse-Factoring – Regelkonform auf der IFRS-Straße umkehren

Insbesondere in der Automobilindustrie wird vor allem zur Stabilisierung mehrstufiger Zulieferketten immer wieder das sogenannte Reverse Factoring, das auch als Einkaufs- oder Lieferantenfinanzierung (Supply-Chain Finance) Bekanntheit erlangt hat, genutzt. Mit dem in Spanien unter der Bezeichnung „pago certificado“ entstandenen Reverse Factoring wurde ursprünglich ein Finanzierungs instrument entwickelt, um den finanziellen Engpässen entgegenzuwirken, die aus dem Ungleichgewicht zwischen den auf der Beschaffungsseite vorliegenden kurzfristigen Zahlungszielen ausländischer Lieferanten und den im Gegensatz dazu auf der Absatzseite für die eigenen inländischen Kunden bestehenden vergleichsweise lang-fristigen Zahlungszielen entsteht. Mittler-weile werden die Vorzüge des Reverse Factoring auch in Deutschland sowohl bei global ausgerichteten Großunternehmen als auch bei mittelständischen Unternehmen als Alternative zur Working-Capital-Optimierung vermehrt diskutiert. Nicht außer Acht gelassen werden sollten dabei jedoch die bilanziellen Fragestellungen, die mit Reverse- Factoring-Vereinbarungen verbunden sind und das Bilanzbild beeinflussen können.

Grundstruktur des Reverse Factoring Bei einer Reverse-Factoring-Transaktion erfolgt wie bei einem klassischen Factoring-Geschäft ein Verkauf von Forderungen aus Lieferungen und Leistungen durch einen Lieferanten an eine Bank oder eine Factoring-Gesellschaft (Factor). Im Unterschied zum klassischen Factoring werden Reverse-Factoring-Transaktionen jedoch nicht vom Lieferanten (Gläubiger), sondern vom Kunden (Schuldner) initiiert, weshalb bei diesem Instrument der Unternehmensfinanzierung auch vom „umgekehrten“ Factoring gesprochen wird. Der große Vorteil für den Kunden besteht beim Reverse Factoring, wie im Folgenden ver einfacht dargestellt, vor allem darin, seine eigenen Zahlungsziele zu verlängern. Der Lieferant liefert die bestellte Ware wie gewöhnlich direkt an den Kunden bzw. erbringt für diesen eine Dienst-leistung. Die Bank (Factor) kauft im Rahmen des Reverse Factoring die Forderung von dem

Liefer anten an und finanziert die Zahlungs - ver pflichtung des Kunden gegenüber dem Lieferanten vor. So zahlt der Factor den Rechnungs betrag innerhalb weniger Tage nach Rechnungsstellung unter gegebenenfalls möglicher Ausschöpfung von Skonto an den Lieferanten. Der Factor wiederum gewährt dem Kunden ein verlängertes Zahlungsziel. Zum ver-einbarten Zahlungstermin zahlt der Kunde den Rechnungsbetrag zuzüglich einer gegebenen-falls zusätzlich vereinbarten Vergütung an den Factor.

Reverse-Factoring-Transaktionen können grundsätzlich mithilfe einer Dreiparteien-vereinbarung zwischen Lieferant, Kunde und Bank oder durch zwei getrennte Vereinbarungen, die aufeinander abgestimmt sind, rechtlich umgesetzt werden. So beschließen bei einer Dreiparteien vereinbarung die Beteiligten, dass die Bank die Forderungen des Lieferanten gegenüber dem Kunden erwirbt und der Kunde seine Verpflichtung unter geänderten vertrag-lichen Bedingungen zu erfüllen hat, während sich bei einer Zweiparteienvereinbarung lediglich der Lieferant und der Kunde darauf verständigen, dass der Lieferant seine Forderung gegenüber dem Kunden durch einen gesonderten Vertrag an eine Bank veräußern darf und der Kunde anschließend seine Verpflichtung entsprechend den geänderten Vertragsbedingungen erfüllen muss (IDW RS HFA 48, Rz. 125). In der Praxis sind neben Vereinbarungen mit Factoring- Unternehmen auch Plattformlösungen von Banken (z. B. Supplier Finance Arrangements) vorzu finden (IDW RS HFA 48, Rz. 125).

Bilanzierung von Reverse-Factoring- Transaktionen nach IFRS Für den Kunden stellt eine Reverse-Factoring- Transaktion prinzipiell eine Umstrukturierung einer bestehenden Verbindlichkeit dar, die in der Regel mit einer Änderung der Vertrags-konditionen verbunden ist. Infolgedessen gilt es bei der Bilanzierung nach IFRS, zunächst einmal die grundsätzliche Frage zu beantworten, ob die ursprüngliche Verbindlichkeit aus Lieferungen und Leistungen auszubuchen und eine neue finanzielle Verbindlichkeit zu erfassen ist.

Sven Walterscheidt Director im Bereich Corporate Treasury Solutions bei PwC Stuttgart.

Robert Schamber Senior Consultant im Bereich Corporate Treasury Solutions bei PwC Hannover.

14 Corporate Treasury Kompass

Für die Beurteilung, ob die Verbindlichkeit aus Lieferungen und Leistungen beim Abnehmer ausgebucht werden muss, sind die folgenden Prüfungsschritte (Abbildung 6) durchzuführen (IDW RS HFA 48, Tz. 131 ff.)

Schritt 1: rechtliche Entbindung aus der Verpflichtung gegenüber dem Lieferanten Im ersten Schritt ist zu prüfen, ob der Kunde von seiner ursprünglichen Verpflichtung gegenüber dem Lieferanten rechtlich entbunden wird (IDW RS HFA 48, Tz. 132). Verzichtet der Lieferant auf seinen Anspruch gegenüber dem Kunden und entsteht eine neue Verbindlichkeit des Kunden gegenüber der Bank, ist beim Kunden die ursprüngliche Verbindlichkeit aus Lieferungen und Leistungen auszubuchen und gleichzeitig eine neue finanzielle Verbindlichkeit gegenüber der Bank einzubuchen (IDW RS HFA 48, Tz. 132 und Tz. 135). Ein etwaiger Unterschiedsbetrag ist im Periodenergebnis zu erfassen (IDW RS HFA 48, Tz. 135).

Ein reiner Wechsel des Gläubigers infolge einer Abtretung der Forderung führt nach den Vor-schriften des IFRS 9 zur Ausbuchung finanzieller Verbindlichkeiten dagegen nicht zu einer rechtlichen Entbindung, weil die Abtretung die ursprüngliche Verbindlichkeit des Schuldners inhaltlich unverändert bestehen lässt und sich lediglich die Person des Gläubigers ändert (IDW RS HFA 48, Tz. 132). Nach den maß-gebenden Ausbuchungsvorschriften des IFRS 9 kommt es nicht auf den Wechsel des Gläubigers, sondern vielmehr auf den Inhalt der Verpflichtung des Schuldners an (vgl. IDW RS HFA 48, Tz. 132).

Schritt 2: Vorliegen eines Schuld aner-kenntnisses Liegt keine rechtliche Entbindung vor, so ist im nächsten Schritt zu untersuchen, ob die Vereinbarungen zum Reverse Factoring ein Schuld anerkenntnis des Kunden gegenüber der Bank enthalten (IDW RS HFA 48, Tz. 133). Dabei handelt es sich um einen einseitig ver-pflichtenden Vertrag, der zu einer eigen-ständigen, unbedingten Zahlungs verpflichtung des Kunden führt (IDW RS HFA 48, Tz. 127). Ob die Vereinbarungen der Reverse- Factoring-Transaktion ein solches Schuld anerkenntnis enthalten, ist im Einzelfall durch eine Würdigung des Vertrags in seiner Gesamtheit zu beurteilen (IDW RS HFA 48, Tz. 127).

Vom Schuldanerkenntnis zu unterscheiden ist ein bloßer gegenüber der Bank ausgesprochener Einredeverzicht, bei dem es sich um eine ein seitige Verpflichtung handelt, die ausschließt, Einwendungen oder Einreden unter Berufung auf Leistungsstörungen innerhalb des ursprünglichen Schuldverhältnisses bzw. die Verrechnung mit sonstigen Ansprüchen geltend zu machen (IDW RS HFA 48, Tz. 128). Während ein Schuldanerkenntnis eine eigenständige unbedingte Verpflichtung begründet, wird bei einem Einredeverzicht die ursprüngliche Verbindlichkeit aus Lieferungen und Leistungen lediglich insofern verändert, als der Schuldner auf bestimmte aus den ursprünglichen Lieferungen und Leistungen resultierende Rechte (wie z. B. eine Mängelrüge) verzichtet (IDW RS HFA 48, Tz. 128). So wird durch den Einredeverzicht keine neue Verpflichtung geschaffen (IDW RS HFA 48, Tz. 128).

Abb. 5 Reverse-Factoring-Transaktion

Lieferant Kunde

Bank Zahlung des ForderungsbetragVerkauf der Forderungen (Factoring)

Waren/Dienstleistung

Verbindlichkeit aus Lieferungen und Leistungen

15 Corporate Treasury Kompass

Wird aufgrund eines Schuldanerkenntnisses eine neue Verpflichtung des Kunden gegenüber der Bank begründet, ohne dass der Lieferant auf seinen Anspruch gegenüber dem Kunden verzichtet, bestehen dem Grunde nach zwei Verbindlichkeiten des Kunden: die ur-sprüngliche Verbindlichkeit aus Lieferungen und Leistungen gegenüber dem Lieferanten sowie die neue finanzielle Verbindlichkeit gegenüber der Bank (IDW RS HFA 48, Tz. 133 und Tz. 135). Dieser Umstand ist bei der Bewertung der Ver-bindlichkeit aus Lieferungen und Leistungen zu berücksichtigen (IDW RS HFA 48, Tz. 133). Zwar resultiert aus der weiterhin bestehenden Verbindlichkeit aus Lieferungen und Leistungen eine Zahlungsverpflichtung, wenn die Bank bis zum vereinbarten Zeitpunkt der Zahlung der Bank an den Lieferanten ausfällt; der Buchwert der ursprünglichen Verbindlichkeit wird jedoch als Barwert der geschätzten Zahlungsströme (IFRS 9.B5.4.6) nach der Entstehung der neuen Verpflichtung in der Regel einen Wert von null aufweisen (IDW RS HFA 48, Tz. 133 und Tz. 135). Ein etwaiger Unterschiedsbetrag muss im Periodenergebnis erfasst werden (IDW RS HFA 48, Tz. 135).

Schritt 3: wesentliche Änderungen der Vertragsbedingungen Sollten die Prüfungsschritte 1 und 2 beim Abnehmer nicht zur Erfassung einer neuen finanziellen Verbindlichkeit führen, ist zu unter-suchen, ob es infolge der Reverse-Factoring- Transaktion zu einer substanziellen Änderung der Vertragsbedingungen kommt (IDW RS HFA 48, Tz. 134). Diese abschließende Beurteilung ist aus quantitativer und qualitativer Sicht vorzunehmen (IDW RS HFA 48, Tz. 134).

Die Änderungen der Vertragsbedingungen gelten dabei als wesentlich, wenn der Barwert der Zahlungsströme nach den neuen Vertrags-bedingungen mindestens 10 Prozent vom Barwert der restlichen Zahlungsströme der ursprünglichen Vereinbarung abweicht, wobei für die Abzinsung der ursprüngliche Effektivzins-satz heranzuziehen ist (IFRS 9.B3.3.6). Für die quantitative Beurteilung (10-Prozent-Test) sind alle vertraglichen Änderungen mit Auswirkungen auf die Höhe und den zeitlichen Anfall der Zahlungs ströme zu berücksichtigen (IDW RS HFA 48, Tz. 134). Hierzu gehören vor allem Regelungen über eine Zahlungszielverlängerung und über Zinszahlungen (IDW RS HFA 48, Tz. 134).

Nein

• Keine Ausweisänderung der Verbindlichkeit

• gegebenenfalls Buchwert anpassung

• Erfassung einer neuen finanziellen Verbindlichkeit

• Anpassung der Verbindlichkeit aus Liefer ungen und Leistungen i. d. R. auf Null

• Ausbuchung der Verbindlichkeit aus Lieferungen und Leistungen

• Erfassung einer neuen finanziellen Verbindlichkeit

Wird der Kunde von seiner Verpflichtung gegenüber dem Lieferanten rechtlich entbunden?

Enthält die Vereinbarung ein Schuld anerkenntnis des Kunden gegenüber der Bank

Kommt es infolge der Vereinbarung zu einer wesentlichen Änderung der Vertrags bedingungen

Abb. 6 Prüfungsschritte für Beurteilung

16 Corporate Treasury Kompass

Auch wenn die quantitative Beurteilung isoliert betrachtet aufgrund der Unterschreitung der 10-Prozent-Grenze zu keiner Ausbuchung der Verbindlichkeit aus Lieferungen und Leistungen führt, ist eine Ausbuchung auch dann sach-gerecht, wenn sich der Charakter der Ver-bindlichkeit aus Lieferungen und Leistungen infolge der Vertragsänderung im Rahmen der Reverse-Factoring-Transaktion substanziell geändert hat (IDW RS HFA 48, Tz. 134). Eine substanzielle Änderung der Vertrags-bedingungen kann durch einen qualitativen Faktor begründet sein, wenn zum Beispiel das verlängerte Zahlungsziel deutlich außerhalb der branchenüblichen Bandbreite der Lieferanten-verbindlichkeiten liegt.

Bei der Gesamtbetrachtung sind regelmäßig unter anderem die folgenden quantitativen und qualitativen Merkmale zu berücksichtigen (IDW RS HFA 48, Tz. 134): • Einredeverzicht des Kunden• Verlängerung des Zahlungsziels (inklusive

einer Beurteilung, ob das neu vereinbarte Zahlungsziel bezogen auf den konkreten Schuldner bzw. eine geeignete Vergleichs-gruppe als üblich anzusehen ist)

• Vereinbarung von Zinszahlungen zwischen den Vertragsparteien

• Änderung der Preise der zugrunde liegenden Waren oder Dienstleistungen

• Ankaufspflicht mit festem Volumen

Ferner sollten bei der Gesamtbetrachtung auch Garantien nicht außer Acht gelassen werden. Gibt zum Beispiel ein Mutterunternehmen oder ein anderes Konzernunternehmen eine Garantie- erklärung für ein Tochterunternehmen bezüglich einer in einem Zusammenhang zu einer Lieferanten finanzierung stehenden Ver-bindlichkeit ab, so kann es unter Umständen zu einer Ausbuchung kommen, wenn die Bank eine höhere Sicherheit erhält als ein gewöhnlicher Lieferant.

Resultiert aus der Gesamtbetrachtung keine Ausbuchung, so ist es sachgerecht, die Verbindlichkeit im Abschluss des Abnehmers weiterhin als Verbindlichkeit aus Lieferungen und Leistungen auszuweisen (IDW RS HFA 48, Tz. 135). Bei einer Lieferantenfinanzierung wird es jedoch als angemessen erachtet, zumindest im Anhang zu erläutern, dass ein Teil der ausgewiesenen Verbindlichkeiten aus Lieferungen und Leistungen im Zusammenhang mit einer Reverse-Factoring-Vereinbarung steht. Ferner ist in einzelnen Fällen auch denkbar, die Verbindlichkeiten anders auszuweisen, nämlich in der Position

„Verbindlichkeiten aus Reverse Factoring“. Für die modifizierte Verbindlichkeit aus Lieferungen und Leistungen ist gegebenenfalls eine erfolgs-wirksame Buchwertanpassung vorzunehmen.

Rechtzeitige Analyse zukünftiger Vertrags-gestaltungen Das aufgezeigte Prüfungsschema bietet prinzipiell eine gute Orientierung für die Beurteilung von Reverse-Factoring-Trans-aktionen. Dass der Teufel auch hier im Detail steckt, versteht sich infolge komplexer Reverse-Factoring-Vertragsvereinbarungen und der im jeweiligen Einzelfall bestehenden Auslegungsfragen von selbst, sodass eine recht-zeitige Analyse zukünftiger Vertragsgestaltungen dringend zu empfehlen ist, um beim Umkehren auf der IFRS-Straße keinen Unfall zu erleiden, sondern freie Fahrt zu haben.

17 Corporate Treasury Kompass

EMIR Reloaded – Auswirkungen der neuen Derivatedefinition nach MiFID II

Die Umsetzung der Anforderungen der europäischen Verordnung EMIR15 , die den außerbörslichen Derivatehandel regulieren soll, stellt noch immer viele Unternehmen vor Herausforderungen – vor allem im Hinblick auf regelmäßige regulatorische Änderungen. Eine dieser Änderungen ergibt sich durch Inkrafttreten der MiFID II16 zum 3. Januar 2018. Für das Treasury besteht daher Handlungs- und Klärungsbedarf.

Die in den Anwendungsbereich der EMIR fallenden Derivate leiten sich aus Artikel 2 Abs. 5 EMIR i. V. m. Anhang I Abschnitt C Nr. 4 bis 10 der MiFID17 ab und werden in der MiFID- Durchführungsverordnung18 konkretisiert. Demnach sind Devisentermingeschäfte (DTGs) Derivate im Sinne der EMIR.

Mit Wirkung zum 3. Januar 2018 ist die MiFID II in Kraft getreten und löst somit die bisher geltende MiFID ab. Durch Artikel 94 MiFID II werden alle bisherigen Bezugnahmen auf MiFID nun zu Bezugnahmen auf MiFID II. Auch die Derivate definition wurde durch Inkrafttreten der Del-VO 2017/56519 neu konkretisiert

Neue DerivatedefinitionFür Unternehmen, die Währungsderivate zur Absicherung ihres Preisänderungsrisikos nutzen, leiten sich die wesentlichen Änderungen aus Artikel 10 der Del-VO 2017/565 ab. Demnach stellen sonstige Derivatekontrakte in Bezug auf Währungen keine Finanzinstrumente dar, wenn es sich um einen der folgenden Kontrakte handelt:• ein Kassageschäft (bisher auch nicht im

Anwendungsbereich der EMIR) oder

• ein Zahlungsmittel, das − effektiv geleistet wird, − von mindestens einer Person, die keine

finanzielle Gegenpartei im Sinne der EMIR ist, eingegangen wird,

− eingegangen wird, um Zahlungen für Waren, Dienstleistungen oder Direktinvestitionen zu vereinfachen (realwirtschaftlicher Hinter-grund), und

− nicht auf einem Handelsplatz gehandelt wird.

Außerdem konkretisiert der Erwägungsgrund 10 der Del-VO 2017/565, dass es ange messen ist, Devisenkontrakte, die abgeschlossen werden, um Sicherheit bezüglich der Höhe von Zahlungen für Waren, Dienstleistungen und Sachanlagen zu erhalten, als Zahlungsmittel zu betrachten. Der Erwägungsgrund 10 bezieht sich hier-bei insbesondere auf Derivate kontrakte, die in Zusammenhang mit der Absicherung von Fremd-währungsrisiken aus sogenannten privilegierten Grundgeschäften eingegangen wurden.

Die Erwägungsgründe 12 und 13 hingegen zeigen auf, welche Geschäfte nicht als Zahlungs-mittel bzw. Kassageschäfte klassifizierbar sind und folglich weiterhin in den Anwendungsbereich der EMIR fallen. Demnach sind nicht lieferbare Terminkontrakte auf Währungen, sogenannte Non-Deliverable Forwards (NDFs), unabhängig von ihrem Abwicklungszeitraum weder Kassa-geschäfte noch Zahlungsmittel. Da Artikel 10 Kassageschäfte als Kontrakte in Bezug auf einen direkten und bedingungslosen Austausch einer Währung gegen eine andere Währung definiert, konkretisiert Erwägungsgrund 13, dass Optionen und Währungsswaps nicht als Kontrakte über den Verkauf oder Tausch von Währungen zu

Sven Walterscheidt Director im Bereich Corporate Treasury Solutions bei PwC Stuttgart.

Olga Rusch Senior Consultant im Bereich Corporate Treasury Solutions bei PwC Stuttgart.

Marcel Loginow Manager im Bereich Corporate Treasury Solutions bei PwC Frankfurt am Main.

15 Verordnung (EU) Nr. 648/2012 des Europäischen Parlaments und des Rates vom 4. Juli 2012 über OTC-Derivate, zentrale Gegenparteien und Transaktionsregister (European Market Infrastructure Regulation – EMIR), ABl. EU Nr. L 201/1 vom 27. Juli 2012.

16 Richtlinie 2014/65/EU des Europäischen Parlaments und des Rates vom 15. Mai 2014 über Märkte für Finanzinstrumente sowie zur Änderung der Richtlinien 2002/92/EG und 2011/61/EU (Markets in Financial Instruments Directive II – MiFID II), ABl. EU Nr. L 173/349 vom 12. Juni 2014.

17 Richtlinie 2004/39/EG des Europäischen Parlaments und des Rates vom 21. April 2004 über Märkte für Finanzinstrumente, zur Änderung der Richtlinien 85/611/EWG und 93/6/EWG des Rates und der Richtlinie 2000/12/EG des Europäischen Parlaments und des Rates und zur Aufhebung der Richtlinie 93/22/EWG des Rates (Markets in Financial Instruments Directive – MiFID), ABl. EU Nr. L 145/1 vom 30. April 2004.

18 Verordnung (EG) Nr. 1287/2006 der Kommission vom 10. August 2006 zur Durchführung der Richtlinie 2004/39/EG des Europäischen Parlaments und des Rates betreffend die Aufzeichnungs-pflichten für Wertpapierfirmen, die Meldung von Geschäften, die Markttransparenz, die Zulassung von Finanzinstrumenten zum Handel und bestimmte Begriffe im Sinne dieser Richtlinie (MiFID-Durchführungsverordnung), ABl. EU Nr. L 241/1 vom 2. September 2006.

19 Delegierte Verordnung (EU) 2017/565 der Kommission vom 25. April 2016 zur Ergänzung der Richtlinie 2014/65/EU des Europäischen Parlaments und des Rates in Bezug auf die organisatorischen Anforderungen an Wertpapierfirmen und die Bedingungen für die Ausübung ihrer Tätigkeit sowie in Bezug auf die Definition bestimmter Begriffe für die Zwecke der genannten Richtlinie (Del-VO 2017/565), ABl. EU Nr. L 87/1 vom 31. März 2017.

18 Corporate Treasury Kompass

verstehen und folglich weder als Kassageschäfte noch als Zahlungsmittel zu klassifizieren sind. Im Umkehrschluss der Erwägungsgründe 12 und 13 kann sich die Ausnahmeregelung des Artikels 10 der Del-VO 2017/565 nur auf physisch abgewickelte DTGs beziehen.

Die interessierte Öffentlichkeit hat daraufhin diskutiert, ob sich der Begriff „Währungsswaps“ auf Instrumente mit Zinstausch (sog. [Zins-]Währungsswaps) oder ohne Zinstausch (sog. Devisenswaps) bezieht. Es wurde die Auffassung vertreten, dass Devisenswaps nicht gemeint sein können, da dies eine Ungleichbehandlung gleichartiger Instrumente bedeuten würde. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hielt daraufhin, unter Bezugnahme auf die Eindeutigkeit der Erwägungsgründe, fest, dass unter dem Begriff „Währungsswaps“ auch Devisenswaps zu verstehen sind und diese, wie Zinswährungsswaps und Währungsoptionen, weiterhin als Derivate im Sinne der EMIR zu klassifizieren sind.

Einen weiteren Diskussionspunkt stellten konzern interne Derivate dar. Es wurde gefragt, inwieweit solche Derivate, die Tochter-gesellschaften mit einem Group Treasury abschließen und auf Konzernebene in gruppen-externe Derivate münden, unter die Ausnahme-regelung des Artikels 10 der Del-VO 2017/565 fallen. Der BaFin zufolge sind diese verketteten Geschäfte nicht als Derivate im Sinne der EMIR klassifizierbar, sofern die eingegangenen DTGs wirtschaftlich mit einem Grundgeschäft verbunden sind, das die Voraussetzungen des Artikels 10 der Del-VO 2017/565 erfüllt.

Die BaFin stellte in diesem Zusammenhang klar, dass sich die Ausnahmeregelung des Artikels 10 der Del VO 2017/565 ausschließlich auf privilegierte Grundgeschäfte bezieht, die im Zusammenhang mit bestimmten oder jeden-falls konkret bestimmbaren („identifizierbaren“) Waren, Dienstleistungen oder Direktinvestitionen stehen müssen. Vor diesem Hintergrund sind Bilanzposten, wie etwa in Fremdwährung vergebene (Intercompany-)Darlehen oder immaterielle Vermögensgegenstände, keine Grundgeschäfte im Sinne des Artikels 10 der Del-VO 2017/565. Folglich fallen DTGs, die zu vorgenannten Sicherungszwecken ab-geschlossen wurden, weiterhin unter den Derivatebegriff der MiFID II und somit der EMIR.

Des Weiteren hat sich die interessierte Öffentlichkeit gefragt, welche Folgen es hat, wenn sich herausstellt, dass die Zuordnung zu einem privilegierten Grundgeschäft nicht mehr gegeben ist oder von vornherein falsch war. In den bereits erwähnten Diskussionen hat man sich darauf verständigt, dass diese DTGs ab dem Zeitpunkt, zu dem das privilegierte Grund-geschäft weggefallen ist, bzw. ab dem Zeitpunkt der Kenntnisnahme über diesen Wegfall eben-falls als Derivate nach MiFID II und somit nach EMIR klassifizierbar wären.

Auch war zunächst unklar, wie mit anfänglichen oder späteren Fristeninkongruenzen umzugehen ist, die grundsätzlich zwischen einem DTG und den privilegierten Grundgeschäften auftreten können. Es wurde gefragt, ob es hier gewisse Toleranzen geben wird oder ob Inkongruenzen unmittelbar dazu führen werden, dass diese DTGs als Derivate nach MiFID II und somit nach EMIR zu klassifizieren sind. Gemäß der BaFin wird es keine eigenen Grenzen geben, sodass hier zum Beispiel auf die Effektivitätstests nach den International Financial Reporting Standards (IFRSs) verwiesen wird.

Auch die Definition des Handelsplatzes stellte einen Diskussionspunkt dar. Durch das Inkraft-treten der MiFID II wurde auch diese Definition erweitert und umfasst neben dem regulierten Markt (RM) und dem multilateralen Handels-system (Multilateral Trading Facility [MTF]) nun auch organisierte Handelssysteme (Organised Trading Facilities [OTFs]). Alle drei Handels-systeme haben die Eigenschaft, multilateral zu sein, was bedeutet, dass über dieses System die Handelsinteressen einer Vielzahl Dritter zusammengeführt werden. Für Unternehmen stellt sich nun die Frage, ob ihre elektronischen Handelsplattformen wie zum Beispiel 360T oder FXAll als Handelsplätze zu betrachten sind. Es wird empfohlen, zukünftig in engem Austausch mit dem Anbieter zu stehen und verstärkt darauf zu achten, welcher Service in Anspruch genommen wird, wenn das Unternehmen von der Ausnahmeregelung Gebrauch machen möchte.

Zusammenfassend lässt sich festhalten, dass bei physisch abgewickelten OTC-DTGs, die sich auf Grundgeschäfte beziehen, die einen real-wirtschaftlichen Hintergrund haben sowie von mindestens einer nicht finanziellen Gegenpartei

19 Corporate Treasury Kompass

eingegangen werden, vorgenannte Merkmale als starkes Indiz dafür zu werten sind, dass es sich bei ihnen um Zahlungsmittel im Sinne der Del-VO 2017/565 handelt.

Gemäß Hinweisschreiben der BaFin20 vom 9. Mai 2018 fallen DTGs oben genannter Prägung nicht mehr in den Anwendungsbereich der EMIR, sofern sie im Rahmen einer Mikro-Hedge- Beziehung designiert wurden. Gleiches gilt gemäß BaFin für Makro-, Portfolio- und anti zipative Hedges. Jedoch ist bei diesen ins-besondere die Zweckbindung, bezogen auf den realwirtschaftlichen Hintergrund, hin reichend zu dokumentieren. Eine detaillierte Auflistung der Voraussetzungen und Dokumentations pflichten findet sich im Hinweisschreiben der BaFin.

Dem aktuellen Verständnis nach bezieht sich die BaFin in ihren Ausführungen auf Bewertungs-einheiten nach dem Handelsgesetzbuch (HGB) wie auch auf Hedge-Accounting-Beziehungen nach IFRS 9. Jedoch sollte erwähnt werden, dass gemäß BaFin auch DTGs, die in keiner Bewertungseinheit bzw. Hedge-Accounting- Beziehung stehen, aber Risikominderungs-charakter aufweisen, als Zahlungsmittel gesehen werden können und somit nicht in den Anwendungsbereich der EMIR fallen. Für solche Fälle sollte sich der Risikominderungscharakter gemäß Hinweisschreiben der BaFin aus einer vom Unternehmen dokumentierten Risiko-managementstrategie ergeben und sich an den gleichen Kriterien orientieren, die im Rahmen der Clearingschwellenwertüberprüfung für Geschäfte mit Absicherungscharakter gelten.

Außerdem müssen laut BaFin die in Makro- und Portfolio-Hedges eingebrachten Grundgeschäfte homogen sein. In diesem Sinne sind Makro- und Portfolio-Hedge-Beziehungen derart zusammen-zufassen, dass eindeutig ersichtlich wird, ob sich die in der Hedge-Beziehung designierten DTGs auf privilegierte Grundgeschäfte beziehen. Eine Vermengung von privilegierten mit nicht privilegierten Grundgeschäften, aber auch eine Vermengung von nicht privilegierten mit privilegierten Sicherungsgeschäften, hat zur Folge, dass die Voraussetzungen des vor-genannten Artikels 10 mithin nicht mehr ein-deutig nachgewiesen werden können und die designierten DTGs vollumfänglich als Derivate im Sinne der EMIR zu werten sind.

Als Folge der neuen Derivatedefinition sind DTGs, die unter die Ausnahmeregelung des Artikels 10 der Del-VO 2017/565 fallen, wie bereits beschrieben nicht im Anwendungs-bereich der EMIR und sind somit bei der Ermittlung der Clearingschwellenwertauslastung nicht zu berücksichtigen. Auch auf Risiko- minderungstechniken kann in diesem Zusammenhang verzichtet werden. Ferner ist anzumerken, dass auch keine Meldepflicht mehr gegenüber Transaktionsregistern besteht.

Fehler bzw. Mangel bei FalschmeldungenNun stellte sich die Frage, wie dies gehandhabt wird, wenn trotzdem privilegierte DTGs einem Transaktionsregister gemeldet werden. Hierzu hat die BaFin in einer weiteren Diskussionsrunde die Aussage getroffen, dass die Meldung von als Zahlungsmittel klassifizierten DTGs nicht als Fehler bzw. Mangel gewertet werden sollte, wenn beide Gegenparteien, das heißt die Bank und die nicht finanzielle Gegenpartei, die relevanten DTGs melden.

Nach detailliertem Austausch mit der BaFin sollte einer der folgenden Fälle vorliegen, damit hinsichtlich der Meldepflicht nach Artikel 9 EMIR weder ein Fehler noch ein Mangel beanstandet werden: 1. Beide Gegenparteien gehen ein DTG ein und

melden die Geschäfte weiterhin einem Transaktionsregister, ohne sich über die Voraussetzungen der Zahlungsmittel- Ausnahme Gedanken zu machen.

2. Beide Gegenparteien gehen ein DTG ein und einigen sich in einem Austausch bzw. durch Nachweise zu den Voraussetzungen der Ausnahme darauf, dass keine Meldung an ein Transaktionsregister erfolgt.

3. Beide Gegenparteien gehen ein DTG ein und einigen sich in einem Austausch bzw. durch Nachweise zu den Voraussetzungen der Ausnahme darauf, dass die Meldung an ein Transaktionsregister weiterhin erfolgt.

Zuvor Dargestelltes gilt sowohl für delegierte als auch für eigenständige Meldungen.

20 Vgl. www.bafin.de/SharedDocs/Downloads/DE/Merkblatt/WA/dl_hinweisschreiben_ausnahmeregelung_devisentermingeschaefte.html (abgerufen am 8. August 2018, 15:55 Uhr).

20 Corporate Treasury Kompass

EMIR-PrüfpflichtAuch bei der Ermittlung der EMIR-Prüfpflicht, die sich seit der Novellierung des Wertpapier-handelsgesetzes (WpHG) nunmehr aus dem § 32 WpHG ableitet, sind privilegierte DTGs nicht mehr zu berücksichtigen.

Sollten privilegierte DTGs jedoch aufgrund der oben beschriebenen Möglichkeiten weiterhin gemeldet werden, besteht nach wie vor Unklarheit darüber, ob die Gegenparteien für diese DTGs alle weiteren EMIR-(Prüf-)Pflichten einhalten müssen, als wären es keine privilegierten DTGs, sondern Derivate im Anwendungsbereich der EMIR.

FazitFür Unternehmen stellt sich nun die Frage, ob sie von der Ausnahmeregelung des Artikels 10 der Del-VO 2017/565 Gebrauch machen möchten, um die Anzahl der unter EMIR fallenden Derivate und damit verbundenen Pflichten zu reduzieren. Sofern diese Frage mit Ja beantwortet werden kann, ist darauf zu achten, dass zulässige Grundgeschäfte und DTGs in homo genen Portfolios designiert werden, die den oben ge-nannten Dokumentationspflichten der BaFin genügen. Außerdem sollten entsprechende Einigungen mit der anderen Gegenpartei getroffen werden. Sollte das Unternehmen nicht von der Ausnahmeregelung Gebrauch machen wollen, sollten privilegierte DTGs in heterogenen Portfolios designiert werden. Dies hat zur Folge, dass der grundsätzlich bestehende realwirtschaftliche Hintergrund des Artikels 10 der Del-VO 2017/565 nicht nach-gewiesen ist und entsprechende DTGs weiterhin als Derivate im Sinne der EMIR klassifizierbar sind.

Abschließend bleibt festzuhalten, dass selbst nach intensivem Studium der Quellen und unter Einbezug des Hinweisschreibens der BaFin mit Inkrafttreten der MiFID II und der damit einher-gehenden Auswirkung auf den Derivatebegriff und den Anwendungsbereich der EMIR die davon Betroffenen weiterhin vor großen Heraus-forderungen in der Umsetzung stehen, da zum einen immer noch einige Auslegungsfragen offen sind und die relevanten Systeme und Prozesse angepasst werden müssen.

21 Wertpapierhandelsgesetz in der Fassung der Bekanntmachung vom 9. September 1998 (BGBl. I, S. 2708), das zuletzt durch Artikel 5 des Gesetzes vom 10. Juli 2018 (BGBl. I, S. 1102) geändert worden ist, Stand: neu gefasst durch Bekanntmachung vom 9. September 1998 I 2708; zuletzt geändert durch Artikel 5 G vom 10. Juli 2018 I 1102.

21 Corporate Treasury Kompass

Auswirkungen der Elektromobilität auf die internationalen Rohstoffmärkte

Bedarf Zukunftstechnologien 2013/t Bedarf Zukunftstechnologien 2013/t

Lithium Kobalt

120.000

5.000610

110.000

Der Absatz von Elektroautos steigt. So wurden in Deutschland 2017 mit rund 55.000 Neufahrzeugen bereits 117 Prozent mehr Elektrofahrzeuge ausgeliefert als im Vorjahr. Der Gesamtmarktanteil lag in Deutschland bei 1,6 Prozent (nach 0,8 Prozent im Vorjahr). Es ist davon aus-zugehen, dass diese Dynamik sich verstärkt und die Elektromobilität damit zusehends an Bedeutung gewinnt. Was bedeutet diese Entwicklung für das Risikomanagement eines Unternehmens?

Noch fahren weltweit nur rund ein Prozent der Kraftfahrzeuge elektrisch. Doch bereits dieser Anteil beansprucht etwa die Hälfte aller Lithium- Ionen-Akkus, die im Umlauf sind. Diese für den Antrieb benötigten Batterien stellen ein gänzlich neues Bauteil dar, in dem eine Reihe von Roh-stoffen Verwendung finden, unter anderem Lithium und Kobalt, aber auch Mangan, Grafit und Nickel.

Laut einer aktuellen Studie steigt der Bedarf an Lithium und Kobalt aufgrund der Zunahme der Elektromobilität am stärksten. Zu dem gleichen Schluss kommt eine unabhängige Studie der Bundesanstalt für Geowissenschaften und Roh-stoffe (Abbildung 7). Demnach ist der Anstieg des Lithium- und Kobaltbedarfs primär durch die verstärkte Produktion von Lithium-Ionen-Hoch-leistungs-Elektrizitätsspeichern bedingt, die vor-wiegend beim Bau von Elektroautos verwendet werden.

Metallen wie Kupfer, Nickel, Grafit und Mangan wird auf der anderen Seite eine weniger bedeutende Rolle als zuvor zugerechnet. Das folgende Schaubild zeigt die wertmäßigen Anteile der wesentlichen Zellmaterialien einer NMC-Batterie (30 kWh, NMC 1:1:1), wie sie im Chevrolet Bolt zum Einsatz kommen (im Ver-gleich: der Tesla Model S hat eine Akku kapazität von bis zu 100 kWh).

Tobias PausConsultant im Bereich Corporate Treasury Solutions bei PwC Hamburg.

Christian BrandConsultant im Bereich Cor-porate Treasury Solutions bei PwC Hamburg.

Sebastian Ritzmann Manager im Bereich Corporate Treasury Solutions bei PwC Hamburg.

Abb. 7 Lithium- und Kobaltbedarf für ausgewählte Zukunftstechnologien

22 Vgl. Marscheider-Weidemann, F., Langkau, S., Hummen, T., Erdmann, L., Tercero Espinoza, L., Angerer, G., Marwede, M. und Benecke, S. (2016): Rohstoffe für Zukunftstechnologien 2016, S. 292.

Quelle: Deutsche Rohstoffagentur 201622

22 Corporate Treasury Kompass

Diese Entwicklung wirkt sich auf die Nachfrage an den globalen Rohstoffmärkten aus und hat mittlerweile dazu geführt, dass die London Metal Exchange (LME) zusätzlich zu Metall kontrakten für Aluminium, Kupfer und Nickel auch Sicherungs geschäfte für Lithium in Erwägung zieht. Futures auf Kobalt werden bereits seit geraumer Zeit an der LME angeboten, wenn-gleich die Liquidität hier in der Vergangenheit oftmals nicht besonders hoch war. Der Trend zur Elektromobilität macht sich jedoch bereits im Handelsvolumen für Kobalt bemerkbar. So ist dieses von 2016 auf 2017 von rund 8.000 auf über 14.000 Tonnen gestiegen, was einem Anstieg von über 80 Prozent entspricht.

Der Markt für Lithium Lithium wird bereits in Akkus für Smartphones, Laptops und viele weitere Elektrogeräte ein-gesetzt und spielt für die Herstellung von Antriebs batterien eine zentrale Rolle. Bereits 2015 war die Elektromobilität für nahezu 40 Prozent des Lithiumbedarfs verantwort-lich. Analysten schätzen, dass sich der Bedarf an Lithium- Ionen-Zellen für Anwendungen in Elektro mobilität, Energiespeicherung und Consumer-Produkten (auch aufgrund der benötigten hohen Ladekapazitäten) in den kommenden zehn Jahren verzehnfachen könnte. Der Preis für das Leichtmetall hat sich bereits vervielfacht und die Beschaffung des begehrten Rohstoffs wird immer mehr zur Herausforderung. Denn obwohl Lithium häufiger in der Erdkruste vorkommt als Kobalt, Zinn oder Blei, ist es in Mineral quellen, Salinen und im Meerwasser nur

selten in höheren Konzentrationen zu finden. Trotz der steigenden Nachfrage nach Lithium ist zu beachten, dass die Produktion dieses Metalls aktuell nach wie vor eher einen Nischenmarkt darstellt. Die Herausforderung besteht in den nächsten Jahrzenten darin, dafür Sorge zu tragen, dass die globale Lithiumförderung aus natürlichen Vorkommen mit dem aus der Zunahme der Elektromobilität resultierenden erheblichen Nachfragewachstum Schritt hält. Je nach Tempo der Fahrzeugelektrifizierung und der Entwicklung des Absatzes von E-Autos sind temporäre Verknappungen und Überkapazitäten nicht auszuschließen. Dies dürfte zu einer nachhaltig hohen Preisvolatilität führen. Da die Lithiumgewinnung bereits heute in vielen Ländern ausgebaut und an Möglichkeiten des Recyclings gearbeitet wird, sind längere Verknappungen allerdings nicht zu erwarten.

Der Markt für KobaltKobalt findet derzeit unter anderem als Legierungsmetall in der Stahlproduktion Verwendung. Im Rahmen der Batterieherstellung lassen sich durch den Einsatz von Kobalt hohe Energiedichten erreichen. Aufgrund der zu erwartenden Bedeutung von Batterien für die Elektromobilität dürfte der Bedarf in den nächsten Jahren deutlich steigen. Kobalt wird im industriellen Maßstab derzeit überwiegend als Nebenprodukt des Kupfer- und Nickelbergbaus gewonnen. Fast die Hälfte des weltweit ab-gebauten Kobalts kommt aus der Demokratischen Republik Kongo. Die restliche Produktion ist relativ gleich auf andere Länder

Mangan Kobalt Lithium Nickel Graft

% 44

2310

41

Abb. 8 Wertanteile der wesentlichen Zellmaterialien für eine NMC-Batterie in Dollar je Kilogramm

Quelle: Öko-Institut 2017

23 Corporate Treasury Kompass

verteilt. Das bedeutet, dass die Entwicklung von Fördermengen und damit Marktpreisen stark durch politische Unwägbarkeiten in einem einzelnen Land geprägt und entsprechend mit Risiken verbunden ist. Anders als bei Lithium hat sich das Recycling von Kobalt allerdings schon weitestgehend durchgesetzt. Zudem bestehen bereits zahlreiche Handelskontrakte an der LME, wenngleich der Handel aufgrund der geringen Marktliquidität nur eingeschränkt möglich ist. Es ist davon auszugehen, dass sich die Situation mit der steigenden Bedeutung dieses Metalls verbessern wird.

FazitWenn sich in den nächsten Jahren nicht neue Technologien oder Werkstoffe für Batterien durchsetzen, wird der Trend zur Elektro mobilität zu einem steigenden Bedarf an verschiedenen Rohmaterialien führen. Insbesondere für Lithium und Kobalt werden die Produktions- und Handels volumina vermutlich deutlich zunehmen. Es dürften temporäre Unterversorgungen oder Überkapazitäten auftreten und daraus hohe Preisvolatilitäten resultieren. Für das Risiko-management von Unternehmen bedeutet dies, sich frühzeitig mit den Herausforderungen und deren Auswirkungen auf das eigene Unter-nehmen auseinanderzusetzen und diesen durch geeignete Maßnahmen zu begegnen. Produkte zur finanziellen Absicherung wie Futures und Swaps dürften daher als Instrumente zur Steuerung von Preisrisiken an Bedeutung gewinnen. Somit stehen betroffene Unter-nehmen vor der Herausforderung, Strategien und Strukturen für die Beschaffung dieser Rohstoffe zu implementieren. Die Sicherung der Ver-sorgung und die Steuerung von Preis risiken sind dabei zentral, da Batterien einen maßgeblichen Wertanteil von Elektrofahrzeugen ausmachen.

24 Corporate Treasury Kompass

US Steuer Reform: Auswirkungen auf das Corporate Treasury deutscher Unternehmen

US-Präsident Donald Trump setzte Ende 2017 eine der umfassendsten Änderungen des amerikanischen Steuerrechts der letzten Jahrzehnte in Kraft. Die US-Steuerreform ist Teil des Maßnahmenplans zur Stärkung der amerikanischen Wirtschaft und hat globale Auswirkungen auf Unternehmen. Auch das Corporate Treasury deutscher Unternehmen mit US-Tochterunternehmen ist betroffen, denn die Neuregelungen können etwa Investitionen, Finanzierungen und das komplette Operating Model im Treasury beeinflussen.

Der Tax Cuts and Jobs Act ist eine Maßnahme der amerikanischen Regierung, die Position amerikanischer Unternehmen zu stärken und Arbeitsplätze in den USA zu schaffen. Wesentliche Änderungen ergeben sich neben dem Wechsel von einem weltweiten zu einem territorialen Steuersystem insbesondere durch folgende Regelungen:Steuersatz: Senkung des Körperschaft steuer-satzes von 35 auf 21 ProzentMindeststeuer: Abschaffung der Mindest-besteuerung für Kapitalgesellschaften (alternative minimum tax) Verlustabzug: Abschaffung des Verlust-rücktrags und des zeitlich unbegrenzten Verlustvortrags Zinsabzug/Zinsschranke: Einschränkung der Möglichkeit, Zinsaufwendungen bei der Ein-kommensermittlung abzuziehen Repatriation: fiktive Ausschüttung und Rück-führung früher im Ausland erwirtschafteter GewinneAbschreibungen: Einführung einer Sofort-abschreibung von Investitionen in bestimmte qualifizierende, abnutzbare Wirtschaftsgüter Related Parties: Neuregelung von Geschäfts-beziehungen zu ausländischen nahestehenden Parteien (BEAT, GILTI, FDII )

Generell ist aufgrund der Reform zu erwarten, dass Investitionen in den USA vorteilhafter werden sowie die Wettbewerbsfähigkeit amerikanischer Unternehmen steigen und ihr Investitionsspielraum größer wird. Das hat Konsequenzen sowohl für deutsche Unter-nehmen mit US-Tochterunternehmen als auch für deutsche Tochtergesellschaften von US-Mutter gesellschaften. Für den Chief Financial Officer und den Corporate Treasurer deutscher Unternehmen mit US-Tochter unternehmen können sich Auswirkungen insbesondere in den nachstehenden Bereichen ergeben.

Investitionen Die Senkung des Körperschaftsteuersatzes auf 21 Prozent sowie die zeitlich begrenzte sofortige Abzugsfähigkeit von Investitionen können Investitionsentscheidungen deutscher Unter-nehmen beeinflussen. Unternehmen mit US-Tochterunternehmen sollten sich nun die Frage stellen, welche Investitionen anstehen und inwiefern steuerliche Anreize in dem Investitionsmodell berücksichtigt werden. Möglicherweise profitieren deutsche Unter-nehmen von der Neuregelung und können geplante Investitionen in die USA verschieben. Führen diese Investitionsanreize dazu, dass ein Unternehmen vermehrt in den USA investiert, muss das Corporate Treasury auch in den Bereichen FX und Liquiditätsmanagement reagieren und zu sätzliche US-Dollar Liquidität am Markt erwerben.

FinanzierungenAufgrund der US-Steuerreform sollten sich betroffene Unternehmen die Frage stellen, ob die Finanzierungs- und Kapitalstruktur von US-Tochtergesellschaften noch ideal ist. Die Einführung einer Zinsschranke und die sich aus der BEAT ergebenden Regelungen bedingen eine Analyse konzerninterner und -externer Finanzierungen.

Susanne Ochsenkühn Consultant im Bereich Corporate Treasury Solutions bei PwC München.

Sven Walterscheidt Director im Bereich Corporate Treasury Solutions bei PwC Düsseldorf.

Dr. Christian Fielenbach Manager im Bereich Corporate Treasury Solutions bei PwC München.

23 BEAT: base erosion and anti-abuse tax – Mindestbesteuerungstest, der zu einer höheren Steuerlast führt, wenn die US-Bemessungsgrundlage unverhältnismäßig stark durch sogenannte base erosion tax benefits gemindert ist.

24 GILTI: global intangible low taxed income – Hinzurechnungsbestimmungen für sogenanntes weltweit niedrig besteuertes Einkommen aus immateriellem Vermögen; dient der Bekämpfung vermeintlicher Missbrauchsstrukturen, welche insbesondere beim Off-Shoring von immateriellen Wirtschaftsgütern entstehen.

25 FDII: foreign-derived intangible income – Dieser Regelungsmechanismus ist ein Anreizsystem, das der Rückführung von in früheren Jahren erwirtschafteten ausländischen Gewinnen dient.

25 Corporate Treasury Kompass

Es ist jedoch zu beachten, dass diese Regelung nicht alle Unternehmen betreffen wird, da etwa die Zinsschranke nur gilt, wenn die Brutto-einnahmen eines US-Tochterunternehmens im Dreijahresdurchschnitt mindestens 25 Millionen US-Dollar betrugen. Betrifft die Regelung zur Zinsschranke jedoch das jeweilige Unternehmen, führt sie zu einer Erhöhung der Fremdkapitalkosten aufgrund der Beschränkung des Abzugs von Zinsaufwendungen. Für den Mindestbe steuerungstest unter BEAT ist aller-dings zu beachten, dass Zinszahlungen ohne Berücksichtigung der Zinsschranke, also sämtliche Zinszahlungen, herangezogen werden müssen. Diese Vorgehensweise führt bei Unter-nehmen mit hohem Verschuldungsgrad und einem hohen Anteil an Intercompany-Darlehen zu einer Doppelbelastung. Im Bereich Finanzierung sollten des Weiteren Konstellationen in eine Analyse mit ein bezogen werden, in denen US-Tochterunternehmen Zinsen an deutsche Mutterunternehmen zahlen – diese Zinsen werden aufgrund des niedrigeren US-Steuer satzes (circa 21 Prozent) nachteilig sein, da somit ein Teil der Gewinne nach Deutschland verlagert und dort mit circa 30 Prozent besteuert wird. Unternehmen sollten also die bestehende und zukünftige Finanzierungs struktur (intern und extern) sehr genau analysieren und prüfen, ob eine Umstrukturierung notwendig ist.

FX-Management Die US-Steuerreform beeinflusst Unternehmen weltweit – ob amerikanische Unternehmen direkt oder ausländische Unternehmen mit US-Tochter - unternehmen indirekt. Selbstverständlich hat das auch Auswirkungen auf internationale Märkte und somit auch auf das Fremdwährungs-management deutscher Unternehmen. Auf die potenziellen Auswirkungen selbst soll an dieser Stelle nicht weiter eingegangen werden, jedoch sollten die vorhandenen Risikomanagement-strategien vor diesem Hintergrund noch einmal analysiert werden. Der Fokus sollte sich dabei auf das entsprechende Risikomodell (dynamisch vs. statisch), die Sicherungskosten und den Zeit horizont richten. Das Hedging selbst kann des Weiteren aufgrund der BEAT-Regelungen betroffen sein, denn aufgrund der BEAT wird neben der regulären Steuerrechnung eine Alternativrechnung erstellt, bei der sogenannte schädliche Zahlungen hinzuzurechnen sind. Zwar wird dies aufgrund bestimmter Größen-kriterien für die meisten deutschen Unternehmen nicht relevant sein, dennoch soll an dieser Stelle

erwähnt werden, dass neben Finanz-transaktionen wie Garantien und konzerninternen Finanzierungen auch Aufwendungen für derivative Finanz instrumente die Base-Erosion- Zahlungen beeinflussen.

Hedge Accounting Neben den allgemeinen Auswirkungen auf das Hedging sollten auch Auswirkungen auf das Hedge Accounting analysiert werden. So kann die US-Steuerreform etwa im Fall von Forecast Transactions Auswirkungen auf die Wahr-scheinlichkeit zukünftiger Transaktionen haben oder es können sich aufgrund der geänderten Steuersätze die Hedge Ratios von After-Tax- Hedges ändern. Ähnliche Fragestellungen, gerade auch in Bezug auf mögliche In effektivitäten, sollten sich Treasurer auch bei After-Tax-Net-Investment-Hedges stellen.