Die Balanced Scorecard in der Unternehmenspraxis · Strategische Planung beinhaltet in diesem...

34

Mitbestimmungsförderung Auswertung | September 2012 Angelika Satzer, Karla Kleinhempel, Viktor Steinberger und Ma- nuela Michalski - TBS NRW e. V. Die Balanced Scorecard in der Unter- nehmenspraxis Ein beispielhafter Ausschnitt aus der Alltagsarbeit von Be- triebsräten Auf einen Blick … Mit Hilfe von sechs qualitativen Interviews mit Betriebsräten, teilweise mit Vertretern der Geschäftsführung bzw. der Personalleitung, wird ein beispielhafter Ausschnitt aus der Alltagsarbeit von Betriebsräten gezeichnet. Konzernstrukturen haben immer mehr zugenommen, Strategien und kurz- und mittelfristige Planung finden auf Konzernebene statt, aber nicht am Standort. Die Orientierung der Strategien erfolgt an Kennzahlen. Die Betriebsräte verfügen nicht immer über Informationen, ob es eine BSC oder eine Strategiekarte (Strategy Map) im Unternehmen gibt oder nicht. Die klassische Ausrichtung der BSC auf die vier Perspektiven: Finanzen, Kunden, Prozesse und Mitarbeiter ist zwar vorhanden, hat aber viele Abwandlungen und Anpassungen erfahren. Inhalt Inhaltsverzeichnis ................. 2 Einleitung .............................. 3 Fallbeispiele aus der Praxis . 6 Handlungsempfehlungen ... 28

Transcript of Die Balanced Scorecard in der Unternehmenspraxis · Strategische Planung beinhaltet in diesem...

Mitbestimmungsförderung

Auswertung | September 2012

Angelika Satzer, Karla Kleinhempel, Viktor Steinberger und Ma-nuela Michalski - TBS NRW e. V.

Die Balanced Scorecard in der Unter-nehmenspraxis Ein beispielhafter Ausschnitt aus der Alltagsarbeit von Be-triebsräten

Auf einen Blick …

Mit Hilfe von sechs qualitativen Interviews mit Betriebsräten, teilweise mit Vertretern der Geschäftsführung bzw. der Personalleitung, wird ein beispielhafter Ausschnitt aus der Alltagsarbeit von Betriebsräten gezeichnet.

Konzernstrukturen haben immer mehr zugenommen, Strategien und kurz- und mittelfristige Planung finden auf Konzernebene statt, aber nicht am Standort. Die Orientierung der Strategien erfolgt an Kennzahlen.

Die Betriebsräte verfügen nicht immer über Informationen, ob es eine BSC oder eine Strategiekarte (Strategy Map) im Unternehmen gibt oder nicht.

Die klassische Ausrichtung der BSC auf die vier Perspektiven: Finanzen, Kunden, Prozesse und Mitarbeiter ist zwar vorhanden, hat aber viele Abwandlungen und Anpassungen erfahren.

Inhalt

Inhaltsverzeichnis ................. 2

Einleitung .............................. 3

Fallbeispiele aus der Praxis . 6

Handlungsempfehlungen ... 28

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 2

Inhaltsverzeichnis

1 Einleitung 3

2 Fallbeispiele aus der Praxis 6

2.1 Betriebliches Beispiel 1: Strategische Planung ohne BSC 7

2.2 Betriebliches Beispiel 2: Strategische Planung mit BSC 9

2.3 Betriebliches Beispiel 3: BSC mit Schwerpunkt Kennzahlen 12

2.4 Betriebliches Beispiel 4: BSC mit Fokus auf die Produktion 16

2.5 Betriebliches Beispiel 5: Das eigenständige Produktionssystem 21

2.6 Betriebliches Beispiel 6: Das Steuerungsinstrument Personalplanung 24

3 Handlungsempfehlungen 28

3.1 Umgang mit der BSC und strategischer Planung 28

3.2 Informationsbeschaffung 29

3.3 Die spezifische BSC in ihren Anwendungen 29

3.4 Betriebsratsarbeit allgemein 31

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 3

Strategiekarte (Strategy Map) Die Strategiekarte (Strategy Map) ist eine Weiterentwicklung der BSC. Hier werden auf einer Seite die Perspektiven der BSC (Finanzen, Kunden, Prozesse, Mitarbeiter) zueinander in Beziehung gesetzt.

1 | Einleitung

Die Einführung der Balanced Scorecard (BSC) liegt in ihren ersten An-fängen circa 15 Jahre zurück. Ein Blick in die betriebliche Praxis soll zeigen, was sich im Laufe der Jahre verändert hat. Mit Hilfe von sechs qualitativen Interviews mit Betriebsräten, teilweise mit Vertretern der Geschäftsführung bzw. der Personalleitung, kann zwar kein repräsenta-tives Bild gezeichnet werden, wohl aber ein beispielhafter Ausschnitt aus der Alltagsarbeit von Betriebsräten. Die Interviews spiegeln außer-dem den Wissensstand der Gremien wider, je nachdem wie lange und wie intensiv sie sich mit dem Thema beschäftigt haben. Die Betriebsräte verfügen nicht immer über Informationen, ob es eine BSC oder eine Strategiekarte (Strategy Map) im Unternehmen gibt oder nicht. Erläute-rungen im Interview, was darunter zu verstehen ist, führen dann oftmals zu der Erkenntnis, dass offenbar doch ein solches Instrument existiert. Durch Nachfragen bei der Geschäftsführung wurde klar, dass die BSC auf der Konzernebene eine Rolle spielt, aber nicht an dem Standort, für den die lokalen Betriebsräte zuständig sind. Die klassische Ausrichtung der BSC auf die vier Perspektiven: Finan-zen, Kunden, Prozesse und Mitarbeiter ist zwar weiter vorhanden, hat aber viele Abwandlungen und Anpassungen erfahren. Aufgrund der teilweise fehlenden Informationen auf Betriebsratsseite, ob überhaupt eine BSC vorhanden ist oder nicht, ist von Balanced Scorecard bzw. strategischer Planung die Rede. Wenn der Betriebsrat nicht über die Kenntnis verfügt, ob es eine BSC gibt, hat er aber oft Kenntnisse über eine strategische Planung. Strategische Planung ohne BSC Strategische Planung beinhaltet in diesem Beispiel eine definierte Vi-sion, mit daraus abgeleiteter Mission und Zielen, die auch im gesamten Unternehmen umgesetzt werden. Entscheidungen über neue Produkte und deren Fertigung werden zwar oft im Ausland getroffen, haben aber Auswirkungen auf die betroffenen deutschen Standorte. Die Einfluss-nahme ist für die Betriebsratsarbeit wichtig. Kenntnisse darüber erhal-ten die Betriebsräte über den Wirtschaftsausschuss. Bei Entscheidungen vor Ort sind sie auch als Experten gefragt. Strategische Planung mit BSC In diesem Beispiel ist die BSC erst durch Nachfragen erkennbar mit den klassischen vier Perspektiven: Finanzen, Kunden, Prozesse und Mit-arbeiter. Unter der Bezeichnung strategische Planung hat sich der Be-triebsrat besonders um die Themen Prozesse und Mitarbeiter geküm-mert. Vor allem im Bereich der Mitarbeiterqualifikation hat er seine Mitbestimmungsrechte wahrgenommen. Verschiedene andere Ma-nagementinstrumente, wie z. B. Lean Management (schlanke Führung) wurden eingeführt, teilweise aber auch wieder aufgegeben. Einen Wirt-

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 4

Basiskennzahlen Kennzahlen (auch Basiskennzahlen) sind Maßgrößen, die zur Quantifizierung und Messung z.B. der Leistungen entweder von Beschäftigten, Abteilungen oder Betrieben dienen

schaftsausschuss gibt es nur auf der Ebene des Gesamtbetriebsrates. Informationen und Kennzahlen mussten hier juristisch eingefordert werden. Neben seiner bisherigen Konzentration auf Themen der Beleg-schaft und der betrieblichen Prozesse will sich der Betriebsrat zukünftig auch stärker der Kundenperspektive und den Kennzahlen widmen. BSC mit Schwerpunkt Kennzahlen In diesem Beispiel besteht die BSC aus den Komponenten Finanzen, Prozesse, Qualität und Termintreue. Dem Betriebsrat ist in diesem Fall auch bekannt, dass die Komponente Prozesse einer der erklärten Schwerpunkte des Standortes ist. Die BSC wurde zwar komplett mit allen Komponenten eingeführt, zunächst standen aber die Leistungs-kennzahlen im Vordergrund. Erst später wurden spezielle Maßnahmen aus den einzelnen Komponenten abgeleitet. Die Kennzahlen sind für die Strategiefindung nach Meinung des Betriebsrates sehr hilfreich. Die BSC und die Kennzahlen sind das zentrale Steuerungsinstrument. Die Komponenten sind durch den Konzern zwingend vorgegeben, der Standort kann eigene Maßnahmen ableiten und Schwerpunkte setzen. Die Transparenz im Umgang mit den Leistungskennzahlen beeinflusst die Produktion, die Führungsebene und die Personalebene im Allge-meinen. Über die Kennzahlen wird im Wirtschaftsausschuss informiert. Auf-grund der hohen Transparenz der BSC bestimmt diese auch die Be-triebsratsarbeit. Auch in Krisenzeiten hat sich die Orientierung an der BSC als Steuerungsinstrument bewährt, wenn es z.B. um die Qualifizie-rung der Mitarbeiter für bestimmte zukünftige Aufgaben ging. Der Be-triebsrat entwickelt auch eigene Strategien auf der Grundlage der BSC. Er sieht sich als Nutzer und Begleiter. BSC mit Fokus auf die Produktion In diesem Beispiel, in dem die BSC mit ihren Komponenten Finanzen, Kunden, Prozesse und Ressourcen bekannt ist, wird vom Konzern vor-gegeben und gesteuert. Am Standort liegt das Augenmerk auf den Pro-zessen, die die Produktion betreffen. Die BSC wird mit Konzernvorga-ben umgesetzt, der Standort kann Maßnahmen zur Zielerreichung nur im Rahmen der Vorgaben festsetzen. Die Einführung eines eigenen Konzern-Produktionssystems war die größte Veränderung. Das Produktionssystem bestimmt damit auch die Betriebsratsarbeit z. B. mit Themen wie Arbeitszeit und Entgelt. Auswirkungen auf die Be-schäftigten werden vom Betriebsrat gesehen. Informationen vonseiten der Standortleitung sind im Wirtschaftsausschuss eher vage. Die BSC hilft dem Betriebsrat, schneller Entwicklungen z.B. bei Produktionsein-brüchen zu erkennen und daraus eigene Strategien abzuleiten und In-formationen gezielt anzufordern. Der Betriebsrat trägt das System der BSC mit, achtet aber auf die sozialen Aspekte. Seine Rolle sieht er im Wechsel vom Experte, Nutzer und Initiator.

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 5

Six Sigma Bezeichnung für ein statistisches Maß (ca. 3 aus einer Millionen), das für ein Quali-tätsziel sowie eine Methodik im Quali-tätsmanagement steht, für die Definition, Beschreibung, Messung, Analyse, Ver-besserung und Überwachung von Prozes-sen.

Human Capital Humankapital, auch: Human Resources (menschliche „Ressourcen“) sind Angli-zismen, die auf die Fähigkeiten und Fertigkeiten der Beschäftigten verweisen, und die damit verbundenen Potenziale, die ein Unternehmen hat.

Das eigenständige Produktionssystem Dieses Beispiel zeigt ein Unternehmen, das eine konzernweite BSC hat, von der der Betriebsrat allerdings nichts Näheres weiß. Da der Standort erst kurze Zeit zu dem Konzern gehört, fehlen diese Informationen. Spürbar ist aber auch hier für den Produktionsstandort das konzerneige-ne Produktionssystem. Die thematischen Schwerpunkte liegen bei dem Produktionssystem auf Mitarbeiter, Qualität, Leistung und Kosten. Das Produktionssystem erscheint fast wie eine eigene BSC. Mit der Metho-de Six Sigma ist ein Managementinstrument aus dem Qualitätswesen installiert worden, das den Erreichungsgrad der Null-Fehler-Strategie der Produktionsprozesse mittels Kennzahlen beschreiben soll. Der Betriebsrat steht dem Produktionssystem mit dem Qualitätsgedan-ken und der Kundenorientierung positiv gegenüber. Auch die Organisa-tion der Belegschaft in Projektstrukturen mit entsprechenden Qualifizie-rungsmaßnahmen sieht er positiv. Er versucht jedoch, Risiken durch eine eigene Beratung zu vermeiden oder so gering wie möglich zu hal-ten. Seine Rolle sieht er als aktiv und konstruktiv. Er begleitet die Ein-führung kritisch. Das Steuerungsinstrument Personalplanung Neben dem Produktionssystem gibt es auch im Personalbereich eigene Steuerungsinstrumente, wie beim letzten Beispiel ein Steuerungsins-trument als Human Capital Cockpit (HCC). In dem Unternehmen gab es eine BSC, aber nicht im Personalbereich. Es wurden vier Handlungs-bereiche definiert: qualitative Personalplanung, quantitative Personal-planung, Führung und Engagement. Das zentrale Instrument zur Steue-rung und Umsetzung ist das HCC Cockpit. Das Cockpit umfasst drei Ebenen mit Basis- und Schlüsselkennzahlen sowie Schlüsselindikato-ren. Der Konzernbetriebsrat war an der Entwicklung des HCC Cockpits nicht beteiligt. Er bewertet es aber als positiv, vor allem wenn es um Fragen des demographischen Wandels geht. Die lokalen Betriebsräte der einzelnen Standorte erhalten die Zahlen, arbeiten aber nicht alle damit. Die Rolle für die Betriebsratsarbeit be-schreiben sie als zurzeit noch gering. Für die zukünftige Arbeit messen sie ihm allerdings einen höheren Stellenwert zu.

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 6

2 | Fallbeispiele aus der Praxis

Im Folgenden werden die sechs Fallbeispiele vorgestellt. Sie wurden in bis zu halbtägigen Gesprächen mit Hilfe von Leitfragen geführt. Die Beispiele geben neben den betrieblichen Situationen auch jeweils den unterschiedlichen Wissensstand der Gesprächspartner wieder. Gefragt wurden Betriebsräte aus den Branchen Metall- und Elektroindustrie (Hersteller von Kabeln, Steuerungstechnik, Elektroinstallationen, Ma-schinen sowie Verpackungsmittelindustrie). Die Betriebsgrößen ran-gierten an den Standorten zwischen etwa 100 und 2000 Beschäftigten. Zufällig gehören sie alle zu größeren Konzernen, die weltweit tätig sind.

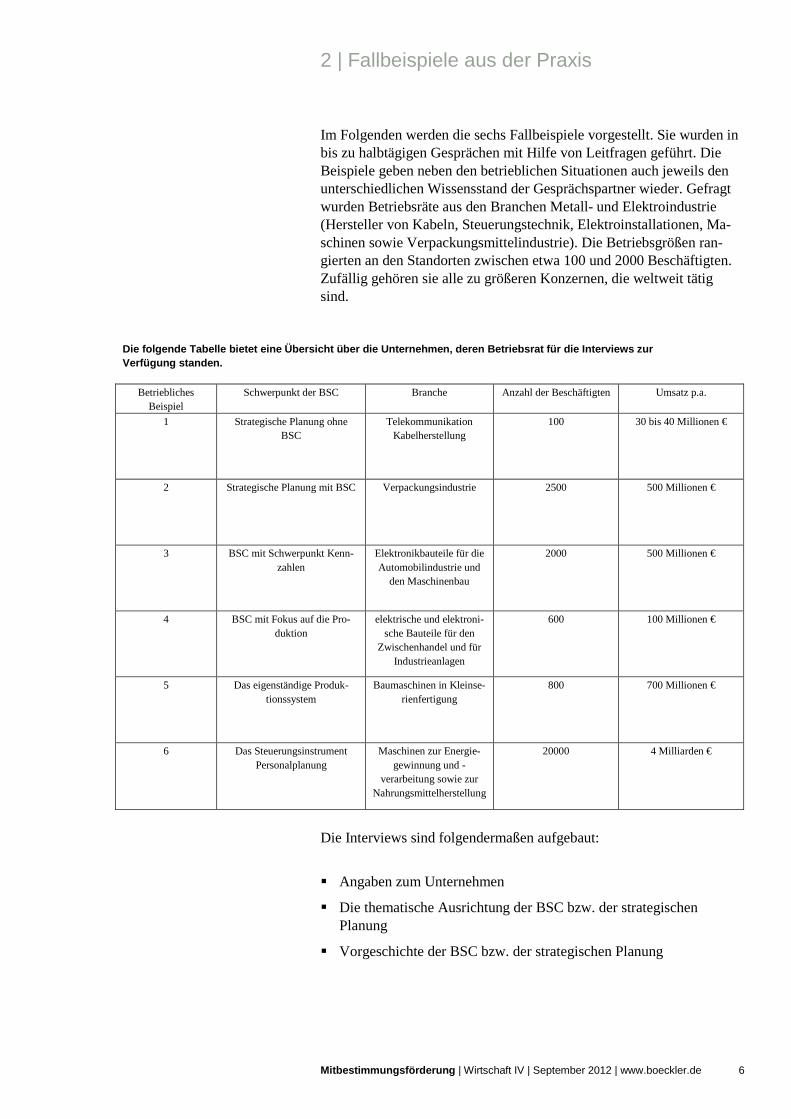

Die folgende Tabelle bietet eine Übersicht über die Unternehmen, deren Betriebsrat für die Interviews zur Verfügung standen.

Betriebliches Beispiel

Schwerpunkt der BSC Branche Anzahl der Beschäftigten Umsatz p.a.

1 Strategische Planung ohne BSC

Telekommunikation Kabelherstellung

100 30 bis 40 Millionen €

2 Strategische Planung mit BSC Verpackungsindustrie 2500 500 Millionen €

3 BSC mit Schwerpunkt Kenn-zahlen

Elektronikbauteile für die Automobilindustrie und

den Maschinenbau

2000 500 Millionen €

4 BSC mit Fokus auf die Pro-duktion

elektrische und elektroni-sche Bauteile für den

Zwischenhandel und für Industrieanlagen

600 100 Millionen €

5 Das eigenständige Produk-tionssystem

Baumaschinen in Kleinse-rienfertigung

800 700 Millionen €

6 Das Steuerungsinstrument Personalplanung

Maschinen zur Energie-gewinnung und -

verarbeitung sowie zur Nahrungsmittelherstellung

20000 4 Milliarden €

Die Interviews sind folgendermaßen aufgebaut:

Angaben zum Unternehmen

Die thematische Ausrichtung der BSC bzw. der strategischen Planung

Vorgeschichte der BSC bzw. der strategischen Planung

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 7

http://www.boeckler.de/38066.htm (Praxisblatt: Balanced Scorecard )

Strategie Die Planung von Mitteln und Wegen zur Erreichnung langfristig geplanter Ziele eines Unternehmens.

Rolle der BSC bzw. der strategischen Planung im Unternehmen

Der Informationsfluss im Unternehmen

Bedeutung für die Betriebsratsarbeit

Strategien des Betriebsrats im Umgang mit der BSC bzw. der strategischen Planung

Betriebsräte, die bereits Erfahrungen mit der BSC haben, können ihre eigene betriebliche Praxis mit der der Fallbeispiele vergleichen, sofern dies möglich ist. Betriebsräten, denen diese Erfahrungen fehlen, sei ergänzend auch Grundlagenliteratur zum Thema BSC auf der Internetseite der Hans-Böckler-Stiftung empfohlen.

2.1 Betriebliches Beispiel 1: Strategische Planung ohne BSC

Angaben zum Unternehmen Das Unternehmen gehört zu einem internationalen Konzern und ist im Bereich Telekommunikation in der Kabelherstellung tätig. Am Standort arbeiten 100 Mitarbeiter und Mitarbeiterinnen. Der Umsatz beträgt 30 bis 40 Millionen €. Die thematische Ausrichtung der Balanced Scorecard bzw. der strategischen Planung Eine Balanced Scorecard (BSC) ist dem Betriebsrat unter dieser Be-zeichnung nicht bekannt. Eine langfristige Unternehmensplanung als Strategieplanung liegt aber vor. Diese Strategieplanung basiert auf einer definierten Vision und daraus abgeleiteten Mission sowie aus Zielen für die Ausrichtung des gesamten Unternehmens. Für den deutschen Stand-ort wurde keine explizite BSC vorgelegt. Bei der Formulierung der Strategie war der Betriebsrat nicht beteiligt. Bei der Umsetzung der Strategieplanung bringt er allerdings seine lang-jährige Erfahrung und sein Wissen über eine Reihe von insgesamt drei Eigentümern der letzten zehn Jahre mit ein. Der Betrieb ist zum dritten Mal hintereinander im Laufe von zehn Jah-ren in neuer Eigentümerschaft. Es war jeweils ein Konzern aus der Branche der Aufkäufer. Der Betriebsrat hat mit den beiden Konzern-vorgängern eher schlechte Erfahrungen hinsichtlich Investitionen in den Standort oder Strategieentwicklungen für den eigenen Markt gemacht. Nachhaltigkeit spielte bei der Behandlung des Standortes für die beiden Vorgängerkonzerne keine Rolle. Nachdem in der Vergangenheit lang-fristige, strategische Entscheidungen zum Schaden des Standortes ge-troffen worden sind, kann er seit der letzten Konzernübernahme eigene Entscheidungen treffen, allerdings abgestimmt mit der in USA angesie-delten Konzerntochter, der er organisatorisch zugeordnet ist. Dies findet im Austausch und im Rahmen einer gut funktionierenden Kommunika-

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 8

tion mit der Konzernzentrale in Japan statt. Dieser Austausch findet besonders zwischen den Abteilungen Vertrieb und Engineering statt. Das Management entscheidet dann, welche die geeigneten Themen und welches die besten Maßnahmen für den Standort sind. Dies findet aber auch in umgekehrter Richtung statt, also auf Vorschlag und Initiative der Konzernzentrale. Das Besondere für die strategische Ausrichtung des Unternehmens ist, dass der Markt aufgrund von Sättigung für die Produkte des Unterneh-mens zunehmend schrumpft. Falsche und kurzsichtige Investitionen und Unterlassungen des Vorgänger-Konzernmanagements haben in der Vergangenheit diese Entwicklung verstärkt. Zukunftsperspektiven, die von der neuen Konzernzentrale erarbeitet werden, spielen daher unter Umständen für den Standort nur noch bedingt eine Rolle. Trotzdem wurde auch in den Bereichen Forschung und Entwicklung sowie in neue Produktionstechnik investiert, um z. B. Marktnischen zu erschlie-ßen. Vorgeschichte der Balanced Scorecard bzw. der strategischen Pla-nung Die Strategie wurde jeweils in den Konzernzentralen erarbeitet, zu-nächst in Frankreich, dann in den Niederlanden. Heute ist die Konzern-tochter in den USA formal zuständig. Die Strategie wird jedoch von der Zentrale in Japan festgelegt. Der Betriebsrat vor Ort wird nur teilweise über Inhalte der Strategie informiert. Er hat nur korrigierenden bzw. exekutiven Einfluss auf die Umsetzung der Strategie im Rahmen seiner Mitbestimmung, wie etwa bei Betriebsänderungen. Rolle der Balanced Scorecard bzw. der strategischen Planung im Unternehmen Die Konzernstrategie kann nicht grundlegend vom Betriebsrat beein-flusst werden. Allerdings setzt sie den Rahmen fest, in dem die abhän-gig handelnden Betriebsparteien vor Ort kooperativ versuchen, wirt-schaftlich erfolgreich zu arbeiten. Zum strategischen Planungshorizont aber kann der Betriebsrat keine Angaben machen. Die aktuelle Konzernpolitik ist sozialen Aspekten gegenüber aufge-schlossen, besonders im Vergleich zu den früheren Eigentümern. Fra-gen der Ausbildung, Qualifizierung und Kapazitätsplanung werden vom Betriebsrat aktiv mit beeinflusst.

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 9

Der Informationsfluss im Unternehmen Die Strategieplanung und Fragen zu deren Umsetzung auf der Ebene von Standortzielen erfährt der Betriebsrat im Rahmen der Betriebsrats-arbeit im Wirtschaftsausschuss und beim Arbeitgebergespräch. Mit der neuen Konzernzugehörigkeit und Verkleinerung des Standortes bzw. der Belegschaft findet eine gute Kommunikation statt. Seitdem ist der Betriebsrat nicht ein einziges Mal von einer Entscheidung über-rascht worden. Die Geschäftsführung informiert den Betriebsrat recht-zeitig über strategische Entscheidungen und bezieht den Betriebsrat auch in die Entscheidungsfindung mit ein. Gleichzeitig nutzt der Be-triebsrat seine informellen Kanäle. Aufgrund des guten Informationsflusses finden Wirtschaftsausschuss-Sitzungen nur noch bei Bedarf statt. Der Betriebsrat bekommt auf kur-zem Weg alle verlangten Kennzahlen und Informationen. Es findet eine kooperative Zusammenarbeit mit der Personalabteilung statt. Bedeutung für die Betriebsratsarbeit Der Betriebsrat hatte vor zehn Jahren damit begonnen, seine eigene BSC für die Beteiligungsarbeit im Betrieb zu erstellen und über einen Zeitraum von drei Jahren zu führen. Aufgrund von Turbulenzen mit Massenentlassungen und Betriebsänderungen führt er heute keine eige-ne BSC mehr. Die frühere Arbeit mit der eigenen BSC stand in engem Zusammenhang mit den Freistellungen von Mitgliedern des Betriebsra-tes, die er damals durchgesetzt hatte. Als formales Instrument spielt sie seitdem keine Rolle mehr. Strategien des Betriebsrates im Umgang mit der BSC bzw. der stra-tegischen Planung Der Betriebsrat sieht sich insgesamt in einer Position, die es ihm ermög-licht auch die Strategie-Entscheidungen der Geschäftsführung am Standort - soweit sie hier gefasst werden - zu beeinflussen. Des Weite-ren ist seine Expertenmeinung bei der Geschäftsführung und darüber hinaus auch beim Konzern gefragt. Der Betriebsrat beschreibt seine Rollen im Umgang mit der strategi-schen Planung als die des Kenners, des Mitgestalters und des Initiators.

2.2 Betriebliches Beispiel 2: Strategische Planung mit BSC

Angaben zum Unternehmen Die vorliegende Befragung wurde in einem Großunternehmen der Ver-packungsindustrie mit internationaler Konzernzugehörigkeit durchge-führt. Es gibt einen zweiten Standort mit derselben Werksleitung in Nordrhein-Westfalen. Mit dem Produktportfolio deckt der Konzern die gesamte Wertschöpfungskette von Verpackungen ab, in gewisser Weise

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 10

vom Wald zum Recycling. Deutschlandweit arbeiten dort etwa 2500 Beschäftigte. Am Standort selbst arbeiten über 200 Beschäftigte. Hier liegt der Schwerpunkt auf der Herstellung von Pappen und Kartonagen. Der Umsatz beläuft sich auf ca. 500 Millionen € deutschlandweit. Die thematische Ausrichtung der Balanced Scorecard bzw. der strategischen Planung Eine Balanced Scorecard als Strategie- und Führungsinstrument ist dem Betriebsrat unter dieser Bezeichnung nicht geläufig. Auch seine Nach-frage bei den Betriebsräten anderer Standorte ergab, dass im Unterneh-men die Anwendung und Methodik einer BSC nicht bekannt ist. Der Betriebsrat weiß aber von einer strategischen Planung im Konzern. Diese Strategieplanung wird von der skandinavischen Konzernleitung vorgegeben und dann kaskadenartig, also stufenweise, bis auf die jewei-ligen Werksebenen durchgeführt. Ausgehend von einer Finanzierungs- und Verkaufsplanung werden die geeigneten Standorte ausgewählt und mit ausreichend Kapazität ausgestattet. Verantwortlich für die Umset-zung vor Ort zeichnet die jeweilige Werksleitung. Die Identifikation der Kundengruppen und die Auswirkungen auf die betrieblichen Prozesse sind dem Betriebsrat bekannt. Besonders merkt er die Konsequenzen der strategischen Unternehmensplanung im Be-reich der Mitarbeiterqualifikationen. Diesbezüglich nimmt er sein Recht auf Mitbestimmung intensiv wahr und gestaltet mit. Bei genauer Betrachtung erkennt der Betriebsrat die vier klassischen Komponenten einer BSC: Finanzperspektive, Kunden, Prozesse und Mitarbeiter. Er hat aber bisher keine direkten Zusammenhänge zwi-schen der Strategieplanung des Managements und seiner eigenen Betei-ligungsarbeit gesehen. Ausschlaggebend für seine Arbeit am Standort sind die Themenfelder Prozesse und Mitarbeiter. Vorgeschichte der Balanced Scorecard bzw. der strategischen Pla-nung Die Strategieplanung in einer methodisch-systematischen Form ist auf Konzernebene seit etwa zehn Jahren etabliert. Ihr Aufbau hat sich in dieser Zeit verändert und dem entsprechend auch die praktizierte Stra-tegieplanung im Unternehmen. Diese wird wiederum unterstützt durch verschiedene Methoden und Managementsysteme, die in der Vergan-genheit eingeführt, aber teilweise wieder aufgegeben wurden (z. B. Six Sigma, schlanke Führung, Führen mit Zielvereinbarungen). Im Konzern werden Aktivitäten und Entscheidungen also schon lange entsprechend der BSC-Systematik ausgerichtet. Eine Handlungsfreiheit oder Einflussnahme auf die langfristige Strategieplanung haben weder der Betriebsrat noch die Mitarbeiter und Mitarbeiterinnen. Zwar be-stehen Einflussmöglichkeiten in der Umsetzung und der Zielerreichung

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 11

des einzelnen Standortes, aber immer nur im Rahmen von Konzernvor-gaben. Rolle der Balanced Scorecard bzw. der strategischen Planung im Unternehmen Die BSC wird als strategisches Steuerungsinstrument genutzt. Ihr liegt eine rollierende Planung für jeweils ein Jahr mit einem weiteren Pla-nungshorizont von drei Jahren zugrunde. Die Qualität der Einflussnah-me auf die sogenannte Potenzialebene, für den Betriebsrat ist das die soziale Komponente, ist unterschiedlich und abhängig vom jeweiligen Beteiligungsgrad der Betriebsräte der verschiedenen Standorte. Die klaren Vorstellungen der Konzernleitung hinsichtlich ihrer Füh-rungsgrundsätze hatten im Zuge eines stringent umgesetzten Kultur-wandel-Projekts zur Folge, dass Führungskräfte aus dem Unternehmen, die den Grundsätzen nicht folgen wollten, quasi von jetzt auf gleich ausscheiden mussten. Diesbezüglich sieht der Betriebsrat den Einfluss der Konzernleitung auf die einzelnen Standorte durchaus positiv. Der Informationsfluss im Unternehmen Am Standort selbst wird der Betriebsrat durch die Werksleitung über geplante Maßnahmen informiert und ist auf verschiedenen Ebenen der Zielplanung im Rahmen seiner Rechte beteiligt. Er ist sowohl mit den deutschen als auch mit den europäischen Standor-ten vernetzt. Er nutzt systematisch informelle wie offizielle Quellen für seine Betriebsratsarbeit. Das sogenannte Board (Aufsichtsrat) liefert auf Konzernebene Kenntnisse und Informationen. Am Standort selbst kann der Informationsfluss als gut bezeichnet wer-den. Auf Konzernebene sieht der Betriebsrat noch Verbesserungspoten-zial. Eine selbstverständliche und unaufgeforderte Mitteilung findet nicht statt, was auch aus nationalen Unterschieden folgt. Spezielle Schulungen im Umgang mit einer Strategieplanung gab es für den Betriebsrat nicht. Bedeutung für die Betriebsratsarbeit Auch wenn die Zusammenhänge zwischen der strategischen Planung im Konzern und der Aufgabenstellung im Gremium nicht immer offen-sichtlich sind, hat sie natürlich Auswirkungen auf die Betriebsratsarbeit. Im Rahmen der betrieblichen Prozessorganisation und entsprechenden Qualifizierungsmaßnahmen wird dies besonders deutlich. Der Standort selbst hat keinen eigenen Wirtschaftsausschuss. Es gibt aber einen auf der Ebene des Gesamtbetriebsrats. Eigentlich sollte der Wirtschaftsausschuss Kennzahlen und Informationen auf europäischer Ebene erhalten. Es gab in der Vergangenheit aber immer wieder massi-

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 12

ve Probleme bei der Bereitstellung der notwendigen Daten. Das Mate-rial war eher dürftig und reichte für Rückschlüsse oft nicht aus. Nach einer juristischen Auseinandersetzung des Betriebsrats ist der Informa-tionsfluss jetzt besser, wenn auch noch nicht optimal. Mit einer eigenen systematischen BSC arbeitet der Betriebsrat bisher nicht. Aber auch seiner Arbeit liegt eine ausformulierte und visualisierte Zielplanung zugrunde. Des Weiteren gibt es ein Controlling, anhand dessen die Umsetzungserfolge gemessen werden. Eine Identifizierung der internen Kunden findet ebenso statt, wie der Blick auf die eigenen Kapazitäten wie z. B. Freistellungen und Schulungsbedarfe im Gre-mium. Strategien des Betriebsrates im Umgang mit der Balanced Score-card bzw. der strategischen Planung Im Rahmen der Auswirkungen der strategischen Planung auf die Unter-nehmensgestaltung möchte der Betriebsrat sich in der Rolle des Mitge-stalters und Initiators wissen. Teilweise arbeiten die Betriebsratsgre-mien der einzelnen Standorte aber eher reaktiv und zurückhaltend. Das liegt zum einen an einer verzögerten und schlechten Einbeziehung durch deren Management, zum anderen aber auch am Verständnis der eigenen Beteiligungsarbeit. Seiner persönlichen Auffassung entsprechend hat sich der Betriebsrat bisher besonders auf die Belegschaft und die betrieblichen Prozesse konzentriert. Zukünftig sollen aber auch die inner- und außerbetriebli-chen Kennzahlen sowie die Kundenperspektive stärker in die eigene Arbeit einfließen.

2.3 Betriebliches Beispiel 3: BSC mit Schwerpunkt Kennzahlen

Angaben zum Unternehmen Das Unternehmen blickt auf eine lange Konzernzugehörigkeit zurück. Die Produktion von Elektronikbauteilen, die in der Automobilindustrie und im Maschinenbau zum Einsatz kommen, findet am Standort ebenso statt wie die eigene Vermarktung der Produkte. Den Bereich Forschung und Entwicklung hat man sich im Wettbewerb um Marktanteile beson-ders auf die Fahnen geschrieben. Die Belegschaft setzt sich aus ca. 2000 Beschäftigten verschiedener Nationen zusammen. Aus einem hohen Qualitätsanspruch des Unter-nehmens heraus resultiert ein verhältnismäßig hoher Anteil von Fach-arbeitern und Ingenieuren. Der Jahresumsatz liegt bei rund 500 Millionen €. Die thematische Ausrichtung der Balanced Scorecard bzw. der strategischen Planung

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 13

Auf Konzernebene ist die BSC mit den Zielperspektiven Finanzen, Kunden, Prozesse und Mitarbeiter als Führungs- und Steuerungsins-trument unverzichtbar für die strategische Ausrichtung und die Ablei-tung von Maßnahmen zur Zielerreichung. Die BSC wird zunächst von der Konzernleitung übergeordnet festgelegt und dann für die einzelnen Unternehmen im Konzern übersetzt bzw. heruntergebrochen. Der zeitli-che Horizont der Konzern-BSC ist in diesem Fall auf fünf Jahre festge-legt, wird aber als Reaktion auf Ereignisse entsprechend angepasst. Der befragte Standort arbeitet mit sogenannten Key Performance Indi-cators (KPIs), die zur BSC gehören. Es handelt sich hierbei um Leis-tungskennzahlen, anhand derer der Fortschritt und der Erfüllungsgrad wichtiger Zielsetzungen der Unternehmung gemessen werden. Die hierbei ermittelten und aufbereiteten Daten und Messwerte dienen zur Planung und Steuerung der Produktionsprozesse. Typisch für die KPIs ist ihr dynamischer Charakter. Die Daten werden schnell und aktuell ermittelt, um, wenn notwendig, entsprechend schnelle Anpassungen vornehmen zu können. Bei allen Aktivitäten steht die Qualität der Produkte im Vordergrund. Man handelt und reagiert qualitätsorientiert. Zero defects - also null Fehler - ist das oberste Ziel, nach dem alle Bestrebungen ausgerichtet werden. Das bedeutet für den Standort auch, dass die Beschäftigten regelmäßig geschult werden, um eine möglichst niedrige Fehlerquote bei ihren Arbeitsvorgängen zu erreichen. Ausgehend von vier Komponenten: Finanzen, Prozesse, Qualität und Termintreue werden z. B. im Bereich Personal Qualifizierungsbedarfe ermittelt und Schulungskonzepte erarbeitet und umgesetzt. Das passiert mit Hilfe einer Qualifizierungsmatrix und schafft die Voraussetzung für die Flexibilität des Unternehmens, was wiederum z. B. Auswirkungen auf die Termintreue hat. Es werden auf allen Ebenen für jede Linienlei-tung Kennzahlen ermittelt, mit den Zielvorgaben verglichen und bei Bedarf Maßnahmen festgelegt und umgesetzt. Das System, die Ziele und Maßnahmen und deren Erreichungsgrade sind vollständig transparent. Für den Standort sind die Komponenten Finanzen und Prozesse aktuell die erklärten Schwerpunkte. Das Au-genmerk richtet sich primär auf die Produktion, für die es ein wöchent-liches Reporting gibt. In allen anderen Bereichen finden die vier Kom-ponenten ebenfalls Anwendung. Ihre Gewichtung ist allerdings unter-schiedlich, wobei die Prozesse den größten Anteil einnehmen. Die Gewichtung und den Rahmen gibt der Konzern vor, auch die zwin-genden Komponenten innerhalb der BSC. Das Management des Stand-orts kann dann entscheiden, in welchem Umfang die Themen innerhalb einer Komponente aufgenommen und welche Maßnahmen für den Standort daraus abgeleitet werden. Die Standorte können zusätzlich eigene Schwerpunkte definieren und bei ihrer Gewichtung der einzel-nen Komponenten mitreden.

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 14

Schlüsselkennzahlen/Schlüsselindikatoren (Key Performance Indicator – KPI) KPI sind „Leistungs-Schlüsselkennzahlen“ eines Unternehmens, die meist durch Ver-dichtung von Kennzahlen Veränderungen von gemessenen Leistungen anzeigen sollen.

Die BSC wurde vollständig, das heißt mit allen Komponenten einge-führt. Trotzdem scheint es, als habe sich das Unternehmen zunächst weiter auf die klassische Steuerung durch finanzbezogene Kennzahlen konzentriert. Allerdings hat z. B. die Komponente Finanzen Auswir-kung auf die anderen Komponenten Prozesse, Qualität und Termintreue und damit auch auf Mitarbeiter und Kunden. Da es sich um Konzernvorgaben handelte, konnte die Geschäftsleitung über die Einführung der BSC nur eingeschränkt entscheiden. An der Umsetzung ist der Betriebsrat beteiligt, wenn es z. B. um Qualifizierung geht. Dies geschieht im Rahmen seiner Mitbestimmung. Grundsätzlich ist die BSC für den Betriebsrat ein hilfreiches Instrument. Die Einführung der KPIs, die Orientierung durch sie und die sich daraus ergebenden Umsetzungsschritte empfindet der Betriebsrat als hilfreich zur eigenen Strategiefindung und Schwerpunktsetzung. Dies bringt eine große Transparenz mit sich, an der sich sowohl die Beschäftigten als auch der Betriebsrat orientieren. Vorgeschichte der Balanced Scorecard bzw. der strategischen Pla-nung Die BSC wurde vor sechs Jahren am Standort eingeführt. Der Aufbau ist in diesen Jahren immer differenzierter geworden und damit haben die Verästelungen zugenommen. Alle Standorte richten sich nach den Strukturen aus. Damit werden Zusammenhänge deutlich, aber es ent-steht auch Vergleichbarkeit. Die KPIs werden konzernweit an neue Anforderungen angepasst und unterliegen einer ständigen Veränderung. Rolle der Balanced Scorecard bzw. der strategischen Planung im Unternehmen Die BSC spielt eine zentrale und strategische Rolle. Nach ihren Kenn-zahlen richten sich alle, von der Konzernspitze bis zum einzelnen Be-schäftigten in den Standorten. Alle Maßnahmen werden daraus abgelei-tet. Es handelt sich im Unternehmen um das Instrument schlechthin. Auf Konzernebene werden die relevanten Märkte und deren Entwick-lung beobachtet und daraus ergibt sich die Aufgabe, entsprechende Strategien und Maßnahmen in den einzelnen Standorten zu entwickeln. Die angestrebten Kennzahlen werden in einem System zusammenge-fasst und bilden die Grundlage für das nächste Geschäftsjahr. KPIs gibt es für jeden Standort im Konzern, wobei die Standorte ihre KPIs selbst definieren, allerdings ausgerichtet an der Konzern BSC. Daraus resul-tiert auch für jeden Standort ein eigenes System der ständigen Verbes-serung. Auf der Produktionsebene nehmen die Beschäftigten in den Produktli-nien direkten Einfluss auf die Planung zur Erreichung der Kennzahlen, die wiederum in die Zielvorgaben der KPIs einfließen. Die Zahlen und Erreichungsgrade werden den Beschäftigten jeden Monat vorgestellt.

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 15

So kann das System als Steuerinstrument bis in die kleinsten Einheiten aller Standorte wirken. Aus diesen Einheiten heraus bestimmt die Ver-dichtung der einzelnen Ergebnisse zu aggregierten KPIs wiederum die strategische Ausrichtung des Konzerns. Mehrere Themenfelder beschreiben einen sozialen Aspekt. Die Füh-rungskultur ist gewollt eine andere geworden. Die Alleinherrschaft der Führung wird durch einen kooperativen Führungsstil abgelöst. Das braucht Zeit, aber der Betrieb ist auf einem guten Wege. In die Verän-derung von Führung wird viel investiert. Transparenz ist das zweite Schlüsselwort. Alle Beschäftigten im Unternehmen sollen zeitnah die Informationen erhalten, die sie brauchen. Weiterhin gibt es regelmäßig Mitarbeiter-Befragungen. Die Durchlässigkeit der innerbetrieblichen Karrierewege ist gewollt, sie wird aktiv unterstützt und vorangetrieben. Es hat am Standort noch nie betriebsbedingte Kündigungen gegeben. Die Fragestellungen der Personalbindung und der Facharbeitergewin-nung sind Themen, die für den Standort wichtig sind und behandelt werden. Aus der Arbeit mit den KPIs resultiert auch eine systematische Personalentwicklungsarbeit im Unternehmen, weil sie zur Erreichung der Ziele aller Komponenten wichtig sind. Das Unternehmen ist um ein positives Image besorgt, um gute Mitarbeiterinnen und Mitarbeiter zu finden und zu halten. Der Zeithorizont der Planung bei Maßnahmen und Umsetzung beträgt im Bereich Personal fünf Jahre. Der Informationsfluss im Unternehmen Der Betriebsrat wird über strategische Entscheidungen informiert. Die Einzelheiten muss er allerdings erfragen und seine Mitbestimmung oder Teilnahme einfordern. Da es sich aus Sicht der Geschäftsführung um ein strategisches Instru-ment des Managements handelt, wurde der Betriebsrat in die Entwick-lung nicht einbezogen. Eine Beteiligung des Betriebsrates erfolgt bei der Umsetzung über die Informations-, Beratungs- und Mitbestim-mungsrechte. Das gezielte Nachfragen ist dabei von elementarer Wich-tigkeit. Der Betriebsrat nutzt zur Informationsbeschaffung allerdings auch eige-ne Quellen. Durch Nachfragen und Diskussionen mit den Beschäftigten in allen Bereichen und durch die Zusammenarbeit im Konzernbetriebs-rat werden weitere Informationen eingeholt. Dadurch werden auch Sichtweisen und Zusammenhänge deutlicher. Für den Betriebsrat gab es vom Arbeitgeber kein Angebot, die Systema-tik und die Nutzung der BSC kennenzulernen. Andere Angebote sind ihm nicht bekannt. Der Betriebsrat kann aber bei Bedarf an Schulungen für die Beschäftigten teilnehmen. Diese behandeln immer nur Aus-schnitte des Systems, so dass es für den Betriebsrat nicht immer einfach war, ein Gesamtbild zu erfassen.

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 16

Teilweise wird im Wirtschaftsausschuss oder in den Aufsichtsratssit-zungen auf die BSC hingewiesen. Allen in diesen Gremien sind die Zusammenhänge klar. Die BSC bestimmt auch hier die Entscheidungen deutlich mit. Durch die Kennzahlen wird eine hohe Transparenz herge-stellt, auf deren Basis der Wirtschaftsausschuss arbeiten kann. Bedeutung für die Betriebsratsarbeit Die Bedeutung der BSC für die Betriebsratsarbeit ist hoch, weil sie für das Unternehmen von strategischer Bedeutung ist und sich alles nach ihr ausrichtet. Viele Dinge der alltäglichen Betriebsratsarbeit werden dadurch beeinflusst bzw. resultieren daraus (z. B. Qualifizierungsmaß-nahmen, Arbeitsorganisation). Diese Zusammenhänge waren dem Be-triebsrat von Anfang an klar erkennbar. Die strategische Ausrichtung war in der Krisensituation 2009 hilfreich, weil der Betriebsrat z. B. wusste, welche Schulungen notwendig sind, um die gesteckten Ziele zu erreichen. So konnte er gezielt nach Ange-boten zur Qualifizierung suchen, diese den Beschäftigten anbieten und sie durchführen. Ausfallzeiten in der Produktion wurden genutzt, um zu qualifizieren. Aufgrund einer intensiven Marktbeobachtung werden Marktentwick-lungen schnell erkannt. Eine Reaktion kann erfolgen und Strategien abgeleitet werden. Strategien des Betriebsrates im Umgang mit der Balanced Score-card bzw. der strategischen Planung Der Betriebsrat entwickelt, je nach Anforderung und Kooperationsbe-reitschaft des Arbeitgebers, eigene Strategien zur Vorgehensweise und Zielsetzung. Er agiert meist im Rahmen der Mitbestimmung, aber auch darüber hinaus. Er hat aber keine eigene BSC und steuert nicht anhand eigener Kennzahlen. Der Betriebsrat verfolgt eine eigene Strategie im Umgang mit den KPIs und versucht diese durchzusetzen. Das Gremium sieht sich in den unter-schiedlichen Positionen von Aktion und Reaktion. Der eine Teil ist der Meinung, zusammen mit dem Management als Mitgestalter und Ent-wickler zu partizipieren. Der andere Teil sieht sich in einer rein reagie-renden Position, da man nicht rechtzeitig in die Entscheidungsfindun-gen des Managements einbezogen und oft lediglich vor vollendete Tat-sachen gestellt werde. Insgesamt wünscht sich das Gremium die Rolle des Nutzers und Begleiters.

2.4 Betriebliches Beispiel 4: BSC mit Fokus auf die Produktion

Angaben zum Unternehmen Das Unternehmen hat je einen Standort mit rund 400 und einen mit rund 200 Beschäftigten in Nordrhein-Westfalen. Es war bis vor weni-

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 17

gen Jahren ein familiengeführtes Unternehmen mit der typischen mittel-ständischen Unternehmenskultur. Die beiden Standorte wurden von einem internationalen Konzern übernommen, der weltweit agiert und seine Produktpalette so vervollständigen wollte. Dieser Konzern war in der Vergangenheit in Deutschland wenig in Erscheinung getreten, dies soll sich durch die beiden Standorte ändern. Die Produkte sind elektrische und elektronische Bauteile für den Zwi-schenhandel und für Industrieanlagen. Die Beratung und Konzeptionie-rung gehören neben den Produkten ebenfalls zur Angebotspalette. Der Standort mit 200 Mitarbeiterinnen und Mitarbeitern ist der Produk-tionsstandort. Hier werden mit einem hohen Automationsgrad die Pro-dukte hergestellt, die in den weltweiten Konzernstrukturen konkurrenz-fähig sein müssen. Der Umsatz beläuft sich auf rund 100 Millionen €. Die thematische Ausrichtung der Balanced Scorecard bzw. der strategischen Planung Die BSC, die auch die Firmenstrategie am Produktionsstandort be-stimmt, wird durch den Konzern vorgegeben. Der Standort hat keine eigene BSC entwickelt. Er wird aber insoweit durch die BSC gesteuert, dass die Vorgaben des Konzerns bindend sind. Die Implementierung hat in einzelnen Schritten stattgefunden. Dabei wurde der Standort komplett umgebaut. Die Ausrichtung der Produktion und ihrer Abläufe auf ein konzerneigenes Produktionssystem ist Schwerpunkt der laufen-den Umorganisation. Die BSC ist in ihrem Anspruch umfassend. Sie beinhaltet alle vier Per-spektiven Finanzen, Kunden, Prozesse und Ressourcen/Personal. Die Komponente Prozesse ist für diesen Standort Schwerpunkt und von entscheidender Bedeutung. So wurden alle bestehenden Prozesse hinter-fragt, nach den strategischen Vorgaben des Konzerns ausgerichtet und danach Entscheidungen für Investitionsvorhaben getroffen. Die Prozes-se sind präzise beschrieben und für alle Bereiche und Abläufe bis ins Kleinste vorgegeben. Sie sind im Rahmen der zeitlichen Planung je nach Bedarf und Auditergebnis kurzfristig veränderbar, in gewissem Umfang durch den Standort, ansonsten immer durch und über den Kon-zern. Hauptaugenmerk am Standort sind die Prozesse im Produktionsablauf (Schätzung 80%), weil hier ein reiner Produktionsbetrieb vorliegt. Die Beschreibung der Prozesse gliedert sich nochmals in:

Produktionsabläufe,

Qualität,

Kundenreklamationen,

Arbeitssicherheit.

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 18

Ganzheitliches Produktionssystem Umfassende Umsetzung der Produkt- und Marktstrategien eines Unternehmens in Form einer passenden Aufbau- und Ab-lauforganisation mit zugehörigen Anla-gen, Prozessen und Personalstrategien.

Der Begriff Kundenreklamation beinhaltet auch den internen Kunden und findet sich in den Prozessen wieder. Das Feld Ressourcen/Personal wird nach Vorgaben erfüllt. Ein Maßnahmenplan für Schulungen als Planungs- und Steuerungsinstrument wurde installiert, der Grundlage für die Weiterentwicklung der Mitarbeiterinnen und Mitarbeiter ist, um den vier Elementen der BSC gerecht zu werden. Eine eigene strategi-sche Weiterentwicklung der Elemente findet aber am Standort nicht statt. Alle Kennzahlen werden an den Konzern gemeldet. Es wurde nicht nur die gesamte Produktion neu organisiert, sondern auch in einem konzerneigenen Benchmarking die Standortfrage gestellt und dadurch die Aufgabenverteilung weltweit festgelegt. Den Standor-ten im Konzern ist somit ein Profil eines Kerngeschäftes und die daraus resultieren Verlagerungen oder Anreicherungen einzelner Komponenten oder Produkte zugeordnet worden. Die größte Veränderung macht die Einführung eines eigenen Konzern-Produktionssystems (in Anlehnung an die Automobilindustrie) aus. Die Einführung der BSC durch den Konzern hat in allen Punkten und in allen Bereichen stattgefunden, allerdings mit unterschiedlicher Gewich-tung der einzelnen Felder. Hier waren es die Produktionsabläufe. Diese Ausrichtungen und Gewichtungen der BSC-Faktoren werden von der Konzernzentrale vorgegeben. Das Management des Standorts hat darauf nur sehr eingeschränkten bis gar keinen Einfluss. Eine Beteili-gung der Führung und der Beschäftigten ist gewünscht, wird organi-siert, aber nur um eine bestmögliche Umsetzung zu gewährleisten. Die strategische Ausrichtung bestimmt der Konzern. In die Entwicklung der BSC war der Betriebsrat nicht einbezogen. Das Bewusstsein der Konzernspitze über Betriebsräte und ein Betriebsver-fassungsgesetz war nicht vorhanden. Mittlerweile werden die Rechte des Betriebsrates geachtet und dessen Arbeit wertgeschätzt. Die Ent-scheider im Konzern üben (noch), den Betriebsrat einzubeziehen. Die fundamentalen Veränderungen des Unternehmens forderten und fordern eine andere Arbeitsweise von den Betriebsräten. Waren früher eher Einzellösungen durch die Mitbestimmung das Arbeitsfeld des Betriebs-rates, so muss er heute seine Rolle im Gesamtkonzept definieren und seine Arbeit strategischer organisieren. Grundsätzlich begrüßt der Be-triebsrat die transparenten Strukturen der BSC und des Produktionssys-tems. Er sieht für die Beschäftigten darin Vorteile, die allerdings einge-fordert und durchgesetzt werden müssen. Vorgeschichte der Balanced Scorecard bzw. der strategischen Pla-nung Der Konzern richtet seine Aktivitäten und Entscheidungen schon seit Langem nach der BSC aus. In dem Standort selber wurde sie 2007 ein-geführt (ein Jahr nach der Übernahme durch den Konzern). Sie wurde vorgegeben, weil alle Unternehmen im Konzern sich danach ausrichten

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 19

müssen. Somit sind die Handlungsfreiheit und die Einflussnahme auf die grundsätzliche Konzeption der BSC nicht möglich. Einflussnahme besteht in der Umsetzung und der Zielerreichung des einzelnen Standor-tes, aber immer im Rahmen der Vorgaben. Ob und wie sich der Aufbau der BSC verändert hat, konnte der Betriebsrat nicht näher erläutern. Fest steht allerdings, dass das neue Produktionssystem in Verbindung mit der BSC einen sehr dynamischen Charakter hat und ständig Verän-derungen und Optimierungen vorgenommen werden müssen. Diese Veränderungen werden offen kommuniziert. Eine Beteiligung des Be-triebsrates muss aber in den meisten Fällen eingefordert werden, denn sie ist keine Selbstverständlichkeit. Rolle der Balanced Scorecard bzw. der strategischen Planung im Unternehmen Die BSC spielt eine strategische Rolle, nach der der Konzern die Stand-orte ausrichtet. Ziel ist es, die Marktanteile zu sichern und auszubauen. Da sich der Konzern weltweit aus vielen Standorten zusammensetzt, will die Konzernspitze mit der BSC steuern und den Überblick behal-ten. Vergleiche der einzelnen Standorte über Kennzahlen (aus der BSC) finden ständig statt. Sie wird als strategisches Steuerungsinstrument genutzt, um bei der Vielzahl der Standorte auch eine Basis zur Ent-scheidungsfindung zu haben. Die Ausrichtung im Feld Ressourcen/Personal (als „soziale Komponen-te“ der BSC) zielt auf ein positives Image hin. Am Standort wird dieser Aspekt nicht eigenständig strategisch entwickelt, sondern vom Konzern mit einer Zielsetzung vorgegeben. Der Konzern arbeitet daneben z.B. auch an einem grünen Image (z. B. sauberer Strom), welches auf Dauer und auf die Zukunft ausgerichtet ist. Weitere Themen sind die demografische Entwicklung, Gewinnung und Ausbildung von Fachkräften, Entwicklung von Produkten zur nachhal-tigen Schonung der Umwelt, ressourcenschonende Produktion sowie ein hoher Stellenwert bei Arbeitssicherheit und Gesundheitsschutz. Der Betriebsrat kann indirekt feststellen, dass sich der Führungsstil durch die Veränderung der Abläufe und Zuständigkeiten im Betrieb zwangs-läufig bereits geändert hat oder noch ändert. Auch die Strukturen des Konzerns verlangten eine Änderung vom autoritären zum eher koopera-tiven Führungsstil. Über die Gewichtung der sozialen Komponente konnte der Betriebsrat keine Aussage machen. Auch der zeitliche Planungshorizont ist dem Betriebsrat nicht ganz klar. Er stellt einen Zwei-Jahres-Rhythmus von Qualitäts-Audits (Untersuchungen im Rahmen eines Qualitätsmanage-ments) fest, der auch der Planungshorizont der gesamten BSC sein könnte. Der Betriebsrat ist sich aber nicht sicher. Der Informationsfluss im Unternehmen

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 20

Die BSC war und ist für den Standort im Zusammenhang mit dem neu-en Produktionssystem relevant. Das Wort BSC ist als solches nie gefal-len. Der Betriebsrat wurde immer dann informiert, wenn konkrete Din-ge anstanden, die der Mitbestimmung unterliegen. Dies war allerdings nicht immer der Fall. Häufig erfuhr der Betriebsrat durch die Beschäf-tigten von bevorstehenden Veränderungen. Bei der Umsetzung wurde der Betriebsrat durch seine Beteiligung in einer Steuerungsgruppe in-formiert. Die Informationen wurden durch die zuständigen Fachabtei-lungen gegeben (z. B. Controlling, EDV-Abteilung). Er erhält auch die Umsetzungsunterlagen, allerdings in englischer Sprache. Dies bedeutet für den Betriebsrat, dass er die Inhalte oft nicht versteht und erst Über-setzungen in deutscher Sprache anfordern muss. Grundsätzlich kann der Einführungsprozess in den einzelnen Teilschritten als transparent be-zeichnet werden. Ein Gesamtbild musste sich der Betriebsrat selbst machen. Die Einbeziehung und Beteiligung in der konzeptionellen Phase war aber schwierig bis unmöglich, weil die Beschlüsse im Konzern und bei der Standortleitung (soweit sie beschließen konnte) schon gefallen wa-ren. Über die bereits beschlossenen betrieblichen Umsetzungsschritte im Rahmen der Umorganisation wurde der Betriebsrat informiert. Die In-formation blieb oft an der Oberfläche. Die Standortleitung und die Kon-zernverantwortlichen mussten immer gefragt werden, welche weiteren Veränderungen konkret anstehen. Erst dann erhielt der Betriebsrat Aus-kunft, aber nur bezogen auf die gestellten Fragen. Um mehr Informationen aber auch Einschätzungen zu erhalten, hat der Betriebsrat alles angezapft was Aufschluss geben konnte: die Beschäf-tigten und die Vorgesetzten der mittleren Ebene. Der Betriebsrat hat sich durch Eigeninitiative, Schulungen zum neuen Produktionssystem mit der IG Metall und der TBS Technologieberatungsstelle NRW orga-nisiert. Im Betrieb gab es für die Belegschaft Informationsveranstaltun-gen. Die Mitarbeiterinnen und Mitarbeiter, die neue Funktionen und Tätigkeiten ausfüllen sollten, wurden umfangreich geschult. Bedeutung für die Betriebsratsarbeit Der Betriebsrat hat keine eigene BSC. Die Bedeutung der BSC des Unternehmens wird vom Betriebsrat als sehr hoch eingeschätzt. Nicht nur kurzfristig, sondern auch langfristig als ständiger Prozess der Ver-änderung. Das neue Produktionssystem - und dahinter die Komponenten Prozesse und Ressourcen / Personal - bestimmt die Betriebsratsarbeit. Alle The-menfelder im Produktionssystem haben Auswirkungen auf die Betriebs-ratsarbeit (z. B. Arbeitszeit, Leiharbeit, Teilzeit, Entgelt). Die Zusam-menhänge und Einflüsse auf andere Bereiche (z. B. Beschäftigte, Quali-tät) wurden dem Betriebsrat schnell klar. Er übte Einfluss auf die Ge-staltung aus und begleitete zielgerichtet die Veränderungen. Diese Be-

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 21

teiligung wurde vom Betriebsrat über seine eigenen Informationswege im Betrieb verkündet. Mit der Einführung des neuen Produktionssys-tems ging eine deutliche Profilgewinnung des Betriebsrats einher, der die Rolle des konstruktiven Begleiters mit sozialer Brille einnimmt. Informationen und Einschätzungen seitens der Standortleitung im Wirt-schaftsausschuss sind eher vage. Dort wird der Betriebsrat auch häufig vor vollendete Tatsachen gestellt. Allerdings wird durch die Kennzah-len Transparenz hergestellt. Diese sind auch relativ genau und verläss-lich, so dass der Betriebsrat daraus Auswirkungen ableiten und Schluss-folgerungen ziehen kann. Die BSC ist ein Steuerungsinstrument und beschreibt die Stellschrau-ben, um Ziele zu erreichen. Es kann im Zuge eines Krisenmanagements schneller auf Einbrüche und Spitzen reagiert werden. Auch der Be-triebsrat kann schneller Entwicklungstendenzen ableiten und gezielte Informationen verlangen. Die weltweite Strategie, die auf einzelne Be-triebe herunter gebrochen wird, erleichtert beispielsweise die Ableitung von Kampagnen im Hinblick auf Produkte, Preise und Kundenstruktur. Darauf haben der Betriebsrat bzw. die einzelnen Standorte jedoch kei-nen Einfluss. Strategien des Betriebsrates im Umgang mit der Balanced Score-card bzw. der strategischen Planung Häufig ist es der Betriebsratsvorsitzende, der sich strategisch einmischt, denn er hat über seinen guten Kontakt zu den Kolleginnen und Kollegen frühzeitig Informationen aus allen Bereichen. Er organisiert sich Infor-mationen aus allen Kanälen, die ihm zur Verfügung stehen. Er ist der Organisator, er hat die Rückendeckung des Gremiums. Das Gremium versteht seine Rolle als Mitarbeiter bei der Einführung des Produk-tionsprozesses. Es trägt das System mit, setzt aber bei allen Betrachtun-gen die soziale Brille auf und springt je nach Bedarf zwischen den Rol-len: Experte, Nutzer und Initiator.

2.5 Betriebliches Beispiel 5: Das eigenständige Produktions-system

Angaben zum Unternehmen Das Unternehmen mit Sitz im Ruhrgebiet blickt als ehemaliges Fami-lienunternehmen auf eine lange Firmengeschichte zurück. Heute ist es Teil eines internationalen Konzerns, der weltweit aufgestellt ist. Am Standort werden Baumaschinen in Kleinserienfertigung entwickelt und produziert. Das Unternehmen hat rund 800 Beschäftigte und verzeich-net einen Jahresumsatz von etwa 700 Millionen €. Die thematische Ausrichtung der Balanced Scorecard bzw. der strategischen Planung

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 22

Eine Balanced Scorecard ist im Konzern als strategisches Steuerungs- und Führungsinstrument installiert. Der Betriebsrat besitzt jedoch keine weitergehenden Kenntnisse über die genauen Inhalte oder über den zeitlichen Horizont der Konzern-BSC. Daher ist es für den Betriebsrat schwierig zu bewerten, welche Maßnahmen und Vorgaben daraus direkt für den Standort abgeleitet werden. Der Betrieb selbst hat keine eigene BSC. Am Standort dreht sich alles um das eingeführte firmenspezifische Pro-duktionssystem. Die Ausrichtung der Produktion und ihrer Abläufe auf das neue Produktionssystem steht im Mittelpunkt einer umfassenden betrieblichen Umorganisation. Das zentrale Element hierbei ist Six Sigma. Als Methode eines umfas-senden Qualitätsmanagements (TQM: Total Quality Management) ist Six Sigma gleichzeitig auch ein Instrument, den Null-Fehler-Status von Prozessen mittels Kennzahlen zu beschreiben. Die oberste Zielsetzung hierbei ist immer, die maximale Kundenzufriedenheit bei minimalen Kosten zu erreichen. Die thematischen Schwerpunkte im Rahmen des Produktionssystems basieren auf den Werten Integrität, Exzellenz, Teamarbeit und Ver-pflichtung. Parallel dazu wird ein Fokus auf die folgenden vier Bereiche gesetzt: Mitarbeiter, Qualität, Geschwindigkeit und Kosten. Das firmeninterne Produktionssystem wurde von der Konzernleitung eingeführt als das Unternehmen übernommen wurde. Der Betriebsrat begleitet die Einführung, die noch nicht abgeschlossen ist, vor Ort kri-tisch durch Nachfragen bei der Unternehmensleitung und eine eigene Beratung nach § 80 Abs. 3 BetrVG. Grundsätzlich steht er dem Quali-tätsgedanken und der Kundenorientierung, die dem System innewoh-nen, durchaus positiv gegenüber und sieht darin Vorteile für die eigenen Produkte im internationalen Wettbewerb. Allerdings beschäftigen den Betriebsrat die umfangreichen Konsequen-zen und Neuerungen für die Belegschaft, den Betrieb und für die eigene Betriebsratsarbeit. Eine gehörige Portion Skepsis bleibt daher Bestand-teil der täglichen Arbeit im Gremium. Das unternehmensweite Produktionssystem besteht aus den folgenden vier Bereichen: Mitarbeiter, Qualität, Leistung und Kosten. Diese wie-derum werden getragen von 15 Leitprinzipien, wie z. B.: „Vermeide Verschwendung“ oder „Stelle die Sicherheit in den Vordergrund“ oder „Schaue aus Sicht des Kunden“… Den Sockel bilden schließlich 17 Kern-, Führungs- und Befähigungs-Prozesse mit den unternehmens-eigenen Werten Integrität, Exzellenz, Teamarbeit und Verpflichtung. Das Produktionssystem ist der Motor, um die Unternehmensvision, die die Ziele für die nächsten 15 Jahre festlegt, zu erreichen. Vorgeschichte der Balanced Scorecard bzw. der strategischen Pla-nung

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 23

Das Produktionssystem wurde durch den Konzern, der das Unterneh-men vor ca. einem halben Jahr übernommen hat, eingeführt. Es dient auch in anderen deutschen und europäischen Unternehmensstandorten als Grundlage für die Unternehmenskultur und wird als strategisches Steuerungsinstrument genutzt. Eine vollständige Einführung hat noch nicht stattgefunden. Man steht erst am Anfang einer Dreijahresplanung. Veränderungen und Anpas-sungen im Systemaufbau wurden aufgrund der erst kurzfristigen Ein-führung bisher noch nicht vollzogen. Rolle der Balanced Scorecard bzw. der strategischen Planung im Unternehmen Im Unternehmen bildet das Produktionssystem das Fundament für die Unternehmenskultur und ist zusammen mit der Unternehmensvision das Konzept schlechthin zur strategischen Ausrichtung von Produktion und Verwaltung. Die Mitarbeiterinnen und Mitarbeiter spielen eine wichtige Rolle bei der Umsetzung der Leitlinien und Ziele. Da der Qualitätsgedanken qua-si über allem steht, hat dies entsprechende Bedeutung für die Einbin-dung der Belegschaft in das Projektmanagement und für deren Schu-lungen. Der Informationsfluss im Unternehmen Der Betriebsrat wurde nach der Übernahme durch den Konzern offiziell im Rahmen einer Veranstaltung von der zuständigen Projektleitung über das neue Produktionssystem informiert. Dies fand jedoch erst zu einem Zeitpunkt statt, als die Fertigungshallen des Unternehmens be-reits einer Neuorganisation unterzogen wurden. Ein neuer Montageplatz wird zurzeit gestaltet. Vorab hatte der Betriebsrat informell erste Auskünfte und Angaben durch den Betriebsrat eines anderen deutschen Standortes des Unter-nehmens erhalten, der bereits eigene Erfahrungen mit der Einführung des Produktionssystems gemacht hatte. Zwar gibt es mittlerweile eine Vereinbarung mit der Geschäftsführung, rechtzeitig die neuen Entwicklungen mitzuteilen, trotzdem muss der Betriebsrat nach wie vor nachhalten und hinterherlaufen. Daher ist man im Gremium mittlerweile dazu übergegangen, die benötigten Informa-tionen systematisch mit Hilfe eines eigens entwickelten Fragenkatalogs einzufordern. Als Grundlage für den Umgang mit dem Produktionssystem hat der Betriebsrat eine Online-Schulung absolviert. Ein Unterschied zwischen Schulungen für den Betriebsrat und Schulungen für die Belegschaft

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 24

wird nicht gemacht. Die jeweiligen Schulungsunterlagen erhält der Be-triebsrat ordnungsgemäß vorab. Bedeutung für die Betriebsratsarbeit Das neue Produktionssystem bestimmt in gehörigem Maße die Inhalte der Betriebsratsarbeit. Die Zusammenhänge und Konsequenzen für andere Bereiche wie Beschäftigte, Qualität oder Lieferantenbeziehun-gen sind dem Betriebsrat klar. Aufgrund der Komplexität sieht er viel Arbeit auf sich zukommen. Da-her ist er dabei, einzelne Komponenten abzubilden und daraus Maß-nahmen für die eigene Arbeit abzuleiten. Für die Arbeit im Wirtschafts-ausschuss spielt das neue System bisher noch keine Rolle. Ob das Produktionssystem dazu geeignet ist, in Krisensituationen flexi-bel gegensteuern zu können, weiß der Betriebsrat nicht. Das Unterneh-men befindet sich nicht in einer Krisensituation. Der Aufwand der Ein-führung des Produktionssystems verlangt viel Qualifizierung für die Beschäftigten. Das neue Hallen-Layout und der neue Montagearbeits-platz ziehen ebenfalls Investitionen nach sich. Was eine durchaus posi-tive Entwicklung im Rahmen der Einführung des Produktionssystems für das Unternehmen darstellt. Der Betriebsrat hat keine eigene BSC. Er sieht momentan auch keine Veranlassung ein derartiges Instrument für sich zu entwickeln. Strategien des Betriebsrates im Umgang mit der Balanced Score-card bzw. der strategischen Planung Der Betriebsrat beschreibt seine Rolle aus eigener Sicht als aktiv und konstruktiv. Allerdings kann er nur aktiv mitarbeiten, wenn er auch eingebunden wird. Daran mangelt es zurzeit noch. Auf jeden Fall möch-te der Betriebsrat kritischer Beobachter sein. Aus Arbeitgebersicht verhält sich der Betriebsrat eher „destruktiv“, weil er kritisch nachfragt und Mitbestimmungsrechte einfordert. Die Zu-sammenarbeit zwischen neuem Arbeitgeber und Betriebsrat muss sich erst über einen längeren Zeitraum einspielen.

2.6 Betriebliches Beispiel 6: Das Steuerungsinstrument Perso-nalplanung

Angaben zum Unternehmen Das Unternehmen gehört zum Maschinenbau, genauer zur Teilbranche Maschinen zur Energiegewinnung und -verarbeitung sowie zur Nah-rungsmittelherstellung. Das Unternehmen hat weltweit über 20.000 Beschäftigte. Der Umsatz betrug nach aktuellem Stand rund 4 Milliarden €.

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 25

Die thematische Ausrichtung der Balanced Scorecard bzw. der strategischen Planung Das Unternehmen besteht aus ca. 500 Einzelgesellschaften. Es gab in der Vergangenheit eine BSC, aber nicht im Bereich Human Resource (HR). Eine Steuerung der HR-Prozesse war daher schwierig. Aus die-sem Grund wurde eine Strategie für das HR-Management entwickelt, die vier Handlungsbereiche umfasst: Quantitative Personalplanung, Qualitative Personalplanung, Führung und Engagement sowie HR-Strategie-Management. Die quantitative Personalplanung beinhaltet die gegenwärtige Situation des Unternehmens, aber auch das Thema Demografie. Ebenso zählen dazu Themen wie Rekrutierung und Mitarbeiterbindung. Die qualitative Personalplanung hat eine hohe strategische Bedeutung, da Qualifikationen und Fähigkeiten der Beschäftigten ein internationa-ler Wettbewerbsfaktor sind. Erfolgsfaktoren sind außerdem Mitarbei-termotivation, Führungsqualität und Mitarbeiterproduktivität. Das HR-Strategie-Management umfasst kostenintensive Bereiche, wie innovative Personalinstrumente. Dabei geht es um den Nutzen, den die Personalarbeit dem Unternehmen bringt. Das zentrale Instrument zur Steuerung der HR-Strategie und zu deren Umsetzung ist das Human Capital Cockpit (HCC). Hiermit kann die aktuelle Situation des Unternehmens dargestellt werden, ebenso wie die Überwachung potenzieller Risiken. Zur Zielerreichung in den vier Strategiefeldern ist es wichtig, bestimmte Kriterien zu erfüllen. Dazu zählen: die Abbildung der aktuellen Unter-nehmenssituation, die Prognosemöglichkeit zukünftiger Situationen, die Möglichkeit eines Risiko-Monitoring, das einen Ist-Soll-Vergleich er-möglicht sowie der Beitrag, den HR zum Unternehmenserfolg leistet. Das Cockpit soll dem Vorstand und den einzelnen Segmenten (Teilbe-reichen des Unternehmens) als Entscheidungsgrundlage dienen. Das Cockpit besteht seinerseits aus drei aufeinander aufbauenden Ebe-nen: den Basiskennzahlen, den Schlüsselkennzahlen und den Schlüssel-indikatoren. Die 56 Basiskennzahlen wurden aus bereits erhobenen Daten der ein-zelnen Gesellschaften abgeleitet, aber auch modifiziert und dann an die Gesellschaften weitergemeldet. Die Basiskennzahlen wurden zu 41 Schlüsselkennzahlen zusammengefasst. Die Segmente definieren dabei segmentabhängige Sollwerte für die Schlüsselkennzahlen. Dabei wurden auch Benchmarking-Daten (Ver-gleichsdaten von Mitwettbewerbern am Markt) herangezogen. Neben

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 26

einem Soll-Ist-Vergleich kann auch ein Vergleich mit den Zahlen des Vorjahres vorgenommen werden. Die Daten der Segmente werden dann an die Personalabteilung der Muttergesellschaft gegeben. Die unternehmensweiten Daten für die Schlüsselkennzahlen werden mit den Sollwerten verglichen. Dazu wer-den, sofern möglich, dann Eurowerte für anfallende Kosten bei negati-ver Abweichung definiert. Durch Multiplikation der prozentualen Abweichung mit einem festge-legten Eurowert wird das monetäre Risiko bewertet. Die Schlüsselkenn-zahlen werden so zu 18 Schlüsselindikatoren verdichtet. Diese sind wiederum den vier Strategiefeldern zugeordnet und ermöglichen Aus-sagen über das jeweilige Strategiefeld. Der Grad der Zielerreichung kann anhand der Schlüsselindikatoren abgelesen werden. Mittels der Ampelfarben lässt sich der Zielerreichungsgrad definieren: Wurde das Ziel erreicht? Wurde es teilweise erreicht? Wurde das Ziel verfehlt? Vorgeschichte der Balanced Scorecard bzw. der strategischen Pla-nung Das HR-Controlling mit dem Human Capital Cockpit (HCC) wurde 2003/2004 eingeführt. Ziel war es unter anderem den Personalbereich neben den zahlenorientierten Faktoren (wie z. B. Zahl der Beschäftig-ten, Vollzeit- und Teilzeitkräfte) auch mit den weichen Faktoren (wie z. B. Motivation oder Arbeitszufriedenheit der Beschäftigten) zu verknüp-fen. In einem Führungs-Workshop mit Unterstützung einer Unternehmens-beratung wurde der Personalbereich mit den Portfolios, Zahlen und Themen dargestellt. Dabei sollte der Konzern möglichst präzise abge-bildet werden. Ziel war es, einen Überblick zu gewinnen. Daher bot sich das Schaubild des Cockpits an. Im Jahr 2006 wurden die wesentlichen Bestandteile des HCC erarbeitet. 2007 erfolgte eine weitere Überarbeitung. Die Ergebnisse wurden im-mer wieder kommuniziert, analysiert und weiter bewertet. Die Bewer-tungen aus den Segmenten führten immer wieder zu Verbesserungen des HCC. Rolle der Balanced Scorecard bzw. der strategischen Planung im Unternehmen Die Rolle des HCC hat insgesamt die Leistungsfähigkeit des HR-Bereichs erhöht und einen Beitrag zur Steigerung des Unternehmens-wertes geleistet. Mit der Spiegelung der aktuellen Unternehmenssituation ist es auch gelungen, Risiken zu identifizieren. Aufgrund der Diversifizierung des Unternehmens geschieht das allerdings in unterschiedlichem Maße.

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 27

Verschiedene EDV-Systeme erschweren neben unterschiedlichen Grö-ßen der Gesellschaften eine einheitliche Datenerhebung. Der Informationsfluss im Unternehmen Das Konzept des HCC wurde ohne den Konzernbetriebsrat entwickelt. Dieser wurde jedoch darüber informiert. Vom ihm wurde das HCC positiv bewertet. Wichtig erscheinen vor allem die demographischen Entwicklungen und die Frage, ob es zum Thema Personal positive oder negative Entwicklungen gibt. Außerdem werden die zugekauften Berei-che fortlaufend in das System integriert. Kritisch sieht der Betriebsrat teilweise, dass das Thema HCC innerhalb der Betriebsratsarbeit – auch aufgrund von Restrukturierungen im Kon-zern und Standortfragen in den vergangenen Jahren – nicht zu den wichtigsten Themen der Betriebsratsarbeit zählte. Allerdings mussten hier Prioritäten gesetzt werden. Der Betriebsrat erhält die Zahlen. Eigentlich müssten die lokalen Be-triebsräte auch stärker mit den Zahlen arbeiten, was momentan noch nicht umfassend geschieht. Die Nutzung der Zahlenbasis ist dement-sprechend bei den lokalen Betriebsräten sehr unterschiedlich. Die Zah-lenbasis steht den Betriebsräten aber zur Verfügung. Teilweise liegt der Fokus der lokalen Gremien eher bei der Einstellung von Personal als bei den weitergehenden strategischen Fragen. Selbstkritisch äußern die Betriebsräte allerdings auch, dass die Interpretation der Daten mit Zeit-aufwand verbunden ist, den die Gremien in ihrer Alltagsarbeit oft nicht haben. Mit dem HCC kann in den lokalen Betriebsratsgremien gearbei-tet werden, was aber nicht immer geschieht. Bedeutung für die Betriebsratsarbeit Die Rolle des HCC ist für die Betriebsratsarbeit derzeit eher gering, wird aber von den am Interview teilnehmenden Betriebsräten als positiv und wichtig eingestuft. Speziell zum HCC fanden keine Schulungen für das Gremium statt. Der Betriebsrat selbst hat kein eigenes HCC. Strategien des Betriebsrates im Umgang mit der Balanced Score-card bzw. der strategischen Planung Die Rolle des Betriebsrates war bisher eher reaktiv. Allerdings kann dies in den lokalen Gremien unterschiedlich sein. Die Bedeutung einer aktiven Rolle wird aber für die zukünftige Arbeit der Betriebsräte als durchaus positiv angesehen.

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 28

3 | Handlungsempfehlungen

Eine verallgemeinerbare Aussage über den Nutzungsgrad von strategi-schen Controllinginstrumenten und -methodiken kann auf Basis der wenigen Fälle kaum abgeleitet werden. Dennoch wiederholen sich in den Beispielen einige Aspekte, die im Folgenden zu vorsichtigen Hypo-thesen verdichtet werden sollen.

3.1 Umgang mit der BSC und strategischer Planung

Ist-Situation Konzernstrukturen haben immer mehr zugenommen, Strategien und kurz- und mittelfristige Planung finden auf Konzernebene statt, aber nicht am Standort. Die Visionäre sind kennzahlengesteuert. Besondere Herausforderungen – Schwierigkeiten Oft sieht der Betriebsrat keinen Zusammenhang zwischen seiner eige-nen Mitwirkung und Beteiligungsarbeit und der Strategieplanung des Unternehmens, z. B. nach BSC (oft wird die strategische Planungs- und Steuerungsmethodik im Unternehmen auch anders genannt). Denn ohne die Vision und langfristige Ziele zu kennen, läuft das Gremium den tatsächlichen Ereignissen hinterher. Ein Sinnbild: Nachdem Matrosen fast erfroren sind, kämpft die Besatzung um Winterkleidung, obwohl die Eigner entschieden haben, künftig nur noch im Süden zu fahren. Da in konzerngeführten Unternehmen die Diskussion um die strategi-sche Planung oder Vision in der "Zentrale" geführt und dort auch gefällt wird, werden die einzelnen Standorte nicht oder unzureichend in diese Entwicklung einbezogen. Das gilt oft auch für die Führung am Standort. Lediglich wenn es um die lokale Umsetzung der Maßnahmen geht, die von der Zentrale vorgegeben werden oder dem Standort zur Ausarbei-tung übertragen werden, werden Teilziele und einzelne Arbeitspakete sichtbar, ohne dass die lokalen Akteure unbedingt den Zusammenhang zur Gesamtplanung erkennen können. An diesen Paketen arbeiten sich die Betriebsräte dann oft ab, besonders, wenn die Mitbestimmung greift. So können aber leicht Annahmen getroffen und daraus Entschei-dungen abgeleitet werden, die mit dem Gesamtkonzept wenig zu tun haben oder ihm sogar entgegenlaufen. Empfehlungen Diese Zusammenhänge herzustellen und systematisch danach die Stra-tegien und Zielebenen vom Arbeitgeber abzufragen und - nach erreich-ter Information - in die eigene Strategie- und Zielplanung des Betriebs-rates aufzunehmen, erleichtert seine Arbeit.

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 29

Für den Betriebsrat ist es erforderlich, die Belegschaft in die langfristige Ausrichtung mit einzubeziehen. Dies liegt im gemeinsamen Interesse von Unternehmen und Betriebsrat und dient der besseren Vorbereitung und Zielerreichung auf beiden Seiten. Denn es nutzt auch der Arbeitge-berseite, wenn die Belegschaft und deren Vertretung mit und in die gleiche Richtung ziehen oder sogar gute Ideen beisteuern, an die nicht gedacht wurde.

3.2 Informationsbeschaffung

Ist-Situation Im Zeitalter von Mergers & Acquisitions, Firmenaufkäufen und Fusio-nen, in einer zunehmend globalisierten Wirtschaft stellen sich neue Herausforderungen an Informationsrechte und die Mitbestimmung. Besonders bei intransparenten - oft internationalen - Unternehmens-strukturen fehlt dem Betriebsrat häufig der Zugriff auf die Zielplanun-gen des Unternehmens von seinem Standort aus. Besondere Herausforderungen – Schwierigkeiten Die befragten Betriebsräte - genauso wie die Vertreterinnen und Vertre-ter der Managementseite - sehen sich trotz jahre- oder gar jahrzehnte-langer Erfahrung regelmäßig vor folgendem Problem: Entscheidungen werden kaum mehr vor Ort im Betrieb gefällt, die Umsetzung allerdings ist Standortsache und hier möglichst bei allen Standorten in gleicher Art und Weise. Die spezifischen Stärken einzelner Standorte gehen so unter, weil die Vergleichbarkeit der Kennzahlen im Vordergrund steht. Aufgrund von Konzernstrukturen werden häufig nur noch Teilbereiche der Gesamt-Ziel und -Strategieplanung überhaupt sichtbar. Das betrifft vor allem die Auswirkungen auf die lokale Investitionsplanung sowie die Umsetzung der Produkt-Markt-Strategien in die Entwicklung und Umgestaltung des örtlichen Produktionssystems, Ressourcenplanung und Steuerung. Und hier liegen dann aus Sicht der Belegschaftsvertre-tung die herausragenden und besonders intensiv wahrzunehmenden Themen: wie Personalplanung und Kapazitätsplanung mit zugehöriger Qualifizierung und Kompetenzentwicklung, Stellenauf- oder -abbau, Leistungsmanagement und seine Verbindungen zu Entgelt- und Arbeitszeitfragen. Empfehlungen Hier müssten die Rechte des Betriebsrats gestärkt werden, indem z. B. mehr wirtschaftliche Informationen seitens des Arbeitgebers bereitzu-stellen wären.

3.3 Die spezifische BSC in ihren Anwendungen

Ist-Situation

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 30

Konzentration und Zusammenführung z.B. von Tätigkeiten, die nicht im direkten Zusammenhang mit der Produktion stehen, wie Vertrieb, Finanzbuchhaltung etc., an einen zentralen Standort, können Ergebnis der BSC sein. Die Möglichkeit sich konzernweit um Aufträge zu be-werben, die Zuweisung von Produktaufträgen an Standorte, also z.B. welche Teile des Produktes künftig wo gefertigt werden sollen, oder die Reduzierung der Fertigungstiefe, können aus einer strategischen Pla-nung bzw. BSC abgeleitete Maßnahmen sein. Besondere Herausforderungen – Schwierigkeiten Was allerdings in den Betrieben auffällt, sind die spezifischen Strate-giewerkzeuge. Für die Einführung z.B. eines neuen Produktionssystems können das Methoden wie Six Sigma sein. Im Personalwesen werden Darstellungsformen wie das Flugzeugcockpit als Steuerungsinstrument mit eigenen Personalkennzahlen benutzt. Die Werkzeuge nehmen dabei teilweise die Form einer eigenen BSC an. Als nahezu eigenständige Steuerungsmodelle sind sie aber oft von der klassischen BSC abgekoppelt und nutzen nicht den innovativen Vorteil einer Beteiligung der Beschäftigten vor Ort. Die Umsetzung der Maß-nahmen zur Erreichung der Ziele sind in einem engen Rahmen vorge-geben, der wenig oder keine Nutzung der eigenen, am Standort vorhan-denen Potenziale berücksichtigt. Empfehlungen Bei der Einführung eines Produktionssystems ist auf ganzheitliche Ge-staltungsmöglichkeiten zu achten. Der Betriebsrat benötigt ein eigenes Projektmanagement, um der Projektplanung und -einführung eines Pro-duktionssystems folgen zu können. Prozessbegleitende Beratungen und Schulungen helfen, die Umsetzungsmaßnahmen zu begleiten. Grund dafür sind weitreichende Veränderungen, die die Gremien nicht von Anfang an durchschauen und einschätzen können. Aspekte wie Arbeits-organisation, Arbeitsabläufe, Arbeitszeiten, Arbeitsschutz und Entloh-nung betreffen nahezu alle Themenfelder der Betriebsratsarbeit im All-gemeinen. Das fachliche Wissen der Beschäftigten zu nutzen, ist ein weiteres wichtiges Ziel der Arbeit des Betriebsrates, das es zu organi-sieren gilt. Für ein strategisches Planungsinstrument im Bereich der Personalent-wicklung gilt Ähnliches. Mit dem demografischen Wandel werden Themen wie Mitarbeiterre-krutierung, Mitarbeiterbindung sowie die Qualifizierung der Beleg-schaft immer wichtiger. Auch für die strategische Personalplanung be-nötigen Betriebsräte Grundlagenwissen durch spezifische Schulungen oder Beratungen, die helfen, eigene Konzepte zu entwickeln und zu verfolgen.

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 31

3.4 Betriebsratsarbeit allgemein

Ist-Situation Die globale Konzentration und Konzernstrukturen greifen immer mehr um sich. Die Strategiebildung sowie mittel- und langfristige Planungen finden immer öfter nicht vor Ort bzw. am Standort sondern in Konzern-zentralen statt. Die Orientierung der Strategien erfolgt an Kennzahlen. Innovative Vorteile der Beteiligung der Beschäftigten werden nicht erkannt. Für die Umsetzung der Ziele werden oft so knappe Handlungs-spielräume vorgegeben, dass die Nutzung der eigenen Potenziale vor Ort stark eingeschränkt ist. Die Nutzung und intensive Auseinandersetzung mit strategischen Steue-rungsinstrumenten der Arbeitgeber ist für die Planung und Steuerung der Betriebsratsarbeit nicht üblich. Besondere Herausforderungen – Schwierigkeiten Um die Bedeutung strategischer Instrumente für die Arbeit des Be-triebsrates zu erkennen, bedarf es spezifischer Angebote in Form von Beratungen und Schulungen, die die Gremien für solche Themen sensi-bilisieren. In Zeiten zunehmender Inanspruchnahme durch immer neue Projekte, die parallel zur „Alltagsarbeit“ laufen, besteht die Betriebs-ratsarbeit auch darin, sich notwendige Ressourcen und Freistellungen zu sichern, um faktisch überhaupt mitbestimmungsfähig zu werden. Daneben ist der Austausch mit Betriebsräten anderer Standorte im Ge-samt- oder Konzernbetriebsrat wichtig. Auch Branchentreffen zum Er-fahrungsaustausch - wie sie von den Gewerkschaften veranstaltet wer-den - spielen eine große Rolle. Die Aufmerksamkeit kann auf die „blin-den Flecken“ in der Betriebsratsarbeit gelenkt werden. Daraus können Ansatzpunkte für die weitere Arbeit gezogen werden. Empfehlungen Passende Schulungsangebote für den Betriebsrat, die auch die Zusam-menhänge zwischen BSC-Zielperspektiven und den unterschiedlichen Mitbestimmungs- und Mitwirkungsebenen behandeln, sind hilfreich, sofern sie im Sinne einer betriebsnahen Erwachsenenbildung in der Lage sind, den verwirrenden Managementjargon in englischen und ja-panischen Fachbegriffen mit bekannten betrieblichen Beispielen zu verbinden, und dabei jeweils auch die Interessenlage verdeutlichen können. Aber in Zeiten zunehmender Inanspruchnahme der Belegschaftsvertre-tungen durch immer mehr - zusätzlich zum betrieblichen „Alltagsge-schäft“ - laufende Projekte liegt die hohe Kunst der betrieblichen Mit-wirkung darin, die notwendigen Ressourcen einzufordern und die erfor-derlichen Freistellungen zu erreichen, um faktisch überhaupt mitbe-stimmungsfähig zu werden.

Mitbestimmungsförderung | Wirtschaft IV | September 2012 | www.boeckler.de 32