Die Transatlantische Handels- und ... · merk auf die Effekte von THIP auf die realen...

52

Die Transatlantische Handels- und Investitionspartnerschaft (THIP) Wem nutzt ein transatlantisches Freihandelsabkommen? Teil 1: Makroökonomische Effekte

Transcript of Die Transatlantische Handels- und ... · merk auf die Effekte von THIP auf die realen...

Die Transatlantische Handels- und Investitionspartnerschaft (THIP)Wem nutzt ein transatlantisches Freihandelsabkommen?

Teil 1: Makroökonomische Effekte

3

Inhalt

1. Einleitung 4

2. BemerkungenzurUntersuchungsmethode 5

3. THIP-Szenarien 9

4. WowächstderHandel,woschrumpfter,undumwieviel? 13

4.1 EffekteaufdendeutschenAußenhandel 13

4.2 EffekteaufdenHandelderEU 16

4.3 EffekteinNordamerika 19

5. WieverändernsichdierealenPro-Kopf-Einkommen? 21

5.1 EffekteinderEU 21

5.2 AuswirkungenaufdieUSAundDrittländer 26

6. WaspassiertaufdenArbeitsmärkten? 31

6.1 SucharbeitslosigkeitundAußenhandel 31

6.2 ZweiMillionenneueArbeitsplätze 34

7. Zusammenfassung 42

Literatur 45

Abbildungs-undTabellenverzeichnis 47

GlobalEconomicDynamics(GED) 48

Impressum 50

Inhalt

Die Transatlantische Handels- und Investitionspartnerschaft (THIP)Wem nutzt ein transatlantisches Freihandelsabkommen?

Teil 1: Makroökonomische Effekte

Prof. Gabriel Felbermayr, Ph.D.Benedikt HeidSybille Lehwald

4

Einleitung

1. Einleitung

DieserersteTeilderStudiewidmetsichdenmakroökonomischenEffekteneinertransatlantischen

Handels-undInvestitionspartnerschaft(THIP)zwischenderEuropäischenUnionunddenUSA.1

DabeiwerdenunterZuhilfenahmevonempirischenModellenderWeltwirtschaftzweigrundle-

gendeSzenarienbeleuchtet:(i)dieAbschaffungvonZöllenimHandelzwischenderEUundden

USAund(ii)eineüberZolleliminierungdeutlichhinausgehendeLiberalisierunginjenerGrößen-

ordnung, die für vergleichbare und real existierende Freihandelsabkommen gemessen werden

können.UnserAnsatzunterscheidetsichvondertraditionellenHerangehensweisedadurch,dass

sichdasumfassendeSzenario(ii)überdiemessbareErfahrungmitähnlichenAbkommendefi-

niertundnichtüberVermutungenhinsichtlichdespolitischvermeintlichMachbaren.UnsereEr-

gebnissezeigendaherPotenzialeauf,andenenderErfolgdesAbkommensexpostgemessenwer-

denkann.

DerAnsatzindiesemerstenTeilderStudieistmakroökonomischerNatur.Dasheißt,dieAnalyse

befasstsichmitaggregiertenDatenaufLänderebene.EsgehtdabeiumdieVeränderungender

weltweitenHandelsströme,derrealenPro-Kopf-EinkommenoderderArbeitslosigkeit.Damitwer-

denLänder identifiziert,dievonTHIPgewinnen,undsolche,dieverlierenwürden.Derzweite

TeilderStudieistmikroökonomischerNaturundbeleuchtetdisaggregierteEffekteimDetailfür

Deutschland.ZumBeispielwerdenSchätzungenzurWirkungvonTHIPaufeinzelneRegionen,

Wirtschaftszweige,BildungsklassenoderBerufsgruppenpräsentiert.

NacheinerDiskussionderverwendetenMethodenundeinergenauerenBeschreibungderSzena-

rienbetrachtenwirdieEffektevonTHIPaufdieStrukturdesWelthandels.Wirbeantwortendie

Frage„WowächstderHandel,woschrumpfter,undumwieviel?“DanachlenkenwirdasAugen-

merkaufdieEffektevonTHIPaufdierealenPro-Kopf-Einkommen,dasheißtaufdasrealeBrut-

toinlandsprodukt (BIP)proKopf.Damit lassen sichdieweltweitenWohlfahrtseffektebeziffern.

SchließlichberichtenwirdieErgebnisseeinerModellsimulation,dieeineQuantifizierungderEf-

fekteaufdieArbeitslosenerlaubt.

1 TransatlanticTradeandInvestmentPartnership(TTIP).

5

Bemerkungen zur Untersuchungsmethode

2. Bemerkungen zur Untersuchungsmethode

UmbelastbareZahlenderBIP-WirkungeinestransatlantischenHandelsabkommensfüralleEU-

Mitgliedsländer zu erhalten, braucht es im Wesentlichen (a) einen geeigneten modelltheoreti-

schen Rahmen und (b) sinnvolle Szenarien. Wir verwenden dazu ein rechenbares Modell des

allgemeinenGleichgewichts,dasamifoInstitutfürdieAnalysevonFreihandelsabkommenentwi-

ckeltwurde.2DieGrundinnovationdesModellsbestehtineinerZusammenführungvonökonomet-

rischenundsimulationstechnischenMethoden.Dabeiwirdsichergestellt,dassdieHandelskosten,

umderenAbsenkungesletztlichinjedemFreihandelsabkommengeht,richtiggeschätztundauf

konsistenteWeiseindieBerechnungvonWohlfahrtsmaßeneingesetztwerden.Dabeiwerdentat-

sächlichbeobachteteHandelsflüsseundempirischeProxiesderDeterminantenvonHandelskos-

tenverwendet.DieStärkederModellierungliegtdarin,dassdasBasisszenariovomModellexakt

repliziertwird:DasbetrifftimWesentlichendiebilateralenHandelsflüssezwischeneinerVielzahl

vonLändern,dieRealeinkommenunddieArbeitslosen.InderSimulationvonLiberalisierungssze-

narienwerdendannbestimmteElementedergeschätztenHandelskostenverändertunddieVerän-

derungenderHandelsflüsse,RealeinkommenundArbeitslosenberechnet.

DerAnsatzunterscheidetsichdamitvondenkommerziellverfügbarenCGE-Modellen(„computa-

blegeneralequilibrium“),dieüblicherweisezurAbschätzungderEffektevonHandelsliberalisie-

rungsszenarieneingesetztwerdenundwurden.DiemeistenexistierendenStudienzuTHIPver-

wendenebenfallsCGE-Methoden.3IndiesenStudiensinddieHandelskostentypischerweisenicht

ineinermodellkonsistentenWeisegeschätzt.WeitereModellierungsunterschiedebesteheninder

LänderauflösungundinderBehandlungvonArbeitslosigkeit.InunsererHerangehensweisebe-

trachtenwiralleLänder,fürdiebilateraleHandelsdatenverfügbarsind.EineAggregationinRe-

gionenerfolgtnichtodernurimNachhineinzurbesserenIllustrationderErgebnisse.Inmanchen

ModellvariantenunterstellenwiraußerdemfriktionelleArbeitslosigkeit,diedurchdieexplizite

ModellierungdesSuchprozessesvonArbeitnehmernundArbeitgebernentsteht.DieseModellie-

rungwurde2010mitdemNobelpreisausgezeichnetundhatdenVorteil,dasssichdiewichtigsten

CharakteristikaderArbeitsmarktinstitutionenvonLänderngutabbildenlassen.

AufdieserBasiswirddasAusgangsgleichgewichtfür126Ländersokalibriert,dassdasModell

dieimJahr2007(vorderWirtschaftskrise)beobachtetenbilateralenHandelsflüssezwischenallen

Länderpaaren(vondenenesinunseremDatensatz15.750gibt)undallefürdiesesJahrgemes-

senenBruttoinlandsproduktereproduziert.4DasModellwirdalsofürdasBasisjahrgenau„einge-

eicht“;dabeiumfasstesnichtnurdie27EU-Mitgliedsstaaten,sondernbeinahealleökonomisch

relevantenLänderderWelt.

2 DiesesModellwirdinFelbermayretal.2013eingehenderklärt.

3 DiestrifftaufdieCGE-StudienzuTHIPfürSchweden(Kommerskollegium2013),Österreich(FrancoisundPindyuk2013),Frank-reich(FontagneundGourdon2013)undfürdieStudiederEuropäischenKommission(Francoisetal.2013)zu.DieseStudienwurdeninderVergangenheithäufigkritisiert,weilsichdieEx-ante-PrognosenhinsichtlichderHandels-undWohlfahrtseffekteinderEx-post-Evaluierungtypischerweisealsdeutlichzugeringherausgestellthatten.Hosny(2013)beschreibtdasDesignderüblichenCGE-Modelle;AckermannbieteteineKritik(2006).

4 LeideristdieModellierungvonSucharbeitslosigkeitnurfürjeneLändermöglich,fürdievergleichbareDatenzuArbeitslosen-ratenundzurRegulierungderArbeitsmärktevorliegen;siehedazuAbschnitt6.

6

Bemerkungen zur Untersuchungsmethode

EinweitererVorteildieserstrukturellen,dasheißteineexpliziteökonomischeTheorieunterstel-

lenden, ökonometrischenMethoden imGegensatz zuherkömmlichenökonometrischenMetho-

den,dieaufeine fundierte theoretischeModellierungverzichten (sogenannte reduzierteForm-

Schätzungen),liegtinderMöglichkeit,exantedieFolgeneinerkontrafaktischenEinführungzum

BeispieleinesTHIP-Abkommenszuanalysieren,bevordiesesinderRealitätpassiertist.Dieswird

durchdiezusätzlicheStrukturdeszugrundeliegendenökonomischenModellermöglicht.Redu-

zierte-Form-SchätzungenerlaubeninderRegelnurAnalysenexpost,alsonachderUmsetzung,

sodasswirtschaftspolitischeMaßnahmenimmererstimNachhineinkonzipiertwerdenkönnen,

umaufbestimmteschonaufgetretene,zumTeilnegativeBegleiterscheinungenreagierenzukön-

nen.SchließlicherlaubtdiestrukturelleModellierungeineAnalysevonTHIP,ohneaufeinezent-

raleAnnahmefastallerreduziertenForm-Schätzungenrekurierenzumüssen:allgemeineGleich-

gewichtseffektezuvernachlässigen.5Gerade fürAbkommenwieTHIP,derengenuinesZieldie

VeränderungdesallgemeinenGleichgewichts ist (ÄnderungderHandelsströmezwischenallen

beteiligten Partnern, Erhöhung der Wohlfahrt in den beteiligten Ländern), ist die Verwendung

strukturellerMethodendeshalbessenziell.

EinVerständnisderModellierungderbilateralenHandelskostenistfürdieweitereDiskussionin

dieserStudievongroßerBedeutung.DiemoderneLiteraturweistaufeinensehrklarenundwichti-

genPunkthin:ZölleundanderehandelspolitischeBarrierensindfürdenWelthandelimVergleich

zunatürlichenFriktionenwiezumBeispieldieschieregeographischeDistanzzwischenzweiHan-

delspartnernvonrelativgeringerBedeutung.6UnddiequantitativeRollederZollbarrierenistim

VergleichzuanderenHandelskostengeradeimtransatlantischenVerhältnisgeradezuvernachläs-

sigbar.7DieexakteMessungderbestehendenHandelskostenistaberfürdieBerechnungderEf-

fektevonLiberalisierungsszenarienvongroßerBedeutung:Felbermayretal.(2013)zeigen,dass

dieWohlfahrtsgewinnedurchHandelsliberalisierungüberproportionalhöhersind,wenndieHan-

delskostenbereitsimAusgangsgleichgewichtniedrigsind.

Abbildung1zeigtaufschematischeWeise,wiedieHandelskostenzwischenzweiLänderninein-

zelneKategorienaufgeteiltwerdenkönnen.ZumeinensinddadieZölle,die,wieschonerwähnt,

nureinegeringeRollerelativzudenanderenHandelsbarrierenspielen.DierestlichenHandels-

kostensindkonsequenterweiseunterderRubrik„nichttarifäre“Handelsbarrierenzuverbuchen.

DieseumfasseneineVielzahlpotenziellsehrunterschiedlicherElemente.Zumeinengibtespro-

tektionistische handelspolitische Maßnahmen, die den Zugang ausländischer Anbieter auf den

heimischenMarkterschweren.DasumfasstklassischeInstrumentewiezumBeispielImportquo-

ten,aberauchadministrativeundregulatorischeHürden,dieausländischeFirmendiskriminieren.

DazukanndieNotwendigkeitgehören,ProdukteseparatfürbeideMärktezulassenzumüssen,

und zwar häufig unter Zugrundelegung unterschiedlicher Zulassungsbedingungen und -proze-

duren, unterschiedlicher Standards der Umwelt-, Gesundheits- oder Konsumentenschutzpolitik

5 DieseAnnahmewirdinderökonometrischenLiteraturalsSUTVA(StableUnitTreatmentValueAssumption)bezeichnet.SieistBestandteilderetabliertenreduziertenForm-Methoden,diestandardmäßigzurPolitikevaluierungherangezogenwerden.

6 SiehedazuBaierundBergstrand2001.

7 SiehedazudieinFußnote2erwähntenStudienundFelbermayretal.2013.

7

Bemerkungen zur Untersuchungsmethode

unterschiedlicherIndustrienormen,VerpackungsvorschriftenundInformationspflichten,derRe-

gulierungdesZugangszuöffentlichenBeschaffungsvorgängenoderwirtschaftspolitischenFör-

derprogrammenwiezumBeispielderstaatlichenExportkreditversicherungundsoweiter.

NebenhandelspolitischennichttarifärenBarrierengibtesweitereHandelskosten,diezwarpoli-

tischinduziertsind,abernichtsmitHandelspolitikimengerenSinnzutunhaben.ZumBeispiel

könnenmitInstrumentenderInfrastruktur-,Bildungs-oderArbeitsmarktpolitikodermitindust-

riepolitischenMaßnahmendieHandelskostenverändertwerden.MandenkeandenAusbauvon

VerkehrswegenoderandieProminenzvonFremdsprachenindenCurriculaderSchulen.

Die letzteKostenkategorie inAbbildung1beschreibtdiesogenannten„natürlichen“Barrieren.

DiesesindaufgeographischeDistanz,dasFehlen(oderVorhandensein)gemeinsamerSprache,

gemeinsamer kolonialer Vergangenheit, gemeinsamer Rechtssprechungstraditionen, einer ge-

meinsamenWährungetc.zurückzuführen.

EmpirischwirddieSchätzungdergesamtenHandelskostenzwischen126Ländernuntereinan-

dersodurchgeführt,dasseineHandelsflussgleichung(Gravitationsgleichung)ausdemspäterver-

wendetenSimulationsmodellstrukturellabgeleitetwird.UnterZugrundelegungvonHandelselas-

tizitätenlässtsichdamitdieMatrixderbilateralenHandelskosten(126Ländermal126Länder)

schätzen.GemeinsammitsogenanntenmultilateralenHandelskostenvariablenunddenBruttoin-

landsproduktenderLänderrepliziertdieseMatrixdannimErwartungswertdentatsächlichbeob-

achtetenHandelzwischenallenLändern.

Quelle: Schematische Darstellung des ifo Institutes

Abbildung 1: Modellierung der Handelskosten

„Natürliche“Barrieren

AnderePolitiken

HandelspolitikNichttarifäreBarrieren

ZölleHandelskostengesamt

8

Bemerkungen zur Untersuchungsmethode

EineausführlicheDarstellungdesempirischenModellswürdedieseStudiesprengen.Andieser

Stelle sei lediglich darauf verwiesen, dass die ökonometrische Schätzung der Gravitationsglei-

chungindenletztenJahrengroßeFortschrittegemachthat.DazuhabenbahnbrechendeArbei-

tenvonAndersonundvanWincoop(2003;2004)beigetragen.Indiesenwurdegezeigt,dassfür

diekorrekteSchätzungderHandelskosteninnerhalbeinesLänderpaaresauchdieHandelskosten

innerhalbandererLänderpaarewichtigsind.WiestarkzumBeispielgeographischeDistanzden

HandelzwischenzweiLändernrestringiert,hängtauchdavonab,welchedurchschnittlicheEnt-

fernungdiesebeidenbetrachtetenLänderzuihrenanderenHandelspartnernhaben.Einweite-

resProblem,fürdasesnunmehrguteLösungsansätzegibt,istdasVorliegenvonLänderpaaren,

indenenkeinHandelstattfindet.InderälterenLiteraturwardieseinProblem;Eggeretal.(2011)

undFelbermayretal.(2013)verwendendahernichtlineareVerfahrenfürdieSchätzungderGravi-

tationsgleichung.DieselbenökonometrischenVerfahrensindauchdenSchätzungenindervorlie-

gendenStudiezugrundegelegt.SchließlichistnochVorsorgedafürzutreffen,dassHandelskosten

selbstvonHandelsvoluminaabhängenkönnen.DiesbetrifftinbesondererWeisedieWahrschein-

lichkeit, dass zwischen zwei bestimmten Ländern eine Freihandelszone eingerichtet wird. Um

dennochkorrekteSchätzergebnissezuerhalten,müssensogenannteInstrumentenvariablenver-

wendetwerden.8DieSchätzungliefertdannzweiwichtigeDinge:erstenseineMatrixvonHandels-

kostenzwischenallenLänderpaarenundzweitensdendurchschnittlichenEffekteinerFreihan-

delszoneaufdenbilateralenHandel.

8 Wenn die Handelskosten selbst von den Handelsvolumina getrieben werden, dann können sie nicht als „exogen“ behandeltwerden.DieshatImplikationenfürdieökonometrischeStrategie;siehedazubeispielsweisedieArbeitvonEggeretal.2011.

9

THIP-Szenarien

3. THIP-Szenarien

WiewirkteinFreihandelsabkommenimAllgemeinenundeineTransatlantischeHandels-undIn-

vestitionspartnerschaft(THIP)imSpeziellen?SolcheAbkommenhabeneinenunmittelbarenEf-

fektaufdieHandelskostenzwischendenbetroffenenLändern,weilsiedieZollbarrierenundge-

wissenichttarifäreHandelsschrankenreduzieren.WeildieGrößenordnungenderEffekteaufdie

interessierendenmakroökonomischenVariablenvonderHöhedertotalenHandelskostenabhän-

gen, ist es auchwichtig, die zugrunde liegendeHandelskostenmatrix richtig zu schätzen.Mit-

telbareEffekteergebensichdann imallgemeinenGleichgewichtdurchRückkoppelungenüber

PreiseundEinkommen.DiezentraleFrageistindiesemZusammenhangalso:Wieverändertsich

dieHandelskostenmatrixdurchTHIP?

Wir betrachten zwei Szenarien:

• Zollszenario:Hiernehmenwiran,dassdieobenbeschriebeneHandelskostenmatrixsoverän-

dertwird,dassdieHandelskostenzwischendenUSAunddeneuropäischenLändernumdas

AusmaßderindiesenbilateralenVerhältnissenaktuellangewandtenZöllevermindertwird.

EinzelneAusnahmenfürspezielleGütermögenbestehenbleiben,abereineAbsenkungauf

nullodernahenullimDurchschnittüberalleGüterscheintvernünftig.Derdurchschnittliche

ZollsatzimtransatlantischenHandelbeträgtetwa3,5Prozent.UmdiesesAusmaßsinkenim

ZollszenariodieHandelskostenzwischenEUundUSA,währenddieHandelskosteninanderen

Länderpaarenunverändertbleiben.

• SzenarioumfassenderLiberalisierung:HierpassenwirdieHandelskostenmatrixsoan,dass

diedarausentstehendesimulierteVeränderungderHandelsströmemitderökonometrischge-

messenenHandelsschaffungdurchbeobachteteFreihandelsabkommenzusammenfällt.

DasZollszenariobedarfkeinerweiterenBeschreibung.DasSzenarioderumfassendenLiberali-

sierungistdeutlichkomplexer.DerAbbaudergenanntenBarrierensetztrealeRessourcenfrei,

diefürnutzenstiftendeAktivitätenverwendetwerdenkönnen.DarausresultierendirekteWohl-

standsgewinnefürdiebetroffenenVolkswirtschaften.Dasgiltunabhängigdavon,wiedienicht

tarifären Barrieren letztendlich gesenkt werden: durch die gegenseitige Anerkennung von un-

terschiedlichenStandardsoderdurcheineHarmonisierungoderdurchdieEliminierungvonMaß-

nahmen,dieeinenreinendiskriminierendenCharakterhaben.

ImVergleichzumSzenarioumfassenderLiberalisierungbedeutetZollabbauhauptsächlich,dass

derTransfervonEinkommenvondenKonsumentenzumStaatrückabgewickeltwird.Zwarver-

ursachenZöllenebendiesemVerteilungseffektaucheinenWohlfahrtsverlust,dieseristabersehr

niedrig,wenndieZöllesoniedrigsind,wiedasimgegenständlichenFallderFallist.9

9 SiehedazuetwaFelbermayr,JungundLarch2013.

10

THIP-Szenarien

Um unsere Herangehensweise zu anderen Studien abzugrenzen, verwenden wir Abbildung 2.

DiesezeigtdurchleereFlächenan,inwelchenHandelskostenkategoriendastransatlantischeAb-

kommenzueinerAbsenkungderHandelskostenführenwird.

ZumeinenwürdendiezwischenderEUunddenUSAgeltendenImportzöllewegfallen.Dies

ist genauso wie im Zollszenario. Wie kann die Veränderung nicht tarifärer Barrieren model-

liertwerden?HierhatdiewirtschaftswissenschaftlicheLiteratureinProblem,denndieDefi-

nitionundQuantifizierungnichttarifärerBarrierenistnachwievorstrittig.10EinUmstandbe-

reitetbesondereSchwierigkeiten:Auchwennesgelingt,nichttarifäreBarrierenvontarifären

Barrierensauberzu trennen,bleibtesunklar,welcheKomponentennicht tarifärerBarrieren

durchFreihandelsabkommenüberhauptbeeinflusstwerdenkönnen.IndiesemZusammenhang

sprichtdieLiteraturvon„actionability“undversucht,imDickichtverschiedensterhandelspoli-

tischerMaßnahmenjenezuidentifizieren,dieunterUmständenveränderbarsind.Dafürexis-

tiertkeinesystematischeundallgemeinanerkannteVorgehensweise.IneinemzweitenSchritt

mussdanngeklärtwerden, inwelchemAusmaßeinAbkommendienichttarifärenBarrieren

absenkenkönnte.AuchhierexistiertkeineanerkannteSchätzmethode;dieStudienverwenden

Expertenschätzungen.

UnserAnsatz istandersundvermeidet jeglicheSpekulation.Ausgenau jenerGravitationsglei-

chung,diewirschonfürdieQuantifizierungderHandelskostenmatrixverwenden,erhaltenwir

eine ökonometrische Schätzung der Handelsschaffung durch existierende Freihandelsabkom-

menwiezumBeispieldieEuropäischeUnionoderdasNorthAmericanFreeTradeAgreement

(NAFTA).ÜberalleSektorenhinwegundimDurchschnittüberallebeteiligtenLänder,zeigendie

Daten,dassdieexistierendenAbkommendenHandelimAggregatumetwa80Prozenterhöhen.11

DieseZahlreflektiertdenStatusquovon2007,istaberstabilimZeitablauf.Sieberücksichtigtdie

Tatsache,dassHandelsabkommennichtzwischenzufälligenLänderpaarenoderRegionenabge-

schlossenwerden.Vielmehristesso,dassdieWahrscheinlichkeit,einAbkommenzubeobachten,

höherist,wennbereitsrelativvielHandelinnerhalbeinesLänderpaaresstattfindet.12Sieberück-

sichtigtdarüberhinausauchDrittlandeffektesowiejeneHandelsschaffung,diesichnichtindirekt

übereineVeränderungderBruttoinlandsprodukteallerLänderergibt.

Die ökonometrische Schätzung erlaubt also nicht nur die korrekte Parametrisierung eines Ba-

sisgleichgewichtsfüreineVielzahlvonLändern,siegibtaucheinvernünftigesSzenariovor.Die

genannteHandelsschaffungvon80ProzentausbereitsexistierendenumfassendenAbkommen

stelltausunsererSichtaucheinerealistischeGrößenordnungfürdieaggregiertenEffekteeines

transatlantischenAbkommensdar.Eszeigtsich,dassdieAbsenkungdernochzwischenEUund

USAexistierendenZölleniemalsinderLagewäre,eineHandelsschaffungdieserGrößenordnung

10 SiehedazuAndersonetal.2008.

11 SieheEggeretal.2011.

12 Eskönntesein,dassAbkommenimmerdannabgeschlossenwerden,wenneineBelebungdesHandelszwischenzweiLändernausGründen,diemitHandelspolitiknichtszutunhaben(z.B.Wirtschaftswachstum),erwartetwird.Dannwürdemaneinepo-si-tiveKorrelationzwischendemHandelsvolumenunddemVorliegeneinesAbkommenserhalten,dieabernichtalskausalerZusammenhangzuinterpretierenist.MansprichtindiesemZusammenhangvoneinerScheinkorrelation.

11

THIP-Szenarien

zugenerieren.VielmehrzeigendieZahlen,dassderLöwenanteilderHandelsschaffungauseiner

AbsenkungnichttarifärerBarrierenkommenmuss.

Dies lässt sich anhand eines einfachen Zahlenbeispiels nachvollziehen: Im Gravitationsmodell

existierteinpartialanalytischermultiplikativerZusammenhangzwischenderVeränderungdes

bilateralenHandelsundderVeränderungdergesamtenvariablenHandelskosten,wobeiderMul-

tiplikatordiesogenannteHandelselastizitätist.WennnunderHandelum80Prozentzulegtund

dieHandelselastizität5beträgt,13dannmüssendieHandelskostenum80%:5=16%gefallensein.

DieZölleaußerhalbvonFreihandelsabkommenbetragen3,5Prozent.Dasheißt,dienichttarifä-

renBarrierenmüssenum16%–3,5%=12,5%gefallensein.

DasZahlenbeispielvereinfachtnatürlich;esmachtaberklar,dassunserAnsatzkeineAussagen

überdie„actionability“vonBarrierenundkeinerleiSpekulationüberdieGrößenordnungderAb-

senkungderKostenerfordert.StattdessenmachenwirdieAnnahme,dassTHIPungefähr jene

HandelskosteneffektehabenwirdwieandereFreihandelsabkommenauch.Dabeisindauchdie

besondersschwerzuquantifizierendenEffekte,dieinAbbildung2unterderRubrik„anderePo-

litiken“verbuchtsind,abgebildet.AußerdemspiegeltunsereSzenariodefinitionwider,dassdie

Belebung des Handels durch Absenkung handelspolitischer Barrieren zu Zweit- und Drittrun-

deneffektendurchverstärkteöffentlicheundprivateInvestitioneninweitereVerbesserungender

Handelsinfrastrukturführt.

13 AndersonundvanWincoop(2004)lieferneinenÜberblicküberSchätzungenderHandelselastizität.

Quelle: Schematische Darstellung des ifo Institutes

Abbildung 2: Veränderung der Handelskosten durch THIP

0

5

10

15

20

„Natürliche“Barrieren

AnderePolitiken

HandelspolitikNichttarifäreBarrieren

ZölleHandelskostengesamt

12

THIP-Szenarien

DerdurchschnittlichehandelsschaffendeEffektvonFreihandelsabkommenwirdinunsererStudie

mitcirca80Prozentbemessen.Diesistdeutlichmehr,alsandereStudienerrechnen.14DerUnter-

schiedkommthauptsächlichausderunterschiedlichenDefinitiondesSzenarios:Weilwirunser

tiefesLiberalisierungsszenarioandengemessenenEffektenindenrealenDatenanlehnen,fallen

unsereErgebnissehöheraus.ZweiweitereUnterschiedesindaberebenfallswichtig:Erstens,der

FokusaufHandelskostenerlaubtes,miteinersehrsparsamenFormulierungderNachfrageseite

desModellsdenStatusquodesAusgangsgleichgewichtszureproduzieren.WeilaberHandelskos-

tenänderungenaufnichtlineareWeisezuVeränderungeninHandelsströmenbeitragen,istunser

Modellreagibleralsandere,diedasAusgangsgleichgewichtdurchdasEinstellenvonländerspe-

zifischenKonsumgewichtenrealisieren.15Zweitens,unsereHerangehensweiseerlaubtes,tatsäch-

lich126LänderindieAnalyseaufzunehmen.Dasheißt,wirmüssenkeineregionalenAggregati-

onendurchführen,innerhalbdererfriktionsfreierWarenaustauschunterstelltwird.ZumBeispiel

istinunseremAnsatz,wieauchinderRealität,derHandelinnerhalbderEUvonHandelskosten

betroffen.AuchdiesführtzueinerstärkerenReaktiondesModellsangesichtseinertransatlanti-

schenHandelsliberalisierung.

InallenSzenarienunterstellenwiralsodasfolgendeGedankenexperiment.WirkennendieWelt,

wiesieimAusgangsgleichgewichtindenDatenabgebildetist.NunpassenwirdieHandelskosten-

matrixsoan,dassdieHandelskostenzwischendenEU-StaatenunddenUSAumjenesAusmaß

sinken,dasdendadurchinduziertenHandelsgewinnzwischendenbeteiligtenLändernimDurch-

schnittdemempirischgemessenenEffektbereitsexistierenderAbkommenentspricht.Weildiese

existierendenAbkommenimDurchschnittschoneineganzeWeileBestandhaben,hatunsereHer-

angehensweisezurFolge,dassdiesimuliertenEffektevonTHIPdievolleEntfaltungallerdirek-

tenundindirektenEffekteabbilden.

IndemverwendetenSimulationsmodellbestehteinrelativeinfacherZusammenhangzwischen

denWohlfahrtsgewinneneinesLandesdurchdasneueAbkommen,derdurchdasAbkommenin-

duziertenVeränderungderOffenheiteinesLandesimAggregatunddersogenanntenHandelse-

lastizität.DasModellfolgtdabeideraktuellenForschung.16Zusammenfassendlässtsichsagen:Je

stärkereinAbkommenhandelsschaffendwirkt,umsomehrnimmtdasrealePro-Kopf-Einkommen

zu;jehöherdieHandelselastizität,umsomehrverändertdieneuerelativepreislicheWettbewerbs-

fähigkeitzwardieHandelsströme,umsogeringerfallenaberdiePro-Kopf-Einkommensgewinne

aus.DieHöhederHandelselastizitätspiegeltnämlichwider,wie leichtGüterunterschiedlicher

Ländergegeneinandersubstituiertwerdenkönnen.Jeleichterdiesist,umsoweniger„wertvoll“

istinternationalerHandel.

14 Vgl.Fußnote3.

15 MithilfesolcherGewichtebildendieherkömmlichenModellediebeobachtetenHandelsströmeab.InunseremAnsatzwirddiesdurchdieHandelskostenmatrixbewerkstelligt.

16 Arkolakisetal.(2012)präsentiereneineeinfacheFormel,diezurQuantifizierungderHandelsgewinneverwendetwerdenkannunddieminimaleInformationserfordernisseaufweist.

13

Wo wächst der Handel, wo schrumpft er, und um wie viel?

4. Wo wächst der Handel, wo schrumpft er, und um wie viel?

THIPwirdzueinerdeutlichenVeränderungderHandelsstrukturinderWeltführen.Wirgehenin

unseremambitioniertenSzenariodavonaus,dassderHandelzwischendenUSAunddenEU-Mit-

gliedsstaatenimDurchschnittumgenaudasAusmaßsteigt,daswirfürvergleichbareexistierende

AbkommenindenDatenmessen.

DieVerflechtungvonNationendurchHandel ist einwichtiger Indikator fürKooperation,nicht

nurinderHandelspolitik,sonderninvielenanderenPolitikbereichen.ZumBeispielkönnteman

eineAbschwächungderHandelsbeziehungenderEU-Mitgliedsstaatenuntereinanderalskritisch

sehen,weilsiedasInteressedereinzelnenLänderameuropäischenEinigungsprojektrelativie-

renkönnte.

4.1 Effekte auf den deutschen Außenhandel

Tabelle 1 zeigt die berechneten Veränderungsraten der bilateralen Handelsvolumina zwischen

Deutschland und seinen wichtigsten Handelspartnern in Europa und in der Welt. Die Zahlen

gebenan,wiesichdasHandelsvolumenimVergleichzumtatsächlichbeobachtetenVolumendar-

gestellthätte,wennesimJahr2010bereitseinAbkommenzwischenEUundUSAgegebenhätte.

Wirvergleichenalsodiefaktische,wirklichbeobachteteRealitätdesJahres2010miteinerkonter-

faktischenGegenrealität,inderwirunterstellen,dasAbkommenwürdebereitsexistieren.Damit

vermeidenwir,dasswirPrognosenzudenHandelsvolumina(dasheißtdenMengenundPreisen)

derZukunftanstellenmüssen;dieswäremitPrognosefehlernverbunden.Undwirvermeidendie

ModellierungvonbestimmtenPhase-in-Pfaden.Dieswäreebenfallshochgradigspekulativ.

DieersteZeilevonTabelle1zeigt,dassdieExporteDeutschlandsindieUSAimZollszenarioum

1,13Prozentunddie Importeum1,65Prozent zulegen.Dasheißt, derbilateraleHandelsüber-

schussDeutschlandsvonetwa30MilliardenDollarwürdegeringfügigzurückgehen.Wennhinge-

gendasSzenarioeinerumfassendenLiberalisierungbetrachtetwird,soergebensichfürdieEx-

porteunddieImportesehrähnlicheAnpassungen,diejeweilsbeimehrals90Prozentliegen.Wir

findenalsoeinestarkeZunahmederHandelsströmezwischenDeutschlandunddenUSA.Die-

serhoheZuwachsistvordemHintergrunddesunterstelltenSzenarioszuverstehen.Wieobener-

läutert,umfasstessowohldieEliminierungderZöllealsauchdieReduktionpolitischdirektbe-

einflussbarernicht tarifärerHandelsbarrierenunddiesichausderAbsenkungderpolitischen

BarrierenergebendenEffekteaufweiterehandelsschaffendeVariablenwiezumBeispieldenDi-

rektinvestitionen.

14

Wo wächst der Handel, wo schrumpft er, und um wie viel?

AmBeispielDeutschland–USAzeigtsichalsoinallerDeutlichkeit,dasseinAbkommen,dasnur

dieAbsenkungderZöllezumInhalthat,keinewesentlichenhandelsschaffendenEffekteentfal-

tenkann.ImGegensatzdazuhateinumfassendes,tiefesAbkommensehrvielstärkereEffekte.

Tabelle1zeigtebenfallssehreindringlich,dassderHandelDeutschlandsmitseinenanderenHan-

delspartnernteilweisesehrstarkzurückgehenkönnte.DieVorzeichenderHandelseffektesindso-

wohlimZoll-alsauchimumfassendenLiberalisierungsszenariodurchwegsnegativ.Grundsätz-

lich istesso,dassdurchTHIPdie inderEUbestehendenHandelsumlenkungseffektedeutlich

revidiertwerden.DiesehabensichinderVergangenheitdadurchergeben,dassderHandelder

EU-Länderuntereinanderbarrierenfreiist,währendderHandelderEU-StaatenmitdenUSAta-

rifärenundnichttarifärenBarrierenunterliegt.DieEinebnungderBarrierenmitdenUSAführt

daherzueinerRückabwicklungvonHandel,derdurchdiepräferenzielleBehandlungvonintra-

europäischenHandelsströmenzustandegekommenist.AmstärkstenistdiesfürGroßbritannien

ausgeprägt,dasrelativniedrigenatürlicheHandelsbarrieren(Sprache,Kultur)mitdenUSAauf-

weist,sodasseineAbsenkungderpolitischenFriktionenzueinerstarkenHandelsschaffungund

-umlenkungführt.

Interessanterweise führtTHIPzueinerAusweitungderExporteDeutschlandsnachJapan,und

zwarinbeidenunterstelltenSzenarien.Dieshatdamitzutun,dassdieWettbewerbsfähigkeitder

deutschenExporteuredurchdieVerfügbarkeitgünstigererVorprodukteausdenUSAzunimmt.

AußerdemkommteszueinerReduktiondesWettbewerbsdrucksimjapanischenMarkt,weildie

ExportedorthinausdenUSAzurückgehen.DerEffektaufdenHandelDeutschlandsmitChinaist

Tabelle 1: Veränderung des deutschen Außenhandels mit traditionellen Partner-ländern

Exporteur Importeur Handelsvolumen 2010* (in Mio. USD)

Umfassende Liberalisierung in Prozent

Zollszenario in Prozent

DEU USA 83.553 93,54 1,13

USA DEU 51.645 93,56 1,65

DEU GBR 72.052 –40,91 –0,70

GBR DEU 43.583 –40,93 –0,57

DEU FRA 109.223 –23,34 –0,38

FRA DEU 76.518 –23,34 –0,24

DEU ITA 74.245 –29,45 –0,37

ITA DEU 52.687 –29,45 –0,55

DEU JPN 17.487 4,81 2,40

JPN DEU 24.891 4,76 –1,68

DEU CHN 67.728 –12,68 2,19

CHN DEU 92.536 –12,71 –2,94

DEU = Deutschland, GBR = Großbritannien, FRA = Frankreich, ITA = Italien, JPN = Japan, CHN = China.

Quelle: ifo Institut

15

Wo wächst der Handel, wo schrumpft er, und um wie viel?

allerdingsnegativ,jedenfallswennmandastiefeLiberalisierungsszenariobetrachtet.Esistmit

einemRückgangsowohlderExportealsauchderImporteumjeweilsetwa13Prozentzurechnen.

AlsNächstes betrachtenwir den deutschen Außenhandelmit den sogenannten GIIPS-Ländern

(Griechenland,Irland,Italien,PortugalundSpanien).DiesistvordemHintergrunddergegenwär-

tigenKriseinderEuropäischenUnionvonInteresse.DieDateninTabelle2bestätigen,wasschon

inTabelle1sichtbarwar:DieGIIPSstellenkeineAusnahmedar–ihrHandelmitDeutschland

wirddurchTHIPsinken.DieEffektesindsehrklein,wennmandasZollszenariobetrachtet,sie

sindaberbeträchtlich,wennmandasambitionierteSzenariounterstellt.

SchließlichbetrachtenwirnochdieVeränderungdesHandelsDeutschlandsmitdenBRICS-Staa-

ten(Brasilien,Russland,Indien,China,Südafrika).WieTabelle3zeigt,nehmendurchdieElimi-

nierungderZöllezwischenEUundUSAdieExporteDeutschlandsindieBRICSinderRegelleicht

zu.DerGrundistinderverstärktenpreislichenWettbewerbsfähigkeitDeutschlandsdurchgüns-

tigereImportevonVorproduktenausdenUSAzusuchen.DieImporteausdenBRICSnehmen

hingegenab,weilderWettbewerbsdruckinDeutschlanddurchdieverstärktePräsenzamerika-

nischerUnternehmenzunimmt.WennmaneintiefesLiberalisierungsszenariounterstellt,über-

wiegtsowohlbeidenExportenalsauchbeidenImportendieHandelsumlenkung:DeutscheEx-

porte,dievormalsindieBRICSgingen,gehennunindieUSA,undDeutschlandersetztImporte

ausdenBRICSdurchImporteausdenUSA.Diesfindetstatt,obwohlsichdieHandelsbarrierenge-

genüberdenBRICSnominellnichtveränderthaben.DieHandelsumlenkungwirdalleindurchdie

VeränderungderrelativenHandelskostengetrieben.

Tabelle 2: Veränderung des deutschen Außenhandels mit der EU-Peripherie (GIIPS)

Exporteur Importeur Handelsvolumen 2010* (in Mio. USD)

Umfassende Liberalisierung in Prozent

Zollszenario in Prozent

DEU GRC 6.655 –29,94 –0,14

GRC DEU 2.322 –29,93 –0,95

DEU IRL 5.195 –34,87 –0,64

IRL DEU 10.662 –34,85 –0,16

DEU ITA 74.245 –29,45 –0,37

ITA DEU 52.687 –29,45 –0,55

DEU PRT 10.306 –29,90 –0,31

PRT DEU 5.385 –29,88 –0,55

DEU ESP 39.590 –33,71 –0,47

ESP DEU 26.142 –33,71 –0,57

DEU GIIPS 135.991 –30,96 –0,39

GIIPS DEU 97.197 –31,22 –0,52

DEU = Deutschland, GRC = Griechenland, IRL = Irland, ITA = Italien, PRT = Portugal, ESP = Spanien, GIIPS = Griechenland, Irland, Italien, Portugal, Spanien.

Quelle: ifo Institut

16

Wo wächst der Handel, wo schrumpft er, und um wie viel?

4.2 Effekte auf den Handel der EU

AlsNächstesblickenwiraufdieVeränderungdesHandelsderEUmitLändernindernäherengeo-

graphischenUmgebung.WirbetrachtenvorallemdieMaghreb-Staaten,mitdenendieEUeinFrei-

handelsabkommenunterhält(Mittelmeerabkommen),unddiebeidenNachfolgestaatenderSowje-

tunion,fürdiewirDatenhaben(RusslandundWeißrussland).

Tabelle4zeigt,dassimZollszenariodieExportederEUindieMittelmeeranrainerstaaten(Ma-

rokko,Tunesien,AlgerienundÄgypten)oderindieNachfolgestaatenderSowjetunionzunehmen,

währenddieImporteausdiesenLändernabnehmenwürden.DiesspiegeltwiederumdenAnstieg

derWettbewerbsfähigkeitdereuropäischenUnternehmenwider.Betrachtetmanallerdingsdas

umfassendeLiberalisierungsszenario,soüberwiegendieklassischenHandelsumlenkungseffekte:

ExporteundImportederEUindieMaghreb-StaatenodernachOsteuropanehmenab.DieEffekte

sindallerdings,gegebendermassivenAbsenkungderBarrierenzwischenEUundUSAinunse-

remSzenario,jedochüberschaubar.

Tabelle 3: Veränderung des deutschen Außenhandels mit den BRICS-Staaten

Exporteur Importeur Handelsvolumen 2010* (in Mio. USD)

Umfassende Liberalisierung in Prozent

Zollszenario in Prozent

DEU BRA 12.951 –7,58 2,41

BRA DEU 8.844 –7,92 –3,67

DEU RUS 32.512 –7,51 1,64

RUS DEU 20.362 –7,17 –1,20

DEU IND 10.866 –8,96 2,36

IND DEU 7.859 –9,26 –2,30

DEU CHN 67.728 –12,68 2,19

CHN DEU 92.536 –12,71 –2,94

DEU ZAF 8.274 –3,96 1,24

ZAF DEU 6.719 –3,73 –1,20

DEU BRICS 132.331 –10,06 2,03

BRICS DEU 136.320 –10,93 –2,61

DEU = Deutschland, BRA = Brasilien, CHN = China, RUS = Russland, IND = Indien, ZAF = Südafrika, BRICS = Brasilien, Russland, Indien, China, Südafrika.

Quelle: ifo Institut

17

Wo wächst der Handel, wo schrumpft er, und um wie viel?

AlsNächsteszeigenwirnoch,dassderHandelderGIIPS-StaatenmitdenUSAinallenFällenstark

zunimmt.Tabelle5zeigt,dassdiesvorallembeieinerumfassendenLiberalisierungderFallist.Die

Zuwachsratensind,mitAusnahmeIrlands,wodertransatlantischeHandelbereitssehrstarkaus-

geprägtist,inderselbenGrößenordnungwieimbilateralenVerhältnisderUSAmitDeutschland.

Tabelle 4: Veränderung des Handels der EU mit EU-Nachbarstaaten

Exporteur Importeur Handelsvolumen 2010* (in Mio. USD)

Umfassende Liberalisierung in Prozent

Zollszenario in Prozent

EU MAR 18.028 –5,14 0,94

MAR EU 11.775 –5,39 –0,38

EU TUN 14.818 –4,75 1,33

TUN EU 13.287 –4,41 –0,82

EU DZA 21.656 –4,33 4,11

DZA EU 28.641 –0,98 –0,98

EU EGY 19.851 –5,81 1,35

EGY EU 10.584 –7,67 –0,15

EU RUS 109.586 –7,83 1,57

RUS EU 195.846 –7,75 –1,15

EU BLR 8.641 –5,91 2,59

BLR EU 7.662 –14,34 –0,42

EU = Europäische Union, MAR = Marokko, TUN = Tunesien, DZA = Algerien, EGY = Ägypten, RUS = Russland, BLR = Weißrussland.

Quelle: ifo Institut

Tabelle 5: Veränderung des Handels der GIIPS-Staaten mit USA

Exporteur Importeur Handelsvolumen 2010* (in Mio. USD)

Umfassende Liberalisierung in Prozent

Zollszenario in Prozent

USA GRC 1.559 90,43 1,95

GRC USA 917 90,45 0,60

USA IRL 8.022 77,03 1,44

IRL USA 28.424 77,06 1,40

USA ITA 13.254 91,77 1,71

ITA USA 28.151 91,75 1,00

USA PRT 1.068 90,56 1,78

PRT USA 2.053 90,59 1,01

USA ESP 11.575 80,18 1,62

ESP USA 8.724 80,16 0,99

GRC = Griechenland, IRL = Irland, ITA = Italien, PRT = Portugal, ESP = Spanien.

Quelle: ifo Institut

18

Wo wächst der Handel, wo schrumpft er, und um wie viel?

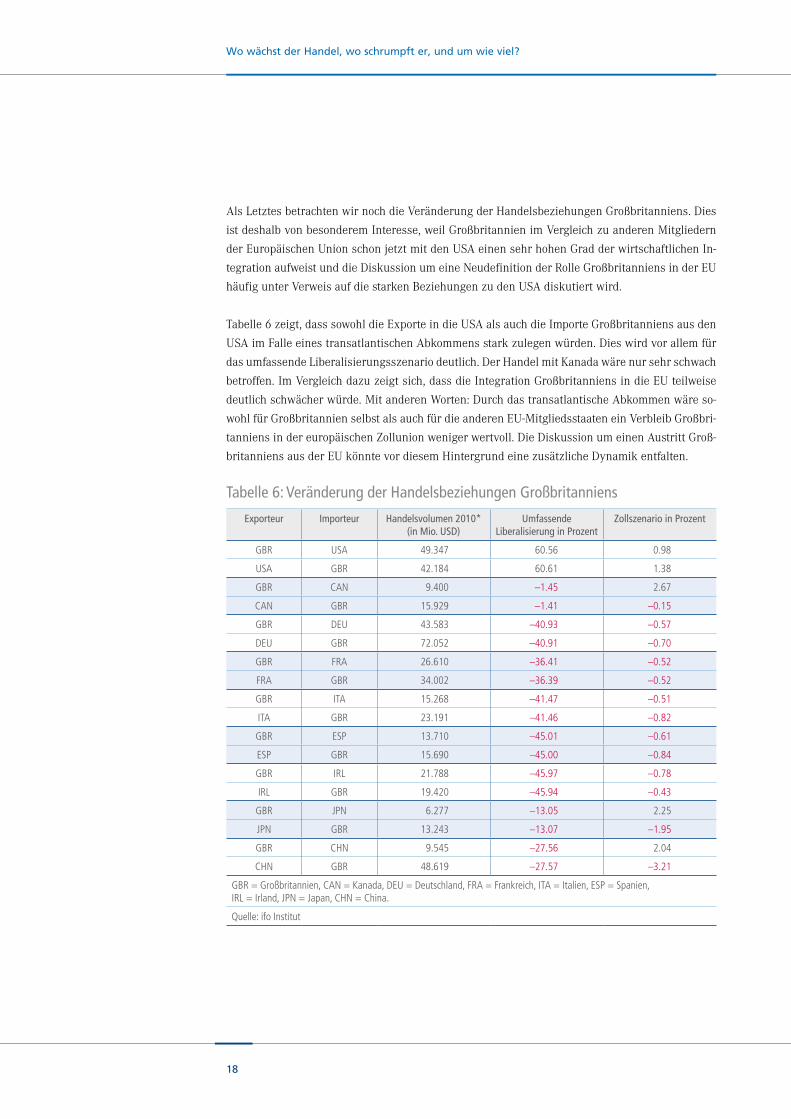

AlsLetztesbetrachtenwirnochdieVeränderungderHandelsbeziehungenGroßbritanniens.Dies

istdeshalbvonbesonderemInteresse,weilGroßbritannienimVergleichzuanderenMitgliedern

derEuropäischenUnionschonjetztmitdenUSAeinensehrhohenGradderwirtschaftlichenIn-

tegrationaufweistunddieDiskussionumeineNeudefinitionderRolleGroßbritanniensinderEU

häufigunterVerweisaufdiestarkenBeziehungenzudenUSAdiskutiertwird.

Tabelle6zeigt,dasssowohldieExporteindieUSAalsauchdieImporteGroßbritanniensausden

USAimFalleeinestransatlantischenAbkommensstarkzulegenwürden.Dieswirdvorallemfür

dasumfassendeLiberalisierungsszenariodeutlich.DerHandelmitKanadawärenursehrschwach

betroffen.ImVergleichdazuzeigtsich,dassdieIntegrationGroßbritanniensindieEUteilweise

deutlichschwächerwürde.MitanderenWorten:DurchdastransatlantischeAbkommenwäreso-

wohlfürGroßbritannienselbstalsauchfürdieanderenEU-MitgliedsstaateneinVerbleibGroßbri-

tanniensindereuropäischenZollunionwenigerwertvoll.DieDiskussionumeinenAustrittGroß-

britanniensausderEUkönntevordiesemHintergrundeinezusätzlicheDynamikentfalten.

Tabelle 6: Veränderung der Handelsbeziehungen Großbritanniens

Exporteur Importeur Handelsvolumen 2010* (in Mio. USD)

Umfassende Liberalisierung in Prozent

Zollszenario in Prozent

GBR USA 49.347 60.56 0.98

USA GBR 42.184 60.61 1.38

GBR CAN 9.400 –1.45 2.67

CAN GBR 15.929 –1.41 –0.15

GBR DEU 43.583 –40.93 –0.57

DEU GBR 72.052 –40.91 –0.70

GBR FRA 26.610 –36.41 –0.52

FRA GBR 34.002 –36.39 –0.52

GBR ITA 15.268 –41.47 –0.51

ITA GBR 23.191 –41.46 –0.82

GBR ESP 13.710 –45.01 –0.61

ESP GBR 15.690 –45.00 –0.84

GBR IRL 21.788 –45.97 –0.78

IRL GBR 19.420 –45.94 –0.43

GBR JPN 6.277 –13.05 2.25

JPN GBR 13.243 –13.07 –1.95

GBR CHN 9.545 –27.56 2.04

CHN GBR 48.619 –27.57 –3.21

GBR = Großbritannien, CAN = Kanada, DEU = Deutschland, FRA = Frankreich, ITA = Italien, ESP = Spanien, IRL = Irland, JPN = Japan, CHN = China.

Quelle: ifo Institut

19

Wo wächst der Handel, wo schrumpft er, und um wie viel?

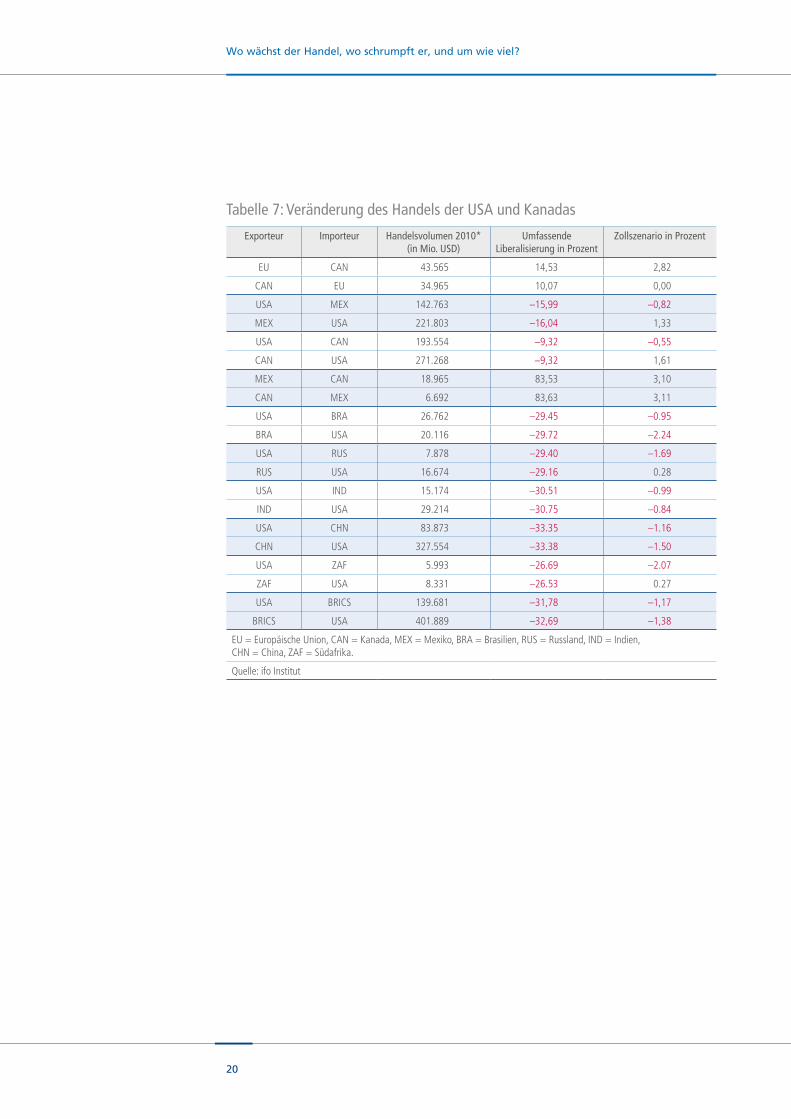

4.3 Effekte in Nordamerika

Tabelle7betrachtetdieVeränderungdesHandelsinNordamerikaundzwischendenUSAundden

BRICS.EinigewichtigeErkenntnissestechenhierbeiinsAuge.Erstens,THIPführtzuHandels-

umlenkungseffekteninnerhalbdernordamerikanischenFreihandelszone(NAFTA)zwischenUSA,

Mexiko und Kanada. Im umfassenden Liberalisierungsszenario sinken sowohl die Exporte als

auchdieImportederNAFTA-PartnerstaateninnerhalbderRegion.DiebeidenLänderinNAFTA,

diedurchTHIPnichtweiterbessergestelltwerden,MexikoundKanada,verstärkenihrenHandel

deutlich.DiesisteineindrucksvollesBeispielvonHandelsumlenkungseffektenzwischenStaaten,

dievonTHIPdirektinkeinerWeiseberührtsind:DerZugangdieserLändervorallemindenUS-

MarktwirddurchverstärkteKonkurrenzausderEUwenigerattraktiv;diesführtzueinemdeutli-

chenAnstiegdesHandelszwischenihnen.DerEffektistdeshalbsostark,weilzwischenMexiko

undKanadabekanntermaßendieHandelsbarrierenbereitsabgebautsind.

InteressanterweiseführtTHIPaberzueinerAusweitungdesHandelszwischenderEUundKa-

nada.FürdiesesResultatsinddiegeographischenUmständeausschlaggebend:Kanada istauf-

grund der hohen Nähe zu den USA in besonderem Ausmaß von Handelsumlenkungseffekten

betreffenddieUSAbetroffen.DieserEffekt führtzuHandelsschaffungmitdenEU-Staaten,die

geographischweiterentferntsind,sodassdieTransportkostengeringersindunddieVeränderung

relativerKostenstrukturenzueinerSubstitutiondesamerikanischenMarktesdurchdieEUführt.

DieserUmstandbedeutet,dassdieFinalisierungeinesAbkommensderEUmitKanada,dassich

derzeitinVerhandlungbefindet,zwardenHandelderbesagtenLändermiteinanderverstärken,

nichtjedochdienegativenHandelsumlenkungseffektebehebenwird.

20

Wo wächst der Handel, wo schrumpft er, und um wie viel?

Tabelle 7: Veränderung des Handels der USA und Kanadas

Exporteur Importeur Handelsvolumen 2010* (in Mio. USD)

Umfassende Liberalisierung in Prozent

Zollszenario in Prozent

EU CAN 43.565 14,53 2,82

CAN EU 34.965 10,07 0,00

USA MEX 142.763 –15,99 –0,82

MEX USA 221.803 –16,04 1,33

USA CAN 193.554 –9,32 –0,55

CAN USA 271.268 –9,32 1,61

MEX CAN 18.965 83,53 3,10

CAN MEX 6.692 83,63 3,11

USA BRA 26.762 –29.45 –0.95

BRA USA 20.116 –29.72 –2.24

USA RUS 7.878 –29.40 –1.69

RUS USA 16.674 –29.16 0.28

USA IND 15.174 –30.51 –0.99

IND USA 29.214 –30.75 –0.84

USA CHN 83.873 –33.35 –1.16

CHN USA 327.554 –33.38 –1.50

USA ZAF 5.993 –26.69 –2.07

ZAF USA 8.331 –26.53 0.27

USA BRICS 139.681 –31,78 –1,17

BRICS USA 401.889 –32,69 –1,38

EU = Europäische Union, CAN = Kanada, MEX = Mexiko, BRA = Brasilien, RUS = Russland, IND = Indien, CHN = China, ZAF = Südafrika.

Quelle: ifo Institut

21

Wie verändern sich die realen Pro-Kopf-Einkommen?

5. Wie verändern sich die realen Pro-Kopf-Einkommen?

DiebisherpräsentiertenEffektevonTHIPaufdieHandelsströmeresultierenimWesentlichen,wie

schonweiterobenbetont,auseinerAnpassungderHandelskostenundderdarausresultierenden

VeränderungderProduktionskosten,Faktorpreise,undEinkommenspositionenderLänder.

5.1 Effekte in der EU

WelchenEffekthateineEliminierungderHandelsbarrierenimtransatlantischenWarenaustausch

aufdierealenEinkommenproKopfinderEU?FührtTHIPzueinemAuseinanderdriftenderLe-

bensbedingungeninEuropaoderfördertesdieKonvergenz?ZurBeantwortungdieserFragenbe-

trachtenwirzunächstdasunambitionierteZollszenarioundbeschreibendanachdieEffekteeiner

tiefgreifendenLiberalisierung.

Zollszenario

DieModellsimulationenzeigen,dasseintransatlantischesFreihandelsabkommennichtzueinem

AuseinanderdriftenderLebensbedingungeninEuropabeitragenwürde.EsisteherdasGegenteil

derFall.DieAbbildung3zeigtdieVeränderungderrealenPro-Kopf-Einkommen(gemessendurch

dasrealeBruttoinlandsproduktproKopf)inallenEU-Mitgliedsstaaten,wenndieZöllezwischen

derEUunddenUSAvollständigeliminiertwerden.

DieVeränderungderrealenPro-Kopf-Einkommenliegtzwischen0,03Prozent(Luxemburg)und

0,58Prozent(Litauen).FürDeutschlandistderWert0,24Prozent.ImungewichtetenEU27-Mit-

telliegtderGewinnbei0,27Prozent,dieStandardabweichungist0,13Prozent.DieseEffektesind

klein,weildienochexistierendenZöllezwischenEUundUSAbereitsniedrigsind(dergewichtete

Durchschnittbeträgt2,8Prozent).

DasBildmachtfolgendePunkteklar:Erstens,alleMitgliedsländerderEUprofitierenvonderHan-

delsliberalisierung.ImZollszenariomüsstedasnichtsosein,weildieEUaufZolleinnahmenver-

zichtenmuss.DamitistwenigerEinkommenzurUmverteilungvorhanden.17Zweitens,wiestark

dieÖkonomienprofitieren,hängtvonderrealexistierendenHandelsstrukturdereinzelnenLän-

der,vonderenGrößeunddergeographischenLageab.Werschonrelativvielexportiert,erhältre-

lativhöhereGewinne.DieserklärtdieetwashöherenGewinnebeispielsweiseinGroßbritannien.

HöhereEinkommenindiesenLändernführenwiederumzuvermehrterNachfragenachGütern

ausanderenLänderninderEU.WiesichdieseEffekteinEuropaverteilen,hängtmaßgeblichvon

deninnereuropäischenTransportwegenundmithinvondergeographischenLagederLänderab.

17 Eswirdangenommen,dassdieZolleinnahmenderEUgleichmäßigaufalleEU-Länderverteiltwerden.Das istzwarde factonichtderFall,aberdieZolleinnahmenausHandelmitderUSAmacheninsgesamtwenigerals0,1ProzentdesEU-Bruttoinlands-produktesaus,sodasseineschwerwiegendeVerzerrungderErgebnissenichtzuerwartenist.

22

Wie verändern sich die realen Pro-Kopf-Einkommen?

Schließlichzeigtessichaußerdem,dasskleinereLändertendenziellmehrprofitierenalsgroße.

DasBeispieldesBaltikumsisthierbeibesonderseinprägsam.KleinereLändersindtendenziell

stärkerindieinternationaleArbeitsteilungeingebundenundprofitierendaherauchstärkervon

fallendenHandelskosten.DieinderAbbildung3ausgewiesenenEffektefassendieseAspektezu-

sammen.

Quelle: ifo Institut

Abbildung 3: Veränderung des realen Pro-Kopf-Einkommens in der EU27, Zollszenario

0,00–0,20 0,21–0,50 0,51–1,70

0,17

0,24

0,31

0,310,22

0,27

0,11

0,16

0,19

0,28

0,12

0,17

0,15

0,17

0,260,38

0,23

0,37

0,24

0,30

0,30

0,58

0,49

0,50

0,40

0,33

0,03

23

Wie verändern sich die realen Pro-Kopf-Einkommen?

Abbildung 4 korreliert den Pro-Kopf-Einkommenszuwachs mit dem Niveau des realen BIP pro

KopfdesJahres2011.DiePunktwolkezeigteinennegativenZusammenhangan,dersichinder

statistischen Analyse auch bestätigt. Die rote Linie ist eine lineare Regressionsgleichung. Man

kannsiefolgendermaßenlesen:FrankreichhateinlogarithmiertesPro-Kopf-Einkommenvonetwa

10,5.DasstatistischeModellprognostiziertfürdiesesLandeinenZuwachsimrealenBIPproKopf

von0,23Prozent(diesisthöher,alsdiespezifischenBerechnungenfürFrankreichzeigen,0,17

Prozent;dasheißtFrankreichprofitiertunterdurchschnittlich).FüreinLandmiteinemum50Pro-

zentniedrigerenPro-Kopf-EinkommenalsFrankreich(wiezumBeispielPolenoderUngarn,wo

daslogarithmiertesPro-Kopf-Einkommencirca10,0beträgt),prognostiziertdasstatistischeMo-

delleinenZuwachsvon0,33Prozent.18Damitistgezeigt,dassdastransatlantischeAbkommenzur

KonvergenzinEuropabeiträgt:LändermiteinemderzeitniedrigerenPro-Kopf-Einkommen(wie

zumBeispielRumänien)profitierenstärkeralssolchemithohemEinkommen(wiezumBeispiel

Luxemburg).ZwargibteseinstarkesMaßanStreuung,derstatistischeBefundistabereindeutig.

18 DerKoeffizientdeslogarithmiertenPro-Kopf-EinkommensdesJahrs2011inderRegressionsgleichungbeträgt–0,21;derdazuge-hörigeStandardfehlerist–0,05.DamitistdieKorrelationstatistischaufdem1-Prozent-Niveausignifikant.DieserBefundhängtnichtvonderGewichtungderDatenab.

Quelle: Berechnungen des ifo Institutes

Abbildung 4: Handelsgewinne und Status-quo-Pro-Kopf-Einkommen, Zollszenario

SVK

AUT

FIN

EST

LUX

MLTPRT

BEL

BGR

CYP

CZEDNK

HUN

POL

ROM GBR

SWE

NLD

ESP

SVN

DEU

GRC

LTU

IRL

ITA

LVA

FRA

9,5 10,0 10,5 11,0 11,50,0

0,1

0,2

0,3

0,4

0,5

0,6

Basisjahr 2011; Linie zeigt gewichtete lineare Regression.

logarithmiertes Pro-Kopf-Einkommen

Hand

elsg

ewin

n in

Pro

zent

24

Wie verändern sich die realen Pro-Kopf-Einkommen?

Tiefe Liberalisierung

GehtmanvomZollszenarioaufeinambitioniertesSzenarioüber,dasnebendemAbbauderZölle

aucheineReduktiondernichttarifärenBarrierenbeinhaltet,soerhältmaneinmodifiziertesBild.

Wieweiterobenerklärt,mussmansichhiervergegenwärtigen,dassdastiefeSzenarionebenhan-

delspolitischenLiberalisierungsschrittenauchinduzierteEffekte(z.B.durchdieAusweitungder

DirektinvestitionenoderdurchdieReduktionvonwirtschaftspolitischerUnsicherheit)umfasst.

Abbildung5reproduziertAbbildung1fürdenFalleinestiefenAbkommens.ImDurchschnittsind

dieGewinneetwa23-malhöheralsimZollszenario.AmhöchstenfälltdieAbweichunginLuxem-

burgaus.DiesesLandprofitiertinbesondersstarkemAusmaßvonvermehrtemHandelseinereu-

ropäischenHandelspartnermitdenUSA,ohneselbsthoheHandelsflüssemitAmerikazuhaben.

AuchDeutschlandzeigtGewinne,dieumdenFaktor20höherliegenalsimZollszenario.Dereuro-

päischeDurchschnittsgewinnliegtbei4,95ProzentmiteinerStandardabweichungvon1,58Pro-

Quelle: ifo Institut

Abbildung 5: Veränderung des realen Pro-Kopf-Einkommens in der EU27, tiefe Liberalisierung

0,00–3,00 3,01–6,00 6,01–10,00

2,64

4,68

6,55

9,706,93

5,03

3,63

4,43

5,28

4,92

2,71

2,58

3,31

4,21

4,434,61

4,83

5,13

6,24

3,73

7,30

5,05

5,44

5,72

6,24

5,03

0,03

25

Wie verändern sich die realen Pro-Kopf-Einkommen?

zent.EinLand,dasrelativwenigprofitiert,istFrankreich(2,64Prozent).DerGrundhierfürliegt

darin,dassFrankreichrelativwenigGüterhandelmitdenUSAtreibt.AberauchhierliegendieGe-

winneimdeutlichwahrnehmbarenBereich.

DiegrößtenProfiteuresinddurchwegsLänder,diebereitshoherelativeHandelsvoluminamitden

USArealisieren.DieserklärtdenhohenGewinnGroßbritanniens.AuchdieskandinavischenLän-

derundSpanienprofitierenüberdurchschnittlich.IndiesemFallistdiesaberdaraufzurückzufüh-

ren,dassSpanienrelativteureeuropäischeImportedurchImporteausdenUSAersetzt,waswohl-

fahrtssteigerndwirkt.

Abbildung5suggeriert,dassvorallemkleinereperiphereLänderstärkeralsderDurchschnittvon

derHandelsliberalisierungprofitieren.DerGrundhierfüristderselbewieimZollszenario.Aller-

dingsspieltbeidennichttarifärenBarrierendieStimulierungderinnereuropäischenNachfrage

durchZulieferbeziehungenhinzugroßen,relativstarkprofitierendenLänderneinewesentlich

größereRolle.

Quelle: Berechnungen des ifo Institutes

Abbildung 6: Handelsgewinne und Status-Quo-Pro-Kopf-Einkommen, tiefe Liberalisierung

SVK

AUT

FIN

EST

LUX

MLT

PRT

BEL

BGRCYP

CZE

DNK

HUN

POL

ROM

GBR

SWE

NLD

ESP

SVN

DEU

GRCLTU

IRL

ITA

LVA

FRA

9,5 10,0 10,5 11,0 11,52

4

6

8

10

Basisjahr 2011; Linie zeigt gewichtete lineare Regression.

logarithmiertes Pro-Kopf-Einkommen

Hand

elsg

ewin

n in

Pro

zent

26

Wie verändern sich die realen Pro-Kopf-Einkommen?

Abbildung6korreliertwiederdenerwartetenZuwachsimPro-Kopf-Einkommenmitseinemder-

zeitigenNiveau.WiederumzeigtsicheinenegativeKorrelation.DasVorzeichenwirdabervoll-

ständigvonLuxemburggetrieben.MitoderohneLuxemburg,eskannallerdingskeinstatistisch

signifikanterZusammenhangzwischendenbeidenGrößennachgewiesenwerden.19

Fazit

AlsFazitlässtsichfesthalten:DietransatlantischeFreihandelsinitiativevertieftdieEinkommens-

unterschiedeinnerhalbEuropasnicht.DasbescheideneZollszenariozeigtsogar,dassdasAbkom-

menzuzusätzlicherKonvergenzführt:Dasheißt,dieärmeren,oftperipherenLänderprofitieren

stärkeralsdiereicheren,zentralen.AllerdingssindineinemsolchenSzenariodieDurchschnitts-

gewinneausdemAbkommenniedrig.EinAbkommen,dasauchdienichttarifärenBarrierensig-

nifikantabsenkt,führtzusehrvielhöherenWohlstandsgewinnen.AuchindiesemFalldeutetsich

einnegativerZusammenhangzwischendemStatus-quo-EinkommenderEU-Mitgliedsländerund

ihrenGewinnenan,sodasseszuzusätzlicherKonvergenzkommt.DerZusammenhangisthieral-

lerdingsunterdenüblichenstatischenAnnahmennichtbelastbar.

5.2 Auswirkungen auf die USA und Drittländer

EinzentralerKritikpunktinderDebatteumjedesFreihandelsabkommenbetrifftdieWirkungauf

Drittländer. Wenn einige wenige Länder untereinander die Handelsschranken abreißen, gegen

LänderaußerhalbdesAbkommensaberweiterhintarifäreundnichttarifäreBarrierenbestehen

bleiben,kommteszwarzwischendenPartnernzuwohlfahrtsstiftenderHandelsschaffung,mit

DrittstaatenkommteshingegenaberzuHandelsumlenkung.ImZollszenariokanndiestheore-

tischsogardazuführen,dassdiePartnerländervondemAbkommengarnichtprofitieren:Dasver-

loreneZolleinkommenistgrößeralsdiegeldwertigbewertetenVorteileausverbessertemMarkt-

zugang.UndtypischerweiseverlierenjeneLänder,dienichtindemAbkommenteilnehmen.Ja,es

istsogartheoretischmöglich,dassdasrealeWeltgesamteinkommenfällt:DieGewinnederTeil-

nehmeramAbkommenwärenkleineralsdieVerlustederer,dieaußenvorbleiben.

DieEffektevonniedrigerennicht tarifärenBarrierensindandersals jenevonZöllen.Dieshat

mehrereGründe:ZölleverteilenEinkommen– imWesentlichenvondenKonsumentenzuden

Produzenten.IhrschädlicherNebeneffektbestehtinderVerzerrungvonKonsum-undProdukti-

onsentscheidungen;dadurchentstehteinvolkswirtschaftlicherSchaden,derinderHöhederZölle

quadratischansteigt,fürsehrkleineZölle(naheNull)abervernachlässigbarist.NichttarifäreBar-

rierenführennichtzuEinkommensumverteilung;sieverursachenstattdessendirektökonomische

Kosten.UmProduktefürdenausländischenMarktfitzumachen,müssenbürokratische,regulato-

rischeundadministrativeRegelneingehaltenwerden,eskommtzuVerzögerungen,dasMarktri-

sikosteigt.DieseKostensindmitdemVerbrauchvonRessourcenverbunden;siestiftennicht,oder

19 DerRegressionskoeffizientdeslogarithmiertenPro-Kopf-EinkommensdesJahres2011beträgt–0,80beieinemStandardfehlerderselbenGröße.

27

Wie verändern sich die realen Pro-Kopf-Einkommen?

zumindestnichtinvollemUmfang,NutzenfürdenKonsumenten.Damitschmälernbereitssehr

kleinenichttarifäreBarrierendieKaufkraftderKonsumentenundsomitderenRealeinkommen.

EinweitererUnterschiedzwischenZöllenundnichttarifärenBarrierenistimgegebenenZusam-

menhangwichtig.NichttarifäreBarrierennehmenvielerleiGestaltenan.AbereinewichtigeForm

ihrerLiberalisierungbestehtdarin,ProduktstandardszuvereinheitlichenoderProdukte,dieim

Auslandzugelassensind,automatischauchimInlandzuakzeptieren.DaskannauchDrittländern

helfen:WenneinProduktdenStandardseinesMitgliedslandesderFreihandelszoneGenügetut,

dannkannesinallenLändernderZonezugelassenwerden,auchwennesauseinemDrittstaat

stammt.MitderÜbernahmevonStandardskönnenDrittstaatendieHandelsumlenkungseffekte,

diefürsieschädlichsind,minimieren.

UmdieEffekteaufdieWeltzuquantifizieren,greifenwiraufdasschonimvorigenKapitelbe-

mühteModellzurück.Dieseswurdefür126Länderkalibriertundsimuliert,sodasseszumAusle-

senderEffekteverwendetwerdenkann.ZunächstwendenwirunsdemZollszenariozu.

Zollszenario

Abbildung7zeigtdieVeränderungdesrealenPro-Kopf-EinkommensinallenbetrachtetenLän-

dern.Mansieht,dassdasModellbeinahealleLänderderWeltabdeckt;Lückengibtesvorallem

inAfrika.Länder,dievondemtransatlantischenAbkommenprofitieren,sindinblauerFarbe,sol-

che,diedavonverlieren,inbeigerFarbeeingezeichnet.EinLandmitdunkelblauerFärbungistdie

USA.DortsteigtdasrealePro-Kopf-Einkommenum0,8ProzentdurcheinebloßeZollsenkung.Im

VergleichzuanderenLändernsinddiegesamtenHandelsbarrierenderUSArelativniedrig.Das

hatmitderSprache,derWährungundeinergenerellenPolitikderOffenheitzutunundführt

dazu,dassZollsenkungeneinestarkepositiveWirkunghabenkönnen.

DieAbbildungzeigt,dassdieGewinnerderFreihandelszoneimWesentlichenaufdieUSAunddie

EU-Mitgliedsstaatenbeschränktsind.DanebengibtesnurvereinzeltStaaten,indenendasdurch-

schnittlicheRealeinkommenzunimmt.DiessindLänder,diedurcheineBelebungderWirtschaft

inEUoderUSAüberproportionaldurchzusätzlicheExporteprofitieren.BeispieledafürsindBrasi-

lien,KasachstanundIndonesien,wichtigeRohstofflieferantenfürEuropaunddieUSA.DieseLän-

derstellenGüterher,fürdieeskaumguteSubstitutegibt,zumBeispielErdgasoderBaumwolle.

InteressanterweisesinddieGewinneKasachstansoderBrasilienshöheralsdiedurchschnittlichen

RealeinkommensgewinneinEuropa.Dieszeigt,dassdiekomplizierteStrukturderinternationalen

VerflechtungderWarenströmedurchausauchüberraschendeEffektezutagebringenkann.Länder

wieNorwegenoderJapansehenkeinenennenswertenVeränderungenihrerPro-Kopf-Einkommen.

28

Wie verändern sich die realen Pro-Kopf-Einkommen?

DiegroßenVerlierereinerEliminierungderZöllesindEntwicklungsländer.Dieseverlierendurch

denverstärktenWettbewerbaufdemEU-oderUS-MarktdramatischanMarktanteilen.Alternative

MärktemitähnlichemMarktpotenzialsindgeographischrelativweitentfernt.Diesistvorallem

fürLänderinNord-undWestafrikaeinProblem.DiesehandelntraditionellintensivmitEuropa,

unddortvorallemmitFrankreichundBelgien.DieListederVerliererwirdvonderElfenbein-

küsteundGuineaangeführt.IhreExportenachEuropawerdenvonGüternausdenUSAverdrängt.

Westafrikakommtetwasbesserdavon,vorallemwegenderNähezuanderengroßenAbsatzmärk-

tenwiezumBeispielChinaoderAustralien/Neuseeland.Dochauchhiergibtesteilweisestarke

Verluste,zumBeispielUgandaoderTansania.

Insgesamtzeigtsich,waszubefürchtenwar:WennzwischenUSAundEUdieZöllefallen,wer-

dendierelativenMarktzutrittsbarrierenfürEntwicklungsländerimDurchschnitthöher.Estrifft

alsogeradedieärmerenLänder,unddieseteilweiseindeutlichemAusmaß.EuropaunddieUSA

stehen inderPflicht,diesenegativenEffektedurcheinenraschenAbschlusseinesDoha-light-

Kompromisses abzumildern. Mittel dafür stehen im Prinzip bereit: Durch das EU-USA-Abkom-

menwird,trotzderVerlusteinvielenDrittländern,dieWeltimDurchschnittreicher,undzwar

umetwa0,1Prozent.

Quelle: ifo Institut

Abbildung 7: Veränderung des realen Pro-Kopf-Einkommens weltweit, Zollszenario

–7,5 bis –4,1 –4,0 bis –1,9 –1,8 bis –0,1 0,0 bis 0,2 0,3 bis 0,5 0,6 bis 1,7

–0,7

0,8

–1,1

–1,4

–1,2–2,2 –1,0

–1,1

–1,5–0,2

–1,1–0,1

–0,9

–0,4 –2,0

0,5

–0,3

0,0

–0,2–2,1

0,30,0 0,4

0,30,2

0,40,2

0,30,2

–2,5–2,3

–3,3

0,7

1,10,3 –1,3

–0,9–1,7

–1,8 –0,9

–0,2

–0,2

–3,10,1

–2,8

–0,4 0,0

–0,6

–0,8

–1,6–2,4

–2,3

–1,1

–1,9–4,1

–4,4–7,4

–6,4 –3,0

–4,4

–4,1

–1,7

–3,3

–1,0–1,8

–2,2–4,4–2,3

–2,1

–0,2

1,7–2,2

–0,9–0,3

0,20,2

0,3 0,30,20,2

0,40,1

0,3

–1,3

0,50,5

0,0

29

Wie verändern sich die realen Pro-Kopf-Einkommen?

Tiefe Liberalisierung

AbschließendwerfenwireinenBlickaufdieEffekteeinertiefgreifendenLiberalisierungzwischen

derEUunddenUSA.DiedadurchausgelöstenHandelsschaffungseffektesind,wieschonamBei-

spielEU27beschrieben,umGrößenordnungenstärkeralsbeieinerreinenEliminierungderZölle.

DamitfallenzwangsläufigauchdieHandelsumlenkungseffektestärkeraus.DieLänder,dieaußen

vorbleiben,verlierenderTendenznachnochdeutlicher.Allerdingsistklar,dassdurchdiestär-

kereBelebungdertransatlantischenWirtschaftauchdieNachfrageeffektefürdieDrittstaatenpro-

noncierterausfallenkönnen.

Abbildung8zeigtdieerrechnetenEffekte.WieindenbereitsbesprochenenSimulationenhandelt

essichimmerumCeteris-paribus-Effekte,dasheißt,umalleinaufdastransatlantischeAbkom-

menzurückzuführendeEffekte.ImFallnichttarifärerBarrierenistesallerdingssehrwahrschein-

lich,dassvieleLänder,vorallemdietraditionellenHandelspartnerderEUundderUSA,Standards

undRegulierungenübernehmen.EsistunterUmständensogarrealistisch,dassLänder,diemit

derEUoderdenUSAbereitsFreihandelsabkommenunterhalten,indirektbeidenVerhandlungen

zwischenderEUunddenUSAmitamTischsitzenundihreBelangeberücksichtigtwerden.Dies

gehtnichtindieBerechnungenein.NegativeWohlfahrtseffektekönntendaherübertriebendarge-

stelltsein.SiegebenabereineTendenzklarwider–undsiezeigenHandlungsbedarfauf.

EszeigtsichmehrnochalsimZollszenario,dassdietraditionellenHandelspartnerEuropasund

derUSAdurchdasAbkommenSchadenerleiden.DieVerlusteKanadas,Mexikos, Japans,Aus-

traliens,vonChileoderNorwegensindnunbeträchtlich.DieseLänderhabenhoheAnreize,den

Abbau nicht tarifärer Barrieren zwischen der EU und den USA nachzuvollziehen, beziehungs-

weisedieteilweisebestehendenbilateralenAbkommenmitUSAundEUnachzubessernodersol-

chezuschließen.Vielesdeutetdaraufhin,dassgenausolcheBemühungennuninGangkommen.

FürdieWeltinsgesamtbedeutetdietiefeLiberalisierungzwischenEUundUSAeinenAnstiegdes

durchschnittlichenrealenEinkommensum3,27Prozent.DamitliegtgenugGeldaufdemTisch,

umdieVerliererzukompensieren.Mankannhoffen,dassdasAbkommendieBereitwilligkeitvon

Entwicklungs- und Schwellenländern, Kompromisse in der Doha-Entwicklungsrunde zu schlie-

ßen,steigert.GleichzeitigsolltenauchdieIndustriestaatenzuKompromissenbereitsein,weileine

deutlicheVertiefungderwirtschaftlichenBeziehungenzwischendenUSAundderEUdieRes-

sourcendafürbereitstellt.

30

Wie verändern sich die realen Pro-Kopf-Einkommen?

Quelle: ifo Institut

Abbildung 8: Veränderung des realen Pro-Kopf-Einkommens weltweit, tiefe Liberalisierung

–9,5 bis –6,1 –6,0 bis –3,1 –3,0 bis 0,0 0,1 bis 3,0 3,1 bis 6,0 6,1 bis 13,4

–9,5

13,4

–7,2

–4,2

–4,7–4,4 –3,4

–2,7–2,6

–2,2–1,7

–1,6

–5,6 –1,8

2,1

–3,2

–3,9–2,1

7,3–3,9 6,2

3,74,7

9,76,9

6,6

2,6

–1,7–0,6

–0,4

–0,5

–1,65,0 –2,2

–1,1–1,4

–0,8 –0,3

–0,4

–0,2

–1,3–0,2

–2,2

0,7 –5,9

–7,4

–2,0

–2,8–3,5

–2,7

–4,0

–3,0–2,8

–2,6–2,6 –2,6

–3,1

–2,6

–2,8

–1,5–2,2

–1,5

–4,0

–1,2–0,6

–4,1

–3,2

–3,3–2,5

2,62,6

4,9 4,42,64,2

4,62,7

4,8

–2,6

5,75,4

–1,3

–0,8–0,5

–0,7

5,1

31

Was passiert auf den Arbeitsmärkten?

6. Was passiert auf den Arbeitsmärkten?

WährendimvorangegangenenTeilderStudiedieHandels-undWohlfahrtseffektederbeidenSze-

narienbeleuchtetwurdenundbewusstvonArbeitsmarkteffektenabstrahiertwurde,legtderfol-

gendeTeilseinAugenmerkaufdiedezidiertenaggregiertenBeschäftigungseffekteeinerZollelimi-

nierungsowieeinestiefgreifendenLiberalisierungsszenarios.DafürmussdieMethodikunseres

strukturellenModellsdesAußenhandelsjedochumeinexplizitesModellfürdieArbeitsmärktein

denbetroffenenLändernerweitertwerden.

6.1 Sucharbeitslosigkeit und Außenhandel

DasbisherverwendeteModellmodelliertnichtexplizitdieAuswirkungenaufdenArbeitsmarkt,

daesfürdieAnalysevonHandelsströmenentwickeltwurde.InderakademischenLiteraturzur

EvaluierungvonHandelsliberalisierungenhatdasAbseheneinerexplizitenModellierungdesAr-

beitsmarkteseine langeTradition.EinGrunddafürmagdas langeFehleneinesallgemeinak-

zeptiertenModellsfürArbeitsmärkteunddieihnenzugrundeliegendenArbeitsmarktinstitutio-

nenund-friktionensein.SpätestensjedochdurchdieAuszeichnungChristopherPissarides‘,Dale

MortensensundPeterDiamondsfürihrebahnbrechendenErkenntnissebeiderModellierungder

sogenanntenSucharbeitslosigkeitmitdemÖkonomie-Nobelpreis2010wurdeaucheinergröße-

renÖffentlichkeitbewusst,dassdiesesallgemeinakzeptierteModellgefundenist.DieseModelle

zeichnensichdadurchaus,dasssievonderinderklassischenÖkonomieunterstelltenAnnahme

ausgehen,dasssichdieLöhnederArbeitnehmersolangeanpassen,bisalleArbeitssuchenden

einenArbeitsplatzvoneinerFirmaangebotenbekommen.20OffensichtlichwidersprichtdieseAn-

nahmederempirischenTatsachederExistenzvonunfreiwilligerArbeitslosigkeit. ImGegenteil

gehendieseModelledavonaus,dassArbeitsloseoffeneStellenerstsuchenmüssenundnurmit

einergewissenWahrscheinlichkeiteineStelle finden.GenausomüssenArbeitgeberKostenauf

sichnehmen,einenArbeitnehmerzufinden.DiesereichenvondenKosteneinerAnzeigeineiner

ZeitungoderOnline-PlattformbishinzurDurchführungvonAssessmentcentern,Auswahlgesprä-

chenundEinstellungs-undEinlernkosten,diedurchdenneuenMitarbeiterentstehen.Dieoffenen

StelleneinerFirmawerdenebenfallsnurmiteinerbestimmtenWahrscheinlichkeitbesetzt.Diese

mitderSucheverbundenenFriktionenführenzusogenannterSucharbeitslosigkeit;selbstineiner

PhaseeineskonjunkturellenBoomswirdesimmereinebestimmteAnzahlanArbeitslosengeben,

dienochaufderSuchenacheineroffenenStellesind.DesWeiterenbestimmennatürlichArbeits-

marktinstitutionendasNiveauderArbeitslosenrate.BesitzteinLandeineguteArbeitsvermitt-

lungsagentur,sowerdenmehrArbeitsloseeineoffeneStellefindenunddieArbeitslosigkeitist

geringer.AuchLohnersatzleistungenwiedasArbeitslosengeldhabeneinenEinflussaufdieAr-

beitslosenrate.EingroßerVorteildiesesModellierungsansatzesist,dassalldieseArbeitsmarktin-

stitutioneninnerhalbdesModellrahmensabgebildetwerdenkönnen.AußerdemerklärtderMo-

dellansatzdiegleichzeitigeExistenzvonoffenenStellenundArbeitslosen.

20 FüreineEinführungindieseModellesiehePissarides2000.

32

Was passiert auf den Arbeitsmärkten?

RezenteArbeitenderGlobalisierungsforschunghabensichdieseModellierungsansätzezunutze

gemacht,umsieinbestehendeAnsätzezurtheoretischenModellierungderHandelsströmezwi-

schenLänderneinzuführen.AlsVorläufersindhierzumBeispielDavidsonundMatusz(1999)zu

nennen.JüngsteBeiträgehierzusindHelpmanundItskhoki(2010)sowieFelbermayretal.(2011).

Heid und Larch (2013) greifen diese theoretischen Arbeiten auf und machen sie einer empiri-

schenquantitativenAnalysezugänglich.21ImKernbestehtdiesesempirischestrukturelleModell

auseinerErweiterungderModelle,diewirfürdieAnalysederHandelsströmefürdasZoll-und

THIP-SzenarioindenvorangegangenTeilenderStudieumdieexpliziteModellierungdesArbeits-

marktesverwendethaben.GenaudiesermethodischeAnsatzliegtdenfolgendenErgebnissenzu-

grunde.AufgrunddergroßenÄhnlichkeitwirddeshalbimFolgendennursehrkurzaufdieange-

passteMethodikeingegangen.

DieempirischeStrategieistanalogzuvorher:WirstellendasModellmithilfederbeobachteten

Datensoein,dassesimBasisszenariodiebeobachtetenHandelsströmeimErwartungswertre-

pliziert.DerUnterschiedist,dasswirnundarüberhinausdasModellexplizitaufdiebeobachte-

tenArbeitslosenrateneinstellen.Außerdemberücksichtigenwir,dassindenLändernunterschied-

licheAnreizezurAufnahmeeinerBeschäftigungbestehen,diesichdurchUnterschiede inden

Lohnersatzleistungen (der durchschnittlichen Arbeitslosenhilfe, gemessen als Prozentsatz des

Durchschnittslohns)ergeben.22WiederumanalysierenwirdanndieAuswirkungendesZollsze-

nariosundeinertiefgreifendenLiberalisierung.NunkönnenwiraberexplizitdieNettobeschäfti-

gungseffektedieserSzenarienuntersuchenundkonkretdieAnzahlderArbeitsplätzeberechnen,

diedurchdieSzenariengeschaffenbzw.vernichtetwerden.Außerdemkönnenwirunszusätzlich

dieVeränderungderReallöhnebetrachten.

AusderSkizzierungderMethodikwirdklar,dassderAnalyserahmenzwarnundieexpliziteUn-

tersuchungdesArbeitsmarkteserlaubt,diesjedochdurcheinewesentlichhöhereAnforderungan

dieDatenlage„erkauft“wird.SobenötigenwirüberdieLänderhinwegvergleichbareInformati-

onenzuArbeitslosenraten,demBeschäftigungsniveausowiedenLohnersatzleistungen.Konkret

verwendenwirdieArbeitsmarktdatendesJahres2010;dieLohnersatzratendesJahressindje-

dochvon2009,dadiesenurallezweiJahreerhobenwerden.DiesesindleidernurfüreinenDa-

tensatzvon28OECD-Ländernverfügbar.23DieBeschränkungaufdieseIndustrieländerstelltau-

ßerdemsicher,dassauchdieArbeitsmärktezumindestinsoweitvergleichbarsind,alsdassnicht

andereFaktorenwiezumBeispiel informelleBeschäftigungoderSubsistenzwirtschaft,wie sie

etwainLateinamerika,AfrikaundweitenTeilenAsiensverbreitetsind,nichtdieAnalyseverzer-

ren.EineAbbildungderArbeitsmarktstrukturendieserLänderistmitdem(nicht)vorhandenen

Datenmaterialleidernichtmöglich.

21 DieobengenanntenArbeitenstellenkeinenvollständigenÜberblicküberdieLiteraturdar,siehehierzuHeidundLarch2013.DortfindetsichaucheinegenaueBeschreibungdesverwendetenModellrahmens.

22 DieBerechnungderLohnersatzleistungenistkomplizierteralshierdargestellt.WirgreifenaufDatenderOECDzurück,dieeinedurchschnittlicheLohnersatzrateauseinerKombinationverschiedenerLebenssituationenvonArbeitnehmern(Familienstatus,Kinderanzahletc.)berechnet.DieseZahlengebeneineguteApproximationderdurchschnittlichenHöhederArbeitslosenunter-stützungfüreinenLänderquerschnitt;fürDetailssieheOECD2010.

23 DieseLändersind:Australien,Belgien,Dänemark,Finnland,Frankreich,Deutschland,Griechenland,Island,Irland,Italien,Ja-pan,Kanada,Niederlande,Neuseeland,Norwegen,Österreich,Polen,Portugal,Slowakei,Spanien,Schweden,Schweiz,Südkorea,Tschechien,Türkei,Ungarn,VereinigtesKönigreichundVereinigteStaaten.

33

Was passiert auf den Arbeitsmärkten?

Tabelle8zeigtdieverwendetenArbeitslosenraten.IndenDatenfür2010machtsichdeutlichdie

AuswirkungderanhaltendenFinanz-,Staatsschulden-undEurokrisebemerkbar:Spanienweist

inderOECDdiehöchsteArbeitslosenratevonüber20Prozentaus.Deutschlandweistimeuropä-

ischenVergleicheinerelativniedrigeArbeitslosenratevon7,46Prozentaus,wohingegendieAr-

beitslosenrateindenUSAmitknappunter10ProzentihrenhistorischenHöchststanderreichthat.

UmeineVergleichbarkeitderErgebnissemitdenendesvorherigenTeilstrotzdergeringerenLän-

derabdeckungsicherzustellen,berücksichtigenwirbeiderParameterisierungderModelle,dass

grossomododieselbenaggregiertenHandelsschaffungseffektezwischenderEUunddenUSAin

Tabelle 8: Arbeitslosenraten 2010

Land Arbeitslosenrate 2010 in Prozent

Australien 5,23

Belgien 8,29

Dänemark 7,46

Deutschland 7,06

Finnland 8,40

Frankreich 9,36

Griechenland 12,53

Irland 13,64

Island 7,56

Italien 8,42

Japan 5,03

Kanada 8,01

Neuseeland 6,53

Niederlande 4,45

Norwegen 3,61

Österreich 4,39

Polen 9,62

Portugal 10,79

Schweden 8,37

Schweiz 4,54

Slowakei 14,37

Spanien 20,06

Südkorea 3,72

Tschechien 7,28

Türkei 11,88

Ungarn 11,16

Vereinigte Staaten 9,63

Vereinigtes Königreich 7,75

Quelle: OECD Labour Force Statistics 2010b.

34

Was passiert auf den Arbeitsmärkten?

denbeidenSzenarienrealisiertwerdenwieimModellmitden126LändernohneBerücksichti-

gungderArbeitsmarktfriktionen.

6.2 Zwei Millionen neue Arbeitsplätze

WelcheAuswirkunghateineEliminierungderHandelsbarrierenimtransatlantischenWarenaus-

tauschaufdieArbeitslosenrate?WievieleArbeitsplätzewerdengeschaffen?Undwieändernsich

dieReallöhne?ZurBeantwortungdieserFragenbetrachtenwirzunächstwiederumdasunambiti-

onierteZollszenarioundbeschreibendanachdieEffekteeinertiefgreifendenLiberalisierung.An

dieserStelleseiderHinweisangebracht,dassunserModellbewusstvonkonjunkturellenVerän-

derungenderArbeitslosenrateabstrahiertundnurdielangfristigenbzw.akkumuliertenEffekte

derHandelsliberalisierungaufdieArbeitslosenrateuntersucht.Dasheißt,dieimFolgendenprä-

sentiertenZahlensindalslangfristigeErgebnissezubetrachtenoderäquivalentalsVeränderun-

genderBeschäftigungunabhängigvomKonjunkturzyklus.Diesbedeutet,dasszumBeispieleine

VerringerungderArbeitslosenrateumeinenProzentpunktdieArbeitslosenratesowohlwährend

einerkonjunkturellenAufschwung-alsauchAbschwungphasejeweilsumeinenProzentpunktre-

duziert.

Zollszenario

Tabelle9zeigtdieErgebnissederEliminierungderbestehendenZölle.DiezweiteSpaltegibtdie

prozentualeVeränderungderBeschäftigungan.SpiegelbildlichdazuzeigtSpalte3dieVerände-

rungderArbeitslosenrate.DieseistjedochdieVeränderunginProzentpunkten.Konkretbedeutet

dies,dassdieZolleliminierunginDeutschlanddieArbeitslosenrateum0,11Prozentpunktesen-

kenwürde.Eswirddeutlich,dassdieBeschäftigunginallenEU-LändernwieauchindenUSAan-

steigt.AllerdingssinddieVeränderungensehrkleinundbewegensichfürdieEU-Staatenalleum

die0,1Prozentpunkte.AusnahmeistdasVereinigteKönigreich,dasaufgrundseinerschonweiter

obenerwähntenbesonderenNähezudenUSAaufgrundvonSpracheundKulturbesondersprofi-

tiertmiteinerReduktionderArbeitslosenrateum0,34Prozentpunkte.IndenLändern,dienicht

vonderZollreduktionprofitieren,steigtdieArbeitslosigkeithingegenleichtan.Dies istwiede-

rumdurchdienunrelativgesehenhöherenHandelskostenzwischendiesenLändernundderEU

unddenUSAzuerklären.DieserelativhöherenHandelskostenführenzugeringerenHandelsvo-

lumina,dasheißtgeringererNachfragenachProduktenausdiesenLändern.DiessenktdiePro-

duktionindenbetroffenenLändern.DieseabgeschwächteNachfrageübersetztsichnundirektin

einegeringereArbeitsnachfragederFirmenindenbetroffenenLändern,waszurErhöhungder

Arbeitslosigkeitführt.ImUmkehrschlussführendienunrelativniedrigerenHandelskosteninden

USAundderEUzueinerverstärktenNachfragenachGüternausderEUunddenUSA,wassichin

NeueinstellungenundletztendlichineinegeringereArbeitslosigkeitübersetzt.

35

Was passiert auf den Arbeitsmärkten?

WennwirdieeinzelnenVeränderungenmitdemBruttoinlandsproduktgewichten,ergibtsichüber

die28LändereineVerringerungderArbeitslosenrateum0,11Prozentpunkte.

In einem Handelsmodell ohne aggregierte Beschäftigungseffekte finden alle Anpassungen auf

derSeitederPreiseundLöhnestatt. InunseremModellrahmenwirdeinTeildieserEffekte in

Mengen-,dasheißtBeschäftigungseffekteumgelenkt; jedochergebensichauch indiesemMo-

dellrahmenVeränderungendes(Real-)Lohns.DerReallohnistindiesemModellrahmenauchdas

adäquateWohlfahrtsmaß.Hiersehenwir,dassinDeutschlanddieReallöhneum0,54Prozentstei-

gen,indenUSAum0,93Prozent.AuchhieristdasVereinigteKönigreichdergrößteProfiteurmit

einerReallohnsteigerungvon1,72Prozent.DienichtvonderZollreduktionbetroffenenLänder

müssenhingegenkleinereReallohneinbußeninKaufnehmen.InSummesteigtjedochderReal-

lohnum0,59ProzentinderOECD,sodassauchunterderBerücksichtigungvonaggregiertenBe-

schäftigungseffektenimPrinzipgenügendGewinneerwirtschaftetwerden,umdiebenachteilig-

tenLänderzumBeispieldurchTransferzahlungenzukompensieren.

AuchunterBerücksichtigungderBeschäftigungseffektezeigtsichjedoch,dassdieGesamteffekte

einerreinenZolleliminierungnursehrgeringundimVergleichzukonjunkturellenSchwankun-

geninderArbeitslosenrateeheralsquantiténégligeablezubetrachtensind.

Abbildung9schließlichgibtAufschlussüberdieAuswirkungenderZollreduktionaufdieKonver-

genzinnerhalbderEU:Siezeigtaufderx-AchsedieArbeitslosenrateimJahr2010undaufdery-

AchsedieAbsenkungderArbeitslosenratedurchdieZollreduktion.Sofortwirdklar,dassinallen

EU-MitgliedsländerndieArbeitslosenratesinkt,dasheißtalleLänderprofitierendirektvoneiner

Belebung ihresArbeitsmarktes.Die eingezeichneteGerade ist eineRegressionsgerade.Siehat

einepositiveSteigung.24Diesistfolgendermaßenzuinterpretieren:JehöherdieArbeitslosenrate

ineinemEU-Mitgliedsland,umsohöheristdieReduktionderArbeitslosenratedurchdieZolleli-

minierung.Diesbedeutet,dasseineZolleliminierungzueinerKonvergenzderArbeitsmarktsitu-

ationinnerhalbderEUbeiträgt:DieLändermitderprekärstenArbeitsmarktsituationprofitieren

ammeisten.InderGraphikzeigtsichnatürlichwiederumdieAusnahmesituationdesVereinig-

tenKönigreichs,dastrotzseinerrelativgesehenniedrigenArbeitslosenrateammeistenprofitiert.

24 DerSteigungskoeffizientistnichtsignifikantvon0verschiedenaufgrunddesAusreißersVereinigtesKönigreich.EineRegres-sionsgeradeohnediesenAusreißeristaufdem5-Prozent-Signifikanzniveauvon0verschiedenundweistebenfallseineklarpo-sitiveSteigungauf.

36

Was passiert auf den Arbeitsmärkten?

Tabelle 9: Veränderung der Beschäftigung, der Arbeitslosenrate und des Reallohns, Zollszenario

Land Prozentualer Anstieg der Beschäftigung

Veränderung Arbeitslosen-rate in Prozentpunkten

Prozentuale Veränderung des Reallohns

Australien –0,12 0,11 –0,56

Belgien 0,02 –0,02 0,09

Dänemark 0,13 –0,12 0,63

Deutschland 0,12 –0,11 0,54

Finnland 0,21 –0,19 0,97

Frankreich 0,12 –0,11 0,54

Griechenland 0,20 –0,17 0,93

Irland 0,24 –0,21 1,14

Island –0,12 0,11 –0,56

Italien 0,16 –0,15 0,72

Japan –0,03 0,03 –0,14

Kanada –0,15 0,15 –0,71

Neuseeland –0,08 0,07 –0,37

Niederlande 0,09 –0,08 0,40

Norwegen –0,12 0,12 –0,55

Österreich 0,07 –0,07 0,32

Polen 0,15 –0,13 0,69

Portugal 0,22 –0,19 1,02

Schweden 0,18 –0,16 0,85

Schweiz –0,11 0,10 –0,50

Slowakei 0,14 –0,12 0,66

Spanien 0,20 –0,16 0,92

Südkorea –0,03 0,03 –0,15

Tschechien 0,11 –0,10 0,53

Türkei –0,11 0,10 –0,51

Ungarn 0,15 –0,13 0,70

Vereinigte Staaten 0,20 –0,18 0,93

Vereinigtes Königreich 0,37 –0,34 1,72

Durchschnitt (BIP–gewichtet) 0,13 –0,11 0,59

Quelle: Berechnungen des ifo Institutes

37

Was passiert auf den Arbeitsmärkten?

Tiefe Liberalisierung

BetrachtenwirnundastiefgreifendeLiberalisierungsszenario.Tabelle10reportiertdieentspre-

chendenErgebnisse.Eswirdsofortdeutlich:DieEffektesindfürdieEU-Ländercircaviermalso

großwieimSzenarioderreinenZollreduktion.ZumBeispielsinktinDeutschlanddieArbeitslo-

senrateum0,43Prozentpunkte,waseinerBeschäftigungszunahmevon0,47Prozententspricht.

IndenUSAbeträgtderRückgangderArbeitslosigkeit0,71Prozentpunkte,imVereinigtenKönig-

reichgar1,27Prozentpunkte.

BesondersprofitierenauchdievonderBanken-undStaatsschuldenkrisebetroffenenLänder:Die

ArbeitslosenratesinktinSpanienum0,62Prozentpunkte,inGriechenlandundPortugalumcirca

0,7Prozentpunkte,undinIrlandsogarum0,84Prozentpunkte.DassderEffektfürIrlandtrotz

dergemeinsamenSprachemitdenUSAgeringeristalsimVereinigtenKönigreich,istderrelati-

venRandlageIrlandsimVergleichzumVereinigtenKönigreichgeschuldet.

Quelle: Berechnungen des ifo Institutes

Abbildung 9: Senkung der Arbeitslosenrate und Arbeitslosenrate 2010, Zollszenario

Linie zeigt lineare Regression.

Österreich

Belgien

Vereinigtes Königreich

Schweden Spanien

Niederlande

Slovakei

Griechenland

Portugal

Polen Ungarn

Irland

Italien

Deutschland FrankreichDänemark

Finnland

Tschechien

0 5 10 15 20 250,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35