EBA Stresstest 2016. Schwachstellen aufgedeckt - Allein ... · PDF fileLandesbank...

149

Landesbank Baden-Württemberg EBA Stresstest 2016. Schwachstellen aufgedeckt - Allein Handeln tut Not. Uwe Burkert, Chefvolkswirt, Leiter des Bereichs Research Autoren: Ingo Frommen, Marcel Gaupp, Christian Götz, Anna-Joy Kühlwein, Brigitte Martineau-Trauner, Martin Peter, Alexandra Schadow, Werner Schirmer, Torben Skopnik BITTE BEACHTEN SIE DEN DISCLAIMER UND WICHTIGE OFFENLEGUNGSTATBESTÄNDE IM APPENDIX.

-

Upload

nguyenkiet -

Category

Documents

-

view

215 -

download

0

Transcript of EBA Stresstest 2016. Schwachstellen aufgedeckt - Allein ... · PDF fileLandesbank...

Landesbank Baden-Württemberg

EBA Stresstest 2016.

Schwachstellen aufgedeckt - Allein Handeln tut Not.

Uwe Burkert, Chefvolkswirt, Leiter des Bereichs Research

Autoren: Ingo Frommen, Marcel Gaupp, Christian Götz, Anna-Joy Kühlwein, Brigitte Martineau-Trauner, Martin Peter, Alexandra

Schadow, Werner Schirmer, Torben Skopnik

BITTE BEACHTEN SIE DEN DISCLAIMER UND WICHTIGE OFFENLEGUNGSTATBESTÄNDE IM APPENDIX.

Landesbank Baden-Württemberg |

Inhaltsverzeichnis.

August 16 | EBA Stresstest 2016 Seite 2

Christian Götz, CEFA

Tel: +49(711)127-74470 [email protected]

Head of Research

Uwe Burkert Chefvolkswirt Tel: +49(711)127-73462 [email protected]

Überblick Methodik 3

Ergebnisse im Überblick 15

Details zu den Einzelbanken 34

Anmerkung: Die Excel-Sheets mit den Ergebnissen zu den Einzelbanken finden Sie unter folgendem Link:

EBA Stresstest 2016

Landesbank Baden-Württemberg | Seite 3

Quelle: PWC, EY, EBA, LBBW Research. AQR = Asset

Quality Review. SREP = Aufsichtlicher

Überprüfungsprozess der EZB.

| EBA Stresstest 2016

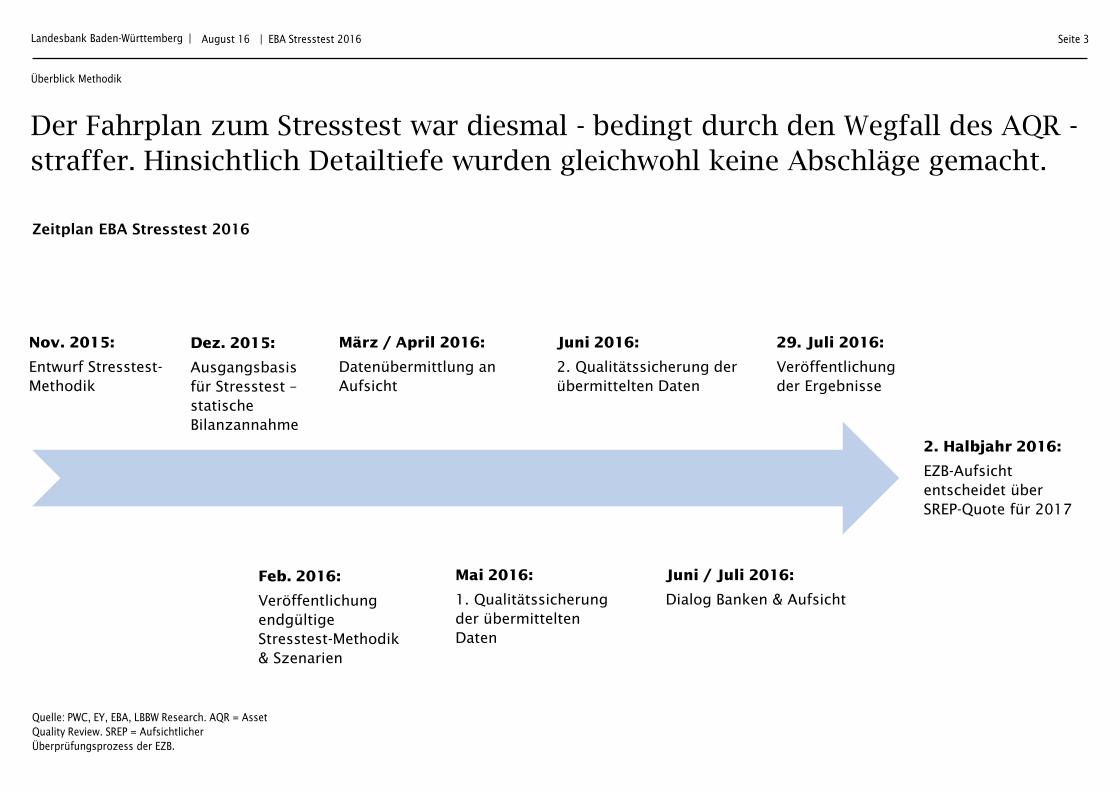

Der Fahrplan zum Stresstest war diesmal - bedingt durch den Wegfall des AQR -

straffer. Hinsichtlich Detailtiefe wurden gleichwohl keine Abschläge gemacht.

Zeitplan EBA Stresstest 2016

Überblick Methodik

August 16

Nov. 2015:

Entwurf Stresstest-Methodik

Feb. 2016:

Veröffentlichung endgültige Stresstest-Methodik & Szenarien

März / April 2016:

Datenübermittlung an Aufsicht

Juni 2016:

2. Qualitätssicherung der übermittelten Daten

29. Juli 2016:

Veröffentlichung der Ergebnisse

Mai 2016:

1. Qualitätssicherung der übermittelten Daten

Juni / Juli 2016:

Dialog Banken & Aufsicht

2. Halbjahr 2016:

EZB-Aufsicht entscheidet über SREP-Quote für 2017

Dez. 2015:

Ausgangsbasis für Stresstest – statische Bilanzannahme

Landesbank Baden-Württemberg | Seite 4

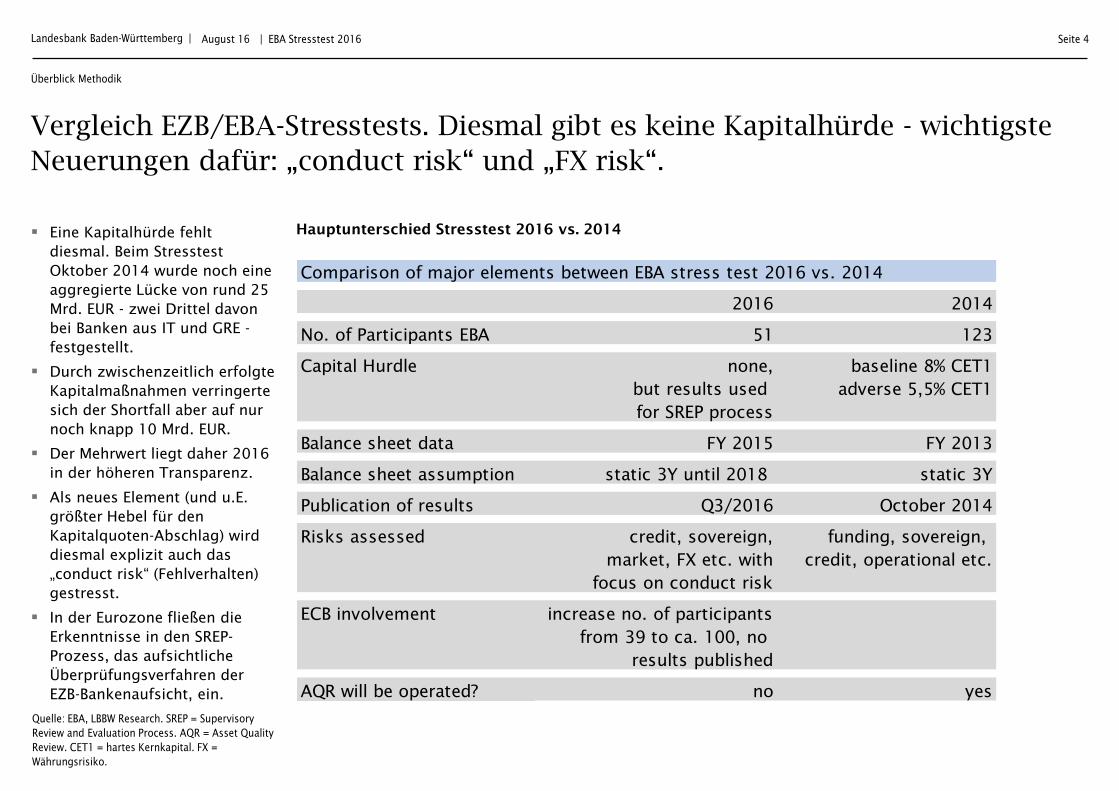

Eine Kapitalhürde fehlt diesmal. Beim Stresstest Oktober 2014 wurde noch eine aggregierte Lücke von rund 25 Mrd. EUR - zwei Drittel davon bei Banken aus IT und GRE - festgestellt.

Durch zwischenzeitlich erfolgte Kapitalmaßnahmen verringerte sich der Shortfall aber auf nur noch knapp 10 Mrd. EUR.

Der Mehrwert liegt daher 2016 in der höheren Transparenz.

Als neues Element (und u.E. größter Hebel für den Kapitalquoten-Abschlag) wird diesmal explizit auch das „conduct risk“ (Fehlverhalten) gestresst.

In der Eurozone fließen die Erkenntnisse in den SREP-Prozess, das aufsichtliche Überprüfungsverfahren der EZB-Bankenaufsicht, ein.

Quelle: EBA, LBBW Research. SREP = Supervisory

Review and Evaluation Process. AQR = Asset Quality

Review. CET1 = hartes Kernkapital. FX =

Währungsrisiko.

| EBA Stresstest 2016

Vergleich EZB/EBA-Stresstests. Diesmal gibt es keine Kapitalhürde - wichtigste

Neuerungen dafür: „conduct risk“ und „FX risk“.

Hauptunterschied Stresstest 2016 vs. 2014

Überblick Methodik

August 16

Comparison of major elements between EBA stress test 2016 vs. 2014

2016 2014

No. of Participants EBA 51 123

Capital Hurdle none, baseline 8% CET1

but results used adverse 5,5% CET1

for SREP process

Balance sheet data FY 2015 FY 2013

Balance sheet assumption static 3Y until 2018 static 3Y

Publication of results Q3/2016 October 2014

Risks assessed credit, sovereign, funding, sovereign,

market, FX etc. with credit, operational etc.

focus on conduct risk

ECB involvement increase no. of participants

from 39 to ca. 100, no

results published

AQR will be operated? no yes

Landesbank Baden-Württemberg | Seite 5

Quelle: EZB „Financial Stability Review“ Mai 2016,

LBBW Research, Strategy&, EBA Draft

Methodological Note EU-wide Stress Test 2016.

| EBA Stresstest 2016

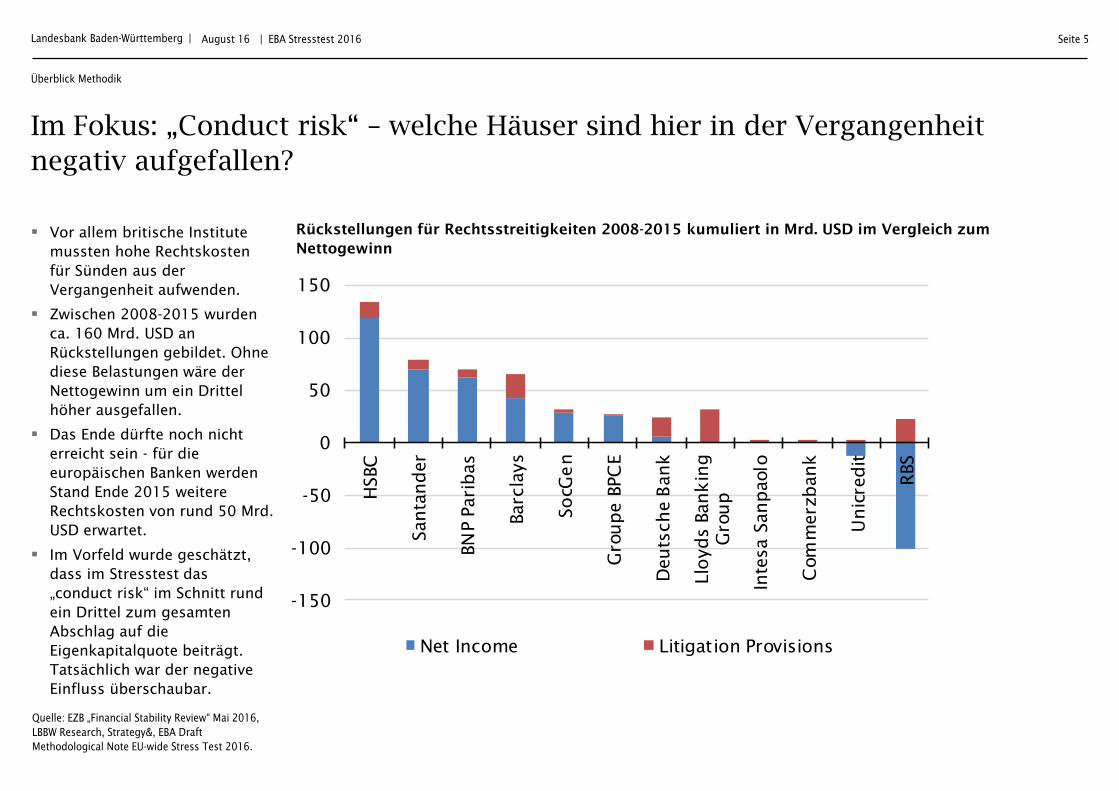

Im Fokus: „Conduct risk“ – welche Häuser sind hier in der Vergangenheit

negativ aufgefallen?

Rückstellungen für Rechtsstreitigkeiten 2008-2015 kumuliert in Mrd. USD im Vergleich zum Nettogewinn

Überblick Methodik

August 16

-150

-100

-50

0

50

100

150

HSBC

Santa

nder

BN

P P

ari

bas

Barc

lays

SocG

en

Gro

upe B

PC

E

Deuts

che B

ank

Llo

yds

Bankin

gG

roup

Inte

sa S

anpaolo

Com

merz

bank

Unic

redit

RBS

Net Income Litigation Provisions

Vor allem britische Institute mussten hohe Rechtskosten für Sünden aus der Vergangenheit aufwenden.

Zwischen 2008-2015 wurden ca. 160 Mrd. USD an Rückstellungen gebildet. Ohne diese Belastungen wäre der Nettogewinn um ein Drittel höher ausgefallen.

Das Ende dürfte noch nicht erreicht sein - für die europäischen Banken werden Stand Ende 2015 weitere Rechtskosten von rund 50 Mrd. USD erwartet.

Im Vorfeld wurde geschätzt, dass im Stresstest das „conduct risk“ im Schnitt rund ein Drittel zum gesamten Abschlag auf die Eigenkapitalquote beiträgt. Tatsächlich war der negative Einfluss überschaubar.

Landesbank Baden-Württemberg | Seite 6

Quelle: EZB, LBBW Research. Zur Vorgehensweise

beim SREP-Prozess siehe LBBW Credits 30 / 2014.

SREP = Aufsichtlicher Überprüfungs- und

Bewertungsprozess der EZB-Bankenaufsicht. BRRD =

Bank Recovery & Resolution Directive.

| EBA Stresstest 2016

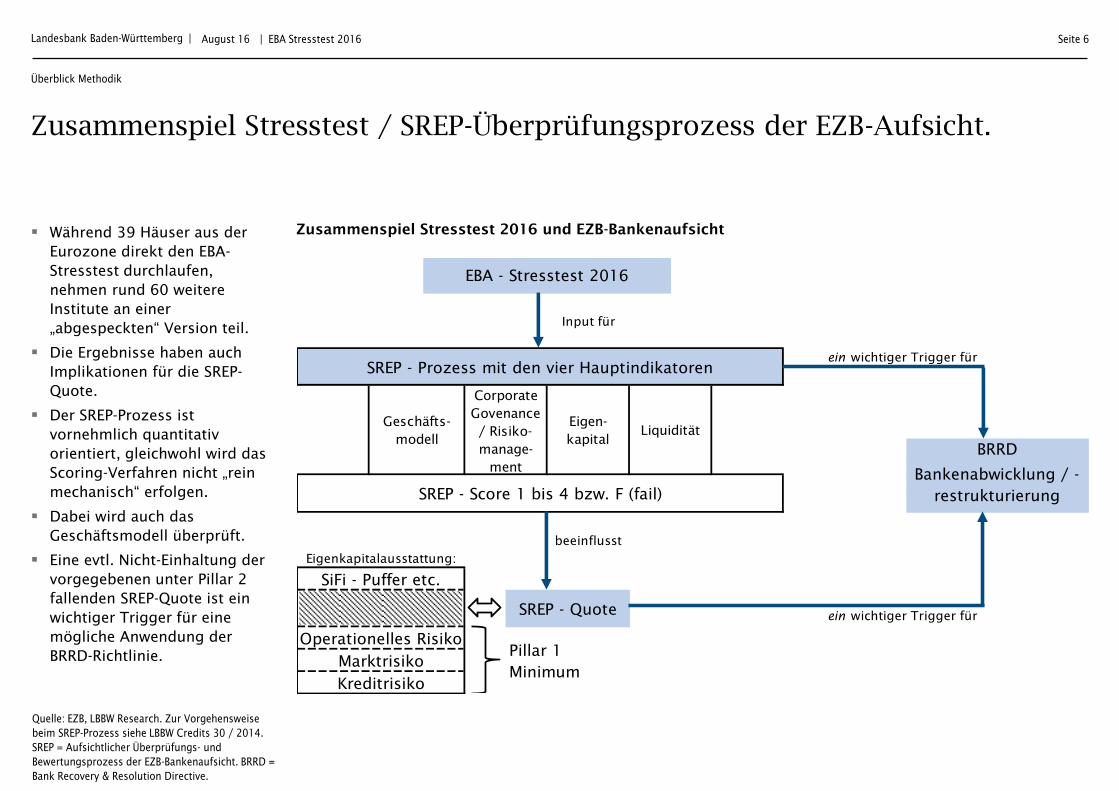

Zusammenspiel Stresstest / SREP-Überprüfungsprozess der EZB-Aufsicht.

Überblick Methodik

August 16

Zusammenspiel Stresstest 2016 und EZB-Bankenaufsicht Während 39 Häuser aus der Eurozone direkt den EBA-Stresstest durchlaufen, nehmen rund 60 weitere Institute an einer „abgespeckten“ Version teil.

Die Ergebnisse haben auch Implikationen für die SREP-Quote.

Der SREP-Prozess ist vornehmlich quantitativ orientiert, gleichwohl wird das Scoring-Verfahren nicht „rein mechanisch“ erfolgen.

Dabei wird auch das Geschäftsmodell überprüft.

Eine evtl. Nicht-Einhaltung der vorgegebenen unter Pillar 2 fallenden SREP-Quote ist ein wichtiger Trigger für eine mögliche Anwendung der BRRD-Richtlinie.

ein wichtiger Trigger für

ein wichtiger Trigger für

BRRD

Bankenabwicklung / -

restrukturierung

Eigenkapitalausstattung:

Pillar 1

Minimum

Geschäfts-

modell

Corporate

Govenance

/ Risiko-

manage-

ment

Eigen-

kapitalLiquidität

beeinflusst

Kreditrisiko

Marktrisiko

Operationelles Risiko

SiFi - Puffer etc.

EBA - Stresstest 2016

SREP - Prozess mit den vier Hauptindikatoren

SREP - Score 1 bis 4 bzw. F (fail)

Input für

SREP - Quote

Landesbank Baden-Württemberg | Seite 7

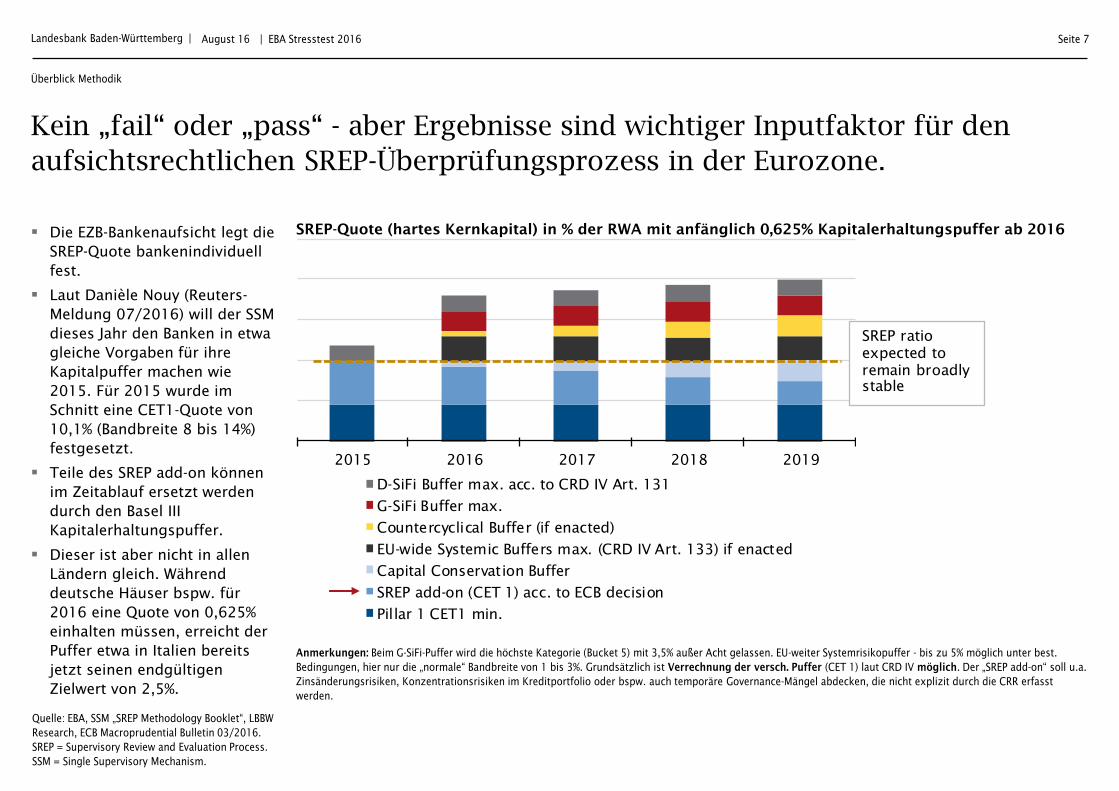

Die EZB-Bankenaufsicht legt die SREP-Quote bankenindividuell fest.

Laut Danièle Nouy (Reuters-Meldung 07/2016) will der SSM dieses Jahr den Banken in etwa gleiche Vorgaben für ihre Kapitalpuffer machen wie 2015. Für 2015 wurde im Schnitt eine CET1-Quote von 10,1% (Bandbreite 8 bis 14%) festgesetzt.

Teile des SREP add-on können im Zeitablauf ersetzt werden durch den Basel III Kapitalerhaltungspuffer.

Dieser ist aber nicht in allen Ländern gleich. Während deutsche Häuser bspw. für 2016 eine Quote von 0,625% einhalten müssen, erreicht der Puffer etwa in Italien bereits jetzt seinen endgültigen Zielwert von 2,5%.

Quelle: EBA, SSM „SREP Methodology Booklet“, LBBW

Research, ECB Macroprudential Bulletin 03/2016.

SREP = Supervisory Review and Evaluation Process.

SSM = Single Supervisory Mechanism.

| EBA Stresstest 2016

Kein „fail“ oder „pass“ - aber Ergebnisse sind wichtiger Inputfaktor für den

aufsichtsrechtlichen SREP-Überprüfungsprozess in der Eurozone.

Überblick Methodik

August 16

2015 2016 2017 2018 2019

D-SiFi Buffer max. acc. to CRD IV Art. 131

G-SiFi Buffer max.

Countercyclical Buffer (if enacted)

EU-wide Systemic Buffers max. (CRD IV Art. 133) if enacted

Capital Conservation Buffer

SREP add-on (CET 1) acc. to ECB decision

Pillar 1 CET1 min.

SREP ratio expected to remain broadlystable

Anmerkungen: Beim G-SiFi-Puffer wird die höchste Kategorie (Bucket 5) mit 3,5% außer Acht gelassen. EU-weiter Systemrisikopuffer - bis zu 5% möglich unter best.

Bedingungen, hier nur die „normale“ Bandbreite von 1 bis 3%. Grundsätzlich ist Verrechnung der versch. Puffer (CET 1) laut CRD IV möglich. Der „SREP add-on“ soll u.a.

Zinsänderungsrisiken, Konzentrationsrisiken im Kreditportfolio oder bspw. auch temporäre Governance-Mängel abdecken, die nicht explizit durch die CRR erfasst

werden.

SREP-Quote (hartes Kernkapital) in % der RWA mit anfänglich 0,625% Kapitalerhaltungspuffer ab 2016

Landesbank Baden-Württemberg | Seite 8

Rückblick: In Q1/2016 gerieten AT1-Papiere auch deshalb unter Druck, weil Investoren schwer einschätzen konnten, inwieweit die SREP-Quote den Ausschüttungsspielraum der Institute begrenzt.

Seitdem wird über eine Aufteilung in die zwei Bestandteile „Requirement“ (verpflichtend) und „Guidance“ (Empfehlung) diskutiert.

Auch wenn Verfehlungen der „Guidance“ durchaus sanktioniert werden dürften - diese Vorgehensweise würde dennoch die SREP-Anforderung „aufweichen“. Die EZB-Aufsicht ist o.g. neuer Aufteilung nicht abgeneigt.

Unabhängig davon ist u.E. eine größere Transparenz der Pillar 2 Anforderungen nötig.

Quelle: LBBW Research. AT1 Kuponzahlungen sind dis-

kretionär. Nähert sich die kombinierte Pufferanforderung

dem MDA Trigger Point, kann der Ausschüttungsspiel-

raum seitens der Aufsicht beschränkt werden. MDA =

max. Ausschüttungsbetrag bei Dividenden und AT1

Kupons.

| EBA Stresstest 2016

SREP-Prozess zweites Halbjahr 2016: Der Stresstest als Katalysator für eine

Aufteilung der Pillar 2 Anforderung in zwei Bestandteile.

Überblick Methodik

August 16

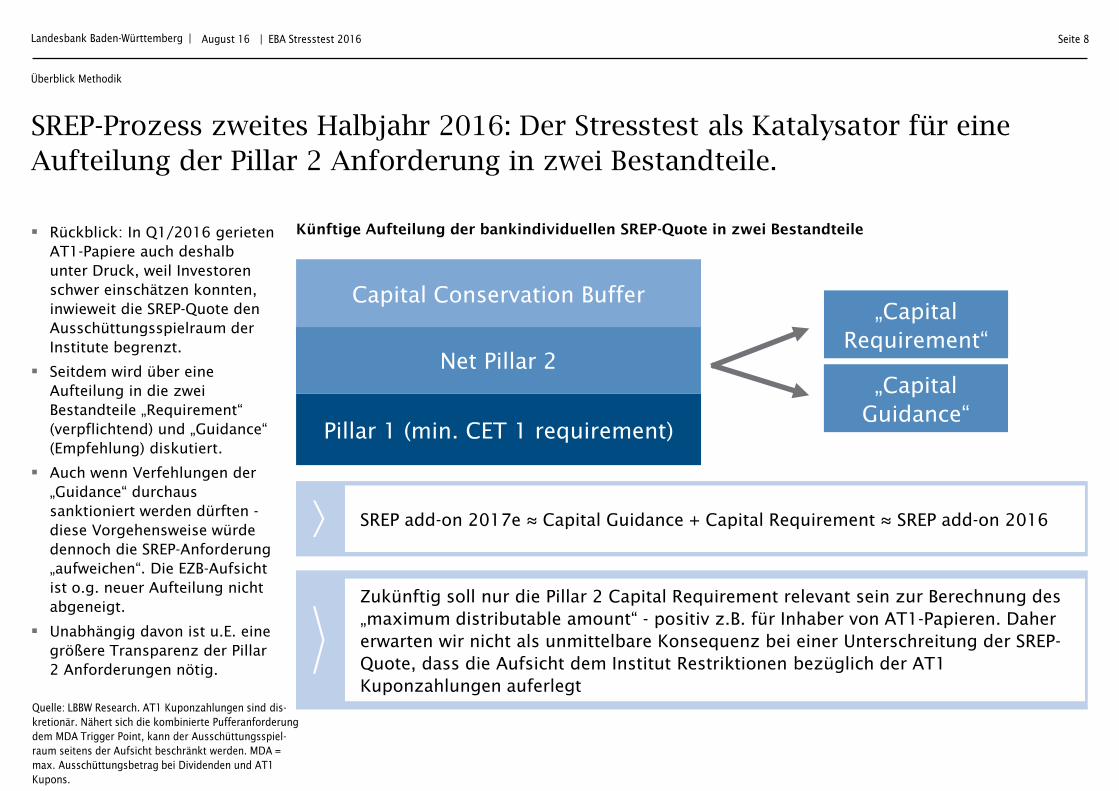

Künftige Aufteilung der bankindividuellen SREP-Quote in zwei Bestandteile

Pillar 1 (min. CET 1 requirement)

Net Pillar 2

Capital Conservation Buffer

„Capital Guidance“

„Capital Requirement“

SREP add-on 2017e ≈ Capital Guidance + Capital Requirement ≈ SREP add-on 2016

Zukünftig soll nur die Pillar 2 Capital Requirement relevant sein zur Berechnung des „maximum distributable amount“ - positiv z.B. für Inhaber von AT1-Papieren. Daher erwarten wir nicht als unmittelbare Konsequenz bei einer Unterschreitung der SREP-Quote, dass die Aufsicht dem Institut Restriktionen bezüglich der AT1 Kuponzahlungen auferlegt

Landesbank Baden-Württemberg | Seite 9

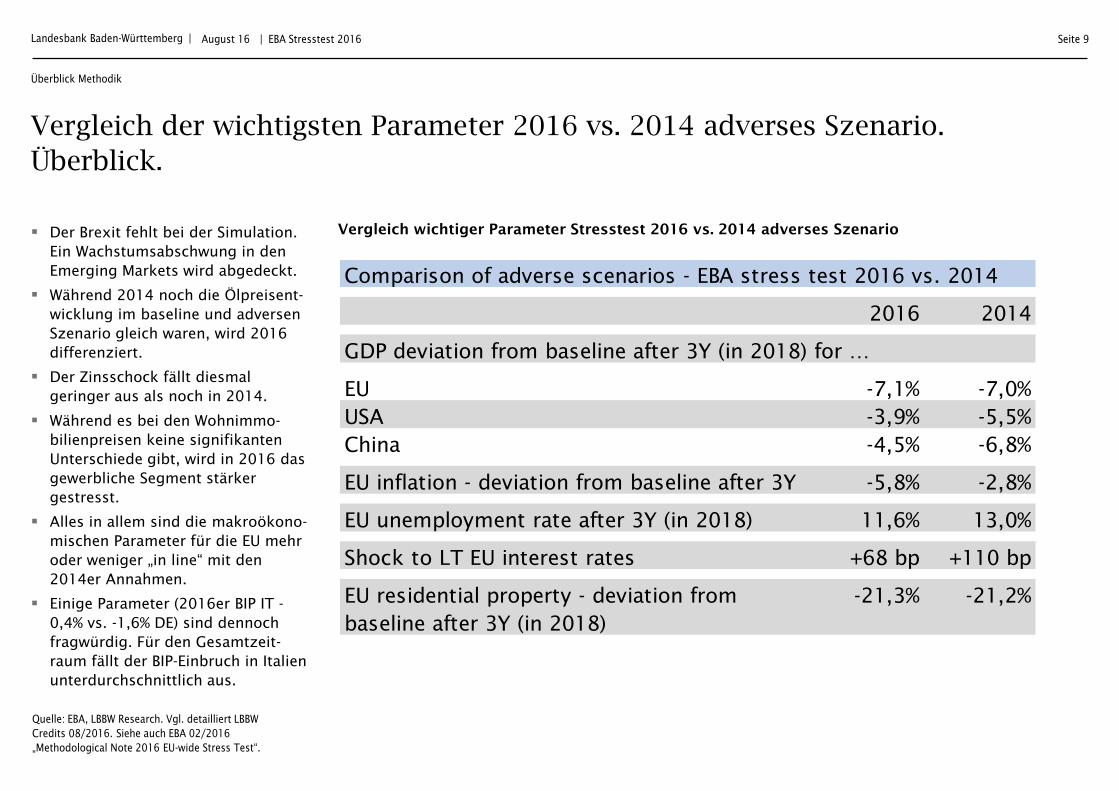

Der Brexit fehlt bei der Simulation. Ein Wachstumsabschwung in den Emerging Markets wird abgedeckt.

Während 2014 noch die Ölpreisent-wicklung im baseline und adversen Szenario gleich waren, wird 2016 differenziert.

Der Zinsschock fällt diesmal geringer aus als noch in 2014.

Während es bei den Wohnimmo-bilienpreisen keine signifikanten Unterschiede gibt, wird in 2016 das gewerbliche Segment stärker gestresst.

Alles in allem sind die makroökono-mischen Parameter für die EU mehr oder weniger „in line“ mit den 2014er Annahmen.

Einige Parameter (2016er BIP IT -0,4% vs. -1,6% DE) sind dennoch fragwürdig. Für den Gesamtzeit-raum fällt der BIP-Einbruch in Italien unterdurchschnittlich aus.

| EBA Stresstest 2016

Vergleich der wichtigsten Parameter 2016 vs. 2014 adverses Szenario.

Überblick.

Vergleich wichtiger Parameter Stresstest 2016 vs. 2014 adverses Szenario

August 16

Quelle: EBA, LBBW Research. Vgl. detailliert LBBW

Credits 08/2016. Siehe auch EBA 02/2016

„Methodological Note 2016 EU-wide Stress Test“.

Überblick Methodik

Comparison of adverse scenarios - EBA stress test 2016 vs. 2014

2016 2014

GDP deviation from baseline after 3Y (in 2018) for …

EU -7,1% -7,0%

USA -3,9% -5,5%

China -4,5% -6,8%

EU inflation - deviation from baseline after 3Y -5,8% -2,8%

EU unemployment rate after 3Y (in 2018) 11,6% 13,0%

Shock to LT EU interest rates +68 bp +110 bp

EU residential property - deviation from -21,3% -21,2%

baseline after 3Y (in 2018)

Landesbank Baden-Württemberg | Seite 10 | EBA Stresstest 2016

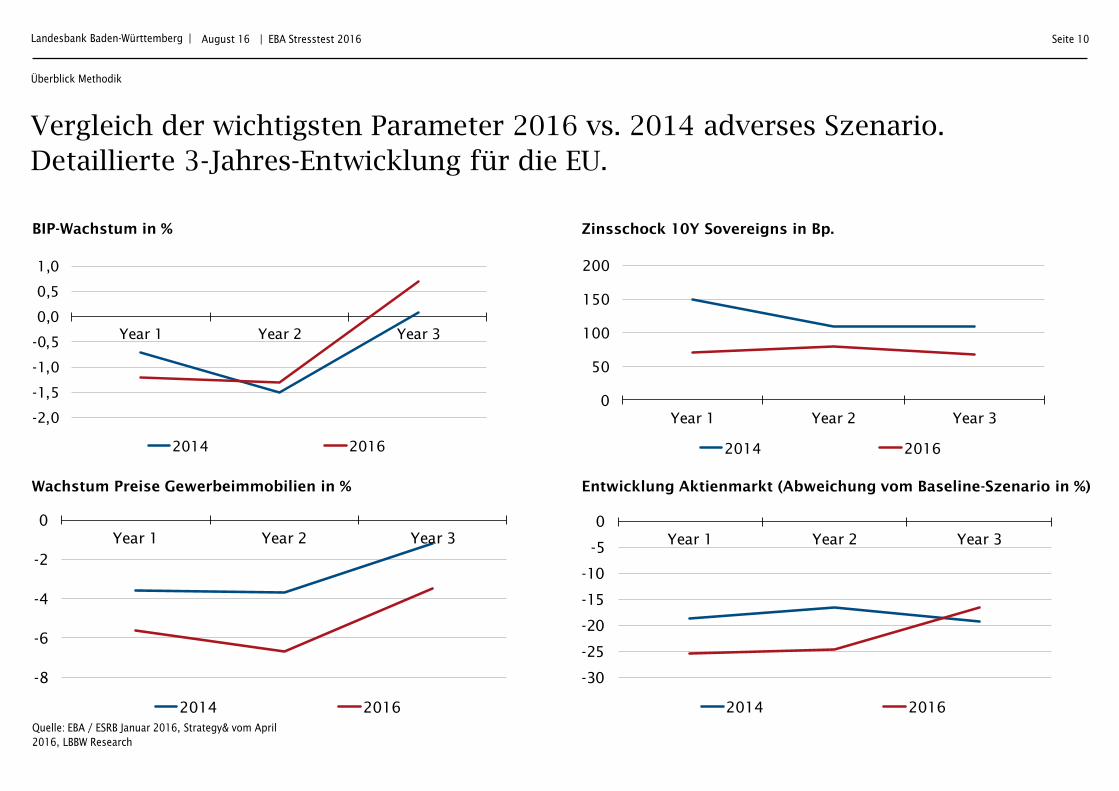

Vergleich der wichtigsten Parameter 2016 vs. 2014 adverses Szenario.

Detaillierte 3-Jahres-Entwicklung für die EU.

BIP-Wachstum in %

August 16

Überblick Methodik

Wachstum Preise Gewerbeimmobilien in %

Zinsschock 10Y Sovereigns in Bp.

Entwicklung Aktienmarkt (Abweichung vom Baseline-Szenario in %)

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

Year 1 Year 2 Year 3

2014 2016

0

50

100

150

200

Year 1 Year 2 Year 3

2014 2016

-8

-6

-4

-2

0Year 1 Year 2 Year 3

2014 2016

Quelle: EBA / ESRB Januar 2016, Strategy& vom April

2016, LBBW Research

-30

-25

-20

-15

-10

-5

0Year 1 Year 2 Year 3

2014 2016

Landesbank Baden-Württemberg | Seite 11

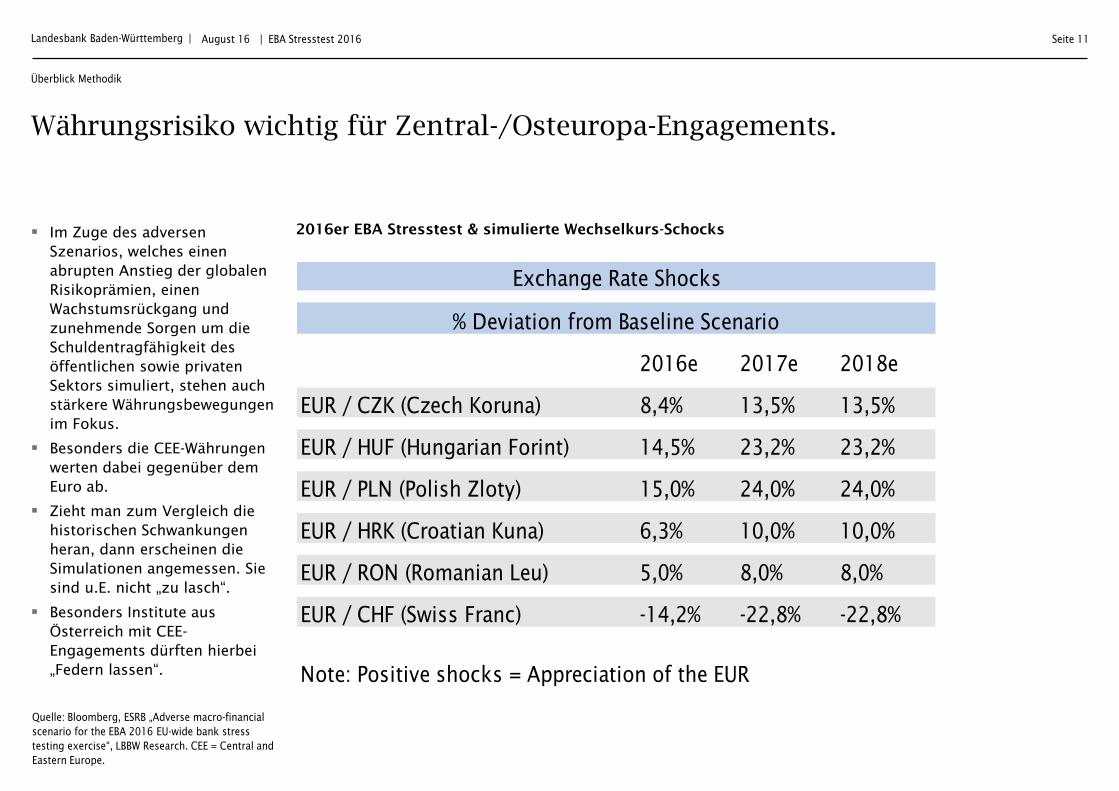

Im Zuge des adversen Szenarios, welches einen abrupten Anstieg der globalen Risikoprämien, einen Wachstumsrückgang und zunehmende Sorgen um die Schuldentragfähigkeit des öffentlichen sowie privaten Sektors simuliert, stehen auch stärkere Währungsbewegungen im Fokus.

Besonders die CEE-Währungen werten dabei gegenüber dem Euro ab.

Zieht man zum Vergleich die historischen Schwankungen heran, dann erscheinen die Simulationen angemessen. Sie sind u.E. nicht „zu lasch“.

Besonders Institute aus Österreich mit CEE-Engagements dürften hierbei „Federn lassen“.

Quelle: Bloomberg, ESRB „Adverse macro-financial

scenario for the EBA 2016 EU-wide bank stress

testing exercise“, LBBW Research. CEE = Central and

Eastern Europe.

| EBA Stresstest 2016

Währungsrisiko wichtig für Zentral-/Osteuropa-Engagements.

2016er EBA Stresstest & simulierte Wechselkurs-Schocks

Überblick Methodik

August 16

2016e 2017e 2018e

EUR / CZK (Czech Koruna) 8,4% 13,5% 13,5%

EUR / HUF (Hungarian Forint) 14,5% 23,2% 23,2%

EUR / PLN (Polish Zloty) 15,0% 24,0% 24,0%

EUR / HRK (Croatian Kuna) 6,3% 10,0% 10,0%

EUR / RON (Romanian Leu) 5,0% 8,0% 8,0%

EUR / CHF (Swiss Franc) -14,2% -22,8% -22,8%

Note: Positive shocks = Appreciation of the EUR

Exchange Rate Shocks

% Deviation from Baseline Scenario

Landesbank Baden-Württemberg | Seite 12

Bei der Interpretation der Ergebnisse auf Länderebene sind die verschiedenen Modellannahmen zu beachten (siehe vorige Anmerkungen zu BIP Italien vs. Deutschland oder zum Währungsrisiko).

Hinsichtlich des Parameters „Immobilienpreise“ fällt auf, dass der Stress in den skandinavischen Ländern, allen voran Schweden, besonders hoch ausfällt.

Quelle: EBA, ESRB, LBBW Research

| EBA Stresstest 2016

Simulationen auf dem Immobilienmarkt - bei den Nordics sind im

Ländervergleich größere Verwerfungen vorgesehen.

2016er EBA Stresstest: Immobilienpreisentwicklung im Ländervergleich

Überblick Methodik

August 16

2016e 2017e 2018e 2016e 2017e 2018e

SWE 4,8% 3,6% 2,6% -19,2% -12,7% -3,5%

DK 4,9% 4,8% 5,0% -10,7% -4,2% -0,1%

FI 1,7% 2,9% 4,8% -12,3% -7,2% -0,5%

EU 3,9% 4,5% 4,3% -7,7% -2,9% -0,6%

2016e 2017e 2018e 2016e 2017e 2018e

SWE 3,0% 2,6% 1,5% -11,7% -10,4% -5,0%

DK 2,9% 2,9% 3,4% -9,4% -7,8% -6,6%

FI 0,9% 1,0% 2,8% -8,3% -5,8% -2,7%

EU 2,9% 3,2% 3,3% -5,6% -6,7% -3,5%

Residential Property Prices

Baseline scenario Adverse scenario

Commercial Property Prices

Baseline scenario Adverse scenario

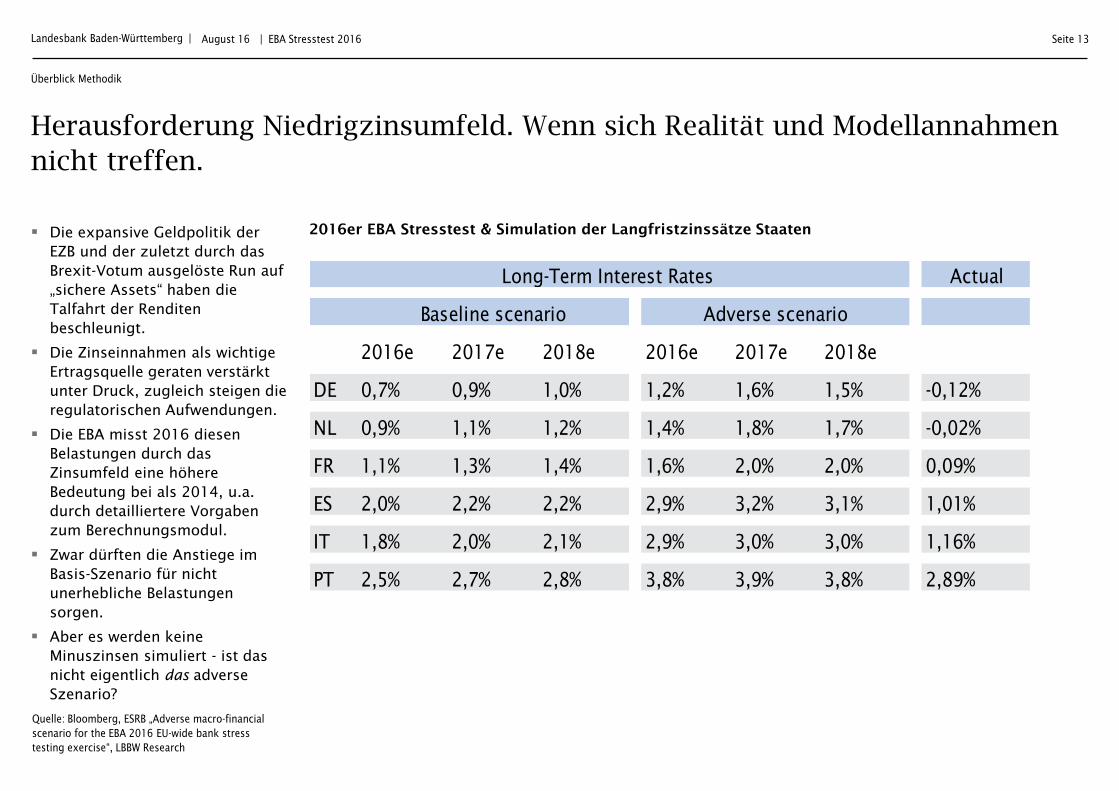

Landesbank Baden-Württemberg | Seite 13

Die expansive Geldpolitik der EZB und der zuletzt durch das Brexit-Votum ausgelöste Run auf „sichere Assets“ haben die Talfahrt der Renditen beschleunigt.

Die Zinseinnahmen als wichtige Ertragsquelle geraten verstärkt unter Druck, zugleich steigen die regulatorischen Aufwendungen.

Die EBA misst 2016 diesen Belastungen durch das Zinsumfeld eine höhere Bedeutung bei als 2014, u.a. durch detailliertere Vorgaben zum Berechnungsmodul.

Zwar dürften die Anstiege im Basis-Szenario für nicht unerhebliche Belastungen sorgen.

Aber es werden keine Minuszinsen simuliert - ist das nicht eigentlich das adverse Szenario?

Quelle: Bloomberg, ESRB „Adverse macro-financial

scenario for the EBA 2016 EU-wide bank stress

testing exercise“, LBBW Research

| EBA Stresstest 2016

Herausforderung Niedrigzinsumfeld. Wenn sich Realität und Modellannahmen

nicht treffen.

2016er EBA Stresstest & Simulation der Langfristzinssätze Staaten

Überblick Methodik

August 16

Actual

2016e 2017e 2018e 2016e 2017e 2018e

DE 0,7% 0,9% 1,0% 1,2% 1,6% 1,5% -0,12%

NL 0,9% 1,1% 1,2% 1,4% 1,8% 1,7% -0,02%

FR 1,1% 1,3% 1,4% 1,6% 2,0% 2,0% 0,09%

ES 2,0% 2,2% 2,2% 2,9% 3,2% 3,1% 1,01%

IT 1,8% 2,0% 2,1% 2,9% 3,0% 3,0% 1,16%

PT 2,5% 2,7% 2,8% 3,8% 3,9% 3,8% 2,89%

Long-Term Interest Rates

Baseline scenario Adverse scenario

Landesbank Baden-Württemberg | Seite 14

Quelle: EBA, LBBW Research

| EBA Stresstest 2016

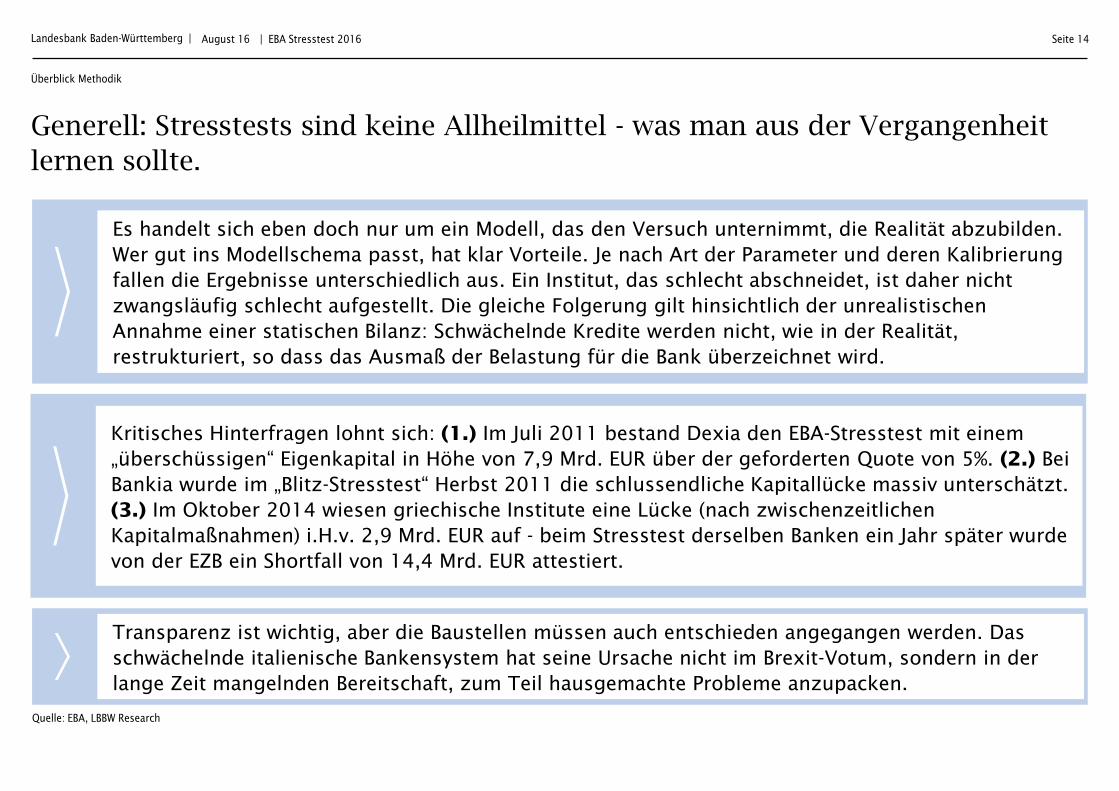

Generell: Stresstests sind keine Allheilmittel - was man aus der Vergangenheit

lernen sollte.

Überblick Methodik

August 16

Es handelt sich eben doch nur um ein Modell, das den Versuch unternimmt, die Realität abzubilden. Wer gut ins Modellschema passt, hat klar Vorteile. Je nach Art der Parameter und deren Kalibrierung fallen die Ergebnisse unterschiedlich aus. Ein Institut, das schlecht abschneidet, ist daher nicht zwangsläufig schlecht aufgestellt. Die gleiche Folgerung gilt hinsichtlich der unrealistischen Annahme einer statischen Bilanz: Schwächelnde Kredite werden nicht, wie in der Realität, restrukturiert, so dass das Ausmaß der Belastung für die Bank überzeichnet wird.

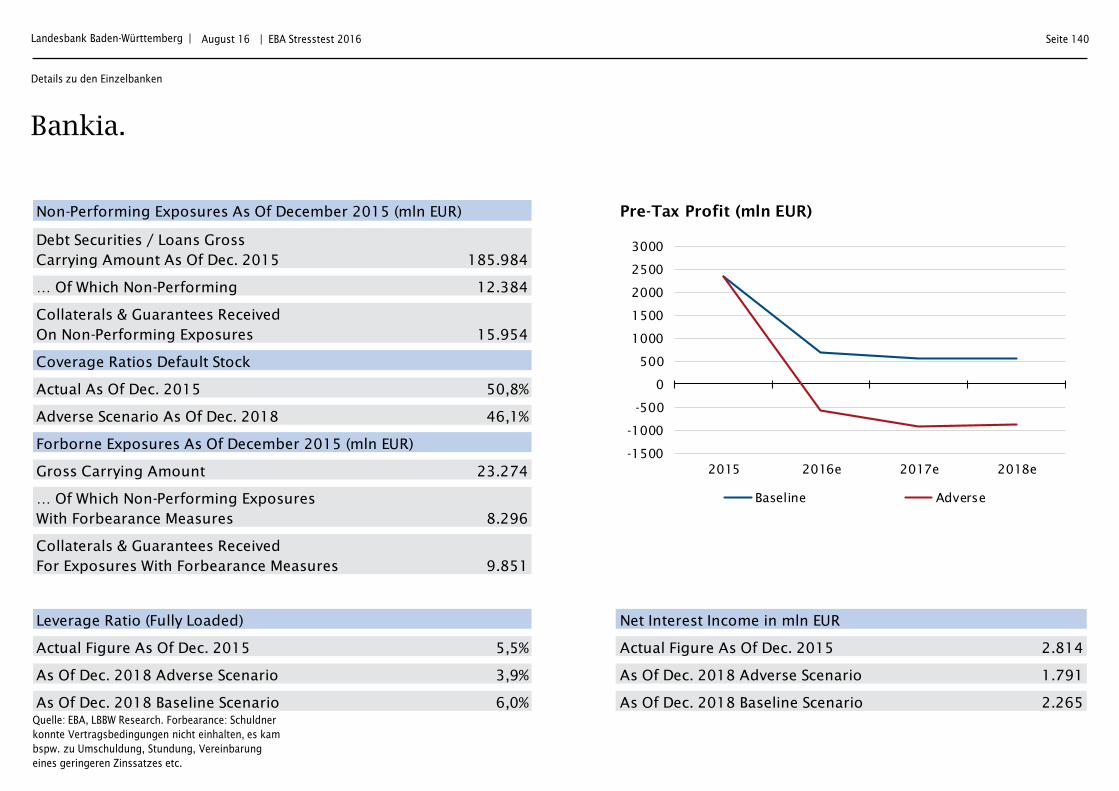

Kritisches Hinterfragen lohnt sich: (1.) Im Juli 2011 bestand Dexia den EBA-Stresstest mit einem „überschüssigen“ Eigenkapital in Höhe von 7,9 Mrd. EUR über der geforderten Quote von 5%. (2.) Bei Bankia wurde im „Blitz-Stresstest“ Herbst 2011 die schlussendliche Kapitallücke massiv unterschätzt. (3.) Im Oktober 2014 wiesen griechische Institute eine Lücke (nach zwischenzeitlichen Kapitalmaßnahmen) i.H.v. 2,9 Mrd. EUR auf - beim Stresstest derselben Banken ein Jahr später wurde von der EZB ein Shortfall von 14,4 Mrd. EUR attestiert.

Transparenz ist wichtig, aber die Baustellen müssen auch entschieden angegangen werden. Das schwächelnde italienische Bankensystem hat seine Ursache nicht im Brexit-Votum, sondern in der lange Zeit mangelnden Bereitschaft, zum Teil hausgemachte Probleme anzupacken.

Landesbank Baden-Württemberg | Seite 15

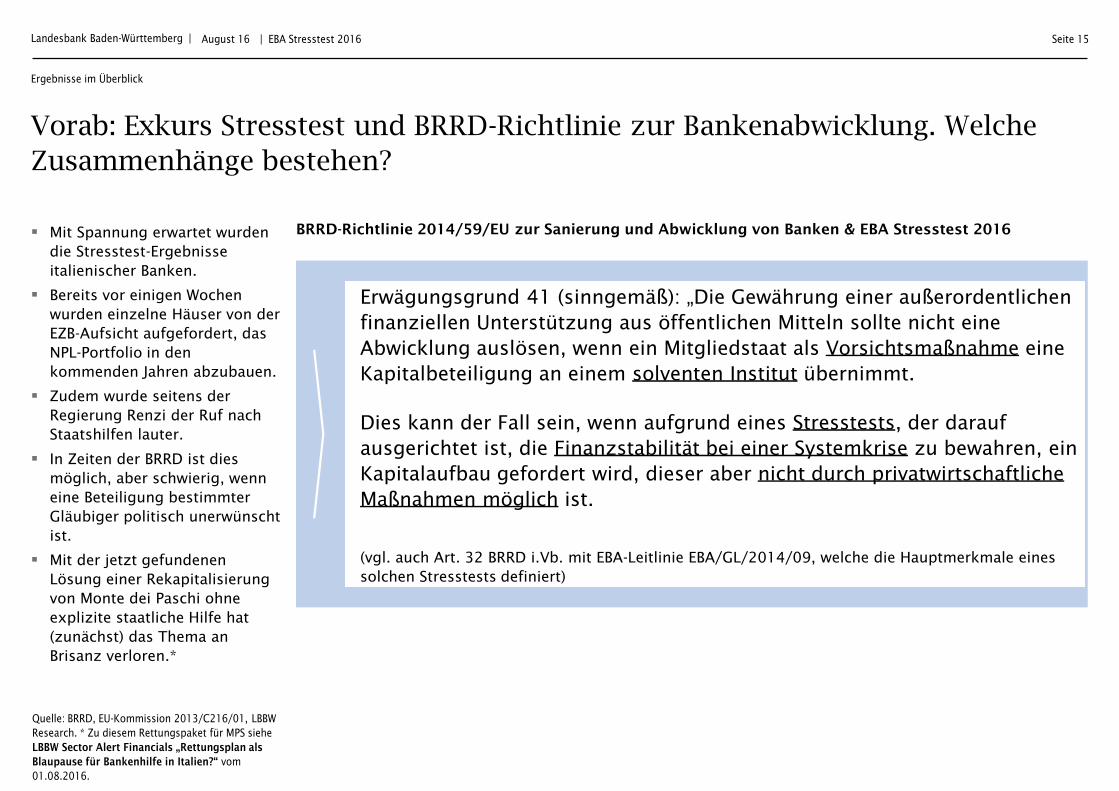

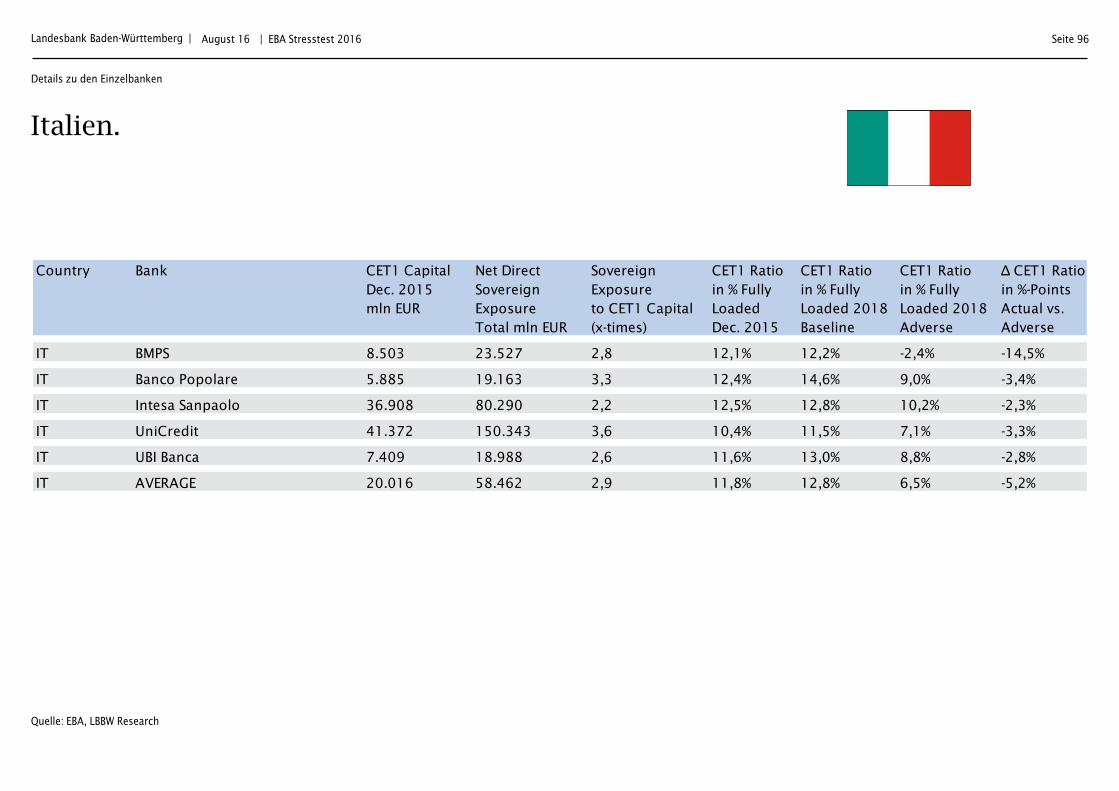

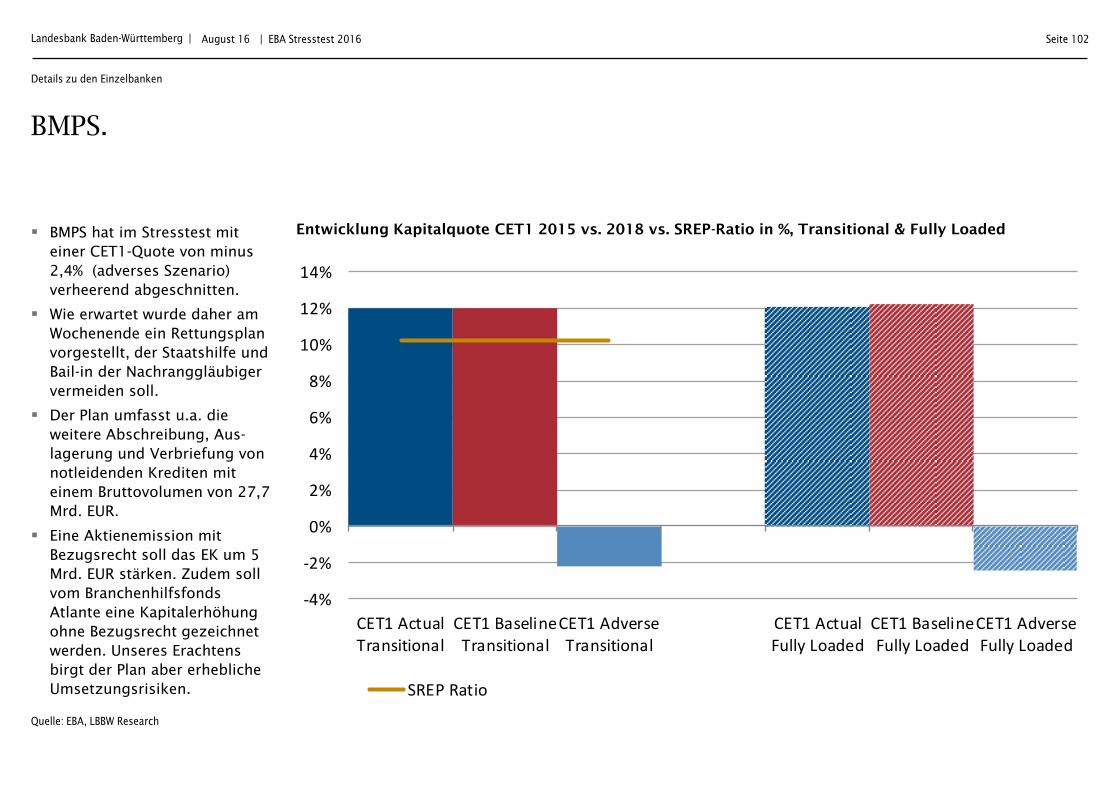

Mit Spannung erwartet wurden die Stresstest-Ergebnisse italienischer Banken.

Bereits vor einigen Wochen wurden einzelne Häuser von der EZB-Aufsicht aufgefordert, das NPL-Portfolio in den kommenden Jahren abzubauen.

Zudem wurde seitens der Regierung Renzi der Ruf nach Staatshilfen lauter.

In Zeiten der BRRD ist dies möglich, aber schwierig, wenn eine Beteiligung bestimmter Gläubiger politisch unerwünscht ist.

Mit der jetzt gefundenen Lösung einer Rekapitalisierung von Monte dei Paschi ohne explizite staatliche Hilfe hat (zunächst) das Thema an Brisanz verloren.*

| EBA Stresstest 2016

Vorab: Exkurs Stresstest und BRRD-Richtlinie zur Bankenabwicklung. Welche

Zusammenhänge bestehen?

BRRD-Richtlinie 2014/59/EU zur Sanierung und Abwicklung von Banken & EBA Stresstest 2016

August 16

Quelle: BRRD, EU-Kommission 2013/C216/01, LBBW

Research. * Zu diesem Rettungspaket für MPS siehe

LBBW Sector Alert Financials „Rettungsplan als

Blaupause für Bankenhilfe in Italien?“ vom

01.08.2016.

Ergebnisse im Überblick

Erwägungsgrund 41 (sinngemäß): „Die Gewährung einer außerordentlichen finanziellen Unterstützung aus öffentlichen Mitteln sollte nicht eine Abwicklung auslösen, wenn ein Mitgliedstaat als Vorsichtsmaßnahme eine Kapitalbeteiligung an einem solventen Institut übernimmt.

Dies kann der Fall sein, wenn aufgrund eines Stresstests, der darauf ausgerichtet ist, die Finanzstabilität bei einer Systemkrise zu bewahren, ein Kapitalaufbau gefordert wird, dieser aber nicht durch privatwirtschaftliche Maßnahmen möglich ist.

(vgl. auch Art. 32 BRRD i.Vb. mit EBA-Leitlinie EBA/GL/2014/09, welche die Hauptmerkmale eines solchen Stresstests definiert)

Landesbank Baden-Württemberg | Seite 16

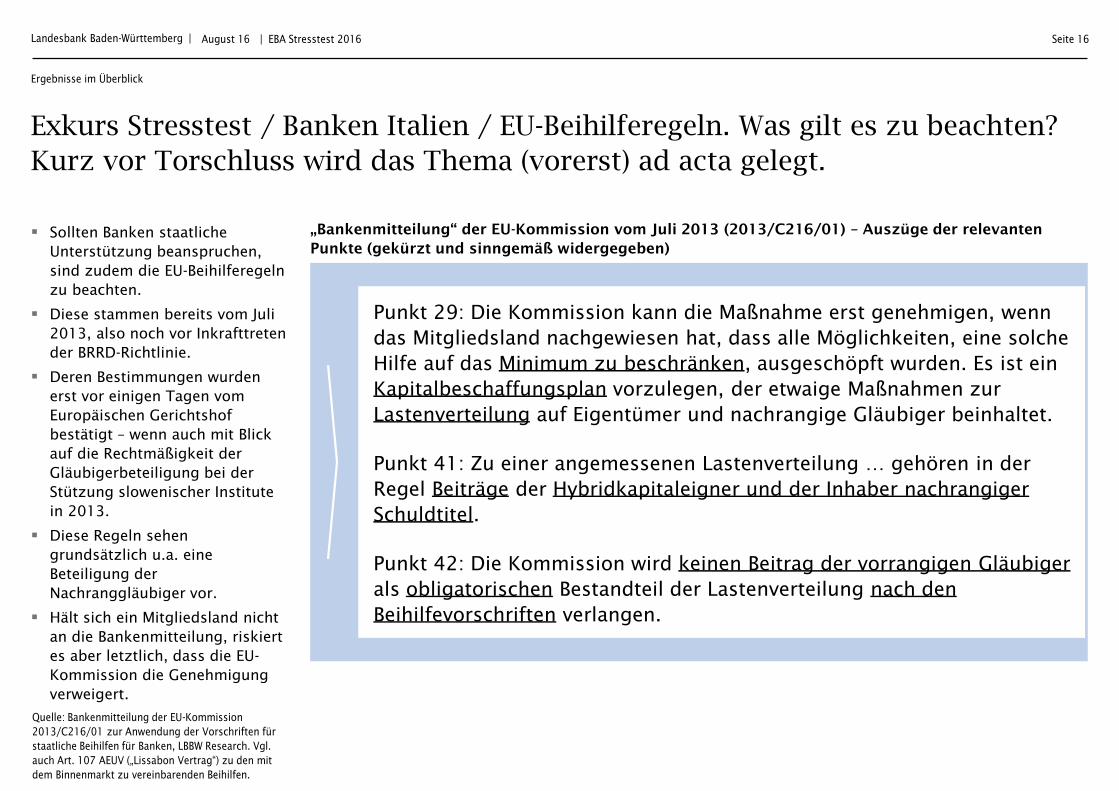

Sollten Banken staatliche Unterstützung beanspruchen, sind zudem die EU-Beihilferegeln zu beachten.

Diese stammen bereits vom Juli 2013, also noch vor Inkrafttreten der BRRD-Richtlinie.

Deren Bestimmungen wurden erst vor einigen Tagen vom Europäischen Gerichtshof bestätigt – wenn auch mit Blick auf die Rechtmäßigkeit der Gläubigerbeteiligung bei der Stützung slowenischer Institute in 2013.

Diese Regeln sehen grundsätzlich u.a. eine Beteiligung der Nachranggläubiger vor.

Hält sich ein Mitgliedsland nicht an die Bankenmitteilung, riskiert es aber letztlich, dass die EU-Kommission die Genehmigung verweigert.

| EBA Stresstest 2016

Exkurs Stresstest / Banken Italien / EU-Beihilferegeln. Was gilt es zu beachten?

Kurz vor Torschluss wird das Thema (vorerst) ad acta gelegt.

August 16

Quelle: Bankenmitteilung der EU-Kommission

2013/C216/01 zur Anwendung der Vorschriften für

staatliche Beihilfen für Banken, LBBW Research. Vgl.

auch Art. 107 AEUV („Lissabon Vertrag“) zu den mit

dem Binnenmarkt zu vereinbarenden Beihilfen.

Ergebnisse im Überblick

Punkt 29: Die Kommission kann die Maßnahme erst genehmigen, wenn das Mitgliedsland nachgewiesen hat, dass alle Möglichkeiten, eine solche Hilfe auf das Minimum zu beschränken, ausgeschöpft wurden. Es ist ein Kapitalbeschaffungsplan vorzulegen, der etwaige Maßnahmen zur Lastenverteilung auf Eigentümer und nachrangige Gläubiger beinhaltet.

Punkt 41: Zu einer angemessenen Lastenverteilung … gehören in der Regel Beiträge der Hybridkapitaleigner und der Inhaber nachrangiger Schuldtitel.

Punkt 42: Die Kommission wird keinen Beitrag der vorrangigen Gläubiger als obligatorischen Bestandteil der Lastenverteilung nach den Beihilfevorschriften verlangen.

„Bankenmitteilung“ der EU-Kommission vom Juli 2013 (2013/C216/01) – Auszüge der relevanten Punkte (gekürzt und sinngemäß widergegeben)

Landesbank Baden-Württemberg | Seite 17

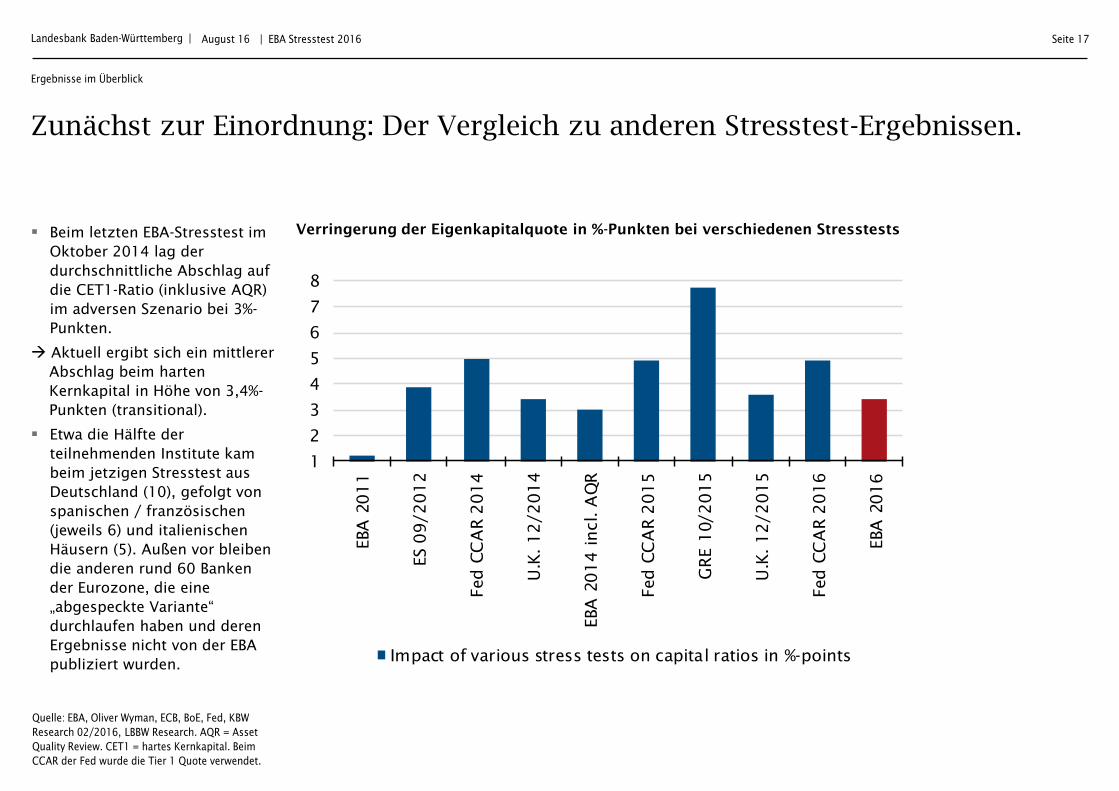

Beim letzten EBA-Stresstest im Oktober 2014 lag der durchschnittliche Abschlag auf die CET1-Ratio (inklusive AQR) im adversen Szenario bei 3%-Punkten.

Aktuell ergibt sich ein mittlerer Abschlag beim harten Kernkapital in Höhe von 3,4%-Punkten (transitional).

Etwa die Hälfte der teilnehmenden Institute kam beim jetzigen Stresstest aus Deutschland (10), gefolgt von spanischen / französischen (jeweils 6) und italienischen Häusern (5). Außen vor bleiben die anderen rund 60 Banken der Eurozone, die eine „abgespeckte Variante“ durchlaufen haben und deren Ergebnisse nicht von der EBA publiziert wurden.

| EBA Stresstest 2016

Zunächst zur Einordnung: Der Vergleich zu anderen Stresstest-Ergebnissen.

Verringerung der Eigenkapitalquote in %-Punkten bei verschiedenen Stresstests

August 16

Quelle: EBA, Oliver Wyman, ECB, BoE, Fed, KBW

Research 02/2016, LBBW Research. AQR = Asset

Quality Review. CET1 = hartes Kernkapital. Beim

CCAR der Fed wurde die Tier 1 Quote verwendet.

Ergebnisse im Überblick

1

2

3

4

5

6

7

8

EBA

2011

ES 0

9/201

2

Fed C

CA

R 2

014

U.K

. 12/201

4

EBA

2014

incl. A

QR

Fed C

CA

R 2

015

GRE 1

0/201

5

U.K

. 12/201

5

Fed C

CA

R 2

016

EBA

2016

Impact of various stress tests on capital ratios in %-points

Landesbank Baden-Württemberg | Seite 18

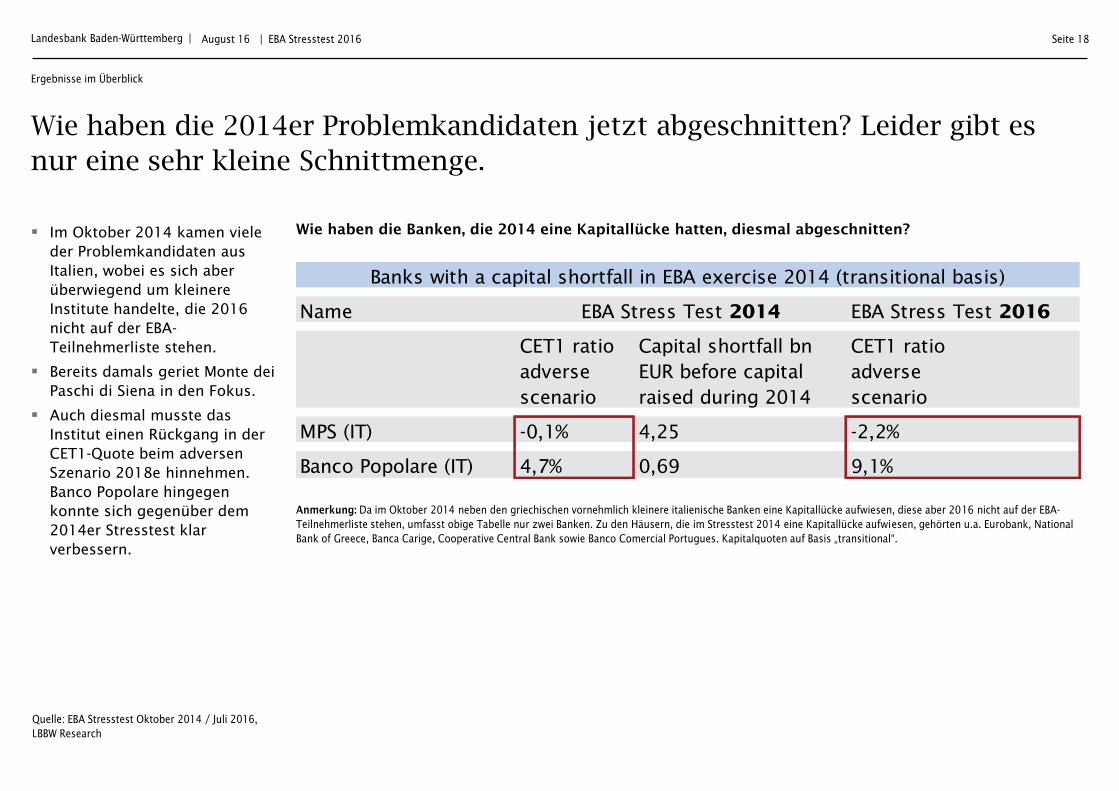

Im Oktober 2014 kamen viele der Problemkandidaten aus Italien, wobei es sich aber überwiegend um kleinere Institute handelte, die 2016 nicht auf der EBA-Teilnehmerliste stehen.

Bereits damals geriet Monte dei Paschi di Siena in den Fokus.

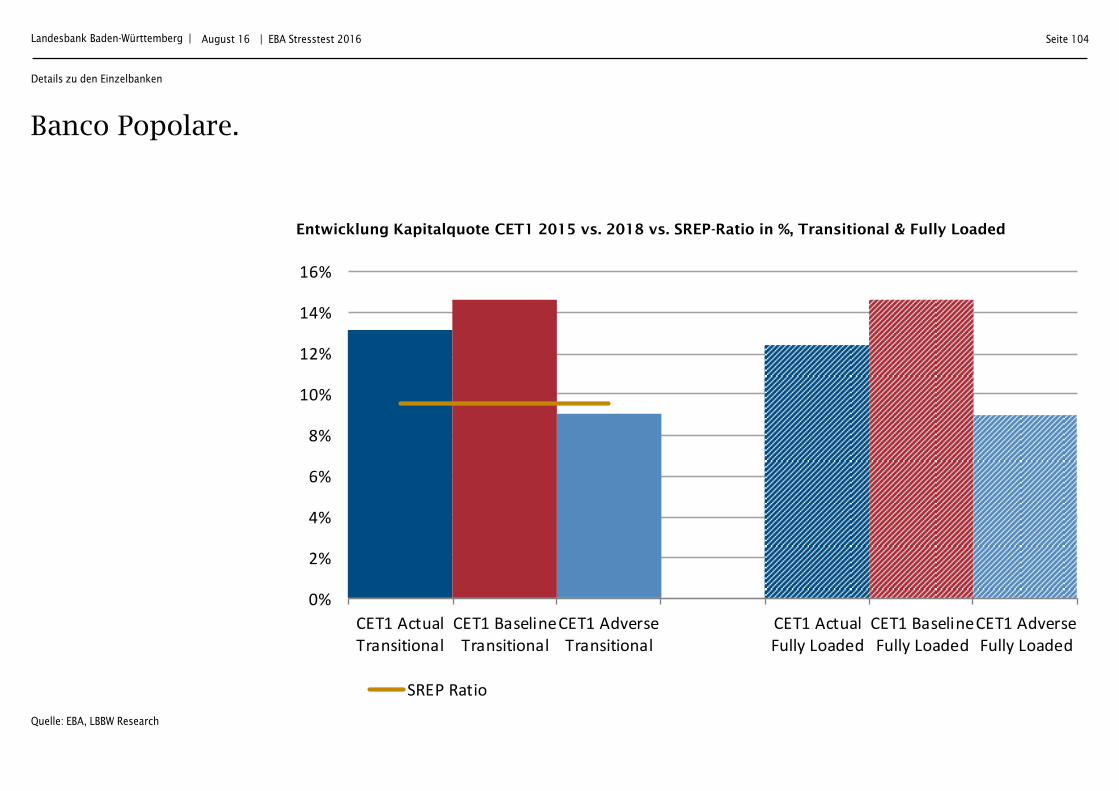

Auch diesmal musste das Institut einen Rückgang in der CET1-Quote beim adversen Szenario 2018e hinnehmen. Banco Popolare hingegen konnte sich gegenüber dem 2014er Stresstest klar verbessern.

| EBA Stresstest 2016

Wie haben die 2014er Problemkandidaten jetzt abgeschnitten? Leider gibt es

nur eine sehr kleine Schnittmenge.

Wie haben die Banken, die 2014 eine Kapitallücke hatten, diesmal abgeschnitten?

August 16

Quelle: EBA Stresstest Oktober 2014 / Juli 2016,

LBBW Research

Ergebnisse im Überblick

Anmerkung: Da im Oktober 2014 neben den griechischen vornehmlich kleinere italienische Banken eine Kapitallücke aufwiesen, diese aber 2016 nicht auf der EBA-

Teilnehmerliste stehen, umfasst obige Tabelle nur zwei Banken. Zu den Häusern, die im Stresstest 2014 eine Kapitallücke aufwiesen, gehörten u.a. Eurobank, National

Bank of Greece, Banca Carige, Cooperative Central Bank sowie Banco Comercial Portugues. Kapitalquoten auf Basis „transitional“.

Name EBA Stress Test 2016

CET1 ratio Capital shortfall bn CET1 ratio

adverse EUR before capital adverse

scenario raised during 2014 scenario

MPS (IT) -0,1% 4,25 -2,2%

Banco Popolare (IT) 4,7% 0,69 9,1%

EBA Stress Test 2014

Banks with a capital shortfall in EBA exercise 2014 (transitional basis)

Landesbank Baden-Württemberg | Seite 19

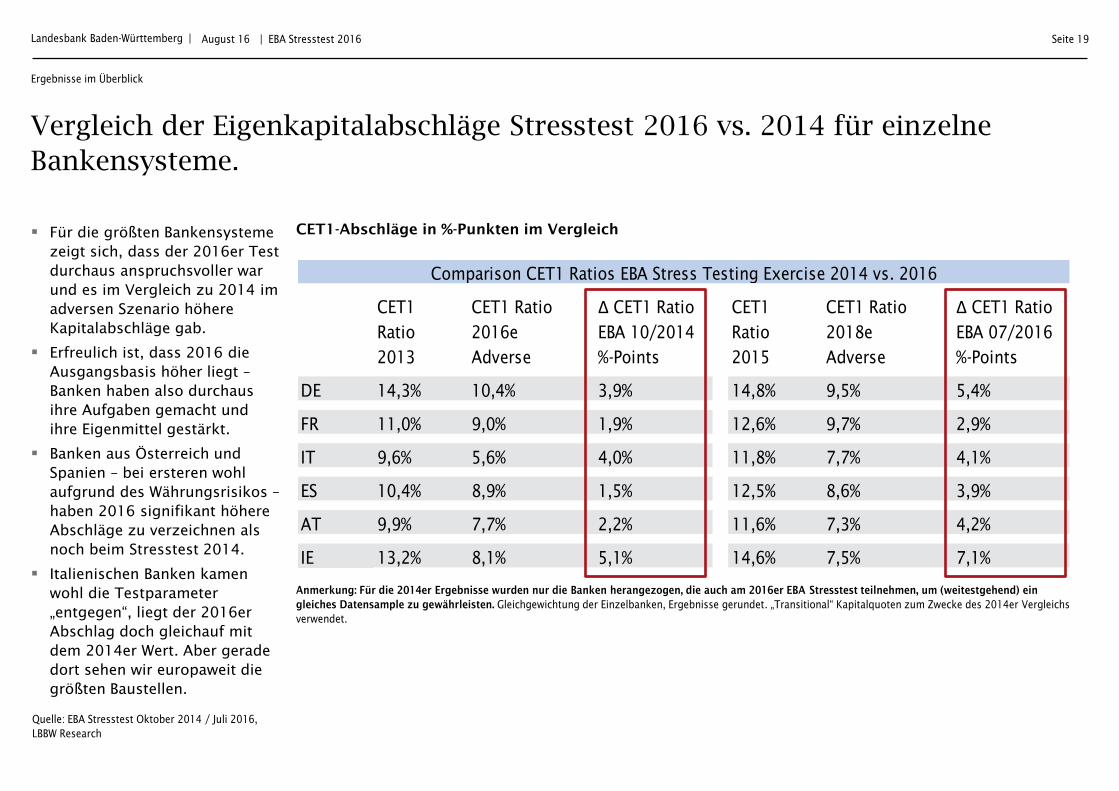

Für die größten Bankensysteme zeigt sich, dass der 2016er Test durchaus anspruchsvoller war und es im Vergleich zu 2014 im adversen Szenario höhere Kapitalabschläge gab.

Erfreulich ist, dass 2016 die Ausgangsbasis höher liegt – Banken haben also durchaus ihre Aufgaben gemacht und ihre Eigenmittel gestärkt.

Banken aus Österreich und Spanien – bei ersteren wohl aufgrund des Währungsrisikos – haben 2016 signifikant höhere Abschläge zu verzeichnen als noch beim Stresstest 2014.

Italienischen Banken kamen wohl die Testparameter „entgegen“, liegt der 2016er Abschlag doch gleichauf mit dem 2014er Wert. Aber gerade dort sehen wir europaweit die größten Baustellen.

| EBA Stresstest 2016

Vergleich der Eigenkapitalabschläge Stresstest 2016 vs. 2014 für einzelne

Bankensysteme.

CET1-Abschläge in %-Punkten im Vergleich

August 16

Quelle: EBA Stresstest Oktober 2014 / Juli 2016,

LBBW Research

Ergebnisse im Überblick

Anmerkung: Für die 2014er Ergebnisse wurden nur die Banken herangezogen, die auch am 2016er EBA Stresstest teilnehmen, um (weitestgehend) ein

gleiches Datensample zu gewährleisten. Gleichgewichtung der Einzelbanken, Ergebnisse gerundet. „Transitional“ Kapitalquoten zum Zwecke des 2014er Vergleichs

verwendet.

CET1 CET1 Ratio Δ CET1 Ratio CET1 CET1 Ratio Δ CET1 Ratio

Ratio 2016e EBA 10/2014 Ratio 2018e EBA 07/2016

2013 Adverse %-Points 2015 Adverse %-Points

DE 14,3% 10,4% 3,9% 14,8% 9,5% 5,4%

FR 11,0% 9,0% 1,9% 12,6% 9,7% 2,9%

IT 9,6% 5,6% 4,0% 11,8% 7,7% 4,1%

ES 10,4% 8,9% 1,5% 12,5% 8,6% 3,9%

AT 9,9% 7,7% 2,2% 11,6% 7,3% 4,2%

IE 13,2% 8,1% 5,1% 14,6% 7,5% 7,1%

Comparison CET1 Ratios EBA Stress Testing Exercise 2014 vs. 2016

Landesbank Baden-Württemberg |

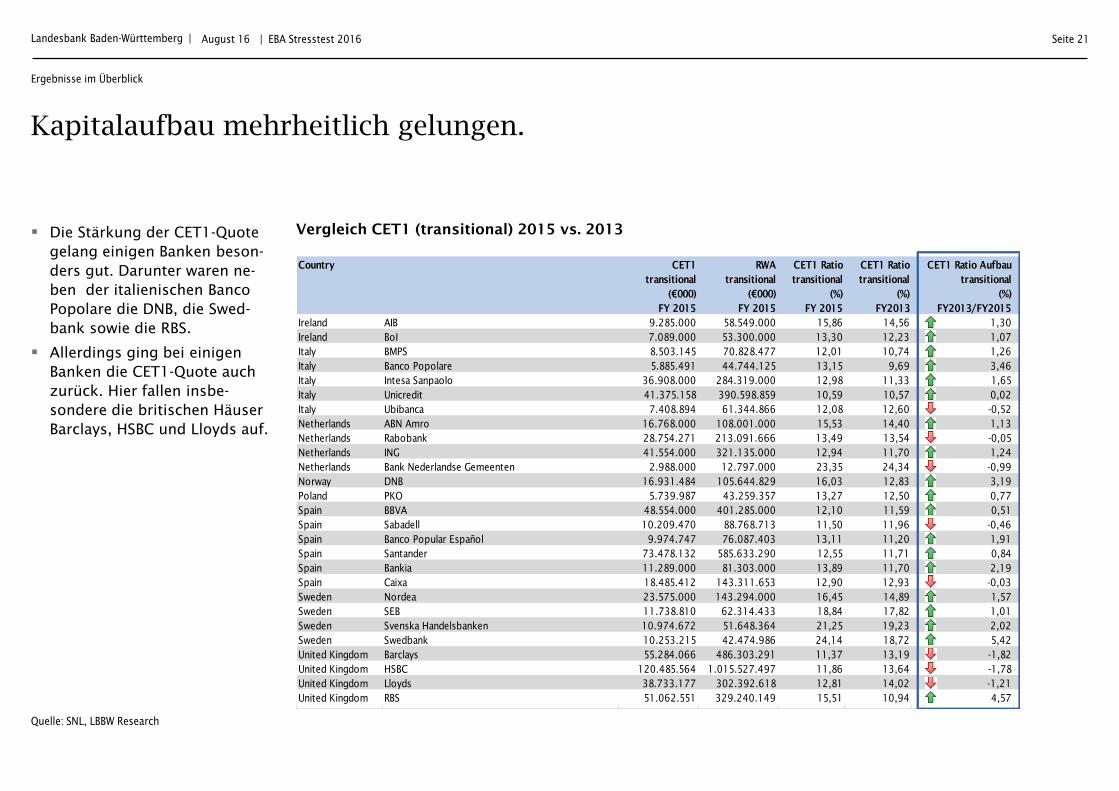

Kapitalaufbau mehrheitlich gelungen.

Seite 20 | EBA Stresstest 2016 August 16

Quelle: SNL, LBBW Research

Vergleich CET1 (transitional) 2015 vs. 2013

Ergebnisse im Überblick

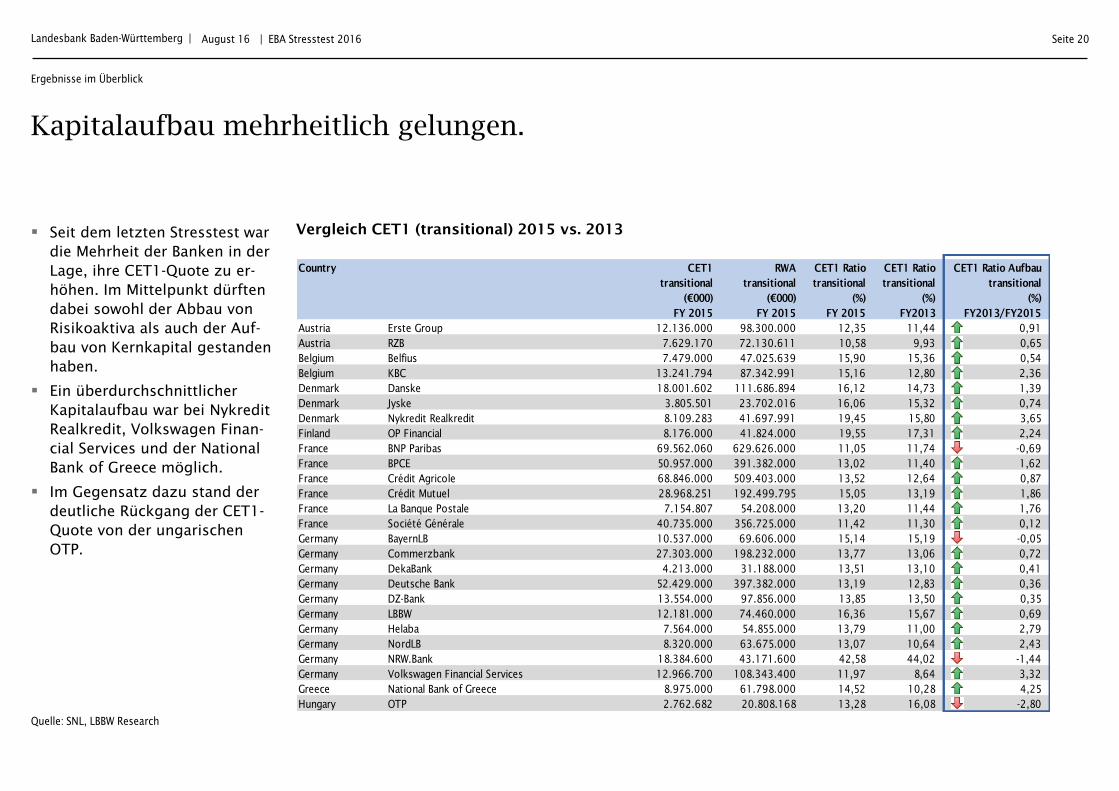

Seit dem letzten Stresstest war die Mehrheit der Banken in der Lage, ihre CET1-Quote zu er-höhen. Im Mittelpunkt dürften dabei sowohl der Abbau von Risikoaktiva als auch der Auf-bau von Kernkapital gestanden haben.

Ein überdurchschnittlicher Kapitalaufbau war bei Nykredit Realkredit, Volkswagen Finan-cial Services und der National Bank of Greece möglich.

Im Gegensatz dazu stand der deutliche Rückgang der CET1-Quote von der ungarischen OTP.

Country CET1 RWA CET1 Ratio CET1 Ratio CET1 Ratio Aufbau

transitional transitional transitional transitional transitional

(€000) (€000) (%) (%) (%)

FY 2015 FY 2015 FY 2015 FY2013 FY2013/FY2015

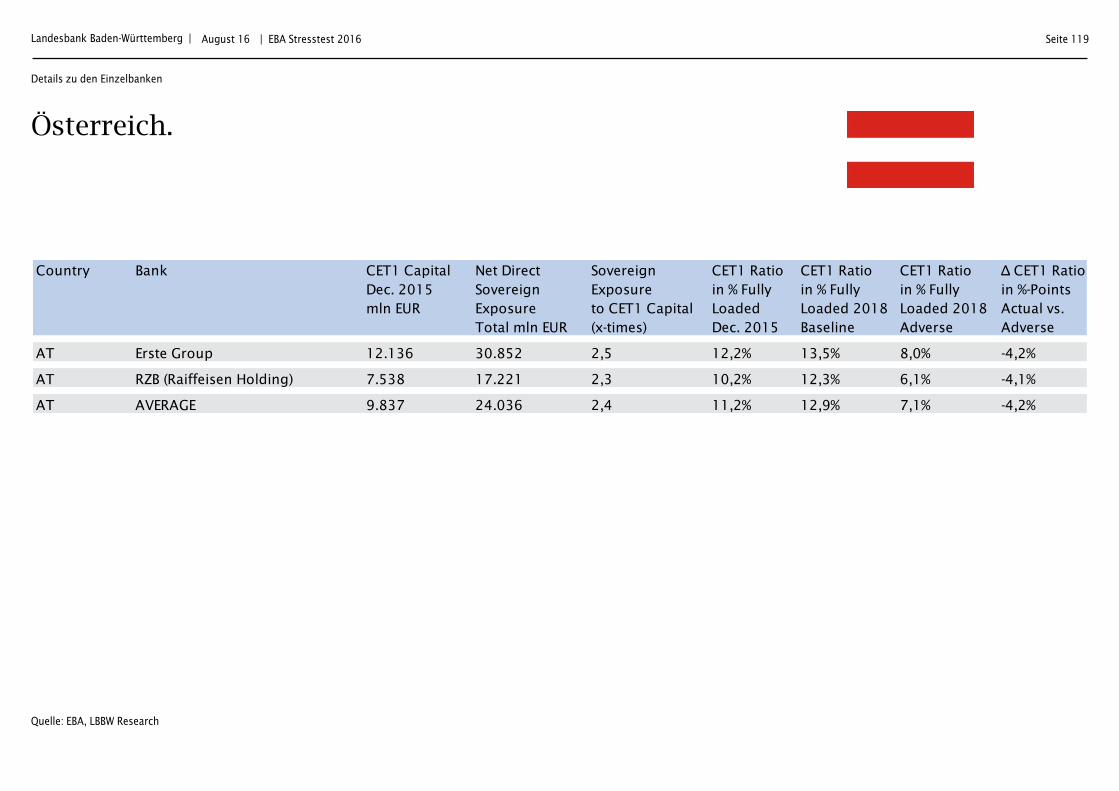

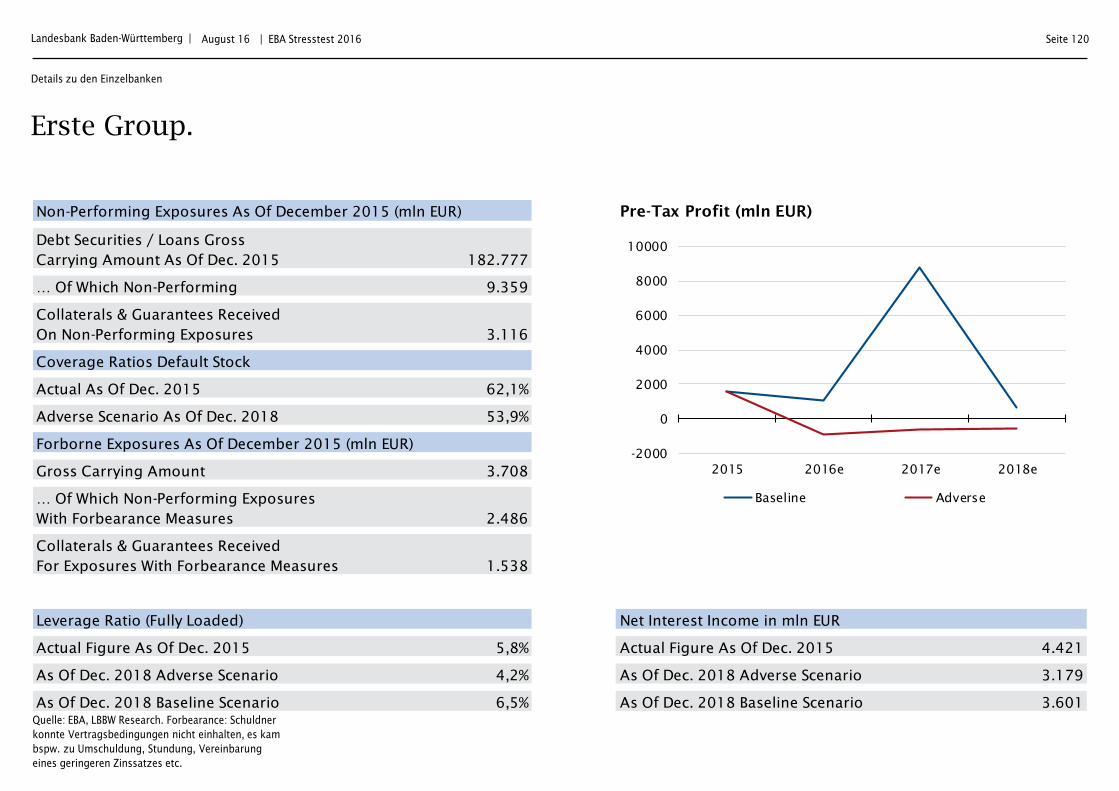

Austria Erste Group 12.136.000 98.300.000 12,35 11,44 0,91

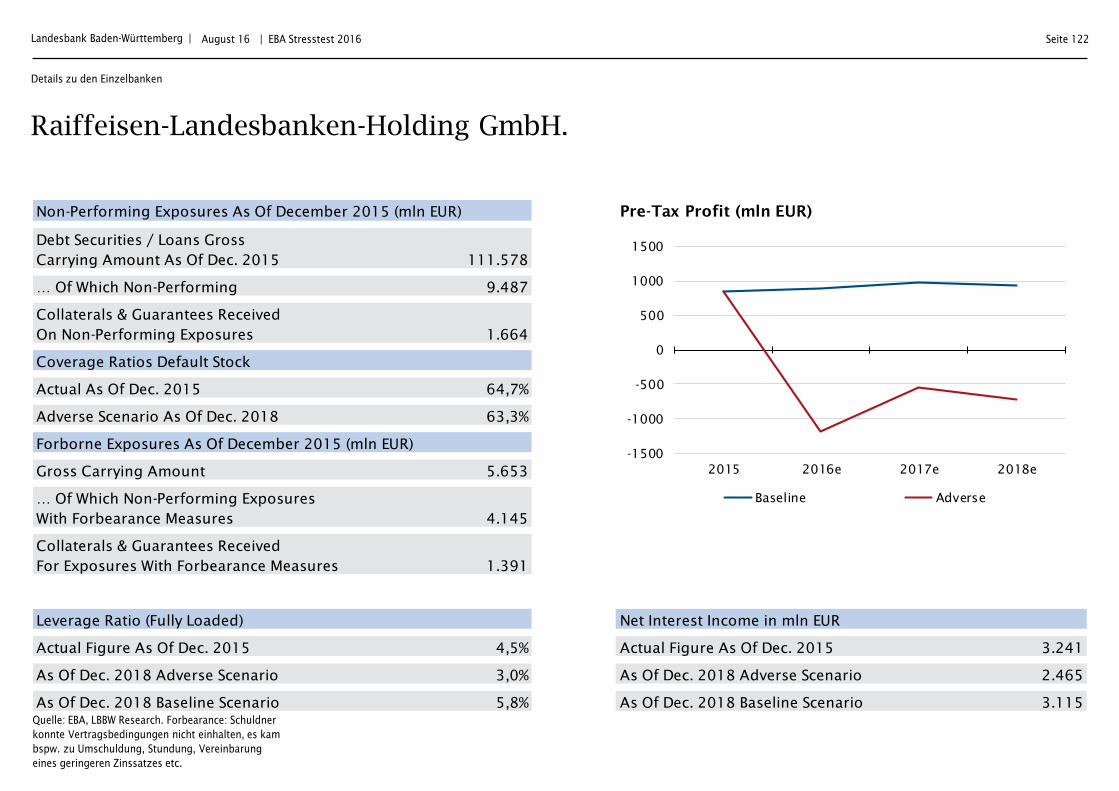

Austria RZB 7.629.170 72.130.611 10,58 9,93 0,65

Belgium Belfius 7.479.000 47.025.639 15,90 15,36 0,54

Belgium KBC 13.241.794 87.342.991 15,16 12,80 2,36

Denmark Danske 18.001.602 111.686.894 16,12 14,73 1,39

Denmark Jyske 3.805.501 23.702.016 16,06 15,32 0,74

Denmark Nykredit Realkredit 8.109.283 41.697.991 19,45 15,80 3,65

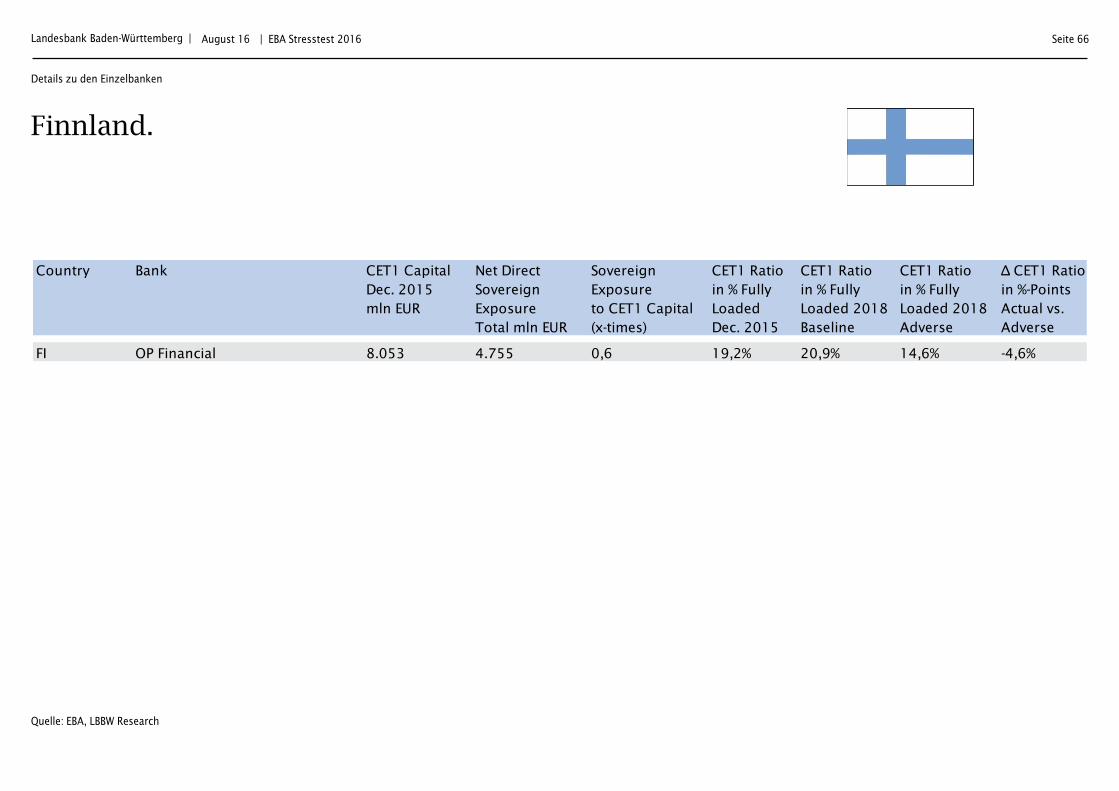

Finland OP Financial 8.176.000 41.824.000 19,55 17,31 2,24

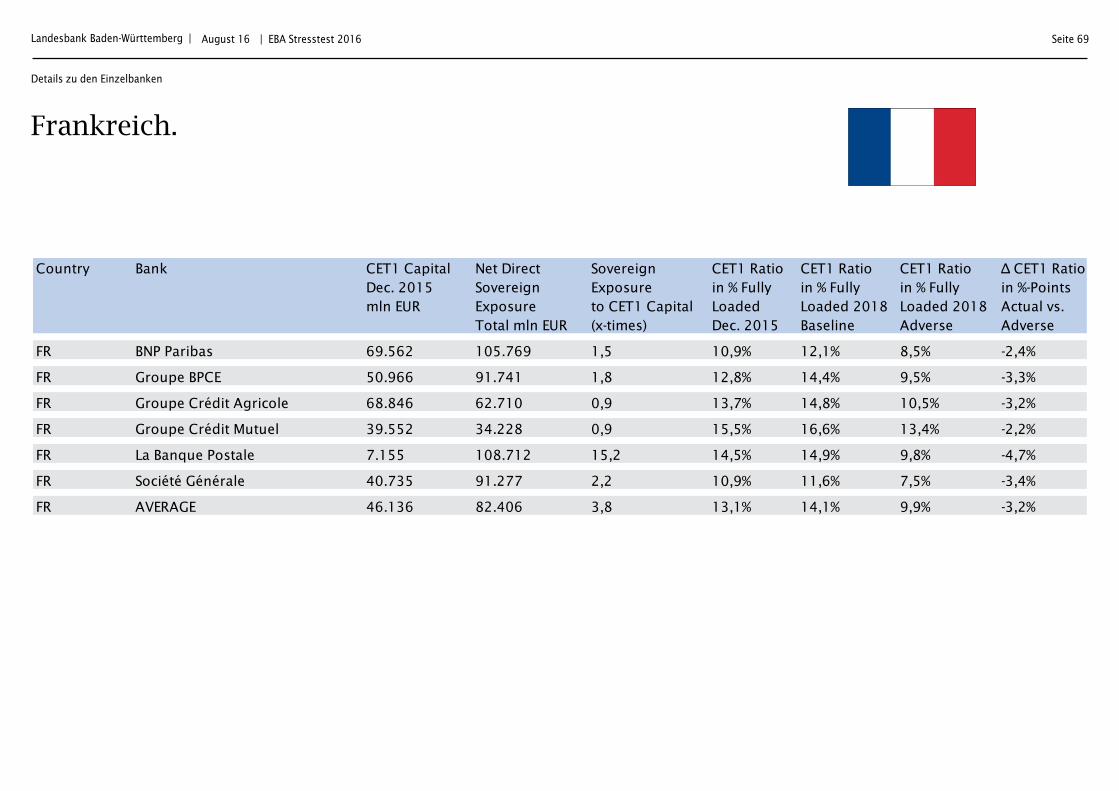

France BNP Paribas 69.562.060 629.626.000 11,05 11,74 -0,69

France BPCE 50.957.000 391.382.000 13,02 11,40 1,62

France Crédit Agricole 68.846.000 509.403.000 13,52 12,64 0,87

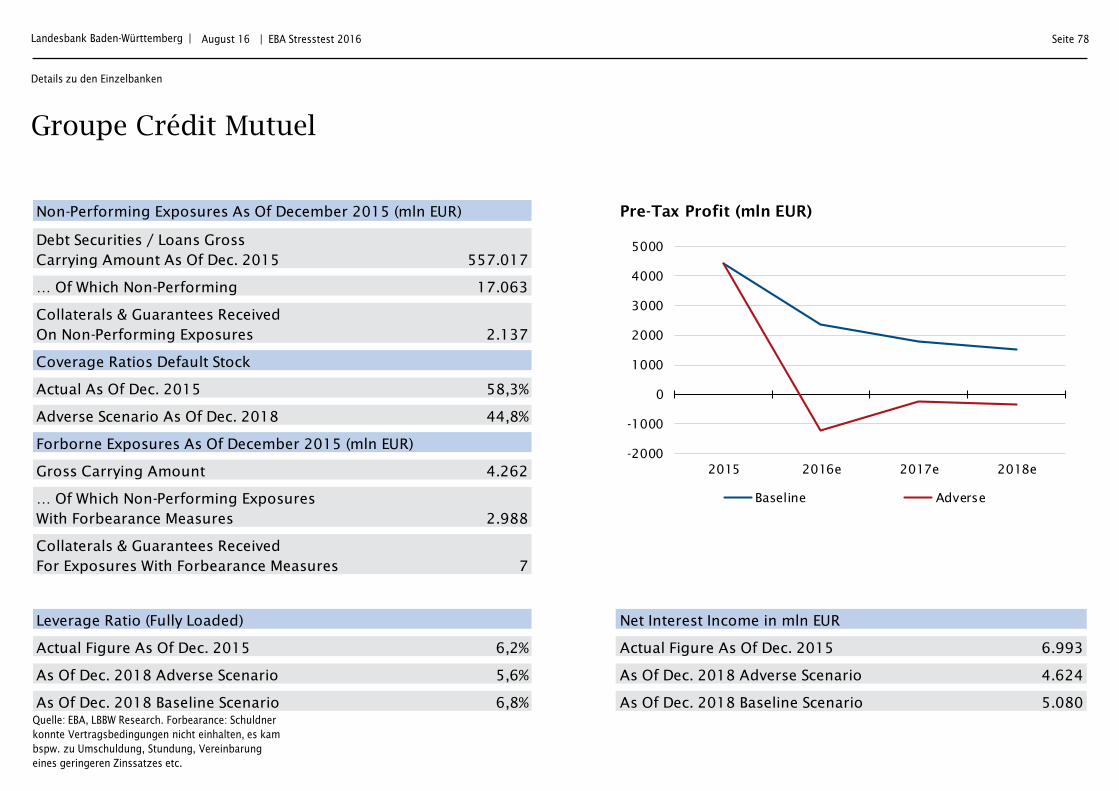

France Crédit Mutuel 28.968.251 192.499.795 15,05 13,19 1,86

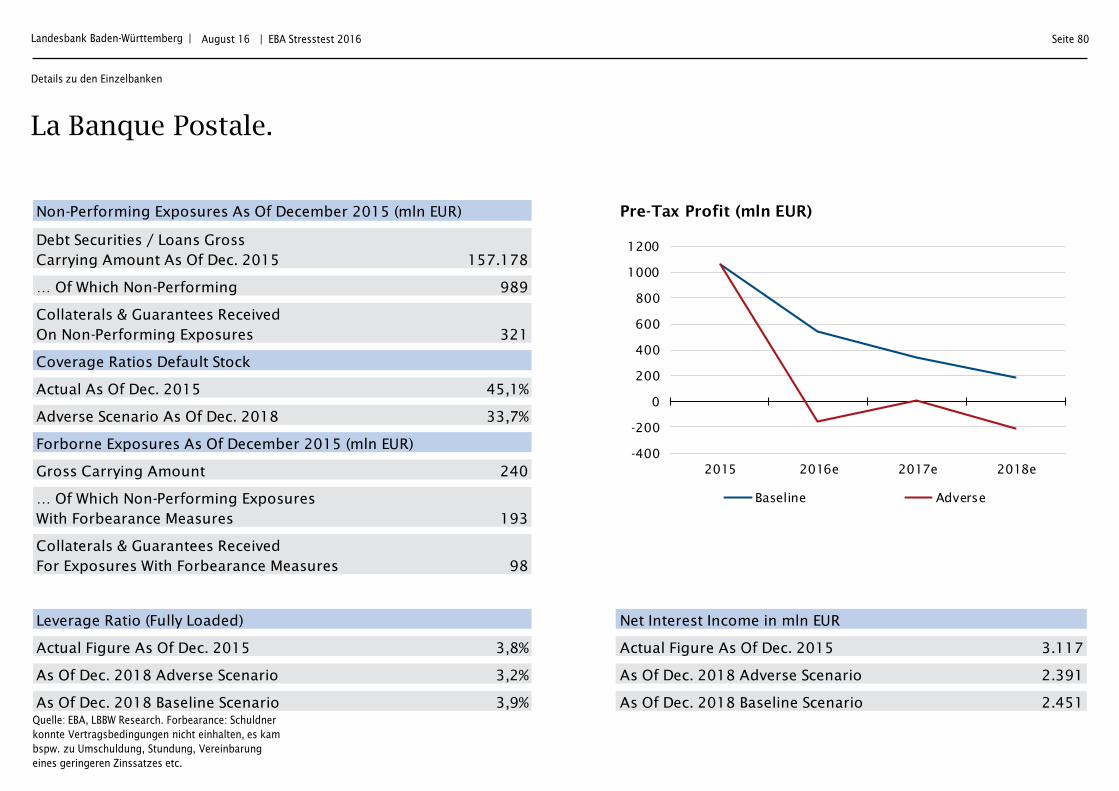

France La Banque Postale 7.154.807 54.208.000 13,20 11,44 1,76

France Société Générale 40.735.000 356.725.000 11,42 11,30 0,12

Germany BayernLB 10.537.000 69.606.000 15,14 15,19 -0,05

Germany Commerzbank 27.303.000 198.232.000 13,77 13,06 0,72

Germany DekaBank 4.213.000 31.188.000 13,51 13,10 0,41

Germany Deutsche Bank 52.429.000 397.382.000 13,19 12,83 0,36

Germany DZ-Bank 13.554.000 97.856.000 13,85 13,50 0,35

Germany LBBW 12.181.000 74.460.000 16,36 15,67 0,69

Germany Helaba 7.564.000 54.855.000 13,79 11,00 2,79

Germany NordLB 8.320.000 63.675.000 13,07 10,64 2,43

Germany NRW.Bank 18.384.600 43.171.600 42,58 44,02 -1,44

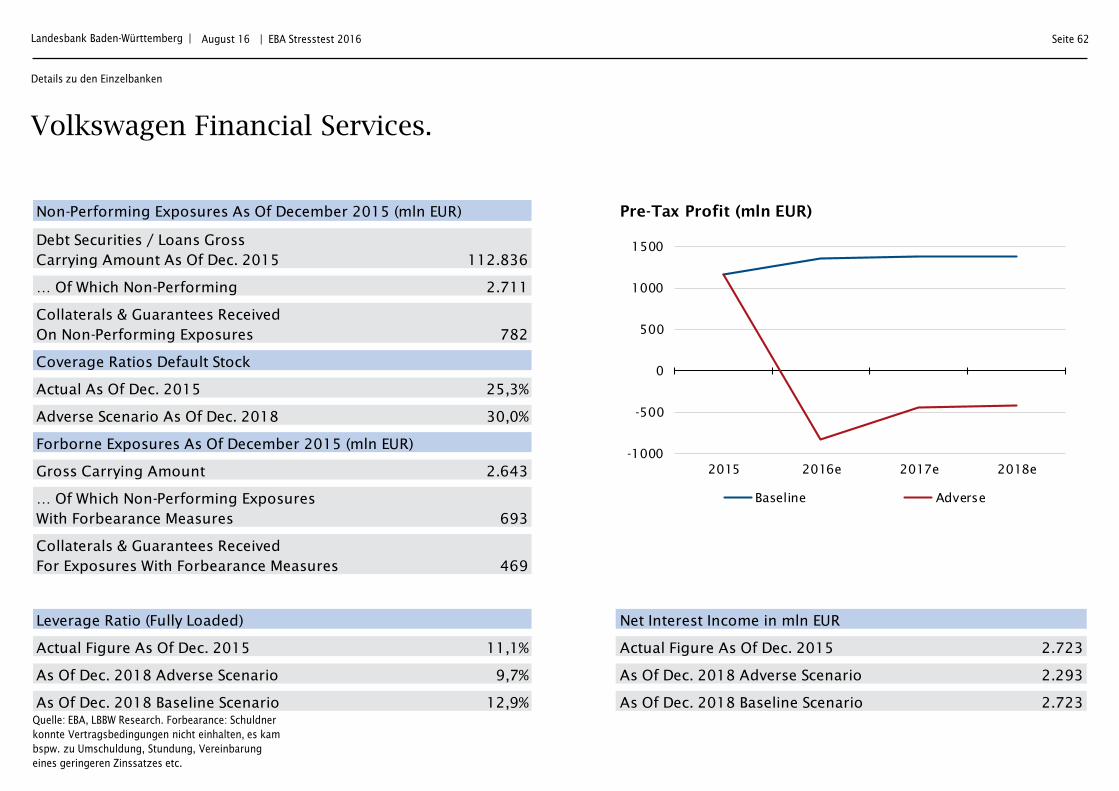

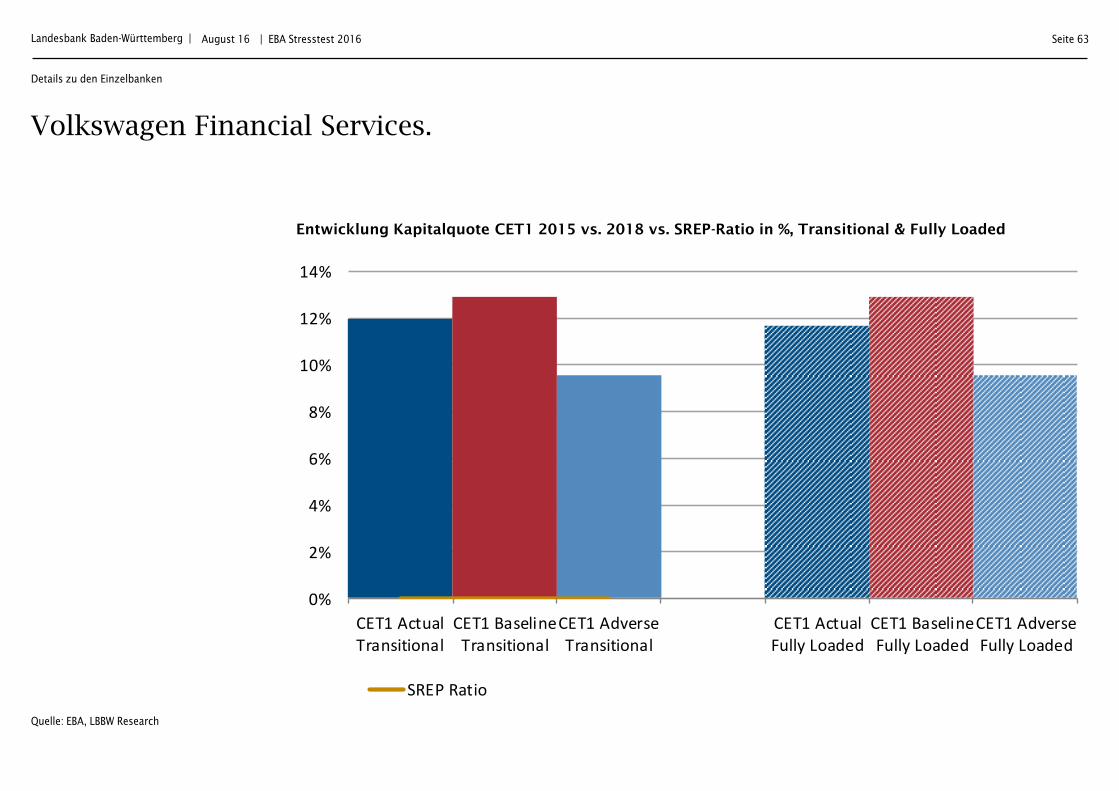

Germany Volkswagen Financial Services 12.966.700 108.343.400 11,97 8,64 3,32

Greece National Bank of Greece 8.975.000 61.798.000 14,52 10,28 4,25

Hungary OTP 2.762.682 20.808.168 13,28 16,08 -2,80

Landesbank Baden-Württemberg |

Kapitalaufbau mehrheitlich gelungen.

Seite 21 | EBA Stresstest 2016 August 16

Quelle: SNL, LBBW Research

Vergleich CET1 (transitional) 2015 vs. 2013

Country CET1 RWA CET1 Ratio CET1 Ratio CET1 Ratio Aufbau

transitional transitional transitional transitional transitional

(€000) (€000) (%) (%) (%)

FY 2015 FY 2015 FY 2015 FY2013 FY2013/FY2015

Ireland AIB 9.285.000 58.549.000 15,86 14,56 1,30

Ireland BoI 7.089.000 53.300.000 13,30 12,23 1,07

Italy BMPS 8.503.145 70.828.477 12,01 10,74 1,26

Italy Banco Popolare 5.885.491 44.744.125 13,15 9,69 3,46

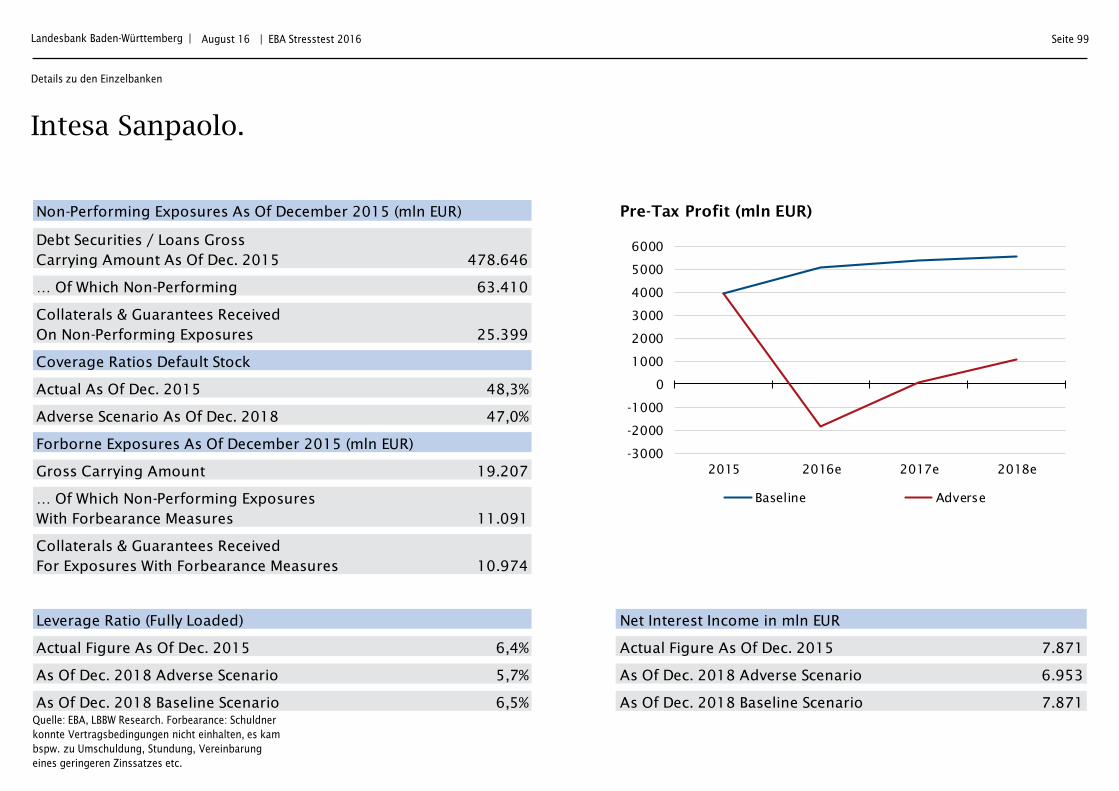

Italy Intesa Sanpaolo 36.908.000 284.319.000 12,98 11,33 1,65

Italy Unicredit 41.375.158 390.598.859 10,59 10,57 0,02

Italy Ubibanca 7.408.894 61.344.866 12,08 12,60 -0,52

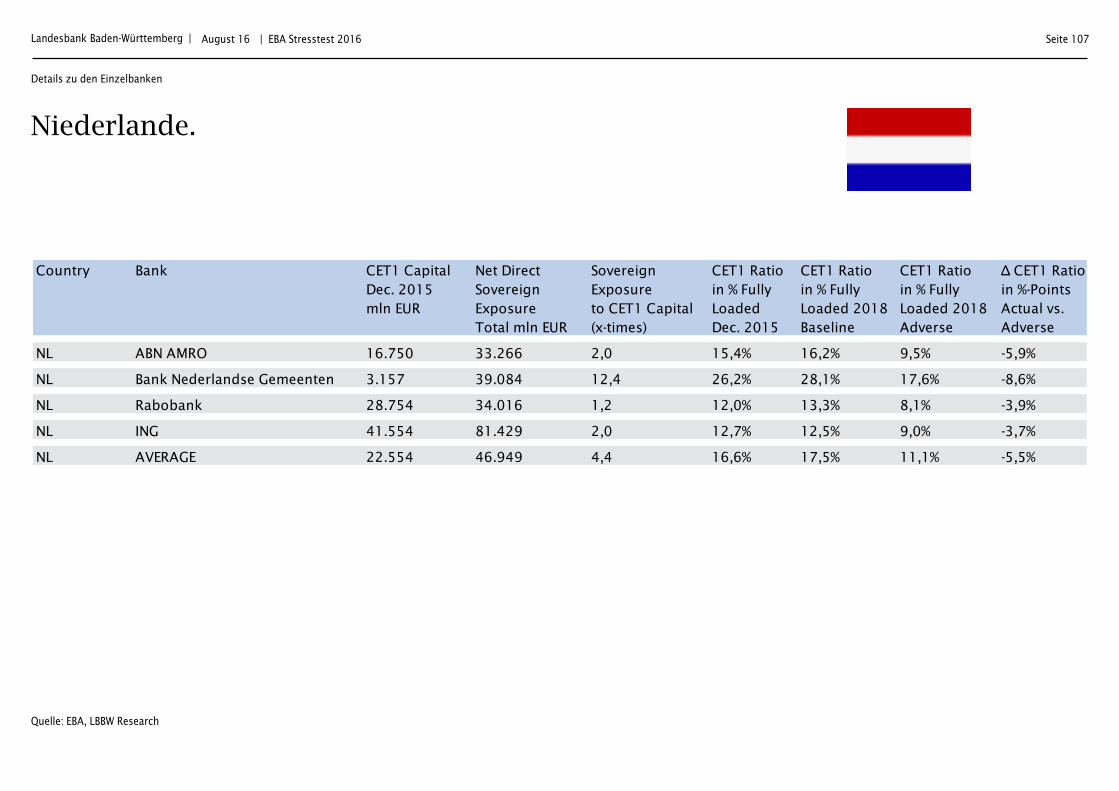

Netherlands ABN Amro 16.768.000 108.001.000 15,53 14,40 1,13

Netherlands Rabobank 28.754.271 213.091.666 13,49 13,54 -0,05

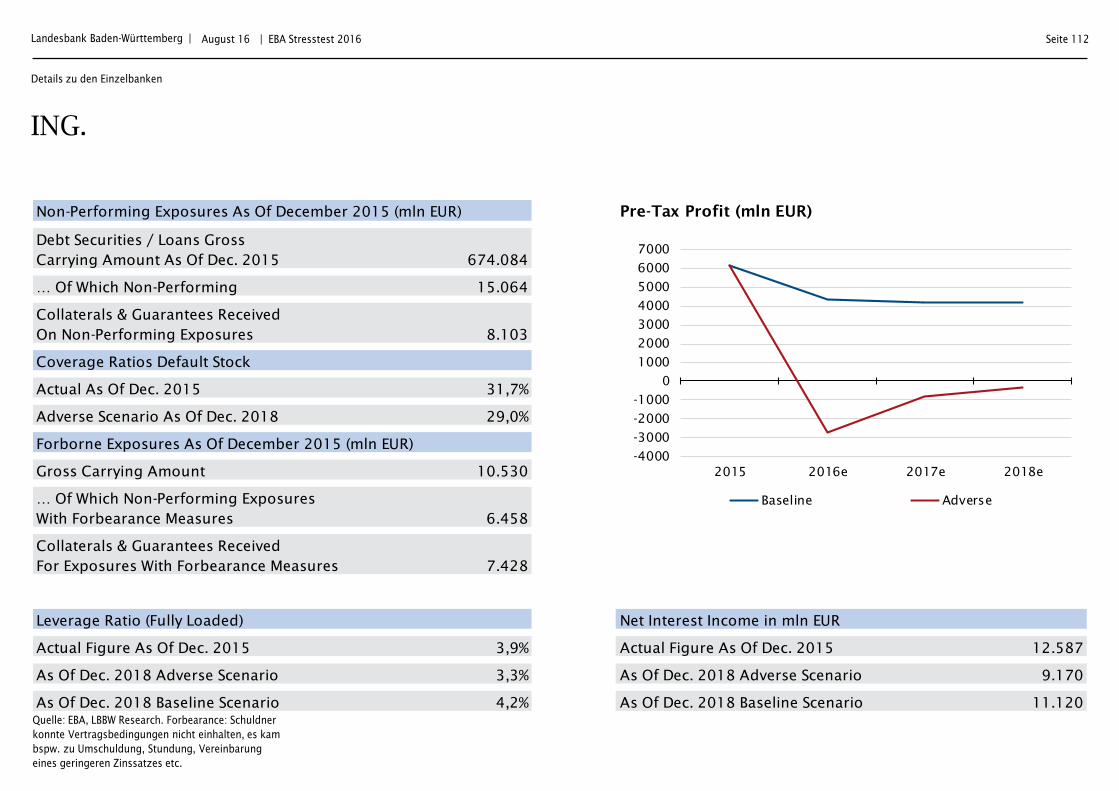

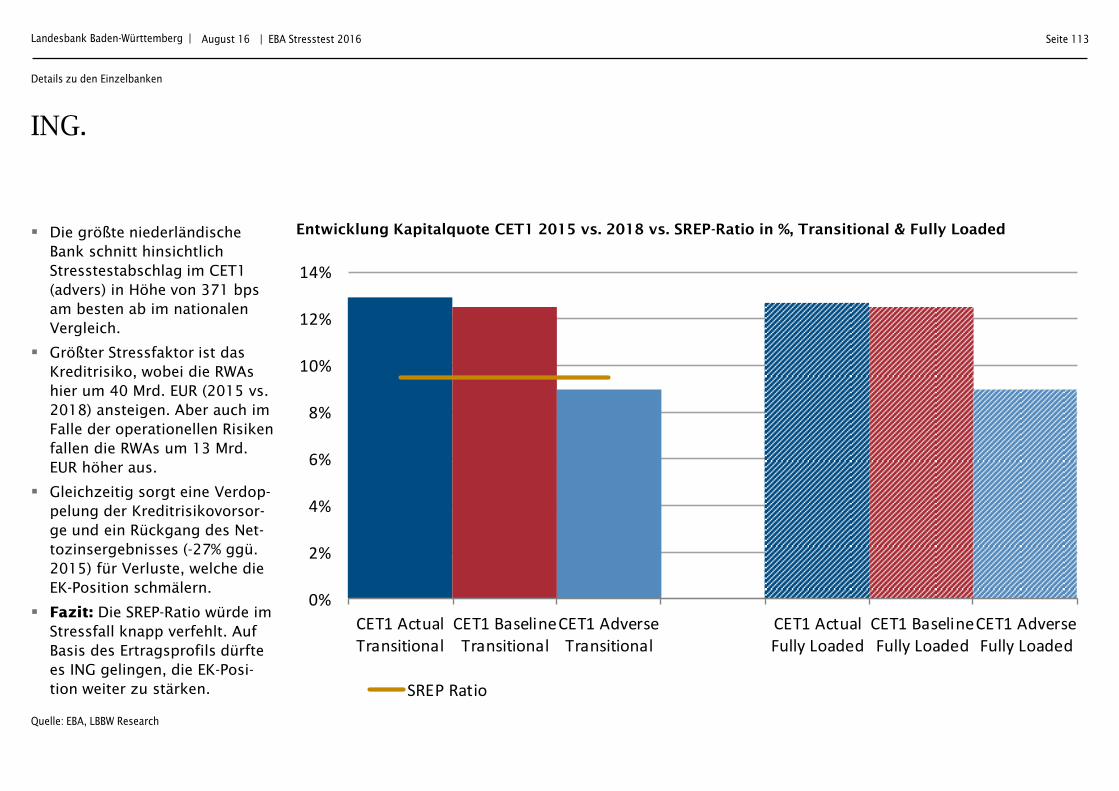

Netherlands ING 41.554.000 321.135.000 12,94 11,70 1,24

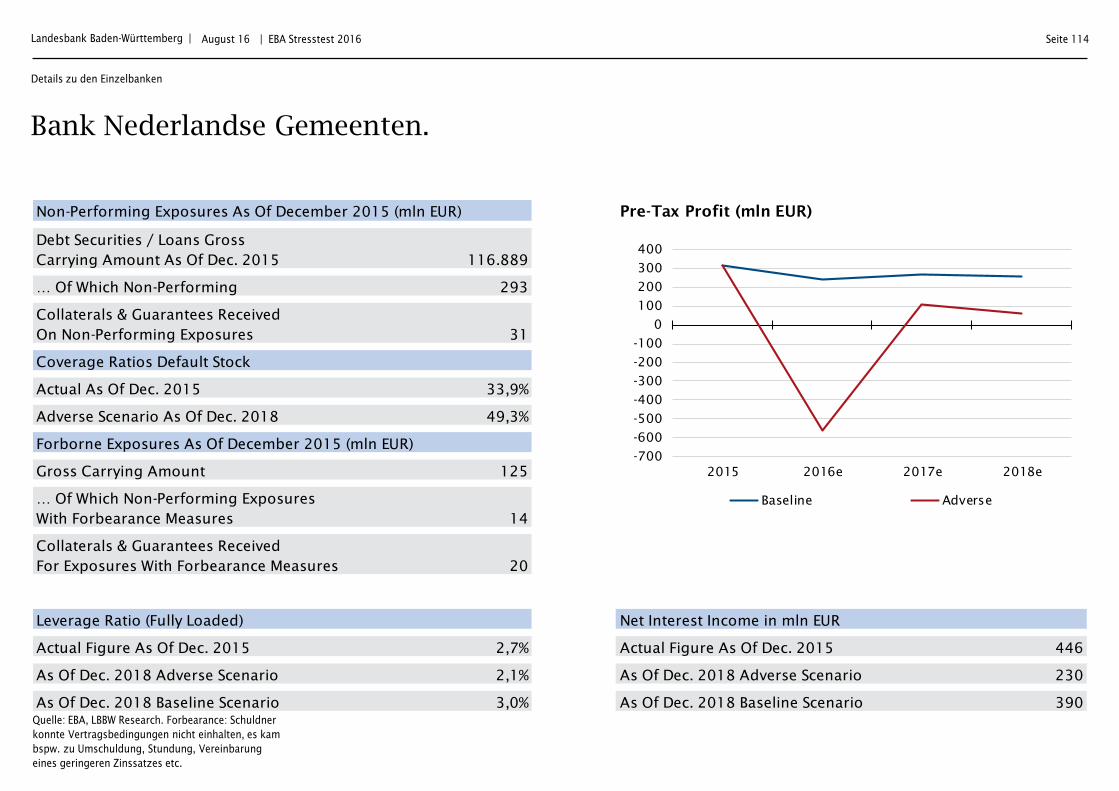

Netherlands Bank Nederlandse Gemeenten 2.988.000 12.797.000 23,35 24,34 -0,99

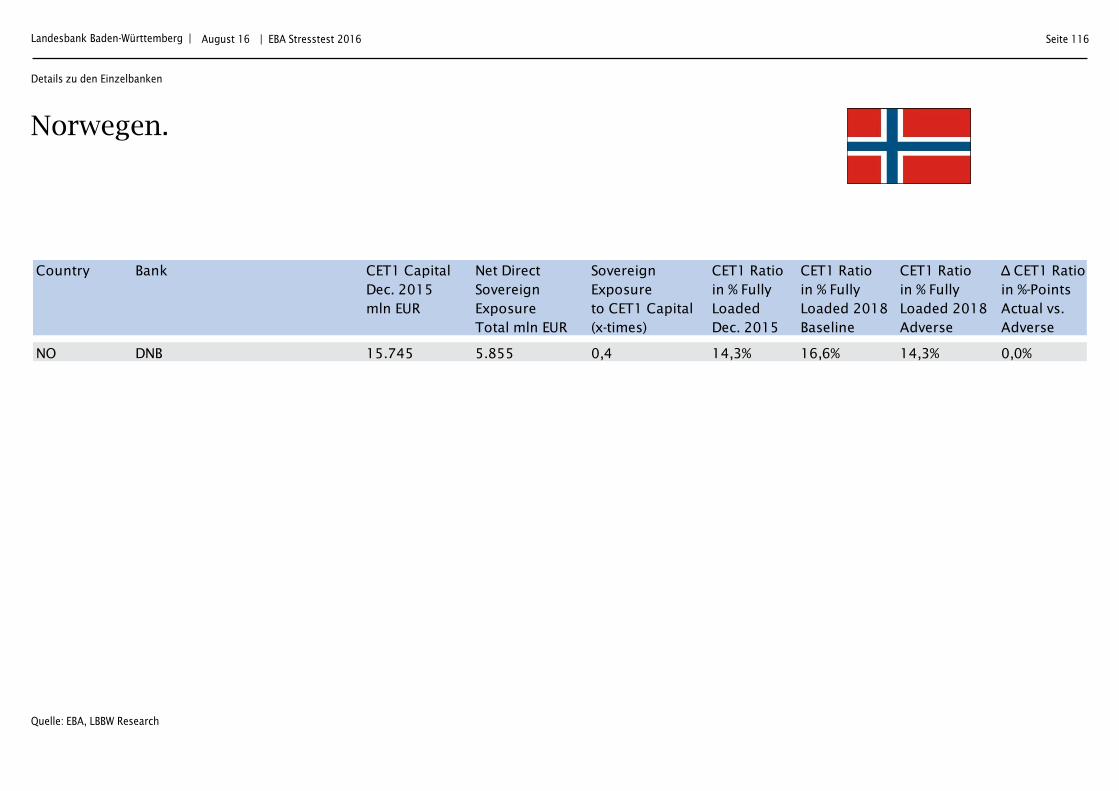

Norway DNB 16.931.484 105.644.829 16,03 12,83 3,19

Poland PKO 5.739.987 43.259.357 13,27 12,50 0,77

Spain BBVA 48.554.000 401.285.000 12,10 11,59 0,51

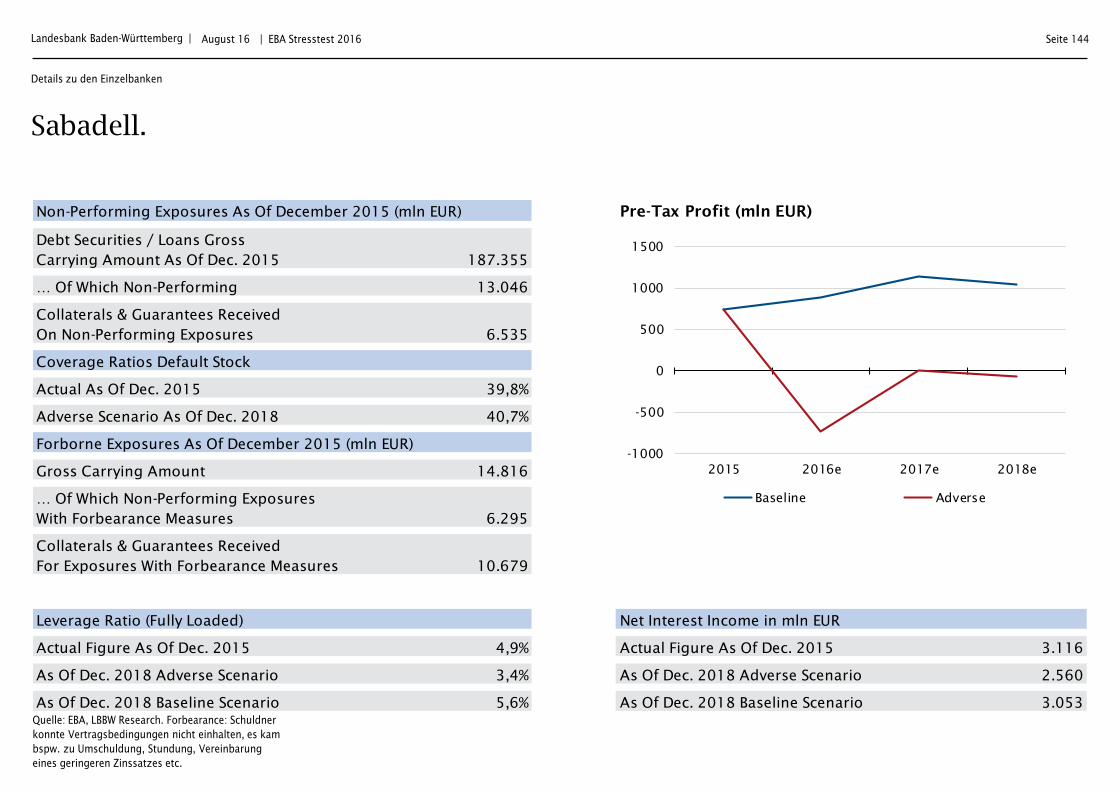

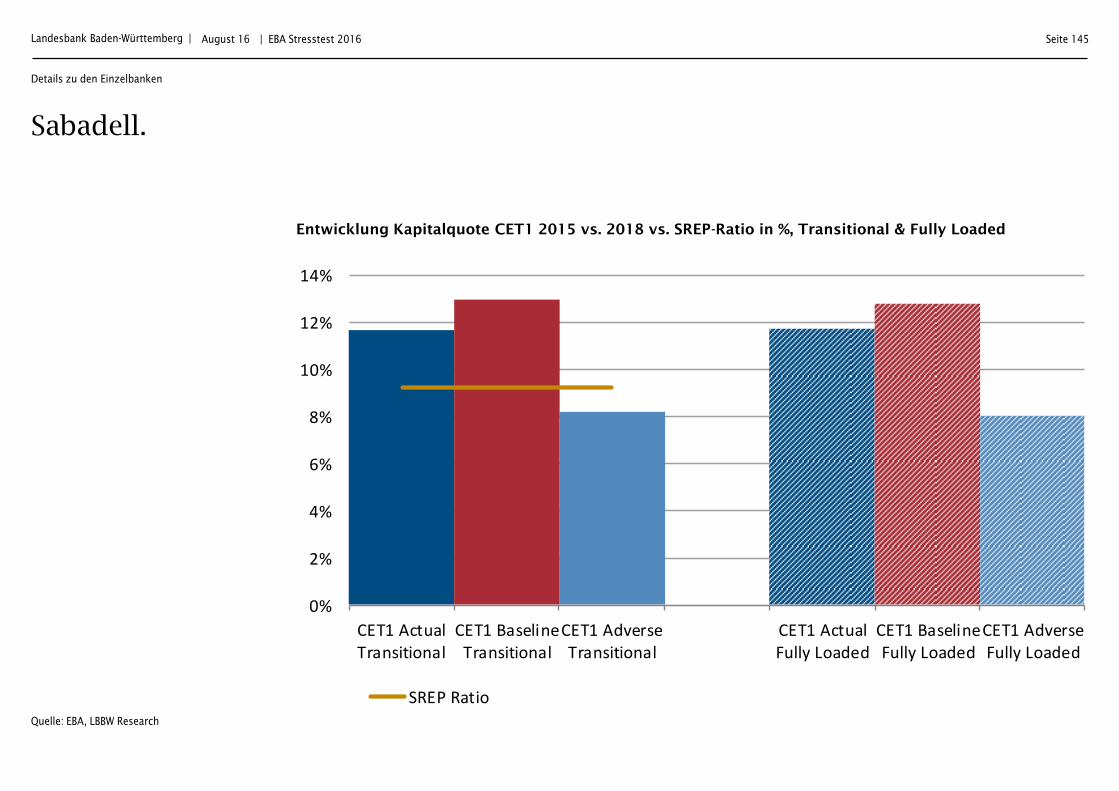

Spain Sabadell 10.209.470 88.768.713 11,50 11,96 -0,46

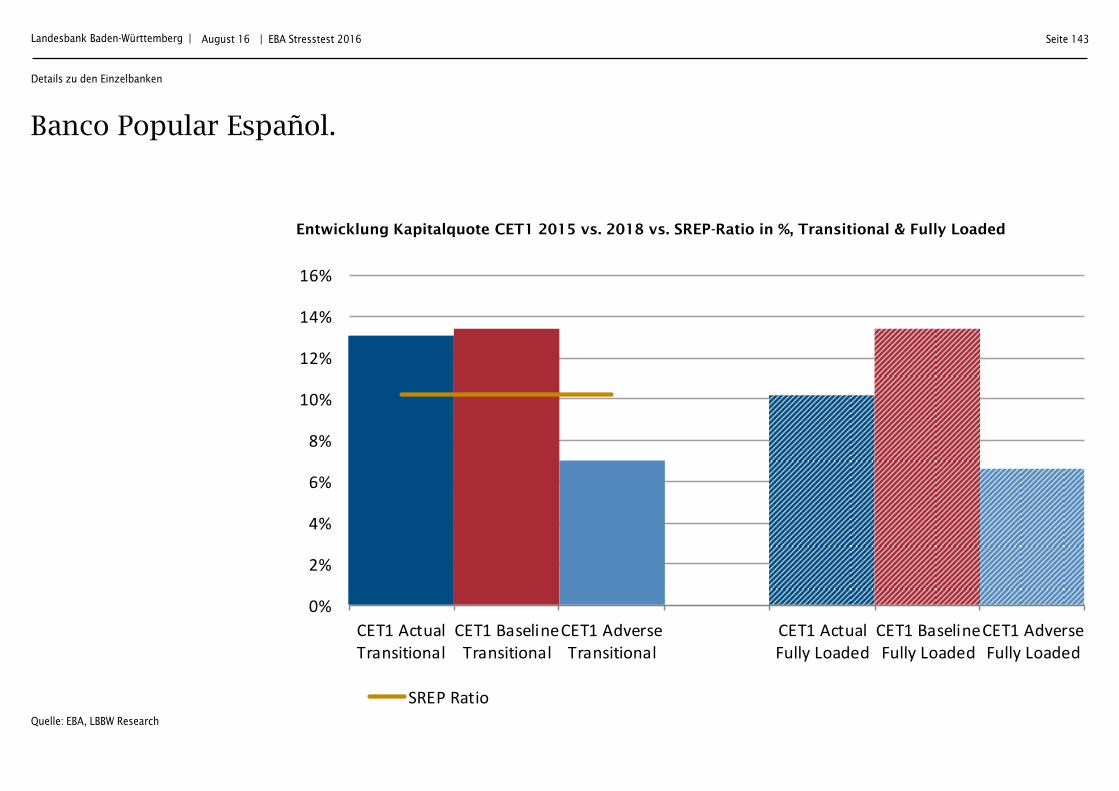

Spain Banco Popular Español 9.974.747 76.087.403 13,11 11,20 1,91

Spain Santander 73.478.132 585.633.290 12,55 11,71 0,84

Spain Bankia 11.289.000 81.303.000 13,89 11,70 2,19

Spain Caixa 18.485.412 143.311.653 12,90 12,93 -0,03

Sweden Nordea 23.575.000 143.294.000 16,45 14,89 1,57

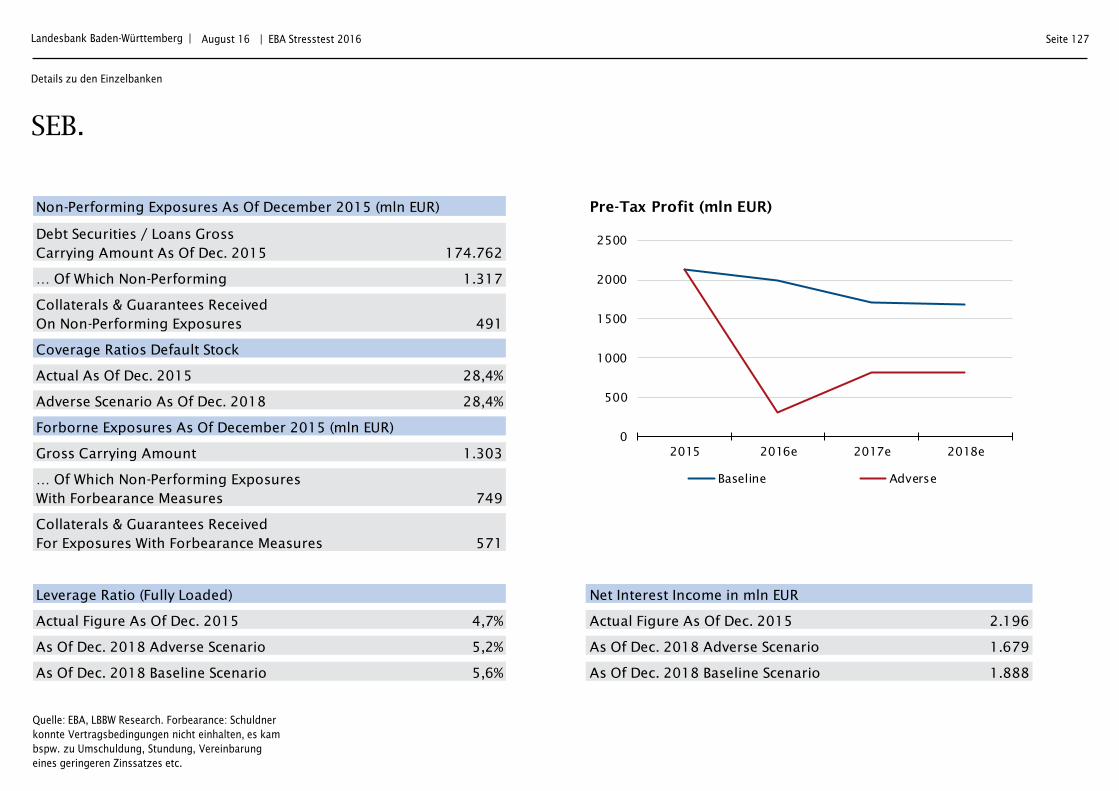

Sweden SEB 11.738.810 62.314.433 18,84 17,82 1,01

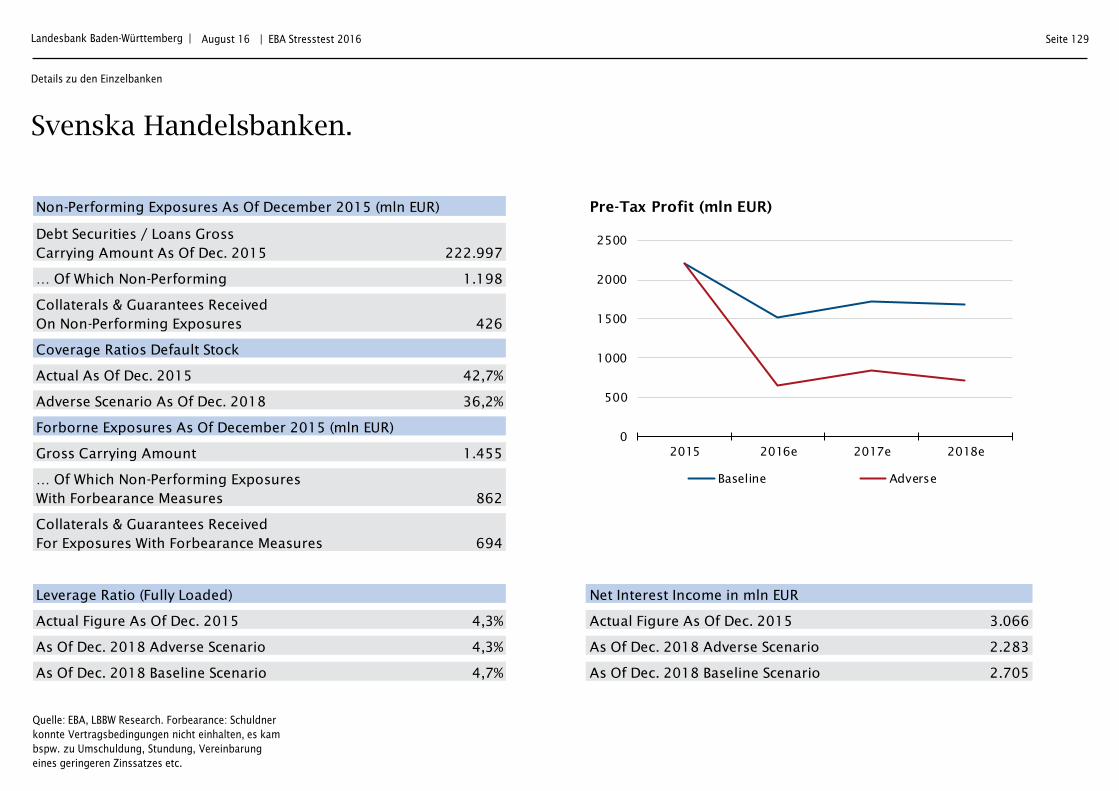

Sweden Svenska Handelsbanken 10.974.672 51.648.364 21,25 19,23 2,02

Sweden Swedbank 10.253.215 42.474.986 24,14 18,72 5,42

United Kingdom Barclays 55.284.066 486.303.291 11,37 13,19 -1,82

United Kingdom HSBC 120.485.564 1.015.527.497 11,86 13,64 -1,78

United Kingdom Lloyds 38.733.177 302.392.618 12,81 14,02 -1,21

United Kingdom RBS 51.062.551 329.240.149 15,51 10,94 4,57

Ergebnisse im Überblick

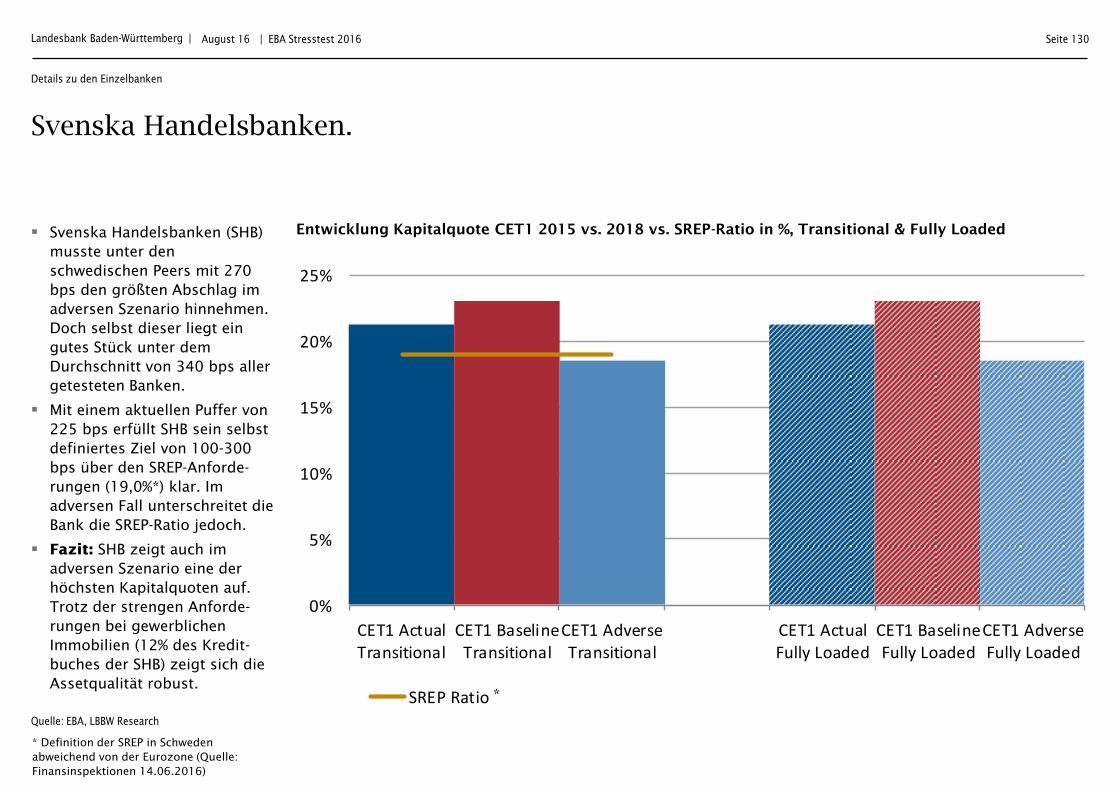

Die Stärkung der CET1-Quote gelang einigen Banken beson-ders gut. Darunter waren ne-ben der italienischen Banco Popolare die DNB, die Swed-bank sowie die RBS.

Allerdings ging bei einigen Banken die CET1-Quote auch zurück. Hier fallen insbe-sondere die britischen Häuser Barclays, HSBC und Lloyds auf.

Landesbank Baden-Württemberg | Seite 22

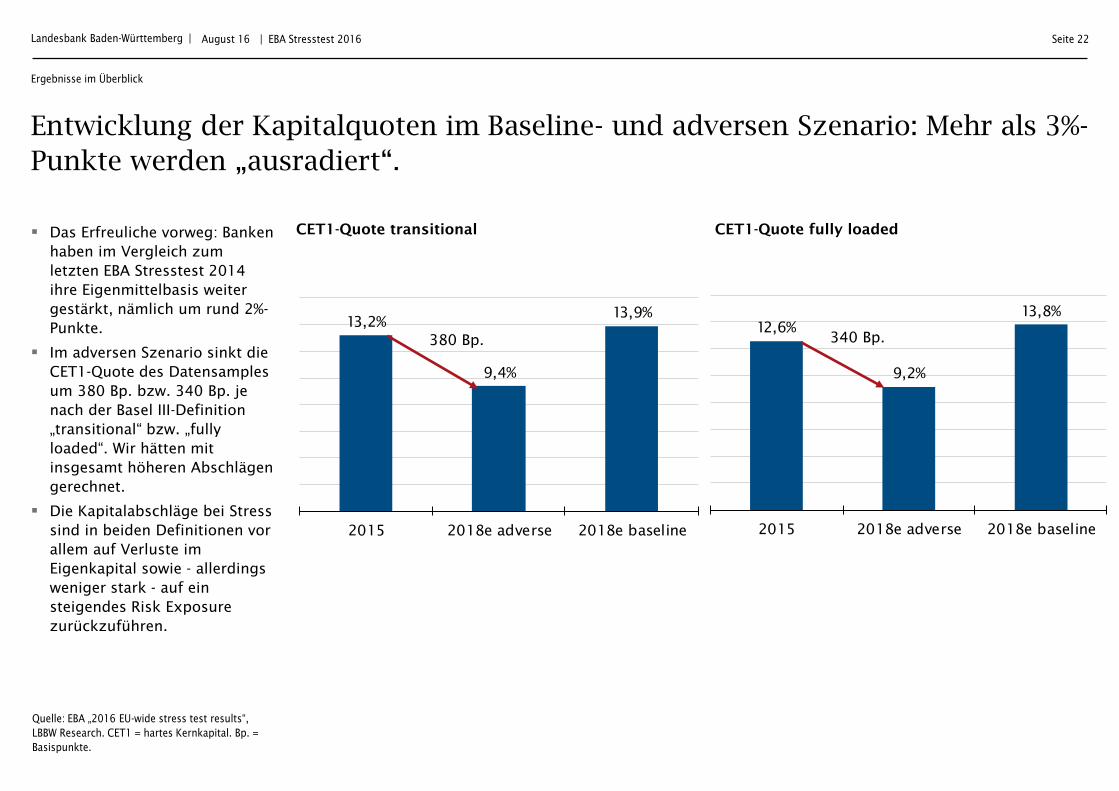

Das Erfreuliche vorweg: Banken haben im Vergleich zum letzten EBA Stresstest 2014 ihre Eigenmittelbasis weiter gestärkt, nämlich um rund 2%-Punkte.

Im adversen Szenario sinkt die CET1-Quote des Datensamples um 380 Bp. bzw. 340 Bp. je nach der Basel III-Definition „transitional“ bzw. „fully loaded“. Wir hätten mit insgesamt höheren Abschlägen gerechnet.

Die Kapitalabschläge bei Stress sind in beiden Definitionen vor allem auf Verluste im Eigenkapital sowie - allerdings weniger stark - auf ein steigendes Risk Exposure zurückzuführen.

| EBA Stresstest 2016

Entwicklung der Kapitalquoten im Baseline- und adversen Szenario: Mehr als 3%-

Punkte werden „ausradiert“.

CET1-Quote transitional CET1-Quote fully loaded

August 16

Quelle: EBA „2016 EU-wide stress test results“,

LBBW Research. CET1 = hartes Kernkapital. Bp. =

Basispunkte.

Ergebnisse im Überblick

13,2%

9,4%

13,9%

2015 2018e adverse 2018e baseline

12,6%

9,2%

13,8%

2015 2018e adverse 2018e baseline

380 Bp. 340 Bp.

Landesbank Baden-Württemberg | Seite 23

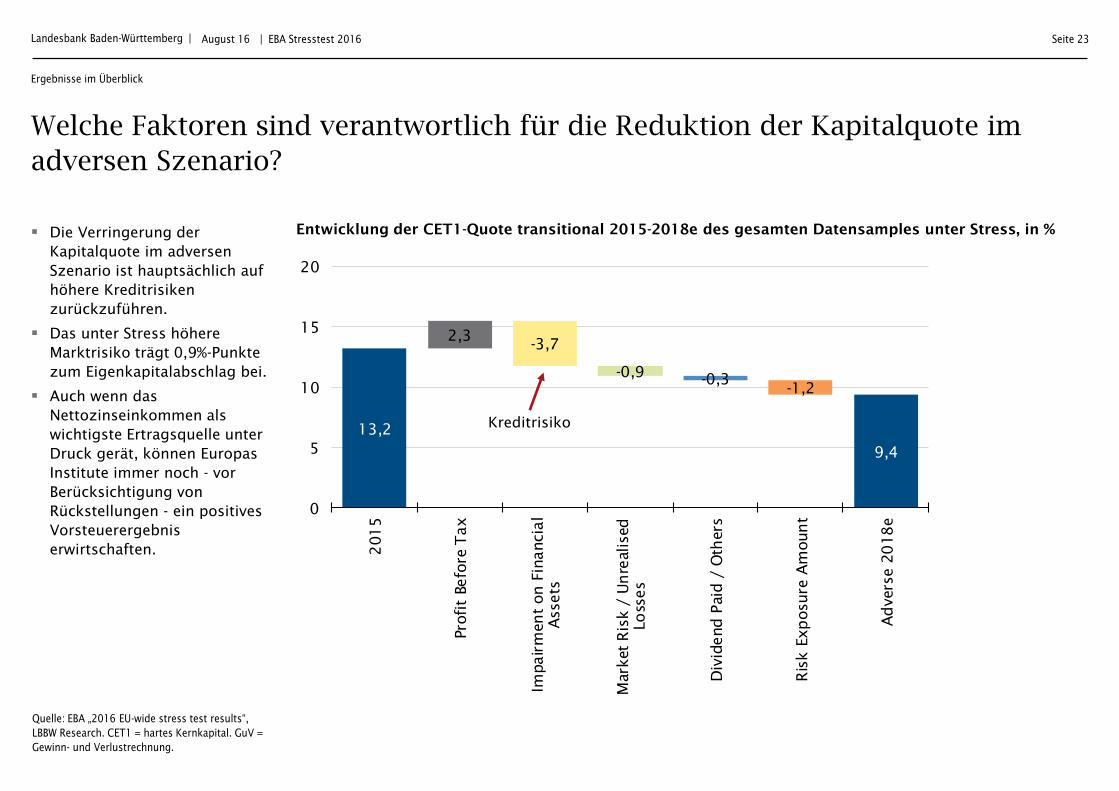

Die Verringerung der Kapitalquote im adversen Szenario ist hauptsächlich auf höhere Kreditrisiken zurückzuführen.

Das unter Stress höhere Marktrisiko trägt 0,9%-Punkte zum Eigenkapitalabschlag bei.

Auch wenn das Nettozinseinkommen als wichtigste Ertragsquelle unter Druck gerät, können Europas Institute immer noch - vor Berücksichtigung von Rückstellungen - ein positives Vorsteuerergebnis erwirtschaften.

| EBA Stresstest 2016

Welche Faktoren sind verantwortlich für die Reduktion der Kapitalquote im

adversen Szenario?

Entwicklung der CET1-Quote transitional 2015-2018e des gesamten Datensamples unter Stress, in %

August 16

Quelle: EBA „2016 EU-wide stress test results“,

LBBW Research. CET1 = hartes Kernkapital. GuV =

Gewinn- und Verlustrechnung.

Ergebnisse im Überblick

13,2

2,3-3,7

-0,9 -0,3-1,2

9,4

0

5

10

15

20

201

5

Pro

fit

Befo

re T

ax

Impair

men

t on

Fin

ancia

lA

ssets

Mark

et

Ris

k /

Un

realised

Lo

sses

Div

idend

Paid

/ O

thers

Ris

k E

xp

osure

Am

oun

t

Ad

vers

e 2

018

e

Kreditrisiko

Landesbank Baden-Württemberg | Seite 24

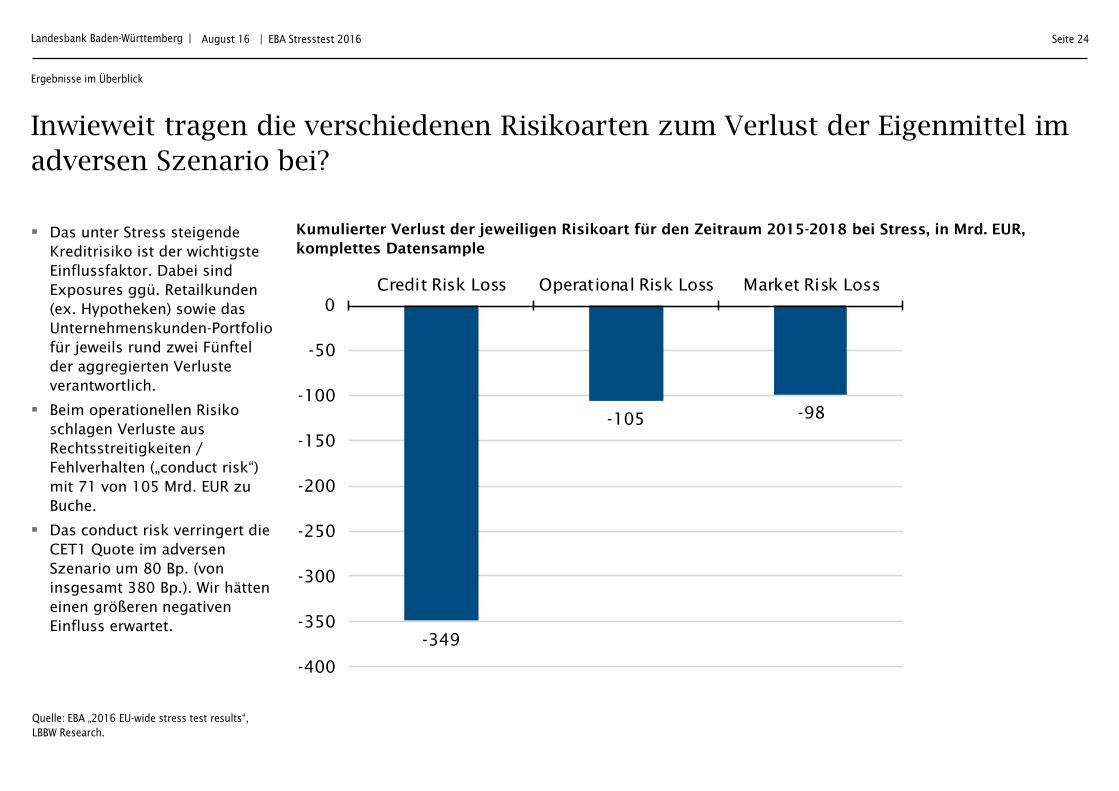

Das unter Stress steigende Kreditrisiko ist der wichtigste Einflussfaktor. Dabei sind Exposures ggü. Retailkunden (ex. Hypotheken) sowie das Unternehmenskunden-Portfolio für jeweils rund zwei Fünftel der aggregierten Verluste verantwortlich.

Beim operationellen Risiko schlagen Verluste aus Rechtsstreitigkeiten / Fehlverhalten („conduct risk“) mit 71 von 105 Mrd. EUR zu Buche.

Das conduct risk verringert die CET1 Quote im adversen Szenario um 80 Bp. (von insgesamt 380 Bp.). Wir hätten einen größeren negativen Einfluss erwartet.

| EBA Stresstest 2016

Inwieweit tragen die verschiedenen Risikoarten zum Verlust der Eigenmittel im

adversen Szenario bei?

Kumulierter Verlust der jeweiligen Risikoart für den Zeitraum 2015-2018 bei Stress, in Mrd. EUR, komplettes Datensample

August 16

Quelle: EBA „2016 EU-wide stress test results“,

LBBW Research.

Ergebnisse im Überblick

-349

-105 -98

-400

-350

-300

-250

-200

-150

-100

-50

0Credit Risk Loss Operational Risk Loss Market Risk Loss

Landesbank Baden-Württemberg | Seite 25

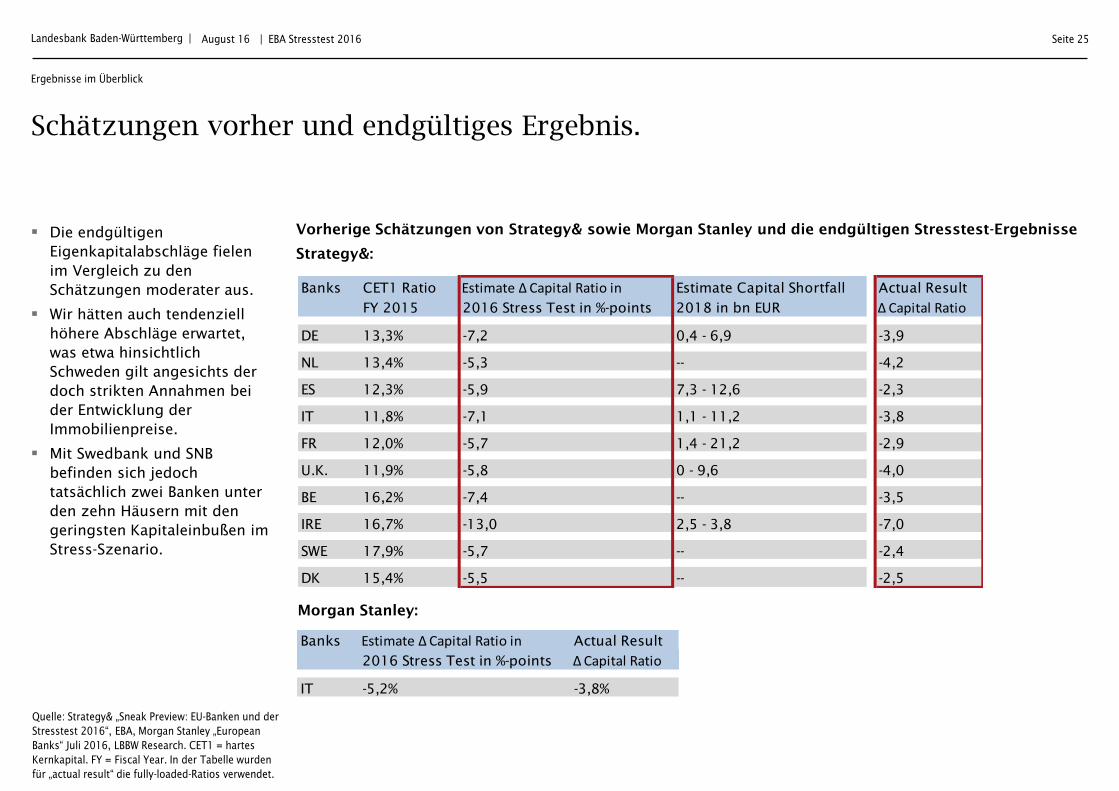

Die endgültigen Eigenkapitalabschläge fielen im Vergleich zu den Schätzungen moderater aus.

Wir hätten auch tendenziell höhere Abschläge erwartet, was etwa hinsichtlich Schweden gilt angesichts der doch strikten Annahmen bei der Entwicklung der Immobilienpreise.

Mit Swedbank und SNB befinden sich jedoch tatsächlich zwei Banken unter den zehn Häusern mit den geringsten Kapitaleinbußen im Stress-Szenario.

| EBA Stresstest 2016

Schätzungen vorher und endgültiges Ergebnis.

Vorherige Schätzungen von Strategy& sowie Morgan Stanley und die endgültigen Stresstest-Ergebnisse

Strategy&:

August 16

Quelle: Strategy& „Sneak Preview: EU-Banken und der

Stresstest 2016“, EBA, Morgan Stanley „European

Banks“ Juli 2016, LBBW Research. CET1 = hartes

Kernkapital. FY = Fiscal Year. In der Tabelle wurden

für „actual result“ die fully-loaded-Ratios verwendet.

Ergebnisse im Überblick

Morgan Stanley:

Banks CET1 Ratio Estimate Δ Capital Ratio in Estimate Capital Shortfall Actual Result

FY 2015 2016 Stress Test in %-points 2018 in bn EUR Δ Capital Ratio

DE 13,3% -7,2 0,4 - 6,9 -3,9

NL 13,4% -5,3 -- -4,2

ES 12,3% -5,9 7,3 - 12,6 -2,3

IT 11,8% -7,1 1,1 - 11,2 -3,8

FR 12,0% -5,7 1,4 - 21,2 -2,9

U.K. 11,9% -5,8 0 - 9,6 -4,0

BE 16,2% -7,4 -- -3,5

IRE 16,7% -13,0 2,5 - 3,8 -7,0

SWE 17,9% -5,7 -- -2,4

DK 15,4% -5,5 -- -2,5

Banks Estimate Δ Capital Ratio in Actual Result

2016 Stress Test in %-points Δ Capital Ratio

IT -5,2% -3,8%

Landesbank Baden-Württemberg | Seite 26

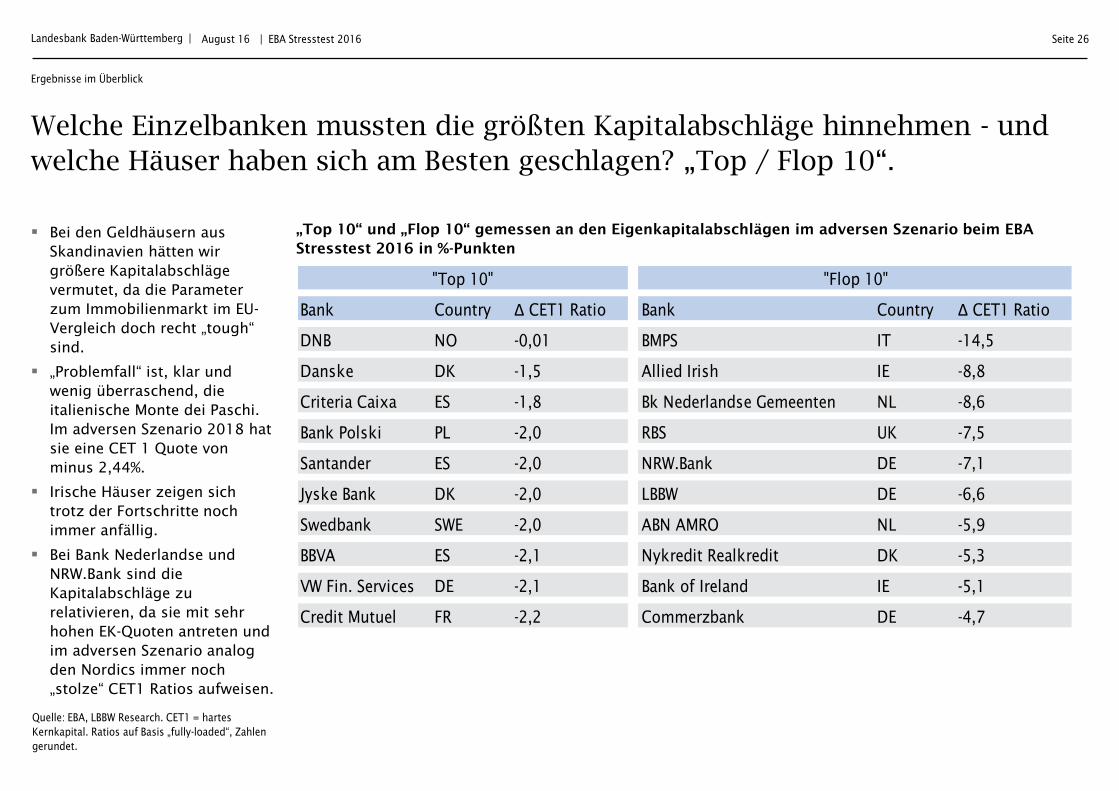

Bei den Geldhäusern aus Skandinavien hätten wir größere Kapitalabschläge vermutet, da die Parameter zum Immobilienmarkt im EU-Vergleich doch recht „tough“ sind.

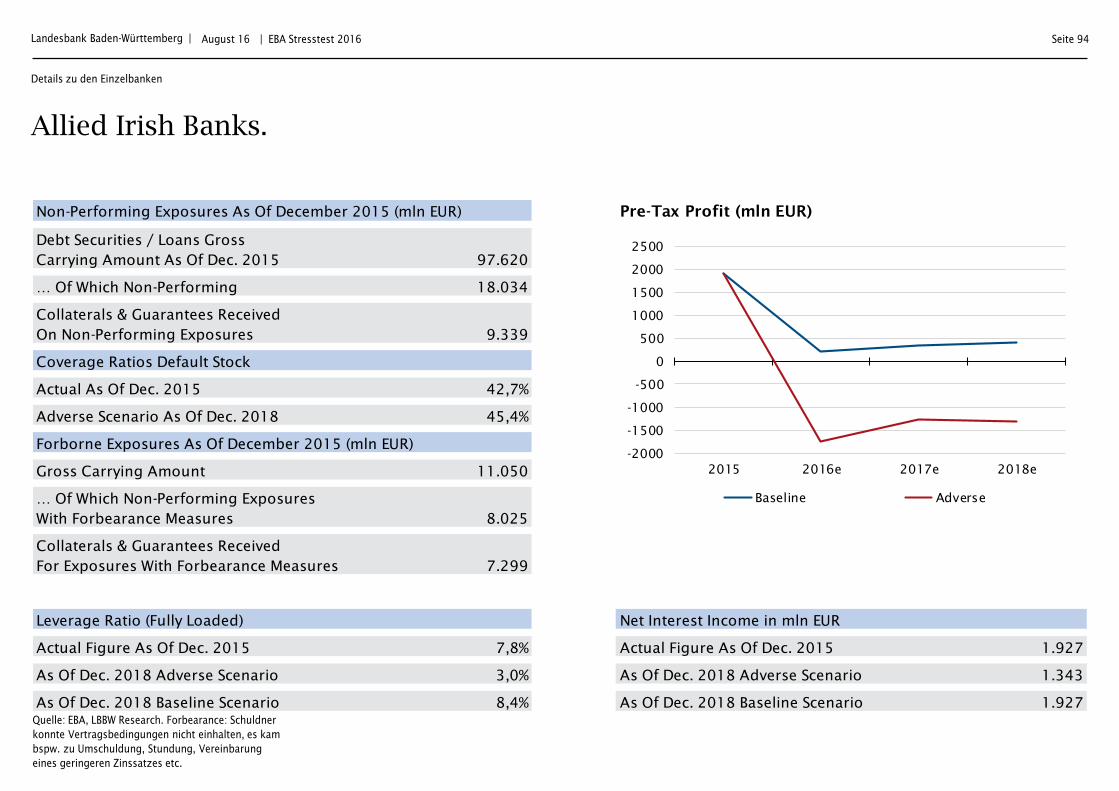

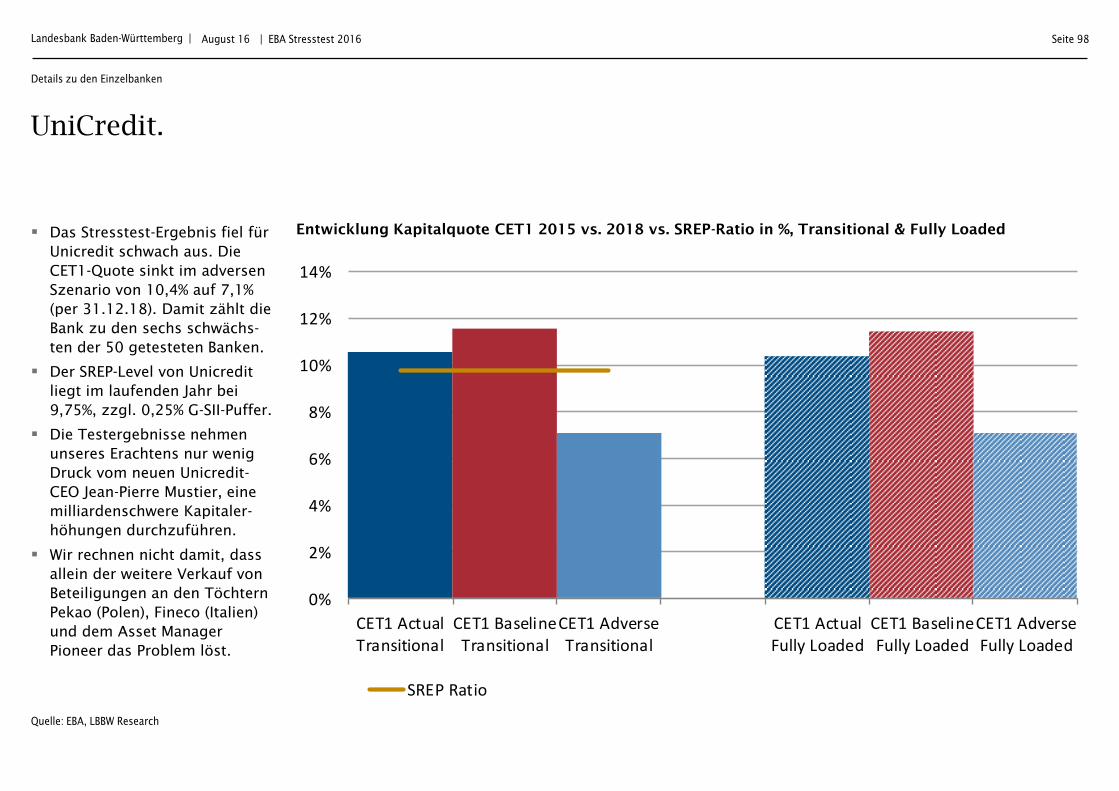

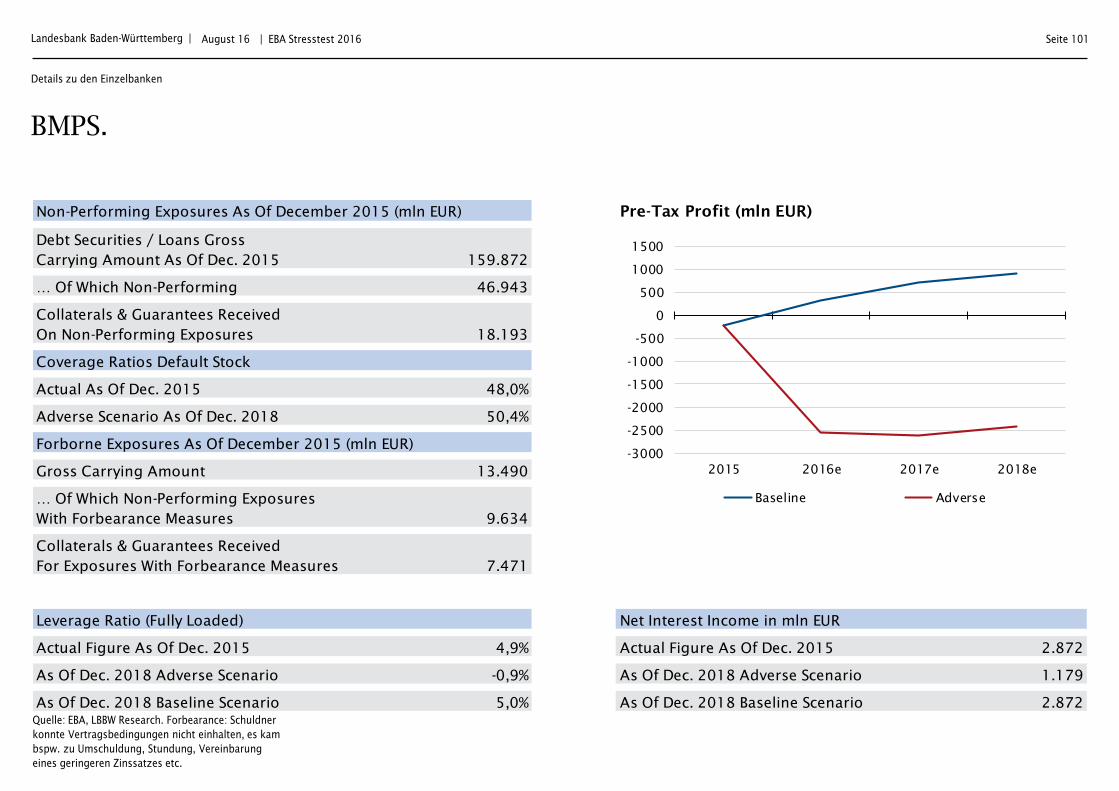

„Problemfall“ ist, klar und wenig überraschend, die italienische Monte dei Paschi. Im adversen Szenario 2018 hat sie eine CET 1 Quote von minus 2,44%.

Irische Häuser zeigen sich trotz der Fortschritte noch immer anfällig.

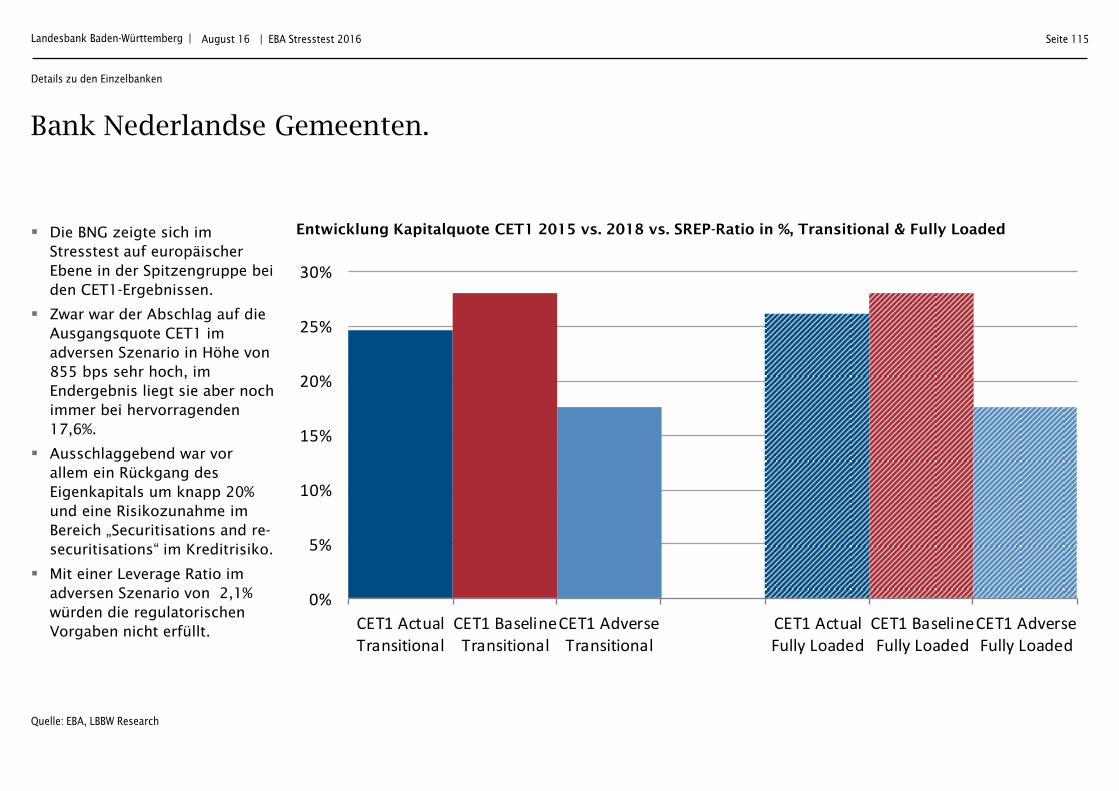

Bei Bank Nederlandse und NRW.Bank sind die Kapitalabschläge zu relativieren, da sie mit sehr hohen EK-Quoten antreten und im adversen Szenario analog den Nordics immer noch „stolze“ CET1 Ratios aufweisen.

| EBA Stresstest 2016

Welche Einzelbanken mussten die größten Kapitalabschläge hinnehmen - und

welche Häuser haben sich am Besten geschlagen? „Top / Flop 10“.

„Top 10“ und „Flop 10“ gemessen an den Eigenkapitalabschlägen im adversen Szenario beim EBA Stresstest 2016 in %-Punkten

August 16

Quelle: EBA, LBBW Research. CET1 = hartes

Kernkapital. Ratios auf Basis „fully-loaded“, Zahlen

gerundet.

Ergebnisse im Überblick

Bank Country Δ CET1 Ratio Bank Country Δ CET1 Ratio

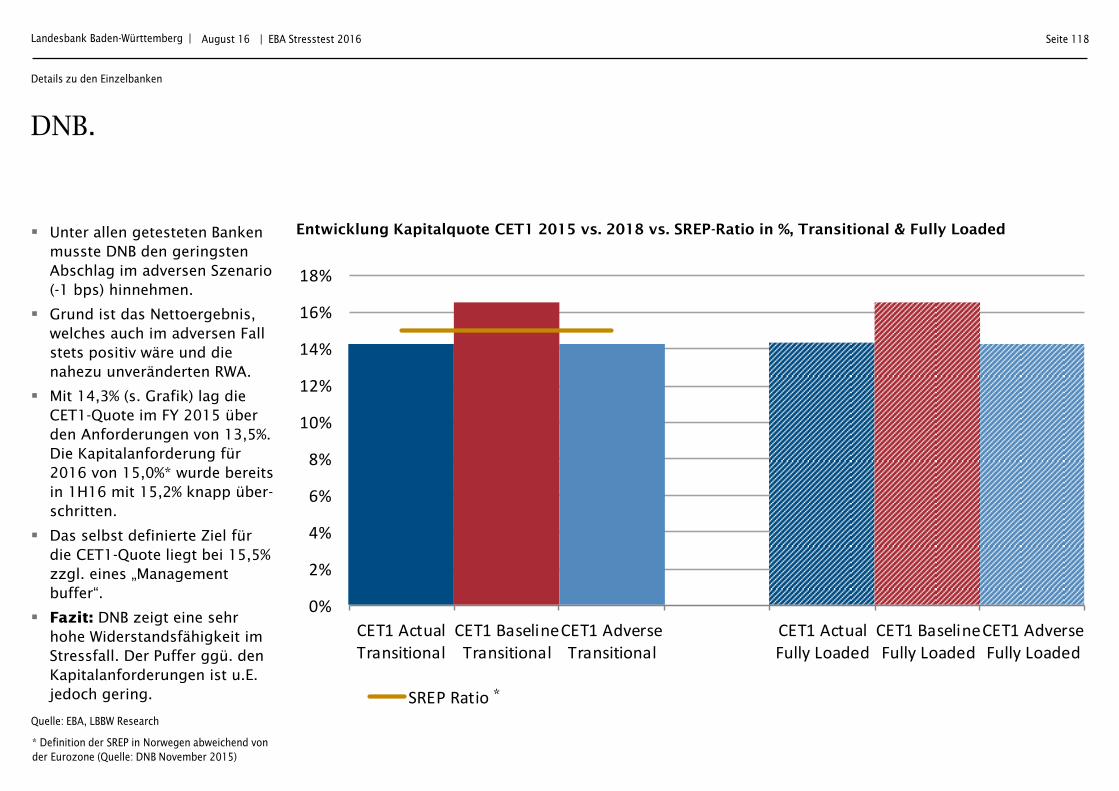

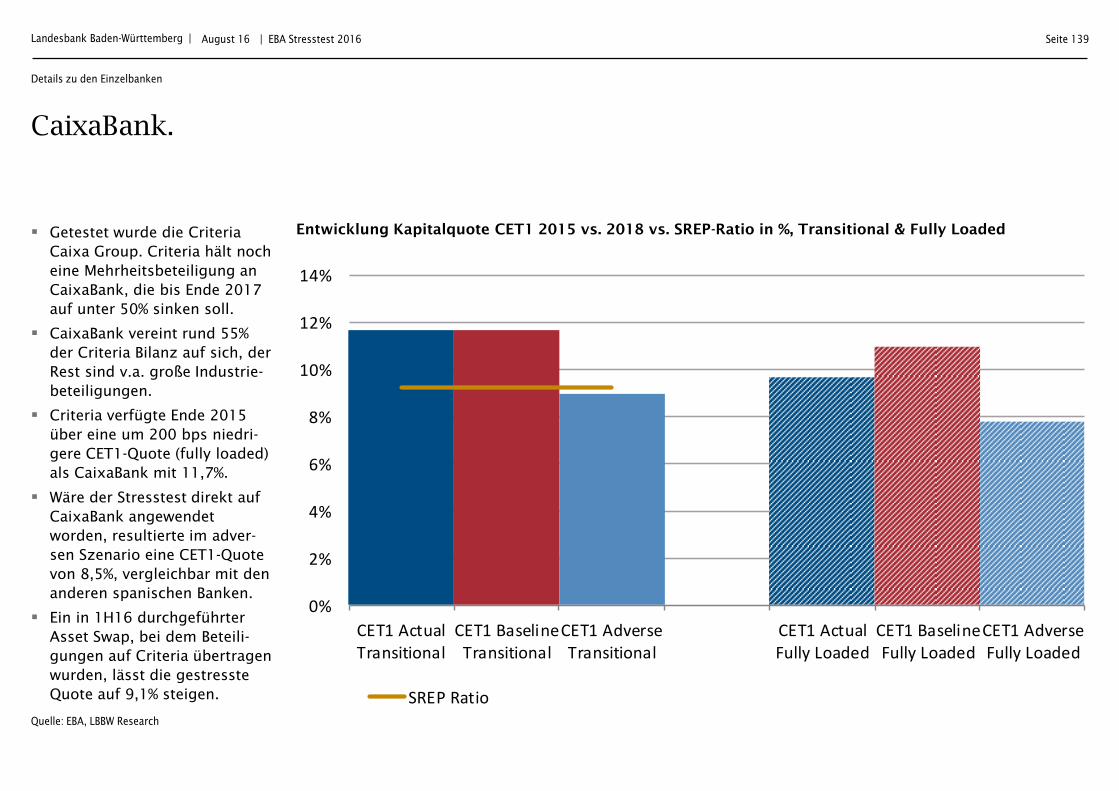

DNB NO -0,01 BMPS IT -14,5

Danske DK -1,5 Allied Irish IE -8,8

Criteria Caixa ES -1,8 Bk Nederlandse Gemeenten NL -8,6

Bank Polski PL -2,0 RBS UK -7,5

Santander ES -2,0 NRW.Bank DE -7,1

Jyske Bank DK -2,0 LBBW DE -6,6

Swedbank SWE -2,0 ABN AMRO NL -5,9

BBVA ES -2,1 Nykredit Realkredit DK -5,3

VW Fin. Services DE -2,1 Bank of Ireland IE -5,1

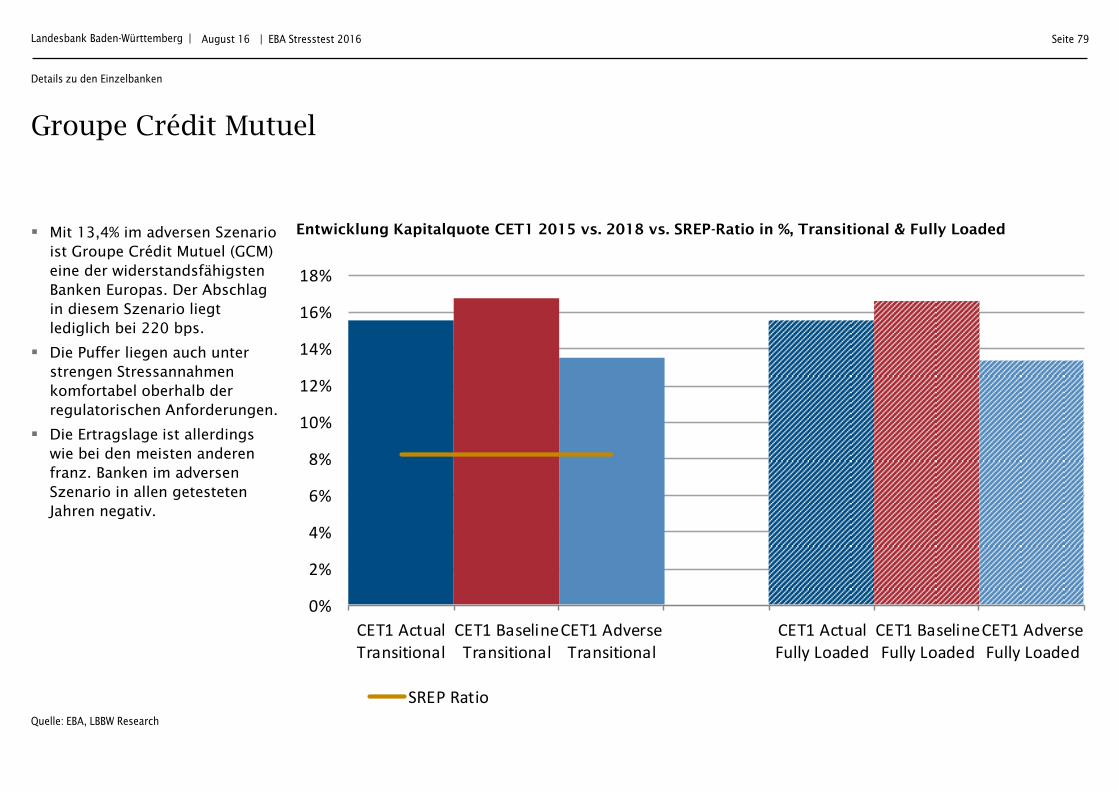

Credit Mutuel FR -2,2 Commerzbank DE -4,7

"Top 10" "Flop 10"

Landesbank Baden-Württemberg |

-1.600-1.500-1.400-1.300-1.200-1.100-1.000

-900-800-700-600-500-400-300-200-100

0

DN

BD

ansk

e Ba

nk

Cai

xaPo

wsz

echn

a K

asa

Osz

częd

nośc

iBa

nco

San

tan

der

Jysk

e Ba

nkSw

edb

ank

BBV

AV

olks

wag

en F

SC

red

it M

utu

elSk

andi

navi

ska

Ensk

ilda

Inte

sa S

anp

aolo

No

rdea

BNP

Pari

bas

Sven

ska

Han

dels

bank

enU

nion

e di

Ban

che

Italia

neLl

oyds

Hel

aba

HSB

CC

red

it A

gric

ole

Belfi

usU

nicr

edit

BPC

ED

euts

che

Bank

Banc

o P

opo

lare

Soci

été

Gen

eral

No

rd L

BBa

nco

Po

pola

r Es

pano

lK

BCBa

yern

LB

Banc

o d

e Sa

bade

llIN

GO

TPRa

bob

ank

Dek

aBan

kBa

rcla

ysRa

iffe

isen

BFA

Ten

edor

a d

e A

cc.

Erst

e G

rou

pO

P Fi

nan

cial

Banq

ue

Post

ale

Com

mer

zban

kBa

nk o

f Ir

elan

dN

ykre

dit

ABN

Am

roLB

BWN

RW

.BA

NK

Roya

l Ban

k of

Sco

tlan

dBa

nk N

eder

land

se G

emee

nte

nA

llied

Iris

h Ba

nks

Mo

nte

dei P

asch

i di S

iena

delta CET1-ratio (2018 adverse scenario; in bp.)

August 16 | EBA Stresstest 2016 Seite 27

Quelle: EBA „2016 EU-wide stress test results“,

LBBW Research

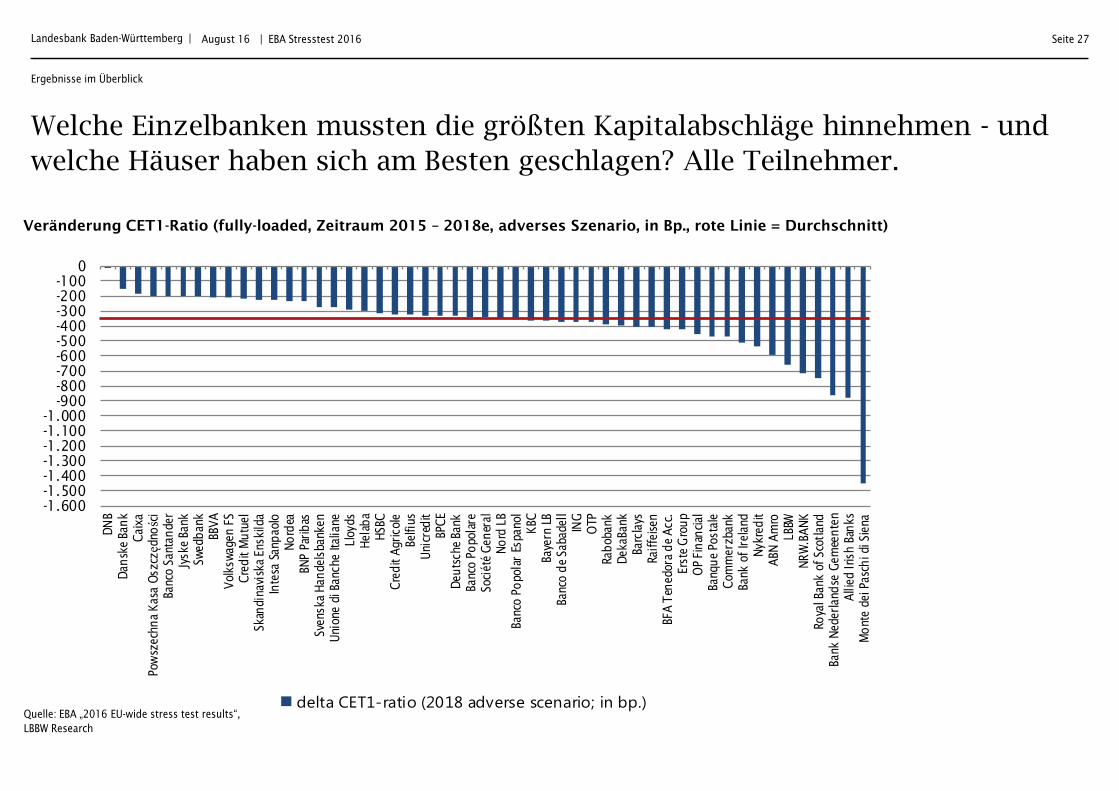

Welche Einzelbanken mussten die größten Kapitalabschläge hinnehmen - und

welche Häuser haben sich am Besten geschlagen? Alle Teilnehmer.

Veränderung CET1-Ratio (fully-loaded, Zeitraum 2015 – 2018e, adverses Szenario, in Bp., rote Linie = Durchschnitt)

Ergebnisse im Überblick

Landesbank Baden-Württemberg | Seite 28

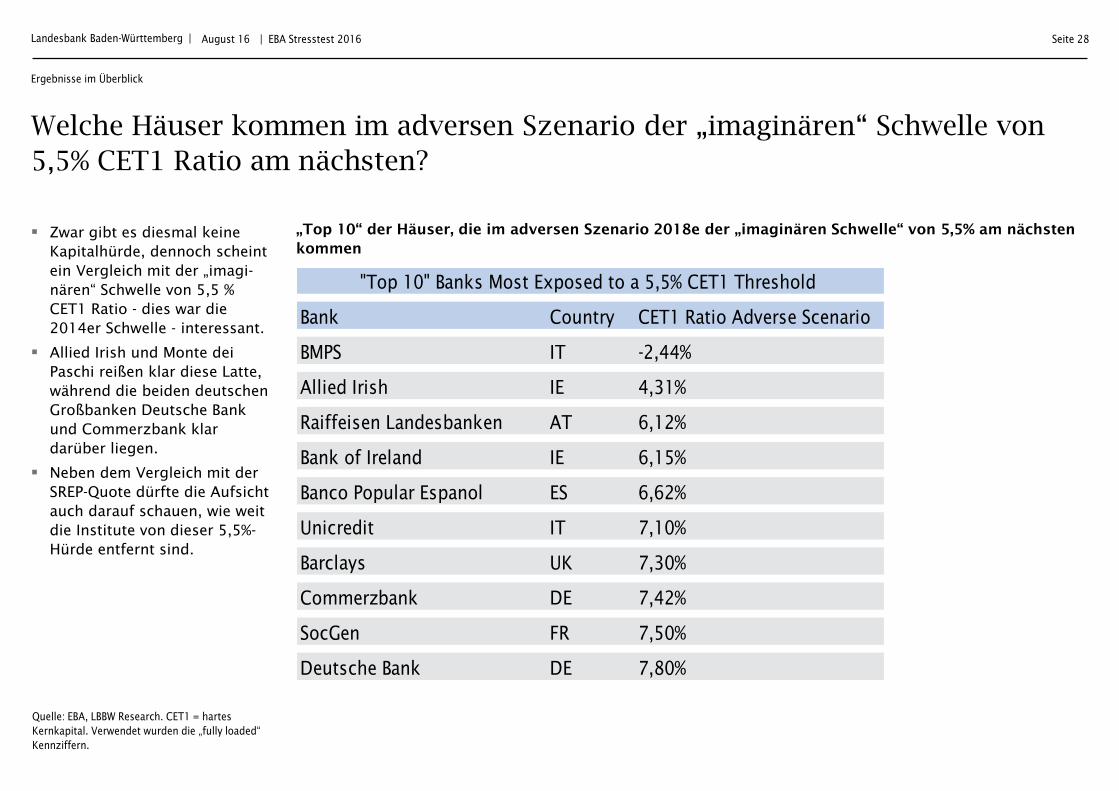

Zwar gibt es diesmal keine Kapitalhürde, dennoch scheint ein Vergleich mit der „imagi-nären“ Schwelle von 5,5 % CET1 Ratio - dies war die 2014er Schwelle - interessant.

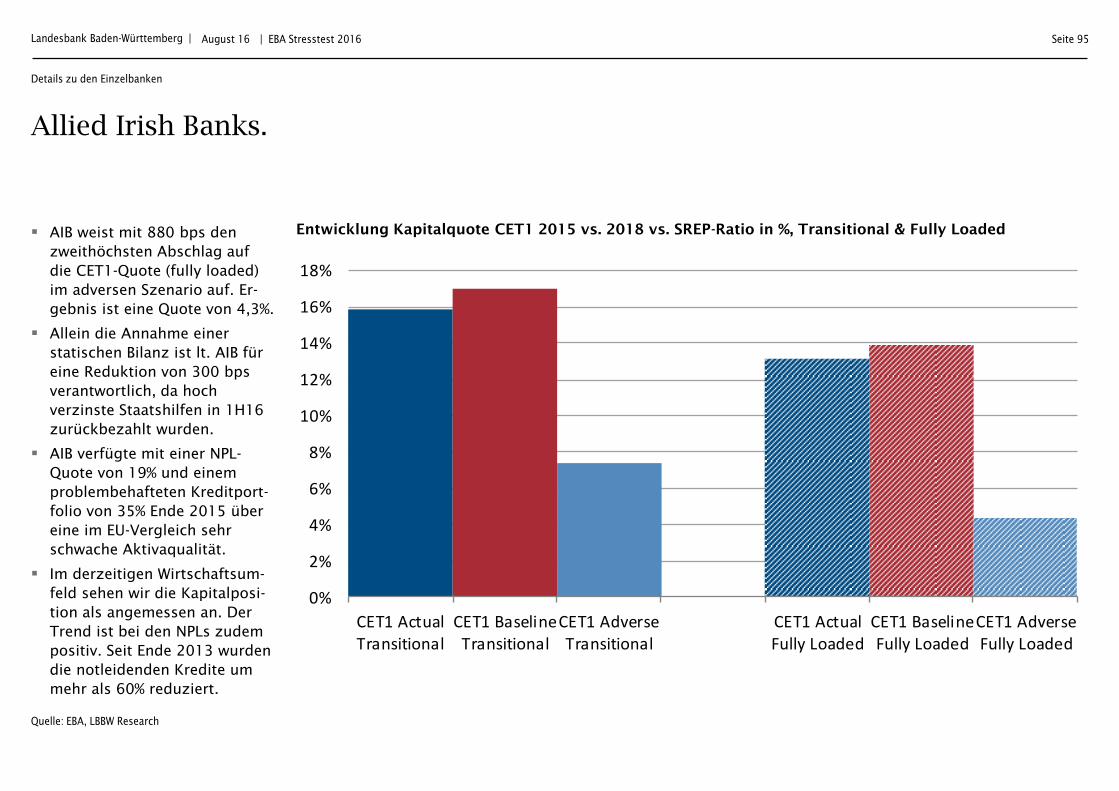

Allied Irish und Monte dei Paschi reißen klar diese Latte, während die beiden deutschen Großbanken Deutsche Bank und Commerzbank klar darüber liegen.

Neben dem Vergleich mit der SREP-Quote dürfte die Aufsicht auch darauf schauen, wie weit die Institute von dieser 5,5%-Hürde entfernt sind.

| EBA Stresstest 2016

Welche Häuser kommen im adversen Szenario der „imaginären“ Schwelle von

5,5% CET1 Ratio am nächsten?

„Top 10“ der Häuser, die im adversen Szenario 2018e der „imaginären Schwelle“ von 5,5% am nächsten kommen

August 16

Quelle: EBA, LBBW Research. CET1 = hartes

Kernkapital. Verwendet wurden die „fully loaded“

Kennziffern.

Ergebnisse im Überblick

Bank Country CET1 Ratio Adverse Scenario

BMPS IT -2,44%

Allied Irish IE 4,31%

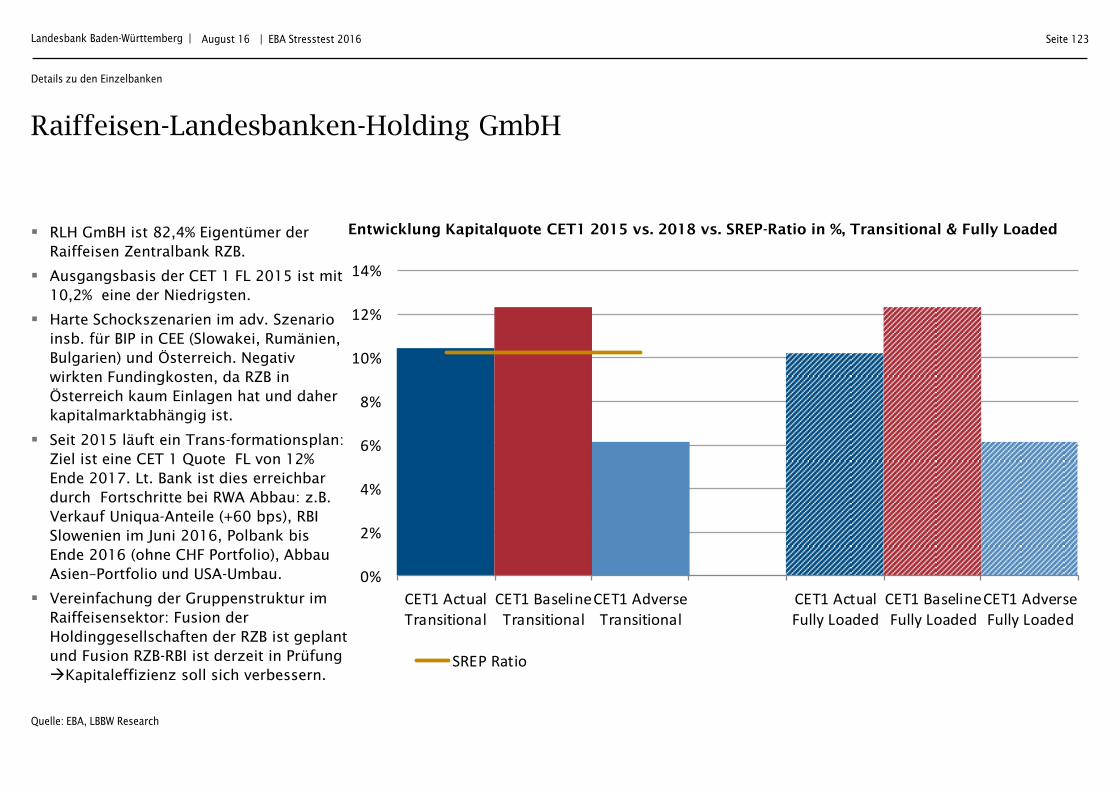

Raiffeisen Landesbanken AT 6,12%

Bank of Ireland IE 6,15%

Banco Popular Espanol ES 6,62%

Unicredit IT 7,10%

Barclays UK 7,30%

Commerzbank DE 7,42%

SocGen FR 7,50%

Deutsche Bank DE 7,80%

"Top 10" Banks Most Exposed to a 5,5% CET1 Threshold

Landesbank Baden-Württemberg | Seite 29

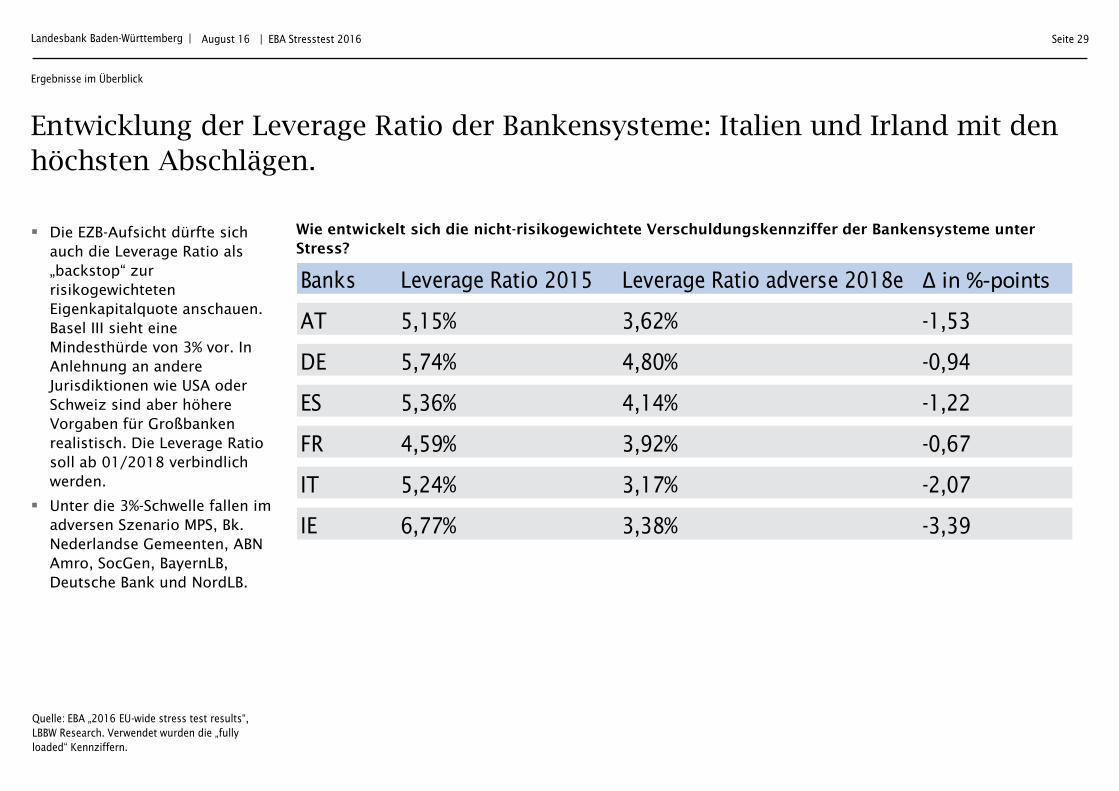

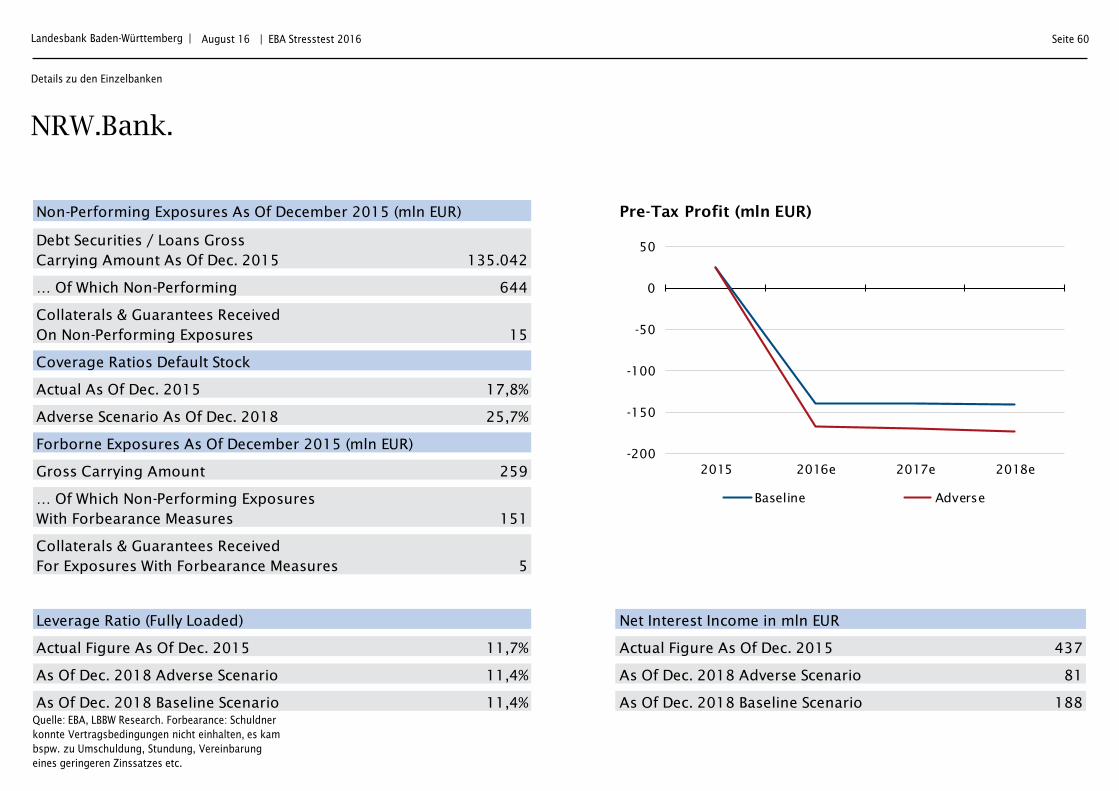

Die EZB-Aufsicht dürfte sich auch die Leverage Ratio als „backstop“ zur risikogewichteten Eigenkapitalquote anschauen. Basel III sieht eine Mindesthürde von 3% vor. In Anlehnung an andere Jurisdiktionen wie USA oder Schweiz sind aber höhere Vorgaben für Großbanken realistisch. Die Leverage Ratio soll ab 01/2018 verbindlich werden.

Unter die 3%-Schwelle fallen im adversen Szenario MPS, Bk. Nederlandse Gemeenten, ABN Amro, SocGen, BayernLB, Deutsche Bank und NordLB.

| EBA Stresstest 2016

Entwicklung der Leverage Ratio der Bankensysteme: Italien und Irland mit den

höchsten Abschlägen.

Wie entwickelt sich die nicht-risikogewichtete Verschuldungskennziffer der Bankensysteme unter Stress?

August 16

Quelle: EBA „2016 EU-wide stress test results“,

LBBW Research. Verwendet wurden die „fully

loaded“ Kennziffern.

Ergebnisse im Überblick

Banks Leverage Ratio 2015 Leverage Ratio adverse 2018e Δ in %-points

AT 5,15% 3,62% -1,53

DE 5,74% 4,80% -0,94

ES 5,36% 4,14% -1,22

FR 4,59% 3,92% -0,67

IT 5,24% 3,17% -2,07

IE 6,77% 3,38% -3,39

Landesbank Baden-Württemberg | Seite 30

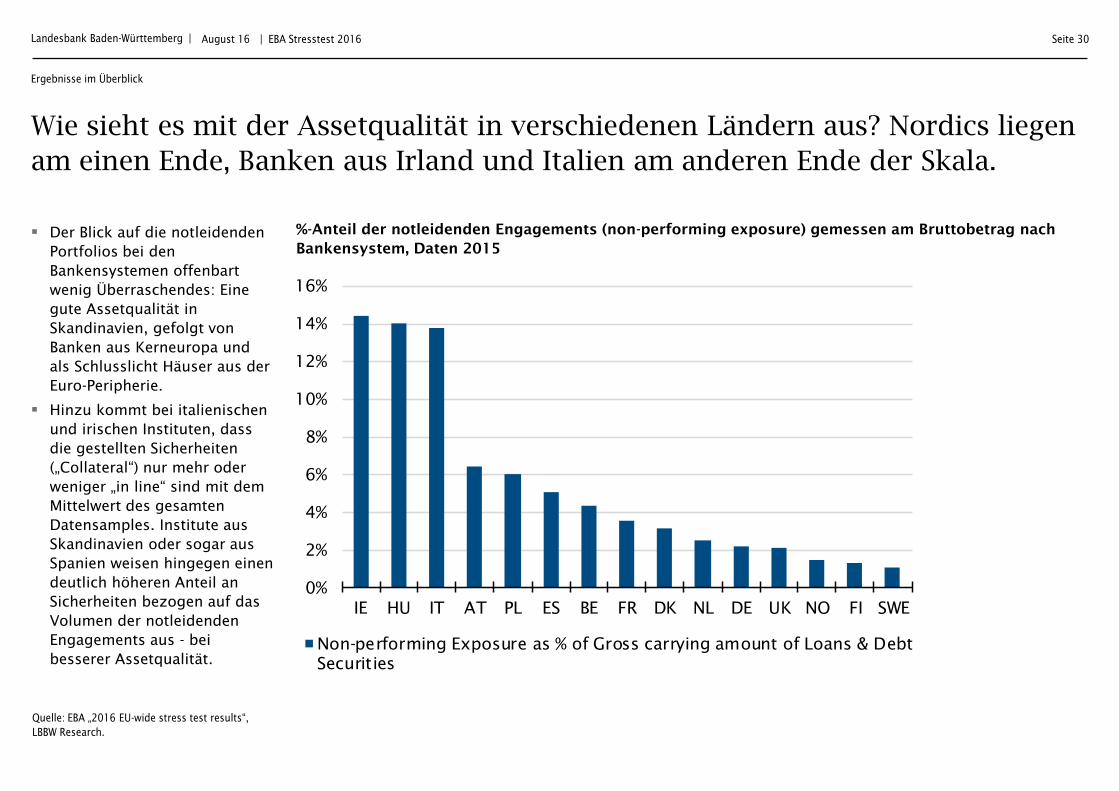

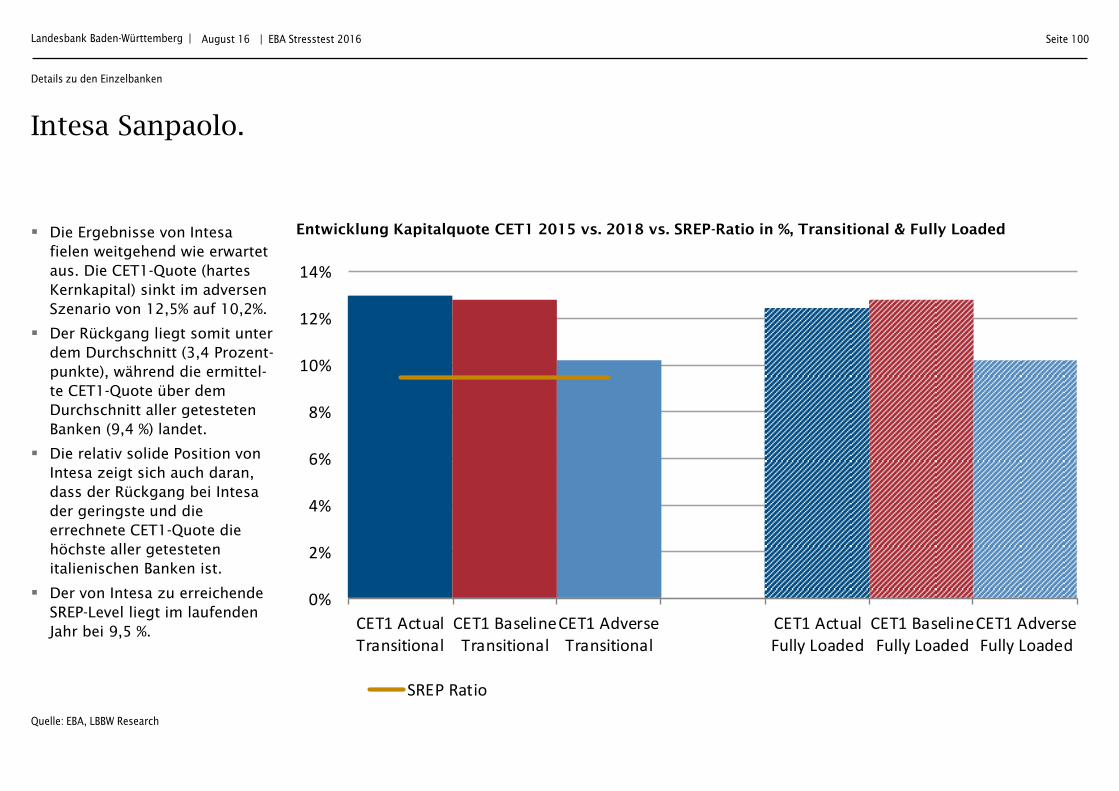

Der Blick auf die notleidenden Portfolios bei den Bankensystemen offenbart wenig Überraschendes: Eine gute Assetqualität in Skandinavien, gefolgt von Banken aus Kerneuropa und als Schlusslicht Häuser aus der Euro-Peripherie.

Hinzu kommt bei italienischen und irischen Instituten, dass die gestellten Sicherheiten („Collateral“) nur mehr oder weniger „in line“ sind mit dem Mittelwert des gesamten Datensamples. Institute aus Skandinavien oder sogar aus Spanien weisen hingegen einen deutlich höheren Anteil an Sicherheiten bezogen auf das Volumen der notleidenden Engagements aus - bei besserer Assetqualität.

| EBA Stresstest 2016

Wie sieht es mit der Assetqualität in verschiedenen Ländern aus? Nordics liegen

am einen Ende, Banken aus Irland und Italien am anderen Ende der Skala.

%-Anteil der notleidenden Engagements (non-performing exposure) gemessen am Bruttobetrag nach Bankensystem, Daten 2015

August 16

Quelle: EBA „2016 EU-wide stress test results“,

LBBW Research.

Ergebnisse im Überblick

0%

2%

4%

6%

8%

10%

12%

14%

16%

IE HU IT AT PL ES BE FR DK NL DE UK NO FI SWE

Non-performing Exposure as % of Gross carrying amount of Loans & DebtSecurities

Landesbank Baden-Württemberg | Seite 31

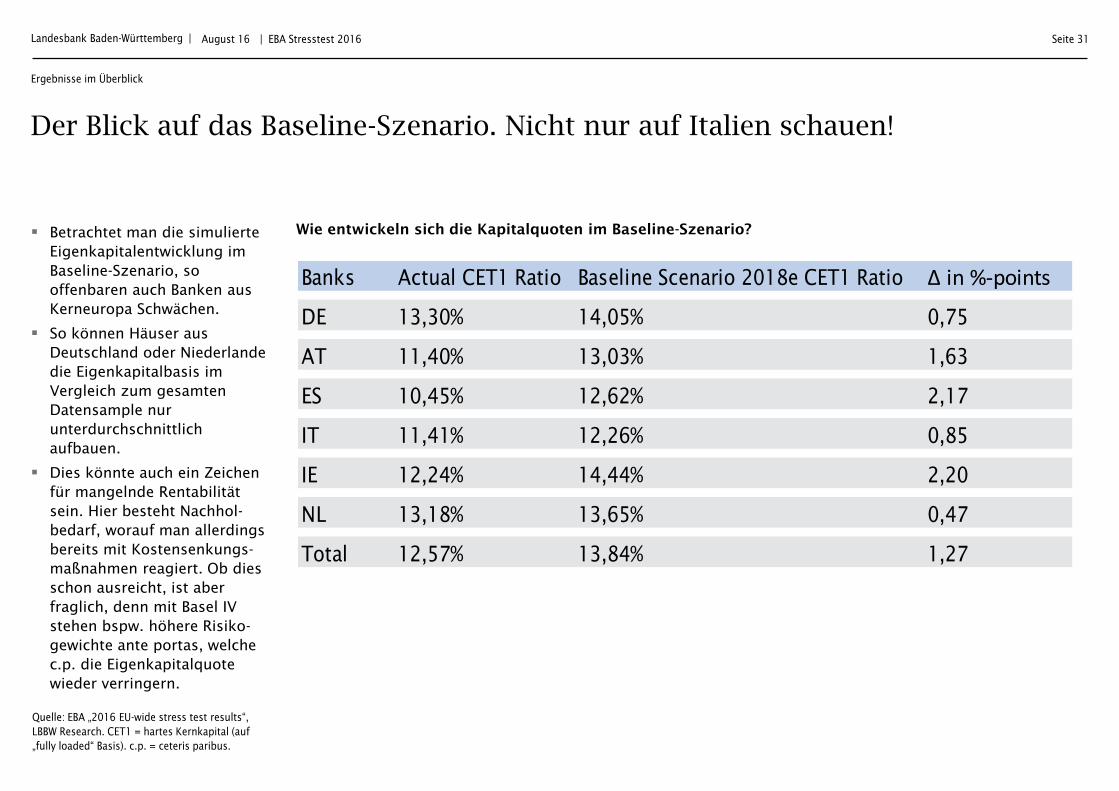

Betrachtet man die simulierte Eigenkapitalentwicklung im Baseline-Szenario, so offenbaren auch Banken aus Kerneuropa Schwächen.

So können Häuser aus Deutschland oder Niederlande die Eigenkapitalbasis im Vergleich zum gesamten Datensample nur unterdurchschnittlich aufbauen.

Dies könnte auch ein Zeichen für mangelnde Rentabilität sein. Hier besteht Nachhol-bedarf, worauf man allerdings bereits mit Kostensenkungs-maßnahmen reagiert. Ob dies schon ausreicht, ist aber fraglich, denn mit Basel IV stehen bspw. höhere Risiko-gewichte ante portas, welche c.p. die Eigenkapitalquote wieder verringern.

| EBA Stresstest 2016

Der Blick auf das Baseline-Szenario. Nicht nur auf Italien schauen!

Wie entwickeln sich die Kapitalquoten im Baseline-Szenario?

August 16

Quelle: EBA „2016 EU-wide stress test results“,

LBBW Research. CET1 = hartes Kernkapital (auf

„fully loaded“ Basis). c.p. = ceteris paribus.

Ergebnisse im Überblick

Banks Actual CET1 Ratio Baseline Scenario 2018e CET1 Ratio Δ in %-points

DE 13,30% 14,05% 0,75

AT 11,40% 13,03% 1,63

ES 10,45% 12,62% 2,17

IT 11,41% 12,26% 0,85

IE 12,24% 14,44% 2,20

NL 13,18% 13,65% 0,47

Total 12,57% 13,84% 1,27

Landesbank Baden-Württemberg | Seite 32

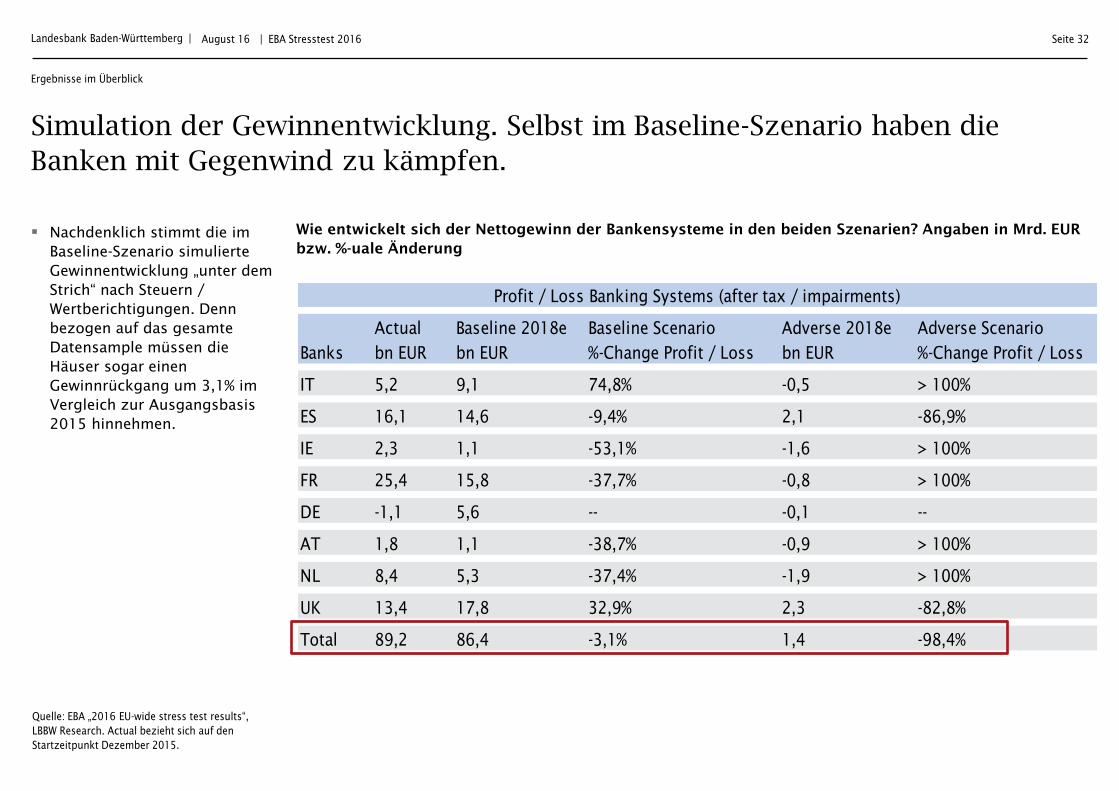

Nachdenklich stimmt die im Baseline-Szenario simulierte Gewinnentwicklung „unter dem Strich“ nach Steuern / Wertberichtigungen. Denn bezogen auf das gesamte Datensample müssen die Häuser sogar einen Gewinnrückgang um 3,1% im Vergleich zur Ausgangsbasis 2015 hinnehmen.

| EBA Stresstest 2016

Simulation der Gewinnentwicklung. Selbst im Baseline-Szenario haben die

Banken mit Gegenwind zu kämpfen.

Wie entwickelt sich der Nettogewinn der Bankensysteme in den beiden Szenarien? Angaben in Mrd. EUR bzw. %-uale Änderung

August 16

Quelle: EBA „2016 EU-wide stress test results“,

LBBW Research. Actual bezieht sich auf den

Startzeitpunkt Dezember 2015.

Ergebnisse im Überblick

Actual Baseline 2018e Baseline Scenario Adverse 2018e Adverse Scenario

Banks bn EUR bn EUR %-Change Profit / Loss bn EUR %-Change Profit / Loss

IT 5,2 9,1 74,8% -0,5 > 100%

ES 16,1 14,6 -9,4% 2,1 -86,9%

IE 2,3 1,1 -53,1% -1,6 > 100%

FR 25,4 15,8 -37,7% -0,8 > 100%

DE -1,1 5,6 -- -0,1 --

AT 1,8 1,1 -38,7% -0,9 > 100%

NL 8,4 5,3 -37,4% -1,9 > 100%

UK 13,4 17,8 32,9% 2,3 -82,8%

Total 89,2 86,4 -3,1% 1,4 -98,4%

Profit / Loss Banking Systems (after tax / impairments)

Landesbank Baden-Württemberg | Seite 33

Es zeigt sich Licht und Schatten: Licht, weil sich im Vergleich zum 2014er Stresstest die Kapitalausstattung gebessert hat. Schatten, weil jetzt Handeln Not tut - der klare Verlierer Monte dei Paschi ist nicht erst seit kurzem ein Sorgenkind. Inwieweit die jetzt gefundene Lösung längerfristig tragfähig ist, wird sich zeigen. Generell muss das Problem der schwachen Assetqualität noch stärker adressiert werden.

Wir hätten mit höheren Eigenkapitalabschlägen gerechnet – insgesamt, aber auch hinsichtlich der erstmaligen Modellierung des „conduct risk“.

Haupteinflussfaktor für die Belastungen im adversen Szenario ist das Kreditrisiko. Deutsche Häuser haben in der Breite schlechter abgeschnitten als wir es gedacht hätten (minus 5,4%-Punkte vs. Italien/Spanien mit minus 4,1 bzw. minus 3,9%-Punkte), gleiches gilt für die Niederlande. Dies könnte, neben dem unterschiedlichen Geschäftsmodell, auch auf die länderspezifischen Annahmen zurückzuführen sein. So ist unseres Erachtens fragwürdig, ob die Relation für den 2016er BIP-Einbruch i.H.v. minus 0,4% in Italien, aber minus 1,6% in Deutschland stimmig ist. Zudem fällt über den simulierten Dreijahreszeitraum die Konjunkturdelle in Italien unterdurchschnittlich aus.

Dagegen schnitten Häuser aus den Nordics angesichts der strikten Annahmen zur Immobilienpreisentwicklung besser als gedacht ab.

Es gilt wie bei jedem Modell: Wer gut ins Schema passt, hat Vorteile. Über einzelne Parameter kann man sicherlich streiten. Dass jedoch kein Niedrigzinsumfeld simuliert wurde, erstaunt doch sehr. Zumal Bundesbank und BaFin vor kurzem für das zweite Halbjahr 2017 eine Neuauflage ihrer Niedrigzinsfeldumfrage unter rund 1.500 kleineren und mittleren deutschen Geldhäusern angekündigt haben.

Und so zeigt der 2016er EBA-Stresstest nicht nur Schwächen in der EU-Peripherie auf, auch der Blick beim Baseline-Szenario auf die Entwicklung der Eigenkapitalquote der Bankensysteme aus Kerneuropa ist wichtig. Banken aus Deutschland und Niederlande können am wenigsten ihre Eigenmittel stärken. Dass im Schnitt alle Bankensysteme selbst in Baseline-Szenario einen Gewinnrückgang aufweisen, ist besorgniserregend.

Zwar gab es diesmal kein „pass“ oder „fail“ Zeugnis seitens der EBA. Dennoch liefern die Daten wichtigen Input bei der Festsetzung der SREP-Quote für die Institute aus der Eurozone. Auch bei den Häusern, die nahe der „imaginären Hürde“ von 5,5%% CET1 Ratio im adversen Szenario liegen, dürfte die Aufsicht genauer hinschauen. In der Breite gehen wir bei der SREP-Quote 2017 aber von keinen allzu großen Änderungen aus. Dank der erwarteten Aufteilung des Säule 2 Puffers in einen „verbindlichen“ und einen „empfohlenen“ Teil dürften die Inhaber von AT1-Papieren aber eher etwas beruhigter auf die (diskretionären!) Kuponzahlungen schauen. Das heißt aber nicht, dass die Aufsicht untätig ist, denn es sollten durchaus (weitere) Aufforderungen ergehen – etwa die Assetqualität zu verbessern oder das Risikomanagement anzupassen.

| EBA Stresstest 2016

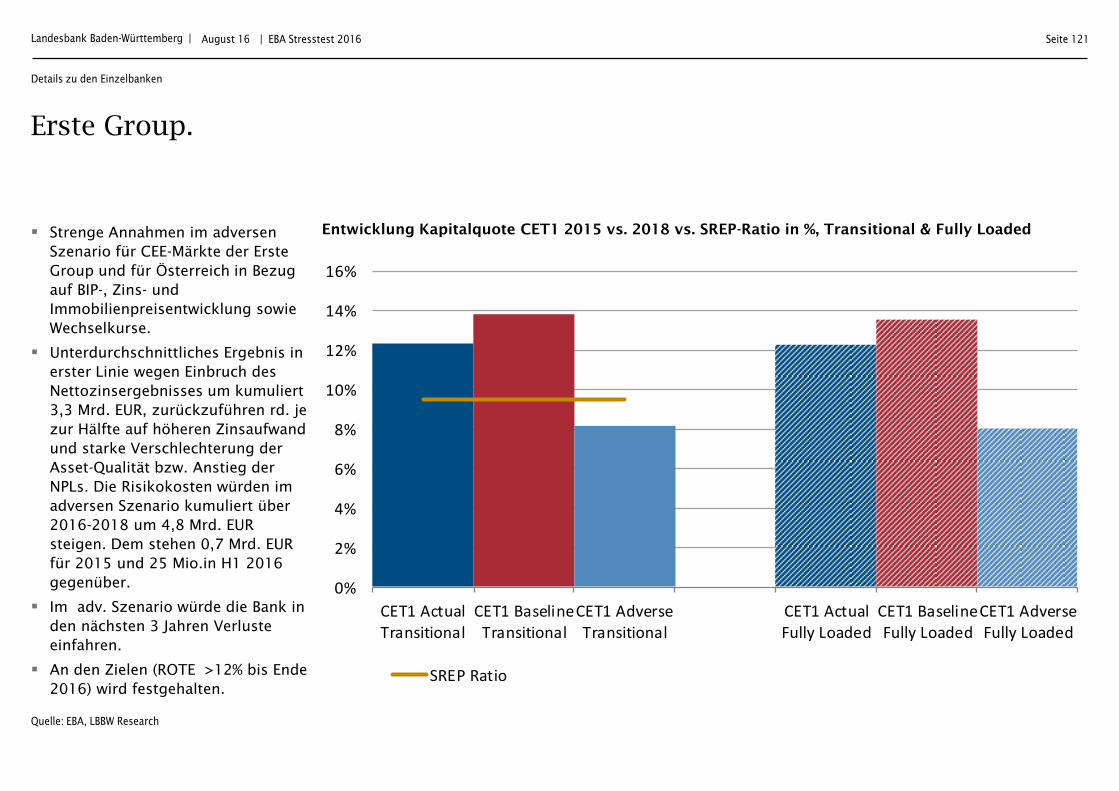

Unser Fazit: Transparenz wurde, wie von der EBA gewünscht, hergestellt. Allein

Handeln tut Not - Problem der Assetqualität noch stärker adressieren.

August 16

Quelle: EBA „2016 EU-wide stress test results“,

LBBW Research. SREP = Supervisory Review and

Evaluation Process. CET1 = hartes Kernkapital.

AT1 = zusätzliches Kernkapital.

Ergebnisse im Überblick

Landesbank Baden-Württemberg |

Details zu den Einzelbanken.

August 16 | EBA Stresstest 2016 Seite 34

Belgien 35

Dänemark 40

Deutschland 47

Finnland 66

Frankreich 69

Großbritannien 82

Irland 91

Italien 96

Niederlande 107

Norwegen 116

Österreich 119

Schweden 124

Spanien 133

Anmerkung: Ungarn, Polen

und Griechenland bleiben

nachfolgend außen vor!

Brigitte Martineau-Trauner

Tel: +49(711)127-74152 [email protected]

Anna-Joy Kühlwein

Tel: +49(711)127-42114 [email protected]

Werner Schirmer

Tel: +49(711)127-77889 [email protected]

Marcel Gaupp

Tel: +49(711)127-70158 [email protected]

Ingo Frommen

Tel: +49(711)127-74648 [email protected]

Alexandra Schadow, CPA Tel: +49(711)127-78951 [email protected]

Financial Institutions AT, FR

Financial Institutions NL

Financial Institutions DE

Financial Institutions ES, PT, U.K., IE

Financial Institutions IT Financial Institutions DK, FI, NO, SE

Martin Peter

Tel: +49(711)127-42746 [email protected]

Financial Institutions BE, USA, CH, CAN, AUS

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

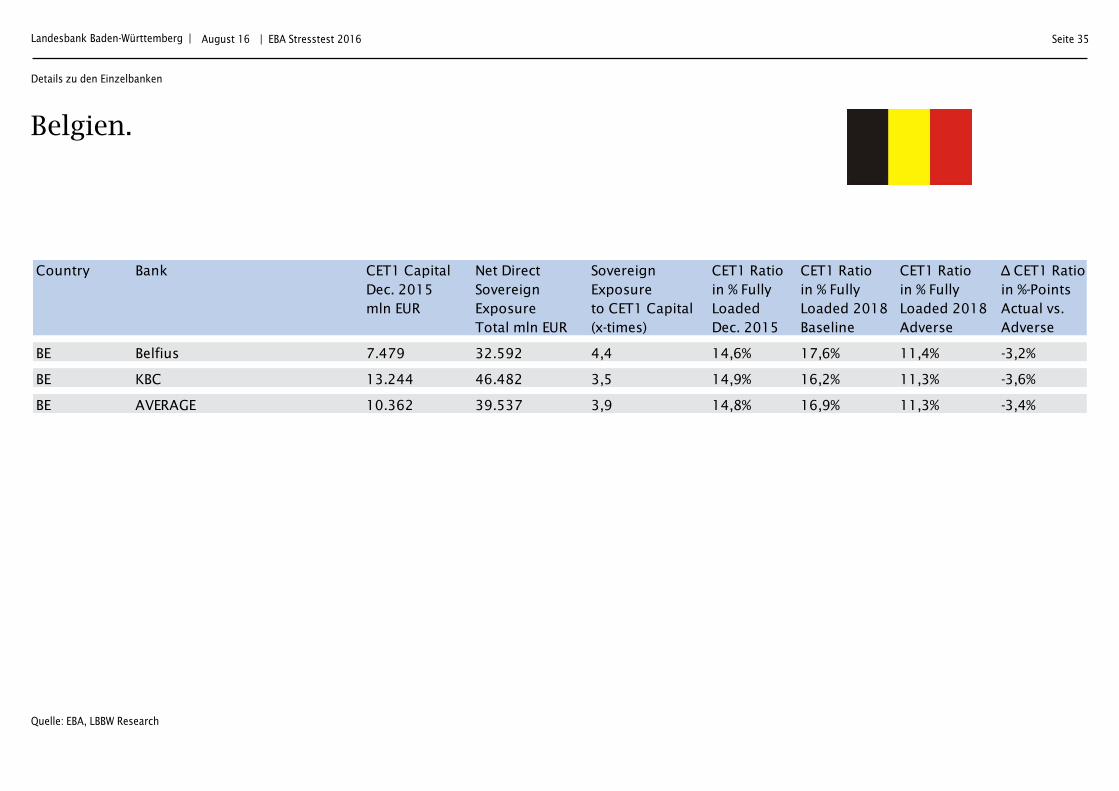

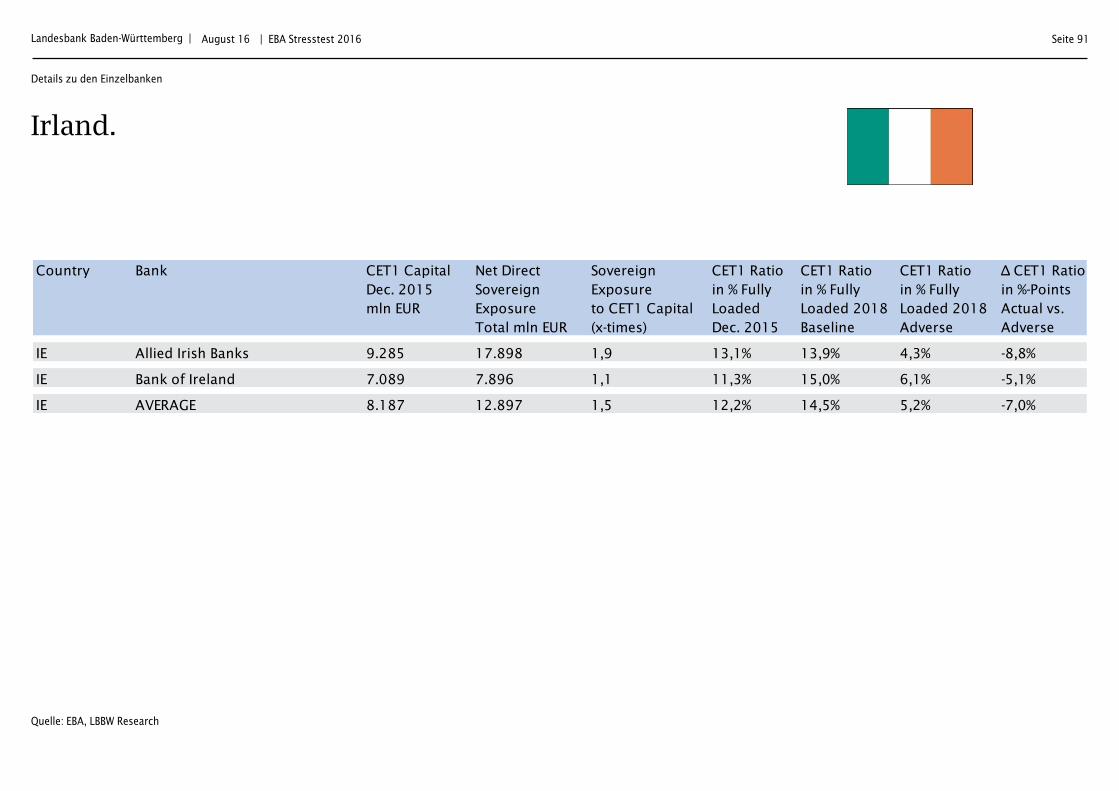

Belgien.

Seite 35 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research

Country Bank CET1 Capital Net Direct Sovereign CET1 Ratio CET1 Ratio CET1 Ratio Δ CET1 Ratio

Dec. 2015 Sovereign Exposure in % Fully in % Fully in % Fully in %-Points

mln EUR Exposure to CET1 Capital Loaded Loaded 2018 Loaded 2018 Actual vs.

Total mln EUR (x-times) Dec. 2015 Baseline Adverse Adverse

BE Belfius 7.479 32.592 4,4 14,6% 17,6% 11,4% -3,2%

BE KBC 13.244 46.482 3,5 14,9% 16,2% 11,3% -3,6%

BE AVERAGE 10.362 39.537 3,9 14,8% 16,9% 11,3% -3,4%

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

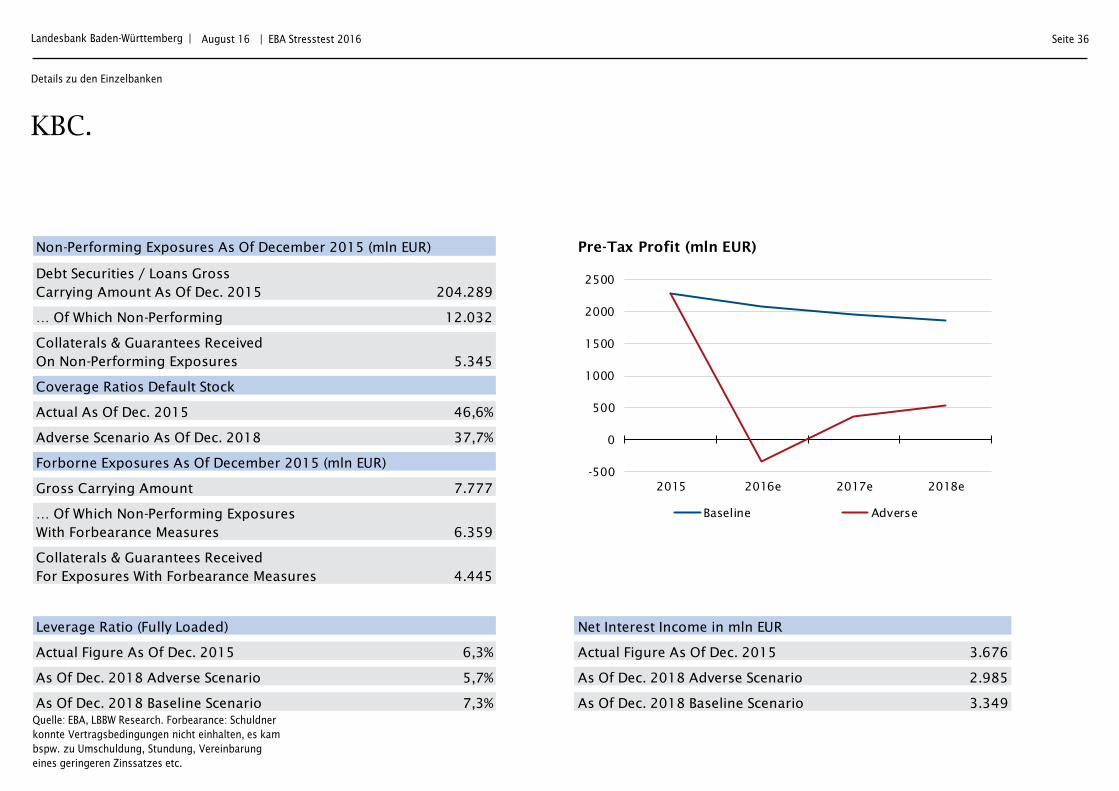

KBC.

Seite 36 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research Quelle: EBA, LBBW Research. Forbearance: Schuldner

konnte Vertragsbedingungen nicht einhalten, es kam

bspw. zu Umschuldung, Stundung, Vereinbarung

eines geringeren Zinssatzes etc.

Non-Performing Exposures As Of December 2015 (mln EUR) Pre-Tax Profit (mln EUR)

Debt Securities / Loans Gross

Carrying Amount As Of Dec. 2015 204.289

… Of Which Non-Performing 12.032

Collaterals & Guarantees Received

On Non-Performing Exposures 5.345

Coverage Ratios Default Stock

Actual As Of Dec. 2015 46,6%

Adverse Scenario As Of Dec. 2018 37,7%

Forborne Exposures As Of December 2015 (mln EUR)

Gross Carrying Amount 7.777

… Of Which Non-Performing Exposures

With Forbearance Measures 6.359

Collaterals & Guarantees Received

For Exposures With Forbearance Measures 4.445

Leverage Ratio (Fully Loaded) Net Interest Income in mln EUR

Actual Figure As Of Dec. 2015 6,3% Actual Figure As Of Dec. 2015 3.676

As Of Dec. 2018 Adverse Scenario 5,7% As Of Dec. 2018 Adverse Scenario 2.985

As Of Dec. 2018 Baseline Scenario 7,3% As Of Dec. 2018 Baseline Scenario 3.349

-500

0

500

1000

1500

2000

2500

2015 2016e 2017e 2018e

Baseline Adverse

-500

0

500

1000

1500

2000

2500

2015 2016e 2017e 2018e

Baseline Adverse

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

KBC.

Seite 37 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research

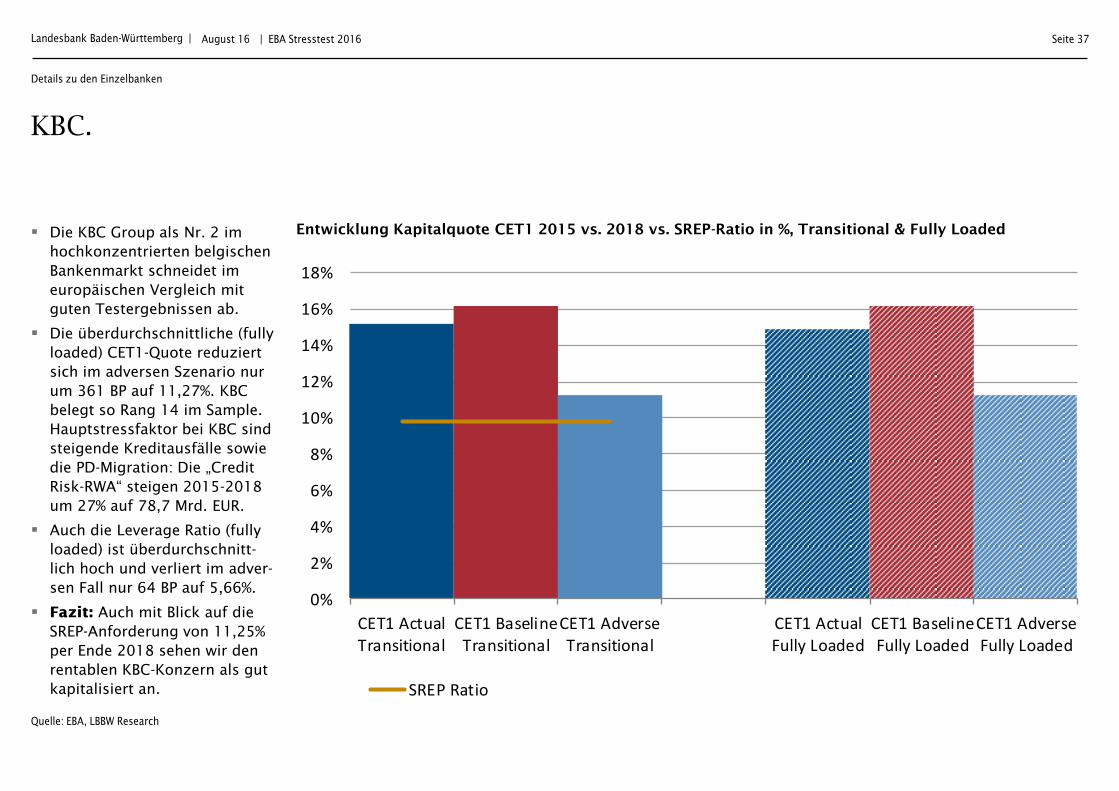

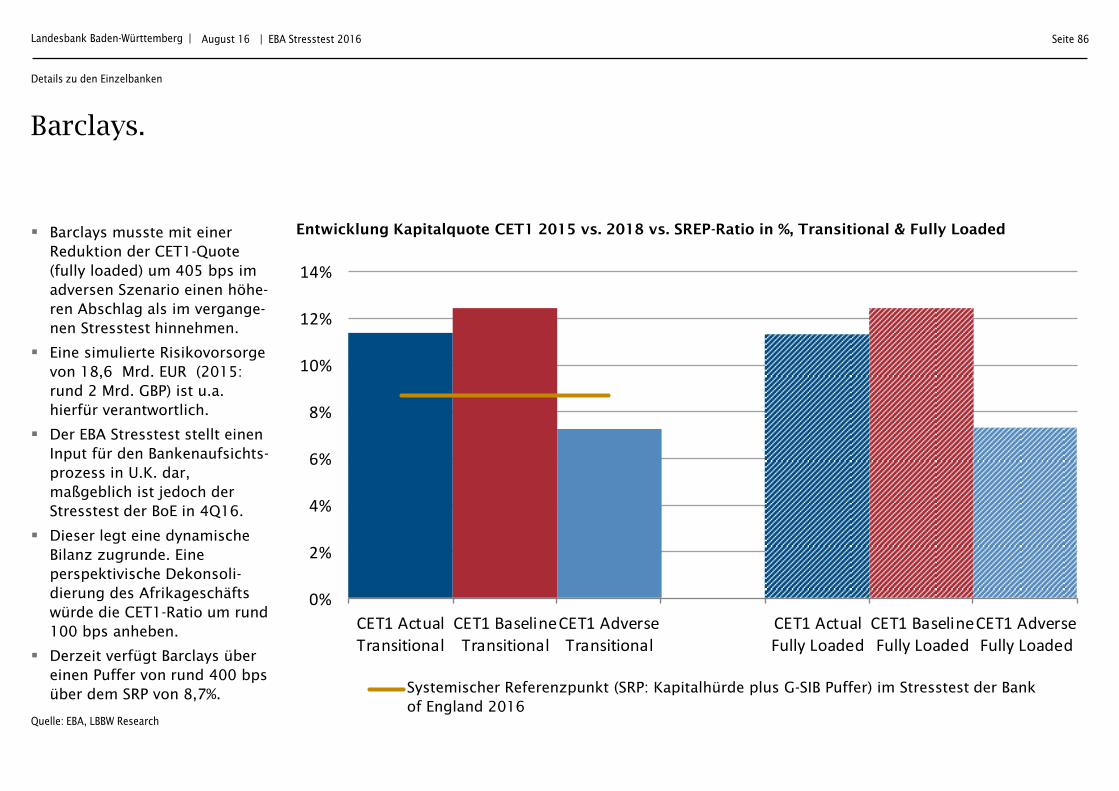

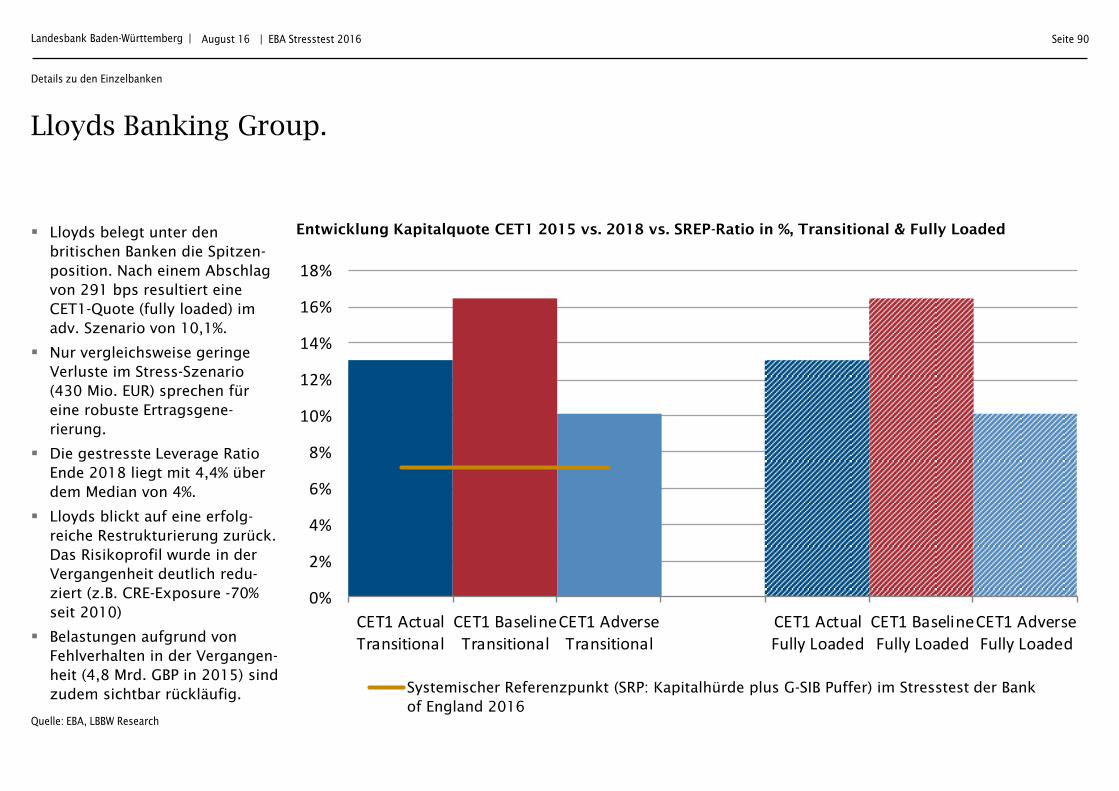

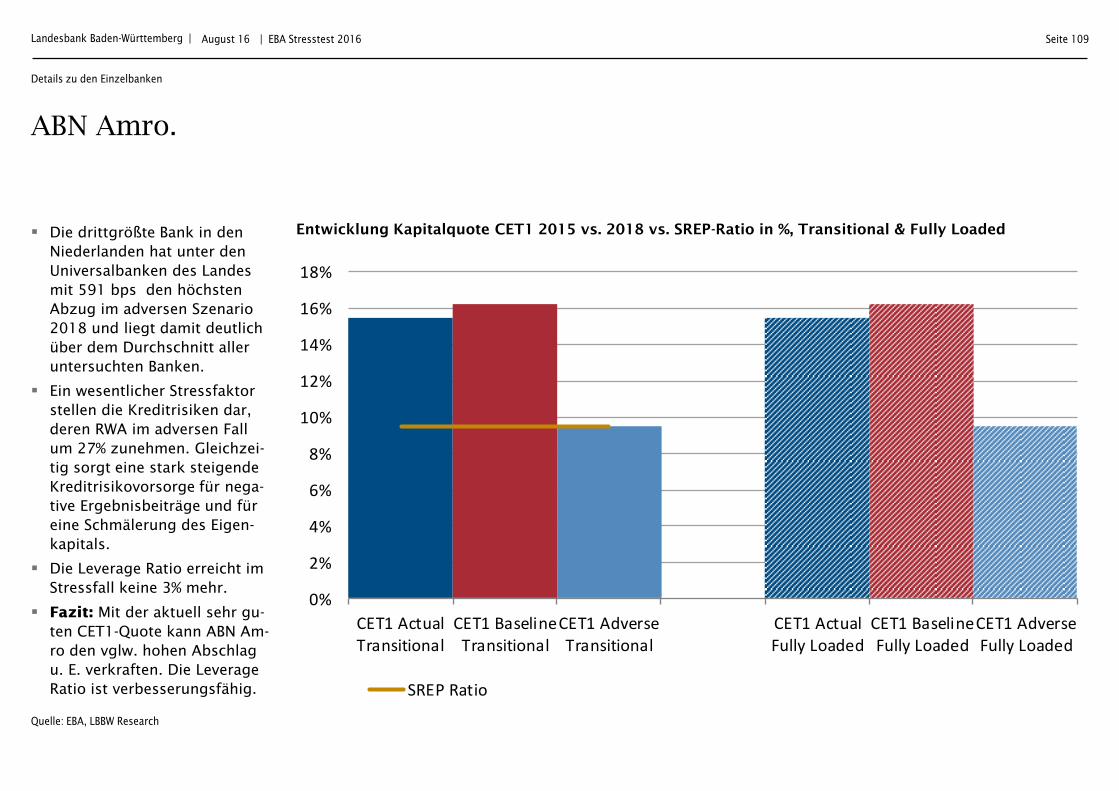

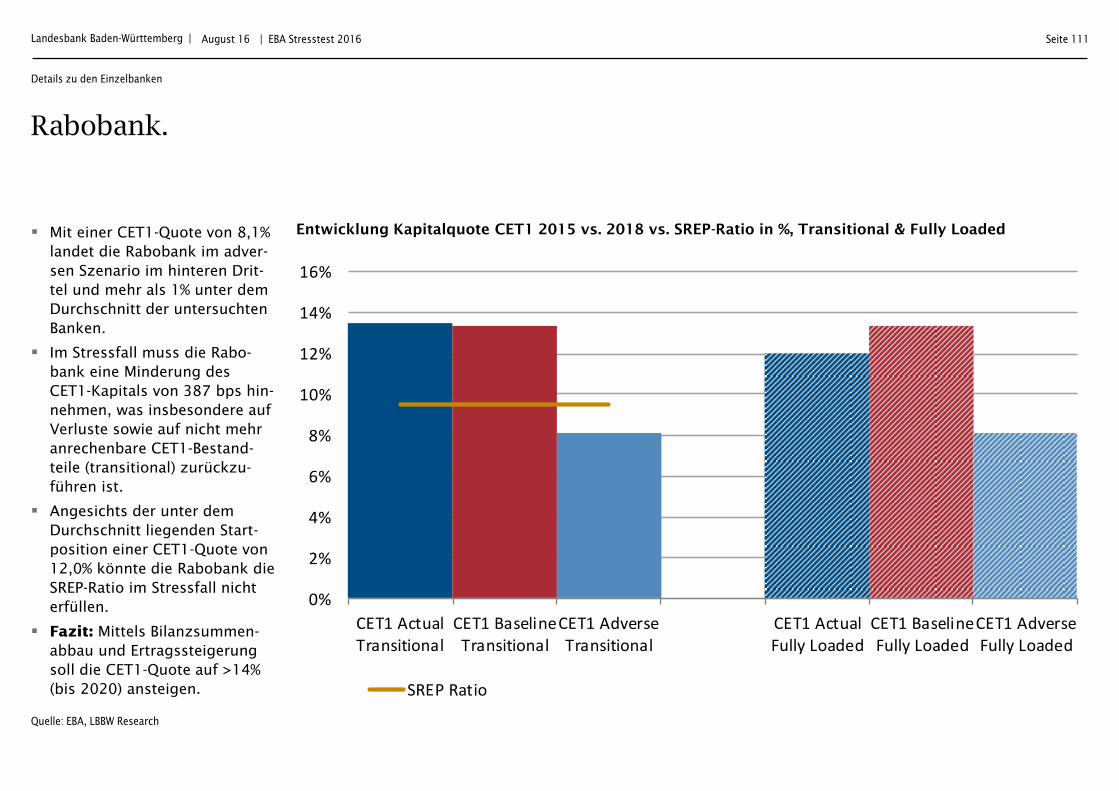

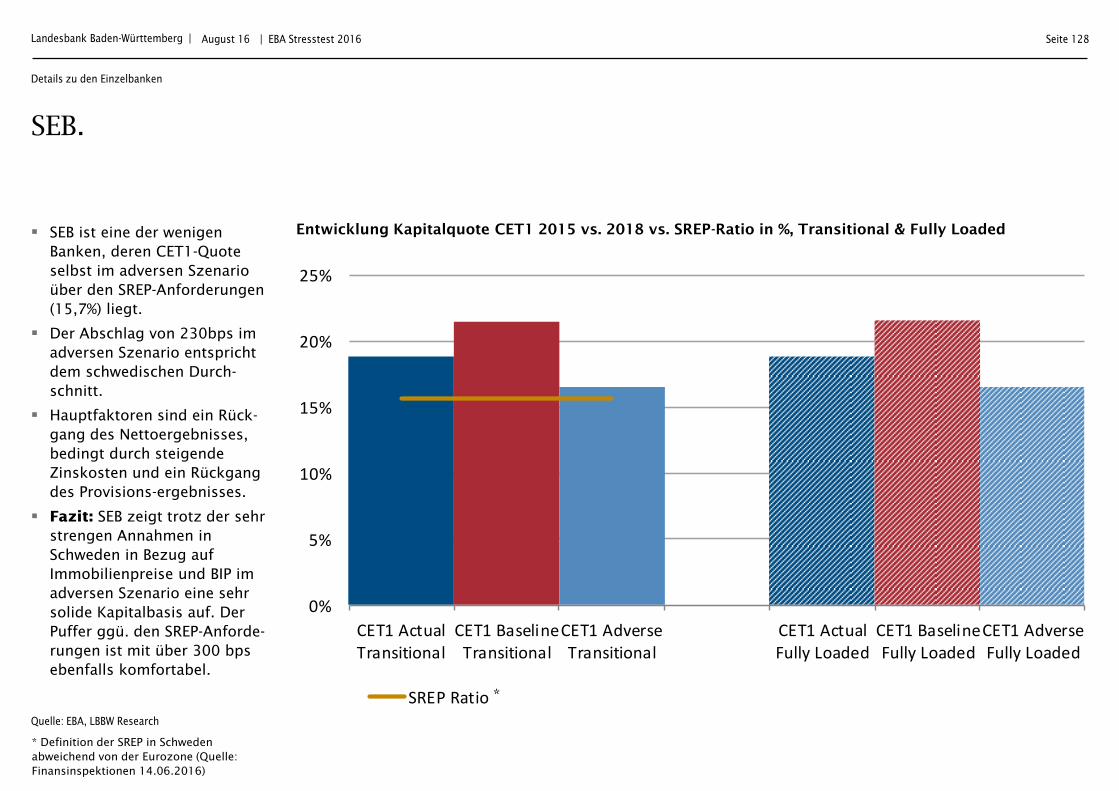

Entwicklung Kapitalquote CET1 2015 vs. 2018 vs. SREP-Ratio in %, Transitional & Fully Loaded Die KBC Group als Nr. 2 im hochkonzentrierten belgischen Bankenmarkt schneidet im europäischen Vergleich mit guten Testergebnissen ab.

Die überdurchschnittliche (fully loaded) CET1-Quote reduziert sich im adversen Szenario nur um 361 BP auf 11,27%. KBC belegt so Rang 14 im Sample. Hauptstressfaktor bei KBC sind steigende Kreditausfälle sowie die PD-Migration: Die „Credit Risk-RWA“ steigen 2015-2018 um 27% auf 78,7 Mrd. EUR.

Auch die Leverage Ratio (fully loaded) ist überdurchschnitt-lich hoch und verliert im adver-sen Fall nur 64 BP auf 5,66%.

Fazit: Auch mit Blick auf die SREP-Anforderung von 11,25% per Ende 2018 sehen wir den rentablen KBC-Konzern als gut kapitalisiert an.

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

CET1 ActualTransitional

CET1 BaselineTransitional

CET1 AdverseTransitional

CET1 ActualFully Loaded

CET1 BaselineFully Loaded

CET1 AdverseFully Loaded

SREP Ratio

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

Belfius.

Seite 38 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research Quelle: EBA, LBBW Research. Forbearance: Schuldner

konnte Vertragsbedingungen nicht einhalten, es kam

bspw. zu Umschuldung, Stundung, Vereinbarung

eines geringeren Zinssatzes etc.

Non-Performing Exposures As Of December 2015 (mln EUR) Pre-Tax Profit (mln EUR)

Debt Securities / Loans Gross

Carrying Amount As Of Dec. 2015 119.274

… Of Which Non-Performing 2.006

Collaterals & Guarantees Received

On Non-Performing Exposures 321

Coverage Ratios Default Stock

Actual As Of Dec. 2015 56,2%

Adverse Scenario As Of Dec. 2018 35,0%

Forborne Exposures As Of December 2015 (mln EUR)

Gross Carrying Amount 698

… Of Which Non-Performing Exposures

With Forbearance Measures 236

Collaterals & Guarantees Received

For Exposures With Forbearance Measures 211

Leverage Ratio (Fully Loaded) Net Interest Income in mln EUR

Actual Figure As Of Dec. 2015 4,9% Actual Figure As Of Dec. 2015 1.437

As Of Dec. 2018 Adverse Scenario 4,3% As Of Dec. 2018 Adverse Scenario 1.246

As Of Dec. 2018 Baseline Scenario 6,0% As Of Dec. 2018 Baseline Scenario 1.437

-800

-600

-400

-200

0

200

400

600

800

2015 2016e 2017e 2018e

Baseline Adverse

-800

-600

-400

-200

0

200

400

600

800

2015 2016e 2017e 2018e

Baseline Adverse

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

Belfius.

Seite 39 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research

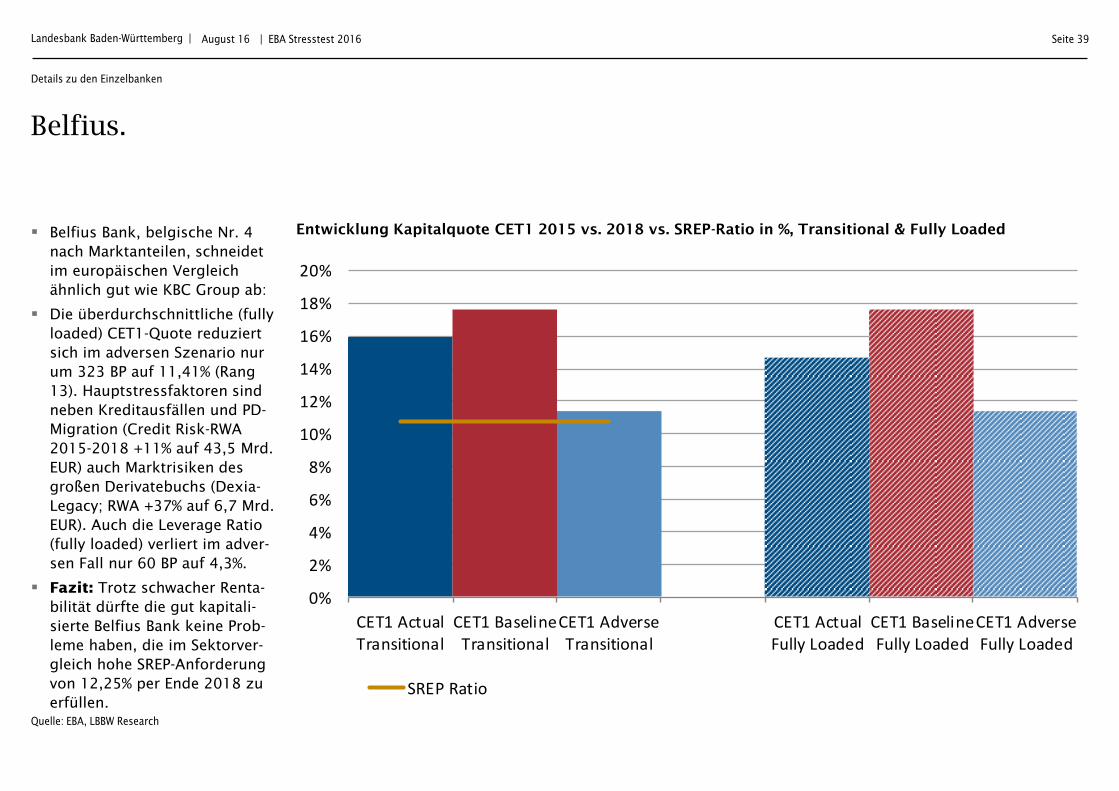

Entwicklung Kapitalquote CET1 2015 vs. 2018 vs. SREP-Ratio in %, Transitional & Fully Loaded Belfius Bank, belgische Nr. 4 nach Marktanteilen, schneidet im europäischen Vergleich ähnlich gut wie KBC Group ab:

Die überdurchschnittliche (fully loaded) CET1-Quote reduziert sich im adversen Szenario nur um 323 BP auf 11,41% (Rang 13). Hauptstressfaktoren sind neben Kreditausfällen und PD-Migration (Credit Risk-RWA 2015-2018 +11% auf 43,5 Mrd. EUR) auch Marktrisiken des großen Derivatebuchs (Dexia-Legacy; RWA +37% auf 6,7 Mrd. EUR). Auch die Leverage Ratio (fully loaded) verliert im adver-sen Fall nur 60 BP auf 4,3%.

Fazit: Trotz schwacher Renta-bilität dürfte die gut kapitali-sierte Belfius Bank keine Prob-leme haben, die im Sektorver-gleich hohe SREP-Anforderung von 12,25% per Ende 2018 zu erfüllen.

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

CET1 ActualTransitional

CET1 BaselineTransitional

CET1 AdverseTransitional

CET1 ActualFully Loaded

CET1 BaselineFully Loaded

CET1 AdverseFully Loaded

SREP Ratio

Details zu den Einzelbanken

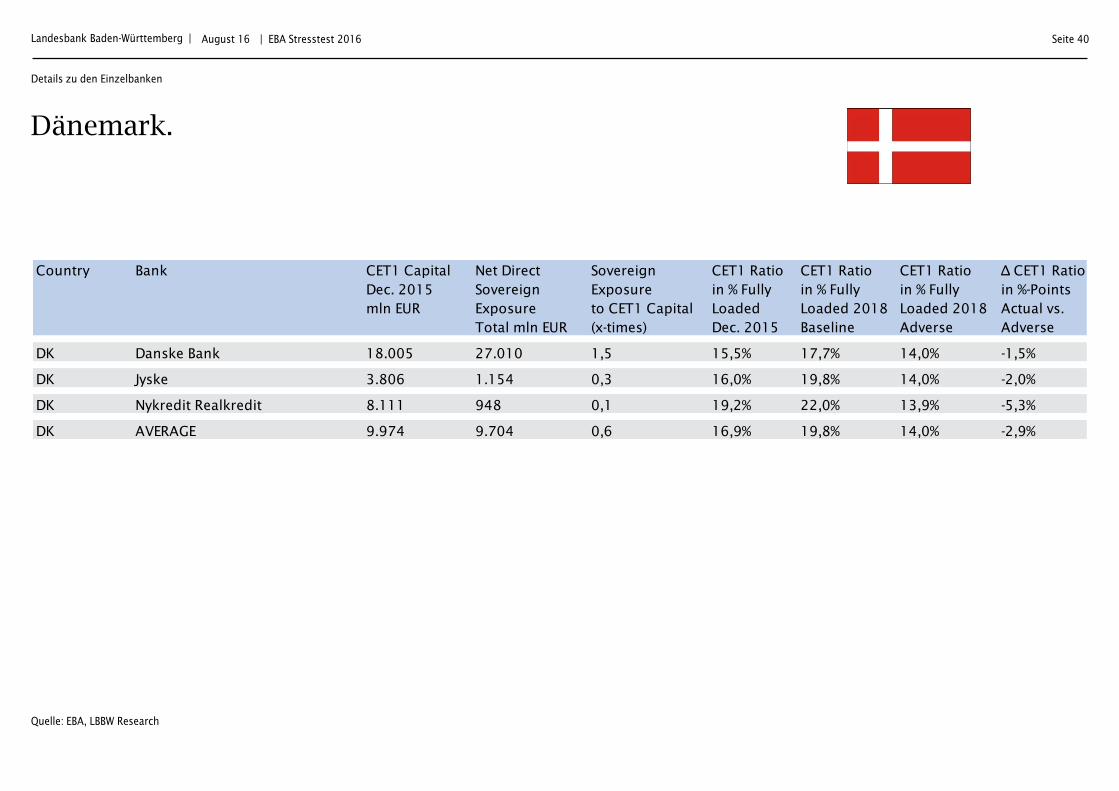

Landesbank Baden-Württemberg |

Dänemark.

Seite 40 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research

Country Bank CET1 Capital Net Direct Sovereign CET1 Ratio CET1 Ratio CET1 Ratio Δ CET1 Ratio

Dec. 2015 Sovereign Exposure in % Fully in % Fully in % Fully in %-Points

mln EUR Exposure to CET1 Capital Loaded Loaded 2018 Loaded 2018 Actual vs.

Total mln EUR (x-times) Dec. 2015 Baseline Adverse Adverse

DK Danske Bank 18.005 27.010 1,5 15,5% 17,7% 14,0% -1,5%

DK Jyske 3.806 1.154 0,3 16,0% 19,8% 14,0% -2,0%

DK Nykredit Realkredit 8.111 948 0,1 19,2% 22,0% 13,9% -5,3%

DK AVERAGE 9.974 9.704 0,6 16,9% 19,8% 14,0% -2,9%

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

Danske.

Seite 41 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research Quelle: EBA, LBBW Research. Forbearance: Schuldner

konnte Vertragsbedingungen nicht einhalten, es kam

bspw. zu Umschuldung, Stundung, Vereinbarung

eines geringeren Zinssatzes etc.

Non-Performing Exposures As Of December 2015 (mln EUR) Pre-Tax Profit (mln EUR)

Debt Securities / Loans Gross

Carrying Amount As Of Dec. 2015 303.212

… Of Which Non-Performing 8.793

Collaterals & Guarantees Received

On Non-Performing Exposures 4.637

Coverage Ratios Default Stock

Actual As Of Dec. 2015 45,7%

Adverse Scenario As Of Dec. 2018 33,2%

Forborne Exposures As Of December 2015 (mln EUR)

Gross Carrying Amount 4.409

… Of Which Non-Performing Exposures

With Forbearance Measures 3.426

Collaterals & Guarantees Received

For Exposures With Forbearance Measures 2.437

Leverage Ratio (Fully Loaded) Net Interest Income in mln EUR

Actual Figure As Of Dec. 2015 4,3% Actual Figure As Of Dec. 2015 3.878

As Of Dec. 2018 Adverse Scenario 4,0% As Of Dec. 2018 Adverse Scenario 3.718

As Of Dec. 2018 Baseline Scenario 4,9% As Of Dec. 2018 Baseline Scenario 3.878

-2000

-1500

-1000

-500

0

500

1000

1500

2000

2500

3000

2015 2016e 2017e 2018e

Baseline Adverse

-2000

-1500

-1000

-500

0

500

1000

1500

2000

2500

3000

2015 2016e 2017e 2018e

Baseline Adverse

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

Danske.

Seite 42 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research

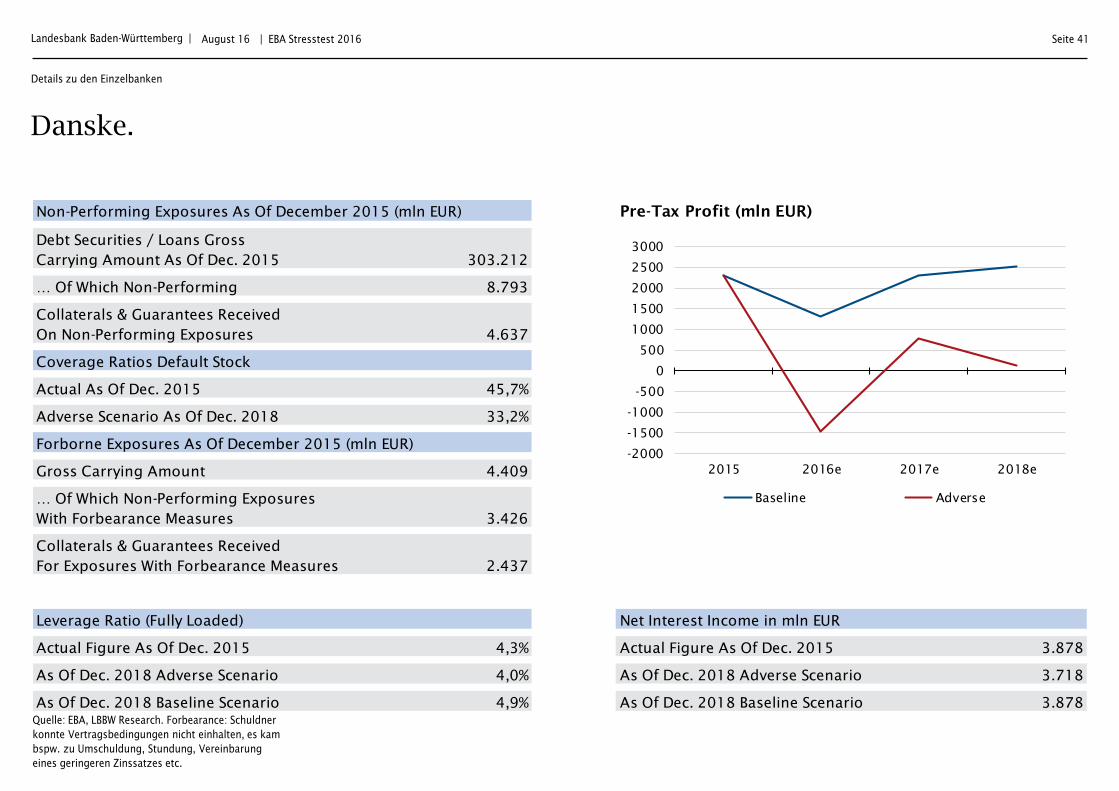

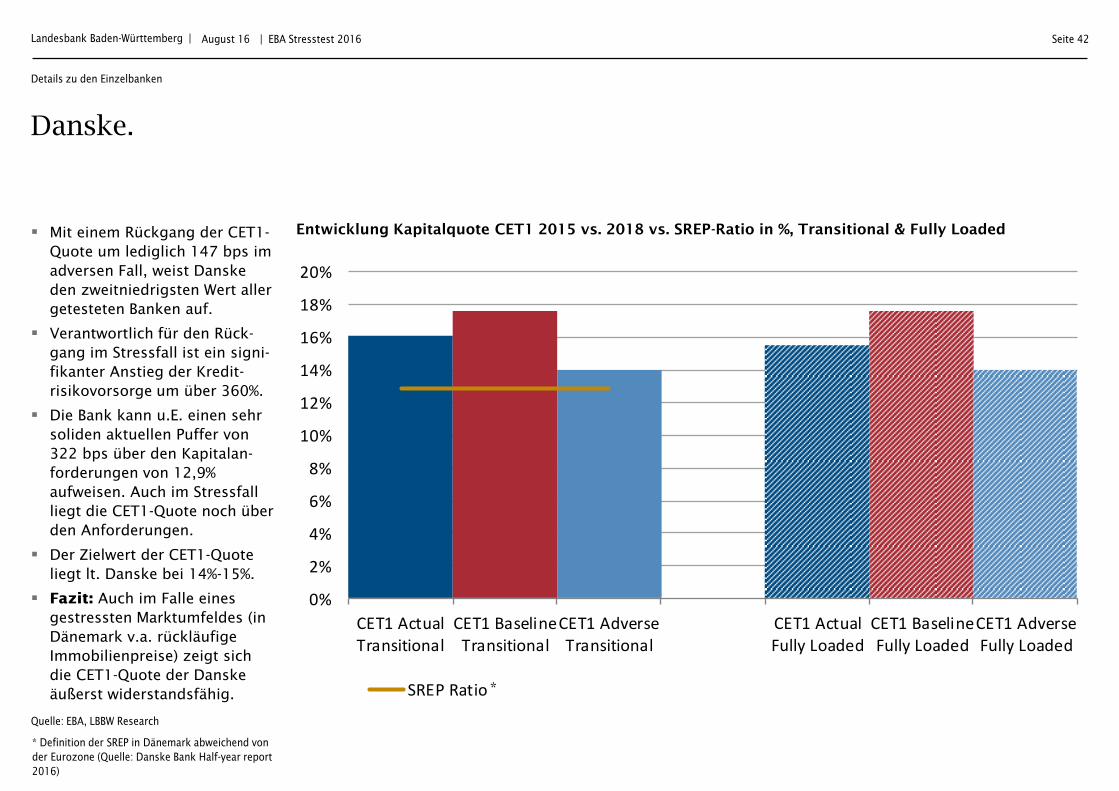

Mit einem Rückgang der CET1-Quote um lediglich 147 bps im adversen Fall, weist Danske den zweitniedrigsten Wert aller getesteten Banken auf.

Verantwortlich für den Rück-gang im Stressfall ist ein signi-fikanter Anstieg der Kredit-risikovorsorge um über 360%.

Die Bank kann u.E. einen sehr soliden aktuellen Puffer von 322 bps über den Kapitalan-forderungen von 12,9% aufweisen. Auch im Stressfall liegt die CET1-Quote noch über den Anforderungen.

Der Zielwert der CET1-Quote liegt lt. Danske bei 14%-15%.

Fazit: Auch im Falle eines gestressten Marktumfeldes (in Dänemark v.a. rückläufige Immobilienpreise) zeigt sich die CET1-Quote der Danske äußerst widerstandsfähig.

Entwicklung Kapitalquote CET1 2015 vs. 2018 vs. SREP-Ratio in %, Transitional & Fully Loaded

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

CET1 ActualTransitional

CET1 BaselineTransitional

CET1 AdverseTransitional

CET1 ActualFully Loaded

CET1 BaselineFully Loaded

CET1 AdverseFully Loaded

SREP Ratio *

* Definition der SREP in Dänemark abweichend von

der Eurozone (Quelle: Danske Bank Half-year report

2016)

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

Jyske.

Seite 43 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research Quelle: EBA, LBBW Research. Forbearance: Schuldner

konnte Vertragsbedingungen nicht einhalten, es kam

bspw. zu Umschuldung, Stundung, Vereinbarung

eines geringeren Zinssatzes etc.

Non-Performing Exposures As Of December 2015 (mln EUR) Pre-Tax Profit (mln EUR)

Debt Securities / Loans Gross

Carrying Amount As Of Dec. 2015 63.318

… Of Which Non-Performing 3.170

Collaterals & Guarantees Received

On Non-Performing Exposures 2.051

Coverage Ratios Default Stock

Actual As Of Dec. 2015 40,4%

Adverse Scenario As Of Dec. 2018 35,8%

Forborne Exposures As Of December 2015 (mln EUR)

Gross Carrying Amount 4.301

… Of Which Non-Performing Exposures

With Forbearance Measures 2.803

Collaterals & Guarantees Received

For Exposures With Forbearance Measures 3.417

Leverage Ratio (Fully Loaded) Net Interest Income in mln EUR

Actual Figure As Of Dec. 2015 5,1% Actual Figure As Of Dec. 2015 1.032

As Of Dec. 2018 Adverse Scenario 4,9% As Of Dec. 2018 Adverse Scenario 874

As Of Dec. 2018 Baseline Scenario 6,4% As Of Dec. 2018 Baseline Scenario 970

-300

-200

-100

0

100

200

300

400

500

2015 2016e 2017e 2018e

Baseline Adverse

-300

-200

-100

0

100

200

300

400

500

2015 2016e 2017e 2018e

Baseline Adverse

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

Jyske.

Seite 44 | EBA Stresstest 2016 August 16

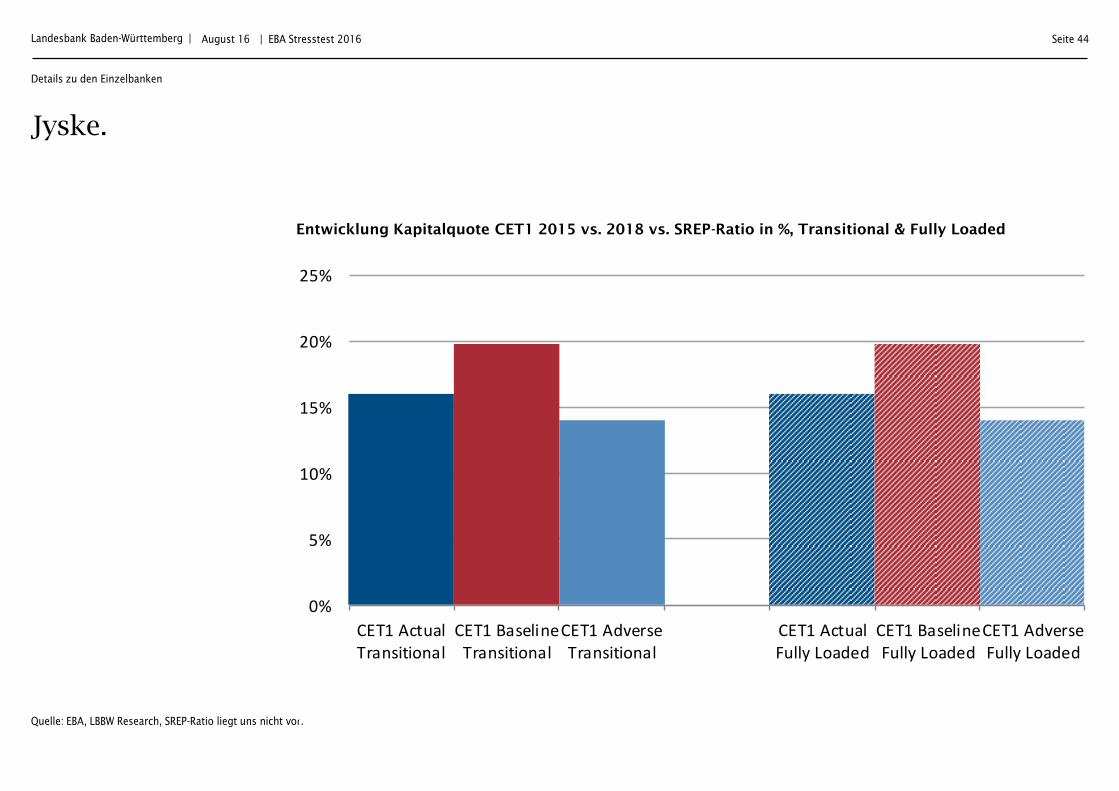

Quelle: EBA, LBBW Research, SREP-Ratio liegt uns nicht vor.

Entwicklung Kapitalquote CET1 2015 vs. 2018 vs. SREP-Ratio in %, Transitional & Fully Loaded

0%

5%

10%

15%

20%

25%

CET1 ActualTransitional

CET1 BaselineTransitional

CET1 AdverseTransitional

CET1 ActualFully Loaded

CET1 BaselineFully Loaded

CET1 AdverseFully Loaded

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

Nykredit Realkredit.

Seite 45 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research Quelle: EBA, LBBW Research. Forbearance: Schuldner

konnte Vertragsbedingungen nicht einhalten, es kam

bspw. zu Umschuldung, Stundung, Vereinbarung

eines geringeren Zinssatzes etc.

Non-Performing Exposures As Of December 2015 (mln EUR) Pre-Tax Profit (mln EUR)

Debt Securities / Loans Gross

Carrying Amount As Of Dec. 2015 156.995

… Of Which Non-Performing 4.603

Collaterals & Guarantees Received

On Non-Performing Exposures 3.383

Coverage Ratios Default Stock

Actual As Of Dec. 2015 21,7%

Adverse Scenario As Of Dec. 2018 19,4%

Forborne Exposures As Of December 2015 (mln EUR)

Gross Carrying Amount 1.702

… Of Which Non-Performing Exposures

With Forbearance Measures 1.091

Collaterals & Guarantees Received

For Exposures With Forbearance Measures 1.422

Leverage Ratio (Fully Loaded) Net Interest Income in mln EUR

Actual Figure As Of Dec. 2015 4,4% Actual Figure As Of Dec. 2015 1.593

As Of Dec. 2018 Adverse Scenario 4,1% As Of Dec. 2018 Adverse Scenario 1.438

As Of Dec. 2018 Baseline Scenario 5,0% As Of Dec. 2018 Baseline Scenario 1.566

-800

-600

-400

-200

0

200

400

600

800

2015 2016e 2017e 2018e

Baseline Adverse

-800

-600

-400

-200

0

200

400

600

800

2015 2016e 2017e 2018e

Baseline Adverse

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

Nykredit Realkredit.

Seite 46 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research

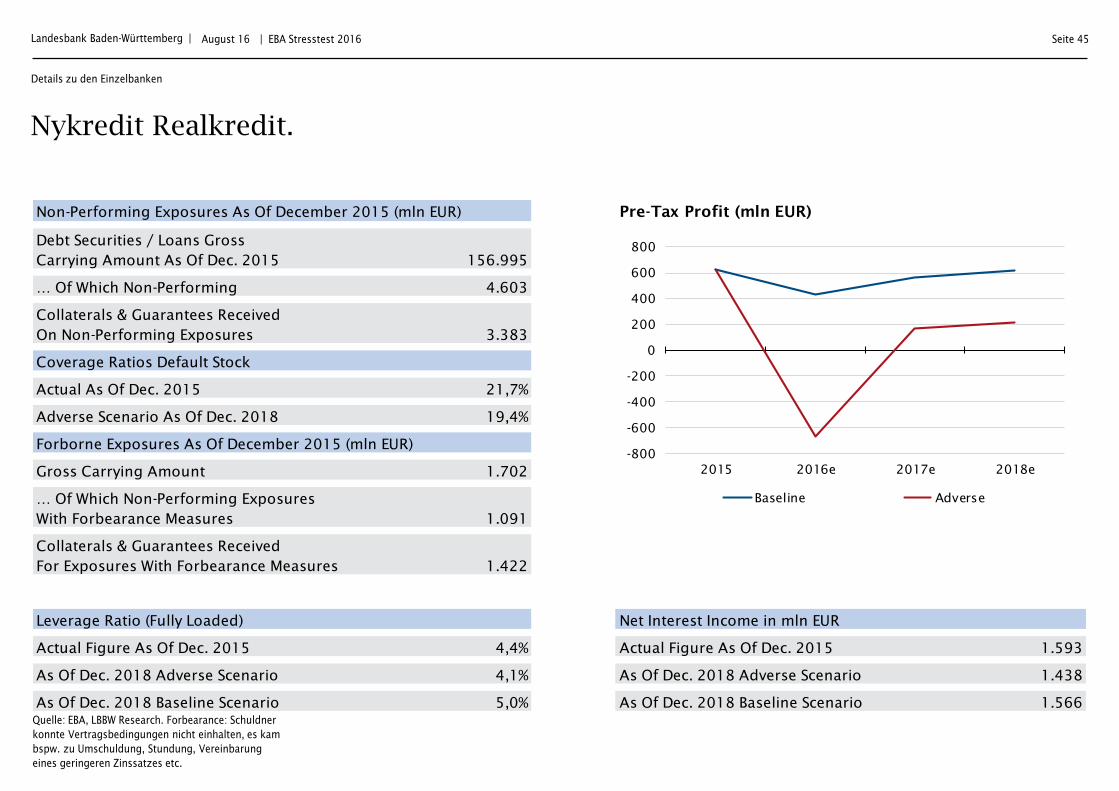

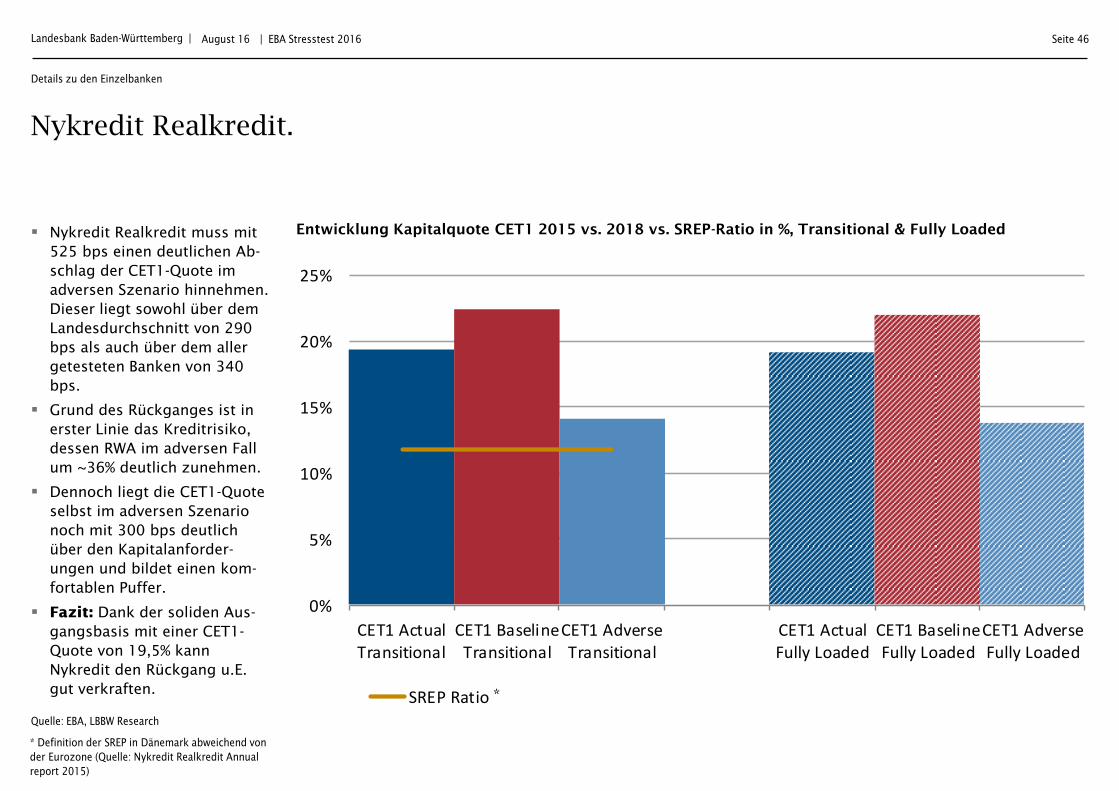

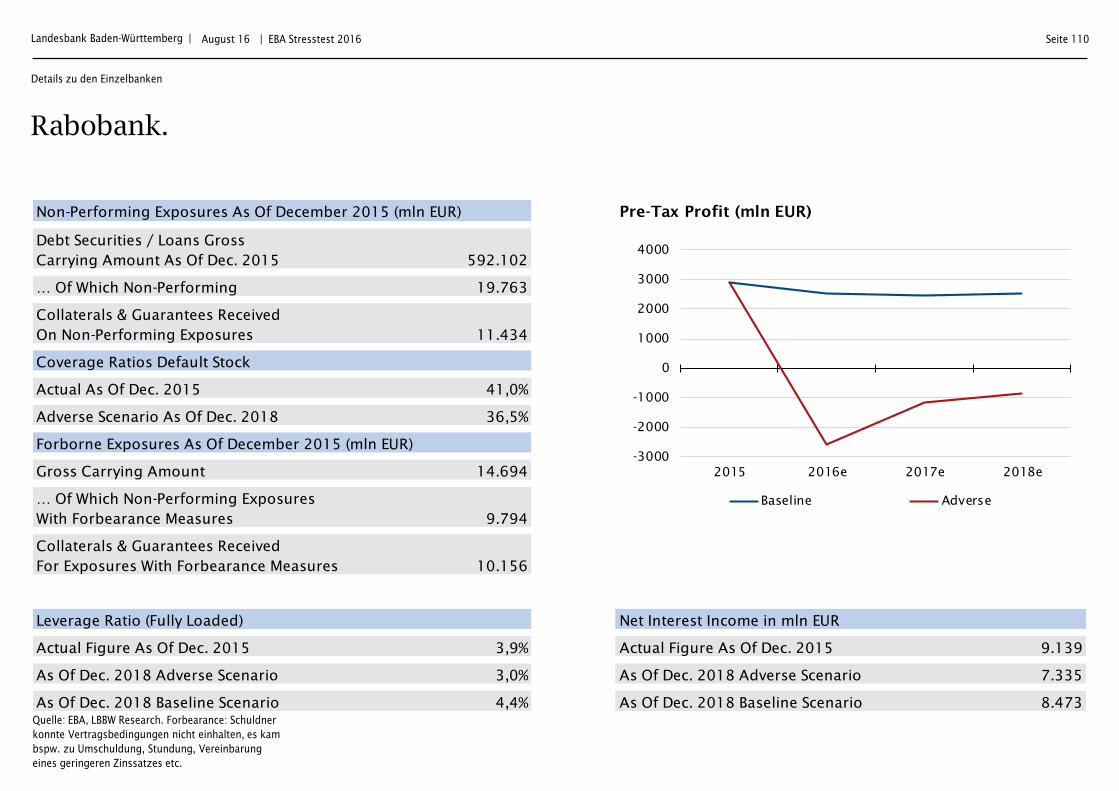

Nykredit Realkredit muss mit 525 bps einen deutlichen Ab-schlag der CET1-Quote im adversen Szenario hinnehmen. Dieser liegt sowohl über dem Landesdurchschnitt von 290 bps als auch über dem aller getesteten Banken von 340 bps.

Grund des Rückganges ist in erster Linie das Kreditrisiko, dessen RWA im adversen Fall um ~36% deutlich zunehmen.

Dennoch liegt die CET1-Quote selbst im adversen Szenario noch mit 300 bps deutlich über den Kapitalanforder-ungen und bildet einen kom-fortablen Puffer.

Fazit: Dank der soliden Aus-gangsbasis mit einer CET1-Quote von 19,5% kann Nykredit den Rückgang u.E. gut verkraften.

Entwicklung Kapitalquote CET1 2015 vs. 2018 vs. SREP-Ratio in %, Transitional & Fully Loaded

0%

5%

10%

15%

20%

25%

CET1 ActualTransitional

CET1 BaselineTransitional

CET1 AdverseTransitional

CET1 ActualFully Loaded

CET1 BaselineFully Loaded

CET1 AdverseFully Loaded

SREP Ratio *

* Definition der SREP in Dänemark abweichend von

der Eurozone (Quelle: Nykredit Realkredit Annual

report 2015)

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

Deutschland.

Seite 47 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research

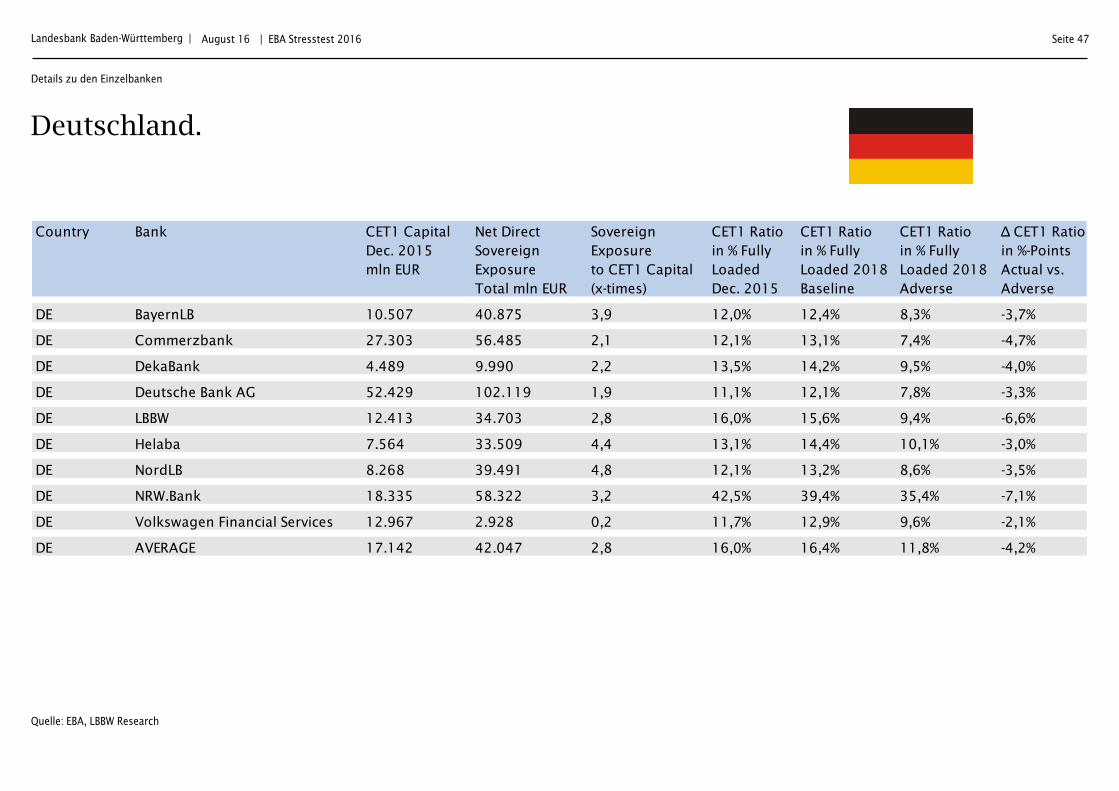

Country Bank CET1 Capital Net Direct Sovereign CET1 Ratio CET1 Ratio CET1 Ratio Δ CET1 Ratio

Dec. 2015 Sovereign Exposure in % Fully in % Fully in % Fully in %-Points

mln EUR Exposure to CET1 Capital Loaded Loaded 2018 Loaded 2018 Actual vs.

Total mln EUR (x-times) Dec. 2015 Baseline Adverse Adverse

DE BayernLB 10.507 40.875 3,9 12,0% 12,4% 8,3% -3,7%

DE Commerzbank 27.303 56.485 2,1 12,1% 13,1% 7,4% -4,7%

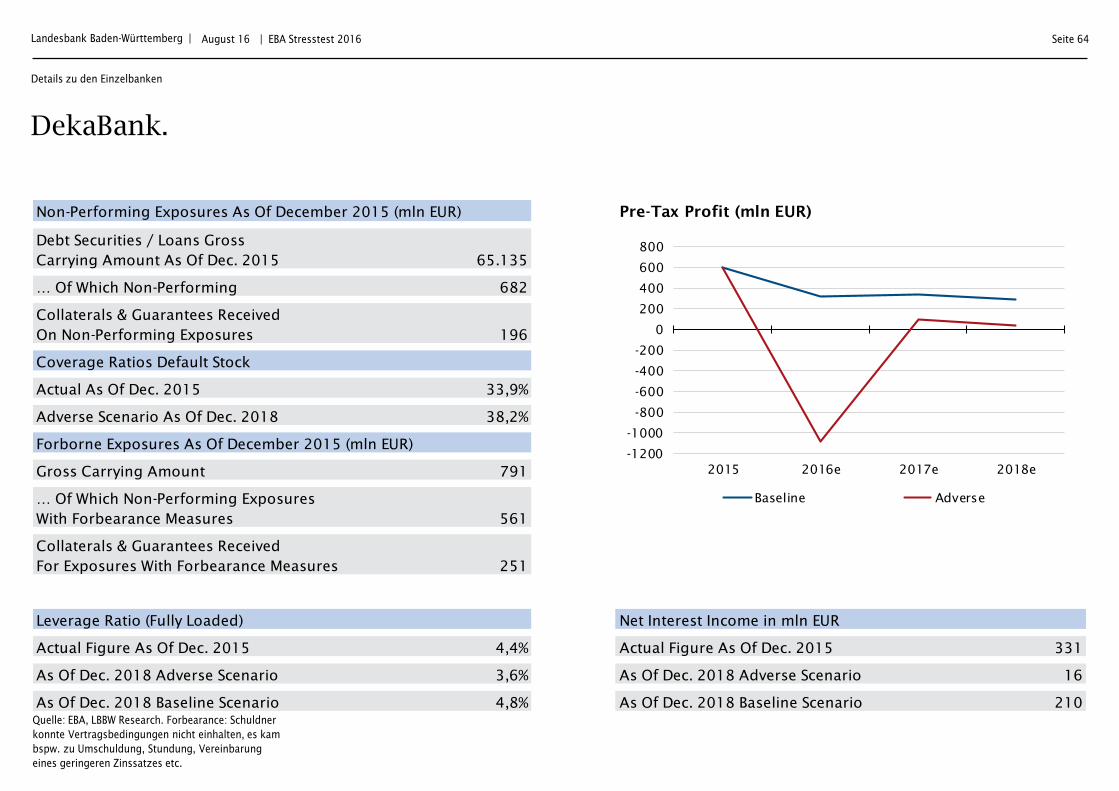

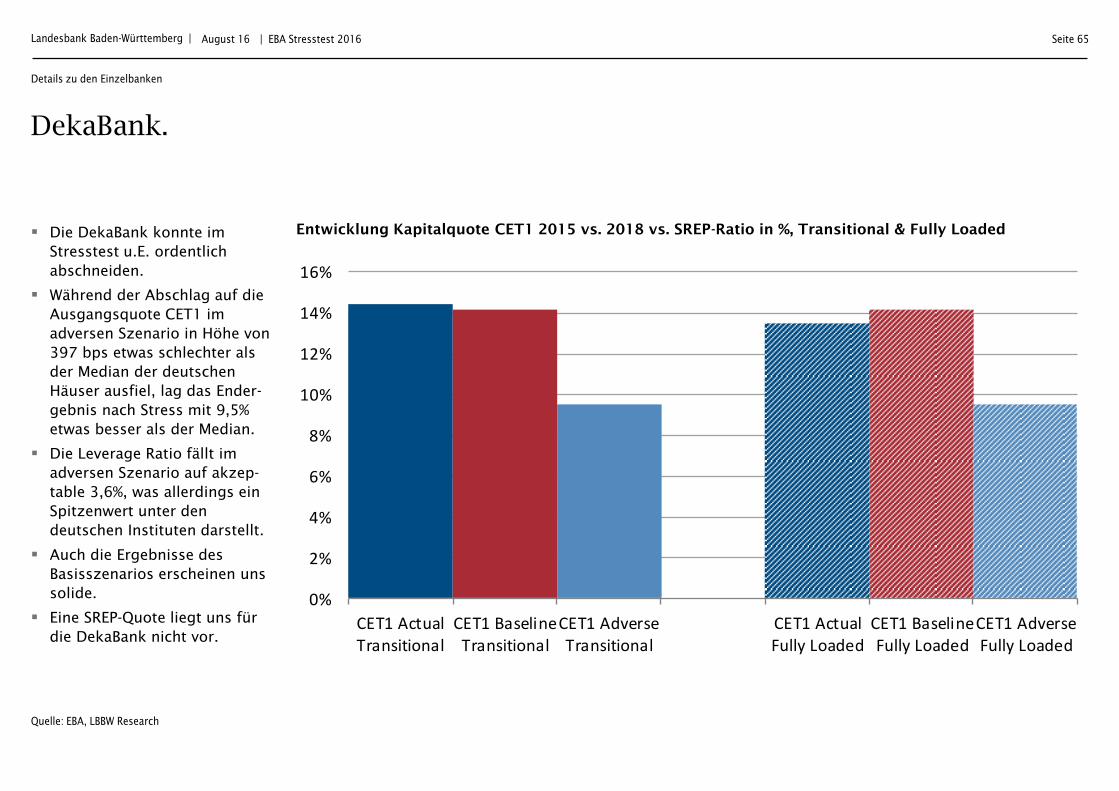

DE DekaBank 4.489 9.990 2,2 13,5% 14,2% 9,5% -4,0%

DE Deutsche Bank AG 52.429 102.119 1,9 11,1% 12,1% 7,8% -3,3%

DE LBBW 12.413 34.703 2,8 16,0% 15,6% 9,4% -6,6%

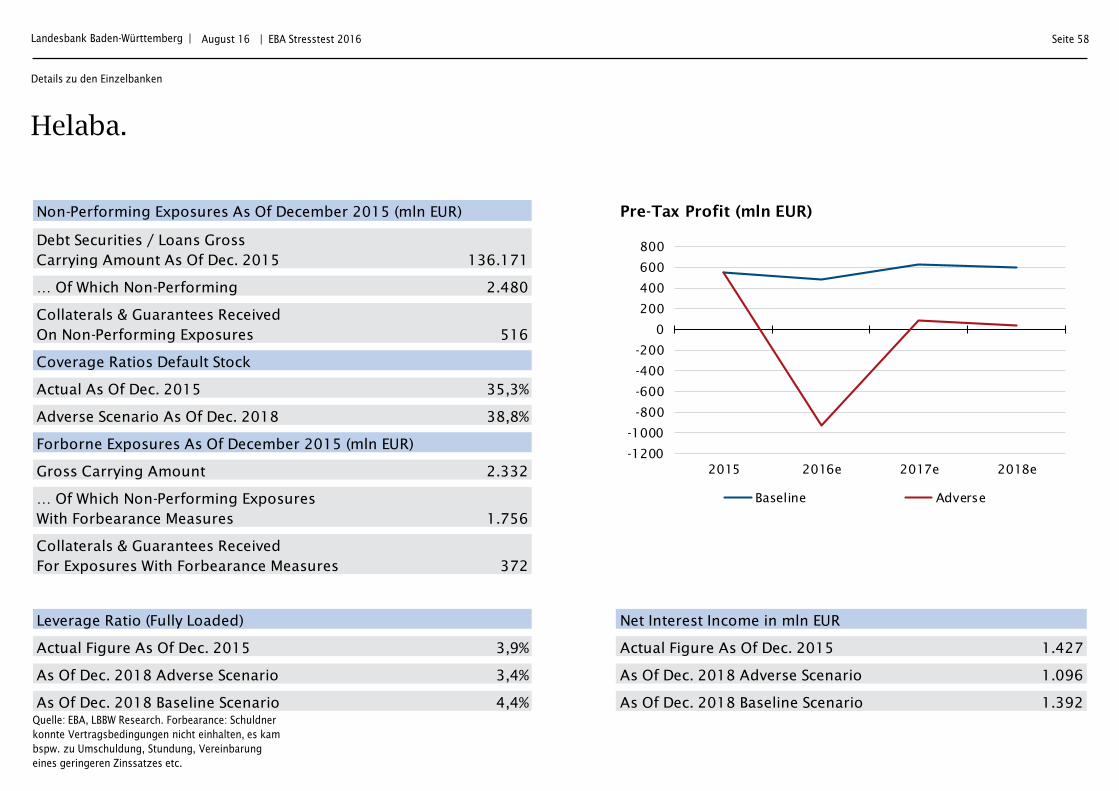

DE Helaba 7.564 33.509 4,4 13,1% 14,4% 10,1% -3,0%

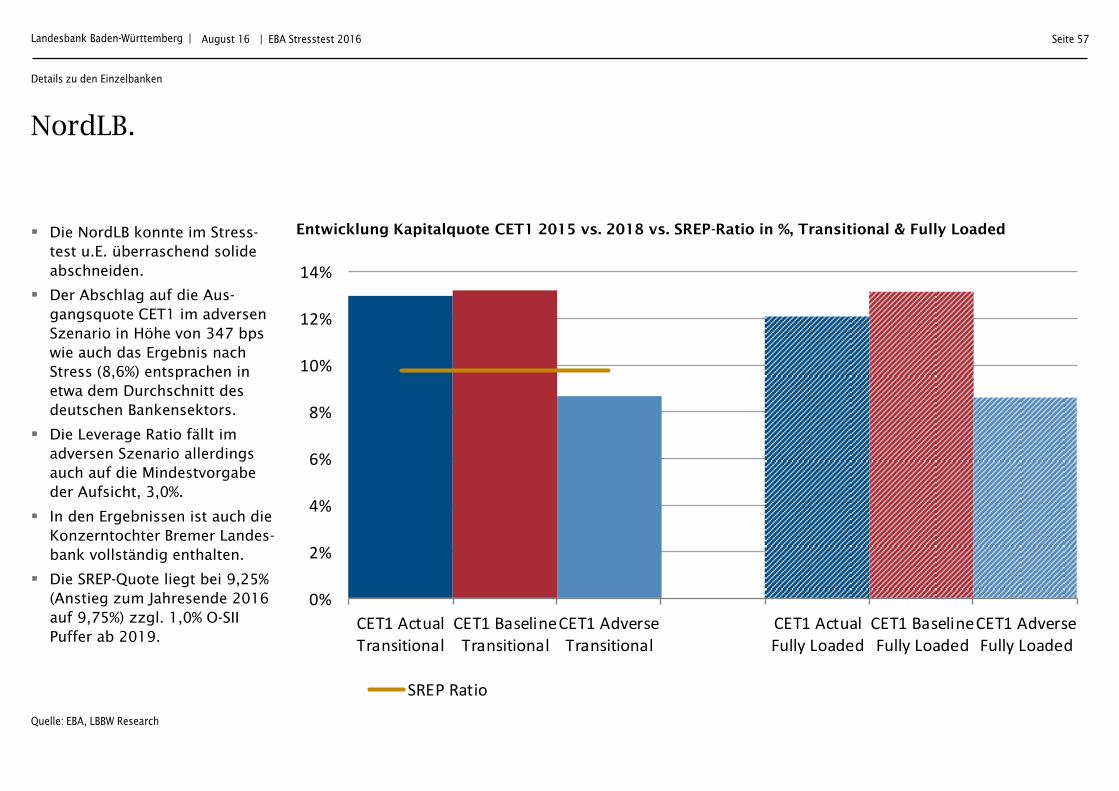

DE NordLB 8.268 39.491 4,8 12,1% 13,2% 8,6% -3,5%

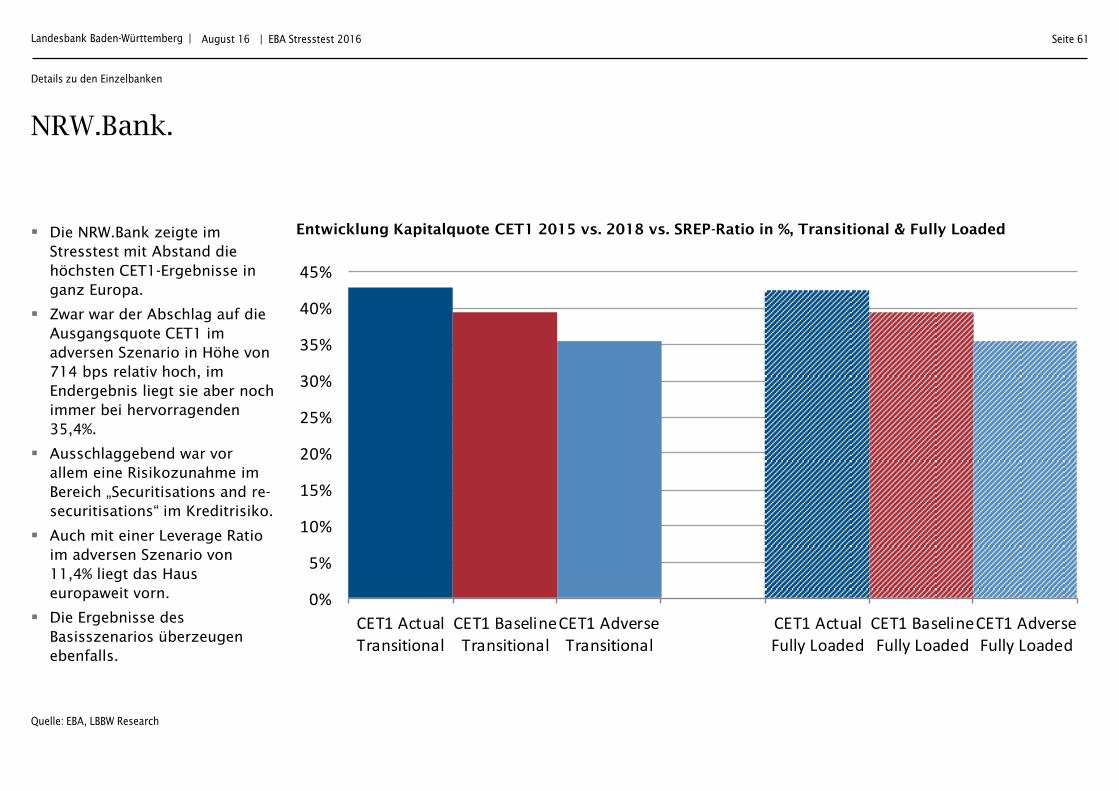

DE NRW.Bank 18.335 58.322 3,2 42,5% 39,4% 35,4% -7,1%

DE Volkswagen Financial Services 12.967 2.928 0,2 11,7% 12,9% 9,6% -2,1%

DE AVERAGE 17.142 42.047 2,8 16,0% 16,4% 11,8% -4,2%

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

Deutsche Bank.

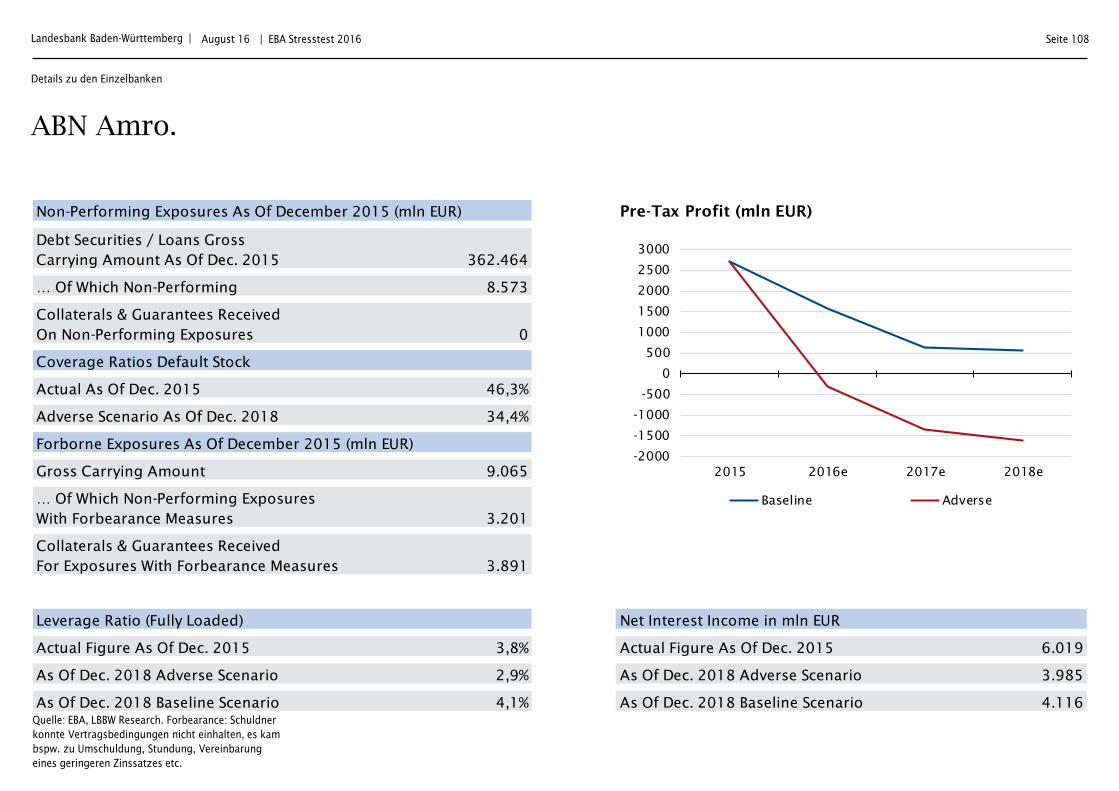

Seite 48 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research Quelle: EBA, LBBW Research. Forbearance: Schuldner

konnte Vertragsbedingungen nicht einhalten, es kam

bspw. zu Umschuldung, Stundung, Vereinbarung

eines geringeren Zinssatzes etc.

Non-Performing Exposures As Of December 2015 (mln EUR) Pre-Tax Profit (mln EUR)

Debt Securities / Loans Gross

Carrying Amount As Of Dec. 2015 744.275

… Of Which Non-Performing 15.257

Collaterals & Guarantees Received

On Non-Performing Exposures 6.088

Coverage Ratios Default Stock

Actual As Of Dec. 2015 44,8%

Adverse Scenario As Of Dec. 2018 34,9%

Forborne Exposures As Of December 2015 (mln EUR)

Gross Carrying Amount 5.498

… Of Which Non-Performing Exposures

With Forbearance Measures 3.828

Collaterals & Guarantees Received

For Exposures With Forbearance Measures 2.493

Leverage Ratio (Fully Loaded) Net Interest Income in mln EUR

Actual Figure As Of Dec. 2015 3,5% Actual Figure As Of Dec. 2015 13.932

As Of Dec. 2018 Adverse Scenario 3,0% As Of Dec. 2018 Adverse Scenario 13.932

As Of Dec. 2018 Baseline Scenario 3,9% As Of Dec. 2018 Baseline Scenario 13.932

-10000

-8000

-6000

-4000

-2000

0

2000

4000

6000

2015 2016e 2017e 2018e

Baseline Adverse

-10000

-8000

-6000

-4000

-2000

0

2000

4000

6000

2015 2016e 2017e 2018e

Baseline Adverse

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

Deutsche Bank.

Seite 49 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research

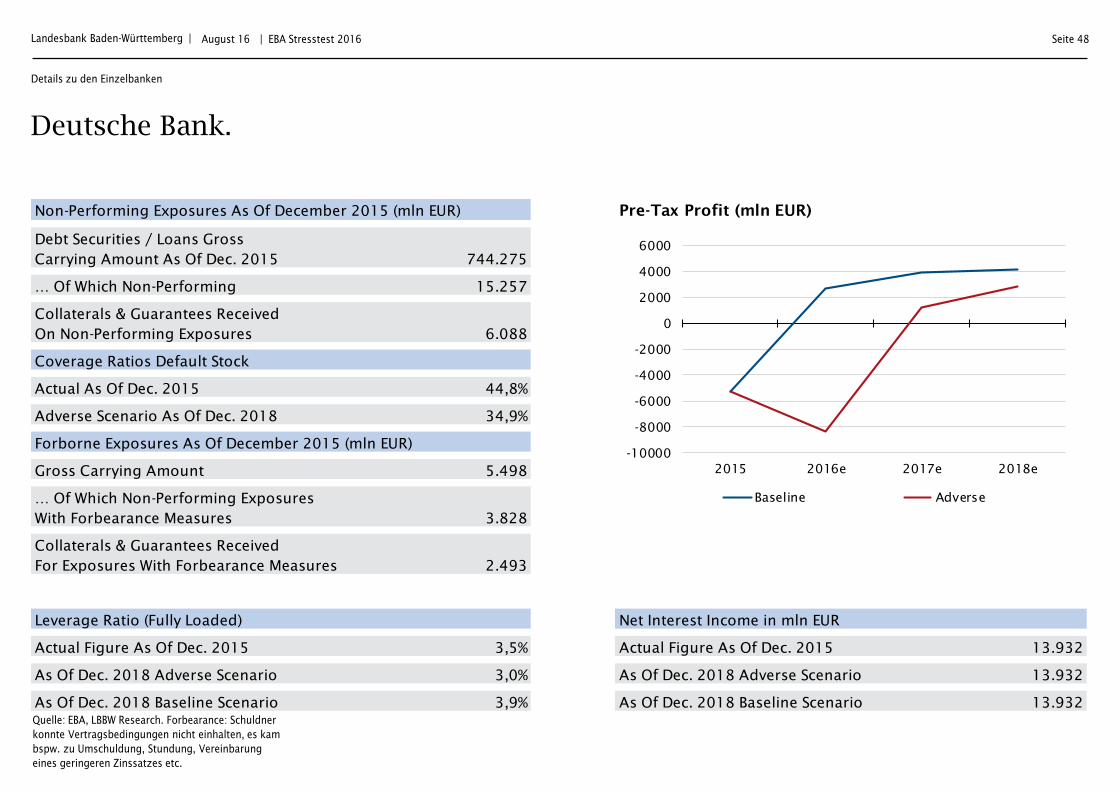

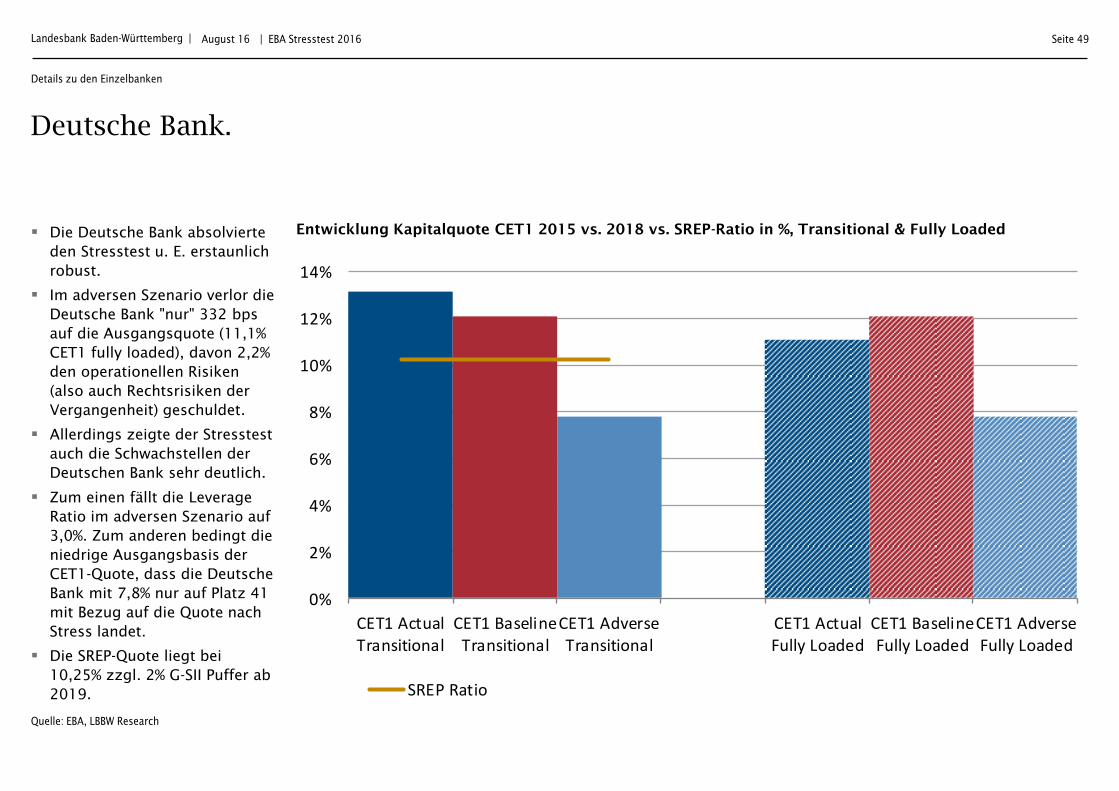

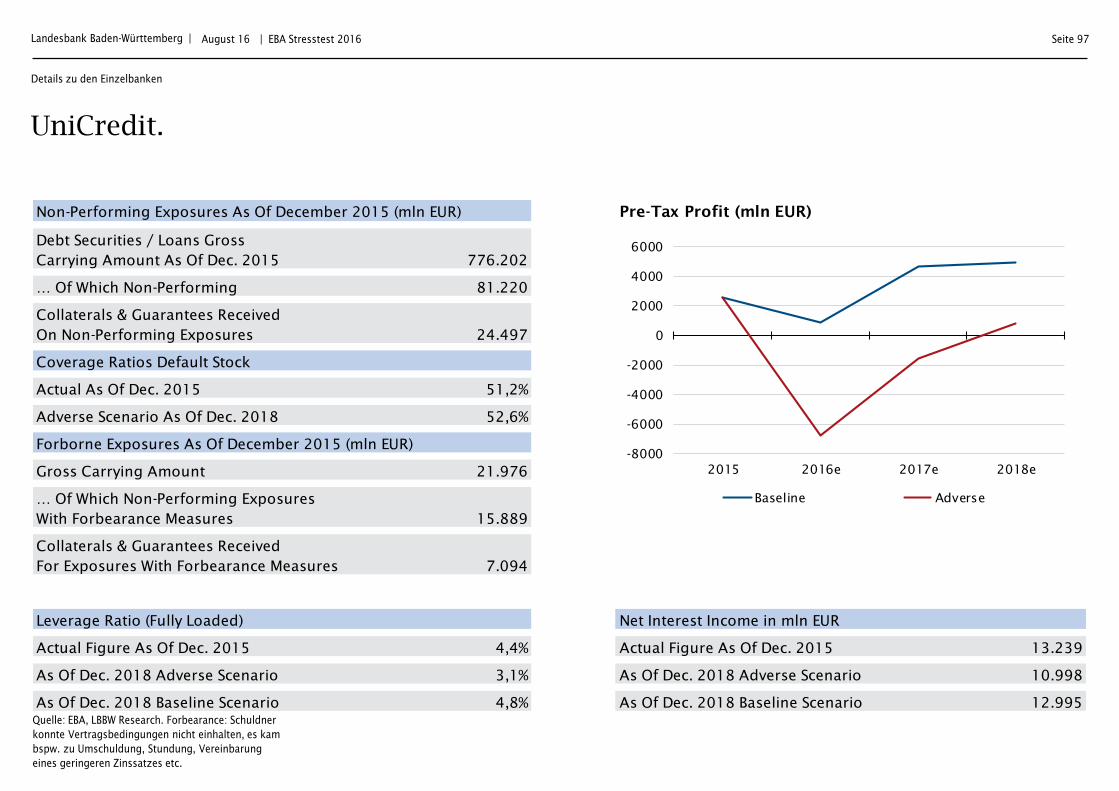

Die Deutsche Bank absolvierte den Stresstest u. E. erstaunlich robust.

Im adversen Szenario verlor die Deutsche Bank "nur" 332 bps auf die Ausgangsquote (11,1% CET1 fully loaded), davon 2,2% den operationellen Risiken (also auch Rechtsrisiken der Vergangenheit) geschuldet.

Allerdings zeigte der Stresstest auch die Schwachstellen der Deutschen Bank sehr deutlich.

Zum einen fällt die Leverage Ratio im adversen Szenario auf 3,0%. Zum anderen bedingt die niedrige Ausgangsbasis der CET1-Quote, dass die Deutsche Bank mit 7,8% nur auf Platz 41 mit Bezug auf die Quote nach Stress landet.

Die SREP-Quote liegt bei 10,25% zzgl. 2% G-SII Puffer ab 2019.

Entwicklung Kapitalquote CET1 2015 vs. 2018 vs. SREP-Ratio in %, Transitional & Fully Loaded

0%

2%

4%

6%

8%

10%

12%

14%

CET1 ActualTransitional

CET1 BaselineTransitional

CET1 AdverseTransitional

CET1 ActualFully Loaded

CET1 BaselineFully Loaded

CET1 AdverseFully Loaded

SREP Ratio

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

Commerzbank.

Seite 50 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research Quelle: EBA, LBBW Research. Forbearance: Schuldner

konnte Vertragsbedingungen nicht einhalten, es kam

bspw. zu Umschuldung, Stundung, Vereinbarung

eines geringeren Zinssatzes etc.

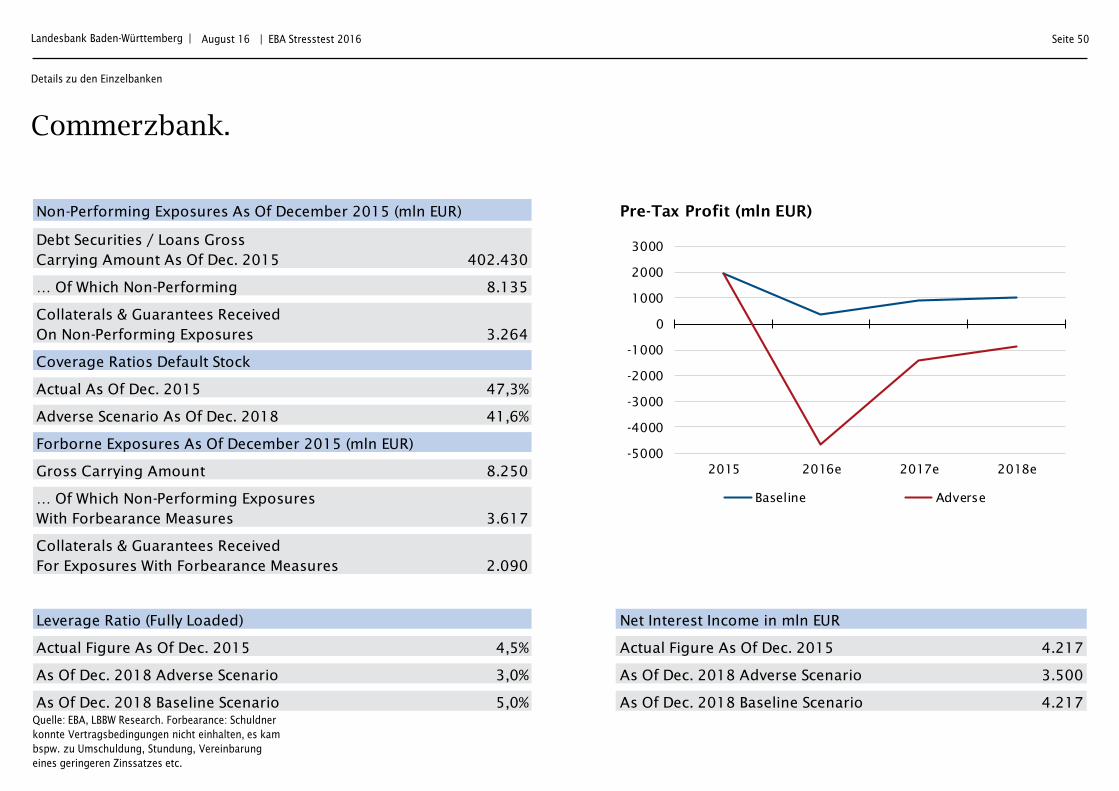

Non-Performing Exposures As Of December 2015 (mln EUR) Pre-Tax Profit (mln EUR)

Debt Securities / Loans Gross

Carrying Amount As Of Dec. 2015 402.430

… Of Which Non-Performing 8.135

Collaterals & Guarantees Received

On Non-Performing Exposures 3.264

Coverage Ratios Default Stock

Actual As Of Dec. 2015 47,3%

Adverse Scenario As Of Dec. 2018 41,6%

Forborne Exposures As Of December 2015 (mln EUR)

Gross Carrying Amount 8.250

… Of Which Non-Performing Exposures

With Forbearance Measures 3.617

Collaterals & Guarantees Received

For Exposures With Forbearance Measures 2.090

Leverage Ratio (Fully Loaded) Net Interest Income in mln EUR

Actual Figure As Of Dec. 2015 4,5% Actual Figure As Of Dec. 2015 4.217

As Of Dec. 2018 Adverse Scenario 3,0% As Of Dec. 2018 Adverse Scenario 3.500

As Of Dec. 2018 Baseline Scenario 5,0% As Of Dec. 2018 Baseline Scenario 4.217

-5000

-4000

-3000

-2000

-1000

0

1000

2000

3000

2015 2016e 2017e 2018e

Baseline Adverse

-5000

-4000

-3000

-2000

-1000

0

1000

2000

3000

2015 2016e 2017e 2018e

Baseline Adverse

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

Commerzbank.

Seite 51 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research

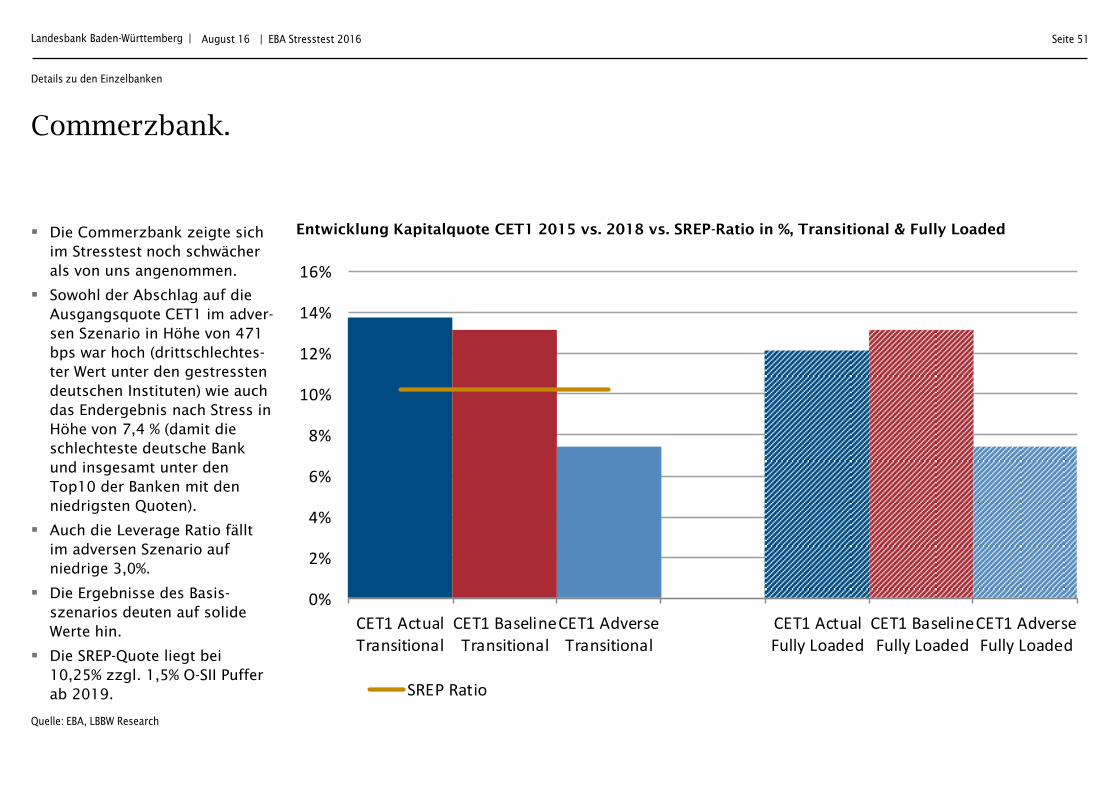

Die Commerzbank zeigte sich im Stresstest noch schwächer als von uns angenommen.

Sowohl der Abschlag auf die Ausgangsquote CET1 im adver-sen Szenario in Höhe von 471 bps war hoch (drittschlechtes-ter Wert unter den gestressten deutschen Instituten) wie auch das Endergebnis nach Stress in Höhe von 7,4 % (damit die schlechteste deutsche Bank und insgesamt unter den Top10 der Banken mit den niedrigsten Quoten).

Auch die Leverage Ratio fällt im adversen Szenario auf niedrige 3,0%.

Die Ergebnisse des Basis-szenarios deuten auf solide Werte hin.

Die SREP-Quote liegt bei 10,25% zzgl. 1,5% O-SII Puffer ab 2019.

Entwicklung Kapitalquote CET1 2015 vs. 2018 vs. SREP-Ratio in %, Transitional & Fully Loaded

0%

2%

4%

6%

8%

10%

12%

14%

16%

CET1 ActualTransitional

CET1 BaselineTransitional

CET1 AdverseTransitional

CET1 ActualFully Loaded

CET1 BaselineFully Loaded

CET1 AdverseFully Loaded

SREP Ratio

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

LBBW.

Seite 52 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research Quelle: EBA, LBBW Research. Forbearance: Schuldner

konnte Vertragsbedingungen nicht einhalten, es kam

bspw. zu Umschuldung, Stundung, Vereinbarung

eines geringeren Zinssatzes etc.

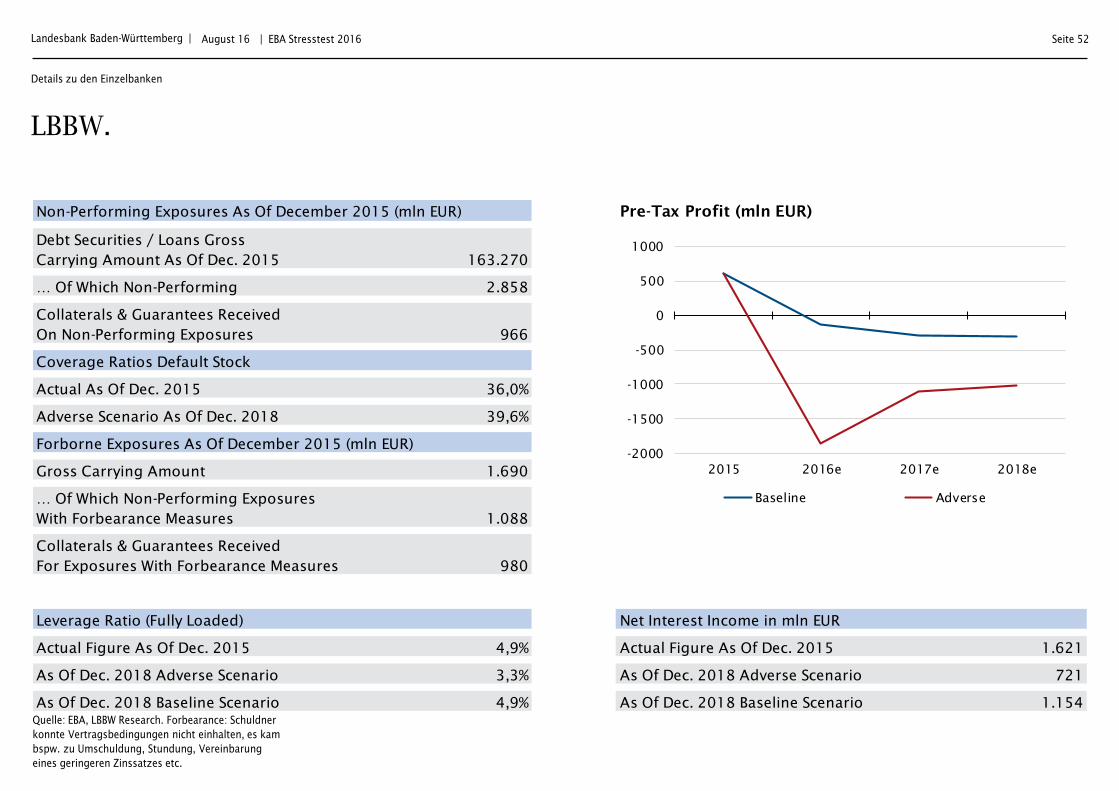

Non-Performing Exposures As Of December 2015 (mln EUR) Pre-Tax Profit (mln EUR)

Debt Securities / Loans Gross

Carrying Amount As Of Dec. 2015 163.270

… Of Which Non-Performing 2.858

Collaterals & Guarantees Received

On Non-Performing Exposures 966

Coverage Ratios Default Stock

Actual As Of Dec. 2015 36,0%

Adverse Scenario As Of Dec. 2018 39,6%

Forborne Exposures As Of December 2015 (mln EUR)

Gross Carrying Amount 1.690

… Of Which Non-Performing Exposures

With Forbearance Measures 1.088

Collaterals & Guarantees Received

For Exposures With Forbearance Measures 980

Leverage Ratio (Fully Loaded) Net Interest Income in mln EUR

Actual Figure As Of Dec. 2015 4,9% Actual Figure As Of Dec. 2015 1.621

As Of Dec. 2018 Adverse Scenario 3,3% As Of Dec. 2018 Adverse Scenario 721

As Of Dec. 2018 Baseline Scenario 4,9% As Of Dec. 2018 Baseline Scenario 1.154

-2000

-1500

-1000

-500

0

500

1000

2015 2016e 2017e 2018e

Baseline Adverse

-2000

-1500

-1000

-500

0

500

1000

2015 2016e 2017e 2018e

Baseline Adverse

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

LBBW.

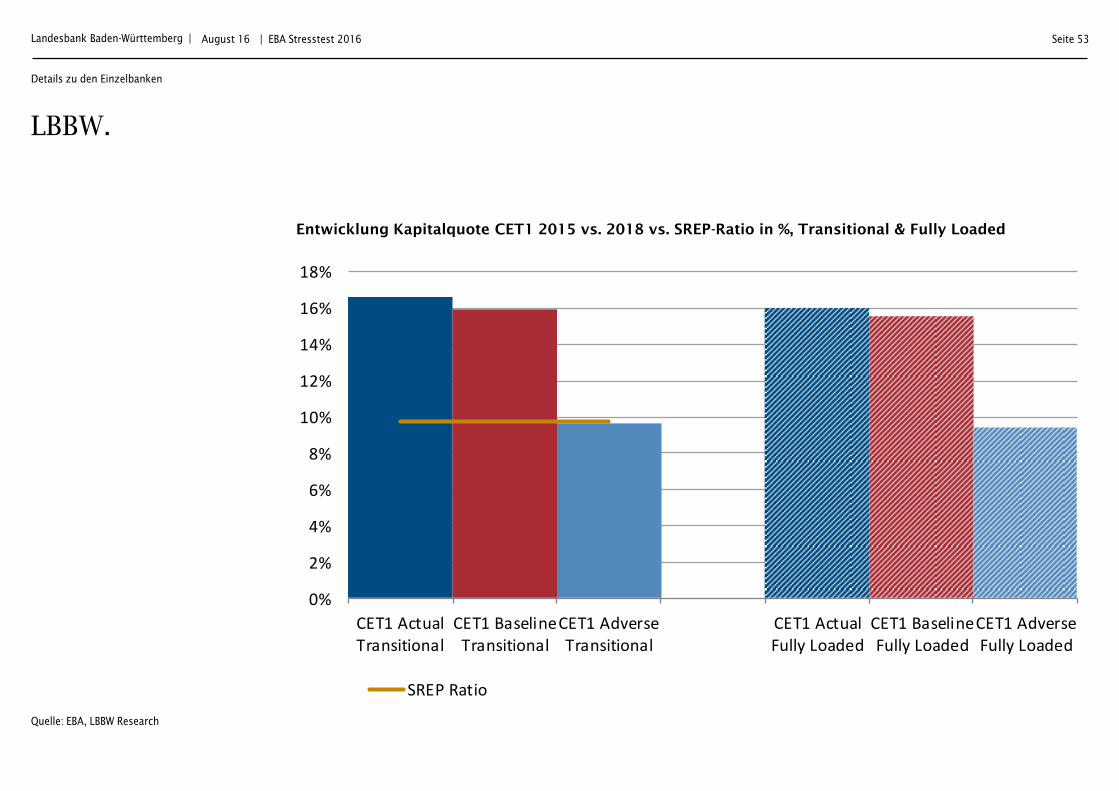

Seite 53 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research

Entwicklung Kapitalquote CET1 2015 vs. 2018 vs. SREP-Ratio in %, Transitional & Fully Loaded

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

CET1 ActualTransitional

CET1 BaselineTransitional

CET1 AdverseTransitional

CET1 ActualFully Loaded

CET1 BaselineFully Loaded

CET1 AdverseFully Loaded

SREP Ratio

Details zu den Einzelbanken

Landesbank Baden-Württemberg |

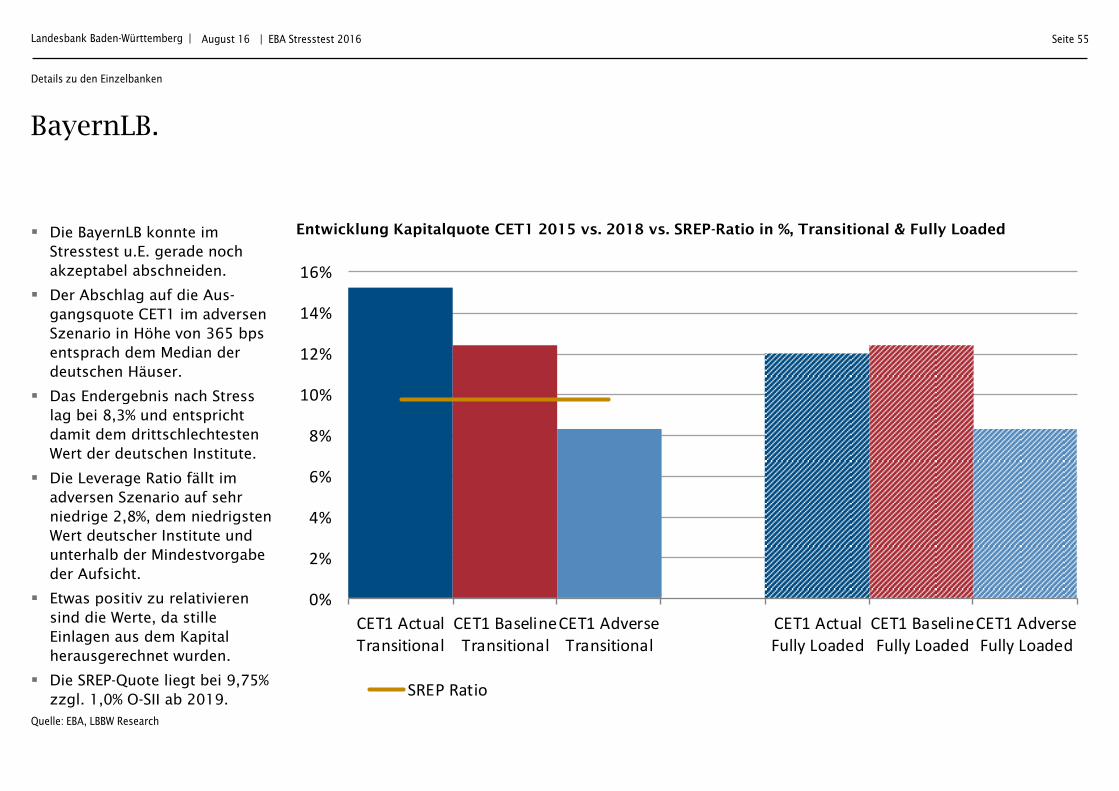

BayernLB.

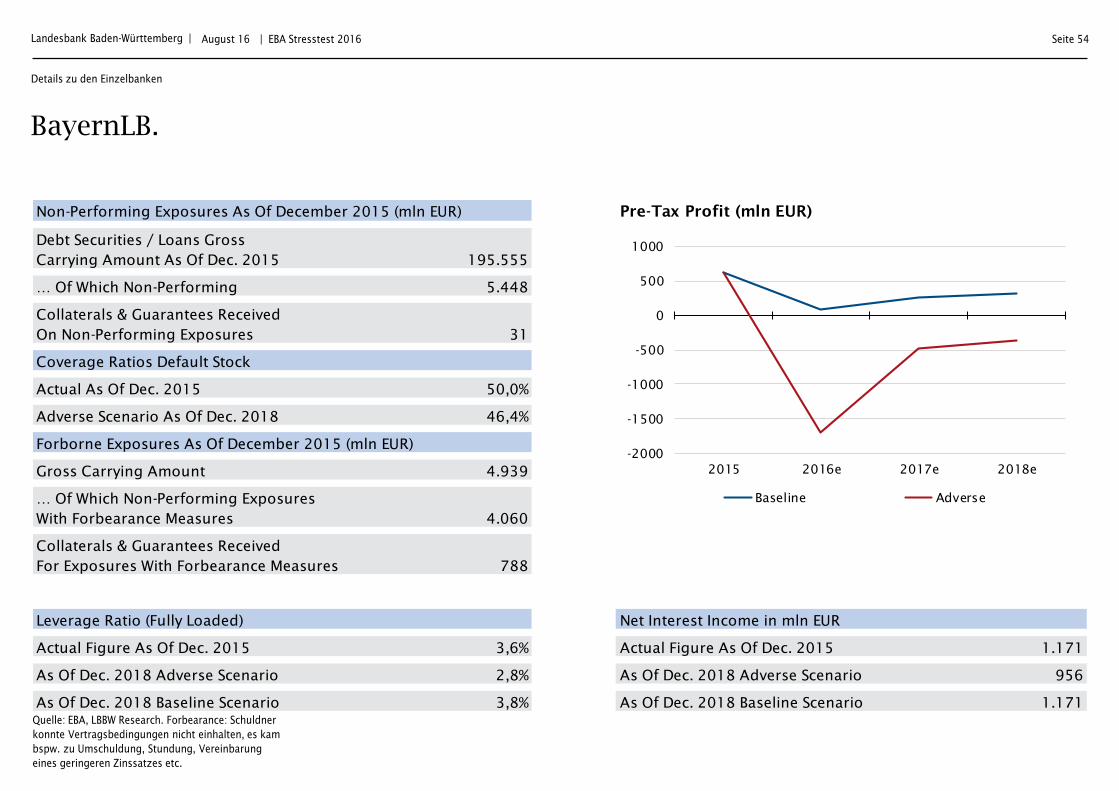

Seite 54 | EBA Stresstest 2016 August 16

Quelle: EBA, LBBW Research Quelle: EBA, LBBW Research. Forbearance: Schuldner

konnte Vertragsbedingungen nicht einhalten, es kam

bspw. zu Umschuldung, Stundung, Vereinbarung