Elektronische Betriebsprüfung Elektronische...

23

© 2001 KPMG – Dr. Mathias Philipp – 1 © 2001 KPMG – Dr. Mathias Philipp – 1 1 Elektronische Betriebsprüfung Elektronische Betriebsprüfung PBS Archiving Day 2002 Elektronische Betriebsprüfung PBS Archiving Day 2002 Elektronische Betriebsprüfung Elektronische Betriebsprüfung Dr. Mathias Philipp, KPMG [email protected] PBS Archiving Day, 11. Juni, 2002

Transcript of Elektronische Betriebsprüfung Elektronische...

© 2001 KPMG – Dr. Mathias Philipp – 1© 2001 KPMG – Dr. Mathias Philipp – 11

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

ElektronischeBetriebsprüfung

Dr. Mathias Philipp, [email protected]

PBS Archiving Day, 11. Juni, 2002PBS Archiving Day, 11. Juni, 2002

© 2001 KPMG – Dr. Mathias Philipp – 2© 2001 KPMG – Dr. Mathias Philipp – 22

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

1. Einleitung

2. Datenzugriff durch die Finanzverwaltung2.1 Rechtliche Änderungen2.2 Auslegung der Finanzverwaltung durch die GDPdU2.3 Folgen für den Steuerpflichtigen2.4 Lösungsansätze zur Vorbereitung auf den Datenzugriff

3. Handlungsbedarf

© 2001 KPMG – Dr. Mathias Philipp – 3© 2001 KPMG – Dr. Mathias Philipp – 33

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Signaturgesetz vom 15.02.2001 Änderung der Abgabenordnung

(Steuersenkungsgesetz)

ERS FAIT 1, EPS 330, IFAC-Guideline zu E-Business

1. EinleitungNeue Herausforderungen

=> Erweitere Zugriffsrechte der BP

=> Erweitere Aufbewahrungspflichten des Steuerpflichtigen

© 2001 KPMG – Dr. Mathias Philipp – 4© 2001 KPMG – Dr. Mathias Philipp – 44

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Archivierungsanforderungen: Jederzeitige Verfügbarkeit der Daten während der gesamten Aufbewahrungsfrist (10 Jahre) Unverzügliche Lesbarkeit Maschinelle Auswertbarkeit

➜ Beispielsweise über elektronisches Archiv

2. Datenzugriff durch die Finanzverwaltung2.1 Rechtliche Änderungen: § 146, 147, 200 AO

© 2001 KPMG – Dr. Mathias Philipp – 5© 2001 KPMG – Dr. Mathias Philipp – 55

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Zugriff auf das DV-System durch die Finanzverwaltung gemäߧ 147 Abs. 6 AO

Rechte der Finanzverwaltung:

Einsicht in die gespeicherten Daten

Zugriff auf das Datenverarbeitungs- oder Archivierungssystem zur Prüfung und Auswertung

Bereitstellung von Unterlagen und Aufzeichnungen auf einen maschinell verwertbaren Datenträger

➜ Beispielsweise über Archiv oder über Standardsoftware

© 2001 KPMG – Dr. Mathias Philipp – 6© 2001 KPMG – Dr. Mathias Philipp – 66

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Themengebiete:

(1) Zugriffsmöglichkeiten bei der Betriebsprüfung (2) Archivierung digitaler Unterlagen (3) Übergangsregelung (4) Mitwirkungspflichten

2.2 Auslegung durch die Finanzverwaltung

BMF-Schreiben vom 16. Juli 2001 (GDPdU)

© 2001 KPMG – Dr. Mathias Philipp – 7© 2001 KPMG – Dr. Mathias Philipp – 77

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

(1) Zugriffsmöglichkeiten der Finanzverwaltung Zugriff ausschließlich auf steuerlich relevante Daten

Daten, welche für die Besteuerung von Bedeutung sind

Primär steuerlich relevante Daten: => FiBu, Anlagen-, Lohnbuchhaltung

Sekundär steuerlich relevante Daten: Auch darüber hinausgehende steuerlich relevante Bereiche

2.2 Auslegung durch die Finanzverwaltung

© 2001 KPMG – Dr. Mathias Philipp – 8© 2001 KPMG – Dr. Mathias Philipp – 88

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Arten des Zugriffs: Unmittelbarer Zugriff (Z1)

Mittelbarer Zugriff (Z2)

Datenträgerüberlassung (Z3)

Wahl des Zugriffs im Ermessen der Finanzverwaltung

(1) Zugriffsmöglichkeiten der Finanzverwaltung

2.2 Auslegung durch die Finanzverwaltung

© 2001 KPMG – Dr. Mathias Philipp – 9© 2001 KPMG – Dr. Mathias Philipp – 99

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Unmittelbarer Zugriff:Betriebsprüfer nutzt DV-System des Steuerpflichtigen selbst

Mittelbarer Zugriff:Auswertungen durch Steuerpflichtigen oder Dritten aufAnordnung des Betriebsprüfers

Datenüberlassung:Aushändigung der Daten auf maschinell auswertbaren Datenträgern

Beachte: Grundsatz der Verhältnismäßigkeit (z.B. Z3 vs. Z1)

Arten des Datenzugriffs:

(1) Zugriffsmöglichkeiten der Finanzverwaltung

© 2001 KPMG – Dr. Mathias Philipp – 10© 2001 KPMG – Dr. Mathias Philipp – 1010

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Nur in Räumlichkeiten des Stpfl. oder eines Dritten zulässig(keine Fernabfragen, Remote Access)Nur Lesezugriff: lesen, filtern, sortieren und auswerten ➜➜➜➜ Kein Herunterladen von Dateien durch BetriebsprüferAuswertung anhand der vom Stpfl. eingesetzten Hard- und Software ➜➜➜➜ Kein Einspielen von Prüfsoftware durch BetriebsprüferSteuerpflichtige ist für Datensicherheit selbst verantwortlich

Unmittelbarer Datenzugriff

(1) Zugriffsmöglichkeiten der Finanzverwaltung

© 2001 KPMG – Dr. Mathias Philipp – 11© 2001 KPMG – Dr. Mathias Philipp – 1111

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Umfang des Zugangs wie bei unmittelbarem Zugriff(Nur-Lesezugriff, kein Einspielen von Prüfsoftware)

Auswertungen durch Steuerpflichtigen oder von ihmbeauftragten Dritten

Auswertungen durch Dritte bei ausgelagerter Buchhaltung

Mittelbarer Zugriff

(1) Zugriffsmöglichkeiten der Finanzverwaltung

© 2001 KPMG – Dr. Mathias Philipp – 12© 2001 KPMG – Dr. Mathias Philipp – 1212

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Überlassung von Daten auf Datenträgern

Auswertung erfolgt im System der Betriebsprüfer

Rückgabe- und Vernichtungsverpflichtung bzgl. der Datenträger bzw. den Datendurch die Betriebsprüfer (Organisation)

WinIdea von audicon (www.audicon.net)

Aussage der Finanzverwaltung:> 80% der Zugriffe über Datenträgerüberlassung.Online-Zugriff tendenziell bei Großunternehmen.Mittelbare Zugriff bei exotischen (Mainframe-)Systemen

Datenträgerüberlassung(1) Zugriffsmöglichkeiten der Finanzverwaltung

© 2001 KPMG – Dr. Mathias Philipp – 13© 2001 KPMG – Dr. Mathias Philipp – 1313

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Originär digitale Unterlagen sind auf maschinellverwertbaren Datenträgern zu speichern

Papier oder Microverfilmung nicht ausreichendpdf-, jpg-Dateien nicht ausreichendmöglich: xhtml-pdf

(2) Archivierung digitaler Unterlagen

© 2001 KPMG – Dr. Mathias Philipp – 14© 2001 KPMG – Dr. Mathias Philipp – 1414

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Originär digitale Unterlagen:

In elektronischer Form eingehende Unterlagen(z.B. EDI-Eingangsrechnung)Im DV-System erzeugte Daten, die zur Weiterverarbeitung ineinem DV-gestützten Buchführungssystem geeignet sind(pdf, Microfilm nicht ausreichend)Ausnahme: Elektronische Erzeugung aber nicht fürWeiterverarbeitung geeignet (z.B. Textdokumente)Aber steuerlich relevante emailMigration aller Daten, bis zum Abschluss der Betriebsprüfung

(2) Archivierung digitaler Unterlagen

© 2001 KPMG – Dr. Mathias Philipp – 15© 2001 KPMG – Dr. Mathias Philipp – 1515

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

(3) Übergangsregeln:

Zugriff nur bei Betriebsprüfungen, die nach dem 31.12.2001 beginnen

Vor dem 1.1.2002 archivierte Daten

Keine Verpflichtung zur Einspeisung von Daten in DV-System beiunverhältnismäßig hohem AufwandAusnahme: 3. Variante des Zugriffs: Datenträgerüberlassung

➜➜➜➜ Rückwirkung auf alte Jahre möglich, sofern Daten im System vorhanden

© 2001 KPMG – Dr. Mathias Philipp – 16© 2001 KPMG – Dr. Mathias Philipp – 1616

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

DV-Systemwechsel nach 31.12.2001

„Alte“ Hard- und Software ist nicht vorzuhalten, wennAuswertung der Daten durch neues ERP-Systemoder über Archivsystem gewährleistet ist.

➜ Archivierungsvolumen steigt Datenvolumen bei Migrationsprojekten steigt.

(3) Übergangsregeln:

© 2001 KPMG – Dr. Mathias Philipp – 17© 2001 KPMG – Dr. Mathias Philipp – 1717

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Zurverfügungstellung der Hard- und Software

Einschulung des Betriebsprüfers in das System

Abstellen von Personal bei Fragen

Einrichtungen von Zugriffsbeschränkungen einschließlichSicherstellung von Daten- und Systemschutz

(4) Mitwirkungspflichten des Steuerpflichtigen (§ 200 AO)

© 2001 KPMG – Dr. Mathias Philipp – 18© 2001 KPMG – Dr. Mathias Philipp – 1818

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Risiken

Identifizierung steuerlich relevanter Daten

Belastungen durch umfassende Mitwirkungspflichten

Folgen unterschiedlicher Auffassung von Steuerpflichtigemund Finanzverwaltung

2.3 Folgen für den Steuerpflichtigen

© 2001 KPMG – Dr. Mathias Philipp – 19© 2001 KPMG – Dr. Mathias Philipp – 1919

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Gefahr der Preisgabe „geschützter“ Daten(z.B. Verrechnungspreise, personenbezogene Daten)

Gefahr der Preisgabe von Betriebsgeheimnissen

Gefahr des Zugriffs auf Daten außerhalb der Prüfungsanordnung(Jahre, Steuerarten)

Keine Kontrollmöglichkeit hinsichtlich des Zugriffs

Gefahr des „grenzüberschreitenden“ Zugriffs bei entsprechenderVerknüpfung der Systeme soweit Daten in AO-Bereich fallen.(auch bei -genehmigter- Verlagerung der Buchführung ins Ausland)

Offene Frage:Haftung bei Beschädigung von Hardware, Software, Daten

Risiken2.3 Folgen für den Steuerpflichtigen

© 2001 KPMG – Dr. Mathias Philipp – 20© 2001 KPMG – Dr. Mathias Philipp – 2020

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Primär steuerlich relevante Daten(FiBu, Lohnbuchhaltung, Anlagenkartei)

➜ Zugriff möglich; evtl. Sperrung einzelner Bereiche

Sekundär steuerlich relevante DatenIm Einzelfall steuerlich relevante(z.B. MaMi, Kosten- u. Leistungsrechnung)

➜ Zugriff vom Steuerpflichtigen gesondert zu gewähren

Steuerlich nicht relevante Daten

➜ Kein Zugriff

Identifizierung steuerlich relevanter Daten

2.3 Folgen für den Steuerpflichtigen

© 2001 KPMG – Dr. Mathias Philipp – 21© 2001 KPMG – Dr. Mathias Philipp – 2121

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Inhaltliche Vorbereitung auf BP-Prüfung- Ermittlung steuerlich relevanter Daten- Eskalationsverfahren / Organisation des Umgangs mit dem BP- Buchführung ins Ausland verlagert?- Andere Gesellschaften auf System – Zufallsfunde- Auslandsgesellschaften betroffen?- Falls §14 UStG: Organisation der Schlüssel- und Dokumentenarchivierung

Vorbereitung der BP-Prüfung- Zugriffsschutz angemessen?- Schutz personenbezogener Daten gegeben?- Schaffung der technischen Voraussetzungen für Datenüberlassung- Organisation der Datenüberlassung, des Datenzugriffs

4 Handlungsbedarf

2.3 Folgen für den Steuerpflichtigen

© 2001 KPMG – Dr. Mathias Philipp – 22© 2001 KPMG – Dr. Mathias Philipp – 2222

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

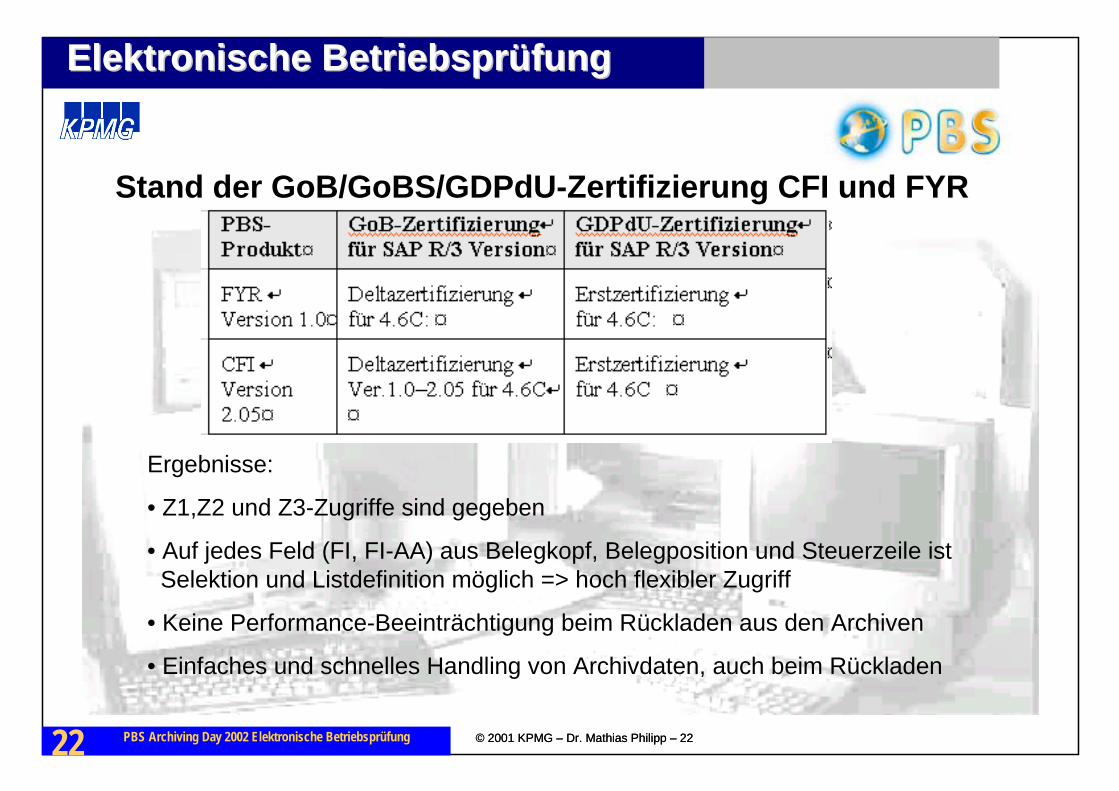

Stand der GoB/GoBS/GDPdU-Zertifizierung CFI und FYR

Ergebnisse:

• Z1,Z2 und Z3-Zugriffe sind gegeben

• Auf jedes Feld (FI, FI-AA) aus Belegkopf, Belegposition und Steuerzeile ist Selektion und Listdefinition möglich => hoch flexibler Zugriff

• Keine Performance-Beeinträchtigung beim Rückladen aus den Archiven

• Einfaches und schnelles Handling von Archivdaten, auch beim Rückladen

© 2001 KPMG – Dr. Mathias Philipp – 23© 2001 KPMG – Dr. Mathias Philipp – 2323

Elektronische BetriebsprüfungElektronische Betriebsprüfung

PBS Archiving Day 2002 Elektronische BetriebsprüfungPBS Archiving Day 2002 Elektronische Betriebsprüfung

Diplom-WirtschaftsinformatikerDr. Mathias PhilippCertified Information Systems AuditorProkurist – Information Risk Management

Tel. +49 (621) 4267 509Fax +49 (621) 4267 564Mobile +49 (172) 6767 556

KPMG Deutsche Treuhand-Gesellschaft AktiengesellschaftWirtschaftsprüfungsgesellschaft - Mitglied von KPMG International

Theodor-Heuss-Anlage 12D-68165 [email protected]