Europäische Geldpolitik - ReadingSample

47

wisu-texte 8285 Europäische Geldpolitik Modelle und Methoden Bearbeitet von Egon Görgens, Karlheinz Ruckriegel, Franz Seitz überarbeitet 2008. Buch. XXX, 562 S. Hardcover ISBN 978 3 8252 8285 1 Format (B x L): 17 x 24 cm Weitere Fachgebiete > Medien, Kommunikation, Politik > Internationale Beziehungen > Europäische Union, Europapolitik Zu Inhaltsverzeichnis schnell und portofrei erhältlich bei Die Online-Fachbuchhandlung beck-shop.de ist spezialisiert auf Fachbücher, insbesondere Recht, Steuern und Wirtschaft. Im Sortiment finden Sie alle Medien (Bücher, Zeitschriften, CDs, eBooks, etc.) aller Verlage. Ergänzt wird das Programm durch Services wie Neuerscheinungsdienst oder Zusammenstellungen von Büchern zu Sonderpreisen. Der Shop führt mehr als 8 Millionen Produkte.

Transcript of Europäische Geldpolitik - ReadingSample

wisu-texte 8285

Europäische Geldpolitik

Modelle und Methoden

Bearbeitet vonEgon Görgens, Karlheinz Ruckriegel, Franz Seitz

überarbeitet 2008. Buch. XXX, 562 S. HardcoverISBN 978 3 8252 8285 1

Format (B x L): 17 x 24 cm

Weitere Fachgebiete > Medien, Kommunikation, Politik > Internationale Beziehungen> Europäische Union, Europapolitik

Zu Inhaltsverzeichnis

schnell und portofrei erhältlich bei

Die Online-Fachbuchhandlung beck-shop.de ist spezialisiert auf Fachbücher, insbesondere Recht, Steuern und Wirtschaft.Im Sortiment finden Sie alle Medien (Bücher, Zeitschriften, CDs, eBooks, etc.) aller Verlage. Ergänzt wird das Programmdurch Services wie Neuerscheinungsdienst oder Zusammenstellungen von Büchern zu Sonderpreisen. Der Shop führt mehr

als 8 Millionen Produkte.

Eine Arbeitsgemeinschaft der Verlage

Böhlau Verlag Köln · Weimar · WienVerlag Barbara Budrich Opladen · Farmington Hillsfacultas.wuv WienWilhelm Fink MünchenA. Francke Verlag Tübingen und BaselHaupt Verlag Bern · Stuttgart · WienJulius Klinkhardt Verlagsbuchhandlung Bad HeilbrunnLucius & Lucius Verlagsgesellschaft StuttgartMohr Siebeck TübingenC. F. Müller Verlag HeidelbergOrell Füssli Verlag Zürich Verlag Recht und Wirtschaft Frankfurt am MainErnst Reinhardt Verlag München · BaselFerdinand Schöningh Paderborn · München · Wien · ZürichEugen Ulmer Verlag StuttgartUVK Verlagsgesellschaft KonstanzVandenhoeck & Ruprecht Göttingenvdf Hochschulverlag AG an der ETH Zürich

UTB XXXXUTB 8285

FürBritta und Lutz (E. G.),

Christian und Eva-Regina (K. R.),Sebastian, Sofia und Konstantin (F. S.)

Egon GörgensKarlheinz Ruckriegel

Franz Seitz

Europäische Geldpolitik

Theorie, Empirie, Praxis

5., völlig neu bearbeitete Auflage

mit einem Geleitwort von Jürgen Stark

Lucius & Lucius · Stuttgart

WISU-TEXTE sind die Lehrbuchreiheder Zeitschrift WISU – DAS WIRTSCHAFTSSTUDIUM(www.wisu.de)

Anschrift der Autoren

Prof. (em.) Dr. Egon GörgensUniversität Bayreuth, D-95440 BayreuthE-Mail: [email protected]: http://www.uni-bayreuth.de/departments/rw/lehrstuehle/vwl2

Prof. Dr. Karlheinz RuckriegelGeorg-Simon-Ohm-Hochschule NürnbergBahnhofstraße 87, D-90402 NürnbergE-Mail: [email protected]: http://www.ruckriegel.org

Prof. Dr. Franz SeitzHochschule für Angewandte Wissenschaften Amberg-Weiden, WSB Poznan (Polen)Hetzenrichter Weg 15, D-92637 WeidenE-Mail: [email protected]: http://sei.haw-aw.de

Bibliographische Information der Deutschen Bibliothek

Die Deutsche Bibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliographie; detaillierte bibliographische Daten sind im Internet über http://dnb.ddb.de abrufbar

ISBN 978-3-8282-0435-5 (Lucius)ISBN 978-3-8252-8285-1 (UTB)

© Lucius & Lucius Verlagsgesellschaft mbH · Stuttgart · 2008Gerokstraße 51 · D-70184 Stuttgart · www.luciusverlag.com

Eine Lange Publikation

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung außerhalb der engen Grenzen des Urheberrechtsgesetzes ist ohne Zustimmung des Verlags unzulässig und straf-bar. Das gilt insbesondere für Vervielfältigungen, Übersetzungen, Mikro verfilmungen und die Einspei-cherung und Verarbeitung in elektronischen Systemen.

Satz: Sibylle Egger, Stuttgart

Druck und Einband: Friedrich Pustet, Regensburg

Printed in Germany

UTB-Bestellnummer: ISBN 3-8252-8285-6

„Es gibt kein feineres und kein sichereres Mittel, die bestehenden Grundlagen der Gesellschaft umzustürzen, als die Vernichtung der Währung.“

John Maynard Keynes 19201

„An economic environment charaterised by low and stable inflation is the best contribution that monetary policy can give to reduce the general level of uncer-tainty and promote an efficient allocation of resources. In this respect, the main-tenance of price stability represents the key contribution of monetary policy to „support the general economic policies in the Community“ and it is the best mo-netary policy can do to foster a high rate of growth of output.“

Otmar Issing et al. 20012

„Academic monetary theory and central bank operating doctrines seemed to be further apart at the end of the twentieth century than at any time previously.“

Axel Leijonhufvud 20013

„Monetary Policy: Practice Ahead of Theory

… First, expectations are of fundamental importance to monetary policy. Second, the strategy of policy is more important than any of the individual monthly deci-sions on interest rates. Third, in designing a strategy be aware of the likely role of heuristics in forming expectations, and so keep it simple.”

Mervyn King 20064

1 Keynes, J.M., Die wirtschaftlichen Folgen des Friedensvertrages, Duncker & Humblot, Mün-chen/Leipzig, 1920, S. 192.

2 Issing, O., Gaspar, V., Angeloni, I., Tristani, O., Monetary Policy in the Euro Area, Cambridge Uni-versity Press, Cambridge, 2001, S. 67.

3 Leijonhufvud, A., Introduction, in: Leijonhufvud, A. (Ed.), Monetary Theory and Policy Expe-rience, Palgrave, Basingstoke (UK), 2001, S. XIV.

4 King, M., Monetary Policy: Practice Ahead of Theory, in: Matthews, K., Booth, P., Issues in Mone-tary Policy, John Wiley & Sons, Ltd, Chichester (England), 2006, S. 9 und S. 23.

Geleitwort

Im zehnten Jahr der Europäischen Zentralbank (EZB) und des Euro erscheint die Europäische Geldpolitik in der 5., völlig neu bearbeiteten Auflage. Das ist ein beachtlicher Erfolg der Autoren. In didaktisch ansprechender und analytisch fundierter Form verstehen sie es, geldpolitische Grundsatzfragen kompetent zu erörtern und die einheitliche Geldpolitik der EZB mit ihren vielfältigen Facetten umfassend darzustellen. Das inzwischen zum Standardwerk avancierte Lehrbuch bietet, wie im Untertitel versprochen, eine gesunde Mischung aus Theorie, Em-pirie und Praxis. Dabei ist es ein besonderer Vorzug des Buches, dass die Ausfüh-rungen auch dort verständlich bleiben, wo komplexe Zusammenhänge heraus-gearbeitet werden. Daneben ist es vor allem der konkrete Praxisbezug, der das Buch zu einem informativen Vademekum für alle macht, die sich für die Geldpo-litik in Europa interessieren.

Der Zusammenschluss von elf Mitgliedstaaten der Europäischen Union (EU) zur Europäischen Wirtschafts- und Währungsunion am 1. Januar 1999 war ein histo-risches Ereignis. Zum ersten Mal haben sich souveräne Staaten darauf verständigt, ihre nationalen Währungen durch eine gemeinsame, einheitliche Währung – den Euro – zu ersetzen und ihre staatliche Hoheit auf dem Gebiet des Geldwesens auf eine neu gegründete, supranationale Institution – die EZB – zu übertragen. Heute ist der Euro die gemeinsame Währung von rund 320 Millionen Menschen in 15 Mitgliedstaaten der EU.

Die Wirtschafts- und Währungsunion ist ein anspruchsvolles politisches Regime mit zentralisierter, einheitlicher Geldpolitik und dezentralen, aber eng zu koor-dinierenden nationalen Wirtschafts- und Fiskalpolitiken. Um ihr reibungsloses Funktionieren zu gewährleisten, legen der Vertrag zur Gründung der Europä-ischen Gemeinschaften (EG Vertrag) und die ihn ergänzenden Regelungen wie etwa der Stabilitäts- und Wachstumspakt eine klare Aufgabenverteilung zwischen den Politikbereichen fest. Die hierzu erforderlichen Institutionen, Instrumente und Verfahren sind klar formuliert.

Demnach ist es das vorrangige Mandat der EZB, Preisstabilität im Euroraum zu ge-währleisten. Dieses eindeutige Mandat beruht auf der theoretisch wie empirisch wohl begründeten Überzeugung, dass Preisstabilität der beste und letztlich auch einzige Beitrag ist, den eine glaubwürdige Geldpolitik zu Wachstum, Beschäfti-gung und Wohlstand leisten kann. Es ist daher nur konsequent, dass die EZB und die nationalen Notenbanken der am Euroraum teilnehmenden Länder (kurz das Eurosystem) mit einem hohen Grad an Unabhängigkeit von politischem Einfluss ausgestattet sind. Wie die Geschichte lehrt, ist eine solche „Entpolitisierung“ von Zentralbank und Geldpolitik, eine zentrale Voraussetzung für dauerhafte Preissta-bilität.

Was ist nun „europäisch“ an der europäischen Geldpolitik? Europäisch ist ganz offensichtlich der institutionelle Rahmen, innerhalb dessen die Geldpolitik ope-

VII

riert, nämlich die Asymmetrie zwischen einheitlicher Notenbank und derzeit 15 nationalen Regierungen. Europäisch sind aber vor allem das schon ange-sprochene eindeutige Mandat und die von der EZB entwickelte geldpolitische Strategie mit ihrer einzigartigen Zwei-Säulen-Struktur. Zwei Säulen deshalb, weil die Beurteilung der künftigen Preisentwicklung im Euroraum auf einem kombi-nierten Ansatz aus wirtschaftlicher und monetärer Analyse basiert. Dabei spielt die monetäre Analyse eine hervorgehobene Rolle, um dem Umstand Rechnung zu tragen, dass mittel- bis langfristig ein enger Zusammenhang zwischen Geld-mengenwachstum und Inflation besteht. Dadurch wird die mittelfristige Orien-tierung der Geldpolitik sichergestellt. Mit ihrer Strategiewahl hat die EZB nicht nur an den Erfahrungen und Erfolgen der in der Vergangenheit erfolgreichsten Zentralbanken der teilnehmenden Länder des Euroraums angeknüpft, sondern auch den Besonderheiten in Europa Rechnung getragen.

Inzwischen sind der Euro und die EZB fest etabliert. Mit einer Preissteigerungs-rate von knapp über 2 % im Jahresdurchschnitt können wir auf ein Jahrzehnt weitgehend stabiler Preise zurückblicken. Auch ist es der EZB gelungen, die lang-fristigen Inflationserwartungen im Einklang mit ihrem Ziel auf einem Niveau von unter, aber nahe bei 2 % fest zu verankern. Ein solcher Erfolg wurde von zahl-reichen Kritikern der Währungsunion für nicht erreichbar gehalten. Aber auch auf den internationalen Finanzmärkten genießt der Euro hohe Wertschätzung.

Allerdings war der Erfolg des Euro kein Selbstläufer, waren die ersten Jahre der Währungsunion alles andere als eine Schönwetterperiode. Im Gegenteil: Von Anfang an war die EZB mit einer Reihe widriger makroökonomischer Entwick-lungen konfrontiert, die außerhalb des Einflussbereichs der Geldpolitik lagen. Hierzu zählen vor allem die weltweite Korrektur auf den Aktienmärkten und die Terroranschläge im Jahr 2001 sowie der nahezu kontinuierliche Ölpreisanstieg und die schwache Produktivitätsentwicklung im Euroraum.

Große Herausforderungen bleiben aber auch für die Zukunft. So gibt es etwa im-mer wieder Bestrebungen, die EZB durch eine ex ante Koordinierung zwischen einheitlicher Geldpolitik und nationalen Wirtschafts- und Fiskalpolitiken in an-dere Politikbereiche einzubinden und dadurch ihre Unabhängigkeit zu untermi-nieren. Der Erfolg der Währungsunion hängt aber entscheidend davon ab, dass die Geldpolitik der EZB durch adäquate Fiskal- und Wirtschaftspolitiken flan-kiert wird. Hier besteht angesichts der unterschiedlichen Anpassungskapazität der Wirtschaft in den einzelnen Ländern der Währungsunion noch erheblicher Handlungsbedarf. Gleiches gilt auch für diejenigen Länder, die in Zukunft dem Euroraum beitreten wollen. Eine solche Erweiterung setzt aber einen hohen Grad an wirtschaftlicher Konvergenz voraus, deren Nachhaltigkeit anhand der Konvergenzkriterien strikt zu prüfen ist.

Im März 2008 Prof. Dr. Jürgen Stark Mitglied des Direktoriums der Europäischen Zentralbank

VIII Geleitwort

Vorwort zur fünften Auflage

Die Bedeutung von Erwartungen für die Geldpolitik zum einen, nahezu „un-ausrottbare“ Irrungen und Wirrungen im Verständnis des Zusammenhangs von Geldbasis, Geldmenge und Zinssätzen in der Literatur zum anderen, haben uns bewogen, die Struktur der Stoffdarbietung gegenüber der letzten Auflage etwas zu ändern. Kapitel II widmet sich nun ausführlich den institutionellen Grundla-gen des Eurosystems. Wir haben uns bemüht, die für die Frage der Erwartungs-bildung entscheidenden institutionellen Merkmale vor allem auch im Vergleich zum US-amerikanischen Federal Reserve System klar herauszuarbeiten. In Kapi-tel III werden die strategischen und operativen Aspekte insbesondere der Politik des Eurosystems vor dem Hintergrund des „Vier-Ebenen-Konzepts“ der Geldpo-litik behandelt. Die Unterscheidung der verschiedenen Ebenen halten wir für notwendig, da in den meisten makroökonomischen Lehrtexten (und nicht nur dort) eine Vermischung der einzelnen Ebenen stattfindet, was nicht gerade zum Verständnis der tatsächlichen Geldpolitik beiträgt.

Natürlich haben wir auch Änderungen, die sich bei der Umsetzung der Geldpo-litik des Eurosystems ergeben haben, und aktuelle Bezüge eingearbeitet – bei-spielsweise die Reaktionen des Eurosystems auf die Folgen der Subprime-Krise auf dem Interbanken-Geldmarkt. Darüber hinaus haben wir vielfältige Aktualisie-rungen vorgenommen, die nicht nur die Datenlage möglichst zeitnah abbilden, sondern auch neuen Entwicklungen der theoretischen und empirischen Diskus-sion etwa zur Transmission geldpolitischer Impulse Rechnung tragen sollen. Neu aufgenommen haben wir einige Boxen wie etwa die zur (für das Verständnis der Geldmengenorientierung der EZB wichtigen) Frage, warum die Poole’sche Alter-native „Zins- versus Geldmengensteuerung“ in Wirklichkeit keine ist. In Boxen gebündelt wird auch den Fragen nach den Hintergründen der Subprime-Krise und den verbleibenden Aufgaben der Deutschen Bundesbank nachgegangen.

Vielfältige Anregungen haben zu Ergänzungen und klareren Formulierungen in der 5. Auflage beigetragen. Einen besonderen Dank schulden wir U. Bindseil (EZB), H. P. Bisani (FH Deggendorf), C. Burckhardt (Deutsche Bundesbank), J. Clos-termann (FH Ingolstadt), B. Hayo (Universität Marburg), C. Knoppik (Universität Regensburg), A. Michler (Universität Düsseldorf), F. Rieger (EZB), G. Rösl (FH Re-gensburg), J. Ulbrich (Deutsche Bundesbank), K. Walch (Deutsche Bundesbank) und A. Worms (Deutsche Bundesbank), die uns mit Kurzdarstellungen in Boxen, Datenbeschaffungen und der Durchsicht einzelner Abschnitte tatkräftig unter-stützt haben. PowerPoint-Folien wurden dankenswerterweise erstellt von Ben-jamin Auer. Bedanken möchten wir uns auch bei Frau Heidi Frohnhöfer für das Schreiben einzelner Textbausteine und deren Verarbeitung zum Gesamtwerk.

Bayreuth, Nürnberg, Weiden Prof. Dr. Egon Görgensim Winter 2007/2008 Prof. Dr. Karlheinz Ruckriegel Prof. Dr. Franz Seitz

IX

Vorwort zur ersten Auflage

Mit dem 1.1.1999 begann auf dem Gebiet der Geldpolitik in Europa eine neue Zeitrechnung. Zu diesem Zeitpunkt haben die elf Mitgliedsländer der Europä-ischen Union (Belgien, Deutschland, Finnland, Frankreich, Irland, Italien, Luxem-burg, Niederlande, Österreich, Portugal und Spanien), die nach dem Beschluß des EU-Rats die Voraussetzungen für die Währungsunion erfüllten, als gemeinsame Währung den Euro eingeführt. Die Geldpolitik wird seither zentralisiert vom so-genannten Eurosystem, den elf nationalen Zentralbanken und der Euro päischen Zentralbank, einheitlich für den neuen Währungsraum durchgeführt. Auf natio-nale Belange kann keine Rücksicht mehr genommen werden. Zwar exis tiert der Euro bis 2002 nur im bargeldlosen Zahlungsverkehr. Faktisch sind die elf natio-nalen Währungen aber nur noch Untereinheiten der neuen europäischen Wäh-rung „Euro“.

Vor diesem Hintergrund haben Lehrbücher zur Geldpolitik, die die institu-tionellen Bedingungen bis Ende 1998 zum Gegenstand haben, nur noch ein-geschränkten Informationswert. Zwar ändern sich die gesamtwirtschaftlichen Strukturen nicht von heute auf morgen. Auf vielfältigen Gebieten ergeben sich allerdings neue Rahmenbedingungen für die Geldpolitik. Und gerade auf den Finanz märkten, die bei der Analyse geldpolitischer Effekte eine zentrale Rolle einnehmen, vollziehen sich viele Änderungen recht schnell bzw. sind in den Entscheidungen der Marktteilnehmer bereits vorweggenommen. Diese Ände-rungen betreffen institutionelle Aspekte, die operative Ebene des Geldmarktes, mögliche Zwischenziele und alternative strategische Ausrichtungen, aber auch die Endzielebene.

Mittlerweile gibt es eine Fülle von Beiträgen, die sich mit speziellen geldpoli-tischen Problemen der Europäischen Wirtschafts- und Währungsunion beschäfti-gen. Die nationalen Zentralbanken und insbesondere auch die Europäische Zen-tralbank haben sich um umfangreiche Aufklärungsarbeit über die zu verfolgende geldpolitische Strategie, Instrumentarium und Steuerungsprobleme bemüht. Dennoch sind im Hochschulbereich gleichermaßen wie in Diskussionen über Probleme europäischer Geldpolitik – von Expertenzirkeln abgesehen – erheb-liche Informationsdefizite unverkennbar. Diesen Defiziten durch eine möglichst geschlossene Gesamtdarstellung beizukommen ist das Hauptanliegen des vorlie-genden Lehrbuches. Das Buch richtet sich vornehmlich an Studierende an Uni-versitäten und Fachhochschulen mit Grundkenntnissen in makroökonomischer Theorie und Geldtheorie. Doch auch zu geldpolitisch einschlägigen Studienab-schnitten an Verwaltungsakademien und verwandten Bildungseinrichtungen dürfte der Text einen geeigneten Zugang ermöglichen. Darüber hinaus wendet es sich an Mitarbeiter von Banken und anderen Finanzinstitutionen, die ihr Wis-sen über die Europäische Geldpolitik vertiefen möchten.

XI

Zu danken haben wir Frau Dr. Caroline Willeke, Dr. Ulrich Bindseil und Dr. Dieter Gerdesmeier (alle Europäische Zentralbank), Manfred Eder (Landeszentralbank im Freistaat Bayern) sowie den Kollegen Professor Jörg Clostermann (Ingolstadt) und Professor Hans-Eggert Reimers (Wismar), die sich der Mühe unterzogen haben, eine frühere Fassung des Buches kritisch unter die Lupe zu nehmen. Sie haben manche Unklarheiten und Argumentationslücken aufgedeckt. Selbstver-ständlich gehen verbleibende Fehler und Mängel zu unseren Lasten. Frau Iris Röckelein danken wir für das Schreiben verschiedener Fassungen von Teilstü-cken und deren Komposition zu einem lesbaren Buch.

Bayreuth, Nürnberg, Weiden Prof. Dr. Egon Görgensim Sommer 1999 Prof. Dr. Karlheinz Ruckriegel Prof. Dr. Franz Seitz

XII Vorwort

Kurzübersicht

Inhaltsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XVNützliche Internet-Adressen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XIXBoxenverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XXIAbbildungsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XXIIITabellenverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XXVAbkürzungsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XXVIISymbolverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XXVIII

Einführung: Problemstellung und Überblick . . . . . . . . . . . . . . . . . . . . 1

Kapitel I: Auswahl der Teilnehmerstaaten zur Europäischen Währungsunion . . . . . . . . . . . . . . . . . . . 5

1 Zur Geschichte der Europäischen Währungsunion: Vom Werner-Plan nach Maastricht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2 Zur „politischen“ Praxis der Konvergenzprüfung . . . . . . . . . . . 173 Herausforderungen der EWU-Erweiterung . . . . . . . . . . . . . . . . 31

Kapitel II: Das Eurosystem als Institution . . . . . . . . . . . . . . . . . . . . . . 571 Warum staatliche Zentralbanken? . . . . . . . . . . . . . . . . . . . . . . 582 Zielvorgabe(n) und Unabhängigkeit . . . . . . . . . . . . . . . . . . . . . 723 Aufbau und Entscheidungsstruktur . . . . . . . . . . . . . . . . . . . . . . 88

Kapitel III: Operative Umsetzung der Geldpolitik des Eurosystems . 1011 Die vier Ebenen der Geldpolitik . . . . . . . . . . . . . . . . . . . . . . . . 1022 Geldpolitische Strategien und

die Europäische Währungsunion . . . . . . . . . . . . . . . . . . . . . . . 1153 Geldpolitisches Instrumentarium . . . . . . . . . . . . . . . . . . . . . . 2084 Geldmarktsteuerung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 245

Kapitel IV: Transmission geldpolitischer Impulse . . . . . . . . . . . . . . . 2871 Monetäre Wirkungskanäle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2872 Transmissionsprobleme in der Europäischen Währungsunion . 327

Kapitel V: Mögliche Störpotenziale für die Geldpolitik . . . . . . . . . . . 3691 Finanzpolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3702 Lohnpolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4173 Wechselkurspolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 437

AnhangAntworten zu den Kontrollfragen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 459Literaturverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 479Glossarium . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 509Stichwortverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 555Die Autoren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 561

XIII

Inhaltsverzeichnis

Nützliche Internet-Adressen zum Euround zur Währungsunion . . . . . . . . . . XIXBoxenverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XXIAbbildungsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XXIIITabellenverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XXVAbkürzungsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XXVIISymbolverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XXVIII

Einführung: Problemstellung und Überblick . . . . . . . . . . . . . . . . . . . . 1

Kapitel I: Auswahl der Teilnehmerstaaten zur Europäischen Währungsunion . . . . . . . . . . . . . . . . . . . 5

1 Zur Geschichte der Europäischen Währungsunion: Vom Werner-Plan nach Maastricht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2 Zur „politischen“ Praxis der Konvergenzprüfung . . . . . . . . . . . 172.1 Konvergenzkriterien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.2 Konvergenzprüfungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.2.1 Prüfung im Jahre 1998 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.2.2 Prüfungen ab 2000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273 Herausforderungen der EWU-Erweiterung . . . . . . . . . . . . . . . . 313.1 Kopenhagener Kriterien und EU-Erweiterung . . . . . . . . . . . . . 323.2 Konvergenzkriterien und EWU-Beitritt . . . . . . . . . . . . . . . . . . . 323.2.1 Defizit- und Schuldenquoten . . . . . . . . . . . . . . . . . . . . . . . . . . 333.2.2. Inflationskriterium und Balassa-Samuelson-Effekt . . . . . . . . . . 333.2.3 Zinskriterium und Erwartungen . . . . . . . . . . . . . . . . . . . . . . . . 433.2.4 Wechselkurskriterium und „spekulative“ Attacken . . . . . . . . . . 443.3 Folgen eines zu frühen Beitritts – ein Fazit . . . . . . . . . . . . . . . . 504 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Kontrollfragen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54Weiterführende Literatur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

Kapitel II: Das Eurosystem als Institution . . . . . . . . . . . . . . . . . . . . . . 571 Warum staatliche Zentralbanken? . . . . . . . . . . . . . . . . . . . . . . 581.1 Staatliche Zentralbanken versus Hayek's

„Entnationalisierung des Geldes“ . . . . . . . . . . . . . . . . . . . . . . . 591.2 Anbindung der Geschäftsbanken

an die (staatliche) Zentralbank . . . . . . . . . . . . . . . . . . . . . . . . . 662 Zielvorgabe(n) und Unabhängigkeit . . . . . . . . . . . . . . . . . . . . . 722.1 Zur Bedeutung von Institutionen

für die Geldpolitik – Glaubwürdigkeit ist gefragt . . . . . . . . . . . 722.2 Eurosystem und Federal Reserve System im Vergleich . . . . . . . 752.3 Institutionen ohne Bestandsgarantie . . . . . . . . . . . . . . . . . . . . . 853 Aufbau und Entscheidungsstruktur . . . . . . . . . . . . . . . . . . . . . . 884 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

Kontrollfragen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98Weiterführende Literatur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

XV

Kapitel III: Operative Umsetzung der Geldpolitik des Eurosystems . 1011 Die vier Ebenen der Geldpolitik . . . . . . . . . . . . . . . . . . . . . . . . 1021.1 Instrumentenebene . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1021.2 Operative Ebene und operatives Ziel . . . . . . . . . . . . . . . . . . . . 1051.3 Indikatoren- bzw. Zwischenzielebene . . . . . . . . . . . . . . . . . . . . 1081.4 Endzielebene . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1112 Geldpolitische Strategien und

die Europäische Währungsunion . . . . . . . . . . . . . . . . . . . . . . . 1152.1 Anforderungen an eine Strategie . . . . . . . . . . . . . . . . . . . . . . . 1172.2 Einstufige versus zweistufige geldpolitische Strategien . . . . . . 1182.3 Zweistufige Strategien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1202.3.1 Wechselkursziele . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1202.3.2 Zinsen als geldpolitische Orientierungsgrößen . . . . . . . . . . . . 1332.3.2.1 Zinsniveaus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1332.3.2.2 Zinsstruktur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1382.3.3 Nominelle BIP-Steuerung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1432.3.4 Geldmengenziele – das Vorbild der Deutschen Bundesbank . . 1452.3.4.1 Allgemeine Beschreibung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1452.3.4.2 Die Rolle der Geldnachfrage . . . . . . . . . . . . . . . . . . . . . . . . . . . 1502.3.4.3 Vorteile einer Geldmengenstrategie . . . . . . . . . . . . . . . . . . . . . 1542.3.4.4 Probleme einer Geldmengenorientierung . . . . . . . . . . . . . . . . 1602.4 Direkte Inflationssteuerung – ein relativ neues Konzept . . . . . 1612.4.1 Die einstufige Strategie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1612.4.2 Vor- und Nachteile des „direct inflation targeting“ . . . . . . . . . . 1642.4.3 Die Inflationsprognose der Zentralbank . . . . . . . . . . . . . . . . . . 1662.5 Ein Multi-Indikatoren-Ansatz . . . . . . . . . . . . . . . . . . . . . . . . . . 1692.6 Die geldpolitische Strategie des Eurosystems . . . . . . . . . . . . . . 1712.6.1 Die Ausgangslage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1712.6.2 Generelle Adäquanz der Strategien . . . . . . . . . . . . . . . . . . . . . . 1732.6.3 Der „Anker“: Preisstabilität . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1752.6.4 Die Monetäre (langfristige) Säule: Monetäre Analyse

und Referenzwert für M3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1832.6.5 Die Wirtschaftliche (kurzfristige) Säule:

Eine breit fundierte Beurteilung der Preisperspektiven . . . . . . 1962.6.6 Kritische Würdigung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2002.7 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203

Kontrollfragen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 205Weiterführende Literatur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 206

3 Geldpolitisches Instrumentarium . . . . . . . . . . . . . . . . . . . . . . 2083.1 Anknüpfungspunkte der Geldpolitik . . . . . . . . . . . . . . . . . . . . 2083.2 Mindestreserve . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2113.2.1 Ausgestaltung des Mindestreservesystems . . . . . . . . . . . . . . . . 2113.2.2 Geldpolitische Funktionen der Mindestreserve . . . . . . . . . . . . 2143.2.2.1 Anbindungsfunktion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2143.2.2.2 Stabilisierungsfunktion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2193.3. Geldpolitische Operationen . . . . . . . . . . . . . . . . . . . . . . . . . . . 2223.3.1 Offenmarktgeschäfte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 224

XVI Inhaltsverzeichnis

3.3.1.1 Arten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2243.3.1.2 Verfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2283.3.1.2.1 Tenderverfahren: Standardtender versus Schnelltender . . . . . . 2293.3.1.2.2 Zuteilungsverfahren bei Tendern: Zins- versus Mengentender . 2313.3.2 Ständige Fazilitäten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2363.3.2.1 Spitzenrefinanzierungsfazilität . . . . . . . . . . . . . . . . . . . . . . . . . 2373.3.2.2 Einlagefazilität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2383.3.3 Refinanzierungsfähige Sicherheiten . . . . . . . . . . . . . . . . . . . . . 2413.4 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242

Kontrollfragen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243Weiterführende Literatur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243

4 Geldmarktsteuerung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2454.1 Geldmarktabgrenzungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2454.2 Tagesgeldsatz als operatives Ziel . . . . . . . . . . . . . . . . . . . . . . . . 2494.3 Die Taylor-Regel – eine geldpolitische Reaktionsfunktion

für die Zinsentscheidungen der Zentralbanken . . . . . . . . . . . . 2534.4. Zur Technik der Zinsbildung . . . . . . . . . . . . . . . . . . . . . . . . . . . 2574.4.1. Zinsführerschaft am Tagesgeldmarkt . . . . . . . . . . . . . . . . . . . . . 2594.4.2 Der Zinskorridor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2744.5 Die Endogenität der Geldmenge im Spiegel

der „Monetären Analyse“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2794.6 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 284

Kontrollfragen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 285Weiterführende Literatur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 285

Kapitel IV: Transmission geldpolitischer Impulse . . . . . . . . . . . . . . . 2871 Monetäre Wirkungskanäle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2871.1 Interdependenz der Zinssätze (Zinsstruktur) . . . . . . . . . . . . . . 2911.2 Zins- und Wechselkurskanal . . . . . . . . . . . . . . . . . . . . . . . . . . . 2981.2.1 Finanzierungskosten (Kapitalkosteneffekt) . . . . . . . . . . . . . . . 2981.2.2 Substitutionseffekte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3021.2.3 Einkommens- und Vermögenseffekte . . . . . . . . . . . . . . . . . . . . 3021.2.4 Wechselkurseffekte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3071.3 Kreditkanal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3091.3.1 Bankenkanal (Bank Lending Channel) . . . . . . . . . . . . . . . . . . . 3091.3.2 Bilanzkanal (Balance Sheet Channel) . . . . . . . . . . . . . . . . . . . . 3131.3.3 Reichweite des Kreditkanals . . . . . . . . . . . . . . . . . . . . . . . . . . . 3151.4 Kostenkanal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3201.5 Die Bedeutung von Erwartungen . . . . . . . . . . . . . . . . . . . . . . . 3212 Transmissionsprobleme in der Europäischen Währungsunion . 3272.1 Unterschiedliche Finanzierungsstrukturen . . . . . . . . . . . . . . . . 3322.2 Konjunkturelle und realstrukturelle Unterschiede . . . . . . . . . . 3412.3 Glaubwürdigkeit des Eurosystems und geldpolitische Effizienz 3462.3.1 Transparenz der Geldpolitik und Umfeld der Unsicherheit . . . 3492.3.2 Transparenz, Rechenschaftspflicht und Verantwortlichkeit . . . 3562.4 Konvergenz in der EWU? – Makroökonomische Indizien . . . . . 3603 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 363

Inhaltsverzeichnis XVII

Kontrollfragen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 365Weiterführende Literatur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 366

Kapitel V: Mögliche Störpotenziale für die Geldpolitik . . . . . . . . . . . 3691 Finanzpolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3701.1 Grundlegende theoretische Zusammenhänge

zwischen Geld- und Fiskalpolitik . . . . . . . . . . . . . . . . . . . . . . . 3701.1.1 Staatsverschuldung und Inflation . . . . . . . . . . . . . . . . . . . . . . . 3701.1.2 Fristigkeit der Verschuldung . . . . . . . . . . . . . . . . . . . . . . . . . . 3801.1.3 Währungsstruktur der öffentlichen Verschuldung . . . . . . . . . . 3831.1.4 Koordinationsprobleme zwischen Geld- und Finanzpolitik . . . 3841.1.5 Spezifika der Währungsunion . . . . . . . . . . . . . . . . . . . . . . . . . . 3891.2 Der Stabilitäts- und Wachstumspakt . . . . . . . . . . . . . . . . . . . . . 3931.2.1 Die Ausgangslage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3931.2.2 Die Regelungen des Stabilitäts- und Wachstumspaktes . . . . . . . 3961.2.3 Das finanzpolitische Doppelkriterium und die Geldpolitik

des Eurosystems . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4101.3 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 414

Kontrollfragen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 415Weiterführende Literatur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 416

2 Lohnpolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4172.1 Lohnerhöhungsspielräume durch die EWU . . . . . . . . . . . . . . . 4172.2 Erhöhte Flexibilitätsanforderungen an die Tarifparteien . . . . . . 4182.3 Lohnpolitische Disziplinierung oder verschärfter Druck

auf das Eurosystem? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4232.4 Reformbedürftigkeit der Arbeitsmarktinstitutionen . . . . . . . . . 4312.5 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 435

Kontrollfragen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 436Weiterführende Literatur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 436

3 Wechselkurspolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4373.1 Die Rolle des Eurosystems bei der Festlegung

der Wechselkurspolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4373.2 Devisenmarkt und Wechselkursregime . . . . . . . . . . . . . . . . . . . 4383.3 Wechselkurszielzonen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4453.4 Wechselkursmechanismus II . . . . . . . . . . . . . . . . . . . . . . . . . . . 4543.5 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 456

Kontrollfragen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 457Weiterführende Literatur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 457

Anhang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 459Antworten zu den Kontrollfragen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 459Literaturverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 479Glossarium . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 509Stichwortverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 555Die Autoren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 561

XVIII Inhaltsverzeichnis

Nützliche Internet-Adressen zum Euround zur Währungsunion

http://www.ecb.int Homepage der EZB mit Links zu allen nationalen EU-Zentralbanken, aktuelle Pu-blikationen (Monatsberichte, Statistiken, Working Papers, Reden, Pressenotizen etc.), EU-Erweiterung und Euro; ausführliches Glossarium zur EZB und Finanz-märkten; Aufnahme in die Mailing List zum kostenlosen Bezug der Publikationen. Verweis auf Konferenzen der EZB, Möglichkeit des Herunterladens von Daten; Spezielle Informationen für Schüler und Studenten; Abbildungen und Beschrei-bung der Euro-Banknoten und –Münzen; Euro-Konversionskurse.

http://www.bundesbank.de/ Homepage der Deutschen Bundesbank: Publikationen mit Informationen zum Euro und zur EWWU; Informationen der EZB in deutscher Sprache; Zeitreihen-datenbank mit Möglichkeit des einfachen Downloads von Daten; Informationen für Schüler und Studenten; spezielle Unterseite zur Bankenaufsicht.

http://www.auswaertiges-amt.de Die Internetseite des Auswärtigen Amts informiert im Unterpunkt „Europa“ aktu-ell über Neuigkeiten und Neuerungen rund um die EU.

http://www.zei.deInternet-Seite des Zentrums für Europäische Integrationsforschung in Bonn (po-litische, wirtschaftliche, europarechtliche, soziale und kulturelle Aspekte der eu-ropäischen Integration, Finanzpolitik und Währungsunion, fiskalischer Föderalis-mus, Erweiterung der EU).

http://de.biz.yahoo.com/pf/gk/euro.html Aktuelle Nachrichten zum €, Euro-Lexikon, FAQ’s zum Euro, Währungsrechner zum Umrechnen von Euro in andere Währungen.

http://europa.eu/index_de.htm Homepage der EU: EU-Institutionen, Tätigkeitsbereiche der EU, amtliche Doku-mente der EU, Informationsquellen zur EU.

http://epp.eurostat.ec.europa.eu Statistisches Amt der EU mit Daten zum € und zur EU, Euro-Indikatoren mit Euro-Renditenstrukturkurve.

http://ec.europa.eu/enlargement/index_en.htm Offizielle Informationen zur Erweiterung der EU, auch Länderinformationen.

http://www.ceps.be Unter „Research Areas – Economic Policy“ findet sich die „Macroeconomy Policy Group“ des CEPS (“Center for European Policy Studies”) in Brüssel. Sie ist eine

XIX

der ECB Watcher. Veröffentlichung eines Jahresberichtes zur Lage in der EWU und Publikationen zu aktuellen Themen.

http://www.euroeiiw.de Euro-Seite des Europäischen Instituts für Internationale Wirtschaftsbeziehungen: Euro und EU-Integration, Euro-Links, Pro und Contra Euro, Euro und Wirtschafts-politik, Landkarten zur EU mit interaktiven Darstellungen zu bestimmten The-menbereichen.

http://www.eui.eu/RSCAS/Research/Eurohomepage Euro-Homepage von G. Corsetti: aktuelle und grundlegende Informationen, Ar-tikel und Diskussionspapiere zu den unterschiedlichsten Themen rund um den Euro und die EU; Geschichte des Euros.

http://www.efn.uni-bocconi.it/ „European Forecasting Network“ verschiedener europäischer Universitäten und Wirtschaftsforschungsinstitute zur Prognose und Politikanalyse in der EWU; im Frühjahr und Herbst Veröffentlichung eines Berichts zu den wirtschaftlichen Aussichten.

http://www.dbresearch.de Behandlung von Fragen zur EU und EWU und ihre Auswirkungen auf die Finanz-märkte, Veröffentlichung eines EU-Monitors mit aktuellen Informationen zur EU und EWU (auch länderspezifisch); europäische Integration.

http://www.cesifo-group.de Unter „European Economic Advisory Group“ (EEAG) Veröffentlichung eines jähr-lichen „Report on the European Economy“; IfO-Datenbank zu institutionellen Vergleichen in Europa (DICE).

http://www.enepri.org Homepage des „European Network of Economic Policy Research Institutes“; ge-meinsame Plattform von 22 europäischen Forschungsinstituten.

http://www.obce.es „Observatory of the ECB“ in Madrid. Forum zum Ideenaustausch über Euro-rele-vante Themen und Forschung.

http://www.suerf.org „The European Money and Finance Forum“

XX Nützliche Internetadressen

Boxenverzeichnis

Kapitel IBox I.1.1: Die Hauptorgane der EU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8Box I.1.2 Ist die EWU ein Optimaler Währungsraum? . . . . . . . . . . . . . . . . . 12Box I.2.1: Kreative Buchführung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24Box I.3.1: Der Balassa-Samuelson-Effekt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35Box I.3.2: Ursachen für die Inflationsdifferenzen innerhalb der EWU . . . . . 39Box I.3.3: Realer Wechselkurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46Box I.3.4: Vom Goldstandard zum Currency Board . . . . . . . . . . . . . . . . . . . . 48

Kapitel IIBox II.1.1: Warum wurde „Geld“ erfunden? . . . . . . . . . . . . . . . . . . . . . . . . . . 60Box II.1.2: Herausforderungen dynamischer Finanzmärkte für die Aufsicht . . 62Box II.1.3: Regionalgeldemission in Deutschland . . . . . . . . . . . . . . . . . . . . . . 67Box II.2.1: Deutsche Bundesbank als starker Partner im Eurosystem . . . . . . . 75Box II.2.2: Kernelemente der Unabhängigkeit des Eurosystems. . . . . . . . . . . 81Box II.2.3: Folgen mangelnder Unabhängigkeit: Der Fall „Fed“ . . . . . . . . . . . 83Box II.2.4: Europäischer Verfassungsvertrag und Unabhängigkeit . . . . . . . . . 85Box II.3.1: Das Federal Reserve System: Aufbau und Entscheidungsstruktur . 89Box II.3.2: Reform des Abstimmungsverfahrens im EZB-Rat . . . . . . . . . . . . . . 91Box II.3.3: Seigniorage. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

Kapitel IIIBox III.1.1 „ELAUF“ – Eine Vision für die Zukunft der Implementierung

von Geldpolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103Box III.1.2 Geldschöpfungsmultiplikator, Geldbasiskonzept

und ihre Relevanz für die Geldpolitik . . . . . . . . . . . . . . . . . . . . . . 105Box III.1.3: Warum die Poole’sche Alternative „Zins- versus

Geldmengensteuerung“ in Wirklichkeit keine ist . . . . . . . . . . . . . 109Box III.1.4: Warum ist Preisstabilität wichtig? . . . . . . . . . . . . . . . . . . . . . . . . . 112Box III.2.1: Die ungedeckte Zinsparität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122Box III.2.2: Der internationale Preiszusammenhang . . . . . . . . . . . . . . . . . . . . 124Box III.2.3: Das EWS II (Wechselkursmechanismus II) . . . . . . . . . . . . . . . . . . 128Box III.2.4: Der € als internationale Anlage-, Transaktions-

und Reservewährung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131Box III.2.5: Die Fisher-Gleichung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135Box III.2.6: Die Erwartungstheorie der Zinsstruktur . . . . . . . . . . . . . . . . . . . . 141Box III.2.7: Das P-Stern-Konzept. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 148Box III.2.8: Die Rolle der Geldmenge für die Geldpolitik . . . . . . . . . . . . . . . . 159Box III.2.9: Core Inflation und Headline Inflation . . . . . . . . . . . . . . . . . . . . . . 175Box III.2.10: Probleme der Inflationsmessung . . . . . . . . . . . . . . . . . . . . . . . . . . 177Box III.2.11: Eine Mindestinflationsrate für die EWU? . . . . . . . . . . . . . . . . . . . . 179Box III.2.12: Die Geldmengenbegriffe im Eurosystem . . . . . . . . . . . . . . . . . . . . 183Box III.2.13: Geldnachfrageschätzung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 186Box III.2.14: Sollte die Geldpolitik auf Assetpreise reagieren? . . . . . . . . . . . . . . 197Box III.3.1: Gold und Goldverkäufe im Bilanzzusammenhang . . . . . . . . . . . . 209

XXI

Box III.3.2: Electronic Money (Elektronisches Geld) und Geldpolitik . . . . . . . 216Box III.3.3: Die Mindestreserve beim Fed und Anreize zur

freiwilligen Reservehaltung bei der Bank of England . . . . . . . . . . 221Box III.3.4: Die technische Abwicklung des Tenderverfahrens

bei liquiditätszuführenden Transaktionen am Beispiel der Deutschen Bundesbank . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 229

Box III.3.5: Der Basiszinssatz – Nachfolger des Diskontsatzes . . . . . . . . . . . . . 232Box III.3.6: Geldpolitische Operationen des Fed und der Bank of England. . . 238Box III.4.1: Das TARGET-System . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 247Box III.4.2: Wie entsteht Geschäftbankengeld? . . . . . . . . . . . . . . . . . . . . . . . . 250Box III.4.3: Neukeynesianische Makromodelle als Reaktion auf

die Endogenität der Geldmenge und die Zinssteuerung durch die Zentralbanken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253

Box III.4.4: Referenzzinssätze am Euro-Geldmarkt . . . . . . . . . . . . . . . . . . . . . . 257Box III.4.5: Ursachen für die Änderung der Mindestreserve-

Erfüllungs periode und die Verkürzung der Laufzeit der Hauptrefinanzierungsgeschäfte ab 2004 . . . . . . . . . . . . . . . . . 260

Box III.4.6: Die Subprime-Krise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266Box III.4.7: Die Geldmarktsteuerung des Fed und der Bank of England . . . . . 276Box III.4.8: Monetäre Finanzinstitute (MFIs) . . . . . . . . . . . . . . . . . . . . . . . . . . 279

Kapitel IVBox IV.1.1: Determinanten des langfristigen Nominalzinssatzes . . . . . . . . . . . 296Box IV.1.2: Liquiditätsfalle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 299Box IV.1.3: Tobin’s q. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 305Box IV.1.4: Lebenszyklus-Hypothese . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 306Box IV.1.5: Moral Hazard . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 311Box IV.1.6: Adverse Selektion. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 312Box IV.1.7: Bankaufsichtliche Eigenkapitalanforderungen und Geldpolitik

– Einfluss von Basel II auf die Europäische Geldpolitik – . . . . . . . 317Box IV.1.8: Die Phillips-Kurve . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 322Box IV.2.1: Neuere empirische Ergebnisse zur geldpolitischen Transmission

im Euroraum . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 327Box IV.2.2: Eine neue Berufsgruppe: Die „ECB Watcher“. . . . . . . . . . . . . . . . . 348Box IV.2.3: Transparenz in der Geldpolitik: Internationale Vergleiche. . . . . . . 357

Kapitel VBox V.1.1: Unterschiedliche Defizitmaße . . . . . . . . . . . . . . . . . . . . . . . . . . . . 372Box V.1.2: Der Übergang von (6’’) auf (7). . . . . . . . . . . . . . . . . . . . . . . . . . . . 376Box V.1.3: Die fiskalische Theorie der Preise . . . . . . . . . . . . . . . . . . . . . . . . . 388Box V.1.4: Der Wirtschafts- und Finanzausschuss . . . . . . . . . . . . . . . . . . . . . . 396Box V.1.5: Das Verfahren gegen Deutschland und Frankreich . . . . . . . . . . . . 400Box V.1.6: Strukturelle Defizite . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 406Box V.2.1: Asymmetrische Schocks. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 418Box V.2.2: Produktivitätsorientierte Lohnpolitik . . . . . . . . . . . . . . . . . . . . . . 421Box V.3.1: Die Bestimmungsfaktoren des Wechselkurses . . . . . . . . . . . . . . . . 440Box V.3.2: Wechselkurszielzonen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 445Box V.3.3: Grenzen der Interventionsmöglichkeiten von Zentralbanken. . . . 449Box V.3.4: Geld- und Fiskalpolitik bei fixen und flexiblen Wechselkursen. . . 451

XXII Boxenverzeichnis

Abbildungsverzeichnis

Kapitel IAbbildung I.3.1: Preis- und Einkommensniveau in den Ländern

des Euroraumes: 1995 und 2000 . . . . . . . . . . . . . . . . . . . . 38

Kapitel IIAbbildung II.1.1: Grundstruktur der Zentralbankbilanz . . . . . . . . . . . . . . . . . 66Abbildung II.3.1: Das Rotationssystem im EZB-Rat . . . . . . . . . . . . . . . . . . . . . 93

Kapitel IIIAbbildung III.2.1: Die Bedeutung einer geldpolitischen Strategie . . . . . . . . . . 116Abbildung III.2.2: Inflation und langfristiger Zins in Deutschland . . . . . . . . . 134Abbildung III.2.3: Zinsentwicklung in Deutschland und in der EWU . . . . . . . 137Abbildung III.2.4: Zinsspread und Zinsniveau in Deutschland und der EWU . 139Abbildung III.2.5: Die Umlaufsgeschwindigkeit von M3 in Deutschland . . . . . 152Abbildung III.2.6: Internationaler Geldmengen-Preis-Zusammenhang . . . . . . 154Abbildung III.2.7: Geldmengen-Preis-Zusammenhang in Industrieländern

und Ländern mit niedrigen Inflationsraten . . . . . . . . . . . . . 155Abbildung III.2.8: Inflationserwartungen und direkte Inflationssteuerung . . . 167Abbildung III.2.9: USA: Umlaufsgeschwindigkeit von M2

und Opportunitätskosten . . . . . . . . . . . . . . . . . . . . . . . . . . 169Abbildung III.2.10: Inflation und Definition von Preisstabilität

in Euroland . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182Abbildung III.2.11: Wachstumsraten der Geldmengenaggregate

im Euro-Währungsgebiet . . . . . . . . . . . . . . . . . . . . . . . . . . 184Abbildung III.2.12: Geldmengen-Preis-Zusammenhang für das Euro-Gebiet . . . 185Abbildung III.2.13: Inflation gemessen am HVPI und BIP-Deflator . . . . . . . . . . 191Abbildung III.2.14: Umlaufsgeschwindigkeit von M3. . . . . . . . . . . . . . . . . . . . . 192Abbildung III.2.15: Umlaufsgeschwindigkeit von M1. . . . . . . . . . . . . . . . . . . . . 193Abbildung III.2.16: Referenzwert und tatsächliche Entwicklung von M3 . . . . . 195Abbildung III.2.17: Die geldpolitische Strategie des Eurosystems . . . . . . . . . . . 201Abbildung III.3.1: Konsolidierte Bilanz des Eurosystems zum 31.12.2006. . . . 209Abbildung III.3.2: Bilanz der Deutschen Bundesbank zum 31.12.2006 –

vereinfachte Darstellung . . . . . . . . . . . . . . . . . . . . . . . . . . . 210Abbildung III.3.3: Reservebasis und Mindestreservesätze . . . . . . . . . . . . . . . . 212Abbildung III.3.4: Mindestreserve und Bilanz des Eurosystems . . . . . . . . . . . . 216Abbildung III.3.5: Die Stabilisierungsfunktion der Durchschnittserfüllung:

Der Fall der Schweiz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 220Abbildung III.3.6: Geldpolitische Operationen des Eurosystems . . . . . . . . . . . 223Abbildung III.3.7: Offenmarktgeschäfte und Bilanz des Eurosystems . . . . . . . 226Abbildung III.3.8: Ständige Fazilitäten und Bilanz des Eurosystems . . . . . . . . . 237Abbildung III.3.9: Hauptkategorien der refinanzierungsfähigen Sicherheiten

für die Kreditgeschäfte des Eurosystems . . . . . . . . . . . . . . . 241Abbildung III.4.1: Interbanken-Geldmarkt und Bilanz des Eurosystems. . . . . . 246Abbildung III.4.2: Konsolidierte Bilanz der Geschäftsbanken . . . . . . . . . . . . . 251Abbildung III.4.3: Ein einfaches Kreditmarktmodell . . . . . . . . . . . . . . . . . . . . 251Abbildung III.4.4: Beiträge zur Liquidität des Bankensystems . . . . . . . . . . . . . 265Abbildung III.4.5: Arbitrage-Möglichkeiten auf den Finanzmärkten. . . . . . . . . 273

XXIII

Abbildung III.4.6: EZB-Zinssätze und Tagesgeldsatz (EONIA) in der EWU von 1999–2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 275

Abbildung III.4.7: EZB-Zinssätze und Tagegeldsatz (EONIA) vor dem Hintergrund der Subprime-Krise 2007 . . . . . . . . . 275

Abbildung III.4.8: Federal Funds Rate, Federal Funds Rate Target und Primary Credit Rate in den USA . . . . . . . . . . . . . . . . . 277

Abbildung III.4.9: M3 im Bilanzzusammenhang . . . . . . . . . . . . . . . . . . . . . . . . 281Abbildung IV.1.1: Geldpolitik und Einkommensänderungen. . . . . . . . . . . . . . 289Abbildung IV.1.2: Hauptwirkungskanäle des geldpolitischen

Transmissionsprozesses . . . . . . . . . . . . . . . . . . . . . . . . . . . . 290Abbildung IV.1.3: Zinsen in der EWU. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 292Abbildung IV.1.4: Umlaufsrendite und Drei-Monats-Satz . . . . . . . . . . . . . . . . . 294Abbildung IV.1.5: Inflation und langfristiger Zins in OECD-Ländern

(1993–2006) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 297Abbildung IV.1.6: Langfristzins und Konjunktur in Deutschland . . . . . . . . . . . 297Abbildung IV.1.7: Liquiditätsfalle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 301Abbildung IV.1.8: Zinsentwicklung und Aktienmarkt. . . . . . . . . . . . . . . . . . . . 304Abbildung IV.1.9: Kreditangebot und Kreditnachfrage . . . . . . . . . . . . . . . . . . 310Abbildung IV.1.10: Kreditrationierung und Kreditnachfrage . . . . . . . . . . . . . . . 314Abbildung IV.1.11: Geldpolitik und Kreditkanal . . . . . . . . . . . . . . . . . . . . . . . . 315Abbildung IV.1.12: Phillips-Kurve. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 322Abbildung IV.1.13: Wirkungskanäle der Geldpolitik . . . . . . . . . . . . . . . . . . . . . 326Abbildung IV.2.1: Dimensionen unterschiedlicher Finanzierungsstrukturen . 333Abbildung IV.2.2: Kapitalmarktzinsen in den EWU-Ländern . . . . . . . . . . . . . . 334Abbildung IV.2.3: Auswirkungen restriktiver geldpolitischer Maßnahmen

auf die Produktion im Euro-Währungsgebiet in Zeiten eines Konjunkturaufschwungs und einer Konjunkturabschwächung . . . . . . . . . . . . . . . . . . . . . 342

Kapitel VAbbildung V.1.1: Langfristige Inflationserwartungen und

tatsächliche Inflation in der EWU . . . . . . . . . . . . . . . . . . . . 379Abbildung V.1.2: Zinsstruktur im Euro-Währungsgebiet. . . . . . . . . . . . . . . . . 382Abbildung V.1.3: Wachstumsrate des realen BIP und Realzins in der EWU . . 385Abbildung V.1.4: Schuldenstände und Renditeabstände in der EWU

von 2001–2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 392Abbildung V.1.5: Renditeabstände zehnjähriger Staatsanleihen gegenüber

Deutschland. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 393Abbildung V.1.6: Wirtschaftsabschwung und stilisierte Defizitverläufe . . . . . 403Abbildung V.1.7: Die idealtypische Wirkungsweise automatischer

Stabilisatoren während des Konjunkturzyklus . . . . . . . . . . 404Abbildung V.1.8: Konjunkturreagibilität der staatlichen Haushalte

in der EWU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 405Abbildung V.1.9: Konjunkturbereinigter Haushaltssaldo

im Euro-Währungsgebiet . . . . . . . . . . . . . . . . . . . . . . . . . . 409Abbildung V.1.10: Das finanzpolitische Doppelkriterium bei einem

nominalen Wachstum von 3 % . . . . . . . . . . . . . . . . . . . . . . . 412Abbildung V.2.1: Lohnstückkosten und Inflation in den Euroländern

(kumuliert 1999–2006) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 426

XXIV Abbildungsverzeichnis

Abbildung V.3.1: Devisenmarkt: Angebot und Nachfrage . . . . . . . . . . . . . . . 438Abbildung V.3.2: Devisenmarkt: Feste und flexible Wechselkurse . . . . . . . . . 440Abbildung V.3.3: € neigt zur Stärke . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 447Abbildung V.3.4: € neigt zur Schwäche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 447Abbildung V.3.5: Devisenmarktinterventionen und Bilanz

des Eurosystems. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 448Abbildung V.3.6: Euro-Leitkurse und obligatorische Interventionskurse

im WKM II . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 455

Tabellenverzeichnis

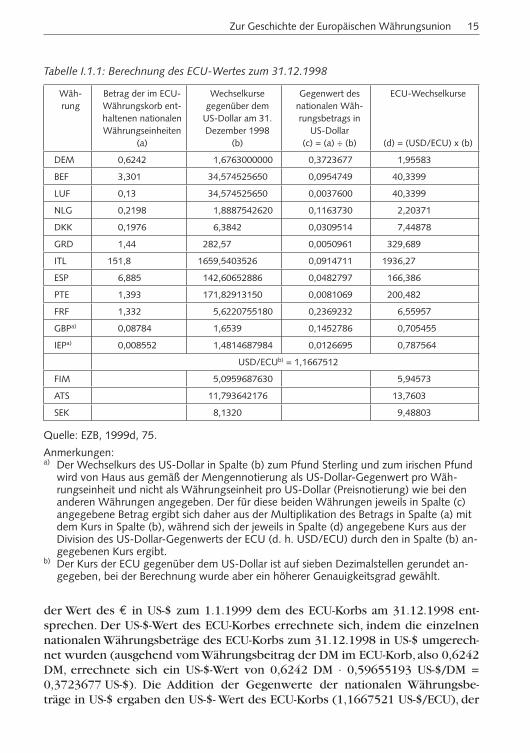

Kapitel ITabelle I.1.1: Berechnung des ECU-Wertes zum 31.12.1998. . . . . . . . . . . 15Tabelle I.2.1: Übersicht über die Konvergenzlage der EU-Staaten,

Konvergenzbericht 1998 . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Tabelle I.2.2: Verbraucherpreise in den EU-Staaten 1992–1997 . . . . . . . . 22Tabelle I.2.3: Konvergenz der langfristigen Zinssätze 1991–1997 . . . . . . 23Tabelle I.2.4: Finanzierungssalden der öffentlichen Haushalte der

EU-Staaten 1991–1997 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24Tabelle I.2.5: Verschuldung der öffentlichen Haushalte der EU-Staaten

1991–1997 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26Tabelle I.2.6: Übersicht über die Konvergenzlage in Griechenland

und Schweden, Konvergenzbericht 2000 . . . . . . . . . . . . . . 28Tabelle I.2.7: Übersicht über die Konvergenzlage in Litauen

und Slowenien, Konvergenzbericht Mai 2006 . . . . . . . . . . 29Tabelle I.2.8: Übersicht über die Konvergenzlage in Malta und Zypern,

Konvergenzbericht Mai 2007Tabelle I.3.1: Inflationsdifferenzen zwischen den EWU–Ländern von

1999 bis 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39Tabelle I.3.2: Pro-Kopf-BIP in den EU-Ländern (2006) . . . . . . . . . . . . . . . 41

Kapitel IIITabelle III.2.1: Euro-Anbindungen europäischer Länder

(Stand: Januar 2008). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129Tabelle III.2.2: Zusammenhang zwischen Geldmengenwachstum

und Inflation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 156Tabelle III.2.3: Geldmengenziele und ihre Realisierung in Deutschland . . 158Tabelle III.2.4: Grundmerkmale der direkten Inflationssteuerung

in ausgewählten europäischen Ländern . . . . . . . . . . . . . . . 163Tabelle III.2.5: Ausgewählte EWU–Geldnachfrageschätzungen . . . . . . . . . 189Tabelle III.2.6: Makroökonomische Projektionen des Eurosystems . . . . . . 199

Tabellenverzeichnis XXV

Kapitel IVTabelle IV.2.1: Unterschiede in nationalen Finanzstrukturen

des privaten Sektors . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 336Tabelle IV.2.2: Produktions- und Preisentwicklung in EU-Aufschwungs-

(1999/2000) und EU-Abschwungsjahren (2001/2002) in ausgewählten Ländern. . . . . . . . . . . . . . . . . . . . . . . . . . . 346

Tabelle IV.2.3: Reales Inlandsprodukt, Verbraucherpreise und Arbeitslosenquote in den EWU-Ländern . . . . . . . . . . . . . . . 362

Kapitel VTabelle V.1.1: Beitrag des Primärsaldos und der Zins-Wachstums-

Relation zur Veränderung der Schuldenquote in der EWU . 377Tabelle V.1.2: Laufzeitstruktur der öffentlichen Gesamtverschuldung

im Euro-Währungsgebiet . . . . . . . . . . . . . . . . . . . . . . . . . . . 381Tabelle V.1.3: Währungsstruktur der öffentlichen Verschuldung

im Euro-Währungsgebiet . . . . . . . . . . . . . . . . . . . . . . . . . . . 384Tabelle V.1.4: Ablaufschema des Stabilitäts- und Wachstumspaktes . . . . . 399Tabelle V.1.5: Alte und neue Regelungen im Vergleich . . . . . . . . . . . . . . . 402Tabelle V.1.6: Schulden– und Defizitquoten in der EWU. . . . . . . . . . . . . . 407Tabelle V.2.1: Produktivitäts– und Lohnzuwachs in 12 EWU–Staaten

1994–2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 423Tabelle V.2.2: Lohnzurückhaltung und Arbeitslosigkeit

in 12 EWU-Staaten 1994–2005. . . . . . . . . . . . . . . . . . . . . . . 428

XXVI Tabellenverzeichnis

Abkürzungsverzeichnis

BaFin Bundesanstalt für Finanzdienstleistungsaufsicht BIP BruttoinlandsproduktBIZ Bank für Internationalen Zahlungsausgleichbzw. beziehungsweiseEcofin-Rat Ministerrat der EU in der Zusammensetzung der Wirtschafts- und

FinanzministerECU European Currency UnitEG Europäische GemeinschaftERM Exchange Rate MechanismEP Europäisches ParlamentEONIA Euro Overnight Index AverageER Europäischer RatESZB Europäisches System der ZentralbankenEU Europäische UnionEURIBOR Euro Interbank Offered RateEWG Europäische WirtschaftsgemeinschaftEWI Europäisches WährungsinstitutEWS Europäisches WährungssystemEWU Europäische WährungsunionEWWU Europäische Wirtschafts- und WährungsunionEZB Europäische ZentralbankEZB-Rat Rat der Europäischen ZentralbankFed Federal Reserve SystemFOMC Federal Open Market CommitteeFRB Federal Reserve BankHVPI Harmonisierter VerbraucherpreisindexIWF Internationaler WährungsfondsKap. KapitelKWG Gesetz über das Kreditwesen kfr.; lfr. kurzfristig; langfristigMFIs Monetäre FinanzinstituteMMDAs Money Market Deposit Accounts NZB Nationale Zentralbanksog. so genanntRPD Reserve Position DoctrineTARGET-System Trans-European Automated Real-Time Gross Settlement Express

Transfer SystemVGR Volkswirtschaftliche GesamtrechnungWKM WechselkursmechanismusWWU Wirtschafts- und Währungsunionz. B. zum BeispielZBR Zentralbankrat der Deutschen Bundesbank

XXVII

Symbolverzeichnis

A ArbeitAj Arbeitsjahrea Reservehaltungskoeffizienta (als Index) Auslandα Anteil handelbarer Güter am PreisindexB realer staatlicher SchuldenstandBn nominaler staatlicher Schuldenstandb nominale Schuldenquoteβ Anpassungsgeschwindigkeit der Erwartungen BG Bargeldc Bargeldhaltungskoeffizient (Bargeldneigung)C KonsumD staatliches Defizitd reale Defizitquotedn nominale DefizitquoteDN Einlagen von NichtbankenΔ absolute VeränderungdY Grenzprodukt der ArbeitdAE ErtragEt–1 Erwartungswert bei geg. Informationen der Vorperiode t-1e nominaler Wechselkurse– fixer Wechselkurseerw erwarteter Wechselkurser realer Wechselkurser,erw erwarteter realer WechselkurseT Terminkursε nicht prognostizierbarer ZufallsfehlerFA

T(N) Grenzprodukt der Arbeit bei Tradables (Non-Tradables)g Wachstumsrate des realen BIPG Staatsausgabenγ Aufschlagssatz auf die Lohnstückkosteni inländischer Nominalzinsia ausländischer NominalzinsiTay TaylorzinsIR InflationsrisikoprämieK Krediteλ ArbeitsproduktivitätLj LebensjahreM GeldmengeMr reale GeldmengeM0 Zentralbankgeld (Geldbasis)m(n) Laufzeit m (n) einer Anlageform m Geldschöpfungsmultiplikator; logarithmierte Geldmengeμ Wachstumsrate der GeldbasisMWU Marktwert eines Unternehmens

XXVIII

N nicht handelbare Güter („non-tradables“)og Output GapP, p inländisches PreisniveauP* gleichgewichtiges PreisniveauPa, pa ausländisches PreisniveaupN Preise nicht-handelbarer Güter („non-tradables“)pT Preise handelbarer Güter („tradables“)pd Primärdefizitquoteπ inländische Inflationsrateπa ausländische Inflationsrateπerw erwartete Inflationsrateπa,erw erwartete ausländische InflationsrateπNorm InflationsnormπZiel Inflationszielq Tobin’s qR ReservehaltungrM Mindestreservesatzρ Risikoprämier inländischer Realzinsra ausländischer Realzinss SwapsatzS Seignioraget ZeitindexT Tradables; Steuerzahlung bzw. Steuereinnahmenu,v unabhängig normalverteilte Schockvariablen mit Erwartungswert

Null und konstanter VarianzV Umlaufsgeschwindigkeit des Geldesw inländischer Nominallohnwa ausländischer NominallohnWBK Wiederbeschaffungskosten des SachkapitalsX AnlagebetragY Realeinkommen, reales BIP, reale ProduktionYP ProduktionspotenzialYn Nominaleinkommen, nominales BIP, nominale ProduktionYA Arbeitseinkommenz Zwischenzielvariable* Gleichgewichtswert^ Wachstumsrate

Symbolverzeichnis XXIX

EU-

und

EWU

-Län

der

(Sta

nd 2

008)

EWU

-Län

der

Einführung: Problemstellung und Überblick

Das vorliegende Lehrbuch versucht, auf konsequente Weise die seit 1999 beob-achtbaren Neuerungen auf dem Gebiet der europäischen Geldpolitik herauszu-arbeiten und mit traditionellen Einsichten zu kombinieren. So erfolgt die Diskus-sion der angemessenen geldpolitischen Strategie und des monetären Transmissi-onsprozesses vor dem Hintergrund bekannter Alternativen, aber unter Berück-sichtigung der veränderten Rahmenbedingungen. Notwendigerweise erfordert die Darstellung des neuen geldpolitischen Regimes immer noch einige speku-lative Aussagen, die sich normalerweise nicht in einem Lehrbuch finden, da die Erfahrungen mit der Geldpolitik des Eurosystems immer noch zu kurz sind, um von einer hinreichenden empirischen Basis sprechen zu können.

Kapitel I liefert zunächst einen Überblick über den „Weg zur Währungsunion“. Sodann wird dargelegt, warum die Währungsunion zunächst mit 11 Ländern be-gann. In diesem Zusammenhang muss auch näher auf die Beitrittsbedingungen, die sog. Konvergenzkriterien und ihre bisherige „Umsetzung“ in Rahmen der be-reits erfolgten Konvergenzprüfungen eingegangen werden. Der bisherige „Um-gang“ mit den Konvergenzkriterien kann nämlich bei der Beurteilung der Bei-trittsreife der neuen EU-Länder nicht außer Acht bleiben. Vor dem Hintergrund der EU-Erweiterung wird diskutiert, inwieweit die Erfüllung der Konvergenzkri-terien eine ernste Hürde für den Beitritt der neuen EU-Länder zur Währungsu-nion darstellt und inwieweit ein möglichst frühzeitiger Beitritt dieser Länder zur EWU wünschenswert ist. In diesem Zusammenhang wird insbesondere die mit dem Balassa-Samuelson-Effekt verbundene Problematik und die möglicherweise mit einem Betritt zum Wechselkursmechanismus II verbundene Gefahr „spekula-tiver Attacken“ erörtert.

Kapitel II behandelt zunächst den institutionellen Rahmen, in dem die einheit-liche Geldpolitik operiert. Als erstes wird der Frage nachgegangen, weshalb es staatlicher Zentralbanken bedarf. Im Mittelpunkt dieses Kapitels stehen der Aufbau und die Aufgaben des Eurosystems sowie die Analyse des Unabhängig-keitsaspektes. Für die Frage der Erwartungsbildung entscheidende institutionelle Bedingungen werden vor allem auch im Vergleich zum US-amerikanischen Fede-ral Reserve System herausgearbeitet.

Vor dem Hintergrund verschiedener Ebenen der Geldpolitik werden im zwei-ten Abschnitt von Kapitel III geldpolitische Strategien und deren Adäquanz für das Eurosystem diskutiert. Unter einer geldpolitischen Strategie versteht man das konzeptionelle Grundgerüst der Geldpolitik zur Erreichung der jeweiligen Ziele. Neben traditionellen zweistufigen Strategien wie etwa die Orientierung an der Geldmengenentwicklung werden beispielsweise auch die Strategie direkter Inflationssteuerung und ein sog. Multi-Indikatoren-Ansatz nach dem Vorbild des Federal Reserve Systems analysiert. Und letztlich erfolgt eine Analyse der vom

Eurosystem eingeschlagenen Zwei-Säulen-Strategie vor dem Hintergrund der Ar-gumente für oder gegen die verschiedenen Alternativen und der spezifischen Bedingungen in der EWU.

Abschnitt 3 setzt sich mit dem geldpolitischen Instrumentarium des Eurosystems auseinander. Damit eine Zentralbank den Tagesgeldsatz kontrollieren kann, muss eine ausreichende Nachfrage nach Guthaben bei der Zentralbank bestehen. Diese Nachfrage kann entweder durch eine mindestreservebedingte Zwangsnachfrage oder/und durch eine freiwillige Nachfrage für Zwecke des Zahlungsverkehrs (sog. Working Balances) erzeugt werden. Im Eurosystem bindet die Mindestre-serve. Die Mindestreserve stabilisiert zum anderen durch ihre Ausgestaltung den Tagesgeldsatz. Im Rahmen der Refinanzierung der Kreditinstitute beim Euro-system kommt dem wöchentlich abgeschlossenen Hauptrefinanzierungsgeschäft dominierende Bedeutung zu. Flankierend wirken die Ständigen Fazilitäten, also die Spitzenrefinanzierungs- und die Einlagefazilität. Die einzelnen Instrumente werden charakterisiert, und ihre Wirkungsweise wird anhand der Konsolidierten Bilanz, dem „Ausweis“ des Eurosystems, herausgearbeitet.

Das entscheidende Operationsfeld der Geldpolitik ist der Geldmarkt. Der Zins-satz für das Hauptrefinanzierungsgeschäft stellt hier den Leitzinssatz für den Zins für Tagesgeld dar. Als Monopolanbieter von Zentralbankgeld kann das Eu-rosystem entweder den Preis (Zins) oder die Menge (Geldbasis) steuern, wobei das Eurosystem – wie weltweit alle maßgebenden Zentralbanken – am Preis (Ta-gesgeldzins) ansetzt. Die Geldbasis ist also – im Gegensatz zu häufig in der Lite-ratur vorfindbaren Darstellungen – eine endogene Größe. Abschnitt 4 arbeitet vor dem Hintergrund der „Endogenität des Geldes“ die Vorteilhaftigkeit einer solchen Preis(Zins-)steuerung heraus und zeigt die Art und Weise, wie diese tech-nisch umgesetzt wird. Der Tagesgeldsatz, der im Konzept des Eurosystems als operatives Ziel fungiert, stellt dann den Ausgangspunkt für den monetären Trans-missionsprozess dar.

Gegenstand dieses Transmissionsprozesses ist, wie die geldpolitischen Impulse von einer Änderung der Notenbankzinsen zu den gesamtwirtschaftlichen End-zielen übertragen werden. Er wird im vierten Kapitel behandelt. Dabei muss vor allem auf die Frage eingegangen werden, welche – unter Umständen unter-schiedlichen – nationalen Effekte eine einheitliche Geldpolitik auslöst und wel-che Übertragungskanäle in der Währungsunion eine stärkere bzw. schwächere Bedeutung haben werden. So leuchtet es unmittelbar ein, dass Wechselkursän-derungen aufgrund des geringen Offenheitsgrades des Euro-Währungsgebietes nun eine geringere Rolle spielen. Auf der anderen Seite gibt es einige Argumente für eine zunehmende Relevanz eines erwartungsinduzierten Transmissionspro-zesses und für eine mögliche Neueinschätzung des Kreditkanals. Darüber hinaus wird die Rolle von Unsicherheit und Transparenz thematisiert. Neben der theore-tischen Diskussion wird auch der mittlerweile recht umfangreichen empirischen Literatur zum monetären Transmissionsprozess Rechnung getragen.

2 Einführung: Problemstellung und Überblick

Schließlich ist Kapitel V möglichen Störpotenzialen für die einheitliche Geld-politik des Eurosystems gewidmet. Der erste Abschnitt beschäftigt sich mit den Wechselwirkungen zwischen Geld- und Finanzpolitik. Dabei werden die theore-tischen Zusammenhänge vor dem Hintergrund der Vorschriften des EG-Vertrages und des Stabilitäts- und Wachstumspaktes diskutiert. Diese versuchen, das tradi-tionelle Konfliktpotenzial zu entschärfen. Nichtsdestotrotz verbleiben Probleme unkoordinierter Geld- und Fiskalpolitiken, die letztlich in den Anreizen bestehen, sich der Staatsschuldlast durch Inflationierung zu entledigen. Dieser Teil ist auf-grund der Diskussion der letzten Jahre und des Stellenwerts, den die Haushalts-politik im Maastricht-Vertrag einnimmt, am ausführlichsten gehalten.

Des Weiteren muss auch die ebenfalls in nationalen Händen verbleibende Lohn-politik die durch die Währungsunion veränderten Bedingungen beachten (Ab-schnitt 2). Tut sie dies nicht, sind von dieser Seite ebenfalls Probleme für die einheitliche Geldpolitik vorherbestimmt. Durch die einheitliche Geldpolitik und die gemeinsame Währung besteht keine Möglichkeit mehr, sich durch nationale Geldpolitik oder durch Abwertungen innerhalb des EWU-Raumes einen natio-nalen Wettbewerbsvorteil zu verschaffen. Dementsprechend kommt der Berück-sichtigung der jeweiligen Produktivitätsentwicklung bei den Lohnverhandlungen für die Entwicklung auf dem Arbeitsmarkt, speziell den weiteren Fortgang der Arbeitslosigkeit, verstärkte Bedeutung zu. Sollte es nicht gelingen, die Arbeitslo-sigkeit in den Griff zu bekommen, könnte von dieser Seite das Projekt Währungs-union zunehmend unter Druck geraten und die Forderung nach nationalen und/oder supranationalen (von Seiten der EU) Transferleistungen verstärkt erhoben werden. Bei einer raschen EWU-Erweiterung durch vergleichsweise Niedriglohn-Ökonomien könnte dieser Druck zunehmen.

Als letzter Problembereich ist auf die Interaktion zwischen Geld- und Wechsel-kurspolitik einzugehen (Abschnitt 3). Letztere liegt in Händen des Ecofin-Rates, an dessen Vorgaben sich das Eurosystem zu orientieren hat. Sollte dieser über ein Wechselkurssystem einen förmlichen Beschluss fassen oder Wechselkursziel-zonen einführen, dürfte eine stabilitätsorientierte Geldpolitik über die dadurch ausgelösten Devisenmarktinterventionen in Schwierigkeiten kommen. Diese Problematik wurde bei der Gestaltung der Wechselkursbeziehungen zwischen den Euro-Ländern und den nicht an der EWU teilnehmenden EU-Ländern, dem sog. WKM II (EWS II), von vorneherein entschärft.

Die getroffene inhaltliche Auswahl deckt unseres Erachtens den Kernbereich der Europäischen Geldpolitik ab. Bei einem Lehrbuch, das ein Projekt zum Thema hat, das noch keine lange Historie aufweist und von einer dynamischen Entwick-lung gekennzeichnet ist, besteht automatisch die Gefahr, dass man von den aktu-ellen Ereignissen „überholt“ wird. Deshalb haben wir versucht, über die Angabe einiger Internet-Seiten dem Leser die Möglichkeit zu bieten, sich aktuell über die Währungsunion und den € zu informieren.

Einführung: Problemstellung und Überblick 3

4 Einführung: Problemstellung und Überblick

Jeder Abschnitt endet mit Übungsaufgaben zum Text, deren Beantwortung am Ende des Buches erfolgt, und einer kommentierten weiterführenden Literatur-liste zu ausgewählten Aspekten. Am Ende des Buches haben wir zusätzlich noch ein ausführliches Literaturverzeichnis aufgenommen. Um dem interessierten Le-ser die Literaturbeschaffung zu erleichtern, verweisen wir dabei – wenn mög-lich – auf Internet-Adressen, unter denen die angegebenen Quellen abgerufen werden können. Ebenfalls aus didaktischen Gründen haben wir versucht, den Text nicht zu überfrachten, damit der „rote Faden“ nicht verloren geht. So finden sich in den einzelnen Kapiteln mehrere Boxen, die einen Begriff näher erklären, einen Gedankengang vertiefen oder auch ein spezielles Problem ausführlicher ausleuchten. Daneben haben wir uns zum Ziel gesetzt, theoretische Aussagen mit aktuellen Entwicklungen und Daten zu kombinieren. Dies spiegelt sich in einer Vielzahl von empirisch orientierten Schaubildern und Tabellen wider. Ein Glossarium wichtiger geldpolitischer Begriffe und eine Landkarte mit den EU- und EWU-Ländern runden das Buch in didaktischer Hinsicht ab.

Für Dozenten, die das Buch einsetzen wollen, haben wir zusätzlich eine Internet-seite eingerichtet, auf der Powerpointfolien zu jedem Kapitel abgerufen werden können. Diese enthalten den Inhalt und alle wesentlichen Ergebnisse der einzel-nen Abschnitte sowie die dazu gehörenden Tabellen und Abbildungen. Die Folien sind so konzipiert, dass sie jederzeit nach individuellen Ansprüchen modifiziert werden können.

Kapitel I: Auswahl der Teilnehmerstaaten zur Europäischen Währungsunion

„Die Errichtung einer Währungsunion bedeutet die unwiderrufliche Fixierung der Wechselkurse zwischen den beteiligten Währungen (mit der Möglichkeit ihrer späteren Ablösung durch eine einheitliche Währung) ... Die teilnehmenden Volks-wirtschaften werden so auf Gedeih und Verderb miteinander verbunden.“

Stellungnahme der Deutschen Bundesbank zur Errichtung einer Wirtschafts- und Währungsunion in Europa vom 6. September 19901

1 Deutsche Bundesbank, Informationsbriefe zur Europäischen Wirtschafts- und Währungsunion Nr. 11 (Stellungnahmen der Deutschen Bundesbank zur Europäischen Währungsunion), April 1998, S. 5.

6 Auswahl der Teilnehmerstaaten zur EWU

1 Zur Geschichte der Europäischen Währungsunion: Vom Werner-Plan nach Maastricht

„Letztlich scheiterte das damalige WWU-Projekt (der Werner-Plan aus dem Jahre 1970, Anm. der Verfasser) jedoch an grundlegenden Meinungsunterschieden über die mit der WWU zu verfolgenden Ziele. Hinzu kamen unterschiedliche wirt-schaftspolitische Reaktionen der Länder auf die erste Ölkrise und die fehlende Bereitschaft, sich einem gemeinsamen Stabilitätsziel zu unterwerfen.“

(Deutsche Bundesbank, 2004c, 12)

Bereits im Jahre 1962 machte die Kommission der Europäischen Wirtschafts-gemeinschaft Vorschläge zur Errichtung einer Wirtschafts- und Währungsunion (WWU). Da zur damaligen Zeit zum Einen das Festkurssystem von Bretton-Woods noch intakt war, zum Anderen in den Mitgliedstaaten die politische Be-reitschaft für ein solches Vorhaben fehlte, wurden die Vorschläge der Kommis-sion nicht umgesetzt. Als es im Verlauf der zweiten Hälfte der 60er Jahre jedoch zu zunehmenden Spannungen im Weltwährungssystem kam, schien eine engere wirtschafts- und währungspolitische Zusammenarbeit immer notwendiger. Im Februar 1969 legte die Kommission deshalb ein Memorandum vor. Darauf auf-bauend erarbeitete eine Arbeitsgruppe unter Leitung des damaligen luxembur-gischen Ministerpräsidenten Werner einen Plan zur Gründung einer Wirtschafts- und Währungsunion (Werner-Plan ). Auf Grundlage des Werner-Plans verabschie-dete der Ministerrat 1971 eine Grundsatzentscheidung über die Verwirklichung der Wirtschafts- und Währungsunion in 3 Stufen bis zum Jahr 1980. Da es nach dem Zusammenbruch des Bretton-Woods-Systems und vor dem Hintergrund der ersten Ölpreiskrise nicht gelang, einheitliche Zielvorstellungen über eine ge-meinsame Stabilitätspolitik zu formulieren, scheiterte aber auch dieser Anlauf zu einer WWU.

Mitte der 80er Jahre erlebte der Gedanke einer WWU eine Renaissance. Vertrag-lich verankert wurde das Ziel einer schrittweisen Verwirklichung der WWU in der Einheitlichen Europäischen Akte, die am 1. Juli 1987 in Kraft trat. Im darauf folgenden Jahr beauftragte der Europäische Rat eine Arbeitsgruppe unter Vor-sitz von Kommissionspräsident Delors, konkrete Schritte zur Umsetzung dieser Union zu prüfen. Auf Basis des erstellten Berichts (Delors-Bericht ), der wie-derum das Erreichen einer Wirtschafts- und Währungsunion in 3 Stufen vorsah, beschloss der Europäische Rat im Juni 1989, die Erste Stufe der Wirtschafts- und Währungsunion am 1. Juli 1990 zu beginnen. Dabei ging es insbesondere um die Einführung einer multilateralen Überwachung der Wirtschafts- und Finanz-

Zur Geschichte der Europäischen Währungsunion 7

politik, die völlige Liberalisierung des Geld- und Kapitalverkehrs zwischen den Mitgliedstaaten und die Vollendung des Gemeinsamen Binnenmarktes. Darüber hinaus fasste der Europäische Rat 1989 den Beschluss, eine Regierungskonferenz zur Vorbereitung der notwendigen Änderungen des EWG-Vertrags für die wei-teren Schritte einzuberufen.2,3