Exportbericht Norwegen - auwi-bayern.de · Nein-Stimmen abgelehnt. 1994 Neuerliche Absage der...

42

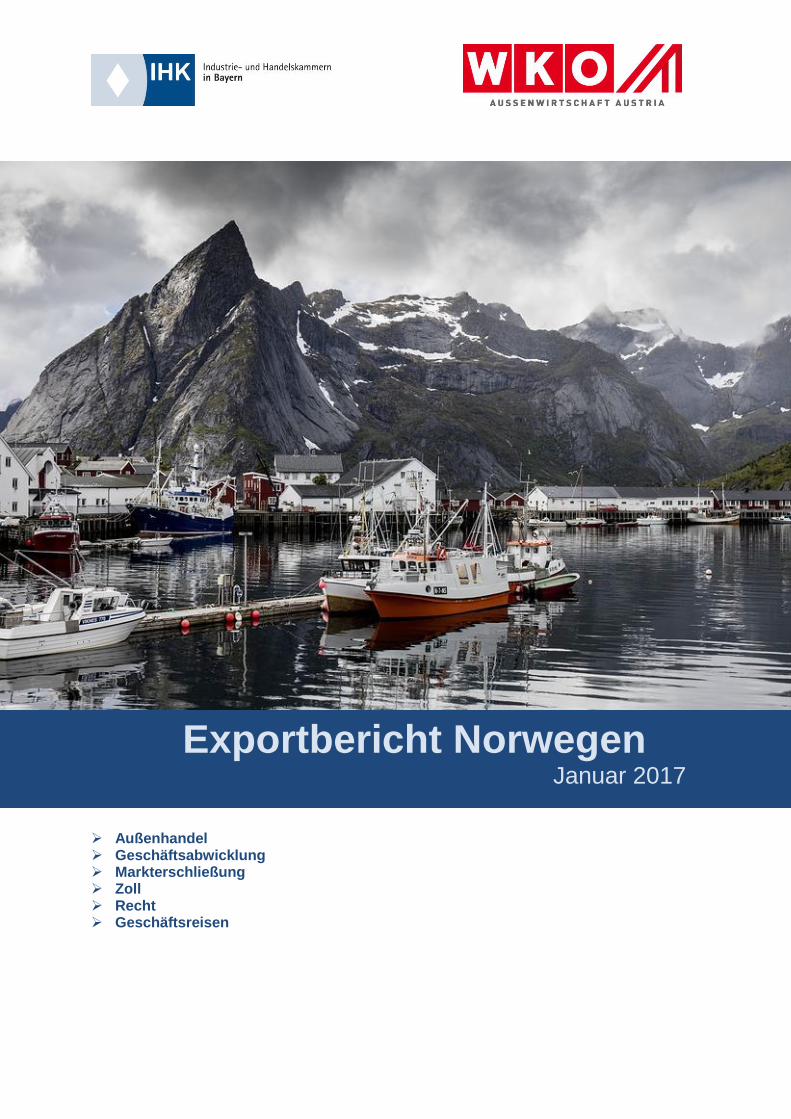

Außenhandel Geschäftsabwicklung Markterschließung Zoll Recht Geschäftsreisen Exportbericht Norwegen Januar 2017

Transcript of Exportbericht Norwegen - auwi-bayern.de · Nein-Stimmen abgelehnt. 1994 Neuerliche Absage der...

Außenhandel Geschäftsabwicklung Markterschließung Zoll Recht Geschäftsreisen

Exportbericht Norwegen Januar 2017

2

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Herausgeber, Medieninhaber (Verleger) und Hersteller: AUSSENWIRTSCHAFT AUSTRIA Wiedner Hauptstraße 63, Postfach 150, 1045 Wien,

Redaktion: Kommunikation Inland, Telefon: 05 90 900-4321, 4214, Telefax: 05 90 900-255, E-Mail: [email protected] , http://wko.at/aussenwirtschaft

Die Unterlage zu dieser Veröffentlichung stellte das zuständige AußenwirtschaftsCenter zur Verfü-gung.

© AUSSENWIRTSCHAFT AUSTRIA

Das Werk ist urheberrechtlich geschützt. Alle Rechte, insbesondere die Rechte der Verbreitung, der Vervielfältigung, der

Übersetzung, des Nachdrucks und die Wiedergabe auf fotomechanischem oder ähnlichem Wege durch Fotokopie, Mikrofilm oder andere elektronische Verfahren sowie der Speicherung in Daten-

verarbeitungsanlagen bleiben, auch bei nur auszugsweiser Verwertung, der AUSSENWIRT-SCHAFT AUSTRIA vorbehalten. Die Wiedergabe -

mit Quellenangabe ist vorbehaltlich anderslautender Bestimmungen gestattet. Es wird darauf hingewiesen, dass alle Angaben trotz sorgfältiger Bearbeitung ohne Gewähr erfol-

gen und eine Haftung der AUSSENWIRTSCHAFT AUSTRIA ausgeschlossen ist. - Darüber hinaus ist jede gewerbliche Nutzung dieses Werkes der AUSSENWIRTSCHAFT AUSTRIA vorbehalten.

Überarbeitung durch das Außenwirtschaftszentrum Bayern (AWZ) Lorenzer Platz 27, 90402 Nürnberg, Telefon: 0911/23886-42, Telefax: 0911/23886-50

E-Mail: [email protected] Internet: http://www.auwi-bayern.de - http://www.awz-bayern.de

Trotz sorgfältiger Prüfung aller in der vorliegenden Publikation enthaltenen Informationen sind Feh-ler nicht

auszuschließen. Die Richtigkeit des Inhaltes ist daher ohne Gewähr. Eine Haftung des AußenwirtschaftsCenters, der© AUSSENWIRTSCHAFT AUSTRIA, der Wirtschaftskammer Öster-

reich und der BIHK Service GmbH ist ausgeschlossen.

3

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Inhaltsverzeichnis ALLGEMEINE INFORMATIONEN ................................................................................................... 4 Wirtschaft im Überblick .................................................................................................................... 6 AUSSENHANDEL ............................................................................................................................ 9 GESCHÄFTSABWICKLUNG UND MARKTBEARBEITUNG ............................................................ 9 Normen .......................................................................................................................................... 10 Liefer-, Leistungs- und Zahlungsbedingungen ............................................................................... 11 Bank- und Finanzwesen ................................................................................................................. 12 Verkehr, Transport, Logistik ........................................................................................................... 12 STEUERN UND ZOLL ................................................................................................................... 13 Zoll und Außenhandelsregime ....................................................................................................... 16 RECHTLICHE RAHMENBEDINGUNGEN ..................................................................................... 18 Firmengründung ............................................................................................................................. 22 Patent-, Marken- und Musterrecht .................................................................................................. 23 Lizenzvergabe................................................................................................................................ 24 Eigentum und Forderungen............................................................................................................ 25 Vertretungsvergabe ....................................................................................................................... 27 Arbeits- & Sozialrecht ..................................................................................................................... 28 Schiedsgerichtsbarkeit ................................................................................................................... 31 INFORMATIONEN FÜR GESCHÄFTSREISEN ............................................................................. 34 WICHTIGE ADRESSEN ................................................................................................................ 39 LINKS ............................................................................................................................................ 41

4

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

ALLGEMEINE INFORMATIONEN

Key facts

Staatsform Parlamentarische Monarchie Fläche

385.252 km² (inkl. Spitzbergen und Jan Mayen)

Bevölkerung

5,23 Millionen Einwohner

Städte

Oslo (Hauptstadt): 658.390 Ew. Bergen: 277.391 Ew. Stavanger/Sandnes: 207.464 Ew. Trondheim: 187.353 Ew. Fredrikstad/Sarpsborg: 133.645 Ew. Tromsø: 73.480 Ew. Drammen: 67.895 Ew.

Klima Trotz nördlicher Lage ist das Klima an der insgesamt 2.542 km langen Küste (ohne Fjorde, mit 25.148 km) in-folge des Golfstroms verhältnismäßig mild. Sämtliche Häfen sind auch im Winter nahezu immer eisfrei. Im Inne-ren des Landes herrscht kontinentales Klima vor. Hohe Niederschlagsmengen werden besonders im äußeren Küstengebiet verzeichnet, im Landesinneren sehr trocke-ne Sommer. Durchschnittstemperaturen in Oslo liegen bei minus 4,3°C im Januar und plus 16,4 °C im Juli.

Währung

Norwegische Krone (NOK) - 1 NOK = 100 Øre 1 Euro = 9,04 NOK* *Stand 17.01.2017

Historischer Überblick

800 — 1100 Wikingerzeit: Norwegische, dänische und schwedische Seefahrer (Wi-kinger) beherrschen die Nord- und Ostsee, plündern die Küsten Eng-lands, Irlands und Frankreichs, gründen Niederlassungen in Island und in der Normandie und öffnen Handelswege über Russland bis nach Konstantinopel.

1000 — 1100 Christianisierung Norwegens und Islands: Höhepunkt erreicht die Ent-wicklung mit den drei Missionskönigen - Håkon Adalsteinfostre (ge-nannt "der Gute"), Olav Tryggvason und Olav Haraldsson (der Heilige).

ab 1130 — 1227 Zahlreiche Bürgerkriege im Mittelalter. ab 1227 Beginn des Hochmittelalters, Aufbau der Städte, Krone und Kirche brin-

gen einen Distrikt nach dem anderen in ihre Obrigkeit. ab 1250 Handelsniederlassungen der Hanseaten (Hansestadt Bergen), Oslo

wird zur Hauptstadt Norwegens. 1397 Kalmarer Union - Norwegen, Dänemark und Schweden werden unter

einer Krone vereint. Nach Zerfall der Union verbleibt Norwegen unter der Souveränität der dänischen Krone.

1814 Loslösung von Dänemark, Union mit Schweden unter König Karl Johan. Norwegen widersetzt sich der Union, gründet ein Parlament (Storting)

und erkämpft sich eine eigene Verfassung (Verfassung von Eidsvoll). Der König von Schweden bleibt aber norwegisch Souverän.

5

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

1905 Ende der Union mit Schweden. Der däni-sche Prinz Carl besteigt als Haakon VII. den norwegischen Thron. Periode des wirtschaftli-chen Aufschwungs, Entstehung erster In-dustriezentren.

1940 — 1945 Norwegen wird von Deutschland besetzt. 1945 Rückzug der deutschen Truppen, Wiederaufbau des Landes. 1949 Gründungsmitglied der NATO; Aufwärtsentwicklung der norwegischen

Wirtschaft; Aufbau eines Wohlfahrtsstaates, in dem die sozialen Unter-schiede heute geringer sind als in den meisten anderen westlichen Ländern.

ab 1960 Beginn des Ölzeitalters, größte Produktion im europäischen Nordmeer vor der Westküste Norwegens; Umstrukturierung der Wirtschaft.

1972 Volksabstimmung über die EG-Mitgliedschaft, Beitritt wird mit 53% Nein-Stimmen abgelehnt.

1994 Neuerliche Absage der Norweger zum EU-Beitritt, Eintritt in den EWR. 1996 Unterzeichnung des Schengener Abkommens und somit Intensivierung

der Kooperation mit der EU. 2001 25. März: Schengener Abkommen tritt in Kraft.

Bevölkerung

Die Einwohnerzahl steigt konstant. Die Bevölkerung des Landes hat sich im letzten Jahrhundert mehr als verdoppelt: von 2,21 Millionen (1900) auf 5,23 Millionen (2016). Dies ist einerseits zurück-zuführen auf eine der höchsten Geburtenraten in Europa, anderseits auf den stetigen Zuzug von Fachkräften aus dem Ausland. Bemerkenswert ist dabei auch die Urbanisierungsrate von 75%, während sich nur noch 25% der Bevölkerung auf die ländlichen Gebiete verteilt. Signifikant dabei ist auch der Unterschied im Nord-Süd-Gefälle sowie in der Verteilung auf Küstenregionen und Landesinnere. Die offizielle Sprache ist Norwegisch (Bokmål und Nynorsk).

In Norwegen lebt nördlich von Saltfjellet die größte Gruppe des indigenen Volkes der Samen, wo-bei eine genaue Bezifferung aufgrund von fehlenden allgemeinen Registrierungen schwierig ist. In diesen Gebieten ist auch Samisch eine offizielle Sprache. Das norwegische „Sami-Parlament“ wur-de 1989 eröffnet und befindet sich in Karasjok. In Norwegen leben zurzeit etwa 536.000 ausländische Staatsbürger, das sind 10,3 % der Bevölke-rung. Die größte Gruppe sind Staatsbürger aus Polen (etwa 99.600), gefolgt von Schweden (etwa 45.000), Litauen (41.700) und Deutschland (25.000).

Landes- und Geschäftssprachen

Landessprache: Norwegisch Geschäftssprachen: Englisch und Norwegisch

Politisches System

S.M. König Harald V von Norwegen ist seit 1991 Staatsoberhaupt. Die Storting (Norwegische Nationalversammlung) dient seit der Einführung des Parlamentarismus im Jahre 1884 als höchste politische Körperschaft in Norwegen.

„Wussten Sie, …. dass ein Großteil der Norweger über sehr gute Englischkennt-nisse verfügt, die schon im Kindergarten erlernt werden? Englisch ist daher die am häu-figsten verwendete Ge-

schäftssprache in Norwegen.“

6

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Die Wahlen zum Storting werden alle vier Jahre abgehalten und die Abgeordnetenmandate gemäß eines Systems der politischen Vertretung verteilt. Die Regierung wird im Auftrag des Königs aus der Mitte des Stortings gewählt. Die Storting übt die formale Kontrolle über die zwei wichtigsten Instrumente der Regierung aus: Das Erlassen von Gesetzen und die Verabschiedung des nationalen Haushalts. Die meisten Ge-setzesvorlagen und Haushaltsentwürfe werden dem Storting von der Regierung vorgelegt. In der Regel brauchen meist nur kleine Veränderungen an den Gesetzesvorlagen vorgenommen zu wer-den, da die Regierung entweder über eine stützende Stimmenmehrheit im Storting verfügt oder ihre Vorlagen der Stimmenmehrheit im Storting bereits angepasst hat. Die Regierungskoalition aus der Konservativen Partei (H) und Liberalen Volkspartei (Frp) konnte bei der Wahl 2013 die Mehrheit im „Storting“ nicht erreichen. Den Regierungsparteien fallen nur 77 der insgesamt 169 Sitze im norwe-gischen Parlament zu.

Mitgliedschaft in internationalen Organisationen

Wichtigste Mitgliedschaften Norwegens: EFTA, Europarat, EWR, FAO, IAEA, IHK, ILO, IMF, NATO, Nordischer Rat, OECD, OSZE, UNO, Weltbank, WHO, WTO Wirtschaft im Überblick

Kurze Charakteristik

Norwegen, ein relativ kleines Land gemessen an seiner Einwohnerzahl, verfügt über beträchtliche Erdöl- und Gasreserven sowie über ein großes Wasserkraftpotenzial. Vormals eines der ärmeren westeuropäischen Länder, geprägt durch Schifffahrt, Fischfang, Land- und Forstwirtschaft, ist Nor-wegen heute der weltweit zweitgrößte Gasexporteur und der siebtgrößte Erdölexporteur, mit nahe-zu Vollbeschäftigung, hohen Leistungsbilanzüberschüssen und einem der höchsten Bruttoinlands-produkte pro Kopf. Das Preis- und Lohnniveau ist im internationalen Vergleich sehr hoch. Norwe-gens staatlicher Pensionsfonds (vormals „Ölfonds“) ist der größte Staatsfonds der Welt und hat einen höheren Wert als das norwegische Bruttoinlandsprodukt.

Wirtschaftslage und Perspektiven

Anders als viele andere europäische Staaten, blieb Norwegen von Finanz- und Schuldenkrise weit-gehend verschont. Allerdings ist die Wirtschaftsleistung zu rund einem Fünftel dem Offshore Be-reich (Öl- und Gassektor) zuzurechnen. Dies trägt allerdings wesentlich dazu bei, dass die Kon-junktur seit dem Sommer 2014 rückläufig ist, was vor allem dem Verfall des Ölpreises geschuldet ist. Diese Situation wird mit massiven Investitionen in die Infrastruktur bekämpft, wozu man erst-mals seit seinem Bestehen dem Pensionsfonds auch eine größere Summe entnommen hat, die über die reinen Zinserträge hinausgeht.

„Wussten Sie,…… dass Norwegens staat-licher Pensionsfonds (vormals „Ölfonds“) der größte Staats-fonds der Welt ist?“ Der „Government Pensions Fund – Glo-bal“ hatte im Oktober 2015 einen Wert von mehr als EUR 800

Mrd..

7

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

59,0% 56,6% 56,5% 57,7% 56,5%

5,4% 5,5% 5,9% 6,2% 6,3%

33,9% 36,5% 36,5% 34,6% 35,5%

1,7% 1,4% 1,1% 1,5% 1,7%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

2010 2011 2012 2013 2014

Dienstleistungen Bauwirtschaft Industrie Land- und Forstwirtschaft

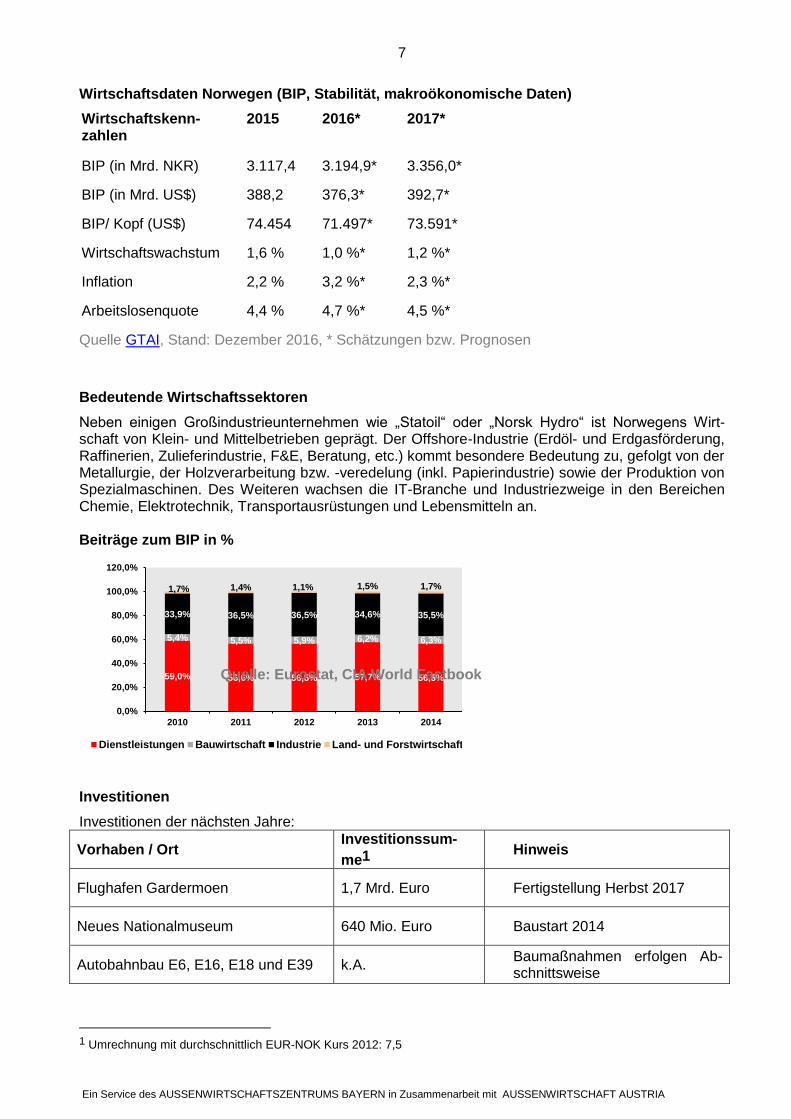

Wirtschaftsdaten Norwegen (BIP, Stabilität, makroökonomische Daten)

Wirtschaftskenn-zahlen

2015 2016* 2017*

BIP (in Mrd. NKR) 3.117,4 3.194,9* 3.356,0*

BIP (in Mrd. US$) 388,2 376,3* 392,7*

BIP/ Kopf (US$) 74.454 71.497* 73.591*

Wirtschaftswachstum 1,6 % 1,0 %* 1,2 %*

Inflation 2,2 % 3,2 %* 2,3 %*

Arbeitslosenquote 4,4 % 4,7 %* 4,5 %*

Quelle GTAI, Stand: Dezember 2016, * Schätzungen bzw. Prognosen

Bedeutende Wirtschaftssektoren

Neben einigen Großindustrieunternehmen wie „Statoil“ oder „Norsk Hydro“ ist Norwegens Wirt-schaft von Klein- und Mittelbetrieben geprägt. Der Offshore-Industrie (Erdöl- und Erdgasförderung, Raffinerien, Zulieferindustrie, F&E, Beratung, etc.) kommt besondere Bedeutung zu, gefolgt von der Metallurgie, der Holzverarbeitung bzw. -veredelung (inkl. Papierindustrie) sowie der Produktion von Spezialmaschinen. Des Weiteren wachsen die IT-Branche und Industriezweige in den Bereichen Chemie, Elektrotechnik, Transportausrüstungen und Lebensmitteln an. Beiträge zum BIP in %

Quelle: Eurostat, CIA World Factbook

Investitionen

Investitionen der nächsten Jahre:

Vorhaben / Ort Investitionssum-

me1 Hinweis

Flughafen Gardermoen 1,7 Mrd. Euro Fertigstellung Herbst 2017

Neues Nationalmuseum 640 Mio. Euro Baustart 2014

Autobahnbau E6, E16, E18 und E39 k.A. Baumaßnahmen erfolgen Ab-schnittsweise

1 Umrechnung mit durchschnittlich EUR-NOK Kurs 2012: 7,5

8

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Eisenbahnverbindungen Doppelspu-ren (Follobanen)

3,1 Mrd. Euro Baumaßnahmen erfolgen Ab-schnittsweise

Fornebubanen 600 Mio. Euro in Planung

2020park in Stavanger 800 Mio. Euro Baumaßnahmen erfolgen Ab-schnittsweise

Grilstad Marina 660 Mio. Euro Fertigstellung 2022

Quelle: Statsbygg, Byggaktuelt

Arbeitsmarkt

In den vergangenen Jahren gab es in einigen Branchen Probleme mit der Beschaffung qualifizierter Arbeitskräfte. Dieser hohe Arbeitskräftetbedarf konnte zum Teil nur durch Zuwanderung abgedeckt werden. Aktuell hat sich die Lage etwas entspannt, da die rückläufige Erdölwirtschaft viele Fach-kräfte freigesetzt hat, die in bislang unpopulären Bereichen (öffentliche Einrichtungen, Bauwirt-schaft) tätig werden. Die Arbeitslosenrate/Arbeitslosenquote liegt - im internationalen Vergleich noch immer niedrig - zwischen 4% und 4,5%.

Arbeitskosten, Lohnniveau

Die norwegischen arbeits- und kollektivvertragsrechtlichen Bestimmungen gelten auch für auslän-dische Arbeitnehmer, die nur vorübergehend im Hoheitsgebiet tätig sind. Die Behörden legen den Schwerpunkt auf die Einhaltung

der jährlich neu ausverhandelten Kollektivverträge und der Vorschriften hinsichtlich der Arbeits- und Ruhezeiten.

Die Mitgliedschaft bei einer Gewerkschaft ist in Norwegen freiwillig. In Norwegen gibt es – mit wenigen Ausnahmen - keinen gesetzlichen Mindestlohn. Nur in der Bau-branche, Schiffsbranche, einige Erdölanlagen an Land sowie Landwirtschaft und Gartenbau be-stimmen gesetzlich verankerte Tarifverträge einen Mindestlohn. Vom Anwendungsbereich der Re-gelung mit umfasst sind sämtliche Arbeitnehmer der Branche, ausgenommen Auszubildende. Der Mindestlohn beträgt pro Stunde bis zu 22,5 Euro (z.B. für gelernte Facharbeiter der Baubran-che). Für Überstunden außerhalb der normalen Arbeitszeit ist in der Bau- und Erdölbrache (an Land) ein Zuschlag von 50 %, zwischen 21 Uhr und 6 Uhr sowie an Sonn- und Feiertagen ein Zu-schlag von 100 % des Stundensatzes zu gewähren. Lohn bzw. Gehalt sind mit dem Arbeitgeber zu vereinbaren. Für die einzelnen Branchen werden Kollektivvertragslöhne vereinbart auf die dann z.B. im Arbeitsvertrag verwiesen wird. Die tatsächli-chen Entgelte liegen, insbesondere im Großraum Oslo und in anderen Ballungsgebieten, meist über den Kollektivvertragsvereinbarungen. In Norwegen beschäftigte ausländische Personen haben ein Recht auf die gleichen Lohn- und Ar-beitsbedingungen wie norwegische Bürger. Eine Arbeitswoche beträgt 40 Arbeitsstunden (38 Arbeitsstunden bei Schichtarbeit bzw. 36 Stunden in speziellen Fällen), Überstunden sind limitiert (200h/Jahr, 10h/Woche, 25h über vier Wochen) und die gesamte Arbeitszeit darf nicht mehr als 13h im Laufe von 24h betragen.). Ausnahmen sind möglich, aber genehmigungspflichtig. Zuständig ist die Arbeitsschutzbehörde Direktoratet for arbeidstilsynet Postboks 4720 Sluppen N-7468 Trondheim T +47 815 48 222 F +47 73 19 97 01 E [email protected] W http://www.arbeidstilsynet.no

9

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

AUSSENHANDEL

Alle Informationen zum norwegischen Außenhandel finden Sie unter GTAI - Wirtschaftsdaten kom-pakt - Norwegen. GESCHÄFTSABWICKLUNG UND MARKTBEARBEITUNG

Wirtschaftspolitik

Der Fokus der norwegischen Wirtschaftspolitik liegt auf der Sicherung des hohen Wohlstandni-veaus über eine liberale Wirtschaftspolitik, der Entwicklung hin zu einer Wissensgesellschaft, mit dem Ziel Arbeitslosigkeit und Inflation niedrig zu halten, die natürlichen Ressourcen optimal bzw. Gewinne daraus zur langfristigen Sicherung des Wirtschaftsstandortes Norwegen, sozialer Sicherheit und einer möglichst ausgeglichenen Einkommensverteilung zu nutzen.

Empfohlene Vertriebswege

Für die meisten Warengruppen empfiehlt sich die Einschaltung eines norwegischen Vertreters, der sich im Hinblick auf den übersichtlichen Markt Exklusivität erwartet. Selbst Warenhäuser und andere Großkun-den kaufen vorwiegend über norwegische Agenten oder Importeure ein. Zur Herstellung von Geschäftskontakten ermitteln die lokalen Spezialisten mögliche Abnehmer bzw. Vertriebspartner und helfen Ihnen in weiterer Folge Ihr Unternehmen sowie Ihre Produkte vor-zustellen. Bei entsprechendem Interesse können durch das Team vor Ort individuell Termine ver-einbart werden.

Werbung

Abhängig von Branche und Zielgruppe können Zeitungen, Zeitschriften und gezielter Drucksachen-versand sowie elektronische bzw. soziale Medien Hauptwerbeträger sein. In einigen Branchen sind norwegische Fachzeitschriften zwecks Händlerwerbung zu empfehlen. Traditionelle Werbung im staatlichen Rundfunk und Fernsehen ist nicht möglich, jedoch bieten bspw. Großveranstaltungen und vor allem private Fernsehanstalten vielfältige Werbemöglichkeiten. Plakatwerbung hat fast kei-ne Bedeutung und Werbung für Tabakwaren sowie für alkoholische Getränke ist grundsätzlich ver-boten.

E-Business

Norwegen hat weltweit eine der höchsten Penetrationsraten im IKT-Bereich (Mobiltelefone, Inter-net, etc.). Etwa 92 % der norwegischen Bevölkerung haben Internetzugang. Der Handel via Internet spielt eine wichtige Rolle und ist zudem weiter im Wachsen. 2013 kauften etwa 80 % der norwegischen Bevölkerung Waren und Dienstleistungen online ein. Zu den am häu-figsten über das Internet gekauften Waren und Dienstleistungen zählen Reisen und Tickets gefolgt von Bekleidung und Sportartikel sowie Computersoftware, Filme und Musik. Aufgrund des steigenden Wachstums des E-Handels in Norwegen ist es für Unternehmen immer wichtiger, neben einer repräsentativen Homepage auch einen gut gewarteten Webshop zu unter-halten.

WiChtigste Zeitungen

Aftenposten, Oslo http://www.aftenposten.no

Dagbladet, Oslo http://www.dagbladet.no

Dagens Næringsliv, Oslo http://www.dn.no

VG / Verdens Gang, Oslo http://www.vg.no

Bergens Tidende, Bergen http://www.bt.no

„Wussten Sie, ….. dass bei Geschäftsab-wicklungen in Norwegen neben Preis, Qualität und Leistung der per-sönliche Kontakt zu den wichtigsten Erfolgsfak-

toren zählt?“

10

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Adresseavisen, Trondheim http://www.adressa.no

Stavanger Aftenbladet, Stavanger http://www.aftenbladet.no

Englischsprachige Online-Zeitung http://www.norwaypost.no

Wichtigste Messen

Norwegen ist international gesehen kein sehr bedeutender Messestandort. Um sich an Ort und Stelle zu orientieren bzw. erste Kontakte zu knüpfen, stellen sie aber eine gute Möglichkeit dar. Folgende wichtige Messen finden regelmäßig statt:

„NOR-SHIPPING“ (Schiffbaumesse, http://www.messe.no) in Lillestrøm, alle zwei Jahre, nächster Termin: 30.5. – 2.6.2017

„Bygg Reis Deg“ (Baufachmesse, http://www.byggreisdeg.no) in Lillestrøm, alle zwei Jahre, nächsterTermin: 18. - 21. Oktober 2017

„ONS“ (Offshore Northern Seas, http://www.ons.no) in Stavanger, letzter Termin: 27. – 30. August 2018

Auf der Homepage der „Norges Varemesse“ (http://www.messe.no/en/) können Sie sich einen Überblick über kommende Messen verschaffen sowie weitere Informationen zu den Messen in eng-lischer Sprache finden. In regelmäßigen Abständen finden auch folgende wichtige Fachmessen vor allem am Messegelän-de der „Norges Varemesse“ in Lillestrøm - ca. 25 km von Oslo entfernt - statt:

„Gave & Interiør“ (Geschenk- und Einrichtungsmesse) - zwei Mal jährlich (Frühling/Herbst) - http://www.messe.no/gave

„Mat & Emballasje“ (Lebensmittel & Verpackung)- alle drei Jahre, nächster Termin 7.-9. Februar 2017 - https://www.messe.no/no/Mat-og-Emballasje/

„Eliaden“ (Elektrofachmesse) - alle zwei Jahre, nächster Termin 29.-31. Mai 2018- http://www.eliaden.no/

„VVS-Dagene“ (Sanitärmesse) - alle zwei Jahre, nächster Termin: Oktober 2018 - http://www.vvs-dagene.no

Die Messe „NOR-FISHING“ ist eine der international führenden Messen im Fischereiwesen und findet – jährlich alternierend mit der „Aqua Nor“ (Messe für Fischzucht) - in Trondheim statt (http://www.nor-fishing.no). Normen NS (Norsk Standard) gemäß ISO In Norwegen ist der norwegische Standardisierungsverbund (Standard Norge) für Normen zustän-dig. Einen informativen Überblick auf Englisch bietet http://www.standard.no/en/. Europäische und internationale Normen erweitern Absatzmärkte. Normen senken Transaktionskos-ten und fördern die Zusammenarbeit. Die DIN ist die für die Normungsarbeit zuständige Institution in Deutschland und vertritt die deut-schen Interessen in den weltweiten und europäischen Normungsorganisationen. Rund um die zent-rale Dienstleistung der Normung bietet das DIN, in der Regel über den Beuth Verlag, eine Reihe von Dienstleistungen an, die den Zugang zur Normung und zu Normungsverfahren, zu den Normen und Norminhalten erleichtern: Kongresse, Tagungen, Lehrgänge, Seminare, Beratung und Aus-kunft. Kontakt: Deutsches Institut für Normung e. V., Burggrafenstraße 6, 10787 Berlin, T +49(0)30-26010, F +49(0)30-26011231, E [email protected], W www.din.de.

11

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Liefer-, Leistungs- und Zahlungsbedingungen

Bei neuen Geschäftsverbindungen empfehlen wir, eine Bonitätsauskunft bei der Deutsch-Norwegischen Industrie- und Handelskammer (http://norwegen.ahk.de) anzufordern. Sollte die Bo-nitätsauskunft ihres Geschäftspartners unbefriedigend und sie dennoch an einer Geschäftsabwick-lung interessiert sein, raten wir Ihnen Lieferungen nur auf finanziell gesicherter Basis (Vorauszah-lung, unwiderrufliches Akkreditiv, Kassa gegen Dokumente) vorzunehmen. Zu beachten ist zudem, dass das norwegische Recht keinen Eigentumsvorbehalt auf Waren, die zum Weiterverkauf bestimmt sind, kennt! Derartige Vereinbarungen sind daher - selbst wenn in Kaufverträgen schriftlich festgehalten - auf dem Rechtsweg nicht durchsetzbar. Incoterms® sind Auslegungsregeln für die elf am häufigsten verwendeten, mit drei Buchstaben ab-gekürzten Handelsklauseln. Sie sind weltweit einheitlich verwendbar und helfen dem Anwender die Errichtung/Gestaltung internationaler Kaufverträge zu vereinfachen. Sie regeln die Pflichten für Käufer und Verkäufer im Hinblick auf Transportorganisation, Beladung, Entladung, Kosten, Versi-cherung und Zollabwicklung. Der wohl wichtigste Regelungsinhalt ist jedoch der Komplex des Risi-koüberganges, also welche Vertragspartei zu welchem Zeitpunkt das Risiko des zufälligen Verlus-tes, der zufälligen Beschädigung oder einer sonstigen Verschlechterung der Ware zu tragen hat. Die Wahl des richtigen Incoterms® hängt u.a. von der Wahl des Transportmittels, der Zahlungs-kondition, dem optimalen Risikomanagement und dem tatsächlichen Umfeld eines Geschäftes ab. Verwenden Sie niemals EXW, wenn der Käufer nicht in der Lage ist, zu verladen oder die Lieferung steuerfrei in ein Drittland erfolgen soll, sehen Sie als Verkäufer von FOB ab, wenn hinter dem Ver-trag ein Akkreditiv steht und verwenden Sie DDP höchstens im B2C-Bereich. CPT gibt dem Ver-käufer ein hohes Maß an Kontrolle über den Transport, bedeutet aber auch hohes Risiko für den Käufer, welches jedoch durch entsprechende Transportversicherungen abgefangen werden kann.

Zahlungskonditionen

Übliche Zahlungskonditionen: 30 Tage Ziel, 2 bis 3 % Skonto bei Zahlung innerhalb einer Woche, 60 Tage netto, frei Liefermonat. Längere Kredite sind lediglich bei Investitionsgütern üblich.

Bonitätsauskünfte.

Eine Standardauskunft (wie Rating zzgl. Informationen über Gesellschaftsform, Namen der Ge-schäftsführer, Kennzahlen wie z.B.: Umsätze, Beschäftigtenzahl, Rentabilität etc.) kostet 40 Euro. Geschäftsbanken geben aufgrund des Datenschutzgesetzes keine Bonitätsauskünfte.

Forderungseintreibung

In der Regel bezahlen norwegische Geschäftspartner gemäß den vereinbarten Konditionen. Wird aber einer ersten Zahlungsaufforderung nicht entsprochen und auch kein Zahlungsplan vorge-schlagen, ist Vorsicht geboten. Es empfiehlt sich, eventuell bereits in der Zweitmahnung rechtliche Schritte anzudrohen. Weitere Mahnungen bedeuten erfahrungsgemäß oft nur Zeitverlust. Empfohlen wird, die Deutsch-Norwegische Industrie- und Handelskammer mit der Eintreibung zu beauftragen (dazu werden sämtliche relevanten Unterlagen zum Geschäftsfall in Kopie benötigt). In weiterer Folge kann - falls notwendig - die Einschaltung eines Rechtsanwaltes bzw. Inkassobüros erfolgen. Vor einer gerichtlichen Eintreibung offener Forderungen sollte man zunächst eine sorgfäl-tige Gegenüberstellung des geschuldeten Betrags und den Verfahrenskosten (vor allem Rechtsan-walt) vornehmen. Da bei Forderungseintreibungen in Norwegen die Angabe der Firmenregisternummer („Foretaksre-gisteret“) des Schuldners erforderlich ist, sollte man sich diese vom norwegischen Geschäftspartner bereits bei Geschäftsabschluss auf jeden Fall angeben lassen und aufbewahren.

Preiserstellung

In Abstimmung mit den norwegischen Geschäftspartnern in NOK, Euro oder u.U. USD.

12

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Bank- und Finanzwesen

Die norwegische Nationalbank „Norges Bank“ (http://www.norges-bank.no) hat sowohl beratende, als auch ausführende Funktionen in den Bereichen Geldpolitik, Finanzmärkte und Zahlungssyste-me. Zudem verwaltet sie Norwegens Devisenreserven sowie den staatlichen Pensionsfonds. Bei den Geschäftsbanken sind die aktuellen Marktführer „DNB“ und „Nordea“. Der Gebrauch der deutschen „Maestro“ Bankomat-Karte ist in Norwegen ebenfalls möglich und kann für die Abhebung von norwegischen Kronen herangezogen werden. In Norwegen werden fast alle Einkäufe mittels Kredit-/Debitkarte beglichen, auch bei relativ kleinen Beträgen. Es ist beim Bezahlen i.d.R. die Eingabe des PIN-Codes der Karte erforderlich.

Geschäftsbanken

DNB Bank ASA, Oslo https://www.dnb.no NORDEA Bank Norge, Oslo http://www.nordea.no Fokus Bank, Trondheim http://www.fokus.no Verkehr, Transport, Logistik

Straßennetz

Norwegens Straßennetz hat eine Länge von rund 93.870 km, davon sind 10.580 km Bundesstra-ßen inkl. Autobahn (rund 660 km), 44.300 km Landstraßen und 38.980 km Gemeindestraßen. Ein ständiger Ausbau und die Verbesserung des bereits bestehenden Straßennetzes sind allein aus transporttechnischen Gründen notwendig. Neue Straßen und Straßenausbauprojekte werden oft-mals durch Mauterhebung finanziert. Auch für das städtische Straßennetz sind Mautabgaben eine wichtige Einnahmequelle. Die Straßenbehörde, Statens Vegvesen Vegdirektoratet (http://www.vegvesen.no/), ist für die übergeordnete Planung, Errichtung und Erhaltung der norwegischen Straßen verantwortlich. Neue Straßenbauprojekte der staatlichen Straßenverwaltung können online auf www.vegvesen.no/en/Roads eingesehen werden.

Häfen

Die Länge der norwegischen Küste (inklusive der dazugehörigen Inseln) beträgt 100.915 km. Zu-sätzlich kommen noch ca. 9.000 km Küstenlinie um Spitzbergen dazu. Der Großteil der norwegi-schen Bevölkerung lebt in der Nähe der Küste. Insgesamt gibt es in Norwegen ca. 750.000 Frei-zeitboote. Die Verantwortung für den Seeverkehr obliegt der norwegischen Küstenbehörde, Kyst-verket (http://www.kystverket.no). In Norwegen gibt es ca. 170 öffentlich anerkannte Hafenbezirke, 60 Häfen mit eigener Hafenver-waltung sowie über 670 staatlich anerkannte Fischereihäfen. Die größten Häfen (gemessen an der Gütermenge, die umgeschlagen wird) liegen in Bergen, Karmsund, Narvik, Tønsberg, Brevik („Grenland Havn IKS“, der den Gemeinden Skien, Porsgrunn und Bamble gehört), Molde, Stavan-ger und Oslo. Im (internationalen) Fährverkehr sind Sandefjord, Oslo, Larvik und Kristiansand die Haupthäfen.

Schienennetz

Das Schienennetz in Norwegen umfasst insgesamt 4.219 km, wovon nur 246 km doppelspurig ausgebaut und nur ca. 90 km des Schienennetzes für Hochgeschwindigkeitszüge (über 200 km/h) geeignet sind. Im Streckennetz finden sich ca. 2.600 Brücken und 730 Tunnels mit einer Gesamt-länge von über 320 km. Der nationale Transportplan 2014-2023, den die Regierung in Auftrag gegeben hat, sieht für das Schienennetz die Steigerung der Kapazitäten im Güterverkehr sowie den zweigleisigen Ausbau von vielen Hauptstrecken in Süd- und Ostnorwegen zusätzlich zu längst notwendigen Renovierungs- und Wartungsarbeiten vor. Eine Übersicht über aktuelle und geplante Schienenbauprojekte finden Sie auf: www.jernbaneverket.no/no/Prosjekter/Prosjekter/

13

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Flughäfen

In Norwegen gibt es 52 größere, staatlich anerkannte Flughäfen, die größten sind: Oslo (Garder-moen; 2015: 24,7 Mio. Passagiere), Bergen, Stavanger, Trondheim, Tromsø und Bodø. Der Flug-hafen Sandefjord in Torp ist der siebtgrößte Flugplatz in Norwegen, er wird allerdings nicht von Avinor betrieben. Die staatliche Gesellschaft Avinor besteht seit 1. Januar 2003 und ist für die Planung, den Bau und den Betrieb von Flughäfen verantwortlich. Insgesamt werden 46 Flughäfen von ihr verwaltet (davon zwölf in Zusammenarbeit mit der norwegischen Luftwaffe). Avinor ist auch für die Flugverkehrskon-trolle zuständig. Im Jahr 2007 wurde ein weiterer Flughafen im Großraum Oslo eröffnet, der eben-falls nicht von Avinor verwaltet wird, der Flughafen Moss in Rygge mit einer Kapazität von vier Mio. Passagieren. Der Osloer Flughafen Gardermoen wird aktuell ausgebaut, um die maximale Kapazität von 23 Mio. auf 28 Mio. Passagiere jährlich zu erhöhen. Das Projekt soll 2017 fertiggestellt sein.

KORRUPTION – EIN VERMEIDBARES ÜBEL

Korruption ist kein Kavaliersdelikt oder ein „notwendiges Übel“ im Geschäftsleben, sondern kann strafrechtlich relevante Tatbestände erfüllen. Das gesetzliche Umfeld hat sich in letzter Zeit deutlich verschärft. Aufgrund der OECD- und UN-Konventionen gegen Korruption, des EU-Bestechungsgesetzes

und des deutschen Gesetzes zur Bekämpfung internationaler Bestechung (IntBestG) ist Korrup-tion in Deutschland strafrechtlich verfolgbar, auch wenn sie im Ausland begangen wurde.

Bestechungshandlungen können mit einer Freiheitsstrafe bis zu fünf Jahren oder einer Geld-strafe geahndet werden, in besonders schweren Fällen droht sogar eine Freiheitsstrafe bis zu zehn Jahren.

Darüber hinaus drohen steuerliche Nachforderungen. Ihre Exportversicherung erlischt, wenn das Geschäft durch Korruption zustande kam. Deshalb sollten Sie folgendes beachten: Entwerfen Sie eine Antikorruptionspolitik für Ihr Unternehmen und schulen Sie Ihre in- und aus-

ländischen Mitarbeiter und Vertreter darin. Informieren Sie alle Ihre Geschäftspartner über Ihre Antikorruptionspolitik. Bei Vertreter- und Beraterhonoraren etc. wird auf die Branchenüblichkeit abgestellt. Sollten sie

unverhältnismäßig hoch sein, können darin versteckte Bestechungsgelder vermutet werden. Auch bei Geschenken und sonstigen Zuwendungen ist Vorsicht geboten.

STEUERN UND ZOLL

Steuern und Abgaben

Steuerpflichtig sind grundsätzlich alle bei der norwegischen Steuerbehörde registrierten Unterneh-men. Für sämtliche mit der abgabenpflichtigen Tätigkeit eines Unternehmens im Zusammenhang stehenden Aufwendungen, besteht die Möglichkeit des Vorsteuerabzuges. Ausgenommen vom Vorsteuerabzug sind Verpflegungs- und Repräsentationsaufwand sowie Aufwendungen für Natu-ralleistungen und Personenbeförderung. Die zuständige Behörde ist das regionale Steueramt (Skattekontoret - www.skatteetaten.no). Mehrwertsteuer und Vorsteuerabzug sind für jeweils zwei Kalendermonate innerhalb einer Frist von einem Monat und zehn Tagen abzurechnen. Unternehmen mit einem Umsatz von weniger als NOK 1 Mio. (ca. 123.000 Euro) pro Jahr haben die Möglichkeit eine jährliche Abrechnung zu beantragen. In diesem Fall wird einmal jährlich im Februar abgerechnet.

Unternehmensbesteuerung

In Norwegen registrierte Unternehmen - auch Zweigniederlassungen ausländischer Unternehmen - unterliegen einer Steuer in der Höhe von 25% des zu versteuernden Nettoeinkommens. Eine Sen-kung auf 23% ist für 2018 geplant.

14

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Das komplette Einkommen norwegischer Unternehmen wird besteuert, wobei Einkommen im Aus-land ebenfalls steuerpflichtig sind; im Ausland bezahlte Steuern können jedoch in Abzug gebracht werden, sofern keine gesonderte Regelung durch ein Doppelbesteuerungsabkommen besteht. Zwischen Norwegen und Deutschland wurde ein DBA ratifiziert (siehe Doppelbesteuerungsab-kommen). Zweigniederlassungen ausländischer Unternehmen werden nach ihrem Einkommen in Norwegen versteuert. Das zu versteuernde Einkommen umfasst auch Lizenzeinnahmen, Zinsgewinne und Dividenden. Steuerabzüge von Aufwendungen (Abschreibungen, Zahlungen an die Sozialversicherung, For-schungsausgaben, Lizenzgebühren und Zinsen) sind möglich. Unternehmenssteuern sind zweimal im Jahr (15. Februar, 15. April) fällig. Die Höhe der beiden ers-ten Zahlungen wird seitens der Steuerbehörde nach dem Vorjahreseinkommen geschätzt. Eine eventuelle Nachzahlung errechnet sich aus der Steuererklärung, die bis zum 31. Mai eingereicht werden muss.

Einkommensteuer

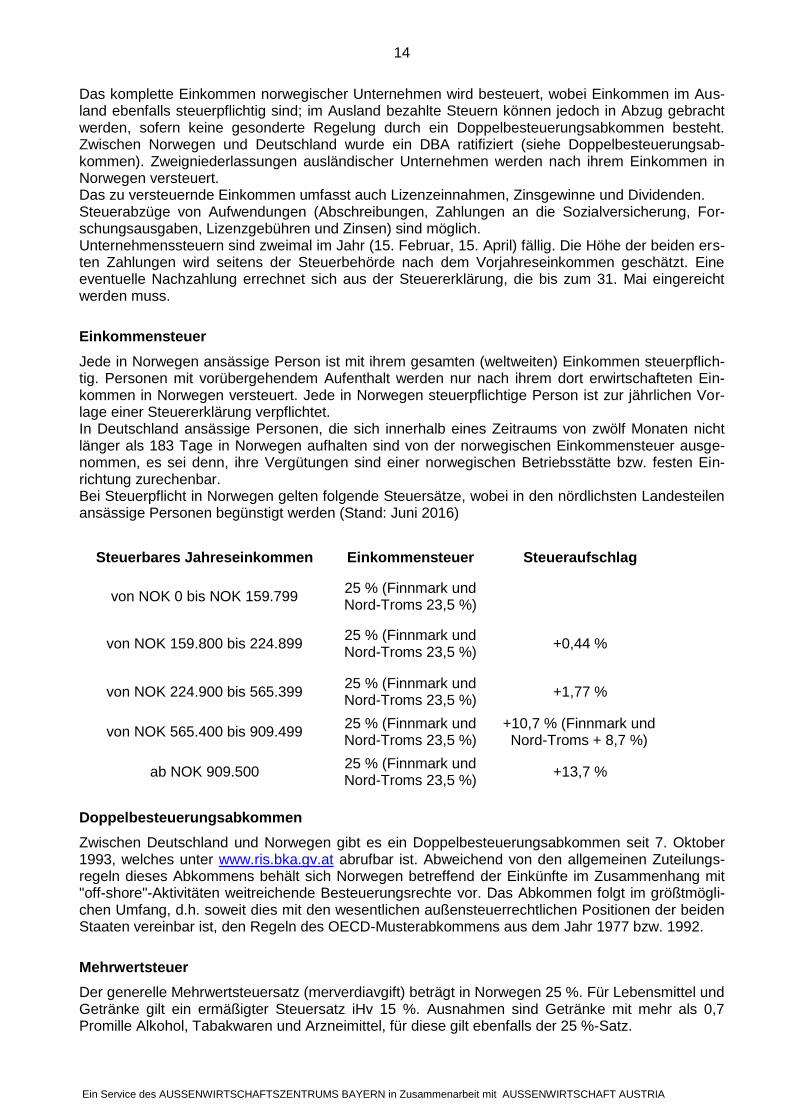

Jede in Norwegen ansässige Person ist mit ihrem gesamten (weltweiten) Einkommen steuerpflich-tig. Personen mit vorübergehendem Aufenthalt werden nur nach ihrem dort erwirtschafteten Ein-kommen in Norwegen versteuert. Jede in Norwegen steuerpflichtige Person ist zur jährlichen Vor-lage einer Steuererklärung verpflichtet. In Deutschland ansässige Personen, die sich innerhalb eines Zeitraums von zwölf Monaten nicht länger als 183 Tage in Norwegen aufhalten sind von der norwegischen Einkommensteuer ausge-nommen, es sei denn, ihre Vergütungen sind einer norwegischen Betriebsstätte bzw. festen Ein-richtung zurechenbar. Bei Steuerpflicht in Norwegen gelten folgende Steuersätze, wobei in den nördlichsten Landesteilen ansässige Personen begünstigt werden (Stand: Juni 2016)

Doppelbesteuerungsabkommen

Zwischen Deutschland und Norwegen gibt es ein Doppelbesteuerungsabkommen seit 7. Oktober 1993, welches unter www.ris.bka.gv.at abrufbar ist. Abweichend von den allgemeinen Zuteilungs-regeln dieses Abkommens behält sich Norwegen betreffend der Einkünfte im Zusammenhang mit "off-shore"-Aktivitäten weitreichende Besteuerungsrechte vor. Das Abkommen folgt im größtmögli-chen Umfang, d.h. soweit dies mit den wesentlichen außensteuerrechtlichen Positionen der beiden Staaten vereinbar ist, den Regeln des OECD-Musterabkommens aus dem Jahr 1977 bzw. 1992.

Mehrwertsteuer

Der generelle Mehrwertsteuersatz (merverdiavgift) beträgt in Norwegen 25 %. Für Lebensmittel und Getränke gilt ein ermäßigter Steuersatz iHv 15 %. Ausnahmen sind Getränke mit mehr als 0,7 Promille Alkohol, Tabakwaren und Arzneimittel, für diese gilt ebenfalls der 25 %-Satz.

Steuerbares Jahreseinkommen Einkommensteuer Steueraufschlag

von NOK 0 bis NOK 159.799 25 % (Finnmark und Nord-Troms 23,5 %)

von NOK 159.800 bis 224.899 25 % (Finnmark und Nord-Troms 23,5 %)

+0,44 %

von NOK 224.900 bis 565.399 25 % (Finnmark und Nord-Troms 23,5 %)

+1,77 %

von NOK 565.400 bis 909.499 25 % (Finnmark und Nord-Troms 23,5 %)

+10,7 % (Finnmark und Nord-Troms + 8,7 %)

ab NOK 909.500 25 % (Finnmark und Nord-Troms 23,5 %)

+13,7 %

15

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Der öffentliche Verkehr innerhalb Norwegens und die touristische Zimmervermietung sind mit 10 % besteuert. Der Mehrwertsteuersatz von 10 % kommt in folgenden Bereichen zur Anwendung: Transport in Norwegen von Personen mit Luftfahrzeug, Bus, Taxi, Skilift, Seilbahn, Transport von Autos sowie die Vermittlung solcher Dienste. Die Mehrwertsteuer wird sowohl auf den Umsatz von Waren oder Dienstleistungen innerhalb Norwegens als auch beim Import aus dem Ausland fällig. Keine Mehr-wertsteuer ist bei Büchern und Zeitungen für den Endverbraucher sowie unter gewissen Voraus-setzungen bei auslandsbezogenem Warenverkauf und auslandsbezogener Dienstleistungserbrin-gung zu entrichten. Die bislang MwSt.-freien Finanzdienstleitungen werden u.U, ab 2017 ebenfalls steuerpflichtig.

Mehrwertsteuerpflicht für ausländische Unternehmen

Grundsätzlich gelten für ausländische Unternehmen die gleichen Bestimmungen wie für inländische Unternehmen. Erzielt ein ausländisches Unternehmen in Norwegen pro Jahr Umsätze von insge-samt mehr als NOK 50.000 (ca. 5.500 Euro) ist es verpflichtet, sich bei der zuständigen Steuerbe-hörde (Mehrwertsteuerregister) registrieren zu lassen und wird damit voll mehrwertsteuerpflichtig. Die Registrierung muss über einen norwegischen Fiskalvertreter erfolgen oder durch eine allenfalls in Norwegen zu gründendeTochterfirma. Für nicht registrierte ausländische Unternehmen gilt die Mehrwertsteuerpflicht beim Import von Waren in Norwegen, die im Eigentum des ausländischen Unternehmens verbleiben (z.B. Leasing, Betriebsmittel bei Auftragsarbeiten, Leihe etc.). Eine Re-gistrierung bei der Steuerbehörde ist auch bei Umsätzen unter NOK 50.000 sowie bei mehrwert-steuerfreien Waren und Dienstleistungen notwendig, wenn man einen Vorsteuerabzug geltend ma-chen will.

Verbrauchssteuer

Für folgende Waren bzw. Dienstleistungen sind Abgaben zu entrichten: Alkohol Schokolade und Süßwaren

Benzin Zucker

Tabakwaren Heizöl

Fahrzeuge u. Reifen Getränkeverpackung

Müllentsorgung alkoholfreie Getränke

Strom Registrierung von Autos

Mineralische Produkte Kohlenwasserstoff

Import von Autos Batterien

Reverse Charge System

Gemäß dem Mehrwertsteuergesetz Paragraph 65 a sowie der Vorschrift über Mehrwertsteuer beim Kauf von Diensten aus dem Ausland Paragraph 1 (Nr. 121) soll beim Kauf von Diensten aus dem Ausland, die fern geliefert werden können, der Empfänger dieser Dienste, sofern er als Wirtschafts-treibender in Norwegen ansässig ist, selbst die MwSt. berechnen und bezahlen. Die Vorgangswei-se wird als Reverse Charge bezeichnet. Unter Fernlieferung versteht man Fälle, wo die Ausführung oder Lieferung der Dienste schwer an einen bestimmten Ort gebunden werden kann. Bei der Frage welche Dienste fern geliefert werden können, hat das Finanzministerium z.B. vorausgesetzt, dass die Vorschrift alle Dienste, die elektronisch geliefert werden können, umfassen soll.

Zurückzahlung der Mehrwertsteuer

Bei der Einfuhr von Waren nach Norwegen, zum Zweck der Vermietung oder Verleihung, die da-nach unverändert re-exportiert werden, kann eine Reduzierung der Mehrwertsteuerpflicht erwirkt werden. Dies kommt beispielsweise oft bei Baumaschinen oder Montageausrüstungen vor. Der Abgabenbetrag der Mehrwertsteuer reduziert sich in so einem Fall um 5 % je Kalendermonat.

16

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Der volle Betrag wird dann erstattet, wenn die Ware nicht benützt wurde, z.B. bei Fehlsendungen. Bedingung ist jedoch, dass die Ware innerhalb eines Jahres nach erfolgtem Import wieder ausge-führt wurde. Die Vergütungsregelung betrifft auch diejenige Mehrwertsteuer, die beim Kauf von Wa-ren (unter anderem Kraftstoff) und Dienstleistungen im Rahmen der Benutzung von im Ausland zugelassenen Lastkraftwagen und beim Kauf von ungeschlagenem Holz entrichtet wurde. Die auf LKW-Treibstoff erhobene MwSt. ist damit zurückzahlbar.

Vorsteuerabzug

Für sämtliche mit der abgabenpflichtigen Tätigkeit eines Unternehmens im Zusammenhang ste-henden Aufwendungen, besteht die Möglichkeit des Vorsteuerabzuges.

Vorsteuererstattung / Rechnungslegung

Ausländische Unternehmen, die innerhalb der letzten zwölf Monaten vor Rückerstattungsantrag keine in Norwegen steuerbaren Umsätze aufwiesen, können sich die Mehrwertsteuer rückvergüten lassen, die beim Kauf von Waren oder Dienstleistungen oder bei der Einfuhr von Waren nach Nor-wegen erhoben wurde. Ein ausländischer Unternehmer hat Anspruch auf Rückvergütung der Mehrwertsteuer, wenn fol-gende Voraussetzungen erfüllt sind: 1. Der ausländische Unternehmer ist in Norwegen nicht mehrwertsteuerpflichtig. 2. Der Kauf erfolgt im Rahmen der Unternehmenstätigkeit im Ausland. 3. Die Tätigkeit des Unternehmens wäre nach den norwegischen Bestimmungen

mehrwertsteuerpflichtig, wenn sie in Norwegen erfolgen würde. 4. Die Mehrwertsteuer in diesem Fall absetzbar wäre.

Vergütungsverfahren

Für die Rückerstattung benötigt das Unternehmen das Formblatt RF-1032 von Skatt Øst. Der An-trag auf Rückvergütung kann unter folgender Internetadresse abgerufen werden: www.skatteetaten.no (Businesses/self-employed persons – Forms – RF-1032 Taxrefund foreign business). Auf der letzten Seite des Antrags findet man weitere Informationen zur Rückvergütung auf Eng-lisch. Die Frist ist der 30. Juni für das vorangegangene Jahr. Zoll und Außenhandelsregime

Norwegen ist EWR-Mitglied. Daraus folgt die volle Liberalisierung des Warenhandels mit Deutsch-land, ausgenommen sind landwirtschaftliche Verarbeitungsprodukte. Sehr strenge Sondervorschriften gibt es betreffend Gesundheitsschutz und Sicherheit sowie für das Gebiet der Veterinärmedizin. Zudem gibt es in Norwegen ein staatliches Monopol für den Einzel-handel mit Alkoholika. Hohe Zölle, Quoten und Kontingente dienen dem Schutz der lokalen Land-wirtschaft und der Nahrungsmittelindustrie.

Importbestimmungen

Bestimmte Waren dürfen überhaupt nicht oder nur bei Erfüllung gewisser Bedingungen (veterinär-medizinische und phytosanitäre Kontrollen, Zertifikate, Lizenzen und dgl.) eingeführt werden. Zu diesen Waren zählen u.a.: lebende Tiere, tierische Erzeugnisse, landwirtschaftliche Produkte, alko-holische Getränke, Pflanzen, Arzneimittel, Gifte, Drogen, Schusswaffen und Munition, Feuerwerks-körper und sonstige explosive Güter, Stilette, radioaktive Stoffe; des Weiteren bedrohte Tierarten und Pflanzen sowie Teile davon oder Waren daraus.

Zollbestimmungen

Harmonisiertes System. Waren mit EWR-Ursprung sind zollfrei, davon ausgenommen sind zahlrei-che Agrarerzeugnisse. Die Mehrwertsteuer (siehe Seite 14) wird bei der Zollabfertigung erhoben. Aufgrund von bilateralen Handelsabkommen bzw. wenn das Ursprungsland ein GSP-Land (Ent-

17

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

wicklungsländern im Rahmen des Allgemeinen Präferenzensystems) ist, fallen Waren einiger Zoll-tarifpositionen unter Präferenzzollbehandlung und sind zollfrei. Bei der Einfuhr auf dem Seeweg (inkl. Lkw-Transport auf Fährschiffen) fällt eine Hafenabgabe je nach Beschaffenheit der Waren an, siehe www.ohv.oslo.no („Oslo Port Authority“; Homepage auch auf Englisch). Sonderabgaben gibt es für einige Waren wie alkoholische Getränke, Saft- und Milchproduktgetränke, Tabakwaren, Kraftfahrzeuge, Einweg-Getränkedosen sowie PET-Pfandflaschen. Weitere Informationen zum Thema Zoll finden Sie weiter hinten in diesem Report und auf der Webseite der norwegischen Zollbehörde www.toll.no.

Muster

Muster mit einem Handelswert bis NOK 200 sind zoll- und mehrwertsteuerfrei (Ausnahme: alkoholi-sche Getränke, Zigaretten). Es empfiehlt sich bei Warenmustern, die wieder ausgeführt werden sollen, die Verwendung des Zolldokumentes „Carnets ATA“. Weitere Infos zum Carnet ATA finden Sie unter www.auwi-bayern.de → Geschäftsabwicklung → Zölle und Steuern.

Geschenke

Die Mitnahme von Geschenken ist abgabenfrei bis zu einem Warenwert von NOK 6.000 (ca. 670 Euro) pro Person, wenn man sich länger als 24 Stunden außerhalb Norwegens aufgehalten hat (ansonsten NOK 3.000, ca. 335 Euro). Sendungen sind abgabenfrei bis zu einem Warenwert von max. NOK 1.000 (ca. 110 Euro), vorausgesetzt, dass die Waren (Geschenke) für den Gebrauch des Empfängers oder dessen Familie gedacht sind. Der Kauf von Waren (z.B. über das Internet), die als Postpakete an Kunden gehen, ist bis zu einem Warenwert von NOK 350 (ca. 39 Euro) inklu-sive Fracht und Versicherung, zollfrei (ausgenommen Tabak und alkoholische Getränke). Wird die 350 NOK-Grenze überschritten, wird von der ganzen Summe die Zoll/Mehrwertsteuer berechnet.

Vorschriften für Versand per Post

Pakete dürfen ein Gewicht bis max. 20 kg aufweisen und zusätzlich sind internationale Paketkarte, Zollinhaltserklärung sowie Handelsrechnung in zweifacher Ausfertigung beizufügen.

Verpackungsvorschriften, Ursprungsbezeichnung

Strengere Bestimmungen bzw. Ausnahmen von der CE-Kennzeichnung gelten z.B. für Elektrogerä-te, die der Zulassung durch eine Prüfstelle wie z.B. „NEMKO“ (www.nemko.com/no) bedürfen. Ist eine Ware mit Namen, Warenzeichen oder ähnlichen Angaben versehen, die den Verbraucher über den Ursprung der Ware möglicherweise irreführen, so kann die zuständige Stelle (Forbruke-rombudet – www.forbrukerombudet.no) eine Änderung der Kennzeichnung verlangen. Besondere Kennzeichnungsvorschriften bestehen u.a. für Lebensmittel (z.B. Inhaltsdeklaration), Gifte und ge-sundheitsschädliche Waren sowie Pharmazeutika. Für Bekleidung besteht gemäß EU-Bestimmungen keine Kennzeichnungspflicht. Konfektionsstücke können mit “Made in ...“ versehen werden. Der Konsument darf jedoch nicht mit falschen Angaben irregeführt werden. Der Standard ISPM 15 für Verpackungen aus Holz ist seit 1.1.2009 in Norwegen in Kraft.

Begleitpapiere

Neben dem europäischen Einheitsdokument können folgende Begleitpapiere erforderlich sein: Handelsrechnung, zweifach Ursprungsdokument Frachtpapiere Lizenz

„Wussten Sie, ….. dass bei der Einfuhr von alkoholischen Ge-tränken hohe Abgaben

zu entrichten sind?“

18

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Der Ursprungsnachweis kann mittels EUR-1 oder für Sendungen mit einem Wert bis zu NOK 50.000 bzw. 5.500 Euro durch eine Ursprungserklärung gemäß dem zwischen EU und EFTA fest-gelegten Wortlaut auf der Rechnung - entweder mit Maschine geschrieben oder mittels eines Stempels - erbracht werden. „Ermächtigte Ausführer“ (www.bmf.gv.at) können diese Ursprungser-klärung anstelle der Warenverkehrsbescheinigung „Euro.1“ ohne Wertbeschränkung abgeben. Norwegen nimmt am gemeinsamen Versandverfahren EU/EFTA teil.

Restriktionen

Alkohol: Das staatliche Importmonopol für Alkoholika wurde aufgehoben und der Import und Großhandel liberalisiert. Der Einzelhandel von Alkohol verbleibt aber bei der staatlichen Monopol-gesellschaft „AS VINMONOPOLET“ (www.vinmonopolet.no). Um Importeur von Wein und Spirituosen zu werden, muss man als abgabenpflichtiges Unterneh-men bei der Zoll- und Abgabenbehörde registriert sein. Die Registrierung erfolgt kostenlos. Vinmo-nopolet kauft Produkte ausschließlich von Unternehmen, die für den Import von Alkohol registriert sind und eine Großhändlervereinbarung mit Vinmonopolet eingegangen sind. Pharmazeutische Präparate: Sollten Produkte hier als Arzneimittel eingestuft werden, selbst wenn diese im EU-Raum bereits zugelassen sind, muss die Anmeldung bzw. Zulassung über die Arznei-mittel-Kontrollstelle „Statens legemiddelverk“ (www.legemiddelverket.no) erfolgen. Nahrungsmittel: Obwohl ausländische Waren mit Ursprung EWR seit 1.1.1999 ohne Importzulas-sung eingeführt werden können, muss der Import durch einen bei der zuständigen Nahrungsmittel-Kontrollbehörde „Mattilsynet“ (www.mattilsynet.no) registrierten Importeur erfolgen. Bei tierischen Produkten (Fleisch, Milchprodukte, Käse etc.) ist auch eine EFTA-Registrierung er-forderlich, d.h. das exportierende Unternehmen muss im EFTA-Verzeichnis als autorisierter Betrieb erscheinen. Die Möglichkeit zur Einfuhr von Nutztieren sollte sicherheitshalber bei der zuständigen Stelle („Mat-tilsynet“ – www.mattilsynet.no) überprüft werden. Haustiere müssen eine Identitätsmarke (Tätowie-rung od. Mikrochip/EU-Pass) und den Nachweis des Impfschutzes besitzen. Bei Hunden und Kat-zen ist ein Attest über Tollwut-Antikörper eines behördlich anerkannten Instituts beizubringen. Ge-nauere Informationen sind bei der Deutsch-Norwegischen Industrie- und Handelskammer (http://norwegen.ahk.de) erhältlich.

Artenschutz

Deutschland ist 1976 dem Washingtoner Artenschutzübereinkommen beigetreten. Die Ein- oder Ausfuhr, der im Übereinkommen gelisteten bedrohten Tier- (2.000) und Pflanzenarten (30.000) in die bzw. aus der Europäischen Union, unterliegt strengen Zollkontrollen. Viele Arten oder ihre Pro-dukte daraus, erfordern Aus- und/oder Einfuhrdokumente. Nicht nur lebende Tiere und Pflanzen sind davon betroffen, sondern auch Präparate und Erzeugnisse daraus, wie z.B. Schmuck und Souvenirs aus Elfenbein, Ledertaschen (Krokodil, Waran), Krallen, Zähne, Felle, Schildkrötenpan-zer, Schlangenhäute, etc. Aufgrund der für Laien teils schwierigen Zuordnung, ob eine Art oder ein Produkt dokumenten-pflichtig ist, ist es sicherlich das Beste - zum Schutz der gefährdeten Arten und der Vermeidung einer Beschlagnahme und möglicherweise hohen Geldstrafen bei der Einfuhr -, vom Kauf solcher Souvenirs abzusehen. Ansonsten sollten schon vor der Abreise genaue Informationen über die erforderlichen Begleitpa-piere (CITES-Papiere) eingeholt werden. Auf die Informationen der dortigen Händler, dass das an-gebotene Exemplar entweder nicht dem Artenschutzübereinkommen unterliegt oder die vom Händ-ler vorgelegten Begleitpapiere genügen, sollte man sich – auch gutgläubig – nie verlassen. RECHTLICHE RAHMENBEDINGUNGEN

Kurze Charakteristik

Obwohl zwischen Wirtschaftstreibenden weitgehende Vereinbarungsfreiheit herrscht, ist diese zwi-schen Wirtschaftstreibenden und Verbrauchern durch die Verbrauchergesetze beschränkt.

19

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Es wird angeraten, alle zu vereinbarenden Angelegenheiten unbedingt detailliert in Schriftform fest-zulegen und bei der erstmaligen Ausformung eines Vertrages mit Partnern in Norwegen diesen von einem mit den nationalen Gegebenheiten vertrauten Rechtsbeistand kontrollieren zu lassen.

Devisenrecht

Der Devisenverkehr ist wie in Deutschland liberalisiert. Bei der Ausreise aus Norwegen ist die Mit-nahme norwegischer oder ausländischer Banknoten ohne Deklaration mit NOK 25.000 (ca. 2.700 Euro) limitiert. Keine Begrenzung gibt es bei Reiseschecks. Aufgrund des norwegischen Registrierungsgesetzes für Devisen müssen alle Geldtransaktionen vom oder ins Ausland, Bankkartengebrauch im Ausland und Währungstausch, die NOK 5.000 (ca. 555 Euro) übersteigen, an die Behörden gemeldet werden.

Handelsrecht und gewerbliche Bestimmungen

Es besteht teilweise Übereinstimmung mit dem deutschen Handelsrecht, jedoch muss vor der An-nahme, dass ähnliche Rechtsverhältnisse vorliegen, prinzipiell gewarnt werden. Dies gilt vor allem für das Vertrags- und Sachenrecht. Mit 1. Januar 2010 trat die Lugano-Konvention 2007 in Norwe-gen in Kraft.

Handelsvertreterrecht

Norwegen gilt als typischer Vertretermarkt, d.h. der Großteil der Importe läuft über Vermittlung norwegischer Handelsvertreter oder Vertragshänd-ler.

Gesellschaftsrecht

Das norwegische Gesellschaftsrecht ist an die EU Richtlinien angepasst. Als einzige Besonderheit wird im Aktienrecht zwischen „Aksjeselskap - AS“ (vergleichbar mit GmbH) und „Allmennaksjeselskap - ASA“ (ver-gleichbar mit AG) unterschieden. Die Gründungsregeln beider Gesellschaftsformen sind in etwa gleich. Für die ASA gelten jedoch strengere Bestimmungen bei der Berichterstattung und Rechnungslegung (börsennotierte Unter-nehmen haben ihren Jahresabschluss nach den International Financial Reporting Standards (IFRS) aufzustellen, alle anderen dürfen dies optional tun). Bei der AS sind neben einem geringeren Min-destgrundkapital im Vergleich zur ASA, darüber hinaus auch die Regelungen bezüglich des Aktien-erwerbs, der Stimmrechtsausübung, der Einberufung der Hauptversammlung sowie der Verant-wortlichkeiten der Geschäftsführung weniger umfassend. In Norwegen stehen folgenden Gesellschafts- bzw. Unternehmensformen zur Verfügung: Enkeltpersonforetak - ENK Das Einzelunternehmen wird vor allem für kleine Unternehmen, meist Handelsunternehmen, ver-wendet. Dabei trägt der Unternehmer/Geschäftsführer die volle Verantwortung und haftet mit sei-nem gesamten persönlichen Vermögen. Für Einzelunternehmer die mit Waren handeln und mehr als fünf Angestellte beschäftigen besteht Registrierungspflicht im „foretaksregisteret“, dem Unter-nehmensregister. Einzelhandelsunternehmen unterliegen keinem bestimmten Gesetz weshalb auch keine Regeln bezüglich einer Mindesteinlage oder der Organisation existieren. Es entsteht Abgabenpflicht, wenn der Umsatz mit abgabenpflichtigen Waren und/oder Dienstleistungen NOK 50.000 (ca. 6.000 Euro) pro Jahr übersteigt. Komplexere Regeln greifen ab einer durchschnittlichen Mitarbeiterzahl von mehr als 30. Ansvarlig Selskap – ANS Die ANS ist der deutschen „Offenen Gesellschaft“ ähnlich. Sie kann auch als „voll verantwortliche Gesellschaft“ bezeichnet werden und besteht aus zwei oder mehreren Personen.

„Wussten Sie, …… dass das norwegi-sche Recht keinen Eigen-tumsvorbehalt auf Waren, die zum Weiterverkauf be-stimmt sind kennt, selbst wenn dieser in ihren AGB festgehal-

ten ist?“

20

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Damit die ANS rechtswirksam entsteht, muss sie im Unternehmensregister eingetragen sein. Dazu erforderlich ist die Beilegung eines schriftlichen, datierten Gesellschaftsvertrages, der von sämtli-chen Gesellschaftern unterzeichnet wurde. Für Schulden der ANS haften die Gesellschafter alle persönlich und unbegrenzt zur ungeteilten Hand (Solidarhaftung). Delt Ansvar - DA Besonderheit der DA, die auch als „Gesellschaft mit geteilter Verantwortung“ bezeichnet werden kann ist, dass ihre Gesellschafter zwar auch persönlich mit ihrem gesamten Vermögen, jedoch nicht solidarisch für die gesamten Schulden der Gesellschaft haften. Das Risiko wird also unter den Gesellschaftern z.B. prozentuell im Ausmaß der Beteiligung an der Gesellschaft aufgeteilt. Hinsichtlich der Gründungsvoraussetzungen gilt das bei der ANS ausgeführte. Kommandittselskap - KS Diese Gesellschaftsform entspricht in weiten Zügen der deutschen Kommanditgesellschaft. Aksjeselskap - AS Eine Aktiengesellschaft kann von einer oder mehreren Personen gegründet werden. Die Haftung der Aktionäre ist auf die Höhe der Einlagen beschränkt. Das Mindestgrundkapital beträgt NOK 30.000 (ca. 3.350 Euro). Vor der Registrierung muss das gesamte Nennkapital eingezahlt worden sein. Der Empfang der Einlagen muss von einem Wirtschaftsprüfer bestätigt werden. Innerhalb von drei Monaten nach Unterzeichnung der Gründungsdokumente hat die Gesellschaft mit dieser Be-stätigung beim Unternehmensregister zur Eintragung angemeldet zu werden. Ohne diese Bestäti-gung kann die Gesellschaft nicht registriert werden. Die Haftung der Gesellschafter ist grundsätzlich auf die Höhe des Grundkapitals beschränkt, doch gibt es bei schuldhaftem Verhalten der Organe begrenzte Durchgriffsmöglichkeiten. Wichtig: Im norwegischen Aktienrecht gibt es keinen Aufsichtsrat! Allmennaksjeselskap - ASA Das Grundkapital der Allgemeinen Aktiengesellschaft muss mindestens NOK 1.000.000 (ca. 111.000 Euro) betragen. Die Haftung der Partner ist auf die Einlagen beschränkt. Alle ASAs müs-sen einen oder mehrere Geschäftsführer haben. Hinsichtlich der Erfordernisse der Aufbringung des Grundkapitals sowie der Registrierung des Unternehmens gilt das bei der AS oben schon ausge-führte. Neue Aktien können ausschließlich mittels öffentlicher Zeichnungsangebote ausgegeben werden. Norskregistrert utenlandsk foretak – NUF Eine Zweigniederlassung/Filiale ohne eigene Rechtspersönlichkeit und Kapital können ausländi-sches Unternehmen – Kapital- und Personengesellschaft - in Norwegen einrichten, wenn sie in einem anderen Land regulär registriert sind. Diese Filiale unterliegt den gleichen Auflagen wie ein norwegisches Unternehmen (norwegisches Recht und Behördenaufsicht) und muss beim zentralen Firmenregister unter Angabe von Name, Adresse sowie Geschäftszweck registriert sein, eigene, von der ausländischen Gesellschaft getrennte, Bücher führen sowie einen Jahresabschluss erstel-len und Steuern zahlen.

Gewerblicher Rechtsschutz

Da geistige Werte und kreative Schöpfungen leicht kopiert und missbräuchlich verwendet werden können, ist es Aufgabe des norwegischen Immaterialgüterrechts hier wirksamen Schutz zu bieten. Die norwegischen Rechtsvorschriften über Patente (Gebrauchsmuster), Marken und Design (früher Geschmacksmuster) sind den deutschen Rechtsvorschriften relativ ähnlich. Besonderheiten erge-ben sich bezüglich der Anmeldungskosten der jeweiligen Rechtsgüter sowie in verfahrensrechtli-cher Hinsicht. Bis zum Wirksamwerden eines Patents dauert es sehr lange. Binnen sieben Monate nach Antrag-stellung, hat der Antragsteller das Recht auf eine Rückmeldung seitens des Patentamtes. Danach dauert es noch ein bis zwei Jahre bis das Patent endgültig rechtswirksam wird. Bei Marken und Design ist die Verfahrenszeit wesentlich kürzer. Der gewerbliche Rechtsschutz ist in verschiedenen

21

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

norwegischen Gesetzen geregelt. Die Rechtsgrundlage für Patente bietet das „Lov om Patenter“ (Patentgesetz, welches am 1.1.1997 in Kraft getreten ist), für Marken das „Lov om varemerker“ (Markenschutzgesetz, welches am 01.01.1997 in Kraft getreten ist), für Design das „Designloven“ (Designgesetz, welches am 01.05.2003 in Kraft getreten ist). Norwegen hat die Pariser und die Washingtoner Konvention betreffend Patentzusammenarbeit ratifiziert und ist Mitglied des Patent Cooperation Treaty (PCT). Im März 1996 wurde auch das Madridprotokoll über die internationale Anerkennung von Marken von Norwegen ratifiziert. Zudem ist Norwegen seit 1. Januar 2008 Mitglied der Europäischen Patentorganisation (EPO). Sie-he Kapitel 7.3.

Gewerberecht

Grundsätzlich herrscht in Norwegen Gewerbefreiheit, für einige spezielle Unternehmungen ist je-doch eine Lizenz von Nöten. Die Befähigungsprüfungen und Zugangsbedingungen werden von den jeweils zuständigen unabhängigen Berufsvertretungsorganisationen abgenommen bzw. festgelegt. Gewerbeberechtigungen bzw. Zulassungen zu bestimmten Berufen sind u.a. in folgenden Berei-chen notwendig:

Fahrschulen Ärzte Physiotherapeuten Wirtschaftsprüfer Buchhaltung Anwälte Börsenmakler Immobilienmakler Gastgewerbe Alkoholausgabe Waren- und Personentransport Security Service Bauprojekte (kommunale oder nationale als „one stop shop“) Rundfunk

Das im Abkommen über den Europäischen Wirtschaftsraum (EWR-Abkommen) festgeschriebene Prinzip der Niederlassungsfreiheit von Personen bezieht sich einerseits auf das Recht der Staats-angehörigen von EWR-Staaten, in einen anderen EWR-Staat umzuziehen, dort zu arbeiten und ggf. bei einem solchen Umzug soziale Leistungen in Anspruch zu nehmen sowie andererseits auf die gegenseitige Anerkennung von Hochschuldiplomen und anderen Berufsabschlüssen in den EWR-Staaten.

Rechtsschutz und Rechtsmittel

Rechtssicherheit ist in Norwegen auf hohem Niveau gegeben. Das norwegische Gesetz für interna-tionale privatrechtliche Kaufverträge über bewegliche Sachen (Lov om mellomfolkeleg-privatrettslege reglar for lausøyrekjøp LOV-1964-04-03-1 - www.lovdata.no) regelt die Grundlagen beim internationalen Kaufvertrag: §1-2 Anwendungsbereiche § 3 Rechtswahlvereinbarung § 4 Anwendbares Recht bzw. fehlende Rechtswahlvereinbarung § 5 Vorgaben für die Prüfung des Kaufgegenstandes Zudem ist Norwegen Mitglied des revidierten Lugano Übereinkommens (Übereinkommen über die gerichtliche Zuständigkeit und die Anerkennung und Vollstreckung von Entscheidungen in Zivil- und Handelssachen), das seit 1. Januar 2010 Sachverhalte zwischen der Europäischen Union – somit auch Deutschland – und Norwegen regelt. Die norwegischen Rechtsmittel sind den deutschen sehr ähnlich. Das norwegische Gerichtssystem wird vor allem durch das norwegische Gerichtsgesetz und das norwegische Verfahrensgesetz geregelt.

22

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Bevor die Instanzen Amtsgericht (Tingrett) Landgericht (Lagmannsrett) Oberster Gerichtshof (Hoyesterett)

durchlaufen werden können, muss bei zivilrechtlichen Streitigkeiten zunächst ein Schlichtungsver-such vor dem sog. Vergleichsgericht (Forliksråd) auf kommunaler Ebene unternommen werden. Unter gewissen Voraussetzungen kann dieser Schritt vermieden werden und der Fall sofort beim Amtsgericht betrieben werden.

Prozessrecht

Seit 1996 gilt das Lugano-Abkommen über die gerichtliche Zuständigkeit und die Vollstreckung von gerichtlichen Entscheidungen in Zivil- und Handelssachen in Deutschland. Mit 1. Januar 2010 trat die Lugano-Konvention 2007 in Norwegen in Kraft. Damit sind Entscheidungen von deutschen Gerichten und jenen aller anderen Unterzeichnerländer in Norwegen vollstreckbar. Firmengründung

Voraussetzung für die Etablierung eines Unternehmens ist die Anmeldung bei der norwegischen Registerbehörde „Brønnøysundregistrene“ (www.brreg.no). Diese Behörde führt zwei Unterneh-mensdateien: Das Einheitsregister („enhetsregisteret“), in dem alle wirtschaftlich tätigen Einheiten registriert sein müssen und das Unternehmensregister („foretaksregistert“), wobei lediglich Einzel-handelsunternehmen mit weniger als fünf Angestellten, die nicht mit bezogenen Waren handeln, von der Registrierungspflicht im „foretaksregisteret“ ausgenommen sind. Für diese ist eine freiwilli-ge Registrierung jedoch möglich und sinnvoll, da ein Geschäftspartner in der Regel vor einem Ge-schäftsabschluss zur Absicherung eine Anfrage an das Unternehmensregister stellen wird. Das ausgefüllte Formular „samordnet registermelding“ (koordinierte Registermeldung), für die Re-gistrierung im „enhetsregisteret“ und „foretaksregisteret“, wird nach Bearbeitung von Brønnøysund-registrene an das örtlich zuständige Finanzamt („Ligningskontoret“) sowie die Sozialbehörde („NAV“ www.nav.no) weitergeleitet. Ausländische Staatsbürger müssen zusätzlich bei Brønnøy-sundregistrene um eine so genannte D-Nummer (Personennummer für Ausländer) ansuchen. Bei einem geplanten Erwerb von landwirtschaftlichen Nutzflächen oder Ölfeldern auf dem Kontinen-talsockel ist eine Sondergenehmigung vom Landwirtschaftsministerium („Landbruks- og matdepar-tementet“) bzw. Öl- und Energieministerium („Olje- og energidepartementet“) einzuholen. Beim Er-werb von Immobilien und beim Abschluss von Mietverträgen mit einer Laufzeit von mehr als zehn Jahren ist in einigen Fällen eine Bewilligung von der lokalen Kommunalbehörde erforderlich. Bei Kooperationen mit ausländischen Unternehmen bzw. Joint Ventures gibt es keine gesetzlichen Ein-schränkungen. Organisationsnummern Alle in Norwegen oder auf dem norwegischen Kontinentalsockel tätigen Unternehmen müssen eine Organisationsnummer haben, die man bei der offiziellen Registerbehörde erhält. Das Gleiche gilt auch für Unternehmen, die nur Angestellte in Norwegen beschäftigen. In Norwegen gibt es keine UST-IDNR., diese entspricht aber der Organisationsnummer mit dem nachgestellten Zusatz „MVA“, also bspw. 986752689MVA Organisationsnummern identifizieren natürliche und juristische Personen (Einheiten) und sind u.a. notwendig um einige gesetzlich vorgeschriebene Verpflichtungen gegenüber Behörden etc., wie Einzahlung von Steuern, Sozialleistungen und Mehrwertsteuer, zu erfüllen. Außerdem verlangen unter anderem Banken und Finanzierungsinstitutionen eine Organisationsnummer bei der Errich-tung eines Bankkontos. Brønnøysundregistrene Havnegata 48 NO-8910 Brønnøysund T +47 75 00 75 00 F +47 75 00 75 05

23

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

E [email protected] W http://www.brreg.no

Investitionen und Joint Ventures

Eines der Hauptziele der norwegischen Wirtschaftspolitik ist es, Norwegen als attraktives Investiti-ons- und Produktionsland aufrecht zu halten. Norwegen hat sich durch internationale Vereinbarun-gen verpflichtet, ausländische Staatsbürger und ausländische Gesellschaften mit norwegischen gleich zu stellen. Das Niederlassungsrecht bedeutet, dass Bürger und Gesellschaften anderer EWR-Staaten die gleichen Rechte haben, Tätigkeiten auszuüben, wie einheimische Bürger und Gesellschaften. Es gibt auch keine Restriktionen bei der Überweisung von Kapital. Investitionsförderungen Mit der Führung eines Unternehmens in Norwegen ist man berechtigt, diverse Förderungen zu be-antragen. Unter anderem gibt es finanzielle Unterstützung für Investitionen, Produktentwicklung, Wissensvermittlung und Weiterbildung. Interessant ist außerdem, dass sowohl die Förderungen als auch die Sozialversicherungssätze in den verschiedenen Regionen unterschiedlich sind. Grund-sätzlich kann man sagen: Je weiter nördlich man sich ansiedelt, desto bessere finanzielle Möglich-keiten bieten sich. Unterstützung durch die Regierung kommt von „Innovasjon Norge“ („Innovation Norway“ - www.innovasjonnorge.no), der staatlichen Institution für Wirtschafts- und Regionalentwicklung. Hauptaufgabe von „Innovasjon Norge“ ist die Förderung von Betriebsansiedlungen, aber auch von Produktverbesserungen bzw. Innovationen mit dem Ziel einer geographisch möglichst gleichmäßi-gen Verteilung der Wirtschaftskraft in Norwegen. Besonders für Klein- und Mittelbetriebe und in den entlegenen nördlichen Gebieten soll dadurch eine möglichst saisonunabhängige Industrie aufge-baut werden, die den Fischfang und die Landwirtschaft komplementiert. Die förderungswürdigen Unternehmen erhalten günstige Kredite, Garantien und Subventionen. Generelle Informationen über Finanzierungsförderungen und Vorschriften dazu findet man auf www.altinn.no. Erwähnenswert sind auch die Forschungsförderungen. Dafür ist der Forschungsrat für Norwegen („Norsk Forskningsrådet“ - www.forskningsradet.no) zuständig. Abgesehen von Unterstützungen aller Art für Forschungs- und Entwicklungstätigkeiten gibt es auch steuerliche Begünstigungen für Unternehmen.

Steuerbestimmungen

Der norwegische Körperschaftssteuersatz beträgt 25 %. Bei Unternehmen, die ihren Sitz in Norwe-gen haben wird das weltweite Einkommen versteuert, bei Unternehmen, die ihren Sitz nicht in Nor-wegen haben, wird nur das norwegische Einkommen versteuert. Patent-, Marken- und Musterrecht

Der Schutz von technischen Entwicklungen, Marken sowie Forschungsergebnissen ist auch in Norwegen von großer Bedeutung. Die zuständige staatliche Behörde ist das Patentamt („Patentstyret“- www.patentstyret.no), das dem Ministerium für Wirtschaft und Fischerei unterliegt. Zu ihrem Aufgabengebiet gehören neben rechtlichen Angelegenheiten, wie Patentschutz auch Technologie- und Wissenschafts- sowie Mar-keting- und Informationsservices. Patent Patentanträge und –anfragen müssen schriftlich in norwegischer Sprache beim norwegischen Pa-tentamt („Patentstyret“- www.patentstyret.no) eingereicht werden. Antragsteller, die keinen Wohn-sitz in Norwegen haben, müssen einen in Norwegen ansässigen Vertreter (Patentanwalt bzw. –büro oder auch Privatperson) mit der Ausführung der Antragsformalitäten beauftragen. Das im norwegischen Patentregister eingetragene Patent genießt nur Schutz innerhalb Norwegens und das erteilte Patent endet regulär nach 20 Jahren. Sofern die jährliche Gebühr für das Patent nicht gezahlt wird, erlischt dieses rückwirkend zu jenem Zeitpunkt an dem die jährliche Gebühr fäl-lig geworden wäre. Des Weiteren kann der Patentinhaber auf das Patent jederzeit verzichten, es widerrufen und zurücknehmen.

24

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Für Arzneimittel kann unter bestimmten Voraussetzungen nach Ablauf der Schutzdauer ein weite-rer Schutz für max. fünf Jahre gewährt werden. Marke Ähnlich wie beim Patent kann auch eine Marke beim Patentamt registriert werden. Jede neu einge-führte Warenmarke wird dabei einer bestimmten Warenklasse zugeordnet, das Klassenverzeichnis findet man im Internet (in englischer Version) unter www.wipo.int. Die im norwegischen Markenre-gister eingetragene Marke genießt innerhalb Norwegens einen Schutz von zehn Jahren, wobei die Schutzdauer gegen Zahlung einer Gebühr beliebig oft um weitere zehn Jahre verlängert werden kann. Bei Unterlassung der Verlängerung endet die Frist regulär nach zehn Jahren. Design (früher Geschmacksmuster) Der Designschutz erfasst die Erscheinungsform eines ganzen Erzeugnisses oder eines Teils davon und gewährt seinem Inhaber das ausschließliche Recht, es zu benutzen. Die Erscheinungsform kann sich insbesondere aus den Merkmalen der Linien, Konturen, Farben, der Gestalt, der Oberflä-chenstruktur oder der Werkstoffe des Erzeugnisses selbst oder seiner Verzierung ergeben. Um die Registrierung eines Geschmacksmusters in Norwegen zu erwirken, ist es notwendig einen schriftlichen Antrag an das norwegische Patentamt zu stellen. Diese Registrierung bleibt fünf Jahre ab dem Zeitpunkt der Antragstellung gültig und kann danach in fünf Jahresintervallen verlängert werden. Insgesamt kann ein Geschmacksmuster höchstens 25 Jahre lang gelten. Gebrauchsmuster gibt es in Norwegen nicht, es wird durch das Patent abgedeckt.

Europäisches Patent

Das Europäische Patent ist ein Patent, das vom Europäischen Patentamt (EPA) erteilt wird. Dieses führt ein eigenes Patentprüfungsverfahren auf Grundlage des Europäischen Patentübereinkom-mens (EPÜ) durch. Norwegen ist seit 1. Januar 2008 Mitglied der Europäischen Patent Organisati-on (EPO). Das Europäische Patent kann beim Patentamt in München, Berlin und Den Haag sowie online (www.epo.org) beantragt werden. Dazu wird das Formblatt des Europäischen Patentamts (EPA 1001) benötigt. Insgesamt betragen die Kosten bis zur Erteilung des Europäischen Patents in allen 36 Mitgliedstaaten durchschnittlich 5.000 Euro. Zusätzlich muss ab dem dritten Jahr eine Jahres-gebühr entrichtet werden. Die maximale Dauer eines Patents beträgt 20 Jahre ab dem Anmeldetag.

Urheberrecht

Das Urheberrecht umfasst den Schutz von geistigen Schöpfungen, darunter versteht man vor allem literarische, wissenschaftliche und künstlerische Werke, unabhängig von Ausdrucksweise und -form. Der Schutzbereich erstreckt sich unter anderem über Bilder, E-Mails, Präsentationen, Texte sowie den generellen Schutz geistigen Eigentums, sowohl in ideeller als auch materieller Hinsicht. In Norwegen ist das Urheberrecht im Gesetz „opphavsrett – LOV-1961-05-12-2“ geregelt. Anders als beim Patent ist seine Wirkung nicht von einer Registrierung abhängig, sondern greift unmittelbar nach der Erstellung eines Werkes. Die Dauer des Urheberrechts gilt grundsätzlich bis zu 70 Jahre nach dem Tod des Urhebers. Lizenzvergabe

Eine Lizenz ist die Erlaubnis/Genehmigung zur kommerziellen Nutzung eines geschützten Rechts durch den Lizenznehmer, z.B. durch Herausgabe einer Zeitung, Zeitschrift bzw. eines Buches. Der Lizenznehmer ist nicht befugt die Rechte aus dem Lizenzvertrag einem Dritten zu übertragen, au-ßer es liegt eine entsprechende Genehmigung des Patentinhabers vor.

Rechtliche Aspekte

Die rechtliche Grundlage für eine Lizenz liefert ebenfalls das „Lov om patenter“ (Patentgesetz).

25

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA

Für die Lizenznahme aus dem Ausland ist keine spezielle Genehmigung erforderlich. Es ist jedoch empfehlenswert, Lizenzverträge betreffend des Patentrechts freiwillig in das norwegische Patentre-gister eintragen zu lassen. Diese Eintragung ist mit keinen Kosten verbunden.

Steuerliche Aspekte

Gemäß dem Doppelbesteuerungsabkommen zwischen Deutschland und Norwegen vom 7. Oktober 1993 werden „Lizenzgebühren, die aus einem Vertragsstaat stammen und an eine im anderen Vertragsstaat ansässige Person gezahlt werden, nur im anderen Staat besteuert“.

Gestaltung von Lizenzverträgen

Urheberrechtliche Lizenzverträge sind Verträge, in denen einfache oder ausschließliche Rechte eingeräumt werden. In den Vertragsbedingungen wird dabei festgehalten, welche Rechte im Ein-zelnen eingeräumt werden, zu welchen Gegenleistungen sich der Lizenznehmer verpflichtet, ggf. auch welche Vertragsstrafen bei Nichteinhaltung folgen etc.. Die Einwilligung beider Vertragspar-teien ist erforderlich. Solche Lizenzverträge werden üblicherweise nur zwischen einem selbständigen Urheber und ei-nem Verlag oder zwischen zwei Unternehmen geschlossen. Dass Privatleuten Rechte mittels Li-zenzvertrag eingeräumt werden, ist eher unüblich. Eine Ausnahme stellen Lizenzen dar, die bei-spielsweise bei Software zur Anwendung finden kommen. Bei diesen wird pauschal jedermann eine Lizenz angeboten. Bei der Erstellung von Lizenzverträgen ist besonderes Augenmerk auf die genaue Beschreibung des Umfangs des eingeräumten Nutzungsrechtes zu legen. Eine Regelung über Rechte Dritter soll-te stets enthalten sein. Bei umfangreicheren Vorhaben sollte unbedingt anwaltlicher Beistand ein-geholt werden. Eigentum und Forderungen

Geschäfts- und Bonitätsauskünfte

Eine Standardauskunft (Rating zzgl. Informationen über Gesellschaftsform, Namen der Ge-schäftsführer, Kennzahlen wie z. B.: Umsätze, Beschäftigtenzahl, Rentabilität etc.) kostet ca. 40 Euro. Die Auskünfte werden online abgerufen und die Bearbeitungszeit beträgt i.d.R. einen Arbeits-tag. Zudem gibt es die Möglichkeit Bonitätsauskünfte durch Bisnode D&B – Dun & Bradstreet zu erhal-ten. Bisnode Dun & Bradstreet Norway AS Postboks 1419 Vika NO-0115 OSLO T +47-22-45-92-00 E [email protected] W http://www.bisnode.com/norge

Eigentumssicherung

Eigentumserwerb Im norwegischen Recht sind weder eine dem deutschen Recht vergleichbare Definition des Eigen-tumsrechtes vorhanden, noch Bestimmungen, die regeln, unter welchen Umständen und zu wel-chem Zeitpunkt das Eigentumsrecht von einer Person auf eine andere übergeht. Das norwegische Recht kennt weitgehend keine strikte Trennung des obligatorischen Rechtsgeschäfts (z.B. Kaufver-trag) vom dinglichen Rechtsgeschäft (z.B. Eigentumsübertragung). Vielmehr könnte man sagen, dass nach norwegischem Recht das Eigentum nicht als Gesamtrecht zu einem bestimmten Zeitpunkt übergeht, sondern vielmehr stufenweise in der Person des Erwer-bers erstarkt. So ist z.B. der Käufer bereits mit Abschluss des Kaufvertrages im Verhältnis zum Verkäufer Eigentümer, dagegen ist er damit noch nicht gegenüber eventuellen Gläubigern des Ver-

26

Ein Service des AUSSENWIRTSCHAFTSZENTRUMS BAYERN in Zusammenarbeit mit AUSSENWIRTSCHAFT AUSTRIA