Externes Risikoreporting - unisg.chFILE/dis3512.pdf · Dissertation Nr. 3512 Gutenberg AG, Schaan...

270

Externes Risikoreporting D I S S E R T AT I O N der Universität St. Gallen Hochschule für Wirtschafts-, Rechts- und Sozialwissenschaften (HSG) zur Erlangung der Würde eines Doktors der Wirtschaftswissenschaften vorgelegt von Thomas Klikovics aus Österreich Genehmigt auf Antrag der Herren Prof. Dr. Reiner Fickert und Prof. Dr. Andreas Grüner Dissertation Nr. 3512 Gutenberg AG, Schaan 2008

Transcript of Externes Risikoreporting - unisg.chFILE/dis3512.pdf · Dissertation Nr. 3512 Gutenberg AG, Schaan...

Externes Risikoreporting

D I S S E R T AT I O N der Universität St. Gallen Hochschule für Wirtschafts-,

Rechts- und Sozialwissenschaften (HSG) zur Erlangung der Würde eines

Doktors der Wirtschaftswissenschaften

vorgelegt von

Thomas Klikovics

aus

Österreich

Genehmigt auf Antrag der Herren

Prof. Dr. Reiner Fickert

und

Prof. Dr. Andreas Grüner

Dissertation Nr. 3512

Gutenberg AG, Schaan 2008

Die Universität St. Gallen, Hochschule für Wirtschafts-, Rechts- und Sozialwissen-

schaften (HSG), gestattet hiermit die Drucklegung der vorliegenden Dissertation, ohne

damit zu den darin ausgesprochenen Anschauungen Stellung zu nehmen.

St. Gallen, den 23. Juni 2008

Der Rektor:

Prof. Ernst Mohr, PhD

Vorwort

Mit Fertigstellung der vorliegenden Arbeit darf ich zum einen Resümee ziehen und zum

anderen mich bei all jenen bedanken, die mich während meines Doktoratsstudiums auf

unterschiedlichste Weise unterstützt haben.

Mit Freude kann ich sagen, das Resümee zum Abschluss dieses sehr erfahrungsreichen

Lebensabschnittes fällt vollends positiv aus. Meine Vorstellungen, die ich mit der Ent-

scheidung ein Doktoratsstudium zu absolvieren, verbunden habe, sind in Erfüllung ge-

gangen. Ich konnte mit dem Wechsel an eine andere Universität viel Neues erfahren,

mich in diesem Studium fachlich fortbilden und mich mit der Umsetzung des Projekts

„Dissertation“ persönlich weiterentwickeln.

Mit Freude möchte ich auch herzlichen Dank aussprechen. Allen voran danke ich mei-

nem verehrten Doktorvater Prof. Dr. Reiner Fickert, der mir mit der Übernahme des Re-

ferats ermöglichte an der Universität St. Gallen zu studieren und mich mit vielen wert-

vollen Anregungen in meiner Arbeit bestmöglich unterstützte. Herrn Prof. Dr. Andreas

Grüner danke ich für die Übernahme des Korreferats und die wohlwollende Unterstüt-

zung.

Besonderer Dank gilt allen Interviewpartnern, die mir ihre teure Zeit zur Verfügung ge-

stellt, bereitwillig Auskunft gegeben und damit wesentlich zum Gelingen dieser Arbeit

beigetragen haben. Danken darf ich auch Dr. Karin Exner-Merkelt, die es mir ermög-

lichte im Arbeitskreis „Corporate Risk Management“ des Österreichischen Controller-

Instituts mitzuwirken und unschätzbare Anregungen aus der Praxis zu sammeln.

Dann möchte ich noch die Hoffnung aussprechen, dass ich meinen Eltern und Großeltern,

die mir meine Ausbildung und vieles mehr in meinem Leben ermöglicht haben, als Dan-

keschön noch viel Freude in ihrem Leben bereiten darf. Spezieller Dank gilt meiner Frau

Daniela deren Unterstützung Unerlässliches für die Erstellung dieser Dissertation beige-

tragen hat. Leider durfte eine Person aus dem engsten Familienkreis die Vollendung des

Doktoratsstudiums nicht mehr erleben, auch ihr sei hier gedankt und gedacht.

Wien, im Juli 2008 Thomas Klikovics

i

Inhaltsübersicht

Zusammenfassung......................................................................................................... viii

Abstract.......................................................................................................................... ix

Abbildungsverzeichnis.................................................................................................. x

Tabellenverzeichnis....................................................................................................... xii

Abkürzungsverzeichnis ................................................................................................ xiii

1. Einleitung .................................................................................................................. 1 1.1. Einführung in die Thematik und Problemstellung ............................................ 1 1.2. Zielsetzung der Arbeit ....................................................................................... 3 1.3. Aufbau der Arbeit .............................................................................................. 5

2. Klärung des Bedarfs an Risikomanagement und Risikoreporting...................... 9 2.1. Grundlagen des Risikomanagements................................................................. 10 2.2. Begründung der Notwendigkeit von Risikomanagement.................................. 25 2.3. Risikomanagement und Risikoreporting – eine Anforderung des Kapital-

marktes an die Unternehmen ............................................................................. 38

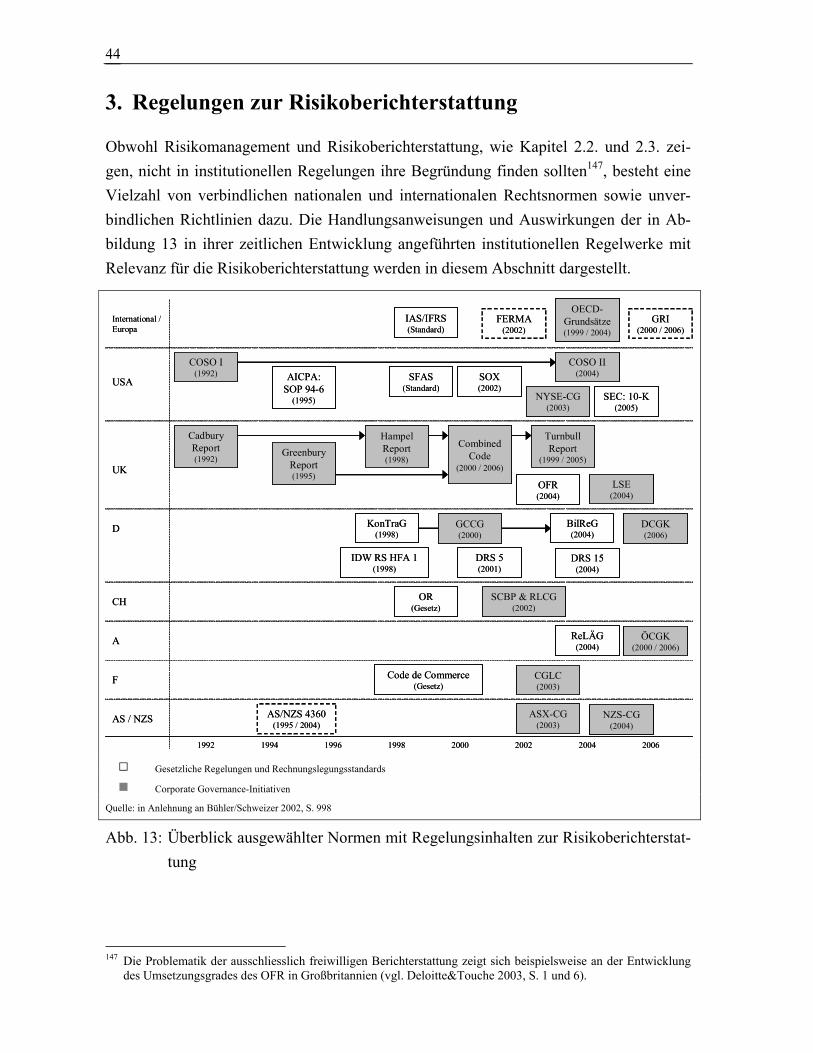

3. Regelungen zur Risikoberichterstattung................................................................ 44 3.1. Gesetzliche Regelungen und Rechnungslegungsstandards ............................... 45 3.2. Corporate Governance-Initiativen ..................................................................... 73

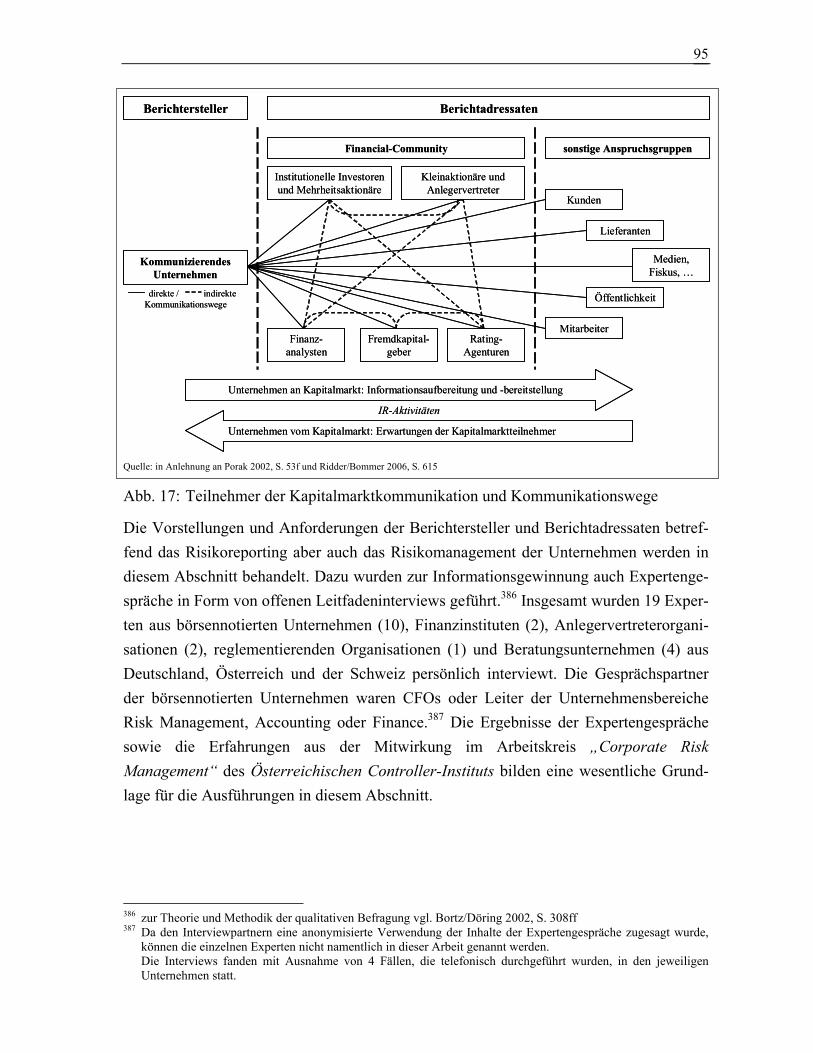

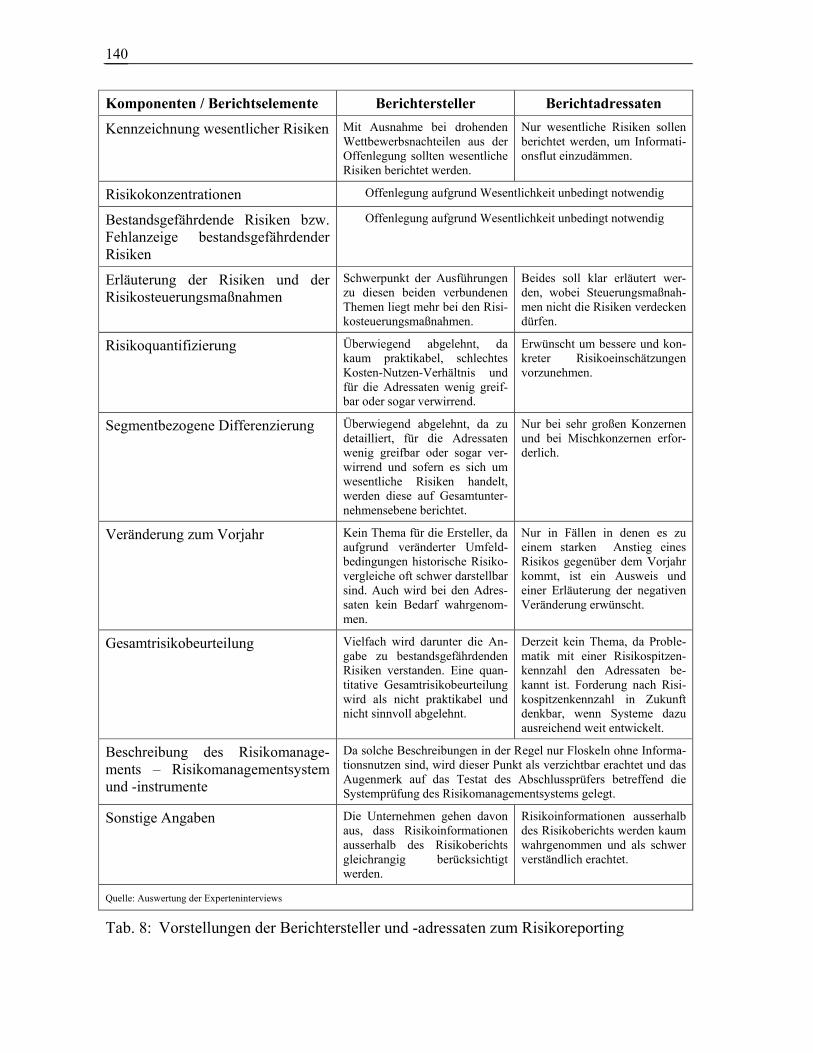

4. Gestaltung und Anforderungen an das Risikoreporting aus Sicht der Berichtersteller und -adressaten ............................................................................. 94 4.1. Berichtersteller................................................................................................... 96 4.2. Berichtadressaten ............................................................................................... 112 4.3. Sonstige Einflussgruppen .................................................................................. 133 4.4. Zusammenfassung der Vorstellungen zum Risikoreporting ............................. 139

5. Rahmenkonzept für das Risikoreporting............................................................... 141 5.1. Aufbau des Risikoberichts und Abgrenzung zu anderen Berichtsteilen ........... 142 5.2. Berichterstattung über die Risikopolitik/-strategie, die Ziele des Risiko-

managements und das Risikomanagementsystems ........................................... 156 5.3. Risikobewertung in Nicht-Finanzunternehmen................................................. 161 5.4. Berichterstattung über Risiken und Risikosteuerungsmaßnahmen ................... 174 5.5. Durchsetzungsmechanismen zur Umsetzung und Weiterentwicklung von

Risikoreporting in der Praxis ............................................................................. 189

6. Zusammenfassung und Ausblick ............................................................................ 197

Anhang I: Interview-Leitfaden „Risk Reporting“..................................................... 201

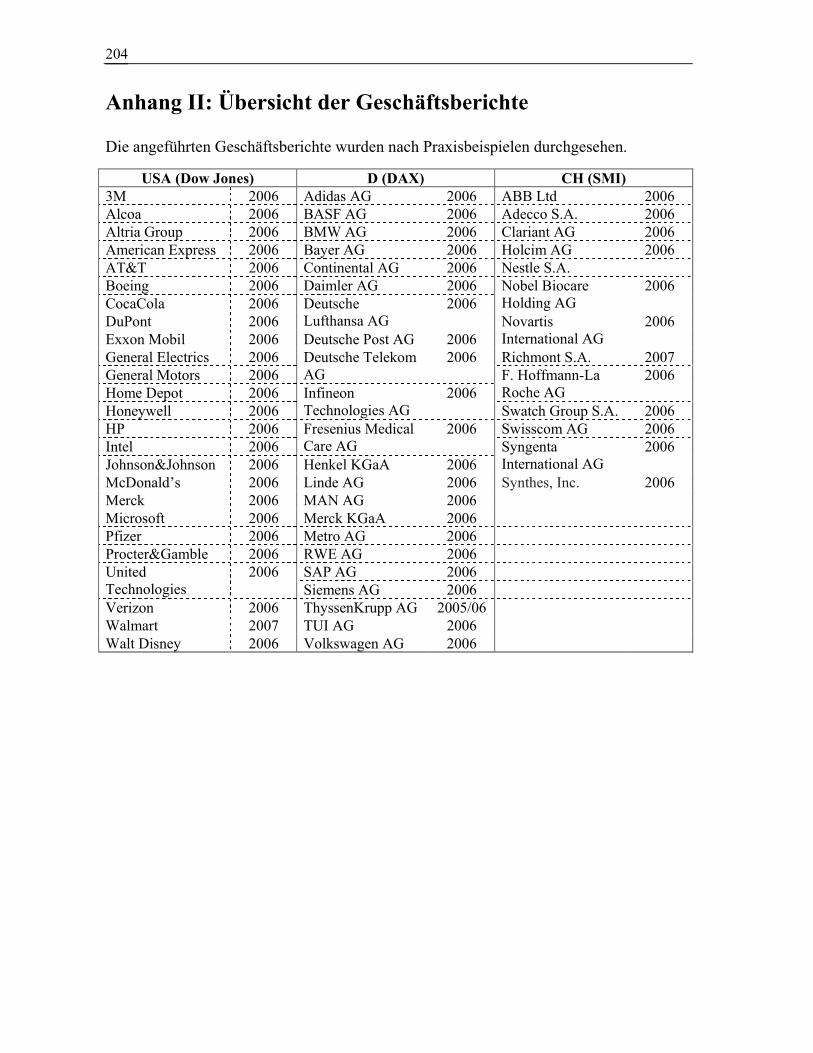

Anhang II: Übersicht der Geschäftsberichte ............................................................. 204

Anhang III: Praxisbeispiele der Risikoberichterstattung......................................... 207

Literaturverzeichnis ..................................................................................................... 217

Quellenverzeichnis ........................................................................................................ 246

Lebenslauf...................................................................................................................... 250

ii

Inhaltsverzeichnis

Zusammenfassung......................................................................................................... viii

Abstract .......................................................................................................................... ix

Abbildungsverzeichnis .................................................................................................. x

Tabellenverzeichnis....................................................................................................... xii

Abkürzungsverzeichnis................................................................................................. xiii

1. Einleitung................................................................................................................... 1

1.1. Einführung in die Thematik und Problemstellung............................................. 1

1.2. Zielsetzung der Arbeit........................................................................................ 3

1.3. Aufbau der Arbeit .............................................................................................. 5

2. Klärung des Bedarfs an Risikomanagement und Risikoreporting ...................... 9

2.1. Grundlagen des Risikomanagements ................................................................. 10 2.1.1. Bestimmung des Risikobegriffs .............................................................. 10 2.1.2. Prozess des unternehmensweiten Risikomanagements........................... 12

2.1.2.1. Risikopolitik und Risikomanagementstrategie ............................ 14 2.1.2.2. Risikoidentifikation und -analyse................................................. 15 2.1.2.3. Risikobewertung und -aggregation .............................................. 17 2.1.2.4. Risikosteuerung und -überwachung ............................................. 19 2.1.2.5. Risikomanagementdokumentation und Risikoreporting.............. 21

2.1.3. Einflussfaktoren und Komponenten des externen Risikoreporting ........ 22

2.2. Begründung der Notwendigkeit von Risikomanagement .................................. 25 2.2.1. Positive Begründung von Risikomanagement durch die moderne

Theorie der Unternehmung ..................................................................... 27 2.2.1.1. Reduktion von Stakeholder-Ansprüchen ..................................... 28 2.2.1.2. Reduktion von Agency-Kosten .................................................... 29

2.2.1.2.1. Unterinvestitionsproblem und Asset-Substitution-Problem ........................................................................... 30

2.2.1.2.2. Risikopräferenzproblem.................................................. 31 2.2.2. Positive Begründung von Risikomanagement durch die

Neoinstitutionale Finanzierungstheorie .................................................. 32 2.2.2.1. Reduktion von Transaktionskosten .............................................. 32

2.2.2.1.1. Transaktionskosten der Insolvenz ................................... 33 2.2.2.1.2. Transaktionskosten des Risikomanagements.................. 33

2.2.2.2. Reduktion von Ertragssteuern ...................................................... 34 2.2.2.3. Optimierung der Koordination von Investitions- und

Finanzierungspolitik..................................................................... 35 2.2.2.4. Optimierung der Koordination von Risiken................................. 36

2.3. Risikomanagement und Risikoreporting – eine Anforderung des Kapitalmarktes an die Unternehmen.................................................................. 38 2.3.1. Risikomanagement als Anforderung des Kapitalmarktes....................... 38 2.3.2. Risikoreporting als Anforderung des Kapitalmarktes............................. 41

iii

3. Regelungen zur Risikoberichterstattung................................................................ 44

3.1. Gesetzliche Regelungen und Rechnungslegungsstandards ............................... 45 3.1.1. Regelungen des IASB............................................................................. 45

3.1.1.1. IAS/IFRS-Bestimmungen zur Risikoberichterstattung ............... 45 3.1.1.1.1. Regelungen zur Risikoberichterstattung von

Finanzinstrumenten......................................................... 45 3.1.1.1.2. Sonstige Regelungen zur Risikoberichterstattung.......... 46

3.1.1.2. Risikoberichterstattung im Rahmen des „Management Commentary“............................................................................... 47

3.1.2. Regelungen in den USA ......................................................................... 48 3.1.2.1. US-GAAP-Bestimmungen zur Risikoberichterstattung .............. 49

3.1.2.1.1. Regelungen zur Risikoberichterstattung von Finanzinstrumenten......................................................... 49

3.1.2.1.2. Sonstige Regelungen zur Risikoberichterstattung.......... 49 3.1.2.1.3. Regelungen des AICPA zur

Risikoberichterstattung ................................................... 50 3.1.2.2. SEC-Vorschriften......................................................................... 52 3.1.2.3. Sarbanes-Oxley Act of 2002........................................................ 54

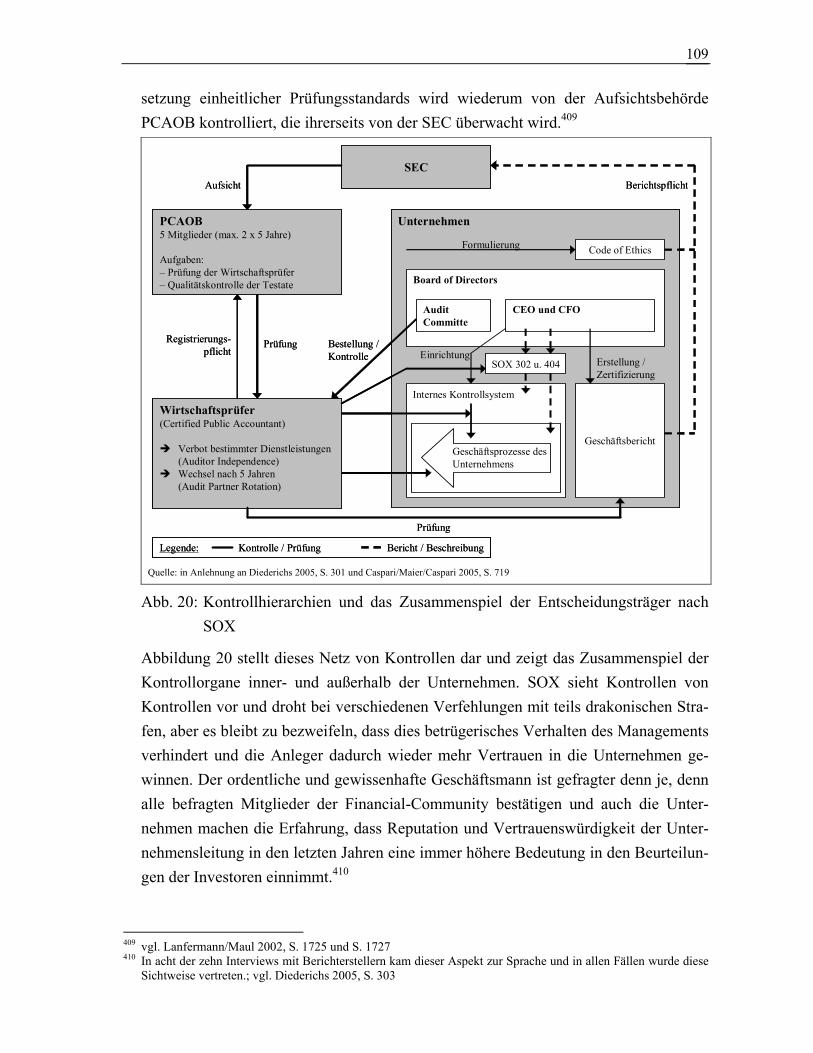

3.1.2.3.1. Zentrale Regelungsinhalte des SOX............................... 54 3.1.2.3.2. SOX Section 404: Ansatzpunkt für

Risikomanagement.......................................................... 55 3.1.3. Regelungen und Entwicklungen in UK .................................................. 57 3.1.4. Regelungen in Deutschland .................................................................... 58

3.1.4.1. Bilanzrechtsreformgesetz............................................................. 58 3.1.4.2. Deutscher Rechnungslegungsstandard Nr. 5 ............................... 62

3.1.4.2.1. Umfang der Risikoberichterstattung............................... 62 3.1.4.2.2. Ausgestaltung der Risikoberichterstattung ..................... 64 3.1.4.2.3. Verbindung von Risikoberichterstattung und

Risikomanagementsystem .............................................. 66 3.1.4.2.4. Verbundene Regelungen und

Entwicklungsinitiativen .................................................. 66 3.1.4.3. IDW Stellungnahme zur Rechnungslegung HFA 1..................... 67

3.1.5. Regelungen in der Schweiz..................................................................... 68 3.1.5.1. Schweizer Obligationenrecht ....................................................... 68

3.1.5.1.1. Umfang der Darstellung des Risikoprozesses ................ 69 3.1.5.1.2. Umfang der zu berichtenden Risiken ............................. 69

3.1.5.2. SWX-Vorschriften ....................................................................... 70 3.1.6. Regelungen in Österreich........................................................................ 71 3.1.7. Regelungen in Frankreich....................................................................... 71

3.2. Corporate Governance-Initiativen ..................................................................... 73 3.2.1. Grundlagen zur Corporate Governance-Thematik ................................. 73

3.2.1.1. Begriff der Corporate Governance .............................................. 73 3.2.1.2. Verbindlichkeit und Normqualität von Corporate

Governance-Regelwerken............................................................ 74 3.2.1.3. Gestaltung von Corporate Governance-Codes ............................ 75

3.2.2. OECD Principles of Corporate Governance........................................... 76 3.2.3. Corporate Governance Initiativen in den USA....................................... 77

iv

3.2.3.1. Committee on Sponsoring Organizations of the Treadway Commission.................................................................................. 77

3.2.3.2. NYSE – Corporate Governance Rules ......................................... 80 3.2.4. Corporate Governance Initiativen in UK ................................................ 81

3.2.4.1. Cadbury Report, Hampel Report, Turnbull Report und Combined Code............................................................................ 81

3.2.4.2. London Stock Exchange – Corporate Governance ...................... 83 3.2.5. Berliner Initiativkreis: German Code of Corporate Governance

und Deutscher Corporate Governance Kodex......................................... 84 3.2.6. Swiss Code of Best Practice for Corporate Governance......................... 85 3.2.7. Österreichischer Corporate Governance Kodex...................................... 85 3.2.8. The Corporate Governance of Listed Corporations ................................ 86 3.2.9. Corporate Governance-Initiativen in Australien und Neuseeland

und Risikomanagementstandard für Australien/Neuseeland .................. 87 3.2.9.1. ASX – Principles of Good Corporate Governance and Best

Practice Recommendations .......................................................... 87 3.2.9.2. Corporate Governance in New Zealand – Principles and

Guidelines..................................................................................... 87 3.2.9.3. Standard AS/NZS 4360:2004 – Risk Management ..................... 88

3.2.10. Internationale Normen mit Regelungsinhalten zur Risikoberichterstattung ......................................................................... 90

3.2.10.1. FERMA-Risikomanagementstandard ........................................ 90 3.2.10.2. Global Reporting Initiative ........................................................ 91

4. Gestaltung und Anforderungen an das Risikoreporting aus Sicht der Berichtersteller und -adressaten.............................................................................. 94

4.1. Berichtersteller ................................................................................................... 96 4.1.1. Unternehmen ........................................................................................... 96

4.1.1.1. Rolle und Charakteristika der Unternehmensleitung bei der Finanzkommunikation.................................................................. 96

4.1.1.2. Vorstellungen der Unternehmen zum Risikoreporting und -management ................................................................................ 96

4.1.1.2.1. Zugang zur Aufgabe Risikomanagement........................ 97 4.1.1.2.2. Stellung des Risikoberichts ............................................. 99 4.1.1.2.3. Beschreibung des Risikomanagements –

Risikopolitik und Risikomanagementstrategie ............... 99 4.1.1.2.4. Beschreibung des Risikomanagements –

Risikomanagementsystem und -instrumente .................. 100 4.1.1.2.5. Berichterstattung über spezifische

Unternehmensrisiken....................................................... 100 4.1.1.2.6. Risikoquantifizierung...................................................... 100 4.1.1.2.7. Berichterstattung über

Risikosteuerungsmaßnahmen.......................................... 102 4.1.1.2.8. Rechtliche Rahmenbedingungen für die

Risikoberichterstattung ................................................... 102 4.1.1.2.9. Schutzklausel................................................................... 103 4.1.1.2.10. Wirtschaftsprüfung.......................................................... 104

v

4.1.1.2.11. Einschätzung welche Erwartungen die Berichtadressaten an Risikoreporting haben .................. 104

4.1.1.2.12. Erwartungen über zukünftige Entwicklungen ................ 105 4.1.1.3. Exkurs: Kritik der Unternehmen an gesetzlichen

Überregulierungen am Beispiel des Sarbanes-Oxley Act ........... 108

4.2. Berichtadressaten ............................................................................................... 112 4.2.1. Institutionelle Investoren und Mehrheitsaktionäre ................................. 112

4.2.1.1. Rolle und Charakteristika der Institutionellen Investoren und Mehrheitsaktionäre ............................................................... 112

4.2.1.2. Risikoreporting aus Sicht der Institutionellen Investoren und Mehrheitsaktionäre ............................................................... 112

4.2.2. Kleinaktionäre und Anlegervertreter ...................................................... 114 4.2.2.1. Rolle und Charakteristika der Kleinaktionäre und

Anlegervertreter ........................................................................... 114 4.2.2.2. Risikoreporting aus Sicht der Kleinaktionäre und

Anlegervertreter ........................................................................... 115 4.2.2.2.1. Schutzklausel .................................................................. 116 4.2.2.2.2. Rechtliche Rahmenbedingungen für die

Risikoberichterstattung ................................................... 117 4.2.2.2.3. Einschätzung über den Zugang den die

Berichtersteller zum Risikoreporting haben ................... 117 4.2.2.2.4. Bedeutung von Risikomanagement bei der

Prävention von betrügerischen Handlungen................... 117 4.2.3. Aktienanalysten ...................................................................................... 119

4.2.3.1. Rolle und Charakteristika der Aktienanalysten ........................... 119 4.2.3.2. Risikoreporting aus Sicht der Aktienanalysten............................ 119

4.2.4. Fremdkapitalgeber und Rating-Agenturen ............................................. 124 4.2.4.1. Rolle und Charakteristika der Fremdkapitalgeber und

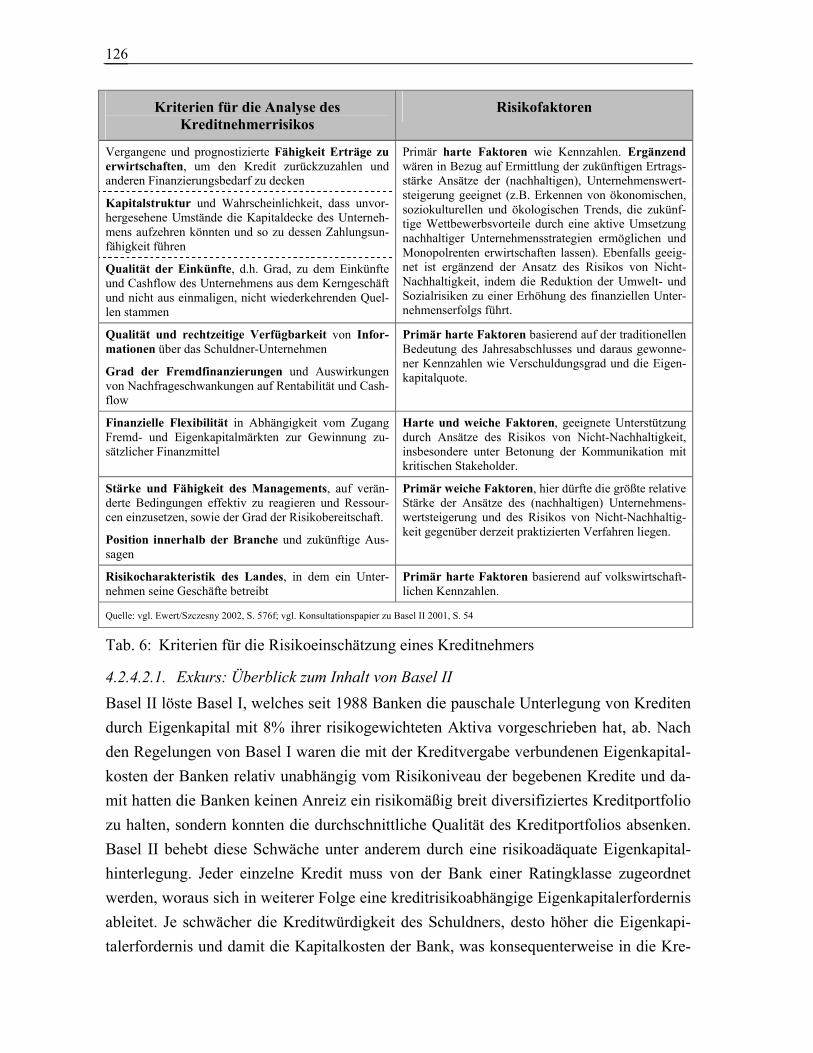

Rating-Agenturen......................................................................... 124 4.2.4.2. Risikoinformationsbedarf aus Sicht der Fremdkapitalgeber ....... 125

4.2.4.2.1. Exkurs: Überblick zum Inhalt von Basel II .................... 126 4.2.4.3. Risikoinformationsbedarf aus Sicht von Rating-Agenturen........ 129

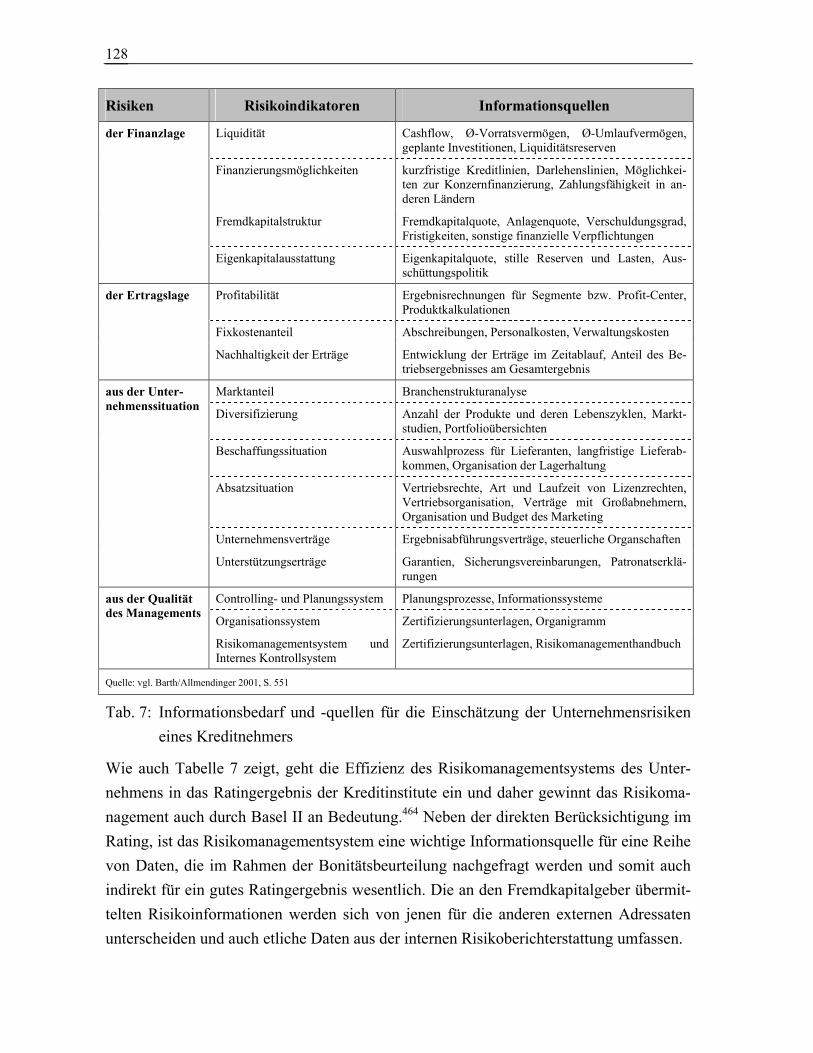

4.2.5. Mitarbeiter, Medien, Kunden, Lieferanten, Öffentlichkeit..................... 130 4.2.5.1. Rolle und Charakteristika sonstiger Anspruchsgruppen.............. 130 4.2.5.2. Risikoreporting aus Sicht sonstiger Anspruchsgruppen .............. 131

4.3. Sonstige Einflussgruppen .................................................................................. 133 4.3.1. Reglementierende Organisationen.......................................................... 133 4.3.2. Beratungsunternehmen ........................................................................... 134

4.3.2.1. Vorstellungen der Beratungsunternehmen zum Risikoreporting und -management............................................... 134

4.3.2.1.1. Zugang zur Aufgabe Risikomanagement ....................... 134 4.3.2.1.2. Stellung des Risikoberichts............................................. 134 4.3.2.1.3. Beschreibung des Risikomanagements –

Risikopolitik und Risikomanagementstrategie ............... 135 4.3.2.1.4. Beschreibung des Risikomanagements –

Risikomanagementsystem und -instrumente .................. 135

vi

4.3.2.1.5. Berichterstattung über spezifische Unternehmensrisiken....................................................... 135

4.3.2.1.6. Risikoquantifizierung...................................................... 136 4.3.2.1.7. Berichterstattung über

Risikosteuerungsmaßnahmen.......................................... 136 4.3.2.1.8. Rechtliche Rahmenbedingungen für die

Risikoberichterstattung ................................................... 136 4.3.2.1.9. Schutzklausel................................................................... 137 4.3.2.1.10. Wirtschaftsprüfung.......................................................... 137 4.3.2.1.11. Einschätzung zu den Erwartungen die

Berichtadressaten an Risikoreporting haben................... 137 4.3.2.1.12. Erwartungen über zukünftige Entwicklungen................. 138

4.4. Zusammenfassung der Vorstellungen zum Risikoreporting.............................. 139

5. Rahmenkonzept für das Risikoreporting ............................................................... 141

5.1. Aufbau des Risikoberichts und Abgrenzung zu anderen Berichtsteilen............ 142 5.1.1. Berichtsinhalte des Risikoreportings und deren Einbindung in die

Unternehmensberichtserstattung ............................................................. 142 5.1.2. Risikoreporting im Rahmen des jährlichen Geschäftsberichts ............... 146

5.1.2.1. Abgrenzung/Zusammenspiel von Risikobericht und bilanzieller Risikovorsorge im Jahresabschluss........................... 146

5.1.2.1.1. Grundprinzip der bilanziellen Risikovorsorge................ 146 5.1.2.1.2. Verbindung von bilanzieller Risikovorsorge und

Risikoberichterstattung ................................................... 148 5.1.2.2. Abgrenzung/Zusammenspiel von Risikobericht und

Segmentberichterstattung ............................................................. 149 5.1.2.3. Abgrenzung/Zusammenspiel von Risikobericht und

Prognosebericht ............................................................................ 151 5.1.2.3.1. Wesen und Bedeutung der Prognosepublizität ............... 151 5.1.2.3.2. Ausgliederung der Risiko- aus der

Prognosepublizität........................................................... 152 5.1.3. Risikoreporting neben dem jährlichen Geschäftsbericht ........................ 153

5.1.3.1. Risikoreporting im Rahmen der Zwischenberichterstattung........ 153 5.1.3.2. Risikoreporting im Rahmen der Ad-hoc-Publizität ..................... 154

5.2. Berichterstattung über die Risikopolitik/-strategie, die Ziele des Risikomanagements und das Risikomanagementsystems ................................. 156 5.2.1. Risikopolitik/-strategie und Ziele des Risikomanagement ..................... 157 5.2.2. Risikomanagementsystem....................................................................... 158

5.3. Risikobewertung in Nicht-Finanzunternehmen ................................................. 161 5.3.1. Traditionelle Verfahren der Risikobewertung in Nicht-

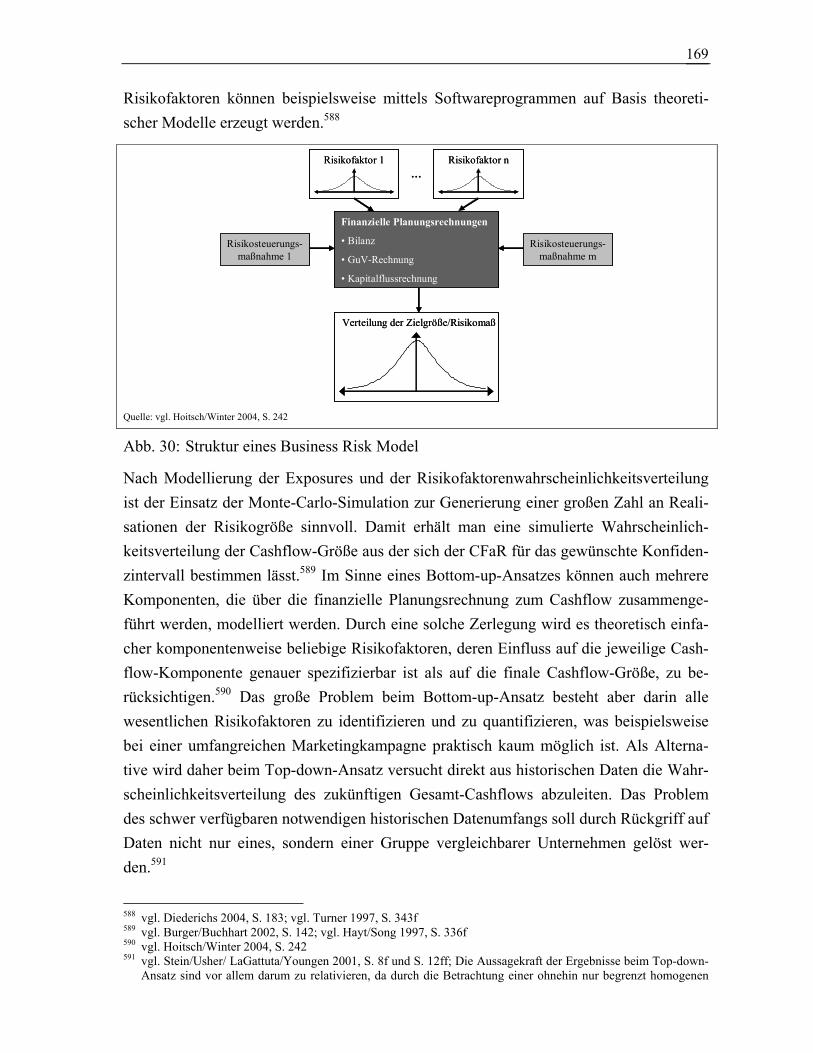

Finanzunternehmen ................................................................................. 161 5.3.2. Value-at-Risk als Risikomaß für Marktpreisrisiken ............................... 162 5.3.3. Cashflow-at-Risk als Risikomaß in Nicht-Finanzunternehmen.............. 164

5.3.3.1. Besonderheiten und notwendige Anpassungen des VaR-Modells bei Nicht-Finanzunternehmen........................................ 164

5.3.3.2. Methodik des Cashflow-at-Risk................................................... 166 5.3.3.3. Earnings-at-Risk im Vergleich zum Cashflow-at-Risk................ 167

vii

5.3.3.4. Verfahren zur Ermittlung des Cashflow-at-Risk und dessen Einsatz als Instrument des Risikomanagements in Nicht-Finanzunternehmen...................................................................... 168

5.3.4. Risikoorientierte Performancemaße im Risikomanagement und der Risikoberichterstattung von Nicht-Finanzunternehmen................... 170

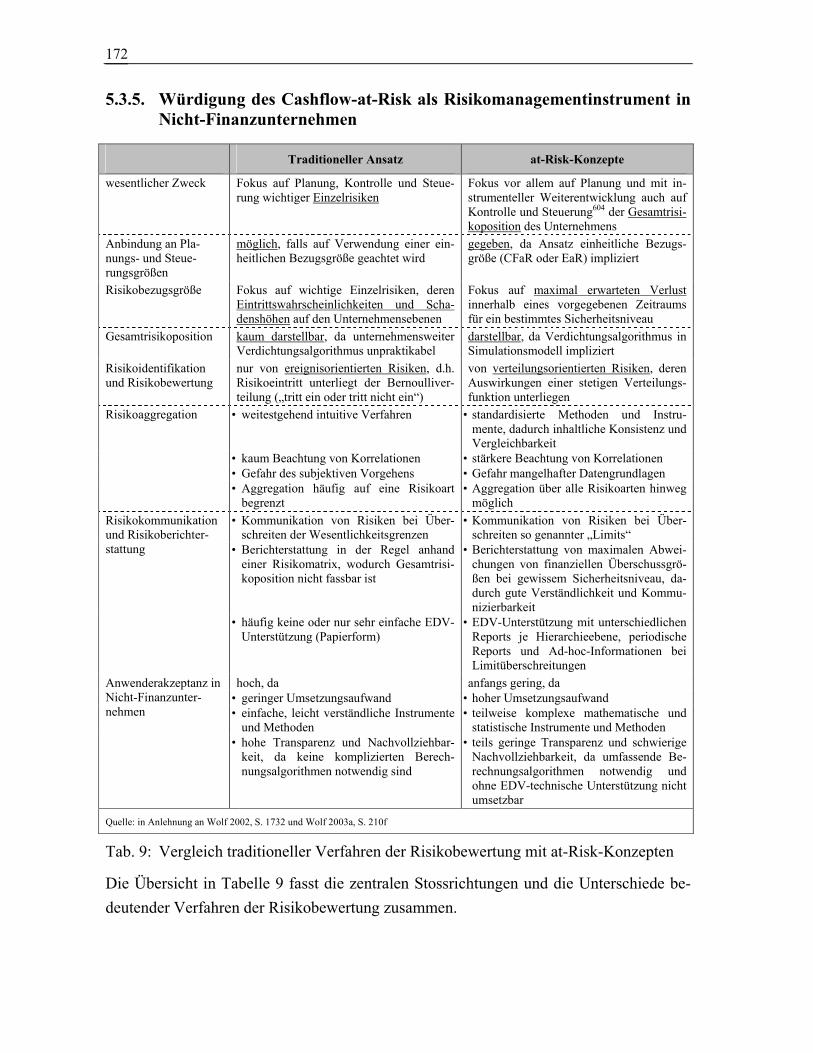

5.3.5. Würdigung des Cashflow-at-Risk als Risikomanagementinstrument in Nicht-Finanzunternehmen ................. 172

5.4. Berichterstattung über Risiken und Risikosteuerungsmaßnahmen ................... 174 5.4.1. Strategische Risiken................................................................................ 175

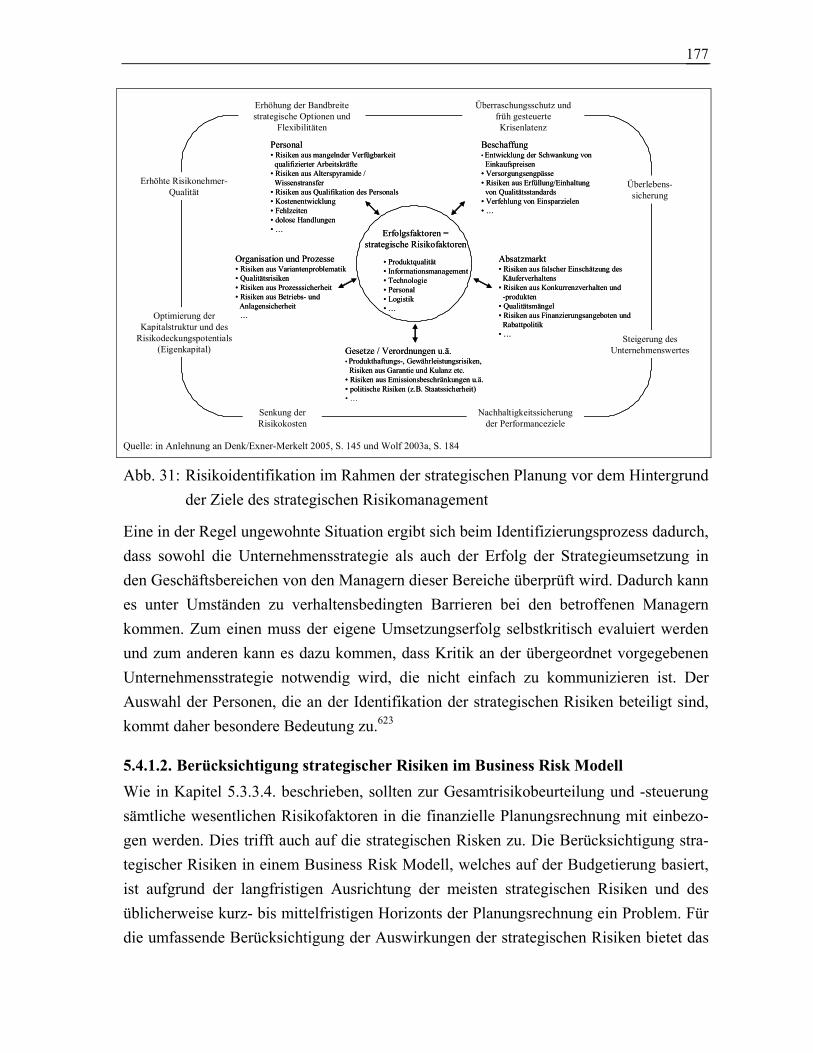

5.4.1.1. Spezifische Anforderungen bei der Identifikation strategischer Risiken .................................................................... 176

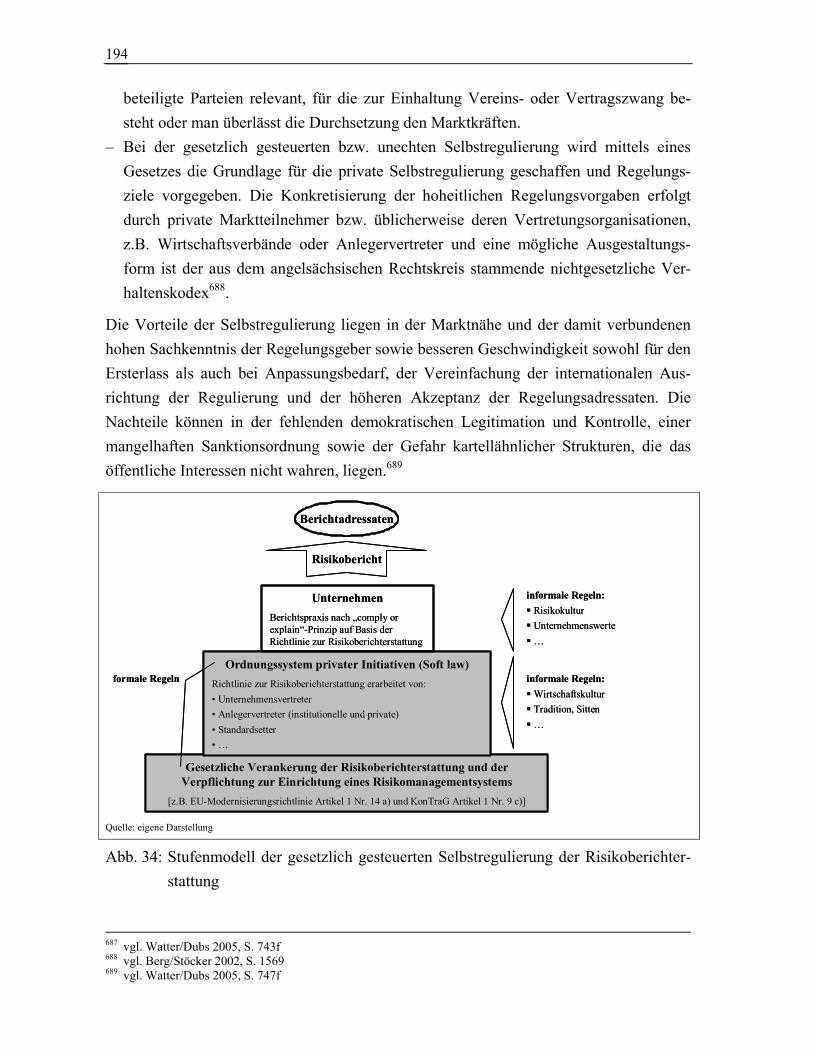

5.4.1.2. Berücksichtigung strategischer Risiken im Business Risk Modell .......................................................................................... 177

5.4.1.3. Kategorien strategischer Risiken ................................................. 178 5.4.2. Finanzielle Risiken ................................................................................. 179

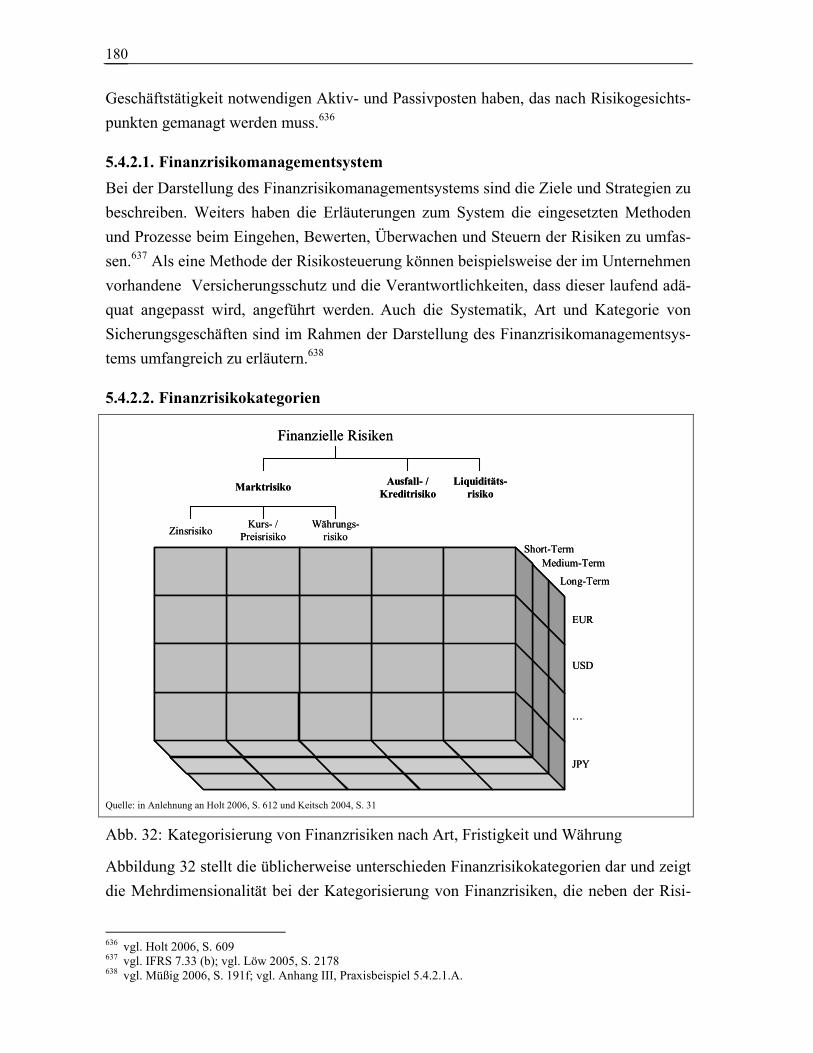

5.4.2.1. Finanzrisikomanagementsystem.................................................. 180 5.4.2.2. Finanzrisikokategorien................................................................. 180

5.4.2.2.1. Marktrisiko...................................................................... 181 5.4.2.2.2. Ausfall- / Kreditrisiko..................................................... 181 5.4.2.2.3. Liquiditätsrisiko .............................................................. 182 5.4.2.2.4. Interne Risiken für Finanzinstrumente ........................... 183

5.4.3. Operationale Risiken............................................................................... 183 5.4.3.1. Organisatorische operationale Risiken – People ......................... 183 5.4.3.2. Prozessuale operationale Risiken – Process ................................ 186

5.4.4. Gesamtrisikobeurteilung......................................................................... 187

5.5. Durchsetzungsmechanismen zur Umsetzung und Weiterentwicklung von Risikoreporting in der Praxis ............................................................................. 189 5.5.1. Interaktion zwischen verbindlicher und freiwilliger

Risikopublizität ....................................................................................... 189 5.5.1.1. Anreiz zum Risikoreporting durch positive Wirkung auf

den Unternehmenswert ................................................................ 189 5.5.1.2. Verpflichtung zum Risikoreporting durch Haftung und

Sanktionen.................................................................................... 191 5.5.2. Gesetzlich gesteuerte Selbstregulierung zur Durchsetzung von

Risikoreporting ....................................................................................... 193

6. Zusammenfassung und Ausblick ............................................................................ 197

Anhang I: Interview-Leitfaden „Risk Reporting“..................................................... 201

Anhang II: Übersicht der Geschäftsberichte ............................................................. 204

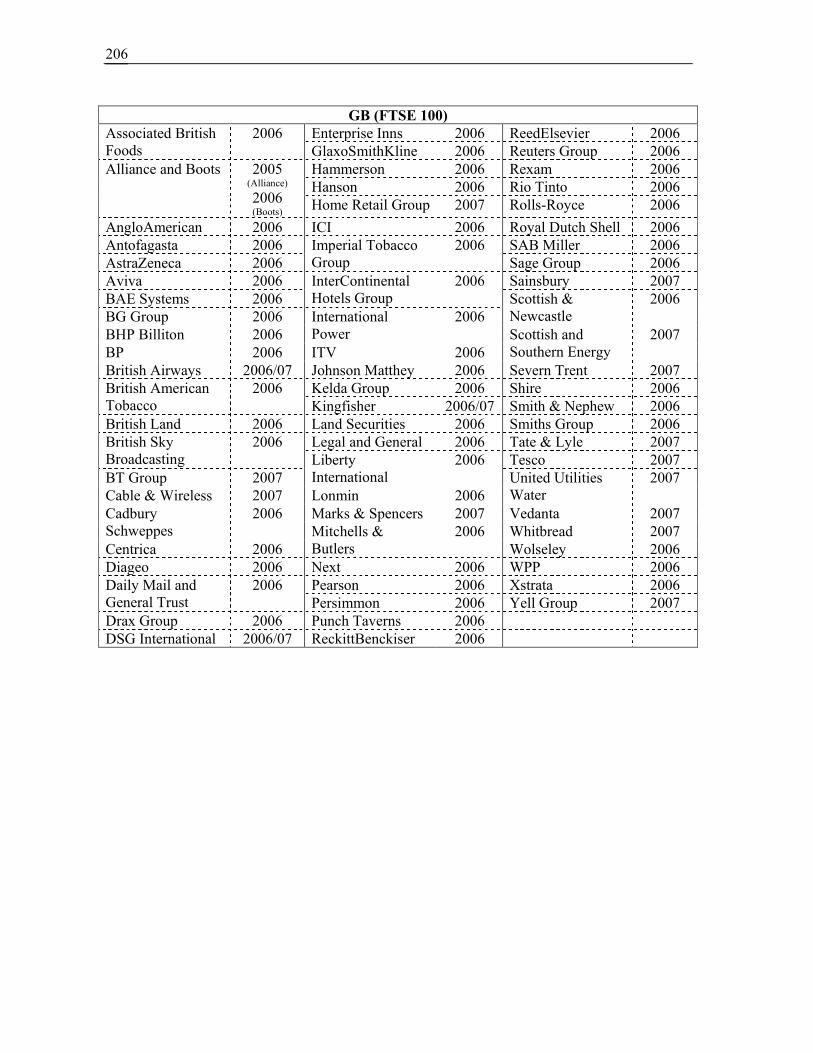

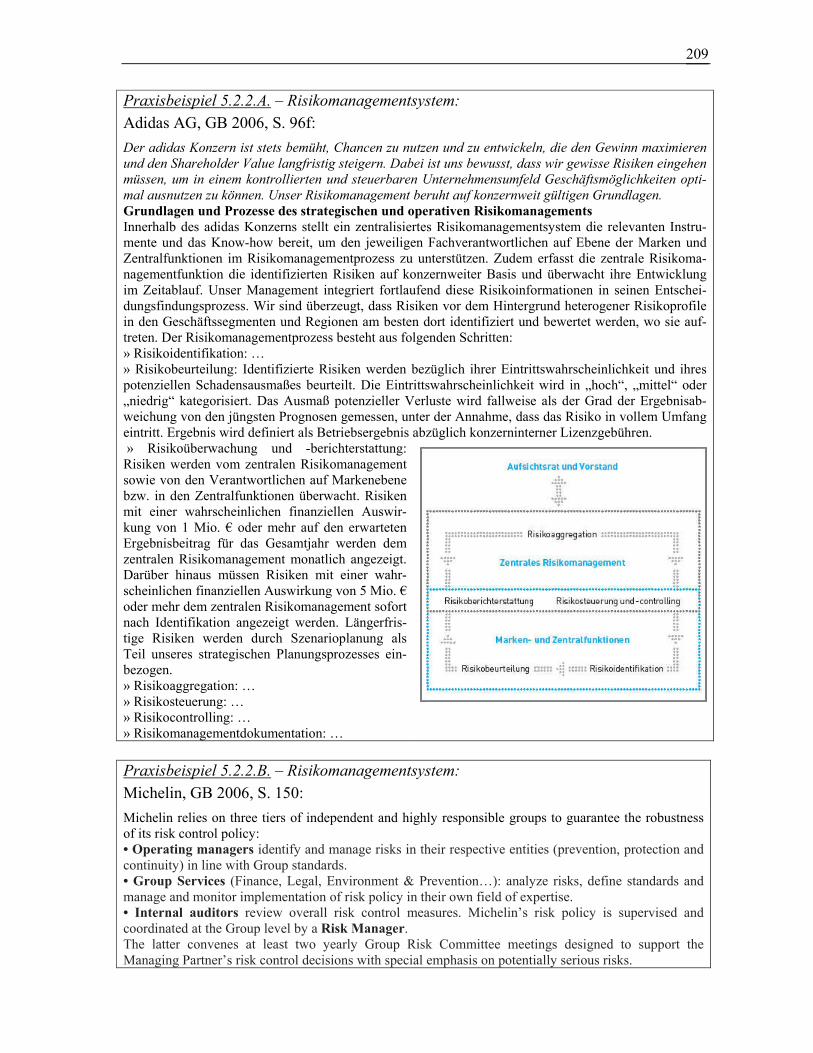

Anhang III: Praxisbeispiele der Risikoberichterstattung......................................... 207

Literaturverzeichnis ..................................................................................................... 217

Quellenverzeichnis ........................................................................................................ 246

Lebenslauf...................................................................................................................... 250

viii

Zusammenfassung

In den letzten Jahren haben Kontroll- und Risikomanagementsysteme, teils durch Aus-

weitung regulatorischer Bestimmungen, teils durch Eigeninitiative der Unternehmen

weiter an Bedeutung gewonnen. Die Arbeit thematisiert in diesem Zusammenhang den

Teilbereich der externen Risikoberichterstattung, deren Ziel der Abbau der Informati-

onsasymmetrie zwischen Management und Berichtadressaten durch Bereitstellung zu-

kunftsorientierter Informationen zu den Risiken des Unternehmens ist.

Kern dieser Arbeit ist die Entwicklung eines Rahmenkonzepts für das externe Risikore-

porting. Dazu werden die Stellung des Risikoberichts im jährlichen Geschäftsbericht, die

notwendigen Inhalte für eine adressatengerechte Berichterstattung und die Möglichkeiten

der Durchsetzung der Risikoberichterstattung bei den Unternehmen in der Praxis behan-

delt. Bei der inhaltlichen Ausführung der Risikodarstellung zeigt sich in der Praxis ein

Entwicklungsbedarf bei der Risikoquantifizierung. Dazu werden Methoden und Instru-

mente der Risikobewertung in Nicht-Finanzunternehmen vorgestellt. Thema sind auch

unterjährige Risikoberichtsformate neben dem Geschäftsbericht.

Als Basis für die Erstellung des Rahmenkonzepts werden zum einen bestehende Offenle-

gungsvorschriften oder -empfehlungen für risikorelevante Informationen in gesetzlichen

Regelungen, Richtlinien, Standards und Corporate Governance-Regelwerken behandelt.

Zum anderen werden die Ergebnisse von Experteninterviews zu diesem Themenbereich

aufbereitet. Inhaltlich befassen sich die Experteninterviews mit der Würdigung der Ist-

Situation der externen Risikoberichterstattung aus Sicht der Berichtersteller und -adres-

saten, dem Einsatz von Risikomanagement in den Unternehmen, allgemeinen Fragen der

Kapitalmarktkommunikation und sonstigen mit dem Arbeitsthema korrespondierenden

Fragestellungen und Erfahrungen.

ix

Abstract

Over the past years control and risk management systems have gained in importance both

by increase of regulatory assignments and by companies’ initiatives. In this context the

thesis deals with the subarea of external risk reporting, which has the objective to reduce

the information asymmetry between management and addressees of the report by

providing future-oriented information about the risks of companies.

The core of this thesis is the development of a framework for external risk reporting. For

that purpose the status of the risk report in the annual report, the required contents for an

addressee-compatible reporting and the possibilities to enforce risk reporting are covered.

In practice development of quantitative risk disclosure is required. Therefore methods

and instruments for valuation of risks are presented in the thesis. Another topic is the risk

reporting beside the annual report during the period.

To provide a basis for development of the framework existing disclosure rules and

recommendations for risk information contained in legal requirements, guidelines,

standards and corporate governance rules are analyzed. Furthermore the findings of

expert interviews with issuers and addressees of risk reporting are presented. The scope

of the interviews was to appraise and review the current situation of external risk

reporting and the implementation of risk management in the companies as well as to

discuss general questions concerning capital market communications.

x

Abbildungsverzeichnis

Abb. 1: Informationsinteresse der externen Berichtadressaten an Unternehmens-risiken............................................................................................................... 3

Abb. 2: Aufbau der Arbeit und thematische Verknüpfung der Abschnitte .................. 5 Abb. 3: Entwicklungspfad des Risikomanagement ...................................................... 9 Abb. 4: Aufgliederung des Risikobegriffs .................................................................... 11 Abb. 5: Prozess und Aufgaben des unternehmensweiten Risikomanagement ............. 13 Abb. 6: Risikokategorien .............................................................................................. 16 Abb. 7: Risikosteuerungsmaßnahmen .......................................................................... 20 Abb. 8: Erklärungsansätze für das betriebliche Risikomanagement ............................ 27 Abb. 9: Unterinvestitions- und Asset-Substitution-Problem ........................................ 30 Abb. 10: Berechnungsbeispiel zur Veranschaulichung der Bedeutung von Risiko-

management für den Unternehmenswert bei nichtlinearer Ertragssteuer-belastung .......................................................................................................... 35

Abb. 11: Bedeutung des Risikomanagement für die Risikoeinschätzung der Investoren......................................................................................................... 39

Abb. 12: Nutzen von Risikomanagement in den Unternehmen für Investoren aus deren Sicht........................................................................................................ 40

Abb. 13: Überblick ausgewählter Normen mit Regelungsinhalten zur Risiko-berichterstattung............................................................................................... 44

Abb. 14: Offenlegungspflichtige Anforderungen nach SOX Section 404 und die Verbindung zwischen SOX und dem COSO-Konzept .................................... 56

Abb. 15: COSO I-Würfel und COSO II-Würfel im Vergleich....................................... 78 Abb. 16: Risikomanagementprozess nach AS/NZS 4360:2004 ..................................... 89 Abb. 17: Teilnehmer der Kapitalmarktkommunikation und Kommunikations-

wege ................................................................................................................. 95 Abb. 18: Ursachen von Unternehmenswertänderungen ................................................. 105 Abb. 19: Standpunkte der Unternehmen betreffend das Risikoreporting und

-management.................................................................................................... 107 Abb. 20: Kontrollhierarchien und das Zusammenspiel der Entscheidungsträger

nach SOX ......................................................................................................... 109 Abb. 21: Zweckmäßige Kommunikationswege für die Risikoberichterstattung

der Unternehmen aus Investorsicht.................................................................. 113 Abb. 22: Dimensionen der Betrugsmotive und Ansatzpunkte für Gegenmaß-

nahmen ............................................................................................................. 118 Abb. 23: Rating der Risikostrukturen ............................................................................. 129 Abb. 24: Risikoreporting-Erfolgsbeitrag-Schema .......................................................... 141 Abb. 25: Aufbau des Risikoberichts und Abgrenzung zu anderen Berichtsteilen ......... 144 Abb. 26: Rahmenkonzept für den Risikobericht............................................................. 146 Abb. 27: Sachverhalte der bilanziellen Risikovorsorge.................................................. 147 Abb. 28: Organisationsmodell für das Risikomanagement ............................................ 159 Abb. 29: Absoluter und relativer Value-at-Risk ............................................................. 163 Abb. 30: Struktur eines Business Risk Model ................................................................ 169 Abb. 31: Risikoidentifikation im Rahmen der strategischen Planung vor dem

Hintergrund der Ziele des strategischen Risikomanagement .......................... 177 Abb. 32: Kategorisierung von Finanzrisiken nach Art, Fristigkeit und Währung.......... 180

xi

Abb. 33: Besonderheiten der Risiken im Mitarbeiterbereich bei der Risiko-berichterstattung .............................................................................................. 184

Abb. 34: Stufenmodell der gesetzlich gesteuerten Selbstregulierung der Risiko-berichterstattung .............................................................................................. 194

xii

Tabellenverzeichnis

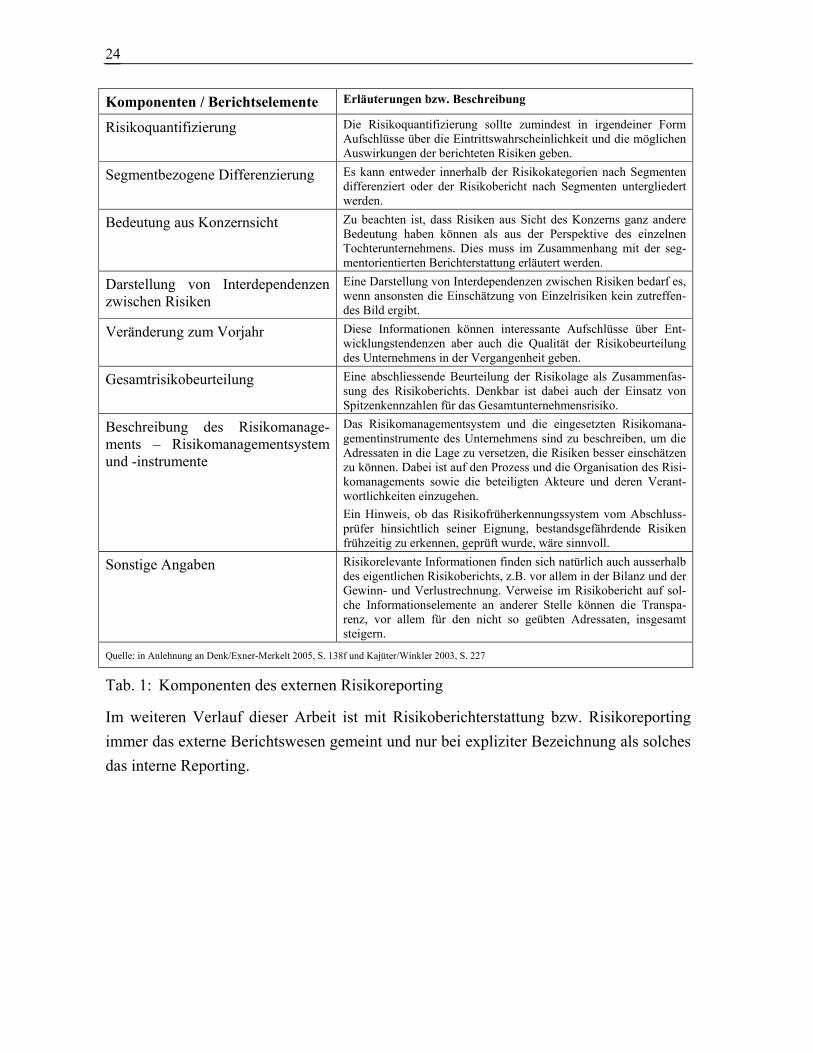

Tab. 1: Komponenten des externen Risikoreporting...................................................... 24 Tab. 2: Wesentliche nichtfinanzielle Informationen zur Einschätzung der

zukünftigen Unternehmensperformance und damit verbundene Risiko-kategorien ........................................................................................................... 42

Tab. 3: Vergleich der Regelungen des § 289 dHGB zur Lageberichterstattung und zur Risikoberichterstattung vor und nach Inkrafttreten des BilReG........... 61

Tab. 4: Aufgaben von Verwaltungsrat und Revision beim Internen Kontroll-system und der Risikobeurteilung...................................................................... 70

Tab. 5: Informationsanforderungen der Aktienanalysten betreffend die Risiko-publizität............................................................................................................. 124

Tab. 6: Kriterien für die Risikoeinschätzung eines Kreditnehmers ............................... 126 Tab. 7: Informationsbedarf und -quellen für die Einschätzung der Unter-

nehmensrisiken eines Kreditnehmers................................................................. 128 Tab. 8: Vorstellungen der Berichtersteller und -adressaten zum Risikoreporting ......... 140 Tab. 9: Vergleich traditioneller Verfahren der Risikobewertung mit at-Risk-

Konzepten........................................................................................................... 172

xiii

Abkürzungsverzeichnis

Abb. Abbildung Abs. Absatz AFEP Association Française des Entreprises Privées / French Association of

Private Companies AFRAC Austrian Financial Reporting and Auditing Committee AICPA American Institute of Certified Public Accountants AIRMIC Association of Insurance and Risk Managers AMF Autorité des marchés financiers Art. Artikel AS/NZS australisch-neuseeländische Risikomanagementstandard AS/NZS 4360 ASB Accounting Standards Board ASX Australian Stock Exchange ASX-CG Principles of Good Corporate Governance and Best Practice

Recommendations BilReG Bilanzrechtsreformgesetzes CAPM Capital Asset Pricing Model CaR Capital-at-Risk CEO Chief executive officer CFaR Cashflow-at-Risk CFO Chief financial officer CGLC The Corporate Governance of Listed Corporations COSO Committee of Sponsoring Organizations of the Treadway Commission COSO I Internal Control – Integrated Framework COSO II Enterprise Risk Management – Integrated Framework CRO Chief risk officer dAktG Deutsches Aktiengesetz DCGK Deutscher Corporate Governance Kodex dHGB Deutsches Handelsgesetzbuch DRS Deutscher Rechnungslegungs Standard DRSC Deutsches Rechnungslegungs Standards Committee EaR Earnings-at-Risk EBIT Earnings before Interest and Taxes EBITDA Earnings before Interest, Taxes, Depreciation and Amortization E-DRS Entwurf Deutscher Rechnungslegungs Standard ERM Enterprise Risk Management bzw. unternehmensweites / integriertes /

holistisches / ganzheitliches Risikomanagement EU Europäische Union EVA Economic Value Added F&E Forschung und Entwicklung FASB Financial Accounting Standards Board FERMA Federation of European Risk Management Associations FMEA Fehlermöglichkeits- und Einflussanalysen GB Geschäftsbericht GCCG German Code of Corporate Governance GRI Global Reporting Initiative

xiv

i.e.S. im engeren Sinn i.w.S. im weiteren Sinn IAS International Accounting Standard IASB International Accounting Standards Board ICAEW Institute of Chartered Accountants in England & Wales IDW Institut der Wirtschaftsprüfer in Deutschland IFRS International Financial Reporting Standard IKS Internes Kontrollsystem IPO Initial public offering IR Investor Relations ISO International Organization for Standardization KonTraG Gesetz zur Kontrolle und Transparenz im Unternehmensbereich LSE London Stock Exchange MC Management Commentary MD&A Management’s Discussion and Analysis / Management’s Discussion and

Analysis of Financial Condition and Results of Operations MEDEF Mouvement des Entreprises de France / French Employers’ Association NYSE New York Stock Exchange NZS-CG Corporate Governance in New Zealand – Principles and Guidelines OC Organizational capital ÖCGK Österreichischer Corporate Governance Kodex OECD Organisation for Economic Co-operation and Development /

Organisation für wirtschaftliche Zusammenarbeit und Entwicklung OFR Operating and Financial Review / Operating and Financial Review and

Prospects öHGB Österreichisches Handelsgesetzbuch OL Organizational liabilities OR Schweizer Obligationenrecht Para. Paragraph PBsp. Praxisbeispiel PCAOB Public Company Accounting Oversight Board PRoVaR Premium Return on Value at Risk RAPM Risk Adjusted Performance Measures RAROC Risk Adjusted Return on Capital RARORAC Risk Adjusted Return on Risk Adjusted Capital ReLÄG Rechnungslegungsänderungsgesetz RLCG Richtlinie betreffend Informationen zur Corporate Governance RORAC Return on Risk Adjusted Capital RORANA Return on Risk Adjusted Net Assets RRL Reward-Risk-Relation SCBP Swiss Code of Best Practice for Corporate Governance SEC Securities and Exchange Commission SFAC Statement of Financial Accounting Concepts SFAS Statement of Financial Accounting Standards SOP Statement of Position SOX Sarbanes-Oxley Act SROSR Shareholder Return on Shareholder Risk

xv

SWOT Strengths, weakness, opportunity and threat SWX SWX Swiss Exchange TransPuG Transparenz- und Publizitätsgesetz Tz Teilziffer VaR Value-at-Risk

1

1. Einleitung

1.1. Einführung in die Thematik und Problemstellung

Risikomanagement und externe Risikoberichterstattung haben in den letzten Jahren in

den Unternehmen und bei den Kapitalmarktteilnehmern hohe Aufmerksamkeit erlangt,

wofür Aufsehen erregende Unternehmenskrisen und -zusammenbrüche Ende der

1990iger Jahre mit ausschlaggebend waren. Als Gründe dafür wurden vor allem Transpa-

renz- und Kontrollmängel ausgemacht und die Gesetzgeber reagierten mit Verschärfun-

gen der bestehenden Bestimmungen. So wurde beispielsweise in den USA, mit der Be-

strebung die Rechnungslegung, Unternehmensüberwachung und das Corporate Gover-

nance-System zu verbessern, SOX erlassen, in Deutschland reagierte man mit KonTraG

und in der Schweiz versuchte man der Vertrauenskrise am Kapitalmarkt mit Änderungen

des OR und Verschärfung der Publikationsvorschriften der SWX entgegenzuwirken.1

Kritiker sprechen in diesem Zusammenhang jedoch von übertriebener Anlassgesetzge-

bung2 und tatsächlich gibt es beispielsweise zu SOX massive Skepsis und Einwände der

Unternehmen.3 Vor diesem aktuellen Hintergrund soll bei der Behandlung des Themas

Risikomanagement und externe Risikoberichterstattung als Erstes deren Grundidee kurz

vor Augen geführt werden:

Nimmt man an einem Spiel in einem Casino teil, so setzt man sich einem Risiko aus

und wird entweder einen Erfolg oder einen Misserfolg verzeichnen. Auch bei jeder

unternehmerischen Tätigkeit setzt man sich einem Risiko aus. Nur im Unterschied

zum Spiel in einem Casino sollte die unternehmerische Tätigkeit so angelegt werden,

dass bei jedem vorstellbaren und wahrscheinlichen Ereignis sich ein Mindesterfolg

einstellt. Dieser Mindesterfolg ist die langfristige Wertsteigerung des Unternehmens.

Daher dürfen die potentiellen Ergebnisse aus den jeweiligen unternehmerischen Tätig-

keiten eine maximale Verlustgrenze, d.h. ein gewisses Risiko, nicht überschreiten, um

nicht massive Wertvernichtung oder gar eine Insolvenz herbeizuführen.4 Unterneh-

menskrisen und die Entwicklungen auf den Aktienmärkten in den letzten Jahren haben

vielfach gezeigt, dass ein solches Verständnis im Umgang mit Risiken in den Unter-

nehmen keineswegs Standard ist oder dass die Manager mancher Unternehmen eine

immense Risikobereitschaft an den Tag legen. Beides wäre kein Problem, würden die

1 bzgl. KonTraG vgl. DAI/KPMG 2000, S. 1 oder INW/PwC 2000, S. 3; bzgl. SOX vgl. Bertschinger/Schaad 2002, S. 883f oder Färber/Wagner 2005, S. 160; bzgl. Änderungen des OR und Publikationsvorschriften der SWX vgl. Botschaft OR, S. 3970 und Schneider 2003, S. 593

2 vgl. Seidenberger 2005 3 vgl. Kap. 4.1.1.3. 4 vgl. Hinterhuber 1998, S. 12

2

Unternehmen ihre Risikobereitschaft transparent an die Anleger, deren Geld letztend-

lich auf dem Spiel steht, kommunizieren. Dann könnte jeder Investor sein Kapital mit

dem Risiko anlegen, wie es seiner persönlichen Neigung am besten entspricht.

Bei der externen Risikoberichterstattung geht es primär darum dem Anleger notwendige

Informationen für seine Investitionsentscheidung zur Verfügung zu stellen. Wie Unter-

nehmen diese Aufgabe bewerkstelligen können und sollen ist Inhalt dieser Arbeit. Dass

es sich beim externen Risikoreporting um keine einfache Aufgabenstellung für die Un-

ternehmen handelt, belegen etliche empirische Studien zur Qualität der Risikoberichter-

stattung von börsennotierten Unternehmen, die zeigen, dass es einige vorbildhaft agie-

rende Berichtersteller gibt, doch die Breite der Unternehmen legt ihre Risikoinformatio-

nen noch nicht in einer adressatengerechten Art und Weise offen.5

Das Thema Risikomanagement und -berichterstattung hat dauernde Aktualität, denn so

wie derzeit, wurde bereits zu Beginn der 1990iger Jahre Risikomanagement auf die

Agenda der Unternehmensführer gefordert und als neues „Allheilmittel“ im Pool der

Managementwerkzeuge gepriesen.6 Wahr ist aber vielmehr, dass der sorgfältige Umgang

mit Risiken schon seit je her wesentliche Aufgabe des verantwortungsvollen Geschäfts-

mannes war und in der Natur des Wirtschaftstreibens liegt.7 Erfolgreiche Unternehmen

haben daher schon seit vielen Jahren Risikomanagementsysteme, vielleicht nicht unter

diesem Namen, aber jedenfalls in irgendeiner Form, im Einsatz. Aktuell ist aber, dass das

externe Risikoreporting als ein Endprodukt des Risikomanagementsystems stärker als in

der Vergangenheit in der öffentlichen Diskussion steht, hohe Erwartungen in diese ge-

setzt werden und ein Entwicklungsbedarf erkannt wurde. Wichtig ist, in Hinblick auf den

Entwicklungsbedarf, nicht das Augenmass zu verlieren, denn Unternehmen leben in ers-

ter Linie vom Verkauf ihrer Produkte und ausufernde interne Kontroll- und Bericht-

strukturen gehen zu Lasten des Erfolgs, was jedenfalls gegen das Interesse aller Markt-

teilnehmer ist.8

5 für den britischen Kapitalmarkt vgl. Linsley/Shrives 2007; vgl. Linsley/Shrives 2006; vgl. Linsley/Shrives 2005; für den deutschen Kapitalmarkt vgl. Fröhling 2000b; vgl. Gleißner/Berger/Rinne/Schmidt 2005; vgl. Kajüter 2001b; vgl. Kajüter/Winkler 2003; für den österreichischen Kapitalmarkt vgl. Grof/Pichler 2002; für den franzö-sischen Kapitalmarkt vgl. Combes-Thuélin/Henneron/Touroun 2006

6 vgl. Schönbächler 2002, S. 62 7 vgl. Kloman 2001, S. 65 8 vgl. Keller 2006, S. 99

3

1.2. Zielsetzung der Arbeit

Vor dem zuvor skizzierten Hintergrund besteht die Zielsetzung dieser Dissertation in der

Untersuchung der Sichtweisen der Berichtersteller und -adressaten zur externen Risiko-

berichterstattung, in der Erarbeitung eines Rahmenkonzeptes9 für das externe Risikore-

porting der Unternehmen im jährlichen Geschäftsbericht sowie in der Bestimmung der

Bedeutung und Positionierung der externen Risikoberichterstattung als Teil der Kapital-

marktkommunikation. Wie Abbildung 1 zeigt, sollten dafür die Informationsinteressen

der Berichtadressaten bestimmend sein und daher orientiert sich die Arbeit neben den

regulatorischen Vorgaben diverser Institutionen, vor allem an den Vorstellungen der be-

teiligten Stakeholder. Durch diese Doppelfunktion werden neben den regulatorischen

Aspekten, die sehr stark den Status quo bestimmen, auch Entwicklungsperspektiven aus

den Anforderungen der Berichtadressaten aufgezeigt und fliessen in das Rahmenkonzept

ein.

Unternehmensrisiken

Finanzrisiken

� Risiken in den Finanzpositionen

Operationale Risiken

� organisatorische (People) und prozessuale (Process) Risiken� extern: Risiken „höherer Gewalt“

Strategische Risiken

� „Catch all“-Begriff für nicht finanzielle und operationale Risiken� extern: politische und ökonomische Risiken

Reporting Risiken

�Wesentlichkeit und Vertrauenswürdigkeit der veröffentlichten Unternehmensberichte

Aktionäre und Investoren

Analysten

Fremdkapitalgeber

Kunden

Lieferanten

Mitarbeiter

Medien und Öffentlichkeit

Regulatoren

Abschlussprüfer

Externe BerichtadressatenUnternehmensrisiken

Finanzrisiken

� Risiken in den Finanzpositionen

Operationale Risiken

� organisatorische (People) und prozessuale (Process) Risiken� extern: Risiken „höherer Gewalt“

Strategische Risiken

� „Catch all“-Begriff für nicht finanzielle und operationale Risiken� extern: politische und ökonomische Risiken

Reporting Risiken

�Wesentlichkeit und Vertrauenswürdigkeit der veröffentlichten Unternehmensberichte

Aktionäre und Investoren

Analysten

Fremdkapitalgeber

Kunden

Lieferanten

Mitarbeiter

Medien und Öffentlichkeit

Regulatoren

Abschlussprüfer

Externe Berichtadressaten

Quelle: in Anlehnung an Epstein/Buhovac 2006, S. 16 und vgl. Kap. 2.1.2.2.

Abb. 1: Informationsinteresse der externen Berichtadressaten an Unternehmensrisiken

Auf Seiten der Berichtadressaten werden in dieser Arbeit, wie Abbildung 1 zeigt, alle

wesentlichen Teilnehmer an der Kapitalmarktkommunikation behandelt, um insbe-

4

sondere Unterschiede in deren Vorstellungen und Wünschen aufzuzeigen, wobei der

Schwerpunkt auf die Investoren und die Analysten als wesentliche Multiplikatoren gelegt

wird.

Auf Seiten der Berichtersteller beschränkt sich oder vielmehr stellt sich die Arbeit der

Herausforderung den Fokus auf Nicht-Finanzunternehmen zu richten. Für diese Unter-

nehmen sind im Unterschied zu den Finanzunternehmen die Instrumente des Risikoma-

nagements wesentlich weniger weit entwickelt und integriertes, unternehmensweites

Risikomanagement hat nicht diese Tradition und damit den Umsetzungsstand wie es bei

Banken oder Versicherungen der Fall ist. Auch stehen bei der externen Risikoberichter-

stattung von Nicht-Finanzunternehmen nicht die finanziellen Risiken im Vordergrund,

wie bei Finanzunternehmen, sondern der Fokus muss ebenso auf strategische und opera-

tionale Risiken gerichtet werden, die schwieriger zu berichten sind. Die Arbeit beschäf-

tigt sich daher auch mit einem der großen Problemfelder des Risikomanagements in

Nicht-Finanzunternehmen, nämlich der Risikoquantifizierung und stellt eine methodische

Lösung für diese Aufgabe vor.

Die Arbeit setzt sich auch mit dem externen Risikoreporting abseits des jährlichen Ge-

schäftsberichts auseinander. Dabei wird gerade durch den Fokus auf die Erfahrungen der

Berichtersteller und -adressaten erläutert welche Formen der Risikokommunikation, als

ein wichtiger aber eigentlich nur kleiner Teil der gesamten Kapitalmarktkommunikation,

es über die regulatorischen Mindestanforderungen hinaus gibt.

Die Arbeit widmet sich auch der Frage, wie ein Durchsetzungsmechanismus für die

externe Risikoberichterstattung aussehen kann. Dazu sind die Vor- und Nachteile der

Risikokommunikation für die Unternehmen zu betrachten und davon ausgehend ein Sys-

tem zu entwerfen, dass die Anforderungen aller Kapitalmarktteilnehmer bestmöglich be-

rücksichtigt und flexibel genug ist um auf Unternehmensspezifika Rücksicht zu nehmen.

Insgesamt zeigt die Arbeit einen geschlossenen Vorschlag für die Ausgestaltung der

externen Risikoberichterstattung auf, der neben den Inhalten des Risikoberichts auch auf

die Herausforderungen bei der Datenbeschaffung eingeht.

9 Die Bedeutung eines Rahmenkonzepts bzw. eines Standards für die Risikoberichterstattung liegt in der Vertrau-ensbildung bei den Berichtadressaten (vgl. Canepa/Amhof 2003a, S. 57).

5

1.3. Aufbau der Arbeit

1. Einleitung – Einführung und Problemstellung – Zielsetzung

– Aufbau

2. Klärung des Bedarfs an Risikomanagement und Risikoreporting

– Grundlagen des Risikomanagement • Bestimmung des Risikobegriff • Prozess des unternehmensweiten Risikomanagement • Einflussfaktoren und Komponenten des externen Risikoreporting – –

Begründung der Notwendigkeit von Risikomanagement (Theorie)

� Risikomanagement und -reporting als Anforderung des Kapitalmarktes (Praxis)

Grundlagen aus

Theorie und Praxis

3. Regelungen zur Risikoberichterstattung 4. Sicht der Berichtersteller und -adressaten – – Berichtersteller (Unternehmen) Gesetzliche Reglungen und Rechnungslegungsstandards – Berichtadressaten (IASB, USA, UK, D, CH, A, F) • Institutionelle Investoren, Mehrheitsaktionäre – Corporate Governance-Initiativen • Kleinaktionäre, Anlegervertreter (Int., USA, UK, D, CH, A, F, AS/NZS) • Aktienanalysten •.Fremdkapitalgeber, Rating-Agenturen • Mitarbeiter, Medien, Kunden, Lieferanten, … – Sonstige Einflussgruppen • Regulatoren

Bestandsaufnahme

des Status quo

• Beratungsunternehmen

↑↑↑↑

↓↓↓↓

5. Rahmenkonzept für das Risikoreporting

5.1. Aufbau des Risikoberichts und Abgrenzung zu anderen Berichtsteilen – Berichtsinhalte – Risikoreporting im Geschäftsberichts (Abgrenzung zu anderen Berichtsteilen) – Risikoreporting neben dem Geschäftsbericht (Zwischenberichte und Ad-hoc-Publizität) � qualitativ �

5.2. Risikopolitik/-strategie u. Risikomanagementsystem

5.4. Risiken und Risikosteuerungsmaßnahmen

„Vertrauen in Management schaffen“ � �

„Transparenz zur Unternehmensentwicklung

schaffen“

– Strategie – Strategische Risiken

– System – Finanzielle Risiken

– Organisation – Operationale Risiken

– Verantwortlichkeiten Datenbas

is

5.3. Risikoquantifizierung – CFaR (Entwicklungsthema)

quantitat

iv

– Gesamtrisikobeurteilung ↑ ↑ ↑ ↑ Einführungs-Verpflichtung ↑↑↑↑ ↑ ↑ ↑ ↑ Publizitäts-Verpflichtung ↑↑↑↑

↑↑↑↑ 5.5. Durchsetzungsmechanismen zur Umsetzung und Weiterentwicklung von Risikoreporting in der Praxis ↓↓↓↓

– Interaktion zwischen verbindlicher und freiwilliger Risikopublizität – Gesetzlich gesteuerte Selbstregulierung zur Durchsetzung von Risikoreporting

Ergebnisse der Arbeit

6. Zusammenfassung und Ausblick – Fazit

– Ausblick

Quelle: eigene Darstellung

Abb. 2: Aufbau der Arbeit und thematische Verknüpfung der Abschnitte

6

Abbildung 2 zeigt die Strukturierung der Arbeit, die in drei Stufen gegliedert ist. Ausge-

hend von den Grundlagen zum Thema Risikomanagement wird der Status quo der exter-

nen Risikoberichterstattung behandelt und dieser dann als Ergebnis der Arbeit zu einem

Rahmenkonzept für das Risikoreporting entwickelt.

Kapitel 2

Nach der Bestimmung des Risikobegriffs wird der Prozess des unternehmensweiten Risi-

komanagements überblicksartig erläutert, ohne dabei tiefer auf die Methoden und Instru-

mente der einzelnen Prozessschritte einzugehen. Der Risikomanagementprozess ist inso-

fern die zentrale Grundlage für die Risikoberichterstattung, da er die Datenquelle dafür

bildet. Anschliessend werden Erklärungsansätze für das betriebliche Risikomanagement

aus der modernen Theorie der Unternehmung und der neoinstitutionalen Finanzierungs-

theorie aufgezeigt, um den Bedarf an Risikomanagement zu belegen. Parallel dazu wird

diese Bedarfsbestimmung auch über die praktischen Anforderungen des Kapitalmarktes

durchgeführt.

Kapitel 3

Die Aufarbeitung von Offenlegungsvorschriften oder -empfehlungen für risikorelevante

Informationen in gesetzlichen Regelungen, Richtlinien und Standards ist der Inhalt dieses

Abschnitts. Dabei wird auf einen möglichst breiten internationalen Fokus wertgelegt und

diesbezügliche Regulatorien aus USA, UK, Deutschland, Schweiz, Österreich, Frank-

reich, Australien und Neuseeland sowie Regulatorien mit gesamteuropäischer Tragweite

werden untersucht. Als spezielle Regelwerke mit Bezug zum Risikomanagement und zur

externen Risikoberichterstattung werden Corporate Governance-Initiativen identifiziert

und diese daher ebenfalls mit einem breiten internationalen Fokus behandelt.

Kapitel 4

Dieser Abschnitt zeigt die Ergebnisse der Experteninterviews zum Thema und bietet als

empirisches Gegenstück zum Kapitel 3 Anhaltspunkte für die Ausgestaltung des Risiko-

berichts. Neben einer Erhebung und Würdigung der Ist-Situation der externen Risikobe-

richterstattung aus Sicht der Berichtersteller und -adressaten werden vor allem das Thema

Risikomanagement in den Unternehmen, allgemeine Fragen der Kapitalmarktkommuni-

kation und sonstige mit dem Arbeitsthema korrespondierende Fragestellungen und Erfah-

rungen, die in den Interviews angesprochen wurden, behandelt. Zum Abschluss dieses

Kapitels werden bereits, als Eckpunkte für den Vorschlag zur Ausgestaltung eines Rah-

menkonzepts für das Risikoreporting, die wesentlichen Sichtweisen gegenübergestellt.

7

Experteninterviews

Als Forschungsstrategie wurde die explorative Forschung10 und zwar die Technik der

qualitativen Befragung11 von Experten zur Gewinnung von Erfahrungswissen angewandt.

Dazu wurde bei CFOs und Risikomanagement-Bereichsleitern börsennotierter Unter-

nehmen und bei Vertretern der in Abbildung 1 angeführten externen Berichtsadressaten

um Interviewtermine angefragt. Aus Gründen der Praktikabilität wurde die Forschung

regional auf Deutschland, Schweiz und Österreich beschränkt. Insgesamt konnten 19

Experten für Interviews gewonnen werden und auf Basis des in Anlage I angefügten

Interview-Leitfadens wurden im Zeitraum Jänner bis Mai 2005 die rund ein bis einein-

halb Stunden dauernden offenen Leitfadeninterviews, die zur nachfolgenden Auswertung

elektronisch aufgezeichnet wurden, durchgeführt.

Als Schwäche des Untersuchung muss ganz klar die geringe Interviewanzahl in den ein-

zelnen Adressatengruppen genannt werden. Um dies auszugleichen wurde zum einen

versucht die Sichtweisen der Adressaten über die Erfahrungen der Berichtersteller zu er-

fassen und zum anderen durch Rückgriff auf diesbezügliche Literatur.

Kapitel 5

Das Kapitel 5 stellt den Hauptteil dieser Arbeit dar und entwickelt auf Basis der Ergeb-

nisse aus den Kapiteln 3 und 4 einen Vorschlag für ein Rahmenkonzept für das Risikore-

porting. Die Darstellung des Rahmenkonzepts bildet den ersten Teilabschnitt dieses

Kapitels. Danach wird das Verhältnis des Risikoberichts zu anderen Berichtsteilen im

jährlichen Geschäftsbericht behandelt und unterjährige Risikoberichtsformate erläutert.

Die beiden zentralen inhaltlichen Themen im Risikobericht sind die Beschreibung der

Risikopolitik/-strategie und des Risikomanagements sowie die Erläuterung der Risiko-

faktoren. Der Ausgestaltung der Publizität dieser beiden Themenbereiche sind zwei wei-

tere Teilabschnitte gewidmet. Dabei wird auf die Veranschaulichung der Überlegungen

dieser Arbeit durch Praxisbeispiele gesetzt, um dem Leser der Dissertation zu vermitteln,

in wie weit die praktische Umsetzung durch die Unternehmen für die Adressaten Nutzen

stiften kann. Ein weiterer Teil des Kapitels 5 beschäftigt sich mit den Möglichkeiten der

Risikoquantifizierung in Nicht-Finanzunternehmen, um die Forderung nach quantitativen

Angaben im Risikobericht zu unterstützen. Der abschliessende Teilabschnitt entwickelt

ein Stufenmodell zur Durchsetzung der Risikoberichterstattung bei den Unternehmen in

der Praxis.

10 zur Theorie und Methodik der explorativen Forschung vgl. Zikmund 2000, S. 102ff 11 zur Theorie und Methodik der qualitativen Befragung vgl. Bortz/Döring 2002, S. 308ff

8

Einschränkungen

Der Umfang des Themas externe Risikoberichterstattung verlangt Einschränkungen und

diese wurden vor allem in Richtung Risikomanagementsystem als Datenquelle für den

Risikobericht getroffen. Die Arbeit fokussiert auf die Ausgestaltung des Risikoberichts

und dabei wurde mehr auf die Vorstellungen der Berichtersteller und -adressaten Bezug

genommen als auf die regulatorischen Vorgaben, die in etlichen anderen Arbeiten um-

fangreich erläutert und interpretiert werden. Aus dem selben Grund wurde auch der

Fokus weniger auf die Darstellung der finanziellen und mehr auf die strategischen und

operationalen Risiken gerichtet.

9

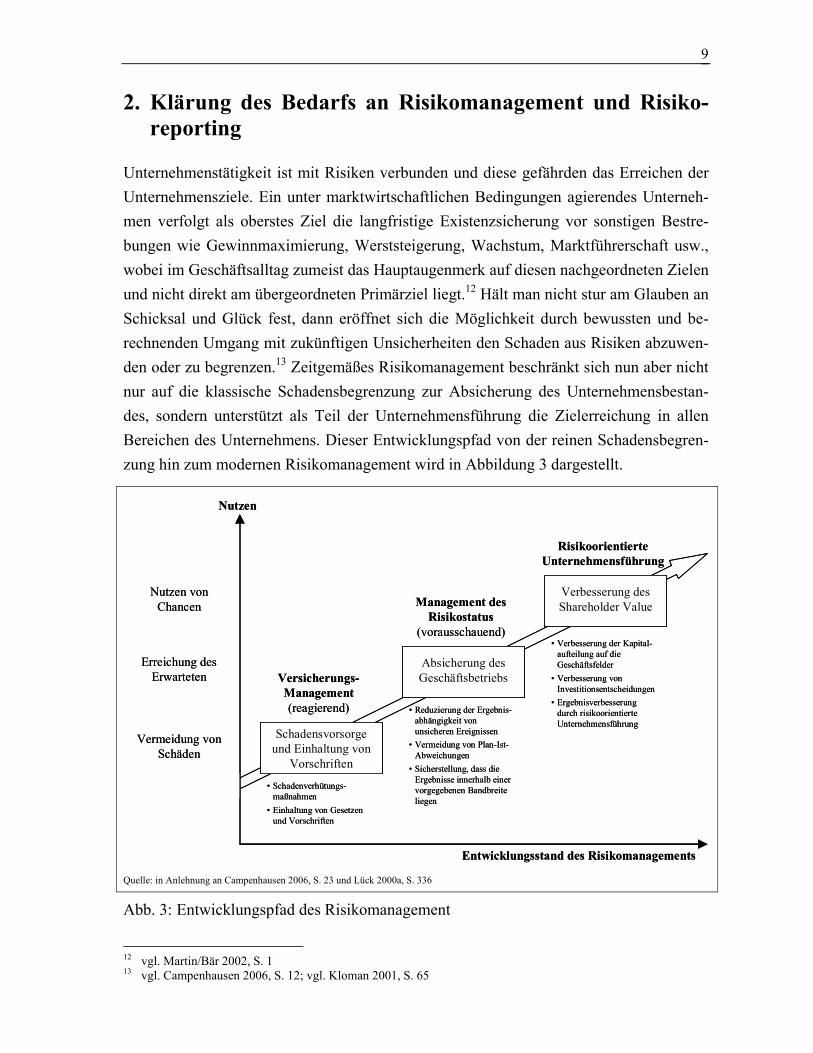

2. Klärung des Bedarfs an Risikomanagement und Risiko-reporting

Unternehmenstätigkeit ist mit Risiken verbunden und diese gefährden das Erreichen der

Unternehmensziele. Ein unter marktwirtschaftlichen Bedingungen agierendes Unterneh-

men verfolgt als oberstes Ziel die langfristige Existenzsicherung vor sonstigen Bestre-

bungen wie Gewinnmaximierung, Werststeigerung, Wachstum, Marktführerschaft usw.,

wobei im Geschäftsalltag zumeist das Hauptaugenmerk auf diesen nachgeordneten Zielen

und nicht direkt am übergeordneten Primärziel liegt.12 Hält man nicht stur am Glauben an

Schicksal und Glück fest, dann eröffnet sich die Möglichkeit durch bewussten und be-

rechnenden Umgang mit zukünftigen Unsicherheiten den Schaden aus Risiken abzuwen-

den oder zu begrenzen.13 Zeitgemäßes Risikomanagement beschränkt sich nun aber nicht

nur auf die klassische Schadensbegrenzung zur Absicherung des Unternehmensbestan-

des, sondern unterstützt als Teil der Unternehmensführung die Zielerreichung in allen

Bereichen des Unternehmens. Dieser Entwicklungspfad von der reinen Schadensbegren-

zung hin zum modernen Risikomanagement wird in Abbildung 3 dargestellt.

• Verbesserung der Kapital-aufteilung auf die Geschäftsfelder

• Verbesserung von Investitionsentscheidungen

• Ergebnisverbesserung durch risikoorientierte Unternehmensführung

Schadensvorsorge und Einhaltung von Vorschriften

• Schadenverhütungs-maßnahmen

• Einhaltung von Gesetzen und Vorschriften

Absicherung des Geschäftsbetriebs

• Reduzierung der Ergebnis-abhängigkeit von unsicheren Ereignissen

• Vermeidung von Plan-Ist-Abweichungen

• Sicherstellung, dass die Ergebnisse innerhalb einer vorgegebenen Bandbreite liegen

Verbesserung des Shareholder Value

Risikoorientierte Unternehmensführung

Management des Risikostatus (vorausschauend)

Versicherungs-Management (reagierend)

Nutzen

Entwicklungsstand des Risikomanagements

Vermeidung von Schäden

Nutzen von Chancen

Erreichung des Erwarteten

• Verbesserung der Kapital-aufteilung auf die Geschäftsfelder

• Verbesserung von Investitionsentscheidungen

• Ergebnisverbesserung durch risikoorientierte Unternehmensführung

Schadensvorsorge und Einhaltung von Vorschriften

• Schadenverhütungs-maßnahmen

• Einhaltung von Gesetzen und Vorschriften

Absicherung des Geschäftsbetriebs

• Reduzierung der Ergebnis-abhängigkeit von unsicheren Ereignissen

• Vermeidung von Plan-Ist-Abweichungen

• Sicherstellung, dass die Ergebnisse innerhalb einer vorgegebenen Bandbreite liegen

Verbesserung des Shareholder Value

Risikoorientierte Unternehmensführung

Management des Risikostatus (vorausschauend)

Versicherungs-Management (reagierend)

Nutzen

Entwicklungsstand des Risikomanagements

Vermeidung von Schäden

Nutzen von Chancen

Erreichung des Erwarteten

Quelle: in Anlehnung an Campenhausen 2006, S. 23 und Lück 2000a, S. 336

Abb. 3: Entwicklungspfad des Risikomanagement

12 vgl. Martin/Bär 2002, S. 1 13 vgl. Campenhausen 2006, S. 12; vgl. Kloman 2001, S. 65

10

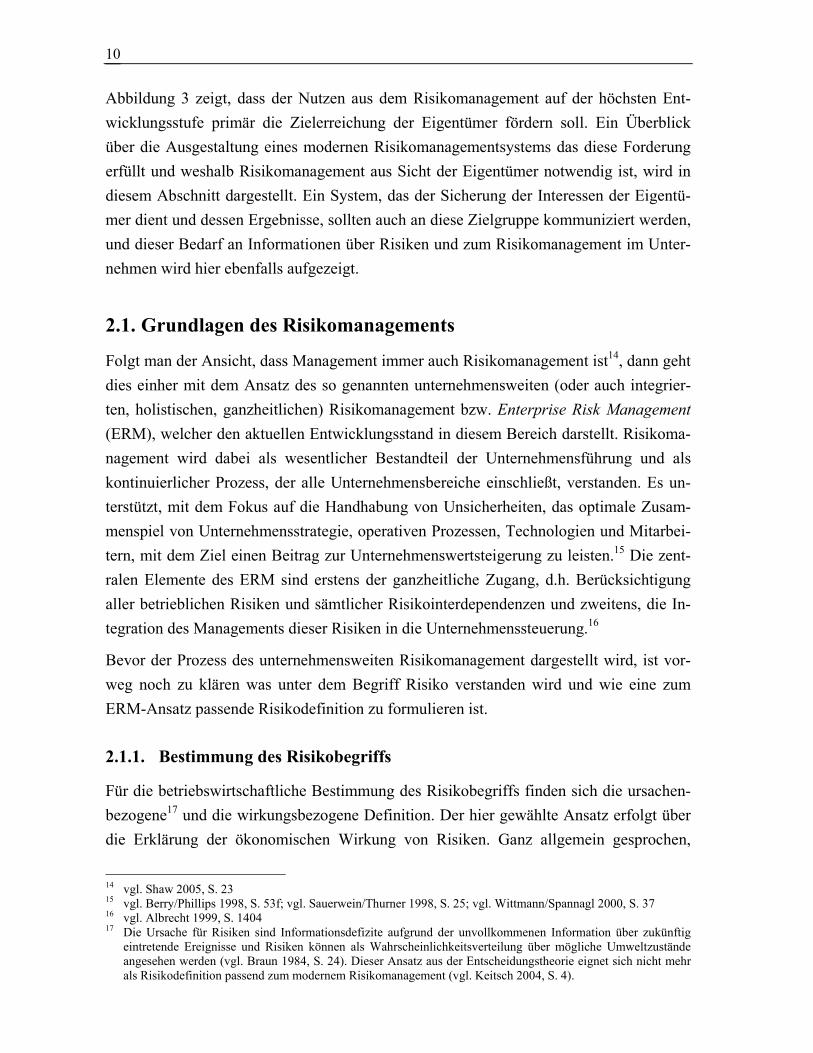

Abbildung 3 zeigt, dass der Nutzen aus dem Risikomanagement auf der höchsten Ent-

wicklungsstufe primär die Zielerreichung der Eigentümer fördern soll. Ein Überblick

über die Ausgestaltung eines modernen Risikomanagementsystems das diese Forderung

erfüllt und weshalb Risikomanagement aus Sicht der Eigentümer notwendig ist, wird in

diesem Abschnitt dargestellt. Ein System, das der Sicherung der Interessen der Eigentü-

mer dient und dessen Ergebnisse, sollten auch an diese Zielgruppe kommuniziert werden,

und dieser Bedarf an Informationen über Risiken und zum Risikomanagement im Unter-

nehmen wird hier ebenfalls aufgezeigt.

2.1. Grundlagen des Risikomanagements

Folgt man der Ansicht, dass Management immer auch Risikomanagement ist14, dann geht

dies einher mit dem Ansatz des so genannten unternehmensweiten (oder auch integrier-

ten, holistischen, ganzheitlichen) Risikomanagement bzw. Enterprise Risk Management

(ERM), welcher den aktuellen Entwicklungsstand in diesem Bereich darstellt. Risikoma-

nagement wird dabei als wesentlicher Bestandteil der Unternehmensführung und als

kontinuierlicher Prozess, der alle Unternehmensbereiche einschließt, verstanden. Es un-

terstützt, mit dem Fokus auf die Handhabung von Unsicherheiten, das optimale Zusam-

menspiel von Unternehmensstrategie, operativen Prozessen, Technologien und Mitarbei-

tern, mit dem Ziel einen Beitrag zur Unternehmenswertsteigerung zu leisten.15 Die zent-

ralen Elemente des ERM sind erstens der ganzheitliche Zugang, d.h. Berücksichtigung

aller betrieblichen Risiken und sämtlicher Risikointerdependenzen und zweitens, die In-

tegration des Managements dieser Risiken in die Unternehmenssteuerung.16

Bevor der Prozess des unternehmensweiten Risikomanagement dargestellt wird, ist vor-

weg noch zu klären was unter dem Begriff Risiko verstanden wird und wie eine zum

ERM-Ansatz passende Risikodefinition zu formulieren ist.

2.1.1. Bestimmung des Risikobegriffs

Für die betriebswirtschaftliche Bestimmung des Risikobegriffs finden sich die ursachen-

bezogene17 und die wirkungsbezogene Definition. Der hier gewählte Ansatz erfolgt über

die Erklärung der ökonomischen Wirkung von Risiken. Ganz allgemein gesprochen,

14 vgl. Shaw 2005, S. 23 15 vgl. Berry/Phillips 1998, S. 53f; vgl. Sauerwein/Thurner 1998, S. 25; vgl. Wittmann/Spannagl 2000, S. 37 16 vgl. Albrecht 1999, S. 1404 17 Die Ursache für Risiken sind Informationsdefizite aufgrund der unvollkommenen Information über zukünftig eintretende Ereignisse und Risiken können als Wahrscheinlichkeitsverteilung über mögliche Umweltzustände angesehen werden (vgl. Braun 1984, S. 24). Dieser Ansatz aus der Entscheidungstheorie eignet sich nicht mehr als Risikodefinition passend zum modernem Risikomanagement (vgl. Keitsch 2004, S. 4).

11

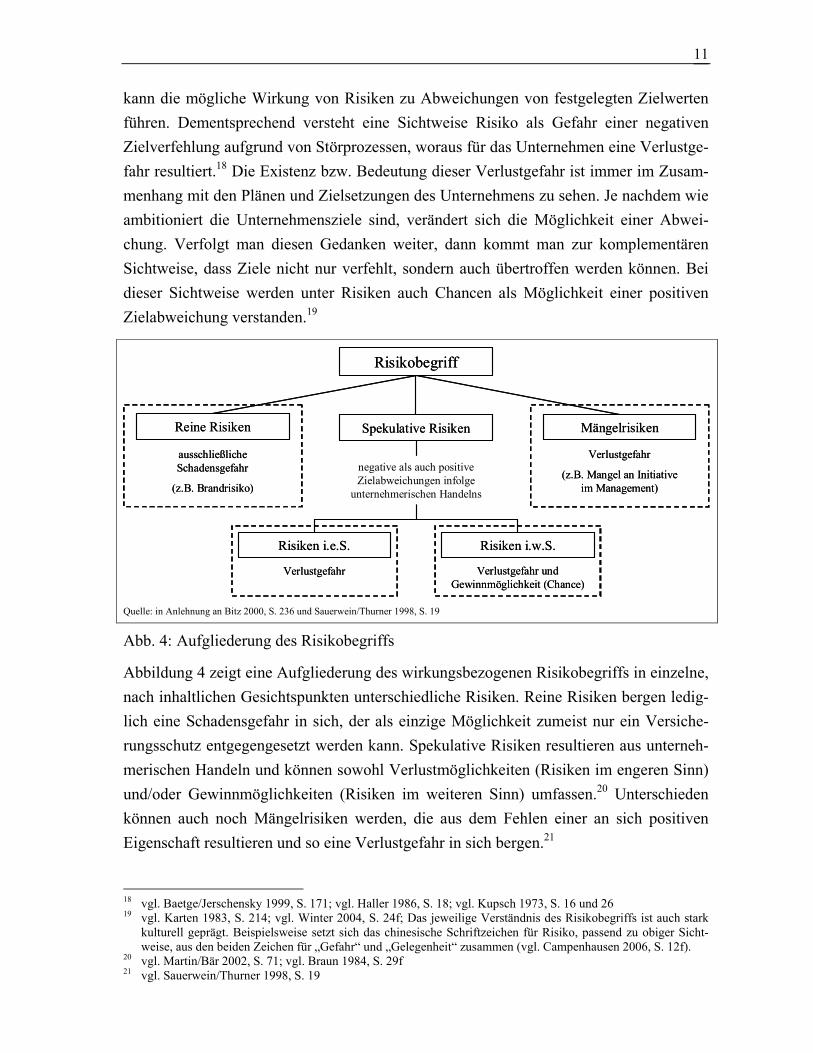

kann die mögliche Wirkung von Risiken zu Abweichungen von festgelegten Zielwerten

führen. Dementsprechend versteht eine Sichtweise Risiko als Gefahr einer negativen

Zielverfehlung aufgrund von Störprozessen, woraus für das Unternehmen eine Verlustge-

fahr resultiert.18 Die Existenz bzw. Bedeutung dieser Verlustgefahr ist immer im Zusam-

menhang mit den Plänen und Zielsetzungen des Unternehmens zu sehen. Je nachdem wie

ambitioniert die Unternehmensziele sind, verändert sich die Möglichkeit einer Abwei-

chung. Verfolgt man diesen Gedanken weiter, dann kommt man zur komplementären

Sichtweise, dass Ziele nicht nur verfehlt, sondern auch übertroffen werden können. Bei

dieser Sichtweise werden unter Risiken auch Chancen als Möglichkeit einer positiven

Zielabweichung verstanden.19

Risikobegriff

Spekulative Risiken MängelrisikenReine Risiken

ausschließliche Schadensgefahr

(z.B. Brandrisiko)

Verlustgefahr

(z.B. Mangel an Initiative im Management)

negative als auch positive Zielabweichungen infolge unternehmerischen Handelns

Risiken i.e.S. Risiken i.w.S.

Verlustgefahr Verlustgefahr und Gewinnmöglichkeit (Chance)

Risikobegriff

Spekulative Risiken MängelrisikenReine Risiken

ausschließliche Schadensgefahr

(z.B. Brandrisiko)

Verlustgefahr

(z.B. Mangel an Initiative im Management)

negative als auch positive Zielabweichungen infolge unternehmerischen Handelns

Risiken i.e.S. Risiken i.w.S.

Verlustgefahr Verlustgefahr und Gewinnmöglichkeit (Chance)

Quelle: in Anlehnung an Bitz 2000, S. 236 und Sauerwein/Thurner 1998, S. 19

Abb. 4: Aufgliederung des Risikobegriffs

Abbildung 4 zeigt eine Aufgliederung des wirkungsbezogenen Risikobegriffs in einzelne,

nach inhaltlichen Gesichtspunkten unterschiedliche Risiken. Reine Risiken bergen ledig-

lich eine Schadensgefahr in sich, der als einzige Möglichkeit zumeist nur ein Versiche-

rungsschutz entgegengesetzt werden kann. Spekulative Risiken resultieren aus unterneh-

merischen Handeln und können sowohl Verlustmöglichkeiten (Risiken im engeren Sinn)

und/oder Gewinnmöglichkeiten (Risiken im weiteren Sinn) umfassen.20 Unterschieden

können auch noch Mängelrisiken werden, die aus dem Fehlen einer an sich positiven

Eigenschaft resultieren und so eine Verlustgefahr in sich bergen.21

18 vgl. Baetge/Jerschensky 1999, S. 171; vgl. Haller 1986, S. 18; vgl. Kupsch 1973, S. 16 und 26 19 vgl. Karten 1983, S. 214; vgl. Winter 2004, S. 24f; Das jeweilige Verständnis des Risikobegriffs ist auch stark kulturell geprägt. Beispielsweise setzt sich das chinesische Schriftzeichen für Risiko, passend zu obiger Sicht-weise, aus den beiden Zeichen für „Gefahr“ und „Gelegenheit“ zusammen (vgl. Campenhausen 2006, S. 12f).

20 vgl. Martin/Bär 2002, S. 71; vgl. Braun 1984, S. 29f 21 vgl. Sauerwein/Thurner 1998, S. 19

12

Die Merkmale von Risiken, die teilweise aus der wirkungsbezogenen und ursachenbezo-

genen Definition hervorgehen, können wie folgt zusammengefasst werden22:

• Unternehmerische Tätigkeit ist immer mit Risiken verbunden, die auf zwei verschie-

dene Risikoursachen zurückzuführen sind. Risiken resultieren entweder aus Einflüssen

aus der Umwelt des Unternehmens oder der Unsicherheit der Akteure betreffend die

Entscheidungsprämissen.

• Die Wirkung von Risiken infolge von Entscheidungen bei unvollkommener Informa-

tion sind auf vorweg festgelegte Ziel- oder Referenzwerte zu beziehen. Diese mögliche

Risikowirkung kann zu negativen oder positiven Abweichungen (Verlustgefahr oder

Chance) von der Zielgröße führen.

In Theorie und Praxis existiert eine Vielzahl von Definitionen für Risiko, wobei eine

letztgültige, allumfassende Begriffsbestimmung schon allein aufgrund der Breite des

Themas nicht gefunden werden kann. Für die weiteren Betrachtungen dieser Arbeit soll

folgende Risikodefinition verwendet werden:

Risiko ist die Gefahr bzw. die Chance einer negativen bzw. positiven Abweichung von

den festgelegten Unternehmenszielen.23

2.1.2. Prozess des unternehmensweiten Risikomanagements

Der Risikomanagementprozess soll sicherstellen, dass aufbauend auf die mit den Unter-

nehmenszielen in Einklang stehenden {1} Risikopolitik und Risikomanagementstrategie,

weitgehend alle das Unternehmen betreffende Risiken {2} identifiziert und analysiert

werden, um die wesentlichen Risiken in weiterer Folge zu {3} bewerten und zu aggregie-

ren. Dies bildet die Grundlage für Maßnahmen zur {4} Steuerung und Überwachung der

als wesentlich erachteten Risiken. Dieser Prozess und die erhaltenen Ergebnisse daraus

sind zu {5} dokumentieren und zu berichten, um einen kontinuierlichen Informationsfluss

an die Entscheidungsträger sicherzustellen. Zur Implementierung dieses Prozess bedarf

es eines unternehmensweiten Risikomanagementsystems, das als Subsystem der Unter-

nehmensführung systematisch und zukunftsorientiert alle Unternehmensaktivitäten um-

fasst.24

22 vgl. Wolf 2003a, S. 40; vgl. Wolf/Runzheimer 2003, S. 30 23 vgl. Denk/Exner-Merkelt 2005, S. 28 24 vgl. DRS 5.9; vgl. Kirchner 2002, S. 18

13

� Risikoidentifikation u. -analyse

Unternehmensziele ���� Risikopolitik und Risikomanagementstrategie

Risikoer-kennung

� Risikoinventur

� Risikoklassifizie-rung

funktionale Aspekte

� Risikomanage-mentorganisation

� Risikomanage-mentprozess

Risiko-analyse

Untersuchung der

� Ursachen

� Entwicklungen

� Beeinflussbarkeit

von Risiken

↓↓↓↓

Risikobewertung u. -aggregation

Vorgabe der

Prämis-sen

institutionale Aspekte

� Aufgabenprofile

� Kompetenzpro-file

� Verantwortungs-bereiche auf allen Führungsebenen

� Messung und Bewertung von Ein-zelrisiken

� Aggregation zum Gesamtrisiko unter Berücksichtigung von Kom-pensationseffekten und Interdepen-denzen

instrumentale Aspekte

� Techniken und Methoden für die Aufgaben des Ri-sikomanagement im engeren Sinn

� EDV-Unterstüt-zung

↓↓↓↓ Aufgaben im weiteren Sinn

Risikosteuerung u. -überwachung ↑↑↑↑

aktive Steuerung

� Risikovermeidung

� Risikoverminderung

passive Steuerung

� Risikoüberwälzung

� Risikoselbsttragung

� Maßnahmenableitung, -durchfüh-rung und Überwachung der Wirk-samkeit

↓↓↓↓

Rückkopplung über

� Zweckmäßigkeit

� Wirksamkeit

� Vollständigkeit

� Rechtzeitigkeit

� Wirtschaftlichkeit

� Anwenderfreund-lichkeit der Prä-missen

iterativer Prozess

Risikodokumentation u. -reporting

� Voraussetzung für dauerhaftes Funktionieren des Risikomanage-mentprozesses �

Aufgaben im engeren Sinn

Quelle: in Anlehnung an Wolf 2003a, S. 51

Abb. 5: Prozess und Aufgaben des unternehmensweiten Risikomanagement

Die zentrale Aufgabe des Risikomanagements liegt in der Entwicklung von unternehme-

rischen Potentialen durch Risikobewältigung und Chancenmaximierung (Aufgabe im

engeren Sinn; umfasst die Schritte {2} bis {5}).25 Eine begleitende Aufgabe dafür sind

25 vgl. Nottmeyer 2002, S. 29

14

die Entwicklung der funktionalen, institutionalen und instrumentalen Aspekte der Risi-

komanagementstrategie (Aufgabe im weiteren Sinn; umfasst den Schritt {1}), die durch

Rückkopplung auf den Risikomanagementprozess dessen Anpassung auf die sich laufend

verändernden Rahmenbedingungen für das Unternehmen sicherstellen.26 Abbildung 5

stellt die einzelnen Schritte des Risikomanagementprozess und die jeweils zugeordneten

Aufgaben dar.

Der Risikomanagementprozess muss in regelmäßigen Abständen durchlaufen werden,

wobei dies nicht separat, sondern integriert in die regulären Unternehmensaktivitäten

durch die jeweiligen Verantwortungs- bzw. Entscheidungsträger in den Geschäftsprozes-

sen erfolgt. Dem Bereich bzw. der Institution Risikomanagement kommt dabei nur eine

koordinierende und beratende Funktion zu. Direkte Aufgabe des Bereichs Risikomana-

gement ist die Weiterentwicklung des Risikomanagementprozess und der Risikomana-

gementinstrumentarien.27

2.1.2.1. Risikopolitik und Risikomanagementstrategie

Im Unternehmen existieren immer formelle oder informelle risikopolitische Grundsätze

und Risikomanagementstrategien, die den Mitarbeitern als Orientierung für den Umgang

mit Risiken dienen. Notwendig ist es jedoch formelle Unternehmensrichtlinien für die

Bildung und Stärkung des Risikobewusstseins der Unternehmensmitglieder und deren