Fakten zur Versicherungswirtschaft - GDV · Private Krankenversicherung im Überblick Stand 2018 9...

48

Fakten zur Versicherungswirtschaft Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Transcript of Fakten zur Versicherungswirtschaft - GDV · Private Krankenversicherung im Überblick Stand 2018 9...

Fakten zurVersicherungswirtschaft

Gesamtverband der Deutschen Versicherungswirtschaft e. V.

Der deutsche Versicherungsmarkt lebt von seiner Vielfalt

1

Der deutsche Versicherungsmarkt ist so viel-fältig wie seine Kunden. Vom regionalen Versicherer bis zum globalen Konzern, vom Versicherungsverein über öffentliche Versiche-rer bis zur Aktiengesellschaft finden sich viele Rechts- und Organisationsformen.

Die Versicherer haben unterschiedliche Geschäftsstrategien und Zielgruppen, die sich durch die Digitalisierung weiter ausdifferen-zieren. Von dieser Anbietervielfalt profitieren vor allem die Versicherten.

Unter Aufsicht der Bundesanstalt für Finanz-dienstleistungsaufsicht (BaFin) stehen derzeit 85 Lebens-, 46 Kranken-, 199 Schaden-/Unfall- und 29 Rückversicherer, die etwa 90 Prozent des deutschen Versicherungsmarktes ausma-chen. Hinzu kommen 136 Pensions kassen und 33 Pensionsfonds zur betrieblichen Altersver-sorgung sowie 33 Sterbekassen und zahlreiche ausländische Anbieter. Darüber hinaus werden einige hundert kleine Versicherer direkt von den Bundesländern beaufsichtigt.

Die deutschen Versicherer — Anbietervielfalt zwischen regionalem Verein und Weltkonzern

33Unternehmen

Das langjährige Niedrigzinsumfeld, umfangrei-che Regulierungsreformen, der demografische Wandel und nicht zuletzt die Digitalisierung führen derzeit zu tiefgreifenden Veränderungen am Versicherungsmarkt. Die Innovationsdy-namik hat sich stark beschleunigt. Der Wettbe-werb ist noch intensiver geworden.

Die etablierten Versicherer entwickeln sich weiter – in ihren Produkten, ihren Ver-triebsstrategien und ihrem Geschäftsbetrieb. Neue Anbieter kommen auf den Markt. Viel-fältige Kooperationen zwischen Versicherern,

Startups und Unternehmen anderer Branchen bilden sich heraus. Die Kunden profitieren von der zunehmenden Vielfalt von Angeboten und Anbietern.

Große Chancen bieten die neuen digita-len Technologien. Sie erleichtern den Zugang zum Versicherungsschutz und die Interak-tion zwischen Kunde und Anbieter. Durch Automatisierung und den Einsatz von Big Data und künstlicher Intelligenz kann z. B. die Abwicklung von Schadenfällen verbessert werden.

Versicherungsmarkt im Umbruch

44 Unternehmen

Digitale TransformationAlle Bereiche des Versicherungsgeschäfts betroffen

Versicherungsmarkt

Versicherung neuer Risiken(z. B. Cyberversicherung)

IT-Modernisierung(z. B. Cloud)

Neue Vertriebskanäle(z. B. Online, Mobil, Apps)

Risikoanalyse(z. B. Big Data, KI)

Kundenservice(z. B. Chatbots)

Prozessoptimierung(z. B. KI, Robotik)

55Unternehmen

Die deutschen Versicherer übernehmen mit 438 Millionen Verträgen Risiken von fast jedem

Haushalt und Unternehmen in Deutschland

2

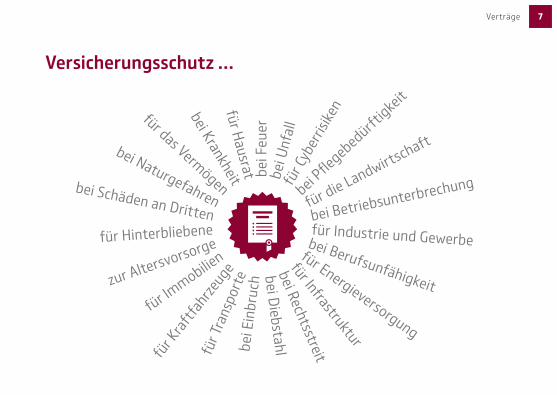

Versicherungsschutz …

für die Landwirtschaft

für C

yber

risike

nbei Krankheitfür Hausrat be

i Feu

erbe

i Unf

all

für Industrie und Gewerbebei Berufsunfähigkeit

bei Pflegebedürft

igkeit

bei Betriebsunterbrechung

für das Vermögen

bei Naturgefahrenbei Schäden an Dritten

für Hinterbliebene

zur Altersvorsorge

für Immobilien

für K

raftfa

hrze

uge

für T

rans

port

ebe

i Ein

bruc

h bei Diebstahlbei Rechtsstreit

für Infrastruktur

für Energieversorgung

77Verträge

Wäre Versicherungsschutz sichtbar, man würde ihm auf Schritt und Tritt begegnen, an jedem Auto, an jedem Gebäude und in jedem Unter-nehmen. Es liegt in der Natur der Menschen, schützen zu wollen, was ihnen am Herzen liegt: die Familie, das Haus oder auch die Firma.

Versicherungsschutz ist so vielfältig wie die Risiken der Kunden. Natürlich braucht nicht jeder jede Versicherung. Vielmehr muss jede Person und jedes Unternehmen für sich entscheiden, welche Risiken ab gesichert wer-den müssen und welche allein getragen wer-den können.

Für Selbstständige und Unternehmen ist Versicherungsschutz oft eine Voraussetzung ihrer wirtschaftlichen Aktivität. Auch wirt-schaftlicher Fortschritt und Innovationen setzen oft Versicherungsschutz voraus, z. B. der Ausbau Erneuerbarer Energien und die zunehmende Digitalisierung von Gesellschaft und Wirtschaft.

Gleich zeitig ist privater Versicherungs-schutz ein integraler Bestandteil der finan-ziellen Absicherung der privaten Haushalte, z. B. beim Aufbau der Altersvorsorge.

Versicherer übernehmen die Risiken des Alltags

88 Verträge

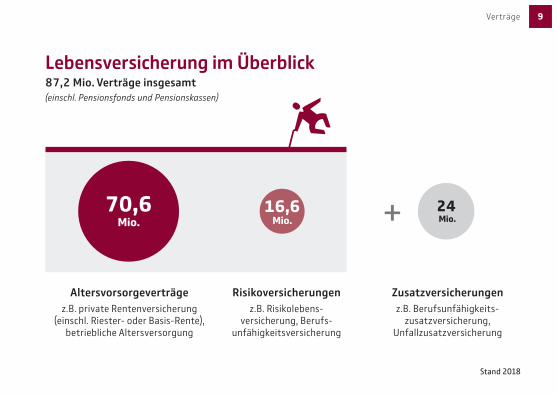

Lebensversicherung im Überblick87,2 Mio. Verträge insgesamt(einschl. Pensionsfonds und Pensionskassen)

Altersvorsorgeverträge z.B. private Rentenversicherung

(einschl. Riester- oder Basis-Rente), betriebliche Altersversorgung

Risikoversicherungen z.B. Risikolebens-

versicherung, Berufs- unfähigkeitsversicherung

Zusatzversicherungen z.B. Berufsunfähigkeits-

zusatzversicherung, Unfallzusatzversicherung

Stand 2018

70,6 Mio.

16,6 Mio.

24 Mio.

99 Verträge

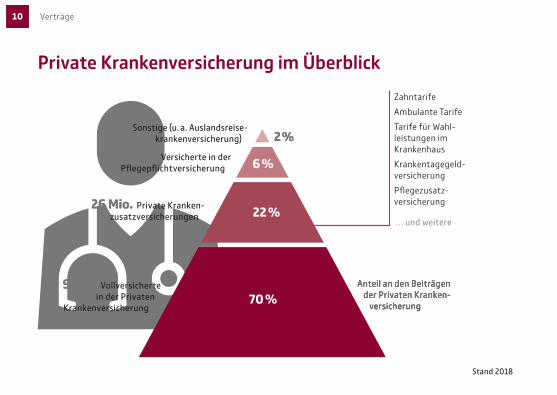

Private Krankenversicherung im Überblick

Stand 2018

9 Mio.

26 Mio.

9 Mio.

6 %

22 %

70 %

ZahntarifeAmbulante TarifeTarife für Wahl-leistungen im KrankenhausKrankentagegeld-versicherung Pflegezusatz-versicherung

… und weitere

Sonstige (u. a. Auslandsreise-krankenversicherung)

69 % 69 %

Anteil an den Beiträgen der Privaten Kranken-

versicherung

Anteil an den Beiträgen der Privaten Kranken-

versicherung

22 %22 %

7 %7 %2%2%

Zahntarife

Ambulante Tarife

Tarife für Wahl-leistungen im Krankenhaus

Krankentagegeld-versicherung

Pflegezusatz-versicherung

… und weitere

Versicherte in der Pflegepflichtversicherung

Private Krankenzusatz-versicherungen

Vollversicherte in der Privaten Kranken-

versicherung

Sonstige (u. a. Auslandsreise-krankenversicherung)

69 % 69 % Anteil an den Beiträgen

der Privaten Kranken-versicherung

Anteil an den Beiträgen der Privaten Kranken-

versicherung

22 %22 %

7 %7 %

2%2%

Vollversicherte in der Privaten

Krankenversicherung

9 Mio.9 Mio.

Versicherte in der Pflegepflichtversicherung9 Mio.9 Mio.

Private Kranken-zusatzversicherungen

26 Mio.26 Mio.

1010 Verträge

Schaden- und Unfallversicherung im Überblick

Stand 2018

Vertragsbestand

47Mio.

26Mio.

25Mio.

22Mio.

20Mio.

119Mio.

KraftfahrtversicherungAllgemeine Haft-

pflichtversicherungHausrat-

versicherung Private Unfall-versicherung

Wohngebäude-versicherung … und weitere Versicherungen

Rechtsschutz-versicherung

Betriebsunterbrechungs-versicherung

Transport-versicherung

Technische Versicherung

1111 Verträge

3Leistungen der deutschen Versicherer:

über 180 Milliarden Euro pro Jahr —mehr als 500 Millionen Euro am Tag

Jährliche Leistungen …… der Schaden- und

Unfallversicherer

52Milliarden Euro

für 23 Mio. Schadenfälle

… der Lebensversicherer

79Milliarden Euro

+ 18 Milliarden Euro

ausgezahlte Leistungen

Zuwachs der Leistungs- verpflichtungen

Stand 2018

29Milliarden Euro

+ 8 Milliarden Euro

ausgezahlte Leistungen

… der Privaten Krankenversicherer

Zuführungen zu Alterungsrückstellungen

1313Leistungen

Die Leistung einer Versicherung beginnt mit dem Vertragsabschluss: Ab diesem Zeit-punkt haben die Versicherten die Gewiss-heit, vor finanziellen Risiken geschützt zu sein und zwar unabhängig davon, ob der Versicherungsfall tatsächlich eintritt oder nicht. Kommt es zu einem Versicherungs-fall, erbringt der Versicherer die vereinbarte Leistung – neben Geldleistungen sind das zunehmend auch direkte Hilfeleistungen (Assistance).

Die Versicherer haben ein großes eige-nes Interesse an zügiger Schadenregu lierung, denn zufriedene Kunden tragen wesentlich zum Markterfolg bei.

Zur raschen Regulierung von Schäden sind die Unternehmen auch gesetzlich verpflich-tet. Gleichzeitig ist es ihre Pflicht, jeden Schadenfall sorgfältig zu prüfen, um unbe-rechtigte Leistungsauszahlungen zu vermei-den. Damit wahren sie die Interessen aller Versicherten.

Auch die Bildung von Rückstellungen für zu künftige Leistungsansprüche ist ein wich-tiges Leistungselement der privaten Versiche-rung. Beispiele sind hier die Alterungsrückstel-lungen in der Privaten Kranken versicherung oder die Deckungs rückstellungen, die bei privaten Rentenversicherun gen während der Ansparphase gebildet werden.

Vom Gefühl der Sicherheit bis zur Leistung im Versicherungsfall

1414 Leistungen

Wussten Sie schon?

Die Private Krankenversicherung hat für ihre Versicherten Alterungsrückstellungen von über 255 Milliarden Euro aufgebaut und ist damit gut für den demografischen Wandel gerüstet.

Ende 2018 hatten Lebens-versicherer 42,8 Millionen Rentenverträge für die betriebliche und private Altersvorsorge ihrer Kunden im Bestand — rund 10 Millionen mehr als Ende 2008.

Viele kleine und mittelständische Unterneh-men unterschätzen das Risiko, Opfer einer Cyber attacke zu werden und die wirtschaft-lichen Folgen daraus. Versicherer helfen, die IT-Sicherheit zu verbessern und bieten Versicherungsschutz gegen Cyberrisiken.

Im Zuge des Klimawandels werden Naturgefahrenversi-cherungen immer wichtiger.Für Stürme, Hagel und Starkre-gen leisteten die Versicherer im Jahr 2018 3,1 Milliarden Euro.

1515Leistungen

Über die finanzielle Absicherung von Risiken hinaus profitieren Wirtschaft und Gesell-schaft von der einzigartigen Expertise der Versicherer, Risi ken einzuschätzen und messbar zu machen. Mit ihrer umfangreichen Risikoforschung zeigen sie, wie sich Risiken verringern oder vermeiden lassen.

Dabei machen sich die Versicherer auch die neuen technologischen Möglichkeiten zunutze. So tragen sie u. a. dazu bei, die Ver-kehrssicherheit oder den Schutz von Unter-nehmen vor Cyber risiken zu erhöhen sowie die Folgen des Klimawandels zu mindern.

Seit jeher engagieren sich die Versicherer dabei, das Risikobewusstsein in der Gesell-schaft zu stärken. Denn nur wer die beste-henden Gefah ren kennt, kann sich wirksam davor schützen. Für Politik und Wirtschaft sind die Versicherer als wichtige Know-how-Träger gefragte Partner und Berater bei der Aufgabe, Risiken zu vermeiden und Schäden zu begrenzen.

So profitieren Wirtschaft und Gesell-schaft von einem Dreiklang aus Risikoaufklä-rung, Prävention und Versicherungsschutz.

Versicherer helfen Wirtschaft und Gesellschaft, Risiken zu verringern oder zu vermeiden

1616 Leistungen

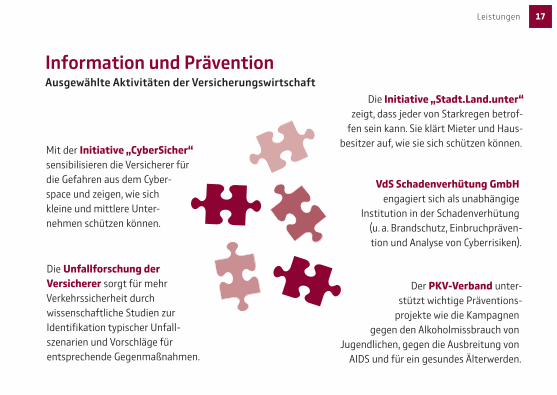

Information und Prävention

Die Unfallforschung der Versicherer sorgt für mehr Verkehrssicherheit durch wissenschaftliche Studien zur Identifikation typischer Unfall - szenarien und Vorschläge für entsprechende Gegenmaßnahmen.

Der PKV-Verband unter- stützt wichtige Präventions-

projekte wie die Kampagnen gegen den Alkoholmissbrauch von

Jugend lichen, gegen die Ausbreitung von AIDS und für ein gesundes Älterwerden.

Mit der Initiative „CyberSicher“ sensibilisieren die Versicherer für die Gefahren aus dem Cyber-space und zeigen, wie sich kleine und mittlere Unter-nehmen schützen können.

VdS Schadenverhütung GmbH engagiert sich als unabhängige

Institution in der Schaden ver hütung (u. a. Brandschutz, Einbruchpräven- tion und Analyse von Cyberrisiken).

Die Initiative „Stadt.Land.unter“ zeigt, dass jeder von Starkregen betrof-

fen sein kann. Sie klärt Mieter und Haus-besitzer auf, wie sie sich schützen können.

Ausgewählte Aktivitäten der Versicherungswirtschaft

1717Leistungen

Beratung von Mensch zu Mensch: Rund 90 Prozent des Neugeschäfts werden im persönlichen Kontakt mit

einem Versicherungsvermittler abgeschlossen

4

Vertriebswege von VersicherungenAnteil am Neugeschäft in Prozent

Stand 2018

Lebens-versicherung

Schaden- und Unfallversicherung

Private Kranken-versicherung

40,1 28,8 18,66,82,2

27,7 15,02,5 5,1 3,5

56,8 26,43,6 4,21,4

7,6

3,5

46,2

Einfirmen-vermittler

Mehrfach-vertreter

Makler Kredit-institute

Direktvertriebe(inkl. Ver-

gleichsportale)

Sonstige(z. B. Reisebüros,

Autohäuser)

1919Vertrieb

Dem Kunden stehen viele Wege offen, um eine Versicherung abzuschließen: Neben dem klassischen Versicherungsvertreter, Makler oder Versicherungsberater kann er sich auch an Banken und Sparkassen wenden oder eine Versicherung im Internet abschließen. Die meisten Kunden vertrauen beim Abschluss auf den persönlichen Rat

eines Vermittlers. Das zeigt die Statis-tik der Vertriebswege durch alle Sparten gleichmäßig.

Die Nutzung des Internets für Versi-cherungsentscheidungen wird aber immer wichtiger. Insbesondere in der Kfz-Versiche-rung kommt dem Vertrieb über das Internet eine steigende Bedeutung zu.

Menschen wollen Beratung – von Menschen. Deswegen sind die Versicherer nah am Kunden

Digitalisierung im VertriebDurch die Digitalisierung werden die Zugangswege zum Versicherungsschutz für die Kunden immer vielfäl-tiger. Versicherer und Vermittler richten sich nach den Kundenwünschen aus und bieten neben der „traditi-onellen“ Offline-Kommunikation auch Online-Lösungen für die Interaktion mit den Kunden an. So können die Kunden beispielsweise Messenger Apps und soziale Netzwerke für ihre Versicherungsanliegen nutzen.

2020 Vertrieb

Seit dem 23. Februar 2018 greifen die neuen Vorgaben der europäischen Versicherungs-vertriebsricht linie (IDD). Sie setzen in sämtlichen Vertriebswegen Mindeststandards für Beratung und Vertrieb. Dies verbessert den Verbraucherschutz weiter und erhöht die Transparenz.

Regeln für den Versicherungsvertrieb

Versicherungsvertrieb in Deutschland

Direktvertrieb durch Versicherer Versicherungsvermittler

Angestellte Einfirmen-Vertreter

Mehrfirmen-Vertreter Makler

Versicherungs- berater

Produkte eines Versicherers

Produkte mehrerer Versicherer

2121Vertrieb

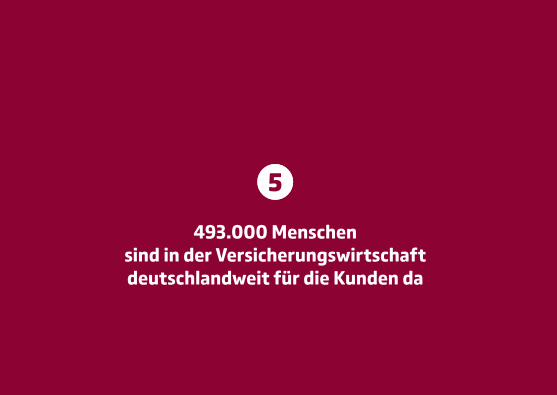

493.000 Menschen sind in der Versicherungswirtschaft deutschlandweit für die Kunden da

5

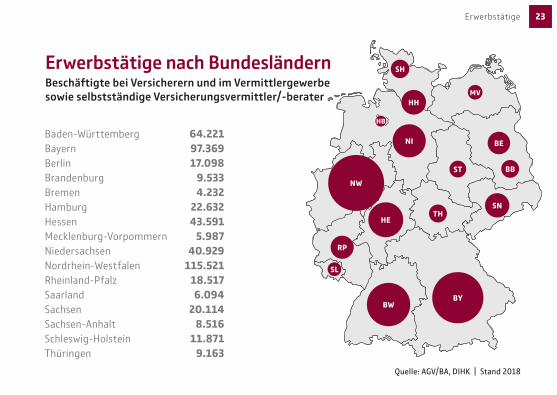

Erwerbstätige nach Bundesländern

Baden-WürttembergBayernBerlinBrandenburgBremenHamburgHessenMecklenburg-VorpommernNiedersachsenNordrhein-WestfalenRheinland-PfalzSaarlandSachsenSachsen-AnhaltSchleswig-HolsteinThüringen

64.221 97.36917.098

9.5334.232

22.63243.591

5.98740.929

115.52118.5176.094

20.1148.516

11.8719.163

Beschäftigte bei Versicherern und im Vermittlergewerbe sowie selbstständige Versicherungsvermittler/-berater

NW

BYBW

HE

NI

SN

HH

RP

BE

SH

TH

BBST

MV

SL

HB

Quelle: AGV/BA, DIHK | Stand 2018

2323Erwerbstätige

Erwerbstätige in der Versicherungswirtschaft

Hinter der Bereitstellung von Versicherungs-schutz stehen vielfältige Aufgaben: Von der kontinuierlichen Weiterentwicklung der Pro- dukte entsprechend den Bedürfnissen der Kunden und der versicherungsmathema-tischen Kalkulation der Prämien über die Beratung der Kunden und den Vertrieb von Versicherungsprodukten bis hin zur profes-sionellen Kapitalanlage und der Prüfung und Regulierung der Leistungsfälle.

Mit der Digitalisierung kommen neue Aufgaben und Berufsfelder hinzu, z. B. App-Programmierer und Data Scientists.

291.200 Angestellte sind bei Versicherungs - unternehmen und im Versicherungs-vermittler gewerbe beschäftigt. Hinzu kom-men die 201.600 haupt- oder nebenberuflich tätigen selbstständigen Versicherungsver-mittler und -berater, die die Nähe zum Kun-den ermöglichen.

Die Ausbildung wird in der Versiche-rungswirtschaft großgeschrieben: 10.700 Auszubildende absolvieren bei den Versicherungsunternehmen derzeit ihre Berufsausbildung.

2424 Erwerbstätige

Die deutschen Versicherer — eine Branche mit vielfältigen Berufsbildern

MeteorologinPortfoliomanager

ProduktmanagerinInformatikerIngenieurin

Risikomanagerin VersicherungsjuristVisual Designerin

Vermittler

Reha- und Gesundheitsmanagerin

Versicherungsmedizinerin

Content und Social Media ManagerKundenbetreuer

Schadenbearbeiter

Data Scientist Geologin

Aktuar

Back- and Front-End Engineer

2525Erwerbstätige

Die Versicherungswirtschaft trägt mit Steuerzahlungen von gut 20 Milliarden Euro jährlich in hohem

Maße zum Steueraufkommen in Deutschland bei

6

Als spezifischer Steuerbeitrag im Versi - cherungsbereich tragen Versicherung- und Feuerschutzsteuer 14,2 Milliarden Euro zu den Steuereinnahmen in Deutschland bei.

Auch mit der Körperschaft- und Gewerbesteuer leisten die Ver sicherer einen signifikanten, eigenen Beitrag zu den Steuereinnahmen in Milliarden höhe (weit über 3 Milliarden Euro).

Hinzu kommen die Lohn- und Ein-kommensteuerzahlungen der Beschäftig-ten in der Versicherungswirtschaft.

Versicherung- und Feuerschutzsteuer

Die Versicherungswirtschaft — ein bedeutender Steuerzahler

Quelle: BMF

Steuerauf- kommen in Mrd. €

1980 1990 2000 2010 2018

1980 1990 2000 2010 2018

1,0

2,5

7,5

10,6

14,2

Allgemeiner Versicherungsteuersatz5 % 7 % 15 % 19 % 19 %

2727Steuern

202 Milliarden Euro Beitragseinnahmen — die Versicherungswirtschaft ist eine der

umsatzstärksten Branchen in Deutschland

7

Stetige Nachfrage nach VersicherungsschutzEntwicklung der Beitragseinnahmen in Mrd. Euro

Lebensversicherung

Private Krankenversicherung

Schaden- und Unfallversicherung

2014 2015 2016 2017 2018

93,7

36,3 36,8 37,3 39,0 39,8

62,6 64,4 66,3 68,3 70,7

92,7 90,8 90,6 92,0

192,6 193,9 194,3 198,0 202,4

2929Beiträge

Mit Kapitalanlagen von rund 1,7 Billionen Euro gehören die Versicherer zu den größten

institutionellen Investoren in Deutschland

8

Die Kapitalanlagen der Versicherer im Vergleich

Stand 2018

Vers

iche

rer

Bund

esha

usha

lt

Pens

ions

fond

s

Pens

ions

kass

en

Brut

toin

land

spro

dukt

Mrd. Euro

1.670

337

43170

974878

3.386

Kapi

talis

ieru

ng D

AX 3

0

Inve

stm

entf

onds

(Pub

likum

sfon

ds)

3131Kapitalanlagen

Die deutschen Versicherer sind verlässliche Kapitalgeber für die Finanzierung von Unternehmen und Immobilien, von Banken und der öffentlichen Hand. Das Versicherungs-geschäft ist langfristig ausgerichtet. Daher halten die Versicherer ihre Kapitalanlagen typischerweise über viele Jahre, teilweise auch über Jahrzehnte. Mit ihren Investitio-nen unterstützen die Versicherer auch die

Finanzierung von Infrastruktur und neuen Technologien. Versicherer legen ihr Kapital breit gestreut an und unterliegen dabei strengen Anlagevorschriften. Die Sicherheit der Kapitalanlagen hat oberste Priorität. Aus gutem Grund: Die Kunden müssen sich dar-auf verlassen können, dass die Versicherungs-leistungen jederzeit gezahlt werden können, z. B. im Bereich der Altersvorsorge.

Die Versicherer sind langfristige, verlässliche Kapitalanleger

3232 Kapitalanlagen

Rund 1,3 Milliarden Euro investieren die deutschen Versicherer im Durchschnitt an jedem Handelstag.

Wussten Sie schon?

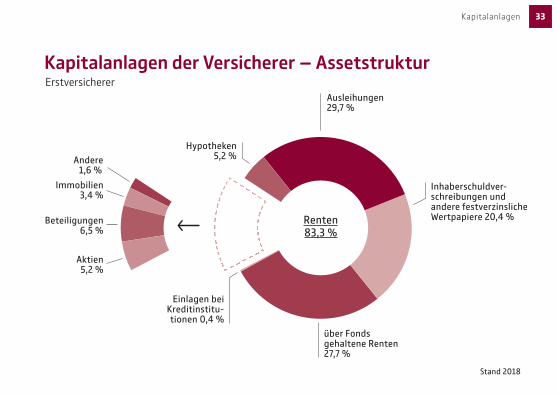

Kapitalanlagen der Versicherer — Assetstruktur Erstversicherer

Stand 2018

Andere 1,6 %

Immobilien 3,4 %

Beteiligungen 6,5 %

Aktien 5,2 %

Hypotheken 5,2 %

Inhaberschuldver-schreibungen und andere festverzinsliche Wertpapiere 20,4 %

über Fonds gehaltene Renten 27,7 %

Ausleihungen 29,7 %

Einlagen bei Kreditinstitu-tionen 0,4 %

Renten 83,3 %

3333Kapitalanlagen

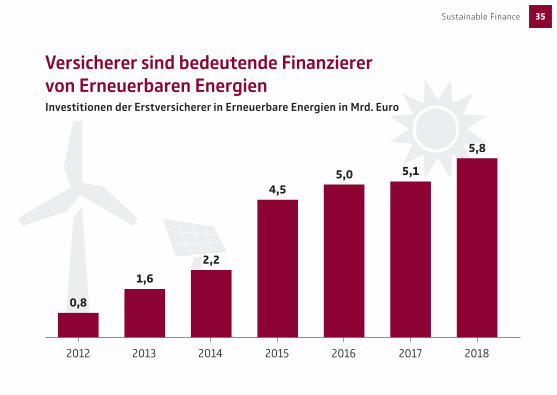

Sustainable Finance: Versicherer tragen zu einer nachhaltigen Wirtschaft bei

9

Versicherer sind bedeutende Finanzierer von Erneuerbaren EnergienInvestitionen der Erstversicherer in Erneuerbare Energien in Mrd. Euro

2012 2013 2014 2015 2016 2017 2018

0,8

5,8

2,21,6

4,55,0 5,1

3535Sustainable Finance

Der drohende Klimawandel und die globalen Verwerfungen der letzten Jahre — all das hat die gesellschaftlichen Bemühungen um eine stärkere Ausrichtung der globalen Wirtschaft am Konzept der Nachhaltigkeit verstärkt.

Auch die Versicherungswirtschaft sieht sich hier in der Verantwortung. Als langfris-tig-orientierte Kapitalanleger und als Anbie-ter von Risikoschutz, z. B. für Naturgefahren, haben Versicherer ein natürliches Interesse an einer nachhaltigen Entwicklung. Bereits heute berücksichtigen sie Nachhaltigkeitsas-pekte auf freiwilliger Basis in ihrer Kapitalan-lage und ihrem Risikomanagement.

Die Politik nimmt bei ihren regulatorischen Initiativen zur Nachhaltigkeit zunehmend auch die Finanzwirtschaft ins Visier. Über den indirekten Weg der Finanzregulierung sollen die Folgen des Klimawandels begrenzt wer-den. Alle Geschäftsbereiche der Versicherer sind betroffen, von der Kapitalanlage über das Risikomanagement und die Ausgestaltung von Versicherungsprodukten und -tarifen bis hin zum Vertrieb.

Dabei kommt es auf die richtige Umset-zung an. Um die Pariser Klimaschutzziele zu erreichen, muss die Politik konsequent dem Verursacherprinzip folgen und vor allem bei

Mehr Nachhaltigkeit — auf die richtige Umsetzung kommt es an

3636 Sustainable Finance

der Realwirtschaft ansetzen. Die Finanzwirt-schaft kann eine unterstützende Rolle spielen. Übermäßige staatliche Vorgaben für die Versi-cherer bergen Gefahren — etwa Einbußen bei der Verlässlichkeit des Versicherungsschutzes

oder eine überbordende Bürokratie. Im Ringen um die beste Lösung sollten daher vor allem die freiwilligen Bestrebungen der Assekuranz zu mehr Nachhaltigkeit gefördert werden.

Responsible business conduct for institutional investors

Aktionsplan Klimaschutz

Aktionsplan Sustainable Finance

Versicherer

Ausgewählte Initiativen

3737Sustainable Finance

Effektive und effiziente Regulierung sichert leistungsfähige Versicherungsmärkte

10

Umfassende Beaufsichtigung der Versicherungswirtschaft

Versicherer

→ Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

→ European Insurance and Occupational Pensions Authority (EIOPA)

→ International Association of Insurance Supervisors (IAIS)

→ Ausschuss für Finanzstabilität

→ European Systemic Risk Board (ESRB)

→ Financial Stability Board (FSB)

→ Bundesamt für Sicherheit in der Informationstechnik (BSI)

→ Bundeskartellamt

→ Datenschutzaufsichtsbehörden

→ …

3939Ordnungsrahmen

Aufgrund der hohen volkswirtschaftlichen und gesellschaftlichen Bedeutung von Versicherungsprodukten gehört die Versiche-rungswirtschaft seit jeher zu den am stärks-ten staatlich regulierten Branchen.

Das europäische Versicherungsaufsichts-system Solvency II gewährleistet die finan-zielle Stabilität der Branche. Hohe Verbrau-cherschutzstandards werden u. a. durch das Versicherungsvertragsgesetz festgeschrieben. Darüber hinaus unterliegen die Versicherer vielfältigen weiteren Regelungsbereichen,

von der Regulierung der Wertpapiere über den Datenschutz bis hin zu Regeln für die IT-Sicherheit.

In den letzten Jahren hat die Regulie-rungsdichte stark zugenommen. Weitere Verschärfungen sind in Planung, etwa bei den Vorgaben für nachhaltige Kapitalanlagen oder der Regulierung von Algorithmen. Wich-tig ist es dabei, dass das Regulierungspendel nicht zu weit ausschlägt. Im Spannungsfeld zwischen dem Nutzen einer Regelung und den damit immer auch verbundenen Kosten

So viel Regulierung wie nötig, so wenig wie möglich

4040 Ordnungsrahmen

und unbeabsichtigten Folgewirkungen gilt es einen angemessenen Ausgleich zu finden.

Anpassungen an veränderte Gegeben-heiten, Innovationen und kontinuierliche Verbesserungen für die Kunden sind nur möglich, wenn die Kräfte der Marktwirt-schaft ihre Wirkung entfalten können. Nur so können in einer Zeit des Umbruchs durch Digitalisierung, Klimawandel und demografischem Wandel auch für die Zukunft leistungsfähige Versicherungs-märkte gewährleistet werden.

4141Ordnungsrahmen

Deutschland gehört zu den größten Versicherungsmärkten weltweit und ist einer der führenden Rückversicherungsstandorte

11

Die 10 größten Versicherungs-märkte

1.2.3.4.5.6.7.8.9.10.

Anteil am weltweiten Beitragsaufkommen in der Erstversicherung

USAChinaJapanGroßbritannienFrankreichDeutschland SüdkoreaItalienKanadaTaiwan

28,3 %11,1 %8,5 %6,5 %5,0 %4,7 %3,4 %3,3 %2,5 %2,3 %

Weltweite Märkte

Quelle: Swiss Re | Stand 2018

Kanada

USA Taiwan

Italien

Deutschland

Frankreich

Großbritannien

Südkorea

Japan

China

4343

Versicherer können ihren Kunden auch deswegen Schutz für Risiken bieten, weil sie einen Teil der Risiken an die internationalen Rückversicherungsmärkte weitergeben. So wird ein weltweiter Risikoausgleich erreicht. Dies ist vor allem bei sehr großen Einzel risiken wichtig, etwa großen Infra-

strukturprojekten oder Industrieanlagen, aber auch als Schutz gegen eine Kumulierung von Schäden, z. B. durch Wetterereignisse. Deutschland ist weltweit der zweitgrößte Rückversicherungsstandort. Zwei der fünf größten internationalen Rückversicherungs-gruppen haben ihren Sitz in Deutschland.

Deutschland ist zweitgrößter Rückversicherungsstandort

Weltweite Märkte4444

Nach Naturkatastrophen leisten die Rückversicherer einen wichtigen Beitrag zum Wiederaufbau. 2018 entstanden durch Naturkatastrophen — von Hurrikans in den USA über schwere Waldbrände z. B. in Kalifornien bis hin zu Stürmen und Starkregen in Deutschland — weltweite Versicherungs- schäden in Höhe von 76 Mrd. US-Dollar. 2017 waren es sogar 143 Mrd. US-Dollar.

Wussten Sie schon?

Standorte der RückversichererAnteil am weltweiten Beitragsaufkommen

USA DeutschlandSchweiz BermudaGroßbritannienIrlandJapanChinaFrankreichLuxemburg

1.2.3.4.5.6.7.8.9.10.

21,8 %21,5 %10,1 %

7,1 %6,7 %5,1 %4,9 %4,6 %3,6 %3,4 %

Quelle: Standard & Poor’s | Stand 2017

Weltweite Märkte

Bermuda

Frankreich

Großbritannien

Irland

Japan

China

Luxemburg

USA

Deutschland

Schweiz

4545

Die Mitglieder des GDV repräsentieren etwa 97 Prozent des deutschen Versicherungsmarktes

12

Der GDV ist der Verband der privaten Ver sicherer in Deutschland. Zu seinen 461 Mitgliedsunternehmen ge hören in- und ausländische Versicherer aller Sparten und Rechtsformen.

Der GDV ist die Stimme der deutschen Versicherer

Aufgaben des GDV

Vertretung der Versicherungswirtschaft gegenüber politischen und gesellschaftlichen Institutionen

Ansprechpartner zu Fragen der Versicherungswirtschaft für Politik und Behörden, Wissenschaft, Wirtschaft und Gesellschaft, die Medien und die allgemeine Öffentlichkeit

Dienst- und Serviceleistungen für die Mitgliedsunternehmen wie die Erarbeitung von Standards und unverbindlichen Musterbedingungen oder die Bereitstellung von Informationen und Statistiken sowie von IT-Dienstleistungen

Aufbau / Betrieb von Brancheneinrichtungenwie z. B. des Zentralrufs und des Unfallmeldedienstes der Autoversicherer oder des Krisenreaktionszentrums für IT-Sicherheit der deutschen Versicherungswirtschaft

GDV 4747

Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Wilhelmstraße 43 / 43G 10117 Berlin

Tel.: +49 30 2020-5000 Fax: +49 30 2020-6000 [email protected]

www.gdv.de

Weitere Informationen:

→ www.gdv.de/zahlen-fakten → Statistisches Taschenbuch der

Versicherungswirtschaft 2019

Redaktionsschluss: 31.08.2019 Soweit nicht anders vermerkt, beziehen sich die Zahlenangaben auf das Jahr 2018.