FAQ zur Umsatzsteuer im internationalen Handel – Was Onlinehändler in Cross Border Shops...

42

Was Onlinehändler in Cross Border Shops steuerrechtlich beachten müssen Kanzlei für IT-Recht FAQ zur Umsatzsteuer im internationalen Handel

-

Upload

resmedia-anwaelte-fuer-it-ip-medien -

Category

Law

-

view

283 -

download

0

Transcript of FAQ zur Umsatzsteuer im internationalen Handel – Was Onlinehändler in Cross Border Shops...

Was Onlinehändler in Cross Border Shops steuerrechtlich beachten müssen

Kanzlei für IT-Recht

FAQ zur Umsatzsteuer im internationalen Handel

2

InhaltEditorial

Erst einmal ein Überblick .............................................

B2C-Verkauf von Ware innerhalb der EU .....................

B2B-Verkauf von Ware innerhalb der EU ....................

Verkauf von elektronischen Leistungen an Private innerhalb der EU ..........................................................

Verkauf von Ware in Drittländer ...................................

Was wir für Sie tun können ..........................................

Über RESMEDIA ..........................................................

Entdecken Sie unsere Infothek-App .............................

Folgen Sie uns auf Twitter ............................................

Besuchen Sie unseren You Tube Channel ....................

3

4

6

13

24

31

37

38

39

40

41

3

Die Internationalisierung von Onlineshops liegt voll im Trend. Immer mehr Shopbetreiber bieten Ihre Artikel weltweit an und geben so auch ausländischen Kunden die Möglichkeit der grenzüberschreitenden Bestellung. Doch was haben Sie als Händler umsatzsteuerrechtlich zu beachten, wenn Sie in die Europäische Union (EU) oder weltweit liefern? Hat das Liefer-gebiet Auswirkungen auf die Shopgestaltung?

Unser Booklet behandelt die wichtigsten Fragen und Antworten zum Thema Export und Umsatzsteuer für den Onlinehandel. Wir wünschen Ihnen viel Freude und Erkenntnisse beim Lesen und freuen uns über Ihr Feedback - oder über Ihre Themenvorschläge für weitere Ratgeber. Schreiben Sie uns an die Mailadresse [email protected].

Ihr Team von

RESMEDIA

Editorial

4

Wenn Sie als deutscher Händler Umsätze innerhalb der EU oder im sonstigen Ausland generieren, fällt die Umsatzsteuer ent-weder gar nicht an oder sie wird in Deutschland oder im Ausland erhoben und abgeführt. Was im Einzelfall auf Sie genau zutrifft, ist jeweils davon anhängig, ob Sie

Erst einmal ein Überblick ...

/ Waren und sonstige Leistungen, / oder elektronische Dienstleistungen, / an Endkunden (business-to-consumer, “B2C”), / oder an andere Unternehmer (business-to- business, “B2B”), / in andere EU-Mitgliedsstaaten, / oder ins sonstige Ausland

verkaufen. Daraus können sich für den Auslandsverkauf ver-schiedene Konstellationen ergeben, die wir nacheinander in diesem Booklet thematisieren:

5

HINWEIS: Unser Booklet thematisiert nur den Verkauf von Waren und digitalen Leistungen, nicht aber auch von sonstigen Leistungen wie z. B. Dienstleistungen.

Sie verkaufen Ware an Privatkunden innerhalb der EU.

Sie verkaufen Ware an Unternehmer innerhalb der EU.

Sonderfall: Sie verkaufen elektronische Dienstlei-stungen an Privatkunden innerhalb der EU.

Sie verkaufen Ware an Private oder Unternehmer in Drittländern.

6

B2C-Verkauf von Ware innerhalb der EU Beim B2C-Verkauf von Waren innerhalb der EU erfolgt die gesamte Versteuerung grundsätzlich am Ort des Versenders, also bei dem für Sie als Händler zuständigen Finanzamt in Deutschland. Ausnahmsweise kann aber auch der jeweils in dem EU-Mitgliedsstaat Ihres Kunden geltende Umsatzsteuersatz zu-grunde zu legen sein. Das ist dann der Fall, wenn Ihre Umsätze die in den einzelnen EU-Ländern geltenden Schwellenwerte (vgl. Seite 9) überschreiten. Dann müssen Sie sich in dem betreffenen EU-Staat umsatzsteuerlich registrieren lassen und die Umsatz-steuer auch dort abführen (sog. Versandhandelsregelung).

Bei Warenlieferungen in einen anderen EU-Mitgliedstaat ist zwischen B2C- und B2B-Geschäften zu unterscheiden. Der B2C-Bereich umfasst Privatpersonen und diesen gleichgestellten Letztverbrauchern. Zu letzteren zählen zum Beispiel Unter-nehmer, die nur steuerfreie Umsätze, die nicht zum Vorsteuer-abzug berechtigen, generieren, Kleinunternehmer oder auch juristische Personen, die den Gegenstand nicht für ihr Unter-

7

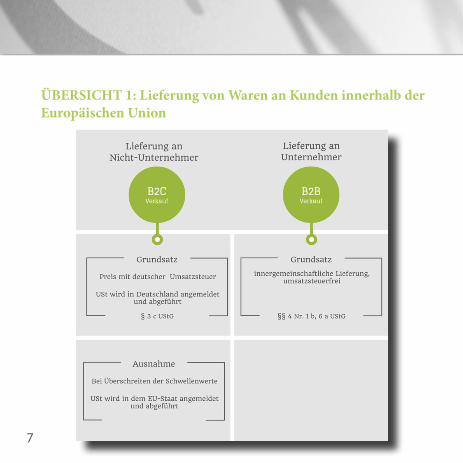

ÜBERSICHT 1: Lieferung von Waren an Kunden innerhalb der Europäischen Union

8

nehmen erwerben. Nur auf diesen Personenkreis ist die Ver-sandhandelsregelung anzuwenden. Solange Ihr Umsatz die Schwellenwerte in den einzelnen Lieferländern der EU nicht er-reichen, verkaufen Sie Ihre Artikel an diese Privatkunden also mit dem deutschen Umsatzsteuersatz. Private müssen die Preise im Onlineshop “brutto” mit deutscher Umsatzsteuer zahlen.

Davon abzugrenzen ist der B2B-Bereich. Dieser betrifft aus-schließlich Unternehmer, die über eine Umsatzsteuer-Identifi-kationsnummer (Umsatzsteuer-ID) verfügen und damit in ihrem Land der Erwerbsbesteuerung unterliegen. Bei Unternehmern liegt dann eine “innergemeinschaftliche Lieferung” vor.

Vgl. dazu die Übersicht 1 auf Seite 7. Die Informationen zur “innergemeinschaftlichen Lieferung” finden Sie ab Seite 13.

9

Wie hoch sind die Lieferschwellen in den EU-Staaten?

Informationen der Europäischen Kommission zu den

http://ow.ly/RJCcD Lieferschwellen der EU-Mitgliedstaaten (Stand: April 2015):

Wenn Ihre Lieferungen von Deutschland an Privatkunden in einem EU-Mitgliedstaat im vorangegangenen oder im laufenden Kalenderjahr einen bestimmten Umfang überschreiten, ist die Umsatzssteuer in dem betreffenden Staat anzumelden und ab-zuführen.

In allen europäischen Ländern gilt ein jährlicher Grenzwert für den Fernabsatz. Dieser Grenzwert liegt je nach Land zumeist bei entweder 35.000 Euro oder 100.000 Euro bzw. dem jeweils entsprechenden Wert in der lokalen Währung.

10

Beispiele zur Umsatzsteuer beim EU-Handel mit Privatkunden

Beispiel 1:

Unternehmer U in Deutschland liefert an Paula Privat in Frankreich eine Waschmaschine zu einem Kaufpreis von 600,00 EUR inkl. Mehrwertsteuer.

Die Umsatzsteuer muss nach deutschen Sätzen ab-gerechnet werden, sie wird von U im Rahmen der Vorsteuer in Deutschland geltend gemacht.

Beispiel 2:

Unternehmer U betreibt einen Onlineshop für Bekleidung und hat 2015 bereits Waren an französische Verbraucher mit einem Umsatz von 150.000,00 EUR geliefert.

Wegen Überschreitung der Lieferschwelle für Frankreich (100.000,00 EUR) muss U sich umsatzsteuerrechtlich in Frankreich registrieren. Lieferungen an französische Verbraucher müssen mit französischer Umsatzsteuer erfolgen und in Frankreich abgeführt werden.

11

Was ist beim EU-Verkauf an Private in der Shopgestaltung zu beachten?

Werden die Lieferschwellen nicht überschritten, ist umsatz- steuerlich nichts Besonderes zu beachten. Der Private bestellt in dem deutschen Shop mit der deutschen Umsatzsteuer, Sie als Händler führen die Umsatzsteuer “normal” in Deutschland ab (Herkunftslandsprinzip).

Bei Überschreiten der Lieferschwellen gilt dagegen:

Check-Out + Rechnungsstellung: Deutsche Lieferanten müs-sen ihren Kunden die Umsatzsteuer des jeweiligen EU-Staates in Rechnung stellen, aus dem die Bestellung kommt; es ist also nicht die deutsche Umsatzsteuer, sondern die des Empfangs-landes auszuweisen.

Mehrwertsteuersätze in den einzelnen Mitgliedsstaaten:

http://ow.ly/RE5EL Stand: 01.01.2015

12

Preise im Onlineshop: In kleinen, einheitlichen Shops, die sowohl in Deutschland als auch der EU verkaufen, sollten zur Vermei-dung von Gewinneinbußen ggf. die (Brutto-) Preise angepasst werden. So können die Unterschiede in den Umsatzsteuersätzen berücksichtigt werden. Besser ist natürlich die Einrichtung indi-vidueller Shops für die einzelnen Lieferländer, in denen dann die unterschiedlichen Preise bzw. Umsatzsteuersätze berücksichtigt werden können.

Umsatzsteuerpflicht in einem anderen Mitgliedstaat: Umsatz-steuer ist an das zuständige Finanzamt des betreffenden EU-Staates zahlen. Dazu besteht eine Registrierungspflicht und die Pflicht zur Abgabe entsprechender Steuermeldungen-/Erklärun-gen. Hilfe leisten die jeweiligen deutschen Auslandshandelskam-mern vor Ort.

Informationen zu ausländischen Steuern und zu

http://www.deinternational.de/dienstleistungen/recht-steuern/Ansprechpartnern bei Fragen finden Sie hier:

13

Der B2B-Verkauf in andere EU-Mitgliedsstaaten ist grundsätz-lich umsatzsteuerfrei, WENN die Voraussetzungen einer “innergemeinschaftlichen Lieferung” vorliegen (§§ 4 Nr. 1 b, 6 a UStG). Dann stellen Sie Ihre Waren dem B2B-Kunden um-satzsteuerfrei in Rechnung. Der B2B-Kunde führt die Umsatz-steuer bzw. die “Erwerbssteuer” selbst im sog. Reverse-Charge-Verfahren in seinem Land ab.

B2B-Verkauf von Ware innerhalb der EU

14

Die gelieferte Ware muss in einen anderen EU-Mit-gliedsstaat gelangen.Der Kunde ist ein Unternehmer (das weist er durch die Angabe einer Umsatzsteuer-ID nach).Der Kunde muss die Ware für sein Unternehmen erwor-ben haben.Der Kunde unterliegt in seinem EU-Staat der Erwerbs-besteuerung (auch das weist er durch die Angabe einer Umsatzsteuer-ID nach).

1.

2.

3.

4.

Liegen die Voraussetzungen vor, bezieht sich die Steuerfreiheit auch auf handelsübliche Nebenleistungen, die in Verbindung mit der steuerfreien innergemeinschaftlichen Lieferung erbracht werden, z. B. Transport-, Verpackungs- und Versicherungs-kosten.

Was ist eine umsatzsteuerfreie “innergemeinschaftliche Lieferung”?

Nach §§ 4 Nr. 1 b, 6 a UStG können Sie an Unternehmer in-nerhalb der EU umsatzsteuerfrei liefern, WENN diese Voraus-setzungen erfüllt sind:

15

Beispiel:

Unternehmer U in Deutschland liefert an Frederico Firma in Italien 10 Waschmaschinen zu einem Kaufpreis von 6.000,00 EUR exkl. Mehrwertsteuer.

Lieferungen an Unternehmer in andere EU-Staaten ist umsatzsteuerfrei in Deutschland, d.h. U liefert „netto“ an Frederico Firma. Frederico Firma muss aber in Italien ggf. Erwerbssteuer zahlen.

Beispiel zur Umsatzsteuer beim EU-Handel mit Unternehmen

16

Die Umsatzsteuer-ID benötigen Sie als Händler, wenn Sie am innergemeinschaftlichen Handel oder Dienstleistungsverkehr teilnehmen wollen. Rechtliche Grundlage ist § 27 a UStG. Die Nummer wird in allen europäischen Mitgiedsstaaten vergeben und überall unterschiedlich abgekürzt. In Deutschland beginnt sie mit „DE“ und hat 9 Stellen.

Die Umsatzsteuer-ID ist nicht mit der „normalen“ Steuernummer zu verwechseln, die Sie von Ihrem örtlichen Finanzamt erhalten haben. Die Umsatzsteuer-ID ist übrigens auch die Nummer, die nach § 5 Telemediengesetz im Impressum Ihres Onlineshops an-zugeben ist. Ihre Steuernumer gehört dagegen nicht ins Impres-sum.

Was ist eigentlich eine Umsatzsteueridentifikationsnummer?

17

Die Umsatzsteuer-ID kann entweder bei einer Neugründung direkt beim zuständigen, örtlichen Finanzamt mit beantragt werden ODER sie kann für bestehende Unternehmen – für die es ja schon eine Steuernummer gibt – nachträglich beim Bun-deszentralamt für Steuern (BZSt) angefordert werden.

Wo gibt es die Umsatzsteueridentifikationsnummer?

Informationen zur Umsatzsteuer-ID: http://www.bzst.de

18

Für umsatzsteuerfreie Warenlieferungen an Unternehmer innerhalb der EU ist die eigene Umsatzsteuer-ID UND diejenige des Kunden im anderen EU-Mitgliedsstaat erforderlich. Gibt der Kunde keine Umsatzsteuer-ID an, kann man davon ausgehen, dass er kein Unternehmer bzw. von der Erwerbsbesteuerung ausgeschlossen ist. Dann ist er grundsätzlich wie eine Privat-person zu behandeln und ihm ist die Umsatzsteuer in Rechnung zu stellen.

Was gilt, wenn der Käufer keine Umsatzsteuer-ID angibt?

19

Sie als Händler haften praktisch für die Bestätigung der Gül-tigkeit der vom B2B-Käufer angegebenen Umsatzsteuer-ID. Bestellt ein Unternehmer mit Umsatzsteuer-ID Ware, so signalisiert er damit, dass er Unternehmer und in dem anderen EU-Mitgliedstaat erwerbssteuerpflichtig ist.

Sie als liefernderndes Unternehmen sind allerdings gemäß § 6a Abs. 4 UStG verpflichtet, die Angaben Ihres Kunden mit der “Sorgfalt eines ordentlichen Kaufmanns” zu prüfen. Kom-men Sie dem nicht nach und stellt sich später heraus, dass die von dem Kunden angegebene Umsatzsteuer-ID nicht korrekt war, müssen Sie mit empfindlichen Steuernachzahlungen rech-nen.

Was gilt, wenn der Käufer eine falsche Umsatzsteuer-ID angibt?

20

Die Überprüfung der ausländischen Umsatzsteuer-ID kann über das Bundeszentralamt für Steuern telefonisch, schriftlich oder online auf der Internetseite vorgenommen werden. Hierzu beste-hen diese Möglichkeiten:

/ einfache Bestätigungsabfrage (Überprüfung der Gültigkeit der angegebenen Umsatzsteuer-ID)

/ qualifizierte Bestätigungsabfrage (Überprüfung der Korrektheit der angegebenen Umsatzsteuer-ID + der Übereinstimmung mit den angegebenen Adressdaten)

ACHTUNG: Nur die qualifizierte Bestätigungsabfrage reicht aus, die Ihnen obliegenden Sorgfaltspflichten gemäß § 6a Abs. 4 UStG zu erfüllen!

Wie kann ich die Umsatzsteuer-ID des Käufers überprüfen?

Bestätigung von ausländischen Umsatzsteuer-IDs: http://evatr.bff-online.de/eVatR/

21

Was ist eine “Gelangensbestätigung”?

Die Gelangensbestätigung ist in § 17a Umsatzsteuer-Durch-führungsverordnung (UStDV) geregelt. Danach müssen Unternehmen bei innergemeinschaftlichen Lieferungen in geeig-neter Form nachweisen, dass die Ware tatsächlich in den anderen EU-Mitgliedsstaat befördert oder versendet wurde. Liegt dieser Nachweis nicht vor, kann gegen Sie als Händler selbst die Umsatzsteuer festgesetzt werden. Der Nachweis kann in jeder Form erfolgen, im gesetzlichen Regelfall durch die Gelangensbestätigung des Kunden, aber auch durch andere Bestätigungen:

- eine ausgefüllte Zollerklärung sein, die Sie an Ihren Spediteur oder an DHL bzw. die Deutsche Post übergeben haben,- eine Spediteurbescheinigung,- einen Frachtbrief,- ein Versendungsprotokoll,- eine Empfangsbestätigung eines Postdienstleisters,- Tracking-and-Tracing-Protokolle.

22

Was muss die Rechnung beim B2B-Verkauf in andere EU-Staaten enthalten?

Der allgemeine Inhalt einer ordnungsgemäßen Rechnung ergibt sich aus § 14 Abs. 4 UStG:

Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers,Steuernummer beim Finanzamt oder die vom Bundes-zentralamt für Steuern erteilte USt.-ID.,das Ausstellungsdatum,eine fortlaufende Rechnungsnummer,gelieferte Ware oder Leistung,Leistungszeitpunktnach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsseltes Entgelt

/

/

/////

23

Bei einer innergemeinschaftlichen Lieferung muss die Rech-nung zusätzlich diese Punkte beinhalten:

Umsatzsteuer-ID des leistenden Unternehmers (= Rechnungsausstellers) Umsatzsteuer-ID des Leistungsempfängers (= Rechnungsempfängers) Angabe des Zahlungswegs/Bankkonto

/

/

/

Bei umsatzsteuerfreien innergemeinschaftlichen Lieferung kann der Hinweis auf die Steuerbefreiung so formuliert werden:

Beispiele:

“Steuerfreie innergemeinschaftliche Lieferung”

24

Für den Vertrieb von elektronischen Dienstleistungen an Pri-vatkunden innerhalb der EU gibt es seit dem 01.01.2015 eine Sonderregelung. Es ist dann immer die Umsatzsteuer des EU-Mitgliedsstaates anzusetzen, in dem Ihr Privatkunde seinen Wohnsitz hat. Sie müssen Ihren Shops also z. B. bei der Preis-auszeichnung entsprechend anpassen.

Die Umsatzsteuer ist in dem EU-Mitgliedsstaat Ihres Kunden anzumelden und abzuführen. Ausnahme: Sie nehmen am Mini-One-Stop-Shop (MOSS) teil (vgl. dazu Seite 28).

Die Regelung entspricht europäische Vorgaben in verschiedenen EU-Richtlinien, u.a. des sog. Mehrwertsteuer-Pakets 2010 (Richtlinie 2008/8/EG vom 12.02.2008) und der Durchfüh-rungsverordnung (EU) Nr. 1042/2013 vom 7.10.2013, die in Deutschland durch Änderungen im Umsatzsteuergesetz und in der Umsatzsteuer-Durchführungsverordnung umgesetzt wurden.

Verkauf von elektronischen Leistungen an Private innerhalb der EU

25

Die Regelung gilt für

- Digitale Dienstleistungen,- Telekommunikations-, Rundfunk-, Fernseh- und auf elektronischem Weg erbrachte Dienstleistungen.

Gilt die neue Regelung auch im B2B-Bereich?

Nein. Für Unternehmer im B2B-Bereich gilt nach wie vor diesogenannte Reverse-Charge-Regelung: Der Leistungsempfängerentrichtet die Steuer selbst (vgl. Seite 13).

26

Was heißt das in der Praxis für den Onlinehandel?

Die Regelung gilt für alle Dienstleistungen und Inhalte, die imInternet gegen Geld zugänglich gemacht oder zum Herunter-laden zur Verfügung gestellt werden. Beispiele:

Downloads von Musik, Filmen, E-Books, Computerprogramme,Fernwartung von Programmen,Erstellen von Webseiten,Webhosting,Onlinespiele, Suchmaschinendienste oder andere Internetdienste,Streamingdienste.

/

////

/

27

Je nachdem, in welches Land geliefert wird, gilt der Umsatz- steuersatz des Empfangslandes. Es sind auch die rechtlichen Vorschriften rund um die Mehrwertsteuer, die in dem jewei- ligen Land gelten, zu beachten. Hierzu zählen beispiels- weise die Anforderungen an eine ordnungsgemäße Rechnungsstellung.

ACHTUNG: Die EU-Regelungen zu elektronisch erbrachten Dienstleistungen gelten auch für Kleinunternehmer - jedenfalls in den EU-Mitgiedsstaaten außerhalb Deutschlands. Die Befreiung von der Umsatzsteuerpflicht für Kleinunternehmer gilt nur innerhalb Deutschlands. Wer auch in andere EU-Staaten „liefert“, ist also insoweit umsatzsteuerpflichtig.

Welche Mehrwertsteuersätze und Regelungen sind im Shop maßgeblich:

Mehrwertsteuersätze in den einzelnen Mitgliedsstaaten:

http://ow.ly/RE5EL Stand: 01.01.2015

28

Grundsätzlich ist der Ort der Besteuerung bei digitalen Dienstleistungen am Leistungsort, also in den jeweiligen EU-Mitgliedsstaaten Ihrer Kunden. Ausnahme: Sie nehmen am Mini-One-Stop-Shop (MOSS) teil. In Deutschland erfolgt die Anmeldung und Abrechnung der Umsatzsteuer dann über die „Kleine einzige Anmeldestelle“ (KEA):

Die Mitteilungen müssen quartalsweise spätestens am 20. Tag nach Quartalsende eingehen. Beispiel: Ab dem 1. Januar 2016 können sich Unternehmen mit Wirkung zum 1.4.2016 für die Teilnahme an diesem neuen Verfahren registrieren lassen.

Registrierung bei der KEA über das BZStOnline-Portal: https://www.elsteronline.de/bportal/bop/Leistungen.tax

Gibt es eine Möglichkeit, die Umsatzsteuer einfach in Deutschland anzumelden und abzuführen?

29

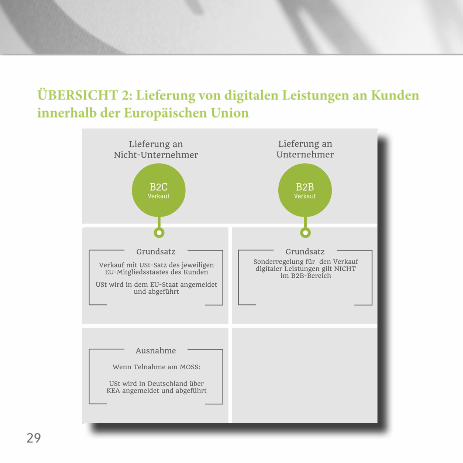

ÜBERSICHT 2: Lieferung von digitalen Leistungen an Kunden innerhalb der Europäischen Union

30

Was ist bei der Shopgestaltung beim Verkauf von elektroni-schen Dienstleistungen innerhalb der EU zu beachten?

Im Shop sind beim Vertrieb von elektronischen Dienst-leistungen innerhalb der EU technische Anpassungen erforder-lich, damit die unterschiedlichen Steuersätze sowohl berechnet, als auch dem Privatkunden korrekt angezeigt werden können. Das ist relevant bei

der Preisauszeichnung,

im Warenkorb/Checkout,

in der Bestelleingangsbestätigung und Vertragsbestätigung,

in der Rechnung.

/

/

/

/

31

Wenn Sie als deutscher Händler Ware an Kunden in einem Drittland (= Ausland, das nicht zur Europäischen Union gehört) liefern, fällt grundsätzlich keine Umsatzsteuer an, d.h. Sie stel-len Ihre Artikel Ihren Kunden umsatzsteuerfrei in Rechnung. Voraussetzung ist aber, dass alle Anforderungen an eine “Aus-fuhrlieferung” erfüllt sind (vgl. §§ 4 Nr. 1 a, 6 UStG).

Die Regelung gilt unabhängig davon, ob es sich um en B2B- oder B2C-Geschäft handelt. Allerdings haben Sie bei Ausfuhr-lieferungen auch Nachweispflichten, die sich im B2B- und B2C-Geschäft unterscheiden und auch danach richten, ob die Ware von Ihnen geliefert oder befördert wird oder von dem Kunden selbst, z. B. bei Ihnen abgeholt wird.

Die Steuerfreiheit bezieht sich auch hier auf alle handelsübli-chen Nebenleistungen, die in Verbindung mit der steuerfreien Ausfuhrlieferung erbracht werden, also z. B. auf Transport-, Verpackungs- und Versicherungskosten.

Verkauf von Ware in Drittländer

32

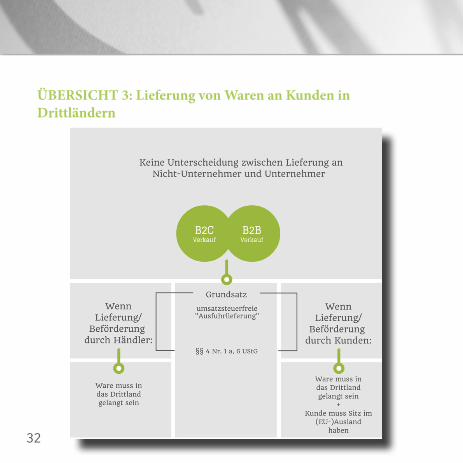

ÜBERSICHT 3: Lieferung von Waren an Kunden in Drittländern

33

Die Anforderungen hängen davon ab, wie geliefert wird:

Unter welchen Voraussetzungen sind “Ausfuhrlieferungen” umsatzsteuerfrei?

Versenden/befördern Sie als Händler die Ware ins Drittland, muss nur eine Voraussetzung erfüllt sein: Die Ware muss ins das Drittland “gelangt” sein.

Versendet/befördert der Kunde die Ware selbst (z. B. durch Abholung), müssen zwei Voraussetzun-gen erfüllt sein: Die Ware muss ins Drittland gelangt sein UND der Kunde muss einen seinen Sitz im Aus-land haben.

Unabhängig davon, wer die Ware befördert gilt, dass Sie als Händler in jedem Falle das Erfüllen der Voraussetzungen nach-weisen müssen. Können Sie das nicht, machen Sie sich ggf. selbst umsatzsteuerpflichtig.

/

/

34

Ihnen als Händler obliegt der sog. belegmäßige Ausfuhrnach-weis (§§ 8 ff. UStDV).

Wird die Ware von Ihnen als Lieferant selbst transportiert (= Beförderung) oder Sie beauftragen damit einen Spediteur (= Versendung), kann die Ausfuhr entweder

/ im elektronischen Ausfuhrverfahren “ATLAS” / oder mit Versendungsbelegen (z. B. Frachtbrief, Post-Einlieferungsschein) sowie der Ausfuhrbestäti gung der jeweiligen EU-Grenzzollstelle

nachgewiesen werden.

Außerdem müssen die Voraussetzungen auch belegmäßig nach-gewiesen werden, d.h. die Ausfuhr muss anhand der Buchfüh-rung eindeutig und leicht nachprüfbar sein (vgl. § 13 UStDV).

Wie weisen Sie als Händler die umsatzsteuerfreie Ausfuhr-lieferung nach?

35

Informationen zu ATLAS finden Sie unterhttp://www.zoll.de/DE/Fachthemen/Zoelle/ATLAS/atlas_node.html

Beim elektronischen Ausfuhrverfahren über das IT-System „ATLAS“ meldet der Händler seine Waren elektronisch an. Die Daten werden an die angegebene EU-Ausgangszollstelle über-mittelt, die die Ausfuhr überwacht und dem deutschen Ausfuhr-zollamt eine „Ausgangsbestätigung“ zuleitet.

36

Was muss die Rechnung beim Verkauf in Drittländer enthalten?

Es gelten zunächst die Anforderungen nach § 14 Abs. 4 UStG, die bei jeder ordnungsgemäßen Rechnung zu erfüllen sind (vgl. dazu die Aufstellung Seite 26).

Bei umsatzsteuerfreien Ausfuhrlieferungen kann der erforderli-che Hinweis auf die Steuerbefreiung so formuliert werden:

Beispiele:

“Steuerfreie Ausfuhrlieferung/tax free export” “Steuerfreier Export/tax free export”

Wird die Rechnung in einer ausländischen Währung gestellt, ist der Rechnungsbetrag zusätzlich in EUR umzurechnen und anzugeben (§ 16 Abs. 6 UStG).

37

/ Beratung zu allen Fragen des E-Commerce - Internationalisierung Ihres Shops,

- Konzeption Ihrer E-Commerce-Plattform,

- Shopprüfungen,

- AGB-Erstellung,

- Marketingmaßnahmen,

- wettbewerbsrechtlichen Abmahnungen

/ Erstellung von

- SEO-/SEA-Verträgen

- IT-Projektverträgen

- LOIs (Letter of intent)

- NDAs, Geheimhaltungsvereinbarungen

- Softwarelizenz- und Softwareerstellungsverträgen

/ Beratung im Markenrecht

RESMEDIA Was wir für Sie tuun können.

38

Unsere Kanzlei verfügt über fünf spezialisierte Rechtsanwälte,darunter drei Fachanwälte für IT-Recht und eine Fachanwältinfür gewerblichen Rechtsschutz.

Wir beraten Sie persönlich zu allen Fragen des E-Commerce, des IT-Rechts und des gewerblichen Rechtsschutzes.

RESMEDIA Wir beraten Unternehmen im IT-Recht.

Bildnachweise: Titel: © TSUNG-LIN WU - Fotolia.comSeite 40: © maconga – Fotolia.com

39

Lesen Sie unsere Booklets

RESMEDIA Entdecken Sie unsere Infothek-App!

http://www.res-media.net/appbequem auf Ihrem Handy oder Tablet!

40

Täglich Infos und Newshttps://twitter.com/res_media

RESMEDIA Folgen Sie uns auf Twitter!

41

RESMEDIA Besuchen Sie unseren You Tube - Channel!

Aktuelle Videos zum E-Commerce http://www.youtube.com/resmediamainz

42

RESMEDIA - Kanzlei für IT-Recht, E-Commerce und gewerblichen RechtsschutzAm Winterhafen 7855131 Mainz

Telefon: 06131.144 560 Telefax: 06131.144 56 20

E-Mail: [email protected] Web: www.res-media.net