Freelancer: (Ein-Personen-Unternehmen / … · Eine weitere Besonderheit der Freien Berufe liegt in...

21

0 Gründungsinformation Nr. 35 IT-Freiberufler Februar 2010

Transcript of Freelancer: (Ein-Personen-Unternehmen / … · Eine weitere Besonderheit der Freien Berufe liegt in...

0

Gründungsinformation Nr. 35

IT-Freiberufler

Februar 2010

1

Inhaltsverzeichnis 1.1 Freiberuflichkeit in der Informationswirtschaft ..................................................S. 1

1.2 Freelancer/E-Lancer ......................................................................................S. 3

1.3 IT-Freiberufler: der Begriff .............................................................................S. 6

1.4 Urteile zur DV-Beratung ................................................................................S. 6

1.1 Freiberuflichkeit in der Informationswirtschaft

Angehörige der Freien Berufe brauchen kein Gewerbe anmelden und können für sich die Ge-werbesteuerfreiheit in Anspruch nehmen (§ 2 Abs. 1 GewStG).1 Freiberufler melden sich lediglich beim Finanzamt. Freiberufler haben gegenüber Gewerbetreibenden noch andere Vorteile wie etwa die Erlaubnis zur Führung einer Einnahme-Überschuss-Rechnung; eine doppelte Buchführung ist also nicht vorgeschrieben (außer Kapitalgesellschaften). Eine weitere Besonderheit der Freien Berufe liegt in der Möglichkeit zur Gründung einer Partner-schaftsgesellschaft (kurz: Partnerschaft), welche nur Angehörigen der Freien Berufe (und aus-schließlich natürlichen Personen) offensteht (zu weiteren Besonderheiten der FB siehe Informatio-nen des IFB auf der Internet-Seite: http://www.ifb-gruendung.de). Hinweis: Bei der Anmeldung einer freiberuflichen Tätigkeit beim Finanzamt sollte eine nähere Begründung in schriftlicher Form nur angegeben werden, wenn vorher fachmännischer Rat von Rechtsanwälten, Steuerberatern oder dem IFB eingeholt worden ist. Gibt es eine Anerkennung als Freiberufler? Eine förmliche Anerkennung der Freiberuflichkeit durch die Finanzbehörden gibt es nicht. Als Bestätigungen können gewertet werden:

• „Aufhebung der bereits erlassenen Gewerbesteuerbescheide,

• Mitteilung, dass dem Einspruch gegen den Gewerbesteuermessbescheid stattgegeben worden ist,

• Mitteilung, dass die Einnahmen als Einkünfte aus freiberuflicher Tätigkeit eingestuft werden

• Änderung des Einkommensteuerbescheides in Einkünfte aus freiberuflicher Tätigkeit

• kein Erlass neuer Gewerbesteuerbescheide.

Im übrigen kann zu jeder Zeit, insbesondere auch vor Aufnahme der Tätigkeit, eine sogenannte ´verbindliche Auskunft´ des Finanzamtes eingeholt werden. Allerdings werden daran hohe Anfor-derungen gestellt.“2

1 Gewerbesteuer-Bemessungsgrundlage ist seit 1998 nur noch der Gewerbeertrag.

2

Die Beurteilung der Freiberuflichkeit ist mit entsprechenden Urteilen der Finanzgerichte verbun-den. Einen erheblichen Einfluss auf die Meinungsbildung oder Urteilsfindung in Fragen der Frei-beruflichkeit haben Gutachten. Hierbei ist zu beachten, dass vor Bestellung eines Gutachters des-sen Akzeptanz durch die Finanzbehörden gewährleistet sein sollte. Dies gilt auch in Bezug auf die Inhalte des Gutachtens. Die Prüfung der Freiberuflichkeit basiert auf zwei Kriterien: der Qualifikation und der Tätigkeit. Der §18 Abs. 1 Nr. 1 EStG enthält eine Auflistung von Berufen („Katalogberufe“), denen Freibe-rufler in der Informationswirtschaft zumindest „ähnlich“ sein müssen. Als einschlägige Ausbil-dungsabschlüsse an Hochschulen und Fachhochschulen gelten hier: Ingenieure, Betriebswirte und Diplomkaufleute, Informatiker, Mathematiker und Physiker. Zwar kommen als Katalogberufe, denen die Freiberufler hier ähnlich sein müssen, sowohl Ingenieure als auch beratende Volks- und Betriebswirte in Betracht, jedoch hat in der Praxis in der Regel le-diglich die Ähnlichkeit mit Ingenieuren Aussichten auf Erfolg. Hinsichtlich der Tätigkeit wird Freiberuflichkeit dort festgestellt, wo die Entwicklung von System-software das Berufsbild prägt. Zwar finden sich in neueren Urteilen auch Ansätze für die Einbe-ziehung von Entwicklungstätigkeiten im Bereich der Anwendersoftware, jedoch sind hiermit eher Erwartungen auf eine künftige Öffnung der Freien Berufe für diesen Personenkreis zu erwarten. Das Spektrum der Freien Berufe in der Informationswirtschaft schließt eine Vielfalt und Vielzahl von Arbeitsfeldern und Berufsbildern ein, die nicht annähernd hinreichend erschlossen sind. Als Beispiele können genannt werden: Informationsbroker oder Medienberater. Nach derzeitigem Stand kann die Frage der Freiberuflichkeit hier nur auf dem Wege der Einzelfallprüfung geklärt werden.

Freie Berufe im Steuerrecht

Das Einkommensteuergesetz unterscheidet im §18 Abs. 1 Nr. 1 in drei freiberufliche Tätig-keitsgruppen: • Katalogberufe - die selbstständige Tätigkeit der im Gesetz aufgezählten sog. Katalogberufe

(Einkommensteuergesetz, Partnerschaftsgesellschaftsgesetz) • ähnliche Berufe - die selbstständige Tätigkeit der den Katalogberufen ähnlichen Berufe

(auch: Analogberufe). • Tätigkeitsberufe - selbstständig ausgeübte wissenschaftliche, künstlerische, schriftstelleri-

sche, unterrichtende oder erzieherische Tätigkeiten.

Was sind Katalogberufe?

1. Die Heilberufe: Ärzte, Zahnärzte, Tierärzte, Heilpraktiker, Krankengymnasten, Hebammen*, Heilmasseure*, Diplom-Psychologen*.

2. Die rechts-, steuer- und wirtschaftsberatenden Berufe: Rechtsanwälte (bzw. Mitglieder der Rechtsanwaltskammern*), Patentanwälte, Notare, Wirtschaftsprüfer, Steuerberater, Steuer-bevollmächtigte, beratende Volks- und Betriebswirte, vereidigte Buchprüfer (vereidigte Buch-revisoren).

2 Grunewald, Benno (2000): Anerkennung als Freiberufler im Hinblick auf Gewerbesteuerpflicht und Betriebsprüfung.

Bremen: a.a.O., S. 16.

3

Freie Berufe im Steuerrecht (Fortsetzung) 3. Die naturwissenschaftlichen/technischen Berufe: Vermessungsingenieure, Ingenieure, Han-

delschemiker, Architekten, Lotsen*, hauptberufliche Sachverständige*. 4. Die informationsvermittelnden Berufe/Kulturberufe: Journalisten, Bildberichterstatter, Dol-

metscher, Übersetzer (und ähnliche Berufe*), Wissenschaftler*, Künstler*, Schriftsteller*, Leh-rer* und Erzieher*.

Quellen: Einkommensteuergesetz, die mit * versehenen Berufe bzw. Berufsgruppen sind ergänzend im Partner-schaftsgesellschaftsgesetz aufgelistet.

Was sind ähnliche Berufe?

Die Rechtsprechung – in der Regel die des Bundesfinanzhofes (BFH) - hat zu einer Einbezie-hung zahlreicher Berufe, der den sogenannten Katalogberufen „ähnlichen Berufe“, im Sinne des § 18 Abs.1. Nr. 1 EStG, in den Kreis der Freien Berufe geführt. Die Anforderungen sind jedoch hoch. Deshalb ist in der Regel von der Erfordernis einer Einzelfallprüfung auszugehen. Was sind Tätigkeitsberufe?

Mit der Kategorie der Tätigkeitsberufe wird vor allem der Entwicklung neuer Arbeitsfelder und Berufsbilder Rechnung getragen. Für wissenschaftliche, künstlerische, schriftstellerische, unter-richtende und erzieherische Tätigkeiten kann über die Anforderung der Ähnlichkeit hinaus im Rahmen einer Einzelfallprüfung die steuerliche Zuordnung zu den Freien Berufen erfolgen.

Einen Fragebogen sowie ein Prüfschema, anhand dessen eine erste Einordnung vorgenommen werden kann, ob eine freiberufliche oder gewerbliche Tätigkeit ausgeübt wird, bietet das IFB auf seiner Homepage unter http://www.ifb-gruendung.de/fs_downloads.htm (s. Information Nr. 1 unter dem Abschnitt „Bin ich Freiberufler?“) an.

1.2 Freelancer / E-Lancer In der heutigen Zeit versteht man unter Freelancer die "Selbstständigkeit einer einzelnen Person"3. Formen der

selbstständigen Tätigkeit

Selbstständige Tätigkeit i.S.d. % 18 EStG (keine Gewerbesteuerpflicht)

= freiberufliche Tätigkeit

Selbstständige Tätigkeit als Gewerbetreibende

nach §15 EstG

Sonstige selbstständige Tätigkeit nach §18 Abs.

1 Nr. 2-3 EStG (z.B. Tätigkeit als gewerbli-che Aufsichtsratsmit-

glieder)

3 O.A.: Newplan Existenzgründungsberatung. http://newplan.compuserve.de/3_bera/3-3.htm (Stand 28.01. 1999), Seite 1 von 2.

4

Deshalb kann unter die Tätigkeit eines sog. Einpersonen-Unternehmens sowohl eine freiberufli-che als auch eine gewerbliche Tätigkeit fallen, so dass Freelancer mit Freier Mitarbeiter bzw. Selbstständiger gleichzusetzen ist. Als freie Mitarbeit bezeichnet man ein Vertragsverhältnis, das auf längere Zeit angelegt ist, ohne dass es sich um ein Arbeitsverhältnis handelt. Die Freie Mitarbeit hat sich hauptsächlich bei Berufsgruppen wie IT- und Computerspezialisten, Multimedia-, Werbe- und Medienprofis und anderen selbstständigen Kreativen durchgesetzt. Ih-nen ist gemeinsam, dass sie, wie der Großteil der anderen freien Mitarbeiter, ihr Know-how pro-jektbezogen am freien Markt anbieten.4

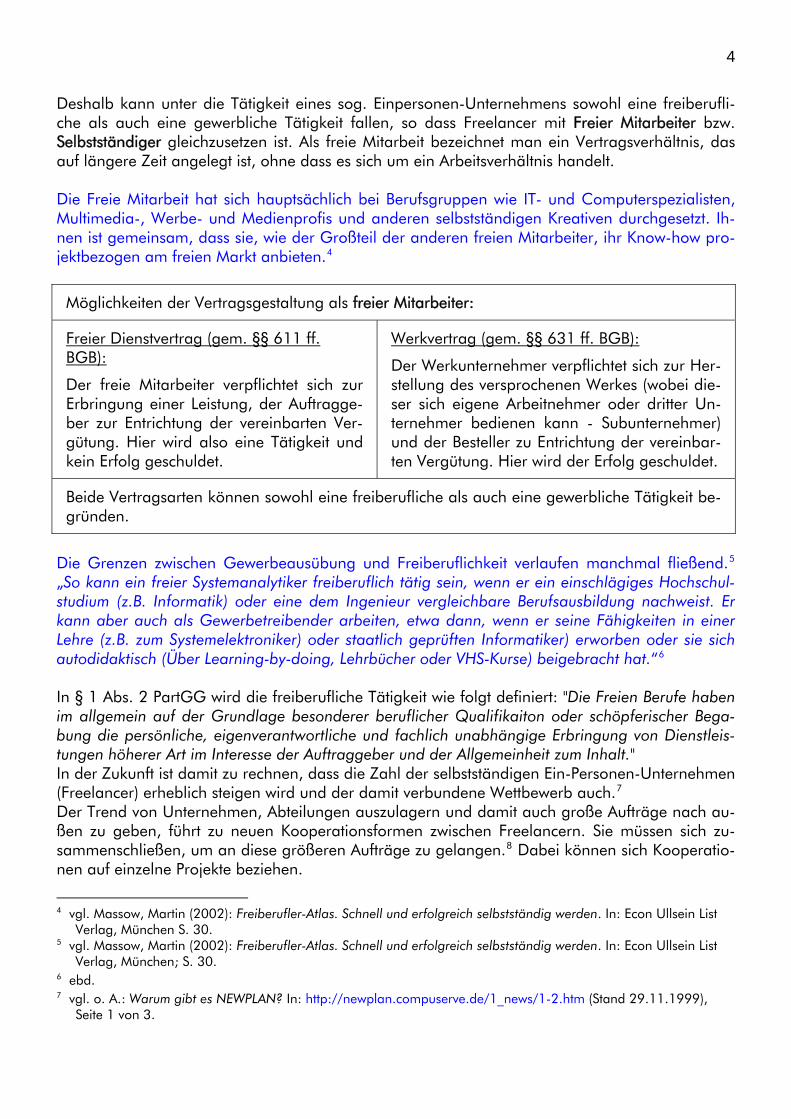

Möglichkeiten der Vertragsgestaltung als freier Mitarbeiter:

Freier Dienstvertrag (gem. §§ 611 ff. BGB):

Der freie Mitarbeiter verpflichtet sich zur Erbringung einer Leistung, der Auftragge-ber zur Entrichtung der vereinbarten Ver-gütung. Hier wird also eine Tätigkeit und kein Erfolg geschuldet.

Werkvertrag (gem. §§ 631 ff. BGB):

Der Werkunternehmer verpflichtet sich zur Her-stellung des versprochenen Werkes (wobei die-ser sich eigene Arbeitnehmer oder dritter Un-ternehmer bedienen kann - Subunternehmer) und der Besteller zu Entrichtung der vereinbar-ten Vergütung. Hier wird der Erfolg geschuldet.

Beide Vertragsarten können sowohl eine freiberufliche als auch eine gewerbliche Tätigkeit be-gründen.

Die Grenzen zwischen Gewerbeausübung und Freiberuflichkeit verlaufen manchmal fließend.5 „So kann ein freier Systemanalytiker freiberuflich tätig sein, wenn er ein einschlägiges Hochschul-studium (z.B. Informatik) oder eine dem Ingenieur vergleichbare Berufsausbildung nachweist. Er kann aber auch als Gewerbetreibender arbeiten, etwa dann, wenn er seine Fähigkeiten in einer Lehre (z.B. zum Systemelektroniker) oder staatlich geprüften Informatiker) erworben oder sie sich autodidaktisch (Über Learning-by-doing, Lehrbücher oder VHS-Kurse) beigebracht hat.“6 In § 1 Abs. 2 PartGG wird die freiberufliche Tätigkeit wie folgt definiert: "Die Freien Berufe haben im allgemein auf der Grundlage besonderer beruflicher Qualifikaiton oder schöpferischer Bega-bung die persönliche, eigenverantwortliche und fachlich unabhängige Erbringung von Dienstleis-tungen höherer Art im Interesse der Auftraggeber und der Allgemeinheit zum Inhalt." In der Zukunft ist damit zu rechnen, dass die Zahl der selbstständigen Ein-Personen-Unternehmen (Freelancer) erheblich steigen wird und der damit verbundene Wettbewerb auch.7 Der Trend von Unternehmen, Abteilungen auszulagern und damit auch große Aufträge nach au-ßen zu geben, führt zu neuen Kooperationsformen zwischen Freelancern. Sie müssen sich zu-sammenschließen, um an diese größeren Aufträge zu gelangen.8 Dabei können sich Kooperatio-nen auf einzelne Projekte beziehen.

4 vgl. Massow, Martin (2002): Freiberufler-Atlas. Schnell und erfolgreich selbstständig werden. In: Econ Ullsein List

Verlag, München S. 30. 5 vgl. Massow, Martin (2002): Freiberufler-Atlas. Schnell und erfolgreich selbstständig werden. In: Econ Ullsein List

Verlag, München; S. 30. 6 ebd. 7 vgl. o. A.: Warum gibt es NEWPLAN? In: http://newplan.compuserve.de/1_news/1-2.htm (Stand 29.11.1999),

Seite 1 von 3.

5

Grundsätzlich sind Mobilität und Flexibilität in fachlicher, räumlicher und kooperativer Hinsicht Charakteristika der Freelancer. Von der Bezeichnung „Freelancer“ abgeleitet ist in den letzten Jahren ein neuer Typ des Selbst-ständigen entstanden - der sog. E-Lancer9 (= Electronic-Lancer). Nach Schätzungen des Instituts für Arbeit und Technik (IAT) sind allein in der IT-Branche rund 60 000 deutsche E-Lancer tätig.10 Zum Begriff „E-Lancer“ und seiner Definition wurden folgenden Varianten gefunden:

• „Das sind die Freischaffenden unter den Computer-Fachleuten. Sie arbeiten als Softwareent-wickler, Webdesignerin oder im Projektmanagement und geben sich Berufsbezeichungen wie Systemanalytiker oder Systemarchitekt.“11

• „Electronic-Freelancer. Bezeichnet freiberufliche Web-Arbeiter wie Programmierer, Autoren, Web-Designer, Texter, Grafiker. Sie akquirieren ihre Aufträge Online und wickeln diese über das Internet ab (...).“

• „Internet als Basis für moderne Kommunikation, als Mittler zur Informationsbeschaffung [(...)] sowie die komplexe Form des unified messaging ermöglichen die Schaffung eines virtuellen, globalen Büros und gestatten die Projektarbeit völlig unternehmensunabhängiger Personen, der sogenannten E-Lancer. Die Teilnahme der E-Lancer ist dabei absolut projektbezogen ange-legt, daher äußerst flexibel und räumlich unabhängig.“12

• „Was sich heute bereits in kreativen Berufen durchgesetzt hat - nämlich das freelancing, könnte in den nächsten Jahrzehnten global umgesetzt werden. Der E-Lancer ist hierbei ein Experte für spezielle Fachgebiete der mittels Teleworking von zu Hause aus temporäre Projekte abwickelt und betreut. Die Aufgabe für Personalbereitsteller ist die Bündelung einzelner E-Lancer zu Ex-pertennetzwerken.“13

Free- und E-Lancer werden manchmal auch anderen Branchen zugeordnet. Im Folgenden wird unser Verständnis von Free- und E-Lancern dargestellt, das sich hier auf den IT-Sektor be-schränkt.

8 vgl. Spiewak, Martin u. Uchatius, Wolfgang (08.07.1999): Der Mensch als Firma. In:

http://www.ZEIT.de/archiv/1999/28/199928.mikrounternehmen.html (Stand 30.11.1999), Seite 1 von 9. 9 vgl. Fischer, Manfred (o.J.): Telearbeit, E-Lancer, virtuelle Unternehmen: Neue Themen für den Arbeitschutz. In:

Verwaltungs-Berufsgenossenschaft [VBG] (Hrsg.) (o.J.): Die große Büroserie! Für Sicherheit und Gesundheit am Arbeitsplatz. Teil 1/9. Anzeige, S. 2.

10 vgl. Löwer, Chris (28.07.2001): Der E-Lancer: Ein Freiberufler neuen Typs. In: Süddeutsche Zeitung, 28.07.2001. 11 Dr. Schmidt & Partner (Hrsg.) (06.07.2001): Vogelfrei, oder frei wie ein Vogel. In: http://www.dr-schmidt-

partner.de/karriere_info.asp?a=44 (Abruf am 19.06.2002), Seite 1 von 3. 12 Ludewig, Christoph, Buschmann, Dirk und Herbrand, Nicolai O. (2000): Silicon Valley - Made in Germany. Was

Sie von erfolgreichen Unternehmen der New Economy lernen können. Wiesbaden: Vieweg Verlag, S. 84. 13 Eurojobs (Hrsg.) (o.J.): E-Lancer. http://www.eurojobs.at/1024x768/news/e_lancer.htm (Abruf am 04.07.2002),

Seite 1 von 1.

6

1.3 IT-Freiberufler: der Begriff Unter dem Begriff des „IT-Freiberuflers“ werden vor allem folgende Tätigkeitsmerkmale erfaßt: verantwortliche Aufgabenerbringung im Projektmanagement und der IT-Beratung, insbesondere der Organisationsberatung, Schulung und Training von Managern und Anwendern, Entwicklung von individueller und spezifischer Software, Gestaltung von Schnittstellen zwischen Standard- und Individualsoftware, Softwarepflege oder auch Planung und Implementierung von internen und externen Vernetzungen. Im Grundsatz gilt: eine hinreichende Antwort auf die Frage nach dem Freiberuflerstatus kann im IT-Bereich in der Regel nur die Einzelfallprüfung erbringen! Grundsätzlich gilt: nach der Recht-sprechung ist steuerlich ein IT-Freiberufler gegeben, wenn er sowohl hinsichtlich der Ausbildung als auch in Bezug auf die ausgeübte Tätigkeit den Anforderungen an einen „Katalogberuf“ ge-nügt! Unternehmensbezeichnungen wie z.B. „EDV-Beratung“ sollten vermieden werden, da die Gefahr besteht, dass eine gewerbliche Tätigkeit angenommen wird, da die Rechtsprechung des Bundes-finanzhofes den Begriff „EDV-Beratung“ dem Gewerbe zuordnet (s. Urteil vom 18.04.2007 [XI R 29/06]). Wichtiger Hinweis: Es gibt auch „gemischte Tätigkeiten“, also freiberufliches und gewerbliches Unternehmertun nebeneinander. Ein Beispiel ist die kombinierte Erbringung von Beratungsleitun-gen und Softwareüberlassung. In besonderen Fragen wie dieser sind in der Regel persönliche Beratungen zu empfehlen.

1.4 Urteile zur DV-Beratung

Im Anschluss stellen wir Ihnen die historische Entwicklung der Rechtsprechung in den IT-Berufen dar. Aktuelle Grundlage nach der Rechtsprechung ist das nachfolgende Urteil vom 4. Mai 2004 (Aktenzeichen XI R 9/03). Zu beachten ist, dass die aufgeführten Auszüge aus den Urteilen auf Grund der Änderungen in der Rechtsprechung nicht mehr, bzw. nur noch bedingt aktuell sind. BFH-Urteil vom 4.5.2004 (XI R 9/03) Ein selbständiger EDV-Berater, der Computer-Anwendungssoftware entwickelt, kann einen dem Ingenieur ähnlichen Beruf i.S. des § 18 Abs. 1 Nr. 1 EStG ausüben (Änderung der Rechtspre-chung). EStG § 18 Abs. 1 Nr. 1 Vorinstanz: FG Köln vom 11. Dezember 2002 4 K 6906/94 (EFG 2003, 536)

7

Sachverhalt

I. Der Kläger und Revisionsbeklagte (Kläger) wurde nach seinem Abitur im Rahmen einer zweiein-halbjährigen Ausbildung, die zur Hälfte auf einem praktischen und zur Hälfte auf einem theoreti-schen Teil beruhte, zum mathematisch-technischen Assistenten ausgebildet. Träger der Ausbil-dung war ein Zusammenschluss von Großunternehmen und dem Max-Planck-Institut. Die Ausbil-dung erfolgte durch Dozenten von Fachhochschulen. Die theoretische Ausbildung entfiel je zur Hälfte auf Datenverarbeitung (Datenfernverarbeitung, Adressierungsmechanismen der unter-schiedlichen Datenbankarchitekturen, Systemprogrammierung mit Assembler-Programmen, Sys-temorganisation von Großrechnern, Durchsatzermittlung unterschiedlicher Prozessortypen) und auf Mathematik (Numerik, Analysis, Algebra, Statistik, Operations-Research). Nach erfolgreicher Abschlussprüfung im Jahr 1986 und zweijähriger Tätigkeit im Bereich Systembetreuung Daten-banken machte sich der Kläger selbständig und war als Subunternehmer im Rahmen einer Pro-jektgruppe im Streitjahr 1991 tätig. Der Kläger war der Meinung, eine ingenieurähnliche Tätigkeit i.S. des § 18 des Einkommensteu-ergesetzes (EStG) auszuüben. Der Beklagte und Revisionskläger (das Finanzamt --FA--) hingegen beurteilte seine Tätigkeit als gewerbliche und erließ für das Streitjahr 1991 einen Gewerbesteu-ermessbescheid. Nach Klageerhebung und Anhörung des Klägers erhob das Finanzgericht (FG) Beweis über die Art der vom Kläger im Streitjahr ausgeübten Tätigkeit durch Einholung eines Sachverständigen-gutachtens zu folgenden Beweisthemen: "1. Ob die Arbeiten des Klägers aus dem Streitjahr oder den Jahren davor den Schluss zulassen, dass seine theoretischen Kenntnisse im Streitjahr ihrer Breite und Tiefe nach denjenigen eines an einer Fachhochschule oder Hochschule ausgebildeten Ingenieurs entsprachen, 2. ob die vom Bundesfinanzhof zur Abgrenzung einer freiberuflichen Tätigkeit von einer gewerb-lichen Tätigkeit als entscheidend herausgestellte Differenzierung der Entwicklung der Systemsoft-ware einerseits und der Anwendersoftware andererseits (vgl. BFH-Urteile vom 7. Dezember 1989 IV R 115/87, BStBl II 1990, 337 und vom 7. November 1991 IV R 17/90, BStBl II 1993, 324) für das Streitjahr noch als sachgerecht angesehen werden kann und 3. für den Fall, dass die Beweisfrage 2 positiv beantwortet wird, ob und gegebenenfalls in wel-chem Umfang der Kläger im Streitjahr auf dem Gebiet der Systemsoftwareentwicklung tätig ge-worden ist und 4. für den Fall, dass die Beweisfrage 2 negativ beantwortet wird, ob die praktische Tätigkeit des Klägers im Streitjahr in wesentlichen Elementen der beruflichen Tätigkeit eines Ingenieurs ver-gleichbar war." In seinem --ersten-- Gutachten bestätigte der Sachverständige, dass die vom Bundesfinanzhof (BFH) zur Abgrenzung einer freiberuflichen von einer gewerblichen Tätigkeit eines Informatikers als entscheidend erachtete Differenzierung zwischen der Entwicklung der Systemsoftware einer-seits und der Anwendersoftware andererseits (BFH-Urteile vom 7. Dezember 1989 IV R 115/87, BFHE 159, 171, BStBl II 1990, 337, und vom 7. November 1991 IV R 17/90, BFHE 166, 443, BStBl II 1993, 324) für das Streitjahr nicht mehr sachgerecht sei und die praktische Tätigkeit des Klägers im Streitjahr in wesentlichen Elementen mit der beruflichen Tätigkeit eines Ingenieurs ver-gleichbar sei, jedoch noch Vorbehalte hinsichtlich der Detaillierung der Tätigkeiten und einiger

8

zeitlicher Zuordnungen bestünden. Die Arbeiten des Klägers aus dem Streitjahr und den Jahren davor ließen allerdings nicht den Schluss zu, dass seine theoretischen Kenntnisse im Streitjahr in ihrer Breite und Tiefe denjenigen eines an einer Fachhochschule oder Hochschule ausgebildeten Ingenieurs entsprächen. Nachdem der Kläger zu diesem Gutachten umfangreich Stellung genommen hatte, forderte das FG den Gutachter zu einer weiteren Stellungnahme auf. Nach einem Gespräch mit dem Kläger und auf Grund weiterer von diesem vorgelegten Unterlagen verfasste der Sachverständige ein weiteres Gutachten. Auf der Basis der Arbeiten des Klägers aus dem Streitjahr und den Jahren davor sei nunmehr zu schließen, dass die theoretischen Kenntnisse des Klägers im Streitjahr ihrer Breite und Tiefe nach denjenigen eines an einer Fachhochschule oder Hochschule ausgebildeten Ingenieurs entsprächen. Auch die praktische Tätigkeit des Klägers im Streitjahr sei in ihren we-sentlichen Elementen mit der beruflichen Tätigkeit eines Ingenieurs vergleichbar gewesen. Das FG gab der Klage statt (Entscheidungen der Finanzgerichte --EFG-- 2003, 536). Mit seiner Revision rügt das FA Verletzung des § 18 Abs. 1 Nr. 1 EStG und § 2 Abs. 1 des Ge-werbesteuergesetzes (GewStG). Nach ständiger Rechtsprechung des BFH übe ein Diplom-Informatiker mit Hochschulabschluss eine ingenieurähnliche Tätigkeit nur aus, wenn er sich mit der Entwicklung von Systemsoftware befasse. Dies habe der BFH auch noch für das Streitjahr 1991 ausgesprochen (BFH-Urteil vom 24. August 1995 IV R 60-61/94, BFHE 178, 364, BStBl II 1995, 888). Das FA beantragt, unter Aufhebung des angefochtenen Urteils die Klage abzuweisen. Der Kläger beantragt, die Revision zurückzuweisen. Ergänzend verweist er auf einen Vermerk des Sachverständigen, wonach der Kläger wesentlich auch mit der Erstellung von Systemprogrammen befasst gewesen sei. Das FA übersehe die neuere Entwicklung der BFH-Rechtsprechung (BFH-Beschluss vom 24. September 1998 IV B 49/96, BFH/NV 1999, 462). Auch die FG gingen --entgegen den vom FA zitierten Entscheidungen-- in jüngerer Zeit dazu über, von einer Differen-zierung zwischen Anwender- und Systemsoftware abzusehen.

Entscheidungsgründe

II. Die Revision ist gemäß § 126 Abs. 2 der Finanzgerichtsordnung (FGO) als unbegründet zurück-zuweisen. Die Entscheidung des FG ist revisionsrechtlich nicht zu beanstanden. Neben den in § 18 Abs. 1 Nr. 1 Satz 2 EStG ausdrücklich genannten sog. Katalogberufen gehö-ren zu der freiberuflichen Tätigkeit auch die den Katalogberufen ähnlichen Berufe. Ein Beruf ist einem Katalogberuf ähnlich, wenn er in wesentlichen Punkten mit diesem verglichen werden kann. Dazu gehört die Vergleichbarkeit der Ausbildung und die Vergleichbarkeit der beruflichen Tätigkeit. Das gilt auch für einen dem Katalogberuf des Ingenieurs ähnlichen Beruf. Nicht erfor-derlich ist der Abschluss einer nach den Ingenieurgesetzen der Länder vorgeschriebenen Ausbil-dung. Verfügt der Steuerpflichtige nicht über einen Abschluss als Absolvent einer Hochschule oder Fachhochschule, muss er eine vergleichbare Tiefe und Breite seiner Vorbildung nachweisen. Die-sen Nachweis kann er durch Belege über erfolgreiche Teilnahme an Fortbildungsveranstaltungen, anhand praktischer Arbeiten oder durch eine Art Wissensprüfung führen. Soll der Nachweis an-hand praktischer Arbeiten geführt werden, müssen diese einen der Ingenieurtätigkeit vergleichba-

9

ren Schwierigkeitsgrad aufweisen. Außerdem ist nachzuweisen, dass die derart qualifizierten Ar-beiten den Schwerpunkt der Tätigkeit des Steuerpflichtigen bilden (ständige Rechtsprechung; vgl. z.B. BFH-Urteil vom 25. April 2002 IV R 4/01, BFHE 199, 176, BStBl II 2002, 475, m.w.N.). Die-se Voraussetzungen für eine freiberufliche Tätigkeit sind im Streitfall erfüllt. 1. Der BFH hat mit Urteil vom 4. August 1983 IV R 6/80 (BFHE 139, 84, BStBl II 1983, 677) ent-schieden, dass unter den genannten Voraussetzungen ein selbständiger Diplom-Informatiker eine dem Ingenieurberuf ähnliche Tätigkeit i.S. des § 18 Abs. 1 Nr. 1 EStG ausüben kann. 2. Im Streitfall hat das FG in tatsächlicher Hinsicht bindend (§ 118 Abs. 2 FGO) festgestellt, dass die theoretischen Kenntnisse des Klägers in ihrer Breite und Tiefe denjenigen eines an einer Fachhochschule oder Hochschule ausgebildeten Ingenieurs entsprechen. Es hat sich dabei im Wesentlichen auf das Sachverständigen-Gutachten berufen. 3. Revisionsrechtlich nicht zu beanstanden ist ferner die Feststellung des FG, die Tätigkeit des Klägers, die offenbar sowohl die Entwicklung von System- als auch Anwendersoftware umfasste, habe im Streitjahr in einem für den Beruf des Ingenieurs typischen Bereich gelegen. Weiterer Feststellungen zum Umfang der Tätigkeit des Klägers im Systemsoftwarebereich bedarf es nicht. a) Aufgabe des Ingenieurs ist es, auf der Grundlage natur- und technik-wissenschaftlicher Er-kenntnisse und unter Berücksichtigung wirtschaftlicher Belange technische Werke zu planen, zu konstruieren und ihre Fertigung zu überwachen. Ein selbständiger Diplom-Informatiker, dessen Ausbildung der Berufsausbildung der Ingenieure vergleichbar ist, übt seit Anfang der 90er-Jahre eine dem Ingenieurberuf ähnliche Tätigkeit i.S. des § 18 Abs. 1 Nr. 1 EStG auch dann aus, wenn er (vorwiegend) Anwendersoftware entwickelt. Die gegenteilige Rechtsprechung des BFH (vgl. ins-besondere BFH-Urteil in BFHE 159, 171, BStBl II 1990, 337) ist insoweit durch die Entwicklung der tatsächlichen Verhältnisse überholt. Der BFH ist in seiner bisherigen Rechtsprechung davon ausgegangen, dass das typische Berufs-feld für den an einer Fachhochschule oder wissenschaftlichen Hochschule ausgebildeten Diplom-Informatiker --jedenfalls im vorliegend ausschließlich interessierenden Softwarebereich-- nur das der Systemsoftwareentwicklung ist. Demgegenüber hat das FG, das sich auf die gutachterlichen Äußerungen des Sachverständigen bezieht, festgestellt, dass das typische Berufsbild eines Dip-lom-Informatikers, das ursprünglich stark theoretisch ausgerichtet war, bereits im Streitjahr 1991 seinen Schwerpunkt von der Systemsoftwareentwicklung auf das Gebiet der Anwendersoftware-entwicklung verlagert hat. Grundlegende Probleme der Informatik seien in den 70er und 80er Jahren gelöst worden und die Systemsoftware sei weitestgehend standardisiert gewesen. Der Schwerpunkt habe sich daher in Richtung der angewandten/praktischen Informatik verlagert. Dementsprechend nehme seither die Entwicklung der Anwendersoftware sowohl im Rahmen der Ausbildung als auch der Tätigkeit von Diplom-Informatikern mit wissenschaftlichem Abschluss einen breiten Raum ein. Zugleich hätten Dissertationen mehr und mehr anwendungssoftware-technische Themen zum Gegenstand. Gegenstand der Forschungs- und Lehrtätigkeiten an den Hochschulen sei zunehmend die Entwicklung von großen und komplexen Anwendersoftwaresys-temen geworden. Entsprechende Lehrstühle für Softwaretechnologie, Softwareengineering oder Softwaretechnik seien eingerichtet. Für die Anwendung dieser Methoden --zumindest bei komple-xeren Projekten-- sei eine entsprechende naturwissenschaftliche Qualifikation notwendig.

10

An diese Feststellungen des FG ist der Senat für das Streitjahr gebunden (§ 118 Abs. 2 FGO; vgl. auch z.B. BFH-Urteil vom 27. Juni 1985 I R 22/81, BFH/NV 1985, 17). Sie verstoßen nicht gegen Denkgesetze oder Erfahrungssätze. Sie decken sich vielmehr mit den Feststellungen anderer FG (vgl. z.B. FG Baden-Württemberg, Urteil vom 11. Juli 2001 2 K 187/99, EFG 2001, 1449; FG Hamburg, Urteil vom 13. September 2002 VI 170/00, EFG 2003, 230; FG Rheinland-Pfalz, Ur-teil vom 16. Mai 2002 4 K 1375/01, EFG 2002, 1046; FG Nürnberg, Urteil vom 6. November 2002 V 215/2000, Deutsches Steuerrecht Entscheidungsdienst 2003, 281; ernstliche Zweifel auch FG München, Beschluss vom 2. Oktober 2001 11 V 4133/01 E, G, EFG 2002, 132; vgl. auch Kempermann, Finanz-Rundschau 1999, 1375; Graf/Bisle, Deutsches Steuerrecht 2003, 1823). b) Nicht jede Tätigkeit im Bereich der Entwicklung von Anwendersoftware ist allerdings eine frei-berufliche i.S. des § 18 Abs. 1 Nr. 1 EStG (vgl. z.B. zur Trivialsoftware FG Rheinland-Pfalz in EFG 2002, 1046; ähnlich FG Baden-Württemberg in EFG 2001, 1449). Diese setzt vielmehr voraus, dass der Steuerpflichtige qualifizierte Software durch eine klassische ingenieurmäßige Vorge-hensweise (Planung, Konstruktion und Überwachung) entwickelt. Das hat das FG im Streitfall festgestellt. Hiergegen hat das FA keine Einwendungen gemäß § 118 Abs. 2 FGO erhoben. 4. Der erkennende Senat weicht mit dieser Entscheidung von der Rechtsprechung des IV. Senats des BFH ab. Der IV. Senat des BFH hat auf Anfrage der Abweichung zugestimmt (§ 11 Abs. 3 FGO). Neues BFH-Urteil erleichtert die Anerkennung als Freiberufler nicht (18.03.05) © 2005 Sachverständiger Peter Brenner Köln www.svkanzlei.de Wann ist ein Anwendungssoftwareentwickler freiberuflich tätig? Wer glaubt durch das im Jahr 2004 vom BFH verkündete Urteil von seinem Finanzamt zwangs-läufig als Freiberufler eingestuft zu werden gibt sich einer falschen Hoffnung hin. Der Sachver-ständige Peter Brenner aus Köln berichtet von den Erfahrungen der letzten Monate Zuerst schlug die Entscheidung des BFH (XI R 9/03) wie eine Bombe ein. Danach kann ein selb-ständiger EDV-Berater, der Anwendungssoftware entwickelt, einen dem Ingenieur ähnlichen Beruf im Sinne des § 18 Abs. 1 Nr. 1 EstG ausüben und somit freiberuflich tätig sein. Die meisten EDV-Berater sahen in diesem Urteil die Lösung ihres Gewerbesteuerproblems. Aber wie gehen die Finanzämter tatsächlich mit der geänderten Rechtsprechung um? Was ist eine ingenieurvergleichbare Tätigkeit? In seinem Urteil hat der BFH, wie schon so oft in der Vergangenheit, schwammige Definitionen vorgenommen. Damit bleibt es für die Finanzbeamten schwierig die Einstufung eines Informati-kers vorzunehmen. Weiterhin überwiegen subjektive Entscheidungswege. Das erste Problem taucht auf, wenn eine ingenieurvergleichbare Tätigkeit zu lokalisieren ist. Wel-che Kriterien sind anzuwenden? Woran ist eine solche Tätigkeit erkennbar? Der BFH sagt dazu lediglich, dass die Aufgabe eines Ingenieurs ist, auf der Grundlage natur- und technik-wissenschaftlicher Erkenntnisse und unter Berücksichtigung wissenschaftlicher Belange technische Werke zu planen, zu konstruieren und ihre Fertigung zu überwachen.

11

Vermittelt man einem EDV-Berater diese Definition, so antwortet er häufig: Meine Kunden bezahlen mich nicht für wissenschaftliche Ausarbeitungen, sondern für Problemlösungen. So mancher EDV-Berater erkennt auch nicht zwingend die wissenschaftliche Basis seiner Tätigkeit. Gleichwohl genügt es als Beweis nicht dem Finanzamt zu erklären, dass eine ingenieurvergleich-bare Tätigkeit ausgeübt wird, sondern es ist der Beweis durch z. B. Referenzen und Arbeitsproben zu führen. Diese Arbeitsproben müssen zu erkennen geben, dass deren Verfasser der Steuer-pflichtige selbst ist. Das kann ein Problem sein, denn oft werden Dokumente mit dem Namen des Projektes, der Abteilung oder des Teams gekennzeichnet. Es hilft nicht zu behaupten, Arbeitsproben seien aus Datenschutzgründen nicht vorhanden oder dürften nicht vorgelegt werden. Wenn nicht bewiesen werden kann, kommt es zu einer Ableh-nung der Freiberuflichkeit. So einfach machen es sich Richter und Finanzbeamte, um eine viel-leicht berechtigte Freiberuflichkeit zu verhindern. Hier einige der vielen möglichen Merkmale zur Erkennung einer ingenieurvergleichbaren Tätig-keit. Einsatz von: • Vorgehensmodellen • Phasenkonzepten • Methoden und Verfahren • CASE-Tools sowie Hilfs- und Dienstprogrammen des Softwareengineerings • Qualitätssicherung, Validierung und Testkonzeptionen • Paradigmen des Softwareengineerings. An diesen Parametern ist bereits erkennbar, wie schwierig es nach der reformierten BFH-Rechtsprechung für Finanzbeamte, Richter, Steuerberater und Rechtsanwälte sein dürfte das so genannte Ingenieurmäßige und eine ingenieurvergleichbare Tätigkeit zu erkennen und zu bewer-ten. Trotz vorhandener akademischer und wissenschaftlicher Definitionen zum Begriff des Softwa-reengineering, gilt z. B. das Projektmanagement als gewerblich, obwohl es eindeutig zur Planung gehört. Soviel zur Logik der neuen Rechtsprechung. Wann ist Software trivial? Nicht jede Tätigkeit im Bereich der Entwicklung von Anwendungssoftware ist eine freiberufliche. Die Entwicklung von so genannter Trivialsoftware führt zur Gewerblichkeit. Vielmehr wird erwar-tet, daß der EDV-Berater qualifizierte Software durch eine klassische ingenieurmäßige Vorge-hensweise (Planung, Konstruktion und Überwachung) entwickelt. Die Grenze zwischen beiden Bereichen und die zugehörigen Kriterien definiert der BFH in seiner unscharfen Rechtsprechung nicht. Empfehlung: Der Informatiker sollte z. B. durch Kennzahlen seiner Projekte die Entwicklung qualifizierter Software dokumentieren ( Budget, Mitarbeiter, Anzahl entwickelter Module). Muss zwingend Software entwickelt werden? Verstärkt behaupten Finanzämter in den letzten Monaten Software müsse zwingend neu entwi-ckelt werden, um die Tätigkeit eines EDV-Beraters als freiberuflich anzuerkennen. Diese Meinung ist umstritten, zweifelhaft und falsch. Der BFH hat in seinen einschlägigen Urteilen nicht nur die neue Entwicklung von Software als freiberuflich definiert. EDV-Berater sollten sich nicht von derar-tigen Behauptungen abschrecken lassen.

12

Spielt die Ausbildung noch eine Rolle? Die Ausbildung spielt in den letzten Monaten eine immer stärkere Rolle. Bisher war es für Finanz-beamte nahezu unmöglich, die Trennung zwischen Anwendungssoftware und Systemsoftware zu vollziehen. Wie denn auch wenn bei ihnen selbst das ausgeprägte Informatikwissen nicht vorliegt. Diese Grenze gilt als aufgehoben und um so mehr gerät die Ausbildung in den Fokus der Fi-nanzämter. Hier gibt es für Autodidakten nur eine Chance: Den Beweis des vorliegenden ver-gleichbaren Wissens, nicht nur mit Hilfe von Ausbildungsdokumenten zu führen, sondern durch eigene Praxiserfahrung (Literaturlisten, selbst durchgeführte Seminare, Seminare ohne Bescheini-gungen, Training on the Job). Wann ist eine rückwirkende Einstufung als Freiberufler möglich? Ein Selbständiger der seine Gewerbesteuererklärung für das Jahr 1999 erst im Jahr 2001 abgab, hat bis Ende 2005 die Möglichkeit eine rückwirkende Anerkennung als Freiberufler ab 1999 zu beantragen. Dann sind allerdings neue Tatsachen vorzutragen und dem Finanzamt glaubhaft zu machen. Das neue BFH-Urteil zählt dabei nicht als neue Tatsache. Wird der Steuerpflichtige mit Hilfe einer strategisch überzeugenden Argumentation als Freiberufler anerkannt, erhält er die Gewerbesteuer nebst einer Verzinsung von 6 % p.A. zurückgezahlt. Diese Chance gilt es zu nut-zen. Hier ergeben sich umfangreiche Gestaltungsmöglichkeiten. Welche strategische Vorgehensweise ist sinnvoll? Die reformierte Rechtsprechung erleichtert die Einstufung von Informatikern als Freiberufler kei-neswegs. Zwar erfolgte seitens des BFH die Festlegung weiterer Definitionen, aber erneut nicht deren Erläuterung. Weder Finanzbeamte noch Richter können zukünftig an Kriterien orientierte Entscheidungen treffen. Steuerberatern und Rechtsanwälten wird die Vertretung ihrer Mandanten nicht erleichtert. Kaum ein Finanzgericht kann ohne Gutachten entscheiden und auch Finanzäm-ter bedienen sich verstärkt der Unterstützung eines Sachverständigen. Trotz des neuen BFH-Urteils sind bisherige Strategien weiterhin gültig. Der Steuerpflichtige sollte versuchen sich direkt mit seinem Finanzamt zu einigen. Klagen vor dem Finanzgericht verursa-chen jahrelange Laufzeiten und in vielen Fällen hohe zusätzliche Zinszahlungen, wenn die Klage verloren geht. Der Schlüssel zum Erfolg ist eine strategisch fundierte Beweisführung im Bereich der relevanten Informatikthemen. Die Anerkennung erfolgt nur über Beweise der Informatikaus-bildung, der Tätigkeit sowie ingenieurvergleichbaren Vorgehensweise und nicht allein durch Ar-gumentationsketten im juristischen oder steuerrechtlichem Bereich. Die diesem Artikel beigefügte Checkliste hilft die eigenen Chancen für eine Anerkennung als Freiberufler zu erkennen. HOTLINE Peter Brenner ist seit 1978 Informatiker und als Existenzgründungsberater / Coach sowie Sach-verständiger im Bereich der Informatik tätig. Außerdem ist er Gründungs- und Vorstandsmitglied des Berufsverbandes Selbständige in der Informatik e.V. (BVSI). Bei Rückfragen zu diesem The-menkreis steht er unter E-Mail [email protected] oder Telefon 0172-5470892 zur Verfü-gung. Zusätzlich können Sie sich unter www.svkanzlei.de informieren.

13

Checkliste: Sind Sie Gewerbetreibender oder Freiberufler? Von Sachverständigenkanzlei Brenner & Partner, Köln A. Fragen zur Ausbildung: 1. Besitzen Sie einen Studienabschluss als Diplom-Informatiker, Diplom-Mathematiker, Diplom-Physiker, Elektroingenieur (oder einer anderen Ingenieursfachrichtung – Anmerkung des Verfas-sers) oder technischer Assistent der Informatik? 2. Wenn nein: Besitzen Sie als Autodidakt eine Praxiserfahrung als Informatiker von mindestens 10 Jahren? B. Fragen zur Tätigkeit: 3. Sind Sie überwiegend in den Bereichen der Anwendersoftwareentwicklung und der System-softwareentwicklung tätig? 4. Wenn ja: Entwickeln Sie qualifizierte Software durch eine klassische ingenieurmäßige Vorge-hensweise, also Planung, Konstruktion und Überwachung? Belegbar ist dies z. B. durch den Einsatz von Vorgehensmodellen und wissen-schaftlich orientierten Methoden und Verfahren. 5. Wenn nein: Üben Sie Tätigkeiten aus die den Bereichen Beratung, Projektleitung, Coaching oder Customizing zuzuordnen sind und damit nicht aus dem Bereich der eigentlichen Softwareentwicklung stammen? C. Fragen nur für bereits gewerblich eingestufte Informatiker: 6. Stehen Ihre Gewerbesteuermessbescheide unter dem Vorbehalt der Nachprüfung? 7. Läuft ein Einspruchs- oder Klageverfahren in Sachen Gewerbesteuer? 8. Läuft eine Betriebsprüfung die noch nicht abgeschlossen ist? 9. Es gibt unter bestimmten Umständen rechtliche Mittel auch einen an sich bestandskräftigen Gewerbesteuerbescheid anzugreifen und das Finanzamt zu veranlassen, die-sen zu ändern oder aufzuheben. Voraussetzung dafür ist, dass gegenüber dem Finanzamt „neue Tatsachen“ vorgetragen werden können. Besteht Ihrer Meinung nach die Möglichkeit dem Finanzamt gegenüber „neue Tatsachen“ (z. B. Veränderung der Tätigkeit, mehr Wissen angeeignet ) glaubhaft zu machen? Anmerkung: Die Thematik „Gewerbesteuer“ ist vielschichtig und die Kriterien der Abgrenzung zwischen Ge-werbesteuerpflicht und Freiberuflichkeit unscharf. Somit verbietet sich eine pauschale Beurteilung. Sofern Sie jedoch in jedem der drei Fragebereiche ( A bis C ) eine oder mehr der Fragen mit „Ja“ beantworten können, ist die Möglichkeit zu einer Einstufung als Freiberufler gegeben. Ob dies zu konkreten aktuellen Aktivitäten Ihrerseits führen sollte, kann aber nur eine genauere Bewertung Ihrer Situation ergeben. © 2005 Sachverständiger Peter Brenner Köln www.svkanzlei.de BVSI09.pdf Quelle: http://www.bvsi.de/cic/text_dl.php?content_id=1027&rubrik_id=119&sender= aufgerufen am 06.04.05

14

Selbstständiger EDV-Berater ist gewerblich tätig BFH-Urteil vom 18.04.2007 (XI R 29/06) Weist ein Steuerpflichtiger, der über keinen Abschluss an einer (Fach-)Hochschule oder Bergaka-demie verfügt und als Systemberater auf dem Gebiet der elektronischen Datenverarbeitung selb-ständig tätig ist, nicht nach, dass er in Breite und Tiefe das Wissen eines Diplom-Informatikers hat, ist er gewerblich tätig. Vertiefte Kenntnisse auf einem Teilgebiet des Fachstudiums reichen für eine freiberufliche Tätigkeit nicht aus. EStG § 18 Abs. 1 Nr. 1 GewStG § 2 Abs. 1 Vorinstanz: FG Hamburg vom 27. April 2006 6 K 120/02 (EFG 2006, 1324) Gewerbliche Tätigkeit eines EDV-Systemberaters; zur Wissensprüfung durch Sach-verständigengutachten EStG § 18 Abs. 1 Nr. 1, § 15 Abs. 2 Satz 1; GewStG § 2 Abs. 1

1. Ein Steuerpflichtiger, der nach Abschluss einer Ausbildung zum Datenverarbeitungskauf-mann und nach Besuch zahlreicher Fortbildungsveranstaltungen als Systementwickler tätig ist, übt keine einem Wirtschaftsinformatiker vergleichbare ingenieurähnliche und damit freiberufliche Tätigkeit aus, wenn er zwar in Teilbereichen der Informatik Kenntnisse nach-weist, die erheblich über das im Rahmen eines vergleichbaren Studiengangs vermittelte Wissen hinausgehen, er aber nicht über ein breites theoretisches Grundlagenwissen ver-fügt, wie es in einem Studium erarbeitet wird.

2. Der Nachweis des erforderlichen theoretischen Grundwissens kann nicht durch ein Sach-verständigengutachten erbracht werden, wenn damit weder die erforderlichen Kenntnisse im Streitjahr belegt werden noch aus den vorgetragenen Tatsachen zu erkennen ist, dass der Steuerpflichtige über diese Kenntnisse verfügen könnte.

Hessisches FG, Urt. V. 11.7.2007, 8 K 1148/02, Rev. eingelegt, Az. BFH: VIII R 27/07 Interessante Informationen zum Thema: „Rückwirkend freiberuflich – Steuern zurück“ finden Sie unter folgender Internetadresse: http://www.gulp.de/kb/lwo/steuverord/rueckwirkung.html

15

EDV-Consulting / Software Engineering als freier Beruf BFH-Urteil vom 22.09.2009 (VIII R 63/06) Ein Autodidakt, der über Kenntnisse und Fähigkeiten verfügt, die in Breite und Tiefe denen eines Diplom-Informatikers entsprechen, kann einen ingenieurähnlichen und damit freien Beruf aus-üben, wenn er Betriebs- und Datenübermittlungssysteme einrichtet und betreut. EStG § 18 Abs. 1 Nr. 1 Satz 2 IT-Projektleiter als freier Beruf BFH-Urteil vom 22.09.2009 (VIII R 79/06) Ein Autodidakt, der über Kenntnisse und Fähigkeiten verfügt, die in Breite und Tiefe denen eines Diplom-Informatikers entsprechen, kann als Leiter von IT-Projekten einen ingenieurähnlichen und damit freien Beruf ausüben. Welche Aufgaben für den Beruf des Ingenieurs i.S. von §18 Abs. 1 Nr. 1 EStG typisch sind, be-stimmt sich nach der Verkehrsanschauung und unterliegt insoweit umfassender revisionsrechtli-cher Nachprüfung. EStG § 18 Abs. 1 Nr. 1 Satz 2 EStG § 15 Abs. 1 GewStG § 2 Systemadministrator als freier Beruf BFH-Urteil vom 22.09.2009 (VIII R 31/07) Der Bundesfinanzhof (BFH) hat mit Urteil vom 22. September 2009 VIII R 31/07 entschieden, dass ein Diplom-Ingenieur (Studienrichtung technische Informatik), der als Netz- oder Systemad-ministrator eine Vielzahl von Servern betreut, den Beruf des Ingenieurs ausübt und mithin freibe-rufliche, nicht der Gewerbesteuer unterliegende Einkünfte erzielt. § 18 Abs. 1 Nr. 1 Satz 2 EStG

16

Auszüge aus Urteilen (auf Grund der Änderung der Rechtsprechung nicht mehr bzw. nur noch bedingt aktuell) 1. Auch im Bereich der EDV-Beratung kann der Steuerpflichtige den Nachweis der erforderlichen

theoretischen Kenntnisse anhand eigener praktischer Arbeiten erbringen. 2. Ebenso wie ein EDV-Berater mit Hochschulabschluß übt auch ein Autodidakt nur insofern ei-

nen ingenieurähnlichen Beruf aus, als er im Bereich der Systemtechnik tätig wird (Anschluß an BFH-Urteil in BFHE 159, 171, BStBl II 1990, 337).

3. Entwickelt ein EDV-Berater sowohl System- als auch Anwendersoftware, so sind die einzelnen

Aufträge getrennt zu beurteilen. Wird im Rahmen ein und desselben Auftrages sowohl System- als auch Anwendersoftware entwickelt, so richtet sich die Qualifizierung danach, welche Tä-tigkeiten bei der Erledigung des Auftrags prägend im Vordergrund stehen.

4. Eine Personengesellschaft ist gewerblich tätig, wenn auch nur ein Gesellschafter neben Projek-

ten aus dem Bereich der Systemtechnik solche Aufträge durchführt, die prägend von der An-wendersoftware bestimmt werden.

Bezug: EStG § 18 Abs. 1 Nr. 1 Bundesfinanzhof, Urteil vom 7. November 1991 IV R 17/90 Vorinstanz, Finanzgericht Hamburg

_____________________________________________________ Der Berater für Datenverarbeitung ist kein freiberuflich tätiger beratender Betriebswirt. Seine Tä-tigkeit ist der eines beratenden Betriebswirts auch nicht ähnlich. Bundesfinanzhof, Az. VIII R 199/73 BFHE 116,30

_____________________________________________________ Software-Engineering ist weder der Tätigkeit des beratenden Betriebswirtes noch der des Ingeni-eurs ähnlich. Finanzgericht München EFG-1998-0775

_____________________________________________________ Ein EDV-Berater ist auch dann weder "beratender Betriebswirt" noch ähnelt seine Tätigkeit der eines beratenden Betriebswirts, wenn er über eine abgeschlossene Ausbildung als Diplom-Kaufmann verfügt, seine Tätigkeit sich aber auf das Gebiet der EDV-Beratung beschränkt (Fest haltung an bisheriger BFH-Rechtsprechung; Ausführungen zum Beruf des beratenden Betriebs-wirts und einem diesem ähnlichen Beruf, insbesondere hinsichtlich der Ausbildung). Bundesfinanzhof VIII R 254/80

_____________________________________________________

17

Ein selbstständig tätiger Diplom-Informatiker, dessen Ausbildung der Berufsausbildung der Inge-nieure vergleichbar ist, übt eine dem Ingenieurberuf ähnliche freiberufliche Tätigkeit i.S. des § 18 Abs.1 Nr.1 EStG aus, wenn er sog. "Systemanalysen" erarbeitet, aus denen sich ergibt, ob gewis-se betriebliche Prozesse mit Hilfe von EDV-Anlagen vollziehbar sind. Bundesfinanzhof IV R 6/80 Eine dem Ingenieurberuf ähnliche Tätigkeit i.S. des § 18 Abs.1 Nr.1 EStG übt aus, wer Modelle erarbeitet, aus denen sich ergibt, daß betriebliche Vorgänge mit Hilfe von EDV-Anlagen bewältigt werden können, und wer eine Berufsausbildung vorweist, die der eines Ingenieurs vergleichbar ist (im Anschluß an das BFH-Urteil vom 4.August 1983 IV R 6/80, BFHE 139, 84, BStBl II 1983, 677). Bundesfinanzhof III R 175/80

_____________________________________________________ Ein selbständiger EDV-Berater, der Computer-Anwendungssoftware entwickelt, kann einen dem Ingenieur ähnlichen Beruf im Sinne des § 18 Abs. 1 Nr. 1 EStG ausüben. Der BVH ist in seiner bisherigen Rechtsprechung davon ausgegangen, dass das typische Berufs-feld für den an einer Fachhochschule oder wissenschaftlichen Hochschule ausgebildeten Diplom-Informatiker nur das der Systemsoftwareentwicklung ist. Das typische Berufsbild eines Diplom-Informatikers, das ursprünglich stark theoretisch ausgerichtet war, hat demgegenüber seinen Schwerpunkt von der Systemsoftwareentwicklung auf das Gebiet der Anwendersoftwareentwick-lung verlagert. Grundlegende Probleme der Informatik seien in den 70er und 80er Jahren gelöst worden und die Systemsoftware sei weitgehend standardisiert worden. Der Schwerpunkt habe sich daher in Richtung der angewandten/praktischen Informatik verlagert. Dementsprechend nehme seither die Entwicklung der Anwendungssoftware sowohl im Rahmen der Ausbildung als auch der Tätigkeit von Diplom-Informatikern mit wissenschaftlichem Abschluss einen breiten Raum. Gegenstand der Forschungs- und Lehrtätigkeiten an den Hochschulen sei zunehmend die Entwicklung von grossen und komplexen Anwendungssoftwaresystemen geworden. Für die An-wendung dieser Methoden – zumindest bei komplexeren Projekten – sei eine entsprechende na-turwissenschaftliche Qualifikation notwendig. Urt. von 4.5.2004, Bundesfinanzhof XI R 9/03

_____________________________________________________ Nach dem BFH-Urteil VIII R 199/73 sowie dem später ergangenen BFH-Urteil vom 28. Juli 1976 I R 63/75 (BFHE 120, 253, BStBl II 1977, 34) ist der Berater für Datenverarbeitung weder bera-tender Betriebswirt, noch ist seine Tätigkeit der eines beratenden Betriebswirts ähnlich. Maßge-bend für die Beurteilung ist, daß dem Berufsbild eines beratenden Betriebswirts, wie es die Recht-sprechung auffaßt (vgl. dazu insbesondere BFH-Urteil vom 12. August 1965 IV 61/61, 100/61, 336/64 U, BFHE 83, 237, BStBl III 1965, 586; neuerdings Beschluß des Bundesverfassungsge-richts - BVerfG - vom 25. Oktober 1977 1 BvR 15/75, BStBl II 1978, 125, Höchstrichterliche Fi-nanzrechtsprechung 1978 S 65 - HFR 1978, 65), ein Beruf nur ähnlich ist, wenn er auf einer ver-gleichbar breiten fachlichen Vorbildung beruht und die Beratungstätigkeit sich auf einen ver-gleichbar breiten betrieblichen Bereich erstreckt, was bei dem Berater für Datenverarbeitung nicht der Fall ist. BFH VIII B 64/76

_____________________________________________________

18

Der EDV-Berater ist steuerrechtlich als ein eigenständiger Beruf zu verstehen, der sich in seiner totalen Ausrichtung auf die Theorie u. Technologie der DV wesentlich von dem des beratenden Betriebswirts unterscheidet. Deshalb kann auch derjenige, der über die abgeschlossene Ausbil-dung eines Diplom-Kaufmanns verfügt, jedoch nur als EDV-Berater tätig ist, steuerrechtlich nicht als beratender Betriebswirt eingeordnet werden. EStG 1975 § 15 Abs. 1, § 18 Abs. 1 Nr. 1; GewStG § 2 Abs. 1; GewStDV § 1. Urteil vom 11. Dez. 1985 I R 285/82, Vorinstanz: FG München. Bundesfinanzhof I R 285/82

_____________________________________________________ EDV-Berater sind nicht nur Anwendersoftwareentwickler u. -programmierer, sondern auch dieje-nigen, die die Benutzer eines Softwareprodukts vor, bei und nach dem erstmaligen Einsatz betreuen. EStG § 18 Abs. 1 Nr. 1; Urteil v. 24. Aug. 1995, IV R 60-61/94; Vorinstanz: Niedersächsisches FG. Bundesfinanzhof IV R 60-61/94

_____________________________________________________ Die selbstständige Tätigkeit als Berater für EDV ist auch dann als gewerbliche Tätigkeit anzuse-hen, wenn sich die Beratung auf d. Verwendung bereits vorhandener Anlagen erstreckt (Anschluß an BFH-Urteile vom 27.Mai 1975 VIII R 199/73, BFHE 116, 30, BStBl II 1975, 665, und vom 28.Juli 1976 I R 63/75, BFHE 120, 253, BStBl II 1977, 34.) Bundesfinanzhof IV R 79/80

_____________________________________________________ Der Senat hat in seinem Urteil vom 7. Dez. 1989 IV R 115/87 (BFHE 159, 171, BStBl II 1990, 337) die ständige Rechtsprechung d. BFH fortgesetzt, daß EDV-Beratung nicht der Tätigkeit eines beratenden Betriebswirts ähnlich ist. Er hat sich dort auch mit den i. d. Literatur gegen diese Rechtsprechung vorgebrachten Einwendungen auseinandergesetzt. Erneut bestätigt hat d. Senat diese Auffassung i. seinen Urteilen vom 18. Okt. 1990 IV R 90/89 (BFH/NV 1991, 515) und vom 7. Nov. 1991 IV R 17/90 (BFHE 166, 443, BStBl II 1993, 324). Danach schließt die Rechtspre-chung des BFH nicht aus, daß ein EDV-Berater - bei entsprechenden theoretischen Kenntnissen - zusätzlich als beratender Betriebswirt tätig ist. Er ist jedoch nicht bereits deshalb beratender Be-triebswirt, weil die von ihm entwickelte und/oder betreute Software zur Lösung betr. Aufgaben verwendet wird (vgl. auch Senatsbeschluß vom 21. Mai 1992 IV B 89/91, BFH/NV 1993, 292): Hierdurch rechtfertigt sich auch die unterschiedliche Behandlung im Vergleich zum Systemsoft-wareentwickler. Dieser übt nämlich stets - und nicht nur unter besonderen Voraussetzungen - ei-nen ingenieurähnlichen Beruf aus (vgl. Senatsbeschluß vom 9. Feb. 1993 IV B 190/91, BFH/NV 1994, 536). Mit der vom Kläger vermißten Abgrenzung zwischen der Tätigkeit eines beratenden Betriebswirts und der eines EDV-Beraters befaßt sich das - vom FG herangezogene - Senatsurteil vom 24. Aug. 19954 IV R 60-61/94 (BFHE 178, 364, BStBl II 1995, 888). Der Senat hat in dieser Ent-scheidung darauf hingewiesen, daß die Tätigkeit eines diplomierten Volks- o. Betriebswirts jeden-falls dann als die eines EDV-Beraters einzustufen ist, wenn sie dazu bestimmt ist, der Entwicklung, Pflege und Anwendung eines konkreten Softwareprodukts zu dienen.

19

Ausgehend von diesen Grundsätzen hat das FG die Aussagen des Klägers i. d. mündlichen Ver-handlung dahingehend gewürdigt, daß der Schwerpunkt seiner Tätigkeit i. d. Pflege u. Verbesse-rung der von seiner Auftraggeberfirma X entwickelten vertriebenen Software lag. Da diese Fest-stellungen nicht mit Verfahrensrügen angegriffen sind, ist der Senat an sie gebunden (§ 118 Abs. 2 FGO). Ermäßigte Umsatzsteuer in der Programmierung „Die Überlassung eines urheberrechtlich geschützten Computerprogramms unterliegt nach § 12 Abs. 2 Nr. 7c UStG dem ermäßigten Steuersatz, wenn der Urheber oder Nutzungsberechtigte dem Leistungsempfänger die in § 69c Satz 1 Nr. 1 bis 3 UrhG bezeichneten Rechte auf Vervielfältigung und Verbreitung nicht nur als Nebenfolge einräumt. Wenn der wirtschaftliche Gehalt des Vorgangs nicht auf die Verbreitung des Computerprogramms, sondern überwiegend auf seine Anwendung für die Bedürfnisse des Leistungsempfängers gerichtet ist, unterliegt der Umsatz dem regelmäßigen Steuersatz (Bestätigung von BFH v. 27. 9. 2001, V R 14/01, BStBl II 2002, 114, DStR 2002, 24). BFH, Urt. v. 17. 1. 2002, V R 13/01, NV“ 14 Gerichte stellen Unterscheidung zwischen Anwendungs- und Systemsoftware in Frage

Zu Einkünften aus selbstständiger Tätigkeit führen auch freiberufliche Tätigkeiten von Ingenieuren und ähnlichen Berufen. Ein ähnlicher Beruf liegt vor, wenn der Steuerpflichtige eine Ausbildung, welche der für den Katalogberuf erforderlichen vergleichbar ist und die Tätigkeit in einem Bereich liegt, der für den Katalogberuf typisch ist. Ein Diplom-Informatiker, der ingenieurmäßige Anwen-dersoftware entwickelt, wird daher freiberuflich tätig . In einer neuen Entscheidung hat das Finanzgericht Rheinland-Pfalz festgestellt, dass auch ein An-wendungsprogrammierer als freiberuflich anzuerkennen und nicht gewerblich tätig ist. Das Finanzgericht jedoch war anderer Meinung. Es hat nämlich festgestellt, dass der Fachhoch-schulabschluss durchaus mit dem Studium vergleichbar ist. Schließlich gehören hierzu die Fächer Mathematik sowie Nachrichten- und Elektrotechnik. Zudem beruhe die Ausbildung auf naturwis-senschaftlichen und technischen Erkenntnissen und befähige, Werke zu planen, zu konstruieren und deren Fertigung zu überwachen. Entscheidend sei der intellektuelle „Input“, der in das Werk eingeflossen sei, sowie dieses hat entstehen lassen. Zudem hat das Finanzgericht seine Rechtsprechung weiter richtungsweisend konkretisiert. Es er-klärte, dass es auf eine Unterscheidung zwischen Anwender- und Systemsoftware nicht mehr an-kommen könne, da die Anwendungsbereiche erheblich ineinander greifen. Anwendungsprogramme zeichnen sich dadurch aus, dass sie den aufgrund des Systemprogrammes einsatzfähigen Computer in die Lage versetzen, die vom Anwender geforder-ten Arbeiten zu verrichten(vgl. BFH U.v.3.7.1987 III R 147/86).

14 de Weerth, Jan (2002): Zur Anwendung des ermäßigten Umsatzsteuersatzes bei Erstellung von Computerprogram-

men. In: Deutsches Steuerrecht [DStRE], 12/2002, S. 777.

20

Beide Bereiche – die Entwicklung von Systemsoftware ebenso wie von Anwendungsprogrammen – setzen gleichermaßen profunde Kenntnisse der Ingenieurwissenschaft voraus (FG Baden-Württemberg, Urteil vom 11.7.2001 2 K 187/99. Freiberufler erhalten mit dem Urteil neue Chancen, als freiberuflich anerkannt zu werden, wenn sie technisch und intellektuell ein Werk schaffen, das großen Sachverstand voraussetzt und nicht nur die Bedieneroberfläche verändert. Mehrere Entscheidungen einiger Finanzgerichte haben in letzter Zeit den Eindruck erweckt, dass die Frage „Anwendersoftware“ oder „Systemsoftware“ hinsichtlich der Einstufung als Freiberufler keine Bedeutung mehr hat. Diese Einschätzung ist jedoch falsch und weckt übertriebene Hoff-nungen, meint Rechtsanwalt Dr. Benno Grunewald aus Bremen. Dies trifft aber auf die überwie-gende Zahl der Freiberufler nicht zu, da diese kein entsprechendes Diplom vorweisen können. Die Chancen für den von der Gewerbesteuer bedrohten Freiberufler sind meist gut, sich von die-sem Damoklesschwert zu befreien – dies setzt aber eine gründliche sachliche und rechtliche Ana-lyse sowie eine entsprechende Zusammenstellung und Aufbereitung der Informationen bezie-hungsweise Unterlagen voraus. Hierbei können die in diesem Beitrag erwähnten finanzgerichtli-chen Urteile eine Hilfe sein – als einziges Fundament für die Anerkennung als Freiberufler taugen sie jedoch nicht.“15

© Institut für Freie Berufe (IFB) an der Friedrich-Alexander-Universität

Erlangen-Nürnberg Abteilung Gründungsberatung

Marienstraße 2 90402 Nürnberg

Telefon (0911) 23565-0 Telefax (0911) 23565-52

E-mail [email protected] Internet http://www.ifb-gruendung.de

Hinweis: Das Institut für Freie Berufe übernimmt keine Garantie dafür, dass die in diesen Unterlagen bereitgestellten Informa-tionen vollständig, richtig und in jedem Fall aktuell sind. Das Institut für Freie Berufe behält sich das Recht vor, ohne vorherige Ankündigung Änderungen oder Ergänzungen der bereitgestellten Informationen vorzunehmen. Auf keinen Fall haftet das Institut für Frei Berufe für konkrete, mittelbare und unmittelbare Schäden oder Schäden, die durch fehlende Nutzungsmöglichkeiten, Datenverluste oder entgangene Gewinne - sei es aufgrund der Nichteinhaltung vertraglicher Verpflichtungen, durch Fahrlässigkeit oder eine andere unerlaubte Handlung - im Zusammenhang mit der Nutzung von Dokumenten oder Informationen bzw. der Erbringung von Dienstleistungen entstehen, die aus die-ser Information zugänglich sind.

15 Dr.Benno Grunewald (2002) „ Anwendungsprogrammierer freiberuflich? Ja, aber...!“ In: IT- Freiberufler; Heft:

Oktober/November, S.29