Globaler Insolvenzausblick 2020 · 2020-03-03 · 2 Erwarteter Anstieg der Insolvenzen 2020,...

13

GLOBALER INSOLVENZAUSBLICK Economic Research GLOBALER INSOLVENZAUSBLICK 2020 IN VIER VON FÜNF LÄNDERN STEIGEN DIE INSOLVENZEN 04 Weltweite Unternehmensinsolvenzen werden im Jahr 2020 um +6% steigen 06 Asien führt den weltweiten Anstieg der Unternehmensinsolvenzen an 07 Nordamerika: Moderate Trendwende nach Rekordtiefstand 08 Große Kluft in Latam: Rückgang in Brasilien, Anstieg in Chile und Kolumbien 09 Europa: Umfassender, aber eher moderater Anstieg der Insolvenzen Photo by Walter Randlehoff on Unsplash

Transcript of Globaler Insolvenzausblick 2020 · 2020-03-03 · 2 Erwarteter Anstieg der Insolvenzen 2020,...

GLOBALER

INSOLVENZAUSBLICK

Economic Research

GLOBALER INSOLVENZAUSBLICK 2020 IN VIER VON FÜNF LÄNDERN STEIGEN DIE INSOLVENZEN 04 Weltweite Unternehmensinsolvenzen werden im Jahr 2020 um +6% steigen

06 Asien führt den weltweiten Anstieg der Unternehmensinsolvenzen an

07 Nordamerika: Moderate Trendwende nach Rekordtiefstand

08 Große Kluft in Latam: Rückgang in Brasilien, Anstieg in Chile und Kolumbien

09 Europa: Umfassender, aber eher moderater Anstieg der Insolvenzen

Ph

oto

by

Wa

lte

r R

an

dle

ho

ff o

n U

nsp

lash

2

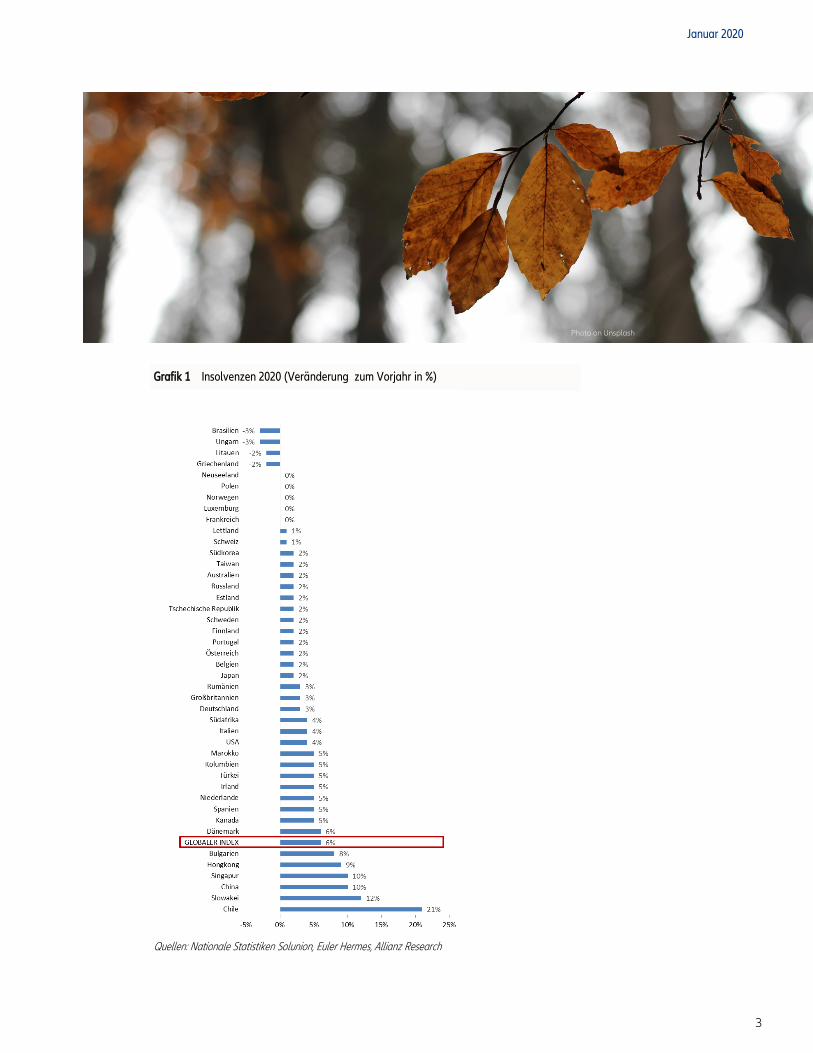

Erwarteter Anstieg der Insolvenzen 2020, gemäß unseres globalen Insolvenzindex

Globaler Insolvenzausblick Allianz und Euler Hermes Economic Research

EXECUTIVE

SUMMARY

+6 %

Maxime Lemerle, Head of Sector and Insolvency Research

+33 (0) 1 84 11 54 01

Auf globaler Ebene setzte sich der Aufwärtstrend bei den Unterneh-

mensinsolvenzen auch 2019 fort (+9% y/y), vor allem durch den an-

haltenden Anstieg in China (+20%) und in geringerem Maße durch

eine Trendwende in Westeuropa (+2%) und Nordamerika (+3%). In

diesem Zusammenhang hat sich unser firmeneigener globaler Insol-

venzindex wieder auf einen Stand knapp unter dem Niveau von

2013 entwickelt.

Zusätzlich zu dieser höheren Zahl an Insolvenzen stellen wir eine

anhaltend hohe Zahl an Pleiten von Großunternehmen - mit einem

Umsatz von über 50 Mio. EUR - fest, nämlich mit 249 Großinsolven-

zen mit einem Gesamtumsatz von mehr als 145 Mrd. EUR in Q1-Q3

2019. Besonders betroffen waren dabei die Bauwirtschaft in Asien,

Energie und Handel in Nordamerika sowie Handel und Dienst-

leistungen in Westeuropa.

2020 wird die Zahl der Unternehmensinsolvenzen das vierte Jahr in

Folge steigen (+6 % y/y). Die Kombination aus einer längerfristig nie-

drigeren Wirtschaftsdynamik (insbesondere in den fortgeschrittenen

Volkswirtschaften und im Industriesektor) sowie den verzögerten

Auswirkungen von Handelsstreitigkeiten, politischen Unsicherheiten

und sozialen Spannungen wird die Unternehmen unter Druck halten.

Während die Lockerung der globalen monetären und finanziellen

Bedingungen helfen wird, werden ein verstärkter Preiswettbewerb

und höhere Löhne die Margen begrenzen und sich in den meisten

Ländern in zusätzlichen Schwierigkeiten für eine größere Anzahl von

Unternehmen niederschlagen.

Asien wird als wesentlicher Faktor für den Anstieg der Insolvenzen

(+8% y/y) im Jahr 2020 verantwortlich sein, insbesondere China

(+10%) und Indien (+11%). Westeuropa bleibt mit seinem Wirtschafts-

wachstum unter der historischen Schwelle, welche normalerweise die

Zahl der Insolvenzen stabilisiert (+1,7%), und wird daher in den meis-

ten Ländern einen Anstieg verzeichnen. Wobei dieser vor allem in

Deutschland (+3%), Italien (+4%) und Spanien (+5%) sowie in Großbri-

tannien (+3%) moderat ausfallen wird.

Insgesamt werden vier von fünf Ländern im Jahr 2020 einen Anstieg

der Insolvenzen verzeichnen, wobei Brasilien (-3% y/y) und Frank-

reich (0%) die wichtigsten Ausnahmen bilden. Damit wird 2020 jedes

zweite Land mehr Insolvenzen verzeichnen als vor der Finanzkrise.

3

Januar 2020

Grafik 1 Insolvenzen 2020 (Veränderung zum Vorjahr in %)

Quellen: Nationale Statistiken Solunion, Euler Hermes, Allianz Research

Photo on Unsplash

4

WELTWEITE UNTERNEHMENSINSOLVENZEN WERDEN 2020 UM +6% STEIGEN

2019 stiegen die weltweiten Insolvenzen das dritte Jahr in Folge an. Unser global-er Insolvenzindex, der 44 Länder mit einem Anteil von 87% des weltweiten BIP umfasst, wird für 2019 voraussichtlich um +9% y/y steigen. Dieses Ergebnis wird maßgeblich beeinflusst vom anhal-tenden Anstieg in China (+20%) und in geringerem Maße einer Trendwende in Westeuropa (+2%) und Nordamerika (+3%). Auch spiegelt es eine etwas schlechter als erwartete Entwicklung im Vergleich zu unserer letzten Prognose vom September (+8%) wider, da die Zahl der Insolvenzen in bestimmten Ländern wie Chile, Kolumbien, Indien, Russland und Singapur gestiegen ist. Das Jahr 2019 wurde von mindestens zwei Schlüsselfaktoren geprägt: (1) der langsameren makroökonomischen Entwicklung sowie (2) einem hohen Maß an Unsicherheiten aufgrund politischer Fragen sowie Handelsstreitigkeiten. Insgesamt litten Unternehmen nicht nur unter einer schwächeren globalen Na-chfrage, sondern auch unter einem schwächeren Welthandel, besonders in Bezug auf Güter und Warenwerte. Dies führte zu einer schwächeren globalen Produktion und einem verstärkten Preis-wettbewerb, zusätzlich zu den Lager-bestandsproblemen aufgrund von präventiver Vorratshaltung (z.B. im Fall des Brexit) oder eines Überangebots (z.B. im Automobilsektor). Die Einführung neuartiger Insolvenzverfahren und die Bereinigung der Unternehmensregister durch offizielle Insolvenzverfahren in einigen Ländern erklären den allge-meinen Anstieg der Insolvenzzahlen. Steigenden Insolvenzen waren dabei in allen Regionen und in der Mehrzahl der Länder zu verzeichnen, sowohl in den Schwellen- als auch in den Industrielän-dern. Wir erwarten, dass 29 Länder un-serer Stichprobe (d.h. 66%) Ende 2019 mit mehr Insolvenzen als im Jahr 2018

abschließen werden. Auch das Risiko von Großinsolvenzen bleibt hoch. Die ersten drei Quartale des Jahres 2019 weisen 249 Großinsolvenzen aus (betroffener Umsatz jeweils über 50 Mio. EUR). Zwar ist die Zahl der Fälle dabei im Vergleich zum Vorjahreszeit-raum stabil geblieben, die Schadens-höhe jedoch ist stark gestiegen (+39,1 Mrd. EUR auf 145,2 Mrd. EUR). Dies kann schwerwieg-ende Domino-Effekte für die Anbieter entlang der Lieferketten haben. Die am stärksten betroffenen Branchen waren der Einzelhandel (mit 37 Großinsolven-zen im Vergleich zu Q1-Q3), das Baugewerbe (33 Fälle) und der Dienst-leistungssektor (27), die am stärksten betroffenen Regionen waren Westeuro-pa (104), Asien (64) und Nordamerika (51) (Weitere Informationen). Für das Jahr 2020 erwarten wir das vierte Jahr in Folge einen weltweiten Anstieg der Insolvenzen, wenn auch mit dem geringsten Tempo seit 2016 (+6%). 2020 werden sich Unternehmen einer Reihe von Herausforderungen stellen müssen, zusätzlich zu ihren "Business-as-usual"-Problemen: (1) ein moderates Wirtschaftswachstum, bei dem insbe-sondere die wichtigsten, fortgeschrit-tenen Volkswirtschaften unter dem po-tenziellen BIP-Wachstum liegen werden, was sich in der Vergangenheit als not-wendig erwiesen hat, um das Niveau der Insolvenzen zu stabilisieren (+1.7 % für Westeuropa); (2) die verzögerten Auswir-kungen von Handelsstreitigkeiten, insbe-sondere der schwächere Handel, der Anstieg der Investitionskosten und die Umstellung der Lieferkette; (3) die ver-zögerten Auswirkungen politischer Un-sicherheiten und sozialer Spannungen, insbesondere im Hinblick auf Lager-haltungsfragen und Geschäftsverluste, und (4) eine anhaltende Diskrepanz zwischen den Prouktionssektoren, die stark den Problemen des internationalen

Handels ausgesetzt sind, und den Dienstleistungssektoren, die von der Widerstandsfähigkeit der Inlandsnach-frage profitieren. Mit anderen Worten: Wir erwarten, dass eine geringere Nachfrage die Anfäl-ligkeit von Unternehmen mit hohen Fixkosten sowie Unternehmen mit größeren Lagerbeständen oder Problemen beim Betriebskapitalbedarf erhöhen wird, während ein härterer Preiswettbewerb und ein Anstieg der Produktionskosten - insbesondere der Löhne - die Margen begrenzen und Un-ternehmern zusätzliche Schwierigkeiten bringen wird. Gleichzeitig erwarten wir, dass die Geldpolitik auch im Jahr 2020 positive Auswirkungen hat, indem sie kurzfristig zu einer nachhaltigeren Fremdfinanzierung beiträgt. Sie wird helfen, den Anstieg der Insolvenzen zu verringern, aber sie wird ihn nicht aufhal-ten, sondern im Gegenteil die Liquid-itätsrisiken mittelfristig erhöhen. Wir erwarten für 2020, dass vier von fünf Ländern einen Anstieg der Insolvenzen verzeichnen werden (gegenüber 2 von 3 im Jahr 2019). Außerdem erwarten wir, dass jedes zweite Land mehr Insolven-zen verzeichnet als im Durchschnitt der Jahre 2003-2007, also vor der Finanz-krise. Länder, die in den letzten Jahren viele Unternehmensgründungen ver-zeichneten, werden mit einem zusätzli-chen Insolvenzaufkommen konfrontiert, da die Zahl der jungen Unternehmen zu gering ist, um zu überleben. Insgesamt erfordern diese Insolvenz-aussichten mehr Selektivität und präventives Kreditmanagement. Außer-dem müssen Handelsstreitigkeiten und andere politische und politische Risiken genau beobachtet werden, die das gan-ze Jahr hindurch zu einer hohen Volatili-tät führen werden.

Globaler Insolvenzausblick Allianz und Euler Hermes Economic Research

5

Grafik 2 Globaler Insolvenzindex von Euler Hermes und regionale Indizes (jährliche Veränderung in %)

Quellen: Nationale Statistiken, Solunion, Euler Hermes, Allianz Research

Grafik 3 Euler Hermes Insolvenz-“Heat Map” für 2020

Januar 2020

Quellen: Nationale Statistiken, Solunion, Euler Hermes, Allianz Research

Grafik 4 Euler Hermes-Insolvenzindizes nach Region (Beitrag zur jährlichen Veränderung des globalen Euler Hermes-Insolvenzindex)

Quellen: Nationale Statistiken, Solunion, Euler Hermes, Allianz Research

11%

-4%

34%

0%

-17%

0%

41%

9%

3%

19%

2%

4%

7%

17%

6%

4%

13%

3%

3%

5%

8%

-20% -10% 0% 10% 20% 30% 40% 50%

Globaler Insolvenz Index

Nordamerika Index

Lateinamerika Index

Westeuropa Index

Zentral & Osteuropa Index

Afrika & Mittlerer Osten Index

Asien-Pazifik Index

2020

2019

2018

9%

6%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20

Lateinamerika Index Westeuropa Index Zentral & Osteuropa Index

Afrika & Mittlerer Osten Index Asien-Pazifik Index Nordamerika Index

Globaler Insolvenz Index

6

Asien wird auch 2020 mit einem Anstieg von +8% (nach +17% im Jahr 2019) der Haupttreiber für den weltweiten Anstieg der Insolvenzen bleiben. Dabei gehen wir von einem anhaltenden Anstieg in China und Indien aus, sowie von einer Erholung in den meisten anderen Län-dern der Region, sowohl in den Schwel-len- als auch in den fortgeschritteneren Ländern. Die Region hat sich außerdem zu einem wichtigen Faktor bezüglich weltweiter Großinsolvenzen entwickelt: Im Jahr 2019 war im Zeitraum Q1-Q3 jede vierte Großunternehmensinsolvenz in Asien zu verzeichnen, wobei die Bau-, Agrar- und Ernährungswirtschaft sowie die Metall- und Chemiebranche besonders stark betroffen waren. Auch 17 der Top-30-Großinsolvenzen entfielen auf Asien, vor allem auf China. In China erwarten wir, dass sich der An-stieg der Insolvenzen im Jahr 2020 (+10%) nach einem zweistelligen Anstieg im Jahr 2019 (+20%)1 abschwächen wird. Der starke Anstieg der Vorjahre war auch auf die stärkere Bereitschaft der Behörden zurückzuführen, den Bestand an "Zombie"-Staatsunternehmen durch Insolvenzverfahren zu bereinigen. Die Prognose für 2020 berücksichtigt (1) die Auswirkungen der Handelsschwierigkeit-en, insbesondere für exportorientierte Sektoren, (2) die Verlangsamung der wirtschaftlichen Dynamik Chinas mit einem voraussichtlichen BIP-Wachstum von weniger als +6% und Überkapa-zitäten in einigen Sektoren wie der El-ektroautoindustrie sowie (3) einige Ineffi-zienzen bei der Übertragung der Geld-

politik auf kleine und mittlere Unterneh-men durch kleinere Banken. In Indien dürften die Unternehmensinsol-venzen weiter zweistellig zunehmen (+11% in 2020, nach +35% in 2019), und zwar vor allem im Baugewerbe, im Han-del und bei den Basismetallen. Zwei Faktoren spielen dabei eine Rolle: zum einen die allmählich zunehmende Anwendung des 2016 neu geschaffenen Insolvenzrechts und zum anderen die weniger günstigen Konjunkturaussichten. Gleichzeitig erwarten wir, meist von nie-drigem Niveau aus, einen moderaten

Anstieg der Unternehmensinsolvenzen in Japan (von +1% in 2019 auf +2% für 2020) und Australien (jeweils +2% in 2019 und 2020), sowie in Taiwan (+2% im Jahr 2020) und Hongkong (+9%), wo die politischen Unsicherheiten die Schwierig-keiten der Unternehmen noch verschär-fen werden. Singapur, immer noch zu abhängig von der Weltwirtschaft und dem chinesischen Wachstum sowie anfällig für Han-delsspannungen, wird einen weiteren spürbaren Anstieg (+10%) verzeichnen, wenn auch mit einer geringen Anzahl von zusätzlichen Fällen (+5 Insolvenzen).

1 Die Vermutung des reduzierten Tempos basiert auf nicht-offiziellen Daten (es gibt keine offizielle Veröffentlichung durch den Obersten Gerichtshof der Volksrepublik China)

Globaler Insolvenzausblick Allianz und Euler Hermes Economic Research

ASIEN FÜHRT DEN WELTWEITEN ANSTIEG AN UNTERNEHMENSINSOLVENZEN AN

Grafik 5 Insolvenzen in ausgewählten Ländern Asiens (Basis 100: Jahr 2007)

Quellen: Nationale Statistiken, Euler Hermes, Allianz Research

0

50

100

150

200

250

300

350

07 08 09 10 11 12 13 14 15 16 17 18 19 20

China

Singapur

Australien

Hongkong

Japan

Südkorea

7

NORDAMERIKA: MODERATE TRENDWENDE NACH REKORDTIEFSTAND

Grafik 6 Großinsolvenzen (*) nach Branche und Region in 2019 Q1-Q3 (Anzahl)

Nach einem Jahrzehnt des stetigen Rückgangs auf ein Rekordtief von weniger als 22.200 Fällen im Jahr 2018 hat sich die Zahl der Insolvenzen in den USA ab 2019 wieder erhöht. Die auch auf dem Arbeitsmarkt sichtbare Widerstandsfähigkeit der US-Wirtschaft auf Makroebene reichte nicht aus, um eine etwas höhere Zahl von Unterneh-men von Insolvenzanträgen abzuhalten. Ein Teil dieser Trendwende ist auf Han-delsstreitigkeiten mit China zurückzufüh-ren. Das Hin und Her mit Vergeltungs-zöllen auf US-Agrarprodukte und offiziel-le Aufforderungen, andere Quellen für Sojabohnen zu finden, haben die Land-wirte definitiv in Schwierigkeiten ge-bracht und bereits bestehende Schwierigkeiten nach mehreren Jahren

schlechten Wetters noch verschärft. Doch das Insolvenzwachstum rührt auch von anderen Branchen her, die sich einem intensiven Preiswettbewerb, höheren Importkosten und strukturellen Herausforderungen aufgrund von Digi-talisierung/Innovation ausgesetzt sehen, wie z.B. dem Einzelhandel. Die USA zeichnen sich auch weiterhin durch eine signifikante Anzahl von Insolvenzen großer Unternehmen (46 Fälle in den ersten drei Quartalen 2019) aus, insbe-sondere im Energie- und Einzelhan-delssektor, und zeichnen für vier der zehn größten weltweiten Insolvenzen im gleichen Zeitraum verantwortlich. Für 2020 erwarten wir, dass sich der US-Expansionszyklus weiter verlangsamt und unter seinem Potenzial bleibt,

während sich die am stärksten von der Auslandsnachfrage abhängigen Un-ternehmen nur begrenzt von dem glo-balen Handelsschock erholen werden. Vor diesem Hintergrund und unter Berücksichtigung der 2012 wieder aufgenommenen Unternehmensgrün-dungen, die automatisch einige Insolven-zen junger Unternehmen hervorrufen, erwarten wir für 2020 in den USA einen weiteren moderaten Anstieg der Un-ternehmensinsolvenzen (+4% auf 23.800 Fälle, gegenüber +3% im Jahr 2019). In Kanada dürfte sich die Trendwende von 2019 (+5%) mit einem erneuten An-stieg im Jahr 2020 (+5%) bestätigen, so dass der Insolvenzindex für Nordameri-ka im Jahr 2020 einen ähnlichen Anstieg zeigen wird (+4%).

Januar 2020

Quellen: National Statistiken, Solunion, Euler Hermes, Allianz Research

(*) Unternehmen mit einem Umsatz > 50 Mio. EUR.. Zahlen in Klammern: Veränderung der Anzahl an Insolvenzen von 2018 Q1 -Q3 bis 2019 Q1-Q3

2

3

4

4

5

5

7

9

9

10

10

13

22

23

26

27

33

37

0 5 10 15 20 25 30 35 40

Transport equipment (0)

Electronics (0)

Commodities (-1)

Computers & Telecom (-2)

Machinery/Equipment (-13)

Pharmaceuticals (4)

Paper (3)

Automotive (1)

Chemicals (3)

Household equipment (-3)

Transportation (-3)

Textile (4)

Metals (5)

Agrifood (-1)

Services (5)

Energy (9)

Construction (-8)

Retail (-2)

Westeuropa

Nordamerika

Zentral- und Osteuropa

Afrika & Mittlerer Osten, Lateinamerika

Asien-Pazifik

8

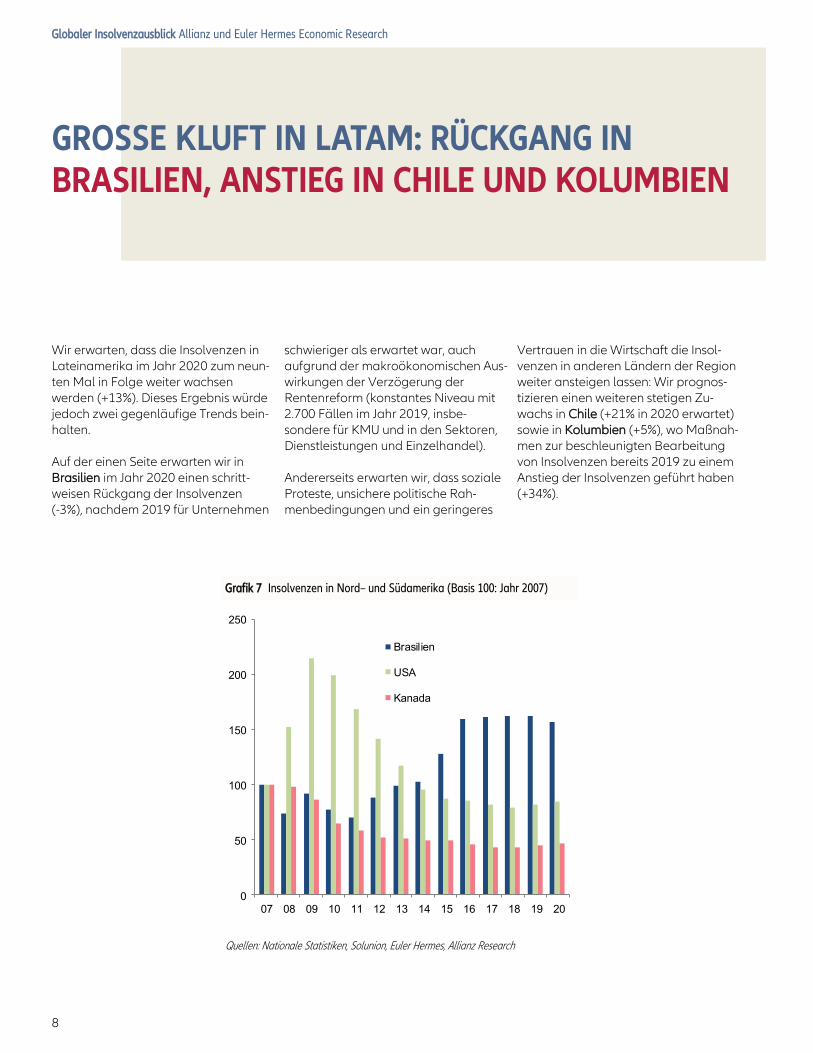

Wir erwarten, dass die Insolvenzen in Lateinamerika im Jahr 2020 zum neun-ten Mal in Folge weiter wachsen werden (+13%). Dieses Ergebnis würde jedoch zwei gegenläufige Trends bein-halten. Auf der einen Seite erwarten wir in Brasilien im Jahr 2020 einen schritt-weisen Rückgang der Insolvenzen (-3%), nachdem 2019 für Unternehmen

schwieriger als erwartet war, auch aufgrund der makroökonomischen Aus-wirkungen der Verzögerung der Rentenreform (konstantes Niveau mit 2.700 Fällen im Jahr 2019, insbe-sondere für KMU und in den Sektoren, Dienstleistungen und Einzelhandel). Andererseits erwarten wir, dass soziale Proteste, unsichere politische Rah-menbedingungen und ein geringeres

Vertrauen in die Wirtschaft die Insol-venzen in anderen Ländern der Region weiter ansteigen lassen: Wir prognos-tizieren einen weiteren stetigen Zu-wachs in Chile (+21% in 2020 erwartet) sowie in Kolumbien (+5%), wo Maßnah-men zur beschleunigten Bearbeitung von Insolvenzen bereits 2019 zu einem Anstieg der Insolvenzen geführt haben (+34%).

Grafik 7 Insolvenzen in Nord– und Südamerika (Basis 100: Jahr 2007)

Globaler Insolvenzausblick Allianz und Euler Hermes Economic Research

GROSSE KLUFT IN LATAM: RÜCKGANG IN BRASILIEN, ANSTIEG IN CHILE UND KOLUMBIEN

Quellen: Nationale Statistiken, Solunion, Euler Hermes, Allianz Research

0

50

100

150

200

250

07 08 09 10 11 12 13 14 15 16 17 18 19 20

Brasilien

USA

Kanada

9

Januar 2020

EUROPA: UMFASSENDER, ABER EHER MODERATER ANSTIEG DER INSOLVENZEN

Für 2019 wird Westeuropa als Ganzes voraussichtlich den ersten Anstieg von Insolvenzen seit 2014 verzeichnen. Die-ser Trend wird jedoch begrenzt sein (+2%), aus folgenden Gründen: (1) Eine Reihe von Ländern verzeichnet im Jahresverlauf noch einen Rückgang (Frankreich, Irland, Portugal, Griechenland); (2) es gibt eine allge-meine Stabilisierung in Deutschland und Italien, trotz einer Trendwende in der zweiten Jahreshälfte; (3) die meisten an-deren Länder verzeichnen einen mode-raten Anstieg (+1% in Österreich und der Schweiz, +2% in Norwegen, +3% in den Niederlanden, +5% in Schweden und Dänemark) und "nur" drei Länder einen stärkeren Anstieg: Luxemburg, Belgien und das Vereinigte Königreich (nach spürbarem Anstieg von +10% im Jahr 2018 mit einem Anstieg von +6% im Jahr 2019). 2020 wird sich dieser regionale Trend fortsetzen. Wir gehen davon aus, dass der globale Kontext den Druck auf die Preise und den Umsatz der Unterneh-men aufrechterhalten wird. In der Tat dürften die europäischen Unternehmen konfrontiert sein mit (1) einer begrenzten wirtschaftlichen Dynamik im zweiten Jahr in Folge; (2) anhaltendem Gegen-wind für die Industriesektoren (insbe-sondere diejenigen, die dem internatio-nalen Handel und den strukturellen Veränderungen, die mit der digitalen Innovation oder Fragen der grünen Mo-bilität zusammenhängen, am stärksten ausgesetzt sind), mit dem Automo-bilsektor an vorderster Front und (3) an-haltendem Lagerabbau und Lager-haltungsproblemen in H1 2020. Die recht hohe Zahl an Großinsolvenzen, mit 104 Fällen in den ersten drei

Quartalen des Jahres 2019, ist eine zusätzliche Ursache. Gleichzeitig wird der Anstieg der Investitionskosten und Löhne die Margen begrenzen und sich trotz der unterstützenden Geldpolitik in zusätzlichen Schwierigkeiten für eine größere Anzahl von Unternehmen nie-derschlagen - allerdings bei ungleichem Ausgangspunkt in den einzelnen Län-dern. Nach einem Jahrzehnt des Rückgangs auf ein Rekordtief dürften die Unterneh-mensinsolvenzen in Deutschland aufgrund der schwächeren Konjunkturaussichten insbesondere für den Industriesektor und für die Zu-lieferkette der Automobilindustrie um +3% auf 19.950 Fälle ansteigen, während das Land bereits 2019 einen spürbaren Anstieg der Großinsolvenzen verzeichnet. In Italien werden die Auswirkungen der politischen Unsicherheiten und die an-haltend geringe Wachstumsdynamik die Unternehmen belasten und 2019 zu einem Anstieg der Insolvenzen von +4% führen. In Spanien wird sich die Mitte 2019 be-gonnene Trendwende voraussichtlich auch 2020 fortsetzen, wobei der Anstieg der Insolvenzen um +5% sich vor allem gründet auf die Verlangsamung der Konjunktur und den Verlust der Wettbewerbsfähigkeit durch höhere Ar-beitskosten. In Großbritannien erwarten wir, dass das Wahlergebnis vom Dezember 2019 mit einer soliden konservativen Mehrheit die Unsicherheiten zumindest kurzfristig (teilweise) verringern und das

Wirtschaftswachstum erhöhen wird. Wir gehen jedoch davon aus, dass der Abwärtsdruck auf die Preise anhalten wird, angesichts der Notwendigkeit, die nach der Notfallmaßnahme angelegten Lagerbestände abzubauen. Dies würde einen weiteren (wenn auch lang-sameren) Anstieg der Insolvenzen im Jahr 2020 zur Folge haben (+3%). Belgien wird weiterhin neue Rekorde bei der Zahl der Insolvenzen verzeichnen (von +7% im Jahr 2019 auf +2% im Jahr 2020). Ein Teil des Anstiegs ist jedoch nicht konjunkturell bedingt, sondern auf eine Gesetzesänderung zurückzuführen, die nun für die Insolvenzen von Freibe-ruflern greift und die auch von den Gerichten genutzt wird, um inaktive Un-ternehmen loszuwerden und bestimmte Formen von Betrug einzuschränken. Frankreich dürfte mit einer stabilen Zahl von Insolvenzen aufwarten, nach vier aufeinander folgenden Jahren eines ste-tigen Rückgangs (-18% seit 2015 auf 52.000). Wir gehen jedoch davon aus, dass diese Zahl die ungleiche Entwick-lung einzelner Branchen und Unterneh-menstypen verdecken wird, da die Insol-venzen einzelner Unternehmen erneut zurückgehen, die größten Unternehmen aber weiterhin in Schwierigkeiten sind, da die Behörden Maßnahmen zur Unter-stützung der am stärksten von Streiks betroffenen Unternehmen ergriffen ha-ben. Alles in allem würde Westeuropa im Jahr 2020 einen breiteren, aber moderateren Anstieg (+3%) gegenüber 2019 verzeich-nen. Der regionale Insolvenzindex würde deutlich unter seinem Höchststand von 2013 (-32%) bleiben.

10

Gleichzeitig wird auch in Mittel- und Os-teuropa für 2020 ein moderater Anstieg der Insolvenzen erwartet (+3%), wobei die Entwicklung in den Ländern der Re-gion deutlich gleichmäßiger sein wird als 2019. In Russland wird die Verbesserung der Konjunktur mit einem BIP-Wachstum von +1,3% zu gering sein, um die Gesamtsitu-ation der Unternehmen deutlich zu verbessern und einen erneuten Anstieg der Insolvenzen von +7% im Jahr 2019 zu vermeiden. Dieser wird vor allem getrieben durch Insolvenzen im Handel (+5%), bei den Unternehmensdienst-leistungen (+10%) und im Gastgewerbe (+16%) und zu einem Insolvenzanstieg von +2% im Jahr 2020 führen.

Auch in Polen dürfte die Zahl der Insol-venzen weiterhin hoch bleiben und sogar leicht über dem Höchststand von 2013 liegen, da sich das strukturelle Problem der Rentabilität polnischer Un-ternehmen bei schwächerem Wirtschaftswachstum noch verschärft. Der höchste Anstieg der Insolvenzen wird in der Slowakei (+12%) zu verzeichnen sein, wo die 2017 vorgenommenen Än-derungen des Insolvenzrechts die Insol-venzen von Einzelunternehmen weiter ankurbeln. Diese machen inzwischen mehr als 80% der Gesamtinsolvenzen aus.

Globaler Insolvenzausblick Allianz und Euler Hermes Economic Research

Grafik 8 Veränderung der Unternehmensinsolvenzen nach Branchen für ausgewählte europäische Länder (2019 vs 2018, ytd-Zahlen ab Mitte Dezember 2018 verfügbar, in %)

Quellen: Nationale Statistiken, Solunion, Euler Hermes, Allianz Research

Ph

oto

on

Un

spla

sh

Landwirt-

schaft

Herstel-lung,

Mining & Utilities

Bau Handel Transport/Logistik/Lagerung

Dienst-leistung

Andere

Belgien 66% 12% 10% 4% 4% 13% -

Dänemark -6% 18% -3% 4% 32% 11% -29%

Frankreich -8% -6% -5% -4% 5% -3% -32%

Deutschland 13% 9% -8% -2% 2% -3% -3%

Italien - 5% -10% 2% - -1% -8%

Niederlande -18% 3% 12% 4% -1% 2% 19%

Norwegen -13% -8% 4% 1% -1% 0% 2%

Russland -29% 13% -19% 9% 0% -2% 5%

Schweden 14% 6% 1% 7% -2% 8% -15%

Großbritannien 8% 10% 4% 1% -1% 4% 16%

11

Januar 2020

Statistical appendix

Tabelle 1 Level der Unternehmensinsolvenzen

(*) BIP 2018 gewichtet zu aktuellen Wechselkursen (**) Der globale (oder regionale) Euler Hermes Insolvenz Index ist die gewichtete Summe der nationalen Indikatoren. Jedes Land wird mit dem Anteil seines BIP innerhalb der in der Stichprobe verwendeten Länder gewichtet (44 Länder repräsentieren 2018 86,4% des globalen BIP). Die nationalen Indi-katoren basieren auf nationalen Quellen oder auf internen Daten von Euler Hermes über Insolvenzen, bei denen das Jahr 2000 als Basis mit 100 zugrun-de gelegt wird. Die Prognosen werden vierteljährlich mit Zustimmung der EH Business Units überprüft. Quellen: Nationale Statistiken, Euler Hermes, Allianz Research (e: estimate; f: forecast) - Daten sind verfügbar über MindYourReceivables und unsere OpenData-Plattform

% des Welt-BIPs (**)

% des globa-len Index

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019e 2020f

GLOBAL INSOLVENCY INDEX * 86,4 100,0 97 117 142 133 126 124 123 106 98 94 100 111 121 128

Nordamerika Index * 26,9 31,1 78 116 161 147 124 105 87 72 67 65 62 60 62 64

USA 24,8 28,7 28.137 42.861 60.530 56.046 47.534 39.851 33.061 26.849 24.636 24.027 23.098 22.158 22.900 23.800

Kanada 2,0 2,3 6.293 6.164 5.420 4.072 3.643 3.236 3.187 3.116 3.089 2.884 2.700 2.677 2.800 2.940

Lateinamerika Index * 3,1 3,6 39 32 41 37 35 40 46 48 77 112 137 183 218 246

Brasilien 2,4 2,8 1.694 1.240 1.551 1.308 1.189 1.495 1.680 1.734 2.164 2.705 2.737 2.751 2.751 2.660

Kolumbien 0,4 0,4 132 133 250 323 318 294 357 378 499 564 714 973 1.300 1.360

Chile 0,3 0,4 143 150 171 131 133 127 141 163 401 757 1.050 1.388 1.680 2.030

Westeuropa Index * 21,5 24,9 99 131 174 167 174 191 204 169 151 141 133 133 135 139

Eurozone Index * 15,7 18,2 102 136 188 184 193 220 240 197 177 159 149 146 148 153

Deutschland 4,6 5,3 29.160 29.291 32.687 31.998 30.099 28.297 25.995 24.085 23.101 21.525 20.093 19.302 19.370 19.950

Frankreich 3,3 3,8 49.218 54.731 62.726 60.039 59.886 61.170 62.904 62.713 63.263 58.901 54.984 54.379 52.100 52.000

Großbritannien 3,5 4,1 23.728 30.398 35.133 29.607 31.196 28.967 24.958 22.601 19.824 19.825 19.285 21.161 22.325 22.995

Italien 2,5 2,9 6.160 7.502 9.381 11.232 12.153 12.543 14.128 15.685 14.729 13.472 12.023 11.227 11.200 11.700

Spanien 1,6 1,9 952 2.634 4.567 4.388 5.166 6.911 8.417 5.804 4.729 4.091 3.933 3.915 4.100 4.300

Niederlande 1,0 1,2 4.602 4.637 7.987 7.147 6.883 8.346 9.431 7.621 6.006 5.012 3.867 3.633 3.740 3.930

Schweiz 0,9 1,0 4.314 3.892 4.067 4.658 4.697 4.513 4.570 4.240 4.519 4.648 4.766 4.952 5.000 5.050

Schweden 0,7 0,8 5.791 6.298 7.638 7.274 6.958 7.471 7.701 7.154 6.426 6.019 6.394 7.223 7.600 7.750

Norwegen 0,5 0,6 2.845 3.637 5.013 4.435 4.355 3.814 4.564 4.803 4.462 4.544 4.557 5.010 5.120 5.120

Belgien 0,6 0,7 7.677 8.472 9.421 9.579 10.224 10.587 11.740 10.736 9.762 9.170 9.968 9.878 10.600 10.800

Österreich 0,5 0,6 6.295 6.315 6.902 6.376 5.869 6.041 5.459 5.423 5.150 5.226 5.079 4.980 5.040 5.140

Dänemark 0,4 0,5 2.401 3.709 3.337 3.225 2.521 2.614 2.232 1.753 2.011 2.364 2.270 2.434 2.550 2.700

Finnland 0,3 0,4 2.560 2.916 3.803 3.400 3.449 3.476 3.702 3.497 3.068 2.848 2.595 2.942 2.942 3.000

Griechenland 0,3 0,3 524 342 368 380 474 455 437 335 206 111 114 104 96 94

Portugal 0,3 0,3 2.001 2.907 3.815 4.091 4.523 6.275 5.659 4.553 4.714 3.616 3.099 2.694 2.540 2.590

Irland 0,4 0,5 363 773 1.406 1.525 1.638 1.684 1.365 1.164 1.049 1.032 874 767 690 725

Luxemburg 0,1 0,1 623 583 698 918 988 1.066 1.086 876 902 1.021 1.020 1.356 1.440 1.440

Zentral & Osteuropa Index * 4,5 5,2 243 186 207 236 235 255 267 258 255 246 260 216 226 233

Russland 1,7 2,0 35.787 17.754 13.465 11.194 10.235 10.325 8.983 9.407 10.086 10.467 11.513 10.282 11.000 11.200

Türkei 1,1 1,3 9.954 9.578 10.395 13.442 14.991 16.063 17.400 15.822 13.701 12.328 14.701 13.593 14.700 15.400

Polen 0,6 0,7 480 420 673 691 730 941 926 822 747 805 900 988 990 990

Tschechische Republik 0,3 0,3 1.115 1.141 1.553 1.601 1.778 1.899 2.224 2.403 2.191 2.115 1.803 1.343 1.383 1.411

Rumänien 0,3 0,3 14.104 14.483 18.421 21.692 19.651 26.807 29.587 20.696 10.269 8.371 9.103 8.304 6.260 6.450

Ungarn 0,2 0,2 9.619 10.886 14.504 17.434 19.811 22.376 13.420 17.327 9.545 7.528 6.579 5.692 5.100 4.950

Slowakei 0,1 0,1 598 435 586 782 728 714 798 700 622 495 876 1.959 2.309 2.578

Bulgarien 0,1 0,1 467 545 520 556 641 647 815 631 525 440 435 476 500 540

Litauen 0,1 0,1 606 957 1.844 1.637 1.273 1.401 1.553 1.686 1.986 2.737 2.974 2.091 1.820 1.780

Lettland 0,0 0,0 1.010 1.620 2.578 2.535 812 870 806 947 797 726 584 593 575 580

Estland 0,0 0,0 202 423 1.055 1.029 623 495 459 428 376 335 343 273 278 283

Afrika & Mittlerer Osten Index * 0,5 0,6 86 99 117 116 110 100 105 110 120 145 148 149 159 167

Südafrika 0,4 0,5 3.151 3.300 4.133 3.992 3.559 2.716 2.374 2.064 1.962 1.934 1.868 1.845 1.950 2.030

Marokko 0,1 0,2 1.729 2.339 2.451 2.760 3.080 3.709 4.373 5.010 5.783 7.161 8.020 7.944 8.536 9.000

Asien-Pazifik Index * 29,9 34,6 89 94 87 80 77 73 68 61 65 64 82 116 136 148

China 14,9 17,2 4.358 4.555 4.448 3.715 3.037 2.650 2.555 2.613 3.237 3.602 6.257 10.600 12.750 14.000

Japan 6,5 7,6 14.091 15.646 15.480 13.321 12.734 12.124 10.855 9.731 8.812 8.446 8.405 8.235 8.300 8.450

Indien 1,7 1,9 - - - - - - - - - - 800 959 1.290 1.430

Australien 1,7 1,9 4.705 6.124 6.370 6.750 7.596 7.859 8.124 6.625 8.079 6.559 6.120 6.317 6.440 6.600

Südkorea 2,0 2,3 2.294 2.735 1.998 1.570 1.359 1.228 1.001 841 720 555 494 469 455 465

Taiwan 0,7 0,8 1.044 805 341 268 256 254 209 132 162 203 227 217 200 205

Singapur 0,4 0,5 106 132 135 142 113 151 126 161 189 187 168 207 240 265

Hongkong 0,4 0,5 455 468 573 438 333 312 274 271 305 325 296 255 265 288

Neuseeland 0,2 0,3 2.733 3.651 3.807 3.448 3.045 2.930 2.796 2.730 2.461 2.282 2.068 2.133 1.950 1.950

12

Globaler Insolvenzausblick Allianz und Euler Hermes Economic Research

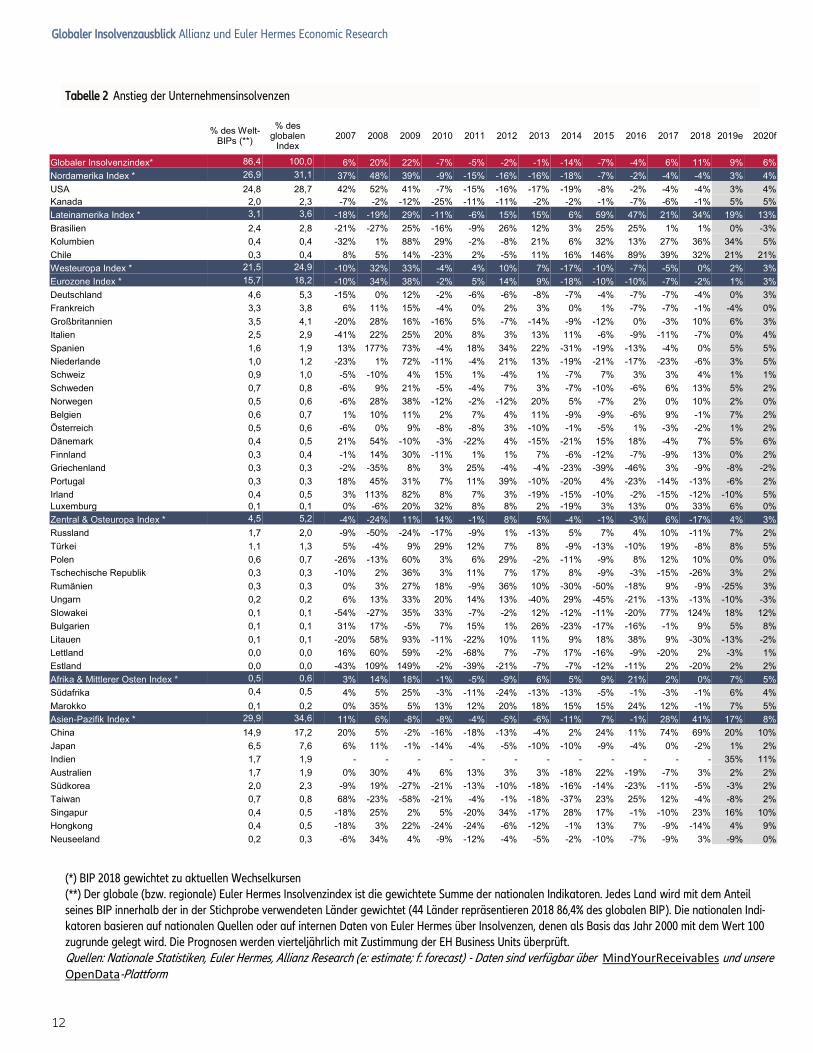

Tabelle 2 Anstieg der Unternehmensinsolvenzen

(*) BIP 2018 gewichtet zu aktuellen Wechselkursen (**) Der globale (bzw. regionale) Euler Hermes Insolvenzindex ist die gewichtete Summe der nationalen Indikatoren. Jedes Land wird mit dem Anteil seines BIP innerhalb der in der Stichprobe verwendeten Länder gewichtet (44 Länder repräsentieren 2018 86,4% des globalen BIP). Die nationalen Indi-katoren basieren auf nationalen Quellen oder auf internen Daten von Euler Hermes über Insolvenzen, denen als Basis das Jahr 2000 mit dem Wert 100 zugrunde gelegt wird. Die Prognosen werden vierteljährlich mit Zustimmung der EH Business Units überprüft. Quellen: Nationale Statistiken, Euler Hermes, Allianz Research (e: estimate; f: forecast) - Daten sind verfügbar über MindYourReceivables und unsere OpenData-Plattform

% des Welt-BIPs (**)

% des globalen

Index

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019e 2020f

Globaler Insolvenzindex* 86,4 100,0 6% 20% 22% -7% -5% -2% -1% -14% -7% -4% 6% 11% 9% 6%

Nordamerika Index * 26,9 31,1 37% 48% 39% -9% -15% -16% -16% -18% -7% -2% -4% -4% 3% 4%

USA 24,8 28,7 42% 52% 41% -7% -15% -16% -17% -19% -8% -2% -4% -4% 3% 4%

Kanada 2,0 2,3 -7% -2% -12% -25% -11% -11% -2% -2% -1% -7% -6% -1% 5% 5%

Lateinamerika Index * 3,1 3,6 -18% -19% 29% -11% -6% 15% 15% 6% 59% 47% 21% 34% 19% 13%

Brasilien 2,4 2,8 -21% -27% 25% -16% -9% 26% 12% 3% 25% 25% 1% 1% 0% -3%

Kolumbien 0,4 0,4 -32% 1% 88% 29% -2% -8% 21% 6% 32% 13% 27% 36% 34% 5%

Chile 0,3 0,4 8% 5% 14% -23% 2% -5% 11% 16% 146% 89% 39% 32% 21% 21%

Westeuropa Index * 21,5 24,9 -10% 32% 33% -4% 4% 10% 7% -17% -10% -7% -5% 0% 2% 3%

Eurozone Index * 15,7 18,2 -10% 34% 38% -2% 5% 14% 9% -18% -10% -10% -7% -2% 1% 3%

Deutschland 4,6 5,3 -15% 0% 12% -2% -6% -6% -8% -7% -4% -7% -7% -4% 0% 3%

Frankreich 3,3 3,8 6% 11% 15% -4% 0% 2% 3% 0% 1% -7% -7% -1% -4% 0%

Großbritannien 3,5 4,1 -20% 28% 16% -16% 5% -7% -14% -9% -12% 0% -3% 10% 6% 3%

Italien 2,5 2,9 -41% 22% 25% 20% 8% 3% 13% 11% -6% -9% -11% -7% 0% 4%

Spanien 1,6 1,9 13% 177% 73% -4% 18% 34% 22% -31% -19% -13% -4% 0% 5% 5%

Niederlande 1,0 1,2 -23% 1% 72% -11% -4% 21% 13% -19% -21% -17% -23% -6% 3% 5%

Schweiz 0,9 1,0 -5% -10% 4% 15% 1% -4% 1% -7% 7% 3% 3% 4% 1% 1%

Schweden 0,7 0,8 -6% 9% 21% -5% -4% 7% 3% -7% -10% -6% 6% 13% 5% 2%

Norwegen 0,5 0,6 -6% 28% 38% -12% -2% -12% 20% 5% -7% 2% 0% 10% 2% 0%

Belgien 0,6 0,7 1% 10% 11% 2% 7% 4% 11% -9% -9% -6% 9% -1% 7% 2%

Österreich 0,5 0,6 -6% 0% 9% -8% -8% 3% -10% -1% -5% 1% -3% -2% 1% 2%

Dänemark 0,4 0,5 21% 54% -10% -3% -22% 4% -15% -21% 15% 18% -4% 7% 5% 6%

Finnland 0,3 0,4 -1% 14% 30% -11% 1% 1% 7% -6% -12% -7% -9% 13% 0% 2%

Griechenland 0,3 0,3 -2% -35% 8% 3% 25% -4% -4% -23% -39% -46% 3% -9% -8% -2%

Portugal 0,3 0,3 18% 45% 31% 7% 11% 39% -10% -20% 4% -23% -14% -13% -6% 2%

Irland 0,4 0,5 3% 113% 82% 8% 7% 3% -19% -15% -10% -2% -15% -12% -10% 5%

Luxemburg 0,1 0,1 0% -6% 20% 32% 8% 8% 2% -19% 3% 13% 0% 33% 6% 0%

Zentral & Osteuropa Index * 4,5 5,2 -4% -24% 11% 14% -1% 8% 5% -4% -1% -3% 6% -17% 4% 3%

Russland 1,7 2,0 -9% -50% -24% -17% -9% 1% -13% 5% 7% 4% 10% -11% 7% 2%

Türkei 1,1 1,3 5% -4% 9% 29% 12% 7% 8% -9% -13% -10% 19% -8% 8% 5%

Polen 0,6 0,7 -26% -13% 60% 3% 6% 29% -2% -11% -9% 8% 12% 10% 0% 0%

Tschechische Republik 0,3 0,3 -10% 2% 36% 3% 11% 7% 17% 8% -9% -3% -15% -26% 3% 2%

Rumänien 0,3 0,3 0% 3% 27% 18% -9% 36% 10% -30% -50% -18% 9% -9% -25% 3%

Ungarn 0,2 0,2 6% 13% 33% 20% 14% 13% -40% 29% -45% -21% -13% -13% -10% -3%

Slowakei 0,1 0,1 -54% -27% 35% 33% -7% -2% 12% -12% -11% -20% 77% 124% 18% 12%

Bulgarien 0,1 0,1 31% 17% -5% 7% 15% 1% 26% -23% -17% -16% -1% 9% 5% 8%

Litauen 0,1 0,1 -20% 58% 93% -11% -22% 10% 11% 9% 18% 38% 9% -30% -13% -2%

Lettland 0,0 0,0 16% 60% 59% -2% -68% 7% -7% 17% -16% -9% -20% 2% -3% 1%

Estland 0,0 0,0 -43% 109% 149% -2% -39% -21% -7% -7% -12% -11% 2% -20% 2% 2%

Afrika & Mittlerer Osten Index * 0,5 0,6 3% 14% 18% -1% -5% -9% 6% 5% 9% 21% 2% 0% 7% 5%

Südafrika 0,4 0,5 4% 5% 25% -3% -11% -24% -13% -13% -5% -1% -3% -1% 6% 4%

Marokko 0,1 0,2 0% 35% 5% 13% 12% 20% 18% 15% 15% 24% 12% -1% 7% 5%

Asien-Pazifik Index * 29,9 34,6 11% 6% -8% -8% -4% -5% -6% -11% 7% -1% 28% 41% 17% 8%

China 14,9 17,2 20% 5% -2% -16% -18% -13% -4% 2% 24% 11% 74% 69% 20% 10%

Japan 6,5 7,6 6% 11% -1% -14% -4% -5% -10% -10% -9% -4% 0% -2% 1% 2%

Indien 1,7 1,9 - - - - - - - - - - - - 35% 11%

Australien 1,7 1,9 0% 30% 4% 6% 13% 3% 3% -18% 22% -19% -7% 3% 2% 2%

Südkorea 2,0 2,3 -9% 19% -27% -21% -13% -10% -18% -16% -14% -23% -11% -5% -3% 2%

Taiwan 0,7 0,8 68% -23% -58% -21% -4% -1% -18% -37% 23% 25% 12% -4% -8% 2%

Singapur 0,4 0,5 -18% 25% 2% 5% -20% 34% -17% 28% 17% -1% -10% 23% 16% 10%

Hongkong 0,4 0,5 -18% 3% 22% -24% -24% -6% -12% -1% 13% 7% -9% -14% 4% 9%

Neuseeland 0,2 0,3 -6% 34% 4% -9% -12% -4% -5% -2% -10% -7% -9% 3% -9% 0%

13

ZUKUNFTSPROGNOSEN

Die in diesem Dokument enthaltenen Aussagen können Aussichten, Zukunftserwartungen und andere vorausschauende

Aussagen enthalten, die auf den gegenwärtigen Ansichten und Annahmen des Managements beruhen und bekannte und

unbekannte Risiken und Unsicherheiten beinhalten. Die tatsächlichen Ergebnisse, Leistungen oder Ereignisse können wes-

entlich von den in diesen zukunftsgerichteten Aussagen ausgedrückten oder implizierten abweichen.

Solche Abweichungen können sich ergeben aus, ohne Anspruch auf Vollständigkeit: (i) Änderungen der allgemeinen

wirtschaftlichen Bedingungen und der Wettbewerbssituation, insbesondere im Kerngeschäft und in den Kernmärkten der

Allianz Gruppe, (ii) der Entwicklung der Finanzmärkte (insbesondere Marktvolatilität, Liquidität und Kreditereignisse), (iii)

der Häufigkeit und Schwere von versicherten Schadenereignissen, auch aus Naturkatastrophen, und der Entwicklung der

Schadenaufwendungen, (iv) der Sterblichkeits- und Morbiditätsraten und -trends, (v) dem Persistenzniveau, (vi) insbe-

sondere im Bankgeschäft dem Ausmaß von Kreditausfällen, (vii) dem Zinsniveau, (viii) der Währungsumrechnungskurse

einschließlich des EUR/USD-Wechselkurses, (ix) Änderungen von Gesetzen und Vorschriften, einschließlich

Steuervorschriften, (x) den Auswirkungen von Akquisitionen, einschließlich damit verbundener Integrationsfragen und Re-

organisationsmaßnahmen, und (xi) allgemeinen Wettbewerbsfaktoren, jeweils auf lokaler, regionaler, nationaler und/

oder globaler Basis. Viele dieser Faktoren können durch terroristische Aktivitäten und deren Folgen wahrscheinlicher oder

ausgeprägter werden.

KEINE PFLICHT ZUR AKTUALISIERUNG

Das Unternehmen übernimmt keine Verpflichtung, die hierin enthaltenen Informationen oder zukunftsgerichteten Aus-

sagen zu aktualisieren, mit Ausnahme von Informationen, die gesetzlich vorgeschrieben sind.

Director of Publications: Ludovic Subran, Chief Economist

Euler Hermes Allianz Economic Research

1, place des Saisons | 92048 Paris-La-Défense Cedex | France

Phone +33 1 84 11 35 64 |

A company of Allianz

http://www.eulerhermes.com/economic-research

euler-hermes

eulerhermes