Gothaer PflegeRent Invest – die fondsgebundene Pflegerentenversicherung

Gothaer

Krankenversicherung AG

Arnoldiplatz 1

50969 Köln

Telefon 0221 308-00

Telefax 0221 308-103

www.gothaer.de

1078

46 –

03.

2012

Gothaer Krankenversicherung AG

Bericht über das Geschäftsjahr 2012

1)

2)

Gothaer Kranken 2012_Umschlag 31.05.2013 14:39 Uhr Seite 1

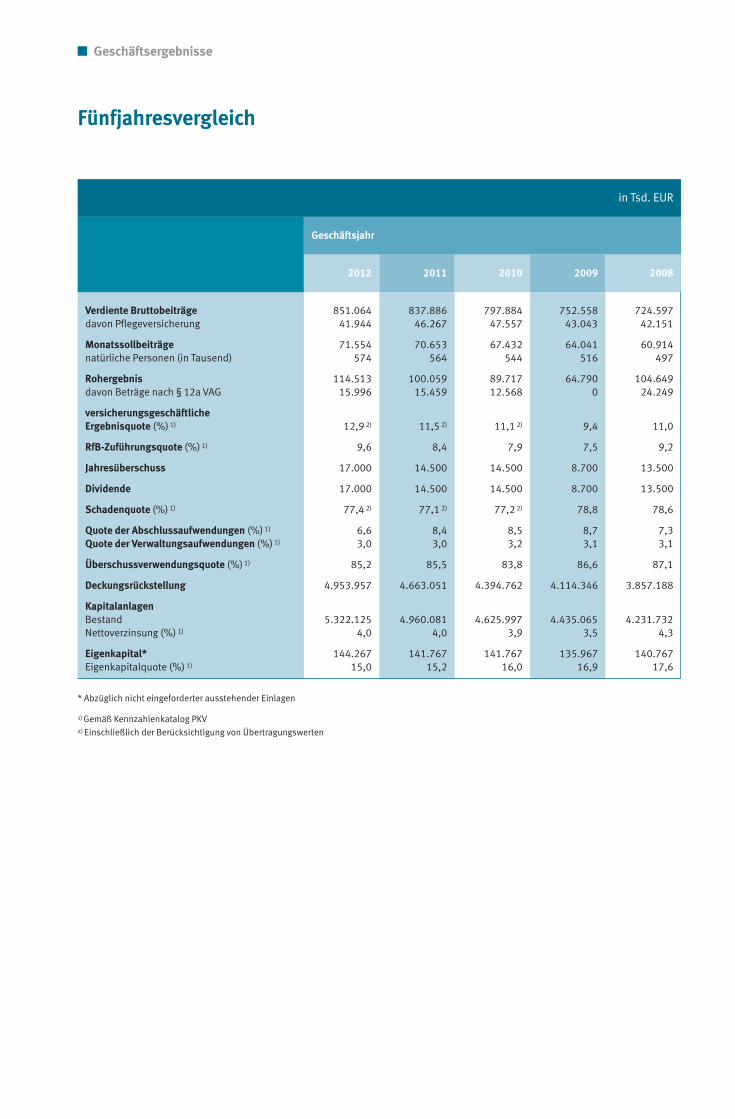

Verdiente Bruttobeiträge 851.064 837.886 797.884 752.558 724.597davon Pflegeversicherung 41.944 46.267 47.557 43.043 42.151

Monatssollbeiträge 71.554 70.653 67.432 64.041 60.914natürliche Personen (in Tausend) 574 564 544 516 497

Rohergebnis 114.513 100.059 89.717 64.790 104.649davon Beträge nach § 12a VAG 15.996 15.459 12.568 0 24.249

versicherungsgeschäftliche

Ergebnisquote (%) 1) 12,9 2) 11,5 2) 11,1 2) 9,4 11,0

RfB-Zuführungsquote (%) 1) 9,6 8,4 7,9 7,5 9,2

Jahresüberschuss 17.000 14.500 14.500 8.700 13.500

Dividende 17.000 14.500 14.500 8.700 13.500

Schadenquote (%) 1) 77,4 2) 77,1 2) 77,2 2) 78,8 78,6

Quote der Abschlussaufwendungen (%) 1) 6,6 8,4 8,5 8,7 7,3Quote der Verwaltungsaufwendungen (%) 1) 3,0 3,0 3,2 3,1 3,1

Überschussverwendungsquote (%) 1) 85,2 85,5 83,8 86,6 87,1

Deckungsrückstellung 4.953.957 4.663.051 4.394.762 4.114.346 3.857.188

Kapitalanlagen

Bestand 5.322.125 4.960.081 4.625.997 4.435.065 4.231.732Nettoverzinsung (%) 1) 4,0 4,0 3,9 3,5 4,3

Eigenkapital* 144.267 141.767 141.767 135.967 140.767Eigenkapitalquote (%) 1) 15,0 15,2 16,0 16,9 17,6

Gothaer

Krankenversicherung AG

Arnoldiplatz 1

50969 Köln

Telefon 0221 308-00

Telefax 0221 308-103

www.gothaer.de

1078

46 –

03.

2012

Geschäftsergebnisse

Fünfjahresvergleich

in Tsd. EUR

Geschäftsjahr

* Abzüglich nicht eingeforderter ausstehender Einlagen

1) Gemäß Kennzahlenkatalog PKV2) Einschließlich der Berücksichtigung von Übertragungswerten

2012 2011 2010 2009 2008

Gothaer Kranken 2012_Umschlag 31.05.2013 14:39 Uhr Seite 1

Gothaer Krankenversicherung AG

Bericht über das Geschäftsjahr vom

1. Januar bis 31. Dezember 2012

33. Geschäftsjahr

Sitz der Gesellschaft

Arnoldiplatz 1

50969 Köln

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 1

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 2

Inhalt

Inhaltsverzeichnis

Organe des Unternehmens

Aufsichtsrat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4Vorstand . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Beirat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Bericht des Vorstandes

Lagebericht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Gewinnverwendungsvorschlag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Jahresabschluss

Jahresbilanz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30Gewinn- und Verlustrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34Anhang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Bestätigungsvermerk des Abschlussprüfers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

Bericht des Aufsichtsrates . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

Gothaer Krankenversicherung AG 2012 3

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 3

4 Gothaer Krankenversicherung AG 2012

Organe des Unternehmens

Aufsichtsrat

Dr. Roland Schulz ehem. geschäftsführender Gesellschafter, DüsseldorfVorsitzender

Dieter Bick Diplom-Betriebswirt, Managementberatung, Kölnstellv. Vorsitzender

Peter Abend*) Versicherungsangestellter, Betriebsratsvorsitzender, Rechtsanwalt, Pulheim

Dr. Hans Ulrich Dorau Ingenieur, Dr. Dorau Managementberatung, Uelzen

Gesine Rades Diplom-Kauffrau, Wirtschaftsprüferin/Steuerberaterin Sozietät Dr. Rades, Noerab 22. Juni 2012

Hartmut Rohde*) Versicherungsangestellter, Mitglied des Gesamtbetriebsrates, Köln

Wolfgang Schwade Vorstandsvorsitzender der GVV-Kommunalversicherung VVaG, Bedburgbis 8. Mai 2012

*) von den Arbeitnehmern gewählt

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 4

Gothaer Krankenversicherung AG 2012 5

Organe des Unternehmens

Vorstand

Michael Kurtenbach BornheimVorsitzender

Dr. Werner Görg Köln

Dr. Helmut Hofmeier Bergisch Gladbach

Jürgen Meisch Köln

Dr. Hartmut

Nickel-Waninger Köln

Oliver Schoeller Köln

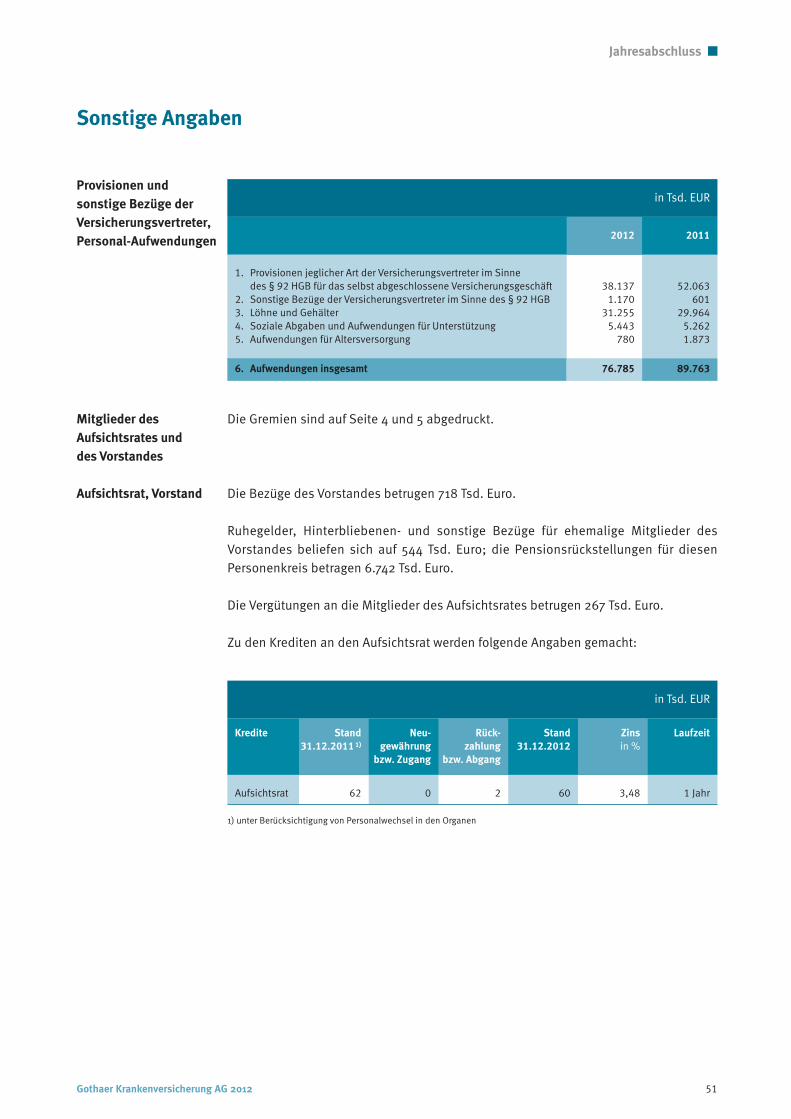

Die Aufführung der Mitglieder von Aufsichtsrat und Vorstand stellt gleichzeitig eineAnhangangabe gemäß § 285 Nr. 10 HGB dar.

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 5

6 Gothaer Krankenversicherung AG 2012

Beirat

Beirat

Heiner Alck Physiotherapeut, Warendorf

Peter Arndt Diplom-Ingenieur, Berlin

Georg Behre Diplom-Ingenieur, Prokurist der TÜV Rheinland Kraftfahrt GmbH, TÜV Rheinland Group, Gelsenkirchen

Klaus Bronny Diplom-Betriebswirt, Unternehmensberater, Essen

Dr. Heinz Dräger Zahnarzt i. R., Remagen

Sabine Engler Diplom-Kaufmann, Öffentlich bestellter Vermessungsingenieur, Vermessungsbüro Engler, Saarbrücken

Andreas Formen Diplom-Betriebswirt, Oberursel

Gerhard Groß Selbst. Großhandelskaufmann, Mannheim

Horst Horrmann Kultusminister a. D., Peine

Norbert D. Hüsson Betriebswirt, Malermeister, Geschäftsführender Gesellschafter der Hüsson FGB GmbH,Düsseldorf

Bernhard John Diplom-Ingenieur, Berater BJ consult + support, Mannheim

Bernd Kieser Diplom-Kaufmann, Geschäftsführender Gesellschafter der ms.conect S.L., Madrid (Spanien)

Wolfgang Klemm Kammermusiker, Raesfeld

Konrad Kraft Diplom-Kaufmann, Krailling

Hans-Otto Kromberg Diplom-Kaufmann, Geschäftsführender Gesellschafter der Kromberg & Schubert KG, Wuppertal

Wolfgang Leibnitz Notar a. D., Essen

Siegfried Nimsch Diplom-Verwaltungswirt, Erster Polizeihauptkommissar a. D., Witten

Rudolf Nüllmeier Diplom-Finanzwirt, Steuerberater i. R., Essen

Ilse Peiffer Sekretärin, Witten

Dr. Angelika Prehn Fachärztin für Allgemeinmedizin, Vorstandsvorsitzende der Kassenärztlichen VereinigungBerlin, Vorstandsvorsitzende des Berufsverbandes der Allgemeinärzte Berlin und Brandenburg, Berlin

Uwe Schumacher Oberstudienrat i. R., Usingen

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 6

Gothaer Krankenversicherung AG 2012 7

Bericht des Vorstandes

Lagebericht

Entwicklung der PKV-Branche

Die Unternehmen der privaten Krankenversicherung in Deutschland hatten im Jahr 2012große Herausforderungen zu bewältigen und mussten sich folglich daher im Vergleich zuvorhergehenden Jahren mit einem geringeren Neugeschäft und einem geringeren Beitrags-wachstum zufriedengeben.

Das nach wie vor schwierige internationale und vor allem europäische Umfeld hat dasWachstum der gesamten deutschen Wirtschaft spürbar negativ beeinflusst. Mit einemWirtschaftswachstum um 0,7% in 2012 steht Deutschland im Vergleich zu den andereneuropäischen Ländern zwar immer noch solide und gut dar, ist aber weit entfernt vonden guten Ergebnissen der Vorjahre.

Zusätzlich wirkt sich das für Versicherungsunternehmen enorm schwierige Kapitalmarkt-umfeld auch bei Unternehmen der privaten Krankenversicherung belastend auf denGeschäftserfolg aus. Insbesondere die aus dem niedrigen Zinsniveau resultierenden,spürbar zurückgehenden Wiederanlagerenditen erschweren die Erwirtschaftung einerausreichend hohen Nettoverzinsung. Auch wenn die Versicherungswirtschaft durch einegute und solide, langfristig ausgerichtete Kapitalanlagestrategie voraussichtlich wiedereine Nettoverzinsung deutlich oberhalb des Garantiezinsniveaus erwirtschaften konnte,nimmt das Vertrauen der Konsumenten in kapitalgedeckte Vorsorgesysteme im fünftenJahr der Finanz- und Wirtschaftskrise erneut merklich ab.

Zu den bemerkenswerten Ereignissen des vergangenen Jahres zählte auch die Medien-kampagne im ersten Halbjahr 2012. Zwischen März und Juni 2012 sah sich die PKV miteiner Vielzahl von Medienberichten in kurzer zeitlicher Abfolge konfrontiert, die sich sehrkritisch mit der Privaten Krankenvollversicherung auseinandersetzten und die Reputationder Branche spürbar belastet haben. Bei all diesen Medienberichten ging es im Kernstets um folgende Kritikpunkte bzw. Vorwürfe: erstens hohe Beitragsanpassungen unddie Frage der Bezahlbarkeit der Beiträge im Alter, zweitens ein unzureichendes Leis-tungsniveau vieler PKV-Volltarife, insbesondere im sogenannten Einsteigersegment unddrittens der Vorwurf vereinzelter Provisionsexzesse.

Der Vorwurf vereinzelter Provisionsexzesse dürfte sich durch eine gesetzliche Neurege-lung zwischenzeitlich erledigt haben. Nachdem sich die Abschlusskosten in der PKV inden vergangenen Jahren nahezu stetig erhöht haben, hat der Gesetzgeber das Gesetz zurNovellierung des Finanzanlagenvermittler- und Vermögensanlagenrechts in 2012 verab-schiedet. Die Regelung umfasst zum einen eine Ausdehnung der Provisionshaftungszeitauf fünf Jahre und zum anderen die Begrenzung der maximal zulässigen Abschlusspro-vision einschließlich sonstiger Vergütungen auf 9,0 Monatsbeiträge. Diese verändertenRahmenbedingungen haben zu einer sinkenden Attraktivität der PKV aus Vermittlersichtgeführt und insbesondere das Geschäftsmodell großer PKV-Spezialvertriebe in Fragegestellt. Alles in allem haben sich diese Änderungen bereits im ersten Jahr spürbarbelastend auf die Neugeschäftsentwicklung ausgewirkt.

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 7

8 Gothaer Krankenversicherung AG 2012

Bericht des Vorstandes

Außerordentlich gefordert wurde die gesamte Versicherungsbranche im Jahr 2012 durchdie Umstellung der Tariflandschaft auf Unisex-Tarife im vierten Quartal 2012. DasGeschlecht darf seit dem 21. Dezember 2012 trotz Relevanz nicht mehr als Risikomerk-mal verwendet werden. Dementsprechend mussten alle PKV-Unternehmen ihre Tarifan-gebote für das Neugeschäft den neuen gesetzlichen Anforderungen konform gestalten.Die umfangreiche Umstellung hat die PKV-Branche nutzen können, um das Tarifangebotzum großen Teil an bisher nicht in Versicherungsbedingungen aufgenommene Markt-anforderungen anzupassen und um kundenorientierte Leistungen anzureichern.

Was die Geschäftsentwicklung anbelangt, erwartet die PKV-Branche für das Jahr 2012auf der Beitragsseite (inkl. Beitragsanpassungen) ein Wachstum gegenüber dem Vorjahrum etwa 3,4% (Vorjahr: +4,2%) auf 35,85 Mrd. Euro. Von den Beiträgen entfallen rund 73%auf die Vollversicherung und die restlichen 27% auf Zusatz- und Pflegeversicherungen.

Ausblick Die aufgrund der aktuell guten Finanzlage erfolgte Stärkung der umlagefinanziertenSozialsysteme – die hauptsächlich der guten Beschäftigungslage geschuldet ist und dienach übereinstimmenden Expertenmeinungen vorübergehender Dauer sein sollte – hatder Diskussion um eine Bürgerversicherung neuen Nährstoff gegeben. Die Zukunftsper-spektiven der PKV werden daher maßgeblich vom Ausgang der nächsten Bundestags-wahl beeinflusst, da die Opposition übereinstimmend die Einführung eines Bürgerver-sicherungsmodells für den Fall eines Wahlerfolgs angekündigt hat. Diese politischenÜberlegungen beschäftigen die gesamte Branche, denn es ist davon auszugehen, dasseine solche Veränderung des Systems deutlich negative Auswirkungen auf das Vollver-sicherungsgeschäft haben wird. Gleichzeitig würde eine Bürgerversicherung nach demVorbild der bisherigen Konzepte zu einer steigenden Kostenbelastung für die breite Mit-telschicht führen und mitnichten eine Verbesserung der medizinischen Versorgungin Deutschland bewirken. Nähere Informationen zu diesem Thema sind u.a. in derBroschüre „Gut ist nur der Name“ (herausgegeben vom Verband der Privaten Kranken-versicherungen e.V.) zusammengetragen.

Außerdem kommen 2013 weitere belastende Faktoren hinzu: zum einen ein erneut deut-licher Anstieg der Jahresarbeitsentgeltgrenze, mit der Folge, dass das Neukundenpoten-zial im Segment der Krankheitskostenvollversicherung erneut abnimmt und zum ande-ren das in Folge der Unisex Kalkulation nun erhöhte Prämienniveau, welches die preis-liche Attraktivität der PKV im Vergleich zur GKV zumindest deutlich reduziert.

Allerdings gibt es auch positive Entwicklungen. So hat der Gesetzgeber den Aufbau einerkapitalgedeckten Pflegeversicherung – als zusätzlicher Baustein der Pflegevorsorgeneben der Pflegepflichtversicherung – in die Hände der privaten Krankenversicherungs-wirtschaft gelegt. Der Beschluss, eine private Pflege-Vorsorgeförderung („Pflege-Bahr“)gesetzlich einzuführen, erhöht sowohl beim Verbraucher als auch in den Medien dasInteresse an einer freiwilligen privaten Pflegevorsorge. Gleichzeitig enthalten die Rah-menbedingungen für ein förderfähiges Pflegeprodukt einige für die PKV wesenfremdeMerkmale (wie z.B. Verzicht auf eine Gesundheitsprüfung bzw. Kontrahierungszwang),weshalb einer möglichen Produkteinführung eine besonders ausführliche Analyse vo-rangehen muss. Nichtsdestotrotz erfährt der wichtige Wachstumsmarkt der Pflegeergän-zungsversicherung bereits seit längerem große Aufmerksamkeit im Markt und erhältdurch den „Pflege-Bahr“ noch eine weitere Stütze.

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 8

Gothaer Krankenversicherung AG 2012 9

Bericht des Vorstandes

Entwicklung und Ausblick der Gothaer Krankenversicherung AG im Überblick

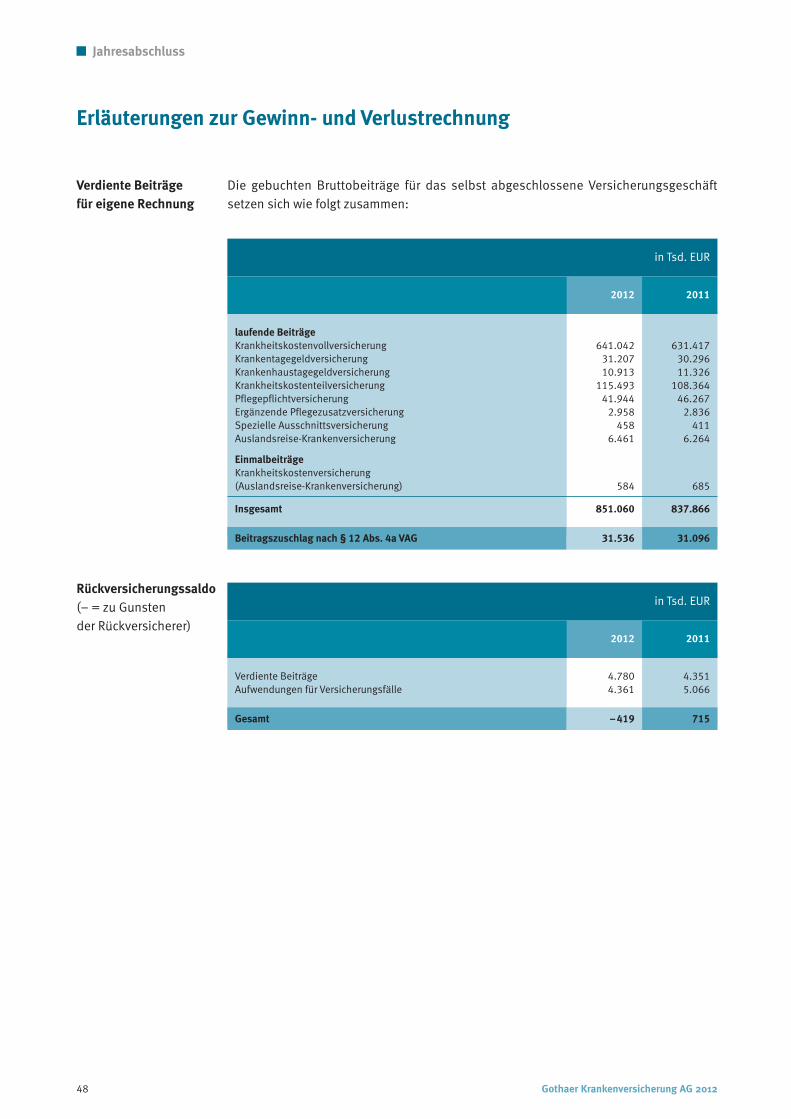

Das Neugeschäftsergebnis der Gothaer Krankenversicherung AG lag 2012 bei rund 2,1Mio. Euro Monatssollbeitrag. Die gebuchten Bruttobeitragseinnahmen der Gesellschafterhöhten sich im Vergleich zum Vorjahr um 1,6% auf über 851 Mio. Euro.

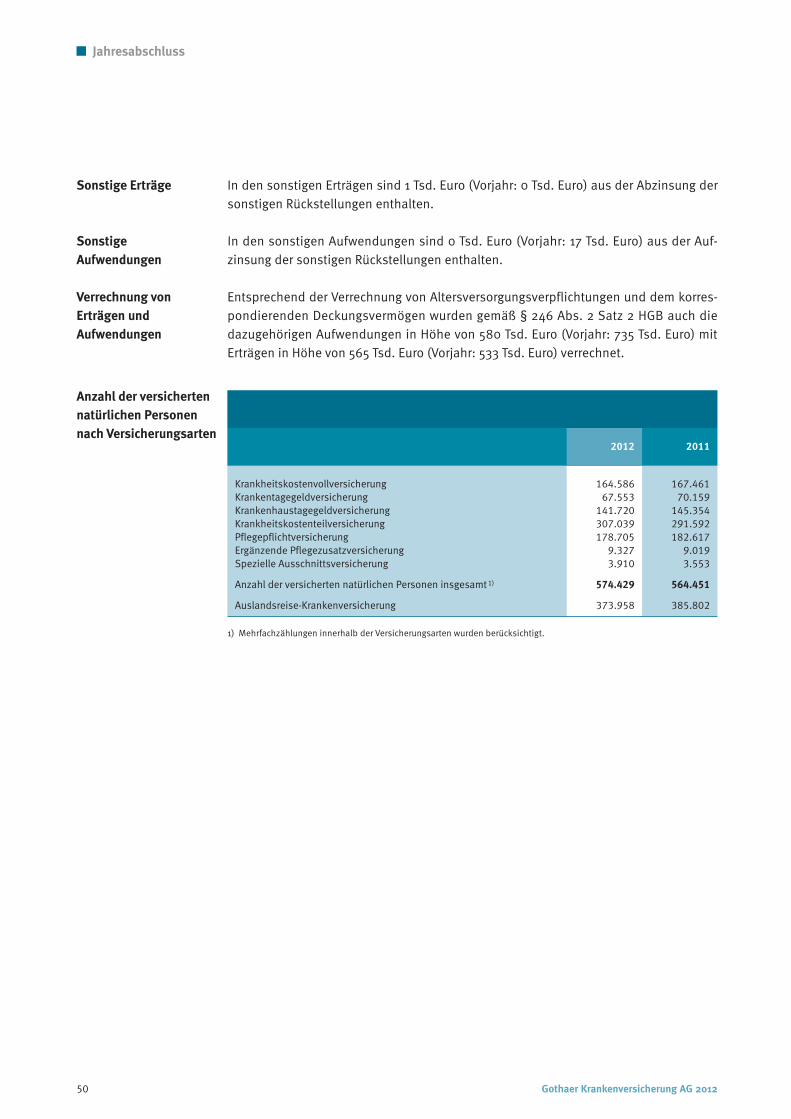

Die Zahl der versicherten Personen konnte im vergangenen Geschäftsjahr um 1,8% aufinsgesamt 574.429 Kunden gesteigert werden. In der Vollversicherung wirkten sich diezuvor beschriebenen Rahmenbedingungen, wie z.B. die anhaltenden Diskussionen umZukunftsperspektiven der PKV sowie die Presseberichterstattung zu Beitragsanpassun-gen, stark dämpfend auf das Neugeschäft aus. Der Erfolg resultiert entsprechend ausdem Zusatzversicherungsgeschäft. In diesem Segment ist ein Wachstum der versicher-ten Personen um 3,2% zu verzeichnen.

Unserer Strategie entsprechend wurde dieses Wachstum sehr stark durch das Kollektiv-geschäft mit Firmenkunden sowie das Direktvertriebsgeschäft über den Online-Kanalgeneriert. Alleine die Beiträge im Kollektivgeschäft stiegen um 6,2 %, das Einzelver-sicherungsgeschäft wuchs im Vergleich um 1,1%. Alles in allem lag unser Neugeschäft imvergangenen Jahr mit ca. 2,1 Mio. Euro Monatssollbeitrag deutlich unter dem hohenNiveau des Vorjahres.

Die Gothaer Krankenversicherung AG bietet neben dem Kerngeschäft mit Versicherungs-produkten auch umfassende Lösungen über das Gesundheitsmanagement. Die Kompe-tenz und die ständige Intensivierung des Gesundheitsmanagements haben in 2012 zueinem aussichtsreichen Ausbau der Kooperationen mit Pharmaherstellern und Ärztengeführt. Somit kann unseren Versicherten ein noch breiteres Spektrum an Leistungenund Vorteilen zur Gesundheitsvorsorge sowie zur Betreuung im Krankheitsfall angebo-ten werden.

Die positive Unternehmensentwicklung der Gothaer Krankenversicherung AG wurde imJahr 2012 wiederum von unabhängigen Ratingagenturen bestätigt: Die RatingagenturStandard & Poor´s hat der Gothaer Krankenversicherung AG im Herbst 2012 erneut einesehr gute Finanzstärke (A-) attestiert. Die Softfair Analyse GmbH beurteilte außerdem in2012 den betriebswirtschaftlichen Erfolg, die Sicherheit für die Zukunft und die gesundeBestandsentwicklung der Gothaer Krankenversicherung AG mit „sehr gut“. Darüberhinaus wurde das betriebliche Gesundheitsmanagement der Gothaer, welches wir überunsere Tochtergesellschaft MediExpert betreiben, in der Vergangenheit sowohl mit dem„Corporate Health Award“ als auch dem „Deutschen Unternehmerpreis Gesundheit“ausgezeichnet.

Für das Jahr 2013 stehen nach der gelungenen Überführung unserer neuen Tarifwelt nachUnisex und der Einführung des modernen Bestandsführungs- und LeistungssystemsGoLiath im letzten Jahr verschiedene Produktneueinführungen im Fokus, die eine posi-tive Wirkung auf die Geschäftsentwicklung entfalten dürften. Diese begegnen u.a. denHauptkritikpunkten, die gegenüber der privaten Krankenversicherung geäußert werden– nämlich den Themen Leistungslücken zur GKV und Bezahlbarkeit der Beiträge im Alter.

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 9

10 Gothaer Krankenversicherung AG 2012

Bericht des Vorstandes

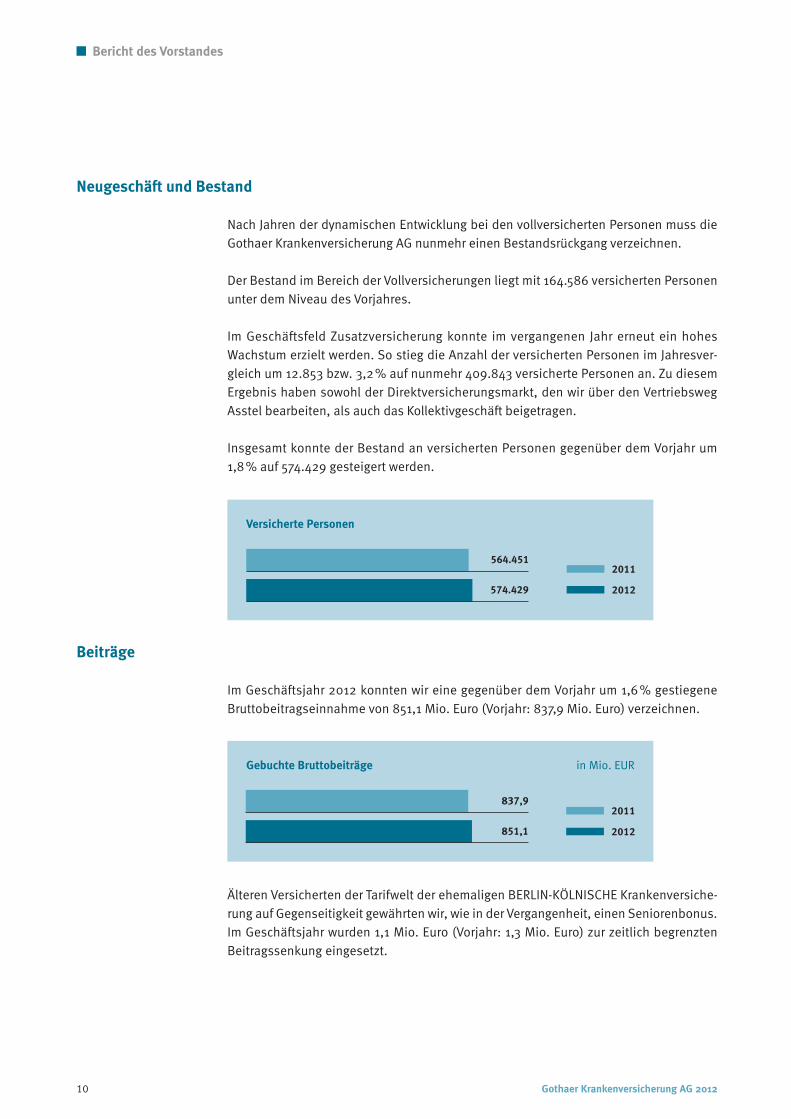

Neugeschäft und Bestand

Nach Jahren der dynamischen Entwicklung bei den vollversicherten Personen muss dieGothaer Krankenversicherung AG nunmehr einen Bestandsrückgang verzeichnen.

Der Bestand im Bereich der Vollversicherungen liegt mit 164.586 versicherten Personenunter dem Niveau des Vorjahres.

Im Geschäftsfeld Zusatzversicherung konnte im vergangenen Jahr erneut ein hohesWachstum erzielt werden. So stieg die Anzahl der versicherten Personen im Jahresver-gleich um 12.853 bzw. 3,2% auf nunmehr 409.843 versicherte Personen an. Zu diesemErgebnis haben sowohl der Direktversicherungsmarkt, den wir über den VertriebswegAsstel bearbeiten, als auch das Kollektivgeschäft beigetragen.

Insgesamt konnte der Bestand an versicherten Personen gegenüber dem Vorjahr um1,8% auf 574.429 gesteigert werden.

Beiträge

Im Geschäftsjahr 2012 konnten wir eine gegenüber dem Vorjahr um 1,6% gestiegeneBruttobeitragseinnahme von 851,1 Mio. Euro (Vorjahr: 837,9 Mio. Euro) verzeichnen.

Älteren Versicherten der Tarifwelt der ehemaligen BERLIN-KÖLNISCHE Krankenversiche-rung auf Gegenseitigkeit gewährten wir, wie in der Vergangenheit, einen Seniorenbonus.Im Geschäftsjahr wurden 1,1 Mio. Euro (Vorjahr: 1,3 Mio. Euro) zur zeitlich begrenztenBeitragssenkung eingesetzt.

Versicherte Personen

564.451

574.429

2011

2012

Gebuchte Bruttobeiträge in Mio. EUR

837,9

851,1

2011

2012

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 10

Gothaer Krankenversicherung AG 2012 11

Bericht des Vorstandes

Wir sind bestrebt, diesen Bonus auch weiterhin den langjährig Versicherten zu gewäh-ren. Zur zeitlich begrenzten Limitierung von Beiträgen wurde ein Tarifbonus in Höhe von15,1 Mio. Euro (Vorjahr: 22,1 Mio. Euro) gewährt. Diese Mittel standen auch jüngeren Ver-sicherungsnehmern zur Verfügung.

Die abgegebenen Rückversicherungsbeiträge sind im Geschäftsjahr leicht gestiegen.Nach einem Vorjahreswert von 4,4 Mio. Euro belaufen sich die Rückversicherungsbei-träge in der Berichtsperiode auf 4,8 Mio. Euro.

Die Beitragsüberträge (auf das Folgejahr entfallende Beitragsanteile) verminderten sichim abgelaufenen Geschäftsjahr um 5 Tsd. Euro. Als Beiträge für eigene Rechnung erzieltenwir hiernach 846,3 Mio. Euro (Vorjahr: 833,5 Mio. Euro).

Für die Limitierung der durchgeführten Beitragsanpassung und zur Beitragsermäßigungim Alter wurde der Rückstellung für Beitragsrückerstattung ein Betrag von 25,4 Mio. Euronach 14,4 Mio. Euro im Vorjahr entnommen und unter der entsprechenden Beitrags-position erfasst.

Aufwendungen für Versicherungsfälle

Die Zahlungen für Versicherungsfälle haben sich im Geschäftsjahr 2012 erhöht. Nacheinem Vorjahreswert von 522,4 Mio. Euro ergaben sich Aufwendungen für Versicherungs-fälle einschließlich der Schadenregulierungskosten im abgelaufenen Jahr von 556,1 Mio.Euro. Außerdem wurde die Rückstellung für Versicherungsfälle um 2,3 Mio. Euro auf 178,1Mio. Euro erhöht.

Die Schadenquote (unter Berücksichtigung der Übertragungswerte) als Gradmesser zurBeurteilung der für unsere Versicherten getätigten Aufwendungen erhöhte sich leicht.Nach einem Vorjahreswert von 77,1% ergibt sich im Geschäftsjahr eine Schadenquotevon 77,4%.

Aufwendungen für den Versicherungsbetrieb

Gemäß der Verordnung über die Rechnungslegung von Versicherungsunternehmen(RechVersV) werden Aufwendungen, die durch den Abschluss eines Versicherungsvertra-ges entstehen, als Abschlussaufwendungen erfasst. Im Geschäftsjahr 2012 sind insge-samt Abschlusskosten in Höhe von 56,6 Mio. Euro angefallen (Vorjahr: 70,6 Mio. Euro).Die Abschlusskostenquote, die sich aus dem Verhältnis der Abschlussaufwendungen zuden verdienten Beiträgen ergibt, liegt bei 6,6%.

Die für die Verwaltung von Versicherungsverträgen angefallenen Aufwendungen sind imGeschäftsjahr von 25,4 Mio. Euro auf 25,9 Mio. Euro gestiegen. Wir konnten aufgrundvon steigenden Beiträgen eine konstante Verwaltungskostenquote, die die Verwaltungs-aufwendungen ins Verhältnis zu den Beiträgen setzt, von 3,0% erzielen.

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 11

12 Gothaer Krankenversicherung AG 2012

Bericht des Vorstandes

Kapitalanlagen

Das zentrale Ziel der Kapitalanlagestrategie der Gothaer Krankenversicherung AG ist dieErwirtschaftung einer im Wettbewerbsumfeld robusten und nachhaltigen Rendite. Dieswird durch die konsequente Anwendung eines risikoadjustierten Performanceansatzessichergestellt, der das Ziel verfolgt, den Kapitalanlagebestand unter Rendite-/Risiko-gesichtspunkten und unter Berücksichtigung der Risikotragfähigkeit zu optimieren.

Die sich konkretisierenden Vorschriften zur Eigenkapitalausstattung nach Solvency IIstellen in der Kapitalanlagestrategie eine weitere restriktive Nebenbedingung dar. DieKapitalanlagestrategie ist in einen Asset-Liability-Management Ansatz eingebettet undberücksichtigt die versicherungstechnischen Anforderungen an Ertrag, Liquidität undSicherheit der Kapitalanlagen. Auch im Jahr 2012 setzte die Gothaer Krankenversiche-rung AG ihre langjährige, weitgehend auf stabile laufende Erträge ausgerichtete Kapital-anlagepolitik konsequent fort. Schwerpunkt dieser Strategie ist es einerseits, attraktiveRenditen auch im aktuellen Marktumfeld zu erwirtschaften und andererseits durch einebreite Diversifikation der unterschiedlichen Kapitalanlagearten eine größtmöglicheStreuung der Risiken und damit eine Reduktion des Gesamtrisikos zu bewirken.

Neben Staatsanleihen und Pfandbriefen gehören auch Unternehmensanleihen seit Jah-ren zum Anlagebestand. Letztere umfassen sowohl erst- als auch nachrangige Anleihenvon Industrie- und Versorgungsunternehmen, Handelsunternehmen und Unternehmenaus dem Finanzsektor (Banken, Versicherungen, Finanzdienstleister). Aufgrund des lang-fristigen Anlagecharakters unseres gesamten Rentenbestands wird dieser seit Jahrennach den für das Anlagevermögen geltenden Bewertungsvorschriften bilanziert;Abschreibungen werden dabei ausschließlich bei dauerhaften Wertminderungen vorge-nommen. Temporäre negative Wertschwankungen im Segment verzinslicher Kapitalan-lagen aus Zinsbewegungen oder Kreditrisiko-Preisänderungen werden über die Anwen-dung des § 341b Abs. 2 HGB nicht wertberichtigt, sondern als stille Lasten im Anhangausgewiesen. Nachteiligen Wertentwicklungen von Kapitalanlagearten, die nach denRegeln für das Umlaufvermögen bewertet werden, wird weiterhin durch unmittelbareAbschreibungen im Jahresabschluss Rechnung getragen.

Die Entwicklung der Staatsschuldenkrise in der Eurozone beeinflusste maßgeblich dieKapitalmärkte im Jahr 2012. Durch die Unsicherheit über den Verbleib Griechenlands inder Eurozone markierte die Rendite für Bundesanleihen mit einer Restlaufzeit von 10Jahren im Mai ein neues historisches Tief von 1,2% und lag damit über 60 Basispunkteunter dem Jahresendstand 2011. Von ihrem Zinstief Mitte des Jahres ist die Rendite imLaufe des weiteren Jahres allerdings nur leicht gestiegen und lag zum Jahresende beirund 1,3%. Gleichzeitig sind im Jahresverlauf die Renditen von Staatsanleihen europäi-scher Peripherieländer zurückgegangen. Diese Entwicklungen setzten ein, nachdem sichfür Spanien ein Hilfspaket zur Rekapitalisierung seiner Banken abzeichnete und die EZBankündigte, unter bestimmten Voraussetzungen in unbegrenztem Umfang Staatsanlei-hen der Mitgliedstaaten der Eurozone zu erwerben. Die Aktienmärkte zeigten eine posi-tive Reaktion auf diese Ereignisse. Nachdem zunächst durch das erneute Aufflammen

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 12

Gothaer Krankenversicherung AG 2012 13

Bericht des Vorstandes

der Schuldenkrise in der Eurozone die Kurse unter Druck geraten waren, stiegen diese abJahresmitte wieder deutlich an. Der Deutsche Aktienindex (DAX) zeigte sich besondersrobust und beendete das Jahr mit einer Performance von 29,0%.

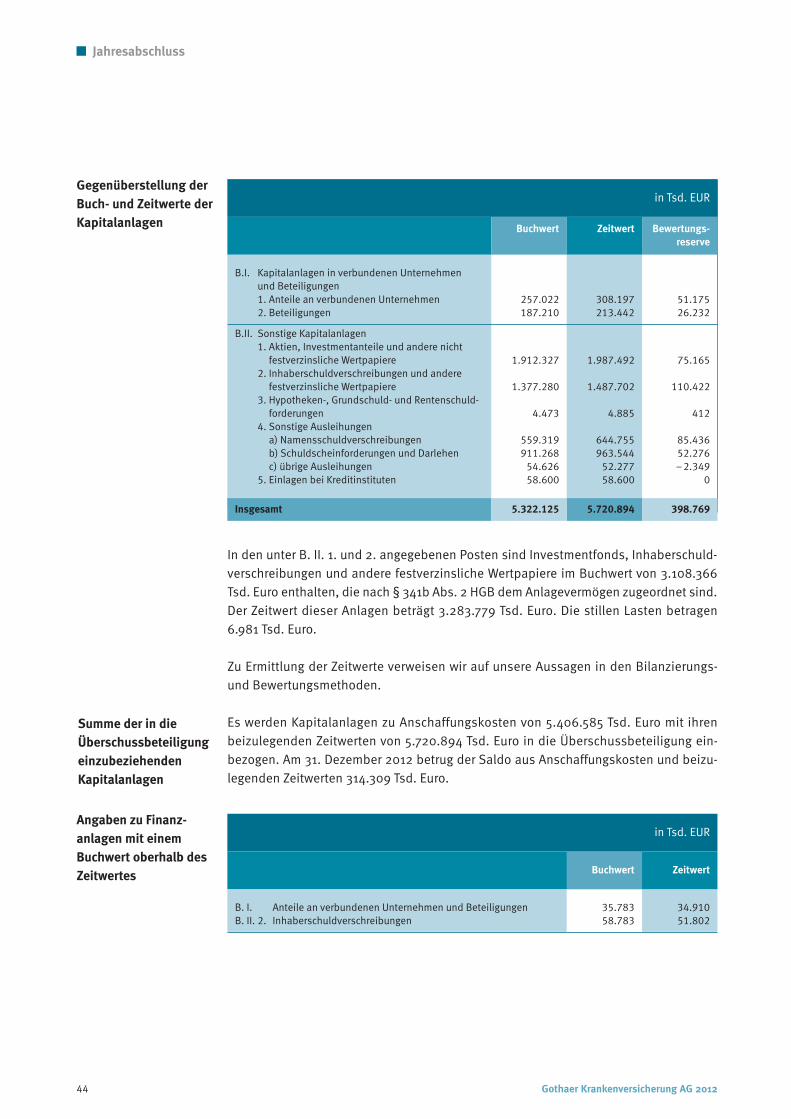

Der Kapitalanlagebestand der Gothaer Krankenversicherung AG hat sich auf Buchwert-basis im Berichtsjahr stark um rund 362,0 Mio. Euro auf 5.322,1 Mio. Euro (+7,3%) er-höht. Die Nettobewertungsreserven auf Gesamtportfolioebene haben sich aufgrund derpositiven Marktentwicklung sehr stark auf 398,8 Mio. Euro (Vorjahr: –27,5 Mio. Euro)verbessert. Hierfür war neben dem Zinsrückgang insbesondere der deutliche Spread-rückgang bei Bankennachrangtiteln und PIIS Staatsanleihen verantwortlich.

Die Zusammensetzung der Kapitalanlagen stellt sich bei der Gothaer Krankenversiche-rung AG zum Jahresabschluss auf Marktwertbasis wie folgt dar:

Auch im Jahr 2012 wurde die Kapitalmarktstrategie im Wesentlichen fortgeführt, so dasssich die Asset Allocation der Gesellschaft nur geringfügig verändert hat. In 2012 tätigtedie Gesellschaft erste Investments im Segment der erneuerbaren Energien. Diese Anlage-klasse soll in den Folgejahren noch weiter ausgebaut werden. Durch die fortgeführteUmstrukturierung im Hedgefondsportfolio ist der Anteil an den Alternative Investments

Geschäftsjahr 2011

55,4% Zins-Instrumente

29,3% Credit-Instrumente

9,3% Real Estate

2,3% Finanzbet./Private Equity

1,9% Alternative Investments

1,1% Cash/Cashäquivalent

0,5% Geschäftspol. Beteiligungen

0,2% Aktien

Geschäftsjahr 2012

55,4% Zins-Instrumente

29,1% Credit-Instrumente

9,1% Real Estate

2,6% Finanzbet./Private Equity

1,7% Alternative Investments

1,7% Cash/Cashäquivalent

0,4% Geschäftspol. Beteiligungen

0,0% Aktien

Zusammensetzung

der Kapitalanlagen

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 13

14 Gothaer Krankenversicherung AG 2012

Bericht des Vorstandes

insgesamt jedoch zurückgegangen. Weitere nennenswerte Transaktionen in Risiko-kapitalassets (Aktien, Beteiligungen) oder Immobilien wurden auch vor dem Hintergrundvon Solvency II und der gegenwärtigen Finanzmarktsituation nur in begrenztem Maßegetätigt. Zur Reduzierung der Eigenkapitalanforderungen wurden im Geschäftsjahr über-wiegend erfolgsneutral und gezielt Bankennachrangtitel veräußert. Im Fokus der übrigenKapitalanlagetätigkeit stand die Stärkung der laufenden Durchschnittsverzinsung desPortfolios. Zur Kompensation der andauernden Rating-Migration standen hierbei Invest-ments mit hohen Bonitätsnoten im Vordergrund.

Das Kapitalanlageergebnis in 2012 ist nur in geringem Umfang von den schwankendenMärkten betroffen gewesen und profitierte vor allem von den hohen laufenden Erträgen.Das negative außerordentliche Ergebnis in Höhe von –29,1 Mio. Euro (Vorjahr: –46,4Mio. Euro) wurde im Wesentlichen von Kursverlusten auf Einzelinvestments der Asset-klassen Fixed Income und Hedgefonds in Höhe von 64,1 Mio. Euro beeinflusst. AufGesamtjahresbasis konnte trotz des schwierigen Kapitalmarktumfelds in Summe ein imVergleich zum Vorjahr erhöhtes Kapitalanlageergebnis in Höhe von 203,5 Mio. Euro (Vor-jahr: 189,9 Mio. Euro) erzielt werden. Dies entspricht einer Nettoverzinsung in Höhe von4,0% (Vorjahr: 4,0%).

Überschuss

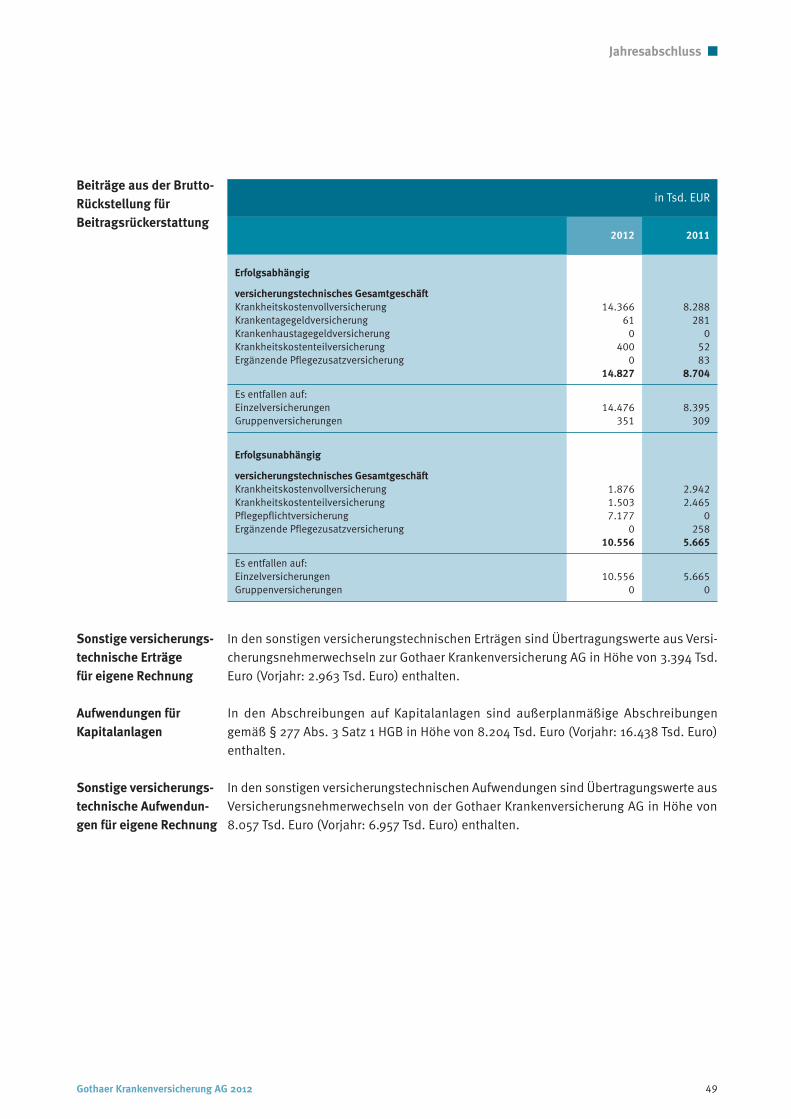

Das Rohergebnis unserer Gesellschaft nach Steuern ist im abgelaufenen Geschäftsjahrvon 100,1 Mio. Euro auf 114,5 Mio. Euro gestiegen. Die nach dem Kennzahlenkatalog desPKV-Verbandes ermittelte Überschussverwendungsquote gibt Auskunft über die Beteili-gung der Versicherungsnehmer am Rohergebnis. Diese verringerte sich im Jahr 2012 auf85,2 % (Vorjahr: 85,5 %). Verwendet wurden die Mittel dabei wie folgt: Zuführung zurerfolgsabhängigen Rückstellung für Beitragsrückerstattung (RfB) 81,5 Mio. Euro (Vorjahr:65,4 Mio. Euro), Zuführung zur poolrelevanten erfolgsunabhängigen RfB 0,05 Mio. Euro(Vorjahr: 4,7 Mio. Euro). Diese beiden Werte werden ins Verhältnis zu den verdientenBeiträgen gesetzt und ergeben die RfB-Zuführungsquote. Gegenüber dem Vorjahr stiegdiese Quote von 8,4% auf 9,6%. Die Zuführung zur erfolgsabhängigen Rückstellung fürBeitragsrückerstattung enthält erstmals im Geschäftsjahr auch Anteile aus der poolrele-vanten Pflegepflichtversicherung.

Der verbleibende Jahresüberschuss in Höhe von 17,0 Mio. Euro wird nebst einem Ge-winnvortrag in Höhe von 5,0 Mio. Euro als Bilanzgewinn ausgewiesen. Gemäß Gewinn-verwendungsvorschlag sollen hiervon 17,0 Mio. Euro an die Aktionäre ausgeschüttet und5,0 Mio. Euro auf neue Rechnung vorgetragen werden.

Die versicherungsgeschäftliche Ergebnisquote drückt den erwirtschafteten Erfolg im Ver-sicherungsgeschäft aus und ist zugleich ein Indikator für die Auskömmlichkeit der Bei-tragskalkulation. Diese Quote betrug in der Berichtsperiode nach einem Vorjahreswertin Höhe von 11,5% nunmehr 12,9%.

Gothaer Kranken 2012_Inhalt 31.05.2013 14:38 Uhr Seite 14

Gothaer Krankenversicherung AG 2012 15

Bericht des Vorstandes

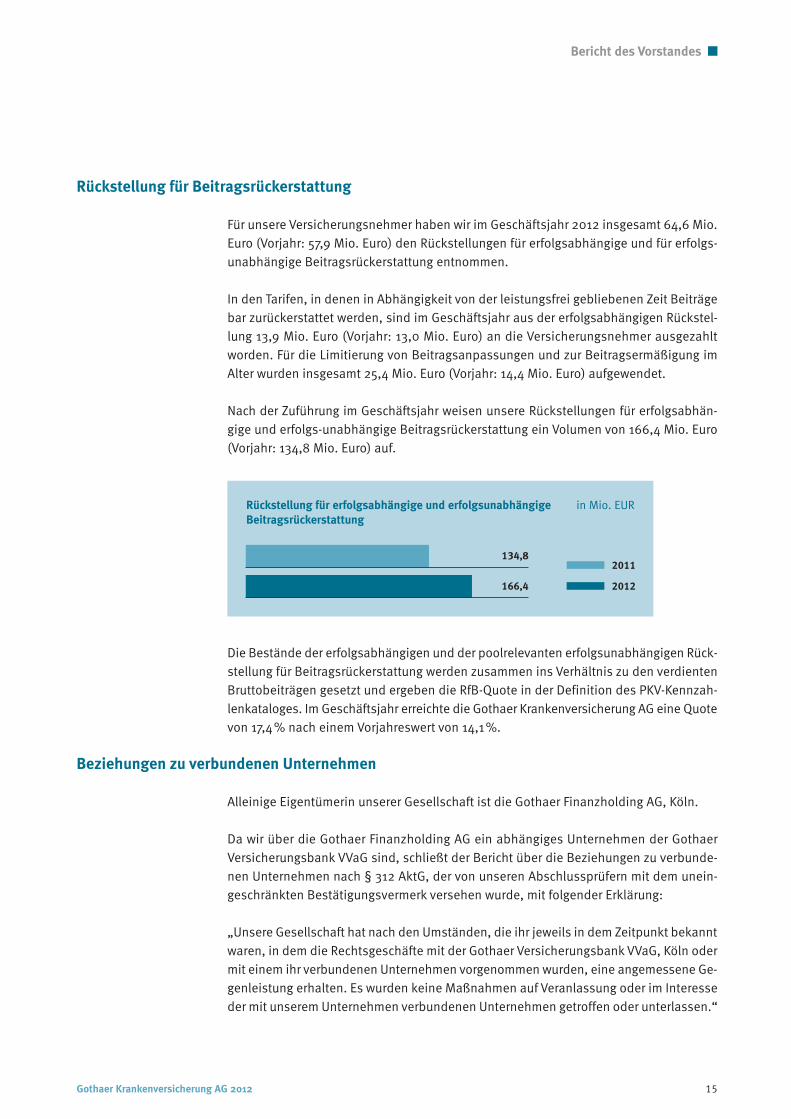

Rückstellung für Beitragsrückerstattung

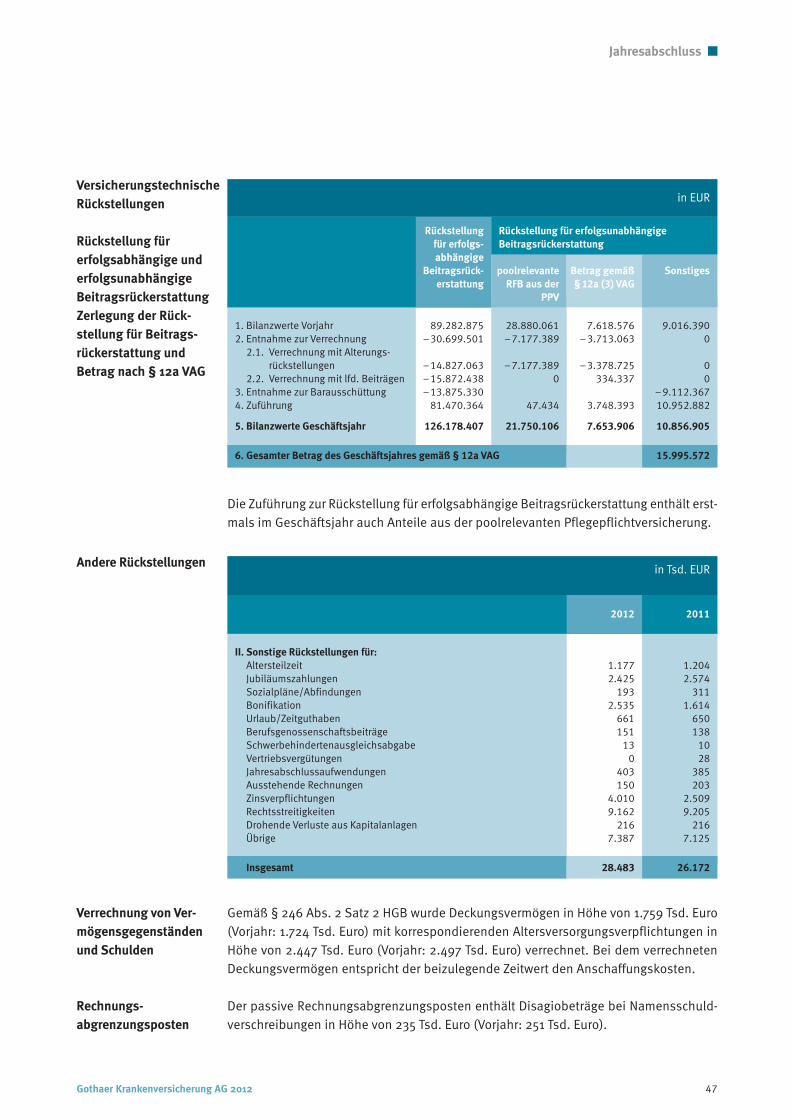

Für unsere Versicherungsnehmer haben wir im Geschäftsjahr 2012 insgesamt 64,6 Mio.Euro (Vorjahr: 57,9 Mio. Euro) den Rückstellungen für erfolgsabhängige und für erfolgs-unabhängige Beitragsrückerstattung entnommen.

In den Tarifen, in denen in Abhängigkeit von der leistungsfrei gebliebenen Zeit Beiträgebar zurückerstattet werden, sind im Geschäftsjahr aus der erfolgsabhängigen Rückstel-lung 13,9 Mio. Euro (Vorjahr: 13,0 Mio. Euro) an die Versicherungsnehmer ausgezahltworden. Für die Limitierung von Beitragsanpassungen und zur Beitragsermäßigung imAlter wurden insgesamt 25,4 Mio. Euro (Vorjahr: 14,4 Mio. Euro) aufgewendet.

Nach der Zuführung im Geschäftsjahr weisen unsere Rückstellungen für erfolgsabhän-gige und erfolgs-unabhängige Beitragsrückerstattung ein Volumen von 166,4 Mio. Euro(Vorjahr: 134,8 Mio. Euro) auf.

Die Bestände der erfolgsabhängigen und der poolrelevanten erfolgsunabhängigen Rück-stellung für Beitragsrückerstattung werden zusammen ins Verhältnis zu den verdientenBruttobeiträgen gesetzt und ergeben die RfB-Quote in der Definition des PKV-Kennzah-lenkataloges. Im Geschäftsjahr erreichte die Gothaer Krankenversicherung AG eine Quotevon 17,4% nach einem Vorjahreswert von 14,1%.

Beziehungen zu verbundenen Unternehmen

Alleinige Eigentümerin unserer Gesellschaft ist die Gothaer Finanzholding AG, Köln.

Da wir über die Gothaer Finanzholding AG ein abhängiges Unternehmen der GothaerVersicherungsbank VVaG sind, schließt der Bericht über die Beziehungen zu verbunde-nen Unternehmen nach § 312 AktG, der von unseren Abschlussprüfern mit dem unein-geschränkten Bestätigungsvermerk versehen wurde, mit folgender Erklärung:

„Unsere Gesellschaft hat nach den Umständen, die ihr jeweils in dem Zeitpunkt bekanntwaren, in dem die Rechtsgeschäfte mit der Gothaer Versicherungsbank VVaG, Köln odermit einem ihr verbundenen Unternehmen vorgenommen wurden, eine angemessene Ge-genleistung erhalten. Es wurden keine Maßnahmen auf Veranlassung oder im Interesseder mit unserem Unternehmen verbundenen Unternehmen getroffen oder unterlassen.“

Rückstellung für erfolgsabhängige und erfolgsunabhängige in Mio. EURBeitragsrückerstattung

134,8

166,4

2011

2012

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 15

16 Gothaer Krankenversicherung AG 2012

Bericht des Vorstandes

Eigenkapital

Das von der Aktionärin gezeichnete Grundkapital beträgt 53,3 Mio. Euro. Es ist zu 80,8%eingezahlt und eingeteilt in 52.090 auf den Namen lautende Aktien. Die Kapitalrücklage,die gesetzliche Rücklage und die anderen Gewinnrücklagen haben sich gegenüber demVorjahr nicht verändert und betragen insgesamt 79,2 Mio. Euro.

Bei einem Jahresüberschuss von 17,0 Mio. Euro und einem Gewinnvortrag von 5,0 Mio.Euro weist die Gothaer Krankenversicherung AG einen Bilanzgewinn von 22,0 Mio. Euroim Geschäftsjahr aus. Gemäß Gewinnverwendungsvorschlag sollen hiervon 17,0 Mio. Euroan die Aktionäre ausgeschüttet und 5,0 Mio. Euro auf neue Rechnung vorgetragen werden.

Die Eigenkapitalquote nach dem Kennzahlenkatalog des PKV-Verbandes ist im abgelau-fenen Geschäftsjahr von 15,2% im Vorjahr auf 15,0% gesunken.

Betriebene Versicherungsarten

In 2012 wurden folgende Versicherungsarten angeboten:

• Einzel-Krankheitskostenvollversicherung (ambulant und stationär)• selbstständige Einzel-Krankheitskostenversicherung (ambulant)• selbstständige Einzel-Krankheitskostenversicherung (stationär)• Einzel-Krankentagegeldversicherung• selbstständige Einzel-Krankenhaustagegeldversicherung• sonstige selbstständige Einzel-Teilversicherung• Gruppen-Krankenversicherung (nach Einzel- und Sondertarifen)• Pflegekrankenversicherung• Auslandsreise-Krankenversicherung

Mitarbeiterinnen und Mitarbeiter

Bei der Gothaer sind qualifizierte und motivierte Mitarbeiterinnen und Mitarbeiter vonwesentlicher Bedeutung für den Unternehmenserfolg. Unsere Mitarbeiterinnen und Mit-arbeiter sichern diesen Erfolg mit ihrer hohen Kompetenz, ihrer großen Leistungsbereit-schaft und ihrem überdurchschnittlichen Engagement.

Daher haben die Gewinnung, Förderung und Bindung unserer Mitarbeiterinnen und Mit-arbeiter oberste Priorität in der Personalarbeit. Hierzu setzen wir neben marktfähigen finan-ziellen Leistungsanreizen auch auf zielgerichtete Entwicklungs- und Weiterbildungsmaßnah-men. Demografiemanagement, betriebliches Gesundheitsmanagement und Frauenförde-rung sind für uns ebenfalls selbstverständliche und mehrfach ausgezeichnete Bestandteile.

Die hieraus resultierenden notwendigen Investitionen in unsere Mitarbeiterinnen undMitarbeiter stellen sicher, dass wir auch mittel- und langfristig über ausreichend quali-fiziertes Personal bei der Gothaer verfügen. Unsere derzeitigen Anstrengungen habeninsbesondere das Ziel, die Gothaer demografiefest zu machen, die Arbeitskraft unsererMitarbeiterinnen und Mitarbeiter zu erhalten und die Arbeitszufriedenheit zu steigern.

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 16

Gothaer Krankenversicherung AG 2012 17

Bericht des Vorstandes

Zugehörigkeit zu Verbänden und ähnlichen Einrichtungen

Unser Unternehmen ist Mitglied

• des Verbandes der privaten Krankenversicherung e.V., Köln• des Gesamtverbandes der Deutschen Versicherungswirtschaft e.V., Berlin• des Arbeitgeberverbandes der Versicherungsunternehmen in Deutschland, München• der Wiesbadener Vereinigung, Köln

Risiken der künftigen Entwicklung

Die Übernahme von Risiken und das Eingehen von versicherungsvertraglichen Leistungs-versprechen zählen zum Kerngeschäft unserer Gesellschaften. Um diese Aufgaben ver-lässlich erfüllen zu können, orientiert sich unsere Unternehmensführung an dem Safety-first-Prinzip und an wertorientierten Steuerungsgrundsätzen. Den Rahmen der für einebewusste Übernahme in Betracht kommenden Risiken haben wir in der Risikostrategieabgesteckt. Die Risikotoleranz, als Grenze der zulässigen Risikoübernahme, ist darinaus zwei Anforderungsperspektiven definiert:

• Aus aufsichtsrechtlicher Perspektive bestehen Mindestvorgaben dahingehend, dassdie Solvenzkapitalanforderungen einschließlich eines Sicherheitspuffers für un-geplante, neu hinzukommende Risiken permanent zu erfüllen sind und dass der Nach-weis der Erfüllbarkeit der Versicherungsverträge auch für den Fall einer adversenKapitalmarktentwicklung, wie sie in den Stress-Szenarien der BaFin simuliert wird,quartalsweise zu erbringen ist

• Unter Ratingaspekten (Financial Strength Rating) streben wir die Einhaltung einer Kapi-taladäquanz an, die in Verbindung mit den Ausprägungen der weiteren Ratingkriterienfür den Erhalt eines Mindestratings im A-Bereich ausreichend ist

Das Risikomanagement der Gothaer Krankenversicherung AG ist Teil des Risikomanage-mentsystems des Gothaer Konzerns. Es obliegt hinsichtlich seiner Funktionsfähigkeitund Wirksamkeit der Verantwortung des gesamten Vorstands. Risikoidentifikation, -ana-lyse, -steuerung und -überwachung erfolgen primär risikonah in den operativen Unter-nehmensbereichen. Hierbei achten wir darauf, dass Interessenkonflikte bei der Aufga-benwahrnehmung vermieden werden. Ausgegliederte Funktionen werden überwiegendvon Konzerngesellschaften erfüllt, die in das konzernweite Risikomanagementsystemintegriert sind. Die Wahrnehmung der unabhängigen Risikocontrollingfunktion obliegtdem in der Gothaer Finanzholding AG angesiedelten zentralen Risikocontrolling, dashierbei durch die mathematische Abteilung der Gothaer Krankenversicherung AG unddas Middle-/Backoffice der Gothaer Asset Management AG unterstützt wird.

Organisation des

Risikomanagements

Risikoorientierter

Steuerungsansatz

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 17

18 Gothaer Krankenversicherung AG 2012

Bericht des Vorstandes

Die Gothaer Krankenversicherung AG und die Gothaer Asset Management AG sind darüberhinaus in dem auf Konzernebene installierten Risikokomitee vertreten. Zu dessen Auf-gaben zählen u.a. die Risikoüberwachung aus Konzernsicht mittels eines kennzahlen-basierten Frühwarnsystems sowie die Weiterentwicklung von konzerneinheitlichenMethoden und Prozessen zur Risikobewertung und -steuerung. Die Grundsätze, Metho-den, Prozesse und Verantwortlichkeiten des Risikomanagements sind in einem Risiko-handbuch und in einer Risiko-Intranetanwendung dokumentiert.

Gegenstand der Betrachtung im Risikomanagementprozess sind Kapitalanlagerisiken,versicherungstechnische Risiken, Risiken aus Forderungsausfall aus Versicherungsge-schäft, strategische und operationale Risiken sowie Reputations- und Konzentrationsrisiken.

Der implementierte Risikomanagementprozess umfasst eine jährliche, systematischeRisikoinventur mit einem halbjährlichen Maßnahmencontrolling, eine qualitative undquantitative Risikobewertung, vielfältige risikosteuernde Maßnahmen sowie die Risiko-überwachung durch die operativen Geschäftsbereiche und das Risikocontrolling. DasRisikomanagementsystem beinhaltet darüber hinaus ein internes Kontrollsystem (IKS).Dieses zielt darauf ab, Vermögensschädigungen zu verhindern bzw. aufzudecken sowieeine ordnungsmäßige und verlässliche Geschäftstätigkeit und Finanzberichterstattungsicherzustellen. Zum IKS gehören sowohl organisatorische Sicherungsmaßnahmen, wiez.B. Zugriffsberechtigungen, die Anwendung des Vier-Augen-Prinzips oder Vollmachts-regelungen, als auch prozessintegrierte und unternehmensübergreifende Kontrollen. ImBerichtsjahr wurde eine zentrale Compliancefunktion eingerichtet, die durch den Leiterder Rechtsabteilung wahrgenommen wird. Eine regelmäßige Risikoberichterstattungsowie anlassbezogene Ad-hoc-Meldungen schaffen Transparenz über die Risikolage undgeben Hinweise für eine zielkonforme Risikosteuerung.

Die Effektivität des Risikomanagements, der Kontrollen und der Führungs- und Über-wachungsprozesse wird regelmäßig durch die Konzernrevision bewertet. Die Prüfungdes Risikofrüherkennungssystems als Teil des Risikomanagementsystems ist zudemBestandteil der durch unseren Abschlussprüfer durchgeführten Prüfung des Jahres-abschlusses.

Der Gothaer Konzern hat im Berichtsjahr weiter die Entwicklung des neuen Aufsichtsre-gimes Solvency II verfolgt. Im Rahmen eines Konzernprojektes werden die Anforderungender Säulen 1 bis 3 bearbeitet. Über den Umsetzungsstatus wird regelmäßig berichtet.

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 18

Gothaer Krankenversicherung AG 2012 19

Bericht des Vorstandes

Allgemeine Risikosituation

Der Markt und die Entwicklungsperspektiven der privaten Krankenversicherung werdenin hohem Maße vom politisch-rechtlichen Ordnungsrahmen geprägt. Hierbei brachteinsbesondere das GKV-Wettbewerbsstärkungsgesetz (GKV-WSG) einen Einschnitt in dasGeschäftsmodell der privaten Vollversicherung mit sich. So sind für Neukunden in derVollversicherung seit Anfang 2009 Wechselerleichterungen aufgrund der Mitnahme einesTeils der Alterungsrückstellung gegeben. Dies führt einerseits zu einer größeren Volati-lität der Bestände – auch unter Risikogesichtspunkten –, andererseits zu höheren Bei-trägen zur Finanzierung der Wechselleistung.

Die sozialen Schutzmechanismen des Basistarifs, die großzügigen Regelungen für vor-mals Nichtversicherte und die Notfallbehandlung selbst für Nichtzahler müssen von allenPKV-Vollversicherten getragen werden. Dies wirkt zunehmend beitragserhöhend – imBestand wie auch im Neugeschäft.

Die Wachstumsperspektiven in der Zusatzversicherung sind dagegen weiterhin günstig.Für die Unternehmen gilt es, sich hierauf in Bezug auf Vertriebskanäle, Kooperationenund Verwaltungsprozesse in geeigneter Weise einzustellen.

Das fortlaufend niedrige Zinsniveau bei sicheren Anlagen führt zu einer anhaltendschwierigen Kapitalmarktsituation. Da diese rückläufigen Ergebnisbeiträge aus demKapitalanlagegeschäft zu einem großen Teil die RfB-Zuführung schmälern und damitletztendlich die Versicherten treffen, sind in der Folge teils deutlich höhere Versiche-rungsbeiträge zu entrichten. Die in unserem Hause wie auch in Teilen des Marktes spür-baren erhöhten Beitragsanpassungen führen zunehmend zu Akzeptanzproblemen beiKunden und Vertrieben. Erschwerend kommt die Erhöhung der Beiträge aufgrund derEinführung geschlechtsunabhängiger Tarife hinzu.

Zu den versicherungstechnischen Risiken zählen die Bestandszusammensetzung sowieder Ansatz nicht risikogerechter Beiträge. Eng verbunden mit den aufgeführten Risikenist die Erzielung einer ausreichenden RfB-Dotierung und hieraus abgeleitet die Verwen-dung der RfB-Mittel zur Abmilderung der Beitragsentwicklung unserer Versicherten. Be-sondere Bedeutung kommt hierbei der wiederkehrenden Finanzierung jährlich gewähr-ter Beitragslimitierungen zu.

Unverändert begegnen wir diesen Risiken durch eine Tarifkalkulation nach versiche-rungsmathematischen Grundsätzen, selektives Underwriting und ein professionellesLeistungs- und Gesundheitsmanagement sowie durch Controllinginstrumente undFrühwarnsysteme. Weiterhin wird die Auskömmlichkeit der versicherungstechnischenRückstellungen regelmäßig aktuariell überprüft. Im Hinblick auf die Bestandszusammen-setzung gilt unsere Aufmerksamkeit unverändert dem Basistarif und dem erwartetenAnstieg der PKV-Binnenwechsel aufgrund der anteiligen Mitgabefähigkeit der Alterungs-rückstellung. Für Tarife, die geschlechtsunabhängige Beiträge vorsehen, hat dieBestandszusammensetzung eine sehr große Bedeutung. Daher werden für diese Tarife

Versicherungs-

technische Risiken

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 19

20 Gothaer Krankenversicherung AG 2012

Bericht des Vorstandes

gesonderte Controllinginstrumente entwickelt. Um die RfB trotz belastender Rahmen-bedingungen auf einem angemessenen Niveau zu halten, wurde die Reduktion der Bei-tragsrückerstattung für leistungsfreie Mitglieder mit Blick auf den verringerten Finanz-bedarf beibehalten. Daneben wurde der Tarifbonus, eine jährlich neu festzulegendeBeitragslimitierung für Teile unseres Vollversicherungsbestandes, verstärkt reduziert,um die RfB zu entlasten. Dies soll auch in den Folgejahren fortgesetzt werden.

Unseren Neugeschäftsbeiträgen liegen Sterbewahrscheinlichkeiten zugrunde, die denaktuellsten PKV-Sterbetafeln entsprechen. Die angesetzten Stornowahrscheinlichkeitenbasieren auf unternehmenseigenen verweildauerabhängigen Untersuchungen sowie aufVerbandserfahrungen. Mit dem Rechnungszins ist eine der wichtigsten Rechnungsgrund-lagen der PKV abhängig von der Entwicklung an den Kapitalmärkten. Dem begegnen wirdurch die Nutzung professioneller Analysetools in der Kapitalanlage samt der gezieltenNutzung der Erkenntnisse hieraus für die Kapitalanlagestrategie und durch die regel-mäßige Durchführung von Stresstests und Hochrechnungen. Dennoch ist angesichts derEntwicklung an den Kapitalmärkten die Wahrscheinlichkeit der Nichterreichung der Ziel-Nettoverzinsung weiterhin erhöht. Der Fokus bei der Kapitalanlagestrategie richtet sichdaher auf ein angemessenes Risiko-Renditeverhältnis bei gleichzeitig hoher Erreichungs-wahrscheinlichkeit für den garantierten Rechnungszins.

In der Krankenversicherung können sich finanzielle Risiken aus dem Auftreten von Groß-und Kumulschäden ergeben. Diesen Risiken tragen wir durch eine umfassende Rückver-sicherungspolitik Rechnung.

Im Einklang mit dem europäischen Recht hat die Gothaer die geschlechtsunabhängigenTarife fristgerecht eingeführt. Die Beitragsanpassungsklausel in unseren Versicherungs-bedingungen sieht vor, dass bei einer Abweichung der tatsächlichen von den kalkulier-ten Leistungen von mehr als 10% eine Überprüfung der Rechnungsgrundlagen vorge-nommen werden muss und bei einer Abweichung zwischen 5% und 10% vorgenommenwerden kann. Obwohl diese Regelung in der Branche weit verbreitet ist, bestehen gegendie „Kann-Regelung“ rechtliche Bedenken, da dem Versicherer Willkür unterstellt werdenkönnte. Um die Risiken zu minimieren, wurde für die Unisex-Tarife eine neue Regelungeingeführt. Diese neue Regelung sieht eine obligatorische Überprüfung der Rechnungs-grundlagen bei einer Abweichung von 5% vor.

Aus versicherungstechnischer Sicht stellt die ab April 2012 wirksam werdende Begren-zung von Provisionen und die Verlängerung von Haftungszeiten eine kalkulatorische Ent-lastung dar.

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 20

Gothaer Krankenversicherung AG 2012 21

Bericht des Vorstandes

Die Risiken aus Forderungsausfall haben für die Gothaer Krankenversicherung AG seit2009 aufgrund der Nichtzahler-Thematik, die die gesamte PKV betrifft, einen neuen Stel-lenwert bekommen. Während nach alter Rechtslage säumigen Beitragszahlern seitensdes Versicherers gekündigt werden durfte, ist diese Sanktionsmöglichkeit in der Vollver-sicherung in Folge des GKV-WSG nicht mehr gegeben. Stattdessen kann der Versichererdas Ruhen der Leistung feststellen, das heißt es wird nur noch für die im Gesetz be-schriebene Notfallversorgung geleistet. Für den zu erwartenden Forderungsausfall wurdeneben einem umfangreichen Maßnahmenprogramm durch eine deutliche Erhöhung derPauschalwertberichtigung in ausreichendem Maße Vorsorge getroffen.

Die Forderungen aus dem selbst abgeschlossenen Versicherungsgeschäft gegenüberVersicherungsnehmern und Versicherungsvertretern bei der Gothaer Krankenversiche-rung AG betragen zum Bilanzstichtag 26,2 Mio. Euro. Von den in unseren zentralen Inkas-sosystemen geführten Forderungen sind 14,4 Mio. Euro länger als 90 Tage offen. Diedurchschnittlichen Forderungsausfälle der letzten drei Jahre beliefen sich auf 2,6 Mio.Euro, dies sind im Schnitt 0,3% der gebuchten Bruttobeiträge.

Risiken aus Kapitalanlagen

Risikostrategie Die Risikostrategie für die Kapitalanlagen leitet sich unmittelbar aus der Geschäfts-strategie der Gothaer Krankenversicherung AG ab. Im Zentrum steht dabei die Gewähr-leistung der Risikotragfähigkeit der Gesellschaft in Abhängigkeit des gewählten Risiko-appetits, der in engem Zusammenhang mit der Eigenkapitalausstattung, den künftigenEigenkapitalanforderungen unter Solvency II sowie dem angestrebten Zielrating zuverstehen ist. Die Risikostrategie im Kapitalanlagebereich ist eingebettet in einen risiko-adjustierten Steuerungsansatz, der potenzielle Ertragschancen vor dem Hintergrundetwaiger Risiken konsequent berücksichtigt. Voraussetzung hierfür ist ein funktionieren-des Risikomanagement, das durch den Einsatz moderner Controllingsysteme einerseitsdie Umsetzung der aufsichtsrechtlichen Vorgaben erfüllt, andererseits aber auch dieEinhaltung der selbst auferlegten zusätzlichen und zum Teil restriktiveren Risikolimitesicherstellt. Im Sinne der Mischung und Streuung und zur Verbesserung der Risiko-/Ertrags-Relation legt die Gothaer Krankenversicherung AG weiterhin großes Gewicht aufdie Entkorrelierung der Kapitalanlagen. Daher ist es Ziel der Kapitalanlagetätigkeit, einebreite Diversifizierung innerhalb bzw. über die unterschiedlichen Assetklassen zu errei-chen und gleichzeitig übermäßige Konzentrationen zu vermeiden.

• Marktänderungsrisiko

Kapitalanlagen sind der Gefahr möglicher Wertverluste aufgrund von Zins-, Aktienkurs-oder Wechselkursveränderungen an den internationalen Finanzmärkten ausgesetzt. DasManagement der Marktpreisrisiken wird durch regelmäßige stochastische und determini-stische Modellrechnungen unterstützt. In regelmäßigen Abständen wird zur Messung desRisikopotenzials der Kapitalanlagenbestand verschiedenen Stressszenarien ausgesetzt.

Risikolage und

-management

Risiken aus

Forderungsausfall

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 21

22 Gothaer Krankenversicherung AG 2012

Bericht des Vorstandes

Die Simulation des Zinsänderungsrisikos im Sinne des Rechnungslegungsstandard DRS5-20 ergibt für die Gothaer Krankenversicherung AG folgende Werte: Ein Parallelanstiegder Zinskurve um 1 % bei einer modifizierten Duration von 7,1 führt bezogen auf denJahresendbestand zu einer Verminderung der Marktwerte der zinstragenden Titel von404 Mio. Euro (Vorjahr: 219 Mio. Euro). Vor dem Hintergrund der steigenden Eigenkapital-anforderungen aus Solvency II wurde trotz des schwierigen Kapitalanlageumfelds fürFestzinstitel im Jahresverlauf die Duration um rund 1,6 Punkte verlängert. Die für deut-sche Krankenversicherer marktweit bestehende Durationslücke zwischen den Laufzei-ten der versicherungstechnischen Rückstellungen und den der Kapitalanlagen konnteinsofern etwas verringert werden.

Die Marktwerte des Beteiligungsportfolios werden auch im kommenden Jahr als preis-stabil eingeschätzt. Das Hedgefondsportfolio wurde im Jahr 2012 weiter umstrukturiert.Die Umstrukturierungsmaßnahmen umfassten auf der einen Seite den Abbau des klas-sischen Hedgefondsexposures. Auf der anderen Seite wurden vor dem Hintergrund lang-fristiger Finanzierungsmöglichkeiten erste Investitionen im Bereich der erneuerbarenEnergien getätigt. Es besteht zum Stichtag kein materielles Aktienexposure. Der Risiko-kapitalstress (Kursrückgang von 20%) führt zum Stichtag zu einem Marktwertrückgangvon rund 54 Mio. Euro (Vorjahr: 46 Mio. Euro).

Im Immobilienbereich hat sich die Erholung der Marktwerte im Berichtszeitraum überwie-gend fortgesetzt. Dementsprechend konnte eine Annäherung der Net Asset Values zuden Modellwerten aus den Discounted Cashflow Bewertungen bei den meisten RealEstate Investments festgestellt werden. Dieses Szenario wird auch für den nächstenBerichtszeitraum erwartet. Einzelne Wertkorrekturen bei einer insgesamt positivenAussicht der Marktentwicklung sind dabei möglich. Insbesondere durch die langenLaufzeiten, die relativ geringe Marktgängigkeit und die Kapitalabrufe aus laufendenCommitments besteht eine langfristige Bindung an diese Assetklasse. Ein Preisrückgangvon 10% führt zu einem Marktwertverlust von 52 Mio. Euro (Vorjahr: 46 Mio. Euro).

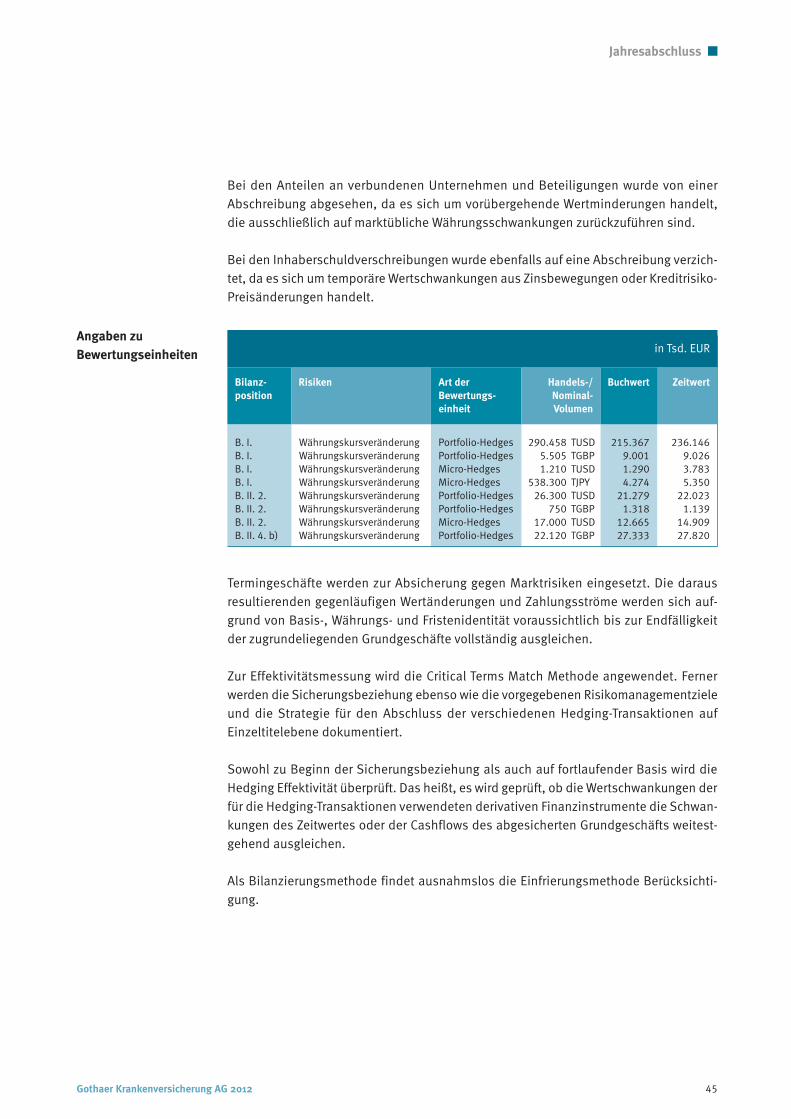

Das Wechselkursrisiko wird durch den Einsatz von Devisentermingeschäften nahezu voll-ständig abgesichert.

• Kredit-/Bonitätsrisiko

Unter dem Kredit-/Bonitätsrisiko wird die Gefahr der Insolvenz und des Zahlungsverzu-ges, aber auch die der Bonitätsverschlechterung eines Schuldners bzw. Emittenten ver-standen. Im Sinne der Risikosteuerung ist der Erwerb von Zinsanlagen nur möglich, wenneine qualifizierte Einstufung der Bonität mit Hilfe externer Agenturen wie Standard &Poor’s, Moody’s oder Fitch oder ein qualifiziertes internes Rating zur Verfügung steht. DieKreditrisiken werden breit gestreut, um Konzentrationsrisiken zu vermeiden. Es bestehenneben den aufsichtsrechtlichen Vorgaben darüber hinausgehende, restriktivere interneLimite, die das Kreditrisiko bzw. Konzentrationsrisiko auf Einzeltitel-, Emittenten- sowieauch auf Portfolioebene in geeignetem Maße einschränken. Alle kritischen Namenwerden im Rahmen des Kreditprozesses sowohl im Front Office als auch im Middle

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 22

Gothaer Krankenversicherung AG 2012 23

Bericht des Vorstandes

Office der Gothaer Asset Management AG überwacht. Darüber hinaus werden vom FrontOffice regelmäßig Kreditanalysen für Titel angefertigt, die im Zuge von Downgrades oderbei Marktbewertungen im Jahresverlauf unter Druck geraten sind, um deren Werthaltig-keit zu überprüfen. Sofern auf Basis dieser Analysen eine nachhaltige Werthaltigkeitnicht gegeben ist, wird auf Einzeltitelebene auf beizulegende Werte oder Marktwerteabgeschrieben.

Der gesamte Festzinsbestand weist wegen des allgemeinen Zinsrückgangs und der Ein-engung der Spreads bei PIIS- und Bankennachrang Anleihen, die u.a. auch in PIIS Staa-ten investiert sind, eine gegenüber dem Vorjahr deutlich verbesserte Reservesituationauf. Die Credit-Instrumente innerhalb des Festzinsportfolios machen auf Marktwertbasisein Volumen von rund 29 % des Gesamtbestandes der Kapitalanlagen der Gesellschaftaus. Diese Quote schließt sämtliche Inhaberschuldverschreibungen und Namenspapierevon Financials (Banken, Versicherungen, Finanzdienstleister) sowie Corporates, darun-ter auch Nachrangpapiere der jeweiligen Segmente, ein. Zum Jahresende bestehen imselbst gemanagten Portfolio materielle Kreditrisiken bei einzelnen Bankennachrang-titeln.

Der Anteil aller Bankennachrangtitel ist trotz positiver Marktentwicklung durch die aktiveBestandsreduktion auf Marktwertbasis auf rund 3,0% (Vorjahr: 3,6%) gesunken. Unab-hängig von der positiven Entwicklung werden auch im kommenden Geschäftsjahr beieinzelnen Bankennachrangtiteln Ausfälle von Zinszahlungen, gegebenenfalls auch vonNominalen, auftreten. Das Ausfallrisiko bei Staatsanleihen der PIIS Staaten (Portugal,Irland, Italien, Spanien) ist gemessen an den Spreads deutlich gesunken; ein (Teil-)Ausfall des Nominals gilt als eher unwahrscheinlich. Während griechische Staatsanleihennicht mehr zum Kapitalanlagenbestand gehören, hat lediglich das Exposure an italieni-schen Staatsanleihen durch gezielte Transaktionen geringfügig zugenommen. Die Ge-samtinvestitionen in Staatsanleihen der PIIS Staaten betragen auf Marktwertbasis rund7,4 % (Vorjahr: 6,8 %) des Kapitalanlagenbestands. Hiervon entfallen rund 0,8 % aufPortugal (Vorjahr: 0,6%), 1,6% auf Spanien (Vorjahr: 1,9%), 1,2% auf Irland (Vorjahr:1,6%) und 3,8% auf Italien (Vorjahr: 2,6%). Diese weisen zum Jahresende insgesamteinen unrealisierten Verlust von rund 0,5 Mio. Euro (+12,7 Mio. Euro) aus.

Darüber hinaus bestehen weitere Kreditrisiken bei extern gemanagten High Yield bzw.Emerging Market Mandaten. Insgesamt beläuft sich das Volumen dieser Mandate aufMarktwertbasis auf rund 1,5% des gesamten Kapitalanlagebestands.

Aufgrund anhaltend massiver Downgrades der externen Ratingagenturen hat sich, ge-messen an der Verteilung der Ratings, das Kreditrisiko im Portfolio geringfügig ver-schlechtert. Der Anteil der Titel mit Investment Grade Rating hat sich im Vergleich zumVorjahresniveau auf 93,8% leicht verringert (–2,3%). Gleichzeitig stieg der Anteil derTitel mit Speculative Grade um 2,3% auf 6,2% an. Das Durchschnittsrating aller Fest-zinstitel verringerte sich um eine Stufe von AA- auf A+.

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 23

24 Gothaer Krankenversicherung AG 2012

Bericht des Vorstandes

• Liquiditätsrisiko

Die Gefahr, die Zahlungsverpflichtungen des Unternehmens aufgrund nicht ausreichendvorhandener Zahlungsmittel nicht erfüllen zu können, wird als Liquiditätsrisiko bezeich-net. Eine unternehmensweite detaillierte Liquiditätsplanung stellt eine taggenaue Pro-jektion der Kassenbestände sicher. So kann bereits frühzeitig bei angezeigten Liquidi-tätsspitzen gewährleistet werden, dass die notwendige Liquidität durch Verkäufe vonmarktgängigen Wertpapieren dargestellt werden kann. Neben den im Direktbestand be-findlichen liquiden Wertpapieren können ebenfalls Spezialfonds mittels Ausschüttun-gen oder Anteilsscheinrückgaben zur Bewältigung etwaiger Liquiditätsspitzen genutztwerden. Im Jahr 2012 sind zu keiner Zeit Liquiditätsengpässe aufgetreten.

Für das Geschäftsjahr 2013 bestehen Einzahlungsverpflichtungen aus Real Estate Com-mitments in Höhe von 80,4 Mio. Euro. Insgesamt wird bei dieser Assetklasse von einemNetto-Kapitalabfluss in Höhe von rund 23,9 Mio. Euro ausgegangen. Zur Erfüllung vonetwaigen Liquiditätsengpässen stehen fungible Wertpapiere im Direktbestand sowieKassenbestände in den Fonds zur kurzfristigen Realisation zur Verfügung. Weiterhin wirdim Rahmen der Liquiditätsplanung besonderes Augenmerk auf Ablaufleistungen gelegt.Auf Jahresbasis wird in Entsprechung der Vorjahresentwicklungen stets mit einem Liqui-ditätsüberhang gerechnet.

Im Rahmen der ALM-Analysen wird das Wiederanlagerisiko in der stochastischen Model-lierung mit berücksichtigt. Eventuelle Auswirkungen lassen sich in den Erreichungswahr-scheinlichkeiten der Zielgrößen (bspw. Nettoverzinsung, Solvabilität) ablesen. DieErgebnisse der letztjährigen Analysen belegen, dass durch gleichmäßige Verteilung derFälligkeiten über die Jahre das Wiederanlagerisiko in keinem der projizierten Jahre pro-blematische Ausmaße erreicht.

Die Gothaer Krankenversicherung AG besteht den von der BaFin geforderten Stresstestin allen vier Varianten. Diese Stresstests simulieren – basierend auf Bilanzdaten – sehrnegative Kapitalmarktveränderungen, zum Teil parallel für Aktien und festverzinslicheWertpapiere bzw. Immobilien und betrachten die bilanziellen Auswirkungen für das Ver-sicherungsunternehmen. Zielhorizont ist dabei der nächste Bilanzstichtag. Die Über-deckung ist Ausdruck der guten Risikotragfähigkeit und Stabilität des Unternehmens.

Die Nutzung der Informations- und Kommunikationstechnologie (IT) ist für ein Versiche-rungsunternehmen unverzichtbar und aufgrund immer größerer Prozessunterstützungund Prozessautomation ein zentraler Aspekt des Risikomanagements im GothaerKonzern. Durch die zunehmende Abhängigkeit von der IT sind in den letzten Jahren dieSicherheitsmechanismen systematisch weiterentwickelt und stabilisiert worden. Wirgewährleisten darüber hinaus die Anforderungen des Bundesdatenschutzgesetzes undsichern die unternehmenskritischen Anwendungen durch einen Business-Continuity-Management-Prozess, der neben der technischen Integrität auch den reibungslosen Ab-lauf der entscheidenden Unternehmensprozesse gewährleistet. Dem Risiko eines unge-wollten Datenabflusses wirken wir mit gezielten Sicherheitsmaßnahmen im Rahmeneiner Data Loss Prevention entgegen.

Operationale und

sonstige Risiken

Stresstest

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 24

Gothaer Krankenversicherung AG 2012 25

Bericht des Vorstandes

Wesentliche Risiken für die Personalarbeit resultieren aus der absehbaren demografi-schen Bevölkerungsentwicklung und aus den Folgen der Finanzmarktkrise. Der „war fortalents“ und die daraus resultierenden Engpass-, Austritts-, Motivations-, Anpassungs-und Loyalitätsrisiken einerseits sowie eine durch die Finanzmarktkrise noch nicht ab-sehbare Marktentwicklung beeinflussen bereits jetzt das Personalgeschäft. Aufeinan-der abgestimmte Personalinformations- und Managementsysteme gewährleisten, quan-titative und qualitative Gefährdungspotenziale rechtzeitig zu erkennen und diesen mitgeeigneten Maßnahmen zu begegnen. Entwicklungsperspektiven, verknüpft mit wett-bewerbsfähigen leistungsorientierten Anreizinstrumenten, helfen, die Motivation derMitarbeiter auch in Zeiten stetigen Wandels sicherzustellen und die Abwanderung wich-tiger Leistungs- und Potenzialträger zu vermeiden. Des Weiteren haben die jüngstenMitarbeiter- und Führungskräftebefragungen Defizite in der bereichsübergreifendenZusammenarbeit aufgezeigt, deren Behebung für den unternehmerischen Erfolg vongroßer Bedeutung ist.

Die ständige Beobachtung der gesetzgeberischen Aktivitäten und der aktuellen Recht-sprechung ermöglichen uns eine zeitnahe Reaktion auf Veränderungen und die unmit-telbare Anwendung entsprechend den gesellschaftsspezifischen Gegebenheiten.

Die vorhandenen Eigenmittel von 68,8 Mio. Euro übersteigen die zur Erfüllung der auf-sichtsrechtlichen Solvabilitätsanforderungen notwendigen Eigenmittel um 21,1 Mio.Euro.

In 2012 hat Standard & Poor’s die finanzielle Stabilität der Gothaer Krankenversicherung AGpositiv bewertet und bestätigte im Rahmen eines Folgeratings die Rating-Note „A-“ (sehrgut).

Die zuvor beschriebenen Kontrollmechanismen, Instrumente und Analyseverfahren stel-len ein wirksames Risikomanagement sicher. Nach unseren Erkenntnissen zum Zeitpunktder Bilanzaufstellung gewährleistet die Risikolage der Gothaer Krankenversicherung AGdie Erfüllung der übernommenen Leistungsverpflichtungen aus Versicherungsverträgen.

Prognosebericht

Die konjunkturellen Aussichten für 2013 sind eher gedämpft. Insgesamt dürfte dasglobale Wirtschaftswachstum wie bereits im Vorjahr hinter seinem langfristigen Durch-schnitt zurückbleiben. Zwar mehren sich Anzeichen, dass China eine Fortsetzung derkonjunkturellen Abkühlung erspart bleibt, aber demgegenüber können die derzeit unge-klärten fiskalischen Herausforderungen auf Bundesebene in den USA zu erheblichenBelastungen für die Binnennachfrage führen und damit die konjunkturelle Entwicklungin China neben der Euroschuldenkrise als ein weiteres wesentliches Risiko für die Welt-wirtschaft ablösen.

Gesamtwirtschaftlicher

Ausblick 2013

Zusammenfassende

Darstellung

der Risikolage

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 25

26 Gothaer Krankenversicherung AG 2012

Bericht des Vorstandes

Ein von Exporten getriebener Aufschwung in der gesamten Eurozone ist demnach weiter-hin mit einem Fragezeichen zu versehen. Darüber hinaus lassen sich angesichts derSituation, in der sich zahlreiche Staatshaushalte der Mitgliedsländer der Eurozone nachwie vor befinden, binnenwirtschaftliche Impulse nicht erwarten. Deutschland dürftenichtsdestotrotz 2013 eine Rezession erspart bleiben und die Eurozone sollte sich abder zweiten Jahreshälfte graduell erholen.

Das unterdurchschnittliche Wirtschaftswachstum wird voraussichtlich eine lediglichleichte Verbesserung auf den Arbeitsmärkten bewirken und in der Folge wenig Spiel-raum für steigende Lohnsätze bieten. Der Preisauftrieb dürfte folglich gedämpft ausfal-len. Vor diesem Hintergrund ist auch 2013 nicht mit einer Umkehr in der geldpolitischenAusrichtung der Zentralbanken und mit Leitzinserhöhungen zu rechnen.

An den Rentenmärkten ist nicht von einem deutlichen Anstieg des Renditeniveaus aus-zugehen. Insgesamt betrachtet dürften die Zinssätze in den Kernländern der Eurozoneund in den USA unter einem für das zu erwartende konjunkturelle Umfeld normalenNiveau liegen. Für den Fall, dass die Euroschuldenkrise aus Sicht der Kapitalmarktteil-nehmer mehr und mehr in den Hintergrund tritt, ist hingegen mit einer Normalisierungdes Zinsniveaus und damit steigenden Zinssätzen zu rechnen. Die Rendite von Bundes-anleihen mit einer Restlaufzeit von 10 Jahren dürfte jedoch kaum über 2,5% steigen können.

Auf den Immobilieninvestmentmärkten dominieren noch immer Transaktionen mit gerin-ger Risikoneigung bei einem insgesamt hohen Preisniveau und weiter sinkendem Ange-bot; dabei verharrt das Transaktionsvolumen auf niedrigem Niveau. Da kaum spekula-tive Bauten entstehen, ist in vielen Teilmärkten ein Rückgang der Leerstandsquoten zubeobachten bei gleichzeitig stabilem Mietniveau. Die nach wie vor limitierte Finanzie-rungsbereitschaft der Banken jenseits der pfandbrieffähigen Kreditgrenze sowie beiObjekten mit höherer Risikoneigung setzt eine Reorganisation des bisher von Bankendominierten Finanzierungsmarktes in Gang und eröffnet auch der Versicherungsbrancheneue Anlagemöglichkeiten.

Auch im fünften Jahr der Finanzmarktkrise war die Geschäftsentwicklung der deutschenVersicherungswirtschaft im Jahr 2012 stabil. Die deutschen Versicherer verzeichnetenspartenübergreifend einen Anstieg der Beitragseinnahmen um 1,5%. Für das Jahr 2013herrscht in der Versicherungswirtschaft ein vorsichtiger Optimismus, an diese Entwick-lung anknüpfen zu können. Hinsichtlich der Geschäftsperspektiven erwartet die deutli-che Mehrheit der Unternehmen eine konstante, teilweise gar eine günstigere Geschäfts-entwicklung. Lediglich eine geringe Anzahl der Unternehmen rechnen mit einer Ver-schlechterung. Hinsichtlich der einzelnen Versicherungssparten unterscheiden sich dieErwartungen jedoch recht deutlich.

Entwicklung in der

Versicherungswirtschaft

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 26

Gothaer Krankenversicherung AG 2012 27

Bericht des Vorstandes

Die Geschäftsentwicklung der privaten Krankenversicherung ist wesentlich von der Aus-gestaltung der gesundheitspolitischen Rahmenbedingungen abhängig. Ein Großteil derprivaten Krankenversicherer geht mit Pessimismus in das Wahljahr 2013. Rund 70% derUnternehmen sind davon überzeugt, dass das Neugeschäft in den kommenden dreiJahren sinken wird. Ursächlich für diese Einschätzung ist u.a. die Einführung der Unisex-Tarife. Die Beitragserhöhungen lassen insbesondere potenzielle männliche Kunden vordem Übertritt in die private Krankenversicherung zurückschrecken. Angeheizt wird dienegative Einschätzung zudem durch mediale Berichterstattungen bis hin zur öffentli-chen Debatte über die Abschaffung der privaten Krankenversicherung. Nach wie vordämpfend wirken die demografischen Rahmenbedingungen. Der Rückgang der jünge-ren Altersgruppen vermindert das Potenzial an Neukunden in der privaten Kranken-versicherung. Dagegen wird sich die Veränderung im gesamtwirtschaftlichen Umfeldvoraussichtlich nicht negativ auf die Geschäftsentwicklung der privaten Krankenversi-cherung auswirken. Die Auswirkungen der Einführung der geförderten privaten Pflegever-sicherung in 2013 werden eher begrenzt sein. Die dynamische Entwicklung früherer Jahreim Zusatzversicherungsgeschäft wird sich in Anbetracht einer gestiegenen Marktsätti-gung in 2013 auf schwächerem Niveau fortsetzen. Wie in den Vorjahren wird hier derBestand an Krankenversicherungen nach Art der Schadenversicherung zunehmend anBedeutung gewinnen. Neben der Beitragszunahme aus dem Bestandswachstum wer-den die PKV-Beiträge in 2013 auch durch Beitragsanhebungen im Bestand aufgrundhöherer Leistungsausgaben beeinflusst. Insgesamt wird in der privaten Krankenversi-cherung für 2013 ein Beitragswachstum von 3,0% erwartet.

(Anmerkung: Basis für die Marktaussagen sind die Verlautbarung des Gesamtverban-des der Deutschen Versicherungswirtschaft e. V., GDV Volkswirtschaft, Geschäftsaus-sichten in der Versicherungswirtschaft 12/2012, die Pressemitteilung der Versicherungs-wirtschaft vom 14. November 2012, ifo Geschäftsklima Versicherungswirtschaft 11/2012,Versicherungswirtschaft Nr. 2 vom 15. Januar 2013)

Ein wichtiger Schwerpunkt wird im Jahr 2013 darin liegen, sowohl beim Neugeschäft alsauch bei den Beiträgen ein Wachstum zu generieren. Dementsprechend planen wir inden Folgejahren stetig steigende Beitragseinnahmen von durchschnittlich 2% pro Jahrsowie einen kontinuierlichen Ausbau unseres Bestandes an versicherten Personen.

Hierzu wollen wir unsere Marktbearbeitungsstrategie mit vier voneinander abgegrenz-ten Teilmärkten (Marktsegmente), die mit jeweils unterschiedlichen Teilstrategien bear-beitet werden, konsequent fortführen und umsetzen. Das erste Marktsegment umfasstden klassischen PKV-Voll- und Zusatzversicherungsmarkt. Hier ist festzustellen, dass inder Vollversicherung die Realisierung weiteren Wachstums zunehmend schwieriger wird.Das Geschäftsfeld Zusatzversicherungen soll über das zweite (Kollektivgeschäft mitFirmenkunden) und vierte Marktsegment (Direktversicherungsmarkt) weiter ausgebautwerden.

Ausblick für die Gothaer

Krankenversicherung AG

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 27

28 Gothaer Krankenversicherung AG 2012

Bericht des Vorstandes

Die guten Vertriebsergebnisse der letzten Jahre belegen, dass hier noch ein erheblichesPotenzial im Bereich der kleinpreisigen Zusatzversicherungsprodukte vorhanden ist. DerPKV-GKV-Kooperationsmarkt bildet das dritte Marktsegment. Die Kooperationsstrategiemit gesetzlichen Krankenkassen wird bis auf weiteres auf Basis des derzeit praktiziertenKooperationsmodells weiterverfolgt. Auf der Ertragsseite liegt der Schwerpunkt nach wievor darin, unsere Ertragskraft moderat, aber stetig auszubauen. Trotz stetig steigenderLeistungsausgaben, gehen wir von einem relativ konstanten Verlauf der Schadenquoteunterhalb von 80% aus.

Bei leicht rückläufigen Aufwendungen für den Versicherungsbetrieb rechnen wir auf-grund unseres geplanten Beitragswachstums mit einem Rückgang der Kostenquoten.Daraus abgeleitet ergibt sich eine versicherungsgeschäftliche Ergebnisquote von 11% –12% für die Jahre 2013 und 2014.

Neben dem versicherungstechnischen Ergebnis hängt das Ertragsniveau auch stark vonder Höhe des Kapitalanlageergebnisses ab. Hier planen wir für das Jahr 2013 eine leichtrückläufige und für die Folgejahre eine wieder moderat steigende Nettoverzinsung.

Vorgänge von besonderer Bedeutung sind nach Abschluss des Geschäftsjahres 2012nicht eingetreten.

Vorbehalt Die in diesem Geschäftsbericht enthaltenen Prognosen und Einschätzungen wurden aufder Grundlage unserer jetzigen Erkenntnisse abgegeben. Die hierbei unterstellten Ein-flussfaktoren können sich aufgrund von wirtschaftlichen Entwicklungen, der Kapital-marktentwicklung, Änderungen der gesetzlichen, steuerlichen und demografischen Rah-menbedingungen sowie einer geänderten Wettbewerbssituation unserer Gesellschaftanders entwickeln als im Rahmen der Prognose berücksichtigt.

Vorgänge von

besonderer Bedeutung

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 28

Gothaer Krankenversicherung AG 2012 29

Bericht des Vorstandes

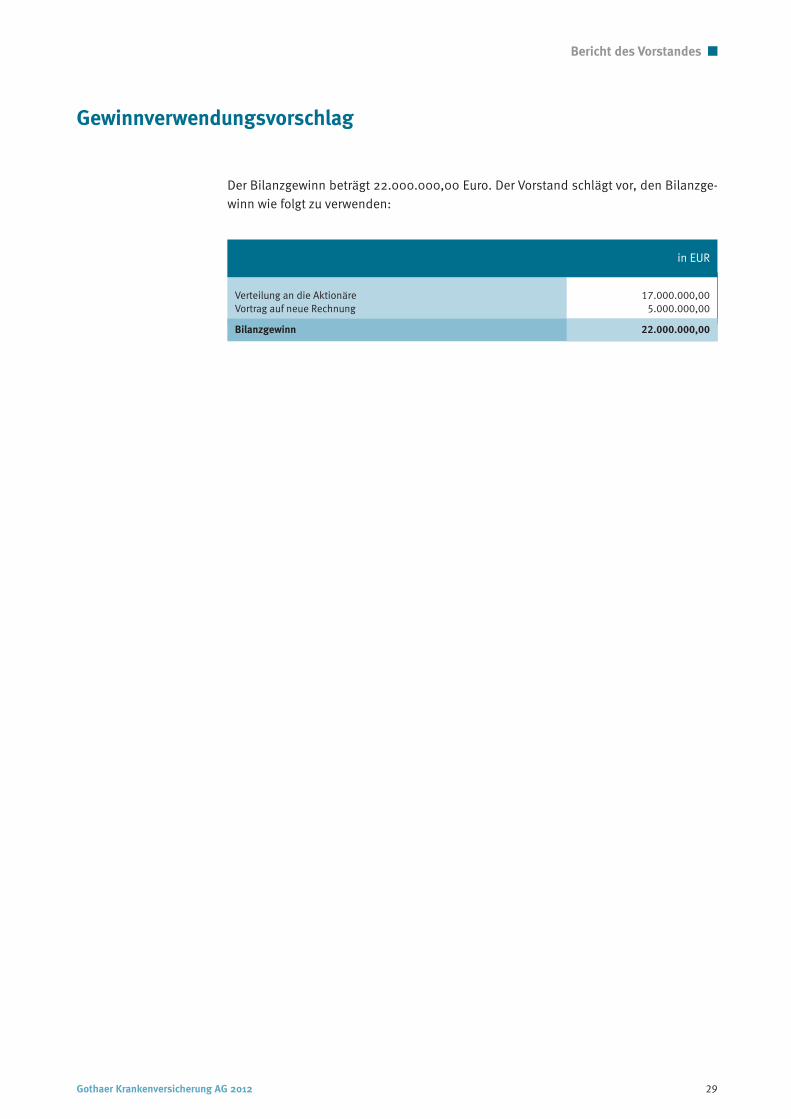

Der Bilanzgewinn beträgt 22.000.000,00 Euro. Der Vorstand schlägt vor, den Bilanzge-winn wie folgt zu verwenden:

Gewinnverwendungsvorschlag

in EUR

Verteilung an die Aktionäre 17.000.000,00Vortrag auf neue Rechnung 5.000.000,00

Bilanzgewinn 22.000.000,00

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 29

30 Gothaer Krankenversicherung AG 2012

Jahresabschluss

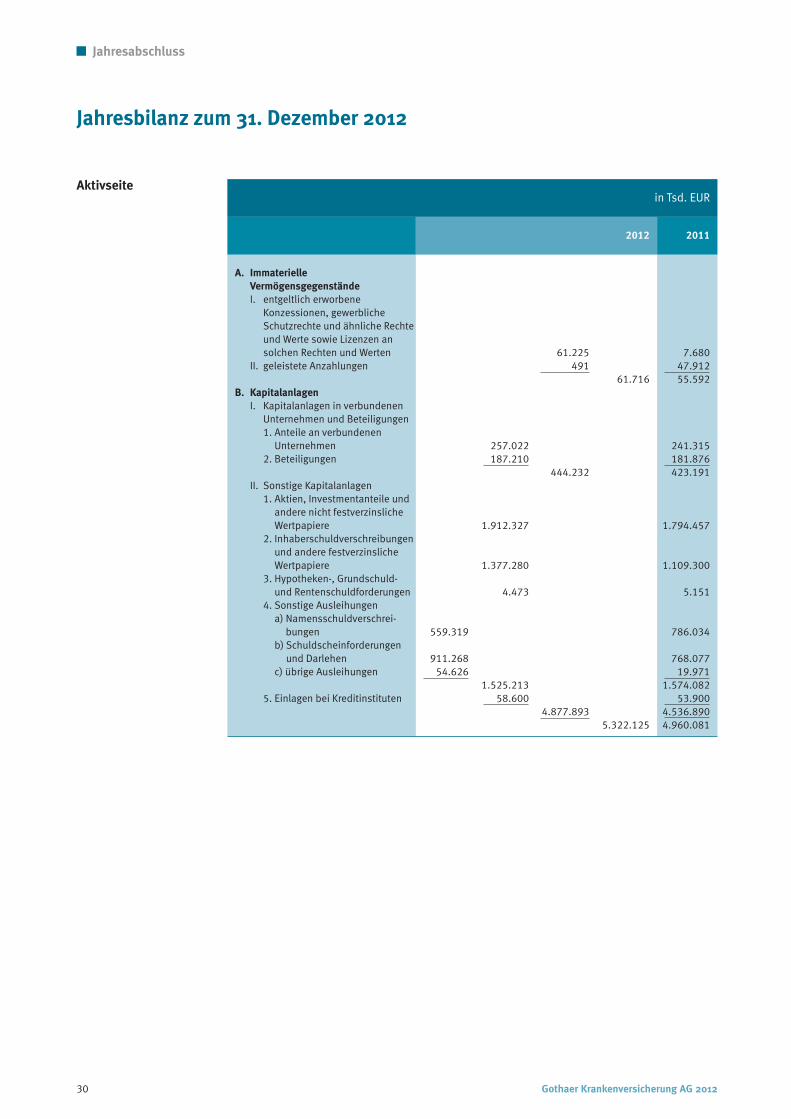

Jahresbilanz zum 31. Dezember 2012

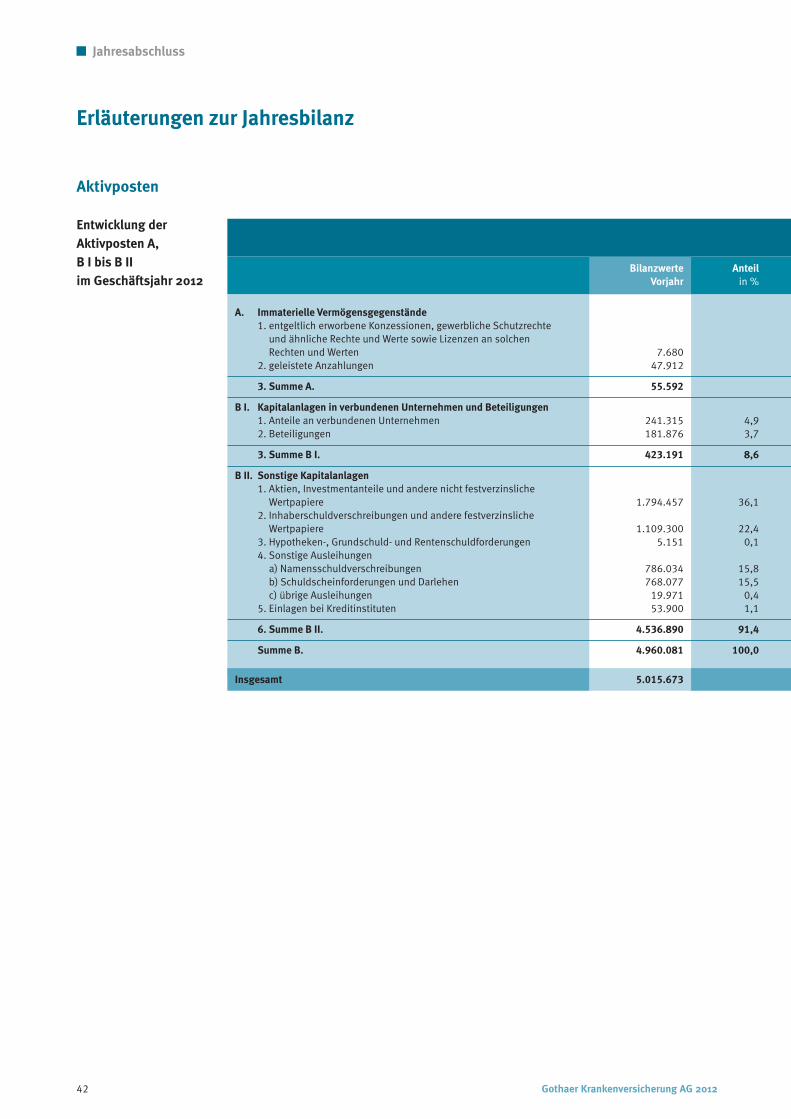

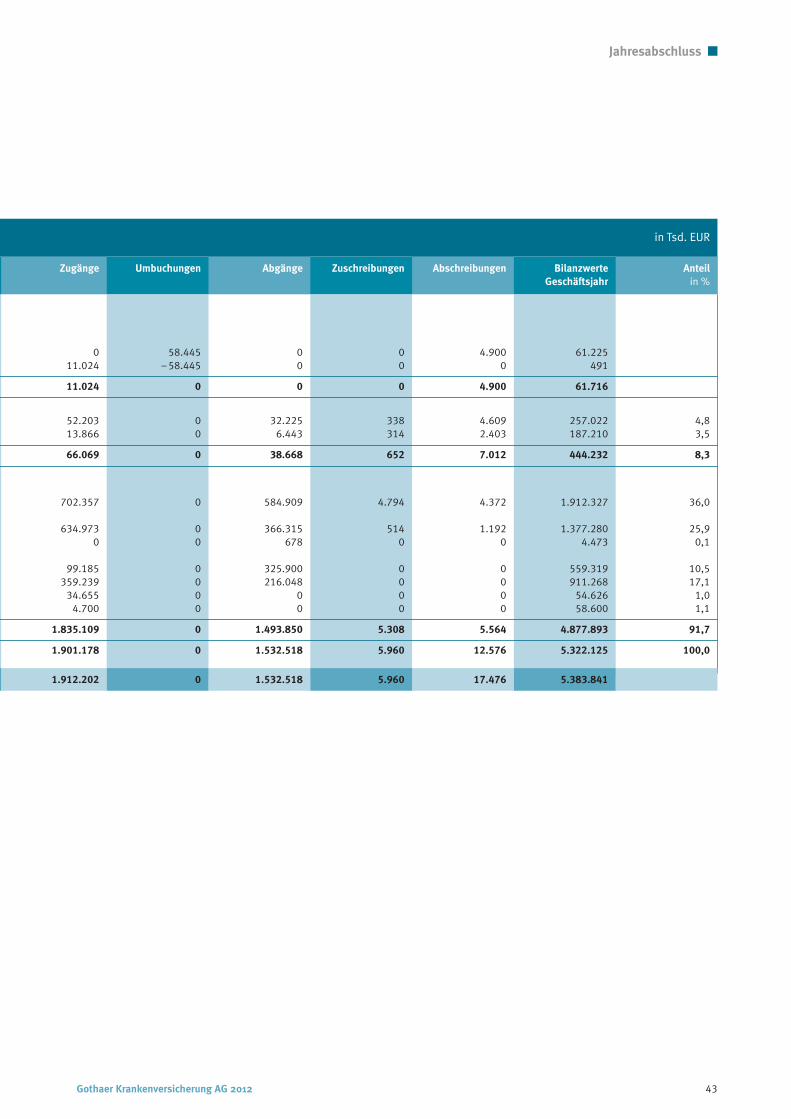

Aktivseite

A. Immaterielle

Vermögensgegenstände

I. entgeltlich erworbeneKonzessionen, gewerblicheSchutzrechte und ähnliche Rechteund Werte sowie Lizenzen ansolchen Rechten und Werten 61.225 7.680

II. geleistete Anzahlungen 491 47.91261.716 55.592

B. Kapitalanlagen

I. Kapitalanlagen in verbundenenUnternehmen und Beteiligungen 1. Anteile an verbundenen

Unternehmen 257.022 241.3152. Beteiligungen 187.210 181.876

444.232 423.191II. Sonstige Kapitalanlagen

1. Aktien, Investmentanteile undandere nicht festverzinsliche Wertpapiere 1.912.327 1.794.457

2. Inhaberschuldverschreibungenund andere festverzinsliche Wertpapiere 1.377.280 1.109.300

3. Hypotheken-, Grundschuld- und Rentenschuldforderungen 4.473 5.151

4. Sonstige Ausleihungena) Namensschuldverschrei-

bungen 559.319 786.034b) Schuldscheinforderungen

und Darlehen 911.268 768.077c) übrige Ausleihungen 54.626 19.971

1.525.213 1.574.0825. Einlagen bei Kreditinstituten 58.600 53.900

4.877.893 4.536.8905.322.125 4.960.081

in Tsd. EUR

2012 2011

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 30

Gothaer Krankenversicherung AG 2012 31

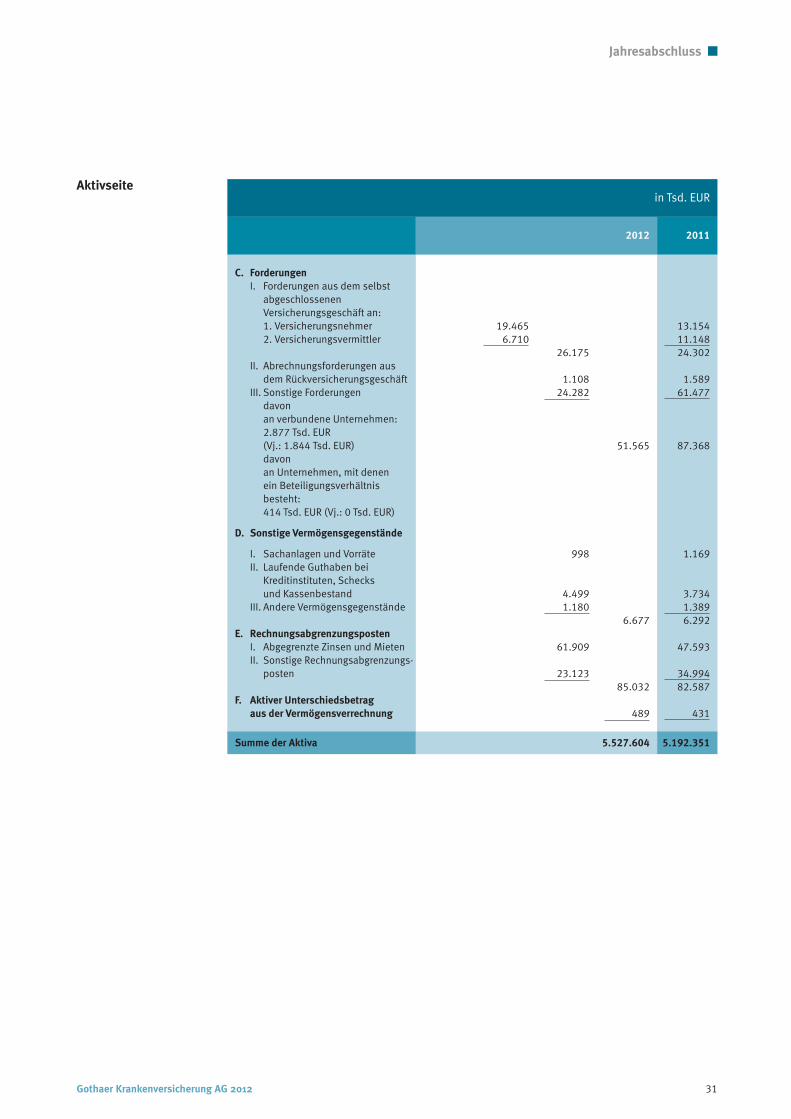

Jahresabschluss

Aktivseitein Tsd. EUR

2012 2011

C. Forderungen

I. Forderungen aus dem selbstabgeschlossenen Versicherungsgeschäft an: 1. Versicherungsnehmer 19.465 13.1542. Versicherungsvermittler 6.710 11.148

26.175 24.302II. Abrechnungsforderungen aus

dem Rückversicherungsgeschäft 1.108 1.589III. Sonstige Forderungen 24.282 61.477

davon an verbundene Unternehmen: 2.877 Tsd. EUR (Vj.: 1.844 Tsd. EUR) 51.565 87.368davonan Unternehmen, mit denen ein Beteiligungsverhältnisbesteht:414 Tsd. EUR (Vj.: 0 Tsd. EUR)

D. Sonstige Vermögensgegenstände

I. Sachanlagen und Vorräte 998 1.169II. Laufende Guthaben bei

Kreditinstituten, Schecksund Kassenbestand 4.499 3.734

III. Andere Vermögensgegenstände 1.180 1.3896.677 6.292

E. Rechnungsabgrenzungsposten

I. Abgegrenzte Zinsen und Mieten 61.909 47.593II. Sonstige Rechnungsabgrenzungs-

posten 23.123 34.99485.032 82.587

F. Aktiver Unterschiedsbetrag

aus der Vermögensverrechnung 489 431

Summe der Aktiva 5.527.604 5.192.351

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 31

32 Gothaer Krankenversicherung AG 2012

Jahresabschluss

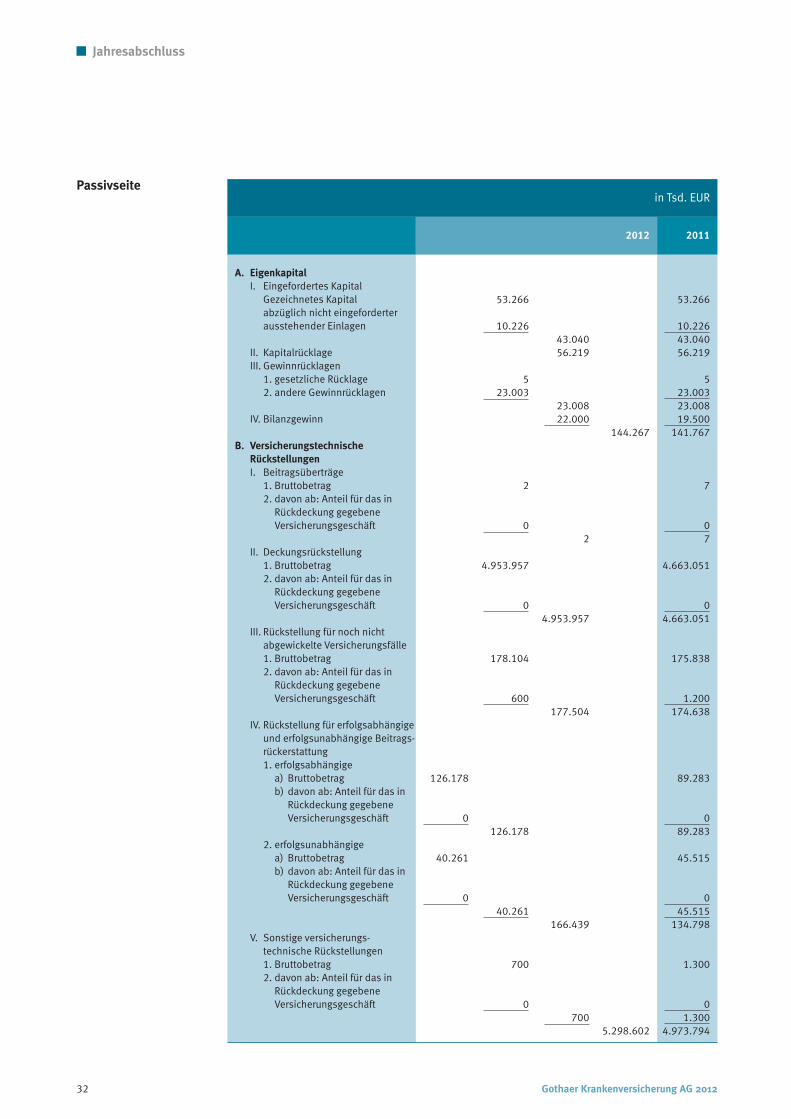

Passivseite

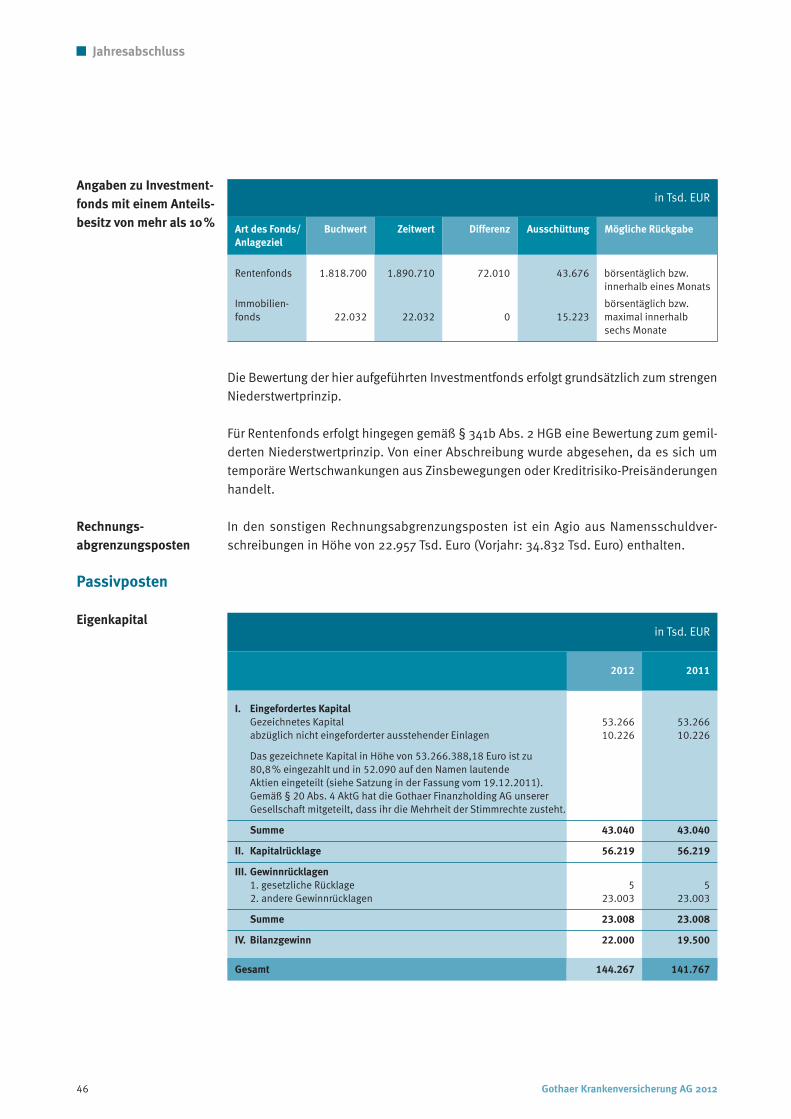

A. Eigenkapital

I. Eingefordertes KapitalGezeichnetes Kapital 53.266 53.266abzüglich nicht eingeforderter ausstehender Einlagen 10.226 10.226

43.040 43.040II. Kapitalrücklage 56.219 56.219III. Gewinnrücklagen

1. gesetzliche Rücklage 5 52. andere Gewinnrücklagen 23.003 23.003

23.008 23.008IV. Bilanzgewinn 22.000 19.500

144.267 141.767B. Versicherungstechnische

Rückstellungen

I. Beitragsüberträge1. Bruttobetrag 2 72. davon ab: Anteil für das in

Rückdeckung gegebeneVersicherungsgeschäft 0 0

2 7II. Deckungsrückstellung

1. Bruttobetrag 4.953.957 4.663.0512. davon ab: Anteil für das in

Rückdeckung gegebeneVersicherungsgeschäft 0 0

4.953.957 4.663.051III. Rückstellung für noch nicht

abgewickelte Versicherungsfälle 1. Bruttobetrag 178.104 175.8382. davon ab: Anteil für das in

Rückdeckung gegebeneVersicherungsgeschäft 600 1.200

177.504 174.638IV. Rückstellung für erfolgsabhängige

und erfolgsunabhängige Beitrags-rückerstattung 1. erfolgsabhängige

a) Bruttobetrag 126.178 89.283b) davon ab: Anteil für das in

Rückdeckung gegebene Versicherungsgeschäft 0 0

126.178 89.2832. erfolgsunabhängige

a) Bruttobetrag 40.261 45.515b) davon ab: Anteil für das in

Rückdeckung gegebene Versicherungsgeschäft 0 0

40.261 45.515166.439 134.798

V. Sonstige versicherungs-technische Rückstellungen 1. Bruttobetrag 700 1.3002. davon ab: Anteil für das in

Rückdeckung gegebeneVersicherungsgeschäft 0 0

700 1.3005.298.602 4.973.794

in Tsd. EUR

2012 2011

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 32

Gothaer Krankenversicherung AG 2012 33

Jahresabschluss

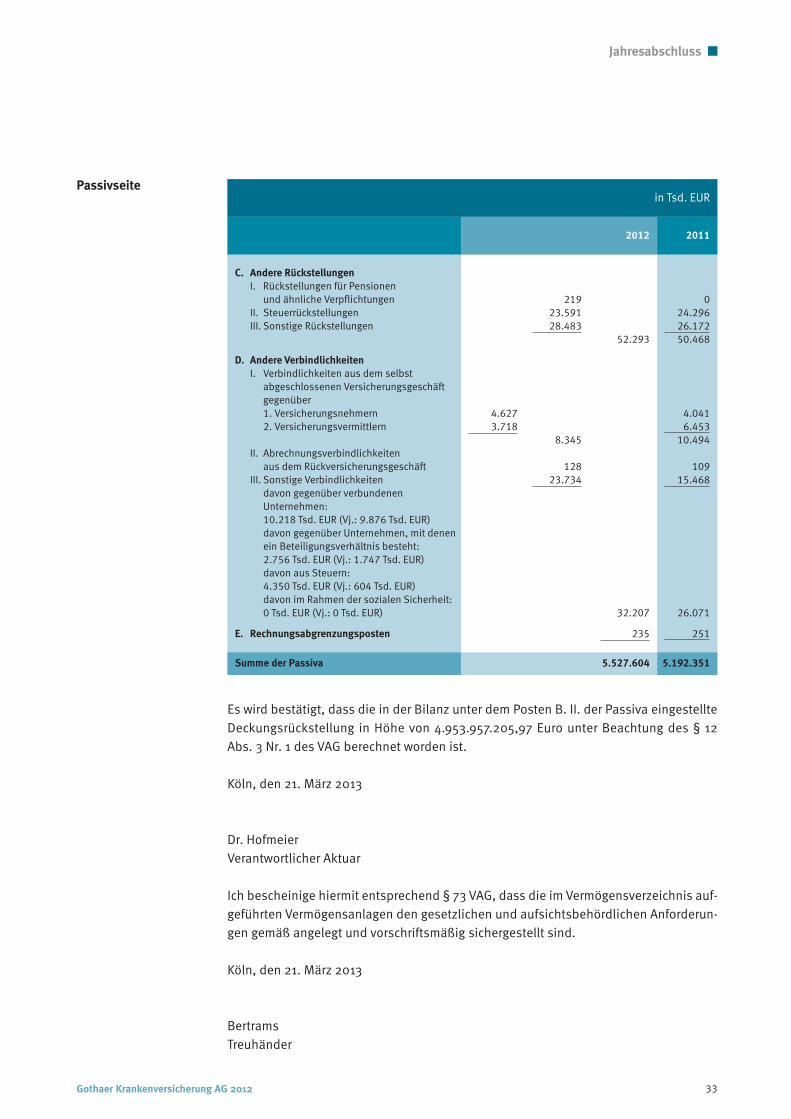

Passivseite

Es wird bestätigt, dass die in der Bilanz unter dem Posten B. II. der Passiva eingestellteDeckungsrückstellung in Höhe von 4.953.957.205,97 Euro unter Beachtung des § 12Abs. 3 Nr. 1 des VAG berechnet worden ist.

Köln, den 21. März 2013

Dr. HofmeierVerantwortlicher Aktuar

Ich bescheinige hiermit entsprechend § 73 VAG, dass die im Vermögensverzeichnis auf-geführten Vermögensanlagen den gesetzlichen und aufsichtsbehördlichen Anforderun-gen gemäß angelegt und vorschriftsmäßig sichergestellt sind.

Köln, den 21. März 2013

BertramsTreuhänder

in Tsd. EUR

2012 2011

C. Andere Rückstellungen

I. Rückstellungen für Pensionenund ähnliche Verpflichtungen 219 0

II. Steuerrückstellungen 23.591 24.296III. Sonstige Rückstellungen 28.483 26.172

52.293 50.468

D. Andere Verbindlichkeiten

I. Verbindlichkeiten aus dem selbstabgeschlossenen Versicherungsgeschäftgegenüber 1. Versicherungsnehmern 4.627 4.0412. Versicherungsvermittlern 3.718 6.453

8.345 10.494II. Abrechnungsverbindlichkeiten

aus dem Rückversicherungsgeschäft 128 109III. Sonstige Verbindlichkeiten 23.734 15.468

davon gegenüber verbundenenUnternehmen: 10.218 Tsd. EUR (Vj.: 9.876 Tsd. EUR)davon gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht:2.756 Tsd. EUR (Vj.: 1.747 Tsd. EUR)davon aus Steuern:4.350 Tsd. EUR (Vj.: 604 Tsd. EUR)davon im Rahmen der sozialen Sicherheit: 0 Tsd. EUR (Vj.: 0 Tsd. EUR) 32.207 26.071

E. Rechnungsabgrenzungsposten 235 251

Summe der Passiva 5.527.604 5.192.351

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 33

34 Gothaer Krankenversicherung AG 2012

Jahresabschluss

Gewinn- und Verlustrechnung

für die Zeit vom 1. Januar bis 31. Dezember 2012

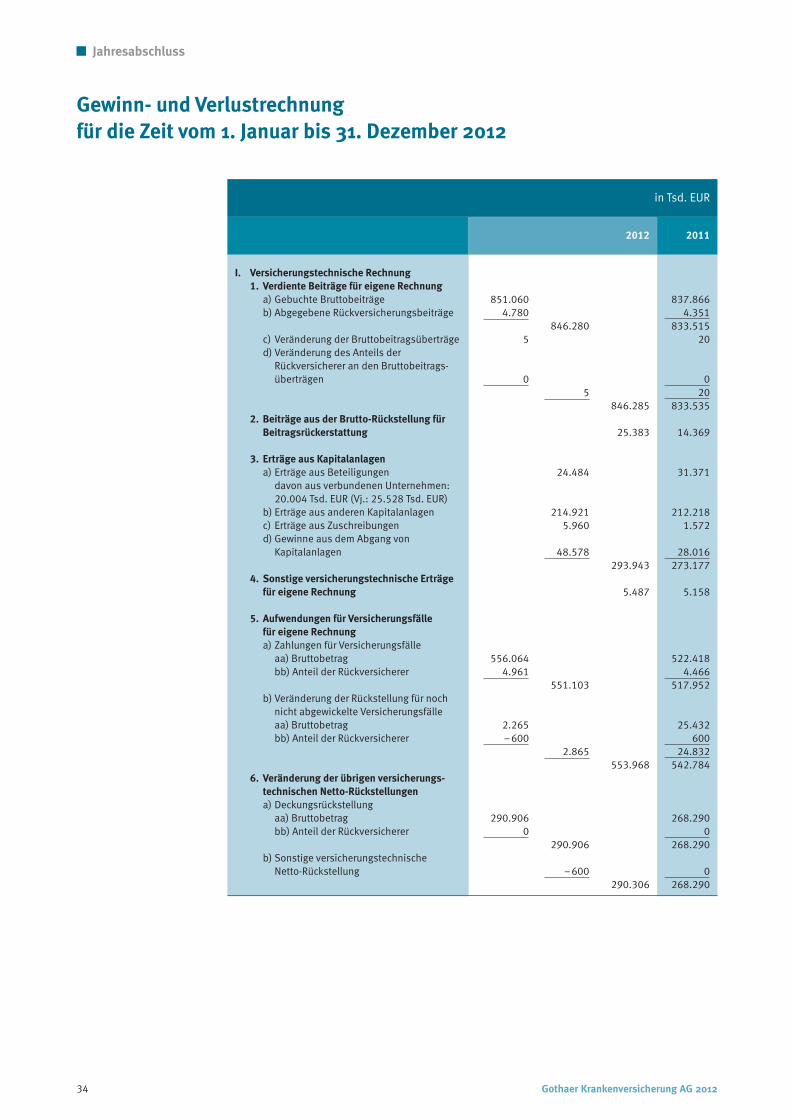

I. Versicherungstechnische Rechnung

1. Verdiente Beiträge für eigene Rechnung

a) Gebuchte Bruttobeiträge 851.060 837.866b) Abgegebene Rückversicherungsbeiträge 4.780 4.351

846.280 833.515c) Veränderung der Bruttobeitragsüberträge 5 20d) Veränderung des Anteils der

Rückversicherer an den Bruttobeitrags-überträgen 0 0

5 20846.285 833.535

2. Beiträge aus der Brutto-Rückstellung für

Beitragsrückerstattung 25.383 14.369

3. Erträge aus Kapitalanlagen

a) Erträge aus Beteiligungen 24.484 31.371davon aus verbundenen Unternehmen: 20.004 Tsd. EUR (Vj.: 25.528 Tsd. EUR)

b) Erträge aus anderen Kapitalanlagen 214.921 212.218c) Erträge aus Zuschreibungen 5.960 1.572d) Gewinne aus dem Abgang von

Kapitalanlagen 48.578 28.016293.943 273.177

4. Sonstige versicherungstechnische Erträge

für eigene Rechnung 5.487 5.158

5. Aufwendungen für Versicherungsfälle

für eigene Rechnung

a) Zahlungen für Versicherungsfälleaa) Bruttobetrag 556.064 522.418bb) Anteil der Rückversicherer 4.961 4.466

551.103 517.952b) Veränderung der Rückstellung für noch

nicht abgewickelte Versicherungsfälle aa) Bruttobetrag 2.265 25.432bb) Anteil der Rückversicherer –600 600

2.865 24.832553.968 542.784

6. Veränderung der übrigen versicherungs-

technischen Netto-Rückstellungen

a) Deckungsrückstellung aa) Bruttobetrag 290.906 268.290bb) Anteil der Rückversicherer 0 0

290.906 268.290b) Sonstige versicherungstechnische

Netto-Rückstellung –600 0290.306 268.290

in Tsd. EUR

2012 2011

Gothaer Kranken 2012_Inhalt 31.05.2013 14:39 Uhr Seite 34

Gothaer Krankenversicherung AG 2012 35

Jahresabschluss

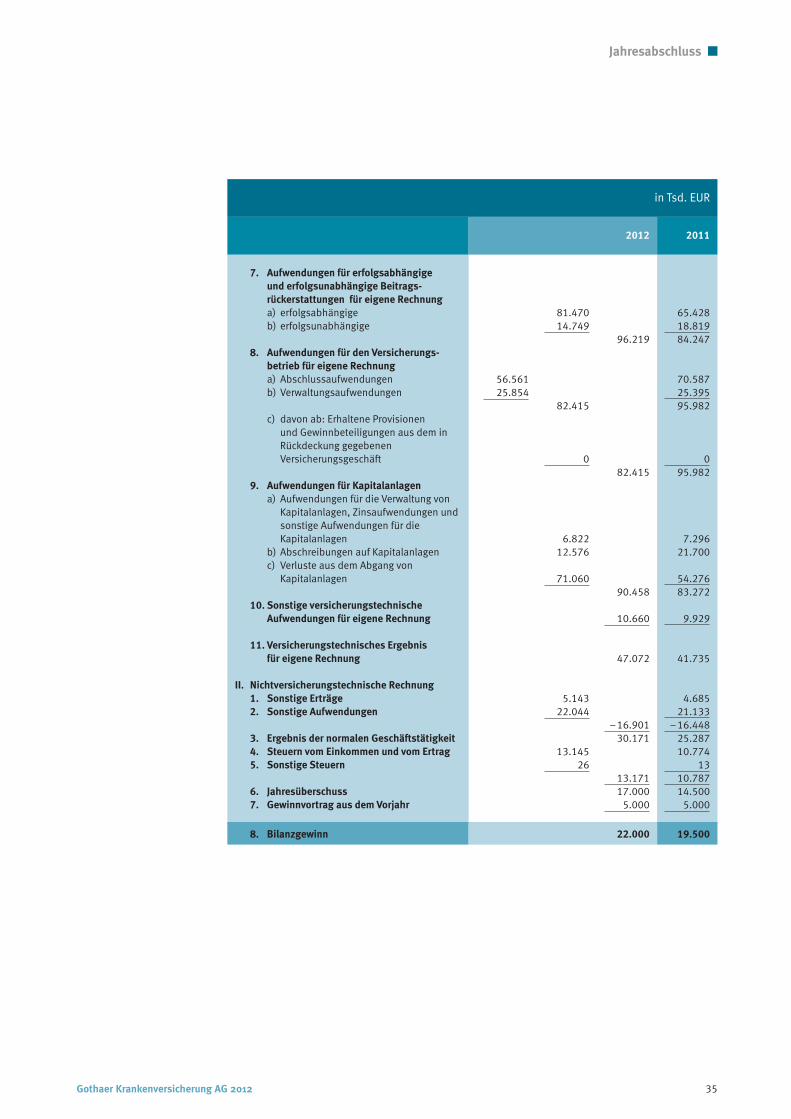

7. Aufwendungen für erfolgsabhängige

und erfolgsunabhängige Beitrags-

rückerstattungen für eigene Rechnung

a) erfolgsabhängige 81.470 65.428b) erfolgsunabhängige 14.749 18.819